DIGESTO ECONÔMICO, número 334, janeiro e fevereiro 1989

fica expandiu-se ainda mais de pois de terminada a guerra, com a organização da “Natio nal Science Foundation'’. O go verno passou a ser o maior pa trocinador das pesquisas tecno lógicas e científicas nas univer sidades, e os cientistas e técni cos acadêmicos permaneceram um tanto à parte das organiza ções comerciais.

COMUNICAÇÃO INTERNACIONAL

As ligações existentes en tre as universidades, os gover nos e as pesquisa.s industriais científicas e tecnológicas não se restringem aos EUA. Na verdade, grande parte do su cesso do desenvolvimento da indústria eletrônica japonesa .. m

No entanto, a tradicional distância existente entre a ciên cia acadêmica e as atividades industriais diminuiu considera velmente devido às várias ino vações e progressos, importante das revelações deucampo da genética, onde se descobriu que as moléculas de ácido desoxiríbonucléico po deríam ser divididas, unidas o sintetizadas de várias formas

Na década de 60 e 70y as comunidades científicas e tecnológicas começaram gradualmente a perder sua inocência política. A mais se no

que tais redes de comunicação expandiram-se rapidaínente por tcdo o mundo. Por outro lado, no entanto, o valor da tecnolo gia emergente é de tal impor tância para a economia da na ção, para sua força militar e até para o seu chovinismo cultural que os governos procuram con trolar o fluxo das informações técnicas e científicas. Destarte, a nova colaboração entre gover no, indústria e universidades desperta temores quanto à di vulgação pública e tradicional dos resultados de pesquisas, is to é, que ela possa ser dificul tada pela preocupação da indús tria em manter sigilo de suas próprias informações, e pela apreensão do governo no que tange à segurança nacional.

A CIÊNCIA E O PÚBLICO para produzir enzimas, hormô nios de crescimento e fatores O reconhecimento.

Neste sentido desenvolve ram-se outros mecanismos ins titucionais, a saber, o consór cio de empresas americanas. Em 1983 foi fundada a “Microeletronics and Computer Tech nology Corporation”, com a fi nalidade de reunir esforços pa ra pesquisas que resultariam em inovações para o bem da comunidade. Portanto, esse consórcio e as atividades coope rativas entre as universidades e a indústria na área da bio tecnologia, representam novos acordos institucionais visando facilitar a comunicação de in formações essenciais para a inovação.

deve-se ao estímulo dado pelo governo às empresas privadas para que envidem esforços no campo da pesquisa. A Univer sidade Nacional de Cingapura também fundou um Centro de Inovação cuja finalidade é pro mover a interação entre a in dústria e a universidade na área de engenharia 12. Na GrãBretanha, onde tradicionalmen te as atividades acadêmicas não se misturavam às ativida des industriais, observa-se ago ra a tentativa de um novo tipo de colaboração entre a indús tria e a universidade 13. No entanto, isto resultou em uma situação paradoxal. Por um lado os cientistas do mundo in teiro seguem a tradição de co municar os resultados de suas pesquisas para o mundo todo. Este aspecto foi favorecido pe lo desenvolvimento de redes de computação para apoiar cor reios eletrônicos e outros tipos de trocas de informação, sendo

Após a Segunda Grande Guerra, tanto os cientistas co mo os técnicos sentiam-se, presunçosamente, confiantes na aprovação pública, devido aos triunfos da moderna ciência e tecnologia. Entretanto, na déca da de 60 e 70, as comunidades científicas e tecnológicas come çaram gradualmente a perder sua inocência política, quando se começou a questionar ampla mente os benefícios produzidos pela ciência e pela tecnologia, e surgiu um temor de que o apoio público pudesse diminuir.

Conseqüentemente, tais comuni dades — que até então só se co municavam entre si, e depois, gradualmente passaram a trocar informações cruzadas — come çaram a se preocupar em se co municar com o mundo exterior de forma a poder influenciar as políticas que afetassem seus trabalhos. Por conseguinte, a Academia Nacional de Ciências criou uma Comissão de Ciência e Política, e a Associação Ame ricana para o Progresso da Ciência seguiu o exemplo estainibidores. quase imediato, de que tais de.scobertas abriríam campo para diversas aplicações comerciais, fez com que a universidade — como pessoa jurídica — e os cientistas das universidades — como pessoas físicas —, ini ciassem acordos para realiza ção de pesquisas para as em presas de biotecnologia.

belecendo uma Comissão de Ciência, Técnica e Política, além de uma Comissão para Entendiimento Público da Ciência, e finalmente a Fundação Nacio nal da Ciência criou uma Divi são para Pesquisa e Análise das Políticas. Em resposta a es te novo interesse em uma área até então inexistente, as univer sidades deram início a progra mas que estudavam os diversos parâmetros da política na ciên-

tais como

biologia, sendo o mesmo fenô meno observado em outros cam pos. 16

Apesar da grande prolifera ção das publicações técnicas e científicas, tanto os cientistas quanto os técnicos reclamavam dos atrasos de um ano ou mais na publicação de suas desco bertas. Certas inovações, tais como os processadores de texto e a fotocomposição computado rizada garantiram tornar o pro cesso de publicação mais eco nômica e mais rápido. Mas os preços mantiveram uma tendên cia ascendente porque os perió dicos ganhavam maiores pro porções, refletindo portanto uma quantidade crescente de Desta forma o cia.

As publicações científicas, Scientific Ameri can’’, começaram a fornecer re gularmente informações sobre os aspectos socio-'políticos das pesquisas científicas, e a Asso ciação Americana para o Pro gresso da Ciência treinou um grupo de jornalistas especializa dos na área de ciências para que fizessem relatórios precisos sobre as questões governamen tais que afetavam os empreen dimentos científicos e tecnoló gicos.

Em 1984 a Academia Nacio nal de Ciências, a Academia Nacional de Engenharia e o Instituto de Medicina lançaram um periódico intitulado “Issues in Science and Technology”, pa ra apresentar opiniões abaliza das sobre os problemas políti cos que afetavam a ciência e a tecnologia.

Diversos fatores complicam os esforços da comunidade cien tífica no sentido de se comuni car com o público. Em primei ro lugar, a comunidade está em constante rixas internas, e os associados freqüentemente dis putam o financiamento para pesquisas, temendo que alguma nova descoberta científica em um determinado campo possa diminuir o financiamento em outros campos. Em. segundo lu gar, as decisões públicas em relação aos problemas científi cos e tecnológicos são também influenciadas por protecionismo

político. Algumas instituições têm apelado diretamente ao Congresso para obter financia mento para pesquisas sem pas sar pelos trâmites normais das agências governamentais, para grande perplexidade da Asso ciação das Universidades Ame ricanas. 14. Finalmente, como foi demonstrado por Edward Wenk, a política em relação a questões envolvendo uma esco lha entre diferentes propostas científicas, pode sofrer influên cia de uma crise repentina ou de pressões exercidas por diver sas facções políticas. 15.

COMUNICAÇÃO DENTRO DA CIÊNCIA-TECNOLOGIA

Tradicionalmente a palavra impressa — em livros, periódicientíficos e atas de assem bléias — era o principal meio de comunicação entre os cientis tas. O mesmo se aplica à tecno logia, embora a própria natureda maior parte da informauma

pesquisas.

“Journal of Physical Chemistry” passou de 5.000 páginas em 1982 para 7.000 páginas em 1986 ; 0 “Organic and Metallic Chemistry” passou de 1.800 pa2.600 páginas. A insatisfação difundida entre os pesquisadopersistia em relação aos — cada vez mais altos —

COS ra za res cão técnica proporcione .manifestação contraditória, isto é, 0 desejo de manter um segre do comercial em oposição ao de sejo de se obter lucro através do registro de patente, que volve, evidentemente, a publi cação. Mas, tanto na ciência quanto na tecnologia, o impulso sentido de reivindicar a desfazia-se

preços das publicações, e ao atraso das mesmas — causado pelo procesde julgamento, demorado, embora necessário 17.

so en-

no ou inovação coberta presente na disputa do primeiro lugar na publicação dos resulta, dos ou na obtenção da licença de patente.

0 problema relativo aos atrasos das publicações foi dis cutido por ocasião da explosão da pesquisa sobre supercondu- tividade no inicio de 1987. Co mo já conetamos no presente artigo, um campo quase desco nhecido na teoria da física e da pesquisa de materiais tornou-se bastante atraente, fazendo com pesquisadores dessem

Durante o séc. XX, 0‘ cres cente número de cientistas e en genheiros, aliado à uma quanti dade cada vez maior de áreas especializadas e organizações profissionais provocou uma ava lanche de publicações a serviço das exigências de tais campos especializados. No início 80 registrou-se a publica ção de cerca de 8000 periódicos somente na área de medicina e que os _ início a pesquisas imediatas, e enviar rela- se apressassem em tórios para publicações. Por que ansiedade por publicar os resultados tão rapidamente? Os progressos nessa área ocorriam com tal rapidez que os pesqui sadores temiam que suas des cobertas se tornassem obsoletas antes mesmo da publicação, e, essa dos anos

dos investidores. Além das formas tradicionais, como a ação ordinária e preferencial e as debêntures, já proliferam, agora, os lançamentos de ações resgatáveis, debêntures partici pativas, debêntures perpetuas e outras formas mistas que podem garantir um leque ou uma fai xa relativamente ampla de for mas de investimento entre o puro capital de risco e a renda fixa, realizando a simbiose de ambas.

Sem financiamentos subsi diados pelo Estado e pelos ban cos oficiais, as empresas priva das recorrerão ao mercado de valores mobiliários e substitui rão os débitos por participações acionárias, do mesmo modo que os países credores do Brasil es tão convertendo os seus débitos em investimentos representados por ações de empresas brasilei ras. Haverá, assim, menos con flitos entre credores e devedo res, não será necessário discu tir a anistia dos insolventes e, ao contrário, a associação de investidores e empresários en sejará a luta de ambos no mes mo sentido pela co-prosperidade, por maiores lucros, mais in vestimentos e mais empregos dos quais a nossa população tanto precisa.

Por outro lado, no plano in^ ternacional, assistimos ao reagrupamento das nações em blo cos econômicos, que substituem as antigas alianças políticas. Desenvolvem-se, assim, o mer cado comum europeu, o dos países comunistas, a integração entre o Canadá e os Estados Unidos, os vínculos entre os vá rios países do Pacífico, confor me recentemente lembrado pelo Embaixador Marcilío Marques Moreira. Talvez haja, dentro dessa nova sistemática, a possi bilidade de criação de mercados com objeto e fins específicos. Assim sendo, poderiamos con-

ceber um mercado ibero-ameri cano de capitais, abrangendo, além da América Latina, Por tugal e Espanha e tendo como centro, do nosso lado do Atlânti co, o Brasil. Quero dizer que se nós não montarmos este mer cado emergente com uma das suas sedes em nosso país, vamos ter que vê-lo devidamente orga nizado, daqui há poucos anos,

No plano internacional, assistimos ao regulamento das nações em blocos econômicos, que substituem as antigas alianças políticas.

em Miami e teremos perdido mais uma chance. A liberaliza ção progressiva do comércio ex terior e do câmbio e a instiucionalização da conversão em vá rios países latino-americanos, tornam esta idéia menos remo ta do que pode parecer à pri meira vista.

corporativismo do passado deve ser transformado numa realiza ção de um serviço público, por entidade privada, no interesse primordial da sociedade. Numa Bolsa sem manipulações, sem ínsiders, ccm empresas trans parentes e full disclosure, o es peculador se transformará num investidor e o investidor saberá que 0 mercado é confiável, sendo igual para todos, sem privilégios, nem discriminações. Pode ser que haja muito sonho nessas meditações. Conta 0 Presidente Reagan que, no início do seu mandato, nas suas viagens entre Washington e Camp David, vendo as paisa gens e as fábricas se sucede rem, uma às outras, sonhava em poder fazer este mesmo per curso com Gonbatchev e expli car-lhe como homens livres com espírito de empresa, puderam construir a economia america na, tornando-se os donos daque Ias terras e daquelas fábricas. Os tempos se passaram e Gorbatchev pôde fazer a viagem como convidado de Reagan e surgiu a Perestroíka que, inde pendentemente de qualquer liação política, significa, certa mente, uma mudança de menta lidade, uma revolução na eco nomia soviética, que passa a valorizar a empresa cado. O sonho se tornou reali dade.

e o mer-

No plano do mercado de capitais, porque não sonhar com uma capitalização de Bolsa de várias centenas de bilhões de dólares, representando milhares de empresas e dezenas de mi lhões de acionistas. Seria uma mudança da economia e da qua lidade de vida de todos os bra sileiros, transformando em só cios credores dos empreendi mentos, que lhes forneceríam os recursos necessários quanto a presença dos empre gados, como acionistas, os con vertería de proletários em proen-

Sob 0 ângulo qualitativo, cabe ao nosso mercado reorganizar-se para uma nova fase. O mercado brasileiro não mais admite a guerra de secessão entre o Norte e o Sul, ou entre várias Bolsas, nem as incursões e terremotos das opções, que abalam toda a estrutura do sis tema nos dias de liquidações. Os dividendos devem ser otenizados até o efetivo pagamento, uma custódia nacional parece oportuna, um melhor sistema de coordenação das Bolsas se impõe. A auto-regulação signi fica também a auto-disciplina e a punição dos infratores. O ava-

prietários, criando-se uma nova ética de participação c mobili zando-se todos para os chama dos círculos dc qualidade, que garantem o aperfeiçoamento dos produtos e dos níveis dc fabricação e comercialização.

Na Inglaterra, a privatiza ção foi considerada a maior redistribuição de riqueza desde Henrique VIII, que desapropriou, os bens da Igreja, Na França, a privatização constituiu uma redistribuição de bons compa rada com a efetivada, há dois séculos pela Revolução Fran cesa.

No Brasil, a recente inter nacionalização da nossa econo mia repete o amplia o sentido da abertura dos portos decre tada por Doin João VI, em 1808, e a desestatização signi fica o fim do regime das capi tanias hereditárias o dos car tórios, com a vitória final do espírito dc empresa c das leis do mercado, que nenhuma nor ma, mesmo constitucional, pode revogar,

Para que o sonho se torne realidade, c preciso muito pou co: trabalho, confiança, lealda de. O trabalho sério e contínuo das empresas abortas e do sis tema de distribuição, a confian-

ça dos investidores e a lealdade que deve imperar no sistema, nas relações entre empresas, corretoras, bolsas, investidores c autoridades.

A CVM é uma das catalizadoras e garantidoras da con fiança e da lealdade, que devem

Para que o sonho se torne realidade, € preciso muito pouco; trabalho, confiança e lealdade.

doenças e fraudes do mercado. E se a CVM deve ter o seu fuzil pronto para atirar, no caso de irregularidades ou ilegalida de no mercado de capitais, como assinalava outro magis trado norte-americano, o ideal é certamente que, diante da atuação diligente das Bolsas e da seriedade do sistema, como um todo, não precise utilizá-lo, embora venha a fazê-lo, se ne cessário.

Trata-se agora de ter a co ragem de transformarmos em realidade o que hoje parece ser um sonho, mas que já encontrou os devidos ingredientes para a sua realização. Sob a pressão dos fatos, tenho certeza que o mercado saberá responder ao desafio do nosso tempo, supe rando a crise e assegurando, ao país, uma contribuição relevan te e necessária para o desen volvimento da nossa economia e a melhoria da qualidade de vida de todos os brasileiros.

imperar no mercado de capitais, mediante a transparência de todas as suas operações. Como ministro da Suprema Louis Bran- dizia o Corte Americana deis, a luz, a iluminação por um spotilght é o melhor desineventuais

ARNOLDO WALD é professor catedràtico de Direito Civil da XJERJ e presidente da Comissão de Va lores Mobülárlos-CVM. fetante contra as

(Serviço Fechadol

Consulta de crieques emitidos por Pessoas Física

universidade na era da informação a biotecnologia e os países subdesenvolvidos

MARIN KENNEY

A importância da Biotecno logia tem sido amplamente re conhecida* em várias áreas distintas, tais como agricultu ra, farmacêutica, energia, e até mineração. Entretanto, apesar de todos os elogios e promessas relacionadas e su posta competência da biotecno logia para resolver o problema da fome e da poluição e da cura de doenças fatais, permanecem ainda muitas questões intrigan tes. A quem irão pertencer os materiais biológicos resultantes da pesquisa é uma das maio res preocupações da biotecno logia. Este tópico está sendo reforçado porque a corrida tec nológica está, progressivamen te, reduzindo-se a uma corrida rumo aos direitos de proprie dade industrial.

INTRODUÇÃO

e analisado (Vernon 1971). Entretanto, no caso da biotec.nologia, faz-se necessário real çar o papel da universidade no processo de transferência de informação, devido à importân cia da universidade no campo da pesquisa. Tradicionalmente a universidade empreende pes quisas as quais geram conheci mento e informação livremente disponíveis, que têm sido usa dos por gerações de alunos de países subdesenvolvidos. Os estudos acadêmicos têm sido um importante canal para transferência de tecnologia. Is so faz-se notar particularmen te na área da ciência da agri cultura — reprodução de plan tas — que liderou a Revolução Ecológica. Iremos provar que 0 progresso no campo da alta tecnologia, principalmente da biotecnologia, irá resultar em novas leis de proteção da pro dução intelectual. Por outro lado, tal desenvolvimento está interagindo com a tendência pa ra a privatização da pesquisa universitária.

A primeira parte de nosso trabalho defiine brevemente <a

tecnologia como uma atividade comercialmente viável, nando-a como uma ciência informação. A segunda resume as tentativas com vis tas a ampliar as leis de prote ção de propriedade industrial aos países subdesenvolvidos O sucesso desses esforços irão re fletir seriamente no desenvol vimento de indústrias biotecn lógicas nativas e a transferên cia bem sucedida do conheci mento biotecnológico. A tercei ra parte discute a privatização da pesquisa versitária, e os prováveis im pactos sobre o progresso cien tífico e tecnológico dos países subdesenvolvidos.

A quarta seção deste estu do discute as características especiais da maior parte do conhecimento tecnológico em desenvolvimento. É questiona da a dificuldade de execução da lei de proteção dos direitos e propriedade industrial, e possibilidade de apropriação da examida parte

0crescente uni-

Há diversas instituições en volvidas na pesquisa biotecnológica: indústrias, universida des e governos. O papel da in dústria na transferência de tecnologia para os países sub desenvolvidos é bem conhecido a

* (Office of Tecnology Assessment 1981, 1984; Bull et al. 1982).

informação científica através de material escrito em patentes e divulgações escritas. Tal es tratégia pode tornar-se pre ponderante se os canais tradi cionais de transferência de tec nologia forem bloqueados pelas das às multinacionais -podem instituições dos países desenvol- ser usadas para garantir o mo vidos. O resultado final dessa nopólio de um produto imporanarquia envolvendo a política tado em um país subdesenvolde transferência de tecnologia, vido. provavelmente não irá beneficira 0 hemisfério Norte. Se o

proteção da propriedade indus trial são vitais para o setor privado, devido à sua aplicabi lidade no sentido de excluir os concorrentes ou os produtores nacionais. As patentes concedi-

versidade tenta ativamente as sociar-se à indústria, e, ao mes mo tempo, tenta garantir os di reitos de propriedade intelectual sobre suas descobertas. As im plicações desses novos objetivos podem ser ilustrados pela se guinte situação imaginária: Se os minúsculos genes responsá veis pelo desenvolvimento de arroz e trigo altamente produti vos, frutos da Revolução Eco lógica, tivessem sido descober tos em um laboratório — subsi diado por uma indústria — de uma universidade de um país desenvolvido, certamente tesido patenteados pela Unihemisfério Sul quiser utilizar a biotecnologia, terá que desconsiderar as leis de proteção dos direitos de pro priedade industrial. As Impli cações da Privatização da Bio tecnologia para os Países em Desenvolvimento. provavelmente

As hipóteses tradicionais — tanto dos profissionais quanto dos acadêmicos — relativas ao desenvolvimento internacional referem-se à propagação da tecnologia para os países em desenvolvimento. Na verdade, este foi considerado como um elemento vital e desejável no processo de desenvolvimento, formalização acadêmica dessa hipótese resultou em um trabalho escrito sobre o assun to (Vernon 1971). Esse debate focalizou um ponto importan te: se a difusão da tecnologia dar-se-ia através do setor pri vado, (multinacionais) ou atra vés das instituições nacionais. Na área da agricultura, por exemplo, o processo de difusão exigiría, invariavelmente, a in tervenção do setor público — mesmo que, em muitos casos, o setor público se provasse ine ficiente (Rittan 1982). Como exemplo contrário podemos ci tar a indústria farmacêutica, que tem resistido galhardamente ao envolvimento do governo, mesmo que esteja sendo criti cada por cobrar preços exage rados e por tentar impedir a produção em países subdesen volvidos. As patentes e a lei de

As patentes e a lei de proteção da propriedade industrial são vitais para o setor privado. riam versidade e entregues à indús tria. Os Centros Internacionais de Pesquisas de Agricultura certamente não teriam tido per missão para distribuir gratuita mente esses genes. Os países subdesenvolvidos seriam, obvia mente, obrigados a desembolsar quantia muito superior

uma para obter esse material genénco.

A Biotecnologia como Ciência de Informação

cs em

A importância das patentes reflete-se nas mudanças que ocorrem nos mecanismos dicionais de transferência de tecnologia das universidades dos países desenvolvidos para as instituições dos países em desen volvimento. Por exemplo. Centros Internacionais de Pes quisas de Agricultura grande parte responsáveis pelo lucrativo desenvolvimento de variedades de trigo e arroz — tomaram como tarefa a escolha e a transferência de conheci mento de países desenvolvidos para países subdesenvolvidos. Este papel compatibiliza-se perfeitamente com o modelo da uni versidade como uma instituição que realizava pesquisas “bási cas” como um benefício público, cujos resultados estariam à dis posição de todos. Esta hipótese da informação livremente dis ponível é bem mais problemáti ca em um ambiente onde a uni-

Sob muitos aspectos, a bio tecnologia está muito mais liga da à produção de software para computadores e de chips semi condutores do que à produção petroquímica tradicional ou ou tras indústrias de base. Não obstante cinco bilhões de dóla res tenham sido investidos em biotecnologia, não se pode afir mar que esta seja uma ciência onerosa: a biotecnologia eviden temente não exige mão de obra intensiva, nem tampouco recur sos substanciais. Até as mais importantes empresas de biotec nologia norte-americanas, como a Genentech e a Cetus, não ul trapassam US$ 25 milhões para aplicações em pesquisa. 0 custo para instalação de um local de trabalho economicamente viável não ultrapassaria US$ 10-100 mi lhões, que não é uma quantia tra-

tos, e da ameaça simultânea dos produtos existentes tornarem-se obsoletos. Em 1980, muitas das mais importantes multinacionais registravam investimentos subs tanciais na área de biologia mo lecular (veja no quadro 2 o exemplo da Monsanto). Os re cursos foram aplicados no de senvolvimento de pesquisas do mésticas, em contratos de pes quisa junto às NBFs, e em gran des contratos com universidades e instituições de pesquisa?. No início dos anos 80, a universida de era a única fonte de informa-

çâo e de funcionários para a in dústria biotecnológica, e até os dias de hoje a universidade ain da se mantém como fonte prin cipal.

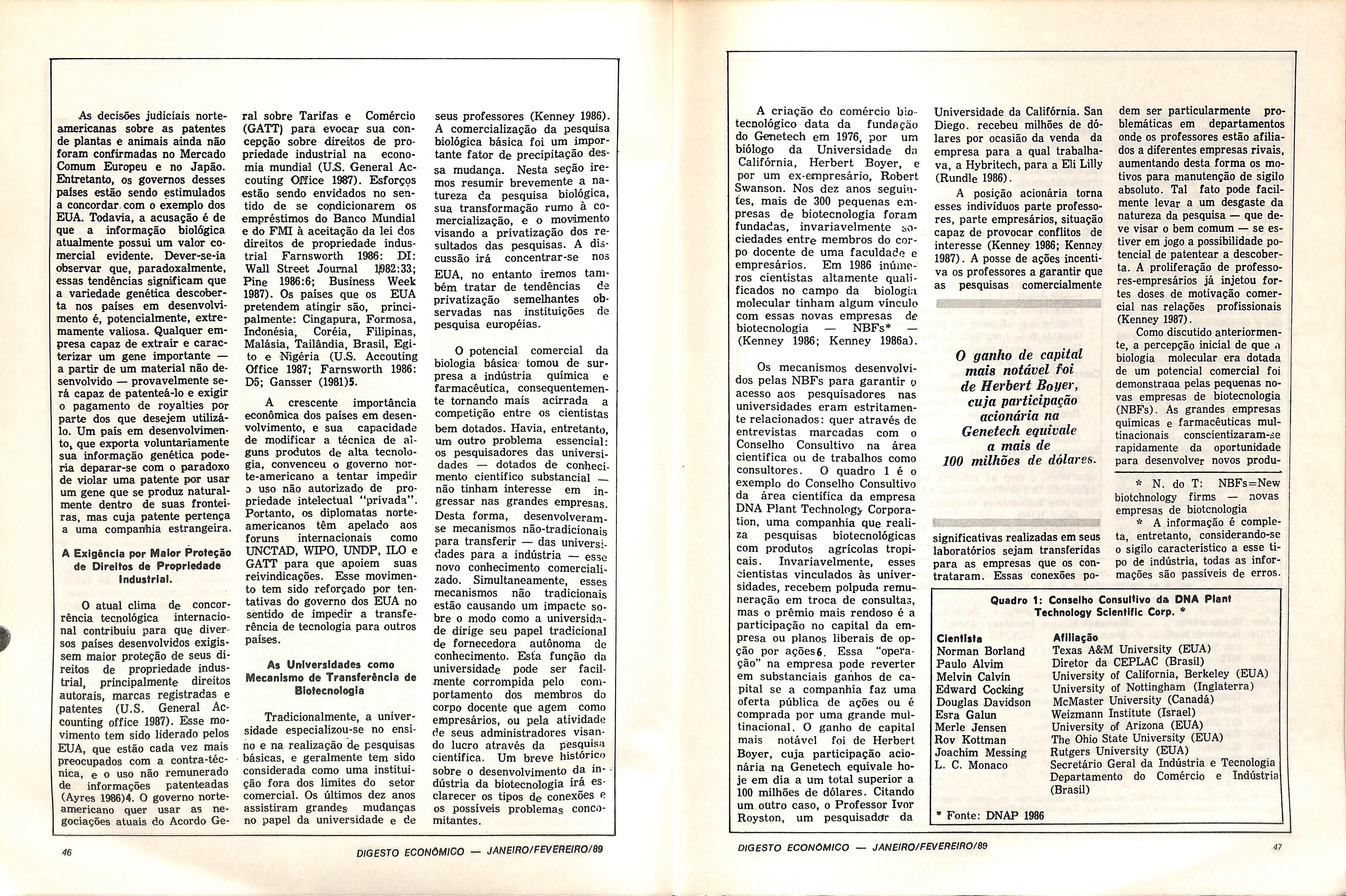

A conexão mais notável en tre a universidade e a industria — mantida pelas multinacionais — tem sido através de contratos multimilionários e com duração de muitos anos para patrocinar determinados professores, gru pos de professores ou departa mentos (veja quadro 3). Em tro ca, as empresas multinacionais geralmente recebem o direito de acesso exclusivo a qualquer pa tente ou invenção desenvolvidas.

Outros benefícios podem incluir acesso confidencial aos gradua dos, direito de colocar os cien tistas da empresa no laborató rio, e maior acesso a redes cien tificas informais. As multinacicnais esperam que tal política

resulte em vantagens competiti vas: garantindo a recepção imediata de qualquer informa ção comercialmente importante. Consequentemente, os recursos dessas empresas são canalizados para professores cuja pesquisa

Quadro 2: Investimentos da Monsanto em Biotecnologia * Investimento interno

US$ 185 milhões investidos no centro de pesquisa de ciências biológicas

Empresas de Biotecnologia (investimento em ações e contratos importantes)

Colágeno — material artificial derivado dos ossos

Eiogênese — ativador da plasminogênese dos tecidos

Genentech — hormônio de crescimento bovino

Genex — investimento em capital de risco

Biotechnica International — extração da proteína B refinada

Contratos com Universldehdes

Harvard University — pesquisa biomédica (US$ 23 milhões)

Washington University — pesquisa biomédica (US$ 23 milhões)

Rockfeller University — Pesquisas com fotossíntese (US$ 4 milhões)

Oxford University — cadeias de açúcares (US$ 1.5 milhão)

Empresas Farmacêuticas

G. D. Searle — adquirida por US$ 2.7 bilhões — fabricante de aspartame, e com as maiores instalações para pesquisas tecno lógicas na Grã-Bretanha e nos EUA.

Empresas Subsidiárias (sementes)'

Jacob Hartz

Hybritech Seed Co.

Monsanto Seeds Farmers Hybrid Co.

Quadro 3: Resumo dos subsídios para pesquisas realizadas pela associação entre as universidades e as indústrias, em ordem cronológica *

Ano Universidade

1974 Harvard Medi cai School

1980 MIT

1981 Mass. (Jeneral Hospital

1981 Harvard Medi cai School

1981 Washington U.

1982 Rockefeller U.

1982 Washington U.

1982, MIT

Companhia Monsanto

Quantia Duração (milhões) (anos) US$23.5 12

Pesquisador

M. Folkman

B. Vallee

J. Longwell

R. Sarofim

Pesquisa

Tumores cancerígenos

Combustão

10 Gíenética

H. Goodman

P. Leder

J. Davís

N. Chua N.A.

P. Thilly

Genética Hibrodomas Fotossíntese Biomédica

Amino Ácidos

* o autor tentou um levantamento completo, mas devido ao sigilo mantido por multas universidades, os dados acima são ejcperhnentais e não completos. Diversos subsídios menores também são omitidos. Fonte: Kenney 1986.

encerra possíveis implicações comerciais. Para o professor, esses recursos fornecem a ga rantia de pagamentos por tem po prolongado, sem a obrigação de dar treinamentos, preparar revisões ou realizar revisões de talhadas. Isto poderá livrar o tempo, que será dedicado à pes quisa, aumentando portanto a produtividade nessa área.

O desenvolvimento desse novo relacionamento entre a indústria e a universidade não tem sido livre de tensões. O primeiro problema, e talvez o mais importante, envolve o si gilo. A ideologia predominante da universidade é a dissemina ção do conhecimento. As publi cações bem sucedidas e deta lhadamente revisadas, têm sido 0 requisito para o continuo êxito na disputa para os fundos de pesquisa. A maioria dos acordos de pesquisa no setor privado apresentam cláusulas que permitem atrasos de três meses a um ano nas publica ções, para que a empresa patro cinadora possa requerer uma patente. De acordo ccm deter minados contratos, até as apre sentações em seminários devem receber autorização prévia do patrocinador. Uma possibilidade menos divulgada é de que o patrocinador poderá exigir que 0 pesquisador não publique cer tos resultados devido ao valor de seu sigilo comercial (Kenney 1986). Devido à natureza de um laboratório de universidade, há poucas possibilidades de tais eventos serem relatados. Isto poderá adquirir um caráter mais sério nos casos em que o pesquisador na universidade te nha uma participação acionária significativa na empresa finan ciadora da pesquisa. Sob uma perspectiva mais ampla, o au mento do sigilo está ligado ao uso da lei de proteção dos di reitos de propriedade industrial a fim de privatizar a informa¬

ção. Essas tendências só podem diminuir o pool geral de infor mações, e consequentemente “a propriedade intelectual em co mum" da qual todos os cientis tas fazem uso (Nelkin 1987).

O papel da universidade de cumprir sua missão educacional também pode ser dificultado.

Os EUA também estão desen volvendo conexões entre as em presas e as universidades sob a forma de consórcios, centros instituições de pesquisa. Nesses acordos, várias empre se reunem e oferecem con tribuições anuais em troca de direitos exclusivos dos resulta dos das pesquisas do centro. Com 0 estímulo dos políticos loestaduais, houve uma

No8 Últimos dez anoSf a tendência geral tem sido as universidades dos países desenvolvidos formarem alianças com 0 setor privado. 0

Os alunos, podem, por exemplo, serem proibidos de ter acesso a determinados recursos ou in formações que podem estar pa tenteados. Tem havido também alegações de professores em presários resultados de pesquisas sobre tópicos potenciais para suas empresas, que então solucionam o problema; ou até usam resultados em' um produto ou comercial (Kenney que transferem os os processo 1986). No entanto, torna-se difí cil avaliar a supremacia desses fenômenos. Baseados em um le vantamento anônimo, Blumenthal et al (1985) relataram que não ser problema parece grave. Entretanto, em um nível mais amplo, há poucas dúvidas de que os interesses das em presas, tornaram-se muito mais intensos no sentido de ajudar a definir a agenda de pesquisas biotecnológicas, e consequente mente influir na escoUia dos tópicos de pesquisa.

ou sas cais e proliferação de centros geran do pesquisas que variam da biotecnologia à soldagem. Os motivos subjacentes à formação desses centros abrangem desde aumento da concorrência in dustrial norte-americana e o estímulo do desenvolvimento econômico regional, até o for necimento de dólares das em presas para promover socieda des entre as indústrias, as uni versidades e o governo. Essas associações são orientadas no sentido de realizar pesquisas aplicadas^ cujos resultados se rão disponíveis apenas às em presas participantes.

Nos últimos dez anos, a tendência geral tem sido as uni versidades dos países desenvol vidos formarem alianças com o setor privado, aumentando por tanto 0 registro de patentes no campo da pesquisa aplicada. No Reino Unido, o estímulo para a privatização levou à venda do Cambridge Plant Breeding Institute (PBI) — um dos prin cipais centros de pesquisa e de reprodução de plantas do mun do — para a Unilever (New Scientist , 1987). O FBI juntou cientistas cujas áreas variavam desde a reprodução aplicada de plantas até a biològia molecular básica, € ambos treinavam os alunos dos países subdesenvol vidos e dirigiam pesquisas sub sidiadas por patrocinadores in ternacionais. As instituições francesas de pesquisa, como o Instituto Pasteur formaram em presas para comercializar o re sultado de suas pesquisas 8.

ptílo criador. Ela não protege novas variedades desenvtdvidas através do uso da variedade sob proteção. Por tento, o material genético não está mas, apmias a comUnação especifica pertencente à va riedade.

3 — Muitos países da Europa Oriental demonstram reserva em re lação ao registro de patentes de plantas e animafei devido a.os imimotos éticos e sócio- econômico^ sobre 09 países desenvolvidos (WIPO 1987).

4 — Os EUA estão mnito preo cupados com esse assunto, pcHrque wa. economia tem-se mostrado in capaz de cmnpefir na área de fabri cação, e agora estão tentando proteger suag vantagens tecnológicas através de estratagemas legais. Tais m*!dtea« provavdmente causarão pouco impacto no Japão, mas pode rão ser mais bem sucedidas junto aos países subdesenvolvidos. Ffauida e Kenney c^cuitean os limbos da de ataquem norte-ameri cana, e suas implicações na compe tição entre EUA e Japão.

5 — Fax-se hiteressanfe «diservar que a ênfase sobre a proteção dos direitos de propriedade indto trial está crescendo em proporção inversa a d<ds fatores: l.o: maior capacidade técnicq; dos pafse^ sub-

desmvtdvidos para inv^ier a téc nica dos proAitos fabricados pelos países desaivolvidos. 2.o: m^or fa cilidade para copiar produtos de al ta teoudogia, como software, com putadores pessoais e mxütos produ tos biológicos. Essas duas tendências juntam-se para enfraquecer a posi ção daqueles países que dependem de receitas isrovmientes da venda, de produtos de alta tecnolc^fia.

8 — Um exemplo dos tipos de conflitos de int^rase evidentes, ê o caso de Davld Kingsbuiy, funcioná rio, da National Science Foundation dos~ EUA, o quai foi tesposável pela elaboração da política regulatória da biotecmdogia. KIngsbnzy foi o trator funda.tlor de unm. pequena empresa de Uotecnologla, a IGB Products, Ltd. Klngsbmy e sua mu lher também possuíam ações da pe quena empresa (Crawford 1987 : 478).

7 — £ especiálmente ffigno de nota que, mesmo em 1987, sete anos após seus primeiros investimentos, miultinacionaig ainda jolgav9.m necessário comprar tecnologia das NBFs. indica sua Incapacidade para intunalizar e monopolizar to talmente a blotecmdogia.

8 . Uma rivalidade cientifica, partionlarmente indecorosa — entre

o Insttinto Pasteor e o Instituto NaciMial do Câncer dos EUA — manifestou-se na questão da priorida de sobre a descoberta do vims da AIDs. A i^sputa f<d acirrada principalmente devido às polpudas quan tias que nma patente poderia recoIhw em royalties sobre os diagnãstioos utilizando anticorpos (Nomnan 1985). Semelhantes (ü^tutas surgi ram em outras ocasiões onde ha viam oportunidades comerciaBzáveis (Kenn^ 1988).

9 Obviamente, diferentes paí> ses subdesenvolvidos passam por es tágios variados de desenvolvimento e especialização técnica. Isto Indica que 09 países subdesenvolvidos mais avançados poderíam ser cfr.pazes de explorar a biotecnologia de modo mais eficaz.

Os países desenvolvidos desejam reforçar a posição de este material 6 herança comum da hnmaaidadè. Por outro lado, os ge nes e orgs.TiJsmos patenteados são considerados emno aproprláveis a nível privado. 10

MARTIN KENNEY é Assistant Pro fessor no Departamento de EcononUa Agricola e Sociol<^a Rural da Universidade do Estado de

Oportunidades & Negócios

SERVIÇO DE INTERCÂMBIO COMERCIAL DA

COM O OBJETIVO DE PROMOVER O INTERCÂMBIO COMERCIAL ENTRE FIRMAS BRASILEIRAS E ESTRANGEIRAS E VICE-VERSA, O SERVIÇO DE INTERCÂMBIO COMERCIAL É PROCURADO PESSOALMENTE OU ATRAVÉS DE CORRESPONDÊNCIA POR ENTIDADES OU EMPRESAS DO MUNDO TODO

ATRAVÉS DA COLUNA OPORTUNIDADES & NEGÓCIOS DO DIÁRIO DO COMÉRCIO OS INTERESSES SAO DIVULGADOS.

Atendimento: CLEIDE MARTINS LIMA RUA BOA VISTA, 51 - 7.» A. FONE (011) 234-3582

A fimçfto do banco na solnçfto da crise da divida

DAVID R. BOCK

O ano de 1987 pode, justificadamente 'marceu* a transição da estratégia adotada em rela ção à divida mundial. Apesar do restabelecimento do cresci mento observado nos paises de renda média altamente endivi dados, e alguma redução do ônus dispendido com juros e amor tizações (como avaliado pela proporção dos pagamentos de juros para a exportação de mer cadorias e serviços), 1987 assis tiu um aumento no atraso de pagamentos, e crescentes difi culdades para colocqr em ordem os pacotes financeiros ajustados coordenados pelo Conselho Con sultivo de um banco, grupos de credores fornecem um novo em préstimo nas mesmas propor ções das responsabilidades cor rentes. Houve um amplo movi mento por parte dos credores privados, no sentido de aumen tar as provisões contra prejuí zos potenciais nas carteiras de empréstimo dos países subde senvolvidos. Esse movimento foi acompanhado por uma acelera ção da disponibilidade dos ati vos e contabilização de créditos não liquidados — por parte de alguns bancos —, provocando uma queda substancial, no mer cado secundário, das exigências dos bancos comerciais sobre os países altamente endividados. Há um certo desentendi mento sobre determinados ele mentos da estratégia adotada

em relação à divida internacio nal. Particularmente, muitos observadores concordam que o único, caminho viável para a restauração de relacionamento normais entre devedores e cre dores seria através de uma re tomada do crescimento estimu lada por um ajuste estrutural mento de que necessitam, nos paises devedores, e do apoio queiram desenvolver-se e ao da comunidade financeira. A mesmo tempo livrar-se dos ônus maioria é também unânime em da divida, reconhecer que as instituições Com a finalidade de fortaleinternacionais, como o Banco cer essa liderança no processo Mundial e o FMI tem funções de solução da divida, o Banco indispensáveis no que diz res- Mundial tem ativado a política peito à facilitação desse proces- do diálogo com os países endi- so A questão mais problemáti- vidados, ampliando e aprofun- ca é se o crescimento está sendo dando as estratégias de aüxüio restaurado com rapidez sufici- e dos programas de empréstihaverâ bastante mo a essas nações, e expandinadicional por do sua função catalítica, não so mente ajudando a mobilizar di nheiro novo de outros credores, mas também estimulando ini ciativas orientadas para o mer cado visando uma redução da divida. Este artigo resume os princípios subjacentes à abor-

lugoslâvia). Juntamente com o FMI, o Banco Mundial é uma das principais instituições inter nacionais com capacidade pa ra ajudar os paises altamente endividados a formular a im plementar estratégia a médio prazo, orientadas para o crescicaso

ente, e se apoio financeiro parte da Ck>munidade Financei ra Internacional para que a íamédia de crescimento do PIB atinja 4 a 5% ao ano. As recentes alterações pro põe novos desafios para o Ban co Mundial, que é a única maior „ , fonte de novos financiamentos dagem do Banco Mundial ein re lação à crise da dívida, e alguns fotos recentes nos mercados fi nanceiros que afetam o papel daquele Banco em relação a ou tras fontes de financiamento para os paises altamente endiviChile, dados.

para os países altamente endi vidados. Os compromissos do Banco para com os maiores paí ses devedores atingiam uma ci fra superior a US$ 33 bilhões de 1981-87 (Elsses países são: Arrentina, Bolívia, Brasil, Colombia, Costa Rica, Equador, Costa do Marfim, Jamaica, Mé xico, Marrocos, Nigéria, Peru, Filipinas, Uruguai, Venezuela e

A Função do Banco

A estratégia de assistência

caíram as taxas de participa ção em novos empréstimos; pa ra os grandes bancos, é um grande desincentivo aos novos empréstimos.

Considerados esses fatos, é provável que se reduza ainda mais o número de bancos par ticipantes dos pacotes de novos empréstimos, como também a quantidade de países para quais tal financiamento é cana lizado. As perspectivas são de que todos os países irão conti nuar a sentir sérias dificulda des em mobilizar o apoio bancos comerciais.

Caso os países endividados não consigam ga rantir financiamento suficiente de outras fontes, o Banco Mun dial irá enfrentar sérios proble-

0

de Paris — para informar os credores bilaterais e os segu radores de crédito sobre os pro gramas de ajuste, perspectivas e necessidades financeiras dos países altamente endividados, e para mobilizar os recursos de apoio a tais programas, como também a projetos de investi mento de alta prioridade.

dessas partes em relação aos compromissos existentes.

● Os compromissos associa dos ao aumento de crédito de vem ser incorporados às regras do Banco sobre compromissos aplicáveis ao emprestador em questão.

na os o dos ou nao altamente

Banco tem

Em uma base de estudo de caso por caso, o Banco desem penha um papel catalítico espe cífico, usando dois tipos de ins trumentos: conexões formais entre seus próprios emprésti mos € os de outros emprestadores, e aumento de crédito es pecífico para lotes selecionados dos novos pacotes de emprésti mo. A utilização de quaisquer desses tipos de instrumentos de pende da stiuação particular de cada país, e, em todos os casos é tratada ern negociações entre 0 governo em questão, o Banco e os credores comerciais.

A função catalítica do Ban co no processo de empréstimo ajustado é orientado por cinco princípios:

mas; portanto,grande interesse, e responsabi lidade, em tomar providências para que programas estáveis de ajuste sejam financiados adeDesta forma, o desempenhar importante papel catalítico procura de soluções nego ciadas — voltadas para o mer cado — sempre que o estímulo dos programas áe ajuste e circunstâncias dos países ga rantirem tal apoio.

* O plano de financiamento para o devedor deve basear-se em um programa de ajuste bem delineado, sólido e com bases realistas.

cionais. o sua quadamente. Banco procura um na os

● A função do Banco deve ser facilitar o pagamento nego ciado, considerando as circuns tâncias tanto do devedor quan to do credor. as

— que exigem que o caFunção Cafalítica

● Os esforços dos bancos credores para montar o pacote de financiamento devem refle tir uma divisão correta do ônus da dívida.

As mudanças ocorridas comunidade bancária, levaram a tentativas para ampliar “menu” de alternativas dentro dos novos pacotes de emprés timo. O Banco seguiu estritavmente esse processo de desen volvimento. Se ele irá apoiar uma técnica específica através do uso de seus poderes para concessão de aumento de crédito, depende de quatro grandes considerações instituEm primeiro lugar, uso dos poderes de concessão de crédito devem ser estabele cidos dentro do contexto de estratégia geral de assistência ao pais tomador em questão, e dever atender os requisitos do teste no sentido de aproveitar da melhor maneira possível parcos recursos de capital na quela situação. Em segundo lugar, a função do Banco é re gida por suas Cláusulas de Con vênio pitai canalizado para emprésti mos ou garantias seja usado para finalidades produtivas li gadas ao desenvolvimento nômico dos países membros — por sua política geral, e tam bém pelo relacionamento entre o Banco e os Tomadores. Em terceiro lugar, a capacidade de concessão de maiores emprésti mos deve ser usada com a fina lidade de facilitar — ao invés de substituir — soluções volta das para o mercado. Final mente, 0 Banco pretende

● Q Banco somente fornece aumento de crédito em casos onde sua presença é conside rada fundamental para que a transação tenha êxito, e quan do o novo financiamento exi gido dos bancos comerciais represente esforços razoáveis nos pre servar sua posição de lideran ça nos mercados financeiros; portanto, ele deve ponderar so bre qualquer apoio extensivo a programas de ajuste com uma

O principal aspecto da funcatalizadora do Banco está sua política de diálogo, e empréstimos diretos e substan ciais para apoiar os programas de ajuste dos países. Os pró prios compromissos do Banco dão aos outros credores um in dício importante da confiança depositada pelo referido Banco esforços de reestruturação enviados pelo país, como tam bém em seu provável desempe nho econômico. Além disso, o Banco aumentou seus esforços — tanto informais quanto através de grupos consultivos, como a Berne Union e o Clube eco- çao em

análise cuidadosa e prudente dos riscos envolvidos.

Tais princípios inevitavel mente restringem até certo ponto a função catalítica. No entanto, agindo de acordo com esses princípios, o Banco pode usar seus poderes de concessão de aumento de crédito de várias maneiras para responder às circunstâncias específicas dos países, e aos problemas peculia res envolvidos na mobilização de apoio financeiro concedido por outros credores. Além dis so, como a estratégia do Banco é facilitar as técnicas financei ras voltadas para o mercado, ele deve estar preparado para adaptar sua função catalítica em resposta a mudanças dos próprios mercados financeiros.

A procura de novas maneiras para sustentar a estratégia de colaboração através de várias técnicas para converter e/ou reduzir a dívida também le vanta questões sobre como de veria evoluir 0 papel catalítico do Banco.

As propostas de conversão e redução da dívida tem sido parte do debate sobre a solução da crise da dívida desde o seu início. Quando à maioria dos países africanos de baixa renda e altamente endividados, aceitase a necessidade de medidas para minimização da dívida, que reduzam substancialmente 0 valor atual das exigências dos credores (principalmente ofi ciais). Nos países de renda mé dia, altamente endividados, ain da não se chegou a um consen so quanto a necessidade, ou exequibilidade de programas em grande escala para conversão da dívida: a maioria das reivin dicações são sustentadas pelo setor privado; há uma grande variedade de opiniões sobre a capacidade desses países para seguir programas de ajuste ori entados para o crescimento, sem romper suas relações com

as fontes de capital privado; e quantia de obrigações penden tes é substancial. A maioria dessas propostas só poderíam ser implementadas com apoio extensivo dos governos dos paí ses membros da OCDE, e neces sáriamente acarretariam uma mudança de de?nandas — do se tor privado para uma institui ção subsidiada pelo setor públia

cc.

Nesse ínterim, os mercados reconheceram que os países de renda média altamente endivi dados precisam de um fluxo de auxílio financeiro previsível pa¬ ra não interromper o processo de crescimento, e que é melhor para todas as partes interessa das que essa ajuda financeira seja concedida através de um plano consensual e negociado ao invés do recurso unilateral de atraso no pagamento. Por exeniplo, os bancos comerciais esti mularam os países a introduzir de conversão de dí-

do que da disponibilidade de meios para ampliação de cré dito.

Conclusão

O Banco está preparado pa ra assumir uma função mais ampla, quando se dispõe a mo bilizar financiamentos adicio nais de outros credores para os países de renda média altamen te endividados. Nesse processo, ele irá contar, principalmente, com a qualidade da sua políti ca de diálogo e com os progra mas de ajuste que está prepa rado para apoiar. Mas o Banco irá também ampliar sua função catalítica, avaliando cada caso — entre estimular no vos empréstimos de outros cre dores e assumir uma parcela desproporcionada da dívida. Em alguns casos, pode ser que 0 Banco julgue adequado facilitar as reduções e conver sões da dívida, principalmentc em casos onde não estarão dis poníveis razoáveis quantias do dinheiro novo. Felizmente, os mesmos fatos que provavelmen te frustrariam o processo para concessão de dinheiro novo, pa recem, em muitos pontos, pro pensos a abrir as portas para maiores inovações relacionadas a formas alternativas e consen suais de ajuda financeira. O Banco não pode e não deverá substituir essas forças de mer cado. Entretanto ele pode — coerente com suas Cláusulas de Convênio — usar sua capacida de de efetuar empréstimos e ampliar créditos para facilitar tais inovações na base de um estudo de caso por caso.

programas vida eni investimento, principalmente dentro do contexto das negociações para obtenção de dinheiro novo. No Chile e no México, tais programas aumen taram a credibilidade e facilitanovos fundos. ram o acesso a Quanto à redução e conver são da dívida, a função do Banultrapassa a simples questão da conversão de aumento de crédito: o papel dessa institui ção é tão indispensável à manu tenção de uma política de diásobre os co logo e de negociaçao^ créditos junto aos países deve dores, quanto à mobilização de empréstimos. Na verdade, novos a contribuição do Banco no sen tido de ajudar os países e seus credores a desenvolverem novas formas de ajuda financeira con sensual, irá depender muito DAVID R. BOCK é diretor do De partamento de Consultoria Finan ceira e de Administração da Dívi da dc Banco Mundial. Estudou na Universidade de Washington (Seattle) e em Oxford. (Fornecido pelo USIS) mais da credibilidade dos pro gramas de ajuste a médio prazo — e da boa vontade do Banco em manter um apoio constante, condicionado por sua política —

Administrando a crise da divida nos países snbdesenvolvidos

STEVEN MSLLER

ra as

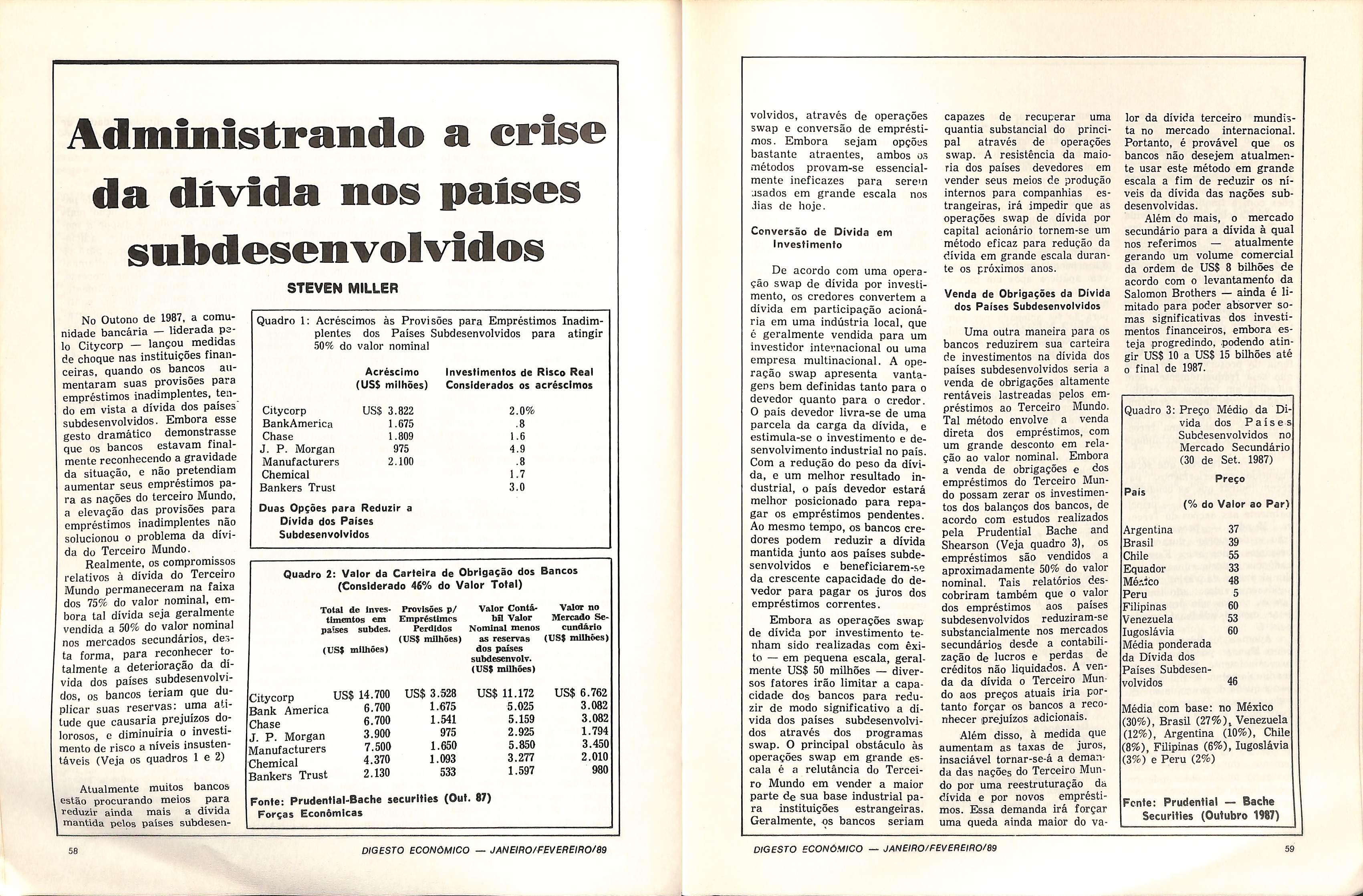

No Outono de 1987, a comu nidade bancária — liderada pa io Citycorp — lançou medidas de choque nas instituições finan ceiras, quando os bancos mentaram suas provisões para empréstimos inadimplentes, ten do em vista a dívida dos países subdesenvolvidos. Embora gesto dramático demonstrasse que os bancos estavam final mente reconhecendo a gravidade da situação, e não pretendiam aumentar seus empréstimos panações do terceiro Mundo, elevação das provisões para empréstimos inadimplentes não solucionou o problema da dívi da do Terceiro Mundo. Realmente, os compromissos relativos à dívida do Terceiro na faixa

Quadro 1: Acréscimos às Provisões para Empréstimos Inadim plentes dos Países Subdesenvolvidos para atingir 50% do valor nominal au-

Acréscímo (USS milhões)

Investimentos de Risco Real Considerados os acréscimos

Citycorp BankAmerica Chase J. P. Morgan Manufacturers

Duas Opções para Reduzir a Dívida dos Países

Subdesenvolvidos a

Quadro 2: Valor da Carteira de Obrigação dos Bancos (Considerado 46% do Valor Total) Mundo permaneceram dos 75% do valor nominal, em bora tal dívida seja geralmente vendida a 50% do valor nominal nos mercados secundários, desreconhecer to da dí-

Total de Inves timentos em países subdes. (US$ milhões) ta forma, para talmente a deterioração vida dos países subdesenvolvi-teriam que du: uma ati-

dos, os bancos plicar suas reservas: - tude que causaria prejuízos do lorosos, c diminuiría o investi mento de risco a níveis insusten táveis (Veja os quadros 1 e 2)

Atualmente muitos bancos estão procurando meios reduzir ainda mais mantida pelos paises subdesenpara a dívida

Citycorp

Bank America

Chase J. P. Morgan

Manufacturers

Chemical Bankers Trust

Provisões p/ Empréstimos Perdidos (US$ milhões)

Valor Contâbfl Valor

Nominal menos as reservas dos países subdesenvolv. (US$ milhões)

Valor no Mercado Se cundário (US$ milhões)

Fonte: Prudential-Bache securities (Out. 87)

Forças Econômicas

sejam opçoes ambos o.s

volvidos, através de operações swap e conversão de emprésti mos. Embora bastante atraentes, métodos provam-se essencial mente ineficazes para serem asados em grande escala no.s dias de hoje.

De acordo com uma opera ção swap de dívida por investi mento, os credores convertem a dívida em participação acioná ria em uma indústria local, que c geralmente vendida para um investidor internacional ou uma empresa multinacional. A ração swap apresenta gens bem definidas tanto para devedor quanto para o credor. O país devedor livra-se de uma parcela da carga da dívida, e estimula-se o investimento e de senvolvimento industrial no país. Com a redução do peso da dívi da, e um melhor resultado in dustrial, o país devedor estará melhor posicionado para repagar os empréstimos pendentes. Ao mesmo tempo, os bancos cre dores podem reduzir a dívida mantida junto aos países subde senvolvidos e beneficiarem-se da crescente capacidade do de vedor para pagar os juros dos empréstimos correntes.

capazes de recuperar uma quantia substancial do princi pal através de operações swap. A resistência da maio ria dos países devedores em vender seus meios de produção internos para companhias es trangeiras, irá impedir que as operações swap de dívida por capital acionário tornem-se um método eficaz para redução da dívida em grande escala duran te os próximos anos.

lor da dívida terceiro mundista no mercado internacional. Portanto, é provável que os bancos não desejem atualmen te usar este método em grande escala a fim de reduzir os ní veis da dívida das nações sub desenvolvidas.

Conversão de Divida em Investimento atualmente

Venda de Obrigações da Dívida dos Países Subdesenvolvidos

Uma outra maneira para os bancos reduzirem sua carteira de investimentos na dívida dos países subdesenvolvidos seria a venda de obrigações altamente rentáveis lastreadas pelos em préstimos ao Terceiro Mundo. Tal método envolve a venda opevanta- 0 0

Além do mais, o mercado secundário para a dívida à qual nos referimos gerando um volume comercial da ordem de US$ 8 bilhões de acordo com o levantamento da Salomon Brothers — ainda é li mitado para poder absorver so mas significativas dos investi mentos financeiros, embora es teja progredindo, podendo atin gir US$ 10 a US$ 15 bilhões até final de 1987.

Embora as operações swap de dívida por investimento te nham sido realizadas com êxi to — em pequena escala, geral mente US$ 50 milhões — diver sos fatores irão limitar a capa cidade dos bancos para redu zir de modo significativo a dí vida dos países subdesenvolvi dos através dos programas swap. O principal obstáculo às operações swap em grande es cala é a relutância do Tercei ro Mundo em vender a maior parte de sua base industrial pa ra instituições estrangeiras. Geralmente, os bancos seriam

direta dos empréstimos, com um grande desconto em relavalor nominal. Embora çao ao a venda de obrigações e empréstimos do Terceiro Mun do possam zerar os investimen tos dos balanços dos bancos, de acordo com estudos realizados pela Prudential Bache and Shearson (Veja quadro 3), empréstimos são vendidos a aproximadamente 50% do valor nominal. Tais relatórios des cobriram também que o valor aos países

Quadro 3: Preço Médio da Di vida dos Países Subdesenvolvidos no Mercado Secundário (30 de Set. 1987) Preço

Pais

os

dos empréstimos subdesenvolvidos reduziram-se substancialmente nos mercados secundários desde a contabili zação de lucros e perdas de créditos não liquidados. A ven da da dívida o Terceiro Mun do aos preços atuais iria por tanto forçar os bancos a reco nhecer prejuízos adicionais.

Além disso, à medida que aumentam as taxas de juros, insaciável tornar-se-á a deman da das nações do Terceiro Mun do por uma reestruturação da dívida e por novos emprésti mos. Essa demanda irá forçar uma queda ainda maior do va-

(% do Valor ao Par)

37 Argentina Brasil

Chile

Equador MéAtco Peru Filipinas Venezuela Iugoslávia

Média ponderada da Dívida dos Países Subdesen

53 60 46

Média com base: no México (30%), Brasil (27%)» Venezuela (12%), Argentina (10%), Chile (8%), Filipinas (6%), Iugoslávia (3%) e Peru (2%)

Fcnte: Prudential — lache

Securitíes (Outubro 1987)

Preservando o status quo

Como os bancos não estarão em posição para realizar ope rações swap de conversão de divida em investimentos, e nem tampouco de vendas de obriga ções com a finalidade de redu zir substancialmente a dívida do Terceiro Mundo, muitas ins tituições podem sentir-se incli nadas a simplesmente manter a dívida a 75% do valor nomi nal e esperar que não sejam necessárias futuras contabilizações de créditos não liquidados. Este é o mesmo mé todo usado pelos bancos antes da recente sequência de baixas contábeis. Embora uma estra tégia de preservação do status quo seja frequentemente bem sucedida em tempos de estabi lidade e crescimento econômiela pode repercutir negaaçoes ou COS, tivamente durante uma reces são econômica ou instabilidade

politica.

teriam de aceitar que 70% da dívida pendente daqueles paí ses não seria paga.

Como mencionado anterinrmente, vários fatores interrelacionados parecem indicar que as condições econômicas .po Terceiro Mundo irão prosseguir sua marcha rumo a uma futura deterioração.

Em primeiro lugar, os EUA e a economia mundial permane cem apáticos após um período de cinco anos de crescimento máximo. Nos EUA, essa recu peração foi acionada por com pras do consumidor e abastecida por um vasto acúmulo de dívi da. O crash do mercado acioná rio em Outubro — cujos custos previstos foram de US$ 1 trilhão em prejuízo dos consumidores norteamericanos — dizimou uma economia que já se encontrava super distendida.

máximos. Tal situação estimu lou no Congresso pedidos cres centes de protecionismo. Entre tanto, a queda do dólar causou temores de inflação no Federal Reserve e outros Bancos Cen trais. O resultado reflete-se em uma relutância para estimular o crescimento econômico, atra vés de uma politica monetária menos rentável e taxa de ju ros mais baixas.

Embora as taxas de juros tenham diminuído nos últimos meses, os níveis dos juros per manecem altos, considerada a atual situação econômica mun dial. Esse fator torna ainda mais difícil 0 pagamento da dívida por parte dos países subdeseavclvidos, pois mantém alto os custos dos empréstimos durante períodos de crescimento econô mico lento.

provavelmente

Diversos fatores, que serão discutidos posteriormente, pa recem indicar que as condições da economia mundial — princi palmente nas nações do Tercei'ro Mundo irão se deteriorar durante os próximos cinco anos. Essa de cadência poderia causar o inadimplemento de vários países subdesenvolvidos, admitindo-se que os bancos não desejem in jetar capital adicional àqueles países.

Ademais, os líderes do Ter ceiro Mundo poderiam, compreensivelmente, ameaçar um inadimplemetno a fim de for çar a queda do preço de sua dí vida no mercado secundário. O país poderia então recomprar e retirar sua dívida a preços pouco significativos. Esse tipo de postura foi observado recen temente durante um encontro realizado na Europa, onde reresentantes dos governos ar gentino e brasileiro declararam que os bancos simplesmente

Como resultado da queda do mercado de ações e seus efeitos paralelos sobre o poder aquisiti vo, a confiança do consumidor o a garantia de emprego, muitos cidadãos estão inclinados a re duzir suas compras, em um es forço para reconstruir a pou pança e reduzir as dívidas. Co mo os EUA são os maiores im portadores das mercadorias do Terceiro Mundo, uma queda no ritmo de sua economia irá redu zir quantidade de importações que 0 país pode absorver, con sequentemente diminuindo a re ceita de exportação dos paises. subdesenvolvidos, e esgotando suas reservas cambiais.

Durante os Próximos Cinco

Anos Parece Evidente a Ocorrência de uma

Recessão Econômica

Mundial

Além disso, apesar de uma grande queda no valor do dólar, déficit na balança comercial dos EUA permanece em níveis

Como consequência de todos esses fatores, alguns países do Terceiro Mundo poderíam seguiro exemplo do Brasil e declarar moratória sobre os juros. Os bancos, por sua vez, seriam for çados a acrescentar contribui ções adicionais às suas provi sões para empréstimos inadim plentes atitude esta que arrui naria 0 patrimônio líquido dos bancos e abalaria a confiança depositada nas instituições fi nanceiras credoras.

Outras Soluções

Embora o crescimento eco nômico possa prosseguir, os próximos cinco anos apresen tam uma evidente possibilidade de recessão econômica mundial. Portanto, os banqueiros não devem confiar em manter o status quo em se tratando da dívida dos países subdesenvol vidos — eles devem recorrer a métodos para proteger-se do inadimplemento dos países do Terceiro Mundo.

Contabilização das Liquidações Passivas

Com a finalidade de prote ger a integridade de seus ba lanços, os bancos deveríam adotar um programa de conta bilização de liquidações pas sivas. De acordo cóm esse pro grama, os bancos acrescenta riam uma determinada porcen tagem de rendimentos, todos

os anos, as provisões para em préstimos inadimplentes, Uma ■boa fonte de renda para fim seriam as operações venda de moeda. Os bancos credores obtiveram lucros subs tanciais provenientes esse com

Escoamento de Lucros e uma Ameaça Potencial à Viabilidade a Longo Prazo e à Solvência dos Bancos Credores.

Os bancos podem também procurar novas oportunidades e mercados como uma fonte de lucros para compensar a conta bilização de créditos não liqui dados. Durante os próximos

préstimos aos países do Ter ceiro Mundo porque, caso pros sigam as taxas de crescimento atuais, irá surgir um mercado significativo para essa dívida dos anos 90.

O Programa do México

Um plano para conversão de dívida, recentemente formu lado, irá permitir que os bancos convertam até US$ 10 bilhões da dívida mexicana em títulos novos emitidos pelo governo do México e lastreados por obri gações ao portader do governo norte-americano, sem valor no minal. O plano é anunciado como um ataque ao impasse a que chegou o problema da dí vida do Terceiro Mundo. De acordo com oS' termos do con trato --desenvolvido pelo J. P. Morgan e apoiado pelo governo norte-americano irão receber US$ 0.50 por dólar convertido, essencialmente per doando 50% de empréstimos concedidos, por uma garantia de que o restante do principal seria pago.

Nos próximos anoSf os bancos credores poderão participar de novos mercados bancários internos € sacar depósitos em escala nacional. dessas operações — o Citycorp, por exemplo, registrou um lucro de US$ 89 milhões durante o pri meiro trimestre de 1987. O Bankers Trust relatou um lucro de US$ 82.8 durante o trimestre; o J.P. Morgan: US$82 milhões; 0 Chase: US$ 57 milhões; o Chemical: US$ 38 milhões e o Bank America: US$ 28 milhões. Esses bancos poderíam vin cular perdas adicionais com empréstimos a uma determina da porcentagem dos lucros obti dos com a operação de troca de moedas. Ao lançar esses os bancos

lucros na conta de provisões para empréstimos inadimplen tes, os bancos iriam prejudicar os lucros durante os próximos cinco ou dez anos, mas iriam manter a integridade dos ba lanços e finalmento eliminar o grave escoamento de lucros provocado pelos empréstimos concedidos ao Terceiro Mundo. Os bancos que não auferem lucros com a operação de troca de moeda — como o Manufacturers Hanover Trust, poderiam vincular os acréscimos para empréstimos perdidos aos lu cros provenientes de outra ope ração rentável.

A Dívida dos Países Subdesen volvidos Representa um

anos, os bancos credores pode rão participar de novos merca dos bancários internos e sacar depósitos em escala nacional. E, apesar da moratória e da queda do mercado acionário, muitos especialistas em cado de obrigações concordam tendência com vistas a

mer-

que a . . conceder poderes de subscrição " foi alterada, bancos poderiam aos bancos, nao Portanto, os gradualmente entrar nos rentá veis mercados de obrigações durante os próxienos Ao adotar tal medida, bancos credores estariam aptos base de lucro anos. os aumentar sua e lançar maiores somas ás pro- empréstimos perdia visões para didos Tendo aumentado suas provisões para 50% da dívida dos países subdesenvolvidos, os bancos poderiam então envidar esforços no sentido de jender obrigações de alta rentabilidade lastreadas por um pool de em-

O plano é um exemplo ex celente da cooperação entre os bancos, o governo norte-ameri cano e um devedor estrangeiro. Como tal, é provável que se torne um protótipo para a re dução significativa da dívida dos países subdesenvolvidos du rante a próxima década. Entre tanto, como esse plano força os bancos a cancelar 50% da dívi da permutada para créditos não liquidados, uma implemen tação em grande escala deste tipo de acordo swap é atual mente inexeqüívelpelos motivos já discutidos anteriormente so bre a venda de dívidas.

Embora o programa mexi cano realmente garanta aos bancos o recebimento de pelo menos parte do principal, e au mente o nível dos juros pagos sobre os empréstimos converti-

dos, ele poderá servir para ins titucionalizar a valorização da dívida a 50% do valor nominal. A participação nesse tipo de programa e outros tipos de ven da da dívida dos países subde senvolvidos — se adotadas em grande escala e promovidas pelo governo norte-americano — tornar-se-ão métodos viáveis de redução da dívida depois que os bancos aumentarem suas reservas até 50% da dívida dos países subdesenvolvidos, como discutido anteriormente. Entre tanto, nesta ocasião, os bancos estarão em posição para vender as dívidas dos países do Ter ceiro Mundo para o mercado secundário e usar as operações swap para eliminar, permanen temente, de seus balanços, quantias substanciais referentes à dívida terceiro mundista.

CONCLUSÃO

No incerto e inseguro am-

biente econômico da atualidade, os bancos devem implementar um programa para reduzir seus compromissos em relação à dí vida dos países subdesenvolvi dos a seguir os passos do Citycorp no sentido de resistir aos esforços do governo norte-ame ricano para aumentar os em préstimos de bancos privados aos países do Terceiro Mundo. Pode estar próximo o dia de ajuste de contas para os ban cos credores caso eles não to mem qualquer medida de pro teção contra uma grave crise da dívida dos países subdesen volvidos. Trocar investimentos por novos planos para repagaja dívida adia a questão a cur to prazo. Entretanto, a dívida dos terceiro mundistas repre senta um grave escoamento de lucros e uma ameaça potencial à viabilidade a longo prazo e

à solvência dos bancos credo res.

Portanto, tais bancos devem adotar medidas penosas para completar o processo iniciado — em maio — com a contabi lização de empréstimos não li quidados, especificamente a re dução dos compromissos envol vidos com a dívida do Terceiro Mundo para gue os bancos es tejam inteiramente protegidos dos perigos que envolvem tal situação. Ao fazê-lo,, os bancos credores estarão melhor coloca dos para concorrer com rivais nacionais e internacionais, em situação segura e equivalente, e aproveitar as vantagens das novas oportunidades de estarem abertos a tais competidores.

STEVEN MILLER é analista de mer cado financeiro da “Strategíc Inteligence Systems, uma Importante empresa de Informações em Nova York. (Fornecido pelo USIS)

DROGASIL

Vidleotexto

TECLE ÂCSP* ENVIO

Emm NO MUNDO DA LIVRE EMPRESA

u imiiâais

CÉMSiiis

Serviço fechado exclusivo para associados autorizados pela ACSP Consultas ao DPJ — Desabono de Pessoa Jurídica e Telecheque — Consulta de cheques emitidos por Pessoa Física ou Jurídica

m iNFôimmo m écsp

Serviço aberto aos usuários do Videolexlo

2 1 iCURSOS

●SERVIÇOS

INFORMAÇÕES DE PESSOA JURÍDICA

J INFORMACOES DE PESSOA FÍSICA

:t APOIO A EMPRESA

NOSSOS CURSOS SAO PRÁTICOS E OBJETIVOS. VISANDO O DESEN VOLVIMENTO DE EMPRESÁRIOS E SEUS EXECUTIVOS

PAR.A QUALQUER ASSUNTO REFE RENTE A TREINAMENTO E DE SENVOLVIMENTO DE PESSO.AL. CONSULTE ANTES A ASSOCLAÇAO COMERCIAL DE SAO PAULO.

3« ORlENTAÇâO

MICRO EMPRESA

1. ESTATUTO DA MICROEMPRESA

2. CALENDÁRIO PROMOCIONAL

■I FILIAÇAO A ACSP .r 6 ESTftT*STlCA ftCSP

4

5.CALENWRIO FISCAL 'INFORME ECONÔMICO

2 INDICADORES ECONÔMICOS

1 RELAÇAO OBRIGAÇÕES DO MES. MES ENVIO PARA CAMBIO

3 TAXAS DO MERCADO EXTERNO

■I OURO. METAIS E PRODUTOS AGRÍCOLAS

5. BOLSAS

6. OPORTUNIDADE E NEGOCIOS

?

●PUBLICAÇÕES ACSP

1 DIÁRIO DO COMERnin JORNAL QUE MANTEM HA MAIS UE MEIO SÉCULO A TRADIÇAO DE UM ORGAO ESPECIALIZADO DIRIGIDO A HOMENS DE NEGÓCIOS C OBJETIVO DE BEM INFORMAR EM TODAS AS AREAS ECONÔMICO-FINANCEIRAS E JURIDICO-LEGAIS

2. DIGESTO ECONóMiro

REVISTA BIMESTRAL SOBRE ASSUNTOS SOCIAIS, ECONÔMICOS. JURÍDICOS E POLÍTICOS DE INTERESSE DAS EMPRESAS

S.ABER DAS OBRIGAÇÕES DE DETERMINADO DIA TECLE: N " DIA ENVIO ÒBS: SOMENTE NÜMEROS QUE "PISC/\M" SAO VLTXMO PRAZO PARA OBRIGAÇÕES NESTE MÊS

TÍTULOS PROTESTADOS NA CAPITAL FALÊNCIAS REQUERIDAS NA CAPITAL 3 FALÊNCIAS DECRETADAS NO ESTADO 4 CONCORDATAS REQUERIDAS NA CAPITAL 5 NUMERO DE CONCORDATAS DO ESTADO 6 SPC: NÚMEROS CONSULTAS/REGISTRÜS 7 TELECHEQUE: N.“ CHEQUES S/ FUNDOS

RECEBEM DISCUTEM E ESTUDAM AS REIVINDICAÇÕES DOS ASSOCIADOS DOS BAIRROS DA CAPITAL, SUGERINDO MEDIDAS PARA SEU ATENDIMENTO.

6 IPIRANGA 1. CENTRO

3. PENHA ●3 LAPA

5. SANTANA

2. PINHEIROS 7. SANTO AMARO 8. MOOCA 9. SUDOESTE 10 S. MIGUEL PTA.

ditar que a adoção de políticos hostis era uma resposta neces sária à exploração. O Terceiro Mundo poderia, facilmente, ter retido uma parcela de quais quer lucros inesperados, ou ter adotado medidas para criar um ambiente onde os retornos exiigidos teriam sido inferiores. Na verdade, o Terceiro Mundo prosperou com o investimento externo. “A exploração” é sim plesmente a retórica que surgiu para justificar as decisões to madas pelo Terceiro Mundo por outros motivos bem diversos.

O Terceiro Mundo agiu de forma irracional? Então os in vestidores tinham razão ao afir mar que os países do Terceiro Mundo impuseram políticas res tritivas por razões de ideologia política ao invés de bom senso econômico? Alguns fatores eco nômicos imutáveis — principal mente os altos preços das com modities e os atraentes incenti vos financeiros — respondem àquela pergunta com um sonoro não”.

No início dos anos 70 a in flação começava a subir, tor nando negativas as taxas reais dos juros internacionais duran te a maior parte da década. Tal fato, juntamente com muitas opções atraentes de financia mento, tornaram a dívida mais barata do que o capital para os países do Terceiro Mundo. Na verdade, os empréstimos inter nacionais concedidios às empre sas estatais eram o tipo de fi nanciamento com juros ^ baixos do mercado. Emprésti mos concessionários provenien tes de instituições internacionais — principalmente do Bancocustos do mais Mundial — trouxe financiamento para níveis abaido mercado. O baixo custo e a disponibilidade da dívida tor naram-se possíveis até os pro jetos mais insignificantes.

Ao mesmo tempo, o preço das commodities começou a suxo

bir, e esperava-se que manti vesse a tendência crescente. Na verdade, a maioria dos ana listas de mercado previram uma escassez de recursos naturais que provocaria uma alta de preços. Os países do Terceiro Mundo estavam bem informa dos sobre as previsões, e qui seram reivindicar a maior par te dos lucros futuros.

Os baixos custos da dívida certamente incentivaram o Ter ceiro Mundo a alterar o modo de financiamento dos projetos relativos aos recursos naturais. A certeza de que o preço das commodities iria atingir níveis máximos, foi um forte estímulo para que o Terceiro Mundo adotasse mudanças radicais em suas negociações, e um fator que o tornou propenso a acei tar os riscos financeiros, co merciais e operacionais sempre assumidos pelas multinacionais. Os países terceiro mundistas consideraram essa tendência como uma oportunidade para obter grandes lucros a partir de riscos bastante baixos. Por tanto, as políticas que controla vam os investimentos externos foram o resultado de um racio cínio econômico bem fundado, que aceitava as previsões po pulares sobre a futura deman da de recursos. Os prognósticos provaramse incorretos. Após atingir o pico em 1979, os preços das commodities caíram rapidamen te tanto em termos reais quan to em termos nominais. Até o início de 1987 os preços manti veram-se geralmente abaixo dos registrados no pior período da recessão de 1981-82. E mui tos observadores culparam as empresas estatais de provocar a queda dos preços com uma política de super-produção. Mas, embora a super-pro dução tenha realmente contri buído para o colapso dos pre ços, não se deve culpar os pro dutores de minérios dos países

do Terceiro Mundo. Outros fa tores contribuíram para a in compatibilidade no campo da oferta e da procura. O primei ro desses fatores é a mudança estrutural que afetava o consu mo. A utilização do metal re gistrava uma queda não ape nas em relação aos padrões históricos, mas em determina dos casos, também em termos absolutos. O lento crescimento econômico contribuiu para tal situação, entretanto o fato mais significativo foi a tendência, datada dos anos 50, de um con sumo — por unidade de PIB — decrescente de metal.

Um outro fator que contri buiu para a incompatibilidade entre oferta e procura foi o pe ríodo de tempo que alguns pro jetos começados no início dos anos 70 foram adiados; o impac to da força de tais projetos não se fez sentir até os anos 80, quando eles começaram a ope rar. E as mudanças ocorridas nas práticas de gerenciamento de estoque dos consumidores de metal também causaram a re messa de informações errôneas sobre a demanda.

Quando os preços cairam abruptamente no início dos anos 80, a indústria associou o fato à recessão de 1981-82, e declarou ser uma situação temporária. Os especialistas no assunto afirma vam que os preços voltariam a subir novamente de acordo com a recuperação econômica geral nos países industrializados. Em meio a um ambiente de otimis mo, planejaram-se novos inves timentos e ativaram-se projetos pendentes. Somente quando os preços das commodities come çaram a cair bruscamente em 1983, tornou-se óbvio que a ofer ta superava a demanda.

Nessa ocasião, os analistas de mercado afirmaram que as decisões quanto à produção do Terceiro Mundo eram regidas por objetivos sociais e políticos.

Os cr.ticos sugeriram que al guns países produtores de metal — como Zambia, Zaire, Brasil e Chile, entre outros — estabe lecessem suas propostas. Os analistas alegavam que o Ter ceiro Mundo preocupava-se ape nas em aumentar as ofertas de emprego, negligenciando as considerações relativas ao custo. O argumento assegurava que aqueles países manteriam uma política de aumento de produção enquanto, prevalecesse um sal do positivo em moeda forte. Co mo o prosseguimento dos proje tos foi adiado para economizar o dinheiro em caixa, somente a capacidade de produção existen te limitava a fabricação.

nômicas eram bem semelhantes àquelas das empresas privadas competindo na indústria.

Novos Tempos, Novos Contratos

A década de 70 está distan te, e desde então observaram-se muitas mudanças. Não mais se espera que os preços das com modities atinjam valores muito altos. O mercado de metais es-

timos anos. Evidentemente, muitas des sas previsões sobre preços po derão estar errôneas. É muito provável que o erro se encon tre no lado pessimista. Não obs tante, e apesar da recente re cuperação, o espectro dos pre ços baixos ronda o '1'erceiro Mundo.

A oferta excessiva é uma realidade nos anos 89.

se ao menos

As previsões de um consumo mundial de metal são, conservadoramente y baixas.

as mesmas pres-

Debatia-se que, aqueles produtores tivessem se guido o exemplo das empresas privadas, teriam permitido que os fatores econômicos determi nassem a produção. Entretanto, as empresas de mineração pri vadas sofriam sões que as companhias estatais, e reagiam da mesma maneira. Como a indústria da mineração registra um elevado custo fixo. e baixos custos incrementais, uma das formas de cortar custos operacionais médios é fomentar a produção. Muitas empresas seguiram essa políti ca, enquanto outras optaram por explorar minérios de alto teor. reduzindo ainda mais os custos de produção por unidade. Essa estratégia também resultou elevada produção.

Portanto, não se atribui o desiquilíbrio entre oferta ra de recursos naturais à igno rância do Terceiro Mundo que se refere à economia. As empresas estatais realmente to maram decisões racionais, rela tivas à produção, com base nos fatores econômicos, e não con forme a ideologia política ou objetivos sociais. Além do mais, suas respostas às condições eco-

tá fragmentado. E as nações do Terceiro Mundo dispõe agora de poucas opções de financiamen tos, às quais recorreram subs tancialmente, no passado.

A oferta excessiva é uma realidade nos anos 80. As pre visões de um consumo mundial de metal são, conservadamente, baixas. E no mesmo tempo que a demanda prossegue, as novas minas — abertas para substituir os corpos minerais esgotados — irão aumentar ainda mais o ní vel de oferta. Alguns analistas prevêm que nos anos 90, milhão de toneladas de cobre poderíam ser acrescentadas ao superávit atual.

Os desequilíbrios estrutu rais entre oferta e demanda poderíam prosseguir durante o próximo século, e a maioria dos estudiosos do mercado con cordam em que os preços irão conservar-se por volta dos niveis médios registrados nos úl-

Quando os riscos relativos à queda dos preços pareciam in significantes, as nações do Ter ceiro Mundo não sentiram ne cessidade de dividi-los com os investidores externos. Dividir riscos significava dividir lucros também. A luz das previsões atuais, a divisão de riscos — mesmo que signifique abrir mão de algum lucro — é uma polí tica segura. E o Terceiro Mun do percebe a sensatez dessa estratégia. Durante muito tempo, o mercado de metais era um oli gopólio onde poucas empresas do Ocidente controlavam a pro dução, os investimentos e as vendas. Essa estrutura permi tiu que as multinacionais con trolassem os preços. Então, nos 70, surgiu uma estrutura

anos

dual de mercado: empresas es tatais competiam com as em presas privadas de mineração, que eram proibidas de possuir minerais no Terceiro Mundo. Os novos produtores ~ falta de mercados compra dores para seu metal — voltaram-se para organizações copor exemplo, a London Meos reservas na mo, tal Exchange. Os comerciantes, naturalmente, decidiam sobre a fixação dos preços. Então os emprestadores co merciais juntaram-se à dispu ta. Eles ampliaram as opções de financiamento para as em presas privadas, mais capital para as novas es tatais e aumentaram seus com promissos em relação às em presas de comercialização. Do atual mercado de metais parti cipam quatro jogadores da área em um e procuno desviaram

industrial: empresas privadas, estatais, empresas de comer cialização e emprestadores co* merciais.

Uma das consequências dessa estrutura fragmentada é que as empresas privadas não têm controle sobre os preços. A fim de permanecerem com petitivas em um mercado atual de preços baixos, elas tiveram que reduzir os custos de pro dução. Entretanto, a ênfase so bre a redução de custos ate nuou 0 impulso rumo aos lucros por ocasião da queda dos pre ços. Na verdade, algumas em presas já haviam retomado a rentabilidade. E, na medida em que melhorem as condições do mercado, aquelas estruturas de custo irão canalizar os lucros diretamente para a base. En tão, os investidores dispõem de incentivos para financiar as operações daquelas empresas privadas do Terceiro Mundo, considerando-se principalmente maior parte do novo irá registrar-se nas

que a consumo nações terceiro mundistas. Além do mais, esgotaram-se muitas opções de financiamen to anteriormente disponíveis paTerceiro Mundo. Isto apli-