Presidente

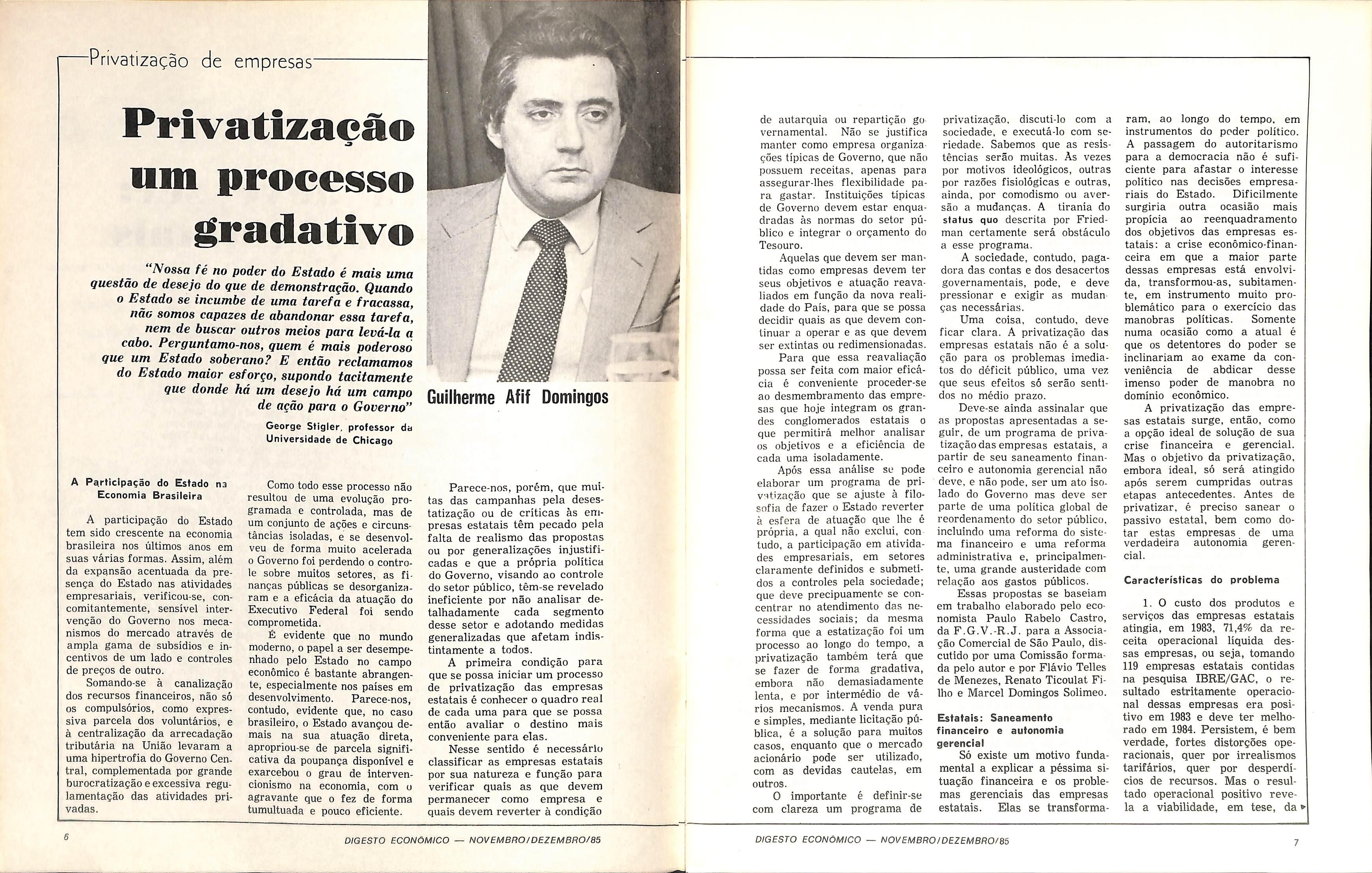

Guilherme Afif Domingos

Muita gente realiza seus negócios sem saber ao certo para quem esta vendendo seus produtos.

A Associação Comercial de São Paulo mantém ã disposição de sua empresa, entre outros serviços, informações cadastraisPV - Pesquisa de Vendas e Alerta Cadastral. A PV - Pesquisa de Vendas, fornece informações sobre protestos, falências e concordatas de empresas da Capital \* e das principais \ cidades do interior de São Paulo, por telefone

em apenas 15 minutos. O Alerta Cadastral vai mais adiante, fornece o capital social, o registro da Junta Comerciai, nomes dos sócios, CGC, passagens e o endereço de empresas da Capital e das principais cidades do interior de Ç\ São Paulo. Tudo isso por telefone. Garanta o sucesso de seus negócios.

Antonio Gontijo de Carvalho (1947 a 1973)

Superintendente

Calo Cardoso de Almeida

Diretores

João de Scantimburgo

Wilfrides Alves de l ima

Chefe de Arte José Santana Matias

Redação e Administração 10.‘’ andar. Rua Boa Vista, 51 tei.: 234-3412/2162/3310 — telex (011 ) 23355

Gerência Comercial Roberto Camarinha Rua Boa Vista. 51 — térreo 234-3243 234-3033/3122/3282

Atendimento a assinantes 270-9366

Assinaturas 234-3770 tel.:

Fotolitos — Art Cromo Stúdio Gráfico S/C Ltda. Rua Genebra, 25 Tel.: 32-0833

Impressão

Gráfica do Diário do Comércio. Rua Galvâo Bueno, 83 tel.: 278-5753 — São Paulo — SP

bimestral da Associa- Publicação

ao

Comercial de Sao Paulo de- çao dicáda ã análise e discussão de assuntos políticos, .dconômicos, ju rídicos e sociais que interessam empresariado, bem como á so ciedade em geral.

0 sr. Guilherme Afif Do mingos traça as linhas que, a seu ver. devem ser adotadas para a privatização das em presas. O Estado lançou-se imprudentemente, nos últimos vinte anos, a um processo de estatização que acabou por criar estorvos ao desenvolvi mento. Centenas de empresas impedem o livre trânsito do carro do crescimento econômi co. Não cogitaram os gover nos que praticaram os atos dos quais resultou a estatiza ção que erigiríam um Estado dentro do Estado, pois as em presas estatais tornaram-se de tal maneira poderosas, que podem até ameaçar a demo cracia.

bnra o Governo tenha mudado a metodologia do índice inflapassando da FGV

Mas há um imperativo: é preciso desestatizar. O sr. Guilherme Afif Domingos for nece a receita. 0 sr. Carlos vom Doellinger entende que a desestatização constitui um compromisso assumido com o futuro. Com efeito, é preciso partir para essa operação, se ja ela dolorida ou não, sim plesmente porque o Estado-Leviatã econômico ameaça a de mocracia. O sr. Carlos Rober-. to Contador explora o !fema sempre atual da inflação. Emmy go as

cionario, para o IBGE, há um fator a atuar na vida da sociedade, que é a realidade. Podemos expulsá-la pela porta. Ela vol ta a galope pela janela. É verá dentro de pouco medidas eficazes O que se tempo, se não forem adotadas para re duzir a extensão do fenômeno. Raymundo Magliano Filho focaliza a relação entre a pre vidência e 0 mercado de ca pitais, oferecendo a para o ajustamento daquela a este. O sr. Rui Miller de Pai va enfrenta o tema da refor ma agrária, no qual é autori dade. Os srs. Antônio Carlos Lemgruber e José Alfredo Latratam, exaustivamente, do problema da dívida exter na. O sr. João de Scantimburmostra a limitação da li berdade contida em todas Constituições republicanas, apoiando-se num panfleto cé lebre de Eduardo Prado, o grande publicista paulista. O sr. Abgar Renault lembra a eminente figura de Gustavo Capanema, grande homem pú blico, que tanto e tão superior mente serviu 0 Brasil. fórmula

maioria das empresas estatais pesquisadas.

2. O resultado líquido ne gativo de 33,7%, ou seja, o pre juízo equivalente a um terço da receita operacional líquida das estatais, aparece, na pesquisa mencionada, como decorrência do montante das despesas finan ceiras que atingiam, em 1983. a 64% da mesma receita ope racional. As estatais estão, por tanto, envoltas em grave crise de endividamento.

3. Os empréstimos das em presas estatais e congêneres junto à rede bancária atingiam CrS 133 trilhões aproximada mente, em julho do corrente ano. um montante superior ao total da divida pública federal em mãos do público na mesma data. Este dado implica em duas conseqüências já conheci das: a) 0 sistema bancário tornou-se dependente da péssi ma situação financeira das es tatais, comprometendo a saúde da intermediação do crédito no Brasil; b) a rolagem da divi da bancária estatal se realiza de modo descontrolado, elevan do substancialmente a taxa de risco das operações financeiras em mercado, o que. por sua vez. inviabiliza uma baixa sus tentada da taxa de juros in terna.

4. A ausência de um pro grama abrangente e articulado de saneamento financeiro das estatais inviabiliza, num só tem po, diversos desenvolvimentos desejáveis:

— estimula alternativas ina dequadas, tais como subscrições de capital público de emergência, socorros de liquidez do tipo Aviso GB-588, pedi dos de elevação indiscri minada de tarifas etc.

5. A persistência no atual enfoque de ajustamento dos problemas financeiros e geren ciais das estatais, que se incli na ao mero tratamento circuns tancial das crises de iliqüidez desse conjunto de empresas, fa talmente levará a um endivida mento explosivo do setor públi-

Para o público investidor passaria a ser mais atrativo buscar iima rentabilidade prospectiva na compra de partes acionárias das estatais saneadas.

economicamente inviáveis. So bre estas últimas, o tratamento deve ser imediato e específico: a liquidação sumária. Sobre as empresas do primeiro gru po, não cabe distinguir, na pri meira etapa do processo de sa neamento, entre aquelas que são privatizáveis e as outras sobre as quais recai algum im pedimento legal à sua privati zação. (Refere-se sempre a em* presas do setor produtivo esta tal — SPE)

2. A União, como acionista majoritária do conjunto das empresas estatais viáveis, deve dar um tratamento conjunto ao passivo oneroso dessas em presas. A meta é o saneamento global, embora a gestão empre sarial de cada unidade estatal, uma vez iniciado o processo de sua recuperação econômica, de va receber tratamento autôno mo por parte dos administra* dores de cada unidade produ' tiva.

3. A chave do tratamento conjunto ao passivo oneroso das estatais reside na sua centra lização. Para tanto, seria de signada uma agência financei ra pública, que para os efeitos deste trabalho chamaremos de Caixa Patrimonial da União (CPU) subordinada diretamenpresidente da Repú blica. com uma estrutura míni ma e eminentemente técnica, cuja função única e específica de administrar o estoda dívida estatal por ela te ao

co, desarticulando concomitan temente o sistema bancário na cional. Os prejuízos sociais des se atual tratamento casuístico já se tornam evidentes, exigin do a adoção de um outro en foque cujas características de lineamos a seguir. seria a que absorvida, no lado passivo, e o patrimônio acionário, bem co mo as receitas orçamentárias, repassadas a ela pela União.

4. Numa estatal típica, em processo de saneamento finan ceiro com apoio da CPU, seria estabelecido ou negociado o montante do passivo exigível dessa empresa a ser repassado ao banco que assumiría a res ponsabilidade por esse estoque de dívida, recebendo, em troca, um lastro em participações acionárias e títulos de crédito — impede a baixa da taxa de juros — reduz, substancialmente, a atratividade do merca do acionário como opção de capitalização dessas empresas — inibe uma gestão empre sarial correta e com vi são a longo prazo nas estatais viáveis

Saneamento financeiro e gestão autônoma

1. Numa classificação esquemática existem as empre sas estatais economicamente viáveis, embora alguma possa apresentar ainda hoje prejuízos operacionais, e as empresas

de montante compatível com o ônus assumido. A diferença atuarial negativa para a CPU, entre o montante do passivo assumido e o valor do lastro recebido corresponde ao prejuí zo social inapelável e, diga-se de passagem, já existente na situação atual,, que seria arca do pela União mediante dota ções orçamentárias específicas em cada exercício fiscal.

5. A separação de parte do passivo oneroso dessa em presa estatal em relação às suas atividades operacionais futuras a transformaria, ime diatamente, em seu valor pa trimonial descontado para o presente, numa empresa atra tiva para os investidores priva dos.

rentabilidade prospectiva na compra de partes acionárias dessas estatais agora saneadas. O efeito principal da conver gência para o mercado acioná rio adviria da redução da taxa de juros decorrente da descompressão que, hoje, as estatais exercem sobre o mercado de crédito, em virtude do giro de sorganizado do passivo oneroso de cada uma dessas empresas.

centralizada, coordenaria duas ações fundamentais: do lado do giro da dívida existente, nego ciaria com os intermediários financeiros de modo a obter as condições mais favorecidas pos síveis ao serviço desse estoque; do lado do mercado acionário, programaria o fluxo de oferta aos investidores das ações em sua carteira. Supondo, como de fato é possível prever, que ha ja uma valorização substancial dessas ações em virtude do saneamento financeiro pratica do, ocorreria uma diminuição do passivo oneroso carregado pela CPU. É 0 efeito da capi talização empresarial. Como, por outro lado, o passivo one roso remanescente seria nego ciado no mercado de- crédito em condições mais favoráveis, u valor atuarial desse passivo também diminuiria. É o efeito da redução de juros, que de resto teria também repercus sões amplamente positivas so bre os investimentos privados. 8. Por último, existe um

6. Para o público investi dor, hoje atraído artificialmen te pelos intermediários finan ceiros, mediante altas taxas de juros, para fornecerem fundos utilizados no financiamento do passivo das estatais, passaria a ser mais atrativo buscar uma outro efeito, o da boa gestão empresarial, a contribuir para a absorção eventual do estoque da divida assumida pela CPU. A gestão das estatais, agora em moldes tipicamente empresa riais, teria um impacto poten cialmente significativo sobre o valor das partes acionárias de tidas em carteira pela CPU. Para assegurar, entretanto, es ta correta gestão empresarial, a CPU passaria a indicar para

7. A CPU, como adminisos postos-chave da diretoria tradora do estoque da dívida

dessas estatais, administrado res de sua estrita confiança, utilizando-se, para tanto, do seu poder de voto na assembléia de acionistas. É verdade que a in dicação de diretores das esta tais pela CPU não eliminaria completamente o risco da in fluência política nessas indica ções. Mas a diferença funda mental está em que, pelo pro cesso de nomeações atualmente vigente, é muito tênue a vinculação do diretor indicado aos objetivos de uma corrente ges tão econômica, enquanto, pelo novo processo, a má gestão de uma diretoria de estatal teria efeitos' imediatamente reconhe cíveis na contabilidade da CPU, co-responsabilizando também os administradores do banco.

9. A privatização ocorre, neste processo, de modo bas tante natural, no ritmo que lhe seja imprimido pelas próprias necessidades de administração do passivo oneroso da CPU, bem como pela intensidade da demanda no mercado acionário. A CPU comercializará as par tes acionárias em seu poder até os limites legais estabele cidos, ou seja, podendo até privatizar inteíramente a proprie dade das ações de empresas sobre as quais não pesa impe dimento legal, retendo o míni mo de 'participação indispensá vel ao controle da União no ca pital votante daquelas outras empresas que, por lei, devem permanecer sob controle esta-

Carlos von Doeilinger

(( O Governo nada mais é do que um artifício conveniente, mas que algum dia sempre acaba inconveniente

H. Thoreau, in A Desobediência Civil (N. York, Norton. 1966)

Estatização modernizadora nosso universo estatal, mesmo perdendo suas finalidades origi nais.

A maior parte das empresas estatais existentes na economia brasileira constitui hoje heran ça histórica de sucessivos está gios de nosso desenvolvimento econômico ao longo das cinco últimas décadas.

Os anos 30 foram marcados pelo início do intervencionismo governamental, reação natural às dificuldades enfrentadas no comércio internacional. A Gran de Depressão havia reduzido em mais de 40% o volume de transações internacionais, com perdas substanciais de preços para nossos produtos básicos. Resultou daí a conveniência da centralização das operações de câmbio e da criação dos "insti tutos” destinados à garantia de preços e ao "disciplinamento da oferta” de produtos como o açú car e 0 café. Esses órgãos se transformariam posteriormente em autarquias e passariam a ter presença permanente em

Os anos 40 marcaram o iní cio da industrialização de base no Brasil, bem como a implan tação da infra-estrutura de transporte e energia. A carên cia de recursos privados era no tória; tornou-se conveniente a presença do Estado. É dessa fa se a criação da Cia. Vale do Rio Doce, Siderúrgica Nacional, Cia. Nacional de Álcalis e as primeiras iniciativas que resul tariam na criação da Petrobrás como monopólio estatal da ex ploração de petróleo.

O impulso dos anos quaren ta ampliou-se na década de 50, época em que a implantação de indústrias modernas demanda va energia e insumos básicos. Novamente configurou-se a con veniência do setor estatal em investir nesses setores, por in suficiência de capitais privados. O capital estrangeiro, que so fria hostilidade das forças po-

líticas dominantes, não se sen tia atraído em investir no País, preferindo se concentrar na re construção européia e japone sa. Surgem então os grandes investimentos governamentais em energia elétrica, com a construção das grandes repre sas, em siderurgia, bem como a nova presença estatal na área financeira, com a criação do BNDE.

A década de sessenta mar caria a consolidação da presen ça estatal, com a expansão dos setores de energia, siderurgia, a incorporação das ferrovias ainda remanescentes no setor privado, a construção de estra das e a expansão do setor esta tal em telecomunicações.

Os anos setenta, contudo, não mais presenciaram a conve niência da implantação de no vos setores. Porém é época em que mais se expande o universo empresarialdo Estado. Essa ex pansão se faz pela proliferação de subsidiárias, não raro total mente afastadas das finalida des originais das empresas a que pertencem. É que o impul so do crescimento industrial a partir de fins da década de 60

Carlos von DoelHilger v economista.

permitiu crescente acumulação financeira por parte das empre sas estatais e na própria máqui na arrecadadora do Governo, recursos esses reinvestidos na ampliação das atividades em presariais do setor público sem qualquer avaliação das alterna tivas a esse tipo de presença do Estado na economia. O sistema político autoritário e o mito da onisciência da burocracia esta tal. combinada à doutrina de segurança nacional, certamente deram apoio decisivo à consoli dação dessa tendência, em que pesem as primeiras reações do setor privado frente à industria lização "estratégia” do II PND. O paroxismo do delírio estali zante foi o acordo nuclear, po rém multiplicaram-se os em preendimentos destituídos de qualquer perspectiva de utilida de econômica, autênticas aber rações, subproduto de uma fon te aparentemente inesgotável de recursos financeiros.

Esgotamento do processo de estatização

Tudo isso, podemos hoje afirmar, foram conveniências históricas já superadas. O pro cesso intervencionista e estatizante esgotou-se em várias frentes. O Estado brasileiro en-

agricultura, o setor exportador e a renovação tecnológica são liderados pela iniciativa priva da, nacional e internacional, sem apelo à complementaçâo do Estado.

Por outro lado, a conveniên cia da presença estatal está hoje em área totalmente diver sa. precisamente no âmbito das atribuições essenciais de setor público em economias de mercado. É rigorosamente unâ nime 0 reclamo social por maio res investimentos públicos nos setores de educação, saúde, se gurança pública, assistência so cial, habitação, urbanismo e serviços básicos voltados ao atendimento das grandes carên cias de nossa sociedade. Esse reconhecimento está patente, inclusive, na formulação do I PND da Nova República; nas prioridades em curso do atual Governo.

Poder político e domínio econômico

Alega-se, no entanto, insufi ciência de recursos ao adequa do atendimento dessas novas conveniências, face ao notório déficit público, conquanto per maneça em mãos do Estado um acervo de quase 400 empresas públicas federais, para as quais nimca se logra um programa adequado de privatização e de saneamento financeiro.

Há duas vertentes básicas da presença do Estado na eco nomia que necessitam reestru turação urgente: a ação empre sarial. na produção direta de bens e serviços, e a ação regulatória dos mercados. A função empresarial, como já vimos, tem raízes históricas e presen ça marcante em nossa econo mia, mas se constitui hoje, sal vo exceções, em anomalia. Não cabe ao Governo executar fun ções de produtor de bens e ser viços em economias de merca do. e sim complementar o setor privado onde este comprovadamente se afigura incapaz de atuar. No discurso governamen tal e nos textos constitucionais tem sido sempre esse o ideal da presença do Estado na econo mia, enquanto na prática nunca estivemos tão distante de atin gi-lo. A ação regulatória, embo ra legítima em certos aspectos, tem se caracterizado entre nós como abusiva e distorcida. Torna-se necessário reenquadrar a regulação aos ditames legítimos de uma política econômica ex plícita em seus objetivos e ins trumentos.

Critérios para reversão do processo de estatização

dividou-se e se encontra mas sacrado pelo peso do serviço dessa dívida, que não pode ser coberta pelo retorno de seus in vestimentos, simplesmente por que as inversões não se pautacritérios de rentabili0 déficit por ram por dade e eficiência, consolidado do setor público atinge cerca de 23% do Produto Interno Bruto (conceito PSBR), obrigando a drenagem crescen te de poupança privada à sua cobertura. Simplesmente não mais existe disponibilidade de recursos financeiros. Nosso de senvolvimento, nos dias atuais, vem sendo dominado de forma inconteste pelo setor privado. A

Ü estamento burocrático esta tal parece ter criado interesses profundos na sua perpetuação. Qualquer ameaça de altera ção do estatus quo levanta de imediato reações de dirigentes, funcionários, políticos e respec tivas clientelas, muito em fun ção dos seus próprios interes ses. Tudo se passa como se a função objetiva do setor estatal fosse 0 simples poder, exercido através da maximização do dispêndio com o mínimo de efi ciência necessária tão-somente à perpetuação da máquina.

Na versão da ação estatal de produção de bens e serviços importa distinguir três situa ções básicas. Há empresas eco nomicamente viáveis, mas não privatizáveis, seja por determi nação legal (monopólio legal da exploração de petróleo exemplo) ou por ditames de segurança nacional. Importa, nesses casos, definir claramen te regras de fixação de preços ou tarifas, de participação so cietária da União e de afasta mento da direção da empresa às in junções do poder político. Além disso, a permanência des sas empresas no setor público exige maior fiscalização da so ciedade, na forma de aprecia- ►

ção de suas contas e orçamen tos pelo poder legislativo.

Em um segundo grupo in cluem-se as empresas viáveis e privatizáveis. Há que se cobrar ação mais incisiva dos poderes públicos visando a liberar a ges tão empresarial das teias do poder político ou burocrático, bem como estabelecer regime eqüitativo de cessão de partici pação acionária ou venda de ativos. Não se pode admitir que a burocracia restrinja esse uni verso a um conjunto de entida des inexpressivas, apenas a tí tulo de mostrar alguma ação desestatizante, porém inócua.

Há finalmente um conjunto de empresas Inviáveis, para as quais se definiría ações visan do à liquidação, ou à transfor mação em órgãos da adminis tração direta, subordinados à rigidez orçamentária do Gover no Federal. Poder-se-ia, em al guns desses casos, recorrer à

fusão de órgãos ou transforma ção em simples assessoria mi nisterial.

Por que o Estado reluta em privatizar

O Governo da Nova Repú blica ainda não mostrou atitude concreta em cursos de ação desse tipo. A Secretaria Espe cial de Controle das Empresas Estatais (SEST) mal conseguiu, em agosto, refazer o orçamento de dispêndios globais para 1985, que tão-somente repete proce dimentos já desgastados da Ve lha República. Da Comissão de Desestatização não mais se tem qualquer notícia. Alega-se que ações mais incisivas em relação às empresas estatais resulta riam em recessão, quando é precisamente a inação, que per petua a ineficiência, a baixa produtividade e o desequilíbrio financeiro do setor público, a causa do ônus suportado pelo setor privado e que anula qual-

quer chance de retomada sus tentada dos investimentos. Elstamos visivelmente presos a um círculo vicioso, cuja ori gem é o desequilíbrio financei ro e a ineficiência do setor pú blico. A convivência com esse estado patológico faz com que a economia oscile entre juros reais absurdos, que acarretam recessão e desemprego, ou na tentativa ciclotímica de reduzilos, visando a reativação da produção, explosão inflacioná ria decorrente do descontrole monetário e fiscal. O impasse presente define claramente a necessidade da reestruturação imediata do setor público. É preciso ter a coragem de admi tir que a estatização de nossa economia há muito tornou-se inconveniente. O reclamo da presença do Estado é no senti do do atendimento de nossas carências sociais. Esse é o nos so compromisso com o futuro.#

(OfÁ

Caixa Postal 8082 - a/c APM

Preencha o cupom abaixo e envie-o para:

Solicito uma assinatura anual da revista bimestral Digesto Econômico, pelo preço deCr$ 50.000, conforme abaixo indicado:

Nome

Empresa

CGC/CPF

Endereço

Bairro

Cidade

Data

.Assinatura

Cargo Ramo

Tel.;

CEP

Estado

não mande dinheiro agora

Este trabalho tem por obje tivo analisar alguns problemas resultantes da regulamentação da Previdência Privada no Bra sil, ocorrida em 77 e 78, pro curando, ao mesmo tempo, su gerir algumas alternativas para um maior desenvolvimento da Previdência Privada entre nós. A nossa intenção é demonstrar a existência de um espaço bas tante considerável para o cres cimento da Previdência Priva da. sobretudo pela crise enfren tada pela Previdência Social, que, por razões diversas tem condições de manter os ní veis de renda percebidos pelos empregados, após o abandono da força de trabalho, abrindo possibilidades para o desenvol vimento da previdência comple mentar. Além disso, como as en tidades de Previdência Privada fazem parte dos chamados in vestidores institucionais, com extraordinária importância para 0 Mercado de Capitais, procura remos indicar algumas possí veis alternativas que não ape nas poderíam garantir maior flexibilidade ao sistema atual, como certamente trariam maior dinamismo ao nosso mercado de ações.

A Previdência Social Brasileira

A unificação da Previdên cia Social no Brasil somente veio a ocorrer na década de ses senta, com a criação, em 1966,

do Instituto Nacional de Previ dência Social, INPS, como re sultado da aprovação, seis anos antes, pelo Congresso Nacional, do projeto de Lei Orgânica da Previdência Social.

A criação de um órgão úni co, encarregado da realização dos serviços previdenciários re velou. por parte do Governo, uma preocupação com a busca de maior eficiência do sistema, á medida em que se procurou oferecer atendimento eqüânime aos trabalhadores de diversas classes profissionais, reduzir os custos operacionais e aumentar o grau de racionalidade na apli cação dos recursos existentes. A experiência dos Institutos de Aposentadoria e Pensões tinhase mostrado ineficiente, princi palmente sob 0 ponto de vista do custeio, problema, aliás, que a criação do INPS não conse guiu eliminar.

O novo sistema previdenciário visou, entre outras coisas, a manutenção do nível de ren da familiar do trabalhador em certas condições como nos ca sos de concessão de aposenta doria ao empregado afastado de suas atividades por velhice ou em razão do cumprimento do tempo de serviço considerado necessário para a retirada da força de trabalho. Procurou-se, também, assistir o trabalhador na hipótese da ocorrência de acidentes dos quais resulte in capacidade para o trabalho ou a morte prematura do emprega-

do. Paralelamente ao sistema de auxílios e aposentadorias, es truturou-se o fornecimento de assistência aos segurados, o qual, por sua vez, é responsável, em grande parte, pela elevação dos custos previdenciários.

médico-hospitalar

Pertencem aos quadros da Previdência Social os trabalha dores urbanos, cuja filiação ao INPS é obrigatória, conforme a Lei Orgânica da Previdência Social, excetuando-se, apenas, os militares e os funcionários públicos municipais, estaduais e federais. As fontes de receita da Previdência Social são, além das contribuições pagas pelos segurados, os recursos prove nientes de juros, multas, doa ções, aluguéis, salário-educação L Finsocial. Mesmo assim, a Ineficiência administrativa e a elevação dos custos acarretados pela ampliação da assistência médico-hospitalar fizeram com que a Previdência Social se de frontasse hoje com uma crise financeira sem precedentes, de que é exemplo o Decreto-lei 1.910 de 81, que elevou os per centuais contributivos dos segu rados e das empresas, numa tentativa de se eliminar os déficits apresentados pelo sistema. Completam o quadro de me didas criadas pelo Governo no vSentido de atuar como uma es-

pêcie de seguro social ao tra balhador, 0 FGTS e 0 PIS. O Fundo de Garantia por Tempo de Serviço foi instituído pela Lei 5.107 de 66 e se destinou a am parar 0 trabalhador no caso de despedida involuntária. Cabe bxclusivamente ao empregador efetuar o pagamento das con tribuições correspondentes a 8% do salário dos empregados. Tais recursos são adnúnistrados pelo BNH a quem incumbe aplicálos em planos de construção de habitações populares, rendendo, atualmente, para os emprega dos. em nome dos quais é fei ta a contribuição, 3% de juros mais correção monetária. Já o Programa de Integração Social, PIS, foi criado pelo Governo em 1970, como uma forma de com plementação da renda do traba lhador e de canalizar recursos para a realização de emprésti mos às empresas nacionais. Os recursos do PIS provêm da con tribuição, feita pelo Governo, de um percentual do Imposto de Renda pago pelas pessoas jurí dicas (2% em 71, 3% em 73, 5% nos anos subseqüentes) e de um percentual sobre as vendas brutas das empresas privadas da ordem de 0,15% em 71, 0,25% em 72, 0,40% em 73, 0,50% em 74, 0,625% em 75, e 0,75% nos anos posteriores. Podem os beneficiários do PIS receber anualmente um salário mínimo desde que o trabalhador não re ceba quantia superior a 5 salá rios mínimos; os que estiverem acima desta faixa poderão car somente os juros (3% ao ano).

culo dos benefícios pagos aos segurados, nos leva, facilmente, à conclusão inversa. A propósi to, vale lembrar, o comentário feito pela Comissão Técnica Permanente de Estatística e Atuária, transcrito por Rio No gueira: “Poucas pessoas, físi cas ou jurídicas, podem ser de finitivamente beneficiadas pela inflação, uma delas é o INPS. Sabemos que nas datas de con cessão os valores das aposenta dorias, pensões, auxílios, doen ças e outras prestações da pre vidência básica são calculados como percentuais de um saláriobenefício o que, por sua vez, se identifica genericamente à mé dia dos salários de contribuição

í A Previdência Social Brasileira por um lado proporciona assistência razoável à saúde do trabalhador e, por outro lado, mostra-se bastante deficitária no tocante ao pagamento de benefícios que, de modo algum, mantêm a renda do trabalhador.

vesse em atividade. Esse distan ciamento tende a se acentuar,

cada vez mais, nos momentos de grande elevação inflacioná ria, como é o que atravessamos. O próprio Rio Nogueira, ao mencionar certas ilogicidades da legislação previdenciária brasileira, lembra que se conce de um tratamento injusto às fa mílias dos que morrem cedo. Cita ele o exemplo de um indi víduo que vindo a falecer com vinte e cinco anos de idade, cin co de contribuições para o SINPAS, e uma remuneração de três salários mínimos, possuin do esposa e dois filhos menores, recebería uma pensão global equivalente a oitenta por cento da aposentadoria a que faria jus, avaliada em menos de qua renta por cento do último salá rio. Isto significa que tal indi víduo percebería um benefício da ordem de oitenta por cento de quarenta por cento de três salários mínimos, o que não cor respondería sequer a um salário mínimo.

Por essas razões, acredita mos que, se por um lado, a Pre vidência Social brasileira apre senta um serviço de assistência à saúde do trabalhador, consi¬ derado razoável, por outro, mos tra-se ela bastante deficitária no tocante ao pagamento de be nefícios que, de modo algum, mantêm a renda do trabalhador abandono da força de C apos 0 trabalho. Torna-se possível daí extrair pelo menos duas con clusões. A primeira delas diz respeito à necessidade de uma modificação da legislação pre videnciária, no sentido de se corrigir as distorções apre sentadas pelo sistema. A segun da, evidencia que existe um es paço razoavelmente grande pa ra 0 desenvolvimento da Previ dência Privada, como forma de complementação da Previdência Social.

gundo nos parece, o exame, ain da que superficial, dos critérios utilizados pelo INPS para o cál-

referentes: a) aos doze últimos meses na doença, morte e in validez; b) aos 36 últimos me ses na velhice ou na aposentado ria por tempo de serviço. No primeiro caso, os doze salários de contribuição utilizados no cálculo do salário-benefício não sofrem qualquer correção da de terioração monetária; no segun do, que se usam 36 salários no cálculo da média, somente os 24 primeiros recebem alguma correção (sempre muito defi ciente). “Os benefícios recebi dos pelo segurado são, assim, bastante inferiores aos salários pagos ao trabalhador, se esti-

A essa altura, é interessan te refletir, para os propósitos deste trabalho, sobre a questão de se saber se os benefícios pa gos pela Previdência Social, acrescidos dos rendimentos do FGTS e do PIS, possibilitam a manutenção da renda familiar do trabalhador após o abandono da vida ativa de trabalho. Se¬ As origens da Previdência Privada no Brasil, ao contrário do que a princípio se poderia imaginar, são bastante antigas.

A sua implantação data da pri meira metade do século passa do e resultou de um decreto im perial de 10 de janeiro de 1835, que criou o Montepio Geral de Economia dos Servidores do Es tado, conhecido hoje como Mongeral, reunindo empregados ci vis e militares das diversas pro víncias do Império. As suas ca racterísticas mais importantes, responsáveis talvez pela sua grande longevidade, consistem na não imposição de participa ção obrigatória, além do seu funcionamento não requerer oneraçãü do Erário Público.

No início do século, princi palmente no período entre 1910 e 1915, a expansão das Caixas de Pensões e Sociedades Mú tuas de Pecúlios, sem qualquer capacitação técnica ou preparo administrativo, teve efeitos ex tremamente ruinosos para a economia popular provocando, graças ao seu súbito desapare cimento, grandes prejuízos pa ra os seus participantes. Foi as sim que 0 Código Civil de 1916, numa tentativa dc pór cobro a esta situação, exigiu, como for malidade essencial à constitui ção dessas entidades a prévia autorização governamental. Po rém, a inexistência de órgão es pecializado encarregado da fis calização de entidades de Pre vidência Privada, permitiu que tais associações contornassem a proibição legal pela simples inscrição das atos constitutivos no Registro Civil competente. É de notar-se a ausência, no período que se seguiu à pro mulgação do Código Civil, de uma legislação disciplinadora da Previdência Privada que. so mente na última década, rece beu uma efetiva regulamenta ção legal. Desse modo. o desen volvimento da Previdência Pri vada se verificou livre de qual quer ação estatal, como uma forma de complementação da previdência básica, cabendo á iniciativa privada enctintrar o

melhor caminho para o seu aperfeiçoamento.Foi, no entan to, a necessidade de se proteger a economia popular, face às ir regularidades existentes, que levou 0 Governo a promulgar, em 1977, a Lei 6435, disciplinan do a existência e funcionamen to das entidades de Previdên cia Privada.

De acordo com os objetivos se dividem em entidades de fins lucrativos e entidades sem fins lucrativos, sendo que as entida des fechadas não poderão ter fins lucrativos.

Para os efeitos da Lei 6435/ 77, são equiparáveis aos empre gados de empresas patrocinado ras os seus gerentes, os direto res e conselheiros ocupantes de cargos eletivos, bem como os empregados e respectivos diri gentes de fundações ou.de ou tras entidades de natureza au tônoma, organizadas pelas pa trocinadoras. Tal conceituação, contudo, não se aplica aos dire tores e conselheiros de empre sas públicas, sociedades de eco nomia mista e fundações vin culadas à administração públi-

Em seu artigo primeiro, a Lei 6435 de 15 de julho de 1977, define as entidades de Previ dência Privada como sendo aquelas que têm por objetivo instituir planos privados de con cessão de pecúlios ou de rendas, de benefícios complementares ou assemelhados aos da Previ dência Social mediante contri buição de seus participantes, dos respectivos empregados ou de ambos. Todavia, a sua orga nização. constituição e funcio namento. dependem de prévia autorização do Governo Fede ral. A ação do Poder Público, neste caso, é concebida tendo por objetivo proteger os interes ses dos participantes dos planos e benefícios; determinar pa drões mínimos adequados de se gurança para a preservação da liquidez e da solvência dos pla nos e benefícios isoladamente considerados; disciplinar a ex pansão dos planos de benefícios propiciando condições para sua integração no processo econô mico e social do País; coorde nar sua atividade com as polí ticas de desenvolvimento social oconômico-financeira do Goca. As entidades abertas inte gram 0 Sistema Nacional de Se guros Privados. A sua única fi nalidade é a instituição de pla nos de concessão de pecúlios ou de renda e só poderão operar us planos para os quais tenha autorização segundo as normas técnicas aprovadas pelo órgão normativo do Sistema Nacional de Seguros Privados. Para a garantia de todas as suas obri gações as entidades abertas constituirão provisões e fundos especiais, além das reservas e fundos determinados em leis es peciais.

A autorização para o fun cionamento das entidades aber tas será concedida mediante portaria do Ministério da Indús tria e Comércio a requerimento dos representantes legais da in teressada. Concedida a autori zação. a entidade terá 90 dias para comprovar perante o ór gão executivo do Sistema Na cional de Seguros Privados o cumprimento das formalidades legais e outras exigências. A falta de comprovação acarreta rá a caducidade para o seu fun cionamento. Aprovada a do cumentação, será imediatamene verno Federal. São dois os critérios utiliza dos pela lei para a classifica das entidades de Previdên- ção cia Privada. De acordo com a relação entre a entidade e os participantes dos planos de be nefícios, elas podem ser fecha das, quando acessíveis exclusi vamente aos empregados de uma só empresa ou a um grupo de empresas, as quais são de nominadas patrocinadoras. As demais são consideradas abertas.

te expedida a carta-patente au torizando 0 funcionamento da entidade.

As entidades fechadas estão subordinadas ao Ministério da Previdência e Assistência So cial, devendo enquadrar-se nas orientações expressas em sua normatividade básica. Elas te rão como finalidade básica a execução e operação de planos de benefícios para os quais te nha autorização específica gundo normas gerais e técnicas aprovadas pelo órgão normativo do Ministério da Previdência Assistência Social. Os pecúlios instituídos pelas entidades fe chadas não poderão exceder equivalente a quarenta teto do salário de contribuição para a Previdência Social a cobertura da mesma ressalvada a hipótese de morte por acidente de trabalho em que 0 valor do pecúlio terá por limi te a diferença entre o dobro desse valor mínimo, e o valor de pecúlio instituído pela Lei 6367 de 19.10.1967.

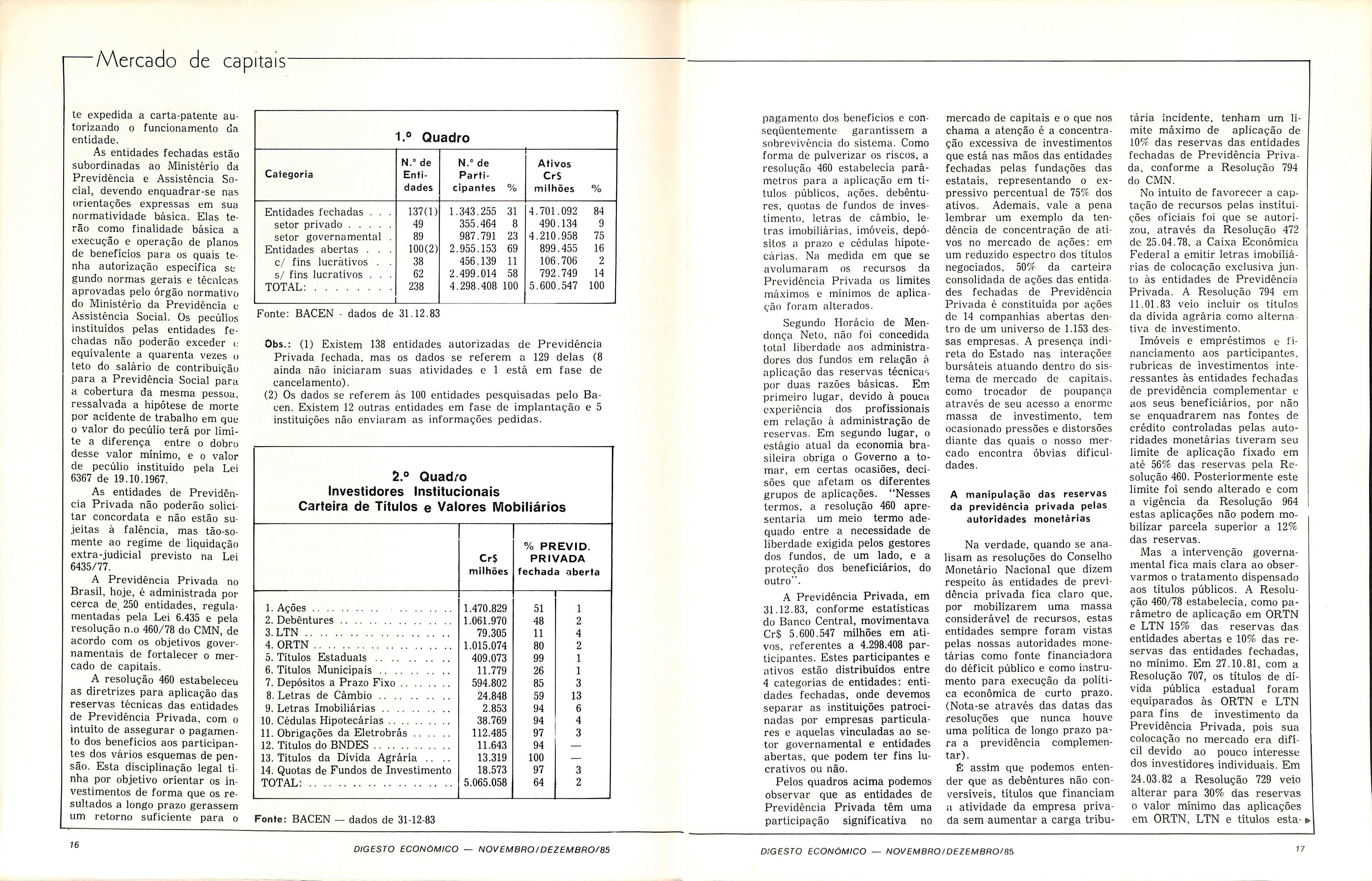

Categoria

Entidades fechadas . setor privado . . . setor governamental Entidades abertas c/ fins lucrativos . s/ fins lucrativos TOTAL:

1.° Quadro

de Enti dades

e Fonte: BACEN - dados de 31.12.83

de Parti cipantes

987.791 23 2.955.153 69 456,139 11 2.499.014 58 4.298.408 100

(2) Os dados se referem às 100 entidades pesquisadas pelo Bacen. Existem 12 outras entidades em fase de implantação e 5 instituições não enviaram as informações pedidas. (; vezes (I para pessoa.

As entidades de Previdên cia Privada não poderão solici tar concordata e não estão jeitas à falência, mente ao regime de liquidação extra-judicial previsto na Lei 6435/77.

Obs.: (1) Existem 138 entidades autorizadas de Previdência Privada fechada, mas os dados se referem a 129 delas (8 ainda não iniciaram suas atividades e 1 está em fase de cancelamento).

2.° Quad/o

Investidores Institucionais

Carteira de Titulos e Valores Mobiliários su¬ mas tão-so-

% PREVID. PRIVADA fechada aberta Cr$ milhões

A Previdência Privada Brasil, hoje, é administrada cerca de, 250 entidades, regula mentadas pela Lei 6.435 e pela resolução n.o 460/78 do CMN, de acordo com os objetivos govej-namentais de fortalecer o mer cado de capitais.

os inos re-

A resolução 460 estabeleceu as diretrizes para aplicação das reservas técnicas das entidades de Previdência Privada, intuito de assegurar o pagamen to dos benefícios aos participan tes dos vários esquemas de pen são. Esta disciplinação legal ti nha por objetivo orientar vestimentos de forma que sultados a longo prazo gerassem um retorno suficiente para o no por

1. Ações

2. Debêntures

3. LTN

4. ORTN

5. Títulos Estaduais

6. Títulos Municipais

7. Depósitos a Prazo Fixo

8. Letras de Câmbio

9. Letras Imobiliárias

10. Cédulas Hipotecárias

11. Obrigações da Eletrobrâs

12. Títulos do BNDES

13. Títulos da Dívida Agrária .. ..

14. Quotas de Fundos de Investimento

TOTAL:

Fonte: BACEN — dados de 31-12-83

pagamento dos benefícios c conseqüentemente garantissem a sobrevivência do sistema. Como forma de pulverizar os riscos, a resolução 460 estabelecia parâ metros para a aplicação em tí tulos públicos, ações, debêntures, quotas de fundos de inves timento. letras de câmbio, le tras imobiliárias, imóveis, depó sitos a prazo e cédulas hipote cárias. Na medida em que se avolumaram os recursos da Previdência Privada os limites máximos e mínimos de aplica ção foram alterados.

mercado de capitais e o que nos chama a atenção é a concentra ção excessiva de investimentos que está nas mãos das entidades fechadas pelas fundações das estatais, representando o ex pressivo percentual de 75% dos ativos. Ademais, vale a pena lembrar um exemplo da ten dência de concentração de ati vos no mercado de ações: em um reduzido espectro dos títulos negociados. 50% da carteiro consolidada de ações das entida des fechadas de Previdência Privada 6 constituída por ações de 14 companhias abertas den tro de um universo de 1.153 des sas empresas. A presença indi reta do Estado nas interações bursáteis atuando dentro do sis tema de mercado de capitais, como trocador de poupança através de seu acesso a enorme massa de investimento, tem ocasionado pressões e distorsões diante das quais o nosso mer cado encontra óbvias dificul dades.

A manipulação das reservas da previdência privada pelas autoridades monetárias

tária incidente, tenham um li mite máximo de aplicação de 10%. das reservas das entidades fechadas de Previdência Priva da, conforme a Resolução 794 do CMN. No intuito de favorecer a cap tação de recursos pelas institui ções oficiais foi que se autori zou, através da Resolução 472 de 25.04.78. a Caixa Econômica Federal a emitir letras imobiliá rias de colocação exclusiva jun to às entidades de Previdência Privada. A Resolução 794 em 11.01,83 veio incluir os títulos da dívida agrária como alterna tiva de investimento.

Segundo Horácio de Men donça Neto, não foi concedida total liberdade aos administra- fi- e dores dos fundos em relação à aplicação das reservas técnicas por duas razões básicas. Em primeiro lugar, devido à pouca experiência dos profissionais em relação à administração de reservas. Em segundo lugar, o estágio atual da economia bra sileira obriga o Governo a to mar, em certas ocasiões, deciafetam os diferentes soes que grupos de aplicações. “Nesses termos, a resolução 460 apre sentaria um meio termo ade quado entre a necessidade de liberdade exigida pelos gestores dos fundos, de um lado, e a proteção dos beneficiários, do outro”.

A Previdência Privada, em 31.12.83, conforme estatísticas do Banco Central, movimentava Cr$ 5.600.547 milhões em atireferentes a 4.298.408 par-

Na verdade, quando se ana lisam as resoluções do Conselho Monetário Nacional que dizem respeito às entidades de previ dência privada fica claro que. por mobilizarem uma massa considerável de recursos, estas entidades sempre foram vistas pelas nossas autoridades mone tárias como fonte financiadora do déficit público e como instru mento para execução da políti ca econômica de curto prazo. (Nota-se através das datas das resoluções que nunca houve uma política de longo prazo pa ra a previdência complemen tar).

Imóveis e empréstimos nanciamento aos participantes, rubricas de investimentos inte ressantes às entidades fechadas de previdência complementar e aos seus beneficiários, por não se enquadrarem nas fontes de crédito controladas pelas auto ridades monetárias tiveram seu limite de aplicação fixado em até 56% das reservas pela Re solução 460. Posteriormente este limite foi sendo alterado e com a vigência da Resolução 964 estas aplicações não podem mo bilizar parcela superior a 12% das reservas.

reservas das vos, ticipantes. Estes participantes e ativos estão distribuídos entre 4 categorias de entidades: enti dades fechadas, onde devemos separar as instituições patroci nadas por empresas particula res e aquelas vinculadas ao se tor governamental e entidades abertas, que podem ter fins lu crativos ou não.

Pelos quadros acima podemos observar que as entidades de Previdência Privada têm uma participação significativa no

É assim que podemos enten der que as debêntures não con versíveis, títulos que financiam a atividade da empresa priva da sem aumentar a carga tiàbu-

Mas a intervenção governa mental fica mais clara ao obser varmos 0 tratamento dispensado aos títulos públicos. A Resolu ção 460/78 estabelecia, como pa râmetro de aplicação em ORTN e LTN 15% das entidades abertas e 10% das re servas das entidades fechadas, no mínimo. Em 27.10.81, com a Resolução 707, os títulos de dí vida pública estadual foram equiparados às ORTN e LTN para fins de investimento da Previdência Privada, pois sua colocação no mercado era difí cil devido ao pouco interesse dos investidores individuais. Em 24.03.82 a Resolução 729 veio alterar para 30% das reservas 0 valor mínimo das aplicações em ORTN, LTN e titulos esta- ►

duais pelas entidades fechadas de Previdência Privada. Apesar desta resolução ter vigência prevista até o final do exercício de 83, em 11.01.83 através da Resolução 794, determinou-se que 0 mínimo de aplicação nes tes títulos passaria a ser 20% das reservas. Finalmente, em 12.09.84 foram baixadas as re soluções 963 e 964 que deixavam clara a intenção das autoridades monetárias de financiar parte do déficit público do País atra vés da Previdência Privada que, compulsoriamente, orienta rá uma massa volumosa de re cursos para os títulos públicos. Todas as entidades de Previdên cia Privada terão no mínimo 35% de suas reservas aplicadas em ORTN e LTN e no mínimo 10% investidos em títulos esta duais a partir de 14.12.84 ainda que, proporcionalmente, a recei ta das aplicações em ações e debéntures supere a receita das aplicações em títulos públicos.

Alguns Problemas Relativos à Implantação da Previdência

Privada no Brasil

A regulamentação da Previ dência Privada no Brasil, ocor rida no final da década de se tenta. apresenta pelos dois aspectos importantes para tema menos consideração do em a

Ela representou um análise, significativo avanço em relação â situação anterior, principal mente na medida em que pro curou evitar proliferação de entidades fictísem qualquer condição dc

surgimento e 0 cias, efetuar o pagamento dos bene fícios prometidos. A disciplina das entidades de Previden- çao cia Privada teve, assim, efeito moralizador, ao impedir a um prática de abusos contra a eco nomia popular, exigindo para sua organização e funciona mento a observância de requi siteis técnicos específicos, além

severa de submetê-las a fiscalização governamental. Em segundo lugar, não foi ela pre cedida de uma ampla discussão pública sobre a oportunidade e conveniência das opções feitas, capaz de lhe conferir a flexibi lidade necessária para adaptarse a uma realidade sócio-econômica peculiar. Além disso, a regulamentação da Previdência Privada brasileira, diferente mente do que sucedeu nos Es tados Unidos, onde os fundos de pensão nasceram como uma exigência da sociedade, teve como objetivo a implementação de um modelo de desenvolvi mento planejado, sob a tutela governamental.

Nos Estados Unidos come-

çou a surgir, de forma mais aguda, no final da Segunda Guerra Mundial, uma preocupa ção maior com o futuro, repre sentada pela incerteza quanto à possibilidade de ocorrência de mudanças rápidas, em substi tuição a uma visão mais con servadora em relação aos acon tecimentos. O conflito mundial e a Guerra da Coréia fizeram, ainda, com que a economia americana adotasse uma polí tica de estabilização de preços em que não se permitia às em-

presas a elevação dos salários de seus empregados. Em conseqüência, surge um conflito de interesses, cujos atores princi pais são, de um lado, os sindi catos desejando aumentos reais de salários e, de outro, as com panhias impedidas de conceder os aumentos pretendidos pela política de estabilização dos preços. A solução encontrada e que parece ter correspondido às aspirações das partes en volvidas consistiu na criação dc programas privados dc aposen tadoria, pelos quais, em troca dos aumentos salariais deseja dos, se concediam benefícios sociais futuros a serem pagos quando da aposentadoria do em pregado.

È evidente que, neste episó dio, 0 poder de pressão dos sin dicatos americanos foi decisivo

para a institucionalização da Previdência Privada e de outro.s benefícios sociais naquele país. O terceiro elemento, responsá vel pelo surgimento dos fundos de pensão nos Estados Unidos, foi a concepção, desenvolvida desde o final dos anos vinte, de responsabilidade social da em presa. Segundo se acreditava, caberia à empresa, como uma espécie de retribuição aos ser viços prestados pelo emprega do, oferecer-lhe amparo após o término do período ativo de tra. balho.

No Brasil, ao contrário, a Previdência Privada não sur giu como uma conseqüência das pressões da sociedade ou do po der de barganha dos sindicatos. A sua regulamentação se deu. conforme a tradição brasileira, de cima para baixo, sem que houvesse em sua implantação, uma compreensão mais ampla dí responsabilidade social do empresário. O paternalismo es tatal se fez sentir, mais uma vez. como resultante da adoção de um modelo de crescime.ito acelerado em que o planeja mento da economia sob lideran-

ça estatal, era concebido como a forma mais adequada para se alcançar o desenvolvimento. O custo elevado dos planos faz com que o seu acesso se restrinja às grandes empresas atendendo, de maneira prefe rencial, os setores da população que percebem remuneração acima dos níveis salariais mé dios para os quais a aposenta doria significa um risco de di minuição de renda. Dado esse alto custo, 0 maior grau de in teresse na constituição de fun dos de pensão registra-se nas empresas de grande porte, ge ralmente naquelas que têm de cinco a dez mil empregados. Essas empresas mostram-se. quase sempre, propensas a criar entidades fechadas que. na sistemática da Previdência Privada brasileira, possuem al gumas vantagens. Uma delas consiste, precisamente, na sua maior flexibilidade, isto é, na possibilidade de implantação de planos que atendam às neces sidades de cada empresa e seus funcionários, sem obedecer a modelos rígidos.

.'Mcm disso, caracterizamentidades fechadas pelo

se as fato de não gerarem lucro o que faz com que a rentabilidade al cançada por suas aplicações seja reinvestida no próprio fundo. Por outro lado. inexistindo um grupo que assegure n bom funcionamento do plano, os investimentos mal-sucedidos üu os erros dc montagem do programa terão que ser banca dos pela empresa patrocinado ra e pelos participantes do plano. As entidades abertas, não obstante acarretarem maiores custos, oferecem um sistema montado e, portanto, mais ca paz de agilizar a implantação dos planos. Em uma entidade aberta o custo de um plano re presenta, para a empresa, cer ca de 7% de sua folha de pa gamento, índice que poderá

cair pela metade no caso de contribuição dos empregados. As entidades fechadas apresen tam um custo ainda menor, já que a própria entidade se en carrega da administração do programa, recorrendo a tercei ros para intermediar as suas aplicações ou assessorar seus cálculos atuariais.

A estrutura dos fundos de pensão instituídos no Brasil amoldou-se apenas às grandes empresas que, pelo seu vulto, puderam fazer face aos custos que a sua criação acarretava. Daí porque mais de dois terços dos fundos de pensão hoje exis tentes pertencem às empresas estatais, sendo que os restantes são constituídos por empresas transnacionais ou por empresas privadas nacionais, de grande expressão no mercado interno. Pesquisas recentes demons traram que a falta de confian ça, por parte do grande público, em relação às entidades de Previdência Privada e o desco nhecimento do funcionamento do seu mecanismo, têm-se cons tituído em fatores que dificul tam a consolidação da Previ dência Privada no Brasil. Quan to ao primeiro deles, pode-se dizer que a variável confiabili dade foi consideravelmente re forçada a partir da regulamen tação das entidades de Previ dência Privada, ocorrida em 77 e 78. já que hoje o mercado é ocupado por entidades susten tadas por grandes conglomera dos financeiros, o que contribui para oferecer maior segurança aos investidores.

Quanto ao segundo, é fora de dúvida que o modo de regu lamentação de tais entidades concorreu para seu desconheci mento pelo grande público. Sua estruturação se deu sem uma prévia consulta aos agentes in teressados e sem um período em que as instituições que ope ram no mercado se adaptassem às modificações técnicas intro¬

duzidas pela legislação (na Suí ça a adaptação se deu em 13 anos, entre 1972 e 1985). Por úl timo, um dos grandes proble mas que afetam o desenvolvi mento da Previdência Privada no Brasil se refere à situação de crise econômica que atra vessa o País, às incertezas quanto ao futuro e à perda de poder aquisitivo dos salários.

Conclusão: Viabilidade e Alternativas

A análise da evolução das normas referentes à aplicação das reservas técnicas dos fun dos de pensão demonstra, de maneira bastante clara, que a imposição de percentuais cada vez mais elevados a serem aplicados em títulos públicos revela a tentativa de utilização dos recursos da Previdência Privada para o financiamento do déficit público. Este fato comprova que a criação e o desenvolvimento da Previdên cia Privada no Brasil não ocor reu de forma espontânea, co mo consequência das necessida des e pressões dos diversos grupos sociais, mas, ao contrá rio, obedeceu a uma lógica própria peculiar ao modelo desenvolvimentista posto em prá tica a partir de 64, Por isso é que, muitas vezes, a Previdên cia Privada foi utilizada para a realização de certos fins que. de modo geral, nada tem a ver com os objetivos para os quais ela foi criada: manutenção dos níveis de renda após a aposen tadoria e desenvolvimento do Mercado de Capitais.

Aliás, quanto ao primeiro aspecto, a atual crise da Previ dência Social brasileira, além de sua incapacidade em preser var os níveis de renda percebi dos pelo trabalhador, quando em atividade, devido, principal mente, aos índices adotados pa ra 0 cálculo dos salários-benefício, sempre muito inferiores à inflação do período, abre possi bilidades para que haja um ►

maior crescimento da Previ dência Privada entre nós. Mas, para que isso venha a ocorrer, algumas medidas terão que ser tomadas.

Indiscutivelmente, a regu lamentação da Previdência Pri vada levada a cabo pela Lei 6.435/77 e pelo Decreto 81.240/ 78 contribuiu para uma ordena ção mais adequada do setor, subordinando a criação e fun cionamento das entidades de

Previdência Privada ao cum primento de critérios de natu reza técnica que, em última instância, tinham por objetivo proteger a economia popular contra os abusos que pudessem vir a ser praticados. Porém, se isto é verdade, é preciso tam bém reconhecer que a legisla ção 'sobre a Previdência Priva da se enquadrou dentro da ló gica desenvolvimentista do pla nejamento econômico, devendo servir, afinal, à realização de suas metas. Daí, por exem plo.

zes

reunindo 11.800.000 trabalhado res e 3.700,000 pensionistas. Es ses fundos estão associados a empresas privadas e ao setor público sendo que 79.000 deles têm menos de 30 membros c movimentam recursos da ordem de 130 bilhões de libras.

Os “occupational pension schemes” admitem três opções básicas quanto à forma de alo cação dos investimentos:

a) Política de seguros — os recursos pagos pelos partici pantes dos fundos são repassa dos a uma companhia de segu ros que passa a ser responsá vel pelo pagamento dos benefí cios devidos;

b) Auto-administração — a responsabilidade pelos investi mentos é dos gerenciadores dos fundos;

c) Gerência de recursos — os recursos são aplicados atra vés de especialistas em inves timentos, que podem ser uma companhia de seguros, um ban co comercial ou uma corretora de títulos. Os recursos são apli cados em títulos de renda fixa

a faculdade concedida CMN de, mediante reso luções, estabelecer as diretria serem observadas quanto às aplicações das reservas téc nicas tanto das entidades aber tas como das fechadas. Este fato indica, por parte do Governo, um imenso poder de ação sobre o setor, sendo que as entidades envolvidas não têm qualquer participação nas decisões tomadas. Some-se a isto a extrema velocidade ao (títulos governamentais), no Mercado de Ações ou em Imó veis.

com que se processam as mu danças na legislação, devido à necessidade de ajustá-la aos objetivos visados pela política econômica governamental, co locando em risco os níveis mí nimos de certeza e segurança exigidos para o bom funciona mento do setor. A permanência desse estado de coisas pode se constituir, mesmo a curto pra zo, num fator de inibição do desenvolvimento da Previdên cia Privada no Brasil.

Sob determinado ponto de vista, é necessário, ainda, con-

siderar que a implantação da Previdência Privada brasileira foi caracterizada por uma cer ta rigidez. Assim, quem quer hoje constituir um fundo de pensão deve, necessariamente, obedecer ao modelo legal, op tando, quer pela constituição de uma entidade de previdência fechada, quer por uma entida de aberta. Talvez fosse o caso de, numa futura reformulação do sistema, conceder-se maior liberdade ao mercado para que este tivesse a possibilidade de instituir novas formas de Previ dência Privada, o que não sig nificaria a eliminação das al ternativas existentes, mas tãosomente, a ampliação do loque de possibilidades tendo em vis ta a criação de formas maii ágeis e flexíveis, ainda que não ortodoxas. Os exemplos inglês e suíço, a esse respeito, são bas tante elucidativos.

A principal forma de apo sentadoria na Inglaterra é cons tituída pelos “occupational pen sion schemes” isto é, planos de pensão estabelecidos pelos em pregadores que pagam uma parcela das contribuições (na maioria dos casos, maior que a parcela dos empregados). As estimativas são de que existem mais de 90.000 desses fundos

O importante é notar na Inglaterra o caráter pouco con vencional da constituição dos fundos de pensão, sendo a sua implantação meramente contá bil. no próprio plano de con tas da empresa, não havendo necessidade de se obedecer a um aparato institucional. Outro ponto a ser observa do é qué a composição dos fundos é de, geralmente, 30 membros, o que possibilita a empresa constituir fundos pa ra cada categoria profissional. Essa flexibilidade constitutiva e operacional contribui grande mente para a formação de fun dos de pensão nas pequenas e médias empresas.

Na Suíça, além do Seguro Federal AVS/AI, para os casos de invalidez, morte ou velhice, obrigatório para toda popula-

ção, a Previdência Profissional é constituída tendo por objetivo assegurar ao contribuinte um nível de vida mais próximo da quele que tinha antes da apo sentadoria, através de 19.000 caixas de aposentadoria, supe rando 0 nível mínimo garantido pelo AVS/AI. Por essa forma, 0 empregador terá que, forçosamente, inscrever seus traba lhadores numa instituição de previdência de empresa ou si milar, pagando ao menos meta de das cotas (estudos recentes indicam que, em média, hoje o empregador contribui com 70% das cotas atingindo 80% da po pulação ativa). A renda perce bida pelo indivíduo, após o abandono da força de trabalho, se seu salário estiver na faxia de até 36.000 francos anuais, deverá corresponder a 60% do seu último salário, servindo a Previdência Profissional de complemento à renda propor cionada pelo AVS/AI. É perfeitamente possível a inscrição de indivíduos como contribuintes

— aplicar mais em empresas que utilizam verbas de pes quisas na busca de melho ras no processo produtivo e não naquelas que desenvol vem novos produtos; — aplicar mais nas empresa.s que demandam menos ca pital do que as que necessi tam de grande massa de in vestimento; — aplicar mais nas empresas ligadas a recursos naturais que compram reservas exis tentes do que as que se de dicam a investir em explo ração; Esse processo centralizado de decisão dos money managers com uma visão de curto prazo e com a preocupação de retorno muito rápido está com prometendo nos EUA a própria perspectiva do crescimento fu turo das empresas, ocasionan do uma redução na capacidade tecnológica e aumento do grau de vulnerabilidade das empre sas.

Finalmente, podemos ob servar que a constituição dos nossos fundos de pensão tivena tutela estatal independentes, numa instituição de Previdência Profissional. Atualmente, todas as institui ções devem ter disponibilidade imediata de recursos para que um empregado possa transfe rir sua poupança ao mudar de emprego (anteriormente, ape nas a parte do empregado era transferida, o que acarretava num desembolso muito grande do empregado para participar de outro fundo; a parte patro nal ficava incorporada ao fun do).

forma clássica de Previdência Privada, poderia significar uma alternativa viável para aumen tar 0 grau de flexibilidade do sistema atual. Como programa destinado à formação de patri mônio, visa ele ao atendimento de objetivos de natureza so cial: aposentadoria, poupança para a casa própria, educação dos filhos, desemprego prolon gado, invalidez ou morte. Os valores aplicados poderão cons tituir-se numa carteira de in vestimentos individual ou em cotas de investimento coletivo (fundos ou clubes de investi mento). Quanto aos valores aplicados, um terço dos inves timentos em ações e os dois ter ços restantes aplicados em ati vos financeiros de livre esco lha do participante. O resgate dos valores aplicados poderá ser realizado após 10 anos de permanência no programa, na homologação da aposentadoria oficial ou na idade de 65 anos. Com a implementação do programa PAIT, contaríamos com 0 importante retorno do investidor individual, que tanta falta está fazendo a nós e a to dos os principais mercados de capitais do mundo. Por exem plo, a volta do investidor pes soa física teria o condão de evitar o que está sucedendo no mercado americano, também altamente concentrado na mão dos investidores institucionais (60% de todos os títulos no mer cado são controlados pelos ad ministradores dos fundos de pensão e fundos mútuos que detém US$ 1 trilhão aplicado em ações e títulos de renda fi xa e que realiza, em média de 80% a 90% das transações diá rias). Atualmente, em função da alta de juros e da competi tividade dos fundos os money managers (administradores de fundos), estão pautando a sua estratégia na compra de ações da seguinte forma: — aplicar menos em novos ris cos, concentrar as aplica ções em ativos já existentes:

0 seu ram apoio e com uma abrangência principalmente nas companhias estatais; num segundo plano estamos tendo uma tentativa por parte do Codimec — Comi tê de Desenvolvimento do Mer cado de Capitais de implanta ção do PAIT que visaria a atender a um público de clas se média, mas não podemos es quecer que os sindicatos deve ríam também tentar elaborar planos semelhantes para que a classe trabalhadora e de me nor poder aquisitivo tivesse a possibilidade de participar de planos semelhantes. Talvez o exemplo belga, em que o sindi cato portuário criou uma caixa de compensação, objetivando minorar com a contribuição dos portuários o problema do desemprego uma forma simples e objetiva constituir uma espécie de segu ro desemprego.

A Previdência Profissional comporta dois sistemas distin tos de contribuição: no primei ro deles, 0 prêmio é fixo e por tanto, as contribuições são va riáveis, levando-se em conside ração a inflação; no outro, o que é fixo é a prestação paga, acarretando um prêmio variá vel. conseguiu de No Brasil, o próprio PAIT (Sistema de Formação do Pa trimônio Individual do Traba¬ lhador), mesmo não sendo uma >

A perda de poder aquisitivo da classe média, num período de grave crise econômica, tem sido um poderoso obstáculo ao desenvolvimento da Previdên cia Privada entre nós. Pior que isso, talvez seja o dirigismo es tatal e as consequentes distor ções que ele traz para a livre iniciativa. Assim, por exemplo, a imposição, pelo Conselho Mo netário Nacional, de perôen tuais elevados a serem aplica dos em títulos públicos, em re-

lação às reservas técnicas dos fundos, revela uma óbvia ten tativa de utilização dos recur sos da previdência privada pa ra financiamento do déficit pú blico. Com isso. ela acaba por ser desviada para a realização de fins que, de modo geral, na da têm a ver com os objetivos para os quais tinha sido criada, ou seja, para a manutenção dos níveis de renda após a apo sentadoria e para o desenvol vimento do .mercado de capi-

tais. Mas neste momento atual, na perspectiva de modificações, nada mais justo que pensarmos em novas alternativas que po derão auxiliar o futuro dos tra balhadores como também criar uma poupança forte e consoli dada que possa se tornar uma fonte geradora de novos em pregos e também um constante canal para a capitalização da nossa empresa privada nacio nal <

1. Fundos de Pensão não foram Ini ciativa espontânea. Raymundo Magliano Pilho — Folha de São Paulo — 14.Jan.79.

2 A política financeira esvazia os Fundos de Pensão? — Tendência — Abr.81,

3. A Previdência Privada; a hora de .ser previdente — Antonio José Ll* bório — Tendência — Mal.82.

4. Previdência em apuros — juntura Econômica — Jun.82.

Horácio dc Mendonça Neto RBMEC — Mai.Ago.80.

9, Fundações de previdência privada e o mercado de valores mobiliá rios — Luiz Carlos M. da Rocha Paes — RBMEC — Set.Dez.82.

10. Fundos de Pensão públicos e pri vados nos EUA — Eirik Pjrubotn e Peter Rose — RBMEC Mai.AgO.

regulamentação em vigor cio de Mendonça Neto

Horá

16, La prévoyance sociale em Suis.se — Jean-Pierre Beausoleil.

17. Introduction a une politique de prévoyance — Lombard, Odier & Cie — Genebra.

18. Scorc Board Speciat 84 — Business Week. 21 Mar 78

29. Pensions Dankner. Con-

11. Os Fundos de Pensão e o merca do de ações — Revista da BoLsa — Out.79.

R. Steinberg e H

20, The complete retiremem book — F. Bowman. hand-

5. Fundos de Pensão: o futuro sem preocupações — Conjuntura Eco nômica — Jul.83.

12. Fundos de Pensão Moyses Glat.

21. A crise morai e financeira previdência social brasileira Rio Nogueira. cia 13. A revolução invisível — Drucker. Peter 6, O grande negócio do futuro — Antonio Félix — Balanço Finan ceiro — Mar. 84.

7. Previdência Privada — Exame — 22.Fev.84.

8 Regulamentação das aplicações das fundações de seguridade —

14 Previdência social e processo po lítico no Brasil — Amélia Cohn.

15. As aplicações de ativos da pro vidência complementar, a expe riência e o caso brasileiro em fa ce da realidade do mercado e da

22. Ninth Annual Survey of Occupa tional Pensíon Schemes — 1983 — The National Association of Pen sion Funds Limited.

23. Anais do I, II. UI, IV e V Con gressos da Associação Brasileira das Entidades Fechadas de Pre vidência Privada.

Fui colega de Gustavo Ca panema na Faculdade de Direi to de Minas Gerais onde alicer çamos amizade que viria a du rar a vida inteira.

Dotado de alta inteligência, das mais notáveis que conheci pela profundidade e pela exten são, ou seja, pela diversidade das cousas pelas quais se inte ressava, pela rara capacidade de estudar e saber, foi o aluno mais distinto da nossa turma, havendo alcançado a nota má xima em todas as disciplinas do curso, 0 que lhe ofereceu o Prêmio Barão do Rio Branco.

Já nessa época longínqua, ele se interessava pela educa ção e exerceu com muito êxito o magistério particular de que passou para o público, ao re gressar à cidade onde nascera, para cuja escola normal fora nomeado professor, por forma que, quando veio a ser ministro da Educação e Saúde, em 1934, não era um noviço em matéria educacional: já conhecia parte do grande conteúdo do seu Mi nistério, teórica e praticamente — nos livros e nas salas de au la, restando-lhe familiarizar-se com o que dizia respeito à saú de, a que se dedicou afincadamente, lendo, estudando e dis cutindo com os chefes do servi ço dessa área, na qual veio a ser de ampla repersussão o seu trabalho, de que nasceram vá rios serviços de suma importân cia, como, por exemplo, o De partamento Nacional da Crian ça, 0 Departamento de Tuber culose, o Departamento de En-

demias Rurais e várias campa nhas sanitárias de âmbito na cional, entre elas a desfechada contra a febre amarela, que, graças à sua clarividência, con tou com importante auxílio téc nico norte-americano, chefiado pelo ilustre professor Soper, es forço pelo qual o governo dos Estados Unidos lhe concedeu medalha comemorativa.

Além disso, reorganizou a sua repartição na área educa cional, dotando-a de órgãos in dispensáveis, tais, 0 INEP. cuja organização e direção entregou ao grande mestre da pedagogia Lourenço Filho, o Instituto Na cional do Livro, 0 Serviço do Patrimônio Histórico e Artístico Nacional, confiado ao critério e à inteligência de Rodrigo Mello Franco de Andrade, o Serviço Nacional do Teatro. Demais, criou a Faculdade de Filosofia e a de Ciências Econômicas, bem como a Escola Nacional de Educação Física, e instituições que vieram todas a servir de exemplos e moldes para o res to do País.

Em fevereiro de 1938, foi criado o Colégio Universitário, de cuja organização fui incum bido e que em março começou a funcionar. O seu objetivo era dar preparação específica em disciplinas básicas dos cursos superiores, preservando, ao mesmo tempo, a cultura geral, para o que eram comuns a to dos os cursos português, inglês, francês e literatura. Os resulta dos foram excelentes. Deixou esse órgão de existir alguns

anos depois. Ninguém nunca soube por quê.

Paralelamente, fez funcio nar numerosos cursos avulsos, dos quais é exemplo muito sig nificativo 0 destinado à prepa ração de inspetores para fisca lizar e — mais do que isso — orientar as aulas de educação física nos estabelecimentos de ensino reconhecidos pelo Gover no Federal.

Outra criação oriunda do mesmo cérebro privilegiado fo ram as escolas técnicas indus trias, dotadas de cursos secun dários adequados aos seus fins, excelentemente aparelhadas do ponto de vista tecnológico, e há muito abandonadas a si mes mas e, portando, não moderni zadas. Infelizmente, no Brasil tudo é mais ou menos assim; por incúria, incompreensão e incompetência nada consegue durar, constituindo exemplos do mesmo gênero o INEP, fundado por Capanema, conforme ficou assinalado; e os Centros Regio nais de Pesquisas Educacionais, frutos da imaginação criadora de Anísio Teixeira e concretiza dos quando tive a honra de ministro da Educação no gover no do raro homem de Estado Nereu Ramos, cuja penetrante inteligência imediatamente com preendeu e aprovou a minha iniciativa.

Tal enumeração, que, aliás, não será completa por deficiên cia da minha memória, falharia > ser

Abgar Renault é ministro aposentado do Tribunal dc Contas da União e membro da .Academia Brasileira dc Litra.s.

Segundo esses interpretadotodos os direitos individireitos imanentes do

Provisório, era o § 4.° do art. 85.

possibilidade desta restrição ab surda. res, duas.

homem, direitos imprescritíveis, direitos que antecedem

Dos nove nomes que assi nam esse projeto a única auto ridade científica é o sr. Rui Barbosa.

“A Constituição america na". diz Thomas M. Cooley, "mede e limita os poderes dos governantes, mas não dos gover nados". e pri mam a todas as leis, acham-se restritos àquele parágrafo.

A todos esses direitos, ao direito de locomoção, ao direito de associação e de reunião, ao direito de inviolabilidade do do micílio, ao direito de liberdade de pensamento, a todos, enfim, aquele mágico parágrafo, que significa 0 que não diz, impõe, segundo essa escola, restrições de que nem a Constituição nem as outras leis jamais cogitaram.

"Não poderão ser admitidos como objeto de deliberação, no Congresso, projetos tendentes a abolir a forma republicana-federativa’’, diz a Constituição.

Logo, concluem os tais interpretadores, logo, os cidadãos, que não são o Congresso, não podem, também, discutir sobre a forma de governo; logo, os que discutirem a forma de go verno e concluírem pela sua condenação, não gozam do di reito de associação e de reu nião. o seu domicílio não é in-

Este incomparável espírito que reviu, senão redigiu todos os artigos desse projeto, com certeza estará horrorizado da interpretação que lhe querem dar os juizês governistas.

Devemos, porém, para me lhor estudo da natureza e do alcance do § 4.° do art. 90, ver a legislação e a prática dos po vos cultos naquele assunto.

Obedecemos assim ao art. 386 do Decreto n.° 848, de 2 de

Número recente do The Economist estampou uma carta gecgráfica do mundo, com os regimes democráticos e os ditatoriais. Estes são maioria. violável, não têm liberdade de pensamento nem de locomoção, quando quiserem externar ou fazer prevalecer a sua opinião, ainda que o façam por meios não violentos.

Pode-se chamar isto uma interpretação?

É, no entanto, a de vários magistrados dos Tribunais Su periores da República.

Esta verdadeira monstruo sidade jurídica vale aos seus sustentadores os elogios dos jornais seus amigos.

Fosse ela externada em exame e sendo os professores conscienciosos, o caso era para bem merecida reprovação.

No entanto, é preciso ver a origem e a extensão desse § 4.° do art. 90 que, no projeto da Constituição, publicada a 23 de outubro de 1890 pelo Governo

outubro de 1890, que organiza a Justiça Federal e que manda considerar os estatutos dos po vos cultos como legislação sub sidiária.

A disposição do § 4.° do art. 90 é uma disposição antiamericana.

E é natural.

Todos os países da Améri ca baseiam o seu edifício polí tico no dogma da soberania na cional. Dizer que uma forma de governo não pode ser mudada, é impor uma restrição inexpli cável à soberania nacional.

Não sonharam os fundado res dos Estados Unidos com a

Naquela República, o direi to de revisão é ilimitado. G. Arnoult, admirando, a esse pro pósito, a sabedoria americana, lembra as expressões enérgicas dos estadistas e jurisconsultos americanos, afirmando a sobe rania ilimitada da nação.

"0 povo fez a Constituição, 0 povo pode desfazê-la", diz o juiz Marshall; “ela é sua cria ção e não existe senão pela sua vontade".

Van Buren diz que o direito de revisão ilimitada é a pedra angular do sistema americano. Estas afirmações, afinal de contas, não são mais do que a teoria proclamada pelos auto res da Declaração da Indepen dência, quando escreveram: “Todas as vezes que uma forma de governo contrarie os fins para que foi criada, o povo tem 0 direito de mudá-la ou de aboli-la, de instituir um novo governo baseado nos princí pios e de organizar os seus poderes na forma que lhe pa recer mais própria, para a ga rantia da sua segurança e da sua felicidade".

A disposição do § 4.° do art. 90 da Constituição da República não se inspirou na Constituição dos Estados Unidos.

E nem de nenhum povo americano.

A Constituição do México diz no art. 39 que o povo con serva sempre e em todo o tem po 0 direito inalienável de al terar ou de modificar o seu go verno.

A Constituição argentina diz po seu art. 30 que a Constitui ção é reformável no seu todo, ou, em cada uma das suas par tes.

A Bolívia, que está agora no gozo da sua décima-segunda Constituição, consigna nesta (art. 132) o mesmo principio.

A Constituição chilena não admite limitação à revisão.

A Constituição da Colômbia estabelece, no seu artigo 209, a revisão ilimitada.

0 Equador, que está afo ra na sua décima primeira Constituição, estabelece princí pio idêntico.

monarquia que tem presidido a maravilhosa e poderosa trans formação daquele país.

A Constituição não nasceu e não existe por vontade do po vo, mas sim por vontade do im perador.

Quem deu ou reconheceu, ao povo ou no povo, o direito de intervir no governo, podia im por restrições nessa dádiva, ou nesse reconhecimento.

Não é esse o caso do Brasil.

A Constituição da Noruega, artigo 112, diz:

“Nenhuma modificação po derá jamais contradizer os prin. cipios desta Constituição, mas somente fazer algumas mudan ças secundárias, sem alterar o espírito daqueles princípios”.

A Constituição da Grécia diz, no artigo 107, que só as dis posições constitucionais não fundamentais podem ser objeto de revisão.

A Constituição da República brasileira dizem que foi feita pelo povo por meio dos seus re.

Na sua sétima Constituição, a de 1861, a revisão constitu cional era restrita; mas, depois disso, as quatro subseqüentes presentantes. ^ constituições equatorianas re- ° peliram essa limitação. disposição tirada das constitui- 0 Haiti, que também faz ÇÕes monárquicas da Europa? parte da integralização republi- cana da América, já teve 17 Na Inglaterra, o Parlamen- constituições e nenhuma delas ^ soberano: pode tudo mudar admitia a limitação que a Re- ^ t^do alterar. _ , . pública brasileira adotou. constituições da Bélgica,

Não admitem também essa úa Holanda, do Luxemburgo, da limitação as constituições de Alemanha, da Prússia, da Ba- São Domingos, de Costa Rica, viera, de Saxe, do Wurtemberg, de Guatemala, de Honduras, do da Áustria, de Portugal, da Di namarca, da Suécia e da Romê nia, não consignam tal restri-

Estas disposições são muito naturais, porque a Constituição norueguense existe em virtu de de um tratado com a Suécia, e é forçoso que uma das par tes só, sem assentimento ou au diência da outra, não tenha, du rante a existência do tratado, o direito de modificar ou alterar 0 objeto do mesmo tratado.

O reino da Grécia foi cons tituído por acordo das potên cias européias; por isso, tam bém essa limitação é justa e ló gica.

Teriam os autores da ConsParaguai, de San Salvador, de Nicarágua, do Uruguai, da Ve nezuela e do Peru.

Está, portanto, provado que não é americana a disposição constitucional, umas estabele cendo a necessidade da iniciati va real. e outras dizendo que esta revisão não se pode reali zar durante uma regência.

A Constituição da Itália e a Constituição da Espanha nada

Não foi, pois, ao Equador dizem sobre a revisão constitu cional. çao. Apenas limitam a revisão do § 4.“ do artigo 90, da Cons tituição do Brasil; pois, na América, nós apenas encontra mo-la, e temporariamente, no Equador que mais tarde a re pudiou.

Temos, pois, acabado a re vista das constituições monár quicas da Europa e nelas não achamos disposições análogas à do 4." artigo 90, da Consti tuição brasileira.

tituição brasileira tirado da Suíça republicana aquela dou trina?

Não.

A Constituição Suíça não impõe nenhuma restrição ao di reito da revisão constitucional. que fomos pedir lições de Direi to Constitucional.

Teriam, porventura, os le gisladores constitucionais da República ido pedir à Ásia li ções de liberdade e ciência constitucional?

Talvez.

Na Constituição do Japão, de 2 de fevereiro de 1889, ar tigo 74, está consignado que nenhuma modificação ao Esta tuto da família imperial pode rá ser submetida às delibera-

ÇÕes da Dieta imperial.

Este silêncio pode ser inter pretado de dois modos: Ou se pode entender que a revisão não é admissível pelos meios ordinários; e em relação à Itália é a opinião de Brussa que diz que só um plebiscito po de destruir o que fez o plebis-

Vamos, porém, encontrar aquela disposição numa lei constitucional francesa, donde foi transladada para o Brasil. É, pois, um preceito cons titucional francês que a Repú blica brasileira copiou da Repú blica francesa.

Devemos, portanto, estudar como ele foi votado em França e como 0 interpreta o legis lador francês, a justiça fran cesa, a administração francesa e os escritores franceses.

Em 1884, 0 Poder Legisla tivo francês, reunido em Concito. Ou, então, pode-se entender, de modo mais liberal, este si lêncio e é o que se faz em Es panha, onde todos os partidos pensam, não só que a ConstiMas a Constituição japone- tuição é reformável, como até sa é uma Carta outorgada pela que o é pelos meios ordinários.

gresso, decretou que ao § 3."’ do artigo 8.° da Lei constitu cional, de 25 de fevereiro de 1875, fosse feito o seguinte acréscimo: