Agosto 2020 - Diciembre 2022

Contenido Introducción.............................................................................................................................1 1. Avances Generales................................................................................................................2 1.1 Mejoras implementadas en materia de Registro, Recaudación, Legal, Cobranza, Fiscalización y Regímenes Especiales..................................................................................2 1.2 Programa Gobierno Eficiente – Burocracia Cero...................................................................3 1.3 Transformación Digital.......................................................................................................4 1.3.1 Oficina Virtual (OFV)........................................................................................................4 1.3.2 Migración Tax..................................................................................................................5 1.3.3 Aplicación móvil..............................................................................................................5 1.3.4 Interoperabilidad Digital..................................................................................................5 1.3.5 Inteligencia de negocios..................................................................................................5 1.3.6 Facturación electrónica....................................................................................................6 1.3.7 Vehículos de Motor..........................................................................................................6 1.3.8 Certificaciones obtenidas.................................................................................................7 1.4 Programa DGII 360.............................................................................................................8 2. Recaudación.......................................................................................................................10 3. Avances de facilitación y servicios......................................................................................12 3.1 Nueva modalidad de control: Facturación Electrónica........................................................12 3.1.1 Importancia de la Facturación Electrónica......................................................................12 3.1.2 Recuento sobre bases legales de la Facturación Electrónica y Proyecto de ley.................12 3.1.3 Enfoque del Proyecto de Ley General de la Facturación Electrónica en la República Dominicana...................................................................................................................13 3.1.4 Herramienta Tecnológica Facturador Gratuito................................................................13 3.1.5 Estadísticas / Avances en Facturación Electrónica..........................................................14 3.2 Programa de Educación Tributaria....................................................................................14 3.2.1 Programa Universitario: Asignatura Educación Tributaria...............................................15 3.2.1.1 Fundamentación de la asignatura................................................................................15

3.2.1.2 Descripción de la asignatura.......................................................................................15 3.2.1.3 Objetivos de la asignatura...........................................................................................15 3.2.1.4 Competencias de Aprendizaje dentro de la asignatura................................................15 3.2.2 Otros programas creados e implementados...................................................................16 3.2.3 Programa Educación Tributaria para Universidades........................................................16 3.2.4 Programa Núcleo de Apoyo Contable y Fiscal (NAF)........................................................16 3.2.5 Programa para Crear Cultura Tributaria en el Universitario.............................................16 3.2.6 Programa A Un Paso de Tu Formalización......................................................................16 3.2.7 Implementación de la Semana de la Cultura Tributaria con Universitario........................17 4. Avances en materia jurídica................................................................................................18 4.1 Consultas Técnicas...........................................................................................................18 4.2 Normas Generales............................................................................................................19 4.3 Resoluciones....................................................................................................................21 4.4 Recursos de Reconsideración...........................................................................................24 4.5 Acciones realizadas por el Departamento de Representación Externa...............................25 4.6 Investigación de Fraudes y Delitos Tributarios..................................................................28 4.7 Prevención de Lavado de Activos y Financiamiento del Terrorismo...................................29 4.8 Proyecto de modificación del Título I del Código Tributario..............................................30 5. Avances en materia de fiscalización....................................................................................31 5.1 Modelo de Gestión de Cumplimiento Tributario Basado en Riesgos...................................31 5.2 Proyectos en desarrollo....................................................................................................38 6. Avances de Gestión y Cumplimiento...................................................................................42 6.1 Facilidades Post COVID.....................................................................................................42 6.2 Aplicación Ley 46-20........................................................................................................43 6.3 Convenios para evitar la doble imposición........................................................................44 6.4 Economía Digital..............................................................................................................45 6.5 Implementación del Marco Inclusivo.................................................................................46 6.5.1 Acción 5: Estándar Mínimo para Contrarrestar las Prácticas tributarias nocivas de manera más efectiva:..................................................................................................................46 6.5.2 Acción 6: Estándar Mínimo para Prevenir el Abuso de Tratados......................................46

6.5.3 Acción 13: Estándar Mínimo de Reporte País por País (CbC, por sus siglas en inglés......46

6.5.4 Acción 14: Estándar para hacer Más Efectivos los Mecanismos de Resolución de Controversias.................................................................................................................46

6.6 Coordinación y Gestión de Proyectos Internacionales........................................................47

6.6.1 Proyecto para el Fortalecimiento Institucional y Modernización de la DGII- JICA..............47

6.6.2 Estudio de Recolección de Datos sobre Big Data e Inteligencia Artificial (IA) en Administración Tributaria-2020-2021 con McKinsey & Company y JICA..........................47

6.6.3 Proyecto para el Fortalecimiento Institucional y Operativo de la DGII - PNUD..................47

6.6.4 Apoyo en la adopción de nuevas tecnologías en la administración tributaria con el Fondo de Desarrollo Público de Corea para el Desarrollo Económico (KPC) y BID.......................47

6.7 Coordinación y Gestión de Asistencias Técnicas Internacionales.......................................48

6.7.1 Departamento de Finanzas Públicas (FAD) del Fondo Monetario Internacional (FMI)........48 6.7.2 Centro Regional de Asistencia Técnica del FMI para Centroamérica, Panamá y la República Dominicana (CAPTAC-DR)..............................................................................................48 6.7.3 Oficina de Asistencia Técnica del Tesoro de los Estados Unidos (OTA)...........................48 6.7.4 Banco Interamericano de Desarrollo (BID).......................................................................49 6.7.5 Organización para la Cooperación y el Desarrollo Económicos (OCDE)...........................49 6.7.6 Oferta de Cooperacion Internacional..............................................................................49 6.8 Gestión de Consultas Tributarias Internacionales..............................................................50 6.8.1 Realizadas por la DGII...................................................................................................50 6.9 Gestión de Actividades Internacionales.............................................................................50 6.9.1 Realizadas por la DGII....................................................................................................50 6.9.2 Recibidas de otras administraciones tributarias.............................................................51 6.10 Gestión de Actividades Internacionales...........................................................................51 Anexos.......................................................................................................................................................................53 1. Estadísticas sobre la gestión de la cooperación internacional en la DGII.............................53 2. Actividades Internacionales según organismos 2020-2022.................................................53

Introducción

La Dirección General de Impuestos Internos (DGII) se encarga de la administración y recaudación de los impuestos locales y tasas de la República Dominicana. En ese sentido, continuamente implementa mejoras y buenas prácticas internacionales que permiten la simplificación y agilización de sus procesos en beneficio de los contribuyentes.

Para la correcta administración, aplicación de los tributos, así como para interpretar administrativamente las disposiciones del Código Tributario y sus reglamentos, desde agosto 2020 a diciembre 2022, se han publicado un total de 24 Normas Generales. Asimismo, para facilitar y hacer operativas las actuaciones tributarias, estableciendo los procedimientos requeridos, han sido publicadas y puestas en efecto 27 Resoluciones.

Por otro lado, se inició un proceso de transformación digital con el fin mejorar tecnologías y sistemas de información disponibles en la administración tributaria, y que han incluido el rediseño y desarrollo de todas las funcionalidades de la Oficina Virtual, la aplicación móvil de la institución,a interoperabilidad digital entre esta

Dirección General y otras instituciones del aparato estatal, así como la inteligencia de negocios y la Facturación Electrónica.

Para lograr la disminución de la elusión y evasión fiscal, se ha contado con el apoyo de diferentes organismos internacionales a través de asistencias y consultas técnicas realizadas a otras administraciones tributarias. De agosto 2020 a la fecha , se han recibido 23 asistencias técnicas y se han realizados 8 consultas a otras administraciones tributarias respecto de tratamientos o interpretaciones en la materia.

De igual manera, se ha impulsado el contacto con el contribuyente a través del programa DGII 360 y los programas de educación tributaria, y se ha trabajado en la actualización e introducción de mejoras en el Título I del Código Tributario, que data de 1992, con el fin de eficientizar los procesos y garantizar los derechos de los contribuyentes.

A continuación, se presenta un breve informe de gestión de los avances más relevantes correspondientes al periodo agosto 2020–diciembre 2022.

1

2022 1

Diciembre,

Informe de Gestión Agosto 2020-Diciembre 2022

Informe de Gestión Agosto 2020-Diciembre 2022

1. Avances Generales

1.1 Mejoras implementadas en materia de Registro, Recaudación, Legal, Cobranza, Fiscalización y Regímenes Especiales

• Simplificación y eficiencia de los procesos de registro para los contribuyentes y áreas operativas, lo que permite un mayor control, alertas y nivel de seguridad;

• Nuevos estados del RNC para contribuyentes con el cumplimiento Norma 04-21, mediante la cual se cambió el nombre de estado inactivo a suspendido. Adicionalmente, se creó el estado cese temporal y se actualizaron los criterios para entrar o salir de cada estado;

• Marca de sujetos obligados, para identificar a las personas físicas y jurídicas que ejerzan actividades profesionales no financieras, comerciales o empresariales que por su naturaleza son susceptibles de ser utilizadas en actividades para el lavado de activos y financiamiento del terrorismo supervisados por la DGII;

• Generación y actualización de las actas para indicar varios estados del contribuyente (activo, suspendido, cese temporal, dado de baja);

• Correcciones a los procesos de proforma y resoluciones: automatización y mejora del flujo de resolución de determinación en TAX;

• Creación de la automatización de los procesos de prevención de lavado de activos en sistema TRE;

• Creación de cuadro de deudas interno, que sirve para mostrar a las áreas operativas un cuadro resumen estandarizado y automático que refleja la situación de un contribuyente, disminuyendo los tiempos de elaboración de este y posibles errores humanos;

• Modificaciones al acuerdo de pago en cobro persuasivo y coactivo a través de la corrección de varios problemas que impactaban en la cuenta corriente tributaria al momento de generar acuerdos de pagos, renegociaciones de acuerdos de pagos y cancelación de renegociaciones;

• Automatización de la cobranza, con la que se logra reducir los tiempos, disminuir las actividades manuales, errores humanos y tener un mayor control sistematizado de la gestión, con el objetivo de aumentar la recaudación;

• Creación y parametrización de carga de nuevas inconsistencias de morosidad, permitiendo que las Administraciones Locales tengan disponibles los casos morosos de forma inmediata al vencimiento del impuesto;

• Perfil de riesgo fase 2, que incluye la inclusión de nuevos indicadores para apoyar en la verificación del perfil del contribuyente y determinar el tratamiento según su nivel de riesgo;

• Ajustes a los formatos de envío de transacciones del mercado de valores, agregando controles a los formatos de declaración 654 y 655;

• Actualización al formulario de modificaciones para sociedades;

• Actualización al formulario de declaración jurada y/o pago del impuesto selectivo al consumo;

• Actualización al formulario de declaración jurada y pago del impuesto sobre bancas de loterías y deportivas;

2

Informe de Gestión Agosto 2020-Diciembre 2022

• Actualización al formulario de declaración jurada y/o pago del impuesto sobre casinos de juegos;

• Actualización al formulario de declaración jurada y/o pago del impuesto sobre máquinas tragamonedas;

• Creación de una nueva declaración de oficio para el pago del Impuesto de residuos sólidos, el cual se genera de forma automática al contribuyente en su OFV al momento de declarar IR2 o ISFL;

• Automatización del envío de recaudaciones diarias al Sistema de Información de la Gestión Financiera (SIGEF);

• Modificaciones para las autorizaciones de secuencias de números de comprobantes fiscales y comprobantes fiscales electrónicos;

1.2 Programa Gobierno Eficiente – Burocracia Cero

El Programa Gobierno Eficiente Burocracia Cero es la primera reforma correspondiente a la Estrategia Nacional de Competitividad y su objetivo es promover la eficiencia en la Administración Pública, a través de marcos normativos claros, oportunos y transparentes que permitan la simplificación de los trámites y servicios públicos, así como la mejora en la calidad de las regulaciones, reduciendo los tiempos y costos para los ciudadanos y las empresas.

DGII se encuentra dentro las veintiún (21) instituciones que fueron priorizadas para el año 2021, comprometiendo 14 trámites pertenecientes a la Institución. De estos trámites, 10 fueron completados, representando un 66% de la meta para dicho año. Dichos trámites son:

1. Crédito por Inversión ISR Energía Renovable – Persona Jurídica

• Modificaciones al proceso de exención del Impuesto a la Transferencia de Bienes Industrializados y Servicios (ITBIS);

• Actualización de los formularios de declaración de Régimen Simplificado de Tributación (RST), con el objetivo de simplifica el proceso de declaración jurada a los contribuyentes y permitirle acogerse más fácilmente a este régimen de tributación. Asimismo, se habilitaron nuevas casillas y validaciones;

• Creación de la declaración para el pago de contribución por la gestión y co-procesamiento de residuos sólidos para los contribuyentes del RST, según la ley 225-20; y

• Actualización al formulario de declaración jurada y/o pago del Impuesto Sobre la Renta (ISR) para personas físicas del RST basado en ingresos.

2. Crédito por Inversión ISR Energía Renovable – Persona Física

3. Crédito Transferible de Cine

4. Incorporación al Registro Nacional de Contribuyentes (RNC) de Personas Físicas –Presencial

5. Incorporación al RNC de Personas Físicas –Virtual

6. Incorporación al RNC de Personas Jurídicas Extranjeras

7. Solicitud de Asignación de Secuencia de Comprobantes Fiscales Personas JurídicasVirtual

8. Solicitud de Asignación de Secuencia de Comprobantes Fiscales Personas FísicaVirtual

3

9. Solicitud de Asignación de Secuencia de Comprobantes Fiscales Personas FísicaPresencial

10. Aprobación de los comprobantes fiscales con valor fiscal

11. Incorporación al RNC de Personas Jurídicas - Virtual

12. Traspaso de Vehículos de Motor – Persona Física, Tráiler o Remolque

13. Automatización de Tasación de Propiedad para pago de impuesto de transferencia inmobiliaria, y certificación de impuestos

14. Automatización Tasas Judiciales

A la fecha 7 de estos trámites completados, los pertinentes al RNC de estos (Registro Nacional de Contribuyentes) y NCF (Comprobantes fiscales) han ejecutado un 80% de las etapas identificadas, mientras los trámites de Vehículos de Motor y Crédito por Inversión ISR Energía Renovable están en proceso; para el Crédito Transferible de Cine se está implementando un módulo de eficientización interna y estamos en proceso para iniciar con el pago de las transferencias inmobiliarias a través de Bancos Comerciales e Internet Banking.

1.3 Transformación Digital

DGII inició un proceso de transformación digital con el fin de fomentar el uso eficiente de las tecnologías y sistemas de información con que cuenta la administración tributaria, tal y como se detalla a continuación:

1.3.1 Oficina Virtual (OFV)

• Rediseño y desarrollo de todas sus funcionalidades;

• Incorporación de soft-token como mecanismo de seguridad para las transacciones realizadas;

• Mejoras en la experiencia de su uso, habilitando un calendario personalizado que indica cuales son las obligaciones próximo a vencer, preguntas frecuentes y un portafolio de servicios ampliado, con una interfaz gráfica más amigable e intuitiva;

• Módulo de gestión de casos en el sistema de Seguimiento de Casos de Contribuyentes (SECCON), que permite conocer la situación de los casos notificados por fiscalización interna y realizar las acciones necesarias sin tener que asistir presencialmente a las Administraciones Locales;

4

Informe de Gestión Agosto 2020-Diciembre 2022

Informe de Gestión Agosto 2020-Diciembre 2022

• Modificación Buzón de Mensajes, Norma 05-21, que permite la aceptación o rechazo del domicilio fiscal virtual;

• Adecuaciones a la Norma 04-21 y Portal Web sobre consultas de estados del Registro Nacional de Contribuyentes (RNC), permitiendo o restringiendo el acceso según su estado. En el caso del estado suspendido permite realizar pagos de impuestos, declaraciones, cambio de contraseña y solicitud de clave; y

• Implementación de unificación de reembolsos de hidrocarburos y corrección del método para asignar las solicitudes: Creación de las actividades de análisis y verificación de solicitud del Ministerio de Hacienda, así como las demás actividades del proceso de introducción de una solicitud de hidrocarburos.

1.3.2 Migración Tax

• Migración del CORE interno a una plataforma más moderna y eficiente que facilitará los procesos internos, garantizando un mejor servicio a los usuarios;

• Integración del módulo de solicitudes de inscripción y actualización por OFV;

• Inscripción de pre-registrados; y

• Visualización del histórico de Actas del RNC de un contribuyente.

1.3.3 Aplicación móvil

• Rediseño y desarrollo de la aplicación móvil institucional, con la incorporación de múltiples servicios.

1.3.4 Interoperabilidad Digital

• Servicio web de interconexión con la Dirección General de Aduanas (DGA), desde donde se obtiene información de las declaraciones aduanales para uso de insumo en los procesos de vehículos de motor;

• Fortalecimiento de las soluciones tecnológicas que facilitan a los usuarios la interactividad con nuestros procesos: encuestas de satisfacción, evaluación digital de los servicios, otros; y

• Servicio de interconexión Plan Familia Feliz, que permite la interconexión entre DGII y la Presidencia de la República a través de web services para obtener datos relevantes sobre los inmuebles.

1.3.5 Inteligencia de negocios

• Desarrollo e implementación de nuevas entidades de análisis de inteligencia de negocios que permiten la eliminación de los procesos manuales en la generación de estadísticas sobre gestiones de servicio a contribuyentes y de inconsistencias en las informaciones tributarias.

5

1.3.6 Facturación electrónica

• Desarrollo y puesta en marcha del Sistema Fiscal de Facturación Electrónica;

• Disposición del facturador gratuito, que es un portal destinado a facilitar el proceso de facturación electrónica para el cumplimiento de las normativas vigentes, en especial a personas físicas y MiPymes;

• Acceso al portal de Factura Electrónica (FE); y

• Simplificación del proceso de validaciones de acuerdo con las obligaciones tributarias de los contribuyentes desde la OFV. Los contribuyentes que posean usuarios en Facturación Electrónica podrán acceder directamente al portal de FE sin necesidad de autenticarse vía la OFV.

1.3.7 Vehículos de Motor

• Placas Provisionales Electrónicas: quedó habilitado vía la OFV, el proceso de solicitud y pago, así como la consignación de vehículos de motor y remolques a concesionarios, distribuidores o vendedores debidamente autorizados;

• Consulta web para los valores de las motocicletas, que reduce los servicios personalizados a usuario que solicitan conocer el valor de las motocicletas para estimar el costo a pagar por el traspaso, lo cual eficientiza el tiempo de atención a quienes van a realizar otras transacciones;

• Reversa de consignación y cancelación de placas a través de módulo de placa provisional electrónica; y

• Anulación de ventas por conceptos de devolución del vehículo.

6

Informe de Gestión Agosto 2020-Diciembre 2022

Informe de Gestión Agosto 2020-Diciembre 2022

1.3.8 Certificaciones obtenidas

Durante este periodo, la DGII ha obtenido cuatro (04) Certificaciones Nacionales concedidas por la Oficina Presidencial de Tecnologías de la Información y Comunicación (OPTIC). Las mismas se detallan a continuación:

• E1: Norma para la Gestión de las Redes Sociales en los Organismos Gubernamentales;

• A3: Norma sobre Publicación de Datos Abiertos del Gobierno Dominicano;

• A4: Norma sobre Interoperabilidad entre los Organismos del Gobierno Dominicano; y

• A5: Norma sobre la prestación y automatización de los servicios públicos del Estado Dominicano.

Asimismo, se lleva a cabo un proyecto para diseñar y establecer los procesos de gestión de tecnología conforme a marcos de referencias internacionales como COBIT 2019 e ITIL 4, que a su vez van alineados a los requerimientos de la norma internacional ISO/IEC 20000-1:2018, que permite asegurar la calidad de los procesos, fortalece la estructura de gobernanza y gestión de las tecnologías de información (TI) alineados a los objetivos institucionales.

7

Informe de Gestión Agosto 2020-Diciembre 2022

1.4 Programa DGII 360

Es un programa televisivo inaugurado en junio de 2022, dedicado de manera exclusiva a la educación tributaria, orientar a los contribuyentes y a la ciudadanía en general en temas de la administración tributaria. El mismo se transmite semanalmente en los siguientes canales y horarios:

Medios de transmisión de DGII 360

Canales televisivos

Días Horarios

Color Visión, Canal 9 Sábados

CERTV, Canal 4

Sur TV, Canal 57

CTT (Santiago)

Domingos Sábados Miércoles Domingos

A diciembre de 2022, los temas tratados han sido los siguientes:

• Componentes de facturación, secuencia de números de comprobantes Fiscales, algoritmo de asignación, avances en América Latina con entrevistas desde Chile, Brasil y México;

• Funciones y procesos del Departamento de Vehículos de Motor;

• Experiencia del contribuyente y el ciudadano de cara a la administración tributaria;

• Oficina Virtual;

• Conoce tu Administración Local;

• Valor de los inmuebles, registro de propiedad, ¿qué hacer cuando se adquiere un inmueble?, ¿qué es el IPI?, etc.;

• Funciones de la Subdirección de Fiscalización, riesgos tributarios, funciones de control de gestión de fiscalización;

• Régimen Simplificado de Tributación, tipos de contribuyentes que pueden acogerse y ventajas;

8:00 a 8:55 a.m.

9:00 a 9:55 a.m.

9:00 a 9:55 a.m.

6:00 a 7:00 a.m.

8:00 a 9:00 a.m.

• Facturador gratuito como una facilidad para los contribuyentes del RST;

• Proyectos de la Subdirección Jurídica;

• Plan de Reducción de Mora;

• Funciones y logros de los abogados ante los tribunales;

• ¿Qué son los sujetos obligados?;

• Ejecutor administrativo y medidas conservatorias;

• Consultas técnicas y deberes formales; y

• Funciones de la Gerencia de Investigación de Fraudes y Delitos Tributarios

• Papel de la DGII en la prevención de lavado de activos, la ley que regula esta materia, así como de la norma que regulariza los pagos en efectivo y la constancia fehaciente de pago.

• Reporte de Gastos Educativos y beneficios de la Ley No.179-09

8

• Impuesto Sobre Transferencias de Bienes Industrializados y Servicios (ITBIS), su comportamiento e impacto en las recaudaciones y detalles a considerar en las operaciones comerciales vinculadas al formulario IT-1

• Informaciones relacionadas a los marbetes.

• Informaciones relacionadas al Impuesto Sobre la Renta (ISR) y algunos de los procesos importantes que giran en torno a este impuesto.

• Transmisión especial en celebración del Día Escolar de la Cultura Tributaria con una cobertura de las actividades desarrolladas en 25 centros educativos de todo el país, el Director General, compartió la visión de la gestión en torno a la educación tributaria.

• Impuesto a las sucesiones y donaciones y el proceso para el traspaso de vehículos por sucesión.

• Impuesto Selectivo al Consumo y el sistema de control y trazabilidad fiscal (TRAFICO), sus objetivos y aportes de este sistema al proceso de recaudación.

• Normas Básicas de Control Interno (NOBACI), su implementación y el lanzamiento del concurso interno de Autocontrol “INNOBACIÓN”.

• Sistema de Régimen Simplificado de Tributación, los aspectos importantes a tomar en cuenta por los contribuyentes al momento de acogerse a esta modalidad de tributación y se trata el tema de la facultad de inspección y fiscalización de la DGII.

• Avances en materia de la lucha contra la corrupción y políticas implementadas para mejorar la transparencia en los procesos de compras y contrataciones.

• Elementos que tomar en cuenta en las facturas a la hora de realizar compras en temporada navideña.

• Procesos relacionados a las matrículas de vehículos y los principales trámites que se realizan en las oficinas de la DGII y aspectos importantes que giran en torno a la adquisición de la primera placa.

• Transmisión especial en víspera de las fiestas navideñas, donde se detalla una recopilación del programa DGII 360 al largo de sus primeros meses en el aire.

9 Informe

de Gestión Agosto 2020-Diciembre 2022

Informe de Gestión Agosto 2020-Diciembre 2022

2. Recaudación

Desde agosto 2020, la Dirección General de Impuestos Internos ha estado enfocada en fortalecer la confianza y transparencia a la ciudadanía dominicana a través de la administración de sus recursos de forma eficaz y fomentando el cumplimiento tributario, mediante la cercanía y apertura hacia los contribuyentes y las medidas de control por medio de la percepción de riesgo. Estas estrategias han sido el impulso para garantizar el cumplimiento de la meta presupuestaria durante el periodo agosto 2020 hasta diciembre 2022.

Si bien la Administración Tributaria inició en una etapa de grandes retos y desafíos, tras un periodo de desaceleración económica y crisis sanitaria en el año 2020, esto no fue un obstáculo para la implementación de estrategias económicas y sanitarias como la flexibilización de las medidas de movilidad, la

ejecución del Plan Nacional de Vacunación, los estímulos monetarios implementados y las facilidades tributarias otorgadas, entre otras, que permitió una recuperación en el recaudo, retornando a niveles similares a los observados previo al inicio de la pandemia.

Al evaluar el comportamiento de las recaudaciones en el periodo agosto 2020 a diciembre 2022 se observa que el recaudo efectivo superó más del cien por ciento lo presupuestado por el Ministerio de Hacienda en el estimado reformulado. Este desempeño también se percibe al evaluar las recaudaciones con el estimado original de los años 2021 y 2022, con un cumplimiento de 125.1% y 110.9% respectivamente. De igual manera, este comportamiento positivo se evidencia al comparar el crecimiento interanual de las recaudaciones.

Estimado reformulado y recaudo efectivo de la Dirección General de Impuestos Internos Agosto 2020 – diciembre 2022; en millones RD$

10

Estimado reformulado Efectivo Cumplimiento 177,116.4 601,554.5 643,801.6 200,163.8 607,446.4 656,812.1 113.0% 101.0% 102.0%-2020 2021 2022

En el periodo de agosto a diciembre 2020 la recaudación observada fue de RD$200,163.8 millones, presentando un cumplimiento de 113.0%, para una diferencia positiva con relación al estimado reformulado de RD$23,047.4 millones.

Para el año 2021, la economía dominicana empieza a percibir una recuperación tanto económica como sanitaria al comparar con el año 2020, permitiendo así la flexibilización de las medidas de toque de queda y aumento de la movilidad. Lo anterior permitió que la recaudación del año 2021 sea de RD$607,446.4 millones, para un cumplimiento de 101.0%, equivalente a RD$5,891.8 millones por encima del estimado reformulado. La recaudación de este año fue impulsada por los pagos de Barrick por RD$28,721.5 millones, adelantos de las Entidades Financieras RD$20,000.0 millones, ingresos percibidos por la Ley núm. 46-20 sobre Transparencia y Revalorización Patrimonial, de RD$29,594.5 millones y la liquidación de Impuesto sobre la Renta en abril 2021.

El año 2022, se ejecutaron distintas acciones y medidas para impulsar aún más el cumplimiento tributario, tales como la

implementación a gran escala del modelo de Facturación Electrónica, la transformación de la Oficina Virtual, la reducción de los tiempos de respuestas de servicios, nuevas estrategias de fiscalización utilizando el método de clasificación de riesgo, entre otras, permitiendo así un recaudo acumulado de RD$656,812.1 millones, para un cumplimiento de las recaudaciones de 102.0%, equivalente a RD$13,010.5 millones más que lo estimado en el Presupuesto General del Estado reformulado para el 2022.

En definitiva, el periodo agosto 2020 hasta diciembre 2022 se ha visto beneficiado por estrategias fiscales y sanitaras implementadas por las autoridades para mitigar los efectos de la Pandemia, sirviendo de impulso para el cumplimiento presupuestario de este periodo. En promedio, la DGII aportó el 72% del total de ingresos que obtuvo el Estado a través de las entidades recaudadoras y que de manera transparente se utilizan desde el Gobierno para cubrir las acciones de proveer bienes y servicios públicos para la población y la realización de obras de infraestructura e inversiones, así como para el pago de la deuda pública.

11

Informe de Gestión Agosto 2020-Diciembre 2022

Efectivo 2021 Efectivo 2022 607,446.4 656,812.1

Crecimiento del recaudo efectivo de la Dirección General de Impuestos Internos 2022 vs. 2021; en millones RD$

Informe de Gestión Agosto 2020-Diciembre 2022

3. Avances de facilitación y servicios

3.1 Nueva modalidad de control:

Facturación Electrónica

La Facturación Electrónica es una innovadora modalidad de facturación, que permite el intercambio de Comprobantes Fiscales Electrónicos (e-CF) entre un emisor y un receptor en un formato estándar de factura; garantiza la autenticidad de los documentos fiscales emitidos, así como la integridad de su contenido.

3.1.1 Importancia de la Facturación Electrónica

Esta modalidad de facturación incentiva y facilita el cumplimiento tributario de los contribuyentes a través del uso de las nuevas herramientas tecnológicas, a la vez garantiza y posibilita a la Administración Tributaria obtener informaciones de calidad y fiables para la correcta aplicación de los impuestos utilizando nuevos mecanismos para recolección y procesamiento de la información.

3.1.2 Recuento sobre bases legales de la Facturación Electrónica y Proyecto de ley

En agosto 2020, Facturación Electrónica estaba en la conclusión de la fase del piloto donde participaron 11 grandes empresas, en este año fue emitida la Norma General 01-2020 que regula la emisión y el uso de los Comprobantes Fiscales Electrónicos (e-CF), donde se incorporan los mecanismos que permiten garantizar la integridad de los documentos mediante el uso de los certificados digitales.

En el año 2021, se publicó la Norma General 10-2021 que establece el procedimiento para la certificación de Proveedores para Servicios de Facturación Electrónica, con ésta se

El Poder Ejecutivo depositó el 13 de septiembre 2022 ante el Senado de la República, el Proyecto de Ley General de Facturación Electrónica, que busca la innovación en los sistemas jurídicos para instaurar la masificación del uso de la Factura Electrónica como modalidad comercial obligatoria. La iniciativa remitida por el Poder Ejecutivo tiene el propósito de regular y establecer la factura electrónica para optimizar el sistema fiscal. En el mismo, se establecen plazos de entrada de manera gradual, así como incentivos para aquellos que la adopten en el período voluntario.

El 13 de diciembre de 2022, el Pleno del Senado inició la segunda (2da) lectura del proyecto de ley, quedando sobre la mesa la continuidad de su revisión.

3.1.3

• La innovación en los sistemas jurídicos para instaurar la masificación del uso de la factura electrónica como modalidad comercial obligatoria.

• Instauración de los sistemas fiscales de facturación electrónica, que trae consigo ventajas para los contribuyentes por la disminución del costo de cumplimiento de las obligaciones tributarias.

• Poner a disposición de pequeños y medianos contribuyentes aplicaciones de facturación electrónica en líneas gratuitas o sistemas de facturación electrónica descargables.

• Mejorar la eficiencia, productividad y la transparencia tributaria, así como, la lucha contra la evasión y facilitar el intercambio de información tributaria.

3.1.4 Herramienta Tecnológica Facturador Gratuito

Durante el 2022, se implementó el Facturador Gratuito, el cual consiste en una facilidad tecnológica gratuita proporcionada por DGII que permite emitir y recibir e-CF, conforme al sistema fiscal de Facturación Electrónica establecido en República Dominicana, para aquellos contribuyentes que deseen facturar electrónicamente, operando desde su computador con servicios de internet, en especial a Profesionales Liberales, Personas Físicas y Mipymes, que no posean ningún sistema para estos fines.

En el mes de septiembre del presente año, fue realizada una encuesta a usuarios que han emitido e-CF a través del Facturador Gratuito, con el objetivo de evaluar el nivel de satisfacción de la herramienta y conocer sus sugerencias y comentarios, con miras a optimizar el funcionamiento de esta.

En ese sentido, los usuarios coincidieron que el Facturador Gratuito es una herramienta amigable e intuitiva, ya que les facilita el proceso, tanto en la emisión y recepción de los e-CF, como en la asignación de secuencia, así mismo, un impacto positivo en los procesos administrativos. En conclusión, la gran mayoría se encuentran muy satisfechos al utilizar esta novedosa herramienta.

Enfoque del Proyecto de Ley General de la Facturación Electrónica en la República Dominicana

13

Informe de Gestión Agosto 2020-Diciembre 2022

3.1.5 Estadísticas / Avances en Facturación Electrónica

A la fecha, se han emitido satisfactoriamente más de 126 MM de Comprobantes Fiscales Electrónicos (e-CF), y certificados un total 270 contribuyentes como Emisores Electrónicos, de los cuáles 146 emiten sus facturas a través de la herramienta el Facturador Gratuito.

Actualmente contamos con 278 contribuyentes que se encuentran en el proceso de certificación. Por lo que se refiere a los Proveedores de Servicios de Facturación

Electrónica certificados, contamos con un total de diez (10).

3.2 Programa de Educación Tributaria

DGII está comprometida con las acciones que promuevan una nueva cultura tributaria en la República Dominicana. Por esta razón, durante el periodo agosto 2020 - diciembre 2022, se realizaron un total de 2,887 encuentros en los cuales han sido capacitadas 139,783 personas, tal como se detalla a continuación:

Segmentos a los que se ha dirigido el Programa de Educación Tributaria Agosto 2020 – Diciembre 2022

El 2022 refleja un incremento de participantes del 67% respecto al 2021.

14 Personas Físicas, Jurídicas y Público en General

Estudiantes Niveles Primario y Secundario (Cultura Tributaria) 661 45,598 Encuentros Capacitados Personal Docente MINERD 262 8,196 Docentes y Estudiantes Universitarios 638 23,497 MiPymes 220 6,259 986 53,011 Empleados del Estado 120 3,222 Total 2,887 139,783 46,287 77,327 2021 2022

Informe de Gestión Agosto 2020-Diciembre 2022

3.2.1 Programa Universitario: Asignatura Educación Tributaria

Los temas tributarios en las universidades de la República Dominicanas a través del tiempo se han aplicado en carreras relacionados directamente al campo de los impuestos, tales como Contabilidad, Derecho, Auditoría y Administración. Es importante destacar que los pensum de estas carreras desarrollan competencias técnicas exclusivamente para el ejercicio profesional a futuro del universitario; dejando a un lado, lo correspondiente a Educación y Cultura Tributaria, la importancia de hacer una correlación de los impuestos sobre su Rol Social y lo que representa a nivel de Estado y Ciudadanía.

Por dicha razón, la Dirección General de Impuestos Internos (DGII) y el Ministerio de Educación Superior Ciencia y Tecnología (MESCYT) presentaron una propuesta de programa de la asignatura de Educación Tributaria para ser incorporada a la oferta curricular en las universidades e Instituciones superiores del país.

3.2.1.1 Fundamentación de la asignatura

La asignatura Educación Tributaria se fundamenta en la necesidad de capacitar a los futuros profesionales con las competencias de conocimientos, procedimientos, valores y actitudes, que les permitan insertarse en el ambiente tributario de la República Dominicana, en pleno conocimiento de sus deberes y derechos ciudadanos y profesionales, con un alto sentido social, moral tributaria, conciencia fiscal, y valores ciudadanos.

3.2.1.2 Descripción de la asignatura

La Asignatura Educación Tributaria es de formación especializada. Consta de seis (06) unidades las cuales desde una visión holística buscan desarrollar competencias profesionales en el área tributaria, la conciencia fiscal, y los valores ciudadanos.

3.2.1.3 Objetivos de la asignatura

Reconocer la importancia y el valor del deber constitucional de tributar, el cumplimiento de los deberes y derechos ciudadanos como garantía de la convivencia ciudadana y contribución al desarrollo sostenible de la nación y construir a una sana cultura tributaria y la responsabilidad social en las instituciones de educación superior.

3.2.1.4 Competencias de Aprendizaje dentro de la asignatura

• Valora el sentido social de los tributos.

• Muestra conciencia fiscal de acuerdo con los valores ciudadanos.

• Explica la estructura y características de la Administración Tributaria y su rol frente a los impuestos.

• Conceptualiza los tributos como vía para contribuir con la calidad de los bienes y servicios que ofrece el Estado a los ciudadanos.

• Analiza el ciclo tributario, así como los deberes y derechos de los contribuyentes.

• Analiza los deberes y facultades de la Administración Tributaria.

• Exhibe una conducta ética profesional y un compromiso social ciudadano.

• Reconoce la importancia del conocimiento en la Educación Tributaria.

15

Informe de Gestión Agosto 2020-Diciembre 2022

3.2.2 Otros programas creados e implementados:

3.2.3 Programa Educación Tributaria para Universidades

Consiste en acompañar a los docentes universitarios en el contenido de sus asignaturas, desarrollando actividades que refuercen el contenido que socializan en ese actual semestre o cuatrimestre. Se coordina directamente con el docente.

3.2.4 Programa Núcleo de Apoyo Contable y Fiscal (NAF)

Este programa tiene como objetivo formar a un grupo de estudiantes universitarios con la finalidad de que puedan servir a la ciudadanía en orientación básica sobre procesos tributarios; este programa se desarrolla con la firma de un acuerdo entre la Administración Tributaria y la Universidad, promueve la Cultura Tributaria y la Responsabilidad Social en el estudiantado. Actualmente tenemos dos (2) universidades que participan en el programa.

3.2.5 Programa para Crear Cultura Tributaria en el Universitario:

Es un programa que apenas iniciamos, ha sido diseñado con la finalidad de desplegar una serie de estrategias educativas con fines de Impulsar y Crear Cultura Tributaria en los ambientes universitarios, este programa pretende lograr su objetivo a través de las siguientes estrategias: Jornadas Culturales sobre el Rol Social de los Impuestos para todos los actores universitarios, en especial estudiantes y docentes.

3.2.6 Programa A Un Paso de Tu Formalización

Desarrollar un programa de capacitación exclusivo para estudiantes universitarios, de diversas áreas que deseen emprender un negocio y que necesiten las herramientas esenciales para llevarlo a cabo, vinculando como aliados de promoción y difusión los centros de Emprendimiento de las Universidades del país

16 Informe de Gestión Agosto 2020-Diciembre 2022

3.2.7 Implementación de la Semana de la Cultura Tributaria con Universitarios:

Es un proyecto pensado para promover la consciencia fiscal, desarrollar en los estudiantes actitud crítica, el complimiento voluntario y reflexiva ante la responsabilidad social.

Otra de las estrategias desarrolladas fue a raíz de la pandemia del Covid-19, la cual nos impulsó a innovar, creando nuevas formas de acercarnos al público universitario; creando capacitaciones virtuales de convocatoria abierta a nivel nacional, sobre diferentes temas tributarios. Esta modalidad proporciona la facilidad de que el universitario pueda participar en el tema de su interés según su disponibilidad de tiempo, y por interés personal en cuanto ampliar sus conocimientos. Se comparte el calendario a través de correos masivos a las universidades, así como se utilizan las redes sociales. Este programa facilita actividades desde lo básico que es comprender el Sistema Tributario Dominicano, el proceso para la formalización, y los principales impuestos y trámites tributarios.

También se incluyó la presencia de materiales educativos tributarios en las bibliotecas universitarias a nivel nacional, un club o grupos de estudio especializados para el fortalecimiento en llenado de formularios, aprender a profundidad sobre temas especializados, así como proveer actividades prácticas que el universitario requiera fortalecer, sobre los procesos tributarios. Este programa se da a conocer a través de correos masivos a las universidades, así como mediante las redes sociales.

17 Informe

de Gestión Agosto 2020-Diciembre 2022

4. Avances en materia jurídica

4.1 Consultas Técnicas

Con el objetivo de fomentar la transparencia y cumplir con el deber de publicidad previsto en el Código Tributario, la DGII, a partir del mes de junio del año 2021, ha tomado la iniciativa de publicar en su portal de internet las consultas técnicas emitidas.

A través de esta publicación, los ciudadanos pueden tener acceso al criterio e interpretación de la Administración Tributaria

sobre un determinado texto legal y su correcta aplicación y, a su vez, cumple con el principio de igualdad de trato establecido en nuestra Constitución y en la Ley 107-13 2.

La tabla siguiente muestra el detalle de las consultas técnicas recibidas y trabajadas en los períodos comprendidos entre agosto de 2020 y diciembre de 2022, divididas por año calendario:

18 Detalle de consultas técnicas Ago - Dic 2020 2021 2022 Total Observaciones Consultas recibidas 2,535 Consultas respondidas en plazo 2,372 6,507 5,945 8,779 7,711 17,821 16,028 Detalle de Consultas Técnicas 0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000 20,000 Ago – Dic. 2020 2021 2022 Total Consultas recibidas Consultas respondidas en plazo Informe de Gestión Agosto 2020-Diciembre 2022

Desde mayo del 2021 a octubre 2022, se han publicado más de 609 respuestas a consultas técnicas. Esta iniciativa ha mejorado la unificación de criterio dentro de la propia Administración sobre temas de la misma índole.

La siguiente tabla muestra el detalle de las consultas técnicas publicadas por ejercicio:

4.2 Normas Generales

Para la correcta administración y aplicación de los tributos, así como para interpretar administrativamente las disposiciones del Código Tributario y sus reglamentos, desde agosto 2020 a diciembre 2022, se han publicado un total de 24 Normas Generales, cuyo detalle se encuentra a continuación:

19 Consultas técnicas publicadas Años Cantidad 2021 290 consultas técnicas publicadas 2022 319 consultas técnicas publicadas 290 319 Consultas Técnicas Publicadas 2021 2022

Informe de Gestión Agosto 2020-Diciembre 2022

2021

02-2021

Informe de Gestión Agosto 2020-Diciembre 2022

Aplicación de las disposiciones de la Ley núm. 46-20 de Transparencia y Revalorización Patrimonial y sus modificaciones, de fecha 7 de octubre del año 2020.

Fomento y la Optimización Tributaria del Mercado de Valores

Reincorporación de las disposiciones de la Norma General núm. 05-2020 para aplicación de las disposiciones de la Ley núm. 46-20 de Transparencia y Revalorización Patrimonial.

2021

03-2021

2021 04-2021

2021 05-2021

2021 06-2021

Aplicación de exenciones para el sector agropecuario.

Sobre el Registro Nacional de Contribuyentes (RNC)

Modifica la Norma General núm. 05-2014 sobre uso de Medios Telemáticos de la DGII

Modifica la Norma General núm. 06-18 sobre Comprobantes Fiscales

Vigente

Vigente

Mecanismos de Control y Seguridad Fiscal para Fabricantes, Productores e Importadores de Productos Terminados del Alcohol y del Tabaco.

2021 07-2021 Vigente

2021 08-2021

2021 09-2021

2021 10-2021

Reporte País por País

2021 11-2021

2022 01-2022

2022 02-2022

2022 03-2022

Vigente

Vigente Salidas de inventario no facturadas

Establece el procedimiento para la certificación de proveedores para servicios de Facturación Electrónica

Establece las características, procedimiento de emisión y uso de las placas provisionales y las placas de traslado para los vehículos de motor y remolques

Vigente

Vigente

Vigente Reorganización de Sociedades

Procedimientos relativos al pago de la tarjeta de turismo en los boletos aéreos y marítimos

Regula las auditorías externas en materia de prevención de lavado de activos, financiamiento del terrorismo y financiamiento de la proliferación de armas de destrucción masiva.

Vigente

Vigente

Concepto

Generales publicadas Año

No.

Vigencia Derogada Derogada Derogada Vigente Vigente

Normas

2020

05-2020 2021 01-2021

20

04-2022

2022 05-2022

2022 06-2022

Informe de Gestión Agosto 2020-Diciembre 2022

Incorporación, permanencia, exclusión y declaración jurada en el Régimen Simplificado de Tributación (RST).

Vigente Aplicación de exenciones para el sector agropecuario

Regula la aplicación de la exigibilidad de la constancia fehaciente de pago por parte de DGII en los trámites de vehículos de motor y remolques.

2022

07-2022

Regula la aplicación de la exigibilidad de la constancia fehaciente de pago por parte de los Notarios Públicos.

2022 08-2022

Modifica el artículo 3 de la Norma General núm. 08-2021 sobre el Reporte País por País.

Vigente

2022 09-2022

Establece el procedimiento para la solicitud ante la DGII de sanciones, medidas conservatorias y cautelares que bajo el amparo de la Ley requieran los órganos y entes de la administración pública.

Vigente

2022 10-2022

Procedimientos de acuerdo mutuo para la resolución de controversias.

Vigente

2022 11-2022

Sobre el otorgamiento de beneficios contenidos en los convenios internacionales para evitar la doble tributación.

Vigente

2022 12-2022

Sobre el reembolso o compensación del Impuesto a la Transferencia de Bienes Industrializados y Servicios (ITBIS) para exportadores.

Vigente

4.3 Resoluciones

Con la finalidad de para facilitar y hacer operativas las actuaciones tributarias, estableciendo los procedimientos requeridos, durante el periodo agosto 2020 - diciembre 2022, han sido publicadas y puestas en efecto 27 Resoluciones, las cuales se detallan en la siguiente tabla:

Concepto

Año No.

Vigencia Vigente

Normas Generales publicadas

2022

Vigente Vigente

21

Año

Resoluciones publicadas

2020

Numeración DDG-AR1-2020-00001

2021 128-20

2021 DDG-AR1-2021-00001

2021 DDG-AR1-2021-00002

Concepto

Exención del pago de Anticipos del Impuesto sobre la Renta periodos agosto- diciembre 2020 y Exención primera cuota del Impuesto sobre los Activos (ISA) para micro y pequeñas empresas ejercicio 2020.

Designación del Ejecutor Administrativo DGII.

Otorgamiento de facilidades por COVID-19, enero-abril

Informativa de multiplicadores, ajustes y regulaciones varias para el cierre fiscal diciembre 2020, y otros del ejercicio fiscal 2021.

2021 DDG-AR1-2021-00003

2021 DDG-AR1-2021-00004

Informativa de multiplicadores, ajustes y exenciones fiscales para el sector agrícola, ejercicio fiscal 2021.

Informativa de los montos específicos del Impuesto Selectivo al Consumo de los cigarrillos y alcoholes.

2021 DDG-AR1-2021-00005

2021 100-2021

2021 DDG-AR1-2021-00006

2021 DDG-AR1-2021-00007

2021 DDG-AR1-2021-00008

Contribuyentes del Impuesto sobre la Renta con cierre fiscal marzo 2021 y contribuyentes del RST ejercicio fiscal 2021.

Código de Ética de DGII.

Facilidades del segundo cuatrimestre 2021, por Covid-19.

Indexación montos específicos ISC y exención temporal de ITBIS en aparatos respiratorios.

Multiplicadores, ajustes y regulaciones varias para el cierre fiscal junio 2021.

2021 DDG-AR1-2021-00009

2021 DDG-AR1-2021-00010

2021 162-2021

Informativa de indexación montos específicos ISC y exención temporal de ITBIS en aparatos respiratorios.

Informativa de multiplicadores, ajustes y regulaciones varias para el cierre fiscal septiembre 2021.

Designación del ejecutor administrativo de DGII.

22 Informe de Gestión Agosto 2020-Diciembre 2022

Año Numeración

2021 163-2021

2021 DDG-AR1-2021-00011

2021 DDG-AR1-2021-00012

2022 DDG-AR1-2022-00001

2022 DDG-AR1-2022-00002

2022 DDG-AR1-2022-00003

2022 DDG-AR1-2022-00004

2022 DDG-AR1-2022-00005

2022 DDG-AR1-2022-00006

2022 DDG-AR1-2022-00007

Resoluciones publicadas

Concepto

Designación Comité de Compras y Contrataciones de DGII.

Procedimiento abreviado de salidas de inventario no facturadas.

Informativa de indexación montos específicos ISC

Multiplicadores y ajustes para el cierre fiscal diciembre 2021, y otros del ejercicio fiscal 2022.

Exención contributiva de personas físicas y ajustes al RST, ejercicio fiscal 2022.

Indexación montos específicos ISC

Multiplicadores y ajustes para el cierre fiscal marzo 2022

Informativa de indexación montos específicos ISC

Multiplicadores y ajustes para el cierre fiscal junio 2022

Indexación montos específicos ISC para el periodo octubre – diciembre 2022

2022 DDG-AR1-2022-00008

2022 56-2022

Multiplicadores y ajustes para el cierre fiscal septiembre 2022

Deroga la Resolución núm. 162-2021 y designa el Ejecutor Administrativo de la DGII

2022 DDG-AR1-2022-00009

Indexación montos específicos ISC para el periodo enero – marzo 2023

23

Informe de Gestión Agosto 2020-Diciembre 2022

Informe de Gestión Agosto 2020-Diciembre 2022

4.4 Recursos de Reconsideración

Con la finalidad de para facilitar y hacer operativas las actuaciones tributarias, estableciendo los procedimientos requeridos, durante el periodo agosto 2020 - diciembre 2022, han sido publicadas y puestas en efecto 27 Resoluciones, las cuales se detallan en la siguiente tabla:

Resumen general de casos salientes de reconsideración (agosto 2020 – dic. 2022)

Resumen general de casos salientes de reconsideración (agosto 2020 – dic. 2022)

Cantidad Recursos de reconsideración trabajados 11,229 Recursos fallados y trabajados 365 No Recurribles 367 Extemporáneos 2,238 Desistimientos 14,199 Total

24 11,229 365 367 2,238 0 2,000 4,000 6,000 8,000 10,000 12,000 Recursos fallados y trabajados No Recurribles Extemporáneos Desistimientos

Informe de Gestión Agosto 2020-Diciembre 2022

4.5 Acciones realizadas por el Departamento de Representación Externa

Desde al área de representación externa se coordinar la representación de la Institución ante los tribunales, en todos los recursos interpuestos por los contribuyentes contra las decisiones administrativas y de determinación de impuestos. En ese sentido, a partir de agosto 2020, se han realizado las siguientes acciones:

Acciones tributarias (agosto 2020 – dic. 2022)

Acciones tributarias (agosto 2020 – dic. 2022)

25

Cantidad Recursos de reconsideración trabajados 2,067 Recursos Contenciosos Tributarios trabajados 1,906 Otras acciones (Casación, medidas cautelares, amparo, revisión, retardación) 2,634 Sentencias a favor 349 Sentencias en contra 7,923 Total 967 Recursos Contenciosos por retadarción

Recursos Contenciosos Tributarios trabajados Otras acciones (Casación, medidas cautelares, amparo, revisión, retardación) Sentencias a favor Sentencias en contra 2,067 967 1,906 2,634 349 7,923 0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 Total Recursos Contenciosos por retadarción

Asimismo, durante el periodo mencionado anteriormente, el área de representación externa participó en las siguientes audiencias en materia tributaria:

Audiencia del área tributaria 2020 19 2021 72 2022 145 Acción de Amparo 33 94 256 Medida Cautelar 0 9 98 Recursos Contencioso Tributario 6 100 153 Recursos de Casación 2 6 15 Recursos de Retardación 2 63 181 Recursos de Revisión 2 12 75 Otras 64 356 923 Total

26 19 33 0 6 2 2 2 64 72 94 9 100 6 63 12 356 145 256 98 153 15 181 75 923 0 100 200 300 400 500 600 700 800 900 1000 Acción de Amparo Medida Cautelar Recursos Contencioso Tributario Recursos de Casación Recursos de Retardación Recursos de Revisión Otras Total

del área tributaria Audiencia del área tributaria 2020 Audiencia del área tributaria 2021 Audiencia del área tributaria 2022 Informe de Gestión Agosto 2020-Diciembre 2022

Audiencia

Informe de Gestión Agosto 2020-Diciembre 2022

Audiencia del área tributaria 2020 1 2021 4 2022 7 Acción de Amparo 2 23 16 Demanda en intervención Forzosa 5 32 50 Demanda en Referimiento 4 18 21 Deslinde/Litis Sobre Derechos Registrados 4 Recurso De Casación 3 15 Demanda En reparación de Daños y Perjuicio 1 1 5 9 4 1 1 8 2 Demanda En disolución Demanda comercial en rendición de cuentas Demanda incidentales y reparos al pliego Demanda en devolución de valores consignados 18 108 251 Total Demanda en nulidad de partición amigable/donación entre vivos 27 0 50 100 150 200 250 300 Acción de Amparo Demanda en intervención Forzosa Demanda en Referimiento Deslinde/Litis Sobre Derechos Registrados Recurso De Casación Demanda En reparación de Daños y Perjuicio Demanda En disolución Demanda comercial en rendición de cuentas Demanda incidentales y reparos al pliego Demanda en devolución de valores consignados Demanda en nulidad de partición… Total Audiencia del área tributaria Audiencia del área tributaria 2022 Audiencia del área tributaria 2021 Audiencia del área tributaria 2020

En la parte civil:

Informe de Gestión Agosto 2020-Diciembre 2022

4.6 Investigación de Fraudes y Delitos Tributarios

Dentro de los procesos llevados a cabo por la Subdirección Jurídica, se encuentra la planificación de los procesos de investigación y estudio de aquellos casos, sectores y figuras involucradas en esquemas de evasión fiscal, como forma de contribuir al combate del fraude tributario. Así, se da seguimiento a los contribuyentes involucrados en (i) denuncias, (ii) casos o sectores investigados a través del cual se identifica el modus operandi y el impacto en la administración tributaria.

Fraude y Delitos Tributarios cantidad

Fraude y Delitos Tributarios Cantidad Acciones (agosto 2020 – dic. 2022) 571 Investigaciones tributarias realizadas 422 Denuncias contestadas 4,367 Solicitud de información contestadas 20 Proyectos de inteligencia tributaria ejecutados 26 Casos judicializados 38 Solicitudes de investigación (denuncias litigios judicial) 5,444 Total

28

(Agosto

Investigaciones tributarias realizadas Solicitud de información contestadas Proyecto de inteligencia tributarias ejecutados Casos Judicializados Solicitudes de investigación (Denuncias litigios judicial) Denuncias contestadas Total 571 422 4,367 5,444 20 38 26

2020 - diciembre 2022)

de Impuestos Internos en su facultad de ente supervisor en materia de prevención del lavado de activos, financiamiento del terrorismo y proliferación de armas de destrucción masiva (PLAFT), conforme a la Ley núm. 155-17, ha realizado supervisiones, todas con un enfoque basado en riesgos, dirigidas a distintos sectores de sujetos obligados no financieros, lo cual ha llevado de forma gradual al cumplimiento de las obligaciones por parte de los sujetos obligados.

Como resultado de las referidas supervisiones, se han iniciado procedimientos administrativos sancionadores en contra de aquellos sujetos obligados que no están cumpliendo con las disposiciones relativas a la prevención del lavado de activos. En el referido período se realizó la publicación del formato 647 para el envío de las informaciones estadísticas para análisis de riesgo que deben enviar trimestralmente los sujetos obligados, así como también se habilitó el anexo E para los formularios de inscripción al RNC (RC-01 y RC-02), con la finalidad de poder identificar a los contribuyentes que realizan actividades que los convierten en sujetos obligados no financieros bajo la supervisión de la DGII.

implementación de un Software para la medición de riesgos, el cual permitirá medir de manera más certera los riesgos de los sujetos obligados bajo su órbita, interrelacionando elementos cuantitativos y cualitativos propios de las entidades, con variables y factores esenciales del sistema de PLAFT, logrando así que las supervisiones tengan un alcance puntual, abarcando principalmente a las entidades de mayores riesgos.

En cumplimiento del compromiso que tienen los supervisores en esta materia de elaborar normas que contengan el detalle de las obligaciones que deben cumplir los sujetos obligados, la DGII ha emitido las normas generales 03-2022, 06-2022 y 07-2022; la primera va enfocada en la obligación que tienen los sujetos obligados de realizar auditorías externas a su programa de PLAFT y las dos últimas enfocadas en la exigibilidad de la constancia fehaciente de pago.

Con la finalidad de que los sujetos obligados, los empleados de esta DGII y el público en general tomen conocimiento de las normas emitidas, así como de todo el marco jurídico establecido en materia de prevención de lavado de activos, se ha agotado una jornada intensa de capacitaciones a nivel nacional.

29

Informe

de Gestión Agosto 2020-Diciembre 2022

7,801 Supervisiones Multas definitivas Normas publicadas

4.8 Proyecto de modificación del Título I del Código Tributario

El actual Título I del Código Tributario de la República Dominicana data del año 1992 y el avance jurídico y las experiencias adquiridas desde entonces hacen necesario implementar un nuevo Título I, estableciendo mejores disposiciones que aseguren y preserven los derechos y obligaciones de los contribuyentes y responsables del tributo, así como los de la Administración Tributaria.

En ese sentido, en marzo de 2022 se presentó el Anteproyecto de Modificación de ley de reforma del Título I del Código Tributario con el objetivo de actualización e introducción de mejoras para eficientizar los procesos y garantizar los derechos de los contribuyentes.

30 Prevención de Lavado de Activos y Financiamiento del Terrorismo Cantidad (agosto 2020 – dic. 2022) 66 Supervisiones 8 Multas definitivas 3 Normas publicadas 7,801 Capacitaciones (personas)

(Personas) Prevención de Lavado de

Financiamiento del Terrorismo cantidad 8 66 3 Informe de Gestión Agosto 2020-Diciembre 2022

Capacitaciones

Activos y

Informe de Gestión Agosto 2020-Diciembre 2022

Algunos de los puntos más relevantes que se incluyen en el Proyecto de modificación del Título I, están:

• Implementación del catálogo de derechos del contribuyente en el marco del cumplimiento de sus obligaciones impositivas y formales;

• Los recargos, que en la actualidad son de un 10% el primer mes y un 4% infinito, se propone establecerlos a un 3% fijo y que no pueda sobrepasar el monto del 100% del impuesto;

• Instauración del interés a favor del contribuyente en los procedimientos de reembolso donde la demora es a causa de la administración;

• Instauración de la administración electrónica, para eficientizar los servicios de recepción y envío por la OFV;

• Creación de instrumentos de facilitación y otros se mejoran en el pago como forma de extinción de la obligación tributaria; y

• Mejora del procedimiento de compensación para que los excesos o saldos a favor puedan ser compensados con cualquier tipo de impuesto.

5. Avances en materia de fiscalización

5.1 Modelo de Gestión de Cumplimiento Tributario Basado en Riesgos

Uno de los grandes retos que toda Administración Tributaria enfrenta es la materialización del incumplimiento de las obligaciones tributarias por parte de los contribuyentes, esto acompañado de la erosión de los ingresos fiscales producto de evasión y elusión fiscal cuya consecuencia es la reducción de los ingresos del Estado para financiar el gasto público y la implementación de políticas sociales y económicas para el desarrollo de un país.

Cifras recientes del sistema tributario de la República Dominicana sitúan el nivel de incumplimiento tributario en alrededor un 40% en el Impuesto a la Transferencia de Bienes Industrializados y Servicios (ITBIS), para el caso del Impuesto Sobre la Renta (ISR) se estima un incumplimiento del 60% y un 40% para los Impuestos Selectivos de Alcoholes y Tabaco (Ver Estimación del Incumplimiento en Rep. Dom.).

Por lo anteriormente expuesto, la administración tributaria ha optado por implementar soluciones novedosas provista de las experiencias exitosas de administraciones tributarias modernas como: Australia, Canadá, EE. UU., Chile, Argentina y Brasil, las cuales efectúan el cometido de los tributos bajo un “Modelo de Gestión del Cumplimiento Tributario Basado en Riesgos” el cual es un proceso que permite obtener una mirada integral del sistema tributario con el objetivo de aumentar el cumplimiento de las obligaciones tributarias, a través del fortalecimiento del conocimiento del contribuyente y del análisis de las causas que explican su comportamiento tributario a fin de diseñar de acciones de control y tratamiento focalizadas que permitan eliminar o mitigar los incumplimientos.

Esta metodología propone alinear las acciones de control y tratamiento al nivel de riesgo tributario que represente el contribuyente.

31

Informe de Gestión Agosto 2020-Diciembre 2022

Figura 1: del Contribuyente

Nivel de Riesgo Tributario

Mecanismos de trazabilidad

Revisiones riesgos oficina

Revisiones riesgos distancia

Atenciones telefónicas

Correos personalizados

Reporte de brechas personales

Apps: Calculadoras y asistentes

Guías meotodológicas

Auditorías

Clausuras

Infracciones graves

Fiscalización Externa

Fiscalización tecnológica

Revisiones Masivas oficina

Revisiones diferencias certeras a distancia

Control en Terreno

Acuerdos de Cooperación Tributaria

Propuestas pre-llenadas

Mensajes emergentes push-up

Mecanismos automatizados de habilitación de contribuyentes

Campañas de comunucicación segmentada

Acciones de Tratamiento

Fuente: Elaboración propia en base a Centro Interamericano de Administraciones Tributarias (CIAT) (2019).

El Modelo de Gestión de Cumplimiento Tributario (MGCT) basado en Riesgos está diseñado para optimizar la asignación de los recursos destinada a gestionar el cumplimiento tributario. Su ejecución requiere de la toma de decisiones en distintos niveles de gestión los niveles estratégico y táctico. Por su parte, el nivel operativo, que corresponde a la ejecución de los tratamientos, permite la retroalimentación a las decisiones adoptadas por las distintas instancias.

La implementación del MGCT consta de distintas fases, aplicadas por medio del Proceso de Gestión de Riesgos Tributarios. Estas fases son: Identificación, Análisis, Priorización y Consolidación, Tratamiento y Evaluación. Por otro lado, como herramienta transversal del a todas las etapas del modelo, se construye la Clasificación de Riesgo Global (CRG), uno de los insumos principales para el análisis y la asignación de tratamientos basados en riesgos.

32

Informe de Gestión Agosto 2020-Diciembre 2022

A continuación, se describen aquellas que se han desarrollado durante el periodo 2020-2022.

• Identificación de Riesgos Específicos y Brechas: en este proceso se procedió a reconocer y describir los riesgos tributarios y las brechas asociadas que puedan impactar el logro de los objetivos de la Dirección General de Impuestos Internos (DGII), para ello se han trabajado múltiples herramientas e instrumentos que permiten identificar, clasificar los distintos riesgos e incumplimientos, dando como resultado el desarrollo de:

• Recopilación de las Riesgos Tributarios (Global y Específicos).

• Compilación de las acciones de Tratamientos Tributarios.

• Levantamiento de las Brechas Tributarias que detectan incumplimientos por parte de los Contribuyentes.

• Análisis y valoración de los Riesgos y Brechas Tributarias: comprende una caracterización de los contribuyentes que presentan la obligación tributaria en estudio, los niveles de cumplimiento y otras características del universo objetivo. También, comprende el estudio de las causas de incumplimiento y la detección de conductas y/o características riesgosas de cada contribuyente, en adicción se estimaron las probabilidades de que un incumplimiento tributario pueda materializarse, y la consecuencia o potencial pérdida monetaria en la recaudación, los avances obtenidos en dicho desarrollo son:

• La caracterización y valorización de los Riesgo Tributarios.

• Construcción de la Ficha Institucional de Riesgos Específicos.

• Construcción del Catálogo Institucional de Tratamientos Tributarios.

• Elaboración de la Política de Asignación de Tratamientos Tributarios.

• Clasificación de Riesgo Global Tributaria (CRG): se procedió una elaborar categorización de los contribuyentes en función de la probabilidad de incumplimiento tributario y la consecuencia monetaria que dicho incumplimiento representa para la administración.

• Riesgo alto: alta probabilidad de incumplir y alta consecuencia monetaria

• Riesgo medio: moderada probabilidad de incumplir y modera o baja consecuencia monetaria

• Riesgo clave: moderada o baja probabilidad de incumplir y alta consecuencia monetaria

• Riesgo bajo: baja probabilidad de incumplir y baja consecuencia monetaria.

• Se han clasificado un promedio de 1,321,979 contribuyentes por periodo fiscal, abarcando grandes, medianos y pequeños contribuyentes, el resultado de la clasificación nos has permitido observar que el 74.4% en promedio de los clasificados son riesgo bajo, el 21.7% riesgo medio, el 2.5% riesgo clave y el 1.4% riesgo alto.

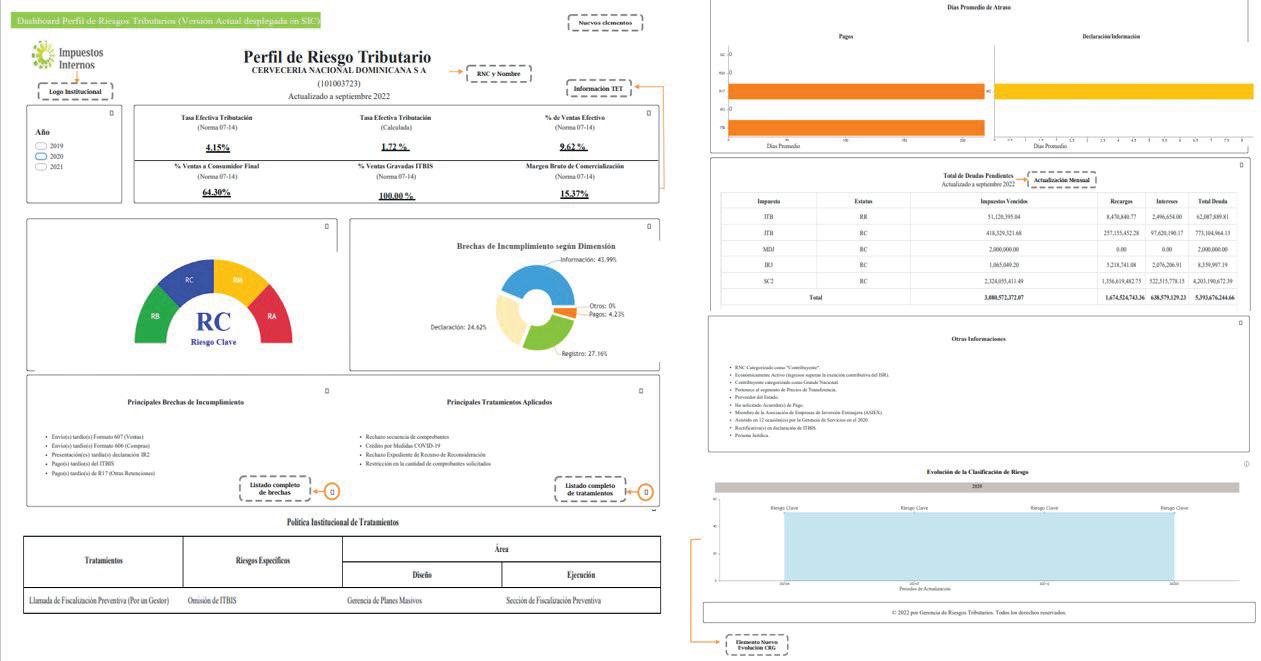

• Dashboard Perfil de Riesgos Tributarios del (SIC): Se elaboró una herramienta de uso interno donde los funcionarios tributarios pueden consultar la clasificación de riesgo de los contribuyentes, así como los principales factores de incumplimiento tributarios que explican su perfil de riesgo; así como los tratamientos aplicados a los mismos.

34 19,750 18,418 24,401 2020 2021 2022 Riesgo Alto 297,966 333,999 348,670 2020 2021 2022 Riesgo Medio 31,499 42,246 27,228 2020 2021 2022 Riesgo Clave 955,649 972,640 1,007,84 6 2020 2021 2022 Riesgo Bajo Probabilidad Incumplimiento Consecuencia Monetaria

Figura 2: Cantidad de Contribuyentes Clasificados por Año según Tipo de Riesgo (2020-2022)

Figura 3: Pantalla Perfil de Riesgo Tributarios del SIC

Informe de Gestión Agosto 2020-Diciembre 2022

Informe de Gestión Agosto 2020-Diciembre 2022

• Catálogo de Obligaciones Tributarias: se elaboró un instrumento que compila todas las obligaciones tributarias que debe cumplir un contribuyente en relación con los deberes formales (registro, información, declaración y pago) definidas en el marco jurídico y normativo de la administración tributaria.

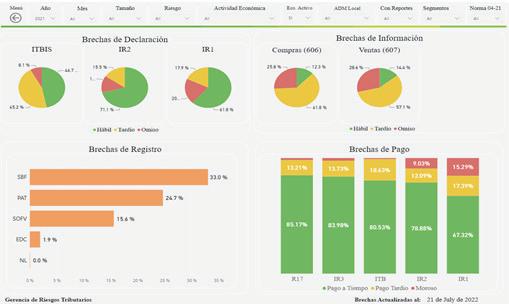

• Mapa de Brechas en las Obligaciones Tributarias: se diseñó y elaboró un monitor interactivo (instrumento) que muestra indicadores de incumplimiento tributario según el deber formal del contribuyente (registro, información, declaración y pago) en dicho instrumento puede determinar el porcentaje de contribuyentes de cumplen sus obligaciones en fecha, fuera de fecha e inclusos aquellos que no han cumplido con la mismas.

• Identificación de los Contribuyentes Económicamente activos: Se identificaron los contribuyentes que representen un interés fiscal para la administración tributaria, desarrollando así la marca económicamente activos cuyo alcance es todas las personas físicas o jurídicas que desenvuelve una actividad económica que incurre en la generación de una obligación tributaria y sus montos o ingresos anuales superan la exención contributiva (RD$416,220.00) estipulada en el marco normativo.

• Sistematización y automatización del Proceso de Priorización y Consolidación de Riesgos y Brechas Tributarias: Es una herramienta que permite recibir, procesar y analizar las informaciones remitidas por las áreas de análisis sobre los riesgos e incumplimientos identificados para cada contribuyente, para la ejecución del Proceso de Priorización y Consolidación. Este proceso continuo se está desarrollando por medio de sistemas de gestión y explotación de bases de datos, tales como, SQL Server, RStudio, entre otros.

35

Figura 4: Dashboard Mapa de Brechas Tributarias

Informe de Gestión Agosto 2020-Diciembre 2022

• Consultoría del proceso de priorización (P y C): El objetivo de esta consultoría es fortalecer el nuevo modelo de gestión de cumplimiento tributario basado en riesgo, en relación con el proceso de priorización y consolidación de riesgos tributarios. Entre los principales propósitos de esta consultoría está, entender como asignar en forma eficaz y eficiente los recursos para la gestión del cumplimiento, siendo necesario que el proceso ocupe mediciones de eficacia de los tratamientos del costo de ejecución de éstos y de las capacidades de ejecución, así como también contar con valoraciones de riesgos y brechas que sean comparables entre sí, para tener buenas aproximaciones a los beneficios potenciales que se derivarían de la gestión.

• Propuesta de la Política Para la Gestión del Cumplimiento Tributario Basado en Riesgos: La creación de este documento tiene como finalidad, establecer las pautas que regirán el Modelo de Gestión del Cumplimiento Tributario (MGCT) dentro de las políticas y procedimientos internos de la institucion. Este modelo busca lograr un mayor cumplimiento de las obligaciones tributarias a través de un sistema integral y eficiente, así como tambien instaurar los

lineamientos generales de acuerdo a como está estipulado en el Plan estratégico institucional 2020-2024.

• Piloto para la implementación del Modelo de Cumplimiento Tributario basado en Riesgos: Despacho hacia la Administración Local de Higüey de un listado de contribuyentes con sus respectivos incumplimientos tributarios, seleccionados extraídos a través del proceso de Priorización y Consolidación para ser tratados.

• Piloto para la implementación del Modelo de Cumplimiento Tributario basado en Riesgos: Despacho hacia la Administración Local de Higüey un listado de contribuyentes con sus respectivos incumplimientos para ser trabajados el orden asignado.

• Informe de Consolidación de Acciones de Tratamientos: Este informe contiene un análisis estadístico de un proceso estructurado en el cual se consolidan las distintas acciones de tratamientos: correctivos, preventivos y de facilitación que lleva a cabo la administración tributaria. Dicho informe contiene los siguientes temas:

Acciones de tratamientos y cantidad de RNC’s 01

Acciones de tratamiento según clasificación de riesgo global 02

Acciones de tratamientos según estatus de económicamente activo 03

Acciones de tratamientos según Administración Local 04

36

Figura 5: Dashboard Acciones de Tratamientos

Informe de Gestión Agosto 2020-Diciembre 2022

A continuación, se muestran las últimas estadísticas sobre las acciones de tratamientos tributarios generadas desde septiembre hasta noviembre 2022.

124,731 Registros únicos tratados.

79,124 Acciones de tratamientos aplicadas e identificadas.

98.97% Acciones correctivas; 1.03% Acciones de facilidades.

Cantidad de acciones y contribuyentes septiembre-noviembre 2022

Distribución

según Perfial de Riesgo Global septiembre-noviembre 2022

Fuente: elaborado por la Gerencia de Riesgos Tributarios con información de las áreas transaccionales.

• Autorización del Crédito Fiscal Transferible (devolución) de las Empresas de Actividades Cinematográficas: En el marco de la mejora de los procesos internos de las áreas de negocios de la institución, la Gerencia de Riesgos Tributarios en conjunto con la Gerencia de Regímenes Especiales desarrollaron un Aplicativo de Revisión Simplificada, para dar respuesta en menor tiempo a las solicitudes de aprobación del “Certificado de Crédito Fiscal Transferible” y con ello, la devolución de los saldos generados.

A grandes rasgos, el aplicativo permite (1) unificar las informaciones de distintas fuentes, (2) construir un histórico de las producciones cinematográficas evaluadas, (3) identificar

los medios de pagos y facturas que tienen mayor nivel de riesgo. Los logros principales han sido:

• La automatización de las informaciones remitidas por las empresas pertenecientes a este Régimen Especial.

• La Implementación de una metodología que permite clasificar en base a riesgos los medios de pagos y facturas remitidas por las empresas acogidas al régimen.

• La Simplificación de los procesos de revisión y auditoria de las películas remitidas por las empresas. El tiempo se redujo de 60 días (auditoria y respuesta) a 25 días, en promedio.

Esta solicitud debe ser evaluada previamente por la Dirección General de Cine (DGCINE).

2 2

37

sep. 2022 24.19% 36.34% 21.71% 17.77% 23.82% 38.46% 18.36% 18.36% 16.12% 57.58% 11.73% 14.56% oct. 2022 nov. 2022 sep. 2022 oct. 2022 nov. 2022

Figura 6: Dashboard Acciones de Tratamientos

Contribuyentes

89,651 52,382 72,434 44,922 109,869 85,682 Cantidad

de Acciones Cantidad de Contribuyentes Pefil de Riesgo Riesgo bajo Riesgo Clave Riesgo Medio Riesgo Alto

Informe de Gestión Agosto 2020-Diciembre 2022