4 minute read

Exportar no es vender: es planificar. Claves tributarias para no operar a ciegas

En Argentina, muchos exportan. Pocos planifican. Y menos aún entienden que la rentabilidad no se define en la aduana, sino en la contabilidad. La exportación no es solo una operación comercial: es una arquitectura fiscal que exige precisión, estrategia y anticipación. Esta nota propone una guía provocadora para empresas que inician su camino exportador y aún no dimensionan el impacto tributario de cada decisión.

El mito del precio internacional

Cuando una empresa calcula su precio de exportación, suele mirar el valor FOB, el tipo de cambio y el costo logístico. Pero olvida algo esencial: los impuestos que no se ven, los beneficios que no se activan y las obligaciones que no se cumplen. Exportar sin planificación tributaria es como navegar sin radar: puede funcionar una vez, pero no garantiza llegar a destino.

IVA: el crédito que muchos no recuperan

La exportación de bienes está exenta de IVA. Pero esa exención no es plena: permite recuperar el crédito fiscal generado en la cadena de valor. Materias primas, fletes, servicios, consultorías… todo lo que tenga IVA puede ser devuelto por AFIP si se documenta correctamente.

¿Qué se necesita?

Inscripción en el Registro de Importadores-Exportadores

Presentación mensual F1116/A

Certificación contable

CBU declarado

Cumplimiento formal

“El IVA no se pierde, se recupera... pero solo si se gestiona con precisión quirúrgica.”

Reintegros: el ingreso oculto que puede salvar la operación

Los reintegros no son una devolución de impuestos directos. Son un estímulo fiscal que busca compensar la carga tributaria interna no recuperable.

Varían según la posición arancelaria (0% a 8,5%) y pueden representar la diferencia entre una operación viable y una inviable.

¿Qué se exige?

Cumplimiento fiscal y aduanero

Liquidación de divisas

Documentación digitalizada

Cierre de embarque

Certificado MiPyME (prioridad en el cobro)

“El reintegro no es automático, es estratégico... y puede definir la rentabilidad.”

Derechos de Exportación (DEX): el impuesto que más duele y menos se anticipa

Las mal llamadas Retenciones, se aplican sobre el valor FOB y afectan

directamente el margen.

Las MiPymes pueden acceder a beneficios: exención hasta USD 500.000 y reducción del 50% hasta USD 1.000.000.

Pero muchas empresas ni siquiera saben que califican.

“Una empresa que exporta sin calcular retenciones, exporta a ciegas.”

Ingresos Brutos y tasas municipales: el laberinto provincial

Aunque la exportación de bienes está exenta en la mayoría de las provincias, la exención no siempre es automática.

Algunas jurisdicciones exigen solicitud anual. Otras aplican percepciones bancarias si no se declara correctamente.

Y los municipios pueden cobrar tasas por habilitación, inspección o publicidad, incluso si la operación es internacional.

“La exención existe, pero no se presume... la misma se gestiona.”

Ganancias y Precios de Transferencia: el radar de ARCA

El Impuesto a las Ganancias grava la renta neta obtenida por la empresa, incluyendo las operaciones de exportación.

La clave está en el criterio de devengamiento: el ingreso se reconoce cuando se produce el hecho generador, no cuando se cobra.

Y el tipo de cambio aplicable es el vendedor del BNA del día anterior al devengamiento.

Pero si la empresa exporta a una empresa vinculada económica o comercialmente, o bien a una radicada en una jurisdicción de baja o nula tributación, entra en juego el régimen de Precios de Transferencia.

¿Qué exige este régimen?

Justificar que los precios se ajustan a valores de mercado

Presentar estudios técnicos ante ARCA

Documentar márgenes, condiciones comerciales y costos reales

Aplicar métodos de comparación internacional (precio comparable, costo más margen, reventa, etc)

"Exportar a una vinculada no es ilegal, pero hacerlo son justificar precios, sí lo es"

El BCRA también exporta: relevamiento de activos y pasivos externos

La Comunicación “A” 6401 del BCRA obliga a informar activos y pasivos externos si superan ciertos umbrales. Esto incluye cuentas bancarias en el exterior, préstamos, inversiones, saldos con clientes o proveedores no residentes.

¿Quiénes deben informar?

Personas humanas y jurídicas

Fideicomisos y patrimonios de afectación

Que al cierre del año calendario anterior tengan activos/pasivos externos ≥ USD 500.000

Periodicidad:

Anual: entre USD 500.000 y USD 1.000.000

Trimestral: más de USD 1.000.000

La presentación se realiza vía aplicativo web del BCRA, con detalle de moneda, país, tipo de activo/pasivo y el valor de mercado

"Exportar también es informar...y el BCRA exige precisión contable"

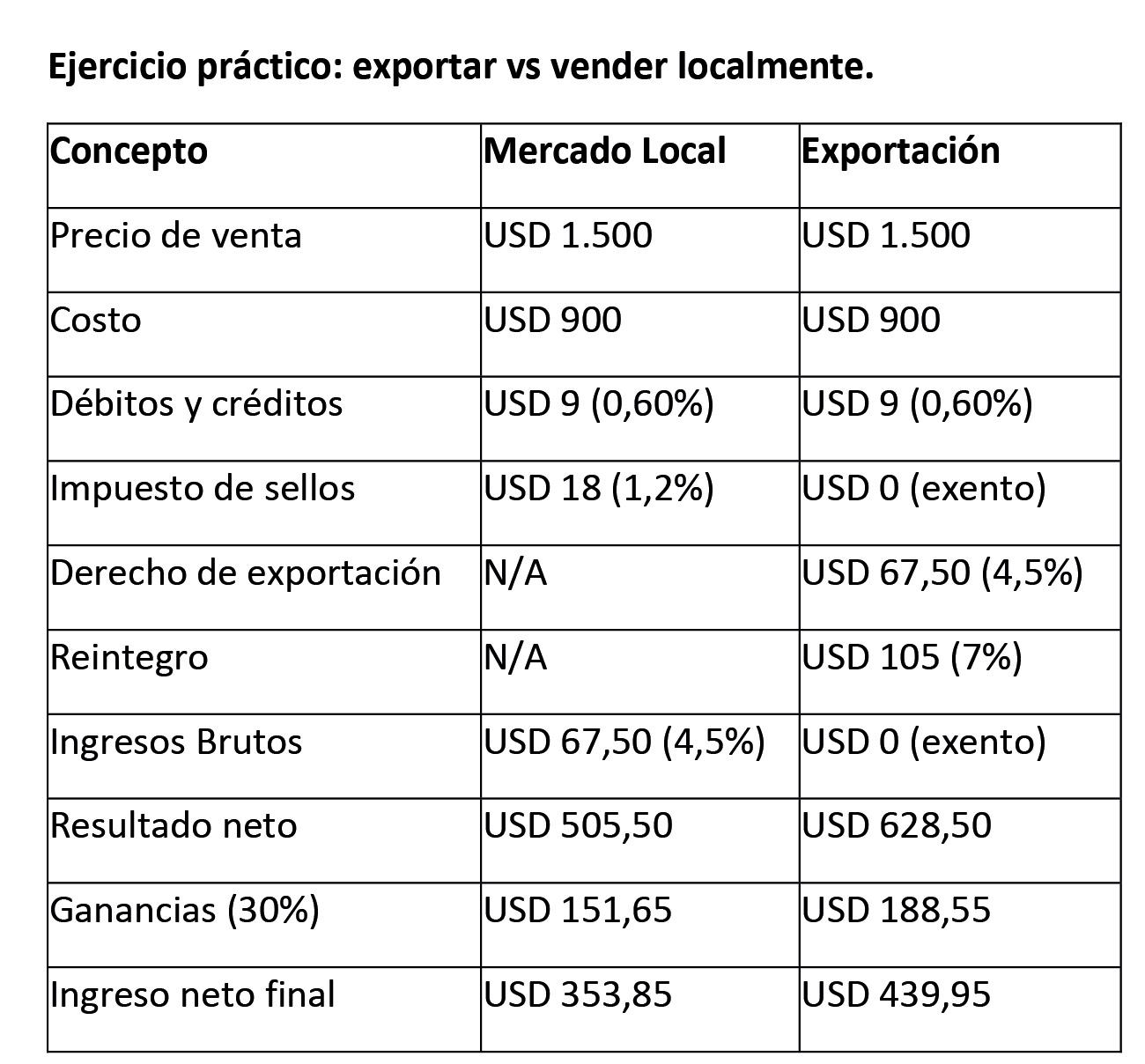

Análisis

A pesar de los derechos de exportación, la exportación genera un ingreso neto superior por unidad. La exención de IIBB y el reintegro fiscal compensan ampliamente el impacto de los DEX.

La diferencia es de USD 86,10 por unidad , lo que representa una ventaja financiera clara y sostenida.

“Exportar no siempre es más fácil, pero sí puede ser más rentable. La clave está en la planificación tributaria.”

Conclusión

Exportar no es solo vender. Es diseñar una operación fiscal, aduanera y financiera que maximice la rentabilidad y minimice los riesgos.

La estrategia no empieza en el embarque, empieza en la planificación tributaria.

“Exportar sin planificación es operar a ciegas. Exportar con estrategia es construir soberanía económica.”