RICARDO LÓPEZ ARANIVA

CERTEZA TRIBUTARIA Y VISIÓN ESTRATÉGICA

CONTENIDO

8 10 12

Nearshoring en El Salvador: incentivos y desafíos legales y operativos en una economía en transición.

Redacción DyN

Seguridad jurídica, confianza para la inversión.

Rafael A. Merino

Promovamos el nearshoring tecnológico, logístico e hibrido hacia El Salvador.

Ricardo Milla

El Salvador como destino estratégico de nearshoring: oportunidades y desafíos.

Carlos A. Molina

Regímenes especiales y nearshoring en El Salvador: marco legal aplicable a la inversión.

Linda Cuellar Ponozzo

El Nearshoring: portunidades de Inversión y Desafíos Legales.

Oscar Torres

Ricardo López Araniva: Construir certeza en el terreno complejo del mundo tributario.

Redacción DyN

“El derecho tributario no es memorización de leyes, es estrategia aplicada a la realidad de los negocios”.

Redacción DyN

Cosette de Navarro se incorpora a Grant Thornton como directora de impuesto y legal.

Redacción DyN

Retos jurídicos del nearshoring en El Salvador: inversión, zonas francas y seguridad jurídica.

Francisco Murillo

La arquitectura jurídica del Nearshoring: desafíos, incentivos y certeza local.

Alejandra Michelle Recinos

SUSCRÍBASE PARA RECIBIR

NUESTRA REVISTA DIGITAL

Y @RevistaDyN www.derechoynegocios.net

Derecho y Negocios

Edición #163

Fecha: 02-2026 ISSSN: 2075 - 6631

Calle el Mirador, Pje. Domingo Santos #600-31 Colonia Escalón, San Salvador, El Salvador

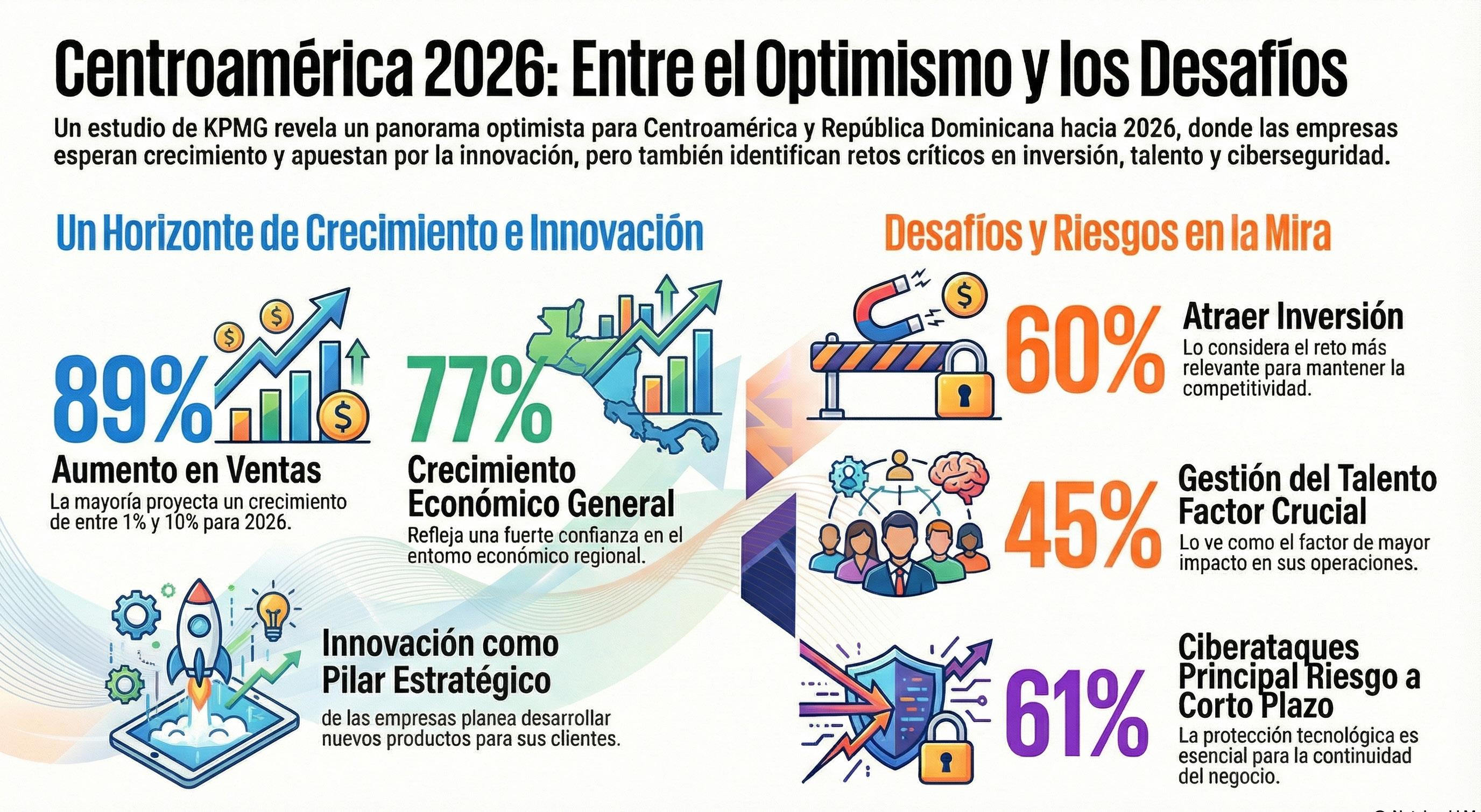

KPMG: Centroamérica apuesta por la innovación y prevé crecimiento económico hacia 2026.

Redacción DyN

Retos prácticos y oportunidades AML en fintech y activos digitales.

Mónica Alexandra Aldana

El desafío del compliance inteligente.

Enzo Galiana

Tokenización y activos digitales El Salvador consolida un marco regulatorio que impulsa la nueva economía.

Redacción DyN

Bitfinex Securities Day impulsa tokenización y mercado de capitales en El Salvador.

Redacción DyN

gerencia@derechoynegocios.net

Prohibida la reproducción total o parcial de esta revista sin previa autorización.

PRESIDENTE

Manuel Carranza manuelcarranza@derechoynegocios.net

VICEPRESIDENTE

Lisandro Campos lisandrocampos@derechoynegocios.net

GERENCIA

Linda Alarcón gerencia@derechoynegocios.net

CONTENIDOS

Equipo DyN

DISEÑO EDITORIAL

Enrique Alexander Morán arte@derechoynegocios.net

CARTA DEL PRESIDENTE

Estimados lectores:

La edición 163 de Derecho y Negocios pone el foco en uno de los factores menos visibles, pero más determinantes, del desarrollo económico y la atracción de inversión: la seguridad jurídica.

En la portada de este número presentamos un perfil en profundidad de Ricardo López Araniva, socio director de Tax & Legal en Grant Thornton El Salvador, cuya trayectoria profesional permite entender cómo el derecho tributario, la regulación y la práctica legal influyen directamente en la confianza de los inversionistas y en la competitividad del país.

Más allá de un recorrido personal, el perfil aborda la evolución del abogado tributario moderno y su papel en la construcción de marcos normativos más claros, previsibles y alineados con estándares internacionales. La experiencia de Araniva, tanto en el ámbito técnico como en la formulación de políticas y en la defensa fiscal, ofrece una lectura valiosa sobre los retos que enfrenta El Salvador para consolidar un entorno de inversión sólido y confiable.

De forma complementaria, esta edición incluye el Especial: Nearshoring y Seguridad Jurídica, un bloque de análisis elaborado por distintos autores que examinan el momento que vive El Salvador frente a la reconfiguración de las cadenas globales de valor. El especial aborda los distintos tipos de nearshoring, los regímenes de inversión disponibles, el marco legal de incentivos, así como las ventajas, oportunidades y desafíos, especialmente legales, que el país debe gestionar para aprovechar este fenómeno de manera sostenible.

Además, sumamos nuevos análisis del especial publicado en nuestra edición anterior sobre la nueva ley antilavado de activos, una normativa que continúa siendo clave para la reputación financiera, el cumplimiento internacional y la seguridad jurídica, elementos indispensables para atraer inversión de largo plazo.

Finalmente, en esta edición exploramos una nueva tendencia en el mundo de las finanzas digitales, a través de la mirada de expertos en tokenización de activos, quienes analizan cómo estos nuevos modelos de financiamiento y estructuración de inversiones comienzan a transformar el ecosistema financiero y empresarial de la región.

Esperamos que disfruten este ejemplar.

Atentamente,

PRESIDENTE

ManuelCarranza

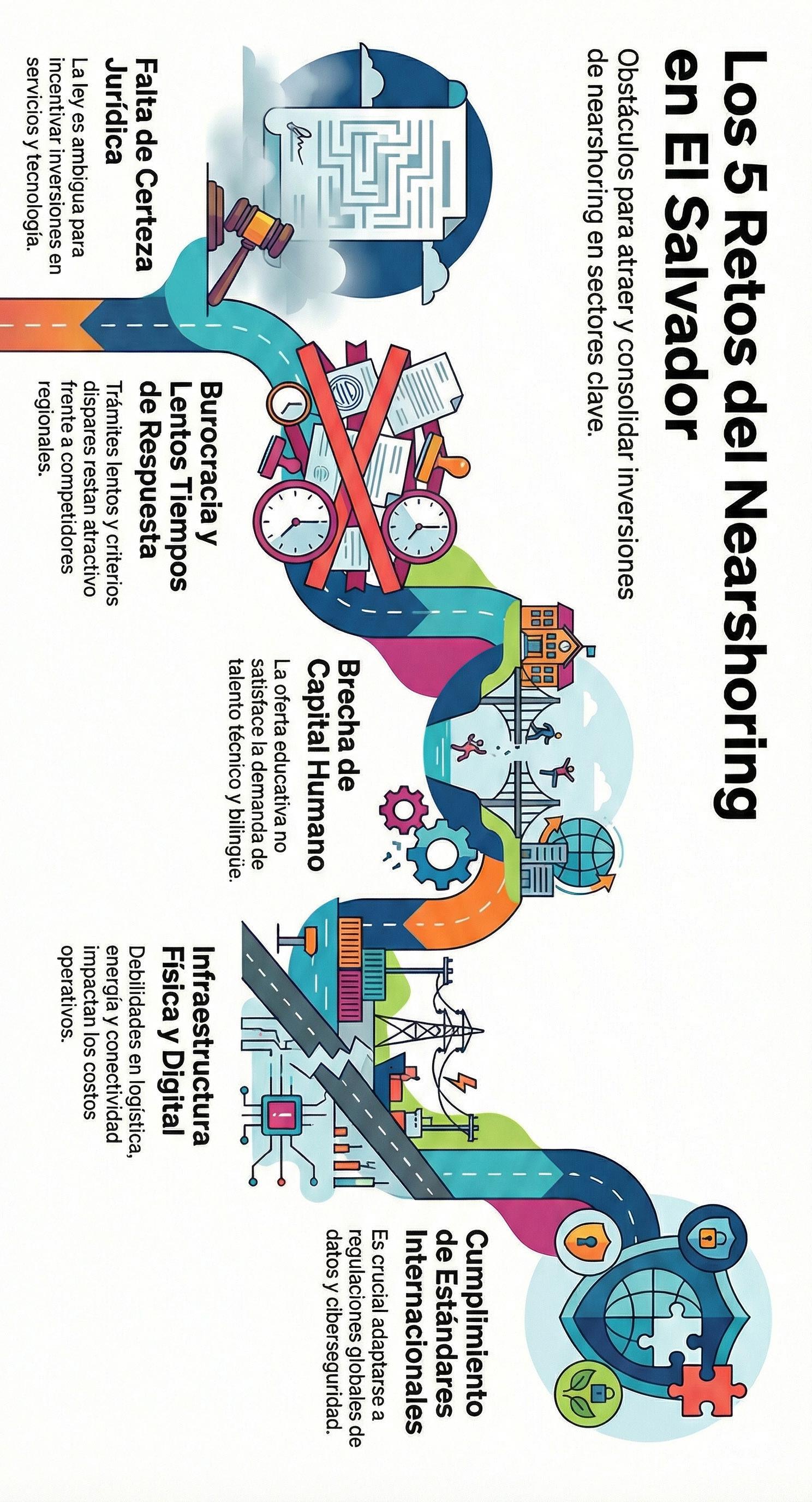

NEARSHORING Y SEGURIDAD JURÍDICA

NEARSHORING EN EL SALVADOR:

INCENTIVOS Y DESAFÍOS legales y operativos en una economía en transición

El debate sobre el nearshoring ha dejado de ser una conversación teórica para convertirse en una discusión práctica sobre reglas, tiempos y certezas. En El Salvador, el tema pasa inevitablemente por el régimen de zonas francas y por la capacidad del marco legal para acompañar una economía que ya no se limita a la manufactura tradicional.

Un modelo que enfrenta una nueva economía

Durante décadas, las zonas francas fueron pensadas como espacios industriales para la producción y exportación de bienes físicos. El modelo evolucionó con fuerza en la industria textil y se consolidó como uno de los principales motores de las exportaciones del país. Hoy, ese esquema enfrenta una presión distinta: el crecimiento de los servicios, la digitalización y la relocalización de operaciones que buscan proximidad con Estados Unidos sin depender exclusivamente de grandes volúmenes de carga.

Desde el sector privado, la lectura es clara. La Asociación Salvadoreña de Industriales (ASI) ha señalado en distintos foros que el nearshoring representa una oportunidad real para atraer inversión productiva, siempre que el país garantice reglas claras, estabilidad jurídica y procesos ágiles. Para los industriales, el atractivo no está únicamente en los incentivos fiscales, sino en la previsibilidad para operar a largo plazo.

Una visión similar comparte la Corporación de Exportadores de El Salvador (COEXPORT), que ha insistido en que El Salvador debe ampliar su mirada más allá de la exportación de bienes. La gremial ha subrayado que los servicios vinculados al comercio internacional (tecnología, soporte técnico, procesamiento de datos, contabilidad o ingeniería) ya forman parte de la oferta exportable del país y requieren un tratamiento normativo coherente con esa realidad.

Incentivos vigentes, usos en revisión

En este contexto, la Ley de Zonas Francas cobra una nueva relevancia. Los incentivos que contempla (exenciones arancelarias, beneficios en el Impuesto sobre la Renta por períodos que pueden alcanzar hasta 20 años, y facilidades para la importación de maquinaria y equipo) siguen siendo un factor de peso para empresas que evalúan relocalizar operaciones. Sin embargo, su aplicación práctica plantea preguntas clave cuando se trata de actividades intangibles, donde el principal activo no es una línea de producción, sino el capital humano y la infraestructura digital.

La figura de los centros de servicios compartidos ilustra bien este cambio. A diferencia de la manufactura tradicional, estos proyectos dependen de conectividad, talento joven y marcos regulatorios que reconozcan la exportación de servicios como una actividad incentivada. En ese punto, cobran especial relevancia beneficios menos visibles, como la exención de impuestos municipales o del

impuesto de transferencia de bienes raíces para inmuebles destinados a estas operaciones, que pueden marcar la diferencia en la estructura de costos.

Certeza jurídica como factor de competitividad

Desde el sector público, el mensaje ha sido de apertura. El Ministerio de Economía de El Salvador (MINEC) ha reiterado que el nearshoring es parte de la estrategia para dinamizar la inversión y diversificar la economía. Funcionarios de la cartera económica han señalado que el país busca posicionarse como un destino competitivo no solo por ubicación geográfica, sino por su marco de incentivos, su red de tratados comerciales y la simplificación de trámites para inversionistas.

No obstante, uno de los principales desafíos sigue siendo la interpretación de qué actividades califican como incentivadas. En una economía digital, el concepto de “producción” ya no se limita a transformar insumos físicos. La creación de software, la gestión de datos o la prestación de soporte especializado generan valor exportable, aunque no crucen fronteras en camiones. Dar certeza jurídica a estas actividades es clave para competir con otros destinos de la región que llevan ventaja en el sector servicios.

Del marco legal a la ejecución

A esto se suma un factor crítico para cualquier inversionista que evalúa el nearshoring: la eficiencia administrativa. De poco sirve una ventaja geográfica si los procesos de autorización, despacho o acceso a beneficios son lentos o impredecibles. Tanto gremiales como autoridades coinciden en que la facilitación del comercio y el uso de herramientas tecnológicas en aduanas y trámites es tan relevante como cualquier incentivo fiscal.

El cambio hacia una economía basada en servicios tecnológicos también eleva las exigencias de cumplimiento. Protección de datos, ciberseguridad y propiedad intelectual dejan de ser temas secundarios y pasan a ser condiciones básicas para operar en mercados globales.

El nearshoring no es una promesa automática de crecimiento. Es una oportunidad condicionada a la capacidad del Estado y del sector privado para adaptar reglas, procesos e infraestructura a una economía que se mueve cada vez más por redes y no solo por puertos. Para El Salvador, el desafío es convertir su marco legal en un aliado de la inversión moderna y pasar del discurso a resultados medibles.

SEGURIDAD JURÍDICA, CONFIANZA PARA LA INVERSIÓN

Rafael A. Merino

SOCIO DIRECTOR RAM ABOGADOS

CORPORATIVOS, S.A. DE C.V.

Cuando abordamos el tema de seguridad jurídica se nos viene a la mente temas como que todos los ciudadanos de un país deben de tener una identificación única de identidad, un carnet para ejercer el sufragio, licencia de conducir, entre otros…, sin embargo, los pensamientos anteriores, son bastante limitados a lo que realmente es la seguridad jurídica, de modo que, podríamos decir que una definición es: “La certeza de que determinados actos tengan una consecuencia jurídica”, es decir, la certeza de que el Estado va a cumplir con sus obligaciones, es regir los actos entre las personas naturales y jurídicas, protege los negocios entre particulares, defender la propiedad privada, el respeto a los derechos humanos, que las normas no sean retroactivas, que los gobiernos respeten el capital nacional o extranjero y la posibilidad de repatriar sus ganancias,

la pronta y cumplida justicia, podemos observar entonces, más que como individuos, es la manera como se comporta el Estado y/o Gobierno, honrando sus obligaciones, respetando la Constitución de la República, Leyes, y respetando los designios de la ciudadanía.

Por lo anterior descrito, iremos desglosando en este artículo, los aspectos más importantes de la seguridad jurídica, tales como: (1) su divulgación, (2) normas claras y comprensibles, (3) regulación del ordenamiento jurídico, (4) reservas de ley, (5) leyes sin efecto retroactivo y por último (6) estabilidad jurídica o estabilidad de las normas.

En cuanto a la divulgación, es obligación del Estado promulgar debidamente las leyes, decretos y suscripción de tratados internacionales, pero cuando hablo de divulgación no me refiero únicamente al que les impone la ley, el cual en nuestro caso sería la publicación obligatoria en el Diario Oficial, sino, que debe buscar más mecanismos que le permitan la difusión, actualizándose a los nuevos tiempos, pudiendo ocupar sitios web, redes sociales y cualquier otro mecanismo que le permita informar a la población clara y oportunamente.

Cuando hablamos de normas claras, primeramente hago referencia a aquellos encargados de su creación y redacción, para nuestro caso en particular se trata de La Asamblea Legislativa, este órgano del estado es el encargado de crear la normativa, apoyado de personal técnico, tanto en su redacción, como en conocimiento, es decir, la redacción de la normativa por parte del legislador debe de ser clara y no ambigua o mucho menos confusa, ya que esto puede dar pie a la mala interpretación de la misma, es decir, el espíritu de la ley debe imperar por sobre cualquier mal escritura o interpretación, incluso en las leyes especiales y reglamentos, establecer los procedimientos claros, pasos definidos para cualquier actuación estatal, desde la menor infracción hasta el mayor daño en cualquier ámbito de la vida cotidiana. Debe existir una estructura normativa,

es decir, cuando estaba en la facultad de derecho, nos enseñaron sobre la pirámide de Kelsen, este es un método jurídico, inflexible, rígido, nuestro país no es la excepción, es por ello, según el método anteriormente mencionado, en nuestro país, dicha pirámide estaría conformada jerárquicamente de la manera siguiente: Constitución de la República, Tratados Internacionales, Leyes Secundarias y Leyes Especiales, Decretos, Reglamentos y finalmente Ordenanzas Municipales, Sentencias. Todas las actuaciones públicas y privadas deben ajustarse a esta jerarquía de normas.

El término “Reserva de Ley” no es más que cuando la normativa de más alto nivel jerárquico establece que algunas materias deben ser reguladas únicamente por la ley, por ejemplo, la Constitución establece que una materia se regule por decreto legislativo, es la creación de impuestos y/o la tipificación de delitos y penas, es decir, restricciones a derechos fundamentales.

Las normas jurídicas deben regirse hacia el futuro, deben abstenerse de crear o reformar leyes con efecto retroactivo perjudicial en perjuicio de persona alguna, esto nos da certeza en las acciones que vamos a emprender, ya que conoceremos como se regulan las conducta que realizamos o que dejamos de realizar, no así, si existiera la posibilidad de la retroactividad, porque pudieran cambiar las reglas y esta normativa se podría aplicar hacia atrás, sería un caos ya que no tendríamos certeza jurídica.

De por si se vuelve un tanto difícil dar seguimiento al sin número de reformas que se publican en el Diario Oficial y que carecen de divulgación por otro medio, es por ello, que parte de la seguridad jurídica es evitar en la manera de lo posible las reformas constantes sin sentido o no esenciales de las normas, a menos que sean de interés popular o que tengan una afectación directa e indispensable para la población, ya que la estabilidad es importante si se conocen en el tiempo y la interpretación de la misma.

Si bien es cierto, en principio se presupone

que la seguridad jurídica debe ser relevante para promover la inversión de empresas extranjeras, sin embargo, esto no se debe de normalizar, ya que, es esencial promover y proteger a las empresas nacionales, creando un clima de negocios predecible, generando confianza, estabilidad y por consecuencia esto atraerá la inversión de empresas extranjeras.

Todos los aspectos explicados brevemente en el presente artículo, deben de ser evaluados por las personas que deseen invertir, sean estos nacionales o extranjeros, ya que les permitirá saber de antemano qué consecuencias legales tendrán sus acciones, gracias a la existencia de normas claras, las cuales impedirán que las autoridades actúen de manera caprichosa, exigiendo que sus actos se basen en leyes preexistentes y procedimientos establecidos, asegurando que la situación jurídica no cambie de forma imprevista, protegiendo los actos del pasado y las decisiones judiciales, es crucial para los inversionistas conocer el marco regulatorio fiscal de un país, previo a realizar una inversión,

ya que debe generarse confianza y conocer que los contratos que se suscriban serán respetados conforme a derecho.

En conclusión, la seguridad jurídica es de vital importancia para todas las personas que desean invertir, porque les permite construir un patrimonio, el cual estará protegido por normas jurídicas claras y estables, las cuales no se verán afectadas por cambios en las leyes, de partidos políticos, cambios de funcionarios o cualquier otro factor gubernamental que pueda poner en riesgo la inversión realizada, del mismo modo, aquellos empresarios que trabajen directamente con el Estado a través de ofertas, concursos públicos o concesiones de los cuales hayan sido favorecidos o adjudicados, es decir, el Estado debe respetar las condiciones de contratación, respetando los contratos suscritos, bajo las normas y leyes del momento, esto permitirá que las empresas extranjeras inviertan a sabiendas que el Estado respetará el debido proceso, respetando sus derechos y no atropellándolos.

La certeza de que determinados actos tengan una consecuencia jurídica, es decir, la certeza de que el Estado va a cumplir con sus obligaciones, es regir los actos entre las personas naturales y jurídicas, protege los negocios entre particulares, defender la propiedad privada, el respeto a los derechos humanos”.

Promovamos el nearshoring TECNOLÓGICO, LOGÍSTICO E HÍBRIDO

Ricardo Milla ABOGADO SOCIO, DENTONS EL SALVADOR.

El nearshoring en su concepción corporativa es una decisión y figura empresarial que consiste en trasladar su producción, manufactura de productos o centros de servicios a países cercanos geográficamente al mercado y domicilio principal de una empresa, en lugar de que estos se radiquen en lugares lejanos o adversos, para acortar las cadenas de suministro, reducir costos logísticos y tiempos de entrega, mejorar la comunicación y mitigar riesgos geopolíticos; dicho concepto tiene sus inicios a partir de los años dos mil, como un cambio de tendencia comercial respecto del “Offshoring”, que es la reubicación de fábricas y centros de ensamblaje a países con bajos costos de producción y materias primas, principalmente hacia países asiáticos, por medio de lo cual muchas de las marcas más famosas de productos de consumo masivos como ropa, productos de tecnología, farmacéuticos y muchos otros trasladaron la mayoría de sus manufacturas a diferentes países con bajos costos de producción; de lo cual todos como consumidores pudimos observar en las etiquetas donde se detalla el origen del

lugar de la fabricación de los productos. La figura del nearshoring tomó notoriedad y una mayor aparición en la prensa mundial luego de los acontecimientos de la pandemia por COVID-19 y los conflictos comerciales internacionales; debido a que grandes empresas se vieron en problemas logísticos debido al cierre de puertos y dificultad de traslados internacionales de mercancías, lo que les ha hecho replantearse la necesidad de no tener su producción o servicios centralizado únicamente en un país lejano a su mercado; debido a que al ocurrir alguna circunstancia internacional imprevisible en el desarrollo de sus cadenas de producción, traslado, y distribución de sus productos o servicios se vuelven vulnerables, lo que pone en riesgo sus operaciones, rentabilidad y valor de sus acciones para aquellas grandes empresas que tienen sus acciones cotizadas al público en bolsa; a primera vista podría pensarse que el nearshoring es básicamente mover una maquila de país lejano a una localidad más cercana, típicamente para nuestra región la situada en los Estados Unidos de América; sin embargo existen diferentes modalidades de nearshoring los cuales vale la pena que se valoren, los cuales son: i) Nearshoring de servicios (BPO): que comprende como la externalización de procesos operativos y administrativos tales como atención al cliente, call centers, contabilidad, recursos humanos, soporte financiero y servicios compartidos regionales. Este modelo resulta especialmente atractivo para El Salvador por su cercanía horaria con los principales mercados de Norteamérica, su población joven y la posibilidad de operar bajo el régimen de la Ley de Servicios Internacionales, que ofrece incentivos fiscales y un marco regulatorio favorable. Adicionalmente, este tipo de nearshoring demanda una inversión menor en infraestructura industrial, lo que permite una implementación más ágil, segura y eficiente.

ii) Nearshoring tecnológico (IT): que se enfoca en la prestación de servicios de tecnologías de la información, incluyendo análisis y procesamiento de datos,

desarrollo de software, soporte técnico, ciberseguridad, inteligencia artificial y servicios digitales de alto valor. Esta modalidad es altamente escalable y estratégica, lo que la convierte en una de las más relevantes para el país. El Salvador puede posicionarse como un centro regional de servicios tecnológicos aprovechando los incentivos a la inversión extranjera y la creciente adopción de activos digitales y tecnologías financieras.

iii) Nearshoring de producción o manufactura: que consiste en el establecimiento, traslado de procesos industriales, plantas de producción y operaciones de ensamblaje en lugares geográficamente cercanos al mercado de consumo final o en su caso contrario, se tratan de lugares geográficamente más alejados, pero con costos inferiores y que generan más rentabilidad, esto con la finalidad de optimizar la eficiencia operativa, reducir costos logísticos, acortar los tiempos de entrega y mitigar los riesgos asociados a interrupciones en las cadenas globales de suministro.

iv) Nearshoring logístico: que se configura como la organización y operación de centros de distribución, almacenamiento, consolidación y administración de inventarios en jurisdicciones próximas al mercado de destino final, con el propósito de optimizar la eficiencia operativa y la continuidad de las cadenas de suministro. Esta modalidad adquiere especial relevancia para las empresas que buscan disminuir plazos de entrega, reducir costos de transporte y fortalecer la trazabilidad y previsibilidad de sus flujos comerciales regionales. En este contexto, la posición geográfica estratégica de El Salvador, aunada a su amplia red de tratados comerciales y al marco jurídico aplicable a las zonas francas y regímenes especiales, habilita el desarrollo de plataformas logísticas con alcance regional orientadas tanto al mercado centroamericano como al comercio con los Estados Unidos, consolidando al país como un nodo competitivo y jurídicamente viable para la distribución internacional de bienes.

El nearshoring tomó notoriedad y una mayor aparición en la prensa mundial luego de los acontecimientos de la pandemia por COVID-19 y los conflictos comerciales internacionales; debido a que grandes empresas se vieron en problemas logísticos debido al cierre de puertos y dificultad de traslados internacionales de mercancías”.

v) Nearshoring de procesos críticos: que se refiere a la relocalización o externalización estratégica de funciones empresariales esenciales para la continuidad, estabilidad y seguridad de las operaciones, tales como gestión financiera, cumplimiento normativo y regulatorio, administración de riesgos, operaciones de TI sensibles, ciberseguridad, análisis de datos estratégicos y funciones clave de soporte corporativo, hacia jurisdicciones cercanas al mercado principal. El Salvador presenta condiciones favorables para el establecimiento de este tipo de operaciones, en la medida que ofrece estabilidad normativa, regímenes especiales de inversión, incentivos fiscales y una creciente capacidad institucional para albergar procesos de alto impacto operativo, permitiendo a las empresas reducir riesgos geopolíticos, mejorar la supervisión corporativa y fortalecer la resiliencia de sus estructuras operativas regionales. vi) Nearshoring híbrido: que se basa en la integración de diversas modalidades de nearshoring como manufactura, servicios, tecnología y procesos críticos dentro de una misma estrategia empresarial, permitiendo una operación más flexible, eficiente y cercana al mercado principal. Este esquema facilita la optimización de costos, la mitigación de riesgos y un mayor control corporativo, y puede desarrollarse en El Salvador aprovechando sus regímenes especiales de inversión y su marco jurídico favorable. Debido a las condiciones que ha alcanzado El Salvador en materia de seguridad, establecimiento de políticas de búsqueda del crecimiento económico, y aprobación de recientes normativas legales de fomento a la inversión nacional y extranjera dentro de las cuales se pueden destacar:

a) Ley de Fomento a la Innovación y Manufactura de Tecnologías aprobada en mayo del año 2023;

b) Régimen Especial para Incentivar y Facilitar las Inversiones de Alto Valor En El Salvador, aprobada en agosto del año 2025;

c) Reforma a la Ley de Zonas Francas Industriales y de Comercialización, aprobada en diciembre del año 2025;

d) Reforma a la Ley de Servicios Internacionales, aprobada en enero del año 2026.

En atención a las anteriores circunstancias es un buen momento para promover el nearshoring hacia El Salvador, en particular hacia los campos de tecnología, logística y activos digitales; al escuchar dicho entusiasmo en la promoción del nearshoring, muchas personas podrían pensar sobre las condiciones o circunstancias que le podrían hacer falta al país para lograr una mayor efectividad en la promoción del nearshoring como una herramienta de crecimiento económico, sin embargo, es importante que tengamos en cuenta que para la inversión y el comercio internacional nunca han existido las condiciones perfectas y/o absolutas en las regiones o mercados donde se han realizado las inversiones de nearshoring, de modo que, muchos de nuestros mercados competidores que ya están recibiendo inversión extranjera de este tipo tampoco las tienen, por lo tanto la promoción y la realización de dicha figura con el objeto de promover la inversión extranjera y el crecimiento económico pueden llevarse a cabo en nuestra región Centroamérica y actualmente en nuestro país.

NEARSHORING Y SEGURIDAD JURÍDICA

El Salvador como DESTINO ESTRATÉGICO DE NEARSHORING: oportunidades y desafíos

CEO CONSILIUM.

Durante décadas China fue considerado como uno de los principales aliados comerciales a nivel global, lo cual impulsó a numerosas empresas multinacionales a trasladar sus centros de producción al continente asiático. Esta estrategia es conocida como offshoring y es una técnica utilizada por las compañías con el objetivo de adaptarse a los cambios en el entorno competitivo y obtener nuevas ventajas, como el acceso a mano de obra calificada con salarios bajos, menores costos de infraestructuras, beneficios fiscales, entre otros. Si bien el offshoring puede reducir costos a corto plazo, a largo plazo pueden advertirse ciertos riesgos relevantes como la pérdida de control sobre las operaciones, diferencias

culturales y de comunicación, entre otros. (Fernández-Miguel et al.,2022).

Asimismo, durante la pandemia COVID-19 se pusieron en evidencia los riesgos y las deficiencias que pueden surgir si las empresas dependen exclusivamente del offshoring, entre las cuales pueden mencionarse, conflictos geopolíticos, interrupciones en la cadena de suministro, incrementos en costos logísticos, retrasos significativos en los plazos de entrega, restricciones comerciales y otros. Adicionalmente, el conflicto comercial entre Estados Unidos y China que se encuentra caracterizado por la imposición de medidas arancelarias y restricciones en la importación ha generado un entorno de incertidumbre y ha incentivado a las

Carlos Alberto Molina

empresas a replantear sus modelos productivos. En este contexto y como respuesta a las limitaciones y desafíos del offshoring han cobrado relevancia nuevas tendencias como el nearshoring y reshoring. La primera de ellas se refiere a la decisión de las empresas de trasladar sus operaciones comerciales o de manufactura a ubicaciones geográficas más cercanas, particularmente de países de América Latina; en cambio el reshoring consiste en el retorno de las operaciones productivas y comerciales al país de origen. La finalidad de ambos modelos es clara: reducir los costos logísticos y aumentar la eficiencia en la cadena de suministro.

En este escenario El Salvador continúa sumando esfuerzos para consolidarse como aliado estratégico en los mercados internacionales y referente a nivel centroamericano; ahora bien, los grandes empresarios podrán preguntarse ¿Qué hace a El Salvador especialmente atractivo para el nearshoring? Y entre las ventajas podemos señalar: Su ubicación geográfica estratégica, por su cercanía con Estados Unidos y el resto de países de America del Sur; inclusión del país en el CAFTA-DR, permite que no existan barreras comerciales y aranceles; costo de mano de obra relativamente bajo; Economía Dolarizada desde el año 2001; la transformación digital, además de apertura a la implementación de Inteligencia Artificial y Criptomoneda; regulación enfocada en brindar beneficios fiscales; simplificación y digitalización de trámites.

En ese orden de ideas, El Salvador se encuentra a unas pocas horas de distancia de Estados Unidos, quien es uno de sus principales socios comerciales con el cual se tiene Acuerdos relevantes como CAFTA-DR (Tratado de Libre Comercio entre Estados Unidos, Centroamérica y República Dominicana) vigente desde el año 2006 con la finalidad de facilitar el comercio, la inversión, la propiedad intelectual, entre otros aspectos. Asimismo, en el mes de noviembre del año 2025, Estados Unidos y El Salvador acordaron la creación de un Marco para un Acuerdo de Comercio mediante el cual El Salvador se ha comprometido a abordar una serie de barreras no arancelarias, simplificar requisitos reglamentarios y las autorizaciones para las exportaciones estadounidenses en productos automotrices, médicos y farmacéuticos; así mismo se compromete con la eliminación de aranceles recíprocos a ciertas exportaciones salvadoreñas elegibles incluyendo productos no cultivables/ extraíbles en EE.UU, así como textiles y prendas de vestir originarios del tratado previo, CAFTA-DR.

De igual manera, es importante destacar que El Salvador comparte husos horarios similares con Estados Unidos, cuenta con fuerza laboral joven y competitiva y presenta menos barreras culturales y lingüísticas, en comparación con los países de Asía.

Por otra parte, El Salvador siempre ha apostado históricamente por la promoción del desarrollo económico mediante la aprobación de la Ley de Zonas Francas Industriales y de Comercialización, concebida como un instrumento para atraer la inversión extranjera y la generación de empleo. En ese sentido, a finales del año 2025, la Asamblea Legislativa aprobó reformas a dicha normativa (Decreto No. 493, 2025) con el objetivo de fomentar la ampliación de proyectos existentes y fortalecer la competitividad del país a nivel internacional.

Los beneficiarios de dicha ley y reforma tendrán derecho a un plazo adicional de exenciones fiscales por diez años en ISR, Impuestos municipales y el Impuesto de Transferencia de Bienes Raíces, siempre que acrediten haber invertido en una ampliación de la zona franca cuya superficie total sea, igual o superior a la existente al momento de solicitar la exención y que cumplan con los requisitos mínimos de infraestructura (Este beneficio podrá solicitarse en más de una ocasión). Así mismo se adiciona un plazo dos años como período de gracia, los cuales se cuentan a partir del vencimiento del acuerdo primario para gozar de exenciones fiscales, mientras realizan las inversiones necesarias para cumplir lo requerido. En ese mismo orden de ideas, el Gobierno autorizó dos nuevas zonas francas (entre junio de 2024 y mayo de 2025)

y se esperan aprobación de cinco proyectos más en un futuro cercano.

Adicionalmente, el país avanza constantemente en la aprobación de leyes que buscan la atracción de inversión, nacional y extranjera, tales como la ley para el fomento de la expansión de las inversiones; la Ley de Bancos de Inversión y las reformas a la ley de servicios internacionales, entre otras. Así mismo, la creación de la Agencia gubernamental de Promoción de Inversiones y exportaciones INVEST, la cual promueve, facilita y atrae inversión privada nacional y extranjera enfocándose en mercados como Tecnología, Servicios Digitales, Turismo, Infraestructura, Manufactura, Agroindustria, Energía y Logística.

En adición a lo anterior, cabe destacar que, desde la implementación del régimen de excepción en marzo del año 2022, El Salvador ha registrado avances significativos en materia de seguridad, lo cual es un factor determinante al momento de evaluar la idoneidad de un país como destino de inversión. De acuerdo con datos oficiales de la Policía Nacional Civil (2026) El Salvador se consolidó en el 2025 como uno de los países más seguros del hemisferio occidental, al registrarse 67 homicidios durante ese año, una reducción significativa frente a los 114 homicidios contabilizados en el año 2024.

De igual manera, en el ámbito turístico la presidenta del Instituto Salvadoreño de Turismo (ISTU, 2026), Eny Aguiñada, confirmó que entre enero y diciembre del 2025 el país recibió más de 4.1 millones de visitantes internacionales, una cifra histórica en relación a los 3.95 millones que se registraron en el año 2024, destacándose como principales visitantes personas provenientes de Guatemala, Estados Unidos y Honduras.

No obstante, a pesar de las ventajas, los avances descritos y las reformas legales, es importante reconocer que a la fecha los esfuerzos realizados aún no se reflejan proporcionalmente en los resultados en materia de inversión extranjera directa (IED), en comparación con otros países de la región como Costa Rica y Panamá. En ese sentido, El Salvador posee retos por afrontar, tales como Mejorar la Transparencia y acceso a información pública; el fortalecimiento de la institucionalidad y la seguridad jurídica; eliminar la discrecionalidad a la hora de aplicar legislación en materia de aduanas; fortalecer de la Infraestructura logística de puertos y las redes de carreteras. Factores que resultan determinantes para los inversionistas al momento de evaluar la relocalización de operaciones bajo estrategias de nearshoring. En consecuencia, si bien El Salvador ha logrado sentar bases relevantes para consolidarse como un destino privilegiado, será fundamental continuar fortaleciendo las políticas públicas orientadas a la atracción de inversión extranjera, consolidar la confianza y promover una mejora sostenida del clima de negocios, a fin de reducir la brecha existente con respecto a sus vecinos de Centroamérica.

1Fernández-Miguel, A., Riccardi, M. P., Veglio, V., García-Muiña, F. E., Fernández del Hoyo, A. P., & Settembre-Blundo, D. (2022). Disruption in resource-intensive supply chains: Reshoring and nearshoring as strategies to enable them to become more resilient and sustainable. Sustainability, 14, 10909. https://www. mdpi.com/2071-1050/14/17/10909 2 U.S. Embassy San Salvador. (2025, 01 de noviembre). Estados Unidos y El Salvador acuerdan la creación de un Marco para un Acuerdo de Comercio Recíproco. https://sv.usembassy.gov/es/estadosunidos-y-el-salvador-acuerdan-la-creacion-de-un-marco-para-un-acuerdo-decomercio-reciproco/3 Reformas a la Ley de Zonas Francas Industriales y de Comercialización. Decreto No. 493. Diario Oficial de El Salvador, 23 de diciembre de 2025. https://www.diariooficial.gob.sv/ 4 Diario la Huella. (2026, 01 de enero). El Salvador cierra 2025 como el país más seguro del hemisferio occidental con histórica reducción de homicidios. https://diariolahuella.com/el-salvadorcierra-2025-como-el-pais-mas-seguro-del-hemisferio-occidental-con-historicareduccion-de-homicidios/ 5 Diario El Mundo (2026, 05 de enero) El Salvador recibió más de 4.1 millones de visitantes internacionales en 2025. https://diario. elmundo.sv/ampArticle/el-salvador-recibio-mas-de-4-1-millones-de-visitantesinternacionales-en-2025?amp=1

Regímenes ESPECIALES Y NEARSHORING en El Salvador: marco legal aplicable a la inversión

Linda Cuellar Panozzo ASOCIADA BLP.

El nearshoring se ha consolidado como una de las principales estrategias para la reorganización de cadenas productivas y de prestación de servicios a nivel global. La búsqueda de mayor proximidad a los mercados de destino, la optimización de costos y la necesidad de fortalecer la resiliencia operativa han llevado a múltiples empresas a replantear la ubicación de sus operaciones, con un interés creciente en América Latina. En este contexto, El Salvador ha desarrollado un marco normativo orientado a atraer inversión mediante regímenes especiales que combinan incentivos fiscales con esquemas de calificación y control administrativo.

Desde una perspectiva jurídica, estos regímenes constituyen herramientas relevantes para estructurar proyectos de inversión asociados al nearshoring, particularmente en actividades de servicios, manufactura, tecnología e innovación. Su correcta comprensión resulta clave para evaluar la viabilidad de un proyecto, así como para anticipar sus implicaciones fiscales y regulatorias en el mediano y largo plazo.

Regímenes especiales como instrumento de estructuración de inversión

El ordenamiento jurídico salvadoreño contempla diversos regímenes especiales diseñados para atender distintos perfiles de inversión. Entre los más relevantes se encuentran la Ley de Zonas Francas Industriales y de Comercialización (LZF), la Ley de Servicios Internacionales (LSI) y la Ley de Fomento a la Innovación y Manufactura de Tecnologías (LFIMT), a las que recientemente se suma la Ley para el Fomento de la Expansión de las Inversiones (LFEI). Estas normas no agotan la totalidad del marco legal aplicable a la inversión en El Salvador, pero sí representan algunos de los instrumentos más relevantes en la práctica.

Estos regímenes no operan de forma acumulativa ni automática. Por el contrario, exigen una delimitación precisa del proyecto, tanto en términos de actividad económica como de estructura corporativa y operativa. La selección del régimen aplicable incide directamente en los beneficios disponibles, los compromisos de inversión y empleo, así como en las obligaciones de reporte, auditoría y control.

Zonas francas, reinversión y expansión de operaciones

El régimen de Zonas Francas constituye un pilar del marco de incentivos salvadoreño, especialmente para actividades de manufactura, logística y exportación. Las reformas introducidas a la LZF a finales de 2025 modernizan este régimen, incorporando mayor flexibilidad en materia de áreas verdes, ajustes operativos para desarrollistas y usuarios, y esquemas de prórroga de incentivos condicionados a procesos de reinversión y aumento de empleo.

Un aspecto relevante de estas reformas es la incorporación de esquemas de prórroga de incentivos por plazos adicionales de hasta diez años, siempre que se cumpla con los incrementos en inversión y, según corresponda, en generación de empleo establecidos para desarrollistas, usuarios de zonas francas y depósitos para perfeccionamiento activo. Este enfoque refuerza la lógica de permanencia y crecimiento de las operaciones en el país. De forma complementaria, la reciente LFEI introduce incentivos dirigidos exclusivamente a empresas ya instaladas en El Salvador que decidan ampliar sus operaciones productivas mediante créditos tributarios aplicables al Impuesto sobre la Renta y exenciones específicas, buscando así incentivar nuevas líneas de producción, infraestructura, logística e investigación asociadas a operaciones existentes, reforzando la continuidad de proyectos de largo plazo

Servicios internacionales y operaciones de valor agregado

La LSI se ha consolidado como uno de los principales vehículos para la instalación de operaciones orientadas a la exportación de servicios, tales como centros de llamadas, procesos empresariales (BPO), tecnologías de la información y actividades especializadas. Este régimen permite a empresas nacionales y extranjeras prestar servicios desde El Salvador hacia el exterior bajo un esquema fiscal preferencial, sujeto a calificación ante el Ministerio de Economía.

La ley establece un régimen de extraterritorialidad aduanera y beneficios fiscales relevantes, entre ellos, la exención del Impuesto sobre la Renta sobre los ingresos incentivados, la exención de impuestos municipales sobre el activo y la libre internación de bienes necesarios para la operación, todo ello condicionado a una

delimitación clara de las actividades y espacios autorizados, ya sea en parques o centros de servicios.

Las reformas a la LSI aprobadas en diciembre de 2025, introducen mayor flexibilidad operativa, permitiendo la calificación de múltiples actividades beneficiadas dentro de un mismo proyecto, sujeto al cumplimiento los requisitos aplicables de inversión mínima, generación de empleo y presentación de planes de negocio, así como una mayor flexibilidad en el manejo del requisito de áreas verdes para desarrollistas de parques de servicios. Buscando así, facilitar la expansión de operaciones existentes y permitir modelos de negocio más integrados.

Innovación y manufactura tecnológica como eje del nearshoring moderno

La LFIMT representa un régimen más reciente, orientado a sectores tecnológicos y de innovación; al establecer un régimen especial aplicable a nuevas inversiones en actividades como desarrollo de software, servicios de computación en la nube, inteligencia artificial, análisis de datos, manufactura tecnológica, semiconductores y proyectos de investigación y desarrollo.

Este régimen ofrece incentivos fiscales por un plazo de quince años, incluyendo la exención total del Impuesto sobre la Renta, de retenciones asociadas, de impuestos municipales y de derechos arancelarios a la importación de bienes indispensables para la actividad incentivada, siempre que el beneficiario cuente con un Acuerdo de Calificación vigente emitido por el Ministerio de Economía.

Consideraciones finales para estructurar inversiones bajo regímenes especiales

El marco legal salvadoreño en materia de regímenes especiales

ofrece herramientas relevantes para canalizar proyectos de nearshoring, siempre que se comprendan adecuadamente sus alcances, requisitos y limitaciones. Más allá de los incentivos fiscales, estos regímenes establecen reglas claras sobre inversión mínima, empleo, control y permanencia, que deben integrarse desde la fase inicial de planificación. En un entorno de creciente competencia regional, la correcta utilización de estos instrumentos puede constituir un elemento diferenciador para la estructuración y consolidación de inversiones productivas en El Salvador. Desde una perspectiva práctica, la coexistencia de estos regímenes especiales exige un análisis cuidadoso al momento de estructurar proyectos de nearshoring. La elección entre la LSI, la LFIMT o el régimen de Zonas Francas dependerá de factores como la naturaleza de la actividad, el destino de los servicios o bienes, el nivel de integración con el mercado local, los requerimientos de infraestructura y los planes de expansión futura. En este contexto, una planificación legal y fiscal previa resulta determinante para asegurar la consistencia del proyecto con el marco normativo aplicable.

La experiencia reciente demuestra que una estructuración adecuada no solo maximiza los incentivos disponibles, sino que también permite al inversionista operar dentro de un marco normativo claro, con reglas definidas sobre elegibilidad, obligaciones y mecanismos de control. Por lo que, la coordinación temprana constituye un elemento clave para la correcta implementación del proyecto y la sostenibilidad de los beneficios otorgados.

NEARSHORING Y SEGURIDAD JURÍDICA

EL NEARSHORING: Oportunidades de inversión y desafíos legales

SOCIO

EY

LAW EL SALVADOR.

Durante los últimos años, el “nearshoring” ha ganado importancia como estrategia empresarial de relocalización, en el cual una empresa traslada parte de sus actividades productivas, operativas o de servicios a un país geográficamente más cerca de su mercado principal.

El “nearshoring” es una decisión que combina eficiencia operativa, gestión de riesgos y competitividad legal y logística, y para que pueda funcionar como una herramienta de atracción de inversión en un país como el nuestro, debe existir buena infraestructura, estabilidad jurídica y marcos regulatorios claros.

Para El Salvador, la cercanía con el mercado estadounidense, el uso del dólar como moneda de curso legal y un huso horario alineado con mercados norteamericanos

representan ventajas estratégicas, además, la capacidad logística está en proceso de expansión: recientes acuerdos y proyectos de modernización de puertos han ampliado la conectividad y la capacidad de manejo de carga, lo que reduce tiempos de tránsito para cadenas nearshore. Estos avances logísticos son un incentivo directo para la relocalización industrial y de servicios.

El nearshoring no se limita a la manufactura tradicional. En El Salvador existen oportunidades claras en industria textil y confección, dispositivos médicos, agroindustria con valor agregado, logística regional y servicios basados en conocimiento. Estos sectores pueden integrarse a cadenas regionales y globales, aprovechando la cercanía con Estados Unidos y la capacidad de respuesta rápida ante cambios en la demanda. A ello se suma la vigencia del CAFTA-DR, que brinda condiciones arancelarias favorables y certeza jurídica en el comercio con Norteamérica, un factor clave para empresas que buscan relocalizar operaciones sin afectar su acceso a mercados finales.

Otro factor relevante es la mano de obra joven y competitiva, en especial en los sectores anteriormente mencionados. Si bien persisten desafíos en formación técnica especializada, el potencial para desarrollar capital humano alineado a las necesidades del nearshoring es significativo.

Asimismo, la tendencia hacia criterios ESG (ambientales, sociales y de gobernanza) abre espacio para inversiones responsables, donde El Salvador puede diferenciarse mediante marcos regulatorios claros y prácticas sostenibles.

El nearshoring ofrece a El Salvador una oportunidad única para atraer inversión, generar empleo y posicionarse como plataforma regional. Sin embargo, convertir esa oportunidad en proyectos sostenibles exige resv olver una serie de retos legales que pueden condicionar la llegada y permanencia de empresas extranjeras.

Una de las preocupaciones principales es la estabilidad de las reglas del juego. Cambios abruptos en la legislación tributaria, laboral o ambiental pueden afectar la rentabilidad de proyectos de inversión que requieren grandes capitales y horizontes de largo plazo. Para muchos inversionistas, un entorno normativo volátil disminuye la competitividad frente a otras jurisdicciones.

La existencia de una ley de inversiones y de instituciones dedicadas a la promoción y facilitación de proyectos contribuye a generar un entorno más amigable para el inversionista. No obstante, para maximizar el impacto del nearshoring, resulta clave garantizar estabilidad normativa, transparencia en la aplicación de incentivos y eficiencia en los trámites administrativos.

A continuación, los desafíos legales, para el desarrollo del nearshoring en nuestro país:

Marco Laboral. El nearshoring suele implicar contratación masiva y perfiles técnicos; la regulación sobre contratación, jornadas, seguridad social y formación profesional debe ser predecible y compatible con modelos de empleo flexibles sin sacrificar derechos laborales. Asimismo, los procedimientos para contratar talento extranjero y las autorizaciones migratorias deben ser ágiles para evitar cuellos de botella operativos. Cambios y propuestas regulatorias no consensuadas en el ámbito laboral, pueden bajar la competitividad de nuestro país.

Régimen de Zonas Francas. Reformas al régimen de Zonas Francas con el objetivo de modernizar incentivos, promover reinversión y otorgar mayor flexibilidad operativa a desarrolladores y usuarios, ayudan a ser más competitivos a nivel de la región, sin embargo, si estas reformas introducen nuevas obligaciones administrativas, requisitos ambientales y condicionantes urbanísticos, las empresas evaluaran cuidadosamente el incursionar en el país antes de estructurar una inversión.

Oscar Torres Cañas

Marco para permisos ambientales. Proyectos industriales y logísticos requieren licencias ambientales, accesos viales, energía y agua en volumen predecible; retrasos en trámites o requisitos ambiguos pueden encarecer inversiones y afectar la viabilidad.

Protección de datos y ciberseguridad. La entrada en vigor de la Ley para la Protección de Datos Personales transformó el tratamiento de información personal en El Salvador y obliga a crear marcos de cumplimiento para transferencias transfronterizas, notificación de brechas y consentimiento informado. Esto tiene impacto directo en operaciones BPO, centros de servicios compartidos y desarrollos de software que manejan datos de clientes en varios países.

Protección de la inversión extranjera. Un componente esencial para fortalecer el Nearshoring es la existencia de un marco jurídico que proteja la inversión extranjera. Esto incluye tanto garantías legales internas como acuerdos internacionales que respalden a los inversionistas.

Mecanismos de solución de controversias. Los inversionistas valoran la posibilidad de recurrir a mecanismos neutrales para resolver disputas contra el Estado. El acceso a arbitraje internacional ofrece esa alternativa. Sin embargo, la implementación y reconocimiento de estos mecanismos deben ser fortalecidos para garantizar su eficacia.

El nearshoring representa para El Salvador una oportunidad para integrarse de manera más profunda en las cadenas globales de valor. Sin embargo, el éxito de esta estrategia no depende únicamente de ventajas geográficas o costos competitivos; también exige un marco jurídico sólido, coherente y confiable que inspire certidumbre a los inversionistas.

La materialización requiere que el sector público y el privado colaboren para garantizar transparencia en la implementación, estabilidad regulatoria y protocolos de cumplimiento alineados con estándares internacionales. Los inversionistas que combinen diligencia legal rigurosa, estructuras contractuales defensivas y programas sólidos de cumplimiento y responsabilidad social estarán mejor posicionados para convertir la oportunidad nearshore en proyectos viables y sostenibles en El Salvador.

La armonización regulatoria con cadenas globales —normas de comercio, cumplimiento aduanero y estándares laborales es un reto operativo y legal. Empresas que sirven a mercados exigentes requieren cumplimiento de normas de origen, trazabilidad y estándares laborales; el país debe ofrecer marcos y controles que permitan a los clústeres nearshore certificarse y competir.

Los retos son múltiples: desde la modernización de las zonas francas y clarificación normativa, hasta la consolidación de mecanismos efectivos de protección de la inversión y la articulación de políticas públicas que favorezcan un entorno atractivo y seguro. Si El Salvador logra superar estos desafíos, no sólo atraerá capitales extranjeros, sino que también sembrará las bases para un desarrollo económico más dinámico, sostenible y equitativo.

En conclusión, el éxito del nearshoring en El Salvador dependerá tanto de las ventajas geográficas y humanas como de la calidad del andamiaje legal: estabilidad y previsibilidad fiscal, regulación laboral flexible y protectora, permisos ambientales eficientes, seguridad jurídica para inversionistas y alineamiento con estándares internacionales. Abordar simultáneamente estos frentes —a través de diálogo públicoprivado, digitalización de trámites y reformas focalizadas— será decisivo para transformar el potencial en inversión sostenible.

RICARDO LÓPEZ ARANIVA: Construir certeza en el terreno complejo del mundo tributario

Con casi tres décadas de trayectoria profesional, Ricardo López Araniva ha construido una carrera que conecta contabilidad, derecho y estrategia empresarial. Desde firmas globales hasta el liderazgo de Grant Thornton en El Salvador, su recorrido refleja una visión integral del derecho tributario y su impacto en la toma de decisiones. En el mundo de los impuestos, donde la técnica suele imponerse al relato y el contexto debe abrazar a la norma, existen perfiles que logran traducir complejidad en certezas. Ricardo López Araniva es uno de ellos. Contador público de formación y consultor tributario por vocación, ha dedicado casi treinta años a un terreno donde convergen derecho, finanzas y estrategia corporativa.

Su trayectoria no ha sido lineal. Desde temprano comprendió que el derecho tributario no es una disciplina aislada, sino un punto de encuentro entre números, normas y realidades económicas. Esa comprensión marcó el rumbo de una carrera que lo llevaría a ocupar posiciones clave en firmas relevantes del país y de la región, hasta asumir hoy el rol de socio director de Grant Thornton en El Salvador.

La contaduría como cimiento

La base de su perfil se construyó en la contaduría pública. Lejos de limitarlo al ámbito técnico, esta formación le permitió entender la esencia económica de los tributos. Ese enfoque —que él suele vincular con la “verdad material” del hecho generador— le dio una ventaja frente a aproximaciones exclusivamente jurídicas. No se trata solo de interpretar la ley, sino de comprender la realidad económica sobre la cual se aplica.

A finales de los años noventa inició su carrera en firmas locales, para luego dar el salto a entornos de mayor exigencia técnica. Su paso por KPMG y posteriormente por Deloitte marcó un punto de inflexión. En esta última consolidó una trayectoria cercana a dos décadas, especializándose en auditoría fiscal, consultoría tributaria y estructuración de soluciones para organizaciones complejas.

Durante ese período fortaleció una mirada integral del sistema tributario: desde la interpretación normativa hasta su aplicación práctica y eventual defensa en sede administrativa o judicial. Leer sentencias, anticipar criterios y entender precedentes se volvió parte de su ejercicio profesional.

Más adelante, su incorporación a Benjamín Valdés Asociados representó una nueva etapa. Lideró el desarrollo de la práctica de impuestos y asumió responsabilidades estratégicas en la relación con clientes y en la consolidación de equipos. En ese contexto llegó el reconocimiento a Firma de Derecho Tributario del Año, validando un modelo de trabajo centrado en soluciones técnicas alineadas al negocio.

El salto global

El paso definitivo llegaría con Grant Thornton. La firma global

encontró en López Araniva el perfil adecuado para fortalecer y reposicionar su práctica tributaria en El Salvador. El desafío era elevar estándares, consolidar una cultura de calidad y traducir el prestigio internacional de la marca en resultados locales.

Desde su incorporación, el enfoque fue claro: integrar cumplimiento, planificación y litigio dentro de una misma lógica estratégica. Bajo su liderazgo, la práctica evolucionó hacia un modelo orientado a generar certeza jurídica y sostenibilidad empresarial.

Ese trabajo obtuvo reconocimiento internacional. En 2024 fue distinguido en Nueva York como Líder de Impuestos de América, un premio de alcance continental que lo colocó en un escenario donde compiten profesionales de economías mayores. Más allá del galardón personal, el mensaje fue claro: desde El Salvador es posible competir al más alto nivel técnico.

Visión de sistema

A lo largo de su carrera también ha participado en espacios gremiales y académicos. Ha sido catedrático, conferencista y miembro de comités tributarios, impulsando debates sobre reformas fiscales, facturación electrónica y precios de transferencia. Para López Araniva, el sistema mejora cuando el diálogo técnico se impone sobre la improvisación.

Esa visión se refleja en su lectura del país. Considera que la modernización fiscal no puede analizarse de forma aislada. Las leyes de fomento a la inversión, el desarrollo del marco de activos digitales y la incorporación de herramientas tecnológicas como la facturación electrónica forman parte de un proceso más amplio orientado a ampliar la base tributaria, distribuir mejor la carga y generar condiciones para atraer capital.

Hoy lidera un equipo multidisciplinario que combina abogados, contadores y especialistas financieros. La premisa es clara: hacer solo aquello que puede ejecutarse con calidad y actuar con transparencia cuando se requiere apoyo externo. Esa ética profesional, sostiene, es la que construye reputación en el largo plazo.

Más allá de los cargos y los reconocimientos, López Araniva habla con frecuencia de legado. De la necesidad de formar nuevas generaciones que vean el derecho tributario no como un campo saturado, sino como un espacio de especialización estratégica. En un entorno donde la inversión exige cada vez más certeza, su trayectoria confirma que el conocimiento profundo, cuando se combina con visión empresarial, sigue siendo un activo decisivo. Esta entrevista con Derecho y Negocios profundiza en ese recorrido y en los desafíos que enfrenta El Salvador en materia fiscal. Antes de leer sus respuestas, conviene entender el punto de partida: casi treinta años dedicados a ordenar la complejidad y a construir soluciones donde otros solo ven conflicto.

“EL DERECHO TRIBUTARIO no es memorización de leyes, es estrategia aplicada a LA REALIDAD DE LOS NEGOCIOS”

Usted se formó como contador público, pero construyó una carrera que cruza lo fiscal, lo legal y lo estratégico. ¿En qué momento entendió que el derecho tributario sería su eje profesional?

Mi primer acercamiento fue durante la carrera de Contaduría Pública, específicamente en la materia de contabilidad de impuestos, donde comenzamos a estudiar las leyes tributarias. Ahí se abrió una puerta importante. Posteriormente, alrededor del año 2000, con la obligatoriedad de la auditoría fiscal, las grandes firmas comenzaron a desarrollar líneas especializadas en esta área, lo que despertó aún más mi interés.

Desde niño quise ser abogado. Mi padre me motivó a estudiar la Constitución y, cuando ingresé a la universidad, ese vínculo entre el derecho y las finanzas se hizo evidente. El punto de inflexión fue el 1 de octubre de 2002, cuando ingresé a una firma para formar parte del equipo de auditoría fiscal. Ahí confirmé que mi vocación y mi pasión estaban en el derecho tributario.

¿Qué le aportó la contaduría a su forma de ejercer el derecho tributario frente a perfiles más jurídicos?

El derecho tributario es el punto donde convergen el hecho generador y el cálculo del tributo. La contabilidad me permite entender la verdad material de ese hecho generador: qué es ingreso, cuál es la base imponible y sobre qué se tributa realmente.

Esa comprensión financiera me da una ventaja competitiva, porque no me quedo solo en la norma, sino que entiendo el origen económico del impuesto. Con esa base, puedo aplicar correctamente las disposiciones legales y construir soluciones más sólidas y técnicas.

Su carrera ha pasado por firmas como Deloitte, KPMG, BVA y Grant Thornton. ¿Qué aprendizajes de esas etapas siguen vigentes hoy en su liderazgo?

Cada etapa me dejó aprendizajes clave. Pasé por despachos locales, luego por KPMG, posteriormente por Deloitte, donde estuve cerca de 18 años, y más adelante por Benjamín Valdés Asociados, donde impulsamos la práctica de BVA TAX.

De todas esas experiencias rescato tres elementos: disciplina, enfoque en la calidad y orientación a resultados. El derecho tributario no es azar; es un ejercicio sistemático para identificar necesidades y diseñar soluciones alineadas con los objetivos de las organizaciones. Dentro de esos más de 28 años de trayectoria, ¿cuál fue el punto de quiebre más importante?

Sin duda, mi ingreso a Deloitte en 2002. Ahí me formé directamente en derecho tributario, con una enseñanza muy rigurosa. Tuvimos la oportunidad de aprender de exmagistrados del Tribunal de Apelaciones, lo que nos permitió entender cómo leer sentencias, analizar casos y construir argumentos.

El segundo gran quiebre fue cuando me invitan a liderar la práctica tributaria en Grant Thornton. Ahí ya no solo aplicaba lo aprendido, sino que debía construir, liderar y elevar una práctica con estándares internacionales.

¿Qué encontró en Grant Thornton y qué decidió transformar?

Grant Thornton es una firma global de primer nivel, pero a nivel local había una tarea pendiente en términos de disciplina, posicionamiento y calidad de ejecución. Mi misión fue fortalecer la propuesta de valor y elevar el estándar del servicio, comenzando por el derecho tributario como una práctica insignia, con calidad y talla mundial.

Liderar una práctica tributaria implica más que conocimiento técnico. ¿Qué se busca hoy en un consultor tributario de alto nivel?

Se busca estrategia. No basta con memorizar leyes; hay que entender el espíritu de la norma y, sobre todo, saber aplicarla a la realidad de los negocios. El valor está en diseñar soluciones efectivas, viables y alineadas con los objetivos del cliente.

¿Cómo se construye una cultura de excelencia técnica sin perder la visión de negocios?

Todo parte del compromiso personal con la calidad y la honestidad profesional. Tanto el contador como el abogado ejercen una función de fe pública. En Grant Thornton creemos en hacer lo que sabemos hacer bien y, cuando no, ser transparentes y acompañar al cliente a encontrar la mejor solución, incluso con otros especialistas.

La honestidad respalda la calidad. El cliente valora saber hasta dónde llegamos y cómo podemos ayudar de manera integral.

Usted ha participado en reformas al Código Tributario y en temas como precios de transferencia. ¿Cómo se vive el paso de asesor a agente activo del sistema?

El derecho es dinámico y debe adaptarse a la forma en que evolucionan los negocios. Al identificar vacíos o desajustes normativos, surge la responsabilidad de proponer mejoras de manera constructiva.

Participé activamente en discusiones sobre facturación electrónica desde 2018, señalando la necesidad de reformas al Código Tributario. Con el tiempo, esas ideas se materializaron. No se trata de imponer, sino de aportar para que el sistema funcione mejor para el contribuyente y para el Estado.

Desde su experiencia, ¿cuáles han sido los principales aciertos y errores de la política tributaria en El Salvador?

El país ha tenido tres grandes momentos: las reformas de 1992, la entrada en vigencia del Código Tributario en 2000 y las reformas de 2009, estas últimas con un enfoque recaudatorio que, en mi opinión, no consideraron suficientemente la capacidad económica de las personas naturales.

Una oportunidad de mejora es incorporar mesas técnicas antes de las reformas, con expertos en derecho, finanzas y economía, para medir impactos y construir consensos. Todos queremos contribuir al Estado, pero es clave hacerlo de manera justa y sostenible.

¿El sistema de controversias fiscales genera hoy certeza jurídica?

Desde mi experiencia, sí existe acceso a la justicia tributaria. Hemos obtenido resoluciones favorables en sede administrativa y en el Tribunal de Apelaciones. También acompañamos casos en la jurisdicción contencioso-administrativa cuando es necesario.

Grant Thornton integra equipos legales y tributarios, lo que nos permite acompañar al cliente en todo el proceso.

¿Cuándo un sistema tributario se convierte en una ventaja competitiva?

Cuando logra ampliar la base de contribuyentes y distribuir mejor la carga fiscal. La facturación electrónica y los mecanismos de retención han permitido formalizar más operaciones. Un sistema eficiente genera recursos para el Estado y crea condiciones para atraer inversión y generar empleo.

¿Qué competencias serán indispensables para mantenerse vigente en esta especialidad?

Estudio constante. Derecho tributario, derecho administrativo, contabilidad, finanzas y, de ser posible, finanzas corporativas. La visión estratégica se construye entendiendo cómo funcionan las organizaciones y cómo el impuesto impacta en sus decisiones.

¿Por qué es importante que el experto tributario tenga presencia pública?

Porque la visibilidad genera confianza. He recibido reconocimientos nacionales e internacionales que implican una gran responsabilidad. Quiero que cuando alguien piense en soluciones tributarias, piense en nuestro equipo como una opción confiable y técnica.

Finalmente un mensaje de reflexión personal y a las nuevas generaciones.

Quiero agradecer a mi familia, mi esposa y mi hijo, por su apoyo de ánimo y comprensión en este camino.

A los jóvenes abogados: el derecho tributario no está saturado. Hay pocas personas realmente especializadas y hay una gran oportunidad para quienes estén dispuestos a formarse, incluso asociándose con expertos en números.

Cosette de Navarro se incorpora a Grant Thornton como DIRECTORA DE IMPUESTOS Y LEGAL

Cosette de Navarro se incorpora a Grant Thornton como Directora de Impuestos y Legal, integrándose al equipo que lidera las áreas tributaria y legal de la firma en El Salvador. Su llegada se produce en un contexto de mayor complejidad regulatoria y creciente demanda de asesoría especializada en materia fiscal, corporativa y de cumplimiento.

Abogada y notaria, Cosette es parte de la primera generación de graduados en Derecho de la Escuela Superior de Economía y Negocios (ESEN), donde obtuvo su Licenciatura en Ciencias Jurídicas, consolidando una formación académica orientada al análisis técnico y al enfoque empresarial del derecho. A lo largo de su trayectoria ha complementado su preparación con estudios en comercio exterior, aduanas y prevención de lavado de dinero, fortaleciendo su comprensión de operaciones con componente internacional. Ha desarrollado su carrera en la intersección entre derecho corporativo, tributario y cumplimiento normativo. Cuenta con experiencia en asesoría societaria, laboral y transaccional, así como en la gestión de procesos administrativos y judiciales de naturaleza fiscal. Con una trayectoria de más de una década en una reconocida firma Big Four, lideró el desarrollo de la línea de

servicios legales en El Salvador, ofreciendo asesoría corporativa y tributaria de alto valor. Su experiencia incluye además la participación en proyectos de impacto en múltiples jurisdicciones que demandaron visión estratégica y dominio técnico. En ese rol respaldó iniciativas clave para alinear los procedimientos institucionales con estándares globales de calidad y control interno. Participa activamente en espacios gremiales vinculados al cumplimiento y la regulación empresarial. Actualmente preside el Comité de Cumplimiento de la Cámara Americana de Comercio de El Salvador (AMCHAM) y forma parte de comités legales en gremiales empresariales, donde se analizan propuestas técnicas relacionadas con la actualización normativa y la adopción de buenas prácticas corporativas.

Con esta incorporación, Grant Thorton fortalece su estructura en las áreas legal y tributaria, apostando por un modelo de asesoría integral que combina rigor técnico, visión fiscal estratégica, gestión de riesgos y un acompañamiento jurídico de alto nivel. Este enfoque permite orientar a las empresas que operan en entornos cada vez más exigentes, no solo en materia de cumplimiento normativo, sino también en gobierno corporativo, eficiencia fiscal, transparencia y sostenibilidad regulatoria.

PREMIOS Y RECONOCIMIENTOS

Ricardo López Araniva y Grant Thornton El Salvador

2008

• Firma Especializada del Año – Derecho y Negocios

(BVA-TAX, bajo la dirección de Ricardo López Araniva)

2014

• Redacción de la reforma fiscal en materia de Precios de Transferencia en El Salvador

Precedente histórico

• Primer resultado favorable en controversias de IVA por retenciones al exterior en El Salvador

2020

• Firma en Derecho Tributario – Derecho y Negocios

2021

• Firma con Mayor Crecimiento – Derecho y Negocios 2023

• Firma más valorada por sus clientes – Derecho y Negocios

2024

• Tax Practice Leader of the Year – ITR Americas Tax Awards (Ricardo López Araniva)

• Firma del Año en Derecho Tributario – Derecho y Negocios

2025

• Firma en Derecho Tributario – Derecho y Negocios

Retos jurídicos del NEARSHORING en El Salvador: INVERSIÓN, ZONAS FRANCAS Y SEGURIDAD JURÍDICA

El nearshoring se ha consolidado como una de las principales tendencias de relocalización productiva a nivel global. La reconfiguración de las cadenas de suministro, impulsada por tensiones geopolíticas, disrupciones logísticas y la necesidad de reducir riesgos operativos, ha llevado a empresas multinacionales a buscar jurisdicciones cercanas a sus mercados de consumo, con costos competitivos y marcos regulatorios funcionales. En este contexto, El Salvador se posiciona como un destino con alto potencial para atraer inversión extranjera directa, particularmente en sectores como manufactura avanzada, logística, servicios corporativos, tecnología y energía. Sin embargo, el éxito del nearshoring no depende únicamente de factores macroeconómicos o geográficos. Desde una perspectiva jurídica y de negocios, la clave reside en la capacidad del país para ofrecer certeza legal, agilidad regulatoria y coherencia institucional, especialmente en lo relativo a inversión extranjera, regímenes especiales como zonas francas y mecanismos efectivos de protección jurídica al inversionista.

Este artículo aborda los principales retos jurídicos del nearshoring en El Salvador, desde un enfoque práctico y comercial, analizando el estado actual del marco normativo y los desafíos que deben atenderse para consolidar al país como un hub regional competitivo.

El nearshoring como oportunidad estratégica para El Salvador

La ubicación geográfica de El Salvador, su dolarización, la cercanía con Estados Unidos y la existencia de tratados comerciales vigentes constituyen ventajas claras para el nearshoring. A ello se suma una narrativa gubernamental activa de atracción de inversión, liderada por entidades como INVEST in El Salvador y el Ministerio de Economía, entre otras, que han intensificado esfuerzos de promoción internacional.

No obstante, desde la óptica del inversionista sofisticado, estas ventajas deben complementarse con estructuras legales claras que permitan instalar operaciones de forma rápida, eficiente y con previsibilidad en el largo plazo. Aquí es donde el derecho corporativo, regulatorio y administrativo adquiere un rol determinante.

Marco jurídico de la inversión extranjera: avances y retos

El Salvador cuenta con diferentes marcos legales que reconocen principios fundamentales como trato nacional, libre transferencia de capitales y protección contra expropiaciones arbitrarias. En teoría, estos principios alinean al país con estándares internacionales.

En la práctica, sin embargo, persisten retos relevantes:

Interpretación administrativa variable: criterios no uniformes entre autoridades pueden generar incertidumbre, especialmente en fases críticas como permisos de operación o registros especiales.

Tiempos regulatorios: aunque la ley establece plazos, en la práctica estos pueden extenderse, afectando cronogramas de inversión.

Para el nearshoring, donde la velocidad de instalación es clave, estos retos pueden inclinar la balanza frente a otros países de la región.

Zonas francas: pilar del nearshoring

Las zonas francas representan uno de los principales instrumentos para atraer proyectos de nearshoring, al ofrecer incentivos fiscales, aduaneros y logísticos. El régimen salvadoreño, administrado bajo la supervisión del Ministerio de Economía, ha sido históricamente atractivo para manufactura y logística.

Entre sus principales ventajas destacan: Exenciones de impuesto sobre la renta y tributos municipales.

Beneficios arancelarios.

Infraestructura especializada y proximidad a puertos y carreteras.

No obstante, desde la experiencia práctica, el régimen de zonas francas en El Salvador ha demostrado una capacidad relevante de adaptación jurídica y operativa, particularmente en proyectos vinculados a inversión extranjera y procesos de relocalización productiva.

En la práctica, destacan varios elementos positivos:

Procesos de calificación y ampliación: el marco normativo permite incorporar nuevas actividades productivas y ajustar operaciones conforme evolucionan los modelos de negocio, ofreciendo un grado razonable de flexibilidad frente a las necesidades del inversionista.

Versatilidad del régimen: las zonas francas han sabido acomodar distintas estructuras corporativas, esquemas de prestación de servicios y operaciones integradas dentro

Francisco Murillo

SOCIO CENTRAL LAW.

de cadenas regionales y globales de valor.

Coordinación interinstitucional: existe una interacción funcional entre las autoridades económicas, aduaneras, laborales y ambientales, que facilita la implementación de proyectos bajo este régimen especial y reduce fricciones operativas.

Gracias a estas características, las zonas francas se mantienen como uno de los instrumentos más sólidos y confiables para canalizar proyectos de nearshoring, alineándose de manera efectiva con modelos productivos modernos y con las exigencias de inversionistas internacionales que buscan certeza jurídica, eficiencia operativa y sostenibilidad en el largo plazo.

Seguridad jurídica: el factor decisivo para inversiones de largo plazo

La seguridad jurídica constituye uno de los factores más valorados por los inversionistas que evalúan proyectos de nearshoring. En el caso de El Salvador, el marco legal vigente ofrece herramientas bastante sólidas para estructurar inversiones con altos niveles de certidumbre, siempre que se adopte un enfoque jurídico preventivo y estratégico desde las etapas iniciales del proyecto.

Más allá de los incentivos fiscales o logísticos, el país cuenta con principios normativos claros en materia de protección a la inversión, libre transferencia de capitales y reconocimiento de mecanismos alternativos de resolución de controversias, lo que permite diseñar esquemas contractuales alineados con estándares internacionales.

En la práctica, la seguridad jurídica en proyectos de nearshoring se construye a partir de tres elementos clave:

Planificación normativa anticipada, que permite estructurar la inversión considerando el marco legal aplicable y sus posibles escenarios de evolución.

Contratación robusta, incorporando cláusulas de estabilidad, arbitraje, ley aplicable y mecanismos de ajuste que protegen la continuidad del negocio.

Interlocución institucional efectiva, que facilita la interacción con autoridades regulatorias y reduce riesgos operativos durante la ejecución del proyecto.

Desde esta perspectiva, El Salvador ofrece un entorno en el que la seguridad jurídica no debe entenderse como un obstáculo, sino como una variable gestionable que, correctamente estructurada, permite al inversionista operar con previsibilidad y confianza en el largo plazo. El acompañamiento legal especializado se convierte así en un habilitador del negocio, más que en un mecanismo de

contención del riesgo.

Cumplimiento laboral, fiscal y regulatorio: un reto subestimado

En proyectos de nearshoring, la correcta gestión del cumplimiento normativo local se convierte en un factor diferenciador entre una operación eficiente y una con fricciones innecesarias. En El Salvador, áreas como legislación laboral, seguridad social, impuestos indirectos y permisos sectoriales cuentan con marcos regulatorios definidos, que permiten una implementación ordenada cuando son abordados de forma estratégica desde el inicio.

Más que la existencia de estas obligaciones, el valor está en cómo se administran dentro del modelo de negocio:

La interpretación técnica y aplicación práctica de la normativa, alineada con la realidad operativa del proyecto.

La integración de políticas corporativas globales con los requerimientos locales, sin afectar estándares internos de cumplimiento.

La gestión preventiva de contingencias, que reduce exposición a sanciones y fortalece la sostenibilidad del negocio.

En este contexto, el abogado corporativo asume un rol claramente proactivo y estratégico, acompañando al inversionista en la toma de decisiones y contribuyendo a transformar el cumplimiento normativo en un habilitador de eficiencia, continuidad operativa y crecimiento.

Reflexión final: del discurso a la ejecución jurídica

El nearshoring constituye una oportunidad estratégica concreta para El Salvador, sustentada en condiciones macroeconómicas, geográficas y normativas que permiten estructurar proyectos de inversión con visión de largo plazo. Más que atraer operaciones, el verdadero valor está en consolidarlas, escalarlas y transformarlas en relaciones sostenibles, integradas a la economía local y regional.

Desde la práctica legal y corporativa, el rol del asesor jurídico se vuelve determinante: acompañar al inversionista en la estructuración de soluciones seguras y eficientes, aprovechando el marco normativo vigente, y contribuir a una aplicación técnica que fortalezca la confianza en el sistema.

El Salvador cuenta hoy con los elementos necesarios para posicionarse de manera competitiva en el mapa regional del nearshoring. El desafío (y a la vez la oportunidad) es continuar alineando el derecho y los negocios como aliados estratégicos del crecimiento, generando un entorno donde la inversión no solo llegue, sino permanezca, evolucione y se multiplique en el tiempo.

NEARSHORING Y SEGURIDAD JURÍDICA

La arquitectura jurídica del NEARSHORING: desafíos, incentivos y certeza local

EAlejandra Michelle Recinos

ASOCIADA BENJAMÍN VALDEZ & ASOCIADOS.