Boletines Oficiales

BOE Núm 280 de 22/11/2022

MEDIDAS URGENTES DE PROTECCIÓN DE DEUDORES HIPOTECARIOS SIN RECURSOS

Real Decreto ley 19/2022, de 22 de noviembre, por el que se establece un Código de Buenas Prácticas para aliviar la subida de los tipos de interés en préstamos hipotecarios sobre vivienda habitual, se modifica el Real Decreto ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios sin recursos, y se adoptan otras medidas estructurales para la mejora del mercado de préstamos hipotecarios. [pág. 3]

BOCM 23/11/2022

CASTIILA LA MANCHA. DÍAS INHÁBILES. PLAZOS ADMINISTRATIVOS

Procedimiento Administrativo. Resolución de 15/11/2022, de la Consejería de Hacienda y Administraciones Públicas,porla quese determina el calendario de días inhábiles a efectos de cómputo de plazos administrativos en el año 2023, en el ámbito de la comunidad autónoma de Castilla La Mancha. [NID 2022/10679] [pág. 9]

Consejo de Ministros

AUTORIDAD FINANCIERA INDEPENDIENTE.

PROYECTO DE LEY por la que se crea la Autoridad Administrativa Independiente de Defensa del Cliente Financiero para la resolución extrajudicial de conflictos entre las entidades financieras y sus clientes [pág. 10]

Actualidad de la web de la AEAT

DERECHO TRIBUTARIO. ANÁLISIS.

La AEATpublica en la web de la AEAT análisis: Los principios generales del derecho tributario en la jurisprudencia del Tribunal de Justicia de la Unión Europea.En especial, losprincipiosdeneutralidad y proporcionalidad [pág. 12]

LGT. SANCIONES TRIBUTARIAS.

La AEAT publica en su web nota sobre “Requisitos para mantener la suspensión de la ejecución de la sanción tributaria, en vía contencioso administrativa” en relación con la Resolución del TEAC de 18/10/2022 [pág. 15]

Resoluciones TEAC

LGT. PROCEDIMIENTO ECONÓMICO ADMINISTRATIVO Y PROCEDIMIENTO DE GESTIÓN.

Ejecución de resoluciones económico administrativas. Plazo para ejecutar resoluciones económico administrativas estimatorias en parte por razones defondo. Dies a quo. CAMBIO DE CRITERIO [pág. 17]

LGT. PROCEDIMIENTO DE RECAUDACIÓN. Créditos concursales ordinarios y subordinados no reconocidos. Prescripción del derecho de la Administraciónpara exigir el pago. Dies a quo. [pág. 17]

Sentencia TS

LGT. PROCEDIMIENTO.

El acto administrativo sancionador que se dicta en sustitución de un anterior acto sancionador firme quehasidoanuladoporlapropiaAdministraciónes un acto nuevo, susceptiblederecurso contencioso administrativo una vez que cause estado en la vía administrativa, y respecto al que no cabe restringir el ámbito delos motivos de impugnación por razón del acto sancionador firmeoriginario [pág. 18]

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Mini Boletín FISCAL diario

1 Miércoles, 23 de NOVIEMBRE de 2022

Sentencia del TSJUE

UE. SENTENCIA. DIRECTIVA ANTIBLANQUEO.

La disposición que establece que la información sobre la titularidad real de las sociedades constituidas en el territorio de los Estados miembros esté en todos los casos a disposición de cualquier miembro del público en general es inválida [pág. 19]

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Mini Boletín FISCAL diario

2 Miércoles, 23 de NOVIEMBRE de 2022

Boletines Oficiales

BOE Núm 280 de 22/11/2022

Real Decreto ley 19/2022, de 22 de noviembre, por el que se establece un Código de Buenas Prácticas para aliviar la subida de los tipos de interés en préstamos hipotecarios sobre vivienda habitual, se modifica el Real Decreto ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios sin recursos, y se adoptan otras medidas estructurales para la mejora del mercado de préstamos hipotecarios.

Disposición final quinta. Entrada en vigor.

Este real decreto ley entrará en vigor el día siguiente al de su publicación en el «BOE». (…)

Artículo 9. Modificación del texto refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, aprobado por el Real Decreto Legislativo 1/1993, de 24 de septiembre.

Se modifica el número 23 del artículo 45.I.B) del texto refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, aprobado por el Real Decreto Legislativo 1/1993, de 24 de septiembre, que tendrá la siguiente redacción: B) Estarán exentas

23. Las escrituras de formalización de las novaciones contractuales de préstamos y créditos hipotecarios que se produzcan al amparo del Real Decreto ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios sin recursos, quedarán exentas de la cuota gradual de documentos notariales de la modalidad de actos jurídicos documentados de este Impuesto

«23. Las escrituras de formalización de las novaciones contractuales de préstamos y créditos hipotecarios que se produzcan al amparo del Real Decreto ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios sin recursos, y del nuevo Código de Buenas Prácticas que se introduce con el Real Decreto ley 19/2022, de 22 de noviembre, por el que se establece un Código de Buenas Prácticas para aliviar la subida de los tipos de interés en préstamos hipotecarios sobre vivienda habitual, se modifica el Real Decreto ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios sin recursos, y se adoptan otras medidas estructurales para la mejora del mercado de préstamos hipotecarios, quedarán exentas de la cuota gradual de documentos notariales de la modalidad de actos jurídicos documentados de este Impuesto.»

Artículo 10. Modificación del Real Decreto ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios sin recursos.

El Real Decreto ley 6/2012, de 9 de marzo, queda modificado como sigue: Uno. El artículo 3 queda redactado del siguiente modo: Artículo 3. Definición del umbral de exclusión.

1. Se considerarán situados en el umbral de exclusión aquellos deudores de un crédito o préstamo garantizadoconhipotecasobresuviviendahabitual,cuandoconcurranenellostodaslas circunstancias siguientes:

a) Que el conjunto de los ingresos de los miembros de la unidad familiar no supere el límite de tres veces el Indicador Público de Renta de Efectos Múltiples anual de catorce pagas. A estos efectos se

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Mini Boletín FISCAL diario

3 Miércoles, 23 de NOVIEMBRE de 2022

Miércoles,

entenderáporunidadfamiliarlacompuestaporeldeudor,sucónyugenoseparadolegalmenteopareja de hecho inscrita y los hijos, con independencia de su edad, que residan en la vivienda, incluyendo los vinculados por una relación de tutela, guarda o acogimiento familiar.

El límite previsto en el párrafo anterior será de cuatro veces el Indicador Público de Renta de Efectos Múltiples anual de catorce pagas en caso de que alguno de los miembros de la unidad familiar tenga declarada discapacidad superior al 33 por ciento, situación de dependencia o enfermedad que le incapacite acreditadamente de forma permanente para realizar una actividad laboral, o de cinco veces dicho indicador, en el caso de que un deudor hipotecario sea persona con parálisis cerebral, con enfermedad mental, o con discapacidad intelectual, con un grado de discapacidad reconocido igual o superior al 33 por ciento, o persona con discapacidad física o sensorial, con un grado de discapacidad reconocidoigualosuperioral 65porciento,asícomoenloscasosde enfermedadgravequeincapacite acreditadamente, a la persona o a su cuidador, para realizar una actividad laboral.

b) Que, en los cuatro años anteriores al momento de la solicitud, la unidad familiar haya sufrido una alteración significativa de sus circunstancias económicas, en términos de esfuerzo de acceso a la vivienda, o hayan sobrevenido en dicho período circunstancias familiares de especial vulnerabilidad.

A estos efectos se entenderá que se ha producido una alteración significativa de las circunstancias económicas cuando el esfuerzo que represente la carga hipotecaria sobre la renta familiar se haya multiplicado por al menos 1,5; salvo que la entidad acredite que la carga hipotecaria en el momento de la concesión del préstamo era igual o superior a la carga hipotecaria en el momento de la solicitud de la aplicación del Código de Buenas Prácticas.

A estos efectos se entenderá que se ha producido una alteración significativa de las circunstancias económicas cuando el esfuerzo que represente la carga hipotecaria sobre la renta familiar se haya incrementado.

Asimismo, se entiende que se encuentran en una circunstancia familiar de especial vulnerabilidad:

1.º La familia numerosa, de conformidad con la legislación vigente.

2.º La unidad familiar monoparental con hijos a cargo.

3.º La unidad familiar de la que forme parte un menor de edad.

4.º La unidad familiar en la que alguno de sus miembros tenga declarada discapacidad superior al 33 por ciento, situación de dependencia o enfermedad que le incapacite acreditadamente de forma permanente, para realizar una actividad laboral.

5.º La unidad familiar con la que convivan, en la misma vivienda, una o más personas que estén unidas con el titular de la hipoteca o su cónyuge por vínculo de parentesco hasta el tercer grado de consanguinidad o afinidad, y que se encuentren en situación personal de discapacidad, dependencia, enfermedad grave que les incapacite acreditadamente de forma temporal o permanente para realizar una actividad laboral.

6.º La unidad familiar en que exista una víctima de violencia de género.

7.º El deudor mayor de 60 años, aunque no reúna los requisitos para ser considerado unidad familiar según lo previsto en la letra a) de este número.

6.º La unidad familiar en que exista una víctima de violencia de género o de trata o explotación sexual.

7.º El deudor mayor de sesenta años, aunque no reúna los requisitos para ser considerado unidad familiar según lo previsto en la letra a) de este número.

c) Que la cuotahipotecaria resulte superior al 50 por cien de los ingresos netos que perciba el conjunto de los miembros de la unidad familiar. Dicho porcentaje será del 40 por cien cuando alguno de dichos miembros sea una persona en la que concurren las circunstancias previstas en el segundo párrafo de la letra a).

A efectos de las letras a) y b) anteriores, se considerará que presentan una discapacidad en grado igual o superior al 33 por ciento los pensionistas de la Seguridad Social que tengan reconocida una pensión de incapacidad permanente en el grado de total, absoluta o gran invalidez, y los pensionistas de clases pasivas que tengan reconocida una pensión de jubilacióno de retiro por incapacidad permanente para el servicio o inutilidad.

2. Para la aplicación de las medidas complementarias y sustitutivas de la ejecución hipotecaria a que se refieren los apartados 2 y 3 del Anexo, será además preciso que se cumplan los siguientes requisitos. a) Que el conjunto de los miembros de la unidad familiar carezca de cualesquiera otros bienes o derechos patrimoniales suficientes con los que hacer frente a la deuda. b) Que se trate de un crédito o préstamo garantizado con hipoteca que recaiga sobre la única vivienda en propiedad del deudor o deudores y concedido para la adquisición de la misma.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Mini Boletín FISCAL diario

4

23 de NOVIEMBRE de 2022

c) Que se trate de un crédito o préstamo que carezca de otras garantías, reales o personales o, en el caso de existir estas últimas, que carezca de otros bienes o derechos patrimoniales suficientes con los que hacer frente a la deuda.

d) En el caso de que existan codeudores que no formen parte de la unidad familiar, deberán estar incluidos en las circunstancias a), b) y c) anteriores.

3. La concurrencia de las circunstancias a que se refiere el apartado 1 se acreditará por el deudor ante la entidad acreedora mediante la presentación de los siguientes documentos: a) Percepción de ingresos por los miembros de la unidad familiar:

1.º Certificado de rentas, y en su caso, certificado relativo a la presentación del Impuesto de Patrimonio, expedido por la Agencia Estatal de Administración Tributaria o el órgano competente de la Comunidad Autónoma, en su caso, con relación a los últimos cuatro ejercicios tributarios.

2.º Últimas tres nóminas percibidas.

3.º Certificado expedido por la entidad gestora de las prestaciones, en el que figure la cuantía mensual percibida en concepto de prestaciones o subsidios por desempleo.

4.º Certificado acreditativo de los salarios sociales, rentas mínimas de inserción o ayudas análogas de asistencia social concedidas por las Comunidades Autónomas y las entidades locales.

5.º En caso de trabajador por cuenta propia, si estuviera percibiendo la prestación por cese de actividad, el certificado expedido por el órgano gestor en el que figure la cuantía mensual percibida.

3. La concurrencia de las circunstancias a que se refiere el apartado 1 se acreditará por el deudor ante la entidad acreedora mediante la presentación de los siguientes documentos: a) Percepción de ingresos por los miembros de la unidad familiar:

1.º Certificado de rentas, y en su caso, certificado relativo a la presentación del Impuesto de Patrimonio, expedido por la Agencia Estatal de Administración Tributaria o el órgano competente de la comunidad autónoma, en su caso, con relación al último ejercicio tributario.

2.º Últimas tres nóminas percibidas.

3.º Certificado expedido por la entidad gestora de las prestaciones, en el que figure la cuantía mensual percibida en concepto de prestaciones o subsidios por desempleo.

4.º Certificado acreditativo de los salarios sociales, rentas mínimas de inserción, ingreso mínimo vital o ayudas análogas de asistencia social concedidas por el Estado, las comunidades autónomas y las entidades locales.

5.º En caso de trabajador por cuenta propia, si estuviera percibiendo la prestación por cese de actividad, el certificado expedido por el órgano gestor en el que figure la cuantía mensual percibida.

En el caso de que la entidad acreedora tenga en su poder datos o documentación acreditativa sobre alguno de los extremos referidos en las letras anteriores, el deudor estará exonerado de su acreditación ante la entidad.

Asimismo, a fin de acreditar que cumple con las condiciones de elegibilidad, el deudor podrá autorizar al sujeto adherido, expresamente y por escrito, a que obtenga información directamente de la Agencia Estatal de la Administración Tributaria, Entidades Gestoras de la Seguridad Social y Registros de la Propiedad y Mercantiles.»

b) Número de personas que habitan la vivienda:

1.º Libro de familia o documento acreditativo de la inscripción como pareja de hecho.

2.º Certificado de empadronamiento relativo a las personas empadronadas en la vivienda, con referencia al momento de la presentación de los documentos acreditativos y a los seis meses anteriores.

3.º Declaración de discapacidad, de dependencia o de incapacidad permanente para realizar una actividad laboral.

c) Titularidad de los bienes:

1.º Certificados de titularidades expedidos por el Registro de la Propiedad en relación con cada uno de los miembros de la unidad familiar.

2.º Escrituras de compraventa de la vivienda y de constitución de la garantía hipotecaria y otros documentos justificativos, en su caso, del resto de las garantías reales o personales constituidas, si las hubiere.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Mini Boletín FISCAL diario

5 Miércoles, 23 de NOVIEMBRE de 2022

d) Declaraciónresponsable deldeudorodeudoresrelativa alcumplimientodelosrequisitosexigidos para considerarse situados en el umbral de exclusión según el modelo aprobado por la comisión constituida para el seguimiento del cumplimiento del Códigode Buenas Prácticas. (…)

Disposición adicional primera. Suspensión del régimen de potencial cobro de compensaciones y comisiones por reembolso o amortización anticipada previsto en el artículo 23 de la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario, y por la conversión de crédito a tipo variable a tipo fijo.

A partir de la entrada en vigor de este real decreto ley y hasta el 31 de diciembre de 2023, no se devengarán compensaciones o comisiones por reembolso o amortización anticipada total y parcial de los préstamos y créditos hipotecarios a tipo de interés variable previsto para los supuestos de hecho contemplados en los apartados 5, y 6 del artículo 23 de la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario. No se devengará durante este períodoningún tipode comisiones por la conversión de tipo variable a tipo fijo de dichos préstamos y créditos.

Disposición final primera. Modificación del Real Decreto ley 36/2020, de 30 de diciembre, por el que se aprueban medidas urgentes para la modernización de la Administración Pública y para la ejecución del Plan de Recuperación, Transformación y Resiliencia.

SemodificaelRealDecreto ley 36/2020,de 30dediciembre,porelqueseapruebanmedidasurgentes para la modernización de la Administración Pública y para la ejecución del Plan de Recuperación, Transformación y Resiliencia, en los siguientes términos: Uno. Se añade una letra e) al artículo 63, que queda redactado como sigue:1 «Artículo 63. Justificación de la aplicación de las subvenciones. Para la justificación de la aplicación de las subvenciones relacionadas con el uso de fondos europeos se establecen las siguientes singularidades:

Real Decreto 887/2006, de 21 de julio, Artículo 75. Cuenta justificativa simplificada. 1. A los efectos de lo dispuesto en el apartado 2 del artículo 30 de la Ley, para subvenciones concedidas por importe inferior a 60.000 euros, podrá tener carácter de documento con validez jurídica para la justificación de la subvención la cuenta justificativa regulada en este artículo, siempre que así se haya previsto en las bases reguladoras de la subvención. (…)

Artículo 72. Contenido de la cuenta justificativa.

La cuenta justificativa contendrá, con carácter general, la siguiente documentación:

1. Una memoria de actuación justificativa del cumplimiento de las condiciones impuestas en la concesión de la subvención, con indicación de las actividades realizadas y de los resultados obtenidos.

2. Una memoria económica justificativa del coste de las actividades realizadas, que contendrá:

a) Se eleva el umbral económico previsto en el artículo 75 del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, aprobado por Real Decreto 887/2006, de 21 de julio, para la presentación de una cuenta justificativa simplificada por parte del beneficiario de la subvención, ampliándose dicho importe hasta los 100.000 euros.

b) Por lo que se refiere al contenido de la cuenta justificativa, previsto en el artículo 72 del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, aprobado por el Real Decreto 887/2006, de 21 de julio, las bases reguladoras podrán eximir de la obligación de presentar aquellas facturas que tengan un importe inferior a 3.000 euros.

[1] Disposición transitoria única. Aplicación de la incorporación de la letra e) al artículo 63 del Real Decreto ley 36/2020, de 30 de diciembre, por el que se aprueban medidas urgentes para la modernizacióndelaAdministraciónPúblicaypara la ejecucióndelPlandeRecuperación,Transformación y Resiliencia.

La letra e) del artículo 63 del Real Decreto ley 36/2020, de 30 de diciembre, por el que se aprueban medidas urgentes para la modernización de la Administración Pública y para la ejecución del Plan de Recuperación, Transformación y Resiliencia, modificada en virtud de la disposición final primera de la presentenorma, serádeaplicaciónalacomprobacióndesubvencionesrelacionadasconelusodefondos europeos cuyo plazo dejustificación aún no haya concluido.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Mini Boletín FISCAL diario

6

23 de NOVIEMBRE de 2022

Miércoles,

a) Una relación clasificada de los gastos e inversiones de la actividad, con identificación del acreedor y del documento, su importe, fecha de emisión y, en su caso, fecha de pago. En caso de que la subvención se otorgue con arreglo a un presupuesto, se indicarán las desviaciones acaecidas.

b) Las facturas o documentos de valor probatorio equivalente en el tráfico jurídico mercantil o con eficacia administrativa incorporados en la relación a que se hace referencia en el párrafo anterior y, en su caso, la documentación acreditativa del pago.

c) Certificado de tasador independiente debidamente acreditado e inscrito en el correspondiente registro oficial, en el caso de adquisición de bienes inmuebles.

d) Indicación, en su caso, de los criterios de reparto de los costes generales y/o indirectos incorporados en la relación a que se hace referencia en el apartado a), excepto en aquellos casos en que las bases reguladoras de la subvención hayan previsto su compensación mediante un tanto alzado sin necesidad de justificación.

e) Una relación detallada de otros ingresos o subvenciones que hayan financiado la actividad subvencionada con indicación del importe y su procedencia.

f) Los tres presupuestos que, en aplicación del artículo 31.3 de la Ley General de Subvenciones, deba de haber solicitado el beneficiario.

g) En su caso, la carta de pago de reintegro en el supuesto de remanentes no aplicados así como de los intereses derivados de los mismos.

3. No obstante lo anterior, cuando por razón del objeto o de la naturaleza de la subvención, no fuera preciso presentar la documentación prevista en el apartado anterior, las bases reguladoras determinarán el contenido de la cuenta justificativa.

Artículo 24. Simplificación de la acreditación del cumplimiento de obligaciones tributarias y con la Seguridad Social.

La presentación de declaración responsable sustituirá a la presentación de las certificaciones previstas en los apartados 2 y 3 del artículo 22 en los siguientes casos: (…)

4. Aquellas en las que la cuantía a otorgar a cada beneficiario no supere en la convocatoria el importe de 3.000 euros.

c) Se eleva hasta 10.000 euros el límite de 3.000 euros para acreditar el cumplimiento de obligaciones tributarias y con la Seguridad Social en la normativa de subvenciones contemplado en el artículo 24 del Reglamento de la Ley General de Subvenciones, aprobado por Real Decreto 887/2006, de 21 de julio.

d) Para los supuestos en que las solicitudes deban venir acompañadas de memorias económicas, se flexibilizarán los compromisos plasmados en las mismas, en el sentido de que se permitan compensaciones entre los

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Mini Boletín FISCAL diario

7 Miércoles, 23 de NOVIEMBRE de 2022

Artículo 71. Forma de justificación.

1. La justificación de la subvención tendrá la estructura y el alcance que se determine en las correspondientes bases reguladoras.

2. Cuando el órgano administrativo competente para la comprobación de la subvención aprecie la existencia de defectos subsanables en la justificación presentada por el beneficiario, lo pondrá en su conocimiento concediéndole un plazo de diez días para su corrección

Miércoles, 23 de

conceptos presupuestados, siempre que se dirijan a alcanzar el fin de la subvención.

e) El plazo previsto en el apartado 2 del artículo 71 del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, aprobado por el Real Decreto 887/2006, de 21 de julio, será de quince días hábiles. Durante la comprobación de la adecuada justificación de la subvención se podrán recabar aclaraciones sobre

(….) Mediante el Real Decreto ley 6/2022, de 29 de marzo, por el que se adoptan medidas urgentes en el marco del Plan Nacional de respuesta a las consecuencias económicas y sociales de la guerra en Ucrania, se introdujo, entre otras medidas dirigidas a hacer frente al impacto económico y social de la guerra de Ucrania, una línea de avales por importe de hasta 10.000 millones de euros destinados a garantizar la financiación concedida a autónomos y empresas españolas afectados por los efectos económicos de la guerra.

En origen, la posibilidad de otorgar avales con cargo a tales líneas estaba limitada a 31 de diciembre de 2022, de conformidad con el marco temporal relativo a las medidas de ayuda estatal destinadas a respaldar la economía tras la agresión contra Ucrania (Marco Temporal Europeo) adoptado por la Comisión Europea el 23 de marzo de 2022. El 28 de octubre de 2022, la Comisión Europea ha adoptado una modificación del Marco Temporal Europeo en la que, entre otras modificaciones, extiende el plazo para otorgar ayudas hasta el 31 de diciembre de 2023. (…)

Disposición final segunda. Modificación del Real Decreto ley 6/2022, de 29 de marzo, por el que se adoptanmedidas urgentes enelmarco delPlanNacionalde respuesta a las consecuencias económicas y sociales de la guerra en Ucrania. Se modifica el apartado 2 del artículo 29 del Real Decreto ley 6/2022, de 29 de marzo, por el que se adoptan medidas urgentes en elmarco delPlan Nacionalde respuesta a las consecuencias económicas y sociales de la guerra en Ucrania, que pasa a tener la siguiente redacción: Artículo 29. Aprobación de una línea de avales para la cobertura por cuenta del Estado de la financiación otorgada por entidades financieras a empresas y autónomos. (…)

2. El Ministerio de Asuntos Económicos y Transformación Digital podrá conceder avales por un importe máximo de 10.000 millones de euros, hasta el 31 de diciembre de 2022. Las condiciones aplicables y requisitos a cumplir, incluyendo el plazo máximo para la solicitud del aval, se establecerán por Acuerdo de Consejo de Ministros, sin que se requiera desarrollo normativo posterior para su aplicación.

«El Ministerio de Asuntos Económicos y Transformación Digital podrá conceder avales por un importe máximo de 10.000 millones de euros, hasta el 31 de diciembre de 2023. Este plazo podrá ser extendido por acuerdo de Consejo de Ministros Las condiciones aplicables y requisitos a cumplir, incluyendo el plazo máximo para la solicitud del aval, se establecerán por Acuerdo de Consejo de Ministros, sin que se requiera desarrollo normativo posterior para su aplicación.»

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Mini Boletín FISCAL diario

8

NOVIEMBRE de 2022

los documentos presentados a tal efecto o requerir la presentación de otros complementarios.»

BOCM 23/11/2022

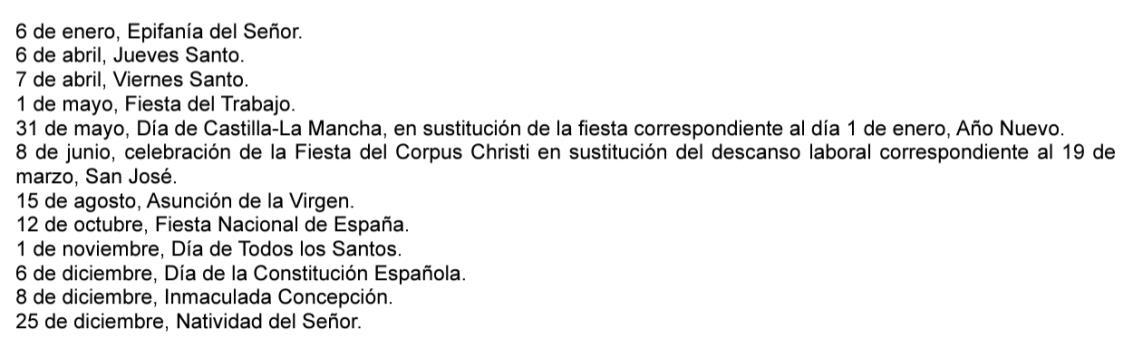

CASTIILA LA MANCHA. DÍAS INHÁBILES. PLAZOS ADMINISTRATIVOS. Procedimiento Administrativo. Resolución de 15/11/2022, de la Consejería de Hacienda y Administraciones Públicas, por la que se determina el calendario de días inhábiles a efectos de cómputo de plazos administrativos en el año 2023, en el ámbito de la comunidad autónoma de Castilla La Mancha. [NID 2022/10679]

Serán inhábiles en el ámbito dela Comunidad AutónomadeCastilla La Mancha, a efectos del cómputo deplazos administrativos duranteel año 2023, además delos sábados y los domingos, los días queseguidamenteserelacionan:

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Mini Boletín FISCAL diario

9 Miércoles, 23 de NOVIEMBRE de 2022

Consejo de Ministros

AUTORIDAD FINANCIERA INDEPENDIENTE. PROYECTO DE LEY por la que se crea la Autoridad Administrativa Independiente de Defensa del Cliente Financiero para la resolución extrajudicial de conflictos entre las entidades financieras y sus clientes

Fecha: 22/11/2022

Fuente: web de La Moncloa Enlace: Referencia Consejo de Ministros

El Consejo de Ministros ha aprobado el proyecto de Ley por el que se crea la Autoridad Administrativa Independiente de Defensa del Cliente Financiero para la resolución extrajudicial de conflictos entre las entidades financieras y sus clientes, que será remitido a las Cortes para su tramitación parlamentaria.

La creación de la Autoridad incrementará la protección de los ciudadanos en cuanto clientes financieros, que podrán presentar sus reclamaciones de forma gratuita en el ámbito bancario, de seguros y de inversión financiera ante un único organismo, lo que redundará en un mejor análisis de los conflictos y rapidez en el servicio. De esta forma, esta nueva institución centralizará los actuales servicios de reclamaciones del Banco de España, la Comisión Nacional del Mercado de Valores (CNMV) y la Dirección General de Seguros y Fondos de Pensiones.

El texto aprobado amplía el alcance y las competencias de la futura Autoridad respecto al texto inicial, reforzando la seguridad jurídica y la protección de los clientes financieros. Más protección para los clientes Entre las principales novedades que se han incorporado en el proyecto tras la Audiencia Pública destaca la ampliación de las entidades que podrán ser objeto de reclamaciones por parte de los clientes. A las entidades supervisadas, servicios fintech y de criptoactivos se añaden los servicios de préstamos al consumo, con independencia de por quién sean supervisados.

Asimismo, se refuerza el papel de los Códigos de Buenas Prácticas y de autorregulación del sector financiero, asimilándolos a normas de conducta que serán de obligado cumplimiento una vez suscritos, pudiendo ser objeto de reclamación en caso incumplimiento. En este sentido se incluye como obligación para los supervisores financieros la elaboración y actualización de un Compendio Anual de Buenas Prácticas y Usos Financieros que será tenido en cuenta por la Autoridad en la resolución de los conflictos.

Se extiende también el tipo de reclamaciones que se pueden presentar, que podrán tener o no contenido económico, para cubrir reclamaciones, por ejemplo, de falta de información o por la no apertura de una cuenta de pago básica, así como por posibles incumplimientos de la autorregulación del sector financiero.

En este sentido se aclara que cuando la reclamación tenga un contenido económico, en las resoluciones que sean vinculantes se podrá determinar la devolución de importes debidamente cobrados más los intereses de demora. Para las reclamaciones sin contenido económico se establece la posibilidad de la Autoridad pueda reconocer al cliente una compensación, entre 100 € y 2.000€, en función de la naturaleza, alcance y circunstancias particulares de la reclamación.

Asimismo, se refuerzan los instrumentos para garantizar la inclusión financiera a través de la atención personalizada, particularmente a las personas mayores, con discapacidad y colectivos vulnerables que deseen presentar una reclamación. Con este objetivo se elaborará un modelo sencillo y accesible para que los ciudadanos detallen sus reclamaciones y que podrán presentar por canales presenciales, telefónicos o telemático.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Mini Boletín FISCAL diario

10 Miércoles, 23 de NOVIEMBRE de 2022

Finalmente, como novedad y con el fin de favorecer todas las alternativas posibles para las partes, se incluye expresamente la posibilidad de que las partes puedan someterse voluntariamente una vez iniciado el procedimiento a un mecanismo de conciliación o mediación, aun cuando el cliente ya haya iniciado el procedimiento de reclamación ante la Autoridad.

Funcionamiento de la Autoridad de Defensa del Cliente Financiero Podrán presentar reclamaciones ante la Autoridad las personas físicas o jurídicas clientes de servicios financieros por posibles incumplimientos de normas de conducta, buenas prácticas y usos financieros, así como por abusividad de cláusulas declaradas como tales por los altos tribunales correspondientes, o en su caso, hayan sido inscritas con tal carácter en el Registro de Condiciones Generales de la Contratación, en relación con los contratos financieros.

Las resoluciones se dictarán de forma ágil, atendiendo a criterios uniformes, en un plazo no superior a 90 días naturales desde que el expediente esté completo, y tendrán carácter vinculante para las entidades financieras cuando las reclamaciones estén relacionadas con la normativa de conducta y protección a la clientela, o con cláusulas abusivas declaradas como tales por los altos tribunales y de una cuantía inferior a 20.000 euros. En el resto de los casos, cuando las resoluciones no sean vinculantes por ser de una materia no relacionada con las normas de conducta o de cuantía superior a 20.000 euros, están tendrán el valor de informe pericial si se deciden aportar en un procedimiento judicial en defensa de sus intereses.

El incumplimiento de las resoluciones vinculantes de la autoridad, así como el cumplimiento tardío o defectuoso, podrá ser objeto de sanción por parte de la autoridad.

La nueva Autoridad se financiará con el pago por las entidades financieras de una tasa de 250 euros que abonarán por cada reclamación admitida. Se trata de una tasa por actividad y servicios de forma que, además de contribuir a la financiación de la institución, incentivará que las entidades resuelvan las reclamaciones de forma previa.

Con el fin de evitar abusos, la Autoridad podrá imponer multas de hasta 500 euros en caso de inadmisión reiterada al mismo reclamante durante un periodo de un año presentando reclamaciones que resulten infundadas.

Estructura de la Autoridad de Defensa del Cliente Financiero

La Autoridad de Defensa del Cliente Financiero, que estará adscrita al Ministerio de Asuntos Económicos y Transformación Digital, contará con autonomía e independencia funcional y se financiará, cuando su actividad esté en pleno funcionamiento, a través de tasas recabadas por las reclamaciones admitidas.

A nivel organizativo, la Autoridad contará con un Presidente y un Vicepresidente que serán nombrados por el Consejo de Ministros por un periodo de seis años no renovable.

La Autoridad se organizará en direcciones generales y secciones, que serán los órganos colegiados competentes para resolver las reclamaciones. Asimismo, se les dota a los Vocales de un elevado grado de independencia.

Además, para garantizar la homogeneidad de criterios en la resolución de las reclamaciones, se prevé la existencia de una cuestión de unificación de criterio que resolverá una Sección Especial.

Por último, la Autoridad contará con un Comité Consultivo, que será un órgano de asesoramiento y estará integrado por el Presidente y el Vicepresidente de la Autoridad, además de por doce miembros representantes del Consejo de Consumidores y Usuarios, las patronales del ámbito financiero y representantes de las comunidades y ciudades autónomas, así como por dos expertos independientes, del ámbito académico, con conocimientos en materia financiera

La creación de esta Autoridad complementa el sistema institucional de resolución de reclamaciones en el ámbito financiero, que está articulado actualmente en tres niveles: en primer lugar, los servicios de atención al cliente de las propias entidades financieras; en un segundo estadio, los servicios de resolución extrajudicial de reclamaciones de los organismos supervisores y, por último, los órganos judiciales.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Mini Boletín

diario

FISCAL

11

23 de NOVIEMBRE de 2022

Miércoles,

Actualidad de la web de la AEAT

DERECHO TRIBUTARIO. ANÁLISIS. La AEAT publica en la web de la AEAT análisis: Los principios generales del derecho tributario en la jurisprudencia del Tribunal de Justicia de la Unión Europea. En especial, los principios de neutralidad y proporcionalidad

Fecha: 21/11/2022

Fuente: web de la AEAT

Enlace: Análisis en la web de la AEAT

En la más reciente jurisprudencia del Tribunal de Justicia de la Unión Europea (TJUE) en materia tributaria encontramos, cada vez con mayor frecuencia, sentencias en cuyo razonamiento el Tribunal apela a principios generales del derecho tributario además de al propio texto de la norma europea.

Con carácter no exhaustivo pueden mencionarse:

• Derecho a la defensa: Carga de la prueba y legitimidad de la misma (Asuntos C 419/14, C 108/17, C 648/16, C 310/16), derecho de acceso al expediente administrativo completo (Asunto C 298/16), preclusión de aportación extemporánea de pruebas (Asuntos C 562/17, C 133/18, C 294/20)

• Plazos de prescripción/caducidad en general (Asuntos C 8/17, C 533/16) o relativos a delitos fiscales (Asuntos C 105/14, C 42/17)

• Seguridad jurídica: protección de la confianza legítima (Asuntos C 108/17, C 81/17, C 424/12, C 144/14, C 532/16), ejercicio temporal de opciones en materia tributaria (Asuntos C 566/16, C 661/18, C 45/20 y C 46/20)

• Aplicación retroactiva de la jurisprudencia del TJUE (Asuntos C C 326/15, C 605/15, C 251/16). Entre ellos, las conocidas como sentencias danesas de la Gran Sala (Asuntos C 115/16, C116/16, C 117/16, C 118/16, C 119/16 y 299/16).

• Estimación indirecta de bases imponibles y cuotas (Asuntos C 576/15, C 648/16)

• Abuso de derecho en materia fiscal (Asuntos C 662/13, C 251/16). Gran Sala (Asuntos C 115/16, C116/16, C 117/16, C 118/16, C 119/16 y 299/16).

Dos razones podrían explicar esta creciente tendencia del TJUE:

a. La aplicación de la Carta de Derechos Fundamentales de la UE. Dicha Carta contempla aspectos tan cruciales para el derecho tributario como: el derecho a una buena administración (art. 41), derecho de acceso a documentos (art. 42), tutela judicial efectiva (art. 47), principios de legalidad y proporcionalidad en los delitos y las penas (art. 49), non bis in ídem (art. 50) o prohibición del abuso de derecho (art. 54)

b. Las crecientes cuestiones prejudiciales de los órganos jurisdiccionales nacionales dirigidas al TJUE de interpretación de las normas europeas bajo estos principios.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Mini Boletín FISCAL diario

12 Miércoles, 23 de NOVIEMBRE de 2022

Esta aplicación por parte del TJUE de principios generales es más frecuente en materia de IVA, al tratarse de un impuesto fuertemente armonizado, con un número muy superior de sentencias del TJUE dedicadas a este Impuesto respecto de otras figuras impositivas.

Los principios de neutralidad y proporcionalidad en el IVA. Pronunciamientos recientes del TJUE

El principio de neutralidad en el IVA tiene por objeto liberar completamente al sujeto pasivo del peso económico del IVA en el marco de sus actividades económicas. El sistema IVA europeo garantiza la perfecta neutralidad con respecto ala carga fiscal de todas las actividades económicas, cualesquiera que sean los fines o resultados de éstas, a condición de que dichas actividades estén, en principio, a su vez sujetas al IVA.

En otras palabras, el IVA es un Impuesto que grava el consumo final de bienes y servicios, por lo que no debe ser soportado económicamente por quien desarrolla una actividad económica, para quien dicho Impuesto debe resultar neutral.

Algunas consecuencias del principio de neutralidad en el IVA subrayadas recientemente por el TJUE son:

a. Que debe garantizarse el derecho a la deducción del IVA soportado en adquisiciones de bienes y servicios destinados a realizar una actividad sujeta, a su vez, al IVA. Que, en este contexto, el incumplimiento de determinados requisitos formales (contabilidad, facturación y declaración, entre otros) no debe impedir la deducción del IVA soportado, salvo que dicho incumplimiento impida comprobar los requisitos materiales de la deducción (asunto C 45/20 y C 46/20).

b. Idéntica consecuencia respecto del incumplimiento de determinados requisitos formales vs. requisitos materiales se interpreta respecto de las exenciones del IVA (asunto C 656/19)

c. Que si la devolución del excedente de IVA soportado no se produce en un plazo razonable, deben satisfacerse intereses de demora al sujeto pasivo (asunto C 844/19)

d. Debe garantizarse la recuperación del IVA repercutido en caso de impago del cliente, limitándose las formalidades exigibles a acreditar que la contraprestación no ha sido íntegramente percibida (asunto C 146/19)

e. En el caso del IVA indebidamente ingresado (aspecto que la Directiva IVA no contempla), debe garantizarse en derecho interno la regularización del mismo, siempre que el emisor de la factura demuestre su buena fe (asunto C 48/20) Bajo el principio de proporcionalidad y el art. 273 de la Directiva pueden establecer obligaciones para garantizar la correcta recaudación del Impuesto y prevenir fraudes. Las sanciones frente a incumplimientos de obligaciones materiales o formales deben ser proporcionadas a la gravedad del incumplimiento. El TJUE ha destacado recientemente que:

a. En el caso de incumplimientos formales, una sanción consistente en denegar de forma absoluta la deducción del IVA soportado que un sujeto tenía derecho a efectuar resulta desproporcionada en caso de que no se haya demostrado fraude ni perjuicio a la Hacienda Pública (asunto C 661/18)

b. Resulta desproporcionado obligar a posponer a períodos posteriores la deducción del IVA soportado en adquisiciones intracomunitarias de bienes declaradas fuera de plazo (asunto C 895/19). En el régimen de inversión del

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Mini Boletín FISCAL diario

13 Miércoles, 23 de NOVIEMBRE de 2022

sujeto pasivo, no se debe, en principio, ningún importe a la Administración Tributaria en términos de cuota de IVA (asunto C 835/18).

c. Las autoridades nacionales pueden imponer a un sujeto negligente sanciones por incumplimientos formales menos lesivas para la neutralidad que la denegación completa del derecho a deducir (asunto C 45/20)

d. Cabe imponer por una misma conducta fraudulenta una sanción administrativa y otra penal, pero sólo en la medida que la ley establezca de forma previsible esta compatibilidad y que se establezca de modo claro en la ley cómo preservar la proporcionalidad, incluso entre sanciones pecuniarias y no pecuniarias (asunto C 570/20)

Conclusión

En la aplicación de los impuestos es primordial la interpretación de la normativa a la luz de los principios generales del Derecho tributario. Principios como el de buena administración, derecho a la defensa, neutralidad, proporcionalidad, etc. están jugando un creciente papel en la interpretación que de las normas tributarias efectúan las resoluciones y sentencias españolas más recientes.

Dentro de ese compendio interpretativo basado en principios generales cobra una muy especial importancia la jurisprudencia del TJUE, con una constante y creciente apelación a principios como el de neutralidad y proporcionalidad, en sus muy diversas manifestaciones. En la fiscalidad española del siglo XXI, cualquier interpretación de las normas tributarias por los órganos administrativos y judiciales nacionales debe tener siempre muy presente el derecho europeo, incluida su jurisprudencia.

No obstante, esta evolución nos plantea algunos interrogantes de futuro:

a. En caso de divergencia entre la jurisprudencia nacional y la europea, ¿qué criterio interpretativo debe prevalecer?

b. ¿Se está creando una especie de derecho general tributario europeo por la vía de la jurisprudencia del TJUE? Y si es así, ¿existe fundamento en el derecho europeo para ello y cómo encaja con la competencia nacional en materia de derecho tributario procedimental o sancionador?

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Mini Boletín FISCAL diario

14 Miércoles, 23 de NOVIEMBRE de 2022

Actualidad de la web de la AEAT

LGT.

SANCIONES TRIBUTARIAS

La AEAT publica en su web nota sobre “Requisitos para mantener la suspensión de la ejecución de la sanción tributaria, en vía contencioso administrativa” en relación con la Resolución del TEAC de 18/10/2022

Fecha: 21/11/2022

Fuente: web de la AEAT Enlace: Análisis en la web de la AEAT

El Tribunal Económico Administrativo Central (en adelante TEAC) en su resolución del pasado 18 de octubre, ha resuelto el recurso 1617 2022, en el que aborda el asunto de la suspensión de las sanciones en vía contencioso administrativa.

La Ley General Tributaria regula la suspensión de la ejecución en el artículo 233.11 que, en su redacción vigente a la fecha de los hechos, dispone: Se mantendrá la suspensión producida en vía administrativa cuando el interesado comunique a la Administración tributaria en el plazo de interposición del recurso contencioso administrativo que ha interpuesto dicho recurso y ha solicitado la suspensión en el mismo. Dicha suspensión continuará, siempre que la garantía que se hubiese aportado en vía administrativa conserve su vigencia y eficacia, hasta que el órgano judicial adopte la decisión que corresponda en relación con la suspensión solicitada.

Tratándose de sanciones, la suspensión se mantendrá, en los términos previstos en el párrafo anterior y sin necesidad de prestar garantía, hasta que se adopte la decisión judicial. Por lo tanto, la suspensión obtenida en vía administrativa y económico administrativa esté referida a liquidaciones o sanciones solo opera en tales vías, con la única excepción de que en el plazo de interposición del recurso contencioso administrativo que corresponda se solicite la suspensión y se dé cuenta de ello a la Administración tributaria. En el caso de que se cumplan estas condiciones, la suspensión de liquidaciones y sanciones surte efectos hasta tanto el tribunal de lo contencioso decida sobre la solicitud planteada.

El primer requisito para que la suspensión se prolongue en la vía contencioso administrativa es que la persona interesada la solicite en vía judicial con ocasión de la interposición del recurso. La mera interposición de un recurso contencioso administrativo no basta, pues, para mantener en la vía contenciosa la suspensión obtenida en la vía económico administrativa. Es necesario que se solicite la suspensión judicial. Así se pronunció el TEAC en su resolución de 17 de marzo de 2022 (RG 238/2020), reiterando criterio de otra anterior de 9 de septiembre de 2009 (RG 6343/2008).

Respecto al requisito de comunicación a la Administración tributaria en el plazo de interposición del recurso contencioso administrativo que se ha interpuesto dicho recurso y se ha solicitado la suspensión en el mismo, ha tenido ocasión de pronunciarse el Tribunal Supremo en su sentencia de 15 de octubre de 2020 (Rec. cas. 315/2018) reiterado en otras posteriores: sentencia de 19 de noviembre de 2020 (Rec. cas. 6226/2018) y sentencia de 5 de enero de 2021 (Rec. cas. 4480/2019).

El TEAC fija el siguiente criterio: “La suspensión ex lege de las sanciones que se produce con ocasión de su impugnación en vía administrativa o económico administrativa, no se mantiene en vía contencioso administrativa por más tiempo que el establecido para interponer el correspondiente recurso en esta vía. Para obtener la suspensión durante el desarrollo del

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Mini Boletín FISCAL diario

15 Miércoles, 23 de NOVIEMBRE de 2022

proceso contencioso administrativo ha de solicitarse expresamente al tribunal de Justicia correspondiente, manteniéndose la suspensión hasta que se pronuncie el tribunal sobre la misma, debiendo estarse a los términos de la decisión judicial”.

Puedes consultar el texto íntegro de la Resolución en el siguiente enlace: TEAC Resolución 18 Oct. 2022, Rec. 1617/2022

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Mini

Boletín FISCAL diario

16 Miércoles, 23 de NOVIEMBRE de 2022

Resoluciones TEAC

LGT. PROCEDIMIENTO ECONÓMICO ADMINISTRATIVO Y PROCEDIMIENTO DE GESTIÓN. Ejecución de resoluciones económico administrativas. Plazo para ejecutar resoluciones económico administrativas estimatorias en parte por razones de fondo. Dies a quo. CAMBIO DE CRITERIO

Fecha: 24/10/2022

Fuente: web del TSJUE

Enlace: Resolución del TEAC de 24/10/2022

Criterio:

Atendiendo al criterio de las Sentencias del Tribunal Supremo de fecha 27 de septiembre de 2022 (rec. Casación nº 5625/2020) y de 19 de noviembre de 2020 (19/11/2020 (núm. rec. casación 4911/2018), el plazo de que dispone la AEAT para la ejecución de una resolución económico administrativa que anula parcialmente por razones de fondo una liquidación dictada en un procedimiento de gestión es el de un mes del artículo 239.3 de la LGT, a contar desde que conste su registro en la Agencia Estatal de Administración Tributaria, y, la única consecuencia anudada al exceso del plazo de un mes, según el criterio expuesto del Alto Tribunal, es la no exigencia de intereses de demora.

Este criterio supone un CAMBIO DE CRITERIO respecto al seguido, entre otras, en Resolución de fecha 23 de marzo de 2022 (RG 5289/2021) en cuanto al dies a quo del plazo del mes del artículo 239.3 LGT, que se contaba a partir de la entrada de la Resolución en el órgano encargado de su ejecución.

LGT. PROCEDIMIENTO DE RECAUDACIÓN. Créditos concursales ordinarios y subordinados no reconocidos. Prescripción del derecho de la Administración para exigir el pago. Dies a quo.

Fecha: 16/11/2022

Fuente: web del TSJUE

Enlace: Resolución del TEAC de 16/11/2022

Criterio:

En caso de créditos concursales ordinarios y subordinados, no reconocidos, cuyo plazo de pago en período voluntario no se hubiera iniciado o, habiéndose iniciado, no hubiera concluido a la fecha de la declaración del concurso, el derecho de la Administración tributaria para exigir el pago de los mismos nace con la firmeza de la resolución judicial de conclusión del procedimiento concursal por cumplimiento del convenio. Cuando al tiempo de la declaración de concurso estuviera ya iniciado el período ejecutivo de pago de los créditos concursales ordinarios y subordinados que no fueron reconocidos por la administración concursal en los textos definitivos que fijaron la masa pasiva a efectos de la aprobación del convenio, el reinicio del cómputo del plazo de prescripción de la acción de cobro se produce con la firmeza de la resolución judicial de conclusión del concurso por cumplimiento del convenio. Unificación de criterio

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Mini Boletín FISCAL diario

17 Miércoles, 23 de NOVIEMBRE de 2022

Sentencia del TS

LGT. PROCEDIMIENTO. El acto administrativo sancionador que se dicta en sustitución de un anterior acto sancionador firme que ha sido anulado por la propia Administración es un acto nuevo, susceptible de recurso contencioso administrativo una vez que cause estado en la vía administrativa, y respecto al que no cabe restringir el ámbito de los motivos de impugnación por razón del acto sancionador firme originario

Resumen: Fecha: 07/11/2022

Fuente: web del Poder Judicial Enlace: Sentencia del TS de 07/11/2022

La cuestión que presenta interés casacional objetivo para la formación de la jurisprudencia consiste en: Determinar si en vía económico administrativa y, en su caso, judicial, cabe cuestionar una resolución sancionadora que se dicta en sustitución de otra anterior y por la que únicamente se minora el importe de la sanción fijada en la resolución inicial , aduciendo motivos que puedan afectar a la sanción en su conjunto y no solo a la cuantía modificada, cuando la sanción que se sustituye era firme al no haber sido impugnada en sede judicial y cuando esa sustitución se realiza por la Administración sin seguir ningún procedimiento administrativo al efecto.

El TS:

La respuesta a la cuestión de interés casacional es que un acto administrativo sancionador que se dicta en sustitución de un anterior acto sancionador firme que ha sido anulado por la propia Administración, no es un acto de reproducción de otro anterior definitivo y firme, ni confirmación del consentido, a efectos de la causa de inadmisibilidad del art. 28 LJCA en relación con el art. 69.c) LJCA, sino que es un acto nuevo, susceptible de recurso contencioso administrativo una vez que cause estado en la vía administrativa, y respecto al que no cabe restringir el ámbito de los motivos de impugnación por razón del acto sancionador firme originario.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Mini Boletín FISCAL diario

18 Miércoles, 23 de NOVIEMBRE de 2022

Sentencia del TSJUE

UE. SENTENCIA. DIRECTIVA ANTIBLANQUEO. La disposición que establece que la información sobre la titularidad real de las sociedades constituidas en el territorio de los Estados miembros esté en todos los casos a disposición de cualquier miembro del público en general es inválida

Resumen: La injerencia que implica esta medida en los derechos garantizados por la Carta no está limitada a lo estrictamente necesario ni es proporcional en relación con el objetivo perseguido Fecha: 22/11/2022

Fuente: web del TSJUE Enlace: Sentencia, conclusiones y recurso C 37/20

De conformidad con la Directiva antiblanqueo,2 una ley luxemburguesa adoptada en 20193 ha establecido un Registro de la Titularidad Real y prevé que toda una serie de datos sobre los titulares reales de las entidades registradas deben inscribirse y conservarse en él. Una parte de esa información está a disposición del público en general, en particular a través de Internet. Dicha Ley también contempla la posibilidad de que un titular real solicite a Luxembourg Business Registers (LBR), autoridad gestora del Registro, que limite el acceso a esa información en determinados casos. En este contexto, el Tribunal de Distrito de Luxemburgo conoce de dos demandas presentadas, respectivamente, por una sociedad luxemburguesa y por el titular real de tal sociedad, por las que solicitaron a LBR, sin éxito, que limitara el acceso del público en general a los datos que les afectan. Al considerar que la divulgación de tales datos podía conllevar un riesgo desproporcionado de violación de los derechos fundamentales de los titulares reales afectados, dicho Tribunal ha planteado al Tribunal de Justicia una serie de cuestiones prejudiciales sobre la interpretación de determinadas disposiciones de la Directiva antiblanqueo y sobre la validez de tales disposiciones en relación con la Carta de los Derechos Fundamentales de la Unión Europea (en lo sucesivo, «Carta»).

En su sentencia de hoy, el Tribunal de Justicia, reunido en Gran Sala, declara la invalidez, a la luz de la Carta, de la disposición de la Directiva antiblanqueo que establece que los Estados miembros deberán garantizar que la información sobre la titularidad real de las sociedades y otras entidades jurídicas constituidas en su territorio esté en todos los casos a disposición de cualquier miembro del público en general.

Según el Tribunal de Justicia, el acceso del público en general a la información sobre la titularidad real constituye una injerencia grave en los derechos fundamentales al respeto de la vida privada y a la protección de los datos personales, consagrados, respectivamente, en los artículos 7 y 8 de la Carta. En efecto, la información divulgada permite a un número potencialmente ilimitado de personas informarse sobre la

2 Directiva (UE) 2015/849 del Parlamento Europeo y del Consejo, de 20 de mayo de 2015, relativa a la prevención de la utilización del sistema financiero para el blanqueo de capitales o la financiación del terrorismo, y por la que se modifica el Reglamento (UE) n.º 648/2012 del Parlamento Europeo y del Consejo, y se derogan la Directiva 2005/60/CE del Parlamento Europeo y del Consejo y la Directiva 2006/70/CE de la Comisión (DO 2015, L 141, p. 73)

3 Ley de 13 de enero de 2019, por la que se crea un Registro de la Titularidad Real (mémorial A 15).

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Mini Boletín FISCAL diario

19 Miércoles, 23 de NOVIEMBRE de 2022

situación material y económica de un titular real. Además, las consecuencias que para las personas afectadas podrían derivarse de una posible utilización abusiva de sus datos personales se ven agravadas por el hecho de que esos datos, una vez puestos a disposición del público en general, no solo pueden ser libremente consultados, sino también conservados y difundidos.

En estas circunstancias, el Tribunal de Justicia señala que, mediante la medida de que se trata, el legislador de la Unión pretende prevenir el blanqueo de capitales y la financiación del terrorismo, creando, a través de una mayor transparencia, un entorno menos susceptible de ser utilizado con tales fines. El Tribunal de Justicia considera que el legislador persigue con ello un objetivo de interés general que puede justificar injerencias, incluso graves, en los derechos fundamentales consagrados en los artículos 7 y 8 de la Carta y que el acceso del público en general a la información sobre la titularidad real es idóneo para contribuir a alcanzar ese objetivo. Sin embargo, el Tribunal de Justicia aprecia que la injerencia que conlleva esta medida no se limita a lo estrictamente necesario ni es proporcionada en relación con el objetivo perseguido. Aparte del hecho de que las disposiciones controvertidas autorizan la puesta a disposición del público de datos que no están suficientemente definidos ni son identificables, el régimen introducido por la Directiva antiblanqueo representa un menoscabo considerablemente más grave de los derechos fundamentales garantizados en los artículos 7 y 8 de la Carta que el régimen anterior (que establecía, además del acceso de las autoridades competentes y de determinadas entidades, el de toda persona u organización que pudiera demostrar un interés legítimo), sin que esa mayor gravedad se compense con los eventuales beneficios que, en lo que atañe a la lucha contra el blanqueo de capitales y la financiación del terrorismo, podrían resultar del nuevo régimen en comparación con el antiguo. En particular, la eventual existencia de dificultades para definir con precisión los supuestos y las condiciones en las que existe tal interés legítimo, invocadas por la Comisión, no puede justificar que el legislador de la Unión prevea el acceso del público en general a la información de que se trata. El Tribunal de Justicia añade que las disposiciones facultativas que permiten a los Estados miembros, respectivamente, supeditar la puesta a disposición de la información sobre la titularidad real a una inscripción en línea y prever, en circunstancias excepcionales, excepciones al acceso del público en general a esa información no pueden demostrar, por sí mismas, ni una ponderación equilibrada entre el objetivo de interés general perseguido y los derechos fundamentales consagrados en los artículos 7 y 8 de la Carta ni la existencia de garantías suficientes que permitan a las personas afectadas proteger eficazmente sus datos personales contra los riesgos de abuso.

La presente publicación contiene información de carácter general, sin que constituya opinión profesional ni asesoramiento jurídico. Para cualquier aclaración póngase en contacto con nosotros

Mini Boletín FISCAL

diario

20

23 de NOVIEMBRE de 2022

Miércoles,