Mini Boletín FISCAL 14/05/2025 - www.gabinetedelaorden.com

Índice

Boletines Oficiales

Catalunya

IMPOST SOBRE LES ESTADES EN ESTABLIMENTS TURISTICS

Acord de derogació del Decret llei 9/2025, de 29 d'abril, pel qual es modifica el Decret llei 6/2025, de 25 de març, pel qual s'adopten mesures urgents en matèria de l'impost sobre les estades en establiments turístics

Resolució 202/XV del Parlament de Catalunya, de validació del Decret llei 6/2025, pel qual s'adopten mesures urgents en matèria de l'impost sobre les estades en establiments turístics

Decret llei 10/2025, de 13 de maig, pel qual es modifica el Decret llei 6/2025, de 25 de març, pel qual s'adopten mesures urgents en matèria de l'impost sobre les estades en establiments turístics

Consulta de la DGT

BONOS RUSOS BLOQUEADOS

IRPF. PÉRDIDAS PATRIMONIALES La DGT niega el cómputo de pérdidas en IRPF por bonos rusos bloqueados o impagados tras las sanciones internacionales

PARTICIPACIONES

IP. ISD. GRUPO FAMILIAR. La DGT niega la reducción del 95% en el ISD a un sobrino por no cumplir el causante el requisito de dirección efectiva. No forma parte del grupo de parentesco

MOVILIDAD GEOGRÁFICA

IRPF. INCREMENTO DE GASTO DEDUCIBLE POR MOVILIDAD GEOGRÁFICA. El cambio de residencia debe ser consecuencia del empleo para aplicar el beneficio fiscal por movilidad geográfica

Sentencia del TSJ

INDICIOS

IRPF. RESIDENCIA FISCAL. La AN estima que los indicios presentados por la Administración para desvirtuar la declaración de la demandante en relación con su domicilio fiscal no son suficientes.

[pág. 2]

[pág. 3]

[pág. 4]

[pág. 5]

[pág. 8]

[pág. 10]

[pág. 11]

Lapresentepublicacióncontieneinformacióndecaráctergeneral,sinqueconstituyaopiniónprofesionalniasesoramiento jurídico.Paracualquieraclaraciónpóngaseencontactoconnosotros Página 1 de 12

Boletines oficiales

Catalunya

IMPOST SOBRE LES ESTADES EN ESTABLIMENTS TURISTICS

Acord de derogació del Decret llei 9/2025, de 29 d'abril, pel qual es modifica el Decret llei 6/2025, de 25 de març, pel qual s'adopten mesures urgents en matèria de l'impost sobre les estades en establiments turístics

El Ple del Parlament, en la sessió tinguda el 7 de maig de 2025, d'acord amb el que estableix l'article 158.2 del Reglament, ha debatut el Decret llei 9/2025, de 29 d'abril, pel qual es modifica el Decret llei 6/2025, de 25 de març, pel qual s'adopten mesures urgents en matèria de l'impost sobre les estades en establiments turístics. Una vegada fet el debat, s'ha sotmès a votació la validació, d'acord amb el que estableix l'article 158.3 del Reglament, i el Decret llei no ha superat la validació expressa que requereix l'article 64.2 de l'Estatut d'autonomia. En conseqüència, el Decret llei 9/2025 resta derogat.

Aquest acord de derogació s'ha de publicar, d'acord amb el que estableix l'article 158.6 del Reglament, en el Diari Oficial de la Generalitat de Catalunya.

Recorda que el Decret Llei 9/2025 regulava:

Article únic

Modificació del Decret llei 6 /2025, de 25 de març, pel qual s'adopten mesures urgents en matèria de l'impost sobre les estades en establiments turístics

1. Es torna a redactar l'apartat 2 de l'article únic del Decret llei 6/2025, de 28 de març, que queda de la manera següent:

“2. Es modifica l'apartat 1 de l'article 34 de la Llei 5/2017, de 28 de març, que queda redactat de la manera següent:

1. La quota tributària s'obté de multiplicar el nombre d'estades pel tipus del gravamen corresponent segons el tipus d'establiment o equipament turístic i localització, d'acord amb la tarifa següent:

Tipus d'establiment

1. Hotel de 5 estrelles, gran luxe, càmping de luxe i establiment o equipament de categoria equivalent

2. Hotel de 4 estrelles i 4 estrelles superior, i establiment o equipament de categoria equivalent

3. Habitatge d'ús turístic

4. Resta de càmpings i resta d'establiments i equipaments

5. Embarcació de creuer

Més de 12 hores

12 hores o menys

Entrada en vigor

Tarifa (en euros)

Barcelona ciutat Resta de Catalunya

Tarifa especial (en euros)

-

1. Aquest Decret llei entra en vigor l'endemà de la seva publicació al Diari Oficial de la Generalitat de Catalunya.

2. El que es disposa a l'apartat 2 de l'article únic del Decret llei 6/2025, de 25 de març, és aplicable a partir del primer dia del període de liquidació que s'iniciï immediatament després de l'entrada en vigor d'aquest Decret llei.

3. El que es disposa als apartats 1 i 9 de l'article únic del Decret llei 6/2025, de 25 de marc, és aplicable en relació amb els ingressos que es meritin a partir del primer dia del període de liquidació que s'iniciï a partir de l'entrada en vigor d'aquest Decret llei.

Resolució 202/XV del Parlament de Catalunya, de validació del Decret llei 6/2025, pel qual s'adopten mesures urgents en matèria de l'impost sobre les estades en establiments turístics

El Ple del Parlament, en la sessió tinguda el 7 de maig de 2025, ha debatut el Decret llei 6/2025, de 25 de març, pel qual s'adopten mesures urgents en matèria de l'impost sobre les estades en establiments turístics (tram. 203-00012/15), i ha aprovat la resolució següent, que, d'acord amb el que estableix l'article 158.6 del Reglament del Parlament, s'ha de publicar en el Diari Oficial de la Generalitat de Catalunya.

Resolució

El Parlament de Catalunya, d'acord amb el que estableixen l'article 64.2 de l'Estatut d'autonomia i l'article 158.1, 2 i 3 del Reglament del Parlament, valida el Decret llei 6/2025, de 25 de març, pel qual s'adopten mesures urgents en matèria de l'impost sobre les estades en establiments turístics.

Recorda que el Decret Llei 9/2025 regulava:

Increment dels tipus impositius (art. Unic.2 que modifica l’article 34 de la Llei 5/2027)

Entrada en vigor: 1 de maig de 2025

• Es modifica l’article 34.1 amb un augment generalitzat de tarifes per estades turístiques. Les noves quotes dupliquen o fins i tot tripliquen les anteriors segons la categoria de l’establiment i la zona.

• També s’actualitza l’article 34.3 per mantenir la tarifa de la reserva anticipada en cas de pagament en el moment de la reserva.

Tipus fins 30/04/2025 Tipus a partir 01/05/2025

Tipus d'establiment

(en euros)

ciutat

1. Hotel de 5 estrelles, gran luxe, càmping de luxe i establiment o equipament de categoria equivalent

2. Hotel de 4 estrelles i 4 estrelles superior, i establiment o equipament de categoria equivalent

3. Habitatge d'ús turístic 2,25

4. Resta de càmpings i resta d'establiments i equipaments

5. Embarcació de creuer

de 12 hores

hores o menys

Tipus d'establiment

especial (en euros)

Tarifa (en euros)

Barcelona ciutat

Resta de Catalunya

Tarifa especial (en

euros)

1. Hotel de 5 estrelles, gran luxe, càmping de luxe i establiment o equipament de categoria equivalent

2. Hotel de 4 estrelles i 4 estrelles superior, i establiment o equipament de categoria equivalent

3. Habitatge d'ús turístic 4,50 2,00 -

4. Resta de càmpings i resta d'establiments i equipaments 2,00 1,20 5,00

5. Embarcació de creuer Més de 12 hores 4,00 4,00 12 hores o menys

Afectació dels ingressos (art. Unic.1 que modifica l’article 24)

Entrada en vigor: primer període de liquidació que s’iniciï a partir del 27 de març de 2025

• Es redistribueix la recaptació: el 25 % s’afecta a polítiques d’habitatge i el 75 % s’integra al Fons per al Foment del Turisme.

• Es defineixen nous criteris de distribució territorial (50 % municipi, 20 % al Conselh Generau d’Aran, resta a la Generalitat).

• Els recàrrecs (articles 34 bis i 34 ter) i la tarifa especial queden fora del Fons.

Recàrrec de l’Ajuntament de Barcelona (art. Unic.4 que modifica l’article 34 bis)

Entrada en vigor: 27 de març de 2025 (aplicable des del primer període de liquidació posterior a la publicació de l’ordenança municipal corresponent)

• S’amplia el límit del recàrrec de 4 € a 8 € per estada.

• Es permet establir imports diferents per codi postal i s’exclou el límit per a creuers de curta durada.

Nou recàrrec per a la resta de municipis (art. Unic.4 que modifica l’article 34 ter)

Entrada en vigor: 1 d’abril de 2025 (exigible a partir de l’1 d’octubre de 2025)

• Es crea un recàrrec municipal fins a 4 €, amb mínim del 25 % destinat a habitatge.

• Es permet modular per codi postal i per períodes de liquidació.

• L’aplicació depèn de conveni amb l’Agència Tributària de Catalunya.

Facturació (art. Unic.6 que modifica l’article 35)

Entrada en vigor: 27 de març de 2025

• Nova obligació per als establiments de desglossar el recàrrec (Barcelona i altres municipis) en factura separada.

Fons per al Foment del Turisme (art. Unic.7, 8 i9 que modifica articles 48 i 49)

Entrada en vigor: primer període de liquidació que s’iniciï a partir del 27 de març de 2025

• Es redefineixen les finalitats del Fons amb enfocament a sostenibilitat, competitivitat, desestacionalització i dades turístiques.

• S’inclouen actuacions en habitatge, promoció econòmica i indústria a nivell local.

Article únic

Decret llei 10/2025, de 13 de maig, pel qual es modifica el Decret llei 6/2025, de 25 de març, pel qual s'adopten mesures urgents en matèria de l'impost sobre les estades en establiments turístics

Modificació del Decret llei 6/2025, de 25 de març, pel qual s'adopten mesures urgents en matèria de l'impost sobre les estades en establiments turístics.

Es canvia la redacció de l'apartat 2 de l'article únic del Decret llei 6/2025, de 28 de març que queda de la manera següent:

“2. Es modifica l'apartat 1 de l'article 34 de la Llei 5/2017, de 28 de març, que queda redactat de la manera següent:

1.La quota tributària s'obté de multiplicar el nombre d'estades pel tipus del gravamen corresponent segons el tipus d'establiment o equipament turístic i localització, d'acord amb la tarifa següent:

Tipus d'establiment Tarifa (en euros) Tarifa especial (en euros)

1. Hotel de 5 estrelles, gran luxe, càmping de luxe i establiment o equipament de categoria equivalent

2. Hotel de 4 estrelles i 4 estrelles superior, i establiment o equipament de categoria equivalent

Barcelona ciutat Resta de Catalunya

3. Habitatge d'ús turístic 4,50 2,00 -

4. Resta de càmpings i resta d'establiments i equipaments

5. Embarcació de creuer

Més de 12 hores

12 hores o menys

Disposició addicional

Amb efectes des de la data d'entrada en vigor del Decret llei 6/2025, de 25 de març, el que es disposa als apartats 2 i 4 del seu article únic, serà d'aplicació al primer període de liquidació que s'iniciï, a partir de l'entrada en vigor de la llei que s'aprovi, una vegada tramitat el projecte de llei que s'ha previst en la convalidació del referit Decret llei.

Lapresentepublicacióncontieneinformacióndecaráctergeneral,sinqueconstituyaopiniónprofesionalniasesoramiento jurídico.Paracualquieraclaraciónpóngaseencontactoconnosotros Página 5 de 12

Consulta de la DGT

BONOS RUSOS BLOQUEADOS

IRPF. PÉRDIDAS PATRIMONIALES La DGT niega el cómputo de pérdidas en IRPF por bonos rusos bloqueados o impagados tras las sanciones internacionales

HECHOS

Fecha:05/02/2025

Fuente:webde laAEAT

Enlace:Consulta V0106-25 de 05/02/2025

El consultante es titular de bonos emitidos en Rusia que:

▪ Se encuentran bloqueados debido a sanciones internacionales contra Rusia, derivadas del conflicto en Ucrania, lo que impide su transmisión

▪ Algunos de estos bonos han llegado a vencimiento, pero no ha recibido los importes correspondientes.

No se indica si los pagos han sido cancelados, aplazados, suspendidos o simplemente retenidos por entidades financieras.

CUESTIÓN PLANTEADA

▪ El consultante pregunta si puede computar un rendimiento del capital mobiliario negativo en su IRPF debido a la situación descrita con los bonos rusos.

CONTESTACIÓN DE LA DGT

▪ La DGT rechaza la posibilidad de computar un rendimiento negativo en el IRPF con base en los siguientes argumentos:

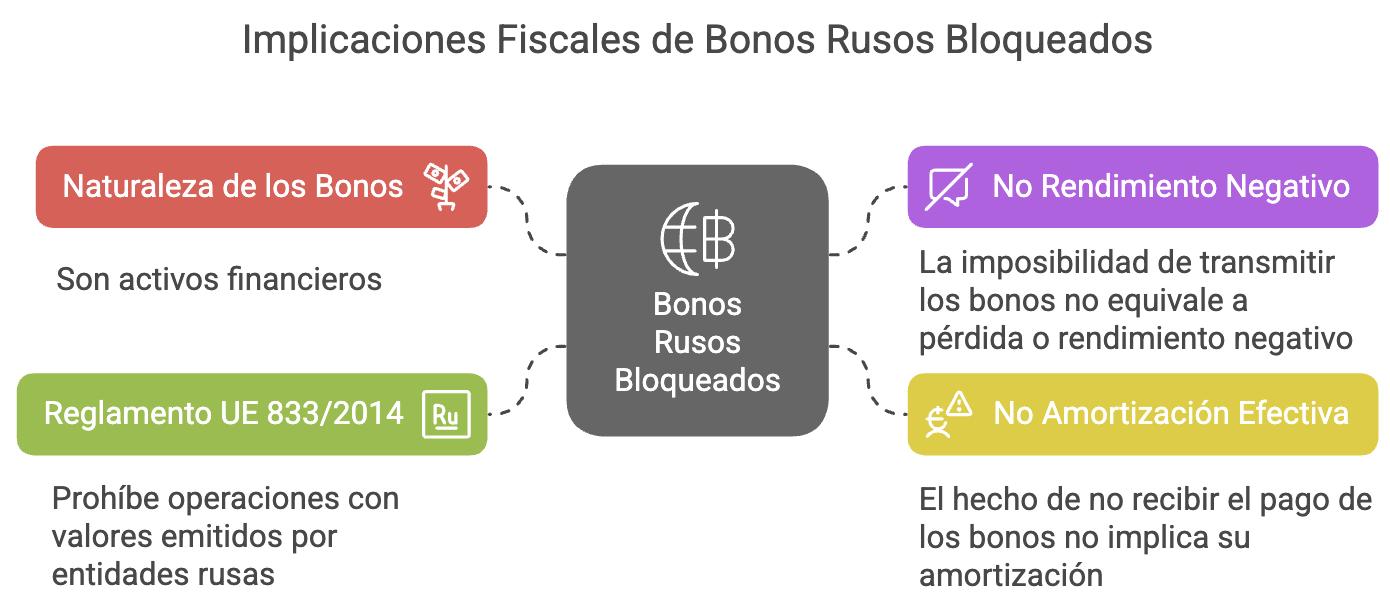

1. Naturaleza de los bonos rusos

Según el artículo 25.2 LIRPF, estos bonos son activos financieros que generan rendimientos del capital mobiliario por:

▪ Cesión a terceros de capitales propios.

▪ Transmisión, reembolso, amortización, canje o conversión.

Sin embargo, para que haya un rendimiento (positivo o negativo), debe producirse una de esas operaciones (transmisión, amortización, etc.).

2. No hay rendimiento negativo por bloqueo

▪ La imposibilidad de transmitir los bonos (por sanciones) no equivale a una pérdida o rendimiento negativo, ya que los valores siguen formando parte del patrimonio del consultante.

▪ No hay evidencia de que se haya producido una pérdida real, definitiva y realizada conforme al artículo 25.2 LIRPF.

3. No hay amortización efectiva ni exigibilidad del cobro

▪ El hecho de que no se haya recibido el pago de bonos vencidos no implica que se haya producido su amortización o que sea exigible el rendimiento.

▪ Según el artículo 14.1.a) LIRPF, los rendimientos del capital se imputan en el periodo en que son exigibles por el perceptor.

Lapresentepublicacióncontieneinformacióndecaráctergeneral,sinqueconstituyaopiniónprofesionalniasesoramiento jurídico.Paracualquieraclaraciónpóngaseencontactoconnosotros Página 6 de 12

▪ Si el pago está retenido, suspendido o no exigible, no puede computarse en el IRPF como rendimiento (ni positivo ni negativo).

4. Aplicación del Reglamento UE 833/2014

▪ La situación deriva posiblemente de las restricciones del Reglamento (UE) 833/2014, que prohíbe operaciones con valores emitidos por entidades rusas.

▪ Esta normativa afecta a la transmisibilidad y cobro, pero no genera por sí sola una pérdida fiscal computable

Artículos

Artículo 25.2.b) de la Ley 35/2006, LIRPF

Define los rendimientos del capital mobiliario por transmisión o amortización de activos financieros. Es central para analizar si la pérdida es deducible.

Artículo 14.1.a) de la Ley 35/2006, LIRPF

Establece el criterio de exigibilidad para imputar rendimientos al ejercicio fiscal. Justifica que sin exigibilidad del pago no hay rendimiento computable.

Lapresentepublicacióncontieneinformacióndecaráctergeneral,sinqueconstituyaopiniónprofesionalniasesoramiento jurídico.Paracualquieraclaraciónpóngaseencontactoconnosotros Página 7 de 12

PARTICIPACIONES

IP.

ISD.

GRUPO FAMILIAR.

La DGT niega la reducción del 95% en el ISD a un sobrino por no cumplir el causante el requisito de dirección efectiva. No forma parte del grupo de parentesco

HECHOS

Fecha:04/03/2025

Fuente:webde laAEAT

Enlace:Consulta V0229-25 de 04/03/2025

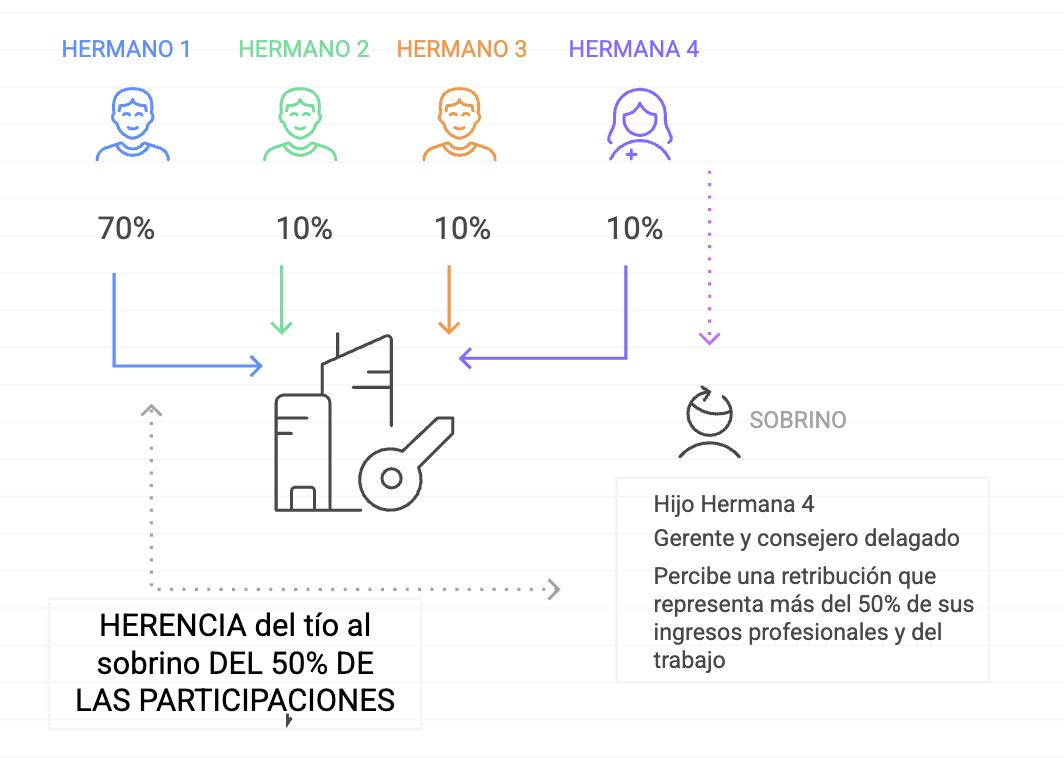

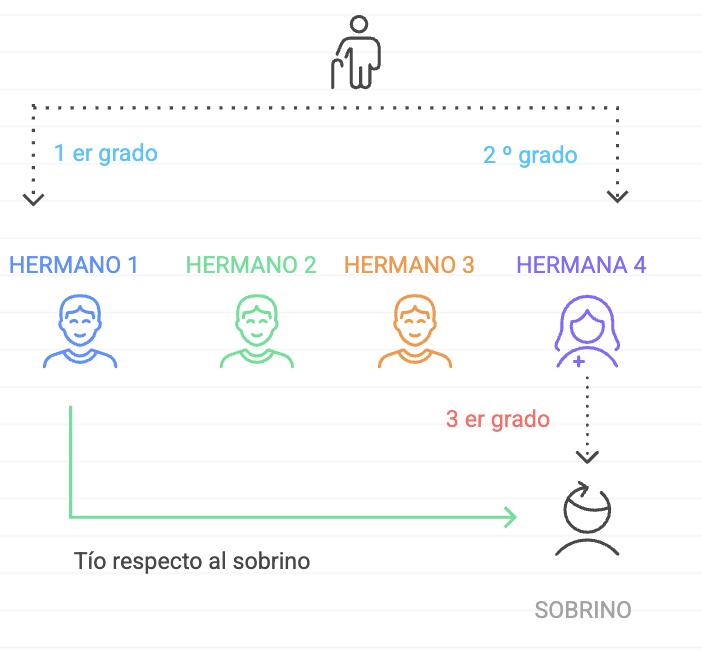

◼ El consultante expone que su madre posee el 10% del capital de una sociedad cuya actividad principal es el comercio al por mayor de mobiliario y material de construcción. El 90% restante está en manos de tres hermanos de la madre, uno de los cuales (soltero y sin descendencia) detenta el 70%. Esta última persona es el tío del consultante.

◼ El propio consultante, sobrino del titular del 70%, desarrolla desde hace años funciones de dirección efectiva en la sociedad (es gerente, consejero y consejero delegado), percibiendo una retribución por ello que supera el 50% de sus ingresos profesionales y del trabajo personal.

PREGUNTA:

◼ El consultante pregunta si, en caso de recibir por herencia o legado el 50% de las participaciones del tío fallecido, podría aplicar la reducción del 95% prevista en el artículo 20.2.c) de la Ley del Impuesto sobre Sucesiones y Donaciones (LISD), para adquisiciones de participaciones en entidades.

CONTESTACIÓN DE LA DGT

• La DGT niega la aplicación de la reducción del 95%, al considerar que no se cumple uno de los requisitos esenciales para la aplicación del beneficio fiscal: que el causante (tío del consultante) ejerza efectivamente funciones de dirección en la entidad y perciba por ello una remuneración significativa.

◼ Para aplicar la reducción del 95% en el ISD (art. 20.2.c LISD), es imprescindible que las participaciones heredadas estén exentas en el Impuesto sobre el Patrimonio (IP) del causante.

◼ El artículo 4.Ocho.Dos de la Ley del IP exige para dicha exención:

• Que la sociedad no se dedique a la gestión de patrimonio mobiliario/inmobiliario (se cumple).

• Que el causante tenga al menos el 5% de participación individual (se cumple, tiene el 70%).

• Que el causante ejerza funciones de dirección y perciba retribuciones que representen más del 50% de sus ingresos profesionales/laborales (no se cumple).

◼ La DGT subraya que, aunque el consultante sí ejerce funciones de dirección, no forma parte del grupo de parentesco que habilita el cumplimiento conjunto del requisito, ya que es colateral de tercer grado, y el artículo 4.Ocho.Dos LIP permite la atribución del requisito a un miembro del grupo solo hasta colaterales de segundo grado.

ARTÍCULOS

Artículo 20.2.c) de la Ley 29/1987 (LISD): Regula la reducción del 95% en adquisiciones mortis causa de participaciones, condicionada a la exención en el IP.

Artículo 4.Ocho.Dos de la Ley 19/1991 (LIP): Establece los requisitos para la exención de participaciones en entidades en el IP: actividad económica, porcentaje de participación, y funciones de dirección remuneradas.

GEOGRÁFICA. El cambio de residencia debe ser consecuencia del empleo para aplicar el beneficio fiscal por movilidad geográfica

HECHOS

Fecha:17/03/2025

Fuente:webde laAEAT

Enlace:Consulta V0310-25 de 17/03/2025

◼ El consultante, residente en la provincia de León, plantea la posibilidad de inscribirse como demandante de empleo en la provincia de Asturias. Posteriormente, se plantea aceptar un contrato de trabajo en esa misma provincia.

CUESTIÓN PLANTEADA

◼ El consultante pregunta si, en este escenario, podría aplicar el incremento de gasto deducible por movilidad geográfica previsto en el artículo 19.2.f) de la Ley del IRPF.

CONTESTACIÓN DE LA DGT

◼ La DGT señala que para aplicar el incremento de gasto por movilidad geográfica es imprescindible que el nuevo empleo exija el traslado de la residencia habitual a un nuevo municipio. Esto implica una relación de causalidad directa entre la aceptación del empleo y el cambio de residencia. No es suficiente con que el trabajador ya tenga domicilio en el nuevo municipio antes de aceptar el puesto, ya que ello rompería la conexión causal necesaria.

◼ La DGT especifica que si el consultante se inscribe en la oficina de empleo de Asturias antes de aceptar el trabajo y ya tiene allí un domicilio, no se estaría produciendo un traslado motivado por la aceptación del empleo, por lo que no tendría derecho al incremento del gasto deducible.

◼ Además, el simple empadronamiento o el cambio del domicilio fiscal no son suficientes para probar un cambio efectivo de residencia. El consultante deberá demostrar el cumplimiento de todos los requisitos mediante medios de prueba admitidos en Derecho, conforme al artículo 106 de la Ley General Tributaria.

Artículos

Artículo 19.2.f) de la Ley 35/2006 del IRPF: Establece los gastos deducibles y, específicamente, el incremento aplicable por movilidad geográfica.

Artículo 11 del Reglamento del IRPF, RD 439/2007: Detalla las condiciones para aplicar el incremento por movilidad geográfica.

IRPF. RESIDENCIA FISCAL. La AN estima que los indicios presentados por la Administración para desvirtuar la declaración de la demandante en relación con su domicilio fiscal no son suficientes.

Motivo del traslado a Madrid (2013):

HECHOS

Fecha:22/01/2025

Fuente:webdelPoderJudicial

Enlace:Sentencia de la AN de 22/01/2025

• La contribuyente Dª Ofelia interpuso recurso contencioso-administrativo (procedimiento ordinario, no casación) contra la resolución del TEAC de 22 de julio de 2021, que desestimó su reclamación frente al acuerdo dictado por la AEAT en junio de 2019, mediante el cual se rectificaba de oficio su domicilio fiscal, situándolo en Barcelona (Delegación Especial de la AEAT de Cataluña), y no en Madrid como había declarado.

En 2012, al esposo de la contribuyente se le diagnosticó flutter auricular severo. Por recomendación médica, y buscando una altitud más favorable, el matrimonio trasladó su residencia habitual a Madrid en 2013. Para ello:

• Renunció a sus cargos empresariales para reducir el estrés.

• Compraron en proindiviso una vivienda en Madrid, en la que se empadronaron en marzo de 2013.

• Comunicaron el traslado al embajador de Costa Rica, ya que el esposo ostentaba desde 1995 el cargo de cónsul honorario en Barcelona.

Regreso a Barcelona (2017):

• En agosto de 2016, el esposo sufrió un ictus grave. En 2017 decidieron regresar a Barcelona para contar con apoyo familiar y retomar la atención médica con los profesionales que ya conocían su historial clínico.

Pruebas aportadas por la contribuyente:

• Certificados de empadronamiento en Madrid.

• Notificaciones bancarias y nuevas cuentas abiertas en Madrid (y cancelación de cuentas en Barcelona).

• Movimientos de tarjetas en comercios madrileños.

• Contratos de alquiler de la vivienda de Barcelona a su hija.

• Ausencia de ocupación alternativa de la vivienda de Madrid.

Actuación de la AEAT:

La Agencia Tributaria sostuvo que la contribuyente nunca dejó de residir en Barcelona y que su declaración de domicilio fiscal en Madrid era ficticia. Se basó en:

• Consumos de suministros en Madrid muy por debajo de la media nacional.

• Elevado consumo en la vivienda de Barcelona.

• Prestaciones médicas exclusivamente en centros de Barcelona entre 2013 y 2016.

• Manifestaciones contradictorias del portero del edificio en Barcelona y del hijo del matrimonio.

• Falta de inscripción padronal de la hija y nieto en Barcelona (aunque había contrato de arrendamiento y pagos demostrados).

▪ La Audiencia Nacional estima el recurso de Dª Ofelia y anula tanto la resolución del TEAC como el acuerdo de la AEAT, con imposición de costas a la Administración demandada.

▪ Declara que no se ha probado suficientemente que la residencia habitual de la contribuyente estuviera en Barcelona en los años controvertidos

FUNDAMENTOS

JURÍDICOS

La Sala señala que el domicilio fiscal debe corresponder con la residencia habitual, según el art. 48 LGT. Valora que:

▪ El procedimiento se inició y concluyó dentro del plazo legal, descartando la caducidad.

▪ La declaración del domicilio fiscal en Madrid, empadronamiento y otros indicios como cuentas bancarias y consumos de tarjetas constituyen una presunción iuris tantum que puede desvirtuarse con prueba en contrario, lo cual no ha logrado la AEAT

▪ Los consumos bajos en Madrid y altos en Barcelona se explican por la intermitente presencia en Madrid y la residencia en Barcelona de su hija.

▪ La atención médica en Barcelona y otros elementos utilizados por la AEAT carecen del suficiente peso probatorio

Aplica la doctrina de la carga probatoria según disponibilidad (STS 13/10/2011) y recuerda que la fijación del domicilio fiscal debe atender a la realidad material de la residencia habitual, no a una ficción formal o interés tributario.

NORMATIVA

Artículo 48 LGT: Define el domicilio fiscal y establece su comprobación por la AEAT. Aplicado por ser el objeto principal de la controversia.

Artículo 72 Ley 35/2006 IRPF: Determina la residencia fiscal en una Comunidad Autónoma en función de días de permanencia. Aplica para verificar si correspondía tributar en Madrid o Cataluña.

Artículo 105.1 LGT: Establece la carga de la prueba. Cita esencial al debatirse sobre qué parte debía acreditar la residencia.

Artículo 217 LEC: Regula la distribución de la carga de la prueba. Aplica en la argumentación sobre qué parte tenía mayor facilidad probatoria.