1

X. Vendranas Ramón S. de la Orden Montoliu A. Gonzalez Carrasco

YaderegresodelperíodovacacionaleincorporadotodoelequipodeGABINETEENRIQUEDELAORDEN, me complace seguir con nuestro compromiso de informaros puntualmente de aquellos temas que elegimoscomointeresantesparavosotros.

la

SeacabadeaprobarlareformadelaLeyConcursal Oshacemosunbrevecomentariodealgunodelosaspectosquecontempla.EnsucesivasCIRCULARESiremosdesarrollandoaquellosotrostemasqueconsideramos de vuestro interés. Hemos preparado un texto comparativo de la nueva Ley con la anterior, pero consideramosqueesunvolumenexcesivoparaplantearloennuestraCIRCULAR.

08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

Circular Mensual

Sandra,queeslapersonadeGABINETEENRIQUEDELAORDENespecialistaenoperacionesvinculadasy preciosdetransferencia(MASTERFILE),noshapreparadounresumendelasúltimasnovedadesylasinterpretacionesdelaAgenciaTributariaenrelaciónalasobligacionesdeinformaciónporpartedelasempresasenlarealizacióndeoperacionesconpartesvinculadas.Leerloconatenciónparaactuarenconsecuenciayevitarsanciones.

4,

Porúltimo,tambiénSandra,nosproponeenviarunabrevereseñaparalosGruposdeSociedadesqueconsolidanfiscalmenterelativaalaobligacióndeinformardenuevosdatosqueacontezcanenelGrupoFisComocal.

Enestecasoempezaremosconuntemalaboral,relativoalasmodificacionesintroducidasenelámbitode lacotizacióndelosempresariosautónomos,quenoshapreparadoelnuevoresponsabledelDepartamentoLaboral,elcompañeroRamónOrtegayquecreoqueconocéismuchosdevosotros.

siempre,laseleccióndeNOTICIASDEINTERESabreestaCIRCULARylosCALENDARIOSdeobligacionesfiscaleslacierra, ESaludos.nriquede Orden

E. de la Orden Ondategui

C. Vinzo Gil

SEPTIEMBRE de 2022

Tambiénveréis unpequeño informesobresituaciones “patológicas” quegenera que nose presentenlas CuentasAnualesenelRegistroMercantil,susefectosyelRégimenSancionadorquereguladichoincumplimientodepresentación.

Queridoslectores:

Véase

Pl. Francesc Macià, 4art.

ÍNDICE

1.4. ElBCEaceleraysubelostiposhastael0,5%paraaplacarlainflacción...................................................................5

1.14.Haciendavigilaráqueenergéticasylabancanotrasladeneltributoalcliente................................................13

1.3.Haciendahacecaja:disparasusingresosporimpuestosun23%porlasubidadelainflación 5

Circular Mensual SEPTIEMBRE de 2022 2

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

1.10.Caosentrelosasesores:lawebdeHaciendasecaeeldíaclaveparalasdeclaraciones................................12

1.9.ElSupremodeclaralanulidadconefectoretroactivodelasmultaspornodeclararbienesen elextranjero 11

laenergía.....................................................................................................................................................................15 2. NUEVACOTIZACIÓNAUTÓNOMOS...................................................................................................................................................17 3. REFORMADELALEYCONCURSAL....................................................................................................................................................20 4. OBLIGACIONESDEDOCUMENTACIÓNYDEINFORMACIÓNDELASOPERACIONESVINCULADAS..................24 5. NUEVOREGIMENSANCIONADORYCIERREREGISTRALPORFALTADEDEPÓSITODECUENTAS 8.7.FISCAL6.ANUALES..............................................................................................................................................................................................................29NOVEDADESENLACOMUNICACIÓNDELASVARIACIONESDELGRUPODECONSOLIDACIÓN...................................................................................................................................................................................................................35CALENDARIOFISCALSEPTIEMBREDE2022................................................................................................................................37CALENDARIOFISCALOCTUBREDE2022 38

1.8. La Agencia Tributaria regularizó bases imponibles por 5.578 millones, un 81% más, en 112 comprobacionesdelafiscalidadinternacionaldegrandesempresasmultinacionales...............................................8

1.7.IRPFeIVA,losimpuestosresponsablesdelabrecharecaudatoriaconEuropa 7

1.5.Bruselasproponelimitarlosbeneficiosdelaseléctircasenrenovables,carbónynuclearpara bajarlosprecios 6

1.2.LadistribuciónpidealGobiernoquetambiénarrimeelhombroybajeelIVAdelosalimentos deformatemporal 4

1.15.Haciendaobligaráalasempresasadetallarsufacturafiscalencadapaís..........................................................14

1. NOTICIASDEINTERÉS 3

1.11.BruselasrechazasancionaraEspañaporellímitede1.000eurosalospagosenefectivo.........................12

1.13.Haciendarechazaunareformafiscalfocalizadaenlosricosyenlasgrandesempresas..............................13

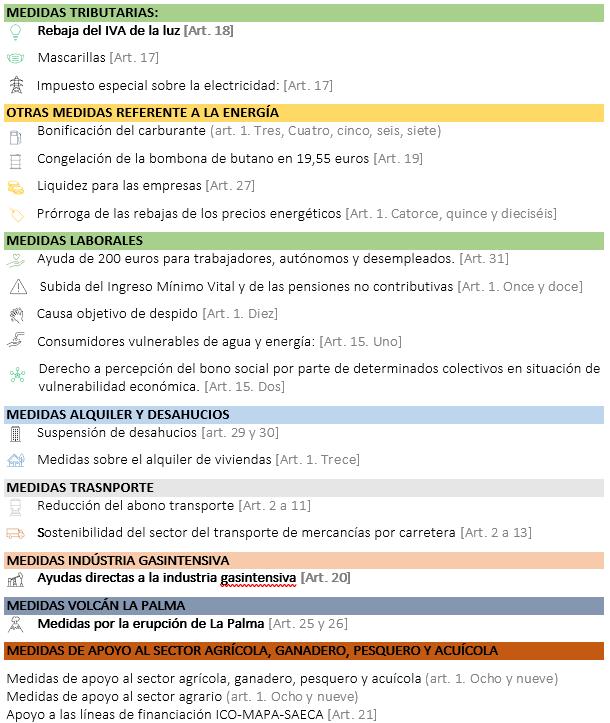

1.16. Esquema de las medidas publicadas por las que se adoptan y se prorrogan determinadas medidaspararesponderalasconsecuenciaseconómicasysocialesdelaguerraenUcrania,para hacerfrenteasituacionesdevulnerabilidadsocialyeconómica,yparalarecuperacióneconómica ysocialdelaisladeLaPalma de

..............................................................................................................................................................14 1.17.Precios

1.1. Madrid presenta su “revolución fiscal”, la subida salarial a profesores y una tarifa cero para autónomos 3

1.6.Losconcursosdeacreedoressedisparanun45%enagosto..........................................................................................6

1.12. Una inspectora de Hacienda es condenada a pagar 18 millones de euros por estafar a futbolistas.....................................................................................................................................................................................................13

La Comunidad de Madrid adelanta a este año la deflactación de la tarifaautonómicadelIRPFparaqueseveareflejadoenlaDeclaracióndelaRentadelosmadrileñosdelpróximoaño.Noeslaúnica medida que abordará el Ejecutivo a nivel fiscal, aunque sí la más agresiva, ni la única del plan del Gobierno a corto plazo. En 2023 aplicará subidas salariales a profesores y maestros, se mejora la retribucióndemásde22.000trabajadorestemporalesdelservicio madrileño de salud y los nuevos autónomos dispondrán de una 'tarifacero'paraarrancarsusnegocios.

• La deflactación del IRPF se esperaba para 2023 pero ha sido anticipada

Para establecerelporcentajesobreelqueserealizaráladeflactación,setomará como referencia el incremento medio de los sueldos enlaComunidaddeMadrid,segúnlaEncuestaTrimestraldeCosteLaboraldelsegundotrimestre(sepublicael16deseptiembre),yaquesonlosrendimientosdetrabajolosqueestánligadosalatributaciónporIRPF.

• Abordará mejoras salariales a profesores y a los temporales del SERMAS

• Busca reparar las posibles pérdidas de poder adquisitivo tras cambios de tramo

LamedidasesumaráalarebajademediopuntodetodoslostramosautonómicosdelimpuestovalidadoporlaComunidaddeMadrid,queentróenvigorelpasado1deenero,yquesupondráunahorro estimadodemásde300millonesdeeuros. DíazAyusohacifradoen 17.000 euroselahorro quesuponenparacadamadrileñolasrebajasenimpuestosaplicadasporsuGobierno,incluidaladeflación. DíazAyusohaplanteadotodaunaristradenuevasdeduccionesfiscalespara"favorecerlanatalidad, maternidadypaternidadyayudaralasfamilias.Así,seaprobaráuna deducción por adquisición de vivienda habitual motivadaporelnacimientooadopcióndehijos;otraparalasfamiliasnumerosasy latercerarelativaadeduccionesporpagodeintereseshipotecariosamenoresde30años. En relación con este impuesto, ha avanzado que va a " ampliar al 25% las bonificaciones en el Impuesto de Sucesiones y Donaciones entre hermanos, tíos y sobrinos ".

Circular Mensual SEPTIEMBRE de 2022 3 Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net 1.- NOTICIAS DE INTERES 1.1. Madrid presenta su “revolución fiscal”, la subida salarial a profesores y una tarifa cero para autónomos

"Menos impuestos, menos trabas y más libertad". Sobre esta base, la presidenta de la Comunidad de Madrid, Isabel Díaz Ayuso, ha confirmadoduranteintervenciónenlaprimerajornadadeldebate delestadodelaRegión,eladelantodeladeflactacióndelIRPF,queestabaprevistoqueentraraenvigoren2023.Pretendequelasfamiliaspuedandisponerde"mayoresrecursosconlosque hacer frente a la alta inflación ylasubidadepreciosdelaenergía,carburantesoalimentos"anteunas"políticaseconómicaserráticasdelGobiernodeSánchez".

LaComunidad,haañadidoAyuso,mejorarálasdeduccionesporgastosdeenseñanzadeidiomas;por cuidadodehijosmenoresdetresaños,queseextiendealcuidadodemayoresdependientesypersonascondiscapacidad;yporinversiónenlaadquisicióndeaccionesyparticipaciones socialesdenuevasentidadesoderecientecreación,enlaqueseincrementanlosporcentajesdededucción.

Duranteeldiscursodeaperturadeldebate,DíazAyusohainformadode quelaComunidadhabilitará unatarifa0paranuevosautónomosduranteelprimeraño,"queeselmásdifícilparaponerenmarcha un negocio", ha señalado Ayuso. Se extenderá un segundo año para aquellos trabajadores por cuentapropiaquefacturenpordebajodelsalariomínimointerprofesional(SMI),haavanzadolapresidentaregional.

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50

1.2. La distribución pide al Gobierno que también arrime el hombro y baje el IVA de los alimentos de forma temporal

En materia de vivienda,dos nuevos planes para jóvenes. Ayuso ha anunciado el plan Solución Joven quemovilizarásuelopúblicoparaquelosmenosde35añospuedanaccederaunalquilerinferior alos600eurosmensualesyemanciparse.Elalquilertendráunaduracióndeentrecincoysieteaños: "Elobjetivoesfacilitarlesunacasamientrasmejoransuscondicioneslaborales".

El sector rechaza la cesta que propone Díaz y pide que se ayudaalosciudadanosconloqueserecaudademásconla Afiscalidadladistribución no le gusta ni el tope al precios de los alimentos básicos quepropuso en unprimermomento la ministradeTrabajo,YolandaDíaz;niqueahoralespresione paraque ofrezcan una cesta de la compra de calidad «que facilite una alimentación sana» a precios asequibles. Las patronales del sector Asedas, Anged y Aces, así comorepresentantesdeorganizacionesdeconsumidores,sehanreunidoconDíazyeltitulardeConsumo, Alberto Garzón, para abordar la cuestión del encarecimiento de los precios de los alimentos y suposiblelimitaciónyhansalidoconlasensacióndequetantoenTrabajocomoenConsumodesconocenlarealidaddelsectoryqueplanteanporesosolucionesequivocadas. De entrada, la distribución considera que el diagnóstico que se ha hecho sobre sus márgenes de beneficios “no tiene base científica”, segúnhaaseguradoen declaracionesalosmedioseldirector generaldelapatronaldesupermercadosAsedas,IgnacioGarcíaMagarzo.Elsectorcreequeestánbasados“endatosdeunaorganizaciónagrariaquecarecendebasecientíficayaque,alexpresarlasdiferencias de precios en porcentajes, distorsiona la percepción del consumidor e ignora el valor que aportanotroseslabonesdelacadena”. Aesterespecto, Garzónhaaseguradohoymismoque la gran distribución ha ganado «cientos de millones de euros» en los últimos meses yque,porello,puedebajarprecios.

Circular Mensual SEPTIEMBRE de 2022 4

La emancipación a través del alquiler también se plantea en los nuevos planes de la Comunidad. Se activaráel Plan de Alquiler con opción a compra,tambiéndestinadoamenoresde35añostenerun arrendamientoasequibledurante10añosy,transcurridoeseperiodo,poderadquirirdichoinmueble descontandolascantidadesyaabonadasmensualmente.

14 www.gabinetedelaorden.net gabinete@delaorden.net

'Tarifacero'paranuevosautónomosynuevosplanesdeviviendaparajóvenes

ElBCEelevalastasasdeinterésen50puntosbásicos,hastael0,5%,yponefinaseisañosdedinero gratis.Alarmadoporlosprecios,confirmanuevasalza ElBCEhaoptadopordarlasorpresayacelerarelprocesodenormalización monetaria paraintentaraplacaruna inflación desbocadaaunqueconellose ralentice elcrecimientoeconómico.Porprimeravezen11añoslainstituciónpresididaporChristineLagardehasubidolostiposy lohahechoen50puntosbásicos,elmayorincrementode losúltimos22años.Deestaforma,eltipodeinterésenla zonaeurosesitúaenel0,5%,mientrasqueeltipodeinterésdelafacilidadmarginaldecréditoalcanzael0,75%ylafacilidaddedepósitosaledeterrenonegativo estabaenel 0,5% ysesitúaenel0,00%.

Elsectortambiéndiscrepaenloquealospreciosserefiere.ElvicepresidenteejecutivodeAnged,Javier Millán-Astray, ha asegurado que sus precios han subido un 7%, por debajo de la media del 12,6% de toda la industria; y que no hay comportamientos anómalos que justifiquen su intervención.

1.4. El BCE acelera y sube los tipos hasta el 0,5% para aplacar la inflacción

Circular Mensual SEPTIEMBRE de 2022 5

1.3. Hacienda hace caja: dispara sus ingresos por impuestos un 23% por la subida de la inflación

La Hacienda pública hace caja con el incremento de la inflación por encima de los dos dígitos y con la subida generaldelosprecios.Yasesabequecuantomássuben los precios, más se tributa, y este tobogán hacia arriba que ha desatado la crisis energética ha elevado los ingresos por impuestos y cotizaciones sociales hasta alcanzar los 119.251 millones de euros, que sumado alrestoderecursosnofinancieros rentasdelapropiedad, venta de bienes y ser vicios y otros recursos no financieros elevan los ingresos de las arcas públicas a 148.415 millones, según los datos del informe de ejecuciónpresupuestariapublicadosporelMinisteriodeHacienda.

Los ingresos totales por impuestos y cotizaciones rozan los 120.000 millones. Recauda casi 22.000 millonesmásqueelejerciciopasado.SolodeIVAharecaudado8.678millonesmás

Lagardereconocióayerqueelconsejodegobiernodelainstitucióndebatiólosprosyloscontrasde elevarlostiposporencimadelos25puntosbásicosanunciadosenjunioydecidió,deformaunánime, darunpasomásysalirdelostiposdeinterésnegativos.LapresidentadelBCEapuntóqueenelúltimo mes muchos indicadores habían cambiado y se habían materializado riesgos que penalizaban la transmisióndelanormalizaciónmonetaria.

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

La institución ratificó ayer que se mantiene en su firme compromiso de recuperar la estabilidad de preciosconelfindeasegurarquelainflaciónvuelvaasituarseensuobjetivodel2%amedioplazo.El

Lacrisiseconómica,unainflacióndisparada y la finalización de la moratoria concursal para paliar los efectos de la

1.6. Los concursos de acreedores se disparan un 45% en agosto

consejo de gobierno del BCE ve adecuado “dar un primer paso en su senda de normalización de los tiposdeinterésoficialesmássignificativodeloindicadoensureuniónanterior”.

1.5. Bruselas propone limitar los beneficios de las eléctricas en renovables, carbón y nuclear para bajar los precios

estemiércolestambiéndefiendelapuestaenmarcha deunlímitealprecioquelosVeintisieteestánpagandoporlasimportacionesdegasruso,conelfindequeVladimirPutinnopuedafinanciarconestedinerosusangrientamaquinariadeguerra. Demomento,estamedida tansóloincluyeelgasrusoatravésdegasoductoydejafueraelgaslicuadoprovenientetantodeRusiacomodeotrospaísesytransportadopor barcosmetaneros.

Cataluña se ha establecido en cabeza, siendo la región que más concursos de acreedores ha registrado hasta agosto con930entotal

LapresidentadelEjecutivocomunitario,UrsulavonderLeyen,hadesgranadoantelosmediosdecomunicación estasmedidasqueincluyen limitarlosbeneficiosextraordinariosdelasfuentesdeenergíarenovablesylasplantasnucleares(queestáningresandocantidadesrécorddebidoalsistemade fijacióndeprecios,apesardesumenorcostedeproducción)yuna“contribuciónsolidariatemporal” delasfuentesdeenergíadehidrocarburos(gas,petróleoycarbón.)Aunquefuentescomunitariasaseguranquenoestamoshablandodenuevosimpuestos,elfinresideenque losEstadosdestinenestos ingresosextraen ayudar aloscolectivosmásvulnerablesparaquepuedan afrontarlasexorbitantes facturas Además,energéticas.eltextodesvelado

La ComisiónEuropea ha presentadoestemiércoles una bateríadecincopropuestasparahacerfrentealchantaje energético ruso, que está ocasionando el aumento imparabledelospreciosdelaenergíaenlaUEyempobreciendoafamiliasyempresas.Estaspropuestasserán analizadas este próximo viernes en una reunión extraordinaria de los ministros de Energía que se celebrará enlacapitalcomunitaria.

Baraja el ahorro en un 5% del consumo de electricidad enhoraspuntayponeuntopealacompradegasruso

Circular Mensual SEPTIEMBRE de 2022 6 Barcelona Tel. 93 414 50 14 ete@delaorden.net

Aseguróque“seráapropiadaunanormalizaciónadicionaldelostiposdeinterés”,peronodioninguna pistasobrecómoseránlasnuevasalzasapartirdeseptiembre.Unadecisiónconlaquerompeelmantradelforwardguidancevigentedurantelaúltimadécadayque“permitealconsejodegobiernouna transición a un enfoque en el que las decisiones sobre los tipos de interés se adoptarán en cada reunión”,segúnexplicóelbancocentral.

Apartirdeaquí,unavezaclaradaslascantidadesabsolutas,convieneaterrizarlascifrasconcretas.“Es importante identificar cuáles son los impuestos que generan el diferencial negativo en presión fiscal con los países del entorno”, explica el secretario de Estado de Hacienda, Jesús Gascón, en la revista Unareformafiscalparalacompetitividad(editadaporelColegiodeEconomistasdeMadridyelConsejoGeneraldeEconomistas).ElexdirectordelaAgenciaTributariaapuntaprincipalmentealIRPFy al IVA, aunque reconoce que “no es neutral” calcular este valor diferencial con la media aritmética o conlaponderada.

RecaudantrespuntossobreelPIBmenosqueenlamediaeuropea

LapresiónfiscalenEspañaestáenel39%,frenteal46%delamedia

1.7. IRPF e IVA, los impuestos responsables de la brecha recaudatoria con Europa

Enloquerespectaasectores,laagriculturaesdondemáscrecenlosconcursosdeacreedoresconuna subidadel136,6%,seguidadelejosportransporteyalmacenamientoycomercioconunaumentodel 27,34% y 17,39%, respectivamente. En este sentido, dichas cifras pueden explicarse debido a la pérdida de poder adquisitivo provocada por una inflación disparada.

pandemiahapuestoenunasituaciónlímiteamilesdeempresas.Tantoesasíquedurante el octavo mes del año se declararon 229 concursos de acreedores, lo que supone un incremento del 44,94% respecto a agosto de 2021.Deestaforma,enelacumuladodelañolacifradeprocedimientosseelevaalos3.845,un3,39%másinteranual,segúnelRadarEmpresarialdeConcursosdeAcreedoresyCreacióndeEmpresasydeDisolucionesdeAxesor.

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

Españacuentaconunholgadomargenfiscalenlacarreraporequipararsealascantidadesmediasde recaudaciónquesemanejanenEuropa.Enelaño2019,últimoejerciciocondatosnoviciadosporlos efectosdelacrisissanitariayeconómica,losingresosdelpaíssobreelproductointeriorbruto(PIB) sesituaronenel39,3%.Lacifraestápordebajodelentornodel43%registradoenlaUniónEuropea (UE)yenlaEurozona,segúnlasmediasaritméticas,ymuylejosdelaproximadamente46%anotado enambasdelimitaciones,estavezsegúnlamediaponderada.Labrecha,porello,oscilaagrandesrasgosentreloscuatroylossietepuntosporcentuales,segúnlosdatosdelaComisiónEuropea.

Circular Mensual SEPTIEMBRE de 2022 7

• Sehanliquidado540millonesdeeuros,un23,6%más,acontribuyentescongrandespatrimonios enuntotalde1.165expedientes(+57%)

EstosresultadosformanpartedetodalaactividaddecontrolquellevóacabolaAgenciaTributariaen 2021,queconcluyócon1.795.000actuaciones,un10,4%másqueelañoprevioyun7,9%másqueen 2019,superandotambiénlosnivelespreviosalapandemiaenprácticamentetodaslasgrandestipologíasdeactuaciones.

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

El montante de estas bases imponibles regularizadas, un 81,3% superior al del año 2020, incluye un expediente de gran volumen que condiciona la comparacióninteranual, sibien, aunexcluyéndolo, elimporte delasregularizacionesseguiríasiendomásdeun35%superioraldelejercicio2020.Asuvez,laONFIparticipóen 2021enlagestiónde28AcuerdosPreviosdeValoración(APA)conresultadoestimatorio,loquesuponegarantizarafuturobasesimponiblesporunimportedemásde3.000millonesdeeuros. Actuaciones de control por encima de los niveles prepandemia

Deestetotal,destacanlas36.599actuacionesdecontrolefectuadasenrelacióncongrandesempresas ypatrimonios,abusossocietariosyeconomíasumergida,un23,8%másqueelañopasado.Setratade actuacionesqueconsumenunaelevadacantidadderecursos,caracterizados,además,porsualtacuaEnlificación.concreto,sellevaronacabo26.989actuacionessobregrandesempresas,multinacionalesygrupos societarios,un24,2%más;2.899deanálisispatrimonialysocietario(+38,2%);5.317enrelacióncon laocultacióndeactividadyelabusodelasformassocietarias(+22,3%).Lacifrade26.989comprobaciones se completa con 1.394 actuaciones que han permitido aflorar ventas ocultas en el marco del

Circular Mensual SEPTIEMBRE de 2022 8

• En2021,laAgenciaTributariahaobtenido14.956millonesentérminoshomogéneos(16.896millonesentotal)comoresultadodesulabordecontrol,un17%más,yhaminoradobasesnegativas, deducciones pendientes de aplicar y cuotas a compensar con un impacto de 5.000 millones queenun56%correspondeaactuacionesdelaDelegaciónCentraldeGrandesContribuyentes

LaAgenciaTributariaregularizóelpasadoañobasesimponiblesporunimportede5.578millonesdeeurosenuntotalde112comprobacionesinspectorassobrelafiscalidad internacionaldegrandesempresasmultinacionales querealizaronlaDelegaciónCentraldeGrandesContribuyentesylasdemás delegacionesdelaAgenciaconelapoyodelaOficinaNacionaldeFiscalidad Internacional(ONFI).

1.8. La Agencia Tributaria regularizó bases imponibles por 5.578 millones, un 81% más, en 112 comprobaciones de la fiscalidad internacional de grandes empresas multinacionales

• La herramienta basada en el análisis ‘big data’ para la detección de falsos no residentes con patrimoniosrelevanteshallevadoyaaliquidar24,5millonesa69contribuyentesqueestabanartificialmentelocalizadosencasiunatreintenadepaíses

• Sehanrealizado36.600actuacionesdecontrolsobregrandesempresas,patrimonios,abusossocietariosyeconomíasumergida,un23,8%más

Balance2021deresultadosdecontroltributario

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

controldeactividadeseconómicas(elrestodeactuacionesdedescubrimientodeventasyaestán incluidasenlosdosepígrafesanteriores).

La Agencia Tributaria también realizó minoraciones de bases imponibles negativas, deducciones en cuotapendientesdeaplicarycuotasacompensar,conunefectoentérminosdeincrementodecuotas tributariasdecasi5.000millonesdeeuros,deloscualesun56%secorrespondenconactuacionesde laDelegaciónCentraldeGrandesContribuyentes.

En los últimos años, las distintasdelegacionesde la Agencia han visto reforzada su capacidad de acciónsobrelasrentasnodeclaradasapartirdelassucesivasdirectivaseuropeasdeintercambioautomáticodeinformación,losmecanismosOCDEestandarizadosyotrosacuerdos.

Entérminosrecaudatoriosglobales,ycomoconsecuenciadesulaborenlaprevenciónyluchacontra el fraude, en 2021 la Agencia obtuvo unos resultados homogéneos de 14.956 millones de euros (16.896 millones en total), un 17% más que el año anterior. Estos resultados no incluyen los expedientes de minoración de pagos fraccionados (1.940 millones de euros en 2021 y 4.487 millones en 2020)queserándedifícilrepeticiónen elfuturoy, por tanto, impidenunacomparaciónhomogénea delaserie.

Grandes patrimonios y falsos no residentes

La relevancia de la información del exterior

Losresultadosdecontrolsedescomponenen9.037millonesdeeurosporingresosdirectos,un11,7% más que el año anterior; 5.164 millones por minoración de devoluciones (sin contar los expedientes depagosfraccionados),un28,4%más;eingresosinducidos(declaracionesextemporáneassinrequerimientoprevio)porimportede755millonesdeeuros,un11,5%más.

Circular Mensual SEPTIEMBRE de 2022 9

Se trata de actuaciones muy relevantes que, si bien no computan en los resultados de control, al no suponer ingreso ni minoración de devoluciones, resultan de una gran trascendencia para ensanchar basesimponiblesfuturasyelevarlarecaudación.

Elpasadoaño,laAgenciaTributariavolvióaincrementarelnúmero deactuacionesdecontrolsobre losgrandespatrimoniosdepersonasfísicasdesplegadasporlasdistintasdelegaciones,conuntotalde 1.165actuacionesenrelacióncongrandesfortunas,un57%másqueenelañoanterior,quellevaron aliquidardeudaporunimportede540millones,un23,6%más.Desdeelaño2018 añodecreación delaUnidadCentraldeCoordinacióndelControldePatrimoniosRelevantes hastaelpasado2021,se hanliquidadoenesteámbitomásde1.900millonesenmásde3.200expedientesdecomprobación. Pero,ademásdedarsuapoyoalasliquidacionessobregrandesfortunasquesellevanacaboencada ámbitoterritorialdelaAgencia,laUnidadhaimpulsadodiversosproyectosparaseguirreforzandoy actualizando los sistemas de control en este terreno. El más novedoso de ellos, puesto en funcionamientohacedosaños,eslaincorporacióndeunaherramientabasadaenanálisis‘bigdata’paraladeteccióndefalsosnoresidentesconpatrimoniosrelevantes. En2021lascomprobacionesiniciadassehanextendidoyaa223contribuyentes(eran126en2020), ydeellassehanfinalizadoactuacionesporunimportetotalliquidadode24,5millonesdeeurossobre 69 contribuyentes que se encontraban artificialmente localizados en casi una treintena de países y paralosquesehadeterminadoquerealmenteteníanresidenciaefectivaenEspaña.

Recaudación y minoración de bases

También al objeto de aflorar fondos ocultos en el extranjero, la información recabada por la Oficina Nacional de Investigación del Fraude, la ONIF, sobre utilización de tarjetas emitidas en el exterior (‘tarjetasoffshore’)hapermitidoalasdistintasdependenciasterritorialesdelaAgencialiquidardeudaporimportede79millonesdeeuroselañopasado,altiempoquesedierondealtaexpedientesque afectana43contribuyentescontarjetas‘offshore’yqueofreceránresultadosadicionalesenelfuturo.

El pasado año, el control inspector sobre contribuyentes de los que se ha recibido información de cuentasfinancierasenelexterioratravésdeladirectivaeuropea‘DAC2’,elestándarCRSdelaOCDEy elacuerdo‘Fatca’conEEUU permitióliquidar132millonesdeeurosa382contribuyentes,deforma que desde 2017, año en el que comienza a recibirse esta información, el área de Inspección de la Agenciayahaliquidado762millonesa2.280contribuyentes.

Deespecialrelevancia,igualmente,enelámbitodelaluchacontralaactividadnodeclaradaeselcontroldealquileressumergidos,dondesiguedestacandoelefectoinducidoqueestásuponiendoelenvío deavisosdedatosfiscalesapresuntosarrendadoresdurante lasúltimascampañasdelImpuestosobrela TeniendoRenta.encuentatantoelefectocompletoenelañoinicialdecadaaviso,comoelimpactomarginal encadaañodelascampañasanteriores,enlosseisúltimosejerciciosestosavisoshansupuestolaincorporacióndemásdeunmillóndedeclaracionesqueincluyenrendimientosdelcapitalinmobiliario, con una mayor base imponibledeclarada de más de7.100 millones de euros y una recaudación asociadaaestascampañasdemásde860millonesdeeuros.

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

Altiempo,elañopasadosesiguieroncomplementandoestasactuacionesinspectorasconloscontroles sobre rentas comunicadas a través de una directiva europea anterior, la denominada ‘DAC1’, información que la Agencia viene utilizando también para fomentar el cumplimiento voluntario en la campañadedeclaracióndeIRPFatravésdelos‘avisos’endatosfiscales.

Paralelamenteatodaslasactuacionesanteriores,elañopasadolaAgenciahaseguidomanteniendosu actividaddecontrolparaaflorarlaactividadeconómicaoculta.Así,en2021realizómásde2.200actuaciones inspectoras bajo distintos programas de comprobación (las ya mencionadas 1.394 en el ámbitodelcontroldeactividadeseconómicasyelrestoenotrosprogramas)enlasquedescubrióventasocultas,regularizandocuotasporunimportede400millonesdeeuros. Tambiénseliquidaroncuotasysancionesporimportede173millonesdeeurosencasi3.000actasde inspecciónacontribuyentesquepreviamentehabíansidoobjetodeactuacionesdeentradayregistro conapoyodelasUnidadesdeAuditoríaInformática(UAI).Estasunidadesparticiparonelañopasado enmásde1.200actuacionesconvolcadosinformáticosquefacilitaneldescubrimientoderentasocultas,permitenmejorarlaobtencióndepruebasyreducenladuracióndelascomprobaciones.

Circular Mensual SEPTIEMBRE de 2022 10

Economía sumergida

En esta fase de comprobación gestora, las actuaciones realizadas han generado liquidaciones de la AgenciaTributariaydeclaracionesextemporáneasdeloscontribuyentesporunimporteconjuntode 51millonesdeeurosatravésdemásde43.000expedientes,demaneraquelascifrasacumuladasen eltrienio2019 2021enquesehaexplotadoestainformaciónenelámbitoextensivosumanyamásde 150millonesdeeurosymásde84.000expedientes.

Control recaudatorio

Enestassentencias,elTribunalSupremodeclara,de conformidadconloresueltoporlaSentenciadelTri-

Asuvez,laAgenciaTributariahamantenidolaactividadhabitualdecolaboraciónconlajusticiaycon otras administraciones en el ámbito nacional e internacional, y se ha impulsado la prevención del fraudemediantelasherramientasdeinformaciónyasistenciaylosforoscooperativosenlosqueparticipalaAgencia.

También se han llevado a cabo 29.078 derivaciones de responsabilidad, un 8,7% más que en el año anterioryun23,5%másqueen2019;ysehantomado5.049medidascautelares,entrelascualesdestacan los 1.208 acuerdos deprohibicióndedisponer de inmueblesde sociedadescuyas participacionesoaccioneshansidomayoritariamenteembargadasporperteneceraundeudor.Estasúltimasactuaciones, fundamentales para evitar vaciamientos patrimoniales, crecen un 84,4% con respecto a 2020yun240%entresaños.

Eltribunalsostiene,comosentencióelTJUE,queelrégimensancionadoresexcesivo

Circular Mensual SEPTIEMBRE de 2022 11 Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

Lainvestigaciónpatrimonialsiguió,asuvez,incrementándoseen2021,conmásde 88.500expedientes de investigación de movimientos financieros, un 22,2% más que en 2021 y ya cuatro veces más que los niveles de mediados de ladécada pasada. Con estas actuaciones se persigue la utilización de diversasfigurasdefraudatorias,comolainterposicióndesociedadesolautilizacióndetestaferros.Por su parte, los requerimientos de información o embargo solicitados a autoridades extranjeras para el cobrodedeudascrecieronun15,4%conrespectoa2021,conuntotalde1.964requerimientos, yun 152%encuatroaños.

Yaenelámbitodelcontrolnecesarioparaafianzarelcobrodelasdeudas,elÁreadeRecaudaciónde laAgenciahaseguidoimpulsandolasactuacionesmáscualificadasparalograrelcobroefectivodelas liquidacionesylucharcontraelfraudeenlafaserecaudatoria.Destacaelnuevoeintensocrecimiento (78,9%)registradoenelnúmerodeaccionesjudiciales(1.036)ejercitadaselañopasadoparaelcobro delasdeudas.Estasactuaciones,queyacrecencasiun150%conrespectoalascifrasde2019,ymuy especialmente las penales, judicializan la exigencia de cobro en situaciones especialmente graves de insolvenciasaparentes,alzamientosy,engeneral,prácticasdeocultacióncomplejas.

Lucha contra el contrabando

Duranteelpasadoañotambiénsedesarrollaronlashabitualeslaboresdecontroldeimpuestosespecialesymedioambientales,controladuaneroyenelámbitodelcontrabando,narcotráfico,blanqueoy otros delitos económicos. En materia de contrabando se han incautado 31,3 toneladas de cocaína y 167dehachís,ysehanaprehendido2,8millonesdecajetillasy80toneladasdepicadurayotraslaboresdeltabaco,altiempoquesehanintervenidocasi2,2millonesdeproductosfalsificados.

El Tribunal Supremo reconoce el efecto retroactivo de la nulidad de las actuaciones sancionadoras por parte de Hacienda a particulares por el incumplimiento de la obligación de formalizar la declaración informativa de bienes y derechos situados en el extranjero,elconocidocomomodelo720.

1.9. El Supremo declara la nulidad con efecto retroactivo de las multas por no declarar bienes en el extranjero

"Se reconoce, por tanto, el efecto retroactivo de la nulidad de las actuaciones sancionadoras, incluso antesdelapropiasentenciadelTJUEde27deenerode2022",explicaelSupremo.

El sistema sancionador asociado al modelo 720 fue implantado en 2012, cuando Cristóbal Montoro era el ministro de Hacienda del Gobierno de Mariano Rajoy, y no ha parado de ocasionar problemas legalesalaAgenciaTributaria.

Francesc Macià, 4,

1.11. Bruselas rechaza sancionar a España por el límite de 1.000 euros a los pagos en efectivo

Pl. 4art.

Circular Mensual SEPTIEMBRE de 2022

CaberecordarqueelMinisteriodeHacienda,trasconocerselasentenciadelTJUE,modificóelmodelo 720 de declaración de bienes en el extranjero, rebajando las elevadas sanciones que contemplaba y eliminandolaimprescriptibilidaddeldelito,queahoratieneunplazodeprescripcióndecuatroaños.

LapáginawebdelaAgenciaTributariasecayóeste20dejulio durante varias horas, el día límite para presentar todos los impuestos del segundo trimestre del año y domiciliar Impuesto sobre Sociedades delañopasado.

LassentenciasexplicanqueelcaráctervinculantedelDerechodelaUniónEuropeaobligaalosjueces ytribunalesespañolesanoaplicarestanormativanacionalsancionadora.Además,precisaqueelderechodelosparticularesalainaplicacióndelanormasancionadoradederechoespañolcontraria al DerechodelaUniónEuropeaylanulidaddelassancionesimpuestasalamparodeaquellalegislación española deriva de lasdisposiciones mismas del Derecho comunitario, y no de la sentencia del TJUE queasílodeclaró.

1.10. Caos entre los asesores: la web de Hacienda se cae el día clave para las declaraciones

bunaldeJusticiadelaUniónEuropeade27deenerode2022,queelrégimensancionadorestablecido en la legislación española vulnera las obligaciones que le incumbenal Reino de España y lesionan la libre circulación de capitales, dado que tales sanciones resultan "desproporcionadas" respecto a las sancionesprevistasenuncontextopuramentenacional.

08021 Barcelona Tel. 93 414 www.gabinetedelaorden.net gabinete@delaorden.net

La Comisión Europea no abrirá un expediente por la ley antifraude de Hacienda pese a las críticas del Banco Central Europeo, que alertó de riesgos para la moneda por esta medida. La UEesperaunaleycomúnquelimitelospagosa10.000euros.

LalegislaciónespañolaquerecientementetumbóelTJUEestablecíaquelasrentasenelexteriorque no sean declaradas, o de las que se informe fuera de plazo, serán tratadas como una ganancia patrimonialnojustificadayrecibiráunasancióndel150%delvalordelmontante.Esmás,lanormaopera inclusosobreperiodosyaprescritos,loquehadespertadounaenormecontroversiajurídicaporesta suertedeimprescriptibilidad.

Durante horas, los contribuyentes y profesionales tuvieron problemasparaaccederyformalizarlospagos.Eraeldíalímite parapresentarimpuestosdelsegundotrimestreydomiciliarel ImpuestosobreSociedades.

Circular Mensual SEPTIEMBRE de 2022 13 lona Tel. 93 414 50 14 ete@delaorden.net

La Comisión Europea rechaza la apertura de un procedimiento de infracción contra España por el límite de 1.000 euros a los pagos en efectivo que establece la ley antifraude del Ministerio de Hacienda.

LaAudienciaProvincialdeMadridhacondenadoapenasdehasta8añosde cárcelalatramaqueestafómásde6millonesdeeurosafutbolistas extranjeros,imponiendoaunaaltainspectoradeHaciendaunamultade18millonesdeeurosalsuponereltripledelbeneficioqueobtuvo.

1.12. Una inspectora de Hacienda es condenada a pagar 18 millones de euros por estafar a futbolistas

Así consta en una sentencia, a la que tuvo acceso Europa Press, en la que condenaatresdelosacusadosa8añosdeprisiónpordelitocontinuadodeestafa,undelitocontinuadodefalsedadendocumentopúblico,oficialymercantilyundelitocontinuadodeaprovechamiento deinformaciónprivilegiadaobtenidadeunfuncionariopúblico.

Gascón pide evitar expectativas incumplibles yser Apuestarealistasporrevisar incentivos en impuestos comoelIVA

“Enunmomentodeincertidumbre económica global puede ser contraproducente la adopción de medidas generales más allá de medidas selectivas y temporales para hacer frente a las urgencias del momento”. Con estas palabras, el secretario de Estado de Hacienda, Jesús Gascón, vuelve a aparcar la puesta en marcha de la futura reforma fiscal. Sin embargo, susideas,publicadasayerenlarevista Una reforma fiscal para la competitividad (editadaporelColegio de Economistas deMadrid y el Consejo General de Economistas), muestran algunas de las líneas maestras sobre lasquegiraría una eventual reforma. El secretariodeEstado, entre otros puntos, rechaza centrar el debateen las rentas altasy en las grandes empresas, apuesta por revisar varias deduccionesyniegaquelaluchacontraelfraudebasteparaaumentarlosingresospúblicos.

El Gobierno garantizó que el consumidornoseráelpaganodelosimpuestos

AlainspectoradelaAgencia Tributariaselapenaadosañosdecárcelen conceptodeautoradeun delitocontinuadodeutilizaciónporfuncionariopúblicoyalpagodeunamultade18.843.236,58euros.

1.13. Hacienda rechaza una reforma fiscal focalizada en los ricos y en las grandes empresas

1.14. Hacienda vigilará que energéticas y la banca no trasladen el tributo al cliente

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

anunciados para banca y eléctricascon los que quiere recaudar 7.000 millones en dos años y lo hizo porbocadelaministraportavozydePolíticaTerritorial,IsabelRodríguez,ydelavicepresidentaeconómica,NadiaCalviño.LatambiénministradeAsuntosEconómicosyTransformaciónDigitaljustificó, precisamente,queelEjecutivonohayaofrecidodetallealasentidadesafectadassobrelastasasanunciadaselmartesporque Hacienda está trabajando para evitar "cualquier tipo de riesgo legal" en su diseño,quecontemplaránmecanismosparaevitarquelasempresaslostrasladenalosclientesyse puedaproducirunimpactonegativoentrelaciudadanía.

Calviño rechazó las críticas de que el Gobierno está "demonizando" los beneficios de las empresas ydesveló suintenciónde citar al sector financiero lapróxima semanaparaexplicarles untributo quejustificóenlosresultados"extraordinarios"quecosecharáelsectorporunasubidadetipossuperioralaesperadaporlainflacióndesbocada.

"Estamosenunmomentoenelque todos tenemos que arrimar el hombro, el sector financiero no sufre especialmente el aumento de costes de la energía ydelasmateriasprimas,comosíocurreen otrossectoresindustrialesy,debidoalainflación,estánaumentandolostiposdeinterés,loquetendrá susefectospositivossobresusbeneficios",dijoydeslizóqueloentenderán"tantolascompañíasenergéticascomolosbancos,quetienenunosplanesmuysólidosdeRSC".

Laadvertencia,realizadaensendasentrevistasconAntena3yRNErecogidasporEpyEfe,tienelugar despuésdequevariosexpertoshayanauguraquelanuevapresiónfiscalacabarárepercutidaenprecios,comisioneso,inclusotraducidaenunarestricciónalafinanciaciónbancariaalproducirsecuando seesperaunaugedelamorosidadporelfrenoalaeconomíaconlainminentesubidadetipos.Elmismo presidente de la CEOE, Antonio Garamendi, consideró precisamente este jueves "un error" ambos tributos."Españanodeberíadarestosmensajes",sostuvo,convencidodeque"losimpuestosa lacartageneranincertidumbreynogeneranconfianza".

ElGobiernobuscaextenderalámbitointernacionallafiscalización contableytributariaalaqueyasometealasempresasenterritorio español. En concreto, planea exigir a las grandes compañías que informen detalladamente a Hacienda de cuanto paguen en cadapaísenqueoperen.

ElPSOEintroduceunaenmiendaenlaleyde'startup'porlaque se exigirá a las grandes compañías revelar cuántos beneficios logranencadaestadoyquéimpuestospaganporellos.

1.16. Esquema de las medidas publicadas por las que se adoptan y se prorrogan determinadas medidas para responder a las consecuencias económicas y sociales de la guerra en Ucrania, para hacer frente a situaciones de vulnerabilidad social y económica, y para la recuperación económica y social de la isla de La Palma

Esquema:

1.15. Hacienda obligará a las empresas a detallar su factura fiscal en cada país

Circular Mensual SEPTIEMBRE de 2022 14

Circular Mensual SEPTIEMBRE de 2022 15

La Comisión propone una intervención de emergencia en el mercadoparareducirlasfacturasdeloseuropeos (…)La primera respuesta para hacer frente a los elevados precios es reducir la demanda.Estopuederepercutirenlos precios de la electricidad y lograr un efecto tranquilizador globalenelmercado.Paracentrarseenlashorasmáscarasde consumodeelectricidad,cuandolageneracióndeelectricidad a partir de gas tiene un impacto significativo en el precio, la Comisión propone la obligación de reducir el consumo de electricidad en al menos un 5 % durante las horas de precio máximo seleccionadas.SesolicitaráalosEstadosmiembrosqueidentifiquenel10%delashoras con el precio más alto previsto y reduzcan la demanda durante esas horas de precio máximo.La Comisión también propone que los Estados miembros se fijen como objetivo reducir la demanda global de electricidad en al menos un 10 % hastael31demarzode2023.Puedenelegirlasmedi-

14

1.17. Precios de la energía

gabinete@delaorden.net

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 www.gabinetedelaorden.net

LaComisiónproponeasimismoun tope temporal de ingresos para los productores «inframarginales» de electricidad, es decir, tecnologías con costes más bajos, como las energías renovables, la energíanuclearyellignito,quesuministranelectricidadalaredauncosteinferioralniveldeprecios fijadoporlosproductores«marginales»máscaros.Losproductoresinframarginaleshanestadoobteniendoingresosexcepcionalesconcostesoperativosrelativamente estables, yaquelascostosascentraleseléctricasdegashanincrementadoelpreciomayoristadelaelectricidadquereciben.LaComisiónproponefijareltopemáximodelosingresosinframarginalesen180EUR/MWh.Estopermitiráa losproductorescubrirsuscostesdeinversiónyfuncionamientosinperjudicarlainversiónennuevas capacidades, en consonancia con nuestros objetivos energéticos y climáticos para 2030 y 2050. Los ingresosporencimadeltopeserán recaudados por los gobiernos de los Estados miembros y utilizados para ayudar a los consumidores de energía a reducir sus facturas.SeanimaalosEstados miembrosquecomercianconelectricidad,enunespíritudesolidaridad,acelebraracuerdosbilateralesparacompartirpartedelosingresosinframarginalesrecaudadosporelEstadoproductorenbeneficiodelosusuariosfinalesdelEstadomiembroconunabajaproduccióndeelectricidad.Estosacuerdossecelebraránamástardarel1dediciembrede2022cuandolasimportacionesnetasdeelectricidaddeunEstadomiembrodesdeunpaísvecinoseanalmenosdel100%.

En tercer lugar, la Comisión también propone una contribución solidaria temporal sobre los beneficios extraordinarios generados por actividades en los sectores del petróleo, el gas, el carbón y la refinería quenoestáncubiertosporeltopemáximodelosingresosinframarginales.Esta contribución temporalmantendríalosincentivosalainversiónparalatransiciónecológica.SeríarecaudadaporlosEstadosmiembrossobrelosbeneficiosde2022,quesuperanenmásdeun20%los beneficios medios de los tres años anteriores. Los Estados miembros recaudarían los ingresos y los reorientarían a los consumidores de energía,enparticularloshogaresvulnerables,lasempresas gravemente afectadas y las industrias congran consumo de energía. Los Estadosmiembros tambiénpueden financiarproyectos transfronterizos en consonancia conlos objetivos de REPowerEU, o utilizar parte de los ingresos para la financiación común de medidas de protección del empleo o de promocióndelasinversionesenenergíasrenovablesyeficienciaenergética. (…)

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

dasadecuadasparalograrestareduccióndelademanda,quepodríanincluircompensacioneseconómicas.Reduciendolademandaenlashorasdepreciomáximoselograríaunareduccióndelconsumo degasde1,2millonesdemetroscúbicosdurante elinvierno. Aumentarlaeficiencia energéticatambiénesunelementoclaveparacumplirnuestroscompromisosclimáticoscontraídosenelmarcodel PactoVerdeEuropeo.

Circular Mensual SEPTIEMBRE de 2022 16

El presente real decreto ley entrará en vigor el día 1 de enero de 2023. Lasnovedadessonlassiguientes:

Seestableceunnuevosistemadecotizaciónparalostrabajadoresporcuentapropiaoautónomosysemejoralaprotecciónporcesedeactividad.

Parte Fiscal:

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

Esta reforma, que será efectiva en 2023, es el resultado del acuerdo alcanzado por el Ministerio de Inclusión,SeguridadSocialyMigraciones,conlosinterlocutoressocialesCEOE,Cepyme,CCOOyUGT, yconlasorganizacionesdeautónomosATA,UATAEyUPTA.

ConestareformasedacumplimientoalasrecomendacionesdelPactodeToledo,quefueronaprobadasporelplenodelCongresocasiporunanimidad,yalacuerdosocialtripartitode1dejuliosuscrito porelGobiernoylosinterlocutoressociales.TambiénesuncompromisorecogidoenelPlandeRecuperación,TransformaciónyResilienciadentrodelcomponente30.

Establecela obligación de declarar en cualquier caso para todas aquellas personas físicas que en cualquier momento del período impositivo hubieran estado de alta, como trabajadores por cuenta propia, en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos,oenelRégimenEspecialdelaSeguridadSocialdelosTrabajadoresdelMar.

→ ObligaciónIRPF de declarar:(modificaelart.96delaLIRPF)

Nuevo sistema

Parte LABORAL:

Circular Mensual SEPTIEMBRE de 2022 17

→ GestiónLGT tributaria: (modificaelart.117delaLGT)

Se modifica la letra c) del apartado 1 del artículo 117 de la Ley General Tributaria para asegurarunadecuadofuncionamientodelsistemaderegularizaciónprevistoenelartículo308 del texto refundido de la Ley General de la Seguridad Social, incluyendo como competencias de los órganos de gestión tributaria la comprobación de los regímenes tributarios especiales de atribución de rentas.

SeapruebaesteRealDecreto leyporelqueseestableceunnuevosistemadecotizaciónparalostrabajadoresautónomos,basadoenlosrendimientosnetos.

→ CONTRIBUCIONES EMPRESARIALES

2.- NUEVA COTIZACIÓN AUTÓNOMOS

Establecequelapersona trabajadora autónoma con trabajadores a su cargo podrápracticar ladeducciónporcontribucionesempresarialasistemasdeprevisiónsocialempresarialaquese refiereelartículo38terdelaLey27/2014,de27denoviembre,delImpuestosobreSociedades, en los términos y condiciones previstos en el artículo 68.2 de la Ley 35/2006,de28denoviembre,delImpuestosobrelaRentadelasPersonasFísicasydemodificaciónparcialdelasleyesdelosImpuestossobreSociedades,sobrelaRentadenoResidentesysobreelPatrimonio.

Se habilita así un sistema que permite a los autónomos cambiar su cuota en función de su previsión de ingresos netos (descontando los costes de desarrollar su actividad) hasta seis veces al año. Alfinaldelejerciciofiscalyunavezconocidoslosrendimientosnetosanuales, seregularizarán lascotizaciones,devolviéndoseoreclamándosecuotasencasodequeeltramoderendimientosnetos definitivos esté por debajo o por encima del indicado por las previsiones durante el año. Las cuotas mensualesalaSeguridadSocialirándesdelos230eurosalmesalos500eurosalmesen2023yde los200eurosalmesalos590eurosalmesen2025,siempreenfuncióndelosrendimientosnetos. Entérminosporcentuales,losautónomosconingresosmásbajosexperimentaránunareduccióndesu cuotademásdel30%respectoalaactual.Lostrabajadoresautónomosconrendimientospordebajo del SMI, entre los que abundan jóvenes y mujeres, pagarán cuotas entre 200 y 260 euros al mes en 2025. Ese año, los tramos de rendimiento medio tendrán cuotas entre 290 y 294 euros mensuales y quienesgananmásde6.000eurosalmes,590euros.

220 >900 y <= 1.125,9 898,69 275 872,55 267

CUOTA

350

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

225

Además,sedefineelconceptoderendimientosnetos,fundamentalparalapuestaenmarchadelnuevosistema.Deestamanera, los rendimientos netos se calcularán deduciendo de los ingresos todos los gastos producidos en ejercicio de la actividad y necesarios para la obtención de ingresos del autónomo. Sobre esa cantidad, se aplica adicionalmente una deducción por gastos genéricos del 7% (3% para los autónomos societarios).Elresultadoseránlosrendimientosnetosy esaserálacifraquedeterminarálabasedecotizaciónylacuotacorrespondiente.

Eltextoaprobadotambiénfijaunacuotabonificadaparalos nuevos autónomos de 80 euros durantedocemeses,extensibleaotrosdocemesesadicionalescuandolosingresosnetossiguensiendobaEljos.texto

> 670 y <=900 849,67 260 816,99 250

CUOTA <=670 751,63 230

Enprimerlugar,lareforma establece que en los próximos tres años se despliega progresivamente un sistema de quince tramos que determina las bases de cotización y las cuotas en función de los rendimientos netos del autónomo,comotransiciónalmodelodefinitivodecotizacionespor ingresosrealesqueseproducirácomomuytardeennueveaños.

Detalle de las bases y cuotas por tramos 2023 2024 2025 BASE BASE BASE 735,29 718,95 200 784,31 849,67 947,71 1143,79

290 > 1.300 y <=1.500 960,78 294 960,78 294 960,78 294 > 1.500 y <=1.700 960,78 294 960,78 294 960,78 294 > 1.700 y <=1.850 1013,07 310 1045,75 320

incluyeademásunaevaluaciónperiódicadeestenuevosistema,queserealizaráenelmarco deldiálogosocialcadatresaños.

Circular Mensual SEPTIEMBRE de 2022 18

260 > 1.125,9 y <=1.300 950,98 291 950,98 291

CUOTA

TRAMO

>

14 4.050 y ≤6.000€ 1.372,55 420 126 1.513

10 2.330 y ≤2.760€ 1.078,43 330 36 433

26

13 3.620 y 4.050€ 1.274,51 390 96

294 0 1 6 1.500 y ≤1.700€ 960,78 294 0 1 960,78 294 0 1

44

15 6.000€ 1.633,99 500 206

2024 AÑO 2025 AHORRO AHORRO AHORRO TRAMO REND. NETO COTBASEIZACIÓN CUOTA MES AÑO COTBASEIZACIÓN CUOTA MES AÑO COTBASEIZACIÓN CUOTA MES AÑO TABLA 1 1 ≤670€ 751,63 230 64 767

34 407 TABLA 2 4 1.166,70 y ≤1.300€ 950,98 291 3 35

27 323

2023

> 2.760 y < =3.190 1143,79 350 1176,47 360 1437,91 440 3.190 y <=3.620 1209,15 370 1241,83 380 1519,61 465 3.620 y <= 4.050 1274,51 390 1307,19 400 1601,31 490 4.050 y <=6.000 1372,55 420 1454,25 445 1732,03 530 6.000 1633,99 500 1732,03 530 1928,10 590

31

76

>

>

>

46

> 1.850 y <=2.030 1029,41 315 1062,09 325 1209,15 370 2.030 y <=2.330 1045,75 320 1078,43 330 1274,51 390 2.330 y <=2.760 1078,43 330 1111,11 340 1356,21 415

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

>

Circular Mensual SEPTIEMBRE de 2022 19

69

AÑO 735,29 225 827 718,95 200 1.127 816,99 250 527 784,31 240 647 872,55 267 849,67 260 950,98 291 950,98 291 960,78 960,78 1.045,75 320 313 1.143,79 350 673 1.062,09 325 373 1.209,15 370 913 1.078,43 330 433 1.274,51 390 96 1.153 1.111,11 340 553 1.356.21 415 121 1.453 673 1.176,47 360 66 793 1.437,91 440 146 1.753 913 1.241,83 380 86 1.033 1.519,61 465 171 2.053 1.152 1.307,19 400 106 1.273 1.601,31 490 196 2.353 1.454,25 445 151 1.813 1.732,03 530 236 2.833 2.472 1.732,03 530 236 2.833 1.928,10 590 296 3.553

AÑO

3 900 y ≤1.166,70€ 898,69 275 19 227

3 35

56

>

2 670 y ≤900€ 849.67 260 34 407

54

294 0 1 7 1.700 y ≤1.850€ 1.013,07 310 16 193

94

8 1.850 y ≤2.030€ 1.029,41 315 21 253

9 2.030 y ≤2.330€ 1.045,75 320 26 313

36

11 2.760 y ≤3.190€ 1.143,79 350 56

Además,lareformaincluyeunaimportantemejoraenelesquemadeprotecciónporcesedeactividad delostrabajadoresporcuentapropia.Enbasealaexperienciadeldesplieguedeprestacionesdurante lapandemiaylaerupcióndelvolcánCumbreViejadeLaPalma,seamplíanlasmodalidadesdelcese de actividad paramejorar la cobertura dedistintas contingencias, como en casode unainterrupción soloparcialdelaactividad,yseadaptaalosautónomoslaprotecciónqueproporcionaalosasalariadoselmecanismoREDestablecidoenlareformalaboralparasituacionesdecrisiscíclicasosectoriales.

3 35 5 1.300 y ≤1.500€ 960,78 294 0 1 960,78 294 0 1

12 3.90 y 3.620€ 1.209,15 370 76

Acción protectora

FIN DE LA MORATORIA CONCURSAL

Esta Ley reforma el texto refundido de la Ley Concursal, aprobado por el Real Decreto Legislativo 1/2020, de 5 de mayo, para la transposición de la Directiva (UE) 2019/1023 del Parlamento Europeo ydelConsejo,de20dejuniode2019,sobremarcos de reestructuración preventiva, exoneración de deudas e inhabilitaciones, y sobre medidas para aumentar la eficiencia de los procedimientos de reestructuración,insolvenciayexoneracióndedeudas, y por la que se modifica la Directiva (UE) 2017/1132 del Parlamento Europeo y del Consejo, sobre determinados aspectos del Derecho de sociedades(Directivasobrereestructuracióneinsolvencia).

Circular Mensual SEPTIEMBRE de 2022 20

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

3.- REFORMA DE LA LEY CONCURSAL

ElTextoactualpasaatener4librosynotrescomoelactual.Larazónesque se introduce un nuevo “LIBRO TERCERO” (Procedimientoespecialparamicroempresas)quedesplazaalactualalcuartosobre las materias relacionadas con el derecho internacional privado. El nuevo libro tercero regula un procedimiento concursal especial para microempresas (menosde10trabajadoresyvolumende negocioanualinferiora700.000eurosounpasivoinferiora300.000euros)

JUZGADOS DE LO MERCANTIL

Recuerdaquedebidoalacrisisdel COVID 19,seaprobaronsucesivas moratorias concursales conel findeevitarquelasempresasquepodríanserviablesencondicionesnormalesdemercadosevieran abocadasauneventualconcursodeacreedores.Estamedida,inicialmenteligadaalestadodealarma, se fue prorrogando en diversas ocasiones, finalizando la última prórroga el 30/06/2022 (aprobado por el RDL 27/2021 art.3.Uno). En consecuencia, a partir del 01/07/2022, los deudores que se encuentrenenestadodeinsolvenciadeberán solicitar la declaración de concurso deacreedoresenel plazodedosmeses,estoes,antesdel 01/09/2022

Disponemosdeuntextoparaelanálisisdecualquiertemaodudaqueseospresente.

La ley entrará en vigor a los veinte días de su publicación en el «BOE», conexcepcióndel libro tercero deltextorefundidodelaLeyConcursal,queentraráen vigorel 1 de enero de 2023,salvoel apartado2 delartículo689,queentraráenvigorcuandoseapruebeelreglamentoaqueserefierela disposicióntransitoriasegundadelaLey17/2014,de30deseptiembre,porlaqueseadoptanmedidasurgentes enmateria derefinanciación yreestructuracióndedeudaempresarialy la disposición adicional undécima referida a los aplazamientos y fraccionamientos de deudas tributarias por laAgenciaEstataldeAdministraciónTributaria,queentraráenvigorel 1 de enero de 2023.

ENTRADAENVIGOR

NUEVAESTRUCTURA

ConvienerecordarquelaLeyOrgánica7/2022,de27deJulio,demodificacióndelaLO6/1985,de1 dejulio,delPoderJudicialpublicadaenelBOEel28dejulio, aprobó la recuperación por los Juzga-

Los acuerdos de concesión que se dicten tendrán plazos con cuotas iguales y vencimiento mensual, sin que en ningún caso puedan exceder de los regulados a continuación, a contar desde la finalización del plazo establecido para el pago en período voluntario original de la deuda tributaria de que se trate:

Circular Mensual SEPTIEMBRE de 2022 21

dos de lo mercantil de la competencia exclusiva en materia concursal conexclusiónd ellosJuzgadosdeprimerainstancia.Estamodificaciónentraenvigoralos20díasdesupublicación,estoes el 17 de agosto de 2022,esdecir,antesdelapublicacióndelaLeydereformaconcursal.

▪

El artículo 82.2.b) establece que podrá dispensarse total o parcialmente al obligadotributariodelaconstitucióndelasgarantíascuandoelobligadoalpagocarezcadebienessuficientesparagarantizarladeudaylaejecucióndesupatrimoniopudieraafectarsustancialmentealmantenimientodelacapacidadproductiva y del nivel de empleo de la actividad económica respectiva, o pudiera producir gravesquebrantosparalosinteresesdelaHaciendaPública,enlaformaprevista reglamentariamente

APLAZAMIENTOS Y FRACCIONAMIENTOS DE DEUDAS TRIBUTARIAS POR LA AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA

c) Plazo máximo de doce meses paraaquellossupuestosenlosquesedenlascircunstancias previstasenelartículo82.2.b)delaLey58/2003,de17dediciembre,GeneralTributaria

Enlassolicitudesdeaplazamientoyfraccionamientodepagodelasdeudasdederechopúbli-

Elartículo82.1párrafoprimerohacereferenciacuandoparagarantizarlosaplazamientos o fraccionamientos de la deuda tributaria, la Administración Tributariapodráexigirqueseconstituyaasufavoravalsolidariodeentidaddecréditoo sociedaddegarantíarecíprocaocertificadodesegurodecaución.

▪

▪

Las deudas tributariaspara cuya gestión recaudatoria resulte competente laAEAT que se encuentrenenperíodovoluntariooejecutivopodránaplazarseofraccionarsepreviasolicituddel obligado tributario, cuando su situación económico financiera le impida,deformatransitoria, efectuarelpagoenlosplazosestablecidos.

b) Plazo máximo de nueve meses para los supuestos en que los aplazamientos y fraccionamientos se garanticen conforme a lo dispuesto en el artículo 82.1, párrafo primero de la Ley 58/2003, de17dediciembre,GeneralTributaria.

Entraráenvigorel 1 de enero de 2023

Elartículo82.1párrafosegundoytercerohacereferenciaacuandosejustifique que no es posible obtener dicho aval o certificado o que su aportación compromete gravemente la viabilidad de la actividad económica, la Administración podráadmitirgarantíasqueconsistanenhipoteca,prenda,fianzapersonalysolidaria u otra quese estime suficiente, en la forma que se determine reglamentariamente

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

a) Plazo máximo de seis meses,paraaquellossupuestosenquelosaplazamientosyfraccionamientossegaranticenconformealodispuestoenelartículo82.1,párrafossegundoytercero delaLey58/2003,de17dediciembre,GeneralTributaria,yaquéllosenlosquesedenlascircunstanciasprevistasenelartículo82.2.a)delamismaley.

→ lafechaprevistaparalacelebracióndelajunta,cuandoéstanosehayaconstituido,o → desdeeldíadelajunta,cuandoelacuerdohubierasidocontrarioaladisolución, Responderán solidariamente delasobligacionessociales:

o Los administradores noestaránobligadosaconvocarjuntageneralparaqueadopteel acuerdo dedisolución cuando hubieran solicitado en debida forma la declaraciónde concursodelasociedad o comunicado al juzgado competentelaexistenciadenegociacionesconlosacreedoresparaalcanzarunplandereestructuracióndelactivo,delpasivoodeambos.Laconvocatoriadelajuntaprocederádeinmediatoentantodejendeestarvigenteslosefectosdeesacomunicación.

▪ DEBER DE CONVOCAR LA JUNTA GENERAL POR LOS ADMINISTRADORES:

Losadministradoresqueincumplanlaobligaciónde convocar la junta general enelplazode dosmesesacontardesde:

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

paraqueadopte,ensucaso,elacuerdodedisoluciónoaqueloaquellosquesean necesariosparalaremocióndelacausa

MODIFICACIONES DE LA LEY DE SOCIEDADES DE CAPITAL

→ elacaecimientodeunacausalegaloestatutariadedisolucióno, → en caso de nombramiento posterior, a contar desde la fecha de la aceptación del cargo

o Cualquier socio podrá solicitar de los administradores la convocatoria si, a su juicio, concurrieracausadedisolución.

Circular Mensual SEPTIEMBRE de 2022 22

co gestionadas por la AEAT, con exclusión de las deudas a que se refiere el Reglamento (UE) 952/2013, del Parlamento Europeo y del Consejo, de 9 de octubre de 2013, por el que se establece el código aduanero de la Unión, no se exigirán garantías siempre que su importe en conjunto no exceda de 30.000 euros yseencuentrentantoenperiodovoluntariocomoenperiodo ejecutivo de pago, sin perjuicio del mantenimiento, en este último caso, de las trabas existentessobrebienesyderechosdeldeudorenel momentodelapresentacióndelasolicitud.

▪

A efectos de la determinación del importe de deuda señalado, se acumularán, en el momento de la solicitud, tanto las deudas a las que se refiere la propia solicitud, como cualesquiera otras del mismo deudor para las que se haya solicitado y no resuelto el aplazamiento o fraccionamiento, así como el importe de los vencimientos pendientes de ingreso de las deudas aplazadas o fraccionadas, salvo que estén debidamente garantizadas.

Se modifica el art. 356 de la LSC por la DF 7ª

Se modifica el art. 356 de la LSC por la DF 7ª

o Los administradores, cuando concurra causa legal o estatutaria, deberán convocar lajuntageneralenelplazodedosmesesparaqueadopteelacuerdodedisolución.

Losadministradores que no soliciten la disolución judicial enelplazodedosmesesacontar desde:

RESPONSABILIDAD SOLIDARIS POR DEUDAS SOCIALES de los ADMINISTRADORES

→ posterioresalacaecimientodelacausadedisolucióno, → encasodenombramientoenesajuntaodespuésdeella,delasobligacionessocialesposterioresalaaceptacióndelnombramiento

Salvo prueba en contrario, las obligaciones sociales cuyo cumplimiento sea reclamado judicialmente por acreedores legítimos se presumirán de fecha posterior alacaecimientodela causadedisoluciónoalaaceptacióndelnombramientoporeladministrado

Circular Mensual SEPTIEMBRE de 2022 23

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

Noobstante elprevioacaecimientodecausalegaloestatutariadedisolución, los administradores de la sociedad no serán responsables de las deudas posteriores alacaecimientode lacausadedisolucióno,encasodenombramientoenesajuntaodespuésdeella,delasobligacionessocialesposterioresalaaceptacióndelnombramiento,si

→ enelplazodedosmesesacontardesdeelacaecimientodelacausadedisolucióno → enelplazodedosmesesdesdelaaceptaciónelnombramiento, hubierancomunicadoaljuzgadola existencia de negociaciones con los acreedores paraalcanzar un plan de reestructuración o hubieran solicitado la declaración de concurso de la sociedad. Si el plan de reestructuración no se alcanzase, elplazode losdos meses se reanudará desdequelacomunicacióndeliniciodenegociacionesdejedeproducirefectos.

Circular Mensual SEPTIEMBRE de 2022 24

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

Larealizacióndeoperacionesconpartesvinculadaspuedegenerardostiposdeobligacionesformales:

Estas obligaciones tienen distintos tipos de complejidad según el importe y los contribuyentes que intervienen en las mismas:

4.- OBLIGACIONES DE DOCUMENTACIÓN Y DE INFORMACIÓN DE LAS OPERACIONES VINCULADAS

Exclusión de la obligación de documentar por razón del importe:

I. OBLIGACIONES DE DOCUMENTACIÓN

Normativa aplicable:

→ Artículo16,apartados4y5delRealDecreto634/2015,de10dejulio,porelqueseapruebaelReglamentodelImpuestosobreSociedades(RIS)

→ OrdenHAP/871/2016,de6dejunio,porlaqueseapruebanlosmodelosdedeclaracióndel ImpuestosobreSociedadesydelImpuestosobrelaRentadenoResidentescorrespondienteaestablecimientospermanentesyaentidadesenrégimendeatribuciónderentasconstituidas en el extranjero con presencia en territorio español, para los períodos impositivos iniciadosentreel1deeneroyel31dediciembrede2015,sedictaninstruccionesrelativas al procedimiento de declaración e ingreso y se establecen las condiciones generales y el procedimientoparasupresentaciónelectrónica,yseapruebael documento normalizado de documentación específica de operaciones con personas o entidades vinculadaspara entidades que cumplan los requisitos del artículo 101 de la Ley 27/2014, de 27 de noviembre,delimpuestosobresociedades.

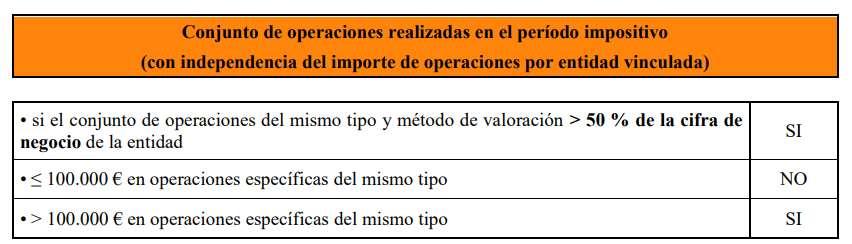

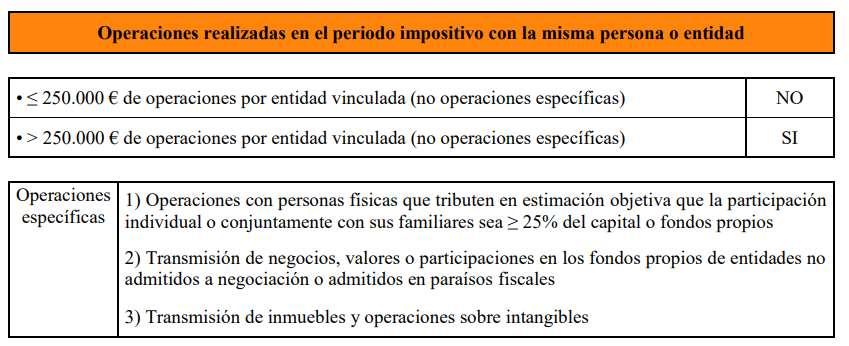

Informa 139749. Estaráneximidosdelcumplimientodelasobligacionesdedocumentación de las operaciones vinculadas los contribuyentes del Impuesto que realicen operacionesenelperíodoimpositivoconlamismapersonaoentidadvinculada,cualquieraque sea el tamaño de la empresa y el carácter interno o internacional de las operaciones, cuando la contraprestación del conjunto de esas operaciones no supere el importe de 250.000euros,deacuerdoconelvalordemercado.

Informa 139761. La exoneración de las obligaciones de documentación se establece cuandoelimportedelacontraprestaciónnosupereelimportede250.000euros.Cuando se supere dicho límite no existe exoneración de las obligaciones de documentación. Esto

Cuando no se trate de operaciones realizadas con personas o entidades residentes en países o territorios considerados como jurisdicciones no cooperativas, las obligaciones específicas de documentación no deberán incorporar el análisis de comparabilidad

c) Informaciónrelativaalosactivosintangiblesdelgrupo

▪

b) Informaciónrelativaalasactividadesdelgrupo

1. Entidades cuyo INCN ≥ 45 millones de €: Documentación completa:

a) Informaciónrelativaalaestructurayorganizacióndelgrupo

Circular Mensual SEPTIEMBRE de 2022 25

Complejidad de la obligación de documentar por razón del contribuyente:

2. Entidades cuyo INCN ≤ 45 millones de €: Documentación simplificada

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

a) Descripcióndelanaturaleza,característicaseimportedelasoperacionesvinculadas.

c) Identificacióndelmétododevaloraciónutilizado.

d) Comparablesobtenidosyvalorointervalosdevaloresderivadosdelmétododevaloraciónutilizado.

significaquelaobligacióndedocumentaciónseestableceparatodaslasoperacionesrealizadasconlamismapersonaoentidadvinculadaynosóloporaquellapartequesupere dicholímite.

e) Situaciónfinancierayfiscaldelgrupo

d) Informaciónrelativaalaactividadfinanciera

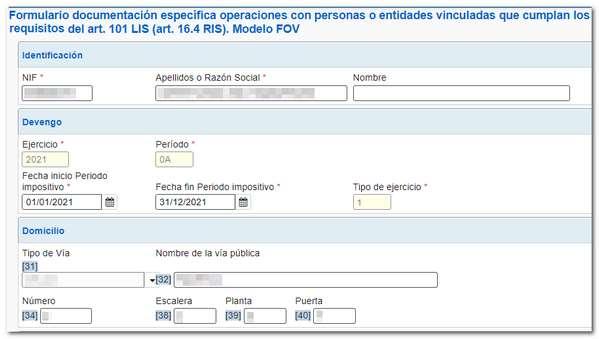

La obligación de esta documentación específica se podrá entender cumplimentada a través del documento normalizado elaborado al efecto por Orden HAP/871/2016,de6dejunio,…queapruebaeldocumentonormalizadodedocumentación específica de operaciones con personas o entidades vinculadas para entidades quecumplanlosrequisitosdelartículo101delaLey27/2014,de27denoviembre,del impuestosobresociedades.

b) Nombre y apellidos o razón social o denominación completa, domicilio fiscal y número de identificación fiscal del contribuyente y de las personas o entidades vinculadas con lasqueserealicelaoperación.

3. Entidades de reducida dimensión del artículo 101 LIS: Documentación supersimplificada

▪

El contenido simplificado de ladocumentación no resultará de aplicación a las operacionesespecíficas: específicasOperaciones

b)Operacionesdetransmisióndenegocios,detransmisióndevaloresoparticipacionesrepresentativosdelaparticipaciónenlosfondospropiosdecualquiertipodeentidadesnoadmitidasanegociación en alguno de los mercados regulados de valores, o que estén

a)OperacionesrealizadasconcontribuyentesdelIRPFquetributen enelmétododeestimaciónobjetivaconentidadesenlasqueaquellos o sus familiares, de forma individual o conjuntamente entre todos ellos, tengan un porcentaje ≥ 25% del capital social o de los fondospropios.

Este documento normalizado se presentará por vía electrónica previamente a la presentación de la declaración del Impuesto, atravésdelformulariodedocumentaciónespecífica de operaciones con personas o entidades vinculadas, disponible en la Sede electrónica de la Agencia Estatal de Administración Tributaria (dirección electrónica https://sede.agenciatributaria.gob.es),atravésdelaopción«Inicio/ImpuestosobreSociedades/Todaslasgestiones».

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

II. OBLIGACIONES DE INFORMACIÓN:

Circular Mensual SEPTIEMBRE de 2022 26

Normativa aplicable:

admitidos a negociación en mercados regulados situados en países oterritorioscalificadoscomojurisdiccionesnocooperativas.

c) Operaciones de transmisión de inmuebles y operaciones sobre activosintangibles.

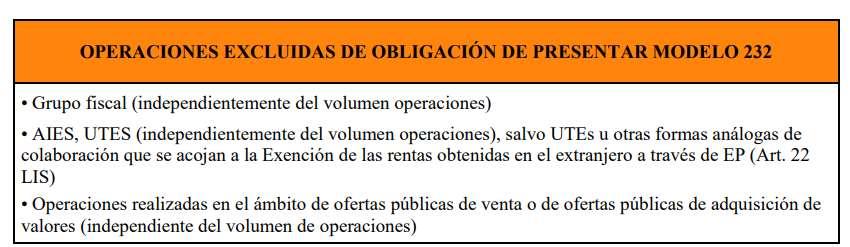

Elperímetrodelasobligacionesdeinformaciónesmásamplioqueelperímetrodelasobligaciones de documentación, es decir, debe informarse de operaciones vinculadas de las que no existeobligacióndedocumentarenlostérminosdelartículo16delRIS.

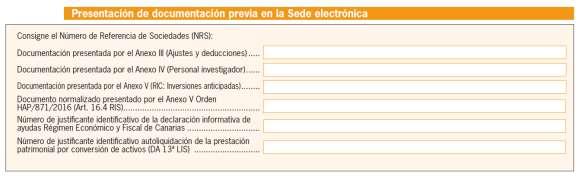

En el caso de que la entidad presente este formulario, deberá consignar en el apartado «Presentación de documentación previa en la sede electrónica» de la página 21 del modelo200,elNúmerodeReferenciadeSociedades(NRS)correspondientealadocumentaciónpresentada.

▪ Orden HFP/816/2017, de 28 de agosto, por la que se aprueba el modelo 232 de declaración informativa de operaciones vinculadas ydeoperacionesysituacionesrelacionadas conpaísesoterritorioscalificadoscomoparaísosfiscales.

La presentación del modelo 232 de «Declaración informativa de operaciones vinculadas y de operacionesysituacionesrelacionadasconpaísesoterritorioscalificadoscomoparaísosfiscales»sedeberárealizarenelmessiguientealosdiezmesesposterioresalaconclusióndelperíodoimpositivoalqueserefieralainformaciónasuministrar.

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

→ Artículo 13, apartado del Real Decreto 634/2015, de 10 de julio, por el que se aprueba el ReglamentodelImpuestosobreSociedades(RIS)

c) Conindependenciadelimportedelacontraprestacióndelconjuntodeoperacionesrealizadasconlamismapersonaoentidadvinculada,existirásiemprelaobligacióndepresentarel modelo232ycumplimentarla«Informacióndeoperacionesconpersonasoentidadesvinculadas (artículo 13.4 RIS)» respecto deaquellas operacionesdel mismo tipo que asu vez utilicenelmismométododevaloración,siemprequeelimportedelconjuntodedichasoperacionesenelperíodoimpositivoseasuperioral50%delacifradenegociosdelaentidad.

Estarán obligados a presentar el modelo 232 y cumplimentar la «Información de operaciones con personas o entidades vinculadas (artículo 13.4 RIS)» los contribuyentes del Impuesto sobreSociedadesydelImpuestosobrelarentadenoresidentesqueactúenmedianteestablecimientopermanente,asícomolasentidadesenrégimendeatribuciónderentasconstituidasen el extranjero con presencia en territorio español, que realicen las siguientes operaciones con personasoentidadesvinculadasenlostérminosprevistosenelartículo18.2delaLeydelImpuestosobreSociedades:

Circular Mensual SEPTIEMBRE de 2022 27

b) Operacionesespecíficas,siemprequeelimporteconjuntodecadaunadeestetipodeoperacionesenelperíodoimpositivosuperelos100.000euros.Aestosefectos,tienenlaconsideracióndeoperacionesespecíficas,aquellasoperacionesexcluidasdelcontenidosimplificadodeladocumentaciónaqueserefierenlosartículos18.3delaLeydelImpuestosobre Sociedadesy16.5delReglamentodelImpuestosobreSociedades.

a) Operaciones realizadas con la misma persona o entidad vinculada siempre que el importe de la contraprestación del conjunto de operaciones en el período impositivo supere los 250.000euros,deacuerdoconelvalordemercado.

Circular Mensual

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

SEPTIEMBRE de 2022 28

1. El incumplimiento por el órgano de administración de la obligación de depositar, dentro del plazo establecido, los documentos a que se refiere este capítulo darán lugar a que no se inscriba en el Registro Mercantil documento alguno referido a la sociedad mientras el incumplimiento persista.

2] La disposiciónadicional décimarecoge la colaboraciónentre el Institutode ContabilidadyAuditoría de Cuentasyla DirecciónGeneraldeSeguridadJurídicayFePúblicaparalaefectivaaplicacióndeloestablecidoenlanormativareguladora de la actividad de auditoría de cuentas, y la normativa mercantil, aplicable al nombramiento del auditor de cuentas y fijaciónde sus honorarios,reconociendo,enparticular,la necesidaddeestablecerlosmecanismos para elaccesoe intercambiodeinformaciónentreambasaestosefectos,comoelaccesoporelInstitutodeContabilidadyAuditoríadeCuentas a la información de la base de datos de titularidad real. También se le da habilitación normativa a la encomienda de gestión para la tramitación de los expedientes sancionadores por el incumplimiento de la obligación de depósito de cuentas.

2.Seexceptúanlostítulosrelativosalceseodimisióndeadministradores,gerentes,directoresgeneralesoliquidadores,yalarevocaciónorenunciadepoderes,asícomoaladisolucióndelasociedady nombramientodeliquidadoresyalosasientosordenadosporlaautoridadjudicialoadministrativa.

Real Decreto 2/2021, de 12 de enero, por el que se aprueba el Reglamento de desarrollo de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas.

www.gabinetedelaorden.net gabinete@delaorden.net

1] Real Decreto 1784/1996, de 19 de julio, por el que se aprueba el Reglamento del Registro Mercantil Artículo 378. Cierre del Registro por falta de depósito de cuentas.

(…) 2. Los criterios para determinar el importe de la sanción, de conformidad con los límites establecidos en el artículo 283 del texto refundido de la Ley de Sociedades de Capital, aprobado por Real Decreto Legisla-

LSC.Normativa:Artículo

1. Transcurrido un año desde la fecha del cierre del ejercicio social sin que se haya practicado en el Registro el depósito de las cuentas anuales debidamente aprobadas, el Registrador Mercantil no inscribirá ningún documento presentado con posterioridad a aquella fecha, hasta que, con carácter previo, se practique el depósito. Se exceptúan los títulos relativos al cese o dimisión de Administradores, Gerentes, Directores generales o Liquidadores, y a la revocación o renuncia de poderes, así como a la disolución de la sociedad y al nombramiento de liquidadores y a los asientos ordenados por la Autoridad judicial o administrativa. (…)

[

[

282. Cierre registral. [1]

LSC. Artículo 283. Régimen sancionador.

1.Elincumplimientoporelórganodeadministracióndelaobligacióndedepositar,dentrodel plazo establecido, los documentos a que se refiere este capítulo, también dará lugar a la imposición a la sociedad de una multa por importe de 1.200 a 60.000 euros porelInstituto de Contabilidad y Auditoría de Cuentas, previa instrucción de expediente conforme al procedimiento establecido reglamentariamente, de acuerdo con lo dispuesto en la Ley de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Co-

5.- NUEVO REGIMEN SANCIONADOR Y CIERRE REGISTRAL POR FALTA DE DEPÓSITO DE CUENTAS ANUALES

[2] Disposición adicional undécima. Régimen sancionador del incumplimiento de la obligación de depósito de cuentas

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14

Circular Mensual SEPTIEMBRE de 2022 29

2. La sanción a imponer se determinará atendiendo a la dimensión de la sociedad, en funcióndelimportetotaldelaspartidasdelactivo ydesucifradeventas,referidosambosdatosal último ejercicio declarado a la Administración tributaria.Estosdatosdeberánserfacilitadosal instructor por la sociedad; su incumplimiento seconsideraráalosefectosdeladeterminación delasanción.Enelsupuestodenodisponerde dichos datos, la cuantía de la sanción se fijará de acuerdo con su cifra de capital social, que a tal efecto se solicitará del Registro Mercantil 3.correspondiente.Enelsupuestodequelosdocumentosaque serefiereestecapítulohubiesensidodepositados con anterioridad a la iniciación del procedimiento sancionador, la sanción se impondrá ensugradomínimoyreducidaenuncincuenta porciento.

mún.

4. Las infracciones a que se refiere este artículo prescribirán a los tres años.

sanción será del 0,5 por mil del importe total de las partidas de activo, más el 0,5 por mil de la cifra de ventas de la entidad incluida en la última declaración presentada ante la Administración Tributaria, cuyo original deberá aportarse en la tramitación del procedimiento.

CONSULTAS MAS RELEVANTES PRESENTADAS ANTE EL INSTITUTO DE CONTABILIDAD Y AUDITORÍA DE CUENTAS DURANTE EL AÑO 2021 SOBRE LA OBLIGACIÓN DE DEPÓSITO DE CUENTAS EN EL REGISTRO MERCANTIL [descargar]

Circular Mensual SEPTIEMBRE de 2022 30

1. SOBRE EL RÉGIMEN SANCIONADOR EN GENERAL, CRITERIOS DE LA DISPOSICIÓN ADICIONAL UNDÉCIMA DEL RAC, PRESCRIPCIÓN, SOCIEDADES INACTIVAS, ETC.

Pl. Francesc Macià, 4, 4art. 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

tivo 1/2010, de 2 de julio, serán los siguiena)tes:La

3.(…)(…)

b) En caso de no aportar la declaración tributaria citada en la letra anterior, la sanción se establecerá en el 2 por ciento del capital social según los datos obrantes en el Registro Mercantil.

Cuando la sociedad o, en su caso, el grupo de sociedades tenga un volumen de facturación anual superior a 6.000.000 euros el límite de la multa para cada año de retraso se elevará a 300.000 euros.

c) En caso de que se aporte la declaración tributaria, y el resultado de aplicar los mencionados porcentajes a la suma de las partidas del activo y ventas fuera mayor que el 2 por ciento del capital social, se cuantificará la sanción en este último reducido en un 10 por ciento.

EstadisposiciónadicionalundécimadelRACvienearegulartansólo,ensuapartado1,laduracióndelprocedimientosancionadorporesteincumplimiento,y,enelapartado2,eldesarrolloreglamentariodeloscriteriosparadeterminarelimportedelasanciónpordichoincumplimiento,loscualesyaseveníanaplicandoen laprácticaporeste Institutoconanterioridad alaentradaen vigordel RAC,yasísehacíaconstarenlosAcuerdosdeIncoacióndictadosporeseInstituto engarantíadelos interesados,porloquelaaplicacióndelodispuestoenladisposiciónadicionalundécimadelRACen relación con los criterios para la concreción de la multa, no suponemodificación alguna niun nuevo

4. Enconsecuencia,portodoloanterior, el régimen sancionador anteriormente descrito resulta aplicable a todos los ejercicios no prescritos en los que se haya producido el incumplimiento de depósito de cuentas tal y como se ha venido aplicando desde la entrada en vigor de la normativa anteriormente citada, y sin que se distinga entre sociedades activas o inactivas. A este respecto,debetenerseencuentaque,deacuerdoconlodispuestoenelartículo283.4delTRLSC,las infraccionesaqueserefiereesteartículoprescribenalostresaños; por lo que, en general, no son exigibles por haber prescrito los incumplimientos de ejercicios anteriores a las cuentas del 2016, y a partir del 31 de julio de 2021 prescribirán los correspondientes a las cuentas cerradas a 31 de diciembre de 2017.

(…)Encuantoalcálculodelamultaparaelcasodecuentasconsolidadas,debeindicarsequeelimporte de ésta se determinaatendiendo a lo dispuesto en el citado artículo 283 del texto refundido de la leydesociedadesdecapital,enelqueseestablecequela “sanción a imponer se determinará atendiendo a la dimensión de la sociedad…”, que en el caso planteado de cuentas consolidadas se trataría de la sociedad dominante, pues en definitiva es esta sociedad quien incumple la obli4.gación.RETRASO

DE UN MES EN LA PRESENTACIÓN DE LAS CUENTAS ANUALES PARA SU DEPÓSITO EN EL REGISTRO MERCANTIL.

5.-

Circular Mensual SEPTIEMBRE de 2022 31