Circular Fiscal NOVIEMBRE 2024 - www.gabinetedelaorden.com

E. de la Orden Ondategui

C. Vinzo Gil

X. Vendranas Ramón

S. de la Orden Montoliu

A. Gonzalez Carrasco

M. Cuevas Lopez

Queridos lectores:

Circular Mensual NOVIEMBRE de 2024

Iniciamos esta CIRCULAR del mes de Noviembre con un triste recuerdo por todo lo acontecido, principalmente, en Valencia por el paso de la “DANA” entre el 28 de octubre y el 4 de noviembre, así como una manifestación de nuestra solidaridad con todas las familias afectadas por los daños, personales y materiales, causados por la misma y un requerimiento a todas las Administraciones, ya sean autonómicas o nacionales, para que “se pongan las pilas” para apoyar y aliviar la desgracia de estas familias.

Como primer trabajo, acompañamos un resumen de carácter fiscal y empresarial de las normas publicadas como medidas urgentes frente a los daños causados por la DANA.

A continuación vereis una serie de trabajos, de monografías cortas, de diversos temas que es importante recordar y tener presente, bien por su novedad, por su pronta implantación o porque, aunque antiguos, siguen siendo relevantes y conflictivos.

Hemos abierto la CIRCULAR con la selección de NOTICIAS DE INTERES que hemos seleccionado y que la cerramos, como siempre, con los CALENDARIOS de las obligaciones fiscales del mes de noviembre y del mes de diciembre.

Un fuerte abrazo.

Enrique de la Orden

ÍNDICE

1.1. ¿Hay que declarar el Bono Alquiler Joven en la declaración de la renta?...............................................3

1.2.a) El renting. Las ventajas fiscales: ahorro para conductores y empresas 4

1.2.b) IVA. VEHICULOS. Resolución del TEAC sobre la deducción del IVA en la cesión de vehículos a empleados para uso mixto 5

1.3. Los inspectores de Hacienda llevarán a los tribunales el concierto fiscal de Cataluña ...........................6

1.4. Hacienda refuerza la inspección de grupos empresariales y el embargo de criptoactivos 7

1.5. Tensión entre las inmobiliarias ante una nueva ofensiva para subir impuestos a las socimis ................7

1.6. El impuesto de sociedades subirá hasta un 49% si se gravan los beneficios de las compañías energéticas.....................................................................................................................................................8

1.7. Enmiendas en el IMPUESTO COMPLEMENTARIO para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de grna magnitud 8

1.8. El Tribunal Supremo declara que es ilegal el tramo autonómico del impuesto sobre hidrocarburos 12

1.9. Deducibilidad IS. GASTOS FINANCIEROS. La DGT aclara cómo debe calcularse el beneficio operativo para la aplicación de la nueva regla de deducibilidad de los gastos financieros a partir de 2024 ........................................................................................................................................................15

1.10.a) SOSTENIBILIDAD. El Consejo de Ministros aprueba el PROYECTO DE LEY de información empresarial sobre sostenibilidad, mediante la que se modifican el Código de Comercio, la Ley de Sociedades de Capital y la Ley de Auditoría de Cuentas 16

1.10.b) MODIFICACIÓN UMBRALES. ANTEPROYECTO DE LEY por la que se modifican los criterios de tamaño de las empresas o grupos de empresas a efectos de información corporativa, a los efectos previstos en el artículo 26.4 de la Ley 50/1997, de 27 de noviembre, del Gobierno 18

3.- ¿QUIÉN

APLICARSE LA DEDUCCIÓN EN IRPF POR LA COMPRA DE UN COCHE ELÉCTRICO?

4.- LOS PERCEPTORES DE LA PRESTACIÓN POR DESEMPLEO TENDRÁN QUE PRESENTAR LA DECLARACIÓN DE LA RENTA A PARTIR

1. NOTICIAS Y TEMAS DE INTERÉS

1.1.¿Hay que declarar el Bono Alquiler Joven en la declaración de la renta?

En los últimos días, hemos podido escuchar o leer en prensa que el Gobierno ha acordado el reparto de 200 millones de euros del Bono Alquiler Joven, la ayuda que se aprobó en el 2022 para facilitar el acceso al alquiler a jóvenes con pocos recursos.

Aunque esta ayuda no es novedosa, vuelve a ser noticia, por lo que conviene que recordemos algunos aspectos de esta, así como su régimen fiscal. Se trata de una ayuda cuyo importe asciende a 250 euros al mes y se concede por un periodo de 2 de años.

Recuerda:

Los requisitos que deben cumplirse para beneficiarse de esta ayuda son los siguientes:

o Tener entre 18 y 35 años.

o Ser residente en España.

o Disponer de una fuente regular de ingresos. La unidad de convivencia deberá tener ingresos inferiores a 3 veces el Indicador Público de Renta de Efectos Múltiples (IPREM). Las convocatorias podrán contemplar ingresos superiores en el caso de viviendas compartidas por varias personas jóvenes.

o No ser propietario o usufructuario de alguna vivienda en España.

Los requisitos pueden variar en función de la convocatoria de cada Comunidad Autónoma.

Compatibilidad del Bono Alquiler Joven con otras ayudas

El Bono Alquiler Joven es compatible con otras ayudas al alquiler y con las prestaciones no contributivas de la Seguridad Social y el Ingreso Mínimo Vital. La suma del "Bono Alquiler Joven" y las mencionadas ayudas tendrán como límite el 100% de la renta arrendaticia.

Importe del alquiler

• Alquiler de vivienda: El alquiler de la vivienda objeto del contrato de arrendamiento deberá ser igual o inferior a 600 euros mensuales. No se incluye el importe que pudiera corresponder a anejos tales como plazas de garaje, trasteros o similares. En tales casos, algunas comunidades autónomas como la de Madrid recomiendan que el importe se encuentre desglosado en el contrato y, en caso de no estarlo, se valorara el precio de la renta de la vivienda como el 80 por ciento del precio total del contrato.

• Alquiler de habitación: En el caso de alquiler de habitación deberá ser igual o inferior a 300 euros mensuales

Estas cuantías podrán ser de hasta 900 y 450 euros mensuales respectivamente si así se establece en la convocatoria de ayudas correspondiente, a solicitud de la comunidad autónoma o ciudad de Ceuta y Melilla de que se trate y previo acuerdo del Ministerio de Vivienda y Agenda Urbana, con objeto de adaptarse a aquellos ámbitos en los que los precios son superiores. Incluso en algunos supuestos de alquiler de vivienda pudieran ser superiores a 900 euros mensuales.

Tributación en IRPF

Hay que tener en cuenta que las cantidades percibidas como bono alquiler joven, al igual que cualquier otra ayuda al alquiler similar, están sometidas al IRPF, en concepto de ganancia patrimonial que se integrará dentro de la Base Imponible General, salvo que resulte de aplicación la exención del artículo 7 y) de la LIRPF por tratarse de un beneficiario en quien concurra la condición de especial vulnerabilidad.

La imputación temporal de la ayuda deberá efectuarse en el periodo impositivo en el que tenga lugar su cobro.

¿La percepción del Bono Alquiler Joven implica la obligación de presentar declaración?

A estos efectos, conviene recordar que están obligados a presentar declaración de IRPF los contribuyentes que obtengan exclusivamente rendimientos íntegros del trabajo, del capital (mobiliario o inmobiliario) o de actividades económicas, así como ganancias patrimoniales, sometidos o no a retención, hasta un importe máximo conjunto de 1.000 euros anuales y pérdidas patrimoniales de cuantía inferior a 500 euros, en tributación individual o conjunta.

Por tanto, aunque los beneficiarios de este bono suelen ser jóvenes con un salario anual que, como norma general no supera el límite de 22.000 euros anuales para estar obligados a presentar declaración, la percepción de esta ayuda puede suponer, en la mayoría de los casos, la obligación de presentar declaración.

1.2.a) El renting Las ventajas fiscales: ahorro para conductores y empresas

No hay duda de que el renting se ha convertido en una alternativa sólida y flexible a la compra tradicional. El bolsillo manda y gracias a sus múltiples beneficios es una opción cada vez más atractiva. A continuación, nos centraremos en las ventajas fiscales y operativas que ofrece. En el caso de las empresas, estamos hablando de que el renting es una poderosa herramienta de optimización fiscal. Principalmente porque las cuotas mensuales que se pagan por el alquiler de bienes son deducibles en su totalidad como gastos operativos en el Impuesto de Sociedades o en la declaración del IRPF para los autónomos. Esto se traduce en una reducción directa de la base imponible, lo que nos permite un ahorro fiscal considerable.

1.2.b) IVA. VEHICULOS. Resolución

del TEAC sobre la deducción del IVA en la cesión de vehículos a empleados para uso

mixto

Corresponde al obligado tributario que pretende deducir las cuotas de IVA soportado, acreditar la afectación del vehículo a la actividad

IVA. Vehículos de uso “mixto” que la empresa cede a los empleados para fines particulares de forma gratuita. Deducción de las cuotas soportadas en virtud de contratos de renting.

Criterio:

Corresponde al obligado tributario que pretende deducir las cuotas de IVA soportado, acreditar la afectación del vehículo a la actividad. Probada la afectación, se presume que el grado de utilización en el desarrollo de la actividad empresarial o profesional es el 50% conforme a lo establecido en el artículo 95.Tres.2ª de la Ley del IVA, salvo que se trate de alguno de los vehículos incluidos en la lista tasada que se relaciona al final de la regla 2ªdel apartado Tres de dicho artículo.

Antecedentes y hechos

▪ En esta resolución, el TEAC analiza la situación en la que una empresa cede vehículos a empleados bajo un régimen de “uso mixto,” es decir, tanto para actividades empresariales como para fines personales.

▪ La empresa había deducido el 50% de las cuotas del IVA soportado por el arrendamiento de estos vehículos.

▪ La Administración, tras una inspección, cuestiona esta deducción y aplica criterios de disponibilidad y afectación, basándose en que el uso privado de los vehículos predominaba en el tiempode uso.

Fallo del Tribunal

▪ El TEAC confirma en parte la regularización realizada por la Administración, pero anula la deducción del 50% que había sido inicialmente aplicada por la empresa.

▪ Determina que, en ausencia de pruebas suficientes que demuestren el uso real empresarial de los vehículos, no es posible mantener la deducción fiscal de las cuotas de IVA soportadas. La decisión implica la reducción de las cuotas deducibles y establece elcriterio de proporcionalidad según la disponibilidad efectiva para uso profesional.

Fundamentos jurídicos

Prueba indiciaria y deducibilidad proporcional:

▪ El Tribunal basa su fallo en que la empresa no ha aportado pruebas directas suficientes que demuestren el grado de utilización de los vehículos en la actividad profesional. El uso mixto es deducible solo cuando se demuestra que el vehículo se emplea efectivamente en actividades empresariales, sin presunción automática del 50% como deducible.

Presunción de afectación:

▪ La Ley del IVA establece que, salvo prueba en contrario, el uso mixto puede presumirse afectado al 50%, pero esta presunción debe justificarse con pruebas fehacientes. La Administración, en este caso, consideró insuficiente la disponibilidad y uso del vehículo en jornadas no laborales para deducir un uso mixto.

Aplicación del criterio de disponibilidad:

▪ Se utiliza un criterio basado en el tiempo de disponibilidad del vehículo fuera del horario laboral para estimar el uso personal. El TEAC establece que solo la parte utilizada en la actividad empresarial debe ser deducible y anula la presunción de deducción fija, atendiendo al uso concreto del bien.

Artículosaplicables

Artículo 95.Tres de la Ley del IVA: Establece la presunción de afectación del 50% para bienes de uso mixto, siempre que se aporte pruebadelusoefectivo.

Artículo 96.Uno de la Ley del IVA: Limita la deducción de cuotas soportadas para bienes que no estén completamente afectos a la actividadprofesional.

Artículo 108.2 de la Ley General Tributaria: Permite la prueba de presunciones, siempre que exista un enlace directo y preciso entre elhechoprobadoyeldeducido.

1.3. Los inspectores de Hacienda llevarán a los tribunales el concierto fiscal de Cataluña

Los Inspectores de Hacienda anunciaron que emplearán todos los medios legales para evitar el fraccionamiento de la Agencia Tributaria. Tras la puesta en marcha por la Generalitat de Cataluña del programa para la independencia fiscal, los inspectores denuncian que la cesión de la Inspección de los tributos soportados en Cataluña plantearía muchos problemas, especialmente en los contribuyentes con un tamaño mediano o grande, en la medida en que realizan operaciones nacionales o internacionales. Ana de la Herrán, presidenta de la Asociación de Inspectores de Hacienda del Estado (IHE), manifestó su preocupación: “Estamos alarmados ante las graves consecuencias que se producirían en la AEAT y en la gestión de los impuestos, de llevarse a cabo el régimen de concierto económico para Cataluña, acordado entre el PSC y ERC, que cuenta con la aprobación del Gobierno. Esto es una quiebra del sistema tributaria”.

1.4. Hacienda refuerza la inspección de grupos empresariales y el embargo de criptoactivos

Hacienda planea intensificar las inspecciones tributarias sobre grandes contribuyentes y empresas, las comprobaciones sobre impuestos como los que afectan a los hidrocarburos o al plástico, y los embargos sobre criptoactivos, durante los próximos tres años. Así lo anticipó ayer al cuerpo responsable de estas actuaciones la directora general de la Agencia Tributaria, Soledad Fernández Doctor, durante su discurso de inauguración del XXXIV Congreso de Inspectores de Hacienda del Estado (IHE), celebrado este jueves y viernes en Córdoba.

Una de las grandes mentiras de nuestra socialdemocracia ruinosa es decir que hay que subir los impuestos para mantener el Estado de Bienestar. Los altos impuestos no son una herramienta para reducir la deuda sino para expropiar la riqueza. Si a los socialdemócratas les preocupase el Estado de Bienestar lo más mínimo, se indignarían ante la evidencia del gasto del Gobierno más caro de la historia, que gasta más de 5.000 millones en «asuntos económicos», una cifra equivalente en «Agenda 2030» o 10.000 millones en «Transición Ecológica».

1.5. Tensión entre las inmobiliarias ante una nueva ofensiva para subir impuestos a las socimis

Las espadas vuelven a estar en alto ante la creciente posibilidad de que el Gobierno retome su amenaza de elevar la fiscalidad a las socimis (sociedades anónimas cotizadas de inversión en el mercado inmobiliario), que están exentas de tributar al Impuesto de Sociedades siempre y cuando distribuyan, al menos, el 80% de su beneficio vía dividendos.

1.6 El impuesto de sociedades subirá hasta un 49% si se gravan los beneficios de las compañías energéticas

Andalucía, Aragón y Castilla y León, tres de las comunidades autónomas que esperan recibir una mayor cantidad de inversión en los próximos años por el proceso de transición energética, han mostrado su disposición a recurrir el impuesto que el Gobierno está planteando para las compañías energéticas. El presidente andaluz, Juan Manuel Moreno, ha expresado su oposición “clara y contundente” al impuesto, que considera un “error estratégico”, y asegura que utilizará los instrumentos “legales e institucionales” para evitar que se permita bonificar el gravamen a unas comunidades y no a otras, en relación a la petición del Partido Nacionalista Vasco de poder arbitrar este nuevo impuesto.

1.7. Enmiendas en el IMPUESTO COMPLEMENTARIO para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de grna magnitud

Fecha: 07/11/2024

Fuente: web del Congreso de los Diputados

Enlace: Enmiendas publicadas en el BOCG de 07/11/2024

El Grupo Parlamentario Socialista ha presentado enmiendas al Proyecto de ley por la que se establece un Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud en el BOCG de 7 de noviembre de 2024.

Enmiendas relacionadas con las modificaciones previstas en la Ley del IS:

BINs:

(enmienda 87) –

Límites aplicables a las grandes empresas en períodos impositivos iniciados a partir de 1 de enero de 2024 (nueva DA 15ª)

Los límites en la compensación de las BINs serán del 50% o 25% (en vez del 70%) de su base imponible previa, para contribuyentes cuyo INCN sea al menos de 20 millones de euros durante los 12 meses anteriores a la fecha en que se inicie el periodo impositivo

Deducción por doble imposición interna o internacional: (enmienda 87) –

Límites aplicables a las grandes empresas en períodos impositivos iniciados a partir de 1 de enero de 20242024 (nueva DA 15ª)

El importe de las deducciones para evitar la doble imposición internacional previstas en los artículos 31, 32 y apartado 10 del artículo 100, así como el de aquellas deducciones para evitar la doble imposición a que se refiere la disposición transitoria vigésima tercera, de esta Ley, no podrá exceder conjuntamente del 50 por ciento de la cuota íntegra del contribuyente.

Pérdidas por deterioro de valores representativos de capital social o fondos propios: (enmienda 89) –(DF)

Se establece la reversión, en todo caso, de todos aquellos deterioros de valor que resultaron fiscalmente deducibles, en períodos impositivos iniciados con anterioridad a 1 de enero de 2013, como mínimo, por partes iguales en la base imponible correspondiente a cada uno de los tres primeros períodos impositivos que se inicien a partir de 1 de enero de 2024. Asimismo, el nuevo apartado tercero, permite tomar en consideración el contenido y la eficacia de la Sentencia de 18 de enero de 2024 del Tribunal Constitucional estableciendo la aplicación de los límites generales a la compensación de bases imponibles negativas, contenidos en los artículos 26 y 67 letra e) de la Ley del Impuesto sobre Sociedades, y exceptuando, en consecuencia, la aplicación de los límites incrementados tratándose de bases imponibles negativas generadas en períodos impositivos iniciados con anterioridad a 1 de enero de 2021, en el importe de la renta integrada en la base imponible con ocasión de la reversión mínima, por terceras partes, en los términos previamente señalados.

Grupo Fiscal: (enmienda 88) –Determinación de la BI en el régimen de consolidación fiscal (nueva DA 19 LIS)

Se prorroga dos años más la medida prevista para los períodos impositivos iniciados en 2023, consistente en la no inclusión en la base imponible consolidada de un grupo de consolidación fiscal del 50 por ciento de las bases imponibles individuales negativas de las entidades integrantes de dicho grupo. Las cantidades no computadas en 2023, a la hora de determinar la base imponible consolidada del grupo fiscal, debían integrarse, por décimas partes, en la base imponible del grupo fiscal en los años sucesivos, por lo que la medida provocaba un efecto de anticipación de impuestos, pero no conllevaba una variación en la tributación del grupo fiscal.

Con la presente modificación, la limitación prevista en la disposición adicional decimonovena de la Ley 27/2017, de 27 de noviembre, del Impuesto sobre Sociedades se aplicará igualmente para los períodos impositivos iniciados en 2024 y 2025. Por tanto, el 50 por ciento de las bases imponibles individuales negativas de las entidades integrantes del grupo fiscal no computarán a efectos de determinar la base imponible del grupo fiscal, en los períodos impositivos que se inicien en 2024 y 2025. Las cantidades no computadas deberán integrarse, por décimas partes, en los períodos sucesivos iniciados a partir de 1 de enero de 2025 y 1 de enero de 2026, respectivamente, en el cómputo de la base imponible del grupo fiscal.

Reserva de capitalización: (enmienda 101) –

Modificación del art. 25 de la LIS

Para periodos que se inicien a partir del 1 de enero de 2025 se incrementa el importe de la reducción derivada de la reserva de capitalización del 15% al 20%.

En el supuesto de que el incremento de la plantilla media total del contribuyente, en el período impositivo, respecto de la plantilla media total del período impositivo inmediato anterior, se encuentre entre un 5 y un 10%, el contribuyente tendrá derecho a una reducción en la base imponible del 26,5% del importe del incremento de los fondos propios. Cuando el referido incremento resulte superior a un 10%, la reducción a la que tendrá derecho el contribuyente será del 30%.

El referido incremento de plantilla deberá mantenerse durante un plazo de 3 años desde el cierre del período impositivo al que corresponda la reducción.

En ningún caso, el derecho a la reducción prevista en este apartado podrá superar el siguiente importe:

i) El 20 por ciento de la base imponible positiva del período impositivo previa a esta reducción, a la integración a que se refiere el apartado 12 del artículo 11 de esta Ley y a la compensación de bases imponibles negativas.

ii) El 25 por ciento de la base imponible positiva del período impositivo previa a esta reducción, a la integración a que se refiere el apartado 12 del artículo 11 de esta Ley y a la compensación de bases imponibles negativas, tratándose de contribuyentes cuyo importe neto de la cifra de negocios sea inferior a 1 millón de euros durante los 12 meses anteriores a la fecha en que se inicie el período impositivo al que corresponda esta reducción.

Tipos de gravamen: (enmienda 102) –

Modificación del art. 29 de la LIS

Proponen los siguientes tipos impositivos:

- General: 25%

- Entidades cuyo INCN sea inferior a 1 millón de euros:

o La BI comprendida entre 0 y 50.000 euros: 17%

o La BI restante: 20%

- Las ERD: 20%

Enmiendas relacionadas con las modificaciones previstas en la Ley del IRPF:

Tipos de gravamen del ahorro: (enmienda 100):

Modificación de los art. 66,76 y 93 de la LIRPF.

Se incrementa del 28% al 29% el tipo aplicable máximo de la parte de la base liquidable del ahorro sea superior a 300.000 euros.

Nuevo Impuesto sobre Líquidos para cigarrillos electrónicos:

Nuevo impuesto sobre los cigarrillos eléctricos: (enmienda 98)

Nueva DF sobre modificación de los IIEE.

Grava los líquidos que puedan utilizarse en cigarrillos electrónicos o vaporizadores.

El ámbito objetivo del impuesto está constituido por los líquidos para cigarrillos electrónicos, las bolsas de nicotina, y otros productos de nicotina distintos de los comprendidos en el ámbito objetivo del Impuesto sobre las Labores del Tabaco, cuando no tengan la consideración de medicamentos.

serán contribuyentes, en el supuesto de introducción de los productos objeto del impuesto en el ámbito territorial interno, los expedidores, salvo que dicha introducción sea con fines comerciales, en cuyo caso serán contribuyentes los destinatarios de los productos.

Impuesto sobre Hidrocarburos

Subida del tipo de gravamen: (enmienda 99)

Nueva DF sobre modificación de la Ley de IIEE

Mediante esta Ley se incrementan los tipos impositivos del Impuesto sobre Hidrocarburos correspondientes a los gasóleos para automoción y a los carburantes que se consumen en mezclas de este gasóleo, para equipararlos a los de la gasolina más consumida (gasolina sin plomo de octanaje inferior a 98 I.O).

Dicha medida no afecta al gasóleo de uso profesional y al gasóleo bonificado no sufre variación alguna al objeto de mantener lacompetitividad de los sectores intensivos en suconsumo.

Gravamen temporal energético

Se prevé que no continúe a partir del 1 de enero de 2025

Gravamen temporal de entidades de crédito

Impuesto sobre el margen de intereses y comisiones dedeterminadas entidades financieras (enmienda 108)

Nueva DF

Con efectos para los periodos impositivos que se inicien desde el 1 de enero de 2024, se crea el Impuesto sobre el margen de intereses ycomisiones de determinadas entidades financieras.

El Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras es un tributo de naturaleza directa que grava, en la forma y condiciones previstas en esta disposición, el margen de intereses y comisiones obtenido por entidades de crédito, sucursales de entidades de crédito extranjeras y establecimientos financieros de crédito derivado de la actividad que desarrollen en territorio español.

Este impuesto será aplicable en los tres primeros periodos impositivos consecutivos que se inicien desde el 1 de enero de 2024.

Impuesto Sucesiones Grandes Herencias

El Grupo Parlamentario de Sumar planteó una enmienda introduciendo este Impuesto a nivel nacional para herencias superiores a 1.000.000 de euros, con lo que eliminaba todas las exenciones planteadas por determinadas Comunidades, como por ejemplo Madrid.

En el seguimiento del procedimiento normativo de esta enmienda vemos que el partido Socialista no lo ha considerado, de momento, o al menos ninguna publicación se hace eco de su progresión.

1.8 El Tribunal Supremo declara que es ilegal el tramo autonómico del impuesto sobre hidrocarburos

En tres recientes sentencias de septiembre el Alto Tribunal establece quienes pueden reclamar a Hacienda la devolución del impuesto ilegal y las vías para solicitar indemnización por los perjuicios derivados de su aplicación

El Tribunal Supremo declara en su sentencia 1470/2024, de 20 de septiembre, que el Derecho de la Unión Europea se opone al tipo autonómico del Impuesto sobre Hidrocarburos y que los obligados tributarios a quienes se les hubiera repercutido dicho tributo tienen derecho a la devolución de las cantidades que, por tal concepto, hubieran soportado indebidamente.

Durante los años 2013 a 2018, la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales facultó a las Comunidades Autónomas para el establecimiento de un tipo impositivo autonómico, posibilitando un gravamen diferenciado según el lugar donde se consumía el producto sometido a imposición.

Ante las dudas que suscitaba la interpretación del Derecho de la Unión Europea, en particular el artículo 5 de la Directiva 2003/96/CE por la que se reestructura el régimen comunitario de imposición de los productos energéticos y de la electricidad, el Tribunal Supremo planteó una cuestión prejudicial al Tribunal de justicia de la Unión Europea que, en sentencia de 30 de mayo de 2024, DISA, C-743/2022, consideró, a la luz de dicho precepto, que no cabe establecer tipos diferenciados en función del territorio, en este caso,según la Comunidad Autónoma.

El Tribunal Supremo reconoce legitimación a los obligados tributarios repercutidos para solicitar a la Administración la devolución de los ingresos indebidos, derivados de un tributo contrario al Derecho de la Unión, a través de la rectificación de las correspondientes autoliquidaciones. Además, el alto tribunal ha aclarado, en la sentencia 1524/2024, de 30 de septiembre, que la obligación de devolución corresponde a la comunidad autónoma en que se ingresaron las cuotas ilegales, aunque no fuera la destinataria final de esos importes, sin perjuicio de los ajustes internos entre Estado y Comunidades autónomas.

Sobre la base de la jurisprudencia del Tribunal de Justicia de la Unión Europea, la sentencia considera que la traslación directa del importe del tributo, vía precio, efectuada por el obligado tributario que soportó la repercusión, sobre el comprador o adquirente del producto, constituye la única excepción al derecho a obtener la devolución, respecto del importe trasladado, siempre que se hubieran neutralizado los efectos económicos del tributo respecto al obligado tributario. No obstante, esta traslación vía precio a los adquirentes finales de los carburantes, no otorga a estos la posibilidad de solicitar a la Hacienda Pública la porción correspondiente al impuesto ilegal, ya que, según ha declarado el Tribunal Supremo en la sentencia 1502/2024 de 25 de septiembre, esta traslación vía precio no es una repercusión impuesta como consecuencia de una facultad legalmente reconocido al proveedor, y, además, existen otras vías distintas para dirigir una reclamación al proveedor para recuperar lo abonado en tal concepto, o, en su caso, al Estado por la aplicación de una ley contraria al Derecho de la Unión Europea.

Ahora bien, el Tribunal Supremo matiza que la prueba de que dicha traslación directa no ha tenido lugar no corresponde al obligado tributario que soportó la repercusión, sin que la Administración pueda rechazar la devolución, argumentando que el repercutido no ha acreditado la ausencia de su traslado económico a los clientes.

Asimismo, recuerda que la Administración resulta obligada, en virtud del principio de cooperación leal -art. 4.3 TUE- a adoptar todas las medidas necesarias para garantizar la aplicación de los derechos y obligaciones que el Derecho de la Unión establece.

Sobre estas premisas, el Tribunal Supremo estima el recurso de casación al considerar que la sentencia recurrida convierte en excesivamente difícil la posibilidad de una devolución, imperativa, desde la perspectiva del Derecho de la Unión, con fundamento en una equivocada exégesis de la carga de la prueba en torno a la repercusión o traslación económica del impuesto.

La sentencia ordena la retroacción de actuaciones para que, sobre la base del criterio que proclama, la Sala de instancia valore aspectos relativos a la prescripción, a la cuantía de los importes repercutidos y a la traslación directa de todo o parte del importe del tributo sobre terceros, verificado lo cual, la Administración tributaria deberá reembolsar las correspondientes cantidades, previa comprobación de que los importes solicitados fueron ingresados por los sujetos pasivos mediante las oportunas autoliquidaciones y de que tales importes no hayan sido ya objeto de devolución previa.

Por otro lado la Sentencia del Tribunal Supremo del 25/09/2024 declara quienes son las entidades legitimadas para reclamar la devolución del Impuesto.

Resumen

Devolución de ingresos indebidos en concepto de tramo autonómico del Impuesto sobre Hidrocarburos. El consumidor final, a quien se le ha repercutido el impuesto no por disposición u obligación legal, sino por decisión de la persona o entidad titular de la estación de servicio o proveedor del carburante, no está legitimado, en virtud de lo dispuesto en el artículo 14.1 del Real Decreto 520/2005, RRVA, para solicitar la devolución de eventuales ingresos indebidos respecto a las cuotas ingresadas que fueran devengadas por el citado impuesto e incorporadas al precio que satisfizo por la adquisición del carburante. Desestimación.

Fondo del caso:

Acotral, como consumidor final, solicitó la devolución de cantidades pagadas en concepto del tramo autonómico del impuesto, argumentando que este tramo vulneraba la normativa comunitaria (Directiva 2003/96/CE).

Fallo del Tribunal:

El Tribunal mantiene que el consumidor final no está legitimado para reclamar directamente la devolución de estos impuestos, dado que no es el sujeto formalmente obligado en la relación jurídico-tributaria, ni figura como obligado a soportar la repercusión en los términos establecidos por la normativa.

PRODUCTORES / FABRICANTES QUE REPERCUTEN EL IH POR LA NORMA LEGAL DECLARADA CONTRARIA AL DERECHO DE LA UE

SUJETOS PASIVOS

DISA PENÍNSULA SLU

COMERCIALIZADORAS QUE

“REPERCUTEN” EL IH FORMANDO PARTE DEL PRECIO

ACORDADO ENTRE VENDEDOR Y COMPRADOR

El obligado tributario que, en virtud de repercusión legal, ha soportado las cuotas del Impuesto sobre Hidrocarburos, correspondientes al tipo autonómico, tiene derecho a solicitar a la Administración tributaria y a obtener de esta la devolución de los eventuales ingresos efectuados en contravención con el Derecho de la Unión Europea, en virtud de lo dispuesto en el artículo 14.1 y 2 del Reglamento general de desarrollo de la Ley 58/2003, de 17 de diciembre, General Tributaria, en materia de revisión en vía administrativa.

ACOTRAL entidad mercantil que tiene como actividad económica el transporte de mercancías por carretera, siendo consumidora final de los hidrocarburos que adquiere para el desempeño de su actividad.

Acotral, como consumidor final, solicitó la devolución de cantidades pagadas en concepto del tramo autonómico del impuesto, argumentando que este tramo vulneraba la normativa comunitaria (Directiva 2003/96/CE).

“ (…) Por ello, cualquier mención en una factura referida a que los impuestos especiales están incluidos en el precio no tiene efectos para la Hacienda Pública si quien lo hace no es el sujeto pasivo del impuesto en el ejercicio de su derecho a repercutir la cuota del impuesto que ha ingresado a la Hacienda Pública. …”

“ (…) En nuestro Ordenamiento nada impediría al consumidor reclamar al proveedor el importe de un impuesto declarado contrario a la Unión Europea que hubiera sido repercutido económicamente como parte del precio abonado, si bien para ello deberá acudir a la acción civil por enriquecimiento injusto, teniendo en cuenta que la traslación de la carga económica se habría producido, no por una facultad otorgada legalmente al proveedor, sino por una decisión propia, aceptada por el consumidor, ajena al ámbito de la relación jurídico tributaria.

Esta vía de la acción por enriquecimiento injusto no es especialmente difícil ni imposible, ni tampoco quiebra el principio de equivalencia o efectividad, pues es la misma vía que tienen los consumidores para reclamar las repercusiones económicas indebidas que hubieran soportado en cualquier otro campo…”

“(…) Todo ello sin perjuicio de la posibilidad de acudir a otro mecanismo específico y que no puede reputarse inefectivo ni especialmente gravoso, como es el de la responsabilidad patrimonial del Estado legislador por infracción del Derecho de la Unión Europea, que nuestro Derecho otorga para obtener la reparación de

los perjuicios sufridos por los administrados como consecuencia de leyes declaradas contrarias al Derecho de la Unión Europea, en los términos regulados en el artículo 32 LRJSP, que procede si se cumplen los requisitos establecidos en este precepto por el legislador.(…) “

DOCTRINA JURISPRUDENCIAL:

Como culminación de lo expuesto procede declarar, como doctrina jurisprudencial, que el consumidor final no está legitimado, en virtud de lo dispuesto en el artículo 14.1 del Real Decreto 520/2005, RRVA, para solicitar la devolución como ingreso tributario indebido de las cantidades que hubiere soportado en adquisiciones de productos gravados con el tipo autonómico establecido en el artículo 50 ter.1. de la Ley de Impuestos Especiales, en la redacción introducida por la disposición final 20.4 de la Ley 2/2012, de 29 de junio, ni para ser parte en el instado por otro obligado tributario, puesto que dichas cantidades las habría soportado, no por disposición legal o repercusión legal, sino mediante traslación en el precio del producto, de todo o parte de la cuota tributaria del referido Impuesto sobre Hidrocarburos.

1.9. Deducibilidad IS. GASTOS FINANCIEROS. La DGT aclara cómo debe calcularse el beneficio operativo para la aplicación de la nueva regla de deducibilidad de los gastos financieros a partir de 2024

La DGT interpreta que solo se deben excluir del beneficio operativo aquellos ingresos, gastos o rentas que, de manera definitiva, no se integren en la base imponible del Impuesto sobre Sociedades. En el caso de ajustes temporales, estos deben incluirse en el beneficio operativo, ya que revertirán en futuros ejercicios.

El artículo 16.1 de la LIS, determina que:

“1. Los gastos financieros netos serán deducibles con el límite del 30 por ciento del beneficio operativo del ejercicio.

A estos efectos, se entenderá por gastos financieros netos el exceso de gastos financieros respecto de los ingresos derivados de la cesión a terceros de capitales propios devengados en el período impositivo, excluidos aquellos gastos no deducibles a que se refieren las letras g) y h) del artículo 15 y el artículo 15 bis de esta ley.

El beneficio operativo se determinará a partir del resultado de explotación de la cuenta de pérdidas y ganancias del ejercicio determinado de acuerdo con el Código de Comercio y demás normativa contable de desarrollo, eliminando la amortización del inmovilizado, la imputación de subvenciones de inmovilizado no financiero y otras, el deterioro y resultado por enajenaciones de inmovilizado, y adicionando los ingresos financieros de participaciones en instrumentos de patrimonio, siempre que se correspondan con dividendos o participaciones en beneficios de entidades en las que el porcentaje de participación, directo o indirecto, sea al menos el 5 por ciento, excepto que dichas participaciones hayan sido adquiridas con deudas cuyos gastos financieros no resulten deducibles por aplicación de la letra h) del apartado 1 del artículo 15 de esta ley. En ningún caso, formarán parte del beneficio operativo los ingresos, gastos o rentas que no se hubieran integrado en la base imponible de este Impuesto.

En todo caso, serán deducibles gastos financieros netos del período impositivo por importe de 1 millón de euros.

Los gastos financieros netos que no hayan sido objeto de deducción podrán deducirse en los períodos impositivos siguientes, conjuntamente con los del período impositivo correspondiente, y con el límite previsto en este apartado.”

Este artículo fue modificado, con efectos para los periodos impositivos que se inicien a partir del 1 de enero de 2024, con el fin de adecuar la normativa española al artículo 4 de la Directiva (UE) 2016/1164 del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior (en adelante, “la Directiva”).

Es por tanto que, atendiendo a una interpretación sistemática y razonable de la norma, siguiendo el espíritu de la ley y de la Directiva objeto de transposición, no deben formar parte del beneficio operativo del período, a efectos de lo dispuesto en el artículo 16.1 de la LIS, “los ingresos, gastos o rentas que no se hubieran integrado en la base imponible de este Impuesto”, esto es aquellos ingresos, gastos o rentas que no se hubieran integrado de manera definitiva en la base imponible del período (exención).

Por tanto, la nueva redacción del artículo 16.1 de la LIS, a la hora de determinar el beneficio operativo del período, no excluye aquellos ingresos, gastos o rentas que hubieran podido ser objeto de un ajuste temporal, dado que este revertirá posteriormente en un ejercicio ulterior, con signo contrario. En efecto, la Directiva (UE) 2016/1164, sólo toma en consideración, a efectos del cómputo del EBITDA que se toma como referencia para determinar los gastos financieros netos deducibles del período, los “beneficios imponibles de los contribuyentes antes de intereses, impuestos, depreciaciones y amortizaciones”, por lo que “a la hora de determinar el importe de intereses que puede deducirse, solo debería tenerse en cuenta la renta imponible.”.

En definitiva, los ingresos, gastos o rentas registrados en la parte del resultado de explotación que conforma el beneficio operativo del período y que son objeto de un ajuste extracontable permanente, deberán ser excluidos del cálculo del beneficio operativo, a efectos de lo dispuesto en el artículo 16.1 de la LIS, en la medida en que no van a formar parte de la base imponible del Impuesto sobre Sociedades en ningún período.

Por último, en referencia a los dividendos con exención fiscal establece que, en la medida en que la renta (ingreso minorado en los correspondientes gastos de gestión) derivada de los dividendos percibidos goza de exención plena, en los términos establecidos en el artículo 21 de la LIS, su importe deberá excluirse del cálculo del beneficio operativo del período, con arreglo a lo dispuesto en el último inciso del párrafo tercero del artículo 16.1 de la LIS, puesto que la renta no integrada en la base imponible del período, de forma definitiva, debe quedar excluida del cálculo del beneficio operativo.

1.10.a) SOSTENIBILIDAD. El Consejo de Ministros aprueba el PROYECTO DE LEY de información empresarial sobre sostenibilidad, mediante la que se modifican el Código de Comercio, la Ley de Sociedades de Capital y la Ley de Auditoría de Cuentas

Además, se solicita la tramitación parlamentaria por el procedimiento de urgencia

LEY DE INFORMACIÓN EMPRESARIAL SOBRE SOSTENIBILIDAD

El Consejo de Ministros ha aprobado el proyecto de Ley de Información Empresarial sobre Sostenibilidad para su remisión a las Cortes, por el que se modifican el Código de Comercio, la Ley de Sociedades de Capital y la Ley de Auditoría de Cuentas. Asimismo, se ha informado, en primera vuelta del anteproyecto de Ley por el que se modifican los criterios de tamaño de las empresas o grupos de empresas a efectos de información corporativa.

Con ello se trasponen dos directivas europeas que mejoran el marco de presentación y verificación de la información sobre cuestiones medioambientales, sociales y de gobernanza, y racionalizan las obligaciones de presentación de información corporativa para lasempresas.

La Ley de Información Empresarial sobre Sostenibilidad será aplicable a todas las grandes empresas y grupos de empresas, y también, a medianasy pequeñas empresas cotizadas (excepto microempresas).

Cabe señalar que las pymes cotizadas dispondrán de una serie de facilidades, como son: un contenido de información obligatoria más reducido, unas normas europeas específicas con las que presentar dicha información y un periodo adicional para prepararse de cara a esta nueva exigencia.

La sostenibilidadcomo factor de crecimiento empresarial europeo

El informe de sostenibilidad incluye información relativa al impacto que genera la empresa sobre las cuestiones de sostenibilidad, así como información necesaria para comprender cómo afectan factores medioambientales, sociales o los relativos a derechos humanos y gobernanza, en la evolución, resultados y la situación de la empresa o grupo.

Asimismo, el proyecto de Ley establece que la elaboración del informe sea conforme a un marco único de presentación para todas las empresas europeas, así como la obligación de presentarlo en un formato electrónico único, que permitirá una mayor comparabilidadde la información de las empresas a nivel europeo.

Además, la verificación independiente del informe sobre sostenibilidad que ya llevan a cabo las empresas españolas por exigencia de la ley vigente se regula ahora, por exigencia de la Directiva, de manera análoga a la auditoría de los estados financieros.

Para cumplir todos estos objetivos se modifica la Ley de Auditoría de Cuentas y el Registro de Auditores pasa a denominarse Registro Oficial de Auditores de Cuentas y de Verificadores de Información sobre Sostenibilidad. De esta forma, el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) se encargará de la supervisión de esta actividad de verificación de la información sobre sostenibilidad, en términos análogos a la auditoría de cuentas.

En definitiva, este proyecto de ley supone un avance en términos de transparencia empresarial y responsabilidad social de las empresas, lo que es un instrumento indispensable y efectivo para el logro de los objetivos de desarrollo sostenible, ya que establece un marco consistente para entender cómo los factores sociales y medioambientales impactan en la actividad de las empresas, pero también como dicha actividad impacta en la sociedad y en el medio ambiente

Su entrada en vigor será escalonada para facilitar la adaptación a la normativa europea. De esta forma, la obligación de información afecta a:

1. Todas las empresas grandes. Cuando el activo supere los 25 M€ y el importe neto de la cifra anual de negocios supere los 50 M€. Distinguiendo dos grupos:

• Empresas grandes de interés público y entidades dominantes de grupos de interés público, de más de 500 trabajadores en ambos casos. Desde 1 de enero de 2024.

• Resto de empresas grandesy entidades dominantes degrupos grandes. Desde 1 de enero de 2025

2. PYMES cotizadas (con la excepción de microempresas y de PYMES que coticen en mercados alternativos y de crecimiento); aseguradoras cautivas que sean grandes, y entidades de crédito definidas como pequeñas y no complejas. Desde 1 de enero de 2026

3. Tanto las filiales como las sucursales españolas de empresas de terceros países que tengan un volumen de negocio en el territorio de la UE superior a150 M€ deberánpresentar esta informacióna partir de 1 de enero de 2028

1.10.b)

MODIFICACIÓN UMBRALES. ANTEPROYECTO

DE LEY por la que se modifican los criterios de tamaño de las empresas o grupos de empresas a efectos de información corporativa, a los efectos previstos en el artículo 26.4 de la Ley 50/1997, de 27 de noviembre, del Gobierno

Modificación umbrales de tamaño de empresas para lasimplificación de obligaciones contables

El Consejo de Ministros ha sido informado en primera vuelta del Anteproyecto de Ley por la que se modifican los criterios de tamaño de las empresas o grupos de empresas a efectos de información corporativa. Se trata de una transposición de directiva ligada a la anterior, si bien su aprobación por la Comisión Europea fue posterior a la Directiva de Información corporativa sobre Sostenibilidad.

La medida tendrá una incidencia económica positiva puesto que reducirá las cargas administrativas de las empresas. El incremento de los umbrales de tamaño reducirá el ámbito aplicación de los requisitos de presentación de los estados financieros, lo que supondrá la simplificación de obligaciones contables para las empresas. De esta forma, determinadas empresas calificadas actualmente como grandes pasarán a tener la consideración de empresas medianas y ello les permitirá acogerse a la posibilidad de elaborar modelos abreviados o acogerse al plan general de contabilidad de pymes.

Los nuevos umbrales atienden a una actualización de los importes que responde a la inflación en los últimos años. Éstos se refieren al activo, volumen neto de negocio, no variando el relativo al número de empleados durante el ejercicio:

Pequeña empresa (límite superior) Anterior Nuevo

Total Activo 4.000.000 5.000.000

Volumen neto de negocio 8.000.000 10.000.000

Número de empleados 50 50

Empresa mediana (límite superior) Anterior Nuevo

Total Activo 20.000.000 25.000.000

Volumen neto de negocio 40.000.000 50.000.000

Número de empleados 250 250

Empresa grande (límite inferior) Anterior Nuevo

Total Activo 20.000.000 25.000.000

Volumen neto de negocio 40.000.000 50.000.000

Número de empleados 250 250

2.- MEDIDAS URGENTES RESPUESTA DANA

2.1. En primer lugar empezamos estas notas con un resumen de la Orden Ministerial por la que se publica el Acuerdo del Consejo de Ministros de 5 de noviembre de 2024, por el que se declara «Zona afectada gravemente por una emergencia de protección civil» el territorio damnificado como consecuencia de la Depresión Aislada en Niveles Altos (DANA) que ha afectado a amplias zonas de la Península y Baleares entre el 28 de octubre y el 4 de noviembre de 2024.

Extraemos lo siguiente:

Declaración y Ayudas de Emergencia:

• Se reconoce la condición de ZAGEPC en Comunidades como la Comunitat Valenciana, Castilla-La Mancha, Andalucía, Illes Balears, Catalunya y Aragón.

• Establece ayudas económicas para personas afectadas por fallecimientos y daños en viviendas, bienes personales, establecimientos comerciales e industriales.

• Las ayudas serán gestionadas conforme al Real Decreto 307/2005 y estarán exentas del IRPF en el caso de los daños personales.

Reparación de Infraestructuras y Servicios Públicos:

• Subvenciones del 50% para municipios y provincias afectadas, aplicables a proyectos de reparación de infraestructuras, redes viales y otros servicios esenciales.

• Se autoriza la contratación de emergencia para trabajos de reparación y mantenimiento de infraestructuras dañadas, incluyendo la expropiación urgente de bienes necesarios para la ejecución de las obras.

Consorcio de Compensación de Seguros.

• Para facilitar la tramitación de las ayudas y la valoración de los daños, la administración competente y el Consorcio de Compensación de Seguros podrán transmitirse los datos sobre beneficiarios de las ayudas que se concedan e indemnizaciones que se reconozcan, sus cuantías respectivas y los bienes afectados.

Medidas laborales y de seguridad social:

• Se habilita a las Ministras de Trabajo y Economía Social para que mediante Orden Ministerial dicte las disposiciones necesarias

Soporte Logístico y de Distribución Alimentaria:

• La empresa pública Mercasa facilitará el almacenamiento, acopio y distribución de alimentos, habilitando centros logísticos y cocinas de campaña en las zonas afectadas.

Medidas de carácter notarial, registral, procesal y organizativo en el ámbito de la Administración de Justicia.

• El Ministerio de la Presidencia, Justicia y Relaciones con las Cortes podrá adoptar, impulsar o instar, según proceda, en colaboración y coordinación con el Consejo General del Poder Judicial y con las

corporaciones de derecho público correspondientes, en tanto persista la situación excepcional ocasionada por la emergencia, las siguientes medidas:

a) Habilitar un Portal Registral de Emergencias (PRE), para facilitar estadísticas de parcelas, fincas afectadas, edificios o construcciones dañadas por catástrofes naturales.

b) Acordar pautas de actuación respecto a la prestación del servicio por los Letrados y Letradas de la Administración de Justicia en los órganos judiciales afectados.

c) Reforzar los medios personales y materiales de los Institutos de Medicina Legal y Ciencias Forenses afectados

Apoyo de Organismos y Administración:

• Se crea una Comisión Interministerial, presidida por el Ministerio de Política Territorial, para coordinar todas las acciones de recuperación y ayuda en colaboración con diversas áreas ministeriales.

• La Agencia Española de Cooperación Internacional al Desarrollo (AECID) proporcionará suministros de emergencia y ayuda humanitaria desde sus almacenes.

Suspensión de Plazos Administrativos:

• se suspenden los términos y se interrumpen los plazos para la tramitación de los procedimientos administrativos hasta el momento en que se dicte un nuevo acuerdo de Consejo de Ministros decretando la finalización de esta medida. Dicha previsión será de aplicación a los interesados que residan en los términos municipales incluidos en el anexo del Real Decreto-ley 6/2024, de 5 de noviembre, por el que se adoptan medidas urgentes de respuesta ante los daños causados por la Depresión Aislada en Niveles Altos (DANA) en diferentes municipios entre el 28 de octubre y el 4 de noviembre de 2024, así como a aquellos otros interesados que acrediten el carácter imposible o gravoso de su cumplimiento en atención a los efectos de la emergencia.

• El número anterior no será de aplicación a los procedimientos administrativos iniciados a consecuencia de la declaración de zona afectada gravemente por una emergencia de protección civil incluida en el presente acuerdo y de las disposiciones de carácter estatal, autonómico o local que se adopten para atender esta emergencia.

• La suspensión de términos y la interrupción de plazos se aplicará a todo el sector público definido en la Ley 39/2015, de 1 de octubre.

• La suspensión de los términos y la interrupción de los plazos a que se hace referencia en el primer número de este apartado no será de aplicación a los procedimientos en el ámbito de la Seguridad Social. Estos procedimientos se ajustarán a las especificidades en materia de tramitación y plazos contenidas en el Real Decreto-ley por el que se adoptan medidas urgentes de respuesta ante los daños causados por la Depresión Aislada en Niveles Altos (DANA) en diferentes municipios entre el 28 de octubre y el 4 de noviembre de 2024.

Valoración de Daños:

• La empresa pública TRAGSATEC realizará las peritaciones y valoraciones de daños, actuando como soporte técnico de la administración para evaluar los daños en bienes públicos y privados.

2.2. En segundo lugar comentamos el Real Decreto-ley 6/2024, de 5 de noviembre, que establece medidas urgentes en respuesta a los daños ocasionados por la DANA (Depresión Aislada en Niveles Altos).

Ámbito de aplicación y objeto (art. 1)

La norma se dirige a las personas físicas y jurídicas de las comunidades autónomas afectadas (Comunitat Valenciana, Castilla-La Mancha, Andalucía, Illes Balears y Aragón). En el Anexo del RD Ley se publica un listado de los municipios afectados por la DANA.

Su objetivo es restaurar la normalidad y mitigar los perjuicios derivados de la catástrofe mediante ayuda directa y mejoras fiscales.

Medidas fiscales

En este LINK se accede a presentación de “Medidas Fiscales para ciudadanos, empresas y autónomos afectados por la DANA” realizado por la AEAT

Flexibilización de plazos para cumplimiento tributario: (art. 8)

Se flexibilizan los plazos de presentación y pago de impuestos para los afectados por la DANA, incluyendo aplazamientos de obligaciones tributarias y la extensión de plazos en procedimientos administrativos y tributarios para aliviar la carga fiscal de contribuyentes afectados.

PLAZOS DE PRESENTACIÓN E INGRESO:

Los plazos de presentación e ingreso de las declaraciones y autoliquidaciones tributarias cuyo vencimiento se encuentre entre el 28 de octubre y el 31 de diciembre de 2024, se extenderán hasta el 30 de enero de 2025, siendo igualmente aplicable para los Grupos de Entidades en el Impuesto sobre el Valor Añadido y grupos de declaración consolidada en el Impuesto sobre Sociedades cuya entidad dominante o representante, o cualquiera de las entidades dependientes esté domiciliada en dicho ámbito territorial.

En el caso de los sujetos pasivos del IVA que tengan un periodo de liquidación que coincida con el mes natural de acuerdo con lo dispuesto en el artículo 71.3 del Reglamento del Impuesto, el plazo previsto en el artículo 69 bis del Reglamento del Impuesto sobre el Valor Añadido para la remisión electrónica de los registros de facturación del mes de noviembre se amplía hasta el día 16 del mes de diciembre de 2024.

PLAZOS DE REQUIRIMIENTOS:

Los plazos para atender los requerimientos, diligencias de embargo y solicitudes de información con trascendencia tributaria, para formular alegaciones ante actos de apertura de dicho trámite o de audiencia, dictados en procedimientos de aplicación de los tributos, sancionadores o de declaración de nulidad, devolución de ingresos indebidos, rectificación de errores materiales y de revocación y demás procedimientos de revisión, que no hayan concluido el 28 de octubre de 2024, se extenderá hasta el 30 de enero de 2025.

APLAZAMIENTOS:

Se concederá el aplazamiento del ingreso de la deuda tributaria correspondiente a todas aquellas declaracionesliquidaciones y autoliquidaciones cuyo plazo de presentación e ingreso finalice desde el 28 de octubre de 2024 hasta el día 30 de enero de 2025

Las condiciones del aplazamiento serán las siguientes:

a) El plazo será de 24 meses.

b) No se devengarán intereses de demora durante los primeros seis meses

RECURSOS DE REPOSICIÓN O RECLAMACIONES ECONÓMICO-ADMINISTRATIVAS:

Los plazos para interponer recursos de reposición o reclamaciones económicoadministrativas contra actuaciones de la AEAT o referidas a tributos o derechos aduaneros gestionados por ésta relativas a los obligados tributarios que no hayan concluido el 28 de octubre de 2024, se extenderán hasta el 30 de enero de 2025, salvo en estos casos que el otorgado por la norma general sea mayor, en cuyo caso éste resultará de aplicación.

Lo dispuesto en los artículos 8 y 9 será de aplicación a los procedimientos cuya tramitación se hubiere iniciado con anterioridad al 28 de octubre de 2024 y que no hubieran finalizado a dicha fecha, así como a los procedimientos iniciados desde esa fecha hasta el 30 de enero de 2025. (DT única)

Inembargabilidad de las ayudas: (art. 9)

Las ayudas reguladas en este Real Decreto-ley son inembargables.

Línea de ayudas directas: (art. 11)

Serán beneficiarios de las ayudas directas los trabajadores autónomos y entidades con personalidad jurídica propia legalmente constituidas en España, a que se refiere el apartado 1 anterior, que sean contribuyentes del Impuesto sobre la Renta de las Personas Físicas por actividades económicas o contribuyentes del Impuesto sobre Sociedades, siempre que estuvieran dados de alta en el censo de empresarios, profesionales y retenedores con fecha 28 de octubre de 2024.

La solicitud se presentará en la Sede electrónica de la AEAT, cumplimentando el formulario electrónico que a tal efecto ponga a disposición la AEAT y en el que necesariamente, deberá figurar la cuenta bancaria en la que desee que se le realice el abono. El formulario podrá presentarse desde el 19 de noviembre al 31 de diciembre de 2024.

La ayuda acordada se abonará mediante transferencia bancaria, a partir del 1 de diciembre, entendiéndose notificado el acuerdo de concesión por la recepción de la transferencia.

Exenciones fiscales: (art. 12)

Impuesto sobre Bienes Inmuebles (IBI):

Se otorgan exenciones para inmuebles dañados por la DANA, permitiendo la devolución del IBI pagado en 2024 para afectados.

Impuesto sobre Actividades Económicas (IAE):

Exención del IAE a empresas afectadas durante el ejercicio 2024, con devolución de cantidades ingresadas.

Tasas:

Exención de tasas para trámites como la expedición de duplicados de documentos oficiales dañados o extraviados por el desastre (e.g., DNI y permisos de circulación).

Exenciones:

Las ayudas otorgadas en virtud de este real decreto-ley estarán exentas de tributación en el IRPF y el Impuesto sobre Sociedades, con el objetivo de maximizar el apoyo financiero directo a los afectados.

Reducción de índices en actividades agrarias: (art. 13)

Para actividades agrarias afectadas, se reducen los índices de rendimiento neto en el Impuesto sobre la Renta de las Personas Físicas (IRPF), para ayudar a los agricultores y ganaderos afectados a reducir su carga fiscal en 2024.

Período de ingreso del segundo plazo de IRPF del ejercicio 2023: (art. 16)

Establece una extensión en el plazo de pago voluntario del segundo plazo del IRPF para 2023 para los contribuyentes afectados por la DANA, hasta el 5 de febrero de 2025

En caso de domiciliación, las entidades colaboradoras no harán efectivo el cargo del segundo plazo del IRPF respecto de los obligados tributarios con domicilio fiscal en la provincia de Valencia, hasta el 5 de febrero de 2025.

Para los obligados tributarios que tuviesen domiciliado el pago en una entidad financiera y se haya hecho el cargo del segundo plazo del IRPF, se procederá a la retrocesión del citado cargo por parte de la entidad financiera en los tres días hábiles siguientes a la recepción de la comunicación que emita la AEAT indicando los contribuyentes a los que deba realizarse la retrocesión. En estos casos, se volverá a efectuar el cargo el 5 de febrero de 2025.

Excepciones a la extensión de plazos para presentar e ingresar ciertas declaraciones tributarias: (art. 17)

La extensión del plazo de presentación e ingreso de declaraciones y autoliquidaciones para los obligados tributarios del ámbito del apartado 1 del artículo 8 no serán de aplicación a la autoliquidación de los regímenes especiales aplicables a los sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos, que efectúen ventas a distancia de bienes y ciertas entregas interiores de bienes.

2.3. Por último, hacemos lo mismo con el Real Decreto Ley 7/2024 del pasado 11 de noviembre en relacón a más medidas de carácter tributario y empresarial.

Medidas de carácter tributario y de apoyo a la actividad comercial e industrial (del art. 10 al 12)

Suspensión de los plazos para los obligados tributarios y para el cómputo de la duración máxima de los procedimientos tramitados por las Administraciones tributarias de las Comunidades Autónomas y Entidades Locales en relación con las zonas afectadas gravemente por una emergencia de protección civil, y extensión de los plazos de presentación e ingreso de declaraciones y autoliquidaciones. (Art. 10)

Lo dispuesto en el artículo 8 del Real Decreto-ley 6/2024, de 5 de noviembre, por el que se adoptan medidas urgentes de respuesta ante los daños causados por la Depresión Aislada en Niveles Altos (DANA) en diferentes municipios entre el 28 de octubre y el 4 de noviembre de 2024, será de aplicación a todos los obligados tributarios, aunque no cumplan los requisitos del párrafo primero del citado artículo, en relación con los tributos y obligaciones tributarias cuyas actuaciones, trámites y procedimientos se rijan por lo establecido en la Ley 58/2003, de 17 de diciembre, General Tributaria, y sus reglamentos de desarrollo que sean realizados y tramitados por las Administraciones tributarias de las Comunidades Autónomas y Entidades Locales, y que tengan relación con los municipios incluidos en el anexo del Real Decreto-ley 6/2024, de 5 de noviembre. Asimismo, será aplicable en relación con las Entidades Locales a las actuaciones, trámites y procedimientos que se rijan por el texto refundido de la Ley Reguladora de las Haciendas Locales aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo.

Veamos que contempla el referido artículo 8:

Artículo 8. Suspensión de los plazos para los obligados tributarios y para el cómputo de la duración máxima en los procedimientos tramitados por la Agencia Estatal de Administración Tributaria y por los Tribunales económico-administrativos, y extensión de los plazos de presentación e ingreso de declaraciones y autoliquidaciones.

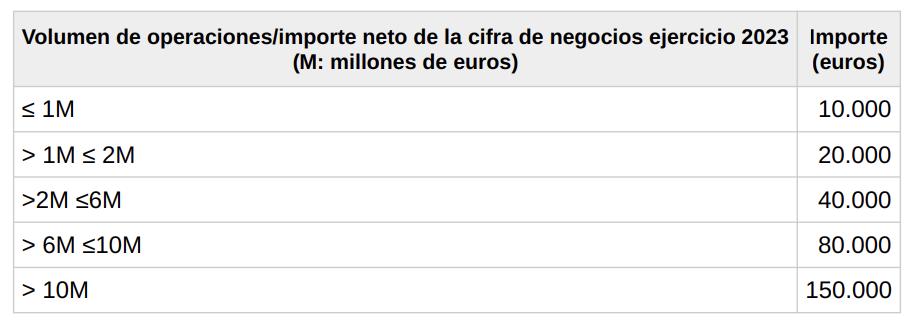

1. En el ámbito de las competencias de la Agencia Estatal de Administración Tributaria, para los obligados tributarios cuya volumen de operaciones en 2023 no hubiera superado los 6.010.121,04 euros y resto de obligados tributarios que no desarrollen actividades económicas que a 29 de octubre de 2024 tuvieran bien su domicilio fiscal ubicado en cualquiera de los municipios o áreas de los mismos del Anexo de este real decreto-ley, comprendidos en la «Zona afectada gravemente por una emergencia de protección civil» declarada por Acuerdo del Consejo de Ministros de 5 de noviembre de 2024, bien su establecimiento de explotación o bienes inmuebles afectados a su actividad en las circunstancias previstas en el apartado 2 del artículo 12 de este real decreto-ley, los plazos de presentación e ingreso de las declaraciones y autoliquidaciones tributarias cuyo vencimiento se encuentre entre el 28 de octubre y el 31 de diciembre de 2024, se extenderán hasta el 30 de enero de 2025, siendo igualmente aplicable para los Grupos de Entidades en el Impuesto sobre el Valor Añadido y grupos de declaración consolidada en el Impuesto sobre Sociedades cuya entidad dominante o representante, o cualquiera de las entidades dependientes esté domiciliada en dicho ámbito territorial.

Estimación objetiva IRPF

Reducción en 2024 del rendimiento neto calculado por el método de estimación objetiva en el IRPFy de la cuota devengada por operaciones corrientes del régimen simplificado del IVA. (Art. 11 y 12)

Módulos:

Podrán reducir el rendimiento neto de módulos de 2024 correspondiente a tales actividades en un 25 por ciento

La reducción prevista en el párrafo anterior se aplicará sobre el rendimiento neto de módulos resultante después de aplicar la reducción prevista en el apartado 1 de la disposición adicional primera de la Orden HFP/1359/2023, de 19 de diciembre, por la que se desarrollan para el año 2024 el método de estimación objetiva del IRPF e IVA.

Para la determinación de la cuantía del pago fraccionado correspondiente al último trimestre de 2024, el rendimiento neto a efectos del pago fraccionado se reducirá en la parte proporcional del mismo que corresponda a las actividades económicas desarrolladas en los términos municipales afectados por la Depresión Aislada en Niveles Altos (DANA) a que se refiere el primer párrafo de este apartado.

podrán reducir en un 25 por ciento el importe de las cuotas devengadas por operaciones corrientes correspondiente a tales actividades en el año 2024.

Esta reducción se tendrá en cuenta para el cálculo de la cuota anual del régimen especial simplificado correspondiente al año 2024.

Renuncia extraordinaria al método de estimación objetiva en el Impuesto sobre la Renta de las Personas Físicas correspondiente al ejercicio 2024.

se permite excepcionalmente a los autónomos y empresarios renunciar a la tributación por módulos en 2024 habilitando que vuelvan a ese régimen de tributación en 2025 y 2026 si lo prefieren.

3.- ¿QUIÉN PUEDE APLICARSE LA DEDUCCIÓN EN IRPF POR LA COMPRA DE UN COCHE ELÉCTRICO?

Hasta 31 de diciembre de 2024 la compra de un vehículo eléctrico da derecho a la aplicación de una deducción en IRPF, la deducción por la adquisición de vehículos eléctricos «enchufables».

No cualquier compra de vehículo eléctrico da derecho a practicar la deducción, ya que la misma está sujeta a determinados requisitos. Existen, actualmente, dos modalidades de deducción:

• Cuando se adquiera el vehículo entre el 30 de junio de 2023 hasta el 31 de diciembre de 2024. En este caso, la deducción se practica en el periodo impositivo en el que el vehículo sea matriculado.

• Cuando entre el 30 de junio de 2023 hasta el 31 de diciembre de 2024 se abonen al vendedor cantidades a cuenta para la futura adquisición del vehículo. Esta cantidad a cuenta debe representar, al menos, el 25% del precio de adquisición del vehículo y, en este caso, la deducción se practicará en el periodo impositivo en que se abone la misma. El pago de la cantidad restante y la adquisición del vehículo se debe realizar antes de que finalice el segundo periodo impositivo posterior a aquel en que se produjo el pago.

Recuerda:

Los requisitos que tienen que cumplir los vehículos para aplicarse la deducción son los siguiente:

o No podrán estar afectos a una actividad económica.

o Deberán estar matriculados por primera vez en España antes de 31 de diciembre de 2024 en el caso de adquisición o antes de que finalice el segundo período impositivo inmediato posterior a aquel en el que se produjo el pago de la cantidad a cuenta.

o El precio de venta del vehículo adquirido no podrá superar el importe máximo establecido, en su caso, para cada tipo de vehículo en el Anexo III del Real Decreto 266/2021, de 13 de abril.

Recientemente, la Dirección General Tributos (DGT) ha dado respuesta a una consulta vinculante -V165524- en la que se cuestionaba quién podía aplicarse la deducción en caso de adquisición de un vehículo eléctrico por un matrimonio casado en régimen de gananciales, cuando figura como titular del vehículo solo uno de ellos, habiéndose matriculado el vehículo a su nombre. El consultante planteaba la posibilidad de aplicar la deducción al cincuenta por ciento a cada uno de los cónyuges, una vez prorrateadas las cantidades abonadas también al cincuenta por ciento.

Pues bien, la DGT concluye que, en los supuestos de matrimonio casado en régimen de gananciales, la deducción se practica exclusivamente por el cónyuge a cuyo nombre se hubiera matriculado el vehículo.

Recuerda:

Para aplicar la deducción los vehículos deben pertenecer a alguna de las siguientes categorías, los modelos deberán figurar en la Base de Vehículos del IDEA y se deben cumplir determinados requisitos.

Categorías con derecho a deducción:

o Turismos M1: Vehículos de motor con al menos cuatro ruedas diseñados y fabricados para el transporte de pasajeros, que tengan, además del asiento del conductor, ocho plazas como máximo.

o Cuadriciclos ligeros L6e: Cuadriciclos ligeros cuya masa en vacío sea inferior o igual a 425 kg, no incluida la masa de las baterías, cuya velocidad máxima por construcción sea inferior o igual a 45 km/h, y potencia máxima inferior o igual a 6 kW.

o Cuadriciclos pesados L7e: Vehículos de cuatro ruedas, con una masa en orden de marcha (no incluido el peso de las baterías) inferior o igual a 450 kg en el caso de transporte de pasajeros y a 600 kg en el caso de transporte de mercancías, y que no puedan clasificarse como cuadriciclos ligeros.

o Motocicletas L3e, L4e, L5e: Vehículos con dos ruedas, o con tres ruedas simétricas o asimétricas con respecto al eje medio longitudinal del vehículo, de más de 50 cm3 o velocidad mayor a 50 km/h y cuyo peso bruto vehicular no exceda de una tonelada.

La base de la deducción será el valor de adquisición del vehículo, incluidos los gastos y tributos inherentes a la adquisición, y no formarán parte de la misma las cuantías subvencionadas o que vayan a serlo a través de un programa de ayudas públicas. En todo caso, la base de deducción no podrá exceder de 20.000 €. El importe de la deducción será el 15% del valor de adquisición del vehículo eléctrico.

A tener en cuenta:

o En los casos en los que se adquiere un vehículo a título particular y después se afecta a la actividad se pierden las deducciones practicadas.

o Los contribuyentes podrán aplicar esta deducción por una única compra de alguno de los vehículos que dan derecho a deducción.

4.- LOS PERCEPTORES DE LA PRESTACIÓN POR DESEMPLEO TENDRÁN

QUE PRESENTAR LA DECLARACIÓN DE LA RENTA A PARTIR DEL EJERCICIO 2024

El Real Decreto-ley 2/2024, de 21 de mayo, por el que se adoptan medidas urgentes para la simplificación y mejora del nivel asistencial de la protección por desempleo, publicado en el BOE el 22 de mayo de 2025, introdujo diversas modificaciones. Entre ellas, la modificación del art. 299 del Texto Refundido de la Ley de la General de la Seguridad Social, referido a las obligaciones de los trabajadores, solicitantes y beneficiarios de la prestación por desempleo.

Entre las obligaciones de los solicitantes y beneficiarios de la prestación por desempleo se incluye la obligación de “presentar anualmente la declaración correspondiente al Impuesto sobre la Renta de las Personas Físicas.”

Recuerda:

Según la normativa de IRPF no están obligados a declarar los contribuyentes cuyas rentas no superen los siguientes límites:

o Con carácter general, cuando perciban rendimientos del trabajo de un solo pagador (o dos o más pagadores si la suma de las cantidades percibidas del segundo y restantes no supera 1.500 euros) por importe no superior a 22.000 euros.

o En el resto de los casos en los que se perciban rendimientos del trabajo de más de un pagador, el límite será de 15.876 euros.

o Cuando se e perciban rendimientos del capital mobiliario y ganancias patrimoniales, siempre que hayan estado sujetos a retención, y su cuantía global no supere 1.600 euros.

o Cuando se trate de rentas inmobiliarias imputadas, rendimientos íntegros del capital mobiliario no sujetos a retención derivados de Letras del Tesoro y subvenciones para la adquisición de viviendas de protección oficial o de precio tasado y demás ganancias patrimoniales derivadas de ayudas públicas, con el límite conjunto de 1.000 euros anuales.

o Cuando se obtengan exclusivamente rendimientos íntegros del trabajo, del capital (mobiliario o inmobiliario) o de actividades económicas, así como ganancias patrimoniales, sometidos o no a retención, hasta un importe máximo conjunto de 1.000 euros anuales y pérdidas patrimoniales de cuantía inferior a 500 euros, en tributación individual o conjunta.

Además, el incumplimiento de esta obligación de presentar la declaración es causa de suspensión del derecho a la percepción de la prestación por desempleo. A estos efectos, la suspensión tendrá lugar cuando la

entidad gestora detecte que las personas beneficiarias de prestaciones hubieran incumplido durante un ejercicio fiscal la obligación de presentar la declaración del Impuesto sobre la Renta de las Personas Físicas, en las condiciones y plazos previstos en la normativa tributaria aplicable.

Recuerda:

En todo caso tendrán obligación de presentar declaración de IRPF:

o Los que, con independencia de la cuantía y naturaleza o fuente de las rentas obtenidas, tuvieran derecho a aplicar el régimen transitorio de la deducción por inversión en vivienda habitual, la deducción por doble imposición internacional, o bien hayan realizado aportaciones a patrimonios protegidos de las personas con discapacidad, planes de pensiones, planes de previsión asegurados, planes de previsión social empresarial, seguros de dependencia o mutualidades de previsión social que reduzcan la base imponible, cuando ejerciten el correspondiente derecho.

o Quienes soliciten la devolución derivada de la normativa del IRPF que, en su caso, les corresponda (entre otros casos por razón de las retenciones e ingresos a cuenta soportados o por razón de las deducciones por maternidad, familia numerosa o personas con discapacidad a cargo).

o Las personas físicas que en cualquier momento del período impositivo hubieran estado de alta, como trabajadores por cuenta propia o autónomos en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos, o en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar.

o Los beneficiarios del ingreso mínimo vital y todas las personas integrantes de la unidad de convivencia.

Esta nueva obligación de presentar la declaración de IRPF que afecta a los solicitantes y perceptores de la prestación por desempleo entra en vigor el 1 de noviembre de 2024, por lo que afecta a la declaración de la renta correspondiente al ejercicio 2024, a presentar hasta finales de junio de 2025.

5.- CUESTIONES A CONSIDERAR CUANDO LA SOCIEDAD VA A PRESTAR DINERO A UN SOCIO

En el tráfico empresarial, no es infrecuente que cuando un socio necesite financiación, sea la propia sociedad en la que participa la que le presta el dinero, sobre todo si nos movemos en el ámbito de la empresa familiar. Dichas operaciones son válidas, pero conviene realizarlas cumpliendo una serie de requisitos y formalidades para no tener problemas con la Administración Tributaria.

1.- Aprobación en Junta General

La concesión de préstamos por parte de una sociedad de responsabilidad limitada a sus socios o administradores requiere el acuerdo de la Junta General. Por ello, deberá convocarse una Junta General Extraordinaria y el acuerdo debe ser adoptado por mayoría de los asistentes o representados, siempre que representen al menos un tercio del capital social. A estos efectos, debe tenerse en cuenta que en la adopción de este acuerdo, el socio directamente afectado no puede participar, es decir, el socio que recibirá asistencia financiera de su sociedad debe abstenerse de votar, puesto que existe conflicto de intereses (art. 190 LSC). Sus participaciones se deducirán del capital social para el cómputo de la mayoría de los votos que sea necesaria. Es necesario reflejar en el acta de la junta tanto la adopción del acuerdo como las condiciones acordadas (importe del préstamo, plazos de devolución, tipo de interés, etc.). (Art. 162 LSC).

Hay que tener en cuenta que la falta de acuerdo puede conllevar la nulidad del contrato.

2.- Documentación de la operación.

La formalización por escrito del préstamo no es necesaria para su validez, pero es muy recomendable a efectos de prueba. Puede documentarse en documento privado o elevarlo a público ante notario.

En el contrato deben quedar identificadas las partes intervinientes, condiciones del préstamo, plazos y forma de amortización, tipo de interés, fecha de formalización y vencimiento, etc.

Recuerda:

• Los documentos públicos hacen prueba contra tercero, del hecho que documentan, las personas que intervienen y la fecha en que se produce esa documentación. Los documentos privados no impugnados, por el contrario, tienen eficacia probatoria entre las partes que lo suscriben, pero no frente a terceros.

• La Administración Tributaria puede cuestionar la fecha de un documento privado, salvo si este se hubiera incorporado a un registro público. Si bien, también hay que tener en cuenta que pueden existir otros medios de prueba para acreditar la fecha de formalización del contrato privado que la Administración debería admitir.

3.- ¿Tributa en ITPAJD o en IVA?

La concesión del préstamo por la sociedad al socio no está sujeta al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD)- modalidad TPO, al ser la sociedad sujeto pasivo de IVA. Si se documenta en contrato privado, no procede liquidar AJD y, en caso de elevarse a público, tampoco habrá que liquidar por la modalidad AJD, dada la ausencia de una garantía real que permita la inscripción del documento en un registro público.

En IVA será una operación sujeta pero exenta, por lo que no tendrá coste fiscal.

4.- Operación vinculada

El préstamo concedido por la entidad al socio se considera una operación vinculada a los efectos de lo previsto en el artículo 18 de la LIS si el porcentaje de participación del socio en la sociedad supera el 25%. Esto implica que el préstamo debe devolverse con intereses y estos deben estipularse a valor de mercado, es decir, el que pactarían personas o entidades independientes en condiciones que respeten el principio de libre competencia.

Fijar el valor de mercado en estos casos no siempre es fácil. Un referente puede ser el interés al que esté devolviendo la sociedad un préstamo concedido por una entidad financiera, por ejemplo, o fijarlo, como mínimo, en el interés legal del dinero.

Recuerda:

• Con carácter general todas las operaciones realizadas entre personas o entidades vinculadas habrán de ser documentadas en los términos previstos en la normativa del Impuesto sobre Sociedades (IS) y esta documentación deberá estar a disposición de la Administración tributaria a partir de la finalización del plazo voluntario de declaración o liquidación del impuesto.

• No obstante, no está sometida a las obligaciones de documentación las que no superen conjuntamente los 250.000 euros con una misma persona o entidad vinculada.