Circular FISCAL Octubre 2025 - www.gabinetedelaorden.com

E. de la Orden Ondategui

C. Vinzo Gil

X. Vendranas Ramón

S. de la Orden Montoliu

A. Gonzalez Carrasco

M. Cuevas Lopez

C.Ballart Cassi

INDICE

CIRCULAR

OCTUBRE de 2025

Estimados lectores:

1.- NOTICIAS Y TEMAS DE INTERÉS 3

2.- PAGOS FRACCIONADOS EN EL IMPUESTO SOBRE SOCIEDADES: CÓMO CALCULARLOS Y CUÁNDO ELEGIR CADA MODALIDAD 7

3.- RECTIFICACIÓN DE AUTOLIQUIDACIONES: ¿CUÁNDO DEBE LA ADMINISTRACIÓN LIQUIDAR INTERESES DE DEMORA? 10

4.- CÓMO DETERMINAR LA RESIDENCIA FISCAL EN UNA COMUNIDAD AUTÓNOMA 14

5.- IBI: CUESTIONES A TENER EN CUENTA SI VENDES EL INMUEBLE 18

6.- ¿DEBEN TRIBUTAR POR SU VIVIENDA HABITUAL LOS CONTRIBUYENTES ACOGIDOS AL RÉGIMEN ESPECIAL DE IMPATRIADOS (LEY BECKHAM)? 21

7.- VERI*FACTU 23

8 - CALENDARIO FISCAL OCTUBRE 2025 34

9 - CALENDARIO FISCAL NOVIEMBRE 2025 38

Estamos en el mes de OCTUBRE. Un mes “estrella” en relación a la cantidad de liquidaciones e impuestos a pagar durante dicho mes, ya sea porque estás obligado a ello de forma mensual o trimestral Por ejemplo: retenciones RPF, IVA, pagos fraccionados del Impuesto sobre Sociedades, etc. Véase el CALENDARIO adjunto que nunca se acaba!! No obstante, tenemos que seguir tomando razón de lo que ocurre en el “Universo Tributario”. Por ello, hemos seleccionado los temas que figuran adjuntos a estas notas y destacamos, por su inminente puesta en marcha, el monográfico que hemos preparado por las obligaciones que supone todo el contenido del VERI*FACTU para las empresas a partir del 1 de enero o del 30 de julio del próximo año, según seas empresario societario o persona física. Como siempre quedamos pendientes e ilusionados de que os surjan dudas, comentarios y cualquier otra incidencia que os preocupe o que os divierta.

Un abrazo.

Enrique de la Orden

1. NOTICIAS Y TEMAS DE INTERÉS

1.1. BBVA sube la oferta por Banco Sabadell un 10% y mejora la fiscalidad de la operación

Mejora de la fiscalidad.

La contraprestación pasa a ser 100% en acciones por lo que, con carácter general, los accionistas que tuvieran plusvalías no tributarían en España si la aceptación supera el 50% de los derechos de voto de Banco Sabadell, dado que la operación sería fiscalmente neutra en este caso.

Otras consideraciones relevantes

• El Consejo de Administración de BBVA ha acordado renunciar tanto a la posibilidad de realizar nuevas mejoras de la contraprestación de la oferta, según lo previsto en el artículo 31.1 del Real Decreto 1066/2007, como a la de ampliar el plazo de aceptación, al amparo del artículo 23.2 del Real Decreto 1066/2007.

• Aquellos accionistas de Banco Sabadell que a día de hoy ya hubieran acudido al canje, se beneficiarán igualmente de las nuevas condiciones mejoradas de la oferta.

• El periodo de aceptación permanecerá suspendido hasta que la CNMV apruebe el suplemento al folleto con la mejora de la oferta. Una vez aprobado, se reanudará el plazo de aceptación durante los días restantes hasta completar los 30 inicialmente establecidos.

1.2. Sabadell conoce hoy la aceptación o no del 30% de los accionistas

El 42% del capital de Sabadell está en manos de minoristas y un 80% de ellos es cliente del banco

La Comisión Nacional del Mercado de Valores (CNMV) comunicará el próximo viernes el resultado definitivo de la oferta de BBVA sobre Sabadell.

Hasta entonces, BBVA, como banco agente de la operación, irá viendo cómo evoluciona la opa, ya que Bolsas y Mercados Españoles (BME), Iberclear y otros operadores internacionales le irán facilitando a diario las cifras de aceptación. También se las trasladan al supervisor del mercado.

Por su parte, Sabadell, que ha realizado sus propios cálculos sobre cuál será el resultado de la opa de acuerdo a las reuniones que ha mantenido en las últimas semanas con inversores, conocerá hoy de primera mano el porcentaje de aceptación de una base muy relevante de su capital: el de los accionistas minoritarios que son además clientes del banco y que representan alrededor del 30% del capital total de la entidad. Sabadell conocerá hoy los datos que le faltaban, correspondientes al viernes.

Alrededor del 42% del accionariado total de Sabadell está repartido entre inversores minoristas. El 80% de ellos, según desveló el consejero delegado del banco, César González Bueno, recientemente, son clientes de la entidad y tienen depositadas sus acciones en el propio banco.

De esta manera, el banco de origen vallesano conocerá hoy de primera mano el nivel de aceptación del 30% del total de los accionistas que han votado sobre la opa.

Es previsible que este porcentaje sea favorable a los intereses del banco presidido por Josep Oliu. Los accionistas minoritarios son el tipo de inversor más proclive a seguir las indicaciones del consejo de administración, y según los cálculos realizados por Sabadell en las últimas semanas, BBVA solo habría logrado una aceptación de entre el 1% y el 2%.

El resto del capital de Sabadell está repartido entre inversores institucionales: tanto fondos de gestión activa como fondos indexados.

1.3. IRPF. Disfrute gratuito de un bien de la Sociedad. El TEAC aclara el tratamiento fiscal del uso gratuito de bienes societarios por socios: siempre renta del capital mobiliario, pero con valoración distinta según la naturaleza del bien

▪ El contribuyente: persona física, socio y administrador único de la entidad M., S.A., con una participación del 82,69% del capital social. Presentó su declaración del IRPF del ejercicio 2016.

▪ La sociedad M., S.A.: entidad que tenía entre sus activos embarcaciones de recreo, las cuales no formaban parte de su objeto social ni de su actividad económica principal (no se dedicaba al alquiler náutico ni a la explotación turística de embarcaciones). Estas embarcaciones se encontraban a disposición del socio para su uso y disfrute personal.

▪ La Inspección, tras el análisis de los movimientos y gastos societarios (mantenimiento, atraque, combustible, seguros y tripulación de las embarcaciones), consideró que el socio había disfrutado gratuitamente del uso de los bienes sociales y que dicha utilización constituía una renta del capital mobiliario en especie, conforme al artículo 25.1.d) de la LIRPF.

Artículo 25. Rendimientos íntegros del capital mobiliario.

Tendrán la consideración de rendimientos íntegros del capital mobiliario los siguientes:

1. Rendimientos obtenidos por la participación en los fondos propios de cualquier tipo de entidad.

d) Cualquier otra utilidad, distinta de las anteriores, procedente de una entidad por la condición de socio, accionista, asociado o partícipe.

▪ Valoración efectuada por la AEAT: al tratarse de un uso en especie, la Inspección valoró la renta conforme al artículo 43 LIRPF (valoración de rentas en especie), aplicando el valor normal de mercado de la cesión de uso de embarcaciones similares en el mercado náutico de recreo. El importe resultante fue de 272.576,60 €, que se añadió a la base imponible del IRPF del contribuyente como rendimiento del capital mobiliario en especie.

▪ Recurso ante el TEAR de Galicia: el obligado interpuso reclamación económico-administrativa. El TEAR estimó la reclamación mediante resolución de 13 de mayo de 2024, anulando la liquidación y la sanción. Entendió que, al existir una relación de vinculación entre el socio y la sociedad, la valoración debía realizarse por las normas de operaciones vinculadas (art. 41 LIRPF – operaciones vinculadas- en

conexión con el art. 18 LIS), y no por el art. 43 LIRPF. Consideró además incorrecta la inclusión de determinados gastos accesorios en la valoración de la renta.

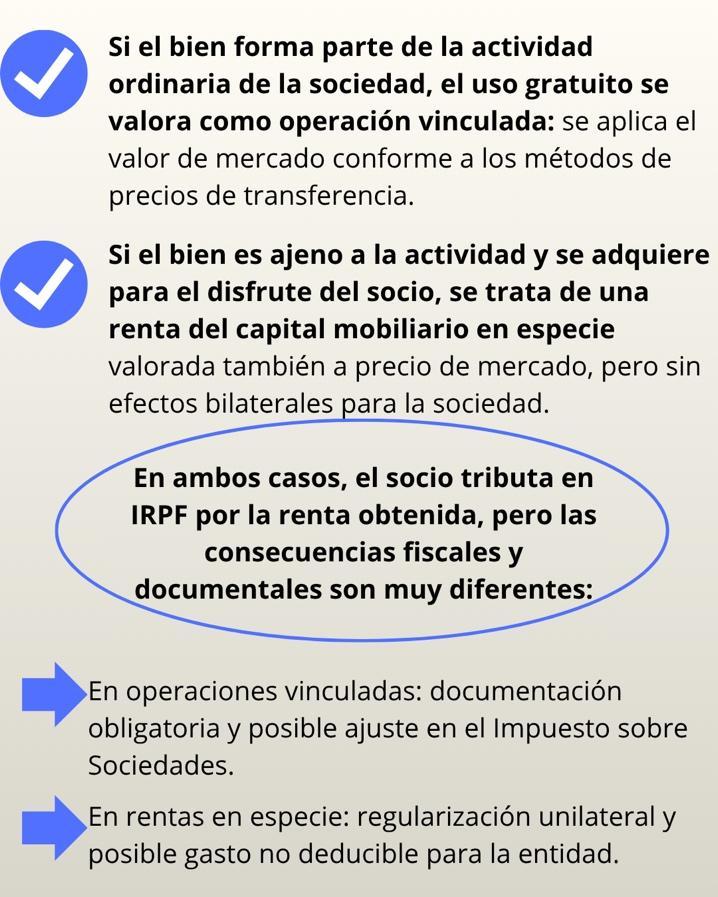

El TEAC estima el recurso de la AEAT y fijar el siguiente criterio de unificación:

▪ Si el socio disfruta gratuitamente de un bien que forma parte del giro o actividad ordinaria de la sociedad (adquirido para explotarlo en su negocio), la regularización debe operar conforme a las normas de operaciones vinculadas del art. 41 LIRPF y art. 18 LIS

Artículo 41. Operaciones vinculadas.

La valoración de las operaciones entre personas o entidades vinculadas se realizará por su valor normal de mercado, en los términos previstos en el artículo 16 del texto refundido de la Ley del Impuesto sobre Sociedades.

Esto conlleva a la utilización de métodos de precios de transferencia, comparabilidad, márgenes, documentación, ajuste bilateral posible, exigencia de documentación obligatoria de operaciones vinculadas.

▪ Si el bien está adquirido o mantenido con la finalidad de disfrute personal del socio, ajeno al giro ordinario, la renta se configura como rendimiento del capital mobiliario del art. 25.1.d) LIRPF, valorada según el art. 43 LIRPF (renta en especie).

Esto conllevaría al método de determinación de valor normal de mercado según valor de uso o cesión, sin métodos reglados, ajuste unilateral (sólo afecta al socio) sin efectos correlativos en la sociedad, no requiere documentación de vinculadas.

Pl. Francesc Macià, 4, 4art. www.gabinetedelaorden.net

gabinete@delaorden.net

1.4. IVA. Deducción de cuotas soportadas comunes a ambas actividades. Para determinar el porcentaje de deducción de IVA de una holding mixta se deben incluir los dividendos percibidos

Dado que los dividendos representan los ingresos procedentes de la tenencia de participaciones y valores (actividad no económica y no sujeta a IVA), su importe debe ser tenido en cuenta necesariamente aefectosde cuantificar lacitadaproporción.

Para determinar el porcentaje de deducción de las cuotas de IVA soportadas en la adquisición de bienes y servicios destinados de forma simultánea a ambas actividades resulta razonable un criterio que determine la proporción de los ingresos generados por la actividad económica, sujeta a IVA, respecto del total de los ingresos obtenidos por la entidad, excluyendo los derivados de operaciones accesorias o extraordinarias.

Dado que los dividendos representan los ingresos procedentes de la tenencia de participaciones y valores (actividad no económica y no sujeta a IVA), su importe debe ser tenido en cuenta necesariamente a efectos de cuantificar la citada proporción.

2.- PAGOS FRACCIONADOS EN EL IMPUESTO SOBRE SOCIEDADES: CÓMO CALCULARLOS Y CUÁNDO ELEGIR CADA MODALIDAD

Estamos en un mes en el que corresponde realizar los pagos fraccionados del Impuesto sobre Sociedades. El régimen de pagos fraccionados en el Impuesto sobre Sociedades está regulado en el artículo 40 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (LIS). Estos pagos constituyen anticipos obligatorios que las entidades deben ingresar a cuenta de la liquidación final del impuesto, con el fin de garantizar que la recaudación se efectúe de manera periódica a lo largo del ejercicio. En la práctica, los contribuyentes deben efectuar tres pagos fraccionados durante el periodo impositivo, que se deducirán posteriormente de la cuota final a ingresar.

MODALIDADES DE CÁLCULO DE LOS PAGOS FRACCIONADOS

La normativa prevé dos modalidades de cálculo:

1. Modalidad regulada en el artículo 40.2 LIS: Se tomará como base de cálculo la cuota íntegra del último período impositivo cuyo plazo de declaración estuviese vencido el día 1 del mes abril, octubre o diciembre, según corresponda, minorada en las deducciones y bonificaciones que le fueren de aplicación, así como en las retenciones e ingresos a cuenta correspondientes a aquél.

A dicha base de cálculo se le aplicará el porcentaje del 18%, obteniendo como resultado la cuantía del pago fraccionado correspondiente.

2. Modalidad regulada en el artículo 40.3 LIS: se tomará como base de cálculo la parte de base imponible generada en los 3, 9 u 11 primeros meses del ejercicio (o, si el período no coincide con el año natural, sobre la parte proporcional hasta esas fechas).

El porcentaje aplicable depende del volumen de operaciones:

• Empresas con cifra de negocios inferior a 10 millones €: se aplica el 17% sobre la base imponible.

• Empresas con la cifra de negocio igual o superior a 10 millones €: se aplica el 24%, con la obligación adicional de ingresar, como mínimo, el 23% del resultado positivo de la cuenta de pérdidas y ganancias del período

De la cuota resultante se descuentan retenciones, ingresos a cuenta y pagos fraccionados anteriores.

CUÁNDO APLICAR CADA MODALIDAD

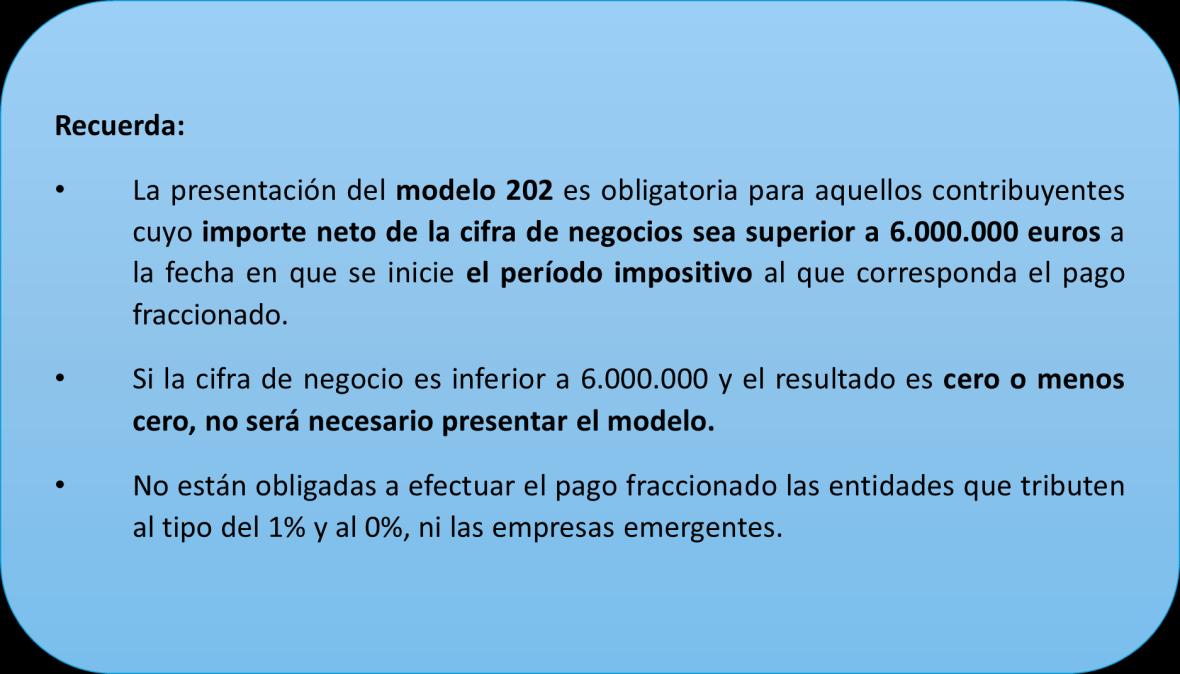

Con carácter general, el contribuyente puede optar por una u otra, salvo en determinados supuestos en los que resulta obligatoria la aplicación de la modalidad de base (art. 40.3 LIS). En concreto, estarán sujetos a esta obligación:

• Los contribuyentes cuyo importe neto de la cifra de negocios haya superado los 6 millones de euros durante los 12 meses anteriores al inicio del período impositivo.

• Las entidades acogidas al régimen especial de entidades navieras en función del tonelaje

El ejercicio de la opción por la modalidad de base debe realizarse mediante declaración censal en los plazos previstos:

• Con carácter general, durante el mes de febrero del año natural en que deba surtir efectos.

• En los períodos impositivos que no coincidan con el año natural, dentro de los dos meses siguientes al inicio del período impositivo o, si este plazo es inferior; hasta la finalización del plazo del primer pago fraccionado.

Una vez ejercida, la opción vincula al contribuyente para todos los pagos del período impositivo y siguientes, salvo renuncia expresa en los mismos plazos.

3.- RECTIFICACIÓN DE AUTOLIQUIDACIONES: ¿CUÁNDO DEBE LA ADMINISTRACIÓN

LIQUIDAR INTERESES

DE

DEMORA?

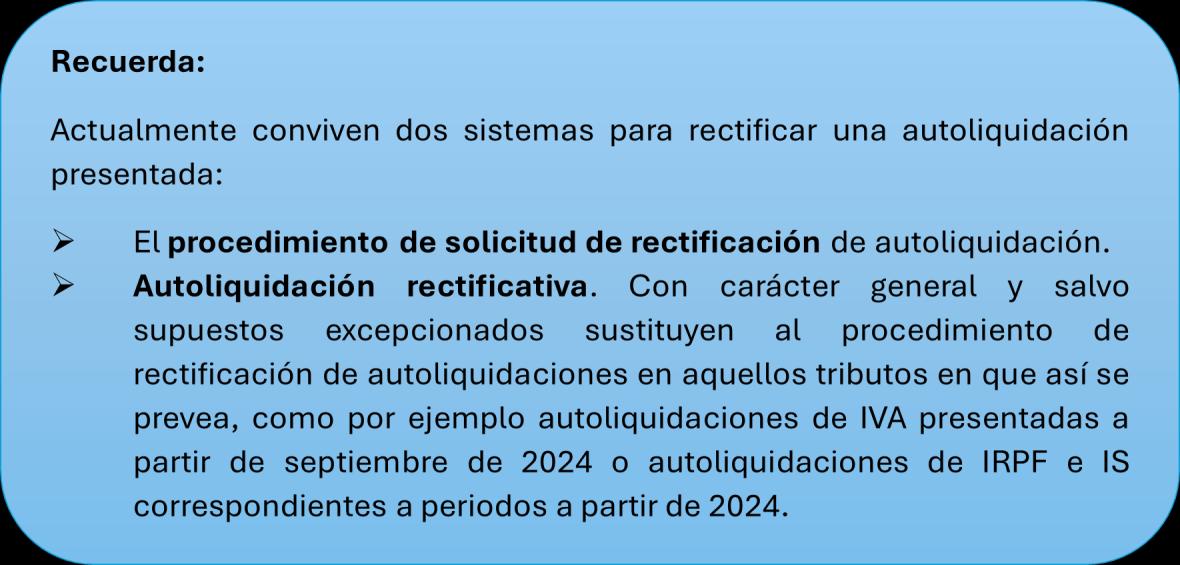

Cuando un obligado tributario considere que una autoliquidación ya presentada ha perjudicado sus intereses legítimos -es decir cuando entienda que ha ingresado una cantidad superior a la que debería haber ingresado o ha solicitado una devolución inferior a la que realmente le corresponde- tiene la posibilidad de rectificarla y, de este modo, corregir los errores cometidos, completarla o modificarla. Esto es algo que sucede con bastante frecuencia y se puede llevar a cabo siempre y cuando no hubiese transcurrido el plazo de prescripción de 4 años del derecho de la Administración a liquidar o del derecho del contribuyente a solicitar la devolución.

Cabe precisar que hay determinados supuestos en los que no se podrá rectificar una autoliquidación presentada:

o Si hubiera transcurrido el plazo de prescripción

o Si la Administración hubiera practicado liquidación definitiva

o Cuando se esté tramitando un procedimiento de comprobación o investigación cuyo objeto incluya la obligación tributaria a la que se refiera la autoliquidación presentada.

o Si la Administración hubiera practicado una liquidación provisional, en cuyo caso se podrá solicitar la rectificación de la autoliquidación únicamente cuando afecte a elementos de la obligación tributaria que no hayan sido regularizados.

Liquidación de intereses de demora

Instada la rectificación de una liquidación por un obligado tributario, de estimarse esta, la Administración Tributaria ordenará y procederá a la devolución del importe que corresponda. En estos casos en los que tiene lugar el reconocimiento de una devolución a favor del contribuyente, cabe preguntarse cuándo procede devolver con intereses de demora y cómo se calculan estos

Pues bien, según el criterio de la Administración Tributaria hay que distinguir entre si se trata de una devolución derivada de la normativa del tributo o de una devolución de ingresos indebidos.

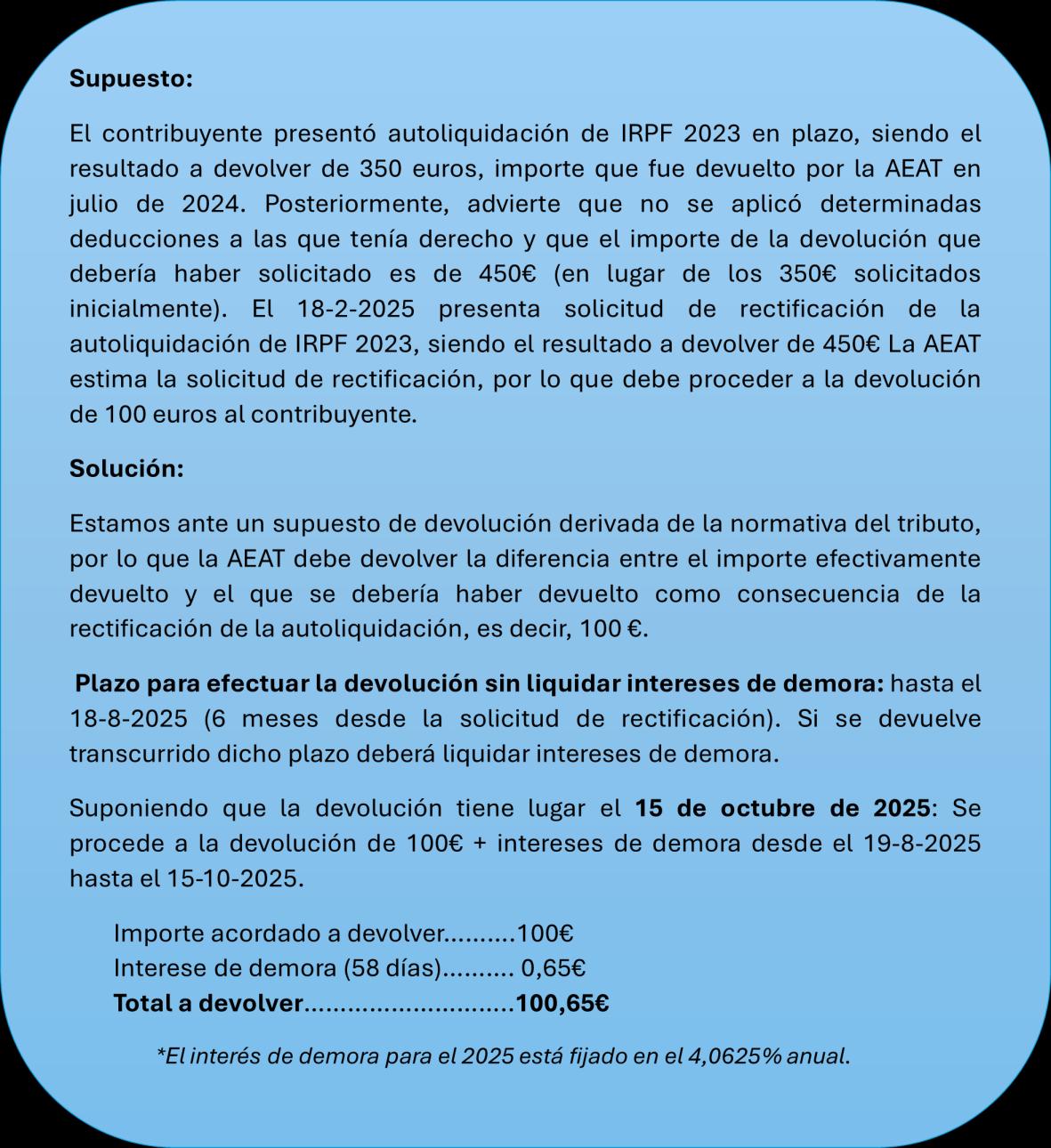

Devoluciones derivadas de la normativa del tributo:

Se trata de supuestos en los que la devolución deriva de la propia mecánica liquidatoria del impuesto. En la práctica, se produce cuando la autoliquidación originariamente presentada arrojó un importe a devolver y, como consecuencia de la rectificación de la autoliquidación, el importe a devolver resulta superior al inicialmente solicitado.

En estos casos, la Administración solo está obligada a abonar intereses de demora si no ordena el pago en el plazo de seis meses desde la presentación de la solicitud de rectificación (cuando la rectificación tenga lugar transcurrido el plazo para presentar autoliquidación). Si la rectificación se insta antes de que transcurra el plazo para presentar autoliquidación, el plazo de 6 meses que tiene la Administración para devolver sin intereses comienza a contarse a partir de la finalización del plazo para la presentación de la autoliquidación.

o El devengo de intereses comienza el día siguiente a la finalización de dicho plazo y se extiende hasta la fecha en que se ordena el pago de la devolución.

o En dicho cómputo, no se tienen en cuenta las dilaciones en el procedimiento por causa no imputable a la Administración.

Veamos dos supuestos prácticos para entender el funcionamiento de cómo calcularlo:

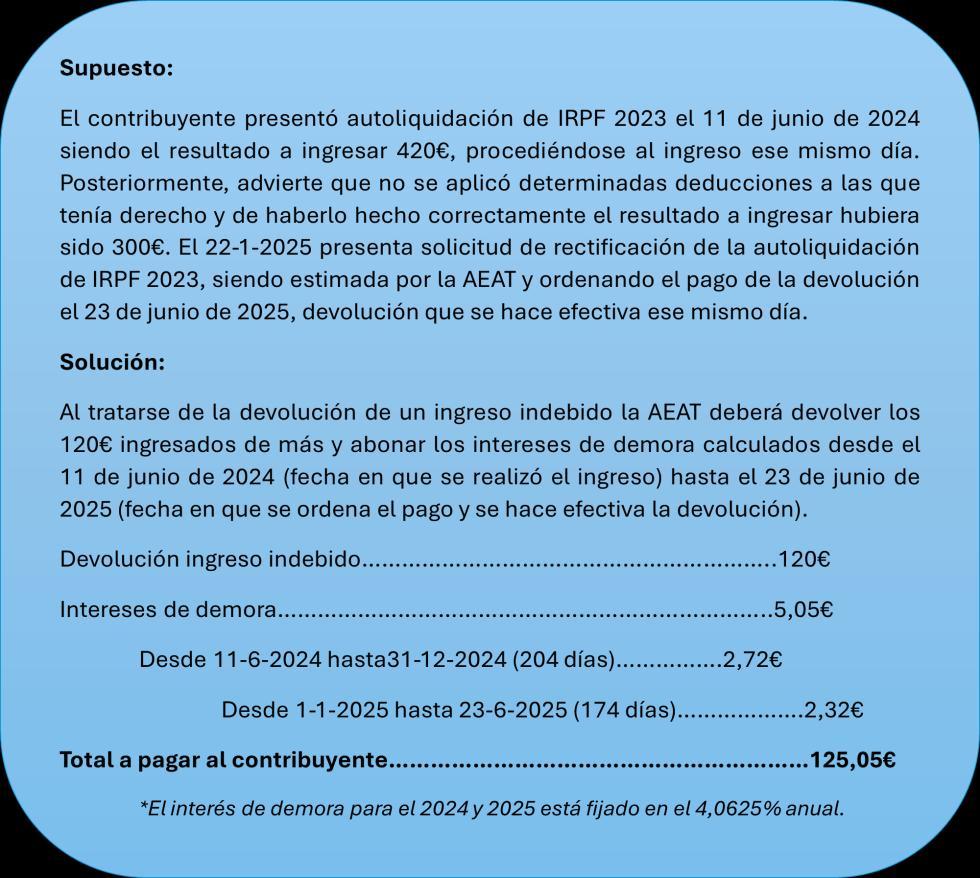

Devoluciones de ingresos indebidos:

En la práctica se produce cuando la autoliquidación inicialmente presentada arrojó un importe a ingresar y, como consecuencia de la rectificación de la autoliquidación, el importe que se debería haber ingresado resulta inferior.

En estos casos la Administración está obligada a abonar los intereses de demora desde la fecha en que se realizó el ingreso indebido hasta la fecha en que se ordena el pago de la devolución, sin que sea necesario que el obligado tributario lo solicite. Tampoco se computan las dilaciones en el procedimiento por causa no imputable a la Administración.

4.- CÓMO DETERMINAR LA RESIDENCIA FISCAL EN UNA COMUNIDAD AUTÓNOMA

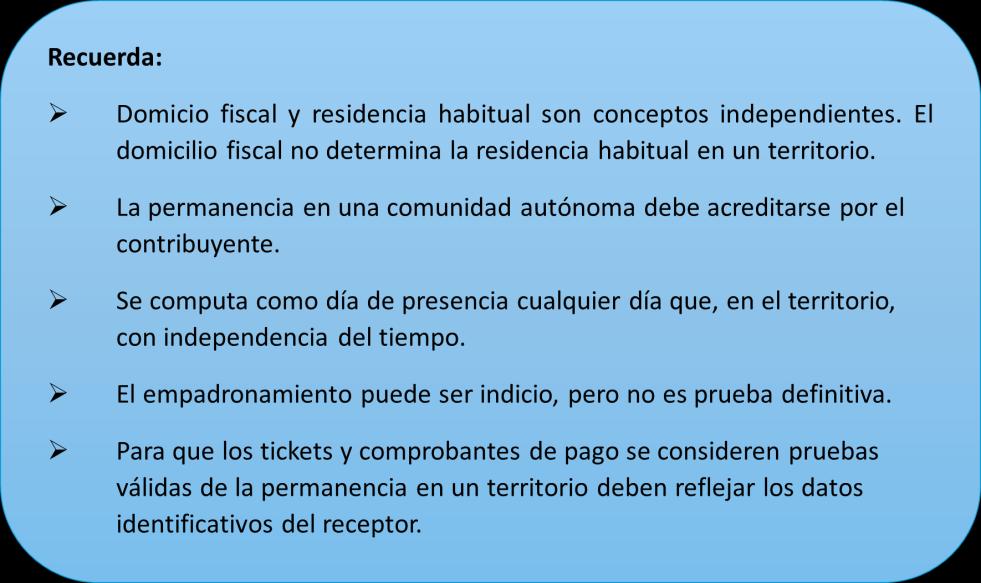

En los tributos cedidos por el Estado a las comunidades autónomas, los criterios de sujeción, personal o territorial a un impuesto, en virtud del cual se le atribuye la gestión, recaudación y, en su caso, la capacidad normativa sobre el mismo, son los llamados puntos de conexión, siendo la residencia habitual uno de los más utilizados.

En el Impuesto sobre la Renta de las Personas Físicas (IRPF) y en el Impuesto sobre el Patrimonio (IP), la residencia habitual del contribuyente será el punto de conexión que determina la cesión a la comunidad autónoma del rendimiento producido en dicho territorio y la normativa aplicable.

En el Impuesto sobre Sucesiones y Donaciones (ISD) también se utiliza la residencia habitual como punto de conexión, aunque con matices:

o En adquisiciones mortis causa: el punto de conexión es la residencia habitual del causante en el momento del devengo.

o En las donaciones de bienes inmuebles: el punto de conexión será la comunidad autónoma donde radiquen los inmuebles.

o En las donaciones de los demás bienes: el punto de conexión será la residencia habitual del donatario en el momento del devengo.

Determinar la comunidad autónoma de residencia es una cuestión relevante, porque de ello dependerá la atribución del rendimiento allí producido y, con carácter general, la normativa aplicable. Además, centrándonos en estos tres impuestos directos, la comunidad autónoma de residencia constituye un factor diferenciador a la hora de pagar impuestos, pues cada una regula su propia tarifa, deducciones, bonificaciones, reducciones, etc., lo que puede generar grandes diferencias.

Los criterios para determinar la Comunidad Autónoma de residencia vienen fijados en la Ley 22/2009, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y pueden resumirse en los siguientes:

1.- Criterio de permanencia

Se considera que una persona física residente en España es residente en el territorio de una comunidad autónoma cuando permanezcan en su territorio un mayor número de días:

o Del periodo impositivo, para el IRPF e IP.

o Del período de los cinco años inmediatos anteriores, contados de fecha a fecha, que finalice el día anterior al de devengo, en el ISD.

Para determinar el período de permanencia se computarán las ausencias temporales.

Se establece una presunción que admite prueba en contrario: se considerará que una persona física permanece en el territorio de una Comunidad Autónoma cuando en dicho territorio radique su vivienda habitual, definiéndose ésta según normativa de IRPF.

2. Criterio del principal centro de intereses

Si no fuese posible determinar la residencia por el criterio de “permanencia”, se considerarán residentes en el territorio de la Comunidad Autónoma donde tengan su principal centro de intereses. ¿Qué se considera “principal centro de intereses”? Donde el contribuyente obtenga la mayor parte de la base imponible del IRPF, teniendo en cuenta los siguientes componentes de renta:

• Rendimientos de trabajo, que se entenderán obtenidos donde radique el centro de trabajo respectivo, si existe.

• Rendimientos del capital inmobiliario y ganancias patrimoniales derivados de bienes inmuebles, que se entenderán obtenidos en el lugar en que radiquen éstos.

• Rendimientos derivados de actividades económicas, ya sean empresariales o profesionales, que se entenderán obtenidos donde radique el centro de gestión de cada una de ellas.

3. Criterio de última residencia declarada

Cuando no pueda determinarse la residencia conforme a los criterios anteriores, se considerarán residentes en el lugar de su última residencia declarada a efectos del IRPF.

¿Qué ocurre cuando se cambia la residencia a otra comunidad autónoma?

En principio y con carácter general, el contribuyente cumplirá sus obligaciones tributarias de acuerdo con la nueva residencia, cuando ésta actúe como punto de conexión.

Hay que tener en cuenta que no producirán efecto los cambios de residencia que tengan por objeto principal lograr una menor tributación efectiva en los tributos total o parcialmente cedidos.

5.-IBI: CUESTIONES A TENER EN CUENTA SI VENDES EL INMUEBLE

Como casi todo el mundo conoce, el Impuesto sobre Bienes Inmuebles (IBI) es un impuesto municipal, de carácter periódico, real y obligatorio en todos los Ayuntamientos, que grava el valor de los bienes inmuebles, tanto rústicos como urbanos.

¿Cuándo se devenga y cuándo se paga el Impuesto?

El impuesto se devenga el 1 de enero de cada año, siendo sujeto pasivo del impuesto quien ostente la titularidad del bien en ese momento

El periodo de pago será el establecido por cada ayuntamiento. En Madrid, con carácter general el periodo voluntario de pago abarca desde el 1 de octubre hasta el 30 de noviembre.

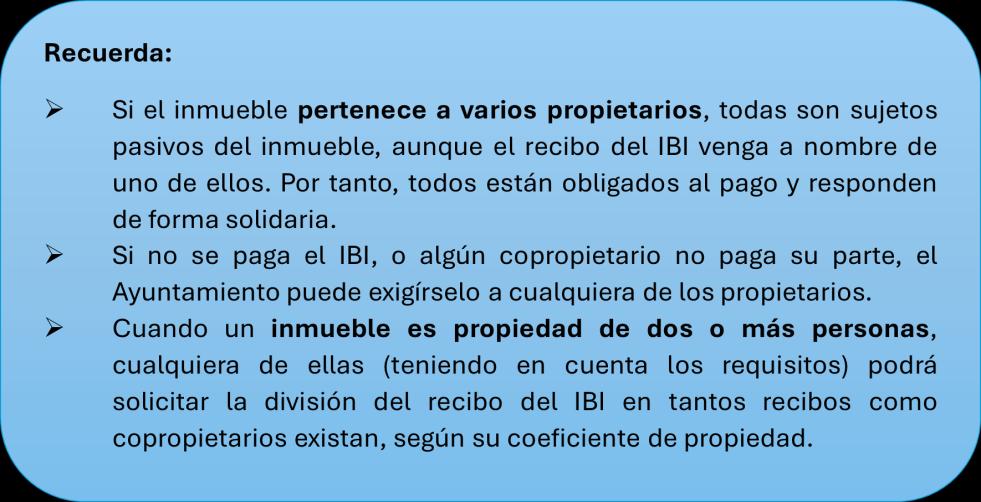

¿Quién tiene que pagar el IBI si se vende el inmueble durante el año?

Esta es una pregunta recurrente cuando se va a comprar o vender un inmueble, ¿puede prorratearse el IBI por el tiempo que cada uno -comprador y vendedor- haya sido propietario del inmueble?

La normativa reguladora de este impuesto señala que el sujeto pasivo será quien ostente la titularidad del bien el primer día del periodo impositivo, es decir quien sea el propietario el día 1 de enero. Por tanto, al no

contemplarse la posibilidad de prorratearlo, le corresponderá a él pagar el impuesto del año en cuestión. Y ello con independencia de que el inmueble se venda en enero, junio o en cualquier otro mes.

Ahora bien, suele ser bastante común que comprador y vendedor acuerden una forma de pago diferente en función, por ejemplo, de los meses que el inmueble ha pertenecido a cada uno. Ahora bien, hay que tener en cuenta que en estos casos se trata de un acuerdo entre comprador y vendedor y que conviene dejarlo expresamente reflejado en la escritura, pero que dicho acuerdo no surte efectos ante la Administración Tributaria local.

Es decir, el obligado al pago frente a la Administración seguirá siendo quien ostentaba la titularidad el 1 de enero.

¿Puede la Administración reclamar las deudas de IBI pendientes al comprador?

Si. La Ley de Haciendas locales regula expresamente que, ante una transmisión del derecho de propiedad de un inmueble por compraventa, en el caso de que existan deudas del IBI pendientes en el momento de la transmisión, estas podrán ser exigidas al adquiriente del bien inmueble, en régimen de responsabilidad subsidiaria.

Es decir, el comprador es responsable subsidiario. Ello implica que, para que pueda exigírsele la deuda, el deudor principal (anterior propietario) tiene que ser declarado fallido tras intentos infructuoso de cobro de la deuda al anterior propietario y debe haberse declarado la responsabilidad.

Beneficios fiscales en el IBI, ¿qué ocurre cuando se vende la vivienda?

Existen determinados beneficios fiscales cuya aplicación puede rebajar la cuota del impuesto. Su regulación depende de cada Ayuntamiento.

En Madrid, por ejemplo, junto a las exenciones y supuestos de no sujeción se regulan determinadas bonificaciones, como la Bonificación a viviendas de protección oficial y equiparables (50%), Bonificación a

empresas de urbanización, construcción y promoción inmobiliaria (90%), Bonificación por la instalación de sistemas de aprovechamiento de la energía solar (50%), o la Bonificación por familia numerosa (10%), entre otras. También existen bonificaciones asociadas a la forma de pago, por ejemplo, se aplica una bonificación del 3,25% si se domicilia con el sistema especial de pago y del 5% si se domicilia con el sistema especial de pago.

La aplicación de estas bonificaciones suele tener carácter rogado, es decir, el contribuyente debe solicitar su aplicación al Ayuntamiento correspondiente y deben cumplirse los requisitos que cada bonificación requiere.

Cabe preguntarse qué sucede con las bonificaciones de vigencia determinada cuando el inmueble se vende a mitad de año.

Esta cuestión ha sido resuelta, recientemente, por la Dirección General de Tributos en la consulta V0794-25, de 8 de mayo de 2025. Se trata de un contribuyente cuyo beneficio fiscal finaliza a mitad del ejercicio y se cuestiona si podría el Ayuntamiento enviar una liquidación por la otra mitad del año en la que no se ha gozado del beneficio fiscal.

Pues bien, en estos casos, entiende la DGT que:

• Si en el momento del devengo se cumplen los requisitos para la aplicación de la bonificación, la finalización del beneficio fiscal en una fecha concreta durante el ejercicio no afectará a la cuota del IBI ya devengada, surtiendo efectos, en todo caso, en la próxima cuota que se devengue.

• Si la normativa aplicable contempla la aplicación del beneficio fiscal de forma provisional, condicionada al cumplimiento de los requisitos durante un periodo de tiempo, el incumplimiento de esta condición determinará la pérdida del derecho a su aplicación y, en su caso, la obligación de regularización.

Así, cabe entender que, en el caso, por ejemplo, de la bonificación por familia numerosa, si el 1 de enero se cumplen los requisitos y se hubiera solicitado, cabe su aplicación. Si durante el ejercicio se vende la vivienda, se perderá dicho beneficio con respecto a ese inmueble para el ejercicio siguiente. Es decir, el beneficio fiscal no se trasfiere al comprador.

6.- ¿DEBEN TRIBUTAR POR SU VIVIENDA HABITUAL LOS CONTRIBUYENTES ACOGIDOS AL RÉGIMEN ESPECIAL DE IMPATRIADOS (LEY BECKHAM)?

Analicemos el régimen y el devenir jurisprudencial del régimen de impatriados en relación a la vivienda habitual:

1. Marco Normativo

El artículo 93 de la Ley del IRPF permite a quienes trasladen su residencia fiscal a España optar por tributar por el Impuesto sobre la Renta de no Residentes (IRNR), manteniendo su condición formal de contribuyentes en el IRPF durante el año del cambio de residencia y los cinco periodos impositivos siguientes. Este régimen es conocido como “Ley Beckham” y resulta habitual en perfiles de directivos expatriados y profesionales.

2. La cuestión controvertida: imputación de rentas inmobiliarias:

En el IRPF, el artículo 85 LIRPF establece la imputación de rentas inmobiliarias para los inmuebles urbanos no afectos a actividades económicas ni generadores de rendimientos, salvo la vivienda habitual, que está exenta de imputación.

La duda es si esta exención resulta aplicable a los contribuyentes que optan por el régimen especial de impatriados.

3. Régimen aplicable a los impatriados

Los contribuyentes que aplican el régimen de impatriados se les aplica las normas establecidas en el TR de la LInR tal como establece el artículo 93 de la LIRPF. El art. 13.1.h del TRLIRnR somete a gravamen, como renta obtenida en territorio español, la renta inmobiliaria imputada por inmuebles urbanos no afectos y no contiene excepción para la vivienda habitual

La remisión del art. 24.5 TRLIRNR al art. 85 LIRPF tiene un alcance estrictamente cuantitativo (cálculo de la base), pero no excluye el hecho imponible.

4. Jurisprudencia y doctrina administrativa:

El TSJ de Madrid en su sentencia de 6 de mayo de 2024 (rec. 685/2022) determinó que la vivienda habitual de un contribuyente que opte por el “régimen especial de impatriados” le resulta aplicable el art. 85 de la Ley de IRPF que exime a la vivienda habitual de la imputación como renta inmobiliaria. El TSJ estima que el contribuyente impatriado sigue siendo contribuyente del IRPF por lo que deben aplicarse ciertas normas propias de este impuesto, como la exención de la renta imputada por vivienda habitual.

Sin embargo, con posterioridad el TEAC emite Resolución de 17 de julio de 2025 que estima lo contrario. El TEAC unifica criterio sobre aquellos contribuyentes del IRPF que opten por la aplicación del “régimen especial de impatriados" que deberán tributar por las rentas imputadas de bienes inmuebles urbanos sitos en territorio español no afectos a actividades económicas, con independencia de que constituyan su vivienda habitual. El art. 13.1.h TRLIRNR somete a gravamen, como renta obtenida en territorio español, la renta inmobiliaria imputada por inmuebles urbanos no afectos y no contiene excepción para la vivienda habitual. La remisión del art. 24.5 TRLIRNR al art. 85 LIRPF tiene alcance estrictamente cuantificador (cómo se calcula la renta), no delimitador del hecho imponible. Por tanto, la exclusión de la vivienda habitual del art. 85 LIRPF no opera para excluir la sujeción en IRNR; solo sirve para medir la base cuando proceda la imputación conforme al art. 13 TRLIRNR.

5. Procedimiento de infracción de la Comisión Europa contra España

La Comisión Europea, en junio de 2025, ha decidido incoar un procedimiento de infracción enviando una carta de emplazamiento a España [INFR(2025)4007] por no adaptar sus normas en materia de imposición sobre las viviendas de los contribuyentes no residentes utilizadas como residencia habitual a la libre circulación de trabajadores (artículo 45 del TFUE y artículo 28 del Acuerdo EEE) y a la libre circulación de capitales (artículo 63 del TFUE y artículo 40 del Acuerdo EEE). Mientras que los contribuyentes residentes no están sujetos a un impuesto por la renta que se considera atribuible a sus viviendas utilizadas como residencia habitual, los contribuyentes no residentes deben pagar un impuesto sobre la renta del 2 % del valor catastral de sus viviendas utilizadas como residencia habitual. Por tanto, la Comisión va a enviar una carta de emplazamiento a España, que dispone ahora de dos meses para responder a ella y subsanar las deficiencias señaladas por la Comisión. De no recibirse respuestas satisfactorias, la Comisión podría optar por emitir un dictamen motivado.

7.- VERI*FACTU

7.1. CUESTIONES SOBRE EL VERI*FACTU

Nos acercamos, o mejor dicho, ya estamos ante la decisión de aplicar el VERI*FACTU y/o cumplir con las obligaciones que se derivan de su régimen. Veamos su funcionamiento, su puesta en marcha y los requisitos operativos exigibles de nuestras empresas. Lo hacemos a través de dar respuesta a las siguientes cuestiones:

1. ¿Me afecta la entrada en vigor del Reglamento VERI*FACTU?

La entrada en vigor de la normativa VERI*FACTU afectará, además de a los productores y comercializadores de sistemas informáticos de facturación (SIF) a todos los usuarios empresarios y profesionales (personas físicas y personas jurídicas) que estén obligados a emitir factura y no esté incluidos (obligatoria o voluntariamente) en el Suministro Informático de Información (SII)

El Reglamento establece la forma en que los registros de facturación producidos por sistemas informáticos deben cumplir con los requisitos legales de integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad, evitando así

2. ¿Puedo seguir emitiendo facturas en formato pdf o formato Excel?

Si, pero únicamente si las emite de forma manual (sin utilizar un SIF) y no realiza ninguna otra función que la de emitir la factura.

Si utiliza una hoja Excel a la que ha incorporado una macro que le permita generar el libro de facturas emitidas, la hoja de cálculo se considerará SIF y

deberá cumplir los requisitos reglamentarios.

3. Si solo emito tiques (facturas simplificadas) ¿mi caja registradora es un SIF?

Si la caja registradora permite la entrada de información, conservar la factura y procesarla, se considerará a efectos del Reglamento sistemas informáticos de facturación, y, por lo tanto deberá adaptar el programa a los requisitos reglamentarios.

4. ¿Debo pedir a mi proveedor del sistema de facturación un certificado de homologación de la AEAT del sistema?

Corresponde a la persona o entidad productora del sistema informático certificar, mediante una declaración responsable, que el sistema informático cumple con lo dispuesto en el artículo 29.2.j) de la Ley 58/2003, General Tributaria, así como con lo dispuesto en el citado Reglamento (RRSIF) y en las especificaciones que, en su desarrollo, se aprueben mediante orden ministerial.

Esta declaración responsable deberá constar por escrito y de modo visible en el propio sistema informático en cada una de sus versiones, así como para el cliente y el comercializador en el momento de la adquisición del producto.

5. ¿Pueden mis clientes exigirme la facturación en formato electrónico?

De momento no podrán exigirse el envío de facturas en formato electrónico. Su emisión y envío no será obligatoria hasta la entrada en vigor del Reglamento B2B (Facturación obligatoria entre empresarios y profesionales) y su Orden de desarrollo.

Con aprobación (y publicación) de la referida orden ministerial se iniciará el cómputo de los plazos previstos en la disposición final octava de la Ley 18/2022, de 28 de septiembre, para la entrada en vigor de la factura electrónica obligatoria:

▪ para los empresarios y profesionales cuya facturación anual sea superior a 8 millones €, al año

▪ para el resto de los empresarios y profesionales, producirá efectos a los dos años

6. ¿Si mis clientes o proveedores están en SII o en SIF, qué información y en qué plazo suministrarán información sobre mis operaciones a la AEAT?

Facturas emitidas

Facturas recibidas

Facturas emitidas

Facturas recibidas

Con carácter general, las facturas deben remitirse en el plazo de cuatro días naturales desde la expedición de la factura, salvo que se trate de facturas expedidas por el destinatario o por un tercero, en cuyo caso, dicho plazo será de ocho días naturales.

Se deben remitir un plazo de cuatro días naturales desde la fecha en que se produzca el registro contable de la factura y, en todo caso, antes del día 16 del mes siguiente al periodo de liquidación en que se hayan incluido las operaciones correspondientes (período en que se deduce el IVA soportado).

Se remiten de forma automática instantánea, a la Sede Electrónica de la AEAT todos los registros de facturación correspondientes a las facturas expedidas por el SIF

No se envían registros de facturas emitidas.

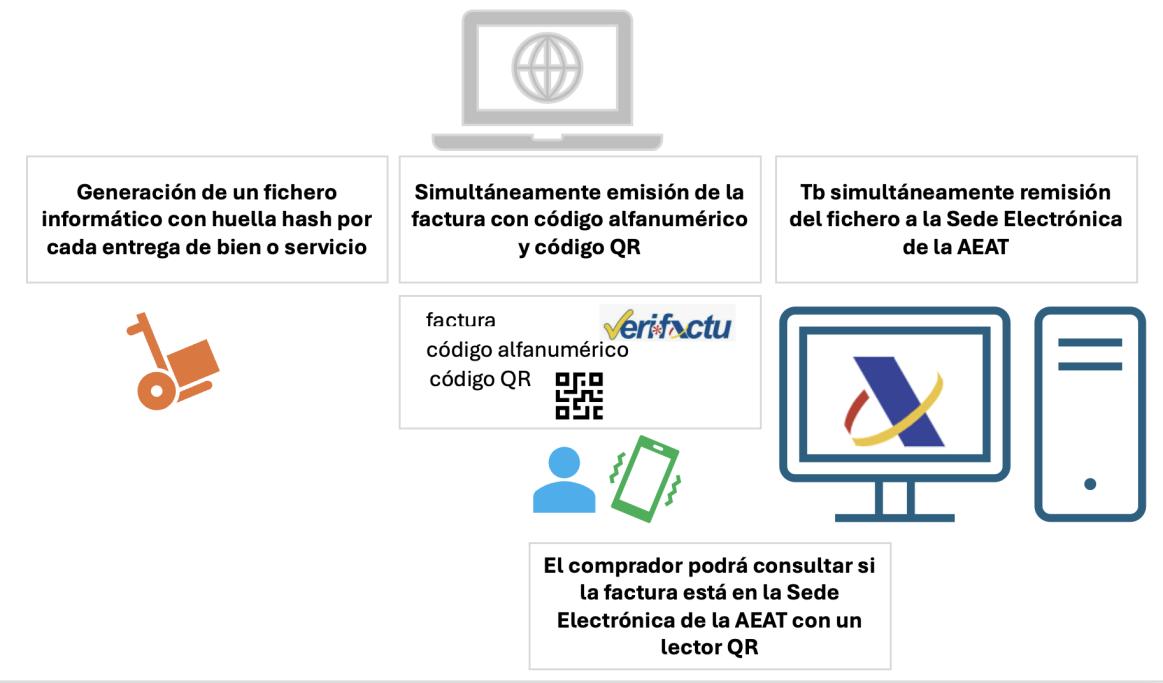

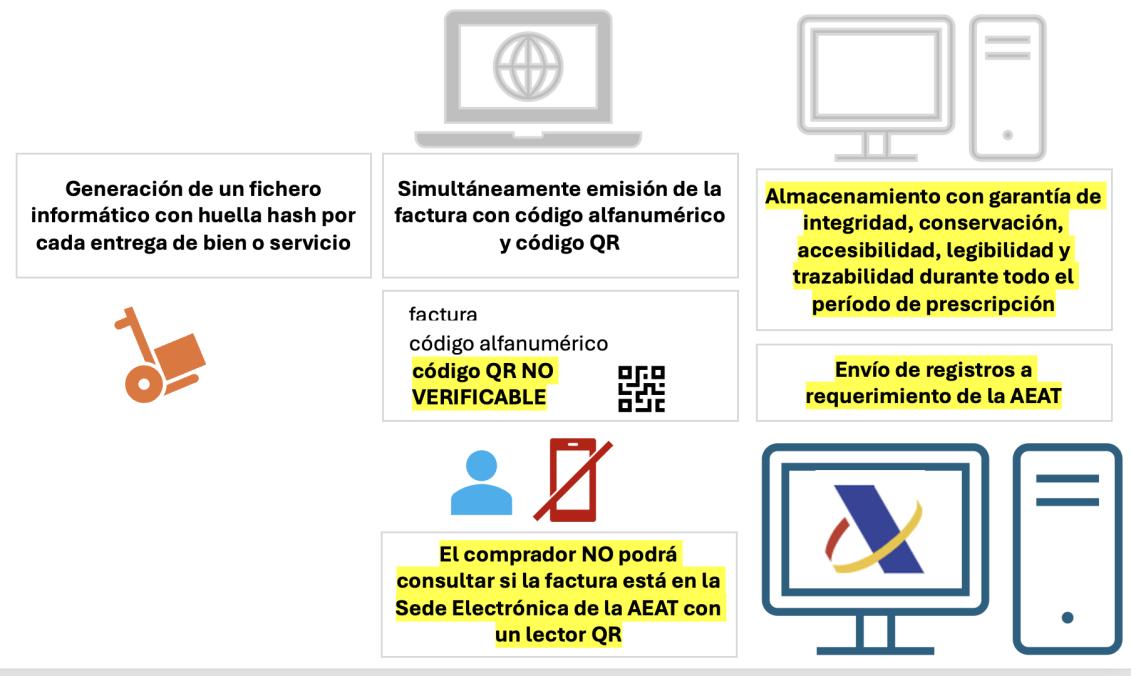

7. Diferencias entre facturas emitidas con SIF homologados “VERI*FACTU” y “NO VERI*FACTU”

VERI*FACTU: sistemas de emisión de facturas verificables: remiten en línea, a través de internet, de forma automática, consecutiva e instantánea, a la AEAT todos los registros de facturación correspondientes a las facturas expedidas por el SIF.

NO VERI*FACTU: sistemas de emisión de facturas no verificables: NO remiten los registros de facturación a la AEAT, sino que los almacena obligándose a garantizar la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros, sin interpolaciones, omisiones o alteraciones de las que no quede la debida anotación en los sistemas mismos durante todo el periodo de prescripción fiscal.

8. ¿Qué finalidad tiene la representación gráfica código QR obligatoria en las facturas emitidas con SIF?

1. Para que el cliente destinatario de la factura pueda cotejar o comprobar si el correspondiente registro de facturación se encuentra en poder de la AEAT o no. Este cotejo tendrá lugar cuando se utiliza un sistema de emisión de facturas verificables (sistema VERI*FACTU).

2. Por el contrario, cuando el sistema informático de facturación empleado es un sistema de emisión de facturas no verificables, la remisión de la información a la Administración Tributaria por el cliente destinatario de la factura, por medio del código QR, sirve para dejar constancia de la existencia de la factura misma y su contenido esencial, lo cual podría servir para un posible contraste futuro por parte de la AEAT.

9. ¿Una empresa puede optar por la utilización del SISTEMA VERI*FACTU de la AEAT en cualquier momento del año?

Si. La opción se entenderá realizada de forma tácita por el hecho de iniciar sistemáticamente la remisión de registros de facturación a la sede electrónica de la AEAT.

Esta opción se prolongará, al menos, hasta el fin del año natural en el que se haya producido, de forma efectiva, el primer envío voluntario de los registros de facturación.

10. ¿Si se utiliza un SIF es necesario imprimir las facturas en formato papel?

NO es obligatorio imprimir en papel la factura, siempre que se utilicen sistemas de facturación electrónica (ya sea estructurada o no estructurada).

7.2. APOYAMOS EL CONTENIDO ANTERIOR CON LA SIGUIETNE INFORMACIÓN

Supuestos en los que NO afectará la entrada en vigor del Reglamento VERI*FACTU

Solo realizo operaciones en régimen de recargo de equivalencia de IVA: ¿me afecta el reglamento que establece los requisitos de los sistemas informáticos de facturación?

No con carácter general, ya que los obligados a este régimen no están obligados a expedir factura, salvo determinadas excepciones.

No obstante, estará obligado a cumplir el RRSIF cuando utilice un sistema informático de facturación para la expedición voluntaria de facturas en relación a las operaciones exceptuadas de la obligación de expedir facturar.

También deberá cumplir las obligaciones del reglamento que establece los requisitos de los sistemas informáticos de facturación en el caso de que expida facturas, siempre que cumpla también con el resto de condiciones indicadas (“regla de los 4 «NO»”). Según la normativa de facturación, en el régimen de recargo de equivalencia se deben expedir facturas por realizar determinadas operaciones:

• Cuando efectúe entregas de inmuebles sujetas y no exentas al IVA.

• Cuando tribute en IRPF en estimación directa.

• Cuando el cliente sea un empresario o profesional o una Administración Pública.

• Cuando el destinatario lo exija para el ejercicio de cualquier derecho de naturaleza tributaria.

• Cuando se le exija para determinadas operaciones de comercio exterior.

Para estas operaciones excepcionales podrán utilizar el sistema facilitado para ello por la AEAT en su sede electrónica, de acuerdo con el artículo 7.b) del RRSIF.

Si estoy acogido a los regímenes especiales de la agricultura, ganadería y pesca, simplificado o recargo de equivalencia, por los documentos que expida que no cumplan los requisitos de la factura simplificada, emitidos a través de cajas registradoras y similares no considerados como SIF ¿me afecta el reglamento que establece los requisitos de los sistemas informáticos de facturación? Los contribuyentes acogidos a los regímenes de la agricultura, ganadería y pesca, simplificado y de recargo de equivalencia, están, en general, excluidos de la obligación de emitir factura o factura simplificada. Si bien, esa regla tiene excepciones recogidas en los artículos 3.1 y 26 del Reglamento de Obligaciones de Facturación (RD 1619/2012). La mencionada normativa en relación a la obligatoriedad de emitir factura o factura simplificada es presupuesto de la normativa contenida en el Reglamento que regula los Sistemas Informáticos de Facturación (RRSIF), aprobado por RD 1007/2023, de 5 de diciembre.

No obstante, la práctica empresarial, a menudo exige la emisión de justificantes de venta que pueden, o no, revestir la forma de facturas simplificadas y que, estrictamente hablando, no están prohibidas por la norma y pueden emitirse voluntariamente, ya que la normativa se limita a no exigir la obligación de facturar en determinados supuestos. Tales documentos justificativos, en la medida que no sean facturas completas o simplificadas, que sean emitidos en el contexto de las operaciones que quedan excluidas de la obligación de facturación, no estarán sometidas al RRSIF.

Por consiguiente, debe entenderse que cualquiera que sea la razón por la que un empresario emita facturas o facturas simplificadas mediante un Sistema Informático de Facturación (SIF), deberá adoptar sus sistemas a la normativa derivada del RD 1007/23 y su OM de desarrollo.

Por el contrario, si en aplicación de la normativa de facturación (que incluye también el artículo 26 ROF), no se emiten facturas en sentido propio, no será de aplicación el RRSIF.

Expido TODAS mis facturas de forma manual: ¿me afecta el reglamento que establece los requisitos de los sistemas informáticos de facturación?

En el caso de que la facturación se produzca de forma manual, por talonarios o escribiendo sobre los mismos a mano o a máquina, no le afectaría el RRSIF porque no utiliza NINGÚN sistema informático de facturación (SIF) para expedir sus facturas.

Si uso hojas de cálculo (Excel, Numbers, etc.) o procesadores de texto (Word, Apple Pages, etc.): ¿me afecta el reglamento que establece los requisitos de los sistemas informáticos de facturación?

El reglamento no le afectará si los procesadores de texto o las hojas de cálculo se utilizan exclusivamente para:

➔ Introducir los datos de las facturas.

➔ Expedir e imprimir las facturas.

➔ Conservar la información de facturación.

Por el contrario, sí estará sujeto al reglamento y se considerará un sistema informático de facturación si, además de las funciones anteriores, se utiliza para procesar la información de facturación contenida en el programa para generar directamente los libros registros de IVA, los libros registro de IRPF, la contabilidad, o cualquier otro resultado que se utilice para el cumplimiento voluntario de obligaciones tributarias

Por ejemplo, si un usuario utiliza una hoja de cálculo Excel para generar simples listados de facturas emitidas, incluyendo sumatorios o el uso de otras reglas de cálculo, no le afectará el Reglamento. Pero si la utiliza programando una Macro, para generar el libro registro de facturas expedidas, su hoja de cálculo sí se considerará un sistema informático de facturación y, por lo tanto, deberá cumplir con los requisitos del Reglamento

Comprobación por parte de la AEAT

La Agencia Tributaria podrá verificar si los procesadores de texto o las hojas de cálculo utilizadas para la emisión de facturas cumplen los criterios de un sistema informático de facturación en función de las capacidades y herramientas que utilicen.

En el caso de operaciones exentas del IVA, incluidas en la letra a) del artículo 3.1. del Reglamento de obligaciones de facturación y en el apartado 2 de ese mismo artículo 3, en el supuesto de que conforme a dicho Reglamento no se deba expedir factura ¿el reglamento que establece los requisitos de los sistemas informáticos de facturación se aplicará a estas operaciones?

No, dichas exclusiones implican que no será de aplicación para tales operaciones el RRSIF.

No obstante, debe considerarse que incluso en los supuestos excluidos de facturación por el artículo 3.1.a) ROF, existen excepciones señaladas en el artículo 2.2 del ROF que exigen la emisión de factura. En tales casos, el obligado tributario deberá cumplir las obligaciones del reglamento que establece los requisitos de

los sistemas informáticos de facturación en el caso de que expida facturas, siempre que cumpla también con el resto de condiciones indicadas (“regla de los 4 «NO»”).

Artículo 3. Excepciones a la obligación de expedir factura.

1. No existirá obligación de expedir factura, salvo en los supuestos contenidos en el apartado 2 del artículo 2 de este Reglamento, por las operaciones siguientes:

a) Las operaciones exentas del Impuesto sobre el Valor Añadido, en virtud de lo establecido en el artículo 20 de su ley reguladora, con excepción de las operaciones a que se refiere el apartado 2 siguiente. No obstante, la expedición de factura será obligatoria en las operaciones exentas de este Impuesto de acuerdo con el artículo 20.Uno.2.º, 3.º, 4.º, 5.º, 15.º, 20.º, 22.º, 24.º, 25.º y 28.º de la Ley del Impuesto.

2. No existirá obligación de expedir factura cuando se trate de las prestaciones de servicios definidas en el artículo 20.uno.16.º y 18.º, apartados a) a n), de la Ley del Impuesto, salvo que:

a) Conforme a las reglas de localización aplicables a las mismas, se entiendan realizadas en el territorio de aplicación del Impuesto o en otro Estado miembro de la Unión Europea y estén sujetas y no exentas al mismo.

b) Conforme a las reglas de localización aplicables a las mismas, se entiendan realizadas en el territorio de aplicación del Impuesto, Canarias, Ceuta o Melilla, estén sujetas y exentas al mismo y sean realizadas por empresarios o profesionales, distintos de entidades aseguradoras, sociedades gestoras de instituciones de inversión colectiva, entidades gestoras de fondos de pensiones, fondos de titulización y sus sociedades gestoras, entidades de crédito, a través de la sede de su actividad económica o establecimiento permanente situado en el citado territorio.

7.3. OBLIGACIÓN DE EXPEDIR FACTURA

¿En qué supuestos están los empresarios y profesionales obligados a emitir factura?

Art. 2.2. Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación (ROF)

➔ Cuando el destinatario sea un empresario o profesional y actúe como tal.

➔ Cuando el destinatario de la obligación así lo exija para el ejercicio de cualquier derecho de naturaleza tributaria.

➔ Entregas de bienes destinados a otro Estado miembro exentas de IVA (art 25 LIVA)

➔ Entregas intracomunitarias de bienes exentas de IVA (art 68.Tres.a) y Cinco LIVA)

➔ Cuando el destinatario sea una Administración Pública o una persona jurídica que no actúe como empresario o profesional.

➔ Determinadas entregas de bienes objeto de instalación o montaje antes de su puesta a disposición, cuando aquella se ultime en el territorio de aplicación del impuesto.

➔ Ventas a distancia y entregas de bienes objeto de Impuestos Especiales, cuando se entiendan realizadas en el territorio de aplicación del impuesto.

¿Existen excepciones a la obligación de emitir factura?

Art. 3. Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación (ROF)

Cuando no se trate de los supuestos anteriores, no existirá obligación de expedir factura, por las operaciones siguientes:

Excepciones

Las operaciones exentas en virtud del artículo 20 de la Ley 37/1992, de 28 de diciembre

Las realizadas por empresarios o profesionales en el desarrollo de actividades a las que sea de aplicación el Régimen especial del Recargo de Equivalencia.

Las realizadas por empresarios o profesionales en el desarrollo de actividades por las que se encuentren acogidos al Régimen Simplificado del IVA.

Las operaciones realizadas por empresarios o profesionales en el desarrollo de las actividades que se encuentren acogidas al Régimen especial de la Agricultura, Ganadería y Pesca.

Las operaciones financieras y de seguros, cualquiera que se la naturaleza del destinatario incluso si éste actúa como empresario o profesional.

Excepción de la Excepción = Obligación

Las operaciones relacionadas con

▪ los servicios sanitarios y de hospitalización,

▪ las entregas de bienes inmuebles y

▪ las entregas de bienes exentas por no haberse podido deducir el IVA soportado.

Deberá expedirse factura en todo caso por las entregas de inmuebles sujetas y no exentas al Impuesto (salvo las efectuadas en ejecución de garantía).

Salvo que la determinación de las cuotas devengadas se efectúe en atención al volumen de ingresos.

En todo caso deberá expedirse factura por las transmisiones de activos fijos.

En todo caso deberá expedirse factura por las entregas de inmuebles.

Con la excepción de las operaciones sujetas y no exentas que se localicen en el Territorio de Aplicación del Impuesto (Península e Islas Baleares) o en otro Estado Miembro.

¿Es obligatorio utilizar un Sistema Informático de Facturación (SIF) para emitir las facturas?

La Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas modificó el artículo 2 bis de la Ley 56/2007, de 28 de diciembre, de Medidas de Impulso de la Sociedad de la Información, estableciendo que “Todos los empresarios y profesionales deberán expedir, remitir y recibir facturas electrónicas en sus relaciones comerciales con otros empresarios y profesionales. El destinatario y el emisor de las facturas electrónicas deberán proporcionar información sobre los estados de la factura”

No obstante, esta modificación producirá efectos:

▪ para los empresarios y profesionales cuya facturación anual sea superior a ocho millones de euros, al año de aprobarse el desarrollo reglamentario;

▪ para el resto de los empresarios y profesionales, producirá efectos a los dos años de aprobarse el desarrollo reglamentario.

BORRADOR DEL PROYECTO DE REAL DECRETO POR EL QUE SE ESTABLECE EL RÉGIMEN JURÍDICO APLICABLE A LA FACTURA ELECTRÓNICA ENTRE EMPRESARIOS Y PROFESIONALES Y A LAS PLATAFORMAS DE INTERCAMBIO DE FACTURAS ELECTRÓNICAS Y POR EL QUE SE MODIFICA EL REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN, APROBADO POR EL REAL DECRETO 1619/2012, DE 30 DE NOVIEMBRE.

La Disposición final cuarta del citado Borrador de Proyecto de Real Decreto, difiere el cómputo de los plazos anteriores a la aprobación de la Orden del Ministerio de Hacienda en la que se especificarán los elementos técnicos que sean precisos para el funcionamiento correcto de la solución pública de facturación electrónica, las formas de autenticación e identificación para acceder a dicha solución pública, las especificaciones del servicio de comunicación de pagos a la misma, los términos de uso de la sintaxis UBL a este respecto; la codificación única de las facturas electrónicas y su inserción en las sintaxis de factura, la comunicación entre la solución pública de facturación electrónica y las plataformas privadas de facturación; así como cualesquiera otros requisitos técnicos que puedan ser necesarios para la adecuada implantación y mantenimiento de la solución pública de facturación electrónica.

¿En caso de utilizar un SIF qué requisitos debe cumplir?

Corresponderá a la persona o entidad productora del sistema informático certificar, mediante una declaración responsable, que el sistema informático cumple con lo dispuesto en el artículo 29.2.j) de la Ley 58/2003, General Tributaria, así como con lo dispuesto en el Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas

informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación y en las especificaciones que, en su desarrollo, se aprueben mediante Orden HAC/1177/2024, de 17 de octubre, [BOE 28.10.2024]

La publicación de esta Orden Ministerial supone el inicio del cómputo del plazo máximo de nueve meses en el que los fabricantes y comercializadores de sistemas de facturación para empresarios y profesionales deberán comercializar productos adaptados a la normativa. Este plazo máximo no impide que la comercialización de sistemas informáticos de facturación adaptados pueda iniciarse con mayor antelación, toda vez que los fabricantes y desarrolladores de sistemas de facturación han estado permanentemente informados del contenido de los anexos técnicos de esta Orden Ministerial durante su elaboración.

No. El artículo 201.2. de la LGT califica como infracción tributaria la tenencia de sistemas y programas informáticos o electrónicos que no estén debidamente certificados por sus productores, en los términos establecidos reglamentariamente, y utilicen formatos standard para su legibilidad.

Esta infracción será grave y se sancionará con una multa pecuniaria fija de 50.000 € por cada ejercicio.

8.- CALENDARIO FISCAL OCTUBRE 2025

13 de octubre

INTRASTAT - Estadística Comercio Intracomunitario

▪ Septiembre 2025. Obligados a suministrar información estadística

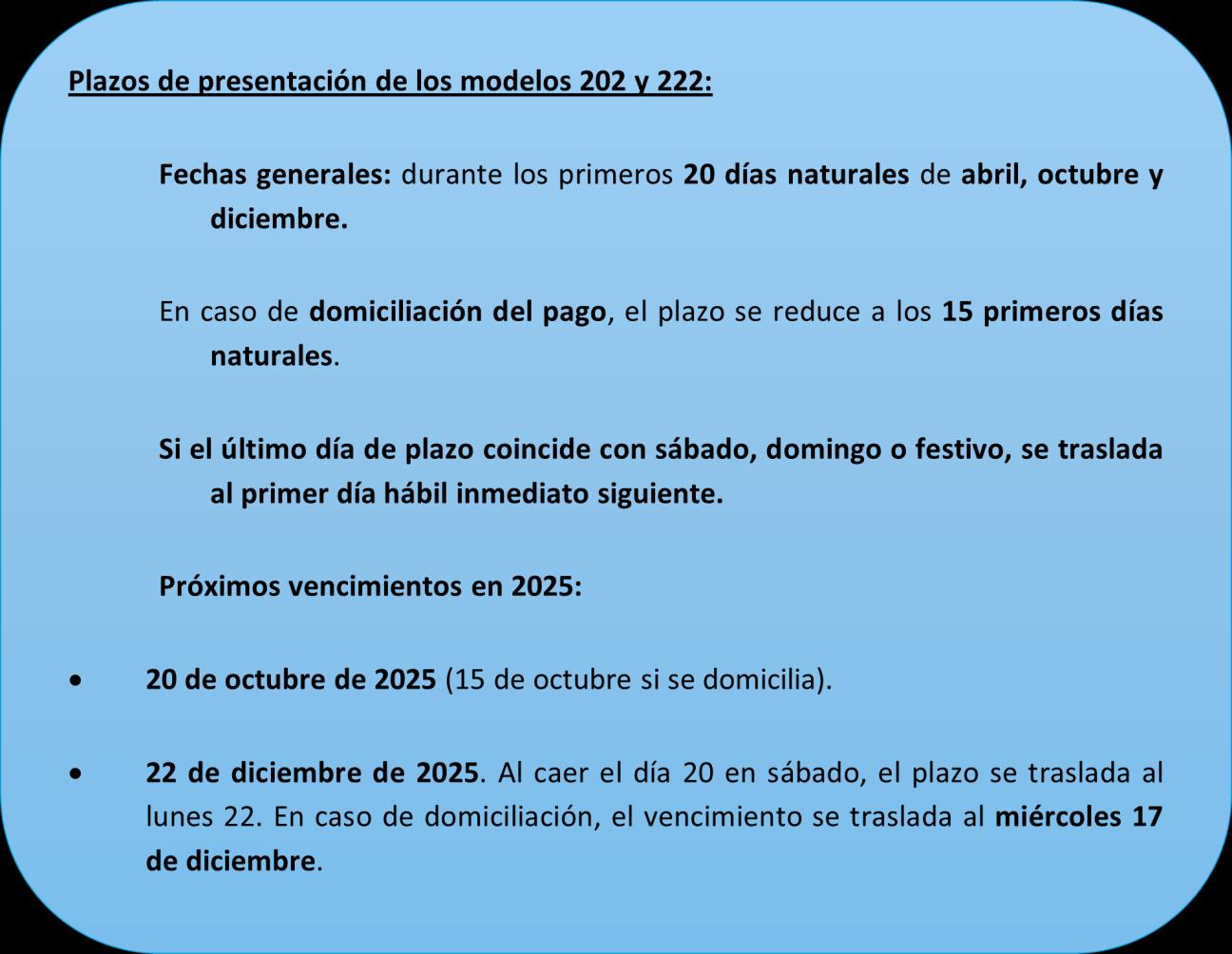

20 de octubre

RENTA Y SOCIEDADES

CALENDARIO FISCAL

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

▪ Septiembre 2025. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

PAGOS FRACCIONADOS SOCIEDADES Y EP DE NO RESIDENTES

Ejercicio en curso:

▪ Régimen general: 202

▪ Régimen de consolidación fiscal (grupos fiscales): 222

IVA

▪ Septiembre 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

▪ Tercer trimestre 2025. Autoliquidación: 303

▪ Tercer trimestre 2025. Declaración-liquidación no periódica: 309

▪ Tercer trimestre 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

▪ Tercer trimestre 2025. Operaciones asimiladas a las importaciones: 380

▪ Solicitud de devolución de cuotas reembolsadas a viajeros por empresarios en recargo de equivalencia: 308

▪ Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

▪ Reintegro de compensaciones en el régimen especial de la agricultura, ganadería y pesca: 341

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

• Septiembre 2025: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

▪ Julio 2025. Grandes empresas: 561, 562, 563

▪ Septiembre 2025: 548, 566, 581

▪ Septiembre 2025: 573 (Autoliquidación), A24 (Solicitud de devolución)

▪ Tercer trimestre 2025: 521, 522, 547

▪ Tercer trimestre 2025: actividades V1, F1: 553 (establecimientos autorizados para la llevanza de la contabilidad en soporte papel)

▪ Tercer trimestre 2025: solicitudes de devolución: 506, 507, 508, 524, 572

▪ Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

• Septiembre 2025. Grandes empresas: 560

• Tercer trimestre 2025. Excepto grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

▪ Septiembre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

▪ Tercer trimestre 2025. Impuesto sobre los gases fluorados de efecto invernadero. Autoliquidación: 587. Solicitud de devolución: A23. Presentación contabilidad de existencias

▪ Tercer trimestre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592. Solicitud de devolución: A22

▪ Año 2025. Impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas. Tercer pago fraccionado: 585

▪ Año 2025. Impuesto sobre el Valor de la Extracción de Gas, Petróleo y Condensados. Pago fraccionado: 589

IMPUESTO ESPECIAL SOBRE EL CARBÓN

▪ Tercer trimestre 2025: 595

IMPUESTO SOBRE LAS TRANSACCIONES FINANCIERAS

▪ Septiembre 2025: 604

APORTACIÓN A REALIZAR POR LOS PRESTADORES DEL SERVICIO DE COMUNICACIÓN AUDIOVISUAL

TELEVISIVO Y POR LOS PRESTADORES DEL SERVICIO DE INTERCAMBIO DE VÍDEOS A TRAVÉS DE PLATAFORMA DE ÁMBITO GEOGRÁFICO ESTATAL O SUPERIOR AL DE UNA COMUNIDAD AUTÓNOMA

• Pago a cuenta 3P 2025: 793

30 de octubre

IVA

▪ Septiembre 2025. Autoliquidación: 303

▪ Septiembre 2025. Grupo de entidades, modelo individual: 322

▪ Septiembre 2025. Grupo de entidades, modelo agregado: 353

▪ Septiembre 2025. Operaciones asimiladas a las importaciones: 380

IMPUESTOS MEDIOAMBIENTALES

• Tercer trimestre 2025. Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos. Autoliquidación: 593

31 de octubre

NÚMERO DE IDENTIFICACIÓN FISCAL

▪ Tercer trimestre 2025. Cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

▪ IVA

▪ Septiembre 2025. Ventanilla única - Régimen de importación: 369

▪ Tercer trimestre 2025. Ventanilla única – Regímenes exterior y de la Unión: 369

IMPUESTOS SOBRE DETERMINADOS SERVICIOS DIGITALES

▪ Tercer trimestre 2025: 490

IMPUESTOS MEDIOAMBIENTALES

• Septiembre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

• Tercer trimestre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

DECLARACIÓN INFORMATIVA DE ACTUALIZACIÓN DE DETERMINADOS MECANISMOS TRANSFRONTERIZOS COMERCIALIZABLES

▪ Tercer trimestre 2025: 235

DECLARACIÓN INFORMATIVA TRIMESTRAL DE OPERACIONES DE COMERCIO DE BIENES CORPORALES REALIZADAS EN LA ZONA ESPECIAL CANARIA SIN QUE LAS MERCANCÍAS TRANSITEN POR TERRITORIO CANARIO

▪ Tercer trimestre 2025: 281

DECLARACIÓN INFORMATIVA SOBRE PAGOS TRANSFRONTERIZOS

• Tercer trimestre 2025: 379

CUENTA CORRIENTE TRIBUTARIA

▪ Solicitud de inclusión para el año 2026: CCT (Cuenta Corriente Tributaria)

▪ La renuncia se deberá formular en el modelo de “Solicitud de inclusión/comunicación de renuncia al sistema de cuenta corriente en materia tributaria”

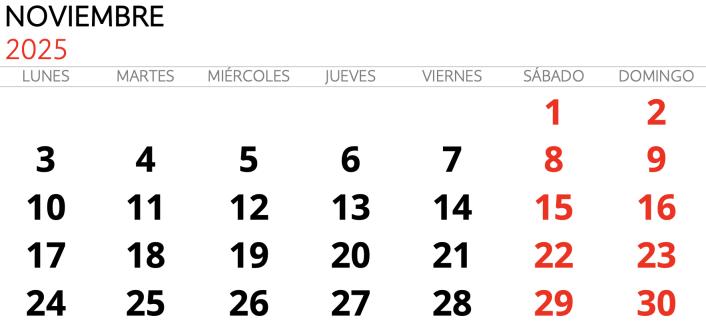

9.- CALENDARIO FISCAL NOVIEMBRE 2025

5 de noviembre

RENTA

Ingreso del 2º plazo de la declaración anual 2024, si se fraccionó el pago: 102

12 de noviembre

INTRASTAT- ESTADÍSTICA COMERCIO INTRACOMUNITARIO

Octubre 2025. Obligados a suministrar información estadística

20 de noviembre

RENTA Y SOCIEDADES

CALENDARIO FISCAL

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

Octubre 2025. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

IVA

Octubre 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

Octubre 2025: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

Agosto 2025. Grandes empresas: 561, 562, 563

Octubre 2025: 548, 566, 581

Octubre 2025: 573 (Autoliquidación), A24 (Solicitud de devolución)

Tercer trimestre 2025. Excepto grandes empresas: 561, 562, 563

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

Octubre 2025. Grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

Octubre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

Año 2025. Impuesto sobre el valor de la producción de la energía eléctrica. Autoliquidación y pago fraccionado: 583

IMPUESTO ESPECIAL SOBRE LAS TRANSACCIONES FINANCIERAS

Octubre 2025: 604

30 de noviembre

IVA

Octubre 2025. Ventanilla única – régimen de importación: 369

Responsable del tratamiento: Gabinete Enrique de la Orden – Dirección Pl. Francesc Macià, nº 4, 4º 1ª – 08021 Barcelona Teléfono 93-414.50.14 Correo electrónico gabinete@delaorden.net

Base jurídica del tratamiento: relación contractual e interés legítimo Finalidad del tratamiento: mantener el contacto para el envío de informaciones de su interés en relación a los servicios

Sus datos se conservarán hasta que usted se oponga a este tipo de tratamiento de sus datos personales, LO QUE PUEDE HACER EN CUALQUIER MOMENTO, solicitándonos que desea dejar de recibir nuestra Circular

Usted, puede ejercer sus derechos de acceso, rectificación, supresión portabilidad, limitación y oposición al tratamiento de la información que le concierne, comunicándose con la dirección de correo electrónico:gabinete@delaorden.net