ÍNDICE

1.1. ISD. La Comunidad de Madrid, primera de España en ampliar los beneficiarios entre hermanos, tíos y sobrinos en la nueva rebaja del impuesto de Sucesiones y Donaciones 5

1.2. JORNADA DE TRABAJO. PROYECTO DE LEY para la reducción de la duración máxima de la jornada ordinaria de trabajo y la garantía del registro de jornada y el derecho a la desconexión

1.3. IMPUESTOS COMPLEMENTARIO. Reglamento del Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud..............................................................................................7

1.4. MODIFICACIÓN DE LAS FECHAS DE ENTRADA EN VIGOR DE LOS SISTEMAS VERI*FACTU ..................................................................................................................................8

1.5.

1.6. El Supremo aclara que la disolución de comunidades de bienes con continuidad de la actividad no constituye entrega de bienes sujeta a IVA 11

1.7. Se vuelve a prorrogar la suspensión de la causa de disolución para 2025 por pérdidas

1.8. El aval del Supremo a que Hacienda inspeccione ejercicios prescritos concretos es un duro golpe a la seguridad

3.- EUROPEAN UNION, DIRECTIVA (UE) 2025/872 DEL CONSEJO, DE 14 DE ABRIL DE 2025, POR LA QUE SE MODIFICA LA DIRECTIVA 2011/16/UE RELATIVA A LA COOPERACIÓN ADMINISTRATIV AEN

0. IMPLEMENTACIÓN DEL SII EN GABINETE ENRIQUE DE LA ORDEN, S.L.

En cumplimiento de la Ley 2/2023, de 20 de febrero, reguladora de la protección de las personas que informen sobre infracciones normativas y de lucha contra la corrupción, le informamos de que GABINETE ENRIQUE DE LA ORDEN, S.L. ha implantado un Sistema Interno de Información, en adelante SII, que quedará habilitado a partir del 8 de junio de 2025.

¿Qué es el SII?

Este sistema permite comunicar, de forma confidencial, segura y, si se desea, anónima, cualquier acción u omisión cometida por empleados, directivos o terceros vinculados a la empresa que pueda suponer una infracción del Derecho de la Unión Europea, una infracción penal o administrativa grave o muy grave, una infracción laboral en materia de seguridad y salud en el trabajo así como infracciones de la Ley Prevención del Blanqueo de Capitales y de la Financiación del Terrorismo, de la normativa vigente en materia de acoso sexual y por razón de sexo, y de igualdad en las personas LGTB y sus correspondientes protocolos aprobados por la entidad.

¿Cómo puede utilizarse este canal?

Las comunicaciones pueden realizarse a través de:

- Canal interno (de carácter público): https://www.ovetauki.com/canal/gabinete-enrique-de-la-orden.

- Canal externo (Oficina Antifrau de Cataluña): https://antifrau.cat/es/18-investigacio/1123-bustia-dedenuncies-anonimes-2.html.

- Revelación pública.

- Correo postal.

- Entrevista presencial.

- Telefónico.

¿Qué tipo de informaciones pueden comunicarse?

Podrá utilizar este canal para informar sobre hechos (acciones u omisiones) relacionados con:

• Incumplimientos normativos.

• Prácticas fraudulentas.

• Acoso, discriminación o abuso de poder.

• Conductas que atenten contra la integridad o la buena gestión empresarial.

1. NOTICIAS Y TEMAS DE INTERÉS

1.1. ISD. La Comunidad de Madrid, primera de España en ampliar los beneficiarios entre hermanos, tíos y sobrinos en la nueva rebaja del impuesto de Sucesiones y Donaciones

El Consejo de Gobierno de la Comunidad de Madrid ha aprobado la nueva rebaja fiscal del impuesto sobre Sucesiones y Donaciones para alrededor de 14.000 ciudadanos con un ahorro de 140 millones de euros anuales, convirtiéndose así en la primera de España que amplía los beneficiarios entre hermanos y tíos y sobrinos, aplicándose además a todo el grupo III de parentesco.

En su reunión de hoy, el Consejo de Gobierno ha dado luz verde al proyecto de Ley de esta rebaja presentada por la Consejería de Economía, Hacienda y Empleo, que seguirá consolidando a la región como la Comunidad Autónoma con los impuestos más bajos de España.

A través de esta medida, que se remite a la Asamblea regional para su tramitación en lectura única, se elevará del 25% al 50% la bonificación para las operaciones entre hermanos y entre tíos y sobrinos por consanguinidad, y también a todo el grupo III de parentesco.

Además, se incrementa al 100% en el caso de las donaciones esporádicas entre particulares que sean inferiores a 1.000 euros, eliminando la obligación de presentar autoliquidación por debajo de esa cuantía. También se eliminará el requisito formal de otorgamiento de documento público ante notario para donaciones de hasta 10.000 euros.

Con esta nueva rebaja, cuya entrada en vigor está prevista para los próximos meses, son ya un total de 32 las bajadas de impuestos aprobadas desde 2019 por los Gobiernos presididos por Isabel Díaz Ayuso, que se contraponen con el modelo fiscal del Gobierno central que suma cerca de un centenar de subidas (93) desde 2018.

Madrid, única CCAA sin impuestos propios

La Comunidad de Madrid es también la única región de España que no tiene tributos propios y lidera desde 2020 el Índice Autonómico de Competitividad Fiscal en España, elaborado anualmente por expertos independientes de la Fundación para el Avance de la Libertad y la Tax Foundation de EE.UU.

Además, la política económica de rebajas de impuestos que aplica el Gobierno madrileño de Díaz Ayuso supone un aumento de la recaudación para las arcas públicas. Así, la Comunidad de Madrid recaudó 897 millones de euros más (+7,2%) en 2022 del tramo autonómico del IRPF hasta sumar 13.392 millones, según los datos oficiales del Ministerio de Hacienda en su liquidación para las CCAA presentada a finales de 2024.

1.2. JORNADA DE TRABAJO.

PROYECTO DE LEY para la reducción de la duración máxima de la jornada ordinaria de trabajo y la garantía del registro de jornada y el derecho a la desconexión

El Consejo de Ministros ha aprobado el Proyecto de Ley para la reducción de la duración máxima de la jornada ordinaria de trabajo y la garantía del registro de jornada y el derecho a la desconexión.

La norma inicia, de esta manera, su tramitación parlamentaria para que la jornada máxima legal sea de 37,5 horas semanales en cómputo anual tras más de cuatro décadas de vigencia de la establecida actualmente, de 40 horas semanales. Esta reducción permitirá que espacios ahora de trabajo reviertan en la vida tras una indudable evolución tecnológica y económica en nuestro país.

Esta ley también se justifica por la oportunidad de adaptar la normativa laboral a las nuevas realidades y formas de organización que han demostrado la viabilidad y beneficios asociados a las jornadas laborales más reducidas

La medida es, además, fundamental en términos de seguridad y salud en el trabajo, ya que contribuirá a reducir la carga física y mental que, a su vez, redunda en una disminución del estrés laboral y la fatiga, aumentar la productividad y reducir el riesgo de sufrir accidentes de trabajo. Las jornadas laborales prolongadas provocaron, en el mundo, 745.000 defunciones por accidente cerebrovascular y cardiopatía isquémica en el año 2016, una cifra un 29% superior a la del año 2000.

La nueva norma pivota sobre un registro de jornada fiable e interoperable, instrumento esencial para garantizar el cumplimiento de la normativa de tiempo de trabajo y, en consecuencia, el derecho al descanso efectivo y a erradicar las horas extraordinarias no ajustadas a derecho.

Por otra parte, se garantiza de manera más efectiva el derecho a la desconexión, para evitar que pueda exigirse el desarrollo de la prestación fuera de los horarios pactados, respetando el derecho al descanso y a la propia intimidad de las personas trabajadoras.

del período impositivo en el que un grupo multinacional o nacional de gran magnitud entra por primera vez en el ámbito de aplicación de un impuesto complementario de conformidad con una regla de inclusión de rentas admisible o de una regla de beneficios insuficientemente gravados admisible.

En todo caso, ninguna autoliquidación tributaria, cualquiera que sea el período impositivo a que se refiera, podrá presentarse antes del 30 de junio de 2026, computándose el plazo de veinticinco días a que se refiere el párrafo anterior a partir de dicha fecha.

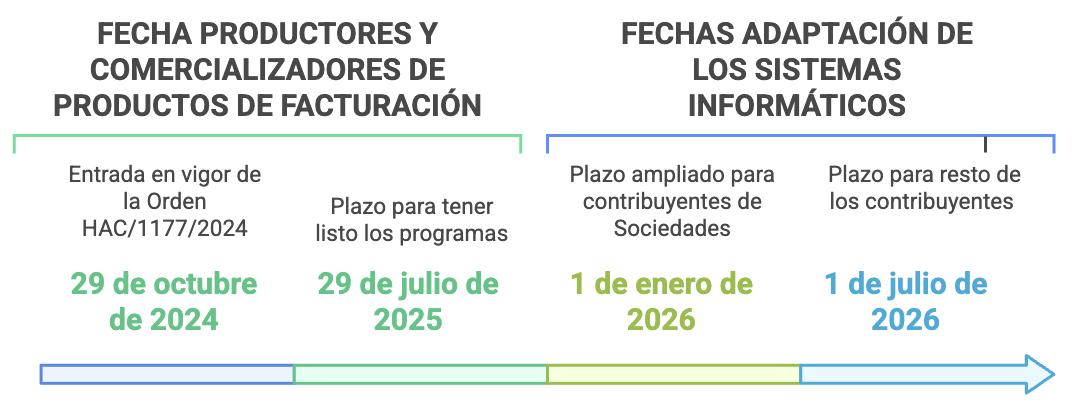

1.4 MODIFICACIÓN DE LAS FECHAS DE ENTRADA EN VIGOR DE LOS SISTEMAS VERI*FACTU

Con el Decreto aprobado se modifica dicho Reglamento para dar un mayor margen de adaptación de los sistemas informáticos a los empresarios y profesionales. En concreto, se amplía hasta el 1 de enero de 2026, respecto de la fecha inicialmente prevista de 1 julio de 2025, el plazo para cumplir con las obligaciones previstas en el Reglamento y en su normativa de desarrollo para los obligados tributarios a que se refiere el artículo 3.1.a) del mismo (contribuyentes del Impuesto sobre Sociedades).

Cuando se trate del resto de los obligados tributarios el plazo límite para su aplicación se establece en el 1 de julio de 2026 para facilitar su adaptación en la medida que no están sometidos a las mismas obligaciones que los anteriores que pudieran determinan la no utilización habitual de sistemas informáticos.

Además, se establece que los productores y comercializadores de los sistemas informáticos deberán ofrecer sus productos adaptados al Reglamento en el plazo de nueve meses siguientes a la entrada en vigor de la Orden HAC/1177/2024, de 17 de octubre1. Este mismo plazo será también de aplicación en relación con los sistemas informáticos incluidos en los contratos de mantenimiento de carácter plurianual contratados con anterioridad, en lugar de la inicialmente prevista de 1 de julio de 2025

También se modifica el artículo 4 del Reglamento para evitar que queden sujetos a dicha norma los profesionales que lleven los libros registros mediante el suministro inmediato de información (SII IVA) cuando expidan la factura correspondiente a operaciones documentadas mediante facturas expedidas materialmente por el destinatario de la operación.

Se modifica la disposición final cuarta, que queda redactada de la siguiente forma: «Disposición final cuarta. Entrada en vigor y efectos.

Artículo 3. Ámbito subjetivo.

a) Los contribuyentes del Impuesto sobre Sociedades.

No estarán sometidas a las obligaciones establecidas en este real decreto las entidades

1. El presente Reglamento se aplicará a los obligados tributarios que se indican a continuación, que utilicen sistemas informáticos de facturación, aunque solo los usen para una parte de su actividad: El presente real decreto y el reglamento entrarán en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado». No obstante, los obligados tributarios a que se

1 [1] NOTA: El plazo de 9 meses desde la entrada en vigor de la Orden HAC/1177/2024 (entra en vigor el 29/10/2024) es el 29/07/2025

se refiere la disposición final tercera de este real decreto estará disponible en la sede de la Agencia Estatal de Administración Tributaria el servicio para la recepción de los registros de facturación remitidos por los Sistemas de emisión de facturas verificables.»

1.5. Servicios VERI*FACTU ya disponibles

Desde el día 23/04/2025, con una antelación de tres meses con respecto a la fecha prevista, están disponibles en la Sede electrónica de la Agencia Tributaria los siguientes servicios correspondientes al Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación:

• Servicios para expedidores de facturas:

o Servicio Web para la remisión de registros de facturación (art.15)

o Exclusivo para sistemas VERI*FACTU:

▪ Servicio Web para la remisión de registros de facturas verificables (art.16.1)

▪ Servicio Web para la consulta de mis registros de facturación

▪ Página de consulta y descarga de mis registros de facturación

• Servicios para destinatarios de facturas:

o Servicio de cotejo de facturas mediante QR (art.17.1). El cotejo solo será efectivo para registros de facturas remitidos desde sistemas VERI*FACTU.

o Página de consulta y descarga de mis registros de facturación remitidos desde sistemas VERI*FACTU.

1.6 El Supremo aclara que la disolución de comunidades de bienes con continuidad de la actividad no constituye entrega de bienes sujeta a IVA HECHOS

▪ En este caso, se discute una liquidación provisional de IVA correspondiente al tercer trimestre de 2010, girada a una comunidad de bienes (“DIRECCION000 CB”) que agrupaba a tres comuneros

La situación de hecho relevante es la siguiente:

▪ En 2007, se disolvió la sociedad Corporate Land, S.L., adjudicando a sus socios cuatro fincas registrales (149 plazas de garaje) en Madrid, constituyéndose posteriormente en comunidad de bienes, la cual arrendó dichas plazas a una empresa.

▪ En 2010, se extingue la comunidad de bienes mediante la adjudicación de las plazas de garaje a los comuneros conforme a sus cuotas indivisas.

▪ La AEAT inició un procedimiento de comprobación limitada, considerando esta adjudicación como una “entrega de bienes” sujeta al IVA (aunque exenta), procediendo a regularizar las cuotas deducidas inicialmente.

▪ Los comuneros defendían que la operación no constituía una transmisión sujeta al IVA, sino una mera concreción de cuotas, al mantenerse inalterada la actividad de arrendamiento tras la adjudicación.

OBJETO DEL RECURSO DE CASACIÓN:

▪ El recurso de casación interpuesto por la Abogacía del Estado pretendía determinar si la adjudicación en la disolución de la comunidad de bienes constituía una “entrega de bienes” sujeta al IVA, aunque la actividad empresarial (arrendamiento) continuase sin alteración por parte de los comuneros

FALLO DEL TRIBUNAL SUPREMO

▪ El Tribunal Supremo desestima el recurso de casación del Estado y confirma la sentencia de la Audiencia Nacional, concluyendo que no se ha producido una entrega de bienes sujeta al IVA porque la actividad de arrendamiento no cesó y los bienes continuaron afectos a la misma actividad económica

Doctrina fijada:

▪ Se establece que, si tras la disolución de la comunidad de bienes los comuneros continúan desarrollando la actividad económica con los mismos bienes, no puede calificarse como entrega de bienes a efectos del IVA. Además, los bienes adjudicados constituyen una unidad económica autónoma, no sujeta conforme al artículo 7.1 de la LIVA.

Fundamentos jurídicos del fallo

El Tribunal basa su decisión en los siguientes argumentos:

1. Continuidad de la actividad económica:

bles, pero con pérdidas coyunturales provocadas por la emergencia sanitaria, se vieran forzadas a disolverse por imperativo legal.

La norma estableció, inicialmente para el ejercicio 2020, que no se computarían las pérdidas generadas en dicho año a efectos de determinar la concurrencia de dicha causa de disolución.

Dada la persistencia de los efectos económicos derivados de la pandemia, la medida fue objeto de sucesivas prórrogas mediante distintos reales decretos-leyes, la última de ellas por el Real Decreto-ley 9/2024, de 23 de diciembre, que al no ser convalidado por el Congreso perdió su vigencia formal.

Ante la inseguridad jurídica generada por esta derogación, y teniendo en cuenta que muchas empresas todavía arrastran los efectos de situaciones excepcionales como la pandemia y otros fenómenos naturales o económicos, el Gobierno ha considerado necesario volver a restablecer la medida mediante el Real Decretoley 4/2025 que retoma y amplía los efectos de la medida original, con las siguientes características:

¿Cuál es el ámbito temporal de la suspensión?

Se establece que no se computarán las pérdidas de los ejercicios 2020 y 2021 a los efectos de aplicar el artículo 363.1.e) LSC hasta el cierre del ejercicio iniciado en 2025.

Esto significa que si al cierre del ejercicio 2022, 2023, 2024 o incluso 2025 una sociedad presenta pérdidas que, una vez excluidas las de 2020 y 2021, reducen su patrimonio neto por debajo de la mitad del capital social, deberán tomarse las medidas previstas en la ley (convocar junta, disolución, aumento de capital, etc.).

Posibilidad de reformular cuentas

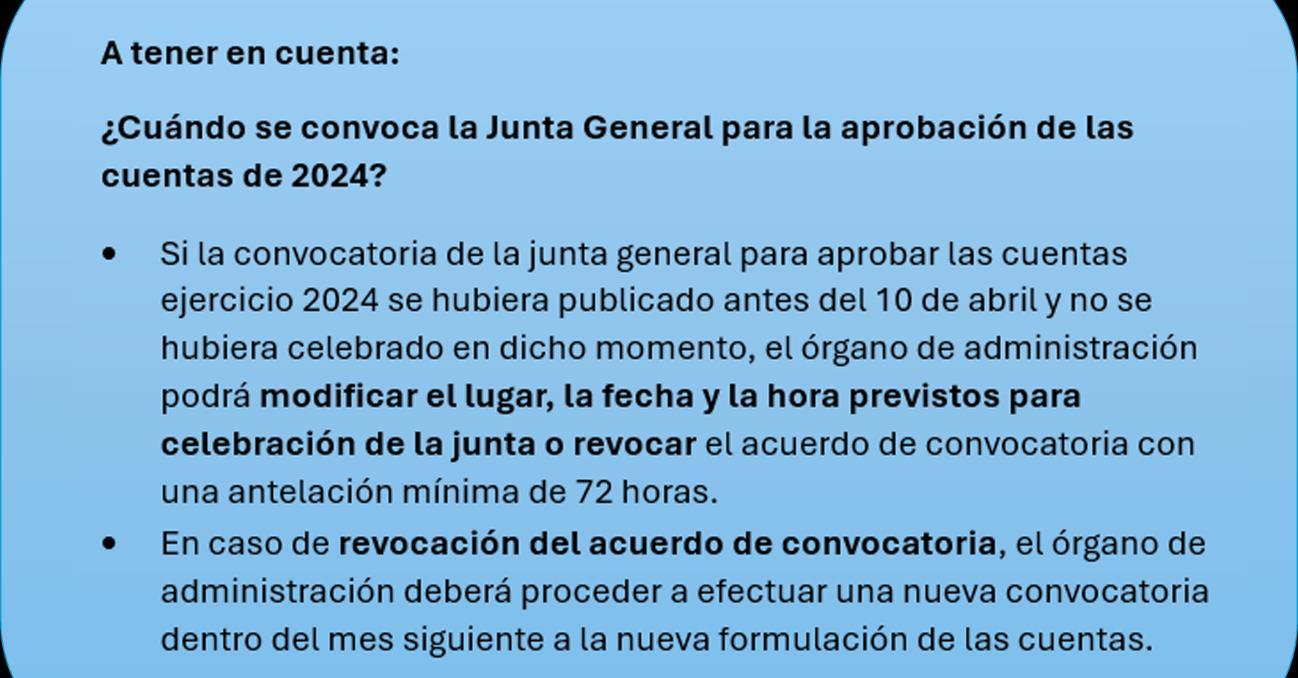

Por otra parte, se establece un plazo extraordinario para la formulación de cuentas anuales, de manera que si antes de la entrada en vigor del RDL 4/2025 (esto es, antes del 10 de abril de 2025) los administradores de la sociedad hubieran formulado ya sus cuentas, podrá reformularlas en el plazo de un mes, teniendo tres meses para convocar junta desde la reformulación.

1.8 El aval del Supremo a que Hacienda inspeccione ejercicios prescritos concretos es un duro golpe a la seguridad jurídica de los contribuyentes

El Tribunal Supremo (TS) respalda a la Agencia Tributaria, en una sentencia de 2 de abril de la que ha sido ponente el magistrado José Navarro Sanchís que hace un voto particular en contra del fallo , sobre la posibilidad de inspeccionar años prescritos sin límite en el tiempo si las operaciones realizadas por los contribuyentes entonces sirven para poder regularizar o calcular la deuda de ejercicios no prescritos.

La Sala Tercera fija en este fallo que el fisco puede inspeccionar años prescritos si las comprobaciones son necesarias en aras de conocer sus efectos sobre años no prescritos. Para ello, el TS hace alusión a una anterior sentencia de hace un año (11 de marzo de 2024), en la que ya sentó doctrina por un caso similar al concluir que la modificación que se hizo en la Ley General Tributaria en 2015 amplió la potestad de la Administración para realizar comprobaciones de forma retroactiva o hacia atrás. Un fallo judicial que ha abierto el debate en nuestro país sobre la imprescriptibilidad de la Agencia Tributaria.

Expertos en fiscal consultados por Economist & Jurist muestran su preocupación por estos dos fallos judiciales que abren la puerta a que Hacienda recalifique negocios jurídicos en cualquier momento, lo que sería un duro golpe a la seguridad jurídica de los contribuyentes, como señala el magistrado Navarro Sanchís en su voto particular, donde indica la necesidad de establecer límites al poder del regulador fiscal en este tipo de situaciones.

Las empresas están preguntando a sus asesores sobre esta cuestión y algunas de ellas ya han frenado ciertos negocios con determinados riesgos por este fallo judicial que lo puede cambiar todo en nuestro ordenamiento jurídico.

DESPLAZA-

DOS A TERRITORIO ESPAÑOL Y SUS FAMILIAS

Novedades a partir del 01.01.2023:

▪ Se amplía la aplicación del régimen a los contribuyentes que se desplacen a territorio español ya sea en el primer año de aplicación del régimen o en el año anterior.

▪ Se amplía la aplicación del régimen a nuevos colectivos (trabajadores a distancia, emprendedores y profesionales cualificados que lleven a cabo actividades de formación, investigación, desarrollo e innivación).

▪ En el caso de vinculación derivada de la participación del administrador en una entidad, si se trata de una entidad patrimonial, la participación del administrador deberá ser < 25%, y en el caso de entidad no patrimonial, será indiferente su participación.

▪ También podrán optar por la aplicación de este régimen, el cónyuge del contribuyente y sus hijos menores de 25 años, o cualquiera que sea su edad, en caso de discapacidad, o en el supuesto de inexistencia de vínculo matrimonial, el progenitor de éstos, cuando se cumplan determinados requisitos (contribuyentes asociados al contribuyente principal).

Principal atractivo del régimen especial:

El régimen especial permite tributar por el IRNR (con determinadas especialidades), manteniendo la condición de contribuyente por el IRPF.

Para la determinación de la cuota íntegra se diferenciarán dos bases liquidables:

▪ Rentas obtenidas en territorio español durante el año natural, salvo en la parte a las rentas a que se refiere el artículo 25.1.f) de la LIRNR se le aplicarán los tipos que se indican en la siguiente escala:

Base liquidable

Euros Tipo aplicable

Porcentaje

Hasta 600.000 euros. 24

Desde 600.000,01 euros en adelante. 47

Parte de la base liquidable correspondiente a las rentas a que se refiere el artículo 25.1.f) del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes:

▪ Dividendos y otros rendimientos derivados de la participación en fondos propios de una entidad.

▪ Intereses y otros rendimientos obtenidos por la cesión a terceros de capitales propios

▪ Ganancias patrimoniales que se pongan de manifiesto con ocasión de transmisiones de elementos patrimoniales

Se le aplicarán los tipos que se indican en la siguiente escala:

Base liquidable del ahorro Hasta euros

Cuota íntegra Euros

Resto base liquidable del ahorro Hasta euros

Tipo aplicable Porcentaje

Requisito previo:

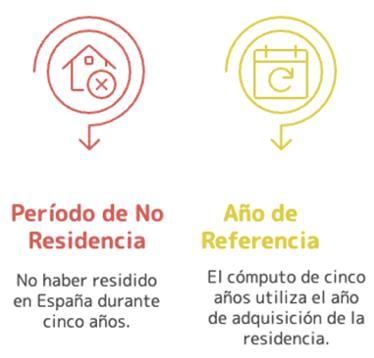

▪ Que no hayan sido residentes en España durante los cinco períodos impositivos anteriores a aquel en el que se produzca su desplazamiento a territorio español.

▪ Para el cómputo de los 5 años se toma como referencia el año de adquisición de la residencia.

Plazo de aplicación del régimen:

28» [2]

El régimen especial se aplicará durante el período impositivo en el que el contribuyente adquiera su residencia habitual en Espa- ña (permanencia > 183 días) y durante los cinco perío- dos impositivos siguientes

[2] Redacción Ley 7/2024, de 20 de diciembre, con efectos a partir del 01.01.2025

Base liquidable del ahorro Hasta euros

Cuota íntegra Euros

Resto base liquidable del ahorro Hasta euros

Tipo aplicable Porcentaje

300.000,00 71.880 En adelante 30»

Requisitos del desplazamiento:

Es necesario que el desplazamiento se realice como consecuencia de alguna de las siguientes circunstancias:

a) Consecuencia de un contrato de trabajo, con excepción de la relación laboral especial de los deportistas profesionales regulada por el RD 1006/2006

b) Adquisición de la condición de administrador de una entidad

c) Realización en España de una actividad económica calificada como emprendedora.

d) Realización en España de una actividad económica por parte de un profesional altamente cualificado que preste sus servicios en empresas emergentes

e) Realización en España de una actividad económica por parte de un profesional altamente cualificado que lleve a cabo actividades de formación, investigación, desarrollo e innovación

Plazo para el ejercicio de la opción, renuncia o exclusión del régimen especial mediante la presentación del modelo 149.

Desplazamientos a partir del 16 de diciembre de 2023

Contribuyente principal

Contribuyentes asociados

6 meses desde la fecha de inicio de la actividad que conste en el alta de la Seguridad Social en España o en la documentación que permita, en su caso, el mantenimiento de la legislación en la legislación de la Seguridad Social de origen. En el caso de que no fuera obligatoria el alta en la Seguridad Social, 6 meses desde la fecha de inicio de la actividad que conste en un documento justificativo.

El mayor de:

▪ 6 meses desde la fecha de su entrada en territorio español

▪ El plazo previsto para el contribuyente principal

La determinación de la vinculación, así como la edad y, en su caso, situación de discapacidad, se realizará atendiendo a la situación existente en el momento de ejercitar su opción por el régimen especial.

En la comunicación de la opción de cada uno de los contribuyentes asociados se indicará la vinculación y la fecha de entrada en territorio español.

La comunicación de la renuncia también se realizará mediante la presentación del modelo 149 durante los meses de noviembre y diciembre anteriores al inicio del año natural en el que la renuncia deba surtir efectos.

En el caso de trabajadores por cuenta ajena, en primer lugar, presentará la renuncia a su retenedor, quien le devolverá una copa sellada para presentarla ante la Administración tributaria junto con el modelo 149. Los contribuyentes asociados podrán renunciar de forma individual a su aplicación en los mismos plazos.

Los contribuyentes que renuncien a la aplicación del régimen especial no podrán volver a optar por su aplicación

La comunicación de la exclusión del régimen especial por incumplimiento de alguna de las condiciones se realizará igualmente mediante la presentación del modelo 149 en el plazo de un mes desde el incumplimiento de las condiciones que determinaron la aplicación del régimen.

No se entenderán incumplidos los requisitos para la aplicación del régimen especial por la extinción del vínculo matrimonial por causa de divorcio o nulidad del matrimonio.

La exclusión surtirá efectos en el período impositivo en que se produzca el incumplimiento. Las retenciones e ingresos a cuenta se practicarán de acuerdo con el IRPF desde el momento del incumplimiento de las condiciones, excepto cuando se trate de rendimientos del trabajo que se practicarán desde el momento en que el contribuyente comunique a su retenedor su exclusión.

Cuando el contribuyente principal hubiera comunicado su renuncia o exclusión no será necesario que los contribuyentes asociados comuniquen su exclusión a la Administración tributaria.

Cuando alguno de los contribuyentes asociados incumpla alguna de las condiciones, quedará excluido individualmente de la aplicación del régimen, pudiendo el resto continuar con la aplicación del régimen. Los contribuyentes excluidos de la aplicación del régimen especial no podrán volver a optar por su aplicación.

Cuando el contribuyente finalice su desplazamiento a territorio español, sin perder la residencia fiscal en España en dicho ejercicio, se utilizará el modelo 149 para comunicar la finalización del desplazamiento a efectos de que no se entiendan obtenidos durante la aplicación del régimen los rendimientos que deriven de la realización de una actividad desarrollada con posterioridad a la fecha de presentación de la comunicación.

La presentación se realizará en el plazo de un mes desde que se hubiera finalizado el desplazamiento a territorio español.

Requisitos adicionales según las circunstancias del desplazamiento:

a) Consecuencia de un contrato de trabajo, con excepción de la relación laboral especial de los deportistas profesionales regulada por el RD 1006/2006

Contrato de trabajo:

▪ Cuando se inicie una relación laboral, ordinaria o especial, distinta de la de la de los deportistas profesionales, o estatutaria con un empleador en España.

▪ Que haya sido calificada como tal por un informe favorable emitido por ENISA

▪ Que el contribuyente disponga de la autorización de residencia con carácter previo al desplazamiento.

Junto con la comunicación por la opción (Mod 149) se adjuntará el informe favorable emitido por la Empresa Nacional de Innovación (ENISA), o, en su caso, la autorización de residencia para emprendedores a que se refiere el artículo 69 de la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización.

d) Realización en España de una actividad económica por parte de un profesional altamente cualificado que preste sus servicios en empresas emergentes. Requisitos de las empresas emergentes en el sentido del artículo 3 de la Ley 28/2022:

Fuente: enisa.es

¿Qué se considera empresa emergente a efectos de la nueva Ley de Startups?

Se considera empresa emergente o startup toda persona jurídica que cumpla, entre otros, los siguientes requisitos:

• Ser empresa de nueva creación o de un máximo de cinco años desde su constitución y de siete años en el caso del sector de biotecnología, energía, industrial, entre otros.

• Tener sede social o establecimiento permanente en España.

• Tener un porcentaje mayoritario de la plantilla con contrato en España.

• Desarrollar un proyecto de emprendimiento innovador y escalable

• No cotizar en un mercado regulado ni haber distribuido dividendos.

• No alcanzar un volumen de negocio superior a los diez millones de euros.

Junto con la comunicación por la opción (Mod 149) se adjuntará la documentación justificativa de la condición de profesional altamente cualificado, o, en su caso, la autorización de residencia a que se refiere el artículo 71 de la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización, así como la acreditación de la inscripción de la empresa a la que preste sus servicios como empresa emergente en el Registro Mercantil o en el Registro de Cooperativas competente, salvo que exista un procedimiento habilitado para la comprobación on line de dicha circunstancia, así como un documento justificativo de la prestación de servicios a dicha empresa emergente.

e) Realización en España de una actividad económica por parte de un profesional altamente cualificado que lleve a cabo actividades de formación, investigación, desarrollo e innovación.

Requisitos adicionales:

▪ El contribuyente deberá percibir por la realización de esta actividad una remuneración que represente en conjunto más del 40% de la totalidad de sus rendimientos empresariales, profesionales y del trabajo personal.

▪ Que no se trate de rentas obtenidas mediante un e.p. situado en territorio español, salvo en los supuestos de realizar en España una actividad económica por profesionales altamente cualificados que den derecho a acogerse a este régimen.

Junto con la comunicación por la opción (Mod 149) se adjuntará un documento justificativo de la realización de esas actividades, o, en su caso, la autorización de residencia a que se refiere el artículo 72 de la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización.

b) Una entidad principal y uno o más establecimientos permanentes, siempre que aquella no forme parte de otro grupo de acuerdo con lo dispuesto en la letra a) anterior; «grupo multinacional»: todo grupo que incluya al menos una entidad o establecimiento permanente que no radique en la jurisdicción de la entidad matriz última; «grupo nacional de gran magnitud»: cualquier grupo en el que todas las entidades constitutivas estén radicadas en territorio español;

Umbral de relevancia:

Estarán afectados los grupos multinacionales o nacionales al menos, en dos de los cuatro periodos impositivos inmediatamente anteriores al inicio del periodo impositivo, el importe neto de la cifra de negocios del conjunto de entidades que formen parte del grupo, incluido el de las entidades excluidas (basándose únicamente en su tamaño, en motivos de importancia relativa o en el hecho de que se mantenga para la venta) , ≥ a 750 millones de euros de acuerdo con los estados financieros consolidados de la entidad matriz última). basándose únicamente en su tamaño, en motivos de importancia relativa o en el hecho de que se mantenga para la venta.

Grupos afectados en 2024 (suponiendo períodos impositivos coincidentes con el año natural):

2020 Si en al menos 2 de los 4 períodos impositivos de 2020 a 2023 INCN consolidado ≥ 750 millones € (sin excluir la parte correspondiente a los socios externos) el grupo estará afectado por la aplicación de la Ley 7/2024 en el ejercicio 2024

Período impositivo de transición:

2021 2022 2023

Información en la Memoria de las Cuentas anuales de 2024:

Se entenderá por periodo impositivo de transición el primer periodo impositivo en el que los contribuyentes entren por primera vez en el ámbito de aplicación de la Ley 7/2024, en relación con cada jurisdicción.

La entidad deberá suministrar la siguiente información (DT 8ª PGC y DT 7ª PGC PyMEs)

▪ Que se ha aplicado la exención al reconocimiento de los activos y pasivos por impuestos diferidos derivados de la implementación de la legislación del Impuesto Complementario (Ley 7/2024: Disposición transitoria tercera. No exigibilidad transitoria del impuesto complementario para los grupos multinacionales y los grupos nacionales de gran magnitud)

▪ Incluirá información conocida o razonablemente estimable, cualitativa y cuantitativa, que ayude a entender la exposición de la entidad al impuesto complementario al cierre del ejercicio. Esta información no tiene que reflejar todos los requisitos específicos de la referida legislación y puede facilitarse en forma de intervalo indicativo.

En la medida en que la entidad no conozca o no pueda estimar razonablemente dicha información, publicará en su lugar una declaración en ese sentido e informará sobre sus avances en la evaluación de su exposición.

Declaración informativa

Toda entidad constitutiva (integrante) de un grupo multinacional o nacional de gran magnitud radicada en territorio español deberá presentar una declaración informativa del Impuesto Complementario.

No obstante, no estarán obligadas a presentar la declaración informativa del Impuesto Complementario si esta declaración ha sido presentada por:

a. Una entidad matriz última radicada en territorio español o en una jurisdicción, que tenga, en el periodo impositivo a efectos de intercambio de la información, un acuerdo admisible de la autoridad competente en vigor con el Reino de España.

b. Una entidad constitutiva, distinta de una entidad matriz última, radicada en territorio español designada por el grupo multinacional o por el grupo nacional de gran magnitud para presentar dicha información por cuenta de las entidades constitutivas radicadas en territorio español que formen parte del mismo.

c. Una entidad constitutiva, distinta de una entidad matriz última, designada por el grupo multinacional, que radique en otra jurisdicción con la que exista en el período impositivo, a efectos de intercambio de información, un acuerdo admisible de la autoridad competente en vigor con el Reino de España.

En estos supuestos, deberá presentar una comunicación que contendrá:

▪ la identificación, la fecha de inicio y final del período impositivo y el país o territorio en el que radique la entidad matriz última, cuando ésta estuviese obligada a presentar la declaración o,

▪ la identificación y el país o territorio en el que radique la entidad designada para presentar la declaración, cuando la matriz última no estuviese obligada a presentar la declaración

▪ la identificación de la jurisdicción de presentación de la declaración e identificación del sustituto del antes de los tres últimos meses previos a la conclusión del plazo para la presentación de la declaración informativa.

Se entenderá cumplida la obligación con la presentación de una única comunicación que incluya la información relativa a todas aquellas entidades constitutivas radicadas en territorio español que formen parte de un grupo multinacional o nacional de gran magnitud obligado a presentar la declaración informativa.

Contenido de la declaración informativa y régimen sancionador:

La infracción será grave y la sanción consistirá en multa pecuniaria fija de 10.000 euros por cada dato o conjunto de datos que hubiera debido incluirse en la declaración con un límite máximo equivalente al 1 por ciento del importe neto de la cifra de negocios del conjunto de entidades que formen parte del grupo multinacional o nacional de gran magnitud, incluido el de las entidades excluidas, de acuerdo con los estados financieros consolidados de la entidad matriz última del período impositivo.

La sanción y el límite máximo previstos en el párrafo anterior se reducirán a la mitad cuando la declaración haya sido presentada fuera de plazo sin requerimiento previo de la Administración tributaria.

b. Aquellas jurisdicciones que si bien generan impuesto complementario no requieren un cálculo individualizado por entidad constitutiva, siendo suficiente el cálculo realizado a nivel jurisdiccional. Esta opción deberá ejercitarse por la entidad declarante en la propia declaración informativa, por cada jurisdicción para la que dicha opción sea ejercitada.

Calendario de la Primera Declaración informativa o, en su caso, Comunicación y presentación de la Autoliquidación correspondiente al período de transición de los grupos afectados en 2024 (suponiendo períodos impositivos coincidentes con el año natural):

Fin periodo impositivo

31.12.2024 [1] 6 meses posteriores a finalización del período impositivo 25 días posteriores a [1]

[2] 2 meses previos al último día del 18º mes posteriores a finalización del período impositivo

25.07.2025

Autoliquidación IS correspondiente al ejercicio 2024

DT 5ª LIC y DT 3ª RIC

del 30.04.2026 al 30.06.2026

25 días posteriores [2] del 01.07.2026 al 25.07.2026

Coincidirá con la presentación del IS finalizado el 31.12.2025

Primera Declaración informativa o Primera Comunicación

Declaración tributaria (Autoliquidación) IC correspondiente al ejercicio 2024

• Actividades cinematográficas, de vídeo y de programas de televisión, grabación de sonido y edición musical, servicios de marketing y publicidad.

• Logística y distribución internacional.

• Centros de formación.

• Arrendamiento de propiedad intelectual.

• Publicidad y estudios de mercado.

• Agencias de viajes y operadores turísticos.

• Actividades relacionadas con el empleo.

Sector Industrial:

• Transformación agroalimentaria.

• Fabricación de componentes electrónicos.

• Producción de maquinaria y equipos.

• Industria farmacéutica y cosmética.

• Industria textil, del cuero, del calzado, del corcho y la madera.

• Procesamiento y envasado de productos del mar.

• Fabricación de bebidas.

• Construcción de embarcaciones de recreo y deporte.

• Fabricación de Vehículos aéreos de control remoto y de control remoto.

• Fabricación de muebles.

• Reparación e instalación de maquinaria y equipo.

Comercio Internacional:

• Almacenamiento y distribución de mercancías para exportación.

• Comercialización internacional (sin intervención en el mercado interior).

Ventajas fiscales clave

Las entidades de la ZEC tienen derecho a aplicar un régimen fiscal especial a partir de su inscripción en el Registro. Este régimen fiscal especial afecta a los impuestos y tasas siguientes:

• Impuesto sobre Sociedades: Tipo reducido del 4% en el Impuesto sobre Sociedades.

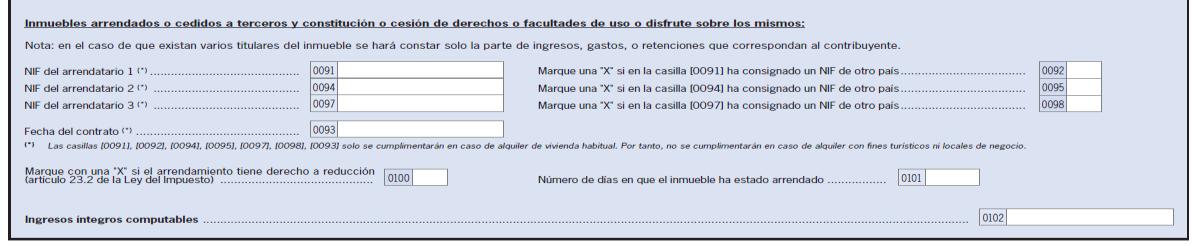

5.- REDUCCIONES DEL RENDIMIENTO NETO DEL CAPITAL INMOBILIARIO EN LOS SUPUESTOS DE ARRENDAMIENTO DE INMUEBLES DESTINADOS

A VIVIENDA

«Disposición transitoria trigésima octava. Reducción aplicable a determinados arrendamientos de viviendas. A los rendimientos netos positivos de capital inmobiliario derivados de contratos de arrendamiento de vivienda que se hubieran celebrado con anterioridad a la entrada en vigor de la Ley 12/2023, de 24 de mayo, por el derecho a la vivienda, les resultará de aplicación la reducción prevista en el apartado 2 del artículo 23 de esta ley en su redacción vigente a 31 de diciembre de 2021.»

Contratos celebrados hasta el 26/05/2023:

2. En los supuestos de arrendamiento de bienes inmuebles destinados a vivienda [3][4], el rendimiento neto positivo calculado con arreglo a lo dispuesto en el apartado anterior, se reducirá en un 60 por ciento

Contratos celebrados desde el 26/05/2023:

2. En los supuestos de arrendamiento de bienes inmuebles destinados a vivienda, el rendimiento neto positivo calculado con arreglo a lo dispuesto en el apartado anterior, se reducirá:

a) En un 90 por ciento cuando se hubiera formalizado por el mismo arrendador un nuevo contrato de arrendamiento sobre una vivienda situada en una zona de mercado residencial tensionado, en el que la renta inicial se hubiera rebajado en más de un 5 por ciento

[3] Resolución 28/22382/2023/00/00 del 28/05/2024 - TEAR de Madrid

ARRENDAMIENTO DE HABITACIONES A ESTUDIANTES DURANTE EL CURSO ACADÉMICO.

… En el presente caso, el órgano gestor ha considerado que, de la documentación aportada, se desprende que el inmueble estuvo arrendado para los periodos comprendidos en el curso académico, de lo que se deduce que el destino de la vivienda arrendada no fue el de residencia permanente de los arrendatarios.

… Pues bien, a la vista de los contratos de arrendamiento que se formalizan por la reclamante (contrato de arrendamiento de habitación para vivienda) y con posibilidad de prórroga posterior, considera este Tribunal que, no obstante el periodo efectivo de permanencia de los inquilinos es el indicado por la Oficina Gestora, los alquileres no han sido de temporada, pues los mismos han constituido la residencia de los arrendatarios, sin que, como recuerda el TSJ de Madrid, sea necesaria una estancia mínima concreta

[4] Resolución 00/05138/2013/00/00 del 08/09/2016 - TEAC

ARRENDAMIENTO A UNA PERSONA JURÍDICA PARA SU CESIÓN POSTERIOR A UN EMPLEADO (DIRECTOR GENERAL DE LA COMPAÑÍA Y SU FAMILIA)

… la interpretación de una norma ha de partir, en primer lugar, del sentido propio de sus palabras y, en consecuencia, desde un punto de vista literal, el precepto anteriormente trascrito de LIRPF otorga al contribuyente, como perceptor de la renta por alquiler de un inmueble, un incentivo fiscal de reducción del rendimiento neto siempre que se cumpla el único requisito especificado relativo al destino dado al objeto del contrato, esto es, únicamente en función del destino a vivienda del inmueble arrendado y accesoriamente, si el rendimiento es positivo, que este haya sido declarado. En el texto de la Ley no se hace referencia alguna a la condición del arrendatario y, por tanto, literalmente, el beneficio se establece independientemente de la misma. Donde la Ley no distingue, no se debe distinguir.

… este Tribunal Central, siempre que en cada caso concreto haya quedado debidamente acreditado que se trata del arrendamiento de un bien inmueble destinado a vivienda como residencia o morada permanente de una persona física, se da cumplimiento a la condición legal necesaria para aplicar la reducción pretendida, sin que se exija que la vivienda deba ocuparse por el propio arrendatario o que el beneficio fiscal quede excluido para el supuesto de arrendatarios personas jurídicas.

en relación con la última renta del anterior contrato de arrendamiento de la misma vivienda, una vez aplicada, en su caso, la cláusula de actualización anual del contrato anterior.

b) En un 70 por ciento cuando no cumpliéndose los requisitos señalados en la letra a) anterior, se produzca alguna de las circunstancias siguientes:

1.º Que el contribuyente hubiera alquilado por primera vez la vivienda, siempre que ésta se encuentre situada en una zona de mercado residencial tensionado y el arrendatario tenga una edad comprendida entre 18 y 35 años. Cuando existan varios arrendatarios de una misma vivienda, esta reducción se aplicará sobre la parte del rendimiento neto que proporcionalmente corresponda a los arrendatarios que cumplan los requisitos previstos en esta letra.

2.º Cuando el arrendatario sea una Administración Pública o entidad sin fines lucrativos a las que sea de aplicación el régimen especial regulado en el título II de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, que destine la vivienda al alquiler social con una renta mensual inferior a la establecida en el programa de ayudas al alquiler del plan estatal de vivienda, o al alojamiento de personas en situación de vulnerabilidad económica a que se refiere la Ley 19/2021, de 20 de diciembre, por la que se establece el ingreso mínimo vital, o cuando la vivienda esté acogida a algún programa público de vivienda o calificación en virtud del cual la Administración competente establezca una limitación en la renta del alquiler.

c) En un 60 por ciento cuando, no cumpliéndose los requisitos de las letras anteriores, la vivienda hubiera sido objeto de una actuación de rehabilitación [5] en los términos previstos en el apartado 1 del artículo 41 del Reglamento del Impuesto que hubiera finalizado en los dos años anteriores a la fecha de la celebración del contrato de arrendamiento. d) En un 50 por ciento, en cualquier otro caso.

[5] Que tengan por objeto principal la reconstrucción de la vivienda mediante la consolidación y el tratamiento de las estructuras, fachadas o cubiertas y otras análogas siempre que el coste global de las operaciones de rehabilitación exceda del 25 por ciento del precio de adquisición si se hubiese efectuado ésta durante los dos años inmediatamente anteriores al inicio de las obras de rehabilitación o, en otro caso, del valor de mercado que tuviera la vivienda en el momento de dicho inicio. A estos efectos, se descontará del precio de adquisición o del valor de mercado de la vivienda la parte proporcional correspondiente al suelo.

Esta reducción sólo resultará aplicable sobre los rendimientos netos positivos que hayan sido calculados por el contribuyente en una autoliquidación presentada antes de que se haya iniciado un procedimiento de verificación de datos, de comprobación limitada o de inspección que incluya en su objeto la comprobación de tales rendimientos.

En ningún caso resultará de aplicación la reducción respecto de la parte de los rendimientos netos positivos derivada de ingresos no incluidos o de gastos indebidamente deducidos en la autoliquidación del contribuyente y que se regularicen en alguno de los procedimientos citados en el párrafo anterior, incluso cuando esas circunstancias hayan sido declaradas o aceptadas por el contribuyente durante la tramitación del procedimiento.

Los requisitos señalados deberán cumplirse en el momento de celebrar el contrato de arrendamiento, siendo la reducción aplicable mientras se sigan cumpliendo los mismos.

Estas reducciones sólo resultarán aplicables sobre los rendimientos netos positivos que hayan sido calculados por el contribuyente en una autoliquidación presentada antes de que se haya iniciado un procedimiento de verificación de datos, de comprobación limitada o de inspección que incluya en su objeto la comprobación de tales rendimientos.

En ningún caso resultarán de aplicación las reducciones respecto de la parte de los rendimientos netos positivos derivada de ingresos no incluidos o de gastos indebidamente deducidos en la autoliquidación del contribuyente y que se regularicen en alguno de los procedimientos citados en el párrafo anterior, incluso cuando esas circunstancias hayan sido declaradas o aceptadas por el contribuyente durante la tramitación del procedimiento. Tampoco resultarán de aplicación las reducciones en relación con aquellos contratos de arrendamiento que incumplan lo dispuesto en el apartado 6 del artículo 17 de la Ley de Arrendamientos Urbanos.

Las zonas de mercado residencial tensionado a las que podrá resultar de aplicación lo previsto en este apartado serán las recogidas en la resolución que, de acuerdo con lo dispuesto en la legislación estatal en materia de vivienda, apruebe el Ministerio de Transportes, Movilidad y Agenda urbana.[6]

[6] Ministerio de Vivienda y Agenda Urbana: Consultar zonas de mercado residencial tensionado

REDUCCIONES DEL RENDIMIENTO NETO DEL CAPITAL INMOBILIARIO GENERADOS CON UN PERÍODO SUPEROR A 2 AÑOS O CALIFICADOS REGLAMENTARIAMENTE COMO OBTENIDOS DE FORMA NOTORIAMENTE IRREGULAR EN EL TIEMPO (art 23.3. LIRPF)

▪ Reducción 30%

▪ Cuantía máxima sobre la que se aplicará la reducción: 300.000 €

RENDIMIENTOS NETOS CON UN PERÍODO DE GENERACIÓN SUPERIOR A DOS AÑOS

Cuando se imputen en un único período impositivo:

Resolución 00/02585/2020/00/00 del 22/07/2021 - TEAC

Cuando el art. 23.3 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio dispone que la reducción debe aplicarse a los "rendimientos netos con un período de generación superior a dos años que se imputen en un único período impositivo", como período de generación debe entenderse el período transcurrido entre el momento que esos rendimientos comienzan a generarse o devengarse y aquel otro en que resultan "exigibles"; "exigibles" en los términos que para su imputación temporal establece el art. 14.1 de la citada Ley.

CV1641-22 de 08/07/2022

La consultante ha arrendado un local comercial por un período de 10 años. Atendiendo a lo dispuesto en el mismo, la renta derivada del arrendamiento se cobra de la siguiente manera:

▪ el importe de las mensualidades correspondientes a los cuatro primeros años en un único pago a realizar en el plazo de tres días de la firma del contrato de arrendamiento,

▪ a partir del cuarto año, el arrendatario abonará mensualmente la cantidad estipulada contractualmente,

▪ quedando condonada la renta correspondiente al último año de arrendamiento.

Los rendimientos derivados del arrendamiento del local comercial tributan por su importe íntegro, sin poder disfrutar de la reducción ya que no se imputan en un único período impositivo.

V0474-21 de 04/03/2021

La consultante tiene previsto ceder de un terreno rústico a una empresa de telecomunicaciones para la instalación de una antena, por un período de 20 años. Esta última realizaría el pago de un 25 % de la contraprestación acordada en el momento de firma del contrato y el resto al cabo de un año.

Los rendimientos derivados del arrendamiento o cesión del terreno rústico tributan por su importe íntegro, sin poder disfrutar de la reducción ya que no se imputan en un único período impositivo.

6.- CALENDARIO FISCAL MAYO 2025

Del 7 de mayo al 30 de junio

Presentación por teléfono de la declaración de Renta 2024

Hasta el 12 de mayo

INTRASTAT- ESTADÍSTICA COMERCIO INTRACOMUNITARIO

Abril 2025. Obligados a suministrar información estadística

Hasta el 20 de mayo

RENTA Y SOCIEDADES

CALENDARIOFISCAL

MAYO de 2025

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

Abril 2025. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230 IVA

Abril 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

IMPUESTO SOBRE PRIMAS DE SEGUROS

Abril 2025: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

Febrero 2024. Grandes empresas: 561, 562, 563

Abril 2024: 548, 566, 581

7.- CALENDARIO FISCAL JUNIO 2025

Desde 2 al 30 de junio

Presentación en las oficinas de la AEAT de la declaración de Renta 2024

2 de junio

Impuestos Medioambientales

CALENDARIOFISCAL JUNIO de 2025

• Abril 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

Declaración informativa anual de cuentas financieras en el ámbito de la asistencia mutua

• Año 2024: 289

Declaración informativa anual de cuentas financieras de determinadas personas estadounidenses (FATCA)

• Año 2024: 290

12 de junio

INTRASTAT - Estadística Comercio Intracomunitario

Mayo 2025. Obligados a suministrar información estadística

20 de junio

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

Mayo 2025. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

IVA

Mayo 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

IMPUESTO SOBRE PRIMAS DE SEGUROS

Mayo 2025: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

Marzo 2025. Grandes empresas: 561, 562, 563

Mayo 2025: 548, 566, 581

Mayo 2025: 573 (Autoliquidación), A24 (Solicitud de devolución)

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

Mayo 2025. Grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

Mayo 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

Año 2025. Impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica. Pago fraccionado: 584

IMPUESTOS SOBRE LAS TRANSACCIONES FINANCIERAS

Mayo 2025: 604

25 de junio

RENTA y PATRIMONIO

Declaración anual Renta y Patrimonio 2024 con resultado a ingresar con domiciliación en cuenta: D-100, D714

30 de junio

Hasta el 30 de junio

Renta y Patrimonio

Declaración anual Renta y Patrimonio 2024 con resultado a devolver, renuncia a la devolución, negativo y a ingresar sin domiciliación del primer plazo: D-100, D-714

Declaración anual de Renta del régimen especial de tributación para trabajadores, profesionales, emprendedores e inversores desplazados a territorio español 2024: 151 IVA

Mayo 2025: Autoliquidación: 303

Mayo 2025: Grupo de entidades, modelo individual: 322

Mayo 2025: Grupo de entidades, modelo agregado: 353

Mayo 2025. Ventanilla única - Régimen de importación: 369

Mayo 2025. Operaciones asimiladas a las importaciones: 380

Cuarto trimestre 2024: solicitud de reembolso de las cuotas tributarias soportadas relativas a la Organización del Tratado del Atlántico Norte, a los Cuarteles Generales Internacionales de dicha Organización y a los Estados parte en dicho Tratado: 364

Cuarto trimestre 2024: solicitud de reembolso de las cuotas tributarias soportadas por las fuerzas armadas de los Estados miembros de la UE: 381

Impuestos Medioambientales

Mayo 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

Declaración informativa anual de ayudas recibidas en el marco del régimen económico y fiscal de Canarias y otras ayudas de estado por contribuyentes del Impuesto sobre la Renta de las Personas Físicas o el Impuesto sobre la Renta de no Residentes sin establecimiento permanente

Año 2024: 282

Declaración informativa anual de ayudas recibidas en el marco del Régimen fiscal especial de las Illes Balears por contribuyentes del Impuesto sobre la Renta de las Personas Físicas o el Impuesto sobre la Renta de no Residentes sin establecimiento permanente

Año 2024: 283

Circular Mensual

de 2025

Responsable del tratamiento: Gabinete Enrique de la Orden – Dirección Pl. Francesc Macià, nº 4, 4º 1ª – 08021 Barcelona Teléfono 93-414.50.14 Correo electrónico gabinete@delaorden.net

Base jurídica del tratamiento: relación contractual e interés legítimo

Finalidad del tratamiento: mantener el contacto para el envío de informaciones de su interés en relación a los servicios

Sus datos se conservarán hasta que usted se oponga a este tipo de tratamiento de sus datos personales, LO QUE PUEDE HACER EN CUALQUIER MOMENTO, solicitándonos que desea dejar de recibir nuestra Circular

Usted, puede ejercer sus derechos de acceso, rectificación, supresión portabilidad, limitación y oposición al tratamiento de la información que le concierne, comunicándose con la dirección de correo electrónico:gabinete@delaorden.net