Circular Fiscal MARZO 2025 - www.gabinetedelaorden.com

E. de la Orden Ondategui

C. Vinzo Gil

X. Vendranas Ramón

S. de la Orden Montoliu

A. Gonzalez Carrasco

M. Cuevas Lopez

Queridos lectores:

Circular Mensual MARZO de 2025

De nuevo con vosotros en esta carrera hacia la primavera, antesala de cierres contables y fiscales, Impuesto sobre la Renta del ejercicio 2024, Impuesto sobre Sociedades, Impuesto Complementario, etc., de los que iremos tratando, poco o mucho, en nuestras próximas CIRCULARES.

Hoy os presentamos, en primer y último lugar, las NOTICIAS DE INTERÉS y los CALENDARIOS FISCALES, respectivamente, sobre lo que me permito y me complace deciros que me consta que son muy bien recibidos por vosotros y que, en el caso de los CALENDARIOS, los consideráis muy prácticos y necesario tenerlos a mano.

Muchas gracias.

A continuación os presentamos el panel de temas que hemos seleccionado y que seguidamente detallamos con más información en el índice adjunto de esta CIRCULAR. Todos ellos han sido seleccionados y preparados por los responsables de cada área con la ilusión de que os sean útiles.

Saludos

Enrique de la Orden

1.1. El Supremo cuestiona si el fisco puede valorar inmuebles sin visitarlos y con fotos de Google 3

1.2. Hacienda alerta sobre el perjuicio para España de la financiación singular para Cataluña 3

1.3. Sumar pide en el Congreso un nuevo impuesto que grave las emisiones de “jets” privados y yates de lujo para financiar el billete único 4

1.4. El fraude fiscal con sociedades interpuestas está en la mira del TS 4

1.5. Madrid. Díaz Ayuso anuncia el inicio de la tramitaición para subir hasta el 50% la rebaja del impuesto de Sucesiones y Donaciones entre hermanos, tíos y sobrinos 5

1.6. Reforma fiscal. Govern i Comuns acorden una reforma fiscal per destinar més ingressos a polítiques d’habitatge social i combatre l’especulació inmmobiliària 5

1.7. El TC admite a trámite 2 cuestiones de constitucionalidad planteadas por el TSJ de Valencia en la que deberá pronunciarse sobre si es inconstitucional la DA 14ª de la LIS sobre la determinación de las cuotas de los pagos a cuenta del IS 7

1.8. IVA. El Parlamento da luz verde a la actualización de las normas del IVA para adaptarlas a los tiempos digitales 8

1.9. Real Decreto 87/2025, de 11 de febrero, por el que se fija el salario mínimo interprofesional para 2025 9

1.10. IRPF. ADMINISTRADORES. Fijación de criterio sobre la exoneración de dietas en el IRPF de los administradores societarios. 10

1.11. A partir del 1 de enero de 2025 se puede rescatar de forma anticipada los planes de pensiones con antigüedad de más de 10 años Es decir, de aportaciones de antes de 1 de enero de 2015

1. NOTICIAS Y TEMAS DE INTERÉS

1.1. El Supremo cuestiona si el fisco puede valorar inmuebles sin visitarlos y con fotos de Google

El Tribunal Supremo (TS) analizará si la Agencia Tributaria, a través de los peritos de la Administración, puede hacer la valoración económica de un inmueble sin visitar su interior y a través de fotografías de su exterior, procedentes, entre otras fuentes, de Google Maps. Es habitual que la Agencia Tributaria cuestione la cuantía del impuesto de Transmisiones Patrimoniales que paga un ciudadano cuando compra una vivienda o una finca de modo que si la tasación de la misma es más alta, puede tomar como referencia este segundo valor para calcular el impuesto y pasar una nueva liquidación a los contribuyentes. Pero si tanto precio de compra como el de la tasación son más bajos de lo que considera Hacienda, puede entrar a realizar su propia valoración.

1.2. Hacienda alerta sobre el perjuicio para España de la financiación singular para Cataluña

La Asociación Profesional del Cuerpo Superior de Inspectores de Hacienda del Estado (IHE) ha remitido sendas misivas a los presidentes autonómicos del régimen general para expresar su "gran preocupación" ante "los graves perjuicios que, para España y para todos los ciudadanos, conlleva el acuerdo entre el PSC y ERC, avalado por el Gobierno de España" sobre la financiación singular para Cataluña y les piden que lo rechacen en la reunión del Consejo de Política Fiscal y Financiera (CPFF) prevista para el próximo miércoles, 26 de febrero.

Según denuncia el IHE en sus cartas, "el fin último es deshacer el actual sistema de financiación autonómica y fragmentar la Agencia Estatal de Administración Tributaria (AEAT) por una vía ilegal y en contra de la igualdad y solidaridad entre todos".

1.3. Sumar pide en el Congreso un nuevo impuesto que grave las emisiones de “jets” privados y yates de lujo para financiar el billete único

Sumar ha registrado en el Congreso una proposición no de ley para pedir al Gobierno la creación de un impuesto que grave las emisiones de 'jets' privados y yates de lujo, con el fin de disminuir su impacto ambiental y financiar medidas como el billete único para el transporte público y la mejora de la red ferroviaria. Aunque el uso de los 'jets' privados se ha asociado históricamente a viajes de negocios, en Sumar creen que este paradigma está cambiando y que ahora está más vinculado a la actividad vacacional y turística de lujo, como refleja un informe publicado por Greenpeace el pasado septiembre.

1.4 El fraude fiscal con sociedades interpuestas está en la mira del TS

El Tribunal Supremo ha admitido a trámite un recurso de casación (en concreto, el 1590/2024) que busca clarificar la definición de “medios fraudulentos” en el ámbito tributario, específicamente en relación con el uso de personas o entidades interpuestas. La cuestión central es determinar si la utilización de una sociedad profesional por parte de una persona física para canalizar ingresos y operaciones financieras constituye un medio fraudulento si la administración tributaria considera que existe simulación.

1.5 Madrid. Díaz Ayuso anuncia el inicio de la tramitación para subir hasta el 50% la rebaja del impuesto de Sucesiones y Donaciones entre hermanos, tíos y sobrinos

(…) La nueva rebaja fiscal –una de las 9 que entran en vigor este año en la Comunidad de Madrid- establecerá una bonificación del 100% en el caso de las donaciones entre particulares que sean inferiores a 1.000 euros, eliminando la obligación de presentar autoliquidación por debajo de esa cuantía. También se eliminará el requisito formal de otorgamiento de documento público para aplicar las ya existentes para donaciones, de hasta 10.000 euros, que no requieran para su inscripción en un registro público el otorgamiento del mismo

De esta forma, y como ejemplo, dos hermanos que hereden de otro hermano fallecido, sin descendientes, ascendientes ni cónyuge que poseía una vivienda valorada en 200.000 euros y ahorros de un monto total de 100.000 euros, evitarán el pago de más de 15.600 euros cada uno sobre la cuota sin bonificar (el doble que en la actualidad o casi 7.850 € más cada uno) con la nueva bonificación.

A su vez, cuatro sobrinos que heredan de su tío (en las mismas circunstancias anteriores) su vivienda habitual valorada en 250.000 euros y dinero en cuentas por un total de 100.000 euros, se van a ahorrar ahora más de 7.200 euros cada uno sobre la cuota sin bonificar (el doble que en la actualidad o casi 3.620 € más

1.6. Reforma fiscal. Govern i Comuns acorden una reforma fiscal per destinar més ingressos a polítiques d’habitatge social i combatre l’especulació inmmobiliària

El Govern de la Generalitat i el grup parlamentari de Comuns han acordat avui impulsar un paquet de mesures fiscals que tenen per objectiu incrementar els recursos destinats a polítiques d’habitatge social i combatre l’especulació immobiliària, per crear un mercat d’accés a l’habitatge més just. La reforma tributària -que afecta l’impost sobre transmissions patrimonials, l’impost sobre les estades en establiments turístics i l’IRPFtindrà un impacte de recaptació estimat de 300 milions d’euros anuals. Per a Romero, el text acordat “prioritza l’ús de l’habitatge per viure”, al mateix temps que augmenta la fiscalitat a aquells que més tenen, perquè “puguin contribuir a la bossa comuna que ens ha de permetre posar més habitatge al mercat residencial”. La consellera d’Economia ha tornat a insistir que “l’habitatge és una de les prioritats d’aquest govern” i ha recordat que l’acord d’investidura signat amb els Comuns marcava que aquesta seria “la legislatura de l’habitatge”. “Una vegada més, posem fil a l’agulla per anar responent a aquesta necessitat social i imperiosa que tenim a Catalunya”, ha reblat.

Modificacions en tres figures tributàries

El nou paquet de mesures acordat avui afecta tres figures tributàries ja existents actualment: l’impost sobre transmissions patrimonials i actes jurídics documentats (ITP), l’impost sobre les estades en establiments turístics (IEET) i l’impost sobre la renda de les persones físiques (IRPF). Impost sobre transmissions patrimonials i actes jurídics documentats:

• Es creen dos nous trams en la transmissió d’immobles: o del 12% per a aquells que tinguin un valor entre 900.000 i 1.500.000 euros; i o del 13% per a transmissions superiors.

L’objectiu és fer l’impost més progressiu i equitatiu, de manera que les operacions de major import suportin un tipus impositiu superior.

• Per a transmissions d’immobles de fins a 600.000 euros: 10%

• Per a transmissions d’entre 600.000 i 900.000 euros: 11%

• Per a transmissions d’entre 900.000 i 1.500.000 euros: 12%

• Per a transmissions superiors a 1.500.000 euros: 13%

• S’incrementa del 10% al 20% el tipus impositiu als grans tenidors per la transmissió d’habitatges. Amb aquesta mesura es vol combatre l’especulació immobiliària i afavorir la contenció dels preus.

• Es fixa també un tipus general del 20% quan es faci la transmissió d’un edifici sencer d’habitatges, amb o sense divisió horitzontal, excepte si concorren els requisits següents:

o que el comprador sigui una persona física, o que l’edifici tingui un màxim de 4 pisos i que tots ells es destinin a habitatge habitual de la persona que els adquireix i els seus familiar fins a un segon grau de parentiu, durant els tres anys següents a la compra.

• S’eliminen les bonificacions per a empreses immobiliàries en la transmissió d’habitatges, per garantir una major contribució fiscal d’aquestes operacions i fomentar un mercat immobiliari més equilibrat.

• S’estableix un tipus reduït del 5% per a l’adquisició de l’habitatge habitual a les víctimes de violència masclista.

Impost sobre les estades en establiments turístics

• S’augmenta en un 100% l’impost sobre estades en establiments turístics la tarifa de l’impost, amb l’objectiu de recaptar més recursos per pal·liar les externalitats negatives del turisme en l’habitatge.

• Es modifica la regulació del Fons per al foment del turisme, ampliant la flexibilitat en la destinació dels recursos dels ens locals. D’aquesta manera, podran destinar els recursos recaptats a finalitats relacionades amb l’habitatge, la promoció econòmica i la dinamització cultural, sempre en el marc dels objectius de desenvolupament sostenible i d’un model de turisme responsable. També s’habilita els consistoris a imposar un recàrrec sobre les tarifes establertes, sempre que ho aprovin a través de les seves ordenances municipals.

• A més, es determina que un mínim del 25% de la recaptació corresponent a la Generalitat s’assignarà directament a polítiques d’habitatge, amb la finalitat de contribuir a l’augment de l’oferta i la millora de l’accés a l’habitatge per a col·lectius vulnerables.

IRPF

• Es crea una nova deducció aplicable al lloguer de l’habitatge habitual per a les persones que hagin estat reconegudes oficialment com a víctimes de violència masclista

• Aquesta deducció serà aplicable a partir de l’1 de gener de 2025

1.7 El TC admite a trámite 2 cuestiones de constitucionalidad planteadas por el TSJ de Valencia en la que deberá pronunciarse sobre si es inconstitucional la DA 14ª de la LIS sobre la determinación de las cuotas de los pagos a cuenta del IS

El TSJ de Valencia, mediante Auto del TSJ de Valencia de 06/03/2024 (rec. 1387/2022), acuerda plantear una cuestión de inconstitucionalidad ante el Tribunal Constitucional respecto a la Disposición Adicional 14ª de la Ley 27/2014 del Impuesto sobre Sociedades para contribuyentes cuyo importe neto de la cifra de negocios sea superior a 10 millones de euros, añadida por el RDL 2/2016 y modificada por la Ley 6/2018. Se solicita la revisión de la norma por su posible vulneración del principio de capacidad económica establecido en el artículo 31.1 de la Constitución Española.

La Sala considera que la regulación introducida establece un régimen de pagos fraccionados para grandes empresas que no refleja la capacidad económica real de los contribuyentes, al basarse en el resultado contable sin atender a las deducciones, bonificaciones o pérdidas de ejercicios anteriores, lo que genera un anticipo impositivo excesivo y desconectado de la base imponible real.

Os recordamos que el Real Decreto-ley 2/2016, que añadió la Disposición Adicional 14ª de la LIS, fue declarado inconstitucional y nulo en su integridad por el Tribunal Constitucional en la Sentencia 78/2020, de 1 de julio de 2020. El motivo principal de esta decisión fue que dicha norma, al modificar el régimen de los pagos fraccionados del Impuesto sobre Sociedades, afectaba de manera sustancial al deber de contribuir al sostenimiento de los gastos públicos establecido en el artículo 31.1 de la Constitución Española. El Tribunal consideró que la utilización del decreto-ley para introducir estas modificaciones vulneraba el límite material previsto en el artículo 86.1 de la Constitución, que prohíbe que los decretos-leyes afecten a los derechos, deberes y libertades de los ciudadanos regulados en el Título I de la Constitución. El TC determinó su inconstitucionalidad por una razón de forma.

Ahora, el TC deberá pronunciarse sobre una cuestión de fondo que quedó sin ser juzgada.

1.8 IVA. El Parlamento da luz verde a la actualización de las normas del IVA para adaptarlas a los tiempos digitales

El pleno del Parlamento aprobó los cambios en las normas que los Estados miembros indicaron en noviembre que deseaban introducir en la Directiva del IVA. Los eurodiputados aprobaron el reglamento con 589 votos a favor, 42 en contra y 10 abstenciones.

Estos cambios requerirán que, para 2030, las plataformas en línea deban pagar el IVA por los servicios prestados a través de ellas en la mayoría de los casos en los que los proveedores de servicios individuales no cobren el IVA. De este modo, se pondrá fin a una distorsión del mercado, ya que servicios similares prestados en la economía tradicional ya están sujetos al IVA. Esta distorsión ha sido más significativa en el sector del alquiler de alojamientos a corto plazo y en el sector del transporte de pasajeros por carretera. Los Estados miembros tendrán la posibilidad de eximir a las PYME de esta norma, una idea que el Parlamento también había impulsado.

La actualización también digitalizará por completo las obligaciones de declaración del IVA para las transacciones transfronterizas para 2030, y las empresas emitirán facturas electrónicas para las transacciones transfronterizas entre empresas y comunicarán automáticamente los datos a su administración tributaria. Con ello, las autoridades fiscales deberían estar en una mejor posición para hacer frente al fraude del IVA.

Para simplificar la carga administrativa para las empresas, las normas refuerzan las ventanillas únicas en línea del IVA, de modo que aún más empresas con actividad transfronteriza puedan cumplir sus obligaciones en materia de IVA a través de un único portal en línea y en un solo idioma.

Fondo

Esta actualización de las normas del IVA lleva más de dos años preparándose. El 8 de diciembre de 2022, la Comisión presentó el paquete «IVA en la era digital» (paquete ViDA), que constaba de tres propuestas. Una de ellas fue la actualización de la directiva del IVA de 2006.

1.9 Real Decreto 87/2025, de 11 de febrero, por el que se fija el salario mínimo interprofesional para 2025

Este real decreto entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y surtirá efectos durante el período comprendido entre el 1 de enero y el 31 de diciembre de 2025, procediendo, en consecuencia, el abono del salario mínimo fijado en este con efectos desde el 1 de enero de 2025

El Consejo de Ministros del 11 de febrero de 2025 ha aprobado, a propuesta del Ministerio de Trabajo y Economía Social, el Real Decreto por el que se fija el Salario Mínimo Interprofesional para 2025. Esta retribución básica se sitúa, con la subida aprobada, en 1.184 euros mensuales en 14 pagas. Supone, por tanto, una percepción de 700 euros anuales más que la establecida en la cuantía anterior.

Cuantías específicas

Las cuantías que tendrá el SMI en el año 2025 a partir del 1 de enero serán las siguientes: SMI fijos:

• SMI diario: 39,47 euros.

• SMI mensual: 1.184 euros.

• SMI anual: 16.576 euros.

• SMI para eventuales y temporeros, por jornada legal en la actividad: 56,08 euros.

• SMI empleados de hogar, por hora efectivamente trabajada: 9,26 €

DÍA 14 PAGAS 12 PAGAS ANUAL TRABAJADORES EVENTUALES O TEMPOREROS EMPLEADOS

RECUERDA QUE:

Hasta ahora, no hay obligación de declarar cuando el segundo pagador no supere los 15.876 € anuales según lo establecido en el art. 96 de la LIRPF (modificado por el RD ley 4/2024 con efectos desde el 01/01/2024). Con la nueva cuantía, se excede este umbral en 700 euros, lo que implica que los trabajadores que perciban el SMI deberán tributar por la diferencia.

1.10 IRPF. ADMINISTRADORES. Fijación de criterio sobre la exoneración de dietas en el IRPF de los administradores societarios.

Según el TEAC el régimen de dietas previsto en el artículo 9 del Reglamento del Impuesto sobre la Renta de las Personas Físicas (RIRPF) únicamente resulta aplicable a relaciones laborales o estatutarias en las que se dan las notas de dependencia, alteridad y ajenidad.

No es correcto afirmar que no tienen derecho a aplicar el citado precepto reglamentario los contribuyentes perceptores de rendimientos del trabajo previstos en el artículo 17.2 de la Ley 35/2006, del Impuesto sobre la Renta de las Personas Físicas (LIRPF), puesto que pueden también obtener rendimientos que cumplan el requisito del párrafo anterior.

Los administradores o miembros del Consejo de Administración no tendrán derecho a aplicar el régimen previsto en el artículo 9 RIRPF por las dietas que perciban en atención al desempeño de las tareas que les corresponden como tales, es decir, en virtud de dicha relación mercantil, pudiendo, sin embargo, aplicar dicho régimen a aquellas dietas que viniesen impuestas por su relación laboral con la sociedad. Deberá, a tal fin, analizarse el origen o causa de las dietas.

1.11 A partir del 1 de enero de 2025 se puede rescatar de forma anticipada los planes de pensiones con antigüedad de más de 10 años. Es decir, de aportaciones de antes de 1 de enero de 2015

El 1 de enero de 2025 entró en vigor la posibilidad de disponer de forma anticipada, esto es sin contingencia alguna, los derechos consolidados de los planes de pensiones y otros sistemas de previsión social complementaria (como planes de previsión asegurados, planes de previsión social empresarial y contratos de seguro concertados con mutualidades de previsión social) que correspondan a aportaciones realizadas con al menos 10 años de antigüedad. (Art. 8 del RD Leg. 1/2002)

Recuerda que hasta el 31 de diciembre de 2024 para rescatar un plan de pensiones se debía acreditar estar en paro de larga duración, sufrir un ERE, tener dependencia severa o sufrir una grave enfermedad. A partir de 2025 no hace falta acreditación alguna.

La medida se introdujo por la DF 1.2ª de la Ley 26/2014, que modificó el art. 8 del TR de la Ley de los planes de pensiones, en vigor desde 2015 pero con efectos desde el 1 de enero de 2025

A partir del 1 de enero de 2025 serán disponibles las aportaciones realizadas hasta el 31 de enero de 2015, y así sucesivamente año tras año.

Disposiciones realizadas Disponibles en

Hasta 31 de enero de 2015 2025

Hasta 31 de enero de 2016 2026

Hasta 31 de enero de 2017 2027

Hasta 31 de enero de 2018 2028

Hasta 31 de enero de 2019 2029

Parece que no existe otro límite alguno.

La percepción de los derechos consolidados en este supuesto será compatible con la realización de aportaciones a planes de pensiones para contingencias susceptibles de acaecer.

Tributación:

El rescate del plan de pensiones tributa como rendimiento del trabajo personal al tipo marginal, integrables en la base general y con sujeción a retención.

Hay que tener en cuenta que con el rescate pueden ocurrir dos escenarios en el contribuyente:

1.- que incremente el tipo marginal pudiendo saltar de tramo en la escala de renta;

2.- que estos ingresos se traten como un ingreso de un 2º pagador en la declaración, lo que obliga a realizar la declaración si supera ciertas cantidades.

La Ley de IRPF establece que las cantidades que se perciban en forma de capital correspondientes a aportaciones y contribuciones a planes de pensiones contratados hasta 31 de diciembre de 2006 puede aplicar una reducción del 40% en la medida que cumplan los requisitos establecidos en la DT 12ª de la LIRPF. La duda está ahora en saber si a estos rescates anticipados se les puede aplicar la reducción del 40%.

La ley no establece explícitamente que esta reducción se aplicará sólo a las contingencias comunes como jubilación, paro o enfermedad grave, pero parece que tributos siempre lo ha interpretado de esta manera (V2069-17; V1305-23; V0154-22; V0383-20; V2048-22). Según varias consultas vinculantes de la DGT, la reducción del 40% se aplica cuando el rescate se produce por una contingencia legalmente prevista en los planes de pensiones: jubilación, incapacidad, fallecimiento, dependencia, paro de larga duración o enfermedad grave. El rescate por el nuevo supuesto de antigüedad de 10 años (vigente a partir de 2025) no se considera una contingencia legalmente prevista, sino una posibilidad excepcional de liquidez.

Sin embargo, la DGT ha evacuado consulta vinculante (V2524-24 de 10 de diciembre) en la que la Asociación de Instituciones de inversión Colectiva y Fondos de pensiones (INVERCO) plantea sus dudas.

La DGT contesta de la siguiente manera:

A las cantidades percibidas en concepto de disposición anticipada se les podrá aplicar la reducción del 40% siempre y cuando se cumplan los requisitos exigidos por la DT 12ª de la LIRPF, esto es:

• que las cantidades dispuestas procedan de aportaciones realizadas hasta el 31 de diciembre 2006;

• que se perciban en forma de capital; y

• que su cobro tenga lugar en el ejercicio en el que acaezca la contingencia o en los dos ejercicios siguientes, planteándose en este punto la duda de cuándo debe entenderse acaecida la contingencia en estos supuestos.

Parece que la DGT considera que en los supuestos de “disposición anticipada” acaece la contingencia cuando haya transcurrido 10 años de antigüedad de las aportaciones y, además, el partícipe haya solicitado expresamente la disposición de derechos consolidados.

Recuerda que hay distintas opciones de rescatar un plan de pensiones, cada una con su debida tributación. Esto es:

• En forma de capital: este tipo de rescate significa que se cobra todos los fondos del plan de una sola vez.

• En forma de renta periódica: se puede fijar una cantidad periódica todos los meses. El dinero se puede coger de forma mensual, trimestral, semestral o anual.

• En forma mixta: si se deciden combinar las dos modalidades anteriores, también se puede hacer. Se puede elegir retirar una parte de los fondos del plan de pensiones de golpe en forma de capital y otra parte mes a mes, en forma de renta.

• En forma de disposición: esta modalidad significa que se reciben los fondos a petición del beneficiario sin que exista una periodicidad regular.

2.- CAMBIOS EN LOS TIPOS DE GRAVAMEN IS

A continuación repasamos los nuevos tipos del Impuesto sobre Sociedades y los ajustes que podrían motivar, desde una perspectiva temporal, en función de las circunstancias de cada sociedad en sus estados financieros:

Ejercicios iniciados durante el año

TIPO GENERAL

ERD (NO APLICABLE A PATRIMONIALES)

INCN

≥ 1M€ > 10 M€

MICROEMPRESA (NO APLICABLE A PATRIMONIALES)

INCN periodo impositivo anterior < 1 M €

Base imponible comprendida entre 0 y 50.000 € Resto Base imponible

ENTIDADES DE NUEVA CREACIÓN QUE REALICEN ACTIVIDADES ECONÓMICAS

(NO APLICABLE A PATRIMONIALES)

En el primer periodo impositivo en que la Base imponible sea positiva y en el inmediato siguiente, aunque la BI sea negativa.

A estos efectos, no se entenderá iniciada una actividad económica:

a) Cuando la actividad económica hubiera sido realizada con carácter previo por otras personas o entidades vinculadas en el sentido del artículo 18 de esta ley y transmitida, por cualquier título jurídico, a la entidad de nueva creación.

b) Cuando la actividad económica hubiera sido ejercida, durante el año anterior a la constitución de la entidad, por una persona física que ostente una participación, directa o indirecta, en el capital o en los fondos propios de la entidad de nueva creación superior al 50%.

No tendrán la consideración de entidades de nueva creación aquellas que formen parte de un grupo en los términos establecidos en el artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas.

ENTIDADES EMERGENTES (NO APLICABLE A PATRIMONIALES)

En el primer periodo impositivo en que la Base imponible sea positiva y en los tres siguientes, siempre que mantengan las condiciones de empresa emergente.

(L 28/2022 Art. 3)

a) Ser de nueva creación o, no siendo de nueva creación, cuando no hayan transcurrido más de cinco años desde la fecha de inscripción en el Registro Mercantil, o Registro de Cooperativas competente, de la escritura pública de constitución, con carácter general, o de siete en el caso de empresas de biotecnología, energía, industriales y otros sectores estratégicos o que hayan desarrollado tecnología propia, diseñada íntegramente en España.

b) No haber surgido de una operación de fusión, escisión o transformación de empresas que no tengan consideración de empresas emergentes. Los términos concentración o segregación se consideran incluidos en las anteriores operaciones.

c) No distribuir ni haber distribuido dividendos, o retornos en el caso de cooperativas.

d) No cotizar en un mercado regulado.

e) Tener su sede social, domicilio social o establecimiento permanente en España.

f) Tener al 60 % de la plantilla con un contrato laboral en España. En las cooperativas se computarán dentro de la plantilla, a los solos efectos del citado porcentaje, los socios trabajadores y los socios de trabajo, cuya relación sea de naturaleza societaria.

g) Desarrollar un proyecto de emprendimiento innovador que cuente con un modelo de negocio escalable.

Cuando la empresa pertenezca a un grupo de empresas definido en el artículo 42 del Código de Comercio, el grupo o cada una de las empresas que lo componen deberá cumplir con los requisitos anteriores.

Ejercicios iniciados durante el año

COOPERATIVAS DE FISCALMENTE PROTEGIDAS

Resultados cooperativos

INCN < 1M€

Base imponible comprendida entre 0 y 50.000 €

Resto Base imponible

Resultados extracooperativos

INCN < 1M€

Base imponible comprendida entre 0 y 50.000 €

Resto Base imponible

Para la determinación del INCN a efectos del tipo de gravamen a aplicar, se tendrá en cuenta los dispuesto en los apartados 2 y 3 del artículo 101 de la LIS:

2. Cuando la entidad fuere de nueva creación, el importe de la cifra de negocios se referirá al primer período impositivo en que se desarrolle efectivamente la actividad. Si el período impositivo inmediato anterior hubiere tenido una duración inferior al año, o la actividad se hubiere desarrollado durante un plazo también inferior, el importe neto de la cifra de negocios se elevará al año.

3. Cuando la entidad forme parte de un grupo de sociedades en el sentido del artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas, el importe neto de la cifra de negocios se referirá al conjunto de entidades pertenecientes a dicho grupo, teniendo en cuenta las eliminaciones e incorporaciones que correspondan por aplicación de la normativa contable. Igualmente se aplicará este criterio cuando una persona física por sí sola o conjuntamente con el cónyuge u otras personas físicas unidas por vínculos de parentesco en línea directa o colateral, consanguínea o por afinidad, hasta el segundo grado inclusive, se encuentren con relación a otras entidades de las que sean socios en alguna de las situaciones a que se refiere el artículo 42 del Código de Comercio, con independencia de la residencia de las entidades y de la obligación de formular cuentas anuales consolidadas.

CV V1984-19 de 31/07/2019

Las participaciones sociales de la consultante, sociedad A, son propiedad en su totalidad de cuatro hermanos a partes iguales. La sociedad consultante tuvo un importe neto de la cifra de negocios en 2017 de 5.636.614,78 euros.

El mismo grupo de hermanos y en idéntica proporción posee la totalidad del capital social de otra mercantil, sociedad B, que tuvo un importe neto de la cifra de negocios en el año 2017 de 4.856.499,37 euros.

El importe neto de la cifra de negocios de la sociedad consultante incluye ventas a la entidad mencionada en el párrafo anterior por importe de 2.306.975,29 euros.

(…) los cuatro hermanos son personas físicas, unidas por vínculos de parentesco en línea colateral y en segundo grado, y se encuentran en relación con las sociedades A y B en, al menos, una de las situaciones del artículo 42.1 del Código de Comercio, en concreto, la señalada en su letra a) “posea la mayoría de los derechos de voto”, por lo que el importe neto de la cifra de negocios, a efectos de la aplicación del régimen especial analizado, deberá referirse a ambas entidades, teniendo en cuenta las eliminaciones e incorporaciones que correspondan por aplicación de la normativa contable. [1]

Regularización de las cuentas de Activos por Impuestos Diferidos y de Pasivos por Impuestos Diferencias

Temporarias Imponibles como consecuencia de los cambios de tipo de gravamen:

Compensación de Pérdidas:

Consulta Número 2 BOICAC 139/2024

Sobre el tipo de gravamen que debe aplicar una empresa en el reconocimiento de un crédito fiscal cuando su importe neto de la cifra de negocios en el ejercicio 2022 no superó el millón de euros y en el año 2023 ha sufrido pérdidas

El apartado 3. Valoración de los activos y pasivos por impuesto corriente y diferido de la NRV 13.ª señala que: “Los activos y pasivos por impuesto diferido se valorarán según los tipos de gravamen esperados en el momento de su reversión, según la normativa que esté vigente o aprobada y pendiente de publicación en la fecha de cierre del ejercicio, y de acuerdo con la forma que racionalmente se prevea recuperar o pagar el activo o el pasivo. En su caso, la modificación de la legislación tributaria -en especial la modificación de los tipos de gravamen- y la evolución de la situación económica de la empresa dará lugar a la correspondiente variación en el importe de los pasivos y activos por impuesto diferido.”

(…) atendiendo a la regulación que se ha reproducido, al cierre del ejercicio, la empresa deberá utilizar en el cálculo del activo por impuesto diferido el tipo de gravamen esperado en el momento de su reversión que,

[1] Real Decreto 1159/2010, de 17 de septiembre, por el que se aprueban las Normas para la Formulación de Cuentas Anuales Consolidadas y se modifica el Plan General de Contabilidad aprobado por Real Decreto 1514/2007, de 16 de noviembre y el Plan General de Contabilidad de Pequeñas y Medianas Empresas aprobado por Real Decreto 1515/2007, de 16 de noviembre. Artículo 41 Eliminación de partidas intragrupo.

1. Deberán eliminarse en su totalidad en las cuentas anuales consolidadas las partidas intragrupo, una vez realizados los ajustes que procedan de acuerdo con lo dispuesto en los artículos 16 a 19.

2. Se entenderá por partidas intragrupo los créditos y deudas, ingresos y gastos y flujos de efectivo entre sociedades del grupo, sin perjuicio de lo previsto para los dividendos en el artículo 49.

salvo prueba en contrario, se presumirá que es del 23 por 100, siempre y cuando en el propio ejercicio en que se hayan generado las pérdidas fiscales el importe neto de la cifra de negocios tampoco haya superado el umbral de 1 millón de euros.

Ejemplo:

ENTIDAD NO PATRIMONIAL

NO FORMA PARTE DE UN GRUPO DE ENTIDADES

MICROEMPRESA INCN < 1 M€ en 2022

Ejercicio 2023:

Contabiliza el crédito fiscal correspondiente a las pérdidas pendientes de compensar al cierre del ejercicio teniendo en cuenta el tipo de gravamen para el ejercicio 2024:

Cuenta

Debe Haber (4745) Créditos por pérdidas a compensar del ejercicio 2023 (25.000x23%)

Ejercicio 2024:

Contabiliza la compensación de la BI con parte pérdidas pendientes de compensar al cierre del ejercicio 2023:

Cuenta

Debe Haber (4745) Créditos por pérdidas a compensar del ejercicio 2023 (10.000x23%)

(6301) Impuesto diferido

Regulariza el importe pendiente teniendo en cuenta el tipo de gravamen previsto para el ejercicio 2025:

Cuenta Debe Haber (4745) Créditos por pérdidas a compensar del ejercicio 2023 [15.000x (23%-21%) 300 (6301) Impuesto diferido 300

La misma empresa adquirió en 2023 un elemento material en régimen de arrendamiento financiero

Coste de adquisición: 21.700

Amortización contable: 10%

Amortización fiscal: el triple de la amortización contable con el límite de la recuperación del coste del bien. El cuadro de amortización que confeccionó en el momento de la adquisición, tenía en cuenta el tipo de gravamen del 23%

Teniendo en cuenta los nuevos tipos de gravamen, el cuadro de amortización sería:

La diferencia de 288 se debe a que los impuestos que el mayor gasto contable de los ejercicios 2023 a 2026, si mantiene la condición de microempresa y no cambian los tipos de gravamen, revertirán al 17%

3.- TELETRABAJO, RESIDENCIA FISCAL Y TRIBUTACIÓN

Cada vez es más común que los trabajadores presten sus servicios a la empresa en régimen de teletrabajo, sobre todo cuando se trata de determinados perfiles profesionales, como informáticos, programadores, analistas de datos, etc. en los que el trabajo a distancia está muy demandado. La deslocalización permite al trabajador fijar su residencia en un país distinto al de la sede de la empresa y en estos casos surgen dudas sobre dónde y cómo tributan los rendimientos que se obtienen.

Portugal puede ser uno de los destinos más elegidos por “teletrabajadores” españoles para fijar su residencia, por su cercanía y porque cuenta con un régimen fiscal atractivo.

Recientemente, la Dirección General de Tributos (DGT), en CV V2334-24, de 11 de noviembre, se ha pronunciado sobre las implicaciones fiscales de trasladar la residencia a Portugal y continuar trabajando en régimen de teletrabajo para una empresa establecida en España.

Se trata de un supuesto en el que la consultante, española y residente en España, trabaja para una empresa con sede en España (trabajo por cuenta ajena como programadora informática). La empresa le permite ejercer el trabajo de forma remota. Aprovechando dicha flexibilidad, la consultante se plantea mudarse en el primer trimestre del año a vivir a Portugal y realizar su trabajo de forma remota desde su futuro domicilio en Portugal. Acudiría a la oficina de la empresa en España algunas veces al año para reuniones presenciales. La DGT analiza, de forma pormenorizada, cómo debe tributar esta trabajadora, acudiendo, en primer lugar, a lo establecido en el Convenio para evitar la doble imposición entre España y Portugal.

1.- Determinar la residencia fiscal

Lo primero que hay que hacer es determinar el estado de residencia fiscal, para lo que habrá que acudir a la normativa interna de cada estado.

En la legislación interna española la residencia fiscal de las personas físicas se determina en virtud de los siguientes criterios:

o Permanencia en España durante más de 183 días al año.

o Que radique en España el núcleo principal o la base de sus actividades o intereses económicos.

o Se presume que el contribuyente tiene residencia habitual en España cuando resida habitualmente en España el cónyuge no separado legalmente e hijos menores de edad que dependan de él.

Ahora bien, podría suceder que la persona fuese residente fiscal en España, conforme a los criterios anteriores y al mismo tiempo, acreditase su residencia fiscal en Portugal conforme al Convenio. Estaríamos ante un supuesto de doble residencia que habría que solucionar aplicando las llamadas “reglas de desempate” del Convenio.

Recuerda:

Los criterios para resolver los conflictos de doble residencia establecidos en el Convenio son:

o Lugar donde tenga una vivienda permanente a su disposición.

o Lugar en el que mantenga relaciones personales y económicas más estrechas (centro de intereses vitales).

o Lugar donde desarrolle su vida habitualmente.

o Nacionalidad.

Si conforme a los criterios anteriores no se resolviese el conflicto, tendría que acudirse al procedimiento amistoso.

A continuación, se analiza cómo es la tributación en función de si la trabajadora es residente en Portugal o en España.

2.- Si es residente fiscal en Portugal

La trabajadora tributará en Portugal por su renta mundial y España por la renta obtenida en territorio español.

Se perciben rendimientos del trabajo de dos formas diferentes:

• Las rentas del trabajo derivadas de realizar teletrabajo desde un domicilio privado en Portugal para una empresa española solamente tributarán en Portugal al ser la consultante considerada residente fiscal en Portugal y ejercer el empleo en dicho Estado

• De forma presencial cuando se desplaza a las oficinas de la empresa para asistir a reuniones. En este caso, la tributación de las retas percibidas por este concepto será compartida entre Portugal (estado de residencia) y España (estado donde se ejerce el trabajo), debiéndose eliminar la doble imposición en Portugal.

España puede someter a imposición por el IRNR los rendimientos que satisfaga la empresa española correspondientes al trabajo realizado en España.

Recuerda:

¿Tiene la empresa que practicar retención?

o No existe obligación de retener por la parte del salario correspondiente al trabajo realizado desde Portugal (teletrabajo).

o Con respecto a las rentas abonadas por el trabajo realizado en España (asistencia a reuniones, por ejemplo), la empresa debe retener a cuenta del IRNR.

Cuando una persona resulta ser no residente en España y ha soportado retenciones por el IRPF, la regularización y, en su caso, la solicitud de devolución se efectuará a través del Modelo 210. Se debe acompañar a la solicitud justificantes del ingreso de las retenciones soportadas y certificado de residencia fiscal en Portugal. Es decir, la consultante se podrá deducir como pagos a cuenta del IRNR las cantidades retenidas por IRPF.

En Portugal, al tener que tributar por su renta mundial, deberá incluir las rentas percibidas en España (y gravadas en este Estado) pero, con la finalidad de evitar la doble imposición, podrá deducirse el impuesto pagado en España.

3.- Si es residente fiscal en España.

Si se le considera residente fiscal en España según Convenio, entonces deberá tributar en España sujeta al IRPF por su renta mundial, con independencia de donde se produzcan las rentas y donde se encuentre el pagador. No obstante, Portugal puede gravar los rendimientos obtenidos en dicho Estado, es decir, los obtenidos en la modalidad de teletrabajo.

Precisión:

Tributará sólo en España (sin posibilidad de que Portugal grave la renta) si se cumplen 3 requisitos:

o Si el trabajador permanece en Portugal menos de 183 días durante cualquier período de doce meses consecutivos

o Si las remuneraciones no se satisfacen por o en nombre de una empresa residente en Portugal o se soportan por un establecimiento permanente situado en dicho territorio.

En el supuesto planteado, parece que el primer requisito no se cumple, por lo que Portugal podría gravar las remuneraciones obtenidas por el trabajo realizado en su territorio.

En cuanto a las retenciones, en tanto la trabajadora consultante mantenga la consideración de contribuyente del IRPF, los rendimientos del trabajo que le satisfaga su empresa estarán sujetos al sistema de pagos a cuenta del IRPF.

Por último, cabe señalar que, en caso en que se le considera residente fiscal en España, en la medida en que Portugal puede gravar la renta obtenida en dicho territorio, si ello ocurriera, corresponde a España eliminar la doble imposición.

Recuerda:

Eliminación de la doble imposición en España:

Dado que en España tributa por su renta mundial, si Portugal grava la renta obtenida en dicho territorio, podrá aplicarse en España la deducción por doble imposición internacional que será la menor de las siguientes cantidades:

o El importe efectivamente satisfecho en el extranjero por un impuesto similar al IRPF sobre esas rentas o ganancias.

o El resultado de aplicar el tipo medio efectivo de gravamen a la parte de la base imponible gravada en el extranjero.

4.- TODO LO QUE DEBES SABER SOBRE EL MODELO 720

El 31 de marzo finaliza el plazo para la presentación del modelo 720, por lo que conviene hacer un recordatorio sobre qué hay que declarar, quienes están obligados a presentarlo y otras cuestiones de interés.

El modelo 720 -declaración sobre bienes y derechos situados en el extranjero- es una declaración informativa que deben presentar determinados contribuyentes y que obedece a la obligación de informar a la Administración Tributaria sobre determinados bienes, cuentas corrientes, etc. que se posean en el extranjero cuyo valor supere 50.000 euros.

¿Qué bienes hay que declarar?

En la práctica, las obligaciones de información sobre bienes y derechos situados en el extranjero se concentran en tres categorías:

1.- Información sobre cuentas en entidades financieras situadas en el extranjero.

Deben ser objeto de declaración cuentas corrientes, de ahorro, imposiciones a plazo, cuentas de crédito y cualesquiera otras cuentas o depósitos dinerarios, con independencia de la modalidad o denominación que adopten, aunque no exista retribución, en entidades financieras situadas en el extranjero.

Recuerda:

o No hay obligación de informar si los saldos a 31 de diciembre no superan conjuntamente los 50.000 euros y la misma circunstancia concurra en relación con los saldos medios del último trimestre.

2.- Información sobre valores, derechos, seguros y rentas depositados, gestionados u obtenidas en el extranjero.

Debe ser objeto de declaración lo siguiente:

• Los valores y derechos representativos de la participación en cualquier tipo de entidad jurídica.

• Los valores representativos de la cesión a terceros de capitales propios.

• Los valores aportados para su gestión o administración a cualquier instrumento jurídico, incluyendo fideicomisos y “trust” o masas patrimoniales que, no obstante, carezcan de personalidad jurídica, puedan actuar en el tráfico económico.

Recuerda:

Las monedas virtuales situadas en el extranjero se declaran en otro modelo, el modelo 721-declaración informativa sobre monedas virtuales situadas en el extranjero, cuyo plazo de presentación también finaliza el 31 de marzo.

3.- Información sobre bienes inmuebles y derechos sobre bienes inmuebles situados en el extranjero.

Deben ser objeto de declaración bienes inmuebles o derechos sobre los mismos situados en el extranjero de los que sean titulares o tengan la consideración de titular real, a 31 de diciembre de cada año o en cualquier momento del año a que hace referencia la declaración, si ya no tuviera tal condición a final de año.

Precisión:

Una vez presentada la declaración del Modelo 720 respecto de una o varias de las obligaciones de información referenciadas, solamente deberá volver a presentarse este modelo, cuando en relación con una o varias de estas obligaciones se produzca un incremento del límite conjunto establecido para cada bloque de información superior a 20.000 euros respecto del que determinó la presentación de la última declaración.

¿Quiénes están obligados a declarar?

Están obligados a presentar declaración tanto las personas físicas como las entidades residentes en territorio español, incluidos los residentes en los territorios formales (País Vasco y Navarra).

Deben presentar declaración no solo quien ostente la titularidad jurídica de los bienes, sino también los titulares reales, por ejemplo, en caso de que se interpongan entidades fiduciarias.

También estarán obligados a presentar el modelo 720 determinadas personas físicas que, a pesar de tener su residencia habitual en el extranjero, son contribuyentes del IRPF. Estos casos son los siguientes:

• Miembros de misiones diplomáticas españolas.

• Miembros de las oficinas consulares españolas.

• Titulares de cargo o empleo oficial del Estado español (como miembros de las delegaciones y representaciones permanentes acreditadas ante organismos internacionales o que formen parte de delegaciones o misiones de observadores en el extranjero).

• Funcionarios en activo que ejerzan en el extranjero cargo o empleo oficial que no tenga carácter diplomático o consular.

Recuerda:

o No están obligados a presentar el modelo 720 los residentes en España acogidos al régimen especial de trabajadores desplazados (art. 93 de la LIRPF).

Dicha excepción no es trasladable al resto de miembros de la unidad familiar, los cuales sí estarán obligados a presentar el modelo 720, en la medida en que sean residentes en España y se cumplan los demás presupuestos para ello.

o Las herencias yacentes están obligadas a presentar el modelo 720.

o Los herederos o legatarios estarán obligados a informar desde que exista aceptación tácita o expresa de la herencia.

o Cuando la titularidad formal de un bien o derecho ganancial corresponde a uno de los cónyuges, ambos cónyuges (si están dentro del ámbito subjetivo de la obligación) tienen obligación de presentar la declaración.

Obligación de informar en casos de titularidad compartida

En los casos descritos anteriormente existe obligación de informar cuando se supere el límite de 50.000 €, con independencia del número de titulares.

Por ejemplo, cuando se comparte la titularidad de una cuenta bancaria abierta en el extranjero cuyo saldo a 31 de diciembre supere los 50.000 €, pero cuya titularidad corresponda a varias personas, todos los titulares deben informar. Se informará de los saldos totales sin prorratear, indicando el porcentaje de participación.

Lo mismo ocurrirá respecto de cualquier otro bien o derecho sujeto a esta obligación, como por ejemplo un bien inmueble perteneciente a varias personas. Si el valor de adquisición a 31 de diciembre supera 50.000 €, se informará del valor de adquisición total sin prorratear, indicando el porcentaje de participación.

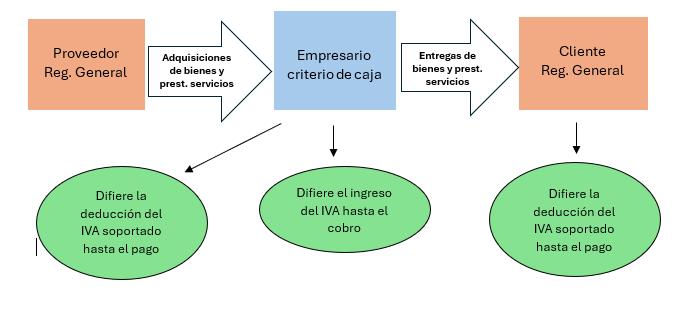

5.- ANTE PROBLEMAS DE LIQUIDEZ, EL IVA DE CAJA PUEDE SER UNA

BUENA

OPCIÓN

El criterio de caja es un régimen especial de IVA al que pueden acogerse algunos contribuyentes cuya ventaja, básicamente, consiste en no tener que ingresar el IVA repercutido hasta que se produce el cobro a los clientes, aunque también implica en la deducción del IVA soportado en sus adquisiciones hasta que se produzca el pago a sus proveedores. Es lo que se conoce como “criterio de caja doble”.

Cabe señalar que se trata de un régimen especial de carácter opcional, es decir, el contribuyente puede o no acogerse y debe hacerse expresamente.

Este régimen puede resultar una opción atractiva para aquellos empresarios a los que le falta liquidez, tienen poco IVA deducible y con clientes poco cumplidores con los pagos.

¿Quién puede acogerse al criterio de caja?

Pueden acogerse los sujetos pasivos del impuesto cuyo volumen de operaciones durante el año natural anterior no haya superado los 2.000.000 de euros, entendiendo que las operaciones se realizan cuando se hubiera producido el devengo del IVA si no les hubiera sido de aplicación el régimen especial.

Recuerda:

o Quedan excluidos de este régimen los sujetos pasivos cuyos cobros en efectivo respecto un mismo destinatario durante el año natural superen la cuantía de 100.000 euros

¿A qué operaciones podrá aplicarse el régimen especial del criterio de caja?

El régimen especial se referirá a todas las operaciones del sujeto pasivo realizadas en el territorio de aplicación del impuesto.

Quedan excluidas las siguientes:

o Las acogidas a los regímenes especiales simplificado, de la agricultura, ganadería y pesca, del recargo de equivalencia, del oro de inversión, aplicable a los servicios prestados por vía electrónica y del grupo de entidades.

o Exportaciones y entregas intracomunitarias de bienes (operaciones exentas).

o Las adquisiciones intracomunitarias de bienes.

o Supuestos de inversión del sujeto pasivo.

o Las importaciones y las operaciones asimiladas a importaciones.

o Las operaciones de autoconsumos de bienes y servicios.

¿Cómo se opta por el régimen especial del criterio de caja?

Se podrá optar por aplicar el régimen especial al tiempo de presentar la declaración de comienzo de actividad, o bien, en la declaración censal durante el mes de diciembre anterior al inicio del año natural en que deba surtir efecto. En ambos casos, la opción se ejercita a través del modelo 036.

Recuerda:

o Una vez que se ha optado por el criterio de caja, la opción se entenderá prorrogada salvo renuncia.

o La renuncia implica una exclusión mínima de 3 años.

¿Cómo funciona el régimen?

Cuando un empresario se acoge al criterio de caja, esto implica que el IVA se devenga:

• En el momento del cobro total o parcial del precio por los importes efectivamente percibidos.

• El 31 de diciembre del año inmediato posterior a aquel en que se haya realizado la operación si el cobro no se ha producido.

Recuerda:

o La repercusión deberá efectuarse al tiempo de expedir y entregar la factura pero se entenderá producida en el momento del devengo de la operación.

Con respecto al IVA SOPORTADO, podrán deducírselo:

• En el momento del pago total o parcial del precio por los importes efectivamente satisfechos.

• El 31 de diciembre del año inmediato posterior a aquel en que se haya realizado la operación si el pago no se ha producido.

¿Qué ocurre con el destinatario de las operaciones afectadas por el régimen?

El destinatario de las operaciones, aunque no esté acogido al régimen del criterio de caja, podrá deducir el IVA soportado en las mismas:

• En el momento del pago total o parcial del precio por los importes efectivamente satisfechos.

• El 31 de diciembre del año inmediato posterior a aquel en que se haya realizado la operación si el pago no se ha producido.

¿Qué obligaciones formales implica la opción por este régimen?

Los sujetos pasivos acogidos al régimen especial del criterio de caja deberán incluir en el libro registro de facturas expedidas la siguiente información:

o Las fechas del cobro, parcial o total, de la operación, con indicación por separado del importe correspondiente, en su caso.

o Indicación de la cuenta bancaria o del medio de cobro utilizado, que pueda acreditar el cobro parcial o total de la operación.

En el Libro Registro de facturas recibidas deberán hacer constar la siguiente información:

o Las fechas de pago, parcial o total, de las operaciones, con indicación por separado del importe correspondiente en su caso.

o Indicación del medio de pago por el que se satisface el importe parcial o total de la operación.

Deberán incluirse en las facturas que se emitan la mención "régimen especial del criterio de caja".

Modelo 303: Se debe incluir el IVA devengado conforme al criterio de caja y, a título informativo, los datos totales de las operaciones realizadas como si hubieran seguido el criterio general del devengo.

Esquema

6.- MODELOS DECLARACIÓN DEL IS Y DEL IRnR

Se publica para su audiencia e información pública el Proyecto de Orden por la que se aprueban los modelos de declaración del IS y del IRnR correspondiente a establecimientos permanentes y a entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2024, se dictan instrucciones relativas al procedimiento de declaración e ingreso y se establecen las condiciones generales y el procedimiento para su presentación electrónica.

Novedades:

▪ Autoliquidación rectificativa:

Esta orden ministerial introduce en el modelo 200 para los períodos iniciados entre el 1 de enero y el 31 de diciembre de 2024 la figura de la autoliquidación rectificativa incorporándose al citado modelo las casillas necesarias para que el obligado tributario pueda efectuar la rectificación que proceda.

▪ Gastos financieros:

La Ley 13/2023, de 24 de mayo, modifica el artículo 16 de la LIS que excluye de la determinación del beneficio operativo los ingresos, gastos o rentas que, formando parte del beneficio operativo, no se hubieran integrado en la base imponible de este Impuesto. También excluye de la no aplicación de la limitación prevista en dicho artículo a los fondos de titulización hipotecaria y determinados fondos de titulización de activos. Por esta razón se modifica el cuadro “Limitación en la deducibilidad de gastos financieros. Art. 16 LIS” de la página 20 del modelo 200 y de la página 7M del modelo 220, así como para introducir cambios que faciliten el cálculo del límite al que se refieren los artículos 16.1 y 16.2 de la LIS.

▪ Relación de actividades económicas que pueden gozar de la exención en el Impuesto sobre Sociedades:

Se incorpora las acciones de inserción sociolaboral de personas en riesgo de exclusión social y las actividades de educación de altas capacidades, y detallando en qué casos las explotaciones económicas de investigación, desarrollo e innovación estarán exentas.

▪ Libertad de amortización:

Se aprueba una prórroga para 2024 de la libertad de amortización en inversiones que se efectúen en instalaciones destinadas al autoconsumo de energía eléctrica, así como aquellas instalaciones para uso térmico de consumo propio, siempre que utilicen energía procedente de fuentes renovables y sustituyan instalaciones que utilicen energía procedente de fuentes no renovables fósiles, regulada en la disposición adicional decimoséptima de la Ley 27/2014, de 27 de noviembre.

▪ Amortización libre:

Se sustituye la amortización acelerada prevista hasta entonces, para las inversiones en vehículos nuevos FCV, FCHV, BEV, REEV O PHEV o en nuevas instalaciones de recarga, tanto de uso privado como las accesibles al público, de vehículos eléctricos, por una amortización libre, siempre y cuando dichos elementos entren en funcionamiento en los períodos impositivos que se inicien en los años 2024 y 2025.

▪ Reserva de capitalización:

Se potencia el incentivo fiscal de la reserva de capitalización, incrementando el porcentaje de reducción del 10 al 15% del importe del incremento de sus fondos propios, reduciendo de 5 a 3 años el plazo de mantenimiento del incremento de los fondos propios de la entidad, así como también se reduce de 5 a 3 años el plazo de indisponibilidad de la reserva de capitalización que se deba dotar, aprobando un régimen transitorio para estos supuestos de reducción de plazo.

▪ Gastos no deducibles:

Se incluye como gasto no deducible el derivado de la contabilización del Impuesto Complementario. Tampoco será deducible el Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras.

▪ Límites aplicables a las grandes empresas:

Se añade la disposición adicional decimoquinta que regula nuevos límites aplicables a las grandes empresas cuyo importe neto de la cifra de negocios sea al menos 20 millones de euros durante los doce meses anteriores a la fecha en la que se inicia el periodo impositivo.

▪ Consolidación fiscal:

Se introduce una nueva redacción en la disposición adicional decimonovena para ampliar a los ejercicios 2024 y 2025 las medidas temporales en la determinación de la base imponible en el régimen de consolidación fiscal regulándose que la limitación a la integración de bases imponibles negativas no resultará de aplicación a fundaciones que estén sometidas al régimen general de la Ley 27/2024, del Impuesto sobre Sociedades, y formen parte de un grupo fiscal.

• Reversión de las pérdidas por deterioro de valores:

Como consecuencia de la sentencia del Tribunal Constitucional 11/2024, de 18 de enero, que declara inconstitucional y nulo el apartado tercero de la disposición transitoria decimosexta de la Ley 27/2014, de 27 de noviembre, en la redacción dada por el artículo 3 Primero apartado Dos del Real Decreto-ley 3/2016, la Ley 7/2024, de 20 de diciembre, introduce un nuevo apartado tercero que contiene la regulación de la reversión de las pérdidas por deterioro de los valores representativos de la participación en el capital o en los fondos propios de entidades que hayan resultado fiscalmente deducibles en la base imponible del Impuesto sobre Sociedades en períodos impositivos iniciados con anterioridad a 1 de enero de 2013, en virtud de la cual se deberán integrar, como mínimo, por partes iguales en la base imponible correspondiente a cada uno de los tres primeros períodos impositivos que se inicien a partir de 1 de enero de 2024.

• Otras modificaciones:

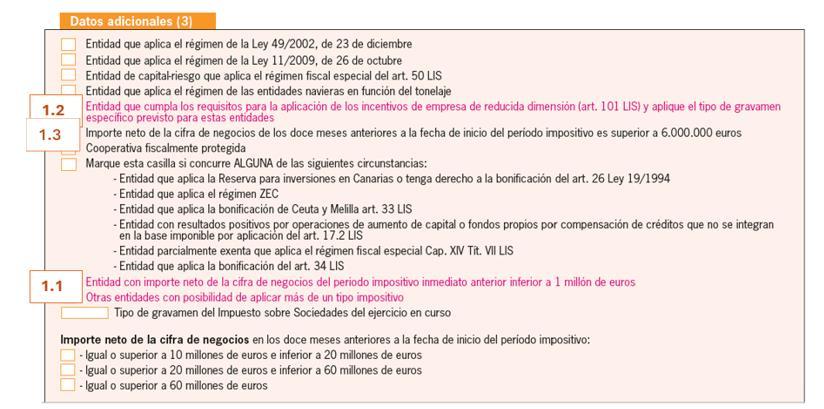

- Se modifica el apartado relativo al Grupo Mercantil, que pasa a ubicarse en la página 1 bis “Grupo mercantil” y que además se modifica para solicitar información sobre los sujetos pasivos del Impuesto Complementario, de forma que se puedan identificar las entidades que formen parte de un grupo que pueda tener que presentar e ingresar la autoliquidación del Impuesto complementario, con el objetivo de hacer un seguimiento y validar dentro de la propia declaración el ajuste por la contabilización del Impuesto Complementario.

- Se establece, en caso de sociedades civiles, la obligatoriedad de cumplimentar el cuadro B.2 de la página 2, al menos con los datos correspondientes a uno de los socios.

- Se completa la información requerida relativa al titular real, que deberá ser cumplimentada respecto del titular real en el momento del cierre del ejercicio, para mejorar la asistencia en la cumplimentación de esta información.

- Se incorporan en Balance y en Cuenta de Pérdidas y Ganancias, casillas específicas para las cooperativas con el objetivo de adaptar el modelo 200 a las particularidades propias de los modelos de cuentas anuales.

- Se mantiene, para los períodos impositivos iniciados en 2024, el cuadro desglose de partícipes de agrupaciones de interés económico y UTEs, cuya cumplimentación mantiene su carácter voluntario

7.- NOVEDADES EN EL PAGO FRACCIONADO DEL IMPUESTO SOBRE SOCIEDADES

El pasado 17 de febrero se publicó, para su información pública, el proyecto de Orden por el que se modifica la Orden HFP/227/2017, para aprobar los nuevos modelos 202 y 222, para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades …. para adecuarlos a las modificaciones introducidas en el Impuesto sobre Sociedades por la Ley 13/2023 (transposición de la Directiva 2011/16/UE) y la Ley 7/2024, por la que se establece un Impuesto Complementario para los grupos multinacionales y los nacionales de gran magnitud.

En esta circular fiscal, acotaremos el análisis de las modificaciones a las entidades que NO tributan en régimen de consolidación fiscal y que tributan aplicando el Régimen General o el del Empresas de Reducida dimensión.

¿A quién afectan las modificaciones en el cálculo del pago fraccionado del IS?

1. Entidades de reducida dimensión (ERD). Modificaciones en el tipo de gravamen.

1.1. ERD con INCN 12 meses anteriores < 1 M€ (MICROEMPRESAS) 1.1.a) que apliquen la modalidad del artículo 40.2. → no les afecta [cuota íntegra del último período impositivo cuyo plazo de declaración estuviera vencido – deducciones y bonificaciones – retenciones e ingresos a cuenta] * 18%

1.1.b) que hayan optado por la modalidad del artículo 40.3. → en 2025 aplicarán una escala con más de un porcentaje de gravamen en el IS

MICROEMPRESAS (NO PATRIMONIALES) INCN 12 meses anteriores < 1 M€

Tipo de gravamen IS 2025

Fracción pago fraccionado

Redondeado por defecto base imponible hasta 50.000 € 21% 5/7 15,00% Resto base imponible 22% 5/7 15,00%

1.2. ERD con INCN ejercicio anterior entre 1M€ y 6 M€

1.2.a) que apliquen la modalidad del artículo 40.2. 1.1.a) que apliquen la modalidad del artículo 40.2. → no les afecta [cuota íntegra del último período impositivo cuyo plazo de declaración estuviera vencido –deducciones y bonificaciones – retenciones e ingresos a cuenta] * 18%

1.2.b) que hayan optado por la modalidad del artículo 40.3. → en 2025 aplicarán el tipo de gravamen específico del 24% en el IS

ERD (NO PATRIMONIALES) INCN 12 meses anteriores entre 1 M€ y 6M€

Tipo de gravamen IS 2025

Fracción pago fraccionado

Redondeado por defecto

5/7 17,00%

1.3. ERD con INCN ejercicio anterior entre 6M€ y 10M€ que aplican obligatoriamente la modalidad del artículo 40.3. → en 2025 aplicarán el tipo de gravamen específico del 24% en el IS

ERD (NO PATRIMONIALES) INCN 12 meses anteriores entre 1 M€ y 6M€

Tipo de gravamen IS 2025

Fracción pago fraccionado

Redondeado por defecto

Tipo de gravamen único 24% 5/7 17,00%

2. Entidades que aplican (obligatoria o voluntariamente la modalidad del artículo 40.3.

2.1. Grupos empresariales, nacionales y multinacionales, cuya facturación ≥750 M€ en cifras consolidadas en, al menos, dos de los cuatro ejercicios anteriores al de referencia.

Al igual que el gasto por Impuesto sobre Sociedades no es gasto fiscalmente deducible, el gasto por Impuesto Complementario tampoco lo es (modificación artículo 15.g) LIS). No obstante, hay numerosos supuestos en los que el Impuesto Complementario Nacional será 0 (cero)

2.1.a) Grupos internacionales: régimen transitorio hasta 2026 inclusive

2.1.b) Grupos “domésticos” o que estén en fases iniciales de internacionalización: El Impuesto Complementario Nacional podría considerarse 0 (cero) durante un período de 5 años, si se cumple que

▪ Sus Entidades Constitutivas no radiquen en más de 6 jurisdicciones

▪ El valor neto contable de los activos de las Entidades Constitutivas en países distintos del de referencia, < 50M€.

2.1.c) Exclusión de “minimis” (con carácter permanente y no temporal)

El Impuesto Complementario Nacional podría considerarse 0 (cero) si:

▪ La media del volumen de negocios (durante el ejercicio y los 2 anteriores) < 10 M€

▪ La media de las pérdidas o ganancias durante el ejercicio y los 2 anteriores) < 1 M€

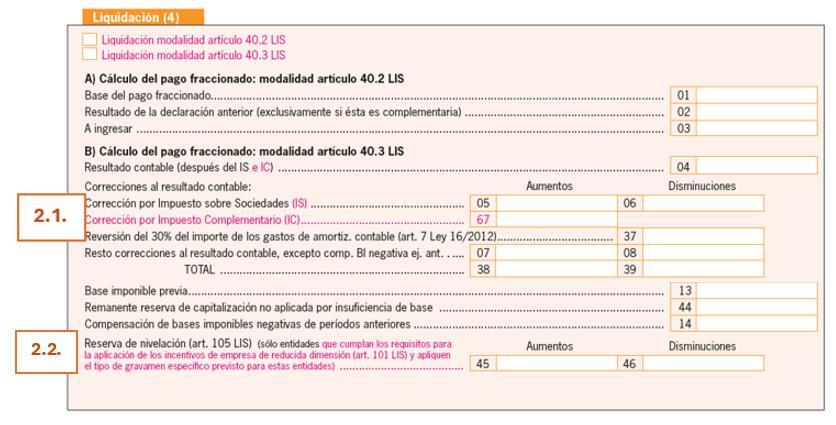

2.2. Ajuste por Reserva de Nivelación art 105 LIS

Se restringe la aplicación de los ajustes por Reserva de Nivelación a las entidades que cumplan los requisitos para ERD y que apliquen el tipo de gravamen específico, es decir, parece, que las MICROEMPRESAS, aunque pueden optar por la determinación de la base del pago de gravamen de acuerdo con la modalidad del artículo 40.3. no podrán aplicar el incentivo de Reserva de Nivelación en la determinación del pago fraccionado.

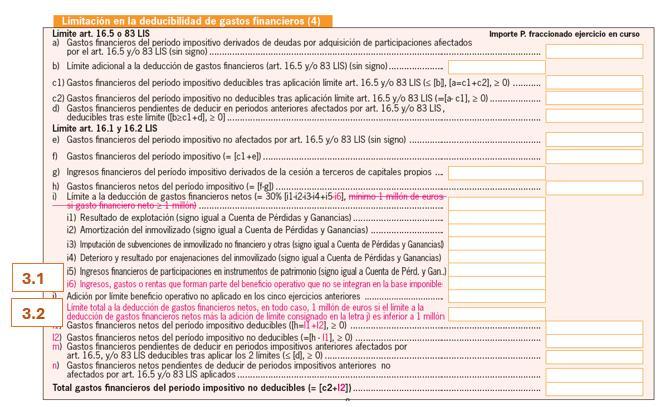

3. Determinación del Beneficio Operativo a efectos de la limitación en la deducibilidad de gastos financieros:

3.1. No se tendrán en cuenta, para la determinación del beneficio operativo los ingresos, gastos o rentas que no se hubieran integrado en la BI del IS:

Se añade un apartado 6) en la letra i)

3.2. Se da nueva redacción a los apartados k), l1) y l2) para aclarar que “El límite total a la deducción de gastos financieros netos, en todo caso, 1 millón de euros si el límite de la deducción de gastos financieros netos más la adición del límite consignado en la letra j) es inferior a 1 millón. “

8.- CALENDARIO FISCAL MARZO 2025

12 de marzo

INTRASTAT

ENERO 2025. Obligados a suministrar información estadística

20 de marzo

RENTA Y SOCIEDADES

CALENDARIO FISCAL

MARZO de 2025

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

Febrero 2025. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

IVA

Febrero 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

IMPUESTO SOBRE LAS PRIMAS DE SEGURO

Febrero 2025: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

Diciembre 2024. Grandes empresas: 561, 562, 563

Febrero 2025: 548, 566, 581

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

Febrero 2025. Grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

Febrero 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

IMPUESTO SOBRE LAS TRANSACCIONES FINANCIERAS

Febrero 2025: 604

31 de marzo

IVA

Febrero 2025. Autoliquidación: 303

Febrero 2025. Grupo de entidades, modelo individual: 322

Febrero 2025. Grupo de entidades, modelo agregado: 353

Febrero 2025. Ventanilla única - Régimen de importación: 369

Febrero 2025. Operaciones asimiladas a las importaciones: 380

Tercer trimestre 2024: solicitud de reembolso de las cuotas tributarias soportadas relativas a la Organización del Tratado del Atlántico Norte, a los Cuarteles Generales Internacionales de dicha Organización y a los Estados parte en dicho Tratado: 364

Tercer trimestre 2024: solicitud de reembolso de las cuotas tributarias soportadas por las fuerzas armadas de los Estados miembros de la UE: 381

IMPUESTO SOBRE HIDROCARBUROS

Año 2024. Relación anual de destinatarios de productos de la tarifa segunda: 512

Año 2024. Relación anual de kilómetros realizados

IMPUESTOS MEDIOAMBIENTALES

Febrero 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

DECLARACIÓN INFORMATIVA DE VALORES, SEGUROS Y RENTAS

Año 2023: 189

DECLARACIÓN INFORMATIVA SOBRE CLIENTES PERCEPTORES DE BENEFICIOS DISTRIBUIDOS POR INSTITUCIONES DE INVERSIÓN COLECTIVA ESPAÑOLAS, ASÍ COMO DE AQUELLOS POR CUENTA DE LOS CUALES LA ENTIDAD COMERCIALIZADORA HAYA EFECTUADO REEMBOLSOS O TRANSMISIONES DE ACCIONES O PARTICIPACIONES

Año 2024: 294

DECLARACIÓN INFORMATIVA SOBRE CLIENTES CON POSICIÓN INVERSORA EN INSTITUCIONES DE INVERSIÓN COLECTIVA ESPAÑOLAS, REFERIDA A FECHA 31 DE DICIEMBRE DEL EJERCICIO, EN LOS SUPUESTOS DE CO-

MERCIALIZACIÓN TRANSFRONTERIZA DE ACCIONES O PARTICIPACIONES EN INSTITUCIONES DE INVERSIÓN COLECTIVA ESPAÑOLAS

Año 2024: 295

DECLARACIÓN INFORMATIVA SOBRE BIENES Y DERECHOS EN EL EXTRANJERO

Año 2024: 720

DECLARACIÓN INFORMATIVA SOBRE MONEDAS VIRTUALES SITUADAS EN EL EXTRANJERO

Año 2024: 721

9.- CALENDARIO FISCAL ABRIL 2025

Desde el 2 de abril hasta el 30 de junio

Renta y Patrimonio

CALENDARIOFISCAL

ABRIL de 2025

• Presentación por Internet de las declaraciones de Renta 2024 y Patrimonio 2024

Con resultado a ingresar con domiciliación en cuenta, hasta el 25 de junio

Hasta el 12 de abril

INTRASTAT - Estadística Comercio Intracomunitario

• Marzo 2025. Obligados a suministrar información estadística

Hasta el 22 de abril

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las Instituciones de Inversión Colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

• Marzo 2025. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

PAGOS FRACCIONADOS SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES DE NO RESIDENTES

• Ejercicio en curso:

o Régimen general: 202

o Régimen de consolidación fiscal (grupos fiscales): 222 IVA

• Marzo 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

• Primer trimestre 2025. Autoliquidación: 303

• Primer trimestre 2025. Declaración-liquidación no periódica: 309

• Primer trimestre 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

• Primer trimestre 2025. Operaciones asimiladas a las importaciones: 380

• Solicitud de devolución de cuotas reembolsadas a viajeros por empresarios en recargo de equivalencia: 308

• Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

• Reintegro de compensaciones en el régimen especial de la agricultura, ganadería y pesca: 341

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

• Marzo 2025: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

• Enero 2025. Grandes empresas: 561, 562, 563

• Marzo 2025: 548, 566, 581

• Primer trimestre 2025: 521, 522, 547

• Primer trimestre 2025 Actividades V1, F1: 553 (establecimientos autorizados para la llevanza de la contabilidad en soporte papel)

• Primer trimestre 2025. Solicitudes de devolución: 506, 507, 508, 524, 572

• Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

• Marzo 2025. Grandes empresas: 560

• Primer trimestre 2025. Excepto grandes empresas: 560

• Año 2024. Autoliquidación anual: 560

IMPUESTOS MEDIOAMBIENTALES

• Marzo 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

• Primer trimestre 2025. Impuesto sobre los gases fluorados de efecto invernadero. Autoliquidación: 587. Solicitud de devolución: A23. Presentación contabilidad de existencias

• Primer trimestre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592. Solicitud de devolución: A22

• Año 2024. Impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica. Producción de residuos radioactivos. Autoliquidación: 584

• Año 2024. Impuesto sobre el Valor de la Extracción de Gas, Petróleo y Condensados. Autoliquidación anual: 589

• Año 2025. Impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas. Primer pago fraccionado 585

IMPUESTO ESPECIAL SOBRE EL CARBÓN

• Primer trimestre 2025: 595

IMPUESTO SOBRE LAS TRANSACCIONES FINANCIERAS

• Marzo 2025: 604

Aportación a realizar por los prestadores del servicio de comunicación audiovisual televisivo y por los prestadores del servicio de intercambio de vídeos a través de plataforma de ámbito geográfico estatal o superior al de una Comunidad Autónoma

• Pago a cuenta 1P 2025: 793

Hasta el 30 de abril

IVA

• Marzo 2025. Autoliquidación: 303

• Marzo 2025. Grupo de entidades, modelo individual: 322

• Marzo 2025. Grupo de entidades, modelo agregado: 353

• Marzo 2025. Ventanilla única - Régimen de importación: 369

• Marzo 2025. Operaciones asimiladas a las importaciones: 380

• Primer trimestre 2025: Ventanilla única – Regímenes exterior y de la Unión: 369

NÚMERO DE IDENTIFICACIÓN FISCAL

• Primer trimestre 2025. Cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

IMPUESTO SOBRE DETERMINADOS SERVICIOS DIGITALES

• Primer trimestre 2024: 490

IMPUESTOS MEDIOAMBIENTALES

• Marzo 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

• Primer trimestre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

• Primer trimestre 2025. Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos. Autoliquidación: 593

DECLARACIÓN INFORMATIVA DE ACTUALIZACIÓN DE DETERMINADOS MECANISMOS TRANSFRONTERIZOS COMERCIALIZABLES

• Primer trimestre 2025: 235

DECLARACIÓN INFORMATIVA TRIMESTRAL DE OPERACIONES DE COMERCIO DE BIENES CORPORALES REALIZADAS EN LA ZONA ESPECIAL CANARIA SIN QUE LAS MERCANCÍAS TRANSITEN POR TERRITORIO CANARIO

• Primer trimestre 2025: 281

DECLARACIÓN INFORMATIVA SOBRE PAGOS TRANSFRONTERIZOS

• Primer trimestre 2025: 379

Responsable del tratamiento: Gabinete Enrique de la Orden – Dirección Pl. Francesc Macià, nº 4, 4º 1ª – 08021 Barcelona Teléfono 93-414.50.14 Correo electrónico gabinete@delaorden.net

Base jurídica del tratamiento: relación contractual e interés legítimo

Finalidad del tratamiento: mantener el contacto para el envío de informaciones de su interés en relación a los servicios

Sus datos se conservarán hasta que usted se oponga a este tipo de tratamiento de sus datos personales, LO QUE PUEDE HACER EN CUALQUIER MOMENTO, solicitándonos que desea dejar de recibir nuestra Circular

Usted, puede ejercer sus derechos de acceso, rectificación, supresión portabilidad, limitación y oposición al tratamiento de la información que le concierne, comunicándose con la dirección de correo electrónico:gabinete@delaorden.net