Circular Fiscal Abril 2025 - www.gabinetedelaorden.com

E. de la Orden Ondategui

C. Vinzo Gil

X. Vendranas Ramón

S. de la Orden Montoliu

A. Gonzalez Carrasco

M. Cuevas Lopez

Queridos lectores:

Circular Mensual ABRIL de 2025

El 1 de abril empezó la “Campaña de Renta 2024”; a pesar de que en cada momento en que se publicó normativa nueva de Renta os la hemos ido trasladando, ahora creemos oportuno hacer un repaso de todas esas nuevas cuestiones a tener en cuenta en vuestra declaración de Renta. Para ello, hemos “cocinado” dicha información de dos formas diferentes. Una de ellas es su recopilación en función de la diferente norma que las estableció y la otras es agrupar esas mismas novedades en función de su contenido y con independencia de cuándo y dónde se aprobaron.

La siguiente cuestión que os proponemos es una puesta al día de la información que va publicándose y demás noticias del tema VERIFACTU y de la FACTURA ELECTRONICA.

La Generalitat de Catalunya ha aprobado el pasado 25 de marzo un paquete de medidas fiscales en el que, entre otras, sitúa el Impuesto de Transmisiones Patrimoniales en la adquisición por parte de “Grandes Tenedores” de inmuebles con precio superior a 1.600.000 €en el 20% ¡es una barbaridad! Os acompañamos un análisis de los dos Decretos Ley que acompañan estas nuevas medidas. Como es habitual nuestras NOTICIAS DE INTERES siempre están vinculadas a temas impositivos y económico-legales y son como mini monografías de las materias de que tratan. ¡Espero no agobiaros!

Con el CALENDARIO FISCAL del mes de abril me despido hasta la próxima CIRCULAR.

Saludos

Enrique de la Orden

1.1.

1.1.1. EMPRESAS FAMILIARES. Alquilar un inmueble a un socio no es

1.1.2. Máxima incertidumbre para la empresa familiar inmobiliaria 4

1.2. IS. DEDUCCIÓN POR PRODUCCIONES CINEMATOGRÁFICAS. Una AIE puede ser considerada productora cinematográfica, aunque haya subcontratado la producción 5

1.3. PLAN ANUAL TRIBUTARIO 7

1.4. ESPAÑA . La Comisión decide llevar a ESPAÑA ante el Tribunal de Justicia de la Unión Europea por el trato fiscal discriminatorio de los contribuyentes no residentes 11

1.5. ESPAÑA. DICTAMEN MOTIVADO. La Comisión pide a ESPAÑA que permita una deducción de los gastos directamente relacionados a la hora de calcular la retención en origen sobre los pagos transfronterizos de cánones..........................................................................................................................

1.6. IVA. INVERSIÓN DEL SUJETO PASIVO. La DGT cambia su criterio, adoptando criterio del TEAC, con relación al alcance de la aplicación de la regla de inversión del sujeto pasivo del IVA aplicable en la transmisión de inmuebles que se encuentren gravados con hipoteca u otra garantía

12

1.7. Actualidad de la Comisión Europea 14

1.7.1. VIDA. Directiva (UE) 2025/516 del Consejo, de 11 de marzo de 2025, por la que se modifica la Directiva 2006/112/CE en lo que respecta a las normas del IVA en la era digital 15 1.7.2. Reglamento (UE) 2025/517 del Consejo, de 11 de marzo de 2025, por el que se modifica el Reglamento (UE) nº 904/2010 en lo que respecta a las disposiciones de cooperación administrativa en materia de IVA necesarias en la era digital 18 1.7.3. REQUISITOS DE NOTIFICACIÓN. Reglamento de Ejecución (UE) 2025/518 del Consejo, de 11 de marzo de 2025, por el que se modifica el Reglamento de Ejecución (UE) nº 282/2011 en lo que respecta a los requisitos de notificación aplicables a determinados regímenes del IVA 20

1.8. Cooperación administrativa en materia de fiscalidad: el Consejo alcanza un acuerdo político sobre la DCA9 21

1.9. Cronología. 10 Novedades IS a tener en cuenta en el cierre del 2024

23

2.- NOVEDADES A TENER EN CUENTA EN LA DECLARACIÓN DE RENTA 2024 24

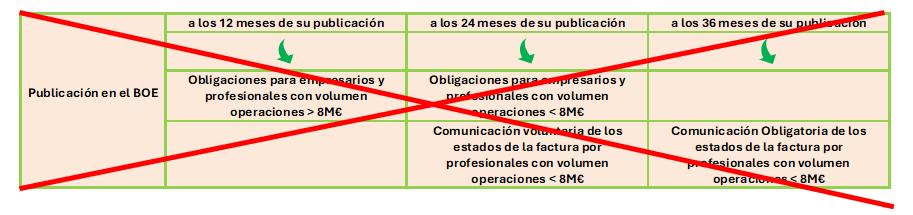

3.- VERIFACTU Y FACTURA ELECTRÓNICA

3.1. monográfico sobre el SISTEMA INFORMÁTICO DE FACTURACIÓN (SIF) – nuevas obligaciones ............

40

40

3.2. 5 nuevas consultas de febrero de 2025 sobre si las facturas deben de cumplir los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación 50

3.3. Proyectos normativos Factura Electrónica 53

4.- MEDIDAS FISCALES GENERALITAT DE CATALUNYA

4.1. Decret llei 5/2025, de 25 de març, pel que s’adopten mesures urgents en matèria fiscal, de despeses de personal i altres d’administratives

58

58

4.2, Decret llei 6/2025, de 25 de març, pel qual s’adopten mesures urgents en matèria de l’impost sobre les estades en establiments turístics 61

5.- CALENDARIO FISCAL ABRIL 2025 63

1. NOTICIAS Y TEMAS DE INTERÉS

1.1. Diferentes interpretaciones TEAC / TSJC

1.1.1. EMPRESAS FAMILIARES. Alquilar un inmueble a un socio no es bonificable, según el TEAC

Nuevo límite a las bonificaciones para empresas familiares. A la hora de tributar Sucesiones y Donaciones, ya no podrán acogerse a ellas los inmuebles propiedad de una sociedad que se alquilen a alguno de sus accionistas. Así lo acaba de establecer el Tribunal Económico-Administrativo Central (TEAC) en la resolución 19/12/24.

Sucesiones y Donaciones es un impuesteo estatal cedido a las autonomías y la posición del TEAC llega tras un largo litigio entre un contribuyente y la Agencia Tributaria de Cataluña (ATC).

Debe tenerse en cuenta que existen “dos consultas a la Dirección General de Tributos de la Hacienda estatal que defendían la aplicación de estas bonificaciones” en estos casos y lo mismo proclamó en una resolución el Tribunal Económico-Administrativo Regional (TEAR) de Cataluña.

Sin embargo, en 2019, dos sentencias del Tribunal Superior de Justicia de Cataluña (TSJC) dieron la razón a la Hacienda de la Generalitat, y ahora el Tribunal Económico-Administrativo Central (TEAC) se alinea con este último criterio.

Lo que dice la ley es que no se considerarán nunca a efectos de bonificaciones los bienes inmuebles destinados a un uso personal exclusivo de los socios y su prupo de parentesco, o si estaban cedidos a personas o entidades vinculadas a la sociedad siempre por un precio de mercado. Había casos en los que uno de los dos supuestos se cumplía y otro no, y ahora, el TEAC pone fina a las dudas.

Otro elemento relevante de la resolución es que podría hacerse extensiva a Patrimonio ya que el artículo sobre bonificaciones para empresas familiares es exactamente el mismo que en Sucesiones y Donaciones a nivel nacional y catalán.

1.1.2 Máxima incertidumbre para la empresa familiar inmobiliaria

FALLO/ Una sentencia del TSJ catalán choca con el criterio del TEAC sobre el alquiler de inmuebles a familiares y aviva el debate sobre la exención en Patrimonio y Sucesiones.

El panorama fiscal para las empresas familiares dedicadas al arrendamiento de inmuebles se vuelve aún más complejo e incierto. Una reciente sentencia del Tribunal Superior de Justicia de Cataluña (TSJC) y fechada el 10 de marzo, contradice frontalmente un criterio establecido previamente por el Tribunal EconómicoAdministrativo Central (TEAC).

La controversia gira en torno a una cuestión clave: si los inmuebles que una sociedad familiar alquila a sus propios socios o familiares directos deben considerarse “afectos” a la actividad económica, incluso cuando dicho alquiler se realiza a precios de mercado. La consideración de “afecto” es crucial, ya que es un requisito indispensable para poder beneficiarse de la exención en el Impuesto sobre el Patrimonio (IP) y, consecuentemente, de la importante bonificación aplicable a las empresas familiares en el Impuesto sobre Sucesiones y Donaciones.

El TEAC había sido tajante al respecto, concluyendo que estos inmuebles alquilados a familiares no se consideraban afectos a la actividad empresarial, cerrando la puerta a dichos beneficios fiscales en esos casos específicos, independientemente de que la renta pactada fuera la de mercado. Este criterio suponía un revés para muchas estructuras empresariales familiares.

Sin embargo, el TSJ de Cataluña, en su sentencia, ha adoptado una postura diametralmente opuesta. Desestima un recurso interpuesto por la Generalitat de Cataluña, que defendía el criterio restrictivo similar al del TEAC. La base de la decisión del TSJC no radica en una nueva interpretación de la ley, sino en la aplicación directa de una consulta vinculante emitida por la Dirección General de Tributos (DGT).

Concretamente, el TSJC se apoya en la consulta V1255/2020, de 5 de mayo de 2020. En dicha consulta, la DGT manifestó que “si los inmuebles que se arriendan por la entidad a miembros del grupo familiar lo son a valor de mercado, pueden considerarse necesarios para la obtención de rendimientos y, por tanto, considerar que están afectos”.

La verdad es que se trata de una cuestión muy importante y sólo se está generando inseguridad jurídica. La DGT dice que sí están afectos, la Generalitat no, el TEAC no, ahora el TSJC dice que sí, basándose en la Dirección General de Tributos. Es una auténtica locura. El asunto tiene que llegar al Tribunal Supremo para acabar con esta inseguridad, o bien que sea el legislador quien redacte una norma clara.

Así es el criterio del TSJ catalán y sus consecuencias para la empresa

El TSJ catalán fundamenta su fallo recordando el artículo 89.1 de la Ley General Tributaria (LGT). Este artículo establece que las respuestas a consultas tributarias escritas tienen carácter vinculante para la Administración tributaria en su relación con el consultante. Además, y de forma crucial para este caso, obliga a los órganos de aplicación de los tributos a aplicar los criterios de dichas consultas a cualquier contribuyente, siempre que exista identidad entre los hechos y circunstancias del caso y los de la consulta respondida. En esencia, el TSJ considera que la Dirección General de Tributos ya fijó un criterio vinculante favorable a la afectación en 2020 y que la Administración (en este caso, representada por la Generalitat en su recurso) debe acatarlo. La cuestión es de gran calado económico y afecta a la planificación patrimonial y sucesoria de numerosas familias en España. La inseguridad juridica resultante es máxima para las empresas familiares que operan en el sector inmobiliario sobre el criteiro deben seguir. Bien el del TEAC más restrictivo, o de la DGT.

1.2. IS. DEDUCCIÓN POR PRODUCCIONES CINEMATOGRÁFICAS. Una AIE puede ser considerada productora cinematográfica, aunque haya subcontratado la producción HECHOS

▪ La sociedad “X” AIE, constituida para coproducir una película junto a la entidad estadounidense MADE IN USA, fue objeto de una liquidación tributaria por importe de 22.596.700 euros en concepto de Impuesto sobre Sociedades (ejercicios 2011 a 2014).

▪ La AEAT denegó la deducción por producción cinematográfica al considerar que la AIE no era productora real: no tenía la iniciativa ni asumía los riesgos de producción, carecía de medios y subcontrataba todas las tareas.

▪ La AIE interpuso reclamación ante el TEAC, que fue desestimada. Posteriormente, presentó recurso contencioso-administrativo ante la Audiencia Nacional, solicitando la anulación de la liquidación y el reconocimiento del derecho a la deducción, alegando que cumplía con los requisitos legales como coproductora cinematográfica y que la actuación inspectora violaba principios como la confianza legítima y la coordinación administrativa.

FALLO DEL TRIBUNAL

▪ La Audiencia Nacional estima el recurso, anula la resolución del TEAC y la liquidación tributaria, y reconoce la deducción fiscal por importe de 22.596.700 euros a la AIE, declarando su condición de coproductora cinematográfica

▪ Condena a la Administración al pago de costas.

ARGUMENTOS JURÍDICOS

1.Interpretación integradora del concepto de productor:

▪El Tribunal señala que no puede crearse un concepto tributario autónomo de productor al margen de la legislación cinematográfica, conforme al art. 12.2 LGT, que remite al sentido técnicojurídico de los términos.

2.Reconocimiento legal de las AIE como productoras:

▪La Disposición Adicional 126ª de la LPGE 3/2017 reconoce a las AIE como productoras si cumplen ciertos requisitos, como la incorporación previa al final del rodaje y la designación de productor ejecutivo, requisitos que cumplió la actora.

3.Prueba de iniciativa y responsabilidad en la producción:

▪El Tribunal concluye que la AIE tuvo participación activa y proporcional en la producción, especialmente en España (Islas Canarias), con funciones relevantes y asunción de riesgos contractuales, por lo que se acredita su iniciativa y responsabilidad.

4.Respeto a actos administrativos previos:

▪Se destaca la necesidad de coordinación entre órganos administrativos, invocando la jurisprudencia del TS (SSTS 4/11/2024, 9/10/2024) que exige respetar actos como los certificados del ICAA que reconocieron a la AIE como productora, lo que genera confianza legítima

5.Inexistencia de estructura simulada:

▪La Sala niega que la AIE fuese una estructura ficticia creada para obtener beneficios fiscales, pues gestionó funciones reales y fue reconocida por autoridades competentes.

ARTÍCULOS APLICADOS

Art. 38 RDL 4/2004 (TRLIS): Regula la deducción por producciones cinematográficas. Fundamento directo del derecho fiscal reclamado.

Art. 12.2 LGT 58/2003: Determina que los términos tributarios deben interpretarse según su sentido técnico-jurídico. Apoya la no creación de conceptos tributarios autónomos.

DA 126ª LPGE 3/2017: Reconoce a las AIE como productoras a efectos del TRLPI si cumplen ciertos requisitos. Fundamento esencial para declarar la legitimidad de la deducción.

Art. 120.2 TRLPI RDL 1/1996: Define productor audiovisual como quien asume iniciativa y responsabilidad. Aplica para calificar a la AIE como productora.

Art. 39.4 Ley 39/2015: Obliga a las Administraciones a respetar actos de otros órganos. Aplica a los certificados del ICAA. 1.3. PLAN ANUAL TRIBUTARIO

La Agencia Tributaria impulsa el control de personas físicas con signos externos de riqueza en clara discrepancia con su renta y patrimonio declarados

Directrices del Plan Anual de Control Tributario

• En 2025 se pondrá en marcha una segunda fase de simplificación del lenguaje administrativo que afectará a más de cuatro millones de documentos al año en materia de comprobación de IVA y Sociedades, sanciones de IRPF y otros trámites de las áreas de Recaudación y Aduanas

• La Agencia Tributaria inicia el estudio de un sistema de IA para prever la necesidad de asistencia del ciudadano y adaptarse a la demanda diaria

• Se intensificará el control de operaciones que escondan grandes alteraciones patrimoniales, el uso fraudulento de ventajas fiscales diseñadas para preservar la neutralidad de reestructuraciones empresariales y la ocultación del beneficiario real de operaciones económicas significativas

• En el ámbito recaudatorio se anticipará el control y se hará un seguimiento preventivo de los riesgos de cobro asociados a delitos fiscales y de contrabando, al tiempo que se pone en marcha el Equipo Nacional de Procedimientos Concursales para impulsar la gestión de cobro en este ámbito

• Se realizarán investigaciones sobre los "neobancos" en relación con el blanqueo de fondos por parte de organizaciones criminales

La Agencia Tributaria impulsará las tareas de investigación, análisis de información patrimonial y comprobación sobre personas físicas que cuentan con signos externos de riqueza en clara discrepancia con las rentas y el patrimonio que declaran. Esta línea de actuación destacada figura en las directrices generales del Plan de Control Tributario 2025 publicadas hoy en el Boletín Oficial del Estado (BOE), donde se subraya también la

intención de intensificar progresivamente y desde este año el control de las contingencias tributarias más complejas, así como aquellas vinculadas a grandes empresas, grupos fiscales y patrimonios relevantes. En el apartado de investigación y control del fraude, se pretende, entre otras acciones, intensificar la vigilancia sobre operaciones que puedan esconder grandes alteraciones de patrimonio, el uso fraudulento de ventajas fiscales diseñadas para preservar la neutralidad de reestructuraciones empresariales y la ocultación de los beneficiarios reales de operaciones económicas significativas.

Dentro de este enfoque, el área de Inspección de la Agencia Tributaria incluye una línea específica de actuación para aquellos contribuyentes personas físicas que, a diferencia de los patrimonios relevantes más convencionales, mantienen una fuerte asimetría entre el nivel de vida real y el que figura en las declaraciones tributarias.

Se trata de supuestos muy específicos, en los cuales el contribuyente mantiene un estándar de vida que no se compadece en absoluto con las rentas declaradas o el patrimonio conocido. Para ello, estas personas se valen de la utilización abusiva de sociedades instrumentales para desviar gastos personales, situar en ellas activos para su uso personal, simular arrendamientos de bienes y servicios, o encubrir rentas a través de préstamos ficticios.

En estos casos, el control de la Agencia Tributaria se centrará, entre otros aspectos, en el análisis de las estructuras creadas, con el fin de atribuir a las personas físicas como rentas el importe de todos los gastos e inversiones que, siendo de su disfrute exclusivo, se estén declarando como gastos deducibles o inversiones de las estructuras que han creado con fines defraudatorios.

Más allá de estos supuestos concretos de especial gravedad y complejidad, en el conjunto del tradicional análisis patrimonial de contribuyentes de alta capacidad económica se atenderá especialmente a la utilización de sociedades para la deducción de gastos personales, así como al aprovechamiento gratuito, o por precios no de mercado, de bienes de la sociedad por parte del socio y su círculo familiar.

Igualmente, se va a intensificar el control sobre determinados colectivos, como el de aquellos empresarios o profesionales sin ingresos de tarjetas cuando los pagos por esta vía sean habituales en su sector, o sobre aquellos que simulen una actividad económica y emitan facturas irregulares, así como especialmente en los receptores de esas facturas, que obtienen devoluciones indebidas de IVA y generan gastos ficticios. También se analizará el papel de los inversores que participen en estructuras asociativas de financiación como las agrupaciones de interés económico, canalizadoras de beneficios fiscales. Además, en el ámbito de los no residentes se impulsará la regularización de las rentas o ganancias derivadas de inmuebles y las infrarretenciones en las rentas de artistas y deportistas. También este año la Agencia iniciará la adaptación de sus esquemas de devolución de retenciones de dividendos por IRNR a la directiva ‘Faster’, que contempla reglas armonizadas de emisión y validez de certificados de residencia y procedimientos para el ajuste de las retenciones practicadas.

Economía sumergida

La Agencia Tributaria mantendrá también presencia en sectores con alto riesgo de existencia de economía sumergida, realizando actuaciones coordinadas, entre otros supuestos, sobre contribuyentes que utilizan medios de pago radicados en el extranjero y que evitan las obligaciones de suministro de información a la Agencia.

De igual forma, los planes sectoriales de visitas pondrán el énfasis en el control de las terminales de venta (TPV) y otros sistemas de facturación al público, informando de la próxima entrada en vigor de las nuevas obligaciones relativas a los sistemas informáticos de facturación para evitar el uso del "software de doble uso".

Al mismo tiempo, se impulsarán actuaciones de control sobre contribuyentes que hayan operado con monedas virtuales sin declarar las rentas o ganancias derivadas de su tenencia y transmisión.

Comercio electrónico y sistemas de pago virtual

En el ámbito del comercio electrónico a través de plataformas, el presente año se podrá aprovechar ya para actuaciones de control la nueva información sobre pagos transfronterizos y la información aduanera vinculada al régimen de ventanilla única para la detección de infradeclaraciones de IVA. Además, desde la propia óptica aduanera, se explotarán nuevas tecnologías para la mejora de la identificación de envíos con posible infravaloración de la mercancía. También se impulsará, a partir del intercambio de información internacional "DAC7", la identificación de propietarios e intermediarios en el mercado del alquiler turístico

Junto con la economía de las plataformas, supone igualmente un reto para el control fiscal el crecimiento de actividad de los denominados "neobancos". Este fenómeno llevará a una intensificación de controles fiscales para evitar que los medios de pago alternativos supongan una vía de elusión o fraude, pero también se analizará desde la óptica de la investigación del blanqueo de capitales por parte de organizaciones criminales. Asistencia al contribuyente

A su vez, la Agencia Tributaria iniciará este año el estudio de una serie de proyectos para utilizar la inteligencia artificial (IA) con el objetivo de reforzar la eficiencia de sus actuaciones. Entre ellos, las directrices del Plan de Control señalan la posible utilización por parte de la Agencia de un sistema que, ayudado por la IA, permita prever la demanda de asistencia que puedan requerir los contribuyentes, de forma que la oferta de asistencia por canales presenciales y no presenciales se ajuste lo más posible a la demanda real diaria existente.

Todas las nuevas propuestas de proyectos de uso de IA que presenten los distintos departamentos y servicios de la Agencia se canalizarán a través de un grupo de trabajo que coordinará las peticiones de desarrollo garantizando que cumplen con los criterios y prioridades del Plan Estratégico de la Agencia para el periodo 2024-2027, que establece la necesidad de que en ninguno de los proyectos en estudio la IA sea la última instancia de toma de decisiones y que cualquier actuación esté sujeta a una supervisión humana.

El estudio del sistema de IA para prever la demanda de asistencia es un elemento más de toda una estrategia de mejora continua del modelo de información y asistencia implantado en la Agencia, entendiendo que las mejoras de asistencia, junto con aquellas que se realicen en la prevención de los incumplimientos, permiten seguir avanzando en el fomento del cumplimiento voluntario como herramienta primordial, también, en la lucha contra el fraude.

En este sentido, se han proyectado una serie de mejoras, caso de la implantación de la cita telefónica en el día como opción intermedia entre la atención inmediata y la cita para el día siguiente, o este año la creación de la nueva modalidad denominada "Renta Directa" para la presentación de declaraciones sencillas de IRPF por parte de determinados contribuyentes en la próxima Campaña de Renta.

Segunda fase de la simplificación de documentos

A su vez, en 2025 se pondrá en marcha una segunda fase de simplificación del lenguaje administrativo que afectará a más de 4,1 millones de documentos al año, entre otras materias en el ámbito de la comprobación de IVA y Sociedades, las sanciones de IRPF y otros trámites de las áreas de Recaudación y Aduanas. De esta forma, se amplía a nuevos trámites y procedimientos el proceso de clarificación del lenguaje iniciado en el año 2023, cuando se modificaron ya más de 3,7 millones de documentos en términos anuales.

También se trabajará en la conversión del ‘Informador censal’ en un "Asistente virtual de censos" y en la puesta en marcha de "Censos Web", un servicio que facilitará al contribuyente el alta de actividades y el cumplimiento asistido del resto de obligaciones censales.

Este año, además, se admitirá paulatinamente el pago a través de "Bizum", incluso en contextos de asistencia telefónica y presencial, y se ampliarán las posibilidades de pago con tarjeta de crédito o débito en condiciones de comercio electrónico seguro, permitiendo de forma generalizada el ingreso con este tipo de sistemas.

Rectificación de errores

Entre las novedades previstas en materia de prevención del fraude destaca el aumento de supuestos para los que se pondrá a disposición del contribuyente de IRPF la posibilidad de autocorregir posibles errores u omisiones mediante una declaración complementaria previamente calculada por la Agencia, o el adelanto al mes de abril de las comunicaciones que se vienen realizando a potenciales no declarantes de IRPF que están obligados a presentar la declaración.

También se avanzará en transparentación de datos fiscales, entre otras medidas con la puesta a disposición de los contribuyentes de información relevante para posibles rectificaciones de declaraciones de IVA ya presentadas aprovechando las campañas de declaración de Renta y Sociedades, momento en que ya se cuenta con información de terceros que no estaba disponible cuando se declaró el impuesto indirecto.

Control recaudatorio

En el ámbito recaudatorio se anticipará el control y se hará un seguimiento preventivo del riesgo de cobro asociado a delitos fiscales y de contrabando por ocultación de bienes o rentas. También se actualizarán los procedimientos de embargo para fijar unas reglas de periodicidad y tramitación más ágiles y acordes a la inmediatez que requieren estos procedimientos. Además, a partir de la puesta en marcha del Equipo Nacional de Procedimientos Concursales, se impulsará la gestión de cobro en ese ámbito y la detección de concursos fraudulentos.

De igual forma, se hará un análisis de deudores con especial atención a los vaciamientos patrimoniales para aparentar insolvencias, utilización de "sociedades refugio", existencia de vínculos en el exterior o construcción de entramados de sociedades bajo un control único para la prestación de servicios ficticios por otras entidades del mismo grupo.

Delincuencia organizada

En cuanto a la actividad del Servicio de Vigilancia Aduanera, y además de la habitual lucha contra el tráfico de cocaína y hachís, y el contrabando de tabaco, durante el 2025 se desarrollarán proyectos con IA para

satisfacer necesidades operativas y de investigación, al tiempo que se participará en proyectos europeos con funcionalidades de IA en materia de apoyo a la detección y análisis de riesgos.

1.4. ESPAÑA . La Comisión decide llevar a ESPAÑA ante el Tribunal de Justicia de la Unión Europea por el trato fiscal discriminatorio de los contribuyentes no residentes

La Comisión Europea ha decidido hoy llevar a España ante el Tribunal de Justicia de la Unión Europea por no haber subsanado una infracción en relación con la libre circulación de capitales (artículo 63 TFUE) debido a un trato fiscal discriminatorio de los contribuyentes no residentes. Cuando el pago por transmisión de elementos patrimoniales se difiere durante más de un año o se fracciona a lo largo de un período superior a un año, los contribuyentes residentes podrán pagar el impuesto en el momento en que se devengue la ganancia patrimonial o diferirse proporcionalmente en función del flujo de caja. Sin embargo, a los contribuyentes no residentes no se les ofrece esta posibilidad de diferimiento y deben pagar el impuesto cuando las ganancias patrimoniales se devenguen en el momento de la transmisión de los activos.

El 2 de diciembre de 2021, la Comisión envió a España una carta de emplazamiento, seguida de un dictamen motivado el 23 de mayo de 2024. En sus respuestas formales, y en posteriores intercambios técnicos con las autoridades nacionales, España ha sostenido que su legislación fiscal está en consonancia con el Derecho de la UE.

La Comisión considera que los esfuerzos de las autoridades nacionales han sido, hasta la fecha, insuficientes y, por lo tanto, lleva a España ante el Tribunal de Justicia de la Unión Europea.

Fondo

De acuerdo con la legislación fiscal española, los contribuyentes residentes pueden optar por diferir el impuesto cuando el pago por la transmisión de activos se difiere durante más de un año o se paga en plazos durante un período superior a un año. En este caso, el impuesto se paga proporcionalmente a medida que se recibe cada cuota del precio. Esto permite un beneficio de flujo de caja, ya que solo se paga impuesto sobre la parte de la ganancia de capital correspondiente a los pagos realizados.

Sin embargo, para los contribuyentes no residentes, la situación es diferente. Las ganancias de capital se gravan sobre la base del devengo, lo que significa que el impuesto se recauda en su totalidad en el momento en que se transfiere el activo, incluso si el pago se realiza durante un período prolongado. Esto significa que los contribuyentes no residentes no pueden acogerse a la opción de diferir el pago del impuesto, aunque reciban el pago fraccionado a lo largo del tiempo. Como resultado, los no residentes se enfrentan a una importante desventaja de flujo de efectivo en comparación con sus homólogos residentes.

Esta diferencia de trato entre residentes y no residentes vulnera el principio de libre circulación de capitales, tal como se recoge en el artículo 63 del TFUE

Al imponer una estructura fiscal más onerosa a los no residentes, la legislación fiscal española crea una barrera injustificada a las transacciones transfronterizas, lo que es contrario al objetivo de la Unión Europea de promover la libre circulación de capitales dentro de su mercado interior.

1.5

ESPAÑA.

DICTAMEN MOTIVADO.

La Comisión pide a ESPAÑA que permita una deducción de los gastos directamente relacionados a la hora de calcular la retención en origen sobre los pagos transfronterizos de cánones

La Comisión Europea ha decidido hoy enviar un dictamen motivado a España (INFR(2021)4042) por no armonizar sus normas sobre las retenciones en origen aplicadas a los pagos de cánones percibidos por contribuyentes no residentes con la libre prestación de servicios (artículo 56 del TFUE).

La legislación fiscal española establece que, para los contribuyentes no residentes, la retención en origen sobre los pagos de cánones grava el importe bruto de las rentas sin posibilidad de deducir los gastos directamente relacionados. Si bien la jurisprudencia del Tribunal de Justicia de la Unión Europea (asunto C-290/04) permite a un Estado miembro cobrar una retención en origen sobre los pagos transfronterizos de cánones, incluso si no aplica retenciones en origen sobre los pagos puramente domésticos, debe permitir la deducción de los gastos directamente relacionados al determinar el impuesto adeudado. Por lo tanto, la Comisión ha decidido emitir un dictamen motivado a España, que ahora tiene dos meses para responder y tomar las medidas necesarias. De lo contrario, la Comisión puede decidir llevar el asunto ante el Tribunal de Justicia de la Unión Europea.

1.6. IVA. INVERSIÓN DEL SUJETO PASIVO. La DGT cambia su criterio, adoptando criterio del TEAC, con relación al alcance de la aplicación de la regla de inversión del sujeto pasivo del IVA aplicable en la transmisión de inmuebles que se encuentren gravados con hipoteca u otra garantía

El cambio de criterio afecta a la aplicación de la inversión del sujeto pasivo del IVA en la transmisión de bienes inmuebles gravados con hipotecas cuando el comprador retiene parte del precio de compra para cancelar la hipoteca

Hasta ahora, la DGT consideraba que, en estos casos, la operación estaba sujeta a la inversión del sujeto pasivo conforme al artículo 84.Uno.2º.e), tercer guion, de la Ley 37/1992 del IVA.

Artículo 84. Sujetos pasivos.

Uno. Serán sujetos pasivos del Impuesto:

2.º Los empresarios o profesionales para quienes se realicen las operaciones sujetas al Impuesto en los supuestos que se indican a continuación:

e) Cuando se trate de las siguientes entregas de bienes inmuebles:

– Las entregas efectuadas en ejecución de la garantía constituida sobre los bienes inmuebles, entendiéndose, asimismo, que se ejecuta la garantía cuando se transmite el inmueble a cambio de la extinción total o parcial de la deuda garantizada o de la obligación de extinguir la referida deuda por el adquirente

Criterio anterior

Hasta la fecha de estas dos consultas, la DGT consideraba que la inversión del sujeto pasivo era aplicable en los siguientes casos:

▪ Dación en pago: Cuando el inmueble se transmitía a cambio de la extinción total o parcial de la deuda hipotecaria

▪ Adjudicación en pago de asunción de deudas: Cuando el comprador asumía la obligación de cancelar la deuda garantizada.

▪ Transmisión con retención del precio: Cuando el comprador retenía parte del precio para cancelar la hipoteca del inmueble transmitido.

Este criterio se fundamentaba en que cualquier operación que implicara la extinción de una deuda garantizada con el inmueble debía considerarse dentro del supuesto de inversión del sujeto pasivo. Cambio de criterio en las consultas V0197-25 y V0198-25

Las consultas V0197-25 y V0198-25 modifican este enfoque y establecen que la inversión del sujeto pasivo solo es aplicable si la transmisión del inmueble se realiza en el marco de una “ejecución de garantía”

▪ La mera retención del precio para pagar la hipoteca ya no se considera suficiente para aplicar la inversión del sujeto pasivo.

▪ La DGT limita la aplicación de este mecanismo a transmisiones que sean consecuencia directa de la ejecución de la garantía hipotecaria, es decir:

o Subasta judicial o extrajudicial del inmueble.

o Adjudicación al acreedor en pago de la deuda

o Entrega del inmueble con subrogación expresa del comprador en la deuda hipotecaria.

Si la venta del inmueble se realiza sin ejecución formal de la garantía, incluso si el comprador retiene parte del precio para cancelar la hipoteca, se mantiene el régimen general del IVA y no opera la inversión del sujeto pasivo.

Fundamentos del cambio de criterio

El cambio de criterio se basa en dos resoluciones del Tribunal Económico-Administrativo Central (TEAC):

1. Resolución de 20 de septiembre de 2022 (RG 03131/2020)

▪ Se establece que la ejecución de la garantía es el elemento esencial para aplicar la inversión del sujeto pasivo.

▪ Se descarta la aplicación automática del régimen en casos donde simplemente se retiene el precio para cancelar la hipoteca.

2. Resolución de 20 de octubre de 2022 (RG 2077/2020)

▪ Se matiza el criterio anterior, admitiendo la inversión del sujeto pasivo cuando la transmisión del inmueble se realiza con una carga urbanística vigente, equiparándola a una garantía real.

▪ Sin embargo, no modifica la exigencia de que exista una ejecución de garantía para la inversión del sujeto pasivo en el caso de hipotecas

Consecuencias del cambio de criterio

▪ Se restringe la aplicación de la inversión del sujeto pasivo en transmisiones de inmuebles con hipotecas.

▪ Las operaciones en las que el comprador retiene parte del precio para cancelar la hipoteca ahora deben tributar bajo el régimen general del IVA, salvo que haya una ejecución de garantía.

▪ Se revisan criterios previos de la DGT, como los recogidos en la consulta V0170-20, V1415-13 y V0692-20, que aplicaban la inversión del sujeto pasivo en estos casos.

Conclusión

El nuevo criterio de la DGT endurece los requisitos para que opere la inversión del sujeto pasivo, alineándose con la interpretación restrictiva del TEAC. Ahora, solo se aplicará este mecanismo en operaciones en las que haya una ejecución de garantía y no simplemente porque el comprador retenga parte del precio para cancelar una hipoteca.

1.7 Actualidad de la Comisión Europea

El Consejo ha dado su última luz verde a un conjunto de leyes destinadas a adaptar las normas de la UE en materia de impuesto sobre el valor añadido (IVA) a la era digital.

El paquete adoptado hoy abarca una directiva, un reglamento y un reglamento de ejecución e introduce cambios en tres aspectos diferentes del sistema del IVA. Las nuevas reglas:

▪ hacer que las obligaciones de declaración del IVA para las empresas que venden bienes y servicios a empresas en otro Estado miembro de la UE sean totalmente digitales para 2030

▪ exigir a las plataformas en línea que paguen el IVA sobre los al-

quileres de alojamiento a corto plazo y los servicios de transporte de pasajeros en la mayoría de los casos en que los proveedores de servicios individuales no cobren el IVA

▪ mejorar y ampliar las ventanillas únicas en línea del IVA para que las empresas no tengan que pasar por costosos registros de IVA en todos los Estados miembros en los que operan;

1.7.1. VIDA. Directiva (UE) 2025/516 del Consejo, de 11 de marzo de 2025, por la que se modifica la Directiva 2006/112/CE en lo que respecta a las normas del IVA en la era digital

Objeto:

▪ La Directiva 2025/516 modifica de forma sustancial la Directiva 2006/112/CE para adaptar el régimen del IVA a la economía digital.

▪ Su contenido gira en torno a tres grandes pilares:

1. Digitalización del IVA y facturación electrónica obligatoria

- La facturación electrónica se convierte en el sistema estándar para operaciones sujetas a comunicación digital, con formatos estructurados y conforme a la norma europea EN 16931.

- Plazo de expedición de facturas para operaciones transfronterizas: máximo 10 días desde el devengo.

- Se eliminan los estados recapitulativos, ya que la nueva obligación de comunicación digital en tiempo casi real los sustituye.

- Datos exigidos: además de los contenidos tradicionales, se incorporan datos bancarios y otros elementos para el seguimiento de flujos financieros.

- Los Estados miembros podrán establecer que la factura electrónica sea requisito para ejercer el derecho a deducción.

2. Nuevas reglas para plataformas digitales: “sujeto pasivo considerado proveedor”

- Las plataformas (como marketplaces o apps de alojamiento o transporte) serán responsables del IVA en ciertas operaciones B2C cuando el proveedor:

• No esté identificado a efectos de IVA.

• Esté acogido a un régimen especial como el de pequeñas empresas.

- Ámbitos afectados:

• Alquiler de alojamiento de corta duración (menos de 30 noches a la misma persona).

• Transporte de pasajeros por carretera dentro de la UE

- Las plataformas solo evitarán la responsabilidad si:

• Obtienen el NIF-IVA del proveedor.

• Este declara que exigirá el IVA correspondiente.

- Se obliga a las plataformas a llevar registros detallados de las operaciones facilitadas, incluso si no se les aplica la ficción de proveedor.

3. Régimen de transferencias de bienes propios y refuerzo de la ventanilla única (OSS/IOSS)

- Se crea un nuevo régimen especial para transferencias intracomunitarias de bienes propios (sin necesidad de registro en el Estado de destino).

- Desaparecen los acuerdos de existencias de reserva a partir del 30 de junio de 2029.

- Se amplía el OSS:

•A determinadas entregas nacionales B2C dentro de la UE.

•A los servicios de sujetos pasivos no establecidos en la UE (ventanilla única exterior).

- Se clarifican las reglas de modificación de declaraciones y se flexibiliza su presentación.

A quién se dirige

▪ Sujetos pasivos del IVA, incluyendo:

- Empresas que realicen operaciones transfronterizas en la UE.

- Plataformas electrónicas en sectores de alojamiento y transporte.

▪ Administraciones tributarias de los Estados miembros.

▪ Proveedores de servicios de facturación electrónica y ERP (Enterprise Resource Planning o en español Sistema de Planificación de Recursos empresariales)

Desde cuándo aplica

▪ Entrada en vigor: 14 de abril de 2025

▪ Aplicación escalonada:

- Parte de las normas entran en vigor el 1 de enero de 2027.

- La mayoría de las obligaciones clave (facturación electrónica, nuevas reglas para plataformas, régimen de transferencias) serán aplicables a partir del 1 de julio de 2028

- Algunas medidas transitorias se extienden hasta 2035.

Transposición

1. Los Estados miembros podrán aplicar las disposiciones legales, reglamentarias y administrativas relativas al artículo 1, puntos 2 y 3 a partir del 14 de abril de 2025. Informarán de ello inmediatamente a la Comisión.

Artículo 1

Modificaciones de la Directiva 2006/112/CE con efecto a partir de la entrada en vigor de la presente Directiva

2) En el artículo 218, se añade el párrafo siguiente:

«No obstante lo dispuesto en el párrafo primero del presente artículo, los Estados miembros, con arreglo a las condiciones que establezcan, podrán solicitar a los sujetos pasivos establecidos en sus territorios la obligación de expedir facturas electrónicas por las entregas de bienes o prestaciones de servicios realizadas en sus territorios distintas de las establecidas en el artículo 262.».

3) En el artículo 232, se añade el párrafo siguiente:

«No obstante lo dispuesto en el párrafo primero del presente artículo, los Estados miembros que ejerzan la opción indicada en el artículo 218, párrafo segundo, podrán disponer que la utilización de facturas electrónicas expedidas por sujetos pasivos establecidos en sus territorios no esté sujeta a la aceptación del destinatario establecido en sus territorios.».

2. Los Estados miembros adoptarán y publicarán, a más tardar el 31 de diciembre de 2026, las disposiciones legales, reglamentarias y administrativas necesarias para dar cumplimiento a lo establecido en el artículo 2. Informarán de ello inmediatamente a la Comisión.

Aplicarán dichas medidas a partir del 1 de enero de 2027.

3. Los Estados miembros adoptarán y publicarán, a más tardar el 30 de junio de 2028, las disposiciones legales, reglamentarias y administrativas necesarias para dar cumplimiento a lo establecido en el artículo 3. Informarán de ello inmediatamente a la Comisión.

Aplicarán dichas medidas a partir del 1 de julio de 2028.

No obstante lo dispuesto en el párrafo segundo del presente apartado, los Estados miembros aplicarán las medidas necesarias para dar cumplimiento a lo establecido en el artículo 3, punto 1, como muy pronto a partir del 1 de julio de 2028 y, a más tardar, a partir del 1 de enero de 2030.

4. Los Estados miembros adoptarán y publicarán, a más tardar el 30 de junio de 2029, las disposiciones legales, reglamentarias y administrativas necesarias para dar cumplimiento a lo establecido en el artículo 4. Informarán de ello inmediatamente a la Comisión.

Aplicarán dichas medidas a partir del 1 de julio de 2029.

5. Los Estados miembros adoptarán y publicarán, a más tardar el 30 de junio de 2030, las disposiciones legales, reglamentarias y administrativas necesarias para dar cumplimiento a lo establecido en el artículo 5. Informarán de ello inmediatamente a la Comisión.

Aplicarán dichas medidas a partir del 1 de julio de 2030.

Como excepción a lo dispuesto en el párrafo segundo del presente apartado, aquellos Estados miembros que tengan una obligación nacional de suministro digital de información y en tiempo real basada en las operaciones en vigor el 1 de enero de 2024 o que hayan obtenido una autorización en virtud del artículo 395 antes del 1 de enero de 2024 en virtud de la cual se les permita aplicar dicha obligación o, cuando la autorización no sea necesaria, que hayan adoptado antes del 1 de enero de 2024 legislación nacional que prevea la introducción de esta obligación nacional de suministro digital de información y en tiempo real basada en operaciones, aplicarán las medidas relativas al artículo 5, punto 5, a los efectos del artículo 218, y las medidas relativas al artículo 5, punto 19, a los efectos de los artículos 271 bis y 271 ter, a más tardar el 1 de enero de 2035, en lo que respecta a la facturación electrónica y el suministro digital de información nacionales.

Cuando el informe de evaluación intermedia a que se refiere el artículo 271 quater demuestre la existencia de deficiencias, la Comisión evaluará la necesidad de medidas adicionales y, en su caso, presentará una propuesta adecuada con objeto de retrasar dicho plazo hasta que se resuelvan dichas deficiencias.

6. Cuando los Estados miembros adopten disposiciones mencionadas en los apartados 1 a 5, estas incluirán una referencia a la presente Directiva o irán acompañadas de dicha referencia en su publicación oficial. Los Estados miembros establecerán las modalidades de la mencionada referencia.

7. Los Estados miembros comunicarán a la Comisión el texto de las principales disposiciones de Derecho interno que adopten en el ámbito regulado por la presente Directiva.

1.7.2 Reglamento (UE) 2025/517 del Consejo, de 11 de marzo de 2025, por el que se modifica el Reglamento (UE) nº 904/2010 en lo que respecta a las disposiciones de cooperación administrativa en materia de IVA necesarias en la era digital

Objeto:

▪ Este Reglamento modifica el Reglamento (UE) nº 904/2010 en lo relativo a la cooperación administrativa en materia de IVA, adaptándolo a las nuevas exigencias del entorno digital. Se alinea con la Directiva (UE) 2025/516, que establece nuevas obligaciones de suministro digital de información en el marco del IVA.

Regula:

▪ Implementación del VIES central:

Un sistema electrónico centralizado de intercambio de información sobre el IVA gestionado por la Comisión. Sustituirá progresivamente al actual sistema de intercambio de información entre Estados miembros.

▪ Obligaciones de información en tiempo casi real:

Los Estados miembros deberán transmitir electrónicamente datos desglosados por operación sobre transacciones intracomunitarias. El objetivo es mejorar el control del IVA y detectar el fraude más eficazmente.

▪ Automatización y trazabilidad:

La transmisión de datos se realizará sin intervención humana, con trazabilidad de accesos y actualizaciones. La información se mantendrá durante 10 años.

▪ Nuevas competencias a la Comisión:

Se le otorgan facultades de ejecución para definir aspectos técnicos del sistema (formatos, accesos, interoperabilidad).

▪ Acceso a la información:

- Administraciones tributarias nacionales.

- Funcionarios de Eurofisc.

- Autoridades aduaneras (en relación con la ventanilla única de importación).

- Sistemas electrónicos nacionales y europeos, como el CESOP.

▪ Obligaciones específicas para plataformas electrónicas: Nuevos mecanismos para compartir registros relativos a las operaciones realizadas a través de interfaces digitales (art. 242 bis de la Directiva 2006/112/CE).

▪ Ventanilla única:

Se integran nuevos regímenes especiales de IVA y se refuerzan los mecanismos de cooperación administrativa en ese ámbito, con intercambio de información entre los Estados miembros implicados.

Se dirige a:

▪ Administraciones tributarias de los Estados miembros.

▪ Sujetos pasivos del IVA que realicen operaciones intracomunitarias, incluyendo aquellos que utilicen interfaces electrónicas para facilitar entregas de bienes o prestaciones de servicios.

▪ Funcionarios de enlace Eurofisc, autoridades aduaneras, sistemas electrónicos nacionales y la Comisión Europea.

Fecha de entrada en vigor:

El Reglamento entra en vigor el 14 de abril de 2025 (20 días tras su publicación en el DOUE el 25.3.2025), pero su aplicación se escalona:

• Artículo 1: desde la entrada en vigor (14.4.2025).

El artículo 1 será aplicable a partir de la fecha de entrada en vigor del presente Reglamento

Artículo 1

Modificaciones del Reglamento (UE) n.o 904/2010 aplicables a partir de la entrada en vigor del presente Reglamento

En el artículo 17, apartado 1 del Reglamento (UE) n.o 904/2010, la letra e) se sustituye por el texto siguiente: «e ) los datos relativos a los números de identificación a efectos del IVA mencionados en el artículo 369 octodecies de la Directiva 2006/112/CE que haya asignado y, por cada número de identificación a efectos del IVA asignado por un Estado miembro, el valor total de las importaciones de bienes exentas en virtud del artículo 143, apartado 1, letra c bis), de dicha Directiva correspondiente a cada mes, por Estado miembro de consumo tal

como se define en el artículo 369 terdecies, párrafo segundo, punto 4, de dicha Directiva;».

• Artículo 2: desde el 1 de julio de 2028

• Artículo 3: desde el 1 de julio de 2029.

• Artículo 4: desde el 1 de julio de 2030

• Artículo 5: desde el 1 de julio de 2032

1.7.3. REQUISITOS DE NOTIFICACIÓN. Reglamento de Ejecución (UE) 2025/518 del Consejo, de 11 de marzo de 2025, por el que se modifica el Reglamento de Ejecución (UE) nº 282/2011 en lo que respecta a los requisitos de notificación aplicables a determinados regímenes del IVA

Regula:

▪Este Reglamento de Ejecución modifica el Reglamento de Ejecución (UE) n.º 282/2011 para adaptar su contenido a las reformas introducidas por la Directiva (UE) 2025/516, en particular en relación con:

1. Interfaces electrónicas y sujetos pasivos considerados proveedores

• Se define el concepto de “facilitar” mediante plataformas digitales (marketplaces, portales, etc.) para alquiler de alojamiento de corta duración y transporte de pasajeros por carretera.

• Se establecen criterios negativos para excluir del concepto de facilitación (por ejemplo, proveedores de listados publicitarios o simples pasarelas de pago).

• Se introducen presunciones y exoneraciones de responsabilidad en caso de que la plataforma actúe de buena fe en base a datos erróneos del proveedor.

2. Lugar de prestación y condición del destinatario

• Se establece que, en ausencia de número de IVA, el destinatario del servicio se presumirá no sujeto pasivo.

• Se detalla cómo probar el lugar de establecimiento o residencia para fines de localización de servicios (reglas sobre pruebas objetivas y comerciales).

3. Regímenes especiales del IVA

• Se incorporan normas de aplicación para el nuevo régimen de transferencias de bienes propios (OSS), incluyendo:

• Identificación, inicio y fin del régimen.

• Declaraciones del IVA.

• Cambios de Estado miembro de identificación.

• Conservación y contenido de los registros.

4. Obligaciones de registro y conservación

• Se armonizan los requisitos de contenido mínimo de los registros electrónicos para los diferentes regímenes especiales.

• Se introduce un nuevo artículo con los datos obligatorios que deben proporcionarse al transferir bienes entre Estados miembros.

5. Declaraciones y cumplimiento

• Se detallan las obligaciones sobre:

• Declaraciones de “pago cero”.

• Declaraciones finales al cesar el uso de un régimen.

• Rectificaciones y declaraciones tardías.

• Exclusión por incumplimiento sistemático.

• Recordatorios de obligaciones no cumplidas.

A quién se aplica:

▪Sujetos pasivos del IVA, en especial:

• Aquellos que usan interfaces electrónicas para facilitar operaciones B2C.

• Los que se acogen a regímenes especiales OSS/IOSS

• Intermediarios fiscales.

▪Autoridades fiscales de los Estados miembros.

Desde cuándo aplica

▪Regla general: aplicable a partir del 1 de julio de 2028

▪Excepciones (arts. 1.2 a 1.7): aplicables desde la entrada en vigor (es decir, 14 de abril de 2025).

1.8 Cooperación administrativa en materia de fiscalidad: el Consejo alcanza un acuerdo político sobre la DCA9

La enmienda simplificará la obligación de presentación y reducirá la carga de cumplimiento para las empresas en virtud de la Directiva del Pilar 2

El Consejo ha alcanzado hoy un acuerdo político sobre una nueva modificación de la Directiva 2011/16/UE relativa a la cooperación administrativa en el ámbito de la fiscalidad (DCA9), apenas cinco meses después de que la Comisión presentara su propuesta y tras los dictámenes del Parlamento Europeo y del Comité Económico y Social Europeo.

La DAC9 complementa la Directiva del Pilar 2 (Directiva (UE) 2022/2523) al racionalizar las obligaciones de presentación para los grupos de empresas multinacionales (EMN) que entran en su ámbito de aplicación. La DCA9 introduce un marco centralizado para el intercambio de la información contenida en dichas presentaciones. De este modo, la DAC9 supone una importante simplificación para las

empresas, ya que permite a las empresas multinacionales presentar una sola declaración de información fiscal complementaria, a nivel central, para todo el grupo, en lugar de que cada entidad constitutiva del grupo de empresas multinacionales realice varias presentaciones a nivel local. Se espera en gran medida que esta simplificación sea la principal herramienta utilizada por las empresas multinacionales para cumplir sus obligaciones de presentación en virtud de la Directiva del pilar 2. Por lo tanto, la DCA9 es muy bienvenida en el contexto de los esfuerzos en curso de la Comisión para racionalizar las obligaciones de información y reducir la carga para las empresas de la UE.

La rápida adopción de la DCA9 pone de relieve el firme compromiso de todos los Estados miembros de garantizar la aplicación sin fisuras del pilar 2.

Próximos pasos:

Los Estados miembros deben incorporar la Directiva a la legislación nacional a más tardar el 31 de diciembre de 2025. Se espera que las empresas multinacionales presenten su primera declaración de información fiscal complementaria a más tardar el 30 de junio de 2026, tal y como exige la Directiva del Pilar 2. Las autoridades fiscales pertinentes deben intercambiar esta información entre sí a más tardar el 31 de diciembre de 2026

2.- NOVEDADES A TENER EN CUENTA EN LA DECLARACIÓN DE RENTA 2024

A) En función de las diferentes modificaciones:

1. Obligación de declarar

(Art. 96 de la Ley 35/2006, del IRPF, modificado por el art. 3.2 del Real Decreto-ley 4/2024)

Con efectos 1 de enero 2024, se eleva el límite excluyente de la obligación de declarar para los contribuyentes que perciban rendimientos íntegros del trabajo de 15.000 a 15.876 euros en los siguientes supuestos:

▪ Cuando procedan de más de un pagador salvo las excepciones señaladas en el citado artículo 96.3 de la Ley del IRPF.

▪ Cuando perciban pensiones compensatorias del cónyuge o anualidades por alimentos no exentas.

▪ Cuando el pagador de los rendimientos del trabajo no esté obligado a retener

▪ Cuando se perciban rendimientos íntegros del trabajo sujetos a tipo fijo de retención.

Para los restantes contribuyentes que obtengan rendimientos de trabajo el límite para declarar por la percepción de estos rendimientos se mantiene en 22.000 euros anuales.

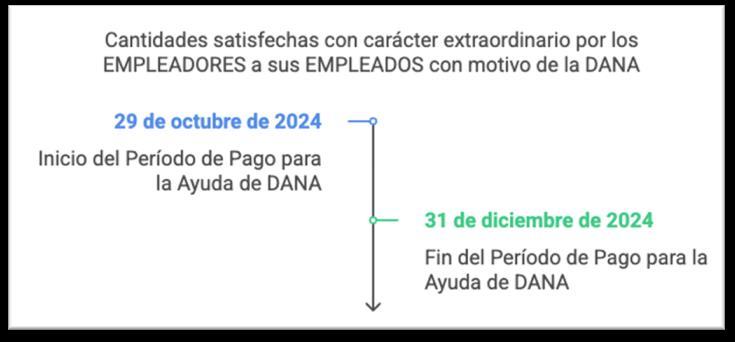

2. Exenciones derivadas de la DANA

Exenciones en rendimientos del trabajo

(Disposición adicional tercera de la Ley 7/2024, de 20 de diciembre)

▪ Estarán exentas, con sujeción a determinados requisitos, las cantidades satisfechas entre el 29 de octubre de 2024 y el 31 de diciembre de 2024 con carácter extraordinario por los empleadores a sus empleados y/o familiares que vayan destinadas a sufragar los daños personales y daños materiales en vivienda, enseres y vehículos que hayan sufrido los empleados y/o sus familiares con ocasión de la Depresión Aislada en Niveles Altos (DANA) acaecida en 2024.

Exenciones en rendimientos de actividades económicas

(Art. 11 del Real Decreto Ley 6/2024, de 5 de noviembre)

▪ Están exentas las ayudas percibidas tanto para la reparación de los daños sufridos en elementos patrimoniales como para compensar el desalojo temporal o definitivo de la vivienda habitual del contribuyente o del local en el que el titular de la actividad económica ejerciera la misma como conse-

cuencia de los daños causados por la Depresión Aislada en Niveles Altos (DANA) en los términos establecidos en el artículo 3 del Real Decreto-ley 6/2024, de 5 de noviembre

▪ Asimismo, están exentas las ayudas directas a empresarios y profesionales especialmente afectados por la DANA concedidas en virtud del artículo 11 del Real Decreto-ley 6/2024, de 5 de noviembre en los municipios contenidos en el Anexo del citado Real Decreto-Ley.

Exenciones en ganancias patrimoniales

Exención por las ayudas excepcionales por daños personales causados por desastres naturales (DANA)

▪ De acuerdo con lo dispuesto en el Real Decreto-ley 6/2024, de 5 de noviembre (BOE del 6 de noviembre), están exentas las ayudas concedidas en los supuestos de fallecimiento y de incapacidad causados directamente por la DANA en diferentes municipios entre el 28 de octubre y el 4 de noviembre.

Ayudas excepcionales por daños en elementos patrimoniales causados por desastres naturales (DANA)

▪ Se establece la exención de las ayudas destinadas a paliar daños materiales en vivienda y enseres, y en establecimientos industriales, mercantiles y de servicios, y por prestaciones personales o de bienes de personas físicas o jurídicas, previstas en el artículo 3.2 y 3.

3. Rendimientos del capital inmobiliario

Reducciones del rendimiento neto

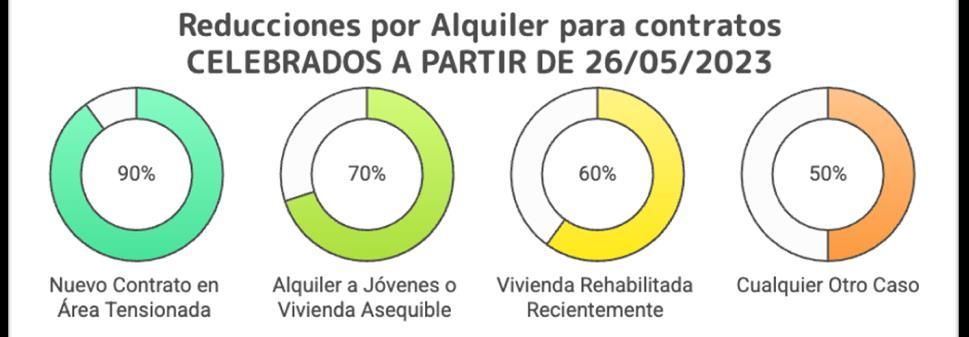

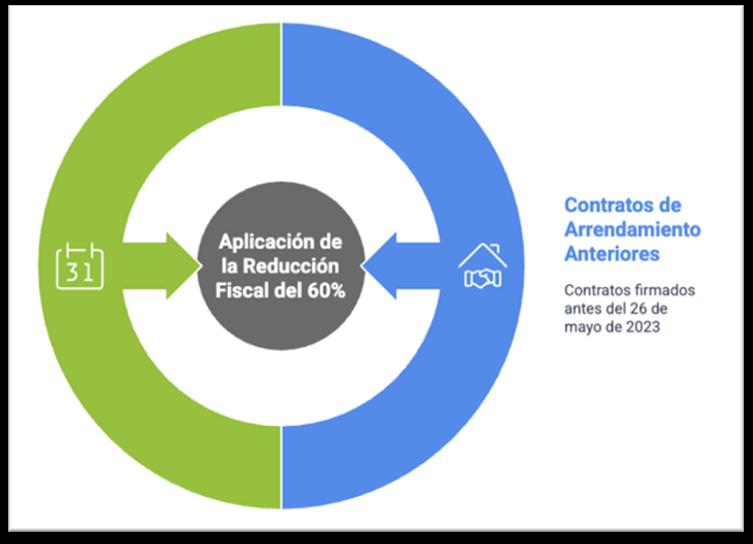

(Art. 23.2 de la Ley 35/2006, del IRPF modificado por la Ley 12/2023, de 24 de mayo, por el derecho a la vivienda)

Reducción por arrendamiento de inmuebles destinados a vivienda

La Ley 12/2023, de 24 de mayo, por el derecho a la vivienda modifica el artículo 23.2 de la Ley del IRPF para estimular el alquiler de vivienda habitual a precios asequibles, de modo que, con efectos desde 1 de enero de 2024, a los contratos suscritos desde el 26 de mayo de 2023 les resultan de aplicación los nuevos porcentajes de reducción, que son:

▪ El 90 por 100, en el caso de que se firmen nuevos contratos de arrendamiento de vivienda en zonas de mercado residencial tensionado con una reducción de al menos un 5 por 100 sobre el contrato anterior.

▪ El 70 por 100 cuando, no cumpliéndose los requisitos exigidos para la aplicación de la reducción del 90 por 100, concurra alguna de las circunstancias siguientes: que se trate de la incorporación al mercado de viviendas destinadas al alquiler en zonas de mercado residencial tensionado y se alquilen a jóvenes de entre 18 y 35 años en dichas áreas, o bien, se trate de vivienda asequible incentivada o protegida, arrendada a la administración pública o entidades del tercer sector o de la economía social que tengan la condición de entidades sin fines lucrativos, o acogida a algún programa público de vivienda que limite la renta del alquiler.

• El 60 por 100 sobre el rendimiento neto cuando, no procediendo ninguna de las anteriores, se hubiesen efectuado obras de rehabilitación en los dos años anteriores a la fecha de celebración del contrato

• Y, el 50 por 100, en cualquier otro caso.

No obstante, para contratos anteriores se introduce una disposición transitoria trigésima octava que mantiene para éstos la reducción del 60 por 100 prevista en la redacción vigente a 31 de diciembre de 2021.

4. Rendimiento de actividades económicas (no contemplamos módulos)

Actividades económicas en estimación directa

Determinación del rendimiento neto

• Ingresos íntegros computables como consecuencia de la DANA

Con motivo de las consecuencias acaecidas tras la DANA, se aprueban las siguientes ayudas a titulares de actividades económicas, que tendrán la consideración de subvenciones corrientes:

1. Las ayudas directas por destrucción o reparación de elementos patrimoniales a las que se refiere el artículo 11 de Real Decreto-ley 6/2024, exentas en virtud del apartado 1 c) de la disposición adicional quinta de la Ley del IRPF, y

2. Una ayuda extraordinaria y temporal, de carácter complementario a la del artículo 11 del Real Decreto-ley 6/2024 referida en el punto anterior, para compensar la pérdida de renta en las explotaciones agrarias que hayan sufrido daños como consecuencia de la DANA, en los municipios incluidos tanto en el anexo del Real Decreto-ley 6/2024, de 5 de noviembre como en el del anexo del Real Decreto-ley 7/2024, de 11 de noviembre, regulada por el artículo 24 de este último.

Dichas ayudas no se integrarán en la base imponible del IRPF por aplicación de la disposición adicional quinta de la Ley del IRPF, en virtud de la disposición adicional decimosexta del Real Decreto-ley 8/2024, de 28 de noviembre.

• Gastos deducibles

a) Gastos del titular de la actividad en seguridad social y por aportaciones a mutualidades alternativas a la Seguridad Social

A falta de aprobación de la Ley de Presupuestos Generales del Estado para 2024, se mantiene la cuota máxima por contingencias comunes, que opera como límite para gastos deducibles en concepto de mutualidad alternativa al régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos (RETA), en 15.266,72 euros. [0,283 x (4.495,50 x 12)].

b) Gastos de difícil justificación en estimación directa simplificada durante el período impositivo 2024

En el período impositivo 2024 vuelve a ser de aplicación el porcentaje del 5 por 100 (en 2023, el 7 por 100) sobre el rendimiento neto para el conjunto de las provisiones deducibles y los gastos de difícil justificación, a que se refiere el artículo 30 del Reglamento del IRPF.

• Amortizaciones

a) Amortización de determinados vehículos y de nuevas infraestructuras.

(Disposición adicional quincuagésima novena a la Ley 35/2006, del IRPF añadida por el RD-ley 4/2024)

Con efectos desde el 1 de enero de 2024 se sustituye el existente sistema de amortización acelerada por un sistema de amortización libre, siempre que se trate de inversiones nuevas que entren en funcionamiento en los períodos impositivos iniciados en 2024 y 2025, y se cumplan los restantes requisitos exigidos.

Así, se podrán amortizar libremente los vehículos eléctricos e infraestructuras de recarga que entren en funcionamiento en 2024 y 2025, siempre que en el primer caso el contribuyente no haya fallecido antes del 28 de junio de 2024. En caso contrario, resultará de aplicación el sistema de amortización acelerada.

b) Libertad de amortización en inversiones que utilicen energía procedente de fuente renovables.

(Disposición adicional decimoséptima de la Ley 27/2014, del IS modificado por el art. 18 del RD Ley 8/2023)

Se prorroga un año más (hasta 2024) este incentivo fiscal. De este modo, se podrán amortizar libremente en el período impositivo 2024 las inversiones en instalaciones destinadas a:

o Autoconsumo de energía eléctrica que utilicen energía procedente de fuentes renovables de acuerdo con lo definido en el Real Decreto 244/2019, de 5 de abril.

o Uso térmico de consumo propio que utilicen energía procedente de fuentes renovables, que sustituyan instalaciones que utilicen energía procedente de fuentes no renovables fósiles.

Este incentivo fiscal, inicialmente previsto para las inversiones realizadas en 2023, exclusivamente resultará de aplicación a aquellas inversiones cuya entrada en funcionamiento se haya producido en el ejercicio 2023 y 2024.

5. Ganancias y pérdidas patrimoniales

Determinación del importe de las ganancias o pérdidas patrimoniales: normas generales

Transmisión de vehículos o instalaciones de recarga que hubieran gozado de la libertad de amortización

(Disposición adicional decimoctava de la Ley 27/2014, del IS)

Con independencia del método de determinación del rendimiento neto de la actividad económica en los supuestos de transmisión en el ejercicio 2024 de vehículos o instalaciones de recarga que hubieran gozado de la libertad de amortización prevista en la disposición adicional decimoctava de la LIS, para el cálculo de la ganancia o pérdida patrimonial no se minorará el valor de adquisición en el importe de las amortizaciones fiscalmente deducidas que excedan de las que hubieran sido fiscalmente deducibles de no haberse aplicado aquella.

El citado exceso (esto es, la diferencia entre la amortización practicada y la que hubiera correspondido) tendrá, para el transmitente, la consideración de rendimiento íntegro de la actividad económica en el período impositivo en que se efectúe la transmisión.

6. Regímenes especiales

Régimen de imputación de rentas inmobiliarias

▪ Al igual que en 2024, con objeto de evitar un incremento de la tributación derivado de la tenencia de inmuebles, respecto de la que se aplicó en 2023, en aquellos municipios en que los valores catastrales hubieran sido revisados, modificados o determinados mediante un procedimiento de valoración colectiva de carácter general, de conformidad con la normativa catastral, siempre que hubieran entrado en vigor a partir de 1 de enero de 2012, seguirán aplicando la imputación al 1,1 por ciento en 2024.

Régimen de imputación de rentas por socios o partícipes de instituciones de inversión colectiva constituidas en países o territorios calificados como jurisdicción no cooperativa

▪ La Orden HFP/115/2023, de 9 de febrero, por la que se determinan los países y territorios, así como los regímenes fiscales perjudiciales, que tienen la consideración de jurisdicciones no cooperativas, que comienza a aplicarse en 2024 actualiza la lista de países y territorios que figuran en el Real Decreto 1080/1991, de 5 de julio.

▪ En la nueva lista se mantienen países y territorios que ya figuran en la lista en vigor del citado Real Decreto 1080/1991 y, como novedad, se incorporan los siguientes: Barbados, Guam, Palaos, Samoa Americana, Trinidad y Tobago y Samoa, por lo que respecta al régimen fiscal perjudicial (offshore business).

7. Mínimo personal y familiar

Mínimo autonómico

▪ La Comunidad Autónoma de Cataluña, ha establecido el mismo importe del mínimo personal del contribuyente que fija, con carácter general, el artículo 57 de la Ley del IRPF, sin que se haya produ-

cido incremento o disminución alguna en su cuantía. Además, señalar que su regulación se contiene en el artículo 611-2 del Texto Refundido aprobado por Decreto Legislativo 1/2024, de 12 de marzo, que integra por primera vez todas las leyes y normas con rango de ley que regulaban los diferentes tributos cedidos.

▪ Por su parte, la Comunidad Autónoma de Canarias ha fijado por primera vez para 2024, en el ejercicio de sus competencias normativas, las cuantías correspondientes al mínimo del contribuyente y a los mínimos por descendientes, ascendientes y discapacidad, que deben aplicar los contribuyentes residentes en el territorio de dicha comunidad autónoma para el cálculo del gravamen autonómico.

8. Deducciones de la cuota íntegra

Deducciones por incentivos y estímulos a la inversión empresarial en actividades económicas en estimación directa

Régimen económico fiscal de Canarias

Reserva para inversiones en Canarias

Con efectos desde 1 de enero de 2024, las dotaciones a la Reserva para inversiones en Canarias habrán de realizarse con cargo a beneficios obtenidos dentro del período de vigencia del Reglamento (UE) 651/2014 de la Comisión de 17 de junio de 2014 por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado, o de la norma que lo sustituya.

Régimen fiscal especial de las Illes Balears

El citado régimen fiscal especial para las Illes Balears continúa siendo aplicable en los ejercicios 2023 a 2028, ambos incluidos.

Deducciones por donativos y otras aportaciones

Donativos, donaciones y aportaciones para actividades prioritarias de mecenazgo

Conceptos deducibles y base de la deducción

(Art. 129 del RD-Ley 6/2023, de 19 de diciembre)

Incluye de forma expresa, entre las modalidades de donaciones que dan derecho a la deducción, la cesión de uso de un bien mueble o inmueble realizado sin contraprestación, precisando también la valoración de la citada cesión de uso de bienes muebles o inmuebles.

Porcentajes de deducción

(Art. 129 del RD-Ley 6/2023, de 19 de diciembre)

Con el objetivo de incrementar los incentivos fiscales al mecenazgo, se amplía de 150 a 250 euros la cuantía del primer tramo de la base de deducción sobre la que se aplica el porcentaje del 80 por 100 Asimismo, se eleva el actual porcentaje de deducción aplicable con carácter general del 35 por 100 al 40 por 100

Sin embargo, la novedad más importante que se introduce se refiere a la reducción de 4 a 3 años del número de ejercicios en que se han de realizar los donativos a una misma entidad por importe igual o superior a los del ejercicio anterior, para que resulte de aplicación el incremento de 5 puntos en el porcentaje de deducción, que se eleva del 40 al 45 por 100.

Deducción por residencial habitual y efectiva en la isla de La Palma durante el ejercicio 2024

(Disposición Adicional quincuagésima séptima de la Ley 35/2006, del IRPF, modificado por el art. 3.3 del Real Decreto-ley 4/2024, de 26 de junio)

▪ Se amplía a 2024 el ámbito temporal de aplicación de la deducción prevista en el artículo 68.4.1º de la Ley del IRPF (deducción por la obtención de rentas en Ceuta y Melilla) aplicable a los contribuyentes con residencia habitual y efectiva en la isla de La Palma.

Deducción por obras de mejora de la eficiencia energética de viviendas

(Disposición adicional quincuagésima de la Ley 35/2006, modificado por el Real Decreto-ley 8/2023, de 27 de diciembre)

▪ Con efectos desde el 1 de enero de 2024, se modifica la disposición adicional quincuagésima de la Ley para ampliar el ámbito de aplicación temporal de las deducciones en el IRPF por obras de mejora de la eficiencia energética por un año más (hasta el 31 de diciembre de 2024 en el caso de viviendas habituales y hasta el 31 de diciembre de 2025 en el caso de edificios residenciales).

Deducción por la adquisición de vehículos eléctricos "enchufables" y de pila de combustible y puntos de recarga

(Disposición adicional quincuagésima octava de la Ley 35/2006, modificado por Real Decreto-ley 5/2023, de 28 de junio)

Continúan siendo aplicables hasta el 31 de diciembre de 2024 las dos nuevas deducciones que establece la en la Ley del IRPF, que son:

▪ Deducción por la adquisición de vehículos eléctricos "enchufables" y de pila de combustible nuevos.

▪ Deducción para la instalación de puntos de recarga de baterías para dichos vehículos eléctricos.

9. Cuota diferencial

Retenciones e ingresos a cuenta

Tipo de retención aplicable a determinados rendimientos del trabajo

(Art. 81 del Reglamento de IRPF, modificado por el RD 142/2024, de 6 de febrero)

(Disposición transitoria del Reglamento del IRPF, modificado por el RD 142/2024, de 6 de febrero)

Con efectos desde el 8 de febrero de 2024, se modifica el Reglamento del IRPF indicando las nuevas cuantías de los rendimientos de trabajo a partir de los cuales se practica retención e ingreso a cuenta, en función del número de hijos y otros descendientes y de la situación del contribuyente.

Dicho Real Decreto 142/2024, introduce una disposición transitoria vigesimoprimera en el citado Reglamento, en cuanto al cálculo del tipo de retención e ingreso a cuenta en el período impositivo 2024.

Deducción por residencia habitual y efectiva en la isla de La Palma durante los períodos impositivos 2022, 2023 y 2024

(Disposición adicional quincuagésima séptima de la Ley 35/2006, del IRPF, modificado por el RD-ley 4/2024, de 26 de junio)

Se amplía a 2024 la deducción prevista en el artículo 68.4 de la Ley del IRPF (deducción por rentas obtenidas en Ceuta y Melilla) aplicable a los contribuyentes con residencia habitual y efectiva en la Isla de la Palma. Como consecuencia, el porcentaje de retención se reducirá en un 60 por 100 para el ejercicio 2024 cuando los rendimientos del trabajo se beneficien de la deducción prevista en el artículo 68.4 de la Ley del IRPF (deducción por rentas obtenidas en Ceuta y Melilla) y para el ejercicio 2024, también cuando se trate de rendimientos obtenidos en la isla de la Palma por contribuyentes con residencia habitual y efectiva en esa isla, a la que se refiere la disposición adicional quincuagésima séptima de la citada Ley.

Ahora bien, para el período impositivo 2024, lo anterior solo resulta aplicable para determinar:

▪ El tipo de retención o ingreso a cuenta sobre los rendimientos del trabajo determinados mediante el procedimiento general de retención previsto en el artículo 82 del Reglamento de IRPF que se satisfagan o abonen a partir del 28 de junio de 2024, debiendo regularizar, en su caso, el tipo de retención o ingreso a cuenta en los primeros rendimientos del trabajo que se satisfagan o abonen a partir de dicha fecha.

No obstante, se concede la opción al pagador de efectuar lo señalado con anterioridad en los primeros rendimientos del trabajo que se satisfagan o abonen a partir del mes de julio, en cuyo caso el tipo de retención o ingreso a cuenta sobre los rendimientos del trabajo satisfechos con anterioridad se determinará sin tener en cuenta la reducción del importe de dichos pagos a cuenta.

▪ El tipo de pago fraccionado correspondiente a las actividades económicas que tengan derecho a la misma cuyo plazo de presentación no se hubiera iniciado a 28 de junio de 2024.

10. Regularización de situaciones tributarias

(Art. 67 bis del Reglamento del RIRP, modificado por el RD 117/2024)

▪ Se establece la autoliquidación rectificativa como sistema único para la corrección de las autoliquidaciones, en sustitución del actual sistema dual de autoliquidación complementaria y solicitud de rectificación de autoliquidaciones.

▪ De esta forma, mediante la presentación de una autoliquidación rectificativa el obligado tributario, podrá rectificar, completar o modificar la autoliquidación presentada con anterioridad, con independencia del resultado de la misma, sin necesidad de esperar, en el caso de solicitud de rectificación, una resolución administrativa.

11. Otras cuestiones de interés

▪ El IPREM para 2024 se mantiene en 8.400 euros

▪ El INTERÉS LEGAL DEL DINERO: se ha fijado en el 3,25 por 100

▪ EL INTERÉS DE DEMORA: 4,0625 por 100

▪ EL SALARIO MEDIO ANUAL del conjunto de los declarantes del IRPF se mantiene en 22.100 euros para el ejercicio 2024.

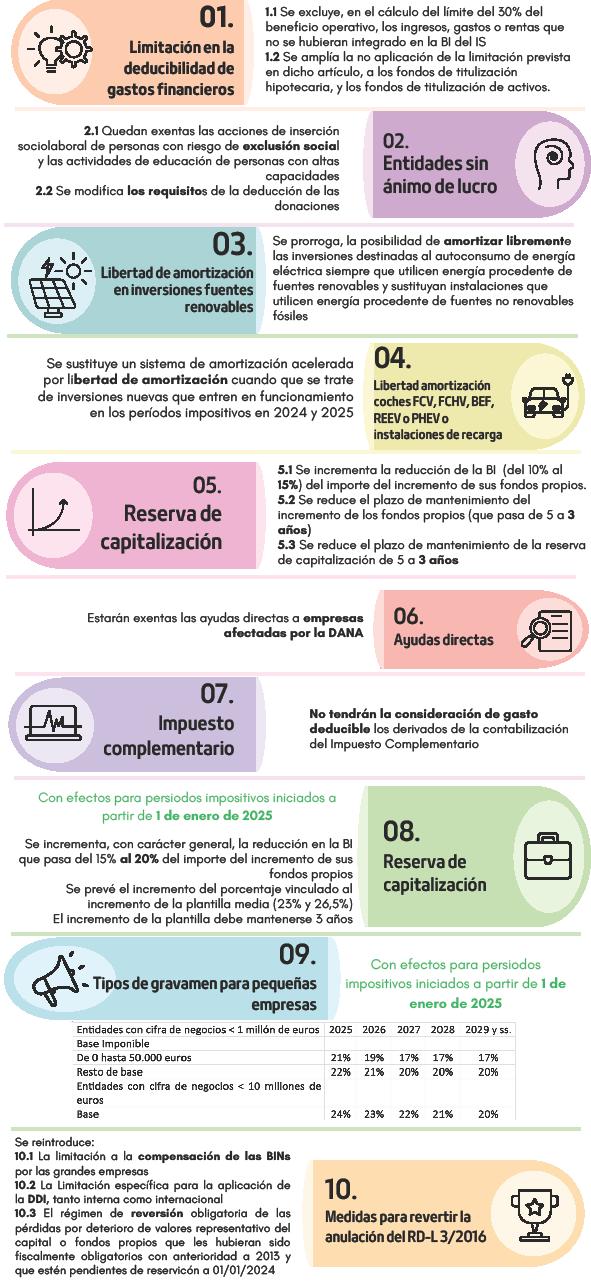

B) En función de la norma que las reguló y estableció para 2024:

1. La disposición final decimocuarta de la Ley Orgánica 1/2025, de 2 de enero, de medidas en materia de eficiencia del Servicio Público de Justicia, modifica diversos artículos de la LIRPF:

Con efectos desde el 3 de abril de 2025

1.1 Exención para las indemnizaciones como consecuencia de responsabilidad civil por daños personales (letra d) del artículo 7)

Se amplía la exención a otras indemnizaciones como consecuencia de responsabilidad civil por daños físicos o psíquicos, cuya cuantía no se haya fijado legal ni judicialmente, sino como consecuencia de un acuerdo de mediación o de cualquier otro medio adecuado de solución de controversias legalmente previsto.

Además, se exige que:

▪ sea satisfecha por la entidad aseguradora del causante del daño,

▪ haya intervenido un tercero neutral en el acuerdo y éste se haya elevado a escritura pública,

▪ la cuantía exenta no supere la que se fijaría con arreglo al sistema para la valoración de los daños y perjuicios causados a las personas en accidentes de circulación (anexo en el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor - Real Decreto Legislativo 8/2004, de 29 de octubre

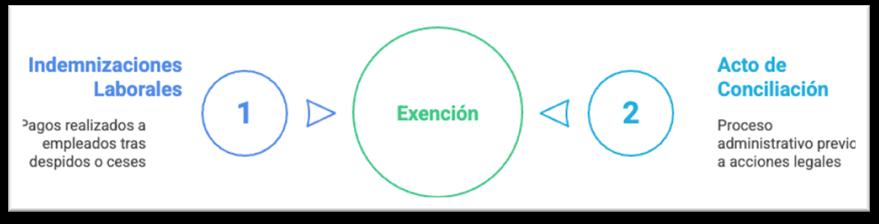

1.2 Exención para las indemnizaciones por despido o cese del trabajador (letra e) del artículo 7)

Se establece, con una finalidad meramente aclaratoria, la exención de las indemnizaciones por despido o cese del trabajador acordadas en el acto de conciliación ante el servicio administrativo como paso previo al inicio de la vía judicial social.

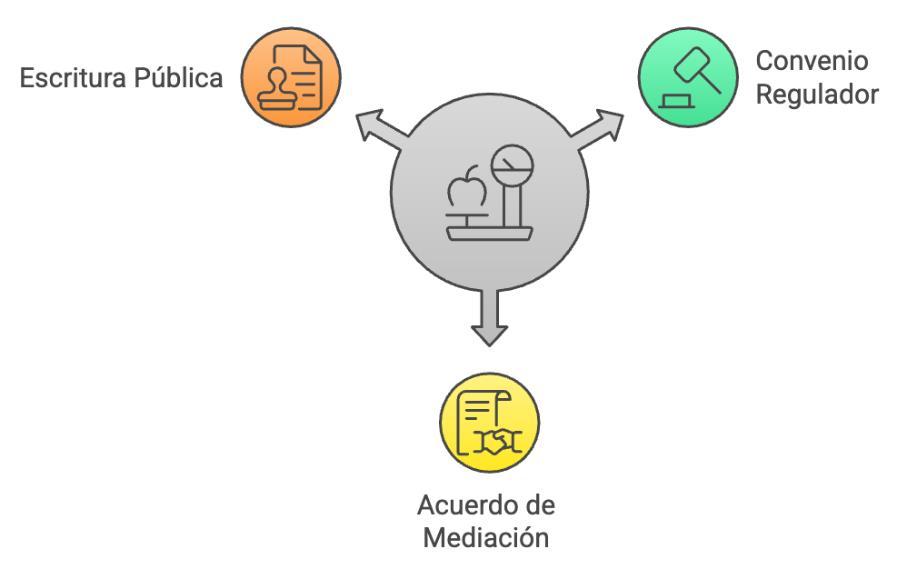

1.3 Exención para las anualidades por alimentos percibidas de los padres en virtud del convenio regulador (letra k) del artículo 7)

Se establece de forma expresa la aplicación de la exención a las anualidades por alimentos percibidas por los hijos cuando se fijen por el convenio regulador a que se refiere el artículo 90 del Código Civil o el convenio equivalente de la normativa de las Comunidades Autónomas, aprobado por la autoridad judicial o formalizado ante el letrado de la Administración de Justicia, o en escritura pública ante notario, con independencia de que dicho convenio derive o no de cualquier medio adecuado de solución de controversias legalmente previsto.

La modificación de dicha letra k) exige también modificar la referencia contenida a las anualidades por alimentos en el artículo 64 y en el artículo 75 de la Ley del Impuesto.

2. La Ley 7/2024, de 20 de diciembre, por la que se establecen un impuesto complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud, un impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras y un impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco, y se modifican otras normas tributarias:

2.1 Establece la exención de las cantidades satisfechas con carácter extraordinario por los empleadores a sus empleados y/o familiares que vayan destinadas a sufragar los daños personales y daños materiales en vivienda, enseres y vehículos que hayan sufrido sus empleados y/o familiares con ocasión de la DANA acaecida en 2024

• Deben tener carácter extraordinario aquellas cantidades que sean adicionales al salario percibido por los empleados.

• Debe acreditarse la condición de afectado por la DANA y el importe de los daños mediante certificado de la empresa aseguradora (o de algún Organismo Público, si no existiera seguro).

• Las cantidades deben ser abonadas entre el 29 de octubre de 2024 y el 31 de diciembre de 2024

• Las cantidades percibidas por los trabajadores que exceda del importe de los daños certificados por la empresa aseguradora se integrará en la base imponible.

2.2 Modifica el tipo de gravamen del ahorro

Con efectos desde el 1 de enero de 2025

Se modifica la escala que se aplica a la parte de la base liquidable del ahorro para determinar la cuota íntegra estatal.

La nueva escala aplicable a la base liquidable del ahorro (estatal y autonómica) es la siguiente:

Base liquidable del ahorro

Hasta euros

Cuota íntegra Euros

Resto base liquidable del ahorro

Hasta euros