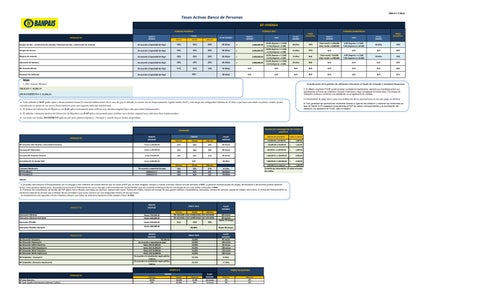

1. Todo afiliado al RAP podrá optar a financiamiento hasta (1) solución habitacional. En el caso de que el afiliado ya cuente con un financiamiento vigente fondos RAP y este tenga una antiguedad mínima de 10 años o que haya cancelado su primer crédito, podrá considerarse la opción de un nuevo financiamiento para una segunda solución habitacional.

2.El destino de Liberación de Hipoteca con RAP aplica únicamente para créditos cuyo destino original haya sido para fines habitacionales.

3.El afiliado voluntario destino de Liberación de Hipoteca con RAP aplica únicamente para créditos cuyo destino original haya sido para fines habitacionales.

4.Las tasas con fondos BANHPROVI aplican solo para primera hipoteca. / Siempre y cuando hayan fondos disponibles.

Gastos por investigación de crédito y papelería

Actualización de la política de afiliación voluntaria al fondo de vivienda e inclusión financiera.

1. El afiliado voluntario FOVIIF podrá acceder a préstamos hipotecarios, siempre que mantenga activa sus aportaciones al Fondo de Vivienda e Inclusión Financiera y haya completado al menos doce (12) meses de cotización continua y conforme a lo establecido en el reglamento de créditos.

La Modalidad de pago único para la acreditación de las aportaciones en un solo pago, se elimina.

2. Para garantizar las aportaciones voluntarias durante la vigencia del préstamo y mantener las condiciones de tasa de interés, la IFI trasladará mensualmente al RAP los valores correspondientes a la amortización del préstamo y la aportación al FOVIIF, para su registro.

Comisión por desembolso 1% sobre el monto del crédito

1. Se pueda mancomunar el financiamiento con el cónyuge u otro miembro del núcleo familiar que no cotice al RAP por no estar obligado, siempre y cuando la deuda a liberar sea del cotizante al RAP. La garantía ofrecida puede ser propia, de familiares o de terceros quienes deberán firmar como garantes hipotecarios. Se puede mancomunar el financiamiento con el cónyuge u otro miembro del núcleo familiar que sea cotizante al RAP,para liberar una deuda de uno o de ambos cotizantes al RAP.

deudas contraídas por diversos motivos tales como: Tarjeta de crédito, compra de menaje de casa, gastos médicos y hospitalarios, educación, compra de vehículo, capital de trabajo, entre otros. El monto del financiamiento se limitará al saldo de las deudas que el afiliado desea consolidar y que estás cuenten con una antiguedad mínima de seis (6) meses.