- o(Lei Complementar nº 214, de 16.01.2025)

18 | fevereiro | 2025

Lei Complementar nº 214, de 16.01.2025

A Reforma Tributária exigiu que o Sistema Tributário Nacional fosse alterado. Até o presente momento foram publicadas as seguintes normas:

▪ Em 21 12 2023: Publicação da Emenda Constitucional nº 132/2023 (Reforma Tributária);

▪ Em 16.01.2025: Publicação da Lei Complementar nº 214/2025 (instituiu o IBS, a CBS, o IS, cria o Comitê Gestor do IBS, entre outras alterações).

A Reforma Tributária (EC 132/2023) simplifica os impostos sobre o consumo e unifica a legislação dos novos tributos.

Para tanto, a Lei Complementar nº 214/2025 criou:

✓ O IBS - Imposto sobre Bens e Serviços, não-cumulativo, para englobar o ICMS e o ISS;

✓ A CBS - Contribuição sobre Bens e Serviços, não-cumulativa, para substituir o PIS, o PISImportação, a COFINS e a COFINS-Importação.

✓ O IS - Imposto Seletivo (IS), cumulativo, em substituição ao IPI.

A configuração do novo sistema aprovado se desenha da seguinte forma:

Substitui 5 Tributos

Estadual e Municipal

Princípios e objetivos:

A Reforma Tributária tem por objetivo simplificar o sistema tributário, observados os seguintes princípios:

Unificação dos tributos sobre o consumo

Existência mínima de benefícios fiscais

Transparência (cálculo por fora)

Princípios e

IVA com base de incidência ampla

Não cumulatividade plena

Princípio do destino Neutralidade

Alíquota única ou mínimo possível

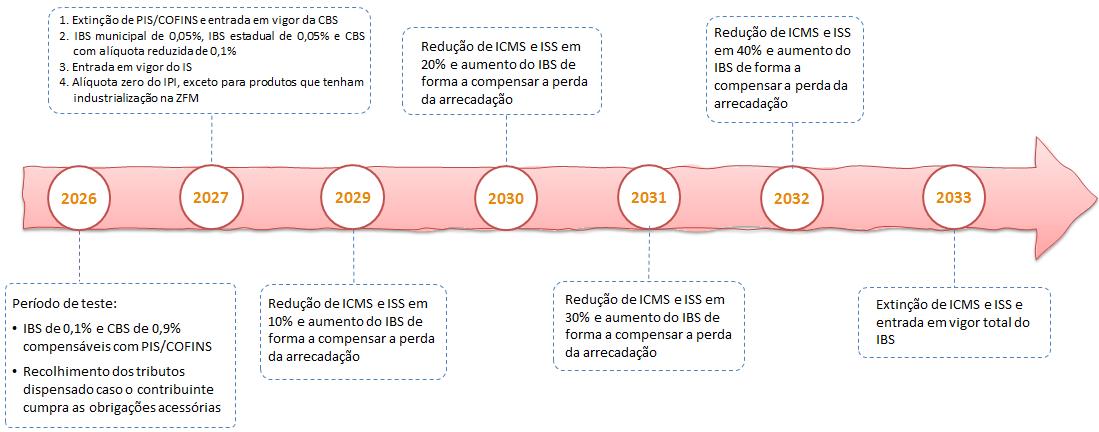

A “Fase 1” da Reforma entrará em vigor conforme o cronograma a seguir:

Tributação das atividades imobiliárias:

O presente trabalho tem por objetivo mostrar, de forma objetiva, os impactos da Reforma Tributária na tributação do setor imobiliário, mas não tem a finalidade de esgotar o assunto.

1.1. Cadastramento de todos os imóveis no CIB

Todos os bens imóveis urbanos e rurais deverão ser inscritos no CIB (Cadastro Imobiliário Brasileiro), integrante do Sinter (Sistema Nacional de Gestão de Informações Territoriais). (265)

Nota 1: O CIB é o inventário dos bens imóveis urbanos e rurais constituído com dados enviados pelos cadastros de origem.

Nota 2: O CIB deverá constar obrigatoriamente de todos os documentos de obras de construção civil expedidos pelo Município.

Nota 3: O CIB será equivalente ao CPF/CNPJ dos imóveis.

1.2. Prazo para inscrição dos imóveis no CIB – Administração pública

Prazos de inscrição de todos os bens imóveis no CIB e funcionamento: (266)

❖ 12 meses para:

a) os órgãos da administração federal: adequação dos sistemas para adoção do CIB (código de identificação de imóveis urbanos e rurais);

b) os serviços notariais e registrais: adequação dos sistemas para adoção do CIB como código de identificação dos bens imóveis urbanos e rurais;

c) capitais dos Estados e o DF: inclusão do código CIB em seus sistemas;

❖ 24 meses para:

a) órgãos da administração estadual: adequação dos sistemas para adoção do CIB como código cadastral dos imóveis urbanos e rurais;

b) demais Municípios: inclusão do código CIB em seus sistemas

1.3. Valor de Referencia de bens imóveis – Base de cálculo

As administrações tributárias poderão apurar o valor de referência do imóvel, que levará em consideração: (art. 256)

a) preços praticados no mercado imobiliário;

b) informações das administrações tributárias (dos Municípios, Estados e União);

c) informações dos serviços registrais e notariais (cartórios); e

d) localização, tipologia, destinação e data, padrão e área de construção, entre outras características do bem imóvel.

1.4. Arbitramento – Valor mínimo da base de cálculo

O valor de referência dos bens imóveis deverá ser: (256, § 2º)

a) divulgado e disponibilizado no Sistema Nacional de Gestão de Informações Territoriais (SINTER);

b) estimado para todos os bens imóveis que integram o CIB; e

c) atualizado anualmente.

Nota: O valor de referência poderá ser utilizado como meio de prova nos casos de arbitramento do valor da operação.

1.5. Certidão negativa de débitos para Imóveis

Será emitida certidão negativa de débitos para imóveis urbanos e rurais, nos termos do regulamento (pelo Sinter) (267)

✓ SINTER (Sistema Nacional de Gestão de Informações Territoriais). (256, § 2º)

1.6. Obrigações acessórias relacionadas a operações com bens imóveis

O Comitê Gestor do IBS e a RFB poderão estabelecer obrigações acessórias para terceiros relacionados às operações com imóveis e locações, inclusive tabeliães, registradores de imóveis e juntas comerciais. (268)

1.7. Obrigatoriedade de inscrição de obra de construção civil no CIB

Obra de construção civil receberá identificação cadastral no cadastro do CIB. (269)

1.8. Da não cumulatividade – Créditos de IBS e CBS

➢ O contribuinte sujeito ao regime regular poderá apropriar créditos do IBS e da CBS das suas aquisições, excetuadas exclusivamente aquelas consideradas de uso ou consumo pessoal (art. 47, caput; e art. 57).

1.9. Apuração do IBS e da CBS por empreendimento

A apuração do IBS e da CBS: será feita para “cada empreendimento” de construção civil, vinculada a um CNPJ ou CPF específico, inclusive incorporação e parcelamento do solo, considerada cada obra de construção civil, incorporação ou parcelamento do solo como um centro de custo distinto. (270)

Nota: No caso acima, o documento fiscal deverá indicar o número do cadastro da obra (CIB) nas aquisições de bens e serviços utilizados na obra de construção civil a que se destinam.

1.10. Limite de créditos para serviços de construção civil a não contribuinte

➢ Na prestação de serviços de construção civil a não contribuinte do IBS e CBS em que haja o fornecimento de materiais de construção, o prestador de serviços só poderá se apropriar de crédito de IBS e CBS relativa à aquisição de materiais de construção até o valor do débito correspondente. (255. § 5º).

Nota: Esse disposto não se aplica para construção civil para administração pública direta, autarquias e fundações.

1.11. Aquisição de bens e serviços de uso e consumo pessoal por pessoa física contribuinte regular – vedação ao crédito de IBS e CBS

As aquisições de bens e serviços que não estejam relacionadas ao desenvolvimento da atividade econômica de pessoa física sujeita ao regime regular serão considerados de uso e consumo pessoal e não gerarão crédito de IBS e CBS, nas operações de alienação, locação, cessão onerosa e arrendamento de bem imóvel (252, § 7º; c/c art. 47, caput, e art. 57, § 4º)

1.12. Saldo credor na incorporação imobiliária

Na incorporação imobiliária, eventual saldo credor do IBS/CBS poderá ser objeto: a) de pedido de ressarcimento, em conta corrente vinculada ao patrimônio de afetação, até a conclusão da incorporação ou do parcelamento do solo; ou b) de pedido de ressarcimento ou compensação com os valores do IBS/CBS de outras operações tributadas, após a conclusão da incorporação ou do parcelamento do solo. (262, § 3º)

1.13. SCP – Sociedade em conta de participação

Nas SCP o sócio ostensivo recolhe o IBS e a CBS sobre as operações com bens imóveis (264).

1.14. Arrematação de imóvel em leilão judicial

No caso de arrematação de bem imóvel em leilão judicial, a operação: (263)

a) será tributada como alienação por contribuinte do regime regular do IBS/CBS, se houver redutor de ajuste vinculado ao imóvel (conforme art. 257, § 1º); ou

b) será tratada como alienação realizada por não contribuinte do regime regular do IBS/CBS, se não houver redutor de ajuste vinculado ao imóvel.

As operações com bens imóveis realizadas por contribuintes que apurarem o IBS e a CBS no regime regular ficam sujeitas ao regime específico a seguir.

2.1. Contribuintes do IBS e da CBS

São contribuintes do IBS e da CBS na atividade imobiliária: (263)

a) o vendedor (alienante) de bem imóvel;

b) o locador, o cedente ou o arrendador;

c) o adquirente, no caso arrematação em leilão judicial de bem imóvel;

d) o prestador de serviços de construção;

e) o prestador de serviços de administração e intermediação de bem imóvel.

3.1. Contribuinte

É a pessoa jurídica locadora de imóveis.

3.2. Pessoa física obrigada ao regime regular do IBS/CBS nas locações

❖ Na locação, passa a ser contribuinte do IBS e CBS a pessoa física que no ano calendário anterior tenha recebido mais que R$ 240 mil em locações ou arrendamento, de mais de 3 imóveis distintos. (251, § 1º)

Nota 1: O valor de R$ 240 mil será atualizado pelo IPCA mensalmente a partir de janeiro de 2025;

Nota 2: Devem estar presentes os dois requisitos: (a) locação ou arrendamento acima de R$ 240 mil e (b) possuir 4 imóveis ou mais;

❖ Passa a ser contribuinte do IBS e CBS a pessoa física que no próprio ano calendário receba valor superior a 20% do limite de R$ 240mil [ou seja, mais que R$ 288mil] em locações ou arrendamento (251, § 2º)

Nota 1: O valor de R$ 240mil será atualizado pelo IPCA mensalmente a partir de janeiro de 2025.

Nota 2: A pessoa física enquadrada no regime regular pelas locações não a obriga a ser contribuinte na alienação de imóveis.

3.3. Tratamento diferenciado por tipo de locação

▪ Locação de bens imóveis comerciais

▪ Locação de bens imóveis residenciais

▪ Locação temporária de bens imóveis

3.4. Incidência do IBS e CBS na locação

➢ Incidirão na locação, cessão onerosa e arrendamento de bens imóveis (252)

Nota: O IBS e a CBS incidirão também sobre as seguintes operações com bens imóveis: (252)

✓ serviços de administração e intermediação; e

✓ serviços e construção civil.

3.5. Fato gerador

O fato gerador do IBS e da CBS ocorrerá: (254)

➢ no momento do pagamento da locação e cessão onerosa ou arrendamento bens imóveis.

Nota: O fato gerador ocorrerá também no momento do pagamento do serviço de administração e intermediação de bens imóveis.

3.6. Base de cálculo

A base de cálculo do IBS e da CBS é o valor da locação, cessão onerosa ou arrendamento do bem imóvel (255)

Nota: Adiciona-se ao valor da operação os acréscimos decorrentes de ajustes do valor da operação, tais como: (255, § 1º)

✓ Juros, variações monetárias (taxa de câmbio ou de índices aplicáveis por disposição legal ou contratual) e atualização monetária;

✓ Multas, acréscimos, encargos, descontos condicionais concedidos (no boleto/fatura), demais importâncias cobradas, inclusive seguros e taxas.

3.7. Deduções da base de cálculo do IBS e da CBS na locação

Não serão computados no valor da locação ou arrendamento de bem imóvel quando suportado pelo locador: (255)

a) o valor dos tributos (IPTU etc.) e dos emolumentos incidentes sobre o bem imóvel; e

b) as despesas de condomínio

3.8. Alíquota reduzida na locação e arrendamento de bens imóveis

➢ Na locação e arrendamento de bens imóveis, a alíquota do IBS e da CBS tem redução de 70%. (261)

Exemplo: alíquota (estimada) de 28% - 70% = 8,4%

Nota: Nos anos de 2027 a 2028 a redução acima será aplicada somente para a CBS.

3.9. Redutor social do IBS e da CBS na locação residencial

➢ Na locação ou arrendamento de imóvel para uso residencial por contribuinte do regime regular do IBS e da CBS, poderá ser deduzido da base de cálculo (valor do aluguel) um redutor social de R$ 600,00 por bem imóvel, corrigido pelo IPCA a partir de 16 de janeiro de 2025. (260)

3.10. Locações temporárias de imóveis residenciais

Nas locações, cessão onerosa ou arrendamento de bens imóveis residenciais realizadas por contribuinte do IBS e CBS com prazo não superior a 90 dias ininterruptos, serão tributados como serviços de hotelaria: (253)

➢ alíquota reduzida em 40% do valor recebido (28% - 40% = 16,80%);

➢ permitido crédito de bens e serviços adquiridos para a operação;

➢ arts. 277 a 283 – tratamento das atividades de hotelaria.

4.1. Contribuinte

Pessoa jurídica com atividade de compra e venda de bens imóveis

4.2. Pessoa física obrigada ao regime regular do IBS e CBS na alienação

❖ Passa a ser contribuinte do IBS e CBS a pessoa física que no ano calendário anterior: (251, § 1º)

a) tenha alienado mais de 3 imóveis distintos que estejam no patrimônio do contribuinte há menos de 5 anos;

b) tenha alienado mais de 1 imóvel construído (pelo próprio contribuinte nos últimos 5 anos).

❖ Passa a ser contribuinte do IBS e CBS a pessoa física que no próprio ano calendário:

a) tenha alienado mais de 3 imóveis que estejam no patrimônio do contribuinte há menos de 5 anos;

b) tenha alienado mais de 1 imóvel construído pelo próprio contribuinte nos últimos 5 anos

Nota 1: Para imóveis adquiridos por doação ou herança, a data de aquisição será aquela em que o de cujus ou doador o adquiriu;

Nota 2: O regulamento definirá o que são bens imóveis distintos (matricula, inscrição fiscal, apartamento com garagem, etc.)

4.1. Tratamento diferenciado por tipo de venda de imóvel

▪ Venda de imóvel comercial e residencial usado (PF e PJ)

▪ Venda de imóvel residencial novo (PF e PJ)

▪ Venda de lotes de terra, após desmembrados (PF e PJ)

4.3. Incidência do IBS e CBS na venda de imóveis

➢ Incidirão na venda (alienação), inclusive decorrente de incorporação imobiliária e de parcelamento de solo (252)

4.4. Não incidência do IBS e da CBS na venda de imóveis

Não incidirão sobre as seguintes operações com bens imóveis: (252, § 2º)

a) permuta, exceto sobre torna;

b) constituição ou transmissão de direitos reais de garantia (hipoteca, penhor, garantia etc ).

4.5. Fato gerador na venda de imóveis

O fato gerador do IBS e da CBS ocorrerá: (254)

a) no momento do ato de alienação de bem imóvel;

Nota: Considera-se alienação a adjudicação, a celebração do contrato de alienação, ainda que de promessa, carta de reserva com princípio de pagamento ou qualquer outro documento representativo de compromisso, ou quando implementada a condição suspensiva a que estiver sujeita a alienação.

b) no momento da celebração do ato, na cessão ou no ato oneroso translativo ou constitutivo de direitos reais sobre bens imóveis, exceto os de garantia.

4.6. Base de Calculo

A base de cálculo do IBS e da CBS é o valor: (255)

➢ da operação de alienação do bem imóvel;

➢ da cessão ou do ato oneroso translativo ou constitutivo de direitos reais sobre bens imóveis.

4.7. Deduções – Créditos na incorporação imobiliária

➢ Em cada período de apuração, o alienante poderá compensar os créditos de IBS e à CBS pagos sobre a aquisição de bens e serviços (262, § 2º)

4.8. Redução da alíquota na venda de imóveis

➢ Na venda (alienação) de bens imóveis, a alíquota do IBS e da CBS tem redução de 50%. (261)

Exemplo: alíquota (estimada) de 28% - 50% = 14,00%

Nota: Créditos poderão ser deduzidos da base de cálculo.

4.9. Redutor de ajuste do IBS e da CBS

➢ A partir de 1º de janeiro de 2027, o redutor de ajuste será vinculado a cada imóvel e será utilizado exclusivamente para reduzir a base de cálculo das alienações por contribuinte do regime regular do IBS e CBS. (257)

Valor inicial do redutor de ajuste do IBS e CBS:

➢ O valor inicial do redutor de ajuste corresponde: (258)

I - no caso de bens imóveis de propriedade em 31 de dezembro de 2026:

a) ao valor de aquisição do imóvel atualizado pelo IPCA até 31/12/2026; ou

Nota: Inclui-se no redutor de ajuste inicial o valor do ITBI e contrapartidas pagas aos órgãos públicos.

b) por opção do contribuinte, ao valor de referência (art. 256);

Nota: Caso o valor de referência do imóvel não esteja disponível em 31 de dezembro de 2026, o contribuinte que não optar pela fixação do redutor de ajuste poderá calculá-lo com base em estimativa de valor de mercado do bem imóvel realizada por meio de procedimento específico, nos termos do regulamento.

II - no caso de bens imóveis em construção em 31 de dezembro de 2026, à soma:

a) do valor de aquisição do terreno, atualizado pelo IPCA até 31/12/2026; e b) do valor dos bens e serviços (custo ou despesa da produção) adquiridos antes de 1º de janeiro de 2027, atualizados pelo IPCA até 31/12/2026;

III - no caso de bens imóveis adquiridos a partir de 1º de janeiro de 2027, ao valor de aquisição do bem imóvel (corrigido pelo IPCA - § 3º, 257)

4.10. Redutor social de ajuste em imóvel residencial novo ou lote residencial

➢ Na alienação de bem imóvel residencial novo ou de lote residencial realizada por contribuinte sujeito ao regime regular do IBS e da CBS, poderá ser deduzido da base de cálculo do IBS e da CBS: (259)

a) redutor social no valor de R$ 100 mil por bem imóvel residencial novo e de R$ 30 mil por lote residencial, até o limite do valor da base de cálculo, após a dedução do redutor de ajuste;

b) o valor do redutor social acima será atualizado mensalmente pelo IPCA a partir de 16 de janeiro de 2025 (data de publicação da LC 214/2025);

c) para cada bem imóvel, o redutor social poderá ser utilizado uma única vez

Nota 1: Esse redutor aplica-se a imóvel residencial novo, seja por incorporação imobiliária ou simples construção;

Nota 2: Na alienação de imóveis por incorporação, o redutor de ajuste e, quando cabível, o redutor social deverão ser deduzidos da base de cálculo relativa a cada parcela, de forma proporcional ao valor total do bem imóvel. (262, § 4º);

Nota 3: No caso de lotes residenciais e imóveis residenciais novos cujo pagamento tenha sido iniciado antes de 1º de janeiro de 2027, a aplicação dos redutores acima dar-se-á proporcionalmente ao valor total do imóvel, inclusive de parcelas pagas anteriormente à referida data. (262, § 5º)

4.11. Exemplo de cálculo de IBS/CBS na venda de estoque de imóvel residencial usado ou comercial por Pessoa Jurídica:

4.12. Exemplo de cálculo de IBS/CBS na venda de estoque de imóvel

por Pessoa Jurídica:

31.12.2028

5.1. Da Incorporação – Opção pela tributação simplificada O contribuinte que realizar incorporação imobiliária submetida ao patrimônio de afetação, que tenha efetivado o pedido de opção pelo RET (Regime Especial de Tributação) antes de 1º de janeiro de 2029, pode optar pelo recolhimento de CBS da seguinte forma: (485)

a) ficará sujeita ao pagamento de CBS de 2,08% sobre a receita mensal recebida;

b) o RET dos Programas Minha Casa, Minha Vida (PMCMV) e Casa Verde e Amarela, pagará CBS de 0,53% sobre a receita mensal recebida;

c) afasta qualquer outra forma de incidência de IBS e CBS;

d) fica vedada a apropriação de créditos do IBS e da CBS da incorporação;

e) a opção acima impede a dedução dos redutores de ajuste e do redutor social na venda de imóveis decorrente da incorporação imobiliária;

f) o adquirente do regime regular do IBS e da CBS não poderá apropriar créditos de IBS e CBS relativo à aquisição do bem imóvel;

g) a aquisição por contribuinte do regime regular do IBS/CBS, tributada pelo regime opcional acima constituirá redutor de ajuste;

h) os créditos de IBS e CBS decorrentes dos custos e despesas indiretos pagos pela incorporadora e apropriados deverão ser estornados pela incorporadora.

Veja como vai ficar:

Tributos do RET

Pis/Cofins

Transição

IN RFB nº 2.179/2024, art. 15.

5.2. Do Parcelamento do Solo – Opção pela tributação simplificada

O contribuinte que realizar alienação de imóvel decorrente de parcelamento do solo, que tenha o pedido de registro do parcelamento efetivado antes de 1º de janeiro de 2029, pode optar pelo recolhimento de CBS sobre a receita bruta recebida, observado o seguinte: (486)

a) pagará CBS de 3,65% da receita bruta recebida;

b) a opção afasta qualquer outra forma de incidência de IBS e CBS;

c) fica vedada a apropriação de créditos de IBS e CBS para quem optar;

d) impede a dedução dos redutores de ajuste e do redutor social na venda;

e) o adquirente do regime regular do IBS e da CBS não poderá apropriar crédito de IBS e CBS relativo à aquisição do bem imóvel;

f) a aquisição por contribuinte do regime regular do IBS e da CBS, tributada pelo regime opcional acima constituirá redutor de ajuste;

g) na receita bruta das unidades imobiliárias (parcelamento do solo) inclui-se as receitas financeiras e variações monetárias decorrentes desta operação;

h) os créditos de IBS e CBS dos custos e despesas indiretos pagos e apropriados a cada parcelamento do solo deverão ser estornados pelo contribuinte;

i) obriga a manter escrituração contábil segregada para cada parcelamento de solo submetido ao regime de tributação acima.

5.3. Da Locação e Arrendamento de Imóvel – Opção pela tributação simplificada

O contribuinte que realizar locação ou arrendamento de bem imóvel decorrente de contratos firmados por prazo determinado poderá optar pelo recolhimento de IBS e CBS com base na receita bruta recebida - regime de caixa. (487)

A opção acima será aplicada exclusivamente:

1) para contrato não residencial, pelo prazo original do contrato, desde que este:

a) seja firmado até 16.01.2025, sendo a data comprovada por firma reconhecida ou por meio de assinatura eletrônica; e

b) seja registrado em Cartório até 31 de dezembro de 2025 ou seja disponibilizado para a RFB e para o Comitê Gestor do IBS;

2) para contrato residencial, pelo prazo original do contrato ou até 31 de dezembro de 2028, o que ocorrer primeiro, desde que firmado até 16.01.2025, sendo a data comprovada por firma reconhecida, por meio de assinatura eletrônica ou pela comprovação de pagamento da locação até o último dia do mês seguinte ao do primeiro mês do contrato.

No caso de opção pelo regime acima:

a) sujeita ao pagamento de IBS e CBS de 3,65% da receita bruta recebida;

b) afasta qualquer outra forma de incidência de IBS e CBS;

c) fica vedada a apropriação de créditos do IBS e da CBS dessas operações;

d) a opção pelo recolhimento acima impede a utilização do redutor social;

e) na receita bruta (locação/arrendamento) inclui-se as receitas financeiras e variações monetárias decorrentes desta operação;

f) o pagamento de IBS e CBS na forma acima será definitivo, não gerando direito à restituição ou à compensação;

g) as receitas, custos e despesas próprios dessas operações não deverão ser computados na apuração da base de cálculo do IBS e da CBS das outras atividades empresariais;

h) os custos e despesas indiretos pagos no mês serão apropriados a cada operação, na mesma proporção das receitas dessas operações;

i) os créditos de IBS e CBS decorrentes dos custos e despesas indiretos apropriados e alocados a essas operações deverão ser estornados;

j) obriga a manter escrituração contábil segregada, com a identificação das operações submetidas ao regime de tributação previsto acima

6. PERÍODO DE TRANSIÇÃO - OPERAÇÕES COM BENS IMÓVEIS INICIADAS A PARTIR DE 1º DE JANEIRO DE 2029

Deduções da base de cálculo do IBS – Aquisições retroativas de bens e serviços

A partir de 1º de janeiro de 2029, o contribuinte poderá deduzir da base de cálculo do IBS incidente na alienação de bem imóvel, o montante pago na aquisição de bens e serviços

realizada entre 1º de janeiro de 2027 a 31 de dezembro de 2032 que sejam utilizados para a incorporação, parcelamento do solo e construção do imóvel. (488)

A dedução acima correspondente ao valor das aquisições de bens e serviços:

a) sujeitos à incidência do ICMS ou ISS;

b) contabilizados como custo direto de produção do bem imóvel; e

c) cuja aquisição tenha sido acobertada por documento fiscal idôneo.

Os valores a serem deduzidos correspondem à base de cálculo do IBS e da CBS relativa à aquisição dos bens e serviços, registrada em documento fiscal, multiplicada por:

a) 1 (um inteiro): bens e serviços adquiridos entre 1º.01.2027 e até 31.12.2028;

b) 0,9 (nove décimos): bens e serviços adquiridos no ano-calendário de 2029;

c) 0,8 (oito décimos): bens e serviços adquiridos no ano-calendário de 2030;

d) 0,7 (sete décimos): bens e serviços adquiridos no ano-calendário de 2031; e

e) 0,6 (seis décimos): bens e serviços adquiridos no ano-calendário de 2032.

A dedução acima não afasta o direito à apropriação dos créditos de IBS e CBS pagos pelo contribuinte, assim como a aplicação dos redutores de ajuste e do redutor social

As deduções acima não se aplicam caso o contribuinte tenha optado pelo regime especial de transição do RET (2,08% ou 0,53%) ou realizado a opção simplificada do parcelamento do solo (3,65%).

As deduções acima poderão ser utilizadas em períodos anteriores ou subsequentes, quando excederem a base de cálculo de IBS do respectivo período (saldo credor).

* * * *

Confirp Contabilidade

Rua Alba, 96 – Jabaquara

04346-000 – São Paulo – SP

Tel.: (11) 5078-3000

E-mail: comercial@confirp.com

Visite nosso site: www.confirp.com