I Revista do IRB-Brasil Ressequros S.A. ano [numero 297] [outubro] R b a s r m u t E Q S S J R F E N A S G w R 0 P 1 P T U R O I ^ S U T Cl N J G A A U D D D R D A F 0 G C T E T) U W A N D L P R M B L P U L A T 0 R R D G U B A P L E P U I N N X L R F U R E S S E G U R 0 F A U Q F A C A T K B M R 0 L M F 1 M E E M p 5 F S F I 0 W T C^R E V I D I R B B R A S I L R S A I J W R 0 A T Z N E g o d e q u d f o p m a n y t eforma 0 S E G U R 0 ^'^Brasil Re aposta em novo marco regulatorio para o setor A LiDIO DUARTE.SEGURO RURAL • INDUSTRIA DA FRAUDE.POLO DE SEGUROS

CONSELHO DE ADMINISTRACAO

Marcos de Barros Lisboa (Presidenfe)

Lidio Duarte {Vice-Presidente)

Otacllio Caldeira JCnior

Luiz Tavares Pereira Filho

Jorge Hildrio GouvSa Vieira

DIRETORIA

LIdio Duarte (Presidente)

Manoel Morais de Araujo (Vice-Presidente Executive)

Alberto de Almeida Pais

Carlos Murilo Goulart Barbosa Llrri

Luiz Appolonio Neto

Luiz Eduardo Pereira de Lucena

CONSELHO FISCAL

Pedro Wilson Carrano Albuquerque

Amaury Patrick Gremaud

Antonio Carlos do Nascimento Sanches

Pedro Camera Raposo Lopes

MSrio Urbinati

5EDE

Av. Marechal CSmara, 171, Rio de Janeiro - RJ - Brasil

CEP 20020-901

Telefcnei (21) 2272-0200 www.irb-brasilre.com.br comunicacao@irb-brasllre.com.br

NOVA YORK

UA Holding Corporation

UAIC - United Americas Insurance Company

UA Service (Oorporaticn, 805 Third Avenue - 14th floor

New York - 10022 - USA

Tel. 1-212-4860700

CONSELHO EDITORIAL

Lidio Duarte

Lucio AntSnio li/arques

Joao Ricardo Pereira

Odilon de Barros Pinto Junior

Lliia Ivlaria de Oliveira GouvSa

Vandro Ferraz da Cruz

Moacyr Peqanha Cruz Junior

Valter Takuo Yoshida Junior

COORDENAPOR DE COt<1LINICACAO E MARKETING INSTITUClO''^

Odilon de Barros Pinto Junior odilon@irb-brasilre,com.br

COORDENACAO EDITORIAL

A 4m8os Comunicaqao e Design

REDAQAO

Juliano Werneck

Patricia Stanzione

Rogerio Lessa Benemond

Suzana Liskauskas

GERENCIAS COMERCIAIS

Rio de Janeiro

Av. (lAarectial Camara, 171 - 2° andar. Rio de Janeiro - RJ

CEP 20020-901

Tel.(21) 2272-0200

Sao Paulo

R Manoel da Nobrega, 1.280 -7'andar. Jardim Paulista - Sao Paulo - SP

CEP 04001-004

Tel.(11)3885-2011

Porto Alegre

R.Coronel Genuine,421

CEP 90010-350

Tel. (51)3225-5216

ESCRITORIO de BRASILIA

11° andar. Cidade Baixa- Porto Alegre - RS

SCN - Edificio Brasilia Trade Center, Quadra - Bloco Csalas 1.601 a 1.606, Brasilia - OF

CEP 70710-902

Tel. (61)3289563

escrit(!)Rio de LONDRES

London Btancb 25. Lime Street-London EC3M 7HR. United Kingdom

Tel. 44-207-2833638

REVISAO

Gilberto Scheid

DIREpAO DEARTE

Rio Ka Comunicaqlo

Isabel Lippi

GRAFICA

Minister Express Editora de Impresses Ltds.

FOTOS

Arquivo do IRB-Brasil Resseguros S.A.

Erik Barros Pinto

DISTRIBUKJAO

IRB-Brasil Resseguros S.A

Os conceitos emilidos em artigos assinados exprimem apenss de seus autores e sio de sua exclusiva responsabilidade.

Os texlos publicados podem ser livremente reproduzidos desd® a fonte.

PublicapSo editada pela Coordenapao de Comunicapao

InstaucionaldolRB-BrasilRe.

Circulapao desta edigao: 5.000 mil exemplares, dislnbuidos g'®"'"

'Tiedianle asslnatura.

Esta edicao da Revista do IRB chega as suas maos com urn objetivo mais do que declarado,qual seja 0 de disciitir abcrta e amplamente as questoes postas pela atual conjuntaira que abstam diretamente a logisla^ao em vigor para todo o segmento de seguros e resseguros no pais. Portanto, o destaque da 297^ edi^ao da Revista e,sem diivida,a entrcvista(pag.6)que o presidente da empresa, lidio Duarte, cedeu a nossa reportagem, na qual analisa alguns temas (tindamentais para a compreensao do atual memento, Segundo Ltdio Duarte, vivemos em urn periodo de formagao no que se refere a modemiza?ao do mercado de seguros e resseguros no pafs. A sociedade brasileip e os contratos estabelecidos no seu ambito avanfaram mais do que as regras que existem para controla-lo. Precisamos,pois,de urn novo marco regulatorio, fruto de um debate maduro e ainplo. com a participa?ao de todos os atores envolvidos no segmento. Confira.

Dentre as diversas ideias para constitui^ao do novo marco regulatorio, algumas sao mais prdticas e concretas,como a que envolve a criaeao do Centre de Seguros e Resseguros Intemacional do Rio de Janeiro(pig 18). mostrado nesta edifao.O projeto,defendido peio IRB-BrasU Re,prevg a fundaeao de um p6lo de desenvolvimento do setor com sede na cidade mamvilhosa.

Ainda nesta edi^ao, um exame sobre a Industria de Maudes no Brasil (pag, 28)e as estrategas do segmento para lidar com o problema que tern demonslrado certo crcscimento. E por falar em trajetoria ascendenle, um novo mercado tern se desenhado para o setor de seguros no Brasil. Trata-se do seguro para entretenimento (veja p^ina 40) e mats especiftcamente os novos produtos disponiveis para a cmergente industria cinematografica. acostumada a lidar com tiscos diversos. qua envolvem desde maquinas e equipamentos sofisticados ate o nao-cumprimento de prazos para a realiza^ao de um filme. Tambcm nesta ecli?ao,a nova legislafao sobre seguro rural(pag. 34). cuja principal novidade e o subsfdio ao seguro, garantido no or^amento da Uniao. que pode chegar a 50% do premio, e que ser5 implementada, em breve, peio govemo,como parte da poh'tica social, uma vez que ajuda a fixar o homem no campo.E ainda,segundoa tiadi^ao da Revista,dois artigos tecnicos fecham este rico painel de informacao e debate. O procurador do Estado do Rio de Janeiro e prolessor da faculdade de Ciencias Juridicas da Universidade Santa Ursula e ex-Procurador-Geral da SUSEP. Raul Teixcira, assina o artigo O sistema nacional de seguros privados e os mecanismos de defesa do consumidor, enquanto Douglas Burnett, Diretor da United Americas Insurance Company e.,6cio da HoUand & Knight LL1> comribuicom o seu Administra^ao do risco e responsabllidade civil em produtos exportados para os EUA Boa

EDITORIAL

of

.tf"^ 1

leitura.

OUTUBR0 2004 N.297 A.64 RJ REVISTA DO IRB

ODILON DE BARROS PINTO JUNIOR Coordenador de Comunica^ao e Marketing Instltucionat Novas assinaturas,corlribuijSes,oplnioes e cartas para odilMS'rb-trasKiB.EOm.br

Revista do

0 IRB-Brasil Resseguros S.A. 6 a Cinica resseguradora do M&dco a Argentina e com 65 anos de exceiente relacionaniento com o mercado nacional e intemacional. Durante estes 65 anos, o IRB-Brasil Re tern acompanhado o pai's em suas transformagoes, evoluindo com o mercado de seguros e conjugando esforgos no projeto de dcsenvoivimento e de induscrializagao do nosso pai's. Ressaltamos que a orientagao t6enica dos neg6cios, ao longo do tempo, tem permitido 0 crescimento patrimonial e a robustez financeira, o que nos permite pagar sinistros de vulto mesmo antes da recuperagao da parcela de nossas retrocessionsSrias. Contudo, a con\'ivencia com urn mundo globalizado tem levado o Brasil a se adaptar em todos os campos.

A legislagao de seguros no Brasil 6 de 1966 e esta claro que o mercado espera pormudangas queir3o trazer novos padroes de funcionamento. Neste contexto, o IRB-Brasil Re lem um piano para o futuro. Qualquerque seja a orientagao da nova legislagao, esfamos preparando o IRB-Brasil Re para que ele se posicione como h'der. Para isso, a enfase na renovagao dos recursos humanos e na utilizagao de um novo padrao de tecnologia da informagao ja esta produzindo efeitos concretos neste axercicio de 2004. A impiantagao, em todas as areas da empresa,de uitisistemaintegradonoconceilo

(ERP),

embaixapiataforma.linguagem unica, base de dados compartilhada e a nossa meta para conclusao ate 2005. Vamos transformaro IRB-Brasil Re numa empresaatualizada tecnologicamente e renovada no seu quadro de pessoal. Com isso, temos a convicgao de que o debal.e sobre a revisao do marco regulatorio do setor, no que diz respeito ao resseguro, (era presente a preservagao e a defesa do IRB-Brasil Re, para resguardara independencia alcangada nessa atlvidade, pelo nosso pai's.

m lb■/' A///'' f-jwy'K .'/ 'V' //'7'^^V 'r /' MH' ' (r

IRB-Brasil Resseguros SA AN0 64 • 297 • OUTUBRO 2004 • ISSN 0019-0446 5 6 U 18 CARTA DO PRESIDENTE SEM MEDG DO FUTURO PANORAMA DO MERCADO DE BRACOS ABERTOS PARA 0 SETOR DE SEGUROS 28 34 FRAUDES: CRIME E PREJUIZO SEGURO RURAL: FUNDAMENTAL PARA 0 BRASIL 40 0 SHOW JEM DUE CONTINUAR ARTIGOSTECNICOS 24 46 ADMINISTRACAO DO RISCO DE RESPONSABILIDADE

0 SISTEMA

E OS MECANISMOS

civil em PRGDUT05 EXPORTADOS PARA OS EUA • Douglas R-

NACIONAL DE SEGUROS PRIVAD^^

DE DEFESA DO CONSUM'^

• Rau! Teixeira

OUTUBRO 2004 N,297 A.6<i RJ REVISTA DO IRB 5

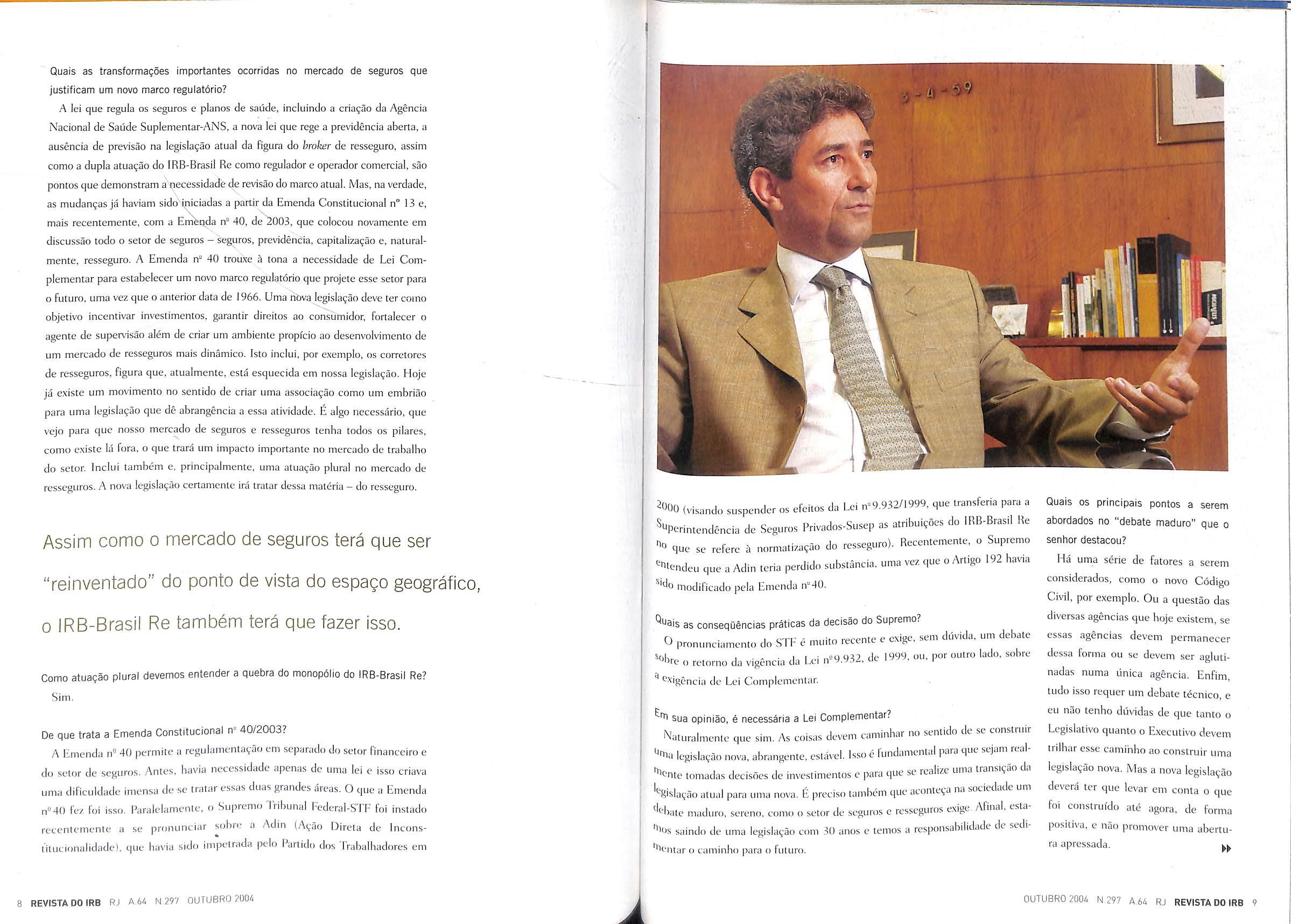

lIdio DUARTE presidente

SEM MEDO DO FUTURO

f^residente do IRB-Brasil Re fala da necessidade uma nova legislagao para o mercado de seguros ^ defende uma transigao segura para o IRB-Brasil Re

I., . J IRR Re nao ve a abertura do mercado de Lfdio Duarte, presidente do IRB-Iirasii ne,iw '^guros e de ressegu,« s„e.c„.e coe,o deneende dc con.penhie, es.range„as>=gu,adores e rcssegoradcs. Elc otserva quo as empresas brasiielras deven, eu u-i- fine se abrirao no exterior a partir dos acor- atentas para as possibilidades que se d Inreroacionais ,ue o pa.s ea« negoeiando, no a.bi.o do Mercosol,AIca e •^ercosul-Uniao Eoropeia."O nosso objelivo, no monren.o, nan e prrva.™ o iBr. . oftifinarcomo I'dernum mercado aberto, '"^B-BrasilRe.masfortalecMoparapart.cparcom ^ , j IRR-Rrasi Re, o fortalecimento e a 'Permicir, com o apoio do resseguro do IRB Hrasii

^*Pansao das seguradoras brasileiras para o ext ' f •j i , . oqqjt de 1999. naoseriaoinstrumento ideal, Segundo Li'dio Duarte, a Lei n 9-^- , • l h j^^rinava-se a abrir caminho para a pnva- regular o mercado, uma vez que des ,i . ,^^g„deveaumcntarasgarant.asaocon-

''^9ao do IRB-Brasil Re."A nova legislafao dev ^b^idor no c»o de qocbre de on, ^ 1

•■'ar um ambiente reguiatbrio estavel qu P P ^ cnhrp nr^

^Olvi TiDiente reguiaiuim u (lue a legislafao sobre seguros no '^■11116010 do mercado", advnga, lenibr. 1 ^

'''asil data de 1966.

OUTUBRO 200ii N.297 A.M RJ REVISTADOIRB 7 L

Quars as transforma?oes importantes ocorridas no mercado de seguros que justificam um novo marco regulatorio?

A lei que reguia os seguros e pianos de saude, inciuindo a criafao da Agencia Nacional de Saude Suplementar-ANS, a nova lei que rege a previdencia aberta, a ausencia de previsao na legisla^ao alual da figura do broker de resseguro, assim como a dupla atua^ao do IRB-Brasil Re como regulador e operador comercial, sao pontos que demonstram a'necessidade de revisao do marco atiial. Mas, na verdade, as mudan^as ja haviam sido iniciadas a partir da Emenda Constitucional n" 13 e, mais recentemente, com a Embqda n° 40, de 2003, que colocou novamente em discussao todo o setor de seguros - seguros, previdencia, capitaiizagao e, naturalmente, resseguro. A Emenda n" 40 trouxe a tona a necessidade de Lei Complementar para estabelecer um novo marco regulatdrio que projete esse setor para 0 future, uma vez que o anterior data de 1966. Uma nova legislaqao deve ter como objetivo incentivar investimentos, garantir direitos ao consumidor, fortaiecer o agente de supervnsao alem de criar um ambiente propi'clo ao desenvoivimento de um mercado de resseguros mais dinamico. Isto inclui, por exemplo, os corretores de resseguros,figura que, atualmente, esta esquecida em nossa legisiaqao. Hoje ji existe um movimento no sentido de criar uma associa^ao como um embriao para uma legisia^ao que de abrangencia a essa atividade. algo nccessario, que vejo para quo nosso mercado de seguros e resseguros tenha todos os piiares. como existe !a fora. o que trara um impacto importante no mercado de trabalho do setor. Inclui tambem e, principalmenve, uma alua(;ao plural no mercado de resseguros- A nova legisla^ao certamentc ira tratar dessa maleria - do resseguro.

Assim como o mercado de seguros tera que ser

(visando suspender os efci.os da Lei n^9,932/1999, que transferia para a ^"Perintendencia dc Seguros Privados-Susep as atribult:oe. c!o IRB-Brasii He que se refere a normatizagao do resseguro). Recentemente, o Supremo

■^"t^ndeu queaAdin leria pcrdidosubstancia, umavezqueoArtigo 192 havia

^'^0 modificado pela Emenda n"40.

Como Sim.

atuaqao plural devemos entender a quebra do monopdiio do IRB-Brasil Re?

De que trata a Emenda Constitucional n" 40/2003?

A Emenda n'-' 40 permilc a regulamenlavao em separado do seior financeiro e do setor de seguros. Antes, havia necessidade apenas de uma lei e isso criava uma dificuldade imensa de se tratar essas duas grandes ^reas. O que a Emenda n"40 fez foi isso. Paralclamente, o Supremo Iribima! Federal-STF foi instado recentemente a se proniinciar sobre a Adin (Ac^ao Direta dc Inconstilucionalidade), que havia sido impelrada peio Parlido dos Trabalhadores em

Qu'3is as conseqiiencias praticas da decisao do Supremo. rt cxir z mniin lerente e exige, sem duvida, um debate proniinciamcnto do STr e mmto leccnie «. e S{)hr, - I, I OZ2 de 1999, ou, per outro (ado, sobre "ore 0 retorno da vigencia da L-ci n ou r Pxigcncia dc Lei Complementar.

sua opiniao, e necessaria a Lei Complementar?

Naturalmente que sim. As eoisas devem caminhar no sentido de se construir legisla^iionova,abrangente,eslavel. Issoe fundamentalparaquesejamreal-

■^cnte tomadas decisocs de investimentos e para que se realize uma transi^ao da '^gisla^aoatual para umanova. ^preeisntambem queaconte^anasociedadeum

^''"bate maduro, sereno, como o setor de seguros e resseguros exige. Afmal. esta^>(Js saindo de uma legislagao com .^0 anos c temos a responsabilidade dc sedi-

"Peiitar o caminho para o fuluro.

Quais OS principals pontos a serem abordados no "debate maduro" que o senhor destacou?

Ha uma serie de fatores a serem considerados, como o novo Cddigo Civil, por exemplo. Ou a questao das diversas agendas que hoje existem, se essas agencias devem permanecer dessa forma ou se devem ser aglutinadas numa linica agencia. Enfim, Ludo isso requer um debate t6cnico, e eu nao tenho duvidas de que tanto o Lcgislativo quanio o Execuiivo devem Irilhar esse caminho ao construir uma legisla^ao nova, Mas a nova legisla^ao deverS ter que levar em conta o que foi construido ate agora, de forma posniva, e nao promover uma abertura apressada.

"reinventado" do ponto de vista do espago geografico,

0 IRB-Brasil Re tambem tera que fazer isso.

REVISTADOIRB PJ A 64 N.29V OUTUBRO ?004

A OUTUBRO 2004 N.297 A.64 RJ REVISTADOIRB 9

Na pr^tica, a Lei n"9.932 § que, de fato, esta regulando o mercado? Ap6s a rejei?®' da Adin pelo Supremo, ela voltou a vigorar?

Essa lei foi feita para permitir a privatiza^ao do JRB-Brasil Re. Mas isso nao significa que ela seja um marco de reguIa9ao. E uma lei transitoria, que cria regra^ temporarias e dissociada do todo. Ela continua inconstitucional porque a mat^na por ela tratada exige Lei Complementar e nao Lei Ordin^ria.

Tern sido muito discutida a relevSncia dos marcos regulatorios para a atra?ao de irjvestimentos externos. Nesse sentido, a Lei n° 9.932/1999 esgota o assunto?

A Lei n°9.932 foi editada, repito, para criar um modelo de fundonamento do setor de resseguro p6s privatizagao do IRB-Brasil Re. Tinha esse objelivo ceO" tral. Subsidiariamente,ela trazia outras regras. Mas como nao faz parte do ploo° do governo, pclo menos neste momento, tratar da privatiza^ao, devemo^ come^ar pela revisao da legislagao do setor como um todo. Existe um ponto cef tra! que diz re.speito a fragmenta^ao da supervisao, hoje dividida entre ANS,do Ministerio da Saude; SPC (Secretaria de Previdencia Complementar), d" Ministerio da Previdencia; Susep (Superimend^ncia de Seguros-Privados), do Ministerio da Fazenda; e no proprio IRB-Brasil Re. Isso deve presidir a d'S cussao sobre esse novo marco que, evidentemente, tera como objetivo, cofO" Falei, fazer uma transi^ao segura, com estabilidade - projetar o setor poi^" futuro —, e criar mais confianfa nos consumidores (que compram planos o seguros) e nos investidores.

A intengao 6 que todos fiquem sob um mesmo "guarda-chuva"?

Nao e apenas uma intentao. Ha um fator de racionalidade que deve pros''d a revisao de uma legislagao desse porte. Temos o Estado brasileiro, um EsW'd d que tern dificuldades or^amentarias. Exislem diversas agencias supervisionan negdcios e agentes de mesma natureza. Entao, por forga da racionalidade, necessidade da criagao de uma agencia mais forte, mais concentrad" Pessoalmente, sou partidario de uma agencia linica para seguro, capitaliza?^"' previdencia e resseguro. No caso da previdencia. estou falando da prevideoo' fechada tamb^m.

A quern ficaria subordinada essa agencia?

o

Nao vejo problema na subordinagao. Sempre se coloca que a ANS € da Saddoa SPC (Secretaria de Previdencia Complementar) e do Ministerio Previdencia, a Susep & da Fazenda, e que a unificagao poderia criar probler"^* de natureza politica, jd que ningudm quer perder suas fatias. Acho que a vino" lagao natural de uma agencia dessas e no Ministdrio da Fazenda. Agora. aciP'^ dessa "superagencia", digamos assim. deve existir um conselho ao qual ela de^^ rd estar subordinada. O conselho ird ditar as poh'ticas e diretrizes, devend®' entao, ser plural, com a participagao do varios minisldrios.

Alguma participagao da iniciativa privada tamb^m?

Pode ate existir, dependendo do caminho que se quer trilhar. Mas a participagao da iniciativa privada pode se dar atrav6s de camaras tecnicas.

Qual 0 modelo que o senhor considera ideal para o mercado brasileiro na atual conjuntura?

Tenho opiniao apenas sobre os pontos que considero importantes na discussao. Por exemplo.a queslao das aggncias: pulveriza-las ou aglutina-las? Creio que deva haver uma aglutinagao. Acho tambem que a transigao de um modelo centralizado no IRB-Brasil Re para um modelo abeito deve se dar de forma ^-adual, para que seja possivel preparar o IRB-Brasil Re e criar condigoes regulatdrias para que ele participe desse novo mercado com bastante forga e nao como um agente menor.

E qual 0 papei do IRB-Brasil Re nesse futuro cenSrlo?

O resseguro tambem exerce um papel fundamental para a estabilidade do mercado de seguros. Ele garante a estabilidade das seguradoras e a previsibilidade de resultados. Com isso. o resseguro incentiva investimentos no setor de seguros. As seguradoras so investem em ramos ou modalidades novas, e nos temos vdrios exemplos: credito, garantla, RC,agricola, rlscos agravados em vida, sempre com o apoio forte do resseguro. Portanto o resseguro e fundamental para o desenvolvimento continue desse mercado. Como nos j^ esiamos aqui, como o IRB j5 opera h5 65 anos, naturalmente que com um crescimento ainda maior do mercado,com o desenvolvimento que estamos vendo nos ultimos anos, apos a estabilidade da moeda, o IRB-Brasil Re tender^ a continuar crescendo.Temos nosfortalecido patrimonialmente, devido aos bons resultados obtidos nos liltimos anos. Para o futuro, mesmo diante de um ambiente de abertura, com o crescimento que o prdprio mercado tera, e tambem com a elevagao da renda, que todos nos esperamos. o IRB-Brasil Re ira participar de um mercado maior do que o que existe hoje. Se o seu wwrfefil-slwre cair relativamente, e natural que a sua participagao cresga em tennos absolutes. E mais, insisto que o IRB-Brasil Re tambem deve projetar-se para fora, sobretudo para a America Latina. Assim como o mercado de seguros tei4 que ser"reinventado" do ponto de vista do espago geografico, o IRB-Brasil Re tambem tera que fazer isso.

E 0 IRB-Brasil Re, mesmo preparado tecnicamente, teria condlgoes de concorrer. sob novas condlgSes, com os poderosos resseguradores internacionais?

Em todos OS setores em que n Brasil pretende .se afimiar como um player internacional, do ponto de vista da concorrencia, tern demostrado capacidade. Temos mostrado isso, por exemplo, na aeron^utica(Embraer). Na construgao

Jo 'f o 10 REVISTADOIRB RJ A.64 N.297 OUTUBRO 20G6

"Nao e apenas 0 resseguro que e protegido no Brasil, mas tambem o seguro."

OUTUBR0 2Q04 N.297 A.64 Rj REVISTADOIRB 11

pesada. nossas construtoras fazem obras no exterior, inclusive Estados Unidos e Europa. Nos temos demonstrado capacidade na area de agro-negocios, na area de transportes, varios setcres, enfim. Nosso setor financeiro tambem nao e fraco, e forte. Bradesco, ftau, Unibanco, BE, Caixa e outros concorrem com bancos internacionais aqui no Brasil. Se temos seguradoras fortes, entao temos robustez e podemos ter capacidade de compeli^ao no setor de seguros e resseguros, inclusive ate para ir alem de nossas fronteiras, para conquistar mercados. Sabemos, por exempio, que estamos em negocia^oes internacionais no ambito do Mercosul, AIca, Mercosul-Uniao Europeia. Portanto, ha urn ambiente e um espago geografico brevemente novos. Ha toda uma serie de aspectos e condigoes conjunturais que estao se movendo. Nao podemos esquecer isso, nao estamos fechados no mundo. Entao o setor de seguros precise pensar estrategicamente para posicionar-se diante desse ambiente maior. Eu nao vejo amea^a apenas para o resseguro no momento, a contratagao do seguro tambem e protegida.

Entao a discussao de um novo modelo para o mercado e uma decisao que pode definir o tamanho e o alcance do mercado brasileiro?

Eu tenho defendido que o nosso setor de seguros lem que definir-se estrategi camente quanto ao seu futuro, quanto ao seu espa^o.Ate entao,em todas as negocia^oes internacionais, o Brasil tern sido muito "demandado", para usar o termo dos negociadores, mas tambem deveremos ter as nossas demandas. Queremos ter acesso a outros mercados. Ja sabemos que exportar mercadorias nao e tao difi'ci!. Mas, na exportaijao de servi^os, a realidade 6 outra. £ preciso ter uma visao mais abrangente e estrategica, porque o mercado brasileiro tern seus limiies inclusive de cresciniento. Nbs sabemos que, embora o mercado interim ainda nao tenha esgotado seu potencial de crescimento, havera um momento em que o mercado nacional pode ficar pequcno para as seguradoras brasileiras. E os diversos blocos economicos tambem prelendem fazer investimentos. £ muito importanle frisar que nao e sri o resseguro que e protegido no Brasil, mas o seguro tambem.0-consumidor brasileiro dcvc obrigatoriamenle contratar o seguro no Brasil, numa seguradora brasileira. E essa legislacao que sera disculida tambem, nao apenas a legisla^ao do resseguro. Estamos, na verdade, na fronteira de um novo cendrio para 0 setor de seguros no Brasil. E o que for dcfinido na nova lei devera InWih decisivamentc no de.senvolvimento do mercado como um todo.

Estaria prevista uma reserva de mercado para o IRB-Brasil Re,ainda que temporaria? Voltando aquela mudan<,a gradual da legisiagao a qual me rcleri, tonho pcnsado se o IBB-Brasil Re cleve continuar com os mesmos aciunistas, principalmente o Estado, on se o Estado Ira retirar-se e tornar-se minorilario. Vamos transformar-nos numa companhia abcrla ou vamos continuar uma socicdade anonima fechada? Tudo passa pela eslraiegia para csse mundo novo, para esse

novo momento. Se continnermo, com o Estndo, temoe elgnntt pepeis e cumprir. s^ livermos o inleresse e do Estado mantido aqui, teremos tambem que discutir «brc„pue tte define hoje cento eegnros obriga.drios,sesoros pee o Estado tem ■me,esse „aeootratapao. .Natnralmente, comoresseguradorlocal,pode,laha.er .£ a prerrogativa de que o IRB-Brasil Re tivesse uma cota cat.va nesses seguros ■normalquesepenscassim, o IRB-Brasil Renaopodeapenasficarcomoonus ser estatal.

rs .n.,oc niip rieem vantasens competitivas ao ^ senhor destacaria outras prerrogativas q "'B-Brasil Re no mercado aberto?

s. c.iKpmos uue com isso ele tera algti- Se o IRR-Brasil Re se mantiver cslatal. e saPemos q m u Um-, cm lelacao ao setor privado. que ele tenha mas amarras, uma marcha mais ienla cm lei.iv 1 .r 1 n IRB-Brasil Rc lendo compensa- 'dmbem compcnsagoes. Isso e fundamental. U ,, .1 •! Pelrobras que sao contro- podera ficar como o Banco do Brasil ou coi 'ados pelo Estado e siio fortes o coinpctitivos.

Banco do Brasil e Petrobras sao sociedades anonimas. de economia mista, com controle acionario do governo. Seria este um bom padrao para o IRB Brasil Re.

Nessecaminbargradual, scria uma fase. Vejoquc podeu'amo.strilbarum cami

nho semelhante ao do Banco do Brasil e da Petrobras, com aijao em bolsa, um pouco mais de liberdade de geslao, com algumas compensaijoes para con tinuar prestando o servi^o que hoje prestamos. No caso de uma grada^ao na abertura, penso que um horn mode lo para copiarmos seria o que ocorreu com a Petrobras. Uma empresa que vai alem das fronteiras nacionais, porque e competitiva, porque precisa ocupar estes espafos, tem alcangado um desenvolvtmento tecnologico imporlante em sua area de atua^ao. e tem se alirmado como empresa lucraiiva, agil e compctente. E que melhorou com a compcti^-ao, Ficou mais viva. E isso o que esperamos para o IRB-Brasil Re. E estamostrabalhando nessu direi;ao. •

12 REVISTADOtRB RJ A64 N.297 QUTUBRO 2004

I?

^1. OUTUBR0 2004 N,297 A.54 Rj REVISTA DO IRB 13

A exposigao Portinari: arte e ciencia fica em exposi;ao at6 o Oia 13 de novembro no Centre Cultural da Saude, na Av. Marechal Ancora, s/n°, prarja XV, no centro do Rio de Janeiro. Nas fotos o pubtico interage com OS experlmentos baseados em obras do grande mestre.

"Esporte em alta

O IRB-Brasil Re acaba de marcar mais um ponto na defesa atleta brasileiro. Criou um piano de resseguro para que as seguradoras passem a oferecer garantias integrals aos esportistas atraves do seguro atleta profissional. Com isso, sai de cena a antiga "tabela de a^ougueiro", que determina apenas um percentual do valor da importancia segurada cm casos de lesao. Para atietas. perder os movimentos da mac ou do p^ pode antec'par 0 fim da carreira, mas para as seguradoras pode significar apenas o pagamento de um percentual sobre o valor do conlra'o de acidentes pessoais.

Parceria com a Transamerica Reinsurance

VIVA PORTINARI

O IRB-Brasil Re, atento as suas responsabilidades sociais, tern se dedicado a promover agoes e desenvolver estraiegias diversas que permitam propagar a arte e a cullura brasiieiras. Mantenedor do Museu de Arte Modema, patrocinador da 14' edi^ao do Arte de Portas Aberlas em Santa Teresa no Rio de Janeiro, entre outras atividades ligadas k arte e ao dcsenvolvimenlo da cultura, 0 IRB-Brasil Re patrocina, no Centro Cirltural da Saude, no Rio de Janeiro, a exposigao Portinari: arte e ciincia.

Criado inieiaimente para rcalizar o Icvantamenlo e a pcsquisa sobre a obra de Candido Portinari, o Projeto Porti nari logo se expandiu para a produ^ao de um audacioso trabalho de invesliga^ao sobre as principais preocupa^oes esleticas, artfstlcas, culiurais, sociais e poli'licas do tempo em que vlveu o grande mestre da pintura brasileira, e

para outras inicialivas, como a cagao de livros, eventos mus'^^ teatro, cinema c video, enfif" gama extensa de projctos.

Atualmente, o Projeto PorP'' I pretendc desenvolver uma amp'3' de inclusao social, com o objed^" proporcionar a promogao da cidaJ^ e de valores sociais e humanos. sentes na obra de Portinari.

'van,0 terrfvel

A maior resseguradora do mundo, a aiema Munich Re. temc nao confirmar previsoes de lucro para este ano, deviaos efeitos catastroficos do ftjracao Ivan ® de outros dois furacoes que arrasaram a f^ldrida recentemente. Em declara^oes

O IRB-Brasil Re tern trabalhado junto com a resseguradora norte-americana Transamerica para introduzir produtos de Seguro de Vida Riscos Preferenciais no mercado brasileiro. Com um historico de grande aceitagao por parte do pdblico norte-americano,estes pro dutos oferecem tarifas mais baixas do que as dispom'veis no mercado para um consumidor-alvo considcrado "risco acima da media" ou mais sauddvei.

f'3

A exposigao ora projetada P' iP itinerancia, patrocinada pel" Brasil Re,c composta de 14 cif nos quais sao apresentadas 30 rep de obras de Candido Portinari, ass" das a um conjunto de atividades arte, ciencia e educa^ao (experiin'"^ ^ cienti'ficos, oficinas de arte, informatica, painel ilustrativo, d'-''0 maneira ludica e criativa, preteP desperlar nos visilantes a compreef de fenOmenos cienti'ficos por me'" arte de Portinari.

Pi^bllcadas pela imprensa alema, Nikolaus Bombard, prcsidente da empresa, nao ^'^ulgou OS custos para a resseguradora, ^erivados dos furacoes Charley e Frances. lUe afetaram a Florida em agosto passado. apontou para uma cifia miiionana de ^ tligitos.

A Swiss Re,segunda maior do mundo no '•^ercado de resseguros, estimou que as l^rdas seguradas em virtude do furacao '"'Bnces, que devastou regioes da Fldrida, Estados Unidos, podem ter Rcado ^ttre US$ 4 bilboes e US$ 6 bilhties.

Os prejui'zos causados com os furacoes '^bem impediram a redu^ao de pre^os de ^sseguro no mcrcado mondial.

As origens de preqos para riscos preferenciais para seguro de vida remontam il decada de 40 nos EUA,quando as tarifas de moitalidade para homens e mulheres foram desenvolvidas separadamente, depois de comprovado que mulheres tendem a viver mais do que os homens.

Qarantia vira seguro

Nao chega a ser novidadc. Disponivcl ha bastante tempo nas cadeias dc varcjo de eletrodomeslicos e eletroeletronicos. a chamada garantia estendida de equipamentosicm funcionado como prestayao de servigos, muito err.bora tenha o perfil de uma cobertura de seguros. Em breve, a Superintendencia de Seguros Privados-Susep deve divulgar uma Resoiu9ao que regulamenta a oferta de seguro de garantia estendida. quando da aquisivao de bens.0 texto integral da minuta esia em www.susep.gov.br.

PANORAMA DO MERCADO

.v.-XPANORAMA DO MERCADO

PROJETO PORTINAR!

AmtNS XXM

U REVISTADOIRB RJ A.6/. N 297 OUTUBR0 2004

OUTUBRO 200i5 N,297 A 64 RJ REVISTADOIRB 15

CONGRESSOS, CURSOS E SEMINARIOS

Concurso de monografias

A Fundacao Escola Nacional de Seguros-Funenseg e a Aon Re Brasil lancam o Concurso de Monografias de Resseguro, com o cbjetivo de desenvolver e promover o conhecimento do estudo do resseguro no Brasil. Em sua primeira edicao, o concurso tera como homenageadc Lidio Duarte. presidente do IRB-Brasil Re.

CRESCIMENTO

A consotidacao do processo de crescimento da economia brasileira verificado em 2004, baseado fundamentalmente no desenvolvimento de atividades de exportacao de bens e de produtos agricolas,aiem de operagoes \ com petroleo, gas e energia eletrica, tern exercido forte impacto nos aumentos das operagoes de seguro e, principalmente, resseguro. Somada a conjuntura economica favcravel a excelencia operacional do [RB-Brasil Re, as previsoes para o exercicio de 2004 indicam urn expressive lucro operacional e uma melhor colocagao da Empresa entre as operadoras de resseguro do mundo, Veja a distribuigao da arrecadacao de premios em 2003, ano em que o IRB-Brasil Re apresentou lucre de R$ 328 miihoes, e no primeiro semestre de 2004:

RISCOS DE PROPRIEDADE

Jriscos de transportes

RISCOS FiNANCEIROS

Jriscosdepessoas

0 vencedor ganhara uma viagem a Londres, para participar do seminario AON Global Client Reinsurance. 0 eventc tera duracao de duas semanas e esta programado para abril de 2005. Estao inclusas na pnemiacac despesas com o seminario, passagem e hospedagem.

0 trabalho premiado sera editado em formate de livro, a ser distribuido pela Funenseg. Os estudos que ficarem classificados entre o segundo e sexto lugares serao publicados em uma coletanea.

Carta de Brasilia

Em discurso realizado na abertura do XII Congresso Brasileiro dos Corretores de Seguros, o presidente da Federapao Nacional Corretores de Seguros-Fenacor e da Fundagao Escola Nacional de Seguros-Funenseg, Armando Vergflio dos Santos Junior, concia' mou todos OS segmentos atuantes no mercado de seguros para urb esforgo conjunto na elaboragao de uma proposta clara e objeti^^ para todas as mazelas que afligem o mercado. Sintetizada em um^ carta de intengbes, tal proposta seria o passo inicial para a implar^' tagao de urn piano- diretor para a categoria, que assegure processo de crescimento sustentado e real do setor, Durante o congresso, o presidente do IRB-Brasil Re, Lidio Duarte, defendeu estreitar as relagbes com os corretores melhor informar a categoria o papel do IRB-Brasil Re corno empresa e o produto que oferece."Com isso, queremos melhO" rar a comunicagao, queremos estar proximos dos senhoresporque temos visto que os corretores tern tido uma voz e organizagao fundamental para o desenvolvimento do mercadoE 0 resseguro, como um fator preponderante nesse conjuhfOi quer estar junto sempre, cada vez mais, diante da dificuldad® da colocagao de um produto nas seguradoras", disse o pf®' sidente do IRB-Brasil Re.

NA ESTANTE

A Revista do IRB-Brasil Re volta, a partir desta edigao, 9 publlcar uma pequena selegao de obras, recentemente adquiridas, que estao disponiveis na Biblioteca de Seguros Rodrigo Medicis. A biblioteca esta aberta para consulta diariamente das 8 as 17 horas, na Av. Churchill, 182, Castelo, RJ. Informa?oes pelos telefones (21) 2272-0631, (21) 22720655 ou pelo e-mail: gbriggs@irb-brasilre.com.br

•marketing de seguros

'^'exandreLuzzi Las Casas

'^2 Baginas-Edilora Saraiva -2* edifao 2003

O autor, cloutor em administragao

P^la Escola de Administragao de Eriipresas de Sao Paulo da Fundagao

nTai'Retinci SEGURCS

Cetijjio Vargas(FGV-EAESP)e profestitular da PUC-SP, anaiisa os baixos mVeis de comer-

^ializagao de produtos de seguro no mercado brasileiro, proPondo novas eslrategias e aitcrnativas, baseadas em solugoes marketing, para otimixar e dinamizar o consumo

^^guros no pai's.

SEGURO DPVAT

Rafael Tairega Martins

168 pdginas - L2N editora - 2003

Este livro apresenta o seguro obrigacdrio de danos pessoais causados por vefculos automolores de \ias terreslrcs-DPVAT, sob uma dtica eminentemente social, examinando as derrrandas da sociedade, quederamorigem a sua introdugaona ordemjurfdi ca nacional. De faio, segundo o autor, o DPVAT nao se ocupa da rcparagao de cventuais prejuizos materiais adrandos de sinistros de IrSnsito, mas do beneftcio a \aljmas ou seus sucessores. O autor propoe. ainda. mudangas legislalivas para minimizara presenga de fraudes no DPVAT. consagrando mais este instrumento como verdadeiro seguro social.

TESES

CODIGOS DE ETICA CORPORATIVA E A TOMADA DE DECISAO - INSTRUMENTOS DE GESTAO E ORIENTAgAO OE VALDRES ORGANIZACIONAIS

Andr6a Ctierman

107 pdginas-FUNENSEG-2004

ANAlISE ECONOMICA DA REGULAMENTACAO

E DO SETOR DE PIANOS E SEGUROS OE SAODE NO BRASIL

ARAIS - VIII CONGRESSO IBERO LATINO- ^ ^

^^ERICANO de DIREITO de SEGUROS

P'?- AIDA Brasil - Comissao Organizadora; Lafs Felipe

''®llon, Sergio Ruy Barroso de Mello e Ronaldo M. Vileia

paginas - Editora AIDA - 2003

ee»w«roo«»®*" i" ■

Contem os relatos oficiais c ^'^'osigoes de cada um dos palestrantes que particip

'^'^oontro realixadt) no Rio de Janeiro entre 30 de abril de 2003. Todos os trabalhos publicados se relacionam

'-r>m OS seis lemas ccntrais propostos pelo congresso. Stgu

'Resseguro e 'Icrrorismo; Os Fundo.s de Pensao no Scculo

^I; Fraude cm Resseguros; A Problematica Jurfdica dos

■^cguros deAcidcntes deTrabalho- Modelose ExjjerSncias, '^ovas Formasclc ExpansaodosSeguros<leVida:c Metliagao

Arbitragcm no Seguro e Resseguro.

Sandro Leal Alves

137 pAginas - FUNENSEG - 2004

ON-LINE

A Funenseg esta oferecendo mais um canal de comunicacao entreoprofissionalea Escola.Trata-sedocadastroon-lineque disponibiliza para usuanos do site (www.funense9.0rg.brl as novidadessobre cursos, eventos, produtos e ser^icos da Esco la. Alem disso, os usuarios cadastrados podem escolher um e-bookpara download: "Dlcionariode Seguros"; "Sindromede icaro - a Educacao InfantU e a Seguranca no Transito Br^si-

leiro": ou "0 Corretorde Segurosa Luzdo Novo CodigoCivir.

PANORAMA DO MERCADO PANORAMA DO MERCADO 0 ESPETACULO DO

RISCOS de governo IRISCOS

y.Tlfd Wbm 5A% 50.5% 2"3% 23%" 11% 12% 7% 8% 4% 5% 0.5^0 16 REVISTADOIRB RJ A.64 N 297 OUIUBRO 2nO''i

DO EXTERjil%

V

OUTUBR0 2004 N.297 A.64 RJ REVISTADOIRB 17

•Pflsr^

DEBRACOSABERTOS

PARA 0 SETOR DE SEGUROS

Brasil pode sediar centra de refergncia para a industria de seguros e resseguros na America Latina

do Rio de Janeiro, cantada em verso e prosa mundo afora. c que tem constante processo de esvaziamenio economi-

A cidade sofrido, durante os liltimos anos, urn transformando-se no mais importante polo brasileiro, e de descnvoivimento de negocios no segmento de dos principals objetivos do projeto que preve a

CO, pode virar o jogo. possivelmente iatino-americano um seguros e resseguros. Esse e criafaodoCentro Internacional de Seguros e Resseguros no Rio deJaneiro.

A id^ia e antiga no mercado. Nasceu cm 1997. depois de um estudo encomendado pela Federa^ao Nacional das Empresas de Seguros e de CaplLaliza- ^ao-Fenaseg e pela Federa^ao das industrias do Rio deJaneiro-Firjan & Delphos Servi^osTecnicos. Mas o projeto acabou sendoengavetado. "Esse projeto foi feito em um momento em que se discutia a abertura de mercado de resseguio". e.xplica

LIdio Duarlc, president do IRB-Brosll Re.

Sete anos depois a ideia em lorno da cria(;ao do Centro volta a ganhar corpo, )ervisao da diretoriado IRB-Brasi! Re. O momeiuo, segundo o presi- agora sob a supervisao —dente da resseguradora, nao poderia ser mais favoravel. Alem da estabilidade n rnvpr -A ^nt/s

econSmica,ogovernopareeeestardispostoa reveralegislacaoqueregcaindustria de seguros e resseguros. '■Estamos discutindo a questao de um novo marco regulatdrio, comoobjetivo dedarestabilidade as regras. Certamente com a nova legisinstalatao de outros rcsseguradores. O Rrasil tem condi^Qes la9ao vamos permitir a de centralizar, de ser um elemenlo de aglutinagao dos negocios de seguros c resse f guros, pela prdpria iocalizagao geografica < a irma.

, /■

I

►► OUTUBR0 2004 N.297 A.66 RJ REVtSTA DO IRB V

Primeiros passos

Para viabilizar o projeto, que ainda esta no papel, o presidente do IRB-Brasil Re ja iniciou a primeira rodada de negociagoes. Foram feitos contatos com representantes da Associagao Comercial do Rio de Janeiro-ACRJ, da Superintendencia de Seguros Privados-Susep, da Federafao Nacional dos Corretores de Seguros—Fenacor, alem,e claro, da Fenaseg e da Firjan. "Estamos para estabelecer um protocolo entre o IRB,a Susep, a Firjan, a Fenaseg, a ACRJ e a Fenacor. A ideia d criar um grupo executivo que devera r^lizar os estiidos necessdrios para oferecer um projeto mais detaih^dp", explica Lidio Duarte.

O grupo devera debrupar-se sobre o projeto de 1997 para atualizar varias questoes ali estabelecidas, como as condipocs de acesso e exerci'cio, que definem as regras para o ingresso e operapao das empresas no Centre Internacional, bem como as sugestoes de regime fiscal-, condipoes cambiais e cributarias que possibilitem maximizar o volume de negocios, estimulando a retenpao no Pai's. "Esse grupo estudaria todas as questoes que precisam ser reviscas, como a legislapao adequada para que esse polo tenha os incentivos necessarios para permitir a instaiapao das empresas aqui", explica.

A parceria entre essas entidades ajudara, na visao de Li'dio Duarte, a levar a discussao do projeto para o ambito governamental. "As pessoas que compuserem o grupo deverao pensar nisso em tempo integral. A ideia e criar um link, do ponto de vista tecnico, para o trabalho com advogados e especiaiistas em seguro e ressegurc. a fim de que seja eiaborado um estudo mais completo. A partir daf, o projeto ganhara o impulso favordvel para ser discutido no governo municipal, estadual, federal, e levado adiante". acredita.

UM ENORME POTENCIAL DE CRESCIMENTO

Entraves

Mas ainda ha algumas barreiras que precisam ser transpostas para que o pro jeto vire realidade. A questao do marco regulatorio e da flexibilizagao do monopdlio do resseguro sac algumas delas."Isso tem que ser decidido para que decisoes de investimentos nao sejam prejudicadas", afirma Marci'iio Marques Moreira, presidente da ACRJ, uma das parcelras no projeto.

0 presidente do IRB-Brasil Re acredita que nao faz parte dos pianos do Governo tratar do tema privatizagao neste momento, e que, por isso mesmo, a revisao na legislagao do setor toma-se ponto crucial para dar estabilidade as regras da industria e viabilizar investimentos como o do Centre Internacional.'Temos que discutir nos pianos governamentais as mudangas de legislagao que devem ser feitas. e demonstrar que isso e um fatnr positivo para a economia, para a cidade. para o impulso desse mercado que a gente quer que se polarize no Brasil, e que iioje esta fraginentado; uma part^e em Miami, outra nas Bermudas, ou ainda na Europa", diz.

A burocracia em lorno do setor tambem e vista como uma desvantagem."O seguro e o resseguro ainda sao muilo regulamentados. Qualquer produto a ser iangado tem que ser aprovado", ressalta Marques Moreira. Ele acredita ainda que e preciso investir na harmonizagao das regras, principalmente tendo-se em vista a insergao do Brasil nas negociagoes inlernacionais de comercio como o Mercosul e a Alca {Area de LhTe Comercio das Americas). "Acho que ainda falta um pouco de flcxibilidade e compreensao por parte das autoridades para dar maior fluidez Ss operagoes. E preciso harmoniza-las com as regulamentagbes de outros paises", avalia. ^

Ninguem discute que o mercado de seguros e resseguros no Brasil ainda tem um enorme polencial de crescimento. Depois de engatinhar durante decadas no patamar de 1% de participaqac no PIB.0 setor de seguros deu um analisa Jose Rubens Alonso, sdcio da salto quantitativo e qualitativo a partir de KPMG Consultoria. 199<i, e hoje represents 3,3% do PIB. 0 advento das medidas de desregulaAlem da estabRidade economica que mentacac e o ccntroie da inflacao inidapermitiu o acesso de outras camadas ao ram - praticamente ao mesmo tempo ^ mercado, o processo de desregulamen-. o espetaculo do crescimento do merca-

ta?ao do setor foi crucial para o seu desenvolvimento. "Os contratos eram padronizados, os precos e a corretagem eram tabeiados. 0 mercado vivia numa camisa de force. Nao havia criatividade",

do. E em 2003, o Brasil se firmou codi" 0 maior mercado de seguros da Ame'"'''^ Latina, ultrapassando o Mexico em do volume de premios arrecadado®' segundc dados da Fenaseg. FC^'^

US$ 14,565 bilhoes em premios

2003, incluindo os segmentos vids ® nac-vida, contra US$10,920 bilho®® movimentados pelo Mexico. "0 mercad'' brasileiro e bem grande dentro da regi®" e compete com o Mexico. Tivemos

""■■oblema do cambio na Argentina, a America Latina deixou de convicom aquela inflagao enorme que em tcdos os paises. Entao ha um muito positivo para o desenvolvi^®rito do setor de seguros no contique ainda esta bastante adorme'■'^0", diz Li'dio.

Ad.ormecido mesmo. No segmento de ■guro, por exemplo, considerando-se a a arrecadacao, o Brasil ocupou. em

2003, a 22® posigao no mercado mundial, a mesma alcancada em 2002, com participagao de apenas 0,48%. 0 volume de premio percapita aumentcu de US$ 72,2 em 2002 para US$ 82,6 em 2003, mas 0 pais ainda ocupa a 10® posigio no rsnkmgda America Latina. Quando comparado a paises desenvolvidos, onde a media e de US$ 1.000, esse numero e ainda mais incipienle. Ja o mercado de resseguros movimenta algo em torno de

R$ 3 bilhoes por ano, o que representa apenas cerca de 10% dovolume de nego cios realizados pelo setor de seguros. Mas, estudo realizado peia Fenaseg estima que, mantidas as condicbes da economia, o mercado de seguros, previd§ncia compiementar aberta e capitalizacao tem perspectiva de movimentar cerca de R$ 220 bilhoes em 2009, entre reservas e patrimonio liquido das empresas.

z'

0 Rio de Janeiro dispoo de tradlgao na area de seguros, aldm de sediar a Funenseg,brago academico do setor.

h

2tl REVISTADOIRB RJ A.64 N.297 OUTUBRO 2004 OUTUBR0 2004 N.297 A.64 RJ REVISTADOIRB 21 —-r—^

Esses e outros pontos deverao ser estudados nos Conselhos de Seguros e Resseguros e no de Corretores de Seguros e Resseguros que estao sendo criados na ACRJ."Temos hoje 20 Conseihos que estudam os problemas das v3rias atividades comerciais e propoem solu^oes. E deveremos criar em breve esses dois novos Conselhos", conta o presidente da entidade.

Na opiniao do vice-presidente da Fenacor, Henrique Brandao, apesar desses entraves, esse e o momenco propi'cio para o debate em torno da cria^ao de urn centro como esse. "O cenario e muito opottuno. Estamos discutindo varias questoes, como a regulamentagSo-do Artigo 192 e a reforma poh'tica. Acho que, alem de fcrtalecer o mercado brasiieiro e o do Rio de Janeiro, o Centro Intemacional vai democratizar a operagao de resseguros, por isso e precise que OS corretores estejam preparados", analisa.

A aposta dos corretores no Centro Intemacional de Seguros e Resseguros e no volume de novos negdcios que ele pode gerar parece ser alta. Prova disso e a cria?ao da Associagao dos Corretores de Resseguros, que ja esta sendo viabilizada no Rio de Janeiro. "Queremos fomentar ideias e leva-las ao Grupo de Trabalho que vai estudar a viabiliza9io do Centro. Ja tivemos uma reuniao laboratorial e nossa inten^ao e agregar valor a esse processo", conta Brandao.

FRANCA TRANSFORMApAO

crescimento e a modernizacao mercado de seguros no Brasil '■"ouxe tambem o investimento em ^ovas tecnolcgias. 0 setor. conhe"^'do pela burocracia, discute hoje a ^®ftificacao digital, uma especie de 'dentidade eletronica que atestara ® ^utenticldade e valldara juridica'^snte as negocia9oes feltas via '''^srnet. A ideia e que o uso do '^®Pel na emissao de apolices e na ^darda de documentos seja em colsa do passado.

Revitailza^ao

Outra grandc beneficiada serd a economia do Rio de Janeiro. A escolha-pode ser uma alternativa concreta e viavel de revitalizafao do estado. Alem disso, e na cidade maravilhosa que estao algumas das sedes de grandes seguradoras, dos orgaos que fiscalizam o setor como a Susep e a Agenda Nacional de Saude Suplementar-ANS. e de entidades, como a Fenaseg, e a Funenseg."O Rio de Janeiro tem toda uma tradi^ao na area de seguros. Al^m disso, ha uma tradi9ao acadgmica, que a sede da Funenseg 6 aqui. Podemos tomar esse conhecimento tgcnico como vantagem competitiva , diz Marques Moreira. "Esse projeto faz parte do relan9amento do Rio de Janeiro. Queremos revitalizar setores que v6m perdendo espa90. Essa 6 umaforma de ancorar a atividade no Rio",complementa

Li'dio Duarte.

Li'dio Duarte.

O vice-presidente da Fenacor tamb^m compartilha dessa opiniao e acredita que o Centro intemacional vai fortalecer a voca9ao economica da cidade mara

mesmo tempo a capacitacao dos '''"ofissionais do setor melhorou. '*'°vos cursos de pos-graduacao e ■^estrado surgiram no mercado, '"^dtosdaparceriadaFunensegcom

^diversidades,comoporexemploa

^^stelo Branco. UFF, Universidade

®deral do Parana e ESPM. Agora a dndafao estuda a criacio de um ^^rso de graduacao em Clencias

®'^Uritarias. 0 curso aguarda ape0 sinal verde do MInisterio da ^fcagao e a expectativa e que 0 final do ano o projeto ja esteja '^dftcretizado.

Mlhosa no setor de servi9os. Vale destacar ainda que o Rio de Janeiro sedia grandes clientes de seguros nacionais, como a Companhia Sideriirgica Nacional -CSN, a Petrobras, a Companhia Vale do Rio Doce e a Caemi, Empresas que. segundo o estudo feito cm 1997, ha muito tempo estudam a cria9ao de segu radoras cativas e pleiteiamjunto ao Coverno permissao para operar nos ceniros offshore da Europa e dos Estados Unidos.

Competlvldade

Alias, sao essas empresas que Li'dio Duarte prelende trazer para o mercado nacional, atraves da operac[onaliza9ao do Centro Intemacional, evitando a evasao de divisas. Essas companhias demandam coberturas de seguros e resse guros altos, dentro de um padrao mundial. O objetivo! segundo o dirigente. e dcsenvolver seguros e resseguros para atividades econ6micas que tenham uma interface com exterior muito grande, como a constru9ao naval e atividades volradas para a exporta9ao, que requerem uma competitividade intemacional muito forte. "Exisiem vilrios segmenlos que deverao uiilizar-se de cativas proprias on demandara contrata9ao de seguros e resseguros em agenles instaladas nesse polo. Para isso, precisarao ter uma prerrogativa fiscal diferenciada como ha em Bermudas", avalia.

Mais facilidade para a movimeniagao de capitais o regras tribuiarias diferenciadas. com vanlagens fiscais, sao o segredo da formula utili^ada nos grandes eentros existentes hoje como Dublin, Bermudas e Guernsey, segunda maior iiha do Canal da Mancha. Lfdio Duarte sabe que essa e uma discussao complexa mas acreditaque hacondi9fles favoraveis, inclusive externas, para se levara idcHa em frente. "Para o desenvolvimen.o do negocio deve haver uma diferencia9ao que aiia competircom esses polos que sao incemivados no exterior", eoneiui. • permiia

"0 Brasi l tem condigoes de centralizar, de ser

urn elemento de aglutinagao dos negocios de seguro e resseguros, pela propria localizagao geografica."

lIdIO DUARTE , presidents do IR8-Brasll Re

22 REVISTAOOIRB RJ A,64 N.297 OUTUBRO 2U04

I:uyii: r« i t % t t s 'ti ■ I tiMi 111

OU1UBR0 2004 N.297 A,64 RJ REVISTAOOIRB 23

DOUGLAS R, BURNETT Difetor da United Americas Insurance Company, Sdcio

Holland & Knight LLP

dooglas.bumett@hldaw.coni

Administracao do risco de responsabiLidade civil em produtos exportados para os

Um componente-chave da expansao economica do Brasil 6 o sucesso conti'nuo na exporta^ao de seus produtos para o mundo todo. Os Escados Unidos sac um mercado importante para muitas empresas brasileiras. Isso e v^iido espedalmente nos setores da agricultura, transporte,avia?ao, pe^as de automdveis,produtos metalurgicos e de ago, petroqui'micos, telefones mdveis e armas de fogo. Para facilitar essa expansao e os empregos que a acompanham, e axiomatico que o mercado de seguros brasileiro precise apoiar e facilitar as atividades de exportagao das empresas brasileiras nesses setores.

Da perspectiva do exportador brasileiro e seu segurador, uma das principals areas de preocupagao e fomecer seguro adequado para os riscos associados com as agoes de responsabilidade civil sobre produtos nos Estados Unidos. Este artigo sugere um esquema para o segurador administrar e minimizar esses riscos em m'vel competitivo.

Compreensao das diferenQas no sistema legal dos EUA ajuda a avaiiar os riscos

E essencial para um segurador compreender algumas das diferengas basicas entre

0 sistema judicial dos Estados Unidos em comparagao com o do Brasil para administrar as inevitdveis agoes que surgirao se um terceiro for mono ou ferido por um produto brasileiro exportado para a America do Norte. Em primeiro lugar, nos Estados Unidos as pessoas que sofreram lesoes corporals tdm direilo a julgamento

por um juri composlo de outros cidadaos locals. Embora o luiz instrua o juri sobre a lei, a determinagao dos fates, 'nduindo o valor dos danos, e o juri, que geralmente nao 'em treinaniento legal, quern decide. Em segundo lugar, como no Brasil, os Estados Unidos tern um sistema fedecom tribunals federals e estaduais. Nos Estados 'Jnidos, os advogados de autores preferem os tribunals Estaduais para agoes de responsabilidade civil sobre pro^utos, porque o valor da sentenga em muitos desses estae freqiientemente maior do que seria em um tribunal '^^deral. Em terceiro lugar, os advogados que reprcsentam

Pcssoas que sofrersim lesoes corporals geralmente o fazem honorarios condicionais, onde i) advogado recebe uma

'^''centagem (geralmente entre 33 e 60%)do valor concediPelo juri. Geralmente nao ha provisao para que a parle do

0 advogacjo de acordos do segurador e geralmente bem recebido pelo advogado do autor da agao, que tem interesse em tentar resolver o P^fdedora pague os honorarios advocati'cios da parte venceportanto mover uma agiio contra um fabricante e/ou seu

^^gUrador nos Estados Unidos jxxle ser feito com muito custo inicial e risco para o autor da agao. Em quarto 0330 0 malS rapidO pOSSfvel.

'"gar. ojuri.alem de conceder o reembolso de despesas meditempo perdido e outros danos diretos, tambem pode sobre o reembolso monetario por dor e sofriinento : and suffering"). Embora ligeiramente equivalente. no

^6tido legal, aos danos morais no Brasil, os valores para dor ® ^ofrimento podem ser altissimos sem sereni diretamente ^^'^cionados com os danos. Em quinto iugjir, alcm da inde-

'^'^gao per dor e sofrimento, o jiiri pode conceder indenizapor danos punitivos, que levam em consideragao o ''^him6nio do fabricante para delerminar um valor que

j ^rvira de punigao e assim impedira que o fabricante e outros sitiiagoes semelhantes se envolvam em condutas incorre' to futiiro. Danos punitivos podem facilmente atinglr ^rias vezes os valores concedidos para danos diretos de dor ^ ^^frimento.

i MEDIA DAS INDENIZApOES JUDICIAIS NOS EUA 1995 A 2001 618 662 1995 1996 ,997 199^1^^^^

"Pristrada no gr^fico ao iado;

1,365

^ 0UTU8R0 2004 N.297

' ARTIGO TECNICO

da

EUA

26 REVISTADOIRB P' AM N.297 OUTUBRO 2004

^ soma desses fatores representa um niimero significativo ^ontengas no valor de US$1 milhao e US$10 milhoes ou contra fabricantes processados em tribunals dos ^^'ados Unidos, e sentengas superiores a US$25 mlUioes surgindo com freqiiencia. A tendencia do aumento e ^fiOO 1.400 1,200 1,000 800 600 400 200 0

Esta tendencia continua a aumentar e provavelmente nao mudar^, devido aos dez fatores abaixo:

]EZ FATORES DETERMINANTES DOS ESTADOS UNIDOS

laior numero e maior poder poiitico dos advogados; Falta de dados estatfsticos confiaveis; Ionoi4rios de exito para advogados do autor; Gustos judiciais — Regra quem perde "nao paga"; 'rocesso de instru^ao longo e geralmente desgastante; ^utonomia dos jui'zes + Discricionariedade dos jdris; V^oes coledvas + Agoes de uma categoria; " jlora^ao da responsabilidade Subsidiaria + Solidiria; ^^oes de carater punitivo como recurso

Dara estabeiecer o valor; nplia^ao da defini^So de

Para fornecer cobertura de seguro adequada para esses riscos, OS contratantes de seguros brasileiros precisam tomar medidas que administrem proativamente esses riscos, desde o inicio.

Uma recomendaQao

Sugere-se que os contratantes de seguros estabele^am uma estrategia para lidar com a^oes nos Estados Unidos antes que eias suijam. em vez de reagir a agoes depots que o segurado for processado. Para que essa estratdgia seja bem-sucedida, o segurador deve conlratar urn advogado especializado em acordos com experiencia na defesa de a?oes de responsabiJidade civil sobre produtos e integra-lo na equipe de gerenciamento de sinistros da companhia de seguros. Esse advogado de acordos nao sera o advogado que patrocinar^ a a^ao judicial. Seu papei e valor para o segu rador e fornecer a este uma avaliagao inicial do caso antes que se incorram em honorarios advocaticios substanciais e oferecer soIu?6es nao-judiciais para os casos nos quais o ajuizamento nao seja recomend^vel.

A chave para minimizar o risco e que o segurador, atravds de seu advogado nos EUA,Faga discretamente conlalo com o autor da a^ao ou o advogado deste nos EUA na primeira

oportunidade possi'vei. Isto pode ser quando o segurado recebe cita^ao da a^ao ou quando uma cdpia da inicial ^ recebida. A meta aqui d analisar a agao logo no inicio pat® determinar se e uma afao para a qua)o segurador deve considerar acordo ou se deve ser levada adiante no tribunal. Conforme ilustrado no grifico abaixo, e do interesse do segurador analisar e intervir na a^ao logo no inicio.

EXEMPLO DOS CUSTOS DE LITIGIO X ACORDO: ACOES DE RESPONSABILIZAPAO CIVIL

As v^speras dojulgamento PeritoSr

A maioria dos acordo® dfechada aqui Por que naofechar urn acordo aqu'^

Aligaodestegrafico e que nos Estados Unidososacord"

dos casos sao feitos pelo mesmovalor no inicio do caso 6 ^ vdspera do julgamento. A diferenga entre fazer acordo uO momento ou noutro sao os altos custos de litigio que o cante e seu segurador podem gastar defendendo <• antes do julgamento. Este resultado i exlremamente ficativo, dado que 90 a 95% de todos os casos nos Estad^^ Unidos sao resolvidos por acordo antes dojulgamento. Abrindo um canal de comunica^ao com o autor da *''' logo no inicio, o advogado do segurador nos Estados pode trabalharcom o segurador para investigara a^ao no cio. As informa^oes fomecidas durante essa investig®^'' facilitamaandlise dohistoricodoproduto: testes dop'""'' to, comunica^ocs entre ovendedor e o comprador, re^'®' de acidenles semelhantes, visitas ao local do acide"^' inspe^ao do produto apos o acidente e investiga^ao das ^ mas e suas lesoes. Tudo isso pode ser feito de uma que nao obriguc o segurador a abrir mao de suas legais, incluindo cxce^oes legais e desaforamento.

o advogado de acordos do segurador 6 geralmente bem

■■^cebido pelo advogado do autor da agao, que tern interesse tentar resolver o caso o mais rapido possfvel. Sob essas ^'tcunstancias, as lesoes e danos do autor, c os fatos que cir^ttndam a agao saorevelados aoadvogado de acordos sem o o atraso e os custos da instrugao ordenada pelo tnbu•'al- Com essas informagoes, o advogado de acordos pode informaro seguradorse e recomendSvel Fazeracordo.

^essa analise, o advogado de acordos levara em considera^3o OS Estados da assim chamada "zona vermelha", com 'historico particularmente hostil a Fabricantes e caracteriza por indenizagoes extremamente altas de ji'iris. Esses

Estados sao mostrados no grdFico acima.

Se for tomada a decisao de fazer acordo em estdgio inicial. da economia de honordrios advocaticios para a defesa. caso, 0 segurador pode elaborar confidencialmente um ^tonograma de pagamento, freqiientemente usando ^tuidades, que reduzem ainda mais os valores desembolsapara a composigao da agao.

Ao resolver em tempo certo as agoes onde os riscos para o ^^bricante e seu segurador sao inaceitavelmenle altos, podealocar melhor os recursos para os casos nos quais ojulgatienio 6 a melhor solugao. Ao mesmo tempo, evita-se o risco t'e uma decisao piiblica adver.sa que se tornara um prece-

denle negative com futuras consequgncias para o fabricante. Alem de tudo, com esse processo o segurador tern o poder de administrar, monitorar e controlar ativamente os riscos de responsabilidade civil sobre produtos contra terceiros. Isto deve ser reconhecido como um progresso bemvindo a uma situagao em que geralmente o segurado tardiamente informa o segurador que este foi processado e o segurador reage a agoes individuals em vez de adotar uma estrategia uniforme para lidar com agoes dos produtos por ele segurados, Embora este artigo enfoque agoes de responsabilidade civil sobreprodutos, a mesma abordagem sera eficaz para qualquer tipo de agao em que haja probabilidade de empresas brasileiras serem processadas nos Estados Unidos. A medida, por exemplo, que aumenta o turismode norte-americanos no Brasil, hoteis, companhias aereas e outros segmentos do setor de viagens terao eventualmente que responder a agoes movidas por cidadaos americanos nos Estados Unidos por lesoes corporals ocorridas no Brasil envolvendo empresas brasileiras. O mesmo tema disculido neste artigo tambem serS eficaz para esses tipos de agao.

Os seguradores brasileiros podem fornecer seguro adequado para os exportadores brasileiros ao menor prego possi'vei com uma estrategia eficaz. •

'7M

POR DEFEITOS EM PRODUTOS

^

rs 500 ■o ■S

1300 £ 200 i 100 Preparagao

ano 2anos Sanos

600

400

1

ZONAS DE RISCO NO EUA

OUTUBROZOOi N.29:^!

FRAUDES CRIME

E PREJUIZO

\' Mercado estima que o montante das fraudes comprovadas ou nao represente entre 10% e 15% dos sinistros pagos

Em junho de 1998,a viagem de urn casal brasileiro ao Chile acabou em tragedia- Ap6s um passeio noturno, o marido retornou sozinho ao hotel dizendo que havia se perdido da mulher. Apesar da insist&ncia dos funcionarios em comunicar o desaparecimento da hbspede as autoridades locais. o marido nao quis tomar essa iniciativa. Mesmo diante da recusa dele, os funcionarios do hotel fizeram contato com a policia. Dois dias apos o desaparecimento da mulher, o marido deixou o hotel com todos os pertences, dele e da esposa, rumo ao aeroporto. Em seguida. a polfcia chilena e investigadores envoMdos no caso come?aram a reunir provas de que o marido poderia estar envolvido no desa parecimento da propria mulher. Rastros de sangue encontrados num dos carros alugados pelo turista brasileiro deram aos policiais as pistas para desvendar um crime ardilosamente premeditado para que um seguro de vida, no valor de R$ 200 mil, pudesse beneficiar o viuvo.

A seqOencia acima poderia estar nos estudios de Hollywood, mas infelizmente fez parte da realidade de uma familia brasileira. Ao aceitar um pedido de casamento inesperado, a vi'tima nao tinha a menor no^ao de que eslava assinando sua prdpria senten?a de morte. Para a noiva, tratava-se de amor a primeira vista. Em menos de dois meses, ela conheceu o futuro marido, que, alem de proper casamento oficializado. estava disposto a assumir a paternidade de sua filha, com apenas sete meses na epoca. Ap6s o casamento e jd com a apdlice do seguro de vida nas maos. o pn'ncipe encantado come^ou a dar sinais de que se transformaria num sapo a qualquer momento. Mas ningudm imaginaria que seria um sapo fraudador e assassino. Os familiares da vftima assistiam a comportamentos estranhos, mas nao desconfiavam que o desfccho do ►►

OUTUBRO 2004 N.297 A.64 Rj REVISTA DO IRB 29

matrimSnio seria a morte da propria filha. A trama foi descoberta pela polfcia do Chile, 0 processo transferido, e o rdu, condenado, cumpre pena no Brasi!. De acordo com o Codigo Penal brasileiro, o reu foi julgado e condenado a 27 anos e trfis meses de reclusao pelos crimes de homicfdio; aborto provocado por terceiros, pois a vitima estava no im'cio de uma gestagao; ociiJtagao de cadaver, registrar como sen filho de outrem; e estelionato.

Neste episodic, o mercado segurador brasileiro conseguiu sair ileso, e o fraudador nao logrou exito em sua estrategia macabra, mas anualmente milhares de fraudes sao cometidas e, em boa parte dos casos, o segmento inteiro (seguradoras e segurados) paga indenizagoes e premios indevidos. De acordo com levantamentos feitos pela Diretoria de Preven^ao e Redu9ao de Fraudes da Federac^ao Nacional de Empresas de Seguros Privados e Capitalizagao -Fenaseg, nao ha dados estati'sticos que comprovem o volume de operagoes fraudulentas no setor. Mas a estimativa e de que o monta^te das fraudes comprovadas e nao comprovadas representaria entre 10% e 15% dos sinistros pagos. Em 2003, isso correspondeu a um prejufzo da ordem de R$ 2 bilboes a R$ 3 bilhoes- O ramo de Auto e o que concenlra a maloria das opera96es que lesam as seguradoras. Em segundo lugar eslao os seguros Elementares, seguidos dos ramos Vida e Saude.

No mercado mundial de seguros, a fraudc tambdm e uma preocupagao. Mas, nos Estados Unidos e na Europa, ha estatisticas que comprovam o custo das opera^oes ih'citas. Nos EUA, pesquisas fcitas pela Conning & Co., pela A.T, Kearney e pela Statistics Insurance Yearbook mostram que as fraudes afetam sobretudo o ramo Saude. Dos US$ 105 bilhoes arrecadados pelo mercado americano, 9% sao custos referentes as fraudes, sendo que, so o segmento de Saude, representa US$ 67,7 bilhoes. No Reino Unido, a maioria das fraudes esta relacionada aos ramos Auto e Elementares e representa 3,7% do total arrecadado por ano, que soma US$ 2,4 bilhoes, de acordo com a Association of British Insures e o Crime and Prevention Fraud Bureau Annual Reports. Na Franca, o ramo .Auto tambem e o principal rcspons4vel pelas incldcncias de fraudc, rep.resentando 6% do total arrecadado pelo setor ao ano, USS 9,54 bilhoes, de acordo com 0 Investigacidn Cooperativa entre Enlidades aseguradoras y Fondos de Pensiones - ICEA, Comisariado Europeo del Automovil - CEA e associa^oes nacionais.

Estatisticas reals

Sergio Duque Estrada, diretor de Freven^ao e Redugao das Fraudes da Fenaseg, diz que o mercado brasileiro nao lem ainda estattslicas reais que quantifiquem as fraudes no segtnento. De acordo corn Duque Estrada, um dos principals objetivos do Programa de Preven^ao e Heduvtio de Fraudes, aprovado pela diretoria da Federavao em 2002,em pratica desde fcvereiro do ano passado, a a implania^ao de um Sisiema de Quanlificavao de Fraudes. Para formar esta base de dados,esta sefndo fbito um grande ievaniament.r com dados coictados diretamente com as

seguradoras.'A fraude tern que ser comprovada para que o mercado possa recusar 0 pagamento da indeniza^ao", afirma Duque Estrada. Os primeiros resultados dessa base de dados devem ser divulgados ate o fim deste ano.

•• A frente da diretoria criada pela Fenaseg em dezembro de 2002 para implementar o Piano Integrado de Prevengao e Redu^ao das Fraudes, Duque Estrada ressalta que o Sistema de Quantifica^ao da Fraude vai compilar apenas numeros e vaiores, mas em bipdtese alguma fard refcrencias a nomes de segurados. "A Fenaseg nao pode formar um banco de dados com infonna^oes de fraudadores. Esta e uma alribui^ao do Estado. Ate porque cometer fraude e crime e uma pessoa so pode ser considerada fraudadora depois de condenada pela Justiga". detalha o diretor, com a preocupagao de delw claro quo o conteudo do banco de tlados sera abastecido com informa^oes de sinistros ocomdos.

Claudio Afif Domingns, diretor vice^presidente da Indiana Seguros e Prcsidente do Conselho de Prcvengao i Fraude no Seguro, afinna que a troca de exi>eriencias entre as seguradoras e fundamental, a fim de que se possa iden'ificar a^oes caraclerizadas como fraudes. "Mas, para haver esta troca de 'nforma^oes, e fundamental que se eslruture um grande banco de dados, com e^periencias reais relatadas por cada empresa", diz Afif Domingos. Esta preocuPa^ao. de acordo com o executive da Indiana, ja existe nas seguradoras, o Problema e que nem lodas as empresas do segmento iFm infra-estrulura e sis'<^rnas para promover essa troca de informa^oes.

preciso tor um trabalho mGtodologico

^ cientifico na detecgao da fraude.

'^AURICIO neves, presidente da Real Seguros Para Afif Domingos,^ nftido que as incidcncias de fraude aumentaram nos tilti■^os cinco anos. Dianie de indices cada vez mais alarmantes com rela^ao as Maudes,a FenasegcontratouosservigosdaconsultoriaA.T. Kearneyem2002para

^Mruturarunr programadeeombateafraude focadonapreven^ao. "Nossoobjetivo e atuar na preven^ao para evitar que as seguradoras tenbam perdas. Quarrdo existe a preven^ao, evita-se pagar pelo que c indevido". afirma Duque Estrada.

'Galores incitl§ncias

Por ser a area que mais concentra segurados no pai's, o Ramo Auto e o maior eoniribuime na parccla de fraudes do setor. At6 porque 6 bem mais simples

siinulai- um roubo ou furto de um vei'culo do que matar uma pessoa para res-

MMarcelo Blay, vice-presidente da Itau Seguros e vice-presidente do Sindicato das Seguradoras de Sao Paulo

gatar o seguro de Vida ou amputar um membro do corpo, por exemplo. De acordo com Salvador Costa, da Gcrencia de Riscos Pessoais do IRBBrasil Re, ha cerca do 20 anos ficou noiorio no pai's o alto I'ndicc de acidentes pessoais em Itiiverava. no esta do dc Sao Paulo. A cidade ficou famosa na epoca no segmento de seguros pela incn'vel quantidade de acidentes em que as vi'timas perdiam partes das maos.

No Ramo Satide. dc acordo com dados da Gcrencia de Processamento de Sinistros do IRB-Brasil Re. as auditorias em empresas que oferecem pianos dc scguro-saude para funciondrios vem conlribuindo para reduzir as fraudes no segmento nos ulcimos cinco anos. O coordenador de Regulavao da Gerencia dc Riscos do IRBRrasil Re, Francisco Jose Magalhiies, cxplica quo cm sinistros envolvendo propriedades e muito dificil comprovar a fraude. Mas e preciso Icmbrarque o onus da fraude cabe ao segurador", ►►

30 REVI5TAD0IRB RJ A.i-i N.297 OUTUBRO 200<1 OUTUBRO 2004 N.297 A.64 Rj REVISTA DO IRB 31

comenta Magalhaes, que cita algumas situa9oes em que fica muito diffcil identificar a existencia de fraude. "Os casos de incendio em residencias e empresas, prindpalmente quando ha estoque, suscitam muitas duvidas. O afundamento de embarca^oes e um outro caso em que a fraude e mais diftcil de ser identificada."

Metlidas do programa

O programa implantado pela Fenaseg contempla 33 a^oes, divididas em quatro grandes grupos; medidas institucionais; de preven^ao e comunicagao;de gestao da informa^ao e de investiga^ao e rdp^ssao. Duque Estrada comenta que,no caso das a^oes institucionais, a principal meta e.a cria^ao de um Cbdigo de Etica para as seguradoras. Nas a^oes de preven^ao e comunica^ao,concentram-se todas as campanhas direcionadas ao publico e a sociedade em geral. "Hoje o consumidor tem mais nofao de valores dos servi^os, mas e precise mostracpara toda a comunidade que OS bons pagam pelos maus. Quanto mais fraudes houver no segmento de seguros, maiores as pcrdas para as seguradoras, maior o custo do seguro e mais alto ficara o prego final", expiica Afif Domingos. Marcelo Blay, vice-presidente da Itau Seguros e vice-presidente do Sindicato das Seguradoras de Sao Paulo, diz que o brasileiro nao considera como fraudes atitudes como transferencia de responsabilidade por um sinistro, "Quando acontece uma colisao, a primeira pergunta que os envolvidos fazem entre si 6'Voce tem seguro?'

Se um dos dois nao tiver, as partes fazem um acordo ticito e acionam a seguradora, mesmo que o titular da apblice nao tenha side o culpado. Em iinguagem nacional, isto e chamado de"jeitinho',exempiifica Blay. Para o execuiivo, e imprescindi'vel uma mudan9a cultural para que se inicie um prccesso de redu9ao das fraudes. So quando o brasileiro comum souber que aquela "menlirinha", como nos casos de inversao de responsabilidade, tem impacto dircto no pre90 do seguro para ele e todos os demais segurados, a situa9ao pode ser inverlida.

FRAUDES NO CINEMA

As tramas que exploram as faicatruas no universo do setor de seguros t§m inspirado escritores e roteiristas em todo 0 mundo, prindpalmente.em Hollywood, onde um fraudador competente gera boas sequ§ncias de suspense. A industria de seguros e o cenarjo perfeito para mostrar que o crime nao compqnsa na ficgao. Mas nem sempre ha um final feliz nas histdrias baseadas em fates reais. ^ XS cSso do autor amertcano John

Grisham,que ocupou o primeiro lugar da lista dos livros mais vendidos nos Estados Unidos com tres de seus titulos - A Firma. Dossie Pelicano e 0 Cliente. Com 0 mesmo talento de quern levou para o universo da ficgao sua expenencia eomo advogado e ex-representante na Assemfaleia Legislativa do estado amerjcano do'Mississipi, Grisham escreveu 0 Homem que fazia chover, protagonizado no cinema por Matt Damon,em 1997.

Outro grande grupo de a96es diz respeito a gestao da informagao e e por meio dessa iniciativa que se desenvolvera o Sistema de Quantificagao das Fraudes. Esta e, na opiniao de Maurfcio Neves, presidente da Real Seguros, uma das a96es mais importantes. preciso quantificar bem para que se possa chegar a numeros reais e nao Rear apenas com uma percep9ao ou suspeilas. fi preciso ter um trabalho metodologico e cienti'fico na detccgao da fraude'', ressalta Neves.

Poder publico

As medidas que contemplam investiga9ao e repressao estao diretamente ligadas a um maior entrosamento do segmento de seguros com o Poder Publico. Claudio Afif Domingos e calegdrico ao afiimar que e preciso atuar muito proxi"10 ao podercs Judiciario e Legislative para que haja uma puni9ao mais rigida aos fraudadores no pafs. Marcelo Blay tambem nao consegue vislumbrar redugoes expressivas nos indices de fraudes em seguros se nao houver uma a9ao 'otensiva e intciigente nas investiga9aes com o intercambio de informa9oes ^ritre seguradoras e orgaos publicos.

"Seguradoras e autoridades poticiais precisam trocar mais informa9oes e experiencias, utiiizando programas estati'sticos para mapear o crime e concenfrar os esfor9os nas areas de risco", afirma Blay. Para o vice-presidente do Sindicato das Seguradoras de Sao Paulo, um bom instrumento para reduzir as ib'citas no segmento seria a cna9ao de delegacias especializadas no combate as fraudes em seguros."Nao basla equipar a forga policiai. E fundamental '"■einar os profissionais para que eles compreendam as particularidades do setor de seguros", completa. Como Afif Domingos, Blay tambem enxerga a necessidade de uma revisao na legislagao para que sejam e.stabclecidas punigbes mais

^^veras para os fraudadores. •

0 filme baseado no livro de Grisha'ii mostra um advogado recem-formad"'

Rudy Baylor (Matt Damonl, que pre^ta servi9os a grupos de terceira idade e s® envolve com o drama do casal de idoso® Dot e Buddy Black, que tem urn fil^" com leucemia em estado terminal' ^ tratamento. no entanto, fora recussd® pelo seguro de saude da Great Benefd' prospero congtomerado do setor. A" estudaro caso, Rudy insiste para que:^jjrr

^ssal acione a seguradora e, a partir dai, come9a a se deparar com indtcios de uma gigantesca fraude, uma das "laiores ja registradas na area de Saude dos Estados Unidos. Apesar de tornar publica a teia de aqoes ilfcitas ®nvoivendo a area de saude no setor de Seguros e conseguir que a Great Benefit tenha falencia decretada, os I, esforpos do jovem advogado nao ,sao S.uficientes para que seus clientes

recebam a indenizacao devida.

A 3tra9ao por uma boa historia permeada por viloes com talento para as acoes ilfcitas no ramo de seguros parece exercer poder sobre todos os perfis de autores e diretores Nem o cult Woody Allen escapou. Em 2001, Allen levou as telas a trama A maidigaq do escorpiao dejade, que nao encantou a critica. 0 cenario e Noya iorque dos anos AO, mais precisamenle a

agencia de seguros North Coast, protagonista Betty Ann Fitzgeralc

(HelenHunt]econtratadaparamoderj

nizar a agencia, onde trabalha C. w| Briggs IWoody Allen], investlgador dc ramo em final de carreira, Eles viver um caso de odio a primeira vista ei durante uma festa. participam de urtj

numero de hipnose e, desde entaol cofnegam inconscientemente ,s agiJ

iwwsw"! "n :• r*

32 REVISTADOIRB RJ AM N 297 OUTU0RO 200i OUTUBR0 200i N,297 A,64 Rj REVISTADOIRB 33

cpmo-sofisticados,ladrbesdejoias;'" J

FUNDAMENTAL PARA 0 BRASIL

O mercado brasileiro tem sido cada vez mais dependente da dinamica economica gerada pelo agronegdcio, embora o setor ainda tenha potencial para desenvolver-se com mais cficiencia. Mais do que a garanlia dc preto para sua produ9ao, o agricultorprecisa teruma rendaestavel, queo fixena terra,Ja o Brasil carece das divisas geradas pelo agronegdcio para fazcr frente a seus pesados compromissos externos. Basta dizer que sem as expnrtatocs daagropecudria desaparece«saidoda bafan^a comercial brasiieira. For esses dois motivos fundamentais. o IRB-Brasil Re empenha-se em desenvolver o seguro rural no pais. nos moldes detcrminados pela Lei n® 10.823. sancionada em dezembro de 2003, denominada Programa de Subvenvao ao Premio do Seguro Rural e regulamentada pelo Decreto n" 5,121. de 20 de junbo de 2004.

O Ministerio da Agricultura quer coloca-la em pratica antes do plantio da safra de verao 2004/2005. O setor agropecuario globalizou-se violentamente c temos uma dinamica de primeiro mundo na produ^ao e cnmercializaijao, mas ainda n2o conseguimos globalizar juros e seguro. Com isso. perdemos compelilividade", observa o assessor lecmco do departamento economieo da Confedera^ao Nacional dc Agricultura e Pccuaria do Brasil-CNA, Luciano Can-aiho.

Ja o gerente de esUid..s aluariai-s da Superintcndencia de Segttros Privad().s-Susep, Cesar Neves, que fa/ acompanhamerrto e aprova novos produtos da area rural, destaca que o

observa quo o Brasil ja contava com um seguro para a cultura. com boa aceita^ao. "Mas, proporcionalmente a ticipagao no PIR que o agronegdcio propicia ao pafs, a p^^ ticipa^au desse produto era irrisdria. O governo, enxerga"^" o potencial desse mercado (.30% do PIB vem do agronego' do), redesenhou o produto."

seguro rural pode servisto como parte da politica social, f vez que ajuda a fixar o homem no eampo. "Com o segtit'' ^ prodiKjao. e nao simplesmente ao credilo, o produtor con segue manter-se em atividade, honrando seus comprornissoi' e plantando para a prdxima safra", comenia Neves. Ele le

Ate agora, os produtores conlavam com o Programa ' Garantia da Atividade Agropecuaria (Proagro), um sego'"'^ dc credito criado em 1973 que garante apenas os gast"® realizados pelo produtor se acoplados a um financiament" bancario. O novo seguro rural, criado para garantir a pf"® du^ao, nao precisara desse vmculo.

O coordenador da Frente Parlamentar da Agricult^J'''^

Familiar, depulado federal Assis Miguel do Couto (PT-P^*' rcssalta a importancia social do seguro rural. "Uma vac^ europeia tem subsfdio maior que uma crianga brasileiro. uma decisao importante, embora os recursos ainda sejaP' escassos. Mais importante ainda e que o governo est3 olha'"' do para os pequenos. Quando o empresario rural perde um'' sai'ra, niio fica desempregado. pois tem geralmente outras

fontes de renda. Mas as 4 miihocs defamfiias da agricultura ^^miliar so tem essa fonte de renda.

Subsidio

o essencial nanova lei dosegurorural ^ osubsfdio,garan'ido no or^amento da Uniao, que pode cbegar a ^0% do Pi-emio. "Uma das barreiras ao pieno desenvolvimento do Seguro rural era a falta de subven^ao, tornando o produto ^aro", prossegue Cesar Neves, representante da Susep no Comite Gestorda Subven^aoaoPrSmio, instaladonodia 18 deagostopelo ministrodaAgricultura, Roberto Rodngues.

Em tempos de "Estado minimo", a simples men9§n da Palavra subsfdio e tida como heresia para alguns, mas em 'odos OS pafses desenvolvidos garantiros riscos daatividade r^ral via seguro subsidiado tern sido uma pratica bastante ^omurn. Todos OS pafses que lem agricultura desenvolvida Ifabalham com a subven^ao ao prSmio, que d diferen daquela atacada na Organizaqao Mundial do Comerci OMC. O subsfdio rural, inclusive, 6 usado em outros paises escala bem maior."

Com efeito, na Italia,Australia, Canada e ate nos Estados Flnidos, 0governochegaagarantir90%dopremio. Doponto de vista fiscal, existe a contrapartida para o governo, pois o 'nvestimento no subsfdio (aumento de despesa publica) eorresponde a uma redugao da mesma despesa, em fun^ao