INSTITUTO DE RESSEGUROS DO BRASIL

(órgão jurisdiciona~o .ªº Ministério da Indúst ria e do Comerc10)

PRESIDENTE

J osé Lopes de Oliveira

DIRETORES

Jorge Alberto Prati de Aguiar

Ru:; Edeu vale de Freitas

CONSELHO TÉCNICO

Délio Brit o

T a ylor FTazão

Cláudio Luiz Pinto

Ega s Muniz Santhiago

Eduardo Ramos Burlama qui de Mello

Clínio Silva

CONSELHO FISCAL

Alber t o Vieira Souto

Olício de Oliveira

Arthur Autran Franco de Sa

Sede: Avenida Ma r echal Câ~ara, 171 , Fone 231 -1810 - Rio de Janei ro - E ras! ,

DELEGACIAS

MANAUS

Av. 7 de Setembro, 444, 2.º e 3 .º andares

BELÉM

Trav. Padre Eutíquio 141 , 6.º a 8 º andares

FORTALEZA

Ru a P a r á , 12 - 3.0 and a r

RECIFE Av. Guararapes, 120 - 7 . 0 and a r

SALVADOR

Rua d a Bélgica , 10 - 9. 0 andar

BELO HORIZONTE

Av Am a zon as, 491 / 507 - 8 .0 andar

BRASÍLIA

Setor Bancá rio Sul (Ed Seguiad oras ) '

Conj 2 - B loc o B - 15 .0 and a r

RIO DE JANEIRO

Av Pres iden te Vargas 417-A , 15.

SAO PAULO

Av S ã o J o ã o , 313 - 11. º andar

CURITIBA

0

R ua 15 de No v e m bro , 556 - 16 º andar

PORTO ALEGRE

Ru a Siqu eira C a m pos, 1.184 - 12.0 a nd a i

E SCRITÓRIO NO EXTERIOR

LONDRE S Fe nr.h urch Aven u e, 14 , 4t h floor

REVISTA DO IRB

P u blicação t ri mest r ~ l edi ta d a p e la Asses ; so ri a d e Re l ações Pub!Jcas do In stit u to d Resseguras do B ras il

COORDE NAÇA O G R AF IC A E

EDITORIAL

Assessor Se r viços T ec m cos L t da

EDITOR

L uc i a de Biase B ida rt

CHEF E DE R E D AÇ AO

Ar t ur B a r celos Fernan d es

ART E

J osé Menezes M ira

M anoe l c Mayr ink (cap a)

RED AT OR ES E CO LABORA D ORES :

An to n io Ca rl os Seidl, A n a Luc i a C ast ro , C ec íli a Ca m pel o Muniz, J osé Alb er t o Montei ro Jorge Ch aves, P a u lo M attos d e S iq u e ira •( produtor).' Ter~zinha d e Je s u s Costa, van ia Fer r e ira Le ite

DISTRIBUIÇAO

Fernan d o Chi n agl1a D 1stn bmdo r a S .A .

COMPOSIÇAO E IMPRESSAO

Gráfica Editora Lord S A.

Os conce itos emitidos em ar tigos assm ados e en trevistas exprimem ;ipenas a s opiniõ es d e s eus a u_tores e s ao de s u a exclu siva re sponsabilidade.

. Os textos publicados podem se! Uv_re men~ te reproduzidos desde que seJa citad a fonte de origem.

Tiragem _ 6.000 exe mpl a r es

Dist ribuiç ão gratuita

Editorial

O mercado segurador

1 brasileiro arrecadará Cr$ 7

2 bilhões de prêm ios em Panorama 1974, segundo est imativ a Seguradoras Vão Fazer Ve nd a Direta

10 baseada no

13 co mporta mento do Desenvolvimento do Seguro de Pesso~s (Vida prime iro semestre do ano e A c idente s Pessoais) - O Desafio Atual 17 e na te n dência do ú ltim o 33 quadr i ênio. Em re l ação a Escritório d o IRB em Lo nd res 1973, haverá crescimento

Riscos e Ramos Diversos

L~u~c~ro~s~C~e~s'..'.:s~a~n~te~s~ -=....:.D::..=.e~sp~e~s~a~s=S:e~g~u,r;;á~ v e~i;s _ 3 7 da ordem de 54 . 9%, a Operações de Seguro e Resseguro: Linh a preços correntes , e de Int ernac ion al - Extra IRB 38 20 • 6 %, a preços ( t ) 39 c onstantes . ~B~ib~l~io~g~ra~f~ia~ B~r~as~i~Ie:'...'..i~ra~d~e_::S:..:e~g~u::..:..r-=-o~s_c o n_: - -:4100 Ess a expansão da Dados Estatísti cos ati

E denota que. a oferta de seguros ganhou dimensões novas, . capacitando-se ao atendimento rápido e progressivo de larga faixa de procura antes latente ou suprida po r m ercados ex ternos . Por outro lado, o desenvo lvi mento econômico do País deu impulso considerável ao incremento e diversificação da procu r a de seguros , fazendo inclusive surgir um segmento altamente sofisticado de novas formas de proteção e previdência. Esses fenômenos, detectados pelo mercado segura.dor. e trabal ;,ados por meio do uso gradativo de publicidade motivadora do público para a compra de seguros, a briram novas e mais amplas oportunidades para o mercado.

Em t odo esse processo de expansã o o resseguro teve marcada e indispensável presença, a daptando-se, através de c o nstan t e e tempest iv a reformulação dos planos operacio n ais do IRB, p a ra oferecer às empresas o suporte técni c o e financeiro de que e l as c arecem para seu des em penho no mercad o. O p atri m ôni o líquido das

seguradoras , segundo balancete consolidado do primeiro semestre de 1974, já atinge Cr$ 2 155 milhões, quando em 1969 era de Cr$ 4 34 ,7 milhões O cresc iment o real , ocorrido no período, foi de 112. 5% . A melhor ia geral das condições de operação do setor , conjugada com os incentivos às fu sões e incorporações e, mais ainda, com os estímulos à rei nvers ão de lucros , tivera m o efei t o de suscitar essa cons i de rável capitalização do sistema . Tal processo d e fortalecimento pat rimonial das empresas terá ritmo substancialmente acelerado a partir de 1975. Pela Resolução nQ 3 , de 3 de setembro deste ano, do Conse l ho Nacion al de Seguros Privados, a expa n são o perac ional da seguradora estará muito mais fortemente correlac ion ada com o incremento do seu seu patrimônio l íquido , criando-se com isso me c anismo de bem maior influência sobre a c apita li zaçã o e mpresarial. É possível que , até 31 de de z embro de 1974, o patrimônio l íquido do m erc a do atinja

Cr$ 2, 5 bilhões

/ sumario

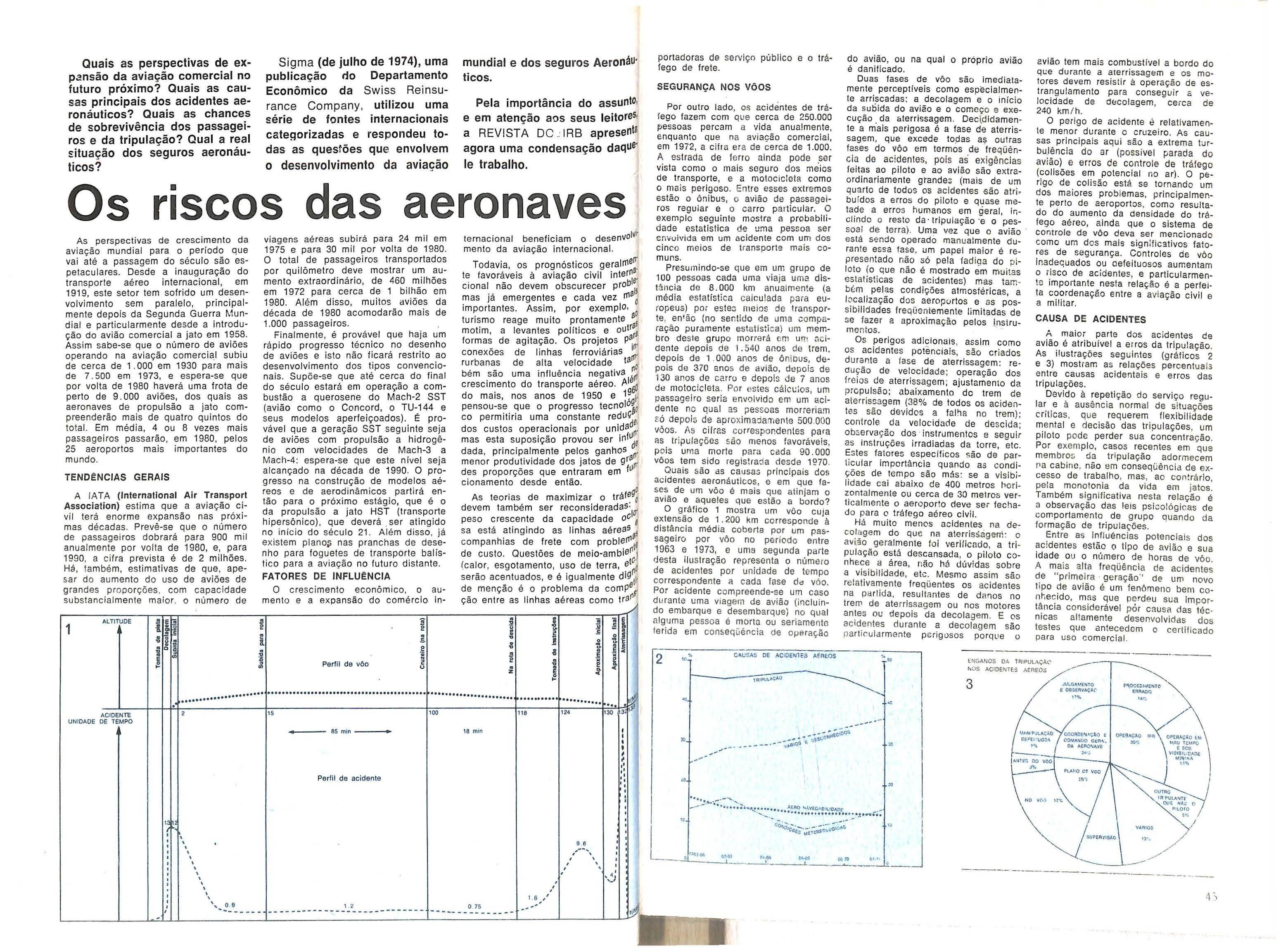

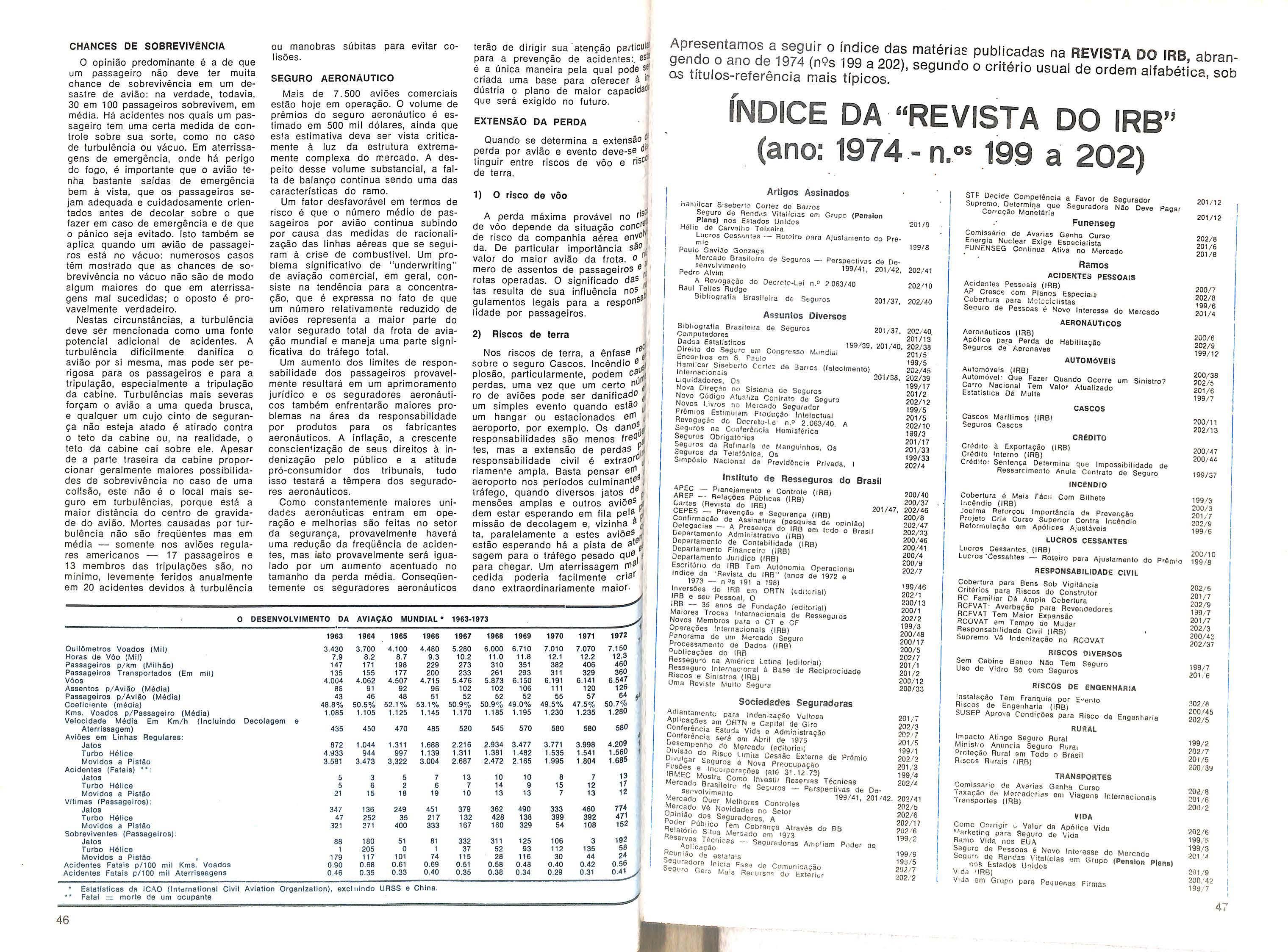

v id a de s e gu ra dora, à Biblioteca do IRS : Uma Q u estão de taxa re al em nív e l acima Especial:dade 41 do c r escime nt o d o PNB , O r g~a:.:n:.!iz~a~ç~ã~o~d~e~S~e-g-u-ro s_-=-;N ~ o=v~o~s::-OR~u:m;:o:::;;s~-- - T? 42 res ult a d a pu jan ça 44 °P eraciona l rea d qu i rida O s Riscos das A e ronaves Pe lo sistema, por efe it o de ín d ic e d a " Re vi s t a do IRB" (ano 1974) 4 7 urn comp l exo de medid a s. 4 8 C art as

panorama Proagro

mantém ação do seguro

A impl antação do Programa de Gara n tia da Atividade Agropecuária (PROAGRO) v eio manter a liberdade d o me rcado de seguros para con tinuar oferecendo cober tur as de ac ordo c om as c aracterísticas específicas do Seguro d e Riscos Rurais e de cada c ult u ra propo sta a seguro.

Essa é uma das pri nci pais c onseqü ência s do PROAGRO para o mercado segurador, na opinião do chefe da iJ ivis ão de Risc os Rurais do IRB ," Anton o Lo pes Tavares " Pelas lim tações, do ponto-de-vista da seg urança, dete rmin adas pelo PROAGRO , e em com paraçã o c o m a am p l tude de cooer tura do se guro de Ri scos Rurai s, tem o me rcado segurador melhor possib ilidade de ad aptar as co ndições do r a mo às técnic a s vigentes, estabe lecendo taxas ade quadas pa r a reduzir a alta rel aç ão sin is t ro -p r êm io veri ficad a na ex per iên ci a obtida pelas s eg uradoras qu e op eram esta modalidade, p odend o , incl u s ve, subst ituir prog ressivamente a ação do PRO AGR O" - d iz o che fe d a DIRIR.

OBJETIVOS

lnsti t u ido p ela L e n9 5. 969, de 11 de d ezembro de 19 73, e r eg ul am en t ad o em outu b r o de 1974, pe lo Presdente Ernesto Geise , s i multanea me nte com o lançament o da Campa nha da Prod ução e Pr o dut ivid ade , o Programa de Garan ti a da At i vid ad e Agrop ecuária tem como o bje tivo " exone r a r o p r odu to r rur al de o bri gações fina nc eir as r e at i vas a ope r ações tí p i cas de crédito ru r al , d e custei o e i nvest imento, c u jo pagamento sej a dificultad o pela oco rr ênc i a de fe nô me n os natur ai s, pragas e doenças q ue at i n am ben s, reb anhos e p antações". Limitand o o seu amparo apenas aos prod ut ores que se ut i l izam de f in anc a me nto s do Sistema Nac i onal de Crédito Rura l , o PROAGRO deixa aberto ao setor de seg uros pr ivados t odo o cont i ngente de agricu tores que plantam co m rec ursos próprios.

Por outro !ado, o artigo 13 do decreto de regulamentação determina que não se rão objeto de amparo pe o PROAGRO "as obrigações f i nancé iras · e/ou perdas resultantes de riscos q ue sejam ou possam vir a ser cob ertos por segur os, obri gatórios ou não". Assim, o interessado deverá man festar, na proposta de financiamento, o

Ciclo de conferência vê Resseguro Internacional

seu propósi to de v al er-se dos b eneficies do PROAGRO , mas a nst ituiç_ão financeira pode r á re eitar sua opçao, ca s o não se satisfaçam todos os requisitos técni c os atinentes à operação.

INDENIZAÇÕES

Out ra d isposição pre vê que o PROAGRO s e respon s abil izará por apenas 80% do s prejuízos verificados em c aso de sinistro nos bens segurados. Portanto, o agricultor ou pe~uafi s ta que dese j a r uma cober tura integral pr ec i s ará r ecorr er às segu r adoras

Embora o Programa instituíd~ pe]o Go ve rno não seja a i nda a apl Icaçao efeti va do Segu ro Rura , há muito rec a mado pelos po r ta-vozes do se!or agropecuário , co n s titui-se n? prime~ r? passo pa r a a s ua implant açao definIt1va.

A e x oeri ê ncia o btida com as operaçõ es do PROAGRO, somad a aos resultado s colhidos pelas segur adoras qu e j á operam n o r a mo , possibilitará ao Gove rn o , em c o njunto com o me rcado se gurad o r, e lab orar as c o n d içõ es para a efetiva implantação d~ Seg u_ro Rur al no Pa ís , em futuro nao muito dis tant e

SEGURO PARA TRABALHADvR

Ain d a n o el enco das Inov açõe s introdu zi d as r.o set or ag r op ec uá rio , visan d o à ex p an s ão d a produt ivi d ad e agríc ola - meta priorit ári a _ do ~ ove rno - o M in is tro d a Prev1dên c 1a Soc a , N asci me n t o e S i lva, anun c iou a ex te n são do seguro de ac identes do tr aba lh o ao homem do ca mpo Nesse se n ti d o, fo i ap ro va do no C o n g r esso Nacio n al o p ro e to d e lei c om ple mentar qu e at ribui a o FUNRUR AL a c on cessão de p r estações p o r ac den tes d o tr abalho, a pa r ti r de 1<? de julh o d e

1975

O p roj eto g arante ao t ra b alhad o r r ural o r eceb imento de auxíl o-d oe nç a, sob a forma de prestai;ões mensa is no valor de 75% do maior salá r io mínimo. A perda de capacidade p a r a o t r aba l ho ou a mo r te , e m d eco r rê nc ia de acidente, da r ão direito também à assistência médica e à aposentadoric1 o u pen são , conforme o caso, no mesmo valor estipulado para o aux ílio-doença

O seguro m a rítimo mundial está a tualment e e nfrenta ndo problemas deco rrentes d a atu açã o d e algumas seguradoras estrangeiras que costumam aceitar qu al qu e r tipo d e negócio, ai nda que não te nham nenhuma eX· p eriência no ramo. Isto, ali ado ao 9 índices d a i nfl ação inte rn acional , cof11 a elevação dos salários, dos preços do petróleo, tudo enfim que pode coo· duzir a uma re dução do comércío mundi al, permite prever um slgnificatl· vo aumento das taxas do seguro rt1 P' rítimo.

A opinião é do sr. Paul D ' Ambru· meníl, "Man,aging Director" da correto· r a londrina Jardine D'Ambrumenil W ternalional Ltd ., que abriu, no dia 2s de outubro, o ciclo d e conferêncls-1 s obre o Resseguro Intern ac i onal orgB· nizado pelo IRB com vistas ao aprl· moramento dos técnico s brasileiros dO se tor

MERCADO INGL~S

Os se gurado res presentes à pale5' tra mostraram-se muito interessado• em conhe ce r as condições atuais dO !flercado ngl ês. O sr. D' Ambrume11fl informou que o seguro é uma d as p o~· c as indú stri as em que o Reino UnidC pode competir em nivel d e igualdad B com t odos os países do mundo, sefll se alarmar com a possibilidade de 5 er ec onomicament e s upl antado. "A gra11' de força do mercado segurador bri' tãnico reside na sua adaptabili dade" - d i sse o conferenci sta. " Ele se adal" ta rapidamenle a novas s itu ações 1ir grando ê x ito onde as encon t r a e ~faf' tando as fa lhas con hecidas."

Apó s o ferece r esc l a recilll'errtos 6 ( bre.a estrutura d,o me rcado segurad OÍ brltarnco, o sr. D Ambrumenil voltou-91 p ara o s stema de resseguros, que, e~ Londres, é de s uma importância co ~ efe ito, Londres concen tr a apreciáv proporção das operações mundiais d' resseguro e l á continuamen te se d l' se nvolvem novos métodos , a ém d possuir expressiva soma de "kno~ how" internac ional. Além do Lloyd ' s 1 de cerc a de 480 companhias britã11 t cas , fora dos ramos elementares, qu aceitam n egóc i os de r esseguros, exil' tem aproximadamente 34 companhisf americanas, 8 Japonesas e 16 suiçaf

Após a explana ç ão , o sr. D AmbnJ' menil , au x iliado pelo sr Anthony MI s o n, t ambém diretor da c o rr et o ra Jar dine D Ambrumenil , respond eu às per guntas dos presentes , esclarecend l dúvid as e oferecendo n fo rm ações ad~ c i on a is sobre o res seguro m arítimo nC merca do de Lond res. No d ecorre r dl 19 7 5 , nova s conferência s serão reali zadas de ntro d o m esmo ciclo, estall do p re vistas ce r ca d e dez palestras, efil datas ainda não marcadas.

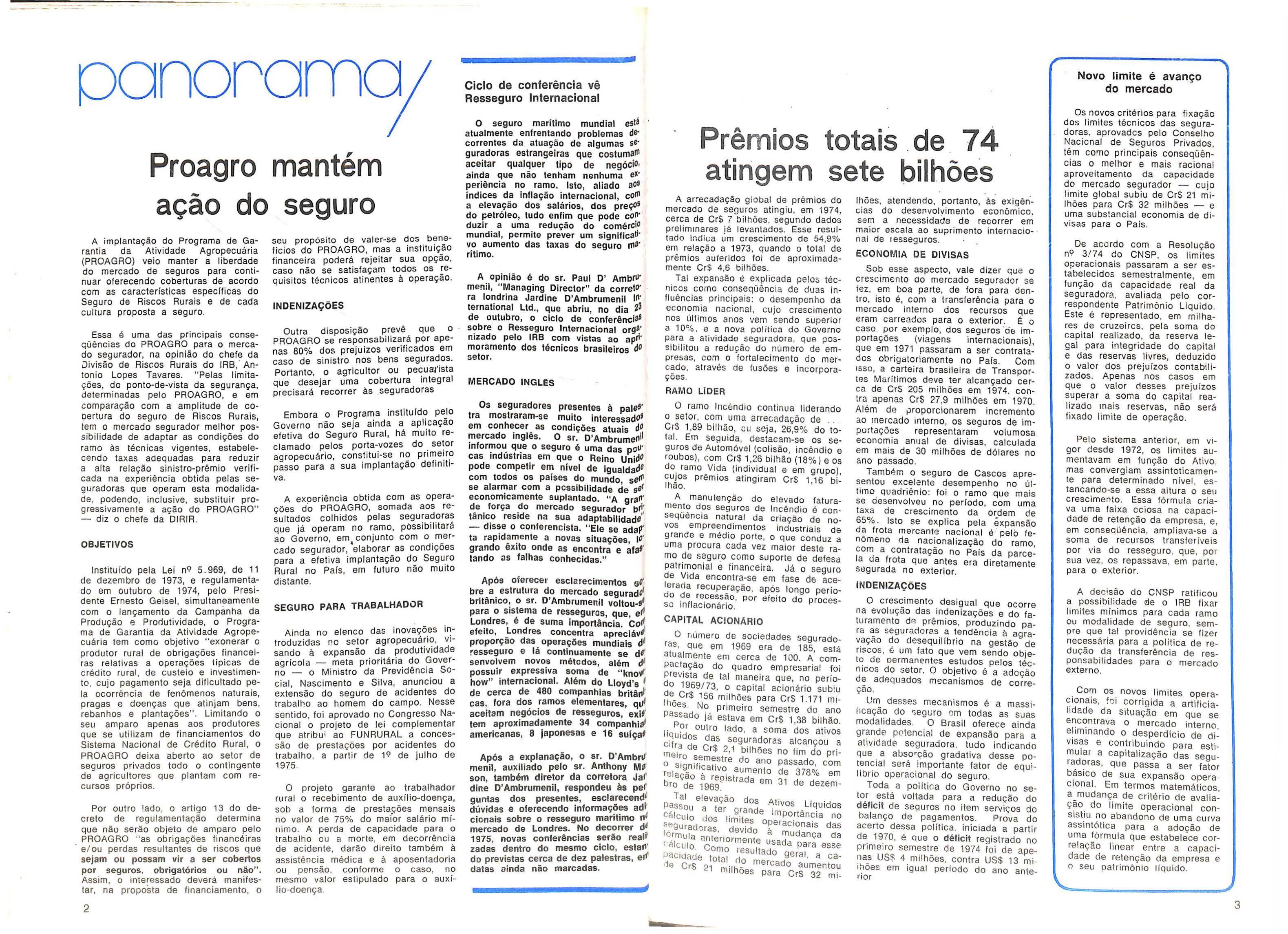

Prêmios ati ngem t ot ais .de 7 4 sete bilhõe·s

A arrec adaçã o g lo b a de prêmios d o mer c ad o de s egu ros atin g iu , em 1974, c erc a de Cr$ 7 bilh ões, seg un do dados pre limina r es i á levantados Esse r esult ado ir.dit:a Úm c r esci mento de 54,9% em re laç ão a 1973 , q ua n do o to tal de p rêm os au fe rido:; foi de ap ro xim adamente Cr $ 4,6 bilhões.

Tal exp an são é expl cada pelos técni cos como cons eq üên cia de d uas infl uê ncias pri ncipais: o desempenho da econ omia nacional, cujo crescimento n os úl ti mos an os vem send o supe ri or a 10%. e a nova po ític::i do Gove rno pa ra a at i vidad e segu r adora. que poss ib i litou a r edu ção do nume r o de e mpresas, com o fo rt a ec i me nt o do me rc~do, atr avés de fu sões e i ncorporaçoes

RAMO LIDER

O ra mo I ncê n dio con tinua lide r ando o setor , com um a arrecadação de Cr$ 1,89 b i lhão , ou sej a, 26, 9 % d o tot al. Em se,:i u id a, dest acam-se os segu r os de Au t o móvel (c olisão, incên dio e r oub os), com C r$ 1,26 bil hão (18%) e os do _ ramo _vida (in? vi dual e em g rupo ), c u1os p r emi es atin giram Cr$ 1 16 b ilhao.

A ma nutenção do e le vado fat uramente dos seg uros de Incêndio é conseq uência natu_ra l da c r i ação d e n ovos emp r eend ime ntos i nd us tri a s d e g r ande e mé dio porte, o que conduz a uma proc u ra cada vez maior deste ramo ~ e segu~o como suporte d e defesa patrimoni al e fina nc e ir a. Já o seg u ro de Vida encontra-se em fase de acel erada r ec upe!ação , apôs longo pe r íodo de r e_cessao , po r efe ito d o processo in f lacionário.

C

APITA L AC IONÁR IO

O número de soc i edades seguradoras, que em 1969 era de 185, está atua mente em cerca de 100. A compactação do q uad ro emp resaria f o i pre v ista de tal manei r a que , no pe r íodo 1969/73 , o capital acionário sub!u ~he _ Cr $ 156 milhões pa r a Cr$ 1 171 mIaoes N? _p ri meiro semest r e do ano P ~sado Ja estava em Cr$ 1,38 bilhão. li or outro lado, a so ma dos ativos c~u ido s das seg urndoras alcançou a m:.3 de Cr$ 2, 1 bilhões no fim do pri0 ~:o semest re do ano passado com r ei a g_nifl ?a ti vo aume nto de 378º/o em bro ç~i f9~;~1strada em 3 1 de dezem-

Ta I elevação d o A Pass ou a ter r s t ives L1qu1dos Cál c ulo d os I-~·,ªnd e mpo rt ânc i a no seg urad oras i E'J operacionais das fó rm ula ant~ evi O a m udan ça da (' Ãlc ulo C normente usada para esse · omo r esultado µac Iaade total d geral , a ca·1e Cr$ 21 ~1 h .? merc ado aumentou oes para Cr$ 32 mi-

Novo limite é avanço do mercado

h ões, at endend o , portanto , às ex 1ge nci as d o d esenvolvim en to eGo nô mi cc se m a necess idade d e recor r er em mc1 or escala ao suprim en to nterna ci on al de r esseg ures

ECONOM I A DE DIVISAS

S ob esse aspecto, vale d izer que o c r esciment o ao me rca d o seg u r ador se fe z, e m boa p arte , de fora para de ntro, isto é , c om a tr a nsferência p ara o merca do nterno do s re c urs os que e ram ca rre ado$ para o exterior. É o cas o po r e xe mp lo , dos s eguros ºàe: i mpo rt ações (viag en s internacion ai s), que em 1971 passaram a ser c ontratad os ob ri gaior ia mente no País Co m isso, a ca rt ei r a bras il ei ra de Tran sp o rtes Ma r ít mos deve t er alc an ç ado ce rca de CrS 205 milhões em 197 4, contra apenas Cr$ 27 ,9 milhões e m 1970 Além de i) ro p o r cion arem incre mento ao merc ad o inte rno, os seguros de impo r taçõe s representaram volumos a economia anu al de d iv isas, c a lc ulad a em mais de 30 m il hões de dólares no ano p ass ado Tamb ém o se guro d e Ca scos a presentou exce e nte desem pen h o no último _qua driênio : foi o ramo que ma is se oese nv olve u no pe ríodo, com uma t axa de crescimen t o da o rdem de 65%. Is to se ex pl ica pela ê x pa nsão d a frot a merca nte na c ional é · pelo fenô me n o da n aci o na lização do r amo com a c on trataçã o n o Pa is da p arce'.

1ª da fr ota q ue a ntes e ra diret am en te segurad a no e xterior

INDEN I

ZAÇÕES

O cresci mento d es igual qu e ocorre na evo uçã o d as i n den izações e do fatu r amento dP. p r êm i os, prod uzindo par a ~s segurad oras a tend ênc ia à ag r av_açc10 do deseq uilí br o na gestão de riscos, l um fa t o qu e vem se n do o bj ete de oermanen tes es tud os pe los técn cos do s et o r. O o bjetivo é a ad oção d~ adequados mecan smos de co rreça o.

L!": de sses mecanis mos é a massil1caça? do r,egt.ro c m t o d as as suas modalidades O Brasi l oferece ainda g rand e p0 tencic1 I de exp ansã o par a a at1v1dade seg u rad ora, tu d o i n di cando que a abso•cão g radativa desse potencia será impo r tante fa t or de equ il íbrio ope r ac o n al d o seg u ro.

Toda a políti ca do Governo no seto_r ~stá voltada para a redução do d ef1 c1t de sequros no tem serv ços do ba l anço de pagamen t os Prova do acerto dessa política niciada a partir de_ 19_70, é que o défi c it registrado no primeiro semes tre de 1974 foi de apena_s US~ 4 milhões , contra US$ 13 mi1~oes em igual período do ano anterior

Os novos critérios para fi x ação dos limites t écnicos das s e guradoras apro vad c s pel o Conselho Nac io nal de Seg u ro s Pri vad os , têm como prin c i p ais conseq üê nc ias o melhor e ma is ra c ional apro vei tamento da c a pacida d e do merca do se gurador - c ujo li mi te g lobal subiu d e CrS 21 m ilhões para Cr$ 32 m il h õ es - e uma su b stan ci a eco n o mi a de d iv isas para o Pa ís

De aco rdo c om a Res o ução n<? 3 .174 do CNSP , os l i mite s ope ra cio nais pas s ara m a s er estab elec id os s em est r a l men te , em função da cap ac idad e re al d a s egur ado ra, aval i ad a pelo c orresp o n de n te Patri m ônio Líq u do. Es te é re prese nta do , em milhares de c ruzeir os, pe l a s oma do ca p ital re a izado , d a rese r va legal p ara in teg ri dad e d o capital e das r eservas liv res, deduzid o o val o r dos pre juízo s conta bilizados. Ap enas nos c asos em q ue o val or cte s ses p r e julzos supera r a som a do ca pit al r ealiiad o mais r eser vas, não se r á fix ado limi te d e op eraçã o.

Pelo s ist em a an terior , em vigo r desd e 1972, os mites aumentava m e m fun çã o d o At iv o , mas converg ia m ass int oticamente p a r a determinado níve l. esta nca n do-se a ess a alt ura o seu c res ci m en to Ess a fórm ula criava um a fai xa cciosa na capacidade d e r etenção da empresa, e, em co ns eqüê nc i a, amp liava-se a som a d e recursos transferíveis por v a do ressegu r o , que , po r sua vez , os repassava , em parte. p a r a o ex te rior

A de c ôsã o do CNSP rati f icou a poss ib lid ad e cle o IR B fi xa r l i mites m íni mos para cada r amo ou moda lid ade de segu ro sempre que tal providênc i a se f ize r ne c essár a pa r a a po l ítica de redução da tr ans ferência d e responsabi idades para o mercad o e x te rno

Co'.11 os. novos lim ites o pera1ona1s , !c 1 corr gida a artificiali dade da situação em que se enc o nt r ava o mercado interno , e!1minando o desperdício de dvis as e contr bu ndo pa r a estimula r a capi talização das seguradoras, que passa a ser fator bás ico de sua expansão operacional. Em termos matemáticos , ª_mudança d e cr tério de avaliaç ao_ do limite operaciona cons stiu no abandono de uma cu r va assintótica para a adoção de uma fórmula que es tabelec e correlação li ne a r en t r e a capacidade de r eten ção d a empresa e o seu patrimônio iqu do

2

3

Lei mo derniza f unção do R C O VAT

COBERTURA À GARANTIA D E OBRIGAÇOES

Técn cos do Departamento de ~ eouro d e Crédito do IRB estão concl~indo as Co ndi çõ es Gerai s e Espec1a1~ pa ra a im plantação definitiva n<;> Br~s l do Seguro de Gara ntia de Obn gaçoes Con t ra t uais

Ini ciadas em 197 2 , at ravés ~e um Esquema Tr ans itó rio d e Op era9 oes, a_s cobertura s dessa modahdad~ l ~ to t aliza ram ce rca de Cr$ 3,2 m1lh oe~ em prê mios de ressegu r o, segundo 1~f~rmou Darcy Bor ges, c hefe da D1v1sao de R scos Esp ecia s. Tal resultad o p~rmi te p re ve r •J m incremento s ubs t~n c 1al na carteira, tã o ogo se j a concret zada a s ua im pl antaç ão

CON FUS ÃO

Tem si do comum a tendê ncia a co~fun d ir o Se g uro de Gara nt ia de Ob:1· ga çõe s Contrat ua is com a exp ressao per form anc e bo nd , usada no mercad ~ inte rna cion al. Como exp l ica Darcy B or ges " per formanc e bond ê apenas um ti po' de cobe rt ur a oferecida pelo S~gu ro de Garantia; t rata-se _ da modal i : dade " G ara ntia d e Obn g aç oes do Exe cutante (GOC- E)" , que cobre cont r ato s de co nst ru ç ão e fo rnec men to_.

Ou t ra modal i d ad e que se in clu 1- no Seguro d e Garant ia de _O b ngaçoe~ Con tr atuai s é a de " Garant i a de " Obrig açõ es d o Con c orrent e (GOC-C) , conheci da no mercado ex te ri or pel a expressão bid bond e q ue g~ r~n t e_ ª manute nção de o fe rt as nas l1c 1 t açoes púb li cas ."

CADASTRO

Pa ra lel am ente aos t rab al hos de i mpl a nta ç ão , e baseado no Esq uem a Tran sitó rio de Ope rações 0 IRB ana il · sou e apro vou mais d e 4 0 ped i d os d e cobe rt ur a em ape nas dois anos de ope rações na mod alidade. E muitas o ut ras sol ic i taç ões encont:am-se e m fas e d e es t udos e preparaç ao A an ál ise e quali fi caç ão d os exec utores (garantidos) é da c ompete nc1a exc l us va do Ins ti tu t o , que de nt ro e m breve di sp orá de um cad ast~o dos mais co m p etos so bre as pn nc 1pa1s em presas construt o ras e forneced oras de obr as c vi s na c io na s e m fu nc iona mento no Bras e no exter i o r Uma das ma s impo r ta ntes co nseq üê ncias da im plant açã o d o Segu ro ~e Garantia consiste na maio r ilberac ao d e c r édito ao con strut or ou f o rn eced or , at ravé s das rese r va s não ex p ora~as da s seguradoras e do IRS Isto impli c a em carrear , par a as obr as de _ i nfraestrutu r a do Pais. um c au<:!_a l fi nance iro até en t ão in exi s ten te e m tao i m po r tante se t o r da ec onom ia nacional.

No ato de fun d açã o da Soc i edad e Bras il ei ra de M edi c ina do S eg uro , realizado no aud it ó ri o do IRS em 17 de se t embro de 1974 , o Dr Car los E?u ard o Si va, chefe d a Consultoria ~ed 1ca do Departamento V da e Ac dentes Pessoais do In sti t uto , ex pl ico u aos presentes o s objetivos da e nt i dade. Sua função ê co ngregar os _ med ice s que atuam ju nto às companh as seQU· rador as, tant o na qualidade de funcioná rio s como na de cre d enc 1ad~s, d~ modo , a es t uda r , divulgar e d 1sc ut 1r assun to s m éd i cos referen tes a os seguros pr va d os, atendo-se ao ap n mo amento da med cina em te r m?_s ~1en t1 flcos e baseando-se na ex penenc 1a p~o-

o rc ion ada pelo segu ro , mas se m vin~u l ar- se d ireta ou in d iret an:i en~e às se guradoras. A nova assoc1açao se preocu par á tarnb é m em promove r co n-

gresso s e c onferên c ias na c1 o na 1s e internac ion ais. curs o s sobre a espec1a· !idad e e intercâ mb o cien tíf ico c o r!l entidades cong éneres , alé m da e dição de t rabal hos c i entífi co s.

A i déia da criação da en t dad e su r· giu du rante o úl ti mo Cong resso dO Comi té I nte rn ac io nal de Medi cina d O Seguro de Vida, quand o f oi sugerid 3 a fo rm ação d e rep resen t ações nos pa i· ses sul-ame ricanos , pa ra a poste rio r cr ação de um a associação continen t a A di reto ri a da Sociedade B rasil ei ra de Medic i na do Seguro está assi m c orfl posta: Drs Car os Ed ua rd o Si l va , p re· si dent e ; Mário Pereira de Mesq uita e Luiz Pt>e l i pe Murg el , v ice -pr esi d entes : lvan o Veloso da Cunha, e Pietro d 8 Vil a, sec ret ári os , e lrany Marsi cano Pei xot o. bibliot ec á ri o

Ili DE c~EO ITD l E

Fo ap rovad o no Co ngresso Nacion al o proj eto de l ei q ue ref ormula o Seg uro de Responsab il id ade C iv Obr gató· ri a de Veíc ul os A utomo tores d e Vias Terrestres (RCOVAT) O documento , p re parado por uma c o missão mis t a integrada por rep~e sent antes do I RB, SUSEP e FENASEG , es tab el ece a alte ração to t a do ref e rido se g uro, a partir de sua próp r ia filosof a, para rea çar o c unh o em i n entemente so cial de ssa modalid ade

RESPON SABI LI DADE

Ne sse sentido, a pr i nc pa l mod i ficação in troduzida é a q ue dete r m na o paga mento da indenizaçã o , nd ~J)e nde nteme nte de apuraç ão d e respo nsab dad e, a q ualq uer pessoa envol v id a no si n stro , inclu s ve o próprio motoris ta. Pe las norm as an ter o re s, a penas as pessoas car acter izadas co mo terc eiros t nham dire it o à i nd enização.

No caso de c oli são ent re doi s ve ículos , po r exe mp lo, a seg u ra do ra de cada um nde nizará as ví t m as o cupant es do próp rio veic ulo segu rado , indepe ndente d e quem sej a o resp o nsá ve l pe l o sin istro A ú nica hipótese - bastan te remota, po r s inal - em q ue a i ndenizaç ão pode r á ser d ivi dida pel as segu radoras é q uand o ocorrer atrop elame nto de pede stres c au sad o p or doi s ou mais ve ículos ao mesmo tempo

Na verdade, a nova c ob ertu ra dever á fu ncionar c omo seguro de Ac ide nt es

Pessoais v ncu l ad o a u ma causa ún ic a: ac ide nte d e t rânsi to Exatame nte para retirar d este segu ro o sent ido de c obe r t ura· de responsa bilidade · q ue lh e e ra at ribuíd o - o que dava o r ige m a d iscussões s ob re a quem i mp uta r a c ulpa d o ac de nt~ - fo i m od if icada a sua oeno m inação: danos pessoais causados po r veícul os auto moto res de via te rre st re, ou por sua carga, a pesso as tr ansportadas ou não

I M PORT ÂN CIAS SEGURADAS

O limite de inden izâção, antes de Cr$ 10 m il para mor te e i nval i dez permanente , f o i elevad o pa ra CrS 1 5 mi l. A indeniza ç ão por despesas de assistênc i a médica pass ou de Cr$ 2 mil pa ra C r$ 3 m il. Já as i nde nizações d evi das pelo Fu ndo Especi al de Indenização (FEi ). ad mi nist ra do pelo IRB para atender ao c aso ele morte por atrope amen t o ca usado po r veíc ulos não id enti fic ad os, passarão a se r de Cr$ 7 500

T ambém a fo rma de a rrec ad ação de rec u rsos para o F E se rá r efo rm ulada A tu al mente, 2% d os p rêmi os r ec ebi d os pelas segu radoras rever tem para o Fu ndo , que se en carr ega d as ind en izaçõ es Pelo novo pro j eto , c ri o u- se u m c o nsó rc o de inden i zações, do qual partici parã o as seg uradoras qu e o peram no ramo Ass m, as import âncias devi d as pelo Fun d o ~erão ra t eadas en-

t re as seg u rado ras p articipant es, aboli ndo-se a taxa d e 2% q ue o man tém

REVI SÃ O DA TARIFA

É ób vio que t odas essas i nova ç ões - pri nci pa lm ent e a ampl i ação de c obertura e a elevação d as i mportânc i as se g uradas - acarretarão o aumen t o dos p rê mi os anu ais. Em vis t a d sso , tão l o go o projeto sej a sancionado pelo Presi d en te da Repúb l ca , a co missão mista que o p repa ro u v olta rá a se r eunir para es t udar a r efo rm ulação da t a rifa. Ne a, se rã o l evados em c onta , não só as novas co ndições , como t ambém o déficit com provado nos exe rcício s anter iores

H á muit o o me rca do seg u rador cons de ra insatisfatór i os os prêmios c obrados no RC OVAT Exem p l o dessa i nsuf i c i ênc ia é o fat o d e o segu ro pa ra os t áx s - que , po r ro darem prat camente o dia inteiro , estão m ais expostos ao ri sc o - custar Cr$ 6 3 ,00 , apen as CrS 1 3, 0 0 a mais que os ca r ros d e passeio part ic u lares

O déficit do RCOVAT e x pl i c a-se a inda pel o au mento do número de ac id e nt es , em função do natural aume nto do núme ro de veíc ulos e m ci rc ulação Basta d ize r que as pre v isões p ar a o p ró xi mo ano apontam p ara um t ot al d e 285 mil vít im as d e ac identes d e tr ânsito , com cerca d e 20 mil mort es e 265 m i l ferid os.

BNH tem proteção muito ·maís ampl a

At ra vés da Circu lar PRES l-1 04 /74 , d e 15 de o ut ubro , o I RB divul gou as novas Co ndições Gerais, Especi3is e Pa rti culares do Seguro Compreensivo Espec ial pa ra o Banco Nacional da Hab itação.

Elaboradas pelo IRB em conjun to com o BNH e as segu radoras , essas condições enq uad ra m agora no segu ro uma série de garantias dese jad as pelo Siste ma Finance iro de Habitação, além de aperf eiçoar a s á existentes.

AMPLIA ÇÃO DE C OBERTURA S

En~re as cobertu ra s d o Seguro Habi ~ac1onal foram i n clu ída s as de l mó-

;~s em construçã o fi nanc ados p elo H, ob ras co mu ni tá rias o u se a, a

•n f~a-es t ru tura d os conjuntos h abi ta cio•

IRB p r esente no li ENAEX

Com um est ande, mo ntad o pe la Assessoria de Re l aç ões Públic as segu nd o o rien taçã o do De p ar t am en to de Cr~dito à E xportação , no q ua! fo ra~ d s t r ib u íd os fo lh et os e mate ri al ex p ic ati vo da prese nça do seguro no set or de ex po r tações , o I RB esteve p resen te no II Encont ro Nac i onal d os Exp ortadores, p ro movid o pe a Assoc1aç ao de Exportadores B ras i eiros no H otel G ó ·

ria (Ri o ) Co mo pa rt cipaç ão ati va d e espe c ia s t as do me rca do s egu r ad_or ca be destacar q ue a São Pau o - C 1a N acional de Seguros aprese~t ou_ tese recome nda ndo a instituc on all za ç ao d o Segu ro de Garant ia de Obnga ç oes Contra tu ais , mod al idad e c on side rad a essencial com o nst rume n~o d e prem o· ç ão d as ex p o r ta ç ões bras1le 1ras.

~= s, compreendendo ojas , igrejas ol as e consul tórios _ e respo nsa• b ilidade c i vil do construtor

~ utra alteraç ão impo rtan te na siste• at ica deste segu ro se refe r e à exc usao da c láusula de carência de quatro m eses Esse dispositivo func onava com o uma espéc e de fra nqu i a, e,

assim, a cobertura por morte d ecorrent e de doença era exc uída do segu ro cas o o evento se desse nos prime i ros quatr o meses de vigênc ia da apólice. Pelo novo sist ema, o s egurado está c ob erto a parti r da contratação do segu ro.

Atendendo tamb ém às neces si dades do Sist ema Fin ance ro d a H abit ação , a tax a de prêmio fo i divi did a. Dess a torma, a c obe rtu r a de danos fí sic o s dos imó veis foi t axada em 0 ,0069% ao mês e a c obertu ra para morte e nv alidez p ermanente f icou em 0,0 41 43% ao mês A cobertura de respo ns abilid ade c vil do constr utor recebeu duas ta xas, em fu ncão do tipo de construção: 0 ,2 de U PC (Unldade Padrão de Capital) , para as con struções verticais e 0 ,0 2 de UPC para as horizontais. Estas últimas ta xas são expe rim entais pelo pra• zo de 24 meses, qu ando será analisado o comportame nto do segu ro

S INI ST ROS E RESS EGUR O

A redução dos pra zo s para l iquida• ção de sini stros - de 90 para 30 dias

- atende u a out ra e xigênc i a do S F H que , p el as suas ca rac teri sticas , não pod e trabalhar co m p razos l o ngos de rec upera çã o dos f i r,anc i amento s Foi t ambém inserida nas atuais cond ições a cláusula d e re ajust e auto mático d a taxa, a ser feito semes tralmente, em fu nção da si nist ralidade. Esta medida vi sa a evitar pre uízos de grande vulto ao merc ado segurador

Com a reformu l ação da s i stemática de r esse guro , a participação das seguradoras líderes foi aumentada de 1 0 % para 40 % f icando sob a res pon sabílidade do IRB apenas 20 % e os rest ante s 40 % a carg o do BNH. Pa ra compens ar o aumento de responsab ilidade das seguradoras , foi c oncP,d i da cob ertu ra adicional de c atástrofe , c onside • rada com o tal a o corrênc ia que at n j a m ai s d e doi s imóv eis ou ma s de d o is mut uári os , por fo rç a d e um mesmo evento Para a c oncessão d essa cob ertura , a segu ra d o ra p agarã um a taxa m ensal de 2% dos prêm i os arreca dad os , f icando ise nta do p agamento d e i nd e niz aç ão c aso o corra a menci onad a catãs trof e ,

4

11s111utn OERESSE6UROS º-º ---

5

Fusões e incorpora ções

Relação das sociedades seguradoras em operação no Brasil em 30-11-74, resultantes e incorporações ocorridas desde 30-09-68 de fusõe s

Seguradora a

Adriática

Ajax (1)

Aliança da Bahia

Alia n ça Brasileira

A liança Gaúcha

Aliança d e Goiás

Alvorada

Amé ric a Latina (2)

América do Sul

t'asuda (3)

Americana

Amorlcan Home

Amerlcan Motorls ts

Anglo Americana

Argos Fluminense

Atl ã ntlca

Aurea 4)

Bamerindus (5)

Bandeirante

Baú (6)

Boavista

Boavista-Vida

Brasil

Campin a Grande (7)

Central Coderj (Estado do R lo de Janeiro)

Comercial

Comind ( 8)

Concór dia

C o nfian ça

Cruze i ro d o SU

Delta

Ex c e s lor

Es t do Esp írito San t o (SEGES (9)

Est ado d e Goiás

( COSEGO

Est. d e Min as Gora is (COSEMIG)

Est do S ão Pau lo (COSESP)

Farr o upi h a 10)

Federal

G arantia-Uni ão ( 11)

Ge neral i do B ras i (12)

Gua r an

Halles ( 13)

Home ln suran c e

Home Mer ca ntil (14

Ilhéus

Inconfidê ncia

Inde pen d ê ncia

Indi ana lnteramer lca n a

Inte rn acional

lplr a nga

Funense g Fo rça Expans.ão do Me rcado

Sedo

M il ão ( Itália)

R io d e Janeiro (22)

Salvador

Curit iba ( 23)

C a xi as d o Sul (AS)

Goiânia

Ri o d e Jane iro

São Paulo (24)

S ão Pa u o R o d e Ja n eiro

N ova York ( EUA)

li inols (EUA )

São Pa ul o

Ri o d e Janeiro

R io d e Ja nei o

S ão P au o (2 5)

Curi t iba

S ão P au o

São Paulo (24)

R io d e Jan e ro

R io d e Janei o

São Paulo

Ri o de Janeiro (23)

S ão Paulo

N terói (23)

C u r i t b a

São Paulo

São Pau lo

,l10 de Janeiro

São Paulo (24)

Rio ce Ja n ei o

Aio ae Jane, ro

Vitória (2 4)

A io de Janeiro

Belo Hori zon e

São Pa u lo Rio de Janeiro (251

Rio de Janeiro

Ri o de Jan e iro

Ri o de J aneiro

R io de J ane iro

Rio de Janeiro

Nova York ( EUA)

Rio de Janeiro

Salvado r Rio de Janeiro Rio de Janeiro

São Paulo

R io de Janeiro

Rio de Janeiro

São Pauto

Seguradoras incorporadas Seguradoras

Itatiaia ltaú (15)

Esperança e Vil a R •c a

F de lidade e Tokio Marin e

Ya s u da Fira

Atl as Assur a nc e Lib e rd a de e Rogante

Firem en' s

A io de J an el ro e T ran sa # tlântica

Our o Verrje e P ara ná

G a r antia ndu stri a Pau li st a e S a l vador

C om e r c i;;;I oo Pa râ Espíri o Santo, Jeq ui ti bá e A ss u rance s G én er a le~

Nova Amé ica e U n ã o d o c om e Indús ria

Colúmbia e União Naciona l

Kyoel do Brasil

Llo yd Industrial Sul

Americano

Lloyd Sul Americano

London Assurance

Madeplnho

Maríti m a

Mauá

Mer ldlonal

Minas Brasil

Mon arca

Motor Un lon

Nacional

Nac. Bras leiro 16)

Norlh Amarica

Novo Hamburgo

Novo Mundo

Pátria

Paulista

Phoenix do P. Alegre

Phoenix Brasileira

Phoenix Pauli s ta

Phoenix Pernambucana

Piratininga

Porto Seguro

Previdência do Su

Real (17)

Real Brasile ra (18)

Ren a scença

Rio Branco

Sagres Seguradora d a s Américas (19)

Santa Cruz

São Paulo

Sasse

Seguradora Indústria e Com é r c io

Sede

Ri o de Jane i ro S ão Paulo

S ão Paulo

R o d e Jan e ro

Rio de Janeiro

L on dres

Po rto A legre

São Pa ulo

Por to Al eg r e

São Pa u o

Be lo Ho zo nte

R io de Jan eir o

L ondre s

R io de J ane o

R io do J an e iro

riladé lfia (E U A)

N o vo Ha m b urgo R io de Jan eiro (AS)

F o r ianópolis (2 6)

S ão Paulo

P or o Al egre Rio de Janei o São Pau l o

Rec i fe

São Pa ut o

São Pa ul o

Po r to Alegre (24) ~ ão Paulo (22)

São Paulo

São Pau o Rio d e Janei r o Rio de Janei o

P orto A egre

São Pa u lo Rio de Janeiro

Porto A legre (27)

Seguradoras lncorporad•• ·

A li anç a de ~11nas Gera s Bras ll a, lta lbrás e per•· n ae n se

A lli ance A ssura nce e s un ndenizadora (cassada e~ 10-07-721 e Pelotense

Pearl e Prudent al Celed o n an Gua rd ian As!" rance e Roy al Exchan91 Borborem a e H umaité

lt amaraty e Mi ra m a r M u n d ial e U n ive rs al Aragua ia e Avan ha n da va P h oeni x Assurance

Roch ed o

Sag res e I mpe r ial ( FusA0 depois do haver incorP~ rnd o a H emis érica e Segu r aoora das Amé1ic 8 Suissa

B&ta Vista th1 aqo Li nce e San-

Globo , Guanaba ra, N1ctheroy ?an - América Preferenc a A ssicurazion1 Generali

Catarin e ns e e Solidez

Great American o Sa i nt Paul

LUSO Bra sileiro

Commercial Union e N orth British & Mercantde

Vanguarda

Ociden t a ( Fus ão J

Colonia Liv6'poot London & L ancashire e Royal ln-

surance

Anchieta e r-.ordeste

1 ) e x-B r2 sil Líb an o 2) ex-Vare Jistas; 3) exAmér ica d o Sul ; 1) e x- Calru ; 5 ) ex- Ata laia; 6) ex -S ão Cri stóvão; 7) ex -Pat ri arca; 8 ) ex- lnduse g ; 9) ex-Un ião d os Pro p rie t á rio s ; 10 ) ex-Rec i fe: 11 ) ex-Ga r a nti a S eg. Mar e T e r.; 12 ) e x-

Seguro de Pessoas dá prêmio no IRB

Os prêm i os aos três primeiros co l ocados no li Concurso de Monog r afias 'Â ngelo Mário Cerne" foram_ entreg u es pelo Presidente do IRB. Jose Lopes de Oliveira. em sessão solene real izada no auditório do Institu to. no dia 18 de dezembro.

o vencedor do concurso foi João 8atista da Silva Joppert. que apresentou o trabalho "Desenvolvi mento do Seguro de Pessoas (Vida e Acidentes

Seguradora I ndu stri a e M e rcant

Seguradora M ine r a Seguros da Bahia

Sol

Sul América

Sul Améri c a-Vid a Su Bras il Su Bra s ile iro ( 2 0) U ll ram ar

Un ião c o ~tinenta

União de Segu os G erai s (E s ado do Ri o Grande d o Sul

Ver a Cru z Yor ks hire•Corcovad o ( 21)

M er c úrio; 13 ex -F o rtaleza; 14) e x -Uniã o B rasileira 15) e x-Segur ad o r a Brasil e ira ; 16) ex-P atrimoni a 17) e x -B .M .G (e x-L atin o Am e ri ca na);

18) ex-A ngl o L a tina ; 19) ex -Sa g es Impe ri a (que resultou da fu são d a S agre s co m • lm-

Pessoa s) - O Desaf o At u a " ( ver pág 17) Em seg u nd_o e t e r c e iros _luga re s f ca r am, respect ivamente, F1rm1no Antonio Wh take r , com a monog r afia " A Con di cional e as Cond i c ion antes para o Desenvo l vimento d o Seguro de Pe ssoas", e Marcos Miguel De Crescenzo com "O Seguro de Vida e Ac1· dente~ Pessoais - Patrimônio Humano "

PRÊMIOS

Os auto r es dos trabalhos escolhidos recebe r am prêmios no va or de C r $ 20 n:il Cr$ 10 m i e Cr$ 5 mil, respect ivar,-;e~te, e suas monog r afias estão sen do

R oo oe Janeiro ( 2 7)

Ri o de Janeiro

Sa vador R io de Ja neiro R,o de Janeiro

R,o de Janeiro

São Paulo (25)

Porto Alegre R io de Janeiro ( 22)

R,o de Janeiro

Porto Al eg re

São Paulo A to de Janeiro

Boa Fé, ntercon tin en al Legal & Genera

A lia n ça d o P ará e Sud Amé r ica

P evi d ente e Ri achue o Mercantil, Nova Pá tr ia Ti et ê L a Fon c ié re. Lloyd At lân t iC1 e L Un io n

Ja aguâ e Sa t éli te Me ropo lit ana e Yorkshire

periat) ; 20) ex- Port o Alegren se ; 21) , e x •C?rc~ vad o ; 2 2) a ntiga sede em Belo Horizonte. 2 1 a ~ti ga se d e em S ão Paut o 24) antig a se d e ºe Ri o d e J aneiro 251 anitga oede e m P?•to AI 1 gre; 26 a nt iga se de em ltaJ al; 27 a nhg a so d em Re c ife; 28 1 e x - Continental.

publicadas oe lo IRB , c onfo r me o re g iJ lamen to do c on c ur so.

Inst i tu ído em 19 7 2, o Co nc ur so d e Mo n og r a f ias "Ânge l o M á ri o Cerne" ter1' por final idade premi a r _traba~hos qu ~ apresen te m e f etiva contribu1çao a o de senvolvimento d o me rcado _de segu r o; no Brasil e d e le pod em part1c 1par t o da as oessoas que e xerçam at ividades n C s e to r 9

A n u a lmente o IRB e sco he um terT'I aeral a ser desenvolv ido: em 1973 t~I àbordado o " Market i ng em Seguros e em 197 4 "O Desenvolvimento Ado_~ Seguros de Pessoas - Vida e e dentes Pessoais"

Em seu s dois an os de op eração, a Fundação Escola Nac o nal de Segur os {FUNENSE G) mu ito t em fe t o (10 sentido de promove r o d esen v o lv imento do setor s ec u r itár o n ac iona , a trav és d a re alizaçã o n ão s ó d e c ursos especi al iza dos, c o mo de pesqui sas técnicas e es tatís t cas, numa açã o e struturad a com o obj et vo d e aten de r à s nec ess id ad es p rirnéri a c de t o do o me rc a d o O Centro de Ens i n o t em prom ov ido c ursos em dive rsos Esta d o s do Pa is, vi sando à formação e a tu alização técn ic a d e profiss i onai s d o r amo , contando com a c olaboração diret a de n stituiç ões c omo sindica to s, u nivers d ad es e empresas Seu c o rpo d o ce n te é c ompos to d e t é c n c o s de a to nlvel, pr inc i pa mente d o I RB. órgão a q u e a FU NESEG é vin c u l a da , untamante c om a SUSEP e a FENAS EG A Fu nd açã o re alizou , até agora, ce r c a de 50 c ursos c om ma is de 3. 5 0 0 mat rícu as. s ignificando mais de 6 000 horas d e aul as. Po r ou tro ado, o Cent r o de Pes quisas Té cn icas se in c umbe da i mpor t ante funç ão de est udar e el abo r ar normas técnicas de prevenção e segura nç a, c o nfor me auto ri zação c on cedid a pe lo Conse lho Nacio nal d e Seg uros Pr iv ados a tr avés da Resolu ç ão nQ 8/72. Não menos e xp r ess iv a é a atu açã o d o Centro de Es ta t ístic as q u e col eta, process a e di vu ga d a dos estatí sti cos d o s eguro , orn ando p o ss íve uma es timativ a rea l d o c r esci m ento dos di ve r so s r amos e a ide ntif i cação de quest õ es p rob l em áticas p a ra esse dese nv ol v i me nto.

C UR S OS EM PA UTA

At ua l mente, a Fundação es t á minisr ando tr ês cu r sos n o Rio : de i nspeção de Ri scos no Ramo I ncênd io, Hab ili ta9ã_ o de Corretores de Segu r os (o d ec1 m o curso do gêne r o promovido n o Brasil) e Curso de Assis tentes de Seg u ros, todos atendendo às neces sidades básicas do mercado segurado r No dia 6 de janeiro começam as aulas (90 ho 1as) do I Curso Preparatório de Comissário de Avar as, para for -

Delegados do IRB reunidos na sede

Os delegados regionais do IRB reuniram-se na sede do Instituto entre 22 e_ 24 _de outubro, para deb~ter questoes ligadas à atuação das Delegac i as que _chefiam e coordenar os esfo r ços ;:ira ,~ v is ando ao aprimoramento das açoes entre os diversos setores tando_ pon_to de vista .!écn co. ~orno mtn1suat1vo. Na ocas,ao foi assinada ª Resolução de Diretor'ia nQ 59174 aprova nd o os novos níveis e estrutu r as das Delegacias Regionais

----

mar pessoal habilitado a inspecionar mercadorias transportadas.

O r. urso para form ação de A ssistent es de Se guros visa ao apr i moram ento téc nico-profissi onal desejado pelo S ist em a Nacional de se guros , -dotando o m ercado de e e mentos capazes de exe rc e r fu nçõ es de nív el gerencial nas so c ied ades s eg uradoras. Est e curso , que tev e iníc io em janeiro de 1973, f oi p r ogramado pa ra uma du ra ção de doze mes es, em r e gime intensivo , e seus 103 al unos div didos em três tu r mas rec eb erão o cert ificado de conclusão ap ó s a ap ro v ação em testes f inais e a apresen tação de uma monografia sobre um t ema es colhido p elo p róprio aluno. O c urrículo abran ge as mai s variadas disciplina s rP.l acionadas ao mercado segurad o r , objeti v ando dar a seus p a rticip antes uma visão ampla das atividad e s des envolvidas nos diversos ramos e modalidades do setor.

Para este ano , além dos cursos h ab tualmente oferecidos , a Fundaç ã o te m em mente projetar Cursos Técnicos de Seguros dirigidos especificam ente p ara c ada ramo ou grupamento d e r a mos afins, como Incêndio e Lucr o s Ce ssantes ; Transportes; Aer o n áutic os e Cascos; Automóveis; Vida e A c d entes Pessoais , construindo seus c urrícu l os de modo a esgotar as peculiaridades que lhes são próprias em relação a contrato; tarifa, inspeç ã o , prêmi o, pre vi:mção e prote ção, coss eg u ro , res s eguro , retrocessão, etc em p rof u ndidade adequada com o objeti v o de propor cionar forma ç ão e!;pec i alizad a ao _pessoal das segurad o ras, com esc ol ari d a d e mínima equi valente a o JQ grau.

PESQUISA E ESTATiSTICA

Q uan to às pesqui s as técni c as realiza das , até meados de 1973 f o r am e miti dat 13 Circ ula r es e 4 Re solu çõe s do C on s el ho Dire tor d a FUNEN S EG qu e abo rd am ass un to s de grande nte res se para o r amo Incêndi o. Tamb é m em 17 de setem br o d o ano passad o, f o i e ncam i nhada a todas as s eguradoras e órg ã os da c lasse uma Re s o l uçã o da FUNENS EG que co ntém re come n d a-

ções a respe i t o de espaçamentos mlnim o s entre c omponentes unitá rios de indústrias p et ro químicas e espaçamentos mín i mos nas unidades de processamento petroquímico.

Com referência ao Centro de Estatísticas, encontra- se em fase final de elaboração o levantamento do ramo Automóveis que deverá fornecer ao me r cado segurador indicadores e xp ressivos do comportamento e d a s t endências da Carteira Automóveis , em termos nac i onais e regionais Os dados a serem divu lg ados far ã o referência ao tot al de prêmios e sini stros e , p rin c ipalmente, aos Indicas té c nicos espec íf c os de a lto int eresse p ara u ma futu ra avaliação minuciosa de causas e e fe itos peculiares ao ramo. Estão s endo re aiizados t ambém es tudos tn1c1a1 s para a implantação de cole t a de dados do ramo Acidentes Pessoais, atendendo a pedido da FENASEG , tra b alho q u e deverá iniciar-se agora n o mês d e jane ro.

Conferênc ia de seguros em abril

Mais d e 400 seguradores, técnicos e convid a d os especiais estarão reun idos em Sa lvador, entre 14 e 17 d e abri l próximo, para participarem d a IX Conferência Brasileira de Se gu r o s Privados e Capitalização, q uando serão dis c u tidos o s temas "Desenvolvimen to d o Seguro de Pessoas" e "Aceleração d o Processo Administrativo "

Realizada de dois em dois anos, a conferência seria em se t em bro, m as algu n s atrasos determinaram o adiamento p ara abril , a f m d e perm iti r a p articipaç ão de maior n ú m ero de interes s ados.

A conferência anteri o r , reali zada em Porto A legre , e m 1972, ina ugur ou uma nova forma de tr abalho, abo rdando dois tem as específi cos - o m arke ti ng e o ram o Auto móveis -, ao invés de es tabe lecer d s cussõe s s obre todos os ramo s de s eguro O êxi to alcançado confirm o u a v an t ag em do no v o s istema, d etermina n do a su a manuten ção n a próx i ma co nferência.

6

--- - ------- - - - - - -- - - -7

Acidentes Pessoais

AP agora pode ser com bilhete

Para si mplifica r os processos de ve nd a do seg uro individual de Acidentes Pessoa s, a SUSEP divulgou instruç ões para a contratação d essa modalidade através de bilhete, a exem pl o do que ocorre com o RCOVAT

Em linhas gera is, o seg uro AP contratado mediante emissão de bilhete obed ece às mesmas normas d o contratado por apólice As diferenças mais s ignificativas referem-se ao fato de o capital seg urável estar es tipulad o em CrS 100 mil - no contrato tradicional, o seg urado pode optar para mais ou menos - e oferecer apenas as garantias bás icas , isto é, mort e e invalidez perm a nente.

DUAS CLASSES

De acordo com as normas para ace itaçã o do seg uro , aprovadas pe lo CNSP os riscos est ão divididos em du as c lasses Na c asse 2, incluem-se to das as pessoas q ue ex erçam atividades a bo rdo de ae ron aves ou prat i-

Cascos

quem pára-quedismo e, na classe 1, as demais. Para cada uma foi elaborado um modelo de bilhete, que já traz impresso os prêmios a pagar. Assim, os seg u rados de c asse 1 pagarão um prêmio total no va lor de CrS 404 ,50 e os de classe 2, considerando a pericu losi dade da atividade que exerc·em, pagarão CrS 1 263,00. Es ses prê mios foram calculados com base na Ta rifa de Segu ro de Acidentes Pes soais do Brasil.

A cobertura cio seg uro é se mpre to~ tal - isto é, abrange as 24 horas do dia - l ogo inclui tanto os riscos profissionais como os extrap ro f ission ais.

Ao segurado es tá vedada a aquisição de mais de um bilhete na mes ma seguradora. É imp o rtante assinalar que não pode rão se r seguradas as pe ssoas de idade infer io r a 12 anos, nem superior a 70 anos. Outro aspecto a d estacar diz res peito à obrigatoriedade de ser o bilhete ass inado pelo segurado.

Res p on sabi-/idade Civi l

Rebocador fica com perda total

Após estudar as prop ostas de sal va· mento do rebocador "Atlas" - que na ufrago u ao largo da praia do Arpo a· dor a 4 de outubro, dep o s de ufll8 ope ração de desencalhe - o !flS o ptou pe lo paga mento da pe rda tol~ da embarcação , no valor de CrS 5()0 mil.

O sa lvamento foi considerado ant~ econômico pe o Departam ento de RiS cos e Sinistros do In st ituto, pois o se ~ preço é somado ao d os re pa ros q U8 se ri am necessários. Assim, de acord o com as propostas apresentad as, a ifll por tânc a resultante da soma se ria sll' pe rior ao va l o r do seguro.

A única forma possíve l de rec uperB' ção de pelo men os uma parte da W denização paga à empresa Saveir05 Camuyrano , proprietária d o rebocador, é a venda da em ba rcação no estadº em que se enco ntra. Caso apare ç8 comprad o r, a tran sação se rá efetuad8

Rural

VG de animais é massificação

Com o o bjetivo de fornecer ao merca do segurado r nacional m elhores c ondi ções de ope ra ção e t axas e stabe l ec idas em função da experiência at é aa u acumulac!a. o IRB a provou , " ad refe re ndum " da SUS EP. novo s m ode lo s de Pro pos ta, Es pec i f i c ação , Apól ce, Co ndi ç ões Ge r ais e Tarifa para o Seg uro Fac ultat ivo de A nimai s (Bovíde os e Eq ü íd eos) e Normas do Seg uro de Vida e m G rupo pa ra A nima s

Gra ç as a es ta últi ma p ro vid ê nc a , as taxas pud er am ser red uz idas à metade d as adota d as para os seg uros de Vid a indi vidu ai s, poss i b ilita ndo, ass im , a mass ificaç ão do seg uro, com sens íve redu ção no seu c usto.

COBE RTURA NOVA

A cobert ura do Segu ro de Vida em Grup o para Ani mais (Bov íd eos e Eq üídeos) e ra totalme nte nova e desco-

Riscos de - ---- Engenharí O

Engenharia tem modelo de apólice

SUSEP modif ica R C de auditór io

Depois de diversos estudos t éc nicos, foram cons olid adas as novas Condições Especiais e Disposições Tarifári as do Seguro de Responsabilidad e C ivil d e C ne m as , Teat r os, A u d itório s, Templos Religi oso s e Salas de Reuniões, a prova d as p el a SU S EP n a Circular n 0 47 , de 12 de no ve mbro d e 1974

O risco coberto é a Responsabi lid ade C v il do seg urado ca r acter iz a da n a Cl á usula I das Con di ções Gerais , est a ndo exc luíd os os dano s cau sados em c onseq ü ê nci a d a inobse r vâ nci a de lei s e regul amen t os qu e dir espe i to à seg u ra n ça do im ove l e de se u s usu ár io s; de o bra s d e c on s trução, demolição ou alt e ra ção estrutura l do imóvel e da ex ist ê n cia, conservação e u so de elev a dores e es cada s ro an t es, sa v o expressa convenção em co nt rár i o.

Limites e Franquia

Incêndio

Ocupação é em · quatro classes

Aero náuticos

Seguro salva a vião em Marajó

nhecida no mercad o nacional. Vigorando d esde 19 de novembro d o ano passado, desti na-se a ga rantir c on juntos de an imais indi vidualm ente id s ntifi c ados e pertence ntes a vá r ios p ropri etário s, associados d e enti dades de cr adores of icia lm ente reco nhec ida, o u re ceb id o s em g aran ti a po r ban c os ou o utra s e ntidades fi nan c iadoras. O es tipulante - no c aso, a ass o c i ação de c riad o res , o banco o u entidade fin an c i adora - pode co nt ratar o seguro co m qua lq ue r s eg urad o ra. O núme ro mínimo de c omponen tes d e um mes m o g rupo seg urado, pa ra fin s de ac e itação do seg uro, é de 50 an i mai s, e de 40 pa ra manute nçã o d a a pól ic e. Os grupos podem ser f o rm ados de, no m ínim o, 50, 100 , 200 e 500 an i m a is eq ü id eos e d e 50, 100, 200, SOO , 1 .000 e 5.000 bo v ídeos. Pa ra o pr imeiro cas o, as taxas va ri am de 4% a 4,5% , e , para o seg u nd o, de 3% a 4% : q uanto ma i o r o g ru po, me no r a taxa

• 1

O modelo da apóhce para os seg~ ro s de Risco s de Engenh aria fo i apr e' sentado ao mercado segurador peI1 SUSEP, at ravés da Ci rcular n'? 45/7 ~ Contendo os d ados costumeiros, p ir culiares a todas as apólices de seg~ 1 ro , o modelo foi propos to pelo oe' pa rl amento Técnico Atuarial daquel1 Superintendência.

Os li m ites b á s icos e minImos de i mportânc i a s s eguradas são os seguintes: Cr$ 10 mi l p ara G ar a ntia úni ca e , no c aso d e Ga rantia Trípli ce, Cr$ 5 mil por pe s soa, C r $ 2 0 mi l para m a is de uma pessoa e Cr$ 2. 500 p a ra d a nos materi a i s. Est á e stipulad ~, t amb é m, u m a fr a nqui a mío b r ig ató r i a, de du zíve l e m 1 ª e qua lqu er r ec l a m aç ão no va or de C r $ 5 0 0. ,

Os seguros de Riscos de Engenh 8' ria dividem-se em duas categorias : s e ' guro de Insta lação, Montagem e Obra1 C O$ · p r êm i o anua l bás co é d e Civis em Construção - cobrindo ai r 0,80 por l ugar cor máquinas antes do seu f unc ioname rl d~nte aos limites b' re s po~to e obras civi s em gera - e Segure nirnos Par !3-S l ~OS e m Ide Quebra de Máquinas - re sponsb rada · ª. importanc1as seg uvel pelas máquinas a partir d o ~º bo ro s superio r es, a SUSEP e l amento em que são postas em f u nc 10 • urna tabela que prevê na:me nto. As c ond içõ es gera i s e espe' ~rem as anuais básicos var i anciai s d o segu ro foram c o municad as a; O de Cr$ 1 a Cr$ 7 OS me rca do atrav és da Circu lar S USE · 2 9/74.

A clá usu la 201 d as Normas par a Cessoes e Retrocessões In cê nd io sofreu uma série de alterações i nt r oduz das !?el a Circular D0 - 2Sh4, com ap l1c açao re troativa a 1'? de outubro de. 1974 _ A modifica ç ão ma i s sig nifica t va fo i a ampliaç ão do núme ro de c l asses de oc upação de três p a ra quat ro, õtend endo a sugestões dos resseg uradores no exteri o r. Aquela C rcular al tero u o núme ro do sub item. 2. 3. 2 pa ra 2 3 4, de u nova redaçã o aos sufl i•en s 2 3 e 2 3. 1, e incluiu os •s ubltens 2. 3. 2 e 2 3 3.

A al tera ç ão da reda ç ão do subite m 2 .3 .1 e a In c lu são do subite m 2 .3.2 estabelecera m diferenças de tr atame nt~, qu anto à c l asse ele o c up aç ão, p ara cine mas e l oj as de de pa rt am ento s, antes eng obados nu ma só c lasse Ass m, o s ci nemas se rã o c l asse 1 q uando est a at ivi dade oc upar me nos d a metade d a área t ota c o nst r u d a. J á as loj as d e d e partamen tos se rão c l asse I ape nas qu and o não ocuparem ma s da m etad e d a á rea co nstru ída ; cas o co nt rá ri o, serão classe li , sa lvo s~ ocupare m a t otali dad e, q ua nd o s erao _ c asse 111. Pe l o subite m 2 3. 3 , agora incl uí do, dec idi u-se que, nos edifícios ?? 11:ais de d ez pavimen tos , a c i ass1f1caçao se rá ag ravada de uma .:: l asse, I ncl us ive naqueles class if cados conforme os su b itens 2.3.1 e 2 3.2.

O j ato Sa b re Coma nd er 40 -A , pre fixo PP-SE D, de p rop r iedad e d a Tá xi Aé reo Servi cl n, a c identad o em 11 de mai o na I l ha d e Ma ra ó, volto u aos Esta dos Unid os , pa ra repara r as ava ri as que sofreu. Gra ças à rá p da aç ã o d a seg urad o ra (N ac io nal) e do I RB , at ravés da Delegac ia em, B e ém, e m co nJun t o co m a firm a a utori za d a SE PAER (S?rviç os Pe ri c i ais Ae roná ut i cos), fot e vi ta da a pe rda to tal d a ae ronav e qu e estava me rsa numa cama d a d e iam a so b a meaça das ch uvas co nst an t e~ q ue c aem na reg i ão e c om o seu materia co rrend o risc o d e deter orar-se.

Acidente e salvamen to

O apa re lh o - segu r ad o no va or d e CrS 8. 050 mi l - vi nh a d a América do Nor te com destin o a São Pa u lo e ac identou:se quan do , após e nfr entar, más cond 1çoes n:ieteoro lóg i cas, sofre u fa lta de co mb ust 1vel a ce rc a de 95 km de B? l éf!1 Ob rig ~do a um po uso de eme rge nc 1a, ate m sou nu ma regiã o p an tanosa de M a r a ó

a_uat ro meses após o ac dente, fo i iniciada a cons t rução de uma p ista com 1 200 m et ros de co mpr i mento por 1~ de l ~rgura e, á em 4 de outubro , fo i pass ivei a deco agem pa ra Bel é m, d e onde a aeronave segui u pa ra os Estados Uni dos.

8

.PP-pEO

lt

9

Seguradoras vão

fazer venda direta

o projet o de ei enviado pel_o. ~ r esidente Geisel ao Congresso , no in1c'.o _de outubro último, significa sem ?u v 1~a um grande passo pa r a a mass 1fIcaçao do seguro no Pa s, na medida em que cogita de desobs ruir os cana1s de venda direta, tornando-os acessIve Is a todos e eliminand o as d if iculdades ~01e existentes, que tanto dep r imem. o sistema de come r cialização da at 1v1dade. Tendo em vista a dimensão do no_s so território e a dificuldade de c o mun i cação que ainda subsiste em alguma~ reg iões, o me r cado segurador naciona carece de u m am plo e ef 1c1ente sistema de vendas. De uma maneira geral e princ ipalmen te em r elação. aos seguros obrigatórios - estes destinados a cobrir necessidades de grande_s massas demográf cas e de todo _ o sistema de produção de bens e serviços - o at~ndimento ao público não alca n çará 1_!)dices satisfatórios se o me rcado nao puder dispor de uma mais ~m~la e eiástica organização de anga r1 açao. o pro eto prevê a dinamização das vendas diretas pelas seguradoras do~ pequenos segu ros para as pessoas tisicas ou nos casos em que os c u stos das apólices não ult r apassem a cin~o vezes o maior salário-mínimo do Pais , uma fa i xa de produção que desde 1964 era praticamente de exclusividade dos corretores e das sociedades corretoras

A venda direta pelas companhias de seguros é admitid a pelo sistema hoJe vigen t e. mas pesam sobre el~ tantos ónus , impedime ntos e rest!Içoe s, que nunca passou de mera ficçao ~egal.

Al ém disso é o cas o de f ri sar que o pr o jeto de lei abrange tã? somente uma fatia do mercado, que e a constituída pelos pequenos seguros, e - sem excluir o corretor - cuida àpenas de tornar viável e real a co me r cia iza ção direta. que não é peculiaridade brasileira mas prát ica 1Jniversal.

REIVINDICAÇÃO ANTIGA

Na VII Conferência de Seg uro s, r~alizada em Recife h á quat ro a~os atras , a c lasse s eguradora j á re1 v 1nd1cava essa reforma , demonstrando a necessid ade de providênc ias ca pazes d e permitir a ampliaçã o do atual esqu ema de vendas. Acreditam os segurado res que , com a come rcializaç ão direta nas c ompanh ; as o processo ent r ar á em n evo ritmo de c res cimen to.

Seg und o ac redi tam os técni cos da Fe deração Nacional das Empresas de Seçiu ro s Pr iv ad os ( FEN ASEG), a faixa de · seguros de pequeno valor está sem aten dimento adequa d o já que os corr etores norm almente se inte re ss am mais pe a c on tra tação de apóli ~es de alto valor, isto é aquelas que , e m termos de com issão de correta g em , lhes dêe m um r en d imento maior.

Na prática sabe -s e q u e, u~a vez que a comissão de corretagem e fi x a , em c ada ramo torna-se mais nt eressan-

te ao corretor vender apólice~ de maior valo r u n i tá r io de p r êmio. Assim, po r exemplo, é natu r al que o vende_d_or autónomo prefira coloca r uma apoiice de Cr$ 1 milhão, que pode-l h e da r u ma rentabil dade de C r $ 200 mil , a um seguro de CrS 10 mil, com o que ganhará apenas CrS 2 m i l.

APREENSÃO

A p r ofissão de c or r eto r - q u e s urgiu nos primórdios do aparec1me~t? d a p rópria atividade seguradora - - 101 regulamentada no Brasil em 1964 pela L ei n.<:> 4 594 e desde en tão es te especialista é, como profissional autóno: mo, "o i ntermediá r io legalmente autor i zado a angaria r e pro mover contratos de seguro entre as sociedades seguradoras e as pessoas físicas ou jurídicas, de direito público ou privado". Também o Decreto - Lei n<? 73, de 1966, estabeleceu que os corretores fazem parte, juntamente com_ outras c~tegorias e instituições , do Sistema Nac i o n al de Seguros Pr ivados , então c r iado.

A função técnica do corretor é de i n discutível e mes m o crescente uitlidade para o desenvolvimento do seguro como um t odo, mas este prof ss ional se valoriza na medida e m que procura r aplicar seus conhecimentos especializados unto aos segu rados de modo a se ca r acterizar como um ve rdadei r o a n alista dos r iscos que envo vem ca da cidadão ou emp resário, ofere-• cendo-lhes, na 'medida cer t a , a cobertura adequada, no vasto rol de modaldades existentes , principalmente nos chamados grandes riscos , que consti-

O desejo de estar segurado

O relatório do IRB de 1942 a o fze r referência a nm •·poo l" en t_ao e:ristente para a cobertura d os Ri scos ele Gu erra es cla r ecia num tr ec ho que •· t e1 :e por fim tal s i stema m i1{o rur os inconvenientes <la c o b e rtura elo lúst: <1 de GHerrr1. por u rn o grcrnd e µ1tl,;eri.wção de toda n mass a seç,uradora, e, além di sso , pe l as_ baixas comiss õe s adotadas , ev1 ta1 fos sem os seg urad os onerados com as v ultosas comissões a uferida s a nte1·iormente p e lo s anga riadore s" O período a cima grifado -provoco u na época protestos do Sindic~to dos C orretores de Seguros e Capitali zação d o E s tado d e São P au lo , o que l evou Frederico R ange l , membro do Co n s e lho Técnico e Siiperintendente dos Sen,iços T écn ic os do IRB , a

tuern complexas questões tar ifá r ias exigem acu r ada nspeção. Hoje as ta_ x as de corretagem, que variam em e~ da modalidade de seguro, estão osc t !ando d e 6%, corno no caso do raf11° Automóveis: a 20% , corno no de Tr ans; porte Marítimo Internacional. Ent'. outras, a taxa do RCOVAT é de s~,enquanto AC Faculta t ivo e Tr ansporlt Marítimo Nac i onal é de 15%.

O fato é que, com o sis t ema vige~ te , ocorre uma contrad ção em r e l aÇi 1 ao empenho do Governo de m assifiC8 o consumo do seguro, que deixa de 1 ~ va r sua p r oteção fina ncei r a a t odas 9 , c l asses econômicas e sociais do 0r8 sil. t,,,las agora, dian t e da possibilid8_~ de entrar em vigo r o novo dis posill legal , os correto res em ge r a l se rno 5 tram vis i velmente preoc u pados e mu itro c hegam mesmo a falar em "extinÇ da c asse"

Em respos t a a essa ap r eensão d~ cor retore s , os especialistas do mercad afirmam que não existe nenhuma inte~ são de elimina r esses intermediários, e que, ao contrá r io, cada vez ma i s 5 1 torna u rgente unir os esfor ços para Q~ o seto r poss a r1com p anha r o desenv vimen t o do País 1 Também o Presidente do IRB, JO \ Lopes de Oliveira , é de opinião qua , nova situação não prejudica r á a ativid 1 de profissional do cor retor" c~lt p resença é, e continuará sendo, dof111 nante no p r ocesso de comercial izaç ê , d o :;eçiuro" - e que a egisl ação .,r gen t e não será alterada em quatqti' dos seus pontos essenciais.

exig te hoje, não constituindo cr iação do p r ojeto de le em exame no Congresso Essa proposição legis lativa apenas cuida, na faixa dos_ seg uros pequenos e de proce ssamen to simples , de tornar mais dinâm ico aquel e sis tema de vendas , agora emperrado por certas restrições legais Mas disso não result erá qualquer prej uízo para o corretor profiss io nal , que con tinuar á t end o _a mrla atuaç ão nos vários segmentos do me r cado. sem exc lui r o do s peq u enos seguros"

Na realidade, em se tratando de pequeno s seguros, não existem razões para se obrigar a interveniê nc1a do corretor , levando em r.0nta que esse tipo ele ti,insação não envol ve aspectos r:omplex os da técnica securatória

Empresá r ios do setor estimam que a venda de apólices efe tu ada diretamente pelas empresas tr ará econom ia de custos , al ém de poss bilitar um tr atamento mais Justo ao pequeno c on s umidor que vinha senúo marginalizado

Os t ér.n:cos do IRB re ssaltam que esse oroje t o pretende r estabelecer a fi nalidade do seguro , qual seja , a ci':! garantir o s b ens adquiridos com sac r ifíc io por pessoas de m enor p oder aquisitivo

EXPOSIÇÃO DE MOTIVOS

É o seguinte o toor da e xpos ção de motivos apresentada pe o Minist ro da Indú s tr i a e do Comércio, Severo Gomes, ao Pre s id ent e da Repú bl ca :

"A Lei n9 4. 594, de 29 de dezembro de 1964. alte rou a e strutura do processo d e come r cialização do seg uro , promovendo a s ubstituição da sociedade seguradora pe o corretor. Para isso , desestimulou a venda direta, tornando- ª inv iá ve l pel a criaç ão do ônus do recolhim en to da co rr etagem res pec tiva a um fundo d e ensino profi ss ional e de prevenção c ontra ncêndio Essa substiuição da segurado ra pelo co rr e t or vi ri a no entanto, ge r ar distorçõ es no crescimento do m e rcado Com o desenvolvimento econômi c o e s ocial

do Pais ho uve mudança geral de o rdem de grandeza , alterando- se a renda pe r c ap i t a, as dimensões das empresas e a expressão de todas as espécies de relações económica s e financeiras. A procura de seguro~ em consequéncia, adqu riu novas características. ampliando-se em todos os níveis. Mas , a comercialização do setor, ao invés de acompanhar essa evolução , tendeu cada ve z mais a exercitar-se no sent do das operações de maio r volum e unitário d e receita, · isto é, de ma is alta remuneração do in ter mediár io. /\ssim ; m arginali zaram-se gradõtivam en te os pequenos e até· os médios seguros , cu ja procura crescente ficou sem a resposta adequad a de uma oferta c ompatível e a ali men taç ão do fundo tornou -s e eventual e inexp ressiva Hoje , a Fu ndação Nacional Escola de Segu ros é suprida em sua ma10ria por re c ursos do Ins tituto de Resseguras do Bras l. Supe r intendên cia de Segu ros Privados e das in stituições do mercado se gur ado r. O fenômeno tem gravP.s implicações po rque exclui do sistema de previdência exatamente os que mais se ressentem com essa marg i nal zação. E também porque em conseqüência , abre imperdo ável lacuna em capítulo dos ma is importantes no elenco das funções econômicas e soci ais do segu r o privado.

Essa mutilação da oferta est á em r ad ica l e completo desacor d o c om a pol ítica mais adequada ao setor , que alinha entre seus objetivos prioritários a mass ficação do seguro , decerto o único caminho para a viabiliza ç ão do imperativo de tornar•se expressiva a relação entre a r ec eita de p rêmios e o produto nacional. Ora , consumo d e massa importa em horizontalizar o proc esso de comercialização , simplificando e baixando cus t os, para as•sim ájustái o à própr a estruturação da procura, c uias c lasses de maior freqüên c ia correspondem aos pequenos e m édios c onsumidores.

Urgente , portanto, corr igir a disto rção de oferta hoje ex istente no mercado segurador nacional. Para isso , o mecanismo alvitrado no anexo anteprojet o de lei é o restabelecimento dos canais de venda direta das seguradoras no segmento in fe r or do mercado, const tuído pelos seguros de interesse das oessoas físicas e os cas os em geral em que os prêmios de tarifa não ultrapassem a cinco vezes o maior s al ár o -mínimo vigente n o pa ís Esse lmite, satisfa tóri o na fase atual , poderá ser rP.vi sto pelo Conselho Nac i onal de S:::;;uros Pr vados, sempre que necessár o p:>~a se u aj ustamento à d inâr.?ica do processo de transformaçã o da estrutura operacional e empresaria l do mercado"

O PROJ ETO

O projeto de lei envi ado ao Congresso apresenta os seguintes disposidvos:

" A•t. 1 <:> - O disposto nos Arts. 13, 17 e 19. e seus parágrafos. da L ei nº 4. 594, de 29 de dezembro de 1964 , não se aplica à c on t rat ação de se gur os por p essoas f ísic as e aos casos em q u e o prêmio não exceda à importâ nc ia co rre sponde nte a c nc o vezes o valor do maior salá r io-mí ni m o vi gente no país.

§ único - o l imite e stabelec do neste art i go podert,. ser alte r ado pelo Consel ho Nac i onal de Seguros Privados em fun ção do de sempenho d o merca do n o desenvolvimento da pol ític a de massifi caç ão d o seguro.

Art. 2<? - Nos seguros classificado s como vulto so s pe l o I ns titu t o de Re sseguras do Bra s l e p or iniciativa do m esmo Instituto , o Conselho Nacional d e Seguros Privados po de r á fixar co mi ssões d e corretagem inversamente proporci on al ao pr êmi o devido.

Art. 3 <? - Esta ei entra em vigor na data d e s ua pu bl icação, revo g ad a s as d1 s oosi ções em contrá r io. "

" O sistema de venda d r eta - e! pl i ca o Pres id ente do Instit uto - 11- - - - - -

e laborar u.m parecer s obre a que S' tci o da corretag e m que mer eceu O nprovaçcio daquele Conselho, e O determinação de que lh e fo sse dad 6 amp la di v ulgação, sendo estampad ~ na REVISTA DO I RB n. º 22, d dezembro de 1943.

P el a atualidade el o a ss unto, apre' se ntam os a seguir um resumo do ' quele parecer, q1ie começava p o1 tran screver o tr ec h o em que aquel Sindicato af ir ma v a que "as comis' s<i e s sempre 1ornm pagas p e la s se ' q uraclorn s rios or êmios rece bidoS 11u1Icc1 iJf e u diccrn do us se gu rados· •

O trabatlw d e Fre d erico Rang el reconhecia que. " d e fato , j amai s s f a f irmou q1ie as comissões fo sse11 ; pagas p e los .~egur ados. (! q~e 5c di sse e se demo n s trrt abai.:rn e q1~. as comissões oner am os segurados e pcirtia d r1í para estabe lecer qu e p rêmi o comercia l c obrad o d o se g11 rado pode ser estabelecido pela fM ' m nla :

on t1 0

Jt q ( 1 -1- q: -1- li l 15

q - é a p ro1Jab11idade de oc o rrên eia do c vPnto dar,o sc;

a::. - é a aç o d o p rémi o necessár ia s éuspcs as gera 19 d e svi os e l tJcros b - & a f ra ção d o prem o n ecc ss à"ª a pa gar as de sp es a s de 80l11 Sição

I S é ti ,mpa r1 à11c1a se g urad a

Da di sc u ~siio de s s a f ó nmi la o pa1 e cer di sc orria pa r a te>rnar evidente

'1 llC', " se w co n 3id e rnm con stante s os 0 11t r o~ e emen t o ~. o pr êmio a sei· pago pe lo ~egu ra cfo s e r á t a n to menor ~ ,i c i ntu f 0 r O·• e dai re ssa ltava que "é ecessano t er e m p re pr e sente que as t t • · tCI mpo~ ancias p a ga s como cor re -

_ flf'm sao u r em ,me ração elo anga-

1tl_1d? r p e lo seu t r a b a l ho t écn co ad11tmSrra t tvo e d e persuasão' ·. '

1 Naqu el e tra b a lho ficam iar,i bé m e '.17·,i. qll e " a co mi ssão (f raç ão elo pi Cinto a pa ga r corno comissão} d ev e DOIS 1.'ar1· I T l 1• com o V 1l lo e n premio

REVISTA DO IRB

e a pre di s po.~ição do segur ado ou (1 intensida d e ào desejo de scg urarS P", conforme se esquematiza abai xo :

,.,. ftlUlo pa ,.N Co111l h dt <OtN'--1•1"1 ,,.1., ld•t• d,. e , ,,. ...,., ua,dla 1- I"

"" too

,:u"'U 11 ~ Hi Jt - 11 tU o 1 v,·o,c 111r.i1tt-~,• 1

A parti r d esse esquem a o mrtor do trabalho argumentava qtte · ·' (a) para m n a mesma i n ten.~i d ad e do deSPjo de s eg1crar - se, a ta.ra de corr etagem cresce q uanclo decresce o pr émi o da apólice ou a verbação: e ( b ) para o m e smo prêmi o a ta xa de corr e tag e 1>1 cresc e quan d o decresce a i n te nsidad e ci o d e sejo de seg 1crar - sp•· E comp leta v a : ·admiti ndo~e (1 co mpe n a çã n elo s negóci o s 11.sa -

se ger al mente em cada r amo 1tma t a :r0: média de corretagem ; a prát i ca porc1n confirma o esqu ema, adotando nos seg1tros de V ida e Acidente s Pes soais , 1.md e a 11tens i clacl e d o desp jo de se gurar- s e é qaase se mpre 111e1wr. rn:ras clt' co111i ss iio mai:; alt as Orie1ttad o no s proble m as da c poca u parec e r con c luia por ass i n a lar qu e •nos Ri s c o s d e Gu e rrn. o nd e a rn1 e11 st_dad e do d e se j o de segnrar-sl' e o pr emi o m e di u s ão muito g ra ndes. a tcn11 de co rretag em de1,r , n eces ~an u mcnte se r m en o r. Ad otar pa ra u Ri s c o de G u erra a me sma ta.rn de co 1:rcrag em usada 1tos se g1c ros maritP1ios c om tm s seria p oi s o n erar t11 t1t:!me n t e os se gur a d os, com c o1111 s.~oes SHperior rs a0 r f e t i t·o r ra ba11,w do s cmg a r i nd o re s' E. a o fi n a l. :. re d r n co R a n9 e l era categ ónco · l! Ote - se qu e c o 11 fo rm e o pr êmi o m éd 10 po d e OCL'l'r <' r Q1!f! i nf imns taxas ele c o r rP t a ç, em re ~11 tem em prove l!!OS m awres p a ru 0 1> ang ariad ore s d o CJ !W r cu·ns ma s altas''

10

REVISTA DO IR e

11

E m sol e n i dade realizada ?1º dia 18 d e novembr o , o Clube V t d~ em Grupo homenageou - com a mauura ção de uma placa na sa La de s pe r a do Departam~nto Vida e A cid ent es Pe ssoais do !RB - a mem óri a de Hamilcar Siseberto Co7:t e z de Barros, chefe da A s sesso:1-'1 d o DEVAP, falecido em 12 de Julho do ano pas sado. • 0 Compareceram à cerimonia Presidente e Diretores do IRB , o Pre sid e nte do Clube V~da em Grupo João Batista da Silva Joppert, coÍegas e familiares do home n ageado além de representa7!-tes do me~ s e urado r. A placa foi de~cerra pela vi ú v a de Hamilcar Si s eberto, Sra. Jo s epha Ribeir? de Barro s e W e ber J osé Ferr ei ra , chef e do DEVAP.

Administração dos Seguros de ltaipu

O Instituto de Resseguros do Br:sil vai apresentar à Diretoria Execu iv~ da ltaipu Binacional , empresa ~ncar d a da in stala ç ão da h1drel étr1ca de rega · d pelo qual lt aipu prop osta de acor o ficará ' como pólo administrad~r dos se: g uros referente s con struçao e fun c ionamento d a usina. t b Se aceit a a proposta, o IRB es a elec erá t ax as e c ondiçõe s pa ra os _ uros e se enc arregará da sua d1s ri6ui ção en t re todas as se~uradoras d~ Am é ric a Latin a. prioritariamente. _Es g otado s os m erc ados latino-americanos o resseguro será cedido a pa íses da Euro pa, ao J apão e Estados U_nidos Ao mes mo t empo , será _ ex1g1da recip rocida de para os negócios com o ex te rior , a q ual int eres sa rá t amb é m ao Parag uai.

J ust ific ando as s uas proposiç ões, o Inst itu to esc larec e, na minuta do ac~rdo q ue essas medidas prop o rc ionar o o ba rateame nto do c usto dos seg~ros , a l é m d e simpli fi ca r a s ua administraç ão. · 0 a A té o p róximo mês de fe ver~1r o lft i ca d e seg uros d a l ta 1p u B ma c 10~al dever á estar defi nida , vez que é l á se rão in ic ados os t ra b~l~o s e const r ução das vilas res i denc 1a1s f~ r a os engenh eiros, técnicos e ope r ridos vã o par ti c par da insta ação a e lét ri ca. N essa ocasi ão já deve_m est ar cobe r tos os riscos .ª qu~ estara~ expost as essas residências, m1 c1ai;,d o a imp l antação da mfra-esse ass im seus ter- tru tu ra securat6ria que nos mos f na is abrange rá todo o co mp lexo industr i al da g ga ntesca ob r a

UFRJ Tem Cadeir a de Direito do Seguro

O seguro é adquirido sob a forma de um contrato - a apólice - presd Por isso mesmo, o correto supon o , · - le a·1s vi atendimento às dispos1çoes g. -tes com a perfeita caracterizaçao a:n clá'usulas, limitações de cobert~ra, riscos assumidos e excluídos, obrigações do segurado e do segurad?r, entre outras considerações. Além d~sl so elas implicações de ordem soc1a e 'ebonômica tais contratos requerem um cuidado todo especial em sua elaboração principalmente q uanto aos aspecto; formais, levando ~emg re consideração seu bom en en im . or parte do segurado, para que suria ~aí como conseqüência natural, um ad~quado e satisfatório relacionamento com a seguradora.

Diante dessa situação , o advogador eguro passa a se especializa10 d~mfu~damental importãnu~ el:~ena° perfeita consecução dos ci~ d s empresas seguradoras, ob1et1;~i~a :m que esse profissional _se na m de esclarecer da maneira encarrega ' · dismais objetiva possível , os diversos '!'vos contido s nos contrato s, assim pos1 i oferecer uma clara mterc~;;içãdoe~~ suas cláusulas. Na prática advogado, no c aso , também atua no tido de resol ver qualquer pro~lema sen orventura possa acarretar d1screq~ecias entre a empresa e o segurado, p n tando um verdadeiro elemento represen moderador.

NúMERO RESTRITO

E apesar da impo rtân c ia desse p romercado segu rador em f1ss1onai para O t ito ainda O número ~:r! 1 d_v~;ftiq~:;:~:~i a~~s i~r~ ro~ans~~asçe ~armar a primeira _ tur~ a da tculd ade de Direit o da _ Un1vers1 daii Fede rai do Ri o de Jan e 1~0 lss~ P q ue essa Universid ad e introdu ziu no ano passado em seu c urríc u ~ ca de ira ve r sand o so bre o. D1re 1t? dos Seguro ministrada em d o is pe no_ 0 de sei s' meses para os alu nos d o qu1nt e se xto pe ríodos

A medida t eve como pr nci pal id ealizado r o Pro fe ssor T eó phi l o de Aze redo Sa nt ~s , Diret? r ddo Du e ~~ja: e~~~s~dee~ ~ re ito Com e rc i a a d FUNE NSEG , se ndo i ndicad o com_o a d ad vog ado LUI Z pr of essor d a ca e ira O d O lnFel i za rd o B ar ro so. Ê m u ito gra 7 e s e te resse demo nst rad o pe os a un o " , seg un do i n fgorma aque le professor, os

trabalhos são realizados com entusias· mo 8 eficiência. Até filmagens foram feitas pelos alunos no IRB para ilustrar um trabalho sobre o funcionar:nento principais atividades desenvolvidas pe lo Instituto. Também foram realizados . . . o estudos sobre Seguros Obrigatorios, Seguro Privado no Brasil , Seguro Mari· timo, História e Fontes do_ Direito d?, Seguro, O Seguro Educaçao, etc ·

TEORIA E PRATICA

Disse também o professor Luiz Ba r: roso que profissionais co~ grande e~. periência no setor, técnicos e pre: 0 dentes de companhias segura_do~as sa. convidados para fazer conferenc_1as P8 ra os alunos, transmitindo, assim, urtl pouco de sua vivência e motivando baS' tanie os a unos. Frisou , ainda , que 0 mais importante é mostrar aos futuro~ advogados como deverão agir na prát1 • ca, quand? se_ tornarem verd_ade1ro! profissionais , nao sendo ~uf1c'.~nte _ simoles explicação de teorias. Ass 1rn , pro'curo sempre levar um pouco de minha experi ência c omo advogado , ilustrando as aulas co~ os c~so; ocorridos durante a prática de mmh profissão ".

As mat érias dadas durante o curso versam sobre os mais diferentes te· m as rela c ionados ao seguro, como : º , Sistema Na c ion al de ~eguros ~r1va 0 dos no Brasil; Princlp 1os Legais d Dire ito d e Seguro Brasileiro ; Contrato: de Seguro (Risc os e c arát~r lndeni t ário dos Seguros Patrimoniais); Se _ g uros de Vida. ln~ êndio e Transportes; Educ aç ão e Crédito; o IRB e seu pa p el na difu são do nosso s eguro no estrangeiro