-3 3' »• 1* fc \TJ^ i B .'V, . ;/^.V -J •'^Jl ■'in [ ■^■''•T?'i,\v; fc \.' -'•■uNi

CONSELHO DE ADHINISTRACSO

Marcos {if Barros Ltsboa (Bresi^enu')

Lidio DuarCf (Vite'Presiitnie)

Marcos Caramuru dc Paiva

OtadIi{a Caldcira Jtinior

Luiz Tavares Pereira Filho

Jorge Hilado Gouvea Vidra

CONSELHO EDITORIAL

Lidio Duarte

Gloria Helena Souza

Lilia Maria dc Oliveira Gouvea

Lucio Antonio Marques

Milton Lopes

Moacyr Pe^anha Cruz Junior

Vandro Pcrraz da Cruz

DIRETORIA

Lidio Duarte (PTtsidetut)

Carlos Eduardo Tavares de.Andrade (ViU'Prtsiitnu f.wni/ivo^

Francisco Aldenor Alencar Andradc

Jose Eduardo Bacisu

\ Antonio dc Novacs Nero

CONSELHO FISCAL

COORDENADORA DE COHONICACSO £ MARKETING

INSTITUCIGNAL

No infcio de julho de 2003, a diretoria, os gerentes e coordenadores do IRB-BrasU Re estiveram reunidos em semindrio para definir o piano estrategico da Empresa. Para planejar e estabelecer prioridades em nossas a^oes, a visao de fiiruro para a organiza^ao levou em conta um cenario posslvci de abermra e competi(;ao, o que, espera-se, venha a acontecer rao logo estabelecida a nova regulamenta^ao para o secor.

Bdeleio de 01ivcira(?fri;JentrJ

Katra Aparecida Zanetti de Lima

Amauty Patrick Gremaud

Antonio Carlos do t-lascimento Sanches

Jose Carlos Moraes.Abreu Filho

cohitE tEcnico

Vandro Fcrraz da Cruz (PrtsiJeuit)

Mauro Sc^io da Silva Cabral

Mdrcio Ronaldo Mcsquita

Ivan Goi:9aives Passes

Jose Luiz Osono Nuncs

Mario Celfstino Bicalho de Figucircdo

•EDITOR redacAo revisAo

Gloria Helena Souza ghsouza@irb-brasjIte.com.br

Milton Lopes (Prof, Reg. 16128/73/99) mclopes@irb-brasiire.com.br

Milton Lopes

Lavinia Estellita Lins Nogueira

Liliana dc L.a Torre Juliana Barreio (isla^icria) Marcelio dc Andradc (nlagiarw) "Vanciia__Barroso (csiagioria)

Neide Fujioka

O tempo que temos pela fcente ainda na posi9ao de centralizador das opera^oes e o fator cn'tico que temos de administrar. Ha, no entanto, uma consdencia generalizada dentrc os funciondrios para aceierar o cumprimento das pre-condi^oes - e nao sao poucas em fun^ao da parada para a privatiza^ao - para podermos entrar em campo preparados para jogar de igual para iguai com os futures compeddores.

Temos defendido, numa visao de future reaJista, que a empresa deve petmanecer sob controle do Estado, com um papei bem definido, de tal sorte que o inccresse publico na empresa sejajustificado. Nessa linha, neste niimero da Revista do IRB estamos discutindo diversos ramos de seguros, alguns ja implantados e cm franco desenvolvimento, come os de seguro de crddito a exporta9ao, riscos rurais e riscos nucleares. Outros ramos vao ainda passar pela ardua tarefa de implanta^ao e desenvolvimento, como o de seguro de RC-Poluigao Ambiental e a cobercura para danos pessoais e patrimoniais decorrente de atos de tetrorismo.

SEDE

Av. Marechal Cimara, 171 - Rio de Janeiro - R]- Brasii

Telefonc: 55 (21) 2272-0200 w w w,irb-brasi1rc,com-b r comunjcacao@irb-brasiltc.coni.br

gerEncias coherciais

Rio de Janeiro

Av, Marechal Camara, 171 -2®andar Rio dc Janeiro — aj

CEP 20020-901

Sao Paulo

R, Manoel da Ndbrega. 1.280- 7° andar

Jatdim Paulisra — Sao Paulo — SP

CEP 04001-004

Porto Alegrc

R.Coroncl Genuine, 421 — 1 H andar

Cidade Baixa-Porto Alegrc- RS

CEP 90010-350

ESCRITORIO de BRASILIA

SON - Ediftcio Brasilia Trade Center

Quadra I — Bloco C - salas 1.601 a 1.606

Brasilia - DF

CEP 70710-902

ESCftIT6ftI0 DE LONDRES

London Branch

25,Lime Street — London KC3M 7HR

United Kingdom

PROJETO EDITORIAL

CoordenayJo de Comunica^ao e Marketing Institucional

PROJETO GRAFICO

FOTOLITO

grAfica

FOTOS

DISTRIBUigAO

Idealizarte Comuiiicaylo Marketing Ltda.

Grafitti Fotolito Digital

SRC GcSfica & Ediiora Ltda,

Arquivo do IRB-Brasii Resseguros

Roberto Bellonia IRB-Btasi!Re

Os eonceitos emitidos em artigos assinados exprimcm apenas as opinioes dc seus aurores c s5o de sua exclusiva responsabilidadc.

O IRB-Brasil Re ^ o agente de governo nos ramos citados e isso demonstra que o Estado. como ocorre em iniimeros pafses, pode e deve manter o interesse na empresa, pois esses ramos sac, sem sombra de diivida, importances para a economia c para a sociedade.

As naturals pressoes externas, decorrentes das idas e vtndas da privatiza^ao, serao agora avaiiadas no contexco de uma nova percep^ao da sociedade sobre as rela^oes do Brasii com o mundo. A defesa do interesse nadonal, ou seja, do interesse dos negdcios e empregos de brasileiros, voitou a ter um peso importance, tanto como tea^ao as poli'ticas protecionistas das na^oes que exercem pressoes sobre setores da nossa economia, como peia ciareza que tem o novo governo de que precisamos, no piano intcrnacionai, jogar um jogo de ganha-ganha e nao de perde-ganha, como vlnha ocorrendo.

O IRB-Brasii Re e hoje o linico ressegurador local do M6tico a Argentina e e bom lembrar que virios paises jd civeram seus resseguradores, ficando, por conta das poifticas de abertura e privatiza9ao compietamente dependentes dos operadores do estrangeiro. O Brasii vem mantendo, desde a era Vargas, a sua afirma^ao e independencla no campo dos seguros e do resseguro, itens importantes da pauta de services financeiros, e acreditamos que eie pode, inclusive, se constituir num provedor desses servi^os na America Latlna. No nosso piano estrategico este item ja esta inciui'do.

NOVA YORK

- Os rcxtos piiblicados podem scr livrcmente rcprodtizidos dcsdc que ^ citada a fonte de origcm.

UAIC

UA Holding Corporation

- United Amccicas Insurance Company

UA Service Corporarion

8lf5 Third Avenue - Id"* floor New York - 10022 - USA

• Publicaf3o cditada pcla Coordcnafio dc Comunica;5o e Marketing Institucional do IRB-Brasil Re.

JiT dcsta edi5ao:4.5 mil excmplarea. distribuldos gtatiiitamcntc mcdiantc assinatura.

P'r

.ML"'

vt- .t.'-;; u

I..'I'I 'f'.U Revista do IRB

RJ • a.63 ■ n.292 • abr./jun. 2003 '4...''?.''.. V

Presidente do IRB-Brasil Re

Jndice

Fale com 0 Editor Panorama do IRB-Brasil Re O que esta acontecendo dencro da nossa empresa e que nossos clientes goscariara de saber.

Artigos T^CNICOS

Genoina Humano e Seguro de Pessoas

Carlos Miranda Chagas

O Novo C6digoCivil:0 Grande Aconrecimento Legislacivo do Ini'cio deste Seculo

Carlos Josias Menna de Oliveira

Recall e seus Efeitos- Utna visao Social

Osvaldo Haruo Nakiri

Clausula de Depreciate no Seguro de IncSndio

Ricardo Bechara Santos

Rlscos Nucleates:Responsabilidade do Esradol

Crddito a Exporrato; Um Seguro de Imporcancia Social

Seguros de Responsabilidade Civil no Brasil: Varies AspectoS da Poluito Ambicntal j

Walter Polido

A pesquisa sobre o genoma humano nao chega a constituir novidade no campo cientffico. Os cinquenta anos da descoberta da concepto morfo-estrutural do DNA foram comemorados por toda a comunidade cienrifica internacional em 25 de abril passado. Sim, foi em 1953, ano da conquista do Everest e da coroagao da rainha Elizabeth II da Inglaterra, que tal fato aconteceu. Portanto, nao hi novidade, mas apenas uma ampliaqiao de possibilidades ji existentes. No entanto, nova i a visao que o midico Carlos Chagas nos apresenta sobre as possibilidades descobertas pelas recentes pesquisas realizadas a respeito. A partir dal imagina-se que estao abertas as portas para a correfao de praticamente todas as disfun96es de nosso organismo, jd que serao fornecidos elementos para sua prevenfao, diagndstico e cura precoces. O desenvolvimento destas possibilidades poderi significar mudan^as substanciais no sistema tarifdrio do ramo Vida, como demonstra o articulista.

41 VocE Sabia Cue...

Questoes que despertam curiosidadc

nos profissionais da area.

£ 0 que se dd em relato ao assunto de nossa matdria de capa. Jd faz tempo que existem coberturas de seguro voltadas para aspectos sociais, nos quais a participagao do IRB-Brasil Re d essencial. Mas, como a Revista do IRB procura ressaltar, agora mais do que nunca temas como as garantias para o Meio Ambiente, os seguros Agrkolas, contra terrorismo e Riscos Nucleares e de apoio d exportato adquirem maior relevdncia,

22 ACONTECE

Curses,seminaries, debates que podem contribuir para o seu aperfei^oamento.

23

IRB-Brasil Re em Grandes NOmeros

24 Especial - Mat£ria de Capa Seguros de interesse pOblico

Seguro Rural cm Regime de Urg&ncia

Seguro Ambicntal:Cpmplexo,mas Viavel

Coberturas Contra Terreri.smo: Mercado Brasiieiro esid Ligado ao Internacional

42 Pelo Mercado

Aconcecimentos do mercado seguradoc.

44 Na web

Um guia de sites do mercado de seguros 1 resseguros-

45 lA Estante

Sele^ao de obras de interessC i para os profissionais de seguro-

46 Jurisprud^ncia

Ainda no campo dos artigos tdcnicos, esta edifao contempla o trabalho de Osvaldo Nakiri, assessor especial de diretoria na GerSncia Comercial do IRB-Brasil Re em Sao Paulo, que mostra como os recalls do setor automobilfstico, pelos quais sao discriminados em rede os vefculos que apresentam problemas, podem ser liteis a corretores e seguradoras, que deveriam cadastrd-Ios. A visdo jurfdica de aspectos do mercado tambdm i abordada no artigo de Ricardo Bechara, superintendente jurldico da Sul Amdrica, que considera nao ser ieonina a cidusula de deprecia^ao em contratos de seguros inclndio e por Carlos Josias, advogado e professor da Funenseg que analisa as implica^oes para o seguro do novo C6digo Civil.

E nossas se^oes fixas continuam a fornecer ao leitor informa96es sobre vdrios aspectos da Empresa e do mercado.

V!

m

Revista do IRB RJ a.63 • n.292 • abr/jun. 2003

- ■' ■■

abr./Jun. 2003 !J

MiltonLopes Editor da Revista doIRB

'editor

Editoria da ReWsta do IHB sollcita aos leitores que enviem suas oplnides, sugestoes e contribuigoes para a Coordenagao de Comunicagao e Marketing Instituclonal do , IRB-Brasii Re, Av. Marechal Camara,171, sala 808, Castelo - CEP 20020-901 - Rio de Janeiro - RJ, ou peios e-mails mclopes@irb-brasilre.com.br ou comunicacao@irb-brasilre.com.br. ;1

"Gostaria de parabenizar ao IRB-Brasil..Re pela excelente publica^ao da Revista do IRB. Com material graflco e design muito bem elabcrados, a revista irnpressiona. Mas o seu conteudo e que surpreende, trazendo desde pequenas curiosidades sobre o seguro e resseguro, assim como mat^rias tecnicas. Come nosso escritorio trabalha na area de seguros, atendendo mais de oito seguradoras brasileiras e duas argentinas, gostariamos de receber a Revista do IRB." ^

Carlo Giovanni LapoUi - Blumenau - Santa Catarina

Carlo Giovanni, Sua solicitagao de assinaturajdfoi providenciada. Agradecemos os elo^os em name de nossa Empresa, que jd ndo i de hoje que procura apresentar a melhor para nosso pMico e nossos cUentes.

'Vimos pela presente, parabenlzd-los pelo excelente trabalho de comunicagao que vocSs vem reallzando atrav& da revista. Gostarfamos de receber a revista em nosso escritdrio."

Reis Assessoria — Cubatao — Sao Paulo

Obrigado. A Reis Assessoriajd foi inscrita em nosso cadastro de assinantes.

"Gostaria de parabenizar pelo trabalho e dedica^ao para que o mercado segurador fique sempre atualizado. E, ainda, gostaria que meu nome fosse inclufdo na vossa lista de distribuifio."

Maria de Firima R Leite-Coordenadora T&nica de Riscos Espedais Maritima S^uros S A-Sao Panln _ SP

Seu pedido jdfoi atendido, Mdria de Fdtima. Que bom que voce aprecia nosso trabalho.

"Sou inspetor de riscos de uma conceituada empresa de Inspefoes Prdvias e Regula^oes. Tenho uraa enorme satisfa^ao quando consigo uma doa^ao ou emprdstimo de uma Revista do IRB de alguma sucursal de companhia seguradora i qua! presto meus servi^os. Em diversas ocasioes, os artigos publicados serviram-me de refer^ncia e consulta para embasamento de kudos e pareceres, e hoje mantenho um arquivo organizado e catalogado dos artigos daquelas revistas que consegui, algumas com mais de 10 anos. Teria um iraenso prazer, e sentir-me-ia muito honrado, se V.Sas, pudessem incluir-me no rol de assinantes desta publicafao, 0 que certamente viria a me trazet maiores informa^oes e conhecimentos."

Arthur Teixeira Junior - Teresina - Piauf

Arthur, a honra i toda nossa, principalmente ao saber de sua dedicagao hs nossos publicafoes. Agora, vocijd entrou para nosso cadastro de assinantes.

Aquelesque desejaren^receber a Revista do IRB deverao comunicar o seu nomeou o de sua empresa,cndere^oe CEP k CoordenafSo de Comunicagao e Marketing Instituclonal do IRB-Brasil Re pelos telefones(21)2272-0640 e(21)2272-0863 ou ainda atravds dose-mails mclopes@irb-brasilre.com.br e comunicacao@irb-brasilre.com.br.A distribui^ao igratuita.

0que esta acontecendo dentro de nossa Empresa e que nossos clientes gostariam de saber?

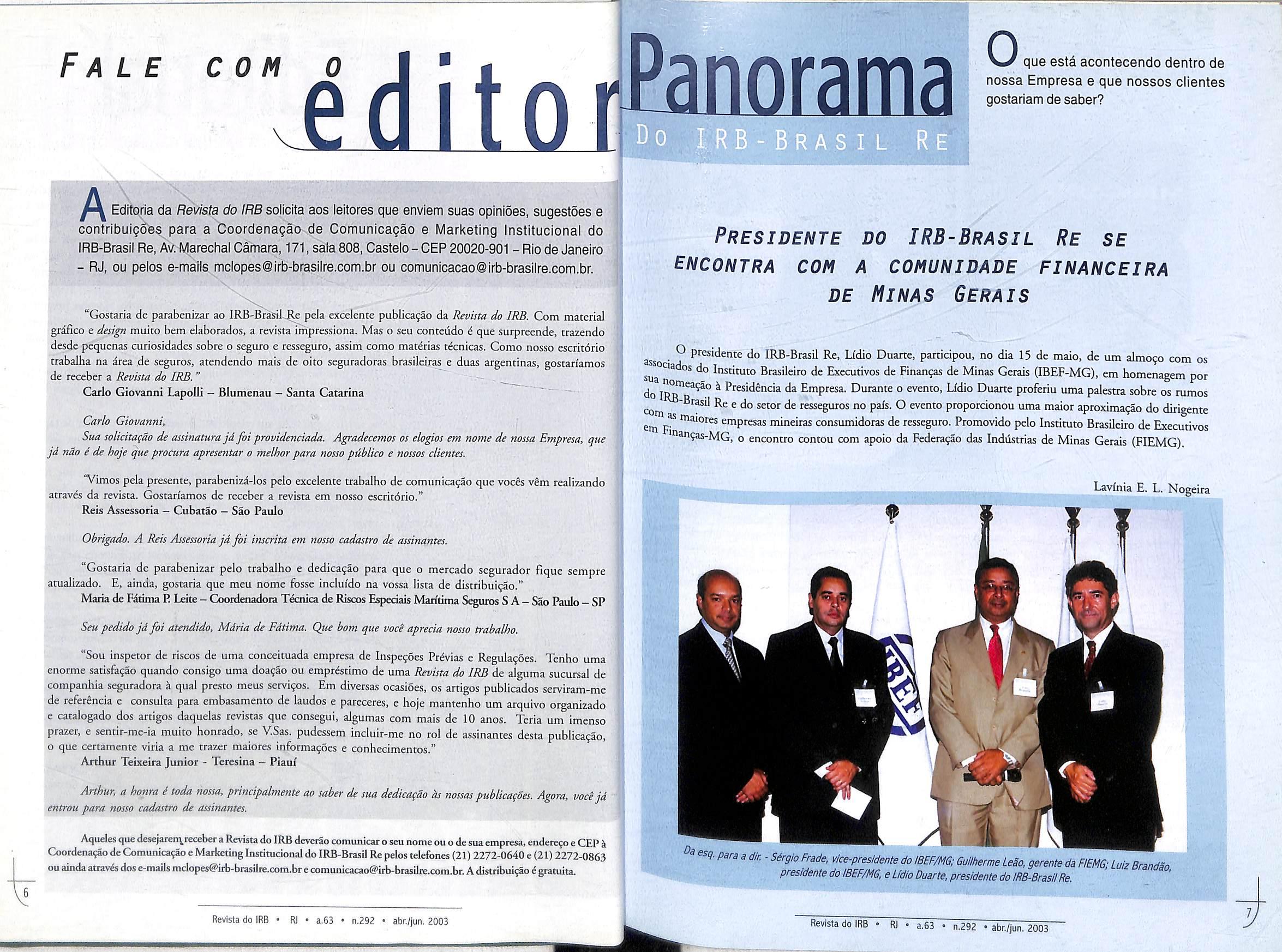

Presidente do IRB-Brasil Re se encontra com a comunidade financeira DE MINAS GERAIS

O presidente do IRB-Brasil Re, LIdio Duarte, partidpou, no dia 15 de maio. de urn almofo com os sua Instituto Brasileiro de Executives de Finangas de Minas Gerais (IBEF-MG),em homenagem por Jo ^ Presidencia da Empresa. Durante o evento, Lfdio Duane profcriu uma palestra sobre os rumos com ^ resseguros no pals. O evento proporcionou uma maior aproximaijao do dirigente em pr empresas mineiras consumidoras de resseguro. Promovido pelo Instituto Brasileiro de Executives ^9as-MG, o encontro contou com apoio da Federa^ao das Inddstrias de Minas Gerais(FIEMG)

«<?•para a dir. - Sdrgio Frade. vice-presidente do iBEF/MG;GuHherme Leao,gerente da FIEMG;LuizBrandao presidente do IBEF/MG, e Lidio Duarte,presidente do IRB-BrasilRe.

V5 Fale com

Revista do IRB • Rl • a,63 • n.292 • abr./jun. 2003

\

Lavlnia E. L. Nogeira

Revista do IRB • RJ • a.63 • n,292 • abr./jun, 2003 V

SEMINÁRIO COMEMORA 25 ANOS DE REVISTA

de Novaes Neto Brasil

Paracomemoraros 25 anosdarevistaargentina "Mercado Asegurador", foipromovidooSeminário LatinoAmericanodeSeguroseResseguros,nosdias09e10dejunho,noHotelCrownePlazadeBuenos Aires. O encontrofoioportunoparaquerepresentantesdomercadopudessemexporeanalisarcomoandaa situaçãodosetornaregião.EstavisãogeraldomercadonaAméricaLatinafoipropíciatambémparaquenovas propostaseprodutosfossemapresentadosnaocasião,buscandoassim,amelhoriadosserviçoscomassinatura "latina",nomercadointernacional. ·

O diretordeplanejamentoedesenvolvimentodoIRB-Br�ilRe,AntoniodeNovaesNeto,foiconvidadoa participardeumpainelcomoutrosrepresentantesderesseguradoraseapresentouasperspectivasdomercadode resseguresnoBrasil.ParaNovaes,omercadocontinuaráacontarcompareriasdoIRB-BrasilReeresseguradoras internacionaisparaodesenvolvimentodenovosprodutosemercados,alémdemaioreficiênciatécnicacomagilidade nasrotinasinternas,incentivoaosramosdeinteressedeGovernocomoCréditoàExportaçãoeSeguroAgrícola. "A atuaçãointernacionaldoIRB-BrasilReadvémdewnaposturapró-ativanomercadodaAméricaLa�na,permitindo acessoaosmercadosalternativosparaotimizaçãodecoberturaslocais",afirmouNovaes.

O diretordarevista "Mercado A.segurador", PedroZournadjian,foiomediadordapalestradogerente geraldaMunichRenaArgentina,Andreas Box, sobreosdesafioseexpectativasdoresseguronomercado incernacional.TemascomosegurodeVida,seguroAgrícola,fraudes, run-off, novosprodutosemriscos patrimoniaiseprogramasdeinformáticavoltadosparaaáreadesegurostambémforamabordadospor representantesdaHeathLambert,Royal&SunAl.liance,AONRe,MapfreRe,entreourrasempresas.

Duranteocoqueteldeencerramento,foramhomenageadososcolaboradoresdapublicaçãoaniversariante eentreguesosprêmiosaosve.ncedoresdoConcmsodeMonografiastambémorganizadopelaconceituadarevista.

LilianadeLaTorre

Afcasc"Esteéumpequenopasso paraOhomem,masumgrandesaltoparaa hum_anidade",pronunciadaporNeilArmsrrong aopisarnaluapelaprimeiravezem 21 dejulho de1969,1bd-, e. ,estaceenzaanaosoporque101 cunhad· --1 ana)listaemoçaodetaoesperacuar evento,mastambémporqueencerravaa promess·d{'·a111en111dadeumagrandeesperança �araªhumanidade.Verossimilhante,todavia, eextem., ,.. poraneaeusurpaocredno,amdaque sen d 1intenção,doacontecimentoverdadeiramenteep,.ositanodessaesperança:seconsiderarmosqueavida,b". ,. e,oJet1vamente,ounicobemcomumatodosh . P e osomens,sendosuafluidezcontudo, erre,1 a cnveparamilhõesdepessoas,umsingelo 'conreci tla I. ,�enro,pedraangularqueseinterpôs llstona. .. P. 1nu1tosanosantes,v1naproJetaras oss1biiiddd . doh aesecorreçãodofluxoex.1stenc1al 0memp 1·· d araresgataromentoquananvo esse h·P0stuladoejustifi..:arestaauto-correção IStóricaP.. ge·01tanto,amdaquepossaparecer,o 110manãoé d ·, · sin umanovaconquistaac1eneta,e 1,oresultdd1 .. te aoeongam1nuc10saeperstsnre ' háP_esguisa,cujosprimórdiosjáregistram, Vános·1·. de],. 1111en1os,apercepçãodosefeitos eterios1·d rec igaosaherançagenética,comoa ornend oshaçaoconstantenoTalmud,paraque (homensnasc'dde'I."d" e 1ose1am1iassangraoras 1110fílico)-esnaorossemcircuncidados. deCaberessaltarqueGenéticaéumassuntoconteúdo1 '.'. restric_ compexoecompetenc1aacadem1ca a,enaob. tecn'caenaaqui,entrarmosemdetalhes O-c1ent'fi,...d. caçãod I tcos. lO avia,tratando-seestapublic e um ve'1d..d1.d torina_ icuoirec1onaoaenorese Çaodivers' 1 'nfo a,erazoavesuporquealgumas r111ações. c:abí.'maisespecíficas,sãojustificadamenteveisàqL1 c:0111teesquedelascarecemparamelhor Preensãodotema.

Genética: dos "fatores biológicos" de Mendel à descoberta da estruturado DNA

Sempretenderserdidático,masapenaspara corroborarasafirmativasdotextoinicialefirmaros conhecimentosinferidoscomo-minimamentenecessários, mistersefazretrocedermosaoséculoXIXetransportarmonosatéummosteiroagostinianoemBrunn,naMorávia (antigaRepúblicaTcheca),ondeseencontraopédeapoio daquelequeviriaser,verdadeiramente,o"grandesalto paraahumanidade".Ali,em 1865, omongeaustríaco GregorJoahannMendel (1822-1884), aoobservaruma inquestionávelregularidadedospadrõesdeherançanos descendentesdoscruzamentosdesucessivasgeraçõesde ervilhashíbridas,concluiuquedois"fatoresbiológicos" eramresponsáveispelascaracterísticasparencaisherdadas equeumdeles,dominante,sobrepunhaacaracterísric� queportavasobreadooutro,recessivo.Aexatidãodessa incrívelparceriabio-matemáticaolevouaformularasleis básicasdagenética-asLeisde Meneie!, queembora resultantesdeexperimentoscomvegetais,aplicam-sea todososorganismosdereproduçãosexuada,incluindo-se obviamenteohomem,queportanto,jácarregaseu patrimôniogenéticodesdeoovo.

Antonio

L

� RevistadoIRB • RJ • a.63 • n.292 • abr./jun.2003

RevistadoIRB • Rl • �63 • n.292 • abr./jun.200�

Apesar de nao cer alcan^ado a extensao de seu feico, Mendel foi um homem que esteve a frente de seu tempo, pels pavlmentou com suas leis os caminhos da generica, que resultaram em um grande impacto que suplantou outros grandes acontecimentos concemporaneos: a descoberta da concepfao morfoescrutural em dupla h^lice do DNA em 7 de marfo de 1953, pelos geneticistas James Watson e Francis Crick,confirmando que os at^ entao abscraros "facores biologicos" de Mendel (os genes) eram de fato portadores de nossa heran^a gen^tica, e que tambem podiam ser mahipulados, ou seja, "copiados" e. cransferidos, possibilicando assim, a compreensao material do segredo da vida.

DNA, 0 segredo da vida

O DNA (abreviatura em ingles de Acido Desoxirribo Nucleico) e uma grande molicula que se encontra em cada um dos 46 cromossomos no niicleo dos 100 trilhoes de cdulas do organismo humano. Com forma de fita em dupla espiral, composta por uma cadeia de 3,2 bilhocs de bases ou "letras" qufmicas de a^ucares e fosfatos conhecidas como Adenina (A), Timina (T), Citosina (C) e Guanina (G), dispostas em cerca de 100 mil seqiiSncias lineares determinadas que constituem os genes, responsdveis pela constitui?ao, desenvolvimento e envelhecimento do organismo. Pequenas altera^oes na seqiiencia dessas bases qu/micas sao responsaveis por cerca de 3 mil doen^as de nltida rela9ao genetica, em que pelo menos uma delas atinge 2% da popula^ao mundial.

A Biologia Molecular, encarregada da manipula9ao dos genes, e o advcnto Imediato da descoberta dessa estrutura e o habilita como o acontecimento credor do m^rito como responsdvel pelo "grande salto". provedor de imimeros beneflcios, concretos e definidos para coda a humanidade.

0 Projeto Genoma Humano

Genoma 6 o conjunto de todos os genes que constituem o patrimonio genetico de um ser vivo.

O Projeto Genoma Humano foi um esfor9o de pesquisa de um consdrcio internacional, que se propos a acelerar a decodifica9ao total do DNA num prazo de 15 anos, para identiflcar as seqiiencias de suas bases qufmicas (ou "letras"), com a finalidade

de mapear todos os 100 mil genes do organismo humano (dentre os quais, cerca de 30 a 40 mil ditos fimcionais)num prazo de quinze anos a partir de 1990. Foi concluido em 14 de abril p.p., dois anos antes do prazo previsto. • '

Todavia, mesmo tratando-se de um grande feito ' da ciencia, o genoma 6 hoje, figurativamente, como um grande livro que foi aberto e lido, mas nao foi interpretado totalmente. A decodifica9ao de todos os genes e uma tarefa que, apesar do rapido avan9o da ciencia, ainda levari muitos anos. Para se ter uma ideia, apenas 100 genes associados a doen9as estavam identificados antes do projeto, e hoje, treze anos apos, pouco maisde 1.400 foram identificados, com mddia de 100 genes/ano.

AUm disso, apesar de suas potcncialidades em gerar benef/cios, trata-se de um empreendimento bastante polemico, que jd detonou desde o infcio, ' imimeros questionamentos e conflitos de ordem ^tica, moral, social e economica, quanto ao acesso e uso das informa96es que ele revelara, colocando de" um lado OS temores de eticos e geneticistas, do outro,o interesse dos financiadores do projeto e das indiistrias de biotecnologia e farmaceuticas. Para aqueles. a confidencialidade do genoma ^ um bem pessoal privative que. por direito, deve ser preservado sob a prote9ao de n'gida barreira ^tica e legislativa, que negue ou limite o seu acesso indiscriminado. Do outro lado, o poder economico dos que pretendem acessar essas informa9oes com m'tido interesse financeiro (patenteamento e genes, fabrica9ao de medicamentos e kits diagndsticos), afinal, ningucm aplicaria tanto dinheiro em um empreendimento como esse apenas com inten930 beneficente, sem recuperar o investimento ncle despendido.

Genoma: uma nova ferramenta na sele^ao medica dos bio-riscos pessoals?

Se0 seculo XX foi marcado pela energia atomica e pela informitica, a biotecnocitocia ^ o paradigma do mundo de hoje.

Entretanto, a despeito de ji vivermos o seculo XXI sob a dinamica das modernas biocecnologias, a diivida inserida na contextura acima se impoe como resultado previsfvel dos inevitdveis questionamentos e preocupa9oes sobre as conseqiiencias que poderao resultar de tudo que o novo traz consign.

Bastiao dessa nova era, o genoma humano vem despertando Interesses de toda ordem, e a indiistria

do seguro de Vida tambem 6 um dos segmentos expeaantes em rela9ao a essa enorme conquista. Como nao poderia deixar de ser, portanto, a sugestao da possibilidade de acesso e uso de suas informa9oes como ferramenta para sele9ao medica de risco em seguros de pessoas, requer reflexoes preliminares diversas ja a partir do modelo atual desses seguros e da sele9ao medica para sua aceita9ao.

Considera^oes sobre os seguros de pessoas pre-genoma

A atual cobertura bdsica do seguro de Vida e a morte natural), que tem na seIe9ao mddica, uma etapa 'mprescindfvel no processo de subscri9ao. Atualmente, essa ^ e9ao medica se baseia na pesquisa ch'nica de antecedentes ^'opatoldgicos, pessoais e familiares, bem como na "^vestiga9ao e interpreta9ao dos resultados de exames

'■^mplementares, dos mais simples aos mais sofisticados, ^'sando detectar ou nao a presen9a de um estado morbido, P^'esente ou future, e estabelecer o grau relative do risco ''^s processos de aceita9ao. Diante dessas considera9oes

P''^liminares, registre-se ainda, que a cobertura de IPD -

^■^alidez PermanentePor Doen9aeossegurosdeprevidencia

saiide sao partes inerentes deste contexto, e, princiPalniente:

o apelo destes seguros.

Qual serd a viabilidade do seguro de pessoas na era genomica?

O acesso e uso das informa9oesdo genoma e dos testes geneticos, como ferramenta de sele9ao, viriam ao encontro do interesse das seguradoras como forma de melhor selecionar OS riscos em seguros de pessoas, por evitar a ancisele9ao latente nas pre-existencias fisiopatologicas nao identificadas na sele9ao medica convencional, mas que ja terao os respectivos genes entao mapeados. Apesar da conclusao teoricamente procedente, o otimismo em rela9ao d concretiza9ao dessa possibilidade de acesso resulta de um jufzo aprion'stico que nao leva em conta OS obstaculos ja presentes, que a colocam, np mfnimo, como uma realidade ainda muito distante:

.

1) nao obstante todo o rigor que possa ser empre- ^^dido nessa avalia9ao convencional, sabe-se que rauitas que incluem marcadores geneticos que certamentc ®S'"avariam os riscos, nao sao dctectadas nessa sele9ao, sendo riscos entao, aceitos como normals e os sinistros, via "^^gra, vao decorrer de uma dessas doen9as ou de outras, genese fisiopatologica multifetorial;

de de

2) nos seguros de Vida e Previdencia, justamente por ^ •^''atardo mais 6bvio dos acontecimentos davida, amorte

^ '*a de ser um risco em si, por negar ao conceito classico

® Risco propriamente dito ("o acontecimento futuro e j Qrequisitodaincerteza,oquenoslevakconclusao

® "^Ue 0 seguro devida, hoje, e conveniente para o segurado mantem viivel para a seguradora pela incerteza do "^^Otento em que a morte vai acontecer, independente de sido causada por uma doen9a agravante, de natureza

®^'^^tica ou multifatorial, detectada ou nao durante o ^sso de sele9ao mddica;

3) em outras palavras, o modelo atual do seguro de 1^3eprevidencia, estafincadono fato dequeosegurado,

^^raindo-se eventual inten9ao dolosa, contrata um seguro porque ele sabe que vai ficar invalido ou porque vai '^Orrer, e sim, porque:

• muitas doen9as, gendticas ou multifatoriais nao t^ cura;

o segurado nao sabe quando vai morrer. Estessaoosfatores, portanto,nosquaisseconsubstancia

1) 0 maior de todos esses obstaculos e representado pela oposi9ao dos crfticos eticos e dos geneticistas, que nao medirao esfor9os para que a legisla9ao negue ou limite o acesso indiscriminado as informa96es individuais do genoma, sob o prctexto de que estas se transformariam, inevitavelmente, em instrumento de discrimina9ao aqueles indivfduos considerados geneticamente inadequados, principalmente por empregadores e seguradoras, estas ultimas em especial, alvos da cronica ma-vontade daqueles que nao entendemo sentido dasele9ao medica, mesmo antes do genoma;

2) nos EUA e alguns pafses da Europa, a legisla9aoji.vemnegando, nosprocessosdesele9ao para a cobertura de despesas maiicas individuais no seguro saiide, a utiliza9ao dos testes geneticos disponfveis para determinadas doen9as ja mapeadas, portanto, espera-se que esta decisao se estenda tambem aos seguros de vida;

3) a partir da proibi9ao ou da permissao legal de acesso ao mapa genetico individual, poderemos vislumbrar algumas situa96es quanto a viabiliza9ao dos seguros de pessoasa) seaprevisao de proibi9ao do acesso e uso das informa96es do genoma e dos testes gendticos pelas seguradoras se confirmar, a antisele9ao continuard representada tanto pelas doen9as que ,d tern sens marcadores geneticos mas que ainda nao tern cura. como por dquelas de ongem multifatorial, tambem sem cura, e OS nscosseraoaceitoscomo normais. Nestecaso.

Revista do IRB • RJ • a.63 • n.292 • abr./jun. 2003 RevistadolRB * R' * a.63 • n,292 abr./jun. 2003

deve-se questionar a viabilidade desccs seguros, na presunfao de possivel ma-fe dos proponentes segurados que, ao contratar esses seguros, ja poderao tcr conhecimenco pr^vio, per iniciativa propria, dc marcadores geneticos para doen^as em seus mapas geneticos, cujo acesso estara negado a seguradora;

b) se entrecanto, considcrarmos a hipotese em que o acesso as informa^oes do genoma e dos testes geneticos forem permitidos, e todas as doen^as geneticas mapeadas, nao e dificil concluir que-c) seguro de vida cambem estaria totalmente Inviabilizado, e a explica^ao e muito simples; a finaiidade da decodifica^ao total do genoma humano nao se esgota no mapeamenro dos marcadores geneticos e na imediata produgao dos testes diagnosticos das doen^as. A meta compiementar 6, gradativamente, encontrar e disponibilizar os meios de prevenir a manifestafao e curar precocemenre nao so essas doen^as geneticas, mas tambem todas as outras doen^as de narureza multifatorial;

c) num cenario com permissao legal mas com muitas doen^as ainda sem cura, deve-se questionar, face ao apelo do seguro de vida, os procedimencos da seguradora em reia(;ao a possi'vel agrava^ao ou recusa para segurados jovens com marcadores para alguma dessas docn^as c as conseqiiencias de sua viabilidade como resultado, uma vez que jd sabemos que as pessoas trazem essas doen^as desde o momento de sua concep^ao, mas sua manifesta^ao ^ dependente de predisposi^ao individual e de fatorcs externos, inexistindo um padrao etario para a expressao dessas doen9as;

4) quanto a previdencia privada, o motivo da preocupa^ao diz respeito a longevidade que sera promovida pela Medicina Preditiva...

5) de fundamental importancia e saber o quanto os profissionais envolvidos com esres seguros estarao preparados para esse novo tempo. A observa^ao ja registrada quanto i complexidade da gendtica nao se restringc aos subscritores leigos, que dcverao lidar com novos conceitos e modelos tdcnicos e tarifarios, necessariamente redimensionados por novos cilculos atuariais consonantcs com a nova casufstica m^dica. Os subscritores medicos demajidarao de conhecimentos especfficos para a interpreta^ao de testes para as mais variadas doen^as, permeando sua atua^ao na sele^ao de proponentes dessas doen^as com portadores potenciais de outras doen^as de natureza multifatorial, e formulando, dentro do bom senso, crit^rios e protocolos dc sele^ao justos, sabendo que muitas doen^as ja tern seus testes diagndsticos, mas para as quais ainda nao se eneontrou a cura, etc.

Comentarios finals

Como medico, nao poderia esquecer jamais do compromisso humanitario como um dos prcceitos fundamentals rcqueridos para o exercfcio de minha profissao. Comungo portanto, da esperan^a de que, para garantir a dignidade humana, a biotecnologia, como pedra filosofal dos "alquimistas" gendticos, forne9a em breve os instrumentos necessarios para a prcvcn^ao, o diagnostico e a cura precoces de todas as doen^as, deforma^oes e disfungoes congenitas, para que a vida possa set usufru/da como um verdadeiro bem por toda a humanidade.

Como medico de seguro, cntretanto, entendo que quando cssa realidade se fizer presente, a Medicina Preditiva nao vai trazer a imortalidade e par-ar o tempo para produzir retratos de Dorian Gray, mas aolivrar crhomem das doen^as que o afligem, certamentc que lire trara a longevidade. Nesta circunstancia, a montanre de todos os obstaculos que a industria do seguro de vida tera que transpor para aportar nesse "Admiravel Mundo Novo" e continuar viavel, ha que se levar em conra que os riscos normals e subnormals deixarao de existir, o sistema tarifario baseado no "risco tipo" perdera o senndo e, se a morte nao vai mais decorrer de doenfas, o risco do proponente segurado dessa nova era sera, necessariamente, um risco supernormal, ou scja, restara a indiistria do seguro de pessoas, salvo melhor jui'zo, apenas "apostar" no seguro de vida por sobrevivencia.

Uma grande reflexao, portanto, deve set partiihada por todos quantos lidam com o mercado de seguro de pessoas, para a qual espero modcstamencc estar conrribuindo.

GRANDE ACONTECIMENTO LE6ISLATIV0 DO INtCIO DESTE SiCULO

om 26 anos de tramita^ao no -°rigresso Nacional, no dia 11 de janeiro de ^^3. a Lei 10.406 de 10.01.2002 restou ^"cionada. Ela 60 novo Cddigo Civil Brasileiro.

"osso CCB. Estamos diante dc um aconteci'^^nto e tanto. E disto que os militantes do ^^fcado se deram conta. Para que se tenha uma 0 Cometa de Halley e o cometa periodico conhecido, visi'vel a cada 76 anos, e cuja apari^ao ocorreu em 1986. Pois o Cddigo anterior era de 1916, ou seja, 87 anos atras.

"^^ce claro que a grande maioria de todos nos era nascida a epoca,e, muito provavelmente estaremos mais neste mundo quando nova

sc tiao alt

{*)DirnorI'Secretdrio da Sociedadc Brasileira de Medicina de Sentro.Memhro Convidado Co7nissdo TdcnicaaeMedicina deSeguro da FENASEGe Ex- ConsultorMidico- Chefeda ConsuUoria Medtca deSeguros do IRB-BrasilRe.

•^'■3930 acontecer no futuro.

Reflexoes sobre interesse

De se aproveitar a importancia do evento Se grifar aqui, 0 que temos dito e reperido, d ^^austao, tantas quantas foram asvezesque fomos 'p^^^dosafalardeleao nosso mercado de seguros.

'^ecessario que o mercado atente para a '•^portancia do fato e busque despertar em todos

^ ^Uriosidade de bem saber o que exatamente e 0

^CBe 0 que muda em nossas vidas a partir dele ^ 0 que se ganha com esse conhecimenco.

Algumas observaqoes

A primeira e a necessidade que devcm de ter os tecnicos e aqueles ligados a area comercial, enfim, todos que estao lia linha de frente claborando e vendendo o -produto seguros, conhecerem bem de perto instrugoes basicas, ao menos, do que muda com o CCB, e 0 que ele vem a ser exatamente.

Asegunda, que para que isto ocorra e para que, como dito acima, haja um despertar de curiosidade que suscite interesse pelo conhecimento da Lei - o que, certamente, facilitara e em muito a operacionalidade no ramo, quer da cria^ao, marketing/divulga^ao, quer da venda, 0 debate tem que saltar para fora da exclusividade das "rodas" nem sempre prdticas e informativas ao cidadao comum - alids quase nunca - do linguajar pomposo de juristas insignes e alcan^aroentendimento mediano dequern nao temafeiqao ou intimidade - ate porque dispensavel para 0 exercitar de suas tarefas - com elas, como e 0 caso do maior numero destes profissionais citados. E aqui, precisamos - e uma grande maioria dos advogados e juristas em geral, parece que tambem precisam - exercitar uma especie de "mea culpa", pois por pecado indesculpavel acabamos por sofisticar em demasia tais debates, afastando interessados quando na verdade nosso objetivo deveria ser o de agregalos. Devemos praticar, se quisermos. somente "nas rodas", 0 enfadonho, a terceiros, tagarelar luxuoso.

A terceira, registro que 0 IRB-Brasil Re e outras entidades do mercado conseguiram, com incansavel movimenta^ao, dedica^ao e competencia, provocar este sentimento estimulando encontros, discussoes e abrindo espa^os de forma simples e objetiva que esia a obtcr ^xito em gerar em todos a procura do conhecimento, Tenho encontrado muitos carregando nas suas pastas 0 texto da le. centes de que nao basta cantarolar uma bela melodia^ precso que sc saiba o que se esta cantando. £ isso. hd que se mc.tar o aprendizado. O CCB nao e nenhum "bicho dc scte cabe^as . Pode e deve ser adquirido e manuseado

V'

0 0 NOVO CdDIGO CIVIL:

hm

Revista do IRB • Rl • a.63 • n.292 • abr./jun. 2003

Carlos Josias Menna de Oliveira (*) cajosias@terra.com.br

Revista do IRB • 8' "-292 • abr./jun. 2003 'V

por todos. Isto 6 o exercitar legitimo da cidadania. Povo instrui'do e aquele que tem plena consciSncia dos seus direiros, deveres c obriga^oes.

A lei textualizou e regularizou as dedsoes dos tribunals

evidence que a "moral" e os costumes de 1916, ou de 1930, ou de 1940, e assim por diante, sao diversos dos que predominam hoje. A mesma moral, contudo>.yaria e se altera nao so no tempo. O mesmo Codigo que regulava as rela^ocs entre pessoas na cidade do Rio de Janeiro 6 aquele que Incidia sobre o morador de Santo Angelo e, por dbvio, as comunidades destas duas cidades possuem aspectos de forma^ao cultural bem. distintos.

O novo CCB sera o mesmo para este iraenso territdrio. que um dia foi colonia de Portugal. De sorce que por esta constatafao simples fica razoavelmente facil identificar que competem aos Jui'zes, aos Tribunais, a aplica^ao da lei e sua adequa^ao ao tempo e ao espa^o. Existiu um grande jurlsta que destacou, certa feita, que "Ha uma condi?ao primaria para termos boas leis e bons cddigos: e termos bons Juizes". De posse do mesmo CCB de 1916, os julgadores nao concediam, ha questao de 15 anos, 0 beneficio do seguro de vida deixado pelo segurado a companheira, porque esta era entendida como "pessoa inibida legalmente de receber o seguro", como o dispositivo legal vigorante recomendava.

Pois o mesmo CCB vigia quando os Tribunais, emprestando diversa incerpreta^ao ao preceito, alteraram suas decisoes e passaram a concedcr, ^ companheira ou companheiro, o direito ao recebimento do valor do contrato. Era 0 mesmo CCB de 1916 que vigorava quando os Tribunais alteraram seus encendimcntos quanto ao pagamento do total da importancia segurada em casos de perdas totals no ramo automovel, destruindo a tese do valor de mercado como quantia a ser reposta ao titular do seguro. Nao era outro o CCB k epoca em os Tribunais entendiam que os danos morais nao se inclui'am na cobertura de DP em seguros de RCF-V, e era o mesmo CCB quando estes mesmos Tribunais modificaram a orienca^ao e passaram a entender que tais danos se conscitu/am numa modalidade

de danos pessoais e, logo, deveriam receber, sim, a cobertura securitdria.

Enfim, ao julgar os litfgios entre as partes, os Magistrados valem-se, sim, e nao poderia ser diferente, da Lei. Mas a evolu^ao dos costumes, da moral, entre outros fatores, implica altera^oes de valores o que resulta num pensar diferentemente sobre a Lei, o que nao autoriza pensar contra ela. Pois o novo CCB 'textualizou', integrando a Lei, muitas das questoes que ja vinham sendo decididas de uma forma determinada e uniforme pelos Tribunais, e outras regularizou.

Vejamos algumas

1. Como referimos acima, hd muito os Julgadores -.yem decidindo que a companheira faz jus a indenizafdo do seguro de vida. Isto nao estava previsto textualmente na Lei. Agora ficou assim: Art. 793. £ vdlida a instituigdo do companheiro como beneficidrio. se ao tempo do contrato o segurado era separado judicialmente, ou jdrse- encontrava separado de fato. Poderia se indagar: bem, mas se os Tribunais ja estavam decidindo assim, qual a vantagem, ou o que altera, agora, a Lei, expressamente, prever o direito? Simples. Primeiro de se destacar que a Lei, agora, "regularizou" a condi^ao - aqui nao houve uma pura textualizafao das decisoes, mas rcgulariza9ao do direitok medida que estabeleceu uma condi^ao para a validade do beneficio e do prdprio contrato. Segundo porque "evita a discussao", e os Tribunals estao cheios, acolados, de proccssos em que se discutem casos cujos resultados desde 0 inicio as partes deduzem o final pela maci^a junsprud^ncia reinante, mas o 'devedor', pregando teses superadas justamente pela orienta^ao dos Magistrados, prolonga o processo sob o argumento do ampio direito de defesa escapando da pena da ma ft. Estas pendengas encerram-se. E o suicldio? Nao foge da regra do tema do artigo antecedente. Sabe-se que os Tribunais em apolices de AP sistematicamente ordenavam o pagamento A negativa, contudo, era sistemktica. E os processos se avolumaram. O Legislador, aqui, poderia "textualizar" afasrando a argumentagao de negativa. Mas foi sdbio Se simplesmente, autorizasse a inclusao, poderia ser acusado de estar estimulando o ato - como aconcece em oi diguns paises europeus em que e posslvel a contrata^ao do seguro com ou sem a clkusula de suici'dio, pagando-se. claro um pre^o muito superior pela segunda opgao. Ele reguiarizoQ e tal qual no primeiro exemplo estabeleceu uma condi^ao

"Art. 798. O beneficidrio nao tem direito ao'^'^pitalestipulado quando o segurado se suicida nos primeiros dots anos d vigaicia inicial do contrato, ou da sua recondugaa depots d

^penso,observado o disposto nopardg-ajh unico ^ artigo antecedente.

Pardg-ajh unico. Ressalvada a hipdtese P''tvista nesteartig), e nuk a clausula contratual ^dui 0 pagamento do capitalpor suicidio , ^^rada."Por igual, aqui, as pendengas se ^icerram, e acabam as infindkveis discussoes ^obre ato voluntdrio e ou involuntdrio, etc, processes arrastando-se anos a fio sem solu^ao mas cujo final se sabia qual iria E a questao da intencionalidade e da boa Ria ft? Bern, estas duas questoes restaram ^^xtualizadas, vale dizer, o legislador optou inserir no texto legal o exato teor das "^^Petidas decisoes judiciais; "Art. 768. O ^^adoperderd o direito agarantia se agavar ^^^^cionalmente 0 risco objeto do contrato."

"Art. 769. 0 segurado e obrigado a ^^ttnicar ao segirador, logo que saiba, todo ^^ddente suscetivel de agavar consideravel^nte 0 risco coberto, sob pena de perder o ^^eito h garantia, se provar que silenciou de As expressoes "intencionalmente"

^'lenciou de md ft" parecem que definiti^arnente transferem ao segurador um ^^stdculo quase invencfvel. No primeiro a intencionalidade se relacionara dire^^ente com o nexo causal. Vamos ilustrar.

Os Tribunais, ha muito, vSm definindo que nao basta a embriaguez do segurado para afastar a cobertura em acidente automobilfstico: e necessario que haja nexo causal entre ela e o fato danoso. No segundo, nao bastaria haver modifica9ao no risco (imaginem alguem com seguro de residencia que nela agrega um aimazem...) durante o contrato para que, no siftncio ou felta de aviso do segurado ficasse afastada a cobenura em caso de sinistro. Necessdria a prova de que o silencio foi maldoso e, claro, justamente para propiciar o sinisao e a continuidade do contrato. Como tudo que € novo, ou que se modifica, se pode elencar coisas boas e ruins. As regulariza^oes da indeniza9ao ao companheiro ou companheira c da cobertura no caso de suici'dio sao avan90S prodigiosos. Num pafs campeao mundial em acidentes de transito, contudo, cujo grande causador e o alcool nao nos parece adequado que se autorize o segurado a dirigir embriagado ao exigir a prova do nexo e da inten9ao, talvez os julgadores repensem nisto adequando ao tempo a Lei que inova Quando da cria9ao do Recurso Especial ao STJ em Brasilia, uma especie de ultimo suspiro judicial de quern "esperneia", o Mln. Silvio de Figueiredo Teixeira lan9ou um artigo -"O recurso especial e o Superior Tribunal de Justi9a" - Sele96es JurldicasADV - COAD - 05/90 - pag. 23, que assex'erava: "S6 o tempo, com a experihjcia que proporciona, poderd mostrar se o novo sistema reclamard aprimoramento e o caminho a trilhar em sua busca" Aqui, vale colar o grande Jurista.

V 14

Revista do IRB • R) • a.63 • n.292 • abr./jun. 2003 Revista do IRB • R' * • n.292 • abr./jun. 2003 I5j

C*)Advogado eProfessordeDireito daFUNENSEG

Neste ponto, ten'amos outros beneficios, principalmcnte, eu ate diria, social, ja que de alguma forma, estan'amos contribuindo para evitar/reduzir acidentes e danos aos se^rados.

Osvaldo Haruo Nakirl (*) osvaIdo@irb-brasilre.com.br

recall ou rechamada ja faz parte do dia-a-dia do brasiieiro, razio pela qual nao carece entrar em maiores detalhcs. Vdrios recalll^zo anunciados ao mercado, principalmcnte pela industria automobil/sdca, em fun^ao de problemas em vei'culos, nao necessariamente novos, como tambem em usados, que podem comprometer principalmence a seguranfa de sens usuanos/proprietarios.

Previsto de forma geral no Codigo de Defesa do Consumidor, o recall foi reguiamentado peio Miniscerio da Jusri^a, arrav^s do Departamento de Protc^ao e Defesa do Consumidor(DPDC),que decidiu per bem escabelccer regras especi'ficas, editando a Porraria 789 de 28 de agosro de 2001.

Quem navega pela Internet, objecivando a pesquisa sobre o assunto, descobre que, no site do DPDC, ha uma relaijao de recalls ocorridos no Brasil e alguns no exterior, a partir de 2000. A rek^ao e razoavelmente detalhada, indtcando vei'culo, fabricante, modelo, mimero de chassis dos vei'culos envolvidos e a causa que gerou o recall.

Acrediro que o DPDC tenha se inspirado no que a NHTSA {National Highway Traffic Safety Administration) norce-americana faz hi muitos anos. A propdsiro, no site da insciruiqao exiscem rela^oes imensas de recalls ocorridos, com detalhes ainda mais minuciosos, dentro da filosofia de informa^oes abertas ao consumidor.

A FDA (Foodand Dmg Administration) nos EUA e a nossa Anvisa (Agencia Nacional de Vigilancia Sanitaria) tambem emitcm comunicados sobre produtos problemaricos nas areas farmaceutica, hospitalar e alimenn'cia, Envolvem empresas que colocam produtos no mercado sem licenga para tanto, remedios recolhidos por probicmas tecnicos, lores roubados, normas de fabrica^ao e muitas outras informa96es pertinentes e uteis para os consumidores em geral.

Neste arcigo, estarei me restringindo apenas a rechamadas do secor auiomobili'scico, considerando quevefculos sao kbricados em grandes quantidades, consumidos de iguai modo, de pre^os razoavelmente significativos e quando com defcitos, geradores de calamidades, algumas em s^rie.

O mercado segurador poderia fazer uso de tais intbrma^oes sobre recall, utilizando-as para o bem de todos OS envolvidos, inclu.sive, os prbprios kbricantes dos produtos.

Como.^ Muito simples. Com o advento da inform^tica e a Internet praticamence sao infinitas as possibilidades.

A seguradora ou o corretor poderia montar um banco de dados primaries, com informa9oes dos vei'culos envolvidos nos diversos recalU, principalmcnte fabricante, niimeros de chassis c modelo do veiculo, usando para tanto, a rela^ao existente no site do DPDC.

Quando uma empresa ou um clieiite solicitasse cota9ao ou emitisse um scguro de auto, OS dados dos vei'culos segurados seriarn imputados no sisrema de emissao ou similar, e assim este sistema poderia automaticamente fazer uora compara9ao com os constantes da lista de recall e alertar que, na lista de vei'culos segurados imputados para o cliente "x", ha vei'culos que sofreram recall, indicando quais.

Isso c perfeitamente exequi'vel. desde que a entrada de dados dos vei'culos segurados se d^ no formato dos dados disponi'veis no banco de dados de recalls.

Toda a carteira da seguradora poderia sef checada com a frequencia e a medida que fossem emitidos os comunicados de recall. Definidos os vefculos que sofreram rechamadas, o corretor ou a seguradora avisaria o clientc dcste detaihe e pcrguntaria sc tais vefculos jd atendcram ao recall Se nao, ciente dos posstveis problemits alertados pelo fabricante, o segurado tomaria as devidas medidas.

Concomitantemente, estariamos reduzindo 3 potencialidade de sinistros para a seguradora, ja que 0 segurado corrigiria os defeitos anunciados. Seria uma medida extremamente simpatica junto 30 segurado, alem de, como disse, contribuir para ^ sua seguran9a.

Ha um aspccco provavelmente nao explorado peias seguradoras. O fato de o defeito de labrica9ao constituirem um vi'cio intn'nseco que,se conhecido segurado e nao comunicado a seguradora, pode ^^nta-la de indenizar sinistro ocortido com o vefculo.

De fato, 0 artigo "O contrato de seguro a do novo Codigo Civil", de autoria de Voltaire j advogado e professor da Universidadc p ^''asi'lia, publicado na Revista de Direito da p^°curadoria da Superintendencia de Seguros •"'vados (volume 2, Janeiro 2003), cita os ^laas com vi'cios intrfnsecos envolvendo Poj jgj. niuito interessante, pedindo a venia autor, transcrevo parte do texto: Por outro lado, o vfcio intn'nseco da coisa que nao foi objeto de declara9ao pelo S(^urado dd dijgjjQ ^ garantia, pois, o defeito prbprio da gara ^ ^eguravel nem pode sofrer qualquer dpo de ^ ntia pelo segurador. Neste sentido, em registro Munir Kaiam, adveite: O artigo 784, do 7^^ Codigo Civil, repetindo o inc. X, do artigo do Codigo Comercial, dispoe que nao se ii,j garantia o sinistro provocado pelo vi'cio ^ "aseco da coisa segurada, nao declarado pelo g^^^P^do. Sup6e-se, por evidencia, que o segurado ciente da exist^ncia desse vfcio que, no ^grafo linico do referido dispositive, e definido sendo aquele que se nao encontra (^^'^'^^Imente em outra (coisa) da mesma cspifcie. '^ontadora faz um recall por defeito nos freios

Par, Co Ou Sob *^3 suspensao e o segurado continua rodando, •■cvindo o sinistro em face de defeito de ^ '^'ca9ao nao declarado, o prejui'zo dele ^^ftente nao e indenizavel".

Portanto, dependendo do caso, as segurapoderiam atd nao indcnizarem sinistros

^*"®rridos com vefculos envolvidos em recalls, ^^'dente que cada caso e um caso, mas 6 um Pccto que os proprietaries de vefculos, os Tetores e seguradoras deveriam estar atentas.

Nao me tecordo de nenhum caso em que a seguradora recusou pagamento de sinistro com base no conhecimento prwio do segurado de exiscencia de vfcio intn'nseco em seu vefculo. Porem, pode ocorrer principalmente em cases envolvendo vefculos novos, pois sao em geral, ainda, os compradores originals, que os revendedores e montadoras comunicam diretamente, alem de anunciarem o recall nos meios de comunica9ao de grande circula9ao.

De qualquer forma, diretamente ou atraves do instituco da sub-roga9ao, as montadoras dcvem arcar com OS problemas oriundos de defeitos de seus produtos.

Caso OS clientes, seguradoras e terceiros envolvidos em acidentes sistematicamente procurarem exercer seus direitos perante as montadoras, claro que os fabricantes passariam a ter um aumento no numero de reclama96es. Entretanto, a sinergia de tal procedimento das seguradoras scria salutar ate para os fabricantes, por ironico que possa parecer, a medida que mais pessoas atenderiam aos recalls - Tivemos em passado recente, casos em que o DPDC exigiu que uma montadora repecisse um recall porque no primeiro, a adesao dos proprietirios ficou em torno de 45%, ou seja, mais da metade nao o atenderam e dessa forma, continuaram expostos ao que justamente o recall visava evitar.

Nao esque9amos dos vefculos usados, pois ha ocasioes que um recall atinge vefculos kbricados dentro de uma gama de dois, tr« ou mais anos.

Vefculos usados sao mais complicados de sercm localizados, por uma s^rie de razoes tais como: podem nao estar na posse dos proprietarios originals, podem estar sediados em localidades distances, onde os seus donos nao estejam em contato freqiiente com os meios de comunica9ao (jornal, radio televisao). Alem do mais, honestamenteklando, as campanhas dos fabricantes nao mantera os comunicados de recall por virios dias na mfdia. Essa e uma das justificativas, acredito para a relativa baixa adesao aos recalls em nosso pafs, sem mencionar os problemas de falta de pe9as e de poucos locals para atendimento aos clientes, para citar os empecilhos mais freqiientes.

Ainda-com rela9ao aos vefculos usados, ate pela sua condi9ao, os Detrans quando fossem licenciar anualmente tais vefculos, poderiam informar aos seus proprietarios quanto aos recalls ocorridos e da necessidade de irem ks auiorizadas efetuarem os consettos necessaries. Nao nos deparamos diariamente com um fndice de mortalidade alta em no,so ,ran,.to caotico? Nao ,e faaem campanha, para redn^aodeac.den.es?Poisenrao,heisumasugestaoplauLl para as autondades competentes.

Quando menclono recdlnao estou me restringindo a ve.culos popnlares ou nacionais. Velculos importaLs de valorcs cons,derives, tambim sofrem recall, como pode ser

RECALL UMA E SEUS EFEITOS VISAO SOCIAL V16

Revista do IRB • Ri a.63 • n,292 • abr./jun. 2003 Revista do IRB * BJ • a.63 • n.292 • abr./iun, 2003 17,

facilmenre verificado. Vei'culos europeus, norte-americanos, japoneses, coreanos, todos estao sujeitos a sai'rem da linha de produ^ao com algum defeito nao detectado. A NHTSA e uma fonte impcrtame no cocante a vei'culos importados.

Enfim, as seguradoras possuindo um banco de dados references aos recalls ocorridos, poderiam tec como procedimento padrao, sempre que ocorrcr uma perda total, ou uma serie de acidentes envolvendo vei'culos de mesmo modelo,ano,febricante, investigar se cais vei'culos foram alvo de recall, e se positive, se foram devidamenre sanados os defeitos.

Nunca ocorrcu a nenhuma seguradora investigar, dentro da sua carteira, os vei'culos que mais sofreram acidentes, aparentemence sem culpa do seu condutor ou de rerceiros?

Um caso classico no Brasil e aqucle envolvendo os l^osos vei'culos da Fiatquesofriam de "combustao espont&nea" hi alguns anos, lembran^a viva na memdria de todos. Outro, de grande repercussao, envolveu a Firestone/Bridgestone e a Ford norte-americana. Os exemplos sao inumeros.

Cristaiino e que as montadoras/fabricantes fazem o poss/vel para evitar defeitos em seus produtos, mas a propria dinamica do negdcio, a grande quantidade de pe^as envolvidas, a eletronica embarcada, as melhorias tecnologicas que, se trouxeram mais seguran^ ao consumidor, tambem o sujeitam a eventuais defeitos, muitas vezes so detectados em exaustivos testes de campo e "crash tests\ £ o prc^o do progresso!

Acompanhando o progresso e a evolu^ao, ierabro que a Responsabilidade Civil por danos causados por produtos passou a ser objetiva no novo Cddigo Civil, conforme consta de seu artigo 931, ratificando o disposco no Codigo de Defesa do Consumidor, ou seja, nao ha necessidade de existencia de culpa. Os labricantes sao responsaveis pelos danos causados pelos produtos colocados em circuIa9ao.

Por que o seguro de vei'culos i tao caro no Brasil? Uma das razoes evidence e a alta sinistralidade da Carteira Auto. Guardadas as devidas proporgoes, podemos tra^ar um comparative com o que acontecia nos anos 70 com rela^ao aos seguros de RC Profissionais de hospitals nos Estados Unidos.

Os custos desce seguro come^aram a atingir patamares absurdos, porque, mesmo quando a responsa bilidade pelos danos a pacientes era arribulda aos medicos que clinicavam nos hospitals, estes. ou nao rlnham recursos suficientes para efetuar a indeniza^ao ou os seus bens estavam em nomc de parentes, o que impedia que fossem disponibilizados para efelcos indenizatdrlos.

Entao, OS hospitals acabavam arcando com essas indenizafoes, levando, como disse, as seguradoras a elevar os premios a ni'veis estratosfericos, em resposta ao aumento da sinistralidade dos hospitals.

Esse c/rculo vlcioso so fol Interrompido quando as seguradoras dos hospitals exigiram que os medicos fizessem os seus proprios seguros de RC Profissional, permitindo assim, que elas pudessem se ressarcir, por sub-roga^ao junto iis seguradoras dos medicos. Caso contririo, a situa^ao estava caminhando para um beco sem safda para todos OS envolvidos.

Retornando ao tema central deste artigo: para balxar os premio.s do seguro automovel e preciso, como cm qualquer outro negocio, reduzir o prejui'zo das seguradoras neste tipo de seguro. E um mode de feze-lo, € justamente elas exercerem efetivamente essa possibilidade de ressarcimento is montadoras e/ou fabricantes, evidentemente valendo-se de pen'cias bem elaboradas e minuciosas, demonstrando sem sombra de duvida causas e efeitos. Quanto vai influenciar nos resultados das seguradoras? Sd colocando em pratica.

Claro que os custos de peritagem e/oU laboratoriais podem ser um componente importante e inviabilizante em determinados casos, cabendo a seguradora realmente se firmar naqueles em que nao houver sombra de duvida quanto ^ causa do sinistro e/ou quando os valores envolvidos forem significativos.

Eventualmente poderia ser montado un^ banco de dados unico, pelo mercado segurador, com acesso a todos os inceressados (segurados, seguradores, corretores, o prbprio consumidor, indepcndente se contracou seguro ou nao) visto oS efeitos positivos que geraria para todos.

Parece algo uidpico o proposto neste artigo? Se nos pautarmos pela frase "o homem deve criar as oportunidades, e nao somente encontra-las", de Sif Francis Bacon, cabe a n6s tornar a Utopia em realidade.As fcrramentas estao disponlveis e ao alcance-

_^cendio. So na visao, que me parece cquivocada, do ribunal do Rio Grande do Sul, tido como a estancia

^ "^agistratura alternativa, ou seja, aquela que, as amante apaixonada do Codigo do Consumidor, ■gnora a lei, inclusive o prdprio Cddigo do Consumise este nao se ajustar ao seu entendimento, para ^^'dlr segundo seus prdprios criterios de justi9a, ^otno se estivessem acima do direito positivado. Esses P°Ucos magistrados, em verdade, retornam aos y^nipos remotos das aeejuitas cerebrinas, quando o '^fisdicionado la para um julgamento sem poder com a certeza do direito positive, mas apenas ^^bmetido ao humor do dia do juiz, a seus "caprichos ® inten^oes". Por isso que o direito positivo, a portanto, foi um grande avan^o da ^^nianidade pois serviu para domar essa perigosa

I'^erdade dos juizes, que pelo sistema juridico

^asileiro esta vinculado i lei, s6 podendo julgar por ^^didade nos casos expressamente admitidos (confiracom o art. 127 do Cddigo de Processo Civil). A '^agistratura alternativa e, portanto, um retrocesso sobretudo, uma antinomia com o sistema positivo ^'gente. Mesmo diante do novo Cddigo Civil, com ^Cu sistema de clausulas abertas, que amplia e ver a e, '^as com maior responsabilidade, os po eres os 'Magistrados, porem nao ao ponto de poderem negar o prdprio direito positivo, ao qual continuam vinculados, eis que, assim nao fosse, nem preciso seriam os codigos, mas um sistema de ireito nao escrito guiado tao somente pela sabedoria os

Ricardo Bechaia Santos (') rbechara@sulamerica.com.br

juizes. Afinal, os principios da sociabilidade, eticidadc e operabilidade que nortearam a concepgao desse novo Codigo Civil Brasileiro tambem nao autorizam os magistrados a se libertarem totalmence da lei, a ponto de poderem estar acima do bem e do mal para julgarem apenas por seus criterios pessoais de justiga.

A CLAUSULA DE DEPRECIAgAO se concilia perfeitamence com o conceito indenitario do seguro de dano, que inadmite possa o scgurado especular com o seguro recebendo indeniza9ao maior que 0 prejulzo que experimentou com o sinistro. Ora bem, se o imdvel ja encontrava-se depreciado pelo uso e idade, ou ate mesmo por alguma avaria preexistente, nao pode o segurado rcceber indeniza9ao sem essa dedu9ao, do contrario estaria recebendo mais do que o prejufzo sofrido e estimulado a torcer para que o sinistro aconte9a. Demais, o segurado, proprietdrio do imbvel, ja se beneficia junto ao Imposto de Renda com tal deprecia9ao. Decisoes como essas que reputam abusiva a cliusula de deprecia9ao no contrato de seguro de dano, nesse ponto, fomentam o enriquecimento ilfciro e sem causa do segurado. Serve de. indutor para a fraude que canto assola a institui9ao do seguro, k medida que o segurado imbuido de ma fe vislumbre o rccebimento de indeniza9ao maior que o efetivo prejui'zo. Ostenta contra os limites intranspom'veis estabelecidos no an. 781 do Novo Cbdigo Civil, que rea!9a o cardter indenitario dos seguros de dano ou de coisas, com o qual nao se coaduna qualquer possibilidade de alguem poder especular com o seguro, de dano vittando e nao de lucro capiendo. Muito menos. e por conseguinte, especular com a possibilidade de se indenizar um bem sinisttado por valor maior do que o prejufzo experimentado e em qualquer hipdtese, per valor superior ao limite ajustado na apdlice, consoante os arts. 778 e 781 que assim estabelecem, verbis: rt. 778. Nos seguros de da,so. a varantia

0 valor do

que no caso couber.

w

www.mi.BOv. clAusula

SEGURO INCENDIO Vjs .

(*)Assessor Especialde Diretoria na Gerenciff ComercialdoIRB-BrasilReem Sao Paulo

natsa.dot.

de depreciacAo NO

K.6leonina,permissa maxima venia, a ^LAUSULA de DEPRECIAgAO no Seguro

seZZ

seguradonomomentodaconclusdodocontrato.sobpena ltr° T w

" Revista do IRB RJ a.63 • n.292 • abr./jun. 2003 Revista do IRB ' • n.292 19, abr./jun, 2003

interesse

"Art. 781. A indenizagao ndo pode ultrapassar o valor do interesse segurado no momento do sinistro, e, em hipotese alguma, o iimite maxima da garantia fixado na apolice, salvo em caso de mora do segurador."

Note-se que a "garantia promecida", a que alude 0 art. 778, e a Importancia s^:uiada nas apdiices, ou em mais adequada terminologia, "Iimite maximo de garantia", e o interesse segurado e o objeto da cobertura, que nao se confunde com o bem,com a coisa segtira, como ja alhures mencionamos^-T5o rigoroso foi o legislador que amea^a com a^ao penal qualquer tenrativa de sc ultrapassar esses limites.

O carater indenitario dos seguros de danos, e dai esses rigorosos limites estabelecidos pelo l^isiador como intransponi'veis, tern pois' 0 efeito didatico e moraJizador de nao permitir que o sinistro possa interessar, como no jogo e na aposca, ao segurado.

E para compietar a ideia, o art. 781 cria dois limites: o do valor do interesse segurado no momento do sinistro (valor do prdprio prejuizo) e, em hipotese alguma. b valor da importancia segurada fixada na contrata9ao confbrme o art. 778,salvoem case de mora do segurador,hipbtesc esca ultima em que, se ocorrente, aplicar-se-a o art. 772, segundo o qual, "a mora do segurador em pagar o sinistro obriga a atualiza^o monetaria da indeniza9ao devida segundo indices oficiais regularmente estabelecidos, sem prejuizo dos juros moratorios".

O ponto positive dessas decisoes que tivemos a oportunidade de analisar e referidas na ementa deste trabalho - tirante o pecado que data venia cometeram ao negar eficacia a "cliusula de deprecia^ao" - foi o do reconhecimento, justo por magistrados supostamente voltados para desatar qucrelas em prol do consumidor, da nao aplica^ao do valor da Importancia Segurada - IS (fixada no contrato como Iimite mdximo da indenizagao) c sim o do valor real do prejuizo apurado, embora distorcendo essc conccito de valor real do prejuizo, k medida que, repita-se, nSo consideraram a dedu(;ao da deprecia9ao, que alias e clausuia apenas rescritiva ao direito do consumidor, permitida pelo proprio CPDC,ja que expressa no contrato com toda clareza. O Cddigo de Consume veda apenas as cldusulas abusivas, que nao € o caso, pois a delimita^ao do risco <f da propria natureza dcf contrato de seguro, com base na qual o segurador pode dimensionar sua responsabilidade e calcular

acuarialraente a taxa do premio devida, que levoii cm conta inclusive a proje^ao de deprecia^ao do bem segurado. mais uma desinforma^ao desses ilustres magistrados, diante do seguro essc ilustre desconhecido, que insistem em confimdir seguro com mercadoria mais comum e corriqueira. Porque fora do dominio de seu conhecimento especiflco, alguns por inconsciente preconceito, acabam nao buscando, talvez por falta de tempo, os fundamentos do seguro, preferindo ficar no limbo do desconhecimento para item continuando, alguns poucos, sob essa pecha, julgando pela maneira mais comoda de distribuir justi^a mais pela bondade que pela razio, Querer aumcntar a responsabilidade das seguradotas por razoes exclusivamente humanitdrias poderia parecer ate socialmente bom, mas nao e justo, e o que nao e justo jamais podera ser socialmente bom.

CONDILAC, versando sobre a vaidade do ser bumano, c apontando como virtude a arte de reconhecer corn humildade o erro diante dos fates, e que mudar de iddia € mais nobre no homem do que insistir no erro por simples capricho, afirma, sem rebu^os de diivida, que a pessoa, ao invis de atentar para as coisas^que pretende conhecer, as imagina e, de suposi^ao falsa cm suposi^ao falsa, cxtravia-se do caminho.certo, entre uma infinidade de erros, OS quais, com o tempo, se transformam em preconceitos.

Aliada ao preconceito, a paixao faz respeitar mais o erro do que a verdade. Dai porque EISNTEIN. percebendo a origem cronica dessa enfermidade, chegou a afirmar que foi para ele mais facil desintegrar um acomo do que remover um preconceito. Tudo isso tambem pode acontecer no judiciario, cis que de tanto repetir decisoes equivocadas pode resultar em jurisprudencia preconccituosa de dificil remc^ao. Quem sabe o Novo Cbdigo seja um momento oportuno para uma reflexao por aqueles que queiram rever os seus conceitos sobre 0 contrato de seguro e seus elementos e fundamentos essenciais tao bem hospedados em seus artigos 757 ate 802.

Seja por comodidade, desconhecimento ou preconceito involuntdrio, a agenda dos juizes nao facilita, por outre lado, buscar, como no caso deveriam, os conceitos proprios do seguro de incendio com maior profundidade, no Brasil e em todo Mundo, do VALOR EM RISCO ATUAL, VALOR EM RISCO DE NOVO, DEPREClAgAO ETC.

Se nao faltasse tempo ao Magistrado para consultar a liceratura tdcnica e juridica pcrtinente e se se despojasse do eventual preconceito inconsciente - temos procurado atraves dos Seminaries Juridicos esclarecer um pouco isso - . talvez se aperceliesse da mais absoluta liceidadc da cliusula de deprecia^ao no contexto do seguro incendio, e se conscientizasse de que a sua decisao contraria aos termos do estipulado acaba prejudicando toda uma legiao de consumidores que integram o mutualismo face o principio de que esses custos sao repartidos entre todos.

Decerto iriam compreender que a DEPREClAgAO nada mais 6,no contexto do seguro incendio, vis a vis o Valor em Risco, do que o valor percentuai matematicamente calculado

(ex: formula do Ross) que, deduzido do Valor de Novo de um decerminado bem, conduzira ao Valor Atual desse bem,ou seja, o valor do niesmo na data de eventual sinistro e que, para cdlculo desse percentuai utilizam-se os cntenos de uso, idade e estado de conserva^ao do bem a ser depreciado.

Perceberd por igual,que o segurado pode contratar o seguro de incendio de seu imovel por Valor de Novo, que nada mais e do que a ^ncraca^ao do seguro por valor ampliado, ou ^oja a importancia e superior ao valor real^aior Atual - que garante os bens pelo valor de reconstru^ao, repara^ao ou reposi^ao, oonsiderando-se para fins dessa cobertura o "valor dos bens - edificios, raaquinismos, moveis ^ utensi'lios - no estado de novo - na data e °oal do sinistro e, como Valor Atual, o valor wbitrado para tais bens em estado de novo, ^contando-se a deprecia^ao, obviamente. Por que o Valor Atual de todos os bens ^^stentes no local do seguro na contrata^ao no momento do sinistro, e calculado a partir

® Valor de Novo desses mesmos bens menos, "-ntno se disse, e repita-se, uma parcela razodvel

j^"^ulo de deprecia^ao, pelo uso, idade e estado ^ conserva^ao.

fungdo da perda ou diminuigdo de pairimdnio sofridas pelo se^irado, chega-se a conclusdo de que o que ele defato perdeufoi um valor menor do que o do aisto de reposigdo. pois seus bens ndo tinham por forga do uso, da idade, do estado em que se encontravam, este ultimo valor, o quals6poderd ser integralmente indenizado, emfaseposterior, se o valor do seguro o comportar..." (nossos OS grifos)

Diante da simplicidade da questao, apds as claras explica^oes de SOUZA MENDES, perpetuadas na sua obra, creio que nao seria difkil para um juiz bem intcnclonado. ate mcdiano, compreender o alcance da clausuia de deprecia^ao e perceber que a mesma nada tem de leonina ou de abusiva.

E se se der a tarefe de ultrapassar as fronteiras da doutrina brasileira, verificara que esse raciocfnio l6gico prevalece em todo mundo,como se ve das li^ocs abaixo resumidas, apenas a tftulo de amostragem, extrai'das de escolios do festejado jurista argentine e professor ISAAK HALAPERIN, conhecido nas paisagcns jurfdicas das Americas e da Europa, por isso que representando a melhor doutrina:

"O seguro de incendio oijetiva indenizar os danos materiais causadosporjbrga de umjhgo hostil, direta ou indiretamente a coisa sobre a qual versa o interesse segurado... os critdriospara determinar OS danos e a forma da indenizagao visam a apuragdo do valor d ^oca do sinistro, salvo quando se convenciona a reconstrugdo. Isto porque a regra e a dedugao da vetustez do bem. Deve apreciar-se segundo o estado depois do sinistro..."(halperin, em "ligoes^seguro", editora depalma, edigao 1997, pap. 76177).

Logo se ve, tambem das ligoes claras de HALPERIN, que a deprecia^ao e elemento natural dentre os criterios da indenizagao de bens consumidos pelo fogo, ate em flm^ao da regra segundo a qual a indenizagao se mede pelo valor apurado na epoca do sinistro, e nao o da contrata9ao.

Finalmente, permito-me mencionar que bem compreendeu a mat^ria o Tribunal de Justi^a do Estado do Rio de Janeiro, conforme se ve de recente decisao tomada por sua Dkima Oitava Camara Cfvel, em 17/12/2002, na Apelacao n® 2002.001.26788, da lavra do ilustre Relator Descmbargador JESSE TORRES, assim ementada. verbis:

Seguro contra incendio. Alternativa no cumprimento da obriga^ao,k escolha do segurado. Diferen^a que o segurado so faria jus se, no prazo pactuado, desse infcio a reconscrucao do imdvel, o que nao fez. Optou por receber o valor correspondente ao pr^dio no estado em que sc achava antes do sinistro, Clausuia contratual valida, cujo intuito e o de impedir mden.za^ao por um bem usado, como se fosse novo Rcforma da senten^a que declarou nula a cldusula que assim

OS

do Com efeito, o Valor em Risco, para fins ^sguro incendio, e o valor material, "^ttinseco de custo de reposi^ao, embora '"^qiiente, ante a felta de elementos para se ^ferminar o custo de reposi^ao, usa-se, na lUida9ao desinistros, o valor de custo historico, '^^^tvando-se para os casos de objetos de arte, reposi^ao e, de modo geral impossiVel, o ^^'or de mercado, como especie de valor ^•^'niativo. fi scmpre oportuno buscar o ^'^basamento do eminente J. J. DE SOUZA MENDES, cujas li^oes, irrespondfveis, ^*fraidas de sua obra "Bases Tdcnicas do i^'^guro", paginas 112/113, devem ser no raciocfnio de todos aqueles [nt^rpretes que pretendam, com verdadeira desatar querelas relacionadas ao tema posto, que a certa altura de seus ensina'^^ntos, enfatiza, verbis-. preciso ndo esquecer, jamais, que de tuo estdo sujeitos a ^"preriagoes, as quais '^^jixagdo dos prejulzos, devem ser levadas em ^°^sideragdo. Inicialmente, a base de calculo indenizagao serd o valr"

R^ejuizos. Prejuizo depreciado nodeparecer ^pressdo absurda. Se se raciocina, porim,

20

Revista do IRB Rj a.S3 • r.Z92 • abr./jun, 2003 Revista do IRB * * "-292 • abr./jun, 2003 nj

()Advogado especializado em seguro SuperintendcntedeRela^aesJ^r^i^rS::

^^ursos,seminarios,debates.

Tudo que pode contribuir para 0 seu aperfeigoamento como profissional atento as inovagoes do mercado segurador.

11 DE AGOSTO FUNENSEG

Centro-Rio de JaVeiro-RJ

Rua Senador Dantas, 74/ 2^

,22 A 24 DE SETEHBRO

FENASEG

Hotel Sofitel

Rio de Janeiro-RJ

EVENTOS DO MERCADO SEGURAD0P

NBA EXECUTIVOS EH SEGURO objetivo estrucurar conhecimentos e O curso tem como desenvolver a capacidadc de reflexao e analise cn'tica, combinando 0 cnsino gerencial com a expcriencia dos parcicipantes. Permicir a percep^ao de oporcunidades ou amea^as inerentes a um mercado crescence, com o surgimento de novos produtos e services. Os cur"Hc.dos dos interessados podem ser encaminhados para o processo de sele$ao atravds do e-mail: pesquisa@funenseg.org.br

Tel.: (21) 3132-1013 / 1014 / 1016

2* CONFERgNCIA BRASILEIRA DE SEGUROS, RESSEGUROS

PREVIDENCIA PRIVADA E CAPITALIZAgAO - CONSEGURO

Acontecerd nos dias 22,23 e 24 de setembro. A proposta da dire^ao da FENASEG e repecir a receita de sucesso da primeira edi^ao: palestras pela manha e workshops sobre remas cecnicos k tarde.

Tel.: (21) 2510-7817

e-mail: cventos@fenaseg.org.br

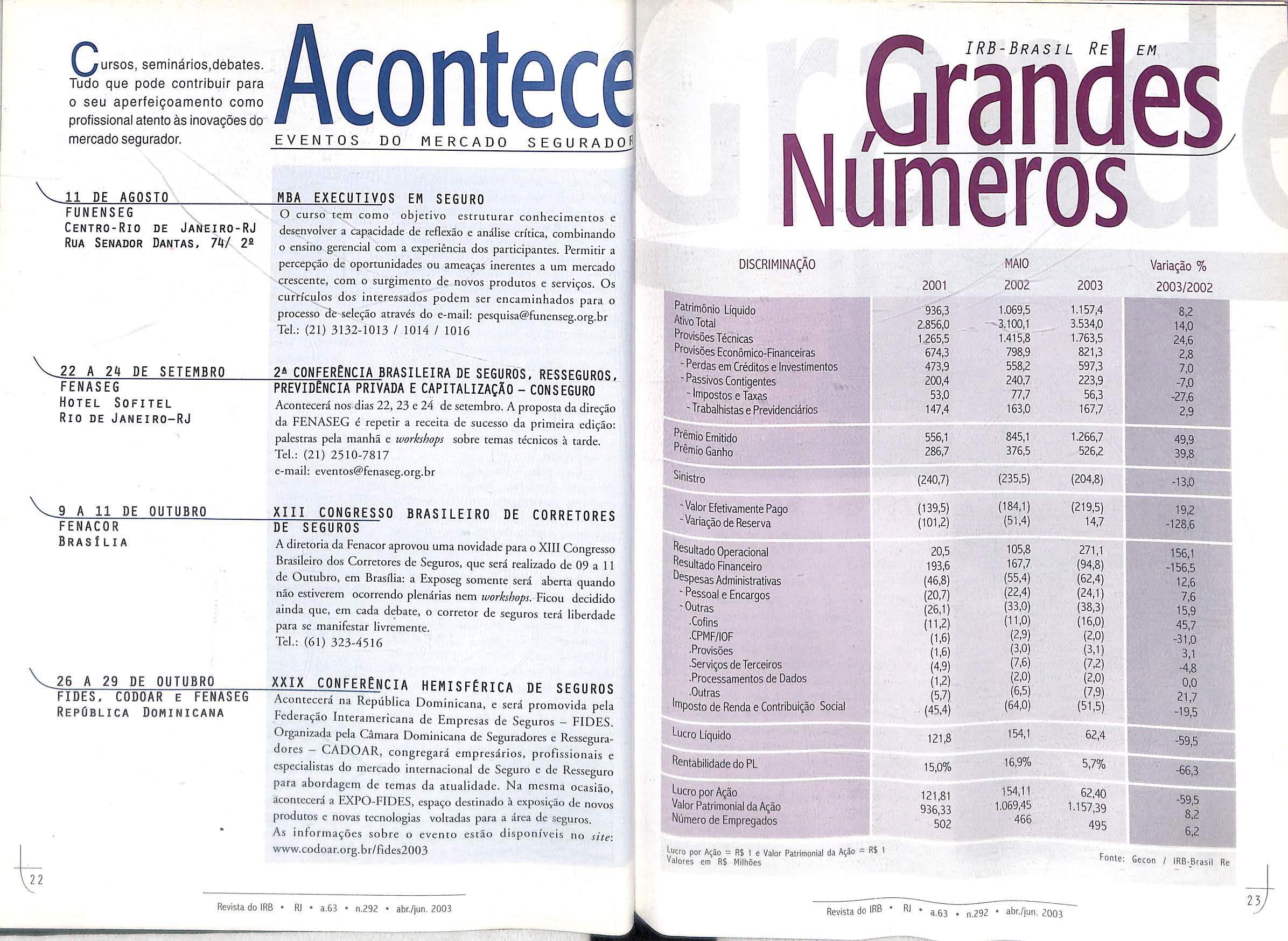

Numeros

DISCRIMINAgAO

^3trim6nio Liquido

Ativo Total

Provisoes Tecnicas

Provisoes Economico-Financeiras

"Perdas em Creditos e investimentos

- Passives Contigentes

- Impostos e Taxas

- Trabalhistase Previdenciarios

Pr'emio Emitido

Pi'emio Ganho

Sinistro

- Valor Efetivamente Pago

9 A 11 DE OUTUBRO

FENACOR

BRASfLIA

XIII CQNGRESSO BRASILEIRO DE CORRETORES

DE SEGUROS

A diretoria da Fenacor aprovou uma novidade para o XIII Congresso Brasileiro dos Corretores de Seguros, que serd realizado de 09 a 11 de Outubro, em Brasilia: a Exposeg somente serd aberta quando naoestiverem ocorrendo plendrias nem Ficou decidido ainda que, em cada debate, o corretor de seguros terd liberdade para se manifestar livremente.

Tel.: (61) 323-4516

■Variagaode Reserva

^®sultadoOperaciona!

P^sultadoFinanceiro

^^spesasAdministrativas

■ Pessoal e Encargos Outras

•Cofins

•CPMF/iOF

•Provisoes

•Servigos delerceiros

26 A 29 DE OUTUBRO

FIDES, CODOAR e FENASEG

RepOblica Dominicana

XXIX CONFERENCIA HEHISFERICA de SEGUROS

Acontecerd na Republica Dominicana, e serd promovida pela Federa^ao Interamericana de Empresas de Seguros - FIDES. Organizada pela Camara Dominicana de Seguradores e Resscguradores - CADOAR. congregard empresdrios, profissionais e especialistas do mercado internacional de Seguro e de Rcsseguro para abordagem de tcmas da arualidade. Na mesma ocasiao, acontecerd a EXPO-FIDES, espa90 destinado d exposi^ao de novos produtos e novas tecnologias voltadas para a area de seguros. As informa^oes sobre o evento estao disponiveis no sitewww.codoar.org.br/fides2003

■Processamentos de Dados

•Outras

'f^posto de Renda e Contribuigao Social

i-ucro Liquido

Pentabitidadedo PL

Lucro porAgao ValorPatrimonialdaAgao

V2:

IRB-Brasil ReM em

Numero de Empregados [•iJcro por Ai;ao

1 ^afores em R$ Milhoes 2001 936,3 2^856,0 1,265,5 674.3 473,9 200.4 53,0 147,4 556,1 286.7 (240,7) (139,5) (101,2) 20,5 193,6 (46,8) (20.7) (26.1) (11.2) (1.6) (1.5) (4,9) (1,2) (5.7) •• (45,4) 121.8 15,0% 121,81 936.33 502 MAIO 2002 1.059,5 -3.100,1 1.415,8 798,9 558,2 240.7 77.7 163.0 845.1 376,5 (235,5) (184,1) (51,4) 105.8 167,7 (55.4) (22.4) (33.0) (11,0) (2,9) (3,0) (7.6) (2.0) (6,5) (64,0) 154,1 16,9% 154,11 1.069.45 466 2003 1.157.4 3.534,0 1.763.5 821,3 597,3 223,9 56.3 167,7 1.266,7 526.2 (204,8) (219,5) 14.7 271,1 (94,8) (62.4) (24,1) (38.3) (16.0) (2.0) (3.1) (7.2) (2.0) (7,9) (51.5) 62.4 5,7% 62,40 1.157,39 495 Variagao % 2003/2002 49,9 28,6 j. .ri -5s!p. l^onte: Gecon / IRB-Brasll Re Revista do iRB RJ • a.63 • n,292 • abr./jun. 2003 Revista do IR8 Rl • g 53 , ^ 292 ' abr./jun. 2003 23,

= R$ e Valor Palrimonial da Aqao = R$

Seguros de intereS pOblico

AJem de atuar como empresa resseguradora," IRB-Brasil Re, pela natureza de sua composi^^^ acionaria - 50% de suas a96es pertenccm ao Goverf" Federal - tambem oferece urn scrvi^o relevante ^ sociedade como coordenador, indutor do descnvoW'" mento e agence de governo na a^ao direca em divers"® ramos de seguros. Neste sencldo, o papel que desemp^ nha e o de um prestador de services perante a socieda'^^ e o Estado brasileiros. Assim, seguros como os Rur# de Meio Ambiente, os que visam minorar os efelt"' dos acos cerroristas, os de Riscos Nucleares e os Cr^dito a Exporta^ao passam a ter imporcanc'^ estrategica.

A seguir, procuramos oferecer aos leitores Revista do IRB um painel de sua situa^ao atual.

Milton Lopes Liliana de La Torre

agriculcura e pe^a fundamental para a economia do pals, O esti'mulo ao crescimento 3groneg6cios e uma das metas do novo overno. Al^m do desenvoivimenco socioeconnmico proporcionado pela fixa^ao do homem no campo em condigoes suficientes para gerir seu "^gocio,0 incentivo a agricultura inibe os exodos centros urbanos e estimula o Seguro Agn'cola e um investimenco de prevengao de riscos que garante, no minimo, as despesas com itens de ^Usteio do empreendimento. O Seguro Rural oferece prote^ao contra catastrofes '^^turais (gcadas, scca, granizo etc). A efetiva Prote^ao ao empreendimento agn'cola permite ao "ivestidor a tranqiiilidade necessaria para o P'^tiejamento de sua colheita ou cria^ao de animals quando bem adminiscrados, favorecem a ^'^"93 comercial do Pals. ^ A Carteira de Seguro Rural representa ainda '3% (iJq mercado e o agronegdcio responde por At do PIB no Brasil. Dentre as modalidades "'seridas no conceico de Seguro Rural no pais o Agrfcola, o Pecuario, o Aqui'cola, o de ^ ®festas, o Penhor Rural de institui^oes "lanceiras publicas e privadas, benfeitorias e P'"'^dutos agropecudrios. Atualmente, o Fundo de ^^abilidadc do Seguro Rural (FESR), adminis- ^ado pelo IRB-Brasil Re desde 1966, atraves do ccreto-lei n'^ 73, art. 16, garante as parcelas de ^'"'stros recidos pela seguradora que excedcrcm

50% de seus premios ganhos, llquidos de ®^®miss6es de corretagem e das despesas ^dministrativas nas opera^oes de Seguro Agn'cola, ^^ciidrio, Aqulcola e Florestas. Mancido com 50%

total de premios li'quidos das seguradoras, o ^^SR opera em caso de catastrofes, conccdendo ^obertura a parcela que exceda 250% dos premios. ^ornentado por percentuais variaveis encre 30% a

^0% dos resultados positivos em cada exerci'cio '^3s modalidades abrangidas pelo Seguro Rural, o fUndo ainda sofre severas limita^oes or^amentarias 'tnposcas pelo Governo, bem como incertezas quanto a possibilidade de credito especial em caso

<0 Uj Xr.l

»».U J't Revista do IRB • RJ • a,63 • n,292 • abr./jun. 2003 Revista do IRB • R'' a.63 • n,292 • abr./jun. 2003 23/

de insuficiencia de saldo. "Os deficits das opera^oes do Seguro Rural, ocasionados per situa^oes de catastrofes, devem ser garantidos peio FESR a fim de nao coraprometer a solvencia dos mercados segurador e ressegurador. Para isso e fundamental que 0 Governo Federal seja mais atuante", diz o coordenador de Riscos Rurais da IRB-Brasil Re, Helio Costa Abrantes.

Dentre as seguradoras que atuam na Carteira de Rural estao a Cosesp (Companh/a Seguradora do Estado de SP)e a Alian^a do Brasil, que atende somence aos segurados que tenham se beneficiado do credito rural do Banco do Brasjb Em futuro proximo, a empresa estendera o produto para producores com recursos prdprios.