As maiores do Brasil

instiluto de resscguros do hmsil Ano 49 N° 245 ABR/JUN 1988 ISSN:00190446

IRB

A FOTO DO RISCO

msando p^Ia peiia molhada no tinteiro ate o simples digitar de urn computador. desde que OSsacerdotes da Babildnia,ha mais de 3.500 anos,fizeram use do esfilo par^desenhar figurasem argila uinlda a fim de regis trar o niimero de oveiitas e vacas que eram levadas ao temple, a preocupa^ao tem sido sempre a mesma:controlar o risco de se perder o que a memdria liumana nem sempre e capaz de guardar.

Comunicar e precise

Comunicar. Conduzir o pensamento ate alcangar o piiblico, a alva E informar bem. Atingir com clareza, objetividade e passar a mensagem. Eem sendo esta a proposta da Revista do IRB, que nao pode delxar passar ao largo o que ocorre no panorama da industria brasileira de seguro e resseguro,jd que representa, com toda a legitimidade, o Instituto de Resseguros do Brasil

Vivencia, nestasua 245? edigdo, o pensamento daqueles que pretendem ^^r neia o corpo funcional de uma empresa que vem servindo com eficiencia ao longo dos seus quase 50 anos.

E testemunha. Pesquisa. Documenta

Aqui vem sendo encontradas desde definigoes academicas sobre termos, condigdes desegurose tipos de resseguros ate as experiencias mais atualizadas sobre os recentes produtos langados e os efeitos catastroficos registrados nos ultimos tempos.

Quisemos mostrar como vao os resultados. As estatisticas estdo aiefalam por si mesmas.

Eegistramos o exito do 1? Semindrio de Riscos de PCtroleo, e a este evento dedicamos oito pdginas.

Procuramos a atualizagdo do cendrio internacional e conseguimos a cooperagdo dos tecnicos da Casa e do mercado, abrilhantando a Revista com seus artigos ou com suas informagoes e opinioes.

Humanizou-se o visual, procurou-se o atual

Mesmo com atraso, cremos que a qualidade vai compensar a defasagenu Ejd estamos articulando a terceira edigao deste Exercicio de 1988.

Falaremos entda

'STA DO IRB, Hlo de Janeiro, 49(24S), abrfjun, 1988

INSTUUTO DE RESSEGUROS DO BRASIL

PRESIDENTE

Ronaldo do VaJle Simoes

DIRFTORES

Gilson Belle

Luiz de Souza Alves — 51 y. c:)

Mirio Valentim Carraresi

Sergio Viola

CONSELHO TECNICO

Adyr Pecego Messina (presidente)

Adolpho Bertoche Filho

Aristeu Siqueira da Silva

Eduardo Baptista Vianna

Ivan Gonfalves Passes

Paulo P. da Motta Lima Sobrinho

CONSELHO FISCAL

Jose Augusto de Almeida (presidente)

Arideu Galdino da Silva Raymundo

Rubens dos Santos Dias

SEDE

Av. Mai. Camara, 171 - Edificio Joao Carlos Vital

Telefone: 297-1212 - Rio de Janeiro - Brasil

DELEGACIAS

Manaus

Av. 7 de Setembro,444 - 2? e 3? andares

Belem-

Trav. Padre Eutiquio, 141 - 6? e 8? andares

Fortaleza Rua Pard, 12 - 3° andar

Recife

Av. Dantas Barreto,498 - 4?, 5°. e 6? andares

Salvador

Rua Miguel Calmon, 382 - 9? andar

Belo Horizonte

Av. Carandai, 1.115 -15? andar

Brasilia

Setor Bancdrio Sul(Ed. Seguradoras)

Conj. 2 - Bloco B - 15? andar

Rio de Janeiro

Rua Santa Luzia, 651 - 22? andar

Sao Paulo

Rua Manoel da Ndbrega, 1.280 - 4? e 7? andares

Curitiba

Rua Marechal Deodoro, 344 - 8? e 9? andares

Porto Alegre

Rua Coronel Genuine, 421 -11? andar

escrttOrios no exterior

Londres

2nd Floor Norex House - Goodman's Yard London - El - SAT

Nova lorque

UAIC - United Americas Insurance Company 83 Maiden L^ne - 7th Floor New - ::: - USA

nvisia doIRB ISSN: CDUS68(8l}f

PubtkafSo irlmesiraledUada pela Assessor'' de Comunlca(io Soelal do Instiiulo de Ressegaros do lirasiL

CHEFK DA AS.SESSORIA DE COMUNlCAt' SOCJAI,

Vera Maria de A. Basics Gomes

REDACAO

Carlos Mendes Machado

Marisa de Olireira

Mil/on Ansberlo

yirglnla M. Cortet

Perfura^ao e exploragao, equipamentos, analises de riscos e coberturas, e o sinistro de Enchova foram temas amplamente discutidos durante o Seminario de Seguro de Riscos de Pelroleo, realizado no Auditorio do IRB,no Rio de Janeiro, de 27 a 28 de junho, promovido pela DIRIP/IRB (pag. 35).

J'^.^ESENTACAO

°\'da(lesdaedi?ao 245 da

Ano 49 abr/jun ^

ESTATISTICA

Evoiufao do Palrimdnio Liquido 3 das seguradoras de 1982 a 1987

Sem' de contratos, fitia Jornallslas,apiica?6esAeronaulicos, Indicadores ^•^"omlcos 6

DMP 0 porque,os cuidados e os parametros para 24 0 ^Iculo do Dano Maximo Provavel 43

DANO ELETRICO ASBESTOS

A primeira parie dc um arligo que analisa Consequencias para o seguro 0 nosso modelo dessa coberlura 27 de RC das doen?as industrials, especialmente o e>'ento Asbestos

JURISPRUDENCIA

i'JSPECAO (lj^P®^lancia da inspe?ao de riscos para o ,_^volvimento do mercado segurador 14

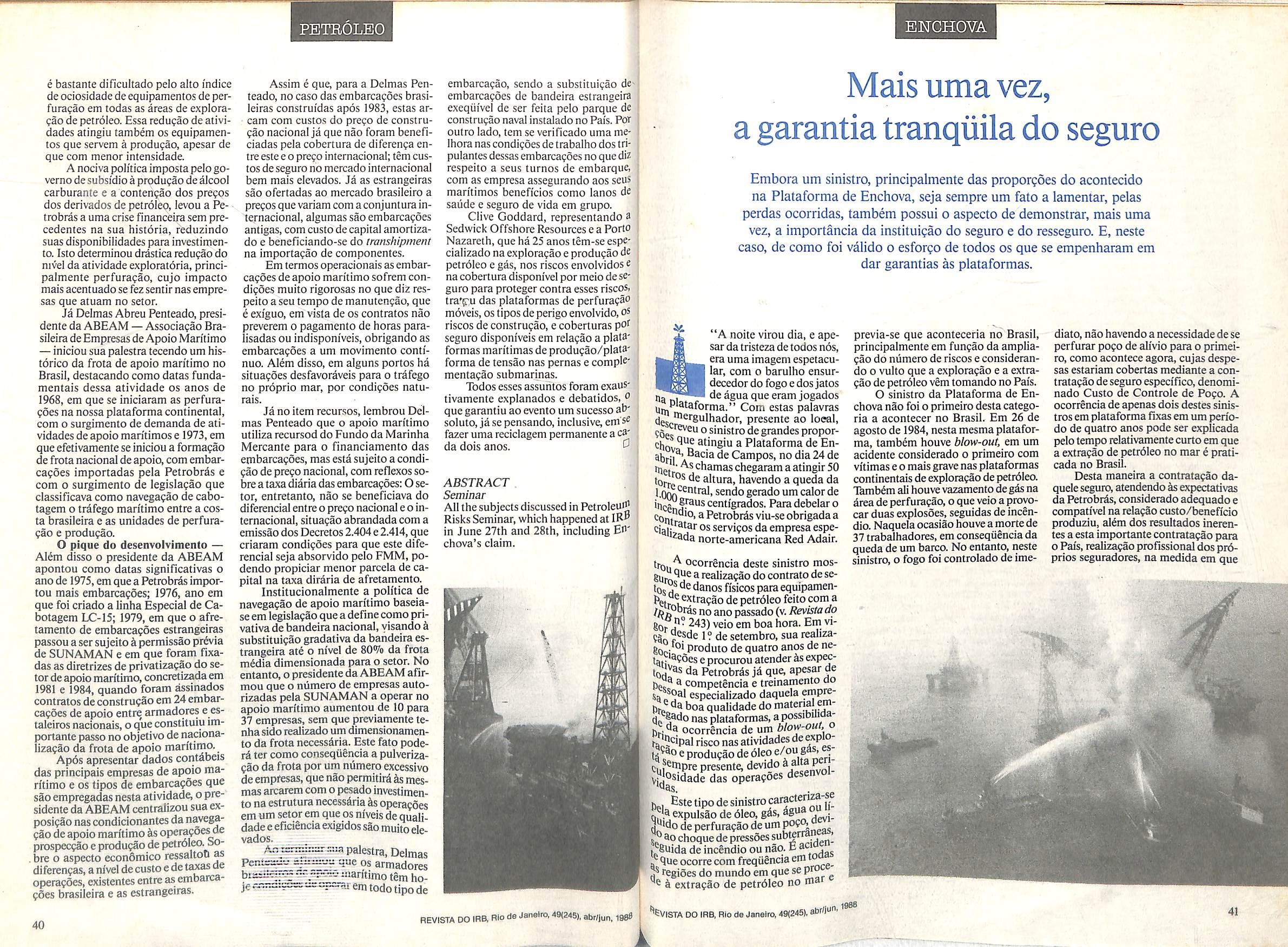

petrOleo/enchova

As senten?as dos tribunals sobre problemas INTERNACIONAIS que podem (er reflexos no seguro 30 Tendencias e fatos do seguro li fora Comite para reorientar „,^^os da "indiistria do seguro"

Tudo 0 que foi discutido no Semindrio de Seguro de Riscos dc Petrdleo, em junho, no IRB,e o sinistro da plataforma de Enchova 35

n'^LlOGRAFIA

9Ue foi Incorporado ao ^ tvo da Biblioteca do IRB com ^'aquc para duas obras

m

diagrama(;:ao & arte Guilherme Sarmenio FOTOCOMPOSICAO l^lra Composifoes Tipogrdjlcas I.IdattrrOI-ITO E IMPRESSAO Cifl. Edilora Grdflca Barbero p. DISTRlBUKjlAO Fernando Chinoglla Dlsiribuldora S.AOs concelios emiiidos em artigos assinado^ e enlreiisias exprimem apenas as opinides de aulores e sao de sua exduslva responsabilidf Os lextos publlcados podem ser Ihremeai' rtprodazidos desde que seja cilada afeme de Tlragem - 6.000 exemptares Dlsirlhiiitao graiuiia 241

j'.'

Hotels ganham cobertura espedfica para roubos de cofres OShdspedesdehoteis,apartirde

margo, comegaramacontarcom cobertura espectftca para as valores quedepositam noscofresdaquelesestabelecimentos. Com condigoesespeciais elaboradas pela Itaii e encaminhadasao IRB, queasestudou e reformulou, este novo seguro pode ter importanciasseguradas que alcancem ate 200 OTNs por cofre e 80.000 OTNs por local

Pedidos do mercado para que o IRBformulase condigoes que permitissem a operagdo desta modalidade vinham sendo encaminhadas ao Instituto desde 1984, Mas oIRBjulgava ndo ser possivel aiende-los, considerandoprecdrias ascondigoes de seguranga existentes eser dificila comprovagao dos valores reals dos sinistros. No entanto, a partir de novo pedido formulado pela Itau, em setembro do ano passado, em conseqiiencia de vdriosassaltosefetuados a hotdis, aComissao TdcnicadeRiscosDiversosdo DEOPE contatou a gerencia geral de seguranga de umagrande rede hotelei-

ra, para que pudesse averlguar in lo co ofuncionamento dosesquemasde seguranga daqueles estabelecimentos.

A partir da constatagao da existencia de uma boa estruiura de guarda dos valores depositados nos cofresfortes de hotels, passou-se a elaboragdo dascondigoesecseguro veio,pa ra operar em fase experimental, com 0 estudo de cada caso especifico pelo IRR So apos 0pen'odo de um ano e que osjecnicos da Divisao de Riscos Diversosdo DEOPEjulgam que poderdserfeita uma matscorreta avatiagao de seu desempenho, podendo-se medir melhor da validade dese continuar procedendo a esta cobertura.

Diferenga—A opera$ao comestamodalidade de seguro nao constitui propriamente uma novidade em Ris cos Diversos,uma vezque no ramo Turistico existe uma cobertura compreensiva que engloba valoresem co fres de aluguel,entre outros itenssegurdveis. A diferen?a estd em que, pelo fato de, na nova cobertura especifica,

PANORAMA

0 segurado ser o hotel, ha meihores condigoes de se solicitarem maiores medidas deseguran9a. E o que acontece,existindo neste seguro a exigencia de vigilantes nos locaisse gurados ede um alarmeligando o hotel a delegacia de policia mais proxima.

Alem disso, as condigoes especiais divulgadas pelo IRB mantem a preocupagao inicial com sinistros que .sejam de dificil comprova^ao,ao ex'■•'tlui-lo do seguro. Desta maneira nao sao cobertos extorsao, furto simples, apropria^ao ind^bita, estelionato, extravio ou desaparecimento de valores segurados. Ainda entre os riscos excluidos pelamesma razao contam-se a infidelidadedeempregados, ato do lose, lucroscessantes, tumulioselock out.

Tbmbdm nao estao compreendidosnacobertura os valoresquejdsaO passiveisdeoutrosseguros, taiscorhO objetosdearte, metaisepedrasprecicr sas, perolas e quaisquerformas de t(tulos e documentos. □

Resseguradoresse encontrampara renovagao de contratos

ComapresengadoministrodaFa-

zenda, Madson da Nobrega, na aberturadostrabalhos, o IRBrealizou, de9 all de maio, as reunioespreliminarespantnegociagdo dasrenovagdes de contratos de resseguro com o exte rior. Ojd tradicional encoritro anual com resseguradores e brokers estrangeiros, que vem ao Irjstituto debateros valores e condigoes deseus contratos, constou, no decorrer dos tres dias, de uma sdrie de reunioes diversificadas com OS setores tdcnicos diretamenie envolvidos nas operagoes internacionais, sob a coordenagdo da DIROI.

Dando as boas-vindas aos representantes das 36 empresas do merca do internacionalpresentes ao evento, opresidente do IRB, Ronaldo do Valle Simoes, destacou ofato de que nenhum mercado consegue isdtar-se na auto-suficiSncia. Observou tambdm

que "o gmndeproblema, naprdtica, ea identiftcagao rigorosa do queseja excedentedemercado,paraquenaose confunda com ele o que seja mero e simplesexcedentedeumaempresaseguradora. Esseproblemacostuma, em tantaparte, gerarpenosas e indesejdveis Sangrias cambiais".

Por outro lado salientou o presi dente do IRB que o BrasilJdse descartou desse problema hd mais de 40 anos, com a criagdo do IRB que, ao produziracentralizagao do resseguro, "torna vidvel a operagdo de sistema que ddpleno aproveitamento a capacidadedo mercadosegurador, porque aestedpossivelredistribuir, atravesdo mecanismo de retrocessdo, tanto quanta elepossa absorver, atdo nivel de saturaca.'i".

Ronaldiiisn. djicirz de acordo com "2H±3l.Ti6cs, sd se pode

quados no exterior, Mailson da N6btegadescreveu osquatropontosbdsicosdapoliticoeconomica do governotcombate a inflagdo, com redugao 00 deficitptiblico, o restabelecimento ^relagdesdoBrasilcom acomuni"udefinanceira internacional, a ideia^re^nsaropapaldoEstadonaeco nomia brasileiraemaiores investimenw do governo na area social Para o da Fazenda o desenvolvimeng'^^futores, aliado asdiidabase Brasil, enquanto Paisindustrializa^permitirdsuperarasdificuldades nque vempassandoaeconomiana cional

1 Puranteo encerramenlo dafase

Dm negociagoesque, comoede ^lenderam ate o inicio dejucont ^^^'^usepara a renovagao dos 0 diretor de Operagoes Inum Sergio Viola,fez iad^^^°rfos-principalstopicostra(jo QufZ'^'^''^ndos^^Pn^toualgunsesclarecimentos estrangeiros. Assim e gl^'y^nire OS temasabordados, SerirtdeJ^^- '^^fucou a importdnciada e;y contratos de Incendio Cessantes. Afirmou quese- Bi^^'^°'^ndos lodos oscontratos de con>?^ Jndustrials, o que deverd ser viq^^'^'^nteparatodasaspartesenvolnocontrato (segurados, correto'oni '^^SuradoresJ.Acredita, noen- final do ano os resse-jjJfdoresdoIRBperceberaoseuste les R^nndoascontasincluindoescles deverao ser submetidas a

temacionais do IRR Mudangas tambdm devem ser esperadasno ramo In cendio, com grande aumento no valor dopremioasercedida Levando-seem conta este aspecto o IRB propos certas alteragdes, como o aumento das comissoes. A retengao de reserves deveid, no entanto, seragrandemudangaaseraguardadapelosressegurado res.

Em termos gerais o diretor de Operagoes Internacionais afirmou estaro mercado bastantefavordvelaos compradores de resseguro este ano, havendo aexpectativade quesechegueaosmeihorestermosriasnegocia goes dos contratos de 1988. □

Semindrio reune jornalistaspara discutirseguro

tragou um histdrico doseguro no afirmandoque,nosanos30, "criou-se uma consciencia de que era necessdrio nacionalizar o seguro", mas que ndo bastava.transferiro controleaciondrio de empresasfuncionando aqui para capitals nacionais.

Gragas d associagdo da inciativa privada e do Estado na criagdo do IRB foi conseguida a nacionalizagdo, no sentido de que o mercado passasse a ter hegemonia de capitals nacionais. No entanto, ponderou LuizMendon gaque ndo lermina aiamissdo do IRB, pois esta agora assume o cardter de barreiraopostaaoprocesso dedesnacionalizagda

Apos espagopara debatedoprimeiro tema tratado, Luiz Mendonga passou ao segundo item desuapales tra, que dizia_respeito d comercializagdo, regulagac^ tarifagdo oficial, tarifagdo livre e seguros obrigatdrios. Afirmando sereste um temaessencialmentepolitico lembrou que, em todos ospaises, aatividadedoseguroeexercidamediantepreviaautorizagdoefiscalizagdo do Estada Maseentdo que vem o problema de como e ate onde fiscalizar.

auferiro quesejaefetivo excedentedo mercado nacional, se estese transferir ao mercado internacional Situando, em mddia, o excedente do mercado interno em 2,8% dosprSmios de segu ros geradospela economia nacional, o presidente do IRB considerou este indicador como de suma importdncia para o orgamento de cambio do Pat's.

Uma nota diferentebabertura do encontro deste anofoi dadapela exposigdo do ministro da Fazenda, que preferiu "trazer algumas preocupagoes eperspectivas sobre a economia brasileira, em razaodosfortesdesequilibriosinternoeexterno, geradospela divida externa e o deficitpublico".

Considerando a crise por que atravessa o Pais basicamente de naturezafiscal, nodmbitointerno, edecomo reescalonar a divida a cttstos ade-

^ide ThmsportesdeCargacon- ? diretor de Operagoes Inter'°nais que nao haverd mudangas Iq f^°9doaocontrato negociadope- nQ.f f^n 1987. A necessidadedere0/ para Riscos de Engenharia tQ ^sencontraem estudos, em visPm ^'stirumaquantidadeexc-de riscos a serem cedidos. Na de contratos de Quebra ^dquinasndo deverao apresentar angas.^Ud,

ciQ- 9 entanto, alteragdes substansaoprevistas noscontratosdeRisfde f^troleo, relatives a off-shorq 'ncipalmente no que diz respeito a de uma maiorreiengdopara o ^crcadobrasileira, oquevirdadepende se encontrar umafdrmula cadenaoprejudicarasparceiros in-

A convite da Diregdo do Instituto xx estiverampresentes, em 31 de ma io, nas instalagoes daDivisao de TreinamentoeDesenvolvimento - DITED - do IRR diversosjornalistas, com o objetivodeparticipardeSemindriodo IRB dedicado a profissionais da area decomunicagda Naquelaoportunidade, fizeram exposigoeseparticiparam de debates CarlosEduaidoFerraz Veloso, assessor da Diretoria de Operagoes Nacionais, Marco Antonio Moreira Leite, Diretor Executivo do CODISEG - Comite Institucional de Divulgagdo do Seguir^ Luiz Furtado de Mendonga, assessor da Presidencia e Hamilton Mesquita do Prad<x chefe do DECAT.

A primeirapalestra deste encon tro do IRB com a imprensaficou a cargo de CarlosEduardo Ferraz Veloso, queexplicou aforma como opera o Sistema Nacionalde Seguros Privados e como se processam as relagoes do IRB com o mercado e o exterior. Seguiram-se duas exposigoes, sob a responsabilidade de Luiz Mendonga. Naprimeiradelas, que versousobreo monopolio, o assessordaPresidencia

No Brasil, em que o sistema ide fiscalizagdo ampla, com tarifas oficiais, "tern sidofeitas algumas tentativasde afrouxar umpouco a regulagdo. Mas, para isso, era bom ter uma ideiapreliminar deprego dosegura"

Ap6s detalhar os componentes atuariais e comerciais do mecanismo depregos,frisou que "em cadamerca do se devem estudar as condigoes lo cais, amaneiracomo ele trabalha, co mo e operado, para entdo adotar-se o sistema que Iheseja mais adequado." Mesmo com asexperienciasem curso no Pai's nosseguros de Autombveis e atravesda Circular22daSUSEP, que permite queascompanhiasdeem descontos, a preocupagdo do Estado d ndo deixar que a concorrenciafaga com que oprego desga a um nivel tal que as empresasse tomem insolventes

Em nome do CODISEG, Marco AntonioMoreiraLeiteiniciousuapa lestraafirmando que, matsdoquefalarde tecnicas, elequeriarnostraruma postura daspessoasque trabalham do ladodaofertano mercadodeseguros

PANORAMA

REVISTA DO IRB, Rio de Janeiro, 49(245), atir/)un, 1988 ^^VlSTA DO IRB, RiodoJaneiro, 49(245), abr/jun, 1988

PANORAMA 1

em relagao a comunicagao,pots, ainda queno nossoBsisa baixa rendaper capita seja um entrave ao crescimento do seguro, hd que se carter riscos para nao seficar restrito a essas limitagoes.

Nesse sentido, Mpreira Leite dis^ seque o objetivo do CODISEG ao divulgar 0seguro e estimular a demandaea oferla, elutarpara dar ao segu ro um espago maior na decisao de invesiimento decada individuo e de cada empresa.

O responsdvel pelo CODISEG afirmou queacapacidade de ofertade seguros precisa ser estimulada a partir daprdpria demanda dentro de um mercado competitive^ onde o consumidoresteja consciente desuas necessidadesedireitos, e, aiemdoconsumidor, hd outras categoriasaserem atingidascomo ascompanhiasdeseguro, OS corretores, ojovem, que d o segu-

rado de amanhd, e osformadores de opiniao ptiblica comojornalislas, deputados etc.

Com a nossa industria deseguros jd amadurecida, Moreira Leite considera que o desafio do CODISEG e de extroversdo, de desmistificagao da complexidade das operagoes desegu ro, de mostrar tambdm o lado positivo dessa indtistria, convidando, assim, OSjornalistas aparticiparem do desa fio deestabelecer no Brasil uma mentalidade voltada para o seguro.

Coube a Hamilton Prado, chefe do DECAT,esbogar uma iddia de co mo funciona a atividade do IRB ao colocar riscos no exterior.

Para isso, Hamilton mencionou a exclusividade de atuagao do IRB, a condigao de nao havercapacidadesuficiente ou seguro disponfvelem algumassituagoes, dividindo os riscosem

PANORAMA

dois universosdistintos—o nacional e 0 internacional — a maneira pela qualoIRB atua em um e outro, e que condigoes injluem no processo. Nds colocagoes no exterior, oIRB negocia em nome do interesse nacional,jdque ospagamentossdofeitosporcobertura cambial do Banco Central.

Em seguida, o chefe do DECAT falou sobre o IRB como cobrador de re^guro,assinalando quese consegue situaraevasao depremiosem tomo de 2,8%,apesardeo Brasilter um parque .industrial bastante verticalizado.

Alem disso Hamilton citou ascaracteristicas doscontratoscom o exte rior, explicou a presenga do corretot nos negdcios, e, para concluir, se repbrtou ao resseguro proporcional e nao proporcional,- afirmando que o opgao por um ou outro sempre obe: dece estritamente a critirios tdcnicos com vistas ao menor custa □

Embarcagoes de apoio ternpadrao internacional

\Tovos critirios tarifdriospara os 1 y segurosdeembarcagoesdeapoio (supplyboats)foram aprovadose divulgados pelo IRB ao mercado atravesda CircularPRESI-6/88. A medidarepresenta umagrandemudangana carteira, uma vez que altera lodaasistemdticautilizada atio momentapa ra 0 cdlculo dospremios dessessegu ros,partindoparaaaplicagaodeconceitos adotados internacionalmente e adequados a experiencia brasUeira.

Os critirios divulgados pela Cir cular- 6saoprodutodepesquisaseestudos elaborados por Jdnio Motta Gondar, assessor da DIRIP - Divisao deRiscosdePetrdleo-do DECAT. Estesesludosforam iniciadosapartirde pedido formulado pela Associagao BrasUeira deEmpresas de Apoio MaritimodequeoIRBprocedessea uma revisdo das taxas desses seguros, que considerava muito elevadas. Encaminhado o assunto ao Conselho TicniCO, estearemeteuaoDEfCATparaque formulasse resposta no prazo de sessentadias, acontarde 1?dedezembro do ano passada Usando recursosda Informdtica,

verificou-se que aparcela de primio comprometida com o risco de Avaria Particularera insuficienteparaasinistralidadeencontrada nessamodalidade (coeficiente sinistro/premio de 112,93%), o quenao acontecia em relagao as outrascoberturas (Perda TbtaleResponsabilidadeCivilporAbalroagSoJ. emqu^seriaadmissiveluma cedugaoi;^yirpz^^.;;inexistenciaati hojei^:^y^lrJ'^:T>xla Ibtakede

(GRT)daembarcagao. Estafoiaprin cipal modificagdo introduzida pelos novoscritirios, aplicadaem especiald cooertura n? 3 (Perda Total + Assis'cnciaeSalvamenlo + Responsabili-'^deCivilporAbalroagao + Avaria Particular).

A grande vantagem da novafdrntuladecdlculoiqueestapermite, ao conirdrio do que acontecia anterior^icnte, deteraquedadospremioseda 'Wportancia segurada, mantendo-os cm niyeiscompati'veiscom osriscosde 'Avaria Particular.

^ inclusao da tonelagem (GRT) ^^Jormula,poroutrolado, represen-

■ criieriosae taxagao aqerentes ^cu modeh original, o inglis, em 9ue so a potencia da embarcagao i jf^'derada.Nocasobrasileiroistose necessdrio para evilar distornmavezquehdfrotasdeembartf^deapoiocommuitosHP,oque 0 ctpremio bastanteelevadose Ca^^Pdlculosedesseapenasemfunsid Poiencia. Aose levarem con- n^'^^do a tonelagempassaa haver p% .'^'cntoquepermiteafixagdodo

""0 em bases mais moderadas.

g Afranquiapara estasembarcad^' tambimfoiallera- ' opresentando uma mudanga na decdlculosemelhantedqueocor^0 cdlculo dopitmiopara coberHp AvariaParticular, passando a Qm '^'■f^'cntementedoqueaconteciaem'^' OSfatores utilizados fPm as classesde idade da embarca» c, posteriormente, asclassesde va^cgurada

^ Apartirdosnovoscritiriosfixaquernpossuir uma boa manutendasembarcagoesterddireito aum ^'nentonessesdescontos,oquevem

Aplicagoes

fmanceiras ganham novaperfil

Comopropositodeotimizararen-

tabilidade de suas aplicagoes financeiras, estd sendo implantada no IRB uma novapoUtica de investimentos.

Pelofato deessapoKticaestai vol tada para uma maior diversificagao quanto d natureza das aplicagoes, foi alocadopeloInstituto umsistema que Ihepermite acesso tanto ao mercado de Bolsas de Valores no Rio de Janei ro e Sao Paulo quanto ao mercado de ouro em Nova York e Londres.

Tal procedimento significa sem duvida um avango em relagao dpoK ticaquevinhasendoadotadaanteriormente, visto que no pen'odo compreendido entre 1980e 1987, operfilde investimentosdo IRB apresentou da doscomo umaforteconcentragdoem ti'tulospiiblicos do Governo Federal.

Aplicagoes em moeda estrangeira tambim eram realizadas e geraram recursossuficientespara manterasnecessidades do Escritorio de Londres e demais negdcios da Sede no exterior, bem comoformar expressivo volume de recursosapUcadosem moedaforte.

Ainda no ini'cio desta dicada, o Instituto adquiriu um expressivo percentual, para a ipoca, de agoes negociadas em Bolsa de empresas como a Vale do Rio Doce, Petrobrds e Banco

do Brasil, e, aofinalde 1987jdse verificava uma mudanga no perfd das aplicagoes. uma vez que a concentra gdoem ti'tulospublicospassou asesi tuar em tomo dos 45% e os investi mentos em moeda estrangeira alcangaram opercentualde cerca de 50%.

A partir de 87, a nova Admin'istragdo semostroupreocupada emfazer com que o IRB viesse a atuar em outras dreas de investimento queapresentassem efetivamente uma boa rentabilidade, guardadas as condigoes de seguranga e liquidez, mas quepermitissem d Casa obter uma maximinzagdo em suas aplicagoes.

Basicamente, opiano deagdo levado dadministragdo nofinaldo ano passadopreviaum im'cio departicipagdo no mercado de ouro, um increinento no mercado aciondrio e uma reformulagdodapoliticodeimdveis, nao so pela troca de imdveis usadospor novos, como tambem pela projetada construgao de um novo ed'ificio sede para o IRB

Na verdade, apesar de as novas aplicagoes em agoesquesdo negociadas em Bolsa terem se iniciado aofi naldefevereiro desteano a carteira de agoes do IRB jd representava uma grandepotencialidade, pqrtanto, o in vestimento nesta area agora dard continuidade a algo quejd vinha sendo feito, sempre com o mdximo de cautela.

Oourocontinuaemfasedeaquisigdo dentro dos limites que aAdmi nistragdo estabeleceu e, com a maior liberdade concedida pelo Conselho MonetdrioNacionalnoquedizrespei-

possulrem um coeficientesinistro/primio de aproximadamente 1% na coberturadeResponsabilidadeCivilpor Abalroagda

Apartirdaconstatagaodestesfatores, chegou-seaosatua'is critirios em quea Petda TbtalporAvariaParticu lar nao estd mais vinculada ao valor segurado, masicalculadaemfungao da potencia (HP) e da tonelagem

SlenderpleitoformuladopelaAsso-Jogdo BrasUeira de Empresas de "fPoio Mari'timo, que argumentava muito com a manutengdo das J^parcagoesparaatenderaospadroes ^'gidospela Petrobrds.

Com efeito, acredita-se que, com ® oplicagao dos novos critirios, sera ^'mentada substancialmente afaixa desses descontos que, pelos padroes ^ntigos, era de ati 9% e que poderd, igora, alcangar afaixa de 30%. □

REVISTADO

IRB, RiodeJaneiro, 49(245), abr/Jun, 198fl ^GVISTA DO IRB, RiodeJaneiro,49(245), abr/jun, 1988

PANORAMA

to aosinvestimentos do IRB no exte rior,jd ndo se aplica mats apenas em depdsitos a prazofixo, mas tambem em commercialpapers, porexemplo, quesao papeisprivadosde vdriasempresas estrangeiras de grande porle.

Para se proceder deforma satisfatoria diante dessa nova politico de investimentos, e necessdrio.fazer urn rigoroso acompanhamento de cornportamento das diferentesareasfinanceiras.

Por issofoifeita a alocagao de um sistema que permita ao IRB ter acesso direto aos mercados de euro e de Bolsa de Valores nacionais e iniernacionais. Assim, pode-se acompanhar ascotagoesdidrias, conheceritformagoes sobre as empresas a serem escoIhidase observaras diferentes tendSncias na economic.

Pode-sedizer, entao, queessesistema e umaferramentafundamental tantopara os operadoreseanalistasde investimenlo quanto para suas gerencias, porqueso assim decisoespodem ser tomadas dentro de-crit&ios de seguranga.

Quanto aos recursos humanos, apesar de o numero de pessoas ainda serinsuficiente, estdsendo iniciado um treinamento intensivo tanto no que diz respeito ao aspecto economicofinanceiro, quanto ao dominio de idioma estrangeira Na area de recursos materials, a iddia e a informatizagao como ponto chave para se obter a racionaiizagdo dos servigos desde a entradade investimentos, atd oprocessamentodepagamentos, controleecontabilizagao dos mesmos.

Se de umaforma o redirecionamento das aplicagdes do IRB visa ao mesmo tempo evitar que o Instituto se torne vulnerdvelpor optarapenaspor um tipo ou poucos tipos de investi mentose maximizarseusresultadosdo setor, a busca de rentabilidade na area financeira se justifica tambdm pelas caracteristicaspeculiares que um sd 6rgao como o IRB apresenta.

O Instituto d tambdm, sob o as pectofmanceiro, umelementofunda mental para o mercado segurador e, como tal, precisa oferecersegumnga e liquidez na medida em que a qualquer tempo procede a adiantamentosdepagamentosdevidosasegurados que tenham seus benssinistrados, assim co mo em relagdo a compromissos com OS demais resseguradores no exterior.

Dana Eletrico; qual a carteira?

Grupo deTrabalho constituidopor

represenlantes do mercado (FENASEGl e do IRB(DEOPE e DEINC)estd em vias de submeter d Diretoria e ao Conselho Tecnico do Instituto estudossobre a coberturade Danos Eletricos. Suas atividades se iniciaram apartir da constatagao,pelo DEOPE,de que haveria uma defasagem na modalidade de Quebra de Mdquinasemfungdo de ossegurosde DanosEletricosserem, em sua mala ria, contratadosno ramoIncendio, em que sao concedidds como cobertura acessoria.

Estefato, que constitui umaparticularidade do Brasil, jd que nao acontece em outros mercados,como o europeu e o norte-americano,foicausado porser a modalidade de Quebra deMdquinasdeimplantagao maisrecente noPais,sendo a unica opgao do segurado, ate aquela data, a garantia acessoria oferecida pelo ramo Incindio.

Como resultado destasituagao,de acordo com o levantamento efetuado pelo Grupo de TYabalho, a cobertura deDanosEletricos, quando contratada no ramo Incendio, apresenta taxas muito baixasefranquiasinexpressivas, sose mantendosua operacionalidade emfungdo do alto volume depremios arrecadados por aquela carteira.

Poroutro lado tambemfoi observado que a cobertura, como epraticadaatualmente, acabaporser, defato, aprimeiro risco, gerando umadiferen-

PANORAMA

ga entre taxa e lirnite. Afranquia,por sua vez, nao tem sido atualizada nos liltimos anos e se encontra em niveis muito baixos. Tambem foi apurado pelo Grupo de Babalho que o nume ro crescente de indenizagoes por Da nos Eletricos vem gerando custos administrativos muito grandes.

O objetivo principaldo Grupo de Trabalho efazercom que a cobertura deDanosEletricos. do ramoIncendio, se^.colocada em tal m'velque o segu rado veja as vantagens defaze-lo em Quebra de Mdquinas. em que haverd um custo Iguatou inferiorao deIncen dio, com garantias mais abrangentes. Tambem neste sentidojd se chegou d elaboragao de um clausulado definitivo, oferecendo condigoesaosegura do quesoserdo conseguidas na moda lidadede Quebra de Mdquinas,do rdmo de Riscos de Engenharia.

Como segundo passo pretende-se colocar a cobertura em niveldeprego compattvel. com a adogao de uma co bertura a primeiro risco efixagdo de franquias mmimas.apartirdo levan tamento doscustos envolvidos, o que viria a permitir aosegurado uma meIhorprestagdo deservigos administrativos noscasos de pequenossinistros. Em termosde taxastambem seprocura chegar a resultados semelhantes.

Deacordo com Anselmo do O'de Almeida, assessor da Divisdo de Ris cos de Engenharia do DEOPEe participante do Grupo de Tktbalho, o assunto estdemfase de consensofinale

pronto a ser encaminhado d Diregdo "O IRB para decisao. Caso as recomendagdes do Grupo sejam aceitas, pretende-se, em um prazo de carencia de 12 a 14 meses, proceder-se a uma o^aHagao dapreferenciadossegurados em optarpela cobertura na modalida de de Quebra de Mdquinas. Caso se 'Constate tendencia nestesentido, deve- ^o comegar a ser emitidas circulares

"'ercado naosepermitindo adeterminadasindustriasque contratem seus .^Suros de Dados Eletricos no ramo ^cendio.Com aadogao destasmedi^espera-se que haja um crescimen-

tosubstancialna carteirade Quebra de Mdquinas.

Situagao parecida, deteciada pe lo DEOPE/DIREG,ocorrena cober tura deExplosaoFisica, queencontra amparo, hoje, tanto na carteira deRis cosde Engenharia — na modalidade Quebra de Mdquinas — como na de Incendio e serd objeto de apreciagdo futura no sentido de passar por processo sernelhante. Tambem nesta co bertura hdo problema doscustosede ndo se proceder ao levantamento do valorem risco e aplicagdo da cldusula de rateia Em Quebra de Mdquinas o

rateio efeitose a importdnciasegurada ndo corresponder ao valor em risCQ caso em que o segurado terd uma franquia, que e sempre maior que o valorfixado em Incendio. Outra vantagem que se espera conseguir, caso sejam aceitas as deliberagoes do Grupo de Trabalho, serd a relative aoscorretores, encarregados de sua comercializagdo, uma vez que estes seguros ndo sdo vendidos em banco equepoderdo ofereceraosegu rado uma cobertura a prego mais reduzido. □

Diaer renova seguro no exterior

C:om quase dots meses de antecedencia,jdfoifeitapelo IRBaco- ^ ^ogao no exteriordosexcedentesd ^^'^'dadedo mercado nacionalge- .fdos pelos seguros dasfrotas da ^nsbrasile da Varig. j. A renovagdo antecipada visou a 'ttr partido das boas condigoes do de resseguro internacionale ^''mitiuredugoesdetaxasdecercade ■5% (Varig)e40% (TYansbrasil), sig^'ficando para o Pals uma economia ^div'isasdaordem de 12 milhdesde ddlares.

Para a obtengdo dessas redugoes contribui'ram decisivamente as boas condigoes apresentadaspelo mercado internacional de resseguro Aeronduticos, tornado mais competitive em conseqiiencia de: — boa experiencia apresentadapelacarteiraAeronauticos nos anos de 1986e 1987; — aumento decapacidadedosresseguradoreseuropeus, que tern seus ativos Uquidos expressesem moedasque valorizaram emrelagaoaodolarnorte-americano, libramarco,francosuigo,francofran ees etc., enquanto a maior parle dos

premiOs retidos estao expresses na moedaarnericana. O volume depre mies aceito pelos resseguradores tem comolimitecertapercentagemdopairirnonio liquido para resguardar a margern desolvencia; — necessidade dos resseguradores subscreverem linhasmaiorescomoformadecobrirem os_set^aistosfixes(pessoal, manutengao dos escritdrios) suportados em moeda valonzada em relagao ao ddtnr n _ ^ tvAMo wfficourtuda estagao de renovagdo; — redugao

10

FCnO: AROUIVOIRB

VAR1Q

V A a,-t G afirtYg'tra_jSSfr^

REVISTA do IRB, Rio de Janeiro, 49(245), abr/jun, 1988 11

PANORAMA

do niimero de linhas aereas(menor niimero de compradores no mercado) como conseqiienda dasfusdes verijlcodas nos liltimos anos, parliculormente nosEstados Unidosda A merica;—aumeniodaparticipagao deseguradorese resse^radores norte-americanos na aceitagao defrotas nao americanas.

NessecontextOyOlrabalhodqDivisdo de Aeronduticos — DIAERdo Departamento de Cascos Man'timos, Aeronduticos e Auiomdveis — DECAT,sob coordenagaoe orientagao da Diretoria de OperagdesInlemacionais — DIROI/IRB,ecriar o ambiente de competigao tambem entre as brokers quefazem as colocagoes dos nossos eti^edentes no mercado internacional, alavancandoasredugoescom o uso do poder de barganha represeniado pelo fato deser oIRB o linico responsdvel pelacolocagdo dosexcedentesgemdos pelo mercado brasHeira

Desempenham papdisfundamen tals nesse contexto asprdprias linhas adreas, em apresentagao e contatos realizadosparocasiao dasrenovagoes, ao transmitirem aos underwriters informagoesque Ikespermitam conhecer com detalheso risco aser assumido, evitando que as taxassofram carregamento por conta da insuficiencia de dados.

Para se avaliar a relevancia desse seguro, as responsabilidades assumidaspela carteira de Aeronduticos, atingem cifras que porsiso revetam aimportancia dossegurosenfocados e a necessidade de colocagao dosex cedentes no exterior.

NocasodaVarig,osriscossegurados representam valores de ate 110 milhoesdeddlaresporaeronave e urn totalde2,2 bilhoesdeddlares,seconsiderada a totalidadede capitalssegurados na cobertura Cascos, enquanto na cobertura de Responsabilidade Civil0 risco transferido ao seguro i de 750 milhoes de ddlares.

Jd a Thansbrasil ofereceu um ris co total de 671 milhoes de ddlares na cobertura Cascoscom aeronavesdeSS milhoes de ddlares, e de 400 milhoes de ddlarespara Responsabilidade Ci vil.

Considerado o desequilibrio ttpiqo dascarieirasdoramo Aeronduticos, onde o balxo numero de segurados trans/ere riscos com pontas acentuadas(graves diferengas entre mdximos emi'nimos), a necessdria colocagdo dos excedentesno exterior obedeceu apraxe desegarantir umasignijicativa retengdo para o ressegurador direto em relagdo as cotas cedidas aos diversos resseguradoresprofissionais, nonos-

so caso ate pela missdo legal de reter divisas, distribuindo-se o restante pelos mercadosespecializadosde maneira a alocararesponsabilidade totalenvolvlda.

Embora menor em termos percentuais, aretengdonacionalnoquese refete d cobertura Responsabilidade Civil, tambdm aquifoi observada a distribuigdo do excedente com vistas ao equillbrio denossaparticipagdoem relagdo aos resseguradores profissio nais retrocessiondrios.

'Nagarantia Cascos,sempremais vulnerdvel,poisemacidentea&eodde esperar, antes de danos a pessoas a bordo e/ou terceiros nosolo, danosd prdpria aeronave, a retengdo interna conta com uma protegdo de Excesso de Danos com pribridade estabelecida em US$ 2,000,0(X).00.

A diferenga entrea retengdo inter na de US$7milhoese aprioridadede USS 2 milhoes d garantida por duas faixas de cobertura:

If) USS 2,000,000.00 xs US$ 2,000,000.00

2f) USS 3,000,000.00 xs USS 4,000,000.00

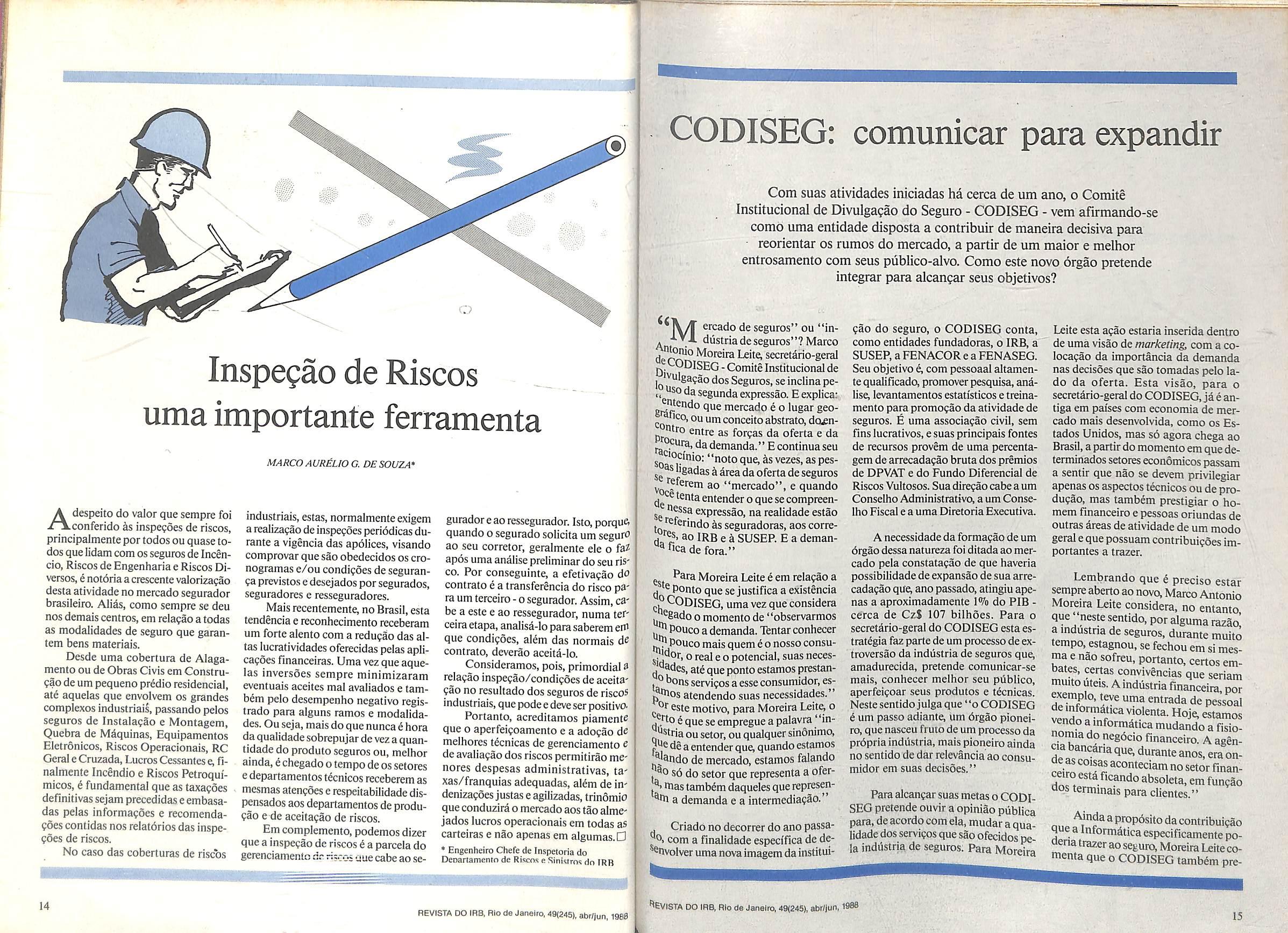

Indicadores econdmicos 1987/1988

!

CAR SBjURADO-CASCOS: CAP.SEOURADO-RC VARIG USS 2JS4A4g.OOO.OO 750,000.000.00 FRANQUlAStCAStXS) 1.000.00000(fV.R WIDE BODY) .750,OX.OO 057/300) 5OOmO0(N.B.-NARROWBODY MERCADO NACIONAL EXTERIOR RETENqOES-CASCOS; RC 371,000.00.00 10,000.000.00 1313.448,000.00 740,000,00000 MERCADO NACtONAL EXTERIOR TOTAL PRiMlOS-CASCOS *CUERRA RC 1.109,701.76 33326.62 IJ43,628J8 5.421.797.76 251694656 7,93674432 6531.49952 2550573.18 9,082572.70 TAXAS CASCOS: RC ; 0299%(NET) 0JI29/I000PAXfUT. MILES0.0323/1000PAX DOM. KM *Coiidifdes ainda nSo obtidas TRANSBRASIL USS 671500.000.00 400.000.000.00 1.000,000.00(8-767) 750,000.00(B. 737/300) MERCADONACIONAL EXTERIOR 119,000,000.00 10,000.000.00 552500.000.00 390.000,00000 MERCADONACIONAL EXTERIOR TUTAL 673,77800 95503.00 13325.00 78230600 3.12655640 441,757.00 519.675.00 4.087988.40 3.800334.40 536960.00 533.000.00 4,870594.40 05622%(NET) 1055/1000 PAX KM PR£MI0MfNIMO DEPOSnO:USSSOtWOOOO \2 REVISTA DO IRB, Rio de Janeiro,49(248), abr/Jun, 1986 PANORAMA v'rij tuif-'

IPC/IBGE IGP/FGV fNDlCE (V VARIACAO PERCEPTUAL OFERTA GLOBAL DISPONIR INTERNA NO Mis ULTIMOS 12 MESES fNDICE (VVARIACAO PERC fNDICE (V VARIACAO PERC NO Mis ULTIMOS 12 MESES NO Mis IJLTIMOS 12 MESES 383,44 6,36 260.11 370,59 4,38 262,61 374.03 4,50 265,83 405,22 5,68 274,13 400,11 7,97 287,40 404,02 8,02 290,89 442,42 9,18 300,85 444,19 11,02 333,48 449,06 11,15 328,53 499,23 12,84 337,92 508,17 14,40 386.38 514,01 14,46 378,77 569.82 14.14 - 365,96 589,02 15,91 424,88 595,68 15,89 415,83 663,90 16.51 364,72 701,25 19,05 444,74 709,71 19,14 448,55 783,14 17,96 381,13 825,67 17,74 462,64 834,94 17,65 465,52 908,52 16,01 387,90 976,69 18,29 479,84 986,59 18,16 481,13 1.083,68 19,28 381,12 1.176,55 20,46 482,42 1.187,18 20,33 482,35 1.276,36 17,78 359,92 1.406,87 19,58 446,44 1.418,80 19,51 445,50 1.525,63 19,53 336,09 1.702,73 21,03 423,82 1.714,34 20,83 423,65 1.892,39 24,04 424,92 2.068,20 21,46 482,51 2.083,58 21.54 482,12 m E S ^557 S£r ot/r Nov E>£Z 1988 Mn PEy l^AR ABR IdAI JVL ago OTN Cz$ 401,69 424,51 463,48 522,94 596,94 695,50 820,42 951,77 1.135,27 1.337,12 1.598,26 1.982,48 UPC Czf 366,49 458,94 458,94 458,94 645.36 645,36 645.36 1.028,96 1.028.96 1.028.96 1.727,88 1.727,88 RENDIMENTO DA POUPANCA % 7.9864 9,7259 13.4049 14,7107 17,0926 18,5503 16,5901 19,8761 18,3690 20,1277 24,6602 salArio MfNlMO DE referEncia CzS 2.062,31 2.159.03 2.260,29 2.550.00 3.060,00 3.600,00 4.248,00 4.932,00 5.918,00 6.984,00 8.376,00 10.464,00 PISO NACIONAL desalArios CzS 2.400,00 2.640,00 3.000.00 3.600,00 4.500,00 5.280,00 6.240,00 7.260.00 8.712.00 10.368,00 12.444,00 15.552,00 URP 4,69 4,69 4,69 9,19 9.19 9,19 16.19 16.19 16,19 17,68 17,68 17.68 MVR'"> CzS 958,02/1.003.05 1.003,05/1.050.19 1.099,55 1.240.29 1.488,35 1.750.30 2.065.35 2.397,87 2.877,44 3.395,38 4.071.06 5.084,80 958,02apartir de , 03.12.87;Czt1.488,35 aparurde0^1. ipartir de 01.05.88; CzS 3395.38 a por CATES/IRB 1240,29 a partir CzS1877,44 ^^VlSTA DO IRft Rio de Janeiro,49(2^6)'abf/lun. 1986 13

CODISEG: comunicar para expandir

Com suas atividades iniciadas ha cerca de um ano, o Comite Institucional de Divulga?ao do Seguro - CODISEG - vem afirmando-se como uma entidade disposta a contribuir de maneira decisiva para reorientar os rumos do mercado, a partir de um maior e melhor entrosamento com seus publico-alvo. Como este novo orgao pretende integrar para alcangar seus objetivos?

Inspe?ao de Riscos uma importante ferramenta

Adespeito do valor quesempre foi conferido as inspe^oes de riscos, principalmente por todos ou quase todos que lidam com os seguros de Incencio, Riscos de Engenharia e Riscos Diversos,e notoria a crescente valoriza?ao desta atividade no mercado segurador brasileiro. Alias, como sempre se deu nos demais centres,em rela^ao a todas as modalidades de seguro que garantem bens materials.

Desde uma cobertura de Alagamento ou de Obras Civis em Constru?3o de um pequeno predio residencial, at6 aquelas que envolvem os grandes complexes industriais, passando pelos seguros de Instalaeao e Montagem, Quebra de Mdquinas, Equipamentos

Eletronicos, Riscos Operaclonais, RC Geral e Cruzada,Lucres Cessantes e, flnaimente IncSndio e Riscos Petroquimicos, i fundamental que as taxa^oes definitivas sejam precedidas e embasadas pelas informa?6es e recomendafoes contidas nos relatdrios das inspe96es de riscos.

No case das coberturas de riscos

industriais,estas, normalmenteexigem a realiza^ao deinspefoes periddicas durante a vigencia das apolices, visando comprovar que sao obedecidos os cronogramas e/ou condi?6es de seguranea previstos e desejados por segurados, seguradores e resseguradores.

Mais recentemente, no Brasii,esta tendencia e reconhecimento receberam um forte alento com a redugao das altas lucratividades oferecidas pelas aplicafoes financeiras. Uma vez que aque las inversoes sempre minimizaram eventuais aceites mal avaliados e tambem pelo desempenho negative registrado para alguns ramos e modalida des. Ou seja, mais do que nunca e hora da qualidadesobrepujar de vez a quantidade do produto seguros ou, melhor ainda,e chegado o tempo de os setores e departamentos tecnicos receberem as mesmas ateneoes e respeitabilidade dispensados aos departamentos de produ930 e de aceitagao de riscos.

Em complemento,podemos dizer que a inspepao de riscosia parcela do gerenciamento dc ri?cc-i que cabe ao se

gurador e ao ressegurador. Isto, porquft quando o segurado solicita um segufO ao seu corretor, geralmente ele o fa? apos uma anaiise preliminar do seu risco. Por conseguinte, a efetivaeao do contrato e a transferencia do risco pa' ra um terceiro - o segurador. Assim,ca' be a este e ao ressegurador, numa terceira etapa,analisd-lo para saberem era que condi96es, alem das normals de contrato, deverao aceita-lo.

Consideramos,pois, primordial 3 rela9ao inspe9ao/condi96es de aceita' 930 no resultado dos seguros de riscos industriais,que pode e deve ser positive.

Portanto, acreditamos piamente que 0 aperfei9oamento e a adoeao de melhores t^cnicas de gerenciamento e de avaIia9ao dos riscos permitirao menores despesas administratlvas, taxas/franquias adequadas, al^m de indeniza96esjustaseagilizadas, trinomio que conduzird o mercado aos tao almejados lucres operacionais em todas as carteiras e nao apenas em algumas.D

• Engenheiro Chefe de Inspetoria do Deoartamento de Riscof; e Sinistm* dn IRB

IVT seguros" ou "inA diistriadeseguros"? Marco der^° Moreira Leite, secretario-geral Div -ComiteInstitucionalde lo " Seguros,se inclina pe, so da segundaexpressao.E explica: g que mercado e o lugar geo'*^OiOuumconceitoabstrato,da£n-ntro entre as foreas da oferta e da demanda." E continua seu So "noto que,&s vezes,as pesse |.'8®das k area da oferta de seguros v^referem ao "mercado", e quando tenta entender o quese compreen'lessa expressao, na realidade estao ''eferindo as seguradoras, aos corredJt®' IRB e a SUSEP.E a demandefora."

^ Para Moreira Leite e em reIa9ao a ® Ponto que se justifica a exlstencla CODISEG,uma vez que considera ^ ®S3do o momento de "observarmos ^pouco a demanda.Tentar conhecer Pi pouco mais quern eo nossoconsusid '® ®° potencial,suas neces- .^3des, ate que pontoestamos prestanbons serviQos a esse consumidor,es- j^Pios atendendo suas necessidades."

^ este motivo, para Moreira Leit^ o e que se empregue a palavra''in^stria ou setor,ou qualquer sinonimo, de a entender que,quando estamos ^'ando de mercado,estamos falando so do setor que representa a ofermas tambdm daqueles que represena demanda e a intermedia9ao."

Criado no decorrer do ano passacom a finalidade especifica de d^ ^nvolver uma novaimagem da institui-

930 do seguro, o CODISEG conta, como entidades fundadoras, o IRB, a SUSEP,a FENACOR e a FENASEG. Seu objetivo e, com pessoaal altamente qualificado, promover pesquisa,ana iise, levantamentos estatisticos e treinamento para promocao da atividade de seguros. E uma associacao civil, sem fins lucrativos,e suas principals fontes de recursos provem de uma percentagem de arrecadacao bruta dos premios de DPVAT e do Fundo Diferencial de Riscos Vultosos.Sua dire9ao cabe a um Conselho Administrativo,a um ConseIho Fiscal e a uma Diretoria Executiva.

A necessidade da forma9ao de um 6rgao dessa natureza foi ditada ao mer cado pela constatacao de que haveria possibilidade de expansao de sua arrecada9ao que,ano passado,atingiu ape nas a aproximadamente 1% do PIBcerca de Cz$ 107 bilhoes. Para o secretdrio-geral do CODISEG esta estrategia faz parte de um processo de extroversao da industria de seguros que, amadurecida, pretende comunicar-se mais, conhecer melhor seu publico, aperfeicoar seus produtos e tecnicas. Neste sentido julga que''o CODISEG e um passo adiante, um 6rgao pioneiro,que nasceu fruto de um processo da prdpria industria, mais pioneiro ainda no sentido de dar relevancia ao consu midor em suas decisdes."

Para alcan9ar suas metas o CODI SEG pretende ouvir a opiniao piiblica para,de acordocom ela, mudar a qua lidade dos servi9os que s3o ofecidos pe la inddstria dc seguros. Para Moreira

Leite esta agao estaria inserida dentro de uma visao de marketing, com a coIoca9ao da importancia da demanda nas decisdes que sao tomadas pelo lado da oferta. Esta visao, para o secret^io-geral do CODISEG,ja e antiga em pai'ses com economia de mer cado mais desenvolvida, como os Estados Unidos, mas so agora chega ao Brasii,a partir do momento em que determinados setores econdmicos passam a sentir que nao se devem privilegiar apenas os aspectos t^nicos ou de producao, mas tambem prestigiar o homem financeiro e pessoas oriundas de outras dreas de atividade de um modo geral e que possuam contribui96esimportantes a trazer.

Lembrando que d preciso estar sempre aberto ao novo,Marco Antonio Moreira Leite considera, no entanto qiie 'neste sentido, por alguma razao! a industria de seguros, durante muito tempo,estagnou,se fechou em si mesma e nao sofreu, portanto. certos emfates, certas convivencias que seriam muito uteis. A indiistria financeira,por exemplo, teve uma entrada de pessoal vendo a mformdtica mudando a fisionomia do negocio financeiro. A aggncia bancaria que,durante anos,era onde ascoisas aconteclam no setor financeiraestaficandoabsoleta.emfun9To dos terminals para clientes."

Ainda a proposito da contribuicao que a Informdtica especificamente poaeria trazer ao seguro, Moreira Leite comenta que o CODISEG tambdm pre-

MARCO AURELIO G. DESOUZA'

14 REVISTA 00 IRa Rio de Janeiro,49(245), abr/Jun, 198fl

15

^EVISTA do IRB, Rio da Janeiro.49(245), abr/jun, 19®®

tende utilizd-Ia em suas atividades.Ecita 0 exempio da SUSEP que estd "reformulando,com o uso da Informatica, Eodo 0 sistema de informagoes trimestrais que Ihe sao fornecidas pelas companhias de seguro. Vai ser uma revolugao na industria.E o CODISEG estd consciente desse processo e investindo neie, preparando-se para vive-Io. Tarabem estamos informatizando o CODISEG e ja existe uma decisao da SUSEP de transformar o Comite no instrumento de divulgagao das informagoes levantadas pela Superintendencia".

Neste processo de renova?ao, em que se toma impoitante recolher o que houver de positive em outras dreas de atuaeao, Moreira Leite recorda que, embora a criagao do CODISEG se baseie em experiencia semelhante vividano mercado de capitals,como o CODIMEC,este, por sua vez,jd havia surgido em funcao do antigo CDTE.

Mas,acima de tudo,aspira^do do CODISEG e de constituir em"um mecanismo simples, institucional, de soma,congregando as diferentes institui?6es do mercado para um esforco na drea de divulgacao,de comunicacao,de marketing, que e um instrumento vdlido como impulsionador de mercado (...)Estamos tentandd trabaJhar em clma do real,das realidades, possibilidades e potencialidade da industria e do mercado de seguros".

Em sua fase inicial o Comite possui duas prioridades. A primeira diz respelto d sua instaIa?ao fi'sica e funcionai, contratando pessoal, adquirindo mdveis e utensflios e realizando auditoria em sua contrabilidade. A agilizagao com esta parte de Infraestrutur^estd

sendo priorizada para que, no futuro, sejam poupadostempo e trabalho,que poderao ser investidos em atividades de maior vulto.

Um segundo e mais importante ponto a ser desenvolvido de imediato e o da formuiagao de um planejamento estrategico para a atividade de comunicagao do Comite, que e a sua ferramenta basica de agao. De acordo com Moreira Leite "vamos comunicar pa ra desenvolver o mercado. Precisamos saber entao o que comunicar,a quem, como, quando,com que objetivo, pa ra atingir esse objetivo. Isso pode ser feito de uma maneira melhor quando se usam instrumentos modernos de planejamenta Para isso contratamos consultores e estamos desenvolvendo atividades para formuiagao de um pia no estrategico. Fundamentalmentesao atividades de pesquisa. Nossos projetos fundamentais saoos quedizem respeito a compreensao de que mercado e esse, o que 6 o mercado de seguros, quais sao os parametros que o definem, quais sao as ameagas e as oportunidades para seu desenvolvimento.Precisa mossaber quais sao as forgas e fraquezas desse mercado para, em cima disso,formarmos um piano de agao.Esse e o projeto fundamental."

Para viabilizar o estabelecimento de canais de comunicagao com cada um dos publicoscom que a industria de seguros tern de estar em permanente didlogo o CODISEG Jd esta desenvol vendo trSs pesquisas. Seus resultados servirao de suporte para as prdximas campanhas institucionais do setor que as seguradoras realizarem por seu intermedio.

Uma dessas pesquisas estd sendo realizada com a GERP - Servigos e Marketing,um institute de pesquisa do Rio de Janeiro, para detectar a opiniao das pessoas fi'sicasejurfdicas depequeno e m^dio portes sobre o seguro. Um outro trabalho, encomendado k Raimar Richers Consultores Associados, de Sao Paulo, tern a finalidade de tragar um quadro que mostre como as se guradoras,corretores e grandes segurados veem o mercado.Uma terceira pes quisa i que esta sendo desenvolvida com a Consuii^r. procura reaiizar o balangoe^™:^ss?oado deseguros.

Para Moreira Leite este trabalho de b: se 6 necessdrio para que "possa n ajudar a dar uma contribuigao para mudanga de cultura e de comport: mento do populagao brasileira em gi ral em relagao ao seguro."

Paralelamente^ e ainda a curto p. zo,o ComitItambem ja vem desenvo vendo algumas atividades na area de dt vulgagao. Assim e que,aproveitando"1 pen'odo de entrega das declaragoes d( imposto de renda,foi veiculada, por sugestao do presidente do IRB, Ronaido do VaJle Simoes,em revistas e televisao campanha,eiaborada pela MPM Pro paganda, relembrando aos contribuin* t^^ue,nas declaragoes de 1989,pode* rab abater os seguros de Vida,Acidentes Pessoais e de Saude,feitos no decorrer de 1988.

Nesta campanha a pega basica ei® um filme de 30 segundos, no qual ^ CODISEG ressaltava duas das preocO* pagoes deum "executivo cldssico" P®' ra a contratagao de um seguro: a protegao da familia co incentive dado p®' lo Govemo,queteria efeito imediato h" seu bolso.

A MPM tambem elaborou para" CODISEG anuncio relative ao Di^ Continental do Seguro, veiculado ei" revistas de circulagao nacional. Outra® pequenas atividades tambdm tem sid" realizadas, como um folheto de divul gagao para os seguros de DPVAT.

Para Marco Antonio Moreira Leit^ estas atividades sac apenas "cosraeti' cos"."Sao importantes, mas nao fa' zem parte daquela estrutura de traba lho mais profunda, que pretendemo^ desenvolver a medio e a longo prazos.

Para o bom exito desse trabalho r' secretdrio-gerai do CODISEG afirrna estar aquele drgao contando com ^ apoio muito grande do IRB,principal' mente na pessoa de seu presidente,Rf naldo do Vallc Simoes."Sabemos qua por trds desse apoio, ha uma simpatia grande de toda a diretoria e funciond' rios do IRB com os objetivos do CO DISEG. Gostariamos de estar sempr^ atentos ks necessidades do -IRB e da transmitir a todos os seus funciondrioS o recado de que vejam o CODISEG co mo uma casa de voces tambdm".a

Corretores e seguradores discutindo juntos problemas comuns

Presenga da Informatica no Seguro, AnaJise Geral do Mercado, Novos Produtos, Tecnlca sobre o Ramo Automoveis, Tecnica sobre o Seguro Vida e O Marketing, a Comercializagao e a Etica do Seguro foram OS principais temas desenvolvidos no IENCOR,realizado no Rio, de 20 a 22 de julho, promovido pelo Sindicato dos Corretores do Rio de Janeiro. A inovaeao ficou por conta de que, pela primeira vez, dois importantes segmentos do mercado, corretores e seguradores, foram reunidos num so encontro em torno da busca de solu?6es para problemas comuns a uma mesma instituigao, a industria do seguro.

f^olocando pela primeira vez latint ^ segmentos dismercado, o Sindicato dos do Rio de Janeiro ^OR promoveu, de 20 a 22 de JUlho, Q j rj' Copacabana Palace Hotel, — Encontro de Corre^^ de Seguros e Seguradores no de Janeiro com o objetivo de 5 OS principais problemas do ^ e, especialmente,debater os teescolhidos: adequagao dos dais produtos a real demanda do ^ et^do,criagao de novos produtos, plrnoramento na prestagao de ser.90s ao segurado, t^cnicas de venagilizagao nas negociagoes,no^ nietodos de aproximagao junto d consumidor e informatica no ^®8Uro.

Presenteacerimoniadeabertup da qual participaram tambem, dtre outros,o presidente daFENAV^R,Octavio Milliet, o presidente FUNENSEG,Carlos Frederico ^Pes daMotta,o diretor executive

do CODISEG,Marco AntSnio Mo reira Leite, e o professor da FGV,Ro berto Flavio de Carvalho e Silva o presidente do IRB, Ronaldo do Valle Simoes,dirigiu algumas palavras aos participantes:

"Felicito o Sindicato local dos Corretores de Seguros pela iniciativa deste Encontro — o primeiro de corretores com seguradores.

Firmara-se na area do seguro a tradigao a bem dizer classista, cada categoria buscando caminhos pr6prios, na abordagem e no trato de questoes que em sua e em cada circunstancia tivessem prloridade.

Essa tradigao a certa altura experimentou saudavel inovagao. As ConferSncias,tanto de seguradoras quanto de corretores, passaram a incorporar a figura do observador, condigao em que os representantes de uma categoria participariam dos eventospromovidospelaoutra Es se foi sem diivida importante passo

Mas a verdade e que restou de qualquer forma uma lacuna, que agora seintenta preencher com este Encon tro das duas categorias; um Encon tro aberto,sem o formalismo de regulamentos e sem o proposito de veicular pronunciamentos ou de ensejar tomadas de posigao de categorias isoladas.

O mercado de seguros, por forga da prdpria natureza dassuas operag^efinalidades institucionais,de hdbito tem sempre nasua llda um diversificado painel de problemas e questoes em equacionamento. E, creio eu, seguradoras e corretores sempre identificam nesse vasto conjunto ampla zona de convergencia, ue denominadores comuns,convoCMdo-os a uma uniao de vistas indispensavel ao bom desempenho de suas respectiyas atividades.Essa procura de agoes em comum,necessariamente harmdnica porque afinalo mercado de seguros tem apenas e tao-so.o objetivo liltimo de servir

5^

"Vamos comunicar para desenvolver o mercado"

->r 17

REV18TA DO IRB, Rio de Jaoairo,49(245), abr/Juo,1980 ! ^GVISTA 00 IRB, Rio de Janeiro,49(245),abr/ju".

a sociedade, imp6e-se sobretudo agora, quando o Pai's caminha pa ra construir,em regime constitucionaJ, uma nova ordem economica e social, moderna e mais justa, numa sociedade politicamente aberta e pluralista.

Encontros como este^ propidando a discussao franca e direta de divergencias por vezes mais aparentes do que reais,s6 podem conduzir ao entendimento,a compreensao,e por isso ao esforgo comum para a cau sa comum do nosso sistema: o engrandecimenio do seguro privado para que a instituigao tenha participa^ao e expressao cada vez maior,no desenvolvimento econdmico esocial do Pafs."

Atrav^s de palestras e debates, foram desenvolvidos os temas Presenfa da Informatica no Seguro (Manoel Mattos,diretor da Intelect), Analise GeraJ do Mercado, Novas Produtos (Paulo Leao de Moura), Tecnica sobre o Ramo Automdveis (Jose Lino de Carvalho), Tecnica so bre o Seguro Vida(Jaime Lerner)e OMarketing,a Comercializafaoa a

BIBLIOGRAFIA

Dos livros incorporados ao acervo da Biblioteca de Seguros do IRB entre os meses de Janeiro e margo deste ano. Assurance vol et reglements de sinistres, de Serge Pinguet, e Limites de la aseguridad de riesgos,de Baruch Berliner, por suas caracten'sticas,foram as obras destacadas pela Assessoria de Documentagao para a resenha bibliogrdfica deste numero.

'*®-REFERENCIA

^eguros del Estado. Montevideo, '987.316 p. Inclui artigos tecnicos ® '"dices de autores.

Etica do Seguro(Mauro Salles).

Quanto aos resultados do Encontro, as opinioes se dividem. Por um lado, pode ser considerado um sucesso, por representar uma tentativa de aglutina?ao, atraves da reuniao de corretores e seguradores,em torno da busca de solu^oes de problemas comuns a uma mesma instituifao — a industria do seguro — podendo ainda, conforme opiniao de Carlos Motta,presidente da FUNENSEG,expressada em materia do Jornal do Commercio de 05.08.88, set visto como bastante oportuno, pelo momento em que foi realizado,"em virtude das mudan?as que a nova Constituigao acena para o mercado segurador nacional".

Jd para o presidente do SINCOR,Nilson Garrido,segundo entrevistaaomesmojornal —oI ENCOR deixou claro que ainda existe uma certa omissao,em rela^ao ao setor, por parte dos orgaos oficiais e dos Seguradores, que enviaram ao encontro profissionais sem peso de decisao.

Para Garrido,"o acompanha* mento das discussoes e das tendencias do mercado num evento do porte do ENCOR deve set feito com a participa?ao de quern detem podet de decisao ou tern grande influencia nos rumos das empresas e nos 6rgaos do mercado".

Nilson Garrido acha que o I ENCOR serviu para demonstraf que corretores e seguradores estao conscientes dos desacertos do setor, pelos quais responsabiliza em parte OS corretores que "nao assumiraiH seu espa9o no contexto da institui9ao",e que os corretores"devem se unir e levar as necessidades do gran de publico ao segurador, de forma a participar ativamente, atraves do entendimento, na elabora^ao de pro dutos,suas normasecoberturas que atendam fundamentalmente aos interesses do segurado".

Na suaopiniao,e preciso "reverter a ja antiga e letargica tendencia da introversao que domina tanto o corretor quanto o segurador. O imprescindi'vel hoje6 noslanearmos de encontro ao publico consumidor".

^LlviA. Superintendencia Nacional "e Seguros y Reaseguros. Memo•■'a 1986. La Paz, 1986. 182 p.

^ASIL. Presidencia da Republica. ^cretaria de Imprensa e Divulga- 9ao. Lcgislafao braslleira decomun'ca?ao social. 2. ed. Brasilia, 1984. o4 p.

~ Mercado brasileiro de comunica9ao. Brasilia, 2. ed. 1983. 124 p. Graf. Tab.

~Sistemadecomunica^aosocial do Eoder Executlvo; legislagao bdsica. Brasilia, Secretariade Impren sa e Divulga?ao, 1983. 92 p.

^ORRESPONDENCIA comercial 'ngles-portuguSs. s.n.t. 77 p.

GETULIO VARGAS, Rio de Janeiro. Institute de DocuuientafSo. Dicion^rio deCi§nclas Socials. 2ed. Rio de Janeiro, 1987. 2v.

^AWlEY, Gessner G. - The conden sed chemical dictionary. 10 ed. New York, Van Nostrand Reinhold, 1981.1135 p. Ao finaldo vo lume, tabela de conversao de temperatura.

INSTITUTO DE RESSEGUROS DO BRASIL - Piano de Contas para uso da Sociedades Seguradoras. Rio de Janeiro, 1983.1 v. Publicaeao variavel em folhas soltas substituidas de acordo com as alteracoes sofridas (PublicafSo, 91) Cir cular SUSEP n. 05, de 10.01.79, alterada pelas Circulares SUSEP ns. 40/80, 49/82, 04/83, 13/85, 19/86, 01/87, 08/87, 16/87, 20/87. Resolucao CNSP 05/86, 08/87.

WHO'S Who in insurance, 1988. Englewood, N.J. The Underwiter Print and Publ. Co., 1988. 638 p.

02 - BIBLIOTECONOMIA E DOCUMENTACAO

COMISSAO ESPECIAL DE PRESERVACAO DO ACERVO DO CUMENTAL - A importSncia da informatao e do documento na administrafao publica brasileira Brasilia, FUNCEP. 1987 133 p' Relatorio final, aprovadoem24de marfo de 1987.

BALASSA, Bela et alii - Uma nova fase de crescimento para a America Latina. Mexico, El Colegio deMe xico, 1986. 217 p. Bibliografia p. 197 - 212 p. Listadecolaboradores, por paises da America Latina.

338.98(9=6) B171

BRASIL. Ministerio das Minas e Energia. Balan90 Energetico Nacional. 1987. Brasilia, 1987. 155 p. Graf. 330.191.5:620.9(81) B823 1987

34 - DIREITO

COSTA,, Dilvanir Jose da - Aspectos polemicos da Lei do Inquilinato. Rio de Janeiro, 1987.12 p. Extraldo de Vox l*gis, Rio de Janeiro, 142:95-106, out. 1980. Palestra proferidano InstitutedosAdvogados de Minas Gerais.

347.453(042) C837

REVISTA DE INFORMA^AO LEGISLATIVA. Brasilia, Senado Fe deral, a.24, n. 96. out./ dez. 1987. 352 p.

342.45(81) (05) R454

35 - ADMINISTRACAO PULBICA

CONFERENCIA NACIONAL DE SAIJde, 8., Brasilia, 1986. Anais. Brasflia, Centro de Documenta?ao do Minlsteri.idaSaude, 1987.429 16 p.

351.77(81) (063) C748

flfSf PHOMOCAO

Pefftl si«5KaiO K(S COIilrt:TOPtS DC SFCU-HK a DtOlWAlIZACAO00 LSTAOO GMBkltf.' >«M IXO srsfLS^^

SINCtM

18

REVISTA DO IRB, RIo de Janeiro, 49(245), abr/jun, 1988

33 - ECONOMIA

19

"EVISTA DO IRa Rio de Janeiro. 49(245), abr/]un. 1988

Limites de segurabilidade de riscos

BERLINER,Baruch - Limiies de la aseguridad de riesgos. Madrid. Mapfre, 1982, 132 p,

V A obra estabelecepadrdespara permitirasubscriloresprojissionaisa decisSosabreacome-\ niencia ou nao de aceilar riscos. Procurando descartar as asp^lossubjelivos que talprocesso de' decisaoenvolve,oautorestabelece critiriosbdsicosdesegurabilidade quesaoapreciadosdeforma objelivai

A aleatoriedade, o DMP,o custo midio do sinisira O iniervalo midio entre doissinistros, 0 premie deseguro, orisco moral apoUticaestalaleasrestrigdesiegaissaocritiriosque, cumpridos iniegralmehte, levoriam a qfirmafao desegurabilidade do risco.

TACITO,Caio- A nova Lei das Licitacoes. Rio de Janeiro, 1987.5 p.Se parata de Carta Mensal,Rio de Ja neiro, 33(393):51-9, dez. 1987.

351.712 T118

3^ - SEGURO

BERLINER, Baruch - Lfmiles de la aseguridad de riesgos. Madrid, Mapfre, 1982, 132 p.

368.025.6 B5141

368:33 • SEGURO - ASPECTOS ECONOMICOS

SACERDOTT,Piero - Insurance in the common market. Milan, 1966.23

P-

368:33 S119i

368:34 ■ DIREITO DO SEGURO

CASTRO, Regina Augusta Castro eDIreito de Seguros. Sao Paulo, s. ed.. 1987. 12 f. Palestra proferida em 23/09/87,em Taubat6, a convite do Depi? de Cultura da GAB-SP.

368:34 C355d

368(063)■ SEGURO/CONGRESSOS

RENDEZ-VOUZ DE SEPTEMBRE, Monte Carlo, 1983. Insurance and reinsurance - a world of problems - what are the solutions; panel dis: cussion. Monte Carlo, Ass, Gen. de France, 1983. 26 p.

368+368.029(063) R397

SOLLERO FILHO,Jos6 - ContrtbuijSo das dSncias para o seguro dos

O autor ideaiiza um modelo georniirico ociodimensionaionde nosdiversoseixossao assinO' ladososy^oresairibuidosaoscriterlosdesegurabilidatfc-fpargindoumespatoeticlidiano ondesdo delineadas as zortas de segurabilidade, obscura e de inli&egurabiiidade.

Como nem todos ascritdrios se cumprem inlegralmentesurgem aszonasdesegurabilidade e'massegurabilidadesubjetivaqueporsuavezsedesdobramemzonasdesegurabilidadeoumassegurabilidade absoiuta ou condicional jd que aiguns crit&ios sao mutuamente dependentes.

Do modelo absirato, onde a combinafdo dos8 criteriositedrica, passa-se a andiise indivi dualde um determinado criterio ou aconjugafSo de2critdriospreponderantes,sob a condifao de OS demaiscrildriosserem,segundoa dlica dosubscritor, desegurabilidade absojula,oupelo menos desegurabilidade condicionalpermitindo asslm veiificar se um risco plotado noespafo estd ou nSO na zona de segurabilidade.

A andiise de cada rritirio de segurabilidade dfeita deforma rica e exaustiva.

A correlacdo entre aleatoriedade totaleprevisao absoiuta de ocorrincia do evento; os aspeclossubjelivose objetlvos da medida do Dana Mdximo Provdvel; as combinafoes entre osfatores custo mddioeperiodo detempo midio entre doissinistros(aquio autor estabelece a hipdiese ergddlca na alividade deseguros ondea di^rsao em quaniidade — numero de riscos — d iguald dispersao no tempo);a questao do primio de risco eos carreganieniospara asflutuocoes;as diversas calegoriasde riscos morais;apoli'tica piiblica como indutoraparasurgimento de riscosou atenuadora do niveldosriscos;asformaspeias quaisrestrigoeslegaispodem colocar determinadosriscos na zona de inassegurabilidade absoiuta.

O resullado da andiise desse conjunto de indicadorespermilird aosubscritor decidir sobre a recep(ao do risco e apontar o nivel de cobertura recomendado.

Lnit Cirioa DoidIbeum CinloM AUESSOrdO CATES/tRB

novostempos.Sao Paulo,Sociedade Brasileira de CiSncias do Segu ro, 1987. TYabalho apresentado no Congresso Nacional de Corretores de Seguros, 5., Belo Horizonte, 1987.

368(063)s684c

368.1 - SEGURO DE BENS

CUMMINS. J. David & HARRING

TON,Scott E.- Fair rate of return in property - liability insurance. Boston,Kluwer-Nijhoff, 1987.150

p. Bibliografia no final de cada capi'tulo.

368.1:368.41.016.1(73) C971f

DERRICI"^^^ - The use of inMassachusetts

private passenger automobile and worker's compensation ratema' king. In: CUMMINS,J. David HARRINGTON, Scott E. - Fai^ rate of return in property•liability insurance. Boston, Kluwer - Nij' hoff, 1987. p. 119-46. Bibliografia no final de cada capitulo.

368.1:368.41.016.1(73) C971f

FAIRLEY, Willian B.- Investment in' come and profit margins in pre perty - liability insurance: theory and emperical results. In; CUM MINS, J. David & HARRING TON,Scott E.- Fair rate of return in property - liability insuranceBoston,Kluwer - Nijhoff, 1987. p1-26. Bibliografia no final de cada capitulo.

368.1:368.41.016.1(73) C971f

'^IDELIDADE grupo segurador,Llsboa - Top reforma conta segura. Llsboa, s.d. 30 p, 368.112(469)F35t

Raymond D.&FRANCO,Modigliani - The Massachusetts mo del of profit regulation in nonlife insurance:an appraisal and exten sions. In: CUMMINS, J. HAR RINGTON,Scott E.- Fair rate of •^turn In property - liability insu rance. Boston, Kluwer - Nijhoff, i987. p. 27-53. Bibliografia no fi nal de cada capitulo. 368.1:368.41.016.1(73) C971f

'^RAUS, Aln & ROSS, Stephen A.The determination of fair profits for the property- liability insuran ce firm. In. CUMMINS,J. David &HARRINGTON,Scott E.- Fair rate of return in property - liability insurance. Boston, KluwerNijhoff, 1987. p. 101-18. Bibliogra fia no final de cada capitulo. 368.1:368.41.016.1(73) C971f

'■^VERS, Stewart C. & COHN, Ri

chard A. - A discounted cash-flow approach to property-liability in surance rate regulation. In: CUM MINS, J. David & HARRING TON, Scott E. - Fair rale ofreturn in property-liability insurance. Boston, Kluwer-Nijhoff, 1987.

368.1:368.41.016.1(73) C971f

^RNER,AndrewL.-Insuranceinan

equilibrium asset-pricing model.

In: CUMMINS, J. David &HAR RINGTON, Scott E. - Fair rate of

return in property-liability insu rance. Boston, Kluwer-Nijhoff, 1987. p. 79-100. Bibliografiano fi nal de cada capitulo.

368.1:368.41.016.1(73) C971f

368.167.1 - SEGURO CALAMIDADES

CHACON M., Jos6 A. - El seguro y reaseguro de terremoto en Ameri ca Central. Sao Jose, s. ed., 1978. 44 p. Bibliografia no final do vo lume. Trabalho apresentado no Pool Latino Americano de Reaseguros - Cuarta Convencion - Ma yo 1978.

368.167,1(063) C431s

OSSA, G., J. Efren et alii - Elseguro de terremoto en la tegisiacion colombiana. Bogota, 1978. 27 p. Inclui anexo, com legisla^ao. Trabalho apresentado no Pool Latino Ame ricano de Reaseguros - Cuarta Convencidn - Mayo 1978.

368.167.1(861)(063) 084s

WARRENER, D. H. - Pcnsamienfos sobre los cfectos en el reaseguro mundial del terremoto en Mana gua. s. 1., 1978.9 p. Trabalho apre sentado no Pool Latino America no de Reaseguros • Cuarta Convencidn - Mayo 1978.

368.167.1(827.5)(063) W287p

368.182 - SEGURO ROUBO

PINGUET, Serge - Assurance vol et reglements de sinistres. Paris, UAssurance Fran?aise, 1986. 4^ p.

368.182(44) P653a

368.2 - SEGURO TRANSPORTE

EXTRAVIOS de viagem - obstdculos para o seguro. Sao Paulo, abril 1988.4 p. Extraido da Revista Veja, Sao Paulo, abril, 20(5):52-5, fev. 1988.

368.2:656.073.422 E%

368.811 - SEGURO DE CREDITG

DUO EIZAURIETA, Enrique de - El seguro de credito como instrumento de saneamiento y expansion comerciai. Madrid, s. ed., 1954. Conferencia pronunciada na Camara Oficial de Comercio. Madrid, 1; de outubro de 1954.

368.811.1(0427 D928s

368.86 - SEGURO RESPONSABILIDADE CIVIL

COCRAL, Francoise - Les responsabilitds civlles divcrses et le conlrat d'assurance. Paris, L'Assurance Francaise, 1980. 480 p.

368.86:347.51(44) C668r

51 - matemAtica

ANTAR NETO, Ary et alii - Trigonometria; nogoes de matemdtica, 2? grau. Sao Paulo, Moderna, 1979. Abibliotecapossuiov. 3514A627

GUELLI, Cid A. et alii - Trigonometria. SaoPaulo, Moderna, s.d. 514 G924t

MACHADO, Antonio dos SantosMatemdtica; temas e metas. Sao Paulo, Atual, 1986.1 v. (varias pa-

20

REVISTA DO IRB, Rio de Janeiro,'19(245>, afar()un, 1988

'^eviSTA DO IRB, Rio de Janeiro, 49(245), sbr/jun, 196S 21

ginagoes) Conteudo.-1. Conjuntos numericose fungoes;II. Trigonometria e progressoes; III. Sistemaslineares e combinatdria.Inclui exercicios no final de cada capitulo.

511.3 M149

658 - ADMINISTRACAO

LODI,Joao Bosco - Historia de administragao. Sao Paulo, Pioneira, I971.2I7p.(Biblioteca Pioneira de Administragao e Negocios) Premios Monografias pelo IDORT.

658.01 L821

MATOS,Francisco Gomes de- Gerencia participativa; como obter a cooperagao espontSnea da equipe e desburocratizar a empresa. Rio de Janeiro, Biblioteca do Ex^rcito, 1979. 198 p.

658. M425

658.155.5 - GERfiNCIA DE RISCO

BERGSTRON,Soren - Business and consumer risks. In: SJOBERG, Lennart- Risk and society:studies of risk generatiort and reactions to risk. London, Allen «Sc Unwin, 1987. 246 p.(The Risks& Hazards, 3)Bibliografia no final de cada capitulo.

658.155.5:301.161 S683r

BJORKMAN,Mats-Time and risk in cognitive space. In: SJOBERG, Lennart- Risk and society;studies of risk generation and reactions to risk. London, Allen & Unwin, 1987.246 p.(The Risks& Hazards,

O seguro de roubo e as regulagoes de sinistros

PINGUET,Serge-Assurance vol el r^emenldessinisJres. Paris, L'AssuranceFrancaise, 1986, 440 p.

N,, Este livro, que em Portugues leria o litulo de O Seguro de Roubo e as Regula(5es de SiuisIros, nSoe uma obra de divulgagao destinada aopiiblicoem geral, uma vezqueelasedirige aqiieles quejdpossuem umaforma^o no campo desle lipo de danos e melhor ainda, uma ceria prdlica no mesma

Serge Pinguel,seu autor, iniciou-se em segurvs na Seguradora La Nationak - Incendie, apds o tdrmino dasuaformagao econdmka ejun'dka, a nLvelde doutorada Tendosido inspetordurantealgunsanos,exerceu,lantonaLaNaiionalequanlonqGANIncendieAccidenls,diversoscargos licnicosecomerciaisantesdelergalgadoaDireloriadePitafdesComeKiaisedasAgendasdaGAH

Alualmenle, elepreside a comissao desinisirosdaAssembMia Plendria das SociedadesSeguiadoras de Incendio e Riscos Diversos da Franfa.

Sua obra tram dos problemas cldssicos do seguro contra roubo, principalmenle sob a dtica da regulacdo desinisiros. Ele igualmente abordasituagoesfregtienles, criiica com propriedade cerlas erros eformula proposigoes para numerosas siiuagoes.

Alrmisdeseusdezesseiscapilulosque nitidamenlesdo a histdria doramo roubo, oautorpa^ por lodosostdpicossobre o assunto, indo desde uma introdugSo, ondedisarteaspectos da viiima dosinistroe dopessoalesua motivagaopara o roubo, areassuasconclus6essobreamaieria,apreseniando, inclusive, dois anexos sobre meiais e pedras preciosas.

Osdemais capituhs abordam lodos os aspectos do contraio desegpro, ou seja, nascimento e desenvolvimento do seguro contra roubo esues principais modalidades;os evenios garantidos; suas condigdes de coberturas;os riscossegurados e exclu/dos; a prevengao;asobrigagoesdo segurado apds o sinislro; o sinisiro e a prova;a partkipagao do inspetor e do perilo; a avaliagao dos prejuaoseo cdlculo da indenizogdo;osegurocom valor acordado;a recupervgdo dosobjelosdesaparecidos e os recursos do segurador;afraude e o direito fiscal.

Este livro ndo deixa passar nenhum dos pontos cujo conhecimento seja necessdrio ao militantedestadrea do seguro, para o qual eiefornece ainda uma abundanteJurisprudencia e muitos moUvos para rejlexda

Sem quererconstiluir-se numa obrapuramente tdcnica oujuridica, nem tampoucoser um coinpendio queesgoteo assunto, o livro lorna-separte do desenvolvimento do ramo rouba Enriquecidocom a experiencia de numerososseguradores,fazpartetambdm da memdria coleliva daprofissao a servigo de um ramo bastante compiexo, massempre apaixonante Indubitavelmente,para aquelesque estejam inkiandcr, d uma obra queIkes trard experiencia, aiquanto que para osJd experientes, certainente llies adicionard conhecimentos.

Em complernento, dirlarnos quese alguma editora tdcnica viesse a se interessar pela sua traSugdopara oPortuguis, muiio acrescentaria d escassa bibliografia de quedispomossobreo assunto.

J^ONHOLM, Margareta & SANDELL,Rolf - Scientific informa tion -a review of research. In:SJQ®ERG,Lennart-Risk and society; studies& Unwin,1987.246 p.(The Risks & Hazards, 3) Bibliografia no final de cada capitulo.

658.155.5:301.161 S683r

^IEDMAN,Kajsa-The studyofrisk m social systems:an anthropoiogiperspective. In: SJOBERG, Eennart-Risk and society;studies of risk generation and reactions to ^'sk. London, Allen & Unwin, 1987.246 p.(The Risks&Hazards, 3)Bibliografia no final decada ca pitulo.

658.1555:301.161 S683r

LYTTKENS, Hampus - Human an xiety. In: SJOBERG,.LennartRisk and Society; studies of risk generation and reactions to risk. London,Allen & Unwin, 1987.246 p.(The Risks & Hazards), 3) Bi bliografia no final de cada capitu lo.

658.155.5:301.161 S683r

MERKHOFER, Miley W. - Decision science and social risk manage ment;a comparative evaluation of cost-benefit analysis, decicion analysis, and other formal decision-arding approaches. Dordricht, D. Reidel, 1987.330 p. il. Bi bliografia no final de cada capitu lo.

658.155.5:301.101 M565

ROUTLEDGE, Hollis & AURELL, Ron - The spruce bud worm and the Nova Scotia forest industries. In:SJOBERG,Lennart - Risk and Society;studies ofrisk generation and reactions to risk. London,Al len & Unwin, 1987. 246 p.(The Risks & Hazards, 3) Bibliografia no final de cada capitulo

658.155.5:301.161 S683r

SELIN,Eva - Collective risks and en vironment. In: SJOBERG. Len nart - Risk and society: studies of risk generation and reactions to risk. London, Allen & Unwin, 1987.246 p.(The Risks&Hazards, 3)Bibliografia no final de cada ca pitulo.

658.155.5:301.161 S683r

3)Bibliografia no final de cada capi'tulo.

658.155.5:301.161 S683r

BLOMKVIST, Anna-ChristinaPsychological aspects of values and risks. In:SJOBERG,Lennart - Risk and society; studies of risk generation and reactions to risk. London,Alien & Unwin, 1987.246 p.(The Risks& Hazards,3)Biblio grafia no final de cada capitulo 658.155.5:301.161 S683r

_ - Publ:?-if^^?rtation fears and Lennart -

Risk and society;studies ofrisk ge* neration and reactions to riskLondon,Allen&Unwin,1987.246 p.(The Risks& Hazards,3)Biblio grafia no final de cada capitulo. 658.155.5:301.161 S683r

BLOMKVIST,Anna-Christina &SJO BERG, Lennart - Risk and acci dent reports in the mass media. In: SJOBERG,Lennart - Risk and so ciety; studies of risk generation and reactions to risk. Bibliografia no final de cada capitulo.

658.155.5:301.161 S683r

Birgitta & MATTSSON,Bengt " Valuation of personal injuries: the problem. In:SJOBERG,Leohart - Risk and society; studies of fjsk generation and reactions to fisk. London, Allen & Unwin, 1987.246 p.(The Risks& Hazards, 3)Bibliografia no final de cada ca pitulo.

658.155.5:301.161 S683r

MUSSACHIA,Michael - A theory of science view ofrisks in scientific re search and technological develop ment. In; SJOBERG, LennartRisk and society; studies of risk ge neration and reactions to risk.

London, Allen & Unwin, 1987.246 p.(The Risks& Hazards,3)Biblio grafia no final de cada capitulo.

658.155.5:301.101 S683r

NORDFORS,Lennart - The asbestos debate in Sweden.In: SJOBERG, Lennart - Risk and society;studies ofrisk generation and reactions to risk. London, Allen & Unwin, 1987.246 p.(The Risks&Hazards, 3)Bibliografia no final de cada ca pitulo.

658.155.5:301.161 S683r

SJOBERG,Lennart - Risk and society; studies ofrisk generation and reac tions to risk. London,Allen&Un win, 1987,246 p.(The Risks&Ha zards, 3) Bibliografia no final de cada capitulo.

658.155.5:301.161 S683r

— Risk,power and reationality:con clusions of a research project on risk generation and risk assess ment in a societal perspective. In: — Risk and society;studies of risk generation and Risks & Hazards. 3)Bibliografia no final de cada ca pitulo.

658.155.5:301.161 S683r

ABSTRACT

Bibliography IRB's Lybrary acquisitions in the course of jan/mar 8S

UJtZ CARLOS SAUPtQUerrPEREZ Eog^nhcfro, lnsp«ior do OERIS/IRB

22 REVISTA DO IRB, Rio de Janeiro,49(246), abr/Jun, 1988 ^EVISTA DO IRB, Rio de Janeirft 49(245), abr/)un, 1988 23

ESTATISTICA

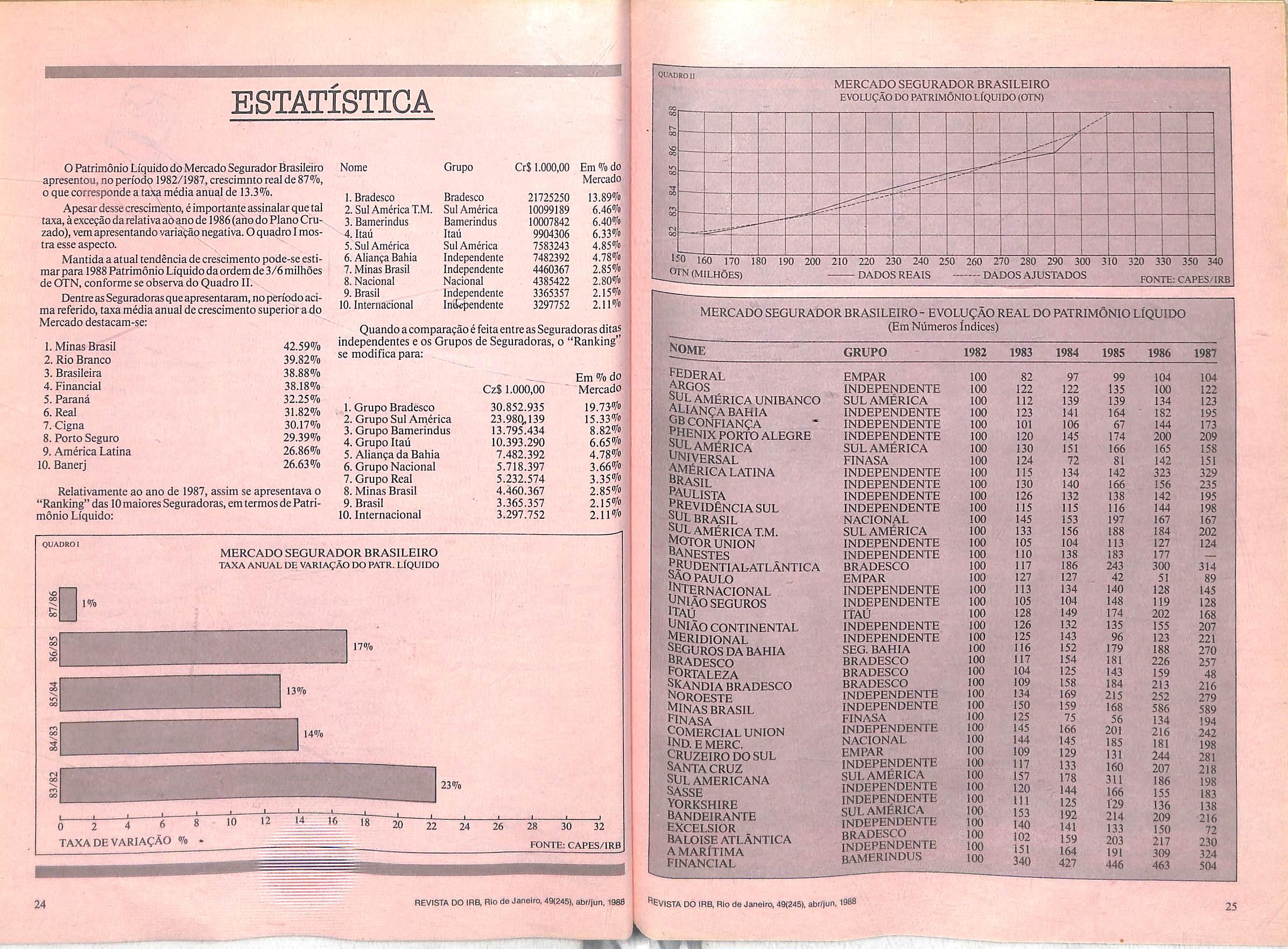

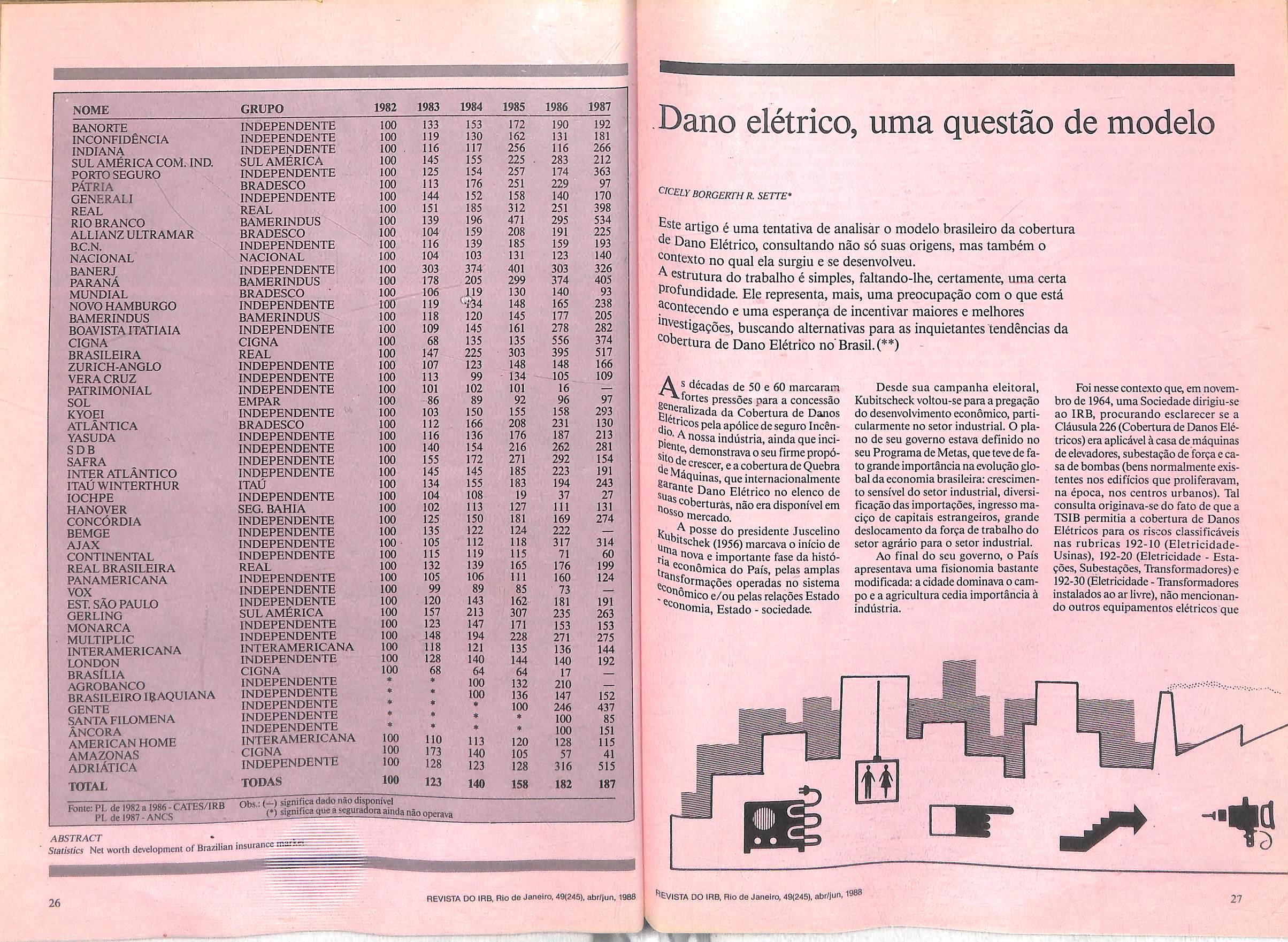

O Patrimonio Liquido do Mercado Segurador Brasileiro apresenlou,no perfodo 1982/1987,crescimnlo real de 87%, o que corresponde a taxa media anual de 13.3%.

Apesardesse crescimento,e importante assinalar que tal taxa,aexce9aodarelativaaoanodel986(ahodoPlanoCruzado),vem apresentando variafao negativa. O quadro I mostra esse aspecto.

Mantida a atual tendencia de crescimento pode-se estimar para 1988 Patrimonio Liquido da ordem de 3/6 milhoes de OTN,conforme se observa do Quadro II.

DentreasSeguradorasqueapresentaram,no periodo acima referido,taxa media anual de crescimento superior a do Mercado

Quando a comparafao6feitaentre asSeguradoras ditas independentes e os Grupos de Seguradoras,o "Ranking" se modifica para:

(Em Niimeros Indices)

Nome GRUPO

PEDERAL ARGOS SUL AMERICA UNIBANCO alianqa bahia gB CONFIANQA

^HENIX PORTO ALEGRE

SUL AMERICA

Vniversal AMERICA LATINA Brasil

Relativamente ao ano de 1987, assim se apresentava o "Ranking"das 10 maioresSeguradoras,em termosde Patri monio Liquido:

Jaulista RrevidEnciasul SUL brasil

*HLAMERICAT.M. UNION

BANESTES jRUdentiauatlAntica

Paulo

jNTERNACIONAL UNIAOSEGUROS

jTAU

UNIAO CONTINENTAL

MERIDIONAL

destacam-se: Nome 1. Bradesco 2. Sul America T.M.

Bamerindus 4.Itau

Sul America

Alianga Bahia

Minas Brasil

Nacional

Brasil 10. Internacional Orupo Bradesco Sul America Bamerindus Itaii Sul America Independente Independente Nacional Independente In'ifi^endente Cr$ 1.000,00 21725250 10099189 10007842 9904306 7583243 7482392 4460367 4385422 3365357 3297752 Em % do Mercado 13.89% 6.46% 6.40% 6.33% 4.85% 4.78% 2.85% 2.80% 2.15% 2.11% 1. Minas Brasil 2. Rio Branco 3. Brasileira 4. Financial 5. Parana 6. Real 7. Cigna 8. Porto Seguro 9. America Latina 10. Banerj 42.59% 39.82% 38.88% 38.18% 32.25% 31.82% 30.17% 29.39% 26.86% 26.63%

3.

5.

6.

7.

8.

9.