vvVi m J«V>VK lip |§i| i AT?^-

A FOTO DO RISCO

Os tempos estao dificeis para empresarios e assalariados. A sociedade se une em uma so constata^ao:"ta demais". E em momentos como este e que se agrava o risco de viver. E a esperan^a se faz presente com o advento de novas maneiras de pensar, administrar e legislar. Agora, que o "vil metal" se transformou apenas em "vil papel", mals do que nunca o seguro pode oferecer a sociedade alternativas para um devir.

Editorial 1984: bom desempenho

Sob as condigoes em que se exerceram as atividades gerais da economia nacional, o IRB e o mercado seguradortiveram desempenho satisfatorlo.

0 iucro do IRB foi de Cr$ 391.5 bllhoes no exerclcio, correspondendo a 30,5 por cento da soma do patrimonlo h'quido com as provisoes t4cnicas. A soma destes dois ultimos itens correspondeu a 162,9 por cento do volume de premios de resseguros,sem duvida um eloquente tndice de solvencia.

0 Iucro de 1984 proveio da gestao financeira, como nos ultimos anos tem ocorrido no setordo se guro e no resseguro internacional. Deduzido do saldo devedorda conta de corregao monet^ria, o resultado patrimonial foi de Cr$ 933.9 bilhoes, superando todos OS encargos e o deficit das operagoes de resseguro tanto no mercado interno quanto nas operagoes internacionals.

Ao lohgo do periodo 1979-1984 o IRB manteve a tradigao de entidade rent^vel e financeiramente autonoma. Seus lucros anuais, em valores corrigidos, totalizaram Cr$ 1.490 bilhoes, permitindo que o pa trimonlo liquido, tambem em valores corrigidos, nao so aumentasse de Cr$ 562.2 bilhoes para Cr$ 860.4 bilhoes, como tamb4m elevasse de 54,3 para 109,3 por cento sua relagao com a receita das operagoes de resseguros. Esse desempenho foi alcangado nao obstante a influencia de vari^veis macroeconomicas adversas e o comportamento crftico das operagoes internacionais.

No mercado interno, as condigoes predomlnantes provocaram deciinio no volume real de faturamento das operagoes tanto de seguro como de res seguro. Esse decr6scimo, que no periodo 1979-1984 foi de 26,6 por cento para o mercado segurador, pa ra as operagoes de resseguro do IRB foi de 16,1 por cento. No mercado externo, com as elevadas perdas que se tornaram conhecidas a partir de 1979, o IRB e as sociedades seguradoras decidiram encerrar as operagoes, concluindo nessa fase o projeto politico de internacionalizagao do seguro brasiieiro.

PQf sQu turno, e tal como o IRB, no mercado segurador tambem pode chegar patrimonialmente fortalecido ao final do periodo. No conjunto, e em valo res corrigidos, as empresas seguradoras elevaram o patrimonlo liquido de Cr$ 2.7trHh6es,em 1979, para Cr$ 3.36 trilhoes, em 1984, subindo de 65para pouco mais de 100 por cento a relagao desses recursos com 0 volume de receita das operagoes de seguros.

Ernesto Albrecht Presidents

MIRB,Rio da Janeiro, 4S(239)Jan/Abr. 1986

INSTITUTO DE RESSEGUROS DO BRASIL

PRESlt)ENTE

forge Hilario Gouvea Vieira

DIRETORES

Antonio fose Caetano da Silva Netto

Helio Rocha Araujo

Jose Americo Peon de Sa

Valderez Galvao Palma

CONSELHO TECNICX)

D&io Vieira Veiga(presidente)

Adolpho Bertoche Filho

Adyr Pecego Messina

Daniel Monteiro

Eduardo Baptisca Vianna

Ivan Goncalves Passes

CONSELHO FISCAL

fose Augusto de Almeida(presidente)

Flavio Fenocchio

Rubens dos Santos Dias

SEDE

Avenida Marechal Camara, 171

Fone: 297-1212 — Rio deJaneiro — BRASIL

DELEGACIAS MANAUS

Av. 7 deSetembro,444 — 2." e 3 °andares

BELEM

Trav.Padre Eutiquio, 141 —6.° a 8.®andares

FORTALEZA RuaPara, 12 — 3.°andar

RECIFE

Av. Dantas Barreto,498 — 4.°, 5."e 6.° andares

SALVADOR

Rua Miguel Calmon,382— 9.®andar

BELOHORIZONTE

Av.Carandai, 1.115—IS.'^andar

BRASILIA

Setor Bancario Sul(Ed.Seguradoras)

Conj.2 — Bloco B — 15.° andar

RIO DEJANEIRO

Rua Santa Luzia,651 — 22.° andar

SAO PAULO

Rua Manoel da Nobrega. 1.280 — 4.° a 7.° andares

CURITIBA

Rua Marechal Deodoro,344 — 8.° e 9.° andares

PORTO ALEGRE

Rua Coronel Genuino,421 — 11.° andar

ESCRTTdRIO NO EXTERIOR

LONDRES

Colonial House —Mincing

Lane—London EC3R — 7DP

ISSN;0019-WJ; CDU368(flll'"

Publicagao guad.rimeslral editadap^^ Inslituto de Resseguros do Bras'

CHEFE DA ASSESSORS DE BELACOSPUBLICAS Lucia de Biase Bidart

EDITOR EXECUtlVO

•M.Cecilia Campello Muniz

REOATORES Artur Sarcelos Fernandes Carlos Mendes Machado

^•^ITORIAL

^8 resultados de 1984 relletem "iho o seguro enfrentou a crise

'^'^Norama

¥

Ano 45jan/ab^

sfiose da nova diregao do IRB e USER; relatorio do exlljesidente Aibrecht; urn sistes ® de dicionario de bolso sobre li 9uro que abrange muitas ro 9^as;a problematica do segu•v^de^acldentes do trabaiho o

Se pirata hoje e so coisa .de Carnaval, isto nao quer dizer que nao existam "lobos" do mar, que nao sao apenas exatamente aquelas pessoas ligadas a navegagao. E onde se torna necessaria a agao da justiga, procurando estabelecer a verdade dos fatos. Na Inglaterra a justiga nos mares ]a conta com uma tradigao de peso (pag. 15).

ECONOMIA

do IRB no seguro e sua importancla no desenvolvimento do mercado

ESTATiSTICA

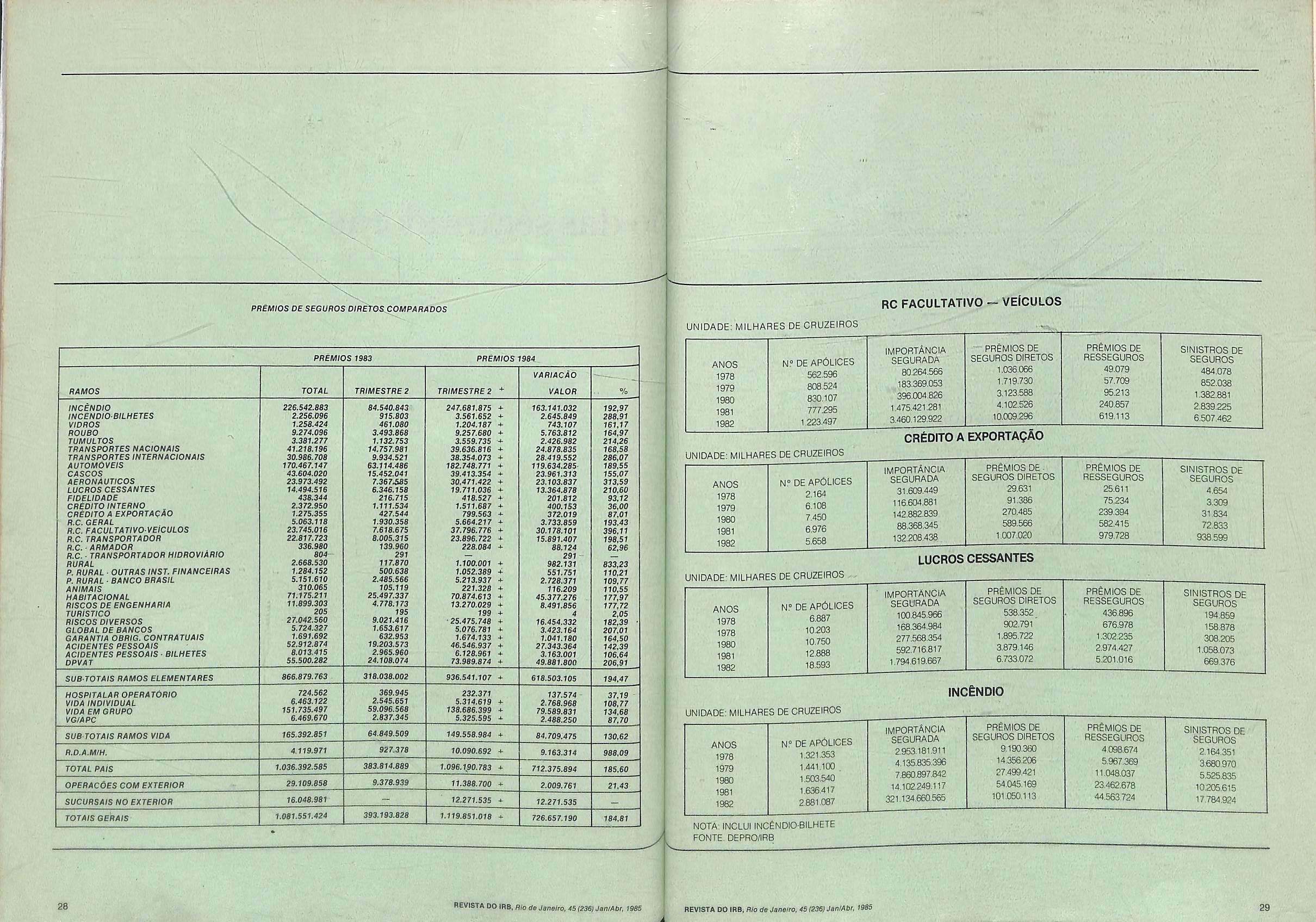

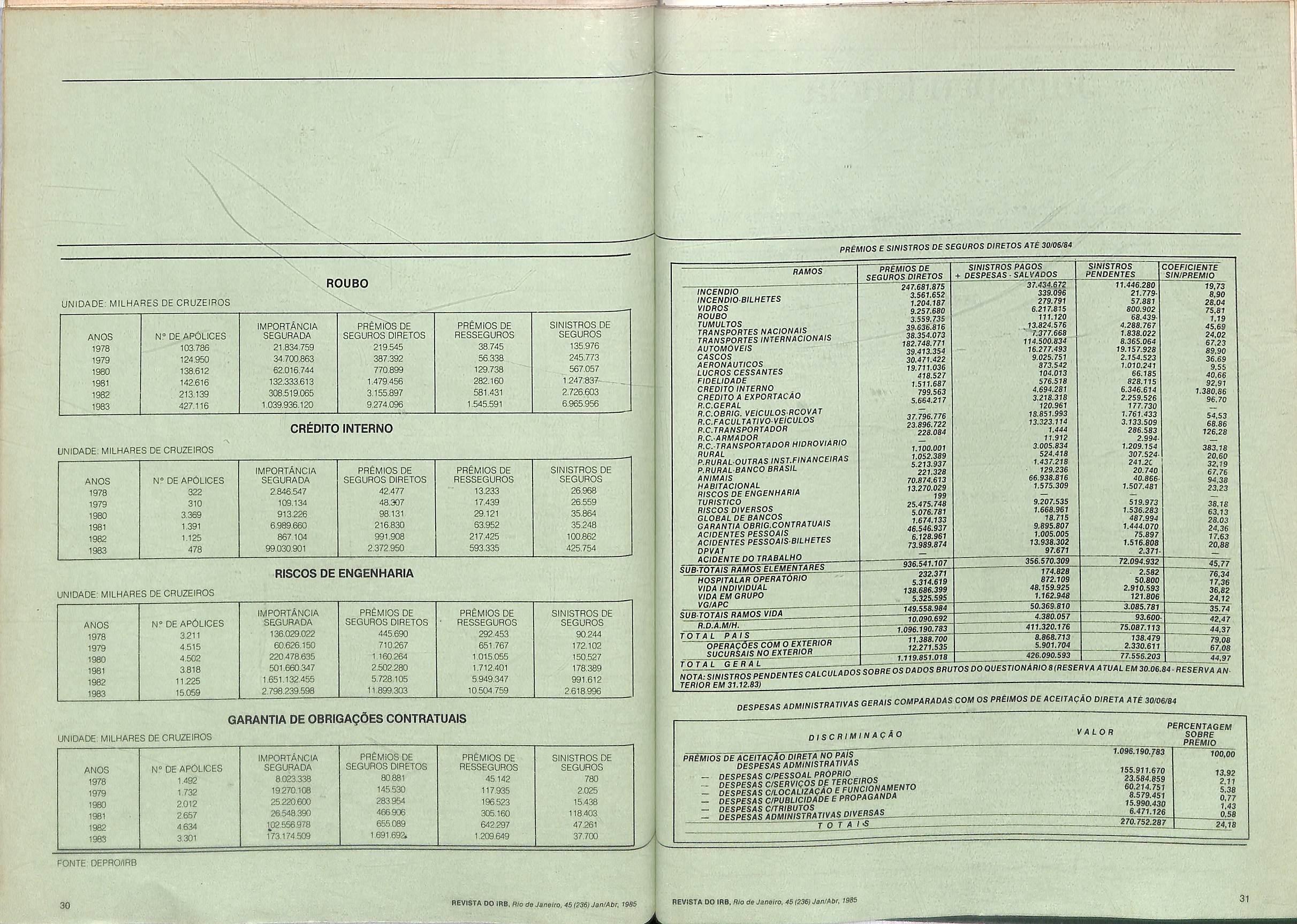

Ativo e passivo das segurado ras; premios e sinistros de seguros diretos; Incendio. RC Fa<^ Veiculos, Credito a Exportagao e Interno. Lucros Cessantes Roubo, Riscos de Engenhana, Garantla de Obrigagoes Contratuais

jURISPRUDfeNCIA

J|i^®sar da imensidao dos made vez em quando ocorre L^lroagio, se urn navio tern ^ ddeira liberiana e outro tern d„,.ucAo lo^sileira e o acidente se da em POLUigAU {jjvas internacionals, quern jul^^a^ulpa? 15

"'scos

A I c^I^PortancIa de uma classlfipreclsa de riscos ^

A oresenga e Dfeclso a

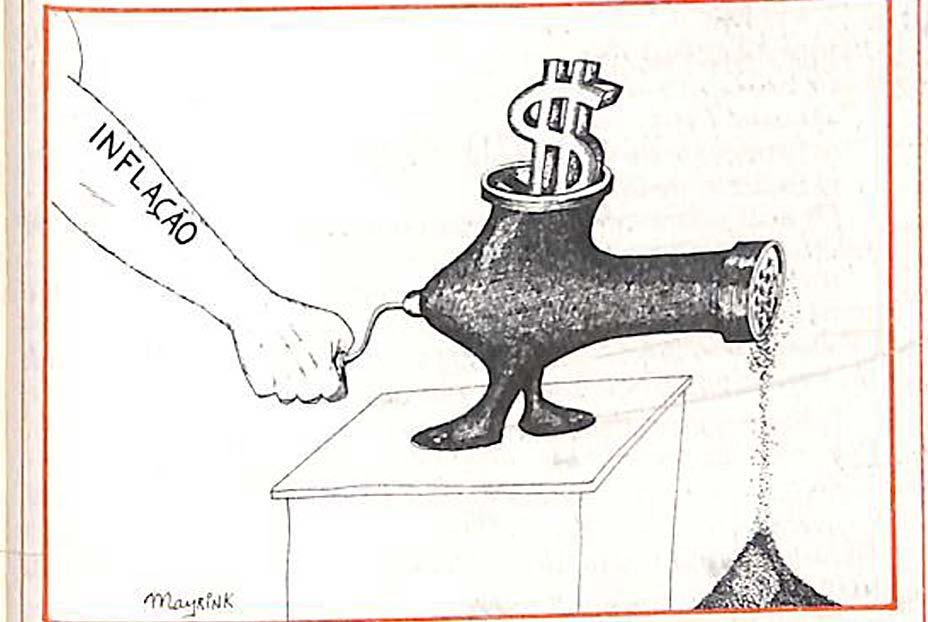

O comportamento do mercado segurador em perlodos de inflagao. 43

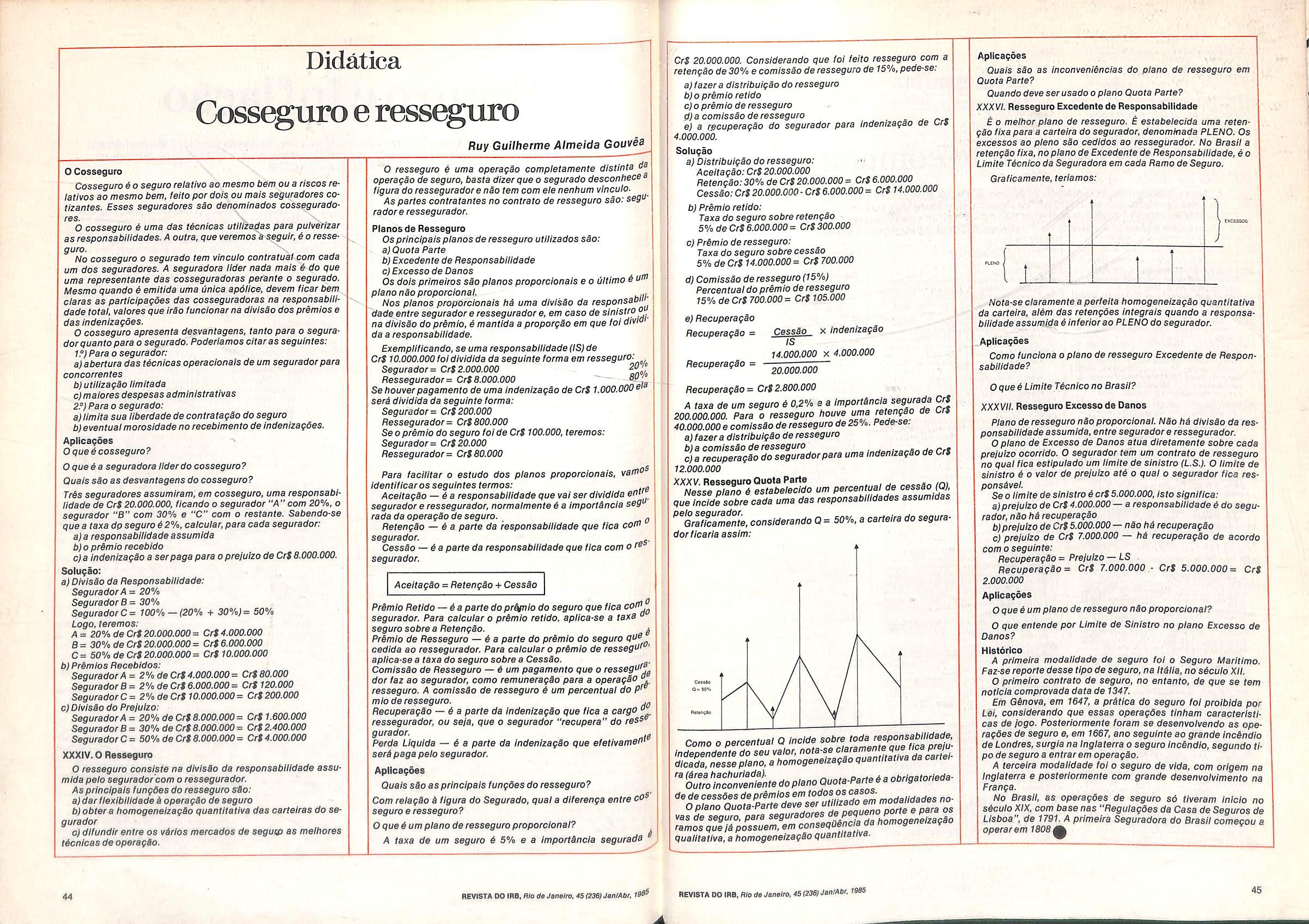

didAtica

Uma aula sobre cosseguro e resseguro 44

BIBLIOGRAPIA

Uma extensa coletanea de ensaios sobre a traude 46

ementArio

Declsoes dos tribunals envoivendo o seguro

cabar com ela antes que ela acabe com a humanida^ de

Todas as circulares emitidas pelas autoridades do mercado 48

INDICE '

LIstagem do que a Revista do /RBpublicouanopassado 50

rcvi^a do IRB

Millon Ansberlo ARTE Mayrink DISTRIBUICAO __ ,ct. Fernando Ctilnaglla DIstribuldora COMPOSICAO,FOTOLITOSE Cla. Edilora Gr^fica BarDe^^ Os conceitos emitldos em artigos e enlrevlstas exprimem apenas as oP |,j seus auloras e sSo de sua exciu' Os texios publlcados podem ser iiy' i'y J mm reproduzldos desde que seja ciiada deorigem. Tlragem — 6.000 exemplares DIstribulgaograiulta 23i

Luiz Mendorrca M. GIOrlaTeixeIra

Umnovo presidentequechega

Na presença de autoridades, empresáriosdomercadoseguradoref�nanceiro, representantes de entidades e todo o funcionalismo, tomou possedia 18demarço,às 17 horas,no AuditóríodoInstituto,anovadiretoria doIRS.

Comoauditórioeosaguãocompie• tamente lotados, assumiram seus cargos, o Presidente Jorge Hilário Gouvêa Vieira, Hélio Rocha Araújo (Diretoria de Operações Internacionais),JoséAméricoPeondeSá(DiretoriadeOperações Nacionais),AntonioJoséCaetanodaSilvaNetto(Diretoria Financeira) e Valderez Galvão Palma(DiretoriaAdministrativa).

Falando em nome dos funcionáriosdoInstituto, FernandoGui•

Uma transmissão de cargo pode significarváriascoisas.

Gostaria que hoje essa cerimônia slgnlcasseumahomenagemaErnestoAlbrecht, quefosseumafestapara comemorar a sua esplêndida gestão à frente do IRB nos últimos seis anos.

Além do agradecimento ao AI· brecht, só me cabe dizernesta opor·

Jorge Hilário Gouvêa Vieira, novopresidentedoIRBqueassumiu ocargoemsubst1tulçlio ao Dr. Ernesto Albrecht, é bacharelemDireitopelaFaculdade de Direito da Pontlficla Uni· versidade Cató/fca do Rio de Janeiro, daturmade1960. Pos• sul tambémo CursodaUnlver· sldade da Cal/fórnla, Berkeley, para a obtenção de grau de MasterofLaws196811969. No desempenho de suasati· vfdades de jurista, Jorge HIiário Gouvêa Vieira, membro doInstitutodeAdvogadosBrasileiros, lecionaDireito Comer· ela/ e Tributário no Departa· mentade CiênciasJurldlcasda PUC, tendoexercido o cargode Diretor do Departamento de Ciência Jurldlca desta Unlver· s/dade no periodo de 197211973 Também possui vários outros cursos de aper· fe/çoamentoe extensSo, lnclu·

marães,presidentedoConselhoDeliberativo da Associação dos Fun· cionãrios do IRS, agradeceu ao Dr. ErnestoAlbrecht pela sensibilidade, compreensão eapoio aosjustos an• selosdocorpofuncionai,tãoprejudi· cadonosúltimosanos,emfunçãode medidasdeà�oexternoàCasa.

Além disso, à n��toria que chegava, Fernandoacrescentouque "aqui encontrariam uma Casa que certamente precisa de alguns ajustes,oquedecorredaprõpriadinàmi• cadasociedadeedaeconomia,mas que tem uma base sólida, um in· vejávél..patrimônlo material e moral. Encontrarão sobretudo, como plataforma de sustentação e animação

Jorge HilárioGouvêaVieira

tunidadequenãosouemfo pretendo ser dono da verdade na presidência dolRB.

Pretendo exercer esse Importante cargoa mim confiado pelo Preslden• tedaRepública,porindicaçãodoMi· nlstro Francisco Dornelles, ouvindo osacionistasprivadosdaInstituição, tanto diretamente como através do ConselhoTécnico.

slve no exterior, já tendo parti· e/pado em diversas conferên· e/as e seminários em paises estrangeiros.

Em outras áreas de atividade, JorgeHilário Gouvêa Vieira possllf o cursode Contabilida de Geral e Custo do Instituto de Administração e Gerência daPUC, tendosidomembro da 1.ª Câmara do 1.° Conselho de Contribuintes do Ministério da Fazenda, de1969a1972, repre· sentando a Confederação Na· clona/ da Indústria. Exerceu a presidência da Comissão de Valores Mobiliários de 1979 a 1981 e, como professor, /ecio• na Direito no Curso de Pós• Graduação de Administração da COPEAD Além disso é membrodo ConselhodaBolsa de ValoresdoRiodeJaneiro, e co-autordolivroOMercadode Capitais e os Incentivos Fis• cais.

deste patrimônio, um corpo de funcionários muito orgulhoso, no bom sentidodapalavra,nãosódesuaca· pacltação técnica especializada, mas de sua firme dedicação, cons· cientequesempreesteve(eestá)da responsabilidade do IRS paraa aflr· mação e defesa, na sua esfera, dos autênticosinteressesnacionais".

Doisdiasdepois,20demarço,tambémcomoauditóriorepleto,assumiu aSuperintendênciadeSegurosPriva• dos,João-R�gisRicardodosSantos, emsubstituiçãoaFranciscodeAssis Figueira. ---

Transcrevemosaqui,naIntegra,Õsdlscursosproferidosnasduassolenidades.

SendoImportante,portanto,procu· rarsempresupriroseuinteresse.

Nesta tarefa é de fundamental im· portânc/a que se permitam às segu· radoras assumirem mais riscos e mais responsabilidades. Que se crieespaço para o desenvolvimento das seguradoras independentes eque se Ao assumir a presidência do IHB, em 19.379, dissetextualmente: "Em qt;a/quer atividade, pública ou privada, e por mais bem constltuida que se encontre a empresa - como é o caso do IRB - há sempre a/90 mais a fazer nem quese/a decorrencia do toque pessoal que lhe imprimem os administradores. Reconheço e pro· clamo a gestão eficiente que José Lopes impôs a esta Casa, mas não fugireiaodeverdemelhorá-la,noque forpossivel,eatualizá-la,noquecou· ber".

Passados esses seis anos, creio poder dizer que não vi frustrado o propósito que anunciei. Longe de mim, com essa constatação, afirmar que tudo foi feito. Há, ainda, mul!o trabalho pela frente, paraoque o dts· cernlmento, a Inteligência, o bom sensoeacapacidadedosnovosdiretores sob o comando seguro doJor geHIÍárlo,serãodegrandevalia.

tenha emmente que, sem o sistema de intermeéfiação eficiente através de corretores de seguros indepen· dentes d/fiel/menteaindústriadeseguros'prosperará e o interesse púb/lcoseráresguardado. Asseguro-lhes, poroutrolado, que tentareifazerdoIRBumórgão o mais

ErnestoAlbrecht

transparente possível, a fim de que possa ser fiscalizado e criticado por todososinteressados.

Tenhocertezaquesetodospartici· parem desteesforçopodereiparafra· sear Francisco Dornelles dizendo que também no IRB o governo TancredoNevesdarácerto.

empossado na diretoria, e que deixo como mensagem aos funcionários, nodiaemquedaquimeafasto:

O fortalecimentodomercadosegu· radoréumadasfunçõesdoIRB.

Tenho a intençSo, depois de ouvir todos os Interessados, de propor ao ConselhoNacional d.e SegurosPrivados uma polltlca para o setor, onde deverá ficar consagrado que a razlio deexistirosistemadesegurospriva· dos é, em última análise, o público segurado.

Mas soaria como falsa modéstia se hoje viesse dizer que o IRB é o mesmodeseis anosatrás. Creio que principalmenteemtermos dementa· /Idade, a evolução foi sens/ve/. E se posso me orgulharde procla,_na,:pu· blicamente queos sadios prmc1plof de honradez e probidade que a�u encontramos meus companhe,ros de diretoria éeu, foramcultivados e aperfeiçoados,tambémcabereferên· eiaespecial à polltica extremamente austeradegastos,nãosomenteade· rivada da /eg/slação e regu/amen· taçlioprópria(nemsempreadequada emultasvezesInjusta),masespecial· mente aquela que a própria dlr�tor/a praticava e impunha como obJet/vo de sua gestão. Quanto a Isso, os números sãolnobjetávels, com_o nos doisexemplosquedareiaseguir:

1) n.0 defuncionários, em19.3.79: 1.690 em15.3.85: 1.712(mats1,3%

2) despesas administrativas em valoresconstantes: em1979 = Crl80.287mllhoes em 1984 = Cri 62.944 milhões, ouse/a menos21,6% em5anos Nestes seis anos, ouvi elogio� e crftlcas; destas, algumas lnfustªs, daqueles, muitos indevidos_. E se � mim fosse permitido c/assif1c_arª ad ministração que hoje termina seu mandato, diriaquefoiboa.Paraªc: sa para o mercado (seguradora corretores, segurados), para d o g��r; no. E justificaria meu ponto e v é que tivea rarafelicidade deencon· trare colocarno lugar certo, o n��= adequadoparaafunção.Istor:;e/�is à conclusllo de que o bom a m er trador é aquele que sabe escolh

bem Hei/o Vianna,Gllber:toFormiga, DulcePachecoSoares, SérgioDuque Estrada, Antonio Caetano da . Silva NettoeFrancisco Figueira_(creioque ninguémIgnoratersidommha alndl· caçãodoSuperintendentedaSUSEPJ constitulramumgrupohom(!gêneoe competente, idôneo e dedicado, a uemdevem sercreditados os acer· 7os administrativos e operac,onals dosetordesegurosdopontodevista degoverno, noperlodoquese encer•

'ª·A prestaçllo de contas referente à nossagestão foi feita atr'.1vés do relatóriopróprio,esteanodivulgadono começo domêsde fevereiro, graças a louvável esforço dos órgllos Internos encarregados de sua feitura. Mas não me furtarei a fazerreferên eia á alguns Indicadores, que consl• d O expressivos, considerando o =�iodo 1979/85 {para facl/ldade de �ntendlmento, usei o dólar como moedaconst4nte): d

1JO patrtrffôn/o liquido, subiu e USI264paraUSI464milhões

2)sua relação com a receita das operaçõesde resseguras, passou de 54f.8;�Jg7o01bruto atingiu a USI 864

1 permitiu absorver os mlfh�es ��\ondres, distribuir dfvl· p dref�;:scapitalizar a empresa e pa· en lm ' osto de Renda no valor de gar p 1/lr�es USI300mmºde·rigorosa atualidade, Por sere mltirrelerconceitosemiti· voumepe 5 r erglo D Estrada, quando dos por

"Nessa curtasaga das novas dire• torias,vê-seo Presidente achamara Casa para ser sua parceira na mais alta cooperação com que -optou conduzi-la. Tudo issonosfazpensar que é a vez do IRB. O IRB não está sendo só distinguido. Está sendo chamado, convocado, está sendo mobilizado. E precisa demonstrar, com amaiornitidez possível, que é o quepresume ser O IRB vai se apresentar. Nós, eu eD. Dulce, novos Di· retoresedaCasa, nãocarecemosde dizer que vamos cobrar de cada ir• biárlo a consciência da necessidade de participação no processo da respostaafirmativado IRB. A consciência da necessidade de cada lrbiário artlcutar-sedentrodo interesse cole· tívo, desprezando e espancando, comoInimigosdesualuta, o privilégioe o personallsmo. A consciência de queestásendoreclamadaumaatltu• denova,decadaum -detodos, parao perlodo novo em que entrou o nosso Instituto. Cadaumfaçasuametapre cederoscompanheirosnointento de melhoraraordemondeelanãoesteja como se faz útil, apurar a disciplina onde a espúria liberalidade a tenha prejudicado, fazer render o que aprendeu, comosmultipllcadores da retaIntençãodadll/gênc/aeda. coragem.Não abrimos mllo do concurso de colega algum nesse empenho de prontidãodestaCasa. Poisdiz-seque oIRBestá d�sval/dodetécnica, que é sombra de um passado glorioso, que está sul)erado até mesmo em seusentido. NSoaceitamosessesd/· zeres.OIRBregistrou, é certo, a·péi- dadetécnicosseus,poraposentado ria. Mas, há vlrtuat,dades na Casa que hoje despontam e outras de rápida concretizaçllo, que logo 'sem duvida, vão despontar também. o passadodo IRBéglorioso. Honremonos de sua herança. Seu presento temcomoenriquecer-seeseufuturo como tranquilizar-se desde que Di: reçllo e dirigidos vão às batalhas com as armas próprias que sllo o amor à Casa, o esforço permanente detecniflcaçso almpavideznaresis tência ou a cordura na translg'llncla quandoestejaemJogoaobtenção ria verdade"

Quero deixar registrado o excelen• terelacionamentohavidocom o mer• cado, representado por todos os seus setores: seguradoras , Indivi dualmente e através das entidades de classe, FENASEG, Assoc/açllQ dasCompanhias de Seguros e Sindi·

6

REVISTA DO IRB, RiodeJaneiro, 45(236/Jan/Abr, 1985

REVISTADO IRB, RiodeJaneiro, 45(236)Jan/Abr, 1985

7

catos regionals;corretores, tambim de forma individual e coleliva, como a FENACOR e Sindlcatos regionais; segurados, qua sempre tiveram as portas do iRB abertas para discussdes dos problemas comuns; a SUSEP. com a qual se manteve contato quase dISrio e altamente proveitoso; FUNENSEG, ora sob a orientagSo eficiente de Carlos Motta; AssoclagSo Pauiista de Tecnicos de Seguros; Sociedade de Estudos de Resseguro Internacional; Sociedade Brasileira de Ciencias do Seguro. Aqui tambdm incluo todos OS membros do CNSP, com quem debalemos aberia e democraticamente os assunlos que eram levados a pienirio.

Agradego a colaboragSo de todos OS luncionirlos da Casa, tanto os da Sede, quanta os das delegacias re gionais, assim como o suporte per-

manente recebido dos Conseihos T4cnlco e Fiscal.

Enfatizo a ilimitada confianca que no Superintendente da SUSEP e na Diretoria do IRB,fol depositada pelos dois ministros aos quais servimos, os honestos e competentes Srs. Karlos Rischbieter e Ernane Gaiveas.

Se me perguntarem se fol bom exercer a presidencia do IRB, direi que Sim, que foi uma experiSncIa atq certo ponto gratificanle, apesar das impertinencias de alguns orgSos, das desagrad^vels repercussoes dos resultados operacionais negativos do escritdrio de Londres, e da incompreensio e, atd, agresslvldade de que, em determlnadas ocasioes, fui alvo,pessoalmente.

Referenda especial seja-me permltido fazer ao grande ausente desta soienldade,o Inslgne Dr. JoSo Carlos Vital, Insplrador, fundador e principal

artifice desta espldndida realizagSo que do IRB.

A mensagem,agora, vaipara quem chega; a nova diretoria, capitaheada por Jorge HilSrio Gouvda Vieira, cuja inteilgencia, capacidade de trabalho e honradez sio avals suficlenles pa ra lustificar a expectativa de briltiante gestiio, que deseio do profundo de meus sentimentos.

E neste ponto, voito ao meu discurso de posse, em 19.3.79, para conciuir,repetindo; "Seiam minhas palavras finals de gratidSo e amor, d minha adorada mult^er e a meus queridos filtios (aos quals agora acrescento as duas netas), sem cui'a compreensSo e apoio nBo teria ctiegado atd aqui. £ rendo preito de saudade B mintia querlda mSe, sempre tSo orguittosa dos filhos, e principal responsdvel por minha formagio moral eproflssional."

Relatorio 1919/1985

Nao obstante'a ocorfSncia de fateres adversos, afetando o seguro e o resseguro tanto na economia interne do Pals quanlo no mercado internacional,o IRB teve desempenho satisfat6rlo no qOlnqOanlo 1979-1984e pode conservar sua tradigao de entlda de rentavel, economlca e financeiramente autonoma, dando assIm sequencla B evolugao patrimonial que Ihe 4 exigida por sua mIssSo de promover a absorqSOi dentro do Pals, da renda gerada pela demands de segu ros da economia naclonal.

clonBrlo de valores segurados, nos segmentos de maior concentragSo de capitals segurados da economia naclonal.

ConstltuIpara mim motlvo de gran de honra e setisfagSo assumlr nesse momenta o comando da Superlntenddncia de Seguros Privados. Trala-se de entldade do Governo Federal que vem,a hd quase dez anos, cumprindo a imensa responsabilldade de executar a poiitica tragada pelo ConseIho Naclonal de Seguros Privados, cabendo-ihe regular e fiscalizar a constituigao, organlzagSo. funcionamento e operagOes das socledades seguradoras, socledades de capitalizagSo, socledades abertas de prevldbncla privada e corretores que atuam no setor.

Tenho plena consclBncIa dos grandes desafios que teremos de enfrentar, eu e 0 dedicado e competente quadro de servidores da SUSEP,para cumprirmos com serledade e probldade o obietivo maior de atender ao interesse publico expresso na protegdo de poupanga popular dlreolonada is dlferentes modalldades de seguros, de capltallzagSo e de prevldincia privada aberta. Entendo que tal obietivo s6 seri atlngldo na medida em que possamos efetivamente contrlbuir para a construgSo de uma IndOstria sOllda e eflclente do ponto de vista econbmico, competente do ponto de vista tdcnico e cada vez mals respeltivel do ponto de vista etico.

NBo obstante o contexto de seria crise econbmica com que o Pals tem se defrontado ao longo dos ultlmos anos, com os efeltos pervereos dos elevados Indices InfiacionBrlos atlnglndo negallvamente tambdm o setor de seguros, o Brasil li conta com uma industria perfeitamente apta a cumprir seu Importante papel no proceaso de desenvolvlmento economlco. Eia conta hole com 96 oompanhlas. de seguros, 116 entldades de prevldBncia privada aberta — segmento do qualfd partlclpam cerca de 3,7(K?.000 assoclados — 6 socleda des de capltallzagSo e aproximadamente 50.000 corretores habiiltados e ■ reglBlradosna SUSEP.

Um longo camlnho IB fol percorrido e a agSo da SUSEP se fez p^sente procurando assegurar a expansSo dos mercados e o fortaiecimento das entldades que nele atuam tendo em seu comando nos ultlmos sels anos a figura equlllbrada, competente e que rlda de Francisco de Assis FIgueira a quem,nesse momento,tenho a honra de subsstltulr.

0 camlnho ainda a percorrer 4 Iamb4m multo longo. Todos sabemos gue, a despelto da ImportBncIa da inaustria de seguros para a economla do Pals, a esfrufura organlzaclonal e funclonal da SUSEP nBo sofreu as aitera^bes necessBrlas pare compatibllizB-la com a expansBo de sue Brea de agio e dos mercados sobre OS quais exerce sue competSncIa normetlva e iiscalizadora.

AtuB a entldade, no que tange a recursos materials ehumanos,em condlgbes sabldamente precBrles. A compiexidade e o volume dos servlgos sob sua responsabilldade hB multo requerem, para s6 cltar um exempio, a utlllzagBo de equlpamento eletrbnlco de processamento de dados que torne posslvel substltuir boa parte do trabalho que hole 4 reaUiado manualmente,pela montagem

de um sistema mals eflclente e me nus burocratlzado, apto a assegurar maior presteza e seguranga no arqulvamento, recuperagSo e anBlise das Informagbes geradas pelo setor.

Temb4m na Brea de recursas humanos a SUSEP se defronte com pro blemas estruturals para os quais devemos buscar solugdes, seu reduzldo quadro de pessoal 4 claramente Incompatlvelcom as necessldades funclonals da organlzagBo, fenbmeno quedecorre, baslcamente, da defasagem dos nlvels de remuneragBo vlgentes para o servico pOblIco, em confronto com os saiBrlos pages pe lo mercado. NBo fora a abnegagSo de seu restrlto quadro de funclonBrlos, certamente a entldade nSo teria podldo cumprir boa paiie de suas tarefas.

Para enfrentar o desaflo, que considero prIorltBrlo, de reesfrufurar a SUSEP buscando dotB-la dos recursos materials e humanos e demals condlgbes minlmas que the permltam cumprir adeguadamente e em loda a sua plenitude as responsabllldades que a lei Ihe conferlu,.tenho certeza de quepoderelcontarcom o Irrestrlto Mo/o de Sua ExqelBncIa o MInlstro da Fazenda. Dr. Francisco Dornelles, do Dr. Jorge HIIBrlo Gouvia VIeIra, Presldente do Institute de Resseguros do Brasll e de toda a comunldade de seguros.

Ouanto aos rumos que procurarel Imprlmir B SUSEP no tacante B problemBtIca da Industria de seguros, capltallzagBo, prevldincla privada aberta e corretores, estarel IB nos prbxlmos dias convocando suas llderancas para gue com base em dlBlogo franco, obietivo e construtlvo pos samos desenvolver um trabalho conlunto que contrlbua efetivamente pa ra 0 Inlcio da etapa nova que se Instaura com a Nova RepUbllca.

Multo Obrlgedo.

DIscursoproferldoporJoBo Regis Ri cardo dos Santos por ocaslBo da so ienldade de posse na Superlntenddncla de Seguros Privados.20.03.85.

0qOinqOenio 1979-1984 se csracferizou pela forte InlluBncIa negative de Iris varlBvels macro-econbmlcas: produto interno, renda naclonal e InflagBo, sendo que esta Olllma lola de maior peso para o mercado segurador.

A polltica de seguros orienlou-se, entBo, no sentldo ae adapter o mer cado aonovo comportamento da eco nomia: ajustar a olerta B procura de seguros, modltlcando condlgoes da prfmeira na medida em que osJbiores econbmlcos ou soclais ajterassem exiginclas e necessldades da segunda;preserver o nivel de capact dade retentlva do mercado segurador de modo a ser minlmlzada a transierincia de negdclos para o mercado Internaclonal.

Os realustes de oferta conslstlram quase sempre em reformas de con dlgbes de apblices e de acomodag&o com as tendincias do mercado. Entre multos „ espBcie pode ser citada, como exam ple,a revlsBo do seguro saude.

Houve lambBm outra 2f adaptagBo da oferta: a clBusula de atuallzagSo dos va/orM segurados, como mecanismo teg&o contra os efeltos processo inflaclonirlo sobre os seguros. Cabe aInda mo exempio de realuste ° ampllacBo do mercado de seguros de vida, nele sbrlndo-se acesso a iw vas empresas capazes aosrequlsltos para operarnoramo.

A preservegao da capacidfdf re tentlva do mercado, polltica de seguros por ser gerador de economia de exiglu permanente ssforgo, tanto adaptagBo dos canlsmos operaclonajs (seguro. seguro e fatrocessSo), quan compatlblllzagBo entre as bllldades absorvldas e o POtenciei econbmlco-flhancelro do siste Nesse esforgo teve rejevan'e part cIpagSo 0 Governo atravBs do Tesouro '^BCiona Jnteg^ como ressegurador,'^majaix P del de absorgBo de rlscos deponi^ Ao longo do perlodo, ,„fiatuado e contlnuo cresclment

Tals segmentos constltuem o prin cipal foco de superagSo da capacida de do sistema segurador e, portanfo, de frans/erenc/a de excedenfes para o mercado internaclonal. Folsobretudo nessa Brea que se exiglu trabalho permanente de atuallzagdo de capa cidade retentlva. Cumpre asslnalar que foram bem sucedldos os esforgos reallzados no sentldo de preservar a capacidade retentlva do merca do. , No perlodo 1979-1984, as transferinclBS feitas situaram-se pouco abalxo da midla anual de4 por cento dos primlos de seguros dlretos gerados pela economia Interne do Pals. Trafa-se de midla nBo apenas satlsfatbria, em fungSo dos Indices histdrlcos de repasses ao exterior, mas tambim situada entre as .mals balxBsdomundo.

— As operagbes de seguros no mercado interno tiveram decllnio real de /aforamenlo. Em valores corrlgldos, 0 volume global de primlos registrou assegulntes varlagdes:

nos pessoals em acidentes de trSnslto (46,7); Garantia de Obrlgagbes Contratuals (43,1); Animals (40); Res ponsabilldade Civil Geral (34); Res ponsabilldade Civil de Velculos — se guro facultative (32,4); Cridlto B Exportagio (31,7); Transportes (29,2); Acidentes Pessoals (28,9); VIda (22,6); Incindlo (22); Lucres Cessantes (21,4); Riscos de Engenharia (18); Res ponsabilldade Civil do Transportador RodovlBrio (17,6); Autombvels (13,9); Habltaclonal (2,5); Riscos Diversos (0,9).

— As outras 11 carteiras, ao contrBrlo, no mesmo perlodo consequlram faturamento acima da InilagBo. Pela ordem de grandeza do cresclmento percentual, tals cartel ras foram as segulntes: Segurosaiide (879); Hospitalar-operatbrio (488,4); Global de Bancos (437,4); Cridlto Interno (140,4); AeronButicos (78); Seguro Rural (52,1); Cascos de Navlos (42,9); Tumultos (23,7); Vidros (22,3); Roubo (17,2); Responsabillda de Civil doArmador(11,8).

— O volume de primios de resseguros atlnglu Crt 787 bllhoes em 1984, acusando em relegBo ao ano anterior o cresclmento nominal de aproximadamente 228 por cento, com expansBo real pouco abalxo de 2 por cento. Ao longo do perlodo 19791984, essa recelta teve o segulnte comportamento: tabela 2

1982 3.636,3

1983 3.341,9 — 8.1%

1984(2) 3.046,7 — 8,8%

(1)Em Crtmllhbes

(2) Estimative

— 0 decrisclmo de primlos, todavia, nio fol generalizado. Incidiu ern 18 das 29 cartelras em QufJ^distrlbuem as dlferentes modalldades de seguros, atlnglndo entre elas as de maior poslgBo relativa no ranking naclonal.

Essas 18 cartelras. no perlodo 1979-1983, toram as segulntes, pela ordem de grandeza da queda percen- tual ocorrlda no volume de prem/os; Penhor Rural (72,4); FIdelldade (69,1); DPVAT seguro obrlgatbrlo de da-

— Apesar da ocorrincia de algumas varlagbes positives ao longo da sirle, na verdade decresceu o volume de primios, em fermos reals. Em 1984, a recelta apenas correspondeu a 85 por cento do nivel registrado no Inlcio do perlodo, o que equlvale a decrisclmo da ordem de pouco mals de3porcento ao ano, em midla.

Isso reflete o prdprlo comporta mento dec//r»anfe dos primlos de se guros, IB que destes Ciltlmos o resse guro 4 uma varlBvel dependente. No perlodo, os primlos de resseguros e de seguros guardaram, entre si. uma relacBo de 23,4 por cento, nSo ocorrendo afastamentos expresslvos em torno dessa midla, como se observe no segulnte quadro: tabela 3

JoSo Regis Ricardo dos Santos

VarlagSo Anual(%) Primlos(1) 1979 4.151.6 1980 3.820,7 — 8,0% 1981 3.499,2 — 8,4% ■f 3.9%

Anos Volume de

EmCrSmllhOes tabela

PRfeMIOS DE RESSEGUROS ANOS 1979 1980 1981 1982 1983 1984 Riscos do Pals 13.236,4 24.936,1 62.366,3 104.924,0 224.151,2 731.670,9 Riscos do Exterior (•) eog.o 2.285,0 4.686,3 9.014,9 16.051,9 55.362,3 TOT Valores Correntes 14.045,4 27.221,1 57.054,6 113.938,9 240.203.1 787.033.2 MS Valores Constantes 925.379,3 903.736,7 915.872,0 941.675.0 774.544.5 787.033,2 VarlagSo Anual (%) -2.3 ■h 1,3 -f 2,8 -17,7 ■f 1,6 (•) operagdesdlretas dasede com o mercado Internaclonal HEVISTA DO IRB, A/o de Janelm, 4B (Z38)Jan/Abr, 7985 REVISTADO IRB, mode Janeiro. 45 (236)

2

tabela 3

Em tnllhCes(Valores correntes) prEmios

Em 1984, 0 volume de primlos retrocedldos pelo IRB fol de Crt 468,6 bllhdes, equivalente a 64 porcento da receita de prSmios de resseguros e aproxlmadamente a 15por cento dos premlos de seguros. A maior parte das retrocessdes toi ao mercado interno; CrS345,7 bllhdes, ou 47,2 por cento dos prSmlos de resseguros. O restante fol retrocedido ao mercado Internaclonal.

As transferSnclas ao exterior, ao longo do perlodo, reglstraram m4dla pouco Inferior a 4 por cento dos primios de seguros. A marcha dos primios de retrocessSes fol a segulnte:

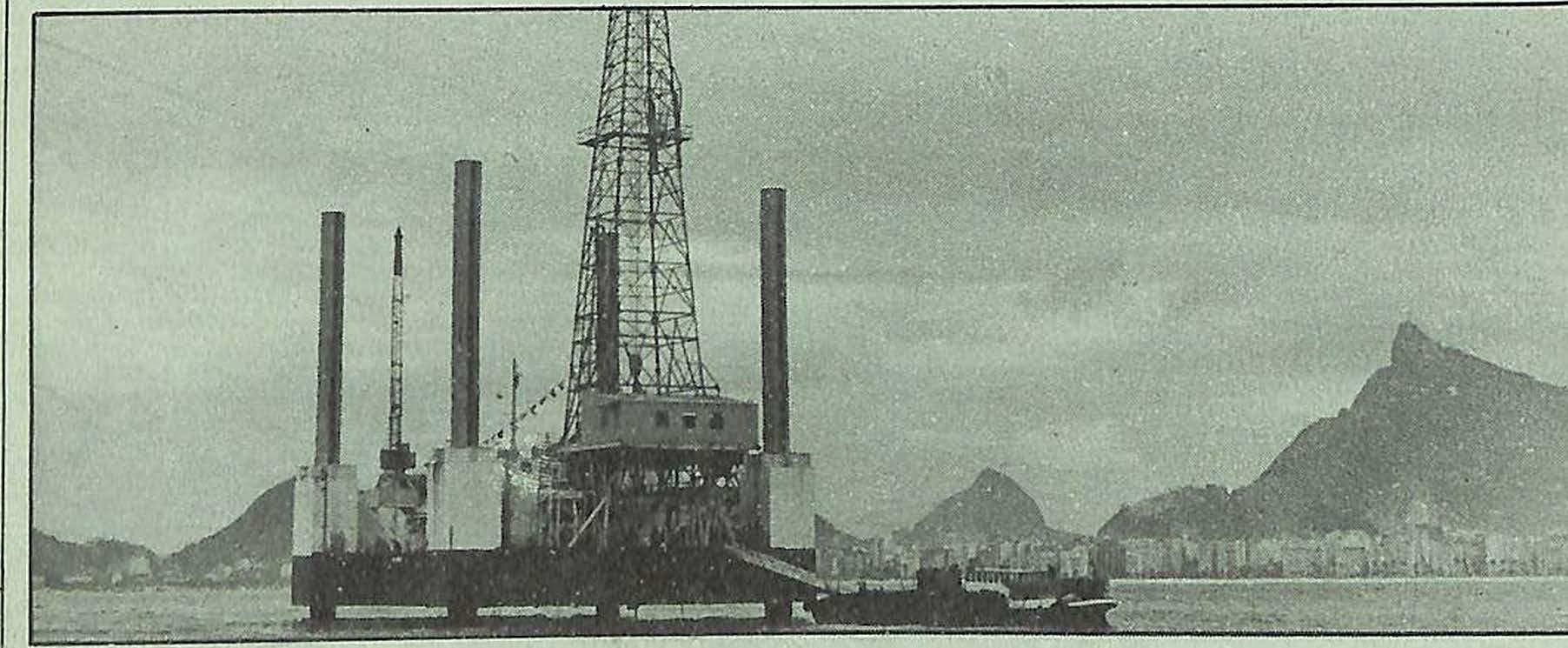

Mercado garante exito do primeiro satelite brasUeiro

Os riscos de langamento do primei ro satdllte de comunlcagdes brasllelro — BRASILSAT 1 — foram acautelados por apolice emltlda no Pals, tendo coma llder a Noroeste Seguradora S.A. e partlclpagSo, em cosseguro, de todas as Companhlas Seguradoras Nacionals.

Da ImportBncIa segurada de US$ 74.320.000,00 fol ressegurado no Exterior um total de US$ 42,976,840.00.

A retengSo da elevada soma de US$31,343,160,00 pelo IRB e Merca do Segurador Necional foi posslvel gragas d outorga da Garantla do Governo Federal ao IRB,autorlzada pelo Exmo. Sr. Mlnistro da Fazenda, no montante de US$28,838,845.00. 0 prSmio total do seguro montou a US$ 11,676,243.00.

O "facsimile" 4 do cheque com que fol paga a primeira e principal parcela do prSmlo.

mals anos da sirle houve cresclmento real das retrocessdes. Assim, em relacBo a 1979, o volume de retroces sdes em 1984 acusou cresclmento real de 9 por cento, ou seja, uma expansSo 6 base da taxa mddle(anual) de quase 1,8 por cento. Tal expansio ocorreu, no entanto, com partlclpagSo predomlnante das retroces sdes ao mercado Interno. 0 fenomeno revelB a existdncia de queda na retengSo do IRB, em termos relatlvos, contorme o quadro segulnte:

COMPOSIQAO percen tual

Resseguros Retroces- do sOes IRB

Um engenhoso sistema de dicionarios

A convocagSo para o preenchlmento de duas vagas no Conselho Fiscal do IRB deveu-se ao fato do faleclmenlo de Arthur Autran Franco de SB, elelto pelas socledades seguradoras em 12 de dezembro de 1983 e tendo em vista que, naquela oportunldade, ainda nSo fora preenchlda a vaga de membro suplente, resolvendo a PresldSncIa do IRB, em obedlencla ao disposto nos artlgos 12 e 40 dos Estatutos da Casa, aprovados pelo Decreto n." 60.460, de 13 de margo de 1967 convocar novas elelgoes para preenchimento dos cargos. Iniclalmente havia sido marcada, pela Circular da Presidincla do IRB n." 47, de 7 de novembro de 1984, a data de 19 de novembro(atd as 16 ho ras) para a entrega de carias de InscrlgBo dos candidates, sendo, posterlormente, prorrogada atd 23 de no vembro,no mesmo llmlte de horBrlo. Com a ocorrencia da elelgSo, os dols novos membros eleitos foram Rubens dos Santos DIas e Lauro Mi guel Sturm. A8 de ianeiro foram empossados nSo s6 os eleitos mas tambdm Valdemar da Costa Gongalves, nameado em 19 de outubro de 1982.

aiJKBlU-NOS

Publicado na Assicurazioni(Nov-Dez/83), o artigo "Um Engenhoso Sistema de Dicionarios de Boisode Seguro",de autoria de Dr. Traian Sofonea,faz a apresentagao do sistema de dicionarios

• inter-complementares idealizado pelo Dr. Muller-Lytz, da Universidade Ludw^ Maximilian de Munique que abrange 22 idiomas(esie dicionario consta do acervo da Biblioteca do IRB).

Multas colsas andariam melhor no mundo,se todos os homens do giobo falassem a mesma lingua. As diversldades llnguistlcas sdo particularmente Importantes tanto no discurso como na escritura e na leitura. At6 no caso de grande disponibllidade i comunlcagao,elas tornam diflcll ou mesmo imposslvel um autentico e proficuo intercdmblo de Iddlas. Isto 6 verdadeiro sobretudo para a economla, onde estao em logo capitals que tem repercussBes financelras.

0 seguro que opera em todo o mundo estd sobremodo inleressado pelo aperfelgoamento das relaqBes llnguistlcas. De fato, hd numerosos termos tdcnicos comuns fis vArlas linguas, derlvados na maior parte do Inglds, que os mercados nacionais adotaram aldm disso, eles criaram numerosas formagBes de p^avras especials que nSo podem ser traduzldas perfeltamente. „

0langamento — sob responsabllldade de empresa francesa Arlanespace — fol reallzado na Base de Korou, Guiana Francesa,rigorosamente no momento prevlsto: 20h 22mln do dia 8 de fevereiro de 1985, com abso lute sucesso.

Conselho Fiscal do IRB da posse a seus novos membros

No dIa 17 de dezembro de 1984, a partir das 14 horas, reeUzaram-se elelgdes pare a escoiha de novos componentes do Conselho Fiscal do IRB, com funclonamento de mesa receptore de rofos, instalada na sua sede B Avenlda Marechal CBmara, 171, no Rio de Janeiro. A volagBo contou com o compareclmento dos representantes das socledades seguradgras, aclonlstas de clesse B do Insfltuto.

MAYRINK

Mayrink langa, afinal, primeifo livro de "charges"

Quebra-n6s do /ffu/o do primeiro li vro de Manoel Caefano Mayrink, produtor grBIIco que vem com sues llustragdes amenlzando a leltura da Revista dolRB.

O llvro, com pref&do de ZIraldo, reune cartuns produzldos ao longo dos ultlmos anos, entre os quals o premlado no VII SalSio Internaclonal do Humor, em Montreal, Canadd, e que abordam de maneira atenta, slntitlca e critica os momentos do dia-a-dia da nossa socledede.

A IdBIa de Invenlar um "esperanto para os termos tScnIcos de seguro6 tanto evidente como atraente, mas ser a apenas uma solugSo llusBrla. Na realldade,uma nova lingua artificial que, por sua vez, teria os seus prBprlos conceitos, muito provavelmente complicaria aInda mals a sltuagSo. 0 mesmo vale tambBm para a comunlcagao linguist^a em geral, raz5o pela qual a IdBla de uma lingua artificial nSo se impos e temos que recorrer aos dIclonArlos. Ate nesta hipBtese, nSo faltam as dlficuldades, visto que o numero de linguas(llngu^ e dialetos) oscila, seguBdo as dos especiallstas entre 2e 8 mil. De 2b a 30% das linguas tgm Importancia supra- regional e peso do ponto <Je/'Sta econB mico;resulta dal tambBm o Interesse pa mlloTndmero de linguas na Europa e subdividem-se nos segulntes

^'ifSmanlco-ingias,alemao,hojandBs(com 0 flamengo e guBs,sueco,dInamarquBs, rlanaes_

2)romBnico — francBs, itallano. e P nhol, porluguSs,romeno; »-Keco

3) eslavo - russo. polonBs, tcheco, eslovaco, bulgaro, sBrvio-croata, "°butras linguas que P®'^®"°®"]Ao°nesficamente Bs europBIas 0 .^fco tes trBs grupos,sao 0 fInlandBs,o turco eotiungaro. o InalBs, Dentre as linguas europBias,o ing 0francBs e o espanhol foram fe"nhe°i das pela O.N.U. como cionals. SSo tambBm es petados nais e oficials do CanadB, do ^ Unldos, da AmBrica Dentral ^ nal, da Australia, da Nova Africa do Sul, da India e de muito dosafrlcanos.

AlBm das tres ilnguas europBIas aclma menclonadas, tambBm o russo, o Brabe e o ctiines sao reconltecidos como Ilnguas internaclonais. Ao lado delas o japonBs B de ImportBncIa capital. Ao todo ha, segundo uma anBltse do merca do, 25 a 30 linguas importantes, que abrangem atB 90% da populagBo mundial, pelo menos na medlda em que sBo usadas no IntercBmblo Internaclonal de IdBlas do ponto de vista politico e economico. Destas domlna Indiscutlvelmente o inglBs com 50%, falado em todos os paises Importantes para a Indiistrla de seguro; pode-se presumir que seja compreendldo em muitos paises nSc s6 do Ocldente como tambBm do Orlente. O espanhol ocupa o segundo lugar, seguldo pelo alemSo,francBs, portuguBs e ja ponBs. Estas seis linguas s5o faladas por87,5%daspessoasqueexercemsua profissSo principal no ramo do seguro; nos restantes 12,5% recaem mals de 20 linguas.

As diflculdades llnguisticas IBm sido vencldas mediante os diclonBrlos. Os gerals s6 esporadlcamente contBm ter mos de seguro. Exists uma sBrle de di clonBrlos especlflcos de seguro^ estes, porBm, ajudam apenas para traduzlr de uma lingua para outra e. em geral, para setores determlnados(oontrole do Estado sobre o seguro, tBcnIca de seguro, matemBtIca atuarlal, seguro de vida ou contra IncBndios, etc.). AlBm dIsso, a consults B limitada, em geral, ao ingles possivelmenle junto com uma segunda ou terceira lingua, por exempio o fran cBs ouoalemSo.

O prof. Muller-Lutz da Universidade Ludwig Maximilian de Munique,encarregado da Obra de lormagSo proflsslonal da IndOstrla alemS de seguro (Berutsblldungswerk der deutschen Versicherungswlrlschaft) e em cooperagSo com 0 Centre Europeu de Treinamento e de Formagio no Campo de Seguro" de SanW Gallen, sob o patronato da "ComissBo EuropBIa de Seguros(CEA), elaborou uma solugBo, gragas B qual, levando em conslderagBo os Interesses autBnomos de cada Indiistrla naclonal de seguro, B posslvel facllitar a comunicagBo internaclonal.

A apresentagBo limlta-se a conceltos estrltamente de seguro, omitindo todas as demais expressBes llnguistlcas ge rals, que se podem encontrar nos di clonBrlos gerais,e todas as sutilezas filolBgicas. A selegBo das vozes-guia foi feita de tal modo que se obtivesse uma apresentagBo simples e olara.O sistema de dIcionBrlos de bolso deve desenvoiver uma fungSo llngQistica suplementar

especlalmente para vBrios ramos de se guro. A consults B posslvel, partindo de cada lingua: o termo para traduzlr encontra-se no dIclonBrlo respectlvo,em ordem alfabBtIca, na primeira coluna; uma vezencontrado o equivalente numa das trBs Ilnguas (alemBo^ inglBs, tran ces), recorre-se ao dicionBrio que contBm a lingua desejada,onde no lugar correspondents, figura a tradugBo. As segoes distlnguem-se pela cor, de modo que,com muita facllldade, pode abrlr-se a segBo da lingua desejada. Os llvros tem formato de bolso manejBvel e uma espessura de cerca de 1 cm. No que con cerns formato e subdlvlsoes, todos os diclonBrlos sBo iguais. Resulta, assim, um conjunto de diclonBrlos de bolso que, para toda pessoa Interessada, torna posslvel, formar B vontade, '27pontes" llnguisticas entre todas as linguas contldas no dicionBrio.

AtB agora foram publlcados pelo "Verlag Versicherungswirtschaft e V" de Karlsruhe 20 llvros em 23 Ilnguas que abrangem mais de 90% de todas as pessoas no mundo, que exercem a sua profIssBo principal na Indiistrla de seguros. AtravBs de pontes llnguistlcas{ingles, trances, alemBo) existentes no quadro dos diclonBrlos de bolso, todas as linguas podem comblnar-se uma com outra, assim por ex. hungaro — Brabe, portuguBs — polonBs, dinamarquBs turco,etc.

Estas possibilldades de combinagBo do sistema de dicionBrlos de bolso sSo decislvas para as empresas de seguro que mantBm relagBes com outras congBneres em numerosos paises e tambBm combibllotecas.

A(ungBo de ponte B muito importante nBo s6 para os IntBrpretes, estudlosos e estudantes como tambBm para quern desenvolve ocaslonalmente uma ativldade muitlllngiie. Em todo caso, para 1 200 tBrmos tBcnIcds dlsp6e-se de um raio de comunlcagBo internaclonal no quadro de uma colegSo de diclonBrlos, que tem carBter de obra de consulta.

Em seguida damos um elenco de to das as linguas oterecldas pelo sistemaalemBo — francBs — InglBs — Brabe bulgaro — tcheco — chlnSs — croata dinamarquBs — hebrBico(Ivrit) — finland§s — japonBs — holandSs — norueguBs — polonBs — portuguBs — romeno — russo — espanhol — sueco — turco — hCingaro Com as suas engenhosas solugdes aclma esbogadas,o sistema nBo somente permitirB facllitar o trabalho de segu ro em piano Internaclonal, mas contribulrB tambBm para estabelecer lagos mais estreltos entre os homensa

Seguros Resseguros % ANOS Difetos(l) Riscos do (2)/(1) Pals(2) 1979 63.013,5 13.236,4 21,0 1980 115.083,2 24.936,1 21,7 1981 217.981,5 52.368,3 24,0 1982 439.981,9 104,924,0 23,6 1983 1.036.392,6 224.151,2 21,6 1934 3.046.674,50 731.670,9 24,0 (*)Estlmaliva

PR^MIOSDE HETROCESSdES ANOS Em valores Correntes Em valores Constantes VariagBo Anual (%) 1979 6.516,2 429.316,9 1980 13.543,9 449.655,6 -r 4,7 1981 30.482,2 489,317,1 -I- 8,6 1982 63.796,1 527.249,7 + 7,7 1983 138.727,6 440.863.6 -16,4 1984 468.621,5 468.621,5 + 6,2

CrSmllhdes

RetenPrBmlosde

ANOS

1979 100 46,4 53,6 1980 100 49,8 50,2 1681 100 53,4 46,6 1982 100 56,0 44,0 1983 100 56,6 43,1 1984 100 64,0 36,0

PrBmlosde gAo

10 REVISTA DO IRB, Rio da Janeiro, 4S(2361 Jan/Abr, 1886 11

Trabalhador e obeneficiario

Um enfoque tecnico-juridico para a questao do seguro de acidentes do trabalho quando da ocorrencia de indenizagao determinada pelo Direito comum,de autoria de Joao Luiz Cabral, advogado, e Alfredo Tomaczack, tecnico de seguro.

O Estado hodierno vem se caracterizando, cada vez mais. por uma postura intervencionista, entendida esta como atividade qua desenvolve na regulaqSo e reorganizaqSo de fatos econdmicos, na medida em que instrumentaliza a promoqao ou defesa daqueles interesses.

Deixou a tradicional posiqSo de Estado Gendarme para atuar mais decislvamente em beneficio do t§o velho e querido equllibrlo social, equilibrlo esse que ser<i, por sua vez, propulsor de malor desenvolvlmento, assegurando o fluxo vi tal da coisaecondmicae social.

Autores tdm registrado progressive avango das inciatlvas do poder publico, no sentido de relevar o que 6 de proveito coletivo em contraposigSo ao que repregenta beneficio particular ou individual.

E a corporificagSo, na pr«Hica e por exigSncia de.uma nova realidade, da iddia basilarmente expressa por Lacordaire na feliz expressSo; — ''Entre o traco e o forte, 6 a liberdade que escraviza e a lei que llberta."

No Pals, tal preocupagSo vem marcando de forma indeldvei as Const!tuicdes. desde 1930. Na Carta atual encontram-se Insculpldos nos artlgos 160/174 princlpios norteadores que revelam a orientacao e dirigismo no sentido de defesa do interesse publico e na protecao do economicamente mais fraco.

Assim a que, apds a unificagao dos Institutes Previdenciartos, ao INPS, co mo OrgSo centralizador da previdancia social, coubp a realtzagao de parte dessa politica. E ele que, como um dos instrumentos do Estado, intervdm na relac§o desequilibrada entre empregado e empregador. na tentative de estatpelecer uma compensagao e atenuar efeitos da deslgualdade entre forgas desproporclonals, como se depreende do preceito constitucional:-

"Art. 16S — A Constltuifia assegura aos ttabalhadores. os seguintes direifos al6m de outros que, nos fermos da Lei, visem i melhoria de sua condigSo social:

XVI prevldincie social nos casos de doenga, velhlce, invalldez e morfe, segu ro desem'prego, seguro contra acfdenfe do trabalho e protegio de maternidade.

mediante contrlbulgio da uniSo, do em pregador e do empregado."

A trjplice contrlbuigSo no pagamento, desde logo se diga,0 imposlgSo dos elevados custos, prdprios dos beneficios que se destinam a massas e que geram pesados encargos.S6 assim, pela pulverizagdo e repartigSo de custos e que se tornam vidveis. Foi essa a fdrmula, sim ples, por6m eficiente, encontrada para buscar a recelta formadora do fundo capaz de suportar a requerida protegSo b forga de trabaitio, um dos sustent^culos do Estado moderno, representada por um segmenlo majoritOrio da populagSo e imprescindlvel ao desenvolvlmento econOmrco-soclal ou a sua continuidade. Mas b bom que se deixe claro um ponto de vista: — o meio encontrado pa ra se dar suporte ou para colimar um fim, nSo deve desnaturar e nem desvirtuareste — no caso a protegSo ao traba lhador.

No Seguro de Acidente do Trabaitto, o iNPS acumula a poslgao de segurador com a fungSo de estlpulante(aquele que em nome de outro contrata), jei que 6 quern realize o seguro, por forga de dlspositivo da lei acidentdria vigente — Lei n.'e.Ser.de 19.10.1976:-

"Art. 1.' — O seguro.obrlgatorio contra acidentes do trabaifio dos empregados segurados do regime de prevldbncia so cial da iel n? 3.807, de 21 de agoslo de 1960 (Lei Orginica da Prevldbncla So cial) e leglslagSo posterior, e realizada pelo Institute Nacional de Previdencia Social(INPS)."

Forcoso pois conciuir-se que, no ctiamado Seguro de Acidente do Trabaifio, o empregador 6 mero contribuinte obrigatdrio na formagSo do primlo, nao se podendo admitir que desse fato qualquervantagem ifieadvenha,sendo aquela indireta deestar isento de pagar no lugardo INPS, pelos riscos que, como em pregado, nSo pode evitar e que sSo tlpicos da atividade laboratlva. E, consequentemente, tigura estranha no que se refers ao beneficio que a Lei defere ao trabalhador e tampouco se poderia confundi-lo com o estipuiante, que 0 ou tro.

Menos ainda se confunde o emprega dor com beneficidrio de referido seguro.

eis que este b exclusivamente o trabaitiador e seus dependentes, conform® delermina o Regulamento dos Be neficios da Prevldfencia Social — Oec.rfr tonP83.080,de24.01.1978:-

"Art. 220 Os beneficios por acidente® do trabalho sSo devldos pelo INPS aos empregados abrangldos pela previdii' cia social urbana nos termos desta capltulo."

A condigao de beneficiarlo exclusivo dada pelo legislador ao trabaifiador, ® definida pela Gonsolidagao das Leis d® Previdancia Social — CLPS — Decreto n? 77.077, de 24 de Janeiro de 1976, noS seguintes termos:-

"Art. 2? — Definem-se como benefl' clbrlos do regime desta ConsoiidagSo: I • Segurados: os que exercem ativldada remunerada, efetiva ou eventual, com of sem vinculo empregallcio, a titulo precirio ou nSo, ressalvadas as eX" cegoes expressamenfe consignadas; II Dependentes:As pessoas assim dell' nidasnoart. 13."

Como se ve, duvidas nao tia de que o® destinatarios diretos dos beneficios concedidos pelo Estado atravOs do drgSo previdenclArio ~ INPS —,sSo, direta via, exclusiva e unlcamente o traba lhador e seus dependentes, e nSo o em pregador e a empresa. SO por via indire ta estes podem ser beneflclados com ® previdSncia social, se aceitarmos que o instltuto de protegao ao trabaifiador se coadune com seus Interesses. seja pelo atendimento e manutengSo da mao-deobra em condigao de utilizagao, seja co mo meio necessario a assegurar um minimo de condigOes tiumanas de sobrevivancia ao trabaifiador acldentado.

Por nao fazer sentido entendlmento diverse a que nio se reputa de boa lOgica obstacular a pretensao da vitlma d® lesOes a Integridade fisica orlunda d® condlgOes de trabaifio adversas,criadas e oferecidas pelo empregador ao arrepl® de normas e regulamentos balxados pe lo MInistario do Trabalho e que sao lels em sentido material. Nao pode, sob pena de destituir de qualquer sentido e fundamento o instltuto da prevld6ncla social — uma conqulsta da civllizagao, quando menos — ser ele usado como apoio ou suporte para eiidir a responsa-

bllidade do patrao ou empregador de Dferecer dignas e humanas condigoes be trabalho ao empregado, ou airida co mo meio para libera-lo desta obrigagao lue ja 6 apenas legal, mas tambem decorre de princlpios ainda malores. Por essas raz6es 6 que nao se pode dar como vaildo quando seja o patrao ou empregador o responsavel direto por oanos ao empregado. decorrente de rnas CondigOes de Instrumentos ou de meios de trabalho oferecldos, se deduzir da in denizagao cablvel e de sua esj.d'® ponsabllldade, os valores recetiidos pe- To trabalhador como benefici^ario do br95o prevldenciario. 0 beneficio insn fuldo pela prevldOncia rps do trabalhador NAO E SEGURO DE RES PONSABILIDADE CIVIL DO EMPREGA DOR. A cobertura dos dari^os decorrentes de acidentes do ffabalho 6 conced da e opera abstralndo-se a id6iade cmPa e responsabllidade. Estas, ' 6m fungao de ato ou de fato do dor ou da empresa, a eles aderem e n aolNPS.

O seguro por acidente do aa a minorar os e'eltos danosos d nistro tfpico de acidente .do tjabamo. aquele que decorre da aualdo trabalho, sem agravag^s d Q quer ordem ou origem, e, ®'",®,..^estique jO foi explanado aoima,nSo . ^ na a assumlr o agravamento do levados ao empregado por atoj empregador em desobedlSncia mas de seguranga, seja Por sua Inten ?§o de redGzif cbstos e aufenr maiores lucros,seja por sua simples omissao.

Por outro lado, tamWm que o fato de o empfeQSdor ^ contribuir para o 0^1®'®'°,^ aHHentlrla decorrentes da '09'®'®?®®. niira o re(Art. 15 da Lei 6.367776) nSo Conheclmento de poalquer b baa si, ainda que tal oustelo m tado exclusivamente a ele ®^?|gf|onal 6 que a teoria do risco profi®®'^ ^ brende-se k nogSo de aue p0rte"C®m^ empresa as miiquinas,ferramentas, UlagOes, tudo enflm utilizado P -jq Pregado,crlando-lhe f'®®®®'A^emlna as do empresfirlo que tamb6m d®'® , Urefas, ditando o ritmo e a man

frente a algo novo e independente, que aparece em excesso do que a normal e medlanamente aceitavel.

A mataria nao a sd clara, como parece consetanea com dispositlvos de outros ramos e com o direito como um todo latu sensu. Veja-se, por exempio, o delito capltulado no Artlgo 132 do nosso C6digo Penal. Que ele diz?

"Art. 132 — Expor a vida ou a saCide de outrem a perigo direto e eminente: Pena — detengSo, de tras meses a um ano, se o fato nao constituir crime mais grave." Verbis.

Comentando o dispositivo diz Hungria: "Como observa Thormann (loc. cit., p. 219), o ponto de parlida para a incrimlnagao na espacie foi a conslderagao de grave perigo a que, (requentemente, os empreiteiros ou mestres de obras, para poupar-se de despesas com medidas tecnicas de precaugao, conscientemente sujeltam os seus operarios."

executS-las. subordinando os emprega dos aos seus ditames. A admltir-se o conlr4rio, estar-se-la diante da absurda conclusSo d® Que o Seguro de Acidente do Trabalho se constltui em seguro de responsabllida de civil a pflmeiro risco, a service do empregador. Quisesse o empregador se socorrer de alguma cobertura securitAfla, deveria ter contratado, p^or sua conta exclusiva, um seguro parllcu ar, facultative, a exempio do seguro de vida e de acidentes para seus empregados. figurando como estipuiante. 0" ent§o, contratar o seguro de responsabMldade civil fiqurando neste caso como beneficlSrio, jS que tal seguro cobriria seu eventual desculdo com as normas de □revencao de acidentes. Ambos os seauros sao Instrumentos de que se pode lancar mao sem maiores dificuldades, uma vezque sao coberturas corriquelras e dlsponlvels no mercadode seguro.

Ha pois, total Independancia e Inco- munlcabllidade das fontes obrlgaclonais do beneficio prevldenciario e as de correntes de ato iliclto. A primeira deriva de obrigagao contratual, nao tendo relacao com responsabllidade civil. A seounda, extra-contratual, se funda no ato nicito, sendo uma consequSncIa jurldica deste.

Em reforgo, e usando do lugar comum, pode-se-la afirmar que o prdprio desenvolvlmento tecnolOgico esta era a fazer menores os riscos, era a agravalos no ambito das relagCes de trabalho, orovocando socorro Imedlato do Estado ao trabalhador — via atividade prevenllva na elaboragao de normas e regula mentos de seguranga do trabalho, que fomam um todo harmdnico com a prevldSncia social. Esta. por assim dizer e em ultima anailse, culda da garantia dos danos decorrentes de riscos que nSo se po de domlnar, que sao Inevltavels e Inerentes a prdpria atividade laboratlva.

Se, por outro lado, al^m dos riscos normals, inevltavels e Inerentes a ativi dade laboratlva como aclma afirmado e dentro de um padrao m6dio em que se OS admltem, por fato ou ato de alguSm se criam outros ou se agravam os ja existentes, parece-nos mais que evldente e meridlanamente claro estarmos

£ intolerave! e nao se compreende que fique Impune o indivlduo que, perversamente ou por egolsmo ou temeridade, cria uma situagao de grave perigo a ou trem, embora sem querer a eventualidadede um danoefetivo. A injusta ameaga concreta a exislencia ou incolumidade individual 6 uma restrig§o a estes Indeclinaveis interesses humanos e deve portanto, pela gravldade do seu carater antljuridico, ingressar nabrblta do Iliclto penal."

— Grifamos.

(Nelson Hungria — In Comentarlos ao Cddlgo Penal. Forense 1942, Vol V n° 95 pgs. 372/373).

De Hungria nSo distoa outro famoso penalista que, ao anallsar a objetlvldade dotatoassenta:

"O empreitelro ganancioso, por exem pio, faz construir o andalme sem suflciente resist&ncia e manda subir nele o pedreiro. Assim expfie a sua vitima a pe rigo iminente e direto de morte ou lesSo corporal."

"0 lllcito resultari da culjja do agente em nao haver cercado o trabaifiador do normal dispositivo de seguranga. E jus- tamente para os casos em que o empresArio tenha negllgenclado o emprego dessas necessAnas medidas de pro tegee a que aiguns cddigos instltulram essa flgura punivel." — Grifamos

(Anibal Bruno — In Direito Pena! Foren236/237)^^'^^°'

Ora, 6 essa anormalidade, esse desprezo pela vida e saOde de outrem, conlldo em um proceder contrArio as normas da cultura e princlpios que regulamenlam a vida social que levam o Estado a estender sua mSo punltiva sobre o agressor atraves de potente ameaga, na tentativa de proteger a sua vitlma, pouco imporlando se o mdvel 6 a cupldez ou lucri faciendi causa. E, observe-se, o tipo penal se constltui da simples exposigSo a periNenhum sentido faz, portanto, que no Smblto do Direito Civil, ocorrido o dano, reconhecldo o excesso contido em aberrante conduta do empregador, se con temporize com seu lllcito, permitlndo-Ihe beneficiar-se com a diminulgSo de sua responsabllidade, deduzindo-se valores pagos ao empregado pela Prevld§ncia oocial. S6 por verdadelra "reductlo and absurdum", admitlr-se-la encontrar, den tro do iniusto 0 justo!

Acentue-se que a dedugSo fornece ele-

r

y

12 BEVISTA DO IRB, Rio de Jenelro. 451238) Jsn/Abr. 19B5 REVISTA DO IRB, RIo de Janeiro, 13

mentos incoerenles e paradoxais; reconhece-se que o culpado agiu contra OS interesses da colelividade e da prdpria Previdencia Social e se usa dela para beneficiei-lo; de outro lado, o empregador relapso e anormai nSo Investiu, como Investiram outros em equipamentos e melos de seguranqa, nao reaii20U OS gaslos que aqueles outros realizaram e, no ertanto,e a eles equiparado quando se itie permlte seja deduzlda da responsabllldade propria os beneficlos prevldencieirios, como se Igual fosse com aqueles outros.

Portanto, pelo fato novo independentemente gerado,o respons^vel,se houver, deve responder Inteira e Integralmente, nao se admltlndo deduzir, a nenhurti titulo, parcela de sua responsabllldade a menos que para o dano haja contrlbuldo tambem a vitima.

Hermes Lima, grande meslre de nossas letras juridicas, em sua obra "INTRODUQAO A CIENCIA DO DIREITO",

7? Ed., Freitas Baslos, pdgs. 54/55, bem ilustra o problema,in verbis:"...seria periurbardor em extremo da seguranga sociai, da seguranga a que cada individuo lem direito no exercicio de suas atividades normais, que os prejuizos sofridos e provenientes de erros e desastres causados pelos outros nSo o capacitassem a reclamar uma indenizagao oureparagSo."

E nesse sentldo tem se manifestado em um Incontdvel numero de declsdes OS nossos Tribunals:ApelagSo Civeln." 10.447-RS.

EMENTA • Responsabilidade civil PensSo Previdenciiria — CompensagSo Inadmissivel.

Para o cilculo da indenizagio devida a vitima, nos termos do art. 1539, do C. Civil, 0 autor do ato ilicito nSo pode pre tender a campensagSo do valor devido com as pensOes recebidas pela vitima e relacionadas oom sua condigio de contribuinte da Previdencia Social. Ac. unSnime da 2.' dm. Especial de 22.9.70, Rei.: Des. Maya Gischkow — Rede. Uiisses Dues Jardim — Recda.: Arrozoeira Itaque Ltda., A DCOAS1971,p^g,503).

ApelagSo Civetn?87.662

EMENTA — Responsabllldade Confralual e Acidente do Trabalho — Terceiro Culpado — IndenlzagSo Cumulada.

Ofatode os bene/iciSrIos da vitima terem recebldo a IndenlzagSo devida em razSa do seguro de acidente do trabalho nSo exonera o terceiro, responsSvei pelo evento danoso,do deverde reparar o dano dele decorrente. InaplicSvel S hipdiese a regra da ."compensatio lucrl cum damno", pois sendo diversas a cau sa do dano e as causa do lucro, deixa de existir o requisito fundamental da "com pensatio", consistente na Identidade do fatoprodutivo deum e outro, ■Consequentemente, nenhum obstSculo se antepde S cumulagSo do dano causado pela morte e do beneficio que se obISm da mesma morte — pensSo, IndenlzagSo de acidente de traba lho. Esta, resultente que S do seguro de acidente do trabalho, mediante prSmios pages pelo segurador, nSo pode exonerar tercelros do pagamento da repa ragSo devida em razSo do Ilicito a ele atrlbuldo. (If TA/RJ, Ac. unSn. 4.' CSm. CIvel, de 23.8.77. Rel.: Renato Meneschy, Recte. Transporte Sol S/A.. flecdo. Esmeraida dos Reis GuimarSes, ADCOAS/197e,pSg.279)".

Comprovado que o autor acidentou-se em vlagem, responde a transportadora pelos prejuizos decorrentes do fato. Eventual beneficio prevldenciSrio recebido pela vitima nSo exclui o direito S IndenlzagSo,pois a regra "compesatio lucrl cum damno" so tem aplicagSo quando as indenlzagdes concorrentes tem a mesma razao juridlca.

(2.' CSm. Civil i.° TA/Fij, Ac. unSmine de 26.4.79, Rel.: Narciso Pinto. LEX, vol. 23. pSg. 150).

E especlficamente casos de acidente de trabalho tem-se Inumeras outras decisoes com a mesma fundamentagao juridlca das anterlores;

"ApelagSo Civeinf 49.924

EMENTA — Responsabilidade Civil. denizagio devida aos beneficiSrIos Indedutlbllidade dos beneficlos prevF denciSrios.

As quanlias que o beneficlSrIo da vitima receba a tituio de seguro ou ds prevldSncia sociai, instltuidas ou pagas pelo acidentado, nao sSo dedutiveis de que, por motlvo de acidente, tenha que ser pago pelo responsSvei, como peh' sao, 30 mesmo beneficiSrIo. (1.' TAIR^' Ac. unan. 3.' CSm. Civel, 18.12.75. ReU Juiz Miranda Rosa. Rectes. Luxor Transportes de Turismo Ltda. e Inah-Monte d^ Miranda Montenegro: Recdos. os mes mos e Sagres — Seguradora deS AmSricas S/A., ADCOAS, Sol. de Jur., 1976, pSg. 566)."

"Embs. ApelagSo Civil n." 14.656, daial.

EMENTA — Responsabllldade Civil Acidente de Trabalho, Cumulo de Prestagoes — Compatibllidade.

A Gra-Bretanha, por for^a de seus interesses maritimos, desenvolve ha seculos um sistema judiciario compativel com o movimento de seus portos e embarcapoes. Aqui, um pouco da estrutura, da Historia e de como funcionaajustiga maritima na terra dos Lordes.

Inglaterra: Justiganos

mares

ApelagSo Civeln."5.205-Capital

EMENTA — Responsabllldade Civil CumulagSo com PensSo PrevidenciSria. Sao distintas as pensdes havldas em razSo da IndenlzagSo pelo evento dano so e as oriundas do seguro devido pela Previdencia Social. NSo 6 possivel descontar as ultimas do ressarcimento devi do em razSo do sinlstro, sob pena de desfalcS-lo. (TJ/RJ -1.' CSm. Civei, DeclsSo unSnime em 415178, Rel.: Pedro AmSrico RIos Goncalves. flecfes. Milton Alexandre Sllva e tst. do Rio de Janeiro, Recdos. Os mesmos. ADCOAS de 1979, pSg263).

ApelagSo Civil n." 35.238

EMENTA — Responsabllldade Civil Be neficio PrevidenciSria NSo Exclui o Direi to S IndenlzagSo Fundada em Outra Causa — Acidente com passageiro de Snibus.

O receblmento de prestagSo addentaria nSo impede, de forma alguma, 0 da IndenlzagSo civil. Hoje, ainda male se impoe esse entendimento, pois nSo S, tecnicamente, uma IndenlzagSo, o qub recebe o acidentado ou sua familia. 0 que eie ou ela recebe e uma prestagSO de natureza previdencial, assegurads pelo inciso XVI, do artlgo 165, da CF- ^ solugSo normal, tranquila e correofe, no regime atual, para a questao do cumulo da prestagSo acldentSria e da Indenl zagSo civil, tem de sera da perfeita compatlbilidade entre IndenlzagSo civil e 3 IndenlzagSo especial prevista na leglS' lagSo infortunistica. (2? TA/SP, Ac. unSn3? Grupo de CSm., 24/6/80, Rel.: Juiz Cofrela das Neves, Recte.: MP; Recdo.: Rad Construtora S/A., ADCOAS, Bol. JuriSprudSncIa, 1981, pSg. 103). "

O que se pretende questlonar e colocar em dlscussSo "In casu" 6 at6 mesmo a valldade da Siimula 229 do STFi que condlclona o cablmento da agSo de direito comum k ocorrSncIa da culp3 grave do empregador, extensao que serla do dolo de que tratava o art. 31 da antiga Lei de Acidentes, expressamente revogada pela atual que nSo ratiflcod aquela exigencia. E, a pergunta que se segue b a culpa (sem se cogltar de sue gradagSo) em relagSo ao empregador pelo seu ato Ilicito b suflclente pare cham4-lo ci responsabllldade ou anarcronicamente at6m-se o sistema b. exig&ncla da culpa grave? Temos que n§o seja 0 caso pois ^IN LEGE AQUiLIA LEVISSIMA CULPA VENIT", principlos este norteador de toda a sistematica da res ponsabllldade civil A

Os oceanos desempenham Importante papel como via de transporte de mercadorlas, sendo ainda o mais declslvo elo de llgagao entre os diversos mercados mundials. Em termos econfimlcos, eles sao a grande via de escoamento de bens, 0 que signifies responsabllldade pelos valores conflados ao transportador e petas vidas humanas envolvldas nesta operagio. Nos casos em que ocorram perdas e sinistros, devem ser apuradas as responsabllldades al6 mesmo pe los danos ocorrldos com a embarcagSo utilizada para transportar mercadorlas e que tamb6m 6 mercadorla. Por outro lado, deve-se conslderar que as questdes que surgem sfio complexes, advlndo dai a necessldade da exlstencia de institulQoes categorlzadas dotadas de compet^ncia, jurlsdlg^o e saber jurldico (nos Campos do Direito Maritime e Internaclonal) prbprlos, aptas a solv^los.

Em diversos paises elas existem, multas vezes com uma longa tradlgSo de, atravds de seu trabalho, procurar desembaraqar o emaranhado de casos que Surgem a todo Instante, emitir pareceres t^cnlcos e firmar jurisprud6ncla especlallzada sobre o assunto. No entanto, de todas as cortes de justlga que ha pelo mundo afora que se consagram a esta ramiflcagao do Direito, as que parecem Possuir uma malor tradlgSo e melhor es trutura s§o as britanlcas—talvezem tun?ao da Importancia da Inglaterra como centro marltlmo, comercial e securatbrlo. ,, De acordo com a estrutura judiclaria do Reino Unldo, as relvlndlcagdes apr^ sentadas a justlga no que diz respeito aos assuntos maritimos sao da 3\gaaa dos tribunals de direito civil e cprnerc a Subofdinados a Supreme Court of Judh cature que, por sua vez, se divide na High Court e na Court of Appeal. A High Court compreende tr6s divlsdes. a OufeLn's Bench Division, a Chancery D Vision e a Family Division. As causas )ui gadas nestes tribunals podem ser reco ridas a Court of Appeal e, dal, a instan cla suprema que b a CSmara dos Loroe Nos casos relaclonados com as co nias tnglesas e algumas nagdes do ooi monwealth outro tribunal, denominao

14 REVISTADOIRB, flIotfeJane/fo, 4S1238)Jan/AOr, 198S RBVISTA OO IRB, RiodeJaneiro, 451238)Jan/AUr ISBS 15

Judical Comittee of the Privy Council, tambem subordlnado t Supreme Court of Judicature, faz as vezes da Court of Appeal. Baslcamente, as relvlndlca?6es legals referentes a segurados e underw riters s§o julgadas pela Queen's Bench Division e as agoes por danos a um navio ou por um navio $3o encamlnhadas ao Admiralty Court(Tribunal do Almlrantado).

Em instancia Inferior funcionam as Country Courts, pelas quals tramilam causas que n§o excedam pequenas quantlas. JA a Admiralty Court estende suas fongees de julgamenfo at6 as agoes cujo valor envolvldo val at6 mais do dobro estabelecldo para as Country Courts,exceto quando se trate de casos de salvamento no mar,em que esle llmite se estende at6 propriedades com maiorvalor.

No entanto nem todas as Country Courts estao habllltadas a julgar casos relacionados com o mar, s6 aquelas em cujo distrito estao situados centros comercials ou portos Importantes, tais como Londres, Liverpool, Bristol etc. Em determlnados casos, em nivel de recurso, OS processes podem ir diretamente para a Court of Appeal e, dai, para a CSmara dos Lordes. AgQes que dizem respelto a contratos de seguro sao normaimente julgadas na Queens Bench Divi sion, de acordo com as normas do DlreltoComerclal.

A resolugSo das questdes envolvendo assuntos maritimos podem ser resolvidas de duas manelras: por titiglo ou por arbltragem. 0 lltigio nao a muito popu lar, principalmente entre os homens-de negdclos, ja que envolve uma malor complexidade atd se chegar ao resultado da penddncia judicial. A maloria dos

Navegapao fluvial regulamentagao pede

Uma regulamentagSo especifica de seguros para a navegagSo interior, particularmenle no que se refere a concei103 para a determinagSo de avaliagSes e primios eieborada pelas autoridades ligadas i navegagSo, foi uma das reivindicagoes apreseniadas no decorrer do I Congresso Naclonai de NavegagSo Interior realizado em dezembro em PortoAlegre.

No decorrer dos trabalhos desse encontro, loi ainda abordado, por seus participantes, a neoessldade de uma maior agilizagSo nas tiquldagoes de sinistros e que as mesmas seiam efetuadas com iuros e corregao monet^ria.id que consideram inadequada a atual poiitica de seguros para o setor. Em documento os armadores propruseram: minimizagSo dos cusfos operaclonais, garantia aos usu6rios de responsabiiidade dos transportadores por eventuals perdas ou avarias e maior eficiSncia nas operagdes de carga, que promova roiativldade elevada para embarcagdeS e terminais. Por ouIro lado, enlenderam os participantes do I Congresso Nacional de NavegagSo Interior que devem ser repensados OS atuais critdrios de responsabiii dade do transportador em relagSo aos danos dascargas.

quelxosos prefere recorrer k arbltragem para a solugao de seus problemas. No entanto, as clausulas de arbltragem, em se tratando de seguros, sao mals comuns nas apdiices de IncSndlo e Acldentes Pessoals do que nas de riscos maritimos.

Quando sechegaao lltigio otipo mals comum de agao k aquela na qual uma das partes se jul^a lesada em um direito jk estatuido em uma apdlice, por exemplo. Nestes casos, o segurado se julga com direito k indenlzagao e os seguradores sko de opiniao que nSo devem pagd-la por achar que OS danos ocorrldos nSo estavam Incluldos na apbllce. Neste caso,a partir do momento em que uma das partes db entrada na justiga a agSo passa a figurar na Commercial List — uma relagSo de casos a serem encamlnhados a Queen's Bench Division e, nas matbrlas que envolvam questdes de seguro e de combrcio, s&o requisltadosjuizesespeciais.

Historlcamente, as orlgens dos tribu nals maritimos Ingleses vdo bem longe, atb 0 sbculo XIV, mals preclsamente ao ano de 1360, quando as cortes do Almlrantado britdnico, das quais a mais Importante era a Alta Corte do Almirantado, obtlveram uma juri&dig§o bastante amplasobreiransporte marltlmoe dreas afetas ao Direito Comerclal. Em consequbncia, este tribunal comegou a ouvlr as disputas relaclonadas k matbria civil e criminal reiaclonada com o mar e, eradualmente, retIrou a jurisdicSo dos tribu nals de direito comum. No final do sbculo, estatutos foram emitldos pela coroa estabeiecendo a jurlsdIgSo do almlrantado e seus representantes sobre os fa tes ocorridos no mar e nas correntes principals dos grandes rios.

Em 1537, grande parte da jurlsdlgSo criminal do Almlrantado tol transferlda para juizes comissionados para julgar determinadas causas sob a autorldade do selo real, dos quals um era juiz da Al ta Corte do Almirantado. Todos os pro cesses orlginbrlos de denuncia por delltos criminals que estavam sob a jurlsdlgSo do Almlrantado passaram para a area da Justiga da coroa. Na primeira metade do seculo XVII os juizes de direi to comum retlraram do Almlrantado sua JurlsdIgSo sobre as questdes de direito comerclal, limltando sua competencia aos fatos ocorridos no mar.

Esta perda de jurlsdlgHo se retletlu na prbpria dinamica de funclonamento do tribunal do Almlrantado. Do sbculo XVII nos ficou 0 reglstro de uma de suas sess6es, teita por Samuel Peppys, escrltor conhecldo pela descrlgdo que deixou dos costumes de sua bpoca,em que tica bem retratada a manelra como o tribunal passara a dispender multo tempo em pe quenas questoes tentando preencher os espagos que teorlcamente Ihe eram facultadbs.

O confllto de jurlsdigdes contlnuou a ser um problems constante. AInda no sbculo XVII, sob a llderanga de Lord Mansfield, os tribunals de Direito Co mum, provavelmente estlmulados pelas crescentes necessldades de uma sociedade em pleno processo de Ind'ustrializagao, criaram toda uma sbrle de novas normas legals para dirimir as disputas mercantis em detrlmento da jurlsdIgSO do tribunal do Almlrantado. Somente a partir do sbculo passado uma malor ordenagao procurou resolvef tals contlltos e dellmltar as dreas de atuagio dos diversos tribunals que compbem a justiga brltSnica. Assim k que,

Ha melo seculo existe o Tribunal Maritimo brasileiro

Aid a ddcada de 30 os juristas e as autoridades navais do Brasil preocupavam-se com a inexistdncia de um drgao que pudesse. de forma organizada, agindo de acordo com os princlpios da tdcnica processuailstica, conhecer dos atos e lalos da navegagSo, de grande repercussko no mundo maritimo.

Aid aquela ^poca sucediam-se, nes te campo,fatos iamentkveis como o do navio alemSo Baden que,durante a Revolugao de 30, tenlou deixar Irregularmente o porto do Rio de Janeiro,sendo metralhado pelas fortalezas que guarnecem a barra da Baia de Guanabara, sendo obrigado a retornar com mortos e ferldos aoordo. Apds um pequeno inqudrito por parte das autoridades brasiieiras o caso foi lulgado pelo Tribu nal Maritimo alemSo, com lodes as tormalldades processuais, rnas em e^v/dente confllto com nosso Direito e i>oberanla.

/ncrderjfes como este levaram o Go verno brasiteiro, atravds do Decreto n. 24.585, de 5 de julho de 1934, a criar X Tribunal Maritimo. com a finaUdade oe apUcarjustiga disciplinara fissional dos maritimos, auxiliar ajus tiga na definigSo das responsabilidades pelos acidentes e fatos "S gagao, para que o ressarcimento dos danos seja efetuado pelos seus responskveis, e cooperar com as autori dades navais, segerlndo-lhes mediaa preventives e de seguranga da nave^ ^m sua primeira composigSo, o W bunal Maritimo oonsf/fu/a-se pe CapltSo-dos-Portos do entao Distr io Federal e Estado do Rio de professor de Direito Maritimo o" , c/tarel em Direito reconhecidamenie

especiaiizado neste assunto;um represenfarjfe das assodagdes de oflciais da Marinha Mercante;um representante dos armadores e um representante das seguradoras, sendo seu presidente 0 Diretor Geral de Marinha Mercan te. Alguns anos apds sua criagao, o Decreto-lei 1680, de 1939, acrescentou mais um juiz: um capitSo de mar-eguerra do Corpo da Armada.

No decorrer de seus mais de cinquenta anos de existencia o Tribunal Maritimo teve oportunidade de julgar muitos eventos tamosos como foio ca so do navio britinico Madalena, que encalhou e naufragou k entrada da barra do Rio de Janeiro a 25 de abril de 1949. Julgando o acidente, o Tribunal Maritimo condenou o comandante do navio k penalidade de suspensao do exercicio da fungSo de comando em kguas territorials brasileiras durante um perlodo de tres anos. Idkntica suspensSo foi apiicada ao Primeiro e Segundo Oflciais do navio peio prazo de doisanoseum,respecfrVamertfe.

Outro processo a causar espkcie ocorreu em 1954, quando o navio brasileiro Santa Maria naufragou no iitoral do Espirito Santo. Apesar de o Tribunal ter decidido por maloria peia fortuidade,0 relator do processo e o juiz divergiram, considerando o naufrkglo causado por doio. Ainda em 1954, o Tribu nal Maritimo sofreu importante reestruturagSo por intermedlo da Lei 2.180 que mudou sua composigSo para dois oflciais superiores do Corpo da Arma da, sendo um engenheiro navai; dois bacharkis em Direito. especlaiizados em Direito Maritimo e Direito Internacional. respectivamente; um capitSode-iongo-curso da Marinha Mercante e um especialista em armagSo de navios, presididos por um oflciai-generai do Corpo da Armada da Reserva Remunerada.

Com um total de 10.780 processes juigados atk o ano de 1983. o Tribunal Maritimo exerae atividades discipiinadoras e de auxilio ao Poder Judicikrio

de muita ImportSncia para as reiagoes entre maritimos, proprietkrios. arma dores, construtores, locatkrios, carregadores, agentes, entim para toda a comunidade que expiora a navegagSo sem esquecer o interesse do mercado segurador que, muito frequentemente se encontra envoivido nos casos ailjutaados,quese refletem na resoiugao de lltigios de natureza comercialmaritime, muitos envolvendo vaiores eievados, conseqOenfemerjfe de importancia para o comercio ou Industrie da navegagSo e de seguros.

Doponfo de vista legal, os tribunals pertencentes ao Poder Judickrio necessitam aguardar as decisoes do Tri bunal Maritimo em casos relativos ou relacionados com acidentes de nave gagSo, conforme determinagSo da Lei 2130154. No entanto, em nivel prktico podem ser detectadas tres posicoes na lunsprudkncia a respelto do assun to: 1)algunsjuizes consideram este requisito como condigSo de agSo nSo inlciando ou prosseguindo demanda antes da decisSo do Tribunal Maritimo2)outros lulzes aceitam como imprescindivel a /untada da decisao do Tribu nal Maritimo, mas, como a lei nao de termine a kpoca em que esta se dark nSoinlerrompem o processo senSo an tes dolulgamento;3)alguns juizes nSo acerfam a determinagSo da lei como mandamenfo, considerando-se desobrigados de aguardar a deoisao do drgSo Ikcnico.

Ainda a Lei 2180/54 determina, em seuArtigo 20,que nSo corre prescrigSo quanto a quaiquerdosinteressados na apuragSo e nas conseqOencias dos acidenfes e dos fatos por navegagSo i^ua, enquanto nSo houver decisko definitiva do Tribunal Maritimo As dec/spes do Tribunal Maritimo quanto arnatena tkcnicareferentea acidentes navegagSo possuem valor probaldrio e se presumem certas. sendo suscetlveis de exame pelo poder jums rnnof?/"®/"® duando contrarie nor ms constituclonal, tratado ou lei fede-

16 REVISTA DO IflB. RIo de Jen»/ro, 4S(23$)Jan/Abr, 1986 ■L KEHlStkOO \R9,mo 4aJaneiro.'612361Jai'FI"- 17

em 1830, a jurisdi9§o do tribunal do Almirantado passou a inciuir uma s^rie de itens Importantes como coiisOes entre navios, atos danosos cometidos no alto mar, servi^os de salvamento e sinlstros e agBes por IndenizagBes a homens do mar. Com a reforma do judlclSflo promovida em 1875 o tribunal do Almlrantado passou a ter novo status, passando a Integrar o niimero de tribunals pertencentes i High Court of Justice. Sua jurisdigSo fol consideravelmente ampllada no s6culo XX, notadamente pela Lei de Admlnlstragao de Justi?a (Administra tion of Justice Act) e a Country Courts Act(de 1959).

A sistematlzagao dos tribunals e a de- , llmltaQio de suas fungBes promovlda em 1875 e a que vigora ate os dias de ho le com pequenas alteragoes. Sob a autofldade da Supreme Court of Judicatu re qualquer agao civli deve ser ajulzada na High Court,excetuando-sealguns ca ses,como OS relatives a aiuguBis e compras a prazo.0 tribunal do Almlrantado agora faz parte de uma de suas divlsBes, a Queen's Bench Division, que trata da maior parte dos casos encamlnhados a Julgamento, \k que llda basicamente comquebrasdecontratos,agBes por dano e para recuperagSo de terras. AI6m do tribunal do Almlrantado faz parte da Queen's Bench Division, outra corte es-

queixoso processa a coisa que Ihe causou o prejuizo diretamente — no caso de uma colisSo de navios, por exempio, o prBprlo navio causador do abalroamento. Efetuadaa quelxa, a Justiga britSnIca decreta a retengSo judicial do bem do acusado, obrigando-o ao pagamento de flanga para sua llberagSo e a tomar as medidas legals para sua defesa, segulndo-se o processo proprlamentedlto.

Os iniimeros casos que t§m comparecldo peranle os tribunals marltlmos ingleses no decorrer de sua j^ longa existBncIa sSo devldamente registrados em coletSneas de jurlsprudSncIa,jS que, naqueie pais, esta se constltui em fonte do DIrelto tao Importante quanto a prBprla ieglslagSo para a orlentagSo dos maglstradds e de todos aqueles que lldam comquestBeslegais.

Em termos de leglslagao, um documento importante no julgamento de questBes marltlmas envolvendo transagBes de seguro e o Marine Insurance Act,de 1906,em que se ehcontra explicltado 0 prBprio conceito de contrato de seguro maritlmo. Com efelto aquele documento legal reza que"um contrato de. seguro maritime d um contrato pelo qual 0 segurador toma a seu cargo Indenlzar 0 segurado(...) contra danos maritimos.