I -I .1 I • "• v, - 1 - Vl,,"' '•• • I -• ■' ■ Tevista do IRB instiModemsegum ANO 44 N.® 231 MAI/AG0,1983 ISSN; 00190446 —-f. Sof Mendonpa O O i/WVy Ot aOO-k ^ ^'Que/ra Mayrifik ^ ANIMAIS- SEDS RISCOS E SEUS SEGIIRD8 Sabrtna Oi Ref

O modernopensamentodo Ocidenteconciliaaordemeconômica com ajustiçasocial. Essaconciliaçãoimpõeà empresa pnvada, entreoutras, as seguintesresponsabilidades:

-abuscasistemáticadaeficiência,doavançotecnológico de produtosnovoseda melhoria dequalidadedeprodutoscon� vencionais, reduzindo custos e atendendo as mutaveis necessidadesdeconsumodopúblico;

-a preservaçãoeatéoaumentodoníveldeemprego,bem comooaperfeiçoamentodaqualificaçãoprofissionaldamâo-déobraempregada;

-aobtençãodelucro,nãoapenascomoremuneração,mas também como fonte de crescimento da empresa, para melhor desempenhodoseupapel.

Essas responsabilidades, quesãoaomesmotempo objetivos, necessariamente se entrelaçam atravésdeinfluênciasrecíprocas. Pois a empresa não serve bem ao crescimento da economia, quando ela própria é incapaz de crescer. E ela assume condiçõesdeexpansãoquando, lucrativa,investeemtecnologia e pessoal, obtendoganhosdeeficiênciaediminuiçãodecustos.

Cabe sem dúvida destacar, nafunçãosocial da empresa, o investimentoempessoal,porserotrabalhoomaisnobrefatorde produção -afinal o responsável pela própria revolução tecnológica que o mundo atual conhece. E no trabalho que o ser humano aplica, ampliae enriquece oconhecimento querecebe na escola, ou que adquire no próprio trabalho. Portanto, é no trabalho que eledesenvolveerealizasuaspotencialidades,valorizando-seeconômicaesocialmente.

É nesse contexto amplo que se engaja a empresa seguradora, adaptandoànaturezaespecíficadoseucampoeconômico deatividadea genéricafunçãosocialdaempresaprivada. Nessé processo deadaptaçãoé importante terpresentesduascaracterísticas da instituição do seguro:omutualismo, que está nasua própriabaseeconômica, eouniversalismo,queestendeseuraio de ação até onde vai a onipresença do risco, isto é, o próprio universodasatividadesedosinteresseseconômicos.

O mutualismo é inerente, porque institucionaliza a única forma racionale eficientedeproteçãofinanceira contrao risco, que é a solidariedade. E por ser inerente, dele não se esvazia o seguro, seja praticado pela sociedademútuaou pela sociedade anônima. E por aícomeça a função social da empresa seguradora, ou seja, pela responsabilldade assumida com os grupos sociais que ela aglutina para a práticado mutualismo eda solidariedade.

A característica do universalismo é outro fator de enriquecimento da funçãosocialdoseguro,levando-oàbuscadiligente econstantedesoluçõesnovasourenovadasparaoscambiantes problemas de previdência. Não importa a natureza especial de cada risco, boa ou má asua qualidade técnica; afete ele o interesse micro ou macro-econômico, o mteresse apenas do indivíduo ou da sociedade, cabe à instituição do seguro a tarefa de encontrare proversoluções.

INSTITUTO DE RESSEGUROS DO BRASIL

PRESID3ENTE

Ernesto Albrecht

DIRETORES

Dulce Pacheco da Silva Fonseca Scares

Gilberto Formiga

Helio Marques Vianna

Sergio Luiz Duque Estrada

CONSELHO TECNICO

^dyr Pecego Messina

Daniel Monteiro

Dedo Vieira Veiga

Eduardo Baptista Vianna

Jorge do Marco Passos

Manoel Augusto de Godoy Bezerra

CONSELHO FISCAL

Fia\ io Fenocchio

Arthur Autran Franco de Sa

Jose Augusto de Almeida

SEDE

Avenida Marechal Camara, 171

Fone: 297-1212 — Rio deJaneiro — BRASIL

DELEGACIAS

MANAUS

Av.7de Setembro,444 — 2.°e3 °andares

bel£m

Trav.Padre Euti'quio, 141 —6°a 8.® andares

fortaleza

Rua Para. 12 — 3.® andar

RECIFE

Av.Dantas Barreto,498 — 4.°,5.® e 6.® andares

SALVADOR

Rua Miguel Calmon,382 — 9.® andar

BELO HORIZONTE

Av. Carandai, 1.115—15.°andar

BRASILIA

Setor Bancario Sul(Ed.Seguradoras)

Conj.2— Bloco B — 15.® andar

RIO DEJANEIRO

Rua Santa Luzia,651 — 22.® andar

SAO PAULO

Rua Manoel da Nobrega, 1.280 — 4.® a 7.® andares

CURTTIBA

Rua Marechal Deodoro,344 — 8.® e 9.® andares

PORTO ALEGRE

Rua Coronel Genumo,421 — 11® andar

ESCRirdJUO NO EXTERIOR UINDRES

Colonial House — Mincmg

Jane — London EC3R 7DP

rexnsta do IRB

ISSNiOOIJ CDU368I'

SENHORE^ APRESENTO-UHES 0 NO530

'Pubticacaoquadrimesiral editadsP Insiliuio de Ressego'os do Brs^'

CHEFE DA ASSESSORIA DE PUBLICA5 Maria Constanca de Morais

EDITOR EXECUTiyO

M.Cecilia Campello Munii

REDATORES

Arlur BarcelOS PernandeS Carlos Mendes Machado Luiz Meridonca

Mllion Ansberto

ARTE Mayrirtk

DISTRIBUICAO 5) Fernando Chlnaglla DIsirlbuldo'A

COMPOSiCAO.FOTOLITOS E Cia- EdIIora Grafica Barbef Os conceltos emitidos em artlgos a®®. e enlrevlslas exprimem apenas as eAi le a111A PAe a e0a Ha e11a AtC'' seus autores e sao de sua responsabllldadeOs texlos publlcados podem serli* .1. reproduzldos desde que seja cl>s° de orlgem.

Tiragem — 6.250 exempl®'®' Oistribulcao gratulta

^'^'TOrial

^^'^ORAMA

^onferencia Hemisferica de ijg —••cieiiuid ncmiai*-.—-

NOVO DlRETORJ

A temperatura fria das salas de computadores,o silencio futurista,e os movimentos completamente coordenados,apesar da oposiQao ao calor de 36® do corpo humano,a gritaria e a baiburdia,e ao corre*corre do dia-a-dia dentro de um escritorio, esses nossos amigos,que as vezes chegam a parecer que pensam,tern facititado muito o trabalho de todos (pag.39).

ESTATiSTiCA

Ativos e passives, lucres e per- das premies e sinistros. 26

COMPUTADOR

Come o processamento de da dos ajuda no gerenciamento de carteiras de seguros. 39

segure de Transportes. Die. [l^ecao autematica para RisEngenharia, e mais instiaiQ,P®s que ajudam esegure,sae ® des temas aberdades ^^sseqao. 6

^®is.

JURISPRUDENCIA

rnietanea de decisoes de peder judiciarlo brasileiro. naquiio que diz respeite ao segure.

INCENDIO eobre o seeure de Ani13 dies e predies aites-

®P6lt( 'ha.!..®Pdlice italiana de segure

SEGURANCA mercadorias.

fabrics.

''^erencia

na ensiise do compertamento ^®9uraderes durante as fas. ®e rnener lucre. 23

0 valor des dedes das maos no casedeAcidentesPesseais. 41

DIDATICA

Um pouce de numeros para se entender melhor o premie. 44

BIBLIOGRAFIA

0 que Marie Ramos fez pelo se gure. 47

1NDICE

0 que foi publicado pela Revista dolRBneanepassado. 49

A Federação Francesa d e Sociedad es Seguradoras estará promov endo entre 26 de s etembro e 7 de outubro próximos, emParis,oXoSemináriosobreo Seguro Francês.

Com trêst emasbásicos-Resseguro, Seguro Transporte5"eSegurodeRiscos Industrias -o objetivo maior do Seminário é reunir seguradores da França e outros país es, com vistasaum intercâmbio de experiências e conhecimento de técnicas utilizadas no mercado francês.

Considerando sua importância., no contextodomercado segurador, oramo Automóveis também será d e d ebates duranteoev ento.

Programa -É o s eguinte o programa estabelecido para ol< S eminário: 1) A Organização de uma Companhia de Resseguro; 2) As Condições de Exploração do Ress eguro na Fran9a; 3) Os Diversos Aspectos das Relaçoes e das Trocas de Resseguro; 4) Os Problemas Financeiros do Resseguro; 5) O Centro de Documentação e Informação do Seguro; 6) A Organização do Mercado Francês do Seguro Marítimo e d e Transport es; 7) O Mercado Francês e Orientações Recentes Adotad�s face aos NovosRiscos;8)NovosAspectosdo Seguro de AC da Empresa; 9) Seguro Automóvel; 10)Os Problemas Atuais de Gestão nas Soci edades S eguradoras; 11)OSegurod e RiscosIndustriais;e12) S eguroIncêndiodeRiscoslnqustriais. Do Seminário participarao, como conferencistas, os mais destacados especialistasdo mercadofrancêsdeseguro e resseguro, filiados à Federação Francesa das Sociedades Seguradoras, Centro de Documenta_ção eInformação do Seguro, Associaçao Geral das Sociedades Francesas de Seguros Marítimos e de Transportes e d e outras entidades.

Asp essoasquedeseiarempart1c1par do conclave deverão manifestar seuinteresse escrevendo para Fédération FrançaisedesSociétésd'Assurances3, Rue de La Chausséed Antin-75009 Paris-France.

Asconferênciasserãopronunciadas em língua francesal com tradução simultânea para ingles e espanhol, e o númerode participantes estálimitado a vinteecinco.

Será realizada de 28 denovembro a 1.o dedezembro, emSan Francisco,Estados Unidos, a XIX.ª Conferência t-)emisférica de Seguros, cujo tema sera a Administração das companhias de seguro nos anos 80, ou seja como osaf)· ministradores das seguradoras estao resolvendo os problemas de que dependem o sucesso e o lucro de suas firmas.

A última Conferência Hemisférica nos Estados Unidos realizou-s e hâ quatorzeanosatráseparaaconferência deste ano prevê-se a presença de mais d� 800 delegados e observador es der países do HemisférioOcidental. Europa e Ásia. A nível dedelegados (s eguradores. resseguradoresem embrosdeinst1· tu1çõesde segurofiliadasao FI DES)d e•

verãocompar ecerrepresentantesdaArgentina Bolívia,Brasil,Colõmbia,Chile, R epública Dominicana, Equador, EI Salvador Guatemala, Honduras, México, Panamá, Paraguai, Peru, Espanha, Estados Unidos e Venezuela Paraoprimeirodiadostrabalhosda conferência está previsla uma s essão que abordará os temas NovosProdutos no ramo Vida, A aplicação de Computadores, o Planejamento Estratégico, A Aplicação do Mercado Global de Resseguro. Alémdisso,nodecorrerdass essõesa seremrealizadasnosdiassubseqüentes, estão previstos a abordagem d e t emas tais como aAdministraçãode Mark eting e Novos Produtos, Adminis· tração de Finanças e Criação de Capac dade (os dois em 29 de nov embro) Administração de nformação, Controle e Uso dentro da Companhia e Administração de Relações com o Público e o governo {as duas últimas no dia 30 de novembro).

Ostópicosaseremabordadosnodia 28 de nov embro serão exclusivamente expostos para os del egados presentes, exigindo uma pré-inscrição especial necessária por serem maisvoltados pa· ra a área técnica, e deverão compreender a utilização deelementos visuais propiciando um maior intercâmbio de idéias e experiências no setor Os idiomas oficiais da conferência sarão o inglês, oespanholeoportuguês Para maiores informações ou para inscrições os interessados d everão s e comunicarcomoConferenceAegistration Otfic e (escrtóriodeinscrições para a conferência) 19th Hemspheric lnsu· rance Conferenc� Olfce 333 North M1· ch1gan Avenue, Suite 1660, Chicago, Illinois 60601, tel efon e (312) 236-6470ou (312) 332-1996.Para a parte de hospedagem dev em se dirigir para a lnternat1onal lnsurance Advisory Council U S. Chamb er of Commerce 1615 H St. NW, Washington, oe. 20062, telefone (202) 463-5480

Corretores -Maisumeventol gado ao mercado seguradoraserealizarproximamente será o Ili Congresso Nacio· nal de Corretor esdeSegurosedeCap1• talização, no HotelGlória. RiodeJaneiro, no período de 9 a 12 de outubro. O

Kupcinskas e como tesoureiro Manoel CarneirodaCunhaFilho.

A Associação Paulista dos Tecm cos de Seguro tem como obj etivos pn· mordiais congregar técnicos de seguro de comprovada capacidade e desem· Penhono mercadodeseguros;atender aos interesses dos técnicos d e seguro emseusaspectosprofissionais,zelando Pel� seu congraçamento profissiona! social e humano e promover seu aprimoramento e intercâmbio profissional.

A Associação Paulista dos Técni�os de Seguro está funcionando provisona mente no Largo do Paissandu, 72-17. ª�dar · conjunto 1703. Seus telefones sao(011)227-2655 e (011)227-9717-CEP 010304,BâoPaulo.

�utras entidades- Umaoutranova f�hdade igada ao mercado segurados r°1constituída no exterior, em Lisboa 8rata-se da Associação Portuguesa de eguros, que congr ega 82% das segu radoras daquele país, englobando emrresas públicas, mistas. mútuas e es· rangeiras

SEN-001/80,de 23/1/80 (modelod e Avisode Sinistro);

9) Circular PRESl-03/81, RISEN·001/81, de 20/3/81{NormasEspecificas de Resseguro e Retroc essão de Riscos de Engenharia);

Congresso é promovido pelo Sindicato dos Segurador es do Ro .de Janeiro� pairocinado pela Federação Nacio118 dos Corretores d e SeJJuros e de Capiti lização - FENACOR. Seu 1 erna.ser�. S egurado: a) definiç�o d e suas n ece5 sidad eseinter esses-funçãodocorreto':

b) Garantia dos R scos-funçãodase?'. radora; c) estabilidade da instituiçao funçãodosórgãosoficiais

Na ediçãonúmero230da RevistadO IRB foipublicadaamatéria ElesAjuda� o Seguro, e Muito, emqueeramenurn° radas umasériedeinstituiçõ esquecoíl tribuem para o desenvolvimento do se' guro. Aindaneste terrenovaleriaapeíl� mencionar outras entidades que tarfl_ bém prestam sua colaboração ao mer cado.

Uma delaséaAssociaçãodosAd110' gados das Soci edades Segurador�� fundada em 1978 em São Paulo. ten 0 como atual presidente Carlos August5 de Lima Entre seus objetivos estão 0 de defender a instituição do segur,°• preservandoassuasfinalidadessoc1B15'. promover o d esenvolvimento, aprirn° _ ramento e divulgação d e assuntos jU!� dicos de seguro, através da realizaça d e debates, reuniões, conferências, cursos e congressos. , 1 PoroutroladoaAssociaçãotambe11, se i:ropõe aacompanhar, opinar,ofere_ c er subsídios e, quando foro caso c0 , lab�rar na elaboração d e legislação_es_ p�c1f1ca. Ao mesmo tempoesta inst1tU15 çao pretende estimular, por todas 8 • formas, a união e o convívio dos as saciados e promover a valorização dº prof1ss1onal O endereço daassoc18Ç�� e Av. Lib erdade.n.0 65, sala 406. • Paulo, SP

AindaemSãoPauloiniciousuasa1" vidadesdesdeodia7deabrilaAssocia· ção Paulista dos Técnicos de Seguro tendocomo presidente LuisLópezvas quez, como secretário Alberto Jose

do IAB RodeJaneiro.Brasil. 44,(231}.Ma,/Ago 199-

E!"'tres eusobjetivosimediatosest�o :definição de linhasgerais d e at�açao 8 ntre seus associados, a divulgaçao do eguroeo desenvolvimento deestudos nasVáriasár easa eleligadas

PI Estabelecer e apoiar a execuçao de seªnos �e prevenção e segur�nça, de_â nvo1v1mento de atividades ligadas a sreaderecursoshumanosnocampodo s:��ro e, enfim. organizar quaisquer s viços de interesse para a at1v1dade p�9uradora. O endereço da Associação E! rtuguesadeSeguroséRuaAlmrant e arraso, 13-4 0 1000- Lisboa ao No âmbito das instituições ligadas un seguro já existentes, por_sua vez vaa_0utra novidad e foi aele1çaodano Sãdiretoriado ClubeVidaemGrupo em deOPaulo em eleiçãorealizadanodia1O

SétUnho Foi eleito presidente Ehas Jesus attach, DiretorSecr etário D�nielJ e Elarde Souza, iretor Tesoureiro Joao r08gadeMarcoSilva, iretorde Segutor ldemar deSouza Fernandes. DirE: rrunde Relações Públicas Pedro R�1ca1 1 do R. Bacelar ParaoConselhoFisDav-ºr�m eleitos,como efetivos, Laerte ltvai' Miozzo H elyde CamargoGomes e Condernar Eleutério. Já o Consel�o Morsuit,votem EliasJosé Cattach,Joao lar eirada Silva, Carlos Poffo, Paulo�e soMeinberg, SérgioJoséLeonard1.

Alterando as Condições G�rais.Es· eciais e a Tarifa do ramo Riscos <le �ngenharia, es_tâemvigor desde 14 de abrilúltimoaCtrcul�rSUSEP�- 16/83. Além da inclusao da Clausul� �e Atualização Automáticada importanc1a urada_propostapelaFEN�SEG-: !etircularn.º16/83temc9mopnnc1pa1s modificaçõ es a conv ersao dos valores constantes da Tarifa (TSREB) para ORTN· inclusãodatabelade descontos nasta�asporaumentode franquias;novos textos para as coberturas_ ad1c10· nais novo critério de taxaçao para Obr�s Civisem Construção (taxasmen· )· inclusão de novas rub�1cas pa�a fi�falaçáo/Montag em: reduça� do numero d e franquias em lnsta_laçao/_Mon ta em (de três para duas); nclusao do �t. de taxação para as coberturas cn eno · de ta adicionais: e inclusãod� cnteno a ão araasprorrogaçoesdeprazo x ç A1ftu10d e informação. val e lemb�ar, entretanto,que-ap esa�dasaltera-çces -aindac?ntinuamPR e Emstli/14 RISEN-

10) CircularSUSEP-�0!81,de20/4/81 (alteração nas Cond1ço es Espec1a1s deQu ebradeMáquinas):

11) Comunicado DEOPE-06/81, RISEN-002/81. de 22/7/81 (fixa prazo de r emessa de apólices. para fins de resseguro):

12\ Circular PRESl-17/81, RISEN· 003/81 de 2317/81.{r e�qga a_Ciccular PRESl-24/76. qu e perm1t1a em1ssao d e apólices com Clausula d e Cobertura Provisória);

13) Circular PRESl-33/82, RISEN002/82 de 01/11/82 (inclusão do subitem2.2naCláusula 201dasNERE);

14) Comunicado DEOPE-02/82 RISEN-001/83, de 17/1/83 (seguros contratadosemmo eda estrangeira);

15) Circular PRESl-17/83, RISE�/ 002/83, de 06/6/83 {revoga a Circular PRESl-17/82,RISEN-001/82,de18/6/82 . NERE -limitesderesseguroautomáticoeretençõesinternas).

E , INC·22/74 R·

1) Circular ' 006/74 de 1715174 (emvigorapenasas . F h de Informa· E§pecif��ª8���;les1�s;!ciaís de Queg�:�: Máquinas. o res!o foi revogado pelaCirc.SUS�Pd16/83)

2) Comunica oSEN-007/74, de 0117/74 {esp ec1f1c�ça? para os s eguros de Quebra de Maquinas); Circular PRESl-119/74, RISEN- 011/it de 29-11174 (roteir?s de inspeçãod e Riscosd e E d ngen E ht���4/74 Rl-

4) Comunica o ' 1 SEN 013/74 de 11/12/74 (Ficha de t forrn'ações para seguros de Quebra e Máquinas); PRESl-37/75 RISEN-

5) Circular ' b d 22/5/75 (Apólice de Av er a006/75. e ção);

6) Circular PRES!•24/79,_ RISE�002/79,de 10/4/79 (lirr:1tesdeinspeçao e tarifaçã<;>des eg P u R rºi§t-68/79. RISEN-·

7) Circular . - na 006/79 de 11/12/79 (ret1f1caçoes Circul�rPRESl:241 d 79);EOPE-03/80 RI·

8) Comunica o

Emtermosd e regulamentação,dois novosdocumentosquepodems errelacionados com o ramo Transportes Nacionais, vieram se acrescentar ao anteriormente exstentesobreoassunto.

Oprimeirodeleséa lei n. 0 7.092 de 19 d e abril, que criou o RegistroNacionaldeTransport esRodoviáriosde B ens. no âmbito do Ministério dos Transportes. Pela nova lei o exercício do trans· porte de bens, �rópriosou de t erceiros com fins econom1cos ou comerc1a1s, porviapúblicaourodoviáriaestácondicionado à passe do registro pelo transportaqor. Após en1:11:1erar uma séri e dE: exigências necessanas ao registro a l e d etermina qu e "aobtençãodo registro habilitao \ransportador ao exercícioda atividade e àassunçãodas responsabilidadesdecorrentesdoseuexercício,na formadasprescriçõeslegaisedoscontratosque venhamafirmarcomosusuários"

O registro estará sujeito a quotas anuaisou limites periódicos pararegistro de novos transportadores. Na parte referenteaotransporteinternacional de bens entre o Brasil e os países com redes rodoviárias interligadas, ficam ressalvados os direitos de reciprocidade assegurados em �cord�s <?U convênios bilateraisoumultilateraisfirmadospelo governobrasileiro.

Transportes Aéreos- Há também uma novidade no que diz respeito ao Transporte Aéreo de Mercadorias no Território Nacional e acordo com a CircularSusep12,de29de março,ficam estabelecidasCondiçõeseTaxasparao Seguro de Transportes Aéreos de M ercadoriasnoTerritórioNacional.

Na circular ficadeterminadoque as condições G erais a serem usadas na contrataçãod e Segurosd e Transportes Aéreos de Mercadorias no Território Nacional são, obrigatoriamente, as mesmas aplicadas aos Seguros de

Transportes Terrestres de Mercadorias. Preve ainda que,nos casos de mercado rias embarcadas em aviao, "com valor deciarado" a Garantia Sasica de Riscos de Transportes Aereos tera uma percentagem de 0,100% e a Garantia Todos os RIscos de 0,200%.

Nos casos em que o valor nao tor deciarado a limitapao de responsabllldade da seguradora podera serexcluida per sollcitapao previa e expressa do segurado. Para que isto ocorra havera a apllcagao de uma taxa adicional de 0,500% e sera incluida na apolice uma "Clausula Especial de Embarques Ae reos sem Valor Deciarado para Seguros Aereos no Territorio Nacional".

For outro lado a Circular SUSEP 12/63 exclui das disposigoes tarlfariaso franspotle aereo de valores tais como dinheiro em moeda ou papel; metais preciosos e suas ligas, trabalhados ou nao: pedras preciosas, semi-preciosas, joias, perolas engastadas ou nao; certificado de tttulos, apoes,cupdes e todas as formas de titulos; conhecimer>tos, recibo de depositos de armazens, che ques,saques,ordensdepagamento,selos e estampilhas, bilhetes de loteria, apolice de seguro e quaisquer instrumentos ou contratos, negociaveis ou nao.

individuais por parte de peritos seiecionados,com a conciusao e os apendices contendo uma lista completa de membros da Federapao Afro-Asiatica de Seguradores e Resseguradores, com seus respectivos enderepos, alem de uma ampla bibiiografiae um indice.

O texto incluiu ainda examples de documentos utilizados nas diversas transapoes efetuadas nestas regioes. J.O.Irukwu e advogado,administradore leciona no "West African College of in surance". Tambemediretor da "Nigeria Reinsurance Corporation", Presidente do Comife Educacional da "West Afri can Insurance Consultative Associat ion ' e membro do Conselho Presidencialda.A.I.DA

PubKcappes jurfdicas — Outraedito ra iondrina a lanpar varies tftulos no mercado,relatives ao assunto,e a "Pro fessional Books Ltd.(46 Milton Trading Estate, Abingdon, Oxon ox 14 4SY-England)". Com efeito aqueia editora possul catalago, dedicado exclusivamente ao direito marittmo e Comerclal. Uma delas e uma coietanea de Commercial Cases(Reports of)em 46 volumes, cobrindoopen'odoqueval de 1895 a 1941. Outra coietanea jun'dica e a que se refe rs aos British Maritime Cases, em 38 volumes,abrangendo pen'odo de 1648 a 1871. Tambem da Professional Books temos 0 Aspinalf's Reports of Maritime Cases,0 Lloyd's Law Reports,o Lloyd's Law Reports Digests, o Llyd's Consoli dated Index e as reedipbes de textosso bre direito mare'timo considerados mais importantes na Inglaterra, a partir de 1688. Tambem estaoprevistosoutras re edipbes de cerca de80 titulos referentes ao direito man'timo ecomercial.

ter, que gravem os premios cobrados por conta dos seguradores que assu* mam a responsabiiidade pelos riscos n" exterior, como tambem aqueies grava* mes com respeilo aos quais as mencio' nadas operapbes estarao isentas". A "' nalidade desse procedimento seria i®' vorecer o desenvolvimento da atividad® de seguros de transporte internacionaia evitaradupla imposipao.

Quanto as importancias mfnimas ® serem atingidas pelas coberturasouto^' gadas,os paises signatarios estabeiecS" ram o seguinte; (a) Responsabliidad® civil para com terceiros nao transpOL fades; US$15 milporpessoa,US$15 n)" por bens e USS 80 mil por ocorrenci^ (catastrofe);

(b) Responsabiiidade CiW para com os passageiros: USS15 mil S>9 pessoa e USS 20(5 mil por ocorrend® (catastrofe)- bagagem: USS 250 P^' pessoa e USS 5 mit por ocorrencia (p® ^strofe);(c) Responsabiiidade la carga: nao inferior a 50% do valor i deciarado para a contratacao do segf^® Mtnirno: USS 20 mil. Foi estabelecid" tambem que os valores expresses ef" dolares serao atuallzados anualment®' em funcaoda variapao do valor dblarP^ mercado internacional.

nierciais, atraves de quaisquer meios de locomopao, tais como correias transportadoras, ponies rolantes, empilhaPeiras. Acham-se ainda cobertos as perdas e danos decorrentes de atos ou 'atos do segurado,seus empregadosou Pjepostos". Operapao isolada, para eleito desta cobertura, e quaiquer mo^imentapao da carga, como descrito, independente da operapao de transpore propriamente dita, ou seja, desvinculadadaviagem.

- Alem das exclusb'es prevlstas nas J'Oridipdes Gerais da apbllce(que serao °Phgatorlamente aqueias aplicadas aos ^9uros de Transportes Terrestres de ^ercadorias), nao cabe a seguradora o ^essarcimento de perdase danos decorantes dos riscos de "fogo, ralo de suas ^onsequencias, tumultos e demais rlscongeneres, bem como de roubo e urto qualiflcado e simples, desapareiniento Inexpllcavel e/ou exfrativo; urto-circuito. fusao e outros disturbios letrlcos causados aos dinamos, alteradores, motores, transformadores, ondutores,chaves e demais acessbrlos F'hcos: lucres cessantes por paralisaparclal ou total dos bens segurados u®'® apolice, inclusive do prbprlo s J®"alecimento fabril e/ou comerciat; g^^''®carga, isto e, por carga cujo peso a capacidade normal de opera»ao dps meios utilizados; uso,desgaste, ^ '®norapao gradativa, defeito latente, ria®®''.''anjo mecanico, danos e/ou avaIr-^l^existentes; estouros,cortes eoudanos causados aos pneumaticos Qr^^^maras de ar, bem como arranhbes n superficies polidas ou pintadas, saiDr,®® resultantes de eventos cobertos I'dre^to I a[, apolice; operapbes de reparos nig^'Srtientos e servipos em geral ou a(,J]y'en?ao: subtrapao dolosa, atos 6/n fraudulentos, criminosos Cion infidelidade praticados por funQuq ou prepostos do segurado. J ®r anin/HA ^.-.p r^rAr^ria nil manCnrL ®9indo por conta prbpria ou man -."lUnados 51 -"aous com terceiros; transladatQ. bens segurados por helicbpte®ntre areas ou locals de guarda.

Novo piano da Atlantica

A Atlantica-Bradesco, numa iniclati va de facilitar a aqulslpaode seguros de Vida para pessoascom mais de 50anqs. lanpou recentemenle o piano ABS-Senior com custos que variam de CrS 1.991,00 a Gr$ 9.954,00 por mes, para importancias ss^^radas de CrS 111.420,00 a CrS 3.768.500,00, respecti- vamente.de acordo coma idade.

Esse seguro nao sofre os efeitos da inflapao, pois a indenlzapao fixada e prolegida por um reajuste anual e automatico do capital e das mensalidades, baseado nasORTNs.

Para o caso da ocorrencia de morte acidental, a cobertura do seguro e imedlata e os beneficiarios recebem o pa gamento integral do valor segurado. No caso da morte natural, o pagamento e felto da seguinte forma:entre a prirneira e a 12? mensalidade, os beneficiarios recebem de voltatodas as mensalidades pagas, acrescldas de 25% sobre o "l®"tante;entre a 13? e a 24?,recebem 25% do valor segurado; entre a 25- e a-36.. recebem 50% do valor segurado,e apos a 36? • OS berieficiarios terao direito a 100% do valor segurado.

0 ABS Senior nao exige exame me; dico, nem prova de ® ® d? disponfvel a pessoascom ate80anos de idade,de ambos os sexos.

VG e AP — Um outro piano langado pela Atlantica e o ABS-Total,R"® ro de Vida em Grupo e Acidentes Pes soais, com clbusula de seguro profissional.ecoberturasacessonasdeAssistencia Medica e Despesas fupiementa- res(AMOS),e Dianas Hospitalares(DH). prpessoas com ate 70 anos de idade

De 35 anos completos a 39anos 11 meses e 29dias

com novos livros

A editora britanica "Whiterby Print ing and Publtshinq Group (5 Plantain Place, Crosby Row, London, SEIIYN)" relapa,em segundaedipao. a obra Rein surance In the Third World, de autoria de J.O. Irukwu, Esta obra que contem 266 paginas,com 16 capitulos e apendices,foi originalmente publicada em edipao particular em 1980 pelo autor na Nigeria. Nela. o assunlo e abordado.em textoacessivel, nateoriaenapratica,de uma maneira util lanto para o profissional quanto para o estudioso do assunto.

Dividida em t res partes,compreende uma introdupao e exposlpao sobre os Principros Gerais e os Metodos de Res-' seguro que compreendem uma explanapao sobre a aplicapao prdtica do resseguro nos paises em desenvolvimento do Terceiro Mundo,com contribuipoes

Atraves do Decreto Legislative n.® 44/83, de 17 de junho, foi aprovado o texto do Anexo IV (Seguros) ao Convenio sobre Transporte Internacional Ter restre,adotado pela X Reuniao de Ministros de Obras Publicas e Transportes dos Paises do Cone Sul, realizada em Brasilia em 1980.

Com a aprovapao do Anexo IV, foi regulamentada a questao de seguros previstos no Convenio, estendendo-se, por exempio,a obrigapao de seguro pa ra as empresas que reaiizarem viagens infernacionais (Art." 1,°)"aos proprieta ries ou motoristas dos veiculos destinados ao transporte nao retribuido de cargas", limitando-se. entretanto, "a responsabilidade civil por lesoes, morte ou danos a terceiros nao transportados

Ficou acordado tambem — conforme 0 Art.°2.°do Anexo —que'aautoridade de controle de fronteiras de cada pais signatario autorizara as transferencias dos premios dos seguros e dos pagamentos em conceito de indenizapoes por sinistros e despesas".

Estabelece ainda o Anexo que "os paises signatarios se obrigam a intercambiar tnformapbes referentes as normas vigentes ou as que venham a ser ditadas no future, sobre a responsabilidade civil e os seguros aos que se refere 0 presente Convenio, bem como as disposipbes impositivas ou de outro cara-

.1, resolupao manifesta no Ans''^ ly do Convenio e a que determina serao validos os seguros por respo", sabilidade civil extra-contratual cobe!^ tos pelas empresas seguradoras do pa': de origem, desde que tenha acofdd® com empresas seguradoras no pais" paises onde transitem ossegurados. p®' ra a liquidapao e pagamento dos sih'^j tros, de completa conformidade com a® leisdesses paises.

Dentro do estabelecido nas Cont^', poes Especiais para Seguros de(aberty. ra que somente podera ser contrataP, pelo proprietario das mercadorias equipamentos) Operapbes Isoladas , Transportes, aprovadas pela Circuit SUSEP n.= 14/83, ficarao a cargo da s^: guradora, as perdas e danos acidenta'' ocorridos com a carga segurada, qua^, dp esta estiver sendo "objeto de op^'^. goes isoladas de ipamento e/ou desP'_ da. carga_e/ou descarga ou, ainda, m"' vjmenfapao dentro dos varios setora® dos estabelecimentos fabris e/ou a"

Crin? ^"fapao da cobertura, de acordo 3o m CircularSusep 14/83,vai 6 'nomento em que o objeto segurado Iop '(Sntado do solo ou retirado do seu 0 origem, ate o momento em que ® colocado no local a que se

ainJ^^aboes e sinistros — Determina tiva- ® Circular que as averbapbes rela6 j- aos riscos de carga e/ou descarga 9atff,'^®rito e/ou descida sejam, "obriSgQ/'arnente, remetidas a sociedade Co^racjora antes do infcio dos riscos, Sarin OS esclarecimentos necesniern ''®i® como data, local, marca, nu- 860°; quantidade e especie do objeto raj^rado, respectiva importancia segurss® a nome da empresa especializada. Verii^risavel pelas operapbes, se houtlvaJ ®nquanto que as averbapbes relaha riscos de movimentapao Inter- "rf,°®vem ser remetidas a seguradora rncyPsalmente, pelo total do estoque 0 g Jnientado nos ultimos 30 dias,e ate asftii^mo dia util do mes subsequenle Sve-^'ndo o segurado a obrigapac ' Vit^^^ar nesta apolice toda a carga .ri'ada a cada mes".

IIq taxas apllcavels a esse seguro espQg '*adas, de acordo com as condidg ® ®Specials. em 0,15% para os riscos 6/qi drga e/ou descarga ou ipamento ra ^ riescida, por operapao,e0,05% pa- 6stQ°*'imentapao interna, pelo total do movimentado nos ultimos trinta

Este p'acote de seguros pode serfeito escolhendo-se entre as varias 0 que da flexibilidade as individuais de cada pessoa,e as tabelas de custos e Importancias seguradassao as seguintes:

Com cobertura

no caso de invalidez permanente total poracidente

34 anos 11 mesese29dias

RewlstadolRB, R'OdeJaneiro,Brasll,44.(231). Mai/Ago.

'"®8oirb,Rio de Janeiro,Srasll.44.(23t), Mai/Ago,1983

ACESSORIAS

ASSISTENCIA MEDICA E DESPESAS SUPLEMENTARES ATE: (A.M.D.S.)

DIARIAS HQSPITALARES (ATE 180 DIARIAS)

a) O valor maximo para a cobertura de A.M.D.S. nao podera uitrapassaf 10% (dez por cento) da soma das importancias seguradas para as co berturas basicas (Morte Aciden'a' e/ou Invalidez Permanente), limitadas,porem,ao maximo prevlsto nesta tabela.

b)0valor maximo segurado para a co bertura de D.H. nao pode ultrapassar a 0,5%(meio por cento)da som® das importancias seguradas para^ garantias de Morte Acidental e/o" Invalidez Permanente. nem exceda^ a 4 MVR's, limitado, porem, ao ma ximo previsio nesta tabela.

c) As coberturas de DIu.ias Hospital^ res e de Assistencia Medica e De®' pesas Suplementares, somente pO' demserfeitas comumadascobertu ras basicas de Acidentes Pessoais.

d)0 valor do custo mensal nao podera ser inferior a CrS 1,000.00.

Arthur Vernone John Oliver, respec tivamentediretor da Willis Fabereunde? writer do Lloyd s de Londres. pronuf ciaram palestra no auditdrio do IB® " dia 13 de maio.0primeiro falou sobree Institute Cargo Clauses, recentemem divulgadas no mercado londrino, Oliver abordou otemaComo Londres as tendencias do Seguro Maritime,sc' do ambas as exposifoes seguidas u debates. -

duragao da cobertura. que e muito pequena, de acordo com a veiha formula, assim como a ctausula de viagem, ligeiramentealterada.

Outras mudangas — Arthur Vernon mencionou ainda, no deporrer de sua palestra, mudangas relativas a cobertu ra em transito(que esta mais claramente definida), a exclusao de pirataria das coberturas de riscos de guerra. Mencio nou tambem 0 fato de que, apesar da tradlcional influencia do Lloyd's ern to; "dos OS mercados, nota-se oposigao a nova formulagao no mercado norteamericano.

Ja John Oliver, por sua vez, centrou sua conferencia sobre as condipoes do mercado maritimo- londrino, frisando serem suas as opinioes all espendidas. Bessaltou entao que t".oje vive-se em uma atmosfera altamente competitiva onde muitos trut'smos dos underw/itmg Parecem ter sido esquecidos. nao se Podendo usar a experiencia que foi acumulada em um periodo de anos, 0 ^ue frequentemente leva o mercado a ^Pogao de politlcas perigosas em termos de Investimento, Talvez por isto mesmo tenham sido adotadas as novas forrhulas, mais simplificadas, conheciPas como Lloyd's Marine Policy Form.A Seguir Vernon falou sobre outros ramos oe seguro como 0 do Transporte que, Sntehormente, no mercado londrlito, Pobria as suas proprias despesas e ainPa propiciava um pequeno lucre aplica- ^el em outras areas do seguro mantimo, P que deixou de ser realidade nos dias P® hoje. Vernon tambem aborepu, no Pecorrer de sua palestra as relagoes do P'lercado londrino com 0 resto do mundo.

antes da chegada dos Bombeiros. Q oxiaenio penetrado formara "O"®"'®® n^e ativarao as chamas do local sinis?rado- Criancas nunca devem ser deixarias a'SOS encerradas em case. Ao sobreviver um incendio, a simples fumaga

Norma de adiantamento de recuperaQao de resseguro e alterada

SEGURO PROFISSIONAL-MAJOR'AQAO DEPERCENTUAISDE INVALIDEZPERMANENTE

1 - Perda totaldo uso de um dos da dos indicadores; de 15% para 100%.

2•Perda totaldo usodeum dos polegates:de 18°/q para 100%.

3• Anquilose total de um dos punhos:de 20%para 100%.'

4 - Anquilose total de um dos ombros:de 25%para 100%.

Arthur Vernon iniciou os trabalnOr; que contaram com o ampio compare^ mento de tecnicos do setor, recordanc a influencia que o mercado ingles cionalmente oferece para o resto u mundo, notadamente no Extrem Oriente, incluindo o Japao, onde o si tema ingles e "usado ou copiado", ^ acordo com Vernon as mudangas rece tes nas Institute Cargo Clauses,por esl® mesmo motivo,tiveram consideravel r percussao fora do Reino Unido e, PYg isto mesmo, constituiriam o motivo u sua palestra. Ainda segundo Vernon apolicesSTforamadotadas peloLloy^g em 1779 e mudaram muito pouco dcs" entao. „

Por outro lado Arthur Vernon f®' saltou que "muitos dos perigos (ou h cos) listados em apolice tern pouca" nenhuma conexao com o mundo c® mercial moderno" propiciando, 9% questao de vocabulario arcaico. 3' mesmo diferentes interpretagoes qu® |. do levadas aos tribunals do Reino do. Em um Tribunal deApelagao umd® juizes admitiu que esteve totalmente 0' radoem um caso anterior onde eletinb 41 admitido que as circunstancias estava cobertas pela expressao takings at se®' Segundo Arthur Vernone por isto que a novas clausutas provavelmente nao ® referem a estas circunstancias. -

[j. OCorpode Bombeirosdo Estadodo 3'0 de Janeiro,com 0 objetivo de alerter ? Populacao sobre os fatos que provo- ®m incendio, no sentidodese prevenir, .Pe como se deve agir no caso da ocorPncia. ri iviiinnii rncentemente algumas r- uia, divulgou recentemente algumas ^®9ras basicas que devem ser observaSao as seguintes; Tenha de cor e a 0 niimero 232-1234. A primeira n^aDe f,,®stagao de incendio, disque-o; -rfro Ou a pe, ao ouvir a sirene, de imerJ?'® passagem ao socorro. Eie tern nissao urqente a cumprir; Nao estacionec~.. ^ ' ..In Inron- Seu carro junto a hidrante de incenf, P^Coopere com aagaojlos bombejros pP combate as chamas; Procure confierr 0 emprego da aparelhagem de in^hdio do seu edifi'cio ou estabdeci/|®nto. Ela nao so possibilitara detie ar fp Principio de incendio,como facilitaP socorro de Bombeiros, na agao de Vri PP'ogPi substituir um fusi'queimado por outro e este tornar a hdir-e- -••-se, recorra a um profissionai Bi/Ppetente para inspecionar 0 circuito Po'bco. O curto-circuito e responsavei Por Pg|_9randes incendios; Esteja atento nao esquecer tigados determu^a

meros0193, Segurado6tema de monografias para Colina fcSmpanhia Colina de Seguros

A padir de 1.° de abril, as Normas Gerais de Resseguro e Retrocessao foram aiteradas pela Circular Presi 06/03.no que se refere aosAdiantamentos de Recuperagao de Resseguro. A clausula 403 daquelas Normas, que regiam 0 assunto, passaram a'ter nova redagao. substituindo as disposigoes anteriores, que constavam da Circular Presi 46.de 7 de agosto de 1979.0 novo texto diz que podera ser concedido adiantamento de recuperagao de res seguro quando 0 valor a recuperar pela sociedade seguradora, em cada soiicitagao deum mesmo slnistro,for igual ou superior a50%(cinquenta por cento)do respective Limite Tecnico (LT) vigente nodiadosinistro.

Ja quando 0 valor a recuperar for superior a 50% do Limite Tecnico da so ciedade seguradora e, no maximo,igual a 100% desse limite.0 recibo de indenizagao quilado pelo segurado ou beneficiariodevera serencaminhadoaolRB. obrigatoriamente, junto asolicitagao de adiantamento (SAR). Em se tratando de Cosseguro, 0 recibo da Sociedade Lider, identificando convenientemente o sinistro, podera substituir 0 recibo de quitagao do Segurado ou Beneficiario."

Caso a recuperagao exceda o Limite Tecnico da sociedade seguradora,"fica dispensada a anexagao do referido re cibo de quitagao".

A nova Circular preve tambem que "a sociedade seguradora responsavei pelo pagamento da indenizagao ao se gurado ou beneficiario ficara obrigada a comprova-lo perante 0 IRB no prazo de SOdias.contadosdadatado recebimento do ctieque relativo ao adiantamento

Obs.: Bsia cobertura somenle podera aer concedida juntamente com a cobertura da Invalidez Permanente de Igualvelor. Seu cusfo sera a soma dos custos deasas duas coberturas.

Mais adianteconsiderou Vernon qU nas novas ciausulas nao ha referenC especifica aos perigos cobertos pel". riscos de guerra e a apreseniagao todas as novas ciausulas coniam sao de riscos de guerra. Uma outra clusao a aparecer nas novas ciausulas a de dano deltberado ou de destrui?® do objelo segurado. Outro item reS sattado por Vernon e 0 que se refers Revislado IRB. Rio de Janeiro, Biasii, 44,(231). Mai/Ago. 190^

af,^ aparelhos eletrodomesticos. Ao ®star-se do local de trabalho.se possivIh Ppsligue a chave eletrica, se sua ati- j Oade assim 0 permitir(neste caso veri("Ue 0 seu funcionamento); Nao perrnia-.P-Ue criangas brinquem com fogos de laU'icios,fosforos,ou solte baloes. Este ta»®'' inocente podera provocar acidenQp Ou incendios de conseqiiencias im_ ®visivets; Nunca procure arrombar ^Bas ou janelas de cases incendiadas

oarticipar corretores da se?DU seus funcionarios).desdequefmintmo de 30 laudas oficio 0 trabamo m gpresentado, sob em tres JrjialOdesetembro.a feSenos Aires.68,34,o andar,Rio de Janeiro.

As novas disposigdesaplicam-se aosse guros simples e aos cosseguros, inclu sive aos seguros sujeilos ao regime de sortelo nao abrangido pelas Normas Especificas.

Os adiantamenlos por indenizagao de sinistro, por sua vez, tambem foram modificados a partir de 1.° de abril, de acordo com a Circular Presi 7/83, Com efeito, a partir dessa data so podera ser concedido adiantamento de indeniza gao de sinistros. nos seguros de brgaos do Poder Publico Federal,sujeitos a re-

gimedesorteio quando, emummesmo sinistro. o valor daindenização forigual ou superiora 2000ORTNs (considerando-se como valordaORTNsuacotação no primeiro mês do semestre civil em queoadiantamentoforsolicitado).

ACircularPresi7/83prevêaindaque "o adiantamento será integralmente efetivado através dasociedade seguradora única ou da IÍQer, por cheque nominativoemfavordoseguradooubeneficiário". Os lançamentos de adiantamento, por outro lado, serão feitos no mesmo mês da concessão, adébito das sociedadesseguradoras.pelo valorcorrespondente a suas respectivas retenções e. no mês em que constarem os créditos, às sociedades seguradoras, das respectivas recuperações, será..debitado o complementodosadiantamàritosconcedidos.

Por outro lado a Circular prevê a obri�atoriedade de a seguradora única ou hder comprovaf perante o IRS, em um prazo máximo de trinta dias, contados da data do recimento do cheque relativo ao adiantamento, a entrega do mesmo, contra recibo ao segurado ou Beneficiário.

DentrodoCiclodePalestraspromovido pela Companhia Internacional de Seguros (Ciclo CIS dePalestras). Alberto Cardoso Santiago, técnico deSeguro e membro da Comissão Técnica,de Seguros Diversos da FENASEG, fez sua conferência, para filiados da ABADIAssociação Brasileira de Administradores de Imóveis -sobre os seguros de Responsabilidade Civilquecobremprejuízos decorrentesdaatividade doCondomínioedesuaprópriaexistência.

De acordo com Alberto Cardoso Santiago. qualquer incidente ocorrido no âmbito do Condomínio equeafete a terceiros deveserreparadopelopróprio Condominio. através de Responsabilidade Civil, repartido por todos os condôminos.A unícaexceção éparaosveículos guardados,na garagem. para os quaissedevecontratarumseguro àparte.

Com efeito, segundo o conferencista, o seguro de Responsabilidade Civil se constitui em garantia do próprio patrimônio Citando casos concretos, Alberto Cardoso Santiago falou sobre o recentemente acontecido no Centro Comercial de Copacabana, onde um meninoprendeu o péna·escadarolante, o que gerou para o condomínio uma despesa de um milhão de cruzeiros, já que ele teve quesesubmeteraumapequenacirurgiae !'lá<?�aviaseguro,caso em que os propnetanos tem que ::issumir as despesas decorrentes de danos causadosaterceiros.

Por outro lado, Alberto Cardoso Santiago ressaltou a necessidade de o condomínio tambémcontrairseguro de ResponsabilídadeCivilparaos veicules estacionados em sua área, especialmenteno que serefere arouboeincêndio. "Todo o mundo conheceo famoso seguro de Responsabilidade Clv1I dos elevadores Mas o seguro não é deelevadores: elevadores são uma parte de • todoumprogramadeseguros"

Finahzando sua palestra. disse Alberto Santiago. 'Para se teruma 1dé1a, ' calculei, rapidamente um condomin10

especial da própria instituição ou de empresa especializada. Já o transporte de numerário entre 200 a 500 vezes o MVR poderá ser feito em veiculo co· mum,desdeque comapresençadedois vigilantes.

Sanções e seguro - Para as instituições financeiras que infringirem qualquer disposição estabelecida, a Lei 7.102/83 prevê algumas penalidades aplicáveis pelo Banco Central, "con· forme a gravidade da infração e leva� do-seemcontaareincidência eacond•· ção econômica do infrator', e que variam desde advertência.multadeumaa cem vezes o MVR, até a interdição do estabelecimento.

co..rn 12 pavimentos. com um total de ãreà construída de 2.400 m2 , um condomínto bastante razo�el, com dois elevadores,,com capacidade para seis pessoas, uma,importância seguradora por CrS 100 milhões, o que gera um prêmio deaproximadamenteCrS 30mil. Então, paravocêterumsegurode ResponsabilidadeCivildeCrS100milhõesa 9ente tem�e acreditar. Isso realmente e muito bom'e._gera tranqüilidadeenorme.Porqueodan0�completamenteimprevisível,bastantedi'ternntedeumbom material. Se você é donô de um bom material, você temaavaliação. e aResponsabilidade Civilnão temessaavaliação. Você pode c;;ausar um dano a um mendigo que está na rua e tem que indenizar CrS 100 mil e pode causar um danoaumproprietário deumBanco ea indenização aíestáilimitada".

Vigilantes adequadamente preparados e alarmes capazesdepermitir, com segurança, comunícação entre o estabelecimento financeiro e outro damesmainstituição,empresadevigilãncia ou órgão policial mais próximo são algumasdascondiçõesque oBanco Central exigirá para o funcionamento dos estabelecimentos financeiros, de acordo com a Lei n.0 7.102, de 20 de junho de 1983, promulgada com vistas a conter os prejuízos causadospelos constantes roubos e assaltos de que essas empresas vêmsendo vítimas

O sistema de segurança de bancos, caixas econômicas, sociedades de crédito e associaçõesdepoupançadeverá incluir ainda um dos seguintes dispositivos: equipamentos elétricos, eletrônicos e de filmagens que possibilitem a identificação dos assaltantes, artefatos que retardem a ação dos criminosos, permitindo sua perseguição, Identificação ou captura; e cabina blindadacom permanência ininterrupta de vigilante durante o expediente para o público e enquanto houver movimentação de numerárionointeriordo estabelecmento

A Lei 7.102 estabelece ainda que a vigilância ostensiva e o transporte de valores sejam executados por empresa especializada contratada, ou pelo própnoestabelecimento financeiro "desde que organizadoeprepâradopara talfim, ecompessoalproprio".

Para aprovar o novo sistema de segurança, o Banco Central exige que o transporte de numerário em montante superior.a 500vezes o maiorvalordere-' ferência(MVR)doPaís parasuprimento ou recolhimento do movimento diário dos estabelecimentos financeiros. se/a obrigatoriamente efetuado em veicuo

Outra determinação constante da novalegislação (Art.8.0) éa deque "ne: nhuma sociedade seguradora poder� emitir, em favorde estabelecimentos11: nanceiros, apólice de seguros que in· clua cobertura garantindo riscos de rouboefurto qualificado denumerárioe outros valores, sem comprovação d� cumprimento, pelo segurado, das ex•· gênciasprevistasnesta Lei" sendo que as apólices que infrigirem o disposto nesse artigo, "não terão cobertura de ressegurespeloInstitutodeRessegures doBrasil". .

Por outro lado, serão concedidos descontos sobre os prêmios aos segu rados que possuírem, além dosrequis1· tosmínímosdesegurança, outrosmeinS deproteção

O Centro de lnte9ração Empresa· Escolado Estado do Rio deJaneiro ins· tituição privada deutilidadesemfins!U· crat1vos. proporcionou,até o finalde1u· lho mais de11mile500 oportunidade5 de estágio aestudantesde 2.ºgraupro· fissionalizantee3.0 grau Criado há dezoito anos por empre· sáriose educadores, oCIEE/RJ funcio• na como elemento de ligação entre as instituições de ensino e as empresas, visando abrir espaços para aproveita· mento deestudantesemestágio. Especializado eaparelhadoparaad· ministrare supervisionar todoo proces· sodeestágio, o CIEE/RJcuidadorecru· tamente e seleção dos estagiários, seu acompanhamento e avaliação, além de fornec!,lr completa assessoria pedago· gica. jurídica e financeira relativas ao estágio, aliviando os encargos da erfl• presa.

Qualquer empresa pode utilizar os serviçosdo CIEE/RJ,bastandoparaiss? firmarumconvênio gratuitocomainst1• tuição, através doqualoCIEE/RJpassa funcionar como Agente de Integração entre a empresa easinstituiçõesdeensino ��ment� ao solicitar estagiário, 8 adm1ti-los. e queaempresa efetuadoa· çôes ao CIEE/RJ soba formadebolsa· auxilio ao estudante destinada acobrir sua;i despesa� com transporte, alimen· taç�o e vestuario durante o período dB e;,tag10. Esta aJuda de custo não ger8 vinculoempregatícioepodeserabatida da receita operacionalda empresapar8 finsdeImpostodeRenda. .

A sede do CIEE/RJ está·localizadaa Av. Gomes Freire, 196/7.ºandaremaio• res nformações podem ser obtidas pe· los telefone- 221,8505 ou 232-6385.A unidade Central do Sistema Nacional C�EE fica na Rua General Jardim, 65 • Sao Paulo(Tel.: 259-3511).

Com extensas e excelentes áreas de pastagenspara criação.umrebanho total que pode ser estimado em cer�a de 290 milhões de cabeças (só <;>S �ov1deos sao aproximadamente 120 m1lho�s) _e graves responsabilidades (al1me�taçao1nter�ae exportaçãopara obterd1v1sas)nacon1un· tura atual da economiê} nacional. infelizmente O Brasil ainda nao descobriu O segurodeAnimais. Umavezqueoferececoberturasf!?Specificas para praticamente todos osriscos que podem atingir os ?n101a1s em geral, esteseguro édeimporta!'lc1afundamental paraa manutençã_o_cont1nuada�o desenvolvimento da at1v1dade de cnad�res e pecuaristas, recuperando de imediato os danos que imprevisivelmente podem ale· tarseusinvestimentos. ·.

Além disso. porsua propnas cara:cte risticas esteseguro tambémconS!ituium excelente fatordeestímulo aopermane�teaprimoramento técnico n_o trato deanimais, não só pela ação sanitanados exa: mes obrigatoriamente efetuados por _ve terinários como pelas recomend·ªçoes expressas relativas à man�tençao de boas condições das instalaçoes oferecidasiJOSanimais. . .

E umseguroabe�o�ara cobrir risco� de qualquer circunstancia a_qualquer e� péciedeanimal-decamaroesahipopt tamos.decoelhosacuriós-dependen ° de prévia análise de cada: casod�oi:,cre�oé

Mas já existem no Brasil con içoes apólice e taxas determinadas para as e.== pécies mais importantes e numerosas bovídeos eqüídeos, suínos e coelhos-. tanto paraanimaisindividualizados,como pararebanhos. - novo

Agora com novas condiçoes e

• 1 rovados no final do esquema tan ano. ap anhaano passado, emdocumentosqu�g lese ramumaformadeapresentaçaosimp h direta, surge também um forte empen °

l'levistadoIRB.RiodeJaneiro, Brasil.44, (231).Maí/Ago.1983

Nossosirmãosirracionaissão realmentetãotranqüilosetão plácidos,quepro��vE:lmE:nte nemsabemquesao1rmaos, irracionais,tranqüilose plácidos...Vivemporaí,correndo todososriscosdanossa conturbadaexistência...Como tambémnãosabemfalar (coitadinhos!),estãosempre tentandoenviarpeloolharuma pura eamistosamensagemque seus donostambémnãosabem entender,masquedefato significaoseguinte: "Queridos, façamomeuseguro,emseu própriobem!"

Comvocês,umabucólica matériaqueruminaalgumacoisa sobreosanimais,seusriscos imagináveiseseu�seguros possíveis.Quelhessirvacomo umbom pastodeinformações,e quevocêstomemamelhor atitude,agalope.

dema ordivulgação(atravésdefolhetose anúncios em revistas especializadas) e oferta ma s agressiva (com corretores atuandoemstandsdefeiras,exposçõese leilões, e também envio de mala direta a segurados potenciais)desdeseguro,num esforço de mudança geral de mentalidade.

Certamente, os resultados esperados na amplação do número de segurados rea s,acurtoemédoprazos,consegu rão estabelecerummovmento sinergéticona direçãodamassificaçãodesseimportante seguro: ma s segurados, mais nteresse dos corretores. melhores resultados médios para as seguradoras, oferta de taxas mais baixas; da,. maissegurados,...

Um poucodehistória

SegundoJuanAcuiia,umdosmaisantigos especialistas doramo emnossoPaís -ele trabalhou naYorkshiredesde 1951, quando esta seguradora começou a operar emAn mais, até o ano passado, quando se aposentou-"o documento mais antigo que se conhece sobre osegurode Anima s,arqu vadonoescr tóriodamatriz da London Guarantee, é datado de 24.7.1718edavacoberturaaum cavalo.A seguradora daquela época era uma sociedade mútua, nos moldes semelhantes aos atuais, limitada a 5.000 sócios, e já incluíaa idé a de apólice remidaousaldada, pois a antiga apólice determinavaque se qualquer segurado pagasse, no período de 14 anos, prêmios equ valentes ao valordoseucavalo, ficariaisentodequalqueroutropagamentoadicional".

Ele esclarece ainda que "nos Estados Un dos, este seguro foi iniciado em 1828, com a formação de uma companhia denominada Northampton County_ Horse Assoc ation. na Pensylvania. Na Inglaterra,. existem hoje mais de trinta companhias de seguros que operam no ramo Anima s, todas associadas da Live Stock TariffAssociation".

"No Brasil"-cont nuaAcuiia-"até o ano de1944ossegurosdeAnimaiseram colocados no Lloyd's por intermédio da corretora Vigia. A partir daí. sucessivamente, passaram a operar a Sul América (até 1949, inclusive com bovinos), aGuanabara eaPan-América (maistardeincorporadas à Unibanco) em 1945. apenas com eqüinos, a Vitória (com bovinos e eqüinos, entre 1946e1947), e,em 1949.a Lloyd Oceânico (que faza colocação de seguro!; de bov nos nos agentes da Lambert, Bfothers lns.).

Em 1951, quando no mercado só se operava com seguros para cavalos, a Yorkshire decidiu Investir no ramo, inclusive ntroduzindo cobertura parabovinos, e mantendoumveterinário empregado da companhia no Rio de Janeiro, além de credenciadosemoutrascidadesdo Pais".

De sua longa experiência no ramo, Juan Acuna faz algumas considerações que ele julga válidas até hoje: "Nenhum animal deve ser adm tido para o seguro por importância superior a 80% do seu valor real; o deal e que os vendedores

deste seguro_sejam P.esspas do próprio me,o dacnaçao âeanimais,para mostrar que entendem do assunto e poder transmitir a importâncarealdoseguro não se deveseguraranimaisaprazocurtoenem logo depois de eles haverem participado de umaexposição··

Acuna lembraainda o período emque operou a Companhia Nacionalde Seguro Agrícola(de1954a1966):"Aempresanão ajudouemnadaadesenvolverosegurode Animas, pois' restrngiu a cobertura de morte. e só atuava. de modo um tanto compulsóro, através das Secretarias estaduaisdeAgricultura,nãotendoformado corretores especializados, nem criado uma mentalidade favorávelentreossegu rados·

O Decreto-Lei 73/66 determinou, em caráter obrigatório, que fosse exigida a cobertura de riscos nos contratos de financiamentos conceddos pelo Poder Público à agropecuár a (evidentemente abran9.endo também animais), mas até hoje nao fo expedidaacompetenteregu lamentação complementar, que é atribuiçãp do Conselho Nacional de Seguros Privados.

Movimentodomeicad.Q._

Atualmente, apesar de haver 31 companhias operando no ramo, o volume de seguros ainda é muito baixo em relação ao mercado potencial,eamaiormassa de negócios é para cobertura de cavalos, de carreira (em h pódromos) e de reprodução.

As ma ores seguradoras no ramo (desde queaYorkshirereduziusuasativdades) são a COSESP, a BEMGE, as do grupoAtlântica,aComindeaSulAmér ca (que inclusive mantémuma apólice esP.e c1al, em que o estipulante é aAssoc ação de Proprietários de Cavalos de Corridas do RiodeJane ro,para coberturade morte naraia decarreira).

No IRB, o ramo Anmais faz parte da Divisão de Riscos Rurais (Departamento de Operações Especiais), que fo estruturada em 1967 (como Dvisão de Resseguro Rural, doantigo Departamento Incêndio).ADivisãoécflefiadaporLuizCarJos Almeida Souzae tem. comoassessora para.seguro- de Anmais, Leny Gavinha Lopes.O resseguro é feito por Excedente de Responsabilidade, mas o Conselho Técnico do IABjâaprovouestudosparaa transformação do sistema em de Resseguro por Cotas, o quepermitrámelhor acompanhamentoda situacão eevolução do mercado. A retrocessão é automática paratodasasseguradoras.

Os prêmios de seguros diretos foram, em 1982 e 1981, respect vamente, de CrS 146.291.603,00 e Cr$ 79.568.206,00. Em 1980 os prêmios arrecadados foram de

CrS 45.483.038.00 (para 1.147 apólices rS emitidas num montante de C 816.342.Ó00.00deimportânciasegurada), com as indenizações de sinistros ascen· dendo aCrS28.352.501.00.

A bl b mo ta e a a a,xo apresenta. co . exemploderesultadosoperacionais.ant· vel de uma seguradora. um resumo dos trêsúltmosanosnaBEMGEseguradora:

OEMGCSegu,,do,.t-RISullld0IOpe11c:io111J1(CtSf� Rt.lt.rencu

Um doswandes problemasdesterarn� éque,porfatademassasegurada,àsvez um únicosnistropode prejudicaroresull� dodeváriosanosdenegócios.ValeJembr�Ó a propósito, que o proprietário do cava ta GrãodeBico,grandecampeão erecordI�e de distância, cuja morte por absorção produtos tóxicp� ocorreu em agostq dB 1977,reçeb_eu.aepoca,1_1ma

CrS 2 m1lhoes Cque equivaleria hoJe a_ dB de CrS 40 milhoes), com a partcpaçao resseguro de CrS 1.453 miJ-(praticarnente CrS 30milhõesatuais).

A maoria de sinistrosocorrepor ng� tão de ervas tóxcas, ataques de ofídeos acidentes diversos (quedas. luta, raio)- � animais decarreiratendemasesinstrar 0 raia, em aprontos e disputas. como foi dramátcocasodocraqueBoticãode ouro9 melhor animaldetrêsanos,que quebrou0 pata(etevequesersacrificado)numGradn�f11 Prêmio no hipódromo de Cidade Jar 1 (São Paulo),em1981,masnãoestavase9ll rado.

i

A Divisão de Riscos Rurais do IRB l[eqüentemente é consultada p�ra.anf! lisar p_ropostas de seguros de amm131s · Quenãoconstamdascondiçõesgeraise datarifa. Alguns exemplosrecentes:

- A Fundação Parque Zoológico _de SãoPaulosolicitoucoberturabásica e de viagem aérea·para um macaco do gênero "Cacajao Rubicund11s··, em vias de extinção, a ser enviado para a Alemanha, por tempo indete(mil)ado. a �im_ de ser tentada a criaçaoemcativeiro.

- Seguro para viveiros de camarões. lmp_ortância Segurada CrS 15.000.000,00. Locaí-Km 4 da Rodovia Rio-Petrópolis. Cobertura: contra danos de qualquer natureza causados à criaçao que resulte em Perda total doscamarões.

- Seguro por 6mesesparaumacadela, ouranteo períododegravaçâ_ode novela detelevisão. Valor doanimal: c,s 1.500.000,00.

- Seguro de um hipopótamo macho adulto (Zoológico de 'Vassouras).

ImportânciaSegurada:CrS ········ ··:· 950.000,00. Cobertura:morteemutilações.

- Seguro de cães pastores alemães.

ImportânciaSegurada:CrS.............. 1.895.000,00.

- CoberturaparacãoFila.

Onovoseguro v Asnovascondiçõesdosegurofac:;ultatistde Animais-aprovadas pela Circular � SEP-48/82 e em vigor desde 1.º de detl ernbro do ano passado-foram elaborap as após prolongados estudos realzados rela Comissão Permanente de Riscos Rua ª1s ,do IRB,Jendo sdorelatoroengenheiro c9ronomoAngelo Gemignani Sobrinho,da :oss Pode-sedizer,emresumo,queas

principais alterações introduzidas foram a exclusão do chamado "segu�ode v1d�_em grupo" (para o qualnão ha�Ia,_na pratica, interesseporpartedospropnetarosd!'.!_animais) e a introdução de taxils espec1f1(?aS para cobertura de suínos.alem �e t!:!r_s,do dadoum novoordenam.ent�(maislog,co_e direto. e menos repetitivo) a apresentaçao dotexto, nclusiv�d_estacand9-�eemanexo as dversas cond1çoes especiais de cobertura.

o novosegurogara_nte,n_asu�cobertura básica pagamentode1ndcnizaçao emcaso demortedoanimal?eg�ra�o.causadapor: moléstia; acdente; mc�ndu?, raro e 1rrsolação· envenenamento. in!ox,caçao e ingestãodecorpoestranhoacdenta1s;e\etroc�s'. são asfxia-por sufocamento ou 1mersao. luta' ataqueoumode_!"duradean_imais;parto ou àborto; inoculaçoes de vacinas, e tambémpiroplasmoseeanaplasmose(doenças causadasporcarrapatos). .

Convém advertir que a·apoiice e�clu, ex ressarnenteoscasosdemortedeªl"!'IDª caesada por: atos de guerra, ,nsurre1çao, grevesetumultos;cataclismosdanatureza; maus tratos e atos de cr1;JeIdade; fuga. roubo. furto ou des!3pa�e_c1mento. e co_ntaminações por rad1oat1v1dade. Adef!1�Is, a seguradora não respo(!de por pr�1u1�0 decorrente de inutili�aç_ao, depr�c,aça� oudiminuiçãodasapt1doesdoanimalpa ra cumprir sua util zação declarada na apólice. ainda que conseqüente de risco coberto peloseguro.

Fatordeaprimoramento É interessante notar que, em f�nção das exigências que faz_ª<? propnetan�. o seguro acaba se constituindoemum importante fator de estimulo à per�a�ente melhor a técnica no trato dosa�1ma1s.Isso ocorre.nãosó porque a efetiva aceitação do animal proposto para '? _seguro (inclusive nas renovações d�apoiice)d�ende de prévia comprovaçao de sua h1P dez, através decert1f1cad_o_deestadode �aúde emitdo por vetennano �redenc1ado pela seguradora, mast�n:ibem porque as condiçõesgera e da apoiicecanc_ela� o seguro se houver falta ?e qbs_ervanc,a daspráticasnormaisdecn�çao.incl(!s1ve excesso de animais P'?r �nidade?ªare�. deficiência das _nstalaço�s e ate da alimentação fornecidaaoanimal.

Além disso, a seguradoratem.O dir�1to . ões vistoriasevenf1caçoes deefetuarinspeç .. a qualquermomen•

carcaça.eífr�ªI��ge:�pó ice indica cqmo or ou do segurado· vacinar obrigações for�(�urados ounão)contra todos osanmg�nsttuem focos deenzoot_a doenç�s quemcomoadotarmedidassanita nareoIao,be

rias e de prof laxia contra essas doenças; dar mediato aviso à seguradora da ocorrênciadesurtodeepizootiaoudequalquer doençanaregãoondeestejamlocalizados osanimassegurados; avisar. tambémimediatamenteàseguradora,qualquerdoença, acdenteoualteração queponhaemriscoa vida do :mimaiseguraão; proporcionartratamento e assistênca veterinária indispensáveis àmanutençãodasaúdeeàcurados animais. ainda queestessetomemincapazes para a_função a que se d�tnavam: e isolarosanimaisenfermos ouacidentados. E também dever do segurado prestar, quaisquer que sej!1m as_ cirCUf'!S!�ncas, o cuidado e a atençao indIspensaveIs contra os pergos que ameaçama integrdadedos animais; procurando, por todos os meios, mantê-lossalvos esãos,bemcomoconservar em bom estadoas cercas e os currais, estábl!los e lugares freqüentados pelos animaisseguraáos.

As taxas mínimas anuais para a concessãoda coberturabásica (isto é,aplicadaacadaanimalindividualmentecaracterizado e identificado) são diferentes para bovídeos.eqüídeos.suínosecoelhos.Para as demas espécies de animais. não previstasnas condiçõesgeraisenatarfa, os segurostambémpodemser feitos,estudando-se cada caso concreto. em consulta àDivisãodeRiscosRura sdoIRB.

Paraosbovídeosastaxassãoasseguintes: (1) raças puras-7.5%; (2) zebuínos e bufalinos-6,5%; (3) animaismestiços6,0%; e(4)animasdetr�balho-3,0%.Acimadasidadesde7eate10anos;aumentase ataxade0,5%poranodeidade.Nãosão seguráveisbovídeoscomidadeinferiora 10 meses,nemsuperior a 10anos(sendo que, paraasraçaspuras,olimitesuperior éde8 anos). As ta>eas para os equIdeos varam segundo seis classe!i di!l.tintas (reprodutores; puros de sangµe ingl�s; trote; sela e tiro; caça, saltoe polo; ecriasE!mgeral\.ciesdo bradas conforme caractenstIcas de idade, localização e registro genealógico do animal. Sãovedados,emquaisquerhipóteses, segurospara animascom idadesuperiora 18anos,atémdeseremcobradastaxasadicionas para anmais de mais de 10 anos. Exemplos: purodesangueinglês,comidade entre2e8anos,utilizadoemcarreirano hipódromo Cristal (Porto Alegre)-60"/0• cavaloutilizadoempólo.comidadeentre2e 10anos-8,09/o. Vale observar que a tarifaprevê a concessão de desconto (de 5 a 30"/o) sobre as taxasbásicas. parabovídeoseequídeos no caso desegurosanuaisfeitosemumamesmase9uradç,raeabrangendoummínimode onzeanimaisdamesmaespéce.

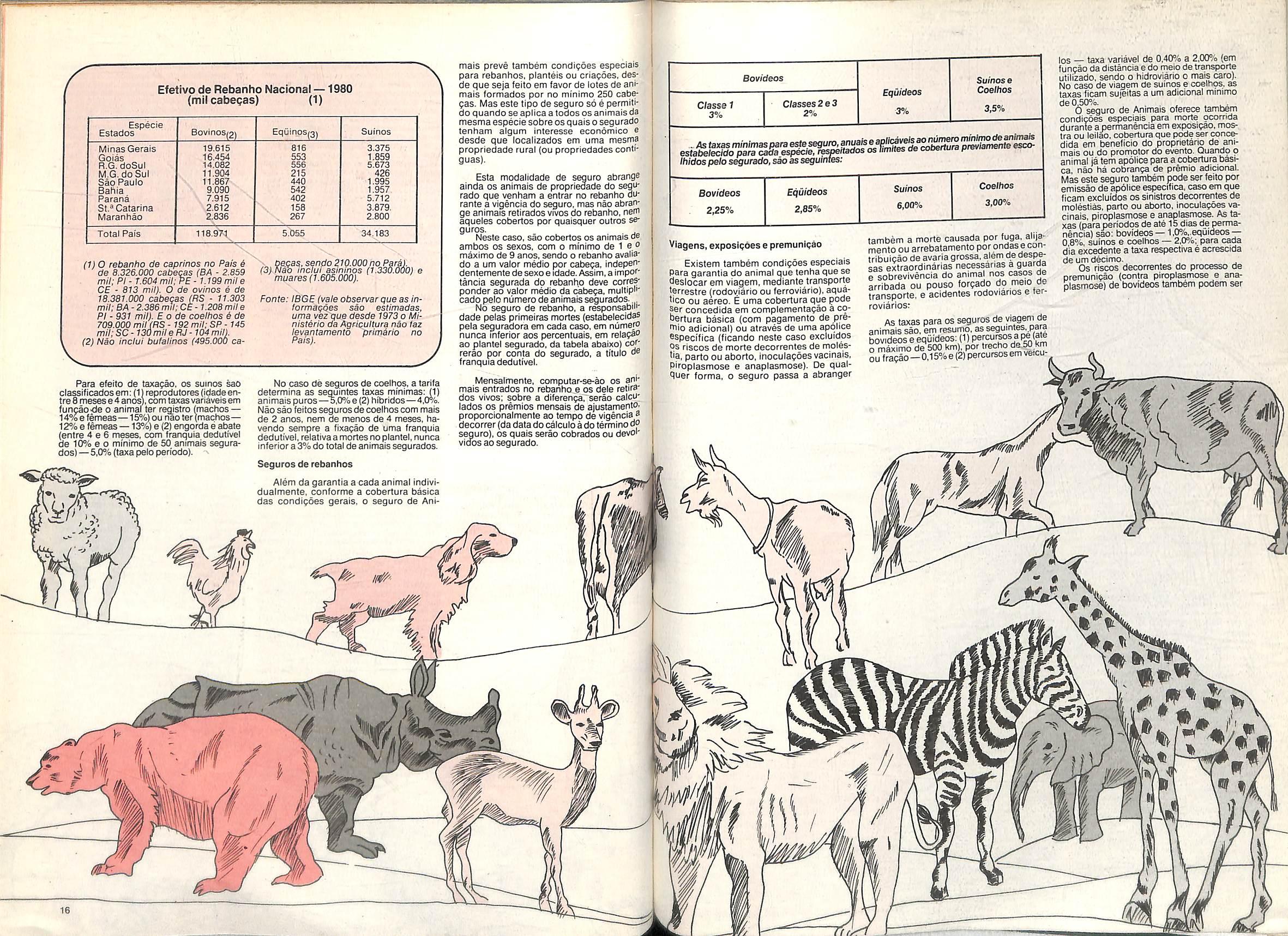

Efetivo de Rebanho Nacionai — 1980 (mil cabegas) (1)

mais preve tambem condipoes especiais para rebanhos, planteis ou criapoes, des de que seja feito em favor de lotes de ani mals formados por no minimo 250 cabe gas. Mas este tipo de seguro so e permitido quando se aplica a todos os animais da mesmaespeciesobreosquaisosegurado tenham algum interesse economico e desde que localizados em uma mesma propriedade rural (ou propriedades contiguas).

Esta modalidade de ^uro abrange ainda os animais de propriedade do segu' rado que venham a entrar no rebanho durante a vigencia do seguro, mas nao abrange animais relirados vivos do rebanho, neih aqueles cobertos por quaisquer outros se guros.

,. Astaxasrn/n/ma estabelecldo para c Ihidos pelo s^urac^0,sw as seguintes:

(1)O rebanho de caprinos no Pais e de 8.326.000 cabecas {BA - 2.859 mil: PI - 7.604mil: PE-1.199 mile

■ 813 mil). O de ovinos e de 18.381.000 cabecas (RS ■ 11.303

- 2.386 mil:CE ■ 1.208 mil e

- 931 mil). E 0 de coelhos ^ de 709.000 millRS ■ 192 mil:SP ■ 145 mil:SC-130mileRJ-104 mill.

(2)Nao inclul bulalinos (495.OO0 ca-

Para efelto de taxapao. os suinos dassificadosem:(1)reprodutores(idadeentre6 mesese4anos),com taxasvaiiaveisem funcao-de o animal ler regjstro(machos 14%efemeas—15%)ou nao ter(machos— 12%e femeas —13%)e(2)engordae abate (entre 4 e 6 mesas, com franquia dedutlvel de 1CP/e e 0 mfnimo de 50 animals segurados)—5,0%(faxa pelo perlodo). ^

Fonfe:IBGE(vale observar que as inlormaqqes sao estimadas, uma vez^ue desde 1973 o Minist6rio da Agricultura nao taz levantamento 'primario no Pais).

No case de seguros de coelhos. a tarlfa determina as seguintes taxas minimas: (1) animais puros—"5,0%e(2)hibridos—4,0%. Nao sao feitos segurosde coelhos com mals de 2 anos, nem de menos de 4 meses, havendo sempre a fixapao de uma franquia dedutlvel, reiativaamortesnoplantel,nunca inferior a 3% do total de animais segurados.

Seguros de rebanhos

Alem da garantia a cada animal individualmente, conforme a cobertura basica das condi?bes gerals, o seguro de Ani

Neste caso, sao cotsertos os animais oe ambos os sexos, com o minimo de 1 e, ° maximo de 9 anos,sendo o rebanho avalia" do a urn valor medio por cabega, independentemente de sexo eidade.Assim,a impC' tancia segurada do rebanho deve corresponder ao valor medio da cabega, multipl'' cado pelo numero de animais segurados.

No seguro de rebanho, a responsabiH' dade pelas primeiras modes(esfabelecidas pela seguradora em cada caso,em numero nunca inferior aos percentuais, em relaga" ao plantel segurado, da tabela abaixo) correrao por conta do segurado, a titulo o® franquia dedutlvel,

Mensalmente, computar-se-ao os ann mals entrados no rebanho e os dele retira" dos vivos; sobre a diferenga, serao calcU' lados OS premlos mensais de ajustamenta proporcionalmente ao tempo de vigencia 3 decorrer(da data do calculo a do termino do seguro),os quais serao cobrados ou devol' vidos ao segurado.

Vlagens,exposigdes e premunlgao

Existem tambem condigdes especiais para garantia do animal que tenha que se deslocar em viagem, mediante transporte 'Prrestre (rodoyiario ou ferroviario), aquatico ou aereo. E uma cobertura que pode ser concedida em complementagao a co bertura basica (com pagamento de pre- mio adicional) ou atraves de uma apohce especifica (ficando neste caso excluidos 05 riscos de morte decorrentes de mqlesba, parto ou aborto, inoculagdes vacinais, piroplasmose e anaplasmose). De quali^uer forma, o seguro passa a abranger

tambem a morte causada por fuga, aluamento ou arrebatamento por o"bas ® contribuigao de avaria grossa,alem de oesp^ sas extraordinarias necessaries a guafda e sobrevivencia do animal nos casos de arribada ou pouso forgado do meio de transporte, e acidentes rodovianos e terroviariosr

As taxas para os seguros de be animais sao, em resumo, as seguinte^para bSlTdeosi eqiiideos:(1)pe[cur^sa «(ate o maximo de 500 km), por trecho da.50 km ouTagslj--0.15%e(b percursosem veicu-

los — taxa variavel de 0,40% a 2,00%(em fungao da dislancia e do meio de transporte utilizado, sendo o hidroviario o mais caro).

No caso de viagem de suinos e coelhos, as taxas ficam suieitas a urn adicional minimo de 030%. , ^.

0 seguro de Animais oferece tambem condigoes especiais para mode ocorrlda durante a permanencia em exposigao, mostra ou leilao, cobertura que pode ser conce dida em beneficio do proprietario de ani mais ou do promotor do evento. Quando o animal ja tern apolice para a cobertura basi ca nao ha cobranga de premio adicional. Mas este seguro tambem pode serfeito por emissao de apdtice especifica, caso em que ficam excluidos os sinistros decorrentes de molestiAs, parto ou ^rto,Inoculagoes va cinais, piroplasmose e anaplasmose. As ta xas(para periodos de ate 15 dias de perma nencia)sao; bovideos— 1,0%,.equideos— 08%,suinos e coelhos — 2,0%; para cada dia excedente a taxa respectiva e acrescida de urn decimo.

Os riscos decorrentes do processo de premunlgao (contra piroplasmose e ana plasmose)de bovideos tambem podem ser

(3,mh-%lfSfS3!,SiT,r3SS&i e muaresil.605.00Q).

coOertos, exciuindo-se apenas a morte consequente de parto ou aborlo, como complementapao da cobertura b^ica. mediante 0 pagamento de uma taxaadiciona)de3,0%.

Ocorrencta de sinistro

poder patentear a importancia e indispensabiiidade do seguro, E a falta de veterlnanos nas seguradoras ja e uma deficlencia basica paraa venda desegurosde Animais",

No caso de morte de animal segurado, G proprietario, alem de dar aviso imediato a seguradora pelo meio mais rapido possivei, deve providenciaropedido de indenizagao. juntando atestado de veterinario e termo de baixa na Associagao de Registro (se for o caso). De qualquer forma, o segurado nao pode enterrar ou destruir o corpo do animal morto sem que antes seccione e conserve, a disposigao da se guradora, paries do corpo que permitam sua

As apolices de seguros de Animais pre-^veem que o segurado flea expressamente autorizado a providenciar a imediata venda ou aproveitamento da carne, do couro e demais paries do animal morto.

Se, no moment© do sinistro,for verificado que o valor do animal segurado e inferior ao da importancia segurada — seja por ter havido rraugao do seu valor em consequencia de sua inutiiizagao ou de diminulcao de suas aptiddes,seja por qualquer outra causa — a tndenizagao a cargo da segu radora nao excedera o valor arbitrado parao animal na ocasiao do sinistro.

Otvulgar e oferecer mais

E voz comum entre todos os membros da Comlssao Permanente de Riscos fl urais do IRB que os maiores problemas pa ra a expansao do seguro de Animals no Brasil sao a faita de maior divuigagao e a. de oferta mais agresslva por pane dos corretores junto ao mercado consumidor.

Quanto a.esse aspecto, Angelo Gemignanl destaca que "nos ultimos anos, a COSESP tern se empentiado em ampliar a divulgagao do seguro de Animais, editando folhetos, colocando anuncios em revistas especializadas do setor e aproveitando todas as oportunldades em exposigdes,feiras e leildes. Afem disso, temos felto paieslras em Assoclagdes de Criadores e Faculdades de Veterinaria, Agora estamosparlindo para montar,pouco apouco.umaefetivaestrutura no inierior do Estado, pols os negdcios ainda sao feltos em sua maloria na Capital, uma vez que os cllentes, nos focais de crlagao, estao muito disperses e distantes e tia um custo efevado de vendas", Ressalta aindq que "em Sao Paulo, a Sociedade Braslleira de Ciencia do Seguro dobrou oniimerodeaulasemqueseinstrui OS corretores nos seguros de Animais e Compreensivo de Fiorestas, procurando in clusive desperta-los para o grande mananclal de negocios nessas areas", Atuario. ex-diretor da Compantiia Nacionai de Sf^uro Agrfcola e tamb^m membro da Comlssao Permanente de Riscos Rurais do IRB, Jose Americo Peon be Sa assinala que "com as novas condigoes introduzidas peia Circular SUSEP — 48/82 o se guro de Animais melfiorou muito, 0 que Erecisamos agora e de um esforgo de Mareting, para mostrar a importancia deste se guro como instrument© aedesenvolvlmento e modernlzagao da atividade pecuaria nacional".

Peon de Sa faz questao de valorizar a fungao social e econdmica deste seguro, "que nao pode continuar apenas cobnndo riscos de cavalos de corridas e touros de reprodugao, mas deve abranger a atividade pecuaria como um todo, inclusive protegendo as operagdes de financiamento rural, seja de animais individualizados(matrizes e.reprodutores),seja de rebanhos', Alem do Oespreparo do vendedor, Juan Acuiia aponta como faiha na vendaa falta de organ izagao veterinaria no ambito das companhias de seguros."O vendedor, no caso, tern que conhecer os problemas de cnagao tao bem ou melhor que o proprietario, para

Ja Jose Carlos Campello de Castro,engenheiro agronomo, adjunto da diretoria da BEMGE,e tambem membro da Comissao de Riscos Rurais, alem de reconfiecer a necessidade de maior divulgagao e me lhor oferta do seguro ("itens em que a nossaseguradora vem investindo com regularidadecrescente"),consideraqueoutfos fatqres prejudiciais ao aumento de colocagoes sao as taxas elevadas ("principalmente para bovinos, tornando-se um seguro eiitizado")e o custo de angariagao elevado para o corretor("a comissao deveria ser de 15% e nao 10%, para Interessar o deslocamento do corretor no meio rural"),

Acunaconsideraqueastaxasatuaisriao sao alias, "mas o ideal seria que a taxa vafiasse com a idade,aumentando enquanto a importancia segqradavaldiminuindo.poiso animal vai oeraenSoMu valor,alias, como e .felto no mercado ingle^. Quantoaoseguroderfebanho,Campello ae Castro sugere a redugao do-numero mi

Um ponto que e acentuado por todos OS tecnicos do mercado que tratam do assunto e o fato de as instituigoes finan ceIras, publicas e privadas,que concedern flnanciamentos para aqulslgaode animais nao exiglrem que o proprietario faga o se guro correspondente.

Realmente e estranho que o Banco Cen tral nao tenha ainda felto essa determlnagao a todas as instituigoes financeiras do Sistema Nacional de Credito Rural, ate porque tais instituigoes e que seriam beneficiarias das Indenizagoes de sinistros, de modo a manterem constantes os volumes de seus flnanciamentos a todos os diversos interessados-

Dessa forma, o Banco do Brasil, considerado como a maior instituigao de credito rural do mundo.nao exige—como tamtiem nao exigem o Banespa e o Bemge — que os tomadores de seus creditos adquiram apoli ces de segufQ para osanimalsfinanciados.

A ^par, djsso, o mercado segurador aguarda, ha 17anos,que oConseTho Nacio nal de Seguros Privados decida reguiamentar e por em pratica a determlnagao do Decreto-Lei n."73/66.que considera como se guros que obrigatoriamente devem ser realizados, conforme o artigo 20, os de "(a) bens dados em garantia de emprestimos ou fmanclamentos de instituigoes financeiras publicas" e "(i) credito ruraP'.

Tecnicos do sistema bancario governamental informam que a reivindicagao do merca do segurador ejusta,iegitima e necessaria, mas nao acreditam que venha a ser implementada a curto prazo,"uma Vez queagO" verno nao quer onerar ainda mais os encargos dos agricultores, que ja suportam o Proagro, que e obrigatorio e cuia taxa deve chegar a 18% este ano, alem das taxas nor mals de flnanciamentos",

Resta lembrar queo projetcrde-lei de autona do deputado Herbert Levy, de 1978, dispondo que "os emprestimos efetuados pela rede bancana a agricuitura incluirao. obrigatoriamente, o seguro para cuitura ou cnagao objeto do financiamento", nao teve sucesso em sua tramitagao.

Tqlvez caiba ao mercadosegurador ver9 questao como Juan Acuna:"O importante e que o seguro de Animais cresga, nao so por via dos seguros exigiveis nos flnanciamen tos, mas sobretudo por conta de se instalar rio meio rural brasileiro a verdadeira mentalidade de que o maior beneficiario do seouro e 0 prdprio segurado, pois tern garantida a continuidade normal dos seus interesses economicos".

nova

nim©^ de 250 para 50 cabecas,"Em Minas Gerais o rebanho selecionado,formado por animais registrados, e caracterizado por uma media ae 50 animaisem produgao,pois a tendencia atual e selecionar animais de atta produtividade, ou seja, uma criagab bem mais intensiva do que quantitativa",

Outro aspecto que Campello de Castro aborda e o fator idade, nos rebanhos: "A exigencia de ate 9 anos limita a acaltagao de seguro. Deveriam ser criadosadicio'naispor idade para animais acima de 9 anos, permitindo-se ate 13 anos, para facilitar a rormagao do grupo,pnncipaimente equinos", Tambem especialista no assunto, Jorge Luis de Oiiveira Correa, zootecnista da COSESP, que participou dos estudos para adogao das novas condigoes do seguro, alem de proper tamtiem a redugao do numero minim© de animais nos seguros de re banhos,acha que a franquia deve ser aplicada sobre a Importancia segurada total, e nao sobre o numero total de animais seguradps, o que facllitaria o lado comerciai do negocio".

Campello de Castro sugere ainda "a adogao de franquias variaveis conjugadas qom taxas variaveis, pois a atual sistematica e inflexiVel e dificulia a aceitagao do seguro por parte de pecuaristas com alto grau de tecnologia. Para a mortalidade de 3 a 3,5%, muitos preferem bancaroriscodoquefazer 0seguro'.

De qualquer forma, corretores e segura doras — alem de disporem agora, com as novas condigoes e tarifa, de um instrumen tal mats objetlvo para o trabalho — comegam tambem a perceber que esta surgindo uma major procuraespontaneapelo seguro, pois 0$criadores e os pecuaristas,com uma visa© mais empresarial de seus negocios. estao mais conscientes dos riscos que correm, no tip© de conjuntura economica que o Pais atravessa, e procuram entao dar maior respaldo de garantia para seus investimentos. A

Estabilished in Brazil since the40's. Life Stock insurance has never got to be developed. Now,with the new rules,adopted in the end oflast year, we hope this branch has a real grow,even because Brazil hasa herd ofabout 200 million heads of cattle.

1, A quase cinquenta anos da ultima edigao (de 1933)chegou a porto o projeto *^6 nova apolice italiana de seguro maritl"to de mercadorias, e deem-se daqui 8plausos aos redatores nao so pelo traba'^0 realizado, mas tambem pela moderni^ade de vistas em que se inspiraram.

Com singular coincidencia foram reJligidos ao mesmo tempo na Inglaterra •axtos para uma nova regulamentagao do ^eguro maritimo mercadorias,que parece ®starao em vigor a 1 de janeiro de 1982,e contemplam o total abandon© da veNsta apolice S.G. do Lloyd's e da corresPondente apolice do Institute of London Underwriters,e tambem umaprofundareSlaboragao dos formularies das InstUote Jargo Clauses (ICC), cuia ultima edigao e ^6 1963.

A coincidencia nao e apenas temporal, substancial, enquanto metodo e con'®udo do projeto italiano e dos projetos "^glesessao em diversos pontos proximos ®ntre si; e diga-se, para nao tirar merito ?os _nossos reformadores, que o projeto "^gies foi conhecido entre nosdepoisque P Projeto italiano foi redigido,

2. A apolice de 1933, como e sabido,ofe^®ce uma cobertura de seguro bastanle I'^pla. que nao alcanga, contudo, os ex'f^emos de um seguro all risks. De tal coPertura geral sao recortadas as mais limi"Sdas {taps, fap, fa, etc.)com o acrescimo clausulas limitativas das previsoes do Pspitulado de apolice.

"^Svisla do IRB.Rio de Janeiro,Brasil.44,(231), Mai/Ago,1983

Nao diverse nos resultados (embora mais preciso), o sistema atual ingles, Neste a apolice do Lloyd's, bem como a do Instltuto, fixa os riscos cobertos e os pontos essenciais do contrato, Os termos da cobertura sao. ao contrario, estabelecidos pelas clausulas (as ICC). que sao inseridas na apolice. Tambem aqui a co bertura ordinaria (W,A,) nao'alcanga os fins de um seguro all risks, para o qua! existe uma convengao adequada. No projeto italiano desaparece a definigao geral dos riscos segurados,e a apo lice e redigida segundo um esquema geral de contrato que devera ser completado por clausulas singularas, relativas ao se guro maritimo mercadorias,ou aoseguro de mercadorias transportadas com outros meios,0 conjunto de clausulas maritimas sao OS da cobertura all risks e da cober tura laps: nao esta naturalmente excluida a possibilidade de coberturas mais limitadas mediante a insergao na apolice de clausulas adequadas.

No novo sistema ingles, as apolices do Lloyd s e do Institute sao substitufdas por duas apolices, uma do Lloyd's e uma do Institute, substanclalmenla identicas Em tais apolices nao ha mais a definigao dos riscos cobertos, e o formuiario contem apenas a declaragao de que os seguradores, cada um pela quota subscrita, assumiram, atraves do pagamento do premio P seguro das perdas. danos, responsabilidades ou despesas conforme precisado

Proietos de

reaulamentagao doseguro maritimo de mercadorlassao analisados porSergio 'Flrr°rln°PrShsor da Uniaere/dadeda Gadoaa,(radd?aodeAsa.curaz.om./an/fav.82.