ounisteno ik> i> lio i\vncn.-ioi. ^"1 jjis/iiu/o dc n'ssi'giom doh Ano38N"2UiM.i. AuoTrfr.^ br.^^^•08.0001-153

A FOTO DO RISCO

E o mundo vibrante e maravilhoso da tecnologia cada vez mais avancada, desde as conquistas siderais, a -medicina nuclear, os computadores de n geracao, as ndvas formas de energia, o colorido e higienico mundo das teiecomunicacoes, ate o bebe de proveta. Mas tambem convivem nesse tempo os problemas tbdos que teimam em deslustrar a face mais radiante do progresso. E o homem feliz/infeliz e obrigado aipda a mesclar a vibracao do sucesso de sua inventiva com a angustia de saber que muitos talvez nSo vencam o objetivo de sobreviver hoje.

Eta menininhal Vai e leva contigo todo o future que te espera. Vai, lutando, correndo e saltando as desilusoes, desesperancas, descrencas, o desamor, enfim, todos os riscos do nao viver.

]^s^erar para criar uma nova histdria

0 processo de afirmacao e desenvolvimenio do mercado segurador brasileiro sempre enfreniou poderosas forcas, ao longo dos tempos. Apesat disso, a criacao do IRB, em 1939, sob clima de descrenca e mesmo forte oposicao, transformou-se em inegavel exilo.

0 IRB, juniando as vontades dos empresarios e do Goveitio, e sem a preocupacao de copiar modelos estrangeiros, foi capaz de implaniar, em curto prazo, criterios economicofinanceiros, lecnicos e organizacionais compativeis com a realidade brasileira, e dai induzir a empresa de capital nacional a assumir a lideranca-domercadointerno.Consolidada essa rase, com a fixacao de nova personalidade pelo mercado segurador brasileiro, este veio a peider o respaldo da legislacao nacionalisia que ate entao o impulsionara. Alem disso, o setor depois padeceria dos efeitos da inflacao, o mais importante adversario da expansao do segufo

Esse periodo supervemente e pouco propicid terminaria na metade da decade de 60. b'esde entSo, o sisiema economico nacional foi sendo reorganizado, oferecendo bases para nova etapa de crescimento. Assim,nQ inicio da decada de 70 reuniram-se os fatores para eievar o seguro a posicoes de relevo no contexto socio-economico do Pals. Essa conviccao serviu de base para a nova politica de profunda reestruturacao do mercado seQurador brasi leiro

Ac mesrno tempo as forcas do mercado se mobilizaram na ampliacao da procure, inc usive visando a ocupar enormes espacos vazios, para abranger alguns ramos em que era Permnida a colocacao direta no exterior Em curto prazo foram instituidos tabelas e sisteas tanfarios propnos para permiiir que se passasse a garaniir os seguros em que nao nbamos foite tradicao. Era o ease dos seguros de imporlacao, dos seguros dos navios e longo curso, dos avioes de grande porte, dos seguros de bancos, dos grandes riscos ® engenhana, de responsabilidade civil, alem deoulros.

Vivemos agora, Intensamente, outre fase: a da libertacao dos habitos e processos a que estavamos condicionados como parcelros passives da comunidade resseguradora mfnacional, o que gerava, entre outros males, fortes desequillbrios do Balanco de Paga"lentos, nesse item. E a pnmeira iniciaiiva de grande impacto nessa area foi a instalacao um Escntono de Operacoes do IRB em Londres, de tal forma que hoie o faturamento ^ual de resseguro ativo j3 0 da urdem do USS 200 mifhoes em premios bruios eslimados.

^ Alem,disso, eevidente que nao convlria restringir ao IRB o processo de Internaciona'2acao do seguro brasileiro. Dai a convocacao das sociedades seguradoras naclonais para Participarem desse processo, o que foi assumido de pronto, oferecendo desde logo resulados e desempenho superiores as expectatlvas, cautelosas, dos formuiadores dessa Potllica de internacionalizacao.

Ao lado do estabelecimento de mecanismos que possibilitam contato mais direto com diversificadas fontes primanas de negocios - como exemplifica a recente iniciativa ue instalacao de uma empresa brasileira de resseguros nos Estados Unidos o outro Passo que compleia essa nova posicao do mercado brasileiro e o estimulo a criacao e ativapao de blocos regionals de resseguro, com negociacoes de prlmeira instancia entre Paises geograficamente aproximados, para a troca de excedentes, na busca de maior ecocomia e racionalizacao de esforcos.

E assim que o Brasil vai assumindo o lugar que Ihe cabe na comunidade ressegurado ra 'nternacional, erguendo-se de uma postura colonial de submissao e abrindo espaco na conquista de um relacionamenio equitativo, contribtiindo com sua parcels no esforco geral de consirucao de um novo sistema de repartlcao internacional dc negocios, nao mats excessivamente centralizado. Essa e, no Brasi , a tarefa sohdaria do IRB e das'empresas seguradoras

I SI :Editorial

INSTITUTO DE RESSEGUROS DO

BRASIL (6rgao jurisdicionado ao Minist^rio da Industria e do Com^rcio)

PRESIDENTE

Jos^ Lopes de Oliveira

DIRETORES

Jorge Alberto Prati de Aguiar

Ruy Edeuvale de Freitas

CONSELHO TECNICO

D^lioBrito

Guilherme Hatab

CUudio Luiz Pinto

Egas Muniz Santhiago

Eduardo Ramos Burlamaqui de Mello

ClinioSilva

CONSELHO FISCAL

Alberto Vieira Souto

Mauro Fernando Coutinho Camarinha

Arthur Autran Franco de 5d

SEDE

Avenida Marechal Cdmara, 171

Fone: 231-1810 — Rio de Janeiro — BRASIL

DELEGACIAS

MANAUS

Av.7 de Setembro,444 — 2? e 3? andares

belEm

Trav. Padre Eutiquio, 141 — 6P a 8? andares

FORTALEZA

RuaPard, 12 — 3Pandar

RECIFE

Av.Dantas Barreto,498 — 4?, 59,69 andares

SALVADOR

Rua Miguel Caimon. 382 — 9? andar

BELO HORIZONTE

Av. Carandai, 1.115 — 159 andar

BRASILIA

Setor BancdrioSul(Ed. Seguradoras)

Conj. 2 — Bloco B — 159 andar

RIO DE JANEIRO

Av. Presidente Vargas,417-A — 159 andar

SAO PAULO

Rua Manoelda Ndbrega, 1.280 — 49 a 79 andares

CURITIBA

Rua Marechal Deodoro, 344 — 89 e 99 andares

PORTO ALEGRE

Rua Siqueira Campos, 1.184 — 129 andar

ESCRITORIO NO EXTERIOR

LONDRES

Fenchurch Avenue,14 — 3rd floor

revisla do IRB

Piiblicaqilo itimesual eriiiacia pelo Inslilulodo Resseyuros do Btasil

CHEFS DA ASSESSORIA OE RELAC6ES

PUBLICAS •

Lucia de Biase Bidan

EDITOR EXECUTIVO Artur Barcelos Fetnandos

REOATORES

Coflos Meridcs Miiciiado, Cecilia C. Munij. Cyia Serra Giiedes, Luij Mendonca, Milion Ansberfo. Virginia M. Conca

ARTS

Mayrirrk

FOTOGRAFIA

Arciuivos IRB. M^rio Bntaw.Enio Rcnato DISTRIBUICAO FernandoChinagiia Disiribuidora S.A. COMPOSICAO Composiiora Helvdiica Ltda.

F0T0LIT0SE1MPRESSA0

GrSficae Ediiora ilapuan Lida. Cs conceilos emilidos em artigos assinados eenitevisuisenpriinem apenasasopinioosd'' seus autores e sao de siia enciusiva rnsponsabiiidade. Oslextos pubiicados podem ser iivtemente repioduiidos desde quo seja ciiada a fonie daofigom.

Tiiatmm -• 6.250 exemplares Dislribuicao gratuita

i seguradoiiis brasikiitas

ituji 'irnio no conquisla cio urn "3 comunidcidc inlOj. do sogutos (i KjSSOfjU

A OO A >1^ /A In, llOliniH, <1 Rllcivo in Ano38 MaiAgo' do ak,nns lotos nioicon i() "'Oinonio do sognio biosiioi 'iitii,. fiinovaooo dos "nxlnrior; s.i diis inorcodo; o (joiontio p''di;rn{.i;is [jrogromodos, lOii 1, do oortoloics; ciiisos oin lodo 0 noliciiiiio n;! intpion-so.

^ascos

do lomo coin o npoio •I ShIvoijc;, dos roqiilodoios v '•'•J'Siclodo o iitn Cliiho PBI luosi •M(\ 15

'^^^Ursos humanos

It,. '''H .sliiitisi; dos ininoipais Vr,,',''*""dodos nas libs nionogi.Tlins \,^'.''^*-'doi,-,is do Crdmio Aiiyolo '"'dCornn. 19

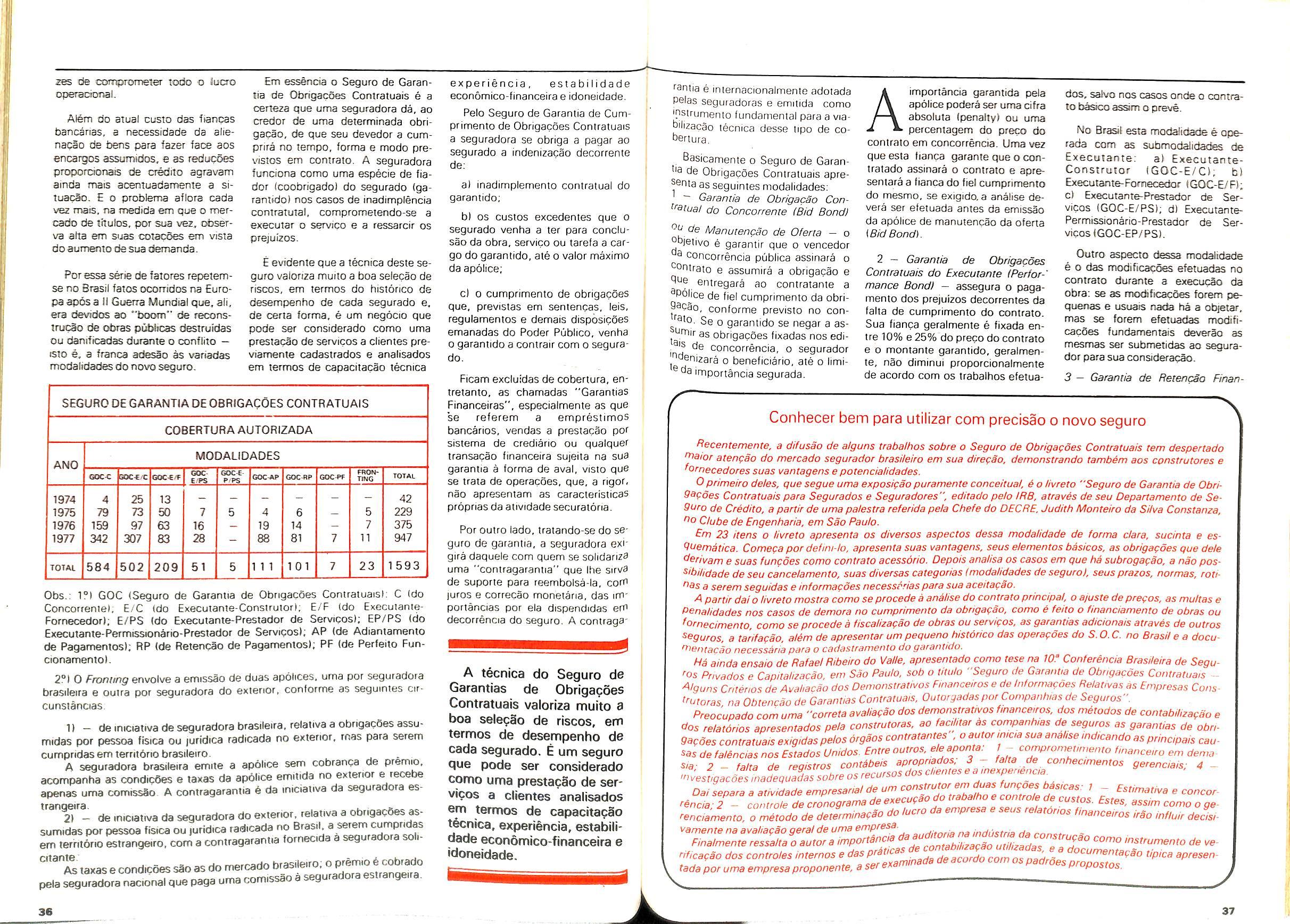

Emprelteiros e induslriasfornecedoras de equipamentos disp5em de um auxilio decisive que Ihes da compeiiiividade na disputa do mercado.

E OS contratanies de grandes obras civis, bem como as empresas que fazem encoinendas de bens de capital, podem ficar tianquilos com os servicos e produtos que esperam receber, confoime especificacoes, prazo e preco cerios.

Todo mundo confia que os coniraios seiao cumpridos a i isca. Mas, se houver problemas, enlra logo em acao 0 Seguro de Garantia de Obi igacoes ConUalunis.

Incendio

()(||i(! Ii.i di; liindotnonl.-il no .'m>a do sogiiidiKM oonli.'i incbndios pori'i a (•onsliiic/lo oivii. sogiindo um oslutk)iMibifoado n.i lanca. 2Q

Bibliografla

Os livios (|iio nbo so podo doixai d(i conhoiroi. A siia ilisposic/io oin liin.i hihlioloo.T os|ui(-i.Tli/<ida <;in so giiros. 20

Jurisprudencia

As dooisoos ilos |iii/i?s nns oijn tiovinliil.is i|iii,'S(oos do Dik.'iIo do Soi)ii(o, .iiin'si'itliiiliis rim lioli.is rosiiino

Garantia de Obrigapoes

0 SOI|lllO l|llf I|.ll.lll1l^ .1 (OfKOI (otu.io, (I ovooiHiiiiIo (onnsltnloi , loinocinlor on |iiosI.kIih di! lioi virros), o |)oi loiln liinoionainonlo o a lolono.'io nil o .idf.iiiMirinnU) do |>.i citinittnlos

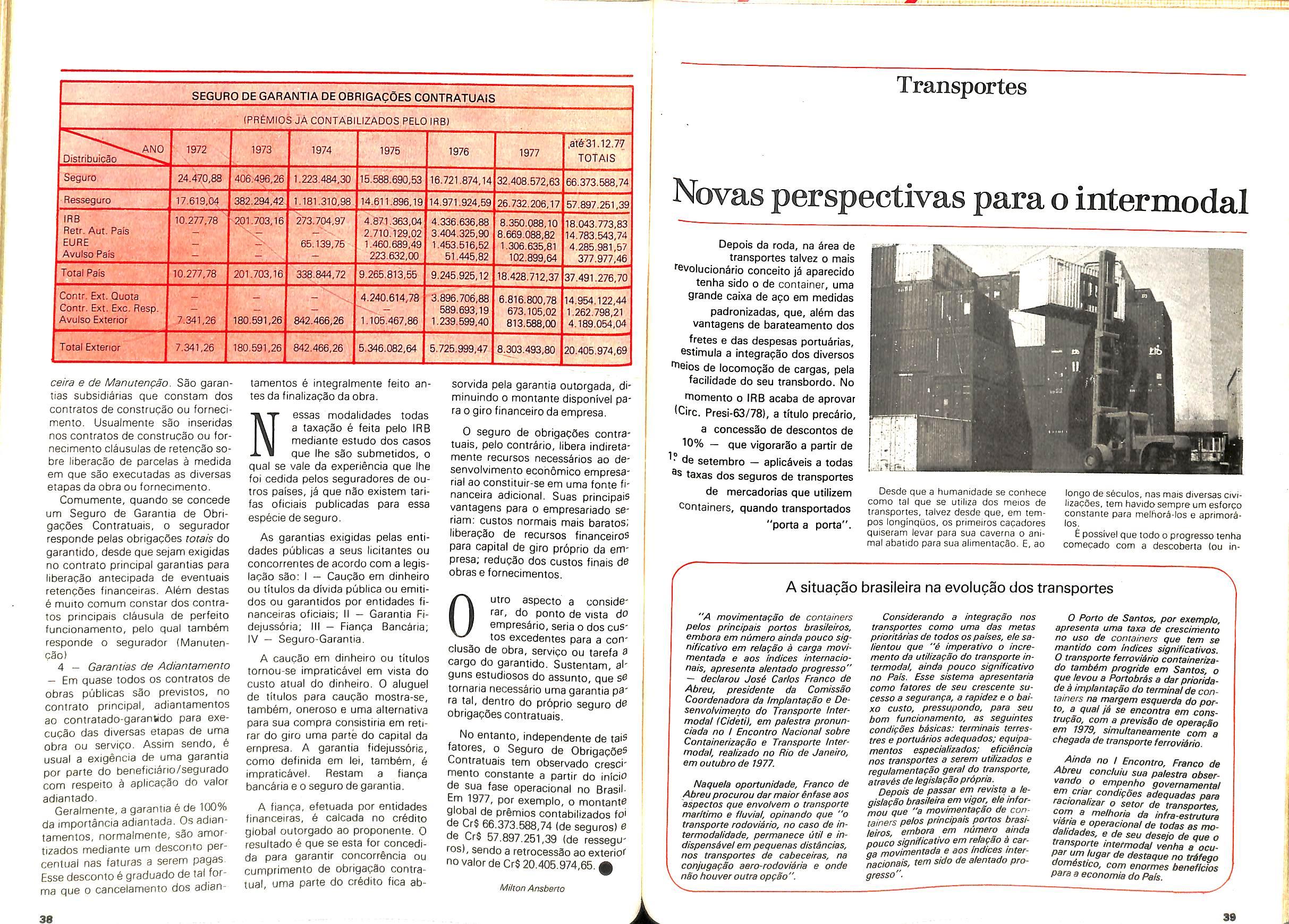

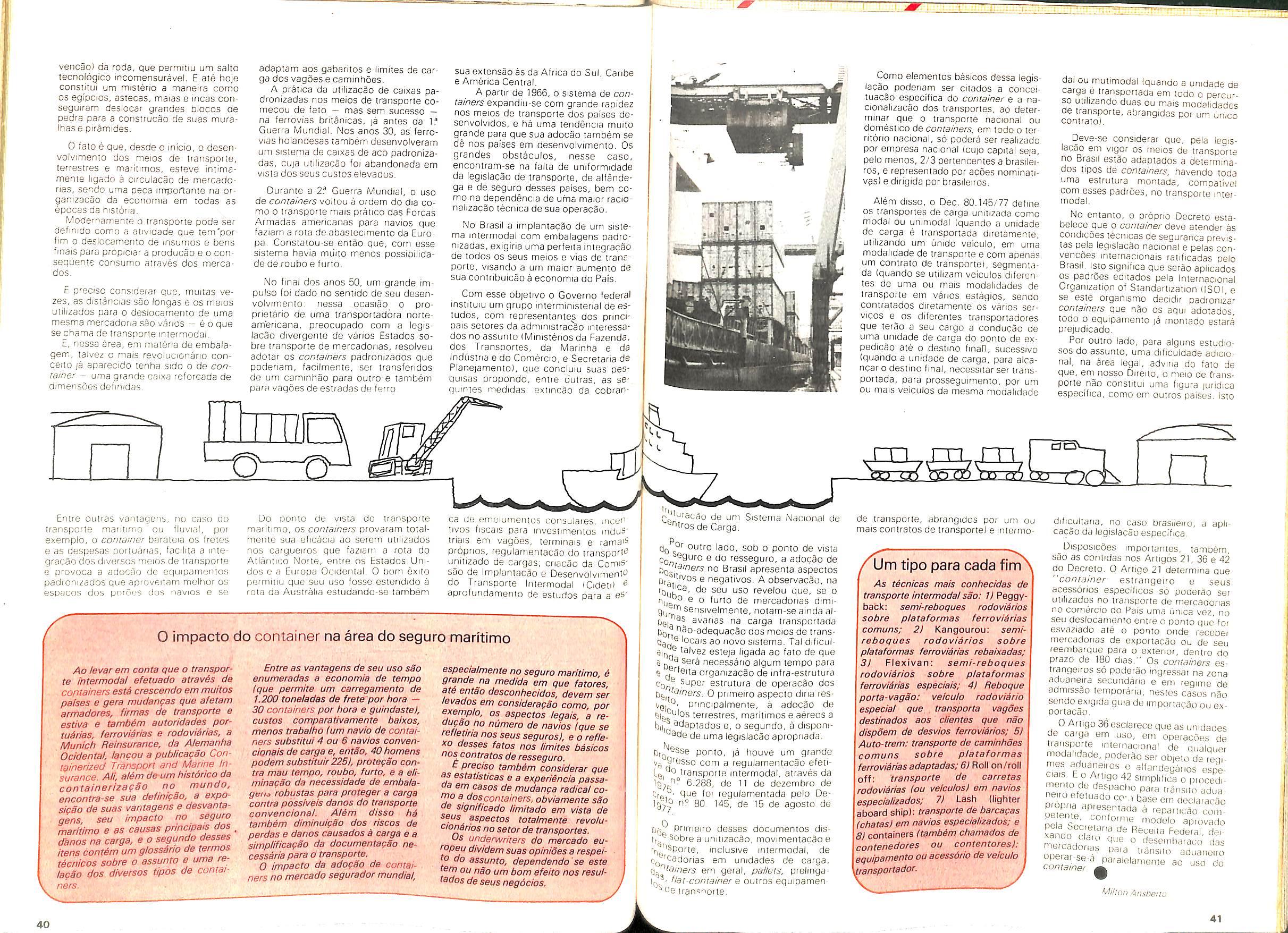

Transportes

A niod<;rni/fici5o do ircinspotlo inloiniod.Tl ondo o conininer suicjo coino iinio inovncdo rcvoiuciooritia piovoon uin;i ruvisno nosciilorios dos -sogoiadoii.'S. 29

Acidente pessoal

Uinn Iboniisi pot it nvrilini as indoni/,ii;b(;s no pirid.i do nso do infio. 42

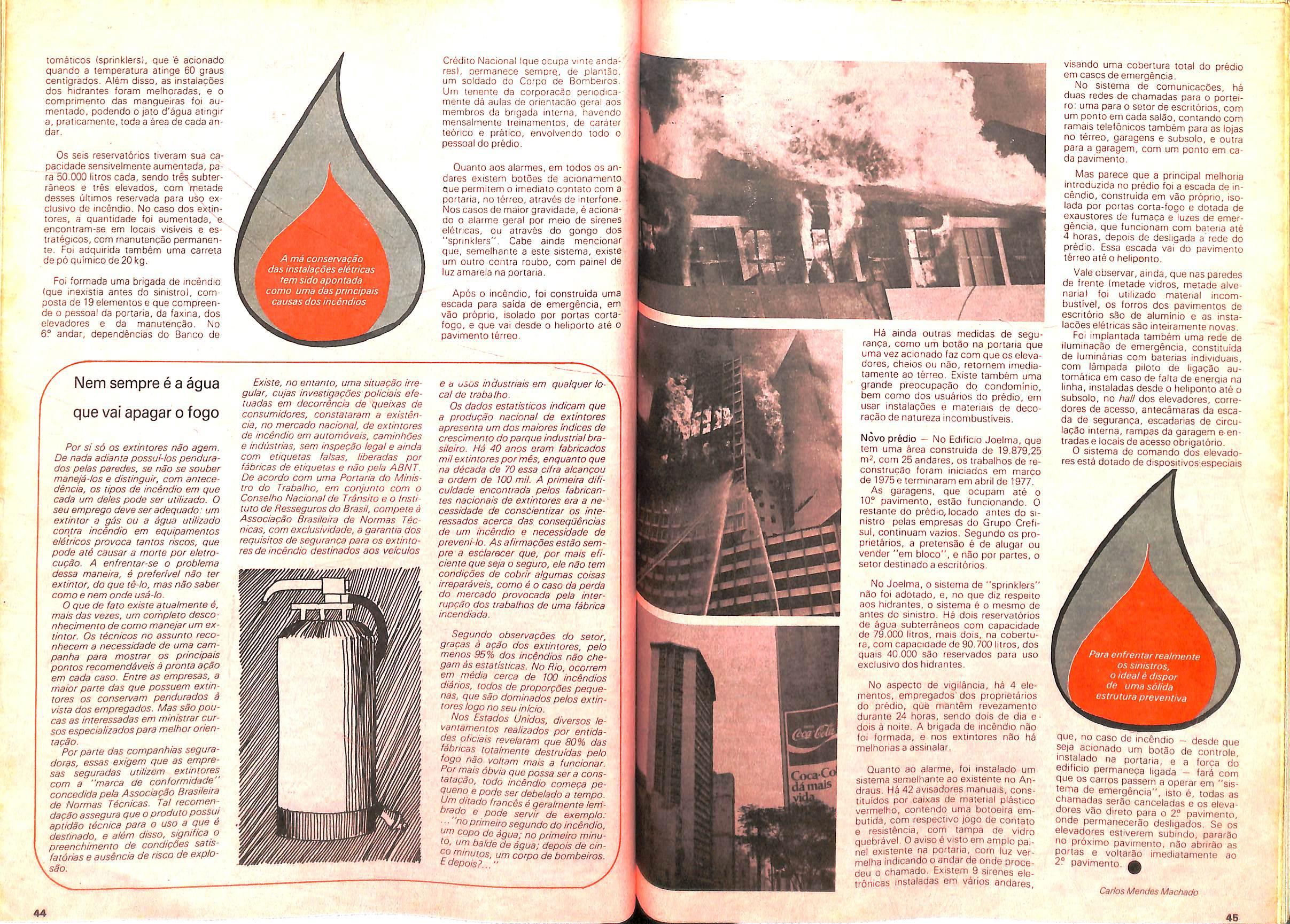

Andraus e Joelma

Dois oxoinplos ikt nsoo t)iK? proct sotn s(n inolhoi iipiovijilfidas. ^2

Glossdrio

Os piinoip.iis loirnos u'Kinittns quo sdo iilili/iidos iiii rtiivuiiidn soiinin

Cartas

As diividrt.s dos loiluios o os no vos jtKsin.iiiios do HiVISlA DO nm.

V

—^ ^ Editorial

CNSP tern agora cinco representantes do setor privado

Paulo Pompeia Gaviao Gonzaga, vice-presidente da seguradora Comind, Roberto da Silva Porto, diretor da Porto Nazareth de Seguros e da Lloyd Pan Arnericano Corretores de Seguros, Delio Ben-Sussan Dias, diretor das seguradoras Guarani e da Itatiaia, Daniel Monteiro, presidente do Conselho Diretor da Sul Brasileiro", e Wagner Nanneti Dias, assessor juridico da Capemi,sao os novos membros — nomeados peio presidente Ernesto Geisel — do Conselho Nacional de Se guros Privados que tern agora cinco representantes da imciativa privada.

De acordo com o Decrelo n? 81.568 de 18/4/78, o CNSP e agora composto pelos Mimstro da Industria e do Comercio (que o preside), Ministro da Fazenda, Ministro Chefe da Secretaria de Planejamento da Presidencia da Republica, Ministro dos Transportes, Ministro da Previdencia e Assistencia Social, Ministro da Saude, Mimstro da Agricultura, superintendente da SUSEP, presidente do IRB e mais cin co representantes da miciativa pnvada (ate entSo apenas tres empresarios participavam do Conselho) com rhandato de ddis anos, e cinco suplentes, tambem nomeados por dois anos. 0 Decreto aitera tambem o Quorum minimo exigido para deliberaqSes que passou a ser de oito membros,em vez desete.

Atribuipoes — Cnado pelo decretolei n° 73/66, o Conselho Nacional de Seguros Privados 6 urn dos orgSos do Sistema Nacional de Seguros Privados

(do qual fazem parte tambem a SU SEP,0 IRB, as sociedades autorizadas a operar em seguros privados e os cor retores habilitados) ao qual compete, privativamente, entre outras atribuicoes, fixar as diretrlzes e normas da politica de seguros privados.-tendo em conta as condlpoes do mercado nacio nal de seguros; estabelecer as diretrl zes gerais das operapoes de resseguro. disciplinar as operacoes de cosseguro, nas hipoteses em que o IRB nao aceite resseguro do risco, ou quando se tornar conveniente promover meIhor distribuic3o direta dos negocios pelo mercado: conhecer dos recursos de decisoes da SUSEP e do IRB, nos casos especifioados no Decreto-lei 73/66; apllcar as sociedades segura doras estrangeiras autorizadas a funcionar no' Pals o tratamento coirespondente que vigorar nos paises da matriz em relacSo as sociedades brasileiras neles instatadas ou que desejem mstalar-se e, ainda, regular a instalapao e 0 funcionamento das bolsas de seguro.

Cabe tambem ao CNSP opinar na elaboracao das diretrizes do Conselho Monetario Nacional sobre a aplicapao do capital e das reservas tdcnicas das seguradoras, bem como prescrever os criterlos de conslitulcao, das companhias, com fixacao dos limites tecmcos das operacoes de seguro e, tambem, baixar resolucoes, nos casos de suas atribuicoes especfficas, a serem observadas pelos integrantes do Sistema Nacional de Seguros Privados e estabelecer o entendimento da legislacSo de seguros e dos regulamentos relatives a suas atribuiqdes, decidindo os casos omissos e baixando os atos esclarecedores.

Capital e reservas tem novas modificapoes para seguradoras

Dentre as ultimas medidas determi' nadas pelo Conselho Nacional de Se guros Privados, tres deias mereceram especial ateng§o do mercado, em vista das profundas repercussoes que advirSo para o setor.

Uma delas diz respeito ao aumento do capital minimo exigido das companhias de seguro que, embora seja urn instrumenio de controle relatlvamente antigo, sofreu substanciais alteraqSes, tendendo a acelerar, tanto o processo de capitalizaqao das empresas, atrav6s da jntegralizapao de reservas livres e subscriqao em dinheiro, quanto o esquema de fusSes e incorporaqSes de seguradoras.

De acordo -com a Resolupao n? 8/78, as seguradoras deverao elevaf seu capital minimo, no prazo de l2 meses, de Cr$ 7,5 mllhSes para CrS 20 mllhSes — caso s6 operem regionalmente - ou Cr$ 30 mllhSes, se quiserem operar em todo o Pais. Ficou decidldo tambem que, a partir de 1? de janeiro de 1979, as empresas s6 poderao contratar operapdes em todos os ramos de seguros at6 o limlte mSximo de 25% lanterlormente estabelecido erf 12,5%)do seu ativo liquido.

As operacdes que ultrapassarem o limlte fixado deverao ser resseguradas no IRB, caso contrario a companhia podera ter sue carta-patente cassada peia Superintendencia de Seguros Pri vados.

Essas inovacdes, segundo declarapao do presidente do IRB ha ocasiao. visam a garantir a liquidez e as boas normas operacionais das companhias seguradoras, alem de preserver a establlidade de certas operacdes de cunho social na area de seguros, como o obrigatorio de automdvels(DPVAT).

S"oulra decisao do CN SP se refere a" atteracSes das Normas para. Constilufcaodasl=leservasiT6cnicas das segu radoras. Na Resoluipao n? 13/78, alem de introduzir modificacao nos itens 2 Da Reserva de Riscos nSo Expirados) ®'(Do Fundo de Garantia de Retrocessao) da Res, CNSP-5/71, o ConSd'ho estabeleceu, no subitem 1.2, para os seguros dos Ramos Eleraentares, Seguro Grupal de Reembol0 de Despesas de Assistencia Mddica du Hospitalar e/ou Seguro Vida em I'upo serSo constituidas a Reserve de Expirados (utillzada para Qor)'"^ riscos dos contratos em vldar ii ^ de Sinistros a Liqui ds ^ garantir o pagamento por sinistros ocorridos ®^^dan§oi,quidados, Cf^pp^^Qdnda quinzena de julho, o Surad decidiu autorizar as se- a implantarem mais de uma s3o d^^ Estado, para emistros ^ ^polices e pagamento de sinisdue possibilitar^ a vigorosa am'variad° 5°"''®'''^ralizaqao das mais Pais ^polices em todo 0 Interior do

30 rnundo que IRB e eparcelro ativo

Cerca de sstfariQ • ®sssenta representantes rsnte g estiveram reunldos, duSede^Q semana de maio na Encor,. ■ Rio de Janeiro, para 0 de NegociapSes de ^iQesf- V^irias e produtivas reuraalizadas no auditdrio do oferp durante o encerramento, bant^g ""'do um almoqo aos partici^®ratn Country Club, ao qual estlIRB alem do presidente Lopes de Oliveira, os nora presentativos do mercado brasileiro.

^0 Se borrig Q ^bcerrarem OS trabalhos, em ^^rsQu delegaqQes visitantes, dls-

'e da D ' ^°bert J. Arnold, presi- dhs tapTu^^bert'Arnold & Co. Ltd., e ^rripgj, 6 0 diretor executivo da ^'^illcox and Arnold Reinsu eata a primeirafirma bra-

sileira de corretagem de resseguros no mercado iondrino, inaugurada em junhodesteano.

Mostrando-se animado com o desenvolvimento Interno do mercado brasileiro, Arnold destacou a forte impressSo que Ihe causa a forma de os setores publico e privado se entrelagarem no Brasil, a fim de criar um conjunto mais solido e saud^vel que qualquer um dos componentes, o que in clusive ficou demonstrado durante a aprovaqSo das regulamentaqSes promuigadas durante o Encontro.

"0 fortalecimento da capitalizapao da companhia seguradora brasileira e 0 crescimento de seus limites de operacSes, acompanhado por estas exlgencias de capital" — disse ele

"s5o mais um novo exempio da manelra construtiva e realista pela qual as autoridades deste pais colaboram com as llderancas do setor privado, a fim de promover reformas saudaveis."

Internacionalizaqao — Na oportunidade, o presidente do IRB enfaiizou que "o resseguro e a solidariedade transformada em instituiqao. Solida riedade que transpoe fronteiras e se mternacionaliza, por necessidade funcional dos mercados seguradores que, por meio desse instrumento, se associam para suportarem as adversidades que Ihessao comuns."

Jose Lopes de Oliveira ressaltou tambdm que "o mercado segurador brasileiro valorize esse retevante papal do resseguro e, por isso,e um parceiro plenamenie identificado com as responsabilldades e superioms obietivos aa comuniaade resseguradora internacionai"

E acrescentou, para tinalizar, que "nos, do mercado brasileiro, deixamos de ser, como no passado, apenas participantes unilaterais do mercado mondial. J5 n3o somos apenas seus clientes passives: somos agora parceiros ativos e dinamicos, em que pese o preqo que tenhamos que pagar para que nossa presenqa, continua e irreversivelmente crescents, contnbua para contrabalanqar o gap entre o crescimento vertiginoso bos nscos e as capacidades disponiveis para garanti-los num mundo cada vez mais sofisticado tecnologicamente."

Consorcio garante efetivo saneamento no meio segurador

0 mercado segurador brasileiro ratifica sua credibilidade junto aos segurados e a opiniao publica em geral, pois j^ esta em fase final o processo de sa neamento — atravesdo Consorcio Regularlzador do Mercado Segurador das empresas Seguradora Mineira. de Belo Horizonte, e Alianqa Gaucha, de Porto Alegre.

Criado em dezembro de 1974 para tratar do problema da insolv§ncia-de algumas empresas dn setor, com aprovacSo do Conselho Nacional de Seguros Privados, o consorcio 6 administrado-pelo institute de Resseguros do Brasfl, atraves de uma comissao executiva constitulda por representan tes da Superintendencia de Seguros Privados, da FederacSo Nacional das Empresas de Seguros Privados e Capitalizaqaoe do proprio IRB.

Atualmente o consorcio conta com uma verba de CrS 150 milhoes proveniente do Fundo Geral de Garantia Operacional IFGGO), da qual a FENASEG participa com 65% ficando osouiros 35% sob a responsabilidade do IRB.

A Seguradora Mineira estava sob intervenqao da SUSEP desde setembro de 1974. Para evitar ^)ue a empresa fosse liquidada extrajudlcialmente, em marqo de 1976 o consorcio interveio, adquifindo 76,77% das aqSes daquela empresa.

Jci no caso da Alianqa Gauqha, que tambem se encontrava em dificuldades, 0 consorcio caucionou 2,7 miIhdes de aqoes qrdinSrias nominatives de um total de 3 milhSes.

Em ambas as situaqftes foram mobilizados recursos para liquidar as dlvldas das empresas relativas tanto S par te administrativa, como despesas com sinistros. Embora oscustos do proces so de regulanzacSo das duas segura doras sejam basiantes elevados, os re cursos investidos na saneamento das empresas vSo retornando, aos poucos, erri forma de premies e de lucres.

Central - Os problemas da Cia.

Central de Seguros, de Sao Paulo, comeqaram quando, no final do ano pas sado, a empresa encontrou dificuldades para saldar um debito com a Caixa Economica Federal, que nomeou entao alguns de seus funcionSrios para a diretoha daquel^ seguradora, com a finalidade de apurarem a situaqao real da empresa.

Constaiando-se que a seguradora era irrecuperavel, a CEF solicitou sua liquidaqao a SUSEP,que apresentou o problema ao Conselho Nacional de Seguros Privados. No comeqo de maio, 0 CNSP decidiu cassar a carta-

PlH

^®gociacoes mostram

patents da seguradora e liquida-la. A liquidacSo extrajudicial sera feita a partir de 15 de agosto proximo, quando se encerra o prazo legal de 90 dias, ^ concedido ao liquidante Lenilson MoQ H raes — do departamento juridico da ' SUSEP - para efetuar o levantamento do ativo e passivo da empresa, cuja divida e estimada em mais de Cr$ 230 milhoes.

Os segurados da Central que porventura tenham tido sinistros antes da publicacao da cassacao (Portana MIC — 97/78) no Diario Oficial da Unlao (10 de maio) devem habiliiar-se, para receber suas indenizacoes, junto as Deiegaclas Regionais da SUSEP, apresentando loda a documentapao necessaria, Eles receberao seus creditos tao logo seja conciuida a realizapSo do ativo da empresa em liquidapao.

Aos demais segurados, com apolice em vigor ap6s aquela data, sera feita a devolupSo dos premlos, no sistema "pro rata tempons", nSo havendo direito a indenizacSo para os sinistros que tenham ocorrido posteriormente.

Comissario de avarias tem reglstro para exercer atividade

Em funcSo do crescents desenvolvimento dos seguros de transporles verificado na iiiiima decada e, consequentemente, da necessidade de se promover formaqao e o apnmoramento de profissionais encarregados de efetuar as vistorias de sinistros desse ramo, o IRB criou, no inicio deste ano, 0 Registro Nacional de Comissarios de Avarias.

0 registro 6 organizado, mantido e permanentemente atualizado pela Federac^o Nacional das Empresas de Se guros Privadose CapitalizacSo, cabendo b FundaqSo Escola Nacional de Se guros a formacSo protissional de comissSrios de avarias, mediante reaiizapSo de cursos especializados de habilitacao, apenfeiqoamento e atualizaeSo para esses profissionais.

0 trabalho basicamenie consists em efetuar visioria de avarias, totais ou parciais, de mercadorias, bens ou equipamentos segurados, e de apurar OS prejuizos sofridos pelos mesmos, durante o seu transito em viagens maritimas, terrestresou abreas.

Habilitacao — 0 registro esta sendo concedido de duas formas; o provisdrio e o definitivo. Para o pnmeiro caso, 0 requerente deve preencher a ficha cadastral e o pedido de mscncSo, e apresentar declaraqao de uma ou mais seguradoras (matriz) atestando idoneidade profissional do requerente e informando que o mesmo recebeu as devidas instrupbes tecnicas sobre vis torias, reunindo requisites necessarios

Expansao do mercado exige especializacao

em todas as areas

0 prbprio crescimento do mercado segurador no Pais demanda uma maode-obra consciente de suas tarefas profissionais e de como realiza-ias. Pa ra atender a necessidade de formaqSo e reciclagem tecnica, durante este anO uma serie de cursos vem procurando atender ao emprenho de varias areas em preencher lacunas no ensino e na aprendizagem dos profissionais de seguro.

Em Sao Paulo p Management Cen ter do Brasil promoveu durante o m^s de abril uma serie de cursos diurnos e noiurncs em lorno de assuntos que dizem respeito aos executives, Na programacSo foi incluido o item A /"fluencia do Seguro no Equilibrio do Parrimdnio de Empresas, sob responsabilidade de Alecseo Kravec.

para o desempenho das atividades dessa profissao.

No caso do registro definitive - que so podera ser requendo pelos registrados provisoriamente - o comissario devera apresentar o certificado de habilitac3o em curso preparatono de co missario de avarias realizado pela FUNENSEG,e comprovar o exercicio das atividades por mais de dois anos consecutivos. A cnterio da FENASEG, porem, o registro definitivo podera ser concedido sem o cumprimento destas condipbes, em carater especial, ao co missario que comprove documentadamente sua capaddade tecnica e estar exercendo a atividade fia mais de dez anos.

Cursos — A FUNENSEG ja promoveu dois cursos preparatories de comissarios de avarias, O pnmeiro, no Rio de Janeiro, foi em 1975, e foram aprovados 34 alunos.0 segundo, com a mesma aprovapao, foi realizado em Santos em 1977 Agora estao sendo programados outros cursos em Recife, ainda este ano, Rio Grande do Sul e, posteriormente, mais um no Rio de Ja neiro,

Com duracao de 125 horas/aula, constam do curso as seguinies matenas: Psicologia das RelacSes Flumanas no Trabalho; Generalidades so bre Terminologia Tecnica em Ingles; NocSes de Comercio Exterior e Cambio; Geografia Fisica e Economica; Direito e Legislapao de Transportes, OrganizacSo Poriu3ria; Tecnica de Transportes; Tecnica de Seguros de Transportes; Introduqao a ConceituacSo e Tecnica de Regulac3o de Avarias; Tecnicas de Avahacao de Da nes e Etica Profissional, tudo isso distribuldo em aulas teoncas, praticas, visitas tecnicas e palestras.

Ainda na capital paulista as Faculda' des Metropohtanas Unidas IFMU) es tao realizando (com final previsto par9 28 de setembro) um Curso de Especia' lizaqao em Seguros Privados em qu® sao abordados temas como Bases do Seguro, Coniraio do Seguro e SegO" ros de Pessoas e que e destinado 3 possuidores de curso superior, quarta* nisias de Direito, Economia e Admmistracao e Correiores devidamente di' plomados pela FUNENSEG.

Em Recife, imciou-se em 30 de )J' nho, 0 primeiro Curso de IntroduqS" ao Seguro destinado a capacitar tecni' camente iniegrantes da categona prO' fissional. Dele panicipam securit3rio5 sindicalizados ou seus dependentes. ^ programa e dividido em nove itensi Aspecios do Seguro - Origans e FuO' damentos; O Probtema do ContralO (apolice e demais documentos inereh' tes), A Divisao e Classificacdes. a Pis co (aleatorio e fatall: A Aceiiagao ^ Pulverizacao do Pisco Icosseguro reS' seguro e retrocessao; Franquias- ValO' em Pisco; Importancia Segurada; ^ Clausula de Rateio. 0sinistro e demai^ aspectos sac temas complementare^ do curso,

Ja no Rio pode ser ciiado o Curs'' de Auditoria interna em Seguradoras^ Sociedades de Previd§ncia Privad^' ministradc pela Auditasse— Audited^ e Assessoramento Contabil Ltda D^' senvolvido por tecnicos da propria erf'' presa, o curso 6 realizado em conjunt" com 0 Centro Nacional de Estudos PrevidSncia Privada, visando a apd' morar conhecimentos dos tecnicC^ que trabalham nos Departamentos d^ auditoria mterna, Por outro (ado, a prevenqSo de ih' cendios que, como se sabe, possui eS' trena correlaqao e afinidade com o s®'

sosn sendo objeto de vanos cur^stud ^ ~ Centro de Riq em Tecnologia, tambem no de A -'eneiro. O temano e: Controle cjg ^'■"^entes Industriais, Suprimento Urbana, Projeto de Sistemas Urba^'^'^ de Extiqcao, Planejamento Proj ® ProtecSo contra Incendio, v.. ° de Sistemas Sprinklers, Siste- ■^acJe ^ Ma< etecqao de Incendio. ^ esr, esforqo principal, mais direto dgp difico, para o aperfeicoamento vqi^ ° ^^a'Ohaisdo mercado eo desenDaij,g° FUNENSEG que, em sua C(jta etividades desse ano, ja exe- ariQ ^arios cursos (que, ao final do Esig^^'alizarao 29) nos mais diversos dos ^Iguns, inclusive, sao aplica- Srajii conjunto com a Sociedade S§Q de Ciencias do Seguro, em aulq e com o Institute de Ma- '®hia MIUIIIUVW UC IVICJ 'da da UFRJ, no Rio de Janeiro, f\|g -

^"'^aqao Escola Nacional de Oara ®*'stem, tambem, pianos Harrig '^''dapao de tres cursos de ireiIRB basico. por solicitaqao do alternativas, em caso de Drog®®''2acao de algum item da vasta Clapg^'^^cao deste ano, restam, jS inibuipg jutho, 13 cursos, distridopiQ ®htre OS diversos ramos, tais Aytr- "'"'■ansportes, Vida, Incendio e 'JfTidveis,

perfeita caracterizacao dos parachoques de caminhoes, 0 Codigo Na cional de Transito, Segao II dos Equi pamentos, Artigo 92, obriga lodos os veiculos automotores ao uso de parachoques dianteiro e traseiro, mas a falla de uma perfeita defmicSo das especificacoes desse equipamento, pnncipalmente nos veiculos pesados, acarreta, mais das vezes, que o parachoques seja apenas um mero enfeite, sem nenhuma utilldade pratica.

E muiio comum ver-se caminhoes velhos, e mesmo novos, que, para atender a exigencia legal, apresentam como "para-choques traseiro" uma fina e frouxa barra de madeira, afixada na carroceria com dois pequenos parafusos.

Para-choques

sao mera farrtasia nos caminhoes

Ha muitos anos que o binbmio risco versus seguranca - esta entendida como as medidas que podem e devem ser tomadas a fim de evitar controlar ou minorar aquele - vem sendo obje to de estudos, em todas as areas da atividade humana. E a cada dia desenvolvem-se novas teorlas, tecnologias e sistemas de seguranca para dar conta desses riscos.

Entretanto, um rrsco com o qual convivemos dianamente ainda nao foi enfrentado na sua toialidade, E aquele que nos persegue quando estamos na direcao de um automovei e que abrange todos os pengos inerenles as falhas mecanicas (que, apesar de uma boa manutencao, podem acontecer) e tambem as de ongem humana (desatencao, mal subito, infracoes de transitoetc.l,

Apesar de todas as sofisiicacbes atuals para submeter os riscos do tran sito as normas de seguranca, aigumas medidas ainda nao foram tomadas. E uma delas, por exemplo, se refere a

Acontece tambem que afguns des ses para-choques sac colocados de maneira indevida, logo atras dos pneus, 0 que nao eviia que, em caso de colisao de um automovei, a ponta da corroceria va aiingir diretamenie o motorista,

Os acidentes que ocorrem por causa dessa aparentemente minima falha sao incalcuiaveis: o numero de carros pequenos que entram por baixo dos caminhSes, causando mortes e fendos, nem de longe deve ser desprezado.

Mas 0 problems nao reside somente nos para-choques traselros. Imaginese uma carreta, dessas com cabine de mais de 2 meiros de altura, e com carga de aigumas toneladas, andando a 80 quilometros por hora, na perifena dos centres urbanos. De repente, um sinal fecha, a motorista tenta frear mas nao consegue parar a tempo, e o caminhao passa por cima do carro que estava parado na frenie.

Esta e outra quesiao. esses cami nhoes sao dotados de para-choques dianieiros, mas colocados a tat altura, que so sao compativeis para confronto com para-choques de caminhoes semelhantes, N8o seria o caso de se exiqii a colocacao de uma barra por baixo da cabine, uma esp6cie de segundo para-choques logo abaixo do outro, que pi otegesse OS carros menores?

sCaderneta oferece seguro como vantagem aos seus investidores

Mais um ponto de venda de seguros acaba de ser instituido: sao as agencias das cadernelas de poupanca, que agora oferecem um seguro de vida aos. depositantes que participam do slstema "caderenta programada". Isto vem contrlbuir para popularizar o se guro, tendo em vista a grande afluencia de mteressados nesse tipo de aplicacao financeira.

0 depositante da caderneta de pou panca programada dispoe automalicamente de um seguro de vida, que Ihe e garantido na hora da assinatura do contrato de abertura da conta. Em caso de morte, mesmoque o titular da coma tenha pago apenas uma mensalidade, a seguradora, atraves do agente financeiro, fara o pagamento completo previsto no contrato, beneliciando OS seus herdeiros.

Na pratica, o seguro visa a integralizacSo dos depositos programados vincendos, ou seia, quando houver interrupcao da conta dos depositos, e antes de ser processada a sua transformapao em poupanpa livre, devera ser debitado o valor do premio do se guro corrigido monetariamente na mesma proporcao da variacSo da Umdade Padrao de Capital (UPC), do 8NH, verificada entre o trimestre da assinatura do contrato e o trimestre em que se caracierizou a interrupp3o.

De acordo com as normas deste novo piano, a conta de depositos de poum:

panca programada sera considerada vencida. por motivo de simstro, no pnmeiro dia uiil do trimestre subsequente ao do pagamento da indenizacao pela seguradora, desde que no momento da entrega do aviso de simstro ao agente tinanceiro amda nao tenha sido caracterizada a interruppao da con ta.

Seguradoras — Os agenies financelros poderao escolher a seguradora de sua preferencia, exclusivamente para garantia de sues operacoes de ca derneta de poupanca programada, pa ra tamo considerando-se um elenco de seguradoras constiiuido pelas entidades, situadas entre as 23 maiores que operam no ramo Vida, segundo os criierios formulados pelo IRB para fins de sorteio, que manifestaram seu interesse em particlpar do novo sistema. No que diz respeiio aos segurados, estes so serSo admitidos se na data da assinatura do contrato tiverem menos de 65 anos. Alem disso, a importancia segurada, para cada contrato, se restringira ao valor da poupanca progra mada contratada, em cruzeiros, e estara limitada ao equivalente a 1.000 UPC na data do contrato, mesmo que a poupanca seja contratada em valor superior. As taxas serao de 0,040% para um prazo de 12 meses, 0,097% para 18, e 0,160% para 24 meses.

RC Facultativo eDPVAT

com mais facilidade

ra de apolices e tarifa pabiiia 9uro Facultativo de ResponsaVei ^ Proprietarios de tre'^f Automotores de Vias Terresdpi^ recentemente consolidadas

3 Circular Presi-51/78 do(RB.

Simplicidade — Uma outra facilida de — esta introduzida no seguro obrigatorio DPVAT — tambem proposta pelo IRB s3o as novas medidas para simplificar e acelerar, ainda mais. os pagamentos de indenizaqSes nos ca ses de acidentes em que os veiculos envolvidos nSo tenham sido identificados.

Agora, para c processamento da indenizaq3o basta o interessado apresentar a simples certidSo da ocorrencla do acldente, emitida pela delegacia de pollcia onde o fato houver sido registrado. NSo S mais exigida a certidSo do Institute Medico Legal ou drgSo equivalente, e dispensa-se esciarecimentos ou retificaqfles, quando nSo sejam relevantes as divergencias entre informacOes e documentos.

Um outro exempio a ser citado 6" das Lo|as Tenner, no Rio Grande Sul: segundo o laudo pencial, o incef dio do dia 28 de abril de 1976, cof prejuizos de Cr$ 48 milhoes, teve cO' mo causa a acao^de corpo Igneo 14'' garro, palito de fosforp), caido ou '2' ncado acidentalmente sobre maieri^' combustivel.

Mas e de 1958, a legislacao adota^^ no artigo Distrlio Federal IRio de neiro) que determmava ser express^' mente proibido fumar no interior ^ onibus, autolotac3o, micro-onibLi®' bondes ou em quaiquer meio de tra"^' porte coletivo, bem como nos ele^^ dores de passageiros, prevendo tasaos infratores

Deb ^ esse seguro era regido dual Circular Presi-93/74, a CQrri adicionando, de acordo ^ 0 desenvolvimenio do mercado, Presi - 95/75, a Carta CirOeifp ~ 19/76, e o Comumcado Cagg ~ 25/76, do IRB. Essas modifiQfant 99ora fazem parte inte- Dej[Q^, "ova Circular, diziam resgur ^ OMensao do perimetro do se'oda a America do Sul, a tas g abolices de seguros de froirrip ? ^^'oulo de coeficientes para segurada de ate Cr$ 10

tambSm baseada no fato de que esse tipo de coberiura ja existe na pratica, e e assumida oelos proprios bancos no caso dos cheques especiais (ouro, do Banco do Brasi); verde, do Banerj e de cerca de outros nove bancos comer ciais).

Outro problema, mais diretamente ligado ao consumidor que ao negociante, diz respeito aos cartQes de credito. Um projeto de lei recentemen te definido pela ComissSo Consultiva BancSria e apresentado a apreciacSo do Conselho Monetario Nacional para posterior encammhamento ao (3ongresso, regula suas operacoes, propondo que a responsabilldade pelo extravio de cartoes de credito passana a ser compartilhada pelo usuano, o comerclante e a empresa emitente de cartoes de credito.

Alem disso, hS uma outra proposicao, apresentada na Camera Fede ral, que estabelece a obrigatoriedade de seguro para cartao de credito e atribul ao IRB a capacidade para ditar o procedimento a ser entSo implantado.' Com isso estaria assegurado o ressarcimento, tanto a empresa emitente quanto ao porjador, de prejuizos decorrentes de fraude ou uso indevido de cartSo.

Cartoese cheques aguardam a garantia do seguro

Rio e Sao Paulo declaram guerra a fumaca nas lojas

"E proibido fumar, diz o aviso que eu li...", mas parece que nem todos estao atentos a mensagem da musica de Erasmo e Roberto Carlos. Nao se trata de preconceitos, ou mesrno ape nas 0 problems de mcomodar algumem ao lado, mas do risco que se corre, ao (umar em dnibus, lojas, cine mas. teairos, ou circos.

Aparentemente ninguem mais se lembra de uma tragedia que, ha aproximadamente 20 anos, sacudiu a opiniSo piJblica: o grande incendio de um circo eni Niteroi, com cerca de 300 vitimas. E como comprovacao do esquecimenlo, basta entrar em quaiquer circo, onds o publico despreocupadamente fuma sem quaiquer consirangimenio.

Mais recentemente a Lei n® 8.421 14.7.76, sancionada pelo prefeito Sao Paulo, prolbe fumar no interior supermercados e lojas de departam^T to na Capital bandeirante. Apreset"^ como argumento a n ecessidade aumentar a seguranca e a higiene n"' estabelecimentos comerciais, e a p''^' bicao para os fumantes prevalece OS estabelecimentos eletronicos,' exempio de Tbquio, Paris, Londr^^ Nova iorque, Madn, Roma e Los geles que possuem legisiaqao sem^ lhante.

E agora em 22 de agosto eni'^ tambem em vigor no Rio uma nova gislacao (Lei Municipal n° 56/78) igualmente prolbe fumar em estabel® cimentos comerciais fechados, "" com excecao de bares, lanchonete^' resiaurantes, boates e salas-de-esps'^ de teatros e cinemas, prevendo uma multa de Cr$ 5mil aos infratoreS

No entanto, muita gente duvida a lei venha a funcionar, efetivamente ^ contendo, como acontece nos dnibb^ por exempio. Mas, apesar de dific''' existira uma fiscalizacao, e para tani"' a Prefeitura confirma que fara realiZ^' um concurso para admitir fiscais esp^ ciatizados.

de — Alem da facilidade a nova Circular tambem e pg^^^licienies em danos materials das = importancias segurabgr, CrS 100 milhfies, 0 que vem at4 0 mercado segurador, que entS 'RB o era obngado a consultar o Dorta^'^^ saber os coeficientes de im^^'asacima de Cr$ 10 milhdes. cag ^*^"5 itens podem ainda ser desta"Ovjjj' ®"^bora nSo se constituam em das Dor exempio, fazem parte dar,Q^®sponsabilidades excluidas, os lugg 'i^eusados aos pais, filhos, con'eq,' "^"''aos ou ainda aos demais pa^ segurado que com ele residoe dele dependam economi^Corq'^'®' ® ° segurado 6 obrigado' de vejg com 0 contrato, a manter o Vagg ° ern bom estado de conserT °s seguranqa.

'Sg OS descontos por frota esVej-^svistos entre 10% Ide 50 a 99 diarj °sl a 50% iqe B(XI veiculos em Coq, ecitendendo-se por frota o Igj '^"10 de cinquenta ou mais veicu-

Dor na mesma seguradora, Urqg ^polices emitidas em nome de Dorj pessoa fistca ou jurjdica, ser inctuidos nas mesmas Drg *^'"5 de seu pessoal dirigente e em^ub ou firmas comprovadamente ^'diarias do segurado principal.

0 cheque sem fundos parece constituir uma perpStua fonte de dor decabeqa, pnncipalmente para os comerciantes que, no dia-a-dia, observam, com espanto, seu volume crescer 8 prejudicar os negdcios. Alguns chegam mesmo a levantar a hipdtese de nSo mais aceitarem cheques nas vendas S vista, porque nSo thes e oferecida nenhuma garantia.

Pensando esses fatos os lojistas deicidiram, durante sua XVlll ConvencSo Nacional, reallzada no Rio, em fins do ano passado, sugerlr Ss autondades mcnetSrias a criacSo de um seguro, de carater obrigatorio, pago pelos bancos, para cobrir prejuizos causados pe la emissSo de cheques sem fundos por seus correntistas. A iniciativa foi

Operaqoes financeiras - 0 maior incremento das aiividades comerciais, por outro lado, levou o Clube de Diretores Lojistas de Recife a pleltear ao IRB e ao Banco Central um tipo espe cial de seguro sobre operacoes finan ceiras, capaz de permitir a pequena e a media empresa beneficiarem-se da politica de credito, em vista das garantias exigidas peios bancos para concessSo de emprestimos, tais como, hipotecas, penhores mercantis e alienaq5es fiduciSrias

Acreditam os empresarios lojistas de Recife que s6 a crIaqSo de um se guro especlfico para este caso poderia eflminar tais distorqoes. permltmdo as smpresas de pequeno e medio porte se credenclarem a fmanciamentos pa ra expansSo de suas atividades, propiclando coberiura as instltuicSes bancanas que tenam garantidas suas operacoes crediticias.

10 11

Corretores promovem Congresso e Encontro no Rio e em Recife

de 7 a 10 de seiembro, 0 1 Encontro Nacional dos Corretores de Seguros, que lera como sede o Ciube Nautico Capibaribe, no Recife.

A reuniao esta sendo pairocinada peia Casa do Corretor de Seguros de Pernarnbuco e, segundo seu presidente, Oscar Ribeiro, "sera um passo lar go para a umao de lodos os protissionais, e sememe atraves do dialogo e das discussbes dos problemas, em cojunto, e que os corretores serao capazes de pensar e agir em termos de classe".

IRB institui grupo para implantar sistemas de O&M

sem prejuizo de seus direitos e maniidas as suas condicoes f uncionais.

Segundo a coordenadora, lecmca da O&M reiere-se diretamenie um principio de Descartes cujo proio de apoio e a aphcacao de bom senso, atraves de um caminho que ate fioje se mostra eiicienie- ter compreensao detaihada do problema; dividir cada uma das dificuldades em parcelas tap pequenas, que se tome possivel superalas; comecar sempre pelo prmcipio, ou seja, pelo mais simples; e fazer revis3es constantes, de mode que se estela certo de nada omitir

IBA reune atuarios para promover area profissional

desde 1970determine uma serie de (uncoes privativas do profissionai de Atuaria, entre alas a elaboracao dos pianos a a avaliacSo das reservas tecnicas e matematicas das empresas privadas de seguros.

Em outubro proximo sera realizado

0 Congresso Nacional dos Corretores de Seguro, devendo reunir cerca de mil mieressados enire profissionais, seguradoras, segurados, entidades de previdencia pnvada e repres^niantes do Governo, inclusive com a distnbuicao de material nos stands dispostos junto ao plenano.,

0 evenio, que ocorrera de 9 a 12 de outubro no Ceniro de Convencoes do Hotel Gloria — coincidindo a data de seu encerramento com a comemoracao do Dia Continental do Corretor de Seguros - , tem a coordenacao do Smdicato dos Corretores de Seguros do Rio de Janeiro, que vem mantendo seguidas reumoes com os associados e autondades da area.

Dirigentes da classe afirmam que o crescimento do setor nos ultimos anos e a cada vez maior complexidadc da realizacao dos seguros tornaram este Congresso uma verdadeira necessidade. E uma novidade, que sera mtroduzida nesse tipo de encontro, esperando-se boa repercussao, e a presence de segurados. 0 objeiivo dessa abertura e divuigar cada vez mais 0 seguro e ao mesmo tempo mostrar a importancia da presence do "corretor na contratac3o dos seguros

0 tem^rio basico do congresso versarS sobre contratacao de seguros, assuntos profissionais e assumes teem COS. Preve-se tambem a vmda ao Brasil de urn especialista ingles, convidado especialmente para o evenio, alem de' uma edicao especial da revista A PrevidSnas. editada pelo Smdicato

Mais debate - Cerca de urn mes antes §era realizado em Pernarnbuco,

Em vista do acelerado dosenvolvimento do mercado segurador e com o objeiivo de prestar cada vez maiores e melhores services ao scior, o presidente do IRB resoiveu auiorlzaratraves da Ponaria n" 28.798 de 13/3/78 — a criacao de um grupo de trabalho para elaborar a implantar as bases de um sistemja de Otganizacao e Metodos em todas as areas do Insiituto.

0 GTO&M - como vem sendo chamado — ja esia funcionando junto a sede no Rio e esia sendo coordenado por Margarida Cavalcanti Pessoa, tendo como mernbros Armando Rezende Filtio e Joao Rodngues, contando amda com doze funcionarios e mais dois especialistas em O&M do mercado, mdicados pela FENASEG per sugestao do presidente do IRB - Paulo Eduardo Freitas Botti, da liau Seguradora, e Teofilo NegrSo de Lima, da Sul America.

Subordmado diretamenie a presidencia, o GTO&M dispoe dc autondade funcional, o que Ibe garante o acesso a todos os services desenvolvidos no IRB e permitc que o Grupo requisi te, corn previa autonzacao do presi dents, OS services de qualquer funcionario - em carater temporario ou em regime de dedmacao integral -

Dentre as metas pnoritarias (elaboradas visando a maior racionalizacao e simplificacao do trabalho) esiabelecidas e que vem sendo desenvolvidas polo grupo esiao a padromzacao, unitormizacgo e implaniacao de fprmularios com vistas a dinamizacao do sistema de comunicacoes IRBmercado Icirculares, boletins, etc); esludo de areas, ainbuicSes a necessidades de padromzacao funcional das Delegacias do Instituto; simplificacao do processo de conirole de correspondencia; ievantamenio e implantacao dos servicos de secretana; elaboracao de normas e mstrucoes para auluacoes de processes, definicgo e pa dromzacao datilogralica de correspondencia; estudo de alteracao na periodicidade e assuntos do Boletim Interno; estudo de nova sistematica de comunicacao rnierna (dmami^acao); levantamento de ainbuicao das chetias e func6es, visando a uma melhor caracierizacao de aiividades, distnbuicao e analise de iormulano afendor de carencias seinnais de qualificacao de pessoal, visando a eloborac§o de um programa de Ireinamenio, estudo daS areas ocupadas por orgaos do IRB, Ie vantamenio de lotacao do pessoal ativo (inclusive coniratados e esiagianosl e apreciacao critica das condicdesambientais de trabalho.

0 grupo esta traiando tambem da elaboracao de um manual de procedi* mentos admimstraiivos que incluira um indice remissive, para maior facilidade de consulia

Com 0 objeiivo de desenvolver e Snerfeicoar a ciencia dos iaios sleatonos economicos, imanceiros e ^lometncos em lodos os seus aspec'os e aplicacoes, colaborar com as ms^'utcdes 'de seguro, orgamzacocs hsncanas e congeneres, e coopeiar Com o Estado, sempre que necessano, Criado eni 14 de seiembro de 1944 'ostiiuio Brasiieiro de Atuaria

memo Florestal —IBDF, o IRB iancou a partir de 1975, atraves da Circ. Presi — 53/75, as condicdes basicas para esse tipo de seguro, agora completamentadas pela Circ. Presi 5/78, que apresenta as Condicoes Gerais da Apolicee Tanfa.

na realidade, a ideia da I'acao, no Btasil, de um Instituto Bra^^eiro de Atuarios (como se chamava

^'Ciaicneniei aprotunda suas raizes, '6mpo, a cerca de 10 anos antes, Ois a 23 de seiembro de 1935

^ ^clava-se, na cidade do Rio de Jag "0.0 Instituto desse nome, mas sob (i^^'cao de smdicato de classe de proonais liberals, nos termos da leyis- 'SSl.., \/j ° Sindical eniao vigente.

^ Oria - Por imciaiiva do IBA que, de I960, especialmente sob a ptedo aiuario Mario Tnndade, g '''^cinou a causa, foi, imalrnente, ^ de seiembro de 1969, pelo n° 806, ique vma a ser re^^'arneniado pelo Decreio n" 66 408, b ''■'Of e abnl de 1970), disciplmada a 'ssao, privativd dos diplomados '-'•msos especificos de mvei univer Ip '"C. Cuja reievancia e mercado de rj ^'ho foran- receniemenie amplia 'qj Rs-a Lei n" 6 435 de 15 de jumo de [j, due disodo sob-o as entidacie.. e que seio deiimr oma serie

'"'C-ctivas e atividfldes. iigadas aos

'"'''■biQs t- ii.ndacocs de [jrevidencia 'biernentar, que esiavam se desen_-ndc no Pais c-LiTa luia parece se aproximai ~bn-,p3nnias de seouro serao obna contraia' economistas para "ta-'=s na apiicacao oe suas 'eser'-un.cas case de lei 5 If

Projetos - Atualmente sob a presidencia do pro'essor Rio Nogueira, o instituto preiende adqumr um local pa ra sua sede prdpria, provisonamenie insialadn no Edificio Marques de Herval em sala geniilmente cedida pela empresa Services Tecnicos de Estatistica e Atuaria

Aletn disso, figuram lambom entre OS pro|C'tos, a mimstracao de curso de pos-graduacao a seus rnenibros, espe cialmente sobre a lecnica atuarial da previdencia pnvada, quer das institmcdes abeitos quer das lechadas, se gundo 0 dispostos na Lei n? 6.435, e tambem paitocinar a cnacao do orgao de classe dos atuanos para o tim de defesa dos mteressos economicos dos mtegranies da profissao o que legal e cstatutanamente nao cabe ao Institu to.

Cobertura garantida para riscos de florestas e seca

0 seguro rural, que desempenha importanie funcao na economia de qual quer pais, valoriza-se ainda mais no Brasil, onde a acelerada industnalizacao das dues ultimas decadas ainda nSo ioi capaz de substituir a dependencia do resultado do Produto Nacio nal a performance da agncullura.

Alem do mais, sua luncao social nao esta limitada apenas a produios que se referom a alimeniacao, como se podena pensar a pmneira vista. Na piatica 0 seguro rural abarca, tam bem, urn imporianle setor de producao que e o madeireiro

Com 0 objetivo de indemzar piejutzos causados a llorestas de Eucalyp tus. P/nus e Aroucaim Angusutoha cu|0S proieios lenham sido aprovados pelo instituto Brasiluno de Desenvolvi-

Os nscos cobertos pela apdiice abrangem vanos tipos de simstros que podem acarreiar prejuizos as "plantacoes" de arvotes, lais como incendio, fenomenos meieorologicos, doencas sem metodos de combate difundidos peias autondades compeienies e infestacao generahzada de pragas, entendendo-se como tal a perda igual ou superior a 60% da maia, desde que nao decorrente de falta de praiicas adequadas de combate.

A importancia segurada, como e praxe, corresponde ao maximo da responsabilidade assumido pela segura dora. Se, per ocasiao de um simstro, o risco coberio pela apolice liver valor inferior ao da importancia segurada, a responsabilidade da seguradora nao excedera o valor arburado por ocasiao do sinistro. Sera constHuida pelo valor de custeio (implantacao e manutencao), excluidas as despesas de mfraestrutura, lais como, consirupSo de estradas, caminhos, drenos e outras nao necessarias ao replantio Aos diversos casos sera aplicada taxacao especifica que consia da respectiva tan fa.

Seca - Uma oulra oportumdade que teve o seguro rural para demonsirar seu real valor e utilidade social foi duranie a seca que, recentemenie, assolou a regiSo Sul do Pais. Acredita-se que, no proximo ano, por exempio, em visia dos reveses sofr.idos pelos agncultores, a Cooperativa de Segu ros da Cotnguacu obienha a adesSo de praticamonto todos os acjncultores do Parana que, dosia vez, tiveram pre juizos.

Per Outre lado ceica de Cr5 160 miIhoes de cruzeiros serao pages pela Companhia de Seguros do Estado de Sao Paulo aos agncultores que tive ram suas culturas de aigodao, soja e trigo alingidos pela seca.

58,3 aprovado 0 78 acreseniado OS ;e-cn cos oo setor eg-5.a;;ao e'n -.■igm

''C Dec,^;aoc \"-a Rioe-ro. inciuincio i-dades cnvaiivas desses '5S:cn5,.s a -de sucerv.S'Ona' a

13

Imprensa divulga cada vez mais aspectos do seguro

A imprensa brasileira vem,cada vez mais, dedicando maior atengSo ao se guro e a todos os aspectos a ele relacionados. Assim e que, atualmente, podemos citar entre os drgaos que se dedicam sistematicamente a esclarecer 0 publico sobre o assunto, em vanas regioes do Pals: O Globo e Jorra!do Brasil{R\o), O Estado de Minas, Foiha de SSo Paulo e D/^rio do Commercio ISSo Paulo), Jorna! de Brasilia, o Fluminense (Niteroi, RJ), Jornal do Commercio (Porto Alegre), Diario do Parana (Curitiba) e Diario de Pernambuco (Recite).

Alem de noticidrio geral, induido na pauta normal de cobertura, o Jornal do BrasHe a Foiha de Sio Paulo publlcam toda semana, as terpas-feiras, a caluna Tribuna do Corretor de Segu ros, patrocinada'pela_ Companhia Ex celsior de Seguros, cujo inlcio se deu em setembro do ano passado. Naquela ocasiao seus objetivos foram definidos como OS de "servir de instrumento efetivo de divulgapSo dos assuntos IIgados ao corretor de seguros e tambem levar ^ opiniao publica os anseios, posipfies e reivindipapdes de nossa classe"

Notas e reportagens - Em novembro OS leitores do Diario do Commer cio de S3o Paulo tiveram oportumdade de constatar que aquele jornal.

cuja pagina de seguros e regularmente publicada aos domingos.

Por outro lado, A Tribuna, de San tos,tambem procura realizar um trabaIho abrangente e didatico. No inicio deste ano, por exempio, publicou materla intitulada Crescea Conscienii zagSo pelo Seguro. cujo autor, Amilcar Bastos, demonslrava que ha, atualmente, maior preocupapao quanto ao desenvolvimento do setor, sej3 por parte dos que o oferecem, seja por aqueles que o contratam, provocando uma pontinua expansao do mercado, que conta com forte apoio governamental.

Classificador noramoC

Dentre os jornais que mantem uma pagina regular de seguros destaca-se 0 Globo, que a publica as quartas-

O GLOBO JORNALDO COMIMEBCIO

Paralelamente, a expansao e diversificacao do setor tem provocado uma atenpao maior das editonas de economia dos principals jornais, onde, com frequencia, sao produzidas materias sobre seguros, tais como Jornal do Commercio e Zero Hora (Porto Ale gre), Gazeta MercantH, Diario Commercio e Industria, O Esiado de Sao Paulo, A Gazera e Foiha da Tarde (Sao Paulo), Ultima Hora. Monitor IRio)-

FOIHA DE spAiim—JORNAL DO

foLiHA da.tare®

ESTADO DE MINAS

WDO POVO

feiras. Segundo sua coordenadora, jornahsta Concetta Castigliola, um dos fatores que norteiam a publicacSo e o proprio crescimento continuo e acelerado do mercado nos ultimos anos. As materias sSo apresentadas de uma for ma acessivel — masquenSo prejudica o conteiido - mostrando aos leitores OS aspectos mais marcantes do seguro como fator de seguranpa.

Aldm disso a pagina semanal de O Globo - a mais antiga do Pals em regularidade de divulgapSo de seguros — veicula anuncios de companhias de seguros e pecas institucionais da FENASECV.

O Estado de Minas, aldm de tambdm publicar semanalmente uma pdgina dedicada aos assuntos do mer cado, divulgou durante muito tempo a coluna ABC do Seguro que utilizavase. muitas vezes, do sistema pergunta-resposta para, didaticamente, incutir no leitor a consciencia da necessidade do seguro, nas mais diversas modalidades.

"para acompanhar de perto o excep' cional surto de desenvolvimento do mercado segurador brasileiro", passa-

na a editar uma pagina semanal de se guros todas as quartas-feiras com noticias, comentarios, analises,' estatisticas e informacSes de ordem le gal e juridica sobre o assunto. Apos algum tempo de atividade e bons resultados, em laneiro deste ano, esta secSo especializada entrou em nova fase, passando inclusive a contar com a colaborapao de Jose Sollero Filho, advogado e" tecmco em assuntos ligados h materia.

Um trabalho do divulgapao do que se passa no mercado tambdm e feito pelo' Jernal de Brasilia, utilizando-se nao so de noticiario, mas tambem produzindo frequentes entrevistas com dirigentes de empresas e de entidades, e de autoridades do setor.

0 Diario de Pernambuco, que tambdm mantem uma pagina de segu ros, as sextas-feiras apresenta um esquema ampio de trabalho (artigos, en trevistas, reportagens). Ainda na mesma linha de trabalho pode-se enumerar O Fluminense e o Dierio do Parane

a-

nais e as de circulapao dirigida — ® mesmo as house organs editados po' entidades e grandes empresas — terh aberto espaco para cobertura de as suntos de seguro. Recentemente, " Boleiim Cambial dedicou toda su3 edicSo mensal de junho para analisac ^ firme evolucao do mercado segurado' no Brasil sob o titulo Historia das Erh' presas que Seguram esie Pals.

Bandeirante entre 20 maiores AL

Nb tabela que Hustra a mat6riB Nova Sisiemeuca para AiualizaqSo dos Limnes Tecnicos (estampadB na sepSo Panorama, pAg. 7, da adipSo n.' 215 da REVISTa' DO IRS)por omissSo, involuntiria delxamos de inc/uir e Cia. Bandeirante de Seguros Gerais — com AtivC Uquido de Cf$ 121.021.852,89 e LP mite de Operapdes de Crf ' 1.966.000,00, para o periodo de 1.1 ' ^jS 30.6.78 — que deverta ler consta- 0 ! do na 18.'posipSo. ? ,, Pica aqui a retificapSo, e a so/ici\,^tap8o de descu/pas aos leitores § fos dirigentes daqueia conceituadii \ jciedade seguradora.

Apesar da crise nas atividades maritima.s que o mundr)pareoe estar atravessando o Brasil tem conseguido,deumacerta form.i, escapardela. E o quemostram a perspectiva de criacSo do nlube Perl brasileiro e de uma classificadora nacional, o desenvoiviriiento das atividades oaraleias ao setor e os resultados das estatisticas

"srrir>^ no principio do mutua- ►^ "O. !____ _1_^_ »_ t6s ^ "^esde longa data os srmado° mundo constituem os clubes de Protection 8 <P&I), OS quais gerem os tocante b ^rea assumindo responsabilitsjjg parte das quais, em geral, 6 aos mercados segurado- Qhternacionais.

Car Brasil, nao poderia fi9lh 'ht e ®ressi to a esse problema de vital hai p para a navegagao naciodo 'SSO mesmo esta sendo criahartf^^ clube brasileiro de P&i, destiarr^:^ proteger os interesses dos IgQ^'^ores brasileiros, especialmen- Q®de longo curso.

irn-® bma forma geral, o esforqo de dg'^^htagSo desse clube correspon- ® vontade do Governo de, cada

vez mais, integrar, sob a capacidade nacional de decisSo, toda a sistematica do seu transporte maritimo, para, a partir dai, possibilitar maior participagao brasileira no mer cado nacional e iniernacional.

Cabe observar que tal polltica nao significa o empenho de se obter a absorgao total dos seguros, deixando de entregar parte das responsabilidades A companhias estrangeiras. Hoje em dia — e isso 6 progres sive — 6 tecnicamente impraticavel um s6 mercado segurador, de qualquer pais, assumir toda a responsabilidade dos riscos de um navio. Os grandes petroleiros e graneleiros tornam isso imposslvel, at6 mesmo para os americanos e europeus, Paralelamente, e \h em fase adiantada de estudos, pensa-se tambSm

na instalacSo de mais uma sociedade classificadora brasileira, j^ que praticamente em todos os palses corri industria naval e atividades maritimas desenvolvidas existem entidades desse tipo.

A classificagao de navios no Pais colocarA o Brasil em posipao paraleia as grandes nagSes, como Inglaterra (Lloyd's Register of Shiping), Estados Unidos (American Bureau of Shiping). Franga (Bureau Verilas), Alemanha (Germanischer) e Norucga (Det Norske Veritas).

Nessa mesma area, deve-se assinalar tamb6m o exito com que vem se desenvolvendo a Brasil Salvage, sociedade especializada em vistorias e inspegbes, ao lado da atividade dos cinco 6rbitros reguiadores de

§ Ph

n L J

sem

, 'V

14

15

avarias maritimas, que evitam que se recorra a tecnicosestrangeiros.

MUTUALISMO E CLASSIFI-

CACAO — As primeiras providencias destinadas a criacao do United Americas P&l Club foram de iniciativa do Instituto de Resseguros do Brasil. Estao sendo mantidos, atualmente, entendimentos com os armadores brasileiros de longo curso, no sentido de permiiir a adesao dos mesmos ao clube, consliluindo, in-

de interesse publlco, sem finalidades comerciais ou lucrativas que, objetivando prlncipalmente a seguranca — nao so de vidas humanas. como de navios e suas cargas —, estabelecem normas e regulamentos para calculo estrutural. projeto, construcao e operacao do navios, bern como inspecionam, verificam e certificam se tais normas e regulamentos estao sendo observados.

A classificacao, registro e cadastramento de navios por sociedades nacionais e de suma importancia pa ra as varias organizacoes com interesses vinculados ao transporte hidroviarlo. Companhias de seguros, vistoriadores de carga, reguladores de avarias. estaleiros de construcao e reparos, despachantes, armado res, sao, entre outros, setores que tem neoessidade fundamental de consuitar publicacoes, como as existentes em outros paises, a respeito dos registros navais. Delas constam tonelagem. dimensoes, ano de construcSo, nomes e bandeiras dos navios em operacao.

tores tern sido apoiados pelos 6rgaos governamentais.

VISTORIAS E INSPECOeS - Mas todo esse trabalho de classificacao, voltado para a fase em que a embarcacao esta em condicdes de navegabilidade, pode ser perdido, se na bora do sinistro os armadores naO puderem coniar com uma assistencia tecnica tambem de otimo nivel.

mais senslveis a acao dos tos e as falhas de conducao;

Resultados mostram que ramo vai de vento em popa

elusive, a respeciiva diretoria, a fim de que seja possivel o seu inicio de operacoes em 20.2.79, ou seja. ao terminar o atuai exerciclo fmanceiro de todos OS clubes desse tipo no mundo.

Esses entendimentos envolvem. inclusive, estudos destinados a apuracao do custo operacional do clu be, fator esse considerado de vital impoftancia pelos armadores naclonais, tendo em vista que o total de tonelagem brasileira de longo curso consiilui uma pequena parcela da tonelagem inscrita nos clubes estrangeiros mais representatives.

No Brasil ja existem duas socledades classificadoras, o Bureau Co lombo 0 a Securitas, mas que nSo obtiveram um reconhecimento internacional.

No momento. a perspectiva da criacao de uma nova sociedade classificadora nacional vem contribuir para aprirriorar a imagem do Brasil nessa area. Tais sociedades sao instituicoes de direito privado e

As seguradoras beneficiam-se diretamente das classificadoras nacio nais, pois estas dao aquelas o respaldo necessario para que possam oferecer as coberiuras dentro de um criterio de limite minimo de seguranca.0 navio e classificado e, se perder a classe, ou seja, deixar de respeitar as normas de seguranpa e navegabilidade previstas pela socieda de que 0 classificou, tera muita dificuldade de fazer seguro em qualquer parte do mundo, ou mesmo conseguir realizar a sua tarefa basi08, que e o transporte maritime.

Com essas atribuicoes as classifi cadoras devem ser adequadamente estruturadas e precisam gozar da maior idoneidade e conceito tecnico, inclusive porque, em muitas de suas funcoes espeoificas, s3o credenciadas para atuar em nome dos governos nacionais.

Dentre as vantagens para o Bra si l, de dispor de classificadoras proprias, pode-se citar; alem do desenvolvimento da tecnologia nacio nal. o estabelecimento de normas e regras de acordo com as condicoes pecualiares do Pals, a facilidade e maior rapidez em decisoes tecnicas aqui tomadas. contribuicao mais substancial ao esforco de padronizac3o e desenvolvimento das industrias,brasileiras de materials e equipamentos, e menores custos de services, muitos dos quais sSo pa ges em moeda eslrangeira. E preciso. entretanto, para que tudo isso se concretize, que a tniciativa seja prestigiada pelos armadores nacio nais, estaleiros e demais industrias, na mesma medida em que esses se-

E com a finalidade de contar com um organismo eficiente na area de pericia naval — isto e, capaz de de* terminar todos os fatos relatives aos sinistros maritimos, tendo em vista a salvaguarda dos interesses daS partes envolvidas -,surgiu, ha cih' CO anos e se desenvolve cada veZmais, a Brasil Salvage, respondendo a neoessidade de se montar uma estrutura de controle de custos dos re* pares de navios, salvamentos e ou* tras despesas com sinistros, no PaiS e no exterior.

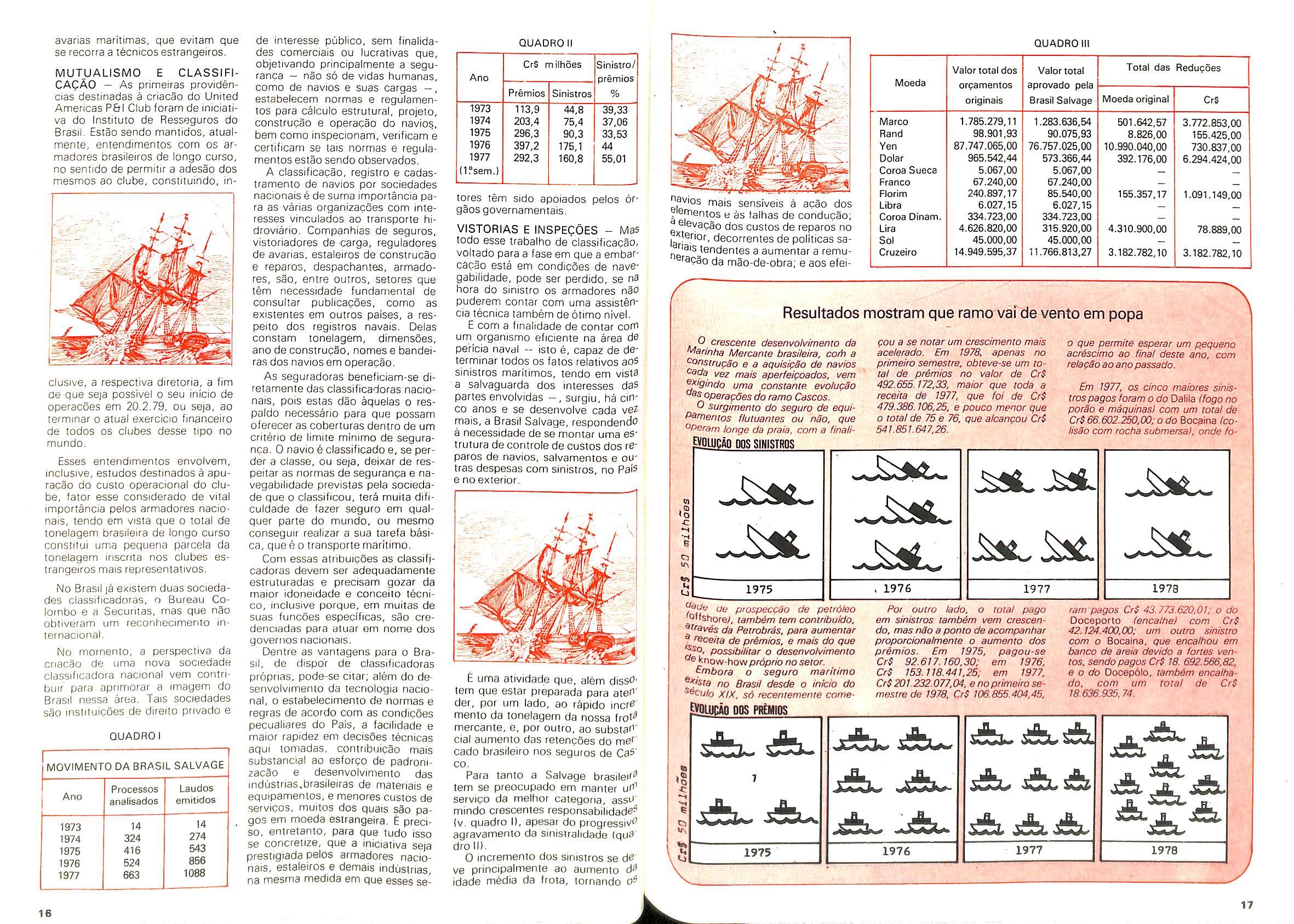

O crescenze desenvolvimento da '^arinha Mercante brasileira, coth a Construcao e a aquisiQSo de navios Cada vez mais aperfeiqoados, vem ^igindo uma constante evoiugSo ^^SQperagdes do ramo Cascos. o surgimento do seguro de equiP^t^enios fiutuantes ou nao, que cperam longe da praia, com a finaiiypUICAQ OPS SINISTROS

gou a se noiar um crescimenio mais aceierado. Em 1978, apenas no primeiro semesrre, obzeve-se um to tal de premios no valor de CrS 492.655.172,33, maior que toda a receiia de 1977, que foi de Cr$ 479.386.106.25, e pouco menor que 0 total de 75 e 76, que aicangou Cri 541.851.647.26.

0 que permite esperar um pequena acr4scimo ao final deste ano, com reiagSo ao anopassado.

Em 1977, OS cinco maiores sinis trospagos foram o do Datila (fogo no porao e maquinas) com um total de Cr$ 66.602.250,00; o da Bocaina (coiisao com rocha submersa), onde fo-

1975 1976

1977

1973

E uma atividade que, alem diss"' tem que esiar preparada para ateh' der, por um lado, ao rapido incf^' mento da tonelagem da nossa frot^ mercante, e, por outre, ao substaF' cial aumento das retencOes do met" cado brasileiro nos seguros de Ca^' CO.

Para tanio a Salvage brasilei'"^ tem se preocupado em manter servico da melhor categoria, assb' mindo crescenies responsabilidada^ (v. quadro I), apesar do progressi',''' agravamento da sinistralidade (qua' dro II).

0 incremento dos sinistros se ve principalmente ao aumento idade media da frota, tornando

ae piuspeccao de peiro/eo Q'fshoreA tambem tem contribuido, ^traves da Petrobr6s, para aumentar n°ce/'fa de premios, e mais do que possib/litar o desenvolvimento ® know-howproprionosetor. ^mbora o seguro maritime no Brasil desde o inicio do ^cculo XIX. so recememente come-

Pot outre lado, o total page em sinistros tamb4m vem crescen do, mas nao a panto de acompanhar proporcionaimente o aumento dos premios. Em 1975, pagou-se CrS 92.617.160,30; em 1976, CrS 153.118.441,25; em 1977, CrS 201.232.077,04, e noprimeiro semesrrede 1978, CrS 106.855.404,45,

ram pagos CrS 43.773.620,01; o do Doceporto (encaihe) com CrS 42,124.400,00; um outro sinistro com o Bocaina. que encaitiou em banco de areia devido a fortes ventos, sendopagos CrS 18. 692.566,82, e o do Docep6lo, tambim encaihado, com um total de CrS 18.636.935.74.

MOVIMENTO DA BRASIL SALVAGE Ano Processes Laudos analisados emitidos 1973 14 14 1974 324 274 1975 416 543 1976 524 856 1977 663 1088

QUADROI

QUADROI Ano CrS mtlhoes Sinistro/ premios % Premios Sinistros 1973 113,9 44,8 39,33 1974 203,4 75,4 37,06 1975 296,3 90,3 33,53 1976 397,2 175,1 44 1977 292,3 160,8 55,01 (1?sem.)

Y- 5: • r/--; vKp! QUADROI navios elemsn *7^

dos custos de reparos no terior, decorrentes de politicas sariais tendentes a aumentar a remu■"SpSo da mao-de-obra; e aos efeiMoeda Valor total dos orpamentos originals Valor total aprovado pela Brasil Salvage Total das Reducoes Moeda original CrS Marco 1.785.279,11 1.283.636,54 501.642,57 3.772.853,00 Rand 98.901,93 90.075,93 8.826,00 155.425,00 Yen 87.747,065,00 76,757.025,00 10.990,040,00 730.837.00 Dolar 965.542,44 573.366,44 392.176,00 6.294,424.00 Coroa Sueca 5.067,00 5.067,00 Franco 67.240,00 67.240,00 Florim 240.897,17 85.540,00 155.357,17 1.091.149,00 Libra 6.027,15 6.027,15 Coroa Dinam. 334.723,00 334.723,00 Lira 4.626.820,00 315.920,00 4.310.900,00 78.889,00 Sol 45.000,00 45.000,00 Cruzeiro 14.949.595,37 11.766.813,27 3.182.782.10 3.182.782,10

tn to •H ■H 6 u\ UL

s

Aju 1975 1976 1977 1978 16 17

[VWO

BOS PMMIOS 1

"A rSpida ampKacSo da tonelagem da frota naciona/fe o conseqOenteaumemo da responsabiUdade dosseguradores), as perspecu'vas de grandesinversdes da Peuobrisem "offshore" lequipamentosflutuantesounSo, utHizadosem porspecgSoJ, ea implantagao do clube PQ\ brasHeiro sao fatores qua tern estimu/ado, cada vez mais, a necessidade de tecricos especial/zados no ramo Caseos". Com estas declaraqdes. o professor Edson Jeronymo, da FUNENSEG, jusiifica a preocupaqao dese expandir, quanritativa e qua/itativameme, a area de ensino neste ramo.

Ha a/guns poucos artos o conhecimento sobre Cascos era considerado academico e Husuativo e ate mesmo como uma espdcie de erudiqSo. Hoje ele passa a ser obrigatorio no mercado, ea previsao d qua dentro de umprazo mais curio do que seimagina esse conhecimento crescera aceieradamente.

Agora o Brasilia dispoe de uma carteira de Cascos prapria — ateentao osnossosriscos eram cobertos par companhias estrangeiras — apoiada em tarifes e/aboradas no Pais, utHizando-se de exempios internacionais, mascom base na experiencia brasiieira. 0inicia de operaqdes de resseguro ativo, do qua!grande parte das responsabiiidadesrecebidas do exterior dizem respeiro30ramo Cascos, eoutrofatorque contribuir para reforqar a necessidade do ensino desta especiaiidade.

Para Edson Jeronymo, que tambem d diretor da Sociedade Brasiieira de Estudos de Resseguro Intemacional, "a criaqao desta entidade vem faciiitara divuigaqSoeo ensino do ramo, poissua finahdade e apoiara poiitica do governo no sentido de esiimulara exportagao deserviqos. Desia forma, cabe-Ihe lambirn desenvoiveros recursos humanas brasileiras, mediante intorcambio comprofissionais e eniidades estrangeiras que estejam diretamente envoividos com a alta especializaqao nacessdria ao trato do seguro alual".

No Curso para FomiacSo de Assisterde de Seguros, da FUNENSEG, o programa para o ramo Cascos(com cerca de Irinia horas/aula)4 o seguin te;consideragoesgerais sobre o seguro de Cascos;caracteristicas fisicas das embarcafocs; riscos fisicos e financeiros;responsabiUdade civil; riscos de construgao, portudrios e de navegagdo; perda de frete; despesas de assistenciae saivamento;exame delaudos deinspegao; esquema operacional do ramo;nogdes gerais sobre o funcionamentu do mercado ingids;as coberturas de rasco no mercado interiiacional; apolice brasiieira; tarifa;nogdes bdsicas de iiquidagda de sinistros, e resseguro. Em vista da crescente procura na drea dessa especiaiidade, o professorEdson Jeronymo aguarda que a FUNENSEG estode. oporvmidade apossibHidade deserem reaiizados tambim deaperfeigoamentoeespeaaiizagao.comoidcursos

ftzeram com outros ramos,nasprmcipots adades do Pat-..

tos inflacionarios iiiternos e externos, consequentes da defasagem enire o recebimento dos premios e o pagamenio dos sinistros.

A acao da Brasii Salvage se faz sentir em todos os portos frequentados por navios brasileiros, advindd, como decorrencia, a necessidade de dispor de estrutura adequada para coordenar e fiscalizar a atuacao dos vistoriadores nos diferentes portos. Naturalmente esses cuslos fixos sao rateados por todos os sinistros e, a medida que aumenta a frota mercante brasiieira - e com ela o numero de casos atendidos vai ocorrendo a natural diminuicao doS valores apropriados.

Alem de suas atividades basicas — visiorias e avaliacoes - a tarefa da Brasi! Salvage tambem compreende a recomendacao de providencias, nos casos de saivamento da embarcacao sinistrada, visando a evitar o agravamento dos danos; o aconselhamento de solucoes tecnicas em defesa dos mteresses dos seguradores, e a fiscalizacao da execucao dos reparos.

Vale notar as reducoes obtidas nos custos de reparacoes originarias de sinistros, observando que, em 1977 (v. Quadro 11) houve tambem muiTos casos em que os custos fo ram discutidos previamente, ]a sen do elaborados os orcamentos origi nals em faturas pelo valor acordado

A empresa realiza, simulianea mente, outros trabaihos de grande Interesse para o mercado segurador, destacando-se os estudos e providencias para a prevencao de danos e atuacao no campo de equipamentos de prospeccao e exploracao submarina de petroleo.

REGULADORES DE AVARIASExistem hoje no Brasll cinco arbitroS reguladores de avarias maritimas: Rucemah Leonardo Gomes Pereira, Ferdinan Verardy Miranda Filho, Wacalaw Fedorowicz, Thales de Banos Freire e Cesar Castello Branco, todos ex-oficiais da Marinha of engenheiros navais.

Alem da capacldade de isencao e a reputacao ilibada, sao quesitos basicos na sua formacao.'a aprovacao em varies cursos de especiali' zacao, inclusive no exterior, e su3 atividade consiste basicamente no estudo dos laudos apresentados pelos peritos, para constatar se o sinistro tern ou nao cobertura.

A disponibilidade de bons ^rbitros — em quantidade e qualidade — e preocupacao basica do IRB na area de seguro casco maritimo, tendo em vista o rapido crescimento da frota nacional, a partir da propria producao dos nossos estaleiros.^

Carlos Mendes Machado

Como tema do concurso bienal "Premio Angelo M^rio Cerne," em 1977 o IRB escolheu Recursos Humanos nas Empresas de Seguros. Dentre as monografias apresentadas d ComissSo Juigadora (Raul Telles Rudge, Paulo Roberto Pizarro e Luiz Furtado de Mendonpa), sobretudo tres se destacaram e foram, por isso, ctassificadas e premiadas. Uma adaptapSo resumida dos textos desses trabaihos 6 apresentada a seguir, por ordem de classificapSo no concurso.

0 grupo colocado em primeiro lugar — Evaido de Souza Freitas, da FUNENSEG, Jo§o Batista da Silva Joppert, da Su! America, e Julio Esteves Gonzales, do Grupo Atlantica-Boavista — intitulou seu Irabalho Recursos Humanos — A Verdadeira Luz no Seguro e abordou aspectos diversos da ^irea: a comunicapSo empresa/pessoal, objetivos da organizap3o e esforpo das pessoas, o problema da rrici organizapSo, a situap3o do mercado brasileiro, alem de uma pesquisa sobre o atual estdgio das atividades de recursos humanos nas empresas de seguros e um capitulo sobre as perspectivas, finalidades e programas para o desenvolvimento de recursos humanos.

Ebergia Humana - Cerne do Desenvolvimento,de Margarida Cavalcanti Pessoa, do IRB, foi a monografia classificada em segundo lugar.

Considerando o treinamento como a mais necessSria funpoes da administrapSo de recursos humanos.

a autora afirma que a aplicapao de um programa adequado e sua resposta tornam-se compensadores na medida em que forem cuidadosa, e previamente elaborados o pianejamento, a execupSo e a avaliapSo de seus resuitados. Como complemento, apresenta um esquema de programa de treinamento segulndo as diretrizes da Lei nf 6.297/75(que dispde sobre a dedup3o do lucro tributSvel, para fins de Imposto sobre a Renda das pessoas juridicas, do dobro das despesas realizadas em projetos de formapSo profissional, e d3 outras providencias) e do Decreto 77.463 de 20-4-76 e Portaria n? 210 de 4-5-76, do Ministerio do Trabalho, cujos textos foram transcritos no final do trabalho.

Na monografia premiada em terceiro lugar — 0 Trabalhador e seu Trabalho — Agnelo Correa Vianna, professor na 3rea de Treinamento e Desenvolvimento em Belo Horizonte, defende o ponto de vista de que todo homem tern sua maneira propria de interpreter as d'lversas situapOes com que depara, masso estruturando adequadamente sua conduta poder3 ser bem sucedido no campo de trabalho e, assim, render o necess3rio no processo de interapSo, para que possa haver um desenvolvimento seu e da empresa. Pianejamento e desenvolvimento pessoal, comportamento dos grupos de trabalho, lideranpa em grupos. participapSo, delegapSo de autofidade sSo algunsdos itens abordados.

RECURSOS HUMANOS NOSECURO

1»

Luz, muita luz

Embora nSo se possa deierminar com exatidap o instante do aparecimento e origem do seguro, sabe-se, entretanto, que somerne a pariir do momento em que os bens adquiriram valor e quando o sistema de trocas passou a ter um senttdo ecoridmico,6que formou-se a mat6ria essencial pa ra a instttuipSo do seguro:ointeresse segurSve/.

Com reJapao advaparecimentd do seguro

no Brasil, foranros riscos marfffmos os primeiros a serem fcobertos, logo ap6s.a abertura dos portos db'Pais ao comercio internaciona! - em 1808 - quando foi autorizado o funcionamento, na Bahra, de nossa primetra seguradora,a Companhia de Seguros Boa Fe, para atender Ss necessidades dos comercianies locals.

Analisando-se todas as etapas percorrldas pe/o seguro brasileiro, ate o est^gio de razoiivel maturidade atingido hoje, pode-se notar, de um lado, uma ordenapSo jurldica respeit^vel, a dar-Ihe todo o respaldo e cobertura imprescindiveis ao seu tranquilo funcionamento e, ao mesmo tem po, uma estrutura organizacional assentada em bases solidas, expressa no Sistema Nacional de Seguros Privados e que congrega o CNSP. a SUSEP, o IRB, as sociedades de seguros e tambem os corretores - intermediaries legalmente autorizados a angariar e promover o oontrato de seguro.

No entanto, para atingir um desejavel est^gio de plena e integral maturidade,6 preciso"^stimular, entre outros, dois fatores de suma relevincia; o primeiro seria a conscientizapao da importancia do seguro, uma vez que, apesar de todos OS esforpos dispendidos at6 agora, a cobertura de riscos continua sendo ignorada por grande parcela daqueles que tem condlpSes de usufruir de seus beneficios.

Outro fator importante seria a busca de um adequado desenvolvimento organizacional, levando-se em conta o fato de que o seguro brasileiro — em comparapSo ao de ou tros paises - e uma atividade recente.

Vale lembrar tarnb6m' que compreender a importancia do processo de inlerapSo empresa/pessoal, a grande crise contemporan«a que a comunicapao represenia e ainda a sua incontest^vel influ§ncia no desenvolvimento e na fixapSo da imagem da empresa, deve ser a maior preocupacao dos empresSrios que militam no mercado segurador nacional, dai a necessidade de se ampliar todos os recursos disponiveis, mediante a adopSo de uma polftica voltada para o melhor aproveitamento possfvel dos recursos humanos.

0 primeiro passo nesse sentido seria dar ao novo empregado, da forma mais abrangente posslvel, uma visSo glo bal da empresa, pois s6 assim efe terd possibilidade de integrar-se de maneira eficiente ^ sua politica operacional. Est^ provado que 6 nos primeiros contatos, nos pnmeiros dias de adaptapSo ds sues funpdes e, particularmente,i em presa, que se formam afgumas atitudes positives ou negati ves no desempenho do funcion^rio.

.Dal que, quer peia apresentapao pessoal, quer peta entrega de normas de procedimento, tudo deye ser feito com alguma dose de caior humano, de modo que o novo empregado possa sentir que est^ sendo trafado como gente(e nao apenas como uma nova pepa da engrenagem) e, desde o inlcio, procure inteirar-se do nivel de expeclativa da empresa com relapSo ao seu desempenho funcional, pois s6 assim ele agirS produtivamente.

Por outro lado, torna-se necessario que as empresas prqcurem criar um clima favoravel a adocSo de politicas que estimulem o pessoal dos niveis hierarquicamente inferiores a desenvolver o seu potencial de trabalho.

Isto pode ser feito, nSo so facilitando-se a participaqSo efetiva dos empregados especializados nos niveis de decislo Jposto que a participapao e uma das necessidades b^sicas do hornem),_ como tamb6m transformando, na medida do possiyel,0 nivel de participac§o, elevando-o a posipbes mais cqndizentes com a prdpria natureza humana, respeitadas, 6 claro, as caracterfsticas particulares das pessoas.

Re/egar a segundo piano esta necessidade do homem - a participacao - significa emperrar o seu desenvolvimen to e, conseqiientemente, o desenvolvimento da prdoria em presa.

Oyiro aspecto a ser examinado e o da rede informal de comunicapQes. Como e sabido, a empresa tipica 6 dividida em dois grandes sistemas organicos: o formal e o informal. A organizapSo formal d aquela comumente representada nos organogramas e constitufda por meio de uma cadeia de comando na qual a autorldade-6 delegada sucessivamente de uma para outra pessoa.

Ja a organlzapSo informal emana das relapSes socials entre as pessoas que compQem o grupo. A maioria dos administradores tem um certo receio quanto as atividades dessa rede, principalmente pelas distorpSes que podem surgir nas comunicacbes orais entre as pessoas - que fogem a seu controle - ao contrSrio, portanto, segundo eles, do que ocorre com as comunicapSes a nivel formal.

Se 6 verdade que a organizapao informal tem o seu lado negativo, tambSm e certo que ela pode funcionar auxiliando extraordinariamente a administracao, chegando mesmo a completar o trabalho da comunicapSo: o importante e que OS administradores sejam treinados para lidar tanto com a rede formal quanto com a informal, pois haver^ progresso muito lento no entendimento com os empregados,se n3o se aprender a fazer uso construtivo desse sistema.