§ ano 33 m193 julho 1972

INSTITUTO DE RESSEGUROS DO BRASIL

(Orgao jurlsdicionado ao Minist^rlo da Industria e do Com^rcio)

PRESIDENTE

Jos6 I^pes de Ollveira

DIRETORES

Jorge Alberto Prati de Aguiar

Ruy Edeuvale de Preitas

CONSELHO TECNICO

Delio Brito

Alberico Raveduttl Bulcao

Arthur Pinto Ribeiro Candal

Cldudlo Luiz Pinto

Clinio Sllva

Egas Muniz Santhiago

CONSELHO FISCAL

Alberto Vlelra Souto

Arthur Autran Franco de Sa

Olicio de Oliveira

Sede; Avenida Marechal CAmara, 111 Bio de Janeiro — Brasil

DELEGACIAS

MANAUS

Av. 7 de Setembro, 444. 2.o e 3.o andares

BE1a6M

Av, Presldcnte Vargas, 197 — salas 228/230

FORTALEZA

Rua ParA, 12 — 3,° andar

RECIFE

Av Guararapes, 120 — 7." andar

SALVADOR

Rua da Belgica, 10 — 9.° andar

BELO HORIZONTE

Av. Amazonas, 491/507 — S." andar

BRASILIA

Setor Bancario Sul (Ed. Seguradoras),

Conj. 2 — Bloco B — 15.° andar

RIO DE JANEIRO

Av. Franklin Roosevelt. 137 — 5.° andar

SAO PAULO

Av. Sao Joao, 313 — 11.° andar

CURITIBA

Rua 15 de Novembro, 556 — 16.° andar

PORTO ALEGRE

Rua Siqueira Campos, 1.184 — 12.° andar

ESCRITORIO EM LONDRES

Lloyd Avenue 6 — 5th Floor — E.G. 3

REVISTA DO IRB

Puhllcagao trimestral editada pela Assessorra de Relacoes Publicas do Institute de Resseguros do Brasil

COORDENAQAO GRAFICA E

EDITORIAL

Assessor Servi^os TAcnicos Ltda.

EDITOR Antonio Carlos Seldl

ARTE E DIAGRAMACAO

Milton Miranda

Jose Menezes Mira

COLABORAM NESTA EDICAO:

Ana Lucia, Artur Barcelos. Jos4 Alberto Monteiro, Odacy Costa. Roosevelt Nogueira de Holanda.

DISTRIBUICAO

Fernando Chinaglia Distribuidora S.A.

COMPOSICAO E IMPRESSAO

Ordfica Editora Lord S.A.

Os conceitos emltidos em artlgos assinados e entrevistas exprlmem ape^s as opinides de seus autores e sao de sua exclusiva responsabUidade.

Os textos publicados podem ^er te reproduzidos desde que seja cltaaa a fonte de origem.

TIragem — 5.000 exemplares

DisirlbuicAo gratulta

Editorial

Panorama

Descoberta de fraude suspende Indenizagao^, Seguro automoveis na Suecia

Sinlstralldade de automoveis invade seguros pessoais ^

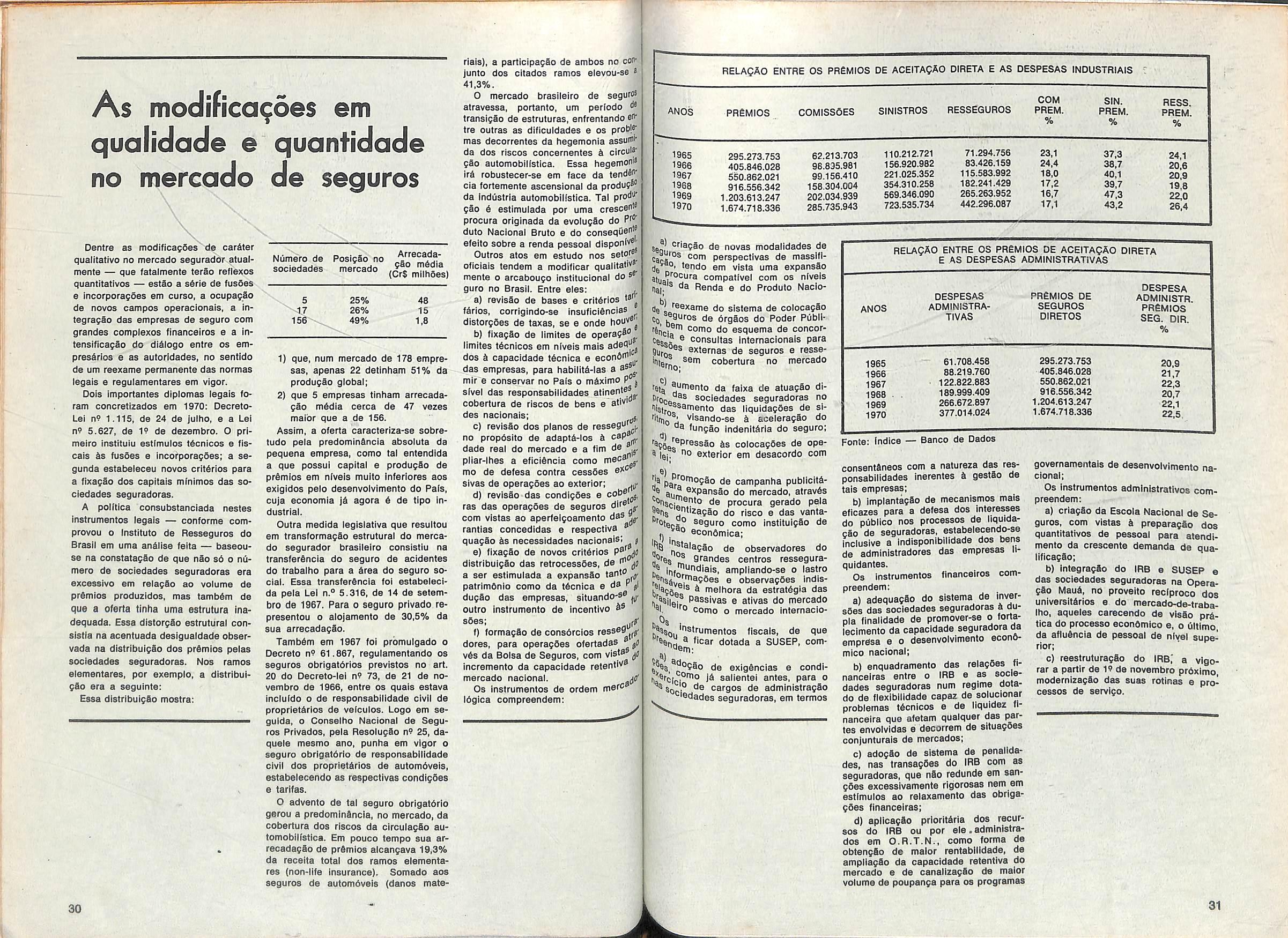

Concentragao de empresas no seguro brasileiro

Petrobras gasta Cr$ 25 milhoes por ano em seguros

Pecullaridades do seguro brasileiro

O seguro de lucros cessantes

Publicagoes

Internacionais iaitca :artas

A 8.^ Conferencia Brasileira (je Seguros Privados, que se realizara em setembro deste ano na cidade de Porto Alegre, obedecera a esquema inteiramente novo. O temario nao serS livre como antes, mas estrito, reduzindo-se aos assuntos de maior prioridade na problematica atual do Seguro, conforme selegao e divulgagao previas da Comissao Organizadora.0 objetivo e substituir quantidade por qualidade, psra rendimento e eficiencia maiores do certame. O sistema de temarip livre. segundo a experiencia obtida, enriquecia e ampliava o campo das discussoes. Mas tambem inflacionava o elenco das decisoes, tornando-o desproporcional aos meios e possibilidades reals de execugao. Reaiizava-se, pels, no cicio das Conferencias, esiorgo excessivo, muito acima do resuitado litil que se produziria ulteriormente.

O que agora se pretende, portanto, e o juste e necessario equiiibrio entre as etapas de decisao e de execugao, concentrando-se todo o esforgo da ciasse no equacionamento e solugao de problemas basicos. Dois temas foram escolhidos: a fungao de "marketing" e o seguro de automoveis. Trata-se na verdade de dois setores atualmente criticos da atividade seguradora nacional.

0 processo de comercializagao do seguro esta realmente defasado, englobando urn

conjunto de prSticas que ja nao se amoldam as realidades e exigencias da presente fase do desenvolvimento economico nacional.

Torna-se tmprescindlvel. assim, rever e modernizar esse processo, ja que a nova poHtica de seguros nao se limits a pretender a recuperagao do ritmo de crescimento da atividade seguradora, pois vai alem, fixando meta que imports em elevar, consideraveimente, a posigao relativa do Seguro na produgao nacional de bens e servigos.

0 seguro de automoveis, com a expansao da industria automobilistica, cumpre entre nos a trajetoria ja observada nos paises desenvolvidos.

Assumira em pouco a hegemonia dos ramos elementares e, para que isso nao produza o impacto negative registrado em outros mercados, urge que os problemas de tal carteira, ja agora preocupantes, sejam desde logo entrentados com sabedoria e, nao seria dizer muito — ate onde for posslvel —, com espirito cientitico. Dois grandes assuntos para exame e debate tera, portanto, a 8.^ Conferencia, nao apenas para o exito efemero do conclave, mas para a propria fixagao das grandes linhas que poderao comandar a future evolugao do mercado de seguros.

©dtonal sumorio

IRO amplia atividades no mercado mundU Nova imagem

O acontecimento mais importante para o mercado segurador brasileiro no trimestre foi sem dúvida a inauguração do escritório do IRB em Londres, a 16demaio. Naocasião,o Ministro Marcus Vinicius Pratini de Moraes, da Indústria e do Comércio, ressaltouquecom a iniciativa "o IRS não se limita à criação de um novo órgão exigido por sua estrutura de operações, volta-se para horizonte maisamplo,poisdáopassoque o identificarátambémcomoresseguradar internacional··.

Além do Ministro Pratini de Moraes,estiveram presentes, ao evento, José Lopes de Oliveira, presidente do IRS, Décio Vieira Veiga, Superintendente da SUSEP, Dulce Pacheco da Silva, Chefe do Departamento de Operações Especiais e Negócios do Exterior, e destacadas personalidades dos meiosseguradoresnacionaleinternacional.

Atuação -A representação do IRSemLondres,chefiadapor Lafayette Beltrão Soares, tem a finalidade de representar os interessesdo IRSnomercadosegurador mundial, que tem em Londressua caixa de ressonância. Assim poderá ainda informar o mercado segurador nacional sobre as atividades, tendências e inovações dos principais meios seguradoresinternacionais.

Com o novo escritório, cujo endereço é Lloyd Avenue 6,

floor 5, E.C.3, o Institutoficará melhor aparelhado para serviços, nãoapenasparaopinarsobre ofertas externas, como também executar as operações de aceHação, em termos de reciprocidade, de negócios provenientes do mercado mundial.

O Ministro Pratini de Moraes em sua palestra afirma que "o objetivo final da nova política de seguros consiste em dimensionar o mercado segurador em função da magnitude econômica do país, elevando-o à ordem de grandeza das necessidades do sistema produtivo e da promoção do bem-estar socal. O processo de fusõese incorporações, por exemplo, visa dimensionar nesses termos a oferta,capacitando-aa acompanhar não só a evolução da procurainterna,mastambém aque se expande sob os impulsos de crescimento do comércio exteriordopaís, cujaestruturaagora se altera em profundidade com a presença cada vez mais expressiva de produtos industriais."

"Surge desse contexto nova mssão parao IRS-adeinternacionalizar-secomoressegurador, para dar ao mercado internodesegurososuportequeele carece em face da perspectiva de ampliação do seu intercâmbio exte:no, gerada pelastransfortT,:;.;ç.,:,esdesseprópriomercadG :-: ;::elo desenvolvimento econê:::::·�O do País"

Dentro do programa de 5� nidades da inauguração dO· critório do IRS em Londre;�. oferecido pelos segura if

Para o seguro

brasileiros um almoço aoMo: O tro Pratini de Moraes, q�af10� conh s�guro precisa ser mais Presidente do IRS, emd�5?0, te deec,dono Brasil. A resultanafirmou que "o escritor u' rnassi��e P_ostulado essencial à IRS em Londres marca iS- reali2a �Çao das vendas foi a nova etapa,queé ada tra,só nha in;�º ?e intensa campamação do IRS em ressegtJefl 101103 tuc,onal levada a efeiinternacional. Trata-se dad�r Prens Principais órgãos da im- " t a esc 1 vação deuma das meta:A·"ií: 0rio ria em todo o terri1ítica de seguros do 1v•1•· nacional. t Alén-id' Pratini de Moraes." , lJra not· isso,edaamplacaber- � nê· ic1osa d A seguir, José Lopes d0q: �s de . 0 setor nos JOrdll Pais f rna,or circulação do veiradestacouoesforço ·óO <le orarn nomia brasileira no senti rt � Popu1 . elaborados folhetos elevar suas exportações ª,si' w Cober1uªrI2ªÇào de conceitos consentâneo com as nece_,9G P�ª1'1ovaras que transmitissem t ,, lJblic0 b1rnagemdoSeguro ao des do desenvolvimen °nti�1 " rasileiro. nal, que não poderia co ,o! "A.IV! sujeito aos efeitos contr8P,,ol f>ANH4 centes dos sistemáticos J:i cits" de serviços. Qovara o �l• <:ip0rnarncumprimento da meta

"A administração do ,r11 v0I:Siio d enta1 de maior partitro Pratini de Moraes, ale�1 iri1 'nent S�guro no desenoutros méritos e êxitos, 1d6 ri<l�9ran10° nacional, os órgãos contestavelmente a virtL.1�19' �<lr ele S s do Sistema Naciohaver planejado e execai 1ri�fl'rl a eg�ros Privados utiliem forma racional, esrreq re�tlJ1'11en�a,s variada gama de justo e equilibrado de c0 i,t1 <ie1 ª. ec0n?s.de ação de natudos efeitos negativos per�,, 1::<1�11'1_istra�·rn,ca! fiscal, técnica, tes nos setores de seguí e I t)0Iogica.Va, financeira e merrismo,_marcas e pate�te58i� Qr<ll'lf'1tre portaçao de tecnologia,. ti°"! ��Cll'1cJe11 eles, conscientes d::i d0 em função desse oble � � li� e p ecessidade de divulga pc1pel reservado ao IRB: (191 frie ele rornoção do Seguro, a braturedo Instituto Nac'º·l ��1'1te que ele possa efetiva Propriedade Industrial", af1 11 ll1::Cl�llaicurnprir o desempenho

. Salientou, também, o e�/ �l\ibieil'rli��or!antefun�ã? ��cio d1mento, acompreensãoe11e, b\1� q ca' e que foi .mI�1ada trosamento existentes efl,l reri Ptinc·rnpanha �nst1tuc1o_nal Governo e a iniciativa píbf ��a.. Pais orgaos de ,mccmo teste�unhav� o P�1; (;����ti-ia, f almoço . entao real1za�o, eI Q\:!�11,()s ase, tres anúncios sudo-se clima de que nao 5 r:irr0 foram veiculados no notícia no passado. r dos meses de março,

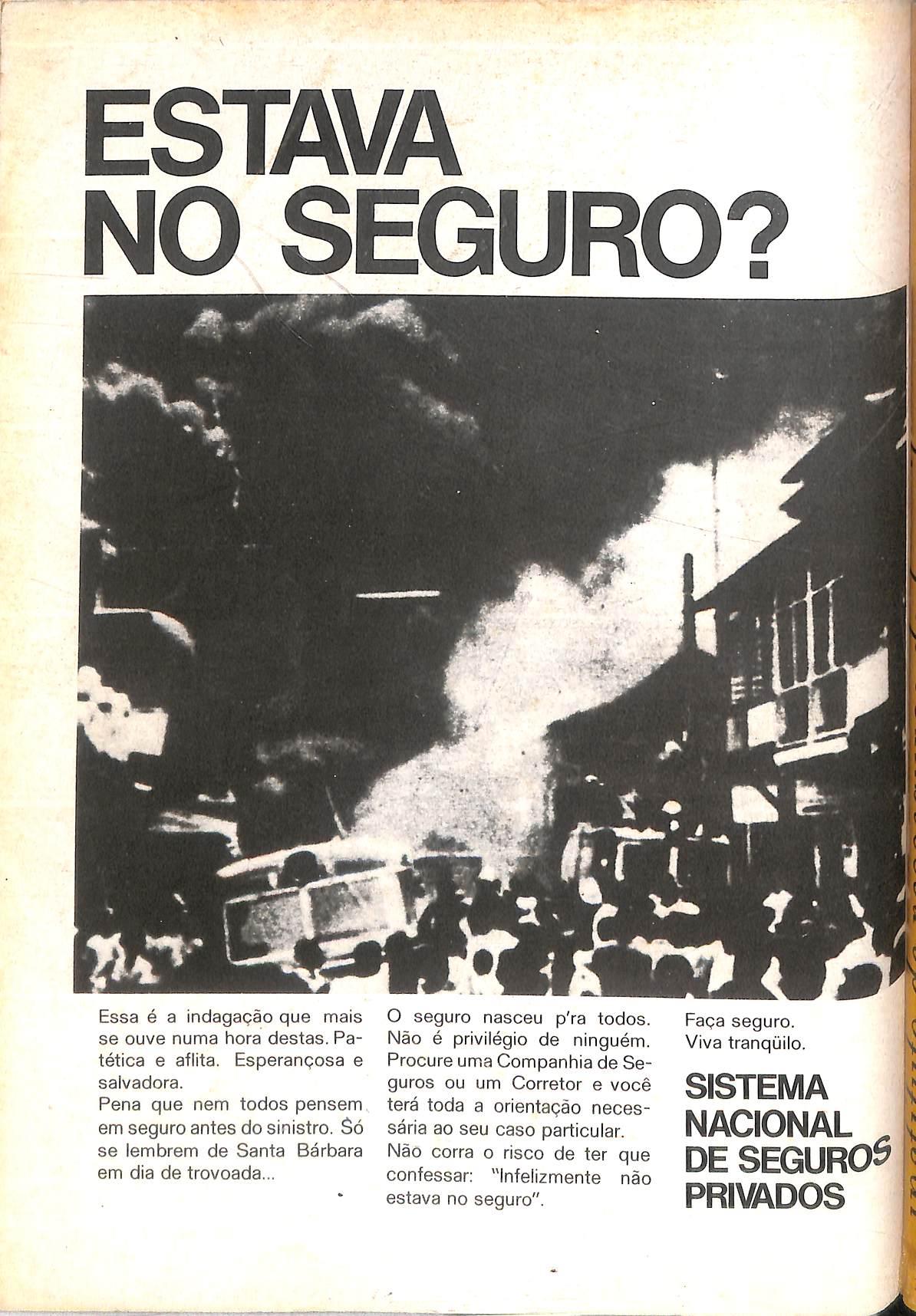

abril e maio (um deles reproduzido no número anterior, e outro neste número) em jornais do Rio, São Paulo, Minas Gerais, Rio Grande do Sul, Paraná, Bahia, Pernambuco, Ceará e Pará.

A seguir, então, calcado no recente choque causado pelo incêndio do Edifício Andraus, emSão Paulo, foiveiculadooutro anúncio, variando textos e fotos, mas sempre com a mesma motivação, nos principais jornais e revistas de maior circulação nos principais centros urbanos do país.

MOTIVOS

Para o Presidente do Instituto de Resseguras do Brasil, a maioria do mercado está, hoje, consciente de que há necessidade dessa massificação. Para o governo, também essa necessdade já tinha sido sentida desde 1964, e todas as transformações promovidas no setor tiveram o objetivo não só de simplificar seus métodos corno fazer com que o público entendesse o que é realmente o seguro.

Segundo José Lopes de Oliveira, toda essa ação, em seu conjunto, foi fixada visando tambémaoutrosobjetivos.Além de mostrar oqueo seguroéem termosde garantia para osbens pessoais e patrimoniais, o governo pretendeu possibilitar a participação das atividades seguradoras na formação do Pro-

dutoNacionalBruto, elevando-a de 1 para 3 por cento até 1974 mesmo reconhecendo que iss� exigirá um imenso esforço do mercado.

Para o ttular da Superintendência de Seguros Privados Décio Veiga, já existe hoje __: fruto das providêncas tomadas pelo governo - uma preocupação para a intensificação do seguro em todos os ramos.

Apesar disso, reconheceu, alguns sinstros de grandes proporções ajudaram na formação dessa conscientização. como 0 incêndio do Edifício Andraus. Segundo Décio Veiga, a extensão da tragédia deixou os técnicos perplexos diante do que ocorreu na realdade. Eventos comoessedespertam vivamente o valor e importância da instituição do seguro.

OSuperintendente da SUSEP acha, no entanto, que a massificação apenas começou. Disse que, objetivamente falando, existe um enorme campo aberto à frente, dependendo apenas de um melhor aparelhamento dos órgãos fiscalizadores que convençam os mutuários dos seguros obrigatórios de que eles não são apenas uma forma de aumentar as receitas das companhias de seguros.

Ao contrário - frisou - eles são uma necessidade social indiscutível, porque hoje ninguém mais tem o direito de se omitir em relação aos bens que estão sob a guarda de cada um.

panorama

2

3

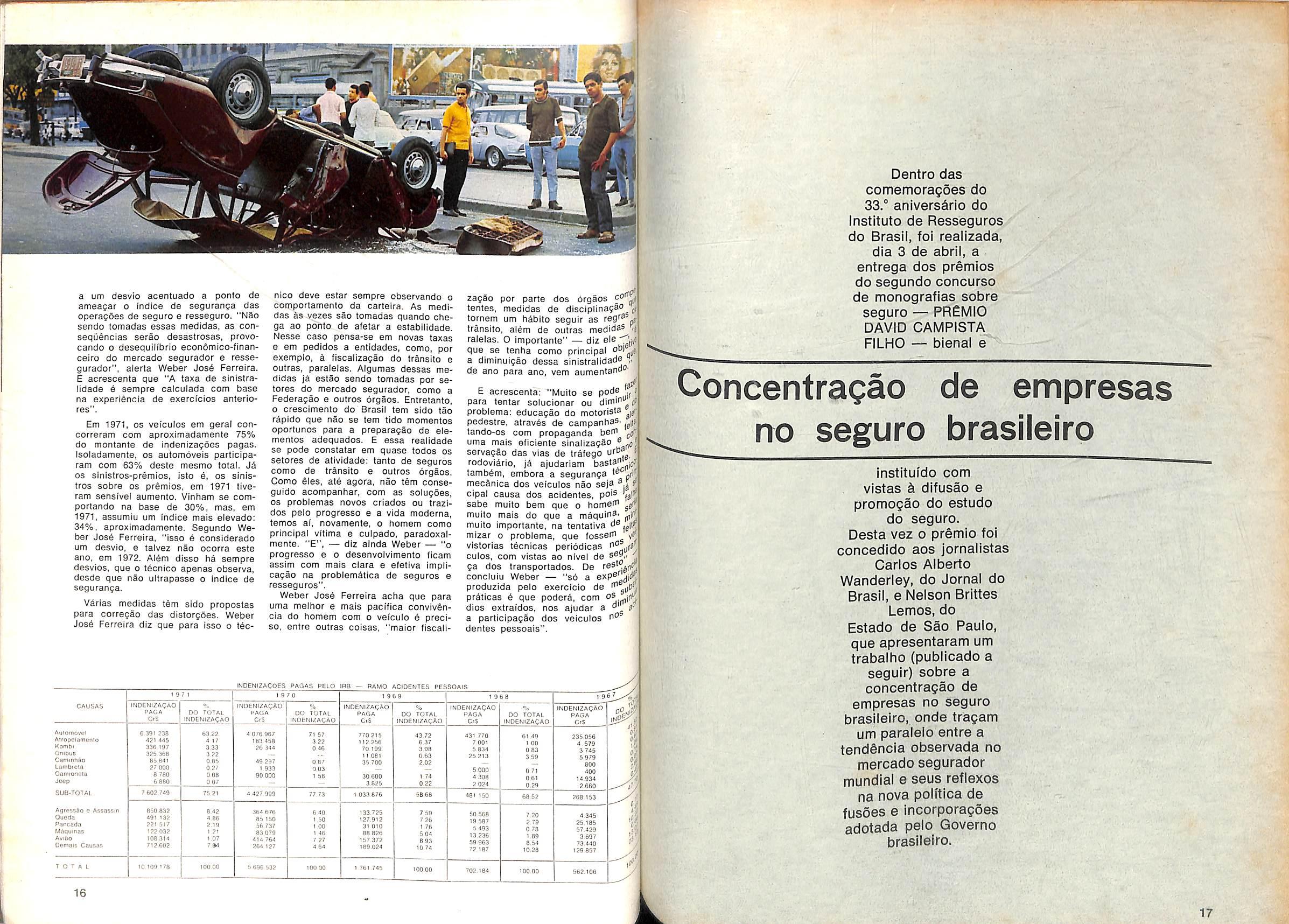

Andraus: indenizações iá atingem Cr$ 14 milhões

Mal dissipada a fumaça do que foi um dos maiores incêndios ocorridos em São Paulo e no próprio país. com enorme repercussão na opinião pública -o incêndio do edifício Andraus - já os seguradores se movimentavam para que as indenizações dos prejuízos fossem feitas com a maior rapidez, de modo a não impedir o prosseguimento das atividades econômicas das empresas atingidas.

Em cumprimento à orientação do próprio Ministro da Indústria e do Comércio para a ampla e imediata rnobi· lização dos recursos necessários à apuração dos prejuízos relativos aos danos provocados pelo incêndio, oInstituto de Resseguros do Brasil, no proprio dia do sinistro, dava início às primeiras providências. Até maio. o total de indenizações já pagas se elevava a CrS 13.715.000,00

VISTORIA

A Delegacia do IRB em São Paulo designou imediatamente a equipe de inspetores para pesquisa dos seguros existentes no "Andraus" e observação "in oco" do que iria interessar aos futuros trabalhos.

De início. o prédio foi interditado para que os peritos do Instituto de Policia Técnica e os engenheiros da Prefeitura de São Paulo pudessem vistoriá-lo. promovendo o levantamento das causas do sinistro e de todas as informações e dados essenciais ao inquérito policial instaurado e às medidas de segurança a serem postas em prática

Como era necessária urna vistoria não só dos seguradores como dos próprios ocupantes do Andraus. o titu ar da Secretaria de Segurança Pública do Estado, General Sérvulo Mota reuniuse com uma comissão dos condôminos e diversas autoridades, inclusive o delegado do IRB em São Paulo, Adolpho Martinelli. para elaboração de urna escala de visitas. A medida teve a finalidade de evitar o acúmulo de pessoas no prédio, o que além de ser perigoso ainda serviria para tumultuar os trabalhos.

Após a vistoria, os inspetores designados para a liquidação concluíram que os prejuízos foram totais no que se refere ao conteúdo e •instalações. dada a intensidade com que o fogo la• vrou. destruindotodos os móveis, utensílios, máquinas, mercadorias e demais

belecendo um período indenitário � um ano. <S No que se refere ao prédio osoól petores estimam que as perdas P 0: rão chegar a 80% do valor segura ou seja, aproximadamente ·; Cr$ 18.300.000,00, dependendo da5Pi: sibilidades de aproveitamento d�_,.} trutura do edifício. Quanto aos t!1º 11, utensílios e instalações, a esurn0, dos prejuízos é de perda total. 15 os Cr$ 12.349.970,00 segurados.

LIQUIDAÇÃO

Novo FUNDO fjARAHTE OPERAÇÕES

torizar a utilização deaté a metade dos recursos específicos de cada um dos saldos existentes e relativos às Carteiras não atingidas pelo evento, para reforço das interessadas.

ob1etos pcnencentes aos ocup,Jf'tcs do Andraus.

No que se refere ao prédio. os peritos constataram que. salvo a estrutura de concreto armado. cuja regeneração está na dependência do laudo técnico dos engenheiros da Prefeitura de São Paulo. todos os outros materiais, desde as máquinas dos elevadores até o emboço das paredes e a tubulação das instalações elétricas e hidráulica, são totalmente irrecuperáveis.

RISCOS

O Andraus estava .enquadrado na classe UM de construção, de acordo com a Tarifa Incêndio em vigor no País. Os sete primeiros pavimentos (compreendendo subsolo e jirau) eram ocupados pelas Casas Pirani S/A Comércio e Importação, enquadradas nas taxas de 0,25% para o prédio e 0,55% para o conteúdo. Os demais vinte e quatro pavimentos eram ocupados por escritórios de diversas firmas, inclusive companhias de seguro, taxadas à razão de 0.10% para o prédio, 0,12% para o conteúdo e 0,35% para os elevadores_

De maneira global, a posição dos seguros-incêndio mantidos por ocasião do sinistro pelos diversos condôminos, atingia a Cr$ 22.856.480,00 para o prédio (inclusive as verbas dos elevadores. no montante de Cr$ 1.437_28O,OO) e CrS 12.349.970,00 para o conteúdo havendo, ainda. um seguro de Lucro� cessantes realizado pelas Casas Pirani, no total de Cr$ 42OO.OOO,OO, esta-

Com as determinações para a �t ma aceleração do ritmo dos trabde' de apuração e pagamento da� 'ºas· zações, as primeiras providencI 8 respeito começaram a ser tomadas da durante o incêndio. er,' O primeiro.passo foi o atendt,8n� do pedido do Condomínio de a �et mento de 10% sobre os valores 0rt rados do prédio, para tratar de �li'. de proteção determinadas pela p8/i, Técnica, a fim de possibilitar a 5��!il' sinterdição e evitar danos ao plci Essa proteção consistiu na colO3çl de bandejas de madeira de 3 e(ll05f virnentos e escoramentos de a19LJ . . sos; seu custo foi orçado em . Cr$ 1.500.000,00.

PAGAMENTOS ,9

Logo no inicio dos trabalhos �f' gurados foram instruídos sobr8,0 � neira de preparo e apresentaÇ8 5 •· reclamações. sugerindo-se qued� bd mentos de quantidade e valor 5 1 sinistrados, balanços e outr00,�, cumentos a serem exibidos 85 apresentados mesmo por etaP01é proporção em que ficassem pro fO�

Com base nesses elemento\-,(, concedidos adiantamentos de �1',i1ó{ bre os vaores segurados de o � Utensílios e Instalações", já Pª�r1 i segurados para se reinstalarem 0,1 tros locais, enquanto preparam 0.;e cumentos necessários à comPr efetiva dos prejuizos. 11os;

N_a presente fase dos trab�1 5 JI l1qu1dação, diversas reclamaç08 t6�1 n1t1vas já foram apresentadas, 9�1 inclusive, sido autorizadas. D05-e� lamentos já concedidos, 11 milt'1idi� ram pagos ao Condomínio d0 pi, e 315 mil cruzeiros às casa58p0

S/A Comércio e Indústria / para medidas de proteção ªºdii e�quanto se discute se ele po ; nao ser reconstruido. 10

A Siemens, a Construtora RalJ�11\ Companhia de Seguros VareJl56 � receberam o pagamento total d 6 indenizações, respectivamente d 0 oi CrS 1 500.000,00, CrS 450.oO

Cr$ 420 000,00

,P ra Prop r.,ter e orcIonar coberturas de ca- e Xtraord· · Ventuais Inano aos desequilíbrios Im esta e vultosos que comprome cos e d biltdade dos Excedentes únird0s P!I Bolsa de Seguros, adminiso Fundo �IRB, foi criado no lnstítutci �? , que te :ral de Garantia Operacioctectades �a como participantes as so· ç�nstitulrãr �eguros e o IRB, e se v!º e trans�ic�almente com a apropriaP r os Funderenc1a dos saldos dos di· d�rtinentes os de Garantia de Sinistros ªlll s são c� cada carteira. Esses Fun Pos�ª�g0 de nSider�dos extintos, sem ;J Ç<10 Persistir a respectiva com u�na eicur?t Pas�ará a ser evidencia�en de 110 uraçao do IRB mediante se te com menclatura contábil condi- 9uro a q O ramo ou modalidade de d A Cont ue se refiram. ata ar de 1 º fl!1., em Gue . de janeiro de 1972, Se-nc1as d serao valorizadas as transPi't�lltos e � f�ldos , as Sociedades de raCio° Fund 8 contribuem, por mês, den1naI co O �eral de Garantia Ope ca(Jae a 5'¾ m importância corresponÇ�0 Cartei;a dos prêmios retidos em resp a duas I1rn1tada essa contribui�r�aºnsabiiidvezes o limite global de C)· ades assumidas em cada Q IR.., ti � º será �ºitil e:ra1 de G o administrador do Fun�•tGgrl'ltes li arant1a Operacional. Os eQªiu!1_l1entequ,d?s arrecadados serão d rJ Clti1aveis ;Plicados em Obrigações ta e �e lros títuiº Te�ouro Nacional ou �-b'liel!elhanteos publ1cos ou privados (j�es s de . 0,. garantia, liquidez e renP1<1n1f! l:ltão i;crendimentos das aplica- "Péisre1nve i°rporados ao Fundo mee C) ªdmit�irnento nas espécies de �q flio os. �� lJi ritante . ll i lls tllst03 liqu1d_o a ser aplicado :r,1rs18llitas t 0Perac1ona1s das aplica���ão desPesª1� como corretagens e 0rer a favo as, comissão de adminis q�t e iremun�do próprio IRB a fim de <l;é� 10l'id1reto/ªdos seus custos dire•a1.o � Paga e� importância igual à P1.1�ti0 fli1te d a titulo de corretagens 1� . 'l'llínim e duzentas vezes o maior r,� '·t 0 regional vigorante no •�t·� 11· V� b 1:.ta �r ' () Ça ri�11ic Pera O do Fundo Geral de Ga- tii�<l(j():retri ciona será feita quando se \�lo PorSinistros vultosos, caractet�1rtaC1tºtrip Indenizações cujo atenditil a o A. �0meta substancialmente o o e 1retoria doIRB, após con- 01se1ho Técnico. poderá au-

A utilização terá caráter de finanr:amento das Carteiras cedentes em favor das supridas, sujeito a juros e correção monetária iguais aos vigorantes para Obrigações Reajustáveis do Tesouro Nacional, no prazo do financiamento que não ultrapassará 12 meses.

COHVÊHIO 1HTERNAC-IOHAL DE TRANSPORTES

Foi promulgado, pelo Presidente da República, o convênio assinado entre o Brasil, Argentina e Uruguai, sobre Transporte Internacional Terrestre. A maté· ria regulamenta os serviços que empresas particulares podem prestar noque se refere ao transporte internacional, nos territó· rios de cada país, desde que cumpram todas as leis e regulamentos estabelecidos em cada um deles.

No que se refere ao seguro. o convênio atua, da mesma forma, estabelecendo que as empresas deverão segurar todos os riscos, incluindo os danos contra terceiros. passageiros e bagagens e o próprio pessoal das empresas, de acordo com o que disponham os regulamentos de aplicação em cada país. infalivelmente contratados nos territórios em que o veículo estiver temporariamente prestando serviços

UHCTAD APROVA

TESE DO BRASIL SOBRE SEGUROS

Por 71 votos a favor. 1 contra e nenhuma abstenção, a 1 Conferência das Nações Unidas sobre Comércio e Desenvolvimento - UNCTAD - aprovou projeto de resolução sobre seguros e resseguros apresentado por nações em desenvolvimento integrantes do Grupo dos 77.

O texto aprovado foi elaborado em Genebra no inicio do ano. tornando o Brasil como exemplo, já que se baseia na política de seguros que vem sendo seguida pelas autoridades brasileiras. inclusive no que se refe:e ao seguro de mercadorias importadas, que deve ser feito obrigatoriamente no mercado nacional

É sugerido aos países em desenvolvimento que adotem medidas no interesse de seu próprio mercado segurador, tendo em vista os interesses nacionais e de sua população segurada, aorangendo inclusive. até onde for possível, seu comércio exterior.

Em outro item, a resolução sugere que se estabeleçam contatos mais estreitos entre as nações em deser\volvirnento. para o desenvolvimento de seus mercados se�uradores em bases regionais. o que Ja estava previsto no Pacto Andino, qua agrupa a Colômbia. Peru. Equador, Bolívia e Chile.

Por outro �ado, indica, também. que as reservas tecn1cas devam ser 1einvestidas nos países de origem, e não nos países-sede das seguradoras. no caso de companhias estrangeiras que operam no Mercado Mundial e, ainda, a implantação de um sistema internacional unificado de estatist1cas de seguros.

O único voto contra a resolução foi da delegação inglesa, que a considerou excessivamente nacionalista. principalmente nos pontos em que ela se refere a uma possível discriminação contra as seguradoras estrangeiras.

Essa posição se deveu. no entanto segundo um representante do Grup� dos 77 (nações em desenvolvimento). não a um sentimento contrário à evolução do seguro em si, mas às possíveis repercussões negativas da Resoução no mercado segurador de Londres. que continua sendo o maior centro de operações de seguros e resseguros do mercado mundial

A propósito do seguro de importação. o presidente do IRB, em reunião na Associação Comercial do Rio de Janeiro, disse que ele é peça fundamental na expansão das exportações brasileiras_ Sobre as razões da ohrigatoriedade desse seguro. o Sr. José Lopes de Oliveira disse que elas se baseiam apenas no sistema de reciprocidade. porque o Brasil quer ter a mesma liberdade d:i contratar seus seguros quando compra no exterior que assegura a seus clientes internacionais quando compram aqui

4 �j ��'""

5

AVERBA^ES

E ENDOSSOS

Atrav^s de circular, a Diretorla de Operajoes do IRB esclareceu, as seguradoras, como deve ser corretamente preenchido o formulario de remessa de averba^oes e endossos dos seguros de viagens man'timas, que, por falhas diversas, tern sobrecarregado demals os trabalhos administralivos do Instltuto, podendo, ate, resultar em prejuizo para 0 mercado.

Isso porque uma dupla remessa de uma mesma averbagao deflnltlva pode concorrer para o computo dos vaiores segurados em dupllcata e ate em trlplicata, para efeito do resseguro no exte rior, com evidentes prejuizos para a seguradora que emitir o apollce.

Para faciiltar os trabalhos de transcrigao, necessaries k mecanlzagao das apuragoes, e indispensavel o preenchimento de todos os elementos das averbagdes deflnitivas e, nos seguros Internaciorais em moeda estrangeira, a Indicagao do valor segurado e seu equivalenle em cruzeiros.

Segundo a circular, os casos de averbagoes de "navlos a avisar" requerem especial atengao das seguradoras, Isso porque. nas apolices de seguros de viagens internacionais, com jnclusao de "clausula de cobertura automatica", b remote a possibiildade de desconheclmento do nome do navlo transportador, quando da emissao das aver bagoes deflnitivas.

Os elementos menoionados pela Ciroular da Diretorla da Operagoes sao essenciais para as apuragoes estati'sticas dos acumulos de responsabilidade para efeito do contrato, a segundo risco, por navio-viagem, mantido com o exterior.

Para modelos especiais, a circular esclareceu que o IRB esta elaborando um formulSrio especlfico para transcrigao, pelas proprias sociedades, dos ele mentos das averbagoes que nao estejam de acordo com o modelo-padrao.

PRiMIOS

NO BRASIL

No propdsito de promover a expansao do mercado segurador. evilando a evasao de divlsas, v6m sendo realizados no prbprio pals, desde o ano pas-

sado, OS seguros de viagens interna cionais em moeda estrangeira.

De agora em diante, no oaso de seguro feito em nome de exportador estabelecido no exterior, esle devera remeter 0 valor do respectivo premlo, por meio bancSrIo oomum, e em favor do correfor encarregado no Brasil da contratagao do seguro de transporte da mercadoria ou do Importador brasileiro, a fim de que este efetue a colocagao do seguro no mercado nacional.

Ainda em relagao so seguro de importagdes, conv6m lembrar as segura doras que a emissao de Averbagoes Provisdrias deverS corresponder, obrigatoriamente, posterior remessa de Averbagoes Definitivas. No caso disso nao ser possivel, devido a omissao, pelos segurados, das informagdes necessarias a emissao das Averbagoes Defi nitivas, deverao as sociedades notificarem o IRB sobre a suspensao da co bertura para estes segurados, assim co mo sobre os corretores intervenlentes nessas operagoes.

As seguradoras que nao cumprirem essa determinagao nao so perderao a cobertura automatica de resseguro no ramo Transportes, como estarao tambem sujeitas a que o IRB proponha a SUSEP a proibigao de operarem naquele ramo.

(Circulares PRESI/15 e PRESl/22/72)

RISCOS

DE NEGLIGEHCIA

Deveri ser inclufda nas apolices cascos, que contenfiam a cobertura adicional n.° 9 (Riscos de negligencia), clau sula que fixa a importancia correspondente a 10% da indenizagao Ifquida cabivel como de responsabilidade do se gurado. quando for comprovado que a perda ou dano deveram-se & negligen cia do capitao e/ou tripulantes da embarcagao.

A cl6usula se aplica, unicamente, aos casos de avaria de caldeira, maquinaria propulsora (inclusive eixos) e equipamento associado ou interligado, atrlbuidos, no todo ou em parte, & ne gligencia da tripulagao e que lenfiam ocorrido em uma ou mais das seguintes ocorrencias: acidentes nas operagoes de carga. descarga. movimentagao da carga e abastecimento da embarcagao; explosoes a bordo ou fora: quebra de/ou acidentes com instalagoes ou reatores nucleares a bordo ou fora; explosoes ou ruptura de caldelras e/ou seus componentes, conlato com aernnaves. nnm equipamento mdvel oc 'n'^iquer outre equipa mento ou portuSria; raio e suas con"Uue;;'.'rs2.

(Cr.munioooo DlDiu-l / 72)

INFORMACOES

CADASTRAI5

O IRB vam solicitando Ss s® guradoras que enviem, acoff^ panhando seus pedidos de t'"® gao de llmite de crddito, o tiondrio Complementar e as ' formagbes cadastrais de ca cliente do segurado, confo'^ a clausula 6^ das Condigoes G rals da apollce de riscos coff dais.

Dessa forma, espera-se ac' rar a tramilagao e decisao dos processes para fixagao quele llmite.

(Carta-Circular IRB-DO-16'

clAusulas EM VIGOR

Eslao em vigor, desde 31-^ clausulas dos TItulos A, B e B1 „ lice de Seguro Habitaclonal, ^ teragoes foram divulgadas pela □0-12/71.

A clausula 10 — Taxas B1 tern a segulnte nova redag^^'

"10.1 — A taxa de pr§mIo i/' 1% (urn por cento) apllcavel ® do contrato de financiamentO' .fi' vez so, devlda na data de sua lura. Dessa taxa, 0,24% (vinte ^ J centeslmos por cento) destlna^p'^ ao estudo geral do mercado rio, estendendo-se, tambem, a I'j liflcagao do garantldo e anallsa bllldade do projeto, nos caso^. nanciamentos cujos vaiores aS situados atb 10.000 UPC.

10.2 — Apos o termlno da ^^jl' gao, existlndo ainda unldades ' g cials nao comerciallzadas, do remanescente do flnanciamen' rigldo em cada trimestre civil, do com 0 valor vigente da g,' dira, mensalmente, a taxa da {dels centeslmos por cento).

inoenDio r

Prevencao em debate

Educar o povo. ensinando-o a evitar e combater incendios, albm da organizagao de uma campanha de conscientizagao popular, sobre a importSncia da prevengao, a ser Iniciada nas escolas para depois se estender aos Industriarios. foram as duas prlncipais medidas consideradas como fundamentals para a prevengao de sinistros psios tecnicos que se reuniram em mesa-redonda, em Sao Paulo.

Estlveram presentes a reuniao tecni cos, engenheiros e especialistas no assunto, alem de representantes de dlversas ftrmas particulares de engenhana. da Companfiia Municipal de Gis, da Comlssao Permanente do Cbdigo de Obras e da Associagao Braslleira de Distribuldores de Gas Liquefelto. O IRB se fez presente atraves dos tecnicos Roberto Nogueira de Gusmao, Arlby Eugenio Leal, Antonio Luiz VIeira de Magalhaes e Luiz Antonio de Medeiros. Os tecnicos concordaram que se torna necessaria a criagao de novos posios e maior ajuda ao Corpo de Bombeiros. alem da atualizagao das normas contra incendios no novo Codlgo de Obras.

Foram unanimes sobre a necessidade de as prefelturas passarem a exiglr que. nas construgoes, sejam adotadas diversas medldas de seguranga alem

dos extintores, como escadas de emergencia com parades de 25 centimetres de espessura, cfiuveiros automaticos (Sprinklers), portas contra foQo e outras medidas.

Sobre um possivel encarecimento das obras, se adotadas todas essas me didas, OS tecnicos do IRB esclareceram que seu custo e pago com a propria redugao dos premios dos seguros. Isso porque as seguradoras cobram taxas bem menores para as construgoes que apresentem todas as medidas de se guranga necessSrias.

Assim, segundo o tecnico Roberto Nogueira de Gusmao, Assessor do Presidente do Institute de Resseguros do Brasil, quanto mais seguranga tiver a construgao, ou o predio, ou a Industria, mais baixa sera a sua taxa de premio de Seguro. E o gasto adicional sera sempie amortizado pela propria redugao das taxas.

f(i

— Esta taxa sera devida '.g preendlmento onde existir fase merclalizagao."

10.3

(Circular IRB-DO-15/72.)

oasoos ® ~i oreDiTC A

L

t Acid sorfa do Departamento entes Pessoais

VIDO

As reformas no Ramo Vida introduzidas pelas Circulares da SUSEP, 23-72 do D.O. de 18-4-72; 24-72 do D.O. de 5-4-72 e 25-72 do D.O. de 5-4-72 visam conduzir o setor à massificação. Esse ramo, que é o que atingiu o maior grau de conscientiza· ção junto ao público, carec a de revi· são e atualização do processo de comercialização Hamílcar S.C. de Bi;ros. Chefe da Assessoria do Departa· mento Vida e Acdentes Pessoa;c;, nesse artigo aborda as reformas e os beneficias que trarão para o ramo.

/. Circular n9 23, de 10-03-72, da surEP, publicada no Dáro Oficial de 18-04-72, aprovou as novas "Normas parz. o Seguro de Vida em Grupo no piaro temporário por um ano. renová· vel. para empregados e membros de associações" (NSVG).

(; histórico das NSVC começa com a Portaria n<? 41/57 do extinto DNSPC. ba,xada, por sugestão do IRB. para coibir osabusos e regulamentar ascondções de acetação dos seguros temporários em grupo.

Essa Portaria, que constitui marco importante na história do seguro de Vida em Grupo no pais, foi motivada. portanto, pela necessidade de, sem entravar o desenvolvimento normal do seguro, revigorar as bases técnicas indispensáveis à aceitação do seguro em grupo, neglgenciadas, até certo ponto. pela entrada de novas companhas no mercado e pela conseqüente preocupação de ganhar as concorrêncas. conseguir grupos ainda não segurados e obter a adesão de grupos já segurados em outras companhias.

A experiência resultan!e da aplicação daPortaria e a evolução dos seguro:, em grupo justificaram, depois, a alteração de vários itens das "Normas" e, dessa forma, a Portaria 41/57 foi substitu da pela Portaria 2·62, menos drástica em diversos pontos. Houve, ma,s tarde, por intermédio da Portaria 3/65. algumas modificações em alguns itens. notadamente no que se refere ao critério para determnar o capital máximo segurado permissível em cada grupo.

seguro de vida em grupl

A atual conjuntura do mercado segurador Vida em Grupo estava a exigir novaregulamentação,poishavia necessidade de: ampliar certas coberturas; estabelecer bases mínimas para a tarfação do seguro de Vida em Grupo, pos a preocupação de ampliar suas carteiras estava levando muitas seguradoras a vender o seguro a preços de liquidação; e disc plinar outras modalidades de seguros, que são exigidas pela stuação econõmco-fin11nceira do pais e poderão ser adn,itidas sem ferir a boa técnica.

Outra circunstânciaque estava e está preocupando os órgãos do Sistema Nacional de Seguros Prvados é a presença das caixas de pecúlio e montepos militares, que estão oferecendo cobertura de "seguros", de pecúlio (morte) ou de renda (sobrevivênca), a qualquer pessoa. a preços módicos.

Dessas nec.assidades e dessa preocupação surgiram as crculares 23, 24 e 25. que resultaram de projetos enviados pelo IRB à SUSEP, depois de meticulosos estudos, realizados com a colaboração da FENASEG.

As princ pais alterações introduzidas, na sistemática vigente, pela Circular 23/72 da SUSEP, foram as seguintes:

1 - Estabelecimento de uma tarifa min1ma;

li - Criação de uma nova classe de grupo segurável. a e. formada pelos grupos de membros de associações legalmente constituidas, não enquadrá· veis em B. que satisfaçam a. pelo menos. um dos seguintes requisitos de seleção:

a) preencham declaração pessoal de saúde;

b) tenham feito exame médico por ocasião do seguro ou na entrada para o grupo segurável;

c) tenham, por ocasão do seguro, pelo menos, um ano de permanência, in nterrupta. como membro do quadro social da entidade.

Ili - Majoração de 10%, durante o primeiro ano. na taxa média efetivamente calculada, para fins de aplcação.

IV - Obrigatoriedade de constar no cartão-proposta a ser ass nado pelo candidato ao seguro, questos referentes a uma pequena declaração pessoal de saúde

v - Concessão da cobertura de Invalidez sob duas formas distintas: Permanente Total por doença e Permanente rc::::: ou parcial por acidente, sendo es:::: �::;�;.ilamentada em moldes iguais ao da 0.:ira,1tia de Invalidez Permanente do seguro Acidentes Pessoais.

VI - Regulamentação da cobeJt adicional hospitalar-operatória.

VII - Restrições na cláusula de� ticipação nos lucros, da seguinte ma:

a) partcipação nos lucros so: a partir do final do segundo ano s( gência da cláusula na socedade radora; 1•

b) elevação, para 500, do n� mínimo de segurados, para cone da cláusula; �

c) aumento das percentagen50, mas de despesas gerais, que P011� ser descontadas dos prêmios ªº. para efeto de cálculo do lucro, ,5S

d) cõmputo, na Despesa, d05 5 s' negativos apurados em perfod05 � riores e ainda-não compensad�ipil' como da comssão paga ao E5 i�P' te. a ttulo de despesa de ad:;1e,tl ção do seguro para a socieda radora; il

e) limitação, em 50%, do ucrO tribuir; �•

f) distribuição dos lucros ap� base de devolução em dinh�,r de

g) proibição de distribuiça_o�de cros às apólices cuja sinistraIt0i�' ano do cálculo, for superior a prêmios recebdos no períodO· ,�,clº

VIII - Regulamentação da b�I� suplementar de nclusão dos c ti�� dos componentes, a qual, adrT1Jtl�. cobertura das esposas e do5 dº resulta em abertura mas arnP 13 0,� a concedida pela cláusula dec16�

IX - Reguiamentação da oS•f suplementar de nclusão de 1i1t1 ceituando como seguráveis 05 ,1 t de dade compreendida entre 1 anos. of.''.

X - Fixação de limtes r1d/ para a comissão do angariador5s6" Iões-propostas e para a corflI corretor. 5'

XI - Permissão, nos gruP050ir ráveis de mais de 1.700 vidll5rirfl� lização do seguro com o rri i8YÓ 500 vdas (750 vidas, nas ass0f111rfl sem observânca do índice rflve'� adesão, que, no entanto, de v0'' alcançado, até o segundo an' do seguro. rflfl

Ainda com relação à tarifaO 1 que foi estabelecida, é oportLl11f11 recer que ela foi calculada e;.0·1 na tabua de mortalidade e.. ir11�t 1958, com o carregamento rn1n0,o forme de 40% do prêmio corri l

A tarifa mínima está sujeita �91� cimos, para os efeitos dos C1 e ram estabelecdos três tpos Ó,o vações de riscos, da seguinte

d/) agravações em face do número b�omponentes (de O a 10%); (de Oagravações conforme a profissão a 10%); e e) agrav9rup0 açoes relativas ao tipo de e , ou seia nire O E , a natureza do vínculo YQI (de O Stlpulante e o grupo seguráA a 10%).

Tarifa · ªdiciona m1n1ma prevê também os e IS m· · Obertur nmos para as diferentes as ad· a) D IcIonais, a saber: EsPeci�f1ª Indenização ou Indenização

b) ln ' · dcença�ªI1dez Permanente total por p C) lnvalidareia! ez Permanente total ou à) Por acidente·Ciáusu1 A no a Hosptalar-Operatória

Pie· vareg � 1ar às uamentação, além de pro- P� Ofere/eguradoras maor amplitude 1;{1ª rnp��en�o de coberturas, trará d;e1 rnelh�açao da tarifa mínma, no· Vi; Propo na no quadro dos resulta�is a ellJ G rcionados pelo seguro de tro1Prê r_upo, cujo coeficente de s rnio anda próximo de 60%.

C1i:icuL(�R N<.> 24/72 DA SUSEP .o. DE 05-04-72)

il A, CirPr0 Cuiar 0 \le1/ª as ..i· 24172 da SUSEP. que �o t em r ormas para o seguro de esu�fllPorá�Po de Prestamistas no pla- 1!:tt:i.i,Ou ta�ºPor um ano, renovável", <I a.r tflJA.SEGbém de estudo conjunto tlNs�9a Po SUSEP e veio substituir 9rup0C, que rtana 32/66 do extinto �%0s que sem . definr os diferentes erii de " Poderiam ser considerados rJiis I11hasPrestamístas" regulamentou �- <Is 9er l10 , sob ais, o seguro de presta- �tes8 Se9ura�s aspectos de: captal má· QEl•1er� e in, 0 '.dade máxima para ne sa� Ser �ort�nc1a a partir da qual () Uc:Je. Xig1da declaração pessoal tiie Pro·be�to Jeto d e3Clic:J0 da ex O RB . resultou, não so· oS1, s de PerIênc1a obtida com os ,u t,p cabe t doe se o de rura de resseguro para �t� CI refere seguro, notadamente no ��º9ra� rives�os partcipantes de funQQde Cl <Ida e Imento com poupança t '% e reg �rno também da necessi- �e9i <::01181� amentar essa modalida\�Or ro de 0u, campo promissor para 0�- <líJ tda em Grupo. il" <Is defind Q��a.r Pes as como "Prestamis· Oê\r lls1/>restas�as que convencionaram <\ si a. al'll Çoes a uma pessoa jurídi· il Al,s 1erideOrtizar d vda contraida ou Qit . Pe.. r a compromisso assumido. t "º "soa l':q�.estas que poderão ser cober1nad modalidade são as abaixo as, por classe de operação:

a) devedores hipotecários; b) participantes de fundos de investimento ou poupança; c) participantes de consórcios de automóveis ou de outros bens duráveis; d) compradores por crediário; e) devedores de empréstimos; e f) participantes de outros tipos de operações análogas que possam ser perfeitamente caracterizadas e definidas.

O capital segurado poderá ser: a) constante durante toda a vigência do contrato e limitado ao valor inicial da dívida ou do compromisso; ou b) variável e igual ao estado da dívida ou do compromisso.

O capital segurado máximo do componente não poderá exceder a 400 SM (SM = maior saláro-mínimo mensal vigente no país).

Além da cobertura básca de Morte, somente poderá ser concedida . a �abertura adcional de Dupla lnden,zaçao, na forma total (profissional + extraprofissional).

A idade máxima para aceitação será de 65 anos, exigindo-se ainda, dQs candidatos ao seguro, que estejam em plena atividade de trabalho e q�e-comp�ovem estar gozando de cond1çoes sat,s· fatôrias de saúde.

Para a seleção do risco físco, deverá ser exgda ainda declaração pessoal de saúde. conforme modelo anexado à Circular, para todos os casos em que o capital segurado ultrapassar SOSM (operações de caráter exclusivamente financeiro) ou 100 SM (cl_ass�s de operações que envolvam aqu1_sIçao de bens ou prestação de serviços); nas operações de caráter �xclusivamente financeiro, exgir-se-á ainda,. nos casos de captal segurado superior a 200 SM, além da declaraç_ão.pessoal de saúde, período de carenc1a de 9 meses.

Nas operações que envolvem prestação de serviços, enquadra_m_-s� aquelas em que, ao invés da aqu1sçao de um bem o interessado visa a obter. pelo fina�ciamento, determinado tipo de serviço, como por exemplo: vagens d_e avião ou de navio, excursões pelo pais ou pelo exterior, estadas em hotel etc.

A Circular contém o critério para a fixação da taxa média, ?em como as taxas médias mensais m1nmas para a cobertura principal e para a cobertura de Dupla Indenização.

Será beneficiário do seguro o Estipulante, pelo valor do saldo da d1v1da ou do compromisso, pagando-s�ªºse· gundo beneficiário, µreviamente 1nd1cado pelo segurado, a diferença en!re o captal segurado e o saldo da d1v1da.

Foram limitadas as comissões de Administração (10%) e do angariador de cartões (50% do primeiro prêmio mensal individual). Não poderão ser aceitos os candidatos cuja idade inicial, somada ao prazo de duração do seguro, superar 70 anos.

Na Circular 25/72, a SUSEP, anda por proposta do IRB. depois de estudo conjunto IRB-FENASEG. aprovou as "Normas para o seguro de Vda de

grupos abertos, no plano temporário por um ano, renovável".

Grupos abertos são aqueles que prescindem de vinculo empregatício ou associativo para a sua formação; são aqueles grupos organizados expressamente para a realização do seguro, não se aplicando, portanto, à modalidade de seguro resultante o conceito de grupo segurável.

Podera ser Estpulante deste séguro somente pessoa jurídica, como: a) firma corretora; b) sociedade seguradora; ou c) qualquer outra, cujos estatutos ou atos constitutivos admitam esta modalidade.

Em cada grupo, poderá haver uma ou mais classes, para os efeitos do capital segurado, podendo o segurado inscrever-se em mais de um grupo. na mesma ou em diversas seguradoras.

O capital segurado máximo do componente não podera exceder a 120 SM, numa apólice, e a 240 SM, em várias apólces da mesma seguradora.

O número mínmo de segurados não poderá ser inferior a 250 vidas, para fim; de aceitação; para fins de manutenção, o número mínimo de segura dos será de 200 vidas até o segundo aniversario da apólice e de 500 vidas, daí em diante.

Além da cobertura principal (morte por qualquer causa), somente poderá ser concedida a cobertura adicional de Dupla Indenização, na forma total (profssonal + extraprofissional).

As condições para aceitação no seguro são as seguintes:

a) id�de máxima de 60 anos; b) plena at1v1dade de trabalho; e e) resultado favorável de uma prova de saúde (declaração pessoal de saúde ou exame médico, a cri_tério da seguradora)

A prova de saude poderá ser substituída - para todos os participantes do grupo - por um período mínimo de um ano de carênca total, no qual poderá ser concedida a cobertura do risco de morte por acidente e a devolução dos prêmios em caso de morte natural.

Não serão aceitos candidatos que exerçam profissões ou tenham atividades consideradas "fortemente agrava das", tais como algumas que foram expressamente relacionadas na Circular.

Cada segurado pagará um prêmio que dependera da respectiva idade· os prêmios vararão por faixas de id�des atingidas. no nício do seguro. Na faixa de41 a 45 anos, por exemplo. o prêmio comercal mensal será de 1,30%.

Para a cobertura adicional de Dupla Indenização. deverá ser cobrado O prê mo mensal mínmo de 0,12 por mil de capital segurado. Poderá ser concedida ao Estipulante uma taxa de administração, dividida em duas parcelas· a) até o máximo de 10% do prêmio: e b) até 40% dos resultados anuais d� apólice. a partir do segundo ano de vigência do seguro na sociedade seguradora.

Acredita-se que, com as ·Normas" baxadas pela SUSEP, muito poderão produzir as _seguradoras. nesta nova modaldade do seguro de Vda em Grupo: o seguro de '·grupos abertos··.

8

Novos horizonte'

,)ilcar s Para �! da As�e;· de Barros

9

Descoberta de fraude suspende indenizacõo

O seguro, instituição fundamentalmente baseada na boa-fé, é alvo, não raras vezes, da desonestidade de indivíduos que, para obterem vantagens ilícitas, montam verdadeiras farsas cujas tramas chegam, em alguns casos, a aspectos verdadeiramente teatrais.

Um caso típico ocorrido, no ano passado, no interior do Brasil, mostra como se pode criar planos na tentativa de fraudar o seguro para se apossar de indenização indevida.

O cidadão João da Silva, residente em Campos Verdes, não hesitou em forjar uma série de documentos que lhe seriam indispensáveis ao processo de habilitação ao recebimento do seguro. Descoberta a fraude, ficou mais uma vez flagrante a necessidade de as companhias seguradoras verificarem sempre atentamente as condições em que ocorrem determinados sinistros.

Sabedor de que sua tia, D. Maria da Silva, residente no município de Cascalhos, contava com pouco tempo de vida, já que sofria, desde há alguns anos, de câncer gástrico, João tratoude planejar cuidadosamente o ardil em que deveria cair a sociedade seguradora.

O primeiro passo foi realizar um contrato de seguro de Acidentes Pessoais em nome de D. Maria, no valor de Cr$ 200.000,00, colocando sua própria pessoa como beneficiário em caso de morte da. segurada.

Para que pudesse levar a efeito esta parte da farsa, João dirigiu-se à filial de uma Corretora em Campos Verdes, onde o preposto daquela so-

ciedade lhe forneceu a proposta do seguro; esta foi, posteriormente, devolvida por João à corretora, preenchida e assinada.

A própria segurada não chegou a tomar conhecimento deste seguro, feito em seu nome. A assinatura na proposta não convenceu os peritos, que acredita-rn ter sido ela falsificada pelo beneficiário do seguro: o títnlo eleitoral de D. Maria e sua ficha no cartório de Cascalhos apresentam assinaturas que não conferem com a da proposta.

D. Maria faleceu no dia 17 de junho de 1971, em conseqüência da doença de que padecia. No dia 21 deste mesmo mês, João dirigiu-se ao Cartório do distrito vizinho, onde seu. titular forneceu, a seu pedido, itma certidão de óbito. Entre as declarações inverídicas que constam desta certidão, estão a data do óbito, dada como dia 19, e a causa mortis, como acidente. ("queda de animal, causando fratura no crânio e morte instantânea"). Alé� disso, João omitiu-se como declarante, dando como tal seu tio, que vivia maritalmente com a falecida.

Como se constatou mais tarde, esta certidão não foi registrnda no livro competente, o que comprova a suairregularidade. Posteriormente, ao tomar conhecimento desse fato, o Promotor do município anulou o espaço destinado ao registro, deixando-o vago propositalmente para, em carn de necessidade, ser inserido.

Tomada esta primeira providência, tratou o farsante de provocar

um "inquérito", com exumaÇ�� necrópsia, a fim de dar cunh? cai ao pretenso"acidente" que teria 1 sado a morte de D. Maria. Para;1 contou, tudo indica com o ª' ; , oC•• do Delegado local naquela eP O; de seu irmão, do soldado pe�r , N va0, unes, qu.e serviu. de esc'.t e1 Dr. Paulo Rios, médico leg1sta,,f Alan C. Barros, perito de necr�1 Serviram de "testemunhas" sei sidentes locais. j

Na realidade, não foi feito ill4f( rito algum e sim montada 1,1,71Clar sa; não houve também a e:r1i1'\a do cadáver, principalmente P.�1· não se justificava. Assim, �1\l uma série de documentos 1,1,nicOO ' te para figurarem no proced� f habilitação ao �ec�bimento ·cJe'1.� gu.ro. A "Denuncia de AC1 if outro documento necessário '\ili f . tcl'I '! trução daquele processo, º'. a c1 preenchida pelo médico ac__11110e1 do, já fora de su-0. condiçao eJI' rito. Todos os papéis fora!'i,iJ tJ entregues pelo próprio Joao retora.

ESTÓRIA VERDADEIRA deó�

De acordo com a certidão e"r verdadeira, D. Maria faJe re)C,í&, 24 horas do dia 17, em sua 0 eia. Acamada há muito te1ri:f\ef nha sendo assistida uitima1TlefitleP seu médico particular, outro 4co1� o acima citado, que esteve es paciente na noite em que sua morte. �/ Naquela ocasião, achou-a, se &'1 suas próprias palavras, "cO,rri

lléia' 1nconscqnient ciente e pálida" prnti 1lldican� em estado comato;o, tudo te, com O que morreria naquela noisn f o reatm . ornia _ ente aconteceu.. Des- Í'i'iclo qu ' , nao Poderia nunca ter so1rlo ªPon��a de cavalo no dia 19, coVária m os documentos falsos. :eito /tessoas, tidas como de rescladoen; ª População locat, sabiam etqs t ª daquela senhora algumas 8llu ccisaeTiclo, inclusive e;tado em n.o d ' ia em que morreu. rzvveSTIGAÇAo

<'ts 1Je1 1n.vest·tQl O lR.13 igaçoes levadas a efeito n hes Sobtrouxeram à luz mais deafra1ic1 re as pessoas envolvidas tlr e. %usºtegido luç-taci0 f do ex-Prefeito local, um es/e! Pol��endeiro, com largas reQ0�ºes d�tcas ;.trânsito fácil :1'ºs Jºiio8tac10 e Poticia Militar e Civil son <ta Si[m Que ocorreu a tTama, lv�e Pres�·ª.era considerado pes% ªº fo· tgio naquela cidade. "' e t 1 ess ·•io.,.t ellt04. e O unico golpe ilegal Ufi11ie de b Pou�o tempo antes da lto ªdo ,., ·11-Iaria, da qual se dizia '/> q ' -.ui .el\qt.az s s fazer seu testamento, 1:<tt0° falha�ria ele o beneficiário. �fie ¼. Joa � 0 essa tentativa foi que lt· ct�� o d ece ao ,, e se empenhar na fal o ·Ss• "ºs d 1t�0 'ª?ios 0cumentos que eram !v ao 1·ecebimento do se!q, o c1· c,' q ta 27 �t; /! Set;, de julho, fez seguro to4e�s0�:0oo,o;ntom.óvel, no valor de l),bQ ts no e seguro de Acidentes 8 as a ��lor de Cr$ 50.000,00.

Polices foram restituídas

à seguradora, por não terem sido pagas até 10 de setembro, data. limite João alegou, nessa ocasião, como motivo para o não paga_mento dos prêmios, o fato de não lhe ter sido paga a indenização do seguro Acidentes Pessoais feito em nGme de D. Maria, no valor de Cr$200.000,00.

Os demais elementos envolvidos, ao serem interrogados, declararam nada saber a respeito e não ter tido participação alguma nos fatos; os principais entre eles, ao saberem da presença na cidade do In�etor do IRB, esconderam-se para nao serem ouvidos.

O médico legista, diretamente e�volvido na farsa, é, segu.n�o opiniões ouvidas, indivíduo suficie:1-temente irresponsável para ter asS1nadó O "Auto da Exumação" sem que esta tivesse havido.

Embora tenha declarado não ter tido participação no at� ilícit�, .º preposto da Corretora deixou. duvidas por seu. comportamento; tem contra ele o fato de manter relações amistosas com João, que executa para O primeiro tarefas contábeis profissionais.

PROVIDtNCIAS

O IRB, a par destes acontecimentos pelas investigações realizadas, solicitou, em 8 de outubro, ao Secretário de Segurança Pública do Estado, a instauração de inquérito policial, a fim de aptlrar as re�onsabilidades das pessoas envolvidas no crime e a punição dos culpados.

Face aos resultados obtidos nas investigações procedidas, foi sugerida ao Departamento de Vida e Acidentes Pessoais providência, já tomada, no sentido de negar O pagamento daquela indenização. Ainda na dependência de se conhecer todos elementos envolvidos na fraude ede decisão da Diretoria de Operações, que suspendeu temporariamente a el:pedição de circulares de recusa ao mercado, poderá ser elaborada circular às seguradoras narrando os fatos apurados e negando cobertura de resseguro para qualquer apólice emitida em favor de João da Silva e/ou empresa em qu.e o mesmo tenha ingerência, assim como dos demais implicados, excluindo-se os seguros obrigatórios.

Mesmo as tramas mais bem engendradas falham, e basta um deslize mais flagrante por parte de seus autores para ser desvendado O crime. O caso de João da SHva fica como exempl? para aqueles que buscam, atraves de meios inescrupulosos, º?ter vantagens pessoais ilícitas, . tirando proveito dos Laços de confiança mutua e boa-fé, básicos do contrato de seguro.

(No episôdio verídico acima descrito, foram substituídos os nomes verdadeiros, de pessoas e locais, por outros fictícios Qualquer semelhança com pes� soas ou fatos é mera coincidência.)

10

11

Seguro automoveis na Suecia

"O Brasil caminha lado a lado com as napdes mais desenvolvidas no que diz respeito aos conhecimentos t6cnicos sobre seguro", afirma Caleb do Espirito Santo, Chefe da Divisao de Automoveis do Institute de Resseguros do Brasil, apds seu regresso de um estagio realizado na Suecia, sobre se guro de automoveis.

Nesse estagio, acompantiou de perto toda a sistematica seguradora do ramo aplicada naquele pals, nao so no Qrupo Skandia — principai objetivo do estagio — como em outros grupos como a Volvia, que possui exciusividade nos seguros dos vefcuios fabricados pela Volvo.

MEBCADO — A Su6cia possui, atuaimente, cerca de 70 seguradoras, das quais apenas 18 compantiias operam no ramo Automoveis. A Skandia, onde foi feito 0 estagio b^sico, foi fundada em Estocolmo, em 1855, e seu capi tal atual e de aproximadamente 15 miItioes de dolares.

do salSrlos onde consta parcela destinada ao estimufo da produpao. os revendedores de veicuios recebem uma remunerapao que nao ultrapassa a 8% do premio do seguro pago.

Oulra diferenpa observada 6 que nao ha obrigatoriamenle uma necessidade de apresentapao, por parte do segurado, de uma "proposta de seguros". Segundo Caleb do Espirito Santo, normalmente o segurado fornece os elementos para o preencfiimento do formulario destinado a emissao da apollce. Assim sendo, o seguro pode ser aceito ate mesmo pelo telefone, valendo a cobertura, se o seguro for recusado, pelo menos atfe a data do aviso da recusa.

Sobre o Seguro de Responsabilidade Civil, chamado de Seguro de TrMego. Espirito Santo observou que ele e obrigatorio na Suecia, nao so no que concerne a cobertura de danos pessoais como tambSm a cobertura de danos materials, abrangendo inclusive despesas judiciais decorrentes de apoes movidas contra o segurado em consequencla de risco coberto pela apolice, ressalvados os casos de responsabili dade criminal.

No setor de bonus, o segurado faz jus a descontos apos periodos anuais sem reclamapoes de sinistro. Esses descontos podem variar at6 75% a partlr do setlmo ano do seguro, mas retrocede sempre duas classes de bonus para cada reclamapao a seguradora.

nistrados, Em caso de acidente JJ" nao impega o locomogao do veicvl"^ segurado se dirige a um daquele^, critorios onde apresenta a reclame e recebe um orgamento para veiculo, com o qua! poderS se a qualquer oficlna. p*.

Outra grande seguradora, seg informagao do t6cnico brasilei'_j; Folksam, adqulrlu uma oficina P, reparos de veicuios, objetivando plantagao de um sistema mais de trabalho e redugao de custo^^jf consertos, o que faria com que ^ mais oficlnas, por causa da ^ rencia, adotassem m^todos e dessa oficlna-padrao. J

ROUBO — Uma grande notada nas seguradoras suecas j.0 cresclmento do numero de j.|i! roubados. O problema levou-as ® recentemente, uma entidade a prestar servigos a todo o pj' segurador de automoveis, cor' ^ dendo a uma Inspetoria de e dirlgida por elementos recruts proprio melo policial.

O Brasil 'idera as estatistlcas 'Tiundiais em acidentes de automoveis. E os tecnicos dizem que o mdice de sinistros so tende a aumentar, ano para ano, quase sempre provocados por falhas humanas.

Caleb do Espirito Santo

0 grupo possui cerca de 5 mil empregados, dos quais 500 exercem atividades no exterior. Seus contatos, no entanto, sao feilos por aproximadamen te 11 mil agentes autbnomos, nao possuindo sepoes de emissao de apolices ou de cSlculo de premios, uma vez que todos esses servipos sao feitos por computapao elelronica.

O tdcnico brasileiro visitou ainda a Sociedade Nacionai para Seguranpa do TrAlego, que e uma empresa particular mantida pelas seguradoras cuja finalidade 6 a seguranpa do trifego.

Na fabrica Volvo — o carro mais po pular da Suecia — Caleb do Espirito Santo foi encontrar a grande novidade: seus veicuios sao vendldos com garantia de cinco anos que abrange in clusive OS danos por collsao, o que concorre para a grande redup9o de tals rlscos nos negocios a cargo das seguradoras.

SISTEMATICA — Nao existem corretores para angariapSo de seguros na Su6cia. Eies s§o fettos por intermddio da rede de Agentes da Seguradora ou ainda pelos proprios revebdedores de automoveis. Os agentes nSo recebem qualquer tipo de comissao, jd que sao empregados da companhia, perceben-

Ainda sobre tarifas, Caleb do Espirito Santo esciarece que eias varlam de acordo com a faixa de quilometragem prevista para a rodagem anual do veicuio, dividindo-se em 5 faixas que vao de uma rodagem anual de 10 mil quildmetros ate uma rodagem de mais de 25 mil quilometros por ano.

O seguro automovel propriamente dito se divide em duas categorias princi pals. A primeira, chamada "Delkasko", abrange garantias de Incendio, roubo, quebra de vIdros e prejuizos decorren tes de defeitos mecfinicos. Segunda, ctiamada "Helkasko", preve especificamente a cobertura para os danos de co llsao e atos danosos praticados por terceiros, mais as despesas de transporte de emergencta (reboques, ambulSncia, etc.) e despesas judiclals.

LIQUlDAgAO DE SINISTROS — Exis tem cerca de 2.400.000 veicuios em toda a Suecia, dos quais aproxima damente 500.000 segurados pela Skandia. Essa firma mantem nas grandes cidades. como Estocolmo e Gotemburgo, escritdrlos especiais chamados "Drive-In", que se encarregam da regulagao dos sinistro automoveis. Mes ses escri'.bii'-'s. inspetores altamente especiaiizados encarregam-se da avaliagao scs danos e elaboragao do orgaments pore os veicuios sinistrados.

A smprcsa, em si, nao possui oficina prcpria para reparo dos veicuios si

A entidade tern carSter secre^jpf, havendo livre trSnsito em suas ptf, dencias. Apesar disso, Caleb contato direto com um dos recrulados da policia, que sobre a maneira de operar de s® " mentos. Em principio, a entida® 5 be as caracteristlcas de 1® jfifl veicuios roubados para uso do tores que efetuam "batidas"' nolle, em pontos estrat^gicos ^ de, podendo inclusive ordenaf .j da de qualquer veiculo con® suspeito, que e entao rigof inspeclonado.

Com essa sistematica, se9 4 inspetor, sao recuperados veicuios por semana, somente seqiiencla dessas batidas. .|i' disso, o roubo de veicuios bastante alto — 16.000 reclam^v^jij 1970 — e grande parte nSo P recuperada. jg

RACIONAL12A5AO — Caleb ® 11 rito Santo afirma que, quanto ca, o ramo segurador brasiis_' ^5! fica a dever aos congener®®

gelros, mas que hS multo 0 zer quanto ao aspecto de r®®'p ? gao do trabalho. Segundo el®' j|f®; brasileiro ainda nao conseguid m^quina toda a gama de serVyJ ela pode prestar i atividad® dora. pil ,

No Brasil, faz-se necessdria. a unificagao de esforgos por P. todas as seguradoras no serem adotadas medidas de ^ J dade e longo alcance para custo dos sinistros. Isso porb gundo Caleb do Espirito jf ciso se acabar com o comob' d' simplesmente se pedir elevaqS^^ xas sempre que os resultados '' apontam elevados prejuizos.

sinistralidade de guros pessoais

O Brasil lldera as estatistlcas mundiais em acidentes de carro: para cada grupo de 10 mil veicuios, ocorrem 33 mortes em nosso pais, contra 5,4 nos Estados Unidos, 10,9 na Franga, 116 na Italia e 13,8 na Alemanha. A reveiagao 6 da Comissao Especial da Camara Federal, segundo a quai a razao fundamental dos acidentes se deve ao desenvoWimento da industria automobilistica e nao a falta de medidas Impeditivas das autorldades de trSnsito Acrescentam os tecnicos que no Brasli existem atualmeme mais de 4 milhoes de pessoas mutiladas em decorrencia de acidentes de transito.

Como consequencia desse quadro no setor de seguros, a sinistralidade 'originSria de veicuios em geral tern consumldo fatlas cada vez maiores do to tal pago em indenizagoes de seguros pessoais.

OUTROS VElCULOS OUTRAS GAUSAS

Weber Jose Ferreira, MIBA e Chefe do Departamento Vida e Acidentes Pes soais do IRB, diz que esse crescimento tern sido previsto pelos tecnicos e afirma: "A taxa de premios e sempre calculada com base em expsriencias nas operagoes de seguros e ressegu ros. Nessas experiencias, os acidentes ocaslonados por veicuios em geral sempre concorreram com uma percentagem muito elevada em relagao aos demais riscos cobertos pelo ramo Aci dentes Pessoais. Portanlo, os tecnicos sempre prevSem nao so 0 cresclmen to da sinistralidade desse seguro, co mo tambem 0 de qualquer outre risco em suas carteiras de seguro e resseguro."

Quanto S influencia que o acrescimo verligtnoso dos riscos automobilisticos podere ter na sistemetica operacional de seguros, diz Weber Jose Fer reira: "Sente-se que, de ano para ano a sinistralidade provocada pelos vel-

12

PAGAS PELO IRB — RAMO ACIDENTES PESSOAIS

AUTOMOVEL

13

culos vem aumentando. E, desse modo. é possível que venha afetar a estabilidade das carteiras das sociedades seguradoras. Por outro lado, a experiência poderá forçar os técnicos a uma majoração das taxas de prêmios se medidas de prevenção não forem tomadas para a contenção ou diminuição dos riscos automobillsticos".

Várias causas são apontadas como responsáveis pelo aumento da sinistralidade originária de veículos. Weber José Ferreira acha que a falha humana, como causa dos acidentes automobilísticos, tem até hoje prevalecido sobre a falha do veiculo. Ficam assim os transportados muito mais expostos aos riscos do que os transeuntes. Os processos de sinistros, segundo Weber, têm revelado ser o excesso de velocidade, freqüentemente, a causa principal da maioria dos acidentes. "O homem, ao pegar o volante, quase se transforma, tornando-se agressivo, impulsivo e egoísta. Quando percebe que não conseguirá vencer, em curto espaço.d� tempo, a distância a percorrer, 1mta-se e tenta, então, a ultrapassagem, que resulta, numerosas vezes, em desastres fatais. Existam ainda muitos outros fatores. como, por exemplo, a inexperiência com o volante, que mostram ser a falha humana se não a mais importante, pelo meno� uma das principais causas de acidentes com veículos, revela Weber José Pereira.

Progresso e desenvolvimento são sem dúvida alguma, fatores decisivo; no aumento dos índices de sinistral\dade com veículos. "O Brasil", afirma Weber. ·· serve como exemplo: o surgimento da indústria automobilística, o rasgo de estradas asfaltaaas de Norte a Sul e de Leste a Oeste falam por si. Com o grande desenvolvimento da in-

Falha ou da humana máquina?

h Todos os dias durante algumas oras Para ' as grandes cidades brasileiras l!lo· rn E em todas o motivo é o mesningl�- caos do trânsito. Nessas horas rànsi�rn se entende os diretores de dos rn º reclamam dos maus motoristas, tgos aus Pedestres, dos traçados anneces e d obsoletos de algumas ruas, da loristt ade de grandes obras. Os molràns/ reclamam dos diretores de Pedesi°" da sinalização precária dos d_os rn��s,.etc. Os pedestres reclamam Sio, et onstas, dos diretores de trânV1ciosoc., etc. Forma-se aquele círculo indo d costumeiro de acusações parContinue todos os lados e o problema Os I a, agravando-se dia a dia. te a h!tores que surgem para, duranda a Si a d� "rush", agravar mais ainve�s U�açao, são os mais imprevisi9eir0 a a pequena batida ou um lisu- rra hd hciente n ao num pára-choque são 1a1a rep s Para atravancar, pela ime1áfeg0 dercussão em outras ruas, o Na e quase toda a cidade.

COE:FICIENTE DE SINISTRO/PRÊMIO -IRB

ACIDENTES PESSOAIS

33,76%

dústria de automóveis e o conseqüente despejo diário de centenas de novos veículos no tráfego, ficam as vias urbanas cada vez mais saturadas. Fora das cidades, nas rodovias asfaltadas há um verdadeiro convite à velocidad� e aos passeios longos e cansativos".

"Tudo isso é produzido" - continua - "pelo progresso e o desenvolvimento. E, nestas condições, o homem se sente bem mais encorajado e motivado a aumentar a velocidade, mesmo porque o aperfeiçoamento dos veículos sugere também o alcance de grandes distâncias ern curto espaço de tempo".

1eí• r com�reensão e respeito àS ,ogf trânsito, além de obediência il5eS'. pr�-determinadas pelos fabrican\Jié'. v�1culos. "Um bom exemplo óºI diz Weber, "é a repentina exP!ºi10, um pneu dianteiro, com o ve1ºe �� alta velocidade. O desastre, ne5'·téf.t será, muito provavelmente, inev1ir11 , talvez fatal. E esse exemplo, é 5 11 lante ressaltar, abrange todos Oi� de carros, isto é, nacionais oll e ' t ge ros, por �ais sofisticada �llv' 1 sua tecnologia e perfeitos os se ve positivos de segurança", diz v,Je p�

As derrapagens inesperadas dos veículos e a falta de pericia dos motoristas para controlá-las adequadamente são freqüentemente causadoras de desastres latais. Ao entardecer, na hora do crepúsculo, pouquíssimos são os motoris-tas que percebem a mudança total das condições de visibilidade, e continuam dirigindo como se fosse de dia até a noite chegar. Mas é justamente nessa hora que, segundo estatísticas, ocorre maior número dos acidentes no tráfego urbano. A natureza tem sido pródiga com a visão de alguns animais, permitindo-lhes enxergarem à noite. Porém tem sido mesquinha com a do homem que para ver no escuro precisa de luz artificial. Desse modo, dirigir à noite é bem mais perigoso, tanto na cidade como na estrada.-Segundo estatísticas, para cada cinco acidentes, nas cidades, três ocorrem à noite. Nas zonas rurais mais da metade. Quase todas as decisões que um motorista tem que tomar, se baseiam e dependem fundamentalmente naquilo que êle vê, e é óbvio que à noite, mesmo com ajuda de bons faróis, ele vê menos que durante o dia.

falar em outros tipos, também comuns em nossas estradas, como, por exemplo, abalroamentos e viradas.

Mal comum a todas as ruas das cidades brasileiras são os buracos. Em São Paulo e no Rio de Janeiro (sempre com numerosas e constantes obras de água, esgoto, luz, gás, Metrô, etc. é quase impossível se fazer qualquer percurso sem que se tenha que evitar pelo menos dois ou três buracos às vezes verdadeiras crateras, quase �empre com sinalização precária ou nenhuma. A conseqüência mínima para quem, dirigindo, não consegue evitar um buraco é ter a suspensão do veiculo seriamente danificada, sem falar no susto e no sopapo que levam os transportados. Os buracos em nossas ruas são assim como armadilhas para colher motoristas menos atentos.

No que diz respeito à segurança técnica dos veículos Weber José Fe h . rre1ra ac a importante lembrar que ''d d d. e na a a 1anta SE'! 8star dirigindo O í . . ve culo ma,,, Y"'.'•-:,::·..: :::ue se possa irna i eu:

::::::::::,s;;nça se na· h g anr, - • o ouver

Os técnicos observam o cO�ií� mento dos riscos em suas cartr85 quando a taxa de sinistralida?e 1i11 torna superior à taxa de sin1str�l, esperada. ou seja, ultrapassa 9, ., taxa que foi calculada, as tai<,g1 que ser revistas e corrigidas, r11,/ o crescimento da sinistralidade

ºPe Verdad % nas urn e, a loucura do trânsito é Sé e Sofre detalhe entre os males de d cu10 XX a c1vil(zação ocidental no rn:s coisa; Mas e, sem dúvida, uma c0rn das mais neurotizantes do hodolllo Sã grandes cidades. Cidades ha�-os 8�0Pau10 e Rio de Janeiro tot0rti1tal"ltes s perdem milhares de seus c0 °bilísti/0r morte em acidentes au'I'raseiho N os . Nos Estados Unidos, o rer lsp0rte acional de Segurança nos lra�rt 592� calcula que, em 1971, moren-i 8Portes o Pessoas em acidentes de bi·1 Conse _ das quais 55 mil foram sr que · �"'UI1Cos N ncia de acidentes automodeni°' ocor O Brasil, somente em São tri0tt8S, ten�eram em 1971, 40.973 aciN 8s 0 deles resultado 2.300 n¾o tnund horri 9randeº 1n!e1ro a luta é a mesma Por ;tn Co s cidades: veículo versus Pq �Perj/s1derando que o homem, �E:r�1Pa1 re1ª ou por imprudência, é o �1i10 <le a/P0nsavel pelo grande núflr�ti estlldai�entes, várias medidas têm �E:� ca Para as e algumas postas em �n�Porque diminuir o problema Tal�lE:it� tratadcomo num doente, não se til(j0 s, ou O das causas, apenas dos �1 Q; lêrn P_orque os remédios apli()�..s Porq Sido meros paliativos, ou a P '- se ue as soluções - embora �� s;0_blern npre estão em atraso com lJ �i\ lf1staias, ou seja, quando o caos tri� il.té h o� e agravou-se, não se te� C) teduç-ºJe, conseguido chegar a \trs not ª0 do morticínio � 1:, .i11 0rista ()'lio o de 5, como quase todo ser 1 QI� de J ci?ades como São Paulo � ��tne11ane1ro, estão sempre psico�!<1 e l"e e Perturbados. Ê quase cer���ilte11tnhuma pessoa que dirige esP10 � Para imprevistos como, por 0 tipo de uma derrapagem.

Durante o XIV Congresso Mundial de Estradas de Rodagem, realizado em Praga, em setembro de 1971, fo_i mostrado um aparelho para subst1tu1r o velocímetro comum chamado velodistanciômetro. A vantagem principal dele seria a de, além de indicar a velocidade do veiculo ao motorista, ele daria também uma noção de distância que lhe permitisse prevenir acidentes. Esse aparelho teria essa vantagem_r:alçada quando utilizado em cond1ç�es precárias de visibilidade como à noite.

Quem dirige não pode se preocupar apenas com aquilo que faz, tem que também estar atento, sobretudo com o que os outros poderão fazer. É o caso, por exemplo, da ultrapassagem: quando se vai ultrapassar alguém numa rua ou estrada, é claro que se sabe exatamente o que se vai fazer, mas, quando do contrário, se vai ser ultrapassado por outro veiculo, não se pode s�ber como vai proceder o outro motorista.

A ultrapassagem, por isso, é sempre acompanhada de certa dose de perigo, por mais bem feita que seja.

Nas estradas, o excesso de peso transportado pelos veículos (caminhões, carretas, etc.), o esgotamento físico do motorista provocado pelas excessivas horas ao volante, a sinalização deficiente, as condições do asfalto (com inesperados altos e baixos), dão origem a muitos desastres. Ao se fazer uma viagem é comum sempre se ver caminhões que com cargas acima das permitidas perderem os freios e despencarem pelas descidas. Isso sem

Para agravar mais ainda o problema, há um_fator psi�ológico quase sempre esquecido ou gnorado. Para muitos dos que dirigem, principàlmente ini� ciantes, dirigir um veículo em alta velocidade é assim como uma coisa mágica. O fato de que, através de uma pequena pressão no pé, se pode ser lançado a quilômetros por hora e poder vencer distâncias em curto espaço de tempo, é para muitas pessoas coisa fascinante e até embriagante. 0 que os faz perderem quase totalmente a noção de perigo.

A Organização Mundial de Saúde revelou. recentemente, que a cada 2,5 minuto_s morre no mundo urna pessoa de acidente automobilístico. Em São Paulo. no ano passado, registrou-se uma morte no trânsito a cada quatro horas. E a c;ada ano aumenta o massacre diário e continuo nas ruas avenidas e rodovias.

Mesmo sabendo que quem dirige é quase sempre o culpado, sendo raramente o veiculo, por um defeito técnico qualquer, causador de acidentes a indústria de automóveis dos Estado� Unidos está empenhada em dar aos seus automóveis toda segurança possível. Para isso ela está usando de todos os recursos, até mesmo estudando o emprego de volantes de borracha, e novos_ tipos de c!ntos de segurança. O ob1et1vo é evitar acidentes mesmo aqueles por negligência do mo� torista. No Brasil, quase ninguém utiliza o cinto de segurança, embora se saiba que em outros países ele tem evitado muitos acidentes e que seu uso é obrigatório por lei.

Em função das estatísticas alarmantes e do agravamento do problema espera-se que brevemente surjam so� luções definitivas, pois em todo o mundo técnicos em diversos níveis trabalham para esse fim.

14

RAMO

SINISTROS COEFICIENTE DE PRÊMIOS PAGOS (Excedente de (Excedente de SINISTRO/PRÊMIO AN O Responsabili- Responsabilidade) dade) % Cr$ Cr$ --1967 1.986.797 562.106 28,29 1968 3.625.056 702.184 19,37 1969 6 449.851 1.761.745 27,31 1970 18.548.879 5.696.532 30,71 1971 25 162.908 10.109.178 40,17 __,,, TOTAL 55.773.491 18.831.745 33,76 S/P

:::·:'.:::

::::::

15

a um desvio acentuado a ponto de ameagar o indice de seguranga das operagoes de seguro e resseguro. "Nao serdo tomadas essas medidas, as consequencias serao desastrosas, provocando o desequilibrio economico-linanceiro do mercado segurador e ressegurador", alerta Weber Jos6 Ferreira. E acrescenta que "A taxa de sinistralidade ^ sempre calculada com base na experiencia de exercfcios anteriores".

Em 1971, OS vaiculos em geral cortcorreram com aproximadamenle 75% do montante de indenizagoes pagas. Isoladamente, os automoveis participaram com 63% deste mesmo total. JS OS sinistros-premios, isto e, os s/nlstros sobre os premlos, em 1971 tlveram sensivel aumento, Vinham se comportando na base de 30%, mas, em 1971, assumiu um Indice mals elevado: 34%, aproximadamente. Segundo We ber Josd Ferreira, "isso 6 considerado um desvio, e talvez nao ocorra este ano, em 1972. Alem disso hS sempre desvios, que o tqcnico apenas observa, desde que nao ultrapasse o indice de seguranga,

VSrias medidas tern sido proposlas para corregao das distorgoes, Weber Jos6 Ferreira diz que para isso c tec-

nico deve estar sempre observando o comportamento da carteira. As medi das vezes sao tomadas quando chega ao ponto de afetar a eslabiildade. Nesse caso pensa-se em novas taxas e em pedidos a entrdades, como, por exempio, & {Iscaiizagao do transito e outras, paraieias, Aigumas dessas me didas ja estao sendo tomadas por setores do mercado segurador, como a Federagao e oufros orgaos, Entretanto, 0 cresclmento do Brasii tern sido tao rSpido que nao se tern tido momentos oportunos para a preparagao de eiementos adequados, E essa reaiidade se pode constatar em quase todos os setores de atividade: tanto de seguros como de transito e oulros 6rg§os. Como eies, at6 agora, nao tSm conseguido acompanhar, com as soiugoes, OS probiemas novos criados ou trazidos peio progresso e a vida moderna, temos ai, novamente, o homem como principal vitima e culpado, paradoxaimente, "E", — diz ainda Weber — "o progresso e o desenvoivlmento fleam assim com mals ciara e efetiva ImpiicagSo na probiemdtica de seguros e resseguros".

Weber Jos6 Ferreira acha que para uma melhor e mais pacifica convivencla do homem com o veicuio b preclso, entre outras coisas, "maior fiscati-

zagao por parte dos orgaos f ^ lentes, medidas de discipiinagSo j tornem um habito seguir as regt® j transito, a(6m de outras medida® ,i raieias, O Importante" — diz ele que se tenha como principal o'o\ a diminulgao dessa sinistraiidade , de ano para ano, vem aumentano"'

£ acrescenta: "Muito se pode ^ . para tentar solucionar ou dimi"^ dJ probiema: educagao do motorista pedestre, atravds de campanhas. ^^||j tando-os com propaganda befi uma mais eficiente sinaiizagSo ® servagao das vias de Irafego [ rodoviSrlo, ja ajudariam baste" jc' lamhE^m pmhAra 9 ep/<ii tambSm, embora a seguranga ''"'pii' mecanica dos veicuios nao seja ® iiieuaiiica oos veicuios nao sejf ' cipai causa dos acidentes. poi® ^1' sabe muito bem que o homen^ muito mais do que a mdquiae- J muito importante, na tentative mizar o probiema, que fosseai ^ vistorias tScnicas periddicas cuios, com vistas ao nivei de j ga dos transportados, De concluiu Weber — "so a exP®' produzida peio exercicio de prdticas 6 que podera, com dios extrafdos, nos ajudar a a participagao dos veicuios denies pessoais".

Dentro das comemoragoes do 33." aniversario do Institute de Resseguros do Brasii, foi reailzada, dia 3 de abrii, a entrega dos premlos do segundo concurso de monografias sobre seguro — PR£MiO

DAVID CAMPISTA

FILHO — bienal e

Concentragao de empresas no seguro brasileiro

instituido com vistas k difusao e promoQao do estudo do seguro. Desta vez o pr§mlo foi concedido aos jornaiistas Carlos Alberto Wanderley, do Jornai do Brasii, e Nelson Brittes Lemos, do Estado de Sao Paulo, que apresentaram um trabaiho (publicado a seguir) sobre a concentragao de empresas no seguro brasileiro, onde tragam um paraleio entre a tendencia observada no mercado segurador mundiai e seus reflexes na nova politica de fusoes e incorporagoes adotada peio Governo brasileiro.

INDENIZAgOES PAOflS PELO IHB — RAMO ACIDEMTES PESSOAIS CAUSAS 1 9 7 19 70 1969 1966 19 INOENiZAQAO PAGA CfS DO TOTAL 1ND6NIZAQA0 INDENrZAQAO PAGA CrS % DO TOTAL INDENI2ACA0 INOENlZAgiO PAGA CfS 00 TOTAL INDENIZACAO INDENIZACAO PAGA CrS DO TOTAL tNOENIZACAO INDENIZAC^O PAGA CrS Agiomovel Airopeiamdnio Kombi 0«<bu9 Cam«nndo Lambreia Camionota Jeep SUB-TOTAL Agr&9$do e Assassin OuGda Pancada MAquinas Avi5o 09mai6 Causos 6 191 238 421 445 336 197 3?5 368 85 8A1 27OO0 a 760 6 680 63 22 4 17 3 33 3 22 0 06 0 27 0 08 0 07 4 076 967 183 458 20 344 49 257 1 933 90 000 71 57 3 22 0 46 0,87 0,03 1 SB 770 216 112 256 70 199 n 081 35 700 30 6Q0 3825 43 72 6 37 3 98 0.63 2 02 1.74 0 22 431 770 7 001 5 034 25 213 5 000 4 300 2 024 61.49 1 00 0 83 3 59 0 71 0 61 0 29 235 056 4 579 3 745 5.979 900 400 14.934 2.660 7 802 749 75.21 4 427 999 77 73 1 033.876 68 60 401 150 68 52 268.153 660 832 491 132 221 6)7 122 032 108 3)4 712,602 842 4 06 2.19 1 ?i 1.D7 794 364 676 65 150 56 737 83 079 414 784 264 t?7 640 1.50 00 1 46 7 27 4 64 133 725 127.912 31 010 86.826 157 372 169 024 7 59 /.26 1 76 5 04 6 93 10 74 SO 568 19 587 5 493 13 238 59 963 77 187 7 20 2 79 0 78 1.B9 8.54 10.28 4 34S 2S.185 57 429 3 697 73.440 129 857 TOTAL IQ 109 178 100 00 5 696 582 lOU 00 1 761 745 100 00 702 184 100.00 56? 106

16

17

Concentracão e abertur(J � do capital -o· caminho dos seguros no e·rasil

A concentraçãoeabett-urade capitaistêmdemonstradoser�s principais fatores que poder�o propiciar uma grande expansao emodernizaçãodomercadoseguradorbrasileiro.Semaobtenção de amplas economias de escala, as empresas de seguro não reúnem condições básicas para operar a custos rel�tivos reduzidose realizar investimentos em pessoal e equipamentos capazes de elevar seu padrão de eficiência.