MINISTERIO da INDUSTRIA E DO COMERCIO INSTITUTO de resseguros do / ASIL do oo^i.'4J-o

redacao

Serviso df Rela^fies Publicas

Avenida Morechal Comara, V71

Ediiicie Joao Cor'los Vital

relefone 32-B055 ■ C.P. 1440

Rip de Janeiro -Brasil

PUBtlCACAO BIMESTRAL

Oi eonreitot emitidoj eni oriigoj a>l|> nbdd% e»priine/Ti openpi ajpinldes d« •em Oulpre« e.jooide wo ex<lyyvg mponfobtlidode

s U M A R 1 o

Poiitica global de segiiros izz

".07 c;:;::

^n^-ao .social do seguro Alfredo Tomczack

Wessegiiro na dccada de 70 /. A. S Ncavc

P Conceito de risco Antonio Pclaoai da. .ori.dades dc .en,.r„s

p . Tres poderes

BNDR ^ T «9i.ros orca-major». para devolucao de depositos

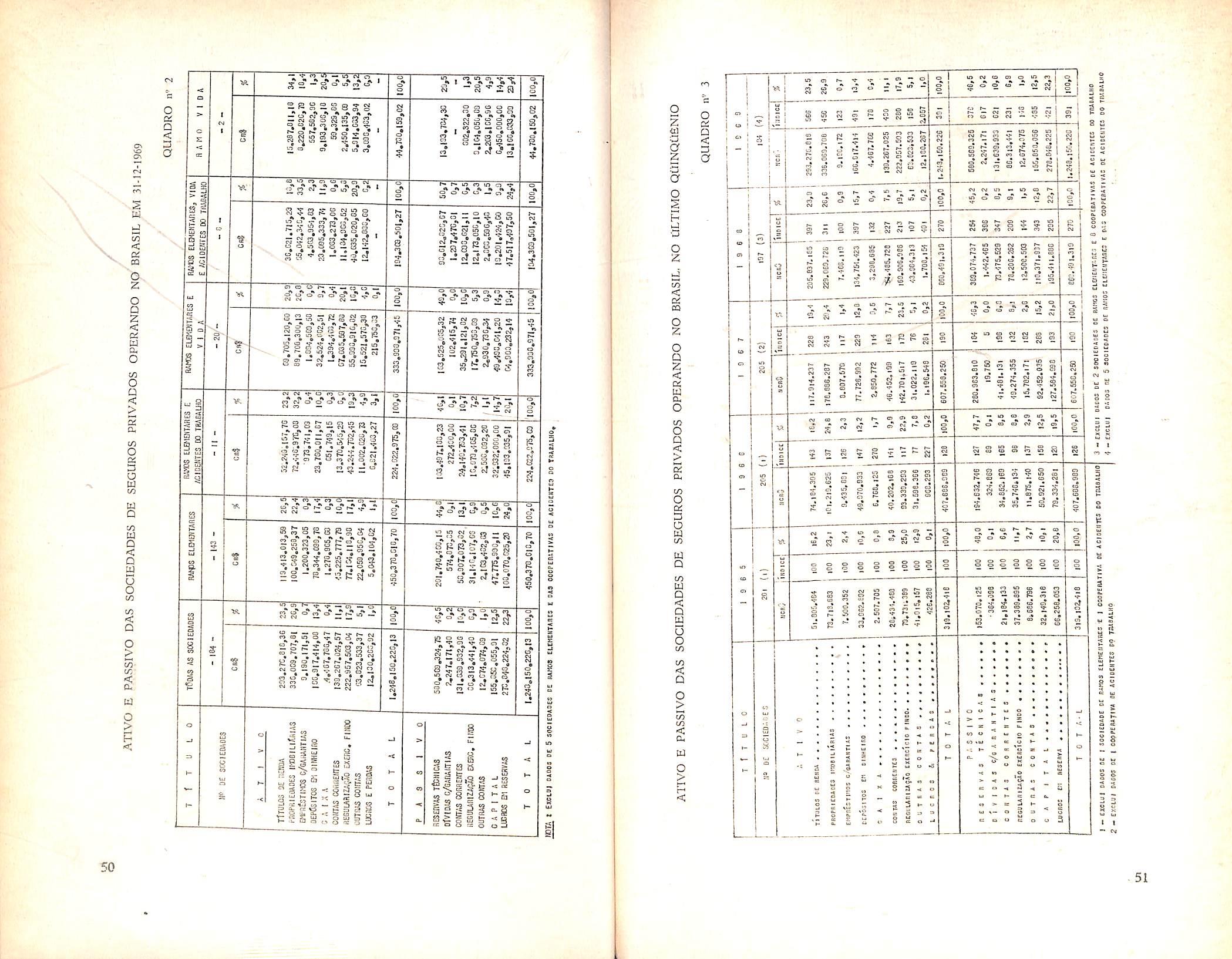

Bolefim da SUSEP

Boleiim do IRB C.irciilaies do IRB- janeiro-junho. 70

Iniprensa em re\'iRta

Noticiario do pals

Setima Conferencia

9vrC/0 UMA VEZ/. A CLASSE SECURADORA vai

rcunir-se. desta foita em Recife, para 0 debate coletivo dos problcrnas e perspccdeas do sen so/or dc atividades.

REUNIOES DE.SSA NATUREZA PROPICIAM. nao s6 a captag.ao de ideias c rend-sncias que defiriam d pensamcrito 'dominante no incio, jnas tambcrn a formagao de lastco para a escolha de cffrclfrizes e instriimcntos dc acao quc possam correfamenfe balizar 10 processo da erciii^io do mercndo segwador.

O I.R.B. NAO PODERIA FAL7AR A BSSE encontro, tanto mais que o segiiro brasileiro atraecssa. no momento, fase dc amplas c acentiiadiis tranFfonnacoes. em que o estudo dos problemas c a critica Serena das sohicocs idealizadas je tornam -de importancia fundamental para o processo croIuHvo da instituigao.

A PRESENCA DO I.R.B. NO CERTAME podd ser aferida objetivamentc atraves dc expressivos indices: a composigao da sda delegagao c c numero (-li) e a qualidade das tescs apresentadas.

O I.R.B. LEVOLI MAIS ADIANTE SUA 'contribuigao. no afa de prestigiar a Con/orencra e o rcndimento do trabalho que sera x>or leZa realizado. Toinou .a iniciatwa de promover a edigao dc duas publicagoes dc autoria Jc scu Tecnico Renato Costa Araujo. itm.a ja ,em circulacao c outrn a -ser lancada postcriormcntc. contcndo a analise de farto material cstatistico sdbre os setores mterno e externo do mcrcado scgiirador nacional. Essas obra.s compocm amplo acerco dc informagoes a que a classe sc^uradora pode dar grandc aprot'eifamenZo. transformando os dados e.Yanimados. e as conclusoes deles extraidas. cm coordenadas iiteis para a orientagao do trabalho que realizam no mcrcado.

MAS O I.R.B. NAO QUER NEM PODE somcnte ofer&cer. Prctendc tamhem teccbcr. ccmo das rezcs anteriores, a valiosa contn'buigao das ideias da classc fe^uradora. No final de contas, e dessc fundo coniurn dc cxpcrlencias de scguradoras e do I.R.B. que continuara dcpcndendo. coma no passado. o engrandecmento le o progrcsso do seguro brusilciro.

2 7 9 14 17 19 24 36 4S 49 52 61 63 64 66 70 72 77 f

c M •• •' ••~!r 'i'lfl .■■''A Ai 'A?

Politica global de sequros^(*)

I — OBJETIVO

1-1 — A finalidade precipua e tornar mais expressiva a paxticipa^ao da atividade seguradora no desenvolvimento nacionaJ. Para tanto sera indiizida a expansao do setor. de modo a que sua arrecadagao anual de premies se eleve de 1% para 3% do Produto Interne Liquido, entre 1969 e 1974,

1-2 — A ampliagao do concurso do seguro para o progresso nacional representara;

a) incremento da seguranga economica tanto do individuo. como valor humano e social, quanto do sistema de produgao de bens e servigos, como processo de reaiizagao do bem-estar coletfvo;

b) incremento das inversoes dos capitals socials e das reservas tecnicas das sociedades seguradoras. fortaiecendo-se o mercadc-de-capitais e sen papel na expansao da economia do Pals,

II — INSTRUMENTOS DE AgAO

Para a consecucao do objetivo final' da Politica de Seguros serao acionados OS seguintes instrumentos basicos;

b) criagao de mecanismos qiie permitam regular a posigao das socieda des seguradoras no movimento global do mercado, evitando-se distorgoes na evolugao da oferta;

c) fixagao de capitals mininio.s em niveis condizentes com as necessidades de expressao patrimonial das socieda des seguradoras, e segundo "critcrfos que OS tornem condicionantes tanto da expansao gcografica das empresas quanto da extensao destas as diferentes mcdalidades de operagoes de seguros;

d) concesslc de estimulos (fiscais e t^ecnicos) para as fusoes e incorporagoes de sociedades seguradoras, compondose a oferta com empresas menos numcrosas e mais fortes;

e) suspensao de novas autoriragoes para o funcionamento de seguradoras, a bm de contcr-se a evolugao de uma oferta ja excessive;

/) hmitagao da atividade empresa- nal do Estado ao nivel atual. para ex pansao da iniciativa privada;

b) fixagao de Limites de Operagoes e Limites Tecnicos em niveis mais adequadcs a capacidade tecnica e economica das empresas. para habilita-las a assiimir e conservar no Pais o maximo possive! das responsabilidades atinentes a cobertura de riscos das atividades nacionais;

c) formagao de cons6rcios resseguradores com vistas ao incremento da capacidade retentive do mercado resSegurador nacional;

d) revisao dos pianos de ressegiiro. no proposito de adapta-los as necessi dades tecnicas do mercado e a fim de ampliar-lhes a eficiencia como rascanisnios de defesa contra o desperdicio de divisas na cessao de operagoes ao ex terior:

e) revisao das condigoes e coberturas das operagoes de seguros diretos. com vistas ao aperfeigoamcnto das garantias concedidas e respective adequa?ao as necessidades nacionai.s;

2.3 — FISCAIS, compreendendo:

a) adogao de exigencies e condi goes para o exercicic de cargos de ad•^inistragao nas sociedades seguradoras, termos consentaneos com a natu'"eza das responsabilidades inerentes a gestao de tais empresas:

b) implantagao de mecanismos mais sficazes para a defesa dos intercsses do Piiblico ncs processes de liquidacao de Seguradoras estabelecendo-se inclusive ^ indisponibilidadc do.s bens de admi'^istradores das empresas liquidandas:

2.4 — MERCAD0L6GIC0S. com preendendo;

c) aumento da faixa de atuagao direta das sociedades seguradoras no processamento das liquidag5es de sinistros, visando-se a aceleragao do ritmo da fungao indenitaria do seguro;

d) repressao as colccagoes clandestinas de operagoes no exterior:

e) implantagao de esquema financeiro para a massificagao do seguro incentivada atraves de condigoes de pagamento que facilitem a sua aquisigao;

f) promogao de campanhas publicij tarias para expansao do mercado. atraijt ves de aumento de procura gerado peia conscientizagap do risco e das %'antagens do seguro como instituigao de protegao economica;

g) instalagao de escritorios do I.R.B. nos grandes centros resseguradores mundiais, ampliando-se o lastro de informagoes e observagoes indispensaveis a meihora da estrategia das rclagoes passivas e ativas do mercado internacional;

2.5 — FINANCEIROS, compreen dendo:

a) adequagao do sistema de inver soes das sociedades seguradoras a dupla finalidade de promover-se o fortalecimento da capacidade seguradora da empresa e o desenvolvimento economico nacional:

b) enquadramento das relagoes financeiras entre o I.R.B. e as socieda des seguradoras num regime dotado da flexibilidade necessaria a solugao de problemas circunstanciais que afetem a qualquer das partes envolvidas:

2.1

ECONOMICOS,

compreendendo:

a) preservagao do eqnilibrio dinamico do mercado, atraves do nive'amento entre oferta e procura;

e;c.ba-;,d„. com bnse nns n,,; Pi-ovdencia-s ja tomadas, bcm como no3 e.studos enj andamento na area do M.I.C,

g) criagao de mecanismos assistenciais destinados a possibilitar o soerguimento de sociedades seguradoras recuperaveis dc dificutdades transitorias;

2-2 TBCNICOS, compreendendo;

a) revisao de bases e criterios tarifarios, corrigindo-se insuficiencias e distorsoes de taxas, se e onde houverem;

a) criagao de novas modalidades de seguros com perspectivas de massilicagao, tendo em vista unia expansao de procura compativel com os niveis otuais da Renda e do Produto Nacio nal;

b) reexame do sistema de coloca?ao de seguros de orgaos do Poder Pii blico per sorteio, bem como do esqucma de concorrencias e consultas internacionais para cessoes externas de seguros e resseguros sem cobertura no mercado interno;

c) adogao de sistema de pcnalidndes, nas transagoes do I.R.B. com as seguradoras, que nao redunde em sangoes excessivamente rigorosas nem cm estimulos ao relaxamento das obrigagoes financeiras;

d) aplicagao prioritaria de recursos do I.R.B. e de Fundos por gle administrados em O.R.T.N.s.. como for ma de obtengao de niaior rentabiiidade c de canalizagao de maior volume de poupanga para os programas governamentais de desenvolvimento nacional;

1 \\

ADMINJSTRATIVOS,compreendendo:

a) cna(;ao da Escola Nacional de Seguros. com vistas a preparagao dos quantitativos de pessoal para atendimento da crescente demanda de profissionais de todos os niveis de qualifica^ao:

b) integraqao do I.R.B. e das sociedades segiiradoras na Operagao ■•Maua. no proveitq reciproco dos universitarios e do mercado-de-trabalho. aqiieles carecendo de visao pratica do process© economico e o ultimo, da influencia de pe.ssoal.de nivel superior;

c) reestruturaqao do"I.R.B., moderniza^ao das suas retinas e processes de serviqo.

Ill — PROGRAMAgAO

Para a realizable dos objetivos tra•bados. a utiiizagao dos instrumentos de aqao selecionados conduzira a uma sirie de medidas dentro da programabao adiante detalhada.

3.1 — A CURTO PRAZO

3.1.1 — Em Niirel Legislat'wo:

a) medidas de estimulo as fusoes e incorporaboes de seguradoras e de contenbao da oferta atraves da suspensao de concessao de novas cartas-patentes;

b) medidas de promobao do soerguimento de empresas recupcraveis;

c) concessao de poderes ao CNSP para regular a participabao das segura doras no movimento global do mercado;

d) implantabao de novos criterios para a fixabao de capitals minimos. de ^odo a que estes variem por regiao do Pais e por modalidade de seguro explorada;

e) medidas de aprimoramento do lito das liquidaboes de seguradora-s, com maiores garantias para os segurados e abreviabao do processor

f) redefinibao das responsabilidades dos administradores das sociedades se guradoras, revisao das condiboes para a posse e exercicio dos cargos respectivos e implantabao do principio da indisponibilidade dos bens dos dirigentes das empresas, que entrem em liquidabao;

g) limitabao da atividade emprcsarial do Estado, nos pianos federal, estadual e municipal;

•3-1-2 — Em Niuel Administcativo:

a) abolibao do desconto para pagamento do premio a vista, em face da distorbao introduzrda por esse elemento no processo tarifario;

b) criabao de esquema com os re quisites legais e financeiros necessaries ao pagamento parcelado dos premies de seguros:

c) implantabao de «Ap6lice Ctnica» para a cobertura de todo o complexo de riscos do Sistema Financeiro da Habitacao, facilitando o processamento do seguro c reduzindo custos administrativos;

d) alterabao do «Piano de Resseguro Incendio», de modo a corrigir distorboes que conduzem a desproporbao entre as cessoes de premios e as respon sabilidades transferidas, adotando-se sjstema de operaboes mais equitativo e mais equilibrado;

e) ampliabao da faixa de sinistros liquidaveis pelas Sociedades Segurado ras;

f) medidas de execubao das diretrizes de carater financeiro, de mode a se aplicarem Ob instrumentos de agao rcferidos em 2.5, letras b a d;

m n o z os o

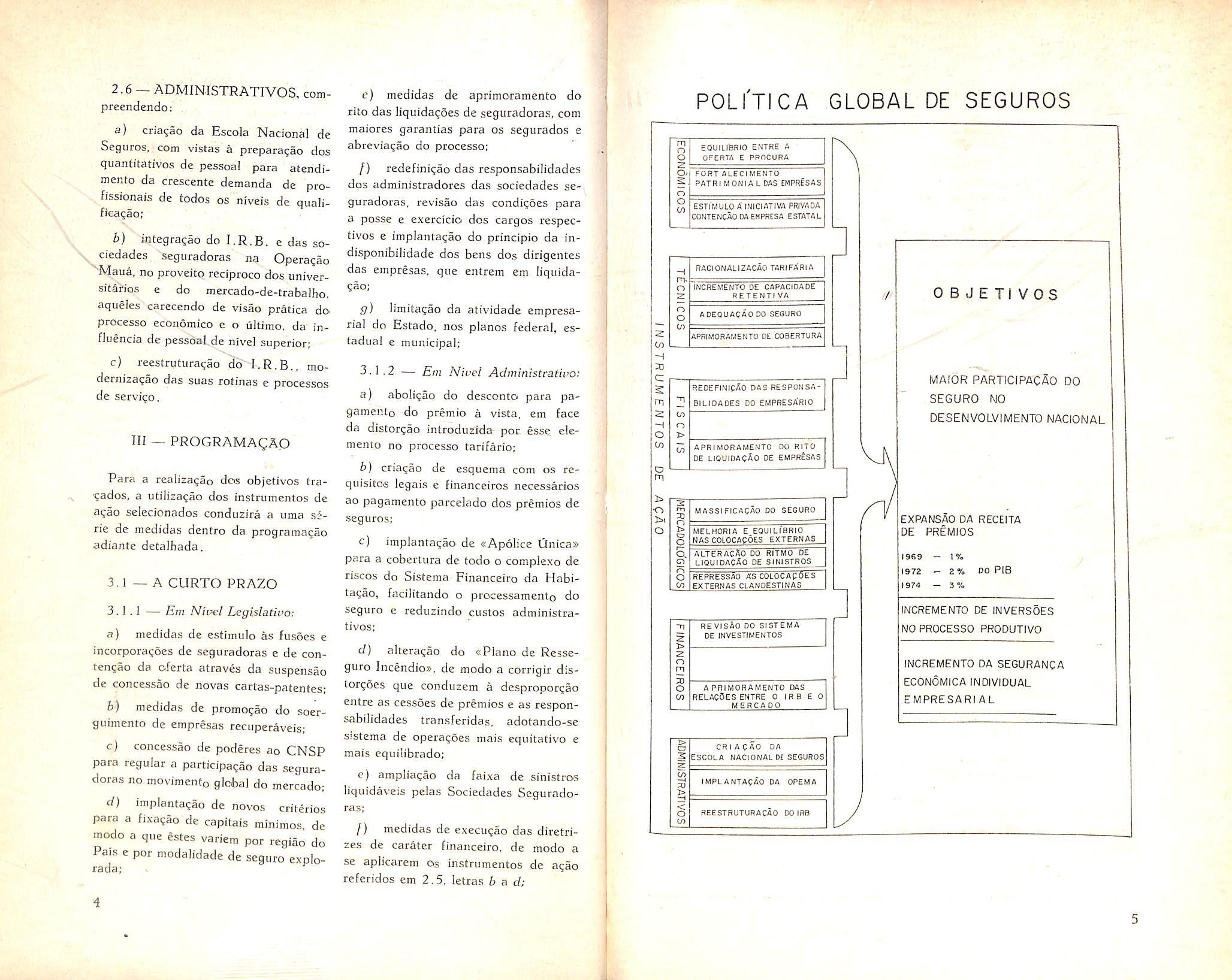

POLi'TICA GLOBAL DE SEGUROS

EOUILlBRiO ENTRE fi OFERTa E PROCURA FORT ALECIMENTO PATRIMONIAL DAS EMPRtSAS

(J (fl ESTIMULO/ilNICIATIVA FRIVADA CONTENCAODAEKPRESA ESTATAL

H m. o

RACIUNALIZACAO TARIFARIA INCREMENTO DE CAPACIDAOE RETENTIVA

y- 0 B J E Tl VOS

o o oo

ADEOUACAO DO SESURO

z 0) APRIMORAMENTO DE COBERTURA H 3) C; 2 m

t.

REDEFINICAO DAS RESPONSA BILIDADES DO empresArio

in APRIMORAMENTO DO RITO DE LIOUIDACAO DE EMPRESAS

o •Nl

MAIOR PARTICfPACAO DO SEGURO NJO

DESENVOLVIMENTO NACIONAL

3 rn o t> o n

MASSIFICACAO DO SEGURO

o MELHORIA E EOUILlBRiO NASCOLOCACOES EXTERNAS

O. p alteracao do ritmo de liquidacAo de sinistros

o O to REPRESSAO ASCOLOCACOES EXTERNAS Cl ANOESTINAS

"n 2

REVISAO DO SISTEMA DE INVESTIMENTOS

Z n m o (j) A PRIMORAMENTO DAS RELACOeS ENTRE 0 IHB E 0 MFRCADO

i> o S z

EXPANSAO DA RECEITA DE PREMIOS

1969 — 1%

1972 - 2 % DO PIB

1974 3%

INCREMENTO DE INVERSOES NO PROCESSO PRODUTIVO

INCREMENTO DA SE6URANCA ECONOMICA INDIVIDUAL EMPRESARIAL

CRIACAO DA ESCOLA NACIONAL DE SEGUROS

in —H SP T> IMPLANTACAO DA OPEMA

< O <n REESTRUTURACAO DO IRB

4

•> S

<; H O C/5 n

DE

g) impJaiitagao de plano-piloto para operagao do seguro rural;

3.2 — A M£DIO PRAZO

3.2.1 — Em Nivel Legislatiifo:

a) revisao do sistema normative que rege as colocaqSes de seguros e resscguros no exterior:

b) criagao de consordos de resseguro para aumento da capacidade de \^reten?ao do mercado segurador;

cj revisao do sistema de colocagao de seguros de orgaos do Poder Publico, com vistas a torna-lo mais adequado aos interesses e necessidades do Estado;

3.2.2 — Em Nivel Administrativo:

a) revisao das bases e cr terios de tarifagac, com vistas a correqao de distor^oes;

b) amplia^ao dos limites de trabaIho das seguradoras. de modo- a proporcionar-!hes aproveitamento maximo dc .sua capacidade operacional;

c) revisao dos pianos de resseguro ainda carecentes de akera^oes que ihes deem maior eficacia no desempenho da fungao de evitar escoamento de operagoes para o exterior;

d) ampliagao significativa e selecionada das aceitagoes de operagSes do exterior;

e) revisao das condiqoes da apolice ■—' casccs:

/) repressao as coloca^oes clandestinas de operagoes no exterior;

g) implanta^ao das medidas de execugao pratica dos instrumentos de aqao previstos no siibitem 2.6;

3.3 — A LONGO PRAZO

3.3.1 — Em Nircl Legislatiuo:

a) revisao do Decreto-lei iv' 73/66 e iegislagao coraplementar, a base da experiencia cbtida e dos resultados produzidos pela politica de Seguros posta em excciigao;

b) implantagao de regime financeiro que proporcione maior rendimento as inversoes de reservas tecnicas, tanto na sua fungao de promover o fortalecimento da sotiedade seguradora quanto na de prestar concurso ao desenvolvimentonacional

3-3.2— Em Nivct Administraiivo:

a) ado^ao de medidas complementares que a experiencia indicar necessarias a realizagao integral dos objetivos visados, avaliando-se para isso os efeitc.3 produzido.s por todos os instrumen tos de a?ao acionados:

b) revisao, c atualizagao se nccessaria, da poiitica global adotada. em fimgao da evoiu^ao dos fenomenos setoriais do mercado e do compcctamento da economia nacional.

CREDITO 1NTE.RNO: NOVA REGULAMENTACAO DOS ADIANTAMENTOS E

PAGAMENTOS DE INDENIZACftES

Independcntemente de autori2a?5o do I R.B., as seguradoras poderao, em cada sinistro/garantido/ap6lice:

a) concedei- adontamentos por conta de indeniza(;oe,s e pagar indenizagoes, quando o crcdito sinistrado nao lor superior a Cr$ 10 mii, e

Escola NacLonal de Seguros

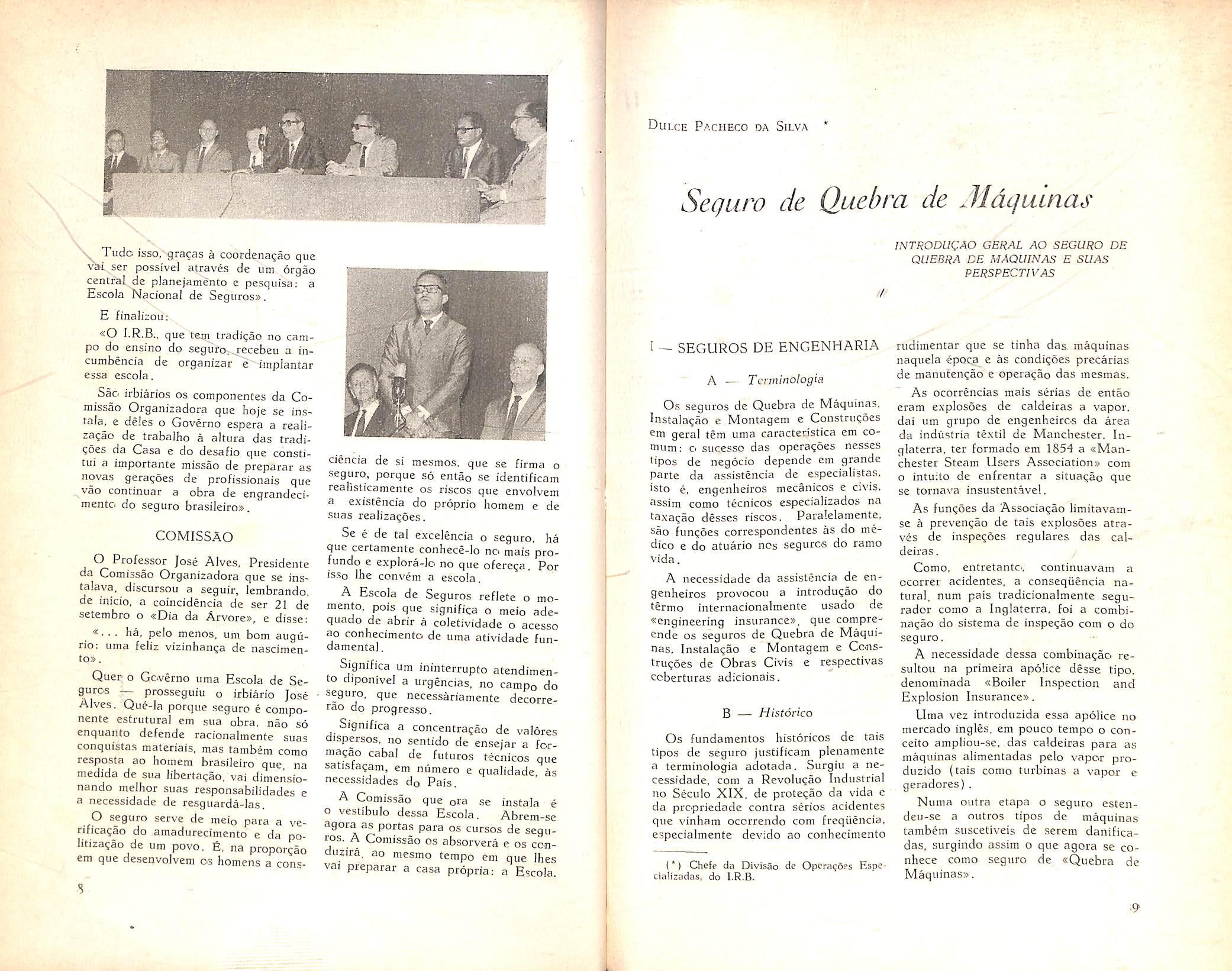

INSTALADA A COMISSAO ORGANIZADORA

A Comissao Organizaciora da Esco la Naciona! de Seguros (COENSEG). constituida pelos irbiarios Jose Alves {Presidente). Armando Rezendc Filho, Sebastiao Camargo de Souza e Luis de Souza Alves. e secretariada por Lucia Maria do Amaral Ribeiro, foi instalada em cerimonia realizada no dia 21 de setembro, as 17 hoias. no auditorio do edificio-sedc do I.R-B.

Os cursOj ate entao realizados pe.o Service de Reia^oes Publicas deverao ser abscrvidos por esta Comissao. que se incumbira tarabem de gerir. transitoriamente. todos os cursos de seguro. corretagein e outros, dentro de uma po litica nacional de ensino securatorio, Cabe ainda a Comissao Organizadora definir as caracteristicas e os obje tivos da futura «Esco!a Nacional de Seguros — ENSEG», sua personalidade juridica e seus estatutos. a qual devera se toniar um centre de ensino pragmatico e de extensao universitaria

IMPORTANCIA

b) coiiceder adiantamentos, quando o credito sinistrado nao for inferior a Cr$ 10 mil nem superior a Ci'$ 30 mil,

Estas medidas visaram a acclerar o ritmo das iiquidagoes dos sini.stros de Credito Interno. conforme fora anunciado peio Presidcnte do I.R.B. em rccente reuniao com os associados da ACREFl, em SSo Paulo.

O Presidente Jose Lc-pes de Oliveira fez questao de dar grande destaque a instala^ao da Comissao Organizadora da Escola Naciona! de Seguros, em vista de sua real iniportancia para o processo evolutivo do seguro brasileiro.

HistoriC'U, ha oportimidade, o aparecimento pioneiro do ensino sistematizaclo dessa especializa^ao prcfissional, na

Inglaterra e na Alemanha, e. referindo-i se ao nossb' Pais, disse:

«0 Brasil tambem realizou esforgos sem diivida meritorios, Em nossas Faculdades dc Economia criaram-se curriculos para a graduagao dc atuarios; em Faculdades de Direito realizaram-se e ainda hcje se realizam, embora com carater esporadico, cursos de extensao e cursos intensivos; em Sao Paulo, fundou-se a Sociedade Brasileira de Ciencias do Seguro, com o objetivo precipuc de contribuir na obra de prepara^ao prcfissional; o proprio I.R,B.. que realizou trabalho notavel de preparagao e treinamento dos seus servidores, durante largos anos manteve, com a cocperagao das .sociedades seguradoras, o Curso Basico de Seguros. centro de ensino que prestou services valiosos da preparagao tecnico-profissionah

Na evolu^ao do ensino prcfissional do seguro no Brasil faltava ainda atingir, porem, a etapa necessaria e inevitavel do planejamcnto e sistematizaqao.

A epoca dos esfor^os isolados. sem coordenaqao e uniformidade de orientagao programatica vai agora suceder a fase de agao conjunta e racioiialmente csquematizada.

Uma fase, portanto, em que o traba lho didatico pode alcangar maior ren dimento, porque fundado mim maior entrosamento de todas as iniciativas e numa estrutura curricular itielhor orientada para as necessidades do merca do de trabalho.

//'

Seguro de Quebra de Mdguinas

Tudc isso, gracas a coordenacjao que vai ser possivel atraves de iim orgao centra! de planejamento e pesquisa: a Escola Nacional de Seguros».

E finalizou:

«0 que teqi tradigao no campo do ensino do segiifo;jecebeu a incumbencia de organizar e" implantar essa escola,

Sao irbiarios os coraponentes da Comissao Organizadora que hoje se instala, e deles o Governo espera a realizaqao de trabaiho a altura das tradi?oes da Casa e do desafio que constitui a importante missao de preparar as novas geraqoes de profissionais que vac continuar a obra de engrandecimento do seguro brasileiro.

COMISSAO

O Professor Jose Alves, Presidente da Comissao Organizadora que se instalava. discursou a seguir, lembrando, de inicio. a coincidencia de ser 21 de setembro o «Dia da Arvore», e disse;

«... ha. pelo menos. um bom augurio: uma feliz vizinhanga de nascimento».

Quet o Governo uma Escola de Seguros — prosseguiu o irbiario Jose Alves. QuMa porque seguro e componente estrutural cm sua obra, nao so enquanto defende racionalmente suas conquistas materials, mas tambem como resposta ao homem brasileiro que na medida de sua libertaqao, vaj dimensionando melhor suas responsabilidades e a necessidade de resguarda-las,

O s_eguro serve de meio para a venficagao do amadurecimento e da po- lltizaqao de um povo, fi, na proporgao era que deseqvoivem 03 hoinens a cons-

ciencia de si mesmos. que se firma o seguro, porque so entao se identificam realisticamente os riscos que envolvem a existencia do proprio homem e de suas realizaqoes.

Se e de tal e.xcelencia o seguro, ha que certaraente conhece-lo no mais protundo e explora-lo no que ofere^a. Ppr isso Ihe convem a escola,

A Escola de Seguros refiete o momento, pois que signifiqa o meio adequado de abrir a coletividade o acesso ao conhecimento de uma atividade fun damental

Sigmfica um ininterrupto atendimento diponivel a urgencias, no campo do seguro, que necessariamente decorrerao do progresso.

Significa a concentragao de valores disperses, no sentido de ensejar a forma;ao cabal de futures tecnicos que satistaqam, em niimero e qualidade. as necessidades do Pais.

A Comissao que ora se instala e o vestibulo dessa Escola. Abrem-se agora as portas para os cursos de segu ros. A Comissao os absorvera e os conduzira, ao mesmo tempo em que Ihes vai preparar a casa propria: a Escola

i — SEGUROS DE ENGENHARIA

A — Tcrminologia

Os seguros de Quebra de Maquinas, Instala^ao e Montagem e Construgoes em gera! tem uma caracteristica em comum; o sucesso das operagoes nesses hpos de negocio depende em grande parte da assistencia de especialistas. 'sto e, engenheiros mecanicos e civis. sssim como tecnicos especializados na Ca.vagao desses riscos. Paralelamente. Sao fungoes correspondentes as do me dico e do atuario ncs segurcs do ramo vida.

A necessidade da assistencia de en genheiros provocou a introdugao do termo internacionalmente usado de «engineering insurances, que compreende os seguros de Quebra de Maqui nas, Instalagao e Montagem e Construgoes de Obras Civis e respectivas ccberturas adicionais.

B — Historico

Os fundamentos historicos de tais tipos de seguro justificam plenamente a terminoiogia adotada, Surgiu a ne cessidade, com a Revolugao Industrial no Seculo XIX, de protegao da vida e da prc.priedade contra serios acidentes que vinham occrrendo com frcquencia. especiaimeiite devido ao conhecimento

[NTRODUQAO GERAL AO SEGURO DE QUEBRA DE MAQUINAS E SUAS PERSPECTIVAS

rudiinentar que se tinha das maquinas naquela epoqa e as condigoes precarias de maiiutengao e operagao das mesmas.

As ocorrencias mais serias de entao eram explosoes de caldeiras a vapor, dai um grupo de engenheircs da area da industria te.xtil de Manchester, Inglaterra, ter formado em 1854 a «Manchcster Steam Users Associations com o intuito de enfrentar a situagao que se tornava insustent.avel.

As fungoes da Associagao limitavamse a prevengao de tais explosoes atra ves de inspegoes regulares das cal deiras Como. entretanto, continuavam a ocorrer acidentes, a consequencia na tural, num pais tradicionalmente seguradcr como a Inglaterra, foi a combinagao do sistema de inspegao com o do seguro,

A necessidade dessa combinagao resultou na primeira apolice desse tipo. denominada «Boiler Inspection and Explosion Insurances.

Uma vez introduzida essa apolice no mercado ingles, em pouco tempo o conceito ampliou-se. das caldeiras para as maquinas alimentadas pelo vapor produzido (tais como turbinas a vapor e geradores).

Numa outra etapa o seguro estendeu-se a nutros tipos de maquinas tambem suscetiveis de serem danificadas, surgindo assim o que agora se conhece como seguro de «Quebra de Maquinass,

Dulce P.».checo da Silva

(') Chefe da DivUao de Operagoes Espccializodas, do l.R.B.

A seguir verificca-se que os acidentes nas maquinas nao se limitavam as suas opera^oes normais, mas tambera durante a sua instalaqao ou montagem iniciaJ, particularmente durante o periodo de testes. Surgiu cntao a tcrceira forma de seguro de engenharia o Seguro de Montagem de Maquinalia.

A segunda metade do Seculo X^\X testemunhou o desenvo'vimento de uma nova e especializada classe de seguro. <da: a razao da fundagao de uma sdrie de cpmpanhias especialmente destinadas a' operar e desenvolver esses ramos, como a «Brjtish Engine 6 Eiectrica!». a sVuIcan Boiler & General» etc.

£sses novos ramcs despertaram o interesse de grandes compaaihias ja existentes, que entao passaram a formar departamentos independentes para o manejo desses risco.s, devidamente assistidos por engenheiros c cspeciaiistas (ex.: Northern) ,

Hcuve por sua vez uma rapida expansao desses seguros para todos os paiscs industrializados, especialmente America do Nortc e os paises do contincntc europcu.

Por outro lado, procedeu-sc a uma extensao de conceito de risco e cobertura nos seguros de montagem de ma quinas, que passou a abranger outros riscc'3 que nao os inerentes a propria montagem.

Dai para a cobertura lambem das obras civis e equipamentos de construrao foi apenas um passo.

O chamado <s:Contractor's A/1 Risks Insurances foi uma conclusao logica do desenvoivimento historico do seguro tradicional de Montagem de Maquina'ria.

C — Caracteristicas especiais

a) Todas as coberturas se referem a danos acidentais, isto e, em todos os casos 0 dano deve ser siibito e imprevisivel de forma a justificar a conceitua^ao de «acidente»;

b) _todos OS bens segurados, sem excei;ao, sac de natureza relacionada ■com engenharia civil e mecanica, Con-

seqiientemente, e indispens-ivel no ma nejo desses riscos a assistencia de en genheiros especialistas no assunto;

c) a natureza dos bens segurados tambem significa que os mesmos sao particularmente suscetiveis de serem danificados, dai a necessidade aboluta de fixagao de franquias.

D — Categorias

Os seguros de engenharia dividem-se em duas grandes categorias, a saber;

1 — Seguros antes do fancionamcnto

Seguros de montagem e construcoes (Contractor's All Risks. Erection'AII Risks).

II Seguros durante a luncionamcnto/prcdugao

Seguros de Quebra -de Maquinas (inclusive Lucres Cessantes decorrentes de Quebra de Maquinas):

Seguro de Explosao de Caldeiras (cobertura cxclusiva de explosao de caldeiras, especialmente nos mercados ingles e amcricano);

Seguro de Garantia do Fabricante — danos de responsabilidade do fabri cante durante o periodo de garantia dada contratualmentc pelo mesmo (mercados suiqo e alemao, principalmentc)

Sao as .seguintes as caracteristicas especiais de cada categcria com rcla^ao a duragao de cobertura e taxa^ao:

a) Dtiragao da cobertura.

Os seguros da Categoria I nao dao uma continuidade a carteira, face ao periodo limitado da cobertura.

Os resultados, portanto, sac sempre msfauc/'s. senao deficitarios, uma vcz que a carteira estara sujeita a grandes flutuagoes de premios, e tera uma composigao heterogenea^ com grandes pontas.

Ja OS seguros da Categoria II tern dura^ao tedricamente ilimitada.

Os premios sao renovados anualmente como ocorre nas carteira.s normais de

incendio, roubo etc.. sendo, portanto mais substanciais e estaueis.

Os resultados poderao ser instaveis. face a maior incidencia de sinistros com 0 envelhecimento da carteira, porem, considerado um periodo maior de tem po, OS resultados serao [auoraueis.

b) Taxacao-.

— Os seguros da Categoria I tern que ser taxados individualmcnte, observadas as caracteristicas de cada caso concrete. A aplica^ao de uma tarifa normal anual seria absolutaraente inviavel, por tres razoes cssenciais:

]"•') prazo especificado para obra:

2') desnivelamento do valor em ris co durante o periodo de cobertura e

3'-') natureza complexa dos riscoS que incidem sobre cs bens segurados (natureza intrinseca e extrinseca) Os fatores de taxac^ao a considerar serao. portanto, fungao dos tres elementos acima, ou seja: dura^ao limitada, aumento do valor em risco e fatores indi viduals dos riscos envolvidos.

Dal a absoluta impcssibilidade do estabelecimento de uma tarifa uniforme, sendo possivel tao sdincnte uma crienta(;ao tarilarij gencrica atraves de um manual ou guia tarifario.

O aspecto negativo da nao existencia dc uma tarifa e que disto podem resultar taxas competitivas e abaixo dos niveis tecnicos adequados, Ja nos seguros da Categoria II podese perfeitamente aplicar *uma tarifa aniial e uniforme.

Nao ha desnivelamento de valores em risco, os bens segurados podem ser perfeitamente classificados pela sua na tureza e periculosidade, e os riscos sao perfeitamente definidos.

Dai ser praxe nesses tipos de seguros a existencia de uma tarifa padronizada completa.

Conseqiientemente. sem esse sistema de taxacao nao ha margem para competiqao de taxas. o que e um valor altamente positive.

II O SEGURO DE QUEBRA DE MAQUINAS

Feita a exposicao acima. tao somcnte com a finalidade de situar o seguro de Quebra de Maquinas dentre os chamados cseguros de engenharia». passamos a comentar em maiores detalhes sobre esse tipo de seguro e suas perspectivas em relagao ao mercado brasileiro.

A — Natureza do seguro

O Seguro de Quebra de Maquinas e. de fate-, um seguro de «acidentes» da m-iquina segurada.

Podem ser cobertas quaisquer maqui nas moveis ou cstacionarias, assim como insta!a?6es e equipamentos utilizados na industria "e no comercio. tais como motores. tornos. prensas, guindastes, dinamos, iransformadores, caldeiras, geradores, boinbas. compressores, turbinas etc., quer estejam funcionando ou nao, em face de revisao ou inspcqao.

Tratando-se de um seguro de «acidcnte». so ha cobertura para os danos siibitos e imprevisiveis, nao sendo indenizavels qs prejuizos normais decorrentes de uso, desgaste e deterioraqao gradativa,

Assim. por exemplo, se c desgaste de uma determinada pe^a provoca um curto-circuito, 03 danos causados pelo curto-circuito sao indenizados, porem o custc de reposiqao da pe^a que provocou o acidente ficara por conta do Segurado.

Outra caracteristica importante do seguro de Quebra de Maquinas e que o mesmo nao cobre os riscos seguraveis pela apolice de Incendio. assim como por cutras apolices tradicionais do mer cado dc seguros (Roubo, Tumukos, etc.)

fi importante, outrossim, mencionar que, embora cada mnquina s6 tenha um certo periodo de vida litil, o seguro de Quebra de Maquinas nao e um seguro de vida da maquina, que ofere^a a repcsigao de uma maquina nova quando a maquina segurada se tornar imprestavel para o uso.

Nem teria cabimento um seguro dessa natureza, porquanto o proprietario

\

10

n

da maquina ja leva em consideragao a sua depreciagio anual, a qua! ja esta coberta pelas reservas normalmeiite feitas.

A depredagao devida a um dano subito e imprevisivel e que, por nao estar prevista. necessi'ta da cobertura do seguro.

B — /?iscos cobertos

\pentre os danos que podem ocorrer asNnaquinas e que podem ser segurados. cab,e citar 03 seguintes;

1) Impsricia e negligencia — pcdem ocasionar acidentes. mesmo no caso de operarios experimentados. Uma indisposigao suBita pode levar um operario a abandonar seu"posto por algims minutos, o suficiente para causar um sinistro de vuito.

2) Afos dolosos — podem causar danos consideraveis, Mesmo que a supervisao seja cuidadosa, um operario insatisfeito pode facilmente provbcar um acidente. Um pouquinho de areia na lata de graxa de outro operario, e podem ocorrer danos catastroficos.

3) ^ Objetos que podem cair dentro da maquina — parafusos, chaves de fenda, pequenas ferraraentas etc., tam bem podem provocar danos considera veis.

d) Pegas que se soltam par nao ostarem dovidamente ajustadas — podem tambem causar danos (parafusos, porcas, etc.) , Mesmo nas oficinas mais organizadas, este risco e passivel de ocorrencia.

F^lhas no sistema de lubrificacao podem causar danos a pistoes val vulas. eixos, etc.

6) Curto-circuito. excesso de voltagcm, arco ucltaico ~ sao os tipos majs comuns de danos a maquinas eletricas, nao so pela idade da maquina como tambem por descarga da enerqia atmosferica. "

7) V,c,o mtrinscco — defeitos de material e de fabricagao — danos desse tipo normalmente ocorrem ap6s varies anos de funcionamento da maquina e portanto numa epoca em que ja expirou

a garantia do fabricante ou do fornecedor.

8) Ratura por [orc^a contrifaga podem tambem ocorrer com treqiiencia.

9) Fc'rgas ncrmais da naturcza geada, tempestades etc.).

10) Outras causas tais como agio de ratos, camondongos ou outros animais, provDcando curto-circuito em motores eletricos; borrifos de igua durante a limpeza do local onde se encontram as maquinas, provocando tambem cur to-circuito em motores eletricos; faihas nos sistemas de seguranga (valvulas, reguladoras etc.),

1) Em primeiro iugar, todos os ris cos que sao normalmente cobertos por outros ramos de seguro, tais como. Incendio. Raio e Explosao. Roubo. Tumultos, Transporte, estao""e.xc!uidos da cobertura.

2) Sinistros causados por «f6rga maior», ou seja, Vendavnl, Ciclone, Furacao, Tornado, Terremotos, Maremotos, Alagamentos e Inimdagoes, ou quaisquer outras convulsoes da natureza tambem estao c.xcluidos da cober tura.

3) ^ atos de guerra, guerra civil, revolugao, rebeliao e atbs de terrorismo, exciusoes de praxe em todas as apblices.

4) atos propositais ou negligencia mtencionai do Segurado ou responsave;s.

5) perdas decorrentes de faihas ja existentes quando da contratagao do -seguro, ou que ja deveriam ser do conhecimento do segurado (ou responsaveis) nessa ocasiao.

6) perdas abrangidas pela garantia do rornecedor.

fj^nalmente, perdas decorrentes de influencia permanente, isto e. uso e desgaste naturais, influencia de acidc. ou gases, corrosao, ferrugem, incrustagoes, cavitagbes (cobertos, porem os acidentes provocados por essas causas, desde que excluida a parte afetada que provocou o acidente).

D Impoctancia segurada c calculo do premio

O premio e calculado cm fungao de uma importancia segurada que deve corresponder ao valor de reposigao da maquina segurada, isto e, 0 valor de uma maquina nova do mesmo tipo (ou semelhante), construgao. material c prodiigao.

Se na ocasiao de um sinistro for verificado que a importancia segurada nao atende ao estipulado acima. cabera a aplicagao da ciausiila de rateio.

Tal criterio e plenanientc justificddo pelo fato de que a quase totalidade dos sinistros abrange danos parciais. E nesta hipotese, o Segurado so podera ter inteiramente recuperado 0 seu prejuizo se a indenizagao compreender c custo integral dos reparos e, portanto, o valor dd reposigao das pegas danificadas.

Em caso de percla total, porem, so sera indenizado o valor real da maquina imediatamente tintes do sinistro. Por motives obvios nao deve ser admitida a cobertura de valor de novo no seguro de Quebra de Maquinas.

E — Taxacao

Ccnfcrme ja citado anteriormente, a taxa^ao do seguro de Quebra de Ma quinas deve obedecer a um criterio tarifario uniforme. levando-se tambem em consideragao as condi<;bes de conserva?ao e manutengao das m.aquinas a segurar.

Por outro lado, a aceitagao desses seguros deve ser precedida de cuidado sa inspegao por engenheiro experimentado, para verificagao de todas as condiijoes que possam agravar o risco ou mesmo contra-indicar a sua accitaqao. e tambem para indicaqao de providen cias que devem ser tomadas pelo segu rado para melhorar as condicoes de se guranga das maquinas a segurar.

III — CONSIDERACOES FINAIS

Pela exposigao feita, com o intuito de apresentar ao mercado segurador brasiieiro um panorama do seguro de Que-

bra de Maquinas e suas enormes perspectivas neste pals, verifica-se que se trata de modalidade de seguro altamente especializada e que exige das seguradoras um treinamento especifico e pessoal altamente especiaiizado.

6 necessario ressaltar que se trata de ramo de natureza extremamente tecnica e especializada, e que envolve problemas nao so na aceitaqao, quanto na liquidaqao de sinistros, que exigem a assistcncia de peritos e engenheiros qualificados.

Os trabalhos de pesquisa, assim como a assistencia constante a carteira segu rada, para fins de preven(;ao de futures acidentes, sao tambem indispensaveis.

Dai tais seguros, nos grandes mercados internacionais, serem tratados em setores especializados, juntamente com OS demais seguros de engenharia ja mencionados neste trabalho.

No Brasil, apenas um grupo limitado de seguradoras opera em Quebra de Maquinas. porem o Institute de Rcsseguro do Brasil. no intuito de expandir as operagoes ncsse ramo, ja esta tomando as providencias necess.irias a retomada das ope.ra^bes de resseguro. ago ra em ambito global e em bases mais atualizadas.

Temos uma tarefa ardua a nossa frente, porem nao podemos. l.R.B. e seguradoras, ficar insensiveis as gran des perspectivas que se nos apresentam atraves de possibilidade de desenvolvimento e implantagao definitive do Se guro de Quebra de Maquinas no Brasil.

Aprcsentamos assim, na oportunidade da VIl Ccnferincia de Seguros Privados. a seguinte

Recomendaqao:

«Que o mercado segurador fique atento as grandes perspectivas oferecidas por esse ramo de seguros, procurando cada segiiradora se aparelhar convenientemente para iniciar o quanto antes as operagoes no mesmo, ja contando com o decisive apoio do I.R g que Ihes dara a assistencia tunica in-^ dispensavel na fase inicial de operagoes»,

12

C — Riscos nao cobertos

i.

13

Curso de Birelio do Seq^uro

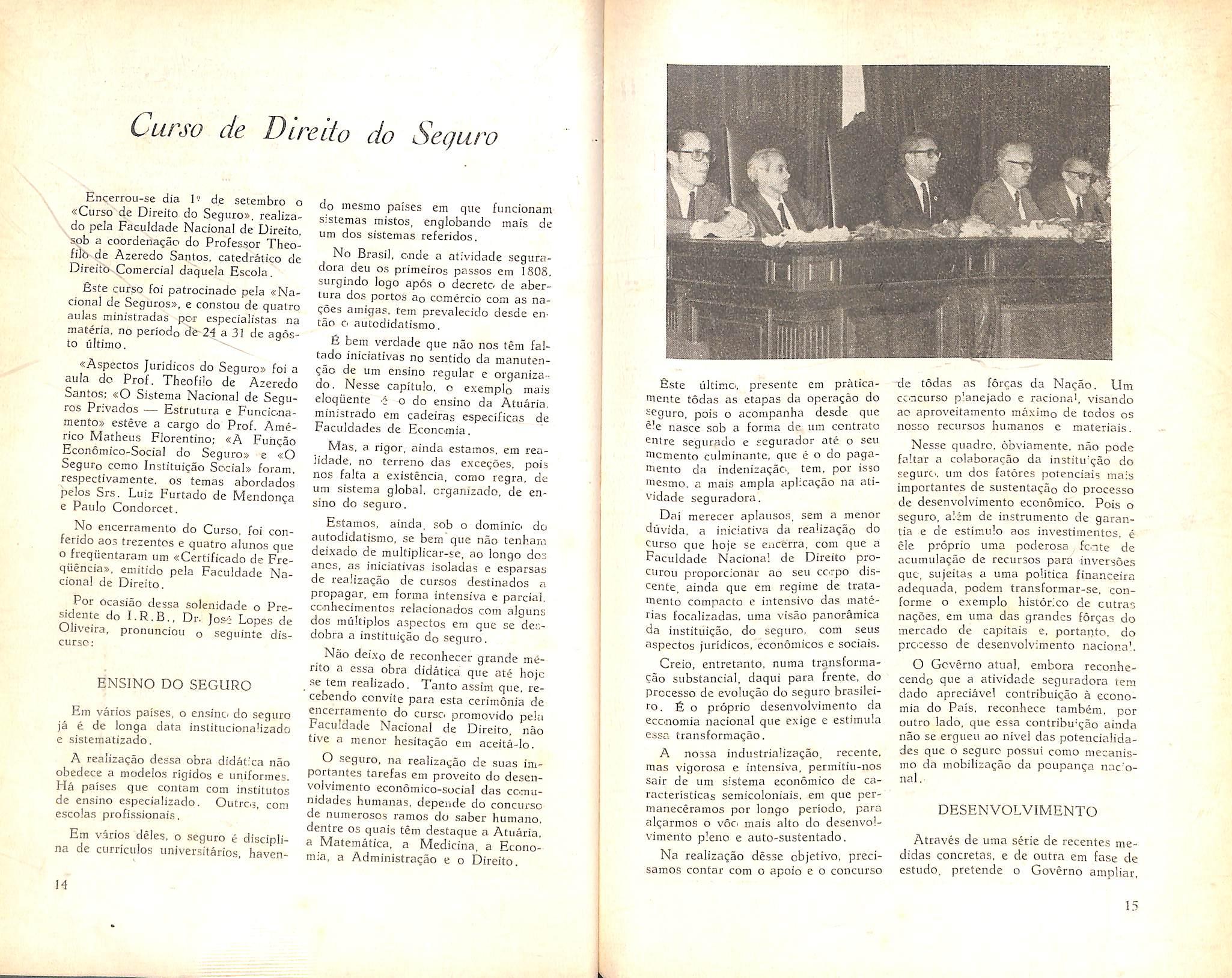

Encerrou-se dia !'•' de setembro o «Curso de Direito do Seguro», realizado pela Faciildadc Nacional de Uireito, spb a coordenapao do Professor Theofilb de Azeredo Santos, catedratico de Direitb-Comercial daquela Escola.

Este curso foi patrocinado peia «Nacional de Seguros», e constou de quatro auJas ministradas por especialistas na materia, no periodo db-24 a 31 de agbsto ultimo.

«Aspectos Juridicos do Seguro» foi a aula do Prof. Theofiio de Azeredo Santos: «0 Sistema Nacional de Seguros Pnvados — Estrutura e Funcicnamento» esteve a cargo do Prof. Americo Matheus Florentino; «A Fuhgao Economico-Socia] do Seguro» e «0 Seguro como Instituipao Sociab foram respectivamente. os temas abordados pelos Srs, Luiz Furtado de Mendonga e Paulo Condorcet.

No encerramento do Curso, foi conferido aos trezentos e quatro alunos que o freqiientaram um «Certificado de Frequencia», eniitido pela Faculdade Na cional de Direito.

Per ocasiao dessa solenidade o Pre^dente do l.R.B,, Dr. Josc Lopes de UJiveira. pronunciou o seguinte discursc:

ENSINO DO SEGURO

Em varios pai.ses, o ensinc. do seguro ja e de longa data inslitucionalizado e sistematizado.

A realizagao dessa obra didatica nao obedece a modeios rigidos e uniformes. Ha paises que contam com institutos de ensino especializado. Outrc.3, com escolas profissionais, Em v.arios deles, o seguro e discipiina de ciirrlculos universitarios, haven-

do mesmo paises em qiie funcionam Sistemas mistos, englobando mais de um dos sistemas referidos.

No Brasil. onde a atividade seguradora deu os primciros passes em 1808. surgindo logo apos o decreto de abertura dos portos ao ccmercio com as nagoes amigas, tern prevalecido desde entao o autodidatismo, fi bem verdade que nao nos tern faltado iniciativas no sentido da manutenQao de um ensino regular e organizado. Nesse capltulo, o exemplo mais eloqiiente o do ensino da Atuaria, rainistrado em cadeiras especificas de Faculdades de Econcmia.

Mas, a rigor, ainda estamos, em reaiidade, no terreno das excegoes. pois nos falta a exisCencia. como regra, de um sistema global, crganizado. de en sino do seguro.

Estamos, ainda, sob o dominie do autodidatismo. se bem que nao tenkam deixado de multip!icar-se, ao longo dos ancs, as iniciativas isoladas e esparsas de realizagao de cursos destinados a propagar, em forma intensiva e parcial, conhecimentos relacionados com alguns dos muhiplos aspectos em que se desdobra a instituieao do seguro.

Nao deixo de reconhecer grande merito a essa obra didatica que ate hojc se tern realizado. Tanto assim que. recebendo convite para esta ccrimonia de encerramento do curso promovido pela Faculdade Nacional de Direito, nao tive a menor hesita^ao em aceita-Io.

O .seguro, na realizavjao de .suas im portances tarefa.s cm proveito do desenvolvimenro economico-sucial das comunidades humanas, depende do concurso de numerosos ramos do saber huinano, dentre os quais tern destaque a Atuaria. a Matematica, a Medicina, a Economia, a Administragao e 0 Direito.

Este ultimo, presence em praticamente todas as etapas da operaqao do seguro, pois o acompanha desde que ele nasce sob a forma dc um contrato entre segurado c segurador ate o seu ticmento culminante, que e o do paganiento da indenizagaC', tern, por isso niesmo, a mais ampla apbca^ao na ati vidade seguradora.

Dai merecer aplausos, sem a menor diivida, a iniciativa da realizagao do curso que hoje se encerra, com que a Faculdade Nacional de Direito procurou proporcionar ao seu corpo diseente, ainda que em regime de tratantento compacto e intensive das materias focalizadas. uma visao panoramica da instituigao, do seguro, com sens aspectos juridicos, econbmicos e sociais.

Creio, entretanto, numa transformaCao substancial, daqui para frente, do processo de evoluijao do seguro brasileifo. Eg proprio desenvolvimento da economia nacional que cxige e estimula essn transformagao.

A no3sa industrializagao, recente. mas vigorosa e intensiva. permitiu-nos sair de um sistema economico de caracteristicas semicoloniais, em que permaneceramos por longo periodo. para alqarmos o voc. mais alto do desenvol vimento pleno e auto-sustentado.

Na realiza^ao desse objetivo, precisamos contar com o apoio e o concurso

-de todas as forces da Nagao. Um ccncursQ planejado e raciona', visando ac aproveitamento maximo de todos os nosso recursos humanos e materials.

Nesse quadro. obviamente. nao pode faltar a colaboragao da inscitu'gao do segurC', um dos [atorcs potenciais mais importantes de sustentagao do processo de desenvolvimento economico. Pois o seguro, aizm de instrumento de garantia e de estimulo aos investimentcs. e ele proprio uma poderosa fcate de acumulagac de recursos para inversoes qu€, sujeitas a uma politica financeira adequada, podem transformar-se, conforme o exemplo historico de cutras nagbes, em uma das grandcs forgas do mercado de capitals e, portanto. do prccesso de desenvolvimento nacional.

O Gcverno atual, embora reconhecendo que a atividade seguradora tern dado apreciavel contribuigao a econo mia do Pais, reconhece tambem. por outro lado, que essa contribu-gao ainda nao se ergueu ao nivel das potencialidades que o scgurc possui como mecanismo da tnobilizagao da poupanga nacio nal.

DESENVOLVIMENTO

Atraves de uma serie de recentes medidas concretas. e de outra em fase de estudo, pretende 0 Gcverno ampliar,

14

15

em termos consideraveis, os indices de aproveitamento das potencialidades de expansao que c Pais ainda oferece ao Seguro. Nao porque isso seja urn fim em si mesmc., mas para que se eleve em forma substancial a participagao efetiva do seguro no esforgo naciona! de dcsenvolvimento economico.

Em prazo que nao sera iongo, conflo em que teremos um mcrcado segurador fortalecido. com empresas de grande expressao patrimonial e empresarios mais responsaveis na administraqao dessas entidades, de maneira que, nao so o piiblico tenha melhor e mais amplo atendimento a seus interesses e necessidades, mas tambem a economia do Pais possa contar com maior volume de recuros criginarios desse setor para aplicagao em outras Sreas, carentes de investimentos para que o desenvolvimento global do sistema produtivo pos sa processar-se em forma harmoniosa e equilibrada.

Dentro dessa politica de fortalecimento e expansao do Seguro, torna-se imprescindivel cuidar, desde logo, de solugoes racionais e eficicntes para o problema de preparagao e treinamento de pessoal em condi^oes de acender, quantitativa e qualitativamente, a crescente demanda de profissionais especializados que ira ocorrer no mercado de trabalho,

Sc, ja hoje em dia, se pode dizer que o autodidatismo, embora tenha cumprido importante papel no passado, esta tendendo a tornar-se ultrapassado. com rauito maior razao se tornara inevitavel. em futuro que nao esta longinquo. a presen^a e a atua^ao cada vez mais

ampla do ensino institucionalizado e sistematizado.

}a estao em andamento, em regime de urgencia, os estudos para a implanr tagao de uma Escola Nacional de Seguros, destinada a preparagao dos pro fissionais que, em todos os niveis de qiialificagno. possam ser absorvido.s pela demanda presente e futura do mercado de trabalho.

Os pianos govcrnamcntais, que visam a dotar a economia do Pais de um mercado segurador a altura das exigencias do desenvolvimento nacional. nao akangarao seus objetivos se esse mercado nao pudec contar com o respaldo de recursos humanos compativeis com a natureza e a grandeza do empreenuimento projetado.

O ensino do seguro torna-se. por isso, uma das pegas fundamentais ao exito desse planejamento realista e patriotico, que tem por escopo final a prcsperidade coletiva e cr progresso do Brasil.

E a juventude brasileira, ao contrario da imagem que dela se pretcndc fixar, a base de generalizagoes apressadas e infundadas sobre o comportamento de inexpressiva minoria, -t ordcira e estudiosa, conscia de suas responsabilidades e fungoe,?,na pteparaqao do fu turo da Patria.

E e a essa juventude que, atraves dos recursos proporcionados por um sistema racional e eficientc de ensino. cabera o desempenho de importante papel na evolu^ao do seguro brasileiro, tal como em todas as demais atividades do processo economico nacional.

F6LHAS AVULSAS DA TARIFA-lNCfiNDlO

Esta a vcnda no Almoxarifndo do I.R.B. (Avenida Marechal Caniara n" 171 , sobrcloja, Rio de Janeiro. GB) a cole^ao de 22 folhas avulsas que atuajizam. ate agdsto de 1970, a «Tarifii de Seguro-Incendio do Brasib (Publicagao I.R.B, n' <19. 6' cdigSo), Estas follias estSo sendo vendidas a Cr$ 1,00 a coiegao.

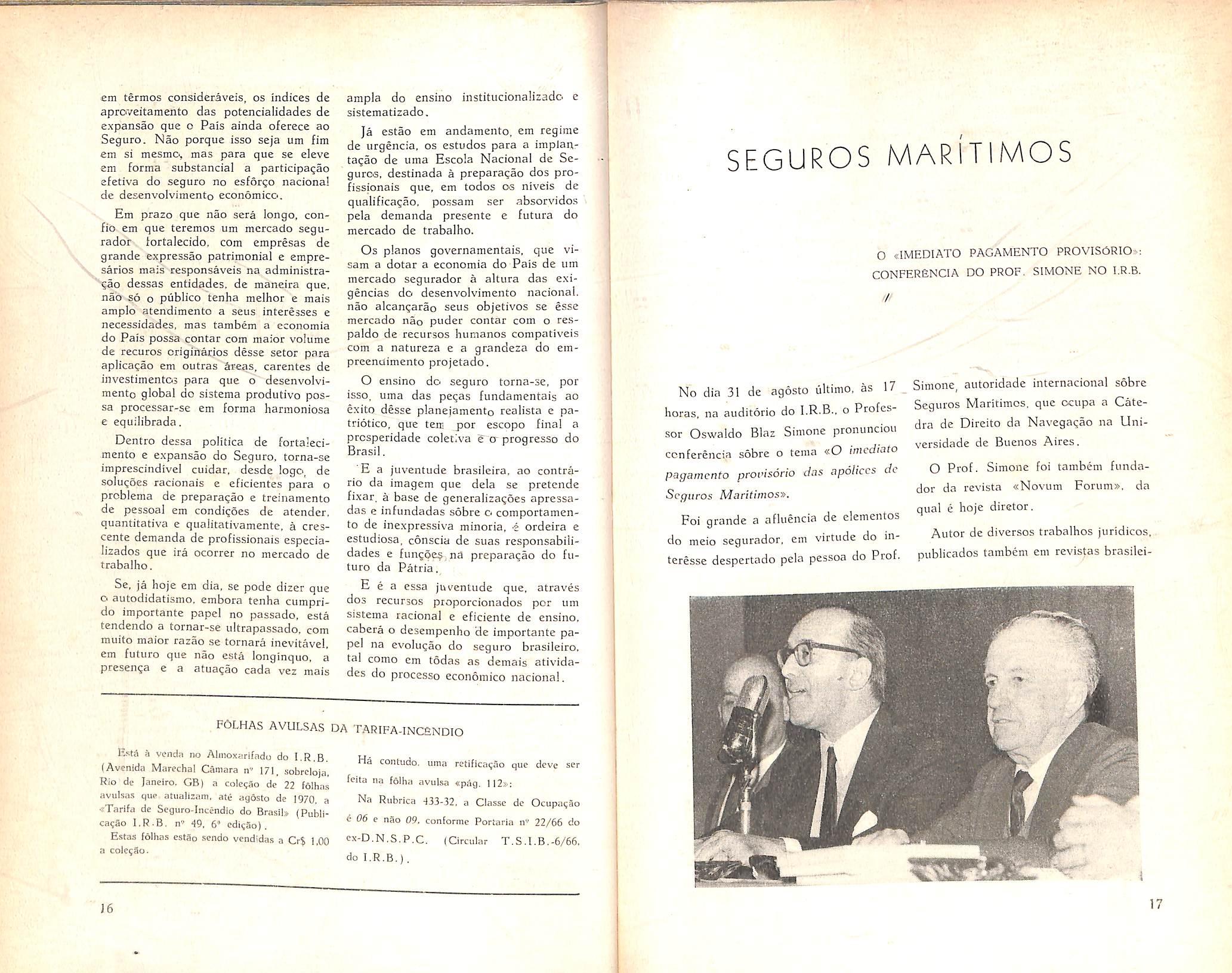

SEGUROS MARITIMOS

0 «1MEDIAT0 PAGAMENTO PROVISORIO:.: CONFERENCIA DO PROF. SIMONE NO I.R.B.

No dia 31 de agosto ultimo, as 17, horas, na auditorio do I.R.B., o Profes sor Oswaido Blaz Simone pronunciou ccnferencia sobre o tema «0 imcdiato pagamcnto promsorio das apoliccs dc Seguros Maritimos».

Foi grande a afluencia de elemcntos do meio segurador, em virtudc do interes.se despertado pela pcssoa do Prof-

Simone, autoridade Internacional sobre Seguros Maritimos, que ocupa a Catedra dc Direito da Navega^ao na Universidade de Buenos Aires.

O Prof. Simone foi tambem fundador da revista «Novum Forum». da qual e hoje diretor.

Autor de divcrsos trabalhos juridicos. publicados tambem em revises brasilei-

Ha contudo- uma retificagSo que deve ser fcita na folha nvulsa «pSg. !|2s.;

Na Rubrica 133-32. a Classe de Ocupagao e 06 e nao 09. conforme Portaria n" 22/66 do ex-D.N,S.P.C. (Circular T.S.I.E.-6/66, do I.R.B,I

16

17

ras, 0 professor tern atualmente tres ]ivros no prelo. Urn deles versa sobre privilegios maritimos, outro sobre o tema da conferencia pronunciada no I.R.B. e 0 terceiro sobre contratos de ajiiste e contratos de lUiliza^ao.

fi interessante lembrar tambem que OS verbetcs referentes aos seguros ma ritimos argentinos, da Enciclopedia de Direito Comparado (Holanda). foram elaborados sob a supervisao do Profes sor ,Simone.

O «imediato pagamcnto provis6rio» das apolices de Seguros Maritimos esta expressamente legis.lado no Codigo Ccmercial Argentino, no artigo n" J .231. que reza;

«0s seguradores poderao contraditar OS fates em que se apoiem, nas suas demandas, os segurados. e ser-lhes-a admitido provas em contrario, sem prejuizo do pagamcnto da importancia sc-

1

giirada. que devcra vcri[icar-sc sem demora, sempre quo scja cxccutiva a a apolicc do segiiro, e se prestem pelo demandante fiangas suficientes que respondam pela restituigao da importancia recebida».

Segundo o confcrencista essa exprcssa determinagao legal do aimediato pagamento provis6rio» permite a plena realizagao dos beneficios socio-economicos que estao na base do institiito do seguro.

tal a sua transcendencia, segundo o Professor Simcme, que seria necessario o estudo detalhado da possivei aphcagao desse principio a todos os ranios do seguro, Terminada a exposigao^o Professor Siraone respondeu a diversas perguntas formuladas pelos presentes, com vistas ao melhor esclarecimento do tema,

RECOVAT: PRODUCAO DE PRfiMIOS EM m

cescimo de 43.89% em relagno a igual pe riodo do ano anterior A produ^ao por seguradora (25 principais) e OS totais por sociedades ijacionais e cstrangeiras sSo aprcsentados a scgiiir; 16) N5.0 Hundo 17) Had.pinho 13) Aliaiua Broallelra 0'17,2't 19) Intareontlnental jj, 669,03 20) 21) CaluBMa jjg 1 195 239.00 1 106 032,28 29) Plratlntnga qSi 62o,09 25) Horldlotvli 1 058 W.to l.l|7 Sub-total 50 796 316,92 71.S"* Total Eocioiinilos ibolorala ...67 877 798,63 96.22 Total Soclodadoo BotronRniron 2 663 091,77 3,78

2.08 2.02 1.99 1.93 1.38 1.78 1.69 1.57 1.53 TOTVL r.KB/ii, DO hrrcodo 70 592 790,95 loO.OO IS

JoAo Vicente Campos 0 objeto do contrato no seguro mardlmo

O INTERESSE SEGURAV^L. SUA NOQAO E MODALIDADES indenizacao do INTERESSE

1

O OBJETO DE SEGURO MARfTIMO

Nossa lei, pcrtanto. considera obje to do seguro maritime, as coisas e os interesses, Procurou conciliar duas doutrinas opostas. sem sucesso porem, porque, hoje. esta firmemente assente pela melhor doutrina que o objeto do seguro maritime e o infcresse; pois nao e a coisa que o seguro garante, mas o interesse do segurado em conservar o valor que ela representa, no seu patrimonio.

Se a coisa fosse objeto do contrato de seguro, este seria contratado para preserva-lo, e, nao, para indenizar ao segurado a diminuigao que sua perda ou avaria causou-lhe nos haveres.

NOTA — Muito tempo se disputou, e ainda se disputa qual o objeto do seguro.

(*) Membro do Instituto Jiiridico Internacional dc Haia.

Outros juristas. ccmo SILVA COS TA (II, n-' 738) ensinam que pcde ser objeto do seguro qualquer coisa, ou interesse. «Mas a torcentc dos mestres cnsina que o objeto do seguro e so o interesse. No Brasil, tambem. essa ligao triunfou. nas ligoes dc HUGO SIMAS e SAMPAIO DE LACERDA (IV' 188).

Nosso Cod. Com. embora mantendo, per influencia do direito fiances, predomiiiante na epoca, a coisa, como objeto do seguro, nota tambem, o que e extraordinario, o interesse, els que s6

19

O montante dc premios diretos do Seguro de Responsabilidade Civil dos Proprietaries de Veiculos Automotorcs de Vias Tcrrestrcs, no periodo de janciro a maio de 1970, foi de aproximadamente Cr$ 70,5 milhoes, com urn deSoolddnrinA' SL. JL 1) Zlbeuo It 639 136,U 6.57 2) Soguradoro Braallelra 9 983 592,09 6.36 3) Winas Braall k 028 336,53 5.71 9) Bui Aserlca '•.93 5) Port© Seguro 3.89 6) Atlintiea 3.08 7) Coflerolal 3.00 8) Brasil 2.97 9) Boavioba 2.86 10) CoTitral 2.82 11) Sao CristovDO 2.60 12) rortalaza 2.58 13) IplraaRtt 2.31 19) laternacioiuil 2.23 15) Sogumdora Kineira 1 901 812,09 2.10

O art. 685 do Cod. Com. menciona que «t6da e qualquer coisa, todo e qualquer interesse, que teiiha side posto, ou venha a por-se a risco de mar, pode ser cbjeto de seguro mari timos

(Capitulo dc iiin livro em via de publicagao)

Alguns autores, como FARINA (fV. n'-' 306) e BRUNETTI (IJI. n"' 928) dizem que e o risco. Do mesmo sentir CARVALHO DE MENDONQA (M.I.) (Contratos no Dir. Civ. Brasilciro, lI. iT' 302).

Oulros, em geral belgas, dizem que e a coisa, Assim tambem os juristas franceses de antes da lei de 1930, que fixou, no seu art. 32, o interesse como objeto do seguro nos termos seguintcs «T'oute,s pcrsonnes ayanf inferef a la conservation d'une chose peuvent la faire assurer. Tout interet direct ou indirect a la non-realisation d un risque pent faire objct d'une \assurance».

muito posteriormente a sua promulga?ao e que os estudos aprofundados s6bre a matfria ievaram a convicqao de que 0 objeto dr. seguro maritimo e o interesse.

Nosso Codigo. indicando o interesse como objeto do seguro, adiantoii-se as legislacoes da sua epoca,

A doutrina do interesse e cria^ao da jurisprudencia alema. Procuraram retirar-lhe esse merito, notando que CASAREGIS doutrinara «.principale fundam&ntum lassecurafiones est riscum-». seu interisse assccuratorum sine qua no'n potest subsistere asscciiration.

Mas, como demonstroii BRUNETT|I (n" 928), o vocabiilo interesse tinha ao tempo de CASAREGIS sentido diferente daquele que hoje ihe atribulmos. "~'-

BIBLIOGRAFIA:

VANARD — La theorie de I'interit dans I'assitrance.

FERRARINl — L'intercsse nell'assicurazionc.

BLANCK — Interesse. vcrsichcrtcs interesse.

MORAGLA — L'oggetto dell assicurazione.

KISGH — Schutzfahigkeit dcs Vet-' sicherungsrecht, e

KOENIG -- L'objet de lassurance sans le concours de la notion d'interit.

NOgAO DO INTERfiSSE SEGURAVEL

O Cod. Com. so menciona o inte resse, mas nao o define.

ROELLI — JAGER (Kommentar, etc, II, pag, 33) explicam que, no direito do seguro, o interesse significa uma rela(;ao, e, como se trata do inte resse de aJguem, essa rela^ao se estabelece, nao entre coisas, mas entre uma pessoa e as coisas e, como o interesse e de natureza econpmica, essa relagao se vincula aos bens que tern valor pecuniario, e suscetiveis de utiliza^ao na prodiipao, con.siimo, on e.xportacao.

Na imensidadc de relapoes que e.vistem entre os liomens e as coisas com valor eccnomico, separamos aqueias cuja destriiipao tememos. Essas relacoes tern um valor, repre.sentam urn eiemento patrimonial, que e inseparavel do perigo temido, cuja ocorrencia as destroi on reduz.

Por isso o interesse no seguro. on interesse segurai el. se define «a rela gao economica existente entre uma pes soa, e OS bens.expostos a riscos de mar» como concisa c lapidarmente diz RITTER (,I, pag. 191), £sse interesse, ou relagao economi ca, deve, na exata expressao do Cod. Com, «ser apreciavel a dinheiro». Portanto, o interesse sendo apenas de carater sentimental, ou de afeigao. nao e seguravel por um contrato maritimo, BRUCK (pag, 191) cita a respeito o caso do seguro de um cadaver de Hamburgo para o Rio. O navio naufragou, e cs segurados pedkam ^paga^ mento prometido na apolice, que foi negado, pois o seguro se anulou por falta de interesse.

NO FA — Definigao interessante e tambem a de BRUCK — Unter den verichertcn Interesse lerstcht man die Beziehnng Kraft dem jemand (der Interessent) dtirch cine gcwissc Tatsachc ein Verniogensnachted crHtt».

A lei inglesa e muito explicita sobre a materia, e bem esclareccdora das feigoes do interesse seguravel, pois nela (parag. 5) lemos, «T6da pessoa possui^ um interesse seguravel, tendo in teresse nunia expedigao maritima,

(2) Particularmente considera-se interessada numa expedigao maritima a pessoa, com relagao legal, ou de equidade, nes,sa expedigao, ou em quaiquer coisa posta em risco na mesma, de sorte que ela beneficie com sua seguran93. ou feliz chegada da coisa segura- da, ou seja prejudicada com sua perda. ou avaria, ou peia sua detengao, ou que incorra em responsabilidade com respeito a mesma».

NOTA — Ainda que se admita. como AGUIAR DIAS, que o dano

simplesmente moral e reparavel. impossivel aprovar essa tese no seguro ma ritimo.

A obrigagao do segurador e pagar cm dinhciro. 0 prejuizo resultante do risco assumido. (Cod, Civ. art. 1,458). logo so pagara um prejuizo que 0 dinheiro possa compensar.

A compensagao pecuniaria do dano moral e impossivel. Mas se a perda do interesse moral refletir sobre o patrimonio do segurado. diminuindo-o, e admissivel o contrato (Vide n" sobre honour policies). ^

As hipcteses de interesses futuros. ou condicionais sao tambem frequentes nos seguros maritimos; assim o seguro de transporte de mcrcadorias pode aju.star-se antes do embarquc. e ate mesmo sem saber em que einbarcagao, e para onde viajar,H, quais as mercadorias embarcadas e em que data nos contratcs ditos de averbagao, e possivel segurar, automaticainente, viagcns iiituras,

No scquro por conta de quern pertcncer como explica RITTER (I. p^g65), o interesse que ira .ser segurado e indefinido, Continua o mesmo doutissimo mestre expiicando que, nesses se guros. pode formar-se uma cadeia de inceres.sados por interesses os mais diversos,

Ate mesmo aqueles interesses que so sc ccncrelizam depots de um julgamento, como OS interesses derivantes de pleito.s, em que o segurado -i autcr ou ceu, ou de sentenga arbitral, ou de deci.sao de autoridade administrativa. podem ser objeto de um seguro maritimo.

Vemos pelo exposto que o interesse pode ser atiial e pode ser futuro. pode ser certo e ser incerto, pode ser adquirido, ou cm expectativa, pode ser livre ou condicional.

A propria lei declara que o seguro maritimo versara sobre interesses <xque tenham sido postos, oii devam por-se a risco de mar»,

Naturalniente no seguro desses in teresses pendentcs. futuros, condicio nais. eventiiais, a indenizagao ao segu

rado so se torna exigivel quando as expectativas se tornarem realidade. as condigoes se implementarem, isto c. houve realmente um bem economico do patrimonio dci segurado, desfalcado pelo efcito do risco garantido.

Podem. ademais. existir multiples in teresses sobre o mesmo objeto. de diferentes segurados.

Notamos que num navio pode haver interesses do proprietario, do done das maquinas, das estagoes radiotelegraficas, os botes e aparelhos de salvamento, do mobiliario. etc.

E o mesmo objeto, porem com proprietarios diferentes nas suas partes ccnstitutivas, tambem pode haver inte resses de credores hipotecarios, privilegiados oa simplesmente quirografarios. e credores putativos por daiios conscqiieiites a abalroagao. assistencia ou salvamento, e semelhantes.

Notemos ainda que, nas faculdades, pode haver interesse do vendedor, do comprador, do Banco que descontou as cambiais. do portador do conhecimenlo, do credor pignoraticio, do fiduciario. do expedidor. do transportador, do consignacai'io, etc.

O sinistro. as vezes, nao lesa alguns desses interesses, outros lesa gravemente, outros levemente. Donde, pelo fato de possuir uma apolice, e a coisa segurada ter sido destruida ou danificada num sinistro prcvocado por risco garantido, o segurado, por essa apoli ce, so podera exigir pagamento mostrando que seu interesse estava segu rado, e que tal sinistro o prejudicou na importancia que est,3 reclamando.

VARIAgOES DO INTERSSSE

O interesse em razao do qual o se guro foi feito, pode desapareccr, ou variar ou nao surgir no tempo do con trato.

A aparigao, desaparigao ou variagao do interesse nada teni a ver com a apa rigao. desaparigao, ou variagao do ris co e fortuna do mar.

20

1

21

O interesse desaparece, quando p. ex., a pessoa que faz o seguro com in teresse de proprietario, vende a coisa segurada e recebe sen pre^o total, a pessoa que segurou sen interesse como credora, e paga do seu credito, etc. Interesse que varia daqucle que fez o seguro ccmo done, e depois passa a credor com direito real sobre a coisa, do que segura como portador, c depois passa a endossatario, ou avalista do conhecimento, etc,

Interesse que nao surge e do segurado de uma mercadoria que nao embarca, e o interesse numa viagem suspensa ou interrompida etc. Esses casos sao infinites, e so quando se concretizam, e que se podera afirmar ou negar o interesse que, levou a contrata^ao do seguro.

INDENIZACAO DO INTERESSE

O seguro maritime so indeniza o in teresse realmcnte cxistcnte na ocasiao do sinistro. e so indeniza a dinheiro. na medida exata do detrimento que sofreu em conseqiiencia da verifica^ao do risco previsto no contrato na data do sinistro, que e a data em que q seguradc o perdeu. ou viu diminuir,

E como o interesse pode ser total ou parcial, seu titular recebera o todo, ou so a parte, de que seu patrimonio ficou desfalcado.

O valor da apolice nao entra em consideragao para esse pagamento sal vo se o interesse Ihe era superior,'porque, neste caso. o segurado se considera seu proprio segurador pelo excedente, e sofrera a incidencia da clau sula proporcionai, Concorrendo dois ou mais segurados com interesse na coisa sujeita a risco so receberao o prejuizo realmente sofndo pelo interesse .segurado, acentua RAMELLA (I n" 106), basta ser economico. Nao precisa ser juridico Mas nao deve ser imoraJ nem ilicito.

Considcram-se iiicitos os interesses hgados ao contrabando, ao comercio de drogas noc.vas, ou de armas a sub-

versivos, os interesses de nao pagar impostos e taxas, ou descumprir mandados legais de autoridades piiblicas ou judiciais. e outros semeJhantes.

Todo interesse legitimo, porem, qualquer que eie seja. autoriza a contrata?ao de um seguro maritimo.

Como expressa a lei inglesa, ate mesmo um interesse contingente, ou rescindivel, pode ser segurado.

Tern interesse contingente, p. ex., o vendedor pela clausula CiI.F. que faz o seguro para o comprador, mas este rejeita a mercadoria, ou nao paga as cambiais; o vendedor tem um interes se contingente no seguro que o auto riza a reclainar do scgurador os prejuizos que sofreu.

O interesse rescindivel e p. ex., do comprador que segurou as mercadorias compradas, mas as rejeita, ou as trata a risco do vendedor, quando as recebe com atraso, ou em desa.cordo com a encomenda, etc.

ExpJica muito bem RITTER (1, pag. 49 e sgs) que distingiiem-se os inte resses no iiavio, na carga e no lucro esperado.

Os interesses no navio correspondem exploragao (ochif}sgewinn} de seu equipamento e aprovisionamento {Prouisionsinteressc), e do seu frete (Frachtintere.sse). OS interesses do proprietario. do armador, e dos afretadores e subafretaiocadores • e Jocatarios i^chillsnncteinteresse). o interese nas despesas com o reembarque e transbordo {Ubcr[ahrtgctdcnnteresse). o interesse no cambio maritimo (Bcdmereigelder) na hipoteca (Schiffsbypothe• kenforderungen), na abalroa^ao (KolU■yonstorterungen). nas PARCERIAS {Mitrhedei-slordc\rungen}. o interesse dos agentes, despachantes, corretores, etc. por suas comissoes.

Os interesses na carga sao; do dono. do embarcador, do destinatario, do por tador do conhecimento, do comissario de transportes, dos carregadores, estivadorp e arrumadores, alvaregueiros, trapicheiros, consertadores, encaixotadores etc.

TEnfim OS interesses no navio e na carga sao legiao, pois. aiem dos referidos, existcm os dos credores a qualquer titiilo,. e os responsaveis por obriga?6es legais. contratuais e extracontratuais. tanto na cmbarcagao como nas mercadorias.

Assim p. ex. uma coisa vendida com reserva de dominio, em que aparece seguro do dono, e do credor reservatario, ambos pelo valor total da coisa, aquele so recebera com descontc do que dcve. e este apenas o saldo do seu credito.

Havendo seguro do credor hipoteya- rio, e do dono do navio, o segurador daquele pagara o que Ihe falta receber, e o segurador do navio pagara descontando do seu valor o debico indenizado pelo segurador do credor hipotecario.

Existindo, porem. um unico seguro. a indeniza^ao sera total, mas o scgu rador incidiria em responsabilidade se, notificado da existcncia de um credito. nao retivesse o pagamento (Vide nos. )

Dizeni acertadamente MOWBRAY & BLANCHARD (pag, 57): O valor do interesse e o limite da indenizaijao ao segurado, pois ele nao pode pcrdcr mais do que o valor do seu interesse seguravel, e deve perder alguma coisa, porque de outra forma sen contrato nao seria seguro, mas aposta.

CONFERfeNCIA BRASILEIRA

A ?■' Confcreiicia Brasilcira dc Seguros Privados e Capitalizagao tcra novo cstiio dc funcicnamento. Para isso, o processo dc delibcragao foi inovndo pelo Regulamento que acaba de scr aprovado.

O material das deliberagaes sera recolhido dc duas fontes;

1) as tcses, apreciadu.s dc inkio polos rcspcctivos Grupo.s de Discussao c cm .scgunda fasc pelas asscmbleias plenarias;

2) as conclusdes das asscmbleias plenarias (cspccificas) sobre o Temario Oficial. podcndo neste ser induidas algumas tcses.

Em suma. o segurador so rcssarce OS prejuizos que incidirain sobre o inte resse do seu segurado, e nao os derivantes da perda ou avaria da coisa, salvo nos limites em que essa perda ou avaria se faz sentir no interesse segu rado.

Por isso o valor do interesse segu rado nao se confunde com o valor da coisa segurada, embora algumas vezes valores coincidam, p. ex. o seguro do proprietario do navio pelo seu valor real, do dono da mercadoria pelo seu valor a destine.

Nem o valor do prejuizo no interes se se confunde com o valor do detri mento resultante do sinistro. para a coisa segurada. Pode ser igual, maior, ou menor.

Tambem o interesse. como valor garantido. e-diferente do interesse na indenizagao; o primeiro serve para fixar o limite do pagamento devido pelo se gurador. 0 segundo so existe, quando em razao do prejuizo que se verificou, 0 segurado teve um prejuizo. avaliavel e indenizavel em dinheiro.

Assim. se o vendedor e o compra dor seguram ambos a coisa vendida, o valor das apdlices o mesmo, da coisa o mesmo, mas o interesse indenizavel sera do vendedor, se nao recebeu, ou do comprador, se pagou, isto -i, que teve um prejuizo no interesse que liavia segurado, e prejuizo de ordem material indenizavel a dinheiro,

DE SEGUROS EM ESTILO NOVO

O Conselho Superior, apredando as condus6cs da Gonfercncia sobre o Temario Qficial. toinara as decisSes finais a serem exccutadas, obrigatorinmente, pelos orgaos do sistema sindica! do seguro bra.silciro.

As questoes a sercm incluidas no Temario Oficial ja cstiio scndo escolhidas pela Diretoria Executiva da Confercncia, Para que todos pudessem aprcscntar suas tescs foi prorrogado o prazo de apreseiitagfto ate o dia 31 de agdsto.

22

23 ik

A Função Social do Sequro

Public..1rnos il ,cg11ir a monogrnfi<1 vcncc cior.i do Concurso «César G. Correia» ins tituído pclu Sindicato das Ernprês;:is de Sc�;t:ro, Privados e Capitali:11ç,io do Par,rná. rnjo autor é o irbiário Alfredo Tornczilck. O tn1b,1lho dividt'-se em duas pnrtcs - «O Seguro, SUil origc>m e desenvolvimento» e «A Ft,nção Soci;i! cio Seguro». ---

tente entre êles, estabelecer uma idéia deveras precisa. �

Procurando solucionar a debatida questão. querem alguns autc,res situar no século IV a origem do seguro·

Em defesa de suas teses, arrolam como argumentos algumas passa_g:ns dei Talmud (Coletânea de trad1ç_oes rabínicas interpretando a Lei de Moises _ de 365/425). de onde nos vem o relate, de que os navegantes da época - ertas praticavam uma operaçao com c características do seguro·

Por meio de um acôrdo, estabele�lam d e se um aeles os homens o mar qu · l b ·iça·o sem 1aver perdesse sua em aic, . . lle sena cons- concornclo para isso. 1 truida cutra pelos demais particip,1ntes do convênio.

Üperacões como essa eram tamb�m • .d toresdecarne- praticadas entreos con u · los da época que, além dos perigos naturai« enfrentados pelas caravan�s no des;rto, freqi.ientemente viam-se as voltas com salteadores ávidos de crno e de viveres...

Na antiga Grécia constatou-se a t· · a de sociedades que exerciam ex,s enc1 o protecionismo econômico, e em Roma, apesar àc desenvolvimento que ª(ca_?aram na Ciência do Direito.é op1111ao �eral que os romanos não conhe�eram � seçiuro, nem em sua Forma mais rudimentar.

Cabe assinalar. entretanto.que algumas cicaçõcs registram o funcionamento de determinadas instituições: :m forma de c,1ixas de socorro e ass1stencia. Ulp:ano nc,:; legou o registro de algumas instituições �eamparoaos descendentes das familias romanas em caso cb morte do Pater.

Referências são feitas também pelos autores às «Leis de Manu». do li\"fo sagrado da índia (séet�lo lV a.C.)_. que pu-n:i.tiam a formaçao de comumdades de proteção mútua entre a,·entmeirc:s e mercadores contra os acontecimentos naturais ou assaltos que se verifica,·am nas longas viagens terrestres. comunidades essas que também existiram entre navegantes.

1 PARTE

O SEGURO, SUA ORIGEM E DESENVOLVIMENTO

A palavra vem do vocábulo latino securus que, etimológicamente signifi cavn tranqüilo, isento de cuidados, fora de perigo.sem receio . resguardado. Idêntico sentido lhe é emprestado na língua pc,rtuguêsa, equivalendo àquele ou àquilo que está fora de perigo, pôs to a salvo, acautelado ou, ainda. ga rantido

Seguro, no sentido jurídico, exprime um contrato por meio do qual uma das portes, mediante o recebimento de um prêmio, se compromete a pagar a outra. ou a quem por esta indicado uma in denização pelas perdas e danos resultantes de riscos futuros e incertos. constantes do cc,ntrato.

Em economia, •é uma instituição de proteção econômica que. a1uando pre-

1•) Técnico cio J.R.B

ventivamente. possibilita ao indivíduo ou à coletividade, a baixo custo. a reparação dos prejuízos prnvenientes de determinados riscos a que está sujeito seu patrimônio. l

Socialmente, e em decorrência mesmo de sua implicação no campo econômico, assume a instituiçã0 do seguro pa pel transcendental para o individuo, família e sociedade. quer possibilitan do a manutenção, promovendo ot1 au mentando o bem-estar social. quer fun cionando como um dos elementos responsáveis pela segurança so,cial

Da origem dêsse instituto, muito em bora dela se tenhom ocupado tratadistas e historiadores de çrrande renome não se pode. dada a controvérsia exis-

(J) tss(' o ;1spt'clu do seguro que mais nos interessa no presente trilbõlho D&le - corno aiividmlc t't:onõmica - d<'corre a própri.i lun

Çi'iü social cl;1 fostituiçJo.

Se, corno diz NUMA FREIRE, o.�egurador produz e renovilcapitais - fator econômico-. l.ir�bém vende tranqiiiliclade e seguranç;iqu� é um fator social.

1?) As opiniões diwrgcnt_cs po�k111ser;<;Jp�:eires prmc pais, o qu p;•das em duns coir t Iistórica e dcr1<1111os denomin,1r ele corrcne l cor,rntc técnic.i

1 · • . -irando fix;,r " origem A prime1r;1 ee,is p1oc1 creres milis ou d certos Ci"!1" d\J segur� �egun o d seguro moderno. prc- mc·no� iclcntrcos aos O ·. . ovos <1têcs pr,lt,cadas pot P s,•nte� em opcraço · 11 as cxi- d .. dade t:hoca-sc co ,- nK�mo a ant1g_u1 ' . !· t;·a corrente ()IIC gências técnko-lorma,s d,�._ou ' peraçõcs como ·ei'•--,r ll[ll(I \.SS'1S o exige. paril ilc ' . . . ,erte dito niio um,1 b ·- d seguro prop1i,rn t , �:�1 �·�:��. i�n·s a mc1iori., de sucls GH<1ctcrist1cns

atttiJÍS.

Jnstitutos semelhantes existiram em é)ocas bem mais anteriores. As famo s�s Leis Ród!as evidenciam a prática de protecionismo econômico para_danos provenientes dos pengos do m<H" nr.::, sfculo IX a.C.

Dispositivos que atestam a veracidade das informações foram encontrados pelos historiador_es na «Lex Rhod1a de Ja•tu» e no «Cod1go Navale Rhoclo- ,c d C · rium» Também a2.25() antes e nsto verificaram-se formas sin9ul<1res de protecio11is1110 grupal, usadas entre con-

ohrignçiio - defendem a ti:sc. entl'c outros. Lron \-Volkr11bcrg e DcsF1rcl1ns.

S·' perdido sua cmbarcaçJu por sua '.

o cio TALMUD rdcrc que ilOS (J) O tcxt - • d c-st,1beleccrern entre ll''VC(Jél!ltes <'fil facuta o . d"I e·,_ 1 ai se um ecs ouv s si urn convénio, peO qu,· culp·i não

j,�1\'cria obrigação de- clilr-lhc outra.

sf a houvesse per I o Sdn <.:li '' • d.d , . !pi ser-lhc-ra

<.:on3truida outra.

Em senrido contrário, e propugnando por vn ni:�ses tipos de acõrclo mais urna forma ímpar d, soliclnriC'clade do qu� de seguro. Alauzct (citado porArnikar Santos, que o 11companha) e Júlio Grntton.

s� ;i pcrckssc, c-ntrctanto. avcntuf!�1do-sc / dist.-·ncias onde 1150 ii\rn ;is emb;ircaçoc� ore:· • " '• 1 • ·o de COl;l$-

nftrié\n1rnte nfio hr1v(-ri;, 0l:ll(Ji:l\a

trnir-lh: Olltro n,1vio. d d I a noçiio ek- l�essilltil cio t<'xto. es e 090.

iu,·ntar dl' culpa. 911('. vcrificildil, .inularlil u ucõrdo, extinguindo-se a obri\Jíl<;ão

Vendo nisso as características cio scgu�·o mutualidade, indenização culp.i e extrnçao de

Opõc111 ·�tcs auto:cs aos >1ruumenlo� ;1_cini,1 ,,linh,1dos. o foto de que riam (ais con,·cn1os lllll,I forllla pura de rnanifc.,taçiio do esp1rito de associação e solid<1ricdade, que v1snv,1111 ;i111e, promover um maior cuid<1:lo de>� navt'\J;tnte!< par;i com suas embarcaçoes e cios Cilml'iriros com seus ,1111111a1s, cio que pri:'vrnir centra eventuais .itos ilii.:itos com o fito de lucro.

ALFREDO TüMCZACK *

21

- -----

25

dutores de caravanas na Mesopotamia.

A epoca mais remota ainda nos remete um papiro. que data de cerca de 4.500 a.C., e do qua), consta que os trabalhadores da pedra no Baixo-Egito. organizavam entre si uma especie de fundo de socorro, para o qua! contribiiiam todos do grupo, e que se destinava a suprir as necessidades daquelee que em seu trabaJho fossem vitimados per um acidente. ®

Miiitas oiitras citagoes a respeito de fo^mas assemelhadas de soJidariedade praticadas pelos povos primitlvos podem ser encontradas entre as obras que contenham estudos a respeito da origem do institute, que, se nao estao a dirimir as duvidas existentes. provam. pelo menos. que desde a mais remota antiguidade preocupou-se~'d-homem em colocar a salvo das incertezas do futiiro e dos efeitos do acaso aqueJes bens que forraam o sen patrimonio.

Investigando a origem e desenvolviroento do seguro, e de notar-se ainda que alguns autores atribuem a decretal do Papa Gregorio IX, promulgada em 1234, 0 merito de haver conccrrido sobremaneira para o aparecimento do se guro maritimo, sua primeira forma de manifestagao, ^

Pouco depois do ano mil, com a ampliagao do mercado maritimo, incremento das navegagoes e conseqiiente aumento do comercio nos grandes portos e formaqao de riquezas, intensificavase tambem para o homem, cada vez mais, a necessidade de seguranga. Ressentiam-se os mercadores, para o de-

(•<) Gratton cifa mesmo o texto da TOSEFTA BABA KAMA, provando que identicos acordos — a que nega o carater de .se guro. _ ja se faziam entre o.s almocreves da Pcdcstinu;

^Aquele que deotre nos haja perdido seu l-urro por causa dos ladroes, ou das feras Ihc proruraremos outro burrow; e faz remontar aos tempos de Hamurabi (2.250 a,C.) a prbtica oesscs ato.s. ' ^

(51 NUMA PREIRK, Aspeetos do Seguro.

(6) A data referida foi extraida dn Dicionario de Scguros, de Ainilcar Santos. Outra publicagao do Instituto de Res..n.. ros do Brasil (NogSes Fundamental,, de ir guros) entretanto, da a decretal como nro '"uigada em 1236.

senvolvimento de suas ntividades. da faha de protegao economica, dadas as condigoes precarias em que se faziam as travessias por mar, o meio mais viavel para transporte de mercadorias.

A fragiiidade das embarcagoes e os parcos conhecimentos da arte da navegagao, a que se aiiavam iniimeros outros fatores contribiiindo para a proliferagao das avarias navais com a per- da, nao raro, de frotas inteiras sob a fiiria do mar ou sob os ataques frequentes de piratas. faziam daquelas viagens uma verdadeira aventura, cujo fi_m, nn matoria das vezes. era uma in cognita

Para ocorrer a essa necessidade, muito mais premente nesse tipo de atividade, dada a impcrtancia que ia assiimindo o comercio maritimo. praticava-se entao cm larga escaia. como forma anomala de protegao economica para fazer face ao.s perigos do mar, o chamado dinheiro a risco maritimo um contrato de emprestimo.,tomado a um particular pelo armador ou pelo navegante, sob garantia das mercado rias embarcadas, e que seria restituido ao prestamista, acrescido de clevados juros, case a viagem se completasse e as mercadorias chegassem sem inconvenientes, ao porto de destino.

Era um jogo, uma aposta temeraria por parte do prestamista e um mal necessario a ser enfrentado pelo armador ou pelo navegante. Aqucie arriscavase a perder de repente todo o capital empregado caso a viagem nao se com pletasse, e este via seu lucro praticamente anulado com o pagamento de juros de ate 369^^, o que o obrigava a encarecer sobremodo a mercadoria. com a conseqiiente dificuldade na venda.

• A decretal de Gregorio IX veio alterar de certa forma esse estado de coisas e propiciar o surgimento do seqiiro. Proibindo a celebragao de empristimos tidos como u.surarios, dentrc os quai.s sc enquadrava o dinheiro a risco, contribuiii^para o enfraqiiecimento dessa operagao e surgimento de outras institituigoes mais humanas e menos escorchantes de protegao aos mercadores.

Dai a grande importancia que inii meros autores conferem ao contrato de

dinheiro a risco, tido por alguns como precursor imediato do seguro, e a interdigao que se fez sobre ele, forgando a procura de outrcs meios mais adcqiiados e sobretudo mais justos para suprir uma necessidade premente de protegao.

Dentre essas formas, ou pela evolugao delas, haveria de surgir, embora algiim tempo depois, uma nova instituigao, o seguro maritimo.

Fato e, entretanto, que antes do secuIq XIII a historia nao registra haver existido o seguro com caracteristicas de contrato aleatorio autonomo, restrito a determinada forma e obedeccndo a ndrmas mais ou menos fixas, Existe, como e pcnsamento corrente entre os mestres na materia, um periodo obscuro na historia, que abrangc o pcriodo imediatamente anterior, onde se perdem, por falta de indicios, quantos. queriam estabelecer com propriedade a origem ou a data de aparecimento do primeiio contrato de seguro.

Assim, e a nao ser per aquelas for mas empiricas de protecionismo pratica das na antiguidade, razao parece assistir entre outros, a Amilcar Santos, que cita como a data do aparecimento do primeiro documento mais parecido com vim contrato de seguro o ano de 1347. o que se refere a disposigoes firmadas entre navegantes de Geneva — forte centro do comercio maritimo na epoca. fisse documento, segundo o mestre, possui caracteristicas que tornam possive! se Ihe atribua a dcsignagao de contrato de seguro. ainda que incipiente e rudimentar, (')

Se, por um lade, concordam a maioI'ia dos autores em que a instituigao, com suas caracteristicas proprias e inconfundiveis, e relativamente nova, datando de pouco antes do- scculo )^IV,

(7) AMILCAR SANTOS — ein Dicionnrip de Seguros. Nao e de estranhar-.,c o fato dc estar vinculado a Gcnova o aparecimento do primeiro tontrato dc seguro. A historia de sua origem, bein como grand? parte de sen de.senvolvimento. csta intima e inseparavclmente ligada a historia da navegagao e do comercio maritime na Asia Europa, e os genovescs ocuparam. durante longo tempo, um importnnte lugar ncsse mer cado.

verifica-se igualmente que muitos ou tros, procurando fugir as exigencias do rigorismo tecnico-formal, recusam-se a negar a importancia daquelas formas de protegao praticadas pelos antigos para a historia do seguro.

E € bem verdade que. ainda que se Ihes justifique a existencia como mere nianifestagao do espirito de solidariedade, inato no homem desde que procurou reunir-se em grupos para alcangar a protegao maior contra o perigo comum. destitui-las dos significados. que realmente assumem, de formas primarias pre-assecuratorias que influiram no surgimento desse instituto. e, a nosso ver. atitude por demais temeraria.