REVISTADO

II i >1 MINISTfeRIO OA INDOSTRIA E DO COMERCIO INSTITUTO DE RESSEGUROS DO BR.

SEGURA O BRASIL / t

SEMANA DA PATRIA-1970 N.' 182

REVISTA DO

REDACAO:

Service de Rolaqoes Poblicas

Avenido Morechol Camaro, 171

Ediflcio Jooo Corlos VitoJ'

Telefone 32-8055 ■ CP. 1440

Rio de Janeiro ■ Brosil

PUBLICACAO BIMESTRAL

Ot «ynreifos em orHgoi nodoi e'primen openoi opimSes de teuf ouforcs e Sao de sua exclusWo respontabllidode

INDEPENDENCIA E DESENVOLVIMENTO:

S U M A R I

I - PoHtica em desenvolvimento - Confcrencia do Ministro Marcus Vinicius Pratini de Moraes

2 - Habita^ao - Probleraa Nacional - Conferenda do Cel. Jorge Alberto Prati de Aguinr

Direitos de terceiros.../iJaymwHrfo C. Correa Sobrinho

OPEMA dc novo no IRB

Franquia no seguro Autpmdveis/Erancwco de A. C. de Avellar

IRB: Novos membros no Conselho T^cnico

Aumento da taxa de rtmiojAngela Mario Cerne

Ramo Vida individual: limite t^cnico.Mdyr Pecego Messina

ConferEncia HemisfErica de Scguros - Comite P. de Educa^ao

I Semana dc Preven^ao e Seguranga, em Lisboa

IRB: Ramo Cascos — resuliados dc 1969

Seguro Cascos nos Estados Unidos

IRB: Resseguros Rurais em 1969

Seguro: Cria9ao de organismos internacionais/0/)in//jo Machado

Conceito de thcojAntdnio Pclaggi

Estatfstica: Andlise do mcrcado segurador brasilelro em 31-12-69

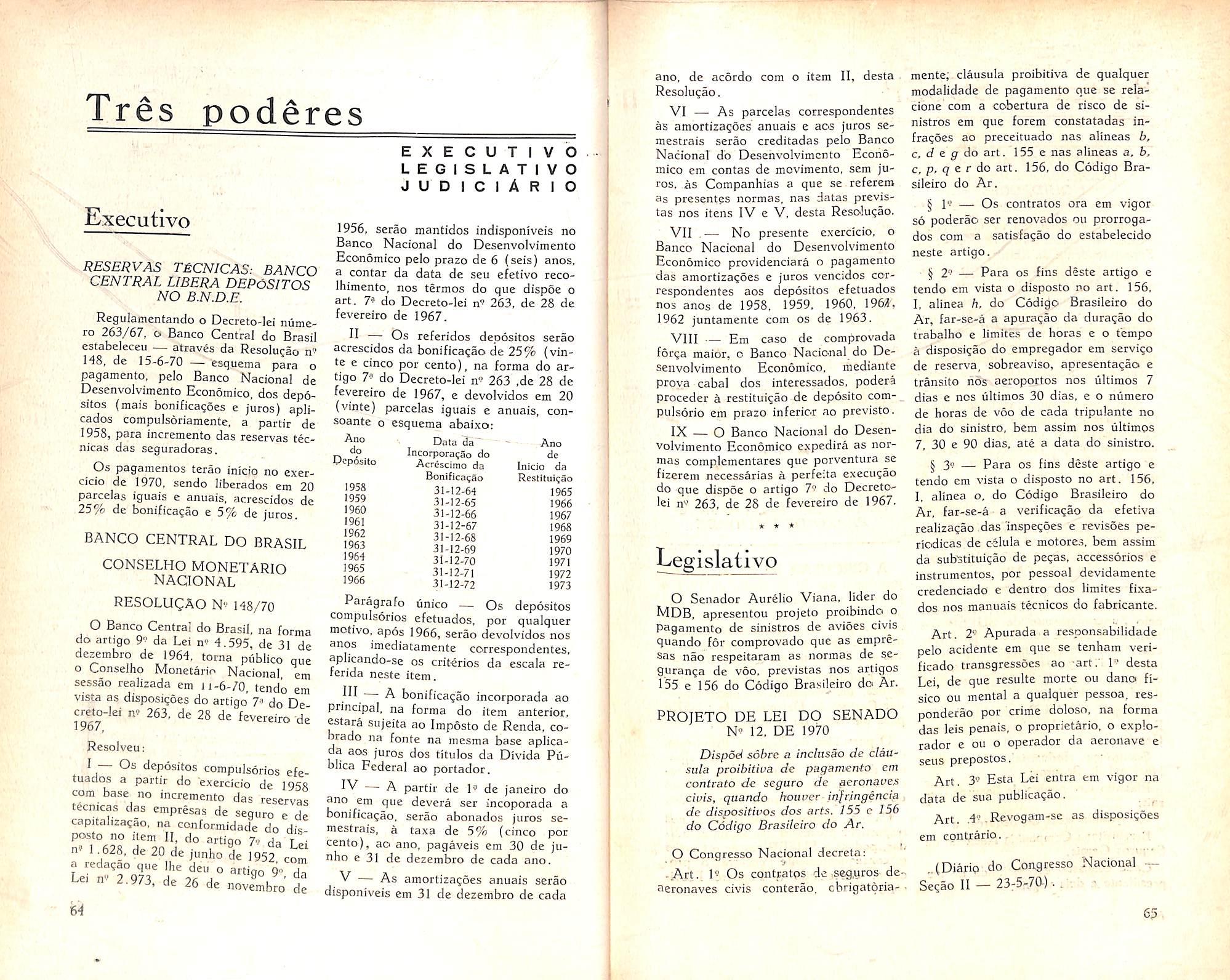

Trcs podEres

Independencia e Desenvolvimento

tiii TRANSFERENCIA DE D. JOAO VI e da Corte porfupuesa para o Brasil, como fator socio-politico, e o florescimento das atlvidades produtiras. como fator economiccy,- foram as componcntcs basicas do processo da indept^ndincia nacional.

NOS TREZE ANOS DE PERMANBNCIA da Corte (1808-1821), ope;-arair!-sc' transformafocs substanciais na vida brasileira. Importantes mcdidas de governo 'configuraram notavel obra administrativa e cultural e. nesse pcriodo, pOT forca dos sous ni'ceis d6 progresso ^ amadurscimento, o Brasil e idevado a Reino Unido com Portugal.

COM A VOLTA DA CoRTE A LISBOA, aqui ficando um governo prouisorio a cargo do Principe D. Pedro, instala-sc no Brasil seria crise financeira, sucedcndo-se com rapidcz os fatos politicos quc culminariam com a Indep-ndincia. declarada mcnos de um ano d mcib apos o embarque dc D. Jcao VI.

FERVIA NO PAIS A CAUSA NACIONAL. quando D. Pedro comunicou oficialmente sun decisao de pcrmanecer no Brasil — Dia do «Fico», 9 de janeiro de 1822 — deixando dc cumprir o decrcto pclo qual as Cortes de Lisboa determinavam scu retorno a Portugal. Com cssa rcsolu^ao D. Pedro 'ancoH-se uov intciro a amsa brasileira: ^Advogaem a causa do Brasil, ainda quc seia contra mim.»

A INDEPENDENCIA POLlTICA. QllE deu ao Brasil autonomia e [oros de nacao livrc, seguiu-se o processo de aceleragao do desenvolvimento ^conomico. Era imperativa a conquisfa da independencia tambcm nesse campo. Independencia tambem e desenvolvimento economico.

QUASE 150 ANOS DESDE ENTAO decoiridos. ostenta o Brasil a 1 A A ^ A ^ a ^ A ^ ^ AAA

/~10 Lu I J\J V 4^4** - AW -AWWW.. W de propresso aiie saplantam, decerto. os resultados previsiveis para um lapse de tempo na ncrdade tao reduzido em termos de processo historico.

UM DOS SETORES DE EVOLU^AO marcante, no conjunto das atividades nacionais, e o do Seguro. em particular a partir do advcnto do I R-B. ha 30 anos. Orgao rcgulador do resseguro c da rcCrocessao, o I.R.B. dcisempenha papcl-chavc no desenvolvimento do seguro nacional, acionando mccanismo.s de controle do fluxo dc operagoes com o c.vfcnor. Cahe-lhc. pclo nso adcquado desscs instrumcntos. promovcr a rcdugao gradativa da dcpendencia externa do mezcado segurador nacional. Cabe-lhc, porfanto, a tarcfa — scniprc bcm ciimprida — do colaborar no setor do seguro para a obra nacional dc Independencia c Desenvolvimento.

Bolciim

Bolctim

Noticidrio do pais _ Ementdrio da Legisla5ao brasileira de seguros — 1969 O 10 19 21 2.3 25 31 34 38 40 41 47 49 52 56 61 64 66 67 73 79 •>

da SUSEP

do IRB

I' '■ V

Jose Lopes de Oliveira Presidentc do I.R.B.

Independencia e Desenvolvimento

MINISTERIO DA INDOSTRIA E DO COMERCIO:

Poidica em Desem^oLnmento

CCNFERGNCIA DO MINISTRQ MARCUS ViNICIUS PRATIN! DE MORAES. INOaSTRlA E DO COMERCIO.

NA ESCOLA SUPERIOR DE GUERRA

A area de atua^ao do Ministerio da Indiistria e do Comircio e inuito vasta. Limitarei minlia exposigao aos aspectos que considero mais relevantes e prioritarios no atual esfagio de desenvolvi mento: expansao industrial, apoio tecnoiogico e comercio exterior.

A industrializagao brasileira entra agora em novo estagio, cuja caracteristica e a elevagao dos niveis de produtividade, Nao se trata mais de produzir para um mercado preexistente como foi o caso do periodo da substituigao de importagao. A elevagao dos niveis de eficiencia diminui o custo da produgao, de forma a torna-la acessivel a niimero cada vez maior de consumidores c, simultaneamente, propicia condigoes de competigao extcrna.

fi preci.so assinalar que nao cabe unicamcnte as unidades de produgao o onus dessa tarefa, em que o setor piiblico tern participagao essencial. De fato, 0 melhor indice de rendimento do

setor privado depende em grande parte das chamadas economias externas as empresas que estao relacicnadas com OS investimentos pub'icos nos diversos setores de infrg-estrutura econoraica, em particular, energia, transportes e ccmunicagoes, Por outro lado cabe ao setor publico definir e executar as politicas fiscal, monetaria e de credito, de cuja eficacia dependem em grande parte os resultados das medidas objetivando o aumento da produtividade c da eficiencia das unidades industrials e comerciais,

Os Governos da Revolugao tern realizado grande esforgo pela modernizagao do sistema eccnomico, alem de dar novas dimensoes as obras de infra-estrutura. O trabalho no sentido de meIhorar o rendimento do setor publico, equilibrar seu balango financeiro e evitar clevagao da carga fiscal permite nova dimensao as perspectivas do se tor privado.

Para a indiistria de transformagio, a melhoria de seus custos depende. em boa parte. do suprimento. a pregos adequados, dos insumos basicos e, entre esses, quero destacar o ago, os produtos quimicos, alem do sal e da borracha. Como se sabe, estao integrados no Mi nisterio da Indiistria e do Comercio o Conselho Consultivo da Indiistria Sidenirgica, o Grupo Executive das Industrias Quimicas, a Comissao Exccutiva do Sal c o Conselho Nacional da Borracha.

SIDERURGIA

A indiiiitcia sidcriirgica desempcnha papel basico no processo de desenvol vimento nacional.

Emergente dc crise finaiiceira que enfraqueceu sua estnitura economica, a siderurgia brasileira nao pode rea'.izar uni esforgo de capitalizagao compativcl com as necessidades de expansao.

Exemplo expressive do que esta ocorrendo e a Companhia Sideriirgica Nacional, que apresentou no li.timo decenio evolugao extremamenfe desfavoravel nn relacao lucre liquido sobre faturamento. que do nivel de 21% em I960 caiu para -1% era 1966 e 0,1% ®m 1967. recuperando-se ligeiramente nos dois liltimcs anos. Con.su- Reln-

as taxas de crescimento economico superiores a 7% ao ano, a duplicagao da demanda de ago em cada 5 ou 6 anos.

As condigoes do nosso Pais no que diz respeito a existencia de materiasprimas e ao dominio adquirido da tecnoiogia sidcnirgica, aliaias acs aspec tos dc Seguranga Nacional, impoem que o atcndiniento aquela demanda seja fcito quasc que inteiramente pela pro dugao local.

Se projetada a uma taxa conservadora de'lO% ao ano, a demanda brasilei ra de produtos sicleriirgicos aiingira cerca de quinze milboes de toncladas amiais dc lingotes em 1980. ou seja, cerca de tres vczes o volume atual,

A produgao mundial de ago naquele ano devera atingir cerca de um bilhao ,de tpiieladas de lingotes e o comercio intcrnacional de produtos sideriirgicos csta estimadci em 10%, desse total.

E valido admitir-se que o Brasi! tem condigoes de participar nesse mercado com a exportagao de pelo menos 5% do total, Q que. somado ao atendimento do mercado interno, elevaria o nivel de produgao requerido a volumes proximos de 20 milhoes de toneladas anuais.

Essa expansao de capacidade instalada de 15 miihoes de toneladas signi fica investimento de 200 dolares por tonelada-ano instalada. ou seja, inves timentos no periodo 70/80 da ordem de 3.0 bilboes de dolares, dos quais cerca de 2.0 bilboes em moeda nacio nal ,

No atual estagio de desenvolvimento

®con6micci do Brasil. a semelhanga do 9ue se verificou em outros paises, o cceficiente que exprime a elasticidade renda do consumo de ago devera ®proximar-sc de 2. Isto significa, para Total . Moeda

Esses numeros por si ja dao uma ideia da magnitude da tarefa governamental de planejar e coordenar as atividades da indiistria sideriirgica bra sileira.

Levantamento do volume de recursos necessarios para investimentos no setor ate 1974 indicou os seguintes grandes numeros:

PIB (A) % ago (B) %

B/A 50/57 5,2 8 1,5 50/62 5.7 8 1.4 50/65 50 6 1.2 50/69 5,5 8 1.4 60/69 5.0 7 1.4 65/69 6,5 •- 13 2

Periodos mo dc cao

,

Em milhoes de dolares 1970 1971 1972 1973 1974 Total 221.5 264.9 202,3 272,3 303,7 1266.7 120.8 164,3 121.3 1900 210.5 806.9 100,7 100,6 81,0 82,3 95.2 459,8

A criagao do Conselho Consultivo da Indiistria Sideriirgica— CONSIDER, pelo Decreto 62.403, de 14 de marge de 1968, fci o graiide passo inlcial que permitiu a execugao da atual politica ao dota-la do instnimento que esta possibilitando a reorganizaglo formal do setor.

As Resolugoes 19/70 do Conse lho Interministerial de Pregos e n" 5 do CONSIDER consubstanciam as primeiras medidas de natureza pratica que adotamos, no sentido de criar as condigoes essenciais ao desenvolvimento da siderurgia braslleira.

A Resolugao do CIP autoriza um aumento de pregos dos produtos siderurgicos de 5%,'como adiciona! ao percentual de reajustamento para cobrir a evolugao dos custos dos fatores de prcdugao. Determina ainda que os recursos proveniejites desse aumento serao obrigatoriaraente aplicados cm pia nos de expansao ou de melhoria de produtividade. Tais recursos. estao estimados, em moeda constante, em 65 milhoes de cruzeiros no correntc ano e 142 milhoes de cruzeiros em 1971.

A Resolugao do CONSIDER estabelece normas comuns de ccmercializa•cao as tres grandes empresas estatais. OSN. USIMINAS, COSIPA, quanto a distribuigao dos seus produtos. com rc.sultados positives para o bom funcionamento do rnercado e a programagao da produgao. Alem disso, Integra defin'tivamente a rede distrihuidora de produtos siderurgicos ao Sistema Sidcrurgico Nacional, eliminando mai.s um dos pontos fracos existcntes no setor.

INDClSTRIA QUIMICA E PETROQUIMICA

A implantagao da indiistria quimica e petroquimica no Pals tern sua coordenagao realizada pelo Griipo Exe cutive das Indiistrias Quiraicas

GEIQUIM, ao qual compete a aplicagao dos beneficios governainentais para o dcsenvolvimento do setor.

Em seus cinco anos de funcionamento, o trabalho desenvolvido pelo

GE|IQUIM I'a apresenta como resultado a aprovaglo de uma centena de

novos projetos industrials que envolvem investimcntos superiores a US$800 milhoes.

O GEIQUIM tern assim contribuido decisivamente para estimular o surgimento de novas indiistrias bem como o fortalecimento do empresariado na cional no setor, Em sua linha de agio tem-se orientado pelo preceito constan te do paragrafo linico do art. 2" do Decreto n" 55.759, de 12 de fevereiro de 1965, que sujeita a concessao de estimulos governamentais a existencia efetiva, ou potencial. de rnercado para os produtos contemplados nos projetos que Ihe sao submetidos.

A aplicagao sistematica desse pre ceito tem ensejado o estabelecimento raciona) e ordenado de um parque in dustrial quimico com uiiidadcs adequadaraente dimensionadas, que terao condigoes de cus'os de produgao semeIhantes as que e observam nos paises desenvclvidos. Desie, modo a indiis tria quimica nacional estara apta a .cperar cm bases eficientes, desde que contara com os beneficios oriiindos das economias de escala e da iitilizagao de sua capacidade instalada.

Essa orientagao trara reflexes altamente benefices a economia do Pais, pois a operagao- eficiente da indiistria quimica. e da petroquimica em parti cular. se constituira em fator de rcdugao de custos de todas as indiistrias que delas dependem, coiitribuindo, per outro lado para ajustar a indiistria na cional as condigoes de competigao internacional.

O Brasil comcgara a sentir o impacto da indiistria quimica ja a partir do correntc ano. que marca o inicio de operagao de varies empreendimentos de grande interesse para a economia do Pais, prevendo a fabricagao dos scguintes produtos dos quais o rnercado e carente: etileno, acetileno, benzeno. cloreto de vinila, amonia. acido sulfurico, fertilizantes complexes, di-6xido de titanio, metilmetacrilato, metanol, feno! e outros.

fisse impaclo se intenslficara nos anos de 1971 e 1972, quando outras unidades produtoras serao postas em funcionamento, iangando novos produ-

tos basicos no rnercado, em volume que dara a indiistria quimica brasilcira posigao de lideranga no contexto latinoamericano.

A manutengao da politica de descnvolvimento coordenado que vcm sendo seguida peios Governos da Revolugao assegurara para a indiistria quimica o citmo de crescimento mais elevado de todo o setor industrial, assim como crescenLe eficiencia operacional, com redugao drastica de custos. conforme mencionei anteriormente.

REEQUIPAMENTO DA INDuSTRIA TRADICIONAL

Contando com o apoio do Goveriio. o emprcsario brasileiro deveri usar toda sua imaginagao criadora c agilidade gerencial e administrativa no sentido de moderniznr suas empresas e incorporar nova tecnologia. A modernizagao dos eqiiipamentos das indiistrias trodicionais brasilciras constitui de fate prioridade da poliltca industrial do Governo, Essas indiistrias. ate recentemente, nao contaram com incentives fiscais e financeiros adeqiiados ao sen esforgo de renovacao. Com vistas a conceder o apoio necessario e que estamos mobilizando a agao dos Grupos Executivos do Ministerio da Indiistria e do Comercio.

Tomemos o cxemplo da indiistria textil, cujo prcblema basico ainda e a bai.xa produtividade, Pesquisas realizadas mostram que a produgao por maquina-hora nas fiagoes de algodao representam 5&'/h do padrao latino-americano e, nas tecelagens. o resultado nao ultrapassa 54% da prcdugao dos teares modernos, A produgao por homem/hora corresponde a cerca de 2,300 gramas, valor que se eleva a 5,500 gramas na Europa Ocidcntai e 12.400 gramas nos Estados Unidos. fisse resultado expressa a media na cional de todo o setor. fi claro que. ao lado das indiistrias obsoletas, exi.stem nlgumas fabricas modernas, mas dadas 3s caracteristicas do rnercado brasilei ro. de competigao ainda bastante imperfeita, geralmente a produtividade marginal e que dita o prego do rner cado.

A baixa produtividade media e conseqiiencia de maquinas superadas, deficiencia de organizagao, falta de treinamento do operariado, falhas na uniformidade, e classificagao insuficiente da materia-prima.

No setor de sinteticos, que e um campo novo, o Brasil vcm adquirindo cquipainento moderno, incorporando, portanto, a tecnologia mais avangada. Entretanto. e um setor em que as inovagoes se fazem sentir de forma cons tante, exigindo. em consequencia, um esforgo permanente de modernizagao.

O Conselho de Desenvolvimcnto In dustrial ja baixou Resolugao adotando novas diretrizes para o setor te.xtil baseada nos seguintes pontos;

a) nao serao concedidos incentives a projetos que concorram para o au mento da capacidade global de produ gao existente:

b) a aprovagao do projeto de ampliagao. qualquer que seja a sua justificativa. exigira o sucateamento compeiisatorio de eqiiipamentos consideradcs obsoletos de mcdo a atender ao principio estabelecido no item anterior,

Por outrci lado, o GEITEX, — Grupo Executive da Indiistria Textil, na admlnistragao dos incentivos governa mentais. atentara para o objetivo de se reduzir os custos por rheio de econo mias de escala e de melhoria de gestao, ntraves do apoio de fusoes ou de associagoes para vendas.

BENS DE CAPITAL

Outro aspecto fundamental da poli tica de industrializagao do Pais e ligado ao desenvolvimcnto das indiistrias de bens de capital, basicamcnte maqui nas e equipamentos.

A rapida evolugao do setor nos liltimos anos foi responsavel pelo surgimento de um parque industrial semeIhante ao das economias desenvolvidas. mas com alto grau de dependencia quanto a tecnologia importada, Na fase atual. o desenvolvimento de equi pamentos e fungao, de um lado. do nivel dos investimcntos piiblicos e privados, e, de outro, da capacidade de

competir com os fabricantes estrangeiros no atendimento da procura gerada por esses investimentos.

O desenvolvimento da industria mecanica pesada e de cquipamentos depaxa-se, ainda, com problcmas consideraveis, entre os quais, se destacam os de origem tecnologica — inclusive carencia de pessoal tecnico —,a elcvagao dos custos de produ^ao. a falta de continuidade nos fluxes de encomendas , e. finalmente, a insuficiencia de recurfos financeiros internos e as limitagSes dcs financiamentos extcrnos. Tais fatores, necessariamente, imp5em restri(joes a capacidade competiCiva das empresas nacionais diante das concorrentes de paises desenvolvidos.

Ccntudo, neiihuma nacao engajada cm programas de industrializa^ao intensa pode dispensar a prodii?ao de grande parte de seus proprios equipamentos, sendo as industrias de bens de capital as que podem difimdir uma teciiolcgia propria, adequada as condicoes de produgao tipica do Pais.

fi necessaria a defini^ao de uma politica baseada em conhecimento mais profundo das perspectivas de mercado e do grail de eficiencia possivel a determinadcs setores da produgac de bens de equipamentos. So assim se podera determinar diretrizes que defendam a existencia de industrias de equi pamentos racionaimente estriituradas e. que ao mesmo tempo, estimulem o reapareihamento da industria de transformagao do Pais.

A substituigao indiscriminada de importagoe.s, nesse setor, podcria ser feita a Gustos cumulativamente crescentes, afetando de inodo negative os demais setores da economia, com uma possivel redu^ao da eficiencia produtiva global do sistema economico.

At'2 a instituiqao do criterio'do <Jsimilar nacional» com a Lei iv' 3:24^/57; as nccessidades de maquinas e eqtiipamento.s pesados no mercado brasilei^o eram supridas precipuamente pelo ex terior. sob condi<;oes privilegiadas (de cambio e tarifas aduaneiras) oferfecidas pelo Governo diante da importancia de tais investimentos para o desen

volvimento economico do Pais. Com a nova orientaqao protecionista, cessadas aquelas possibilidades de importagao no caso do similar nacional, virain-se OS compradores na contingencia de efetuar suas aquisi(;6es no mercado in terne, onde prevaleciam custos mais elevados e carencia de financiamento adequado. Patenteou-se assim, desde logo, a necessidade de estabelecimcnto de urn sistema de credito a medio e longo prazo que incentivasse a indus tria de bens de capital do Pais,

A carencia de reciinsos para financia mento a fabricagao e venda dos seus produtos constitui-se no principal obstaciilo as possibilidades de expansao e de ccmpeti^ao internacional da indus tria de maquinas do Brasil. Nao dispondo as cmpresas nacionais de capa cidade para financiar, com recursos proprios, as linhas de produ^ao e comercializacao, dentro das condi^oes e prazos requeridos pelo_mercado, e taC' pouco possumdo o sistema bancario disponibilidades neccss.arias aqueles fi nanciamentos, cria-se um obstaculo responsavel. em boa parte, pela existen cia de capacidade ociosa naqueles se tores industrials,

A criaqao do FINAME, no BNDE, atcnuou os problemas do setor. mas e precise que esse Fundo de investimento alcance dimengoes bem maiores para atender as necessidade da industria.

APOIO TECNOLoGICO

A dcfinitiva transformagao do Brasil em Pais industrializado e capaz de manter posi<;ao competitiva entre as de mais nagoes dependera da capacidade de absorver tecnologia importada, adaptando-a as nossas condigoes, e, sobretudo, de criar tecnologia que aproveite as vantagens relativas de nossas disponibilidades de fatores produ.tivos.

"Esta ultima condigao e essencial para um desenvolvimento industrial autonomo e permanente, 6 ciaro que nao se tfata de simplesmente siibstituir tecnicas de uso- intensivo de equipamento por outras que utilisem mais mao-de-

obra, mas sim de criar processes que incorporem dosagcns diferenciadas de fatores produtivos, apresentando. nao obstante, uma eficiencia similar as das tecnicas mais avangadas,

Um dos problemas criticos da politi co industrial de um Pais cm processo de desenvolvimento, como o Brasil. re side justamcnte em compatibilizar o usci da tecnologia avangada com a ex pansao do nivel de eraprego, Segundo dados da CEPAL para o conjunto da America Latina. e que sao indicatives para o caso brasileiro, o setor moderno da economia einprega I2.5^c da maode-obra produtiva, gerando, entr^tanto. cerca de SO^r do Prcduto Interno Bruto. o que significa que quase 90'/''da mao-dc-obra, ernpregada ou subempregada ncs setores pcimarios e intermecliario participa da produgao de apenas metade da riqueza nacional._

No case brasileiro. tern side dificii. na pratica, evitar a adcgao de tccnicas que incorporem o u.so intense de capi tal. Os estimulos a capitalizacao, atraves do favorecimento de importagoes de equipamentos, e a tendencia empresarial de reduzir ao minimo os proble'nas trabalhistas, tern tide infiiiencta ponderavel,

Apesar das vantagens iiidiscutivcis de Um Pais rctardatario absorver o cabedal tecnologico acumuiado pelas na nces lideres. a manutengao de um pro cesso permanente de crescimento exige a realizagao de esforgos proprios visando a otimizagao dcs processes tecnologicos. Nesse sentido, torna-se necess.-jria a ampliagao e criagao de novos centres de pesquisa em intiraa relagao •^om as universidades e -com apoio das cntidades cnipresariais. Ate aqui. o esforgo desenvolvido pelo Brasi! no setor de pesquisas tem side irrelevante. ou seja. uma fragao de um por cento do ^cu Produto ,Interno Bruto, O Ministerio da Industria e do Com-ercio orientara sua atuagao de acordo com essas diretrizes atrflves dos orgaos diretamente iigadcs a tecnologia, como o Conselho de Desenvolvimento In dustrial, o Institute Nacional de Pesos e Medidas, o Departamento Nacional da Propriedade Industrial e o Institute Nacional de Tecnologia.

COMeRCIO EXTERIOR

A expansao que vem experimentando o comercio exterior brasileiro e uma garantia de que nao se configurara no processo de desenvolvimento do Pais o ponto de estrangulamento que fataJmente ocorreria se mantida a tendencia cstagnante do periodo ante rior a 1964.

De fato. atualmente as importagoes referem-se quase cxclusivamente as materias primas em que nao somos auto-suficientes c aos bens de capital que nao produzimos c que sao essenciais a complementagao dos investimen tos internos. Trata-se. portanto. de itens incomprimiveis a curto c a medio prazo. e a impossibilidade de seu suprimente significaria, inevitavelmente, a queda no coeficiente de investimento nacional e, em ccnsequencia. na taxa de crescimento economico,

A nova politica de comercio exterior tem propiciado pcderosos inccntivos a exportagao, aliviando-a da carga fiscal e da.s dificuldades proccssuais que a c-neravam. Por outro lado, a adcgao da taxa de cambio fiexivel tem protegido as exportagoes dos efeitos da elevagao de custos e pregos internos, Os atrasos no ajustamento da taxa cambial foram uma das causas, para a crise cronica do balango de pagamentos enquanto as taxas subvencionadas para as importagoes de trigo, produtos de petrolco, papel de imprensa e outros contribuiam para a expansao monetaria e pressoes inflacionarias.

Os incentives criados a exportagao levaram-na a passar do nivel de US$ 1.430 milhoes de 1964 a LIS$ 2,269 milhoes em 1969. sendo que no corrente ano poderemos atingir US$ 2,700 milhoes. Mais significative foi o cres cimento dos maniifacurados na pauta exportadora; partindo-se de L1S$ 39 milhoes em 1963, atingiu-se US$ 280 miihSes em 1969,

Entretanto, novos e vigorosos esfor gos serao necessarios para compatibili zar 0 setor externo de nossa economia com as metas alraejadas de crescimen to economico. A politica de estimulo as

exporta^oes segue as seguintcs diretrizes:

a) consolida^ao das isengoes fiscais;

b) ampliagao da politica de financiamento;

c) programa^ao dos incentivos da produ^ao para o mercado externo;

d) incentives para a criagao de rede externa privada de comercializngao.

A isen^ao ampla constitui a condi^ao preliminar para a exportagao, devendo, pois, ser consolidada e institucionalizada. Partindo-se de um sistema de exportagao desburocratizado, flexivel e coberto por amplos beneficios fiscais, a politica de finahci^ento a produqao e a exportagao passa a ser fator deci sive na disputa do mercado externo. principalmente no campo dos bens manufaturados. Sob esse apecto. os recursos adrainistrados pela Carteira de Comercio Exterior do Banco do Brasil dcverao evoluir rapidamente a medida das novas necessidades do setor.

Outre ponto importante e o que diz respeito a ampliagao do sistema de promogao das exportagoes, que, necessariamente. tera de mcbilizar orgaos gcvernamentais no Brasil e no exterior, principalmente a CACEX e o Ministerio das Relagoes Exteriores, e entidades privadas, num esforgo de equipe para levar ao importador e consumidor estrangeiros o conhecimento da produgao brasileira, para atender suas ne cessidades e exigencias. Alem disso, devera ser institucionalizada uma poli tica de comercializagao e.xterna quc.facilite ao empresariado nacional deixar de ser vendedor FOB para ser vendedor CIF, ou ir mais alem e atingir diretamente o consumidor externo,

Essa atividade signifka uma mudanga radical nas praticas adotadas ate recentemente, quando se conformava em esperar que o importador viesse a procura dos produtos. Talvez o fato mais auspicioso da nova politica de exportagoes do Pais resida justamente

cm que, as medidas de estlmulos ado tadas pelo Governo, correspondeu uma reagao quase imediata dos meios cmpresariais. Em conseqiiencia. temos todos OS motivos para acreditar que o comercio externo se transformara em um dos elementos de maior dinamismo no crescimento future de nossa ecoV ncmia.

CAFfi

Um dos principals objetivos da po litica cafeeira e a comercializagao do produto em bases firmes. procurandose uma adaptagao da comercializagao a mudanga ocorrida com as disponibilidades do prcduto. Ha tres ou quatro anos o Brasil se caracterizava por um estoque de 60 milhoes de sacas. que, aliado a um potencial de produgao relativamente alto, levava a uma comer cializagao altamente agressiva. Hoje a •situagao miidou radicalme.ntc. Passamos de uma conjuntura de superprodugac- para uma situagao de escassez iminente, agravada pelas secas e pela geada no ano passado, situagao essa que se torna ainda mais dclicada em face do problema da ferrugem. Os males causados por essa doenga, ate o momento, nao representam prejuizos significativos para o nosso potencial de produgao. No entanto, a ameaga de que ela .se desloqiie para as regioes de maior expressao economica deve pesar nas dccisoes sobre a comercializagao externa do produto.

Nao se pode dizer que, em termos globais, havera falta de cafe nos proximos 2 ou 3 anos. No entanto, mesmo que as condigoes climaticas sejam favoraveis, poderemos atingir, dentro de 24 meses, um nivel de estoque em torno de 15 milhoes de sacas, extremamente perigoso do ponto-de-vista da comercializagao. o qiic podera sensibilizar muito o mercado.

Por outro lado, a evolugao aceierada das exportagoes brasileiras de uma fcrma global coloca a politica cafeeira

numa posigao mais confortavel. Ate tres anos atras, o cafe represehtava 50% das receitas cambiais. No ano passado, embora atingindo niveis alta mente expressivos (mais de 850 mi lhoes de dolares), o cafe representou 36% do valor das exportagoes. Podese prever. sem grande margem de riscos, que dentro de tres ou quatro anos essa percentagem caia a 25%, mesmo que o cafe mantenha um nivel bom de exportagoes.

Dentro desse quadro global, procurou-se conduzir a politica cafeeira atraves da sustentagao interne de pregos, tentando-se assim consolidEfr os ganhos de prego obtidos no mercado intcrnacional. decorrentes das geadas no ano passado.

A partir de margo, procurou-se definir uma posigao cujos resultados ja se fizeram sentir durante o mes "de ^bril, quando exportamcs 1.505 mil sacas (com apenas 15 mi! sacas para entrepostos). nivel considerado excepcional para esse mes e que nos ultimos 70 ano5 foi apenas superado em 1931, 1944 e 1946.

Nao nos preocupa no corrente ano o preenchimento de nossa cota global, determinada pela Organizagao Internacional do Cafe, uma vez que seus niveis sao reconhecidamente superiores as necessidades do consume. Sua efetivagao. mesmo que, passive!, apenas perturbaria o mercado, permitindo a acumulagao de estoques no exterior, o que diminuiria sensivelmente nossa forga no mercado externo. A politica, assim definida. permitira um nivel de exportagoes razoavel, acima de nossa cota basica. e sem qualquer prejuizo para a rcceita de divisas, que devera atingir, em 1970, niveis ligeiraraente superiores aos ob.servados no ano pas.sado.

Para terminar, quero dizer que o Ministerio da Indtistria e do Comercio. na atiial administragao procurara desempenhar plenainente o papel de 6rgao apropriado ao estudo dos problemas do empresariado e a orientagao da indiistria na conjuntura economica e financeira. Nesse seiitido nos esta,mos aparelbando para dar respostas prontas as necessidades legitimas do setor privado nacional.

7" CONFERfiNCIA DE SEGUROS PRIVADOS E CAPITALIZAGAO

O Progrnma Oiicial da 1" Confcrencia Bra sileira de Seguros Privados c Capitalizagao, a ser renlizada em Recife, de 19 a 23 de outiibro deste ano. constara de Confcrencias, SimPdsios e Tescs,

Estas ultimas deveriam sec entregues ate o 31 de julho findo, a filh de serem divulfladas antes da conferencia, para estudo Previo dc todos os intcressado.s c melhor consccuijao do sen objetivo; o estudo e o '^guacionamento dos problcmas do mercado segurador brasileiro.

Os titulos das Conierencias e dos Simposios serao divulgados oportunamente, assim conio o nome dos seu.s autores.

As Tetes foram divididas em dois grupos gue abrangcm, respcctivamente, a Ttcnica e a Admbnsfrafao do Segxito.

No setor da Tecm'ca de Scpiiros poderao ser apresentadas Teses sobre:

1 — Incendio e Lucros Cessantes.

2 — Transportes c Cascos.

3 — Aiitomovel e Rccovat.'

4 — Vida e Acidentes Pessoais,

5 — Credito. Garantia c Fidelidade,

6 — Riscos c Ramos Divcrsos,

Quanto a Administrai;ao de Seguros as Teses deverao versar sobre os scguintes tdpicos;

1 — Administracao Geral,

2 — Administra^So do Pessoal.

3 — Administrasao Financeira e ContShil,

4 — AdministracSo dc Produgao e Vendas.

5 — Planejamento c Contrdle.

6 — Aspectos Legais e Econ6:nicos.

s

19

Jndependencia e Desenvolvimento

s HabitaQdo — Problema Naclonal VX

SEGURO DA GARANTIA AO EMPENHO DO GOVBRNO EM RESOLVER ESTE GRAVE PROBLEMA SOCIAL

O dz,snvohnmcnto nSo c urn fim cm si mesmo, mns „m ^ instcuimnto de promofao do bem-cstar social. A realizagao dcste rnclu, como clemenfo indispcasavel. a qaestLo da habila^So. problema de yrande magnitude, que oem encontcando no Brasil sclufao adeqnada atravcs a atMdade marcante do Banco Nacional da Habita^uo.

Nesse sistema one abrange urn conol^vo-dc tatbrcs. o Scgnro 6 pc^a de indiscutioel importancia. E 6 nor isso cue o I.R.B. tern dado especial atenfao a cobertnra dos riscos relaCivos ao Piano Nacional da Habitm;5o. como. agora, em cue elob'orou cm cohborapao com a FENASEG e o BNH nma nova aDolice our engioha em sen contexto todn a e.xpericncia ate aqni adqnirida. c cue proporciona gorantia real, por ofereccr ampla cobertiira aos nscos rnercnfes b exccucSo do Piano.

No III Encontro Naciojial das Entidades de Crcdito Imobiliario e Poiipanqa — realizado em Brasilia em fins de junho ultimo, — o Diretor de Operagoes deste .Institute, Jorge Alber to Prati de Aguiar. proferiu conferencia sobre a Apolice de Cobertura das Operagoes do Piano Nacional da Habitagao,

Na mesma ocasiao, o sr. Jose Lopes de Oliveira, Presidente do I.R.B., foi homenageado pelos diiigente.s e participante.s do Encontro, em almogo, realizado no Hotel Nacional,

Em breves palavras de agradecimento a homenagem, o Presidente do I.R.B. frisou que. durante o Congresso das .entidades de credito imobiliario

e poupanga que entao se reaiizava, era praticamente langada a Apolice tjnica. destinada a proporcionar cobertura a variada gama dos riscos do Sistema Financeiro da Habitagao.

Essa apolice, disse ainda o Presiden te, era a contribuigao do setor de seguros ao Piano Nacional da Habita gao, traduzindo o empenho do I.R.B. em harmcnizar o seguro com as atuais caracteristicas do mercado financeiro nacional. consubstanciadas na constante criagao de mecanismos e ideias capazes de canalizar a poupanga nacio nal para programas de desenvolvimen to, nao so da economia do Pais, como. tambem, o bem-estar social do povo brasileiro.

A conferencia do Diretor de Ope ragoes do I.R.B. foi pronunciada em sessao especificamente programada, cuja Mesa foi presidida pelo Sr. Marcus Vinicius Pratini de Mo rals. Ministro da Indiistria e do Comercio, e integrada pelos srs.:

Henrique Cavalcanti, Secretario Geral do Ministerio do Interior;

Jose Lopes de Oliveira e Luiz Alves Batista, respeclivamente Presidente e Assessor da SASC, do I.R.B.;

Luiz Carlos Vieira da Fonseca c Jose Eduardo de Oliveira Penna, diretores do BNH;

Ricardo Garcia Rodrigues, Secreta rio Gera! da Uniao Interamericana de Pcupanga e Emprestimo;

Deputado Batista Miranda:

Senador Catete Pinheiro;

William Wittanch, Diretor do Projctc. de Assessoria Tecnica da ONU;

Roberto Muniz Rondon. representante da Cia, Brasil-Libano de Scguros Gerais, segurador lider da 6'' Regiao;

Com. Joao Manuel Caslelo Branco Nascimento. representantc da Chefia de Gabinete do E-tmo. Sr. Vice-Presidente da Repiiblica;

Melciades de Sa Freire.

O conferencista 'ressaltou que esta ftpolice foi recentemente refornuilada. para abranger urn novo quadro de garantins, scndo fruto do trabaiho conjimto do I.R.B. e do BNH. «ap6s cuidadosos e profundo^. estudos, transcorridos sempre num clima do mais perfeito entendimeiito, e que tiveram como tonica a conciiiagao dos iuteresses de sentido social com as limitagoes tecnicas a que esta sujeito o Sistema Segurador».

«Acreditamcs que o novo quadro de gavantias que teremos a frente — continuou o conferencista — venha a cspelhar a no.va politica administrativa do I.R.B.. pautada mim amplo e realistn «Programa de Agao», que pretende contribuir para a dinamizagao das atividades securitarias no Pais.

Registramos tambem com o maior prazer o fato. talvez inedito. da participagao de outras organizagoes interessadas. que dcsfrutam do mais alto conccito e exprcssao no cenario nacional. Queremos nos referir a valiosa contribuigao dada pelas entidades ABECIP. FENASEG. COPEG e LETRA S/A.»

A nova apo.ice apresenta como uma de suas mais importantes inovagoes o carater associativo, representado pela participagao do BNH nas responsabilidades assumidas pelo Consorcio Segu rador, em todas as coberturas que vierem a ser dadas,

Assim. alem de continuar figurando como cntidade estipulante dos seguros, o BNH passa a posigao de cossegurador do Sistema, o que constitui, sem dtivida. inequivoca demonstragao de ccnfianga na evolugao dos Programas financeiros de Habitagao.

CONFERENCIA

Apos uma analise introdutoria, em que foi abordada a importancia do Pia no Nacional da Habitagao para o progresGO do Pais. o Diretor de Operagoes do I.R.B. fez ao plenario o seguinte relate:

As principals operagoes dc-s Sistemas Financeiros do Banco Nacional da Habitagao. para efeito de seguro, apresentam o seguinte cido:

(a) fase de construgao

(b) fase de comercializagao

(c) fase do adquirente.

Como ja mencionado, ultimaram-se recentemente os estudos da apolice des tinada a cobrir os riscos existejites nessas operagoes.

A principio, pensou-se em tentar a cobertura, subordinando-a k esquem^tica indicada pela tecnica do seguro. isto e, dividif o conjuitto em tantas ap6iices quantos fossem os ramos abran gidos.

V -•

•

10

11

Considerando, porem, a intera^ao das coberturas, o vulto dos valores em risco e a melhor conveniencia de conIrole administrative, tanto para os Agentes do Sistema Habitacional como para o Consordo segurador, resolveuse juntar todas as coberturas em uma so ap6]ice. com tres titulos, focalizanio. em cada um, os riscos do sistema. Diga-se, de passagem, que a revisao feita na antiga apolice ja se tornava imperiosa.

Ha 3 anos, so e.xistia a «ap61ice compreensivas, que. como veremos no curso desta conferencia. cobre apena.s OS riscos a que estao sujeitas a pessoa (morte e invalidez permanente) e o imovel (fogo, desmoronamento, etc.).

Mais recentemente, foi posta em execu^ao a apolice de seguro da insolvencia de empresarios e do inadimplemento dos adquirentes.

A experiencia vinha indicando a necessidade de se aperfeigoarem essas coberturas. tornando-as mais completas, mais abrangentes, mais elasticas. bem como de se introduzir a garantia das obrigagoes do empre-sario de construgao civil. (cobertiira de «performance bonds)

Assim e que, pelo estudo fcito;

— a «/asc de construfao» correspondem as «condigoes especiais do seguro de garantia do cumprimento das obriga^oes do construtor de imoveis;

a «/ase de comevciaUzaQao» correspcndem as «condi56es especiais do seguro de insolvencia do empresario de construqao civib;

a «/ase do adquitdnte-* corre.sponJem as «condi^6es especiais dos seguros de credito imobiliarios e separadamente. as da «cobertura compreensiva».

Estabelecida a sucessao cronologica das coberturas. costumam ser elas abordadas na ordem inversa, nao so por conveniencia de compreensao, como tambem pelo maior conhecimcnto que todos tern dos seguros da «fase do adquirente».

O titulo A da apolice e o «seguro compreensivo especiais, compreendendo 2 subtitulos, a saber:

Subtitulo A-I — que cobre os riscos fisicos (incidentes sobre os imoveis)

Subtitulo A-II — que cobre os ris cos pessoais de morte e de invalidejr permanente.

O titulo B trata de toda a cobertura de credito, subdividindo-se em: iitulo B (propriamente dito). que estabelece o seguro de incapacidade de pagamento do adquirente.

Titulo B-1 — que garantc a insol vencia do empresario de constru^ao' civil,

O titulo C focaliza a cobertura de «performance bond»,

2.1

—

CONDigOES GERAIS

Discorreremos agora sobre o texto das Condigoes Gerais da apolice unica, aplicaveis a todos os titulos c subtitu los, comentando com maior miniicia e enfatizando as inovagoes introduzidas.

Dispoem as referidas condi^oes ge rais que todos os avisos e comunica^oes devem ser feitos, obrigatoriamentc. por escrito, sob registro. Chamamcs a aten^ao dos Senhores para a importancia desta clausula. £ uma inovagao simples, que, observada, garantira o direito das partes, sem mafores diividas.

As seguradoras efetuarao as avaiiaqoes dos imoveis e terao a responsabilidade do estudo das fichas cadastrais dos devedores, somente, no que tange acs imoveis vinculados a cedulas hipotecarias. Essa medida, que representa mais um service prestado pelas Segu radoras ao Sistema Financeiro da Habita^ao, nao entrou imediatamente em vigor, por motives compreensiveis. Nao poderia a seguradora a curto prazo apare!har-se convenientemente para fazer face a tarefa, especfalmcnte nas regioes mais distantes onde podem existir niicleos residenciais muito afastados uns dos outros, Foram previstos 150 dias, como prazo maximo para que as

Seguradoras se preparassem para bem executar essas tarefas. mas e convicgao nossa de que, em prazo bem menor, todas terao completado seu aparelhaTnento.

A apolice — em todos os seus titu los e subtitulos sera de vigencia anual, ccntada a partir de 1" do mes em curso. 6sse prazo, porem. nada tern a vei com o prazo de lideran^a atribuido as Seguradoras sorteadas, que sera de 2 anos, prorrogaveis per mais dois.

As condiqoes gerais focalizam todos OS esquemas de corcecao monetaria aprovados pelo BNH e estabelecem que todas as opera?6es realizadas terao que admitir a corregao monetaria, scja dos premios pagos pelos segurados, 5eja dos sinistros pagos pelas segura doras.

Periodicamente, as taxas vigentes'Sofrerao reajustes, de acordo com o comportamento da apolice. fisses reajustes tanto podem ser no sentido da redugao do prcmio da ccSertura. como de molde a eleva-!o.

Nosso desejo e de todo o mercado segurador e c de que as revisocs oncrem cm cada vez menos o custo da co bertura para maior beneficio dps intetessados.

Neste ponto, permitam os Senhores que apontemos mais uma inova^ao introduzida na apolice, com vistas a seu aperfeiqoaniento c a torna-la mais adequada as peculiaridades do Sistema.

Referimo-nos a «Soiidaricdade entre us coberturas», que nada mais e do que fazer com que, nas reVisocs das taxas, OS titulos de melhor rcsultado — e portanto de tendencia a redu^ao — sejam utilizados em socorro das coberturas mais deficitarias.

Em oiitras palavras, nao se elcvarao taxas de determinado titulo, sem se considerar os resultados dos outros ti tulos.

Estabeleceu-se a seguir o «Pagamento Imediato», isto c, o pagamento de sinistros pela seguradora, nas datas indicadas pela apolice, mesmo que haja exigencias a serem cumpridas pelo se-

gurado, nicsmo que o processo contenha duvidas, isto c, independentemente de ser a indenizagao reconhecida comC' devida ou nao.

Esta inova^ao e de grande alcance para beneficiar segurados pouco afeitos a instrugao de processos de sinistro. e isto porque climinara a burocracia, que costuma emperrar as maquinas administrativas, A apolice preve, tambzm. disposiqoes que petmilem a regularizaqlo de questoes pendentes. pela devolu^ao ou pelo acerto das importancias indevidas, parcial ou totalmente.

SEGURO COMPREENSIVO ESPECIAL

Os segurados, que sao parte contratante na cobertura prevista por este titulo, sao OS financiados pelo Sistema Financeiro da Habitaqao ou por outros financiadorcs. desdc que esteja previs ta a cessao ou cau^ao do credito aquele Sistema.

£ a cobertura que mais interessa ao adquirente.

A taxa em vigor e de 0,04833%. por periodo mensal. o que nos da, aproxiinadamente, Cr$ 0,48 para cada milhar de cruzeiros de cobertura. Em moeda de tres anos atras, 480 cruzeiros por mi'hao coberto, Uma passagem de onibus urbauo.

Essa taxa, como a de, credito, que representa menos de um ter^o {Cr$ 0,15) da taxa da cobertura A, so e possivel, porque todos os interessados nas coberturas sac obrigados a aderir a apo'ice, gozando dos beneficios do Iiistituto do Seguro, produto maraviIhoso concebido pela especie humana, com base no niutualismo.

O infortunio de um interessa a todos e por todos e dividido fratcrnaimente.

Relacionaremos a seguir os riscos fisicos que podem incidir nos imoveis vinculados ao Sistema Financeiro da Habita^ao e que sao tratados no Sub titulo AI da apolice.

12

2 — A APOLICE QNICA.

2,2 — TITULO-A

13

Sao eles:

a) 0 incendio, em conseqiienda de qualquer. causa fortuita;

b) queda de raio;

c) explosao ocorrida dentro da area do terrene onde estiver Iccaiizado o imoveJ;

d) desmoronamento, por diversas causas (terremoto, impacto de veiculos terrestres ou aereos) e tiimuJtos, motins, cu incendio conseqiiente desses ultimos eventos:

e) desabamento;

f) destelhamento por vento forte, No que tange aos riscos fisicos, qiie podem causar a destruicao total ou parciai do im6vel. procuraram, o BNH e o cstender o mais possivel a serie de eventos, parai de niodo algum. colocar o adquirente em dificuldade perante seu financiador, se um infortunio dessa natureza atingir o imovel.

Nao e inedito em ccberturas destc tipo, mas permitam que assina.'emos que, embora a taxa seja tao modica, esses scguros sao a primeiro risco. isto e, neles nao entra o rateio.

Para alcangar um sentido mais social e tambem para nao agravar o reconheddo deficit de residencias, estipula a apolice, que a Seguradora reserva-se o direito de repor os bens destruidos ou danificados, em vez de pagar o sinistro em dinheiro.

No subtitulo All estao estipulada'" as ccndigoes que ccbrem os riscos de morte e invalidez permanente, tendo-se instituido principios de grandc alcance social, visando preservar a integridade do patrimonio familiar,

2.3 — TITULO-B

SEGURO DE CRfiDITO IMOBILIARIO

Entraremos agora nas consideragoes sobre o seguro de credito. que cobre a incapacidade de pagamento dos adquirentes de casa propria.

fiste titulo e o que mais se correlaciona com os Agentes-financeiros do Banco Nacional da Habitagao e organizagoes•semelhantes.

A leitura da C/ausu/a-1 permite a comprovagao do que afirmamos:

«Os segurados sao:

a) as entidades integrantes do Sistema Financeiro da fdabitagao. por conta propria (Lei n'-' 4.380, de 21-8-64), cxcliiidas as Gompanhias Habilacionais de natureza estatal (COHABs).

b) as Caixas Economicas Federais e Estaduais;

c) as Associagoes de Poupanga e Emprestimo (Decretc-lei n" 70/66):

d) OS Iniciadores, quando credores de Hipotecas posteriores a primeira, desde que o titular da primeira seja entidade integrante do Sistema Financei ro da Habitagao;

e) OS adquirentes de Cedulas Hipotecarias cujos cedentes se inciuam nasrelagoes acima e se refiram as operagoes do Sistema Financeiro da Habita gao. desde que a gestao do credito esteja sob a responsabilidade de gestor hipotecario;

" f) OS agentes financeiros exccutores do programa FIMACO, previstos no item 4, da RC 30/67. de 21-7-69, doBNH;

g) outras entidades que venham a ser admitidas como Agentes do Banco Nacional de Habitagao ou do Sistema Financeiro da Habitagao.

— o ESTIPULANTE se obriga a fornecer trimcstralmente a Seguradora, relagao atualizada de todas as entida des abrangidas pelo" Seguro.

Por essa relagao pode ser visto que, com raras excegoes, todos os interessados no Sistema Nacional da Habita gao beneficiara-se do titulo B do seguro.

O titulo B e um conjuiito de condigoes dispostas com muita imaginagao, espirito piiblico e patriotismo. que coloca esse grande pulmao. que e o se guro, a servigo dessa boa causa.

Sao garantidos todos os adquirentes de casa propria, dentro do sistema e OS financiados individuais do subpro grams RECON.

Vai aqui uma observagao: Os fi nanciados que se tenham beneficiado do Programa FIMACO — com

excegao dos financiados individuais do RECON — encontram sua cobertura de credito no Titulo B-I.

O criterio para caracterizar-se o sinistro e inuito simples para o scgura o e as.saz favoravel ao garantido.

Para comego de argumentagao, foi introduzida na apblice a figura da «Dagao em Pagamento», forma excepcional, mas muito humanitaria, que defendc o adquirente de bens propositos. lionesto e cumpridor de seus deveres, nao permitindo que ele se convcrta em inadimplente relapso.

Atraves dessa clausula, quanda,_o fantasma do descmprego, da redugao de renda ou o desespero de uma suuagao de carcncia atingirem o adquiren te, e'.e ira procurar o Agente-financeiro e proper a dagao de seu^imbve. para sair limpo e com quitacao inte gral de seu dcbito. Nao e tudo, mqs e Um grande remedio para uma gran e dificuldade,

Os adquirentes que nao preencbam aquelas condigoe.s de probidade ^ nescidade apontadas acima, os inadimplcntes de ma fe, terao caractcrizada sua incapacidade de pagamento pe.a distribuigao da Agao Judicial cabivel, pelo instrumento de protesto do pri meiro titulo vencido e nao pago ou o que t mais comum — pe'o comprovante de entrega da Solicitagao de Execugao de Divida — o SED.

A indenizagao da apolice e feita de tal modo que haja sempre uma parbcipagao de 10% na Perda Liquida Uefinitiva a cargo do segurado.

fi natural que os meiios afeitos^ a seguro estranhem essa co-participagao. pois o dcsejo dominante e receber a tctalidade do prejuizo.

Antes de mais nada relembremos para os senhores. que Perda Liquida Definitiva e o residue nao coberto pow garantia, no caso o proprio imbvel financiado,

Em outras palavras somam-se ao cstado da divida, na data da ocorrencia do sinistro. os jiiros contratuais^e as despesas realizadas com a execugao do devedor e subtrai-se do subtotal a importancia resultante com a renegociagao do imbvel.

A co-participagao e inerente a todos os segurcs de credito e adotada universalmente. variando. apenas, quanto ao valor da percentagem.

Dcstina-se a cc-participagao a garantir o interesse do segurado na selegao dos garantidos, que e feita no intuito de melhorar a taxa da cober tura

No seguro da apolice do Banco Na cional da Habitagao, a percentagem adotada foi de 10%, como ja dissemos ha pouco, percentagem essa baixissima. se a compararmos com a usual, adota da no Brasil para os denials seguros dc credito. que e de 20% e com as adotadas no exterior. Na Franga essa percentagem pode elevar-se ate mesmo a 25%.

E claro que o valor adotado. sendo tao baixo. o foi porque estamos diante de um seguro obrigatbrio. cercado de cuidados especiais e que se destina a urn programa que interessa de perto ao bem piibUcc.

Acrescentcm-se aos riscos basicos ccbertcs pela apblice o erro ou a omissao, praticados dc boa fe e a contrafagao, a adulteragao, a fraude ou a falsificagao gcmetidas. e das quais resultem prejuizos cobertos, que serao pacificamente indenizados, ressalvados OS cases de dolo do segurado ou de seus agentes.

Toda apolice de seguro tern siias exclusoes. No credito, excluem-se. entre cutros. OS prejuizos que se verificarem. direta ou indiretamente. de :

a) Financiamentos discutidos ou impugnados pelo garantido por motivo dc faita dc cumprimento ou inexecugao das clausulas e condicoes do contrato que reger a operagao dc credito segurada pela apolice;

b) Financiamentos contratados com entidades de direito pubiico ou autarquico ou com sucursais. filiais ou agen das do SEGURADO. bem como fi nanciamentos em cujos negocios esteja intercssadc o SEGURADO como sodo majoritario. exceto quando a ope ragao estiver garantida per caugao de creditos contra pessoas ou entidades nao rcferidas neste item;

14

15

c) Inexigibilidade dos financiamentos a que se refere a apolice, quando causada por leis ou decretos que impeSam o USD das agoes proprias a sua cobranga, ou que reduzam ou exciuam as garantias:

d) OS riscos decorrentes de operagoes subordinadas ao programa FlMACO. com excegao do subprograma RECON, J30S casos de financiamentos individuais;

e) as operagoes que nao obedecerem ,, as normas e disposigoes do BNH.

Sao exclusoes razoaveis, comuns em seguros de credito, cujo entendimento dispensa maiores explicagoes. Como ja observamos. a exciusao relativa aos subprogramas FIMACO existe neste titulo porque sua cobertura enuuadrase no titulo B-1.

A ta.xa da cobertura e de 0,015% (quinze milesfmos por cento). Fazendo ilustragao semelhante a que fizemos para a cobertura A. o adquirente tera de pagar para cada mil cruzeiros de cobertura (hum mi'hao antigo), dois dos raenores nlqueis de nossa moeda. urn de 10 e outro de 5 centavos.

Essa taxa e aplicada sobre o valor do financiamento, corrigido monetariamente, como tudo no Sistema e na rcrma da lei.

Caracterizada a incapacidade de pagamento, e fundamental para o seguro e fator de barateamento cada vez major da cobertura, que o segurado procure tomar todas as provldencias a que e obrigado pelas condigSes da apolice.

Agir de acordo com a Seguradora e nao como um simples cobrador da prestagao do seguro, cocperando com ela para minimizar os prejuizos e apresentando-lhe toda a documentagao pe- d da, so resultara em beneficio para o proprio segurado e para o Sistema.

Um di.spC'Sitivo logico e tranquilizador para o segurado consta das condigoes de seguro do BNH. o adiantamento, ou seja. o pagamento preliminar, reconstituindo a situagao normal e anterior, qaundo o garantido conti-

nuava pagando em dia suas prestagoes.

A seguradora co!oca-se em lugar do adquirente e paga, adianta as prestagoes. ate que se completem as medidas para determinar-se o valor da Perda Liquida Definitive.

Ninguem, entre os Senhorcs. desconhece a mecanica da execugao extrajudicial, estabelecida pelo Decreto-lei n'-' 70, que preconiza o leilao em duas pragas para transformar em dinheiro o imove! dado em garantla.

O que poucos terao percebido e que esse rito pode levar as execugoes das garantias a circunstancias ridicuias para os Segurados, para as Seguradoras. para o BNH c para o poder piiblico — porque. se nao aplicarmos os recursos jurldicos de que dispomos, os imoveis pcderao ser arrcmatados per vaiores insignificantes, inferiores ao pregc. de um eletrodomestico.

Pode causar surpreSa o-que Ihes estamos dizendo, mas houve lances da ordcm de tres mil cruzeiros para apartamentos de tres quartos situados na Cidade do Rio de Janeiro, em execugao recente,

O recurso seria a adjudxagao e esta medida constou de clausu'a inserida nas Condigoes Especiais do Titulo-B. O imovel adjudicado sera vendido em condigoes mais condizentcs com seu valor, com refinanciamento do Agente-Financeirc-Segurado. se nao encontrar colocagao a vista.

A negociagao sera fe'ta com base na avaliagao do mesmo, tendo em vista as fjutiiacoes dos pregos de unidades semelhantes na regiao considerada.

O Banco Nacional da Habitagao pcdera suspender os efeitos desta clausula, sempre que houver necessidade.

Tranquilizem-sc, no entanto. os se gurados, porque a perda liquida definitiva nao sera protelada «ad-eternum», mas tera limitado os prazos:

a) a 10 dias contados da ultima praga do leilao, quando o segurado for adquirente de Cedula Hipotecaria ou houver arrematagao do imovel; e

b) a 180 dias nos demais casos previstos.

Abordemos. por ultimo, os casos de cessao dos creditos em favor do Banco Nacional da Habitagao ou em favor de tecceiros, em que tenha havido endosso do BNH. caso em que a Segurado ra efetuara o pagamento dos adiantamentos. ja citados aqui, e da indeniza?ao final, na base de 100%.

O SUBTITULO B-1

RISCO DE INSOLVfiNCIA DO EMPRESARiO ^

Resta-nos falar sobre a cobertura da insolvencia do empresario, subtitulo B-1 da apolice, cuja estrutiira e miiito semelhante a da cobertura do adqui rente.

O niimero de segurados e menor "e eles sao os seguintcs:

a) as cntidades integrantes do Sis tema Pinanceiro da Habitagao. por conta propria (Lei n"' 4.380, de 21 de ^gosto de 1964), exciuidas as Companhias Habitacionais de natureza estafal (COHABs):

as Caixas Economicas Federals e Estaduais:

c) as Associagoes de Poupatiga c Emprestimo (Decreto-lei iv' 70/66);

^) OS estabelecimentos bancarios, na gualidade de Agentes Financeiros do Banco Nacional da Habitagao (Resodo Conselho Monctario n" 51/ 67), quando FINANCIADORES de eontratos de construgao de habitagoes por empreitada;

OS financiadores ou repassadores Previstos no programa FIMACO.

1 .2 — Pessoas fisicas nao poderao ser seguradas per esta apolice.

Os garantidos sao os empresarios de construgao civil — em particular os ■niciadores do BNH e os tomadores dos recursos do programa FIMACOAtentera para a exciusao dos finan^ados individuais do subprograma RECON, cuja cobertura encontra-se

"o titulo B.

A caracterizagao da insolvencia est-a estabelecida na clausula 3 e se configurara quando;

a) for declarada judicialmente a falencia do GARANTIDO;

b).f6r deferido judicialmente o processamento da concordata preventive do GARANTIDO:

c) for concluido um acordo parti cular do GARANTIDO com a totalidade dos seus credores, com participagao da Seguradora. para pagamento de todas as dividas com redugao dos debitos:

d) no caso de cobranga judicial da divida, fique evidenciada a impossibilidade da penhora ou arresto dos bens do GARANTIDO ou, efetuada a pe nhora ou arresto dos bens, revelem-se eles insuficientes, para cobrir o valor do debito.

3.2 — A concessao ao GARANTI DO de concordata suspensive de falencia nao descaracterira a insolven cia. para efeitos deste seguro.

O escopo da cobertura, a co-participagao e a maneira de determinar a perda Liquida Definitiva sao iguais ao que consta nesse particular no Titulo B.

As exclusoes, a taxa, o trato dos sinistros e a estipuiagao em favor de cessionarics seguem a mesma linha do Titulo B, anteriormente explanado. Reveste-se, porem, de importancia o iimite maximo a que pedem atingir as indenizagoes decorrentes deste seguro. Teoricamente a apolice podera ser chamada a pagar ate 70.000 UPC (aproximadamente Cr$ 3.100.000,00).

Os adiantamentos, por conta da indenizagao. obdecem ao mesmo criterio do Titulo-B, tern a mesma significagao sakitar, mas sua percentagem foi reduzida a 75%

Nao se confundam porem as percentagens. 75% sera percentagem de adiantamento, mas a indenizagao final sera calculada na base dos 90% de co bertura, conforme estabelece a apolice.

1

16

17

SEGURO DE ^PERFORMANCE BOND»

Nossas paiavras ate aqui apreciaram aspectos com O'S quais muitos dos senhores estao familiarizados e outros que podem ter representado surpresas por se tratar de inova^oe.s introduzidas, mas todos disseram respeito a cobertu'ra das opera^oes, a partir do momento em que os imPveis sao dados como construidos.

Assim, resta-nos apreciar a cobertura que garantira o cumprimento do contrato da constru?ao.

£ o seguro chamado de «performaK ce bond», tao aimejado.pelos empresarios e de ha muito reclamado, a fim de se fechar o ciclo de garantias com que se pretende cobrir os Prcgramas Nacionais de Habita^ao.

Tratando-se de cobertura inedita, verdade e que uao temos experiencias capaz de nos indicar o comportamcnto desse seguro nos seus aspectos operacionais e muito menos de se poder aferir os riscos que o mercado segurador assumiria com sua prematura in: planta^ao.

Entretanto, -e nosso firme proposito torna-la vigente num prazo de cinco meses, conforme expressa manifesta(jao encaminhada a Presidencia do Banco Nacionai da Habita^ao.

Para tanto, nao poupara a Administra^ao do I.R.B. esforgos para propiciar e facilitar aos Tecnicos da Casa todos OS estudos e subsidies necessario;, para o mais amplo conhecimento .das condi(;6es que devem ser estabelecidas, para que se tenha uma implanta^ao bem clausulada da cobertura.

Podemos adiantar que ja temos urn esbogo de condi^oes, ja adaptadas as iiecessidades da sistematica habitacional. Sabemos que a cobertura rcquer uma montagem estrutural para o qual o Consorcio Segurador deve se apareIhar. a fim de ficar apto para avalia?6es preliminares e para a fiscalizagao das constru^oes, de tal sorte a permi-

tir o controie dos cronogramas fisico e financeiro das obras, assegurando-se sua compatibilidade e evitando-se a defasagcm dos programas.

Sabemos que a opera^ao de «bonds», como a denominam os americanos, difere fundamentalmente da opera^ao do seguro; sabemos de muitos outros elementos. mas nao e suficiente para oferecer de pronto o melhor c o mais adequado, o que levou a adiar a vigencia da cobertura, a fim de que o mercado segurador possa bem avaliar as responsabilidades que ira assumir.

3 — ENCERRAMENTO

Mcus senhores. pe!a exposigao feita, acreditamos ter ficado patente a cooperagao do mercado segurador com as Organiza(;6cs que ora se retinem neste liistorico conclave.

O seguro oxigena-o-organismo das instituigdes financeiras, ajuda a incenlivar a poupanga, garante o status da familia. assegura a continuidade das ativiclades produtoras, bencficiando Coda a coietividade, o que leva a considera-lo como uma das vigas mcstras da cconomia do Pais e como fator preponderante para o equilibrio social.

Em nome do Presidente e da Diretoria do I.R.B. e do mercado segura dor, agradecemos o honroso convite para participar deste importance seminario, que. sem diivida, muito contribuira para estimular novos impulsos criadores e para melhor aferir as variaveis que influenciam a problematica habitacional no Pals.

Na oportimidade, permitimo-nos concitar a todos os brasileiros envolvidos era interesses comuns as areas seguradora e habitacional a que conjuguem seu trabalho, sua perseveranga, seu bom sense, sua inteligencia e tudo o que ha de construtivo, a fim de que, somando capacitagoes e esforgos, possamos contribuir, juntos, para o alto designio de abrigar nossos irmaos bra sileiros sob seu proprio teto, em pedagos desse enorme chao, prendado por Deus, que e o nosso Brasil.

Raymundo G. Correa Sobrinho *Direitos de terceiros em face do segut^ador

Sua IMPREVISIBILIDADE E A SOLUg.AO ADEQUAbA EM FACE DA MAGNI TUDE DO RISCO

Os direitcs de terceiros cm conse^iiencia de eventos danosos sao imprevisiveis em sua extensao. principalmente se decorrercm de acontecimentos cxCepcionais, de feigao catastrofica, os tiuais, no mundo moderiio. com o desenvolvimento das tecnicas se tornam cada vez mais freqiientes,

Esta colaboragao pretende focalizar aspecto de solugao que se nos afigura irresistivel c para a qual, parccetos, deve a AIDA ter a iniciativa da formulagao de suas bases juridicas.

Em resolugao aprovada na recente Conferencia Intcrnacional sobre Po-

(*) Meinbro da Scgao Bra.sileim da AIDA ® Chcfe da Divisao juridica de Segiiros e •^esseguros. do I.R.B.

O autor aprescntou a tesc ao III CON^RESSO MUNDIAL DA ASSOCIAQAO 'Nternacional de direito do se guro, realizado em Paris, cm fin.s dc abril ultimo.

.O trabalho, que obteve o apoio dos paises 'bericos c latino-amcricpnos, prcconiza a de urn «Fundo Intcrnacional de Scgiisob a egide da GNU. como solu(;ao para Problcma da responsnbilidadc civil, imprc^'sivel e cada vcz mnior no mundo moderno.

O conclave teve grandc repcrcussao junto "•ps raeios securatorios, flnaiiceiros e cnipresaf^ai.s. e contou icom presenga de mais dc 600 Participantcs. represcntando 33 palse.s.

luigao do Mar por 6!eo. a Inter-Governamental Maritine Consultative Or ganization (IMCO) ficou incumbida de elaborar projeto de compensagao financeira baseado em um Fundo Intcr nacional. {Documento anexo).

Em sua VII sessao, o Comitc Legal da IMCO estabeleceu grupo de traba lho, aberto a todos os paises-membros. para elaborar referido projeto, em re gime de prioridade e com vistas a convocagao de uma conferencia internacional em 1971, para negociar a consticuigao do Fundo,

Foi solicitado aos Governos dos paises-membros e as organizagoes internacionais, piiblicas e privadas, aprescntagao de comcntarios sobre a ideia de constituigao do Fundo Intcrnacional de Compensagao.

A referenda a esse assunto e feita com o proposito de nelc se identificar uma indicagao bem nitida de que os riscos tradicionalmente seguraveis pelos sistemas nacionais e multinacionais de seguros e resseguros estao ganhando, isoladamente e em conjunto, vulto fi nanceiro em ritmo superior ao aumento da capacidade desses mesmos siste mas.

2.4 — TiTULO-C

18 19

Essa indicagao se confirma com os comentarios e estudos das mais poderosas companhias de seguros do mundo ocidental, a proposito das diversas modalidades de sinistros com os jum bos jets e graneieiros para soiidos e !iquidos de grande tonelagem de peso bruto.

Aventa-se a hipotese de, num so sinistro, as responsabilidades ultrapassarem a DM 2.500.000,000,00, montante superior a capacidade dos sistemas seguradores da Inglaterra ou da Alemanha.

Sabe-se, no Brasil, qiie .ba piano em estudo no sentido de limitar os riscos a serem pages,em caso de acidentes de grande vulto, cdmo., urn desastre com dois jumbos jets. Cc.gita-se para as diferengas do risco que as prdprias com panhias de avia?ao os assiimam.

Embora compreenda que se trata de manifestacoes ainda incipientes no sen tido de equacionar grandcs. problemas que tendem a se avolumar com o imprevisivel progresso tecnologico deste secuio, temos no Brasil a convicgao de que e chegado o momento de avangarmos para uma solugao mais ampla. de carater geral e, portanto, universal.

Acreditamos que o sistema de segu ros do mundo ocidental esta revelando necessidades de apoio tecnico e financeiro a semelhan^a do que ocorrera com o Sistema Mcnetario no aposguerra.

A alternativa de entao constituiu na convocagao da conferencia de Bretton Woods, em 1944, deia nascendo o In ternational Monetary Fund como 6rgaoi regiilador da liquidez internacional dos paises-membros, e o BIRD (Ban co Mundial).

A situa^ao do mercado de seguros c resseguros cm todo o mundo estaria apresentando, 25 anos depois, diagnosticos claros de que a criagao de urn Fundo Internacional de Seguros sob a egide da Organizagao das Na^oes Unidas constituiria iniciativa universal habilitada, com a colabora^ao de todas as naqoes componentes daquela organiza-

?ao, a prover, acompanhar, equacionar e soliicionar em tempo graves proble mas que irao surgindo e se multiplicando com o expiosivo progress© ma terial e social deste secuio.

Apresentamos a presente comunica?ao com fundamento no Artigo 3" dos Estatutos da «A5sociation Internatio nale de Droit des Assurances» com apoio do Governo Brasileiro, atraves de seu Ministro da Indiistria e do Comercio, pelas seguintes razbes;

1") A AIDA e uma entidade com o objetivo de favorecer e desenvolver a colabora^ao internacional no ambito do direito de seguros, com vistas a uma comparaqao e unilicagao juridica;

2") A AIDA se credencia, por isso, como apropriada para proporcionar base juridica internacional a criaqao de um «Fundo Internacional de Seguros» ou de um «Instituto Mundial de Seguros»: -

tij

OPEMA DE NOVO NO LR.B-

Mais 40 universitarios

Em solenidade realizada no auditor/o do I.R.B., no dia I" de julho as 14 horas, foi instalado o II Programa da «Operagao Maua» no Instituto. Esta promove. per iniciativa do Ministerio do.s Trnnsportes. a prcsen^a ativa de Estudantes universitarios nas empresas, durante o periodo de ferias escolares.

3") A AjIDA congrega grupos nacionais de praticamente todos os paisesmembros da ONU, circunstancia que torna oportima a presente comunicagao ^ para que;

a) As se?6es nacionais que aderirem a ideia transmitani a seus governos a conveniencia de submeter a considera?ao da proxima conferencia das Naqoes Unidas para o Comercio e o Desenvolvimento uma iniciativa estriiturada dentro do espirito da presente comunicagao;

b) Seja criada uma comissao para elaborar um projeto basico sobre a constitui^ao do Fundo ou Instituto, a ser submetido aos Governos dos paises membros ainda este ano, para receber comentarios e sugestoes a curto prazo;

c) seja convocada uma reuniao extraordinaria do Conselho da AIDA a epoca da realiza^ao do 3" Congresso , Pan-Americano de Direito de Seguros, a se realizar no Rio de Janeiro, em 1971, para aprecia?ao e aprovaqao do projeto, que seria encaminhado pelos respectivos paises a exame do Comite proprio da UNCTAD.

O objetivo e a integraQao universilario-empresa. para abertura de maiores Perspectivas de incorporaqao dos especialistas recem-formados ao mercado de trabalho,

Em janeiro de.ste ano o I.R.B. realizou, pela primeira vez, programa iden''co, havendo entao recebido IS univer sitarios. que aqui comparcceram diarianiente durante todo aquele mes,

O atual programa abange, conio o interior, alem de conlerencias e expo'^itioes de tecnicos sobre as varias mo dalidades do seguro e siia fungao s6cio-economica, o aprendizado pratico junto aos divcrsos setores do Instituto ^ visitas as demais instalagoes.

Os estudantes — desta vez em nume*■0 de 40: 2 de Atuaria, 7 de Direito, de Economia e 12' de Administra— teni freqiiencia obrigatoria e devem apresentar relatorio sobre os 'rabaihos levados a efeito no Instituto.

INSTALACAO

Os participantes da «Opera?ao Waua» foram recebidos pelo Presidendo I,R,B., Jose Lopes de Oliveira;

o Presidente do Conselho Tecnico, Aguinaldo Costa Pereira: o Diretor de Opera^oes, Jorge Alberto Prati de Aguiar; cstando ainda presentes, como convidados, o Ccordcnador-Geral da OPEMA.-Joao Carlos Nobre da Veiga, e o Vicc-Presidente da FENASEG. Daniio Horaem da Silva.

O programa de trabalhos foi iniciado com a palestra do Procurador Jor ge de Britto c Souza sobre o tema «0 I.R.B. — sua criagao e finalidade». logo apos a sauda^ao do Presidente Jose Lopes de Oliveira, abaixo transcrita:

PALAVRAS DO PRESIDENTE DO I.R.B.

«0 programa da OPEMA ja esta praticamente incorporado ao conjunto das atividades habituais do Instituto de Resseguros do Brasil. Esta e a segunda vez que recebemos universitarios para Ihes proporcionar. no convivio e intimidade com as tarefas pertinentes a nossa missao, dados e elementos objetivos com que possam adquirir visao realistica do funcionamento do setor que ocupamos na economia nacional.

«£sse contato com a vida pratica, suplementando o ensino curricular, pode constitiiir, de dele tentar-se extrair adequado aproveitamento, importante passo para que o estudante, uma vez coiicluida a preparaqao universita-

'•i}" -=«

20

21

Franquia no seguro Automovels

ria, consiga abreviar na siia carreira profissiona] o processo dz adapta?ao imposto, a quern come^a, pelas exigencias do complexo de engrcnagens qiic movimentam o sistema eccnoinico.

«0 I.R.B. desde cedo compreendeii a importancia que assumia a OPEMA, iia sua tarefa nobre de promover a integragao universitario-empresa, litil e necessaria para ambos os componentes desse binomio e, portanto, tambem de largo proveito para o esforco nacional de dcsenvolvimento ecoiiomico.

«0 programa elaborado pelo I.R.B,, para esse novo cido de convivencia com universitarios brasileiros, obedeceu aps elevados propositos da OPEMA, Para a execu^ao de tal programa, conta o I.R.B, com a colabora^ao de todo o sen quadro de servidores, nele destacando-se nomes do mais alto gabarito profissioiial.

«De nossa parte, assim, iiao foram poupados esforgos. E, tal como na experiencia anterior, da parte dos univer sitarios agora recebidos certamente nao laltarao empenho e dedicagao, indispensaveis ao aproveitamento niaximo do programa a ser executado»,

encerramento

Com urn almoco as 13 horas. a que -■e seguiii a entrega de certificados no auditorio «Tiradente5», encerroii-se, no dia 31 de juiho, o segundo programa de atividades de universitarios no IRB, atraves da OPEMA, O Presidente do Conscliio Tecnico, Aguinaldo Costa Pereira, representando o Presidente Jose Lopes de Oliveira, fez uma sauda^ao aos estudantes, no almoco. a que compareceram — alem do Comandante Luir Walter Stalla, representante do CoordenadcrGeral da OPEMA — diretores, chefes, assessores e funcionarios do Instituto,

Na ocasiao, o universitario Agostinho Carlos Pereira. estudante de Administragao, fez um pequeno discurso em nome da turma, em que declarou:

«0 Instituto de Resseguros do Brasil levou aos participantes da Operaqao Maua uma noqao do que e o Seguro e como ele funciona, e esclareceu, de uma forma geral, o que representa o Seguro no desenvolvimento econdmico brasileiros.

A franquia no seguro Automoveis, a purtir de 1-5-70 (Circular At-1/70). sofrcu modificaqoes sobre as quais vale a pena tecer alguns comentarios.

Sendo o ramo de maior freqiiencia de sinistrcis, em que o numcro de avisos de sinistros corresponde a cerca de 75% do niimero de seguros, a franquia « destinado um papel relevantc no se9tiro, pois objetiva concorrcr para o alivio administrativo das seguradoras, cvitando a apresentaqao de reclama(;6es Pelos segurados em sinistros pequenos s permitindo aos segurados, em contraPartida, nao so maior autonomia pois nesses pequenos sinistros nao se otiliza dos serviqos da seguradora, como tambem o barateamento do premio de seguro e. ainda, uma perspecti ve maior de usufruir dos beneficios do bonus na renovagao de sen seguro.

As fianqiiias, rcieva-se dizer, ,sao deduciveis de qiialquer indeniza^ao e 3penas aplicaveis nos seguros sob «Cobertura n'-' 1». quaiquer que seja o ris•-o ocorrido: coiisao, incendio ou roubo, Como primeira novidade, entretanto.

0 franquia deixa de ser apUcada quando ccorrer perda total do veiculo. Tal empresta bem maior tecnica ao se9uro, e se constitui niim novo incenti-

vo a adoQao de franquias mais elevadas, 0 que beneficia a todas as partes interessadas.

Per outro lado, foi fortalecida a posigao da franquia que passou a ser de 2%' para as categorias sujeitas a fran quia basica, e de 5% para as catego rias sujeitas a franquia obrigatoria.

Com isso, tornou-se a franquia mais condizente com sua finalidade, pois a franquia anterior de 1% situava-se. era valor absoluto, aquem da falxa em que se localizava a moda. na distribuigao de freqiiencia de indenizaqoes,

Sendo o Valor Ideal do Volkswagen sedan de 12.000 no periodo de 1-9-68 a 31-5-70. a franquia de 1% significava CrS 120,00, inferior, portanto. a grande freqiiencia de indenizaqoes.

As franquias facultativas foram reduzidas a 3 apenas, de 2%, V/c e 6%, com descontos de 25%. 36% e 45% respectivamente; positiva-se nos des contos, o estimulo que se procurou dar a adoqao de franquias.

do I.R,B,

A maior inovaqao, entretanto, e a que se refere a aplicaqao de uma segunda franquia. no caso de seguro de equipainentos ou acessorios nao cobertos automaticamente (isto e, aqueles que nao sao os acessorios naturals do veiculo, que o compoem naturalmente e que sejam originarios de fabrica, como as calotas e frisos de fabrica)

Tilv : •■/

Francisco de A. C. de Avellar

22

'/

(") Chefe da Divisao Aeronauticos e Automovcts,

23

A franquia obrigatoria, basica ou facultativa, sera, em valor absolute, a que corresponder a franquia percentual escolhida. aplicada sobre o con/unto dos acessorios, nao podendo, entretanto. ser inferior a que couber ao proprio veiculo.

Acresce, ainda, que ela sera aplica da, mesmo que ocorra a Perda Total do acessorio nao concomitante com a do veiculo.

Alguns exemplos esclarecerao a questao;

EXEMPLO (A) — Suponhamos urn VolJcsv/agen sedan, novo. segurado por Cr$ 12.000,00. Foi feito ainda o seguro de um toca-fjt^as e um radio respectivamente por C4" 1.000,00 e Cr$ 400,00. Ccbertura n'-' ].

!■' hipotese: Trata-se de carro de passeio com a franquia basica de 2% (que corresponde a Cr$ 260,00).

O veiculo colide, causando danos totais ao radio e danos ao veiculo no valor de Cr$ 1.500,00,

Liquidagao: Pagamento de Cr$ 1.240,00 (correspondente a Cr$ 1.500,00 — 260,00) pelos danos ao casco e de Cr$ 140.00 (correspondentes a Cr$ 400,00 — 260,00) pelo ra dio.

Como vimos, aplicagao de 2 franquias,

Nota — O franquia para acessorios

•2 tarabem, no caso. de Cr$ 260,00 porque a aplicagao de 2% sobre o valor total dos acessorios (Cr$ I .400,00) resulta Cr$ 28,00 prevalecendo, pois, a franquia do veiculo.

2- hipotese — Trata-se de carro de passeio. com franquia adicional de 2%, tendo ocorrido os mesmos danos.

A franquia sera, pois, de 4% ou seja. Cr$ 560,00,

Liquida^ao: Pagamento de Cr$ 940,00 (ou sejam Cr$ 1 ,500,00 560,00), nada havendo a pagar pelo radio, pois ficou contido na franquia,

3-' lu'patesc — Houve, no carro da I-' hipotese. Perda Total do veiculo e dos acessorios.

Liquida^ao; Pagamento integral 'dos prejuizos. pois a franquia deixaria de ser aplicada.

4' hipotese — No caso da 2^' hipote se teria havido apenas Perda Total ao acessorio: Nada a indenizar.

novos membros do ConseLho Tecnico

EXEMPLO (B) — No caso do Exemplo A. ha ainda um equipamen- to fixado. no valor de Cr$ 12.000,00.

Neste caso, havendo a franquia ba sics de 2%, a franquia do veiculo sera de CrS 260,00 mesmo, mas a dos acessorios/equipamentos sera de Cr$ 268,00 (correspondentes a 2% da soma de I .000 -1- 400, -f 12.000)

Finalmcnte. cumpre salientar que, cmbora a franquia obrigatoria nao possa ser eliminada de forma alguma, a basica podera, mediante a cobranga de uma vez e meia o valor da franquia. o que so sera vantajoso para o segu rado, no caso de haver mais de um sinistro na vigencia da apolice.

O passo futuro sera, possivelmente, a elimina^ao do diSpositivo que permite excluir a franquia basica, com o que todos OS seguros do ramo ficarao, de uma ou outra forma, com uma fran quia minima obrigatoria, de maior ou menor valor, eliminando a anti-sele?ao que representam, ainda hoje. os segu ros, sem quaisquer franquias e que re presentam, em si mesmos, pela atuagao das seguradoras em reclama^oes irrisolias, mas dispendiosas administrativamente, posi^ao frontalmente contraria a filosofia do seguro.

Esperamos, confiantemente, que nao tarde esta epoca, para a qual sera necessario, inclusive, a mudanga de mentalMade dos segurados e uma nova posi?ao, firme e decidida, do mercado segurador.

Em solenidacie realizada no iiltimo dia 10, na sede do Institute, tomaram posse dois novos membros do CoiiseIho Tecnico do I.R,B. — Claudio Luiz

Pinto, irbiario e atual Diretor-Superintendente do BNH, e Delio Brito, do Banco do Brasil — nomeados pelo Presidente da Repiibiica, como representantes dos acionistas de classe «A>>, para o preenchimento das vagas abertas com o falecimento de Ruy da Silveira Brito, e a exoneragao de Arthur Cesar Ferreira Reis.

Falaram na cerimonia. apos a assinatura do termo de posse, o Presidente do jLR.B.. Jcwjc Lopes de Oliveira: o Presidente do Conselho Tecnico, Aguinaldo Costa Pereira, e o Consclheiro Claudio Luiz Pinto, em nomc dos emPossados.

Na mesma oportunidade, o irbiario Mario Trindade, atualmente na Presidencia do Banco Nacional de Habitac;ao. recebeu a medaiha de trinta anos de services, que Ihe foi entregue pelo fundador do Instituto, Joao Carlos Vi tal.

O Presidente do l.R.B,. referiu-sc a larga experiencia dos novos Conselhciros no trato de assuntos financeiros c de seguros. agradeceu a sua colabora■jao, e desejou, em nome de todos, o maximo de exito no desempenho de suas fun^oes.

«S uma coincidencia interesante, como se entrela^ani essas tres Casas de trabalho: o Banco do Brasil. o mais antigo. o Instituto de Resseguros e o Banco Nacional de Habitagao.

Sao tres institui<;bes de estriituras diEerentes e de finalidades diversas, porem convergentes, ja que visam ao fo-