.NO XXVI I L DE 1966 N. 156 1

10.08.000V93 U oioDoi-9s U INSTHUTO DtRESSEDUROS DO BRRSIL

REVISTA DO

I

REDACAO:

Servijo de ReJajoei PtJblicos

Avenida Marechal Cflmara, 171

Ediffcio Joao Carlos Vital

Telefone 32-8055 - CP. 1440

Rio de Janeiro - Brasil

PUBLICACAO BIMESTRAL

0> coRCsifot einllidot em artfgei ciMinsdoi exprimeni apenai opiniSei de Mut auloref e iSe de luo exdviivo reipoRiflbilidade

s u M A R I O

Inaua.nndo a Cnt.o de P,.c...u,.e,Uo de Dadns do I R H

O sv.uro dc c.cdd,, no R,.s i CW;.-, .Va-veoav.:

Reien 'amo Vida luncsu. Ornstc.n Tanlacao espec al no r.,„,o Autonvovc s Aa',,- M.ssin.

'?'p"r', '"''-ino F. Anthn., Barho.-., Jnce.vn-' Z Bnianco Gcral Se,u™ de Rcsponsidil/da^'c"-,

f-qiu-sa npcac.on,,] e.„ ,ep.nn,s Fl, A. ZnU.j

iJad(K ev'ntisr'co-;- pi;n,r, .i,. j de preniios para 1965

C. ■ii'^uitdr n Tccnco

faros e opimncs

Transcorre este rties o 27." ariipersario db I.R.B., entuiade nascida sob a inspiragao patciotfca do fortalecimento do mercado sagurador nacional, cujas energ-fas e perspcctivas de progresso eram mlnadas pelo [luxo cont'muo de resw^uros que. encaminbadlos ao exterior, tinham ainda o efeito de operar consideravel sangri,a nas parcas disponlftiVidUcfes cambiads die rtosso Pats. Urn ano depois da criafao do viria a surgir. esta Revlstai agota completando 26 anos de circulagato, recebendo ufa tarefa considerada como indispensapef ao cumprimento da [inalidade primordial do orgao ressegurador: a tarefa de promoter a dihisao do Seguro, para o constantc aperfeigoamento tecnico djo mercado.

De inicio o I.R.B. nao logrou ser bem qompreendrdb, vendo-se obrigado a desfazer e superar a atmosfera de receios de que fora cercado o seu ingresso "o sistema segurador nacional. Nao o movia qualquer proposito on sentimento de xenofobia, mas tao sdmente a ideia de que o seguro brasileiro dcangaria o desejado e necessado desenyo/irime-nfo. se lioutresse urn adequado e raciona/ aproveitamento das potencialidades dp mercado interno. ate entao ^nfraquecido e mal exptorado em face da c'asao desordenada de resseguros Par,a o exterior.

Sem pretensdes de auto-suficHencia. pois a experiincia unwersal nnostra lue todos OS mercados nacionais procuram atimizar a pidvcrlza^ao de riscos ^traves da colaboragao do mercadp linternacional, langou-se o l.R.B. ao cumprimento dja sua missao atraves do caminho certo de promouer a melltoc ordenagao possivel do mercado inferno. Assim^ adotados metodos aproPtiados e uma poUtica mais compativel com a realidade fecrwca e operacional do Seguro, seria possivel ao mercado brasileiro mirtimizar a sua dependencla ^xterna para a cobertura dos riscos da eoonomia nacional, conservando dentro das fronteiras do pais, e em benefido do seu proptdo desenvolvimento. a maior Parcela possivel da renda interna gerada pelas operagdes de seguros.

O grande merito do l.R.B., a verdadeira chave do seu sttcesso, consistiu no acerto da elaboragao dessa poUtica realista, que teve segidmento na ^oa e eficiente preparagSo administrativa do drpao resscpiiradbr para executalu. Com efedto, conseguiu o l.R.B. reunir um.a equipe bem provida de pessoal em todos os seus escaloes, de modo a alcangar na reaUzagao do seu trabalho os mais altos padroes de fecni'ca op'eracfona/ e de eficiencia adminisfrafiya.

Ao longo do tempo, tern sabido ol.R.B. conservar o ekvado nivel atingido em sua atttagao,repetmdo-se a todo passo os exemplos da sua constante atualizagao com as necessidades nacionais em materia de seguros, sempre mutaveis na medida e no ritmo em que tcm evoluldo a economia do Pais.

I'c-'

Boletim do DNSPC Noiicrar o do extcnniNot ciai iQ do pai'^ p ^ 22 2-i 2S ;i IS dl -13 50 6 3 6d 67 7d 7't 76 7K V'

Id'iai-,

podercs

"'/AtiiiLf'.

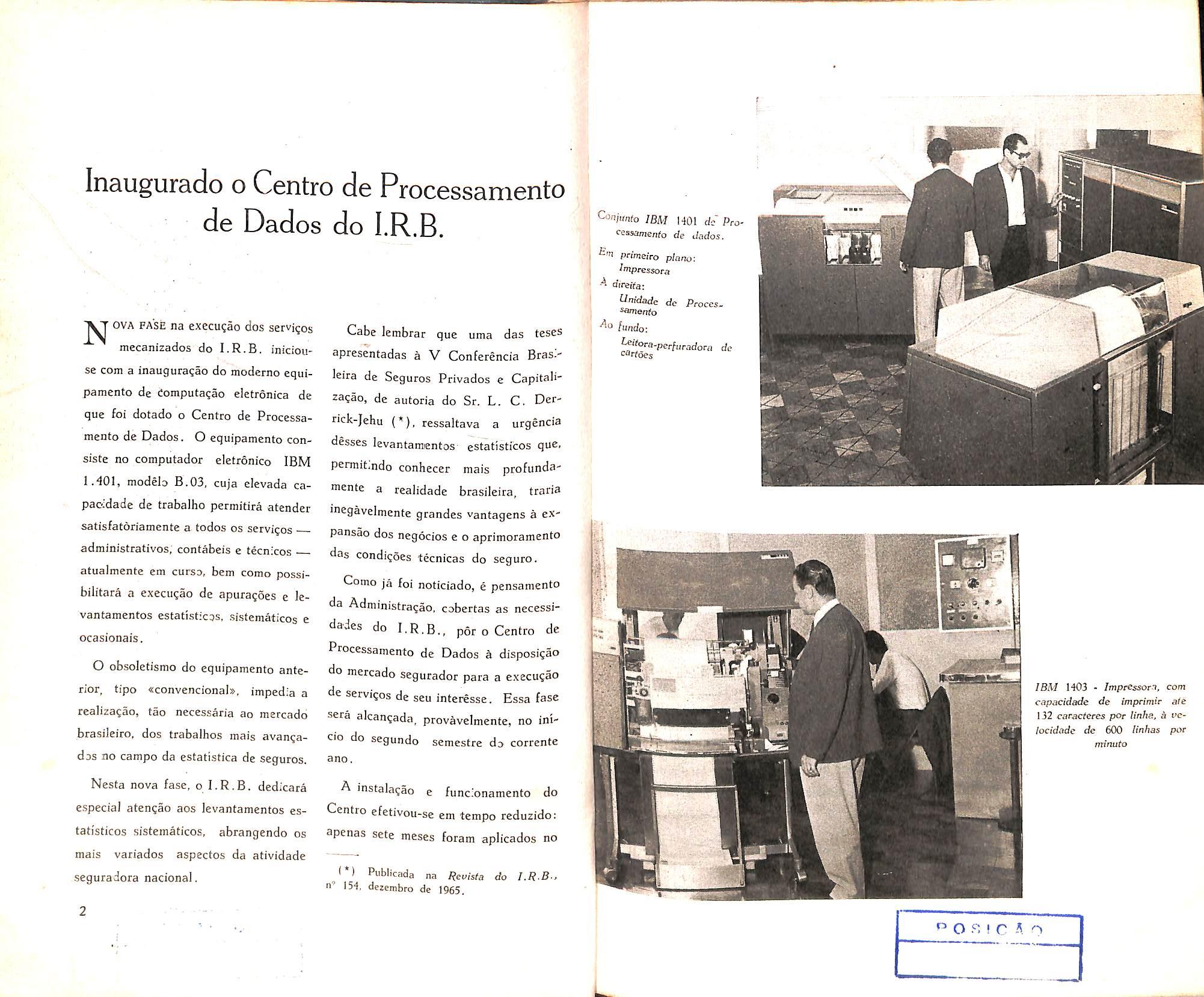

Inaugurado o Centre de Processamento de Dados do l.R.B.

OVA FASE na execugao dos services mecanizados do l.R.B, iniciouse com a inauguragSo do modcrno equipamento de Computagao eictronica de que foi dotado o Centre de Processa mento de Dados. O equipamento consiste no computador eletronico IBM 1.401, modeb B.03. cuja elevada capac'idade de trabalho permitira atender satisfatoriamente a todos os servigos administrativos, contabeis e tecnicos atualmente em curso, bem como possibilitara a execugao de apuragoes e levantamentos estatisticos, sistematicos e ocasionais.

O obsoletismo do equipamento ante rior, tipo «convencionaI», impedia a realizagao, tao necessaria ao mercado brasileiro, dos trabalhos mais avangados no campo da estatistica de seguros.

Nesta nova fase, o l.R.B. dedicara e.special atengao aos Jevantamentos estati'sticos sistematicos, abrangendo os mais variados aspectos da atividade seguradora nacional.

Cabe lembrar que uma das teses apresentadas a V Conferencia Bras-leira de Seguros Privados e Capitalizagao, de autoria do Sr. L. C. Der rick-Jehu (*), ressaltava a urgencia desses levantantentos estatisticos que, permit.ndo conhecer mais profundamente a reaJidade brasileira, traria inegavelmente grandes vantagens a expansao dos negocios e o aprimoramento das condigoes tecnicas do seguro.

Como ja foi noticiado, e pensamento da Administragao, cobertas as necessidades do l.R.B,, p6r o Centro de Processamento de Dados a disposigao do mercado segurador para a execugao de servigos de seu interesse. Essa fase sera alcangada, provavelmente, no inicio do segundo scmestre do corrente ano,

A instalagao e funcionamento do Centro efetivou-se em tempo reduzido: apenas sete meses foram aplicados no

Co;!;,r„(o IBM 1401 dc Proeeaaamenfo de dados.

primeiro piano: ^mpeessora - direiia: Unidsdc de Peaces. ^^enfo {undo: ^'fora-perfuradoro de

(*) Publicada na F(eoisfa do l.R.B-, n'' 154. dezembro de 1965.

Wrfoes

p O P. I C A n

IBM 1403 - Impressorn, com capacidade de imprimir ale 132 cacacteres por linha, a velocidadc de 600 linhas por minato

estudo das rotinas, elaborasao dos ,programass e implantaglo dos services.

A solenidade de inaugura^ao., realizada em 17 de fevere.'ro ultimo, compareceram o Dr. Mario Meneghetti, vice-presidente no exercicio da presidencia do Membros dos Canselhos Tecnico e Fiscal, Diretores de Departamento e Chefes de Divisao. bem como servidores da Casa.

For decisio do Conselho Tecnico, a sala onde futiciona o Centre foi dado o nome de Marcial Dias Pequeno. expresrdente do em cuja gestao foram processados em ritmo acelerado todos OS trabaihos para a insfalagao do Centre.

Em agradeciraento a homenagem, o Sr. Marciai Dia.s Pequeno cncnminhou ao Sr. Mario Meneghetti umia cgrtg, tj?

quc transcrevcmo,-? alguns trechon:

•Foi vi™, sineera e (nimsa eniocao que li o ofic.'o n." 115. de 17 do corrente, em que o iiustre amigo me comunica a inaugura^ao do Computador EktrSnico, cuja sala tera o meu nome. a vista da rcsolucao do Conselho Tec nico. apiovando proposta do digno Dr. Nelson Coilart.

Devo confessar que, atraves de trinta anos de v.da publ/ca, jamais encontrei personalidades que me impressionassem

tanto como as que integram o C.T. do sejam os membros efetivos ou OS suplentes e substitutes. Capa-, cidade de realiza^ao, idoneidade tecnica e moral, sentimento publico, for^a de "Fater. tudo o que define e enaltece n Homem (com ietra maiuscula) se encontra em cada um desses que hojc eu. me orgulho de considerar amigos.

E, depo.s do que fizeram para o exito.de nossa administra^ao, ainda OS Conselheiros. a frente dos quais o prezado e grande amigo, distinguiram oex presidente com essa homenagem tao eloqiiente e significativa, porque tributada a quern nao estava a frente do

I R B T* 1 aJ manifesta^ao mostra que ^weig tinha razao quanda d.zia que a leaidade era o absoluto da amizadc.

Tambeui muito me sensibitizgrgiri gs | Palavras que o Di.etor da Divi..5o de Pianejameqto e MecaiiiZiigao p6s na oca elctronica do Computador, No

Renato Araujo se exaltam a comP "nc.a, a operosidade e a dedicacao com que servem ao I.R.B. os chefes dos diversas setores dessa Casa. que constitui um alto e nobre exemiplo para o administragao publ.'ca e privada no Brasil, Pego, meu caro Presidente e eminente amigo, que receba e transm:ta a todos a expressao do mizu profundo e imorredouro agradecimen6o».

O seguro de credito no Brasil

O seguro de credito comcsou a desPertar o interesse do mercado segurador oacional em 1958, quando foi .solicitado concedcr cobertura para a vcnda de tratores financiada com a garantia de "■eserva tic dommio, Nao estnnclo o nicrcndo segurador ^^cioncil habiiitacjo n opernr em seguros dc credito, divcrs.Ts dificiildadcs sur9'ram para a aceita^ao do negOcio, as so foram removidas em JO cle Jnlho dc 1958.

Emitida a primeira apolice garandndo as vendas a prestaqao com re•^erva de dominio ( com a denomina^ao de Seguro de Quebra de Garantia), ontras se seguiram garantindo os re^endedores de caminhoes. automovcis, "iipiemcntos agncolas, etc., nas suas ''endas financiadas a pessoas fisicas c luddicas,

Sentindo o mercado segurador a conveniencia de se organizer para ex-

e '*> Siiperintendcnte da Administragao do ^«9uro de Credito do I.R.B.

plorar essa nova modalidade de seguro e o seguro de credito comercial nos moldcs adotados e recomendados poc quase todos os paises. ou scja. per uma unica sociedade. foram iniciados em I960 PS cstudos para a organiza^ao da Comptinliia Brasilcira cle Seguro dc Crcdilo. com a pnrticipa'juo de socieciades secliaclas no pais c. fic possivel, de sociccloflc.s do csterior c.S)icci.)llznclnH nesses segiiros, como, tnmbem, do Ins titute de Rcsseguro.s do Brasil.

As dificuldades surgiJas para a concretiza^ao da ideia de criaqao da Companhia Dnica; a promulgagao do Decreto n." 736, de 16 de marqo de 1962. dispondo sobre a institui^ao do Seguro dc Credito a Exporla^ao no pnis. e conferindo no Institute dc Resseguros do Brasil a incumbencia de Administcador do Consorcio de Seguro de Credito a Expotta?ao e de controlador das opera^oes respectivas, fizeram com que a ideia nao tivesse prosseguimento.

A soluqao encontrada em 1963. quando aprovadas as condi?6es gerais

4

ceuo

OLIMPIO NASCENTES *

das operasoes em seguro de credito no Brasi]. foi a de centraJizar no I R B o controle tecnico das operagoes das sociedades de seguros autorizadas a operar no ramo pelo Departamento Naciona] de Seguros Privados e Capitahza^ao-D.N.S.P.C.- do Mi i:isteno da Industria e do Comerdo objetr^ando. com essa medida, a uniformidade das operacoes e a organiza?ao de um «Cadastro Central, de informa?oes comerciais das firmas compradoras.

A or.c„,atM seg„ida vem apresentando resuleados satisfa,dries, contaado hojc o mercado naciona] dc seguros com 26 socedades auloriradas a operas em aeguro de crddiio inlerno. sendo one operando efetivamenee lemos so 5 so' ciedades,

Das 185 sociedades q„e „perauam em ramos elementares em 1965. \3e participam das responsabilidades res seguradas no I.R.B.. po. parte do Consorcio constituido para assumm responsabilidades em seguros de credito interne.

A primeira apdiice cobrindo o risco de insolvencia comercial foi emirida em derembro de 1963, seguindo-se diverMs oufras garantindo o faluramento a praro de brmas industriais e comerc.a.s aos seas dientes, bem como as operagoes de financiamenfo eteluaFmAM°E,

O foieresse ,„e essa nova modalidade de seguro vem despertando entre OS comerciantes, industriais. companhias de financiamento e bancos demonstrado pelo aumento dos negocios propostos e aceitos gue se verificou no "Itimo ano. constitui a ev.dencia de que o Seguro de Credito Interne ja esL implantado definitivamente no pLs

O SEGURO DE CRfiDITO A EXPORTAgAO

Estudos Iniciais

Os primeiros estudos para a insti-, tU'Cao do Seguro de Credito a Exportacao no pais tiveram inicio em 1961, ao serem estabelecidas as condi^oes para o financiamento das e.\porta;6es em moeda estrangeira a que se refere a lnstru?ao n." 215, de 25 de setembro de I96I, da antiga SUMOC e o Comumcado n." 138. de 25 de novembro de 1961 da CACEX. que fixaram aS normas para a concessao de licenga para a exportagao financiada de bens e capita] e de consumo duravel para Pagamento a medio e longo prazo. em "loeda de livre conversibilidade, Constituindo um Grupo de TraRWnJ®'" '■^P'-esentantes da CACEX. e da Federagao Na- cional das Empresas de Seguros Priva OS e Capitalizacao. foi elaborado. m ase na legisla^ao e condi^oes em 9or, na Espanha e em outros paises ropeus, um projeto de decreto requ- l^^entando a materia, atendidas as peculiaridadesbrasileiras.

Submetido o projeto ao Conselho de Ifi d"' ° "lesmo aprovado e em ib de mar^o de 1962. sancionado o De-

t, - "d sobre a instita^^° ? de Credito a Expor- fa^aoedando oufras providencias.

O Decreto 736. de 16 de mar.o de 1962 fiste Decreto, atualmente revogado pela Lei n." 4.678, de 16 de junho de a orientaijao que se segue: Para assumir responsabilidades decorrentes dos «riscos comerciais. foi autorizada, pelo art. 1,". a criagao de um Cons6rcio do qua] participariam.

obrigatoriamente, o Ministerio da Fazcnda, por interm-edio do B.N.D.E. e o I.R.B, e, facultativamente, as socie dades de seguros autorizadas a operar cm ramos elementares.

A administragao do Consorcio seria realizada pelo I.R.B. bem como o controle tecnico das opera^oes diretas das sociedades de seguros.

O limite de responsabilidade do Consorcio. para cada importador, seria a quantia correspondente em moeda nacional a US$ 300.000,00 (trezentos mil ddlares) e seria determinado pela

soma:

a) das participagoes das seguradoras;

b) da participaQao do I.R.B. que seria, no m'mimo, igual a metade da soma das participaqocs das seguradoras e

c) da participagao do Ministerio da Fazenda, que seria, no minimo, igual uo dobro da participa^ao do I.R.B.

As responsabilidades superiores ao I'mite do Consorcio seriam assumidas pelo Ministerio da Fazenda, pot inter«iedio doB.N.D.E.

Para as responsabilidades decorrendos «riscos politicos e extraordinarios». a cobcrtura seria concedida inteqtalmente pelo Ministerio da Fazenda, Por intermedio do B.N.D.E.

As rela^oes entre o I.R.B. e o Mi nisterio da Fazenda seriam regidas por Um «Convenio» que seria assinado pelo

uros e solicitado ao mercado segurador nacional a sua participa^ao no Consor cio.

A solicitagao foi atendida por 70 so ciedades que subscreveram um total equivalente a US$ 60.000,00 (sessenta mil dolares). ou seja, 20 % do limite de capacidade do refetido Consorcio. cabendo ao I.R.B. participar com US$ 30.000.00 {trinta mil dolares) e o Ministerio da Fazenda com os rcstantesUS$210.000,00 (duzentosedez mil dolares)

Os entendimentos mantidos com o B.N.D.E. e as autoridades governamentais competentes para a concretiza^ao doesquema dc funcionamcnto do Consorcio com a participagao do Mi nisterio da Fazenda e do esquema de aceitagao de responsabilidades garan tindo os riscos politicos e extraordinarios pelo mesmo Ministerio, demonstraram que a materia, pelo fato de se tratar de compromissos financeiros do Tesouro Nacional, somente poderia ser regulada por lei.

I.R.R o R TJ n F. nttp aairia P-B

e pelo B.N.D.E. que agiria para todos os efeitos do seguro de crea exporta^ao, como intermediario

^ fcpresentante daquele Ministerio.

Com base nos demais dispositivos do I^ecreto foram organizadas pelo LR.B. condi^oes gerais das apolices dc se

Diante do impasse criado e de outros que seriam criados, foram realizados estudos reformulando a orienta^ao estabelecida no Decreto n." 736 e mantidos entendimentos com as autoridades com petentes, sendo entao elaborado por um Grupo de Trabalho constituido de representantes dos Ministerios da Fazen da e da Industria e do Comercio, das Carteiras de Cambio e de Comercio Exterior do Banco do Brasil S/A, do D.N.S.P.C. c do I.R.B., um anteprojeto de lei que, raerecendo o estudo e a aprovagao da Comissao de Comer cio Exterior e do Senhor Ministro da Industria e do Comercio, foi encaminhado pelo Senhor Presidente da Republica, era 15 de margo de 1965, ao Congresso Nacional.

g

O Projeto de Lei no Congresso Nacional

Na Camara dos Deputados o Pro jeto foi estudado pelas Comissoes de Constitui?ao e Justiga; Economia; Orgamento; Fiscalizagao Finarjceira e Tomada de Contas; Finanga e Agricultura e PoHtica Rural, tendo side apresentadas pelas primeiras Comissoes algumas emendas que nao alteravam o espirito dos dispositivos propostos.

Na Comissao de Agricultura e Politica Rural surgiram cinco emendas, da lavra do Deputado Ivan Luz. atingindo uma delas ponto de transcendente importancia para o exito das operagoes ou seja, a cobertura do seguro ser concedida em moedas estrangeiras. conforme previsto nos arts. 7.» e 15." do Projeto, abaixo transcritos:

Art. 7." — A cobertura do seguro sera concedida em cruzeiros ou em moeda estrangeira, conforme as condigoes do financiamento ou da negociagao ou do repasse do financiamento exiai rem. ^

Art./5-0 Institute de Resseguros do Brasd podera manter infercambio com entidades do exterior que operem emseguros de credito a exportagao com a finalidade de garantir no pais' em qualquer moeda, o risco comercial do importador brasileiro.

Todas as emendas apresentadas pelas Comissoes da Camara mereceram a aprovagao do plenario.

No Senado Federal o projeto e as emendas aprovadas pela Camara dos Deputados foram objeto de estudo e parecer do Senador Bezerra Neto Re Jator da materia na Comissao de Fi-

nangas e na Comissao de Projetos do Executive, o qua],analisando profundamente a intengao e a finalidade dos • dispositivos do projeto sobre os quais recairam as emendas aprovadas pela amara dos Deputados, principalmente 0 relative a cobertura do seguro em moedas estrangeiras, assim concluiu o seu parecer:

«Entendemos que quase todas as emendas aprovadas na Camara nao cooperaram na melhoria do Projeto. a pnmeira e necessaria incursao no Brasil P a s_ capacitar a atividade do seguro credito a exportagao, precisamente numa epoca em que se ouve a todo momento, que nao ha desenvolvimento sem a elevagao do indice exportador.

Inegavelmente a medida"proposta ^ mcentivo a poiitica de exportagao.

A Comissao de Finangas opina pela aprovagao da materia. com as emendas gumfes, que visam restabelecer a umdade e os melhores objetivos do projetos. ^

O parecer da Comissao de Finangas. atificado pela Comissao de Projetos do xecutivo, foi aprovado pelo plenario do Senado Federal, retornando o Pro-

'0 ^ Camara para se pronunciar sobre ^P^vadas pelo Senado

Pela Camara dos Deputados foi aprovado o projeto, com as emendas do nado restabelecendo as redagoes ori9'nais. salvo a referente a cobertura do seguro poder ser concedida tambem em "^oedas estrangeiras. ficando. pois, o . com a redagao seguinte;

— A cobertura do seguro sera concedida em cruzeiros «e o Art. 15, sem a referencia»,. em qualquer moeda...».

O Senhor Presidente da Republica ao sancionar, em 16 de junho de 1965, •a Lei n." 4.678 decretada pelo Con gresso Nacional vetou o art. 7", apre•sentando as scguintes justificativas;

«Mantido o artigo sem a ressalva de itambem ser feita cm moeda estrangeira ■a cobertura do seguro, ficaria conside•ravelmente enfraquecida a garantia que ^ Lei pretende assegurar ao exportador Brasileiro, para dar-lhc condigoes de <cimpetir no mercado internacional, no'tadamente no que diz respeito a conquista de mercados de Paises novos e com suas estruturas ainda em fase de consolidagao.

Com efeito, as responsabilidades as®"midas pelos exportadores no caso d

A Lei n." 4.678. de 16 de junho de 1965, dispondo sobre o Seguro de Credifo a Exportagao e dando outras providencias os riscos comerciais e dos riscos poli- ticos e extraordinarios a que se refcre

^ 3rt. 2." do projeto — sac responsaBilidades que se tornam efetivas na -moeda estabelecida nos respectivos contratos de exportagao.

Em consequencia. excluir a possibi•B'^ade de cobrir o seguro de tais resPonsabllidades, na moeda em que se ^fotivam. equivale a sobrecarregar o ^"Portador com riscos eventuais de ^^tnbio que poderao dcsalenta-lo de Promover precisamente as cxportagocs o projeto quer estimular, ou seja, f produtos industrials, com maior '"dice de elaboragao t-ecnica, geralmcnvendidos a prazo medio e longo. A eliminagao do art. 7." do projeto 'otnara possivel o seguro na moeda em forem exportados tais produtos, ficando a materia regulada pela Legisla■933 especifica cambial e monetaria.»

O Congresso Nacional, apreciando a "lateria na sessao do dia 4 de novembro 1965, manteve o Veto do Senhor tesidente da Republica.

Ao Institute de Resseguros do Brasil I.R.B. —, sociedade de economia mista. criada pelo Decreto-Iei n." 1.186, de 3 abril de 1939, com personalidade jundica propria e com o objetivo de regular as operagSes de resseguros e de retrocessaa no pais e desenvolver as operagoes de seguros em geral, a Lei n.® 4.678 conferiu as principals atribuigoes para o incremento e desenvolvi mento das operagoes em seguros de credito a exportagao no pais, conforme se observa pelos comentarios que se seguem:

O art. 1." preve as operagoes que podera ser objeto de seguro e quem pode se garantir contra os riscos a que estao sujeitas as operagoes de exporta gao a credito.

Os arts. 2.". 3.® e 4.® definem os «Riscos Comerciaiss e os «Riscos Politicos e Extraordinarioss.

Os prejuizos cobcrtos pelo seguro estao definidos no art. 5.® e o art, 6" estabelece a participagao obrigatdria do segurado nos mesmos.

O art. 8.® dispoe que a cobertura dos «Riscos Comerciais» deve ser conce dida pelas sDciedades de seguros privados.

A cobertura dos «Riscos Comerciais» nao assumida pelas sociedadcs de se guros privados e a «Cobertura dos Riscos Politicos c Extraordinarioss foram atribuidas ao Governo Federal, icpresentado pela I.R.B.

O art. 10 estabelece o principio de que o seguro dcvera abranger todas as operagoes a credito do segurado, ressalvadas as excluidas pelo I.R.B.

O principio da centralizagao do controle das operagoes tccnicas em um

8

L

linico orgao foi previsto no art. 11, ao ser exigida a aceitagao de resseguro pelo I.R.B. antes da emissao das apolices pelas sociedades.

As dotagoes orgamentarias e o credito especial para a constituigao do Fundo de Garantia para as responsabilidades a serem assumidas pelo I.R,B. como mandatario do Governo Federal, estao reguladas pelo art. 12.

Pelo art. 13 foi determinada a orientagao a ser seguida pelo I.R.B. para a organizagao dos sistemas de trabalho, de controle e de intercambio de informagoes no ambito internacional e no art. H foi previsto que os orgaos da administragao publica brasileira e as entidades a ela ligados devem prestar ao I.R.B. tbda a colaboraglo que Ihes for solicitada.

O intercambio de negocios garantindo OS «Riscos Comerciais» com entida des do exterior que operem em seguros de credito a exportagao, foi admitido pelo art. 15.

A isengao dos impostos federals foi prevista no art. 16.

Os ultimos artigos. 17 e 18. referemse ao inido de vigencia da Lei, a sua regulamentagao e a revogagao das disposigoes em contrario.

O Decteto n." 57.256. de 18 de novembro de 1965 regulamenta a Lei n." 4.678/65

Os estudos para a regulamentagao da Lei n.° 4.678 foram realizados pelo mesmo Grupo de Trabalho que elaborou o anfeprojeto da Lei, integrado. tambem, per representante do Banco Central da Reptiblica do Brasil.

Os detalhes de natureza administrativa e cxecutiva foram, juntamente com a questao da cobertura do seguro a ser concedida tambem em moeda estrangeira, os que demandaram mais estudos

e entendimentos com as autoridades competentes.

Destacam-se entre eles:

a) competencia dos brgaos que de-. verao aprovar as condigoes gerais doS' seguros, as respectivas taxas e 3^ normas de operagoes em geral (arts. 9.°. 10, 11,- 12 e 16):

b) forma e condigoes de aplicagao das dotagoes orgamentarias e do cred;to especial que constituem o «Fundo^ para a garantia das responsabilidades a serem assumidas pelo Governo Fsdei'al (arts- 14 e 15);

c) possibilidade de cobertura dos seguros em moedas estrangeiras, conforme diretrizes a serem fixadas pelo Conseiho Monetario Nacional (artigo IS);

d) criagao de uma Comissao Consultiva, com fungao permanente e a fl' nahdade de opinar sobre materia de interesse para o desenvolvimento das operagoes em seguros de credito a ex portagao, bem como a de acompanharo resultado das operagoes e propor a adogao de medidas visando o desenvol vimento e equilibrio dessas operagoes (arts. 20 e 21).

Quanto a regulamentagao da concessao de cobertura do seguro em moeda estrangeira — materia que halongos anos vem sendo solicitada pelos segurados e tentada pelas sociedadcs. de seguros e pelo I.R.B. junto as au toridades competentes. para os seguros cobrindo danos materials em mercadorias transportadas em viagens internacionais (importagao e exportagao) —, OS estudos realizados pebs representantes dos orgaos especializados na mate ria concluiram favoravelmente ao pretendido.

De fato, na cpoca atual, em que O' Brasil esta procurando incrementar o mais possivel as suas operagoes no mer-

cado internacional. as restrigoes previstas no Decreto n." 23.501, de 27 de novembro de 1933 e ja alteradas pela Lei n." 28, de 15 de fcvereiro de 1935 e pelo Decreto-lei n." 6.650, de 29 de junho de 1.944, com a finalidade de excluir das citadas restrigoes os contratos para importagao de mcrcadorias do estrangeiro e as obrigagoes contraidas no exterior em moeda estrangeira para serem executadas no Brasil, nao mais se justificam.

O Conseiho Monetario Nacional, a quem compete, conforme o item V, do art. 4.", da Lei n." 4.595, de 31 de dczembro de 1964, «fixar as diretrizes e normas da politica cambial. inclusive compra e vciida de outro e quaisquer operagoes em moeda estrangeiras, a 9uem a materia ja foi submetida, encontrara uma solugao objetiva para o 'mpasse em que se encontra o mercado segurador brasileiro, ou seja, sem conde conceder cobertura de segu ros em moedas estrangeiras.

fi de se salientar a solugao favoravel la obtida junto as autoridades fazenr^ar-as no que diz respeito ao imposto de 20 % que incide sobre os premios de seguros.

De acordo com a Lei n.° 4.505, de de novembro de 1964, que dispoe ®dbre o Imposto do Selo, Anexo I, Ta^®Ja, AHnea III — Seguro e Capitali^39ao, a Nota n." 6 cstabelece:

«6 — Nao incidirao no imposto as '^PeragSes:

de resseguro;

de seguro de credito a exporta gao e

c) de seguro transporte de merca-

das operagoes ja se encontram em fase bem adiantada. dori•as em viagens internacionais.»

Pcovidencias Compleinentares

Os estudos para a adogao e execugao 3s providencias para o inicio efetivo

O credito especial de CrS 1.000.000.000 (hum biihao de cruzeiros) previsto no § 3-° do art. 12 da Lei n."' 4.678 foi consignado ao I.R.B. ainda em 1965 e a dotagao orgamentaria de Cr$ 1.500.000.000 (hum biihao e quinhcntos milhoes de cruzeiros) nao incluida no Orgamento do M.I.C. para 1966, nao obstante as providencias tomadas, devera ser suprida com a abertura de um credito espe cial de igual valor para a destinacaoa que se referc o art. 12 da Lei.

As condigoes gerais do seguro, os modelos de apolices, certificados de co bertura e propostas, bem como os criterios basicos de taxagao. ja foram aprovados pelo C.T. do I.R.B., tendo side submetidas ao D.N.S.P.Cas condigoes que devcrao prevalecer seguros na concessao de cobertura para OS «Riscos Comerciais».

As normas de resseguro que regcrao as operagoes das sociedades na conces sao de cobertura dos «Riscos Comerciais», bem. cgmo a constituigao do «Cons6rcio» pelo I.R.B. e sociedades que desejarem dele participar. ja foram aprovadas pelo C.T. do I.R.B,., devendo o mercado segurador ser consultado a respeito do assunto apos a aprovagao, pelo Conseiho Monetario Na cional, das diretrizes que regulamentarao as operagoes cm mi>edas estrangei ras.

Aprovados o.s estudos e trabalhos ja concluldos e submetidos as autoridades competentes e completada a impressao dos modelos de apolices, certificados de cobertura e proposta, poderao os exportadores brasilciros contar com a garantia do seguro para as suas transagocs financiadas.

10

11

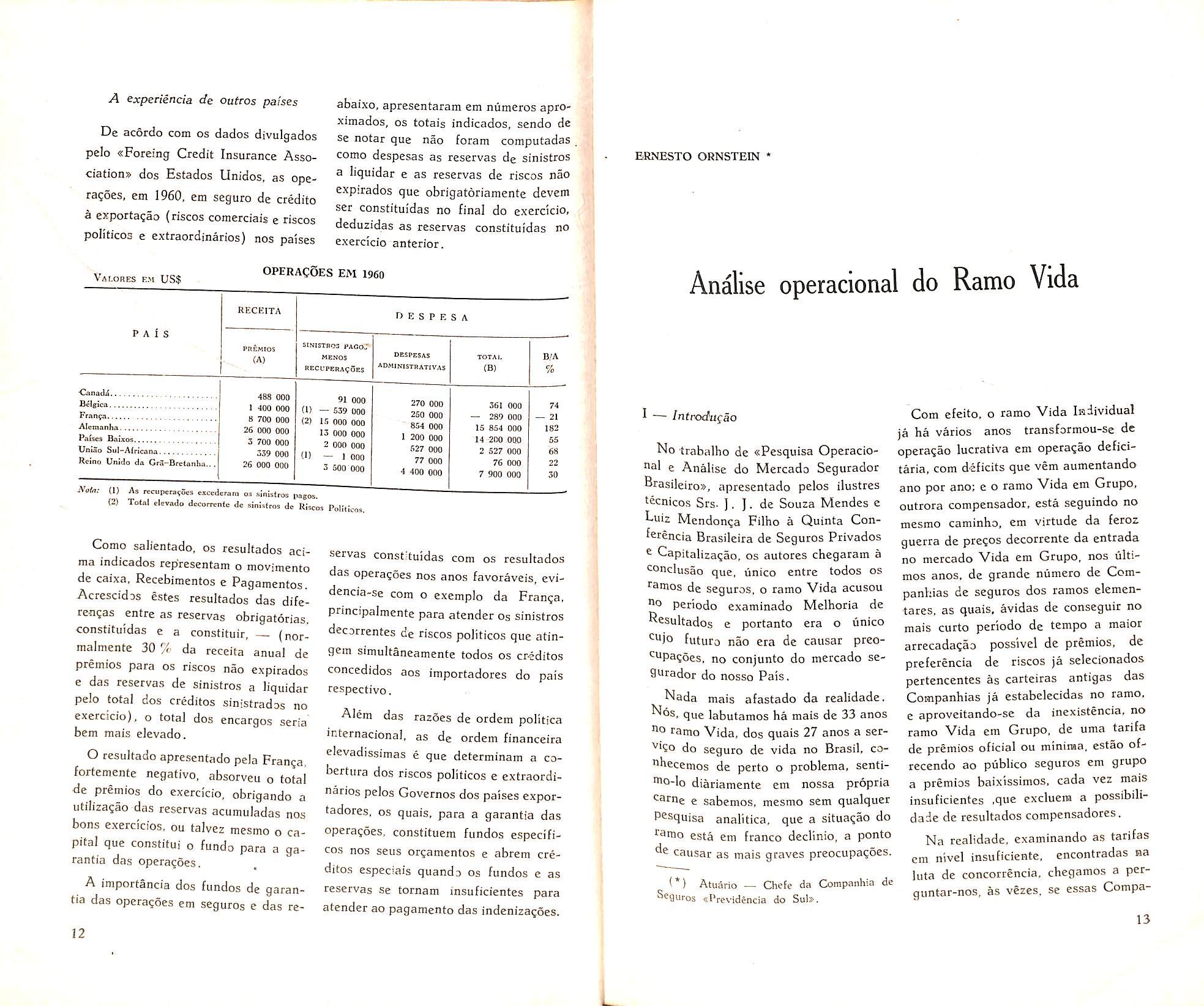

A experiincia de outcos paises

De acordo com os dados divulgados pelo «Foreing Credit Insurance Asso ciations dos Estados Unidos, as opera?6es, em 1960, em seguro de credito a exporta?ao (riscos comerciais e riscos poHticos e extraordinarios) nos paises

abaixo, apresentaram em numeros aproximados, os totais indicados, scndo de se notar que nao foram computadas como despesas as reservas de sinistros a iiquidar e as reservas de riscos nao expirados que obrigatoriamente devem ser constituidas no final do exercicio, deduzidas as reservas constituidas no exercicio anterior.

Valores E.M US$ OPERACSeS em 1960

Analise operacional do Ramo Vida

1 Inti'odugao

(1) As n!cupera9ocs cicederam os sinistros i>agos.

(2) Total clevacio decorrentc de sinistros de Riscos Politico

Como salientado. os resultados aciraa indicados representam o movimento de caixa, Recebimentos e Pagamentos. Acrescidas estes resultados das diferensas entre as reservas obrigatorias. constituidas c a constituir, — (normalmente 30 % da receita anual de premios para os riscos nao expirados e das reservas de sinistros a Iiquidar pelo total dos creditos sinistrados no exercicio), o total dos encargos seria bem mais elevado.

O resuitado apresentado pela Franca, fortemente negative, absorveu o total de premios do exercicio, obrigando a utiliza^ao das reservas acumuladas nos bons exercicios, ou talvez mesmo o ca pital que constitui o fundo para a garantia das operagoes.

A importancia dos fundos de garantia das opera?6es em seguros e das re

servas constituidas com os resultados das operagSes nos anos favoraveis, evidencia-se com o exemplo da Franga, principalmente para atender os sinistros decorrentes de riscos politicos que atingem simultancamente todos os creditos concedidos aos importadores do pais respective.

Alem das razoes de ordem politica internacional, as de ordem financeira elevadissimas e que determinam a cobertiira dos riscos politicos e extraordi narios pelos Governos dos paises exportadores, os quais, para a garantia das operagoes, constituem fundos especificos nos sens orgamentos e abrem cre ditos especiais quando os fundos e as reservas se tornam insuficientes para atender ao pagamento das indenizagoes.

No 'trabalho de «Pesquisa Operacio nal e Analise do Mercado Segurador Brasi!eiro», apresentado pelos ilustres tecnico.s Srs- J. J. de Souza Mendes e Luiz Mendonga Filho a Quinta Conferencia Brasileira de Seguros Privados

^ Capitalizagao, os autores chegaram a conclusao que, linico entre todos os ramos de seguros. o ramo Vida acusou no periodo examinado Melhoria de Resultados e portanto era o linico

"•njo fiituro nao era de causar prco•^upagoes, no conjunto do mercado segurador do nosso Pais.

Nada mais afastado da realidade. Nos. que labutamos ha mais de 33 anos no ramo Vida, dos quais 27 anos a ser-

"*''So do seguro de vida no Brasil, conhecemos de perto o probleraa, sentinio-lo diariamente etn nossa propria carne e sabemos, mesmo sem qualquer P^squisa analitica, que a situagao do ramo esta em franco declinio, a ponto causar as mais graves preocupagoes.

'*) Atuario — Chefe da Corapaiihia de Seguros «l^revidencia do Sub.

Com efeito, o ramo Vida Individual ja ha varios anos transformou-se de operagao lucrative em operagao deficitaria. com deficits que vem aumentando ano por ano; e o ramo Vida em Grupo, outrora compensador, esta seguindo no mesmo caminho, em virtude da feroz guerra de pregos decorrente da entrada no mercado Vida em Grupo, nos liltimos anos, de grande numero de Companhias de seguros dos ramos elementares, as quais. avidas de conseguir no mais curto periodo de tempo a maior arrecadagao possivel de premios. de preferencia de riscos ja selecionados pertencentes as carteiras antigas das Companhias ja estabelecidas no ramo. e aproveitando-se da inexistencia, no ramo Vida em Grupo, de uma tarifa de premios oficial ou minima, estao ofrecendo ao publico seguros em grupo a premios baixissimos, cada vez mais insuficientes ,que excluera a possibilidade de resultados compensadores.

Na realidade, examinando as tarifas em nivel insuficiente, encontradas na juta de concorrencia, chcgamos a perquntar-nos, as vezes. se essas Compa-

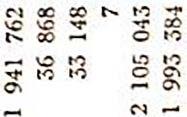

P A i S RECEITA PR^MTOS (A) r> E S P E S A SINISTSOa pacoT MKNOS reci;pera?<3es OanadA Bagica Frarifa Alcmanha Paises Bnijos UniSo Sul-AIricana Reino Unido da Cra-Bre(anha.. 488 000 1 400 OOO 8 700 000 26 000 000 3 700 000 339 000 26 000 000 91 000 (1) — 539 000 (2) 15 000 OOO 13 OOO 000 2 000 000 — 1 000 3 500 000 (1)

DESPESAS TOTA1. B,'A ADMlKlSinATIVAS (B) % 270 000 361 000 74 250 000 — 289 000 — 21 854 000 15 854 000 182 1 200 000 14 -200 000 55 527 000 2 527 000 68 77 000 76 000 22 4 400 000 7 900 000 30

12 ERNESTO ORNSTEIN * L

13

nhias nao se esquecem de que os premios arrecadados tern a dupla finalidade de atender ao pagamento de comissoes e despesas e ao pagamento de sinistros.

Tem-se a impressao de que o premio baixissimo. frequentemente oferecido em concorrencias no ramo Vida em Grupo. foi calculado de forma a fazer face soimente as despesas e comissoes de angaria^ao e administra^ao, deixan^0 de iado a eventualidade de sinistros a serem indenizados.

E. no entanto, no ramo Vida em Grupo, 0 coeficiente de sinistros sobre premios e da ordem de 50%. muito superior ao constatado na maioria dos ramos elementares.

A peicentagem de 50% entende-se sobre o premio em nivel normal.

Obviamente, sera tanto mais alta quanto mais baixa for a taxa de pre mios de uma tarifa insuficiente. porque a mortalidade efefiva no grupo de pessoas seguradas nao respeitara a taxa de premio cobrado e ocorrera de conformidade com a media de idades e demais elementos do risco grupal.

Desrespeitado esse principio. o re^ultado do ramo Vida em Grupo s6mente pode modificar-se piorando, com diminui^ao cada vez mais acentuada do resuitado industrial..

O que ocorre de fato, como e notono entre os seguradores do ramo Portanto, a conclusao em contrario da refenda pesquisa operacional somente pode causar espanto e merece um exame mais aprofundado, para descobrir OS fenomenos conducentes a tao erronea conclusao.

^Precisamos salientar que os autores nao incorreram em simples erro mafematico. Nem seria isso de admitir-se.

de parte de pessoas de tao alto gabarito tecnico.

E que a insuficiencia das estatisticas a seu alcance conduziu-os a um resui tado numerico aparentemente favocavel. aparentemente demonstrando eleva?a3 gradativa do resuitado industrial,

O defeito vem das estatisticas. mas as conclusoes sao indubitavelmente erradas. o que nos propomos dcmonstrar nas linhas seguintes:

E Resuitado industrial

Em primeiro lugar, cumpre esclarecer que os valores denominados «resultado industrial®, no trabalho sob re ferenda. nao representam em absoluto o verdadeiro resuitado. — positive ou negative — da Industria sob considera?ao.

Ja dissemos, linhas acima, que os premios de seguro de vida tern a finahdadie de atender ao pagamento de comissoes e despesas. e ao pagamento de sinistros; alem disso devem alimentar reservas tecnicas.

Fazendo-se uma apura^ao que subtrai, dos premios arrecadados, apenas sinistros, comissoes e constituisao de novas reservas. esta claro que o excedente ainda indue a parte dos premios destinada a cobertura das despesas.

Ora. estas sao, por vezes. muito superiores ao excedente acima aludido. caso em que o verdadeiro resuitado in dustrial e um deficit de propor?oes consideraveis.

^ Somente quando o excedente aludido for superior ao pagamento das des pesas, o resuitado industrial sera positivo.

De qualquer maneira, nao se pode considerar o excedente acima definido como «resuItado industrial®, file e

apenas um subtotal, nao o resuitado final do calculo a ser cfetuado,

Essa consideraqao e de especial importancia no ramo Vida Individual, no qual. ja faz muitos anos, o excedente supra e largamente superado pelas des pesas efetivas,

No ramo Vida em Grupo, estamos ■caminhaiido para a gradativa extinijao dessa margem. — hoje ainda fracamente positiva. mas em franca tendencia decrescente. ano por ano, em conseqiiencia da guerra de pre^os acima niencionada.

Com efeito, deixando-se de lado •essas despesas operacionais, comete-se erro semelhaiite ao de calcular-se o •custo de um produto industrial, acrescentando-se ao custo da materia-prima -apenas o custo da transformaqao industfial (maquinaria e operarios), sem levar em conta o custo administrativo *^3 organizaqao que criou e continua Scrando a industria: Remunera^ao do ^^Pital, dos orgaos diretores, do funC'onalismo administrativo, de Contabilidade. Almoxarifado, Diregao do essoal, imposto.s, etc.. etc.

^videntemente, obter-se-ia uma imPressao completamente errada do ver® siro custo da mercadoria, e do re•suhado industrial dessa atividade.

No ramo Vida Individual, outrossim, "®^resce que os premios de seguro foram ^^Iculados em base duma previsao de '"ros a serem produzidos pelas reservas "latematicas; juros que foram levados conta na determina^ao do premio ^^rifario necessario, e que, conseqiien^®mente, precisam ser levados em conta

''f investiga^ao sobre se esses premios suficientes, e qual a margem dc "cros que proporcionam. Nao faz

®®ntido deixar de lado esses juros. e

®Purar o «Resultado Industrial® sem "eles.

Seria como se um estabelecimento bancario apurasse seu lucro deixando de lado uma das varias catcgorias de juros que constituem sua receita indus trial, Tambem o Seguro de Vida. sem contagem dos juros, deixa de lado uma de suas receitas operacionais necessarias, e o resuitado for(;osamente nao representa, nem de perto, a situacjao real do ramo.

Chegamos, pois. a conclusao: Para apurar as verdadeiras tendencias e o verdadeiro «resultado industrial® do ramo Vida, e precise acrescentar a re ceita de premios a receita de juros produzida por suas reservas matematicas. e e precise subtrair, alem dos sinistros. comissdes e constituiqao de novas re servas, tambem as despesas operacio nais da industria.

Sem esses dois elementos, o valor numerico eventualimente determinado nao tera significado pratico algum. Nao representara o resuitado indus trial

E, por conseguinte, as variances anuais desse valor nao revelam ten dencia do mercado; nao revelam ten dencia alguma; sao, simplesmente, uma scrie numerica sem" valor pratico.

Naturalmente, estas considera^oes sao de perfeito conhecimento dos auto res do trabalho sob referenda. Porque. pois, nao levaram em conta os juros e as despesas ? Pela razao simples de que nao dispunham de dados a respeito.

As informagdes estatisticas, anualmente fornecidas pelas Seguradoras ao I.R.B. atraves dos questionarios numcricos anexos ao Balance tecnico e contabil, dao o valor dos juros englobados, sem especificacao da procedencia: e dao as despesas administrativas englobadas. sem abertura entre as carteiras em que operam as empresas.

15

Tivemos o ensejo de apresentar a Quinta Conferencia urn trabalho a pro] da melhoria das informagaoes estatisticas fornecidas pelas seguradoras ao orgao apurador central.

Infelizmente, por tec chegado fora do prazo. nao pode see aceito.

Propugnamos, nestas linhas. no mesmo sentido.

fi precise, -e indispensavel, que as seguradoras fornegam a um orgao cen tral apurador estatisticas amplas, circunstanciadas, que apresentem todos OS aspectos necessaries a apreciagao verdadeira dos varies ramos. Essa apreciagao e, enfim, de interesse das proprias seguradoras!

Entre os requisites necessaries, atualmente inexistentes. constam: A especificagae dos juros produzidos pelas reservas matemaficas, no ramo Vida Individual, e o rateio criterioso de despesas administrativas entre os ramos em que operam as seguradoras.

Oiivimos dizcr que tais especificagoes serao dificeis. Nao concordamos.

Analisamos. ha mais de 20 anos. as despesas administrativas de nossa Companhia, procurando distribui-Ias de forma cada vez mais justa entre os ramos e formas de scguro que compoem Bossa Carteira.

Nao e tao dificil. Ha certas regras de calculo — que nos propomos apre sentar, oportunamente, — obvias e de facil aplicagao. So e preciso boa vontade.

Havera quern diga que as empresas poderao tapear, poderao atribuir a seu criterio maior soma de despesas a um ramo, no afa de demonstrar resultados industrials mais a seu gosto.

Nao tem importancia que o fagam. Se sobrecarregarem flagrantemente um ramo, com injustiga, o resiiltado nu-

merico invulgar comparative o acusara, e o orgao central apurador poderaatraves da critica de dados, ou atraves de informagoes diretas, solicitar a em-' presa efetuar a corregao.

Mas de qualquer maneira, a somade todas as despesas atribuidas aos . diversos ramos tera de coincidir com a soma total de despesas administrativas do Balango em conjunto. o que impora severas limitagoes as eventuais tentativas — que cremos nao serao de monta — de «empurrar» certas parcelas de despesas de um ramo para o outro.

E> se as houver em escala modica,. as tentaetivas de alteragao nesse sen tido deixarao de produzir resultado' apreciavel quando o orgao apurador central somar as parcelas comunicadas por todas as seguradoras; para apuragao do resultado industrial conjunto de cada ramo de seguros, no Brasil inteiro.

Mas as vantagens do processo discri minative serao cncrmes. Em vez de, como atualmente. o I.R.B. ter de fazcr sei.s apuragoes diferentes:

Seguradoras que operam soraente em Ramos Elementares;

Seguradoras que operam somente nO' Ramo Vida;

Seguradoras que operam somente en> Acidentes de Trabalho;

Seguradoras que operam em Vida e Ramos Elementares;

Seguradoras que operam em Vida, Acidentes do Trabalho e Ramos Ele mentares;

Seguradoras que operam em Acidente do Trabalho e Ramos Elementaresr havera uma so, uma unica apuragao para cada ramo, que reunira o resul tado dc todas as Seguradoras do Brasil que operam no ramo, que fornecera,.

porfanto. a verdadeira situagao do mercado nacional em cada espccializagao, nao obstante a mistura existente nas empresas individuals.

E para esse Bm. como vereinos mais adiante, sera necessario dividir o ramo Vida em dois ramos inteiramente dife rentes: Vida Indivdual e Vida em Grupo.

Dois ramos atualmente reunidos sob a mesma s'gla «Vidas>, mas que tem caracteristicas inteiramente diferentes, aspectos peculiares, e resultado indus trial completamentc diverse.

Tambem, hoje se apura, separadamente. os resultados dos ramos «Acidentes Pcssoais>) e «Acidentes do Trabalhci». Nao sao reunidos sob a sigla comum «Acidentcs», em virtude de suas caracteristicas sabidamente dife rentes

Pois o me.smo fenomeno ocorre no ramo Vida. Foi por motivo da jungao, niima sd vcrba. dos ramos diferentes "Vida lncliv;dunl» e «Vida em Grupo» que OS eminentes autores chegaram a eonclusao apirente de «Melhoria no Ramo Vida», — quando, na realidade, sens coniponentes cstao, ambos, acusando acentuada Diminuigao de Resultado. quando ambos tem seu fuItiro seriamente compromctido pela stual conjuntura economica do inercado, da concorrencia desregrada e produgao a qualquer preco.

Chegamos, pois. as conclusoes preI'minares .seguintes;

3 — Para esse fim, e precise sejam as empresas obrigadas a fornecer a separagao, por ramo, de suas despesas administrativas, segundo alguns ente rics simples, fundamentals, a serem estabelecidos:

4 — £ preciso separar os ramos Vida Individual e Vida em Grupo em ramos autonomos, separados, de caracteristi cas especificas;

5 tSIo ramo Vida Individual (pelo menos), e necessario especificar os juros produzidos pelas reservas raateniaticas, para incorporagao a receita especifica dcsse ramo.

Com essas modificagoes, o orgao central apurador estara em condigoes de apurar o verdadeiro resultado indus trial de cada ramo, e. em sumula. do mercado segurador brasilciro. com eliminagao das distorgoes hoje existentes que inutilizam as apuragoes e impossibilitam quaisquer conclusoes.

in — DwisHo do ramo Vida Individual e Grupo

Vida entre Vtcfa em

Os autores do trabalho sob referencia nao dispo'ndo de estatisticas que separassem os resultados dos dois ramos Vida, senao nos idtimos 5 anos, se viram na contingencia de apreciar o conjunto, c chegaram a conclusao, pela analise do conjunto, que o resultado industrial melhorou e continua melhorando. no pcriodo obscrvado.

1 — O Balango de cada empresa rePresenta uma mistura de amostras de Marios mercados dc seguros, segundo OS ramos em que cada um opera;

2 — O interesse nacional cxige a ^^paragao dessa mescla em seus comPonentes. para apuragao estat'istica cm Conjunto de cada ramo;

Abstraindo de momento da definigao inconveniente, como «rcsultado industrial», de um inimero falho que nao leva em conta nem a receita necessana dc juros produzidos pelas reservas matematicas, nem as despesas inevitaveis do ncgocia, passaremos a demonstrar que esse «resultado industrial medio» das duas carteiras, cmbora fornecendo uma

16

17

serie numerica de valores ascendentes, e conseqiiencia de duas series separadas decrescentes, e que, por conseguinte, nao houve melhoria e, sim, deterioriza?ao de cada urn dos dois ramos vida, e, conseqiientemente, do conjunto.

A media de resultados dos dois ramos e, obviamente, media «ponderada» do resultado em cada ramo, agindo como «pesos» do calculo da media os volumes da receita de cada ramo, isoladamcnte.

Modificando-se Os pesos, modificarse-a a media, mesmo que inalterados fiquem os resultados individuais de cada ramo.

Modificando-se, tambem. os resulta dos individuais, a media ponderada sera duplamente deslocada, uma vez na direqao da flutuagao do «resultado in dustrials, outra vez na diregao da mudanga dos pesos.

Da composigao das duas forgas saira a resultante observada pelos autores em seu trabalho anaiitico sob referen da.

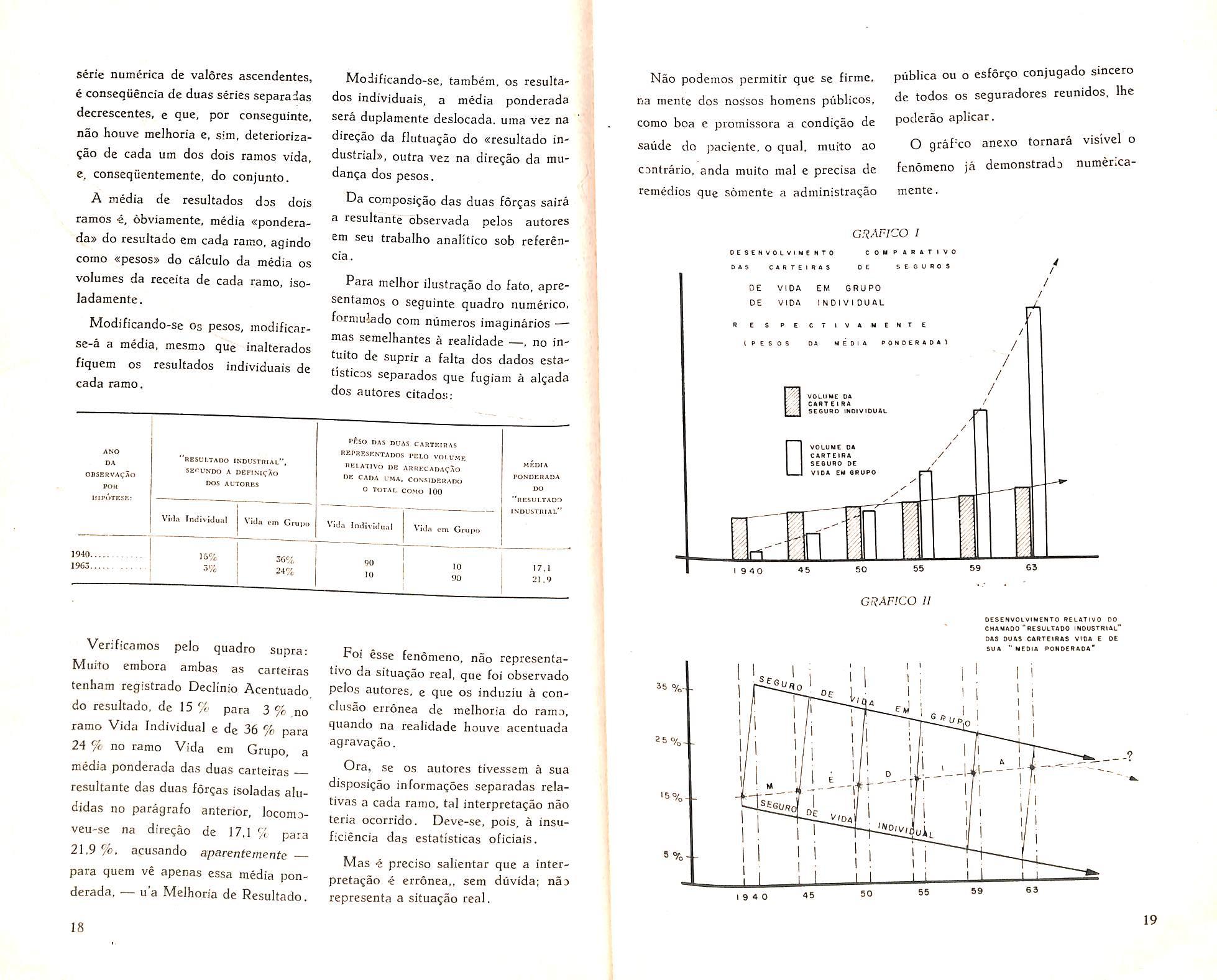

Para melhor ilustragao do fato, apresentamos o seguinte quadro numerico, formulado com numeros imaginarios mas scmelhantes a realidade —, no intuito de suprir a falta dos dados estatisticDs separados que fugiam a algada dos autores citados:

Nao podemos permitir que se firme, publica ou o esforgo conjugado smcero na mente dos nossos homens publicos, de todos os seguradores reunidos. Ihe como boa e promissora a condigao de poderao aplicar. saiide do paciente, o qua), muito ao O grafxo anexo tornara visivcl o contrario, anda muito mal e precisa de fenomeno ja demonstrado numerxa remedies que somente a administragao mente.

Venficamos pelo quadro supra: Muito embora ambas as carteiras tcnham registrado Declinio Acentuado do resultado. de 15 % para 3%.no ramo Vida Individual e de 36 % para 24 % no ramo Vida em Grupo, a media ponderada das duas carteiras resultante das duas forgas isoladas aludidas no paragrafo anterior, locomaveu-se na diregao de 17,i % para 21,9%. acusando aparenternente ~ para quem ve apenas essa media pon derada, — u'a Melhoria de Resultado.

Foi esse fenomeno, nao representa tive da situagao real, que foi observado pelos autores, e que os induziu a conclusao erronea de melhoria do ramn, quando na realidade houve acentuada agravagao,

Ora, se os autores tivessem a sua disposigao informagoes separadas relafivas a cada ramo. tal interpretagac nao teria ocorrido. Deve-se, pois, a insuficiencia das estatisticas oficiais.

Mas e precise salientar que a interpretagao c erronea., sem diivida; nao representa a situagao real.

ANO OA ODSERVACAO POK IJlPuTESE: "ftESUl.TADO INDL'STRIAI,", SE'^UNDO A OEFISK^AO DOS AUtORES Vidft Individual VIdtt um Grur

DAS nuA? CARTEIRAS REPHE^ENTADOS PELO VOLUME REIATIVO DE ARIIECADACAO UK CADA UMA, CONSIDEHADO O TOTAL COMO lOO \'iJa InciU'uTunl 1940 1963 15% 3% \'ida em Gruiio 36% 24% MEDIA PONDERADA DO "resultado industrial" 90 10 10 90 17,1 21.9

18

CnAPJCO I 35 % 25o/„ 15%. 8% DESENV01V1H6 HTO DAS CARfEIRAS R A R A T I V 0 De VIDA EM GRUPO DE VIDA INDIVIDUAL R e s p e c t v a n e nt c (RESOS DA MEDIA RONOEftADA^ VOLUME DA CART EIRA SEOURO INDIVIDUAL VOLUME OA CARTEIRA SEOURO DE VI DA EM SRUPO I 9 40 GRAFICO II OESENVCLVIMENTO RELAHVC DO CHAMADO "RESULTADO INDUSTRIAL" OAS OUAS CARTEIRAS VIDA E OE SUA " MEDIA PONOERADA' 19 4 0 19

Nesse desenho. os retangulos (colunas) do Grafico I representam o desenvolvimento gradativo das duas carteiras (Individual e em Grupo, respectivamente), indicando esquematicamente o crescimento lento da prinieira e o crescimento acelerado da segunda.

Em conseqiiencia. enquanto no inicio da serie a primeira era muito inaior do que a segunda, no fim da serie as posi?6es respectivas se inverteram.

Os pontos isoJados do Grafico II, ligados par linhas retas descendentes, indicam o «resuItado industriab,. rela tive, em percenfagem dos premios arrecadados, em cada ramo.

Em cada penodo observado, e indicada por uma estrela intermediaria entrees pontos. a media ponderada das dnas carteiras, usados os retangulos como pesos.

Essas medias ponderadas, iigadas por uma linha ascendente, marcam o fenomeno de deslocamento gradativo da media em diregao do seguro de Vida

Individual (preponderante no inlcie) para o Seguro de V/da em Gmpo, pre ponderante no fim do periods, fiste deslocamento - uuo o verdadeiro resuitado industrial - fo; observado pelos autores citados e foi erroneamente interpretado como indice de meihoria do ramo.

O erro de interpretagao e de consequencias tanto mais graves, quando a iinha de deslocamento observada foi

usada como base de projcsao para o future, no intuito de previsao de futura tendencia do mercado; pois o simples exame do desenho mostra que nao contmuara a tendencia ascendente.

Chegou praticamente ao sen fim. Dai por diante, a media ponderada sera ditada quase que exclusivamente peJo volume da muito maior carteira Vida em Grupo, e seguira assintoticamente a evolur-ao do «resuItado industrial® dessa ultima, — isto e, a tendencia fu tura e de decUnio acentuado. nao de conttniiacao da ele^agao observada no penodo em que os «pesos» trocaram suas respectivas posigoes de predominio.

Reportamo-nos, agora, ao que dissemos linhas antes sobre a necessidade de levar em conta os juros produzidos pelas reservas mateinaticas, e as despesas operaciona^s do negocio. Qiianto aos primeiros. os proprios autores apontani que acusam diminui?ao proporcional no periodo da observaqao; admitamos, por hipotese, que se tenham observado constantes e, portanto, nao alterariam a posigao relativa, apontada no quadro numerico supra.

As despesas operacionais, por outro lado, sabido e notoriamente se elevaram tremendamente, especialmente no ramo Vida Individual, Baixas no iiiicio do periodo de observaqao, digaJios de 15%, deixariam urn resultadc •^os.tivo efetivo de mais 2,1 %; altas nt

final, d/gamos de 30 %. deixarao saldo negative efetivo de — 8,9 '/c.

£ esta a realidade triste da situagao atual do vamo Vida. As empresas trabalham, produzem. assumem riscos, pagam indeniza;6es. e no fim das contas realizam um deficit industrial, e precisnm procurar lucros em atividades secundarias para «tapar o biiraco» c encerrar o exercicio com algumas sobras.

observaqao; c continuara piorando cada vez mais, se medidas urgentes nao forem tomadas para acabar com a guerra de preqos que esta arruinando esta outrora prospera atividade securitaria. O ingresso, no ramo, de novos seguradores, que, com sua falta de experiencia, continuam agravando a situaqao ja grave, tornara critica a situaqao do ramo.

— Conclnsao

Ficou demonstrado, acima, que o erroneamiente chamad."! .resultado intlustrials do ramo Vida Individual esta ^ccrescendo e se tornara negative; o verdadeiro resultado industrial ja e fortemente negativo.

O chamado «rcsultado industrial® do caino Vida em Grupo e tambem de^cescente, muito embora o verdadeiro ''esultado industrial ainda seja fracapositivo.

^0 conjunto dos dois ramos, o cha"^^do «resultado industrials — media Ponderada dos dois ramos — deslocouna situaqao menos favoravel do ramo

Individual para a mais favoravel taino Vida em Grupo, e, portanto, "lostrou uma discreta elevaqao.

^as o verdadeiro resultado indiisja e agora negative, em conse9uencia do forte encarecimento das 'despesas operacionais no preiodo de

E precise abrir-se-lhes os olhos a respeito do abismo para o qual caminham, e para o qua! estao arrastando as companhias ja estabelecidas que, nao obstante sua larga experiencia e conhecimento pleno da situaqao perigosa, se veem empurradas. compelidas a fazer sacrificios, a fim de evitarem perder suas carteiras a cobiga das concorrentes novas.

Esta e a finalidade principal deste trabalho. £ de dizer as congeneres, de dizer aos colcgas: Parem !

Nao podemos continuar nesta trilha, ou pereceremos todos.

E precise estabilizar as operaqoes de scguros de Vida em Grupo num nivel compensador.

Ja chegamos a um nivel muito baixo. Rep6-lo no nivel do passado sera impossivel.

Mas, pelo menos, precisamos freiar a descida, estabilizar-nos no nivel atual. senao as conseqiiencias serao previsivelmente desastrosas para todos.

20

21

JORGE CX5HTES FREITAS

AMPLIACAO da RETENCAO do mercado brasileiro

EM NEG6CIOS PROVENIENTES DO EXTERIOR

to Nacional de Seguros Privados e Capitaliza?ao tomarao as medidas necessarias para promover o aumento da ca pacidade de reten^ao do mercado na cional, nao so para as responsabilidades oriundas dos seguros realizados no Brasil, como tambem dos que resultem de negocios do exterior colocados no pais por forqa de reciprocidade previsla neste artigo».

TESE APEESENTADA A V CONFERSNCIA

BRASILEIRA DE SEGUROS ~PR!VADOS E capitauza(;ao ~ RI o db Janeiro

Como se depreende da exposiijao de motives que acompanhou a minuta do Decreto 53.964, de 11 de junho de 1964, levado a aprecia^ao e sangao do Excekntissimo Senhor Presidente da Repiiblica, a preocupa^ao primordial foi a de proporcionar «a amplia^ao da capacidade de retensao no pais, de modo a reduzir a evasao de divisas e OS custos do seguro».

Dentro desse principio, o decreto referido estabekce nao so dispositivos

Chefe da Divisao de Opera<;6es Especiaiizadas do IRB,

para uma amplia^ao da capacidade de retengao do mercado em relagao aos negocios realizados no pais, como em relagao aos provenientes do exterior, recebidos pelo I.R.B., como se verifica em seu Art. 5";

«Art. 5^ As colocagoes de resseguros no exterior deverao ser feitas, tanto quanto possivel, enu regime de reciprociiade, respeitados os limites impostos pela efetiva capacidade de reten^ao do mercado segurador nacional.

Paragrafo Cinico — O Instituto de Resseguros do Brasil e o Departamen-

Em relaijao as aceita^oes de nego cios oriunios do exterior, um primeiro passo foi dado pelo I.R.B., ao langar cm Bolsa um Consorcio de Negocios

^0 Exterior. Emi janeiro do corrente

45 Companhias do mercado subscreveram o Consorcio. num montante US$ 100.000 que, comos US$ 6.000 sceitos pelo I.R.B. perfazem o total de ^S$ 106.000.

As cifras acima apresentadas sao, no c^tanto, inexpressivas, nao s6 cm rela?ao ao niimero de Seguradoras particiPantes, como era rela^ao ao montante subscrito.

Entendemos que o referido Consor^•0 s6 comeqara a ter o vulto exigido

importancia que o mercado brasi'ciro de seguros ja representa no con-

senso geral, quando participaretm, no minimo, 120 Seguradoras. subscrevendo uma responsabilidade total correspondente a LIS$ 250.000.

Somente assim, com o apoio do mer cado, poderemos formulae nova politica de colocaqao de nossos excedentes visando a carrear para o pais uma maicr massa de negdcios. o que possibilitara a reformula^ao das bases atuais em que tais negocios sao operados. No ensejo da realiza^ao da V Conferencia Brasileira de Seguros desejamos solicitar a especial aten^ao das Se guradoras do mercado para o problema e sugerir que as Seguradoras sejam convocadas a participar. com o I.R.B., nos negdcios oriundos do exterior, ampliando suas quotas de subscri?ao aquelas que ja participam em tais negdcios.

resolucao

O Grupo de Discussao decid u: «Pela conveniencia de participarcm as seguradoras mais, fortemente com o I.R.B. nesses negocios oriundos do exterior, ampliando suas quotas de subscricao aquelas que ja participam em tais negocios, desde que reformule o I.R.B. o trato dos negocios provindos do exterior, de forma a que os resultados sejam distribuidos proporcionalmente Ss responsabihdades assumidas pelo I.R.B. e pelas seguradoras.

r* I

22 41

23 L

PECEGO MESSINA

T3.rifa.f2o Especial no Ramo Automoveis

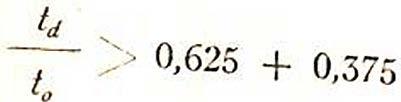

possa vir a ter pelas vaciagoes do premio puro (parcela S).

Ja 0 mesmo nao acontece com a cor retagem que e uma quota do premio comercial cobrado, C == cP.

Tereinos, portanto P = _p 2 f.naimente A 1 — e (1)

Evidentemeiue que a composicao sclmitida para o premio comercial e "''3dia de toda a carteira. Se fosscmos ronceder descontos para todos os se9uro.s que colocassem em condigoes "^^Ihores, teriamos que, inversamcnte, ^piicar adicionais a tcdos os demais ^®9uros.

Substituiremos as parcelas S e A pot sea, tais que

.f < 1.9 a A

(S + A) = (r -r a)

A formula (1) passara a ser 1 - <■ (2)

Para melhor generalizagao destc estudo, s a e c serao coeficientes unitarios de P, isto e ,p

Vejamos agora o premio comercial P' que podcra ser cobrado face a experiencia de sinistro/premic s' mcnor que 5.

A «Tarifa?ao Especiai». como prevista noArt. I2da Tarifa. visa premiar a qualidade dos negocios, qualidade essa evidenciada pda redu^ao da sinistralidade ocorrida em relagao a siaistra^ lidade esperada.

Alem de sua fungao ajustadora das taxas quer nos parecer que. no Ramo Automoveis, e eJa um instrumenfo de seletividade dos riscos.

Nopresente trabalho preteademos examinar, com relativa exatidao, o nivel dos descontos que. /ace a experiencia obtida, podem ser concedidos.

(') Tecnico do I.R.B,

Consideremos a seguinte composigao do premio comercia] P de tarifa:

Smistros (premio puro) S

Corretagem

Gestao ^

P - S + C + A

Como margem de seguran^a as nossas proposigoes finais vamos excluir qualquer hipotese de redugao de despesas administrativas, — o que seria presumivel dado o grande niimero de veiculos segurados. Consideraremos a parceJa A como constante. ou melhor como o sen «quantum» independendo das var.a^oes que o prem'o comerc al

Por outro lado, tendo a sinistralino ramo uma componente eivada ^ caracteristicas pessoais dos seguraa tarifagao individual tern, como ja 'Ssemos, um sentido emincntemente -■^'etivo para a carteira, ^umpre, portanto, que preservando condigoes de equilibrio operacional, Qg t "^scontos sejam admitidos para S^^ndes frotas que apresentem resul^3dos excepcionais.

■^ssim sendo, vamos admitir para o '^^Snio premio comercial P outra comque, com seguranga, sirva de de partida para a concessao de ^''^contos,

O desconto decorrentc d tera a expressao

P - P' s - ,r' d = (3) P .r A- a que e uma clementar eqiiagao do 1." grail, da forma

A «Analise do Mercado Segurador Bras:!eiro», procedida pela D. P. M. do I.R.B. indicoit. para o ramo. os seguintes elementos; Cocliciente ,, .'inislro 'pAmio

ADYR

^ CONFE;?£iVCM S^GUROS PRIVADOS E CAPITALIZAQAO — Rio DE JANEIRO

+

-|- (j

(■ = I

./ -L a I - <•

=

—

.<•'

HI

n

-/ c < /o 1961 60,0 21,0 1962 58,8 19,6 1963 53.5 20.4 24 25

Nao obstante, vamos admitir a seguinte composigao tarifaria:

Premio Stmsiros Galdo Correlagem

(P) (S) {A) ic)

100 55 25 20

Como composigao base para o calculo dos descantos, expressa na formuJa (2) adotarernos:

Premio Sinislros Gerlao Correlagem

iP) W {a) (c)

100 40 40 20

Os valores de m e de n na eqiia^ao (4) serao, portanto,

2°) Substituir a tabela do item 3 do art. 12 da Tarifa, pela seguinte:

Coejicienle Desconto s6bre •nnijlrolpremio o premio

ate 5% 45%

ate 10% 40%

ate 15% 35%

ate 20% 25%

ate 25% 20%

at^ 50% 15%

ate 35% 10%,

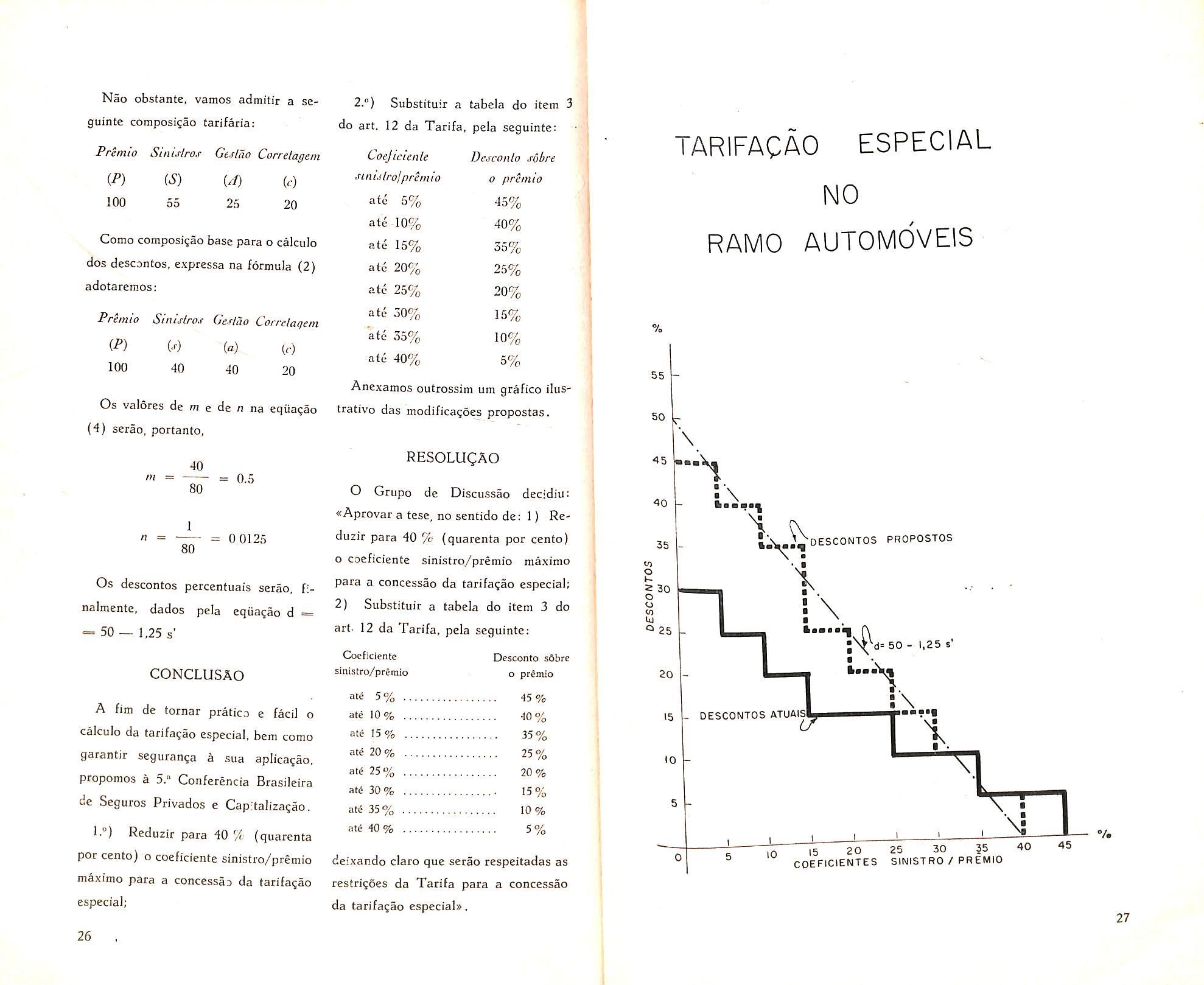

ate 40% 5%

Anexamos outrossim um grafico ilustrativo das modificagoes propostas.

RESOLUCAO

O Grupo de Discussao decidiu:

RAMO AUTOMOVEIS

Os descontos percentuais serao, finalmenfe. dados pela eqiia^ao d =

= 50 — 1,25 s'

CONCLUSAO

A fim de tornar pratico e facil o calculo da tarifacao especial, bem como garantir seguranga a sua aplicagao, propomos a 5," Conferencia Brasileira de Seguros Privados e Capitaliza^ao.

1.®) Reduzir para 40 % (quarenta por cento) o coeficiente sinistro/premio maximo para a concessao da tarifa(;ao especial;

«Aprovar a tese. no sentido de: 1) Reduzir para 40 % (quarenta por cento) o coeficiente sinistro/premio maximo para a concessao da tarifa^ao especial:

2) Substituir a tabela do item 3 do art. 12 da Tarifa, pela seguinte; Coeficiente Desconto sobrc sinistro/premio o premio

■••DESCONTOS PROPOSTOS 50 - 1,25

deixando claro que serao respeitadas as restri0es da Tarifa para a concessao da tarifagao especial*.

40 'n = 0.5 80 I n = 0 0125 80

5% 45% ate 10% 40% ate 15% 35%

ate 20% 25%

ate 25% 20%

ate 30% 15%

ate 35% 10%

ate 40 % 5%

26

"ARIFACAO ESPECIAL NO

«•

iO 15 20 COEFICIENTES SINISTRO/PREMIO 27

- DESCONTOS ATUAIS

FRANQSCO A. S. BARBOSA •

Seguro die credito interno AGENTES FINANCEIROS DO FINAME

O Fundo de Financiamento para Aquisigao de Maquinas e Equipamtentas Industrials (FINAME) foi criado pelo Decreto n." 55.275, de 22 de dezembro de 1964.

Os objetivos do FINAME cons/stem en-j financar as industrias opera?6es de compra e venda de maquinas e equipamentos de produgao nacional, quer atravls de credito ao comprador, quer ao vendedor: conceder, dentro de certas Smites, financiamentos para projetos de imp]anta?ao de novas industrias de pequeno porte e financiar a expansaa das e.xistentes de acordo com criterios regulamentares.

As operagoes de refinanciamento deverao ser processadas atraves do BNDE.

As operagoes de emprestimos e financiamentos para a compra e venda de maquinas e equipamentos deveraa ser processadas atraves dos agentes financeiros.

Podem ser agentes financeiros do FINAME OS bancos regionais e estaduais de desenvolvimiento, bs bancos comerctais e as sociedades de financia mento

Os agentes financeiros efetuam contratos de abertura de credito com empresas industriais prodiitoras e compradoras de maquinas para desconto das duplicatas emitidas pelo produtor-vendeior e para as duplicatas representativas da compra realizada e. conseqiientemente, de responsabilidade da empresa compradora.

O prazo de pagamento dos contratos de abertura de credito variam cntre dois a cinco anos.

O Fundo podera refinanciar ate 50 /I do pre^o total das compras; o agente financeiro ate 20 %. com seus proprios recursos, restando 30 % a cargo do comprador ou vendedor.

Os agentes financeiros deverao ser endossantes, em favor do Fundo, dos titulos garantidores dos contratos de abertura de credito; sendo assim, esses

titulos se constituemi em penhor mercantil dos referidos contratos. Os agentes financeiros, na funqao de mandatarios do fundo, procederao a cobranga e prestarao contas dos recebimentos efetuaios.

As operai;bes do Fundo serao aplicadas clausulas de corregao monetaria de acordo com disposiqoes reguiamentares.

As responsabilidadcs que o FNAME possa imputar ao scgurado como mandatario no excrcicio da cobranqa dos titulos, bcm como quaisquer prejuizos advindos de descumprimento e de mobservancia, pelo segurado. das disp^si;6es reguiamentares do Fundo, ficam expressamente excluidas do seguro.

O agente financeiro podera solicitar seguro de credito interno para a co'^srtura das operaqoes refinanciadas pelo FINAME (50 9c do valor da compra), ou para a cobertura do finan^•amento efetuado (70 % do valor da <:ompra) ,

D objeto do seguro e mdenizar o ■''^Stirado pclas perdas liquidas defini^'vas que possa sofrer em conscqiiencia da insolvencia ou incapacidade defini'iva de pagamento dos seus creditados ^f'cinas produtoras ou compradoras) .

Psra que os riscos sejain cobertcs e ''^cessario que as datas de realiza^ao financiamentos estejam dentro do vigencia da apolice c que datas sejam anteriorcs a insoldos creditos respectivos.

precise notar que nao ha neccssi- '^^de do prazo da apolice coincidir com PCQzo do financiamento; o que exclui

^ Cobertura do seguro e o fato da resf^^nsabilidade conscqiiente da conccsdo financiamiento ter se iniciado do perlodo de vigencia da apolice:

® Cobertura do seguro tem inicio quando

^ creditado (ou mutuario, ou devedor, garantido) utiliza o credito ou re-

^ebe OS documentos que !he permitam '^^le dispor.

O seguro exige a efetiva^ao da caugao de duplicatas devidamente accitas e endossadas e/ou promissorias, em qualquer caso avalizadas pessoalmente por dois diretores do garantido, bem CDmo, quando for o caso, a transferencia cm favor do segurado, dos con tratos ic reserva de dominio ou de penhor dos bens objeto da opera?ao financiada.

As condiqoes da apolice fixam uma percentagem dc 10 9h de participagao □brigatoria do scgurado na perda hquida definitiva e umi limitc de indenizacao por crcditado.

Na fixaqao das taxas de premio, foram levados em conta os seguintes elementos:

\.o) Nos seguros das opcraqoes de refinanciamento;

a) existchcia'ou nao de reserva de dominio ou penhor dos bens objeto da transaqao;

b) prazo total da operagao de fi nanciamento;

c) diferimcnto da primeira presta(^ao do refinanciamento.

2,") Nos seguros das opcra?6cs de financiamento:

a) existencia ou nao dc reserva de donolnio ou penhor dos bens;

b) prazo total da operaijao de fi nanciamento;

c) ausencia ou nao de deferimento da primeira prestarao do financiamen to.

I*) Chefe (hi Cnrtcira Credito e Garantia do I.R.B.

29 28

O segurado se obriga expressamente a comunxar a seguradora todas as operafoes efetuadas e abrangidas pelo seguro.

O sinistro ocorre quando e declarada a insolvencia ou incapacidade definitiva de pagamento do creditado.

Entretanto, a seguradora se obriga, ajnda que nao caracterizada definit-vamente a insolvencia do garantido a ad.antar ao segurado, por conta da eventual indenizagao. 80 ^ do valor dos titulos vencidos e nao pagos dentro de certas condi^oes, nao prevalecendo. para efeito de adiantamento quaJquer clausula confratual que estabzhqa 0 vencimento antecipado das obrigagoes do mutuario.

Foram emitidas. de setembro de 1965 ate fevereiro do corrente ano var.as apolices de seguro de credito

finTme"^"

O premio de resseguro contabilizado. no periodo acima indicado, e de aproximadamente. Cr$ 32.000.000, para um premio de seguro de CrS 35.000,000.

A percentagem de resseguro fica em de 90 %; o resseguro e efetuado

"o de credito e garantia. no qua participam companhias de seguro

A eievada percentagem de resseguro decorre do seguinte fato:

O piano de resseguro adotado e de exceaente de responsabilidade: sendo poucas as seguradoras ate agora habi"tadas a operar em seguro de cr^ito e elevadas as responsabilidades em cada

r SCO, a parte retida pclas seguradoras diretas oscila em torno da pcrcentaqcm delO--' • Algumas firmas produtoras que reab'zam opera?6es com refinanciamento pelo FINAME,tem solicitado o seguro de credito das suas opcragoes de venda a prazo. Essas firmas efetuam vendas a vista, financiadas pelo FINAME, eiK' favor do comprador, ficando os vendedores coobrigados nas responsabilidades assumidas pelo comprador para com o financiador. A coobrigagao se efetjva atraves de aval em favor do mesmo financ-ador.

Esta em estudos a possibfl.dade dessas opcragoes serem abrangidas pelo seguro. desde que o segurado seja avalistn do comprador, para garantir o se gurado dos prejuizos causados, no caso de nao cumprimento, pelo mesmo comprad^r, das obrigagoes decorrentes do financiamento. O segurado, na qualidade de avalista, saldara integralmente o debito. sub-rogando-sc nos direitos do financiador. O direito do se gurado avalista a indenizagao so existira apos a sub-rogagao acima indicada e desde que caracterizada a insolvencia ou incapacidade definitiva de pagamignto do comprador. * *

Alem dos principios e condigoes ac;ma comentados, prevalecem para os seguros dos agentes financeiros do FINAME todos os outros principios gera'.s relativos ao seguro de credito. ja exaustivamente apresenfados em artigos anteriores publicados nesta Revista

I.R B.: Resultados de 1965

Os resultados obtidos no conjunto A receita bruta do I.R.B. atinqiu as operagoes realizadas pelo I.R.B. em 1965 a cifra de 104,8 bilhoes de "o ano findo, refletidos no montante cruzeiros, contra 62,5 bilhoes em 1964.

"0 excedente apurado no exerdcio, Qs premios auferidos figuram com a rmam mais uma vez a orientagao , » i u; sequra . j r maior parcela, rcpresentando 62.1 bi- yura adotada nos setores tecnico. fi- , . e administrativo de suas ativi- cruzeiroS, contra 38,1 bilhoes. o aperfeigoamento constante 1"964.

® tecnicas utilizadas nos diversos Cabe ressaltar que as despesas admiopera, ao lado da racio- nistrativas se mantiveram no mesmo

^'lic trabalhos e de uma po- nivel dos exercicios anteriores. em re- de pessoal no sentido do maior ^ ^ruta e aos premios

lucanT"*?: pela evo- ^endo atingido em 1965 um positiva observada e ■p. montante interior a previsao orgamen- s excedentes do I.R.B. acompa- taria.

o desenvolvimento concomitantc , ■ j • - . 1- j

uas nr,.. - . As despesas aoministrativas do ano Peragoes. apresentando o exce- , , ^ 00 r/ j

^^nie do . 1 Iindo representaram 4.88 yo da reccita , ivoo sensivel aumento em re-

'^cao aoe anr. ► bruta contra 4.94 % em 1964, 4.31 % ''OS anos anteriores,

O em 1963 e 4.53 /fc em 1962. e 8.25 '/o

32 6 ° ' clos premios auferidos contra 8.08

1961 , ' ?.55 54 e 8.22 %, rcspcctivamente. seu montante era de 20.1 bilhoes. h

^"mento vcrificado em 1965 decor- Os coeficientes de sinistro/premio, ^ ^ das operagoes e substancialmer.te, no conjunto de todos os ramos, apre-

^orregao monetaria. sentaram as seguintes percentagens:

p 1962 1963 1964 1965

'fengao do I.R.B

47.4S% 42,16'jg 36.05% 31.19%

^''^'■oicssao 117.27% 42,56% 41.20% 41.69% 104.10% 42.52% 40.70% 40.51%

^^^°Pforme expoe o Balango Geral cnagao, colocando-se na cstrutura do j ^fente ao exercicio de 1965, atraves pais em situagao sobremodo favoravel

'

^^Us varios quadros demonstrativos, de orgao que contribui efetivamente

^ ' R.b. continua executando fiel- para o desenvolvimento economico, sem com OS recur.sos exclusivos de acsrretar a menor parcela de onus para operagoes, os objetivos de sua a administragao piiblica.

30

31 L

instituto de resseguros do BRASIL

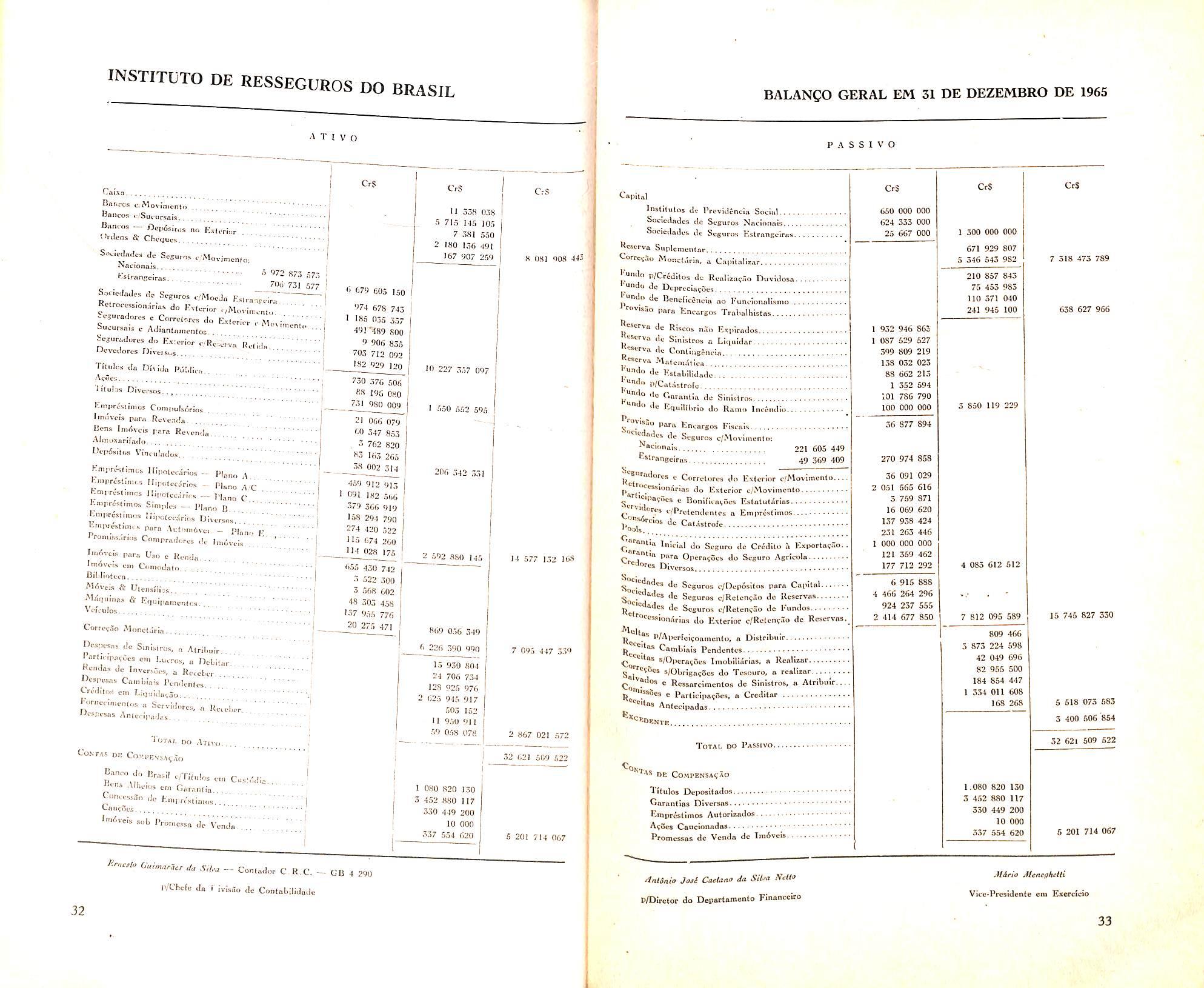

Cr$

Coisa

Bar,res cMovinicnt'i

Bniicos u Surnrsais "

Banros - ,1c„6sU.,s na

'• 'rclens 5: Ciu-tiucs

Sc'ticdnilcs lie Sr>?iir^« A4 wtjjuro* i.Movinjcmo

^Acionais

Bsiranjelrns ° "7.1 . . , , _ "1 577

SaoclaJrs .!r Srguros c/MncJa Kslranfrira

Rc.raccss„sdoK.,.ri„r.,Mov;,rcm,, -r;u,a.larcs e Carrcterrs do E.sirrirr M '

Sucursnis c AJianlamoiilos • iWWrs d,, KsW

IJcvcdfires f)ivciRi,s

Tilulos da Diilda P5;,||„, yXfOCS

^ Ifubs Olvcrsos.. , i:"'|.r,!KUmus Comi.ulsdrios .

Im.Ueis pura Rcveada

Urns Imdvcis para Re.cmla., AJiPLOiarifado

V;n<-idndus.

Knij'fcslinn.^ Hi'poU'oarios -• l>|„no 1

Kmpf&tlmc, niro.«iri™ - PUn„ ,vc

BmprasOmes I Ii,m,„,irlrs - M,,„„

R™rras„n.os Slo.pR-s - I.|,.no R

;-a>pris,im„s l;i,.e(rr,ari,« Ijlvrraos par. .\c.„„,6ve, - pu'„ '

Pronuss„r,„s Con.pradorrs .la I.oivrls

ImdvcU para Ujo c Kandn.

Imdv.is a-ii. Coriiodaln, . Bilill'.ttco

Miveis 8l UlaasiilVs .

M^Cidnas & E,j„ipan,rn,os. ,', » ck'uIos

Corrcv.To Monrldrln

I>".>asa, da S.nlslros, a Acril.uir

•artK-.p.afCas an, I.uarc. a Habanr Ka-ndas da- InvcrsSas, a Raccbcr nc5pas.a, Cainbi.afs ramlrnlas,. Cradilf.., an, Ldpddu^.lo '■or,,a.,.;a,en(osa Sarvldnra.,. a Raaabrr." iJl'sprsas Amccipa.Jas

Total do Afivu. l-ONrAS OK COVPEVSA^AO

B.anr„ do

R>-"S -VIba-i,.., a,n Cn,.an,ia C".ua.,s.1o da Kn,pr,M|,„„s, ., ^OUV^I'S '"■•'•vais

E.

da S.ha - Conlaalor C R.C

I'/Chcfa- Jn T ivuao ,1c Contabllidada

^undo da BcnalicJiiaia no Kuncionalismo

Capiial Insliiutos da I'rcvldJncIa Social Soaiccindaa de Sagnros Nnclonnis Sociada.la-5 dc Sa-guros Estrnnga-lras. Reserve Suplcmcniar Corras-,lo Ma.ncl.nin, a Gapilnlisnr nndn p/Craditos da Ra-nlliac,5o Duvldosn.. 'undc. dc Dcprcciacoas J

eavisao para Enaargos Trnbalhistas Resarva da Risctis n.l., E.epirnJo.s.

escrva da Sinislro, a Liquidar O'vrva .la Conllnsancia

I<a K Reserve -Malannltica.

•""■I" .la- Kstabllldndal-und,, ,,/Cnl5s,rnra

P "''o'Ic(.nrniilia da SlnUtms " Irf^uimirlo ilo Rain" Incendio.

^vjsju para li^ncargos Klsf. •&\\

^acif

Fmra

ngciras

^"S'Tnilorvs

Scguros c/Mo>'»irkcntcj:

221 605 449

49 369 409

Rcf

I'a

Sa-i

Corrclorcs do Exlcrior c/Aiovimcnto..., 'ooessionirias do llatarlor a/Movimcnlo •^erv'']'"''"" 0 Rnnilicnsoas EsUt.ilarlas Ofa-s a/Prolendenlcs a Eniprcsliinos -""sircios da Cal.istrofa-

tniab.l d.i Saguru de CrilcUlo n KxporlacSo- ^"tin para Opcracoas do Scguro Agflcoln

"8.1 <lo Saguros c/r)cp6sito,s para Cai>Ital <lc Seguros clRela-n^.lo de Rescrvas fi'lcs de Seguros c/Retcncao ile Kupdos

® '"session,Irias do Keteriiir c/Rclcn9no dc Reaervns. ,|^ Ics O/Aparfcicoainanto. a DIstribuif.

U ^''9S Catnbiais ^"9iUs s/OparatOes Imobilldrias, a Rcalizat s/Obrigacocs do Tesouro, a rcaUiar Co 9 Ressarclmcntos dc Sinistros, a Alribuir, c ParlicipasScs. n Credltar

*81^3 Antccipadas '•-"CE,oeijTK

Total do Passivo.

'-08T,, DE Co.MPENSAOAO

Tltulos Depositados

Gnrantias Dlversas

Emprdsliinos Autorisados

AcSes Caucionndas

Promessas dc Vcndn dc Im6veis

'InlSnio Jatl CaeUna da SUaa NiUo

P/Diretor do Deparlaniento Financciro

Mcnegheiii Vicc*Prcaldeate

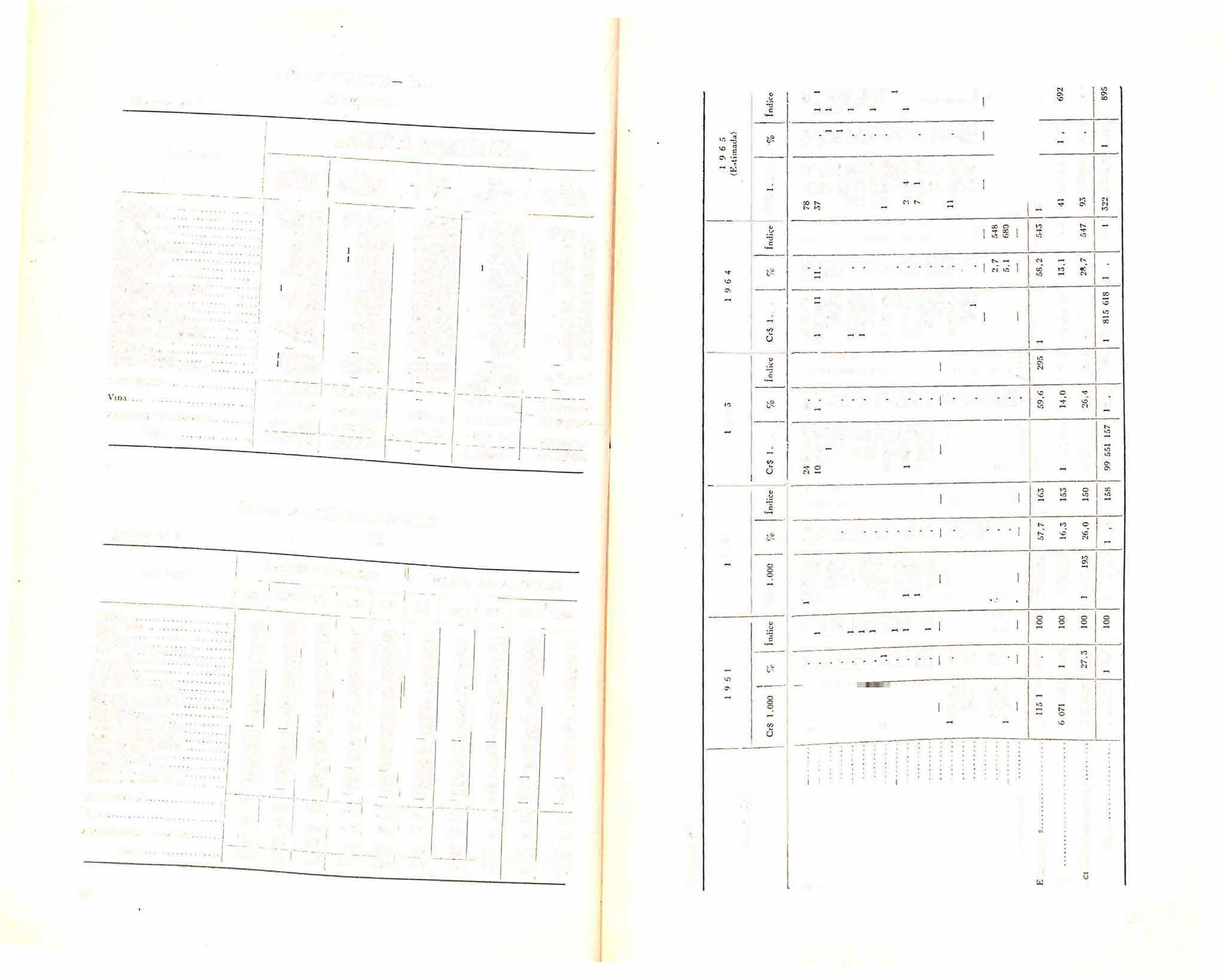

A T 1 V o

da

sab IWassa

Vanda'.

'i ti7y 603 J30 074 678 745 ' 1»5 035 357 •f''! '489 800 906 835 70.1 712 092 182 929 120 730 376 ,106 **** 195 080 _ 7.11 980 004 2! 066 079 '0 .147 833 •' 762 820 '*3 16.1 265 3,8 002 314 459 912 91,1 i 091 182 .5,,6 •379 366 919 138 294 790 '74 420 522 115 674 260 'H 028 175 ^1 5.3-3 430 742 -3 522 ,100 3 568 602 48 .103 .158 1-37 935 776 20 27.1 471 Cr$ II 338 0,1.8 ■1 715 145 105 7 .181 550 2 180 1,16 491 167 907 2.10 10 227 3,-,7 097 .350 552 595 206 ,142 3,11 2 ,592 880 143 869 036 3.19 6 226 .190 990 15 930 804 24 706 754 123 <>2,1 976 2 625 913 917 503 152 11 950 911 59 0.18 078 1 080 820 130 3 452 880 117 350 449 200 10 oon ,137 554 620 CrS 8 OSI 908 443 14 577 1,12 168 7 093 447 5,19 2 867 021 572 32 621 509 .122 S 201 714 067 — GB 4 290 32 BALANCO GERAL EM 31 DE DEZEMBRO DE 1965 P A S S I V O

Cr$ 650 000 000 624 333 000 25 667 000 1 952 946 863 1 087 529 527 309 809 219 138 032 023 88 662 213 1 352 594 101 786 790 100 000 000 36 877 894 270 974 858 ,36 091 029 2 051 565 616 3 759 871 16 069 620 137 958 424 231 263 446 1 000 000 000 121 369 462 177 712 292 6 915 888 4 466 264 296 924 237 555 2 414 677 850 Cr$ 1 300 000 000 671 929 807 5 346 543 9S2 210 857 843 75 453 983 110 371 040 241 945 100 3 850 119 229 4 083 612 512 7 812 095 589 809 466 3 873 224 698 42 049 696 82 955 ,500 184 854 447 1 334 Oil 608 168 268 1.080 820 130 3 452 880 117 330 449 200 10 000 337 554 620

Cr$ 7 318 473 789 638 627 966 15 745 827 330 5 618 073 583 3 400 606 854 32 62l 509 522 5 201 714 067 M&n-t

cm Ezcrclcio 33

INSTITUTO DE RESSEGUROS DO BRASIL

Prsmios Aurbridos

ComissSes Auferidjs — Basicas

CoMiaoEs Auferioas - Adicionais -., ''

Pai.tic,ea9oes Auferioas em Lucros I.moustriao

ReCEITAS INOUSTRIAIS [DiVERSaS. SimsTRos — RetrocjssOes *

ComissSes Concedidas — Basicas

Comiss5es Concedidas — Adicionais ContbibuiqOes para Pahticipa?oe5 Concedidas em Lvicros Industb'ais

•^Rspesas Industriais

SiNisTRos — Rkssecuro

PesEiivAs Tecnicas (Aiustamenfo)

^SSERVAS Tecnicas (ConslilulcSo)-

^®5pesas DE InversSps

'^^SPESAS Administrativas

P/Chclc cia DiviUo d« ContabilldacJe

AnlCmio Jotl Ca-daao da r/Dirctor do Dcpartanianlo Finnn«"^

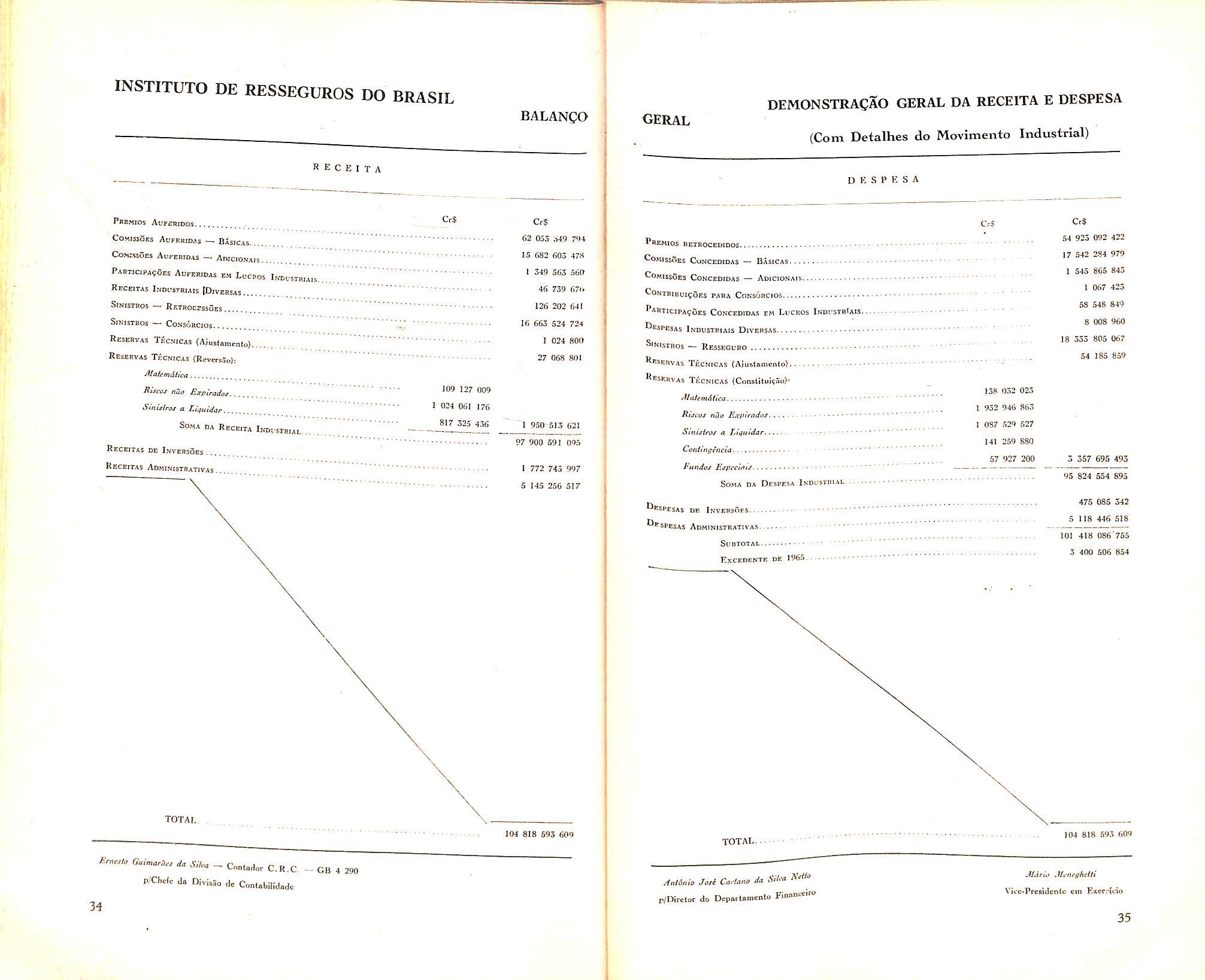

BALANCO R E C E I T A

Reservas Tecnicas

Resbrvas Tecnicas (RevctsJ,.);

Maiem&iica RUcox nuo Eipiradoi 109 127 009 Siniilm a LifuiJar 1 024 OGl 176

ReceiTaS DE iNvERsaES Receitas Administrativas CrS 62 05J o49 794 15 682 605 478 1 349 563 560 46 739 676 126 202 641 16 663 524 724 1 024 800 27 068 801 I 950-SI3 621 97 900 691 095 1 772 743 997 5 145 256 517 total. . 104 618 593 609

SiRISTROS COUSORCIOS

(Aiusfamenio)

'

SOMA OA Heceita I«ousir,ao "

c.R.C,

Erp,.io Ouinu,rr,r. da Sd^ _

- GB 4 290

34

D K S P K S A Cr$ Premios

<JERAL DEMONSTRACAO GERAL DA RECEITA E DESPESA (Com Detalhes do Movimento Industrial)

Rijcof n<lt» SmUtro^ a J^tauidar Continseacia Vundoj Etpcclau SOMA DA DeSPESA INDUSTRIAL 158 1 932 1 087 141 57 032 023 946 863 529 527 259 880 927 200

SURTOTAL ExCEDENTE DE 1965.. TOTAL. CrS 54 923 092 422 17 542 2.84 979 I 545 865 843 t 067 423 58 548 849 8 006 960 18 333 805 067 54 185 859 3 357 695 493 95 824 654 895 475 085 342 6 118 446 518 101 418 086 755 3 400 506 854 104 818 693 609

M6rio yjnx eghctU Vicc'Pr€«idcn(c cm ExerrWo 35

INSTITUTO DE RESSEGUROS DO BRASIL

GERAL

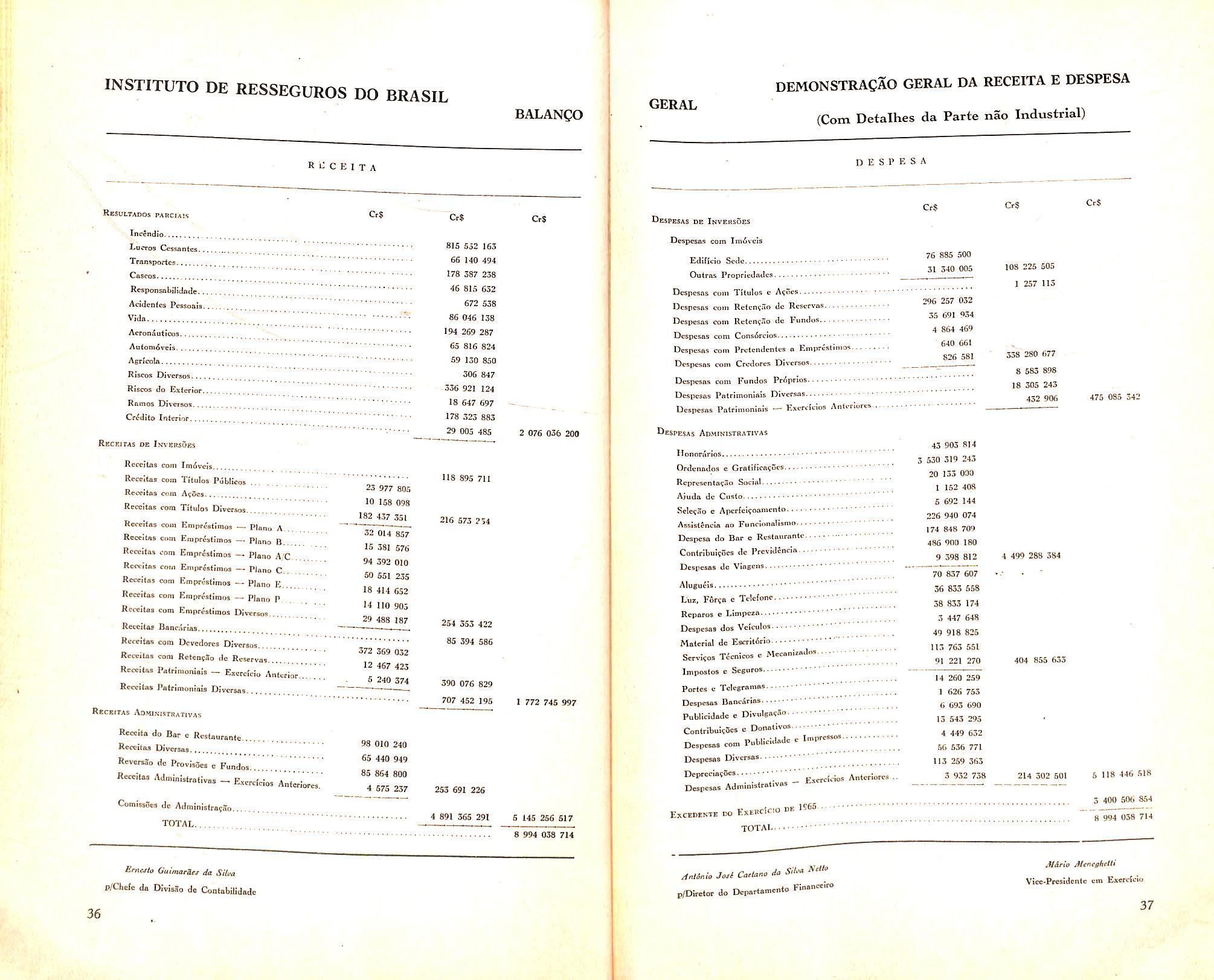

DEMONSTRACAO GERAL DA RECEITA E DESPESA

{Com Detalhes da Parte nao Industrial)

Resultados PABCIAK

Inc^ndio

Lvctoa Cessaneca

Transportcs

Ceacos

Rcsponsabtlidacle

Acidcnles Pcssoaia

Vida

Aeronduticoa

Autonkdvels , Agrfcnla

Riscos Oiverso9

Rjscos do Exterior

Ramos Diversoa

Crddito Interior

Rbceitas oe Iwbps5es

Rcceit/is com Tmdveis

R«cei{as com Titulos Publicm

RtfccitflA com

Rsceltas c«m Titulo! Divcrnot....

Recellas coui Eniprcalimoa — Piano A

Rcceltas com Empr^afimos — Piano B

ReceUas com EmpriSstimos — P|a„o AC...

Rcccilas com Empristimoa ~ Piano C..

Receifas com Ivmprcstimoa — Piano E

Reccifas com Emprcsfimos — PUno P