XXIV DEZEM6R0 DE 1963. N. 142 • 'i" ' / ts 10.08,0001-79 MMiJ)0Di79 5TITUTQDtRE55EGUR05DDBRASlL

Algumas considera^oes sobre o aumento de capital do Moack Sou2a, col. 3 — O seguro de crediW a cxporta^ao; entrevista: Celio 0. ce/jfes,col.11—Inova?aono

Transportes; Razoes do novo crit^fio estabelecido para o calculo da taxa de resseguro basico; Alfredo CarAo^s tanajr..col.15—Considera?6essobre o seguro de guerra: tradugao; fdsr"" P.feronymo. col. 33 — Seguro de ere dito;Considera^oesemtornodoga^a" tido;Francis<ioA.S.Barbo^B,col.

A TB'

—Comentarios sobre o projeto oa rifa de Seguro Automoveis; Franei-' de A. C. Avellar. col. 57 — Semin^^'^ de Lucros Cessantes; Explanasoes e bates; col, 63 — A incidencia do ) na cobertura da responsabilidade ei por acidentes nucleares; W.E.Belser.col.107—Ativida®^^ do I.R.B. em 1962, col. 125 ^^

vestigagao dos incendios: Campos, col. 139 — Imprensa em vista, col; M3 — Pareceres e col.149—Consultor.'otecnico,eo''

— Dados estatisticos; Ativo liqo'd® i socedades de segiiros em 1962, ^ j

— Boletim do I.R.B., col. ; Not.ciSrio do pais. col. 1^7

1 ReV^® dice da materia publicada do I.R.B, em 1963 col. I8I • j

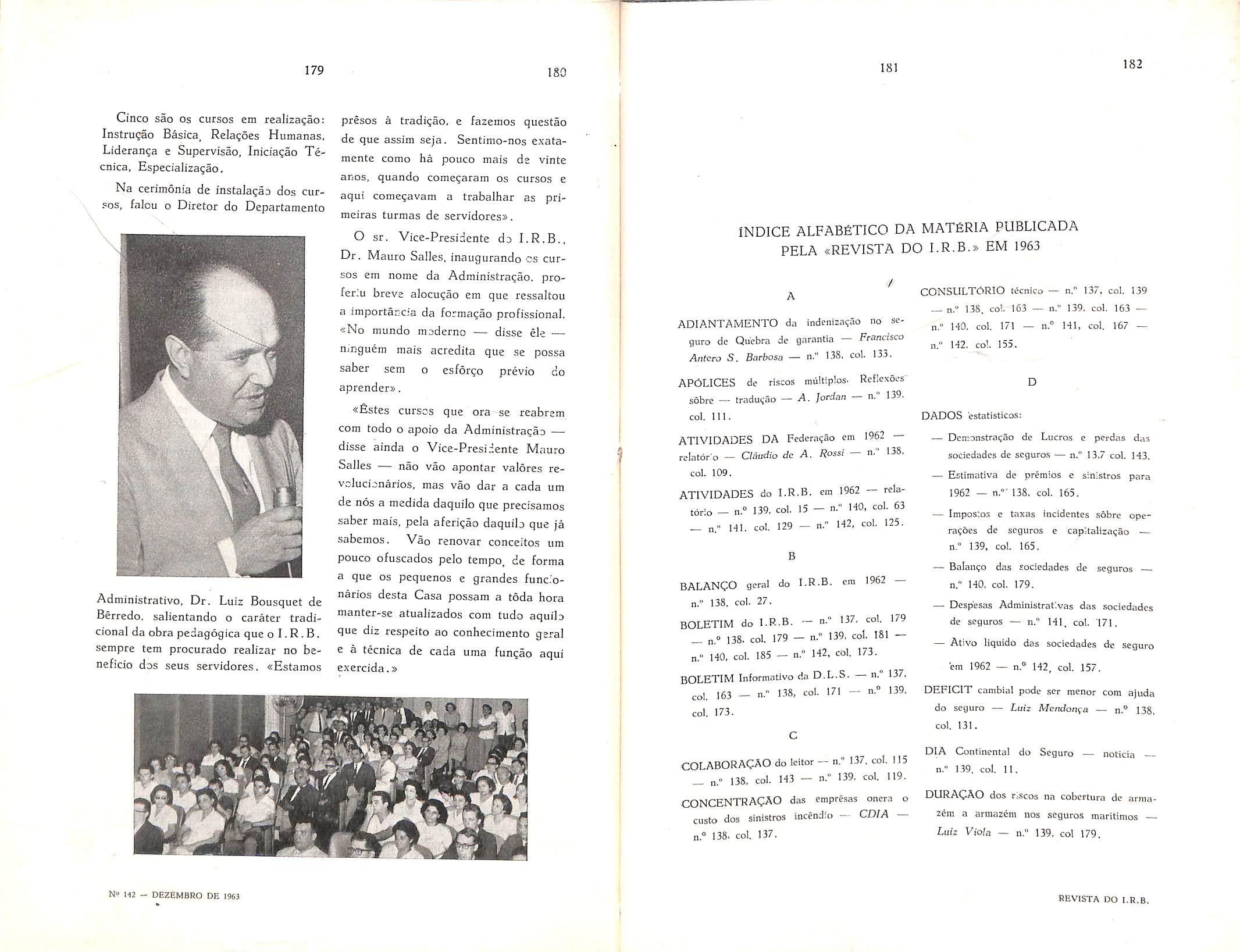

Um lapido balance das ailvidades tecnlcas do I.R.B. em 1963 de^a desdc h,,o patcntc o alto e provedoso rendmento alcangado mste Exercicic.

■ 70 snos de existencia e funcionamento, Entidade ;a affora com mats de /f anos ' . , , 7 n R ,A^r sobeias mostras da saa vttaltdade, prcssegmndo continua o I.H.d. a aar sooejub u,.,^)ic;rr, F „Tr, atestadc eloquente disso e o bem sucluiu i r ,;;e7,foTecniconocursodesteanoqueagoraexpira. .

» J .^nf>rarnp< na dfcs industrial, tees Noquadra variado fWmu/^caode.umasintesedb trabalho constani.es podem sermc de base aj ^ ^ ekvagao da capacidade do fccundo veahzado pelo ^ simplifkagao dos csquemas operamercado brasileito. no seu 6 ®' ^ expansao do seguro. seja atraues cionais; 3) a criacao de P viacntes no mercado. seja atraves darevisaocreformulacdo J cobcrrura. Tudoisso-somadb.perdaimplantagao ^ ..o,a.a.farmaisa/pu.s/mporimte dizer que o AR.B. 9 ^ inspiragSo nao teve tantes passes no cammho que , . g engrandecer 0 seguro nachnal, senao a do objetivo patriotico de tmpulstonar e g no intchoo do prdpHo eco»oma do p^ ^

Nao cabcria. nos lumtes e ""'f' i^do aqui focalizado. Mas. de trabalhos do Departamento g^emp/os bcm ilusfrafiuos outra partc. nao que orientaram a obra levada das tres diretrizes /ii/idameniiais, ja niercado. que atingiu a todos acabo. Quantoaelevagaoda Jqpteesao.inflacionaria.potscni OS ramos. salientc-se nao ter cla resit ultrapassaram a taxa da todasas Carteirasosindicesde casos comaodeRiscosDhersos, dcsualorizagao monctaria, registran 0 se ^ ^ oezcs maior. em que a capacidade do mercado^ p ^gncionar as inouagoes (nunteQuanto a simplifkagao das operagocs. resseguro de acidentes pessoar's, as rosasj no processainento do seguro ^ adogao do resseguro percentual alteragoes na retina do resseguro ultima, que em principios de de cndossos no ramo jdicaf^es que irao mclhorar de forma 1964 sera tambem beneficiada ^ Quanto bus estimuhs a expansao substancial a sua rotina implantagao do monopolio de resseguro do seguro nacional, deve scr ci Seniinario de Lucros Cessantes nas viagcns internadonais, ladas). b ultimagao da Tarifa e da framo cujas condigdes forani do ramo Aeronauticos, para so ApolicedeTransportes.a numerosostrabalhos. ficar na enumetagao de alguns rcalizado em 1963. Foi alto, na verdade. 0 rendimento

I f f. -r*N0

XXIV DEZEMBRO DE 1»3 N. 1423

COKSELHO

CCNSdW)

PUeLICA^AO

T.J7""

• "*•'* U« .r„. f »io iJt twx S

REVISTA I INSTIIUTO D£ RESSEGUROS DO

BRASIL

Pmsiflenlc: 0»ania Pcicita Teiaeifs

TCCtl'CO *NfiClO

MARIO oe MORASB CERNE

ABIMUH

AUTRAN fRANCO OE SA MOAl Iff OS bOUZA 'ORlANOOOAROCMACARVALHO

•AlA

lEllES RUDUE

I "S"'* POUfO (P.t.W.r-t,)

HSCiL

'"'O MAniiiA ruMO I obiaaoooa jilva hacmaoo "EDACAO DA REV.STA, SF.RVIco nt BOCUHENTACAO tOlMCIO JOAO CARIOS VITAL APEMioaMAREchalCiMARA,,71 flAA POATAl, ,A40 .. ,£1. A,.8„, BRAEIL

BIMESTRAL

"P'.-

UMA R I 0

L.:. \ REVISTA DO rJt.Bv

Algumas consideracoes sobre o aumento de capital do I.R.B.

MoacirdeSouza

Consclhcieo Tecnico e Diretor Financeiro do I.R.B.

I^TOSSAcondigaofuncionalnaAdministra^ao do Instituf\y de Ressegucos do Brasil (I.R.B,), nos aconselha e recomenda um pronuncjamento a respeito do recente Decreto (de 23 de outubro de 1963), pelo qua! o Ex." Sr. Presidente da Republica fez elevar, parte por reavalia^ao de imoveis (106 milhoes), e parte em dinheiro (210 miIhoes), o capital do I.R.B.

Embora o ato presidencial em causa nao fosse arbitrario e, sim, tivesse secundado as recomendasoes e os estudos procedidos pelo nosso Departamento Financeiro. com os referenda do Conselho Tecnico e do Exmo. Sr. Ministro da Industria e Comercio, ocorrerara no curso dos debates no C.T. algumas manifcstagoes restritivas a formulagao daquele Decreto. Levantou-se no C.T. a tese de que o aumento de capital deveria processar-se apenas pela reavalia^ao do ativo. — no caso o ativo mobiliario. — sob o fundamento de que desse modo se defenderia melhor o interesse acionario em jogo.

*

Ressalvandoaqui,edesdelogo,a circunstancia e o reconhecimento de

queaclasseseguradora,nossaco-associada, demonstrou, ao ensejo dos de bates, um louvavel zelo e plena impessoabilidade no exame e fixa^ao da linha de conveniencia comum. vamos, e por isso mesmo, acrescentar aqui al gumas consideracoes aqueJas que fizemos ja, na oportunidade dos debates travados. Pensamos ser essa uma iniciativa a um tempo cordial e pratica. Esclarece os fundamentos da posicao dos representantes do Governo, colegiado diretor, e esclarece o publico.

A primeira coisa a dizer, em conseqiiencia, e que devemos todos admitir como natural que nem sempre coincidam, nas sociedades do tipo da nossa, do I.R.B., OS pontos de vista ou os interesses que representam o campo privado e o governamental. 6 que, neste, no setor governamental. os delegados respectivos hao de observar, no seu comportamento administrativo, fiel concordancia com os objetivos, a politica e a responsabilidade do Estado.

Ora, o I.R.B. e uma sociedade de economiamista.cujafinalidadeprecipua e a de regular operacoes de seguro e resseguro em geral, tendo em conta simultancamente a protegao das coisas e pessoas seguradas. a igual proteqao dos ativos solidarios dos coacionistas oficiais e privados. e, o <^ue e relevantissimo. a poupanga das moe^Vg de curso extcrno, ou seja, das «diproduzidas pelo trabalho da

nem as diminui. Antes acrescenta-as, em virtude do seu carater social. Toda a sociedade, que instituiu o Estado, 6 atlva e passivamente solidaria nos sens contratos, impondo-se por consequencia que OS seus delegados a resguardem dosriscosqueexcedamdosniveise limites estritamente demarcados pelas indicacocs da ciencia economica.

Essa e, podemos dize-lo. uma razao de principio..

Passemos agora as de oidem pra tica.

Dai logo se induz que a condicao de sociedade de economia mista que legal e juridicamente caracteriza o I.R.B., atribui-lhe de modo obvio, e sem excecao de caso, todas as responsabilidades que sao comuns aquele genero mstitucional.

Entre essas rcsponsabilidades esta a da plena liquidez do seu ativo. o qual. segundo as tecnicas e as leis das ciendas economicas — muito especialmente as que dizem respeito ao ramo do segui-o, — dcve apresentar e oferecer, em qualquer circunstancia, plenas e prontas condicoes de atendimento aos devercs contratuais.. Isto e. alias, um atributo essencial das institui^ees seguradoras.

A circunstancia de o Estado ser, ele proprio. par uma de suas agencias. um co-acionista em paridade com os subscritores privados, nao significa um respaldo para as suas responsabilidades.

O criterio governamental que inspirou oDecretodeaumentodecapitaldo I.R.B.. dando predominanda ao acresdmoderecursoemdinheirosobreo da reavaliagao dos imoveis. foi, em nosso juizo, correto. E mais do que correto.necessarfa.Emboradeum modo geral se tenha como valido que a liquidez dos ativos, nas empresas de qualquertipo.melhorserepresentem ourepousemnosvaloresimobiliarios, naoemenosverdadenemmenosva lido que em grande niimero de empre sas, tais sejam as suas responsabili dadescontratuais,oativocorrenfceo imediatamente realizavel, guardem prudente proporgao com a natureza destas ultimas. fi o caso do ramo a que pertencemos, o dos seguros c resseguros, onde a nccessidade de um solido ativo

'-Sis?"s

No M2 DEZEMBRO DE !963 REVISTA DO I.R.B.

correntesetornoumaisrelevante,e raesmo aguda. em face dos pianos de desenvolvimento que adotamos em comum.

Assim e que, agora que nos voltamos para o incremento de opcra^oes ^radicionais,concomitantementecomo ingresso em novas especies delas, e, sobretudo. quando infletimos para a paulatina mas decidida competigao no piano infernacional, impoe-se que estejamos tecnicamente preparados para atender, e mesmo ultrapassar, tais objetivos. Pois que, na medida em que o conseguimos,estaremosintrinsecamente estendendo o mercado para todos os seguradores nacionais, enriquecendo e consolidando os patrimonios das rcspectivas empresas e o nosso patrimonio comum, do I.R.B.

«

O que acabamos de dizer encontra o seu fundamento em razoes que nos parecem flagrantes. Em 1939, quando de sua cria^ao, o I.R.B. teve o seu capital fixado em Cr$ 30 milhoes.

DessaimportanciaapenasCr$21mi lhoes foram realizados em dinheiro, ate a presente data. Ja o seu capital de Cr$ 84 milhoes, iiitimamente em vigor, foi realizado mediante a incorporajao de reserva (Cr$ 21 milhSes) e reava-

liagao do edificio-sede (Cr$ 42 mi lhoes).

Ve-se, pois, diante desses fates e dos pesados encargos estatutarios que nos cabem, que a situagao patrimonial liquida do I.R.B. evolui lentamentc, e em valores que nao correspondem as cotas ideais. Tais valores, por outro lado, embora pudessem ser subsfancialmente aumentados. por via de uma reavaliagao maciga do ativo, apenas revelariam neste uma correspondencia com o capital imobilizado em imoveis e equipamentosdiversos,oueminvestimentos financeiios de carater permanente.

Todavia, as empresas que se dedicam a atividade seguradora — e aqui virtualmente falamos sobre o obvio, —■ necessitam realizar, seja para a manutengao de seu equilibrio economico, seja para o atendimento das necessidades ordinarias ou prementes, de caixa, investimentos e aplicagoes de rapida conversibilidade.

* Incidentemente com esses motives que nos recomendam as ja mencionadas cautelas, devemos lembrar, a luz dos proprios balangos do I.R.B., que capitais alheios sao utilizados nos diferentes pianos de inversoes. E isto, quer dizer, esta especie de operagoes

de feigao bancaria, nao se compatibihza com a natureza da atividade segura dora, a nao ser nas Companhias de Seguros de Vida.

Some-se a cssa razao a circunstancia de que o aumento das faixas de retengao (do Instituto e do mercado nacional em geral), pbsto em pratica pela

nossa atual administragao, necessariamente projeta imediatas conseqiiencias na economia financeira do I.R.B., nao so atraves dos pagamentos relatives as proprias retengoes, como sob a forma de adiantamentos as sociedades resseguradas.

Mencioncmos ainda, para autorizar nossas cautelas e justificar o aumento de nosso capital, dois outros fatos concorrentes; o primeiro, desmentindo implicitamente a presungao ou mesmo a afirmagao de que o I.R.B. nao tem O problema de cobranga das apolices, se refere aos acordos de que circunstancialmcnte se valemvarias sociedades, sempre que os seus servigos de cobrangasofremnaturaiscontratempos. Eo

I.R.B. ainda responde ordinariamente, nos metcados do exterior, pelos paga mentos a que esta obrigado para contratualmente cobrir c garantir os riscos que endossa, mesmo que, muitas vezes.

nao tenha tecebido os premies a retroceder.

O segundo fato dir respeito ao valor medio das guias em atraso, cujo montante e freqiientemente superior ao ca pital do I.R.B. acrescido das suas rescrvas suplementares.

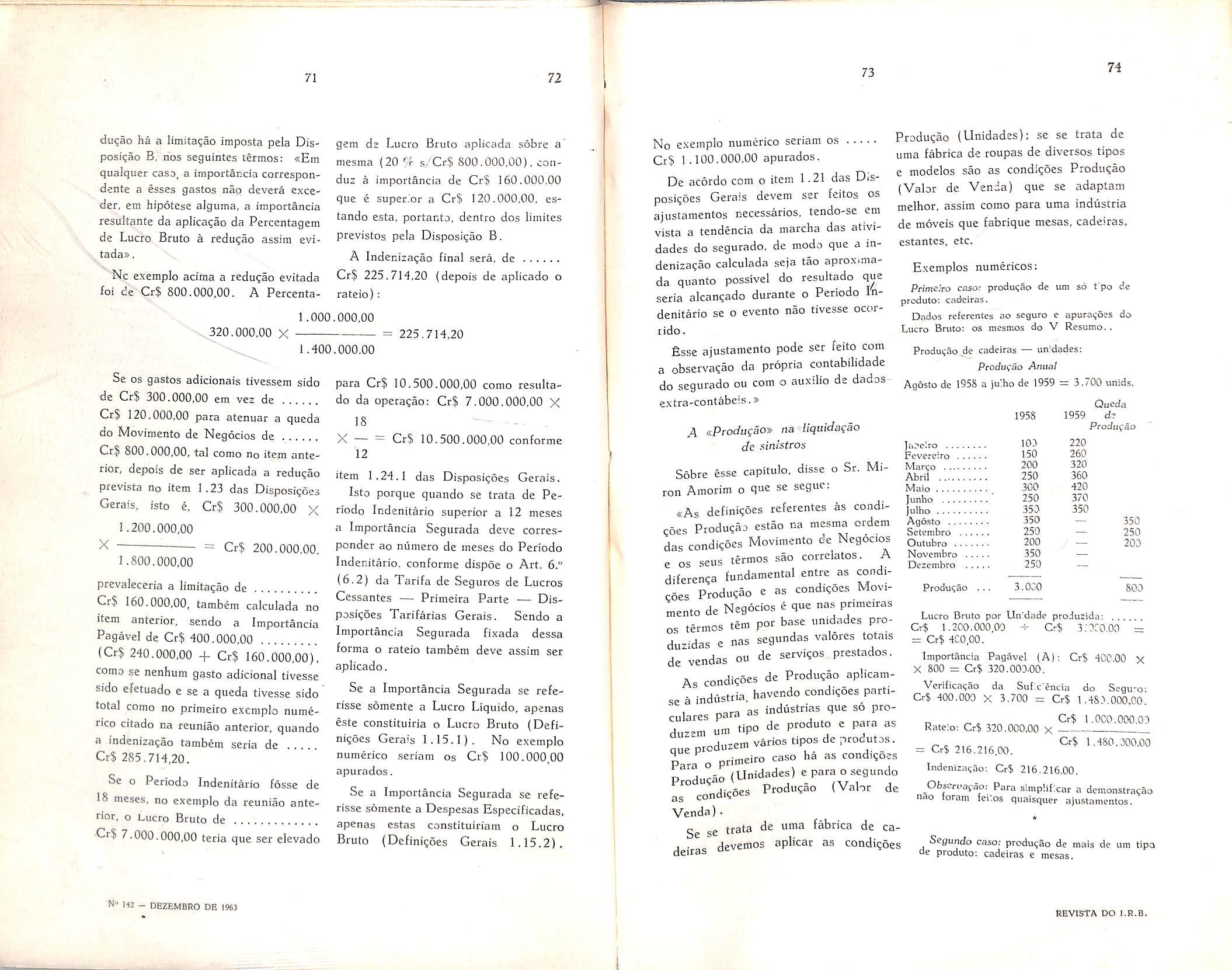

Citemos finalmente o que nao e menos.e, sim, talvez mais importante: 0 papel de ressegurador compulsdrio que 0 I.R.B. desempenha na economia nacional e no exterior, face as organizagoes ou instituigoes seguradoras (nacio nais ou estrangeiras) de alto indice pa trimonial, economico e financeiro, recomenda-Ihe e ate mesmo o obriga a realizar e ostentar um indice de capital compativel com a sua tarefa e as suas responsabilidades publicas. Os pesa dos encargos financeiros que normalmente Ihe cabem, ou os que eventualmente Ihe possam e podem caber, — e sem entrar aqui na consideragao do fator psicologico que interfere no julgamento social da contabilidade das ins tituigoes, — tudo isso nos parece corloborac o acerto da iniciativa de aumentar nosso capital.

Creio que agimos hem, e que o nosso I.R.B., a nossa casa comum, ficou mais solida.

NtllCi-iOBZEMeBQ DE 1963 10

REVISTA DO l.R.B.

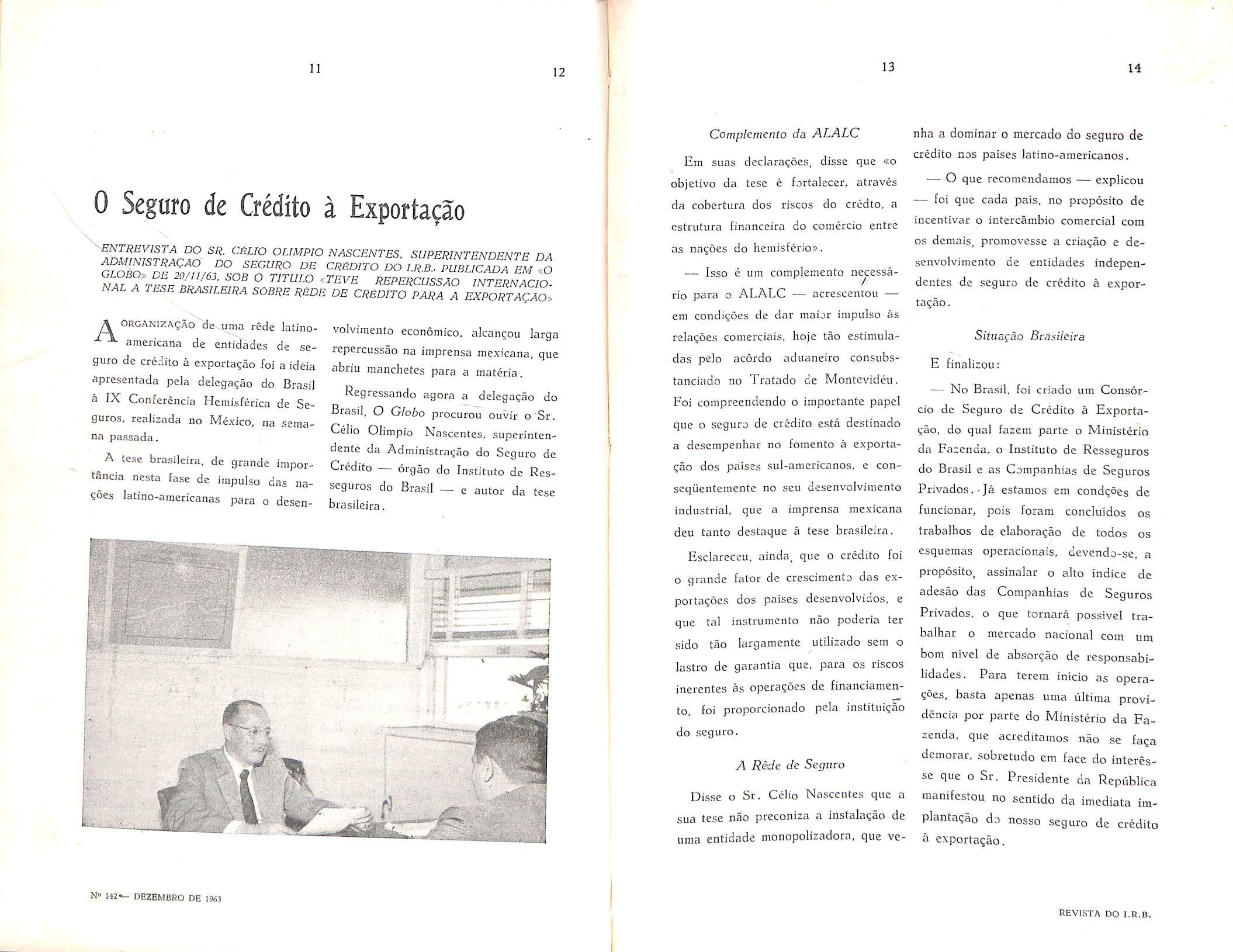

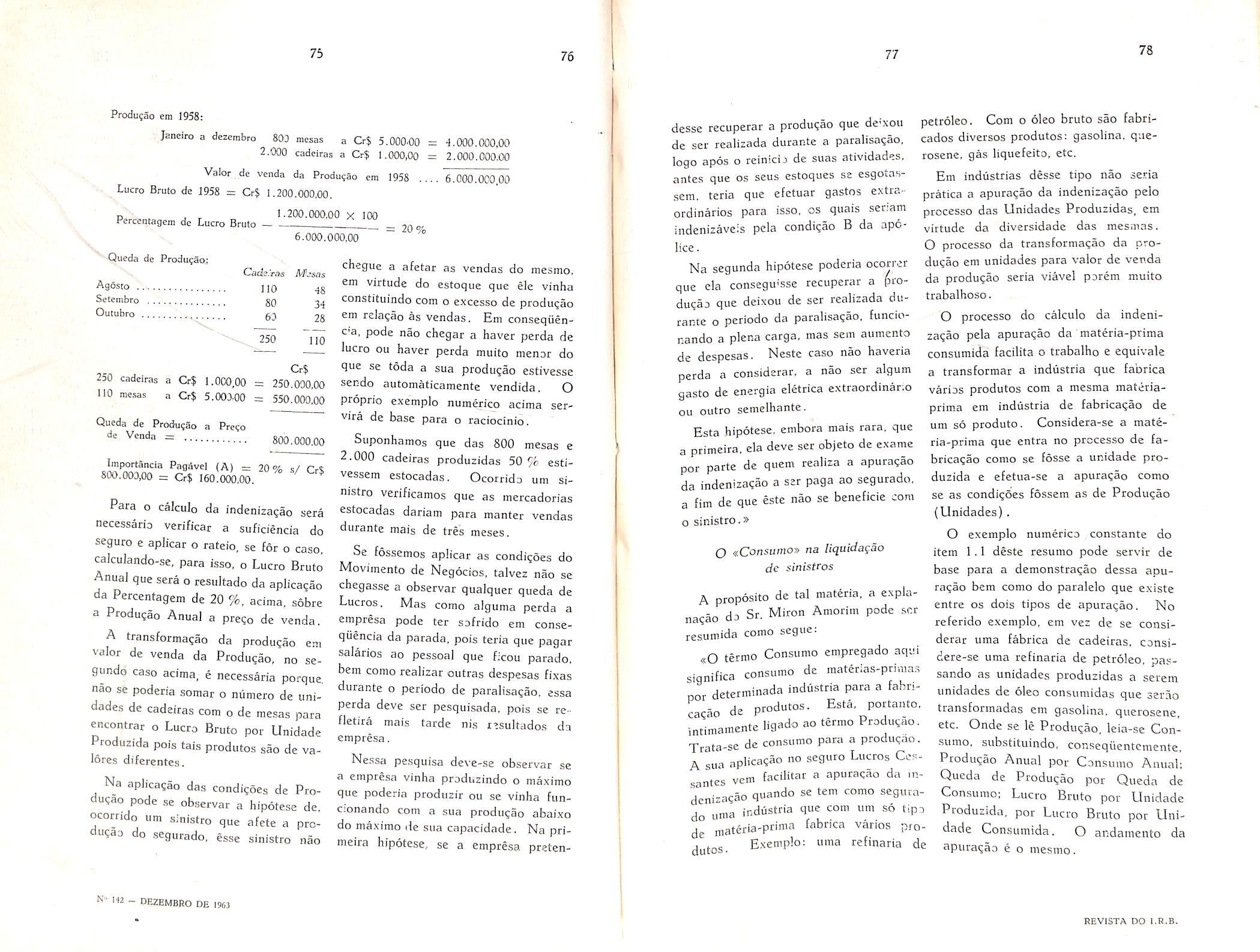

0 Seguro de Credito a Exporta^ao

ENTRBVISTA DO SR. C£LIO OUMPIO NASCENTES, SUPERINTENDENTE DA ADMINISTRAQAO DO SEGURO DE CREDITO DO IR B/pUBUCA^A EM GLOBO.DE20/11/63.SOBOTITULO<TEVEREPERCUSSAO NAL A TESE BRASILEIRA SOBRB REDE DE CREDITO PARA A EXPORTACAO.

\ ORGANiZAgAO cie uma rede latinoamericana de entidades de se guro de credito a exportagao foi a ideia apresentada pela delegagao do Brasil aIXConferenciaHeinisfericadeSeguros. realizada no Mexico, na semana passada.

A tese brasileira. de grande importancianestafasedeimpulsedasna nces latino-americanas para o desen-

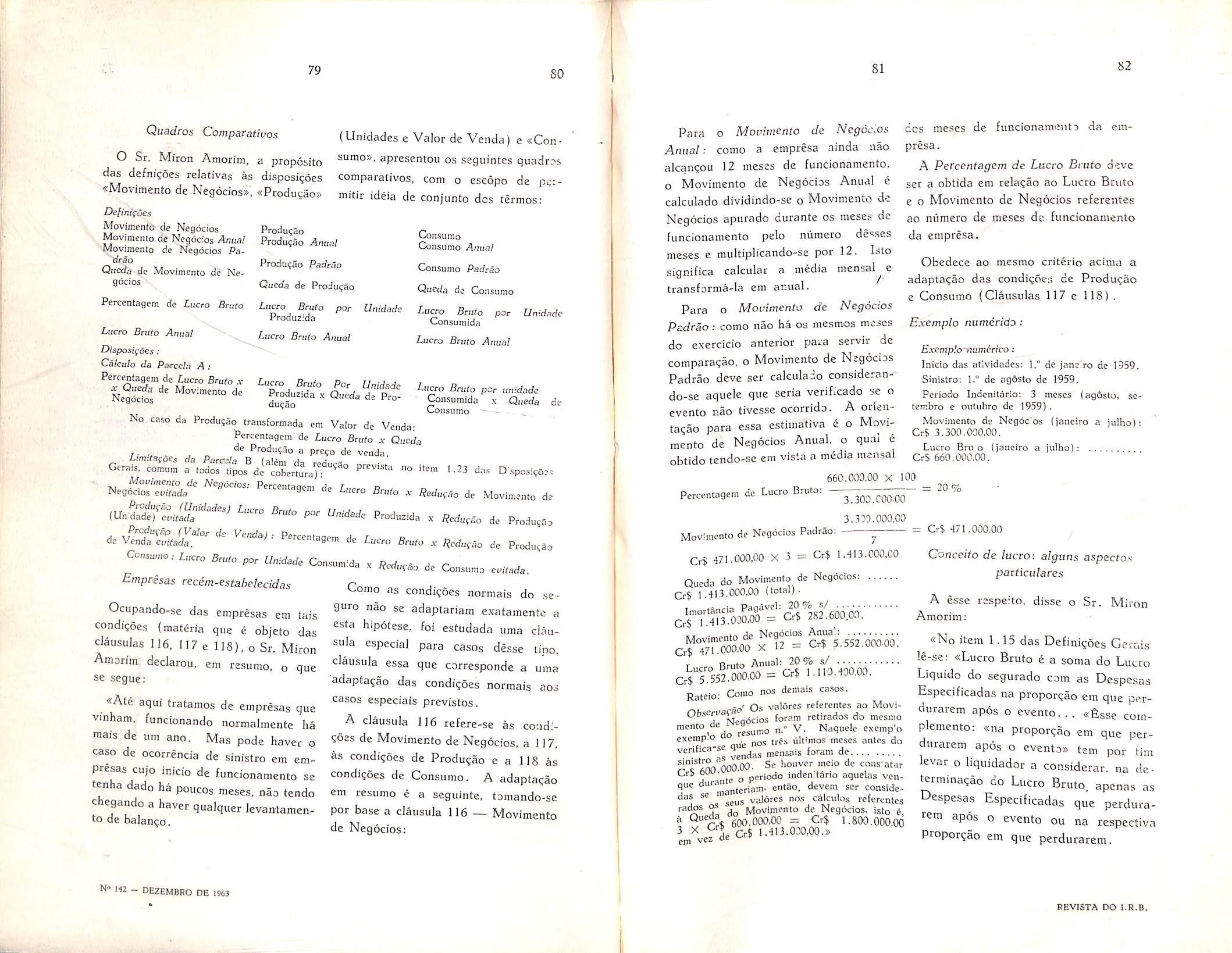

volvimento economico, alcangou larga repercussao na imprensa mexicana, que abriu manchetes para a materia.

Regressando agora a delegagao do Brasil,OGloboprocurououviroSr.

Celio Olimpio Nascentes, superintendente da Administragao do Seguro de Credito — orgao do Institute de Resseguros do Brasil — e autor da tese brasileira.

Complemento da ALALC

Em suas declaragoes, disse que «o objetivo da tese e fortalecer. atraves da cobertiira dos riscos do credto, a estrutura financeira do comercio entre as nagoes do hemisferio*.

—Issoeumcomplementonecessario para o ALALC — acrescentou em condigoes de dar maior impulse as relagoes comerciais. hoje tao estimuladas pelo acordo aduaneiro consubstanciado no Tratado de Montcvideu. Foi conipreendendo o importante papel que 0 seguro de credito esta destinado a desempenhar no fomento a exportagao dos paises sul-americanos. c conseqiientemente no sen desenvolvimento industrial,queaimprensamexicana deu tanto destaque a tese brasileira. Esclareceu. ainda, que o credito foi o grande fator de crescimento das exportagoes dos paises desenvolvidos, e que tal instnimento nao poderia ter sido tao largamente utilizado sein o lastro de garantia que, para os riscos inerentes as operagoes de financiamento, foi proporcionado pela institiiigao do seguro.

A Rede de Seguro

DisseoSr.CelioNascentesquea sua tese nao preconiza a instalagao de uma entidade monopolizadora, que ve-

nha a dominar o mercado do seguro de credito nos paises latino-americanos.

— O que recomendamos — explicou — foi que cada pais, no proposito de incentivar o intercambio comercial com OS demais, promovesse a criagao e de senvolvimento de entidades independentes de seguro de credito a exportagao.

Situagao Brasileira

E finalizou;

— No Brasil, foi criado um Consorcio de Seguro de Credito a Exportagao,doqualfazemparteoMinisterio da Fazenda, o Instituto de Resseguros do Brasil e as Companhias de Seguros Privados, Ja estamos em condgSeg de funcionar, pois foram concluldos os trabalhos de elaboragao de todos os esquemas operacionais, devendo-se, a proposito, assinalar o alto indice de adesao das Companhias de Seguros Privados, o que tornara possivel trabalhar o mercado nacional com um bom nivel de absorgao de responsabilidades. Para terem inicio as operagSes,bastaapenasumaultimaprovidencia por parte do Ministerio da Fa zenda, que acreditainos nao se faga demorar. sobretudo em face do interesse que o Sr. Presidente da Repiiblica manifcstou no sentido da imediata implantagao do nosso seguro de credito a exportagao.

11 12

• CV-J-r' N» l«— DEZEMBRO DE 1963 13 14

REVISTA DO I.R.B.

Inova^ao no Ramo Transportes

RAZCESDONOVOCRITERIOESTABELECIDOPARAOCALCULODATAXA

DE RESSEGURO BASICO — ESCLARECIMENTOS DO SR. ALFREDO CARLOS

PESTANA JONIOR, CHEFE DA DIVISAO TRANSPORTES E CASCOS DO I.R.B.

Tem nova base matematica o calculo da taxa do resseguro basico no ramo Transportes. Trata-se de reformula^ao a que o I.R.B. foi induzido pela pressao de motives imperiosos.

Para um ample esclarecimento sobre a materia, tao necessario a exata com-

Equilibcio tecnico

Em suas dcclaragoes iniciais, dissenos o entrevistado:

«Na essencia, o problema enfrentado era o de buscar um processo matematico capaz de preservar o equilibrio

A media aritmetica ponderada, pro cesso calculatorio que estruturava a formula anterior, e um indice que simplesmente fixa posi?6es. Num conjunto de experiencias, apenas representa determlnado ponto, e nao as vatiaqoes que em torno deste ultimo ocorrem.

Nao tem condiqoes, portanto, para constituir-senamedidadaevoluqaoda sinistralidade, cujo valor medio,'' no ramo Transportes, vem aumentando seguidamente».

Quais OS fatores. pergunt.mos ao Chefe da D.T.C.. que vieram prejudicar a boa apUcagao da formula anterioc ?

«Possocitardiversos.Osprincipals sao OS seguintes:

1) o processo inflacionario:

2) o aumento dos LRs;

3) a intensificaqao do cosseguro;

4) a multiplicaqao das tarifaqoes espcciais;

5)odeslocamentodenegocios,de sub-ramos de taxas mais altas para OS de taxas mais baixas:

6)ocrescimentodasresponsabilidades assiimidas em sub-ramos que

nao estao sujeitos ao resseguro complementar.

Emlinhasgevais,seataxaderes seguro basico e determinada pela relaqao entre, o total das recuperaqoes obtidas do ressegurador para cada retenqao basica, e o total dos premios de seguros diretos abrangidos pela cobertura,ese,deanoparaano,aumenta 0 numerador dessa relagao e diminui o denominador da mesma, nao ha como negar que a simples media aritmetica ponderada nao representa a evoluqao da taxa de resseguro basico.

Cumpria, evidentemente, adotar for mula que, do ponto-de-vista da probabilidade matematica, pudesse expressar a tendencia das experiencias observadas.»

Tendencia observada

Passando. a falar sobre a tendencia de crescimento dos valores de «r» (taxa pura do resseguro), disse o Sr. Pes

tana:

«Osvaloresde«r»,calculadoscom a experiencia real, para os Rb 20 e 100, sao OS seguintes:

preensao do mercado segurador a respeito da medida inovadora que tantos reflexes tera nas operagoes do ramo, a Revista do I.R.B. entrevistou o Sr. Alfredo Carlos Pestana Junior. Chefe da Divlsao Transportes e Gascos.

tecnico das operagoes. Para fanto, era necessario que a taxa de resseguro basico, ao inves de medir posi^oes estaticas, passasse a exprimir a dinamica do comportamento do risco, sempre variavel de um para outro Exercicio.

A serie demonstra que os valores de «r», resultantes de premios e sinistros de cada ano, quase triplicavam e quadruplicavam de 1958 para 1962 para os Rb 20 e 100, respectivamente. Mas o que importa dizer e que os fatores agravantes da taxa pura, media, do mercado, representada pelos valores de «r», tende a crescer, como demonstra aserieacimaalinhad.i.Amediadc

quinquenio nao pode ser utilizada, pois se mostra inferior aos dois uitiraos exercicios equivalendo ao ano de 1960. impossivel, impraticavel, a rigorosa determinaqao de cada um dos fatores que agravam a taxa de resseguro basico salvo no exame .-nais ou menos leorico de cada um deles, em termos brutos, masqueatendenciadecrescimentodos valores de nao pode ser contes-

15 16

N® IV - DEZEMBBO DE 1963 17 IS

Rb 1958 1959 I960 1961 1962 1958/62 20 100 10,54 % 4,70 % 21.41 % 11,75 % 24,00 % 12,79 % 30,23 % 18,59 % 26,67 % 17.51 % 24,42 % 14,57 %

REVISTA DO I.R.B.

tada,faceaserieacimaalinhada,nao

temos diivida.

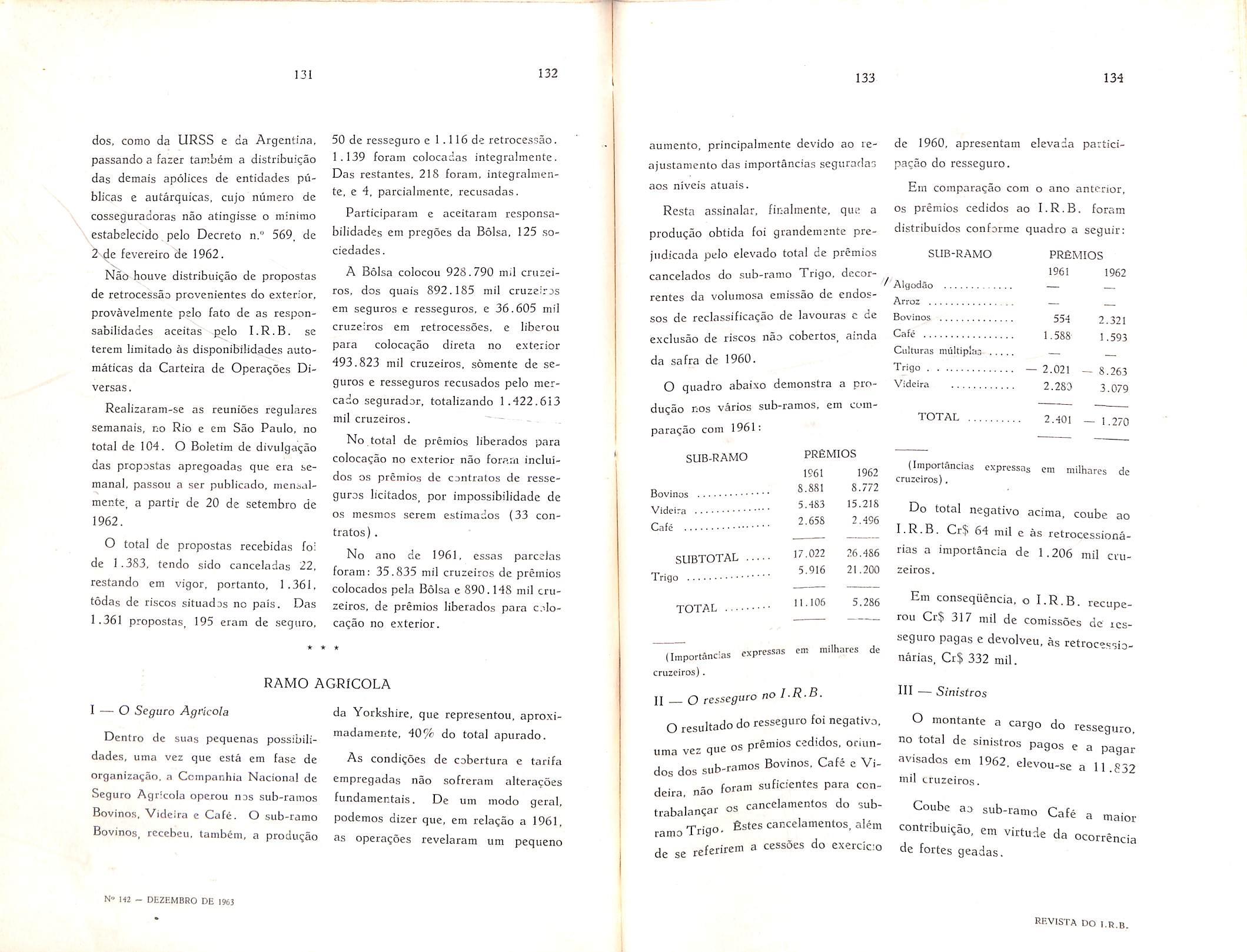

Tomemos alguns outros exemplos, todavia, para comprovasao da tendenciadosvaloresde«r».

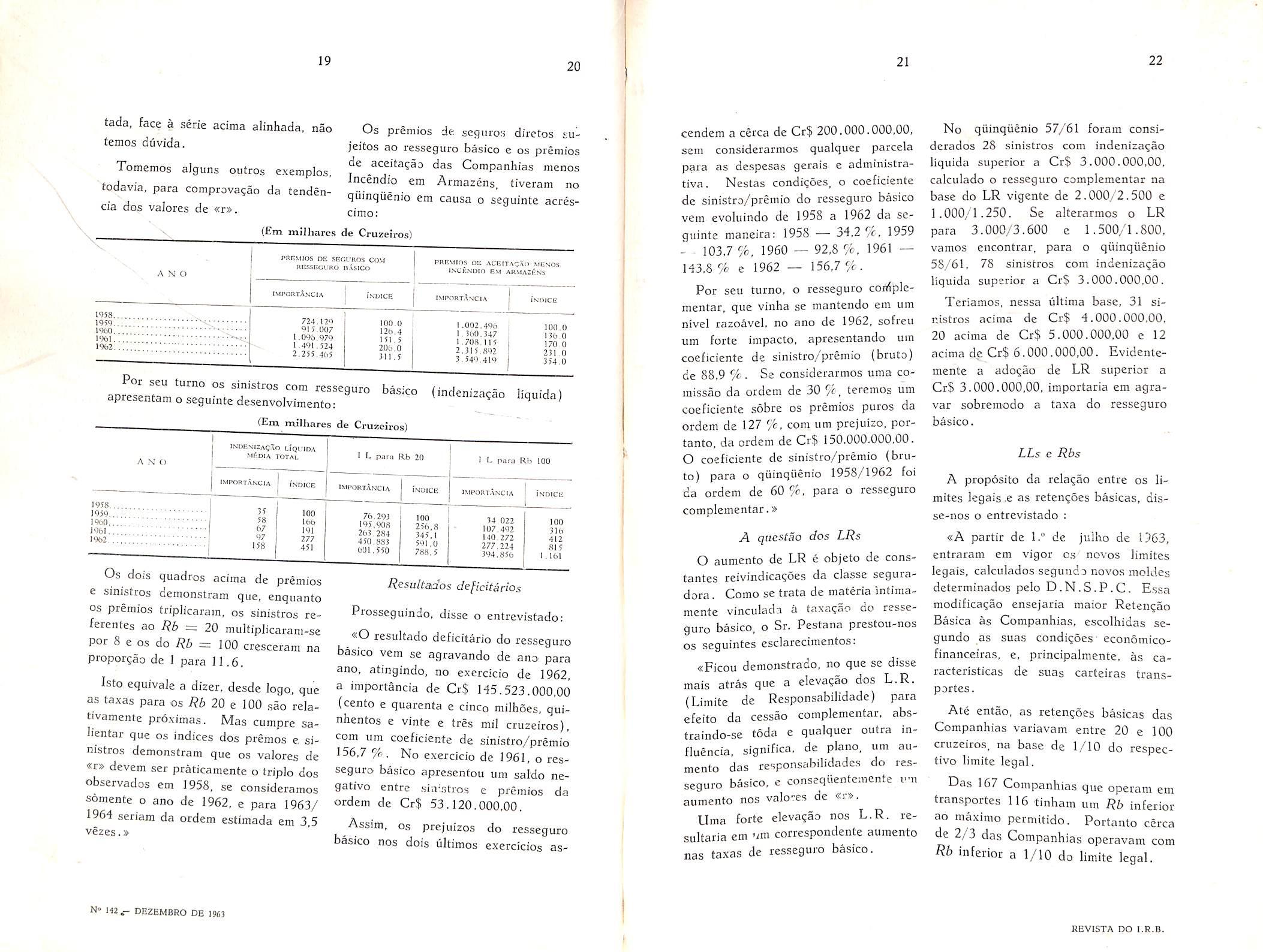

Os premios de segiiroH diretos sujeitos ao ressegiiro basico e os premios de aceitagao das Companhias meiios Incendio em Armazens. tiveram no qiiinquenio em causa o ssguinte acrescimo;

cendera a cerca de Cr$ 200.000.000,00, sem considerarmos qualquer parcela para as despesas gerais e administrativa. Nestas condiqoes, o coeficiente de sinistro/premio do resseguro basico vem evoluindo de 1958 a 1962 da se guintemaneira:1958—34,2/r,1959

-103,7 1960—92.89c.1961

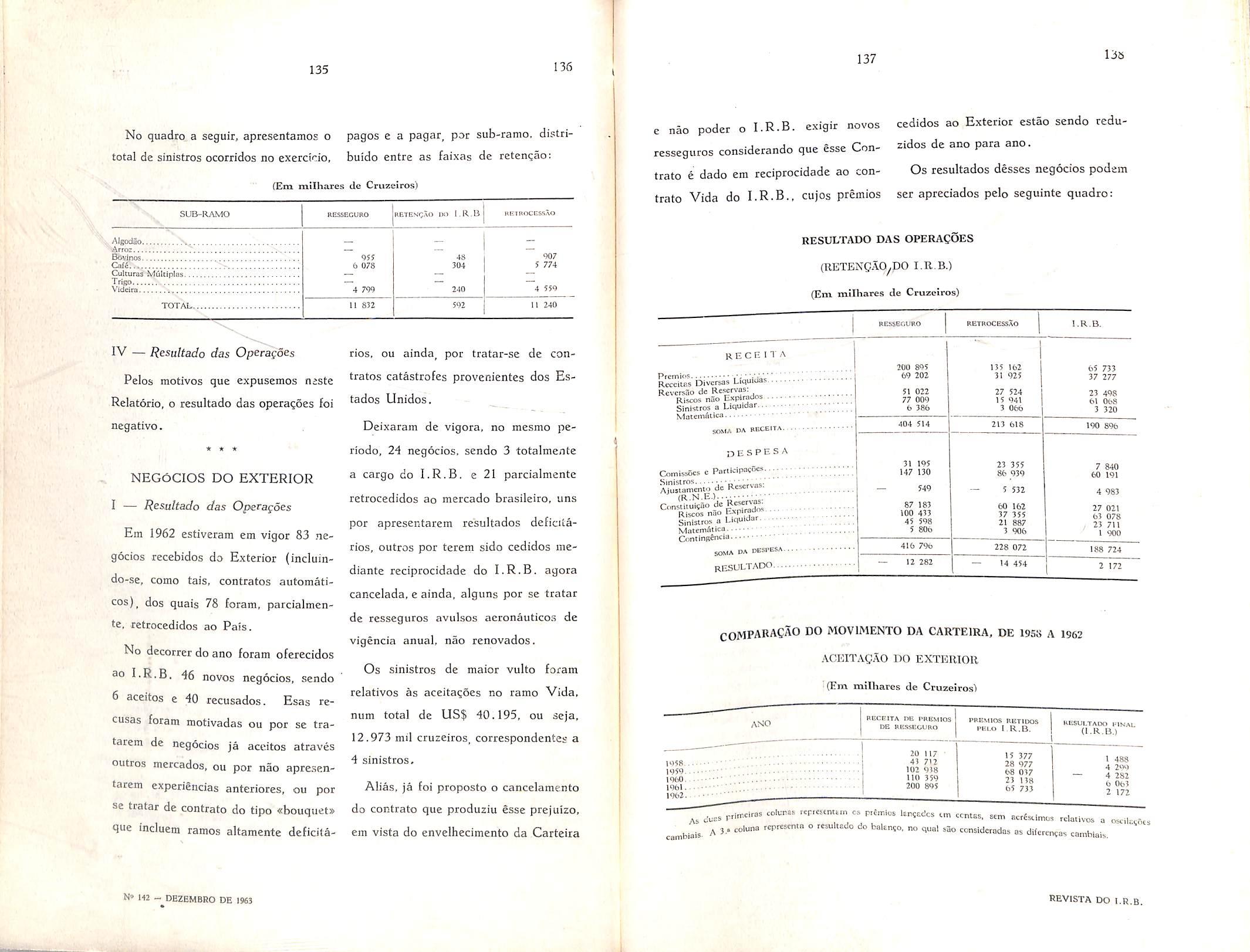

143,8 9'e e 1962 — 156.7 9' -

No qiiinquenio 57/61 foram considerados 28 sinistros com indeniza^ao liquida superior a Cr$ 3.000.000,00. calculadooressegurocomplementarna base do LR vigente de 2.000/2.500 e 1.000/1.250. Se alterarmos o LR para 3.000/3.600 e 1.500/1.800, vamos encontrar. para o qiiinqiienio 58/61,78sinistroscomindenizagao liquida superior a Cr$ 3.000.000,00.

siiijsiios com resseguro basic apresentam o seguinte desenvolvimento:

(Em milliares de Cruzeiros)

Os do;s quadros acima de premios e sinistros demonstram que, enquanto OS premios tripiicaram. os sinistros referentes ao Rb m 20 multiplicaram-se

Por8cOSdoRb=mcresceramna

proporgao de I para 11 ,6.

Isto equivaJe a dizer. desde logo, que as taxas para os Rb 20 e 100 sao relativamente pro.ximas. Mas cumpre saIientar que os indices dos premos e. si nistrosdemonstramqueosvaloresde «r» devem ser praticamente o tripio dos observados cm 1958, se consideramos somente o ano de 1962, e para 1963/ 1964 seriam da ordem estimada em 3,5 ve2es.»

Resultados defidtanos

Prosseguindo, disse o entrevistado:

«0 resultado deficitario do resseguro basico vem se agravando de ano^ para ano, atingindo, no exercicio de 1962, a iniportancia de Cr$ 145.523.000,00 (cento e quarenta e cinco niilhoes, quinhentos e vinte c tres mil cruzeiros), com um coeficiente de sinistro/premio 156,7%.Noexerciciode1961.ores

seguro basico apresentou um saldo negativo entre .sinistros e premios da ordem de Cr$ 53.120.000.00.

Assira, OS prejuizos do resseguro basico nos dois liltimos exercicios as-

For seu turno, o resseguro cofllplementar. que vinha se mantendo em um nivelrazoavel.noanode1962.sofreu um forte impacto, apresentando um coeficiente de sinistro/premio (bruto) de 88,9 9'f'. Se considerarmos uma comissao da ordem de 30 9c, teremos um coeficiente sobre os premios puros da ordemde1279^c.comumprejuizo,portanto, da ordem de Cr$ 150.000.000,00.

O coeficiente de sinistro/premio (bru to)paraoquinqiienio1958/1962foi daordemde609c.paraoresseguro complementar.»

A questao dos LRs

O aumento de LR e objeto de constantes rcivindicaQoes da classe seguradora. Come se trata de materia intimamente vinculada a taxaqao do resse guro basico, o Sr. Pestana prestou-nos OS seguintes esclarecimcntos:

<sFicou demonstrado, no que se disse maisatrasqueaelevagaodosL.R.

(Limite de Responsabilidade) para efeitodacessaocomplementar,abstraindo-se toda e qualquer outra influencia, significa, de piano, um au mentodasresponsabilidadcsdores seguro basico, e conseqiientemente vn aumento nos valoTes de «rs.

Uma forte eleva?ao nos L.R. resultaria em '^m correspondente aumento nastaxasderessegurobasico.

Teriamos, nessa ultima base, 31 si nistros acima de Cr$ 4.000.000,00, 20 acima de Cr$ 5.000.000,00 e 12 acimadeCr$6.000.000,00.Evidenteincnte a adoqao de LR superior a Cr$ 3.000.000,00. importaria em agravarsobremodoataxadoresseguro basico.

LLs e Rbs

A proposito da relaijao entre os limitesiegais.easretenqoesbasicas,disse-nos o entrevistado ;

«A partir de 1." de julho de 1963, entraram em vigor os novos limites legais, calculados segundo novos moides determinadospeloD.N.S.P.C.Essa modificaqao ensejaria maior Retenqao BasicaasCompanhias,escolhidassegundo as suas condiqoes- economicofinanceiras, e. principalmente. as caracteristicas de suas carteiras transportes.

Ate entao, as retenqoes basicas das Companhias variavam entre 20 e 100 cruzeiros,nabasede1/10dorespectivo limite legal.

Da.<; 167 Companhias que operam em transportes 116 tinham um Rb inferior ao maximo permitido. Portanto cerca de 2/3 das Companhias operavam com Rb inferior a 1/10 do limite legal.

19

20

ANO PREMIOS DF. SEOirROS COM I^ESSEOCRO JMStCO PREMI6.S DE ACEIIACAll MRSDS incAmoio em armazi-:n'5 IMPORTANCIA is'UICE importAncia Indice 1938... 724.129 100.0 126.4 .002.496 1 360.347 I .703.115 2.315.892 3.549.419 IbbO... 917.007 1.0%.970 lon.o 1961 151 .5 1%2..., 1.491.524 2.255.465 206.0 1/U u 311 .3 231 0 354.0

AND 1 IN'UENIZaCvO lIqiuda •MFDIA TOTAL IMPORTANCIA INDICE 1958.. , 35 38 97 97 158 1O0 166 191 277 451 1959... I960. 1961. ,., 1962 I I. parn Rb 20 IMPORTANtlA I L para Rb 100 IMI'ORlANtlA Indice 76.293 i'^J.QOS 263.28t 450.S3J 601.550 100 256,8 345,1 591 ,0 7»ii. 5

34 022 107.492 140.272 277.224 394.856 100 316 412 815 .161

N® M2^ DE2EMBRO DE 1963 21 22

REVISTA DO I.R.B.

Praticamente todas as Companhias que adotavam Rb inferior a I/IO do limite legal mantinham Rb de 20 a 80, querepresentavam1/20al/IOdoli mite legal. Face a essa tendencia, poderiamos admitir uiu Rb maximo entre aqueleslimites,daordemde1/15do L.L., o que nao prejudicaria a maioria das Sociedades.

Mas era provavel que as Companhiasquevemsempretrabalhandocom urn Rb na base de 1/10 do L.L., pretendessemfaceaovultodesuascarteiras e as suas situagoes economicofinanceiras, manter essa situa?ao, a fim de que pudessem reter maiores responsabilidades.

Acrescequeamodifica?aodocrit€rio da fixagao do Rb maximo implicaria em alteragao identica na formula de recupera?ao do resseguro, trazendq evidente embara^o as Companhias, pois a simultaneidade de alteragoes de LR, LL e Rb exigiria trabalhos demorados ecomplexosparaadetermina^aoda retengao media de sinistros e conseqiiente escolha do ponto otimo.

Naverdade,amanutengaodaRetengao basica maxima do correspondente a 1/10 do LL, alem de faciiitar os trabalhos das Companhias que desejassem aumenta-la, a partir de I." de

julho de 1963, nao prejudicaria as demais, pois que poderiam, inclusive, manter as reterigoes basicas entao em vigor.

£ Bern verdade que se poderia exigir um Rb minimo, digamos, da ordem 1/30 do LL ou fixo de 50. mas cumpre observar que a reten?ao e sempre uma consequencia das caracteristicas peculiares a carteira de cada Sociedade, nao se podendo aplicar «a prioris uma determinada retengao. Se, por exempio uam Sociedaed tiver um limite legal da ordem de Cr$ 3.000.000.00 com um total de preraios de igual valor, nao sera conveniente a adogao de um Rb iguala1/10doLL,poispodera,em um so sinistro, ter praticamente absorvido todo 0 premie de sua carteira.

Assim,mantivemosnosestudosrealizados o principio da fixa?ao da retengao basica em um maximo de 1/10, 0 que podera representar um Rb ate 300.

A taxa de resseguro

Finalmente,passandoareferir-seaos estudos que conduziram a adoijao da novaformula,disse-nosoSr.Pestana;

«Face as considera^oes ate aqui feitas, e julgando inconvenientes altera?oes mais profundas no esquema adotado no resseguro transportes, solicitamos a colaboracao do Atuario deste Institute, J. J. Souza Mendes. que, analisando as condi?6es atuais do resse guro basico e dentro das limita?6es. impostas pelas circunstancias, ofereceu parecer que, basicamente, preconizava o seguinte;

A formula atual da taxa de resseguro basico e a seguinte:

P

3 + 2 .S

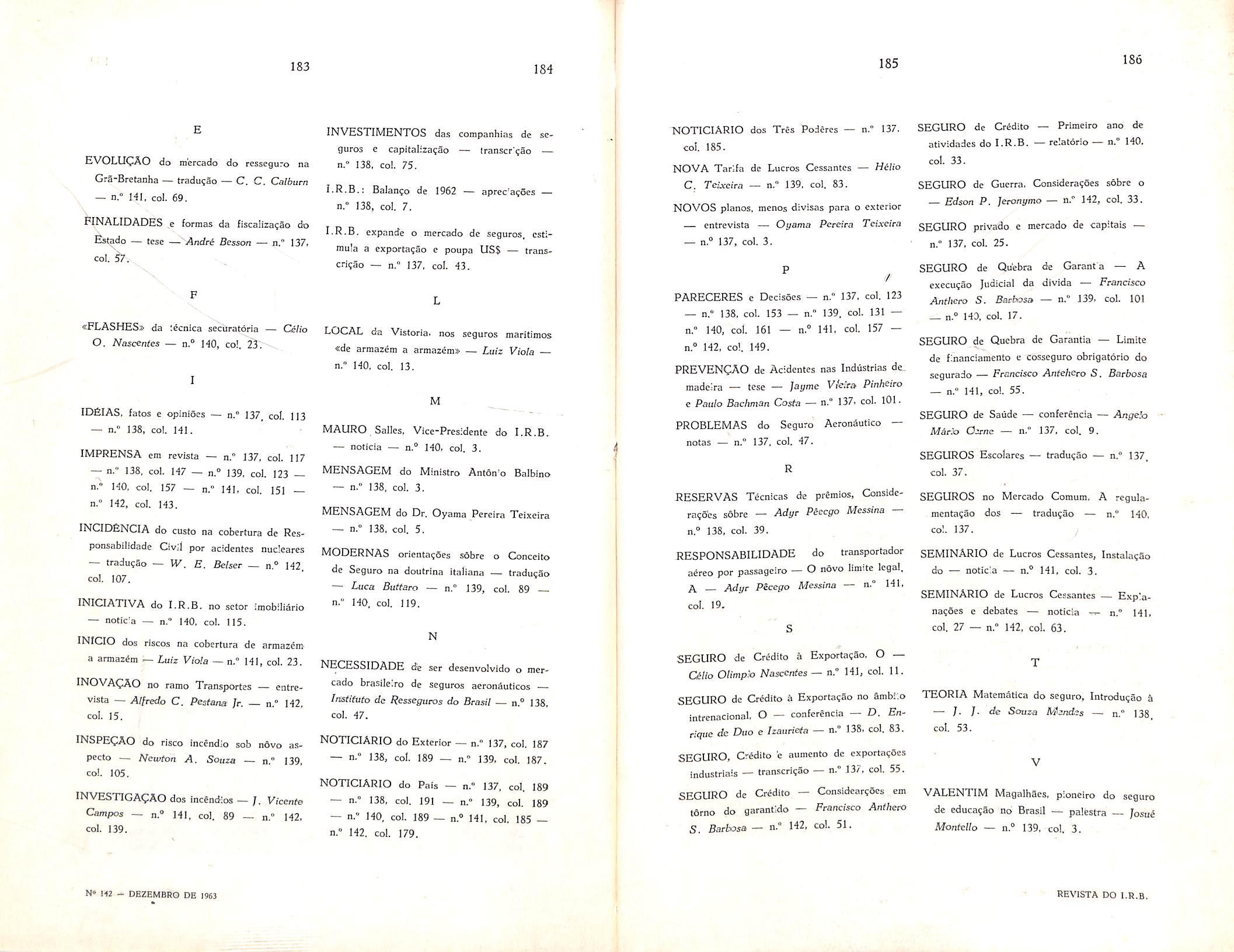

1 = 135 r

(1)

3 — S

Na qual «r» e obtido, em n sinistros verificados nos ultimos cinco anos, com indeniza^oes liquidas (IL) superioi4s a cadaRb,pelaexpressao

TT = ^ Ri — 'i U'i)

1 = 1 L •> -I

Obtem-se a.ssim um premio para cada Rb que, dividido pelo total dos premibs de seguros diretos referentes aos anos examinados, fornece uma taxa pura para cada Rb designada por «r».

Os elemcntos dentro do parentesis da formula (1) sao peculiares a cada Companhia, onde:

5 e a diferenga entre a taxa real da experiencia da propria Companhia e o elemento «r»;

P e Pm sao, respectivamente, o total dos premios de aceitagao da cedente e o premio medio da aceitagao do mercado no mesmo periodo. O carrcgamcnto sobre o premio puro e tepresentado pelo fator 135 que equivale a um carregamento de 25,9 % sobre os premios comerciais, destinado.s a fazer face as despesas administrativas.

Nenhuma sobrecarga tecnica e acrescida para fazer face hs oscilagoes e variagoes da experiencia. Ncssas cir cunstanciasnaoedeestranharos fortes desvios que se verificavam entre os premios de resseguro efetivamente arrecadados e os que deveriam ter side arrecadadosparafazerfaceaosencargos do rpsscguralor.

O resseguro de excesso de danos e muito delicado no que diz respeito as oscilagoes de valores e concentragao, mormente num ramo como o de trans portes em que a massa geral e mutavel por excelencia, como ficou demonstrado em linhas anteriores, destacandose o aumento sistematico das IL.

EmumacomunicagaoaoXI.°Congresso Intcrnacional de Atuarios, Duboisestudouasconseqiienciasfinanceiras para o segurador e o resseguradortendoeravistaasmodificagoesdas cosdigoes dos riscos entre a epoca em quesaocalculadosospremiosderesse guro e 0 momento em que sao pagos os sinistros. Essa comunicagao. intitulada. Contribution a I'etude de la reassurance encontra-se a pag. 397 do vol. I dos «Comptes rendus du Xle. Congres International d'Actuaires».

A conclusao do estudo de Dubois e que o premio de resseguro de ex cesso de danos e muito mais sensivel, em valor relativo, a elevagao sistematica do custo dos sinistros, do que o premio do contrato direto.

A base do estudo e o fate evidente de que um erro relativo e'muito mais esperado sobre a freqiiencia de sinis tros das faixas elevadas do que sobre a fcequencia das faixas inferiores. Ha assim, fortes possibilidades para que a lei de distribuigao dos custos dos si nistrosF(X)sejamaldeterminada para os grandes valores de x que intervemprecisamentenocalculodo prgmio do resseguro de excesso de danos. No caso particular do resse guro basico, podemos simplesmeiite exemplificar cotn o sinistro mais vultoso de cada ano do quinqiienio 58/62 e que

23 24 A distribu^ao

sociedades

Rb

a seguinte; Rb N." DE SOC. Rb N.® DE SOC. 20 12 60 17 25 2 70 11 10 12 80 23 35 8 90 16 40 22 IDO 21 X 50 23 TOTAL... 167

das

por

era

N» Hi- DEZEMBRO DE 1963 25 2d

fc.'.! : REVISTA DO

foram sucessivamente 5, 6. 10, 12 e 33 milhoes de cruzeiros.

E Dubois conclue: alorsqu'un reassureutr aceptera ce mode ce reeassurance — ce qu'il hesitera sans doute a fake $ U prevoit une augmentation 'systematiqueducoutdessinistres /aprudenceluicommanderad'exiger qu U lui soit cede des primes fortement chargees, car seul un chargement im portant lui permittra de faire face aux consequences particulierement rcdoiitables dans son cas, de tinstabilite des frequences.»

Isso significa que. quando se trata de uma curva normal segundo os teoremas classicos, havera uma probabilidadedaordemde60%paraquea

taxa «r» nao seja ultrapassada. Ocorre. no entanto. que os valores de «r» observadosnaocaracterizam,exigindo 0 emprego de formula adequada.

inferiores aos resiiltantes das taxas puras.Estabelecidoparaumaepoca de vaiores mais estaveis, oferece, em conscqiiencia das modificagoes ocorridas nas carteiras. forte desequilibrio, face as largas faixas dos valores de S e da relagao P/Pm.

Trata-se de determinar /g, Para isso, vamos preiiminarmente considerar um determinado «Rb» i. Se e uma Companiha com esse <s:Rb» e obvio que a operagao se apresentara equilibrada quando, para cada «Rb» i tivermos:

Cumpre,portanto,introduziralgumas alteragoes que embora nao atendendo a todos os requisitos tecnicos, tem, porem, a virtude de atenuar cm nivel modesto, a instabilidade de va lores da experiencia, Assim, a media aritmetica dos valores de «r», acresceny ^ a-' em que (7 e 0 desvio media quadratico-da serie observada.

oui) vctjuies ue

rocurando seguir o aviso dos estu- tamos a quantidade de -»/? diosos da materia, como Dubois, cujo trabalho tem sido estudado. apilcado e aperfeigoado em outras comunicagoes aos Congressos de Atuarios. represcntados por tecnicos de todas as nagoes, foi que propusemos, no ano proximo passado, a adigao ao valor de «r» do simples desvio medio quadratico.

Para melhor analise entre os metodos adotados. colocamos abaixo os valoresde«r»determinadossegundoo esquema anterior e o proposto, precedidos pelos valores reais observados em cada ano do qiiinqiienio;

VALORESDE"r"PARAOPERIODODE1-7.1963A30-6-1964

(LR3000'3600e1500/1800)

Assim, a formula para o calculo final da taxa de resseguro das scfciedades revelou-se deficiente, deformando OS valores de «r» de tal modo que a aplicagao das taxas das socicdades no conjunto resultava um premio dc res seguro inferior ao que scria obtido pela aplicagao do «r». Evidentemente tal fato veio agravando ainda mais todos OS desvios que se verificaram na determinagao da taxa de resseguro. A fim deevitaressainconveniencia,deduziuse uma nova formula, partindo-se da hipotese de que os valores dea. P e Pm, com a mesma significagao da formula antiga. seriam os elementos ajustadoresdataxa«r»decadaSociedade.

Sejamosseguintesvaloresde

ft ll >* " : V I, r 2, • • correspondentes aos «n» «Rb» existentes. Sejam ainda

Pi, Pz, ■ OS totais de premios dc seguros diretos correspondentesaos«r»acima.Para o equilibrio tecnico de suas opcragoes, o resseguro devc receber uma impcrtancia igiial a

Zn Pi

Sendo t' a taxa pura de resseguro da CompanhiaCe oseupremiodeseguro direto, a equagao geral de equili brio sera :

.2 'C = Z '■i P'

Pq, = '•! Pi Ci Sendo, evidentemente, Z ^Cl = Pi C, Temos

Z 'ci Pci = ri .2 ^c, ■i,\ Ci Fazendo

fci = '-i A',/(a, P, PmJ vira Vy(«. Pc, Poi).P,, = CiP, c, Suponhamos. agora, que ni Socic dades tenham o Rb = i, e que Pm, seja a media dos premios de seguros diretos das .ni Socicdades. Teremos entao;

2 P^, = jti Pm\ Ci Entao P. .(A)

Zy(«' P-:,' P'"c)n = Ci P'«i Esta igualdade se verifica quando para cada Sociedade o produto .f(«, Pc, - PmO 1 ni e constante e igual a 1. Para isso e suficiente que /(«, P.. Pm-)=^ P. ou para maior seguranga que /(«. P. , Ora, o membro a direita desta desigualdadc cresce acima de qualquer lilimet quando Pc. 0.

27 If'

Rb 1958 1959 I9(y) 1%I l%2 20 25 30 35 40 45 50 60 70 80 90 100 125 150 175 200 225 250 275 300 0,1054 0,0958 0,0882 0,0822 0,0769 0,0726 0,0688 0,0626 0,0576 0,0534 0,0499 0,0470 0,0411 0,0367 0,0332 0,0302 0,0279 0,0258 0,0240 0,0224 0,2141 0,1982 0,1850 0.1763 0,1686 0,1619 0,1559 0, 1456 0,1371 0,1296 0,1231 0,1175 0,1056 0,0962 0,0883 0,0818 0,0762 0,0714 0,0672 0,0634 0,2400 0,2242 0,2111 0,2002 0,1905 0, 1822 0, 1748 0,1620 0,1515 0,1425 0.1346 0,1279 0.1138 0,1028 0,0941 0.08(43 0,0803 0,0746 0,0()9g 0,0656 0,3023 0,2873 0,2747 0,2639 0,2542 0,2457 0,2379 0,2241 0,2129 0,2027 0.1939 0, 1859 0,1690 0,1555 0,1441 0,1344 0,1260 0,1186 0, 1122 0,1062 0,2667 0,2550 0,2448 0,2361 0,2281 0,2212 0,2147 0,2034 0,1938 0,1852 0,1776 0,1751 0, 1566 0,1448 0,1350 0,12bb 0,1194 0,1128 0,1074 0,1022 0,2442 0,2311 0,2201 0,2108 0,2025 0,1953 0,1887 0,1774 0, 1678 0, 1595 0.1522 0.1457 0,1322 0, 1213 0,1122 0,1045 0,0980 0,0923 0,0870 0,0820 0,3203 0.3045 0,2912 0,2800 0,2700 0,2611 0,2530 0,2389 0,2270 0.2I6J 0,2070 0,2006 0,1810 0,1667 0,1547 0,1446 0, 1359 0, 1279 0,1213 0,1152

N» 1« -» DEZEMBRO DE 1963 29 30

T'° ™ expressao denlro do pareotosis da for- funtao dos ele™„eos peouliares a cada mala I), tem apresLado distorsocs Companhia, que vem scndo fello pela acentuadas, acarrelando mesmo premios

1 = i

REVISTA DO l.R.B.

Em consequencia a rela^ao nao pode ser tomada em seus valores absolutes. Ela servira como uma especie de medida do equiiibrio da operagao. o que tambem pode ser obtido com base aa relagao raais geral (A).

Assim sendo, com base nessa medida e com a distribuigao dos valores de « e de P/Pm do mercado, decompuzemos / j"(a, P, Pm)

em dois fatores K. e L que deverao observar a seguinte variagao:

« K P/Pm L

0 0,9 0 1 0,7 1,2 9 1,02

®1,4CO1,05

Com base nesses valores que proporcionam o equiiibrio procurado. chcgaraos as expressoes:

K 210g + 03

150a + 70

mento de 25,9 % sobre o premio comercial sera entao:

0,8505 (lOa+3)( 1^— + 90)

l=T. . / (15a + 7)(2^+ 27

Qonclusao

«Demonstramos — disse o entrevistado — que a forma de calculo dos valores de «r» requeria modificagao a fim de que se pudesse tornar 0 piano de resseguro basico razoaveluiente estavel. Sem uma medida dessa ordem, tornava-se impraticavel a propria elevagao dos LR. pois agravaria tanto o resseguro basico como o resseguro complementar, aquele pela fixagao de taxas inadequadas e a este ultimo pela acentuagao das pontas.

Consideragoes sobre 0 Seguro de Guerra

Edson P. Jeronymo

Assislcnte da Unidadc Transpoctcs c Cascos da Suciirsfli Rio de Ajax Corr«ores de Scgu:os S/A

DO PONTO de vista da causalidade eficiente. podem os riscos que envolve uma viagem maritima ser di^ididos em duas grandes categorias. a saber:

a) Os decorrentes das caracteristicas fisica.s do meio onde se proces>-a otransito.(1)

b) Aqueles ligados a atos e omissoes humanos ou, pelo menos. a tais atosouoraissoesemconjungaocom as chamadas «fortunas do mars.

tos, etc.), rebeliao, insurreigao e, ainda, 0decomogSescivisdairesultantes.

Quer em virtude do baixo grau de previsibilidade dos eventos em que prepondera a iniciativa humana, quer por ser. em tais casos, muito maior a probabilidade de catastrofe, foi julgado neccssario reparar, no que diz respeito acobertura,0riscopoliticodosatinentes as fortunas do mar.

L = 21 P + 270 P m

20 P + 270 Pm e como vira

Sice, P,Pm) = K.L

S{a, P, Pm) = , ^10"+63 ^ 21P+270Pm

150a + 70 20 P + 270 Pm

Simplificando, temos:

/(a, P, Pm) =

0.63(10a+3)7:^+90 Pm (15a + 7) (^2^— + 27

A taxa de resseguro basico para cada Sociedade; mantido o carrega-

Os premios dos resseguros basico e complementartotaiizaram,noqiiinqiienio 58/62, respectivamente cerca de 610.000 a 1.816.000 de contos, representando este ultimo, aproximadamente, 75 % do total. Conviria, nao so sob oaspectotecnicocomosoboadministrativo, que as responsabilidades cedidaspeloressegurocomplementar fossemtransferidas.paulatinamcnte, para o resseguro basico, de maneira que,nosproximos2ou3anos,se igualasseareceitadedoispianosde resseguro.

Mas era imprescindivel que o calculo dos valores de «r» obedecesse um esquema como o proposto, dando um mlnimo de estabilidadc, uma vez que o resseguro complementar, feito na base da participagao proporcional, correndo cedente e ressegurado os riscos na proporgaodasrespectivasparticipagSes, poderao. ser estabilizados, mediante aplicagao de adequada retengao.»

Estao, portantj, presentes, ao lado dos puramente materials, o risco moral eopolitico.

O moral, que diz respeito a idoncidade e a competencia do Armador e seus prepostos, resolve-se em barataria e negliqencia. A evolugao desta parte do probiema e o tratamento que Ihe foi :ado pelos seguradores maritimos, emboraconstituammateriaassazmteressante, fogem ao escopo do presente trabalho -

Quanto aos riscos de carater poli tico a que se exp6e uma aventura ma ritima podemos mencioanr o_de guerra quecompteendedadestru.gaomaterial do objeto do seguro as perdas fmanceiras ocasionadas por embargos, arres-

Embora haja a coasiderar tambem o • ',1 defeito lafentc. que esta s-tuado sobre 1ivis6ria entrc a falha humana c o " f^rtuito tal ponto e irrelcvante paia o caso fortu vcz que a eventual assunto 0 < sub-cateqoria nSo invalida cxistencia classificagao adotado.

o esquema oe

Para tal fim, foi inserida nas apolices inglesas, que servem de paradigma as demais, a chamada Free of Capture and Seizure Warranty®. Seu teor. no periodo iinediatamente precedente a primeira guerra mundial, era 0 seguinte:

«Warranted free of capture, seizure, arrest, restraint or dctainment or the consequences theoreof or of any attempt thereat (piracy excepted). and also from the consequences of hostilities or warlike operations, whether before or afterthedeclarationofwar®.

Note-se que a «F, C. 6 S. Warrandy®, ou «F. C. e S. Clause®, como 6tambemdesignada(2)visaespeci-

(2) O fato dc scr u.sual tiao skjn ftcu que tal dcs:cjnn?ao seja intciraraentc corretn Deve-se ter era mente que, por sun redacao. este dispositivo dn apolice constitu' uma qn- rantia (wnrrnnty)• cuja qucbra (breach of warranty) vicm o contrato, fazendo cessar a responsabilidade do segurador pelos danos originalmente co-

31

32

Nf-wr- DeZEMfiRO DB 1963 33 34

REVISTA DO I.R.B.

fJcamente a excluir do seguro os riscos de natureza politica que aparecem no paragraforeferenteacobertura,tanto na «S. G. Form», do Lloyd's, quatito «Companies' Combined Policy^, do Institute of London Underwriters.

Em conseqiiencia, a anuJagao pura e .simples da «F. C. 6 S. Warrandy» nao significa que o Segurado esteja integralmentecobertocontraosriscos emergentes de uma situa^ao de beligerSncia.umavezqueosdanoseventualmente sofndos em conseqiiencia da mesma, mas nao explicitamente mencionados na apolice, continuariam a nao ser de responsabilidade dos Seguradores. Isto deu lugar ao surgimento das «dausulas de guerra». que serao examinadas mais abaixo, No periodo entre a primeira e a segunda guerra mundial. foram postas em uso as clausulas de guerra. destinadas a proporcionar. de maneira positiva cobertura aos novos riscos introduzidos pela evolu?ao tecnologica. Por outro Jado, a luz dos subsfdios fornecidos pela casuistica da guerra 19H-I918, foi estudada a questao do risco de guerra, a fim de precisar os limites, algo nebulosos. entre este e os riscos maritimos normais,

Seria tedioso e inutil reproduzir todo o desenvolvimento do processo que culminou na forma atual da «F C G S Warranty», Um caso, entretanto deve T "^^"^'onado. pois esta para o seguro de guerra como o do «Inchamaree:. para o de casco.

Em 1942. encontrava-se o navio «C0XW0LD» integrando um comboio, em missao de transpose de suprimentos para uma base miJitar. Devido a suspeita da presen^a de um submarino

inimigo, recebeu ordens para se afastar do curso normal, passando a navegar emrumosalternados,ocasiaoemque foi coJhido per uma correnteza de mare de intensidade acima do normal, que o desviou varias miJhas do curso previsto. Privados da inaior parte dos nieiosdeauxilioanavega?aoocomandante e tripulantes nao perceberam o desvio. vindo o navio a encalhar. No Jitigio que se seguiu. foi decidido pelo tribunal que, embora houvesse concorrenciadecausas,ofatodeonavio estar empenhado em operagao belica {warlike operation) preponderava sobre OS demais fatores. devendo a perda ser Pagapelasapolicesdeguerra.

Foi, principalmente, com base na decisao do caso «Coxwold» que o mercado decidiu modificar a «F. C. G S Warranty® paraa reda^aoatual,que vai abaixo transcrita;

^Warranted free of capture, seizure, arrest,restraintordetainmentandthe consequences theoreof or of any attempt thereat; also from the consequences of hostilities or warlike operations, whe ther there be a declaration of war or not: but this warranty shall not exclude collision, contact whit any fixed or floating object {other than a mine or torpedo), stranding, heavy weather or t're unless caused directly (and inde pendently of the nature of the voyage or service which the vessel concerned or, m the case of a collision, any other vesselinvolvedtherein,isperforming) y a ostile act by or against a belli gerent power; and for the purpose of this warranty «power® includes any authority mantaining naval, military or air forces in association with a power.

Further warranted free from the con sequences of civil war, revolution, re bellion. insurrection or civil strife arising therefrom, or piracy.®

Esta nova clausula apresenta as seguintes caracteristicas principals:

a) Manteni a e.xclusao dos riscos de captura. seqiiestro, arresto, restrigoes ao trafego, deten^ao, suas cdnseqiienciasoudequalquertentativade efetua-los,e.ainda.dasconseqiiencias de operagoes belicas, haja ou nao guerra declarada.

b) Restringe, poreni. a responsabi lidade dos seguradores, nos casos de colisao.contatocomobjetosfixosou flutuantes {que nao seja mina ou tor pedo). encalhe, man tempo ou fogo aos acidcntes nao cau.sados diretamente (e independenteraente da natureza da viagcmouservigoemqueonavio,ou. emcasodecolisao.qualqueroutronela envolvido. e-steja empenhado) por atos hostis por parte de uma potencia beligerante, ou contra ela praticados.

c) Acrescenta aos riscos expressamente excluidos os de guerra civil, levolugao, rcbeliao, insurrcigao ou comogSes civis dal decorrentes.

d) A cobertura contra pirataria. mantida pela clausula antiga, nao o e pela prescnte, sendo, assim transferida para as apolices de guerra. Tal mudanga teve por finalidade eliminar o problcma da distingao entre os atos de pirataria pure e simples e as agoes de cunhopolitico,quepassaraaresponsa bilidade dos inesmos seguradores.

Como ficou dito acima. em vista das modificagoes tecnicas e da necessidade de serem proporcionadas aos Segurados qarantias outras que as originalmente

oferecidas pelas apolices man'timas foram elaboradas as chamadas ^clau sulas de guerra®. (3) As mais usadas pelo mercado ingles vao abai.xo relacionadas e comentadas:

a) Institute War Clauses (1," de outubro de 1955).

b) Institute War Clauses — For theinsuranceofprotertycarriedbyair (excluding sendings by Post) I.° de fevereiro de 1946.

c) Institute War Clauses — For the insurance of sending by Post.

d) Institute War and Strikes Clau ses — Hulls, Time — 1.- de outubro de 1959.

e) Institute War and Strikes Clau-" ses—Hulls.Time—1."deoutubro de 1960.

f) Institute War and Strikes Clau ses — Hulls', Time — 1." de marge de 1961

g) Institute War and Strikes Clau ses-Hulls. Time - 15deju!ho de 1963.

h) Institute War and Strikes Clau ses — Hulls. Voyage — de outubro de 1959.

0 Institute War and Strikes Clau1." de outubro de 1960.

i) Institute War and Strikes ClauHulls, Voyaoe 1 ° A del961. ^ F demargo minadas nos iten, .a. clausulas cxar'siTi cvolugao do assunto"sufTl cstiida foi julnada mdusao no presente lu'yaan conveniente.

r 35 36

37

38

N°H2-DEZEMURODE1963 REVISTA DO I.R.B.

k) Institute War and Strikes Clau ses — Hulls, Voyage — 1.° de agostc de 1963.

1} Institute War and Strikes Clau ses — Freight Time — 1." de outubro de 1959.

m) Institute War and Strikes Clau ses — Freight, Time — 1." de outubro de 1960.

n) Institute War and Strikes Clau ses—Freight,Time—1."demargo de 1961 ,

o)InstituteWarandStrikesClau ses—Freight,Time—1."deagosto de 1963.

p) Institute War and Strikes Clau,'ies — Freight, Voyage — 1." de outu bro dc 1959.

q) Institute War and Strikes Clau ses -- - Frcigt, Voyage — !." de outubro de 1960.

r) I-istitute War and Strikes Clau ses — Freight, Voyage — 1,° de marc;o de 1961 ,

s)InstituteWarandStrikesClau ses — Freight, V :yage — 1 dc agosto de 1963.

t) Additional Expenses Clauses (War Risks) — 1," de dezembro de 1942.,

COMENTARIOS

(A numeragio mais a esquerda correspondeaslinhasdotextoingles).

a) Iiistitute War Clauses 1/10/55 (Carga)

1-19)1—Estasclausulascobrem, alcm cos riscos mencionados na

«F.C.6S.Warranty^,osseguintes:

a)Perdasoudanoscausadosao interesse segurado por hostilidades, operagoes belicas, guerra civil, revolu?ao,rebeliao.insurreigaooucomo?ao civil dai resultante. Note-se que fica anulada a exigencia da vinculagao causal direta do acrdente com o ato hostil, introduzida na «F. C. & S. Warranty*,emconseqiienciadocaso «Coxwold».

b]Perdasoudanoscausadosao interesse segurado por minas, bombas ou outros engenhos de guerra.

Com o fim de evitar-sobreposi?ao de coberturas, estabelecem as «Institute War Clauses* que qualqucr pei'da ou danocobertopelaapolicepadraoingiesacoma«F,C.65.Clause*nao i abiangido pelas cobcrturas menciona_a.sem(a)e(b).

(20-44) 2 — A seguir, e estabelecido o ambito da cobertura.

Emconseqiienciadochamado«WaterborneAgreement*,ficaomesmoliinitado,excetonoquerespeitaaosriscos demina.setorpedosderelitos,aoperiodoemqueosbensseencontrema bordo .lo navio em que e efetuado o tiafego maritimo, do carregamento a descarga, ou ate que decorram quinze dias a contar da meia noitc do dia em que0mesmochegueaoportofinalde destino.

Em caso de transbordo. a cobertura cessaaposquinzediasacontardameia noite do dia da chegada ao port: ou localemqueomesmodevaferlugat esereinicialogoqueasmercadorias sejam colocadas no segundo navio.

Durante o periodo de quinze dia.s, acima, a cobertura vigora ainda que os bens escejam em transito ou agiiardando transitoentreosdoisnavios.

Quanta aos riscos de minas e tor pedos derelitos, sao os mesmos cobertos tambemduranteapermanendadosbens em chatas ou embarcai;6es semelhantes. no inico ou no fim da viagem maritima.

(45-47) 3 — bim pouco deslocada, aparece. ap6s as disposicoes relativas aoambitodoseguro,aclausulaque exclui reclamagoes baseadas na frustragao da viagem ou aventura, causada por arrestos, restri^oes ou deten?6es de reis, principes, povos, usurpadores ou pessoas tentando usurpar o poder, Emboraareda?aonaosejadasmais Claras, e geralmente admitido que a ^Frustration Clause* refere-se tao somente as perdas de carater estritamcnte comercial. como perda de mercado, etc, Tal ponto-dc-vista fol, inclusive, o mantido por tribunais inglSses em diversos casos em que foram cpnsiderados co bertos danos flsicos e perda total das mercadorias motivados por eventos nela mencionados.

(48-54)4—Seocontratodefretamento terminar, pot te«a de modificagaodaviagem,empotooulocal que naoseja optevlslo,mlPOttoou local seta considctado potto final de descatga. apUcando-se as disposigoesenaminadasnoi.em2,adma^ Havendo uma eventual continuaeao da ™gem. a cobettuta podeta set testabelec.da, mediante aviso p.-lo aos segutadotes e pagamento do ptim.o ad.c.onal tereiniciando-se o seguro no romentoemqueasmercadoriasforem colocadas a bordo do nav.o em que s. dara o ndvo transito.

(55-56) 5 — Como a cobertura de guerrapodeseracrescentadaauma apolice de transportes como complemento do seguro normal, que podera sec feito na base «Warehouse to Ware house*, a clausula 2 das «Institute War Clauses* (itens 2, 3 e 4 deste comentario) fica erigida em «Clausula Prin cipal* «Paramont Clause*, sendo inteiramente nula qualqucr disposi^ao do contrato de seguro que a contrarie.

(57-61) 6 — Ficam, ainda, excluidoi perdasoudanoscausadospardemors vicio proprio ou perda de mercado ex ceto OS que constituirem Avaria Grossa. Esta ultima, bem como as despesas de socorro e saivamento. serao pagaveis de acordo com a praxe de regulaqao estran-. cjeira ou com as Regras de lorque ft Antuerpia (York-Antwerp Rules) deoendendo das condigoes do conhecimentc.

(62-63) 7 — As indenizaqoes scIt as apolice-s de guerra nao estao sujeitas a qualquer franquia. v

(64-67) 8 — Considerando que o seguro de guerra tem sua maior aplicagao em epocas em que nem sempre epossivelobtcrinforraa^oesacuradas sobre a inovimentagao dos bens segurados,foiaquiinseridaumaclausula do tipo «Held Covered*, que protege o segurado nos casos de modificagao da viagem, omissao ou erro na descriqao da mesma ou do interesse segurado.

(68-69) 9 — Finalmente, e considerada uma condiqao do seguro a agao do segurado, com razoavel presteza, em todas as circunstancias sob sen controle. O conceito de «razoavel pres teza* e discutivel, fi geralmente aceito, todavia, que o mesmo significa a ma-

39 40 41

N" H2 - DEZKMBHO DE 1%:

REVISTA DO I.R.B.

neira pela qual agiria um comerciante prudente. na ausencia de seguro.

b) Institute War Clauses — For the InsuranceofpropertycarriedbyAir (excluding sending by Post).

(1-56) I — Estas clausulas sao paraleJas as usadas para o transporte maritimo, com as modificagoes exigidas pela mudan^a de meio condutor.

A cobertura e efetuada na base «Warehouse to Warehouses, a meno."; que a viagem seja completada por agua. quando a mesma cessara com a descarga donavioouchatanoultimoportoou local de dcstino. Estao ainda cobertos OS bens segurados durante desvio. demora, descarga forgada redespacho e transbordo.

c) Institute War Clauses — For the insurance of sending by Post 1/2/46.

(1-46) Sao muito semelhantes as anteriores. Entretar.to a cobertura se inicia quando os bens segurados deixam ociomiciliodoremetentee,exclusivea eventualpermanendaemdependencias de terceiros para embalagem_ continua atequeosmcsraossejamentreguesno local de destino designado na apolice. O «Waterborne Agreements nao se aplica a estas clausulas.

d)InstituteWarandStrikesClauses

—Hulls. Time — \/10/59

(1-22) 1 — A parte positiva da co berturaoferecidaporestasclausulase semelhante a das «Institute War Clauses» (linhas 1 a 17), com o acrescmo de perdas ou danos causados por grevistas, operarios durante «Iock-out».

participantesdedistiirbiosdenatureza trabalhista, tumultos ou comoQoes civis e, ainda, consequencias de atos danosos (malicious demages).

(23) 2 — Indeniza^oes pagaveis sera aplica^ao de franquia.

(24-26) 3 — As «Institute Time Clauses — Hulls» e a «4/4 Running Dawn Clauses sao consideradas incorporadas ao seguro (exceto no que contrariarem as disposi^oes destas clau sulas de guerra) com excegao de suas clausulas 4, 6, 21 (h) e 22. (4).

(27-36) 4 — Os riscos expressamente excluidos por estas clausulas sao OS seguintes;

Perdas, despesas on danos decorrcntes de:

a) Requisigao ou preempgao:

b) Arresto, restrigao ao trafego ou detengaoemvirtudedequarentenaou infragao de regulamentos alfandegarios;

c) Perdas ou danos cobertos pela Apolice Padrao Inglesa (S. G. Form» ou«Companies'CombinedPolicy),com a «F, C. £i S.» e complementada pelas «Institute Time Clauses — Hulls» e «4/4 Collision Clauses-;

d) Quaisquer despesas causadas por demora. exceto as que constitulrem Avaria Grossa;

(4)A.-!clausulas4c6rcferem-seaotSrraino do seguro e entrariam cm cheque com as de cancelamento automafico do seguro de guerraA clausula 2l (h) proibe quaisquer seguros cuias importancias seguradns excedam as da apohce de casco. cnquanto tal procedimento e permissive! sob a.s apolices de guerra, A clausula 22 regula a devoluqao de prSmio porcancelamentoouparalizaqao,Sobasclau sulas de guerra nao existem tais devoluqoes.

(37-47) 5 — A parte referente ao cancelamento automatico da cobertura em determinadas circunstancias constitui a principal caracteristica do conjunto de clausulas em estudo. Visam as disposi^oes nesse sentido a. sera exciuir integralmente os riscos ligados asguerrasdeclaradas.reduziraoslimites ditados pela prudencia e pela boa tecnica securitaria as possibilidades^de catastrofes. Assira, em qualquer das eventualidades previstas, ficariam os seguradores livres da responsabilidade original e em condiqoes de negociar novos esquemas de resseguro ou, como foi o caso na Inglaterra durante a segunda guerra mundial, transferi-la para o Estado. Sob as clausulas de 1.^ de outubro de 1959. tais eventualidades sao as seguintes:

a) Deflagraqao de guerra ou inicio de um ato hostil ou ocorrencia que resulte cm estado de guerra o( que primeiroocorrcrehajaounaodeclaragao de guerra) entre qualquer membro da O T.A.N. e qualquer signatarlo do Pacto de Varsovia ou China comunista; o seguro e garantido livre de qualquer reclamacao baseada em tal defiagragao de guerra. ato hostil ou ocorrgncia.

b) Requisi?ao do navio segurado.

(48-51) 6 Ocorreudo o cancela mento automatico com o estabelecido acima ou por ter side o navio vend.do, havera devoluqao de premio pro-rata. As devolu?6es usuais por cancelamento ou paralizac5o beam exduidas.

e) InstituteWarandStrikesClauses Hulls,Time—1/10/60.

,j_26) 1 Ate a linha 26 as clausulas'dcI960s5oaexatarepeti^aodas de 1959.

(27-38) 2 — Na parte relativa as exclusoes,foiacrescentadaumareferenciaaosub-item(a)(i).daClau sula 5. a ser comentada mais adiante. Nomais,aredagaoeidenticaaante rior.

(39-59) 3 — A parte referente ao cancelamento automatico apresenta. nestas clausulas. diferenqas fundamen tals com relaqao as de 1959.

6 facultado, tanto ao segurado qtiantoaosseguradores.ocancelamentoda coberturamedianteavisopreviodesete dias. Os seguradores, entretanto, comprometem-sc a restabelecer a cobertura se,antesdeexpirartalprazo,forem acordadoscomoseguradonovopremio c/ou condiqoes. De qualquer forma, o cancelamentoautomaticoteralugarnas seguintes hipoteses:

I — Deflagraqao de guerra (haja ou nao a declaraqao formal da mesma), entre qualquer dos seguintes paises:

Reino Unido (ou qualquer outro membro do Commonwealth), Estados Unidos da America, Franqa, Uniao das Repubiicas Socialistas Sovieticas, RepublicaPopulardaChina.

Excluidos perdas, danos ou despesas resultantes dcssa deflagra^ao ou de ato ou atos anteriores, por parte de qualquer dos paises mencionados, que venham a origina-la, (Clausula 5. sub-item (a)(i).

If — Caso o navio seja requisitado. (59-61) 4 — As disposiqoes referentes a devolu^ao de premio segueni as dasclausulasdoanoanterior,Nao excluem, porem, explicitamente. qual quer oiitra forma de extorno.

43 44

N- 1« - DEZEHBRO DE 1963 45 45

REVISTA DO I.R.B.

/) Institute War and Strikes Clauses — Hulls, Time — 1/3/61.

(1-62) — As clausulas de 1961, sao quase identicas as de 1960, apresentando, apenas, as seguintes alterac^oes na parte rleativa ao cancelamento:

I O.prazodeavisopreviolica ^•^mpliado para 14 dias.

No case de atos de carater hostilqueresultetnemdeflagcagaode guerra, o nexo causal somente sera considerado dentro de um periodo de 90 dias anteriores a mesrna.

9) Institute War and! Strikes Clauses —Hulls. Time — 15/7/63.

(1-23) I — No que se refere as coberturas proporcionadas, nao ha modifica^oes, sendo as mesmas igiiais as de 1961.

(24-28) 2 — Ficam. tarabem, ncorporadasaoseguroas«InstituteTime Hulls» e «4/4 the Collision Clauses com as exce?oes ja conienfadas. Existe. entretanto, o compromisso da manuten^ao do seguro em case de quebra de garantia com respeito a reboque ou salvamento, mediantc aviso aos seguradores logo que praticavel e pagamento do preraio adicional requerido.

(29-48) 3 — Os eventos excluidos sofreram consideravel ampliagao sendoihes acrescentados os seguintes;

^ Qualquer detonagao hostil de qualquer arma de guerra empregando fusaoe/oufissaonuclearouatomicsou qualquer rea?ao semelhante, ou forga ou materia radioativa, que passa a ser designadacomoumengenhobelico nuclear.

II—Deflagra?aodeguerra(haja

ou nao a declaragao formal) entre quaisquer dos seguintes paises;

Reino Unido. Estados Unidos da America. Franga, Uniao das Republicas Socialistas Sovieticas. Republica Popu lar da China.

HI—Captura,apreensao,arresto. deten(;ao ou confisco pelo governo do pais em que o navio for registrado ou o armador estabelecido.

(49-70) 4 — Quanto ao cancelamen to por aviso previo, e mantido o prazo ae 14 dias e as condigoes anteriores.

O cancelamento automatico dar-se-a nos seguintes casos:

' Ocorrencia de qualquer detonagaohostildequalquerengenhobe lico nuclear, em qualquer local e a qualquer tempo, ainda que o navio segurado nao esteja envolvido no evento.

II — Deflagragao de guerra (haja ou nao declaragao formal) entre quais quer dos seguintes paises:

Reino Unido. Estados Unidos da America, Franca. Uniao das Republican Socialistas Sovieticas, Republica Po pular da China.

III — Requisigao.

As disposigoes a respeito de devolugao de premio nao foram alteradas.

Estasclausulasestabelecem,finalmente, que a cobertura nao entrara em vigor se ate o momento de seu inido ocorrer um dos eventos que desse mo tive ao cancelamento automatico.

h) Institute War and Strikes Clauses

— Hulls. Voyage — 1/10/59

i) Institute War and Strikes Clauses

— Hulls, Voyage — 1/10/60

/) Institute War and Strikes Clauses

— Hulls. Voyage — 1/^/61

k) Institute War and Strikes Clauses

' —Hulls, Voyage — 1/8/63

Estas clausulas correspondem, respectivamente as analisadas nos itens

«d». «e». «f» e «g». com a substituigao, no § 3," (linhas de 27 a 29) das «1.T.C. Hulls» pelas «Institute Voya ge Clauses — Hulls®, com exclusa6 da clausula 15 (h).

/)InstituteWarandStrikesClauses

— Freight, Time — 1/10/59.

m) Institute War and Strikes Clauses

— Freight, Time— 1/10/60.

n) Institute War and Strikes Clauses

— Freight, Time — 1/3/61.

o) Institute War and Strikes Clauses Freight, Time — 1/8/63.

Vale para estas clausulas o que ficou dito com relagao ao grupo precedente («h», «i», «j» e «k»), sendo. evidentemente. substituidas agora as «I.T.C. Hulls® e «4/4 ths Collision Clause® pelas «Institute Time Clauses Freight®, com excecao das clausulas 9, 11, 12 c 14.

n) Institute War and Strikes Clauses Freight, Voyage — 1/10/59.

a) Institute War and Strikes Clauses ^Freight. Voyage — 1/10/60.

r\ Institute War and Strikes Clauses

' L Freight. Voyage - 1/3/61.

s) Institute War and Strikes Clauses

— Freight, Voyage — 1/8/63.

Identicas as examinadas nos itens e «o» sendo substituidas as InstituteWarandStrikesClauses Freiaht, Time® pelas institute Voyage Clauses--Freight®.

f) Additional Expenses Clause (War J^isks) — 1/12/42.

Esta clausula destina-se a cobrir as despesas causadas por interrupqao da viagcm, frustra^ao, descarga forqada, etc.emvirtudedaincidenciaderiscos cobcrtos pela ap6lice de guerra. Tais despesas. entretanto, devem ser feltas com a aprovaqao dos seguradores. A cobertura minima admitida na apolice maritima sobre os bens segurados e «F.P.A.»eaimportanciaaquisegurada r.io podera exceder a daquela ap6lice ou o valor C.I.F., prevalecendo o maior.

Existcm.aiemdasapreciadas,varias outras clausulas de guerra empregadas pelo mercado ingles, entre as quais vale destacar as «Institute War Clauses •Builder's Risks®. Estas, diferem da:; clausulas normais de guerra pelo Fate dequeincluemosriscosde«Protection and Indemnity® adimitidas pelas «Ia3titute Clauses for Builders' Risks®. Alem disso, esta nclas estabelecido que a cobertura somente se aplica aos cascos depois de lanqados e aos materials eequipamentosdepoisdecolocadosno mesmo (W^aterborne Agreement)

Como exemplo de clausulas destinadas a cobrir determinada especie de mercadoria, citaremos as de madeira, aqiicar, carne congelada. juta, etc.

Embora as clausulas acima sejam as mais empregadas, deveriam ser ainda aqui examinadas as clausulas americanas, que, embora tenham o mesmo espirito das inglesas diferem das mesmas em alguns pontos.

Inlelizmente, como o espaqo disponivel nao o permite. sera tal exame deixado para outra oportunidade.

47

48

49

50

N» 1« - DEZEMBRO DE 1963 BEVISTA DO i.R.B.

Seguro de Credito

Consideracoes em torno do garantido

\ UMA DAS caracteristicas do Seguro deCreditoeaexistenciadetres pessoas juridicas participantes na ap6]ice:

A Seguradora, o Segurado e o Ga rantido,

Das tres, embora parega estranho a primeira vista, a principal e a pessoa do Garantido; as circiinsfancias e qualidades a ele referentes determinam a estrutura e fundamentos basicos do Seguro de Credito. O Garantido e comoqueo«pivot»dasocorrencias querepercutemouinterferemnocontrato de seguro. O risco quase que se ^onfunde com a pessoa do Garantido. iim torno dele e de sua capacidade economico-financeira giram todas as preocupa^oes do Segurado e da Segu radora, firmam-se todas as prudencias tecnicas,criam-secsprincipiosfunda mentals da apollce.

O risco, em Seguro de Credito. apresenta uma feiqao que vai alem da sua significagao comum, Risco. como sabemos, e o acontecimento possivel, futuroeincerto,independentedavontadedoSegurado.Exemplificando, elementarmente, o incendio. o acidentc rodoviario, as avarias sac riscos do ramo Incendio e do ramo Transporte;

Francisco Anthero S. Barbosa

C/iefe da Cneieha Quebra dc CnranCir. do I.R.B. orouboe,tambem.umriscoporquc, embora dependendo da vontade de quern rouba, embora doioso para o ladao, e fortuito para -c- Segurado. AinsolvenciadoGarantido,riscocoberto pelo Seguro de Credito, e um acontecimento possivel. future, incerto, independentedavontadedoSegurado. Mas nao e somente isto; e aqui comega a aparecer a invulgaridade do risco, no tipo de seguro que estamos tratando. A insolvencia precisa ser determinada atraves de uma formalidade juridica; esta formalidade e quase sempre, ju dicial. Exemplificando; e possivel que o Garantido esteja insolvente, mas para que esta insolvencia seja sinistro e necessario que se caracterize juridicamente: e indispensavel que se decrete a falencia ou a concordata do Ga rantido, ou que se comprove a inexistencia de bens a penhorar e seqiiestrar. Pois bem. Esta caracterizagao juridica da insolvencia, sem a qual nao ha si nistro e, na maioria dos casos, promovida pelo Segurado. Entao sucede um fato so existente em Seguro de Credito e respectivas modalidades; o Segurado,

constatando a potencialidade do si nistro. que nada mais e do que a impontualidade ou a insolvencia ainda nao formalizada juridicamente. toma todas as providencias para que esta potencia lidade evolua para o sinistro: transforma a chama da impontualidade no in cendio da insolvencia (a comparagao e enfatica c tern como objetivo salientar a feigao toda especial do risco. nos/seguros de credito).

Emcomentariosfutures,continuaremos a analisar a natureza do risco. Passaremos, agora, entretanto, a uma outra consideragao.

No n." 139 da Revista do quando tratamos da execugao judicial da divida, apontamos a principal diferenga entre Seguro de Credito e Quebra de Garantia: em Quebra de Garantia, o Garantido nao e propriefario da coisa vendida. ao contrario do que acontece em Seguro de Credito: dai a necessidade de ser o Garantido, nes'te ultimo seguro, obrigatoriamente comerciante, a fim de que se possa requerer a sua concordata ou falencia, obrigatoriedade esta nao existente em Quebra de Garantia. Desta forma, dispensa-se. em Seguro de Credito. a rcserva de dominio nos contratos de compra c venda a prazo. facilitando-se. portanto, as operagoes comerdais. uma vez que o comprador, proprictario da mercadoria vendida, pode Hvremente dispor da mesma. Por outro lado, amplia-se a cobertura do seguro. tendo em vista que a possibilidade de recuperagao do bem vendido se torna incerta e remota.

De qualquer forma, a boa tecnica manda que se procure suprir a falta da reserva de dominio com outras garantias. como avais. fiangas. etc. O tipo de garantia adotado repercutira nae.xecugaodadividae.conseqiientemente,emtodooprocessamentoda liquidagao do sinistro: a agio judicial cabivel dependera da natureza do titulo que garante a operagao efetuada. Quantomaisqualificadoforotitulo. melhores e mais sumarias serao as agoes ti ele referente.

No n;" 138 da Revista do I.R.B., fizemos comentarios sobre a importancia dos adiantamentos em seguro de Quebra de Garantia. Ressaltamos que eics consistem no principal atrativo e. • talvez. na tinica razao de ser daquele seguro.Emborareconhecendouma importancia menor na clausula de adiantamento- das apoiices de Seguro de Credito, ainda a consideramos fun damental e a sua aplicacao devera ser oportuna e funcionar com a mesma finalidade de socorro financeiro, como acontece em Quebra de Garantia.

A apolice de seguro dc credito de terminequeaSeguradora.seobriga. aindaquenaotenhasidoapuradoo valor da perda liquida definitiva, a pagar ao Segurado adiantamentos sobre as indenizagoes devidas . Quando ocorre a insolvencia do devcdor (Ga rantido). o Segurado. apos notificar o sinistro a Seguradora. devera se habilitac com toda a documentagao que justifique seus direitos ao recebimento da mdenizagao. Decorrido o prazo de 60 dias. a contar da data era que a Seguradorareceberessadocumentagao.

51 52

H2 - DEZEMBRD BE JJM 53 54

REVISTA no r.R.B.

sera concedido ao Segurado adiantamenfo sobre a indenizagao de ate 70 % do valor do credito sinistrado.

Nos paises em que a determina?ao da insolvencia ou incapacidade de pagamento do Garantido depende de X processes judiciais complexes e demo>ados, como acontece com o Brasil; nos paises em que uma agao de concardata ou de falencia se arrasta per urn tempo de dois, tres, quatro e mais anos, tornase absolutamente necessario antecipar o pagamento da indenizagao, por meio dos adiantamentos,afimdequeoSegurado possasersocorridofinanceiramente desdeadatadoiniciodosprejuizos.

Ocriterioidealseriaaquelequecondiciona os adiantamentos da indenizagao ao protesto do tituio vencido e nao pago ou. 50 nao for o caso de protesto, a qualquer documento comprobatorio da faJta de pagamento do Garantido.

Posteriorraente, quando fosse determinada a perda liquida definitiva, o Se gurado se obrigaria a devolver qualquer excesso de adiantamento realizado.

Continuando a examinar os procedimentos, circunstancias e normas que giram em torno da pessoa do Garatido, observamos que os limites de creditos, as percentagens de cosseguro obrigatorio do Segurado, as condigoes de compra e venda, o calculo dos pre-' mios sao determinados caso por caso. Garantido por Garantido, adquirindo aspectos e condigoes estabelecidos especifica e isoladamente.

O Cadastro da Seguradora devera conterofichariodosclientesdoSegu rado (Garantidos); nao somcnte dos atuais, como tambem de todos os eventuais ou futures, a fim de que o

controle da situagao econoico-finan-' ceira dos mesmos possa ser determinado «a prioris. O Cadastro deve prestar todas as informagoes necessarias para que se conhega as qualidades comerciais. cconomicas e financeiras da clientela do Segurado, informagoes que serao a base de todo o pJanejamento e estrutura das operagoes constantes dasapolices.

Na coluna 58, n." HI, da Revista do I.R.B., a exempiificagao do cosseguro obriga torio do segurado saiu com incorrecao, Otextocertoe:

O segurado efetuou uma venda no valor de Cr$ 1.000.OCX),00, com 10% a vista.

Teremos: Cr$

Prego faturado 1.000.000,00

Importaacia financiada 900.000.00

Percentagem financiada 90%

Cosseguro obrigatorio do segu rado: 20% + (90%

— 80%) = 20% + I0%=30%

Ou'ro exeinpio;

Importancia faturada 1.000.000,00

Importancia financiada 1.000.000,00

Percentagem financiada 100%

Cosseguro obrigatorio da segurada: 20% + (\(Xi% ~ ~80%)=20%20%= = 40% * * *

Na coluna 60. do mesmo n.° I'll, onde sta escrito «A clausula da ap6lice,aindaexemplificando»,leia-se«E na mesma apolice. ainda exemplificando». O eiro apontado saiu na linha 6.

Ainda na coluna 60, 15." linha, onde esta «15%». leia-se «35%».

Comentarios sobre o projeto da Tarifa de Seguro Automoveis OMERCADO

segurador. ja em 1964.

devera trabaihar com uma nbva Tarifa de Seguro Automoveis, a qual consubstancia a parte tarifaria. propriamente dita, Condigoes Gerais da Apolice Padrao, clausulas e coberturas espcciais, rcguinmentando — num linico compendia — tanto os seguros de danos fisicos como os de rcsponsabii'.dade civil (R.C.)

Oprojeto,jaencaminhadoaoDepartaniento Nacional de Seguros Privados e de Capitalizagao. objetiva substituir a Tanfa para os Seguros de Automoveis (Publicagao n." 69 do IRB) e a Tarifa para os Seguros de Responsabihdade Civil de Vclculos Terrestres Motorizados (Publicagao n." 66 do IRB); assim, sendo «danDs flsicos» c «R.C.» regulados pelo mesmo instrumento, torna-se dispensavcl 0 cuidado, sempre presente ate entao, do entrosamento e harmonia entre'aqtielas duas Tarifas.

A nova Tarifa incarpora e altera, tambem. a Portara n." 33 de 13 de novembro de 1962 do DNSPC, que langou no mercado o novo sistema de taxagao para os seguros de danos fisi cos.

O trabalho de estruturagao da referida Tarifa foi feito pela Comissao Especial da Tarifa Automoveis, com designagao especifica pelo Conselho Tecnico do IRB: para a sua consecu-

gao e aprimoramento. entretanto, cooperaram diversas comissoes tecnicas, como a Comissao Tecnica de Seguro Automoveis da F.N.E.S.P.C., a Comis.sao de Seguro Automoveis, de Sao Paulo, e a Comissao Central de Tari fas, do IRB.

De acordo com o projeto, a nova Tarifaestadivididaem7capitulos, assim discriminados:

Capltulo I — Instrugoes Gerais. a parte relativa a regulamentagao dos seguros de danos fsHcos e R.C,.; jurisdigao, tipos de ccbertura, perlmetro, etc.

CapituloII—ParteA—Apresenta o frontispicio da Apolice Padrao.

Capitulo II - Parte B - Estipula as Condigoes Gerais padronizadas. para todas as Seguradoras.

Capitulo III — Parte A — Cober turas Basicas. Apresenta os 4 tipos ae cobertura admissiveis no Ramo os tres primeiros relatives a danos Hsicos eo4."aR.C.

CapUulo n, _ B

OS 3 t.p„s dp coberturas adiconais: acessonos. extensao de perimetro de ^obertiua, e «reboque simultaneo».

55 56

142 - DBZEMBRO DE 1963 58

Francisco de A. C. Avellar Assessor Tecnico da D.A.At., do l.R.B.

RUVISTA DO I.R.B.

Capitulo IV — Reiine as clausulas especiaisaplicaveisatiposdeseguro ou de categorias, tais como: clausula de acessorios, extensao de perimetro, cobertura automatica para frotas, franquias, etc.

\ Capitulo V — Parte A — Regulamenta os Seguros Especais de «ViagerQ de Entrega» e «Chapa de Experiencia».

Capitulo V — Parte B — Dispoe sobreo«seguropromocional»,destinado a fabricantes ou revendedores de veiculos novos.

Capitulo VI — Parte A — Indica a classifica^ao do;; veiculos em catego rias. atraves de 3 quadros sinteticos.

CapituloVI—ParteB—Estabelece a taxa^ao dos veiculos, nas diferentes coberturas; indica as franquias obrigatorias.etc.

Capitulo VII — £; destinado aos Valores Ideais, que, semestralmente. deverao ser substituido.s por novos va lores, acompanhando a formagao dos pre^os de veiculos novos, mao de obra, etc- £ a parte mutavel da Tarifa, e a que Ihe imprime carater dinamico.

Dado o panorama global do trabaIho, e nossa intengao abordar determinados pontos do Projeto em questao;

Campo de Operagoes db Ramo Autornoveis

O artigo 1.". Cap. I. deiimita as operagoes do Ramo aos veiculos que se destinem ao transporte de pessoas ou coisas, e que nao andeni sobre triIhos.

Foram excluidos do Ramo os veiculos de.stinados a services de cons-

69

tru^ao em geral, ou trabalhos na lavoura. tais como tratores. «scrapers». ceifa-e-trilha, maquinas agricolas em geral, etc.

Continuam pertencendo ao Ramo os veiculos destinados a scrviqos especiais. e que se locomovem livremente na estradaparaaprcstagaodeservigos, tais como ambulancias, hospitais-volantes,carrcsdereportagem.carros funerarios, carros bombeiro, etc.

Coberturas do Segiiro

Pa.ssam a ser de apenas 4 as cober turas basicas, sendo as 3 primeiras para «danos fisicoss e a 4." para R.C.

Taiscoebrturassaocaracterizadas pelosseusrespectivosniimeros:

N." 1 — «Compreensiva».

N.° 2 — Incendio e Roubo.

N." 3 — Incendio.

N." 4 — Responsabilidade Civil.

A especificagao destas coberturas constam do Capitulo III, Parte A, na qua! OS riscos cobertos sao perfeitamente identificados.

A cobertura n." 1 que e a mais ampla das atinentes a «danos fisicos», ja incorpora os riscos de «roubo parciab e ainda «enchentes, inundagoes, granizo, furacao e terremoto».

Astrescoberturasrelativasa«danos fisicos» garantem os prejuizos por danos materials e as Despesas com Socorro e Salvamento (D.S.S.); nao foi prevista a participagao percentual do scgiirado em caso algum. Tais D.S.S., indenizaveis pelas seguradoras. fazem parte da mesma importancia segurada que garante os danos ao veiculo,

A Coertura n.' 4 (R.C.) possui as caracteristicas de uma coertura de Garantia Unica. aplicavel a transportados e nao transportados. Assim. foram suprimidas, em beneficio de uma cober tura mais ampla, uma serie de cober turas parciais anteriormente admitidas, tais como: Garantia Dnica, Danos Corporals e Triplice, aplicaveis a trans portados e/ou nao transportados. Destarte, as 15 combinagoes possiveis, reduziram-se a apenas uma cobertura, a qua! obedece aos principios que nortearam toda a novel Tarifa: maior am plitude de cobertura, maiorcs garantias para os segurados, e simplificagao taiifaria.

As despesas dos Segurados com Iionorarios de advogados ou despesas judiciais(item1.1daCobertura n." 4) estao cobertas ate o l.inite de 40%daimportanciasegurada,ecomo parte desta.

As alineas g. h, e i. item 2 desta Co bertura n." 4 excluem danos a pessoas transportadas em locais inadequados, danos ocasionados pela passagem em si do veiculo por pontes. tiinels, etc., bem como danos causados pcla prestagao de servigos especializados de ca rater tecnico-profissional, cjmo sejam a prcstagao de servigo medico, dentar.oouradiograficodeurnhospitalvolante.

Riscos e VcL-ulos nao Tacifados

A praxe a ser adotada pelas seguradoras, no que tange a riscos ou vei culos nao tarifados. sera bastante si milar a que vige ate entao. bslabelece«-se entretanto. urn prazo de tres dias para que a Sociedade, tendo dado cobertura provisoria. solicite aos orgaos competentes as taxas e condigoes necessarias.

Prazo do Seguro — Aplicagah da TabeladePrazoCarloeCalculoProRataTemporis.

O artigo 5." da Tarifa apresenta a conhecida «Tabela de Prazo Curto». Estipula-se como prazo maximo de seguro o periodo de 12 meses. nao se admitindo a prorrogagao da apolice por endosso.

ATabeladeprazocurtoeaplicavel nos seguintes casos:

a) Na substituigao de veiculo segurado para calculo da retengao de premio do veiculo sustituldo (Cap. I, ar tigo 8.". item 1. alinea b):

b) Nas inclusSes de veiculos (idem, idem,item2).

c) Nas exclusoes (idem, item 3)

d) Nas rcdugoes de cobertura (Cap. I,art.9.",item2).

e) Na rescisao do contrato de se guro. por iniciativa do Segurado (Cap. II,ParteB.ClausulaXVIIdasCon digoesGerais).

fi importante ressaltar que para as apolices de frota que gosarem de descontos em virtude de esfarem gafc ta. rifagao especial, os casos mcncionados nas alineas a a d acima processam-se na base «pro-rata-tempor!s'» (Cap. I art. 12. item 8).

Ocalculo«pro-ratatemporis®eutilizadoainda,paraoveiculosubstitu te (no caso de substituigao de veiculo — Cap. I. art. 8.", item I, alinea a) no caso de ampliagoes da cobertura (Cap. I, art. 9.^ item I) seja pela au.gao de novos riscos. seja pela amphagao da importancia segurada: e a-nda no cancelamento da apolice nor (Conti'nua)

59

N" H2^ DEZBMBRO [)1- l%3 61 62