fl p XXIV OUTUBRO DE 1963 N. 141 e. y ■ > I 1 10.08.0P0X-74'l\ do ot- 000'I--1-S. TlTUTDDtRESSEGURDSDDBRASIL

Insta]a?ao do Seminario de Lucres

Cessantes: noticia, coK 3 — O Se^"' ro de Credito a Exporfa^ao: Celi°

OUmpio Nascentes, col. 11 — ^ ponsabilidade do transportador per passageiro — O novo limitc la9®''

Adyr Pecego Messina, col. 19 —'^

inicio dos riscos na cobertura «dc at' mazem a armazem». Luiz Viola, coL 23 — Seminario de Lucros Cessaflta®

— Explana^oes e debates: notic'®col. 27 — Seguro de Quebra de rantia — Limite de financianicnto ® , cosseguro obrigatorio do segura'^®'

Francisco Anthcro S. Barbosa, col.

— Reflexoes sobre a ap6lice de risc°® multiplos; A. Jourdan: (trad. P®' Braulio do Nascimcnto), col. 61 evolugao do mercado do resseguro ®

A classe seguradora vai agora, langar-se em campanha de grande aleance e significagao. Trata-se de movimento a ser reaUzado em ambito inferno. visando a dinamizagao dos setores responsaveis pela produgao. O jetlvo ultimo e eleuar os indices de reajiistamento dos capitals segucados "o ramo Incendio, de modo a aproxima-los o quanta possivci dos inflacio•'>3dos niveis dos valores em risco.

O exito da campanha resiiltara em proveito geral. Para nao Falar de utros interessados na oportuna empresa, basta dizer que o Segurado recocoma frutp saudavel da bem avisada scmeadura, o bene[icio de uma Protegao mais efetiva para o seu patrimonio: o Segurador. logrando acertar ^ passo com a inflagao. sera alwiado sensu'elmcnte dos percalgos de um '■''^arregamento» deficitario.

Gra-Bretanha: C. C. Calburn; por Braulio do Nascimento). coL

— A investigagao dos incendios; Vicente Campos, col. 89 129

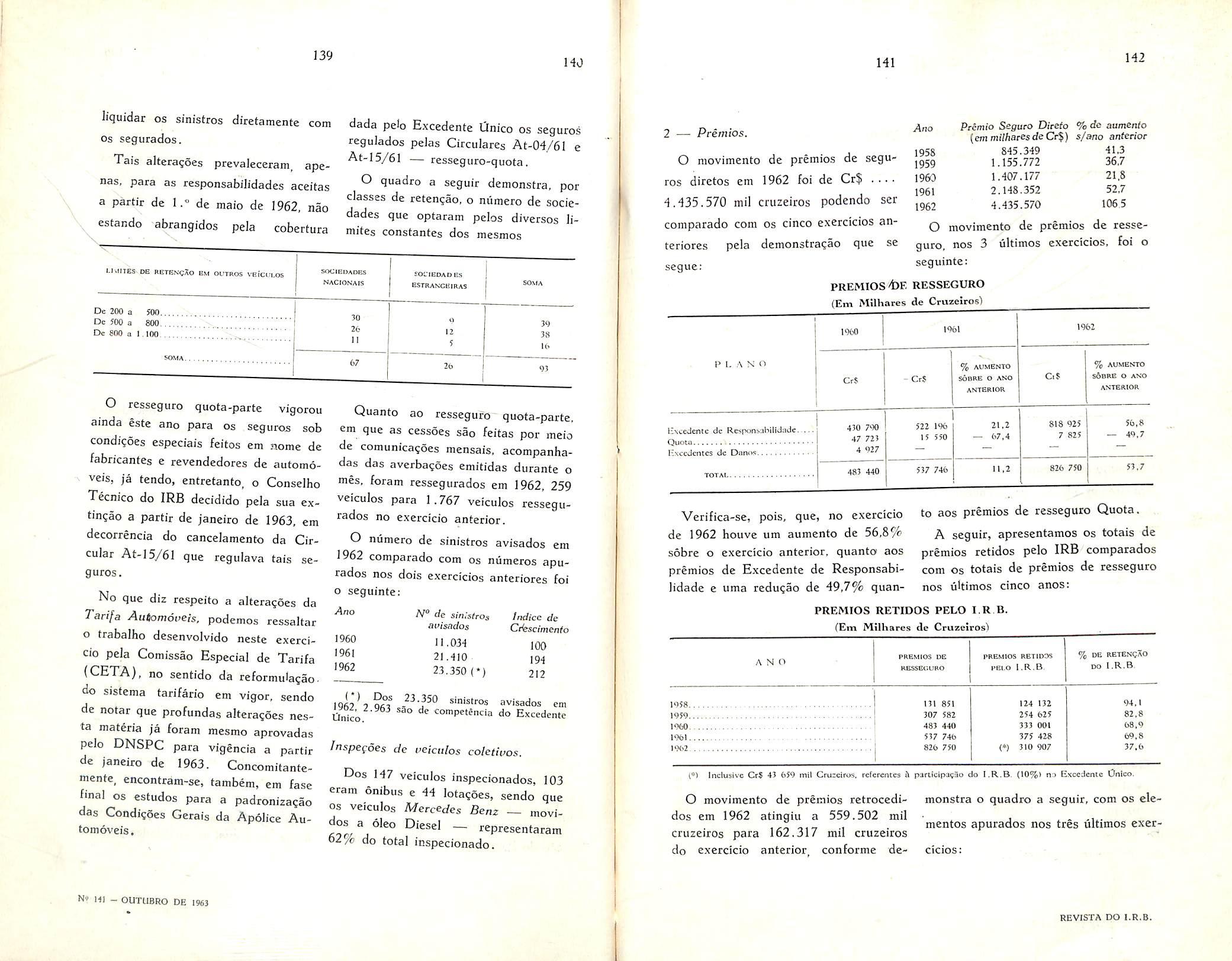

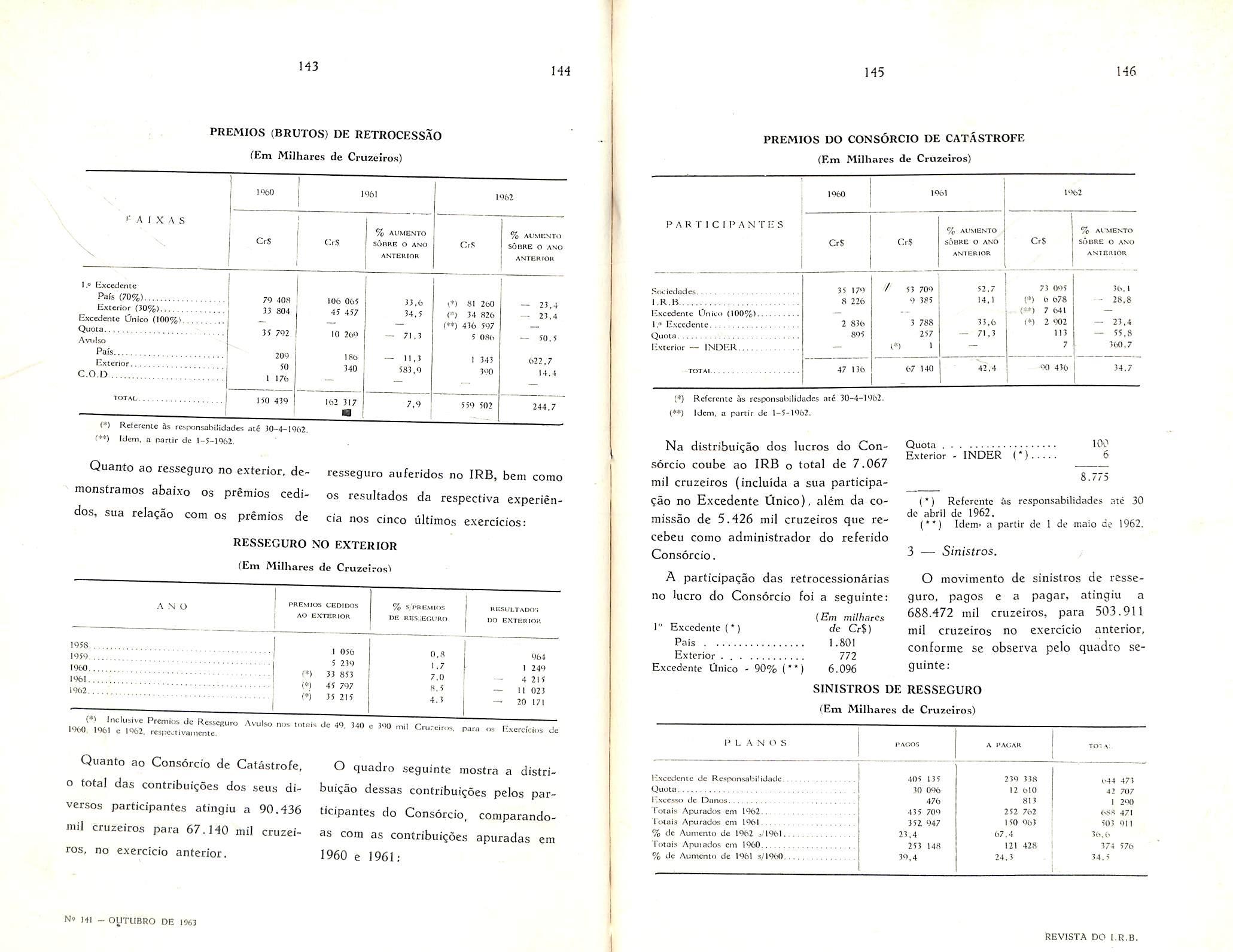

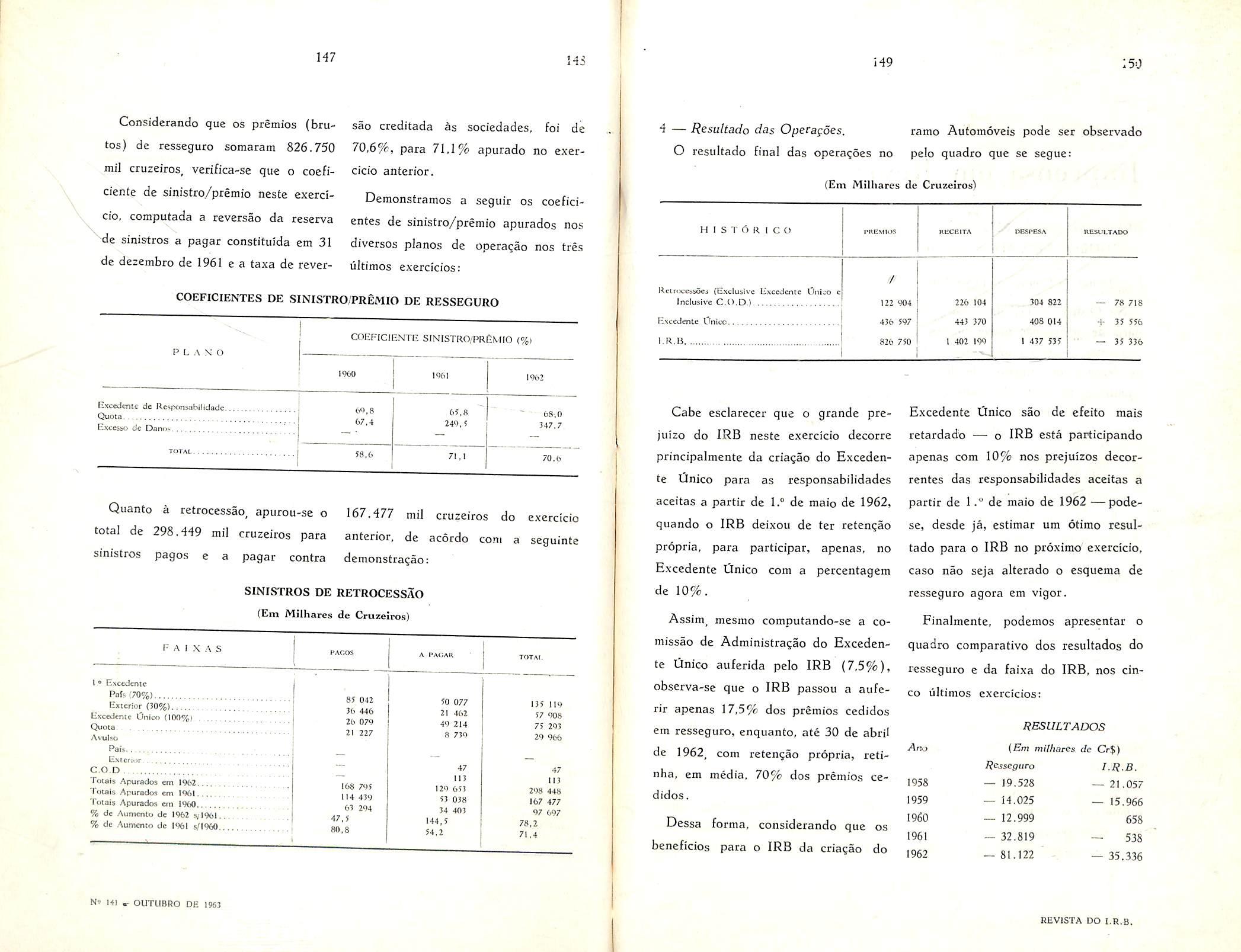

\ do I.R.B. em 1962; relatorio, col -

— Imprensa em Revista, col. 1^'

Pareceres e Decisoes, col. sultorio Tecnico, col. 167^^*"^"

ivas

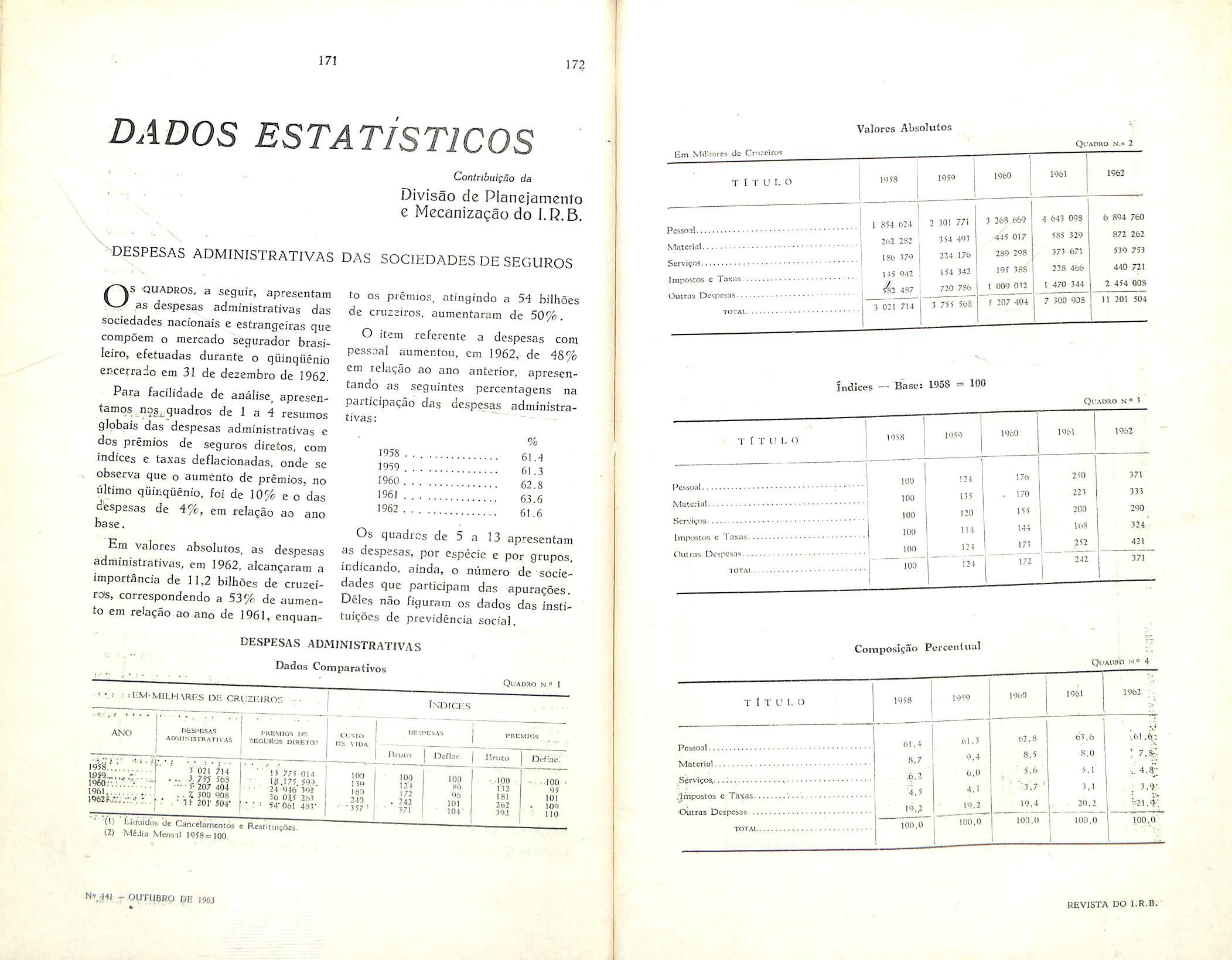

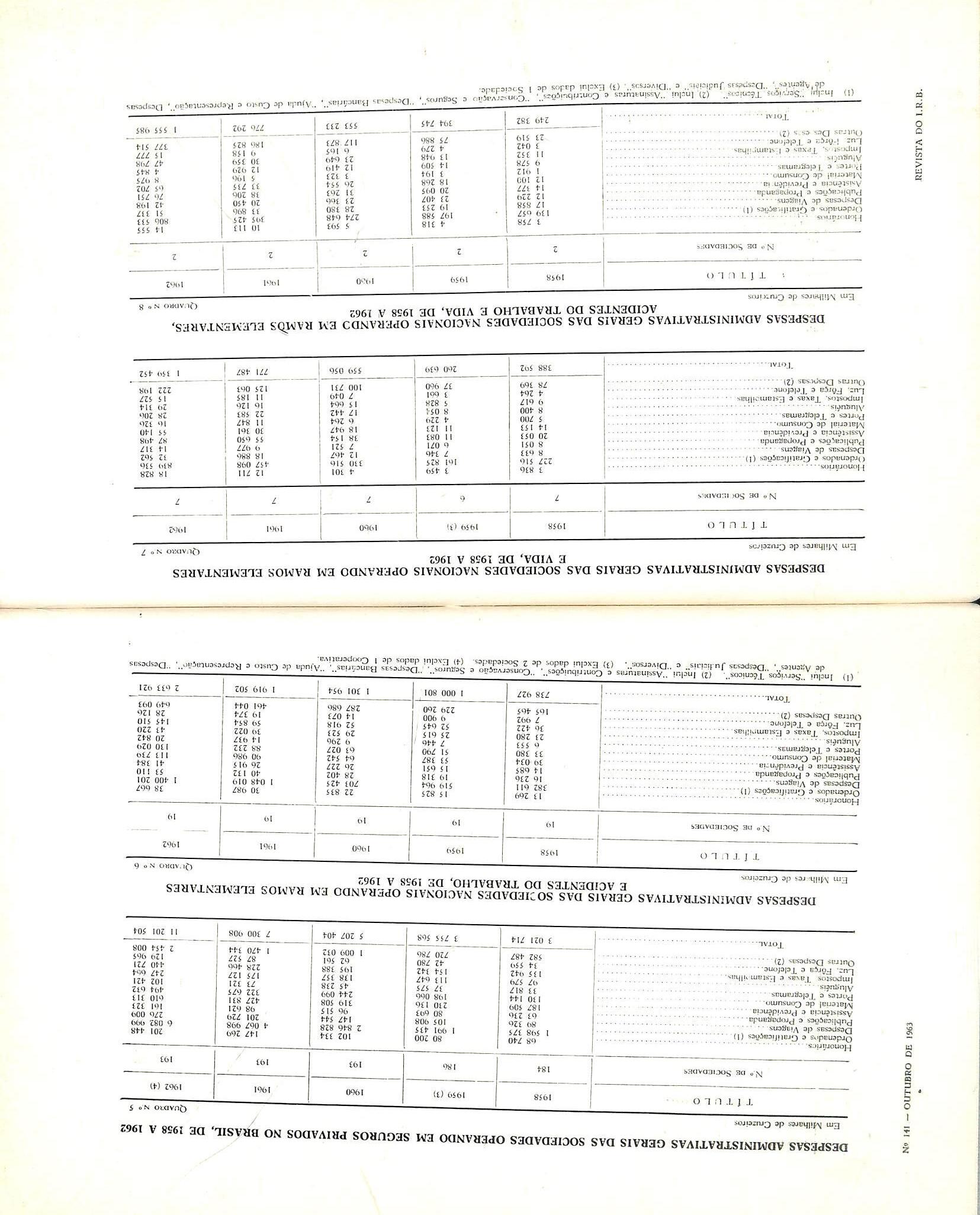

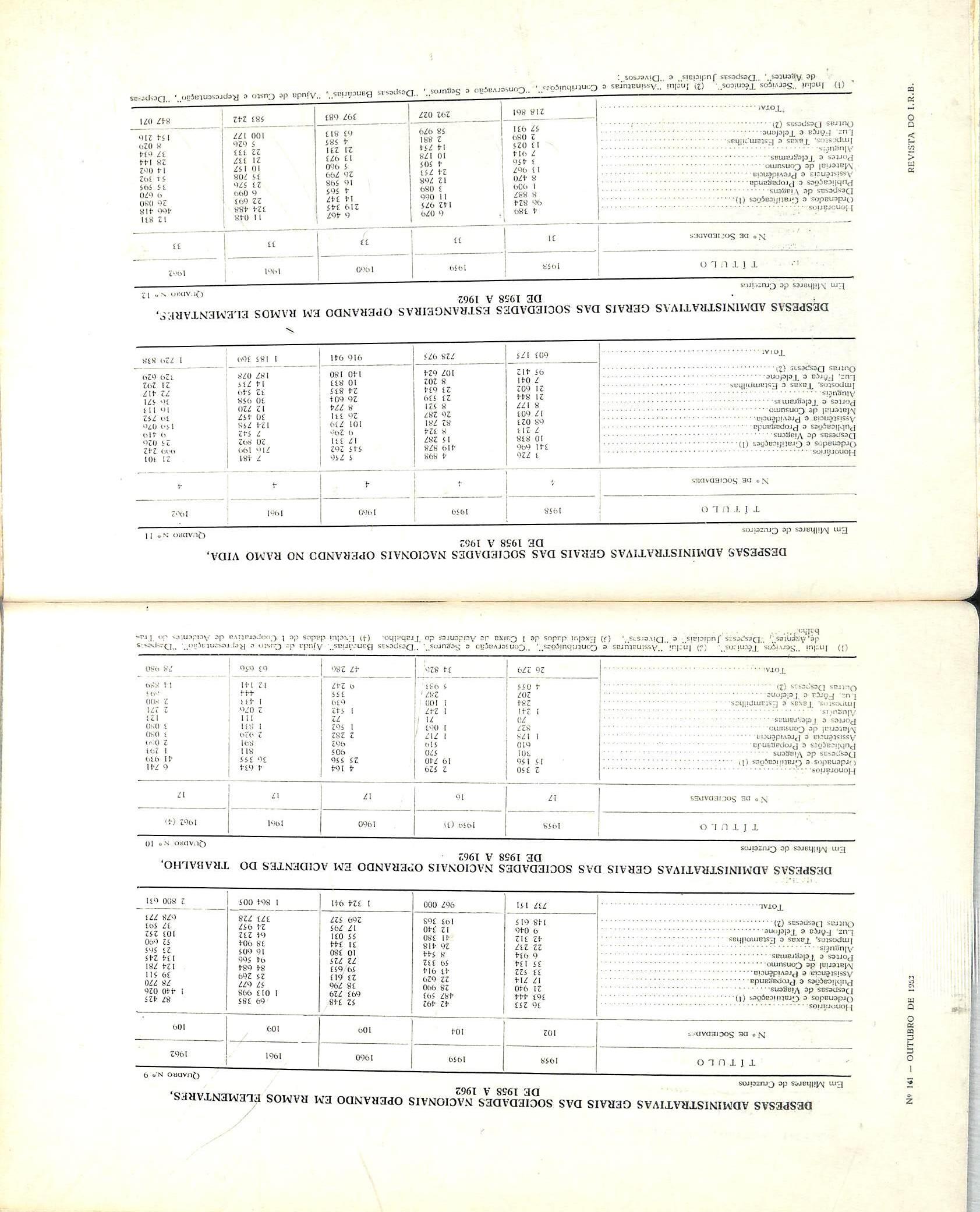

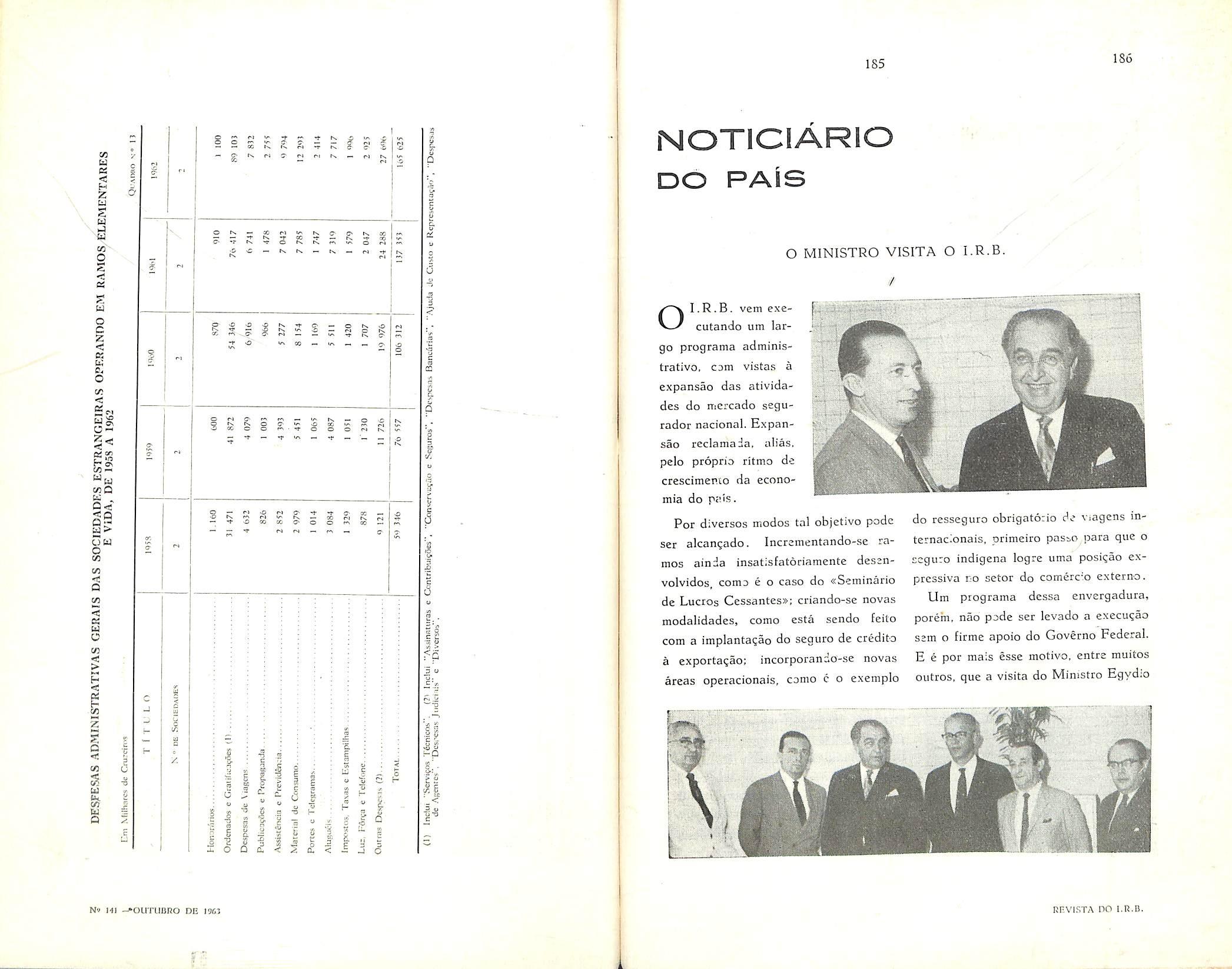

Estatisticos; Despesas Administr^" das Sociedades de Seguros, col. 1^'

NoticiSrio do Pais, col. 185.

£ bem verdade que. [ace a dinamica da inflagao, atualizar deixa de ser ato episodico para transformar-sc num processo, isto e. numa confmua '^qiiincia de rei'isdes. Fntretanto, pelo menos na etapa inicial da «promo\ao» quQ agora vai realizar a classe seguradora. deve-se convir que e muito '■^'[icil encarar o ppoblema da atuaiiza^ao a base do ciCado conceito de pror.sso. B ja_ por isso. alvo bastante satisfatorio consepuj'r no minimo que todo ^puro tenha de salda vahres perfeitamente atuais.

Nao queremos dizer que se deva deixar para depois o serio problema "■ 0 manutengio do poder indenitario do Segaio, no curso da sua vigencia ^ontratual. Evidentemente, ele e afetado pelo indice de desenvolvimento da ''^flagao, que Ike impoe indesejavel desgaste. Hoje em dia, porem. em con■''^quencia do velho habito do infra-seguro, a que 5cmpre se cntregaram os ^■9'^rados na infundada presungao de economizar despesas, e [era de duvida 9"e, numa campanha de ataalizagao dos valores segurados. o primeiro passo dpve ser dado no sentido de um ajustamento geral no ato da emissao da ^Police. A meio caminho desse objetii'o, ja sera entao possivel e oportuno '^'lidar do problema da preservagao do poder indenitario do Seguro.

A campanha em aprego sera ainda uma valiosa pedra-de-toque paraacaP^cidade de acao coletiva das sociedades de seguros. Tim estas. no memento, '"'merosos problemas cujas solugdes dependem de atuafao sistematizada, de c-s/drpo organko e coordenado de tod'a a classe. A campanha de atualizagao valores segurados dara a medlda da capacidade dos seguradores para unirem na execiicao de pianos elaborados em comum.

Acreaitamos em que tudo tera o melhor desfecho — e e nisse sentido 'Ne enderegamos os nossos votos.

S UMA R I 0 APiO XXIV OUTUBRO DC 1ISI N. 141

INSltTUTO DE RESSEGUROS 00 BRAStL Presiocntc: O/amsi Poieira Ttijeira CONSELNO KCNCO CCNSElhO I'SCJl WAi-ao BEMO 01*8 8AUES Alc.no MABiO CE UORAES cebne AR'HOR AUIB4N fSANCO DE SA "OACIR PE SOUEA OXlAhUO DA BOr.HA CABVAIMO BAUV lUltS BUOCE A;nEBIO vitlBA »0if70(p't..o,»|,) "ABiO MANOlA FllKO OBlAhOO DA -IIVA MACMAOO seoacAo da revista, SIB.ICO 01 UOCUMl BJAEiSo M ' CiO JO All ( ABion VflAL AVCNMIA BABfLMAL I.AMARA, 17| t AIAA OSIAI, I.J I.I .. jj "10 PC JAN, IBJ nSASIL puslicaqAo bimestral

RE7ISTA I

dp-ot-mod-71 REVISTA DO I.R.B.

Instalagao do Seminario de Lucres Cessantes

PLENO exiTO DA OPORTUNA INICIATIVA DO IRB

O seguro de lucres cessantes foi objeto de uma recente reformula^ao, visando-se com isso adaptor a cobertura, realisticamente, a peculiaridade do mercado nacional.

Tal rcforma tern como escopo final o desenvolvimento das opera^oes do ramo. fiste, sem duvida. ainda nao ostenta urn grau de expansao compativel com as potencialidades da economia brasileira.

Feita a reformula^ao das condi^oes do seguro. entendeu o IRB que seria oportuno e indispensavel promover, a respeito da materia, o esclarecimento ampio do proprio mercado segurador, surgindo dai a iniciativa da reaiiza^ao de um «Seminario» com essa finalidade especifica.

O certame foi' soienemente instaiado peJo Sr. Presidente do IRB, no dia 5 de agosto deste ano. A palestra oficial da cerimonia foi profei'ida de improvi se pelo Dr, Joao Carlos Vital, funda-

dor e primeiro Presidente do IRB. que em sua gestao neste Institute foi sempre um grande entusiasta da formacao tecnico-profissional.

Palavras de abertura

Abrindo os trabaihos do Seminario, o Presidente Oyama Tcixeira proferiu as seguintes palavras:

«0 seguro brasileiro nao tern crescido a uma taxa satisfatoria, nao chegando nem mesmo a acompanhar os indices gerais do desenvolvimento economico do pa;s.

Duas ordens de providencias sao aconselhaveis para o fim de modificarse tal situagao. De um lado, imp6e-se uma ampla revisao dos vaiores segurados, visando a atualiza-Ios. A desproporqao hoje existente implica um grave desequilibrio entre a arrecadagao de premios e a evolugao dos eocargos gerais da gestao do seguro, cons-

tituindo-se a atualizagao dos vaiores segurados, assim, uma necessidade imperiosa do mercado segurador. Mas isso e objetivo que somentc se pode alcangar atraves de uma campanha de envergadura, cujo planejamento ja esta sendo elaborado pelo IRB, para leva-lo em breve a execugao, A segunda ordem de providencias consiste no incentivo as operagoes de ramos que ainda nao lograram penetragao, e na criagao de novas carteiras.

Como e do conhecimento dos seguradores, uma serie de iniciativas ja tomou 0 IRB em tal sentido, vindo agora acrescentar as mesmas o Seminario que hoje se instala.

O Seguro de Lucros Cessantes ainda nao conseguiu, como e sabido, um de senvolvimento a altura das potenciali dades da economia brasileira, Justamente para impulsiona-lo, o primeiro passo que se deu foi a reformulagao das suas condigoes operacionais, de modo a mclhor aiusta-las as realidades nacionais. O segundo passo esta sendo dado agora, com este Seminario: protnover o ampio esclarecimento do mer cado, a proposito da reformulagao empreendida.

Temos fundadas esperangas de que, com as providencias ja tomadas e outras que se seguirao, o seguro de Lucros Cessantes, se tornara uma Carteira de niaior expressao no complexo das atividades do mercado segurador nacional. Para maior brilhantismo. desta cerimonia de inauguragao, tivetnos a honra de convidar o Dr. Joao Carlos Vital para fazer uma palestra.

Fundador do IRB, ao qual soube dar solidos alicerces, o Dr. Vital e um administrador provado e um tecnico de profundos conhecimentos sobre o niercado segurador brasileiro, ao qual ha pouco retornou para ocupar uma posigao de destaque e de lideranga.

Jorge do Marco Passes. Chefe da Divisao Incendio e Lucros Cessantes; Miron Amorim, que foi durante rauitos anos contabilista da D.L.S. e tinha a seu cargo a supervisaq dos sinistros dc Lucros Cessantes e Helio Teixeira, Chefe da Carteira de Lucros Cessan tes se encarregarao de fazer as proximas palestras.

Acrcditamos sinceramente que os fins desejados serao atingidos pela inestimavel e obviamente imprescindivel colaboragao das Cias. Seguradoras e dos Srs. Corretores — pega princi pal para 0 exito da iniciativa.

Com essas breves consideragoes, tenho o prazer de passar a palavra ao Dr. Joao Carlos Vital que fara a pa lestra inaugural do nosso Seminatio».

Educagao e desenvolvimento

A pale-stra do Dr. Joao Carlos Vi tal teve como tema central a influencia exercida pela educagao como fator de desenvolvimento economico e social.

Afirmando que «nao se pode construir uma economia' estavcl onde nao se dispuser de uma educagao basica. alicergada nos saos principios da cultura», acrescentou ele, para ampllar e explicitar o seu" pensamento:

«0 Homem e a Terra sao os vaio res fundamentals que Deus nos deu. E so a agao do Homem sobre a Terra e do Homem sobre o Homem e que

HI -OUTUBRO DE 1963

REVISTA DO l.R.B.

conseguem levar ao desenvolvimento pleno. Para isso, a educacao em todos OS seus graus e requisite indispensavel. E a forma^ao profissional. dentro desse esquema, e uma necessidade inadiave].>

Mais adiante, acentiiou o Dr. Vi>a]:

«A educaqao profissional deve set rainistrada segundo ciirriciilos e reti nas pre-estabelecidos. fisse e o ideal. Entretanto, no Brasil como em muitos outros paises, neni sempre isso e possivel atingir, lavrando o autodidatismo. O homem e urn «seif-made-man», cons-

que se forma em torno de iniciativas de tal natureza:

«0 adestramento tecnfco e condigao primaria para o exito profissional. Nele, o primeiro grande interessado e o individuo. Vem, em seguida, o interessc da Empresa a que ele serve, pois eficiencia e produtividade, objetivos permanentes de toda atividade economica racional e bem sucedida, dependem de ajustamento do profissional a sua tarefa — o que somente se obtem pela prepara^ao tecnica. For ultimo, ha o proprio interesse da economia nacional, cujo desenvolvimento. como um

mais precario o quadro brasileiro no campo da atuaria. No entanto, decorridos 20 anos, hoje e outra a realidade nacional, gramas a atuagao do IRB, que se transformou em verdadeira escola, num poderoso e ativo centro de irradiagao de tecnica e de conhecimen tos.»

Missao do corrcfor /■

A certa altura da palestra o Dr. Vi tal focalizou a importancia da missao do corretor de seguros. Intermediario entre seguradores e segurados. junto a estes liltimos o corretor desenvolve um trabalho que nao seria exagero considerar pedagogico. prcvidencia e cuidado no provimento de necessidades futuras e alcatorias: um elemento, consequentemcnte, que implica juizo de valor so transformado em padrao de conduta social nas culturas que tenham atingido estagios avangados de evolupao. Difundir o espirito de prcviden cia e, portanto. cealizar obra pedagogica e cultural.

encarar o seguro, e que se torna de importancia fundamental a missao do corretor — que para isso, logicaraente, deve preparar-se com todo o instru mental tecnico-profissional que Ihe e obviamente indispensaveb.

Oportunidade nova

Cfncluindo a sua palestra, disse o Dr. Vital:

«fiste Seminario que hoje se instala, sob OS auspicios do Institute de Resseguros do Brasil. vem trazer para os senhores corretores, uma nova oportunidadade de focalizar a importancia dos seguros de lucros cessantes na vida economica do pais, na vida de uma organizapao comercial ou industrial e na vida do proprio gestor dessas entidades.

trutor tenaz e paciente do acervo indi vidual de conhecimentos, sem participa?ao externa, sem audiencia daqueles grandes valores que. atraves do tempo, constituem e configuram uma Cultura.;

Cadeia de interesses

Ressaltando a importancia da formagao tecnico-profissional e, consequcntemente, c papel que tera o Scminario de Lucros Cessantes na difusao de conhecimentos desse ramo especifico da prcvidencia privada, o Dr. Vi tal referiu-se a cadeia de interesses

todo, depende do grau de expansao de cada uma das partes».

Privilegio da tecnica

Em certa altura da sua palestra, relembrou o Dr. Vital:

«Haveis de estar lembrados de que, ha anos passados, quando fundamos esta Casa, o seguro era privilegio de alguns, de bem poucos. sobretudo de tecnicos estrangeiros que vinham. no exercicio louvavel da profissao. servir ao Brasil e integrar-se na nossa eco nomia. Escasseavam os nacionais que conhedam a especialidade. sendo ainda

«0 corretor de seguros. que nos paises mais adiantados deve necessariamentc ter qualidades pessoais marcantes, num pais subdesenvolvido disse o Dr. Vital — tern que ser quase um catequista, tern que ser um dissipador de duvidas».

Mais adiante. disse ainda o Dr. Vi tal:

«Nos paises subdesenvolvidos, o se guro ainda e em grande parte feito como ato de cortezia e nao de prcvi dencia Seus elementos de valor sac a amizade pessoal e a vontade de agradar, de servir ao amigo. Para transformar essa mentalidade, esse modo de

0 que aqui se vai aptender, constituira um acervo de conhecimentos que, no exercicio da profissao, o corretor tem a obriga^ao de transferir, para maior disseminagao do seguro e do es pirito de previdencia do povo brasilei ro. prestando, assim, ao pais. um ser vice inestimavcb.

Seminario: Explanagoes' e Debates

De acordo com 0 programa previamentc estabelecido, o Seminario teve prosseguimento atraves de reunioes feitas duas vezes por semana. O temario dessas reunioes foi dividido em duas partes: uma destinada a matferia de ordem tecnica; a outra, dedicada a liquidagao de sinistros. Neste numero divulgamos apenas as explanagoes e de bates relatives a materia tecnica, parte essa de que foi incumbido n tecnico.do IRB Helio Tcixeira.

lu - oirruBRo de 1953 10

REVISTA DO I.R.-B.,

0 Seguro de CrMito a Exporta^ao

Cello Ollmpio Nascentes

/^.equiiibrio do balanso de paganientos so podera ser aican^ado com um perfeito intercambio comercial cntre os paises do universo.

Um pais, para poder importar os produtos e bens de que necessita, tera que, for^osamente, exportar.

O progresso dos dias atuais e representado pelo desenvolvimento in dustrial que requer elevados custos para a sua implanta^ao.

Os paises grandemente industrializados dispoem, nos que ainda nao atingiram essa fase, de um mercado imenso e avido em adquirir os maquinismos e instalagoes indispensaveis a sua luta pelo desenvolvimento indus trial.

A necessidade de colocar a sua elevada producao de bens e utilidadcs, conjugada com o interesse dos demais epi adquirir tais produces cm condiSoes satisfatorlas e face as suas condiodes economico-financeiras, ensejou as exportaooes a credito, Como toda operasao n credito deve ser respaldada em garantias suficientes, a instituioao do seguro colocou-sc prontamente d disposioao dos interessados para,icm bases t^cnicas e levan-^ do em consideragao a experiencia com

o seguro de credit© local, oferecer as garantias de que necessitavam, criando o Seguro de Credito a Exportagao.

O Seguro de Credito ii Exportaoao, a'em de oferecer garantia contra a insolvdncia comercial do iniportador, nao poderia deixar de oferecer garantia contra a falta de recebimento dos creditos em decorrencia de fatos independentes da vontade do importador, ou sejam, os de natureza politica e os de origem catastrofica.

O «risco de insolvencia comercial», que pode ser perfeitamcnte medido, e uma operaoao de seguro normalmente suportada pelas empresas de scguros privados.

Os «riscos politfcos e catastr6ficos», porem, por estarem sujeitos a oscila?oes violentas, so podem ser suportados pelos Govemos dos paises exportadores.

Dentro dessa oricntagao basica, foram cnados em diversos paises da Europa. e, posteriormente, em paises de outros continentes, organismos que, atendendo as condi«6es peculiares ao pais, pudessem oferecer aos exportadores as cbberturas do «Seguro de Credito'4 Exporta^ao».

As opera^oes de seguro de credito a exportacao, sendo de natureza cssencialmente internacional, motivaram a cria^ao de organismos internacionais, dos quais participam empresas de seguros privados e entidades estatais e paraestatais.

A «Associa9ao Internacional de Set.

guradores de Credito (International Credit Insurance Associaticn — I. C. 1. A.)», criada cm Londres em 1928, tern como associadas somente as em presas de seguros privados que operam linica e exclusivamente em segu ro de credito no respective pais.

As vantagens que essa Associa^ao proporciona aos seus membros sao inumeras, nao so no que diz respeito a colabora^ao de ordem tecnica, como tambem a coiaboraQao.de ordem .co mercial, representada pela troca de informaQoes a respeito dos importadores dos respectivos paises c pela aceitaQao de parte das responsabilidades era risco.

A outra organizagao internacional, a «Union d'Assureurs des Credits Internationaux", conhecida como «Uniao de Berna», foi fundada em 1934, com o objetivo de: trabalhar para o racional' desenvolvimento do Seguro de Credito no campo "• internacional,' meIhorando os serviQos de informaQoes de todos OS seus membros, de forma a tornar conhecidos, a uns. e outros os resultados obtidos nessa esfera e, cni gcral, para incentivar a troca regular

de pontos de vista sobre questoes essenciais do seguro de credito, como tambem sobre problemas que surjam no campo da tecnica e da organizagao.

Sao filiadas a Uniao de Berna as organiza^oes abaixo. por pais: Eurppa

Alemanha: Hermes Kreditversicherungs, A.G. Mallerstrasse 1. Ham burg 13.

Austria: Osterreichische Kontrollbank, A.G. Am Hof 4 — Vienna.

Belgica: Office National du Ducroire, 40 Square de Neeus—Brussels.

Dinamarca: Eksportkreditradet, Codanhus, Gl. Kongevej 60 — Copenha gen.

Espanha: Cia. Espaiiola de Segu ros de Credito y Caucion — Plaza de las Cortes. 2 — Madrid.

Consorcio de Compensacion de Se guros — Madrid.

Franpa; Compagnie Frangaise d"As surance pour le Commerce Extwieur, 5 rue Alfred de Vigny — Paris

Societe PranQaise d'Assurance pour Favoriser le Credit, 1 — 3 rue Euler — Paris — 8e

Hotanda-. Nederlandschc Credietverzekering Maatschappij N. V., Keizersgracht 271-275 -— Amsterdam.

Inglaterra: Export Credits)Guaran tees Department, P. O. 272-59/67 ~

Gresham Street — London — E.C. 2,

11 12 13 14

Superintendente da Administrafao do Seguro do Ccedito do LR.B.

N* MI -i, OUTUBRO DE 1963

RBVISTA DO J.R.B.

Trade Indemnity Company Ltd..

Garrard House, 31/45 — Gresham Street — London — E.G. — 2.

Italia: Societa Italiana Assicurazioni Credit! — Piazza San Bernardo, lOl. — Rome.

Institiito Nazionale delte Assicurazioni — 51 —via Sallustiana — Rome.

Noruega: Garanti-Instituttet for Eksportkreditt, Stortingaat. 30 IV — Oslo.

Suecia: Exportkreditnamnden, V. Tradgardegatan, 15 — Stockholm C.

Saiga: GeschaftsstelJe fiir die Export-Risikogarantie, Case Postale 27 Zurich.

Oceania

Australia: Export Payments Insu rance Corporation. Box 2595 GPO — Sydney.

Asia

India; Export Risks Insurance Cor poration Ltd — 4 — Rampart Row — Bombay.

Israel: Israel Foreign Trade Risks Insurance Corporation Ltd 94 Allenby Street, Tel-Aviv (P.Q Box 119).

Africa

Africa do Sul: Credit Guarantee In surance Corporation of Africa Ltd. 57-59 — Commissioner Street — Jo hannesburg.

America do Norte

Canada: Export Credits Insurance Corporation, P.O. Box 655 — Otta wa.

Estados LInidos: Export-Import Bank of Washington — Washington

— 25 — D.C.

Como se verifica. os palses tradicionalmente exportadores de bens de producao criaram organismos especializados para operar em seguro de credito a exportagao; e mais, fundaram organiza^oes para tratar em profundidade dos assuntos referentes as opera?6es respectivas.

Nas Americas, so o Canada e os Estados Unidos encontram-se devidamente aparelhados para oferecer aos seus exportadores a garantia do segu ro de credito.

No Brasil, pelo Decreto n." 736, de 16-3-62, foi instituido o seguro de cre dito a exportagao, criando-se urn «Cons6rcio com a participagao obrigatoria do Ministerio da Fazenda e do Institute de Resseguros do Brasil «I.R.B.», e facultativa das sociedades de seguros autorizadas a operar no Brasil.

Subscreveram quotas de participa?ao no «Cons6rcio» 70 empresas de •seguros privados, das 172 autorizadas a operar.

A administragao do «Cons6rcio» e atribuigao do I.R.B. e, para ser mantida a uniformidade indispensavel nas operagoes, nenhuma ap6lice podera set'

emitida pelas empresas deseguros pri vados seaao depois de aceitos os respectivos resseguros pelo I.R.B.

Os riscos «Comerciais» serao assumidos pelas empresas de seguros pri vados e pelo I.R.B., e os excedentes. pelo Ministerio da Fazenda.

Os riscos «Politicos e Catastr9tficos» serao assuraidos integralmente pelo Ministerio da Fazenda, ja que as em presas de seguros privados e o I.R.B. sao simples intervenientes na operagao.

A forma adotada no Brasil em muito se assemelha a adotada nos Estados Unidos com a cdagao do «Foreign Credit Insurance Association — F. C. I. A.». do qual participam 55 empre sas de seguros privados e o «Export Import Bank of W^ashington» —• «Eximbank», assumindo este 50% (cinqiienta por cento) dos «Riscos Comerciais» e 100% (cem por cento) dos «Riscos Politicos e Catastroficoss.

Os demais paises das Americas, e muito especialmente os componentes da Associatao Latino-Americana de Livre Comercio — Alalc —, que estao dedicando todos os seus esfor?os no sentido de diversificar e expandir a sua pauta de exporta?5es, nao podem deixar de ter a sua atengao voltada para as operafoes financiadas para poder acompanhar a agressiva concorrencia internacional de pregos c condiqoes que impera atualmente, atestada principalmente pelo numero cada ve? mais crescente de Associagoes regionais de paises.

Para possibilitar ao exportador a, trapqiiilidade e seguranga necessarias a realiza^ao de vendas a prazo. indis pensavel se torna garanti-lo com as coberturas do seguro de credito a exporta^ao.

Tratando-sc de uma modalidade de seguro explorada de forma «sui generis». com a participa^ao das empresas de seguros privados e entidades governaraentais. devem os paises que ainda nao dispoem de organismos para operar em seguro de credito a exporta?ao, cogitar de, atendidas as peculiaridades politicas c legais, cria-los o mais breve possivel.

As vantagens que tais organismos podem proporcionar aos exportadores locais e a facilidade de troca de informagoes sobre os importadores dos respectivos paises, constituirao um fator de grande incremento no tao desejado intercambio comercial.

Recomendagao

A IX Conferencia Hemisferica de Seguros resolve recmoendar aos 6rgaos de classe das empresas de segu ros privados, — que operam em paises das Americas que ainda nao dispocm de organismos para operar em seguro de credito a exportagao —, que promovam junto as suas filiadas, consulta no sentido de ficarem autorizados a se entenderem com os respectivos Governos sobre a viabilidade da instituigao de organismos especializados para a concessao das coberturas do segurci de credito a exportagao. - .

15 16 17 15 \

''"d''! r OUTUBRO. DE 1963 RBVISTA DO I.R.B.

A responsabilidade do transportador aereo per passageiro - 0 novo limite legal

Adyr Pecego Messina Afuario-Tecnioo

AESTiPULAgSo dc 150 vezes o salario minimo mais elevado no pais, para o limite de indenizagao per vida perdida em voo, foi considerada por alguns como excessiva.

Tal impressao decorre talvez do brusco saho de Cr$ 100.000,00, que perdurava desde 1938 para Cr$ .... 3.150.000.00 ou seja do impacto do elevado fator dc 31,5.

Nao sabemos se o legisiador se fundamentou em calculos ou processamentos atuariais para estabelecer o novo limite. Por isso mesrao vamos examinar o assunto, nao sob o «senso das propor?oes», elemento subjetivo e de duvidosa consistencia, mas sim ao reflexo de consideracoes mais tecnicas.

Preliminarmente queremos dizer que a substitui^ao do Ilmite-monetario fixe pelo limite variavel c dinamico foi medida feiidssima. Todos aqueles que militam em seguros sabem do cerceamento economico-financeiro dessa atividade em decorrenda do valor assintotlco fixado no art. 70 do Decreto-lei n." 2063.

Uma lei que contem em si mesma elementos preservadores de sua eficaz vaiidade, — e a responsabilidade do transportador'aereo'tem>de'"scr estabe-'lecida por lei especifica —, s6 pode merecer aplausos.

A base adotada, o salario minimo legal, se ajusta perfeitamente ao problema. Ainda que se pudesse ou se possa inquinar os acresdmos do sala rio minimo, de superiores aos indices do aumento do custo de vida, ainda assim, repetimos. a, base e perfeitamen te valida.

O acidente provoca, para os dependentes do acidentado. a susta^ao dos proventos desse ultimo. Destruiria a justeza da repara^ao financeira do evento indagar da justeza do nivel salarial.

Nao queremos com isso dizer que a indeniza^ao deva corresponder a rigorosa repara^ao do dano. Se assim fosse, ou devesse ser, nao haveria necessidade de lei especifica regulando a responsabilidade do transportador aereo. A materia estaria regulada nos termos da responsabilidade prevista no Codigo Civil.

A indenizaqao, ou melhor. a fixasao legal da responsabilidade deve corres ponder a repara^ao media, em tgrmos de maior freqiiencia ou probabilidade.

Embora reconhe^amos uma certa defasagem entre o salario minimo e a rec'ortipbsicao'da es'cala sala'rial; ainda' assim. considerados todos os aspectos da questao.'.'aie sabemos de melhor

base para determina^ao do limite de responsabilidade. Tcoricamente, e so tedricamente, poderia alguem cogitar de salaries medios salariais e outras bases, todas elas continuamente variaveis, discutiveis e consequentemente improprias para bases legais. O sala rio minimo e um padrao legal, de existencia concreta e tende cada vcz mais a se tornar uma especie de unida^e salarial.

Vejamos agora se e exagerado o multiplicador adotado de 150 vezes o salario minimo.

A anuidade vltalicia postecipada. para um individuo de idade x, e representada pelo simbolo a,

Se a anuidade e pagavel mensalmente (1 no fim de cada mes) a expr'essao matematica dessa anuidade e, com satisfatoria aproxima^ao, = 12a, + 5,5

Tal valor [12a,'"^] corresponde ao valor atual da renda unitarla mensal e vitalicia do individuo de idade x. Se esse individuo percebe mensalmente uma importancia S, o valor atual desses proventos era toda a sua vida sera, evidentemente, 12a,'''' S

Pela Tabua de Mortalidade «Comissioners 1941 Standard Ordinary (C.S.O.)", a mais representative da mortalidade brasileira, e na taxa de juros de 5% a.a., os valorcs das anuidades vitalicias mensais e postecipadas sao OS seguintes:

Verifica-se, portanto, que raesmo ao mais modesto operario a indeniza^ao de 150 vezes o salario minimo e nitidamente insuficiente caso ele tenha idade ate cerca de 45 anos, razoavel se sua idade estiver entre 45 e 50 anos e com sobras caso ele tenha mais de 50 anos. Se prevalecesse no transporte aereo o passageiro assalariado pelo minimo. ainda assim, a acusa^ao que se poderia fazer aos 150 seria de insuficiencia e nao de exagero.

Ao proprio passageiro de 65 anos, cuja anuidade e de 97.390.780, ainda que seja aposentado. nao e de se admifir um provento mensal nao inferior a 1,54 vezes o salario minimo?

Finalmente cotejemos o nivel da indeniza^ao de Cr$ 100.000,00, fixado em 1938 e c de Cr$ 3.150.000,00 vigente ncsta data.

Nao dispomos de indices de custo de vida anterior a 1940. Entre 1940 e 1962 o indice do custo de vida evoluiu de 100 para 3728. Ainda que se admita que a mocda pennaneceu estavel entre 1938 e 1940 o valor real da inicial indenizagao de Cr$ 100.000,00 seria, no ano proximo passado, representado, monctariamente, pela impor tancia de Cr$ 3.728.000,00.

Tambem sob esse aspecto nao e ex cessiva a responsabilidade fixada na lei deste ano.

Concluimos, portanto, que o novo preceito legal nao encerra arroubos demagogicps. Muito ,ao, contrario. elabor rado sob criterios mais adcquados, estipula limite parcimonioso.

19 20

do I.R.B.

N»-I4>—■OUTUBRO OB 1963 21 22

Idade Anuidade 35 40 45 50 55 60 65 185.725072 174,485464 161,591920 147.128452 131.307664 114,550540 97.390780

REVISTA DO I.R.B.

0 inido dos riscos, na cobertura "de

Luiz Viola

■^IM co.MENTARiOs anteridres assinaJamos divergencias existentes na interpreta^ao da cobertura «de ar mazem a armazenis, nos seguros man'timos de viagens" internacionais, especialmente na parte referente a dura^ao dos riscos, e informamos que. para esciarecer fais divergencias. os seguradores ingleses resdlveram introduzir varias altera?6es no texto da clausuia. a partir de 1." de janeiro deste ano, mudando, tambem, sua denomina?ao que passou a set de «Clausula de transito (incorporando a clausuia de ar mazem a armazem)».

Julgamos oportuno divulgar duas recentes decisoes da justiga norte-americana versando sobre a divergencia na bxa?ao do momento em que se iniciam OS riscds e que e regulado, na citada clausuia, da seguinte forma: «fiste seguro comega desde o momento em que as mercadorias deixam o armazem ou local de deposito no lugar designado na apoiice para o inicio de transit©, continua durante o curso normal de transito e termina. .»

Numa das agoes, a Suprema Corte de Nova York decidiu que nao estavam cobertas pela clausuia (de arma-

Tecnico da DivisSo Transportes c Cflscjs. do l.a.B.

zem a armazem) as mercadorias que — apesar de carregadas no caminhao, pronto para transporte, na area de expedigao do armazem — nao tinham, efetivamente, iniciado o seu transito. embora ja tivessem deixado o local de fabricagao, no referido armazem.

O segurado alegava que as merca dorias haviam sido separadas e removidas do local de sua fabricagao e colocadas na area de expedigao onde passaram para o controle do motorista do caminhao, o qual, por sua propria conveniencia, dei.xara as mercadorias naquela area por urn period© de tem po durante o qual ocorreram os >danos.

Alegava, ainda. que, embora as mer cadorias nao tivessem, de fato. deixa do o armazem. ja se encontravam em seu curso normal de transito, visto que as mesmas haviam sido recebidas pel© motorista. para transporte.

A companhia de seguro argumentava que as mercadorias nao haviam deixadoi o armazem e, conseguintemente,

nao se aplicava a cobertura «de arma zem a armazem», considerando que o principal argumento do segurado, afirmando que o transito havia sido inicia do, era baseado no fato de que o mo torista ja havia recebido as mercado rias.

Decidindo que a clausuia «(4e ar mazem a armazem» nao era aplicavel ao caso. porque as mercadorias nao haviam, efetivamente, iniciado seu transito, a Corte observou que a pretcndida extensao dos riscos da apoii ce ao inicio de transporte. era reclaraada pelo segurado sob o fundamcnto de que ao entregar as mercadorias ao motorista, nao tinha mais qualquer controle sobre as mesmas.

O segurado, entretanto, nao poderia ampliar os riscos da apoiice. os quais cobrem as mercadorias somente depois de deixar o armazem e se encontrarem realmente no curso do seu transito.

Na outra agao. julgada por uma Corte Distrital, a sentenga deixa bem claro que para scr invocada a clausuia «de armazem a arraazem», deve ficar provado que as mercadorias deixarani a custodia e o controle do carregador e que se encontram em efetivo transito, Neste caso o caminhao. no qual as mercadorias tinham sido carregadas para serem transportadas para as docas, pernoitou no armazem em virtude de acordo havido com o motorista e, na manha seguinte, quando o arma zem foi aberto. o caminhao e as mer cadorias haviam desaparecido.

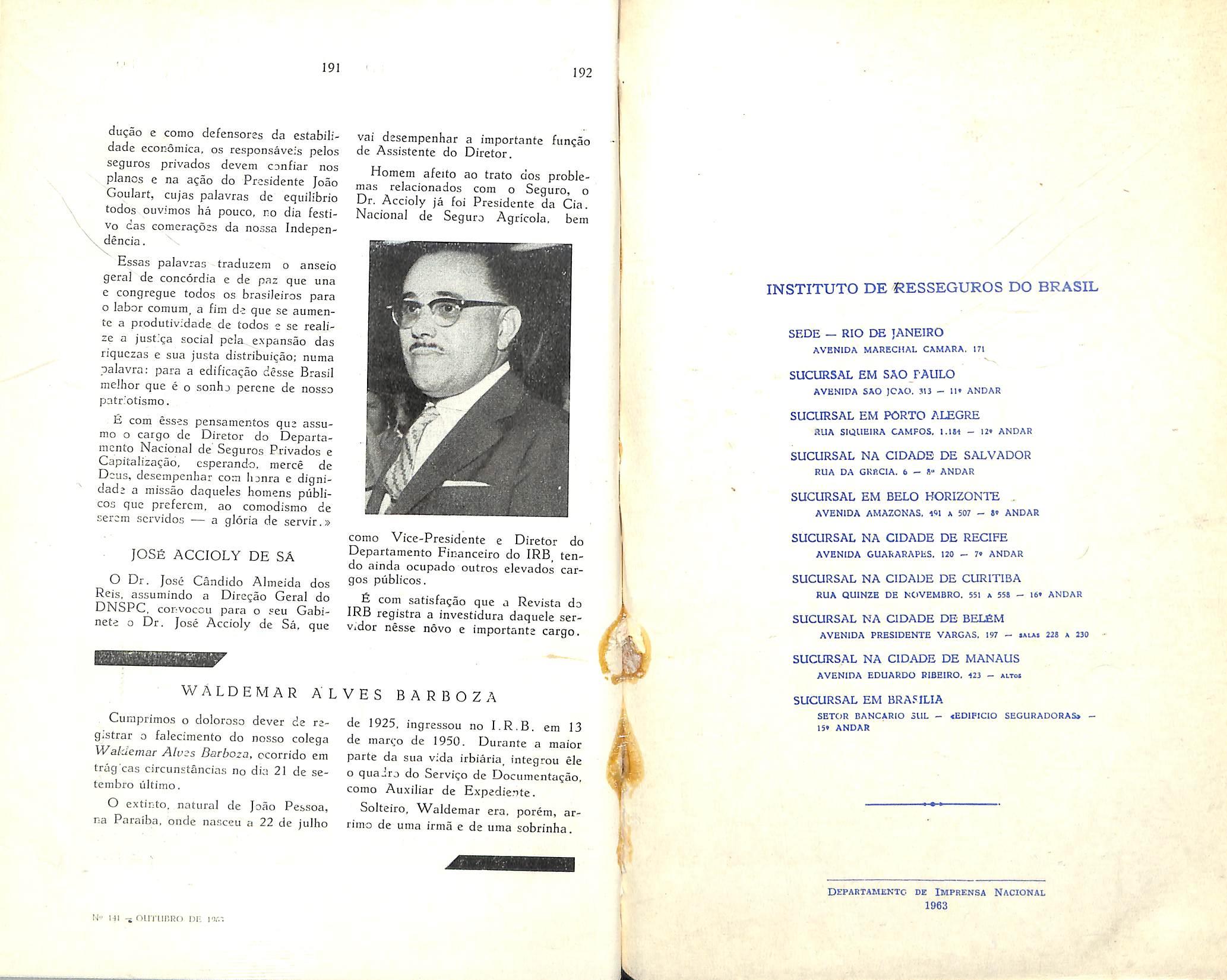

No momento em que as mercado rias foram carregadas no caminhao o motorista forneceu urn recibo pelas mesmas. mas a Corte enteodeu que o carregador, permitindo que o cami nhao permanecesse carregado no inte rior de seu armazem, manteve a posse das mercadorias e, tambem. sua custo dia e controle.

Por esse motive foi julgado que, du rante esse periodo intermediar.o. nao houve intengao de que as mercadorias iniciassem o transito e que o carregador nao poderia confiar na respotisabilidade do motorista, mas somente em sua propria capacidade ou habilidade para proteger a posse e o controle das mer cadorias

Quanto ao recibo passado pelo mo torista. apos d carregamento das mer cadorias, a Corte decidiu que este re cibo nao poderia tornar-se efetivo an tes de 0 motorista iniciar a viagem. porque ele nao tinha a posse, real, das mercadorias e nem tinha seu controle ou custodia e. em nenhuma hipotese poderia set entendido que, pelo reci bo', 0 motorista assumia a responsabilidade pela permanencia do veiculo, du rante a noite. no armazem dos carregadores.

As duas sentengas aao concordes na conceituagao do momento em que se iniciam os riscos, na cobertura «de ar mazem a armazem»: as mercadorias devem deixar o armazem ou local de deposito e, simultaneainente, passar ao controle. custodia e responsabilidade de terceiro.

23 2i

armazem a armazem"

l« - OUTUPRO DE 1963 25 26

REVISTA DO I.R.B.

Seminario de Lacros Cessantes

EXPLANAQOES E DEBATES

tra'^.ado. os frabalhos do Seminario [oram dhtnbmdos per diversas reunioes, cada qual constonte de uma explanagSo seguida de de-oQtes. (•)

Condensada da gravagSo feita durante easas reunioes, publicamos a deguir a matiria reladva a prime,ra parie do Seminario. dedicada aos problemas e conceifos de ordem tecnica.

Seguco de lucros cessantes : sua atilidade e sua evolagSo

Sobre a materia em epigrafe, disse o sr. Hdio Teixeira :

O Seguro de Lucros Cessantes e destinado aos comerciantes e industriais.

fi possivel que essa cobertura tambem se aplique aos que exercem profissoes liberais. Neste ultimo caso, ha urn interesse Jegitimo, existe um Jucro seguravel — a receita do profissional mcnos a,sua despesa —, faltando apenas o raeio indispensavel a verificagao exata desse locro.

S que 0 profissional liberal nao tern escrita contabil. Podera te-la, mas seus livros nao obedecerao as disposi?6es legais, aplicaveis a escrita dos comerciantes e industriais.

Ja se pensou na possibilidade de recorrer a ultima deciara^ao de imposto de renda desse profissional, para poder a seguradora chegar a um resultado legal na apura?ao do lucro — a receita liquida — desse tipo de segurado. Trata-se, porem, de um aspecto novo que ainda sera resolvido pelos orgaos

tecnicos do I.R.B. e das Sociedades. tendo surgido recentemente o primeirc profissional liberal interessado nessa cobertura.

O ramo Lucros Cessantes teve sua prjmeira regulamentagao no Brasil em 1548, atraves da Portaria n" 5 da Departamento Nacional de Seguros Privados e Capita!iza?ao.

O I.R.B. iniciou suas opera^oes nesse ramo a l" de fevereiro de i951, data em que come$ou a funcionar a Carteira de Lucros Cessantes deste Institute. E o I.R.B., reconhecendo tambem a necessidade. que as Socie dades ja vinham sentindo, de serem apetfeifoadas a tarifa, apolice, clausulas e condi?6es dessa cobertura, decidiu apresentar ao D.N.S.P.C. um anteprojeto de Lucros Cessantes, elaborado pelos tecnicos deste Institute e das Seguradoras.

Desse empreendimento, surgiu a Por taria n" 35. de agosto de 1957, baixada pelo D.N.S.P.C., a qual veio representar um avango consideravel no aperfeigoamento desse ramo.

Continuaram, porem, os estudos, no desejo louvavel de se aperfeigoar. ainda mais, a regulamentagao dessa cobertura. E, finalmente. a 17 de junho de 1963.

o D.N.S.P.C. baixou nova Portaria sobre o assunto, a de n" 11, que entrara em vigor a 1" de outubro deste ano.

Desta forma, as apolices de llucros Cessantes com inicio de vigencia em 1." dc outubro de 1963 ou em data posterior, deverao obedecer a essa nova Portaria.

O seguro de Lucros Cessantes funciona sempre como um complemento do seguro contra o dano material. Sendo assim, nao se pode, por exempio, cobrir o lucro de uma firma relativamente ao evento incendio, sem que essa firma tenha tambem o seguro contra fogo dos seus bens existentes nos locais mencionados na apolice de LC.

A modalidade mais comum do segu ro de Lucros Cessantes e a cobertura refercnte ao evento incendio. £ que o seguro contra os danos materials causados por fogo e o ma'.s difundido, chegando a ser, em nosso pais, de carater obrigatorio, por forga do disposto no artigo 185 do Decreto-lei numero 2.063, de 7 dc margo de 1940.

Vejamos, agora, o que vem a ser a cobertura de LC. & a garantia de pagamento ao segurado do lucro bruto que ele deixar de obter em conseqiiencia do evento coberto pela apolice.

fisse lucro bruto compoe-se do lucro liquido e das despesas normalmente

efetuadas durante cada exercicio financeiro. A apolice de LC tambem cobre os gastos adidonais, que sao as despesas extraordinarias feitas pelo segurado, apos a ocorrencia do sinistro. com a finalidade de normalizar suas atividades o mais depressa possi vel

A apolice de LC tern tres tipos de especificagao: «Movimento de Negocioss, - «Produgao» e «Consumo» A primeira e usada no seguro dos comer ciantes e industriais. A segunda e a terceira sao usadas somente nos segu ros dos industriais, tendo em vista que garantem o segurado contra a perda de lucro bruto decorrente de paralizagao ou interrupgao causada pelo evento coberto em segao de fabricagao dos produtos da industria.

Quando o sinistro coberto atinge a segao de deposito de produtos prontos, sem afetar nenhuma segao de fabrica gao, nesse caso, a especificagao que sera usada na liquidagao do sinistro e a de «Movimento de Ne96cios» porquanto a nao percepgao de lucro e refletida diretamente na diminuigao das vendas.

A especificagao «Movimento de Neg6cios» tern como base principal as import§ncias pagas ou a pagar ao segu rado. em vidtude das mercadorias ven-

27 2^"

- OUTUBRO DB 1963

29 30

® °o«cia sabre a cerimfima de mstalagSo do Seminario.

«Pfodufao» e «Mowfmento de Negociosf)

RBVISTA DO l.R.B,

didas ou dos servigos pirestados pelo mesmo segurado.

Em caso de ocorrencia do evento coberto, a apuragao da perda do lucro brute e feita. verificando-se as vendas nos ultimos doze mcses anteriores ao do sinistro.

Desta forma, se o evento ocorreu, por exemplo. no mes de julho de 63, obscrva-se c -movimento de vendas do mes de julho de 62^ e o dos meses seguintes ate junho de 63.

Com esses dados, tem-se logo uma ideia do ritmo dos negocios do segura do, que podera ser de progresso ou de regresso ou, ainda, normal.

O aumento do valor das vendas de mes a mes podera ser consequencia de dois fatores: 1." _ crescimento no volume da vendagem 6 2.°— desvalorizagao da moeda.

Devera, entao, o iiquidadoi do sinis tro levar em conta esses dois fatores. para atribuir ao mes ou aos meses preI'udicados pelo evento o valor das ven das que o segurado iria realizar se o sinistro nao houvesse ocorrido.

Se tudo tivesse sido normal (nenhuma alteragao no ritmo das atividades nem no valor da moeda), a vendagem estimada para cada mes atingido pelo evento seria a mesma obtida nos mesmos meses do ano imediatamente anterior ao do sinistro.

Desta maneira. no caso de o segu rado ter vendido Cr$ 7.000.000.00 em

julho de 62 e Cf$ 9.000.000,00 em agosto do mesmo ano, o liquidador consideraria para os meses prejudicados pelo evento (julho e agosto de 63) aquelas mesmas quantias.

Aplicando-se a percentagem de lu cre bruto sobre a soma das duas importancias, ter-se-ia o prejuizo do se gurado: 0 lucro bruto que ele teria realizado se o sinistro nao tivesse ocor rido.

A percentagem de lucro bruto e a feiagao percentual entre o lucro bruto e o valor total das vendas. lucro e valor apurados na confecgao do ultimo balango da firma segurada.

A especificagao «Producao» destinase exclusivamente aos segurados indiistriais. Apresenta dois tipos: 1." para as industrias que fabricam urn so produto: e 2." — para as industrias que fabricam mais de um produto.

O primeiro tipo funciona com base na quantidadc de unidadeg fabricadas e o segurado — com base no valor de venda dos produtos manufaturados, Suponhamos ter ocorrido o evento coberto numa industria que fabrica um so produto. O sinistro paralizou as segoes de fabricagao. O elemento essencial na apuragao do prejuizo e o lucro bruto por unidade. Verifica-se. entao. nos elementos que serviram de base para a confecgao do ultimo balan?o. o lucro bruto auferido no respecti ve exercicio financeiro. Dividindo-se esse lucre bruto pelo nuraero de unida-

des produzidas no mesmo exercicio, tem-se o lucro bruto por unidade.

Em seguida, pelo mesmo processo de comparagao (numero de unidades produzidas nos meses prejudicados pelo evento comparado com o numero de unidades produzidas nos mesmos meses do ano imediatamente anterior), obtem-se a qucda da produgao. Multip!icando-se o lucre bruto por unidade pelo numero de unidades nao fabrica das. que representam a queda da pro dugao. chega-se ao prejuizo do segu rado — o lucro bruto que deixou de realizar em consequencia do evento co berto

Evidentementc. o liquidador ha de verificar, primeiro, as unidades produ zidas mes a mes, a concar do primeiro nies dencre os doze imediatamente an teriores ao do sinistro, para fazer as retificagoes necessarias, tendo em vista o ritmo da produgao desses meses.

Quanto a retificaglo consequente da desvalorizagao da moeda. sera suficiente atualizar o valor do lucro bruto por unidade, aplicando sobre o mesmo a percentagem de aumento do custo de vida fornecido pelos 6rgaos competentes do Governo. como Fundagao Getulio Vargas. Servigo de Estatistica do Ministerio do Trabalho e Previdencia Social.

O segundo tipo da especificagao «Produgao» funciona com base no va lor de venda dos produtos manufatu rados.

E importante lembrar que, mesmo no caso de o evento coberto atingir s6mente as segoes industrials, a apura gao do prejuizo e tambem realizada com base na especificagao «Movimento de Neg6cios», se a industria segu rada tiver ura estoque de produtos prontos, capaz de continual atendendo. total ou parcialmente, as ecomendas de seus fregueses.

E precise, porem, que o liquidador prossiga em suas observagSes, porquanto o maioi reflexo do sinistro po dera manifestar-se varies meses depois da ocorrencia do evento, ou seja: quando o estoque de produtos prontos se esgotar.

O funcionainento da especificagao «Produgao» do segundo tipo e o mes mo da especificagao «Movimento de Neg6cios». A diferenga e uma so: nesta ultima, consideram-se as importancias pages ou a pagar ao segurado em conseqiiencia das mercadorias vendidas, ao passo que. no segundo tipo da especificagao «Produgao», considera-se o valor de venda dos produtos manufaturados, tenham sido eles vendidos ou nao.

Consumo

A proposito da especificagao «Consumo», a explanagao do Sr. Helio Teixeira pode ser resumida da seguinte forma:

A especificagao «Consumo» e uma variante da especificagao «Produgao»

31 32 33 34

Nvl4i _ OLITUBRO DE I96J REVISTA DO I.R.B.

(Unidades). Aplica-se a determinado tipo de indiistria, isto e, aquelas que. embora fabricando varios produtos, erapregam uma so materia-priraa. Aplica-se, entao, as refinarias de petroleo, porquanto, nas mesmas, a materia-prima, da qua! sao extraidos os produtos,.e uma so: o oleo bruto.

O processo de apura^ao do prejuizo causaio pelo evento coberto e o mesmo usado com relagao as outras cspecificagoes.

Verifica-se o total da matcria-prima consumida nos doze meses imediatatamente anteriores ao mes do evento, e observa-se tambem a queda do consumo a partir do mes da ocorrencia do sinistro. Pode haver apenas uma que da ou uma interrup^ao total.

Sendo total, consideramos como consumo dos meses prejudicados pelo evento o consumo dos mesmos meses do ano anterior. O processo de apura^ao do prejuizo e identico ao ja dcmonstrado nas reunioes passadas.

Se 0 evento coberto ocorreu. por exemplo, em julho de 63, provocando paraliza^ao total na refinaria, iremos verificar o consumo de julho de 62, o qual sera, entao, considerado o consu mo que a indQstria segurada iria realizar no mes do evento, se este nao tivesse ocorrido.

Evidentemente. todos os calculos ficarao sujeitos as refi/ica^oes determinada^ pela verificagao do ritmo de pro-

gresso ou de regresso das atividadfes do segurado em sua indiistria. e tam bem pela alteragao do poder aquisitivo da moeda.

Mas que vem a ser i:Consumo» para efcito do seguro de Lucros Cessantes? o total de unidades de materia-prima consumidas pelo segurado na fabrica?ao de seus produtos. Nas refinarias, por exemplo, cada barril de oleo bruto e uma unidade da materia-prima dessa indiistria.

Pelo mesmo processo de apura^ao do lucro bruto por^unidade produzida, verificamos o lucro bruto por unidade consumida. S suficiente observar, nos elementos do ultimo balan^o da escrita contabil, o lucro bruto do exercicio.

Digamos: Cr$ 80.000.000,00. Isto dividido pelo total de unidades de ma teria-prima consumidas no mesmo exer cicio, da-nos o lucro bruto por unida de de materia-prima consumida. Ssse total foi de 60.000 barris de oleo bru to. Assim, Cr$ 80.000.000,00 divididos por 60.000, dao-nos Cr$ 1.333,33

o lucro bruto por unidade de mate ria-prima consumida. Ora, Cr$ 1.333,33 multiplicados pela queda do consumo nos meses prejudicados pelo evento (digamos: 11.000 barris nao consumidos), dao-nos Cr$ 14.666.666,70 — o prejuizo do segu rado —,ou melhor: o lucro bruto que ele teria realizado, se nao houvesse ocorrido o evento coberto.

Uma inouagao: Risco de interdigSo Referindo-se ao espUho da apolice, disse o Sr. Helio Teixeira que, all, o prlmeiro tbpico declara: «... no caso de qualquer dos moveis e imoveis os lo cals mencionados vierem a ser danificados ou destruldos cm conseqiiencia do evento coberto...» . E acrescentou:

«Ve-se, por ai, que, para a cobertura de Lucros Cessantes funcionar em caso de sinistro coberto, c indispensavel que esse evento tenha causado danos materiais em qualquer dos bens m6veis e imbveis dos locais menciona dos na apolice de Lc.

Convem lembrar o sinistro do edificio «Ast6ria», que provocou a interdisao do predio todo e de um trecho da rua Senador Dantas, tendo, porem, causado danos materiais somente em alguns pavimentos superiores.

Ora, se houvesse um segurado de Lc., estabelecido, por exemplo, no terreo, teria o mesmo ficado sem cobertura para a perda de lucro bruto provocada pela interdiqao havida.

O I.R.B. e as Seguradoras ja comeqaram a estudar esse aspecto que e novo para a cobertura de Lc. concedida pelo mercado nacional.

Os orgaos tecnicos do I.R.B. ja encaminharam a Federasao Nacional das Empresas de Seguros Privados e Capitalizagao o seguinte estudo:

«Tendo em vista o recente sinistro ocorrido no edificio «Ast6ria», nesta cidade, que trouxe conseqiiencias de aspecto novo para o seguro de Lucros Cessantes, resolvcu este Instituto estu dar o assunto, a fim de encontrar uma solu^ao capaz de atender, ao mesmo

tempo, o interesse dos segurados e o das seguradoras.

O mercado segurador estrangeiro ja vem garantindo esse tipo de risco. A cobertura respcctiva e conhecida na Inglaterra e na America do Norte como «Prevention of Access», que garante a hipbtese de o evento atingir o edi ficio onde funciona o negbcio do segu rado sem todavia causar dano material de especie alguma ao estabelecimento do segurado, e preve tambem a hipbtese de 0. evento irromper oa vizinhanga e igualmente sem nenhum dano mate rial para o negbcio do segurado.

Em qualquer uma das duas hipbteses. teria o segurado cobertura para aperda de lucros causada pela interdiqao do seu estabelecimento ou do logradouro onde funciona o seu negbcio. interdiqao determinada pelas autoridades, em consequencia do evento previsto na apolice.

A sugestao deste Departamento e no sentido de se incluir, no seguro, essa cobertura suplementar, nem que seja mediante a cobranga de um premio adicional. que poderia serdaordem de 5% do premio normal da apolice, devendo ser estudada, tambem, a possibilidade de tal inclusao nas prbprias condiqbes gerais do seguro, sem qual quer aumento de premio.

Quanto a redacao da correspondcnte clausula, este Instituto propoe a se guinte:

«Mediante o pagamento do premio adicional de Ct$.... fica entendido e ' concordado que este seguro cobre tambem a perda de lucros e a realiza?ao de gastos adicionais, perda e realiza^ao causadas por interrupgao ou

35 36 37 38

N'^Ml - OUTL1BRO DE 1963

REVISTA DO I.R.B.

perturba^ao provocada no giro de negocios do segurado pela interdigao do seu estabelecimento ou do logradouro onde o mesmo funciona, interdigao determinada pela autoridade competente, em virtude da ocorrencia do evento previsto na apolice, quer tenha o evento ocorrido no edificio onde se encontra o estabelecimento do segurado, quer tenha ocorrido em outro edificio da vizinhan^a, funcionando esta cobertura suplementar independentemciite do fato de nenhum dos locais mencionados na apolice ter sofrido dano ma terial consequente do mesmo evento.»

Outra exigencia importantc figura no «espelho» da apolice, Sao os seguintes dizeres; «... dcsde• que tambem haja em vigor, por ocasiao da ocorren cia do evento coberto, .seguro realizado no pais, de acordo com a legislagao vigente, contra os danos materials consequentes desse evento, garantindo o interesse do segurado nos bens moveis ou imoveis nos locais mencionados, e que a sociedade ou sociedades. que seguraram esses bens, hajam indenizado ou reconhecido siia responsabilidade com relacao aqueles danos.»

Ve-se ai confirmado que o seguro de Lc. constitui sempre um complemento do seguro contra o dano mate rial. Por conseguinte, so funciona, quando cobrindo o mesmo evento, o segurado, alem da cobertura de Lc.. tambem tern o seguro contra o dano material. £ preciso ainda que. alem de o evento haver causado dano material, a seguradora desse dano tenha page a mdenizacao correspondente ou pelo menos ja reconhecido a obrigagao de paga-la.»

Proposta^ deHnigdes e disposigoes gerais

Sobre esses pontos que integram o «complexo lucros cessantess, dissc o Sr. Helio Teixeira:

<^Proposta — Para os Srs. Corretores, a proposta para seguro de Lu cros Cessantes nao apresenta nada de especial. Ja conhecem muito bem as propostas para seguro dos outros ramos, as quais sac semelhantes a pro posta para seguro de Lc., apesar de ter esta ultima algumas caracteristicas proprias.

No preenchimeiito da proposta, e importante o corretor orientar o segu rado tambem na fixagao da importancia segurada. Por e-xemplo; periodo indenitario de 6 meses (metade de um ano) da a impressao de que a importancia segurada tambem devera ser a mf^tade do lucro bruto de um ano. O certo, porem, e representar a importancia segurada o total do lucro bruto de doze meses. pois, senao, o segura do, em caso de sinistro. sofrera rateio. fisse rateio e simples: o prejuizo calculado sera multiplicado pela importancia segurada e .dividido esse produto pelo valor em risco que, em Lucros Cessantes, e o lucro bruto dos doze meses imediatamente anteriores ao do evento.

Mas, entao, que vantagem tern o se gurado, escolhendo periodo indenitano^ inferior a um ano? Paga menos premio. Exemplo; 12 meses de periodo indenitario corresponde, de acordo com a Tanfa, a 125% da taxa basica ao passo que 6 meses — a 95% da mesma taxa basica.

Por que motivo a percentagem nao e a metade ou sejam: 62.5%? A explica^ao e simples: em caso de sinistro, ja que a importanc'a segurada deve ser 0 lucro bruto de um ano. o segurado podera receber uma indenizaqao maior que a metade do lucro bruto de uni ano, embora o periodo indenitario seja de apenas seis meses.

Para comprovar isto. e suficiente atentar para o caso de segurado com atividade ciclica, isto e, com atividade que, em determinado mes ou determinados meses, apresenta um giro de negocios muito maior que o dos outros meses. Tal fato se observa nas lojas comerciais, por ocasiao das festas de fim de ano e nas industrias, que dependem de materia-prima. produto agricola, logo apos a safra da respectiva cultura.

Ora, se o evento ocorrer exatamente no cometjo do mes de maior giro de negocios e desde que ainda se sigam outros meses tambem de maior movimento, e que o segurado fique totalmente paralisado durante os seis meses do periodo indenitario. a indeniza^ao podera ser bem superior a metade do lucro bruto de um ano.

Outro ponto importante da «Proposta» e a discriminagao das despesas que 0 segurado pretende segurar. O corretor devera explicar que sera sufi ciente indicar o titulo de cada uma dessas despesas, adotando o segurado a mesma denorainagao empregada em sua contabiiidadc. E essas despesas deverao ser aquelas que forem capazes de perdurar apos a ocorrencia do evento coberto.

Se 0 segurado pretender desiguar verba para as «despesas com instalaqao em novo local», devera ser-lhe explicado que essas despesas seguraveis por verba prdpria sao as definidas na clausula 120 da nova Tarifa, ou sejam: obras de adaptaqao, come colocaqao de vitrinas, balcoes, arma^oes e outras instala?6es. inclusive o fundo de comercio que o segurado pagar a outro comcrciante, se obtiver deste o novo ponto.

As paradas periodicas — item 9 da «Proposta» — sao, por exemplo, as de refinarias e fabricas de vidros. B indispensavel indica-las na «Proposta», porque. em caso de sinistros, essas pa radas periodicas sao descontadas do periodo indenitario, para nao pesarcm na apura^ao do prejuizo, porquanto, mesmo sem a ocorrencia do evento, as segoes industrials do segurado teriam ficado sent fuiicionar durante a parada periodica.

A pergunta do item 10 da «Proposta» serve para indicar, de acordo com a resposta dada, qual o tipo da especificagao «Produgao» que devera ser usado. Um s6 produto fabricado «Produgao» (Unidades); mais de um pioduto — «Produgao» (Valor de Venda).

Finalmente, outra indicagao relevante na «Proposta» e a das importancias szguradas e premios das ap6lices que garantem os conteudos contra os danos materiais decorrentes do evento cober to, conteudos dos locais mencionados na apolice de Lc. B importante essa indicagao, porque a taxa basica do se guro de Lc. e a taxa media daquelas apolices,.

39 46 41 42

H' Hi - OUTUBRO DE

REVISTA DO l.R.B.

Definigoes e Disposigdes Gerais

Periodo Indenitario e exatamente o espa?o de tempo durante o qual a cobertura de Lc. funciona. O seguro vigora durante a vigencia da apolice, mas a cobertura so come?a a produzir efeito para o segurado a partir da ocorrencia do evento coberto. Se este ocorre, por exemplo_ no ultimo mes de vi gencia da apolice e sc o prazo do pe riodo indenitario e de seis meses, a co bertura continua funcionando mesmo apos o termino de vigencia da apolice.

Sendo assim, «periodo indenitarios comega posteriormente a data da ccorrencia do evento coberto e termina quando o giro de negocios do segura do volta ao ritmo normal, ou, entao, quando — o que ocorrer primeiro e atingindo o limite fixado na apo lice.

Um aspecto importante, apresentado nas «Defini56es e Disposi^oes Gerais». e a possibilidade de o segurado fazer

0 seguro sotnente do iucro liquido ou somente das despesas,

Os demais aspectos das «Defini^6es e Disposi0es Gerais* dispensam comentarios, tendo em vista a clareza com que sao apresentados na nova Ta, rifa de Lc.

Em «Tendencias do Negocio e Ajustamento*, preve-se que os elementos basicos do calculo do prejuizo provocado pelo evento coberto serao reajustados, tendo em vista o ritmo de progresso ou de regresso do giro de negdcios do segurado, a altera^ao do poder aquisitivo da moeda e, ainda, qualquer outro fato capaz de infiuir ou de ter influido nas atividades do negocio do segurado.

Atividades em Locais Diferentes dos Mencionados na Apolice. Esta disposi?ao geral vcio garantir a possibilida de de o liquidador do sinistro considerar tambem as atividades realizadas em outros locais em provcito das do segurado.

A primeira regulamentaglo brasileira do seguro de Lc. nao previa essa possibilidade. Um grande sinistro ocorrido em 1953 e que veio mostrar ser indispensave! essa disposi^ao geral. A firma sinistrada, pelo fato de vender boa parte de suas mercadorias atraves de um crediario, teve apreciavel proveito com a simples transferencia de seus fregueses da loja incendiada para outras lojas do mesmo grupo financeiro a que pertencia o segurado.

Por is.so. a Poctaria n," 35, do DNSPC, de 8 de agosto de 1957^ previu essa disposigao geral que foi mantida pela recente Portaria do mesmo Orgao, a de n." 17, de 11 de junho de 1963.

Limitagao de Gastos Adicionais

Alem das despesas habituais que perduram apos a ocorrencia do evento, o segurado podera fazer gastos nao previstos, determinados pela situa^ao decorrente do evento e realizados com a finalidade de contribuir para o retorno do segurado. no menor prazo possivel, ao ritmo normal de suas atividades.

Rateio — O rateio em Lucros Cessantes e igual a quaiquer outro. Obedece ao mesmo criterio usado nas di ferentes modalidades de seguro. Sendo assim, a indenizagao de Lc. e igual a importancia pagavel multiplicada pela relagao entre a importancia segurada e o lucre bruto anual. fiste tilti-

mo e o valor em risco para a cobertu ra de Lc.

Limite de Indenizagao — Quaiquer que seja o numero de eventos cobertos ocorridos durante a vigencia da apolice, a soma das indenizagoes nao podera exceder a importancia segiirada. a nao ser que, apos cada indeniza gao paga, o seguro tenha sido r-bintegrado da quantia indenizada_ por meio de endosso.

Renovagao — No case de o segu rado assinar e dcvolver a seguradora, ate o ultimo dia de vigencia da apoli ce, uma proposta de renovagao, o se guro sera considerado renovado ate a apresentacao da nova apolice ou do aditivo de renovagao ao segurado, no maximo, porem, ate 30 dias contados do vencimento da apolice renovada ou substituida*.

DEBATES

De acordo com a organizagao dada ao Seminario, em cada reuniao. se seguiam, apos a explanacao do dia, de bates, com a participagao da asistencia.

Pela gravacao feita, nas reunioes, cuja materia se acha condensada nos topicos anteriores, os debates havidos podem ser assim rsumidos:

Reaniao de 8 de agosto de 1963

Foi pcrguntado como e fcita a fiscalizacac da obrigatoiiedade do segu ro Inccndio. Respondeu-se que e da competencia do DNSPC, mas que, infelizmente, esse Drgao do Governo nao dispoe de capacidade material. O autor da pergunta ponderou que uma

fiscalizacao eficiente tornaria o seguro Incendio ainda mais difundido e tam bem contribuiria para uma colocacao melhor do seguro de Lucros Cessantes. O Sindicato dos Corretores de Seguros fara um oficio ao DNSPC em que propora seja feita essa fiscalizacao em conjunto com a fiscalizacao do seguro contra Acidentes do Ttabalho, que e tambem obrigatorio.

Foi perguntado se, na apura^ao da perda de lucre bruto,, consequente do evento-coberto, a compara^ao do «movimento de negocioss do ano do sinis tro com o do ano anterior e feita mes a mes ou pela media dos doze meses anteriores ao do evento. Foi respondido que essa comparacao e feita mes a mes.

Foi perguntado o criterio que devera ser adotado nessa comparagao para se levar em conta a desvalorizagao da moeda. Foi respondido que o prbprio «movimento de ncg6cios» dos doze meses anteriores ao do evento ira espeIhando a diminuicao do poder aquisi tivo da moeda, porquanto o valor das vendas aumentara numa pioporcao maior do que a verificada no crescimento do volume das mesmas vendas. Com essa observagao, o liquidador do sinistro fara a retificacao dos valores a serem atribuidos aos meses prejudicados pelo evento, para apurar, com a maior aproximacao possivel da verdade, o «movimento de negocios* que o segurado iria obter se o sinistro nao •tivesse ocorrido, conforme o que determina uma das condigoes da apo.ice.

Foi perguntado se o seguro de -Lu cros Cessantes pode cobrir perda de lucro bruto em conseqiiencia de desa-

43 44 45 46

Nj !4i - OUTUBRO DJ- lOfi? m-VISTA DO l.R.B.

bamento. Foi respondido afirmativamente. Acrescentou-se que seria suficiente que na apolice fosse incluida essa cobertura e que o segurado tivesse tambem um seguro contra os danos materials consequenfes de desabamento nqs locais mencionados na apolice de LC.

Foi perguntado como fazer o segu ro de Lucres Cessantes, tendo em vista a falta de verdade na escrita do se gurado. Foi respondido que a nova Tarifa de LC pefmite expressamente 0 seguro somente das despesa.s da firma segurada. Assim, no caso de nao se ter uma escritura^ao reveladora do lucro liquido real, pelo menos ha de haver uma escrita fiel das despesa.s.-

Reumao de 12 de agosto de 1963

Foi exposto o seguinte: No exercicio anterior, poderia ter havido um acontecimento aieatorio. capaz de comprometer o raovimento de negocios c no mesmo mes do ano seguinte nao se reproduzir esse acontecimento, que teria sido uma greve. um motim ou qualquer outra como^ao. O autor desta exposi?ao. fez, entao, esta pergunta: «0 calculo do prejuizo do segurado, causado pelo sinistro coberto, sofreria uma retifica?ao?»

Foi respondido afirmativamente e acrescentou-se que o liquidador .sempre levara em considera^ao todo fato anormal que tiver ocorrido num dos meses dentre os doze imediatamente anteriores ao do sinistro coberto.

Foi perguntado o seguinte: Quando o lucro liquido do mes do ano anterior

e menor que o lucro liquido do mes prejudicado pelo evento, poderia fazerse um endosso mensalmente para se corrigir a desvalorizacao da moeda? Ou, entao, na ocorrencia do sinistro. o segurado poderia pagar do premie uma proporgao «X» sobre a desvalorizagao da moeda de um ano atras, para receber o valor atual no mes do sinistro?

Foi respondido que a nova tarifa. bem como a anterior, apresentam uma clausula especial. «C]ausu]a de Devolugao de Premier, que preve corregao para a desatualizagao da importancia segurada, O segurado faz o seguro com base numa previsao elevada, mas. ao fim da vigencia da apolice, recebera a diferenga de premio. relativa ao excesso de seguros. Essa devolugao podera ir ate 50% do premio inicialmente page. •

Foi perguntado se o periodo indenitano e o periodo necessario a recuperagao do segurado apos a ocorrencia do evento.

Foi respondido que teoricamente Sim. mas que ha sempre um limite, comegando o periodo indenitario no mes do evento coberto e terminando no mes do retorno do segurado a sua atividade normal ou no mes fixado na apolice. com a prevalencia do que ocorrer primeiro.

Foi perguntado o seguinte: Cabe ao corretor fixar o periodo indenitario?

Foi respondido que ao corretor cabe apenas orientar o segurado. pois este ultimo e que conhece as particularida-

des do seu negocio, a maior ou menor dificuldade que tera para rccompor-se ap6.s as conseqiiencias de um sinistro. Daudo 0 segurado essas informagoes ao corretor, este podera orienta-lo na escoiha do periodo indenitario.

Foi perguntado se o corretor devera levar em conta a hipotese mais pessimista, quando orientar o segurado na escoiha do periodo indenitario.

Foi respondido afirmativamente e acrescentou-se que o corretor podera fazer com que o segurado escoiha um periodo indenitario de 36 meses, no caso de industria muito complexa ou que depends de maquinismo de dificil importagao.

Foi perguntado se, numa industria de roupas, considera-se apenas um o produto fabricado.

Foi respondido que se a industria fabricar. per exemplo, roupas para homens, criangas e mulheres, as unidades produzidas serao no minimo tres. For conseguinte, no seguro de LC dessa industria devera ser usada a especificagao «Produgao» com base no valor de venda dos produtos manufaturados.

Reuniao de 19 cfe agosto de 1963

Foi perguntado que podera fazer a Seguradora, se o Segurado. apos o evento coberto, resolver travar sua volta a atividadc normal, contrariando, assim, a condigao da apolice (clausula 7.", «b», das «Condig6es Gerais»). que 0 obriga a tudo fazer para diminuir as conseqiiencias do sinistro?

Foi respondido que o verdadeiro va lor dessa clausula e o seu efeito moral. Se o segurado comegar a agir de ma

le, a Seguradora iembrar-Ihe-a o disposto na mencionada clausula. Na pratica, isso dificilmente occrrera, pois 0 comum e ter o segurado seguro insuficiente e, por isso. epos a ocorrencia do evento. tera interesse em recuperar-se rapidamente para diminuir a sua participagao no prejuizo como conseqiiencia do incvitavel rateio.

Reuniao dc 22 de agosto de 1963

Foi exposto o seguinte: Um seguro de Lc., referente ao evento «Incendio», no valor de 120 milhoes de cru zeiros, teve, no inicio do terceiro mes de vigencia, um aumento de 60 milhoes de cruzeiros. Tendo havido a inclusao, no seguro, de varios novos locais com taxas incendio bem menores que a ba sics da apolice original, o premio total dos 180 milhoes de cruzeiros e inferior ao cobrado inicialmente. Como. entao, se deve calcular a diferenga de premio a devolver? Pela tabela de prazo curto ou na base «pro rata»? De qualquer forma, e incoerente essa diminuigao de premio. quando o risco se tornou mais perigoso, em conseqiiencia da inclusao de varios novos locais?

A primeira pergunta teve a seguin te resposta: A Tarifa de Lc. no item 1 .34. preceitua que «a taxa basica so mente sera recalculada. quando houver alteragao em qualquer taxa incendio referente ao conteudo». No caso concreto, a rigor, nao houve alteragao na taxa. Podemos, no entanto. considerar ter havido uma alteragao na taxa in cendio do conteudo, em conseqiiencia da inclusao dos novos locais.

A Tarifa de Lc. e omissa, quanta ao caso concreto era apresentado. Devemo.s, entao, admitir seja recalculada

V i7 49 50 \.

N? HI - OUTUBRO Dr 1963 REVJSTA DO I.R.B.

a taxa basica, por uma questao de justi^a. que o segurado, a nosso ver, merece uma dcvolugao de premio, uma vez que os navos locais tern taxa hem menor que a da apolice original. Alias, St assim nao fizessemos, chegariamos

Importarjci^ seriif

rada da apolice Cr$

120.000.000,00

Importancia segureda do aumento

60.000.000,00

ao absurdo de admitir uma taxa basi ca para a apolice original c outra taxa basica para o aumento do seguro. Julgamos, tambem, que a devolugao devera ser feita na base «pro rata», mas de acordo com o seguinte criterio:

Ocorre, tambem. que, para a cobertura de Lc., o risco de perda total do lucro bruto segurado torna-se tanto menor quanto maior for o numero de locais ocupado pelas atividades do negocio da firma segurada.

O caso comentado no item 1 .3 do presente «resumo» demonstra o^acerto do que acabaino.s de dizer.

Os 90% sao a percentqgem relativa 840.000,00) menos o premio devido aos 10 meses de vigencia do aumento (o calculado a seguir) dara a devoo seguro. Desta forma, o premio to- lu^ac. tal pago originariamente (Cr$ n j -j* ^ ^ premio devido e o seguinte:

Foi perguntado o seguinte: Tendo em vista que a importancia segurada devera ser igual ao valor em risco para ser a indeniza^ao igual ao prejuizo, pode o segurado cobrir-se integralmente com relagao a uma loja, fazendo o seguro de Lc. apenas dessa loja. quan do possui varias outras?

Foi respondido afirmativamente. explicando-se. porem, que o segurado precisara ter escrita em separado para a loja segurada.

Foi perguntado se em Lucres Cessantes pode ser feito seguro a 1." risco.

Caberia, entao, ao segurado receber uma devolugao de premio igual a Cr$ 84.000,00 (Cr$ 840.000,00 menos Cr$ 756.000,00), A demonstra^ao acima considerou a base «pro rata» meses em vez de dias, para facilitar os calculos.

A segunda pergunta (6 incoerente essa diminui^ao de premio, quando o risco de Lc. se tornou inais perigo.so, em consequencia da inclusao de varies novos locais?) teve a seguinte resposfa;

A primeira vista, pode parecer que o risco se tornou mais perigoso. Analisando-se, porem, a nova situagao, observa-se que no conjunto, os locais agora constantes na apolice, oferecem menor possibilidade de neles irrompec o evento coberto. E que se a taxa me diaJ taxa basica de Lc.) dos seguros incendio do conteiido desses locals baixou consideravelmente, tal fato implica ter havido iim decrescimo na periculosidade desse conjunto, nao obstante ter aumentado o numero de locais capazes de softer o surgimento de um incendio.

Foi respondido negativamente. Tanto o mercado segurador nacional como 0 estrangeiro nao o admitem.

Foi perguntado se pode pedir aos orgaos competentes taxa especial o se gurado que, por ter varios departamentos autonomos, nunca podera sofrer, em consequencia do evento coberto. a perda total do lucro do conj'unto de seus departamentos.

Foi respondido afirmativamente, Foi perguntado se o seguro de Lc. pode ter taxa especial, mesmo quando a taxa basica ja esta beneficiada ppr taxa especial do seguro incendio.

Foi respondido o seguinte: Realraente, sendo a taxa basica de Lc. in

cendio a taxa media do seguro incen dio do conteiido, ja esta a taxa basica de Lc. — incendio beneficiada pela taxa especial do seguro incendio. Mas essa taxa especial foi concedida em consequencia da menor possibilidade de irromper o incendio, comparado o risco com os normais de sua classe.

Ora, se o segurado tiver varios de partamentos autonomos, capazes de tornar menor qualquer prejuizo de Lc., entao podera gozar de unia taxa espe cial de Lc. que funcionaria sobre a tambem especial do seguro incendio.

Foi perguntado se uma indiistria, por exemplo, de produtos quimicos e farmaceuticos pode fazer o seguro de Lc apenas do seu departamento de vcndas e propaganda, isto e, mencionar na apolice deLc. tao somente a segao onde trabalham' seus vendedores e propagandistas, porquanto a produ^ao das segoes industriais nao ficaria interrompida em consequencia do incendio ocorrido na se^ao dos vendedores e propagandistas.

Foi respondido que o segurado nao deve incluir no seguro de Lc., como local mencionado na apolice, apenas uma das segoes do seu conjunto indus trial. Na hipotese levantada, o segu rado pode fazer, isto, sim. tao somente o seguro de Lc. das despesas com vendedores e propagandistas, indicando, no entanto. o seu conjunto indus trial para figurar na apolice como lo cais mencionados.

O que 0 segurado tambem pode fa zer. na indicagao desses locais, e a exclusao de lojas ou fabricas autonomas. conforme a resposta dada ao item 2.2 deste «resumo».

51 52 53 54

Periodo indenitac'o (12 mcses) 125% Periodo indenitario (12 nicsej) 125% Taxa basica 5.60 Taxa basica 90% de 3,20 PrSmio Cr$ 840.000.00 Pcimio 216-000 00

Cr$ 120.000.000,00 120,000.000 00 eo.ooo.ooo'oo X 125% X 2/12 de 5.60 X 125% X 10/12 de 3,20 X 125% X 90% de 3-20 = Cr$ I+O.OOOOO 400,000/10 216.000.00 755.000 00

N* Ml -OUTUBRO DE 1963 REVISTA DO I.R.B.

Seguro de Quebra de Garantia

Limite de fmandamento e cosseguro obrigatorio do Segurado

Francisco Anfhero S. Barbosa

A IMPORTANCIA segurada, em Quebra de Garantia, nao abrange o total da fatura, mas, sdmente, a importancia financiada ao comprador pelo segurado e os gastos de embalagem, transportes. seguros, juros, impostos e acessorios, desde que incliiidos na fatura e declarado's a segiiiadora; a importancia paga a vista, pelo comprador, nao e coberta pelo seguro.

As Condi?6es Especiais da apolice estabelecem, para o segurado, a obrigatoriedade de efetiva^ao das vendas cobertas pelo seguro com um limite maximo de financiamento. £ste limite e. em principio. de 80% do prego total da venda.

Esta obrigatoriedade se constitui num fator importante de selegao de risco, fazendo com que se conhega, des de a data da assinatura do contrato de compra e venda, a capacidadc de pagamento, pelo menos parcial, do com prador, afastando, por outro lado, os compradores insolventes, ou incapazes de qualquer pagamento a vista.

Outro fator importante de selegao de risco, intimamente relacionado com

0 limite de financiamento, como se vera mais adiante, e o cosseguro obri gatorio do segurado; As apolices estabelecem, em principio, um cosseguro obrigatorio, ou uma participagao do segurado, de 20% sobre o total das indenizagoes devidas,

A clausula do cosseguro obrigatorio do segurado e indispensavel para o se guro. Faz com que o segurado nao tenha interesse, ou nao se beneficie com a ocorrencia do sinistro, uma vez que, se o sinistro ocorrer, o proprio segu rado vera afetada uma parte do seu patrimonio, porque, para esta parte, nao havera o socorro da indenizagao.

Jose Maria Gutierrez, gerente da «Sud-America Sociedad Anonima de Seguros Generales, da Venezuela, em seu livro «Seguro de Credito y Afianzamiento», afirma, no item referente a participagao do segurado no risco, que «o seguro de credito tem a particularidade de amparar danos economicos; e,

portanto, indispensavel que o segura do participe na perda, tendo ja ficado comprovado que, se isto nao ocorrer, sobrevem, na quase totalidade dos casos, a rapida expansao anormal e malsa do credito do scgurado».

Sendo assim, mantem-se o principio fundamental do contrato de seguro, segundo o qual, ao segurado nao deve interessar a ocorrencia do sinistro; o pagamento do premio tem como finalidade a «compra» de uma seguranga c nao a «compra» de uma indenizagao.

As apolices de seguro de Credito e Quebra de Garantia sao, neste parti cular, muito rigorosas, proibindo, expressamente, que esta participagao a cargo do segurado seja objeto de segu ro ou de garantia de quaisquer pessoas ou instituigoes.

Em Quebra de Garanlia, as clausulas que estabelecem o limite maximo de financiamento e o cosseguro obrigato rio do segurado estao engenhosamente ligadas entre si e variam uma em fungao da outra. Foi estabelecido, na maioria das apolices, um limite de fi nanciamento de 80%, correspondendo a um cosseguro obrigatorio de 20%. Fixando o segurado um limite de fi nanciamento superior a 80%, automaticamente a sua percentagem de cosse guro obrigatorio sera alterada, na mesma proporgao.

Exemplificando:

O segurado efetuou uma venda no valor de Cr$ 1.000.000.00. com 10% b vista.

Tercmos:

Cr$

Prcgo faturado 1.000.000.00

Importancia financiada 900.00000

Percentagem financiada 90%

Co.«:seguro obrigatorio da segu

rada: 20%-f (100% —80%)= 2C% + 20% = 40%

Outro excmplo:

Cr$

Imporiaiicia faturada 1.000.000.00

Importancia financiada 1.000.000.00

Percentagem financiada 100%

Cosseguro obrigatorio do segu

rado: 20%-I- (90^/0 —80%) = 20% -I- 10% = 30%

Sendo assim, a incerteza quanto a possibilidade de pagamento do com prador, pelo fate de nao receber o se gurado nenhuma importancia a vista, e compensada com o aumento proporcional da percentagem de cosseguro obrigatorio do segurado. Se este nao se prcveniu, no momento da assinatu ra do contrato de compra e venda, assumindo o risco de transacionar com um comprador possivelmente insolvente, ou pelo menos incapaz de qualquer pagamento a vista, sofrera, por sua vez, na ocasiao cm que ocorrer o sinis tro, uma diminuigao de cobertura correspondente a importancia que. talvez imprudentemente, deixou de exigir do comprador, per ocasiao da compra e venda.

55 56

N»HI -0UTU8R0 DE 1963

C/iefe da Cacteica Quebra de Garantia do I.R.B.

5? 58

REVISTA DO I.R.B.

A redugao da indeniragao, conseqiientemente. repercute no limite de adiantamento ao segurado. O limite de adiantamento e reduzido na percentagem correspondente ao aumento do limite de financiamento.

As apolices atuais, em principio, fixam o limite de adiantamento em 80% da perda liquida definitiva.

Exemplificando: o-$

1) Importancia faturada 1 jDOO.OOOiM

Importancia finandada 800.OX.00

Percentagem de finandamento . 80% Cosseguro obrigatdrio do segu20%

Limite de adian'amento; 80% da perda liquida definitiva (P.L.D.)

Cr$

2) Importanda faturada l.XO.00000

Importancia financiada 9X.OOOOO

Percentagem de financiamento 90% Cosseguro obrigatdrio; 20% + 190°/, 80%) = 20% + 10% = 30% adiantamento; 80% da P.L D

Cr$

3) Importancia faturada 1.000.00000

Importancia financiada 1.000.0X 03

Percentagem de financiamento. 100% Cosseguro obrigatdrio; 20% 4- (100%— 80%) =r 20% + 20% = 40%

Limite de adiantamento; 80% da P L D ~ =80% — 20% = 60%

Donde se conclui que, aumentando a percentagem financiada, aumenta, proporcionalmente, a participa^ao do segurado na indeniza?ao e diminui, tambem proporcionalmente, o limite de adiantamento.

Limite de financiamento cosseguro obrigatorio e limite de adiantamento interligam-se e compensam-se de maneira perfeita e exata.

Ha condi0es especiais de apolice, entretanto, que estabelecem limites de financiamento fixos. Exemplificando: vendas de automoveis ate 1000 kg, com limite de financiamento de 90% sobre o total da venda. A clausula de apolice, ainda exemplificando, vendas de automoveis de mais de 1000 kg, com limite de financiamento de 95% .sobre o total da venda. A clausula de cosseguro obrigatorio nestes casos, pode ficar invariavel (20% per exemplo), pode ser proportional as percentagens citadas (30% para os primeiros tipos de venda e 15% para os segundos) e pode, ainda, ser determinada com maior ou meiibr severidade, dependendo do numero de garantias dos creditos ou da qualidade economica, financeira, ou funcional do comprador, (garantido). Assim, per exemplo, o cosseguro obrigatorio do segurado podera ser menor quando, alem da reserva de dominio, exista na apolice a garantia de consigna^Io em folha de pagamento, ou quando o comprador (ga rantido) for uma firma qualificada, ou uma pessoa fisica de situa?ao financei ra estavel, como funcionarios efetivos, ou funcionarios com cargo de chefia, etc.

Ve-se, portanfo, que as proporcionalidades acima descritas entre percentagens financiadas, cosseguro obri gatorio e limite de adiantamento funcionam dentro de principios gerais. Estes principios, entretanto, podem ser modificados em cada apolice: tais modificagoes dependerao, principalmente, da quantidade e qualidade das garan tias dos creditos e da excelencia eco nomica, financeira ou funcional do comprador (garantido).

Reflexoes s6bre a apolice de riscos multiples

■p^ESDE alguns anos, esta em moda a ^ apolice de riscos miiltiplos. Sob a denominaqao de seguro de /iscos multiples, de apolice de seguros grupados, e apolice combinaia do proprietario, dos co-proprietarios. do proprietario residente, do chefe de familia, de apolice global, de seguro dos riscos familiares, as sociedades de seguros oferecem aos intercssados um lequc de formulas diante das quais os profissionais da produ?ao. e particularmente da corretagera. sc encontram freqiientemente em dificuldade de escolha.