N XXIV AGOSTO DE 1963 N. 140 >■ lo. 08. OOOlw \Ao n'^ 0Dnl' DDtRESBEDURD-SDQBRABII

Mauro Salles, Vics-Presidente noticia, col. 3 — O local da vistoria, nos seguros raaritimos armazcm a arma2em»: Luiz ViolSi col. 13 — Seguro de Quebra de Garantia — A execu?ao judicial da dividai Francisco Anthcro S. Barbosa, col- 1^

— Alguns «flashes» da tecnica secura' toria: Ce/i'o Olimpio iVascenfes, col-

— Seguro de Credito — Primeiro aD^ de atividades do rela'®"®' col. 33 — Atividades do I.R.B. 1962; relatorio, col. 63 — Uma io'^'®' liv? do I.R.B. no setor noticia, col. 115 — Modernas orieo^^' ^oes sobre o conceito de seguro doutrina italiana; Luca Biittaro; dugao. col. 119 — A regiilamentat^'^ dos seguros no Mercado Comum: Laleuf: tradu^ao, col. 137 —•

em Revista, col. 157 — ParecerCS ^ Dccisoes, col. 161 — Consultorio nico, col. 171 — Dados Estatisti^''®' Balance das Sociedades de Seg"'''^' col. 179 — Boletim do I.R.B., col— Noticiario do Pais. col. 189.

OlsQrva-se, na<^ ctapas mais recentes da ei'olugao do mercado seguradoc nacional, a tendencia para uma especie de instifucionalizagao do «de[icit» de opcracao industrial, passando a gestao de riscos por Isso inesmo a depender, cada vez mais. do produfo d'e uma bent oricntada poUtica de iiwesdmentos, como Fonte de recitrsos suplementares para c equilibria [inancciro das emprisas seguradoras. £ste e. pelo menos, o diagncstico endossadn por muitos.

Estamos nor, cntretanfo, na persuasao de que o horizonte economico do pais, abrindc tao largas perspectivas aos demais setores de atividade. nao rediiz aquelos simples e parcos termos os problemas de reequilibrio e de e.vpansao da atividade seguradora nacional.

Ate hoje, as cclunis mestras que tem servido de sustentacao economica ao sistema brasUciic de previdencia privada sao, exatamente, as que se erigiram sobre us operagoes de tres ramos: Incindio, Vida e Acidentcs do Tra a' alho.

A analise da situagao atual de tais Carteiras conduz, porem, entre outras conchisoes, a duas essenciais que neste passo importa assinalar;

1) OS efeitos produzidos pelo processo inflacionario enraizaram pro blemas cujas solugocs dcrnandam, nao so tempo, mas scbretudo a propria realizagao de uma sofrega aspiragao nacional — a deslnflagao:

2) a evolucao dc carteiias tradicionais, salvo o [avor eventual de circunstancias excepcionais_ obedece a uma taxa que e fungao invcrsa do tempo, ou seja, tanto mais ancia a Carteira quanta mais lento o seu ritmo de expansao fiitura, [alando-se em termos globais de mercado.

Assim, na busca de novas e melhores condigoes operacionais, que inclusive o ajudem a superar seus atuais problemas economicos e financeircs, importa hindamentalnunlc ao mercado sepurador brasileiro, alim das solugoes procuradas para tais problemas, estender mais adiante o sea raio de agao, para nSo se conFinar no ctrculo de Ferro de suas dificuldades presentes. Incrementar Carfeiras yi operadas em niveis insatislatorios, criar novas modalidades e alcangar areas ainda inatingidas de um mercado potencial que a economia do pais sem duvida oferece, tais sao carv.inhos que urge percorrer.

2? dentro dessa linha de pensamento que o I.R.B., entre tantas outras medidas ultimamentc tomadas, procura agora impuhionar o desenvolvimento do Seguro de Lucros Cessantes, cuja estrutaragao foi Fia pouco reformulada e «tualizada — materia que constituira tema de um 5eminan'o especial, este mes, visando a preparagao dos profissionais que terao o encargo de elevar a novos nfuefs a difusao daquela modalidade de sepuro.

Sr. Mauro Salles. que foi Secretario do Conselho de Ministros "Mio regime parlamentarista, exercia as fun?oes de Procuraior do I.R.B. quando foi convocado para chefiar o Gabinete do Ministro da Industria e do Comercio; Pasta ,gue veio a ocupar interinamente ate a reforma ministerial de junho ultimo.

Por ato do Excelentissimo Senhor Presidente da Republica_ foi nomeado Vice-Presidente do I.R.B., acumulando as funcoes de membro do Con selho Tecnico do Instituto.

Sua posse, muito concorrida teve lugar no dia 1." de julho proximo passado.

Saudafao dos Procucadores do I.R.B.

Saudando o empossado, o Dr. Luis Feiippe Indio da Costa pronunciou o seguinte discurso: «Incumbirain-me os colegas da Procuradoria que, em seu nome, eu Ihe desse o nosso abrago de felicitacoes e solidariedade.

Confess© que, desde logo, uma diivida assaltou-rae o espirito. Como trata-lo: voce. meu colega Mauro Salles, Senhor Vice-Presidente, Vossa Senhoria, Senhor Chefe do Gabinete ou Vossa Excelencia, Senhor Ministro ?

A duvida podera parecer singela. urn problema meramente formal. Mas decorre, sobretudo, de seu sucesso, do acumulo de exitos e do conjunto de realizaqoes que tem side a sua carrcira de homem piiblico.

Era menos de dois anos, voce — permita-me o tratamento — passou de estreante a Ministro, de jovem iniciante a experimentado senhor.

Disse certa vez o meu Mestre de ontem, Mestre de hoje, insuperavel Mestre de serapre, Professor Francisco Ciementino de Santiago Dantas. que a mocidade e, por excelencia, a epoca da probidade.

£ evidente que nao so os jovens sao probes, porque e precise nao esquccer a li^ao de Eisenhower de que «cada idade tem a sua mocidade».

Mas nao basta ser probo, para chegar aos 30 anos com a bagagem de vitorias e de experiencia que voce ja acumulou. fi precise possuir tambem o seu espirito piiblico, a sua capacidade de trabalho e a sua inteligencia. fi preciso, sobre tudo, ter o espirito idealista que o move, aquele mesmo idealismo que, como flama divinatoria. na persegui^ao das conquistas nobres, de beleza e de pro gress© gerais impele o homem para as grandezas e para aluz.

Voce representa. meu caro Mauro, essa injusti^ada gera^ao que se estigmatizou na «coca-co!a» e "beatnik», mas que. na quadra em que vivemos. recebeu a heran^a irrenunciavel de quem nasce entre duas tragedias, e, por isso mesmo, traz na alma as conseqiiencias e as angiistias de duas gera^oes que se banharam no seu proprio sangue.

tempo, fase crucial de transiqao entre 0 crepiisculo melancolico das realezas e a alvorada iconoclasta do sentimento sor.al, esta se aprestando para assumir as posi?6es de chefia que Ihe competem, no empenho de colaborar na solugao dos problemas que afligem a nossa Patria, como a todo o mundo, na substituigao das estruturas arcaicas e ina-

A essa geragao incumbc, agora, talvez o mais duro fardo desta batalha Pela sobrevivencia, sem os desfibraWentos das tergiversa^oes, as sedu^oes do comodismo, a inepcia das desunioes e a covardia dos recuos.

Esta geragao, de que voce e um dos inais alevantados lideres, refletindo, embora, 0 espirito de inquieta^ao de nosso

dequadas por aquelas que propiciem a todos liberdade politica, equilibrio economico e paz social, nivelando os homens pelo alto e onde os ricos legalmer.te se despojem do superfluo, a fim de que os pobres nao minguem o necessario.

Queremos avangar dentro da democracia, nao como expressao apatica dos-

numeros, mas como selc?ao periodica de valores e perene e livre corregao dos proprios erros.

precise progredir pela expressao das maiorias e aao pela explosao das demagogias.

6 por isso que nesta festa nao podia faltar o nosso abrago, o abrago dos seus colegas da Procuradoria, que daqui de baixo permanecem apjaudindo o companheiro que galga, pelas proprias maos, as escarpas agrestes da subida, dcsejando-lhe nao somente os sucessos e as vitorias que Ihe coroam a trajetoria mas, concomitantemente, pedindo aos Ceus que Ihe dem,junto a todos os que Ihe sao caros, as maiores felicidadcs pessoais.

Seja Benvindo, Mauro Bento Dias

Salles \»

Dupla homenagem

Frisando, a certa altura, que o Excelentissimo Senhor Presidente da Republica, com a nomeagao do Sr. Mauro SalJes para a Vice-Presidencia do I.R.B., prestava dupla homenagem (uma aos servidores da Casa, outra a inteligencia), o Presidente do I.R.B. pronunciou o seguinte discurso;

«Ao empossar nos cargos de Conselheiros e Vice-Presidente do Instituto de Resseguros do Brasil o Sr. Mauro

Salles, sinto-rae possuido de enorme alegria e e com muita honra que o fa?o, pelo muito de admiragao que tenho por esse dlleto amigo.

A presenga de tantas personalidades ilustres e de alta responsabilidade na v:da publica do Pais significa o quanto Mauro Salles tornou-se merecedor dessa homenagem, pelo muito que ja fez pelo Brasil, na sua curta porem brilhante vida publica.

Nos dois liltimos anos nossas atividades publicas tern seguido em trilhos paralelos.

Ao assumir a Chefia do Gabinete do Conselho de Ministros, presidido pelo meu carissimo amigo, Deputado Tancredo Neves, tive como companheiro e estupendo "colaborador Mauro Salles, que ocupou o cargo de Secretario do mesmo Conselho.

Posteriormente, assumi a Presidencia do I.R.B. e durante o exercicio desse cargo Mauro e eu mantivemos colaboragao reciproca, pois, nesse tempo, ele exerceu o cargo de Procurador do Instituto, Chefe do Gabinete do Ministro da Industria e do Comercio, meu prezadissimo amigo Senador Antonio Balbino, e Ministro Interino daquela Pasta.

Quiz Sua Excelencia, Dr. Joao Goulart, prestar agora uma dupla home nagem, com a nomeagao de Mauro

Salles para Conselheiro e Vice-Pre sidente desta Casa — homenagem a seus funcionarios, pois e a segunda vez, desde a sua funda^ao. que um servidor ocupa tao elevado posto, e homenagem a inteligencia. capacidade e corregao no trato da vida publica. que o empossado sempre demonstrou. ^

ao adequado cumprimento de suas precipuas finalidades; desenvolvimento do mercado brasileiro de seguros e economia de divisas, ssangue e seiva da nacionalidade,» na frase do inesquecivel Presidente Getulio Vargas.

£sse raagnifico Conselho, cujos membros, por sua lisura, capacidade de tra-

O Conselho Tecnico,a cujo seio voce, Mauro, hoje se incorpora, e orgao paritario entrc os representantes do Governo e os das Companhias de Se guros, e do bom equilibrio e entendimento entre seus membros, tern side possivel fixar um criterio de administragao do Instituto, que o tern levado

balho, compreensao e cuitura. nao me canso de louvar, propiciou que a atual administra?ao do Instituto pudesse estender suas atiivdade.s a varies campos novos de seguros, ate entao ausentes da agao compuisoria do I.R.B.

Voce sera testemunha diaria do perfeito entrosamento que existe entre os

Conselheiros do Governo e o das Seguradoras que, embora defendendo licitamente os justos interesses das classes que representam, mantem um alto clima de compreensao e de cordiaJidade.

fisse clima de entrosamento e que tem permitido a efetivagao das medidas acima apontadas que. dentro das direttizes fixadas pelo Governo e aliadas a leformuiagao e atualiza^ao dos pianos de resseguro em seus ramos tradicionais, vem facilitando o gradual ajustamento do I.R.B. as realidades atuais, de forma a permitir-ihe a realiza^ao de seu trabalho proficuo, na linha dos altos interesses nacionais.

O prestigiamento que o Governo tem dado, reiteradamente, ao Institute, em sua atual administragao — o que, de publico, quero agradecer-lhe, em nome da Casa, no que diz respeito ao periodo em que voce desempenhou o Ministerio — se comprova pela fcrie de decretos e medidas administrativas que, freqiientemente solicitadas pelo proprio Institute, foram prontamente atendidas, levando os varies orgaos governamentais responsaveis a um en trosamento, na execugao da polifica federal nesse setor.

Mauro Salles — e com imensa satisfa^ao que Ihe dou em nome dos demais Conselheiros do I.R.B,, de todo 0 seu funcionalismo e no ineu

proprio, boas vindas no seu retorno a Casa, desejando-lhe fraternalmente todas as felicidades em sua nova missao.»

Serui'r (bem) ao I.R.B.

Balou por ultimo, no ate da sua posse. 0 Sr. Mauro Salles, Em suas palavras, pronunciadas de improvise, o novo Vice-Presidente afian^ou que todo em-

Aexistencia de interpreta^ao erronea sobre a duragao dos riscos, na cobertura da clausula «de armazem a armazem® (hojc clausula de transito), induziu-nos a fazer um ligeiro comentario sobre o assunto na Revista do. I.R.B., publicagao do mes de junho ultimo.

Outra interpreta^ao ine.xata, fundada. tambem, na extensao da cobertura da mencionada clausula, leva-nos a abordar um outro ponto que nao tem merecido a devida atengao de muitos segurados: o local, onde deve ser realizada a vis toria.

fisse ponto se reveste da maior importancia, nao so para os seguradores, mas tambem para os segurados e consumidores pelo seu reflexo no custo do seguro e conseguintemente, na majoragao do prcgo das mercadorias.

penho colocaria em servir bem ao I.R.B., «dentro dos padroes de lionestidade, trabalho e austeridade, que sao as caracteristicas dos servidores da Instituigao».

A responsabilidade dos seguradores, nos seguros maritimos «de armazem a armazem®, se estende, efetivamente, ate o momento em que a mercadoria c descairegada nos armazens dos consignatarios, desde que seu transito, a partir da data .de descarga no porto final, nao seja superior ao prazo de 60 dias, salvo se, antes desse prazo, ocorrer qualquer uma das hipoteses, previstas pela clau sula, determinantes da cessagao da co. bertura.

Muitos segurados entendem, com fundamento nessa extensao de cober tura, que "a vistoria deve ser solicitada somente ap6s a chegada das mercado rias ao armazem dos consignatarios, pois neste local termina a cobertura.

fisse entendimcnto, entretanto, contrariando frontalmente as disposicoes contratuais do seguro, atinge de maneira irreparavel os direitos dos segu radores. impedmdo-os de qualquer agao regressiva, contra terceiros, para ressarcimeno dos prejuizos indenizados, face a inobservancia dos requisitos iegais necessaries a validade da vis toria.

As condigoes do seguro maritime ingles — de uso generalizado no comercio internacional — contem disposigao expressa a ser observada pelos segurados, no sentido de preservar os direitos dos seguradores, estipulada na Bailee Clause, cuja versao, no Brasil, tem a scguinte redagao;

«Clmtsu!a de depositario — £ dever do segurado c de seus prepostos, em todos OS casos, promover tais medidas razoaveis, a fim de evitar ou de reduzir lira prejuizo e de assegurar a preservagao e o exercicio de todos os direitos contra carregadores, depositaries ou outros terceiros®.

Os seguradores ingleses, complementando as disposigoes da Bailee Clause, juntani as apolices uma recomenda^aa sob o titulo de «Iinportante» e sub-titulo «Responsabil:dade dos carregadores, depositaries ou outros tercciros», que, per ser impressa em vermelho, e conhecida pelo nome 'de Red Clause. objetivando instruir o segurado sobre as providencias de ordem pratica que devem ser tomadas para a fiel observanda daquela clausula.

Essas instru^oes, resumidamente, sao as seguintes:

1) Reclamar. imediatamente, dos carregadores (navio transportador) e autoridades portuarias qualquer falta de volume:

2) Prcvidendar, imediatamente, vistoria nas docas pelo representante ou agente do transportador, nos volumes que apresentem indidos ou vestigios de falta ou avarias, reclamando, prontamente, ao transportador qualquer perda ou dano constatados nessa vistoria:

3) Em nenhum caso, exceto com ressaiva por escrito, dar recibo limpo, se as mercadorias nao estiverem em perfeitas condi^oes no ato de sua retirada;

■4) Notificar, per escrito. o trans portador dentro do prazo de tres dias, contados da data do recebimento das mercadorias, qualquer perda ou avaria que nao era externamente visivel no ato de seu recebimento: e recomendam aos consignatarios tomar conhecimento das disposi^oes regulamentares existentes no porto de descarga.

Ha, ainda, uma advertencia sobre a necessidade de ser apresentada, sem

demora, a reclamacao aos seguradores, acompanhada de toda a correspondencia havida com os transportadores ou outros terceiros. relativa as respectivas responsabilidades.

As apolices brasileiras de seguros maritimos, em suas condi^oes gcrais impressas, disciplinatn a questao na clausula de "Vistorias», exigindo que a vistoria seja solicitada ao agente do vapor condutor das mercadorias, dentro do prazo estabelecido no conhecimento de transporte e que sua realiza^ao seja efetuada nos armazens portuarios de descarga,

A divulgagao dessa ^condigao contratual e feita atraves de avisos e recomenda^oes inseridas nas copias das averbagoes e nos certificados de seguros e, muitas vezes, em folhetos avulsos distribuidos aos segurados. a fim de que cheguem ao conhecimento dos con signatarios, pois a estes cabe o cumprimento daquela disposigao contratual de carater obrigatorio.

Recomenda-se aos segurados e con signatarios que hajam sempre com toda a diligencia e rapidez possivel, seja nas suas providencias para solicitar vistoria. cuidar das mercadorias avariadas ou na apresenta^ao das reclama^oes aos trans portadores, seja na apresenta?ao de sua reclamacao aos seguradores.

Deve ser mencionado, finalmente, que alem das disposicoes contratuais, ha um principio de ordem geral — implicito no contrato de seguro — a ser observado pelos segurados, cuja enunciacao pode ser feita da seguinte forma; «0 Segu rado deve agir, em quaisquer circunstancias — da mesma maneira que agiria se nao houvesse o seguro».

(Continuagao)

A EXECuqAO da divida, na quase totalidade dos sinistros, se faz por intermedio de a^ao judicial; excetuam-se cs casos em que o comprador impontual resgata o titulo vencido e nao pago, anulando a expectativa do sinistro e OS casos em que o vendedor segurado e 0 comprador acordam, amigavelmente. a solugao dos seus respectivos direitos e obrigacoes.

Existem pianos aprovados e em fase de aprovacao para seguros de Quebra de Garantia de emprestimos hipotecarios, emprestimos a empregados com consignacao em folha de pagamento. emprestimos de «warrant», depositarios de mercadorias e de locacao de imoveis.

Entretanto, a maioria das apolices em vigor refere-se, apenas, a seguros de vendas a prestacao, em principio, com reserva de dominio: os sinistros rela tives a esses liltimos seguros resolvemse, na maioria das vezes, atraves da Acao de Reintegracao de Posse.

O Codigo de Processo Civil, nos arts. 343 e 344, indica o procedimento judicial que deve ser adotado pelos vendedores de contratos de compra c venda com reserva de dominio.

fiste procedimento judicial consiste em dois tipos de acoes especiais: a agao executiva e a acao de reintegragao de posse. A primeira, no caso, e regulada pelo art. 343; a segunda. pelo art. 344. O vendedor devera optar ou por uma. ou por outra,

Se o vendedor escolher a agao exe cutiva, devera exigir o pagamento das prestagoes vencidas e vincendas, em 24 boras, sob pena de ser decretada a penhora do dcvedor. Se o devedor nao pagar, no prazo acima, o valor daquelas prestacoes, o objeto vendido sera penhorado. fi facultado a qualquer das partes requerer, no curso do processo, a venda imediata do objeto em leilao.

O produto do leilao sera depositado e a penhora se sub-rogara neste pro duto.

O comprador (reu) tera o prazo de 10 dias para contestar a agao. desde a data em que foi feita a penhora. Se a a?ao for contestada, seguira com 0 rifo ordinario.

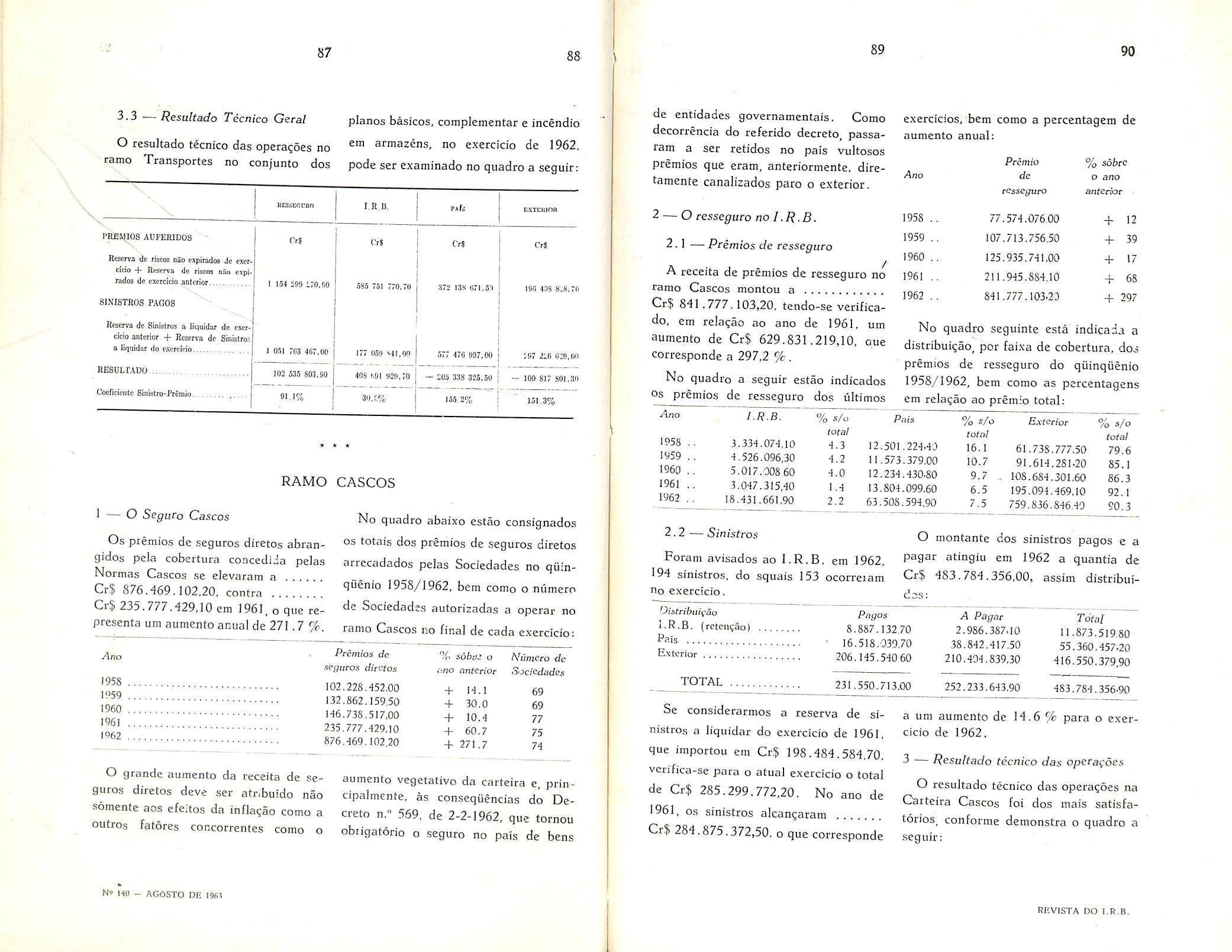

fi preci^o esclarecer que a agao cxecutiva, baseada no art. 343 do Codigo de Processo Civil, nao e o meihor caminho a ser seguido pelo vendedor, unia vez que, assim o fazendo, renuncia ao direito de recupetar a coisa de sua propriedade, preocupando-se mais com o valor dos titulcs.

A agao de reintegragao de posse, regulada pelo art. 344 do Codigo de Processo Civil, como veremos a seguir, e muito mais eficiente e propria.

A a?ao de reintegragao de posse se inicia com o requerimento do vendedor {autor) para que se efetue a apreensao e deposito judicial da coisa vendida, independentemente de audiencia do comprador: em decorrencia disto, a apreensao da coisa pode ser feita de surpresa, sem que o comprador dela tome conhecimento, sem que haja, para tanto, necessidade de citagao,

A citagao so sera efetuada depois de realizado o deposito, so entao comegando a correr o prazo (cinco dias) para o comprador (reu) oferecer sua defesa. A lei, concedendo o direito de apreensao da coisa pelo vendedor, equipara-o ao possuidor esbulhado que, de acordo com o art. 506 do Codigo

20

Civil sera reintegrado na posse, desde que 0 requeira, sem ser ouvido o autor do esbulho (comprador reu) antes da reintegragao.

Ordenado o deposito, a coisa sera vistoriada e tera o prego arbitrado por perito nomeado pelo juiz.

O comprador que Ja tiver pago 40 %• do prego da coisa podera requerer ao juiz o prazo de 30 dias para reave-la, mediante pagamento das prestagoes vencidas, juros e custas.

Deixando o comprador (reu) de contestar, ou deixando passar os prazos acima descritos, sem" efetuar nenhum pagamento, tera o vendedor (autor) direito de requerer a reintegragao imediata na posse do bem depositado. A importancia da divida, entao, e descontada do valor arbitrado, acrescida das despesas judiciais'ou extrajudiciais, devidamente comprovadas.

Se houver saldo, este devera ser restitiiido ao comprador (reu), por pro cesso equivalentc a agao de consignagao em pagamento, ou seja, mediante deposito judicial.

Se a agao for contestada, seguira o rito ordinario, sem prejuizo da apreen sao e do deposito efetuados.

Numa apolice, recentemente emitida em favor de um grande segurado, acrescentou-se aos casos de insolvencia ou incapacidade de pagamento o seguinte item;

«Para os efeitos desta apolice, considerar-se-a caracterizado o risco de

insolvencia e/ou incapacidade de pa gamento quando:

comprador sera a da decisao final, que mantiver a reintegragao liminar.» Por reintegragao liminar deve-se entender a apreensao e deposito inciais.

d) na hipotese do procedimento a que aludem os arts. 343 e seguintes do Codigo de Processo Civil, seja o mesmo levado a final com a venda do bem objeto da reserva de dominio, ou com a reintegragao do credor na sua posse.»

Dar-se-a a venda do bem, quando o mesmo for vendido em leilao, em conseqiiencia da agao executiva, regulada pelo art. 343. Dar-se-a a reintegragao do credor na posse do bem. quando. impetrada a agao de reintegragao, o devedor nao contestar, ou, quando con testar, for a agao julgada procedente e condenado o reu (comprador).

De acordo ainda com a referida apo lice atualmente em vigor, «considerarse-a existente a insolvencia do compra dor na data em que for certificada no processo a sub-rogagao da penhora no produto do leilao, quando se tratar do procedimento previsto no art. 343 do Codigo de Processo Civil c seus paragrafos; c na data em que for defcrida a reintegragao na posse da coisa depositada, quando se tratar da hipotese prcvista no art. 344 e seus paragrafos, do mesmo diploma legal, desde que a agao nao tenha sido contestada, hipo tese em que a data da insolvencia do

O item acima citado so existe na apolice em qucstao. Foi incluido na clausula «Determinagao da insolvencia e/ou incapacidade de pagamento», por equiparagao. ou eqiiidade.

Na verdade, as situagoes a que se referem os arts. 343 e 344 do Codigo de Processo Civil nao constituem insol vencia ou incapacidade de pagamento, mas, antes de tudo, constituem uma posse ilegitima, uma posse ilicita, um apoderamento indevido, por parte do comprador, de- um objeto de propriedade do vendedor.

O legislador processual civil equiparou ao esbulho o fato do comprador reter a coisa, sem pagar as prestagoes referentes ao valor da mesma, Tratase. portanto, de uma situagao semeIhante ao esbulho.

Por este motive e.que o item incluido na apolice em causa, nao consta das Condigoes Especiais padroes de Quebra de Garantia, Nao haveria inconveniente algum, alias, que constasse, uma vez que, por equiparagao ou eqiiidade, as situagoes nele previstas podem ser definidas como insolvenca ou incapa cidade de pagamento.

O Sr. Celio NasccnteS' Tecnico dc renome e conipetencia, que por rauitos anos chefiou a Divisao Incendio e Lucres Cessantes do atraves de recente correspondencia pessoal, prestou uma serie de esclarccimeutos em tdrno de variadas perguntas forrauladas por um consulente do interior. Dai resultou, a proposito de diversas questocs do ramo incendio, um vcrdadeiro «mosaico» de principios c conceitos tecnicos, entendendo a Rcvista do I.R.B. que seria de grande utilidade e proveito divulgari em suas coiunas, o teor das perguntas e respostas passadas em revista na aludida correspondencia.

Pergunta — O que e Seguro a primeiro risco c como funcionaria caso estivesse sen do dada cobertura ? Se cstivesse em funqao tal carteira, como seria processada a emissao da apolice ? Em caso de sinistro, como seria calculada a indenizagao e, quais os elementos a serem considerados ? Na emissao de uma apolice com cobertura para dois ou mais riscos distintos, qua! seria a importancia a ser considerada, em caso de sinistro, para calculos da indenizagao ? Nao seria tal seguro semelbante as coberturas dadas pelas clausulas 205, 206, 207 e 208 ?

Resposta — Seguro a primeiro risco e o seguro em que a importancia segurada corresponde a uma percentagem do valor em risco.

6 adotado o seguro a primeiro risco quando a possibilidade de prejuizo total e remota ou impossivel.

As taxas cobradas auraentam a proporqao que a percentagem de cobertura diminui, conforme se pode observar pela alinea c), item 6, art. 10 da T.S.I.B., que regula a cobranqa de premie quando concedidas as coberturas previstas pelas

clausulas 205, 206, 207 e 208, que sao. a primeiro n'sco absolute.

Para a emissao da apolice deve ser feito o levantamento do valor em riscopara, em funqao da percentagem de co bertura desejada pelo segurado, calcular 0 premio devido.

Da ap6lice devera constar que a co bertura e a primeiro risco, isto e, nao sera aplicada a clausula de rateio e a indenizaqao maxima correspondera a importancia segurada, ou seja, a per centagem do valor em risco escolhida pelo segurado. - -

Quando a importancia segurada abrange mais de urn risco, o principio da cobertura e o mesmo.

A liquidagao do sinistro e como a normal, so que ao ser determinada a indenizaqao nao se aplica a clausula de rateio.

Exemplo: Seguro a primeiro risco com cobertura de 50 %: Importancia Indeni~ • Vaior em risco Prejuizo oegiiraaa ' zagao

Existe cobertura a primeiro risco absolute e a primeiro visco relativo, conforme se verifica pelas Circulates RD-16/60, de 26-7-1960 e RD-10/62. de 13-8-1962, em anexo.

Na cobertura a primeiro risco absoluto (pouco desejavel para c segurador), nao e apurado na ocasiao do si nistro se o valor em risco na data do sinistro e o mesmo que serviu de base para determinar a importancia segurada e 0 premio a pagar.

Na cobertura a primeiro risco relativo finteressante para o segurador), e apu rado na ocasiao do sinistro o valor em risco e se o mesmo e superior ao que serviu de base para a determinagao da importancia segurada e do premio a pagar, a indenizaqao nao correspon dera ao valor dos prejuizos. Sera re■duzida na proporqao entre o prernio page e o que seria pago com base no valor em risco na data do sinistro.

No ramo incendio nao e concedida, no momento, cobertura a primeiro risco.

Pergunta — Para cobertura de «Danos Eletricos», prevista em VII. do ■art. 4.", da T.S.I.B., cobra-se o adicional de Cr$ 2,00 em seguros cuja classificaqao se enquadre nas sub-rubricas 192-10. 192-20 e 192-30 (Clau sula 226), entretanto para outros se guros nao existe cobertura de aparelhos semelhantes em caso de sinistro.

Pergunto : Nao seria aconselhavel ■que fosse cobrada uma taxa adicional para os seguros nao enquadrados nas sub-rubricadas acima, pois um motor prejudicado por curto-circuito, super ■aquecimento ou outro qualquer aconte•cimento nao seguido de incendio estaria garantido e assim as Companhias nao ficariam sujeitas a propaganda contrajria a seus interesses comerciais ? Vossa Senhoria sabe perfeitamente que, as seguradoras pagam indenizagoes relativas a prejuizos de motorcs ou outros aparelhos eletricos, no intuito de garantir renovaqSes e se o segurado houvesse pago um adicional para tal cober tura o problema seria inexistente nas indenizaqoes de sinistros. Uma pessoa ■que faz um seguro sobre o conteiido de

sua moradia, ignora a inexistencia de cobertura para curto-circuito ou super aquecimento de motor de geladeira. Entretanto, por ocasiao do evento, as dificuldades de explicaqoes fazem com que as companhias paguem a indenizaqao, mesmo sabendo nao haver co bertura.

i^esposfa — A cobertura de danos eletricos para outras ocupaqoes que nao as previstas na rubrica 192 da T.S.I.B., ja foi exaustivamente estudada, nao tendo OS tecnicos ainda encontrado uma forma razoavel e pratica para a sua concessao no ramo incendio.

Trata-se de risco que podera atingir diversos bens em uma mesma cidade servida por uma so empresa de eletricidade, ocasionando pesadas indenizaqoes, de mode que a sua cobertura no ramo incendio. mediante adicional, po dera se tornar arriscada se nao houver um controle de actimulaqao de responsabilidade.

Cogita-se da concessao da cobertura na Carteira de Riscos Diversos, com condiqoes e controles especiais.

Nao existindo cobertura. as sociedades nao estao obrigadas a pagar qual quer indenizaqao e. se o fazem, e porque existe interesse na manutenqao do segurado.

Pergunta — Como precede o I.R.B. para calcular a taxa de retrocessao ? Quais OS elementos considerados ? Qual a influencia de resseguro em tais calculos ? O indice de sinistralidade de cada companhia tambem influi ?. Exemplificar com detalhes para melhor compreensao.

Resposta — A participacao das sociedades nas retrocessoes, de acordo com a ciausula Id.'' das Norma.s Incendio, corresponde a diferen^a eiitre 100 % e a percentagem determinada pelo Conselho Tecnico para o e e calculada com base nos seguintes elementos:

A) ■40 % — proporcionalmente a media dos resultados proporcionados

pelas sociedades ao I.R.B. nos ties liltimos exercicios:

B) 30 % — proporcionalmente a media mensa! dos preinios de resseguro cedidos. liquidos de cancelamentos e restitui^oes, no ultimo exercicio:

C) 30% — proporcionalmente ao respective ativo liquido para calculo em 31 de dezembro de cada ano.

Exemplo:

As sociedades X e Y participariam, re.spectivamente, com 0,825 % c 0,450 % da diferenga entre 100 % e a participa(;ao fixada para o I.R.B. pclo Conselho Tecnico.

Se a percentagem de participagao do I.R.B. fosse de 10% do Excedente fjnico, as sociedades X e Y participa-/ riam, respectivamente. com 0,7425 % e 0,405 % do mesmo Excedente.

Pergunta — O que e «Excedente Unico» ? Como funciona ? Come poderiamos calcular para nosso conhecitnento ?

Resposta — Excedente Clnico e o total das responsabilidades resseguradas no I.R.B. distribuido entre as so ciedades de seguros e o I.R.B. de acordo com as percentagens de participa^ao atribuida a cada participante.

Trata-se de um esquema de cobertura em que o I.R.B. nao determina a sua reten^io em cada risco para retroceder os excedentes.

O Capitulo IV das Normas Incendio regula as condiqbes em vigor para o Excedente Unico Incendio.

Pergunta — O que e «Excesso de Danos» ? Como calcular ? Nos RRIV tis previsoes de danos estao enquadrados distintamente para cada risco, entretanto se essa previsao for ultrapassada, como faz o I,R.B. para calciilos de indenizagao ? Existe alguma ciausula para tal cobertura ? O caso da Manufatura de Brinquedos Estrela estava

previsto com a ciausula de Excesso de Danos ? Qual a ciausula ?

Resposta — «Excesso ce Danos» e um tipo de cobertura em que e admitido um limite de prejuizos como franquia.

Como o segurado que em alguns ramos de seguro pode realira-lo com uma franquia, isto e, assumindo por conta propria prejuizos ate determinado limite, o segurador ou ressegurador pode estabelecer, tambem_ um limite ate 0 qual assumira integralmente os pre juizos.

A taxa para este tipo de cobertfura e mais baixa do que a taxa para a cobertura na base da divisao proporcional das responsabilidades, ou seja:

no caso de seguro ; com a ciausula de rateio e sem franquia

no caso de resseguro ; com cessao de excedente de responsabilidade, Nao existe ciausula de excesso de danos.

As cessoes de resseguro ou re'trocessao e que sac feitas na base de excesso de danos, de mode que os contratos e que preveem os limites de cobertura de sinistro para cada faixa.

No ramo incendio as cobcrturas basicas obtidas no mercado exterior para OS excesses de responsabilidade do Ex cedente Clnico, sac na base de Excesso de Danos.

O Excedente Ctnico Incendio assume, por conta propria, as indeniza?6es e

despesas decorrentes de um mesmo sinistro. ate o limite de Cr$ 300.000.000,00.

Os excedentes deste limite sao cobertos por contratos de «Excesso de Danos», com liraites de cobertura previamente fixados, pagando o Excedente Tinico, por estas coberturas, uma percentagem do total dos seus premios.

Como a cobertura se baseia nos danos maximos que o sinistro pode acarretar. cada risco vultdso dcvera set examinado detalhadamente, para ser determinada a pcrcentagem de dano em rela^ao ao valor em risco.

Nos casos de sinistro em que a percentagem de dano for ultrapassada, o excesso ficara por conta do ressegurado. case nao tenham sido realizados con tratos com margem de seguranga satisfatoria, ou resseguros proporcionais, como no caso dos contratos efetuados pelo I.R.B. para resguardar o Exce dente tinico.

O sinistro da Manufatura de Brinquedos Estrela foi coberto pelo Exce dente l3nico ate o seu limite de responsabilidade e o excesso correu por conta da primeira faixa do contrato de excesso de danos colocado pelo I.R.B. no exterior.

Assim sendo, nao seria aconselhavel,, um curso de capacidade tecnica para elementos pertencentes a classe securitaria pelos proprios sindicatos, com a supervisao do I.R.B., inclusive com fornecimento de apostilas, e, no final, com entrega de diplomas ? Isto apresentaria como resultado a diminuigao de infragoes tarifarias verificadas quase sempre, apos a occrrencia de sinistro.

Resposta — A manuten^ao de Sucursais do I.R.B. em todas as capitais dos Estados seria por demais onerosa.

As Sucursais existentes atendem, nao so 0 Estado em que estao localizadas, como OS limitrofes.

Os curses de aperfei^oamento de fate deveriam ser mais incrementados e com a maior penetra?ao possivel.

Para contornar as dificuldades materiais para a realizagao de cursos em diversas cidades do pais o "Curso Basico de Seguros», mantido pelas seguradoras e pelo I.R.B., ja programou e realizou diversos cursos por correspondencia.

1 — Considecacoes Gerais

Para estudar e propor as medidas necessaries a implanta^ao do seguro de credito a e.xportagao no pais, a Presidencia do I.R.B. constituiu, em 16 de janeiro de 1962, um Grupo de Trabalho com a seguinte composi^ao:

Representante do BNDE: Dr. Geiiival de Almeida Santos.

Representante da CACEX do Banco do Brasi] S/A: Dr. Reginaldo de Lemos Sent'Ana.

Representante da FNESPC: Sr. Karl Blindhuber.

Representantes do I.R.B.: Dr. Joao Jose de Souza Mendes (Presidente), Dr. Eduardo Monteiro de Barros Roxo, Sr. Miguel Salim e Sr. Othon Branco Baena (Secretario).

de Credito, subordinada diretamente a Presidencia. com a seguinte organizagao;

ADMINISTRAgAO DO SEGURO DE CREDITO (A.S.C.)

Subadministra^So de Credito Exterior (SACE).

Subadministraglode Credito Interior (SACI). Cadnstro

c OS seguintes drgaos adjiintos: Comissao Executiva (C.E.J. Consultoria (C-A.S.C.).

Pergunta — Nao existindo neste Estado Agenda ou Sucursal do I.R.B. para casos de liquidagao de sinistro, nao seria interessante a instala^ao de tal organiza^ao ? Vossa Senhoria sabe perfeitamente das dificuldades encontradas pelas companhias de seguros com respeito a material humane nos Estados distantes da sede do I.R.B.

Pergunta — Para uma cidade meIhorar a sua classe de localiza^ao o que precisa ?

Resposta — Para a melhoria da classe de localiza^ao de uma cidadc devera ser examinado nao so as suas condi^es de combate a incendios, como o desenvolvimento comercial e indus trial, ou seja, as condigoes do mercado de seguros.

Com base nos estudos realizados foi promulgado, pelo Exceientissimo Senhor Presidente do Conselho de Ministros, o Decreto n.° 736, de 16 de mar?o de 1962, que disp5e sobre a instituigao do seguro de credito a exporta^ao no pais e da outras providencias.

Em decorrencia deste Decreto, que •atribuiu ao I.R.B. a administra^ao do Consorcio de Seguro de Credito a Exporta^ao, e visando a implanta^ao e de senvolvimento de todas as demais modalidades de seguro de credito, foi criada pelo Conselho Tecnico do I.R.B., em sessao do dia 24 de abril de 1962, a Administra$ao do Seguro

A modalidade do seguro de credito denominada Quebra de Garantia, que desde 1958 vem sendo explorada pelo mercado segurador brasileiro no ramo Riscos Diversos, e, conseqiientemente, dentro do ambito das opera^;6es da Divisao de Opera^oes Especializadas, do Departamento Tecnico, foi a partir de 1."' de agosto de 1962, tratisferida para o ambito das opera^oes da Administragao do Seguro de Credito, tcndo sido criada, na Subadministra^ao de Credito Interior, a Carteira de Quebra de Garantia para controlar as opera^oes respectivas.

Em 22 de agosto de 1962 o Con selho de Seguro de Credito a que se refere o art. 20 do Decreto n.° 736, com a presen^a dos representantes dos orgaos que o compoem, ou sejam, Representantes do BNDE: Dr. Leocadio Vieira Antunes (efetivo)

(*) Extraido do Relatorio de 1962.

\

Dr. Genival de Almeida Santos (suplentc).

Representantcs da CACEX do Banco do Brasil S/A: Dr. Paulo Rosat (efetivo) — Dr. Reginaldo de Lemos Sant'Ana (suplente).

Representantes da FNESPC: Doutor Claudio de Almeida Rossi (efetivo) — Sr. Karl Blindhuber (suplente).

Representantes do I.R.B.: Doutor Oyama Pereira Teixeira (efetivo) Sr. Cdio Olimpio Nascentes (suplen te), foi solenemer.te instalado em ato ao qual compareceram o Senhor Diretor do DNSPC, Vice-Presidente da FNESPC, diversos seguradores e funcionarios do I.R.B.

Os estudos e trabalhos que vinham sendo realizados pelo Grupo de Trabalho foram concluidos com a apresentagao de condigoes gerais das apoJices, proposta de seguro, espelho das apolices e criterio de taxagao, em relatorio completo encaminhado a Presidencia do I.R.B.. em 13 de novembro de 1962.

Tcndo em vista que o Decreto n." 736, de 16 de margo de 1962, ao dispor sobre as operagoes de seguros de credito a exportagao, alem de atribuir ao I.R.B. a administragao do Consorcio de Seguro de Credito a Expor tagao. previu que «nenhuma apolice podera ser emitida abrangendo seguros de credito senao depois de aceitos os respectivos resseguros pelo Institute de Re.sseguros do Brasib. foi pieiteado do DNSPC a permissao ampla que e con-

cedida ao I.R.B. pela alinea «c» da Portaria n." 28, de 17 de junho de 1957. tambem para as operagoes de seguro de credito em geral, sem a exclusao fixada pela Portaria n." 24, de 30 de julho de 1958, do referido Departamento.

Para dar conhecimento ao mercado da criagao no I.R.B. da Administragao do Seguro de Credito, bem como das linhas gerais da orientagao que sera adotada com referencia ao seguro de credito em suas diversas modalidades, foi expedida, em 11 de dezembro de 1962, a Circular SASC-01/62.

Os estudos que vinham sendo feitos desde 1959 por iniciativa da FNESPC e com a colaboragao do I.R.B. para a criagao de uma companhia para se dedicar exclusivamente as operagoes de seguro de credito em geral no pals, foram reiniciados em 1962, tendo side a materia debatida com os representan tes das Companhias de Seguros que subscreveram as raaiores quotas do ca pital da projetada Companhia Brasileira de Seguro de Credito.

A complexidade do assunto demonstrou ser dificil, no momento. a criagao da projetada Companhia, tendo o I.R.B. resolvido nao participar do sen capital social, co!ocando-se, no entanto, a sua disposigao para colaborar nos assuntos de ordem tecnica e administrativa que Ihe forem solicitados.

Foram elaboradas as condigoes que deverao prevalecer para as operagoes, ou sejam:

— Condigoes gerais das apolices.

— Modelos de ap6lices e proposta.

— Criterio de taxagao.

A aprovagao dessas condigoes pelos orgaos competentes habilitara o mer cado segurador brasileiro a operar em seguro de credito comercial interno, o que esperamos em breve.

^ — Conselho de Se^^uro de Credito Credito a Exportagao», a Foi elaborado o projeto de Regulamento Interno do Conselho de Seguro de Credito, o qual, submetido ao refe rido Conselho, foi aprovado em reuniao de 29 de agosto de 1962.

Tratando-se de materia que requeria 3 manifcstagao do Conselho Tecnico do FR.B,. foi o processo submetido ao 'Wesmo que, em sessao do dia 13 de se'embro de 1962, «resolveu fazer baixar ° processo em diligencia ao Departa'tiento Juridico, a fim de que este DePartamento esclarega se o Conselho de Seguro de Credito e orgao autonomo ^ se o I.R.B. tern competencia ou nao Para apreciar as decisoes do mesmo e para fixar o «jeton» dos sens memSros.»

Pelo fato de nao tec .sido, ainda, esclarecido. devidamente. o assunto. nao pode ser submetido ao Conselho Seguro de Credito o relatorio final do Grupo de Trabalho que elaborou as <:ondig6es gerais das apolices, proposta de seguro, espelho das apolices e cri terio de taxagao.

® — «Union d'Assureurs des Credits

Intefnationaux» — Uniao de Berna

A filiagao do I.R.B., como administrador do «Cons6rcio de Seguro de

essa Associagao e de grande importancia para o exito das operagoes.

A associagao, fundada em 1934, com sede em Berna, Suiga, tern per objetivo — trabalhar para o racional desenvolvimento do Seguro de Credito no campo internacional, melhotando os servigos de informagao de todos os seus membros, de forma a tornar conhecidos a uns e outros os resultados obtidos nessa esfera e, em geral, para incentivar a troca regular de pontos-de-vista sobre questoes essenciais do seguro de cre dit©, como, tambem, sobre problemas que surjam no campo da tecnica e da organizagao.

Sao filiadas a Uniao de Berna organizagoes de seguro de credito pertencentes a 18 paises.

A admissao de novo associado se faz mediante o exame detalhado da orga nizagao tecnica e administrativa do candidato, e aprovagao por. no ininimo, 3/4 dos membros presentes ou reprcsentados a Assembteia Geral, normalmente realizada nos primeiros seis meses de cada ano.

O I.R.B. ja manteve, oficialmente, entendimentos preliminares a respeito do assunto, com o Secretaric da referida Associagao, Sr. W. Ho^uwalt e, pessoalmente. atraves do tecnico Ho-

jacio Oliveira Scares Junior, por ocasiio •de sua viagem a Europa em outubro de 1962.

fisses entendimentos preliminares foram muito proveitosos e oportunos, pois foi possivel obter informagoes que pcssibilitarao ao I.R.B. a apresentagao de sua candidature a filiaqao com todos OS requisites que assegurem a sua aceitagao como membro da «Uniao de Berna».

Pelas informaQoes constantes do relatorio do Sr. Horacio Scares Jr., verifica-se que;

— informa^oes comerciais sobre os importadores e informa^oes sobre as condi^oes politicas do pais respective mao poderao ser obtidas por intermedio da "Uniao de Berna», havendo necessidade de se recorrer a organiza^Ses especializadas no assunto;

— coloca^ao de excedentes de responsabilidade no mercado exterior, quer para o seguro de credito externo, como J5ara o seguro de credito interne, nao sera possivel, uma vez que as caracterlsticas das organiza^oes existentes em cada pais limitam as suas operagoes aos respectivos mercados internes, rcssalvados OS casos das organizaqoes com interesses interligados.

C — Informagoes cadastrais fCdmercials c politicas)

Para a obten^ao das informagoes indispensaveis ao estudo da situagao economico-financeira dos importadores, foram mantidos entendimentos com a Agencia da firma Dun & Bradstreet_ situada nesta cidade.

Tratando-se de uma organiza^ao com agencias de informa?ao comercial

40

em quase todos os paises do mundo, os •• seus servi^os poderao ser utilizados para a forma^ao do cadastro dos importa dores.

Pelas publicagoes que tivemos a oportunidade de examinar, verificamos que. aiem de informa?6es atualizadas sobre as principals firmas de cada pais. constam das raesmas os detalhes da legisla^So comercial e civil em vigor.

Quanto a analise dos riscos politicos e catastroficos, por indicaqao dos corretores Willis, Faber & Dumas Ltd., de Londres, foram mantidos entendimentos com a organizagao The Economist Inteiligence Unit, de , Londres, especializada no assunto.

Essa organizaqao, tambem de ambito internacional, fornece a classifica^ao dos diversos paises, indispensaveis a taxagao dos riscos politicos e extraordinarios, tendo solicitado a mesma as condigoes em que poderia fornecer ao I.R.B. tais elementos.

Com a finalidade de obter para o assunto em teia, a colaboragao do Ministerio das Relates Exteriores, por intermedio da sua Divisao de Propa ganda Comercial — DIPROC, serao inicados, dentro em breve, os entendi mentos necessaries.

A fim de obter dados relatives ao movimento das exporta?6es no ultimo trienio, foi efetuado, com a colabora^io da Carteira de Comercio Exterior do Banco do Brasil S/A — CACEX,levantamento detalhado.

De acordo com os dados colhidos, o volume global de licengas de expor-

tagao, no primeiro semcstre de 1962, atingiu o montante de US$. 360.697,017.00 (FOB), sendo bem e.xpressivos os valores ligados aos itens de bens de capital e de bens de consumo duraveis — os primeiros a serem cobertos pelo seguro — conforme se verifica pelas cifras abaixo: US$

com a apresenta^ao dos projetos a seguir comentados em linhas geraist

/

Maquinaria. vciculos. pcgas. pcrtcncentcs c acossorios 5 546'309.00

Maiiufaturas e artigos manufaturados 2,486.024.00

Grande parte dessas exportaqoes. de bens de capital e consumo duraveis, esta sendo processada a prazo, mediante financiamentos, caindo, portanto, essas opera96es no ambito do seguro de cre dito a exporta^ao.

E — Condigoes Gerais das Apolices

— Proposta de Seguro — EspiIho das apolices e CriVerios de Taxagao

A dedica^ao dos componentes do Grupo de Trabalho constituido pela Portaria n." 13.397, da Presidencia do I.R.B., para a implanta^ao do Seguro de Credito a Exportagao no pais, destacando-se a proporcionada pelo Doutor Joao Jose de Souza Mendes, Atuario do I.R.B. e profundo conhecedor da materia, possibilitou a apresentaqao dos projetos de condigoes para essa modalidade de seguros, ja explorada em di versos paises, porem em condigoes cspecialissimas e adequadas as caracteristicas proprias de cada um.

O exame dessas condiqoes para sua adapta^ao a realidade brasileira constitui um trabalho intense e foi concluido

As condiQoes gerais das apolices foram elaboradas levando em considera^ao os padroes observadas, internacionalmente, pelas companhias de se guros e entidades governamentais espe cializadas em seguro de credito.

As condi^oes mais importantes sao as sintetizadas a seguir;

Poderao obter cobertura contra os «Riscos Comerciais» e contra os «Riscos Politicos e Extraordinarios» que possam afetar as transaqoes economicas resultantes das operagoes de credito a exportagac, tanto' os exportadores nacionais como as entidades de credito que financiam as opera^oes de exportagao.

Indenizar ao segurado as perdas liquidas definitivas que venha a sofrcr, em conseqiiencia da falta de- cumprimento. por parte de seus devedores, das condigoes dos contratos cfetuados e abrangendo:

а) as operagoes de comercio exte rior relativas a exportagao em geral: e

б) as operagoes que favorecem ocomercio exterior brasileiro, inclusive quando adotem a forma de contrato de ajuda tecnica.

A cobertura do seguro so abrangera. bens ou servigos brasileiros e, inicialmente, sera concedida somente as opc-

xacoes abrangendo bens de capital e bens de consumo duraveis.

As coberturas serao concedidas por apojices globais abrangendo a totalidade cos negocios de exportagao do segurado, excegao feita as transagoes realizadas com administra?6es ou orgaV nismos de direito publico estrangeiros, qiie serao abrangidos por apoJice global especial.

Riscos cobortos

Riscos comerdais

Insolvencia do devedor, caracterizada pela sua incapacidade cefinitiva. regularmente apurada, de efetuar, total ou parcialmente. o pagamento da divida.

Na apolice global de vendas a Administra(;6es Piiblicas o risco comercial se verifica quando o devcdor nao tiver saldado a divida apos o prazo de seis meses, contado a partir da data do rcspectivo vencimento.

Riscos politicos e extraordinarios

Se verificam quando ocorrer;

I — em conseqiiencia de medidas adotadas por governo estrangeiro :

a) falta de pagamentos dos creditos;

b) falta de pagamento na moeda >^onvencionada determinando perdas;

c) dificuldades para a transferencia das importancias devidas;

d) falta de pagamento dentro do prazo de seis meses seguintes ao ven cimento, por moratoria no pais de des tine

II — falta de pagamento por causa de guerra, revolu?ao, revolta ou acon-

tecimento similar no pais de residencia do devedor;

HI — falta de pagamento decorrente de acontecimentos catastroficos;

— perdas consequentes de requisigao, destruigao ou avaria dos bens, por circunstancias ou acontecimentos politicos. entre o momento do embarque e o do recebimento pelo cliente estran geiro:

V perdas advindas de recuperagao de bens para evitar urn risco poli tico latente;

VI — perdas decorrentes da impossibilidade de concluir a exportagao em conseqiiencia de medidas do gvoerno brasileiro;

— perdas resultantes da rescisao dos contratos entre as datas em que estes forem fechados e a epoca do embarque das mercadorias.

O limite maximo de responsabilidade da apolice e de trinta vezes o premio minimo estipulado, inicialmente.

Limite de credito

Para cada cliente do segurado sera fixado, previamente o limite de credito que podera ser coberto pelo seguro.

A cobertura concedida pelo seguro abrangera somente parte dos creditos concedidos.

Nos «riscos comerciais» a percentagem de cobertura atingira. no minimo. a 75 7c e nos «riscos politicos e extraordinarios», no maximo a 80.%.

As participagoes a cargo do segurado de ate 25 % e no minimo de 20 %, respeccivamente^ nos «riscos comerciai$» e nos "riscos politicos e extraordinarios*, nao poderao ser objeto de seguro ou de garantia de quaisquer pessoas ou instituigoes.

Premio minimo e deposito

Para cada exercicio anual o s«fgurado se obriga a pagar um minimo de premio.

Paia garantir essa obrigagao sera constituido um deposito, a ordem da compnnhia, contra a entrega da apo lice e do montante fixado nas suas condignes particulares.

Averbacdes e contas mensais

Mensalmente o segurado devera comunicar a companhia todas as operagoes efetuadas e abiangidas pelo seguro.

Com base nos dados constantes das relagoes a companhia calculara o res pective premio que e devido. integralmente, para todo o credito inlciado.

Pagamento de indenizagao

A — ApoUces globais de vendas a clientes ptivados

Para os «riscos comerciais* a perda liquida sera determinada; no maximo, 15 dias apos a data da admissao ju dicial do credito ao passive do devedor insolvcnte.

Para os criscos politicos e extraordi narios*. a perda liquida so sera apurada sei.s meses apo.s o recebimento, pela companhia, da declaragao de sinistro e da documentagao a ele relativa.

A indenizagao sera page 30 dias apos a data em que for determinada a perda liquida definiitva.

O segurado tera direito a adiantamento sobre as indenizagoes, igual a 70 7c do valor do credito sinistrado, a partir de 60 dias a contar da data em que a companhia receber a notificagao do sinistro.

B — Apolice global de vendas a Administragoes Puhlicas

A perda liquida definitiva sera de terminada sei.s meses apos o recebimento pela companhia do aviso de sinistro, porem, nao antes do prazo de tres meses a contar- da data do recebimenio, pela companhia, dos documentos relatives ao sinistro.

A indenizagao sera paga 30 dias apos a data em que for determinada a perdaliquida definitiva.

Na formulagao dos quesitos a serem respondidos pelo segurado foi procurado evitar excesses ou insuficiencia de informagoes.

As perguntas basicas formuladas possibilitarao um conhecimento geral das atividades do segurado e do seu piano de exportagoes. Informagoes complementares e especialmente quanto aos clientes do se gurado deverao ser objeto de consultas especificas.

O modelo de proposta podera ser utilizado. indistintamente, para os seguros relatives a vendas a entidades privadas e a vendas a administragoes piiblicas.

A sua apresentagao acompanha a sistematica geral dos demais ramos de

seguros e podera ser utilizado tanto para as ap6]ices globais de vendas a entidades privadas como para as ap6lices globais de vendas a administra?6es publicas.

As caracteristicas do seguro de credito a exporta?ao impedem a organizagao de tarifas para a taxa^ao dos riscos.

Os seguradores estrangeiros, embora taxando os riscos individualmente, observam criterios gerais que possibilitam uma orientagao basica unifcrme para o complexo problema de determina^ao do premio a cobrar do segurado.

As informagoes e dados que puderam ser obtidos com os detalhes indispensaveis ao estudo da materia foram de origem inglesa.

Com base nestes elementos foi possivel a organizagao de um criterio basico de taxagao dos riscos, de forma a ser raantida uma orientagao o mais uniforme possivel para a determinagao do premio do seguro.

A concessao da cobertura em cru zeiros, porem, em valor equivalente ao das transagoes que serao efetuadas em dolares americanos determinara a ado-

glo de um carregamento nas taxas bas:cas. a fim de compensar a desvalorizagao do cruzeiro.

No calculo das taxas que acompanhara o «Criterio de Taxagao» foi considerado para esse carregamento a majoragao de 3,5 % mensal nas taxas basicas.

A experiencia e as alteragoes que se apresentarem nas operagoes de cambio deverao determinar as modificagoes que se tornarem necessarias.

F — Normas para as Cessoes de Resseguro de Creddo a Exportacao

— Normas do Consorcio dc Se guro de Credito a Exportagao Conuenio entre a I.R'.B e o

BNDE

Os projetos das Normas e do Convenio ja foram elaboradas com base nas dispcsigoes legais em vigor e nas condigoes gerais das operagoes de seguro de credito a exportagao.

O encaininhamento dos mesmos aos orgaos superiores esta na dependencia de aprovagao das condigoes gerais das apolices, proposta de .seguro, espelho das apolices e criterio de taxagao, ele mentos basicos para o inicio ds opera goes em seguro de credito a expor tagao.

Trabalhos Tecnicos

' Seguro Quebra de Garantia de uma grartde empresa

No periodo em que se instalava a Administragao do Seguro de Credito, ou seja, em 26 de julho de 1962, o Conselho Tecnico do I.R.B..apos pro-

longados estudos dos orgaos tecnicos do Departamento Tecnico e da Comissao Especial de Quebra de Garantia (CEQG), aprovava novas condigoespara o seguro em referencia, bein como as decorrentes e necessarias alteragoes no Consorcio do Resseguro de Quebra de Garantia.

Nao obstante o exaustivo trabalho elaborado. o Segurado e respectivos corretores, atraves das seguradoras diretas, solicitaram a Presidencia do I.R.B. o reexame de diversos pontos. O Senhor Presidente houve por bem constituir uma Comissao Especial, difigida pelo Sr. Celio Olimpio Nascentes e constituida por representantes das duas seguradoras diretas. dos adminis^ tradores do seguro e pelo Sr. Adyr Pecego Me.ssina.

Tal comissao concluiu seus trabalhos

11 de outubro e em 25 do mesmo o Conselho Tecnico, com apenas "ma alteragao, os aprovava.

A lider do seguro recorrcu quanto ® alteragao procedida, para finalmente, 20 de dezembro, o C.T. aprovar, nitegralmcnte, o trabalho da comissao.

As condigoes aprcvadas contem 9randes modificagoes e, preservada a seletividade dos riscos, representam, na ^erdade, um passo decididamente evo'utivo para os seguros de Credito.

■^ssini. per exemplo, nas vendas da ^abrica aos concessionarios de revenda ® a fabricantcs de carrogarias foi disPsnsada a reserva de dominie e cxigido ° aval pessoal de um ou mais diretores •^0 comprador. Nessas vendas o limite credito foi elevado para 90 %.

Outrossim, nas vendas dos concessio naries a particulares, propiciando ao ®cgurado-revendedor condigoes para facilitar a negociagao dos titulos vinculados aos creditos segurados, foi a Cobertura ampliada com a «Estipulagao am favor de cessionarios».

Para isso foram instituidas as «dup]icatas preferenciaiss ou «dup]icatas azuiss. Como condigao contratual a seguradora se obrigou a tornar expressamente preferenciais, em relagao ao

credito do revendedor para com o mesmo comprador, rotativamente, dupli cates vincendas cujo valor global nao ultrapasse ao limite do seguro, ou seja, Cr$ 50.000.000,00.

Para o cessionario do titulo, qualquer que seja a natureza da cessao (desconto. caugao ou outra). e desde que este prcmova o protesto contra o comprador-aceitante e contra o revendedorendossante, a cobertura do seguro e indiscutlvel e absoluta.

Quer isso dizer que, efctuado o duplo protesto acima referido, a seguradora jidiantara ao respective cessionario o ua/cr integral das duplicatas preferen ciais e vencidas e nao pagas.

Desse modo, o seguro, alem de sua fungao inerente, prove ao segurado efetivas possibilldades para recorrer a novos dispositivos crediticios.

Ao findar o exercicio, todas essascondigoes que, sem diivida, representamum marco decisive para os seguros de Credito no pais, cstavam sendo subinetidas a apreciagao do DNSPC.

2 — Novas Condigoes Operacionais do Consorcio dc Resseguro Quebra dc Garantia

Conforme foi dito no item anterior, teve o consorcio ressegurador em cpigrafe de elevar seu limite de aceitagao de Cr$ 30.000.000,00 para Cr$ 50.000.000,00.

Para fazer face a tal auraento de responsabilidade, a quota minima obri-gatoria de resseguro, na modalidade,. foi elevada de 20 % para 40 %.

Outrossim, a taxa de administragao,. qufe era de 1,5 passou para 3 % .

A Circular RD-09/62, de 31 de julho, comunicou tais alteragoes as so--

ciedades e solicitou cas mesmas o pronunciamento quanto a respective subscrigao. Tendo a absor^ao atingido a 95A % do novo limite de cobertura, o I.R.B. manteve a siibscriQao de 5 %, passando as Sociedades a participarem. praticamente, com os limites per elas escolhidos.

O niimero de subscritores do Consorcio que era de 89. suibu para 98.

Todas essas altera^oes passaram a wgorar a partir de I." de outubro. conforme Circular RP-12/62, dc 27 de setembro.

A cria^ao da Carteira Quebra de Garantia implicou, para o em ter deixado de considerar tai seguro conic simples modalidnde de Riscos Diversos para eleva-lo a categoria de ramo especifico.

Tendo em vista que as respectivas disposigoes, quer de seguros quer de resseguros. estavam esparsas em Circulares RD {que obviamente abrangiam outras modalidades) em cartas^ instru?6es, e em outras, nossa primeira preocupagao foi facilitar o processamento das operagoes de seguros e de resseguro, reunindo e consolidando todo aqueic material. Foi entao iniciada a serie de Circulares QG.cuja QG-OI/62, de 10 de outubro de 1962, com seus oito anexos, passou a confer tudo o que, na epoca, dissessc respeito a seguro e resseguro Quebra de Garantia.

^ — Criagao de Formularios e Mecaniza^ao do Movimento Industrial

Ainda como consequencia do isolamento do resseguro de Quebra de Ga-

52

rantia foi necessaria a criagao dos for- „ muiarios «Demonstrativo da Conta Quebra de Garantia (D.C.Q.G.)» e «Guia de Remessa Quebra de Garantia (G.R.Q.G.)». Foram,tambem, estabelecidos os codigos e a rotina para a mecanizagao do movimento industrial. Instrugoes e detalhes esclarecedores foram dados pelas Circulares QG-03/62 e QG-04/62, ambas de 12 de novembro de 1962.

5 — Proporcionalidade entce Limites de Retengao e Parfictpagao em Cosseguro de Sociedades de urn mesmo grupo segurador

Seguindo o criterio ja adotado pelo maior grupo segurador de Quebra de Garantia. esta Subadministragao propos, ao outro grande grupo segurador, a fixagao de limites de retengao e o estabelecimento de participagoes em cosseguro que guardassem proporcionali dade entre si. A proposigao, aceita pelas sociedades em causa, simplificou. sobremodo os trabalhos da Carteira uma vez que, em cada averbagao, ou em cada sinistro, prevalece a inesma quota de resseguro, ou a mesma quota de recuperagao, para todas as socieda des do mesmo grupo segurador.

sinistrado. bem como adote providencias que resguardem os direitos seus e do segurado.

Aguardar o ressegurador a apuragao da perda liquida definitiva para, entao, proceder a recuperagao, era uma pratica nac equitativa e ate mesmo injusta, porquanto tal apuragao implica no decurso de tempo durante o qua), sem p^irticipagao do ressegurador, a segura dora, ainda que em certos casos em carater transitorio, suportava desencai.ves.

Passou, entao, a ser adotado o cri terio de o I.R.B. conceder as recuperagoes das despesas de sinistros, desde que cobertas pelo seguro. a proporgao que as mesmas forem sendo efetuadas.

7 — Seguro de Anal

Embora sob a denominagao de Que bra de Garantia, foi solicitado ao I.R.B. um seguro que, efetivamente, assegurava aval de vendas a prazo.

Alem da questao dc principio, de nao ser oportuno cogitar-se do seguro de aval, a proposta exigia, do segurador, renuncia aos direitos inerentes a fungao de avalista, Tal proposta foi, portanto, recusada.

9 — Inclusao nas avsrbacoes dos efementos necesSarios a plena caracterizacao dos Creditos Segurados

Algumas sociedades nao incluiam nas averbagoes as importancias e datas do vencimento de todas as duplicatas referentes a venda segurada.

Dessc mode o I.R.B. ficava impossibilitado de calcular;

a) o limite de importancia segurada para cada comprador (garantido);

b) o estado da divida de cada com prador (garantido) em determinada data:

c) a importancia a ser retida pela sociedade e a ser ressegurada no Consorcio:

d) a reserva adcquada, no momento em que recebia o aviso de sinistro.

A estimativa de uma reserva provisoria. acarretava posteriores retificagoes nos calculos da perda liquida definitiva maxima, da indenizagao maxima e do limite maximo de adiantamento a ser concedido ao segurado.

Nos sinistros Quebra de Garantia e comum as seguradoras agirem, por conta dos segurados, no acautelamento dos interesses comuns. Nao obstante a iniciativa, por obrigagao contratual pertencer ao segurado, convem, em muitos casos, que a seguradora diligencie ou colabore na reintegragao de posse dos objetos vinculados ao credito

^ Seguro Quebra de Garantia em que OS garantidos seriam Municipios

Tratando de uma proposta de seguro para vendas a prazo, em que os garan tidos seriam Prefeituras Municipais com o aval pessoal dos respectivos Prefeitos, foi ratificado o principio, contido em todos OS seguros da modalidade. da exclusao da cobertura para vendas a entidades de direito publico ou autarquico.

Face a tudo isto, nos ultimos dias do exercicio. foi resolvido que, «da aver bagao deverao constar o nome do com prador, a data da fatura, a importancia faturada e financiada, as datas de ven cimento de todas as duplicatas e res pectivos valores».

A divulgagao dessa resolugao so foi feita no exercicio de 1963.

10 — Seguro Quebra de Garantia para emprestimos garantidos poc desconto em folha dc pagamento

As condigoes especiais para o seguro em epigrafe foram elaboradas pela Consultoria Tecnica,

Aprovadas peia CEQG e pelo Conselho Tecnico do em sessao de 13 de dezembro, ao findar o exercicio estavam sendo submetidas a decisao do DNSPC.

II — Vigencia das apolicCs de Que'bra de Garantia

O sistema, que vinha sendo adotado em muitas apolices Quebra de Garan tia, de estabelecer, apenas, o respective inicio de vigencia implicava em que tais apolices fossem por prazo indeterminado.

Esta Subadmmistra<;ao considerou improprio tal sistema, tendo a CEQG, por unanimidade,resolvido que passasse a ser estabelecida uma definigao clara e precisa do periodo de vigencia das apciices. Na revisao procedida posteriormente. de que trata o item seguinte do presente relatorio, foi incorporado tal principio.

12 — Revisao das Condigoes Especiais do Seguro Quebra de Garantia

Considerando, de um lado. os baixos coeficientes de sinistro/premio, e de outro, as sensiveis quedas de produqao. afigurou-se-nos inadiavel uma reforraula^ad completa das condigoes operacionais de Quebra de Garantia.

Foram elabcrados os quatro suplementos que se seguem:

SUPLEMENTO QG-I — MSquinas c Implementos Agricolas (Decreto n.° 40.260. de I." de novcmbro de 1956.

SUPLEMENTO QG-2A — Automoveis e Veiculos Motorizados — Motonetas — Apareihos dc Ar Condicionado — FogSes a G5s Liquefeito — Refrigcradores DomfsUcos Telcvisores — Maquinas de Lavar Roupa

Quaisquer outros siiscetiveis de constituiremi garantia real (Execugao judicial da divida a cargo do SEGURADO).

SUPLEMENTO QG-2B — Bens espccificados no suplemento anterior (Execugao judiciai da divida a cargo da SEGURADORA).

SUPLEMENTO QG-3 - Emprestiraos Hipotecarios.

Foi adotada em todos os clausulados uma so seqiiencia {que viria, inclusive,, a ser adotada no seguro de Credit© Interne) mais clara e metodica do que as vigentes.

A cobettura foi ainpliada, passou a garantir a morte do devedor pessoa fisica, reduziu as percentagens minimas de dedugao do cr6dito~sinistrado e eliminou-as nos casos em que a execugao da divida fique a cargo da seguradora.

Considerando a automaticidade da cobertura e que o seguro e de averbagao, sob a denominagao de «premio minimo» foi estipulado urn premio inicial, que devera corresponder a um doze avos do premio estimado para um ano de vi gencia do seguro.

Preservou-se, parcialmente, o princi pio teorico da antecipagao do premio e assegurou-se, pelo menos, o ressarcimento da.s dcspesas de emissao, De um modo geral tornaram-se mais bem definidos e explicitos os direitos e deveres reciprocos do contrato,

O trabalho rccebeu valfosos subsidies da Consultoria Tecnica e, ao findar o exercicio, estava sendo apreciado pela CEQG.

13 — Seguro de Credito Interno

Em princlpios do mes de dezembro a Consultoria Tecnica apresentou um piano complete para o Seguro de Cre-

dito Interno. Foram eiaborados a Apolice (Espelho), Condigoes Gerais, Proposta e Criterio de Taxagao, 0 parecer dessa Subadministragao foi dado nos ukimos dias do ano e no •encerramento do exercicio o trabalho se achava na Administragao do Seguro de Credito para ser encaminhado a Comissao Especial de Credito e Que|»ra •de Garantia (C.E.C.Q.G.).

AnALISE das OPERAgOES

1 — Seguro de Quebra dc Garantia

Durante o exercicio operaram. nff modalidade, cerca de 23 scciedades das quais 19 se constituent em seis grupos seguradores.

Tambem a produgao do seguro Quebra de Garantia declinou bruscamente. Nos quatro anos precedentes, tomando-se o regime de competencia, 'OS preraios assim se situaram:

3.") O muito longo e demorado estudo para as novas condigoes da maior apolice da modalidade.

Conforme ja ventilamos no capitulo anterior deste Relatorio as novas con digoes do seguro de uma grande empresa apresentaram modificagoes de grande alcance e profundidade. modi ficagoes ate mesmo estruturais no ramo. Nao obstante todos os esforgos emprecndidos foi insuperavel o decurso de prazo, durante o qual ocorreu sensivel esvaziamento de averbagocs na apolice.

Quanto aos tratores e maquinas agrkolas, a importagao cesscu face a produgao nacional que, tudo leva a crer, tambem esteja sendo vendida com financiamento.

Outrossim a proporgao de vendas a prestagoes de- outros bens e utilidades nao caiu.

No liltimo exercicio os premios atin.giram a, apenas. Cr$ 16.330.855,40.

Fci portanto a mais baixa produgao ja apresentada na modalidade.

As causas que podem ser suspeitadas para tao brusca queda sao:

1.") Pratica cessagao dos efeitos do Decreto 40.260. de 1-11-1956, quer pelo esgotamento da verba dotada, quer pelo termino da importagao de tratores;

2.") A retragao dos segurados em -v^arteira por Ihes parecer dispendiosa « insuficiente a cobertura do seguro;

Desse modo, quer nos parecer que a causa primacial da queda de produgao scja a segunda, ou seja, que os segu rados passaram a julgar o seguro dispendioso e insuficiente. A bem da verdade dcvemos mencionar que cuidadosa mensuragac do coeficiente sinistro/pre mio de resseguro, {que deve estar pro ximo do coeficiente do seguro direto), para o trienio 1958/1960 revelou o baixo indice de 23,28 %.

Embora os premios referentes a tra tores e maquinas agricolas ainda tenham representado cerca de 28 % dos pre mios emitidos, enquanto os premios re ferentes a automoveis representaram cerca de 63 %,ha uma nitida tendencia de que esses ultimos passem a predominio absolute.

Observe-se, por exemplo, a seguinte evoluQao da composigao p3rcentual dos premios de resseguro:

1958 1959 I960

% % %

Tratores e maquinas agricolas 73 41 42 Veiculos e automoveis 27 59 54

\Outros Bens^ — 4 V

100 100 lOO

Urge, portanto, que se estimule as sociedades a operarem em seguros de vendas de outros bens alem de veiculos automovcis. O confiiiamento da Carteira as vendas de automoveis coloca 0 seguro Quebra de Garantia e. brevemente colocara o de Credito, na intcira dependencia das alternativas e vicissi tudes que possam softer o comercio e a industria automobilistica no pais.

O consorcio ressegurador auferiu, no exercicio, a importancia de Cr$ 9.90I .991j00 a qua], por competencia, assim se distribuiu;

2.2 —

2.21 —

Pagos

Fci despendida com sinistros, adiantamentos e despesas de sinistros a im portancia liquida de Cr$ 7.745,396,00 que assim se discrimina:

Ano dc Indcniziiedcs CompO' mcnos Dcspcsns Totnl lencia devolu(dcs

No exercicio de competencia de 1959, cujo balanqo foi efetivamente encerrado em 31 de dezembro de 1962, coube ao l.R.B. o lucro de Cr$ 670.667.70, Azicionada a importancia auferida pela ^dmiuistraqao do Consorcio de ResseQuro. o resultado industria! do I.R.B.

para a competencia de 1959, pode ser considerada como Cr$ 1.059.234,00. O resultado industria] do I.R.B. no ano de 1962, conforme criterio adotado pela Divisao de Contabilidade e constante do Balance Geral do Exercicio, sob a denominaQao ampla de "Credito Interior», montou, em Quebra de Ga rantia. a Cr$ 788.397,70.

2.22 —Sinistros Pendentes

Em 31 de dezembro de 1962 a rubrica aciraa se situava em

11.575, 102,70 assim especificada: Ar„D

As providencias tomadas a partir de 23 de novembro de 1962 para a orgafiizaqao do Cadastre da A.S.C., consistiram em estudos, exames de publi^s^oes, visitas a entidades espcciali^3das, etc., destacando-se as seguinces:

3) exame de livros publicados pela ^'rma Dun & Bradstreet Ltda. sobre o Cadastre Internacional:

exame de livros e publicagoes Seguro de Credito para a seleqao dados que devem constar da ficha •^^dastral de cada segurado ou garan■'do;

Apos esses estudos e providencias foram elaborados pianos objetivos para a formagao do Cadastro da A.S.C. com o planejamento de modelos de fichas, pastas, arquivos, etc. Foram preparados modelos de fichas para pessoas juridicas do Exterior, para pessoas juridicas do Pais e para pessoas fisicas do Pais e do Exterior.

2.3 — Rcsultado do exercicio encerrado e posigao dos demais.

Conforme criterio em vigor, o baianqo de um determinado exercicio s6 e procedido ao termino do terceiro ano subseqiiente.

Em rela?ao ao exercicio de 1961, quan::o o Consorcio havia auferido a importancia de Cr$ 30.5H.219,70, houve, portanto, um decrescimo de 67.5 %.

Ta! importancia se distribuiu, por competencia, em:

Procedeu-se, portanto. ao encerramento do exercicio de 1959. A respecliva demonstraqao apresentou um resultado industrial de Cr$ 16.083.157.10 correspondente a 62,1 % da receifa de premios, que se situou em Cr$ 25.904.418,70.

O coeficicnte sinistro/premio foi de 21,4%. Os restantes 16,5% correspondem as coniissoes de 15 % e a administraqao de 1,5 %

c) exame de periodicos que publiassuntos que possam interessar a ^fniaqao de cadastro: prepare ce fichario contendo os ^"deregos e outras ind.caqoes sobre as 'versas fontes de informa^oes do pais ^ do cstrangeiro que possam ser usadas ■■a obtengao de dados, em caso de ne^essidade. para o prepare de fichas ca^astrais;

contact© com entidades especia'2adas ou que possuem cadastres orga- ^>2ados como Dun & Bradstreet Ltda., Banco do Brasil, Banco do Estado da ^nanabara, Monitor Mercantil, etc., Para conhecimento da sua organizagao ^ funcionamento.

O levantamento dos dados serao feitos a medlza que os nomes dos segurados ou garantidos forem sendo submetidos a este Cadastro pelas respectivas Subadministraqoes da A.S.C., cvitando-se, com isso, a formaqao dispendiosa de volumoso Cadastro de pessoas que nunca venham a ser seguradas ou garantidas pelo Seguro de Credito.

Tao logo sejam remetidas a este Ca dastro as relaqoes dos nomcs dos fu tures segurados ou garantidos sera principiado o prepare das suas fichas cadastrais. inicialmente com base no Cadastro do Banco do Brasil c , posteriormcnte, atualizadas atraves das comunicaqoes das Subadministragoes da A.S.C.. sobre a movimentagao das operagoes de seguros dos proprios se gurados ou garantidos. especialmente os smistros que venham a ocorrer.

. 1 — O oeguro- Incendio

1 . 1 — Em 31 de dezembro de 1962 'Operavara com o alem do .IPASE. 172, sociedades, das quais 137 nacioanis e 35~,gstrangciras.

Assmale-se que no exercicio de 1962 nao passou a operar nenhuma nova sociedade.

Apresentamos, a seguir, os valores medios — durante os dois liltimos anos — de X. N e FR. para as sociedades nacionais, estrangeiras e todo o mercado

Os premies de resseguro incendio auferidos pelo Excedente tlnico em 1962 atingiram a importancia de Cr$ 3.536.371.824,00 sendo; Cr$ 3.285.083,043,00 relatives a riscos comuns e Cr$ 251 ,288.781,00 relatives a riscos vultosos.

Houve em relagao ao exercicio de 1961, sobre os premios liquidos de can' celamento, um aiimento de Cr$ 1.346.919.148.00, correspondentc a percentagem de 61,5.

Primios frans^e- Premios do % prtniio Ano

Obsecvai;ocs: Os premios do Excedente Dnico se rcfcrem nos exercicios de novo piano de resseguro incendio- Os dados referente^a 1952 c.stao computados somente ate dezembro.

1.4—Sinistros O total das indenizagoes a cargo do ressequro e do Excedente Unico em Em 1962 foram avisados 1.740 si- , , j mro , , j , n-T, j 31 de dezembro de 1962 montou a nistros interessando a 1.9/1 segurados.

Cr$ 1.295.414.545,30, assim discrimiDe acordo com as Normas Incendio, OS trabalhos de liquidagao desses si nistros a cargo do I.R.B. e das sociedades. conforme quadro abaixo; Indenizn^ocs pagas 660.130.523 20 Niimero Esfimafii'a de in- Indeniza^oes a pagar ... 635,284.022.10 LiquidafSo dc denizaiocs a pasinistros paraossegurados Essas indenizagoes foram distribuidas

I.R.B 558 1.591.609.16060 de acordo com a seguinte discriminagao: Sociedades 1-1S2 77.829.658.20 Sinistrcs transferidos do Piano

1.740 1.669.438,818.80 Antigo

O Excedente Unico Incendio. en' 1962, teve a seguinte distribuigao:

O valor de teve um aumento sen-slvel em relaqao a 1961 devido a occrrencia, naquele ano, de sinistro vultoso, influindo esse fator na determina^ao dos valores de N para o exercicio de 1962.

Os contratos realizados em 1967 trouxeram grande beneficio ao mercad" brasiieiro, ja que se observou redu^a" nos premios correspondentes as respofl' sabiiidades transferidas para o exteriorconforme se pode observar no quadr''

de sinistros efetaa- de coatratos de cobertara no exterior da. pelo Excedente Unico por for,a. foram as seguintes:

1 -5 — Retengaq e tetrocessao

. Foram os seguintes os premios auferidos em 1962 pelo Excedente Onico:

,.

Pelas coberturas obtidas no exterior pagou o Excedente IJnico os seguintes premios. ate 31 de dezembro de 1962: 1.°

como premios, o total de premios auferidos no exercicio (ou no periodo considerado) e

Nos quadros a seguir sao apresentados OS coeficientes sinistro-premio obtidos_ considerando-se:

como sinistros. a soma de indc' nizagoes e despesas pagas durante o exercicio (ou no periodo considerado), liquidas de salvaios e acrescida da reseiva de sinistros a liquidar. constituida no encerramento do exercicio e deduzida do montante correspondente, a reserva de sinistros a liquidar constituida no final do exercicio anterior.

O total acima tern a seguinte distribu'icao p'or cobertura:'

Contabilizacao de Janeiro a descmbro de 1962.

Excedente Clnico Incendio (I960. 1961 e 1962)

MovimCnto Financeiro de 1962 (1-1-62 d 31-12-62)

O total acima tem a seguinte distribiiigac- por cobertura:

ContabilizacSo de 1," de janeiro a 31 de dezembro de 1962.

No quadro a seguir e apresentado o coeficiente de sinistro-premio no resseguro incendio, de 1953 a 1962:

as seguintes percentagens: Nacionals. 68 5^; Estrangciras, 32%; Total, 100 %.

No decorrer de 1962, surgiram 86 riscos novos que. somados aos 12fl existentes, em 31 de dezembro de 1961.

totalizaram 813.

2.1 — A arrecada^ao de premios de 1962 foi sensivelmente superior a dos outros anos anteriores, conforme o quadro demonstrative apresentado no item 2 — «Premios de Resseguro». A constante desvaloriza^ao da moeda e a realizaQao de novos seguros, que tem sido vultosos, contribuiram para o sensivel aumento daqueia arrecada^ao. No decorrer de 1962, nenhuma Sociedade come^ou a operar em Lucros Cessantes. O niimero de sociedades

que cparam no ramo, nos ultimos cinco anos e o seguinte;

2.2 — Premios de resseguro Os premios de resseguro auferidos pelo l.R.B, atraves da Carteira de Lucros Cessantes atingiram a Cr$ 256.153.656,00. Os dados abaixo apresentam a receita de premios de res seguro, rcten^ac do l.R.B. e resultado final do ramo, tudo nos ultimos tres anos;

^ Para a receita de cionais contribuiram com

Cr$ 256.153.656,00. auferida cm 1962 Cr$ 173.245.041,00 e as estrangciras

?oi esta Carteira. as sociedades na- com Cr$ 82.908.615.00, o que equivale