AGOSTO DE 1961 ■■ ^■- • •'■'.■"'iiv;Vf,;' L« r> .-^.v. '■■■'•'■ "*■ • •'•' •••'(>; r- o s 1 c o JTUTDDERESBEDURDSDD

BRASH

S U M A R I 0

I.R-B.; Organizagao modelar, niotivo dc orgiilho para o Brasil: cnEi®' vista: Dr. Celso Dias dc Mourscol, 3 — Seguro de Rcsponsabiiid^f^^

Civil do transportador rodoviario: C' trevista: Alfredo Carlos Pcsfana cob 7 — Resseguro dos tipos «Exc<tsso de sinistro» e «Stop Loss»: tesc: S."' Pressman, col. 15 — Nogocs do f"" cionamento da cobcrtura de Lucros Ce.s.santes; Hello C. Teixeira, co'31 — Resseguro de Invalidcz. ramo Vida: entrcvista: M^c/)cr Ferreira. col. 39 — Introdugao a matematica do seguro; J. /. de So"^^ Mendes, col, 45 — Evolugao do Lucros Cessantes; Hello C. Tdx^'^ ^ col. 69 — Bases para o ensino Pj

fissional do seguro: Litis D. Calf" col. 77 — Metodo de Seguro Ince'^ ^ tese; Dino Gallo, col, 91 — O de aeronaves de turismo e treinamc

i^rancj'sco dc A, C. de Avcllar, — Cau.sas de Incendios: tese: D"- ^

Andrade Dufra. col. Ill —' fatos e opinioes, col. 121 — Parecc e Decisoes, col. 125 — Dados tisticos: Balango da.s sociedades de guro.s, col, 139 — Boletim Infornie^' da D. L. S., col, 157 — Boleti'"

I-R.B., col, 163 — Noticiario Exterior, col, 175 — Noticiario do col. 181.

O Excelentisiimo Senhor Presidente da Republica determinou. expressa c rciteradamente. que fossem de preferencia colocados no mercado nacional OS seguros do Govicno Federal, dc suas autarqulas e sociedades de economia "iista.

Com isso, o que simplesnicnte se opera e a transplanfagao, para as seguros do Podei Publico, de priricipio adotado na legislagao aplicavel aos seguros de particulares, obrigatoriamente feitos no pats (Decreto-lei n.° 2.063/40, art. 186) — saivo na hipctese, e claro, de nao existic tnterna^snte a cobertura procurada.

O objetivo da determrnagao presidencial e euideafe: uatorfzar e defender o mercado nacional, promouendo o aproveitamento maxima da sua capacidade. no proprio interesse do pais. E outro nao e o objetivo a que se dedica o I.R.B., cuja existtncia decorre do miperatiuo legal de reahzar "ma missao especifica: evitac o escoamento de primios para o extertoc. Assim, no momento em que o Governo, atento ao interesse nacional. *:nida de seguir He proprio a linha de procedimento imposta aos particulares Por norma legal, e curtal qne o I-R-B. Ihe preste assistencia tednica para -a boa e.xecugao de tal desideratv: tanto mais que o fm ultimo da medida governamental coincide integralmente com a prdpria finahdade mstttacional do l.R.B.

Foi, portanto, no cumprimcnto do que para He constituia^ ate nma obrigacao, que o l.R.B. se ditigiu aos orgaos'da Administragao PubUca (direta e indireta), colocando^se a disposigao de todos para assistidos na cxectigao das determrnagdes presidenciais. Uma assistencia a ser prestada em termos que dc mode algum situarao o l.R.B. como uma especie de M£ermediario cn(rc segurados e seguradotes. pois a sita posigao. como Ihe competira sempre. devera ser ao lado do interesse nacional e dos drgaos do gocerno, orientando estes para a defesa daquele. Assistinaa, pots, sob'a forma de simples sugestoes, oferecidas a qaantos orgaos oficiais proctrrem obti-Las, e formuladas, exclusivamente, no proposito de ensejar a colocagao, no mercado seguradov interne, do que este realmente tenha condigoes para aceitar. O l.R.B.. em suma, atuara como urn Consultor Ticnlco dos orgaos do Gouerno. iVada mats.

PHo objetivo que tera em mira nessa atuagao. o l.R.B. contara certamente com o apotd do mercado segurador nacional, em cujo beneficio rcdundara. afinal, a determinagao presidencial.

ANO XXII AGGstO DE 1961 N. 128

INSTITUTO OE RCSSECUROS DO BRASIL Presidente: Celso Dias de Moura rOWMLMOl TecNico I CO'^StlMOl riseAC \ WAN09 MRCltA DC OdVEIRA I Vi(«-Pr««id»Rl«| AMCflO mA«)0 OE MORAfS CERNE AlTKUiE AOIRAN ERANCO D| SA )0%i MA9«0 PdRTO lUClAHO corrIa MACKAOO VICENTE Oe PAUtO CAltlEZ AlKERTO VIEJIA &OUIO lPr»iideRl«l NELSON CHISLAIN COILART RU9EM VIEIRA MACHADO RE0A(^A0 OA REVISTAi S£AVICO Ot DDCUMe>IU(ia eoificio joio CASios viiai AVtNID* MAHECHAt CA«ABA, 171 CaiXA postal I.4A0 - T£l. jj.8055 BIO DE JANE BO IBASH publica^Ao I ME S T R A L 0» tcnettio\ r-fREliJo'i rm av»iBido^ ctpr. Apj.rBiti "legv avto'«» e %Si' dt ftu e<'iui>v,i rE'SConvahjiiriadc

RE7ISTA I

p o s I C ^ o RB ISTA DO l.R.B.

LR.B.; Organizagao modelar, motivo de orgulho para o Brasil

DECLARAQOES DO PRESIDENTE CELSO BIAS DE MOURA A IMPRENSA

M 3uas primeiras declara^Ses a im'prensa do pais, logo depois de empossado na Presidencia do I.R.B., o Dr. Celso Dias de Moura expos, nao so a impressao recolhida dos contactos

a seguir publicado para os nossos leitores.

Orffanizagao modelar

«Encontrei o I.R.B. — disse o Presidente Celso Dias de Mou ra — com uma organizagao modelar que serve de motivo de orgulho para o Brasil. Foi o I.R.B. /ormado dentro de uma esquematiza^ao perfeita, com OS minimos detalhc^ e cuidados para o atendimento nao so das altas fun^oes a que esta dcsti nado, como tambem para o conforto do pessoal e racionalizagao dos servi?os. So assim, poderia ser alcangada a eficiencia do trabalho dos funcionarios, que contam com a presta^ao de uma per feita assistencia. Quanto ao corpo de funcionaric?, julgo-o do mais alto gabarito».

iniciais com a entidade que ia dirigir, mas'tambem algumas ideias basicas dos seus criterios de a^ao administrativa. Dessas declara^es fizemos um extrato,

«Tive oportunidade, no meu discurso de posse, de salientar, exatamente, esta boa impressao que tive da organizacao do I.R.B. e, dadas as suas altas finali-

dades regulamentares, pelas normas que motivaram sua atua^ao, somente restaria, agora, a superior administra^ao da entidade. dar estrito cumprimcnto a essas normas e a esses regulamentos, dentro do padrao elevado de moralidade administrativa em que ora r.e pauta o governo do Sr. Janio Quadros«CoIoco o I.R.B. nesse programa. com absoluta isen^ao, e sem injungoes de ordem economico-financeira ou de politico-partidaria, sem atendcr a grupos ou individuos, senao ao bem-estar comum. Assim, por certo esta entidade se elevara mais c mais. dentro dos altos destinos a que esta tragada».

Finalidades do I.R.B.

Quanto as finalidades do I.R.B.. acrescentou :

«A fungao precipua do I.R.B. e aceitar ressegurcs (segurcs de seguros) e retrocessoes e desenvolver essas operagoes. Mais precisamente : incumbcse das operagoes de resseguros e re trocessoes no pais, e de desenvolver as operagoes de seguros em geral. conforme a letra da lei.

Demorei-me nesse esclarccimento, Porque muitas vezes o grapde piiblico leitor de jornal ignora o que seria, com exatidao, a multiplicidade de atribui9bes do I.R.B.».

— ocAntigamente — prosseguiu o Dr. Celso Dias de Moura que, alias, e um dos cultores do Direifo de maior expressao no forum de Sao Paulo e Minas — o resseguro era feito quase totalmente no exterior. Somente poucas companhias nacionais, alem das estrangeiras que operam no pais, go-

zavam de cobertura automatica no ex terior, fato que as colocava em situagao de privilegio em relagao as demais no mercado.

Com esse regime, havia enorme evasao de divisas, de que tanto necessita o Brasil. O I.R.B. foi criado, exatamente. para controlar essas ope ragoes e permitir a cobertura de res seguros em moldes bastante amplos, no mercado nacional desse importante setor. Ora, os resseguros recebidos e distribuidos no ano passado pelo I.R.B. fovam da ordem de 6 bilioes e 188 milhoes, em numeros redondos».

Sociedades estrangeiras

Perguntado sobre a situagao das companhias estrangeiras, respondeu:

—• «As que possuem representagoes no pais, com autorizagao do Governo, podem operar».

— «fi claro que o proprio desenvolvimento natural do nosso mercado de seguro evitara que se tenham de pro curer companhias no exterior, como ja se esta processando, com vantagens para o nosso pais. Essa prOcura so mente ocorre, quando o vulto dos riscos supera a capacidade do mercado interno. tinicamente nesse caso, os ex cesses sao retrocedidos ao exteriors.

— «£sse sistema — adiantou — por outro lado facilita a aceitagao de negocios em reciprocidade. E pela orientagao que estou pretendendo dar ao I.R.B., conforme mencionei de inicio, espero que os negocios aumentem, ante a cobertura concedida pelo I.R.B. ao nosso mercado segurador».

N'' 128 -»AGOSTO DE 1961 REVlST.i DO I.R B.

Seguro de Responsabilidade Civil do Transportador Rodoviario

O PROBLEMA DO MERCADO. NE3SE SETOR. A SOLUC^AO PRECONIZADA B SEUS FUNDAMENTOS. ENTREVISTA DO CHEFE DA DIVISAO TRANSPQRTES E CASCOS. DO I.R.B., SENHOR ALFREDO CARLOS PESTANA JR.

I lOCALiZAMOS nesta cntrevista um •L assunto s6bre o qual lavra antiga controversia. Objeto de largos e constantes debates, chegou a ser levado ao Plenario de Conferencias Brasileiras de Seguros, mas ainda nao logrou na pratica uma solusao razoavel e capaz de encerrar o conflito de opinioes.

O problema: separagao de Carteiras

• No transporte rodo viario dois tipos de se guro relativos a carga, sao trabalhados no mercado nacional: nem sempre paralelamente, pois nao raro os poe em choque a concorrenda comerdal. Sao os seguros de RR (Riscos Rodoviarios) e de RCT (Res ponsabilidade Civil do Transportador), o primeiro realizado na Carteira de Transportes e o segundo, na de Respon sabilidade Civil.

Da concorrenda entre essas duas Carteiras resulta o problema para o qual se tern buscado solugao. Muitos acreditam na possibilidade de atingirse a uma regulamenta?ao adequada das

operaeoes dessas carteiras, em termos e moldes que eliminem ou evitem a reciproca invasao dos limites proprios dc cada uma.

Come 0 assunto volta a ganhar atualidade, em face das ultimas decisoes

A solugao: integrar RC na Carteira Transportes

«Sustentamos a opiniao — disse o entrevistado — de que o seguro de RC do transportador rodoviario deve ser integrado na Carteira Transportes.

Trata-se de orienta^ao pacifica e corrente em outros ramos da atividade seguradora. Automoveis, Aeronauticos e Cascos sao exemplos disso, constituindo Carteiras que abrangem, alem das coberturas atinentes ao objeto de sua especializagao, o risco de RC a esse objeto vinculado.

Na Carteira de Automoveis ha o seguro da responsabilidade civil dos danos pessoais e materials causados a terceiros pelo veiculo coberto; na de Aeronauticos, o seguro de danos a terceiros, inclusive passageiros: na de Cascos, a cobertura de responsabili dade civil oriunda de abalroa^ao.

Indagado acerca das razoes em que baseia sua opiniao, disse o Sr. Pestana:

«Sao de tres ordens os argumentos. Tecnica, administrativa e comercialmente, torna-se imperativa a integragao por nos defendida.»

Argumento tecnico

«0 transporte rodoviario — continuou o entrevistado — e uma atividade de caracteristicas proprias, possuindo conseqiientemente um sistema peculiar ~de operagao. Os riscos dele resultantes formam, portanto, um complexo por assim dizer tipico, sendo da melhor tecnica, na explbra^ao do seguro, adotar esquemas elaborados em fungao de todo o conjunto de riscos».

Entrando em detalhe na explica^ao desse ponto, em seguida disse:

havidas sobre o mesmo, procuramos ouvir, a respeito, o Senhor Alfredo Carlos Pestana Jr., Chefe da Divisao Transportes e Cascos (D.T.C.) do

I.R.B.

Alias, nem seria preciso buscar Exemplos fora da Carteira Transportes, Pois nesta ha a cobertura de danos Causados a carga, pelas apolices emiddas em nome das empresas aereas. ^ao coberturas compreensivas de "transportes e RC, ate os limites previstos no Codigo Brasileiro do Ar e Convengao de Varsovia ou ad valorem ae o embarcador desejar. Um sistema

analogo 6 ideal para os outros tipos de transportes.»

«Hxcegao feita das hipoteses de roubo e extravio, o dano provocado pelo acidente de transporte rodoviario nao assume uma forma material dependente da causa da ocorrencia, mas evidentemente de fatores tipicos desse processo de transporte, tanto assim que na pratica nem sempre e possivel distinguir o acidente culposo do fortuito.

A investigacao da causa do acidente e procedimento cujo interesse consiste em configurar exatamente as relates juridicas suscitadas pela ocorrencia. Mas, a identidade dos riscos fisicos e a freqiiencia dos sinistros, bem como 0 exame das causas, extensao e natu-

j

10

N" 128 - AG6ST0 DE 1961 REVI3,TA DO I.R.B.

reza dos mesmos indicam a conveniencia da subordinagao a identicos sistcmas e controles tecnico-administcativos.

Tecnicamcnte a integragao das co-

be^uras num mesmo esquema de exploragio, securatoria, tem por fim a melhor adequagao dos principios qiie regem a estabilidade da carteira ou ramo, em fungao dos riscos cobertos. qual seja a homogeneizagao dos riscos, causa dos danos, sob o ponto-de-vista fisicos.

Vantagens administrativas '

«A cobertura de RC compreendida no seguro Transportes, atualmente — prosseguiu o Chefe da D.T.Cobjetiva mais uma prestagao de servigo ao proprio embarcador, de vez que. assumindo a Companhia seguradora os onus das perdas ocorridas e, com o pagamento de indcnizagao. ficando automaticamcnte, sub-rogada nos direitos do segurado-embarcador, pode prompver as competences agoes de ressarcimento, eviCando ao segurado Coda uma serie de encargos indispensaveis a propositura da agao.

A subordinagao dos seguros de RCT a carteira Transportes facultara, de outre lado, urn melhor conhecimento aos seus servidores, porque se nesta carteira devem conhecer os casos em

12

que cabe a agao de rcssarcimento, pela de Responsabilidade Civil manipularao OS casos em que havera responsabili dade de Companhia seguradora e vice-versa.

A despeito de opinioes divergentes, a determinaglo da responsabilidade do transportador e sobremodo complexa, inclusive, pelas providencias e medidas que podem ser tomadas nas ocorrencias e que transfiguram as reais condigoes dos eventos.

Nao deve ser posta de lado uma circunstancia particular que ,por certo, facilitara a regulagao dos sinistros. Subordinados a u'a mesma carteira nao serao poucos os casos de sinistros / transportes em uma Companhia que exigirao a recuperagao do seguro de Responsabilidade Civil feito em outraTambem ocorrerao casos em que tanto o seguro transportes como o de Responsabilidade Civil estarao na mesma Companhia. Claro esta que ocorre normalmente que os servidores dessa carteira tenham contatos mais freqiientes com os servidores da mesma carteira de outra Companhia.

Em decorrcncia desses aspectos. fundamentalmente do contato entre os seguradores da mesma carteira, havera a possibilidade de um aprimoramento mais rapido e preciso na sistematica.

nao so do seguro Transportes propriamente dito, como dos seguros de Res ponsabilidade Civil do Transportador. Tambem nao deixa de constituir uma vantagem administrativa, a inclusao dos seguros de RCT na orbita do re-sseguro Transportes, como vem de fazer o I.R.B.»

Aspecto comercial

«Sob o ponto-de-vista comercial —• disse o entrevistado — o seguro Trans portes realizado atraves do transpor tador significa uma forma de promogao sem maiores despesas para a Com panhia seguradora. O transportador, consultando os seus clientes sobre o ^sqtJro Transportes, alem de obter u'a "lassa apreciavel de novos negocios, Pormite a Companhia seguradora co nhecer OS usuarios do transporte. ^ ossa cobertura pode ser dada indeP^ndentemente ou como adicional ao seguro de RCT.

Na verdade, e praticamente imposS'vel conhecer-se os usuarios do transPorte que tern ou nao seguro. Pode-se eonhecer os grandes embarcadores, nao OS pequenos e os eventuais, e nao e 'ecomendavel desprezar a utilizagao de um sistema que permitira esse co nhecimento, em proveito da propria Companhia seguradora.

H

De fato, e elevado o numero de pessoas ftsicas e juridicas que nao dispoem de ap6lices Transportes. Estao nesse caso tanto embarcadores eventuais, por entenderem trabalhosa ou desnecessaria a realizagao do se guro em embarques isolados, como embarcadores tradicionais, que por falta de maiores conhecimentos deixam de realizar os seguros Transportes de seus bens».

Sistema operacional

Concluindo a entrevista, disse o Sr. Pestana:

«Em sintese, os seguros de Respon sabilidade Civil do Transportador, na forma esquematizada no mercado nacional obedece ao piano adotado em seguro Transportes. Sao em grande maioria apolices com emissao de averbagoes, pagamentos mensais de premios e registros nos livros fiscais, exatamente como ocorre no seguro Trans portes.

De sorte que, em virtude desses aspectos e muitos outros que nos escapam numa breve entrevista, optou-se pela total integragao dos seguros de RCT no campo dos seguros transpor tes, consoante decisoes das comissoes tecnicas e do proprio C.T. do I.R.B,»

II

\

13

N9 128*— AGOSTO DE 1961 REVISTA DO I-R.B.

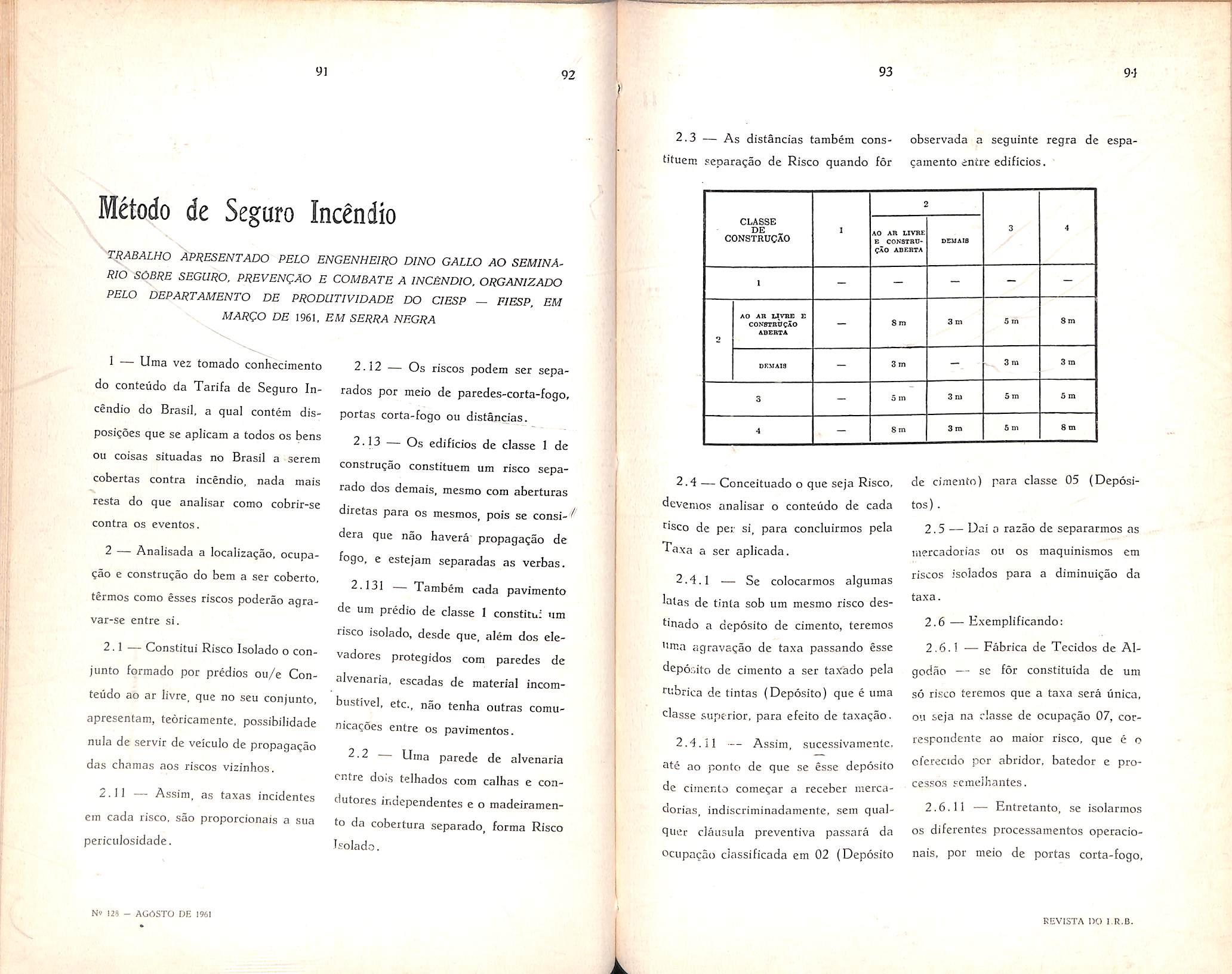

Resseguro dos Tipos "Excesso de Sinistro" e "Stop Loss"

OPRESENTE trabalho apresenta uma investiga^ao historica sobre a pratica do resseguro e das razoes quc determinaram o aparecimento do res seguro nao pcoporcional, descrevendo ao mesmo tempo os momentos em que tal sistema e empregado, bem como as dificuldades de taxagao. seja esta empirica ou teorica.

Os principals pontos focalizados nos contratos aparecem mencionados, examinando-se ainda as possibilidades de future desenvolvimento.

No moraento atual o resseguro de excesso de sinistro e utilirado na protegao contra as perdas vultosas mas pouco freqiientes e nos casos de catastrofes, mas qualquer incremento de sen uso em larga escala, como cobcrtura de seguro s6 podera ocorrer atraves de uma competigao com o sistema proporcional e as suas expensas.

Tal competigao nao podera assumir aspecto de gravidade ate o dia em que se forme um mais amplo mercado de resseguradores, quando entao sera possivel verificar se o resseguro nao proporcional represents uma real araeaga aos contratos do tipo de excedente de responsabllidade e de quota-parte.

Preambulo

As consideragoes aqui expendidas baseiam-se na experiencia viva colhida

no mercado londrino e que conduziu, as vezes, a tentativas no sentido de reconciliar diferengas de opiniao entre a companhia cedente e o ressegurador, bem como entre teoricos e empiricos.

Para que se possa atuar no mercado de Londres e imprescindivel um certo conhecimento dos pontos-de-vista e das reagoes de outros centros •—• as ramificagoes mundiais do resseguro sao tais que a instituigao de um metodo insular seria, no caso, insustentavel.

O resseguro de excesso de sinistro, bem como aquele conhecido como st^p less sao exemplos de resseguro «nao proporciona!», nos quais a distribuigao de todo e qualquer sinistro entre a com panhia cedente e o ressegurador e feita segundo a importancia do sinistro e nao em fungao de suas respectivas quotas de premio.

Desta forma, «sinistros significa, na modalidade «excesso de sinistro», a importancia a pagar em consequencia de toda e qualquer ocorrencia abrangida pelas apolices do tipo d'efinido no respective contrato.

Para o Sfop Loss, «slnistro» signi fica a totalidade dos sinistros ocorridos em um ano desde que abrangidos por determinado tipo de apolices.

Como seria de esperar, o resseguro nao proporcional surgiu, como tScnica, posteriormente ao resseguro propor-

cional. Poder-sc-ia dizer que a historia do seguro, em suas linhas atuais, comegou ha duzentos e cinqiienta anos passados.

Ja havia, por essa epoca, a pralica de aceitar riscos mais amplos do que aqueles que se desejava reter, e o res seguro facultative, como um sistema, tem uma historia tao longa quanto o proprio seguro, com exemplos que se situam em data muito anterior aquela acima indicada.

Os principios do seguro obrigatorio apresentani tambem uma longa historia, datando o ptimeiro contrato conhecido,.. firmado entre duas companhias conti nentals, em 1821, sendo que o primeiro contrato desse tipo celebrado na Inglaterra surgiu tres anos apos.

Em meados do seculo XIX havia, no que respeita a resseguro, uma bem mais intensa atividade na Europa Central do que na Inglaterra, a na segunda metade desse seculo formaram-se, na Aleraanha, companhias especiais para o fim exclusive de transagoes de resseguro, a primeira das quais surgiu na cidade de Colonia, em 1852.

A primeira companhia britanica de resseguro foi fundada em 1867. A mais remota referenda ate hoje encontrada na Inglaterra sobre a cobertura do tipo excesso de sinistro aparcce por volta de 1885 e os primeiros contratos ingleses do tipo stop loss remontam a 1921, embora a sua pra tica nao tenha sido bem difundida durante os 10 anos seguintes.

O desenvolvimento dos negocios re latives as indenizagocs oriundas de res-

ponsabilidades legais determinou um notavel surto nas operagoes de resse guro de excesso de sinistro.

Esta modalidade de seguro (no qual os limites de indenizagao eram elevados ou mesmo ilimitados) davam origem ao sinistro vultoso pouco freqiiente, ajustando-se, portanto, de modo particularmente favoravel, ao resseguro de ex cesso de sinistro.

As coberturas dos riscos de catastrofe (descritas mais adiante) tornaram-se mais comuns nos Estados Unidos dejjois da Primeira Guerra Mundial, enquanto que o resseguro do tipo Stop loss foi ali fomentado em virtude do desejo, por parte das compa nhias mutuas menos importantes, de limitar a responsabilidade de seus membros a uma coleta nos anos desfavoraveis.

Outros fatores que influendaram sua expansao foram a preocupagao de reduzir a carga administrativa imposta pelos metodos ortodoxos e o temor da acumulagao de riscos a despeito dos sistemas de controle empregados, dispendiosos sempre, mas nem sempre eficientes,

A aplicagao dos mdodos• de resse guro melhor poderao ser apreciados examinando-se o assunto segundo o ponto-de-vista de uma companhia de seguros — a cedente, em potencial.

Tal companhia tera determinado seu limite de retengao (o qual variara, entre outros fatores, de acordo com o grau de periculosidade e o tipo de negocio), mas ela devera estar capacitada a aceitar maiorcs responsabilidades.

Os metodos facultativos podem ser usados em certas ocasioes (quando os

1 15 16

TRABALHO APRESENTADO PELO SENHORS. W. PRESSMAN AO XVI CONGRESSO FNTERNACIONAL DE ATUARIOS, REALIZADO EM BRUXELAS. EM 1960

17

18

N« 128 — AGOSTO DE 1961 REVISTA DO l.R.B.

riscos vultosos ultrapassem a capacidade dos contratos ou quando se entender que OS intcresses dos resseguradores sejam assim mais bem servidos) mas os principals exemplos de resseguro proporcional sao as modalidades conhecidas como quota-parte e excedente de responsabilidade.

Na pximeira, a cedente retem uma proporgao constante cm cada risco (e do premio correspondcnte), enquanto que o excedente e automaticamentc colocado per meio dos coatratos mantidos com seus resseguradores.

No excedente de responsabilidade, a cedente guardara ate o seu Jimite de retengao e o excedente (ate urn maximo expresso segundo urn multiple da reten^ao da cedente) sera automaticamente ressegurado.

A ultima modalidade^ portanto, apresenta a vantagem de nao se obrigar a companhia a reter apenas parte de um risco cujo total (ou sua raaior parte) estivesse ela desejosa de reter por sua propria conta.

O sistema da quota-parte podera, no entanto, constituir-se em uma imperiosa necessidade para uma compa nhia recentemente fundada ou que tenha apenas iniciado suas operagoes em um tipo particular de seguro e mesmo entao havera compensaqoes, pois as despesas administrativas de um contrato de quota-parte sao inferiores as de um contrato de excedente de responsabilidade, ao mesmo tempo que comissoes mais elevadas podem ser, normalmente, obtidas dos ressegurado res. desde que a sele^ao contra os mesmos passe a ser menos rigorosa.

Vale a pena ressaltar, a esta altura, que o resseguro de excedente de res ponsabilidade so e proporcional em rela^ao a cada apolice individual, nao o sendo, entretanto, quando se considerar o negocio como um todo.

A experiencia da cedente, no que respeita a parcela do negocio por ela retida, podera ser completamente diferente daquela colhida pelos ressegu radores do respective contrato de ex cedente de responsabilidade, embora outras razoes possam ser admitidas para essa diferen^a, tais como o fato de as comissoes obtidas nao refletirem as taxas reais das comissoes dos agentes e as despesas administrativas.

& ainda digno de nota que e habito considerar-se o mctodo de excedente de responsabilidade como uma analise para ccrtos tipos de seguros de acidentes que envolvam uma responsabilidade/ ilimitada.

Ainda que fosse possivel determinar para tais tipos de seguro uma «perda maxima possiveb (como e feito nos riscos vultosos do ramo incendio, onde as reten^Qes se baseiam nessa cifra e nao na soma segurada propriamente dita, virtualmente ilimitada), ha consideragoes outras que tornam o con trato de excedente de responsabilidade desinteressante como solugao para este problema de resseguro.

O resseguro de excesso de sinistro constitui outro metodo, gragas ao qual as companhias evitam o risco de terem responsabilidade em sinistros que as comprometam por importancias maiores do que aquelas para os quais se encontram preparadas para pagar.

Se esta ultima importancia for descrita como a retengao basica, podemos entao dizer que os sinistros resultantes dos negocios do tipo definido no res pective contrato e que excedam a referida retengao basica, serao ressegurados por toda a extensao de tais excesses.

Dai nao se segue, necessariamente supondo-se que o resseguro de excesso de sinistro esteja sendo examinado como uma alternativa do metodo de excedente de responsabilidade — que a «retengao basica» do primeiro deva apresentar cifra identica ao «limite de retengao» do ultimo.

Levando em conta o efeito das trocas reciprocas do contrato de excedente de responsabilidade, mas nao as do contrato de excesso de sinistro, aquele determinara d interesse da companhia nos sinistros cobertos pelas apolices, e ute um limite que dependera de sua peccentagem de participagao nos premios individuais, enquanto que este (o excesso de sinistro). de um modo geral, determinara a responsabilidade da companhia em uma parte maior de certos sinistros abrangidos por ura menor numero de apolices.

Enquanto o pagamento do limite de retengao da companhia so sera feito na cventualidade de uma perda total, o pagamento da retengao basica dar-se-a sempre que ocorra um sinistro cujo "Valor seja, no minimo. igual a referida retengao.

Existe ainda uma modalidade denowinada excesso acumulado de sinistro, inspirado na ideia do excesso de si nistro. A referida modalidade resse-

gura a importancia pela qual a soma dos excesses de cada sinistro sobrc a respectiva retengao basica exceda uma certa pcrcentagem da competente receita de premios.

De um certo modo, o resseguro de excesso de sinistro e uma natural ex tensao do raciocinio que faz com que o tipo excedente de responsabilidade seja preferido ao da quota-parte. Tal preferencia existe porque. para a so finalidade de proteger a cedente. e desnecessatio ressegurar uma proporgao fixa de todos os riscos. eis que a par cela que demanda resseguro decresce a medida que o risco decresce.

Desta forma, cumpre reconhecer que o que precisa ser ressegurado nao e 0 risco que excede o limite de retengao pela possibilidadc de que um sinistro vultoso possa ocorrer, mas sim o ex cesso que ultrapassa a retengao basica, quando um sinistro ocorre, na realidade.

fi, precisamente, neste sentido que o resseguro do tipo sfop I'oss, como um conceito, e um desenvolvimento da mo dalidade denominada excesso de sinis tro. Desprezando, por enquanto, objegoes de carater pratico, poder-se-ia dizer que um dos propositos do resse guro e proporcionar um nivelamento dos resultados (particularmente os coeficientes de sinistros premios) relativos a um certo numero de anos, c assim e que bem poderia ser insuficiente, para a consecugao de tal objetivo ressegurar tao somente os sinistros que excedam a retengao basica.

O resseguro do tipo sfop loss estabelece que o ressegurador suportara

1 19 20 21 22

N» 128 - AGOSTO DE 1961 REVISTA DO I-P..B.

aquela parte (se houver) do total dos sinistros referentes a urn negocio de deteminado tipo. Poder-se-ia pensar, portanto, que a aplicacao do resseguro do tipo stop loss, do ponto-de-vista, digaraos, dos coefidentes de sinfstrospremios relatives aos tiltimos anos seria uma poderosa arma na estrutura do resseguro, conduzindo, como de fato conduziria ao nivelamento dos (efetivos) coefidentes de sinistros.

No entanto, a exce?ao de alguns casos especiais, o resseguro do tipo stop loss sobre tais bases tern apresentado um lento desenvolvimento, e o proprio resseguro de excesso de si nistros ainda nao alcan^ou a posi^ao que Ihe prognosticavam certas previsoes feitas anos atras. As razoes para isso sao dadas a seguir.

^ & evidente que o resseguro de ex cesso de sinistro e, em raenor extensao, o do tipo stop loss podem ser considerados, pela cedente, de dois modos.

Primeiramente, pode ser visto como uma protegao contra «catastrofe». A cedente, depois, talvez, de haver conseguido um sistema de resseguro proporcional, protege-se contra o perigo de acumulagao ainda presente, efetuando o resseguro de excesso de sinistro.

Um exempio do que afirmamos pode ser dado pelo ramo incendio, no qua! uma companhia nao pode ser responsavel, em uma mesma apolice. por mais do que seu limite de retengao.

No entanto, como resultado de uma conflagra^ao, podera ela ser envolvida em mais de uma de suas proprias apo-

lices, bem como em seu negocio entrado por meio de contratos aceitos — principalmente em virtude de a guerra dar origem a um crescimento interne da circulagao dos contratos.

Por outre lado, pode aquela modalidade ser usada como o substitute de um sistema de resseguro proporcional, quando entao sera denominada «cobertura de seguro».

Os resseguradores consideram estes dois metodos («cobertura de seguro» e «Cobertura de catastrofe») como tendo caracteristicas um tanto distintas. A «cobertura de seguro» e naturalmente vista como uma participa^ao nos si nistros e que depende da habilidade do segurador original em relagao aos perigos que um interesse nao propor cional nos sinistros possa determinar.

A «cobertura de catastrofes e utiliy zada em circunstancias praticamente independentes dos padroes de subscritao de seguros, desde que se encontrem em vigor os controles normals de protegao.

A diferenga nem sempre e muito Clara, particularmente quando se alega que duas (ou talvez mais) apolices terao que ser atingidas antes que uma cobertura de catastrofe possa funcionar, enquanto que pode ser necessario recorrer-se a uma «cobertura de se guros em seguida a um sinistro abrangido por uma unica apolice.

Os resseguradores mostram-se muitasjezes relutantes em estabelecer cotagao para o resseguro de excesso de sinistro em uma base de «cobertura do seguros, e entre os motives que possam

ser levados em considera^ao esta a medida ate a qual o conhecimento da •existencia da cobertura de excesso de sinistro possa influenciar a companhia cedente a relaxar, por exempio, o uso •que ela faz de um sistema de cadastres de ruas, a fim de controlar a acumulaCao de riscos incendio.

Por outro lado, a pequena ampli tude do mercado para alguns tipos de negocio desencorajou as companhias de adota-lo como um sistema, pois ta!

"ledida poderia levar (embora a transigao pudesse ser feita gradativamente)

® suspensao do ja suficientemente exPenmentado sistema proporcional, com o natural receio, portanto, de que certas dificuldades sobreviessem para um retbrno ao mesmo, se tal se tornasse necessario, depois que o intercambio tivesse sido interrompido.

Um interesse um tanto similar, no que respeita a manuteogao dos padroes tecnica de subscrigao dos seguros ^ da liquidagao de sinistros, determinou um desenvolvimento relativamente Pequeno do resseguro do tipo stop loss.

resseguradores so o consideram Praticavel se a cedente nao for colonada em uma posi^ao tal que ihe seja 53tantido um lucro. Segue-se dai que resseguro do tipo stop loss so e apli^^vel acima de (100 — E)% e C % nnde E % e C % sao, respectivamente, Um pouco menos e um pouco mais do a media dos coeficientes de desPcsa e sinistros relatives aos liltimos nnos.

Alem disso, e comum encontrar-se ® Cedente como efetiva cosseguradora 10 % da cobertura proporcionada (uina situafao semelhante, se bem que

com menor freqiiencia, e encontrada no resseguro de excesso de sinistro) seudo que, varias vezes, um limite monetario de responsabilidade e ainda exigido pelo ressegurador.

A ultima restri?ao protege os resse guradores contra um grande aumento da receita de premios com o conseqiiente aumento de suas possiveis responsabilidades.

O uso mais comum da modalidade stop loss verifica-se naqucles casos em que, uma vez em cada um pequeno niimero de anos a ocorrencia de um risco natural venha comprometer resultados que, de outro modo, seriam satisfatorios.

Algumas palavras devem ainda set aqui acrescentadas no que respeita ao grau de aplicabilidade do que acabou de ser dito ao ramo Vida. Na pratica, a maior parte do resseguro vida e feito na base do premio de risco ou nas condl^oes originals, com uma tendencia crescente ao uso do metodo de excedente de responsabilidade ou de contratos facultativo/obrigatorios para tornar efetivo o ultimo sistema.

Os negodos de resseguros feitos neste pais para companhias de alemmar o sao, habitualmente, na base do premio de risco, porque assim se evitam problemas de invcstimento. A questao de acumulagao pode aparecer no ramo vida (e. g. nos pianos de vida em grupo), tal como em outras modalidades de seguro e e possivel obter-se, nos Estados Unidos, resseguro de «catastrofe» para cobrir perdas ligadas a vSrias mortes resultantes de um mesmo evento.

23 24-

N9 128 - AGOSTO DE 1961 25 2o

REVISTA DO l.R.B,

No entanto, o use da cobcrtura de excesso de sinistro nao e muito significativa e nao se pensa que tal situagao venha a ser alterada.

Quanto ao resseguro maritimo, cmbora uma certa importancia seja coioxCada facultativamente, a base normaJ e o excedente de responsabilidade /'excess of line) para mercadorias e quota-parte para castes.

O resseguro de excesso de sinistro vem, provavelmente, aumentando sua popularidade, especialmente no que se refere a mercadorias. em virtude dc haver maiores perigos de acumula;ao causada por embarques sob apolices de averba^ao e que sao remetidps em navios cujo nome se desconhcce: seu uso, no entanto. nao e grande, no momento

Mercado de Resseguro

Tern sido afirmado que, emborii a Sulpa possa ser o centro mundial para o empreendimento do resseguro profissional, Londres e o mercado mundial do resseguro nao proporcional e que, no tocante a capacidade e experiencia, seus recursos sao inigualaveis.

Naturalmente. cssa institui?ao linica que e o Lloyd's, o qua], de acordo com recente estimativa, tinha 60 % do res seguro de excesso de sinistro. interessou-se, iniciaimente, por este tipo de negocio e com o correr do tempo os resseguradores profissionais contribuiram para o crescimento verificado.

A colocagao de negocios obedece a um certo padrao, e para ilustrar o que dizemos. podc-se considerar uma com-

panhia que deseje. relativamente a sua carteira de automoveis. ressegurar cada sinistro (como definimos no inicio do trabalho) ate o limite que o mesmo venha a exceder de £ 5.000. habito colocar-se tal negocio em «excedentes».

O primeiro excedente poderia ser £ 20.000 em excesso de £ 5.000, o segundo £ 100.000 em excesso .... £ 25.000 e o terceiro uma importancia ilimitada que exceda £ 125.000.

Um certo ressegurador podera estar. em geral. interessado tao somente em excedentes de um determinado tipo (por exemplo, do tipo. ilimitado) e a deterrainagao dos melhores niveis que marquem a transi^ao de um certo ex cedente para o proximo depende do conhecimento das condi^oes do mer cado, em relagao ao risco particulprmente visado.

As razoes para a institui^ao de uma tal pratica (em lugar, por exemplo. da aceita^ao, por cada ressegurador. de uma menor por?ao do risco total) sao um tanto obscuras, mas a ideia de ser envolvido em responsabilidades ilimitadas bem pode ser desinteressante para alguns resseguradores.

A pratica corrente esta tao bem estabelecida que. levando em conta os contratos de retrocessao que os resse guradores mantem em vigor —• ajustados. naturalmente. ao seu proprio sistema de operates — e o conheci mento por eles adquirido com a expe riencia de seus excedentes, ha pouquissima probabilidade de qualquer variaeao significativa.

Identica estrutura^ao de excedentes pode ser necessaria no resseguro do tipo stop loss. Se uma cedente demandar cobertura para uma falxa dc 80 a 160 %, dois excedentes poderiam ser obtidos na altura de 110%.

Priniio de Resseguro

O resseguro aplica-se a uma determinada especie de negocio da cedente e o premio e habitualmente expresso como uma percentagem da respectiva receita, seja sob a forma de uma taxa f'xa ou segundo uma base ajustavel. Sste ultimo tipo toma a forma de uma escala movel, sendo a taxa, ,oor Exemplo, 100/70 da media de certos coeficientes de sinistros-premios reais (ou burning costs, como sao chamados) com uma taxa maxima e uma taxa miuima. As razoes pelas quais se utiliza uma base ajustavel serao expli'^adas mais adiante

Uma cotaqao tipica de burning cost a aquela em que o premio para um certo ano «n» sera a media dos burning costs relativos aos 5 anos (n ■— 4) que precedem «n» acrescida de um carreganiento de 50 %

Assim, por exemplo, as taxas maxima e minima de 6.5 % e2%. resPectivamente, poderiam corresponder a taxa unica de 4 %, a qual nao seria, no entanto, aplicavel necessariauiente como uma alternativa.

Um outro metodo seria o de, levando conta o fato de que os dados estatisticos para os ultimos anos nao sc ®ncontrem completes, fixar uma taxa para o ano «n», a qual devera ser auWentada na mesma proporgao que os sinistros que teriam sido pages pelos

resseguradores (se eles estivessem estado em risco) para o ano (n — 2). quando finalmente estabelecido, guardem para a importancia de sinistros pagos e a pagar para o ano (n — 2) e aplicavel no momento da fixaqao da taxa para o ano «ns.

Em alguns casos, particularmente naqucles em que a respectiva receita de premio da companhia cedente seja de pouca expressao, sera cobrado um premio fixo, pois uma taxa baixa resultaria em premios cujo total seria insignificantc.

As vezes, usa-se ainda estabelecer um premio minimo, ou fixo, principalmente nos casos em que a competente receita de premios da companhia ce dente nao seja substancial.

Por sua natureza mesma, o premio nao esta vinculado de nenhum modo ao problema das comissoes (termo que designe, nos sistemas proporcionais, a percentagem paga a titulo de participa?ao do ressegurador nas despesas relativas ao custo original de aquisiqao do negocio),

Alem disso. as referencias a comis soes de lucro, que permitem. a restituigao a cedente de parte dos lucros resultantes de um contrato e que de outra forma iriam permanecer nas maos dos resseguradores, sao aqui menos freqiientcs: tais comissoes nao poderiam, em qualquer hipotese, aplicar-se aos contratos de excesso de si nistro. cuja taxa tenha sido estabelecida em uma base ajustavel.

(Traduzido da revista Assurances, de Mon{real — Janeiro dc 1961, n.® 4 — por Gcrmano Barreira).

27

29

30

N» 128.- AGOSTO DE 1961 REVISTA DO I B.B. mirrm

(Confinua)

Nogoes do funcionamento da cobertura de Lucres Cessantes

Helio C. Teixelra

MBORA a maior parte do nosso 'Mercado Segurador esteja operando em Lucres Cessantes, consideramos esse ramo de seguros ainda mal compreendido. Raros sac os corretores capazes de responder, corretamente. as perguntas que todos os segurados Ihes fazem na ocasiao do oferecimento da cobertura em causa.

Per isso. julgamos oportuno apresentar aos interessados um pequcno estudo sobre os principals aspectos da cobertura de Lucros Cessantes. Sera, porem, muito simples; tentaremos, por meio dele, esclarecer, de um modo pratico, as duvidas que poderao preocupar qualquer segurado, quando quiser compreender o funcionamento da cobertura desse ramo.

A primeira pergunta, que o segurado faz ao corretor, quando este Ihe propoe um seguro de Lucros Cessantes, deve ser esta:

— «Que e seguro de Lucros Ces santes ?»

E, a nosso ver, o corretor deve dar a seguinte resposta:

a cobertura que ha de indenizar o segurado da perda de lucros

e da manutenqao de despesas durante certo espago de tempo, a contar do dia em que as atividades do estabelecimento do segurado ficarem paralisadas em conseqiiencia" do evento previsto na apolice.»

Deve, tambem, ser explicado que o seguro de Lucros Cessantes funciona como complemento da cobertura cohcedida pelo seguro contra os danos materiais, apresentando o corretor o seguinte esclarecimento:

«A apolice, por exempio, do ramo Incendio garante ao segurado o direito de receber uma indeniza^ao correspondente aos danos causados por fogo nos bens materiais. E tal prejuizo e cal.culado, levando-se em conta o prego de custo desses bens no dia e no local do incendio.

Existe, no entanto, outro prejuizo. tamb6m causado pelo sinistro, que nao e indenizavel pelo seguro contra os danos materiais. £sse outro prejuizo e o que decorre da paralisagao das atividades do estabelecimento sinistra-

do. E, por conseguinte. a nao realizagao do lucro que o segurado iria obter, se o incendio nao tivesse ocorrido.»

Outro ponto importante da cober tura de Lucros Cessantes e a indenizagao que tambem concede ao segu rado pela manutcngao de despesas e reaiizagao de gastos adicionais. que o estabelecimento e obrigado a fazer. durante a paralisagao provocada pelo evento.

E a outra pergunta, que o segurado Pode apresentar ao corretor, e a scauinte:

— «Como sera calculado o lucro ^ue men estabelecimento dcixar de produzir em conseqiiencia de um incendio ou de qualquer outro evento coberto

P^la apolice ?»

A resposta deve ser a seguinte:

'— «0 liquidador do sinistro ha de ^erificar as vendas efetuadas pelo Estabelecimento desde o inicio do anc uriediatamente anterior ao do incendio. para, de acordo com o ritmo havido Tessas vendas, o qua! podera ser- de Progre.sso ou de rcgresso, fazer uma Estimativa do movimento que seria ubtido no mes do sini.stro, se este nao tivesse ocorrido.

Evidentemente, a alteragao do poder ^quisitivo da mocda tambem sera le"^ada em conta na reaiizagao dessa Estimativa. De posse do movimento

estimado do mes do sinistro, sera suficientc confronta-lo com o movimento realmente obtido nesse mesmo mes. A difercnga encontrada sera a queda havida nas vendas do estabelecimento.

Aplicando-se a percentagem de lucre bruto sobre essa queda, obtersc-a o prejuizo indenizavel. Se o sinistro tambem prejudicar as vendas de outros meses, o mesmo criterio seta adotado, para se apurar o prejuizo desses outros meses, ate os limites, e claro, fixados na apolice, limites que estabelecem tanto a quantia maxima indenizavel como o numero de meses admissiveis na apuragao dos prcjuizos.

No caso de nao tec havido progress© nem regre.sso no ritmo das vendas, nem alteragao no poder aquisitivo da moeda, o liquidador devera considerar igual ao do mesmo mes do ano imediatamente anterior o movimento de vendas que seria obtido no mes do sinistro, se este nao tivesse ocorrido. E assim por diante.

Quanto a percentagem de lucre bruto, devera explicar ser aquela que for encontrada no encerramento do ultimo exercicio, isto e, representara a divisao do lucro bruto verificado na reaiizagao do ultimo balango pelo correspondente total das vendas efetua das. Evidentemente, esse resultado e sempre multiplicado por cem, para ser apresentado em percentagem.»

31 32

Chefe da Carfeica de Lucros Cessantes do I.R.B.

N» 128 - AGOSTO DE 1961 33 34

KEViSTA DO I.R.B.

O processo, que acabaraos de cxpor, aplica-se a liquida^ao de sinistro ocorrido em firmas comerciais. tambem usado, quando o evento ocorre em fimas industrials, mas no caso de atingir somente produtos prontos, sem afetar o funcionamento das se?6e.s de Faforicagao.

Quando essas segoes sofrem qiialquer paralizagao conseqiiente do evento coberto, o prejuizo indenizavel e caiculado atraves da queda de produgao, que e o niimero de unidades nao produzidas no mes do sinistro e nos seguintes, ate o limite fixado na apoiice. Multipiicando-se o lucre bruto por unidade pela queda de produgao. teremos o prejuizo indenizavel.

Torna-se. porem, necessario expiicar ao segurado industrial que a apuragao do prejuizo tambem sera feita atraves da queda do inovimento de vendas, no caso de as mesmas nao ficarem totalmenfe interrompidas, por continuarem alimentadas peio estoque de produtos prontos nao atingidos pelo sinistro.

O motive disso e evidente. porquanto o seguro so pode indenizar prejuizo realmente sofrido, conforme o disposto no art. 1.432 do Codigo Civil, que preceitua:

«Considera-se contrato de .se guro aquele pelo qual uma das partes se obriga para com ii outra, mediante a paga de urn premie, a indeniza-Ia do prejiiizo resultante de riscos fu turos, previstos no contrato.»

(O grifo e nosso).

Ora, no caso de o estoque de pro dutos prontos alimentar as vendas diirante algum tempo, cmbora a segao de fabricagao fique totalmente paralisada, o prejuizo real, o apurado pela queda das vendas, sera menor do que o apurado pela queda da producao. Conciui-se. pois, que. nessc caso. o resultado obtido pela verificagao da queda das vendas e que servira de base para a fixagao do prejuizo inde nizavel.

Devera, tambem, o corretor orientar o segurado na escolha da importanci.i segurada, pois, se esta for insuficiente. havera rateio, reduzindo-se a indenizagao na mesma propor^Io que se verificar entre a importancia segurada e o lucro bruto dos doze meses imcdiatamente anteriores ao do sini.stro. E entendemos que a orientagao devera ser a seguinte:

A -' «A importancia segurada precisara representar o lucro bruto estimado para doze meses, a contar daquele eni que a apoiice comegar a vigorar.»

fisse calculo, porem. somente se aplica aos seguros de periodo indenitario igual ou inferior a um ano. Tratando-se de seguros de periodo indenitario maior do que um ano, miilt!plica-se pela relagao entre o niimero de meses de.sse periodo e doze o lucro bruto estimado pelo mesmo processo acima.

Outra dificuldade do segurado e a escolha do periodo indenitario- Antes de ajuda-lo a fazer essa escolha, o corretor devera explicar-lhe o que e periodo indenitario, dizendo-lhe ser o espago de tempo que decorrera entre

a data do evento coberto e o dia em que as atividades da firma se normalizarem. Nao sera, no entanto, considerada a parte desse tempo que ultrapassar o limite fixado na apoiice.

Devera. portanto, ser escolhido um periodo indenitario que atenda a qualqucr paralisagao do estabelecimento em conseqiiencia do sinistro. isto e, um periodo indenitario que seja de tantos uieses quantos forem necessarios ao restabelecimento total de suas ativi dades normals apos um sinistro.

Dma firma, por exemplo, que ex plore um ramo qualquer de negociu ® que esteja situada num bairro onde se encontrem facilmente novas locagoes comerciais, podera escolher um periodo 'udenitario de menos de sei.s meses. ^ que, no caso de o sinistro obrigar o segurado a instalar-se noutro local, podera obter. com facilidade, a locagao de outro imovel, para nele recomegar Suas atividades normais.

E precise tambem lembrar ao segu rado, que a apoiice podera, igualmente, cobrir mediante verba propria, as desPcsas com sua instalagao em novo local.

Se nao houver a mencionada facili dade e se tambem se tratar de empresa 'odustrial, o periodo indenitario devera ®cr maior, Podera ser, nesse caso, de ano, de ano e meio etc., ate o limite tres anos. £ claro, porem, que .s6'rjente uma industria complexa precisara de um periodo indenitario longo.

Outro fator, que devera pesar grandemente na escolha do periodo indeni tario, e a maior ou menor dificuldade

de importagao, no caso de se tratar Jc firma comcrcial ou industrial que funcione sob a dependencia de produtos ou maquinismos estrangeiros.

Finalmente, outro ponto importante para o segurado e o prego do seguro. ou melhor, a base que servira para a determinagao do premip. Devera, por tanto, o corretor esdarecer ao segu rado que essa base sera a propria taxa do seguro Incendio do conteudo do estabelecimento, no caso de a cobertura de Lucres Cessantes se referir a ."Si nistro de fogo, raio e suas conseqiiencias.

Acrescentara que essa taxa ainda estara sujcita a percentagem que corresponder ao periodo indenitario es colhido, percentagem que aparece na tabela abaixo:

Liicros Ce.«iinfes da Taxa BSsien da Taxa Bas'ca da Taxa Basica da Taxa Basica da Taxa Basica da Taxa Basica da Taxa Basica da Taxa Basica da Taxa Basica da Taxa Basica da Taxa Basica dp Taxa Basica da Taxa Basica da Taxa Ba.sica da Taxa Ba.sicn da Taxa Basica

Em conclusao, pensamos ter apresentado algumas nogoes do funciona mento da cobertura de Lucros Cessan tes que, se forem uteis aos corretores de seguros, poderao contribuir para que esse ramo apresente. comecciatmente, maior progresso.

35

36

1 37

38

Periodo

Taxa dc incs 50% 60% Ate Ate 1 2 incs meses Ate Ate • Ate Ate Ate 3 4 5 6 9 Ate 12 Ate 15 Ate 18 Ate 21 Ate 24 Ate 27 Ate 30 Ate 33 Ate 36 meses meses meses meses meses meses meses meses meses meses meses me.scs mesc.s meses / J ,0 90% 100% 110% 130% 150% H5% 140% 133,1/3% 125% 120% 115% 107% 100%

Indenitario

N" I2« - AGOSTO DE 1961 REVISTA DO l.R B

Resseguro de Invalidez, no Ramo Vida

I.R.B.. SR. WEBER JOSE FERREIRA

PARA atender a solicitagao do mercado, o I.R.B. promoveu estudos, atraves de sua Divisao Vida e Acfdentes Pessoais (D.V.A.P.). com vistas ao objetivo de estender a sua atual cobertura de resseguro as clausulas suplementares de invalidez, no seguro de vida individual.

proposito de conseguir informa^oes quc fixassem. para os nossos leitores, as linhas gcrais do piano elaborado.

Diversi^icagao da cobertura: problema

«Nosso priraeiro trabalho — disse aquele tecnico — foi o de realizar um

premio de risco. solucionar por exemplo o problema da tarifagao, elegendose uiTia das diversas tabuas adotadas pelas diferentes sociedades.»

Esclarecendo mais detalhadamentc Ssse ponto, prosseguiu o entrevistadc;

^As operagoes das sociedades obedecem a pianos elaborados atuarialmente. que o D.N.S.P.C. aprova, na forma dos arts. 87 e 88 do Decreton." 2.063-40, a vista de Notas Tecnicas cxplicativas, onde constam todos OS clementos indispensaveis a esquematizagao operacional, inclusive a tabua invalidez. Haveria, pois, dificuldade em fazcr tabula rasa de tiido quanto vigorava em relagao as clau sulas operacionais. Digo mais: do Ponto-de-vista juridico surgiria ate um nnpasse — a alteragao de contratos era ourso.a

Palando, em seguida, sobre a divcrsificagao existente entre as condigoes nsuais na cobertura do seguro, disse o Sr. Weber Jose Ferreira:

2) somente em Invalidez com Ren da;

3) nos dois tipos, figurando a in validez Simples, a) a titulo gracioso ou b) mediante premio proprio,»

Diversifica^ao do ressegurO: solugao

Passaodo a referir-se a solugao dada para a cobertura do resseguro, disse o entrevistado:

«0 eerto, logico e curial e o quc se fez na elaboragao do projeto: diversificar o resseguro, vinculando sua cobertura aos exatos termos da garantia original cPncedida pela socie dade ressegurada, identico procedimento adotando-se na redistribuigao das responsabilidades em retrocessao.»

Elaborado pela D.V.A.P. um projeto, foi o mesmo submetido a Comissao Permanente Vida — I Camara {C.P.V. — I Camara), quc recentemente concluiu seu exame da materia.

Sobre o assunto, que vai agora subir a consideragao dos orgaos supericres, procuramos ouvir o Sr. Weber Jo.se Ferreira. Chefe da D.V.A.P., no

levantamento direto, junto as empresas seguradoras, acerca das condigoes adotadas para tal cobertura suplcmentar. Constatou-se, em resultado, uma grande variedade de criterios. o quc desde logo afastou a ideia de resse guro sistematizado, estruturalmente uniforme. Seria com efeito inviavel, na planificagao de um resseguro a

«Ha dois tipos fundamentals de co bertura; o de Invalidez Simples, quc forna remido o seguro de vida a partir da invalidez, isto e. desonera o segurado de continual pagando premio; o de Invalidez com renda. assim chamado por garantir ao segurado uma renda niensal.

Da cxistencia desses dois tipos basicos decorrem varias hipotescs, podendo a sociedade operar;

1) somente em Invalidez Simples e nesse caso, a) a titulo gracioso ou b) mediante premio proprio;

O sistema conduz, evidentemente, a situagoes em que. nao tcndo operagoe.s diretas nessas clausulas suplementares. a sociedade venha a te-las atraves das retrocessoes: ou entao. opcrando dirctamente em determinadas condicocs, a sociedade aceite em retrocessao res ponsabilidades originarias de condicoe.s diversas.

«A discriminagao seria improcedente. disse o Sr. Weber Jose Ferreira. A retrocessao constitui tecnicamente uma faixa autonoma, tanto assim que o Decreto-lei n.° 9.735-46 (art. 28, § 1.") tornou obrigatoria sua aceitagao mesmo para as sociedades que nao operem no respective ramo ou moda]idade.»

39 40

ENTREVISTA DO CHEFE DA DIVISAO VIDA E ACIDENTES PESSOAIS. DO

Nv 12S - AGOSTO DE 1961 41 42

REViarA DO i.R.B.

O projelo elaborado

Sintetizando as linhas gerais do prcjeto agora submetido a considera<;ao dos orgaos superiores, disse o Chefe da D.V.A.P.:

cobertura a ser concedida pelo I.R.B. amolda-se. como ja ficou dito. as rssponsabilidades diretas das sociedades, recuperando estas ,dos onus resultantes do seguro, a parcela proporciona] ao valor ressegurado, ja que o resseguro planejado e do tipo excedente de responsabilidade reinsurance).

Para efeito dessa cobertura cm mister, evidentemente, conceituar a responsabilidade em risco, especie do , capital segurado. fiste e aJeatorio, dependente;

1) do premio anual, objeto de futura e provavel dispensa de pagametUo, ou da renda anual;

2) do tempo de sobrevivencia do segurado a invalidez ocorrida.

Com base em criterio atuarial, adotou-se no projeto a defini?ao de res ponsabilidade em risco como sendo;

•3) 7 vezes o premio anual do ?e-' guro, na Invalidez Simples, e

6) a importancia atras referida, mais 7 vezes a renda anual do segu rado. na Invalidez com Renda. »

Prosseguindo em suas declaragoes. disse 0 Sr. Weber Jose Ferreira:

«0 piano elaborado preve, para retensao das sociedades nessas clausuias

suplementares. uma varia^ao entre 30 a 50 % da reten^ao maxima aprovada para o caso de Morte (risco normal), constituindo aqueles dois extremes os limites minimo e maximo. respectivamente.

Para efeito de automaticidade da cobertura de resseguro, duas condiqoes de atendimento simultaneo sao estabelecidas:

1) limitagao da importancia ressegurada ao mootante da retengao adotada;

2) limita^ao da importancia global segurada para o caso de-Morte (somando-se as responsabilidades de todas as cosseguradoras) a CrS 1.700.000,00.»

Conclusao /'

Concluindo a entrevista. disse o Chefe da D.V.A.P.:

«£sse e, em linhas gerais. o projeto que resultou do exame minucioso da materia, procedido, conjuntamente. pela D.V.A.P, e pela C.P.V- — I Camara. num trabalho pbjetivo que sc orientou no sentido de estruturar de forma racional o piano de resseguro. dando-lhe condigoes para atcnder aos interesses e necessidades gerais que sua operagao implica.

Nao ha diivida que, estendendo o resseguro vida as referidas clausuias suplementares, vira o I.R.B. prestar mais um servigo ao mercado segurador nacional, no cumprimento de suas superiores finalidades.»

IntroduQao a teoria matemalica do seguro

{Continuacao)

IV — Ix

1 - I'nii^des mcnsiirdvci/i

A uin osj)a9o {E, (7, p) t'"iisis1indo do uiu ccmjunto E, de uma classe compk'tainente iiditiva (7 dc .suh'-■"iijuntos de E o do uma inedida fi dc'iiiida cm U, dcnoiniiininos cspapo com 'iU'dida (mca.siov! spcrc).

Ecjiiti^uo Uma fuupao v' dcfiiiida

"" i'spa<,'o (E, (I, ij) 0 com valoro.s no ^t>n]unto R dos luimcvos miis o clila inensuravcl ou mcnsuravcl com rospciio d mcdicia n, sc o conjimto i .f ; .rtE c < K ^ u - mcnsuravcl para todo KtR.

EcjiniqCic—A um ospa^o {E,a.) con'^i^tindo do um conjimto E c do uma classc cninplctamento aditiva d do subdo E donominamos cspaqo "H-nsunivel.

Epjinit^do — Uma funpao ip dcfiuida "0 ospa^o a) c com valoros no con jimto H dos mimero? rcais 6 dita mcn^oriivcl .se 0 conjimto !.r; xiE e v-CO < K\ I'ci'tciicc a classc (Z para todo o numcro '•cul K.

'Edircma 1 — Sc ; [E, a)'^ H (' uma fiin^ao mcnsuravcl c sc 6 um abcrto cm /} cntao,

Dcmonslra^do:

Sc <fi. 6 mcnsuravcl c xiE, tomos j .r : <p{x) <, E

jinra todo KtR. Em conseqii^ncia

1.1- : ¥!(a-) > K

pcrfciice tamb^m a a para todo KtR.

Sc (f/ (' abcrto cm R c 7j sao intervalos abcrlos e l, f) I^ = 0 so j ^ I

podemos, pelo ieorema 1, do item 3.8, ilo Capitido III, cscrcver:

^ = U /j C ) = u ^-1 (/j)

i=i i=i

Basla, portanto, para dcmonstrar o tcorcma mostrar quo a imagem invcr.sa por If do um intervalo abcrto cm R 6 mcnsuravcl.

Com efeito, sc / ^ um intervalo abcrto cm R 61c 6 da forma:

J = {a, h) ou I = , h)

ou ainda

. / = («. ,-)

scndo {a, b) = ti) n (a, «->)

jiodcmos considcrar s6mcntc intervales abortus dos doir liltimos tipos.

43

44

N» I2S * AGOSTO DE 1961 45 46

J. J. de Souza Mendes, M. I.B. A. Atuirio, do I.R.B.

TI'.lili.VqAO

REVrsrx no i.r.b.

0ra

e entao

b) = { y ; y < b I

(a, S^) = \y ; y > a\ yell

^ ^ b)^ {x ,p{x) f(—« b)

f) ^ (o, = }.r •• ip{x) «{a, »-►) entao,

h) = ^x) < b!

^ (a, »--) = ! X ; v>ix) > a Como CL (t um niimero real fica demonstrado de imcdiato que

—1 (a, «-►) e a Ora

"\x : ^(x) > A'j f a para todo K e R", 6 eqiiivaleute a

"\x : p(x) > K\ e a para todo Ke R", porque

i X : } =

2 1 n I r; yi{x) > K > n=i I n I e como

X : tp{x) > K ~ e a para todo A o n = 1, 2, vira

{X ; 9fl(i) > A} e para todo real A, logo a primeira proposi^ao implica a segunda, Tcinos tamb6m quo

{a- •• v>(.r) > A i =

= U {x ; ,p{x) > K + —1

rj = l I, n,

{X ; ^(x) > 7f i ta implica

! X : <p(x) > A i ea 0 que mostra a equivaldncia das duas proposijoes acima.

Per outro lado

X : p(x) > K\ e a para todo KeR, conduz a

.1- .• <p{x) < 7C} ea para todo o numero real K, logo o

<P~'- b) 6 a e 0 nosfo icorema 1 fica deriionstrado.

Ao deinonstra-Io provanios taml^^m o seguinte

Coroldrio I — As condi^oes do moisurabilidadc de }x ; ^(x) < K e a para todo Ke R Ix ; > K e a para todo KeR

{X ; ^(x) ^ K e a para todo Ke lie

1 X : tp{x) < K e a para todo Ke R sao equivalontcs.

Tcorcma 2—Se ¥>; {A, a) A c uma fun^ao mcnsuravel e so A <5 um focliado em R, entao (A) ea.

Demonstraqao:

Usando a simbologia adotada na dcmonstra?ao do teorcma anterior temos:

CD = U 7i

fT' (€) = U (7j)

j = i

So morgulharmos cada 7j cm um iiiiorvalu fechado Aj, Aj — 7j 6 scmprc a rcuniao de dois intervales fechadus (considerando-se aqui uin ponto como infevvalo fechado de extrcmidades iguais).

I'i seiulo um intcrvalo fechado em R (Mo d da forma [n, ii] on (-^'j i>] on |a, '->) (. como [a, 6] = fcjO [a, - ■) bastam scr consideradas as duas ulti mas.

E

'T'. b\ = [x v=(r) < b]

^ ' lo, ' ^) = X : •fi(.r) e [a, "—) i Ora .• ^5(x) f ( - 6j} = i .1- •• s9(-r) 5

! X : ^(x) e [n —-)' = .r ^(.r) > n

Como <p 6 mcnsitrd,\'(:l

6] ea 0 jn, "")

em consequencla para qualquer inter^'alo fechado Kj = (a, 6] temos

liOgO

•P ' (Aj) ea

(Aj — 7j) ea.

Mas 7'i = (A - Aj) U (Aj - 7,)

(7'i) = = (A — Aj) U (Aj - 7i)

e como (A — /i'j) 6 um conjunto abcrlo tcmo.s ea.

Seja agora F um conjunto qualquer

-^(A) = =

= n^-M7'j)

j=i

logo (A) ea c.q.d.

Coroldrio II — So <p: (A, a) »-»- A, 6 uma fun^ao mensuravol e se A e um conjunto do Borcl cm R, entao

(A) ea.

Tcorcma 3 — Seja ; (A, <2)®-~A, nma i'ungiio definida sobre o espa^o mcnsu ravel (A, a) c com valores no conjunto "A clos numcros reals. Se ^(x) 6 igual ao real o para todo x«(A, ^), entao ^ {- mensiiruvel.

Dcmonslraguo: £ imodiata; o conjunto ' x ; tp{x) < K ])ara todo real 7v 6 ou o pv6pvio cspa^o A quando K > U ou e vazio qiuuulo K < a. E tanto E como 0 pertcncem a a.

Tcorcma 4 — Se {E, a) »— R e i;; (A, a) A sao fiin^Oes mcnsunv\-eis, entao ^ + <7 e v?- !7 sao tamb^ra mensuravcis.

Dcmonslra^do

Para jmovar quo ip + ij e mcn.sur:i\-el basta nrostrar quo { X ; v'C'r) + ?(^) > •^' e iZ para todo.Ae7f. Ora, com cfeito, Jx : p(.x) + !7{x) >A[ = = { X ; > K ~ (/fx) 1

So Q ^ o conjunto clos racionais temos ainda, }x : 9j(x) > K — 5r(x)l =

(05 \/ CO u 7j) = n 7'j i=i / j=i

lechado em R. Podemos o.«crevor:

U [f > r > K - - g{x) = rSQ

47

43

N» I2S a- AG6ST0 DE I9(il

49 50

REVIST.I DO l.n.B.

quf, evidontenicntc, pcrtence a O, logo

<^ + a 6 mcnsuravci. ]:)e forma analoga mosfranamos quo ^—g tumb^ni 6 mensutjivel.

Para mostrar qtic <p.(j 6 mctisuravcl jnostreracre inicialmentc quo •p- = <p . ,f N^Miiensuravcl. Para isso, basta nioslmr

qiiR 0 conjunto

Jr.- ipir) . ,p{x) > A'j ea para 1<hIo

Ora

Basta observar quo

p(JO 0 <p = l((pf]0) o tambem quo

Itara todo KtR, fieando assim plomiinonte demonstrado o nosso tcorema.

2 — I'/incdcs simples

Dcfini?ao — Seja a fun9ao p dcfinida no ospa^o mcnsurdvcl (A, dt) c

Id/l, M2, -1^.1

lima classc finita do conjuntos mensuI'iiveis disjuntos. Seja ainda uni eonjunto finito dc niimcroa reals

Ol , 02 > fn

KeR.

{T ; ^(t) . vj(a-) > Jf-i. =

= > Kl =

= !ar : <p{x) > I U

i .T ; 9a(x) < — ^yK

c como

1 X :^(r) > y/'K I e a 0

1 fix) < -- y/K \ e a para todo KeR, tp- (; menaura\<'l.

Finalmentc

f <J - ~ {f + gy-- ^ gy-

o (luc (lomonstra a mcnsiirabilidach- do

V • V'

(.nroldrio III — So o g sfLo nionsiinivois, tamb6m o sorao p\J g c D £/

Basta rcccrdar quo <p\Jg & a fimcao

•fiUs = max. iv, g) 0 = iiiin.' (v. 'j)

Viixt&o

vU 9 — n (v + !7 + |v — ffj)

If — !/I) :)([lio cvidcncia a coiiclusao do coroldrin.

4V

Tcorema 5-—So 6 monsuravol para "■ = 1,2, ,, ontao

i7ij ii„, Urn " " n - - - - n •sao monsuravcis

HctnonHlraguo:

A. mcnsurabiiidade do inj docorrc, n y iniodirtaraente, da igualdado ! (aO < 7v| = CO - U {a"v,. (.r) < A"'

<Pu 6 vcrificada pola rola^ilo in] . , (- n

Para os limites superior o inferior

tomos:

Loroldrio IV So ip o monsiiravol, siia parte posiliva c a sua partc nogativa 1ainb(5m sao mcnsuruvois. InvorsamoiiIc, so a parto jwsitiva c a parto noga tiva dc ip .silo monsuravcis, entao ip 6 monsuravol. 1 <pno = -— (v + 9

Trorcma (> - Seja E um o.spa^o topoIbgico 0 /i a classc dos con,juntos do l^orol do E (vide dofini^iio: item 1.2, ^"apitulo III). So p 6 lima fimcao conibiua dcfinida no ospago monsuravol

B) c com valoros cm R, ontao p c mcn.suravci.

Ihmonstra^uo:

O conjunto l^sCr) : 7v o

^''cliado om R, para todo o real K.

So p 6 continua p ' j pix): p (x) > A'-1

*' lochado cm E para todo A' t R.

Logo {.r ; ^(.r) > A"! e R pnrn todo

A ( /?, nina vez quo todo fecliado em A d Borol-mcnsura\-ol. .Vssim sondo, p monsuravol c.q.d.

t^'onscgHejsoi'n;

A classc das fun^fios roais.conUnurts

fHtil contida na classc das fun^oos monsiiraveis.

A fun9ao p e chamada simples so S5(,|-)=^i so X€3/i 2 = 1, 2,. ., 71 6

^£3{.r) = 0" so X ntio pcrtence a U

A funvao caractcristica de um con junto M Cm d nma fun9ao simples.

'I'eorcma 1 — So d uma funyao simples ontao p 6 monsuravel.

Danonslragdo:

Soja o ospa90 mcnsuravci (E, 12), o soja a fungiio simples p dcfinida ncste ospaQO. Se Mi, Mo, ., Ma d unia olasse finita dc conjuntos disjuntos dc a e so V7n(x) = fli se xeM;

2 = 1, 2, 71. C v(x) •= 0 sc X nao pei'tencc a U M, , i= 1

ontao a fuiigao simple.? podc scr rcpresontada pela relaQSo: p{r) = 1; fli (..:)

Conscqtivnda:

Sc p : (li", B) R 6 continua, ola

0 Borcl-mcnsurai'cl.

REVISTA DO l.R.B.

R 51 \

Nv 129 —AGOSTO DE I96I rntirmmmm

2i

>1« 1

X:

■11 = n 0 {x ;.^„(;r) < /if j=i n=i 53 ■e /tm .(• ; v.. (•!•) < /^' = 03 GO = U n X ; (.t) < ■ i = 1 n = i

(.,:) < A' J =

54

Dejinigao — Em R" uma fun9ao para 'I quai 0 conjunto jx : p{x) > K\ 6 "m conjunto dc Borol para todo KeR cliamada uma fun9ao Borcl-meiisuru^"ol ou uma fuii9ao tlo Batro, Ul

() conjunto: 1.2-:^ Oi Cmj C-t) > 7vI efl

para todo KtR, porquo quando K, toma OS varies 'valores jjossiveis, este conjunto sera:

0.) Ou um dos mensuraveis disjuiUos Ml, M2, ou a reuniao de um numoro qualqiier. destes conjuntos;

c) ou 0 conjmito

E— U Mi = n M'i i = 1 i = 1 que portcnee a classo completamenic aditiva a;

d) oil a remiiao de um niimcro qualqucr dos Mi com

n M'i \=i inclusive

Consegu^nctas;

1) 0 produto do duas fungQes sim ples 6 uma fungao simples. So v c </ sao duas fungoes simples definidas em {E, a) c caracterizadas, rcspcctivamente, pela relagao

^(•f) = .Z Cmi (-c) I m 9(x) = Z fcj ^Ni ix) j-1 ' teraos

fix) . g (a-) = Z ''i 'H -Vj (.'•) »• J

2) Qualquer combinagao linear finita de fungiics simples 6 uma fungao sim

ples. £ evidentc quc se c <5 uma constantt^ (real) qualquer c ^ d uma fungao sim ples se ^ d simples.

Sejam agora vi, , ■■, fn " fungoes simples definidas cm {E, a) c caracte rizadas pela relagao

T71{_ = Z ali' Cm W ii=i '''ji

Tcmos n R nii

Z^iC'--) = ZZ«i;'c > = 1 i = i ji = l

No caso de k = 2, por cxeraplo, tcriamos: ViCi") -f f.U') an mi

^ Z C (,) (a-) -}- Z^ Cjf C ,2) (-r) j==l '^'ji j:= l "js

(lue e a fungao .simples quo verifica; ,(1) so / X € ilfi, - Mi_ so xeMj^ — Mi^ 0;;' -H fllf so xeMi^nMi^

0 se X nao pertenco a .1/j u M. '1 ^ I!

3) A difcrenga ontre duas fungoe,s simples d uma fungao simples.

1 corenia 2 —• Toda fungao mensuravel! ^9 d 0 limite de uma .scqudncia do fungoc.s simples; .so >p c nao negativa ter-,so-d uma scqudncia nao decreseentir de fungQes .simples nao negativaa que verifica Um

n fa — f'

Dcinonslra^ao:

Para cada inteiro positivo n e para "todo xtE, escrcvemos:

i—l

Iv-u(a-) =

Assim, se ¥? d uma fungSo elementar tcmos:

0 se .r nao pertcnce a U M, issi

2" so < < ^9(X) < gu i = 1, 2, ., 2° n

n, sc 'fiix)^n.

As fungiics ipn assim definidas vsuo, cvidcntemente, fungoes simples e nao ncgativas e como d facil dc ver a sequencia <pa d nao decresconte.

Tomes tambdm que Um n fa = f

Porquc se ipix) < <», assira que n ultrapassa 0 valor do

0 ^ s'Cx) Vn(®) ^ nil

C fa*-* f-

Se (p{x) = CO ^n(x) ^ " = 1,2, entao

Um n fn(x) = CO = ^9(.t) c.q.d.

Eejinigao — Uma fungao f d chamada bingao elemental' se o ndmero de oonjunlos disjuntos il/i de il d enumeravel c era conscquencia tambdm enumeravel; o niimcro dc rears m que toma ip em Cada Mi.

Podemos entao dizer que a fungao simples d a fungao elementar na qual vjfx) toma um niimero finito de valores distintos.

£ facil i-erificai- quc toda fungao racnsura\-el d 0 limite de uma scquencia uniformemcnlo convergente de fungoes clomentares- Isto ficara mais claro depois de estudados os resultados que so segueni.

3 — Convcrgeiician

Dejinisocs — Para as definigees e re sultados ddste item partamos do espago com raedida {E, (2, g).

Qualquer proposigao reiativa a clementos de £ e dita verificar-so 'V— quase semprc" (g— almost everywhere) oil, se M esta subentcndido, simplcsmente, "quasc semprc" ou ainda verificarse para "quasc todo" x em E, so ela e verdadeira para todo elomento dc E exccto, no maximo, para ura conjunto ^— mensurdvel do pontos de E de rae dida nula.

A exprcssao "quasc sempre" quc com mais rigor dcveria ser "quase por t6da a parte" que 6 a tradugao literal do "almost everywhere", vamos abroviar liclas Ictras q.s.

Assim, por oxemplo, quando dizemos quc uma fuiigilo j dcfinida no espago {E, a, m) c com valores no conjunto 72 dos niimeros reais (-. constante q.s., qucremos dizer quc /(.r) = c, xt E e

55 5& 57 58

'' u(n .1'-.)

iOi se xiMi

.

t=1,2,

CO

N» JIS •- AGOSTO DE 1961 REVIST.A DO !.R-B.

c € R, exceto para um conjunto do pontos dc E de mcdida luila, isto 6, so /(x)= c q.s. cntao o eonjimto 1X:J{x) ^ c[

verifica necessariamentc:

IX f-a: ;Jix) ^ c\ = 0. lim Lix) = j(x), xeE — N

sondo fi(N) = 0, dizcmos qiie a soquSncia j/„| converge para / q.s, (mii E ou converge q.s. para j, cm E.

Uma fun5ao / 6 dita essencialmente limitada sc ela ^ limitada q.s., isto 6, 1/(^)1 ^ c para todo XiE exceto para os elemen,tos do E pertenccntes ao conjunto jx; |/(x)| >c \ que tern inedida nula. Dizcmos tambera qnc / 6 essencialmente limitada se a restri^ao dc j & E—jx;l/(x)) >ci d limitada.

A quantidade

inj

N sup •T e E—.V Jix)

onde 0 infimo 6. lomado em relagao aos subconjunto.s N de E dc medida niila denominamos essencial supremo de [/| que rcpresentamos per ess sup |/|.

Se para algiim conjunto dc medida' nula N a rcstri^ao de / a E~N tern sous valores em um conjunto separdvel, dizcmos que/ toma valores em um con junto H-- (!.ssencialmentc separdvel.

De forma analoga, definirfamos funyOes toraando ^^alo^es cm conjuntos ai— essencialmente coinpactos n— essencial mente densos, etc.

Teomna 1 — (Eyorojj) — Seja o espa^o (E, a, ix)cJ:(E, a,u)" R uma fun1,'ao mensuravci. Se p {E) < » c /nW /(x) ± CO q,s. cm £ e .sc; 5 6 um numero rcjal maior que zero, existc um Subconjunto Eq dc E tal quo p{E — Eq) < S e /n(x)^j(x) uniformemento em Eg.

Dcmonstraqao:

\amos, para domonstrar o teorcmii de Egoroff, omitir o conjunto de me dida nula para cujos componcntes /„(x) nao converge para um valor finito. Noste caso cntao admitimos que {/„ } converge para / em E. Seja o conjunto

^N.^= !x:|/(x)-/„(x)L< ~

])ara todo 71 > N J

Para um determinado ^ tR c ^>0, ^N.s converge para E a medida que N^OS. I

Para cada ^ podemos escolher um niimero EZi tal que E satisfac^a d relaqao;

p{E •- E^ < Fagamos Eg - n A'

entao

E ~ Eg = n (E — Eq)

6=.!

lx(E ~ Eg) = (E

p(E — Eg) < 2 p{E~E^) < 5,

logo

p {E — Eg) < 5 ficando dcmonstrada a primeira parfo dc nosso teorcma.

Para demonstrarmos que {/nl con verge iiniformcmente para/ cm Eg basta observar que so xeE^ 0 cm consequ^ncia xtEg temos

Para todo n >N, o que completa a "ossa demonstra^ao.

'^'(orcina 2—Seja 0 espago (E,(Z, p) o ^ ^ fa, n = 1, 2, . .. fungoes mensurdveis definidas ncstc espago. Admita^os ainda quo 0 espago seja dc me dida finita, isto 6, que m(E)< ».

Consideremos os conjuntos = fx; l/(x)-/„(x)|>S!

n = 1, 2, . . .

Ps-ra todo ^>0. AsequSncia j/nl conpara / q.s. em so e somente se lim n a(u E, (f'))= 0

Para todo ^ < 0.

Eemonslrag^:

E bastantc simples. E suficiente ol>" sorvar que |/(x) —/„(x)|

para todo ^ >0 6 uma condigao de Wao converggncia e que se F 6 o eon-

junto dos pontos de E para os quais j/n i nao con\-erge para / entao

F = U E,(6) 6 >0 «

Assim sendo, uma condigao necessilria e suficiente para que !/,i!"-^/ q ;^em E 6 quo fi(F) = 0, e para isto e nccessario c suficiente que (6)) = 0 jjara todo ^ > 0.

JIas Jlim (sA \ 77 / (CO CD \ n u (^) = n —1 i =n ' =. ,(G E.(S))

\i«n /

0 quo domonstra o tcorema.

Dcjinigao — Uma sequ6ncia| f„ i di^ fungoes mensuraveis 6 dita convergir em mcdida para uma fungao mcnsuravel / sc, para todo &> 0

lim n p{\x: \f{x)-Ux)\>^\)=0

O.s valores dc fa(x) devem ser finitos q.s.

Sc para todo ^ > 0

pi}.T J,n{x) — /u(x) I > ® j)«-> 0

59 60 61 62

N« 128 - AGOSTO DE 1961

ou

i. }

|/(x)

— /„{x) I < ~|-

REVISTA DO l.R.C.

a medida que m e n'-' «>^ a sequfincia !/n{ de valores finitos q.s. chama-se sequeneia dc Cauchy cm medida on fundamental em medida.

leorema S — Se ^ 6 finita entao confrrgencia q.s. implica convergfincia em medida.

Dcmotislragdo:

Consideremos o espa^d {E, a, n) de medida finita, isto e, ^(^0 < ». 0 criterio do convergencia q.s. para finita 6 dado pelo teorema 2, d^ste item.

Assim, sc q.g. para todo ^ < 0.

Ora para todo ^ > 0 entao

1 *n para todo & > 0 cm consequencia

«ntao ''(f■■ \Ux)~}{x)\ > -^|] -h

n p({a: |/(x) —/n(x) >S [) = 0 para todo ^ > 0, ficando demonstrado o nosso teorema.

Teorema 4— Se } converge em me dida para j, entao !/n } uma sequeneia de Cauchy em medida... Rcciprocamcnle so l/nl 4 fundamental em medida entao existo uma fun^ao mensuravel / para a qual |/„} converge em medida /

Demonstragao: Se }/n converge em medida para j entao

''(U: \Kx) —SAx) 1) = 0 pe.ra todo ^ > 0.

Ora

U- ■- \Ux) ^ {■'K■limW U jj; Six)

Assim sendo lim n E; (5)) = 0 implica lim /'(u E, i&)) > > mCU-: > e I) para todo ^ > 0.

Snix) > & J C

m \>~\u Ux) > ~

I/Ct) -/„(:r)| > -^j) logo lim n Kl^c: |/..,{.T)-/„(:r) [>&!)= 0

ficando demonstrada a primeira pa'te

•<^0 uosso teorema. Para verificar a re^iproca vamos, preliminarmente, de^onstrar o seguinte:

Leina 1 — Sc /n 1 6 fundamental em Medida entao existe uma subsequencia

dc ja que 6 uma sequtecia de "Cauchy q.s.

Com efeito, se {.fn} ^ fundamental medida, entao 'lUando m 0 n ®, logo pode ser en'<^ontrado um inteiro N tal que n^N, e que

Vamos em seguida dcfinir uma subsequSncia {/„^} de |/„|.

Para isto fagamos

WK = "K-l + iV(K)

o que garante «i < no < ns < e faz com que a sequeneia {/a,. seja uma subsequencia infinita de J/q}.

Para todo , x que nao perten5a aos eonjuntos

•^■^"identemente N dependendo tamb^m

K. Representemo-Io por N (K).

Assim sendo {/ngl ^ uma seqii6ncia de Cauchy no complementar de reuniao dos eonjuntos (1). Para mostrar que ela 6 fundamental q.s. basta mostrar que a medida da reuniao dos eonjuntos (1) 6 mila. Com efeito,

■>' " 63 54 65 66

+^([r:

> — 2® (1) . . |x; K — K, /i -f- 1, /v -j- 2, temos 09 /nj /n; vi 1 < sendo K

u i ^V"K < v«K ,/n,(®)i^ 2^ No 128 - AG6ST0 DE 1961 REVfSTA DO l.ft.B,

(^)— JnM) — 2^ ^

JD que demonstra o leraa.

Retomando agora a dcmonstra9ao da scgunda parta do tcorema 4 partimos da rela9ao obvia:

UW —/n(:r)[ > 5! C

e que o espa9o {E, a, ai), <5 de medidA finita

Em conscquencia

■■ liW — in(x)\ >& I) = t) para todo ^ > 0.

Logo j y„ i converge para / c.q.d.

Tcorema 5 — Se a sequencia {/„ I de fun9oos mensuravcis cm {E, a,a) con verge em medida para a fimgao mensurdvel y e tamb^m para a fiingao meiisuravel g, entao j = g q.s.

Demonslragao:

para todo ^ > 0.

Como se admite que {yj 6 funda mental em medida, pclo ]ema 1, j/„ [ 6 fundamental q.s. So {y„^l € funda mental q.s. a medida do segimdo t6rmo, da direita, na rda9ao acima, & zero e a do pi'lmeiro tende para zero quando A'«-a= porquese |/..J ^fundamental q.s, entao 6 convergGntc q.s, c a convergencia q..s. implica convcrg^ncia enr medida.

Admitc-se, 6 claro, (jue = j{.v)

K

Evolucao do Ramo Lucres Cesssantes

Helio C.Tetxeira

Chefe da Carfeira de Lucros Ccssaif.'a do I.R.B.

RAMO Lucros Cessantes tem 'aprescntado, nos ultimos anos, consideravel progresso, pelo mcncs tccnicamente. Essa modalidade de seguro veio proteger, como comple'nento das coberturas contra danos materiais, a economia do Pais, garanbndo a perda de lucros, decorrents interrupgao ou paralisagao das ati■vidades de empresas comerciais e in dustrials, em conseqiiencia de sinistros.

fi imediata. Se } yn } converge em rpedida para y e para.j? podemos escrever

O mercado scgurador brasileiro, compreendendo a importancia desse ''snio de seguros, ate ha pouco.s ano.s '''uito pouco explorado, dedicou sua ^^cngao ao estudo de novas condigoes '^ccessarias ao atendimento dos legi"uios interesses dos grandes segurados.

u UW -y.,a-)| >

3 4 ■■ - i7(.r)| >6 ( para todo & > 0.

Logo

■■ |y{a:) — ff(3-)! > ^ i) - 0 para todo ^>0 o. j= g q.s, c.q.d. {Co7ii:nua)

Tornava-se imprescindivel a regula^entagao das diversas modalidades de ■^obertura, e os orgaos tecnicos das ^^guradoras e do I.R.B., comp.-eendendo isso, realizaram estudos espec>aI'zados, para adaptar as condigoes do ^^guro de Lucros Cessantes as reais '^^cessidades de cobertiira do.s segu•■^dos.

Tais estudos possibilitaram a apic^cntagao, ao Departamento Nacional d^ Seguros Privados e de Capitaliza^uo, de urn projeto de modificagao da.s '■undigoes gerais da apolice, da proPosta e da tarifa de cobranca de Premies.

Pela Portaria n.° 35. de 8 de agoslo de 1957, o Senhor Diretor Gera! do mencionado Departamento aprovou o referido projeto, tendo, assim, ficado estabelecido que as Seguradoras podiam conceder cobertura de lucros cessantes em conseqiiencia de tumultos, terremoto e queimadas em zcnas rurais. alem das em conseqiiencia de incendio e explosao.

Outras modalidades tarabem foratn permitidas, mediante consulta aos orgaos competentes, desde que fosse aprovada e encontrada no Pais co bertura para os danos materials, tendo sido ja autorizadas as scguintes:

•3) Perda de lucros em conseqiiencia do interrupgao ou paralisagao, causada pcl.T impossibilidade de receber o segurado materia-prima ou produtos prontos de seus fornecedores, em viitudc de sinistro no estabelecimento desfes ulti mos

6) Perda de lucros de empresas de navegagao aerea, cm conseqiicncii de danos materials nas aeronaves.

c) Perda de lucros em conscquen cia de quebra de maquinismos.

Comercialmente, o Ramo Lucros Cessantes desenvolveu-se menos. Apre-

67

< i - = ^

<={^:

4 U & u I X:1 I >

68

6 6

69

N« 128 - AGflSTO DE 1961 Rl'VlSTA no i.R.B.

sentou, no entanto, algum progresso, ate mesmo fazendo-se uma atualizaqao dos valores em fun?ao da queda do poder aquisitivo do cruzeiro.