ANO XVIII FEVEREIRO DE 1958 u N. 107 "V- ' 1 ! i • ,A, ; •; ,v ' , t" 'V • ' .'fr v'-' ; * i. * -'-r* ,• ;•• :•■'tv.:!-';-■•■-.*••■■• .y AEVISTA

) 10.06.000^44 1 1 IN5TITUT0DERE55EGURQSD0BRA5IL

DO

Bolsa de Segurosr Prinieiro aniversario, col. 3 — No Amazonas. a navegagao, 0 coraercio e .suas vici.s.situde.s; J. Stall Gon(^ah'cs, col. 5 — Adaptafao da cobertura de lucros e.spcrados ao seguro de lucros cessantcs; Helio Teixcira. col. 19 — Respon.sahllidade Civil; Dtivid Campista Filho. col. 31 — Ajustamentos com polinomios ortogonais normalizados: Urbane de Albuquerque. col. 43 — Considcragoes sobre o A.S.I.: Bcatriz C. C. C. Albuquer que, col. 71 — Navio.s atomicos; Jose Cruz Santos, col. 75 — Tabelas de retengao incendio; Maria Theopbanes M. Lopes, col. 83 — O seguro de maquinas; Helio Mauricio Pacheeo~de Almeida, col. 95.

Teses apresentadas a III Conjerencia

Brasileira dc Seguros Priuados e de Cupitalizagao:

0 Espirito da.s Conferencias BrasiIciras de Seguros Privados e de Capitalizagao; Humbcrto Roncarati, col. 113

— Modelo contratiial linico — Apolices de raino.s elementares; Orlando R. ValeiK^a, col. 119 — Resseguro dc excedente de responsabilidade c de excedentc dc danos: Mario Fantoni. col. 123

— Pesqui.sas sobre materials e mctodos de extin?ao de incendios: Mario Trindade. col. 129.

Dados E.stnti.sticos, col. 131 — Ca pital rninimo para funcionamento de novas cmpresa.s de .seguros, col. 147

— Pareccre.s e Deci.s6es, col. 149 Consultorio Tecnico, col. 173 — Boletim do I.R.B., col. 177 — Noticiario do Pal.s. col. 193.

Ao Jindar o .ana de 1957,'assinalou-se ,a ocorrencia de um incendio que causou forte impacto na opiniao publica da capital do pats.

O smisfro atingiu o estabelecimento de conceituada firma, com Larga e respeitavel tradigao no comercio local. Tanto quanta o rename comercial da casa sinistrada, a absoluta escassez d'agua (deixando campo liure ao fogo, que causou prejuizos totais) e .a insuficiencia do seguro .existente (dando margem a que tiuessem curso uersoesi sensacionalistas em tornp de fatos que nao tinham a significagao apregoada),'muito concorrecam para que o sinistro tiuesse'na opiniao publica a repercussao cfetluamente alcangada.

O caso nao sc revestia de circunstincias ■excepcionais. Ate lac contracio, certos aspectos do sinisfro sao hoje lem dia muito comuns, repetindo-se com elevada freqiiincia nos incendios ocorridos entre nos. Falta dagua e insuficiencia de seguro sao elementos ^constataueis ha gcande maioria dos sinistros.

Nem porisso, todauia, se deve silenciar em torno do ssunto. O receio de ser insistente, no comentar essas defidencias que tantOs males tern causado a economia nacional, nao deve preuaiecer nem iser alimentado, .em prejutzo da obra, absolutamente necessaria, de lesclaredmento da opiniao publica. Somente atraves de um trabdho constante c persistente, na verdade capaz de despertar a atengao geral para o comtafe a ^esses fatores que tanto tern contribuido para aumentar o potencial danoso dos incendios, e que poderemos otter [redugao hpreciavel nos indices de prejuizos hoje iao elevados em euentos de tat natureza.

O Instituto de Resseguros do Brasil, hem conhecendo a gravidade do problema, tem-se einpcnhado em iniciatwas tendentes a imprimir rnaioT eficiincia le capaddade aos nossos recursos de combate a incendios. ale citar, par exemplo. a serie de cursos que foram realizados uitimamente, com o objetho de proporcionar aperfeigoamento tecnioo' 'aos efetivos das Corporagoes de Bombeiros de varies cidades do pais, bem como o lapoio e colaboragSo prestados para la fabricagao nacional de apare amento contra incendio. Muito ha, porem, a fazer, nao so nesse campo, como ainda no da criafao de uma mentalidade 'que forne jo pubhco na verdade consciente da elevada fangao do seguro e infenso a ataal pratica da contratagao de coberturas deficientes.

O ■mcrc^o segurador nacional, como se verifica atrai'es de varias eses aprov,adas pelas Conferencias Brasileiras de Seguros Privados, es a vivamente empenhado em oferecer combate ao fenomerto do infraseguro. ^ creditamos, porisso, que em future proximo muito tenhamos consegutdo nesse terrene.

ABolsa de Seguros completou. em

22 de Janeiro do ano corrente, um ano de atividades, servindo ao mercado segurador brasileiro, a industria e ao comercio e agindo como elemento de aproximagao e intercambio -entre o seguro do Brasii e de outros centres mundiais.

A Bolsa de Seguros e parte integrante de um conjunto de unidades especializadas do Departamento Tec^nico do I.R.B, — a Divisao de Opera^oes Especializadas — e como tal age como verdadeiro laboratorio de onde saem coberturas novas para suprir ns necessidades da coletividade e presta sua assistencia para escfarecimento e difusao do seguro no nosso mcio.

Como elo de aproximagao e inter cambio entre o Brasii e outros centros seguradores mundiais, a Bolsa recebe e licita em suas reunioes os exccdentes de responsabilidades de todos os quadrantes do mundo. desde um risco de perfura?ao de petroleo no Golfo Persico a seguros de furacao e tornado nos^ Estados Unidos, desde um seguro incendio na Alemanha a seguros dc automoveis e transportes na Bolivia.

Realiraram-se na Bolsa durante os primeiros doze meses de sua vida 82 reunioes. sendo 52 no Rio de Janeiro, as quartas-feiras e 30 em Sao Paulo, as segundas-feiras,

Foram licitadas nessas reuni6es 438 proposta.s, das quais 160 referentes a seguros, 22 de resseguro e 246 de retrocessao, de excedentes avulsos de Carteiras de Resseguro do I.R.B.

Desse total de propostas, 241 encontraram colocagao integral nas Sociedades do mercado interno, 1^1 ^oram aceitas parcialmente e 168 foram recusadas.

Contam-se entre essas propostas 27 provindas do exterior.

De um total de premios licitados de Cr$ 200.184.600,00 (duzentos milhoes, cento e oitenta e quatromil e seiscentos cruzeiros), a Bolsa de Seguros fez reter no mercado interne Cr$ 10.254.053,00 (dez milhoes, duzentos e cinqucnta^e quatro mil e cinqiienta e tres cruzeiros).

Para um ano de atividades de unvn organiza^ao inedita no mercado segu rador nacional, consideram-se excelentes OS resultados conseguidos.

Como orgao de agao, nao se estagnara a Bolsa dc Seguros, porqiie trabalham pelo sen desenvolvimento quantos estao nela interessados, isto e, o I.R.B., 0 mercado segurador e os dcmais orgaos da economia nacional, O advento de coberturas novas, que e fruto do trabalho constante de nossos tecnicos e da propria evolucao do nosso mercado, determinara as pcovidencias que serao dadas pela adininistra^ao do I.R.B., para que sejam conseguidos melhores resultados, nos aniversarios vindouros.

A constataglo do seu exito. no seu primciro ano de vida. sera motiv..) para que maiores esforgos sejam despendido? no seu aprimoramento.

Jiiiz do Tribunal Marifimo VAMOS DESTA vez penetrar no terreno que, paradoxalmente, chamaremos de aquMko. do Amazonas... Venham os senhores conosco. E entao, talvez, que estas linhas despertem o interesse, essa a sua finalidade, de tantos homcns, no seu valoroso e con tinue esfor^o que a profissao exige: pensar, investigar, ampliar e aperfeipoar. enfim, a industria. E que in dustrial aquela na qual ate hojo a prcvisao e a mais acurada tecnica nao cci-seguiram erradicar as -surpresas e as decep^oes a que nao pode parar, a que se deve emoldurar, e adapter, as eclosoes ininterruptas do progresso, cm saltos que nao dao muito tempo para pensar.

1 — Territorio onde justamente is condl?6es geograficas desafiam o sense de previsao dos que se dedicam ao dever precipuo de levar ao comercio e a navegapao a assistencia e o amparo que constituem a essencia e o fundamentP do seguro, — a regiao amazonica, na extensao de seus grandes rios. afluentes, subafluentes, e tributarios, na dos igarapes. e dos paranas, se apresenta como o quebra-cabepas dos que se propoem, e arriscam, a fixar as

coinesinhas normas sob as quais, na especie. se deve reger aquele institute. Regras e detalhes que se nao podem abstrair dos u^os e costumes, da natureza dos bens transportados. das esta?6es, das vicissitudes que assolam esta e aquela regiao, dos miiagres de uma navega^ao precaria, inclusive das estfva^oes, carga, descarga e traosbordos. fisses graves problemas nao escaparam aos primeiros estudiosos da chamada «Tarifa Fluvial» que ha tantos anos desafia (e ainda) os modernos tecnicos.

A — Um probiema que deve ser desde logo focalizado e o que constitui a a/ea ou risco imponderavel que resulta da quase impossivel fiscalizagao oficial. Imagine-se a «Capitania dos Portos do Estado do Amazonas c Territdrios Limitrofes» como elemento centralizador de toda a maquina adm.nistrativa na imensidao daquelas agua*^Basta Icr-se o Regulamento para se constatar como Ihe 6 impossivel, por si ou suas delegacias e agencias, preencher. como elemento fiscalizador e re presser, as exigencias da lei: arquea,.

?8es, inscrigoes, vistorias, (inclusive ha extraordinarias apos os addentes) reparos, passes, licengas anuais, autorizagSes especiais. habilitagoes, lotagoes. etc. Dai decorre que nao e raro verem-se embarcagocs que nem inscrigao possuem, que estao por isso sem vistorias, qu de ha muito as tem vencidas, com exigencias sem ser cumpridas. etc. Tudo isso decorre da sua utilizagao necessariamcnte constantc, em grandes extensoes e de longa duracao (ha viagens de seis e oito mesei) quando nao ficam retidas nas margens. em improvisados consertos, em escoudidos trechos de igarapes.

Intimeros sinistros nem mesmo sao comunicados a autoridade: tudo e resolvido no local: salva-se ou beaeficiase 0 que se pode, conserta-se a embarcagao e prossegue-se na viagem, no melhor dos mundos.

B — A questao das tripulagoes (a «lotagao» do Regulamento) e proble:iia que se tornou quase insoluvel no Amazonas, a ponto de constituir Jurisprudencia padfica do Tribunal Mntitimo a admissao, como dirigentes de lanchas ou coinboios. de Pescadores, mogos ou marinheiros (pouco ioiporta se habilitados ou nao) quando nio dc meros curiosos e leigos. Tal /urispr-idencia resulta dos reiterados infcmies dos Capitaes dos Portos que, se apltcada a lei. a navegagao deixara de se fazer, porque o numcro de profissionais 6 positivamente insufidente. E i.npies-

siona como e comum que, nao so como simples acompanhantes, mas como maritimos e chefes das expedigSes (iito e capitaes) aparecem comerciantes, donos dos carregamentos, que era regra arrendam as embarcagoes para viagens redondas.

C — Aliado a esses males. ;ap apresenta, em terceiro lugar. o dos caiactcristicos das embarcagSes. Se ha os grandes gaiolas, a maioria das dcmais compoe-se, em regra, dc lanchas, e de bateloes e alvarengas, de madeira, rebocados por aquelas. Sobre esses diversos tipos de embarcagoes veja-se nossa obra Teoria e Prafica da AuariaComuni' pag. 144.

Construida na regiao, aquela maioria nao apresenta nenhuma seguranga contra o grande flagelo dos obstaculos que infestam os rios, causa magna dos sinistros: baixos, pedras e paus ou trooqueiras submersos, fixos ou a drriva. Os acidentes dessa especie le verificam em qualquer epoca do ano: na vasante, quando os paus, fincados nos leitos dos rios, ou as galhadas. aguardam as suas vitimas e, na en-, chente, quando toda essa massa de inimigds (,despegados pelos grandes esboroamentos das terras marginais) desce, a deriva, (ou de bubuia, como se diz).

Os seguradores sao testemunhas d^ssa lamentavel causa de v.-id-nte, contra a qual tem sido impotentc a agao humana, de pouco valendo a vigilancia

excepcional, pois nem sempre os obstaculos dao sinal de sua presenga: permanecem no local, de tocai.a, por meses, dcsafiando os descuidos, a noite ou de dia, dos capitaes, mestros e praticos. Ocasioes ha. em alguns rios (como 0 Solimoes) em que se ve::iica uma verdadeira danga entre paus e barcos, como em touradas na Catalunha.

ticos que a doutrina exige para o fortuito: risco previsivel mas inevitavel, aquele a que a forga humana nao pode resistir. fi a fortuna do mar, que os hesitantes. e contrafeitos, chamam do no.

4'

As autoridades se curvam dinnte dessa fatalidade e, num vislunibre de precaugao, proibem as vezes a nave gagao... a noite, como se isso fcis,<=e economico e reniedio de aita prudeiicia. fi de ver-se entao nos autos -.los inqueritos a investigagao de ser ou nao o obstaculo «conhecido da praCiragem ou dos mestres®, se havia ou uao o rebojo caracteristico, se, tratando-se de zona conhecldamcnte infestada, houve a vigilancia necessaria. Muitcs Jnistros se verificam quando os reboques desgovernam em deterrninadas passagens, por forga das corcer.ces ou marolas das rebocadoras ou correm para as margens (lugares perigosor.).

Ou quando, mesmo dando sinal de sua presenga, nao podem ser divisados pela simples razao de que sao encobertos pelas superestruturas dos batelo-s a confra-bordo, bem mais altos do que o posto de digegao nas pequena, lan chas rebocadoras: sem falar nos cars.s em que nao ha o rebojo. Enfim. situagao que se apresenta, em principio, com todos os caracteris-

C^maiofes, ilhas de verduras flutuantes, arrancadas das margens e arrastadas pela correnteza. Caixao- quando o rio baixa muito, diz-se que esta no «CaixQO». Caldeirao, lugares dos rios onde correntes..impctuosas que se encontram forraam redemoinhos. Canaranas, juncos, peris, majubas, juperis, arumaranaS' aningas, murures, piteiras, etc,, especie de vegetagao fluvial que sc desagrega das margens pelo efeito da correnteza, formando «periatans». Docinho, estado anormal da correnteza do rio, devido as enxurradas, capaz de desgovernar embarcagoes: sinonimo de «agua do Monte». Fuvado, canal estreito, como o igarape. Furo. canal natural entre rios, lagos ou rios e lagos: menos estreitos e mais francos a navegagao que o igarape. Govgalho. bancos de areia ou de cascalho que obstruem a «b6ca» de alguns rios. Igarape, estreito brago de mar ou de rio que, por ser pouco profundo, apenas da passagcm a embarcagoes pequenas; caminhos dc canoas. Piriantans, montoes de canarana que se juntam nas margens do rio. ou que derivam. Remanso, trechos dos rios, logo abaixo das corredeiras, onde as aguas se

espaiham, perdendo velbcidade e formam, em alguns pontos, redemoinhos. Repiquite, enchentes parciais. rapidas, de dados rios, como oscila^Ses do mval das aguas, causadas pelas camadas que o inflam; sao muito conhecidas no Amazpnas, denuncia^ndo, as v€zes, a proximidade da enchente periodica. Revessa, correnteza em sentido inverse a corrsnte geral no lugar, Saloes ou Torrdes- baixios pianos de argila vermelha, endurecida. no leitd dos rios. Talhado, trecho do curso de urn rio, apertado entre margens ou barrancos, as vezes a pique. Terras caidas, desmoronamentos ocasionados nas margens dos grandes rios, arrastando florestas • que. alagadas nas grandes enchentes. sac solapadas quando na vasante. Da «Terminologia Pisico-Geografica do Brasih — Aim. Dario Paes Leme de Castro, Rio, 1939.

D — Nao se pode descurar de mais uma circunstancia merecedora da atenpao dos seguradores. fi a da estiva<;ao, carga e descarga dos produto.-, e prova dos danos. Os transportes na regiao nao se podem subordinar as exigencias ordinSrias para os que se realizam no mar per embarca^oes de regular calado, aptas a enfrentar os grandes meteoros e vagas.. Batel3es, lanchas, alvarengas. chatas. galeotas ■: igarites sao carregados, depois de longa preparapao, com aproveitamento maximo de suas capacidades, sem, e Idgico. sacrificio da seguranpa.

De boca aberta ou nao, recebem as fazendas indistintamente no conves ou nos poroes, mercadorias essas que sao protegidas como for possivel. Nao ha na maioria dos casos em se falar cm «Carga no conves sem consentimento do carregador», como e da linguagem dos cddigos (a respeito V. Stoll, ob. cit. ns. 79 e 251, 1 e mais p. 144. letra b) Ho uso. e o costume, impostos pela economia e necessidade das coisas.

Se a estiva e os transbordos nos grandes portos se praticam de forma ocdinaria, nos cais,- o mesmo nso se da no interior dos rios. Sao simpTe"3~pran-chas ou atracapoes na barranca. Muitas vezes essas atraca^oes se fazem de maneira curiosa: as embarcagoss investem, de proa, contra a ribanceira e ai praticam uma verdadeira varagao ou esbarrancada, em manobra de giro (em xegra contra a correnteza e o vento). Ora. tudo isso e risco extraordinario. Quanto aos transbordos. nao e rare que estejam previstos, quer como habituais em qualquer epoca, para levar a carga a portos onde rios ou canals "sao de pouca profundidade, quer excepcionalmente, quando se fazem na epoca da vazante.

E — A materia da documentagao, prova da carga e descarga, valorcs e propriedade. tern sido objeto de grandes controversias na liquidagao dos sinistros. Deve-se ter em conta que nos casos de reboque (que sao os comuns)

OS manifestos se confeccionam sem distingao das embarcagoes. fi um so: carga na lancha A e alvarengas B c C. Na hipotesc de naufragio de uma delas. que o segurador se louve no que puder para apurar qua! a carga realmente perdida. Ademais, muitas vezes nem o conhecimento existe, mas apenas taloes de entrega e seu rcgistro no denominado «Iivro de cargaa. sera autenticidade e escrito ac arbitrio do transportador.

A precariedade das gaiantias esta sempre presente. Ao comerciante que afreta uma embarcagao (as vezes 6 a sua prdpria) para abarrota-la de mer cadorias e tcntar a mercancia nos longos peccursos, pouco se Ihe da ir a Alfandega ou Mesa de'Rendas. Tudo e seu. casco e fazendas: o comboio que organiza nao e mais do que um prolongamento do seu negocio, do seu armazem, de sua loja. Fuad fatura para Salim, Salim para Chalib. Faz o seu seguro e aventura-se aguas acima, vendendo aqui e all: no caso de um naufragio, eis a «inocencia» da vitima quando deva provar o que ainda estava a bordo. Os repafde.s (tambein eles se seguram) constituem o paradigma dessas c.xpedigoes, neles onde tudo existe e tudo se vende, principalmente baralhos e cachaga. .

INo que esta aqui sendo escrito nao vai sombra de imaginagao. Que os senhores que nos estao lendo, se ja sofreram alguni vez tais dores, atirem

N»107-FEVEREIRO.DE195S

a primeira pedra. Nao vai nestas linhas nenhuma ideia de caluniar ou generalizar suspeitas. Tudo e fruto das mesmas razoes que criaram condigoes especialissimas num comcrcio e numa navegagao que se devem cingir, e subordinar. ao que a natureza impos aos homens. numa atividadc que vai a extensoes de fabula, em expedigoes de meses e meses a fio. Nunca o conceito magistral de Scialoja se repetc com tanta grandeza: o navio como elemento autonomo, cpletividade isolada. que Ihe deu as regalias de um «direito autarquico», regulando o fate tecnico do transporte.

2 — Os males que acabamos dc ressaltar (quanto mais se poderla ainda escrever !) nao puderam ate hoje (por motives que e obvio enumerar) ser afastados pela agao disciplinadora, preventiva e coercitiva do poder publico. O que tem sido a atuagao do Tribunal Marltimo, testemunham-no os esforgos despendidos. As novas diligencias ordenadas e as representagoes ante meros indicios. denotam o intercsse ininterrupto daquele orgao em apurar a verdade. Os inquerios. que se louvam em simples depoimentos, chegam ao 'Fribunal meses apos os sinistros, quando impraticaveis quaisquer diligencias locals; embarcagao ja reparada ou salva, ou entao naufragada em grande profundidade, carga extraviada, vendida ou navio saqueado. De nada tem valido as reinquirigoes, da mesraa forma que novas diligencias

seriam irrisorias. por deverem ser feitas em lugares afastados, com despesas enormes ou sem recursos da Capitania para se dirigir aos locals. De pouco tem valido os indicios veementes e alguns processes sao urn desafio aos julgadores.

Em mais de um feifco, o pau sub merse a poucos metros da margem trouxe a «inunda^ao total»; em minutes foi a embarcagao levada ao barranco e encalhada e tambem em minutos, ate a varagao,, houve tempo para a/i/ar milhares de volumes... Em oiitros casos, a correnteza. assentada a embarca^ao no fundo, pode carregar quase tudo, do conves e do porao, e entao sao pescados alguns volumes, porque Os demais, diz-se, os moradores ribeirinhos carregam. Nao e de estranhar assira que alguns juizes. alarmados, se surpregndam como e praticavel o seguro (nao sera ele um incentive ao crime?) diante de tanta desfagatez. Recordamo-nos de um episoJio que trouxe a revolta geral, um verdadeiro assalto, com mira no seguro . Depois do naufragio (sempre o pau submerso de slocalizagao desconhecida») a maioria dos bens, dados pelo dono e tripulantes como perdidos, foi aparecendo, por denuncia de um prejudicado na divisao dos lucros, e aqao da policia.

Uma geladeira em casa do cornpadre fulano e outra na de honrado comerciante local, irmao do navegantemercador. sacas de cafe e fardos de tecidos encontrados bem no fundo da mafa, na palho?a do caboclo Perminio... Era um verdadeiro cooluio, societas sceleris, do carregador (que estava a bordo), capitao e tripulantes.

fisse um caso em que milagrosamcnte houve a intervengao da policia, dada a denuncia, mas dezenas de outros, nesse diapasao. se sucedem e hao de suceder.

A agao do Tribunal Maritimo, orgao unico que pode apreciar a final o conjunto das circunstancias, se ve, como ja se compreendeu. tolhida pelo tempo e pela distancia. Deve aguardar o resultado do inquerifo policia), como na hipotesc acima, para ter o elemento indispensavel a aplicagao da pena merecida da barataria. Agao policial essa que, no judiciario. falha quase sempre de provas convincentes, termina no arquivamento. E ao Tribunal, entao. somente cabe, na revolt.r de seus membros. ordenar diligencias e mais diligencias, apenas como repulsa e indignagao pelo crime impune.

3 — Estas divagagSes. que sao um quase relatorio dos fatos, nao trazem, sabcmos, muita novidade para aqueles que exercem o seguro ativo na bada do Amazonas, o rio-mar das lenda.s, • terra de abnega^ao e lutas, cena d.is episodios, tragedias. sofrimentos e tambSm dos costumes e habitos luvpreendentes das paginas de Raymundo de Morais.

Entretanto, se as cstatisticas sao um repositorio imprcssionante dos atentados ao patrimonio, quer na velhacaria, quer no fortuito (que por seu lado sao em maior numero), por que se admitir, e aceitar, como inexoravel c fatal, esse estado de coisas ? Dezenas e dezenas de milhares de cruzeiros sao consumidos com as colisoes (e o riscc amazonico) de simples paus que investeui contra frageis cascos de madeira (ejse risco passou agora a ser moda tambem no rio Jacui, no Rio Grande).

E per que nSo afastar os sinistros, derrotando os paus ? Como ? OpondoIhes cascos de ferro,- de cimento, de aluminio, de ago. e ate de matecia plastica. sendo precise. Ora, direis como o poeta, isso e assunto de donus de navios e bateloes. Mas estes nao tem, em principio, nenhum interesse em perder seus barcos, mesmo de madeira, que nao sao baratos e, quando bem seguros, ainda Ihes trazem prejuizos como cosseguradores. £ precise ir ao encontro desses homens e nihguem mcihor do que os seguradores para isso. Na derrota das tronqueiras esta o ovo de Colombo. Auscncia de sinistros, taxas menores e tranquilidade absolutvi valem um estudo e um esforgo.

Com parte das somas, em sinistros. que desembolsam anualmente, os segu radores poderiam constituir um fundn. retirado dos premios anuais, e um pequeno capital inidal, para com eics adquinr vinte ou cinqiienta embarcagoes, das que os fabricantes holandesas. ingleses, franceses, suecos e norteamericanos estao oferecendo em aniincios nas revistas especializadas, pox pregos que se podcm chamar de irisonos. Sao os chamados barges, dp calado medio de 60 a 80 centimetres e grande comprimento, maravilhosos em capacidade de cargo, cstivagao e resguardo. Construidas de material metalico. com ou sem motor, e ate com acomodagoes para passageiros, essas embarcagoes sao fruto da experiencia e tem dado surpreendentes resultados na navegagao fluvial e na lacustre. beu prego nao supera o de uma embarcagao de madeira, pois sao construidos em sdie.

A segura e intensa navegagao no Reno, no Sena, no Rodano e em tantos outros rios da Europa demonstra como as peniches a tornaram fonte apredavel de lucros. Entregando-as, por venda, sob hipoteca. aos bons armadores do Amazonas, o fundo em poucos anos estaria reposto pelas prestagoes, mais juros. E nao e de se pensar em perdas, pois dificilmente barcos daquela construgao deixariam de ser rccuperados em caso de naufragio, este de dificil rcalizagao entre os riscos da regiao, mesmo de incendio ou abalroagoes. Como lembrete sugestivo basta dizer que em um so ano os prejuizos causados pelos obstaculos no Amazonas atingiram, segundo os processos julgados no Tribunal Maritimo, a cerca de cinco milhoes de cruzeiros.

Clare que nao podemos aqui entrar em maiores detalhes sobre as condigoes de integridade e seguranga dos barges, nem sobre a formagao daqu-^lc fundo que pode ser constituido pelas proprias reservas da lei. Mas sem duvida que tudo sera simples: aquisigao paulatina, dentro das possibilidades desse fundo, interesse, conselhos c ajuda dos fabricantes (ate com facilidades cambiais e de pagamento) para entrega direta das embarcagoes no local. Enfim, emprego garantido de reservas, juros e eliminagao dos si nistros.

4 — E dentro de pouco tempo seria um deleite contemplar, de uma rede debaixo do castanhal, descendo e subindo OS rios. em marcha serena, os comboios que passam de dia e de noite (Ships that pass in the night...) desafiando as iaras e as tronqueiras...

cedidas, cairam quase em completo desuso, sendo subsoluidos pelas modernas apoiices de lucros cessantes. entre as quais a apolice-padrao brasiieira, aprovadi pela Portaxia n.' 5, de 10 de dezembro de 1948, do Depr.rtamento Nacicci.'i de Seguros Privado5 e Capitalizarao.

\.

\ NTES DA regulamenta^po do se^ guro de Lucros Cessantes, que foi levada a efcito em 1948. pela Portaria n-° 5 do Departamento Nacional de Seguros P?'vados e C^pitaliza^ao, a cobertura de Lucros Espe rados era concedida, freqiientemente, por algumas Sociedades. fisse tipo de cobertura consistia em garantir, ao segurado comerciante ou industrial, em caso de sinistro, a diferen?a entre j prego de venda e o de custo dos bens do seu negocio, que ficassem destruidos. Tal pratica, no ramo Transportes, continua a ser usada, pois o fato de estar a mercadoria fora do controle do seu dono, sujeita somente aos riscos do transportador, exclui a possibilidade de haver qualquer inconveniente na concessao da cobertura de Lucros Esperados por esse ramo. O mesmo, porem, nao ocorrla, tratando-se de bens iocalizados no estabelecimento do se gurado, e a regulamentagao, constante na mencionada Portaria n." 5, tornon inadmissivel a exislencig da cobertura de Lucros Esperados fora do ramo Transportes. No entanto. algumas Sociedades nao se convenceram dessc iato e continuarain a usar esse tipo de

seguro ate a oc.asiao em que o Sindicato das Empresjs de Seguros Privados e Capitalizagao do Rio de Janeiro, tomando conhecimento do assunto, resolveu condenar diJinitivamente a co bertura de Lucros Esj-erados coaccdida por carteira que nao fosse a de Trans portes. Depois de o assunto t»r side estudado por sua Comissao Tecnica, o rcferido Sindicato, em carta dirigida ao I.R.B. em 18 de fevereiro de 1954. aprescntou as segiiintes consideraqoes muito judiciosas:

«Trata-se, como se ve, de uma cober tura que nada mais representa senao o restabelecimento de uma das primi tives formas, hoje ja superadas, do se guro de lucros cessantes — a cobertura da antiga apolice chamada de «Percentagem de Prejuizo Incendio», sucessora da anterior •«ap6lice-ch6mage».

Tanto o seguro de «ch6mage», como o de «percentagem de prejuizo — incendios, em face das varias argui^es contra eles levantadas, e uue claramente evidenciavam o carater anfitecnico das coberturas pelos mesmos con-

Os mencionados dstemas que, primitivamente. foram adotados para o seguro de lucros cessa.ite.s, se fundamentavam na teoria de que o perda de materiais era propocrional aos danos materiais causados pelo inccndio, mo tive por que os estrutuinva um esqueina indenitario que colocavi a reparaydo das perdas de lucro cm funcao de uma percentagem aplicavel aqueles danos. Essa teoria inicial passou s ser, porem, insustenlavel, pois a e.'xperiencia demonstrou que um pequeiio incendio atingindo parte vital de utaa fabrica, pode interromper os negocios por mais tempo que um grande incendio ocorrido em parte de r.enor importancia para o funcionamento das instala;6es industriais.

A mdenizaciio, em qualquer daquelas duas antigas formas do seguro d» lucros cessantes. nao corresponde, dessarte, a verdadeira e exata perda de lucros que se verifique em conseqiienci. de .ini^-tro incerdio, pois aquelas coberturis partem do erroneo orcssuposto de que a interrup?ao de negocios tern uma rela^ao rigorosamente proporcional ao montante dos danos materiais.

Alem dessas fdhas e incorregoes que Ihes infirman. as bases tecnicas e cientificas. as mencionadas formas primit.vas do seguro de lucros cessantes encerram uma considetavel agrava^ao risco moral relative a operac^ao

securatoria. Essa agravagao aiada e mais acentuada na apolice de «pcrcentagem de prejuizo-incendio», pois sendo 0 dano causado ao estoque o elemento basico p: a liquidagao do sin-slro. o seguro representara, no caso, a recomposiQao das existencias destruidas. nao pelo seu valor de custo, mas pelo valor venal.

O elevado teor do risco moral inerente a apolice de «percentagem de prejuizo-incendio», e, sem duvidn, mais uma importanlc circunstancia a condenar. com veemencia, tal modalidade de seguro. ,

_ Quando s-? intentava introduzi:. en'.re as r.ossas praticas securatoriis. a cobercuia de edificios e maquinisci os no ramo inccndio com a clausula espcI'al do «vrilor d? novo», sabia e pj-ud.entcmente i-e ei.lendeu como essM'dal Cipor ;idcquado e eficaz anteparo ao elevado risco moral que tal cobertura encerrava. Em resultado, introduziuse na clausula em aprego a restrigao de que as indenlzagoes pelo «valor de novo» nao podctiam ultrapassur a 50 5'f) do valor atuai do bem segurado. no momento do s'nistio, o que cert?.mente tinha o condbo de reduzir o inlsresse no incendio de bens muito dep-zciados.

Essa condigao restritiva, na verdade eficaz para diminuir a gravidade do risco moral, nao existe na cobertura de «lucros esperados». que tanto mais pesada se • torna para o segurador do ramo incendio, quando se sabe que este. as mais das vezes ignorando a tealizagao daquele seguro especial com outro congeiiere, nenhuma provider.ciu estara em coidigfies de tomar, no .sentido de acau'eiar os interesses.

Baseadas em principios que na reaJidade melhor ateutam para a natureza do nsco seguisdo, possuindo f'undamentos a q>ie rao se pode negar um carater cientifico, sac as modernas apolices de lacros cessantes superiore?, com efeito. aquelas que, ainda rudimentaics conio iS vimos, as precederam.

Essas a^jojices, inclusive a apohcapadrao brasiJeiu. aprovada pela jH rcferida Portaria n." 5/1948 do D.N.S. P-C., adotam a tenria de que a perda de lucres esta cm fungao do inovimento de negocios. e nao do val/r do dano causado pe'o incendio ao estoque.

Estando em viqcr no pais uma apolice-padriio de Jucros cessances que, alem de encerrar condigoes oficialmente aprovadas, consubstancia um s;stema que representa um dos mais adiantados estagios da evoliigao tecmca qUe tern ex-erimentado o seguro de lucres cessaxites, nao se compreende que o mercado scgurador nauonal se lance a um movinicnto regressive, restaurando praticas, formulas e coberturas ja super'jdas e comprovadimente inadequadas a natureza dos riscos com que se relacionam.

Mas, nao e so a dessuetude e o anacronismo da apolice de «perccntagem de prejuiz,y.inc€ndio» que fmpoem uma prwirlencia no seitido de set obstada a prSfjca, era renascente cnlre nos do seguro de ^tlucros esperados atrav^s de apfilice do lamoincendio. A T,S I.E. aprovada pcJo D.N.S.P.C.. prcceitua, em sen artigo 3.°, item 4\ que «a cobertura crncedida poc apolice de seguro incendio nao pode ahranger lucros cessantes e danos emecgentesi

ressalvados os casos previsto^; no artigo 4." desta Taci[a», casos esses que sao os das coberturas especiais de aluguel, de perda de pre mie e do valor de neve.

£ absolutamente escorreita, sem duvida, essa orientagao estabelecida pelo" citado dispositive tarifario do ramo incendio. Havendo uma ap6lice-padrao apropriada para cobertura de perda de lucros, e congtituindo esse risco o objeto especifico das operagoes de um ramo autonomo de seguro, nao pode ser admissive), conseqiientemente. que atraves de qualquer outro ramo se conceda garantias para os prejuizos inerentes a tal evento.

. De acordo, pois, com as normas oficiais vigentes, o seguro para a co bertura de perda de negocios somente pode ser feito por meio de apolice de lucros cessantes.

Ha quern alegue, talvez, que a obtengao de garantias na base da apolice de «percentagem de prejuizo-incendio», venha a processar-sc atraves de seguros efetuados no exterior, ja que no pais e vedada a pratica de ta! modalidade de cobertura. Nao precede, todavia. a alegagao.

Na coniormidade do que. em seu art. 77.e paragrafos, dispoe o Decretolei n.® 2.063,/1940, somente

«poderao-ser seguradas no estrangeiro as responsabilidades sobre riscos que nao encontram cotura no pais.»

O risco de perda de lucros nao se enquadra na hip6tese prevista no refe.-■ido dispositive legal, poi.'. encontn

cobertura no pais atraves da apolice de lucros cessantes. Nao importa qual a modalidade, quais ^as condigoes e normas que regulam essa cobertura. A existencia, no mercado naciona], de garantias securatorias para o risco em aprego, impede a colocagao do mesmo no exterior, segundo os preceitos da legislagao vigente.

Posta em evidencia, como foi na pre.<^ente exposigao, a irre.qula,'idade da realizagao de scguros de«percentagem de prejuizo-incendioa, este Sindicato solicita que esse Institute, caso formule sobre a materia identica opiniao, nao conceda cobertura de icsseguro pelo seu Departamento de Riscos Diversos para responsabilidades as.sumidas atra ves da citada modalidade de seguro».

Os 6rgao.s tecnicos do I.R.B. opinarara sobre o estudo acima, concordando com as razoe^ do Sindicato. A Comissao Permanente dc Incendio e Lucros Cessantes resolveu, em 22 de outubro de 1954, submeter o processo a consideragao do Conselho Tecnico do I.R.B., com a recomendagao de nao se conceder mais cobertura dessa modalidade de seguro atraves de qual quer dos Departamentos do Institute Recomendou. tambem. que se comunicassc tal decisao, poc circular, a todas as Sociedades, e que os pedidos de colocagao. no estrangeiro, desse tipo de cobertura fossem recusadas, com a mformagao de que o seguro de Lucros Cessantes alendia plenamente as necessidadesde qualquer segurado. Eo Conselho Tecnico do I.R B em sessao de 22 de dezembro de 'l954 resolveu suspender a cobertura de

Lucros Esperados e que se fizesse baixar o processo em diligentia, para que a Carteira de Lucres Cessantes prcmovesse o estudo Jas situagoes de excegao capazes de permitir, em con digoes especiais, plenamonte justificadas, a emissao de seguros de Lucros Cessantes.

Cumprindo esta resolugao do ConseIho Tecnico. chegou a Carteira de Lucros Cessantes a seguinte conclusao:

«No estudo realizado para se regulamentarem as situagoes de excegao que possam ocorrer, esta Carteira encontrou somente um aspecto especial na cobertura de Lucros Esperados, o qual, no entanto. vem demonstrar a inconveniencia do emprego dessa mo dalidade de seguro. Refirimo-nos ao fato de a cobertura de Lucros Espe rados poder indenizar o segurado por uma ficticia perda de lucro. Suponhamos que, no deposito de um estabelecimento garantido por tal cober tura, determinada mercadoria fique totalmente destruida pelo evento previsto na apolice. Evidentemente, a Seguradora de Lucros Esperados pagara ao segurado uma indenizagao igual ao lucro bruto que seria obtido com a venda do bem danificado. Ora, se lo§o depois do sinistro o segurado puder adquirir nova mercadoria, iden tica a destruida, e vende-la no mesmo prazo em que a primitiva o teria sido, ha de auferir, em dobro, o lucro que, normalmente, sem o sinistro. poderia obter. Esta, portanto, e a linica hipotese em que, a nosso ver, a cobertura de Lucros Cessantes nao produzira o mesmo efeito da de Lucros Esperados. fi que o seguro de L. C. garante o

lucro rcalmente suscetivel de nao ser auferido e nao o lucro referente a determinada mercadoria. E entre uma coisa e outra, de fato. existe grande diferen^a. pois, conforme ficou evidenciado no exempio acima, a destrui^ao de determinada mercadoria nem sempre acarreta perda de lucro. Do exposto se conclui nao haver logica, e muito menos ainda senso de moral, nesse caso em que o seguro de Lucros Esperadcs concede cobertura mais ampla que a do seguro de Lucros Cessantes. E, nos mais casos. em que a cobertura de Lucros Esperados cobre pe7da de lucro realmente sofrida. essa garantia nao pode exceder a de Lucros Ces santes nem de um cruzeiro sequer».

O assunto voltou ao Conseiho Tecnico, e este decidiu manter sua resolu?a(y anterior, e determinar o arquivamento do processo. Ficou, deste modo, encerrada a questao, mas, em novembro de 1955. a Sociedade lider de certo seguro insistiu no assunto, procurando reabti-lo, E o conseguiu, trazendo novos argumentos que vieram convencer OS orgaos tecnicos do, I.R.B. da necessidade de se atender pelo menos ao caso concreto apresentado. Entre outras razoes, a Companhia llder salientou as seguintes:

«Desejamos ponderar a Vossas Senhorias que devido as peculiaridades do genero de negocios do Segurado, o seguro de Lucros Cessantes nao atendc as suas nccessidades, sendo mesmo, de aplica^ao impossivel, Explorando o ramo de rnaquinas impressoras, artigo de dificil importaCao, acontece que o seu cMovimento

de Negocioss sofre constantes e bruscas oscila^oes que tornaria impraticavel a aplica^ao das condigoes normais de Lucros Cessantes.

E bem verdade que as citadas condidoes prevem os necessaries ajustamentos a fim de que os dados apurados representem tao aproximadamente quanto possivel. o resultado que seria alcangado se o evento nao tivesse ocorrido, mas, no caso em lide, segundo pudemos constatar, tal dispositivo sera inocuo ja que o Segurado, por falta de estoque, permanece meses a fio sem efetuar a venda de u'a maquina sequer.

Um dos objetivos que levou o egregio Conseiho Tecnico desse Instituto a restringir o uso do seguro de Lucros Esperados foi. certamentg, o de evitar, com a sua vulgarizadao. um possivel aumento no indice de sinistros dolosos, porem, no caso era foco, tal aspecto pode ser deixado a margem em vista da indiscutlvcl idoneidade moral da firma interessadas.

Ouvida a Carteira de Lucros Ces santes. esta opinou favoravelmente, conforme o dcmonstra o seguinte pa-

recer:

«Pel3 exposidao constante na carta da Sociedade, os negocios da firma segurada apresentam um aspecto es pecial, capaz de constituir um caso de exccdao. o que implica a possibilidade de se estabelecer uma cobertura tambem especial para o seguro pretendido. Portanto. embora tenha considerado inadmissivel a concessao desse tipo de cobertura, esta Carteira opina agora de maneira oposta, tendo em vista o caso concrete apresentado».

A Assessoria'da Divisao Incendio, com a colabora^ao da Carteira de Lucros Cessantes. regulameotou o as sunto, em caratcr excepcional, permitindo so para o caso concreto o emprego de apolice de Lucros Esperados, mediante a inclusao das seguintes condidoes contratuais;

•si) O presente seguro indenizara o Segurado, em caso de sinistro, pela diferenga de valor entre: •

a) o custo de aquisisao das ma-, quinas seguradas, inclusive todas as despesas necessarias a sua colocagao nos locals mencionados na apolice, e

b) o prego de venda de maquinas iguais ou semelhantes. obtido na escrituragao da firma segurada.

2) Pica entendido e cohcordado que, se durante a vigencia desta apo lice as maquinas a que se refere este seguro, foiem danificadas ou destruidas, por sinistro coberto pela presente apolice, as Companhias seguradoras serao responsaveis pela perda de lucros esperados softidos pelo Segurado, porem, nunca excedendo aquela responsabilidade:

a) a importancia rcsuitante da aplicagao de uma percentagem sobre os lucros esperados. percentagem essa que correspondera a relagao entre a desvalorizagao causada pelos eventos cobertos nas referidas maquinas e o prego de custo dos mesmos bens:

b) a importSncia resultante da aplicagao, sobre os lucros esperados. da percentagem obtida pela relagao entre a importancia segurada e o total

dos lucros esperados das maquinas depositadas nos locais mencionados nesta. apolice, no dia do sinistro;

c) a importancia segurada por esta apolice.

3) Alem das condigoes acima devera constar na apolice a seguinte clausula:

«Em qualquer indenizagao devida por esta apolice, nao serao considerados os lucros esperadosrelativos as maquinas destruidas pelo sinisiro, quando for possivel ao Segurado, substituindo-as por outras, atender aos seus compromissos de entrega nos prazos ja prometidos».

A clausula acima veio eliminar completamcnte a possibilidade de o Segu rado obter, com tal cobertura, lucroem dobro como conseqiiencia de um sinistro. Por isso. o processo, voltando a Comissao Permanente de Incendio e Lucros Cessantes, foi aprovado e encaminhado a Comissao Central de Tarifa, que resolveu pedir ao segurado o seu pronunciamento, por intermedioda lider do seguro. Neste ponto, o processo ficou sem prosseguir. Com certeza, por nao ter a clausula final agradado ao segurado, este resolveu nao responder a ccnsulta que Ihs fora feita. Em todo caso. nao foi inutil o grande esforgo despendido pelos orgaoS tecnicos do I.R.B. no sentido de atender as reals necessidades dessa firma segurada, pois tal estudo serviu pelo menos para abrir novos caminhosno amplo e dificil tet-eno do rama Lucres Cessantes.

Teoria do risco &-^,a responsabilidade pdr fato da coisa inanimada

V

Sob o clima da teoria do risco, os tribunals franceses no fim do seculo passado, fizeram jorrar -jurisprudencia tendente a modificar a responsabili dade civil com estabelecer de uma responsabilidade objetiva, Jsto e. independente de qualquer culpa. E assiin, veio a eclosao a responsabilidade por fato de coisa inanimada sem melindre dos princlpios rigidos do Codigo Civil que, apenas/ eram iluminados por uma compreensao mais larga e fecundante.

Resultava do desesperado esforgo de nao deixar sem repara^ao o dano e como formula de atribui?ao a seu autor. a quern envolvia mesmo sem culpa, pois que iinicamente visava a defesa da vitima. Marcada com sinal do tempo, porquanto irrompeu na era do maquinismo quando os acidentes se muhiplicavam a cada dia e que se ansiava pela imputabilidade do responsavel.

Cifrava-se em que todo dano deve ser atribuido a seu autor e reparado por seu causador, pois o problema de responsabilidade civil reconduz-se a um problema de causalidade: chegando-se, desta sorte, ao preceito de que o simples fato de causar o dano poderia ser elevado a uma culpa. o ato

humano. no dizer de Ripert, arrastando todos seus riscos como uma consequencia necessaria.

A teoria do risco acabou, portanto, infiando extraordinariamente a respon sabilidade civil, por carregar eventualmente o exercicio de toda atividade cuja expansao refreava com ameaga de uma responsabilidade prenhe de novas a^oes de repara?ao. na preocupagao exclusive de proteger os interesses materials e morais das vltimas.

A aplicasao de principio de ordem tao geral, suscitou dificuldades no revestimento da responsabilidade civil de for^a juridica, cuja explica^ao estaria em que dela se retirara o elemento moral onde haure sua forga e comanda sua limitagao. (1)

Era a aboli^ao do consciente dos atos humanos que conduz a eqiiidade, principio vital da obriga^ao de reparar, porquanto, o homem sente-se responsavel pelos danos causados por culpa sua, e nap por outros oriundos de fato escapo de sua previsao.

A teoria do risco fazendo derivar a regra de responsabilidade da lei de causalidade, destruia a ideia moral justificadora da responsabilidade.

(I) Ripert — La Regie Morale, n,° 116,

Entretanto, a' dedugao da lei de causalidade vinha desmentir os arroubos da teoria do risco," pois na investigagao da causa provavel, eficiente, adequada, direta, dominante, era, sem diivida, ao principio de culpa a que se retornava. A responsabilidade baseada no fato de haver o autor do dano criado um risco, revela que no ato da cria^ao se vislumbra um principio de culpa que. deste modo passa a se presumir.

O dano de tal oriundo, poderia todavia, provir de case fortuito, estabelccida assim uma presungao de culpa que cederia a prova em contrario.

O aforismo da teoria do risco de que cada qua] devera .suportac os riscos que criou, vem fazer coincidir com os principios gerais da teoria dq. culpa.

Desta sorte, a teoria do risco em rigor nao representa mais do que a expansao da teoria da culpa, de cujos pnnapios tiram-se entao, solu^oes mais exatas que dantcs eram apenas aproMmadas, isto no prop6sito de adapter o direito a uma nova situa^ao.

. R-y^P^^^bilidade por fato de coisa >nanmada e uma expressao falsa sem duvida adotada para carregar nas cores da responsabilidade cbfetiva pois que e mdubitavelmente improvavel que um _dano resultc de coisa inanimada, senao quando ela esta ao influxo do nto humano, sob a a,ao do dono. do guarda, do usuario enfim.

Respo^sabiUdade objMiva slgmti- cando aquela Indapendente de q„alquee calpa. seda a do dl.etoe do Ltabelecmento, chefe de oficina p„, dapoa causados, pelas eaalatdes, fumaqa fa-

gulhas desprendidas da usina ou locomotivas.

Semelhante risco, por certo, nao se apoia sobre ideia de culpa ou de ma apiicagao de seus direitos, sobre qual quer move!, enfim, ilicito e condenavel, pois que os danos resultaram exclusivamente da coisa na materialidade de sua a?ao.

Na realidade, escreveu Josserand, essa responsabilidade e de ordem obje tiva, explicavel nao por falsa dire^ao dada ao direito. porem pela intensidade do dano causado, derivado nao de um deiito, mas de risco particular exorbitante do direito comum que o proprietario ou chefe de usina havia criado em seu proprio interesse.

Evidentcmente um tal risco nao de vera se rcalizar sobre terceiro estranho a sua cria^ao como a sua utilizagao, porem sobre o individuo que por sua conta instituiu a atividade de que recolhe OS beneficios, indicado, portanto, para assumir as incidencias gravosas.

Imp6e-se dai, uma simples questao de equilibrio de direitos e de interesses opostos, c a resolu?ao do problema opera-se sem que se leve em causa a moralidade e oportunidade do ato, sem que sejam perscrutados ou suspeitados OS moveis do agente. E assim encarada objetivamente fora de qualquer pesquisa de ordem psicologica, exclusivamente em fungao da teoria do risco (2).

O risco recai, portanto, sobre o proprletario, o chefe de industria, o

usuario. o possuidor da coisa pela fafalidade de frui^ao de tais bens, porem, da a^Io animadora de qualquer um deles, levanta-sc a sombra de prcsun^ao duma imputabilidade. E sob pressao da fatalidade ele, entao, procura prevenir-se contra os perigos da realiza^ao do risco, abroque!ando-se na prevengao do xisco capaz de neutralizar, de atenuar. senao de evitar suas conseqiiencias desastrosas.

A preven^ao de acidentes constitui hoje a realiza9ao de uma ideia, uma categoria tecnica. juridtco-economica como expressao natural do grande fenomeno da vida em geral que faz surgir o remedio ao lado de cada pcrigo.

A ideia de culpa nao foi, assim, totalmente eliminada da responsabilidade por fato da coisa, continuando sobre ela a pairar como sombra de presuncao, verificando-se que abolida fora a necessidade de sua prova considerada absolutamente prescindivel.

A culpa do done ou guarda do animal causador de um dano. do proprietario da edificagao. e de tal modo provavel. disse Ripert. que se torna permissivel de presumi-la.

6 necessario que o culpado por defeito de usan^a, dire^ao ou vigilancia, venha escapar a responsabilidade onunda de sua culpa, aproveitando-se de dificuldades de prova. Dai, plenamente sc justificar uma presungao de culpa por flagrante a verosimilhan^a.

A presun^ao e neste caso irrefutavej. pois que nao permite ao proprietar/o ou usuario de fazer prova de nao ter cometido qualquer culpa.

Assim sendo, implkitamente sc admite que o individuo possa ser como tal imputado. sem qualquer culpa transportando-se, pois, da responsabi lidade a reparagao.

A regra rigida de reparagao fazendo a doutrina de Saleilles e Josserand consagrava-se pela jurisprudencia, disfargada, todavia, numa simples presun^io de culpa.

Considerando-se que se a prova de ausencia de culpa seria impossivel c porque essa mesma culpa resulta do proprio acid«»ntt. Se o animal feriu alguem, seria por defeito de seu guarda, dai havendo necessariamente. culpa in negligendo ou culpa in vigilando, do mesmo modo que se a ediEica^ao ruiu seria por vide de constru^ao, defeito de conservagao ou descuido de prevengao, evidentemente aconteceu de uma presungao de culpa de parte do proprietario. (3)

Se aquele que detem a col.sa inanimada nao pode provar" que nao cometeu qualquer culpa, podera, entretanto, demonstrar que o acidente ocorreu por motivo de for^a ra aior ou por culpa da vitima, exonerando-se deste modo a responsabilidade que sobre ele pesa.

Em situa^ao de angiistia andava a jurisprudencia no tirar uma presungao de culpa do art. 1.384 do Codigo Civil Frances.

Seria a presungao juris tantum ou a irrefragavel juris de jure ?

A opiniao que se levantava de extremado rigor acabava certamente por 1 Le Democratiquc et le

cercear senao recusar defesa .ao dono ou guarda da coisa. assim incutindo uma iniquidade num. direito que se irrogava de baseado na eqiiidade. O problema nao encontraria solugao por via de una ou de outra presunqao. A jurisprudencia procurou, entao, contornar as dificuldades, modificando ou invcrtendo o encargo das provas. mediante as quais o guarda ou dono da coisa pudesse liberar-se, conciliando, de certo modo, a psicologia dos julgamentos com a exigencia de justi^a das vltimas. e concluindo por admitir que toda prova em contrario seria eficaz, Assim, 0 dono ou guarda destruiria a presunsao que sobre ele pesasse provando que sua maquina era de boa fabrica^ao. de satisfatorio funcion.amento e de manejo normal, em oposkao do qual, estaria a vitima que para obter repara^ao, era obrigada a provar que ele cometeu uma falta por aqao cm omissao, por isso, incurso em culpa na condigao de «.doli C3p3x».

A transforma^ao ou inversao de ordem das provas que a doutrina se afigurava como «rea9ao da timidez» dos juizes. editada pela jurisprudencia ao influxo da teoria do risco, cifrava-se em que a simples demonstra^ao pelo guarda de nao haver cometido culpa ou de que a causa do acidente fora alheia a sua a^ao, nao era bastante para exonera-lo, Fazia-se mister provar entao, que o dano causado resultara de acontcdmento estranho. improprio e improvavel de se Ihe unputar, por originado de caso fortuito for^a maior, ou por culpa da vlfma.

Os<^uUradacu!pa. nao viram. entretanto. na nova construcao jurispruden-

cial, senao um retorno a tradicional doutrina, pois que, o que em ultima analise se impunha, era que o guarda somente se libera provando nao haver cometido culpa.

A jurisprudencia na conjuntura de nao poder abolir a ideia de presunqao de culpa e de atender ao sentimenlo popular de justi^a pronta. decidia para OS casos de acidentes de automoveis — o acidente cuja origem permanecesse desconhecida, deveria ser imputado ao automobilista, pois que este deixando o carro escapar a seu controle, faltava a um dever funda mental e descumpria uma obriga^ao. Assim como, os danos causados por coisa inanimada acarretariam a res ponsabilidade do guarda, pot manifestarcm falha ou culpa em seu dever de guarda.

A pretensa regra de fazer algucm responder ex abrupfo e sem culpa por um dano. nao amarrava, todavia as cegas. o guarda ao fato da coisa inani mada, pois que o elemento forga maior abria-lhe possibilidade liberatona.

Exonerava-se, assim, o guivca se demonstrasse que o fato fora cau.sado por acontecimento precise em que se configura, entao, o elemento forga maior, pelos lequisitos necessarios reunidos.

fistes consistem na imprevisibilidade do acontecimento e na imposs'bilidade de evitar-lhe as consequencias. A falta de normal previsibilidade ou a possi bilidade do guarda em ter evitado os

efeitosdanososdofato,representam fatõresdecisivosnaexoneraçãoouna imputaçãoderesponsabilidad2.

Emnãopoderprever,comnc-vitai osefeitospi:ejudiciaisdofato , :n:·1temJheacondiçãodeexterioridade,istoé. ofat:Qresultoudecausaestrê'nha,imprópriaaserimputávelaoguardu. Senãofôr exterior à coisa, niiopofará emrelaçãoao·guardaconstitu;=caso fortuitocapazdeexoP'!.:á-loderesponsabilidade.

• 1

Acondiçã_odeexterioridade'tanto maisseacentuaaoverificar-sequeo víciointernodacoisaousua«atividade própria:.nãobastaparaexoner:.1ra responsabilidadedoguarda.

Secoisainammadaconsistecmcoisa · destituídadequalqueração,nibéde admitir-sequesôbreelapossarecair presunçãoderesponsabilidacl,!q,1e sómenteépermissívelderE'sultai:da açãohumanaqueaanime. Fato de cOÍS<! inanimada significa,portanto, aquêleprod1;1zidopel:1açãoanimado1a doguarda,doproprietário,doau:omobilista.

Aresponsabilidadeorigina-se.pois, dafrustraçãododeverdoguardaque sedescuidoudavigilânciaaqueestá obrigado,doproprietárioquesefurtou àprevisibilidadedasameaçasderuína doedifício,doautomobilistadesatento àsregrásdotráfegoouimprudenteno conduzirsôbreestradasacidentadas.

Essasregrasvêmsendoconsagradas pelajurisprudênciadostribun:1is,notadamentepelosdoEstadodeSão Paulo,conformeeruditamentemanifestouoDr.BrunoPereiraBuenona Conferênciaemmesaredondapromo-

vidapeloSindicntodasEmprês:::.sde SegurosPriv::idoseCapitalização.(4)

Comomotivo,aindadeliberaçãodo guarda,apresenta-seoelementoconstituídodo fato de terceiro.

Asimplessignificaçãodefatode terceirocaracteriza-odacondiçãode causaestranh:iaoguardaque,revestidodeimprevisibilidadeedairresistibilidade,adquireoteordefôrça maior.

Aintervençãodeterceirodeveatender mutatis mutandis àscondiçõesde fõrçamaior.

Aincidênciadaculpadeterceiro sôbrearesponsabilidadedoguarc!a dacoisa,oferecematizesdesituações aparentementeopostasoucontraditórias.

Quandooacidentedeautomóvel result:ideculpadocondutor,oseu donoouguardanãopodedenunciá�o comofatodeterceiro,nãoporqueêle respondenaqualidadedecomitente, masporqueincidiuemnegligênci:1ou omissãodeseudeverdedonon1.1de guarda.Emsetratandodeautomóvel furtado,odonoouguardaterianegligenci:1dodecuidadosaquecumpria obedecer , faltandoaseudeveresco-n relaçãoaoobjetofurtado.

Curiosaesintomática,acircunstânciadehav.?racontecidoadireçãodo automóvel·serconfiadaaumamigoou pessoamerecedoradeespeciaisate11çõesdodonooudoguardaque,nessa hipótese,nãorespondeporfato '.Íe

preposto,nemcomocivilmenterespon• sávelpelocondutor,porém,condenado queserianaqualidadedegu::irda.Em talcircunstânciafaltáaofatode'terceiroacondiçãofundamentalde exterioridade, porque,oacidentecometid:, nãofoipor pessoa estranha à guarda da coisa.

Apresunçãoderesponsabilidadenão temunicamenteporobjeti-10fu,•ilit�r odesempenhojudiciárrioeprobatório davítima,mas,principalmente,:ie�pertarosensodeprevençãodcsiatos danosos,comfin:11idadedeat:mra atençãodoguardapara .l g:avidadc deseudever,tornando�oparticularmentevigilante.(5) .*"'

>..presunçãoderespons,1hilida·.k f)esandosôbreoguarda,pod'eriaainda serdestruídamedianteprovadec•.1lpa davítima.

Necessário ,todavia,queaculpada vitimatenhasidoacaus:1(micado acidente,enquantoqueapre,ur:.ç,'fode responsabilidadedoguarda:-0mentc:;e destruiriaperanteaprowidec<1sofor.� tuito,fôrçam:iiorque,porinsu�··e�tível deprevisão,comocl·!impcdiçã)·.não lhepoderiaacarretarünputabilidade.

Aexoneraçãodert!<sfl'-'nsabilid�de doguardadecorrentedeprova-:!ecuba davítima,nãose·:>!,�ra,e11tret.::1n�o. totalmente.

�ãobast1aoguardaprovarqueo ilC1denteocorreuporculpa.•".t1mpru�

(5) RcnêRodiers 1 àufaitdeschoscs�-�raresponsabilité 'manimees-Saforcect

o tu it d PrlvêR�rançaisaumilieu e es a

dênciadavítima,sendoncc��ãrio mais,demonstrarqueêlcrnmpriurnm_..pletamenteseudeve:-,inc,)rruptivel,·o zêloemrelaçãoàcoi;,:,e,:o!lan�o queoacidenteaconte.::idocoubeà culpadavítima,exclusivamente.

Ateoriadorisco cri,-ido red:1)J1aaí porseudi�eitoàamplitud�.a!'.simfazendooscil::iraimputah;J,da-Jc._>nt1:eo guarda,oterceiroeavítima. .

Passaoriscocriadodoindividua,I aocoletivo,considerando_que. ép.1rn atenderanecessid::idesdeordemgeral quesefundaum:1emprêsaeque;,5 atividadesprofissionaisseestabelecem, comoimprescindívelfoioautomÓ\�l tornar-seummeiousualdetranpo�te, afimdeadaptar-!>eàsexigênciasda sociedadeatu:11.

Nãoéportantojusto,queêsseris;:j coletivorecaiasôbreaobrigaçãoindividualdereparação.

Senre-serepontaraí,aidéiadaso� cializaçãod3responsabilidadeque�e vaiimpondocomorepressãocivilad�quadaaoriscocriado,destasorte,-:;atisfazendoàpreocupaçãosocialdep.r.)� teçãoàvítima.Eassimseobede:;e, conformehojeseentendequeodireito daresponsabilid:1decivildevaserencaradoatravésdoângulodosdireitos davítima.

Aresponsabilidadedereparaçãodo danopesacadavezmais,comooutrossimindistinta,sôbreoshomensnaíndoledesuaclasseeconsentâneacom suasatividades,sejaatravésdeastúciasdeteoriasdiversas,oude presunçõesespeciosas,aquetudo. entretanto,abresaída,osegurode responsabilidadecivil.

Urbano de Albuquerque

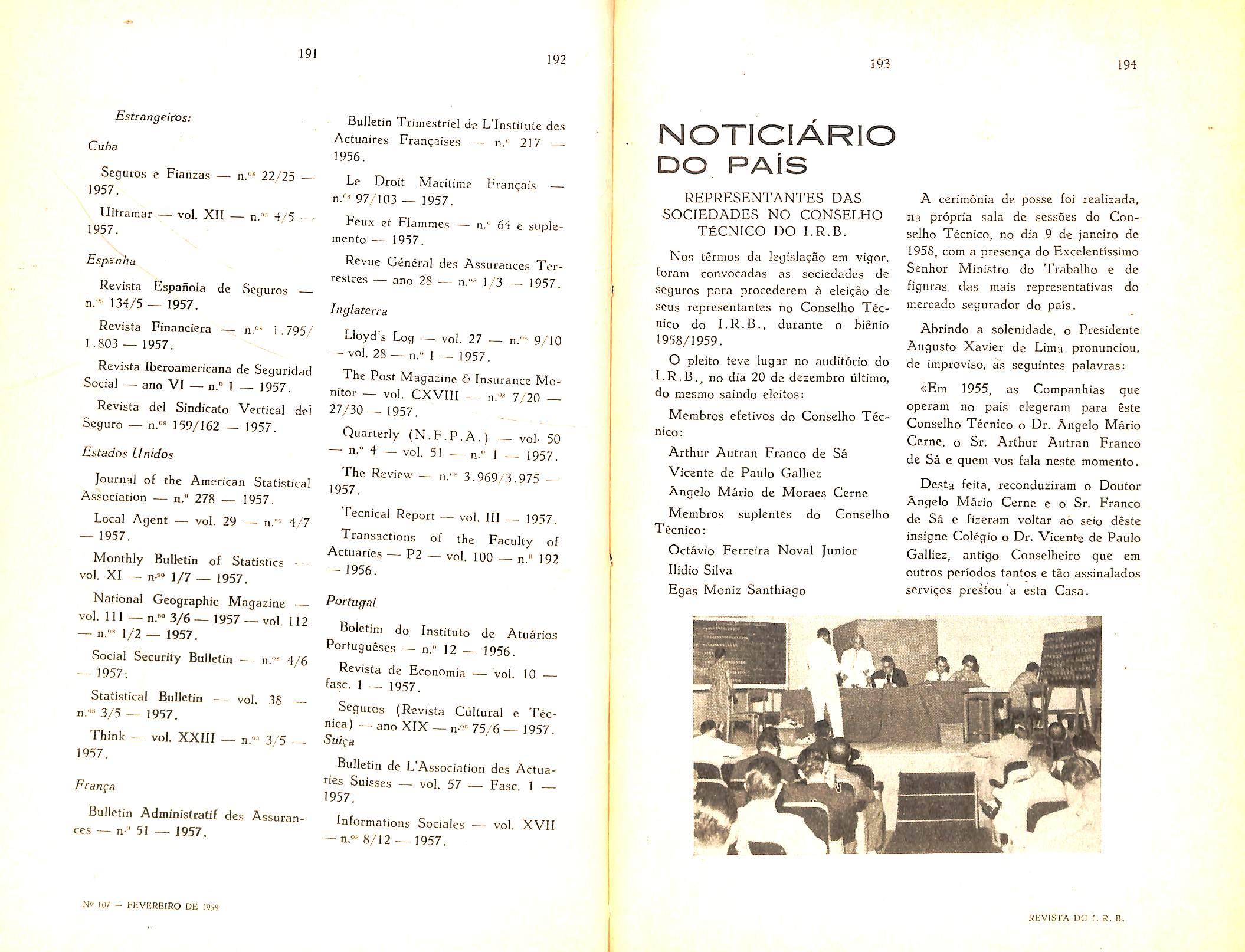

Assessor Tecnico do I.R.B.

AS Observaqoes relativas a um deteminado fenomeno, quando livres das componentes acidentais, flutuam em torno dos pontos de uma curva do repertorio de uma familia matematicamente definida.

De inicio escolhe o analista a fa milia que se adapte a marcha dos pontos e, a seguir, atraves do metodo matematico indicado para o ajustamento, determina a curva que melhor se identifique com eles.

Neste trabalho escolhemos a familia das parabolas definida pela formula

e utilizamos o metodo dos polinomios ortogonais normalizados (I) constantes das tabelas anexas (2).

Os calculos para determina^ao dos valores ajustados encontram-se no quadro 1. estando os resultados obtidos representados no gralico 1- onde figuram apenas as parabolas dos 0, 1 e 5." graus.

I') O desenvolvimento matcmStico dos polinomios ortogonais e os respectivos processos de normaliza^ao podem ser cncontrados nos seguintcs (rabalhos:

a) A. Lichnero-wicz — AlgObre ct analyse lincaircs — 1956 — pSg. 225.

b) Burington and Torrance — Higher Mathematics — 1939 — pdg. 553.

c) Hildebrand — Introduction to numerical analysis — 1956 — pag, 269.

d) W. E. Milne — Numerical Calculus 1949 — pag, 257.

c) C. E. Dieulefait — E'.ementos de Estadistica Metodologica — 1943 — p4g. 274. j Maurell Lobo — Tratado teorico c pratico de Estatisticas das Grandes Massas de Uados e de Estatisfica das Mostras — 1948 — pag. 475.

a) J. I. de Souza Mendes — Artigo nn Revista do j.R.B., n." 89 1955 col. 84.

(2) As tabelas anexas foram obtidas pela DivisSo Estatistica e MccanizasSo, do Instiluto Oe Kessegimos do Brasll, mediantc a normn!iza?ao dos valores da tabela apresentada por Fischer e Yate.s, no livro «Statistical Tables for Biological, Agricultural and Medical Re search* — 3' edifSo, onde cada

Chefe do Serfifo de Conlrolc de Riscos Sinisteados. da D.I.Lc. do I.R.B.

•^0 QUE SB REFERE a sinistros, o novo piano,,de resseguro incendio, que vigora desde 1." de abril de 1957, conferiu ao formulario A.S.I. (Aviso de Sinistro Incendio) capital importancia.

Ate entao, a finalidade primordial do A.S.I, era determinar- a quem caberia a liquidagao dos sinistros aqueies em que, embora houvesse interesse do I.R.B. mas cujas estimativas de indenizagao ficassem abaixo de um determinado limite, seriam liquidados pelas sociedades: os que ficassem acima desse limite seriam liquidados pelo

Aiem dessa finalidade, o A.S.I, servia de ponto de partida para o estudo dos resseguros efetuados e das recuperagoes devidas e para a constituigao da primeira reserva do sinistro a liquidar.

Com a execugao do novo piano de resseguro. o A.S.I, tornou-se p instrumento para a concessao das recuperagoes, tapto do exccdente de refeponsabilidade, como do excesso de catastrofe.

Um retrospecto as diversas maneiras pelas quais tern sido concedidas as recuperagoes dos sinistros, conduzira a uma ampla compreensao do funcionamento do atual A.S.I.

Inicialmente, recebido o priineiro A.S.I, de um,sinistro, erara tomadas

todas as pfovidencias para a liquidagao e realizadb o estudo, em conjunto, dos resseguros efetuados e devidos por todas as sociedades no risco isolado, a fim de ,sercm estabelecidas as percentagens de resseguro, que seriam as mesmas a aplicar as indenizagoes cabiveis as sociedades. Realizados os. tramites indispensaveis, como sejam, autorizagao para o pagamento, pagamento ao segurado, etc., partia das sociedades a iniciativa da obtengao das recuperagoes.

. Com o desenvolvimento do ,seguro e a necessidade do encerramento dos sinistros dentro de um mais breve prazo, havendo, assim, ,a conseqiiente eliminagao da reserva, passou ao I.R.B. a iniciativa do calculo das recuperagoes das sociedades; tal pratica tornou-se mais aconselhavel, porque o controle preliminar do risco isolado permitia o estudo em conjunto de todos OS resseguros efetuados e devidos « a conseqiiente concessao das recuperagoes quase que simultaneamente.

O sempre crescente volume das re cuperagoes a conceder, levou a que o I.Ri.B., em 1956, passasse a arcar novamente com os inconvenientes dos sinistros pendentes — voltou-se ao

sistema de se dar recuperagoes quando solicitadas pelas sociedades: essa forma de trabalho continuava, portanto, na dependencia do estudo preliminar do risco isolado.

No decorrer das explicagoes acima, verifica-se que era sufidente que o sinistro fosse avisado por uma unica sodedade para que fosse determinado a quem caberia a liquidagao e para que as sociedades pudessem obter as re cuperagoes, uma vez confirmadas as rcspectivas percentagens, pelo estudo pr&vio dos resseguros.

Desse modo, tornou-se inoperante o item das Normas Incendio que determinaya o estocno das recuperagoes as sociedades que dentro de 14 meses nao 3visass6fn o sinistro. A prQtic3 moDstiou que, avisado sinistro por uma liinica sociedade, poderia o I.R.B. tomar todas as medidas necessatias, deixando, assim, de exigir o cumprimento daquele dispositive das Normas.

O novo piano de resseguro, no entanto, pelo desaparecimento do con trole do ri^o isolado, nao perraitindo mais ,30 I.R.B. o estudo da situagao geral das sociedades em face do si nistro. requer que cada sociedade se uianifcste e informe o que de seu interesse existe. A maneira de se chegar a esse resultado foi exigir o A.S.I, de todas as sociedades interessadas.

j A.b.l., contendo as indicag5es do resseguro efetuado nas apoliccs s.mstradas, permitira que seja localizado 0 Mapa de resseguro (MR!)

casro""""*'""'

Deverao, portanto, as sociedade^ envidar esforgos a fim de colher os elementos necessarios a comunicagao dos sinistros, dentro do mais breve prazo. Uma vez que Ihes e permitida a substituigao do primciro A.S.I, por outro com os informes definitives, nada impede que, dentro dos prazos comuns, tenha o I.R.B. conhecimento exato da situagao das sociedades.

A faculdade de as sociedades remeterem os A.S.I., no maximo com os formularies R.S.I.E.R. ouR.S.I.C., permite um ultimo acerto nessa ocasiao. Tal situagao, no entanto, devera constituir excegap e nao regra geral, uma vez que o processamento dessas re cuperagoes ficaria sistematicamente retardado.

Passara, portanto, a ter aplicagao pratica o dispositive das Normas que nega a recuperagao as sociedades que nao remeterem os A.S.I., pois isso implicara desconhecimento do I.R.B. da participagao dessas sociedades no sinistro.

Nas R.S.I., relagoes mensais fornecidas a todas as sociedades, constara todos OS sinistros avisados em que tenha havido interesse do I.R.B. Uma consulta sistematica a essas relagoes permitira as sociedades manter um controle dos sinistros excepcionalmentc desconhecidos, para que prov'idenciem OS respectivos A.S.I. fi indispensavel, portanto, que os responsaveis pelos servigos de sinistros das sociedades, sejam alertados da importancia do atual A.S.I, e da sua significagao pratica.

Finalmente, uma sugestao para que esses responsaveis perraanegam em constante contacto com os servigos de resseguros correspondentes, ,a fim de evitar a desagradavel aplicagao das penalidades previstas nas Normas In cendio,

T^TA CONVENQAO anual da Sociedade de Engenheiros Navais (The Society of Naval Architects and Ma rine Engineers) realizada em New York em novembro, coube grande destaque a questao de navios propelidos por meio de energia nuclear, tendo atraido grande aten^ao os trabalfaos sobre o assunto, tanto para navios mercantes como para navios de guerra. Nao deve esse interesse ser motive de surpresa, depois de varies anos de opera^ao dos submarinos atdmicos Nautilus e Seawolf com espetacular sucesso, e quando se cogita de construir urn grande navio mercante de propulsao atomica nos Bstados Unidos, para o qual. alias- ja fol assinado o contrato.

Apesar de todo o segredo que, naturalraente, ainda cerca c assunto. nao pode set escondido o fato de que as pesquisas prosseguem com grande fntensidade e a literatura ja publicada permite uma ideia do que esta sendo processado fora das vistas piiblicas. Ainda que isso nao constitua realmentc surpresa para pessoa alguma, foi recentemente ventilado assunto concernente a estudos sobre propulsao atomi ca para avides e foguetes.

Jose Cruz Santos

Jose Cruz Santos

O emprego de energia atomica, para a propulsao e usos auxiliares em navios mercantes nao se tornara generalizado cm future muito proximo, dado o custo elevado da instala^ao, que impede que navios desse tipo possam competir com navios cuja energia e produzlda por meios convencionais, nas condi?6es atuais do desenvolvimento de ambas as insfalasoes. Contudo, para navios de guerra, a propulsao atomica apresenta vantagens tao nitidas que. parece; OS navios de combate que'nao usam esse tipo de propulsao ja podem ser considerados obsoletos, dentro da concepcao da guerra do futuro. Isso evidentemente, nao significa que. se'uma guerra fosse iniciada hoje, os navios existentes. com propulsao convencional, nao seriain empregados.

Como e sabido, as iimitaqoes de custo nao seaplicam a navios de guerra do mesmo mode como a navios mer cantes. Assim e que, se a propulsao nuclear oferece vantagens especialmente desejaveis. ela e adotada sem consideratoes de outra especie. E, nao ha duvida. as vantagens inerentes a pro-

pulsao atomica sao admiraveis sob o enorme quantidadc de oleo, perdendoponto de vista militar: raio de agio praticamente ilimitado" e operaqao permanente a alias velocidades.

Essas duas vantagens decorrem do fato de sec o peso do «combusivel» atomico quase desprezivel, podendo o navio ser abastecido para periodos muito longos e cessando quase completamente a prcocupa?ao de operar em velocidades «econ6micas», que e.essencial para as instala^oes convencionais.

Pouco importa, assim, que a instalagao atomica seja dispendiosa, pesada. complicada e voiumosa em seu prescnte estado de desenvolvimento, se as van tagens militares sobejamente ofuscam essas rcstrigoes.

se, assim, cpmpletamente, o sentido antigo da preocupaqao de economizar combustivel para aumentar o raio de a^ao do navio. Mesmo com o navio atomico operando continuamente a altas velocidades, o consume de «com-r bustivel» e perfeitamente insignificante e o raio de agao e quase ilimitado.

A diferenpa basica entre o navio convcncional e o navio atomico reside na fonte primaria de energia, sendo o restante da Instalaqao, tanto nas maquinas propulsoras. como nas auxilia res, muito semelhantes.

No navio convencional, movido a turbina, c combustivel e queimado na caldeira para produzir vapor, sendo A fonte primaria de energia das utilizado para acionar as turbinas instala^Ses convencionais e a combustao de oleo ou catvao, sendo o calor assim produzido transformado, de mode a ser utilizado para a propulsao dos navios e fins auxiliares. No caso das

que movimentara os helices propulsores do navio.

No navio atomico, o reator atomico e a fonte de calor, que e transferido para a caldeira que produz o vapor instalagdes atomicas, a fonte primaria neccssario. fiste e, entao, aproveitado de energia e a transforma^ao de massa do mesmo modo como no navio concm energia, com o desaparecimento de vencional. Nas instalaq5es dos subcerta quantidadc de massa. Para marines da Marinha de Guerra Norteformar-se uma ideia da tremenda dispa- Americana, que, ao que se saiba, sao ridade entre a produ^ao de energia os dois linicos navios atomicos em pelos dois processes referidos, basta opera^ao, o calor e transferido do dizer que urn quilograma de material fissionavel produz cfirca de dois bilh$es de vezes mais energia do que a combustio de quilograma de 6leo. Desse modo. uma quantidade minima de «combustivel» atdmico pode substituir

reator para turbina por meio de um circuito de ague sob pressao.

Muito se fala em outros tlpos de instala^oes, em que a Sgua sob pressao serla substituida per outros fluidos, inclusive por fluido que fosse a propria

fonte de calor, mas, no presente raomento. e certo que o tipo adotado pela Marinha de Guerra e o unico que passou pela prova de operasao, com sucesso indiscutivel.

Come o reator atomico, fonte primaria de energia, emite radiagoes perigosas para 6 corpo humano, ha necessidade de ser instalada protegao contra essas emissoes, nao somente no reator propriamente dito, como tambem em torno de todo o cfrcuito «priinario», que inclui a rede por onde passa a agua sob pressao que cfrcula no reator e que. portanto, torna-se iadioativa. A protegao do reator e especialmente feita, a fim de isola-lo do resto do circuifo, uma vez que a radiotividade do reator e muito mais intensa do que a do resto do circuito. Por sua vez, todos OS tubos c partes por onde passa o fluido cfrculante sac protegidos o que inclui tambem a caldeira que produz vapor para as turbinas.

Desse modo. forna-se possivel a entrada no recinto de menor protegao. quaado cessa a operagao do reator, nao obstante continuar este a emitir radiagoes pengosas. as quais sao, entao interceptadas pelo seu proprio isolamento. fi facil compreender a vantagem desse arranjo. que permite o acesso a muitos dos componentes da instalagao enquanto o reator nao esta em operagao.

A protegao a que nos temos referido representa uma das desvantagens da propulsao atomica, por ser pesadissima. Essa e a principal razao porque OS pesos totals da instalagao nuclear nao sao sensivelmente menores do que OS da instalagao convencional de mesma potencia, incluido o combustivel. Coni-

preende-se que a comparagao depende essencialmente de um elemento muito variavel, que e a quantidade de com bustivel que o navio convencional inclm. Assim e que, nos navios de pequeno raio de agao, isto e, que traiisportem pequena quantidade de com bustivel em relagao a sua potencia. 0 peso da instalagao atomica e bastante superior ao da instalagao con vencional. Por outro lado, nos navios e grande raio de agao, como os navios prmcipais de uma esquadra. o peso da mstalagao atomica e provavelmente igual ou inferior ao da instalagao con vencional, incluido o combustivel.

A radioatividade e a chave da raaioria das dificuldades ^ncontradas no projeto e operagao das instalagoes nucleares. Dela decorre c excesso de peso, ,a mencionado, 3 inacessibilidade a muitos dos componentes da insta lagao. principalmente durante sua ope ragao, e o perigo sempre presente de acidentes de serias conseqiiencias.

Tambem e a radioatividade que imPe e 3 utiliragao, presentemente, de mstalagoes de ^fluido-combustiveb. a que nos referimos anteriorment-. Apesar de apresentar vantagens em relagao ao tipo adotado pela Marinha de Guerra Americana, supoe-se que precise del.500 toneladas de protegao contra radioatividade. mais quase 100 toneladas de reforgos para impedir que. uma cohsao. os produtos radioativos se espalhem, com resultados catast:6-

Ha, contudo, outros problemas causados, ironicamente, pelas propriis antagens inerentes a propulsao nucear. De fato, nas instalagoes

tcadiciooais' que usam a combustao como fonte primaria de energia, todo o equipamrnto auxiliar e calculado com margem de seguranga adequada a atender as solicitag5es usuais no servigo, esperando-se longos periodos de operagao a pequena velocidade, paradas relativamente frequentes para o reabastedmento. facil acessibilidade em caso de detX-encia, etc. No caso dpropulsao atomica, porem. ha mudangas basicas de condigoes. sendo as.e.xigencias muito mais rigorosas. nao somente pelo extreme espagamento entre paradas para reabastedmento ou, pelo menos, ausenda de contato com navius supridorcs, como tambem pelo funcionamento quase constante a alta velo cidade. A concepgao de «velocidade economical, que corresponde ao maximo percurso com 3 quantidade cl. 6leo disponivel, ^ao mais se apiica, como ja se disse.

Essas solic.lasoes sobre o matcrij g.au de em sua construsao, o que, de „m medo ge.al s.ga.fma pesos maiores e psesos mam elevados mas uao reptesenlam, de modo algum, dificuldades inveuciveia.

Hesolvldos esses problemas, pK. eisam os operadores do navio atomico cond,„onar-se a sua nova e surpree., dente l.bcrdade o que, em muitos casonao 4 de todo simples. A reajao de uma guarnieao de submariuo, q„e p^de petmauecer .ndefinidameuu, submL-a sera provavelmente o fator limite, vez de ser o mater.al como " mente. Aproveitando sua iudeoen-

impossivel para um submarino conven cional, pela necessidade de carreyar suas baterias, o que exige o funcionamento dos motores cliesel e, portanio, a vinda a superficie para aspirar ar atmosferico. £sse aspecto da insta lagao nuclear- de nao precisar de oxigenio, e coisa completamente alheia a experiencia anterior com usinas tecn.icas de qualquer tipo, fazendo desaparecer as familiares chamines pita descarga dos gases de combustao, assim como as aspiragoes do extccio.-. para fornecer o ar necessario a que-ma do combustivel.

Alias, ha novidade em todas as fases do aproveitamento da energia nuclear, que e muito recente e que, portanto. ainda sofre de deficiencias decorrentes da falta de experiencia, ao contrario d.» que sucede com as instalagoes convencionais que, em comparagao com as nucleates, sao antiqufssimas. Assim e que podemos apenas vislumbrar o que representara no futuro o uso generalizado da energia atomica, nao somente pelo aperfeigoamento das instalagoes, como^tambem pela necessidade de ?eu emprego, pelo encarecimento dos combustiveis comuns. pelo esgotamento da:: reservas naturais.

grrr

pcrto do Polo Norte. o que teriatdr

A construgao do navio mercante atomico trara novos e importantes pre blemas para .as Snciedades de Classificagao de Navios e para as Companhias Segutadoras. Como elas tern se mostrado capazes. no passado, de absorver as inovagoes que tem aparecido durante seus muitos anos de atuagao, e de esperar que. nao menos eficazmente, venham a absorver essa nova e drastica inovagao.

C/ie/c

opera^oes das Sqdedades — limite legal" e fator de retengao — foram calculados pelo I.R.B., a vista dos respectivos balances: tais eleraentos eram comunicados as Companhias e determinava-se uma dafa fixa (em geral 1/7 de cada exerdcio) para o inido de vigenda dessas tabelas.

No ano de 1957, ficou resolvido que o I.R.B. nao mais forneceria o PR maximo com o qua! a Companhia deveria operar, e a base do qual calcularia a sua tabela de reten^ao e sim, que a propria Companhia. aplicando calculos ja aprovados para esse fim, submeteria ao D.N.S.P.C., por intermedio do I.R.B., a tabela de reten^ao calculada a base de urn FR por ela escolhido, cabendo ao I.R.B., no ato do encaminhamento, pronunciar-se favoravel ou nao a pretensao da Sociedade.

A modificaqao da rotina foi processada com o duplo, objetivo de atenderse, de uma parte. a caracteristicas tecnicas do novo Piano de Resseguro Incendio, e de outre lado a convenienda de ser dada execuQao mais rigorosa ao preceituado pelo Decreto-lei numero 2.063/40, Entrefanto, dai resultaram numeroso.s e inegaveis inconvenientes de ordem administrativa, que no benefido geral imp5e-se serem sanados.

Embora os limites legais sejam revistos. todos eles, em data certa e prefixada, os fatores de retengao. no en-

tanto. quando alterados, o sao em datas as mais variadas, acrescendo a circunstancia de a aprovagao final do D.N.S.P.C. ser dada, nao raro, com efeito retroativo.

Insistimos em afirmar que deve haver perfeita coincidencia ~na apro-vaqao dos dois clementos — FR e LL. nao devendo, em hipotese alguma, serem aprovadas em epocas diferentes, o que implica vigencia de duas tabelas, uma com inicio de vigencia na data em que o limite legal foi aprovado e outra, a partir da data da aprdvagao do fator de reten^ao.

A data de inicio de vigencia das tabelas deve ser linica, e determinada com bastante antecedencia, a fim de possibilitar as Companhias a realiza^ao de seus resseguros, acertadamente, ja sabendo de antemao qual a tabela que deverao apiicar, evitando-se, assim, os transtornos decorrentes de resseguros realizados em desacordo com a nova tabela,. bem como os problemas que surgem em casos de sinistros ocorridos durante o periodo em que ainda nao esta definida qual a tabela de retengao que esta em vigor.

O ideal seria as Companhias enviarem seus balances e demais documentos exigidos, no mSs de julho.

quando seriam calculados os novos LL. que somente vigorariam a partir de 1.° de Janeiro do ano subseqiiente, ficando o periodo de agosto a dezembro para troca de correspondencia, acertos, organizaqao de colegoes de tabelas, etc., evitando-se, assim, a serie de Q.R.I., cartas, etc., que normalmente sao trocadas em consequencia de serem as tabelas po.stas em vigor, a maioria das vezes, em epocas anteriores a sua aprova^ao.

Calculados que sao os novos limitps tecnicos. compete a Companhia enviar a documentagao que o I.R.B. devera encaminhar ao D.N.S.P.C., documenta^ao cssa que se compoe de um oficio de pedido de aprovaqao e 4 ta belas de max/mos e minimos (tambem chamadas tabHas de Umiles de retencao), calculadas a base dos novos