iREVISTA DO

TTT -y.'.OV> ' ' 1'i' ". ■ -L-vvX,.;. , . , a •'"* '' ' ■■ ■

S U M A R I O

Balan^o do I.R.B. em 1950, col. 7

• Atividades do I.R.B. em 1950. col. 19 — A Atuaria na Espanha; Dr. Giorgio Steelier, col. 117 — Prevengao e protegao contra incendio: Enyenheiro Civil Mario Trindade, col. 123 — Tipos de resseguro:;; Ignacio Hernando de Larramendi. col. 131 — O seguro europeu — impressoes d; viagcm — Decio Vieira Veiga. col. 139 — Tradu0es c Transcri^oe.s, col. H7 — Dados Estatisticos. col. 161 — Pareccres e Decisoes. col. 177 — Consultorio Tccnico, coluna 189 — Boletim do I.R.B., coluna 193 '— Noticiario do Exterior, col. 201 — Noticiario do Pais, col. 203

— Ao leitor da Revista do I.R.B., col. 223.

Reconhecendo a importancia da missao do Inst'.tuto de Resseguros do Brasil. o Excelentissimo Senhor Presidente da Republica. Doutor Gefdlio Dornelles Vargas, houve par 6em riomear para seu Presidente o Engenheiro Civil Paulo Leopoldo Pereira da Camara. M. 1. B. A., grande conhecedor dos problemas de seguro e figura de relevado destaqae na administragao piihlica.

Ingressando nos quadros do Ministerio do Trabalho. Indiistria e Comercio. em 1932, coma atuario, logo o Dr. Paulo da Camara revelou a sua grande pendencia para os estudos de seguro social c privado, tendo ocupado postos de alta investidura. nesse setor. e atingindo rapidamente ao apice de sua carreira. o que bem comprova a sua grande capacidade te.cnica e adm nistrativa.

Ao ser convocado para a Presidencia do I.R.B.. exercia o clevado cargo de Dlretor do Servigo Atuarial do Ministerio do Trabalho, Industria e Comcrc/o. .o qua! privava diariamente com OS problemas do seguro privado.

A, pois. cam prande satislagao que, ao completar o seu undecirno aniversario. a «Revista do I.R.B.^ ..auda o novg Presidente do Instituto de Resseguros do Brasil. Engenheiro Paulo

Leopoldo Pereira da Camara. certa de que sua gestao. nesta casa. ccnstitidra mais um exito destacavel na sua ja vitoriosa vida puhiica.

'IT fsr .■f •.*. ANO XII ABRIL DE 1951 N. 66 ^ublica^Ao aiMBarRAL Oi e»ne«lte* •fxltlOa* «m urtlioi ■iilA«do« ntn tptnti epInlAvt dt tcut auiortt • tio de suh •letuMvB rawflniabilldid*. RKDA^AO OA RKVISTAl MRVIOO DC OOCUMOnACle eOtPlCIO JoAo CARLOS VITAL AVINIOA MARCCHAL CAMARA, ITI CAIXA POSTAL 1440 INSTITUTO oe WSSEOUnOS DO BRASiL Preiiddnta: Paulo Laepoldo Parsira da Ctmara raoneo OE A.ii«i)ictt(iiB.Mit« Amelo MAWO cem* iS^y O«luoOE 80UZAPDBBA TO"*® OOAON OE BEAUCUUR MIRAJMA iNOlO OA COSTA VICENTE oe PAULO OAUJEE

REVISTA IJO I. R, B,

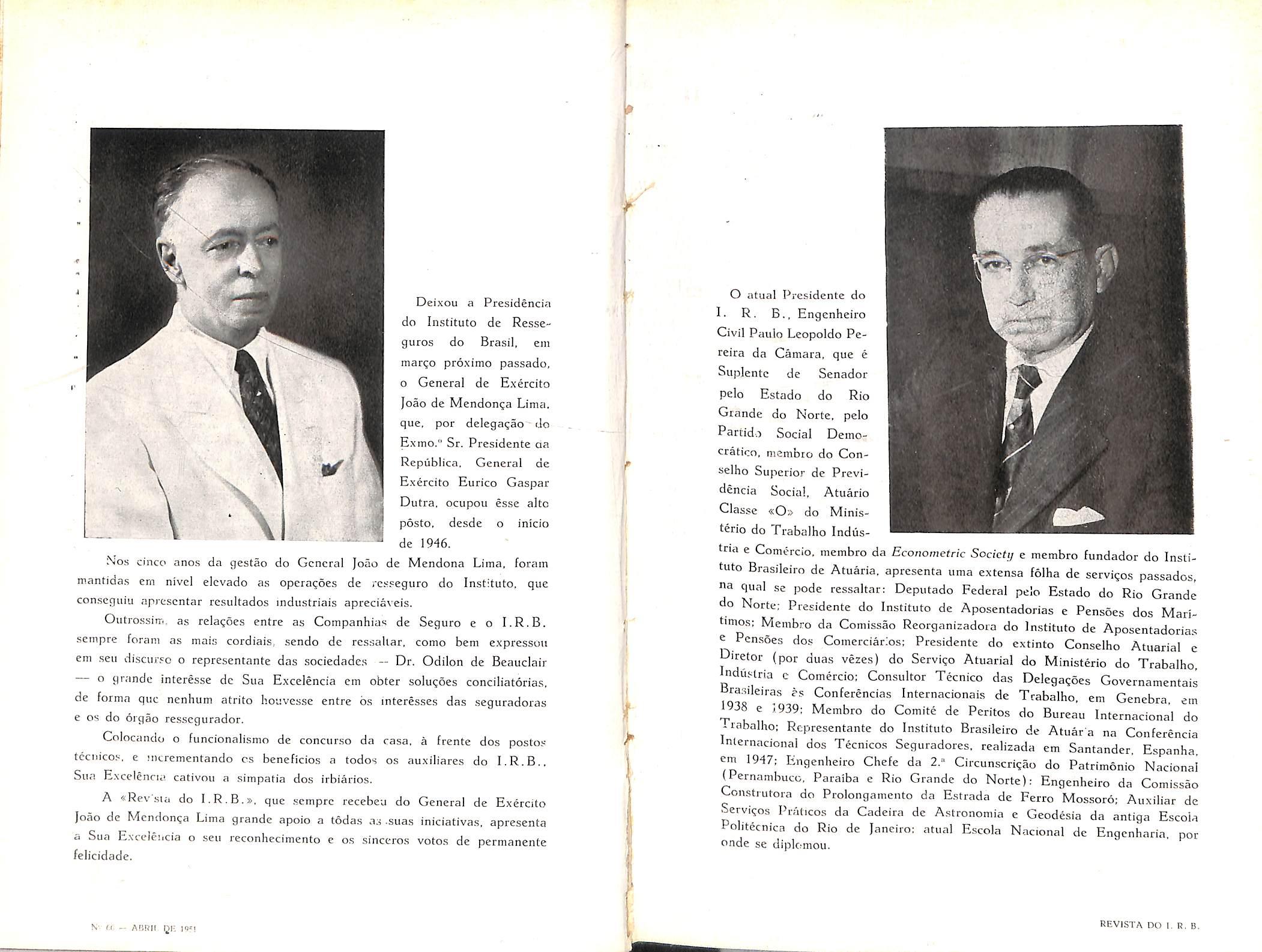

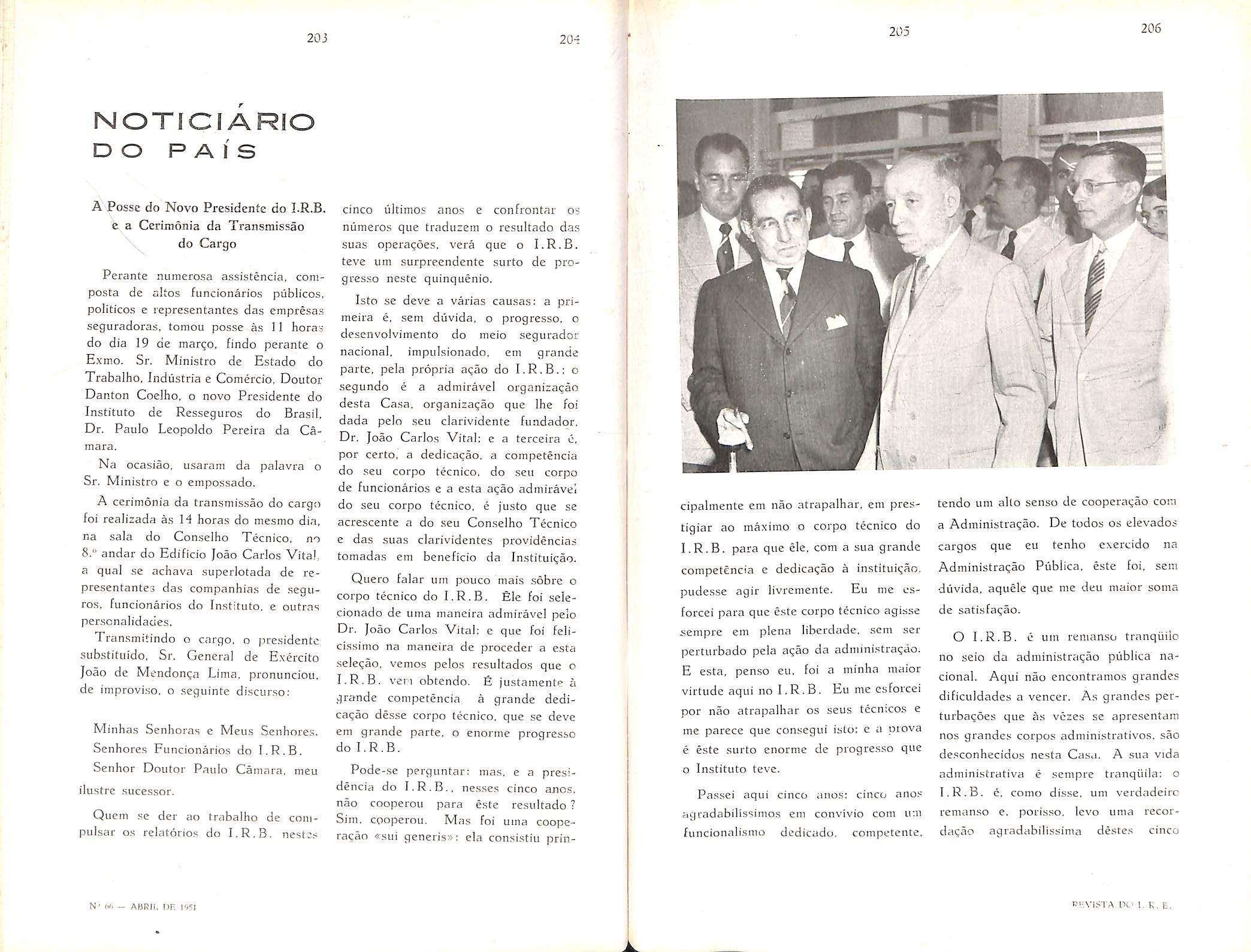

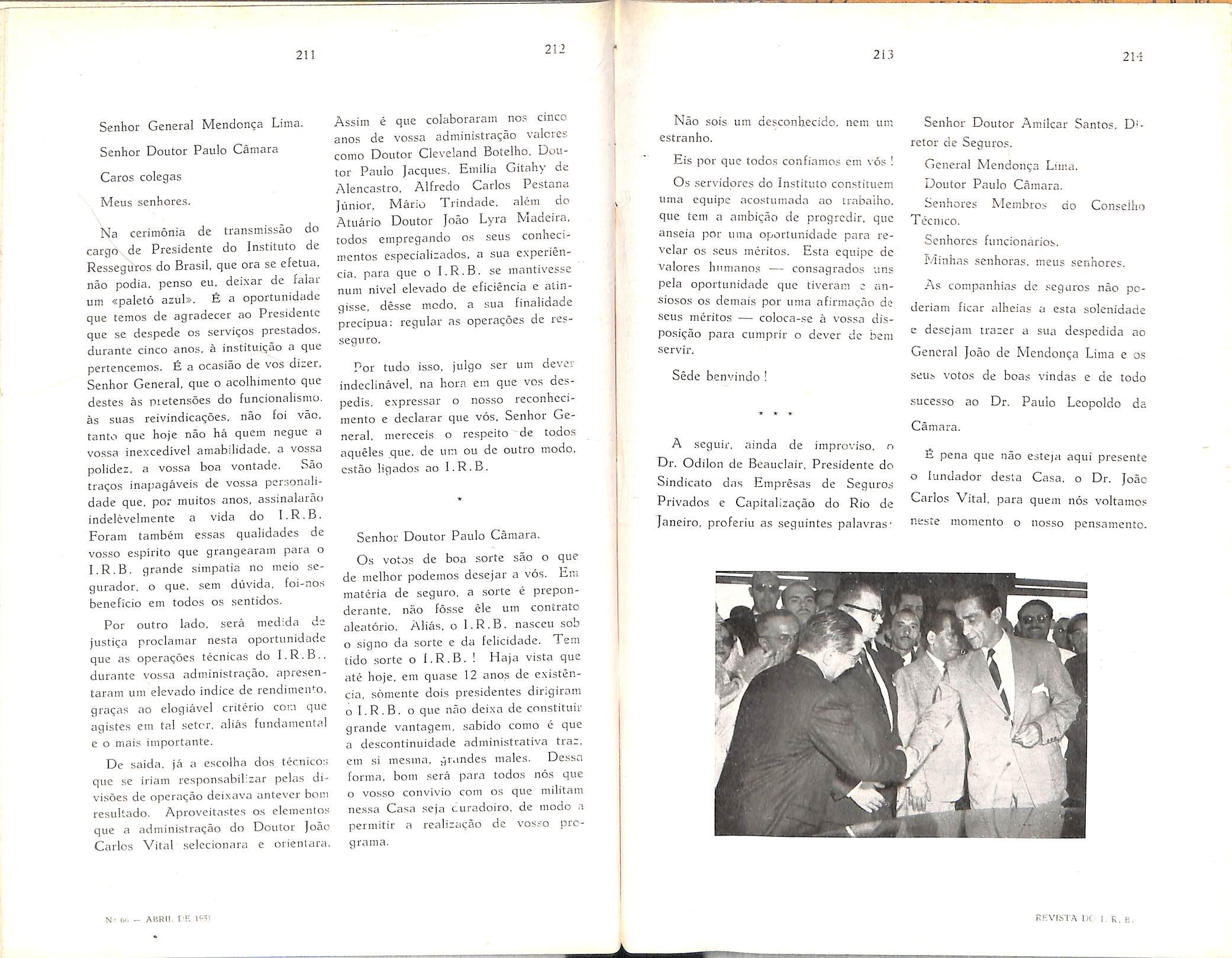

Deixou a Presidencin do Institute de Resseguros do Brasil, em marge proximo passado, 0 General de Exercito Joao de Mendonga Lima, que, por delcgaglo do Exmo." Sr. Presidentc aa Republica. General de Exercito Eurico Caspar Dutra, ocupou esse alto posto, desde o inicio de 1946.

Nos cinco ano.s da gestao do General Joao de Mcndona Lima, foram mantida.s em nivcl elcvado as operagoes de rcsseguro do Instituto. que con.seguiu aprescntar resultados industrials apreciaveis.

Outro-ssiTT.. as relagoes entre as Companhias de Seguro e o I.R.B. sempre foram as mais cordiais, .sendo de ressaltar, como bem expressou em ,seu di.scurso o representante das sociedade.s -- Dr. Odilon de Beauclair o grande interesse de Sua Excelencia em obter solugoes conciliatorias, de forma que nenhum atrito houvessc entre bs interesses das seguradoras e OS do orgao resscgurador.

Colocaiido o funcionali.smo de concur.so da casa. a frente dos postos teciiico.'^, e nicrementando cs beneficios a todos os auxiliares do I.R.B.. Sua Excdencia cativou a simpafia dos irbiarios.

A «Rev.sui do I.R.B.», que sempre recebeu do General de Exercito Joao de Mcndonga Lima grande apoio a todas as -suas iniciativas, apresenta a Sua Exceleiicia o .seu reconhecimento e os sinceros votes de permanente felicidade.

O atual Presidente do I. R. B., Engcnheiro Civil Paulo Leopoldo Pereira da Camera, que e Suplentc de Senador pelo Estado do Rio Grande do Norte, pelo Partido Social Deinocraticn. membio do Conselho Superior de Prcvidencia Social, Atuario Clas.se «0;> do Ministerio do Trabalho Indiistna e Comercio. membro da Econometric Society e membro fundador do Insti tuto Brasileiro de Atuaria, apresenta uma extensa foiha de servigos passados, na qual se pode ressaltar; Deputado Federal pelo Estado do Rio Grande do Norte; Presidente do Instituto de Aposentadorias e Pensoes dos Maritimos; Membro da Comissao Reorganizadora do In.stituto de Aposentadoria.s e Pensoes dos Comerciarios: Presidente do extinto Conselho Atuarial e Diretor (per duas vezes) do Servigo Atuarial do Ministerio do Trabalho Induslria e Comercio; Consultor Tecnico das Delegagoes Governamentais ora.sileiras l-s Conferencias Internacionais de Trabalho. em Genebra em _^938 e 1939; Membro do Comite de Peritos do Bureau Internacional do -rabalho: Representante do Instituto Brasileiro de Atuar a na Conferencia Inlernacionai dos Tecnicos Seguradores. realizada em Santander, Espanha. em 1947: Engcnheiro Chefe da 2.' Circunscrigao do Patrimonio Nacionai (Pernanibuco. Paraiba e Rio Grande do Norte): Engcnheiro da Comissao ^onstrutora do Prolongamento da Estrada de Ferro Mossoro; Auxiliar de Servigos Praticos da Cadeira de Astronomia e Geodesia da antiga Escola Politecnica do Rio de Janeiro: atual Escola Nacionai de Engenharia. por onde se diplomou.

r a

N '.I. - AORIt iq?i REVISTA DO I. R, B.

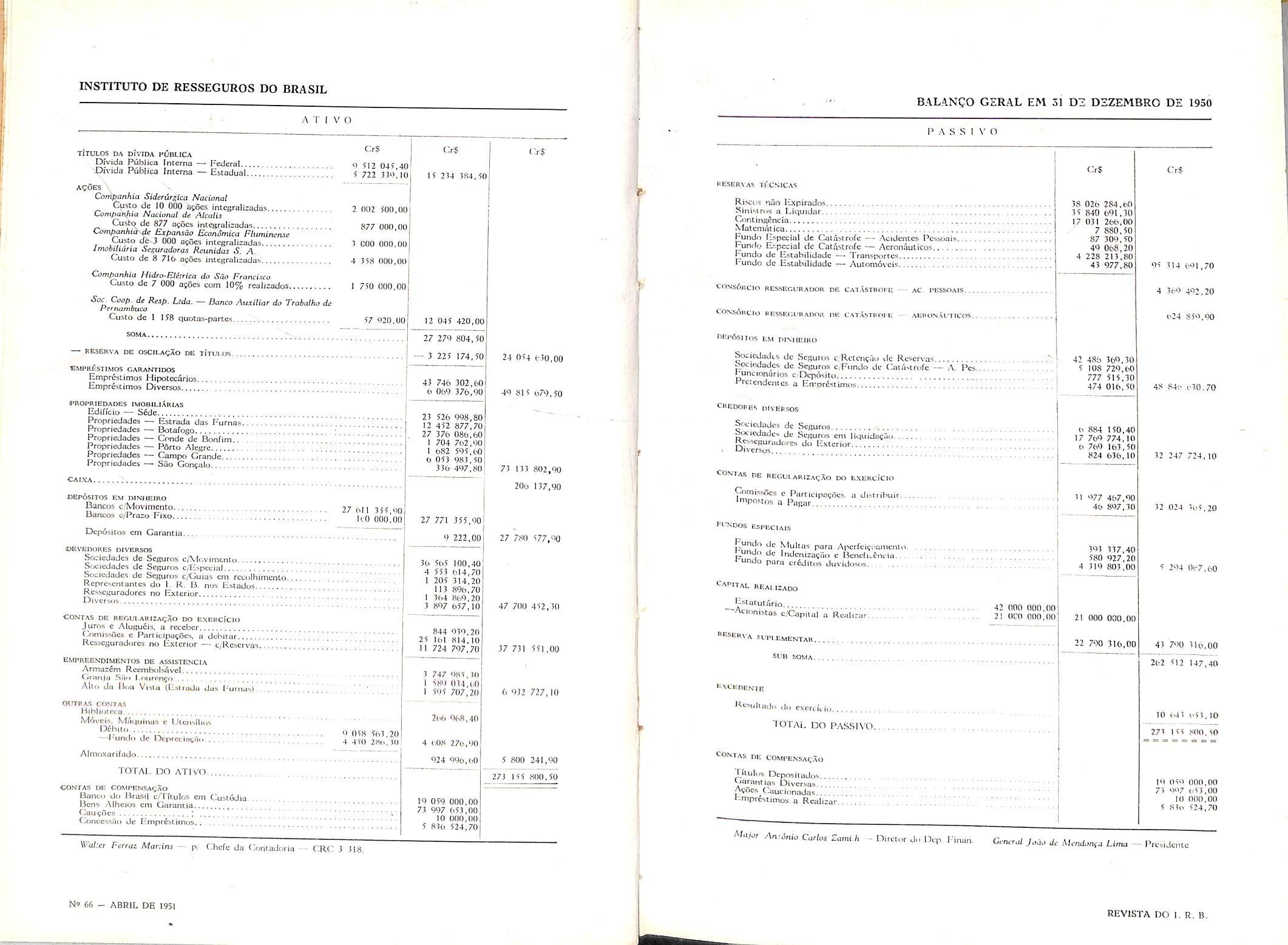

INSTITUTO DE RESSEGUROS DO BRASIL

TilULOS DA otvtDA PUBLICA

Corripanhia Siderurska Nacional

Custo de JO 000 a^cs intcgralizadas Ccmpanhia Nacional ds Akalis Custo de 877 aeoes inteBraliaadas

Expansdo Economka Fluminense

3eguradoras Reunidas S. A.

Custo dc 8 716 aeoes integrahradas

Companhia Hidro-RI(:riea da Sao Francisco

Custo dc 7 000 a?aes com 10% realizados

Soe Coop, de Reap. Lida. — Banco Auiilia' do Trabaiha de

— RESSRVA DE 05CILACA0 OE tJtUI.OS.

OEVEnORES niVERSOS

SoriedaJcs de Seguros cA4i.vimento SocjcdaJes dc Seguros c^Espccial Socicjades de Segurus c/Guius cm rctoihimento Rcprc-eniames do 1. K. B. nos Estados Resscfiuradores no Exterior

CONTAS DE REr.UI.AHIZACAO DO EXEBCiCIO Juros e Alucucis. a recebcr Comissocs c Parcicipii5<5c.s, a debiiur.. . ResscguraJures no Exterior — e/Rescrvas,

EMPBEENDIMENIOS OE ASSISTENCIA ArmazSm Recmboisiivcl t irnnja S.it) {.laucngn AUri da [It,a Vista (LstiuJu das I-'urnas).

ODTBA.S CriMTAS Hibii.jtreo )V16vci«. Mi'uiuinuH c Utcnslilu I36bii(i —I'undo

liESEBVAS TTCN1CA5

Risci r nan Expirados Sinisirns a I.iquidar Cxrntinftencia Matcmntica

Fundn E.special de Cniasirofc — Acidcnics I'cssoais. Fundu Er.pcciai tie Cai-lstriife — Aeronaulico5. Fundo dc Estabiiidadc —. Transporter Fundo dc Estabilidadc — Autnm6vcis

CONSCRCin BESSECUBAbOR DE CAT.SSTROI.'E -- AC. PESSOAIS.

CONsArcIO BUSSEI-.IiBaPOB de UATaSTIIOIE - AEI<tlN).t'TIC05.

df.hAsiios lm dimieiro |(>cicdacli.A de Scguro.s t Rccciic.lo sic Rescrvas i^tcdadcs dc Scgurns c,Fundo de Calftsirofc — A. Pes. Funeionurios c Deposito Prctendcnics a EmorAstimos

CBEtSOBES mvERsos Socicdiidcs cic Seguros bociedades de Seguros em liquidac.lu KcsscguraJorcs do Exterior Dj

CONTAS pE REOULABIZACAO DO EXERCiCIO 9»nis.N)CS c ParticipBc5c5 a distribuir impo.stos a Pugnr

I'U'NDOS E5PECIAIS Fundo de Multos para Aperfcicoamcnio undo de IndenizagOo e Beneii.6m ia. .. fundo para criditos duvidosos.

CAriTAL REAIIZADO ^latutfirio. Acionistas c/Capitai a Rcaiizar

SVI.UEMENTAR.

tXCKDENTR Resuliadii liii cxcrcitio total do PASSIVO.

CONTAS DE COMPENSaCaO TiiuI„5 Deposiiados. Divcr.sas AcOcs Caucionadas.. Empr6stimos a Realizar

.Anrdniu Cartaa Zami.h - Dirctur Ju Dep. l-inan. Cencal Jodo dc Mcndonfa Lima ~ Prcsijcuc

A I" I V 0

Divida

OS <> 512 045'.40 5 722 13'), 10

Divida Pubiica tnurna — Federal...

Publica Inema — Estadual.

ACdES

Companhia^e

/nwbiUaria

Custo dt-3 000 aeocs intcgralizadas

Fernambuco

2 (102 500,00 877 000,00 3 COO 000.00 4 338 000,00 1 750 000,00 57 020,00 OS 15 234 384,50 12 045 420,00

Custo dc t 178 quotos-partes.

EWPBftSTIMOS

Empr^stimos Hipotecarios. Emprestimos Diversos PBOPRIEDADES IMOBILIARIAS Edifi'cio — S6de Propriedad(K

Propriedades

Propriedades

Propriedades

Propriedades

Propriedades

CAIXA. ilEPOSlTOS

Bancos c'Movimento. Bancos e/Prazo Fixo. 27 (dl 355,00 ItO 000,00 DcpOsitob cm Garantia. 27 270 804,50 - 3 225 174,50 43 746 302,60 0 06O 376,90 23 526 998,80 i2 452 877,70 27 376 086,60 1 704 7d2,')0 1 682 595,to 6 053 983 , 50 336 497,80 27 771 355,90 9 222.00

CARANTIIXJS

— Estrada das Furnas.

— Botafogo

— Onde dc BonfJm..

— Pflrto Aiegrc

— Campo Grande

— Sao Goncalo

EM DINHEIRO

Ditcrsos

DcprcclncSo, 36 565 100,40 4 553 6i4,70 1 205 3i4,20 il3 896,70 1 364 869,20 3 897 657,10 844 939,20 25 161 814,10 11 724 797,70 9 058 563,20 4 450 2«t.,3l) Aimoxarifado. TOTAL

ATIVO CONTAS DC

till Brasil

Aihcius cm Garantia Caugoc.s (-onccssaii dc FmprestiiTios.. 3 747 985,30 I 580 (114,«1 I 595 707,2(1 266 9<,ft,40 4 608 276,')(1 924 996,60 19 059 000,00 73 997 653,00 10 000,00 5 816 524,70 CrS 24 054 630,00 49 815 679.50 73 133 802,90 206 137,90 27 780 577,90 47 700 452,3(1 37 73i 551,00 6 932 727, 10 5 800 241,90 273 155 800,50

3 318. N» 66 - ABRIL DB 1951 BAL4.NCO GZR.AL EM 31 D2 DSZEMBRO DE 1930 P A S S 1 V O

dc

DO

COStPEN.SAQXcS Banco

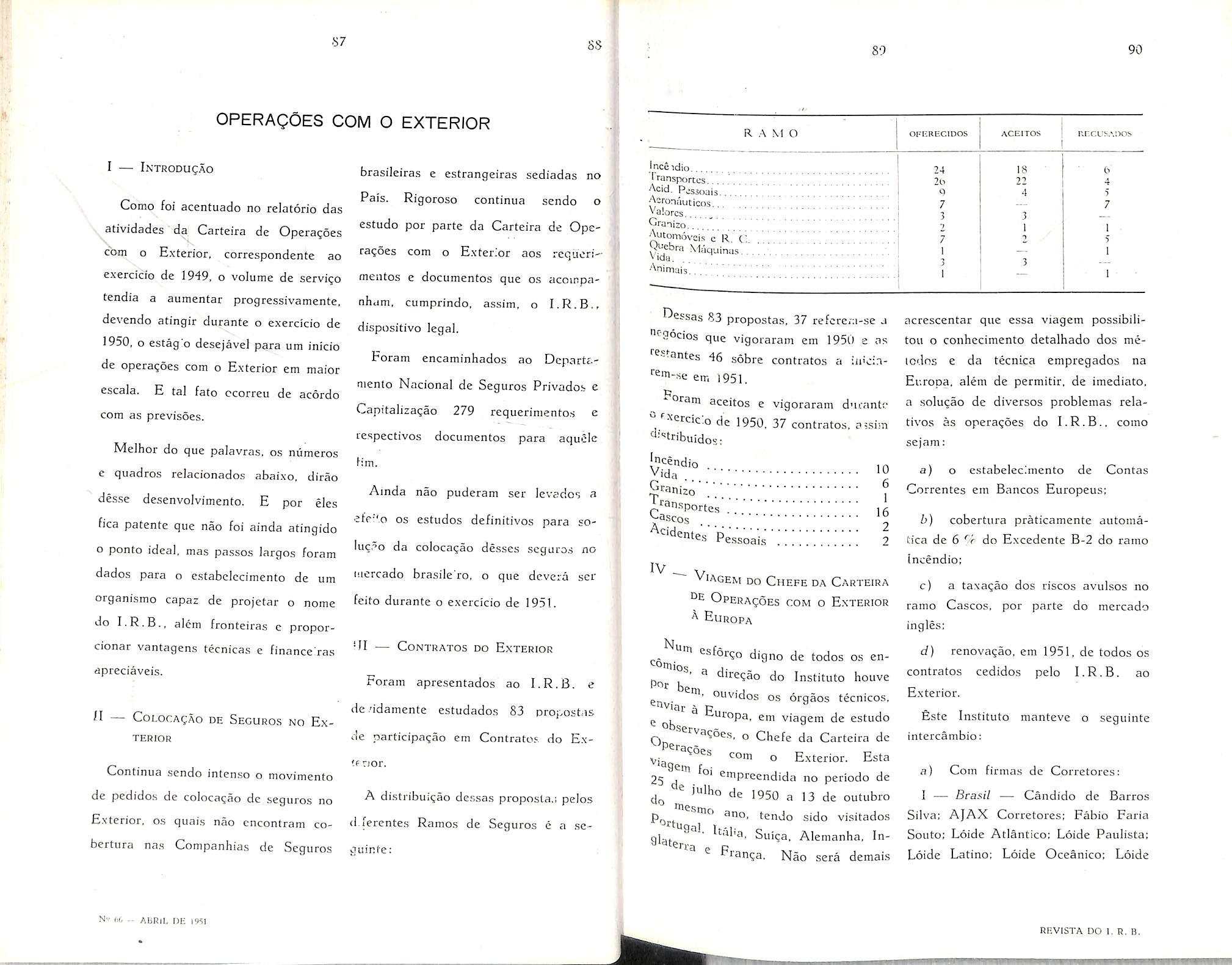

cn iculos cm Cust&Jia Bens

Wal;cr Fcrraz Mardna - p. Chefe da Cnntadwia -- CRC

CrS 38 026 284,60 3 5 MO 691.30 17 031 26ts,00 7 880,50 87 3CK).50 49 068,20 4 228 213,80 43 977,80 42 486 369,30 5 108 729,«> 777 515.30 474 016,50

6 884 150,40 17 769 774,10 6 769 163,50 824 636.10 31 977 467,90 46 897,30 393 337,40 580 927.20 4 319 803,00 42 00(1 (100.00 21 (IfO 000,01) RBSEHt-A

SOB 50MA. 21 000 000,00 22 790 316,00

CrS 95 314 601,70 4 3(1') 402.20 624 350,90 48 846 c30,70 32 247 724,10 32 024 365.20 5 294 067,60 43 790 316,00 262 512 147.40 10 643 655,10 271 155 800,50 19 (150 000,00 73 s)»7 „53,00 10 000,00 5 836 524,70

REVISTA DO 1. R. B.

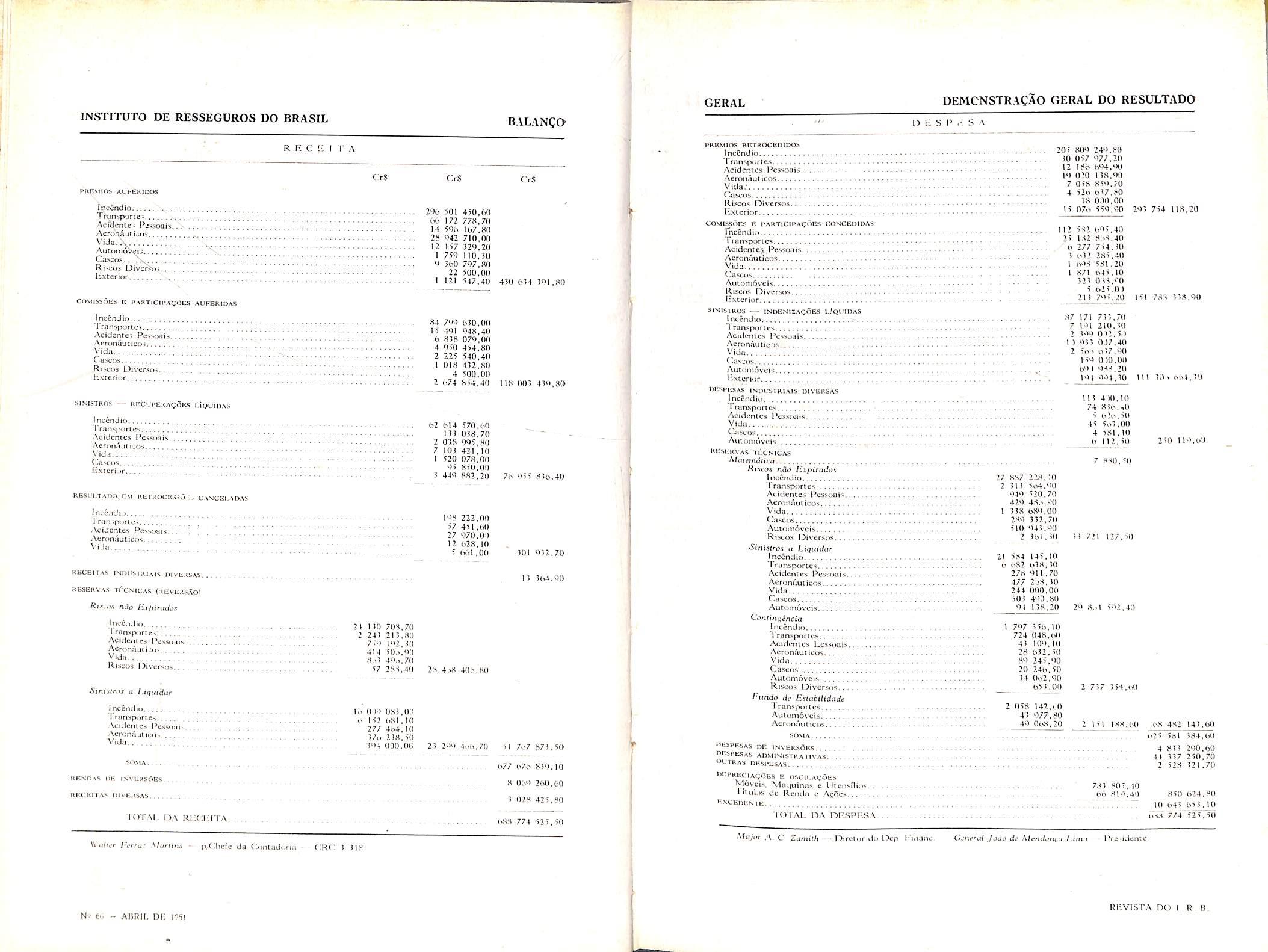

GERAL

INSTITUTO DE RESSEGUROS DO BRASIL BALANCO

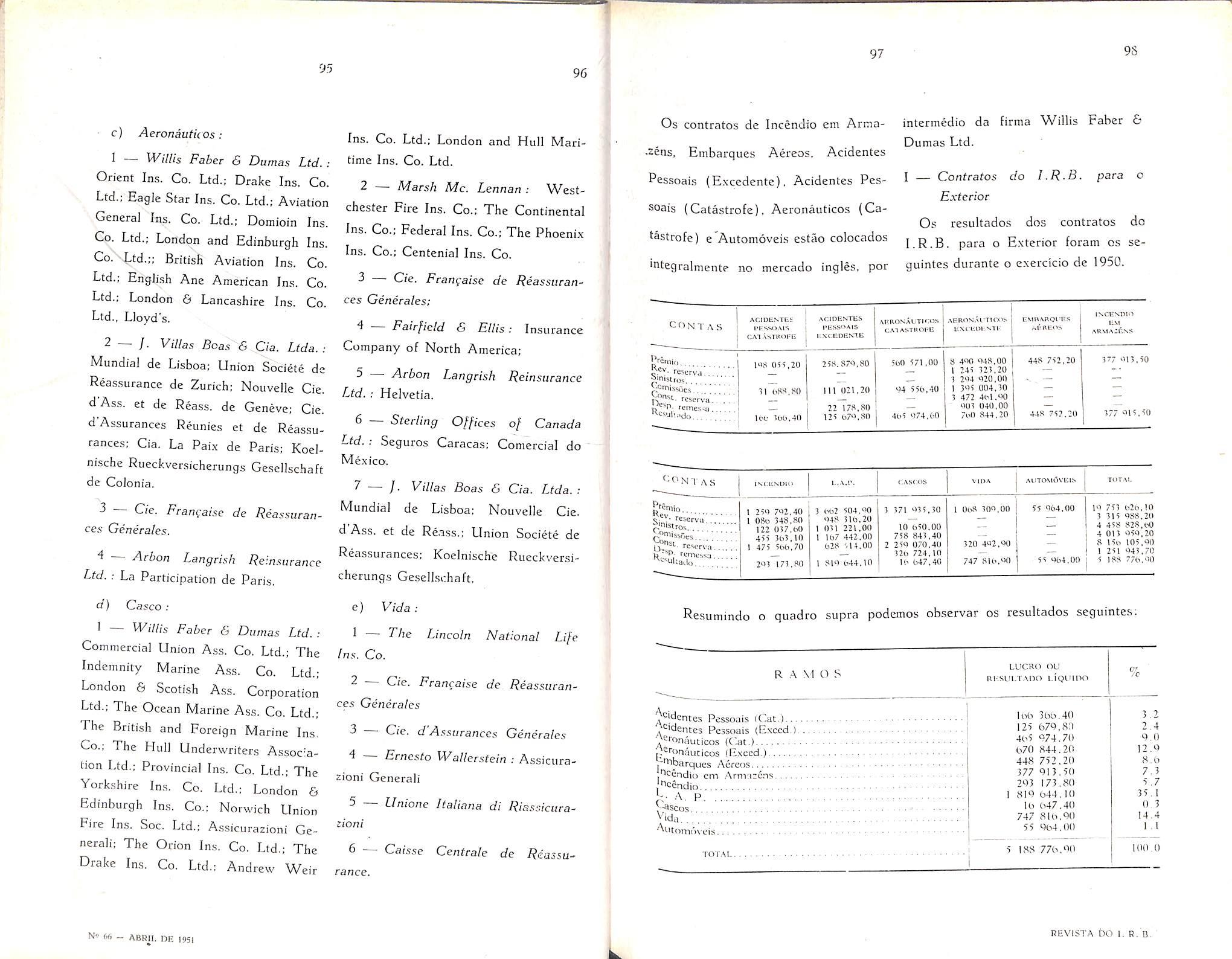

r^REMlOS ALIFCKJOOS

Inccndio v... ,. Tronsportci Aci'dcncci Pjssoais..\s Acro^SjLijos Vida.;-y Auromo'^ii OlSCdS.....s^ Ri-coi Divcrycii f-xtcrior

COMISSlJES It PARTlCIKAgOES AUPERIOAS

InccnJio Tranxporcei Acidcntet Pc.swwiis Aeron6'jtiaos Vidu. C-asctis Ri^cos Diversot h.vrcricir.

^ISISTROS -- HEC«;i'E,tACdES i.Iquidas

Inccndio

Transporter Acidentc.s Petsiiais Aefonajti;os Vidj Cascos lixlcri jr

BESn.TAn3.E\l ItETROCEijAl. t lxC2I.AD.\5 inac.idi i rran >portcr

■AciJcntcs Pessuais AeronuLiLicos.. Vi.la

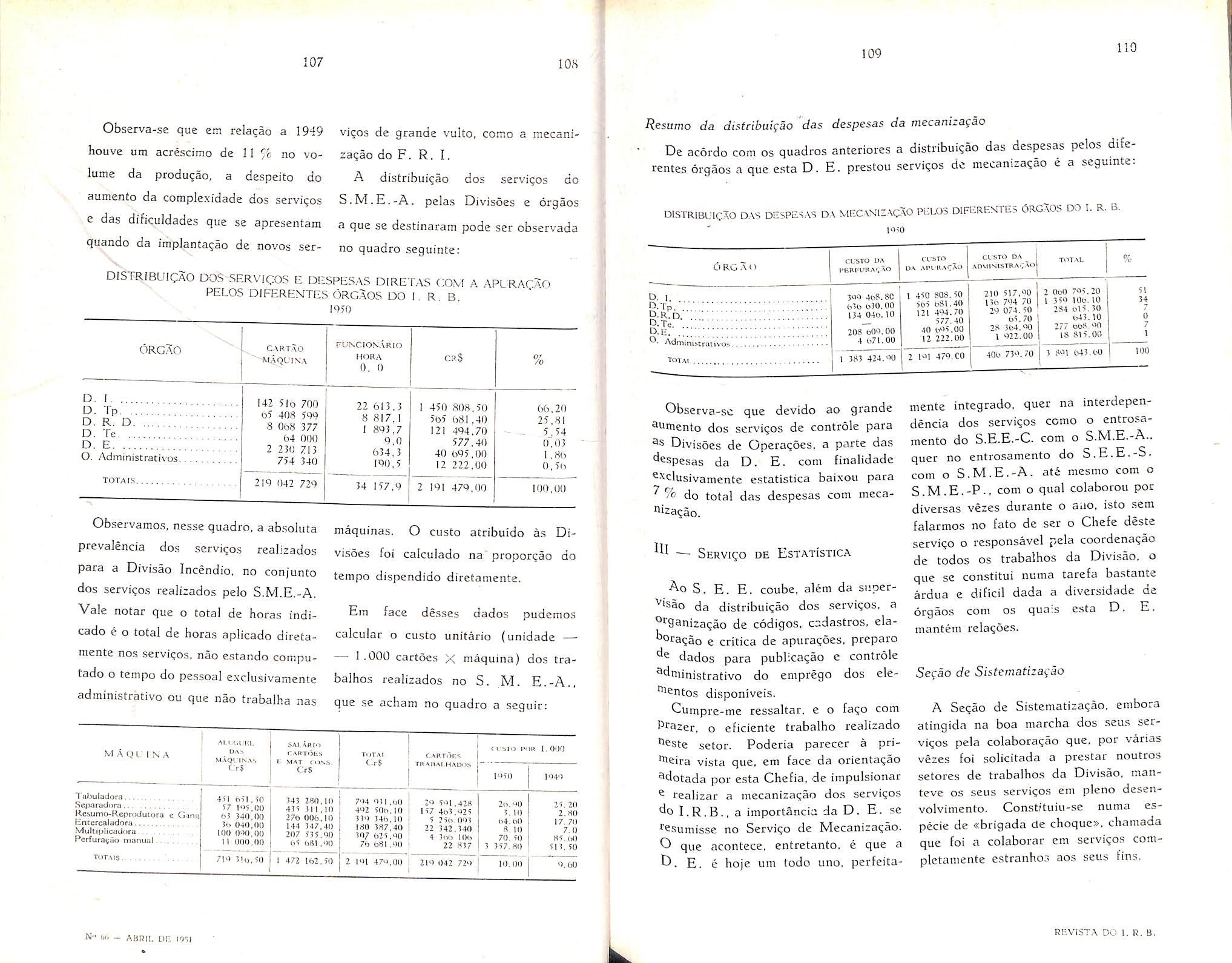

BECEITAS IVDIJItTJlAIS IIIVE.tSAS. RESErt\*AS TI\CS'ICAS (xEVE.t.S.^l Rir.a.t n.i<7 ^xpjradiw

DliSPIlSAS IN01S1KIM5 01VEKSAX

Pcssf.ais Vidu

Klisitkt AS TI£CN1CA,S MoIriiKirifu

Ri.^fOS n.la ExpieadeK Inccndio rranspnrtcs

Acidentcs Pessoais

-Acroiu'ititiccs

Vid.-I

<3ascns

Auloniovcis

Riscos Diversos

.Sinirirot u Liqiiidar

Inccndio rnnspt.rtcs

Acidentcs Pcsmais

Aeroni'iuticos

Vida

Clascos

Automovcis Caniiincnciu Inccndio

Transporics

Acidentes l.cssoais. Aeronaut icos, Vida

Cuscos

Autnmovcis Riscos Divcrsi's.

/'undo dc 2£rr'i6ifidadr 1 ransportcs

Autoniovcis

Acronaulicos

6CSPESAS pp INVEKSOES MESPESaS AI)M|s:isrPATIVAS

6UTPAS PKSPESAS

l"EPHKCIAc;oES li oseii.aqOes i^.ovcis. Ma.iuinus c Utcnsilios

1 itolos sic Rcndn c .AcOcs

E.XEEPEN IE.

R F. c :: I r a C'rS

• •• •X:

ransp'irtei Acidcnlcs Pe.rojis AeronCuiiroVida Riswjs Diver.sos Ainurraj u Liflifidar Incendio 'rransp.irtci \cidcntes I'es-ioai-. Acnin/ijiiair.. Vida 21 no 70^,70 2 241 :n,xii 7!" 102,1(1 414 50.',0(1 S.'l 4".',7(1 57 2H5.4() to OM OSl.d'i I' 152 n.xl, 1(1 277 4'r4, 1(1 17" 2!H,5(| I'U 0(10,00 2.5 4.'5 40,'.8(1 CrS 206 501 450,60 66 172 778,70 14 50o 167,80 28 042 710,00 12 157 120,20 I 750 110,50 0 360 707,80 22 500,00 1 121 547,40 84 760 630,00 15 401 048,40 6 HIS 070,00 4 050 454,80 2 225 540,40 1 018 432,80 4 500,00 2 674 854,40 62 614 570,60 135 038,7(1 2 038 005,80 7 103 421 ,10 1 520 078,0(1 OS 850,00 3 440 882,2(1 |08 222,0(1 57 451,6(1 27 07(1,01 12 628, 10 5 661,011 CrS 430 634 501,80 118 003 410,80 76 0)5 836,40 301 032,70 13 364,00 SOMA RESOAS l)R INVERr'iES, RliClilTAS DIVEHSAS. I'dTAL lOA !U;<;i-;iTA, 25 2'M 466,70 5| 7>,7 871,50 ('77 676 810,10 8 Oi'» 2(10,60 3 D2S 425,80 688 774 525,50 \V.j(/,r Marlins - p/Clhefe da C'.Dnludurui ClRCl 3 318 Ns 6i. - AllRIL Dli 105!

liicu.idio

DEMCNSTRACAO

n 1-: s p s x TransplvrVe;:::^ « 057 077,20 Acidcnitfs Pessonis Aeroiiuuticos Vidn- 7 (1.8 8)0.rO Caiscos 4 526 637,80 Riscos DH-«r,so5 18 0.10,011 lixterior I-. 07.' 550,(4) 201 754 118,20 COMIXSUES E l-AKTICIPAgOES CONCEPlUAS rncendi.i Tranrportes Acidcntc^ Pcssoajs Acnmutitlcos Vi.Ja Cuscos AuCi.rriOvcl-) Riscos [Oiecrsos liMeriur SINISIBOS — inobnuaoAes Uqimdas inccndio Transportcs Acidentcs Pcssoals

GERAL DO RESULTADO

Aeninaucicas Vido ClascDs Automoveis lixtcnor

Inccndio 1 ran.tptTics AcldcntC'

Ciisciis Aniomovcis

112 >32 (.05,40 >5 1.52 8 -3,40 6 277 754,30 3 632 285.40 o'H 581,20 1 871 6(5,10 )>l 058,60 5 615.0 215 7-1',20 87 171 755,70 7 I'll 210,30 2 5->J ()>2,5 on 047,40 1 5v" 617,10 15« 010,011 6ll >188.20 l"t 1-14,30 151 7,88 33S,10 27 887 228, :il 2 >11 5o4,'iO 041 520,70 420 48,',-XI 338 680,0(1 28-1 332,70 510 '>41,10 2 lei ,50 I 21 5,84 145,10 6 6S2 638, 10 278 .111 ,70 477 2j8, 111 244 011(1,011 501 410,80 II 158,2(1 1 111 3.1 66»,30 115 4)0,10 74 816,,0 5 ('Iv'.'O 4 5 ','3,00 4 5S1 ,10 6 112,50 7 880,5(1 250 lll.oO II 721 127,'0 21 Sol 5i>,4',) 7-17 356,1(1 724 (148,(81 43 100,1(1 28 632,5(1 8-1 245,-10 20 24('.50 34 Oo2,'H) 655,00 2 058 142,(0 43 -177,8(1 40 0o8,20 2 757 >H,t81 _2 151 188,60 68 482 143,60 i'2' 581 584.60 4 813 2-10,60 41 337 250,70 2 >28 321,70

785 805,4(1 66 8(1,40 851) ('24,80 I«_643_6>3,J^0 i''8,8 77"4 525', 5(5 ,\luyar c Zdi'iith Dirctor .lo 13cp ("inane (5,'nera/./j.ia dc Alrntlanctt 2-ni I'rc-ldentc REVISTA DO 1. R, B,

TOTAl. OA Di-SPK.SA

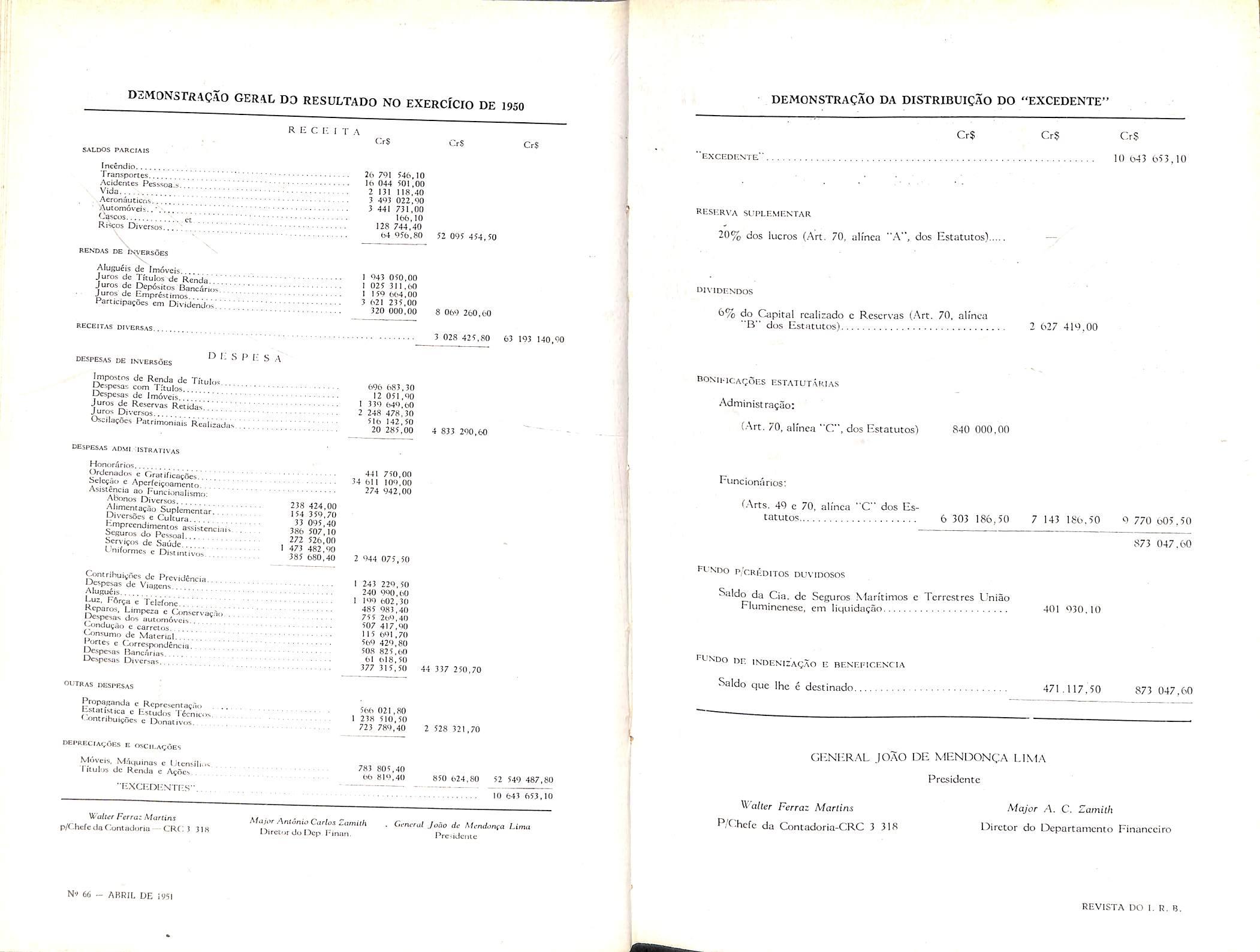

DSMONSrRACAO GERAL DO RESULTADO NO EXERCfCIO DE 1950

SALOOS PARCfAIS

InccnJio Transportes Acidentes Pess^oa.s Vidfl Acronaiiticos.,... Automovcis,.*..., (.'oscos ct Ri«cos Divcrsos...';

RENDAS DE /><yERSOES N Aluguiis de Imoveis. Juros de TicuIot de Ren'da "r.^rn^ Bancfirio. Juros dc Emprisiimos f'afticipacoes cm Dividends'

RECEITAS DIVERSAS.

DESPESAS DE INVEflSOES D H S (' (; S A Impostos de Renda de Ti'tul.,. Despesar com T'tulos. Uespesas de Im6vci5 Juros de Rescrvas Recidai Juros Divcrsos Oscilajocs RaLrimoniaisReali'iadas.

CESPSSAS AOMI ISTRAriVAS Honorarios,, Ordenados c Graiifjcacfies be|e«ao e Apcrfeisoamcnto Asisunca no TuncMnalismo- ' Abonos Diversos Alimcnla?riu Suplcmcncar giversoes e Cultura. Br>iprccndimeiito.s assKMPc.a, oCHuros do Pcssoal bervi;<,s de Satidc b nifornies c Distiiuivo,

" ' Uespcsas

PONIUCAQOFS ESTATUTARIAS

FbNDO P/CREDITOS DUVIDOSOS

PONDO on INDENIZAgAO E BENF.FICENCIA

R E c i: I T A 05

Alufluej-^

'r"ndu9.i<>

OIJTRAS DESPESAS 238 424,00 154 350,70 33 005,40 38b 507,10 272 526,00 473 482,00 385 680,40 696 683,30 12 051.00 1 330 640,oO 2 248 478,30 5!e 142,50 20 285,00 441 750,00 34 bll 100,00 274 042,00 2 044 075,50 245 220,50 240 000,(tO 1 100 602,30 485 083,40 755 260,40 507 417,00 115 60!,70 560 420,80 508 825,<tO 61 618,50 377 315,50 CrS CrS 26 701 546,10 16 044 501,00 2 131 118,40 3 403 022,90 3 44! 731,00 166,10 128 744,40 64 056.80 043 050,00 I 025 3I1,{>0 1 150 664,00 3 621 235,00 320 000,00 52 005 454,50 8 069 260,60 3 028 425,80 63 193 140,90 4 833 290,60 44 337 250,70 PropaKanda c Represeniacn.i Bstatwcica c tstudos TJcnitiv < •omribui9<-,es c Dortativi.s. 566 021,80 1 218 510.50 723789,40 2528321,70 DEMONSTRACAO

Cr$ CrS deprecia(;Oes e pscii.acoes Miiveis. M.inuinas e Uicnsiii.r 1 Hubs dc Renda c Ajucs '•FXCEDl-;NTr..S',, 783 805,40 Csb 819,40 850 624,80 52 549 487,80 1(1 641 653,10 Wa/cer Ferra: Martins p/ChcfcdaCbntadoria — CRCl! 3|R Maiitr Anfdnb Cartes Zamiih Dirctur du lOcp I-inrin. Cn'nerul Joiio de Mcndenca Lima Prc-idcntc EXCEDENTE' CrS 10 043 033,10

SUPLEMF-NTAR 20% dos lucres (Art. 70, aiinca "A", dos Estacutos). UIVIDENDOS 0% do Capital rcaliiado c Reserves (Art. 70, aiinea "B" dos Estacutos) 2 627 419.00

&mrihuv-.es dc Prcvidencia. Ucspcsas dc ViaKcns..

Luz, Fdrea e tejefonc

e carrcios l-onsumo de Materiel, ; I ortcs e Corrcspondencia. Gespcsas Honcorias

Divcrsns

DA DISTRIBUICAO DO "EXCEDENTE'

RESKRVA

Administrasao: (Art.

Funcionanosi (--\rts. 49 c 70, alinca "C" dos EsCftutos 6 303 186,50 7 143 186.50 9 770 605,50 873 047,60

70, allnea "C",dos Escatutos) 840 000,00

da

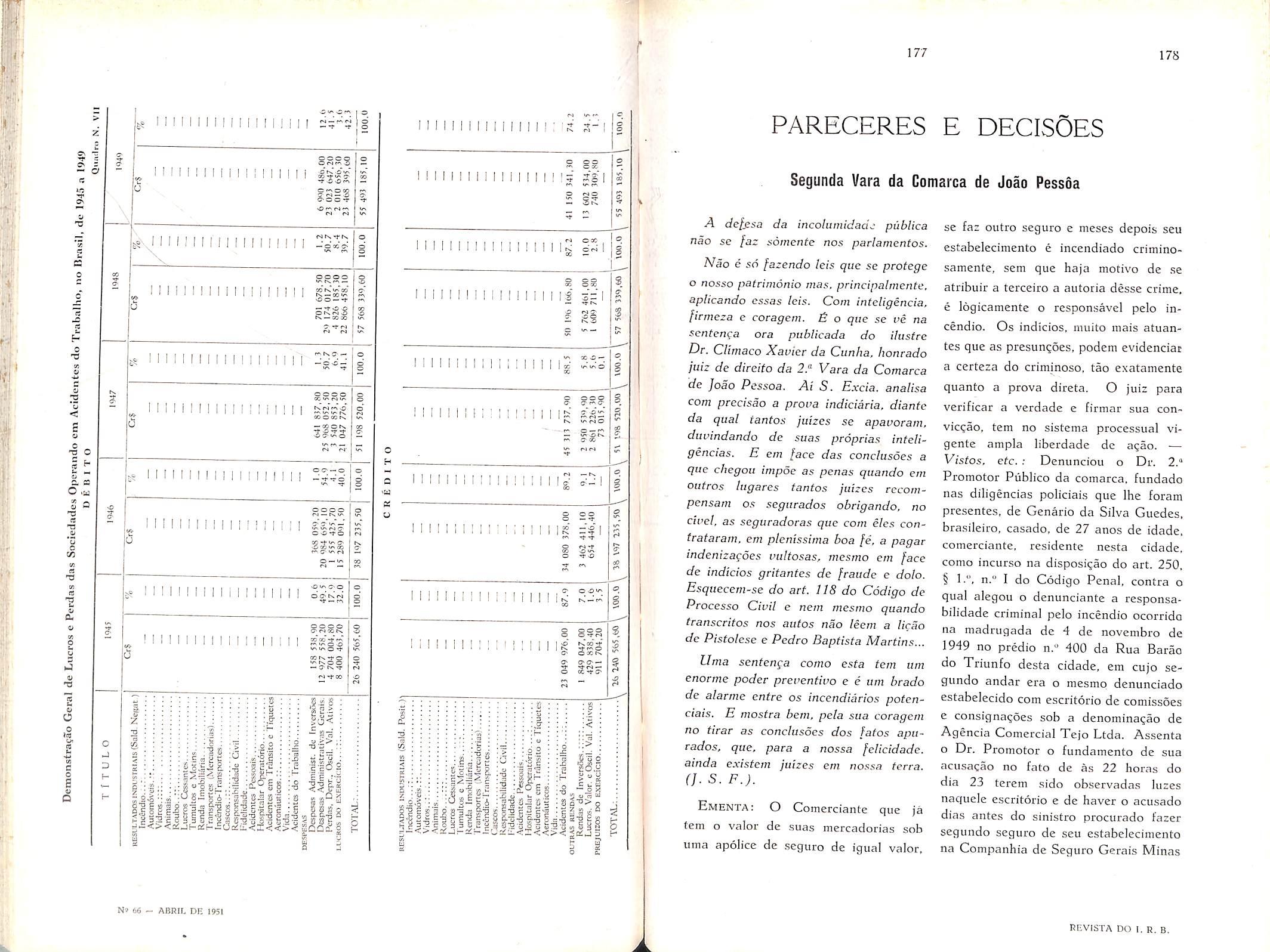

Uriao Flumincnesc, em IkjuidaeSo 401 930. 10

Saldo

Cia. dc Seguros Xlarfcimos e Tcrrcstres

Saldo que Ihc e dcstinado 471.117,50 873047,60 GENERAL JOAO DE

LIMA Presldente

MENDONgA

Walter Ferraz Martins P/Chefc da Contadoria-CRC 3 318

N'' 66 - ABRIL DE 195! REVISTA DO 1. R. B.

Major A. C. Zamiih Dirccor do Departamcnto Financciro

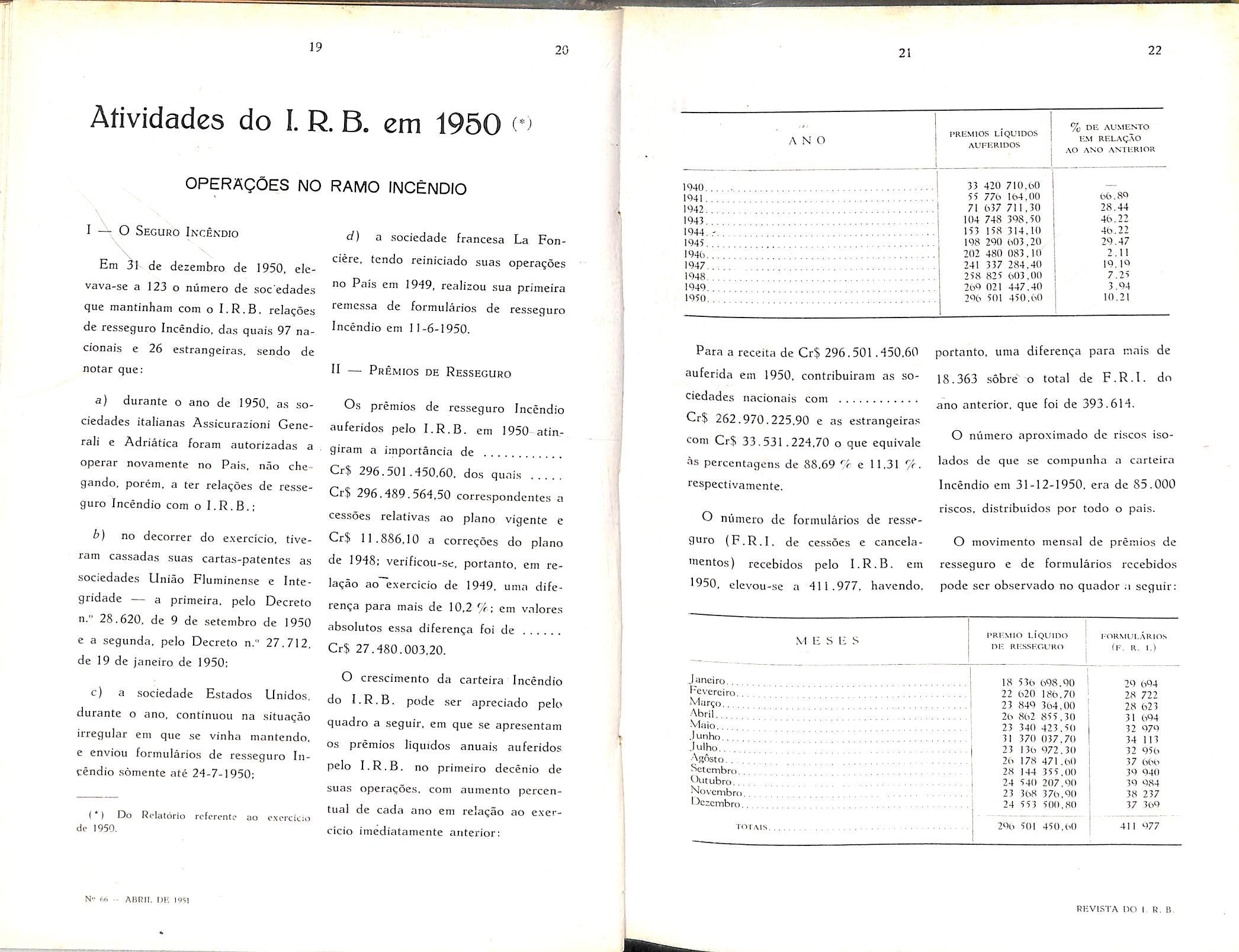

Atividades do I. R. B. em 1950 ('>

operaqOes no RAMO INCENDIO

O Seguro Inxendio d) a sociedade fra Em 31 de dezembro de 1950, elevava-se a 123 o niimero de soc'edades que mantinhani com o I.R.B, relagoes de resseguro Incendio, das quais 97 nacionais e 26 estrangeiras, sendo de notar que;

I

ncesa La Fonciere, tcndo reiniciado suas operaqoes no Pais em 19-19, realizou sua primeira remcssa de formularios de resseguro Incendio em 11-6-1950.

11 — Premios de Resseguro

Para a receita de Cr$ 296.501.450.60 auferida ein 1950. contribuiram as so

a) durante o ano de 1950. as sociedades itaiianas Assicurazioni Gencrali e Adriatica foram autorizadas a operar novamente no Pais, nao chegando, porem, a ter relagoes de resse guro Incendio com o I.R.B.;

b) no decorrer do e.\ercicio. tiveram cassadas suas cartas-patentes as sociedades Uniao Fiumincnse e Integridade — a primeira. pelo Decreto n." 28.620, de 9 de setembro de 1950 e a segunda, peio Decreto n." 27,712. de 19 de Janeiro de 1950:

c) a sociedade Estados Unidos, durante o ano, continuou na situagao irregular em que se vinha mantendo. e enviou formularios de resseguro In cendio somentc ate 2-1-7-1950:

(*) Do Reiatorio rcferente ao o.xcicicio dc- i950.

Os premios de resseguro Incendio auferidos pelo I.R.B. em 1950-atin.giram a importancia de Cr? 296.501 .450.60. dos quais Cr$ 296.489.564.50 correspondcntes a cessoes relativas ao piano vigente e Cr$ 11.886.10 a correqSes do piano de 1948: verificou-se. portanto, em relaqao ao exercicio de 1949. umn diferen^a para mais de 10,2 : em valores absolutes essa diferenga foi de Cr$ 27.480.003.20.

O crescimento da carteira Incendio do I.R.B. pode ser apreciado pelo quadro a seguir, em que se apresentam OS premios liquidos anuais auferidos pelo I.R.B. no primeiro decenio de suas operagoes. com aumento percentua] de cada ano em relagao ao exer cicio imediatamente anterior:

ciedades nacionais com Cr$ 262.970.225.90 e as estrangeiras com Cr$ 33.531.224.70 o que equivalc as percentagcns de 88,69 e 11.31 7r. respectivamente.

O numero de lormularios de resse guro (F.R.I, de cessoes e cancelamentos) recebidos pelo I.R.B. em 1950, elevou-se a 411.977, havendo.

portanto, uma diferenga para mais de 18.363 sobre" o total de F.R.I, do ano anterior, que foi de 393.614.

O numero aproximado de riscos isolados de que se compunha a carteira Incendio em 31-12-1950, era de 85.000 riscos. distribuidos por todo o pais.

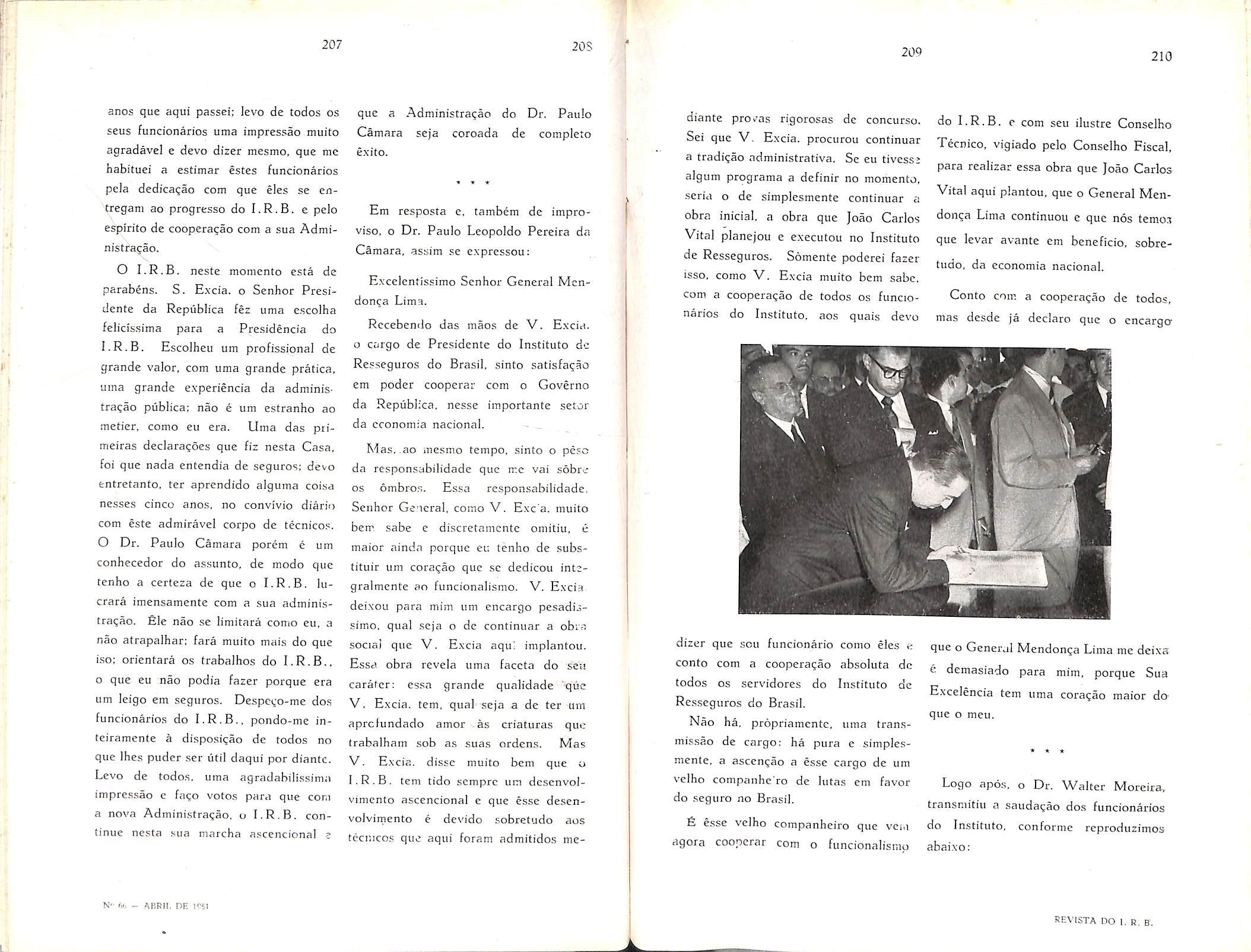

O movimento mensal de premios de resseguro e de formularios recebidos pode scr observado no quador a seguir;

19 20

N' M. - AHRti. DE )a-il 21 22 ANO PREMIOS LIQUIDOS AUFERIDOS % DE AUMESTO UM RELAQAO AO ANO ANTERIOR 33 420 710,t>0 55 770 104,00 00.89 71 037 711 ,30 28.44 104 748 398.50 40.22 1Q44. 153 158 314,10 40.22 1945. 198 290 003,20 29.47 ]94() 202 480 083, 10 2.11 1947. 241 337 284.40 19. lO 1948 . . 258 825 W)3,00 7.25 1949... , 2o9 021 447,40 3.94 1950 290 501 450.00 10.21

Janeiro Fevereiro. Margo Abril -Maio .lunho Julho. -Agosto. . Setembro,.. Outubro. Noecmbro. Dezembro. TOTMS, .S-I E S E b PRnsiio LiQumo ni". RKSSEGL'RO r-'ORMUI-ARIOS If r. I.) 18 530 098.90 29 094 22 020 180,70 28 722 23 849 304,00 28 023 20 802 855,30 31 094 23 340 423,50 32 079 31 370 037.70 34 113 23 130 972.30 32 950 20 178 471 ,00 37 0(x^ 28 144 355,00 39 940 24 540 207.90 39 984 23 308 370.90 38 237 24 553 500,80 37 309 29b 501 450,OO 411 977 RF.V1STA DO 1. R, B,

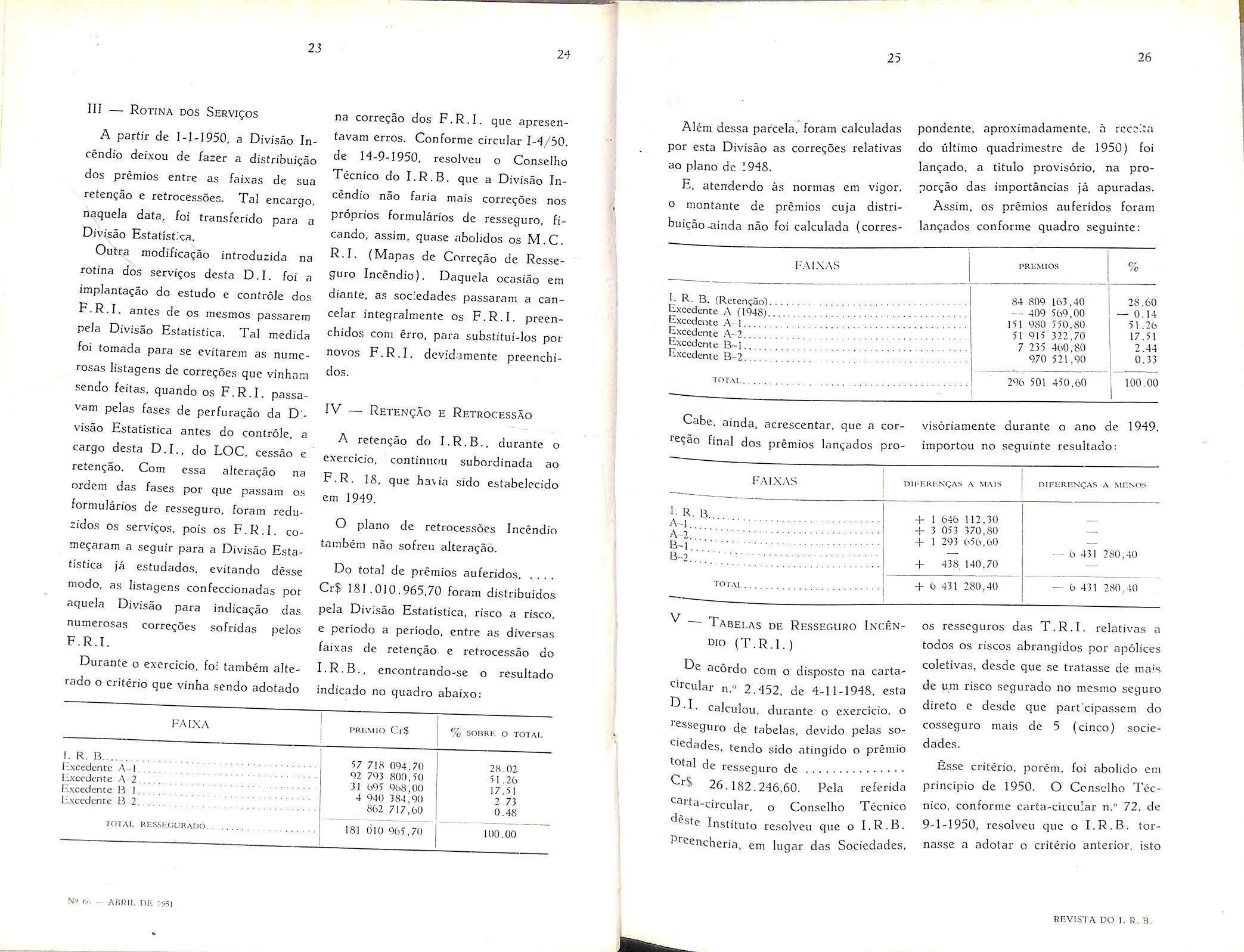

ni — RoTINA DOS SERVigoS

A partir de l-i-]950, a Divisao Incend/o deixou de fazer a distribui?ao dos premios entre as faixas de sua retengao e retrocessoes. Tal encargo, naquela data, /oi transferido para a Divisao Estatistiea.

Outra modificagao introduzida na retina dos services desta D.I. foi a implantagao do estudo e controie dos F-R.I. antes de os mesmos passarem pela Divisao Estatlstica. Tai medida foi tomada para se evitarem as numcrosas Jistagens de corregoes que vinhain sendo feitas, quando os F.R.I, passavam pelas fases de perfuragao da D;visao Estatistica antes do controle, a cargo desta D.I,, do LOG, cessao e retengao. Com essa alteragao na ordem das fases por que passam os formularies de resseguro. foram redu2idos OS servigos, pois os F.R.I, comegaram a seguir para a Divisao Esta tistica )a estudados. evitando desse mode, as listagens confeccionadas pot aquela Divisao para indicagao das numerosas corregoes sofridas peios F.R.I.

Durante o exercicio, foi tambem alterado o criterio que vinha sendo adotado

na corregao dos F.R.I, que aprcsentavam erros. Conformc circular I-d/SO. de H-9-I950. resoJveu o Conseiho Tecnico do I.R.B. que a Divisao Incendio nao faria mais corregoes nos proprios formularios de resseguro, ficando. assim, quase abolidos os M.C. R-I. (Mapas de Corregao de Resse guro Incendio). Daquela ocasiao em diante. as sociedades passaram a cancelar integralmente os F.R.I, preenchidos com erro, para substitui-Ios por novos F.R.I, devidamente preenchidos.

RETENgAO E ReTROCESSAO

A retenglo do I.R.B., durante o exercicio. continucm subordinada ao F.R. 18. que ha\ia side estabelccido em 1949.

O piano de retrocessoes Incendio tambem nao sofrcu alteragao.

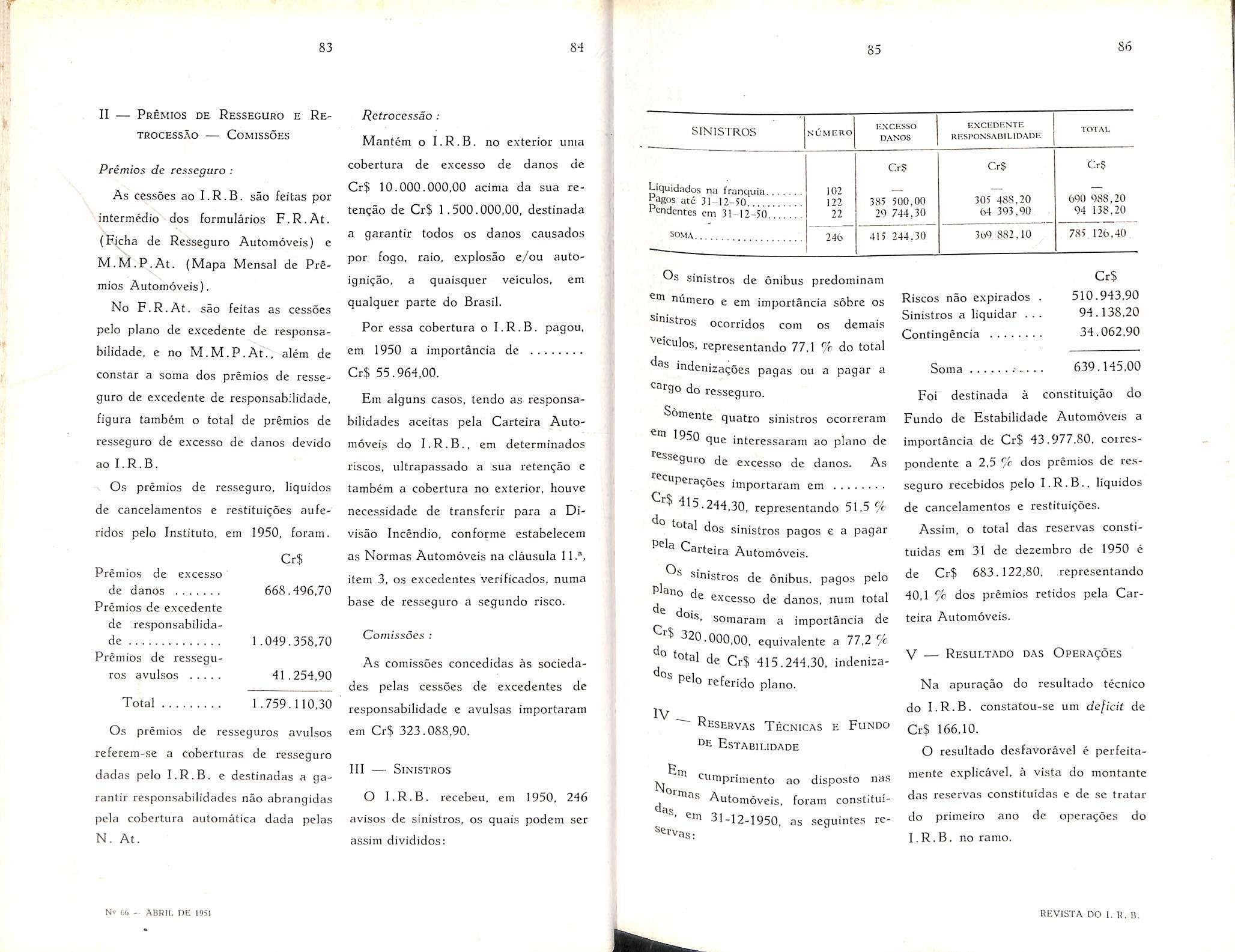

Do total de premios auferidos Cr$ 181.010.965,70 foram distribuidos pela Divisao Estatistica, risco a risco. e periodo a periodo, entre as diversas faixas de retengao e retrocessao do encontrando-se o resultado indicado no quadro abaixo:

Alem dessa pafcela. foram calculadas por esta Divisao as corregoes relativas ao piano de 1948. E. atenderdo as normas em vigor. 0 montante de premios cuja distribuigao.ainda nao foi calculada (corres-

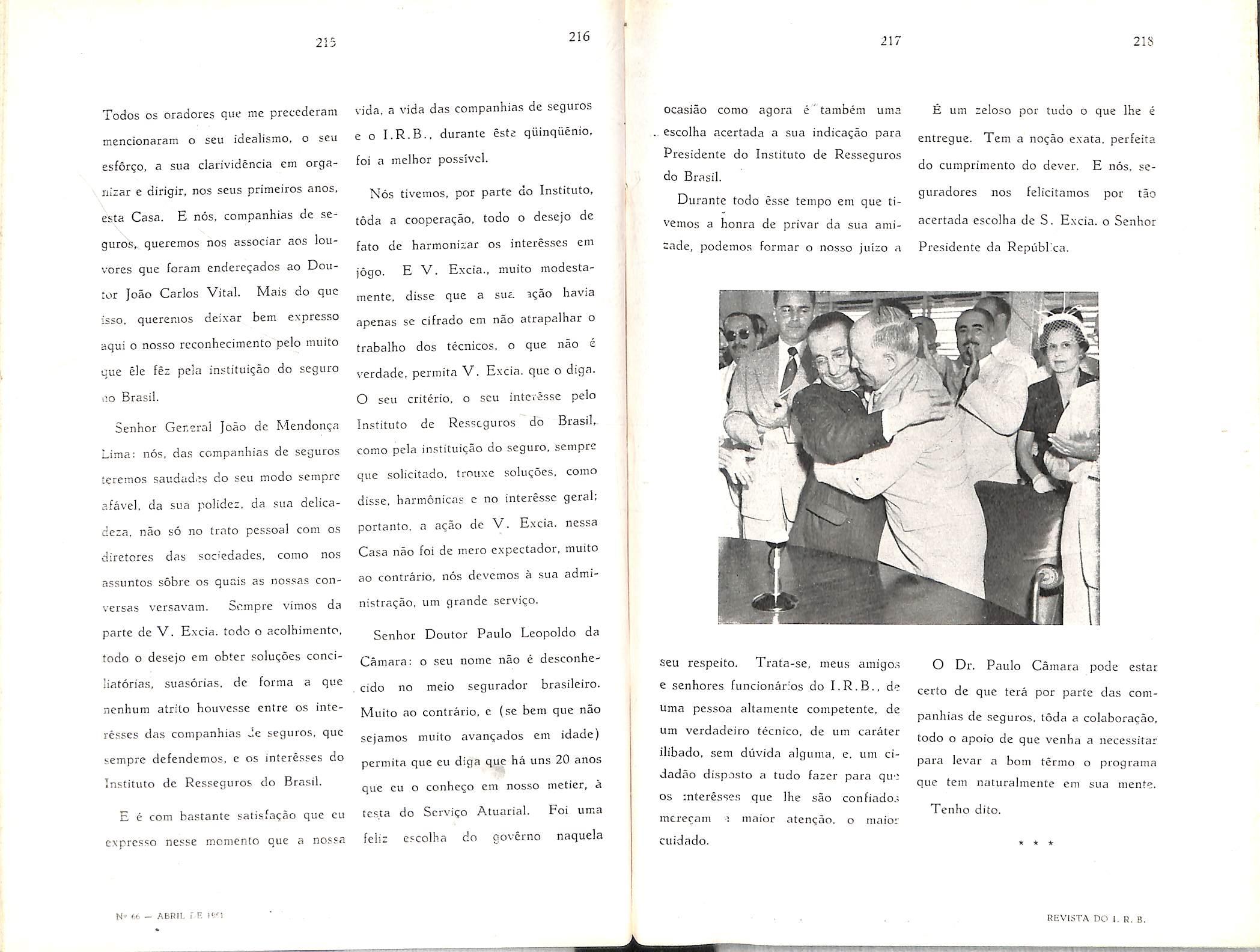

pondente. aproximadamente. a rcceita do ultimo quadrimestrc de 1950) foi langado, a titulo provisorio, na proporgao das importancias ja apuradas. Assim. OS premios auferidos foram langados conforme quadro seguinte:

Cabe. ainda, acrescentar. que a cor- visoriaraente durante o ano de 1949, regao final dos premios langados pro- importou no seguinte resultado;

^ Tabelas de Resseguro IncenD'o (T.R.I.)

De acordo com o disposto na cartacrcular n." 2.452, de 4-11-1948, esta

•I- calculou, durante o exercicio. o resseguro de tabelas. devido pelas so-

^■edades, tendo sido atingido o premie total de resseguro de 26.182.246.60. Pela referida

'^srta-circular, o Conseiho Tecnico

'^®sfe Institute resolveu que o I.R.B.

Pteencheria, em lugar das Sociedades,

os resseguros das T.R.I, relatives a todos OS riscos abrangidos por apolices coletivas, desde que se tratassc de mais de um risco segurado no mesmo seguro direto e desde que part'.cipassem do cosseguro mais de 5 (cinco) socie dades.

£sse criterio, porem, foi abolido em principio de 1950. O Conseiho Tec nico. conforme carta-circular n." 72. de 9-1-1950, resolveu que o I.R.B. tornasse a adotar o criterio anterior, isto

23 2'} 25 26

FAIXA I'tticvuo Cr.$ % SOURI-; O TOTAL I. R. D 57 718 094.70 92 793 800.50 31 695 9()8,00 4 940 384,90 862 717,60 28,02 51.26 lixcedcnte A-2 Excedente B 1 17.51 2 73 0.48 TOTAL KESSKCURAUO 181 010 965,70 100,00

FAIXAS PRUMIO.S % F R. B. (Retengao) 84 809 163,40 — 409 569,00 151 980 550,80 51 915 322,70 7 235 460,80 970 521,90 28.60 — 0.14 51.26 17.51 2.44 0.33 Excedente A (1948).. Excedente A-i Excedente A-2 Excedente B-1 , Excedente Q~^ TOT.XL 296 501 450.60 100.00

I-.-MXAS DlrEKliKQAS A MAIS DlrERriNQAS A MF-NOl^ I- R. B A-1. A-2 B-1 B-2.. TOTAI-. -1- 1 646 112,30 -b 3 053 370.80 -i- 1 293 656,60 4- 438 140,70 4- 6 431 280,40 — 6 431 280,40 — 6 431 280,40

N' 6'. - ARRII. I)K IWI REVISTA DO 1. R. B.

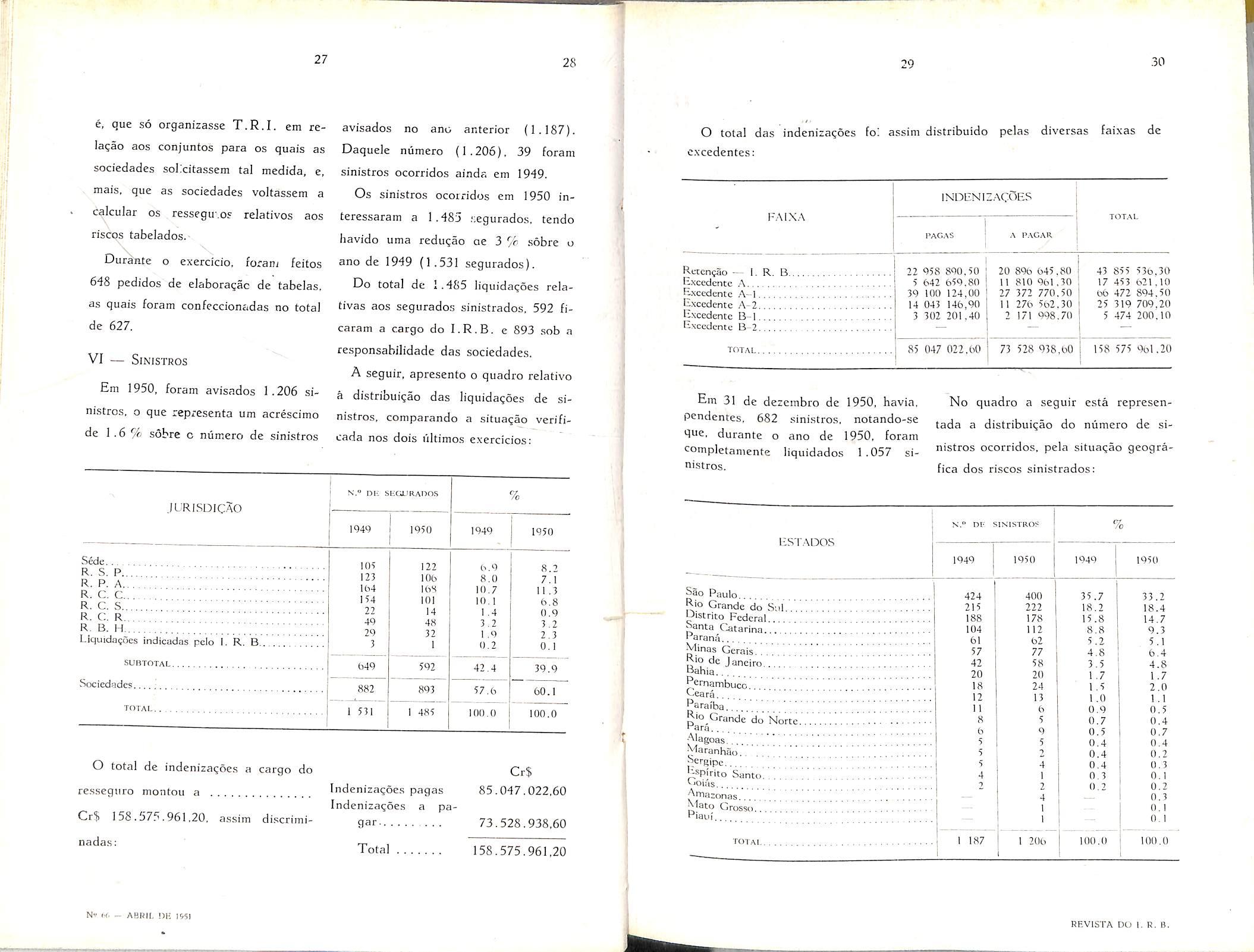

e, que so organizasse T.R.I, em relagao aos conjuntos para os quais as sociedades sol:dtassem tal medida, e, mais, que as sociedades voltassem a calcular os ressegu.os relatives aos riscos tabelados.-

Durdnte o exercicio. foran; feitos 6-48 pedidos de elaboragac de tabelas. as quais foram confeccionadas no total de 627.

VI — SiNISTROS

Em 1950, foram avisados 1.206 sinistrcs. o que representa um acrescimo de 1.6% sobre c numero de sinistros

avisados no ano anterior (1.187).

Daquele numero (1 .206). 39 foram sinistros ocorridos ainda em 1949.

Os sinistros ocorridos em 1950 interessaram a 1 ,485 ;;egurados, tendo havido uma redugao oe 3 % sobre o anode 1949 (1.531 segurados).

Do total dc 1.485 liquida^oes relativas aos segurados sinistrados. 592 ficaram a cargo do I.R.B. e 893 sob a responsabilidade das sociedades.

A seguir, apresento o quadro relative a distribui?ao das liquida^oes de si nistros, comparando a situagao verificada nos dois I'lltimos exercicios;

/

O total das indenizagoes fo; assim distribuido pelas diversas faixas de excedentes;

- 1. R. B

Em 31 de dezembro de 1950, havia. pendentes, 682 sinistros, notando-se gue, durante o ano dc 1950, foram coinpletamente liquidados 1 .057 si nistros.

No quadro a seguir esta representada a distribuigao do numero de si nistros ocorridos, pela situagao geografica dos riscos sinistrados;

O total de indeniza^oes a cargo do re.ssegjiro montou a

158.57.A.961.20, assim di.scriminadas;

''

27 28 30

JURISDICAO N." UK SKCJJRAOOS 1949 1950 % 1949 1950 Sede R. S. P. R. P. A.. R. C. C R- c. s " R. C. R. R. B. H ^ Liquida?ocs indicadas pelo I. R. B. SUBTOTAL, Sociedades • , TOTAL. 105 122 9.9 8.2 123 106 8.0 7.1 104 KiS 10.; 11.5 154 101 10.1 6.8 22 14 1 .4 0.9 49 48 3.2 3.2 29 32 !.9 2.3 3 1 0.2 0. 1 649 592 42,4 39.9 882 893 57.6 60.1 1 531 1 485 100.0 iOO.O

Cr$

Indeniza^oes pagas Indenizagoes a pagar Total Cr$ 85.047,022,60 73.528,938,60 158.575.961,20 Nv H. — ABBIL DIJ 155!

FAIXA INDCNIZ.ACOES TOTAL 1 i'ACAS j A P.-VOAR Rcicn^o

Bxcedcntc

Excedcntc

Excedente

Excedentc

Excedentc

TOTAL 22 958 890,50 5 642 659.80 39 100 124,00 14 043 146,90 3 302 201.40 20 89b 645,80 11 810 961.30 27 372 770,50 11 276 562.30 2 171 998.70 43 855 i3b,30 17 453 621,10 66 472 894.50 25 319 709,20 5 474 200.10 85 047 022,60 73 528 938,60 158 575 9ol.20 i

A

A-1

A-2

B-1

B-2

IvSl'ADOS N." DF SIKISTROS 1949 1950 Sao Paulo R'o Grande

Uistrito

Santa Catarina arana. Minas Gerais. Rio de Janeiro Rahia.. Pernambuco Geara Paraiba. ^io Grande do

"ara (^'agoas Maranhao.

Sergipc

Gspirito Santo. Goias Amasonas J^iato Grosso., Riaui,. TOTAL % 1949 1950 424 400 35,7 33.2 215 222 18.2 18.4 188 178 15.8 14.7 104 112 8.8 9.3 61 62 5.2 5.1 57 77 4.8 6.4 42 58 3.5 4.8 20 20 1 .7 1.7 18 24 1.5 2.0 12 n 1.0 1.1 11 6 0.9 0,5 8 5 0,7 0.4 6 9 0.5 0.7 5 5 0.4 0.4 5 2 0.4 0.2 5 4 0.4 0.3 4 1 0.3 0.! 2 2 0.2 0,2 4 0,3 1 - 0.1 1 0. 187 1 206 100,0 j 100.0 RF,VISTA DO I. R. B.

do Sul.

Federal

Norte.'

.

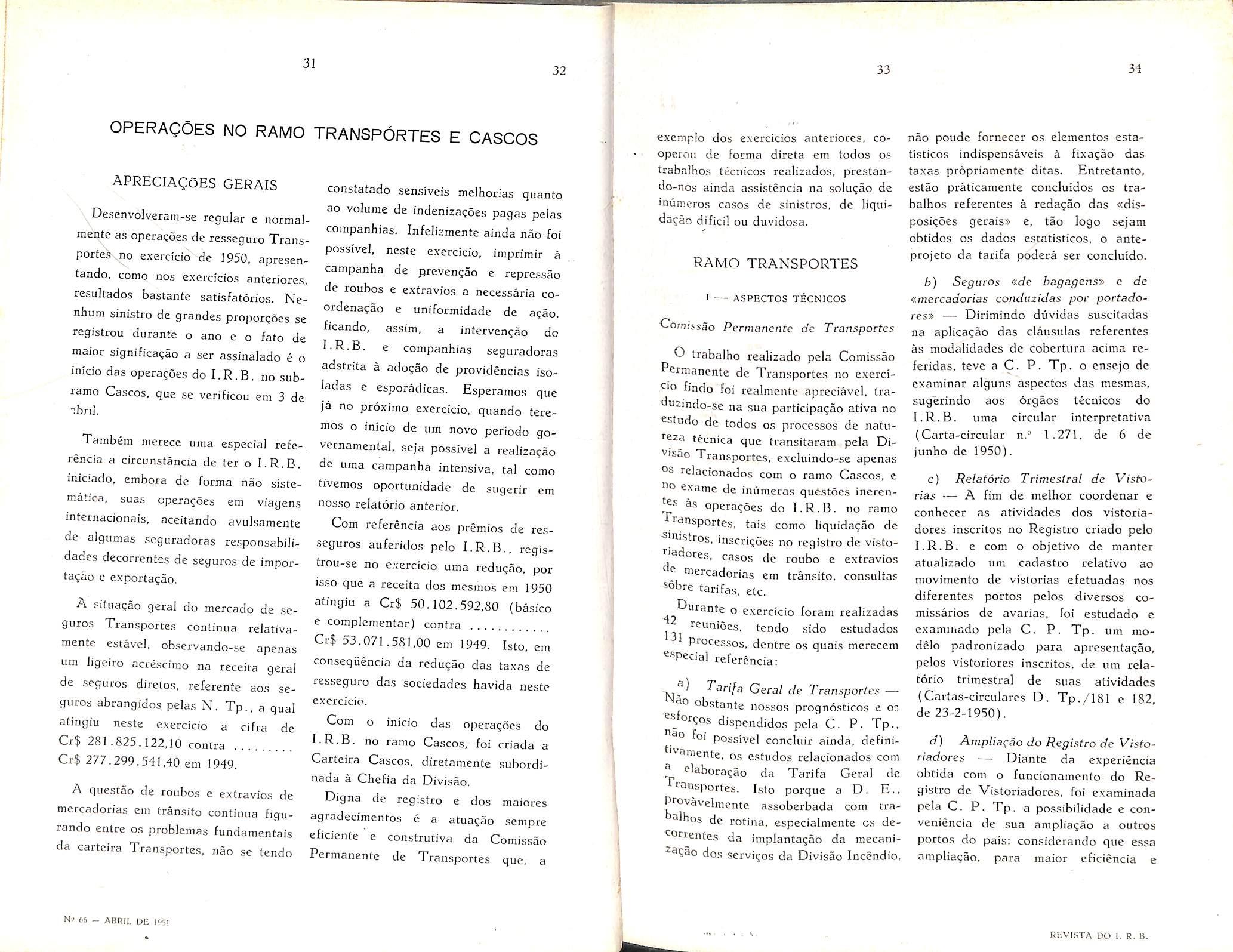

OPERAgOES

NO RAMO TRANSPORTES E CASCOS

APRECIAgOES GERAIS

Desenvolveram-se regular e normalmente as operagoes de resseguro Transportes no exercicio de 1950. apresentando. como nos exercicios anteriores, resultados bastante satisfatorios. Nenhum sinistro de grandes proporgoes se registrou durante o ano e o fate de maior significagao a ser assinalado e o inicio das operagoes do I.R.B, no subramo Cascos, que se verificou em 3 de nbri],

Tambein merece uma especial refe renda a circunstancia de ter o I.R.B. ■niciado. embora de forma nao sistcmatica, suas operagoes em viagen.s internacionais, aceitando avulsamente de algumas seguradoras responsabilidades decorrentcs de seguros de importagao e exportagao.

A situagao geral do mercado de se guros Transportes continua reJativamente e.stavel, observando-se apenas urn ligeiro acrescimo na receita geral de seguros diretos, referente aos se guros abrangidos pelas N. Tp.. a qual atingiu neste exercicio a cifra de Cr$ 281.825.122,10 contra Cr$ 277.299.54i.d0 em 1949.

A questao de roubos e extravios de mercadorias em transito continua figurando entre os problemas fundamentals da carteira Transportes, nao se tendo

constatado sensiveis melhorias quanto ao volume de indenizagoes pagas pelas cojnpanhias. Infelizmente ainda nao foi possivel, neste exercicio, impdmir a campanha de prevengao e repressao de roubos e extravios a necessaria coordenagao e uniformidade de agao, ficando, assim, a intervengao do I.R.B. e companhias seguradoras adstrita a adogao de providencias isoladas e esporadicas. Esperamos que ja no proximo exercicio, quando teremos o inicio de um novo periodo governamental, seja possivel a realizagao de uma campanha intensiva, tal como tivemos oportunidadc de sugerir cm nosso relatorio anterior, Com referencia aos premies de resseguros auferidos pelo I.R.B., registrou-se no exercicio uma redugao, por isso que a receita dos mesmos em 1950 atingiu a Cr$ 50.102.592,80 (basico e complementar) contra Cr$ 53.071 .581,00 em 1949. Isto. em conseqiiencia da redugao das taxas de resseguro das sociedades havida neste exercicio.

Com o inicio das operagoes do I.R.B. no ramo Cascos, foi criada a Carteira Cascos, diretamente subordinada a Chefia da Divisao.

Digna de registro e dos maiores agradecimentos e a atuagao sempre eficiente e construtiva da Comissao Permanente de Transportes que, a

exemplo dos exercicios anteriores, cooperou de forma direta em todos os trabalhos tecnicos realizados, prestando-nos ainda assistencia na solugao de inumcros cases de sinistros, de liquidagac dificil ou duvidosa.

RAMO TRANSPORTES

i ASPECTOS TECNICOS

Comissao Permanente de Transportes

O trabalho realizado pela Comissao Permanente de Transportes no excrcitio findo foi realmente apreciavel. tra-

«Iu:indo-se na sua participagao ativa no estudo de todos os processos de naturera tecnica que transitaram pela Divisao Transportes, excluindo-se apenas relacionados com o ramo Cascos, e "o exaine de inumeras questoes inerenas operagoes do I.R.B. no ramo ^3nsportes, tais como liquidagao de ^|nistros, inscrigoes no registro de vistoriadores, casos de roubo c extravios ® tnercadorias em transito, consultas sobre tarifas, etc.

o exercicio foram realizadas

131 fendo sido estudados processos. dentrc os quai.s merecetn ^•^Pecial referencia:

Tarifa Geral de Transportes obstante nossos prognosticos e os ^ orgos dispendidos pela C. P. Tp.. foi possivel concluir ainda. defini■imente, os estudos relacionados com L ^^^horagao da Tarifa Geral de runsportes. Isto porqiie a D. E. Provavelmente assoberbada com tra3lhos de retina, especialmente os de^Orrentes da implantagao da inecanidos servigos da Divisao Incendio.

nao poiide fornecer os elementos estatisticos indispensaveis a fixagao das taxas propriamcnte ditas. Entretanto, estao praticamente concluidos os tra balhos refecentes a redagao das «disposigoes gerais» e, tao logo sejam obtidos OS dados estatisticos, o anteprojeto da tarifa podera ser concluido.

b) Seguros «de hagagens» e de «mercadorias condiizidas por portadores» — Dirimindo duvidas suscitadas na aplicagao das clausulas referentes as modalidades de cobertura acima referidas, teve a C. P. Tp. o ensejo de examinar alguns aspectos das mesmas, sugerindo aos orgaos tecnicos do I.R.B. uma circular interpretativa (Carta-circular n." 1.271, de 6 de junho de 1950).

c) Relatorio Trimestrat de Vistorias — A fim de melhor coordenar e conhecer as atividades dos vistoriadores inscritos no Registro criado pelo I.R.B. e com o objetivo de mantcr atualizado um cadastro relative ao movimento de vistorias cfetuadas nos diferentes portos pelos diversos comissarios de avarias, foi estudado e examitiado pela C. P. Tp. um modelo padronizado para apresentagao, pelos vistoriores inscritos, de um rela torio trimestral de suas atividades (Cartas-circulares D. Tp./181 e 182, de 23-2-1950).

d) AmpZtagao do Registro de Vistoriadores — Diante da experiencia obtida com o funcionamento do Re gistro de Vistoriadores, foi examinada pela C, P. Tp. a possibilidadc e conveniencia de sua ampliagao a outros portos do pais: considerando que essa ampliagao, para maior eficiencia e

31 32

Nv or. _ .ABRII. DU K-Si 33 34

REViSTA DO I. R. B.

possibilidade de melhor controie, deveria ser feita gradativamente. entendeu a C. P. Tp. que por enquanto deveriam ser incluidos apenas o porto de Anfonina e a cidade de Curitiba. dentre as localidades abrangidas pelo Registro (Carta-circular 2.393. de 6-11-1950).

e) Consultas sobce aplicacao dc tarifas — Apreciando diversas con sultas sobre a aplicacao e interpretagio das diferentes tarifas aplicaveis aos seguros transportes, a C. P. Tp. propos a expedi^ao de diversas circulares elucidativas. a saber; 1) sobre o criterio de aplicagao da Tarifa Fluvial e Lacustre aos seguros que gozam, no ramo maritimo, de exclusao de tarifa ou tarifagao especial ou que estejam sujeitos a tarifagao adicional; II) sobre embarques em vagoes plataformas, em face do que a respeito estabelece a Tarifa Ferroviaria (Carta-circular

2.268, de 16-10-1950): HI) .sobre a cobertura C. A. P. para embarques de «f6lhas de flandres» quando devidamente acondicionadas (Carta-circular

2.622, de 28-11-1950): IV) sobre a cobertura do risco de roubo em em barques de la bruta (Carta-circular 152. datada de 18-1-1951): V) sobre a cobertura de «queda de lingada» (Cir cular I. Tp. 3/50. de 4-12-1950).

[) Clausuta de ressarciinento

Visando corrigir deficiencias observadas atraves de alguns casos con cretes de liquidagao do sinistro, na reda^ao do item 14. 1 da Tarifa Rodoviaria. estudou a C. P. Tp. uma nova reda?ao para este item (Carta-circular 2.693, de 7-12-1950).

g) Extensao da cobertura dada pehs N. Tp. a percursos complementares a viagens aereas — As N. Tp. nao estabeleciam, para os seguros de viagens aereas, quaisquer restrigoes quanto ao perimetro geografico para a cobertura de resseguro dada pelo I.R.B., exigindo tao somente que a viagem segurada tivesse inicio, destino ou escala no territorio brasileiro. Nao obstante, em muitos casos. vinha-se tornando deficiente esta cobertura. por isso que muitas vezes o embarquc ora segurado nao so durante o percurso aereo como ainda durante eventuais percursos complementares em territorios estrangeiros, efetuados por via maritima ou terrestre. percursos esses nao abrangidos pelo resseguro no I.R.B. Conseqiientemente, nestes casos, OS seguradores viam-se na dificil contingencia de desdobrar tais viagens em duas etapas distintas, segurando-as separadamente para facilitar a coloca;ao dos seus resseguros, o que, evidentemente. acarretava inconvenientes e transtornos.

Procurando evitar esta anomaiia, acaba o I.R.B. de expedir a circular N. Tp. 2/50, de 7-11-1950. ampliando a cobertura dada em seguros de viagens aereas, cobertura esta que passara a abranger tambem «quaisquer percursos complementares incluidos na apolice original, em quaisquer meios de trans portes.

' h) Resseguro complementar em viagens rodo-ferroviatias — A alteracao introduzida pelas N. Tp. de 1950 no conceito de «mesmo seguros para fins de cessao de excesso em viaqens rodoviarias e ferroviarias, provocou uma celeuma entre diversas companhias

de seguros. que, diretamente ou por intermedio de suas entidades de classe, solicitaram ao I.R.B. urn reexame do assunto. .fiste foi procedido cuidadosamente pela C. P. Tp. que sugeriu entao aos orgaos tecnicos do I.R.B.. ja que se Ihe afigurava dificil encontrar uma outra solugao. a supressao da obrigatoriedade do resseguro complementar cm tais casos, podendo, entretanto, as companhias sempre que conhecerem previamente a existencia de uma acumulacao de responsabilidades mim mesmo meio de transporte (caminhao cm composiqao ferroviaria) fazerem

uma cessao avulsa do excedcnte de ccsponsabilidade. Esta proposta, entre tanto, foi rejeitada pelos orgaos tec nicos do I.R.B.. ao proporem as mo^'ficaijoes das N. Tp. para 1951.

') Normas Transportes para 1951

De pequena monta foram as altera9oes propostas pelos orgaos tecnicos e sobre os quais a C. P. Tp. teve de uianifestar sua opiniao. Efetivamente, as modificagoes sugeridas foram apenas cstas: I) Caso particular do conceito «sinistro» (avarias verificadas em c^'ferentes locais de destino mas resultantes, comprovadamente, de urn uiesmo evento) em que a recuperac:ao cJn sociedade se processaria aplicando a cada sinistro 1/3 de sua retengao, clesde que deste criterio nao resultasse Uma recuperagao superior aquela que 3 sociedade teria .se considerasse todas as indenizagoes como relativas a um uiesmo sinistro. No examc de um caso concreto. evidenciou-se que um melhor

tratamento poderia ser dado nesta hipotese, procedendo-sc sempre como se se tratasse de um unico sinistro. Consubstanciado este criterio, foi dada nova redagao aos itens 2 e 2.1 da clausula 9.^ das N. Tp., a qual, cxaminada pela C. P. Tp. mereceu sua integral aprovagao; II) Criterio para distribuigao das retrocessoes ao 1." Excedente, salientando ? neccssidade de ser modificado o criterio vigente de distribuigao do 1." Excedente, a fim de cnquadra-lo nas disposigoes legais. propuseram os orgaos tecnicos um novo criterio para o calculo das percentagens de participagao, o qual. entretanto. nao mereceu a concordancia da C. P. Tp. que, embora julgando necessaria uma modificagao, cm face do argumcnto apresentado e inteiramente procedente, nao se sentia habilitada a se pronunciar sobre o novo criterio, por isso que desconhecia quais seriam os resultados praticos de sua aplicagao: III) Crite rio para distribuigao do lucro industrial do I.R.B.. assunto este que a C. P. Tp. julgou convenicnte estudar conjuntamente com o processo referente ao calculo das taxes de resseguro para o exercicio de 1951, processo esse que so sera discutido na primeira quinzena de jnneiro.

Na qualidade de reprcsentante do I.R.B., que foi gentilmente convidado pelo orgao patrocinador do referido

35 36

37

3S

II — 1." REUNiAO DE ADMINISTRAgAO DOS PORTOS

66 ~ ABRtL Dl- IWl REVISTA DO 1. R. B.

conclave — o Departamento Nacfonal de Portos, Rios e Canais — coniparecemos as diversas reunioes realizadas nesta Capital, era agosto, Cendo ensejo de apresentar. era conjnnto com o Chefe da Inspetoria da D. T. C. Sr. Luiz Viola — uma indicagao sugerindb a constituigao de uma comissao permanente para o estudo de todas as questoes relacionadas com o problema dos roubos e extravios de mercadorias em transito, comissao es£a a ser integrada por representantes das diferentes entidades interessadas no assunto a saber: Departamento Nacional de Portos. Rios e Canais: Administragao do Porto do Rio de Janeiro: Delegacia Geral de Portos e Literal: Comissao de Marinha Mercante: Instituto de Resseguros do Brasil; Loide Brasiieiro; Sindicato das Empresas de Seguros Pdvados c Capitaliraqao do Rio de Ja neiro; Confederaqao Nacional da Indiistria: Confederagao Nacional do Comerdo e Sindicato Nacional dos Estivadores.

Esta proposta foi aprovada unanimeinente, seja peJa siibcomissao que, sob nossa presidencia debateu o assunto, seja em plenario.

I" ANALISE DAS OPERAgOES

Como ja salientamos. constatou-se neste exercicio uma certa estabilizagao na receita geral de premies de seguros diretos da carteira Tran.sportes. estabi-

Iizagao esta expressivamente refletida na circunstancia de se ter registrado. naquela receita, um aumento de apenas 1.6 sobre o ano de 1949. Assim. computados apenas. como sempre fazemos, OS premios referentes aos se guros abrangidos pelas Normas Transportes (neJes nao se incluindo, portanto, O.S seguros de viagens internacionais. cascos. etc.) verifica-se que a receita o montante de Cr$ 15.620.200.10 contra Cr$ 277.299.541,40 em 1949.

Quanto aos premios de resseguro. verificou-se novamente uma redugao em relagao ac exerdcio anterior, decorrente principalmente da redugao das taxas de resseguro das sociedades. efetiiada no corrente exercicio. Assim. OS premios de resseguro basico e complementar atingiram em 1950 o total de Cr$ 50.102.592,80 contra Cr$ 53.071.581,00 em 1949, havendo. desta forma, diininuigao de 5.6% sobre o ano anterior.

Ja com referenda nos premios do consorcio de incendio cm armazens. registrou-se um aumento de quase 20 em 1950 estes premios atingiram

o, montante de CrS 15.620.200,00 contra Cr$ 13.069.201.20 do exercicio anterior.

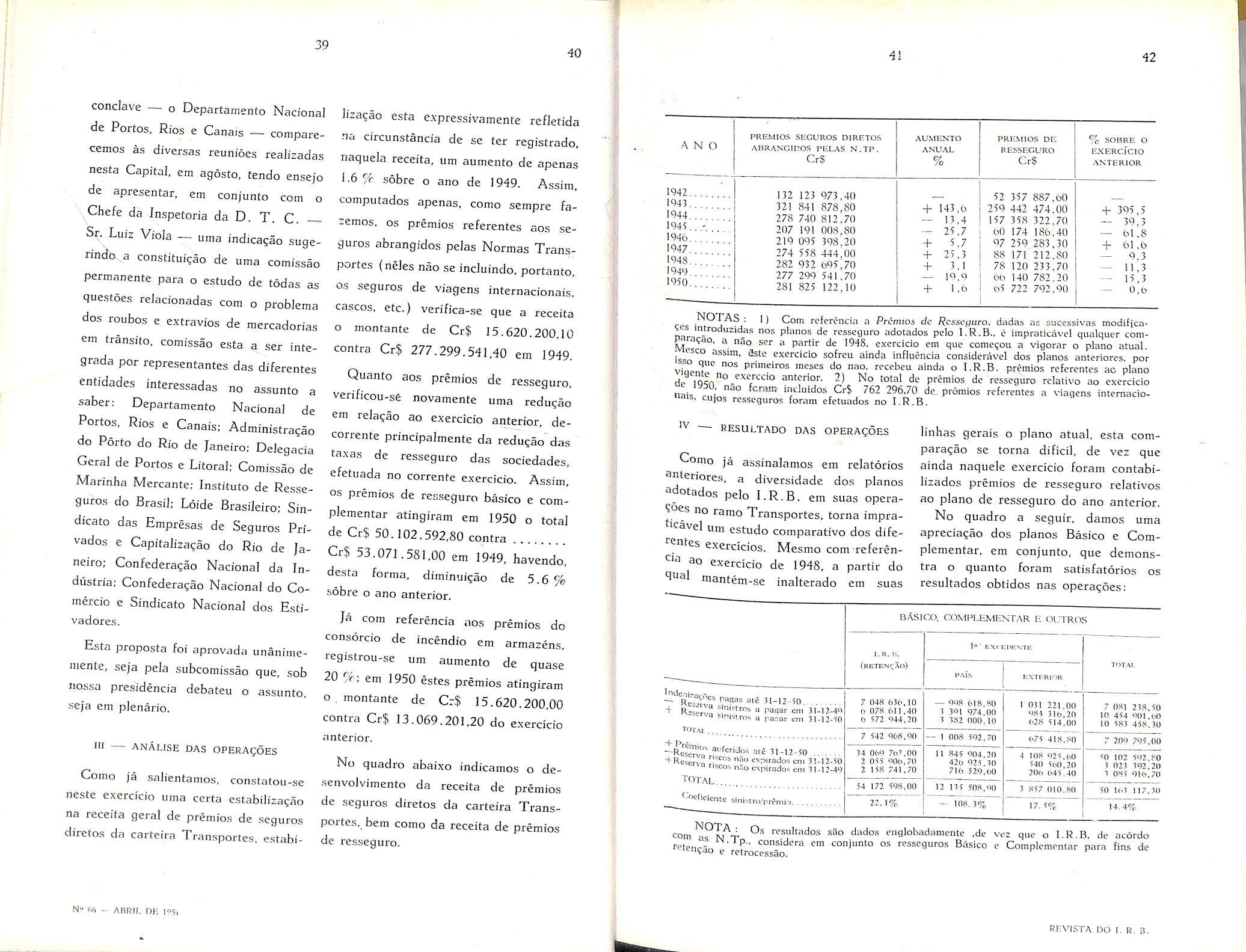

No quadro abaixo indicamos o desenvolvimento da receita de premios de seguros diretos da carteira Transportcs. bem como da receita de premios de resseguro,

- ') Com rcfcroncia n Preniios dc Rcssct^uro, dadas as succssivas modifjcaDan'r- pianos dc resseguro adotados pelo c impraticavel qualquer com® Partir dc 1948. exercicio em que comcqou a vigorar o piano atual issn exercicio sofrcu ainda influencia considcravel dos pianos anteriores, por pnmeiros meses do nao. recebcu ainda o l.R.B. premios referentes ao piano dc 30'erior. 2) No total de premios de resseguro rclalivo ao exercicio nais ml' 'cam induidos Cr$ 762 296.70 de. promios referentes a viaqens internacio- uais, cujos rcsseguros foram efetuados no l.R.B.

IV RESULTADO DAS OPERAgoES

Onto ja assinalamos em relatorios snteriore.s, a diversidade dos pianos 3 otados pelo l.R.B, em suas opera?9es no ramo Transportes, torna impraicavel Um estudo comparativo dos difecntes exercictos. Mesmo com'teferencia ao exercicio de 1948, a partir do inantem-se inalterado em suas

linhas gerais o piano atual. esta comparagao se torna dificil, de vez que ainda naquele exercicio foram contabilizados premios de resseguro relativos ao piano de resseguro do ano anterior. No quadro a seguir. damos uma apreciagao dos pianos Basico e Complementar, em conjunto, que demonstra o quanto foram satisfat6rios os resultados obtidos nas operagoes;

acf 31-12-50

resultados sao dados englobadamente .dc vez que o l.R.B, de ac6rdo feten?5o e ret'rocessao conjunto os rcsseguros Basico e Complementar para fins de

39 40 41 42

ANO 1942. 1941. 1944. 1945. 1946. 1947. 1943. 194<J 1950. PREMIOS SEGUROS DIRETOS ABR.XNCmOS PULAS N.TP. CrS AUMENTO ANUAL % PRKMIOS DE RESSEGURO CrS 112 123 321 841 278 740 207 191 219 095 274 558 282 932 277 299 281 825 973.40 878,80 812,70 008,80 398,20 444,00 695,70 541 ,70 122,10 + 143,6 - 13,4 25.7 5.7 25.3 3,1 19,9 1 .6 + + + 52 357 887.60 259 442 474.00 157 358 322.70 60 174 186,40 97 259 283.30 88 17! 212.80 78 120 233,70 140 782.20 65 722 792,90 EXERCICIO -ANTERIOR + 395,5 — 39,3 61,8 6!.6 9,3 11,3 15.3 0,6 3-

~ KesTll' 31-12-50 + R-siirvT ('mmros a pagar em 31-12-40 • va smistro^ a paaur cm 31-12-50

totai

+Rcserva "Poados cm 31-12-50 nsco:. nao npirado's em 31-12-49 total, ^f'Cicntc sinlMro.'prcmtn.

BASICO, COMPI.EMENTAR E OUTROS

I® * EXC niTXTI" " 04S 630,10 (, 078 611,40 (3 572 944,20 7 542 968,90 34 069 76'',00 2 055 O0(3,70 2 158 741.70 54 172 598,00 22.1% — 998 618,80 3 391 974,00 3 382 (100,10 — 1 008 592,70 11 845 904.20 426 925,30 71(5 529,60 12 13) 508,90 — 108.3% I 031 221,00 9SI 316.20 (528 514,00 (575 41S,.R0 4 108 925,(50 540 560,20 206 645,40 3 857 010,SO 17. 5% 7 081 238.50 If) 454 >X)I ,60 10 583 458,30 7 209 7535,00 50 102 592.PO 3 023 392,20 3 085 91(5,70 SO 163 117.30 14.4%

I. K. K. Irktencao)

N" <5(1 - ARRir. DK 195. REVISTA DO I. R. B.

com os resuitados dos exercicios, temos os seguintes coeficientes de sinistro-premio:

Comparativamente

Observa-se uma crescente melhora no resultado geral das opera^oes. assina)ando-se uma redu^ao do coeficiente sinistro-premio de todas as faixas do resseguro. fi interessante analisar o resultado obtido pelas retrocessoes do 1." excedente, no Pais, que apresenta um saldo positivo, consequcnte de ressarcimentos e salvados obtidos e das recupera^oes do exterior, conformc demonstra^ao seguinte: Cr$ Retrocessao. no pais, de sinistros pagos 1.971.185.70

Ressarcimentos e salvados .. — 1.938.584,50 Recupera^oes do Exterior .. — 1 .031 ,221,00

Resultado

Os sinistros recuperados dos resseguradores no Exterior atingiram a ....

Cr$ 1 .031.221.00 contra

Cr$ 780.450,20 em 1949. representando um aumento de 32.1 %.

RESSEGURO

VI VIAGENS INTERNACIONAIS

A circunstancia de ter o I.R.B. iniciado apenas recentemente suas opera^oes em.viagens internacionais, nao o fazendo de forma sistematica. nao

nos permite considerar como expressivos OS resuitados ate agora obtidos e abaixo indicados e que se referem exclusivamente a quatro meses de opera^oes e a resseguros aceitos de forma avulsa. de quatro sociedades.

998.618,80

A par do continuo crescimento de sua receita de premios. o consorcio de incendio em armazens continua apresentando resuitados francamente satisfatorios, como se podera observar do quadro abaixo:

CARTEIRA CASCOS

1 — INiciO DE OPERAgOES

^ Carteira Cascos iniciou suas ope- ^^goes no dia 3 de abril de 1950.

tenha .somente nove meses de atividades. grande tern sido o desenviinento da Carteira, tanto assim comegando a operar com tres "ncionarios, apenas, ja conta, atual^ente com cinco e. ao que tudo indica, vera ter esse numero aumentado no aecorrer do ano de 1951.

O crescente volume do servigo da ^3rteira Cascos deve ser atribuido. em 9rande parte, ao aumento do numero e sociedades que operam no ramo ®scos e a orientagao que vem scndo seguida pelo I.R.B,, de obter, das ^t^nipanhias lideres dos seguros vulto-

sos. a inclusao do maior numero possivel de sociedades nesses seguros.

De fato. quando o I.R.B. iniciou suas atividades no Ramo Cascos, operavam diretamente no ramo 54 socie dades, enquanto que 6 outras se limitavam a receber retrocessoes. Atualmente. o numero de sociedades que operam diretamente se elcva a 60. sendo de observar que. das novas participantes, apenas uma ja recebia retroces soes do I.R.B.

Quanto a distribuiqao dos seguros vultosos em grandes cosseguros. tratase de medida de interesse deste Institiito. uma vez que. nao obstante o contrato de retrocessoes mantido com OS mercados estrangciros, seguros ha que ultrapassam os limites de cobertura do contrato. Com a adogao dessa ine-

43 45 44

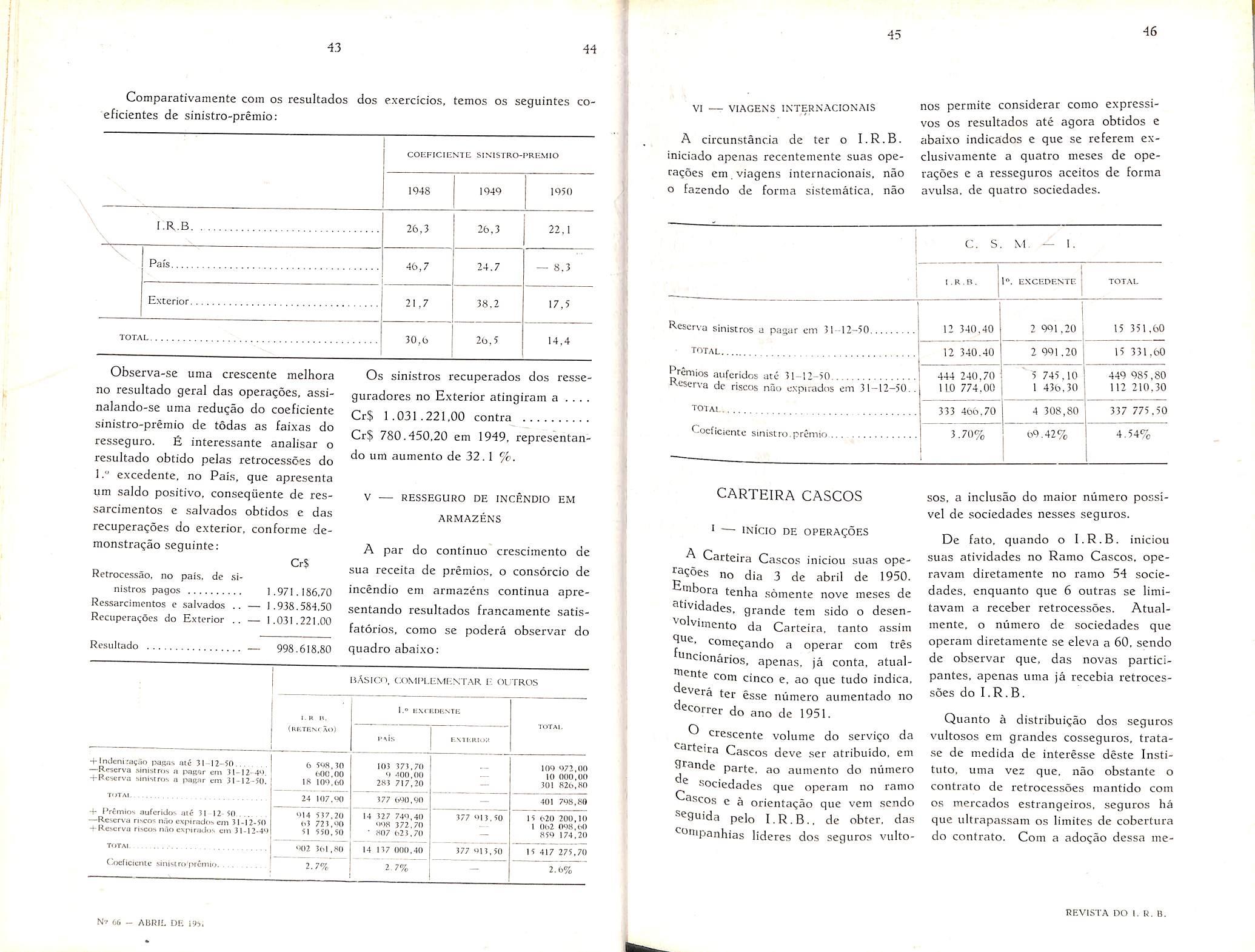

COEFICIENTE SINISTRO-PREMIO 1948 1949 1950 I.R.B 26,3 26,3 22,1 \ V Pafs 46,7 24.7 — 8.3 E.vcerior 21,7 38.2 17,5 TOTAL 30,6 26,5 14,4

V —

DE INCENDIO EM ARMAZENS

C:OMln.EM[-.NTAR

I. K r*. (RETfisr AO'

TOTAL psis F.XllvRttta +lnd«niia9Ho pagas atS 31-12-50 6 5<»«,3n MO.00 la 10').00 103 373,70 0 400,00 283 717,20109 972.00 10 000,00 301 R26,W) --Reserva .sinisiros n i^gar em 31-12-4>I +Keserva ainistros a pagar em 31-12-50 4- PrfmiOi aufcriJo!. ate 31 12-50. --Reserva riscos n.lo expirados em 31-12-50 -H Reserve riscos nao expiraJm. cm 31-12-4'' TOTAI 24 107,<)0 377 690.90 40! 798,88 >414 537,20 03 723,»0 51 550,50 14 327 749,40 "•>8 372,70 • H07 023,70 377 913,50 15 020 200,10 1 0li2 098,00 859 174,20 002 301 ,ao 2.7% 14 137 000,40 2 7% 377 913,50 15 417 275,70 Coeficiente sinistro'prenur, 2,6%

IIASICO,

V. OITROS

1.® E-XOEUriNTf-:

46

C.

l.R.B. 1°, EXCEDENTE TOTAL f^eserva sinistros a pagar cm 31-12-50 total. 12 340.40 2 991,20 15 351.60 12 340.40 2 991.20 15 331,60 Premios auferidos ate 31-12-50 444 240,70 11.0 774,00 " 5 745,10 1 436,30 449 985,80 112 210,30 '^•eseiva de riscos nao txpirados cm 31-12-50.. TOIAI.. 333 466.70 4 308,80 337 775,50 Coeficiente sinlsiro premio 3.70% d9.42%. 4.54%

S. M. — I.

N'' Oli - AURIL DE i9j. REVISTA DO I. R. B.

dida. tern sido possivel evitar. em certos casos, a coloca?ao de retrocessoes avulsas, ou, pelo menos, em outros casos, reduzir ao minimo possivel o montante a ser colocado avulsamente.

ASPECTOS TECNCOS

Os nove meses de atividades da Carteira Cascos permitiram fossem observadas as falhas existentes nas Normas e nas Instru?6es Cascos em vigor, falhas essas perfeitamente justificaveis, em face da falta de experiencia do I.R.B. no ramo. Ficou, desse modo, a Carteira aparelhada para introduzir-Ihes as modifica^oes que a pratica mostrou serem necessarias. As novas Normas e Instni?6es Cascos ja foram aprovadas oelo Conselho Tecnico deste Institute e deverao entrar em vigor a partir de I de janeiro del951.

Atuaimente as taxas para os seguros cascos sao fixadas pelo I.R.B,, de acordo com um esquema aprovado por uma Comissao composta de representantes deste Institute e das sociedades. Iratando-se de um simples esboso de lanfa, feito com a finaiidade de atender as necessidades deste Institute e do mercado brasileiro nesses primeiros meses de operagoes, e cvidente que esse trabalho apresenta grandes deficiencias. Dal a nzcessidade de ser organizada uma tarifa para o ramo Cascos. trabalho esse do qua! participou a carteira Cascos, colaborando desse mode, com a Divisae Tdcnica do l.K.B. Aprovadas que sejam essa tanfa e a apolice padrao para o ramo Cascos. ,a em fase final de elabora^ao. estarao aplainadas as maiores dificuldades que vem encontrando a Carteira

Cascos no desempenho de suas atividades.

in —• SINISTROS

Muito embora o numero de sinistros ocorridos em embarca;6es resseguradas no I.R.B. nao tenha uitrapassado as estimativas feitas, o montante das indenizagoes foi bastante superior ao que fora previsto. Esse fate deve ser atribuido ao naufragio do navio «State of Delaware®, ocorrido no dia 16 de novembro do corrente ano. na baia de Guanabara. Tratando-se de uma embarca^ao segurada por Cr$ 4.900.000,00, grande sera a influencia desse naufragio sobre os resultados do ramo Cascos, no qual os premios arrecadados pelas sociedades nao sao superiores a Cr$ 20.000.000.00. Esforgos' esiao sendo desenvolvidos no sentido de que sej-am reduzidos ao minimo possivel os prejuizos decorrentes desse sinistro.

De acordo com as Normas Cascos em vigor, cabera ao I.R.B. a liquidacao direta dos sinistros consequentes ae avana grossa, naufragio e incendio. bem como a orientagao dos trabalhos de liquidacao dos outros sinistros, que neles esteja interessado como res-segurador. Nao estando. ainda. apare lhada para a liquida?ao direta de todos OS sinistros a seu cargo, tern a carteira Cascos procurado desincumbir-se dessa tarefa na medida do possivel, tendo procedido. no excrcicio de 1950, a liquida;ao de 3 sinistros, ocorridos nesta capital. Os demai.s sinistros foram ou estao sendo liquidados diretamente pelas sociedades, sempre sob a oricnta^ao de.sta Carteira. excetuado o caso do iafe «Cora?ao de Je.sus®, cuja liqui-

da?ao ficou a cargo da Representagao do I.R.B. em Belem.

Cerca de 50 % dos sinistros dos qua:s o I.R.B. participou como ressegurador se referem a embarcagoes que trafegam no sistenia hidrografico do Rio Amazonas. Confirmam-se, desse modo, a previsoes pess-.mistas sobre o pengo que representam. para os resul^ndos do ramo Cascos, os seguros das embarcagoes que navegam naquela regiao, como conseqiiencia nao somente OS riscos inerentes a navegagao fluvial como tambem do pessimo estado de conservagao dos proprios barcos.

IV — RESULTADO DAS OPERAgOES

No quadro abaixo damos uma demonstragao do movimcnto da Carteira Cascos. durante os oito meses de operagoes. Embora seja um periodo in ferior a um ano, o resultado foi bastante satisfatorio, pois nas indenizagoes constantes daquelc quadro esta incluida a estimativa de sinistros a liquidar. Considerando a probabilidade da e.xistencia de .salvados, bem significativa, e de se esperar, no proximo exercicio. uma melhoria nos rcsultados, em conseqiien cia da diminuigao das indenizagoes referentes aos sinistros ocorridos em 1950.

47 48 49 5P

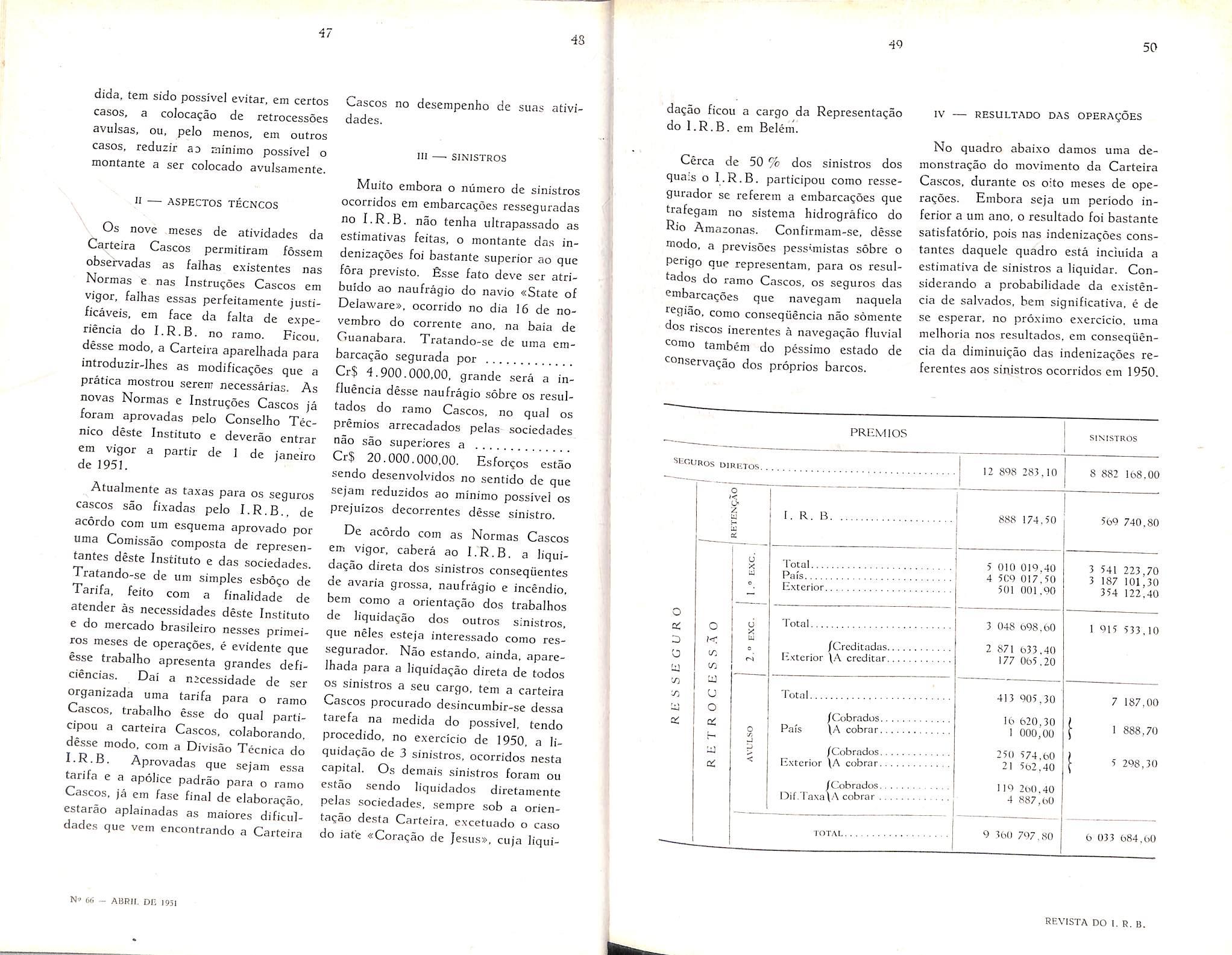

PREMIOS ^liOUROS DIRETOS. O K Uz u u c6 o D •ol V) a: o l< in in LU U o a: H LU q: u X u u X u I. R. B. Total Pals Exterior. Total. /Crcditadas. Exterior \A creditar. Total. LJ > < /Cobrados. Pais \a cobrar. /Cobrados. Exterior \a cobrar. !Cobrados. A cobrar

SINISTROS TOTAL. 12 898 283,10 8 882 168.00 888 174,50 5 010 019,40 4 5C9 017.50 50! 001.90 3 048 693.60 2 871 633.40 177 065.20 4)3 905,30 16 620,30 I 000,00 250 574.60 21 562,40 119 260.40 4 887,60 569 740.80 3 541 223,70 3 187 101,30 354 122,40 1 915 533,10 7 187,00 1 888,70 5 298,30 9 360 797,80 6 033 684,60 N' — AORIL DE 1951 REVISTA DO I. R. B.

OPERAQOES NO RAMO ACIDENTES PESSOAIS

I — O Seguro Acidentes Pessoais

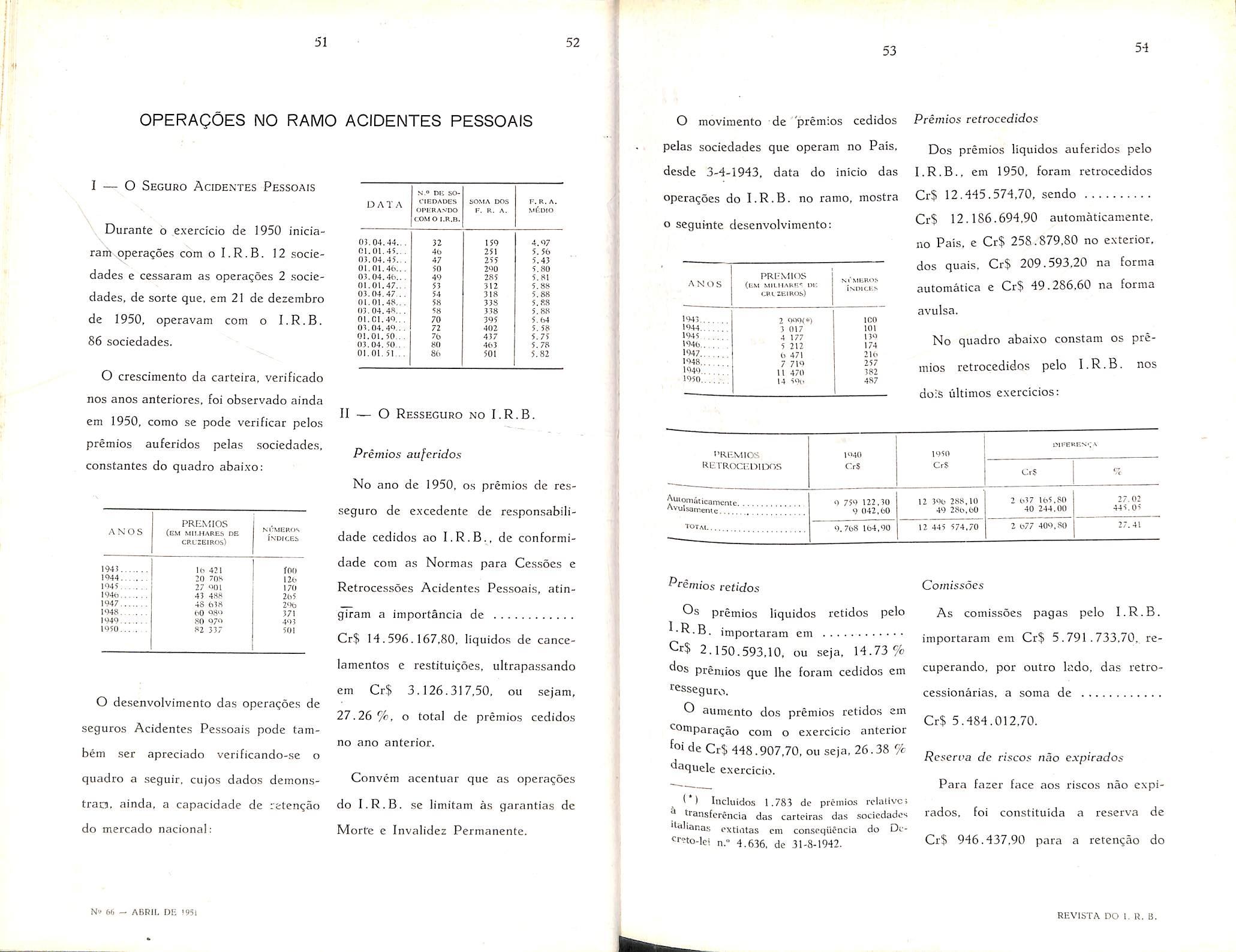

Durante 6 exercicio de 1950 iniciararhpperagoes com o I.R.B. 12 sociedadcs e cessaram as operaQoes 2 sociedades, de sorte que. em 21 de dezembro de 1950, operavam com o I.R.B. 86 sociedades.

O crescimento da carteira, verificado nos anos anteriores, foi observado ainda em 1950, como se pode verificar pelos premios auferidos pelas sociedades. constantes do quadro abaixo;

II — O Resseguro no I.R.B.

O movimento de 'premios cedidos pelas sociedades que operam no Pals, desde 3-4-1943, data do inicio das operagoes do I.R.B. no ramo, mostra o segumte desenvolvimento;

Premios retrocedidos

Dos premios liquidos auferidos pelo I.R.B., em 1950. foram retrocedidos Cr$ 12.445.574.70, sendo Cr$ 12.186.694.90 automaticamente. no Pais. e Cr$ 258.879.80 no exterior, dos quais. Cr$ 209.593,20 na forma automatica e Cr$ 49.286.60 na forma avuisa.

No quadro abaixo constam os pre mios retrocedidos pelo I.R.B. nos dois ultimos exercicios:

O desenvolvimento das opera(;6es de scguros Acidentes Pessoais pode tambem ser apreciado verificando-sc o quadro a seguir, cujos dados dcmonstran, ainda, a capacidade de reten^ao do

No ano de 1950. os premios de res seguro de excedente de re.sponsabilidade cedidos ao I.R.B., de conformidade com as Normas para Cess5es c Retrocessoes Acidentes Pessoais, atingiram a importancia dc Cr$ 14.596.167.80. liquidos de cancelamentos e restituigoes, ultrapassando em Cr$ 3.126.317.50, ou sejam, 27.26 %. o total de premios cedidos no ano anterior.

Convem acentuar que as operagoes do I.R.B. se limitam as garantias de Morfe e Invalidez Permanente.

fremios retidos

premios liquidos retidos pelo importaram cm 2.150.593.10, ou seja. 14.73%

*^05 premios que Ihe foram cedidos em resseguro.

O aumento dos premios retido.s em

r:omparagao com o exercicio anterior de Cr$ 448.907,70, ou seja, 26.38 % daquele exercicio.

' ) Induidos 1.783 de premios reialivc; f transferencia das carteiras das sociedades 'Wianas extiotas cm conscqiiencia do Decr°to-lc-; n." 4.636, de 31-8-1942.

Comissoes

As comissoes pagas pelo I.R.B. importaram em Cr$ 5.791.733,70, recuperando, por outro lado, das retrocessionarias, a soma de Cr$ 5.484.012,70.

Re.sert'a de riscos nio expirados

Para fazer face aos riscos nao expi rados. foi constituida a reserva de Cr$ 946.437.90 para a retengao do

51 52

PREMIOS ni'meko^ ANOS (gu mii.hare.s db cruzeiros) IN'DICEb 1945 10 421 tot) 1944 20 708 126 1045 27 o{)l 170 1040 43 488 265 1947 4S 658 2% 1948 60 Q8'> 371 1949 80 07" 403 1950 82 357 501

mercado nacional: Di; 50DATA CIEOAOCS 50MA DOS r. R. A. OI'l£RA-JDO c:OM 0 I.R.B. F. R. A. Ri^uio 03.04.44.. 32 ISO 4.07 01.01,45.. 4b 251 5.56 03.04.45.. 47 255 5.43 01.01.46.. 50 290 5.80 03.04.46.. 49 285 5.81 01.01.47.. 53 312 5. 88 03.04.47 54 318 5.88 01.01.48.. 58 338 5.88 03.04.48.. 58 338 5.88 01.01,40.. 70 395 5.64 03.04,40.. 72 402 5. 58 01,01.50... 76 437 5.75 03.04. 50., 80 463 5.78 01.01. 51 80 501 5.82

auferidos

Premios

N" 6S - ABRII. DE 1951 53 54

ANOS PREMIOS (liM MICHARB* Dli CRIZEIROS) Nr.MLRilS isol CBS 1943 2 0O0(*| ICQ 1944.. 3 017 101 1945 4 177 130 1946,. , 212 174 1947 6 471 216 1948 7 719 257 1949, 11 470 382 1950.. 14 306 487

I'REMIOS RETROCEDIDOS 1O40 CrS 1950 CrS DireuF-s.;* CrS Tc Auiomaticamcntc 0 759 122,30 9 042.60 12 390 288.10 49 28O.60 2 637 165,80 40 244.00 27.02 445,05 Avulsarremc. TOTAI... 9.768 164,91) 12 445 574.70 2 677 409.80 27.41

REVISTA DO I, R. B.

I.R.B., de Cr$ 5.363.147,80 para a retrocessao e a de Cr$ 77.664.00 para o resseguro no e.xterior.

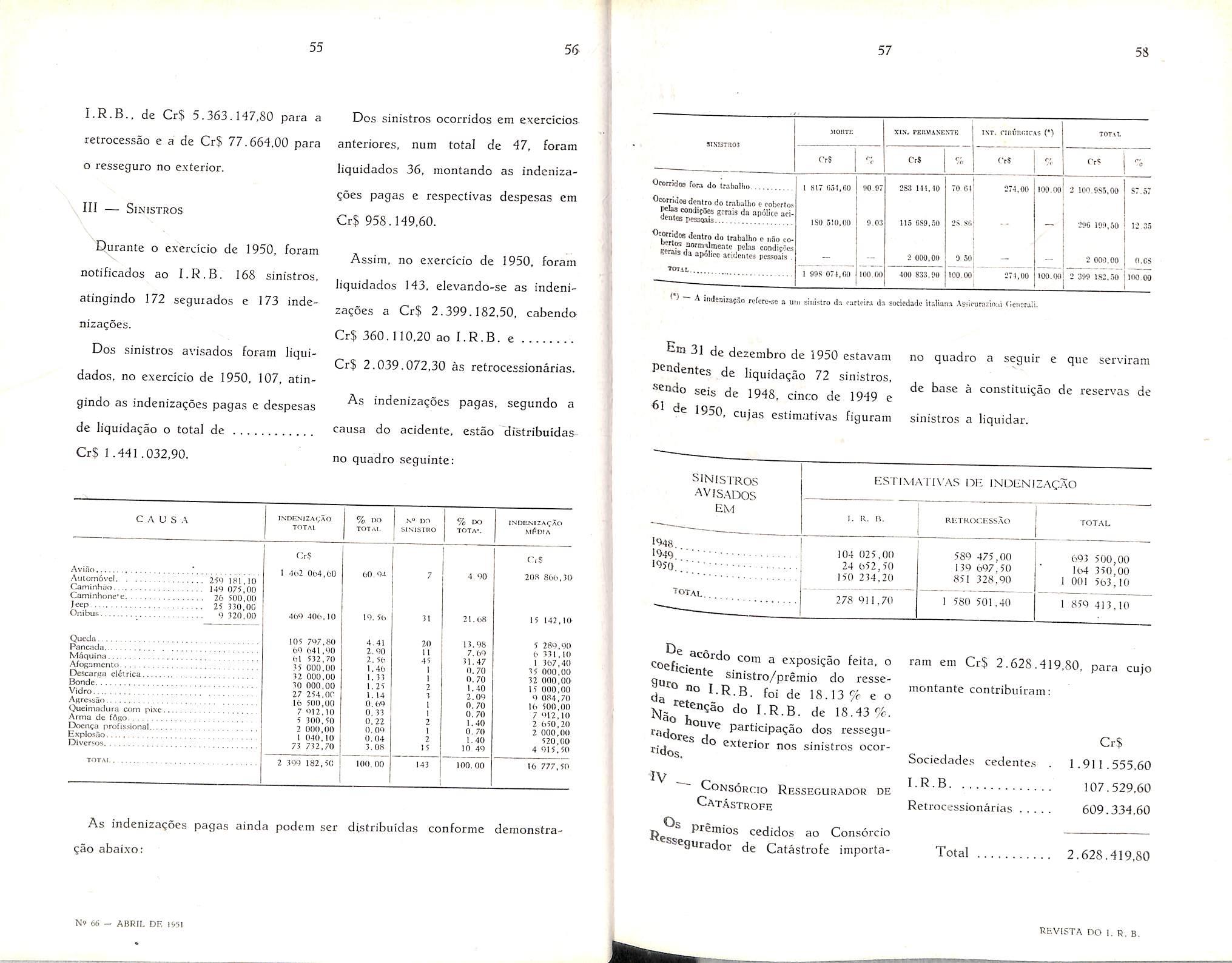

in — SiNISTROS

Purante o exercicio de 1950, foram notificados ao I.R.B. 168 sinistros, atingindo 172 seguiados e 173 indenizagoes.

Dos sinistros avisados foram liquidados. no exercicio de 1950, 107, atin gindo as indenizagoes pagas e despesas de iiquidagao o total de Cr$ 1.441.032,90.

Dos sinistros ocorridos em exerdciosanteriores, num total de 47, foram liquidados 36, montando as indenizagoes pagas e respectivas despesas em Cr$ 958.149.60.

Assim, no exercicio de 1950, foram liquidados 143, elevar.do-se as indenizagoes a Cr$ 2.399.182,50, cabendo Cr$ 360.110.20 ao I.R.B. e Cr$ 2.039.072,30 as retrocessionarias.

As indenizagoes pagas, segundo a causa do acidente, estao distribuidas no quadro seguinte:

fora

OcOTTldofldenlro do trabalho e robcrltw

5^ condicaes grrais da apdlicc aciaeaies pessaaia

Otj^dcedonliodo trabalho c nao coBorm^jnentc peba condif?es «erajs da apolicc acitiemcs pes^oiis

) A indsaitapSo rcfcre-so a Uhi siiij^tro till raclcifa da societjadc Ualiaiia A$?ipucnno!»i

Em31 de dezembro de 1950 estavam no quadro a seguir e que serviram Pendentes de liquidagao 72 sinistros. sendo seis de 1948, cinco de 1949 e ^ constituigao de reserves de 61 jjg IQ'in r . cujas estimativas figuram sinistros a liquidar.

SiNiSTROS ES-l i.VlATI\AS IDE INDENIZAQAO

^ feita. o ram em Cr$ 2.628.419.80. para cuio qurr. sinistro/premio do resse- ' 9 *o no T r> r> , montante contribuiram; T % e o do I.R.B. de 18.43%, raolo Participagao dos ressegiiexterior nos sinistros ocor-

As indenizagoes pagas ainda podc.m ser distribuidas conforme demonstragao abaixo:

CoNsoRcio

Resseguhador de Catastrofe

cedidos ao Consorcio scgutador de Catastrofe importa-

107.529,60

Retrocessionarias 609.334,60

Total 2.628.419.80

55 56 57 5S

c A u s INPEN(ZA<;.AO TOTAI % DO TOTAL N® DO SlNT$TRO % DO TOTAL Aviilo • AiUom6vel ^ iw'isi JO ^minhoo 14<j 075.00 Cammhone'e 26 500,00 25 330,00 '-'"iDi's 9 320,00 Qu^Ja Panc.ida M69Uina AJogamcnto Descarga eietrica Bonde Vidro ] '3'' Agrcssao Queimadura com pixe Arma de fflgo. Docn;a profisslonal Explosao Divcrjsos TOTAI iNDENlZAQAO MfelA Cr? 1 4i>2 064.60 460 406,10 105 7'.'7,eo 60 641,00 61 532,70 35 000.00 32 000,00 30 000,00 27 254.or 16 500,00 7 "12.10 5 300.50 2 000,00 1 040,10 73 732,70 2 30" 182,50 60 "4 19. 56 4.41 2.90 2. 56 1.46 1. 33 1.25 1.14 0.69 0.33 0.22 <).09 0.04 3.08 100.00 31 20 II 45 I 1 2 3 I 1 2 1 2 15 143 4,90 21.68 13.98 7.69 31.47 0.70 0.70 1.40 2.09 0.70 0.70 1.40 0.70 1.40 10 49 100.00 r.s 208 866,30 15 142,lO 5 289,90 6 331,10 1 367,40 35 000,00 32 000,00 15 000,00 9 084,70 16 500,00 7 "12,10 2 650,20 2 000,00 520.00 4 915.50 16 777,50

9INT9Ta03 atORTE XI-J. PERXIiXEN-n; INT. riaOiuiicxs (■) TOT.ll. Cr$ G CrJ % frS TrS % OcdrrHoo

do IrntHillio 817 njl.RO ISO alU.OO 00 9" 9.03 100.00 283 144,10 IIS 089,.50 2 000,00 TO 01 2,8 80 0 30 100.00 274,00 100.00 2 100.985,00 290 109.50 2 000.00 87.57 12.35 n.cs

TTOit 1 908 074,00 400 833,90 274,00 lOO.OO 2 399 182,50 100.00

EM U «. B. RUTKOCKSSAO TOTAL '^48.. !04 02i.0n 24 (.->52, iO 150 234.20 580 475,00 no 007,50 85! 328,00 603 500,00 164 350,00 1 001 563,10 278 011,70 1 580 501.40 1 850 413.10

Sociedade.s cedentes I.R.B Cr$ 1.911.555.60

N» 66 — ABRIL DE i&Sl REVISTA DO I. R. B.

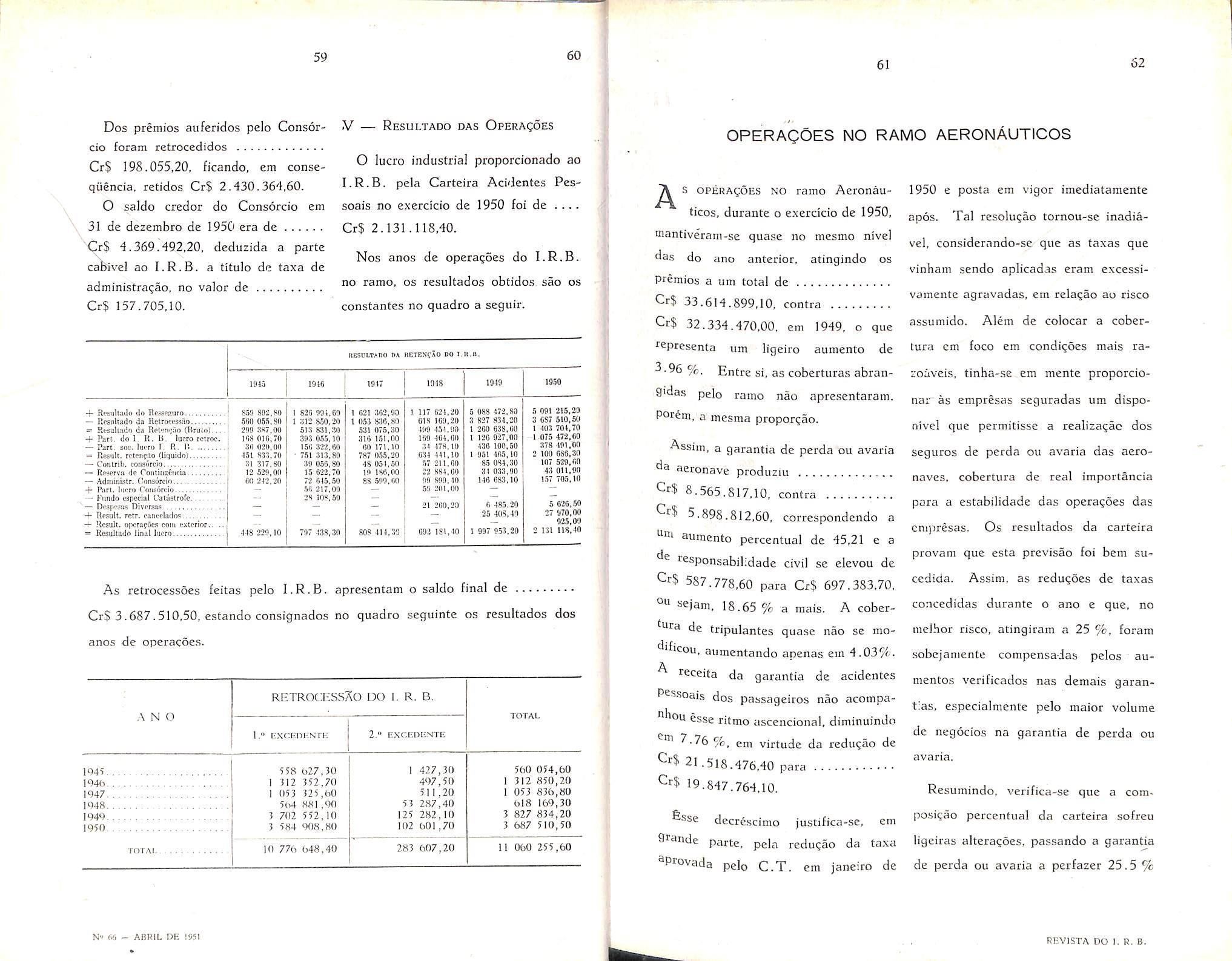

Dos preraios auferidos pelo Consor- V —■ Resultado das Operaqoes cio foram retrocedidos

Cr$ 19S.055.20. ficando. em conse- O lucro industrial proporcionado ao qiiencia. retidos Cr$ 2.430.364,60. I.R.B. pela Carteira Aci'lentes Pes-

O saldo credor do Consorcio em soais no exercicio de 1950 foi de 31 de dezembro de 1950 era dc Cr$ 2.131.118,40.

"Cr$ 4.369.492,20, deduzida a parte

T r, anos de opera^oes do I.R.B. cab'ivel ao I.R.B. a titulo de taxa de administra^ao. no valor de resultados obtidos sao os

Cr$ 157.705,10. constantcs no quadro a seguir.

s oPERAgoES NO ranio Aeronau ticos, durante o exercicio de 1950, mantiveram-se quase no mesmo nivel das do ano anterior, atingindo os premios a um total de Cr$ 33.614.899.10, contra

32.334.470.00, em 1949, o que ^epresenta um ligeiro aumento de 3.96 %. Entre si, as coberturas abrangida.s pelo ramo nao apresentaram. Porem, a tnesma proporgao.

As retrocessoes fcitas pelo I.R.B. apresentam o saldo final de Cr$ 3.687.510,50, estando consignados no quadro seguinte os resultados dos anos de operacScs.

Assim, a garantia de perda ou avaria da aeronave produzm a c a

CrS 8.565.817,10, contra

5,898.812,60, correspondendo aumento percentual de 45,21 da ^esponsabilidade civil se elevou de 587.778,60 para Cr$ 697.383,70, sejam. 18.65 % a mais. A cobertura de tripulantes quase nao se modificou, aumentando apenas em 4.03%.

^ receita da garantia de acidentes

Pes.soais dos passageiros nao acompa'^hou esse ritmo ascencional. diminuindo

7.76 %, em virtude da rcdugao de Cr$ 21.518.476,40 para *^4 19.847.764.10.

fisse decrescimo justifica-se, em

9^ande parte, pela redugao da taxa

^Provada pelo C.T. em janeiro de

1950 e posta em vigor imediatamente apos. Tal resolugao tomou-se inadiavel, considernndo-se que as taxas que vinham sendo aplicadas eram excessivamente agravadas, em relagao ao risco assumido. Alem de colocar a cobertura cm foco em condigoes mais raroaveis, tinha-se em mente proporcionar as empresas seguradas um disponivel que permitisse a realizagao dos seguros de perda ou avaria das aeronaves. cobertura de real importancia para a estabilidade das operagoes das cnipresas. Os resultados da carteira provam que esta previsao foi bem sucedida. Assim, as redugoes de taxas concedidas durante o ano e que. no melhor risco, atingiram a 25 %, foram sobejaniente compensaias pelos aumcntos verificados nas demais garant'as, especialmente pelo maior volume de negocios na garantia de perda ou avaria.

Resumindo. verifica-se que a composigao percentual da carteira sofreu ligeiras altcragoes, passando a garantia de perda ou avaria a perfazer 25.5 %

1 59 60 61 62

RtsuiTABo na BETEtfrao no i.n.B. 194.'. 1046 1017 1018 1919 1950 -f- RcsullaJo do Ressesuro 55G S02,«0 826 001,60 1 02! 362,90 ! 117 621,20 5 088 472,80 5 091 215,20 — P.esiiliaclo Ja llelrori'Siuo 560 055, SO 1 SI2 850.20 1 053 836.80 018 109.20 3 827 834.20 3 6S7 510.50 Rtsuliado da (Ilniin). 200 SB?,00 513 834,30 531 075,30 l<i9 451.00 I 260 638,60 1 403 701.70 -t- Part do 1 R. B. lunro rctrnc. 168 016,70 393 0.55,10 316 151.00 Kill 464,60 1 126 927,00 I.075 472,60 — Part 60C- lurro ft. 1'. .36 020,00 150 322.60 no 171,10 34 178.10 430 100,50 378 491,00 = Result, rctpaguo tUijaidn) •151 S33.70 751 313,80 787 053.20 03! 441,10 951 405,10 2 100 630,30 ;!l 317.80 30 056,80 •19 051,.5(1 .57 211,60 85 081,30 107 529,60 — Reserva do CoiitiucOticia 12 520,00 15 622.70 10 186.01) 22 884,60 31 033,00 43 011,90 — Adniinistr. Coasorcio 01 242,20 72 615.50 88 .509.00 09 800,10 146 683,10 157 705.10 + Part. jijiTo Coiihurciu.56 217.0(1 59 201.011 — Ftmdo I'speciai Clatustrofc 28 108.50 — Dcspriaa Divorsas 21 260,20 6 485.20 5 020,50 4- Rosfjit. retr. eancolados 25 408,40 27 970,00 4- Result, opcracflcs com exterior. 925,09 — Resultado liiial lucro 448 220,10 707 138,30 808 414,30 002 181,10 1 997 953,20 2 131 118,40

operaqOes

no ramo aeronauticos

A N O RETROCESSAO

TOTAL 1." r-.xcnmtN re 2." EXCEUKNTE 1045 19411 1947 1948 1949 1950 lOTAL 558 U27.30 ) 312 352,70 ] 053 325,60 564 881 ,90 3 702 552, 10 3 584 908,80 10 776 648,40 427,30 497,50 511,20 53 287,40 125 282,10 102 60) ,70 560 054,60 1 3)2 850,20 1 053 836,80 618 169,30 3 827 834,20 3 687 510,50 283 607,20 11 060 255,60

DO 1. R. B.

N" r.fi - ABRiL DE !951 REVISTA DO 1. R. B.

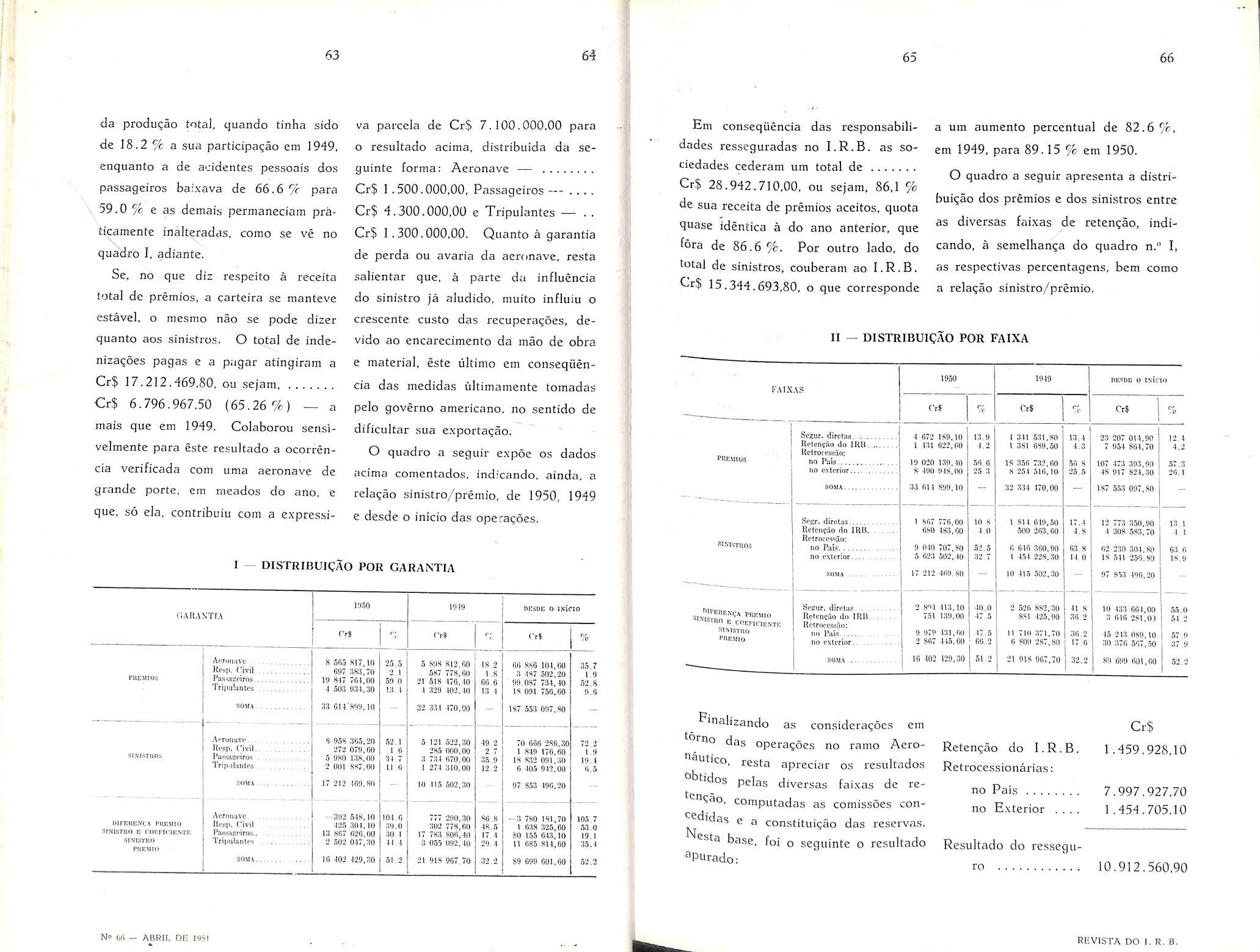

da produ^ao totaJ. quando tinha sido de 18.2 % a sua participagao em 1949, enquanto a de acidentes pessoais dos passageiros baixava de 66.6 para 59.0 % e as demais permaneciam praCicamente inalteradas. como se ve no qua'dro I, adiante.

Se. no que diz respeito a receita total de premio.s, a carteira se mantcve estavel. o mesmo nao se pode dizcr quanto aos sinistros. O total de indeniza^oes pagas e a pagar atingiram a

Cr$ 17.212.469,80, ou sejam

Cr$ 6.796.967,50 (65,26 %) — a mais que cm 1949. Colaborou sensivelmente para este resultado a ocorrencia verificada com uma aeronave de grande porte, em rneados do ano. e que, so eia, contribuiu com a expressi-

va pai'cela de Cr$ 7.100.000,00 para o resultado acima, distribuida da seguinte forma: Aeronave

Cr$ 1.500.000,00, Passageiros — ....

Cr$ 4.300.000,00 e Tripuiantes —• ..

Cr$ 1.300.000.00. Quanto a garantia de perda ou avaria da aer<mave, resta .salientar que. a parte da influencia do sinistro ja aludido, muito influiu o crescente custo das recupera^oes. devido ao encarecimento da mao de obra e material, este ultimo em consequencia das medidas ultimamente tomadas pelo governo americano. no sentido de dificultar sua exportable.

O quadro a seguir expoe os dados acima comcntados. ind-cando. ainda. a relabao sinistro/premio, de 1950, 1949 e desde o inicio das operaboes.

Em consequencia das responsabilidades resscguradas no I.R.B. as sociedades cederam uin total de Cr$ 28.942,710,00. ou sejam, 86,1 % de sua receita de premios aceitos. quota quase identica a do ano anterior, que fora de 86.6%. Por outro lado, do total de sinistros. couberam ao I.R.B. 15.344.693,80. o que corresponde

a um aumento percentual de 82.6%', em 1949, para 89.15 % em 1950.

O quadro a seguir apresenta a distribuibao dos premios e dos sinistros entre as diversas faixas de retenbao^ indicando, a semelhanba do quadro n." I, as respcctivas percentagens, bem como a relabao sinistro/premio.

Pinalizando as consideraboes em °''no das operaboes no ramo Aero"autico, resta apreciar os resultados obtidos pelas diversas faixas de re-

computadas as comissoes con- ^didas e a constituibao das reseivas.

base, foi o seguinte o resultado

^Purado:

Cr$

Retenbao do I.R.B. 1.459.928,10

Retrocessionarias: no Pais 7.997.927.70 no Exterior .... 1.454.705,10

Resultado do resseguro 10.912.560,90

63 64

I

r.ARASTW I'lSO I04'J ncsoB 0 iNicio rrt 0^' CrI % Apftmuve KoHp. Civil , , , 8 «17,ln mi :i83,70 la 847 704,00 4 503 934,30 25.5 0 1 ,5 KIS »12,(in 587 778,50 21 51R 476,40 4 32!! 402,40 18 2 1.8 66.8 13 I 6fi 886 104,00 3 187 502,20 99 087 734,40 18 091 756.60 35.7 1.9 52.8 9.6 PREUIOS Pas«nBfiros. Sfl.O TripuUnuts , , , soaA 33 6l4'8O0,lo32 334 470,00187 553 097,80Atohuvc 8 958 365,20 5 121 522,30 49 2 70 006 280 30 72 2 siNismoft Rpsp. (ivjj I'ujs&iBclros , , , 272 079,00 5 9»0 !3ft,fj0 2 001 S87.00 1 tl 11 7 2S5 1)00,00 3 734 670,00 274 310,00 2 7 35.0 12.2 1 840 176,60 18 832 091,30 6 405 942,00 1.9 19.4 0.5 Trip.ijunlps n 0 SOMA 17 212 199.80 10 415 .503,3097 833 -196.20Oll'EUENC.A PdBSliO 4INIST110 E rOEfK lKSTK 01 K'WTRO Acrniiuvc Up0(>, Civil Tripulflnlw , -392 54R, 10 L*.") 301,10 13 8fi7 026.1)0 •> m 047,30 104.0 39.0 30 1 •11 J 777 200,30 302 778,60 17 783 806,40 3 055 002,40 86.8 48.6 17.4 29 1 —:i 780 181,70 1 038 325,60 80 155 013.10 n 685 814,60 105.7 53.0 19.1 :i5.4 PRE >1ID SOMA 10 402 429,30 51 -2 21 OlS 907 70 32 2 89 6911 601,00 52.2 N» 6S - ABRIL DE 1931 65 66

— DISTRIBUICAO POR GARANTIA

II

POR FAIXA i''.\lXAS 1950 1949 I>E=DE 0 isicui Crl % Cr» CrJ % Senur. dirclu 4 672 189.10 1 131 622.00 19 020 139.40 8 490 948,00 13 0 4 341 531,80 1 3SI 689.50 IS 350 732,00 8 254 516,10 13.4 4 3 50 S 25.5 23 207 014,90 7 054 864,70 107 473 303,90 48 017 824,30 12.4 4.3 57.3 20.1 Rotcn9fio do IHU 4,2 M B 25 3 PRKKIOS Rctrofcssio: no PaU. , no OKterjor.. aouA 33 Oil 899,10 32 334 170,00 IS7 5,53 097,80 1 867 776,00 680 183,00 9 040 707,80 5 flO't Ano jf. U) S 1 814 049.50 500 263,60 6 646 390,90 17 4 12 773 350,90 4 30S 583.70 62 230 804.80 IS 541 250.80 97 853 496.20 13.1 4. 1 63.6 18.9 OlMSIIlOS RcJeiicao do lUli Rotrocc5®5o; no Pals 4.0 52,5 4.8 03.8 SOUA 17 212 469.SO 10 415 502,30 flFEKEKO^ PBKUIO «3isnm E tOEP,CIE.ST6 SlVlATliO PItRMlO Sepur. (lirftiis Rclcncilo dii lUB. Rclroccssiln; no Pftis no pxiorior 2 894 113,10 751 139,00 9 979 131,00 2 867 445.00 40.0 17.5 •i:.6 00.2 2 526 882,30 8.S1 425,90 11 710 371,70 6 soil 287,80 41 S 36 2 30 2 17 6 10 433 664,00 3 646 281,01 45 213 080,10 30 376 507,50 55.0 54.2 57.9 37 0 S01I.4 IB 402 129,30 51.2 21 ins 067,70 32.2 80 609 601,00 52.2

— DISTRIBUICAO

REVISTA DO I. R. B.

OPERAQOES no ramo vida

I — AnaLISE das OPERAgOES DE RESSEGURO

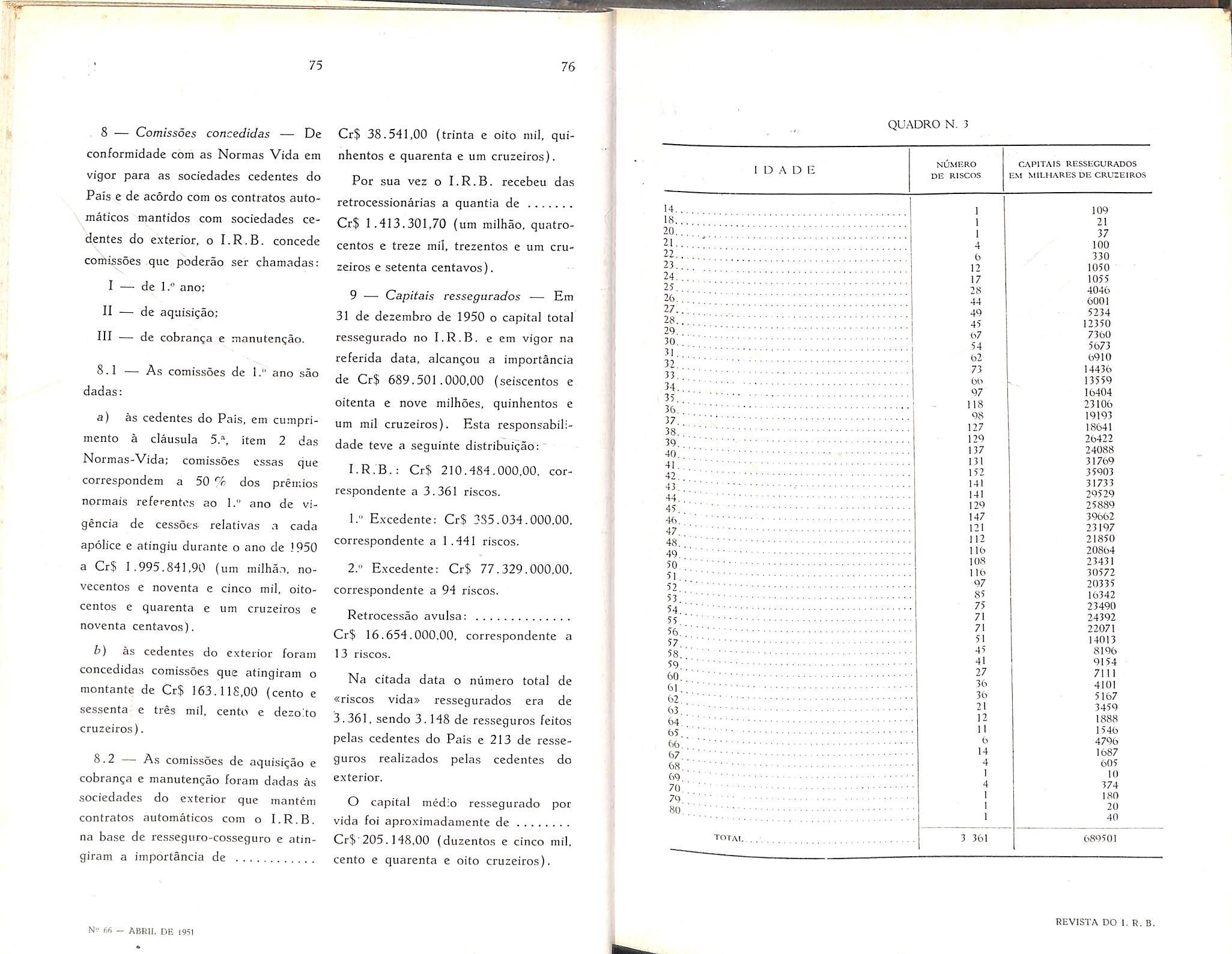

1 — O I.R.B. recebe resseguros na(^ so provenientes das cedentes do Pais, como tambem de sociedades do exterior. Os resseguros oriundos das companhfas quc operam no Brasil sao regulados pclas Normas-Vida (N. V.). aprovadas peio Conselho Tecnico do I.R.B. em 6-12-1949, e os resseguros provenientes do mercado exterior sao regulados por contratos automaticos mantidos com quatro companhias, sendo uma norte americana, duas francesas e uma ifaliana.

O Institute recebe tambem, facultativamente, resseguros de mais duas so ciedades, uma inglesa e uma italiana, e ainda do Institute Mixto Argentine de Resseguros.

O movimento relative ao ano de 1950 aumentou consideravelmente em rela?ao ao ano anterior. E.sse incremento e devido a tres fatorcs preponderantes;

a) inicio de operagoes no ramo Vida de mais duas sociedades — Corcovado Cia. de Seguros de Vida e Cia. Internacional de Seguros:

b) notavel desenvolvimento verificado nas opera?oes das companhias ja existcnte.s;

c) ampliasao da carteira de resse guros Vida proveniente do exterior.

Assim, ao findar o ano de 1950 o Institute estava operando com 10 (dez) companhias cedentes do Pais (inclu sive uma Instituigao de Previdencia) e 7 (sete) cedentes do exterior.

2 — Propostas de resseguro ■— Foram feitas 1.159 propostas de res seguro ao I.R.B., das quais, 1.139 foram solicitadas pelas sociedades que operam no Pais.

As propostas de resseguro prove nientes das companhias estrangeiras que mantem contratos com o I.R.B. foram feitas para as rcsponsabilidades que ultrapassaram a cobertura automatica dada as mesmas.

Das 1.159 propostas recebidas das cedentes do Pais, 40 foram recusadas, 2 postergadas c 1 encontra-se suspensa aguardando examcs complcmentares. Das 1.116 que foram aceitas, 15 foram canceladas posteriormente pelas proprias companhias. Das 20 propostas oferecidas pelas cedentes do exterior, 1 foi recusada pelo I.R.B. e 1 cancelada posteriormente pela propria ofertante.

3 — Notilicag-oes de resseguro

Por forga de contrato, as cedentes do exterior antes de efetivar o resseguro sao obrigadas a informar ao I.R.B. por meio de um boletim denominado

«notificacao de resseguro», as rcspon sabilidades a serem aceitas por estc Institute. Assim, em 1950. foram registradas 229 notificacoes, das quais 31 foram canceladas.

D^se montante, foram canceladas 24 da The Lincoln, 3 da Unione Ita liana, 3 da Frangaise de Reassurances e 1 da D'Assurances Generales, "I — Gessoes ao I.R.B. — Foram registradas 5,210 cessoes de resse guro, das quais, 4.949 provenientes das cedentes do Pais e as restantes dos cedentes do exterior.

Dessas cessoes recebidas. 907 foram canceladas, sendo que 889 de negdcios Pais e 18 do exterior.

^ — Primios cedidos — A Carteira Vida recebeu ate 31-12-1950 a qiiantia de Cr$ 15.384.919,40 (quinze milhoes, Icezentos e oitenta e quatro mil, novecentos e dezenove cruzeiros c quarenta centavos) provenientes das 5,210 ces soes feitas, sendo que 14.921.109,10 (quatorze milhoes, novecentos e vinte e um mil, cento e nove cruzeiros e dez centavos) em virtude de resseguros recebidos das socie

dades quc operam no Pais e Cr$ 463.810,30 (quatrocentos e sessenta e tres mil, oitocentos e dez cru zeiros e trlnta centavos) das socieda des cedentes do exterior.

Do total de premios cedidos ao I.R.B.. foi recuperada pelas socieda des cedentes do Pais. a importancia de Cr$ 2.763.779,90 (dois milhoes, seteccntos e sessenta e tres mil. setecentos e setenta e nove cruzeiros e noventa centavos) e Cr$ 19.125,80 (dezenove mil, cento e vinte e cinco cruzeiros e oitenta centavos) pelas cedentes do exterior.

A soma de premios liquidos atingiu a Cr$ 12.602.013,70 (doze milhoes, sciscentos e dois mil. treze cruzeiros e setenta centavos) valor esse superior ao do ano de 1949 em Cr$ 4,037.457.10 (quatro milhoes. trinta e sete mil, quatrocentos e cinquenta e sete cruzeiros e dez centavos), o que bem demonstra o desenvolvi mento do resseguro Vida.

A seguir e apresentado um quadro referente a distribuigao dos premios recebidos, recuperados e liquidos, pelas faixas de resseguro.

Quatlro n." 1

67 6S 69

WSTRIBUIQAO DOS PREMIOS RECEBIDOS, RESTITUIDOS E LIQUIDOS PELA FAIXA DE RESSEGURO F A I X A PRVMIOS RECEniOOS Cr$ PREMIOS RESTITUIDOS OS I R. B {:«cdentc. ; - hxccdcntc. '•■'roccssSo avulsa toial. 1 297 350,40 8 721 ivs.yo 1 203 083,10 102 810,10 15 384 919,40 822 506,20 1 682 712,40 273 780,70 3 906,40 2 782 905,70 PREMIOS LIQUIDOS Cr$ 4 474 844,20 7 038 963,40 929 302,40 158 903,70 12 602 013,70 No 60 ~ ABRIL DE l«l REVISTA DO 1. R. B,

6 — Sinistros ■— Carteira Vida recebeu em 1950 avisos de 18 sinistros^ sendo 17 do Pais e 1 do exterior. Dos avisados, 14 foram liquidados, ficando quatro por liquidar, Dos seis sinistros que ficaram como reserva em 1949, continua pendente o ocorrido em 1945. em virtude de sua liquidagao estar sendo processada judicialmente e os cinco restantes foram liquidados no decorrer de 1950. Assira, foi de 19 o, total de sin'stros pagos, ficando cinco pendentes, sendo urn do exterior.

Foi paga tambem em 1950, a imporfancia de Cr$ 395,90 (trezentos e noventa e cinco cruzeiros e noventa centavos). relativa a.<; despesas havidas com a Jiquidagao de um sinistro de 1949.

7 — Reseri'as tecnicas — Em cumprimento ao que d spoc o Item 1 e suas alineas da clausula 17," das N.V.. sera exposto o calculo de cada uma das reservas tecnicas con.stituidas pela Carteira Vida em 31-12-1950.

7.1 — Ressrva de riscos nao expirados — De acordo com o art. 68 dos Estatutos do I.R.B., a reserva de riscos nao expirados foi distribuida calculando-se 30 % dos premios liquidos auferidos no ano, Desta forma, a referida reserva atingiu a Cr$ 3,769. 116,20 (tres milhoes, setccentos e scsscnta e nove mil. cento e dezesseis cruzeiros e vinte centavos).

relativa a 30 % de Cr$ 12.563.721,60 (doze milhoes, quinhentos c sessenta e tres mil. seteccntos e vinte e um cruzeiros e sessenta centavos); assim, distribuindo-a pelas diversas faixas:

Cr$

a) I.R.B 1.338,689.00

h) l,"excedcnte 2.103.965,40

c) 2." excedente (ex terior)

d) Retrocessao avulsa (exterior e pais)

278.790,70

47.671,10

Para a determina?ao da «Reserva de riscos nao exp'rados» do I.R.B. e do 1." excedente, retirou-se respectivamente os premios liquidos

Cr$ 12.547,60 (doze mil, quinhentos e quarenta e sete cruzeiros e sessenta centavos) e Cr$ 25.745,50 (vinte e cinco mil, setecentos e quarenta e cinco cruzeiros e cinqiienta centavos), correspondentes aos premios de resseguro a base do contrato «resseguro-cosseguro», pois para contratos dessa natureza, a reserva a scr constituida deve ser a «matematica terminal» e nao a de riscos nao expirados.

7,2 — Reserva de sinistros a li quidar — Para os cinco sinistros que ficarem por liquidar em 31-12-1950. calculou-se uma reserva de Cr$ 376,348.00 (trezentos e setenta e seis mil, trezentos e quarenta e oito cruzeiros), sendo Cr$ 244.000,00 (duzentos c quarenta e quatro mil cruzei ros) sob a responsabilidade do I.R.B.

e Cr$ 132.348,00 (cento e trinta e dois mil, trezentos e quarenta e oito cru zeiros) a cargo do 1." excedente.

A reserva do sinistro relative a car teira do exterior, e de Cr$ 182,348,00 (cento e oitenta e dois mil, trezentos e guarenta e oito cruzeiros).

^-3 — Reserve dc contingencia Para constituigao dessa reserva tomou2 % dos premios liquidos entrados no exercicio, menos a parcela relativa nos premios liquidos dos resseguros a t>ase do piano «resseguro-cosseguro». sendo, portanto, o montante da mesma, em 31-12-1950, igual a Cr$ 251.274,40 (duzentos e cinquenta e um mil, du^entos e setenta e quatro cruzeiros e guarenta centavos). assim distribuidos Pelas diversas faixas de resseguro:

V , Cr5> 89.245,90

' I." excedente 140.264,40

e) 2." excedente (extc-

18.586,00

' ^^trocessao avulsa (pais e exterior) . . 3.178,10

7,4 Rcseri'as inatemiticas — O

I R R •o- mantem contratos na base do

resseguro-cosseguro com duas sociedades cstrangeiras. e em virtude dessaforma de resseguro, e obrigado a constituir reservas matematicas: as mesmas, porem. ficam depositadas nas companhias cedentes e a sua constituiqao depende do aviso dado pelas resseguradas.

Por motive de chegarem sempre com atraso os avisos de reservas matema ticas constituidas em 31 de dezembro de cada ano, resolveu-se que, para os resseguros efetivados em 1950. fossem as mesmas constituidas com base na tabua de mortalidade American Expe rience a juros de 5 ''/o a.a., mais um carregamento de 10 Assim. foi constituida uma reserva matematica de Cr$ 17.893,10 (dezessete mil, oitocentos e noventa e tres cruzeiros e dez centavos).

7,5 — Total das reservas tecnicas — O total das reservas tecnicas consti tuidas foi de Cr$ 4.414,631,70 (quatro milhoes, quatrocentos e quatorze mil. seisccntos e trinta e um cruzeiros e setenta centavos) conforme demonstra a distribuigao que se encontra no quadro a seguir.

72

N» 6(1 - ABRIL DE 1951 73 74

QUAORO N" 2 i^israiBuicXo '• B. excedente. excedente.Ketroc. avulsa, 3 70'> lit.,20 BESERS'A Cpe risc:os VAII F.XI'IRADOS Cr.i 1 3!S US'),00 2 101 ')ft5.J0 278 700.70 47 «7I ,10 RLSI'RVA UE .SltJISTROS A LIQUID.AK KESERVA 1>E CONTINr.HNC.IA C>$ 244 000.00 112 148,00 37c 348,00 CrS SO 245,00 140 2M,40 18 ?8C,«0 3 178, 10 251 274,40 RESERVA MATEMAric:A TERMINAL 7 880,50 10 012,<41 17 803, 10 CrS C70 815,40 2 386 5')0,4fl 2"7 376,70 50 840,20 4 414 631 ,70 RF.VISTA DO i. R. B.