��� D[ZEMBi{0 DE 1950 164 I I,

Comentarios em torno da I Reuniao de Administragoes Portuarias; Paulo

B. Jacques, col. 5 — Notas sobre o resseguro-automovel no I.R.B.; Alfre^ do Carlos Pestana Junior, col. 13 — O seguro europeu — Impressoes de viagem; Decio Vieira Veiga, col. 25

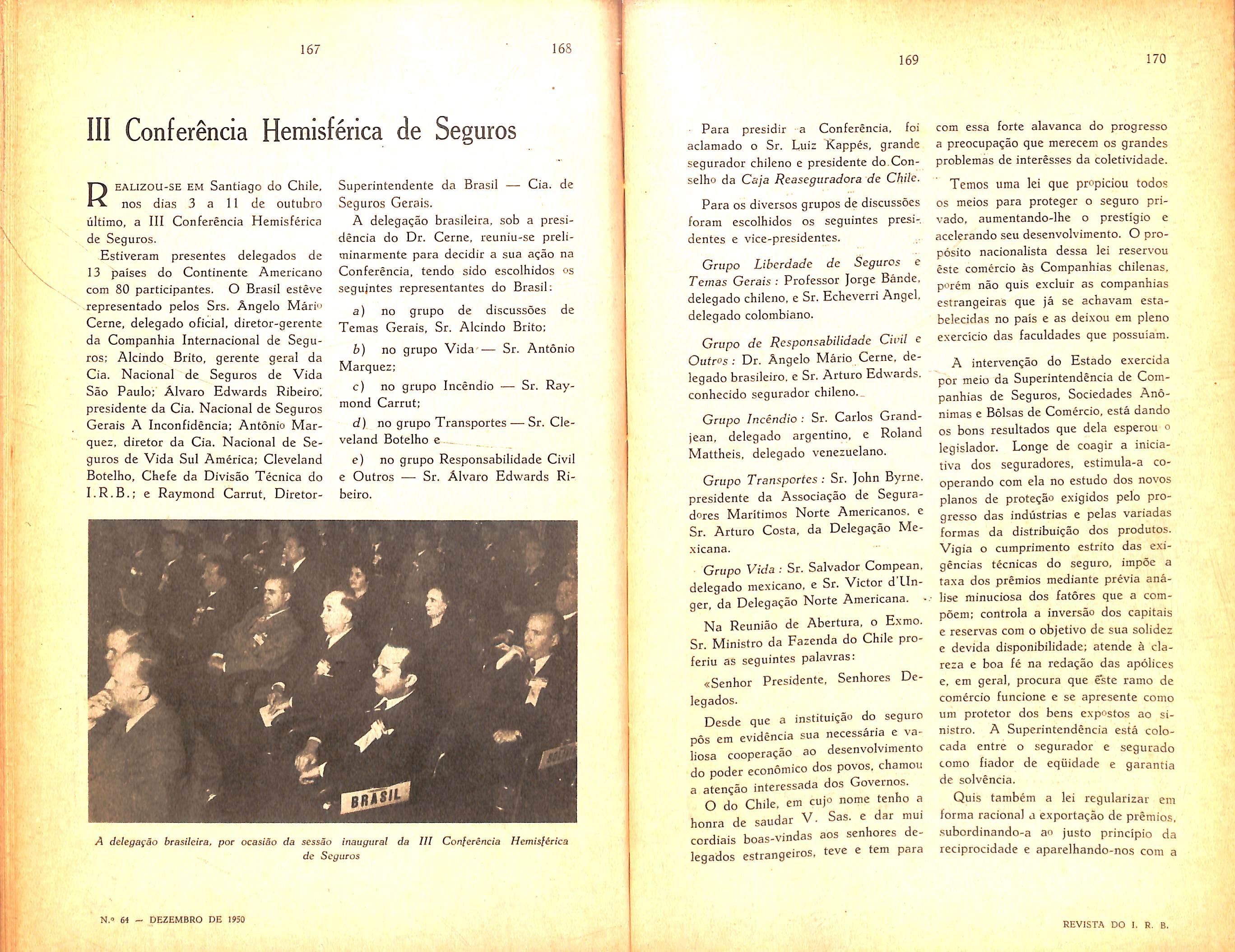

— Sobre a III Conferencia Hemisferica de Seguros; Cleveland de Andrade Botelho, col. 33 — Tipos de resseguros; Ignacio Hernando de Larramendi, col. 39 — Prevengao e protegao contra incendio; Mario Trindade. col. 55 — Da padronizagao dos balangos; LeO" poldo Luiz dos Santos, col. 65 — O seguro de lucros cessantes; H. Clayton Chambers, col. 71 — O risco de naufragio no seguro maritime de mercadorias; Joao Vicente Campos, col. 79 — Analise das series historicas; Joao Lyra Madeira, col. 83 — Tradugoes e Transcrigoes, col. 97 — Dados Estati'sticos. col. 105 — Pareceres e Dec-soes. col. 119 — Consultorio Tecnico, col 143 ■— Boletim do I.R.B., col. 159 — III Conferencia Hemisferica de Seguros, col. 167 — Noticiario do Exterior, col. 191 — Noticiario do Pais, col. 195 — Ac Leitor da Revista do I.R.B., col. 219.

No /.o-vimo dia 1 de janeiro de 1951, a atividade industrial do l.R B. passara a abranger um nova ramo — Lucros Cessantes.

O risco de lucros cessantes vinha ohtendo cobertura acessoria per atguinas apolices-incendio. cujos textos permitiarn segura-lo: recente^ minte. porem. resoheu o Departamento National de Seguros Privados Chpitalizacao dar-Ihe autonomia. estabelecendo condicoes e aprovando modelos de apolices proprias para o seguro de lucros cessantes.

Embora varias companhias tenham ja obtido aprovacao para os scus modems di propostas e de apolices. o que as habilita a operar no ramo, relativamente poucas fem sido as realmente interessadas na carteira e poucas, tambem, as responsabilidades assumidas.

Trata-se. e fato, de um seguro que, pelas suas caracteristicas proprias, exige um cuidado todo especial, principalmente quanto ao conhccimento do risco moral e quanto a fixa.ao de coHdigoes previas para determinar prejuizos c indenizagoes eventualmente dcvidas em conseqiiencia de sinistros.

Acresce, ainda, a dificuldade em quo se tem uisto algumas com panhias para ressegurar os excedcntes de suas retengoes proprias nos nscos aceitos. em parte pcla natureza do seguro. em parte pela expectatil,a de vir o I.R.B. a qualquer momento, a operar no ramo, prejudicando, assim, contratos porventura realizados.

B. pois, opovtuno quc o l.R.B. cumprindo dispositivo da lei quo Ihc da vida. entre no mercado de lucros cessantes, regulando as opcracoes de resseguros e dc rctrocessao c descnvolvcndo as opcra^ocs dc seguros.

Em suas operacdes nesse tamo, o Instituto adotava o pleno cntrc OS riscos assumidos responsabilidades e sinistros.

A nova cavteira tera absoluta independencia quanta a retengoes. cessoes e retrocessocs, inclusive normas, instvugoes e focmulatios ptoprios; no entanto, em linhas gecais, o esquema de resseguro apoiac-se-a no piano incendio vigente, ja que os riscos assumidos sao sempre os de prejuizos decorrentes de sinistcos-incendio, ohedecendo, assim, ao tipo classico de excedente de responsahilidade, onde ha pecfeita proporcionalidade entre os riscos assumidos — importancias seguradas c sinistros.

AO E DE HOJE que se proclama a gravidade e importancia do problema dos roubos e extravios de mercadorias em transito questao tao intirnamente ligada a economia das companhias de seguros que operam no ramo Transportes — e que_se insiste na necessidade de adogao, seja pelos poderes publicos, seja pelas empresas c organizagoes interessadas, de medidas energicas e gerais, capazes de porem cobro a situagao anomala e irregular.

Infelizmente, quase tudo quanto tem sido feito ate hoje neste particular, apresenta resultados praticamente nulos, continuando assas elevada a cifra de indenizagoes pagas pelas companhias seguradoras, em conseqiiencia de reclamagoes relativas a roubos e faltas de mercadorias e volumes era transito.

A nosso ver, o fator principal para que isto se verifique, reside na circunstancia de que ate hoje nao houve ainda uma campanha sisteraatica e continua, com a participagao de todas as autoridades e pessoas diretaraente interessada na questao.

Efetivamente, nao so as autoridades do Pais, corao as administragoes por-

tuarias, as empresas de navegagao, as companhias seguradoras e o proprio comercio, sentem profundamente as consequencias deste grave mal e cada uma, por seu turno e na medida de suas possibilidades, procura tomar providencias e empregar remedios que Ihe parece adequados. Fazem-no, entretanto, isoladamente, cada um de per si. resultando dai nao so a dispersao de esforgos como, nao raro acontece, a execugao dc providencias que se anulam, que poem em conflito OS interesses reciprocos. Assim, ao lado da descontinuidade das medidas postas em execugao, falta-lhes a necessaria coordenagao, por isso que nao obedecem a um esquema previamentc planejado que harmonize ps diferentes interesses em jogo.

Participando da 1 Reuniao de Administragao de Portos, recentemente realizada no Rio de Janeiro, sob o patrocmio do Departamento Nacional dc Portos, Rios e Canais, tivemos oportunidade de confirmar estas nossas conjecturas, sentindo dc um lado o grau de preocupagao e de interesse, em

torno da questao, demonstrados pelos diferentes administradores de portos e autoridades presentes, e, de outro, o seu ceticismo, a sua descren^a na eficacia das providencias ate entao adotadas, era em carater oficial, como, per exemplo, a criagao da D. G. P. L. e \a expedigao de portaria regulamentando as vistorias para constatagao de faltas e avarias (Portaria n." 740 do M. V. O. P.)' sob a iniciativa particular, como, por exemplo, a campanha de embalagem e demais medidas levadas a efeito pelo I.R.B. em colabora^ao com as companhias seguradoras.

O interesse e preocupagao das administragoes portuarias pela repressao aos roubos e extravios de mercadorias em transito ficaram evidenciadas no fato de terem sido apresentadas algumas teses sobre a questao. alem de referencias e comentarios constantes de inumeros outros trabalhos que focalizaram englobadamente os diversos itens do temario organizado. Entre as teses, merecem especial referencia as seguintes: «Recomenda9oes e normas para manipulagao de cargas quaisquer, nas operagoes de embarques, desembarques € armazenagem nos portos e piers». de autoria do Engenheiro W^aldo de Araujo, da Administragao do Porto do Rio de Janeiro; <s:Normas a adotar para comprimir roubos, furtos e avarias nas mercadorias operadas pelos portos», do Engenheiro Acrisio Fulvio de Miranda Correa, do Departamento Nacional de

Portos, Rios e Canais, e «Sugest6es em torno do disposto na letra «a» — item II — Exploragao Comercial do Temario a ser discutido, pelo Sr. Joao Diniz Bandeira de Melo. Inspetor da Policia Portuaria.

De outro lado, a circunstancia destes trabalhos terem focalizado exclusivamente alguns aspectos do vasto e complexo problema, comprova nossa assertiva de que tem faltado, no afa de soluciona-lo, a necessaria coordenagao das medidas postas em prMica e o indispensavel entrosamento dos orgaos e entidades interessadas.

Procurando obter, neste particular., um resultado positivo da I Rcuniao Pt de Administragoes Portuarias, sugeri- I mos ao operoso e eficiente Administrador do Porto do Rio de Janeiro, Engenheiro Fernando Viriato de Mi randa Carvalho, presidentc da Comissao, a qual ficara afeto o estudo das teses, recomendagoes e sugestoes concernentes ao item III do temario — Exploragao Comercial a constituigao de uma subcomissao que exarainasse exclusivamente as questoes relacionadas com avarias, faltas e roubos de merca dorias em transito, tendo sido aceita nossa sugestao.

Foi constituida, assim, uma subco missao composta de representantes das Administragoes dos Portos do Rio de Janeiro, Manaus e Cabedelo, da Delcgacia Geral de Portos e Literal, do Instituto de Resseguros do Brasil c

do Departamento Nacional de Portos, seio representantes de todas as enti Rios e Canais, e que contou ainda com dades e orgaos interessados, com o que a valiosa assistencia e colaboragao de se obteria a necessaria coordenagao e diversos outros delegados participantes a eficiente conjungao de esforgos e do conclave. de iniciativas.

Iniciando seus trabalhos, a referida subcomissao teve cnsejo de analisar e Nossa proposta mereceu aprovagao discutir as diferentes teses ja mencio- da subcomissao que, endossando-a. nadas e demais subsidies apresentados, apresentou em plenario a scguinte reentre os quais figura uma proposta comendagao:

subscrita por nos e pelo Chefe* da InsConsiderando a quantidade alarmante petoria de Riscos e Sinistros Transporde faltas c avarias que se vem verifi- tes do I.R.B., Sr. Luiz Viola — no

'cando nos transportes ra aritimos de sentido de ser incluida entre as recomercadorias; mendagoes gerais da I Rbuniao de Administragoes Portuarias, uma, vi- Considerando que a execugao de me sando a criagao de uma Comissao Perdidas de carater isolado nao tem tramanente encarregada de estudar e zido resultados satisfatorios para dipropor, as autoridades competentes, as minuigao desses prejuizos; providencias que julgarem necessarias a prevengao e repressao das faltas e Considerando que a complexidade avarias de mercadorias sujeitas. a trans- do problema exige a colaboragao de porte maritimo, fluvial e lacustre, cm todas as entidades interessadas nesses todo o territorio nacional. transportes;

Debatendo-a e justificando-a, expu-' Considerando que ja existem duas zemos longamente nosso ponto de vista Comissoes nomeadas pelo Ministerio em torno da questao, e, que e. justada Viagao e Obras Publicas para mente, o consubstanciado nos comen estudar a materia relacionada com a tarios e apreciagoes com que iniciamos questao (Portarias n."^ 356, de 16 de este trabalho. Nossa finalidade tinha abril de 1949, e n." 418, de 9 de maio sido a de constituir um orgao especifico, de 1949): convenientemente aparelhado para es tudar o problema em todos os seus Considerando que compete ao Miaspectos e planejar diretrizes basicas e nisterio da Viagao e Obras Publicas genericas a serem seguidas na execugao estabelecer normas gerais para discide todas as medidas capazes de melho- plinar os transportes maritimos, fluviais rarem a situagao, congregando cm seu e lacustres no pais.

A I Reuniao de Administra^oes de Portos resolve:

1) Sugerir ao Exmo. Sr. Ministro da Via^ao e Obras Publicas. a criagao, nesta Capital, de uma Comissao Permanente de Faltas e Avarias com as seguintes atribui(;6es:

^ a) cstudar e propor as autoridades e entidades interessadas normas para preven<^ao de avarias, furtos e extravio de mercadorias em transito;

b) fomentar. entrc as autoridades e entidades interessadas, o intercambio de informacoes, esclarecimentos e recomendagoes referentes a repressao e prevengao de avarias e roubos de mer cadorias em transito;

c) coordenar as providencias das autoridades e entidades interessadas, relativas a redugao de avarias e a preven^ao e repressao de roubos e extravios dc mercadorias em transito;

d) estudar normas e recomendagoes sobre embalagens, marca(;ao, estiva e desestiva de volumes.

2) Propor que a referida Comissao seja integrada per representantes dos seguintes c!)rgaos c Entidades:

a) Departamento Nacional dc Portos, Rios e Canais;

h) Administragao de Porto do Rio de Janeiro;

c) Delegacia Geral de Portos e Literal;

d) Comissao de Marinha Mercante:

e) Institute de Resseguros do Brasil;

I) Loide Brasileiro:

g) Sindicato das Empresas dc Seguros Privados e Capitalizaqao do Rio de Janeiro;

h) Confederagao Nacional da Industria;

i) Confederacao Nacional do Comercio;

;) Sindicato Nacional das Empre sas de Navegacao Maritima; e

k) Federa<;ao Nacional dos Estivadores.

3) Propor que, dcntro do prazo de 30 dias de sua constitui^ao, a Comissao elabore um anteprojeto de seu Regulamento que devera ser submetido a aprova^ao do Ministro da Via^ao c Obras Publicas.

4) Sugerir sejam encaminhadas ao estudo e apreciagao da Comissao acima referida, como subsidio ao seu trabalho, as teses e recomenda(;5es apresentadas a I Reuniao de Administraijoes de Portos e relacionadas com as atribuigoes da mesma Co missao.»

Em plenario tivemOs a satisfa^ao de ve-la aprovada unanimemente e agora so nos resta aguardar as providencias do Departamento Nacional de Portos, Rios e Canais no sentido de, levando-a ao conhecimento do governo, transformar a ideia ja vitoriosa, em promissora realidade.

OPI.ANO DE res.seguro automovel, que entrara em vigor a partir dc 1. de janeiro de 1951, esta consubslanciado nas Normas ja distribuidas as socicdades pela Circular At. 1/50, de 30 de agosto de 1950.

Passara o rcsseguro a ser fcito comI'uilsdriamente, convindo, portanto, a Ic'Vura do presente trabalho, as conipanhins que ainda naO operam com o I.R.B. nesse ramo e mesmo aquelas que operam, pois que foram feitas pequcnas modifica?6es propostas, alias quc.se em sua totalidade, pelas mesmas socicdades. Convem, ainda, acentuar que o piano de resseguro adotado pelo I.R.B. no ramo automovel resultou dc uma npreciavel colaboragao por partc dc algunias socicdades.

O .sistema de resseguro adotado e o de o\cc.sso de danos. complementado poi um resseguro de excedente de responsabilidade.

A combinagao desses dois pianos e. de certa forma, natural, o que mais adiante explicamos: examinemos agora OS :notivos pclos quais foi dada prefcrcncia ao piano coinbinado em qiiestao. •

Dcve-se, primeiramente, destacar a carncteristica principal do resseguro de exccsso de danos. que e a de prevenir o rcssegiirado contra os prejiiizos vultosos cm riscosi de eventual cumulai^ao c de dificil on impcssivel previsao.

No ramo automovel, sendo o risco isolado e constituido pelo veiculo e seus acessorios, tem-se que os aspectos acima mencionados sao de grande destaque, ja que e impossivel mencionar-se a possibilidade de colisao de dois ou tres veiculos ou a estada desses veiculos em garage diferente daquela em que normalmente sao guardados.

Evidentemente, portanto, uma das condigoes necessarias para aplicagao de um piano de resseguro de excesso de danos, existe na carteira automovel. A outra condigao. tambem das mais importantes, chcgando mesmo a, muitas vczes, superar todas as demais, e a incidencia de sinistros, aprcciada pela distribuiqao de frequencia por classe de indenizagoes pagas. Um grande numcro de sinistros de pequena monta indica a inconveniencia de adogao de qualquer outra forma de resseguro, pois as despesas de controle por parte do ressegurado e ressegurador seriam desnecessariamente elevadas.

Sob o aspect© tecnico, propriamcnte dito, nada deixa a dcsejar um piano dc resseguro de excesso de danos. observadas as conveniencias de sun aplicagao a determinados ramos, pois a

estabilidade da carteira e feita, nao pela limitagao dos capitais segurados era cada risco isolado, mas pela limitagao da indeniza(;ao a cargo do ressegurado em cada sinistro ou serie de sinfstros resultantes diretamente de um mesmo evento.

Os pianos de exccsso de danos rcquerem, normalmente, a adocao de um piano complementar de excedente de responsabilidade, especialmente nas chamadas fornias de resseguro de catastrofe. A sua principal finalidade consiste em evitar que a aceita^ao de elevadas responsabilidades, em cada risco isolado, venha a fazer com que o piano de excesso de danos seja aplicado em um grande numero de sinistros, deixando as suas caracteristicas proprias para assumir, praticamente, a de participagao sistematica.

Pelo piano de excesso de danos. a sociedade devera escolher, cntre cinqiienta e cem mil cruzeiros, a sua retengao de sinistro. que e o valor dti indenizagao liquida ate o qual nao havera recuperagao do resseguro. A indenizaqao liquida em cada sinistro e obtida pela soma das indenizagoes pagas e respectivas despesas, deduzidos OS salvados, ressarcimentos e as recuperagoes havidas pelo resseguro de excedente de responsabilidade. A recuperagao, portanto, pelo excesso de danos, sera a diferenga entre a indenizagao liquida e a retengao de sinistro adotada pela sociedade. Essa recuperagao, ainda pelo excesso de danos, esta limitada a quinze vezes a retengao de sinistro da sociedade.

Os premios de resseguro de excesso de danos correspondem a taxas ou percentagens dos premios de seguros diretos, aceitos pela sociedade em cada

lb exercicio, liquidos de cancelamentqs,. restituicoes e de premios ccdidos pelo resseguro complementar dc cxccdcntc de responsabilidade. Convem aqui c.sclarecer que, embora a rccupcracao pelo excesso de danos se faca sobre as apolices em vigor, tenham sido estaa cmitidas no exercicio cm curso na data do sinistro, ou cm excrcicios anteriorcs, o premio desses resseguros somcntc c pago para as apolices cmitidas no exer cicio em curso. Essas taxas dc resse guro sao determinadas em funcao da retengao de sinistro escolhida e do montante de premios, liquidos de cancelamentos, e restituicoes arrecadados pela sociedade no ramo, no exercicio anterior." Assim, as taxas de resse guro variam, de ano para ano, dc acordo com a reten(;ao de sinistro indicada pela sociedade para o exercicio e de acordo com o ra oviinento de premios do exercicio anterior.

A taxa de resseguro de excesso dc danos, aplicavel aos premios de veiculos considerados como onibus na tarifa automoveis, sera igual a duas vezes a taxa fixada para os premios dos demais veiculos. Importa isso em dizer que as sociedades deverao indicar ao I.R.B. o movimento de premios. em separado, para onibus e para os demais veiculos.

Essas taxas sao aplicaveis aos pre mios liquidos de cancelamentos, resti tuicoes e cessoes por excedente de responsabilidade para as apolices cmi tidas pela sociedade, a partft da data de inicio de suas operacoes com o I.R.B. Os descontos consequentes de cancelamentos e restituicoes so de verao ser computados quando referentes a apolices emitidas apos o inicio de operacoes com o I.R.B.

Convem frisar que, embora o premio dc exccsso de danos so resuke do mo vimento dc apolices emitidas apos o inicio da cobertura cm resseguro. esta. todavia, aplica-sc a todas as apolices diferentes.

Pelo resseguro dc excedente de res ponsabilidade. as sociedades deverao ccdcr ao I.R.B. a importancia que • ultrapnssar a:

a) duas vezes a respcctiva retencao de sinistro. no caso de veiculos consi derados como onibus, na tarifa automovel, e

b) ties vezes a respectiva retencao de sinistro. no caso de outros veiculos.

No calculo da cessao pclp resseguro de excedente de responsabilidade. as sociedades deverao considerar os valores segurados para casco, acessorios e responsJftilidade civil para com terceiros nao pas.sageiros.

O resseguro dc excedente dc respon sabilidade. complementar do excesso de danos, esta sujeito a uma comissao de trinta per cento, pagavel pelo I.R.B. as sociedades cedentes.

A rccupcroi^ao pelo ^plano cic exce dente e scmpre considerada cpi primeiro lugav, aJ7fcs, portanto. dc ser chamado a confrilniir o piano de excesso de danos.

As sociedades que vao iniciar as operacoes com o I.R.B. devem saber que estao sujeitas ao resseguro de ex cedente de responsabilidade para todas as apolices em vigor na data de inicio das operacoes. Assim, as sociedades deverao fazer cessoes ao I.R.B. nos cases em que a soma das responsabilidades aceitas sobre um mesmo veiculo ultrapassar a duas ou tres vezes a re

tencao de sinistro da sociedade, conforme se trate de onibus ou de outros veiculos.

As cessoes para os ncgocios cm vigor na data de inicio das operacoes com o I.R.B. serao feitos na base pro-rata ' tcmporis, sendo, portanto, aquela, a data de inicio da cessao por excedente e. a de terinino, a de vencimentos da apolice.

Sintetizando agora o funcionamento do piano de resseguro do ramo automovel, temos que, a partir de 1.'' de Ja neiro de 1951. ja escolhidas as respec tivas retencoes de sinistros por parte das sociedades que operam nesse ramo. deverao ser feitas cessoes dc excedentcs de responsabilidade para todos os negocios cm vigor, em face da tarifa comercial; e, pela cobertura do piano de resseguro de excesso de danos, as sociedades pagarao uma percentagem calculada sobre a receita de premios de seguros diretos de todos os negocios accitos a partir da data de inicio das operacoes com o I.R.B.

Os seguros de «truques e reboqucs» "oferecem um caso particular de cessao pelo piano de excedente de responsa bilidade.

fi que, devendo ser considerados como mesmo risco, «truque e reboque» variam de valor segurado, nao so na cobertura casco e ace.s.s6rios, como na de responsabilidade civil. Essa variacao de conjunto «truque e reboque» — oferecc uma serie de combinacoes, umas somando importancias superiores ao maximo dc responsabilidade permitido as sociedades e outras totalizando im portancias inferiores. Acresce ainda a circunstancia de que, em muitos casos, o numero de «truques» difere do de

«reboques», isto e, ha mais «truques» do que «reboques» ou vice-versa.

O conjunto em risco, e portanto sujeito ao resseguro pelo piano de excedente de responsabilidade, formado sempre per um «truquc» e um «reboqiie», pode. pois, assumir diferentes vaiores.

As cessof:.s em tais casos deveni ser feitas pelo valor medio das importancias seguradas, que vira representar uma percentagcm de resseguro sobre todas as garantias dadas pelas apolices. Adiante darenios um exemplo que mostrara a maneira de proceder em tais casos.

Passemo.s. agora, a examinar um outre aspecto que tambem interessa de perto as companhias que operam no ramo automovel. Em algun.s casos, espccialmente nos seguros de frotas, as companhia-i: tern sob o mesmo risco importancias vultosas, decorrentes especialmente da estada dos velculos se gurados em um mesmo local. Esses veiculos e.stao, assim, sujeitos aos mesmos riscos de fogo e explosao.

Cabe as companhias, para uma perfeitn limita^ao de suas responsabilidades, verificar tais casos, solicitando ao I.R.B. cobertura para os e.xcessos que constatarem. O resseguro, nesscs casos, e feito sob a forma do segundo risco. conforme vamos mostrar no e.xemplo seguinte, exemplo que esclarece todos OS tipos de resseguro aqui mencionados.

Uma firma de transportes rodoviarios fez um seguro de sua frota, composta de oito «truques» e dez «reboques», na Conipanhia Imaginaria de Seguros.

Cinco desses «truqiies» estao segu rados em Cr$ 100.000,00, para casco. cada um. e Cr$ 100.000.00. para res-

ponsabilidade civil para com tercciros nao pasageiro.s. Os outros tres «tiuques» foram segurados por Cr$ 150.000,00, para cascos e Ci$ 150.000.00, para R. C. Os «reboque.s» foram todos segurados pela mesma importancia: Cr$ 100.000.00 — cascos, e CrS 100.000,00 — R. C. Admitindo-se que a Imaginaria ndote uma reten^ao de sinistros de Cr$ 80.000,00, essa sociedade devera proceder com o seguro em qucstao da maneira que passamos a expor.

Cessao por excedentc de responsabilidade

O valor total segurado dos «truques», . \ pela garantia cascos, e dc Cr3> 950.000,00. Como sac 8 «truques», temos que o valor nj^idio segu rado e Cr$ 950.000.00 8 Cr$ 118.750,00.

Pelo mesmo calculo, o valor medio segurado pela garantia de re.'^^ponsabilidadc civil dos «truques» e. tambem. de Cr$ 118.750,00.

Para «os rcboques» temos que o se guro e de, Cr$ 100.000,00 para cada unidade, seja em casco, seja em re.sponsabilidade civil.

Isto posto, temos que o valor medio em risco, para cada conjunto possivei, e o seguinte:

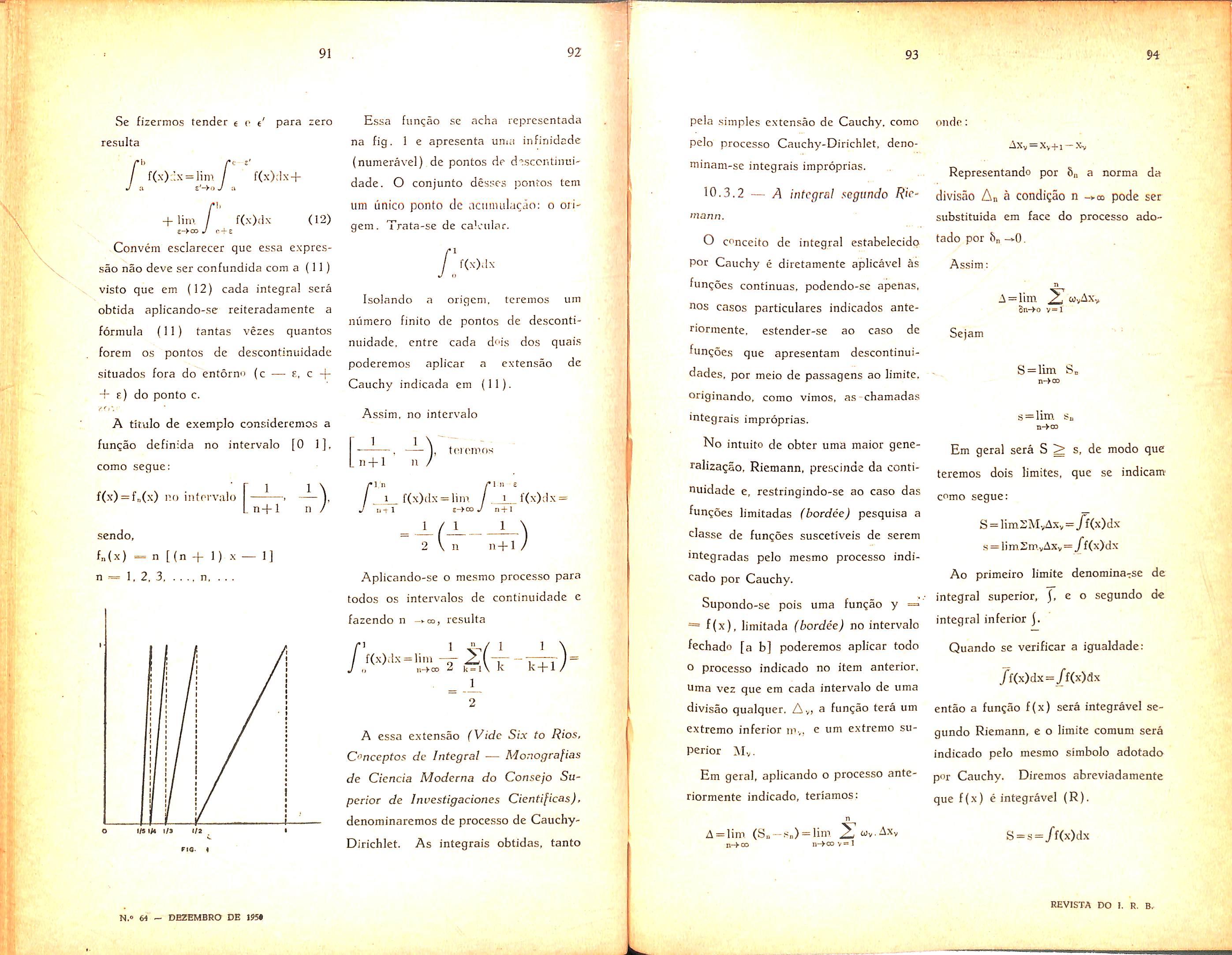

Tratando-se de outros veiculos, nao onibiLs, a imaginaria so podera reter deste.s, tres vezes o seu limite de retenqao de sintstro. ou seja, 3 X Cr$ <80.000,00. que e igual aCr$ 240.000.00

1 ia. assim. um cxcedente de Cr.'ji 197.500,00 para cada conjunto po.ssivel, resultante da diferen^a, entre Cr$ 437,500.00, valor medio de cada conjunto. e CrS 240.000,00, triplo do hn.:te de sinistros da Imaginaria. A cessao percentuai. pelo piano de lesscguro de excedente de responsabili dade, sera a resultante da relaijao entre Cr$ 197.500.00 e Cr.$ 437.500,00, ou seja, 45.14 X, Sobre todas as responsabilidades aceitas pela sociedade no seguro cm questao, o I.R.B. tera uma participagao, pelo piano de resseqnro de excedente de responsabilidade. de 45.14 r'r.

Tcndo em vista que os veiculos sao guardados em um mesmo local, a Imaginaria, a despeito das coberturas.,. de resseguro dadas peios pianos de sixccsso de danos e de excedentes de responsabilidade, ainda pode ter a seu cargo importancias vultosas, para as quais podera necessitar de resseguro. fi o risco de fogo, raio e e.xplosao, re-sultante, mais especialmente, da acumula^ao dos veiculos em garages. Vejamos. portanto, qua! a responsabilidade que a Imaginaria devera ceder do se guro cm questao, para que a sua perda fique limitada a sua retengao de sinistro.

O valor total dps veiculos, confonne o exemplo dado, e de CrS 1.950.000,00, soma das importancias seguradas para OS cascos dos «truques e reboques». }a estao cobertos, pelo piano de res seguro de excedente de responsabili dade, Cr$ 885.300.00, correspondentes a45.14Cc de CrS 1.950.000,00. Tam bem ja tern coberta, pelo piano de excesso de danos, a importancia de Cr$ 1.200.000,00, que e o total a cargo desse res.seguro, correspondente a -15 vezes o limite de sinistros, de Cr$ 80.000,00, da sociedade. E, finalmente, devera guardar a sua retenqao de sinistro. Somando-se, portanto, as importancias ja cobertas, encontramos o seguinte total:

Retengao de sinistro da Imaginaria Cessao pelo Resseguro de Excedente de Res ponsabilidade Cobertura pelo piano de Exce.sso de Danos

Totat

CrS 80.000,00 885.300,00

1.200.000,00

2.165.300,00

Concluimos entao que, scndo o total cedido superior ao total em risco, nao ha necessidade de cobertura adicional. Clare e que, com os dados aprcsentados, nao houve necessidade de co bertura; todavia, em muitos casos, a .sociedade devera fazer ura resseguro a segundo risco. Suponhamos, per exem plo, que n soma total aceita pela so-

ciedade fosse de Cr$ 4.000.000,00, e que a soma das responsabilidades cobertas fosse de Cr$ 3.000.000,00; esta, resultante da soma da retengao da sociedade e das cessoes per excedente dc responsabilidade e per excesso de danos. Haveria, entao, um total de Cr$ 1.000.000,00, que nao estaria coberto pelo piano combinado, dado pelo I.R.B. Essa importancia pode ser ressegurada, a segundo risco, na carteira automovel do I.R.B., ficando a cargo desse resseguro, no caso des.sa ultima hipotese. todo e qualqucr dano conseqiiente de incendio ou explosao que atinja a garage segurada, cuja indeniza^ao ultrapasse a Cr$ 3.000.000.00.

Voltando ao seguro da frota com que procuramos esclarecer a forma de resseguro adotada no ramo Automovel, suponhamos agora que um incendio na garage em que habitualmente sao guardados OS veiculos, resulte no pagamento de uma indenizagao de Cr$ 600.000,00 ao segurado.

A recuperagao pela Imaginaria, do I.R.B., sera feita da seguinte maneira:

1) recuperara 45.14 dc . .....

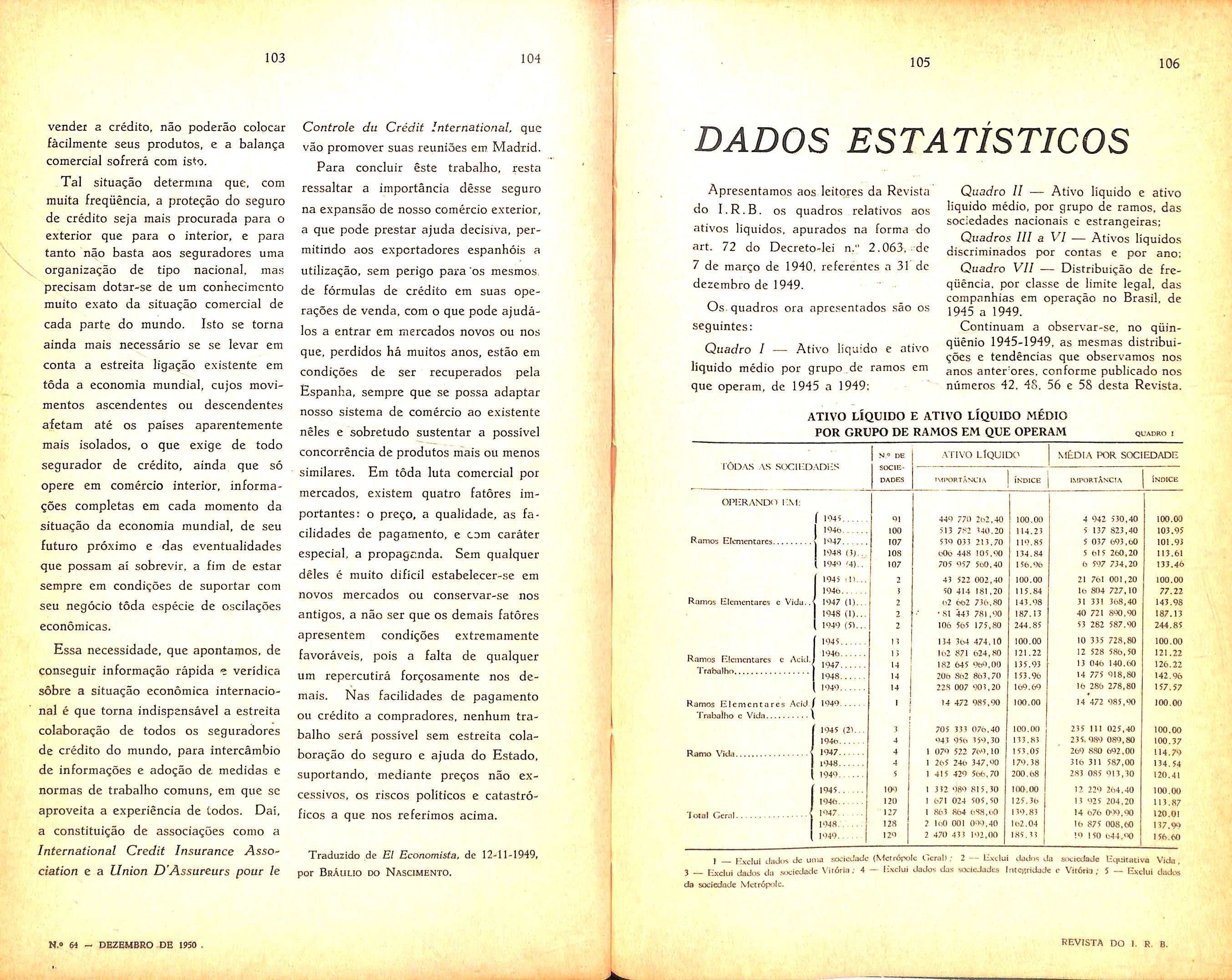

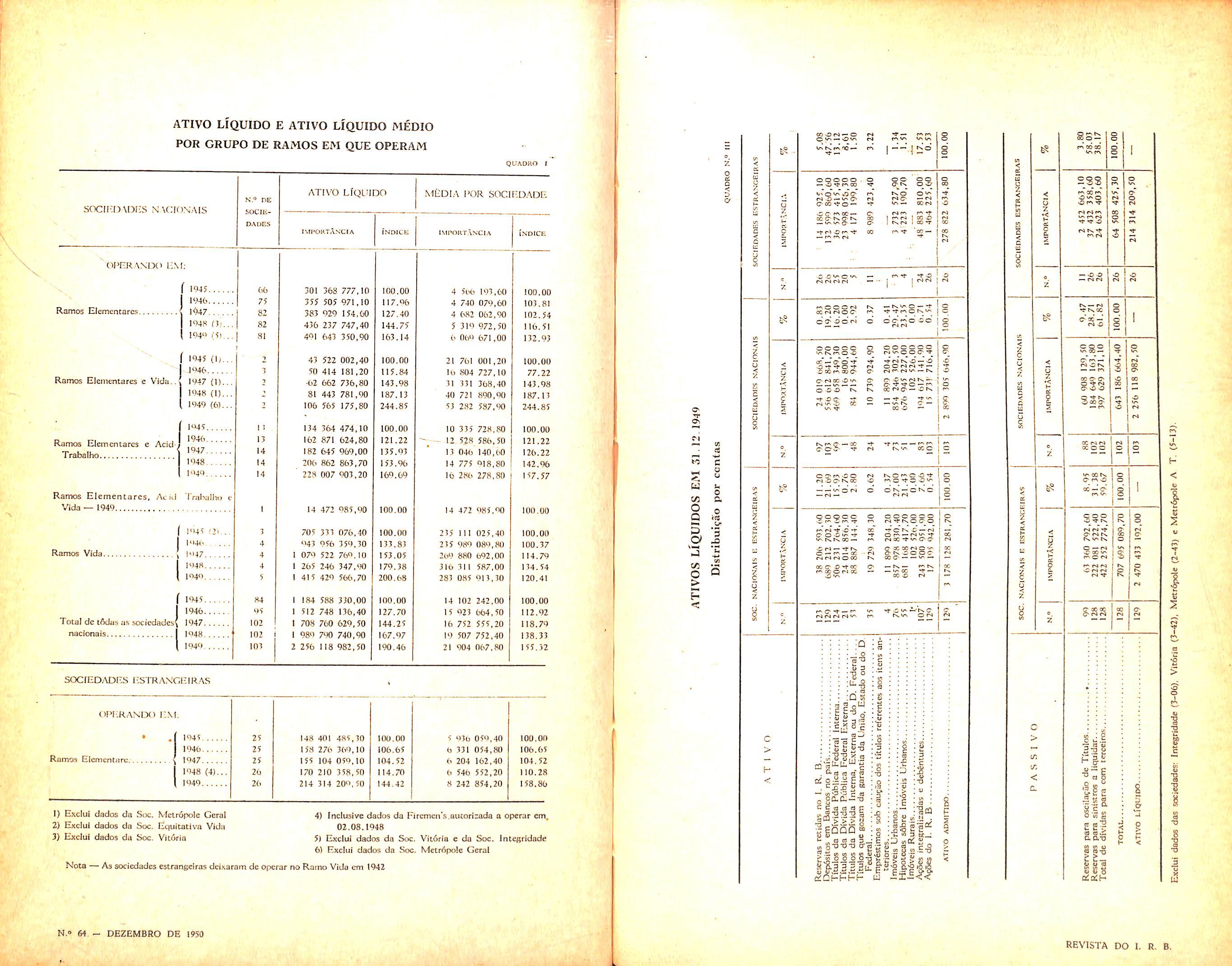

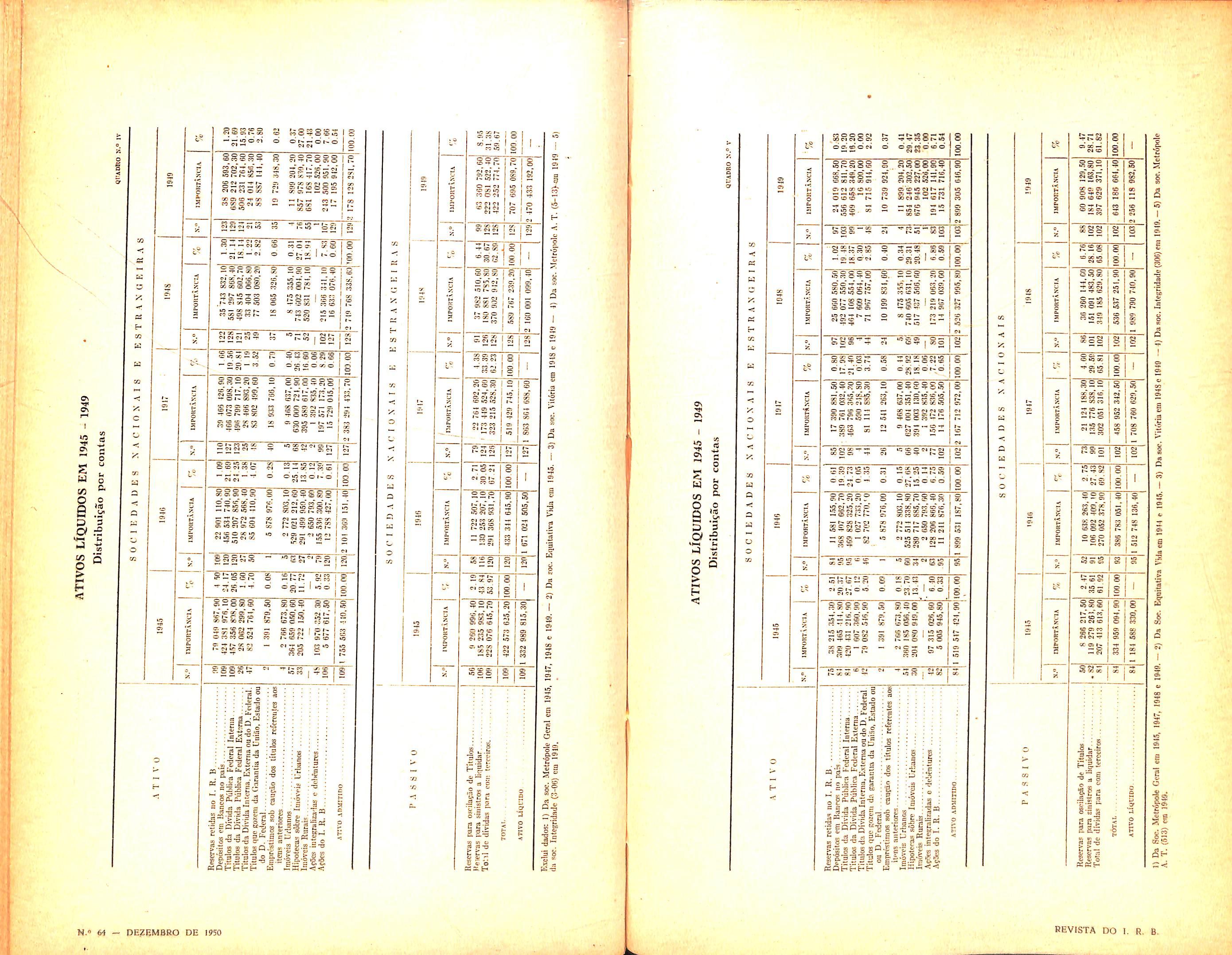

Cr$ 600.000,00, ou seja, Cr$ 270.840,00, pelo piano dc exce dente de re.sponsabilidade;

2) da diferenga entre

Cr$ 600.000,00 e Cr$ 270.840.00. isto e, Cr$ 329.160,00, a sociedade retera Cr$ 80.000,00, sua retengao de

sinistro, e recuperara do piano de ex cesso de danos a importancia de Cr$ 249.160,00. Portanto, a indenizacao total paga ao segurado tera a se guinte distribuigao:

Cr$

a cargo do excedente de responsabilidade 270.840,00

a cargo da sociedade . .. . 80.000,00

a cargo do excesso de danos

Chefc da

dc

As cessoes de preinios ao I.R.B. e as recupera?6es de sinistros, inclusive liquidagao destes, foram examinadas de maneira a haver o minimo dispendio, quer por parte das seguradoras, quer por parte do I.R.B. As cessoes de premio, devidas pelo resseguro de ex cesso de danos, sao feitas atraves de formularies meramente enumerativos das ap6lices e endossos emitidos em cada mes, acusando o total de premios. As cessoes de excedente de respon 'ill sabilidade sao feitas por meio de for mularies proprios, em que sao consignadas as caracteristicas do veiculo ressegurado e os premios c importancias cedidos.

Quanto ao caso das cessoes de in cendio e explosao, a segundo risco, ate a padronizagao de normas definitivas. as sociedades deverao solicitar cobertura por meio de carta dirigida a Carteira Automovel, que, em resposta, indicara a taxa aplicavel.

INTERCAMBIO DE RESSEGUROS quc mantem o I.R.B. com o Exterior, vein sendo dificultado, ate certo nonto pelo desconhecimento das atuais condicoes dos difcrentes mercados cstrangciros. Se, por um lado, os mer cados ingles, frances, espanhol e portugues nao sofreram profundas mutacoes no ap6s guerra, notaveis foram as transformagoes sofridas pelos mercados alemao, suigo e italiano, citados aqui em ordem de importancia que ocupavam no consenso geral, ate 1939. O primciro e terceiro, enquanto sofriam as conseqiiencias diretas da desorganiza?ao interna de seus paises, provocada por uma derrota irremediavel no campo militar, tinham a seu lado o segundo que, pertencente a uma naqao neutra, , aguardava, apenas, o termino do conflito para se lanqar, em larga cscala, no campo internacional do seguro e resseguro. procurando ocupar o lugar, praticamcnte deixado vago por aqueles dois, ate o fim do ano passado.

A viagem que recentemente cmpreendemos atraves de diferentes paises da Europa, em honrosa dcsignagao do Sr. Presidente do I.R.B., possibilitou-

com o E.xterior do I.R.B. nos verificar de visu o ressurgimento de dois grandes mercados de seguros: o alemao e o italiano, e sentir. em seus minimos detalhes, que, em future pr6ximo, o mercado suiqo estara tecnica c financeiramente apto a fazer concorrencia a outros que sao hoje considerados, pela sua e.xperiencia secular, insubstituiveis e insuperaveis.

E, antes de prosscguirmos, desejamos frisar que nao e nossa inten^ao fazer neste modesto artigo, um estudo do resseguro nesses paises sob o ponto de vista economico, mas apenas procurar transporter para aqui algumas das impressoes colhidas ao acaso, por ocasiao de palestras mantidas com diretores e tecnicos das principals organizagoes- de seguro e resseguro que tivemos a oportunidade de visitor com a intengao de estabclecer intercambio comercial com o Institute de Resseguros do Brasil.

Anteriormente, outros estudos foram feltos sobre os mercados europeus de

seguros, trabalhos esses publicados pelo mas nenhum deles se ocupou detalhadamentc desses tres. considerados os mais importantes da Europa continental. Esta e a razao per que o fazemos agora.

marinha mercante de maior rendimento. a Italia marcha inexoravelmente para uma epoca de progress©. A sua moeda. tantas vezes desvalorizada, caminha a pa.ssos rapidos para uma estabilizagao ideal, conseqiiencia do alto nivel dc produ^ao que traz repercussoes muito favoraveis a sua situagao cconomica.

Eis um quadro geral da Italia Economica de 1950.

Grandcs sac ainda as organizagoes italianas de .seguros e resseguros, e os ^ieu.s rcsponsavei.s continuam sendo aqucle.s mcsmos tecnicos que as conseguiram formar, e que hoje as con- • duzem para uma completa reabilita^ao. econoinica e financeira. Operam atualmente na Italia 118 entidades auto'rizadas a praticar o seguro, de acordo com

2) a Riunionc Adriatica de Simrta, A Assicuratrice Italiana e a Italica;

3) a Anonima di Torino, a Vittoria di Assicurazionc e Prescruatrice e a Vittoria di Riassicurazione;

4) a 5oc/era Realc Mutua di Assi curazionc. o Instituto Italiano di Previdenza. a Anonima Vita e a Sauoia;

Quem, como nos, conheceu a Italia durante o periodo agudo de guerra em seu territorio continental e a viu praticamente destruida, nao pode deixar de, ao retornar, ficar visivelmente impressionado com o seu ressurgimento. Ela e, dos paises derrotados, aquele que se recuperou integralmente. A nossa afirmativa nao vai a ponto de considerar que a guerra para a Italia se tenha resumido num simples acidente que o tempo se encarregara de transformar em simples pagina da historia. As transformagoes politicas por que passou e as lutas internas que tem sofrido, pelo cemanescente de ideias antigas mancidas por uma minoria, sao um atestado de que, durante muito tempo ainda, a Italia sofrera as conseqiiencias de uma guerra verdadeiramente calamitosa.

A sua grande industria de pre-guerra, ressurge com maior impeCo; a Italia nao tem problemas de transporte. Com suas longas e eficientes estradas de rodagem e de ferro, com sua industria automobilitica reflorescente, com sua

O seguro vem acompanhando esse movimento no mesmo ritmo, procurando se transformar em um dos baluartes desse engrandecimento. Mas, como tudo o mais, sofreu e ainda sofre as conseqiiencias duma guerra avassaladora. No momento atual, pode considerar-se que as companhias italianas perderam todos os seus bens moveis e imoveis (bem como todos os seus negocios de seguros) no leste da Europa, na Tchecoslovaquia, na Polonia e na lugoslavia, ate onde, durante quase um seculo. estenderara as suas atividades. A impressao geral e de que a Russia certamente procurara fazer prevalecer seus direitos no tratado de paz que vier a assinar com a Italia, de uma reparagao de guerra em torno dos bens de companhias italianas naqueles paises ou de suas agencias situadas na Bul garia, na Rumania e Hungria.

As perdas havidas ainda nao foram compensadas, mas observa-se um movi mento uniforme no sentido de uma maior expansao de negocios, sobretudo no exterior do pais.

Lei de 29 de abril de 1923, assim di.stribuidas:

65 empresn.s nacionais privadas, sociedades por a^ao.

2 cmpre.sas nacionais privadas. cooperativas.

15 enipresas nacionais privadas. soI ciedadcs miituas.

1 cntidade paraestatal, que e o Instituto Nacional de Seguros.

35 empresas estrangeiras privadas, sociedades por acao.

Dessas. 18 operam em seguros Aeronauticos; 24 no Ranio-Automoveis: em Animais; 12 em Credito e Cau^oes: 50 em Roubo; 33 em Granizo: 61 em Incendio: 49 em Acidentes; 8 em Maquinas; 8 em Doen^a; 50 em ResponSiabilidade Civil: 5 em Resseguro (exclusivamente): 29 em Resseguro (Misto); 68 em Transportes; 30 em Vidros; 19 em Vida e Capitalizagao; e 21 em Outros Ramos.

O mercado segurador italiano e representado por importantes grupos de Companhias. Citaremos. ao todo, dcz desses grupos, indicando apenas as companhias principais:

1) a Assicurazioni Gcnevali;

5) a Compagnia di Assicurazioni di Milano;

6) o grupo da Fondiaria. coinposto de tres Companhias: a Fondiaria In cendio. a Fondiaria Vila e Fondiaria Infortuni, e ainda a Prcvidente, a Prcvidente Vita e a Fcnice:

7) a Assicurazionc d'ltalia, sociedade paraestatal coligada ao Instituto Nazionalc dellc Assicurazioni:

8) a Unione Italiana di Riassicurazioni;

9) a Consorziale:

10)- a Compagnia di Roma.

Entre as Associagoes Nacionais podcmos citar: A Associa^ao Nacional das Empresas Seguradoras, que compreende as Se?6es Tecnicas para os Seguros Aeronauticos, para os Seguros de Credito, para os Seguros de Roubo e Riscos Varies, para os Seguros de Granizo, para os Seguros Incendio, para OS Seguros de Acidentes e Responsabilidade Civil, para o Resseguro, para OS Seguros Transporte e para os Se guros Vida.

Entre os Comites e Cons6rcios Constituidos pelas Empresas de Seguros podemos citar: Comite das Companhias

de Seguros Maritimos de Trieste, C^omite das Companhias de Seguros Ma ritimos de Geneva, Consorcio Italiano de Seguros Aeronauticos, Consorcio Italiano de Seguros de Cascos Mari timos e Consorcio Italiano para o Seguro de Vida e de Riscos Tarados. Este ultimo, um dos mais importantes da Italia e constituido por iniciativa da Unionc Italiana di Riassicurazioni e visa o estudo uniforme dos riscos subnormais, dele fazendo parte 24 organizagoes de seguros, nacionais e estran-' geiras.

No movimento geral de cada ramo observa-se um resultado bastante apreciavel que demonstra, de maneira inequivoca. o ressurgimento das atividades italianas de seguro e resseguro. Eis alguns dados concretes: o volume de premios no ramo-Incendio, durante o ano de 1949, foi de, aproximadamente 30 vezes o correspondente ao ano de 1940, enquanto que, no ramo-Transportes, houve um incremento mais ou menos correspondente a desvalorizagao media da lira. Novos negocios no ramo Vida foram assinalados, sendo o premio arrecadado 15 vezes maior que o correspondente ao ano de 1940. No ramo Automoveis e, com predominancia no setor da Responsabilidade Civil, esse acrcscimo e da ordem de 40 vezes o premio daquele ano.

No campo do resseguro, a tendcncia € de uma acentuada melhora a partir do ano de 1947, pois, desde ntao, nao tem sido assinalados grandes s'nistros, sobretudo no ramo-Incendio, o que vem permitindo as companhias aumentarem suas reten^oes, refletindo-se nos re-

sultados dos resseguradores, por uma certa normalidade.

Atendendo a indisciplina reinante no mercado segurador transportes sobrctudo nos seguros de mercadorias, onde OS premios vinham sendo reduzidos de mode comprometedor para o bom exito desses negocios, as companhias desse ramo. em sua maioria, assinaram um acordo pelo qual as taxas sao uniformes e adotadas por todas as signatarias. com o fim de evitar uma concorrencia de todo prejudicial. Essas sociedades subscrevem 80 % dos negocios italianos no ranio-Transportes.

Ao se estudar um contrato de resse guro de companhia italiana, os rcsultados obtidos no periodo irregular de apos guerra nao devem constituir elemento principal para sua analise. Acima de tudo, intecessa conhccer. nos seus minimos detalhes. as providencias tomadas no sentido de evitar a con correncia desleal, causa da redugao criminosa de taxas, que nao proporcionavam a minima garantia aos resultados finais. Entre estas medidas destacamse a assinatura de acordos e ado(;ao de tarifas unicas pela maioria dos seguradores. indispensavel, tambcm, estar identificado com tudo aquilo que sens tecnicos organizam e estudam para se dar uma estabilizagao aos negocios de seguros de mode a salvaguardar o proprio patrimonio das companhias c o de seus resseguradores. Acompanhar a evolugao desses negocios nos seus diferentes aspectos, deve ser a prcocupagao daqucles a quern couber o estudo e aceita^ao de resseguros provenientes da Italia.

(Confinua)

Cleveland de Andrade Boielho Chcfc da Divisao Tccnica do l.R.B.

An

reuniu-se na Cidiide do Mexico entre 25 e 30 de outubro de 1948, e decidiu aceitar.o convite da Delegagao Chilena, para que csta III Reuniao se realizasse na Cidade de Santiago, no ano de 1950. Assim, na qualidade de anfitriao, coube a Delega^ao Chilena a ard^ia tarefa de organizar esta III Conferencia, da qual se desincumbiu com singular maestria, conforme mostraremos a seguir.

O Comite Executivo de Organizagao obedeceu a presidencia de Don Luiz Keppes e convocou a Conferencia para o periodo de 3 a II de outubro de 1950. O quartel general, sede da secretaria e demais se^oes, bem como os locais de reunioes plenarias e dos grupos, esteve localizado no Hotel Carrera.

A organizagao da Conferencia foi dirig da por um Comite Executivo, com a seguinte constitui^ao:

a) Presidente, Sr. Luiz Kappes, presidente da Associacion de AsegU" radores de Chile e da Caja Reasegura^ dora de Chile.

b) Vice-presidente, Sr. Patricio Garcia Vela, vice-presidente da Asso ciacion de Aseguradores de Chile e gerente geral do Consorc o Espahol de c. •i eguros.

c) Vice-presidente executivo. Senhor Jorge Bande, presidente do Co mite Maritime de Exporta^ao e Impor-

taqao da Associacion de Aseguradores de Chile e gerente da Companhia de Seguros La Chilena Consolidada.

d) Secretario, Fernando Cruz, secretario geral de Associacion de Ase guradores de Chile.

e) A. L. Kirkpatrick, secretario permanente das Conferencias Hemisfericas de Seguros.

O programa elaborado pelo Comite de Organiza^ao, distribuiu os trabalhos da Conferencia em 9 dias, constando de uma reuniao para apresentagao de credenciais, uma sessao inaugural, 3 sessoes plenarias, 6 reunioes dos diversos grupos de discussoes e uma sessao de encerramento, alem de uma parte dedicada ao programa social, muito intense.

A materia a ser cxaminada pela Conferencia ficou dividida em 5 grupos de discussao, assim * constituidos: Grupo I, Seguros de Incendio; Grupo II, Seguros de Transportes: Grupo III, Se guros de Pessoas: Grupo IV, Seguros de Responsabilidade e Varios; e Grupo V, Temas Gerais.

O primeiro dia dos trabalhos foi dedicado a apresentagao das credenciais dos delegados oficia's de cada pais, realizando-se em seguida. uma reuniao

dos mesmos para o assentamento das medidas necessarias ao bom funcionamento da Conferencia.

Nesta oportunidade, loi eleito o presidente da Conferencu;, recaindo na delega^ao do Chile, na pessoa de Don Luiz Kappes, ate entao presidente do Comite Executivo de Organiza^ao.

No dia seguinte teve iugar a sessao inaugural, na qual usaram da palavra

OS Srs. Carlos Vial Espantoso, Ministro da Fazenda, o Sr. Hernan Figueroa Anguita, Senador da Republica, o Sr. Luiz Merino Lizana, Superintendente de Seguros e o Sr. Luiz Kappes, Presidente da III Conferenc'a Hemisferica. Em nome das delegagoes estrangeiras, usou da palavra o Sr. Sal vador Compean, Delegado Oficial do Meexico.

A Conferencia realizou diversas sessoes plenarias para ouvir as palavras autorizadas de diversos seguradores.

Na segunda sessao plenaria falaram

OS Srs. Alcides Brito, da delegagao do Brasil, que discorreu sobre o tema «A Liberdade ou o Aniquilamento do Seguro Privado»; Ernesto Barros Jarpa, da delegagao do Chile, sobre o tema «0 Seguro e a Situa^ao Geral dos Neg6cios»; e o Sr. John A. Diemand, da delegagao dos Estados Unidos, que falou sobre os «Ideais do Seguro do Hcmisferio».

Na terceira sessao plenaria. realizada na cidade de Vina del Mar, fa laram OS Srs. Daniel Barrios Varela, da delegagao do Chile, sobre a «Importancia e a Transcendenc'a das Conferencias Hemisfericas de Seguros»; o Sr. Carlos L. Grand jean, da delegagao da Argentina, sobre a «Importancia

dos Ramos de Perda de Lucres Cessantes para o Comercio, a Industria e Particulares»: o Sr. Fernando Duran, da delegagao do Chile, sobre as «Projegoes do Seguro sobre as Atividades Humanas»; e o Sr. Miguel Castro, da delegagao do Uruguai, que dissertou sobre «Casuistica do Funcionario».

A quarta sessao plenaria foi dedicada a apresenta^ao, discussao e vota^ao dos informes dos diferentes grupos de discussao.

Nos grupos especializados de dis cussao se encontram as primeiras fases do trabalho desta Conferencia, visto como sao nas sessoes dos diversos grupos que as teses, propostas e recomendadas sao estudadas em seus detalhes. Dos debates entao travados nascem os pareceres e informes, que depois de votados nos grupos, sao enviados a Conferencia, para discussao nas sessoes plenarias.

Foi, assas, proveitosa a atividade desenvolvida nos grupos, visto como o grande numero de trabalhos apresentados e a extensao das diversas agendas, fez com que muitos temas importantes fossem ventilados.

A Delcgagao do Brasil dividiu-se, de modo a ficar representada em cada um dos grupos de discussao.

No I Grupo, dedicado aos Seguros de Incendio, falou o Sr. Raymond Carrut, da Cia. de Seguros Brasil, o qual apresentou aos demais delegados o projeto de Tarifa para os Seguros do Ramo Incendio, recentemente aprovado pelo Conselho Tecnico do I.R.B., prestando informa?oes sobre os seus principais aspectos.

No II Grupo, dedicado aos Seguros de Transportes, coube-me a honra de i'epresentar a delegagao do Brasil. Foram especialmente disciitidos os pontos relativos a nece.jsidade de isengao de direitc>s aduaneiros sobre a embalagem como estimulo para a meIhoria da mesma; a questao de extensao da cobertura do seguro original durante a permanencia em armazens e percursos complementares, e ao projeto de apolice de seguros transportes. Sobre este ultimo ponto, o delegado da Venezuela, Sr. Roland Mattheis, apresentou interessante trabalho, sobre o qual dis correu nuraa das sessoes ~ realizadas neste Grupo.

No III Grupo, dedicado aos Seguros de Pessoas, a delegagao do Brasil foi representada pelo Sr. Antonio M. Marquez, o qual apresentou propostas sobre diversos temas relativos ao Se guro de Vida.

No IV Grupo, dedicado aos seguros de Responsabilidade Civil e Outros, coube a Presidencia a delegagao do Brasil, na pessoa do acu Delegadp. Oficial, Angelo Mario Cerne: tomou, ainda, parte nos trabalhos deste Grupo, o Sr. Alvaro Edwards Ribciro.

No V Grupo, dedicado aos temas gerais, coube ao Sr. Alcindo Brito a tarefa de representar a delegagao do Brasil.

A sessao de encerramento foi realizada com brilhantismo e contou com a assistencia de altas autoridades do Pais e das principais figuras do meio segurador.

Usaram da palavra o Sr. Benjamin Claro Velasco, Ministro da Economia

e Comercio; o Sr. Eduardo Ross, Diretor Gerente da Caja Reaseguradora de Chile; o Sr. Daniel Barrios, Presi dente da Associagao de Seguradores sobre a Vida e o Sr. Luiz Kappes, Presidente do Comite Executivo de Organizagao. Em nome da DelegagaoEstrangeira. agradecendo a acolhida dispensada, falou o Sr. Angelo MarioCerne, Delegado Oficial do Brasil.

A III Conferencia Hemisferica de Seguros obteve decidido exito, em consequencia da orienta^ao que Ihe imprimiu o Comite Executivo de Organizagao e do incansavel labor dos membros da Delegagao do Chile.

de justiqa mencionar aqui o nome. do vice-presidente. Sr. Jorge Bande, pessoa largamente conhecida nos meios seguradores do Hemisferio: o Sr. Bande e um veterano e entusiasta participante desses congressos, integrando a delega^ao do Chile.

Entre as resolugoes que foram tomadas nesta Reuniao destaca-se a «Carta de Declara^ao de Principios das Conferencias Hemisfericas de Seguros». segundo a qual a Conferencia se constitui como brganizagao privada, destinada a estreitar as rela^oes de amizade entre as organiza?6es privadas do Continente e a estudar e formular os pianos para atingir aquele objetivo.

Tambem merece destaque a criagao, dentro do ambito da Conferencia, de uma «Comissao de Fomento e Desenvolvimento do Seguro», com a finalidade de coordenar, nos diversos paises, as providencias necessarias ao maior desenvolvimento do seguro.

(Continuacao)

II — Resseguro de ciscos

a modalidade de resseguro que podemos chamar de dassica, e que con tinua sendo para muitos seguradores profissiona.'s a unica forma verdadeira de resseguio.

Pode defmir-se como «o contrato pelo qual o segurador direto transfere total ou parcialmente ao ressegurador o risco assumido, nas mesmas condigoes economical estipuladas pelo segurado, menos uma comissao de resseguro». Desta maneira, o ressegurador aceitanfe recebe i. parte correspondente do premie original, paga identica propoi^ao nas comissoes e despesas e area do mesmo modo com a responsabilidadc •que surja em caso de sinistro.

Outra definigao que tambem expoe com preci.sao as caracteristicas do res seguro de liscos e a que o identifica com «a tr-nsferencia do segurador ao ressegurador de uma parte aliquota ou determinada dos riscos assumidos pelo primeiro, mediante a sub-rogagao do segundo, na parte proporcional corres pondente, dos direitos e obrigagoes do

contrato oriqinal e o pagamento de uma taxd ou comissao de resseguro».

A comissao de resseguro costuma ser de 19c a 29^ do premio original e tern per fim compensar o segurador direito das despesas de gestao do seguro. Alem dissc,-, nos contratos de ressegu ro coletivo se estabelece uma comissa'.* calculada sobre os lucros que o contra' to proporC''one ao ressegurador, e que se justified em vista da habil selegao de riscos realizada pelo ressegurado.

A essencia do resseguro de riscos esta na cessao de uma parte aliquota do contrato integral, ou seja na sub-rogagao parctal ou total em certos casos. conforme se disse acima. Ao contrario, no resseguro de sinistros, efetua-se um novo contrato sobre bases complementares diferentes do contrato direto.

Um aspecto deste resseguro que convem assinalar e que a cessao pa> cial do contrato original pode ter dois sentidos: o primeiro, e mais corrente, em que a «parte» e uma fragao aliquota do contrato global, por exemplo, em um contrato com capital de um milhao em premio de dez mil, em que se ceda met) milhao do capital e cinco mil do pre-

mio; o segundo, menos frequente, exec to no ramo maritimo, em que se cedeni determinados riscos ou classes de danos dos cobertos pela apolice. Neste caso, numa apoliue de cascos e habitual ressegurar a possivel perda total, ficahdo as avarias gerais ou particulares a carg'. do segurador direto. A principio, pode parecer que esta modalidade nao deve ser incluida nos resseguros de riscos, porem nos de sinistros, ou ainda nura tipo intermediario; todavia, analisandose cuidado^amcnte sua natureza, ve-se que o premio pode perfeitamente decoinpor-se, correspondendo~ uma parte ao risco ressegurado e outra ao retido, pelo que o resseguro e efetivamente de riscos.

Observa-se isto melhor no seguro de acidentes do trabalho, em que o risco de incapacidade temporaria e retido integralmentc pelos seguradores diretos ao passo que o de invalidez permanente e morte e parcialmente cedido em re.^seguro. A unica diferenga esta em que' neste seguro o premio ja se apresenc'^ decomposto, enquanto de tal nao ocorre no maritimo, e e o ressegurador que o decompoe ao aceitar a cessao. Outr? exemplo interessante deste mesmo caso e o resseguro que, no periodo imediatamente anterior a segunda guerra mundial (9), o governo ingles efetuava para os riscos maritimos de guerra dt mercadoria.s. Eram cobertos por um

pool forraado pelas companhias e Lloyd's e o Governo ressegurava os King's enemy risks (riscos de inimigo-i do rei), que eram os mais importantes da cobertura dada pelo pool, e que nao podiam ser suportados pelos segurado res privade-.'', mediante premies uniformes e estaveis, como, por outre lade, eram necessaries para nao paralisar o comercio exterior britanico (10).

£ precise distinguir no resseguro de riscos dois metodos diferentes de con trato, que .se devem estudar separadamente: o metodo facultative e o obrigatorio.

Durante .muitos anos o estudo do rev seguro se esgotava no estudo destes dois metodos. O aparecimento do res seguro de sinistros introduziu um novo elemento, de que nao se pode prescindir em quilqucr analise completa das formas de resseguro, e que Icvou o autor do presente trabalho a estabclecer uma classificagao diferente das ate ago ra formulddas, em fungao do centeudo dos contratos e nao das formas utilizadas em sua aquisigao ou produgao,. considerando que entre o resseguro de sinistros e o de riscos existe uma dife renga essencial na materia do contrato, como e a de estabelecerem-se em bases diferentes — os riscos em conjunto e OS sinistro.-:; —, enquanto que, entre o

(10) Os premios da cobertura cferecida por este pool oscilavam desde Is 6d % {075 VnJ ate 7s. 6d.% (3.75 „/"«), dos quais se transferiam mais de duas terras partes ao Board o/ Trade, pelo resseguro dos King's enemy risks.

facultativo e o obrigatorio a unica divergencia e a do processo de produgao. que se faz de maneira espedfica par:; •cada cessac. no primeiro, ao passo que no segundo se regulam globalmente todas as cessoes de uma classe entre duas ■companhias. Talvez esta distingao surqisse riiais daramente se, em vez de facultativo. se utilizasse a designagao de especifico, como e frequente nos Estados Unidos {II), e para o obrigato rio a de «coletivo». embora esta aindn nao tenha sido empregada ate o momento atual. Deste modo, indica-se a principal diferenga existente entre ambos, uma vez que o facultativo ou espetiifico, exceto na variedade de open

•cover, se refere a cessoes isoladas, sem nenhuma relagao entre si, enquanto que o obrigatorio ou coletivo compreende o •conjunto de operagoes do cedente ou qrande parte delas.

Com esta denominagao se conhecem «as operagoes de resseguro realizadas mediante cacordo especifico para cada •cessao entre ressegurador e ressegurado». Esta modalidade aproxima-se muito do segiuo direto, tanto que, em al■guns ramos, como o maritimo, e muit? dificil estabelecer diferenciagao, quando nmbos — seguro direto e resseguro sao reaiizados por ra eio de corretores, como ocorre quase sem excegao no mercado -de Londres. No contrato facultativo, a •cedente estuda suas aceitagoes de se guro direto. o volume e periculosidade

de cada risco e, sabendo suas possibiiidades de retengao, busca um ressegu rador para colocar o excedente; este, de acordo com as condigoes espccificas do risco oferecido, aceita ou recusa, ou propoe condigoes especiais, do mesmo modo como se precede nas operagoes diretas.

O metodo facultativo ou especifico e o mais antigo dos processes de contrato. embora seja dificil fixar a data exata de seu aparecimento, dada a confusao estabelecida pelo termo «resseguro», qur^ em outras epocas tinha sentido diverse do atual, referindo-se ao seguro que o segurado devia efetuar se o primeiro se'gurador se declarava em falencia (12). Utilizou-se em principio no se guro maritim.o, onde, contudo, conseiva sua maior importancia. O mais antigo tipo de contrato facultativo que se tern conhecimento e um resseguro de determinados perigos especificos de um risco maritimo, realizado no ano de 1730. Do ambito do seguro maritimo passou nos seculos XVIII e XIX a outras modalidades de seguros, principalmente ao seguro de incendio, posteriormente a outros ramos e ultimamente ao seguro de aviagao, onde, em virtude da elevagao dos premies, alto grau de periculosidade de cada risco e volume de capital em risco, desempenha papel de grande relevo.

A utilizagao dos contratos obrigatorios de resseguro reduziu muito a im-

(12) Golding, obra citada, pag. 2.

portancia do facultativo, que se empre ga hoje completamente, para o exce dente do contrato pelos contratos ou para cases especiais. Tern valor ainda ^penas nos ramos maritimos e de avia gao e muito especialmente no Lloyd's porem nestes casos muito inferior a qiie chegou a tor anteriormente.

fi interessante mencionar os arguinentos empregados para defender ou stacar o regime facultativo, que se po<iem agrupar do seguinte modo :

a) Comparagao com o resseguro obrigatorio.

a ) Vantagens:

1) Pernute-se ao ressegurador o estudo complctto de cada risco, c pode-se 3ssim realizar uma selegao convenient?, semelhantc a que se faz nas operagoe.s diretas, evitando-se a aceitagao obrigatoria de mans riscos. Dai nasce sua suposta superioridade tecnica sobre o sis tema de contratos.

2) Da-se a cada contrato o tratamen.to que requeiram suas caracteristicas especiais, rem submete-lo a condigoes gerais, que podem nao ser perfeitamente adaptavets na pratica.

3) o unico sistema utilizavel paca a cobertuia dos excedentes de riscos vultosos, que esgotam todos os plenos dos contratos obrigatorios. Tal circunstancia e o fate de que nos riscos de maior periculosidade se retem plenos menores — considerando-se o ressegu ro em funcao do pleno — faz com que a importanca do sistema facultativo seia

maior nos riscoe pengosos que nos nor mals.

b') Inconvenientes :

Em opojigao as vantagens anteriores, aparecem os inconvenientes que o me todo facultativo apresenta, que tern determinado seu abandono como instrumento principal do resseguro moderno. Podem agrupar-se do seguinte modo ;

1) Comcrciais: o metodo facultativo tern a desvantagem de que sua administragao e complicada c acarreta ele vagao das despesas gerais, que, em caso de concorrencia acentuada na produgao do negocio, torna-se insustentavel e e necessario substituir.

2) Tecnicos: o principal e a lentidao, consequent? da demora de alguns e ate de muitos dias na colocagao dos exce dentes, para os quais o segurador dire to r.ao tern a cobertura do resseguro, suportando riscos superiores aos que admite sua capacidade economica. Em .caso de sinistro, isto pode por tem perigo sua estabilidade e, alem de tudo, introduz na .'ecnica do seguro um elemento aleatorio incompativel com sua natureza.

c') Em resumo, pode dizer-se que as vantagens iecnicas do metodo faculta tivo nao compensam, nao somente pelas desvantagens comcrciais, mas tambem pela grave irregularidade tecnica da falta de cobertura automatica, sendu esta a razao do papel que desempenha hoje em die, em geral, de instrumento auxiliar do resseguro obrigatorio. que e

o que de h.to Ihe corresponde na tecnica seguradcra.

b) Modjlidades ;

Existem varias modalidades no resseguro facuUativo, algumas das quais se aproximam do resseguro obrigatorio. sem chegar contudo a perder o tra^o de liberdade e voluntariedade no contrato, que e sua caractenstica essencia-.

a') Individual ou isolado:

£ o contrato facultative pure, em que cada operacao de resseguro carece de toda rela^ao com qualquer outra que se tenha formalizado no passado ou venha a reaiizar-se no futuro entre as mesmas cntidades; estipula-se para cada caso todas as condigoes que regularao as obriga^des das partes, mes mo quando. ao propor-se a operacao. se faga referenda a condi?6es seraeIhantes de contratos anteriores, ou quando o lessegurador imponha, de modo unirorme, as mesmas condigoes a todos 05 que desejem ceder-lhe sens riscos facultativamente. O essencial e que haja a circunstancia de nao exisfr entre as partes nenhuma rela^ao juridica anterior ao contrato, porem que e? ta comece e termine em cada cessao.

b') Contrato facultativo (13):

Neste caso existe um acordo entre ambas as prates referentes as condi^oes em que serao estipuladas as possiveis cessoes facultativas, que realizem entr^?

(]3) Assim o denoininam Persico (La Riassicurazione. 1926, pag. 33) e Sturhahn (obra citada, pag. 14).

si. Costuma ser frequente quando ha muitas opciagoes dessa natureza entre duas empresas, geralmente sobre bases de reciprocidade, e convem chegar a um acordo no tocante a suas normas gerais, facilitando-se assim a formaliza?ao de cada operacao individual, sem existir, porcm, para nenhuma das partes, obriga^ao nem de ceder nem dc aceitar, conservando-se o carater de voluntariedad-^. Em gcral, tais acordos se realizam sem nenhuma formalidade, atraves de uma simples carta em que e fixam as condi<;6es mais importantes.

c') Contrato semifacultativo ou obri gatorio para uma das partes (14): Esta mcdalidade poderia incluir-s.i igualmente no resseguro obrigatorio. Nela, efetua -se um contrato, em virtude do qual a cedente se reserva o direito de ceder lixrcmente seus excedentes, ao passo que o ressegurador fica obrigado a aceita-lo5 dentro dos termos assentados. £ste tipo tern sido muito discutido e e pouco utilizado. Nos Estados Unidos e empregado pelos resseguradores profissionais, para oferecer facilidades as agencias gerais das companhias diretas, que formalizam operagoes com certa margcm de independencia em relagao a matriz.

c) Aplicagao:

O ra etodo facultativo nao se limita exclusivamcnte ao resseguro de exces-

so de riscos, mas em algumas ocasioes tambem e utilizado no de sinistros, na modalidade de cobertura de excesso de. danos indisiduais, especialmente no ranio de automoveis e dc aviagao. Outra classe essencial de resseguros de slnistro.s — cmbora nao de «excesso de danos» —, one nao so utiliza, mas que o mctodo facultativo t a que se pratica no ieguro maritinio, em r.ela^a ;< a sinistro ainda nao determinados (15), e a que ja se fez referencia.

2

Com o aumento da neccssidade do seguro incc.udio e com o progresso da tecnica neste ramo, foram-se revelando as deficiencias do sistema facultativo na colocagao de resseguros, por sua custosa admini'jtragao e, sobretudo, pouca rapidez.

Para co-npreender as exigencias qu» determinaram o aparecimento do meto do obrigatorio, e precise levar cm considera^ao a diferenga da tecnica do se guro maritimo, em que nasceu o fa cultativo, e a do seguro incendio em que surgiu o obrigatorio. O contrato de. seguro maritimo naqueles tempos circunscrevia-sc aos portos importantes em que os mercadores realizavam sua? opera^oes c, ai, em seus pontos de reuniao. O seguro maritimo viveu muito.s anos num.a organizagao tipicamente me dieval. em uma ordem naturalmente criada para cada uma das atividades coletivas ou sociais de seus homens. Dai a importancia das lojas, bolsas ou cen tres de contrato, de que o unico exemplo vivo e hojc a Corporagao do Lloyd's, em Londres. Estabeleceu-se um

ambiente que favorecia o desenvolvimento do metodo facultativo; para isto contribuia especialmente a existencia dosegurador individual, que respondia com todos OS seus bens pelas suas opc ra?6es, e que pcla desconfianga dos. corretores, que Ihes conheciam aproximadamente a capacidade econoraica e. preferiam o sistema de cosseguro, Umitava suas aceita^des ao que realmente podia reter, sem comprometer-se em. operagoes de volume desproporcionado. que Ihe exigiriam resseguro frequente. Como nao podia suportar diretamentc todo o risco assumido, cedia facultati vamente o excesso aos outros seguradores, que via diariamente no centro de contratos.

Ao contrario o seguro incendio desenvolveu-se de modo bastante diverso, atraves de entidades solidas que desejavam a constitui^ao de grande massa de riscos, para o que utilizavam agentes, que piocuravam os contratos, pcrem sem ccntros comuns de contrato, nem uma clientela habitual como a dos mercadores, e sobretudo, com premios de import-ancia muito reduzida — o que nao ocorria no seguro maritimo — para capitals em risco de grande vulto. Isto determinava uma neccssidade enorme de resseguro, cuja colocagao facultativa. era dificil c custosa, surgindo a cxigcncia imperiosa de um procedimento que evitas.sc tais inconvenientes, e permitisse um contrato automatico da maior simplicidade possivel. Imprimiase assim a rapidez que a prudencia dos seguradores exigia e suprimiam-sc muitas complica^oes na administra^ao dos contratos.

Deste modo, surgiu em 1821 o primeiro contrato de resseguro entre duas

•companhias europeias de seguro diretD, onde se realizaram tais contratos ate o ano de 18^16, em que foi fundada a primeira companhia profissional de resse•guros, a «Col6nia», na cidade alema do mesmo jicme (16). O profissionalismo, novo tator que se introduzia no mercado, havia de prornover o triun^a definitive «'io resseguro obrigatorio de riscos, que desde entao pode considerar-se substancialmente unido ao res seguro profissional.

a) O Contrato :

No estudo do resseguro obrigatorio e necessario fazer referenda expressa ao ' conceito de contrato, que pode definirse como: «o convenio preliminar realizado por uma companhia de seguros e outra de resseguros, ou duas companhias de seguro direto ou duas companhias de re=;seguro, pelo qual se obriga a entidade ressegurada a ceder seus ris cos a resseguradora e aceita-los em determinadas condigoes que se estipulam no contrato». Deste modo, o contrat.' de resseguro e um verdadeiro convenio preliminar que contem uma promessa de contratos efetivos, regulando as condigoes em que estes se vao efetuar. Portanto, o contrato origina duas figura? juridicas diferentes: por um lado, a obriga^ao de ceder e aceitar, por outre, uma reguiamenta^ao juridica que.ha de

(16) curioso assinalar que esta com panhia foi fundada quarenta anos depois da cria^ao da prlmeira companhia alema de se guro de incendio, c quando havia cento e quarenta anos existia o seguro incendio na Gra-Bretanha, sem a criaqao de nenhunia entidadc resseguradora. Tambem e interessante lembrar a grande oposi^ao que houve cntrc as companhias dirctas com relagao a este fato. inicio do profissionalismo na pratica do res seguro.

orientar os contratos futures nascidov: da efetividade das obrigagdes a que .se fez referenda em primeiro lugar.

Nao e p'jssivel aprofundar mais neste trabalho a natureza juridica do con trato, um di)s aspectos menos estudados do Direito de Resseguros: mas e preciso, todavia. fazer mengao a dois pontoo importantes para compreender-se o papel que de.sempenha no contrato :

1) O convenio nao origina efeitzs economicos diretos, senao apenas atraves dos contratos futuros que serve para regular. Alguns pontos, como a participacao nos lucres produzidos pelo conjunto dt contratos que o «tratado>; determine, lem carater especial e nao chegam a modificar este principio. Esta falta de virtualidade economica direta serve paar assinalar a diferen?a entrc um «tratado» de resseguro e um «co.atrato» de jcsseguro do tipo dos de excesso de sinistros que tambem se refere a um conjunto contratos. Em nossa opiniao, o contrato que regular o ressegurc de excesso de sinistros individuals tern o carater de convenio, como anteriormente se indicou, uma vez que, do mes mo modo, serve para regular uma serie de contratos futuros. Ao contrario, o conirato de resseguro de ex cesso de sinistros ou de conflagragac nao tem cirater de tratado, pois possui virtualidade economica por si mes mo, embora, para a fixa^ao do premio. influn o conjunto de contratos de seguro direto que o segufado realize num periodo determinado.

2) O «tvatado» e o fator que estabiliza as cneragoes do ressegurador, evitando um complicado trabalho de

produgao, que se refere, desse modo, aos tratado?; e nao aos contratos indi viduals, conseguindo-se assim uma indubitavel economia que redunda em beneficio do seguro em geral e dos segurados.

b) Vantagens tecnicas do raetodo obrigatorio :

A diferciiga das fungoes do resse guro facultative e do obrigatorio que 3tendeni 3. necessidades diversas, poreni ccexistentes ,na institui^ao seguradora, determina que existam divergencias hem acentuadas entre seus principios tccnicos.

A principal vantagem do metodo facultativ.o, na opiniao do ressegura dor, estava na possibilidade de estudar cada contrato, selecionando as aceitagoes de riscos, do mesmo modo <3ue no seguro direto. Tal selegao e necessaria no seguro, que assenta na f'xagao de um premio medio em fun?ao da probabilidade normal de ococrencia de um evento ou fato economi-. camente danoso para um patrimonio. uma vez que se nao fosse feita acorreriam ao seguro o& que estivessem especialmente ameagados pelo risco, e OS premios comuns nao poderiam ser aplicados com prejuizo para os segurados submetidos a um risco normal, sem nenbuma agravagao subjetiva. Contudo, nao e a selegao individual o unico processo de combater os efeitos prejudiciais de tal situagao, mas existem outros que se podem cmpregar com a maior eficacia nos contratos cbrigatorios feitos de acordo com os requisitos d i tecnica. Sao os seguintes estes meios de defesa contra a anti-

selegao: obrigat'oriedade de ressegurar todos os contratos diretos que participem das circunstancias objetivas assinaladas no convenio (quota-parte 011 excedente); retengao obrigatoria pelo segurador direto de uma parte do con trato, conservando assim interesse na mesma prcporgao que o ressegurador ; participagao do ressegurador em todos OS contratos diretos, nos convenios de quota-parie: fixagao nos contratos de excedente da importancia ressegurada em proporgao a retengao do segurador, que, no caso de reduzir demasiadamente seu pleiio por considerar 0 risco perigoso, depararia com um resseguro rigoso, depararia co mum resseguro obrigatorio insuficiente e necessitaria recorrer ao resseguro facultativo, onde talvez nao encontrasse cobertura; fi xagao de uma comi.ssao sobre os lucros do contrato e, finalmente, o vinculo de solidariedade que nasce da existencia de interesses comuns num grande niimero de operagoes, o que forga, se nao o ha espontaneamente, a uma atitude comercialmente correta.

Desta fcrma, verifica-se como nao e justa a critica que se.fez, algumas vezes, ao resseguro obrigatorio de ris cos de ser pouco tecnico, uma vez que. embora sua tecnica seja diferente da do facultativo, nem por isto e menos perfeita, e ate se adapta melhor as operagoes normals das companhias. enquanto que o facultativo e mais adequado para os casos especiais.

Traduzido por BrAulio do Nascimento

Ao iniciarmos o presente estudo devemos prevenir o leitor, especiaimente aque[es que se devotam ao estudo da especialidade, de que nao nos move o intuito de apresentar coisa nova; muito ao contrario, vamos nos valer das experiencias alheias para divulgai, no Brasil, uma visao de conjunto sobre OS problemas da preven^ao e da protegao contra incendios.

O fate de nao trazermos ao assunto contribui(;ao nova, se justifica por, praticamente, nada existir, no Brasil, escrito sobre a materia e a experiencia dos paises estrangeiros encontrar-se na bibliografia especializada, de dificil acesso para a grande massa dos leitores.

Valer-nos-emos, pois, do excelente material especializado de que dispoe a Bibl'oteca Albe.rnaz, do I.R.B. e procuraremos tratar assunto tao vasto e complexo, envolvendo no^oes de quimica, mecanica, hidraulica, etc., de forma acessivel aos leitores da Revista do I.R.B. e. tanto quanto possivel, tendo

em conta as condi^es peculiares aO' Brasil.

Desejamos, finalmente, f'azer urn apelo: para que possamos atingir realmente o nosso objetivo precisamos da colaboragao do leitor, mediante pedidos de esclarecimentos. consultas, etc.. sobre os pontos em que nao conseguirmos dar explicagoes bastante claras.

Somos, por certo, curiosos no assuntO' e queremos, apenas, transmitir aos leitores os resultados e notas sistematizados, dos estudos que tivemos oportunidade de realizar em varias ocasioes.

Dado o carater de divulgagao do trabalho, todas as vezes que tivermos necessidade de explanar assuntos que envolvam mais que no^oes rudimentares, fa-lo-emos em tipo menor e de tal modo que o leitor possa deixar de ler numa primeira leitura sem prejuizo da comprcensao do todo.

O risco incendio e conhecido desde a mais remota antiguidaile. Nao o estudaremos do ponto de \'ista historico — neni o incendio de Roma no inicio' da era crista, nem os incendios de Londres, Chicago, Sao Francisco ou, recentemente, os incendios decorrentes da blitz sobre Londres ou de Hiroshima e Nagasaki, desencadeados pela bomba utomica.

O que nos interessa e estudar o I'isco incendio do ponto de vista da €conomia e da vida dos povos modernos.

O incendio e uma amea^a constante 3s atividades da produgao., do transporte e do consumo dos bens. A destruiqao pelo fogo de quaisquer bens, nao destinados a servir de combustiveis, lepresenta sempre um prejuizo para o conjunto da economia.

Mesmo que os bens destruidos estejam protegidos pela instituigao do seguro ha sempre um prejuizo represenI tado pela materia prima e mao de obra utilizados na confecgao daquele bem.

Ha, pois, sempre e inelutavelmente. uma perda social em caso de incendio.

Quando, com o desenvolvimento economico, multiplicam-se as atividades. concentram-se os bens, progride a tec-

nica, aumentam os investimentos, aumenta nao so a probabilidade de ocorrencia de incendios pela introdugao de processes perigosos, como tambem aumenta o valor dos prejuizos em cada incendio, por atingirem bens em grandes concentragoes e de grande valor como soem ser os equipamentos. edificios, materias priraas, e produtos acabados; enfim, todos os elementos que entram no processo economico da sociedade moderna.

Da necessidade de se evitar a eclosao desse risco, surgiu a moderna tecnica da preuengao de incendios e, da ne cessidade de reduzirem-se os danos uma vez iniciado o incendio, surgiu a tecnica da protecao contra-incendios.

A tecnica da preven^ao de incendios decorre do conhecimento dos processes de produgao, armazenamento e transporte dos bens, bem como do conheci mento destes.

A tecnica da protegao contra in cendios resulta mais propriamente do conhecimento do comportamento desses bens cm rela?ao ao fogo.

Essas tecnicas, cm alguns pontos. se confundem e a distingao que fizemos tem mais uma finalidade didatica que propriamente a de estabelccer limitcs rigidos que nao existem.

2. O problema «incendio» e o desertvolvimento tecnologico.

fi um fato quase infinitive, confirmado pela observagao, o aumento da incidencia de incendios com o desenvolvimento tecnologico.

Podemos tomar um exemplo muito simples para ilustrar essa observa^ao: quando se procedia a extra^ao da fibra do algodao, manualmente, nao existia o risco que surgiu com a inven^ao da conhecida «maquina diabo».

A invengao da dinamite se por um lado proporcionou um novo recurso poderosissimo, que possibilitou obras notaveis, criou novos riscos ate entao desconhecidos, pelo menos na escala com que se apresentavam; isto sem falarmos na modernissima descoberta dos processes industriais baseados na desintegragao atomica que criou novos tipos de riscos incendio, ao lado de outros como o da contamina^ao pelas radia^oes atomicas.

Por outre lado, observado o desenvolvimento da tecnica, esta proporciona tambem o temedio para os riscos que cria, criando metodos de redugao ou anulagao desses riscos, novos materiais nao suscetiveis de dano ou destruigao etc.

Alguns paises, onde se processou mais intensa e rapidamente a revolu^ao industrial, sofreram as conseqiiencias desse fato, com perdas muito grandes, decorrentes dos novos riscos criados: sao esses paises, precisamente, que hoje estao mais avangados na tecnica de prevengao e protegao e de cuja experiencia podemos nos aproveitar para evitarmos sofrer danos tao grandes ao passarmos por estagio analogo de desenvolvimento.

Em face dessas observaqoes, pode mos concluir ser absolutamente necessario que os meios e tecnicas, disponiveis, de preven^ao e prote^ao contra incendios, devem estar sempre a altura do desenvolvimento economico atingido pelas comunidades, o que, infelizmente, nem sempre se verifica no Brasil.

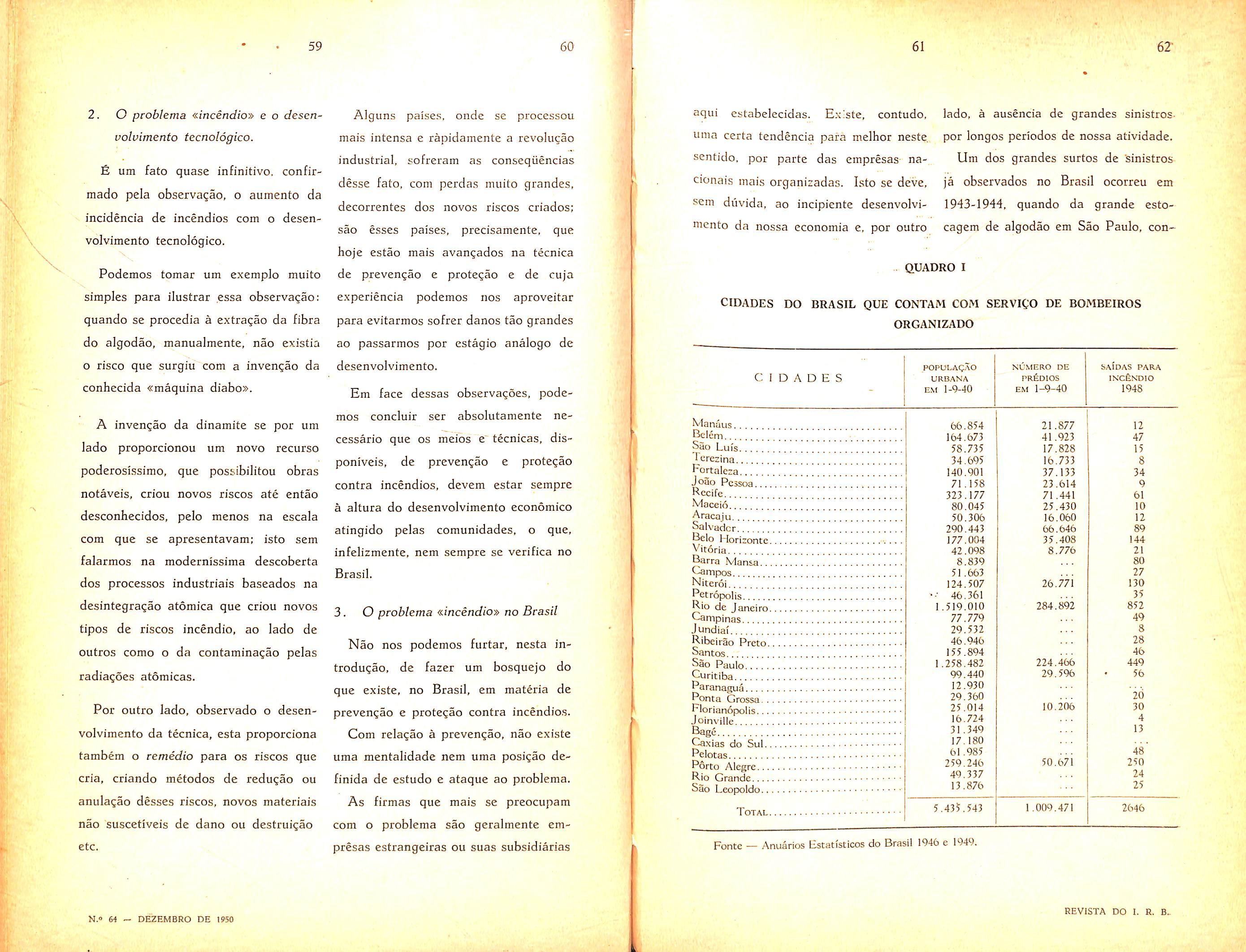

3. O problema «incendio» no Brasil

Nao nos podemos furtar, nesta introdugao, de fazer um bosquejo do que existe, no Brasil, em materia de prevengao e prote?ao contra incendios. Com relagao a preven^ao, nao existe uma mentalidade nem uma posigao definida de estudo e ataque ao problema.

As firmas que mais se preocupam com o problema sao geralmente empresas estrangeiras ou suas subsidiarias

aqui estabelecidas. Existe, contudo. lado, a ausencia de grandes sinistrosuma certa tendencia para melhor neste. por longos periodos de nossa atividade. sentido, por parte das empresas na- Um dos grandes surtos de 'sinistros cionais mais organizadas. Isto se deve, ja observados no Brasil ocorreu em sem duvida, ao incipiente desenvolvi 1943-1944, quando da grande estomento da nossa economia e, por outro cagem de algodao em Sao Paulo, con-

Ponte Anuarios Estatfsticos do Brasil 1946 e 1949.

;sequente das dificuldades decorrentes do estado de guerra e das grandes safras entao obtidas. Sobre esse problema, tipicamente ccasional, foram feitos estudos series, pelo e lomadas amplas medidas preventivas. Citamo-lo como exemplo do maior conjunto de medidas preventivas ja tomadas em nosso pais e que foram divulgadas pela Revista do I.R.B., n.°® 4, 7, 21 e 24, os quais enviamos aos leitores.

No que se relac-ona com a protegao contra incendio, limitar-nos-emos a dar aos leitores, por ora, uma relagao das cidades do Brasil que contam com ser vices de bombeiros organizados.

Vale observar, a respeito, que o Brasil conta atualmente com 33 cidades, sedes municipais.

Vemos, por outro lado, que apenas 50 % da populagao urbana do Biasi? conta com protegao organizada contra incendios, protecao que, contudo, na maioria dos cases e inadequada e ineficiente, a despeito dos esforgos dos -abnegados bombeiros.

A combustao e uma reagao quimica, estudada pela termoquimica, em que ha transformacao de energia quimica em mergia c&J©rifica, luminosa, etc.

Exemplo : um pedago de madeira que se submete a acao direta do fogo se transforma em cinzas e gases que alimentam as chamas, proporcionando calor e luz.

Numa combustao observa-se sempre a presenca de corpos, uns que queimam, outros que alimentam a combustao. As vezes, para que a combustao tenha inicio, e necessario um agente que a provoque, outras vezes esse agente e desnecessar.o.

Exemplo: tendo-se hidrogenio em presenga de oxigenio, em proporgoes convenientcs, ba.sja uma pequena faisca eletrica para que os dois se combinem e se transformem em agua, com grande desprendimento de calor; houve uma combustao (muito violenta) provocada pela faisca eletrica.

Os corpos que queimam. como o hidrogenio, sao chamados combustiveis, e OS que alimentam a combustao, como o oxigenio, sao chamados comburentes.

Vemos, pois, que, para que haja um incendio, deve haver no minimo um corpo combustivel, uma vez que o comburente, o oxigenio, esta contido no ar na proporgao de 21 %, aproximadamente, e um agente, vulgarmente chamado fogo, que pode se apresentar sob inumeras formas, numa ponta de cigarro, numa resistencia eletrica, nura palito de fosforo, numa faisca eletrica,etc.

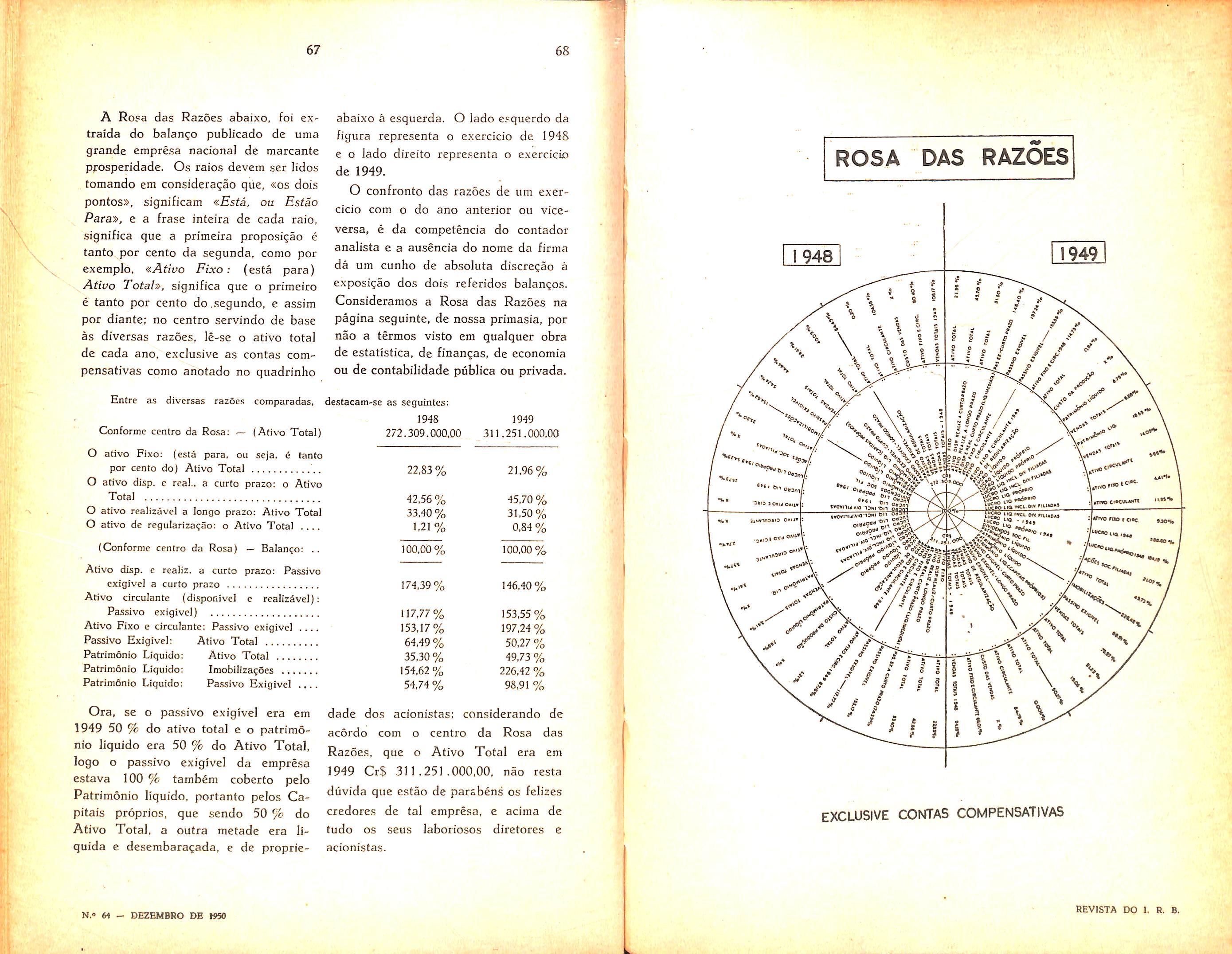

A PRINCIPAL vantagem da padronizagao dos balangos e facilitar 6 seu confronto com os de outras empresas da mesma categoria e ate compara-los com os de categorias diferentes. Varios sao os metodos adotados para tais comparagoes, sendo o prin cipal deles o que se serve das razoes e indices .submetendo-os, ora a forma grafica, ora simplesmente a estatistica aritmetica e muito comumente na propria estatistica pelo sistema de indices basicos etc.

O engenhciro e economista frances Robert Henon em seu excelcnte trabalho intitulado Comparaison des Entreprises h I'Aide de la Methode des Hatios, diz que «foram os financistas que primeiro ensaiaram determinar as rcla^oes cntre ccrtos elementos dos balangos e da conta de exploragao (ou produ^ao), a fim de obter bases objetivas de julgamento, condizentes at) aceite ou recusa da abertura de creditos», etc.

Nao ha diivida que as relagoes por exemplo, entre os Capitals proprios de uma empresa, ou seja, seu «patrim6nio liquido», e o seu ativo fixo {estavel ou imobilizado). inostra instantaneamente o grau ou razao de imobilizagao dos capitals proprios, de sorte que, qualquer excessos destes sobre o patrimonio liquido, corresponde a uma relativa deficiencia do ativo circulante para liquidagao do passive exigivel. Mas, pode o passive exigivel ser todo ele ou a melhor parte. a prazo longo e seus

Do Instituto Brasileiro de Contabilidade e Sindrcafo dos Contabilisfas dc Pcrnambuco credores, socios ou acionistas, o que equivale a um excesso de capitals proprios sobre o ativo fixo: so o con fronto da Razao do ativo realizavel a vista e a curto prazo, sobre o passive exigivel a curto prazo. pode definir a solvabilidade financeira imediata das empresas.