iNO XI OUTUBRO DE 1950 N. 63

A inclusao compuls6ria do risco de viagens aereas em linhas reguJares, sem sobretaxa, nos seguros de acidentes pessoais e de vida; Cltvcland dc AndradQ Botelho e Alfredo Car/0.9 Pcstana Junior, col. 5 — Consideragoe.s sdbre o rcsseguro nos seguros dos ramos elcmentares; Joao Lyra Madeira. col. 13 — O resseguro no ramo cascos; Paulo Barbosa Jacques, col. 33 — Tipos de resseguros; Ignacio Hcrnando de Larramendi. col. 51 — O scguro

de lucros cessantes; H. Clayton Chambers, col. 63 — Vicio proprio ou intrinscco do navio — inavegabili" dade; Joao Vicente Campos, col. 71

Em 22 de agqsto, o Conselho Tecnico do I.R.B. aprovou c

da noua tarifa incendio para tqdo o Pais, que Ike foi enviado pela Cotnissao Permanente de Incendio, composfa de representantcs do Instituto e das Sociedades de Segmcs. Fsse trabalho, [pi, ago,r.'..

— O resseguro de cxcesso de danos; ^J}pp,l}}JpK^do a Comissao Permanente de Tarifas, de onde subira /. 7. de Souza Mendes, col. 81 — A retengao no seguro-incendio: Geraldo Freitas, col. 99 ■— Os sistemas d®

a decisao final dp Departamento Nacional de Seguros Priuados e Capitalizagao. transportes do Brasil; Gilson Cortines de Freitas. col. 105 — Dados Estatisticos, col. 131 — Tradugfies c Transcri?6es, col. 149 -— Pareceres c Dc'

Alem dos riscos ja previstos na atual, a nova tarifa abrangc OS danos de qualquer explosao que seja consequencia de um incen dio, bem assim os de deterioragao, resultante de fogo, de bens cisfles, col. 159 — Consultdrio T&C" guardados em ambientes refrigerados. Regulamenta ainda a cober-

INSTITUTO DE RESSEGUROS DO BRA8IL nico. col. col. 191 183 — Boletim do I.R.B— Noticiario do Exterior, tura de explosao sem incendio, motwada pot quaisquer causas. Presidente: JoSo de Mendon?a Lima col. 199 — Noticiario do Pais, col. 205 inclusive motim e terremoto.

ANTONIO R. COIMBRA (V(«.p.»,ld4nli)

COMSFIHfi

tSn

itl^NICO

*N6EL0 MARIO CEWiE "'•'"TO "SAR SAMPAK) FRANCISCO ANTUNES MACIEL

OD«.ON DE BEAUCLAIR

VICENTE DE PAULO GALLIEZ

— Edificio col, 209.

Seguradoras Reunidas,

A tarifagao sera pvocedida na base de Frisco isolado», cuja conceituagao e meticulosamente expHcada na tarifa, tomando por base a natureza das parades isoladoras e a distancia.

REOAqAO OA REVISTAi Os «riscos isolados» sao classificados em quatro classes de

localizagao, treze de ocupagao e quatro de construgao. Para cada classe de localizagao, e prevista uma fabela. de dupla entcada

{como a do Manual de Resseguro Incendio, do I.R.B.), na qual.

■w^l S U M A R I O

SERVICO DE ODCUMENTACAO EDiFiCIO JOAO CARLOS VITAL AVENIDA MARECHAL CAMARA. 171

CAIXA POSTAL RIODEJANEIRO 1.440 BRASIl

P U B fc. I C A 9 A o BIME8TRAL 0» oonceitos emitidos em artigos atslnudos emrimem apenas opinlOea de sens autoree e Bio «Je aua excluBlva reBponaabjlidade, REVISTA DO I. R. B.

para cada classe de ocupagao e de construgao, se encontram as A incliisao eompiilsofia do risco de viafeiis aweas eiii linlias taxas aplicaveis sepacadamente ao seguro de predio e de conteudo. regnlares, seiii sobretaxa,iios segaros de acideiites jiessoais e de vida

^5 taxas dessas tabelas correspondem ao ptazo de um ano. e sao indicadas em cruzeiro para mil cruzeiros de importancia segurada.

Estabelece, a novo projeto, o adicional de altura para edificios de mais de quatro pavimentos, tanto para riscos comerciais ou in dustrials. como para qualquer classe dc construgao, exceto a supe rior. O adicional progressivo com o rulto do capital segurado [ol mantido, porem [oi simpli[icada a siia aplicagao que se procurou. tambem, tornar mais equitativa.

Na nova tabela de prazo curto. a base prevista e de dias, variando de S em 5 dias ate 30, e de 15 em 15, dai por diante,.

A tarifagao dos seguros plurianuais foi modificada. tomando- f se por base trabalho anterior da Divisao Tecnica do l.R.B.

Foram incluidas na tarifa as condigdes para seguros ajustaveis, disposigoes sobre redagao uni(crme de apolices, endossos e garantias provisorias, bem assim as esfipulagoes para rescisao e modificagao dos contratos.

A segunda parte do manual tarifario inclui a redagao de todas as «clausulas especiais» obrigatorias e Jacultatiuas.

Um indice de ocupagoes indica as rubricas aplicaveis a cada caso e,[inalmente, a lista de ocupagoes classifica as rubricas dentr"* dos respectivos tipos.

Estao tambem anexadas a tarila as exigencias minimas para a protegao de aberturas.

E de se almejar que no decorrer do proximo ano. ja possa ess.', tarifa entrar em vigor, contribuindo, assim, para aperfeigoar o mecatiismo do seguro-incendio no Brasil.

Este artigo e transcrigao in tegral de trabalho que os autores, por intermedio do Delegado Brasileiro. Dr. Angelo Mario Cerne. spresentarao a proxima III Conferencia Hemisferica de Seguros. a se realizar em Santiago do Chidc 3 a \ l de outubro de 1950.

Eni 193i) a lei brasileira instituiu a 'nclusao obrigatoria, em todas as apj^'ces de seguro de vida ou de acidentes

P^ssoais, dos riscos resultantes do fransporte do segurado, nas linhas re9ulares de navega^ao aerea.

Justificaram as auCoridades esse disPositivo alegando, principalmente, que:

—■ OS passageiros de linhas regulares de navegaQao aerea deveriam ^onstituir, em breve tempo, a maior Psrcela dos segurados de acidentes;

■— estando o pais em fase de grande desenvolvimento economico, o 'nteresse nacional reclamava a expansao e divulga?ao do transporte aereo. sendo a contribui^ao do seguro indisPensavel para que a confian^a do pii^lico nele se fortalecesse.

Cleveland de Andrade Botelho

Ve-se, portanto, que as autoridades brasileiras, instituindo essa obrigagao. procuraram atender aos interesses nacionais, possibilitando a expansao de um meio de transporte, indispensavel ao progresso e desenvolvimento do pais. Deram um atestado eloqucnte de sua confianca no progresso nacional e, em particular, no da Avia^ao Brasilei ra, legislando com ampla visao do futuro. E, pO': outro lado, afirmaram desde logo a su^ confianga na compensaQao que as seguradoras iriam encontrar no substanclal aumento desses negocios.

^ obvio que uma regulamentagao dessa natureza encontraria, fatalmente, grandes oposi^oes. Essa oposiqao rcvela-se justificada se se recuar no tempo, ate o ano de 1938 c se se estudar o quadro que as atividades aercnauticas, em suas liga^oes com o segu ro, cntao apresentavam.

Alfredo Carlos Pestana Junior Chefcs da Divisao Tecnica e Ramos Divecsos do Insfituto dc Rcsscguros do Brasil.

N9 63 - OUTUBRO DE 1950 REViSTA DO I. i. B. Ji.

At6 1938 a Aviagao Corn^rcial no Brasil era incipiente. Nao somente o numero de empresas e aeronavcs eram rcduzidos, como tambem as condigoes de seguraziQa eram defidentes; por outro lado, as medidas de protegao do voo eram precarias e inexistentes enn vastos tratos do pais. De tudo isto resultava que o risco aereo era ben grande.

Por outro lado, ainda recuando no ano de 1938, e predso reconhecer o maior desintcresse do piiblico por aquele meio de transporte, desinteresse cxplicado pelo pouco conhedmento do aviao e mcsmo desconfianga no voo e, ainda, polo elevado custo das passagens, ccmparado ao dos deraa;:. meios de tiansportes.

Outro fator explicative da oposigao suscitada era a suposigao, mais ou menos fundada, de que as pessoas sujeltas a esse risco fossem as de maiorcs posses, seguradas sem duvida por importandas bem superiores aos capitals medios das Carteiras de Acidentcs Pessoais.

Por esse angulo se pode admitir e mesmo justificar a atitude de grande numero de seguradoras, contraries a medida adotada, que insistiam na manutengao do regime de cobranga de extrapremio para fazer face ao risco aereo corrido pelos passageiros das !inhas regulares da aviagao comercial.

Observava-se, no entanto, que o numero de portadores de apolices de seguro, sujeitos ao risco aereo, era extremamente reduzido e que as viagens aeronauticas nao eram mais realizadas somente pelas classes mais abastadas. Sanfja-se nitidamente a vulgnrizagao detse meio de transportes, com todar as caracteristicas notadas nos demais meios de locomogao. Era por outro lado indispensavel que todas as medidas Undentes a dar confianga no mais moderno meio de transportes, fos sem tomadas, a fim de facilitar a sua expansao c divulgagao.

Felizmente prevaleceu, na controversia entao suscitada, a opiniao daqueles que exprcssavam sua fe no desenvclvimento e progresso do pais, e, particularmente. no da aviagSo.

A expei'iencia observada nos anos que se seguiram demrnstrou, claramente, o acerto da providencia. A aviagao comercial no Brasil logrou extraordinario desenvolvimento e auxiliada, eficazmente, pelo seguro brasileiro, pode conquistar a confianga do piiblico.

desnecessario insistir no progres so material realizado neste periodo. As aeronaves modernas apresentam os necessaries requisites de seguranga e de conforto: a infra-estrutura desenvolveu-se, paralelamente, apresentando adequadd protegao ao voo. Resulta^

dai, uma menor incidencia de desastres fatais.

Por outro lado, o numero total de •aeronaves em uso expandiu-se enormeniente e a procura do piiblico nao cessou de crescer. Esse fate trouxe, em, consequencia, um elevado crescimento no numero de passageiros expostos ao ^'sco. com a conesquente melhoria e cquilibrio para as carteiras de seguros.

Ilustrando as nossas consideragoes npresentamos a estatistica a seguir. por onde se pode observar o cresciniento das atividades aercas no pais, como o desenvolvimento do segu ro de Acidentes Pessoais e Vida.

Vemos assim, confirmadas as provi soes daqueles que ha 22 anos pugnapela inclusao do risco aereo nas ^Inhas regulares de aviagao entre as 9arantias basicas dos seguros de vida

^ de acidentes pessoais. Hoje, no Brao uso da aviagao comercial csta

9eneralizado; e as vantagens observano Brasil, fielmente traduzidas no Quadro I que apresentamos, tambem

Se verificara em outros paises do nosso Hemisferio. £, portanto, recomendavel

9ne as companhias seguradoras ofere?am a sua colaboragao ao desenvolviniento do.s seus paises, especialmente de sua aviagao comercial, cferecendo Qs seguradoras nacionais e, indepen-

dentemenfe de qualquer extrapremio, a cobertura do risco aereo nas linhus regulares de aviagao.

Isto posto :

Considcrando que e necessario promover, pof (odos OS meios, o desenvol vimento c a expansao da aviagao co mercial nos continentes americanos;

Considerando que para tal fim e in dispensavel reduzir, senao eliminar, as restrigoes que possam dificultar aque le desenvolvimento;

Considcrando que o seguro e um auxiliar valioso e indispensavel para fortalecer a confianga do piiblico no trans • porte aereo ;

Considerando que o numero de pas sageiros expostos ao risco, bem come o de aeronaves em trafego, cresce rapidamcnte trazendo como consequen cia uma melhoria e equilibrio para as carteiras de seguro; e, finalmente,

Considerando que as condigoes de seguranga c protegao ao voo tornamse dia a dia maiores.

Propomos que as companhias de seguros do Hemisferio passem a incluir, em suas apolices de seguro de acidentes pes soais e de vida, sem a cobranga de qualquer sobretaxa, o risco de viagem aerea em linhas regulares.

10

„ 63 - OUTCTBRO de 1950

REVISTA DO I. R, B.

Considerações sôbre o ress�gµ�o nos seguros dos ramos elementares

João Lyra Madeira, M. 1. B. A. Consultor atuarial do I.R.B.

Sste ãrtigo visa expor em linguagem acessível aos não matemáticos alguns aspectos teóricos d0 rf'sseguro, geralmente tratados sob forma matemática.

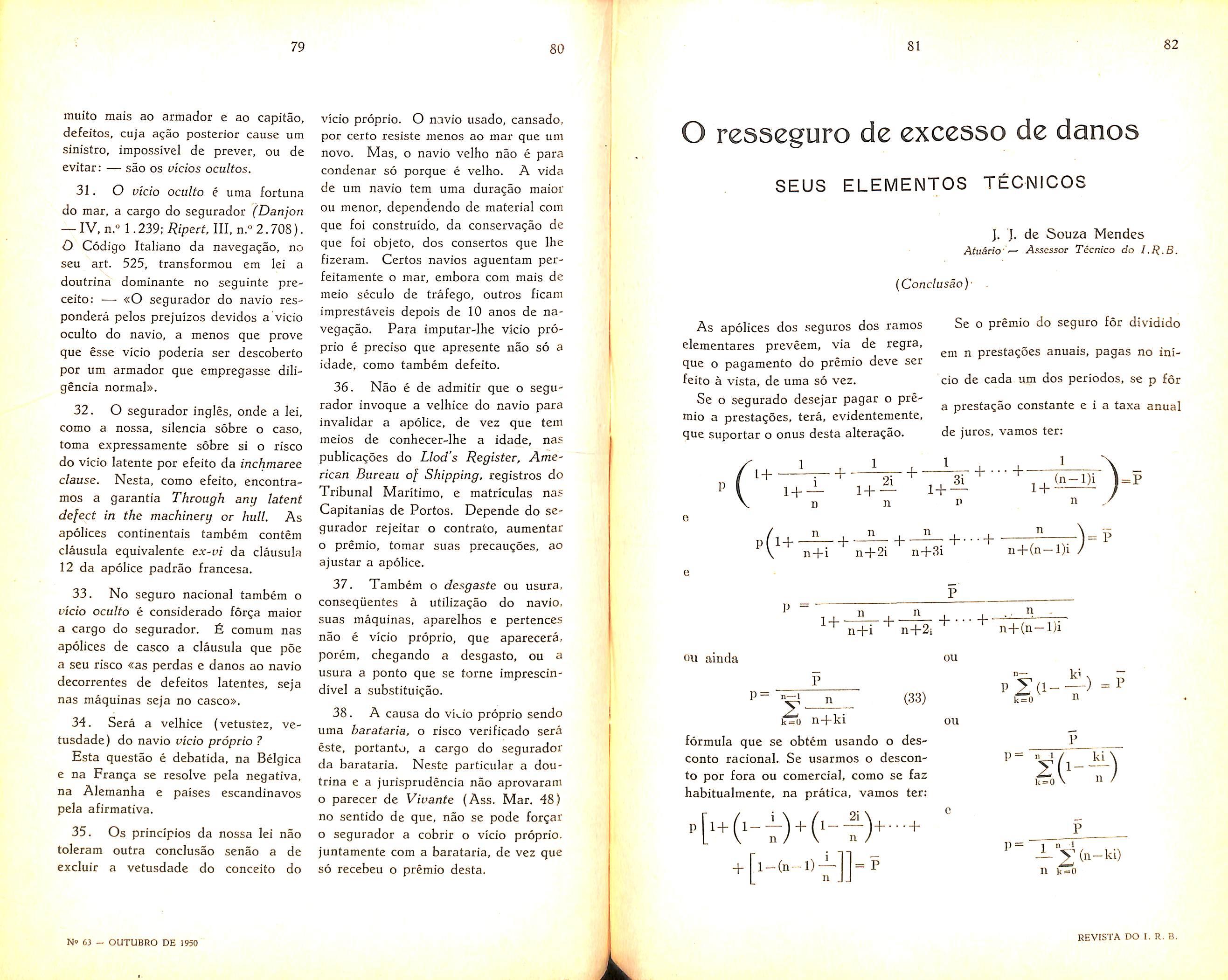

1-Aoperaçãoderessegurotem comoobjetivofundamentalmanter, dentrodeestreitoslimites,aoscilação dasdespesascomopagamentode sinistros.Mesmoqueosprêmioscobradoscorrespondamexatamenteao nívelmédiodesinistrosverificados duranteumcertoperíododeobservação,equenenhumaalteraçãosetenha Produzidonaestruturadosriscos,nos meiosdeproteçãoenoshábitosdos segurados,éclaroque,aindaassim, associedadesdesegurosestãosujeitas aosriscosinerentesàssuasoperações, cujaconseqüênciaéumavariaçãopermanentedasdespesasdesinistros,de anoparaano,emtôrnodo valor médio esperado. Êssepontoédegrande importância:afinalidadedaoperaç2-J deresseguronãoé reduzir o nível médio das despesas, mas estabilizar êsse nível. Areduçãodopróprionível dedespesas,quepoderáocorreràs vêzes,éumacircunstânciameramente inddental,enãoconstituioobjetivo Própriodoresseguro.Assim,seum determinado«risco»(seassimpudéssemos chamá-lo,nessecaso)fôssetal que,todososanos,emumgrupode l.000riscosanálogos,porexemplo,

ocorressem,matemàticamente,omesmo nomerodesinistros,comamesmadespesaemcadasinistro,acompanhia desegurosqueoassumisse,nãoteria necessidadederessegurá-lo,mesmo queataxadesinistrofôsseextremamenteelevada(digamos80%ou mais).Oprêmiocobradoseriacalculadodemodoacobrirexatamente adespesaconstantedecadaano.É óbvioque,numcasocomoêste,em virtudemesmodaconstânciadades• pesa,o«risco»consideradonãoconstituiriaobjetoderesseguro,nemtampo�codoseguroàireto.

Oquedá..origemànecessidadedo se3uroésempre a ince!teza:seja Guanto à r,rópria ocorrência dosinistro, sejaqu·Jntoà época, emqueêlese verificará,seja,enfim,quantoao montante de despesa aqueêledarálugar.

2-Comrelaçãoaumacompanhia deseguros,asuasituaçãoperanteo rc�scg'Jrndoréanáloga à dosegurado emfacedosegurador.

Adespesamédiaanualcomsinistro:, é(oupelomenosdeveser,seatarifa fôrbemcalculada)cobertapelosprê· mioscobrados(excluímosaindaaqui asdespesasadministrativas,etc.).

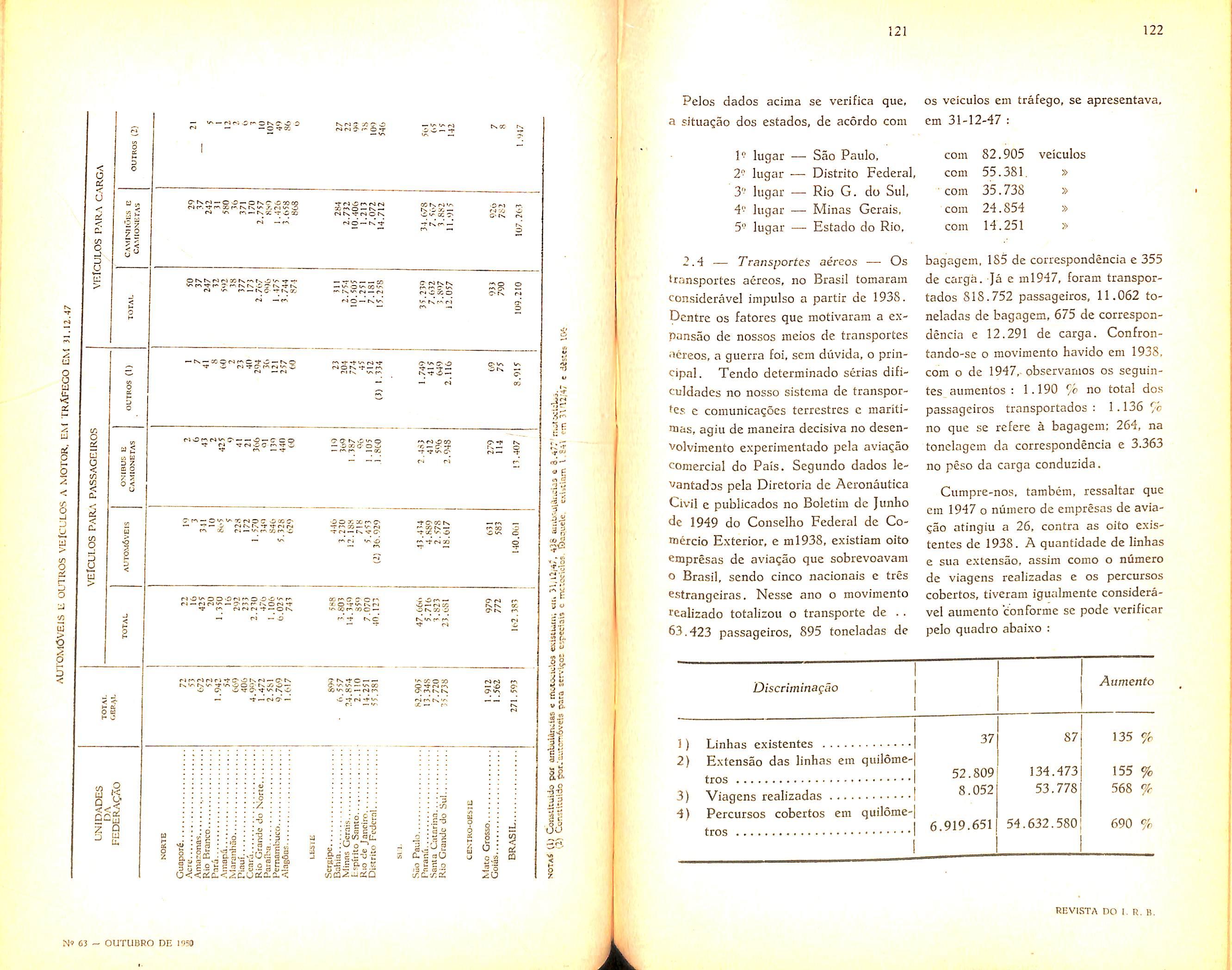

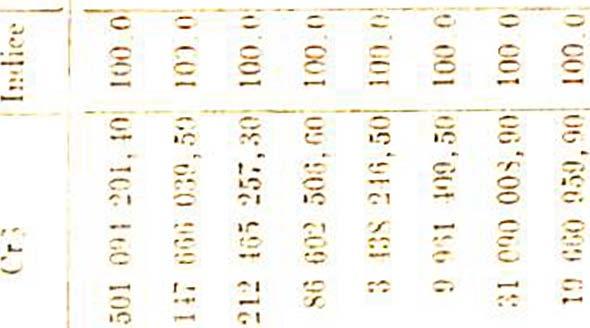

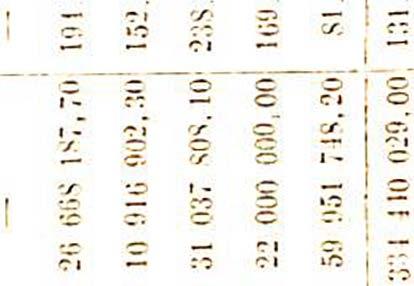

o i::i:: Q -,,: :::i C! No 6J - OUTUBRO DE 1950 "' o "' MCO -:"' cr C'I '"'rOOr00"' <>-"'"' M .,, ,_ c,-o 0:-?-:C•Q 00 Mg� "' M _,._M -o""''.,. <.-.N-'!',:)t._ M ��::::: ,_ C'l 00 -:-,cn -"'"' '""l"'C.:,C') "'º"' Oc-10 C>�O L")M "' "" ..,. 1-e.::, M0::-1 ,_�� t-!"? � �:: e-1 M f�12� C"':OOM ,..._ 00 :"') 00 C-1 .,.,_ e"• 00 <:'I r.=.r-- ,_ 1--...e-1�<':' ,., u:i�-.-10') 00 -c-1 =, C')�-11') 0-:"'0-:0 86;:õ� -c-1 0 - "' o�-,::,1,-OC'J �MMl:' 01/')QOQ ct)o,--,.o 1---:'M U'J e-. C)..,. -,-1-.e, OOt-M-:"' =��= L':le-,1"'2'°Q 0-:"'C'-1 ,_ C'-1 o:.:,,...,. a:> 00000 MOMr01.-:,01._ e, c,u:iM -,, - ,_ - 00 tr.i-e--100 <:n 1-.-:--C'I OOMMCQ -M""!"C> C'l-:"'OC"> MO>r.,c-. 00 C. I'- ,._ ""MOO•Q C"?-cne, ---o -&nMt-=> "' '" •� r.o ,... e-1 e.=,:? .... """l"' M-,...� �OMt-01-1-,.-:, -r.o-oo -!"l/)C'-1 C) C-1 00000 �-o� C"lL"":I":!"_,. oo-,.te_ M-<O c,-,.c-tc, �;;;�;::: e-1-C'>-ri t.':IMQ..,<-0 M 1-1:'1-,. .... ..,. ..,. 11')(0 -(.!),:,.,.-:, r-,-...e,.:iM 11')11')MU") ,....... e,, "' ·;; o CI) CI) ., � CI) o ... :, to ., V) ., -e, CI) o ·s <V ...,_; ºº 00 00 º"' .,,_ " --� C'IC'I c,o "'"' -ri:--1 ..,. "'"' C'll-1') M --� '2 o o,_"' 00 e,,._ "' "'"' .,...., !e� "'' --� -:? _.,, e,o g � rn ..-. ;J ..,. <O o,...: ,..._ � 13 li

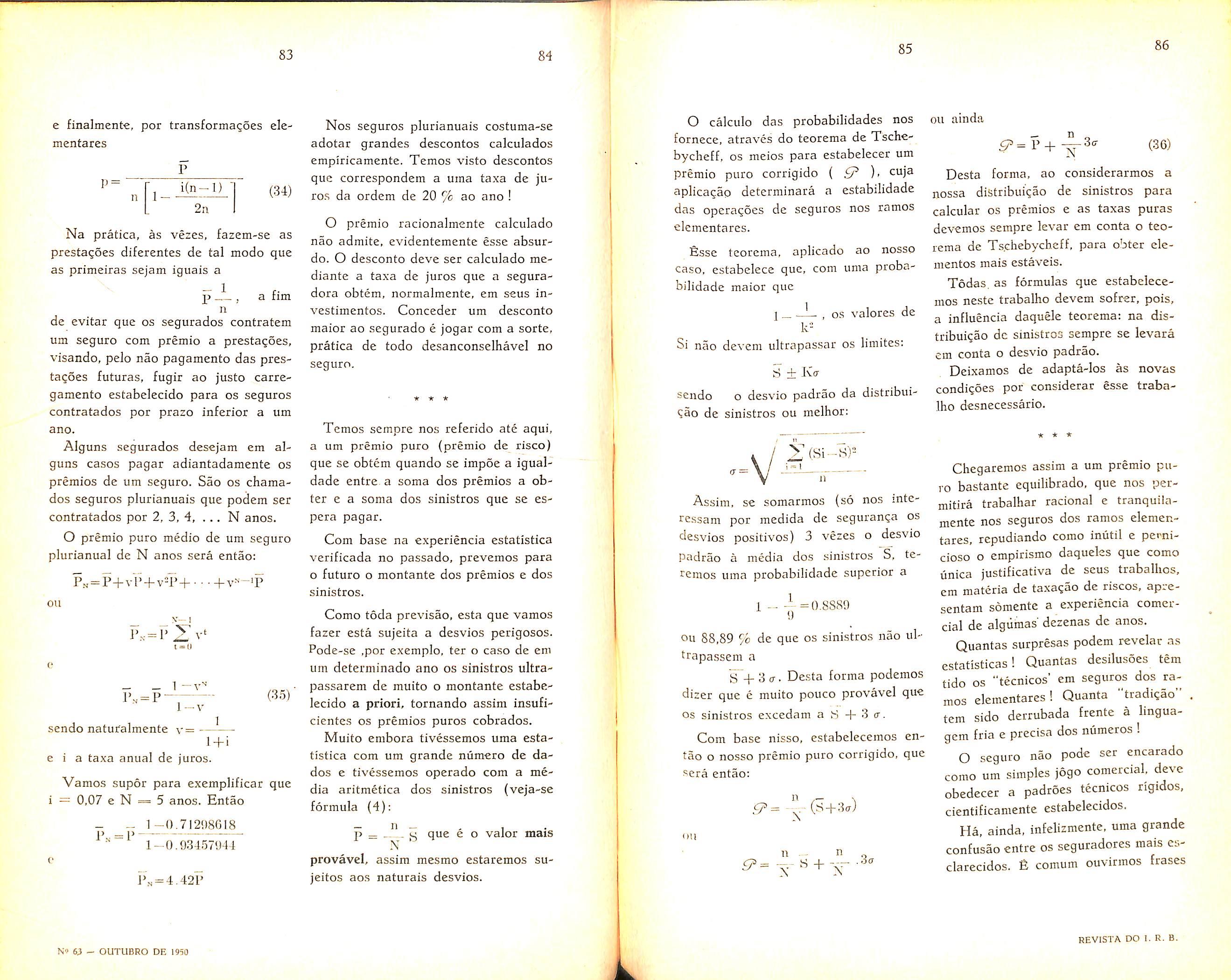

REVISTA DO !. R. B.

Assim, o nivel medio de despesas nao pode constituic objeto de vesseguro da mesma maneira qae uma despesa certa nao e objeto de seguw.

O sinistro, para uma sociedade, sob o ponto de vista do resseguro, e a diferenga para mais entre a despesa de sinistros e a receita de premios.

O que faz, pois, com que uma so ciedade de seguros se utilize do res seguro e ainda a incerteza quanto a essas possiveis diferengas, em relagao as previsoes que serviram de base ao calculo do premio por ela cobrado ao segurado.

Em resumo, pois, o risco resseguravel e o proveniente da oscilagao das despesas de sinistros em relagao a re ceita de premios, e que podem provli de varias circunstancias como veremoa a seguir.

a) Em primeiro lugar, verifica-sc uma certa dispersao da [reqiiencia anual dos sinistros, em torno do seu valor medio (probabilidade do sinis tro). Assim, se, de acordo com a experiencia de varies anos resultou que, para uma determinada classe de riscoa. a taxa media a ser cobrada deva set de Yl %' companhia, com uma carteira de 1.000 seguros, de 50 mil cruzeiros cada um, tera uma receita. destinada a cobertura de sinistros, de 250 mil cruzeiros anuais. Essa re ceita cobrira exatamente cinco sinis tros (para facilitar so consideramos aqui sinistros totais), niimero esse qut e de se esperar, em media, em face da experienda anterior. Pode ocorret no entanto que em um certo exercicio se verifiquem nao cinco, mas sete si nistros totais (embora esse resultado

excessive possa ser compensado pela ocorrencia de apenas tres sinistros em exercicio subseqiiente). Essa circunstancia podera colocar a companhia em situagao dificil, visto que a despesa de sinistros do ano se elevara a 350 mil cruzeiros, para uma receita de premios de 250 mil apenas.

b) Em segundo lugar devemos considerar a taxa unitaria de dano, ou extensao media unitaria de sinistro. Essa taxa vem a ser a relagao entre a despesa motivada pelo sinistro e o valor do bem sinistrado. Se vigorar a clausula de rateio essa relagao sera igual ao quociente da indenizagao pelo capital segurado.

Compreende-se, por exemplo, que um deposito de inflamaveis constitua um risco de elevada taxa unitaria de dano, ao passo que um edificio de moradia, em geral, dara lugar a uma taxa muito mais reduzida. Outra circunstancia que influi sobre esse elemento e a localizagao do risco com relagao a sua proximidade do corpo de bombeiro, e bem assim a organizagao desse mesmo corpo ou das instalagoes de defesa contra incendio.

De modo geral a taxa do risco sera o produto da taxa unitaria de dano dm definida nesse item, pela probabi lidade p de ocorrencia do sinistro, isto e:

t=pX<lm

A dispersao do valor de dm em torno do seu valor medio esperado da lugai a um novo tipo de risco suscetivel de ser ressegurado. Mesmo que a frequencia de sinistros em um conjunto de riscos homogeneos e de mesmo ca-

pital segurado,- fosse absolutamente constante, ainda assim em consequencia da variabilidade da taxa unitaria de dano, as despesas de uma sociedade de seguros poderiam vanar de ano para ano, resultando dai a necessidade do resseguro para a cobertura desse risco.

c) Por fim, cumpre salientar a influencia da dispersao dos capitals segurados em torno do capital medio de toda a carteira, ou de uma determinada classe de risco. Assim, por exemplo, se a carteira e composta de 2.000 se guros, dos quais 1.000, de 100 mil cruzeiros cada um, e 1.000, de 500 mil cruzeiros cada, o capital medio por seguro sera de 300 mil cruzeiros- A situagao da carteira, do ponto de vista da possibilidade de variagao do capital medio sinistrado, e no entanto bem diversa da de uma outra com os mesmos 2.000 seguros, porem todos de mesmo Valor, isto e, de 300 mil cruzeiros cada um. Nos dois casos, a avrecadagao de premios e a mesma, pois que estamos supondo OS seguros analogos quanto a taxa de sinistro. Admitindo-se, porem, que 1 % dos riscos, por exemplo, sao sinistrados por ano, o ca pital medio sinistrado, no segundo caso referido acima, seria de 300 mil cru zeiros e a despesa total, anual, de 6 milhoes de cruzeiros, ao passo que no primeiro caso o capital medio si nistrado poderia variar entre os limites de 100 mil e 500 rail cruzeiros e a des pesa anual entre 2 milhoes e 10 milhoes de cruzeiros.

3 — Especificadas as tres fontes de risco aleatorio a que estao sujeitas as sociedades de seguros porque ficam afastados os riscos nao aleatorios, de-

correntes de fraude, negligencia, ma tarifagao, etc. — passemos a consi derar agora,' de forma suscinta, a ma neira por que atuam, em conjunto, os riscos provenientes de cada uma das fontes indicadas no paragrafo anterior. A fim de podermos dispor de uma notagao simples, e nao sermos obrigado's a fazer leferencias longas como por exemplo «o risco definido na alinea a, do paragrafo n.® 2» indicaremos pelos simbolos ri, rs e rs, respectivamentc, os riscos provenientes das circunstancias referidas em a), b) e c) do paragrafo anterior, e simplesmente pela letra r o risco resultante da agao conjunta daqueles. Os trSs primeiros denominam-se riscos parciais e r sera chamado risco total.

A rigor, r^ e ra, nao sao independentes: aos capitais segurados mais vultosos de uma carteira corresponderao, provavelmente, quando sinistrados, menores taxas unitarias de dano. No entanto, em primeira aproximagao, pelo menos, podemos considerar os tres riscos elementares como independentes.

Nessas condigoes, se compararmos duas carteiras que tenham o mesmo ri e o mesmo r^. o risco total sera proporcional a rs". analogamente, fixandose ri e rs o risco r sera proporcional a ro e. fixando-se ro c fg, ele variara proporcionalmente a ri.

Ora, da matematica elementar, sabemos que toda grandcza proporcional a varias outras, e proporcional ao pro duto dessas. Deixando de parte o fator de proporcionalidade (que se demonstra alias ser igual a unidade) podemos escrever entao:

?* 15

16

17

IS

1 =j'l. I'a Vs (1) REVISTA DO I. R. B. N» <3 - OUTUBRO DE 1950

Concluindo, podemos afirmar que, observadas as restrigSes feitas inicialmente, o risco total de uma carteira e igual ao produto dos tres riscos elementares ri, ro, e ij definidos no paragrafo anterior. Assim, se ij -■= 2, 12 =» 3 e lo = 5 o risco total r sera igual a 30, isto e 2 X 3 X 5.

— Examinaremos agora os riscos elementares que figuram na expressao de r, a comegar pelo primeiro. r? * (i). Imaginemos, pur exempio, uma s6ciedade cuja carteira se compoe de 1.000 seguros, todos de mesmo capital segurado, e identicos do ponto de vista da probabilidade de ocorrencia e da extensao media do sinistro. Seja 1 % (p = 0.01) a probabilidade media anual de ocorrencia de sinistro, e suponhamos que qualquer sinistro destrua completamente o bem segurado (extensao media de sinistro de 100 %. isto e, dm = I).

O numero medio esperado de sinistros sera entao de 10 sinistros em cada ano. Essa media, porem, nao se verificara rigorosamente todos os anos: ora ocorrerao 12 sinistros, num ano. ora 9 apenas, ou mesmo 7, e excepcionalmente 5. ou 15, dando lugar na estatistica dos sinistros anuais, durante urn periodo mais ou menos longo, a uma certa dispecsao em torno da media. Quanto maioc for essa dispersao tanto maior sera o risco ri que caracteriza a carteira suposta.

(*) A expressao de r, e:

Ti = Vnpq

once n e o numero de seguros, p a probabili dade de ocorrencia de um sinistro e q = 1 p a probabilidade contraria, isto e de nao ocor rencia do sinistro.

Suponhamos que em cinco anos, em lugar de 10 sinistros por ano, foram observadas as seguintes ocorrencias (n.° de sinistros).

Anos: 1." 2." 3.° 4.° 5."

Sinistros: 13 10 6 12 9 (media = 10) (2)

Os desvios em relagao a media (valor esperado) serao evidentemente:

3 0 -4 2 -1 (3)

Ora, do mesmo modo que a serie (2) da lugar a uma media anual de sinis tros que pode ser utilizada para o fim de se calcular o premio do seguro, a serie (3) fornece os elementos necessarios para o calculo do premio de resseguro na hipotese de que o ressegurador tome a seu cargo a cobertura do risco ri, isto e, indenizar o segurador direto pelas despesas decorrentes do excesso do numero de sinistros sobre a media esperada de 10 por ano. Nao vamos indicar aqui o processo de calculo do premio de tal resseguro por se tratar de assunto demasiadnmente tecnico que foge aos objetivos deste trabalho. Convem salientar, porem, que a garantia dada pelo ressitgurador pode ficar restringida ao pagamento das despesas decorrentes do excesso do numero anual de si nistros, nao sobre a media esperada. mas sobre um numero superior a essa media. Assim, no exempio dado, a media c de 10 smistros por ano; o resseguro poderia entrar em agao s6mente quando o numero de sinistros fosse igual ou superior a 12, correndo por conta do segurador direto o pequeno excesso entre 10 e 12 sinistros por ano.

Convem esclarecer que o risco ri poderia ser coberto por um processo natural, simplesmente pela constitui^ao de um fundo alimentado pelas economias feitas nas despesas de sinistros durante os anos favoraveis em que o seu numero fosse inferior a 10, e do qual seriam retirados os meios necessarios naqueles anos, em que o numero de sinistros superasse um certo limite.

5 — Consideremos agora, em conjunto, OS riscos To e 13, anteriormente referidos * (")• O primeiro depende da taxa unitaria de dano e da variabilidade dessa taxa. Em um conjunto de sinistros, pertencentes a mesma classe de risco, a taxa unitaria de dano nao sera exatamente a mesma para todos OS riscos sinistrados. O valor dessa taxa sera, provavelmente, diferente em cada sinistro, mas em conjunto, esses valores tenderao a se distribuir em torno de um certo valor medio, d„i, caracteristico da classe de risco em questao. Quanto mais concentrados forem os valores das taxas individuals, em torno da media dm. tanto menor sera a dispersao, mcdida pelo desvio padrao. Considerando-se esse desvio em rela^ao a media dm. teremos o coeficiente de variabilidade da distribuiqao. Assim, por exempio,

* {-) As expressocs dcsses riscos sac:

I'2 = dm V l+Yd" Tj— CmVl+Yo" onde dn, e a extensao media de sinistro ou taxa unitaria de dano, Cm o capital medio segurado: y<i c Yo sao os coeficicntes dc variabilidade das distribuicoes das taxas unitarias de dano e dos capitals medios, respectivamente. Se diversas carteiras apresentam a mesma variabilidade seja quanto aos capitais seja quanto as taxas unitarias de dano, os riscos r.-, e r.t sao proporcionais aos valores de dm e" Cm. 'isto e, o produto ro r., c proporcional ao produto Cm d,,,.

se a taxa unitaria de dano for igual a 0.2 e o desvio padrao, a 0.02 o co eficiente de variabilidade da distribuiqao sera

0:02 = 0.1 (ou 10 %)

0.2

Para esse caso. o risco ro seria igual a 0.2 Vl+0.1 = = = 2.1. Se, permanecendo fixo o valor de dn, (= 0.2), o coeficiente de va riabilidade fosse, por exempio, de 44 fc, o valor de ii seria o.2 VOI = = 0.2 X 1.2 = 2.4. Desse modo, um aumento .de 300 fo no coeficiente de variabilidade importou em um acrescimo de 14.5 9o, aproximadamente no valor de r^.

As mesmas considera?ocs sao aplicaveis ao risco rs, substituindo-se apenas a taxa unitaria dm pelo capital medio segurado Cm. e o coeficiente de variabilidade da distribui^ao dessas taxas pelo coeficiente de variabilidade da distribuigao dos capitais segurados. Nessas condi?6es se supusermos varias classes de risco. os respectivos valores de 12 serao, aproximadamente, proporcionais aos valores de dm. proporcionalidade que sera rigorosa se os coeficientes de variabilidade das di versas classes forem iguais. Analogamente. os valores de T3 das diversas _ classes serao aproximadamente propor cionais aos respectivos capitais medios Cm, tanto mais rigorosamente quanto menor forem as diferengas entre os respectivos coeficientes de variabili dade.

Assim, se considerarmos varias classes de risco com a mesma variabi lidade tanto na distribui^ao dos ca pitais segurados, corao na das taxas

22 19

N'' 63 - OUTUBRO DE 1950 20

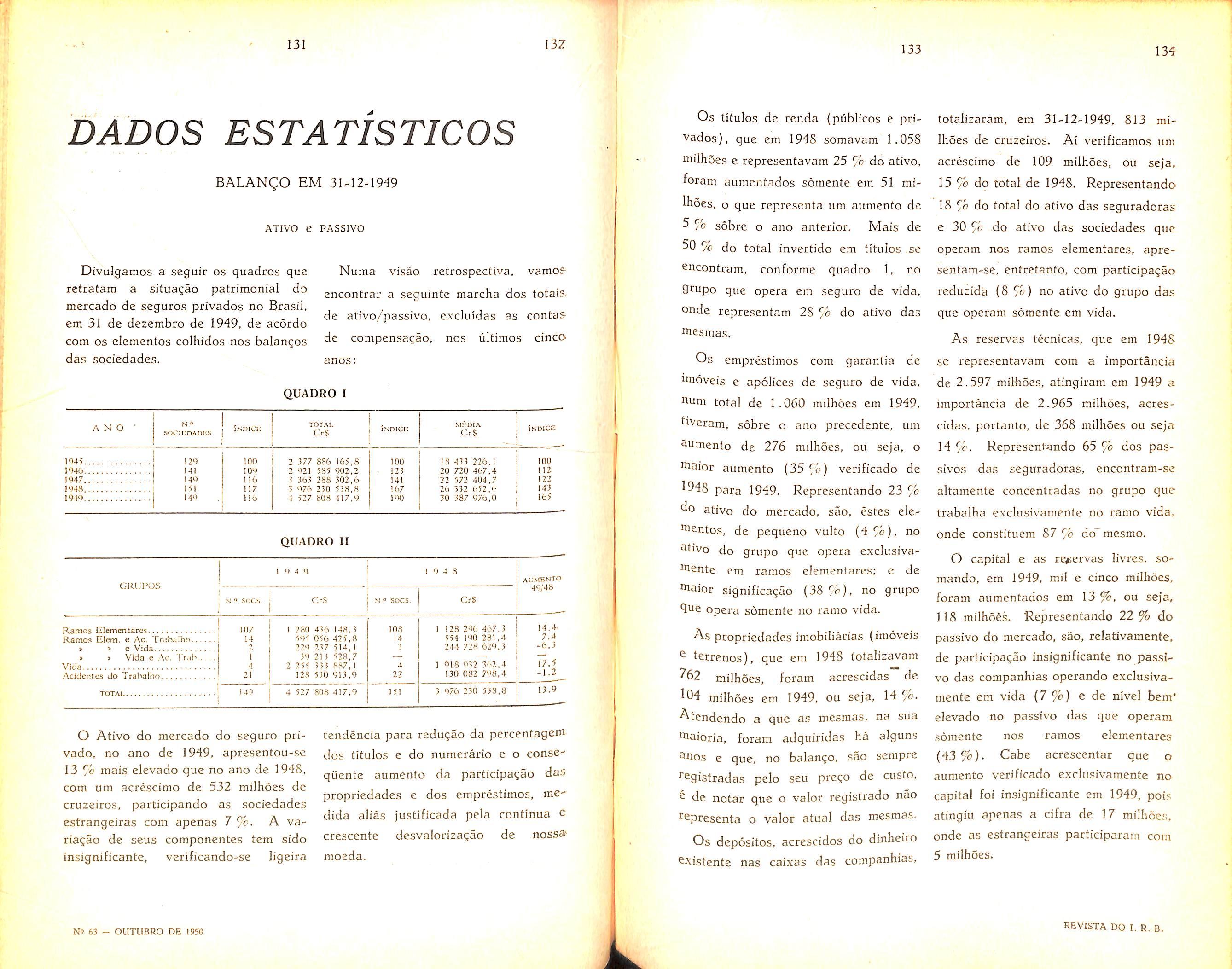

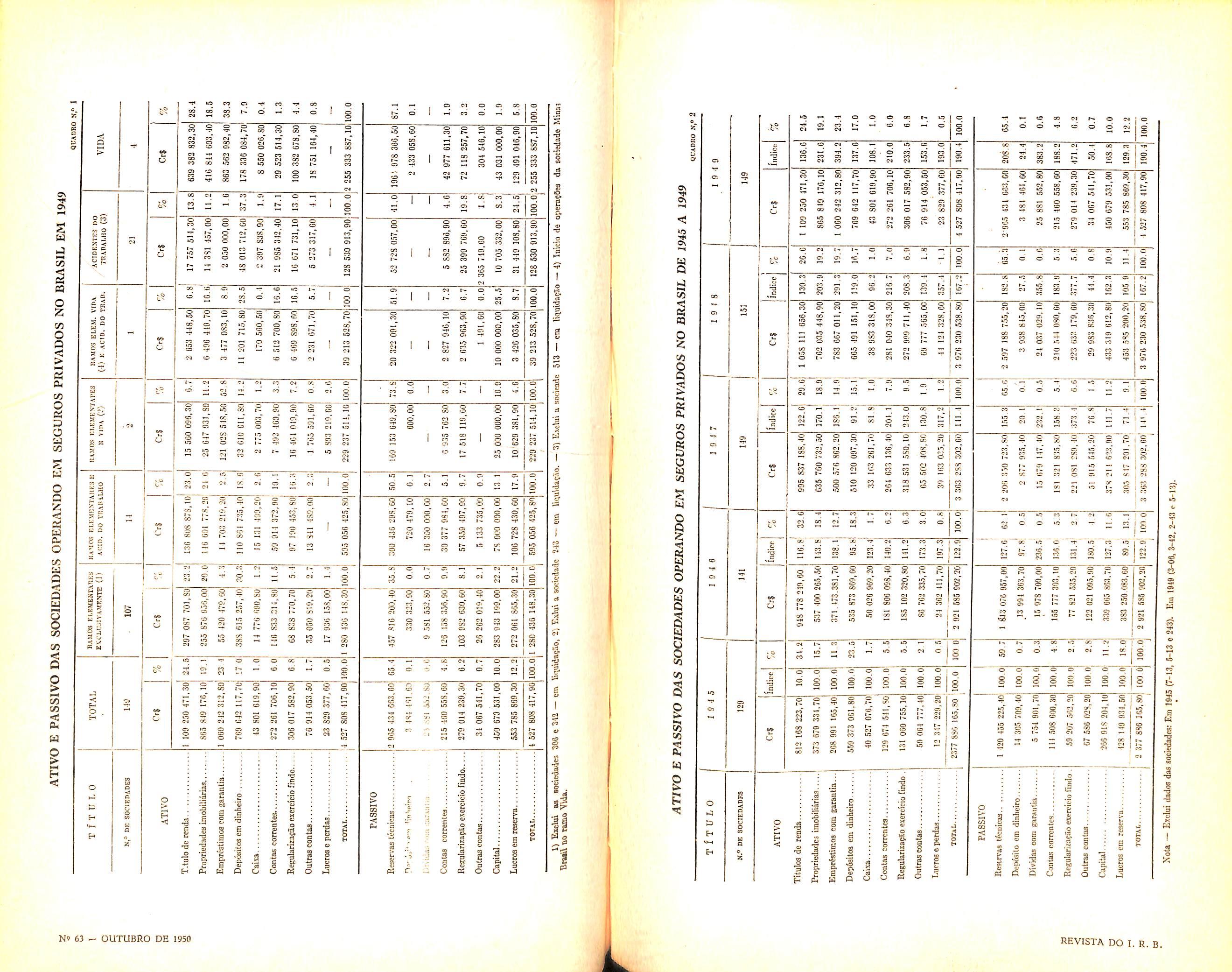

21

REVISTA DO I. R. B.

unitarias de dano, o produto ro.rs, para essas diferentes classes, sera proporcional aos produtos Cm . dm, correspondentes. Se as variabilidades nao fossem iguais deveriamos leva-las em conta, utilizando as formulas da nota * (-) ao pe da pagina.

Deixemos pois, de parte, as varia bilidades das distribuigoes e consideremos diversas classes de risco que diferem apenas pelo capital medic segurado e pelas taxas unitarias de dano. 6 claro que se os capitals segurados forem escolhidos de tal maneira que OS produtos Cm . dm das diversas classes consideradas sejam iguais, serao tambem iguais os riscos resultantes da a^ao conjunta de ri e porque, como vimos, os produtos ri.ro para as di versas classes, consideradas, e dentro das hipoteses feitas, serao tambem iguais.

Essa observagao pode ser utilizada, com vantagem, para a determinagao de fatores de redugao que permitam calcular imediatamente a retengao a ser adotada para urn risco pertencente a uma determinada classe, quando for conhecida (ou fixada) a retengao relativa a outra classe, de modo que fiquem homogeneas as duas classes consideradas, sob o ponto de vista da indenizagao media por sinistro.

Suponhamos que todos os riscos segurados de uma certa carteira de seguros dos ramos elementares sejam classificados em varias classes A, B, C, D,... tendo em vista apenas as taxas unitarias medias de dano. Nao vamos discutir aqui como organizar essas classes; mas e possivel admitir que um exame de cada ri-sco, em face exclusivamente da maior ou menor extensao provavel do sinistro, caso e/e ocotra, e sem se levar em conta a pcobabilidade dessa ocorrencia, permita classificar os diferentes riscos nas classes A, B.C,... Sejam: cU, d„„ dmc, • • • as taxas unitarias de dano observadas em cada classe ordenadas da de menor para a de maior valor. claro que, se os capitals segurados forem iguais, quanto maior for a taxa de dano tanto maior sera a despesa media por sinistro. Assim, ela sera maior na classe B, do que na A; por sua vez, a classe C dara lugar a uma despesa media por sinistro superior a da classe B e assim por diante.

Para facilitar a compreensao do assunto, suponhamos apenas 4 classes: A, B, C, D, com as respectivas taxas medias unitarias de dano de 20 %. 30 %, 40 % e 50 %. No quadro 1. figuram os valores de d^ para as varias classes e bem assim os inversos de d.,,.

QUADRO N.o

como esta, com 100 classes de risco e ut.Iizada no Brasil, para os resse-

Na ultima coluna figuram os indices da coluna anterior, tomando-se como base (igual a unidade) o valor de 1/dni correspondente a classe A.

E claro que, se a sociedade de se guros adotar como limites dos capitais segurados, em cada classe, valores proporcionais aos indice.> que figuram na ultima coluna. ressegurando excedente des.ses valores. resulta que o sinistro medio dos riscos ressegurados sera aproximadamente o mesmo em todas as classes de risco.

Assim, se a sociedade retiver 500 mil cruzeiros nos seguros da classe A, 333 nos da classe B, 250 nos da classe C e 200 nos da classe D (ou valores proporcionais a esses) devc esperar, em media, entre as de apolices resseguradas, 100 mil cruzeiros de indeniza^ao por sinistro.

£sse criterio pode ser generalizado, incluindo-se no calculo dos indices os coeficientes de variabilidade que, para facilitar a exposi^ao, supusermos constantes. nas diversas classes de risco.

6 — A analise feita nos paragrafos anteriores deixou bem clara a importancia dos diversos fatores que influem sobre a oscilaQao das despesas de si nistro e que como tal podem ser objeto de resseguro.

Examinemos agora os tipos mais comuns de resseguros utilizados nos chamados ramos elementares, salientando a a?ao da cobertura dada sobre os riscos ri, r2 c rs anteriormente examinados, ou diretamente sobre r, risco resultante da a?ao conjunta dos tres anteriores.

A modalidade mais generalizada e a do resseguro de excedente de capital. Nesse tipo de resseguro o ressegurador

participa em todas as apolices cujo capital segurado exceder de um detcrminado valor que constitui o pleno de conservagao ou limite de retengao da seguradora.

Assim se esse limite for, por exemplo, de 500 mil cruzeiros para um seguro de determinada classe de risco. e. se a seguradora direta aceitar um seguro dessa classe, no valor de 800 mil cruzeiros, cedera ao ressegurador 300 mil cruzeiros, dentro das mesmas bases da aceitagao. Qualquer sinistro que ocorrer sera suportado pelo segurador e pelo ressegurador propordonalmente as respectivas reten^oes.

Como se verifica esse tipo de resse guro atua diretamente sobre rs, limitando, ao mesmo tempo, o capital medio Cm c o coeficiente de variabili dade da distribuigao dos capitais se gurados em carteira.

Em geral as sociedades adotam retengoes diferentes conforme a classe de risco. O criterio indicado no paragrafo anterior constitui exatamente um proccsso para a redu^ao dos plenos de acordo com a classe a que pertencer o risco.

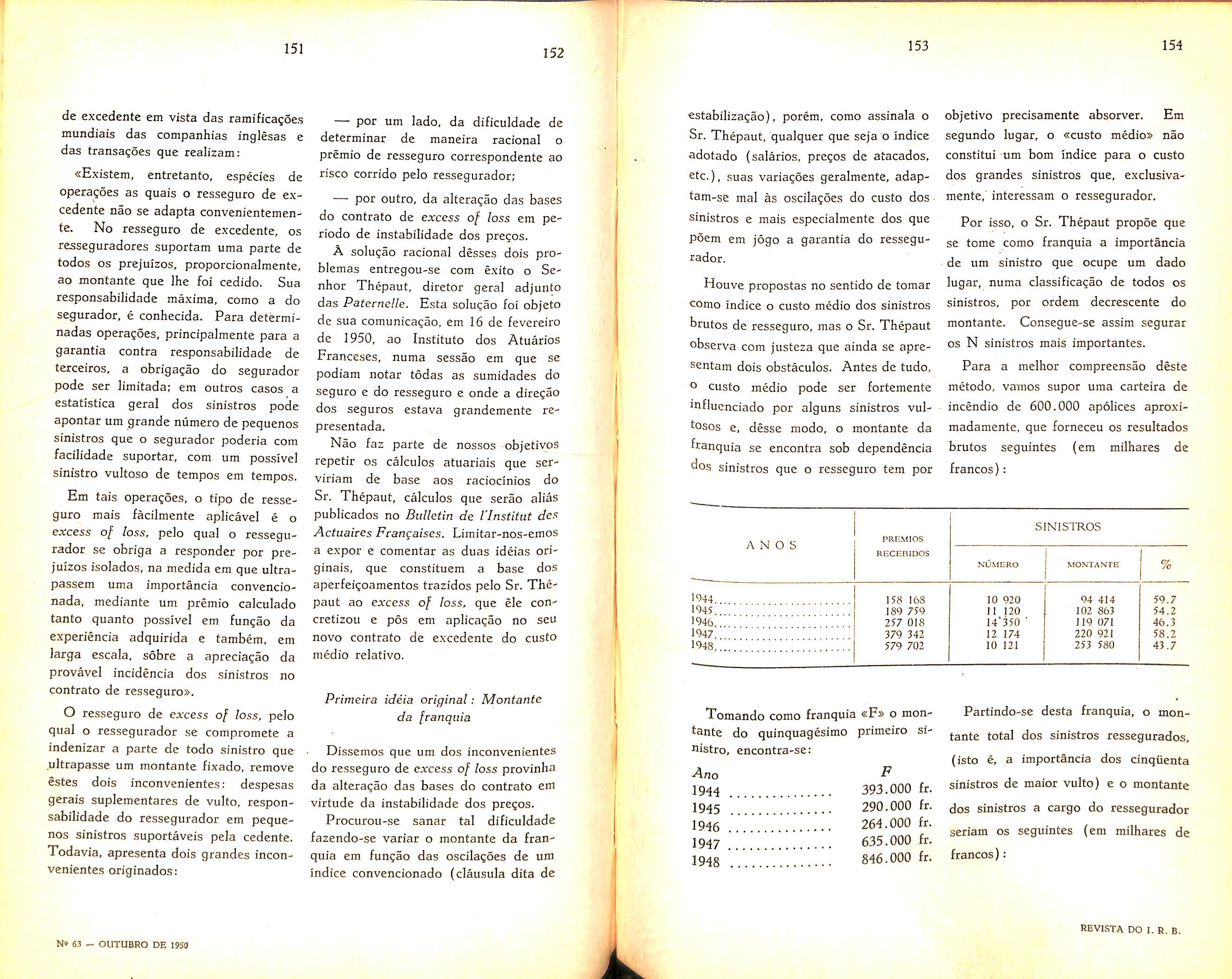

£ comum as sociedades adotarem retengoes para os riscos cujas tarifas sao mais elevadas. Tendo em vista que a taxa da tarifa (premio puro) e o pro duto da probabilidade de ocorrencia do sinistro pela taxa unitaria de dano, e importante considerar-se, separadamente, a influencia de cada um desses fatores. Em nossa opiniao o fator de cisive nesse tipo de resseguro e a taxa unitaria de dano, dm sendo de pouca monta a influencia do outro fator (pro babilidade ocorrencia do sinistro).

26 25 23 24

CLASSE

1

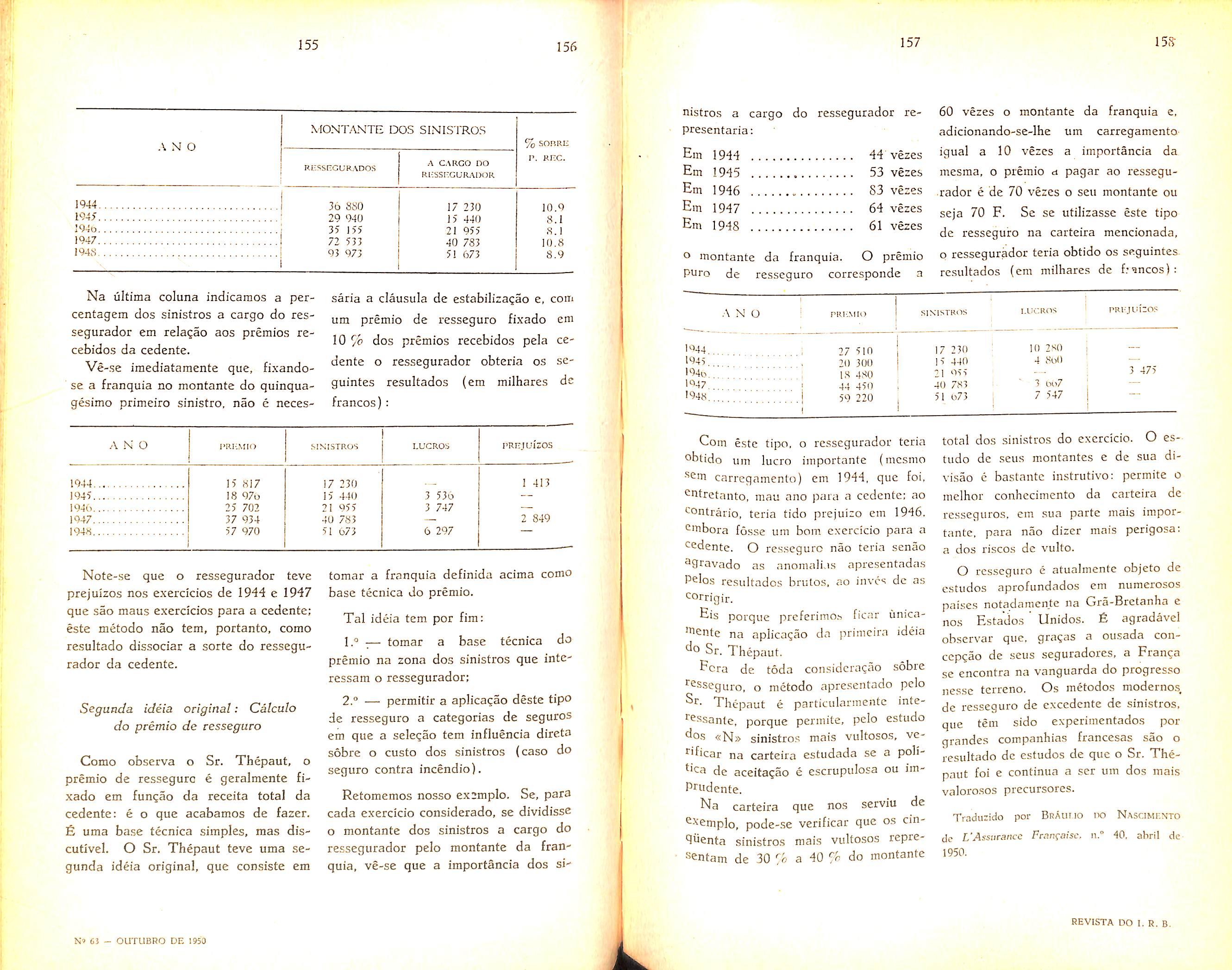

iNDicrs (3) 1.000 0.667 0.500 0.400

guros no I.R.B. sob o nome de Tabela da dmaginaria S. A.».

REVISTA DO I. R. B. N» 63 - OUTUBRO DE 1950 k.

1 a 1 000

1 001 a 2 000

APOLICES DE N.o'

Se supusermos 2.000 seguros contrn o fogo (por exemplo) caracterizados pelos elementos constantes do quadro 2, adma e todos do mesmo capital segurado, verificamos que o custo do seguro {excluidos os carregamentos para despesas administrativas e gerais) sera o mesmo nos dois casos; 0.005 X X 4 = 0.002, no primeiro. e 0.010 X

X 0.20 = 0.002, no segundo. No entanto o risco geral r nao e o mesmo nos dois grupos como se pode verificai aplicando-se a formula {1) juntamente com as expressoes de ri, ro e rg cons tantes das notas (1) e (2). No pri meiro grupo (apolices de 1 a 1.000) o valor de r e cerca de 41 % superior ao do segundo, apcsar de serem iguais OS premios de tarifa de ambos os grupos. Convem notar ainda que o aumento de 41 % se verifica para o conjunto dos riscos ri, rs e r3, como resultado de uma redugao de 30 % (aproximadamente) em ri e um acrescimo de 100 % no grupo rs.ra. Como no resseguro de excedente de capital nao se cogita da influencia de ri, concluimos que, para o efeito desse tipo de resseguro, apesar de serem iguais as tarifas dos dois grupos, o risco direfamente visado e, no primeiro grupo, igual ao dobro do valor que atinge no segundo: em media cada

sinistro do segundo grupo custara a metade do custo de um do primeiro grupo.

Se se conseguir, por meio de determinadas medidas de precauQao reduzir de 25 % a probabilidade de ocorrencia de sinistro, s^m alterar porem a taxa unitaria de dano, esse fato tera uma grande importancia para a tarifa (premio puro) que podera ser tambem re duzida de 25 %, ao passo que pouca influencia exercera sobre o risco medio geral r. que apenas sofrera uma redugao de cerca de 13 %. Alem disso, essa redugao se processara integralmente sobre ri, em nada modificando r2 ou r3 unicos elementos visados diretamente no resseguro de excedente de capital. Assim, embora reduzindo-se a tarifa, uma vez ocorrido o sinistro a exposigao da seguradora para um identico capital segurado continuara sendo a mesma.

7 — O segundo tipo geral de res seguro e o de excedente de sinistro. fisse tipo geral ainda pode ser decomposto em duas modalidades principals conforme se considere, na fixagao do limite para indenizagao do ressegurador, o sinistro individual ou o conjunto de sinistro de um ano (ou de outro periodo qualquer). Nao e posslvd fazer uma anilise completa de todas

as variantes de resseguros que se poderia enquadrar dentro do tipo geral aqui considerado. Teremos de nos, limitar ao exame, muito suscinto, de algumas dessas numerosas variantes. No tipo classico de excedente de si nistro, estabelece-se, no contrato, uma determinada importancia que constitui o «limite de sinistro», de modo que todas as vezes que ocorrer um sinistro de valor superior, o excedente sobre aquele limite sera reembolsado pelo ressegurador ao segurador direto. Essa modalidade de resseguro, como se ve. visa principalmente o risco r^ (paragrafo n.° 2) limitando diretamente o sinistro maximo, e conseqiientemente. o valor de dm, visto que nao altera o capital segurado nem a sua distribuigao, Como ocorre no caso do excedente de capital.

Embora, do ponto de vista administrativo, seja muito menos custoso do que esse ultimo, o resseguro de exce dente de sinistro, na forma indicada, <^presenta alguns inconvenientes graves, principalmente no que se refere a instabilidade financeira dos contratos, do ponto de vista do ressegurador, nas cpocas de variagao intensa do valor da nioeda, como ocorreu recentemente. nao so no Brasil, mas em grande numero de paises.

Com a desvalorizagao da moeda nao so aumentam os excedentes de sinistros suportados pelo ressegurador, como tambem aumenta consideravelmente o numero de sinistros em que ele intervem.

Para corrigir esse defeito, adotou-se, em muitos paises, entre outras medidas. a oraxe de se incluir nos contratos de resseguro de excedente de sinistro, uma clausula denominada «clausula de estabilidade», destinada a reajustar convenientemente o limite de sinistro, o que nem sempre se consegue de maneira cabal.

A solugao desse problema reside na fixagao do limite de sinistro era valor relativo, como por exemplo, era percentagem da receita de premios, do valor do bem sinistrado, etc.

Um criterio recentemente adotado com grande entusiasmo por algumas companhias de seguros, principalmente na Franga, e o que deu lugar ao tipo de resseguro denominado de «excedente do custo medio relativo» * ('). Nesse tipo de resseguro de excedente de sinistro, o limite de sinistro nao e fixado previamente, mas depende do resultado anual. Sera o valor do si nistro que ocupar, digamos, o 10." lugai na lista dos sinistros verificados no ano, ordenados do mais elevado para o mais baixo: ou ainda o que ocupar nessa mesma lista, ordem igual a X ,o do numero de sinistros verificados. Assim, se adotarmos X = 20 (di gamos) e ocorrerem 1.000 sinistros no 2 X 1-000 ano resulta 20; logo, o 100

* (M Tratado conhecido na. Franca denomina?5o 4:EC0M0Rs> (Fxcedent du COut MOyen i?elatif) e introduzido pela La fionale — Incendie.

30 27 28 QUADRO N.o 2

No 63 - bufuBRO DE 1950 PROBABILIDADE DE TAXA Ml£DlA OCORRENCIA DO UNIT.ARIA DE SINISTRO P DANO; 0.4 0.010 0.2

29

i -V v.'.'Ji. • u REVISTA DO 1. R. B.

limite de sinistros sera o valor do sinistro que, na lista de ordem anteriormente referida, ocupar o 20.° posto.

Nao podemos entrar no exame detido desse tipo de resseguro, o que esperamos fazer em outra oportunidade; limitamos-nos a declarar que o resseguro de excedente do custo medio relative, alem da vantagem de seu baixo custo adminisicativo, comum a todo resseguro de excedente de sinistco, apresenta consideraveis vantagens tecnicas sobre as modalidades anteriormente adotadas, tanto para o segurador como para o ressegurador, dentro de urn crit^rio de maior equanimidade.

Ha uma particularidade interessante referente ao processo de calculo do premio a ser pago ao ressegurador, mas, infelizmente, nao podemos entrar, aqui, em pormenores de calculo cabendo apenas salientar que o seu valor e igual ao produto do limite de sinistro pelo seu numero de ordem na lista anteriormente referida.

Um outro tipo de resseguro seria, por exemplo, aquele em que o resse gurador garantisse ao segurador um valor maximo da taxa de sinistro/premio * (®); modalidade pouco difundida

{®) Se representarmos por tm a taxa media de sinistro/premio adotada e X um coeficiente prefixado, o ressegurador poderS garantir o pagamento das despesas de sinis tros sempre que a taxa sinistro/premio verihcada far superior a tm -j- X R, at^ reduzl-la a esse valor, onde R, representa o risco relative global da carteira, entendendo-se como rlsco relative o quoclente do rlsco r pelo total de premios.

e sobre a qual nao insistiremos no presente trabalho.

8 — Resta-nos, por fim, dizer algumas palavras sobre os resultados da aplica^ao pratica do resseguro.

Um aspecto inerente ao resseguro de excedente de capital e o seu elevado custo administrativo. Na Franga, por exemplo, da observagao de 17 anos de uma grande companhia de seguros, ressalta esse fato: o resseguro consumiu, praticamente, 60 % do lucro que teria auferido a sociedade se nao ressegurasse, sem que isso tenha redundado em melhoria da estabilidade da carteira durante aquele periodo.

Varias medidas tern sido adotadas pelas grandes sociedades de seguro no mundo com o fito de reduzir as con sideraveis despesas administrativas que acarreta a operagao de resseguro, seja simplificando os process'os administrativos, mesmo a custa de um certo sacrificio do controle, seja modificando OS tipos de contrato, estabelecendo novas modalidades de resseguro que, pela sua natureza, sejam capazes de dispensar uma serie de formalidades administrativas inerentes ao tipo de excedente de capital. O tratado de excedente do custo medio relativo constitui exatamente uma das solugoes desse problema com que vem se defrontando as sociedades de seguro, e tern por objetivo, a par de uma melhor garantia, uma redu^ao consideravel das despesas administrativas do resseguro.

O resseguro no ramo cascos

INTRODUgAO

Tendo o I.R.B. iniciado em abril ul timo suas operagoes como ressegura dor no ramo Cascos, pareceu-nos oportuno elaborar uma exposigao, focali2ando em suas linhas gerais o piano de resseguro adotado e as principals norntas e instrugoes que devem ser seSuidas pelas sociedades em suas operagoes no citado ramo.

Inicialmente, convem lembrar que 3s operaQoes no ramo Cascos estao disciplinadas pelas "Normas para Ges soes c Retrocessocs Cascos" (N.C.), aprovadas pelo Conselho Tecnico do I.R.B. em 7 de mar^o de 1950 e transmitidas as sociedades pela Carta-Circular n. 566, de 8 de mar^o; e pelas Instru9oes sobre as operagoes de se9uro e resseguro cascos", tambem aprovadas pelo Conselho Tecnico em 4 de abril de 1950 e encaminhadas as companhias seguradoras pela CartaCircular n. 784, da mesma data. Intro^uzindo algumas modificagoes nas Normas Cascos foi expedida em 5-6-50, a Circular C-1/50.

TIPO

DE RESSEGURO - LIMITES DE RETENgAO

A modalidade de resseguro adotada pelo I.R.B. em suas opera^oes no ramo Cascos e do tipo de excedente de responsabilidade, tendo sido organizada, a semelhanga do que foi feito no ramo

Incendio, uma tabela padrao de limites de retengao.

Esta tabela basica fixa numeros in dices para os diferentes tipos de riscos, que sao classificados sob o triplice aspecto: tonelagem, idade e propulsao e material de constru^ao do casco. Assim, segundo a sua tonelagem bruta de registro os cascos podem ser enquadrados em tres classes distintas, ou seja:

Classe I — cascos com tonelagem superior a 3.000 toneladas;

Classe 2 — cascos cuja tonelagem esta compreendida entre 500 e 3.000 toneladas; e

Classe 3 cascos com tonelagem inferior a 500 toneladas.

Quanto a idade, os cascos com ate 15 anos enquadram-se na classe 1. com mais de 15 e ate 30 anos de idade devem ser considerados como pertencentes a Classe 2 e os que possuem mais de 30 anos de idade pertencera a Classe 3.

Finalmente, quanto a propulsao e o material de construgao, prevem as Normas Cascos tres classes, como se gue:

Classe 1 — a vapor ou motor com casco de ferro ou a^o;

31

Ne 63 - OUTUBRO DB 1950 32

33 34

Paulo Barbosa Jacques Cbe[e da Divisao Transportes c Cascos do I.R.B.

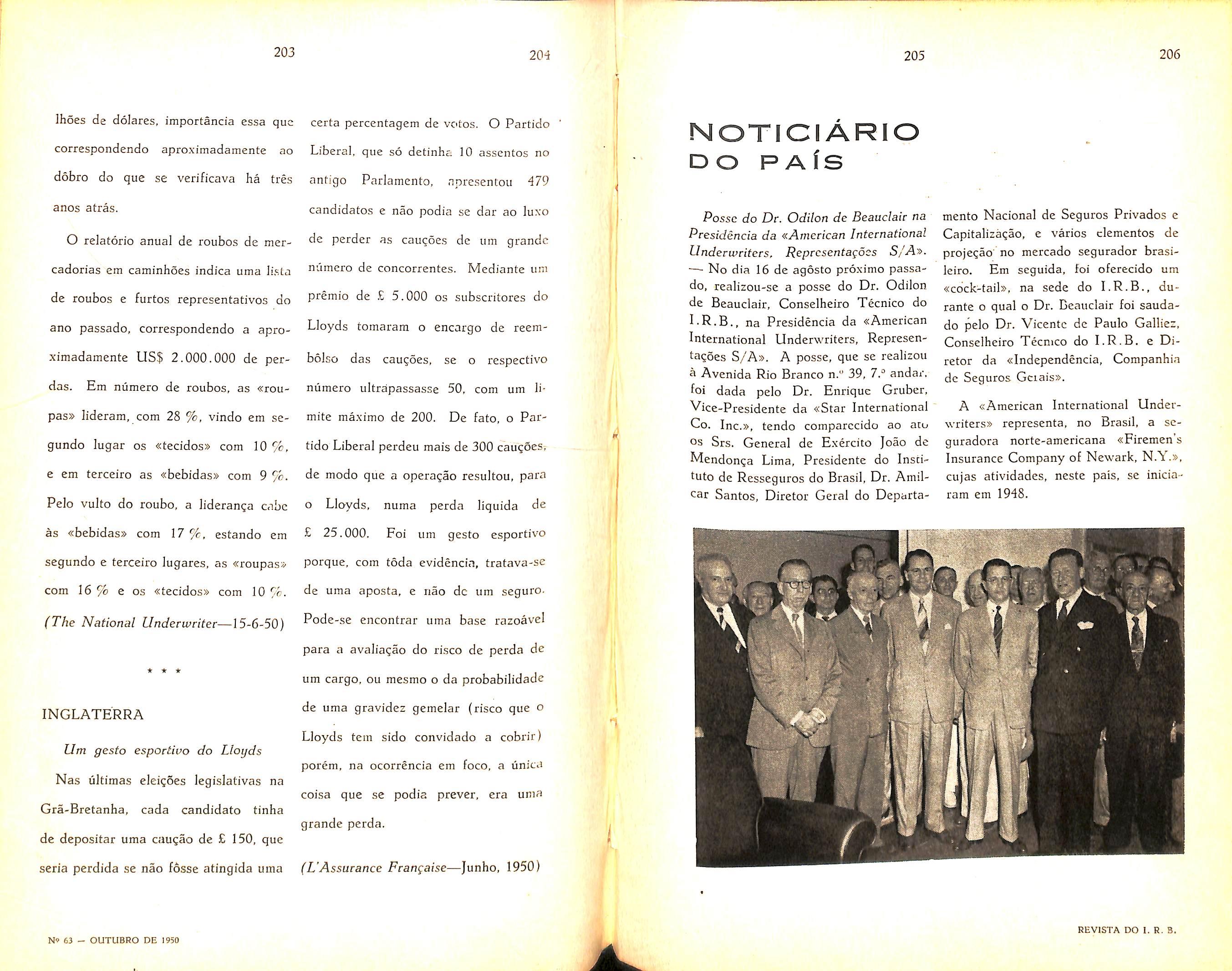

REVISTA DO I. R. B.

Classe 2 ^ a vapor ou motor com cascos de outros materials, motoveleiros, vcleiros e outros tipos de propulsao com casco de ferro ou ago; e

Classe 3 ^ motoveleiros, veleiros e outros tipos de propulsao com casco

de outros materials e quaisquer embarcagoes rebocadas.

Com base nestes elementos, foi organizada a seguinte tabela basica de limites de reten^ao :

rido casco; o limite minimo correspondera a 60% deste maximo. No. caso exemplificado, a retengao minima da sociedade sera, portanto, de Cr$ 60.000,00.

Convem esclarecer que em nenhuma hipotese, porem, a retenqao da socie dade devera ser inferior a Cr$ 10.000,00. Assim, uma sociedade com FRC = 1, num casco que seja classificado como 322, a que corres ponde o numero indice 8, retera obrigatoriamente Cr$ 10.000,00, embora csta importancia seja superior ao produto do seu FRC pelo respectivo nu mero indice. No mesmo caso, uma so ciedade com FRC = 2, tera para li mite maximo Cr$ 16.000,00 (2 x Cr$ 8.000,00) e para limite minimo Cr$ 10.000,00, uma vez que 60% do limi te maximo e inferior ao minimo abso lute de retengao, fixado pelas Normas em Cr$ 10.000,00.

Os numeros indices, acima, estao expressos em milhares de cruzeiros. Cada sociedade possui um fator de reten^ao cascos (FRC) estabelecido pelo l.R.B. em fungao das condi^oes economico-financeiras e do limite legal de cada uma. Para obter os seus limites de retengao em determinado casco sera suficiente multiplicar o numero indice correspondente a classificagao do risco pelo respectivo fator de reten^ao casco. For exempio: uma companhia com FRC = 5, deseja determinar sua reten^ao num casco com as seguintes

caracteristicas: tonelagem — 2.000 toneladas. 20 anos de idade; movido a vapor e casco de madeira. Com base no criterio de classificagao ja mencionada, a classe deste casco sera 2 (to nelagem), 2 (idade) e 2 (prOpulsao e material) a que corresponde, na tabela basica, o numero indice 20. Multiplicando-se este numero indice, expresso em milhares de cruzeiros, pelo FRC da sociedade, 5, obter-se-a como limite de retengao: Cr$ 100.000,00. Esta iraportancia corresponde ao limite maximo de retengao da sociedade no refe-

LIMITES DE ACEITACAO

A fim de obrigar as sociedades a Uma melhor distribuigao e pulveriza?ao de responsabilidades e evitar que, aceitando vultosas importancias num mesmo risco e retendo, em relagao a respectiva aceitagao, uma responsabilidade diminuta, as seguradoras operassem como simples corretoras de resseguro, estabelecem as Normas Cascos limites de aceitagao, calculados em fun^ao da reten^ao, isto e, expressos

em plenos desta, conlorme tabela a segurr indicada :

Fator de Retcngao Plenos de Cascos Aceitagao

Assim, uma sociedade com FRC=3, num casco classificado como 221, (nu mero indice da tabela basica 28) podera reter no maximo Cr$ 84.000,00 e no minimo Cr$ 50.400,00, e sua aceitagao estara limitada a 23 vezes a importancia que retiver. Assim, se retiver Cr$ 60.000,00, sua aceita^ao neste caso nao podcra ser superior a Cr$ 1.380.000,00, isto e, 23 x Cr$ 60.000,00; se a sociedade retiver o maximo, sua aceitagao estara limitada a Cr$ 1.932,000,00, ou seja, 23 x Cr$ 84.000,00.

RISCOS COBERTOS

O resseguro no l.R.B. abrange todas as garantias que encontram cobertura nos mercados seguradores maritimos, considerando as Normas Cascos como basicas as garantias ate LAPA (livre de avaria particular absolutamente) e responsabilidade civil por abalroamento e espedais, as mais amplas que LAPA, tais como avaria par ticular, riscos portuarios, riscos de

� 35

TONELAGEM IDADE f I ' i 2 I 3 1 2 2 3 ( 1 ^ i 2 3 I

N» 63 - OUTUBRO DE 1950 36

PROPULSAO E MATERIAL DE CONSTRUQAO DE CASCO 1 2 3 50 35 25 45 32 23 38 27 19 30 21 15 28 20 14 22 15 11 16 11 8 12 8 6 10 7 5

37

'•? I 38

1 30 2 26 3 23 4' 21 5 .• 19 6 18 7 16 8 15 •9 14 10 13 11/12 12 13/14 11 15 10

REVISTA DO I. R. B.

constriitores, etc. Esta distingao entre garantias basicas e especiais assume grande importancia, conforme verificaremos mais adiante, para caracteriza^ao dos riscos que gozara de cober" tura automatica.

Pelo resseguro cascos estao cobertos apenas os cascps de embarcaqoes maritimas, fluviais e lacustres e pontes flutuantes, excluindo-se, portanto, os cascos de aeronaves, locomotivas, vagoes, carros e quaisquer outros veiculos de locomo^ao terrestre ou aerea, assim como os respectivos acessorios, pertences e equipamentos.

Tambem nao estao abrangidos pelas normas os seguros cobrindo danos pessoais, perdas de vida e os resultantes de atos do governo. autoridades judiciais, medidas sanitarias, de saneamento, desinfec^ao e/ou quarentena. Quanto aos riscos de guerra, guerra ci vil, revolugao, greves, motins e rebeliao, sua cobertura esta condicionada a previa concordancia do I.R.B.

RESSEGURO AUTOMATICO E AVULSO

A cobertura do resseguro e automa tica apenas para os seguros relativos a cascos que tenham ate 30 anos de idade, sejam construidos de ferro ou ago, estejam cobertos apenas por garantia basica e a importancia segurada nao seja superior a 150 plenos da tabela basica de limites de retenqao.

Nos demais casos, isto e, para os cascos que tenham mais de 30 anos de idade, ou nao sejam construidos de ferro ou ago ou ainda cujos seguros concedam outras garantias alem das

basicas, o resseguro e avulso, isto e, depende sempre de previa aceitagao por parte do I.R.B. Tambem nao estao abrangidos pela automaticidade do resseguro os cascos empregados exclusivamente na navegagao fluvial.

fe necessario observar que a auto maticidade do resseguro so abrange OS cascos que satisfagam simultaneamente a todas as exigencias acima referidas. Conseqiientemente, um casco segurado por importancia inferior a 150 plenos da tabela basica de limites de rctengao, que tenha 20 anos de ida de e seja construido de ferro ou ago, mas cujo seguro cubra tambem o risco de avaria particular, nao gozara de resseguro automatico, por isso que nao satisfaz a exigencia referente a ampli tude da garantia do seguro. De outro lado, ainda que o seguro estivesse restrito as garantias basicas, mas se a embarcagao fosse empregada apenas na navegagao no rio Amazonas, tam bem nao Ihe seria proporcionada co bertura automatica.

RETENQAO DO I.R.B. E RETROCESSAO

Para fixagao de sua retengao, o I.R.B. opera na base de um fator de retengao casco correspondente a 5, retrocedendo as responsabilidades excedentes de acordo com o seguinte criterio:

a um 1'' excedente — constituido de 60 plenos da tabela basica;

a um 2'> excedente ■— o que ultrapassar a retengao do 1' excedente.

Conforme as Normas Cascos, a distribuigao do D Excedente e de ser feita na seguinte base:

a) 40%, obrigatoriamente, as sociedades que operam em cascos, proporcionalmente aos premios de resseguro cedidos, ao lucro obtido pelo I.R.B., nas operagoes de resseguro, aos fatores de retengao casco e aos limites legais das sociedades;

b) ate 20%, a criterio do C.T., no todo ou em parte, para acompanhar a distribuigao do 2" Excedente;

c) e o restante, facultativamente as sociedades que operam no Pais, condicionadas as participagoes, a juizo do C.T., as respectivas situagoes economico-financeiras, dispondo o I.R.B. livremente de parte que nao for aceita pelas sociedades.

No corrente exercicio, foi adotada a seguinte distribuigao:

I ■— 90% as sociedades que operam no Pais, sendo 40% correspondente a quota obrigatoria a que se refere a alinea "a" acima e com a distribuigao ali prevista e os restantes 50% as socieda des que se manifestaram favoravelmente ao aumento de suas participagoes nas retrocessoes do I.R.B.;

II — os 10% restantes forara retrocedidos ao exterior, as entidades participantes do 2° Excedente, na proporgao das respectivas participagoes.

Consoante as Normas o 2'^ exceden te devera ser colocado no exterior, podendo, entretanto, ser destacada uma quota para ser oferecida as sociedades que operam no Pais, de acordo com a sua situagao economico - financeira. Neste priraeiro ano de operagoes, todavia, o I.R.B. nao se prevaleceu desta circunstancia, tendo colocado integralmente no exterior o 2'' excedente.

sendo que a cobertura automatica de que dispoe neste 2^ excedente e de 150 plenos, acima da sua retengao e da do D excedente.

A exemplo do que e adotado nos demais ramos, as participagoes das so ciedades no D Excedente serao revistas anualmente.

GARANTIAS PROVISoRIAS

Para os seguros nao enquadrados na cobertura automatica, as companhias enviarao ao I.R.B., antes de sua aceitagao, um pedido de garantia provisoria, preenchendo, em tres vias, o formulario G.P.C. (Garantia Provisoria Casco). Uma das vias sera logo devolvida a sociedade, com o carimbo de recebimento do I.R.B. e a segunda via, posteriormente, com a informagao de ter sido aceito ou recusado o resse guro proposto pelo I.R.B. Para acei tagao ou recusa das garantias provisorias, o I.R.B. dispora do prazo de 2 dias uteis, contados da hora do rece bimento do respective pedido. £ste prazo, entretanto, podera ser prorrogado a criterio do I.R.B. quando.solicitar maiores esclarecimentos das so ciedades proponentes ou a aceitagao do resseguro depender de previa consulta aos resseguradores no exterior para colocagao dos excedentes do I.R.B. Em se tratando de garantias provisorias solicitadas aos representantes do I.R.B. nos Estados. vigorara para sua aceitagao ou recusa, o prazo minimo necessario a obtengao da resposta telegrafica da sede do

I.R.B.

42 39

N» 63 - OUTUBRO DE 1950 40

41

REVISTA DO I. R. B.

TAXAS

As Normas Cascos estabelecem quc o I.R.B. fixara condi^es c taxas minimas para garantias, clausulas e riscos abrangidos pela cobertura do resseguro, as quais, enquanto nao forem aprovadas pelos orgaos competentes, servirao de base para o calculo dos premios de resseguro.

Para os riscos que gozam de cober tura automatica, as sociedades deverao adotar, pelo menos, as taxas que vinham sendo aplicadas anteriormente, reservando-se o I.R.B. o direito de indicar taxas mmimas para determinadas embarcagoes, taxas estas que poderao ser maiores do que as anterior mente cobradas. Para isso, as socieda des deverao enviar ao I.R.B., para os riscos que gozam de cobertura auto matica, um pedido de taxa casco, preenchendo um formulario apropriado, com todas as indicagoes referentes ao seguro a realizar. O I.R.B. tera o prazo de 5 dias uteis para responder ao pedido, indicando a taxa m^ima aplicavel, prazo este que podera ser prorrogado sempre que se torne necessaria consulta ao mercado estrangeiro.

£stes pedidos, sempre que a sociedade interessada julgar conveniente podem ser feitos telegraficamente, devendo a solicitante indicar os seguintes elementos: nome da embarcagao, tonelagem, idade, material de constru^ao, propulsao, iimite de navegagao, garantias do seguro, taxa anterior c importancia segurada. Em se tratando de cmbarcagao constante da relagao elaborada pelo I.R.B. (Carta-Circular do I.R.B. n. 382, de 16 de fevereiro de 1950 e Carta-Circular DTC 1.216,

44

de 31 de julho de 1950) podem ser omitidos os dados constantes da citada relagao desde que seja indicado o respectivo codigo. Os demais elementos, cntretanto, mesmo quando se trate de embarca^ao ja codificada, sao indispensaveis.

FORMULARIOS E PRAZOS

PARA ENTREGA

Para todas as responsabiildades-casco assumidas pelas sociedades, inclu sive aquelas que nao tenham sido resseguradas no I.R.B. (seja por se enquadrarera dentro da reten^ao da sociedade, seja por se referirem a responsabilidades nao aceitas pelo I.R.B. ou nao abrangidas pelas Normas), de verao as sociedades preencher um Boletim de Resseguro Casco (B.R.C.), a eles anexando a copia da ap6lice e/ou endosso que os motivaram. O prazo para remessa destes boletins, que de verao ser entregues quinzenalmente em dias previamente estabelecidos pelo Institute (*) e de 45 dias, contados do inicio da responsabilidade da apolice, recibo de renovaqao ou endosso que OS originou.

Capeando a remessa e como documento destinado a contabilizagao dos premios de resseguro, sera remetido o "Mapa de Remessa Casco" (M.R.C.), em que a sociedade indicara, alem de outros elementos, o numero de boletins enviados e o premio total cedido pelos formularies incluidos na remessa.

As corre^oes a serem feitas nos formularios enviados pelas sociedades, as-

(*) Pela carta-circular n.° 1.098, de 12 de maio de 1950, foram fixados os dias do entrcga de cada .sociedade e regulamentada a remessa de formularios de resseguro-cascos.

Sim como quaisquer pedidos de csclarccimentos ou informa^oes sobrp os mesmos, constarao do Questionario de Resseguro Cascos (Q.R.C.), que o I.R.B. enviara as sociedades. Em se tratando de consultas ou pedidos de informagoes, as respostas respectivas deverao ser encaminhadas ao I.R.B., no prazo indicado no mesmo questio nario.

SINISTROS

As normas estabelecidas pelo I.R.B., concernentes as liqiiidagoes de sinistros, sao de um modo geral analogas as vigentes nos demais ramos em que ja opera. Assim, o principio geral e de 9ue o I.R.B. liqiiidara diretamente todos OS sinistros em que tenha respon sabilidade como ressegurador. Logo que tenham ciencia de qualquer sinistro, deverao, independenteniente das providencia cabiveis no sentido de resguardar os interesses coniuns, dele dar ciencia ao I.R.B., en^iando-lhe, devidamente preenchido, o formulario "Aviso de Sinistro Casco" (A.S.C.). Em casos de cosseguro, a obrigagao de remeter este aviso com pete a sociedade lider.

Feita a liquidagao, seja pelo I.R.B., seja pela sociedade a quem ele tenha entregue a incumbencia de efetuar di retamente a liqiiidacao, a sociedade deVera remeter ao I.R.B., a fim de obter uma autorizagao para efetivar o pagamento da indenizagao, o formula rio P.L.S.C. — Processo de Liquida^ao de Sinistro Casco, contendo todos os esclarecimentos sobre a liqiiidagao, o parecer sucinto da sociedade interes sada sobre o caso e, quando o sinistro

nao tenha sido liqiiidado diretamente pelo I.R.B.,, a documentagao correspondente.

Alem dps formularios acima mencioriados, as instrugoes-cascos prevem, ainda, emprego dos seguintes: Rela^ao dc Sinistros Cascos (R.S.C.) —' em que as socifedades relacionarao, mensalmente, todo sos sinistros por elas pages, independentemente de haver si do feito ou nao resseguro no I.R.B.; Mapa de Recuperagoes Sinistros Cas cos (M.R.S.C.) — anexado ao qual as sociedades remetrao, para fins de recuperagao, as segundas vias dos recibos de quitagao de sinistros pagos com autorizagao do I.R.B.; Nota de Langamento Cascos (N.L.C.) — formulario pelo qual o I.R.B. informara as socie dades sobre o movimento mensal de premio e sinistros e langamentos diversos decorrentes das Normas Cascos; Mapa de Sinistros Cascos (M.S.C.) — formulario pelo qual o I.R.B. demonstrara as sociedades a sua respon sabilidade total de resseguro e as participagoes de cada uma nos sinistros de retrocessao; e, finalraente, Nota de Recuperagoes dc Sinistro Casco (N.R. S C.) — formulario destinado as corregoes nas recuperagoes de resseguro.

DISPOSigoES GERAIS

Em face da inexistencia de tarifas e condigoes gerais de apolice oficiais ou padronizadas, para as operagoes dc se guro no ramo Cascos, teve o I.R.B. necessidade de estabelecer nas instrugoes sobre seguros e resseguros Cascos algumas normas relativas a taxagao de seguros e pagamento de premios, visando unificar os diferentes criterios adotados pelas sociedades.

46 43

N" 63 - OUTUBRO DE 1950

45

REVISTA DO I. R. B.

Assim, fixou o I.R.B. uma tabela de prazo curto, que e a seguinte:

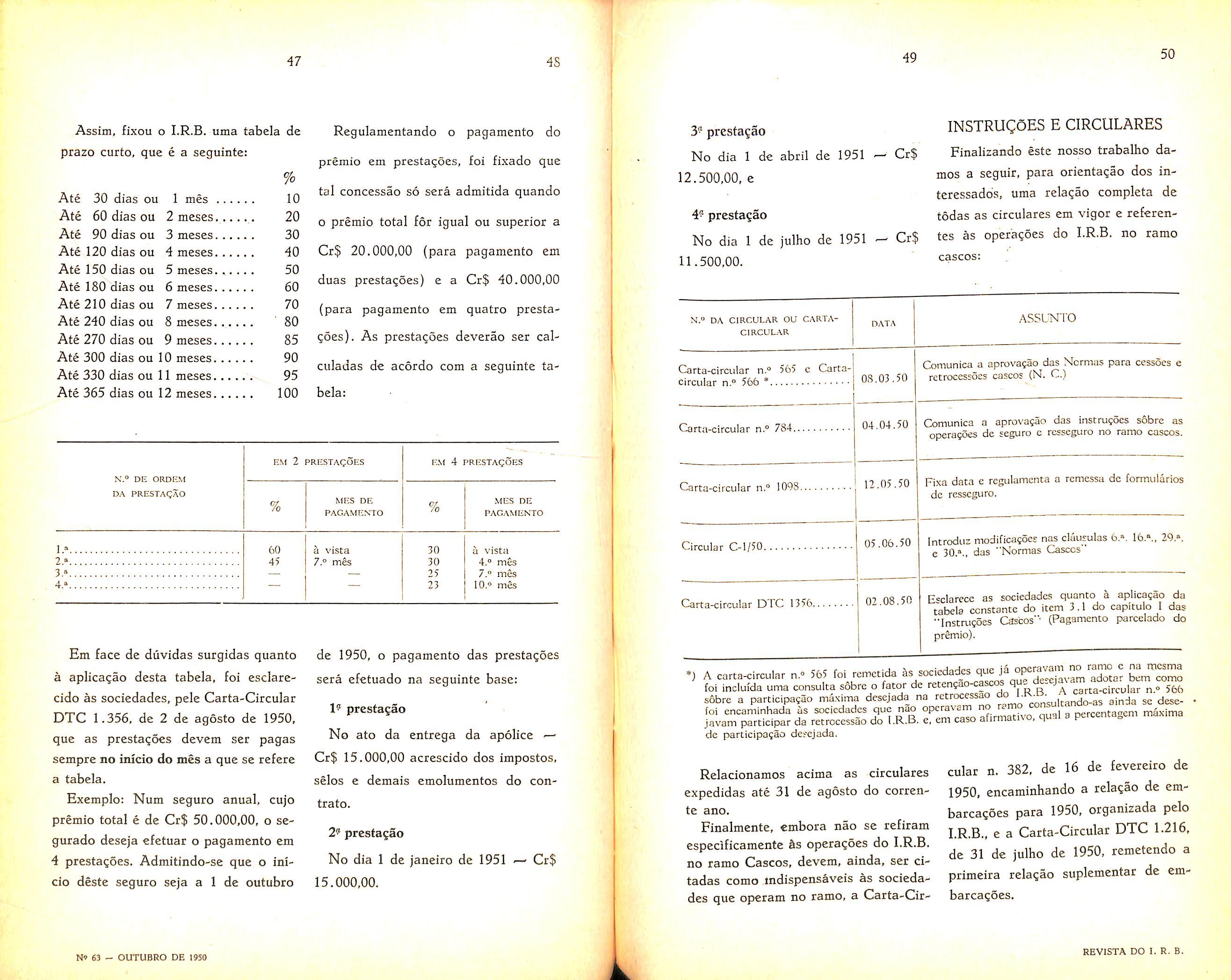

Ate 30 dias ou 1 mes 10

Ate 60 dias ou 2 meses 20

Ate 90 dias ou 3 meses 30

Ate 120 dias ou 4 meses 40

Ate 150 dias ou 5 meses.,.... 50

Ate 180 dias ou 6 meses 60

Ate 210 dias ou 7 meses 70

Ate 240 dias ou 8 meses...... ' 80

Ate 270 dias ou 9 meses 85

Ate 300 dias ou 10 meses 90

Ate 330 dias ou 11 meses 95

Ate 365 dias ou 12 meses 100 E-M 2 N.o DE ORDEM

Regulamentando o pagamento do premio em prestagoes, foi fixado que tal concessao s6 sera admitida quando o premio total for igual ou superior a Cr$ 20.000,00 (para pagamento em duas prestatjoes) e a Cr$ 40.000,00 (para pagamento em quatro prestagoes). As prestagoes deverao ser calculadas de acordo com a seguinte ta

bela:

1." 60 2." 45 3.»

4.» Em face de duvidas surgidas quanto a aplicagao desta tabela, foi esclarecido as sociedades, pele Carta-Circular

DTC 1.356, de 2 de agosto de 1950, que as prestagoes devem ser pagas sempre no inxcio do mes a que sc refere a tabela.

Exemplo: Num seguro anual, cujo premio total e de Cr$ 50.000,00, o segurado deseja efetuar o pagamento em 4 prestagoes. Admitindo-se que o inicio deste seguro seja a 1 de outubro

de 1950, o pagamento das prestagoes ■n sera efetuado na seguinte base:

prestagao No ato da entrega da apolice ^ Cr$ 15.000,00 acrescido dos impostos, selos e demais emolumentos do contrato.

2^ prestagao No dia 1 de Janeiro de 1951 — Cr$ 15.000,00.

3" prestagao

INSTRUgoES E CIRCULARES

Cr$ Finalizando este nosso trabalho da- No dia 1 de abril de 1951

12.500,00, e mos a seguir, para orientagao dos interessados, uma relagao completa de 4^ prestagao todas as circulares em vigor e referentes as oper'agoes do I.R.B. no ramo No dia 1 de julho de 1951 Cr$

11.500.00

cascos:

Comunica a aprovajao das Normas para cessoes e Carta-circular n.° 565 e Carta08.03.50 rctrocessSes cascos (N. C.) circular n.° 566 *

04.04.50 Comunica a aprovagao das instrufoes s6bre as Carta-circular n.° 784 operagoes dc seguro e resseguro no ramo cascos.

12.05.50 Fixa data e regulamenta a remessa de formularios Carta-circular n." 1098 dc resseguro.

05.06.50 Introduz modificacoes nas clausulas 6.». 16.».. 29.». Circular C-l/SO e 30.».. das "Normas Cascos"

02.08.50 E'clarecc as sociedades quanto 6 aplicagao da Carta-circular DTC 1356 tabela ccnstante do item 3.1 do capitulo I das "Instrugocs Cascos"' (Pagamento parcelado do premio).

A carta-circuLr n." 565 foi remetida sociedades que Se'nTcoma foi inclufda uma consuita sobre o fator de recen5ao-casc<^ i r r a carta-circular 566 s6bre a particpagao maxima desejada_ na retrocessao foi cncaminhada as socicdadcs que nao operavcin no c nercenta<^eni maxima javam participar da retrocessao do I.R.B. e, em caso afirmativo, qual a percenta„em maxima de participasao deyejada.

Relacionamos acima as circulares cular n. 382, de 16 de fevereiro de cxpedidas ate 31 de agosto do corren- 1950, cncaminhando a relagao de emte ano. barcagoes para 1950, organizada pelo

Finalmente, embora nao se refiram I.R.B., c a Carta-Circular DTC 1.216, especificamente 6s operagoes do I.R.B, de 31 dc julho de 1950, rcmetendo a no ramo Cascos, devem, ainda, ser ci- primeira relagao suplementar de em- tadas como indispensavcis as socieda des que operam no ramo, a Carta-Cir- barcagoes.

47

%

DA PRESTAQaO %

N« 63 - OUTUBRO DE 1950 48

PRESTAgOES R.M 4 PRESTAgOES MES DE MES DE % PAGAMENTO PAGAMENTO a vista 30 a vista 7.° m^ 30 4.° mes 25 7 ° mes 23 I0.° mes

50 49

N.° DA CIRCULAR OU CARTA- DATA ASSL^TO CIRCULAR

RE VISTA DO I. R. B.

Tipos de resseguros

embora, ao contrario, nao sejam facil- CO e tecnico, cuja analise oferece o ma-

Ignacio Hernando de Larramendi

(1) A monografia de Ch. Pineaux Assu rance et Placements (Paris, 1938) estuda o problema das_ reserves no seguro com muita amplitude. Sao igualmentc interessantcs os artigos publicados na Revue Generate d'Assu rances Terrestres por Foura.stie «Les reserves techniques dans les Societes d'Assurances», 1941, pag. 253 e P. Soumien, «Les reserves dans les Societes d'assurances et de capitali sations, 1941, pag. 128.

Aduogado y Do Corpo Tecnica de Inspc^ao da Diregao Gecal de Segucos de Espanha do-os geograficamente, reduzindo-os a capacidade de cada segurador e dificultando a existencia de um ecart ou desvio da normalidade estatistica. O fundamento destas institui^oes esta na necessidade tecnica do seguro de aplicar o calculo das probabilidades a estatistica com a maior exatidao, para o que e necessaria a maxima amplitude possivel .:los tres fatores seguintes; unidade de observagao, numero dc casos arrolados e homogeneidade dos mesmos. possivel conseguir-se isto com as reservas e o resseguro. Sste e de maior nnportancia, pois com ele se consegue mais do que antes se expos, como, por exemplo, a dispersao geografica que evita as concentragoes de riscos e produz o efeito salutar de apresentar, em caso de sinistro vultoso. dinheiro livre, nao prejudicado pela repercussao do dano na economia nacional. Alem disso, seus efeitos diretamente refletidos na tecnica do seguro sao mais importantes que os das reser ves, que podem ser substituidas nos seguros a prazos medios por outros sis temas, como o da contabilizagao trienal dos resultados de cada exercicio (2),

(2) No Lloyd's e, em geral. no seguro maritimo ingles, a contabilidade nao sc encerra antes de dels anos apos a finalizagao das operagoes de um exercicio, nao se liquidando ate entao seus resultados. pelo que sao mais exatos do que com a utilizaijao de reservas tecnicas aproximadas ou promedias.

rantia ou de excesso de sinistros. No seguro de vida muda de figura essa afirmagao, como tantos outros aspectos da tecnica do seguro, e a importancia das reservas pode considerar-se supe rior em seu ambito a do resseguro (3).

Independentemente da valoriza^ao comparativa precedcnte, nao se pode duvidar da importancia de ambas as instituigoes dentro da tecnica segur.idora, motive por que sao de maior interesse o cstudo e a analise de suas iRodalidades e caracteristicas, nao so entre os especialistas, para quern e fun damental e de cuja falta sc ressen^em com muita frequencia — (mas tambem oara os que diretamente afastados do seguro, podem relacionar-se com ele e necessitam conhecer seus principios lecnicos para nao ter uma imagem deformada da realidade (4).

Existem no resseguro uma serie de problemas de carater juridico, econorni -

(3) A combina?uo da cconoinia com a co bertura de um risco, caracteristica do seguro do vida, reduz a fun^ao do rc.sseguro, de que ^0 pode prcscindir com maior facilidade de quo em outros ramos, maximc nas companhias do solvencia economica c cstahilidadc, cm quo o problema do financiamcnto da produgao nao b tao fundamental como nas de cria^ao recente. Ao contrario, as reservas sao ncccs.sarias para garantir a economia nas operagocs de vida, scndo Impossivel prescindir delas num regime tccnico de seguro.

(4) Ondc mai.s se observa o dcsconheciniento dos mecanismos tecnicos cmpregados pclo resseguro para seus fins e nos problemas de tributagao — de reservas e dc resseguro especialmente em que se tern cometido crros graves, que vao sendo lentamente evitados om diversos paises. Na Espanha, rccentemente, o Governo enviou as cortes um projeto de lei que corrigc os defeitos anteriormente cxistentes sobre a tributagao dos juros de reservas cedidas em resseguro: todavia, subsistem problemas na tributagao dos premios de resseguro.

a ser congregados numa verdadeira «teoria geral», que examine a instituigao integralmente, nao se limitando a alguns de seus aspectos, uma vez que havera ne.ste case o perigo, ou quasc a certeza, de que, sendo incompleta a visao obtidn; se induza o erro quern a observa, por subestimar ou nao ter suficientemetife em conta, embora procurando evitar, os aspectos nao tratados.

A descrigao de duas diversas mcdalidades permite o conhecimento exato de sua natureza e de seu mecanismo. sem os perigos ja apontados.

mente substituiveis as reserves de ga ximo interesse, especialmente se chegam que tern por fim a protegao voV^SEGURO e a instituigao economica luntaria contra os riscos que ameagara OS patrimcnios das pessoas fisicas e jundicas e das familias. Nao e simples estrutura, pois se compoe de um conjunto de nistituigoes de segunda ordem, cuja natureza pode dlvidir-se em dois grupos; o referente aos diversos ramos de cobertura de riscos, com tantas subdivisoes quanto pode ser o nunieio destes, e o lelativo a institui?6es complementares a tecnica da industria seguradora, que facilitam a possibilidade e efetividade da garantia. mediantc mecanismos de diferentes especies. Merecem referenda entre estas: as resecvas, que pe.mitem a proje^ao temporai dos contratos em periodos superiores ao ano (cicio comercial) (1), o que c necessario na tecnica do seguro pela existencia de operates a longo prazo. pela impossibilidade de que coincidam seus periodos com os do exercicio financeiro, e por imperativo das leis estatisticas, que exigem, para seu cumprimento, observa^ao em periodos de tempo da maior amplitude possivel; e o ressepuro, que possibilita sua projegao espacial, dividindo os riscos, repartin-

Antes de se iniciar este estudo, convem expor, embora ligeiramente, o que se entendc por resseguro. £ um proble ma complexo saber se o resseguro e uma modrdidade do contrato de seguro ou um corKrato de caracteristicas proprias. Existem opinioes diversas a respeito de sua natureza juridica, porem. em qualquer caso, pode-se chegar a «descrigao» do resseguro como «a operagao pela aual um segurador distribui seus riscos, cedendo-os total ou parcialmente a outro ou outros seguradores. com o fim de reduzir o volume das perdas, que venha a produzir cada con trato, a limites suportaveis por suii empresa». Esta «descrigao» do resse guro, baseada especialmente na definigao do autor ingles Golding (5), serve para dar ima ideia clara de sua essencia, que esta na transferencia da responsabilid'-ide que pesa sobre um segu rador, pelos riscos assumidos, para outro segurador; ou seja algo como o

� 54 I 51 52 53

N» 63 - OUTUBRO DE 1950 REVISTA DO I. R. E. ik

(5) C. E. Golding: ^Reinsurance Surveys, Journal oj the Chartered Insurance Insfifufc, 1927, n." 12.

«seguro de outro seguro», que permite a aceitagao de riscos muito superiores aos que pode suportar a capacidade de cada emprepa.

O resseguro, embora com unidade no essenciai, oferece uma serie de modalidades diversas, que se adaptam a cada uma das necessidades de prote^ao que sentem os seguradores e as caracteristicas proprias de cada ramo ou classe de spguros. Aqui apresenta-se em analogid com o seguro, que pbssui tambem este carater multiforme, em gera], ignoiado pelos nao especialistas. A diferenga surge em que, enquanto no seguro as diversas formas nascem da variedade dos riscos a cobrir, podendo dizer-se que apresentam uma diferenciagao vertical, como ocorre sem duvida entre os de vida, transpoite. incendio ou credito, sem citar muitos outros, cada urn dos quais tern uma fisionomia propria, mais interna que externa, no resseguro, a diversidade aparece em razao de fatores diversos c tern um carater «horizontal», podendc apresentar-se em diversos ramos do se guro com caracteres semelhantes.

Um trago fundamental do resseguro e a extracrdinaria variedade de suas operagoes, a ponto de que, se se fizesse uma analise comparativa de seus contratos, seria muito dificil encontrar um grupo com iguais condigoes, nem mesmo nos organizados por uma mesma companhia. A razao disto esta em que o resseguro e um contrato entre duas empresas de potencia analoga, em que nao existc desigualdade economica, como acontece ser frequente entre segurador e segurado e que, alem disso, ao fazerem-se os contratos num regime de concorrencia, e ser esta em gera! bastante forte, sao as cedentes que im-

p5em as condigoes de cada convenio cu contrato, podendo-se quase afirmnr que se inverte o processo normal dos contratos de adesao.

Influem tambem neste fato dins outras circunstancias: os problemas especificos de cada companhia cedente, por forga dos quais e precise introduzir clausulas ou sistemas especiais, e a falta de regime legal sobre a forma dos contratos de resseguro (6), que tem permitido sem restrigao alguma man-festar-se a livre iniciativa individual.

Na classificagao dos tipos de resse guro, podcm seguir-se varies sistemas. que e necessario conceituar. Em primeiro lugar, poder-se-ia fazer uma simples enumeragao das diversas mcdalidades pcssiveis, sem nenhum criterio sistematico na ordenagao. Nao e aconselhavel tal procedimento, pois pode acarretar confusao ao colocaremse em pe de igualdade tipos de natureza e valor diversos. Outro metodo e o de estabelecer varias classificagoes em fungao de criterios diversos evitando-se as dificuldades do grupamento de todas as variedades num unico sistema organico —. com a desvantagem de que nao se poderiam evitar as repetigoes, o que nao o torna aconselhavel para um trabalho expositive, embora seja de utilidade como orientagao. Por isto aqui sc seguira um duplo caminho: primeiramente, desenvolver quase esquematicamente o raaior numero dc classificagoes baseadas em criterios di versos, para depois — buscando-se o

(6) Na Espanha, o decreto de 29 de sctembro de 1944, que regiila as operagoes de resseguro, indica alguns requisites que devem ter OS contratos, sem nada mencionar no tocante a sua forma. Em outros paises ocorre fato analogo: porera, mesmo existindo um re gime legal do resseguro, tem-se dispensado regular sua forma.

caminho mais logico, desenvolver cuidadosamente as variedades mais importantes de resseguro devidamente ordenada.s.

I Vacios sistemas de classificagao Com referenda ao primeiro criterio, pode-se chcgar ao seguinte quadro classificador do resseguro:

A Pelo metodo do contrato:

a) Facullativo: quando nao existe nenhuma cbrigagao das partes de cedcr nem de aceitar, e cada operagao e independente das demais ;

b) Semifacultativo: quando se estipula para o ressegurador a brigagao de aceitar, mas nao a de ceder para o ressegurado ;

c) Obri-gatorio: quando existe para o ressegurador obrigagao de aceitar e para o resscgurado, de ceder. Por sua vez, pode dividir-se em:

a') Contratual, quando se estabelece a situagao cm consequencia de um con trato livreiaente efetuado por ambas as partes.

b') Legal, quando e determinado por Uma lei que obriga o resseguro em certas condigoes.

B Pelo conteudo das cessoes:

a) Cessoes de riscos: quando se transfere para o ressegurador a totalidade ou narte dos riscos que se deseja ressegurar. cabendo-lhe na proporgao correspondente tanto os direitos (premios) como as obrigagoes (sinistros e comissoes) procedentes do risco ressegurado,

Por seu turno, podem estas dividir-sc em :

a') Cessoes de partes aliquotas de riscos ou resseguro de quota-parte:

b') Cessoes de importancias determinadas de cada risco (7);

(7) Denomina-se First interest reinsurance entre os ingleses.

c') Cess5es de excedentes dos plencs fixados livremente ou resseguro de excesso de riscos.

b) Cessoes de sinistros, quando o ressegurador, mediante o recebimento de um premio especial, suporta os si nistros que reunam determinadas con digoes, nao se rsponsabilizando por nenhuma parte aliquota dos contratos diretos em conjunto.

Q Peln constituigao das cessoes :

a) Individuais: quando cada qual correspondc a um risco isolado, como ocorre no resseguro de riscos e em algum de sinistros, como o de autcmoveis, por exemplo;

b) Coletivas: quando a cessao se es tabelece sobre os sinistros que, tendc mesma origem, podem afetar apolices diferentes, como sucede no resseguro de catastrofe, conflagragao ou seme lhantes ;

c) Globais: quando a cessao corresponde ao montante total de sinistros da cedente. se ultrapassa um coeficiente ou importancia determinada.

Q Pela sua amplitude:

a) Parcial: quando somentc se ressegura uma parte dos riscos aceitos, a que convenha aos interesses das ce dentes ;

b) Total, quando se estabelece a ces sao da totalidade dos riscos. o que tern um carater cxcepcional e Ihe tira a qualidade de verdadeiro resseguro.

E Pela sua finalidade:

a) De rc.sscguro propriamcnte: quatido seu objtuvo e a divisao e repartigac de riscos, como ocorre geralmente. pelo que as cessoes, em cada caso, sao menores do que o permite a capacidade da cedente:

b) Dc cussao de carteira; sem os inconvenientes legais que podem existir nas transferencias legais de carteira, o

58 57 55 56

REVISTA DO I. R. B. Ns 63 — OUTUBRO DE 1950 a k.

que se consegue com um resseguro total;

c) De ajuda a companhias ou novos ramos, para o que se utilizam resseguros quase totals, que permitem aos seguradores aceitar riscos para os quais nao estao tecnicamente capacitados, operando .sob as diretrizes dos resseguradores, ace obter a experiencia de que necessitavam;

d) De seguro direto: quando. nao podendo ou nao sendo conveniente operar diretamente, segundo os requisites legais estabelecidos ou por outras razoes, se faz atraves de um segurador direto, que desempenha, na realidadc. uma fun^ao de agente.

F — Pelo carater dos resseguradores :

a) Resseguro profissional, que e o que efetuam os resseguradores que se dedicam de modo especial e exclusive a estas opera^oes ;

b) Resseguro nao profissional, que efetuam os seguradores diretos, que aumentam assim seu volume de operagoes; este resseguro costuma ter ca rater de rcciprocidade, estipulando-se por for^a de um contrato inverso de igual volume de premios.

G Pelo carater das operagoes;

a) Resseguro simples, que se contrata com um linico ressegurador, pelo menos para cada grupo de excedentes; isto tende a ocorrer no resseguro pro fissional, inesmo apesar de nao ser muito freqiiente a cessao de um excedente completo;

h) Resseguro composto, em que se cede cada grupo de plenos, que compoem um excedente, a um numero variavel de resseguradores, geralmentc nao profi.ssionais, que tern uma parte aliquota do conjunto, diferente ou nao para todos. Falta-lhe o carater de «coresscguro», porque nem semprc sac

exatas as condi^oes para todos e os contratos tern plena autonomia;

c) Resseguro mutuo ou de grupo, em que os resseguradores formam um gru po ou pool, a que levam todas as cessoes, repartindo-as segundo bases prefixadas.

H Pela origem do negocio :

a) Ces.s6es: quando procedem de aceitagoes de seguro direto ;

b) Retrc'cessoes: quando procedem de aceita<^6es de resseguro.

I Pela categoria das cessoes:

a) No resseguro de riscos :

a') Primeiro excedente: quando seu objetivo sao as primeiras cessoes apos a retengao da cedente ou retrocessionaria;

b') Resseguro de premios de risco, em que apenas se transfere ao resse gurador uma parte proporcional do ris co de mortc, que a cada momento do contrato o segurador direto suporta, o qual, por seu turno, retem em sua totalidade tudo o que corresponda a prermio de economia. Esta modalidade que apresenta indiscutivel complexidade tecnica, nao se desenvolveu convenientemente para permitir a maxima reten?ao de premios, em vista de nao se per mitir a colaboragao financeira do re.ssegurador na produgao direta, tao necessaria num mercado irregular.

b) Maritimo:

b") Ds determinadas causas de si nistro.

Nao e tao frequente, mas se utiliza em alguns casos especiais (mercadorias) o resseguro de danos ocasionados por incendio ou alguma causa especifica. £ comum em aviagao. Os premios sao fixados como no caso anterior.

b') Resseguro de objetos ameagados de sinistro ou sinistrados.

b

) Segundo ou terceiro excedente : quando se referem a cessao dos ex cedentes dos riscos ja ressegurados em primeiro excedente.

b) No resseguro de sinistros :

a

) Primeiro excedente; quando se ressegura ate um limite determinado o montante de sinistros, que exccda o que conserva diretamente o segurador ;

b

) Segundo ou terceiro excedente : quando se resseguram os posteriores excessos de perdas.

J Pelo ramo a que se refiram;

a) Vida, que apresenta caracterlsticas proprias com relagao a outras modalidades. Sao duas as mais importan-

tes :