IfflyCATD CAS EWPPgSAS DE SEGU>0'S {) .'• '■Si. ■:i • K ■■■' • ^ - .iv .; -

"'STITUTO DE RE5SEGURD5 DO EiRASIl

I

Presidente: J, c. VITAL

Presidente: J, c. VITAL

Balango Geral, col. 7 — Valorizacao do Homem, col. 19 — Do comedo e fim dos riscos — David Campista Filho, col. 33 Melhor caracterizagao dos tipos de construgao — Claudio Luiz Pinto, col. 39 Estudos de Tarifa — Artur Lemos Filho,

— Comentario sobre taxaqac de nscos-incendio — Orlando Neves d'Almejda, col. 49 — S'eguro de Pinheirais

Mario Ramos da Costa, col. 53 — Estu dos sobre avaria comum — Joao Vicente Carlos, col. 57 — Resseguro-transportes

Cleveland de Andrade Botelho, col. 65

-As operacoes do I.R.B. no ramo vida, col. 77 — Seguro para o caso de vida com devolu^ao dos premios e dos seus juros ^ compostos — Ferdinand Burger. col. 97 — Uma formula adaptada do se guro temporario diferido de capital crescente a juros compostos — A/Wo Carlos Pestana Junior, col. 103 — Estudos sobre o ramo yida — Weber Jose Ferreira, col. w/ ~ O seguro invalidez, complemento do seguro vida-A/Wo Carlos Pestana Junior, col- 121 — Aposentadorias e pensoes no seguro social norte-americano

A. Raja Cabaglia, col. 129 — Um ajustamento da receita de premios do I R B

— Mario Trindade, col. 139 —O balance as Sociedades de Seguros — Miguel Sae Walter Ferraz Martins, col. 161 —

Dados Estatisticos - Mario Trindade, col. 167 — Producao — Base de pagamento no serviqo de estatistica-prepara?ao Hilda Perez de Medeiros, col. 21?

Anotacoes a Lei das Sociedades Anonimas — Jose Pereira da Silva, col. 225

I— Tradu(;6es e Transcrigoes. col. 235 Clausula eletrica das tarifas para seguros contra incendios, col. 241 — Pareceres e decisoes, col. 243 — Bibliografia, col. 273

O I.R.B, nos relatorios das socieda des de seguros, col. 277 — Noticiario. col. 281.

ft Ao findar o sen quinto exercicio financeiro {em 1939 iiao operon) havia o I.R.B. completado o cic/o principal de 51135 atividadcs.

Em 1940 iniciara o re,55e^uro-//icenc/(0, seguido. em 1942. pelo de transportcs. c continuado. cm 1943. com o de acidentes pessoais.

Ao exercicio dc 1944 cotific o comedo do resseguro-vida e do resseguro de riscOs aeronauticos.

Para o fermino de sua finalidade \altam, portanto, apenas. OS resseguros dc algiins ramos elementares de importancia relativa. tais como aiitomoveif., videos, responsabilidade civil c outros.

Estudando os excrcicios I'niciat.s do I.R.B.. exclusive o de 1940 —■ que se refere. somcntc. a alguns meses de opera' fdes. — e comparando-os com os posteriorcs. verifica-se que o surto economico-financeiro do Iiistituto e bem significativo.

E' o que se depreende, facilmente, dos dados numericos discriminados a seguir.

Em 1944 montou a receita a Cr$ 329 745 675.80; esse to tal e superior em 66.39c a receita de 1943 (Cr$ 198.245.307.90), em 100.29^ a receita 'dc 1942 (Cr$ 164 703 045,90), e. cm 288,2'R a receita dc 1941 (Cr$ 84 938 235.70)

A despesa chegou, no ultimo ano, a Cr$ 311 626 674,20, o que representa, sobre os tres anos anteriores, os scnsfoeis aumentos c/e 69.09^, em re/a^ao a 1943 (Cr$ 184 374 853,10). 103.09c, em rc/afao a 1942 (Cr$ 153 532 488.70) c de 285.9fc. em relagao a 1941 (Cr$ 80 756 256,40).

Os premios aii[eridos alcangaram. em 1944. a elevada cifra de Cr$ 203 747 202,20 — maior, cm 67.39^, qite os re[crentes a 1943 (Cr$ 121 820 542,60). cm 115,59^, que os relatiuos a 1942 (Cr$ 94 565 886,70). c, cm 265.39r, que os corresportdenfes a 194! (Cr$ 55 776 164.p0)

As mdenizacoes e despesas. liquidas dc salnados. pagas em 1944, atingiram o total de Cr$ 65 373 105,50: lioiwe. poitanto. nai aumento da 72.4 sobva as pagas em 1943 (Cr$.. 37 918 845,80), um da 40.3% sobrc as pagas cm 1942 (Cr$ 46591 635,90) e um da 349,OSv sobra as pagas em 1941 {Cr$ 14 560 386,20).

As- re.ser,ms recmc.. lagislacao cm vigor importaram. no exercicio da 1944, em Cr$ .. , 38 499 346,90; cram, por conscgumta. superiores. cm 70 9% constituidas am 1943 (CrJ 22 532 020,00}, em 139.2%,' <15 constituidas em 1942 (CV$ 16 095 266,50) e, cm 285.3%, as constituidas em 1941 (Cr$9 991 248.00).

J-a/ a do c„,„„ drgdo rcs,egorad„.

Possando-so. ago,,, ao ca„.p„ do jg . nstdoto ca6e, „ doso„„oh.i,no„,o do oega,o geral. deparam-sa os segnintes quadros : o volu„o do p,o„,io, da crleira-inooadio do paia c.effou. om 1944, a apredaael gaanti, do C4310 528 643 30al mpodaaca pro,, „„„ agpodor.dado do 28.8% ,6b,o a ,000,ta om 1943 (Cr$ 241 064 924,10).

E,,n,in,„do a oa„o;,a.„a„apo„os. oaoontra-oo. pa,a o total do p,o„.oo oobodos polas No,„,ao T,anspo„oo. a aoda de Cr$ 163 007 527,00: constata se . c, Q-. stata-se. assim, um aumento da ■ /, soboo a mosma ooooita om 1943 (Cr$ 89604 360,10).

Oa domaia ,amos olomoataoos. guo, por nao lorom ainda «„9.do plena dosoaoobdrnomo. gao, polo poguono „Uo das opooaooos gno Ihos ostao afotas. disponsam gaatgao, oomontarto especial.

m. porem, sit[icientes, par bastantc expressivos, os resultados veri[icados nos dois ramos elementares de maior projegao no pais ~ incendio e transportes.

Tal e a situagao do seis anos depois de criadc. entro dos seus objetivos de regularizar os ressepuros no pais e de desenvolver as operagoes de seguros.

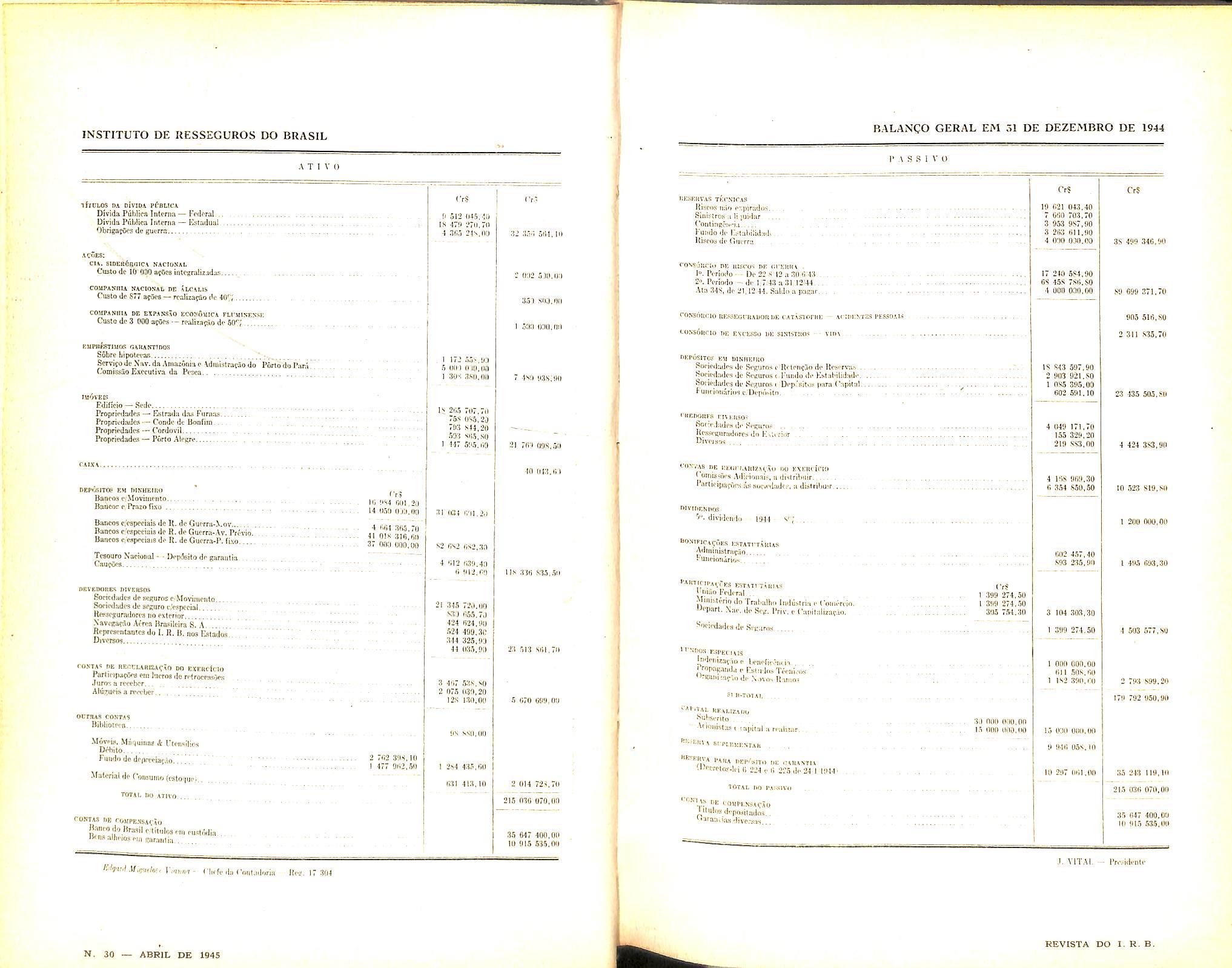

ihULOS DA OIVIDA PtBLlCA

Divida Puhlica Intcrnu — IViIfrnJ.

t)ivilla Pub!lea Inieriia — iCstadual

Obrigaf5es dc ^crra

ac<jE8: CU, 6IDER6qO)C< NACIOXAL Cuslo de 10 ODO a^5c5 Inlcgralliodas,.

COMPAJffllA NAClOMAt DE aLCVLIS

Cu9Lo de g77 afdes — rcariza?ao I'e 40'i

COilPANHJi DE ETPahs AO ECO^dWfCA FU'MlXEHSi; Cusio da 3 000 ii^A — roaliMflio do 5n''f

KuPJiFSTiHOS OAiurrrinos Sobrc bipoteian

Servif0de N av.da A n»nzonis e \cllulstrucio d o Porto do Pani

Comissao Execuliva da Pi-sea

ivn'Els EdiHcio — Sedo

Proprjriiailes — Flstradii ciD.H Furna^i.

PfopriodadCA •— Condi; dt Uonfim

Propriedadrt •- Cordovll

Proprjodades — Porio AlcRre

DBPOfirrO R\1 DIHHEino

Bancos i- Movluieiuo

Paufior r Praio fiso

Banco? e;c9pecUis de U. dc Gue^Ta-^.ov

Buncos 0,'cspcciaia de R.dr Giierra«Av. Privio, Baneos c,'eapp<:iai9 R, de Gucrra-P. fixo

Tcsouro Nacional • - DrpAgjto dr gamutia

Caufiy^

ARVeiXIRBA DtVRKSOS Socicdrtdcs de scguros cMoN-uucnto Socledades do seguro c/oBpcclal, Hcpsc?uradori's tio e xte n or.

NavegseAo A(rea Hnisilcira S. A RcprcsA'iiUmes do I. R.|}. no® L^tadon Djvereo?

rOHTA< DE nROVlARRA^Af) DO KXFRClciO ParJinrMcdcs pin lucroe do rdrowssje/s Jurtn a rtprbcr.. AIu^upIs a rrfcbcr otmaP covta?

MoTfia.

TKCNirjs lOlpns ii;in p'jdradipi

Itl^NbroCItAnOROE < AT.iSTOPKK - SCOK.NTCS I'tSSO.'.LI

i,E ESCLSSO or siNibTOOi - vin\

DEPOSITO.' Ell mSKEino RppiPdadPH do RppiPD:* l.'HflPdCOn dp Jli'SPrva.b fiocipd.KipH Jc SoOTPiis r.Fmidii ill'Kbtal'iliJaijp SopipJiidp,) do Ro:4UPi*i Dop.'fiif'iP J'.iph (':ipit:il

EBTMlTillUb diaii rodcnl Minibtoriodn Trali;ilhii imliiblrdi ,■ Coim'-prin. •JPIMPt. N;ip. ill. .s,.;;, |iriv. |. ('nniliilizat.in.

p-bpcchis Mpdijai-,„r |,,,npfic.iinn mpne.Kid.i P Rs(iidi.,,T(-oi,io,„ niicariiiar.il do .S.nvn Radioi

HECEITA

fREtUICS ACFEhlDOt

IflCeuJio Traiwportcs. , Acidemcs Pcsiioaiit IncctidlfVTraiisportca. Aeroniutiro^ VkIs

C^OUISSUfS E r\l)TIC)rA^dKS ArFP.IllCAS

InceoJio Tfnt:spon!':< Acidcnl« Pcisnnis Inteiidiu'TrjinAponci AcronuutiiiOA VidA

8INLFIR0S • • KrCTTI.RA^OES i.JijnnAS

Ilicuidio IratiFportrs Aridcnlpti PiAi^iaiA IiicendioTrjvApnrtrs AiTDnauliccs Vida

lIESKIiVAS TECNK AS (P.CVersiOl fiUro\ nda Krpiraito^

a li'iiiiiLr

pkJmios i<»,ti;o(>:jiiuo5 rm-ciidio Traiisp«irl4';: .\i'kilcatc>5 I'fviOui!'. 1n ccji(]it)'Iran?portcn .Arrtmuuiii'OS Villa

Hj.MisitiK.s R p,*iiTii:irA^^yK« roKcKniDAs Inwiilio TrmjsimrO'S -VciJi'tlU'S iLryndir) Tnin>p(>fl<':* ArrniiijiicMs, v;<b

^iSt,sniO:4 - IVDKSI7,ACUKS UQI'IDA^ |{K'C-t>fiiD Trnij^porti'S .Xridi'nU'R Pc.-Mini? iucrnJio 'l'rausp')r(i'< .Wojiiulir<« Vida

UKSEnVAS TECSITAH »iriu A'j'jitVodo' luc^tifiio Trnii8,jx;>Hp.^_ .\l:idpllte;i IVSROiklH I'lcujulio Tr!kn:«rHirtcs Vk'tonauticnji Viijfk.. , a tf'ijuuhr Tr.anspDftcR, .\cijrntps Pv.ssoikiR Inccndifi Trahsportos Aeronautic<p« VjJu

COR/injrHCM iMffndio Tnmsr»nrtp< AcidciitAs 1','s.Aoai. liiiAiidio. rratifpnrtos .lorpiniit ions Villa ' '

n vim i„: MisaiupAPE i raii!i|>nrr,.s;.

PLSPLSa PL IVVERSnF.S

"l-SPESAa ADlllN-CiTllATIV.AS "(■■7"<S llE.S|.s-,A(s, "EPIlKt-m-iitS •^'ovpis, -Mllllui,,;,, i CtPllbili.ls totai. Pa dusiesa

hi:si;r\ a i-ara dcposito dh oaraniia (Dccrctas-lct n". (-> 224 e 0 225, dc 24,'1,/ 1944 c dccistio do consclho tecnico cm se-'sao dc 27.''12/]944

lU-.SKRVA ^(./Pl.T'WESrAR (-Art. 109, alincti A dos Esratucos)

DIVIDENDOS 8% do Capital realizado (Art. 109, Alinca B, dos Estatiitos).

HONIMCA(;oltS i:srATUT.\BIAS

ADMlNlSTRAgAO (An. 94 dos Estatutos)

FU.VCION,\RIOS (An. loo, § 1"., dos Estatutos).

I-UMDO Di-; INDKMZAgAO V. BttNEFICENCIA

ConstiLui?ao autorizad.i pclo Consclho 1 ecnieo do I. R. B. cm ses.sao dc 27,'12 ,'1944, na foima da .Alinca A, § i".. Art 109 dos Estatutos

''AHTIClp.Agons ES A rltT.\RlAS

Art. 109, Alincas B. Del", dosF-statuios c Deercco-lei 6 9(i4, dc 17,'10'1944.

Uniao F-cdcral Ministcrio do Trabalho Inddistria e Comilrcio

Dcpariamcnio Naclonal de Seguros Privudos c Capi(allzutao

OUTRA.S DESHl-JiAS Propaganda c hsiudos l ecnicos Impostos s'A Renda de 1943... Contribuivoes c Rcpresentatao

W>VL-is,

(S' l.'tensliios(20%)

Art. 1(19, § !• ., Alinca C, dos l.lstatutos

Socicdadcs de Seguros

l ( NDO PARA I'HOI'Af.ANOA V. tS'lUDOS 11'.ttSlCOS

(Art 109. §1", Alinca \l. dos Estaiutos)

iff 'I'df ,ln roulti'loni HfJ. 17 Sill

X Conferencln Inter-Americana, rcalhacln no Mexico cm /crrreiro ultimo, alein das medidas tcndentes a intensi[icar a colaboracao das nafdes americanas, tra^ando-lhcs diretcizes, em frcnte unica. na solucao dos problemas em face do mvndo de amanha, coiihe tambcm cstudar e propor o.s meios necessaries a clcnagiio do n'lvel de idda das popiila'^oes americanas.

Para este tema, do dominio da previdencia social, entrc ontros cleinentos. escolheii o Got'erno para urn dos sens delcgados o nosso Presidente. A felicidade da cscolha c inconteste. Ningiicm como /. Vital, possui maiores credenciais para mostcar aos nossos irmaos americanos o quo o Btasil tern fcito de 1930 para ca em matiria de preuidencia social.

O concitrso. como ingresso it carreira publics, foi inovagao sua. Bent facil e de imaginar a luta qiie siistentou nao so contra OS distribuidores dos cargos puhlicos, como ate mesmo contra a propria institiiigao do concurso. que a prafi'ca aviltara pels desnafuracao do fim a que se destinaua.

Na cn'acao do Instituto dos Industriarios, em 1937, hoiivc com tnoralidade. urn verdadeiro concurso. para cujo exito o can didate so jogava com urn itnico cIcrncnCo : o sett proprio valor. Dis.sc dia cm diante, cstava abcrtu a porta. pcrmitindo a todos os brasileiros. de linltagern aristocraticu on dc orincrn niodcsta. scin interferencia de estranlios poderosos. ingrcssar no scrvigo piiblico.

A alirnentagao sadia e bara'a que o SAPS hoje proporciona. tambern teue como pioneiro }. Vital.

No I.R.B., aperfeigooii ainda o principio da selcgao pelo concurso, estendendo tambern aos scus funcionarios uma assis(efic/a perrnanente.

Alem da assistencia rnedica. no mats amplo sentido. examcs periodicos para constatagao do estado fisko. creche, alirnentagao. horas rnaximas de trabalho, descanso obrigatorio intervalando o tempo de servigo dos que exergam trahalhos manual's fatigantes. tais como dactilografos, perfuradoras, etc., instituiu ]. Vital, tam bern de primeira rnao, o abono-familia, hoje tao gencralizado.

Sua inclusao na representagclo brasileira e a de urn mandatario integrado hd longos anos na execugao desse mandato.

B. pois. oportuna a transcrigao da palestra que. em 29 de outubro de 1943, realizou no Departamcnto Cultural dos Servigos Hollerith.

Ncsta sei'ie de magnificas conferencias que, sob a esclarecida dire<;ao da Sra. Inez de Bai'ros Barreto, o Departamento dc Rdiicncao do.s Servico.s Hollerith vem realizando, nas quais sc tern feito ouvir os vultos mais representativos da cultiira nacional, abre-se este hiato, que e a reuniao de hoje, confiada iiao a um cspirito do nivc! intelectual dos oradorcs a que este auditorio se acostiimou, mas, simplesmente, a alqiiem que tern tido, no deconer de sua vida publica, um contacto direto e iniiitcrnipto com os problemas do trabalho no Brasil.

Quero, por isso. ressalvar, dc inicio, gue as consideragoes desta rapida pa lestra nao resultam. exclusivamente, dc leitura de quaisquer autores, classicos ou nao, de nacionalidades variadas ou flo ambito piiranicnte nacional. Sao observagoes de um trabalhador que tem podido sentir as reagdcs favoraveis de um meio que pode e deve scr amplamente explorado.

Os problemas de trabalho no Brasil devcm ter um tratamento nitidamcnte brasileiro e consentaneo com as nossas lendencias e necessidades.

A implantagao da legislagao trabaIhista brasileira. criada pelo governo do Sr. Getulio Vargas, e um testemunho dc que o Brasil tem um clima e "ma mentalidade que permitem transrormar em realidade a lendaria. e anteriormente chamada quimerica, colaboragao entre o capital c o trabalho.

E' preciso. pois. tirar desse clima e dessa mentalidade todos os resultados 9ue se possam obter. E. entao, o Bra zil apresentara ao mundo mai.s um ^xeniplo de alta magnitude moral, que ® a organizagao de sua economia era bases originais e permanentes.

Sem duvida, a paz que se aproxinia, ® que tao ardentementc desejam os povos livres e soberanos, ha de trazer no

seu cortejo de glorias novas diretrizes para a organizagao politica. cconomica c social do mundo, e entao esses princlpios por que nos b.atcmos serao, na sua grande maioria. adotados no ato planificador da nova estrutura do mundo.

A organizagao futuca da humanidade tem que convergir todo o seu interesse e todos os sens esfoigos no sen tido precipuo c intriinsferivel de serviv, exclusivamente, ao homcm. lornando-o o objetivo principal c nao um siinples meio para as conquistas da civilizagao. Assim, 0 trabalho cabera a todos. indistintamente, e representara o esforgo individual a servigo da coletividade. Cada um, de acordo com os clementos dc que dispoe, atraves de suas qualidades intrinsecas e cxtrinsecas, inatas ou adquiridas e convenientemente mobilizadas, tera que despeiider uma parte de sua vida em bcneficio da comunidade.

E como e proprio da contingenciu humana nao haver dois individuos exatamente iriuais em .seus aspectos fisicos, morais e intelectuais, e, por outro lado, a sociedade sc organizou de tal forma que o seu equiiibrio exige um nuinero infiniCo de fungocs e uma variedadc incalciilavel de atividades, torna-sc possivel fazer uma distribuigao desses individuos por essas fungoes.

A justiga de Deus e a democracia dos homens consistcm. pois, em garantir a todos identicas possibilidades, dc modo a aproveitar cada um segimdo as suas legitimas e constatadas peculiaridades.

E assim, baseado nesse principio fun damental e para nssegurar a permanencia e o desenvolvimento felizes da vida humana, deve ser organizado o trabalho que, longe de constituir condigao humilhante ou penosa reservada aos mal nascidos, se transfonnara em satisfagao e motivo de orgulho, se con-

siderarmos que ele representa uma contribui?ao pessoal no esforqo coletivo. e que fugir a ele ou explora-lo e indecoroso e infaniante.

Dentro desse ponto de vista, e necessario que o trabalho seja organizado atcndendo, dentre outros. aos tres fatores essenciais ao seu perfeito desdobramento: o homem, o ambiente e o METODO.

E' fad! sentir que se o centro de interesse geral e o homem e a sua felicidade, os dois outros fatores referidos ficam subordinados ao primeiro.

Assistencia ao empregado

No estudo do homem, sob o ponto de vista do trabalho temos que come^ar pela sua saudc, que nao deve ser. apenas, condiqao para que ele possa ter cncargos; o essencial e que a sua capacidade fisica esteja a altura desses encargos.

E e por isso que as legisla(;6es avan(jadas, entre as quais se inscreve, em iugar de destaque, a brasileira, tern para a mulher e para o menor aten<;6es e desvelos especiais.

Mas se o homem tern saiide e tern capacidade fisica, nao ha que considera-lo como um simples animal. E dai a atenqao que deve merecer o estudo de horarios de trabalho que pennitam a realizagao da tarefa de cada um de forma a evitar a fadiga, proporcionando intervalos de repouso e uma dura^ao maxima de trabalho diario de acordo com a sua natureza,

Uma assistencia niedica e dentaria, vigilante e continua, asseguraiao tra balho proficuo e saudavel.

As ferias anuais sao uma exigencia organica, e como tal nao podem ser substituidas e nao devem ser relegadas. Mas nao basta que elas se liniitem a uma simples interrupcjao de dias de trabalho. E' precise que constitiiam

uma fonte regeneradora de energias c que, a par do descanso do corpo, se cogite do repouso e da tranquilidade do espirito.

Por isso e que se tornarao necessarias, em larga escala, colonias de ferias em que o trabalhador possa. com sua familia. adquirir forgas e vitalidade no vas para, com entusiasmo e confianqa. retomar o trabalho.

As mulheres que, pelas contingencias da vida, tenham que abandonar os sagrados deveres do lar para completar com OS seus salaries o OKjamento da familia. devem ser confiados encargos compativeis com o seu sexo, e se tiverem filhos deverao ser cercadas de favores especiais.

De resto, ja e assunto vencido, em quase todos os paises civilizados, estc tratamento especial para a mulher e atengoes maiores para as gestantes e lactantes. Rcgulando a materia, ja possuiraos, para orgulho nosso, incorporados as nossas leis de assistencia ao trabalhador, dispositivos completos. E' precise, porem, que se cumpram tais dispositivos com consciencia e com solidariedade,

Nao basta que a lei seja apenas nao combatida on simplesmcntc cumprida, mas e necessario que seja, sobretudo, .sentida. Qiic .^c orgulhem os distribuidores do trabalho de possuir creches confortaveis, alegrcs ber^arios, lactarios bcm abnstccidos, c, tiinda, de proporcionar assistencia aos menores em jardins de infancia,

Se assim entendenios que, quanto a capacidade fisica, deve ser tratada a mulher que trabalha, que diremos dessns pobres crianqas que, na alvorada da vida, ao inves de brincarem nos campos ou nas praias, e frequentnrem escolas, tern que se resignar ao ambiente das oficinas e de outros locais de trabalho. Que essa triste contingencia da sorte seja minorada por um serviqo leve e alegre. cercado de piecauqoes c de estitnulos. para que ntio definhem no nas• cedouro as suas esperanqas juvenis.

Exemplos magnificos do poder publico e de entidades privadas estao a demonstrar, atravcs de iniciativas fecundas c por todos louvadas. que esses ideais comeqam a se generalizar, provando assim, que nao podem mais ser encarados como medidas utopicas ou puramente idealistas,

Os que hoje praticam essa conceitua?no clevada do trabalho reccbem, alem dos fnitos morals de uma nobre a?ao, as recompensas materials por todos desejadas.

A alimenta^ao adequada e, por certo, outre fator que nao pode ser dcsprezado quando se cogita de organizar 0 trabalho em moldes racionais.

As condiqocs especiais de cada tipo de trabalho indicarao a forma de atender a essa nccessidade vital. O que e fora de dCivida, porem, e que nao pode escapar a a^ao dos distribuidores de trabalho a manutcngao das calorias indispensaveis ao esforqo fisico.

Considerados e.sses aspectos do ho mem que trabalha, sob o ponto de vista fisico, como minimos indispensaveis a "ma atuaqao eficiente, resta cogitar do aspecto profissional do trabalhador.

Como disse, a oiganizagao da sociedade implica uma serie infindavel de necessidades a serein atendidas, e esta coricspondendo a outras tantas hincoes sociais, faz com que se cstade forma indiscutivel, a sua diferenciaqao.

Nao se pode prescindir da maioria das atividodes em que a sociedade se divide, O que compete na organizaSao do trabalho e a distribui^ao justa, ^quitativa e razoavel dessas fun?6cs

P'^los individuos.

E talvez por isso mesmo tenha o Criador feito o homem aparentemente ■Stial e na realidade tao diversificado.

'ogico, pois, dentro da aparentc injustign. e distribuir a fungao social segnndo as possibilidades e os meritos de

cada um. E ai reside a dificuldade maxima e a masnitiide vasta do problema.

O principio democratico — liberdade, igualdade e fraternidade — tern que ser condicionado ao valor intrinseco de cada um, Nao ha como inquinar de humilhante uma profissao ou uma atividade. Todas elas concorrem, igualmente. para o exito do conjunto.

O que ha de injusto em certas organizaqoes e nao se universalizarcm as possibilidades a todos quantos as possam demonstrar. A inteligencia, a aptidao, o esforgo e a cultura sao caracteristicas que tern que ser medidas. aproveitadas e recompensadas.

So havcra paz e justiga no mundo quando cada um estiver convencido de que as suas possibilidades, os seus me ritos e OS seus esforgos foram aproveitado e recompensados no seu justo valor.

E' precise que a sociedade se saturc dessa atmosfera de equilibrio social e que a ansia de crescer e progrcdir dos que trabalham encontre cstimulo e meios de atingir os maximos de que sao capazes.

Por isso, julgo imperiosa a dissemina^ao, na mais larga amplitude, de cen tres de orienta^ao e selegao profissio nal, eni que se me?am a inteligencia c a aptidao e, em seguida, se orientem mo^os e velhos para as atividades de suas tendencias.

Que, igualmcnte, se disseminem os centres de forma^ao profissional e de cultura fundamental, com bibiiotecas, museus e outros orgaos de divulga^ao, visando despertar em todas as caraadas a fe no esfor^o proprio, a emo^ao profissional, a confian^a na obra a realizar, na organizagao a que pertencem, no pais em que nasceram. e na geragao de que fazem parte.

fistes os aspectos fundamentais para o exito do trabalho do ponto de vista psicoloyico,

Se assim consideramos o homem, isolado como simples celula do organismo

social, indispensavel e quc se promova a reuniao dessas celulas em organismos de empresa. de atividade e de regiao.

Os sindicatos, os clubes de trabalho, as colonias de Eerias. os centres de forraaqao e aprimoramento tecnico e intelectual devem constituir os eleincntos essenciais do tecido social.

Se 0 homem, para proauzir o que ihe cabe na vida comum das sociedades, deve possuir saude, capacidade fisica, aptidao para o trabalho, tecnica ou cultura especializadas e atitude mo ral propicia, faz-se mister que o am biente em que esse trabalho se processa mnntenha, tambem, caracteristicas de evoluqao a altura da mentalidade que se esta criando e robustecendo cada vez mais.

Os edificios nmplos, com iluminacao, aeragao e temperatura adequadas, as cores proprias nas superficies refletoras ou nas maquinas. sao complementos indispensaveis a um trabalho fecundo e remunerador.

As instala?5es complementares, ainda hoje julgadas dispensaveis c de ostentagao, ou de simples requintc, tais coino vestiario.s, refcitorio.s. locals dc rcpoiiso, modernas dependencias sanitarias, tudo hem conscrvodo. rcpresentam fator preponderante no exito do trabalho, em qualquer modalidade que se apresenCe. A arborizaqao e o ajardinamento, sempre que possivel, completam o ambien te favoravel a a?ao individual.

A preven^ao contra acidentes, diretamcnte Jigadas ao Jocal de trabalho, ^ dcver indcclinavcl do emprcgador. Tam

bem neste setor, o poder piiblico e atividades privadas tem feito grandcs avanqos.

Alem dos acidentes fisicos, ha que considerar igualmente os decorrentes de cxalaqoes e poeiras.

O uso de mascaras, luvas, botas, cintas protetoras, enfim, outras medidas de defesn devem ser impostas, mesmo contra a vontade do trabalhador, em seu exclusivo beneficio.

Essas medidas integram o trabalhador no servico e na organiza^ao em que labuta, dignificando-o, fazendo-o sentir que e parte integrante de um todo homogeneo, de cujos resultados ele proprio, e diretamente, se bencficia. Transforma-se, entao, de simples cousa anexada ao equipamento, em um ser vivo e prestante, honrado e atcntido pelos que Ihe distribuem a tarefa.

A distribuigao do trabalho, ou seja. a missao que cabe no conjunto da estrutura social ao empregador, deve ser por este sentida e cultuada.

Alem da alegrin que Ihe causam os sucessos de seus negocios, possibilitando-lhe uma vida feliz. existe essa outra, too grandc qiianto a primeira, dc desfriitar o priviiegio de ser o causador da felicidadc alheia.

Metodo

Assim como se difercnc.iam os homen's e os ambicntes, cada tarefii a executar e, tambem, diversa e permite uma .sclugao mais eficiente, 13 o terceiro aspecto na organizagao do trabalho e a elaboragao ou adogao do metodo.

Normas

A divisao do ticibalho e um iinperativo vitorioso, e a fixagao das caracte risticas de cada lungao, dentro do univcrso dels ntividiides. con.stitui outro

problema extremamente scrio na organizagao do trabalho. dependendo este de cultura c tecnica especializadas.

A caractcrizagao das lungocs e a forma dc desempenha-las deve cons tituir priviiegio de tecnicos e especialistas verdadeiimmcnte capazes, afim de que, por .sua cultura e cxperiencia, pos-sam cvitar todos os csforgos iniiteis e todos OS desperdicio.s aniilaveis.

Dai a grande importancia que tem nas organizagoes nioderna.s os orgaos destinados ao e.siiido. planejamento e controle da produgao. Sem es.ses 6rqaos, sempre onerosos e aparentemente nao remuneradores. nao pode ter vida fecunda nenhuma instituigao.

EquipamCnto

O equipamento de" toda a especie 'Jeve ser adequado ao mister.

_Con[unde-se, comiinicnte, organiza?ao com mecanizagao. A mecanizagao cm geral, apenas um complemento a "fganlzagao, e nao se justifica quando prescindivel. A sua conservagao e cont igoes dc perfcito funcionamento e upresentagao devem, entretanto, desde q"e exista, ser objeto do maior cuidaO amor a maquina como o amor livro sao condigoes intransferivei.s P^ra quem os utiliza.

liemuneragao

Deixei, justamente, para o fim o proCma pcnrunicnte do tivibalho cm todos tempos, e que tem dado motivo as "biiorcs tertulias entre os econoniistas:

^ remuneragao do trabaliio.

O problema de salarios e, sem dii0 ponto nevralgico do assunto.

A politica de salarios deve, no en^nto, ser abordada de frente, .sem

.^'"orcs oil vaciliigoes. Ou o trabalho

remunerado ou c .servil, o trabalho ,servil foi abolido das

^Pnscicncias sadias. e reprcsenla uma

•^anchn n;i hi.slnriu do.s pnvo.'', rcmll-

neragao insuficiente deve ser, tambem, considerada como um motivo de sombria situagao.

A remuncragao deficiente e. as mais das vezes, muito pier do que a propria servidao. Porque no regime servil o homem e tratado como simples animal, capaz de devolver em energia tudo o que consome. E para que muito devolva, e necessario que mantenha alta capacidade fisica. Conserva-lo forte, saudavel e prestante para o trabalho foi sempre preocupagao dos senhores de escravos.

Atribuir salario que nao corresponda nem mesmo a cssas necessidades do homem, considerado apenas como ani mal. e manter-se em condigao inferior a do proprio senhor de escravos.

Nenhuma organizagao deve existic se nao possuir meios de atender, integralmente, as cxigencias nilnimas dos que a ela servein. Mas se. ao contrario, cada administrador procurar prodigalizar aos que dele dependem condigoes dignas de vida. criar-se-a um mundo de consumidores capaz de alimentar e desenvolver a econoniia geral.

A composigao do salario deve ter a sua niaior paiceia dependendo da fungao realizada. mas nao devem ser csquecidas as condigoes pessoais e os encargos de familia do trabalhador.

Deve constituir preocupagao dos empregadores a valorizagao do poder aquisitivo dos IrabaJluidoies. £itrave.s de obra.s coletivas de assistencia, pagas a prego de custo, permitindo bonificagoes C|IIC so com a obtengiio cm Inrga cscaln c pronto pagamento podcm ser conseguidas.

Os conjuntos residenciais, com cooperativas de alimentos e outros bens de consumo, as escolas, os cajnpos de esportes, OS cinemas, e tudo, cnfini, quc represcnte as necessidades da vida in dividual c colctivci. dcvcm ser acrescidos ao salario.

Em urn pais como o nosso, em que ainda e baixo o nivel intelectual do trabalhadcr, nao tendo ele proprio completa a noQao da hierarquia de suas necessidades, essas medidas complementaies representam alta colabora?ao.

O conceito de lucre tem que solrer para tranquiiidade geral, inclusive dos que dele mais se beneficiam, um ajustamento as condigoes gerais da vida dos povos.

Na verdade. o lucro, decorrcndo de um esforgo coletivo. deve, em principio, premiar aos que o promoveram e nao somente ao dono do capital.

A constituigao de fundos especiais atendera, tambem. a compromissos fu tures e as flutuagoes do negocio, muito embora. antes da formagao do lucro. tais parcelas ja devam ter sido deduzidas.

Essa readaptacao, que julgo necessaria, se fara naturalmente. quando cada um ocupar o posto que da melhor for ma pode desempenhar. Pagar ao empregado mais do que ele vale deve ser con.siderado crime contra a economia coietiva. porque a ninguem beneficia se^ nao a quern recebe. Mas, ao contrario, fazer com que cada um participe dos resuitados em um negocio, segundo o seu valor, e dever precipuo de quern administra.

O combate ao desperdlcio de toda ordem — do homem. da tecnica ou do material, — e muito mais cficaz e rcmunerador do que a politica de salaries baixos,

Se o trabalhador for convenientemente atendido durante o periodo de sua vida profissional. essa sera alongada e ele podera por largo espago de tempo, contribuir para aqueles que ja tenham merecido n ju.sio repoti.so on pnra os

beneficiaries dos que se foram para sempre, atraves dessa outra grande conquista ja vitoriosa, que e a prcvidencia social, cbra perfeita de colaboragao e solidariedade humana.

No Brasil, para nosso orgulho e felicidade, temos na chefia da Nagao um espirito que bem compreendeu e, mais do que isso, que melhor sentiu esse.s anseios e esses propositos.

A plataforma do Sr. Getulio Vargas era uma promessa de candidato e, por i.sso mesmo, foi taxada de insincera ou de irrealizavel. A sua obra, desde 1930, e um testemunho de sua sinceridade e de sua pertinacia.

A legislagao do trabalho no Brasil e um monumento que nos honra e envaidece, porque representn a implantagao de uma nova atitude de governo e de uma demonstragao de consciencia de um poyo. Condiciona-la. pois. a uma execugao fiei dos seus propositos e missao que escapa a algada de um gover no democratico. Para que ela nao seja apenas simbolica e represente. de fato. uma renlidade brasileira. torna-se mis ter que o empregador nacional sinfa o problema em foda a sua magnitude, reflita sobre o encargo altamente huma ne e cristao que Ihe cabe. confie nos novo.s metodos c na nova tecnica. e acredite que sao despesas altamente produtivas e assaz compensadoras todas aquelas que se destinem a valorizar O HOMEM. O AMBIENTE e O METODO.

Estou certo de que este dia chegara, pois OS exemplos surgem em todos os angulos do territorio nacional, a demonstrar a certeza e o esplendor dessas medidas.

E esta organizagao que nos acolhe e nos proporciona requintes de fidalguia e bem um paradigma a ser seguido por todos quanto.s desejarem ver o Brasil atingir as culminancias da tao desejada justiga social.

Cod. Civ. act. 1 448 — A ap6lice dedacaca. tambem, o comigo e fim dos riscos por ano. mis, dia e hora.

§ I.° Em falta de estipulagao precise contac-se-a o prazo de conformidade com o art. 125.

§ 2." — A respeito de cousas que se destinem a transpocte de um para outco ponto, os riscos principiarao a correr, desde que sejam recebidas. no primeiro lugar e ferminarao, quando enfrep-ues ao dcstinatario, no segundo.

No entendcr apolice, a forma do contrato de seguro, certo esta que seu conteiido devera abranger todo objcto da convengao, como acontece no direito a gualquer outro.

A lei paiticulariza quanto ao seguro ®m evidente preocupagao de resguardo aos direitos dos contratantes, sujeitos a perturbagoes peia complexidade e mobilidade do objeto c fim sobre quo versa a operagao.

Com efeito, o risco objeto do contrato, tem existencia ideal, pois o ineendio, o naufragio, ou morte prematura — acontecimento futuro incerto ■— e oferecido a cobertura do seguro em estado de possibilidadc.

Ordem dos Advogados do Brasil)

No intuito de cvitar suas conseqiiencias danosas, o segurado procura o segurador e seu interesse mede-se pelo proposito de que a cousa segurada, se atingida pelo acontecimento que recela, nao perca sua expressao economica. O que o sinistro retira, a indenizagao repoe.

O Cod. Civil, no act. 1 434. determina o que a apolice deve center risco. valor do objeto. premio. etc. e destaca no artigo em epigrafe era complemento para melhor precisao. — o comego e fim dos riscos.

O Cod, Comercial no art. 667 VIII exige declaragao do tempo e lugar em que os riscos devem comegar e acabar.

A exigencia dessa declaragao torna-se imprescindivel para firmar de maneira inequivoca o momento em que cessa a responsabilidade da companhia pelos riscos que prometeu indenizar.

Para que o seguro tenha lugar, e necessario que a cousa csteja eXposta a risco. donde. motive dc nulidade do contrato na hipotese contraria, por fal ta de objeto, O C6d, Comercial. artigo 677 — IV. considcra nulo o contrato

quando o objeto nao chega a p6r-se efetivamenle em risco, e o Cod. Civil art. I 446 preve penalidade para o segurador que assume riscos que sabia ja extintos. •

Dai, ressaltar que a questao do principio e fim dos riscos tern significagao preponderante nas previsoes das apoliccs.

Segundo escreve M. I. Carvalho de Mendon^a — "se um sinistro come^a antes do prazo dos riscos e termina depois do inicio dele, nenhuma obriqa<;ao pesa sobre o segurador pela indivisao do sinistro." {I)

Acrescentanamos que nao seria tanto pela indivisao do sinistro, mas que na hip6tese nao haveria um sinistro em estado de possibilidade e sim, um risco realizado, fora das condi^oes de futuro. incerto, que o tornariam materia seguravel.

A indivisao do sinistro verificar-sc-ia, entretanto, no ca.so de incendio que comegou pouco antes da terminagao do prazo da apolice e sua extingao completa-se quando esse ja vencido, — ai, a responsabilidade do segurador pela indenizacao conservar-se-ia integral, nao cobrindo em parte os prejuizos, pela indivisibilidade do sinistro.

A regra que fixa o principio e fini dos riscos, diz o Visconde de Cayrij, depende do ajuste das partes na apoli ce e forma uma das clausulas essen-

ciais da mesma, podendo variar segun do as circunstancias do caso, os interesses das partes e os estilos' das pragas (2).

E a clausula que abre inicio aos efeitos do contrato, fixando o momento em que o objeto segurado resguarda-se con tra prejuizos eventuais pela protegao da garantia do segurador e que, para este, comega a correr a responsabili dade pela indenizagao.

Pelo fate, de concluir-se o contrato. nao significa que seus efeitos tenharn lugar imediatamente, porquanto a.s par tes podem estar ligadas definitivamente, mas convencionarem a execugao de suas obrigagoes para data posterior, Embora o contrato de segurd, geralmente, produza efeito imediato, coincidente com sua conciusao, esta clausu la tem particular importancia por indicar o ponto de partida das obrigagoes das partes, principalmente por tomar o segurador riscos a sen cargo (3). Por isso. a necessidade de preci.sar-se, alem do ano e mes, o dia e bora para inicio dos efeitos contratuais.

Na pratica, as apolices consignam o comego da vigencia do seguro depois de meio dia de data certa, seguindo o estabelecido no art. 667 —^ 12 do Codigo Comercial.

Duas consideragoes especiais, escre ve SiLVA CosTA, justificam esta prccisao: primeiramente quando ha muitos

seguros sobre um mesmo risco, concluidos sem fraude por soma c.Kcedente ao valor da cousa segura, ai por subsistirem os primeiros em data, ate o preenchimento desse valor, e os seguradores subseqiientes ficarcm isentos, s6 recebendo meio por cento da soma segurada; em segundo lugar, quando se qupc saber se o segurado tinha conhec-mento do sinistro ou o seguiador da feliz chegada do navio. (4)

Primeiramente. seria o caso dos se guros cumulativos, permissiveis quando isento.s de fraude, ou cntao, a hipotesc do risco putative,

A data e, por isso, um elemento precioso capaz de orientar a fixagao da responsabilidade do segurador e con■^uzir a presiingao de direito que faz um risco passado, ine.xisfente, um risco seguravel.

A data que a lei prescrevc nas cnunci.icoes nao e a da nssinatura da ;;p6''ce, mas a da conciusao propriamcnte rlo seguro.

Considerando este um contrato con sensual que se perfaz independcntc da ^missao da apolice, (desde que o se9urador faz nos livros o langamento ""cial da operagao), pode acontecer concluida a convengao das partes. a apolice entregue ao segurado '^s depois da conciusao do contrato e, Por isso, provavelmente, com data diversa.

■^ssim, a data a prevalecer seria ado momento em que o contrato se ^oncluiu.

Para obviar as conseqiiencias que de tal circunstancia resultariam, os cos tumes consagraram e as leis determinam a precisao das datas como sua distingao.

O rigor das datas impunha-se. prin cipalmente, nos seguros vultosos, pois contraidos por corretores eram, por isso. submetidos a diversos seguradores, undenvriter, cadn qual tomando parte do risco e, ao apor-lhe assinatura, assinalava exatainente o momento de sua aceitngao.

Para que o seguro produza seus efei tos com relagao ao segurado. nao basta que 0 risco previsto se realize, e neccssario alem do mais, que se verifique dentro de certo periodo previsto e no local indicado, o que se denoinina —■ lugar e tempo do risco.

Quanto ao tempo, e o prazo que as datas devem fixar, cuja.s omissoes ou inexatidoes procuram-se suprir pela aplicagao da regra do art. 125 do Codigo Civil, isto e. proceder-se a contagem, excluindo o dia do comego, incluindo-se o do vencimento.

Quanto ao lugar das cousas que se transportam de um para outro, o tem po dos riscos comega onde devem ser carregadas e terminam quando descarregadas a salvamento no local destinado.

Nos transportes terrestres aplicam-se as regras relativas aos marltimos, dos arts. 705 a 707 do C6d. Comercial no que Ihes for adequado, — principles a ambos comuns, para interpretagao e determinagao do lugar e tempo dos riscos.

d e construgao anteriormente enunciados sera perfeita se, preliminarmente, definirmos claramente os tipos extremes: superior e inferior. De les derivarao os intermediarios; supranormal e sub-normal. Todas as demais constru?6es que nao se enquadrarem nas classes acima pertencerao ao tipo normal, que. dessa forma, enfeixara os mais variados tipos de constru?ao. entre os quais a atual "construgao solida" das Tarifas.

Ao tipo de construgao superior per tencerao os predios que satisfizerem a todos OS seguintes requisites :

a) .— estriitura integral de concreto armado, ou de ago protegido por mate rial com espessura nao inferior a 10 centimetres, incombustivel e nao metalico; nos edificios de um so pavimento sao permitidas colunas e paredes de tijolos como elementos de sustentagao da lage de cobertura ;

.— tetos de todos os pavimentos constituidos por lages de concreto ar mado, dispensando-se, nos edificios de mais de tres pavimentos a lage de co bertura do ultimo; nos de um, dois ou tres pavimentos. a inexistencia da ul tima lage so sera permitida se o travejamento do telhado for totalmente incombustivel ;

c) — escadarias de comunicagao geral entre os diversos pavimentos construidas com material incombustivel:

d) — paredes externas de material incombustivel, em todas as .faces do edificio, no minimo, constituindo 95% da area das referidas faces;

e) — cobertura do ultimo pavimento construida de material incombusti vel, mesmo que assente sobre travejamento de madeira.

NOTA : Nao prejudicam a constru gao superior os acabamentos de madei ra aplicados sobre lages, escadas ou pa redes incombustiveis, tais como tacos, marcos e esquadrias, "lambris", tabiques, etc.

De consfrugao inferior serao todos os predios seguintes :

/) — aqueles cujas colunas de sustentagio forem total ou parcialmente de madeira, mesmo em se tratando de construgoes abertas :

g) — aqueles que possuirem mais de 25% da totalidade das areas de suas faces externas. fechadas com material combustivel, considerando-se como uma

das faces externas o telhado e levando-se em conta para contagem das areas tambem as faces abertas ;

h) — aqueles que possuirem mais de 50% da totalidade das areas de suas faces externas fechadas com foIhas metalicas. nao se incluindo nesse case a area do telhado, mas, sim. as das faces abertas.

NOTA: Por construgao aberta entende-.se aquela que nao possui qualquer tapamento em mais de 25% da area de suas faces externas, excetuando-se o telhado e aberturas normais (portas c I'anelas) para o computo da area.

Perfeitamente definidos os tipos ex tremes, passemos aos intermediarios.

Construgao supra-normal sera aque la a que falte um dos requisitos c, d ^ das construgoes superiores e nao utais de um deles.

Construgao sub-normal —■ Farao parte desse grupo

— as construgoes abertas. com colunas incombustiveis ;

2-") — as que tiverem de 5% (ex clusive) ate 25% (inclusive) da totalidade das areas de suas faces externas fechadas com material combustivel, com as consideragoes do item g acima

3-") — as que tiverem de 10% (ex clusive) a 50(^' (inclusive) da totalidade das areas de suas faces externas fechadas com folhas metalicas. na forma do item h acima.

Finalmente, construgoes normais se rao as seguintes :

1.") — as construgoes abertas cuja estrutura, inclusive a do travejamento do telhado seja integralmente de material in combustivel, permitindo - se apenas madeira no ripamento do telhado:

2.") ■— todas as construgoes que nao se enquadrarem nos quatro outros tipos. anteriormente definidos.

Ficariam, por esta forma, caracterizados perfeitamente todos os tipos de construgao e distribuidos em 5 grupos cuja relagao entre as taxas poderia ser a seguinte

Sendo T a taxa para o predio de construgao normal com determinada ocupagao, os demais tipos, com a mesma ocupagao teriam as seguintes taxas:

Construgao superior 0.5 T supra-normal. 0.75T sub-normal 1.5 T inferior 2 T

Isso, enquanto a Estatistica nao nos pudesse fornecer elementos suficientes para nos permitir o abandono dos pro cesses empiricos de taxagao. Se equipararmcs os novos tipos superior, nor mal, sub-normal e inferior aos que, nas tarifas ora cm vigor, se denominam su perior. sdlido, misto e inferior e bem provdvel que os resultados estatisticos obtidos ate agora estabelegam uma proporgao muito semelhante a que acima sugerimos.

posigoes Gerais": "Alteraqoes das Taxas" tern redagoes diferentes em nossas tarifas.

Na do Distrito Federal, Niteroi e Petropolis, o texto e incomplefo, Houve omissao das palavras "pcla Comissao' ou equivaientes, o que Ihe tira todo o sentido.

Sua redaqao e a seguinte :

No case de ser uma taxa diminui'da, somente se fara a devolu?ao do premio de uma apolice vigente. de acordo com a tabela de prazo curto como se o seguro tivesse sido tornado pelo prazo decorrido desde a emissao da apo lice. ate a data da modificagao. ,. "

Assim. somente nos casos de transferencia ou de cancelamento por iniciativa do segurador, a devolugao e feita a base do pro-rata, confonne dispositivos expresses nos artigos 3." e 8.".

Em todos OS outros, quer se trate de uma iniciativa da Comissao Regio nal. quer se trate de alteragao no risco. o calculo da restituigao deve ser feita a base do prazo-curto.

£sse fate constitui uma das originalidades da tarifa do Distrito Federal, Niteroi e Petropolis.

A tarifa de Sao Paulo, que pode ser considerada a tarifa-padrao,. seguida pelas demais, excegao da Bahia, traz o seguinte texto, que deve ser considerado como certo :

"No caso de ser uma taxa diminuida pela Comissao, somente se fara a devolugao do premio de uma apolice vigente de acordo com a tabela de prazo-curto, como se o seguro tivesse sido tornado pelo prazo decorrido desde a emissao da apolice ate a data dessa mo dificagao. ."

E niais adiante, no artigo 3,": "Transferencias de apolices e alteragao de risco" (item 5."):

Quando por alteragao do risco segurado, haja modificagao da taa cobranga do premio adicional, ou a restituigao devera ser feita pro-rata".

A tarifa da Bahia e Sergipe junta, no artigo 2° os dois casos de alteragao de taxa, per iniciativa da Comissao e por alteragao do risco :

a) — No caso de ser diminuida por iniciativa da Associagao lo cal, a taxa da tarifa constante de uma apolice vigente. a devolugao do premio correspondente a difercnga entrc as duas taxas sera concedida ao segurado, cobrando-se a seguradora pelo premio que Ihe e devido, de acordo com a .tabela de prazo-curto. adiante referida nesta tarifa, como se o seguro ti vesse sido tornado pelo prazo de corrido desde a emissao da apo lice ate a data dessa modifica?ao".

f*) — Alteragao das taxas de vido a mudanga da ocupagao".

• ■ ■ No caso de mudanga ou transformagao de ocupagao de um risco, durante a vigencia da apo lice, que importe cm aplicagao de tf.xa menor que a original, podera ser, facultativamentc, concedida a restituigao do premio pela diferenentre as duas taxas, a razao pro-rata, pelo tempo a decorrer."

^e-se que houve uma grande preor^ripagao em eliminar qualquer diivida, ^Ptretanto, apesar de toda a prolixidado texto, foi aberta uma lacuna: foi csquecido que a mudanga de constru-

gao de um risco tambem pode ocasionar redugao de taxa.

Era preferivel deixar a expressao: "alteragao de risco". usada nas demais tarifas. A tarifa do Rio Grande do Sul traz duas originalidades: a 1.° e o exemplo. elucidando um caso de redugao de taxa pela Comissao, no fim do artigo 2° e a 2." e a inovagao do art. 4." — "Regras a observar no caso de alteragao de taxas". Nessas regras ha a notar que o item

6) "Quando se trata de alteragao determinada pela Comissao local, tal deliberagao so entrara em vigor, a partir da data do vencimento da apolice", esta em contradigao com o artigo 2° quanto aos casos em que ha redugao de taxa. Nestes casos a delibcragao entra em vigor na data em que se verifica a alteragao.

O exemplo, que se propoe explicar o artigo 2.", esta em inteiro desacordo com a regra. De tal maneira que, em qualquer hipotese, a importancia a devolver ao segurado em caso de redu gao de taxa. sera uma, pelo texto do artigo e outra. pelo exemplo.

Senao, vejamos emissao da apolice ate a data dessa

11 - ALTERAgAO DAS TAXAS modifica?ao. No caso de ser elevada a ..•KT j I. . . 1 taxa referente a qualquer classe, o auINo caso de ser uma taxa dimmuida pela Comissac, somente se fara a devolii^ao do premio de uma apolice vi- rcaova^ao. gente. de acordo com a tabela de pra- Exemplo; — Urn seguro de Cr$ .. 2o-curto„ como se o seguro tivesse sido 100 000,00, a taxa de 1% e que, dcpois tornado pelo prazo decorrrdo desde a de seis meses, e reduzido para

Premio original a razao de 1% Cr$ 1 000,00

Novo premio, a taxa de % Cr$ 500,00

Difercn^a . . Cr$ 500,00

70% corrcspondente pela tabela de prazo curto Cr$ 350,00

Qiiantia a restituir • Cr$ 150,00

Tomando a mesma hipotese e desen- Um seguro de Cr$ 100 000,00, a taxa volvendo o exemplo de acordo com o texto do artigo 2." chegaremos ao se- ® ^ ^ guinte resultado : reduzida para

Premio original, pago pelo segurado

Premio que a socicdade se cobra, correspondente a 70% do premio anual. como sc o sej7uro tivesse sido tornado pelo prazo decorrido dcsdc a cmi'ssao da apolice ate a data dessa modi/icafdo Cr$ 700,00

UM dos problemas mais serios no Brasil, em materia de seguro-incendio, e a taxagao dos riscos, motivados. exclusivamente, ppr interpreta^oes diversas das Tarifas.

Cr$ I 000 00

Premio na base de pro-rata, dessa data ate o vencimcnto, pela nova taxa Cr$ 250,00 Cr$ 950,00

Importancia a restituir Cr$ 50,00

Isto e o que se deve fazer conforme esta escrito em todas as tarifas. E' verdade que nenhuma delas manda cobrar pro-rata o premio do segundo periodo, ma.s seria o inaior dos absurdos que esse premio tambem fosse cobrado a prazo-curto.

Me.smo assim, raramente o segurado se beneficia dessa recupera?ao. Quando a diferenga de taxas for minima, a sociedade nada tera a devolver.

Se o segurado insistissc num encontro de contas, ficaria surprcso em se saber devedor.

Mas se isso acontece quase sempre, de acordo com o texto do artigo 2°, da-se o inverso na maneira de calcular a recupera^ao conforme esta no exem plo.

Nesse caso, o segurado recebe sem pre alguma coisa, embora o retorno assim calculado constitua infragao de tarifa.

Sobre o assunto, acham-se pubiicados na "Revista do I.R.B." n." 27 dois trabalhos bein interessantes. sob OS titulos: "Estudos de Tarifa" e "Adicional de construgao nas Tarifas-Incendio", de autoria dos funcionarios Srs. Arthur Lemos Filho e Pedro Alvim. respectivamente.

O 1-". isto e, "Estudos de Tarifa", trata das diversas maneiras por que se vem taxando os riscos complexos, quando compostos de varios edificios de oonstru^oes diferentes. O desenho

Sou de opiniao que deveria ser aplicada a todo o risco (taxa basica mais elevada, no caso 1.1/2S^) o adicional de 50^,r. considerando que se trata de um conjunto misto.

A)

® a representagao de 3 predios em fran ca comunica^ao, com as seguintes ocupaqoes ;

1

— Botequim

2

— Colchoaria

3

— Serralheiro

Teriamos, assim. para o risco, a taxa comum de 1.1/2-1-50, taxa essa que deveria ser considerada para qualquer dos predios 1 a 3, Realmente, o item 7 das Tarifas, que regula os casos de constru^ao mista e inferior, refere-sc iinicamente a "edifi cios" e nao emprega, nem uma vez, a palavra "risco". Trata-se. porem. de um assunto que urge seja regularizado convenientemente pclos orgaos competentcs, para conveniencia nao so das Seguradoras como dos Segurados.

A opiniao acima, intciramente pessoal, sobre a taxacao do risco na base

de 1.1/2%+50, e justificada pelo seguinte :

E' o risco acima, representado pelos predios 1 a 3. igual ao abaixo ?

B)

Para a hipotese de predios de construgao solida, e de identicas ocupagoes aos anteriores,

C)

|4-f encontrariamos tambem a taxa de ...

1.1/2%.

De acordo com a interpretagao da Tanfa, a taxa para esse risco, cujas ocupagoes dos predios sao identicas as do 1," exemplo. sera, tambem 1 , 1/2%, em virtude de as taxas isoladas para cada predio, serem :

].- P - 1/2 + 100 e C + 100 Cl. lA

2.^ P e C~ 1. 1/2 RI

3," PeC - 1/2 + 100 RI

1.1/2% e a maior taxa.

- 1/2 +

Pelo exposto, e de acordo com o que determinam as Tarifas, A. B z C, que sao riscos de probabilidades de sinistros difercntes. sao taxadas igualmente, isto c. 1,1/2%, quando deveria verificar-se o contrario. pois a ris cos diferentes devem corresponder ta xas diferentes.

O certo, no meu entender, seria :

Risco A — Taxa 1. 1/2+ 50

Risco B — Taxa 1 , 1/2 + 100

c pedidos de informagoes que nos foram enderegadas em recente vingem ao sul do pals, figiira, pela sua importancia, a do segurp de florestas de pinheiros.

De fato, quern percorre a extensa zona do interior de Parana e Santa Catarina tem oportunidade de verificar o Valor dos imensos pinheirais que sc e.stendem. nao so ao longo da linha ferrea. senao mais ainda pelo interior do Estado, em zona distante da estrada de fcrro, tudo, entretanto, sujeito a desaparecer pela agao do fogo, sem ao nienos haver a possibilidade, para sens pi'oprietarios. de minorar o prejuizo, pois nao se interessam as companhias de seguros. no momcnto. pela cobcrtura de tal risco.

Mario Ramos da CostaI AN'istcn Ie(1b D visuo*IjiciiuUo d ©

O grande perigo dos pinheirais c a acumulagao da taquara em torno deles, a qual, em virtude das ultimas secas, tem causado varies inccndios em flo restas, incendios esses que duram, as vezes, varies dias, em virtude da imposbilidade de extingao, a nao ser por meio da chuva ou outro caso fortuito qualquer. Os prejuizos. porem, nao sao de molde a fazer com que nos desinteressemos pelo negocio.

Ora, a meu ver, nao e justo que consideremos os riscos A z B corao sucetiveis de serem taxados identicamente, porisso que a probabilidade de urn sinistro em B e maior que em A, devendo, conseqiientemente, o 2," ter uma taxa mais eievada.

As.sim, devera ser considerada a taxa de B na base de 1 ,1/2 + IQO, em face da preponderancia de madeira (mais de 25'^f da construgao total) ,

Risco C ~ Taxa 1.1/2

Relativamente ao 2," trabalho, "Adicional de Construgao nas Tarifas-incendip , quero expressar o meu pleno acordo as sugestoes apresentadas, que, em linhas gerais, nada mais sao do que as que acima comentei. Uma no va redagao para o.': itens 2 e 7 das Tarifas, calcada nos moldes apresentados pelo Sr. Pedro Alvim. seria um grande subsidio para a solugao de tao controvertido problema.

O assunto do presente artigo se prenjustamente, a uma demonstragao das vantogens e desvantagens decorrentes da cobertura desse tipo de risco.

Hoje. como sabemos. a dcrrubada de iJma arvore impoe a plantagao de uma Qi'tra, de forma que os pinheirais sao de dois tipos; aqueles que a natureza nos legou e os que a inao do homem Plantou. Uns c outros, porem, devem ^ podem ser objeto de seguro, negocio nlias interessante, tendo em vista nao so o volume de florestas a segurar, eomo ainda, o pequeno prejuizo efctivo rjne podem oferecer (20% mais ou menos),

Outro aspecto interessante do incendio em pinheirais e que a agao do fogo nao chega de fato a transformar em carvao toda a arvore, a nao ser que csta seja ainda de plantagao recente. Caso contrario, a agao do fogo e su perficial e 0 prejuizo se circunscreve a periferia. Ha. assim. grande possibili dade cle salvados, uma vez que se aproveite 0 pinheiro queimado dentro do espago de um ano depois da queima. Depois desse tempo, ele se tornara imprestavel, vindo a dar caruncho.

Poder-se-ia, ainda, cercar o seguro de outras garantias, tais como a existencia de uma clausula obrigando o proprietario, sob pena de niilidade da apolice, a fazer, em torno da floresta, um aceiro, da ordem de 20 a 30 metros, das propriedades vizinhas, afim de que a floresta nao seja afetada pelas queimas em rogas proximas. Medida iden-

tica poderia ser tomada quando se tratasse de floresta a margem da linha ferrea, afim de evitar que as fagulhas sejam a causa do incendio.

Surge, porem, a dificuldade de ordem pratica, que e a do calculo do vaJor da floresta e da determina^ao exata do bem segurado. Essa dificuldade podera ser contornada se tivermos em vista que a venda de pinheiros nos Estados de Parana e Santa Catarina se faz por intermedio de escritura publica. onde o Estado cobra 3% de impost© sobre o valor do pinhal.

O valor em risco poderia, ainda, ser apreciado tomando-se por base, nao so a maior ou menor proximidade da linha ferrea, mas, tambem, a idade do pinheiro e seu consequente diametro. Segundo pudemos apurar, o pe de pi nheiro vale :

a} Quando alem de 30km da linha ferrea ;

Ate 0.45m de diametro — ...

Cr$ 10,00 per pe

Ate 0.60m de diametro — ...

Cr$ 20,00 por pe

b) Quando aquem de 30 km da li nha ferrea :

De 0.45 m a 0.60m de diame tro - Cr$ 20,00 por pe.

De 0.60 m em diante

Cr$ 30,00 por pe.

Outra faceta na questao da cobertura seria a de saber-se, com exatidao, o numero de pinheiros existentes em dcterminada floresta. Em se tratando de pinheirais plantados, a aprecia^ao do seu numero seria facil, pois o seu proprietario teria conhecimento da plantagao. No caso, porem, de p]anta?6es

naturais, segundo pudemos apurar de pessoas entendidas naquela -zona, orga mais ou menos em 500 a existencia de pinheiros por colonia ou 250 000 m2. Cada colonia tern, mais ou menos, 10 alqueires.

Visto o assunto sob o aspecto da vantagem da cobertura e do modo mais facil de aquilatar do seu valor em ris co, procuraremos estudar a questao da taxa. Tern sido cobrada para o seguro de planta^oes de eucaliptos a taxa de 3/8%, taxa essa que achamos muito baixa, tendo em vista que. num incen dio em floresta de eucaliptos, nada se aproveitaria, pois tudo ficaria reduzido a carvao, nao havendo, portanto, salvados. Para a taxa^ao dos pinheirais poderia ser feita a analogia com o seguro de madeiras em toros, isto e, 1/2%. A questao da taxa sera, entretanto, um assunto a estudar, podendo-se fixar taxas diferentes conforme a maior ou menor possibilidade de destruigao total.

Resta aprcciar a questao sob o ponto de vista do sinistro. Nao haveria di ficuldade para a liquidagao de um si nistro desse tipo de risco, uma vez que ja tenha sido mais ou menos determinado o valor dos pinheiros, distribuindo-se na apolice o numero de pinhei ros de tal ou qual diametro. Nao se poderia utijizar, entretanto, o process© ate entao vigorante para os seguros das pianta^oes de eucaliptos, em que se divide o valor do seguro pel© numero de pes, tendo-se assim o valor de cada pe.

Os conceitos genericos aqui expedidos sobre as florestas de pinheiros poderao ser utilizados, fazendo-se as devidas adaptagoes, as demais essencias (lorestais.

1 — Um dentre os mais temiveis riscos da navega^ao maritima e o de incendio a bordo, sobretudo em mar alto.

O incendio, num navio, pode provir da carga, pela natureza desta (inflamavel ou explosive), ou suas propriedades (fermenta^ao de certos generos, como cereais e combustao espontanea de outros, como o algodao), do navio. por vicio proprio. do gate da tripula?5o. passageiros ou terceiros, voluntario ou involuntario,"e da a^ao de /orfas "afurais (raios, etc.).

Qualquer, porem, que seja a sua causa, o incendio declarado a bordo e Um pcrigo certo e constante para a exPedi^ao. Dai a inferencia de que consi'tuem avaria grossa todas as medidas deliberadas e sacrificios feitos para extingui-los.

Impoe-se essa solu?ao com tanta evi■^encia, que nunca foi contrastada pela ^outrina ou pela jurisprudencia, emboa grande maioria dos Cbdigos, Ad mstar do brasileiro, nao enumere o fogo ^ bordo entre os casos de avaria comum como faz com o alijamento e outros (Carver, Carriage by sea, pag. 550, sect. 390; Sievekind, Seerecht. nume224, Carlomagno, Derecho Maridmo Argentina, n." 1 079: Brunetti, Commercio maritima e de/fa nave-

JoSo Vicente Campos (Do Institute Jurtilico Inlernacional)gazione: AscoLE c Montessori, Diritto maritima, n." I 102, Castagnola, Diritto maritima, n.° 1 103; Crump, Principles of the law of marine insu rance. pag. 278: Danjon. Drait mari time. V. 000. n." 1 220; Ripert. Drait Maritime, v. Ill, n." 2 889: StLVA Costa, Direito Comercial Maritima, vol. II, n." 514: Pippia, Diritto mari tima, vol. II. pagi 413: Templeman, Marine Insurance, pag. 218: Jacobs. Dealt maritime beige, n." 436) .

2 — A regra III de York e Antucrpia, porem. refere-se especialmente ao incendio a bordo nos termos seguintcs: "Bonifica-se a avaria comum. o dano causado ao navio e a sua carga, ou separada ou juntamente, pela agua, ou qualquer outro processo, cmpregado para a extintjao do fogo a bordo, e, tainbem, os danos conseqiientes a inundagao, ou rompimento do navio inccndiado para o mcsino fim. Todavia, nenhuma bonifica^ao sera atribuida aos danos ao navio c a carga, ou. Individualmente, aos volumes da carga, atingidos pelo fogo".

Tambem varies Codigos, entre os quais o finlandes, (art. 133). sueco, (art. 188), noruegues (art. 188), dinamarques (art. 188), italiano (art. 643. n.° 7), rumcno (art. 654), marroquino

(art. 614) classificam entre as avarias grossas os danos ao navib ou. a carga causados peJas medidas de e.xtingao de incendio declarado a bordo

3 — Alguns jurisconsultos, enfre os quais Desjardins (Dr. Comm. mar. IV, n.° 994), ensinam que so sao de repartir e regular na avaria grossa os danos conseqiientes de extin^ao de urn incendio [ortuito. Quando o logo provier da imprudencia. ou culpa da tripulagao. vicio proprio do navio ou da carga. sao responsaveis pelos danos. aqueles que deram causa a deflagra^ao do incendio ou seus proponentes: tendo OS prejudicados ai;ao direta contra eles para se ressarcirem inteiramente dos da nos sofridos, nao ha razao para o rateio.

A pensar assim nao Valeria a pena assentar a regra no sentido de que a extingao do incendio e avaria comum. porque a exce^ao cobriria a regra, de vez que os incendios puramente fortuitos sao muito raros, tanto nos navios como nos bens terrestres. Essa doutrina. porem, e inexata, pois consoante os principins bem entendidos e bcm aplicados. independe a avaria comum da causa do perigo comum que se procura evitar. O que existe de verdade nessa opiniao e que o interessado responsavel pela falta ou vicio originarios de perigo comum nao pode reclamar a reparticao dos prejuizos que sofreu".

A liqao acima, que traduzimos, e do Professor Danjon (Dr. Mar. IV, n." 994) e sumula a boa doutrina, seguida pela torrente dos doutos.

Assim, ainda que culposo o incendio, OS danos conseqiientes a sua extincio repartem-sc por contribui96es comuns. So nao serao admitidos a repartigao os culpados. pois seria iniquo que eies pudessem fazer recair sobre outrcm as conseqiiencias da propria falta.

4 — Tambem e vacilante a doutrina em relagao aos incendios provocados a bordo pela combustao espontanea das mercadorias da carga,

A lei dos paises escandinavos (Suecia, Noruega e Dinamarca). ncga, de modo absolute a categoria de avaria grossa aos danos conseqiientes a extincao de incendio gerado pela fermentagao ou combustao espontanea das mercadorias da carga.

A jiirisprudencia dos Estados Unidos, segundo Congdon {Genera! Ave rage. pag, 84) e a seguinte; "Se o dono da carga sabia que ela, por sua natureza. estava sujeita a combustao es pontanea, c tomou as providencias aconselhaveis para que esse fenomeno nao se produzisse, pode ressarcir-se, na avaria grossa. dos prejuizos que a agua empregada para a extingao do incendio tenha causado a parte de sua carga que nao foi atingida pclo fogo. Presume-se. nessa hip6tese, que o carregador e o acmador sabiam que a carga era sujeita a combustao espontanea. e, com conhecimento de causa, tomaram sobre si esse risco".

Consoante nosso direito, onde se consideram como motive de avaria os perigos ou desastres imprevistos (C6digo Com. art. 764 in-fine), parece-me

que o,fato de o-incendio se ter gerado por motive de combustao espontanea das mercadorias da carga nao impede 0 Tessarciinento ppr contribuicao comum, prpvado que seja que o carre gador e 0 armador, conhecendo esse vicio da mercadoria, tomaram todas as providencias para evitar sua ocorrencia. Se nao tomarem essa providencia, se rao. evidentemente culpados, e como tais nao se poderao ressarcir pelos da nos que tiverem, pois nao e licito a ninguem fazer recair sobre outrem as con seqiiencias de suas culpas. Ademais. os que tiverani que contribuir. tern aqao rcgre.ssiva contra eles para rcposiqao do que tiverem pago, com base no artigo 159 do Cod. Civ. o qual manda aquele que. por aqao ou omissao voluntaria.

"^Sbgencia ou imprudencia, causa prcJU120 a outrem. fique reparado a obrigar o dano.

^ — Conforme determina a Regra II de York e Ancuerpia, acatada, alias, pela jurisprudencia universal, os danos

^ausados ao navio c carga pela queima, Se inclucm na avaria grossa, e sao

®"Portados pelos prejudicados.

^ 9ue constitiii avaria grossa sao danos deliberados pelas medidas de

*''n^ao do incendio. Destes. o mais

^oniuni e o dano causado pela agua

•^"ipregada para sufocar as chamas, ntercadorias da carga. ou no naMas tambem as providencias em-

P'^gadas para impedir a propagapao incendio, como sejam forgamento de 'nbiqugg jg rombos no casco

inunda^ao dos poroes, alijamcnto carga, consideram-sc medidas de

avaria comum. donde se repartirem os, danos resultantes. CoNGDON (Gen. Average, pg. 91) refere um caso complicado de avaria grossa. qual seja o de um navio que, premeditadamente, o. comandante fez varar. abrindo as escotilhas para inunda-lo, a fim de extinguir o fogo que lavrava a bordo. Foi julgado que os danos da varagao, as sim como do inundamento, cram avaria grossa.

6 — D?ver-se-ao tambem contar na avaria grossa os danos causados pelas medidas com o salvamento das cousas presas das chamas e. em parte, ja devoradas por estas ?

Exemplifiquemos — Alguns fardos de algodao da carga sao atacados por chamas que consomem um terco da sua substancia. O.s salvadores, com a agua que empregam para extinguir o fogo, danificam os dois ter-jos restantes. de maneira que. no desembarque, o algo dao csta apenas por uin tercjo do seu valor. O tergo de prejuizo devido a agao da agua, compensa a avaria grossa ?

A praxe dos nossos ajudantes e de fazer proceder a es.sa compen.sagao.

Creio, porem, essa praxe erronea e ilegal.

Como razoavelmente aceita de CourCY {Questions dc Droit Maritime. Line etrange doctrine en matiere d'avaries", passim) e muito exqiiisito sustentar que se sacrifica uma mercadoria. quando as medidas se toniam e para salva-la, pois e certo que a deixar !avrar o fogo, essa mercadoria pereceria por inteiro. Nao se sacrifica, portan-

to a mercadoria, presta-se-lhe um benefi'cio. molhando-a para evitar que o fogo a consuma.

A Regra III de York e Antuerpia, tambem, como viraos, nega ressarcimento por danos sofridos pela mercadoria presa do fogo, em consequencia da agua que Ihe foi atirada para extinguir esse fogo. Esta e uma conseqiiencia logica do tema das avarias comuns, pois so se consideram tais "os danos causados deliberadamente, a bem e salvamento comum do navio e carga".

Haralambidis, porem, critlca a so luble, com OS seguintes argumenJos: "11 faut d'abord observer que cette fa^on de poser la question n'est pas exacte. Les dommages pour lesquels les proprietaires des colis attaints par le feu pourraient demander aux co-interesses une contribuition ne sont pas les dom mages causes par le feu. mais le dommage cause para I'action de I'eau versee pour eteindre I'incendie. Lorsque les marchandises ont ete mouillees il y a bien un dommage cause, malgre que 1 action de I'eau ait empeche la destruc tion totale de la chose, de meme qu'un sacrifice de mats et de voiles pour sauver le navire et sa cargaison ne perd pas le caractere de sacrifice par ce fait que, sans ce sacrifice, le navire entier serait perdu".

Equivoca-se. porem, o ilustre jurisconsulto. A agua que extingue o fogo do volume incendiado. como dissemos, nao e um sacrificio e sim um beneficio. 0 simile do navio nao e tipico. Cortam-se os mastros. sabe-se que se prejudica o navio: — atira-se agua ao fogo

sem saber que ela prejudica a carga. pois ha alguma que suporta a molhadura sem dano.

Nao obstantc uma grande doutrina e do parecer de Haralambidis entre outros PiPPIA (Dir. mar. II, n." 414): CasTAGNOLA (Dir. Mar. n.° 1 103): BruNETTi (Dir. Mar. n.° 668).

7 — Caseregis suscitou a hipotese interessante — a da perda de navio presa de fogo num porto ou cais. ordenada voluntariamenfe para salvamen to dos outros navios que estao por perto e aos quais o incendio ameaga propagar-se. O velho jurisconsulto opinava no sentido de que todos os navios que se salvaram merce do sacrificio do navio incendiado deviam ratear entre si. em avaria grossa, o prejuizo do armador e carregador daquele navio. Esta solu?ao esta expressa no Cod. Comm. argentino, art. 1 314. e e implicita no Cod. Espanhol, art. 818. A dou trina no particular e dividida: Govare (Ass. Mar.) nega. no caso. a contribuigao (pag. 14), Haralambidis (pagina 112) concede-a. Um caso des.«es suscitaria, certamente, graves dificuldades praticas no acertamento da massa passiva, mas isso nao deve constituir argumento. como fazem certos autores. para Ihe negar o carater de avaria comum. Na hipotese de Caseregis existe. efetivamente. um sacrificio deliberado para salvamento comum de uma comunhao de interesse, composta por todos os navios fundeados no porto e ameagados pelas chamas. E' quanto basta para justificar a contribui?ao de quantos aproveitaram com o sacrificio.

PARA OS riscos ditos "comuns", as opera<;6es do I.R.B. no ramo transportes se filiam ao tipo dc resseguro de "excesso de danos". AsS'ni, somente sao recuperaveis do ressegurador as indenizagoes pagas, cm con.seqQencia de um mesmo sinistro, quando uitrapassam um ccrto valor, fixado para cada seguradora.

_0 resseguro chamado de "excesso" i5ao se filia a esse tipo como poderia P'Tecer pela sua designagao; Erata-se. 3ntes, de um resseguro do tipo de ^xcedente de responsabilidade' visto como, atraves dele, as seguradoras resseguram as responsabilidadcs que assuwiram acima do seu limite de aceitaate o qua! estavam garantidas pelo piano resseguro, de que se tratou no Item precedente.

fixar ideias, pode-se resumir sssim o funcionamento do resseguro dc risco comum, do ramo Transportes :

— as responsabilidadcs assumidas um determinado limite — o L.R. — sao garantidas pelo Res seguro Basico, que se filia ao tipo de resseguro de excesso de danos: — as responsabilidadcs excedentes daquele limite — o L.R. Sao resseguradas atraves do Piano Excesso, resseguro do tipo de excedente de responsabilidade.

O resseguro Excesso e assim um tipo de resseguro auxiliar; apresenta, porem.

c^racteristicas fundamcntalmente diferentes das do Resseguro Basico- Em caso de sinistro. tais divergencias ainda

mais se acentuam. pois o Ressegurador passa a ser interessado em todas as liquida(;6es nas quais tenha hayido cessao,.

Quando se projetou o Resseguro Ba sico, tinha-se em vista afastar o Res segurador das liquida^oes de sinistros de pequcno vulto. o que nao se conseguiu nas opera^oes do Piano Excesso. E um grande niimero de indeniza?6es menores, ate mesmo, do que Cr$ 100,00 ficaram na dependencia do Ressegura dor, acarretando um processamento ad ministrative mais oneroso do que a indeniza^ao dos danos reclamados. Sao •muitos 05 formularies trocados entre o I.R.B. e OS seguradores. copiosos os documentos cxaminados por diversos funcionarios, diividas que surgem e esclarecimentos suplementarcs, para atender ao despacho dessas pequenas indeniza^oes.

Para documentar tais asser?6es apresenta-se, no quadro seguinte, uma informa(;ao sobre os sinistros ocorridos e apresentados ao I.R.B. no ano de 1944.

Rcfere-se essa informa^ao, exclusivamente. aos sinistros do piano excesso, dc que o I.R.B. teve conhecimento ate 31-12-44. Na terceira coluna indicam-se as Indeniza^oes Totals Reclamadas, ja pagas ou ainda estimadas ;

incluem, portanto, as indeniza^oes a cargo do I.R.B. e das segutadorns.

grande classes. despropor^ao, nas primeiras entre as cessoes efetuadas e OS preraios cedidos. Oconre, ainda, lembrar que essas primeiras poderiara ficar a cargo das seguradoras e conseqiientemente cobertos pela garantia do Resseguro Basico, sem grande aumento do risco para as operagoes deste Piano.

Aplicando-se a experiencia obtida nas operagocs de todos os demais "Limites de Responsabilidades" as consideragoes anteriores, chegou-se, com ligeiras variagOes. as mesmas conclusoes.

Ja se disse, anteriormente, que se fazem as cessoes no Piano de Resseguro-Excesso, desde que o limite da segumdora seja ultrapassado. Ora, estabelecido esse limite, qualquer excedente. mesmo pequeno, dara lugar a urna cessao, exigindo conseqiientemente, o preenchimento de formularios, sua remessa e posterior estudo, no I.R.B.

O estudo dessas cessoes vem demonstrando que ocorrem, com grande freqiiencia, cessoes de pequeno montante. O premio transferido e o vulto da responsabilidade cedida, ao resseguro. nao justificain o trabalho adrainistrativo que acarretam, trabalho esse que, em primeira aproxima^ao, pode ser considerado proporcional ao numero de for mularios confeccionados.

Para o Limite de Responsabilidade de Cr$ 400 000,00 correspondente ao Rb de Cr$ 20 000,00, as cessoes de excesso contabilizadas pelo I.R,B, no periodo de Janeiro de 1943 a junho de 1944, distribuirain-se, por clnsse de "fmportancia Segurada", na forma indicada nos quadros das paginas scguintes.

Coraparando-sc os dados das duas ultimas colunas nota-se que ha uma

Na impossibilidade de publicar todas essas apuragoes, organizou-se o quadro resuino que adiante se divulga, no qual se comparam o total de C,E,T, e premies cedidos no periodo com esses mesmos dados coligidos ate a dcterminada classe de Iinportancia Segurada, variavel com o Limite de Responsabili dade e constante da coluna 2 do mesmo quadro.

As classes da coluna 2 correspondera, aproximadamente, aos Limites de Responsabilidade acrescidos de 109N £ste levantaniento demonstra que o nu mero de pequenas cessoes, definidas como tais aquelas que ficam. aproxima damente, aquem de 10/< do Limite de Responsabilidade de cada scguradora, atingc a I6.36fr do total dc cessoes. enquanto os piemios transferidos ao Ressegurador, nessas cessoes nao atingem a 1% do montante.

Com conhecimento desses fates o I.R.B. esta examinando uma reforma para o Piano de Excesso. tendente a reduzir o trabalho administrative das Sociedndes Seguradoras e dc sua Divisao-Transportes.

A medida em aprego comportara estudos mais completes, dependentes dc outras apuragoes ainda em prepare, s6bre o desenvolvimento das operagoes do Piano. Todavia, e provavel que uma medida preliminar seja posta em pratica, vigorando ate que dados mais completes fornegam as bases imprescindiveis ao langamento de uma refor ma de mais amplas proporgoes.

2 027 593,20 558 716,90

3 272 256,40 060 302,80

3 835 740,10

1 629 387,20

2 444 165,90

2 787 346,70

1 848 611.50

I 923 769,20

3 404 609,10

3 535 949,40

4 541 657,90 947 250.70

1 620 930,80

2 013 866,011

1 711 308,00

4 248 148,30

2 546 865,60

2 251 327,50

h46 382,60

LR a Cr$ 400 000,00 Rb

A carteira de resseguro-vida do ^■R.B. complcta neste nies o seu prirnciro anirersacio de opecacocs. Nada mais opottuno. portanto, do 9"c apcesentar um resumo dos trabalhos tecnicos realizados e uma ana/i'se das operacoes durante o Gxercido de 1944.

Trabalhos Tecnicos

Pl.ANO DE OPERAgOES — CRITERIO para FiXAgAO DE LIMITES DE RETENCAO — FORMULARIOS

'^s operagoes do ramo vida foram

PPCccdidas de um mimicioso inquerito Junto as socicdades sobre os pianos de ^^fluros adotados. condigoes de cartcie situacao economico-financeira. |"otiveram-se. assim, inl'oi-magoes detauindissimas e preciosas que serviram de ao.s estudos referenles ao ressevida no I.R.B,

1 Piano dc opcrflfocs

O criterio dc resscguio c o dc cx- ^^dcnte de sinistro combinado com o ^xcedente dc responsabilidade pelo premie do ri.sco. Todo o piano esta ^""substanciado nas Normas para Ces- ^oe.s e Retrocc.ssocs Vida (N.V.), que 'Oram subinetidas. previamentc, aos '"■tuario.s das companhias, tendo side as ^^gest5es respectivas tomadas em de^ida considera^ac. Obedecendo as li'jhas mestras ja vlgentcs nas normas de resseguro dos demai.s ramos, respei^^das as peculiaridadcs do ramo vida, c«mpocm-sc as N.V. de tres partes Principais

a) i^esse^nro de excedente de resPonsabilidade — Adotou-se o criterio

de resseguro pelo premio do risco. ou seja, o de resseguro temporario,, renovavel anualmente, do excedente resultante da diferen^a entre os capital menos as reservas matematicas constituidas e o limite dc reten^ao. Preferiu-se este sistema, por ser o menos oneroso para as sociedades e o de malor simplicidade administrativa para o Instituto. Entre outras vantagcns para a companhia, ha. tambem, a de poder contar, integcalmente, com os juros de aplicagao da reserva matematica total de seus seguros.

Estabeleceu-se o criterio de ressegu ro automatico pelo vulto do capital segurado dc cacia pcssoa, em todas as seguradoras, independente do pleno dc retengao de cada uma. Nao se fixaram. como era dc praxe antes do I.R.B. limitcs automaticos de aceitagao, variaveis de uma socicdade para outra, porqiie o res.segurador com monopolio pode e deve proporcionar igualdade de cobertura a todas as compa nhias.

Organi20u-se a tarifa de premios de resseguro, pela tabua dc mortalidade scmitropical de Hunter. O carregamento adotado decresceu com a elevagao da idade. Adotou-se uma tabua de forte mortalidade porque os riscos a resscgurar eram justamente os de ca pitals elevados, em que se observa maior probabilidade de morte. Apesar disso, a tarifa empregada no Brasil ainda e inferior a que uma das sociedades brasileiras inantinha com ressegurador norte-americano.

Para o priineiro ano dc vigencia de resseguro dc apolices ainda nao resseguradas, foi conccdida as cedentcs uma comissao de cinqiienta por cento sobre os premios calculados pela tarifa

adotada. Nos riscos subnormais, os premios ordinaries devem ser acrescidos dos extra-premios correspondentes. calculados na base dos criterios fixados pela sociedade. se aceitos pelo Ins titute. A este cabe o direito de admitir criterios diferentes, tanto para os extra-premios em conseqiiencia de "agravasao pelas condigoes de aividades, sexo e outros", como na fixa^ao do aumento de probabilidade de morte.

b) Retengio e retrocessao do LR.B. — A retengao do I.R.B. e uma quota fixa de 15% para todas as responsabilidades assumidas. Assim foi feito para proporcionar as retrocessionarias uma carteira mais homogenea, impossivel de obter se o Institute, adotando um limite de reten^ao de quantia prefixada, retivesse a maioria dos riscos recebidos em cessao.

For ser muito reduzido o numero de sociedades que operam no ramo vida, nao se poderiam limitar a elas as retrocessoes, porque seria insuficiente a capacidade de absor?ao do mercado bfasileiro.