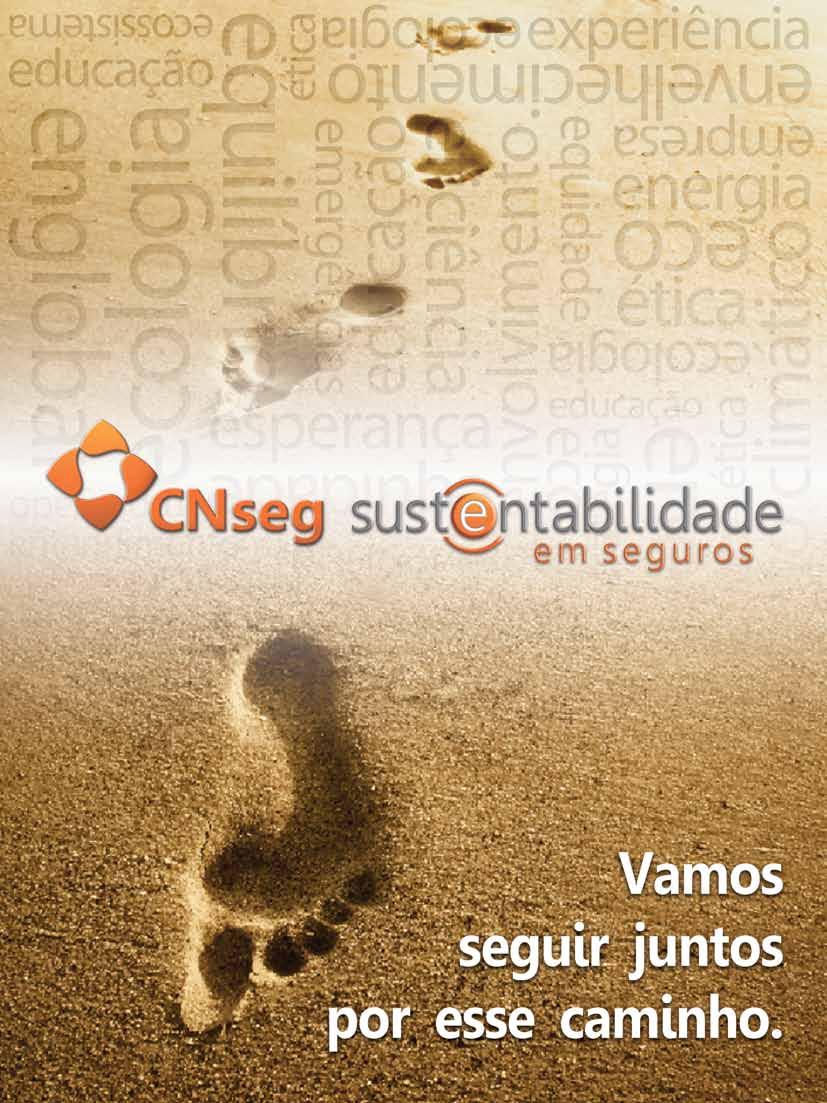

Iniciativa bem-sucedida revela celeiro de talentos do mercado segurador

Regulamentação do Microsseguro, além de favorecer as classes C e D, beneficia também os pequenos empresários. Mercado agora se prepara para enfrentar o desafio de tornar esse tipo de proteção uma realidade no País

órgão de divulgação do mercado segurador ano 88 nº879 outubro/ novembro/ dezembro de 2011

5 Entrevista

O professor Silvio Meira fala da necessidade de as empresas investirem na inovação de produtos e procedimentos para se manterem sustentáveis e competitivas

8 Capa

Prêmio Inovação em Seguros reconhece iniciativas das empresas para a melhoria da relação com o consumidor e a evolução do mercado

12 Microsseguros

Os milhões de brasileiros que ascenderam socialmente e ingressaram no mercado de consumo buscam agora a proteção dos seguros

20 ‘Estou Seguro’

Segunda fase do projeto, fruto de uma parceria entre a CNseg e o IETS, é lançada na comunidade Santa Marta, em Botafogo

26 Rio+20

Conferência da ONU vai avaliar o progresso dos compromissos assumidos na Rio-92 e buscar caminhos para um novo modelo de desenvolvimento sustentável

30 Desempenho do Setor

Consolidados até novembro, os números de 2011 apontam para um crescimento de 17%, o que resultará num faturamento de R$ 218,6 bilhões

34 Insurance Meeting

Área de TI tem como desafio desenvolver processos e procedimentos que atendam às diferentes gerações e classes sociais

38

42 Linhas Financeiras

Investimento no mercado de capitais, aumento de fusões e volume de licitações em curso impulsionam a contratação de seguros

E Mais... 4 – Editorial; 18 – Regulamentação/Microsseguros; 25 – Artigo Jurídico; 33 – Associação de Genebra; 36 – Congresso dos Corretores; 44 – Escola Nacional de Seguros; 45 – Biblioteca e 46 – Opinião

CONVIDADOS

Luiz Tavares Pereira Filho e Renato Campos Martins Filho

CONSELHO FISCAL

Efetivos

CONSELHEIROS NOTÁVEIS

Alberto Oswaldo Continentino de Araújo Eduardo Baptista Vianna, João Elisio Ferraz de Campos e José Américo Peón de Sá CONSELHEIROS – SINDICATOS

CONSELHO EDITORIAL

Ângela Cunha, Luiz Peregrino Fernandes Vieira da Cunha, José Cechin, José Ismar

Alves Tôrres, Neival Rodrigues Freitas, Solange Beatriz Palheiro Mendes

REDAÇÃO E CORRESPONDÊNCIA:

Gerência de Comunicação

Social – CNseg

Adriana Beltrão, Claudia Mara e Vagner Ricardo.

PRESIDENTE

Jorge Hilário Gouvêa Vieira

1º VICE-PRESIDENTE

Patrick Antônio Claude de Larragoiti Lucas

VICE-PRESIDENTES NATOS

Jayme Brasil Garfinkel, Marcio Serôa de Araujo Coriolano, Marco Antonio Rossi

Paulo Rogerio Caffarelli

VICE-PRESIDENTE

Nilton Molina

Wilson Toneto

DIRETORES

Alexandre Malucelli, Antonio Eduardo Marquez de Figueiredo

Trindade, Luis Emilio Maurette, Mário José Gonzaga Petrelli, Paulo Miguel Marraccini, Pedro Cláudio de Medeiros B. Bulcão e Pedro Pereira de Freitas

Haydewaldo Roberto Chamberlain da Costa

Laênio Pereira dos Santos

Lúcio Antonio Marques

Suplentes

José Maria Souza Teixeira Costa e Luiz

Sadao Shibutani

CONSELHO SUPERIOR

PRESIDENTE

Jorge Hilário Gouvêa Vieira

CONSELHEIROS

Acacio Rosa de Queiroz Filho, Carlos dos Santos, Francisco Caiuby Vidigal, Jayme Brasil Garfinkel, Jorge Estácio da Silva, José Castro Araújo Rudge, José Roberto Marmo Loureiro, Luis Emilio Maurette, Marcio Serôa de Araujo Coriolano, Marco Antonio Rossi, Mário José Gonzaga Petrelli, Nilton Molina, Patrick Antônio Claude de Larragoiti Lucas, Pedro Pereira de Freitas, Paulo Rogerio Caffarelli, Thierry Marc Claude Claudon e Wilson Toneto

João Gilberto Possiede e Júlio César Rosa

REVISTA DE SEGUROS Órgão de divulgação do mercado segurador

PUBLICAÇÃO INTEGRANTE DO CONVÊNIO DE IMPRENSADO MERCOSUL – COPREME.

Em conjunto com SIDEMA (Serviço Informativo do Mercado Segurador da República Argentina), EL PRODUCTOR (Publicação da Associação de Agentes e Produtores de Seguro da República Oriental do Uruguai) e Jornal dos Seguros (Publicação do Sindicato dos Corretores de Seguros e de Capitalização do Estado de São Paulo).

Editora-chefe:

Ângela Cunha (MTb/RJ12.555)

Coordenação Editorial:

VIA TEXTO AG. DE COMUNICAÇÃO viatexto@viatexto.com.br

21 - 2262.5215

Jornalista Responsável:

Vania Mezzonato – MTB 14.850

Assistente de produção:

Marcelo Mezzonato

Colaboradores:

Suzana Liskauskas, Vania Mezzonato, Claudio Souza, Denise Bueno, Jorge Clapp, Carmen Nery, Márcia Alves, Vagner Ricardo, Lenir Camimura, Maria Luisa Barros

Fotografia:

Antranik Fotos, Ari Kaye, Fernanda Acioly, Gabriel Heusi, Marcelo Bravo, Pedro Mena, Rosana Bikierman

Projeto Gráfico: Maraca Design

Rua Senador Dantas, 74/12º andar, Centro - Rio de Janeiro, RJ – CEP 20031-201

Telex: (021) 34505-DFNES

Fax: (21) 2510.7839

Tel. (21) 2510.7777

www.viverseguro.org.br

E-mail: cnseg@cnseg.org.br

Escritório CNseg/Brasília – SCN/ Quadra1/Bloco C – Ed. Brasília – Trade Center – sala 1607

Gráfica: Walprint

Distribuição: Serviços Gerais/CNseg

Periodicidade: Trimestral

Circulação: 7 mil exemplares

As matérias e artigos assinados são de responsabilidade dos autores. As matérias publicadas nesta edição podem ser reproduzidas desde que identificada a fonte.

Distribuição Gratuita

Revista de Seguros – 3

Sumário

Um ano de muitas conquistas e inovações

Este foi mais um ano de grande movimentação no mercado segurador. Não apenas pelo crescimento na casa de dois dígitos, que confirma a pujança do setor, e pelos fóruns de debates realizados sobre os mais diversos temas, mas, principalmente, em razão de duas importantes conquistas: o Prêmio Antonio Carlos de Almeida Braga Inovação em Seguros, e a regulamentação do Microsseguro.

A ideia de revelar, homenagear e estimular os inovadores do setor ganhou vida em tempo recorde. Em apenas quatro meses, o prêmio mobilizou profissionais do mercado, foi notícia em diversos veículos da mídia especializada e da grande imprensa e contou com um corpo de jurados de altíssimo nível. Um deles, inclusive, o professor Silvio Meira, especialista em inovação, é o entrevistado desta edição. Mas vale destacar que o prêmio, em tão pouco tempo, conquistou a confiança de todos.

Nada mais apropriado e justo do que fazer a entrega da premiação no tradicional encontro de final de ano do mercado. A reportagem de capa traz a cobertura completa desse grande momento, revelando os talentos que fizeram a diferença. E também uma análise sobre o desempenho de 2011 e as perspectivas para 2012 dos segmentos de Seguros, Previdência e Capitalização. Assunto que ganha espaço em outra matéria, que traz informações complementares.

O Microsseguro foi um dos principais temas do ano que se finda, com várias ações promovidas pelas entidades e empresas do setor. Entre elas, a 7ª Conferência Internacional de Microsseguro e o lançamento da segunda fase do Projeto ‘Estou Seguro’, desenvolvido no Morro Santa Marta, na Zona Sul do Rio de Janeiro. Ambas são retratadas nesta edição.

Mas o momento mais aguardado pelo mercado veio quase ao apagar das luzes, com a regulamentação do Microsseguro que, por sua função social, é entendido como um divisor de águas. Além de proteger vidas e as conquistas das classes de menor renda, tirando milhares de famílias da pobreza, funciona também como mecanismo de educação financeira. Definidas as linhas gerais – e em breve as regras complementares a serem editadas pela Superintendência de Seguros Privados (Susep) –, as matérias sobre o assunto aqui publicadas mostram que o ano de 2012 será de muitos desafios.

A edição atualiza o leitor também sobre os vários fóruns de debates realizados no último trimestre e traz informações importantes sobre o assunto que tomará conta do cenário brasileiro, a Conferência da ONU Rio+20.

Boa leitura e um ótimo 2012!

ÂNGELA CUNHA Editora

‘ESTOU SEGURO’, SEGUNDA FASE

Uma ação da segunda fase do projeto ‘Estou Seguro’ mudou a rotina da comunidade Santa Marta, em Botafogo, na manhã do último dia 17. Divididos em cinco equipes, voluntários e moradores participaram de um mutirão de limpeza que resultou na coleta de mais de seis toneladas de detritos. A iniciativa, que contou com o apoio técnico de oito garis da Comlurb, é a primeira de uma série prevista para 2012. Enquanto os adultos limpavam becos e vielas, cerca de cem crianças participaram de uma Oficina de Material Reciclável, conduzida por quatro instrutores do Núcleo de Justiça Comunitária, que ensinaram a fazer brinquedos com sucata e a separar o lixo.

Revista de Seguros – 4 Editorial

MARCELO BRAvO

Entrevista

Silvio Meira

A inovação exige investimento em tempo e dinheiro

Admirador do pensamento de Peter Drucker, um dos mais influentes estudiosos de gestão do século XX, o professor Silvio Meira é enfático quando aponta a principal necessidade das empresas brasileiras para garantir sua sustentabilidade no mercado: inovação. Na sua opinião, não haverá saída para as companhias nacionais na competição com seus pares estrangeiros a não ser reinventar seus produtos e procedimentos. Mas ele faz uma ressalva: não será uma tarefa fácil, pois todo processo de mudança é doloroso e requer muito trabalho.

Por SUZANA LISKAUSKAS

Por SUZANA LISKAUSKAS

Considerado um dos pesquisadores mais influentes no Brasil e no mundo, quando o assunto é Ciência da Computação e Inovação, o professor Silvio Meira, engenheiro formado pelo Instituto de Tecnologia da Aeronáutica (ITA), não para. Responsável por grandes projetos, como o Centro de Estudos e Sistemas Avançados do Recife (www.cesar.org.br) e Porto Digital (www.portodigital.org) – o parque tecnológico de software e indústrias criativas no centro antigo do Recife – e ainda criador do programa de Doutorado em Ciência da Computação na Universidade de Pernambuco (UFPE), Meira é uma referência quando o assunto é inovação. E não é só no meio acadêmico que sua estrela brilha. O professor acaba de ser escolhido um dos protagonistas da nova campanha publicitária do whisky Johnnie Walker no Brasil. Mas engana-se quem espera respostas rebuscadas e raciocínios inalcançáveis em um colóquio com Meira.

Com a simplicidade de quem enxerga a evolução da sociedade muito além de bits e bytes, Meira diz que a inovação tem uma forte presença na periferia das economias e dos negócios, e num tipo de atendimento que leva

ao encantamento. E ainda é taxativo ao afirmar que ninguém inova porque é louvável, mas sim por necessidade. “A inovação está diretamente ligada à criação de um diferencial de sustentabilidade”, diz. A frase tem seu efeito, mas faz todo sentido para a realidade brasileira.

Revista de Seguros – 5

Ex CLUSI v A BRF ERNANDA A CIOL y

Entrevista

Revista de Seguros: Como o senhor analisa o processo de inovação no cenário econômico nacional?

Silvio Meira – Em um país que ganhou destaque no cenário econômico mundial nos últimos dez anos, a maioria das empresas ainda não compete em mercados abertos. Além disso, grande parte das companhias no Brasil atua na área de commodities, e a maior parte do valor gerado não retorna para elas. Soma-se a tudo isso o fato de as empresas nacionais sofrerem uma grande pressão burocrática e produzirem para pagar o custo dos impostos. Assim, não sobra muito tempo para gerar valor a ser investido em inovação ou sequer pensar em inovação.

Isso significa que o Brasil ainda tem muito a caminhar em termos de inovação?

Tenho uma visão muito realista do cenário econômico e acho que estamos vivendo no Brasil um momento semelhante à situação exposta pelo físico Fritjof Capra em seu livro “Ponto de mutação”. É uma situação limítrofe. As empresas brasileiras vão precisar inovar para garantir sua sustentabilidade no mercado. Não haverá saída. Há muitos mercados no Brasil, como o da aviação comercial, em que as empresas estrangeiras chegam com experiências e práticas criadas para atrair o consumidor. Isso não deixa saída para as empresas nacionais, que vão precisar reinventar seus produtos e procedimentos.

Como o senhor definiria inovação?

Este ano fiz muitas palestras em federações do Comércio e da Indústria de diversos estados brasileiros, além de instituições como o Sebrae. Em todos esses eventos, sou categórico ao afirmar que a inovação não é um fim, mas um meio para garantir a sobrevivência em um mercado cada vez mais competitivo. Minha visão de inovação está em linha com o pensamento de Peter Drucker, um dos mais influentes estudiosos de gestão do século xx . O primeiro passo é mudar um comportamento, sempre acompanhado de investimento de trabalho e dinheiro. Drucker identificou quatro oportunidades de inovação

dentro de uma corporação (ocorrências inesperadas, incongruências, processos necessários, mudanças na indústria e no mercado) e três fora dela (mudanças demográficas, mudanças de percepção e novo conhecimento).

O senhor acha que os empresários brasileiros, dos mais variados setores, estão dispostos a investir em inovação?

Tenho uma visão realista e crua sobre inovação, por isso, destaco outro fator que pode retardar ou asfixiar os processos inovadores no dia a dia das corporações. Toda inovação envolve um investimento de tempo e dinheiro, ela também compromete o lucro dos executivos. Como grande parte das empresas tem um sistema de bonificação e resultados de curto prazo, além de haver uma grande rotatividade nas gestões, colocar em prática um processo de inovação que se materialize em uma condição mais positiva, para clientes e fornecedores, vai comprometer a bonificação dos executivos. O que os leva a rifar o futuro e pensar, de forma bem mais objetiva, no presente, criado por um passado que não vai se sustentar por muito tempo.

Então, estaríamos fadados no Brasil a não inovar?

As empresas vão precisar mudar posturas para admitir a inovação no seu plano de negócios, o que será imprescindível para sua continuidade. Porém, como o ser humano quer estabilidade, e todo processo de mudança é doloroso e requer muito trabalho, não será uma tarefa fácil.

Se os profissionais brasileiros de um futuro próximo devem se habituar a desenvolver processos inovadores, qual seria o papel do ambiente acadêmico neste cenário?

O principal papel da universidade é gerar capital humano de qualidade e em quantidade para atender à demanda do mercado e da sociedade, a custos aceitáveis pelo mercado. Assim teremos profissionais capazes para inovar. E não basta gerar, é preciso reter esses profissionais no País. Por conta da iminência desse êxodo de cérebros, fomos obrigados a inovar no mercado

Revista de Seguros – 6

“ As empresas estão simplificando os processos associados a seguros, o que descomplica a vida do cliente e reduz custos internos.

É capaz até de melhorar o nível de governança – processos complexos demais são muito difíceis de controlar e auditar”

de trabalho em Pernambuco ao criar o Cesar. Ao perceber que muitos alunos que passavam pela UFPE migravam para outras cidades, por conta da competição no mercado de trabalho, concebemos o Centro de Estudos e Sistemas Avançados do Recife com colegas do Centro de Informática da universidade. Trata-se de um centro de inovação privado, sem fins lucrativos, que também é um gerador de startups de tecnologia e que já ganhou dois prêmios Finep como melhor instituição de inovação do Brasil.

O senhor Integrou a Comissão Julgadora do Prêmio Antonio Carlos de Almeida Braga de Inovação em Seguros. Quais são as principais características desse mercado quando o assunto é inovação?

Primeiro, as empresas estão investindo na simplificação dos processos associados a seguros, o que descomplica a vida do cliente e reduz custos internos. É capaz até de melhorar o nível de governança – os processos complexos demais são muito difíceis de controlar e auditar. Depois, já há um esforço considerável para se criar serviços online, desintermediando a relação entre seguradoras e segurados – e quanto mais simples for este processo, mais interessante será para todos. Uma ação simples capaz de cativar um cliente pode ser um grande processo inovador. Processos complexos, informatizados, não são mais acessíveis só porque estão na web. Há um espaço gigantesco, e ainda pouco explorado, de uso de tecnologias de informação e comunicação no negócio, especialmente no lado cliente.

O senhor avalia que os clientes do mercado consumidor estão preparados para lidar com procedimentos inovadores?

Os clientes do mercado segurador nacional parecem estar preparados para usar uma oferta muito maior de tecnologia. Já são mais de 30 milhões de smartphones no Brasil, por exemplo, e aplicações relacionadas a seguros que agregassem valor ao cotidiano dos clientes poderiam encontrar comunidades de prática muito significativas em um número de cenários. É preciso investir para ver o que vai acontecer. Porque inovação também é a execução imperfeita do

desconhecido. Não dá para se saber o que vai acontecer se não se tentar.

O senhor costuma dizer que, para inovar, mais que buscar respostas, as empresas deveriam fazer perguntas? Que perguntas seriam essas?

A primeira pergunta é: “o que eu não sei?”. Olhando o mercado do ponto de vista estrutural (eu para o mercado) e conjuntural (do mercado para mim), como eu reinterpreto as coisas que já estão estabelecidas e encontro novas formas de olhar o mundo? Há métodos e processos que permitem fazer isto de forma estruturada, pela construção de um processo de análise. Temos uma dinâmica muito pouco inovadora no Brasil, porque as empresas tendem a acompanhar o que já está acontecendo e não a fazer com que aconteça. Acompanhar significa ser puxada pelo mercado e tentar fazer com que aconteça significa desenhar o mercado. No cenário de seguros, que tem um órgão regulador forte e sistemas de defesa do consumidor bem estabelecidos, este desenho vai muito além do projeto de uma empresa. Eventualmente, é preciso mudar as regras do cenário como um todo – e isso faz parte das perguntas: como seria se eu mudasse uma regra que vem do órgão fiscalizador ou da defesa do consumidor? Como posso manter os preceitos gerais da competitividade e garantir os direitos do consumidor e ao mesmo tempo fazer as coisas de outro modo? Esse olhar múltiplo ao redor de perguntas também múltiplas cria necessariamente novas conjunturas – e é disso que estamos precisando.

Qual é a maior ou melhor inovação da história da humanidade?

Para mim, a inovação mais importante para a humanidade, que surgiu de uma forma quase caótica, aleatória e levou muito tempo para se estabelecer, é a capacidade humana de se comunicar. Depois veio a escrita da comunicação. Foram desenvolvidos mecanismos efetivos de comunicação que permitiram que nós criássemos o tempo: saímos do presente para falar do passado e aprender sobre ele, além de fazer planos para o futuro. Para mim, a maior inovação de todos os tempos é a linguagem. •

Revista de Seguros – 7

“ Há uma dinâmica muito pouco inovadora no Brasil, porque as empresas tendem a acompanhar o que já está acontecendo e não a fazer com que aconteça. Acompanhar é ser puxada pelo mercado e tentar fazer com que aconteça é desenhar o mercado”

Tecnologia para procedimento de saúde vence a premiação

segundo a premiada. “Foi um projeto que desenvolvemos com paixão e, mesmo sem saber nada sobre os ‘cases’ concorrentes, tínhamos muita expectativa”, afirmou Roberta Navarro, da SulAmérica, ao lado do parceiro Raphael Watanabe, que desenvolveu o produto.

Os premiados da pr

Uma solução desenvolvida pela SulAmérica Seguros, com base em pesquisas realizadas junto à rede referenciada de saúde, foi a grande vencedora da primeira edição do “Prêmio Antonio Carlos de Almeida Braga de Inovação em Seguros”. Criado pela CNseg, a premiação objetiva estimular o desenvolvimento do setor e o aprimoramento das relações com o consumidor, a partir da adoção de ideias inovadoras referentes a serviços e procedimentos – além de apoiar as iniciativas que vão delinear o perfil do mercado segurador no futuro.

O ‘case’ vencedor é baseado numa ferramenta de autorização prévia de procedimentos de saúde, que autoriza automaticamente até internações hospitalares, reduzindo drasticamente o tempo de espera, que chegava a dez horas. O nível de reclamação na empresa, que já era baixo, teve 30% de redução desde julho, quando o projeto começou a ser implantado,

A última etapa da premiação, que previa a avaliação seletiva dos cases, ficou sob a responsabilidade de um time de jurados formado por profissionais de áreas distintas: Antonio Penteado Mendonça, advogado, radialista e colunista de Seguros e Previdência; Helio Portocarrero, diretor-executivo da Fundação Casa de Rui Barbosa; Joaquim Falcão, professor de Direito Constitucional e diretor da Escola de Direito da FGv-RJ; Nadja Sampaio, jornalista e editora da Coluna Defesa do Consumidor de O Globo; e Silvio Meira, pesquisador na área de Engenharia de Software. Conheça a seguir os vencedores da primeira edição do prêmio Inovação em Seguros.

1º lugar

• Roberta Ruiz Navarro e Raphael Shoji Hinata Watanabe

SulAmérica Seguros

“Sistema SulAmérica de validação prévia de procedimentos e materiais especiais”

Revista de Seguros – 8

Por

Prêmio Inovação

vANIA MEZZONATO

Ao final do evento foi exibido um vídeo com depoimento dos jurados e a definição de “inovação” ouvida nas ruas da cidade

Ranking disputado

Ao todo, foram inscritos 38 trabalhos – 19 deles selecionados e seis finalistas disputaram os três primeiros lugares do ranking da premiação. O terceiro lugar foi dividido entre dois ‘cases’, que ficaram empatados, na avaliação do júri. Os vencedores receberam o troféu Prêmio Antonio Carlos de Almeida Braga de Inovação em Seguros e cheques no valor de R$ 15 mil (1º lugar), R$ 10 mil (2º) e R$ 5 mil (3º). O quinto e sexto lugares ficaram, respectivamente, com Rodrigo Caixeta e Guillermo Reid (“Smartia - Líder em Seguros Online”) e Maria Beatriz Padilha Soares e Marina de Castro Frid (“ vacinas do viajante – Bradesco Saúde Concierge”).

A festa da premiação aconteceu durante almoço de confraternização de final de ano do mercado no Hotel Copacabana Palace, em 14 de dezembro, no Rio de Janeiro, com a presença maciça de autoridades, empresários e executivos do mercado, além de Antonio Carlos de Almeida Braga, o renomado empresário do setor, carinhosamente chamado de Braguinha, que emprestou

imeira edição

seu nome à iniciativa.

No discurso de abertura do evento, o presidente da CNseg, Jorge Hilário Gouvêa vieira, destacou a pujança do mercado de seguros brasileiro – mesmo em situações macroeconômicas

2º lugar

• Waldir de Menezes Junior e Mario

Montenegro Gasparini

Interface Seguros

“Tornando o Turismo do Brasil Mais Seguro”

3º lugar

• Paulo Eduardo Fernandes Rossi e Diretoria de Marketing

Grupo Segurador Branco do Brasil e Mapfre

“Traduzindo o segurês”

• Alessandro Ramos

Bradesco Seguros

“Serviço de Atendimento ao Cliente nas Mídias Sociais”

Revista de Seguros – 9

“ Queremos que seja perceptível o papel do setor no desenvolvimento econômico e social do País”

Jorge Hilário

Os premiados: Roberta Ruiz Navarro (SulAmérica), Waldir de Menezes Junior (Interface), Paulo Eduardo Fernandes Rossi (BB/Mapfre) e Alessandro Ramos Rebello (Bradesco)

Rebello

FOTOS R OSANA B IKIERMAN

O desempenho dos quatros segmentos em 2011

Final de ano é hora de fazer balanço dos resultados. No evento do Prêmio Inovação, os presidentes das quatro federações que compõem a CNseg –FenaCap, FenaPrevi, FenaSaúde e FenSeg –, respectivamente, Paulo Rogério Caffarelli, Marco Antonio Rossi, Márcio de Araújo Coriolano e Jayme Garfinkel, mostraram o desempenho de suas áreas em números (resumidos a seguir) e fizeram projeções otimistas para 2012, apesar da crise na zona do euro, que ainda ronda as economias mundiais (veja pág. 30).

FenaCap

O ano se finda com cerca de 40 milhões de brasileiros portando um título de Capitalização.

Revista de Seguros – 10

Prêmio Inovação

do PIB nacional, significa responder à complexidade com simplicidade”

Silvio Meira

“ Espero que no ano que vem o setor continue compromissado com os anseios de seus

Autoridades, empresários e executivos do mercado prestigiaram a premiação que aconteceu durante almoço no Copacabana Palace

mais desfavoráveis –, o crescimento anual acima do registrado pelo PIB e a importância para o País dos investimentos na formação da poupança in terna. “Nosso grande desafio é conquistar o reco nhecimento da sociedade, de maneira geral, e do governo, em particular, pela importância do setor de seguros para a economia brasileira. Queremos que seja perceptível o seu papel no desenvolvi mento econômico e social do País”, afirmou.

Nível de excelência

Para Solange Beatriz Palheiro Mendes, direto ra-executiva da CNseg, apontar os vencedores da primeira edição do prêmio foi um grande desafio para os jurados, em função do número expres sivo de trabalhos inscritos, que superou todas as expectativas iniciais, e do nível de excelência que apresentavam. “A preocupação com o consumi dor é uma tônica não só do próprio mercado, para efeito de competição, mas é também da Confederação, que objetiva travar um contato mais estreito com seu público”, salientou.

O regulamento da edição 2012 do “Prêmio Antonio Carlos de Almeida Braga de Inovação em Seguros” será publicado no início do se

O número representa um crescimento de 15% em relação ao registrado no ano passado. “O desafio para o ano que vem é manter o desempenho no mesmo ritmo e capacitar agentes de venda. O grande atrativo dos títulos é reunir a proteção ao risco do sorteio”, disse Caffarelli.

FenaPrevi

Para o setor de previdência, 2011 ficará na lembrança como um ano de crescimento virtuoso e de desenvolvimento. O acúmulo de reservas chegou a cerca de R$ 300 bilhões, com 400 milhões de clientes. “Nossa participação no PIB ainda é relativamente pequena, mas as ações do governo e a economia estável têm colaborado para a construção de um novo mercado de Previdência no Brasil”, resumiu Rossi.

FenaSaúde

Movido pelo ‘combustível’ emprego e renda, o segmento cresceu 10% em vendas. O empre -

gundo semestre. Segundo Solange Beatriz, o lançamento deste segundo ano da premiação contará com ações mais efetivas na própria Confederação e também junto às seguradoras, com a promoção de eventos e palestras.

Ela adiantou que o foco será o comprometimento do setor com a sustentabilidade, lembrando que, na Conferência Mundial para o Meio Ambiente, a Rio+20, que acontece em junho, no Rio de Janeiro, o setor vai apresentar seus princípios e compromissos com a sustentabilidade ambiental. “Desejo um ano promissor a todos e espero que no ano que vem o setor continue compromissado com os anseios de seus segurados e consumidores”, concluiu.

Segundo o palestrante Silvio Meira, pesquisador na área de Engenharia de Software e uma das autoridades nacionais quando o assunto é Inovação, o público consumidor quer ofertas absolutamente simples, em temos de acesso e uso, para resolver seus problemas mais complexos. “Inovar num mercado como esse, que representa 5,4% do PIB nacional, significa responder à complexidade com simplicidade”, resumiu. •

go responde por 75% dos seguros de saúde do país, custeados pelas empresas. Com mais emprego e mais dinheiro no bolso, as famílias de baixa renda elegeram os planos de saúde como uma de suas prioridades. “Foi um ano de intensa atividade regulatória, mas também o mais importante da última década para o segmento”, comparou Coriolano.

FenSeg

Ressaltando a complexidade da federação, que reúne muitos ramos, Jayme Garfinkel apresentou o crescimento de cada um deles: Automóvel (6,5%), Patrimoniais (16%), Riscos financeiros (53%), Rural (29%), Transportes (19,6%) e Responsabilidade geral (22,5%). A frota segurada de automóveis cresceu 6,5% e representa 28% do seguro DPvAT. “Espero que os projetos em andamento no setor se realizem e que a FenSeg continue a ser um local de concórdia”.

Paulo Rogério Caffarelli

Marco Antonio Rossi

Márcio Coriolano

Jayme Garfinkel

Maior mercado de microsseguros da América Latina, o País tem uma das menores penetrações do setor no PIB da região

empregada doméstica Nilza Silva, mãe de dois filhos menores, perdeu o marido de forma brutal: assassinado antes de completar 35 anos. Graças a duas apólices de seguros, compradas junto com o financiamento de uma televisão e uma geladeira nas Casas Bahia, o destino da família seguiu um caminho próspero. Uma apólice de seguro prestamista quitou a dívida, evitando assim a retomada do bem, e outra de acidentes pessoais pagou um capital suficiente para que ela pudesse comprar um terreno e iniciar a construção da casa própria na sua cidade natal, no interior da Bahia, para onde voltou a fim de criar seus filhos junto à família.

As apólices que mudaram a vida de Nilza foram o tema do 7ª Conferência Internacional de Microsseguros, realizada no Rio de Janeiro, entre 8 e 10 de novembro de 2011. Organizado pela Munich Re Foundation, com apoio da CNseg e da Microinsurance Network, o evento reuniu 450 representantes de países que já possuem alguma experiência no tema, como Índia, África do Sul e Gana.

Trata-se de um segmento que surgiu no mundo há 15 anos e já conta com 500 milhões de pessoas protegidas por apólices que custam até US$ 10 por mês. Boa parte dos contratos tem o objetivo de garantir uma indenização para que a família possa se organizar financeiramente frente à perda do mantenedor, seja por uma doença inesperada ou mesmo da queda brusca da receita de uma safra, como nos microsseguros da Índia, onde boa parte da população ainda vive na área rural.

Exemplo da Índia

O Brasil discute a regulamentação do seguro popular A

Segundo estudos da Microinsurance Network, uma rede mundial que reúne grandes instituições privadas e públicas, além de estudiosos e especialistas no assunto, a Índia concentra 50% desse mercado em termos de apólices vendidas. “Estudos recentes estimam que, nos próximos dez anos, chegaremos a um bilhão de pessoas de baixa renda protegidas por um microsseguro”, disse Craig Churchill, presidente da Microinsurance Network.

O Brasil foi escolhido para sediar tão importante debate por ser, oficialmente, o mais novo integrante deste segmento ao começar a esboçar as primeiras normas para regulamentar o segmento. “O Brasil pode ser a Índia da América Latina”, diz Dirk Reinhard, da Munich Re Foundation, citando dados do crescimento econômico na última década, motivado principalmente pela inclusão social.

O bom ciclo econômico do Brasil possibilitou que mais de 30 milhões de pessoas dei -

Revista de Seguros – 12

Por CLAUDIO SOUZA e DENISE BUENO

Microsseguros

xassem as classes de renda E e D e ingressassem na classe C, na última década, tornandose parte principal do mercado de consumo. “Podemos perceber o comprometimento do mercado de seguros em desenvolver ferramentas de gerenciamento de risco mais eficazes, para evitar que essas pessoas retornem ao estágio inicial de pobreza”, elogiou Graig.

Educação financeira

Durante três dias, 70 palestrantes expuseram e debateram experiências em 22 sessões. Algumas premissas já são certas. Um dos pontos centrais para que os projetos de microsseguros deslanchem em qualquer lugar do mundo está nas Parcerias Público Privadas (PPP). O projeto tem cunho social, por isso, requer a presença de governos. Do ponto de vista privado, o projeto precisa se pagar para que o acionista aposte na iniciativa de ajudar a desenvolver a educação financeira em comunidades carentes.

Dirk Reinhard ressalta que todos perdem, na ocorrência de uma catástrofe, por exemplo, com a morte de centenas de pessoas. O governo é obrigado a despender recursos para reconstruir a região afetada, as empresas perdem mão de obra e a sociedade sofre em consequência do aumento do número de pessoas abaixo da linha da pobreza. “É um mercado que necessita do apoio de todos”, frisou o especialista.

Seguro, no entanto, não é a resposta para todos os problemas sociais que podem comprometer a renda de uma família, na avaliação Stefan Dercon, pesquisador da Universidade de Oxford, nos Estados Unidos. “Seguro é uma parte da organização financeira de uma pessoa, desde que ele seja visto como um valor agregado na vida das famílias, retirando-as da pobreza”, afirmou.

Produtos parecidos

Roberto Junguito, presidente da Fasecolda, Federação das Seguradoras Colombianas, país que já acumula uma rica experiência no assunto, afirma que há muita coisa diferente

no mundo em termos de microsseguro. Culturas são diversas, regulamentações desenhadas sob medida, cada qual tem um risco. Na Índia, a oscilação de preço das commodities pode acabar com a renda de uma família. Já na Indonésia, a fúria da natureza é capaz de atrasar em décadas o avanço da economia local. “Mas uma coisa é certa: os produtos são muito parecidos”, afirma.

Brandon Mathews, diretor-geral de microsseguros do grupo suíço Zurich, um dos mais atuantes no mundo e também no Brasil, afirma que o sucesso da operação será definido na criação do produto. “A empresa que quiser ter sucesso nesse segmento tem de “

Revista de Seguros – 13

“Estudos recentes estimam que, nos próximos dez anos, chegaremos a um bilhão de pessoas de baixa renda protegidas por um microsseguro”

Craig Churchill

O mercado de seguros está comprometido com o gerenciamento de risco mais eficaz, para evitar que essas pessoas retornem ao estágio inicial de pobreza”

F OTOS DE P EDRO M ENA

Dirk Reinhard

Microsseguros

do produto, o Palminhas, que sai por R$ 10 a anuidade. O boca a boca na comunidade, onde vivem 30 mil pessoas, ajudou a vender 1,7 mil apólices em um ano.

Ambiente de confiança

Um ponto fundamental em seguros vendidos em comunidades é criar um ambiente de confiança, que envolva todo o processo, da regulamentação por parte do governo até a ética do profissional que efetuará a venda. Caso contrário, a operação não avança. “As pessoas têm de confiar na instituição que pede o dinheiro delas para devolver somente quando as coisas estiverem mal”, enfatiza Stefan Dercon, da Universidade da Geórgia.

fazer um produto que traga vantagens para todos os envolvidos, sem comprometer o preço final e o atendimento. É preciso que seja bom para todos. Caso contrário, não vai dar certo”, apregoa o especialista que já participou de muitos projetos ao redor do mundo.

No Brasil, o principal projeto da Zurich é com o Banco Palmas. O produto oferece coberturas de vida, assistência funeral e sorteio por R$ 35 a anuidade. Este projeto foi lançado de forma pioneira em Fortaleza, em novembro de 2010, e vem sendo expandido para outras cidades por meio da Rede Brasileira de Bancos Comunitários. Atualmente, ainda é oferecida uma versão simplificada

Craig Churchill vai além: “direitos e deveres devem estar claros, de forma muito simples, no processo de venda. Isso reduzirá o número de conflitos e ajudará a criar um relacionamento duradouro”. Mas tudo tem de ter um equilíbrio. Flexibilidade e simplicidade têm de andar juntas. Na África do Sul, por exemplo, uma empresa tentou explicar demais o seguro. O prospecto ficou tão complexo que as pessoas não conseguiram comprar. Ou seja, foi um fracasso. Segundo Wladimir Chinchio, da vayon, consultoria especializada em soluções para o segmento, há quatro premissas para o sucesso do microsseguro: oferta em locais que as pessoas de baixa renda frequentam com regularidade; venda consultiva para que os clientes tomem decisões bem fundamentadas; facilidade de atendimento ao segurado com conveniência e agilidade; presença na vida do cliente através de modelos de relacionamento inovadores para cativar a fidelidade. Tudo isso sem esquecer o controle dos custos operacionais, num segmento caracterizado pela baixa margem de retorno.

Condições mínimas

Apesar de o assunto estar entre as prioridades dos executivos do setor e também do governo brasileiro desde 2004, parte da regulamentação necessária para se estabelecer as condições mínimas deste segmento só foi aprovada no final de novembro de 2011 pelo Conselho

Revista de Seguros – 14

“Seguro é uma parte da organização financeira de uma pessoa, desde que ele seja visto como um valor agregado na vida das famílias, retirandoas da pobreza”

Stefan Dercon

“A empresa que quiser ter sucesso nesse segmento tem de fazer um produto que traga vantagens para todos os envolvidos, sem comprometer o preço final”

Brandon Mathews

Nacional de Seguros Privados (CNSP), órgão presidido pelo Ministério da Fazenda.

Até agora, todas as iniciativas brasileiras são contabilizadas nas apólices de seguros normais. Acredita-se que, com estatísticas apartadas, o Brasil será o maior país em microsseguro da América Latina. “E estará entre os maiores do mundo”, aposta Eugênio velásquez, diretor da Bradesco e da Comissão de Microsseguros da CNseg.

Luciano Santanna, superintendente da Susep, que presidiu a reunião do CNSP, disse que o órgão regulador diminuiu a exigência de capital para as seguradoras que vão atuar no ramo para 20% do capital exigido para os seguros tradicionais e também flexibilizou a exigência de aplicações das reservas técnicas. “A regulação inicial tem como meta reduzir custos para estimular a entrada de companhias especializadas no setor e garantir que os produtos cheguem aos consumidores de forma adequada, por meio de corretores especializados”, afirmou.

Subsídio ao prêmio

Definir a formatação de produtos, como valores mínimos e máximos do preço do seguro, bem como da importância segurada, está no cronograma de outra etapa regulatória, prevista para ser concluída até o início do segundo semestre de 2012. O subsídio ao prêmio, prática adotada em vários países do mundo, ficou para outra rodada de negociações com o governo. “Aqui no Brasil não será desta forma. Por isso, o mercado terá que buscar experiências de sucesso e, acima de tudo, eficiência para competir”, comentou o presidente da CNseg, Jorge Hilário Gouvêa v ieira.

A entrada dos correspondentes bancários na venda de microsseguros, até então autorizados apenas a vender serviços financeiros simples, é um estímulo e tanto ao setor que veio com a regulamentação já aprovada. São cerca de 150 mil novos postos de venda, com acesso à população que nunca teve acesso a produtos bancários. Além deles, a Susep autorizou a venda remota de microsseguros por internet e celulares, bem como corretores especializados

vinculados às seguradoras.

Para velasques, a discussão sobre a regulamentação em andamento deve ser específica para o mercado brasileiro, sem copiar modelos do exterior. “O mais importante para o segmento deslanchar é a educação financeira, pois os maiores entraves estão na cabeça das pessoas e não na regulamentação ou na tecnologia”, analisou.

Eis aí um tema que interessa às instituições de fomento, como o Inter-American Development Bank (IADB). “Sabemos pouco do Brasil, pois as informações não estão consolidadas. Mas temos cases muito interessantes no País, como as parcerias com empresas do varejo que chegam às camadas mais pobres da população”, informou

Revista de Seguros – 15

“Aqui no Brasil não será desta forma (com subsídio). Por isso, o mercado terá que buscar experiências de sucesso e, acima de tudo, eficiência para competir”

Jorge Hilário

“O mais importante para o segmento é a educação financeira, pois os maiores entraves estão na cabeça das pessoas e não na regulamentação ou na tecnologia”

Eugênio Velasques

Microsseguros

mos que o Brasil é o maior mercado da América Latina e que a penetração do setor no PIB da região está entre as menores do mundo, o que nos faz ter muito interesse em apoiar projetos”, afirma a técnica do IADB.

Potencial brasileiro

Nancy Lee, técnica IADB, instituição que estuda como desenvolver microfinanças há 17 anos. “Temos quase mil projetos, formando um grande grupo de conhecedores da área”, acrescentou. Ainda não se sabe ao certo qual o tamanho do mercado brasileiro em microsseguros. “Sabe -

De acordo com estimativas do Centro para Regulação e Inclusão Financeira (Cenfri), da África do Sul, que considera pessoas com renda de até três salários mínimos, o Brasil tem potencial de atingir 128 milhões de brasileiros. Admitindo que a penetração das vendas seja 60% em dez anos, o cálculo leva para um público-alvo de 74 milhões de pessoas, que não tem qualquer apólice de seguro – ou, se tem, o produto é incompleto para garantir o ciclo de vida.

A filosofia do banco multilateral é de que pessoas mais conscientes do uso do dinheiro são capazes de progredir com o uso do cré -

Abordagem simples para difundir a cultura da proteção

Maria Elena Bidino, diretora da CNseg, relatou ao público presente no evento a experiência brasileira do projeto ‘Estou Seguro’, implementado na Morro Santa Marta, uma das maiores comunidades carentes do Rio de Janeiro. Foi realizada uma pesquisa com 608 moradores da comunidade e três grupos de discussão para um levantamento socioeconômico da região. A pesquisa constatou que 87% da população local jamais cogitariam fazer um seguro em razão de preço e desconhecimento.

Com base nessa pesquisa, o primeiro passo foi iniciar uma abordagem simples, para difundir a cultura de seguros de forma clara e objetiva. “Nossa mensagem ainda é introduzir o conceito de seguro, mostrando para a população que o produto não é só para ricos. Pelo contrário. Foi feito especialmente para protegê-los num momento de dificuldade,

“

O governo está aberto a apoiar iniciativas nesse segmento, pois vê uma oportunidade única de negócios que se mostra sustentável no longo prazo”

Renata Cavalcanti

como a morte ou a invalidez”, diz Maria Elena. A subsecretária estadual de Desenvolvimento e Energia do Rio de Janeiro, Renata Cavalcanti, que representou o governador Sérgio Cabral no evento, a presença do seguro nas comunidades pacificadas, que já somam 17 no Rio, ajudará muito o governo na implementação de políticas sociais. “O governo está aberto a apoiar iniciativas nesse segmento, pois vê uma oportunidade única de negócios que se mostra sustentável no longo prazo”.

Revista de Seguros – 16

“A meta é reduzir custos para estimular a entrada de companhias especializadas e garantir que os produtos cheguem aos consumidores de forma adequada”

Luciano Santanna

dito e o hábito de poupar. No entanto, riscos como a morte, doenças e perdas imprevistas, como as causadas pela fúria da natureza, precisam ser considerados para evitar que as famílias retornem a linha de pobreza e exijam do governo recursos volumosos para a retomada do ciclo virtuoso das famílias carentes.

Os projetos educacionais, segundo os palestrantes reunidos no evento, levaram muito mais tempo para serem implementados do que o inicialmente previsto. Isso porque é preciso entender uma nova realidade de consumidores, pouco atendidos mundialmente pelas instituições financeiras. É preciso ter pessoas dispostas a desenvolver projetos sociais.

“Não estamos preocupados em vender hoje. Estamos preocupados que as pessoas comprem bem um seguro de US$ 2 hoje para que elas comprem US$ 20 em proteção amanhã como consequência de ter construído um patrimônio em

função da orientação que recebeu. Essa é a nossa prioridade”, ressalta velásquez. Hoje, os principais produtos ofertados para a população de menor renda no Brasil são de vida, residência e funeral.

Cobertura obrigatória

No mundo, a área de saúde é uma das mais demandadas. No Brasil, o setor lamenta que os microsseguros nesse segmento são inviáveis pela regulamentação da cobertura obrigatória, que não permite que as seguradoras ofereçam planos com tíquetes mais baixos.

“Os 13% da população brasileira que ganham até três salários mínimos mensais nunca foram a um dentista, por exemplo. Então, precisam de seguro pra isso”, afirmou a diretora-executiva da CNseg, Solange Beatriz. A ideia é inserir serviços no Bolsa Família e também nos benefícios sociais, como saúde e previdência.

Segundo velásquez, o grupo Bradesco e outras entidades interessadas no assunto já fizeram mais de 80 pesquisas com moradores de comunidades para saber o que o público deseja. “O primeiro paradigma foi parar de falar em seguro e começar a falar em proteção”, disse. O segundo paradigma quebrado foi o tipo de risco que aflige a pessoa de menor renda. Não é saúde que o preocupa. Esse risco é o último da lista. Os riscos mais temidos pela população de menor renda são de morte acidental, desemprego e funeral. •

Revista de Seguros – 17

“Sabemos pouco do Brasil, mas há cases muito interessantes no País, como as parcerias com empresas do varejo que chegam às camadas mais pobres da população”

Nancy Lee

“Os 13% da população brasileira que ganham até três salários mínimos mensais nunca foram a um dentista, por exemplo. Então, precisam de seguro pra isso”

Solange Beatriz

Regulamentação Microsseguro

Pequenas empresas serão alvo do microsseguro

CNSP aprova resolução com regras básicas para a venda do produto

Um nicho de mercado que pode englobar até 100 milhões de brasileiros, o microsseguro está perto de se tornar realidade. Aprovada no dia 29 de novembro, foi publicada no Diário Oficial da União em 07 de dezembro, a Reso lução 244/2011 do Conselho Nacional de Seguros Privados (CNSP), que cria o marco regulatório do microsseguro e estabelece as normas básicas para a venda do produto.

A Susep editará as regras complementares. Segundo o presidente da Comissão de Microsseguro e Seguros Populares da CNseg, Eugênio velasques, sete seguradoras já comercializam produtos com características muito semelhantes e estão prontas para explorar esse nicho, além dos grupos com experiência internacional.

O microsseguro atenderá também a um universo imenso de pequenas e microempresas. velasques prevê, inclusive, que a atenção das seguradoras estará voltada para esse público no primeiro momento. “São quatro milhões

de empresas que poderão contratar seguros funerais, de incapacidade temporária, vida ou perda de renda, entre outros”, observa.

Vendas pela internet

Uma das principais novidades estabelecidas pela norma é que a venda do microsseguro poderá ser realizada por meios remotos, como celulares e a Internet. A Susep admite, inclusive, a possibilidade de, no futuro, estender essa possibilidade a todos os tipos de seguros. Caberá à autarquia definir o teto máximo do valor segurado, que servirá de parâmetro para que o produto seja considerado microsseguro. Além disso, em vez de apólices, serão emitidos bilhetes, trazendo as informações mais relevantes sobre o produto adquirido. Qualquer seguradora ou corretor poderá atuar nesse segmento. No entanto, a norma prevê a atuação de microsseguradoras com capital inicial correspondente a apenas 20% do valor exigido atualmente das seguradoras tradicionais e de corretores de microsseguros, formados pela Escola Nacional de Seguros. Está prevista ainda a figura do correspondente de microsseguro, pessoa jurídica que ficará vinculada à seguradora e que não poderá ter a venda do seguro como atividade principal – que poderão ser associações comunitárias ou redes de varejo, além dos correspondentes bancários. •

Revista de Seguros – 18

Por JORGE CLAPP

Projeto chega à 2ª fase, difundindo a cultura do seguro

Lançamento foi em novembro, na Comunidade Santa Marta, palco da primeira fase do projeto-piloto

Uma das iniciativas da agenda de sustentabilidade do mercado segurador, o projeto ‘Estou Seguro’, voltado para a educação financeira de comunidades carentes, com foco em seguros, representa um passo decisivo para os esforços de inclusão socioeconômica da população. Concebido pela CNseg em parceira com o IETS (Instituto de Estudos do Trabalho e Sociedade), o programa bem-sucedido teve sua segunda fase lançada em 6 de novembro, na comunidade Santa Marta, em Botafogo, a primeira a receber uma Unidade de Polícia Pacificadora (UPP).

“Junto com os moradores, vamos avançar neste projeto de educação financeira, que objetiva ampliar a percepção das famílias sobre a importância do seguro como um instrumento estratégico de organização financeira”, disse na abertura do evento Solange Beatriz Palheiro Mendes, diretora-executiva da CNseg.

Preço e desconhecimento

Iniciado há pouco mais de um ano, o projeto envolveu um levantamento socioeconômico da população local e um trabalho intenso de comunicação e educação. A pes-

quisa, com 608 moradores da comunidade e três grupos de discussão, apontou que 87% da população local jamais haviam cogitado fazer um seguro em função de preço e do desconhecimento.

As ações de comunicação incluíram iniciativas criativas, como um vídeo curta-metragem, oito peças de teatro de rua, oito spots de rádio em forma de radionovela e um concurso de samba, todos realizados com participação ativa da comunidade. O concurso foi vencido pelo grupo local ‘Bom Clima’, que tocou no evento. No lançamento da segunda fase, uma nova pesquisa apontou que 15,59% já tinham conhecimento sobre seguros, 1,15% já havia adquirido algum produto e 72% tinham intenção de comprar alguma modalidade de seguro.

“Todos podem obter ganhos neste programa. A comunidade porque, com transparência e participação, é capaz de mostrar o valor que tem, conquistar avanços sociais e ter conscientização” reforça Maurício Blanco, coordenador-técnico do IETS. “Para as seguradoras a vantagem é o aprendizado e, para o IETS, foi uma das mais belas experiências, porque vimos jovens participando e pessoas refletindo e discutindo sobre a temática”, reforçou.

Revista de Seguros – 20

Por CARMEN NERy

‘Estou Seguro’

Marco Antonio Rossi, presidente da FenaPrevi e da Bradesco Seguros, ressaltou que embora o mercado segurador tenha uma forma diferente de se comunicar, que aparentemente parece complexa, na essência o que faz é garantir proteção. “Este trabalho procurou mostrar para a comunidade que o seguro é simples e importante, porque, infelizmente, os imprevistos acontecem”, afirmou.

Cartilha e livro

Também foi elaborada a cartilha ‘Família Estou Seguro’ – preparada a partir da identificação das necessidades das famílias para ser distribuída em todo o País – e produzido um livro com ensaios fotográficos dos moradores e textos de Itamar Silva, presidente do Grupo Ecos, organização social desde 1976 na comunidade. O livro conta a história do morro e foi

entregue simbolicamente a alguns moradores retratados pelo fotógrafo Rodrigo Bueno.

Na parceria, o Grupo Ecos condicionou sua participação ao compartilhamento com a população de todo o conhecimento produzido. “A comunidade precisava se olhar e se ver, porque este é um processo de fortalecimento da identidade” observou Silva.

Para Maria Elena Bidino, superintendente de Assuntos Institucionais da CNseg, o trabalho é importante para ajudar o mercado a identificar a linguagem ideal, o melhor desenho para os produtos e a futura formação dos corretores de microsseguros. “A CNseg vai ser solicitada a apresentar uma proposta de programa de formação de corretor de microsseguros e esta experiência será muito útil. Foi um conhecimento mútuo e o importante é a confiança que conquistamos”, resume.

Revista de Seguros – 21

“

Ao longo destes meses de trabalho, a quantidade de prêmio auferida foi pequena e não altera nossos resultados, mas trouxe um conhecimento que representa muito”

Eugênio Velasques

Solange Beatriz no evento na comunidade: “Vamos avançar neste projeto que objetiva ampliar a percepção das famílias sobre a importância do seguro”

FOTOS DE MARCELO BRAvO

“

A comunidade precisava se olhar e se ver, porque este é um processo de fortalecimento da identidade”

Itamar Silva

‘Estou

Seguro’

Difundindo o seguro

A primeira fase contou com a participação de 17 seguradoras. Na segunda, serão instalados quiosques móveis com profissionais treinados a orientar os moradores; haverá distribuição da cartilha; e promoção de atividades na ‘Casa do Seguro’, espaço criado para interação com moradores. Um mutirão de limpeza ambiental também foi organizado para levar às pessoas conceitos de gerenciamento de riscos e sustentabilidade.

“Foram dez meses de intenso e árduo trabalho para aferir uma pequena quantidade de prêmio, que não altera nossos resultados, mas nos trouxe o conhecimento de um grupo que representa muito”, afirmou Eugênio velasques, presidente da Comissão de Microsseguros da CNseg e diretor-executivo da Bradesco Seguros.

A Capemisa já atua em comunidades carentes do Rio desde 2008. Começou com uma sucursal na Rocinha, depois no Morro do Alemão e, no ano passado, no Santa Marta. Em breve será a vez da Mangueira. “São mais

de cem pessoas atuando nestas comunidades, vendendo e difundindo o seguro por meio de palestras e apresentações. Cabe às seguradoras fazer este mercado acontecer”, diz o presidente da empresa, José Augusto da Costa Tatagiba.

Com produtos para baixa renda desde os anos 80, a BB Mapfre teve forte atuação na primeira fase e também aderiu à segunda, estimulada pela oportunidade de ganhar conhecimento. “Para nós foi um laboratório e pretendemos levar a experiência a outras comunidades pacificados do Rio”, sinaliza Bento Zanzi, diretor-geral da empresa.

Pedro Bulcão, diretor da Sinaf, diz que a empresa já tem uma razoável especialização nesta área e na segunda fase já está preparada para oferecer produtos específicos. “Para a Sinaf este já é um mercado bem conhecido. Quando se fizer uma adequação da regulamentação, haverá produtos a preço melhor, porque o excesso de regulamentação impacta no preço”, observa. •

Projeto garante profissão aos moradores da comunidade

A Escola Nacional de Seguros anunciou a criação de um programa mais abrangente de formação de corretor e o Programa Amigo do Seguro, que atende a jovens de 16 a 18 anos e ensina sobre comportamento, informática, o trabalho em escritórios e os princípios do seguro. “Já formamos 2 mil jovens dos quais mais de 500 foram aproveitados pelo mercado de trabalho”, informa Renato Campos, diretor-executivo da Escola Nacional de Seguros.

No evento, foram entregues simbolicamente as credenciais dos primeiros quatro corretores formados que já estão atuando na comunidade. “O mais importante é que o projeto gerou emprego e renda para alguns moradores do Dona Marta”, comemora José Mario Hilário, presidente da associação de moradores.

Professor de Muay Thay, Ricardo Pires, 30 anos, viu no projeto uma oportunidade para conquistar nova carreira. “Quando o projeto acabou fiquei sem trabalhar e até achei que aquela esperança que surgiu acabaria. Mas o projeto voltou com força total, em um único mês vendi 116 apólices”, diz Pires.

Carlos Antonio Alvez de Araújo, o Carlinhos, 33 anos, mora há 16 anos na comunidade e participou ativamente como ator das peças de teatro e como um dos ilustradores da cartilha. Convidado para fazer o curso, passou a conciliar a atividade de cabeleireiro com a de corretor. “Com o teatro e a radionovela foi possível mostrar que seguro é proteção e hoje até me param na rua para tirar dúvidas”, conta.

Morando desde que nasceu na comunidade, Érica Nascimento, 25 anos, considera o projeto uma oportunidade única na sua vida. Ela trabalha como secretária na Faetec à tarde e vai reservar as manhãs para a venda de seguros. “Minha ideia é também estender o projeto a outras comunidades, levando o trabalho para as associações de moradores, e propor a conscientização dessas comunidades para quebrar o tabu de que seguros é só para ricos”, diz. Aos 42 anos, Sidmar Augusto mora na comunidade e trabalha como vigilante. Resolveu fazer o curso de olho em uma oportunidade a mais. “Espero seguir adiante na carreira de corretor”, diz.

Revista de Seguros – 22

Lições aprendidas que podem ser duplicadas

1 – ENTRADA

n Mapeamento das instituições locais para estabelecimento de parceiras.

n Estabelecer parceria, para implantar o projeto, com instituição que já mantém uma relação de confiança com a comunidade.

n Engajar as lideranças da comunidade no projeto.

n Manter diálogo contínuo, transparente e sincero com as lideranças.

2 – PESQUISAS QUALITATIVAS E QUANTITATIVAS

n Conhecer previamente o perfil socioeconômico da comunidade.

n Elaborar todos os questionários das pesquisas antes do início do projeto.

n Fazer entrevistas domiciliares junto com um representante da comunidade.

n Compartilhar e disponibilizar para a comunidade todo o conhecimento produzido durante o projeto.

3 – DESENHO E DIFUSÃO DOS MEIOS DE COMUNICAÇÃO

n Elaborar roteiros que sejam adequados e acessíveis à comunidade.

n Utilizar recursos humanos da comunidade.

n Identificar canais de difusão adequados.

n Promover atrações sobre seguros, com atividades artísticas identificadas com o perfil da comunidade.

n Adotar mais de um roteiro para cada meio de comunicação utilizado.

n Criar símbolos que identifiquem o projeto junto à comunidade.

4 – VENDA DE SEGUROS

n Utilizar recursos humanos da comunidade.

n Identificar perfil de microempreendedores.

n Criar sinergia entre seguradoras e comunidade.

n Informar o mercado sobre as necessidades da comunidade.

n Manter canal aberto entre os corretores e seguradoras.

n Adotar material educativo também impresso.

5 – TRANSVERSAL

n Manter diálogo contínuo, transparente e sincero com as lideranças.

n Identificar fatores que agreguem valor à comunidade.

n Buscar ações em que a comunidade possa fortalecer sua identidade.

n Construir e alimentar uma esfera pública: setor privado, comunidade e academia.

n Constituir um grupo multidisciplinar para elaborar, avaliar e monitorar o projeto, incluindo representantes da comunidade.

6 – DISSEMINAÇÃO DA METODOLOGIA EMPREGADA

n Construir o Kit metodológico do projeto.

n Realizar seminários sobre o projeto para o mercado de seguros.

n Criar um ambiente no site para divulgar as ações do projeto.

Entre Renato Campos (Escola Nacional de Seguros), Emílio Rodrigues Gomes (corretor oficial da fase 1 do projeto) e Henrique Brandão (SincorRJ), os moradores da comunidade que ampliaram suas áreas de atuação profissional com o projeto: Carlinhos Alvez, Sidmar Augusto e Ricardo Pires

Revista de Seguros – 23

Projeto ‘Estou Seguro’ II

Mutirão de limpeza recolhe toneladas de lixo na Santa Marta

Ação pretende desenvolver conceitos de gerenciamento de riscos e de prevenção de doenças

“O objetivo é desenvolver entre os moradores conceitos de gerenciamento de riscos e prevenção de doenças e de acidentes pessoais”, explicou Solange Beatriz. Este foi o primeiro mutirão de coleta seletiva da segunda fase do projeto. Estão programados mais quatro até o fim de 2012.

Apoio técnico

Voluntários ajudam a recolher o lixo dos principais pontos de passagem da comunidade

Um mutirão de coleta seletiva recolheu mais de seis toneladas de lixo da comunidade Santa Marta, em Botafogo, na manhã do dia 17. A ação, que faz parte do Projeto ‘Estou Seguro’, realizado pela CNseg e o IETS, mobilizou cerca de 80 moradores e contou com a presença de Solange Beatriz Palheiro Mendes, diretora-executiva da CNseg; Marcio Coriolano; presidente da FenaSaúde; Eugênio velasques e Rodolfo Ern, respectivamente, presidente e membro da Comissão de Microsseguro e Seguros Populares da CNseg; e Manuel Thedin, diretor-executivo do IETS.

Divididos em cinco equipes de limpeza, com apoio técnico de oito garis da Comlurb, voluntários e moradores varreram, recolheram lixo e lavaram as valas e becos dos pontos principais de passagem. “Esse tipo de iniciativa é importante porque envolve e conscientiza os moradores sobre a importância de manter o ambiente limpo e organizado”, afirmou Roberto Gonçalves, agente de limpeza urbana da Comlurb, acrescentando que são recolhidas, em média, 36 toneladas de lixo por semana da Santa Marta.

A turismóloga Sheila Souza, de 40 anos, levou o filho Erick, de 9 anos, para participar da atividade. “Acho importante envolvê-lo para que ele possa entender a importância de manter a comunidade limpa e organizada”, disse. A enfermeira Luana Rafael Helbing, de 29 anos, também foi voluntária. “É uma ação de prevenção e também de consciência social e ambiental”, afirmou ela, que faz parte do Grupo Eco, instituição parceira nesta ação.

Paralelamente ao mutirão, foi realizada uma Oficina de Material Reciclável com cerca de cem crianças da comunidade, conduzida por quatro instrutores do Núcleo de Justiça Comunitária, que ensinaram a fazer brinquedos com sucata e a separar o lixo. •

Revista de Seguros – 24

FOTOS DE MARCELO BRAvO

Por GLORIA FARIA

A regulamentação do segmento de microsseguros

Aedição da resolução CNSP nº 244 de 7 de dezembro de 2011 veio disciplinar as operações de microsseguros e sua intermediação, conforme preceituam seus 11 artigos, alguns ainda passíveis de regulamentação.

É natural que a regulação de uma novidade, como é o caso do microsseguro, provoque de início uma série de dúvidas. É difícil regular o novo, sobretudo o inédito. A própria conceituação de microsseguro, a definição de seu alcance, suas condições específicas e seu público-alvo são desafios que merecem conceituação precisa, objetiva e técnica.

As intenções do normativo são óbvias e da pretendida simplicidade que o óbvio encerra não devemos nos afastar. Trata-se de, prioritariamente, estender a proteção que o seguro carrega a um contingente de pessoas que até então se encontravam a margem dela, ainda que dela necessitassem.

Projeções iniciais apontam para a incorporação de 20 milhões de pessoas ao mercado de bens e serviços. E é nessa massa expressiva e significativa para o crescimento da demanda de proteção do seguro que as seguradoras concentram seus esforços no sentido de construir uma melhor comunicação com a denominada “nova classe média”.

A experiência das seguradoras que participaram do programa-piloto de difusão do microsseguro no morro Santa Marta demons-

trou que a população local conhecia alguns benefícios da proteção do seguro, sobretudo do seguro funeral. Entretanto, a avaliação era de que esta proteção “não caberia no bolso” ou não sabiam onde “comprá-la”.

A norma define como público-alvo dessa nova modalidade “a população de baixa renda ou os microempreendedores individuais na forma da lei complementar 123/2006” e a observância dentre outros de parâmetros quanto aos tipos de produtos e coberturas oferecidas, limite máximo de garantia ou capital segurado, prazo máximo para pagamento da indenização ou do capital segurado, prazo de vigência, formas de comercialização (incluídos meios remotos) e formas de contratação (admitidas formas simplificadas).

Outra novidade é a criação da figura do correspondente de seguro que poderá intermediar a comercialização. Essa, uma boa forma encontrada para simplificar e desonerar a operação, é complementada pela figura do correspondente bancário ou financeiro que, também, poderá intermediar o microsseguro como estabelecido no Art. 9º da Resolução.

O jogo já começou e todos nós ganhamos. Aberto o acesso a essa nova forma de mecanismo de proteção social, é importante que os caminhos não se fechem com o pernicioso emaranhado da burocracia que pode, silenciosa e malignamente, sufocar mais uma conquista da “nova classe média”. •

Revista de Seguros – 25 Artigo Jurídico

“ A própria conceituação de microsseguro, a definição de seu alcance , suas condições específicas e seu público-alvo são desafios que merecem conceituação precisa, objetiva e técnica”

GlORIA FARIA Superintendente jurídica da CNseg

Por MARIA ELENA BIDINO (*)

A Conferência da ONU: RIO+20

demar Aguiar, o evento não ficará concentrado em um único espaço, como na Rio 92. As atividades estarão divididas entre a Cidade do Rock, o Autódromo e o Pier Mauá, e poderá ser incluída uma estrutura na Quinta da Boa v ista.

De acordo com o ministro, estão sendo esperados 100 chefes de Estado e 50 mil participantes. Mais de cinco mil jornalistas deverão ser credenciados prara cobrir a conferência, que será transmitida em tempo real para o mundo inteiro.

Há grandes expectativas em torno da realização da Rio+20, a conferência da Organização das Nações Unidas (ONU) sobre desenvolvimento sustentável, que será realizada de 20 a 22 de junho de 2012, no Rio de Janeiro. Segundo o Secretário Nacional da Organização da Rio+20, ministro do Itamaraty Lau-

O objetivo da Rio+20 será avaliar o progresso dos compromissos assumidos na Rio 92 e buscar novos caminhos para a implementação do novo modelo de desenvolvimento sustentável, que se reflete na escolha dos dois temas centrais: transição para a economia verde, mais solidária e inclusiva, e a governança internacional para esse

Revista de Seguros – 26 Rio+20

A sustentabilidade entrou na agenda de todos os setores de todos os países, inclusive do Brasil

Maria Elena Bidino (de preto, no primeiro plano à esquerda), na reunião em Rüschlikon, Suíça, que reuniu 32 especialistas de 12 empresas de diferentes partes do mundo

desenvolvimento, colocando-o no centro de todos os fóruns internacionais e multilaterais.

A sustentabilidade entrou na agenda de todos os setores de todos os países, inclusive do Brasil. As propostas do governo brasileiro para a conferência baseiam-se em modelos de desenvolvimento global em favor da economia verde, da erradicação da pobreza e da adoção de práticas sutentáveis. Segunda a ministra do Meio Ambiente, Izabella Teixeira, o texto foi enviado em 01/11/11 ao secretário da conferência e fará parte do documento-base para as negociações que ocorrerão antes da Rio+20.

Esse documento da contribuição brasileira à Conferência Rio+20 trata de 25 temas e pode ser acessado no site: http://hotsite.mma.gov.br/rio20/ wpcontent/uploads/BRASIL_Rio_20_portugues.pdf.

A diretora-executiva da CNseg, Solange Beatriz Palheiro Mendes, entende ser necessária a inclusão do seguro nesse documento e pretende encaminhar proposta nesse sentido, considerando que gerenciamento de risco é parte essencial da atividade dos seguradores, sustentada na prevenção e indenização decorrentes das perdas seguradas. O seguro permeia as três dimensões do desenvolvimento sustentável: ambiental, social e econômico. •

mercado de seguros

A CNseg está engajada no compromisso de longo prazo da indústria de seguros para o desenvolvimento sustentável, e, por meio da sua comissão recém-criada de Sustentabilidade, formulará proposta de ações, alinhadas aos Princípios para Sustentabilidade de Seguros (PSS), nas questões: ambientais, sociais e de governança, identificados como riscos emergentes. Esses Princípios representam um estrutura de melhor prática global, para que o setor de seguro possa mitigar os riscos e, com isso, contribuir para atingir seu objetivo institucional: o desenvolvimento de uma sociedade sustentável.

A CNseg convida os players do mercado para colaborar com a pesquisa que tem o objetivo de identificar o estágio atual em que a indústria brasileira de seguros está em relação aos três PSS e a participar do lancamento dos Príncipios para Sustentabilidade em Seguros (PSS), pela UNEP FI, que ocorrerá no Seminário da IIS, de 17 a 20 de junho de 2012, cuja organização é compartilhada com a CNseg.

Revista de Seguros – 27

A presença da sustentabilidade no

(*) Maria Elena Bidino é superintendente de Assuntos Institucionais da CNseg.

DIv ULGAçãO

AMÉRICA DO NORTE 12 e 13 de junho Guelph, Ontario, Canadá

Em reunião entre os dias 7 e 9 de dezembro, no Swiss Re Center for Global Dialogue, em Rüschlikon, Suíça, com a participação de 32 especialistas representando 12 empresas de diferentes partes do mundo, foi cumprida uma robusta agenda de trabalho, que compreendeu a consolidação do resultado das consultas realizadas em diferentes regiões, conforme mapa a seguir:

O PROCESSO DE DESENVOLVIMENTO DOS PPS: Global, Inclusivo e Consultativo

AMÉRICA DO NORTE 12 e 13 de junho Guelph, Ontario, Canadá

AMÉRICA LATINA E CARIBE 16 e 17 de maio São Paulo, Brasil

ÁFRICA 15 e 16 de março Johannesburg África do Sul

CNseg integrará o GT da Comissão de Seguros da UNEP FI

UNEP FI-PSI TEAM REUNIÃO GLOBAL 7 a 9 de dezembro Rüschlikon, Suíça

Com base no resultado dessa pesquisa consultiva, foi aprovada a alteração da estrutura dos PSS, conforme a estutura mostrada a seguir, antes e depois da reunião na Suíça:

UNEP FI MESA REDONDA GLOBAL 19 e 20 de outubro

AMÉRICA LATINA E CARIBE 16 e 17 de maio São Paulo, Brasil

ÁFRICA 15 e 16 de março Johannesburg África do Sul

EUROPA 25 e 26 de outubro Munique, Alemanha

OCEANIA 11 e 12 de agosto Auckland Nova Zelândia

ÁSIA 10 e 11 de novembro Tóquio, Japão

OCEANIA 11 e 12 de agosto

Auckland Nova Zelândia

APRIMORAMENTO DA ESTRUTURA DOS PRINCÍPIOS

Três áreas de influência apoiadas por relatórios Antes

Depois

Princípio 4 Relatórios

Princípio 3 Sociedade

Princípio 2 Cadeia de valor da indústria de seguros

Princípio 1

Princípios de negócios, estratégias e operações

Princípio 4 Relatórios

Princípio 3

Governo, órgãos reguladores, formuladores de políticas e outras partes relevantes interessadas

Princípio 2 Clientes e parceiros de negócios

Princípio 1 Negócio de Seguros

MIDDLE EAST & NORTE DA ÁFRICA 18 e 19 de setembro

Dubai UEA

Revista de Seguros – 28 Rio+20

MIDDLE EAST & NORTE DA ÁFRICA 18 e 19 de setembro Dubai UEA

Em decorrência, os PSS foram revisados e passam a ter a seguinte redação:

ACORDO DE RÜSCHLIKON ANTES/BEFORE DEPOIS/AFTER **

1. Consideraremos as questões ASG (*) em nossos princípios de negócios, de estratégias e de operações.

We will systematically consider ESG issues in our business principles, strategies and operations.

2. vamos interagir com os participantes da indústria de seguros para aumentar a conscientização sobre as questões ASG, reduzir os riscos e desenvolver soluções.

We will engage with insurance industry participants to raise awareness on ESG issues, reduce risk and develop solutions.

3. Trabalharemos em conjunto com a sociedade para melhorar a nossa efetividade na implementação dos Princípios.

We will work together with society to enhance our effectiveness in implementing the Principles.

4. Seremos transparentes, enviando relatórios sobre as nossas atividades ao implementar os Princípios.

We will be transparent by reporting on our activities in implementing the Principles.

(*) ASG : AMBIENTAIS, SOCIAIS E DE GOv ERNANCA

(**) Resultante da reunião realizada pela UNEP FI, de 7 a 9 de dezembro de 2011, na Suiça

A CNseg promoverá a divulgação dos PSS no mercado segurador brasileiro para que os mesmos sejam adotados e implementados, em harmonia com os objetivos da ONU:

1. Iremos incorporar em nosso processo de tomada de decisões as questões ambientais, sociais e de governanca – ASG – que sejam relevantes para o nosso negócio de seguros.

We will embed in our decision-making ESG issues relevant to our insurance business.

2. vamos interagir com nossos clientes e parceiros comerciais para aumentar a conscientização sobre as questões ASG, gerenciamento de riscos e desenvolvimento de soluções.

We will engage with insurance industry participants to raise awareness on ESG issues, reduce risk and develop solutions.

3. Trabalharemos em conjunto com governos, órgãos reguladores, formuladores de políticas e outras partes interessadas para promover ações coletivas no gerenciamento de riscos ASG.

We will work together with (government, regulators, policymakers) and other key stakeholders to promote collective actions in managing ESG risks.

4. Demonstraremos responsabilidade e transparência aos nossos stakeholders, divulgando periodicamente nossos progressos na implementação dos Princípios.

We will demonstrate accountability and transparency by disclosing to our stakeholders our progress in implementing the Principles.

TRANSFORMAR PRINCÍPIOS EM PRÁTICA

Uma iniciativa da indústria mundial de seguros apoiada pela ON para impulsionar a adoção e implementação dos princípios

ativa da indústria mund ulsionar a imp apoiada pela ONU os ial seguros plementação do

Parceria inovadora com a UNEP e Sistema da ONU

Pequisa global de seguro e centro de treinamento

Implementação dos princípios em todos os ramos de seguros e em todos os países

Players da indústria mundial de seguros como signatários

Política Predominante de Seguro Sustentável

Engajamento com governos e outras partes interessadas

Redes regionais, rede acadêmica

Revista de Seguros – 29

Seguradoras comemoram crescimento de 17% no ano

O bom desempenho foi puxado principalmente pelos resultados do segmento de vida e Previdência, que chegou a 25,6%

As seguradoras têm motivos de sobra para comemorar 2011. As vendas ficaram cinco pontos percentuais acima do previsto. A expectativa era crescer 12% e os números consolidados até novembro apontam avanço de 17%, o que resulta em faturamento de R$ 218,6 bilhões. Desse total, R$ 106 bilhões retornaram à sociedade em pagamento de indenizações, sorteios e resgate de planos de previdência. Trata-se de um número e tanto, considerando-se que a expectativa é de que o Produto Interno Bruto (PIB) de 2011 fique abaixo de 3%.

“Esperamos ser surpreendidos novamente em 2012, com o índice de crescimento estimado em 12,8%, o que em números significa R$ 246,8 bi-

lhões, para uma evolução de 3,5% do PIB”, disse o presidente da CNseg, Jorge Hilário Gouvêa vieira. Caso se confirme, a participação do setor no PIB passará dos 5,1% de 2010 para 5,4% em 2011. Em investimentos, o setor acumulou em 2011 reservas de R$ 444 bilhões aplicadas no mercado financeiro. “Somos um dos maiores administradores de poupança doméstica. Isso significa uma forte contribuição para o desenvolvimento social e econômico do País”, ressalta o presidente da CNseg.

Apesar de o Brasil estar pouco exposto aos efeitos da crise na zona do euro, em termos de comércio internacional, ainda pode sofrer reflexos, caso haja redução do Investimento Estrangeiro Direto (IED), uma vez que 58% dos recursos vieram dos países europeus em 2011, sendo boa parte para tais projetos. São previstos R$ 300 bilhões em projetos de infraestrutura nos próximos cinco anos. Caso tais investimentos se concretizem, poderão gerar prêmios de R$ 8 bilhões para as seguradoras, principalmente nas carteiras de seguro garantia, riscos de engenharia e de responsabilidade civil.

Revista de Seguros – 30 Desempenho do Setor

Por DENISE BUENO

Crescimento/2010-2011 Seguros Gerais: R$ 42,6 bilhões 13,2% v ida e Previdência R$ 77,5 bilhões 25,6% (recorde) Saúde Suplementar (*) R$ 84,8 bilhões 10% Capitalização R$ 13,5 bilhões 15% (*) Inclui medicina de

Dados CNseg Resultado 2011

grupo, assistência médica e seguro saúde. Não inclui os planos odontológicos, que crescem a uma taxa de 20% ao ano.

FenSeg

Para Neival Rodrigues, diretor-executivo da FenSeg, o ano de 2011 foi marcado por grandes mudanças no segmento de Seguros Gerais, em virtude do crescimento expressivo dos ramos habitacional, transportes, garantia e de responsabilidades. O seguro de automóvel, que corresponde a 50% dos prêmios, teve o menor desempenho, com crescimento de 7%.

O desempenho foi afetado pelas medidas restritivas do crédito, uma vez que 80% da frota segurada são formados por veículos zero e com até seis anos de uso. As seguradoras também tiveram de driblar problemas causados pelo encarecimento das peças, em razão da lei da oferta e demanda; além da elevação dos custos de mão de obra. “Para tornar o cenário ainda mais tenso, o setor enfrenta a concorrência das associações e cooperativas, que operam irregularmente com proteção veicular”, comenta.

Em 2012, a FenSeg pretende ampliar a divulgação dos ramos menos conhecidos – garantia, rural e responsabilidade civil – e dar andamento às pendências para tornar realidade o seguro de carro popular. “Uma forma de baratear o seguro seria aprovar a lei de regulamentação dos desmanches”, avalia. Há dois projetos em pauta no Congresso, sem previsão para entrar na pauta de votação. Ao tornar o preço do seguro de carro mais acessível, mais de 20 milhões de veículos entre 6 e 15 anos de uso podem se tornar clientes das seguradoras.

Além do automóvel, que perde participação no mix de produtos em decorrência do crescimento de outros ramos, a federação vai desenvolver programas de treinamento, tanto para os profissionais das empresas seguradoras como para os corretores de seguros, com vistas a qualificá-los adequadamente para atender ao crescimento esperado para o mercado.

FenaPrevi

Em v ida e Previdência, o grande destaque do ano foi o vigoroso crescimento de 25,8%. Os efeitos da desaceleração da economia no último trimestre sequer foram sentidos, pois as empresas focaram a atenção no desenvolvimento de produtos para o consumidor de baixa renda. Segundo

Marco Antonio Rossi, presidente da FenaPrevi e da Bradesco Seguros, a área de previdência se mostra consolidada.

“Depois de anos de campanhas, as pessoas estão mais conscientes de que precisam poupar para o futuro. Já em v ida, apesar do forte crescimento, ainda há muito espaço para conquistar, principalmente por conta da regulamentação do microsseguros”, diz.

Para 2012, as expectativas são ainda melhores em razão da entrada de novos consumidores no setor, boa parte deles vindo das comunidades

Revista de Seguros – 31

“

O ano foi marcado por grandes mudanças no segmento, em virtude do crescimento expressivo dos ramos habitacional, transportes, garantia e de responsabilidades”

Neival Rodrigues

“

As pessoas estão mais conscientes de que precisam poupar para o futuro. Já em Vida, apesar do forte crescimento, ainda há muito espaço para conquistar”

Marco Antonio Rossi

ARQUI v O CN SEG

F OTOS DE R OSANA B IKIERMAN