BMAIS:j ENTREVISTACOM DESEMBARGADORANTÔNIO CÉSARSIQUEIRA

SOBREAATUAÇÃO DO JUDICIÁRIO NAATIVIDADE SEGURADORA

• •YÍíV•^' •' »j • «iUw I"» !.■; ( .mSS í\à. ^ u^ m 'Jv ÍV» í;

,'M •l L m

ESCOLA NACIONAL de SEGUROS

Curso Superior de Administração com Ênfase em Seguros e Previdência

1 f Único no País com esta linha de formação

Ministrada no Rio de Janeiro, a graduação da Escola Nacional de Seguros, instituição pioneira no ensino do seguro,forma gestores especializados em seguros, previdência e temas correlates, como resseguros e riscos. É o curso ideal para você se destacar em um setof em franca expansão ecom grandes oportunidades profissionais.

SUMÁRIO 8 10 12

ENTREVISTA

O desembargador Antônio César Siqueira avaiia a relação do mercado segurador com o PoderJudiciário e sugere mais atenção aossinistros da saúde

SAÚDE

A cobertura de seguro para aposentados e ex-funcionários continua gerando discussão IQanos após a instituição da iei que garante sua manutenção

PROTEÇÃO AO SEGURO

Mecanismos de controle de sinistros suspeitos e pesquisa que quantifica este tipo de crime são passos importantes para garantir a proteção do seguro

A tolerância zero à mistura álcoole volante,aliada a uma fiscalização mais rigorosa,freou o número de acidentes e mortes nas vias e rodovias do País

úíit'1'WW vr

54 58

CLIMA

O ciclo vicioso da degradação ambientalpõe o Brasil em uma das mais delicadas situações ante os esforços contra os gases de efeito estufa

Mais transparência é a tônica do trabalho que setor fazpara adaptar-se às novas regras lançadas pela Susep

IHTERNAninNAI

informações pelo telefone(21)3380-1532 ou através do e-mail graduacao@funenseg.org.br

Rua Senador Dantas, 74 - 2° andar Centro - Rio de Janeiro-RJ - 20031-205

QuantiricaçAe da Fraude

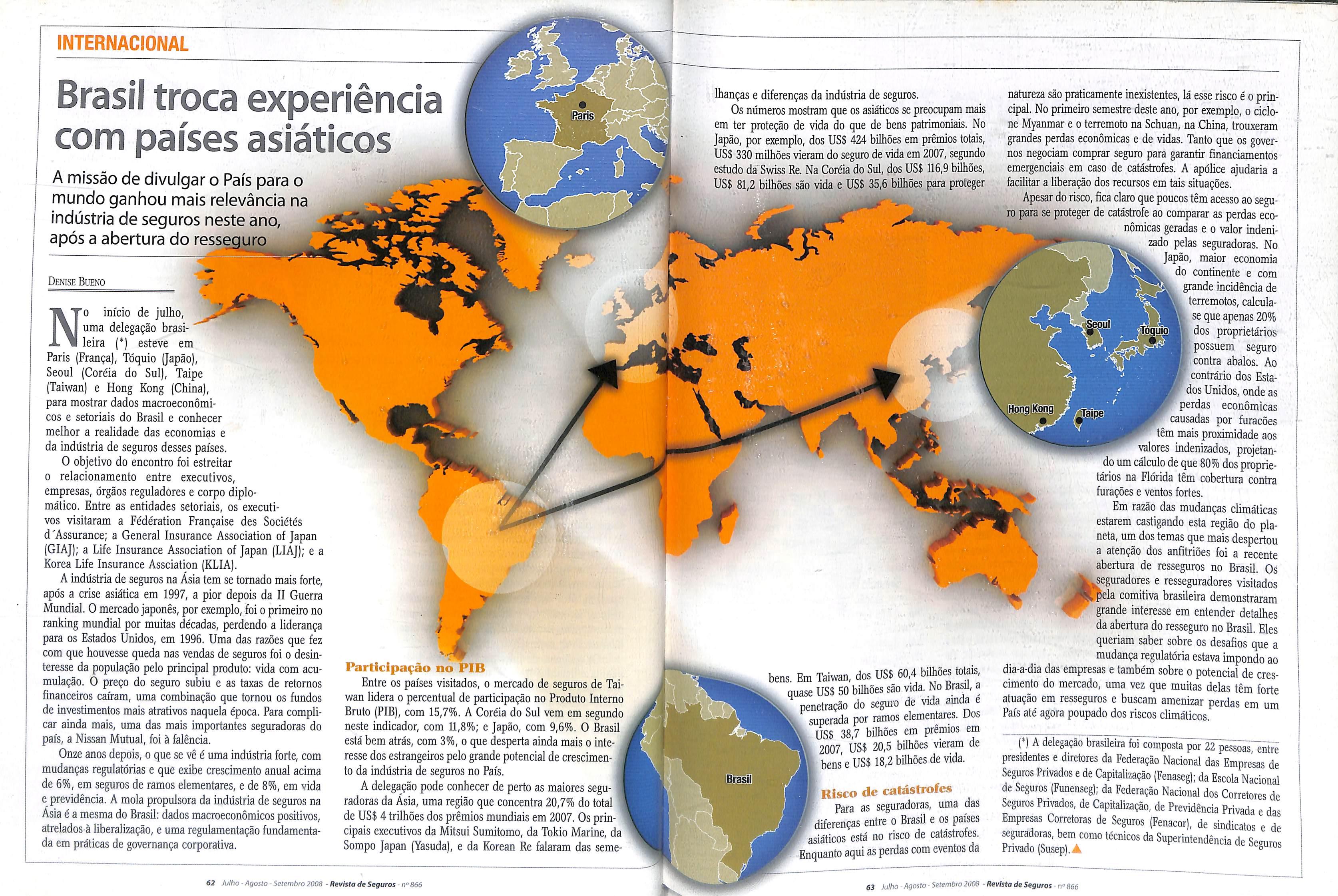

Delegação brasileira visitou países europeus e asiáticos para mostrar tendências do setor no Brasil e conhecer experiências de outras economias

64 FIANÇA inCATÍniA

Estatísticas do mercado revelam crescimento anual médio de 50% entre os contratos de locação de imóvelpor esta modalidade

IV FÓRUM^NÀCÍONAL DE SEGURO DÈ VIDA E PREVIDÊNCIA PRIVADA'

Momento é ideal para o lançamento de novos seguros de pessoas e previdência privada

Estabilidade econômico leva mercado de seguros a discutir tendências para sustentar crescimento nos próximos anos

Especialista aconselha a adoção de uma nova estratégia para cada geração de consumidor

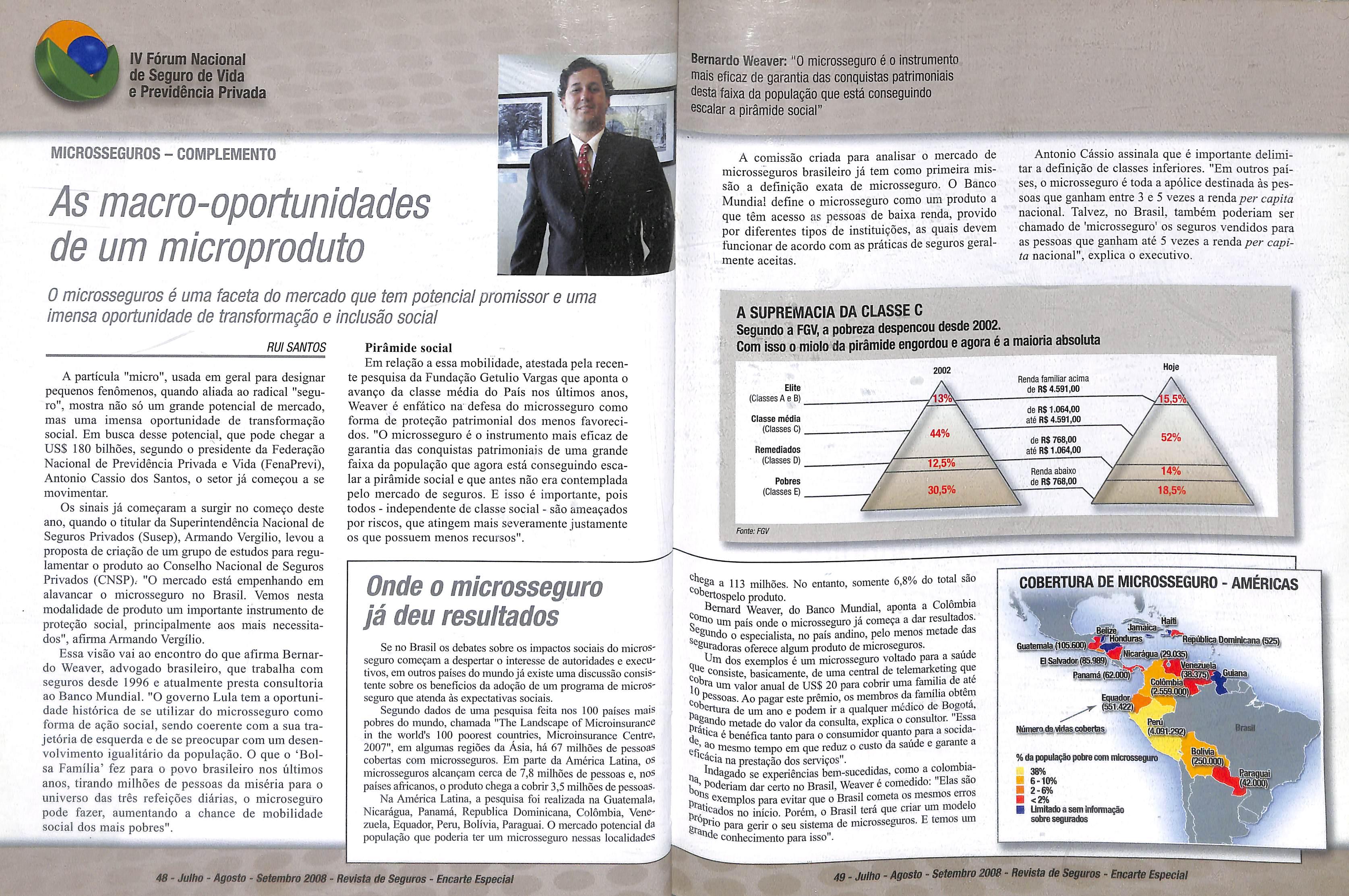

Produtos podem contribuir para o crescimento sustentávele redução da desigualdade social

"-1EL 8

E MAIS... •4- AO LEITOR •16- FUNENSEG •17- ENCARTE• 53- OPINIÃO •66- BIBLIOTECA

niESIOENTE: Bteio Fflrraz ds Campos

VK6-PBESI0ENTK:

JníMio Cásslo dos Santos,Jayme Brasil

Miflnkel^ Luiz CarlosTrabuco Cappf, Kllton Molina,Osvaldo do Nascimento, Patrtck Antonio «aude de LarragolB Lucas e Ricardo José da

Costa Home

DIRETORES:

Antonio Trindade,Fedaiico Barogllo, Mário José «nzaga Petralll, Múclo Novaes da Albuquerque Mvaicana,Paulo Miguel Manacclnl e Pedro

COHSEUn RSCAL

Efetivos: Haydewaido Roberto Ctiamberiain da Costa, LaÊnIo Pareira dos Santos a üiclo Antonio Marques

Suplentes: José Fernando Romano FurnÔ,José Maria Souza Teixeira Costa e Luiz Safeo aiibutani

Fenaseg

CONSEUIO SUPERIOR

PRESIDENTE: João EItslo Ferraz de Campos Membros; Acacio Rosa de Queiroz Rho,Ameríu Oswaido Continentino ds Araújo,Antonio Céssio dos Santos, Carlos dos Santos,Eduardo Bapdsta Vianna,Federico Barogito, F^ncisco Caluby VIdígal. Jayme Brasil Garfinkei, João GAberto Possiede, Jorge Estácio da Silva, Jorge Hilário Gouvéa VMra,José Américo Peón ds Sé, José Castro Araújo Rutige,José Roberto Marmo Loureiro, Luis Emílio Maurette, Luiz Carlos Trabuco Cappi, Manuel Sebastião Soares Povoas, Mário José Gonzaga Pelielil, Miguel Junqueira Pereira, Nllton Molina,Osvaldo do Nascimento,Patrick Antonio Ciaude de larragoi Lucas, Pedro Pereira de Freitas,Pedro Purm Júnior, Ricardo José da Costa Rores e Thierry Marc Ciaude Cíaudon ConseRn do i^resentantes: Antonk)Tavares da Câmara,João Gilberto Possiede,Luciano Macedo de uma,Luiz Tavares Pereira Riho. Mauro César Batista, Miguel Junqueira Pereira. Múclo Novaes de Albuquerque Cavalcanll, Paulo Lückmann

Federação Nacional das Empresas de Seguros Privados e de Capitalização

REVISTA DE SEGUROS

Órgão InforTTuttro da Pedengão

Nacional das Empresas de Segiaos Privados e de CapH^tzaçâo-Fenaseg. PUBUCAÇAO INTEGRANTE DO CONVÊNIO DE IMPRBiSAOO MERCOSUL-COPREItó.

Em conjunto com SICOéA(Setvi;ti informaUvo do Mercado Segurador da República Argentina}, aPflODUCTOR{Pitoicacãoda Associação de Agentes e Produtores de Seguro da República Oriental do Uroguai) e Jomal dos Segiaos(Publicação do Sincteato dos Corretores de Seguros e de Capttalizaçáo do Estado de São Paulo).

CONfflJIO EDITORIAL

Membros: Angela Cunha, Geraldo Bolúa, Luiz Peregrino, Nelval Rodrigues Freitas,Solange Beatriz l^hebo

Mendes

EtOtor-chefe: Angela Curtoa (MTb/RJI2.555)

Coordenação Editorial:

VIA TEXTO AG.DE COMUMCAÇAO VQtexlodviatexio.ccn.br

21 -2262.5215

Jornalista Respottsaveb

Vania Mezzonato-MTB14.650

Assistente de produção: Fernanda Good

Colaboradoras:

Aztz fllho, Cilsbane Coliish Sampaio.

Daniella Claik, Denise Bueno, Fernanda Good,Fernanda Ttiurler, Máicáa Alves, Renata Rossi, Rui Santos e Sônia Araripe.

Fotografia:

Danieia Meireles,Fernando Cavakanti, Rosar» BeWennan,Fábio PozzebonVABr

GervárstoBaptista/ABr.

Profelo Gráfico;Jo Acs/Mozail Acs OTP; MQItt-Al

REDAÇAO E CORRESPONDÊNCIA: Assessorta de Comunica^ Sotíai-Fenaseg Adriar» Beltrão. Claudia Marae Vagtwf Ricardo. Rua Senador Dantas, 74/12'andar, Centro - Rio de Janeiro,RJCB> 20031-201

Telex:(021)34605-0R€S

FttC(21)2510.7839TW.(21)2510.7777 www.fatQseg.org.l)r EsibH:fBnaãeg©fenaseg.org.br

Escrittiki Fenaseg/BrssUaSCN/QuadraUBIoca C-Ed.BrasAaTradeCenter-saia 1607 Gráfica;WalPrint DIstrRiuIção: Serviços Geral^Fenaseg FtoriotficÚade; Trimestre Cfrcub^:5 mil exemptaies As msfmas eart^ assinados são da wsponsabiSdada dos auOres.As matérias podem set refmdioidas se IdenOfícada a Me. Distribuição Gratuita ABERiE

mais informações: www.funenseg.org.br

"rillkdiÉM.t .ir.UlmTT!

n

Jk 3 Julho - Agosto Setembro 2008 - Revista de Seguros - M 866

(3:Valéria Mendonça

Com ofoco voltado para vida e previdência

JoAo Eusio Ferraz de Campos, Presidente da Fenaseg

Oimercado de seguros e previdência acaba de participar de um dos mais Iimportantes fóruns de debates sobre o assunto realizados no País - o IV Fórum de Seguro de Vida e Previdência Privada, promovido pela FenaPrevi, no final de agosto. Foram dois dias de palestras e debates sobre temas de ordem prática, experiências de mercados internacionais e tendências para o setor no Brasil, que geraram uma gama de informações aqui reproduzidas em 36 pági nas desta edição da Revista de Seguros. Além de uma cobertura completa, o leitor vai encontrar ainda matérias complementares aos assuntos tratados no evento. Como não poderia deixar de ser, o tema acidentes de trânsito continua na pauta desta publicação. Nosso compromisso com a redução do número de vítimas nas estradas e vias urbanas vai além da reposição de bens e do bene fício repassado a beneficiários, em decorrência de perdas materiais e de vidas. Quanto mais tocarmos nesse assunto, maiores se tornam as chances de sensibilizarmos nossos leitores para a necessidade imperiosa de nos envolver em ações que contribuam para baixar, a níveis aceitáveis, os números de aci dentes no trânsito. Desta vez, nossa reportagem aborda os reflexos da implan tação da Lei Seca, mostrando, por exemplo, o que as empresas do setor de seguros têm feito para colaborar com a campanha de combate à mistura irre sponsável de álcool e direção.

Mudanças climáticas igualmente tem sido um assunto recorrente na Revista de Seguros, haja vista os seus impactos para o mercado de seguros e para a sociedade. Desta vez, o foco da matéria aqui publicada é a redução da emissão de gases de efeito estufa (CO^j. Esta edição traz ainda, entre outras pautas, a proteção ao seguro, tema que tanto preocupa o mercado e que também depende da união de todos para a obtenção de resultados mais eficazes. Boa leitura! A

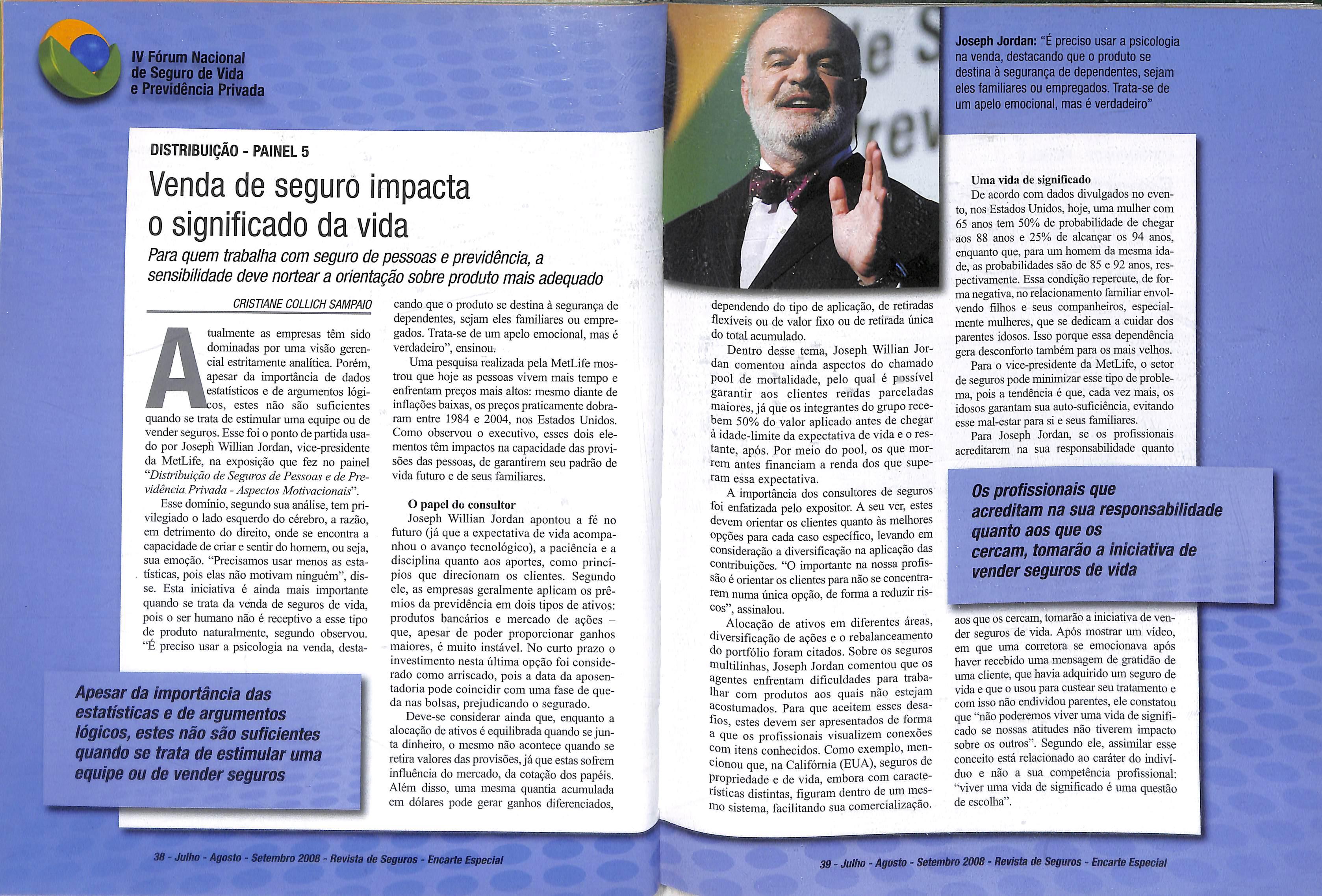

ENTREVISTA I ANTÔNIO CÉSAR SIQUEIRA

DESTAQUE

Preparando-se para o futuro

O Quais são os fatores que poderão ajudar uma companhia seguradora a se manter competitiva no mercado brasileiro? Como melhorar a eficiência, fidetizar clientes e reduzir custos administrativos? Estas e outras perguntas encontram respostas no artigo assinado por Sidney Dias da Silva, presidente da Comissão de Processos e Tecnologia da Informação da Fenaseg, embasado numa apresentação feita pela Diretoria da Central de Serviços na reunião da CPTI,em julho passado. Na avaliação do autor do texto, os processos bem definidos, e com indicadores de desempenho claramente estabelecidos, são necessários para que as companhias possam evoluir em ambientes competitivos e aproveitar as oportunidades de crescimento que o mercado oferece. Quanto aos sistemas de informação, ele profetiza; nenhuma companhia pode existir sem esse suporte aos seus processos (pág, 60). A

O desembargador avalia que nos processos do seguro saúde há um excesso de atuação do Judiciário que atua de forma paternalista em relação ao segurado im '1

Vania Mezzonato

OPoderJudiciário tem dificuldade em entender alguns aspectos do negócio do

seguro - mas o mercado também tem dificuldade em aceitar procedimentos já estratificados do Poder Judiciário. A interpretação é do desembargador da S'' Câmara Civil, Antônio César Siqueira, que preside a Mutua dos Magistrados do Estado do Rio de Janeiro, um plano de saúde de auto-gestão. A solução, acredita ele, está em promover com mais freqüência seminários e fóruns que reúnam as partes interessadas (consumidor, segurador e juizes) para discutir e analisar a jurisprudência de alguns casos, inclusive de outros Estados. "Isso representa um avanço, porque ali se faz um julgamento coletivo, com a análise das razões de cada um", diz ele. O desembargador também sugere que as seguradoras invistam na prevenção de fraudes do seguro saúde, assim como já o fazem em outros ramos do mercado. A

O senhor acha que há uma dífículdade do Judiciário em entender o negócio do seguro?

^ Desembargador - Há dificuldade dos dois lados. O mercado de seguros tem dificuldade de aceitar determinados procedimentos estratificados do Poder Judiciário, como se preferisse ficar sempre negando aquilo que o Judiciário, reiteradamente, reconhece como direito do segurado. Quando o Poder Judiciário interpreta um texto legal ou determina uma estipulação contratual, está na verdade regulamentando aquela atividade - esta lei tem que ser interpretada desta maneira, esta cláusula não

pode impor determinadas limitações. E os agentes seguradores resistem em compreender e aceitar a realidade. Mas é verdade que o Judiciário também tem dificuldade de entender o seguro, os cálculos atuariais etc..

O mercado impõe cláusulas que não seriam aplicáveis ou que ferem a legislação... Éisso?

Ò No seguro DPVAT, por exemplo, há uma atividade de cobranças muito preocupante. A normalização do DPVAT permite que o segurado cobre a indenização da seguradora que ele escolher. Quando o sinistro foi regulado por uma

AO LEITOR

A

"O Judiciário tem o poder de interpretar os contratos'.//

4 Julho- Agosto ■ Setembro 2008 - Revista de Seguros - n"866 S Julho-Agosto-Setembro 2008 - Revista de Seguros r\°866

ENTREVISTA

"Quando o Poder Judiciário interpreta um texto legal ou determina uma estipulação contratual, está na verdade regulamen tando aquela atividade"

seguradora e o segurado vai a outra cobrar a diferença, a segunda costuma negar o pagamento. A lei não obriga a isso, porque, no fundo, o papel da seguradora é de mera reguladora, porque quem vai pagar,é o fundoe a recusa traz o segurado ao Judiciário e o juiz vai dizer que aquela seguradora também é obrigada a pagar, ou melhor, a repassar o pagamento. Há uma outra resistência com respeito ao valor da indenização do DPVAT, que era de 40 salários mínimos e que foi rebaixado por resolução da Susep. Lógico que o Judiciário não vai aceitar isso, 100% dos julgamentos vão determinar o pagamento no valor previsto anteriormente.

Como o senhor vê, na questão do segurosaúde, a obrigação de cumprt cláusulas não previstas em contratos?

Há algumas companhias que até hoje se negam a cobrir homecare. Eu como gestor de um plano de saúde, posso afirmar que é mais barato pagar o homecare do que os custos de uma internação. E a vedação a este direito é juridicamente insustentável; o Judiciário não vai mudar o ponto de vista dele. Essas ações sempre vêm um pedido de dano moral junto, que o Judiciário vai reconhecer - porque é um momento em que a família está fragili^da.

E quando este atendimento não estáprevisto em contrato?

que o mero atraso da prestação do prêmio não justifica o rompimento do contrato. É como se um locatário deixasse de pagar o aluguel: ele não perde o direito de morar no imóvel por isso. A lei permite que ele restabeleça a integralidade das contraprestações do contrato. O mercado segurador me parece um pouco míope, neste caso, porque ele enxerga o contrato como se este tivesse uma duração mensal, quando é anual. O conceito de preservação do contrato e da boa-fé foi introduzido pelo Novo Código Civil e eu acho que o mercado de seguros ainda não o assimilou.

Estes entendimentos valem para os contratos assinados após o Novo Código Civil ou para todos, sem distinção?

portanto, não são levadas em consideração no momento da fixação do prêmio.

De queforma isso pode serfeito?

O Nós temos organizados eventos junto à FenaSaúdejFederação de Saúde Suplementar), em que estes temas são discutidos por meio da análise da jurisprudência de alguns casos, inclusive de outros Estados. O que acontece nestes eventos, alguns organizados pela Escola de Magistratura do Rio de Janeiro, é a reunião da visão do operador do mercado, que conhece seu negócio; com a visão do consumidor, que expõe as dificuldades que ele enfrenta; e a visão dos juristas, que analisam as questões com muita liberdade. Isso representa um avanço, porque ali se faz um julgamento coletivo, com a análise das razões de cada um.

técnica para isso, Eu sei que há efetivamente abusos, praticados por uma máfia ligada a laboratórios e fabricantes de equipamentos.

E como separar ojoio do trigo?

Z> Esse é o problema. Quando a gente chegar lá na frente, na pohcia, vai ver que afirmação não era verdadeira, que a urgência não se justificava ou que a indicação de determinado equipamento não procedia. Mas aí a cirurgia já terá sido feita. Eu acho que as seguradoras e os planos de saúde deveriam tomar medidas mais efetivas com relação a estas indicações, a estes profissionais que atuam desta maneira: via lista de credenciados, CRM e até, em último caso, uma investigação criminal. O segurador tem de começar a atuar nesta área da mesma maneira que atua em outros ramos no combate a fraudes.

conceito de

do contrato e da boa-fé foi introduzido pelo Novo Código Civil e eu acho que o mercado de seguros ainda não o assimilou"

"Se em 100% dos casos, há anos, julgamento vem afirmando que aquela cláusula não pode impor aquela limitação, não adianta ficar lutando contra"

O Pois é, mas o Judiciário tem o poder de interpretar este contrato. Se há uma dúvida por parte do Judiciário, a negativa é justificada. Mas se em 100% dos casos, há anos e anos, o julgamento vem afirmando que aquela cláusula não pode impor aquela limitação, não adianta ficar lutando contra. Isso gera uma certa irritabilidade nas pessoas com o mercado segurador, uma relação de desconforto.

Há casos de ações em que o segurado estava inadimplente, mas pleiteou o pagamento do sinistro e ganhou a causa. É uma questão de interpretação?

É interpretação sim. Em todo o contrato, desde que o não-cumprimento da obrigação seja temporário e não o inviabilize, o princípio da preservação contratual deve ser observado. São as regras do Novo Código Civil. O Supremo Tribunal de Justiça está entendendo é

O Essa é uma outra discussão que o mercado segurador insiste em promover: distinguir contratos anteriores à lei e posteriores à lei. Não existe nenhum contrato de seguro anterior à lei. Quando muito, esses contratos têm duração de um ano e, quando renovados, o são na vigência da nova lei. É também a grande discussão dos planos de saúde. Neste caso, também não existe nenhum julgamento dizendo que o segurado deve observar o momento em que o seguro foi contratado lá atrás. O Judiciário está tranqüilo quanto a isso: a lei que vale é aquela que está em vigor. Não vejo nenhum sucesso nesta discussão.

E quando o segurado não contrata uma determinada cobertura no seguro saúde, mas pleiteia esta cobertura posteriormente?

O Reconheço que há um excesso de atuação do Poder Judiciário que, neste caso, está sendo paternalista em relação ao segurado. Está tentando resolver um problema de deficiência do sistema de saúde do País, público e privado, e está imputando esta responsabilidade às empresas de planos e de seguro-saúde. O Judiciário neste caso está passando dos limites. Neste ponto é que eu considero o entrosamento entre o mercado e o Poder Judiciário extremamente importante. O mercado segurador precisa mostrar ao Judiciário quais são as dificuldades que ele tem de atender determinadas demandas que não são previamente previstas em contrato e que,

OJudiciário tende a ser mais condescendente com a parte mais fraca do processo?

Eu não diria isso. Eu gostaria que o mercado segurador - para evitar determinadas conseqüências econômicas graves de intervenção do Judiciário - separasse os casos em que houve negativa de pagamento injustificado e aqueles de condenação reiteradas dos Tribunais. Faço esse pedido sempre. Se estes dois casos forem separados, os casos de condenação do segurador em relação ao segurado serão esporádicos, vão cair nos casos patológicos que podem acontecer em qualquer ramo de atividade.

Os processos que garantem cobertura a itens nãO'Contratados acabam elevando o preço do seguro saúde, o senhor não acha?

^ Em parte, sim. Nas questões do segurosaúde, o Judiciário tende a ser paternalista, porque o juiz está lidando com um bem jurídico que não é material. E o Judiciário ainda não descobriu uma maneira de se proteger de determinados abusos. Estas questões são trazidas ao Judiciário como urgências, o que exige que se trabalhe com liminares, que estão embasadas obrigatoriamente, em 99,9% dos casos, por indicações médicas que pregam não só a necessidade do tratamento, como a urgência de sua aplicação. Para um juiz, na hora do exame de uma Imimar, é impossível dizer que o médico está errado, ele não tem capacidade

O excesso de regulação dos planos e segurosaúde não difíciilta isso?

O Eu acho que não, acho que é falta de cultura. A saúde ainda não está organizada da mesma maneira que outros ramos. Se o mercado fizer um levantamento no segmento de próteses, por exemplo, de todas as ações em andamento no Poder Judiciário, quais são as empresas que fornecem estes materiais e quais são os médicos que indicam seu uso, vai observar uma coincidência sensacional.

O GEAP, que é uma empresa de plano de saúde de auto-gestão, fez um levantamento de 50 processos em andamento no Rio e descobriu que havia apenas duas empresas fornecedoras de equipamentos e três médicos envolvidos em todos eles.

O que muda com a Lei Seca no tânsito para as questõesjudiciais?

O Toda atividade que é voluntária e que é incompatível com a boa-fé do contratante rompe o contrato. Um segurado que dirige alcoolizado rompe com a sua boa-fé no contrato. Depois da lei seca a cultura está mudando, mas este entendimento é anterior à lei. Se o segurado que ingeriu álcool causar um acidente, ele é responsável. Mas se está parado num sinal e seu carro é abalroado, aí o fato de ele estar bêbado ou não deixa de ser relevante. É preciso ver se o consumo do álcool foi o responsável pelo sinistro. Â.

"O

preservação

6 Julho Agosto Setembro 2008 Revista de Seguros - n-'866 7 Julho-Agosto-Setembro 2008 - Revista de Seguros ■ 866

"Reconheço que há um excesso de atuação do Poder Judiciário que, neste caso(do seguro saúde),está sendo paternalista em relação ao segurado"

Manutenção de contrato após demissão ainda gera polêmica

A cobertura de seguro para aposentados e ex-funcionário continua gerando discussão dez anos após a instituição da lei

"A sinistralidade vai para a conta da empresa.E na hora do reajuste técnico os custos sáo repassados e aumentam o preço do plano"

Artigos têm aspectos positivos para os funcionários, mas o custo é significativo para a empresa contratante"

Passados

10

anos

da instituição da Lei 9656/98, que rege os aspectos institu cionais, assistenciais e econômicofinanceiros do sistema de saúde suplemen tar, os Artigos 30 e 31 continuam no centro da polêmica. Os dois artigos garantem o direito de manutenção do contrato de segu ro médico-hospitalar por aposentados e exfuncionários (demitidos sem justa causa) nas mesmas condições de cobertura assistencial quando da vigência do vínculo empregatício.

Embora por força da lei os encargos devam ser integralmente assumidos pelos beneficiários, os referidos contratos são tidos como de impacto negativo para as empresas empregadoras, uma vez que elas são obrigadas a manter apólice própria com este objetivo. Além disso, as empresas tam bém vêm afetada a taxa da sinistralidade, com reflexos nada positivos nas negociações futuras com as operadoras de planos de saúde, garantem especialistas do mercado segu rador. "A sinistralidade vai para a conta da empresa. E na hora do reajuste técnico os custos são repassados para a empresa empregadora, o que aumenta o preço do plano", explica André Coutinho, diretor-geral da Omint e diretor da Federação Nacional de Saúde Suplementar

André Coutinho lembra ainda que o direito é extensivo a todo o grupo familiar inscrito quando da vigência do contrato de trabalho (mesmo em caso de morte do titu lar), o que obriga a contratante a manter uma população vinculada, onerando ainda mais os seus custos. A extinção do benefí cio está prevista apenas no caso de o fun cionário demitido sem justa causa ser admitido em novo emprego - não sendo assim a sua permanência no plano é asse gurada por um período de seis meses a dois anos. Já para o aposentado com contribui ção mínima de 10 anos, o direito está garantido por toda a vida. Para tempo de contribuição inferior, o direito de manu tenção como beneficiário é de um ano para cada ano de contribuição.

Para evitar o impacto financeiro em suas contas, algumas compa nhias vêm optando por arcar totalmente com os encargos financeiros e oferecer o seguro saúde sem custos para seus fun cionários, afirma André Couti nho. Isso porque, de acordo com a Lei 9656/98, os direitos garantidos nos Artigos 30 e 31 são válidos apenas para aqueles que contribuíram de alguma forma para o pagamento da mensalidade do plano. Segundo ele, a medida vem sendo adota da principalmente pelas empre sas estrangeiras, que invariavel mente estão sujeitas a um maior rigor na projeção dos seus gastos.

Em uma primeira análise, o benefício do seguro saúde sem a contrapartida financeira do fun cionário pode até parecer positi vo. Mas, na avaliação do executi vo, o risco é haver uma espécie de down trading no segmento do mercado de planos corporativos. Na avaliação de André Coutinho, como o benefício é o item de maior peso nos custos de uma empresa, depois da folha de paga mento, na eventualidade de se ver obrigada a reduzir gastos, a primeira opção da companhia será adotar um plano de saúde de qualidade inferior. "Do ponto de vista do consumidor, essa situa ção é muito pior".

O executivo ressalta que os Artigos 30 e 31 são socialmente corretos, mas não deve riam estar inseridos na lei que rege o sistema de saúde suplementar e sim na Lei do Traba lho. A opinião é compartilhada pela vice-pre sidente de Recursos Humanos, Administrati vos e Jurídico da SulAmérica Seguros e presi dente da Comissão de RH da Fenaseg, Maria Helena Monteiro. "Os Artigos têm aspectos positivos para os funcionários, mas o custo é significativo para a empresa contratante", diz ela, reconhecendo que a aplicação da lei não implica em maior custo para as operadoras.

O atuário Roberto Westenberg, responsá vel pela área de seguros da empresa de consul toria PricewaterhouseCoopers, entende que a manutenção dos contratos não tem impacto financeiro direto nas contas da seguradora desde que os preços estejam adequados.

"Todo risco tem um custo e, uma vez aferido, esse custo é cobrado num prêmio. Nesse caso são dois riscos específicos, o da pessoa demitida sem justa causa e o do funcionário que se aposenta. Mas como a lei tam bém determina que os encargos sejam assumidos pelos benefi ciários, não existe ônus para a seguradora se o produto estiver precificado de forma correta", ratifica ele.

Além da maior harmonia entre equilíbrio empresarial e justiça social, os referidos artigos também carecem de consenso jurídico quanto à sua aplicação. Principalmente no que diz respeito à retroatividade, afirma a advogada e ex-diretora da Agência Nacio nal de Saúde Suplementar (ANS), Maria Stella Gregori. "Não existe unanimidade sobre a aplicação da lei no que se refere aos contratos anteriores à sua publicação", diz ela, lembrando que a decisão depende de parecer judicial.

Segundo a advogada, em razão de regras imprecisas ou de dificuldades de interpretação, mesmo os contratos posterio res à instituição da lei vêm sendo alvo de processos na Justiça e nos órgãos de defesa do consumidor. "É importante ressaltar que as operadoras não têm nada a ver com essa relação, que é trabalhista". Maria Stella defende ainda o aprimoramento da regula ção, de modo a favorecer o melhor funcio namento do mercado. ▲

SAÚDE

CD Arquivo Pessoal

CD Aro Omint Fernanda Thurler

• André Coutinho:

CD Arquivo SulAmérica

• Maria Helena Monteiro:"Os

(FenaSaúde).

A extinção do benefício está prevista apenas no caso de o funcionário demitido sem justa causa ser admitido em novo emprego

Em razão de regras imprecisas ou de interpretação, mesmo os contratos posteriores à da lei vêm sendo alvo de processos na Justiça

'Roberto Westenberg:"Se os encargossão assumidos pelos benefíciários, não há ônus para a seguradora,se o produto estiver precificado de forma correta"

8 Julha-Agosto-Setembro 2008 - Revista de Seguros n"866

ca Arquivo Pessoal

9 Julho Agosto - Setembro 2008 - Revista de Seguros - n» 866

'Maria Stella Gregori;"É importante ressaltar que as operadoras não têm nado a ver com essa relação, que é trabalhista"

Os sinistros suspeitos chegam a R$ 1,55 Bi

Conscientes dos estragos que as fraudes representam para sua atividade,94% das seguradoras aderem à pesquisa para quantificar este tipo de crime

Aziz Filho

Afraudesemprefoi um dos maioresvilões

dos preços dos seguros. Ao aumentar os sinistros, peça básica na formação de preços, a esperteza cria obstáculos à redução da demanda reprimida por seguros no Brasil. O mês de julho de 2008 foi marcado por dois importantes avanços no cerco à fraude no País. Foi quando entrou em vigor a circular 344/2007, da Superintendência de Seguros Pri vados (Susep), encerrando o prazo para que as seguradoras criassem mecanismos de controle para denunciar os eventos aos órgãos de repres são e avaliar os "riscos na contratação de funcio nários e no desenvolvimento de produtos". No mesmo mês, a Federação Nacional das Empre sas de Seguros Privados e de Capitalização (Fenaseg) publicou os resultados do 5° Ciclo do SQF(Sistema de Quantificação da Fraude), com as estimativas do ano de 2007 em todos os ramos de seguros, à exceção de saúde e previ dência complementar aberta.

O relatório do SQF estima em R$ 1,55 bilhão os sinistros suspeitos de fraude no ano passado, 9,9% do valor total dos sinistros pes quisados ou 5,9% do prêmio pago às segurado ras. As fraudes comprovadas chegaram a R$ 220 milhões, 14% do valor dos sinistros suspeitos. A maior incidência se manteve nos ramos de auto móveis (R$ 91 milhões), vida (R$ 85 milhões) e transportes(R$ 27 milhões).

Iiulice de adesão

O diretor da Proteção ao Seguro da Fena seg, Sérgio Duque Estrada, ressalta o alto índi ce de adesão das seguradoras à iniciativa de quantificar a fraude contra o seguro; 94%. Não há dúvida, segundo ele, de que o mercado

do valor total dos sinistros pesquisados são suspeitos de fraudes

segurador tem plena consciência do estrago das fraudes em sua atividade. Além de estabelecer parâmetros para medir esses prejuízos, a gran de contribuição da circular, na avaliação do diretor, será "disseminar a matéria para todos os agentes que gravitam em tomo da atividade, como vistoriadores, peritos e engenheiros, todos os atores tanto da contratação como do compromisso de indemzar".

A circular determina que as seguradoras mantenham controles intemos específicos para prevenção à fraude, tenham um diretor dispom'vel para o assunto e treinem pessoal. "Nosso campo é extremamente fértil para a fraude. Quanto mais nossos profissionais forem capacita dos para preveni-la e combatê-la, menores serão os prejuízos e o preço ao consumidor", destaca o diretor da Fenaseg. A diretoria de Sérgio Duque Estrada foi criada em 2003 para auxiliar as segu radoras a montarem seus planos de combate aos sinistros in^egulares. E a gestora do Plano Integra do de Pievenção e Redução da Fraude em Segu ros, desenvolvido pela consultoria A.T. Keamey. O plano distribui 33 ações pelas áreas de preven ção, comunicação e educação,gestão da informa ção, investigação e repressão.

"Temos feito diversas palestras técnicas e junto às seguradoras, em articulação com a Funenseg", diz o diretor. O programa atua em sintonia com a Escola Nacional de Seguros (Funenseg), em âmbito nacional. Com apenas oito profissionais, a diretoria desenvolve ativida des intensas. Só este anojá foram feitas palestras e eventos para mais de 3 mil pessoas. Sérgio Duque Estrada divide as fraudes em duas gran des frentes: as corriqueiras, oportunistas, de "segurados desavisados", e as premeditadas, de grupos que se organizam para a prática do cri me, cora o intuito de fraudar. Os dois tipos são igualmente prejudiciais ao mercado e aos consu midores. O primeiro, por ocorrer em grande quantidade; o segundo, pelos altos valores envol vidos nos golpes praticados.

A sociedade paga a conta

Aqueles que fraudam por inadvertência, para tirar alguma vantagem na relação com o seguro, geralmente exageram nos orçamentos para reparar danos, reclamam perdas que não tiveram ou assumem responsabilidades que não são de sua alçada - como nos acidentes de car ro em que a culpa é de um terceiro que não con

ta com a proteção do seguro. "São pequenos delitos, mas em grande quantidade. A população precisa ter a consciência de que a fraude é ruim para todos porque quem paga a conta é, sempre, a própria sociedade", diz Sérgio Duque Estrada.

Ele destaca que o combate aos fraudadores tem ensejado o desbaratamento de quadri lhas organizadas pelo País, especialmente no Rio de Janeiro e no interior de São Paulo. Um terreno fértil é o ramo de automóveis, que envolve seguro majorado, roubo/furto e des manche. O transporte de cargas também é mui to vulnerável aos roubos simulados. Em relação à pesquisa anterior, houve acréscimo na comu nicação de suspeitas de fraude, na fraude detec tada e na fraude comprovada. Não significa, segundo Sérgio Duque Estrada, que as fraudes tenham aumentado, mas que os mecanismos de verificação se tomaram mais eficazes. Os dados coletados tendem a se tornar mais realis tas e, com o avanço da consciência das empre sas sobre a necessidade de combater o mal, aumenta a disposição em revelar os dados. As armações contra as seguradoras estão longe de ser um fenômeno nacional. No mundo todo,segundo o diretor de Proteção ao Seguro da Fenaseg, a fraude costuma variar entre 10% e até 25% dos sinistros pagos. O Brasil não foge à regra. "Estamos dentro da média, mas há países com mecanismos mais rigorosos de prevenção, repressão e fiscalização por parte do poder público, além de autoridades mais atuantes, no que respeita a este item da criminalidade. Vamos melhorar na identificação desses delitos", acre dita o diretor. No Brasil a fraude contra o seguro é crime de estelionato, com punição que Sérgio Duque Estrada considera branda: 1 a 5 anos de reclusão e multa. Muitas vezes, no entanto, o gol pe é associado a várias outras práticas criminais, como formação de quadrilha, o que agrava a condenação dos infratores.

Em Blumenau (SC), um juiz condenou em 2003 um comerciante a 28 anos e quatro meses em regime fechado por sua atuação em uma quadrilha que simulava roubo de veículos, pos teriormente vendidos no Paraguai. Na sentença, o juiz ressaltou que os bandidos causavam pre juízo não só às seguradoras, mas igualmente aos consumidores, por pressionarem o aumento dos sinistros e, conseqüentemente, dos preços dos seguros. "A fraude é uma praga", concorda Sér gio Duque Estrada. A

R$220 milhões

Foi o total comprovado das fraudes praticadas no ano passado

Quantificação da Fraude ,

PROTEÇÃO AO SEGURO

m

10 Julho-Agosto-Setembro 2008 Revista de Seguros n'866 k 11 Julho ■ Agosto- Setembro 2008 - Revista de Seguros - n'866

Mortes nas rodovias:queda de

15%

Seguradoras oferecem serviços para clientes que consumirem álcool

Daniella Clark

O Rio de Janeiro registrou queda de 13% no número de pessoas socorridas nas vias municipais em julho, em relação ao mês anterior

Se for dirigir, não beba. A frase, que por vezes passava despercebida nos comerciais de bebidas alcoólicas na TV, passou a ser levada ao pé da letra por motoristas pela força de um outro texto, o da Lei 11.705, a popular Lei Seca, em vigor desde 20 de junho deste ano. A tolerância zero ao áicool ao volante, aliada a uma fis calização por enquanto rigorosa, freou o número de acidentes e mortes nas vias e rodovias Brasil afora, além de mudar os hábitos da população e levar empresas a criar serviços para atender às novas deman das geradas pela legislação.

Um dos termômetros da eficácia do novo texto foi o estudo divulgado em agosto pela Polícia Rodoviária Federal (PRF), que pela primeira vez em quatro anos registrou o menor número de mortes em rodovias fede rais durante o mês de julho, período de férias escolares. A quantidade de mortos caiu 14,5% em relação à mesma época de 2007. Já o número de feridos teve redução de 6,6%. Segundo a PRF, a Lei Seca teve for te influência nos resultados.

No Rio de Janeiro, a Secretaria Munici pal de Transportes registrou queda de 13% no número de pessoas socorridas nas vias municipais em julho, em relação ao mês anterior. Já em São Paulo, de acordo com laudos emitidos pelo Instituto Médico Legal (1ML|, após a entrada em vigor da nova lei, as mortes ligadas aos acidentes de trânsito caíram 63% na capital. Sem falar no impac to positivo nas emergências dos hospitais. Segundo levantamento do Ministério da Saú de divulgado em julho, a nova lei reduziu as

operações de resgate em boa parte do País: o número de atendimentos diários do Serviço de Atendimento Móvel de Urgência (Samu| caiu, em média, 24% em 14 municípios.

FÉRIAS DE JULHO 2008* (01/07/2008 A 31/07/2008)

Medo da fiscalização

O efeito do bafômetro, usado para medir a quantidade de álcool consumida pelo motoris ta, causou ainda outra queda, que atingiu em cheio os bolsos de proprietários de bares e res taurantes. Segundo Percival Maricato, diretor jurídico da Associação Brasileira de Restauran tes e Empresas de Entretenimento (Abrasel), a queda de faturamento nos dois primeiros meses de vigência da lei chegou a 40% em bares e 20% em restaurantes. "As pessoas estão com medo de beber e cruzar com a fiscalização", diz Percival Maricato.

A Abrasel ajuizou, em 4 de julho, uma Ação Direta de Inconstitucionalidade (Adin)no Supremo Tribunal Federal (STF), alegando que a lei ultrapassa os limites do Estado democráti co de Direito e fere princípios constitucionais.

Segundo o STF, a ação deve ser julgada até o fim do ano. No Rio de Janairo, um motorista já conseguiu na Justiça uma liminar que lhe garote o direito de não ter que passar pelo bafômetro, sob o fundamento de que a Consti tuição assegura o princípio de que ninguém

•Efeito do bafômetro: nos dois primeiros meses de vigência da lei,a queda no faturamento chegou a 40% nos bares e 20% nos restaurantes

pode ser obrigado a fazer prova contra si mes mo. Segundo o Tribunal de Justiça do Estado, a Seção Criminal já recebeu dez pedidos de habeas corpus e um mandado de segurança com o mesmo pedido.

Batalhas jurídicas à parte, o fato é que a população está, de fato, bebendo menos para se adequar à legislação e bares e restaurantes pas saram a oferecer serviços para minimizar o pre juízo no caixa. Para que seus clientes possam beber e voltar para casa, sãos e salvos, os esta belecimentos disponibilizam de descontos em táxis a motoristas particulares.

Motorista amigo

E não é só nesse segmento que a nova lei trouxe mudanças. Na SulAmérica, vem cres cendo a demanda pelo Motorista Amigo, ser viço oferecido em planos de seguros de auto móveis que disponibiliza um motorista para levar o cliente e seu veículo para casa em segurança. Apenas na primeira quinzena do mes de julho, o serviço foi acionado sete vezes mais do que no mesmo período em 2007. Já a

na capital

TRANSITO

OD Gervasio BaptIsta/ABr

2007 2008 Acidentes 10.531 10.500 Feridos 6.433 6.005 Mortos 620 530 Acidentes sem vítimas 6.277 6.513 Acidentes com morto 482 408 Veículos fiscalizados 546.876 516.781 Autuações 97.688 103.725 Crimes de Trânsito 477 895 Multas por radar 59.149 60.023

*Fonte:Polícia Rodoviáría Federal

12 lulho Agosto Setembro 200B ■ Revista de Seguros n"866 13 Julho Agosto-Setembro 2008 -Revista de Seguros n"866

Em São Paulo, segundo laudos do IML,após a entrada em vigor da nova lei, as mortes por acidentes de trânsito caíram 63%

Porto Seguro oferece, além de descontos em determinadas empresas de táxi, a possibilida de de o segurado solicitar o serviço de guincho caso tenha ingerido bebida alcoólica e precise voltar para casa.

Para o presidente da Federação Nacional de Seguros Gerais (FenSeg),Jayme Garfinkel, a chave para a eficácia da lei está na fiscalização e na mudança de comportamento da popula ção. Ele lembra que o novo Código de Trânsito Brasileiro, quando entrou em vigor, em 1997, também trouxe queda no número de colisões. Números que voltaram a crescer com a queda da vigilância. Segundo ele, a Fenseg estuda ofe recer prêmios às polícias estaduais que mais aplicarem testes de bafômetro. "Precisamos estimular as ações de fiscalização. Se as pessoas acreditarem, não vão beber", disse Jayme Gar finkel, citando como exemplo o cinto de segu

Embriaguez invalida seguro

rança, hoje amplamente usado após a mudança de cultura da população.

Segundo a Frente Parlamentar em Defesa do Trânsito Seguro, da Câmara dos Deputados, o Governo Federal investirá, até o fim do ano, R$ 30 milhões em uma campanha publicitária de educação de motoristas e pedestres.Já novas medidas em estudo pelo Governo tornarão ain da mais rigorosas as leis de trânsito. Além do reajuste das multas em 63%, o que fará com que uma infração gravíssima cometida por um motorista alcoolizado chegue a R$ 1.575, um projeto de lei que deve ser enviado ao Congres so ainda em 2008 prevê aumento do regime probatório, de um para dois anos, para a obten ção da primeira carteira de habilitação, perío do em que o motorista não pode cometer infra ções. Pelo pacote que está a caminho, a Lei Seca foi só o começo. ▲

Pensar para inovar... inovar para crescer.

www.swissre.com

•Serviço de guincho: A

Porto Seguro oferece o serviço para os motoristas que tenham ingerido bebida alcoólica e precisem voltar para casa

O As conseqüências de se misturar álcool e volante podem ir além da reprovação no teste do bafômetro e da suspensão da habilitação. Aos olhos do Superior Tribunal de Justiça {STJ), motoristas que dirigirem sob o efeito de bebidas alcoólicas não têm direito a utilizar o seguro de vida, em caso de acidentes. O entendimento é da Terceira Turma do tribunal, que interpretou que a embriaguez passa a ser um agravante no risco do seguro. No julgamento, os magistrados analisaram um recurso especial contra uma decisão do Tribunal de Justiça de São Paulo, que negou o seguro à viúva de um motorista morto em acidente, por ele estar embriagado.A decisão pode ser usada para decidir casos semelhantes, mas

ainda cabe recurso. De acordo com o STJ,a lógica da agravante do risco se respalda no antigo Código Civil, que fixa que segurado e segurador são obrigados a guardar no contrato a mais estreita boa-fé e veracidade:"A seguradora não pode suportar riscos de fato ou situações que agravam o seguro, ainda mais quando o segurado não cumpriu com o dever de lealdade". Segundo especialistas, o mesmo entendimento pode ser aplicado a comportamentos que levem à morte em acidentes de trânsito, como andar na contramão ou falar ao celular, desde que comprovados.A lei, no entanto, não detalha quais seriam esses comportamentos:caberá à Justiça, assim, avaliar cada caso. •

ASwlss Re não Inventou a diversificação. Mas expandiu o modelo de gerenciamento de riscos. Ampliou limites. Hoje,a liderança criativa da Swiss Re é mais uma vez pioneira em uma nova era: uma era em que as soluções tradicionais e financeiras enfrentam riscos ainda maiores,em um mundo cada vez menor. A Swiss Re cria com você uma parceria de longo prazo para desenvolver soluções inovadoras e de confiança para os riscos que ameaçam sua rentabilidade e seu crescimento. Se você se sente cercado por estes riscos -fale com a Swiss Re.

TRANSITO

4-.'' "'I

14 Julho Agoito Setembro 2008 ■ Revista de Seguros n"866 ® 2008 Swiss Re Expertise you can build on. SwíSS RG III

Cursos adaptados às exigências atuais

Parcerias com entidades do setor garantem o desenho de cursos mais sintonizados com as necessidades do mercado

Fernanda Good

Uma nova linha de cursos mais estrutura dos está sendo incorporada à grade curri cular da Escola Nacional de SegurosFunenseg, a fim de acompanhar as tendências e exigências do mercado de seguros, previdência privada aberta e capitalização. De acordo com o diretor de Ensino e Produtos, Nelson Le Cocq, a intenção é oferecer ao mercado o atendimento necessário para a capacitação e qualificação pro fissional de forma a enfi^entar, com êxito, os novos desafios que se apresentam. "É essencial perceber as imensas oportunidades de cresci mento abertas para o mercado e se preparar para atendê-las", explica o executivo.

Este novo posicionamento da Escola levou à busca de parcerias com as comissões técni cas da Federação Nacio nal das Empresas de Seguros Privados e de Capitalização (Fenaseg) e das demais federações (FenSeg, FenaPrevi, FenaSaúde e FenaCap). Segundo a gerente de Conteúdo e Planejamento da Escola, Angela Lauand, essas comissões reúnem profissionais com profunda experiência no mercado, que têm ciência das carências de cada setor. "Este diálogo tem proporcionado à Escola um dese nho de cursos mais sintonizados com as neces sidades do dia-a-dia", pontua.

Na avaliação de Angela Lauand, as parce rias representam o somatório do conhecimento técnico que as comissões detêm com a capaci dade de planejamento didático-pedagógico da Escola. "A partir desta união, foi possível con ceber um- conjunto de cursos e produtos de qualidade elevada", explica.

Pré-requisitos

Frutos destas parcerias, dois cursos já estão sendo ministrados no Rio de Janeiro:'Práticas de Resseguro' e 'Programa de Formação Técnica na Área de Seguros de Transportes'. O pré-requisito para os candidatos é ter experiência de dois anòs nas áreas - em resseguro, para a primeira moda lidade, e em seguros, para a segunda - ou ter fei to os cursos 'Princípios Básicos de Resseguro' ou 'Básico de Seguros', respectivamente.

A aceitação desses novos cursos no merca do tem sido tão boa que, segundo Nelson Le Cocq, em alguns casos, foi preciso ampliar o número de classes previstas. "No Programa de Formação Técnica na Área de Seguros de Transportes, em São Paulo, foi prevista uma turma de 40 alunos. Mas a procura foi tanta que tivemos que ampliar a oferta para duas clas ses", exemplifica.

IOutros três cursos estão prestes a sair do for no, entre eles'Programa de Formação em Riscos Patri moniais', 'Responsabilida de Civil' e 'Sindicância em Seguros' - este últi mo,em parceria com a Diretoria de Proteção do Seguro da Fenaseg, visa a capacitar e aprimorar os conhecimentos já adquiridos neste segmento.

Além de cursos, a Escola desenvolveu, junto à Comissão de Controles Internos da Fenaseg, um DVD de prevenção à fraude. "Este produto foi criado por força da necessidade de treinamento de uma grande quantidade de pro fissionais", explica o diretor de Ensino e Produ tos. Ele acrescenta que as parcerias firmadas pela Escola com as entidades representativas do mercado têm dado excelentes resultados e estão sendo ampliadas para garantir a formação profissional do setor. ▲

• Angela

"A partir desta união (com parceiros),foi possível conceber um conjunto de cursos e produtos de qualidade elevada"

• Nelson Le Coqc: "É essencialperceber as imensas oportunidades de crescimento abertas para o mercado e se preparar para atendê-las"

Foco no futuro do mercado, das pessoas, do Brasil

Evento discutiu as macrotendências do mercado, de oltio no desenvolvimento sustentável do País

o gostinho de vitória de ver unificado dois segmentos que durante muitas décadas tive ram vidas próprias.

Cenárioeconômicofavorável,mer

ANGELA CUNHA

cado segurador em crescimento, temas alinhados às novas tendên cias do seguro de vida e previdên cia privada, palestrantes de alto nível, público seleto e motivado, foco no futuro do setor e do Pais. Além disso.

Poucos eventos, até agora, conseguiram reunir um conjunto de características dessa amplitude e qualidade, como foi o caso do TV Fórum Nacional de Seguro de Vida e Previ dência Privada. Realizado nos dias 27 e 28 de agosto, no Caesar Hotel, em Sào Paulo, sob a assinatura, pela primeira vez, da Federação Nacional de Previdência Privada e Vida (FenaPrevi), o fórum foi, antes de tudo, um exercício de cidadania e responsabilidade social, de co-participaçâo com o desenvolvi mento sustentável do País.

FUNENSEG

cs R)tos: Daniela Meireles

Lauand:

F IV Fórum Nacional de Seguro de Vida e Previdência Privada ABERTURA cs Jefferson F^ncieri

Í6 Julfio - Agosto - Setembro 2008 - Revista de Seguros n"866 17- Mo - Agosto - Setembro 2008 - Revista de Seguros - Encarte Especial E

IV Fórum Nacional de Seguro de Vida e Previdência Privada

Antes mesmo de o público tomar assento nas cadeiras do salão onde se realizaria a solenidade de abertura,já se podia notar um clima diferente no ambiente. Paredes revesti das de fibras naturais e a simplicidade nos materiais utilizados na montagem do fórum indicavam que o evento seria um divisor de águas na trajetória do setor e do próprio mer cado segurador.

A impressão foi confirmada pela decoração intema do auditório,que fazia parte de uma ceno grafia muito bem idealizada e elaborada - e reconfirmada, durante a solenidade de abertura, por dois momentos solenes: a exibição de um vídeo, traduzindo em som e imagens o compro misso assumido com valores como inclusão social,sustentabilidade e responsabilidade social; e a apresentação do coral do Projeto Zachinarchi de meninos cantando o Hino Nacional.

O presidente da FenaPrevi, Antonio Cássio dos Santos, visivelmente emocionado, fez questão de sublinhar essa vocação em seu dis curso. "Assumir as responsabilidades nos âmbito ambiental e social, ademais àquelas intrínsecas à atividade de seguros, é o nosso negócio", afirmou para uma platéia de mais de 400 pessoas, entre elas, autoridades do Gover no de São Paulo e do setor de seguros e execu tivos de seguradoras.

Segmentos unífícados

Mas o IV Fórum, como pontuou Antonio Cássio,teve um sabor especial. Além de já ser a quarta edição da série, foi também o primei ro realizado pela FenaPrevi após a nova con figuração do sistema de representação institu cional do mercado segurador, que criou qua tro federações (FenSeg, FenaPrevi, FenaSaúde e FenaCap),e lançou o desafio de unificar os segmentos de vida e de previdência priva da aberta.

"Como conseqüência, o mercado brasilei ro passou a ser comparado aos mais desenvol vidos do mundo, em que o segmento de vida e previdência pode ser analisado em seu con junto. Com isso, os seguros sob o guarda-chu va da representação da FenaPrevi já represen-

tam 1,5% do PIB brasileiro", afirmou.

Integrante também da mesa de abertura, o Chefe da Casa Civil de São Paulo, Aloísio Nimes Ferreira, que estava representando o govemador José Serra, disse ter grande estima pela atividade seguradora, pelo papel que ela representa na vida das pessoas. "Meu apreço não é só porque o estado de São Paulo repre senta quase a metade do mercado segurador brasileiro privado, mas pela importância que tem esse segmento de negócios para a vida econômica do nosso estado", afirmou.

Em sua primeira aparição pública após ser eleito presidente da Confederação Nacional das Empresas de Seguros Gerais,Previdência

Privada e Vida, Saúde Suplementar e Capita lização (CNSeg), João Elisio Ferraz de Cam pos lembrou que o mercado responde por 3,5% do PIB. Uma participação ainda peque na, segundo ele, diante da densidade da eco nomia brasileira, que está entre as oito maio res do mundo. Na sua avaliação, essa discre pância tem estreita relação com a falta de atenção do Govemo.

"Não há país desenvolvido que não tenha também uma indústria de seguros sólida", disse João Elisio, garantindo que a indústria de seguros nacional atingirá níveis de expan são equivalentes aos dos países desenvolvi dos nos próximos anos. Ele prometeu conti nuar seu trabalho junto à área governamental para chamar a atenção da importância da ati vidade e da necessidade de ser estimulada.

O superintendente da Susep, Armando Vergílio dos Santos Júnior, encerrou os dis cursos, com uma breve saudação aos mem bros da mesa e aos participantes em geral. Depois de desejar aos presidentes da Fena Previ e da CNSeg sucesso na realização do fórum e na gestão da confederação, tomou posição ao lado do diretor da Susep, Ale xandre Penner, para dar início à primeira palestra do IV Fórum Nacional de Seguros de Vida e Previdência Privada. A seguir a cobertura completa do evento e ainda infor mações complementares sobre os temas abordados no Fórum.

mmnmatmmrnaaser

DISCURSOS

ANTONIO CÁSSIO DOS SANTOS > Presidente da Fenaprevi ti

Antes de iniciar esse breve discurso, eu gostaria de pedir que todos ficassein de pé para fazer um minuto de silêncio pela passagem, a poucos minutos atrás, de um grande segurador, um grande ban queiro, uma pessoa cuja história de São Paulo passa por ele: o doutor Olavo Setúbal acabou de fazer sua passagem a alguns momentos atrás. Ele, que é uma lenda nesse mercado, principal mente no mercado financeiro. Que Deus o tenha, que a família tenha um conforto adequa do nessa fase de ambigüidade. Vamos fazer um minuto de silêncio, em memória do Dr. Olavo. Muito obrigado.

É um prazer contar com a presença de todos nessa especial edição do Fórum Nacional de Seguro de Vida e Previdência Privada. Agradeço as autoridades, seguradores, corretores de seguros e, especialmente, o nosso querido Roberto {Barbosa, presidente da Fenacor) e Leôncio (Arruda, presidente do Sincor-SP), representando aqui a categoria dos corretores e também aqueles que se fazem presentes e a todos que vão nos acompanhar nessa manhã, o público em geral.

Esse evento é especial, porque, apesar de ser esta a sua 4® edição, trata-se da primeira após um grande marco, ou seja, a reestrutura ção do sistema de representação institucional do aiercado segurador, criando-se federações especializadas para cada um dos grandes seg"tientos do mercado: Saúde Suplementar, Capi-

Antonio Cássio:

"Esse fórum tem como linhasmestras estabelecidas para sua estruturação, a sustentabilidade, a responsabilidade social e a cidadania"

talização, Seguros Gerais e o setor que repre sentamos, Previdência Privada e Vida.

No caso particular da FenaPrevi,foi unificada a representação institucional das entidades de previdência privada e das seguradoras que ope ram no segmento de vida, acidentes e rendas aleatórias. Como conseqüência, o mercado

mercado segurador brasileiro passou a ser comparado aos mais desenvolvidos do mundo,onde o segmento de vida e previdência pode ser analisado em seu conjunto"

segurador brasileiro passou a ser comparado aos mais desenvolvidos do mundo, onde o seg mento de vida e previdência, que tradicional mente em economias mais avançadas tem um maior aporte de recursos e de acumulação da poupanças domésticas, pode ser analisado em seu conjunto."

"A FenaPrevi quer cuidar do futuro do planeta e de seus habitantes"

18 - Julho - Agosto - Setembro 2008 - Revista de Seguros - Encarte Especial

l

áh 19'Julho

- Agosto - Setembro 2008 - Revista de Seguros - Encarte Especial

IV Fórum Nacional de Seguro de Vida e Previdência Privada

Neste sentido, podemos hoje afirmar que o nosso setor já apresenta 1,5% do PIB brasilei ro. Tudo isso visando a proteger pessoas contra infortúnios ou viabilizando a realização de seus projetos. Verificando a atuação institucional e dando cursos a projetos que visam à sustentabilidade socioeconômica dos indivíduos e de suas famílias, atingindo necessidades que abrangem todas as classes sociais, desde aquelas com condições de poupar para consu mir no futuro a aquelas cuja vulnerabilidade econômica presente carece de proteção de maneira urgente e premente.

Nacional de Seguros de Vida e Previdência Priva da tem como linhas-mestras estabelecidas para sua estruturação, a sustentabilidade, a responsa bilidade social e a cidadania. O desafio se mate rializou, graças ao apoio do grupo de trabalho composto por dois diretores e os vice-presidentes da FenaPrevi, o presidente da comissão de Marketing e sua equipe, e devido à imaginação da organizadora do evento, Leila Pontes, criando uma cenografia elaborada em materiais recicla dos, cujos componentes serão doados a Institui ções Beneficentes como a Creche Estadual Maria Peralta, na Cidade de Deus, no Rio de Janeiro, e o Projeto Incentivo à Vida, sediado em São Paulo, com vistas à transformação em mesas, cadeiras, estantes e material recreativo.

As bolsas distribuídas aos senhores são de juta e foram confeccionadas com o intuito de serem utilizadas, ainda que temporariamente, em substituição a bolsas de material não-reciclável.

esperadas e inesperadas, atuariais ou não atua riais, positivas e aquelas que faríamos tudo,tudo para evitar.

Neste momento, presto meus estimados agradecimentos aos componentes da comissão organizadora (Guerra, Rossi, Renato, Ariovaido, Tarcísio, Bia, Peregrino e Henrique) pelo trabalho realizado. O objetivo foi trazer para o debate temas desafiadores, que têm como pano de fun do a vocação básica do mercado segurador de ser uma importante e indispensável rede de pro teção social, que zela pela garantia de um cres cimento econômico sustentável.

Temas da mais alta relevância e pales-rantes do mais alto nível compõem cada um dos pai néis deste evento, inclusive, a pedido das asso ciadas, trouxemos praticamente para todos os painéis, que dizem respeito ao setor, palestran tes internacionais para que suas opiniões pudessem ser contrastadas com as dos líderes do setor no Brasil.

funcional pelo apoio incondicional nesses 18 meses de vida da Federação. Na pessoa do Dr. João Elisio, agradeço à Fenaseg, agora GNSeg, pelo apoio incondicional também nas atividades do setor e, em especial, inclusive economica mente, no que diz respeito aos quatro fóruns que se realizaram até aqui. Sem este apoio, este evento provavelmente não seria realizado, assim como os anteriores.

Por fim, agradeço a todas as lideranças que me antecederam neste trabalho e em especial aqueles com quem convivo e tive a oportunida de de conviver ao longo destes anos de merca do: Dr. Povoas, Dr. Trabuco, Dr. Cristóvam, que não está mais no mercado, Dr. Amauri, que Deus o tenha, Dr. Vagner, que com certeza está no lugar do Lúcio, Dr. Fuad, Dr. Rossi, Dr. Nascimen to, que teve que se ausentar por motivos que há pouco mencionei.

Neste contexto, considerando-se estar lidan do essencial e profundamente com a vida huma na, é que em pesquisa realizada no âmbito do planejamento estratégico da federação junto à sociedade, inclusive em eventos como este, assumir as responsabilidades nos âmbitos ambiental e social, ademais àquelas Intrínsecas à atividade de seguros e das rendas cuja essência é eminentemente social, é o nosso negócio.

Isso porque a conjugação de todos esses fatores, vida, inclusão social, preservação ambiental, refletidos nos conceitos de bem-estar e sustentabilidade indicam que é preciso, sobre tudo e fundamentalmente, pensar e planejar ações para enfrentar, de maneira inteligente, o que vem na frente a curto, médio e a longo pra zos, transpassando gerações.

Dentro desta ordem de Idéias, o IV Fórum

A emissão de carbono provocada pela realização deste evento será medida de modo a serem doa dos recursos à ONG SOS Mata Atlântica, para o plantio de mudas de árvores. Assim, o IV Fórum fará jus ao selo qualificando-o como ecologica mente sustentável.

Contamos também com a participação de entidades que lutam pela integração social por meio da arte e da cultura, como é o caso do Coral que acabamos de ver cantar, de forma maravi lhosa, magnífica, o Hino Nacional.

Durante o momento do recital, recordei de uma frase que eu costumava falar para minha filha quando eu ensinei a ela o Hino Nacional, aos 7 anos -"gigante pela própria natureza" diz res peito ao nosso mercado, diz respeito àquilo que temos dentro de nós e diz respeito ao nosso País.

É como a FenaPrevi pensa em agir para cui dar do futuro do nosso planeta e de seus habitan tes, pois é agora que se deve tomar as decisões determinantes de como queremos estar prepara dos para o futuro, com todas as suas surpresas,

Agradeço especialmente às companhias Met Life, Principal e Zurich, por terem permiti do que executivos de sua área internacional pudessem se deslocar para o Brasil, para nos ajudar neste evento. Esperamos que possam tais palestras, debates e reflexões, que aconte cerão ao longo destes dois dias, contribuir para o desenvolvimento e engrandecimento de nos so segmento.

Há de se registrar a ilustre presença do superintendente da Susep, Armando Virgílio dos Santos Júnior, que amavelmente nos concederá uma palestra e discorrerá sobre a importância do mercado de seguros de pessoas e previdên cia privada. Após sua palestra, eminentes lide ranças do mercado segurador debaterão, inclu sive com a participação dos senhores,as macrotendências do setor.

Antes de terminar, agradeço a toda a direto ria da FenaPrevi, aos membros das 11 comis sões de trabalho que dispomos e a nossa equipe

Entre os ícones do mercado, do nosso setor de Vida e Previdência, nós não podemos deixar de mencionar duas pessoas ilustres que fazem parte desta história, que Iniciaram o trabalho neste mercado,o qual fez muita diferença desde a década de 60. Neste sentido, eu agradeço os trabalhos ao mercado do Dr. Petrelii e do Dr. Molina. O trabalho que os senhores têm presta do e prestaram ao longo de suas vidas é salutar e relevante. Um excelente evento a todos, lem brando que nosso foco é o futuro. E o futuro é agora. Sinceramente, muito obrigado."

HiiiiMiMM"r~l'

"A emissão de carbono provocada pela realização deste evento será transformada na doação de recursos à ONG SOS Mata Atlântica, para o plantio de mudas de árvores"

20 - Ju/ho - Agosto - Setembro 2006 - fíevista de Seguros - Encarte Especial

! "É agora que se deve tomar as decisões determinantes de como queremos estar preparados para o futuro, com todas as suas surpresas, esperadas e Inesperadas"

21 - Julho - Agosto - Setembro 2008- Revista de Seguros - Encarte Especial

íí É uma alegria muito grande estar aqui. Quero cumprimentar o Antonio Cássio e a FenaPrevi pelo desempe nho que, tenho certeza, ocorrerá nestes dias, nesse seminário. Ao mesmo tempo fico feliz com a presença do Dr. Aloísío Ferreira (secre tário do Governo do Estado de São Paulo), porque é uma demonstração daquilo que a gente sempre vem falando, que é a necessi dade de marcarmos presença perante a sociedade, perante o Governo, falando-lhes da importância do nosso mercado de seguros. Quando falo em seguros, estou abrangen do todas as modalidades. Hoje, Dr. Aloísio, representamos 3,5% do Produto Interno Bru to brasileiro. Ainda é muito pouco, se consi derarmos o Brasil a 8' ou a 9^ potência do mundo. Em seguro, creio que ocupamos o 30° lugar, justamente porque nunca tivemos uma atenção muito grande por parte dos nos sos governantes, para mostrar a eles, sr. secretário, que o mercado de seguros, nos países desenvolvidos, são os grandes aplicadores na atividade econômica. Não existe nenhum país desenvolvido que não tenha uma indústria de seguros desenvolvida. E o Brasil vai chegar lá.

Durante esses anos todos de convivência nesse mercado, vocês têm acompanhado o meu trabalho de discutir e comentar sobre a nossa atividade junto às autoridades governa

mentais. Ainda hoje, eu vou sair daqui para o aeroporto. Como representante do mercado no Conselho do Presidente Lula, vou estar em Brasília hoje e amanhã, ocasião em que apro veito para falar do nosso mercado, das nos sas preocupações, de onde queremos chegar.

Então, eu fico satisfeito de estarem aqui essas pessoas que representam muito para o Brasil. O Estado de São Paulo, depois da República, é o maior orçamento do País.

A cidade de São Paulo é a 3^ da Federa ção. Nós temos aqui representantes tanto do Governo Municipal quanto do Estadual, que significam muito para a economia deste país.

E estar aqui com vocês é uma honra. Tenho certeza do que vocês ouvirão palestras importantíssimas para todos nós. E eu disse no Início que estava muito satisfeito e alegre. Hoje é a primeira reunião da qual participo como presidente eleito da nossa Confedera ção Nacional de Seguros, um sonho do qual todos participamos, lutando para alcançar esta unidade a que o Cássio se referiu, ao mencionar os fórum realizados no passado pela ANAP e pela Fenaseg.

Hoje, nós somos uma coisa só e eu tenho a impressão que esta nossa solidez e união vão fazer com que, no futuro, alcancemos tudo que nós imaginamos no passado.

Então, os senhores estão de parabéns pelo encontro. Obrigado."

João Elisio:

"Hoje é a primeira reunião da qual participo como presidente eleito da nossa Confederação Nacional de Seguros, um sonho do qual todos participamos"

ALOÍSIO NUNES FERREIRA

> Secretário do Estado de São Paulo

Chefe da Casa Civil, representando o Governador José Serra

Estou aqui, meus amigos e minhas amigas, para repre sentar o Governador José Ser ra, que pede desculpas por não poder estar presente, em razão de atribulações de sua agenda. Ele chegou ontem de uma longa viagem ao exterior, quando esteve nos Estados Unidos, no Japão e na Inglaterra,tratando de financiamentos de projetos para o Estado de São Paulo. Por isso não pôde estar presente hoje. Mas recomendou que eu estivesse aqui para transmitir a todos os presentes o seu apreço por essa atividade. Não só porque o nosso Estado de São Paulo representa quase a metade do mercado de seguros privado brasileiro - uma pro porção maior ainda do que a participação do Estado de São Paulo no Produto Inter no Bruto mas pela importância que tem esse segmento de negócios e ativi dades para a vida econômica do nosso Estado. O Governador Serra atribui a ele também a justa importância para a vida brasileira de uma maneira geral.

A exigência de qualificação profissio nal cada vez maior, por exercício de pro fissões, de modo que os senhores traba lham nesta atividade que visa atender à necessidade muito fundamental de nos proteger contra as incertezas. O meu querido Stangarlini (deputado estadual

é o seguidor muito sincero e devoto da Igreja Católica, não me censuraria se eu disses se, para alguns praticantes das religião, que religião é uma busca de seguro con tra as incertezas do além tumulo.

O mercado segurador vive um momento privilegiado, que tem profundas conexões com o que se passa na vida brasileira. Vejam os senhores e senhoras: pela primeira vez um homem da minha geração-e olha que eu já estou na entra da dos 60 anos - vive um momento de inflação baixa, de um crescimento razoá vel. Há quanto tempo não se via isto? Isso tem,evidentemente,repercussão imedia ta sobre as atividades a que os senhores se dedicam, porque passa a haver hoje, digamos, mais confiança no presente, de modo a liberar recursos e energias para cuidar do futuro.

Essa estabilidade que conquistamos passou por uma profunda reestruturação, masfoi Gostosíssima no plano político, por envolver a reforma da previdência pública. Vejam os senhores que apenas ontem foi completada a estruturação da previdência dos funcionários públicos do Estado de São Paulo,com a criação dos cargos des ta agência prevista numa Lei Complemen tar de 2001. Eu fui Deputado Federal por três legislaturas. Duas do Governo Feman-

Aloísio Nunes

Ferreira: "São Paulo representa quase a metade do mercado de seguros privado brasileiro, uma proporção maior ainda do que a participação l no PIB" do Henrique e uma no Governo Lula. Foram dedicadas ao esforço, ora exitoso, ora frustrado, de se fazer uma reforma da Previdência,especialmente aquela voltada para o funcionalismo público, A reforma da Previdência Pública não é contraditória com a expansão do mer cado privado. Pelo contrário. O corte de privilégios e aposentadorias privilegia das de alguns setores do funcionalismo público libera um mercado importante para a previdência privada. Que o governo se concentre em trabalhar para a Previdência dos menos favorecidos que não têm excesso de renda para suá própria previdência. Além do que, esta reforma é um componente indispensá vel da saúde financeira do setor públi co,que, por sua vez,é um requisito fun damental para estabilidade econômica que estamos vivendo. Além do mais, é preciso valorizar cada vez mais a enor me capacidade de poupança, disponí vel para investimento de longo prazo, promovida por este setor. Por tudo isto, é que transmito o abraço do Governador Serra, a certeza de seu interesse por esta atividade, a sua disposição no presente e, oxalá, no futuro. E desejo a todos um Fórum Nacional ainda mais exitoso que os pre cedentes. Obrigado!"

IV Fórum Nacional de Seguro de Vida e Previdência Privada

"Não há país desenvolvido sem uma indústria de seguro desenvolvida"

;i

JOÃO ELISIO FERRAZ DE CAMPOS > Presidente eleito da CNSeg

"O mercado segurador vive um momento privilegiado"

22- Julho - Agosto - Setembro 2008 - Revista de Seguros - Encarte Especial

José Carlos Stangarlini/PSDB-SP),que

23- Julho - Agosto - Setembro 2008 - Revista de Seguros - Encarte Especiai

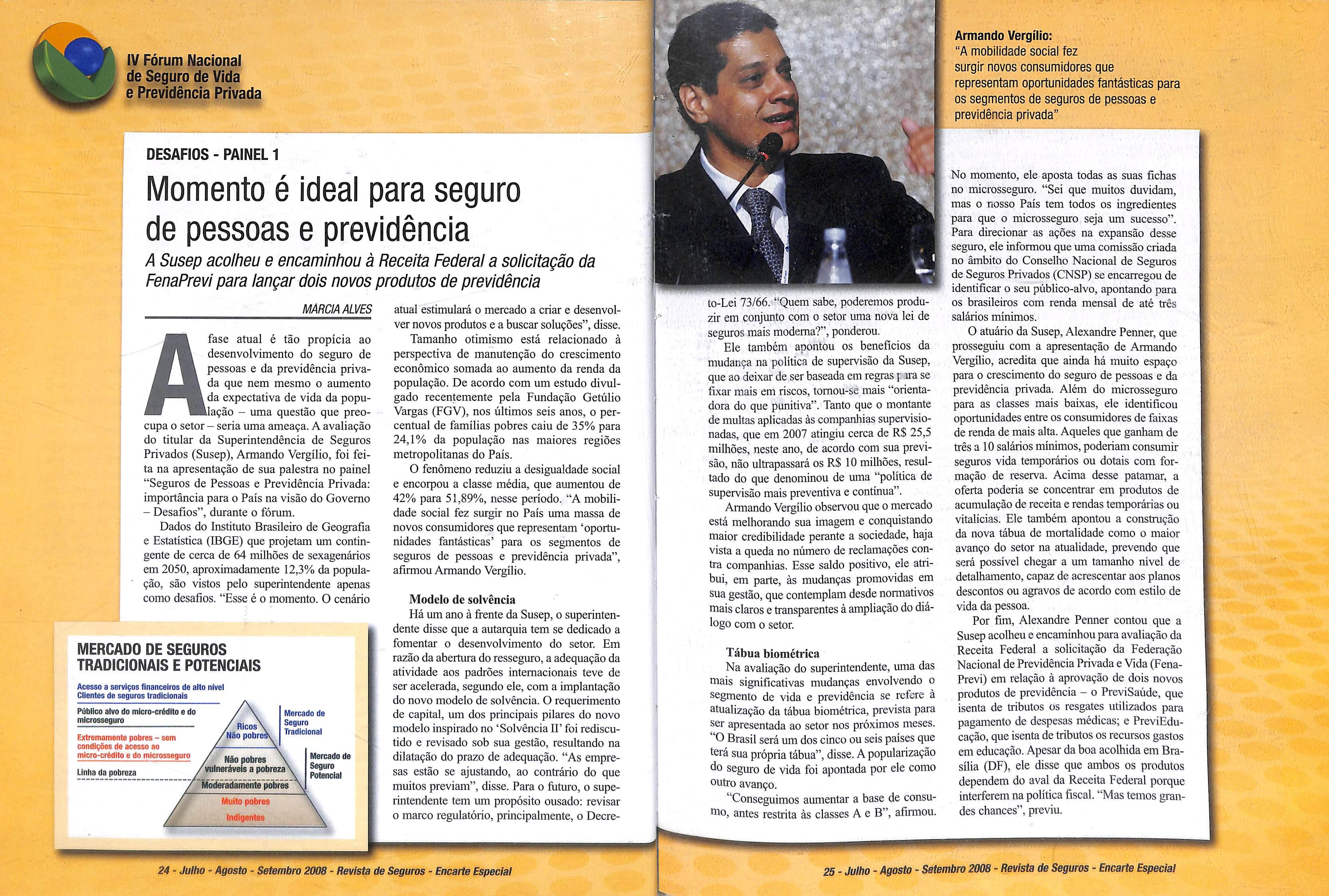

Armando Vergilio:

"A mobilidade social fez surgir novos consumidores que representam oportunidades fantásticas para os segmentos de seguros de pessoas e previdência privada"

Momento e ideal para seguro de pessoas e previdência

A Susep acolheu e encaminhou à Receita Federai a solicitação da FenaPrevi para lançar dois novos produtos de previdência

No momento, ele aposta todas as suas fichas no mícrosseguro. "Sei que muitos duvidam, mas o nosso Pais tem todos os ingredientes para que o mícrosseguro seja um sucesso".

Afase atual é tão propícia ao

MARCIA ALVES

desenvolvimento do seguro de pessoas e da previdência priva da que nem mesmo o aumento da expectativa de vida da popu lação - uma questão que preo cupa o setor-seria uma ameaça. A avaliação do titular da Superintendência de Seguros Privados (Susep),Armando Vergilio, foi fei ta na apresentação de sua palestra no painel "Seguros de Pessoas e Previdência Privada: importância para o Pais na visão do Governo - Desafios", durante o fórum.

Dados do Instituto Brasileiro de Geografia e Estatística (IBGE) que projetam um contin gente de cerca de 64 milhões de sexagenários em 2050, aproximadamente 12,3% da popula ção, são vistos pelo superintendente apenas como desafios. "Esse é o momento. O cenário

MERCADO DE SEGUROS

TRADICIONAIS E POTENCIAIS

Acesso a serviços financeiros de alto nível Clientes de seguros tradicionais

Púbiteo alvo do mícro-crédito e do mícrosseguro Ri

Extremamente pobres -sem condições de acesso ao micro-crédíto e do mícrosseguro

atual estimulará o mercado a criar e desenvol ver novos produtos e a buscar soluções", disse.

Tamanho otimismo está relacionado à perspectiva de manutenção do crescimento econômico somada ao aumento da renda da população. De acordo com um estudo divul gado recentemente pela Fundação Getúlio Vargas(FGV), nos últimos seis anos, o per centual de famílias pobres caiu de 35% para 24,1% da população nas maiores regiões metropolitanas do Pais.

O fenômeno reduziu a desigualdade social e encorpou a classe média, que aumentou de 42% para 51,89%, nesse período."A mobili dade social fez surgir no Pais uma massa de novos consumidores que representam 'oportu nidades fantásticas' para os segmentos de seguros de pessoas e previdência privada", afirmou Armando Vergilio.

Modelo de solvência

Há um ano à fi-ente da Susep,o superinten dente disse que a autarquia tem se dedicado a fomentar o desenvolvimento do setor. Em razão da abertura do resseguro,a adequação da atividade aos padrões internacionais teve de ser acelerada, segundo ele,com a implantação do novo modelo de solvência. O requerimento de capital, um dos principais pilares do novo modelo inspirado no 'Solvência If foi rediscutido e revisado sob sua gestão, resultando na dilatação do prazo de adequação."As empre sas estão se ajustando, ao contrário do que muitos previam", disse. Para o futuro, o supe rintendente tem um propósito ousado: revisar o marco regulatório, principalmente, o Decre-

to-Lei 73/66."Quem sabe, poderemos produ zir em conjunto com o setor uma nova lei de seguros mais moderna?",ponderou.

Ele também apontou os benefícios da mudança na política de supervisão da Susep, que ao deixar de ser baseada em regras \ira se fixar mais em riscos, tomou-se mais "orienta dora do que punitiva". Tanto que o montante de multas aplicadas às companhias supervisio nadas, que em 2007 atingiu cerca de R$ 25,5 milhões, neste ano, de acordo com sua previ são, não ultrapassará os R$ 10 milhões,resul tado do que denominou de uma "política de supervisão mais preventiva e continua".

Armando Vergilio observou que o mercado está melhorando sua imagem e conquistando maior credibilidade perante a sociedade, haja vista a queda no número de reclamações con tra companhias. Esse saldo positivo, ele atri bui, em parte, às mudanças promovidas em sua gestão, que contemplam desde normativos ntais claros e transparentes à ampliação do diá logo com o setor.

Tábua biométrica

Na avaliação do superintendente, uma das significativas mudanças envolvendo o segmento de vida e previdência se refere à atualização da tábua biométrica, prevista para ser apresentada ao setor nos próximos meses. "O Brasil será um dos cinco ou seis países que terá sua própria tábua", disse. A popularização do seguro de vida foi apontada por ele como outro avanço.

"Conseguimos aumentar a base de consu010, antes restrita às classes A e B", afirmou.

Para direcionar as ações na expansão desse seguro, ele informou que uma comissão criada no âmbito do Conselho Nacional de Seguros de Seguros Privados(CNSP)se encarregou de identificar o seu público-alvo, apontando para os brasileiros com renda mensal de até três salários mínimos.

O atuário da Susep,Alexandre Penner, que prosseguiu com a apresentação de Armando Vergilio, acredita que ainda há muito espaço para o crescimento do seguro de pessoas e da previdência privada. Além do mícrosseguro para as classes mais baixas, ele identificou oportunidades entre os consumidores de faixas de renda de mais alta. Aqueles que ganham de três a 10 salários mínimos,poderiam consumir seguros vida temporários ou dotais com for mação de reserva. Acima desse patamar, a oferta poderia se concentrar em produtos de acumulação de receita e rendas temporárias ou vitalícias. Ele também apontou a construção da nova tábua de mortalidade como o maior avanço do setor na atualidade, prevendo que será possível chegar a um tamanho nível de detalhamento, capaz de acrescentar aos planos descontos ou agravos de acordo com estilo de vida da pessoa.

Por fim, Alexandre Penner contou que a Susep acolheu e encaminhou para avaliação da Receita Federal a solicitação da Federação Nacional de Previdência Privada e Vida(Fena Previ) em relação à aprovação de dois novos produtos de previdência - o PreviSaúde, que isenta de tributos os resgates utilizados para pagamento de despesas médicas; e PreviEducação,que isenta de tributos os recursos gastos em educação. Apesar da boa acolhida em Bra sília (DF), ele disse que ambos os produtos dependem do aval da Receita Federal porque interferem na política fiscal."Mas temos gran des chances", previu.

IV Fórum Nacional de Seguro de Vida e Previdência Privada

DESAFIOS - PAINEL 1

Mercado de Seguro Tradicional cos Não pobre Não pobres vulneráveis a pobreza Unha da pobreza Itodeiãdãmefltopõ^ Muito pobres Indigentes Mercado de Seguro Potencial

24 - Julho - Agosto - Setembro 2008 - Revista de Seguros - Encarte Especial

V"

25 - Julho - Agosto - Setembro 2008 - Revista de Seguros - Encarte Especial

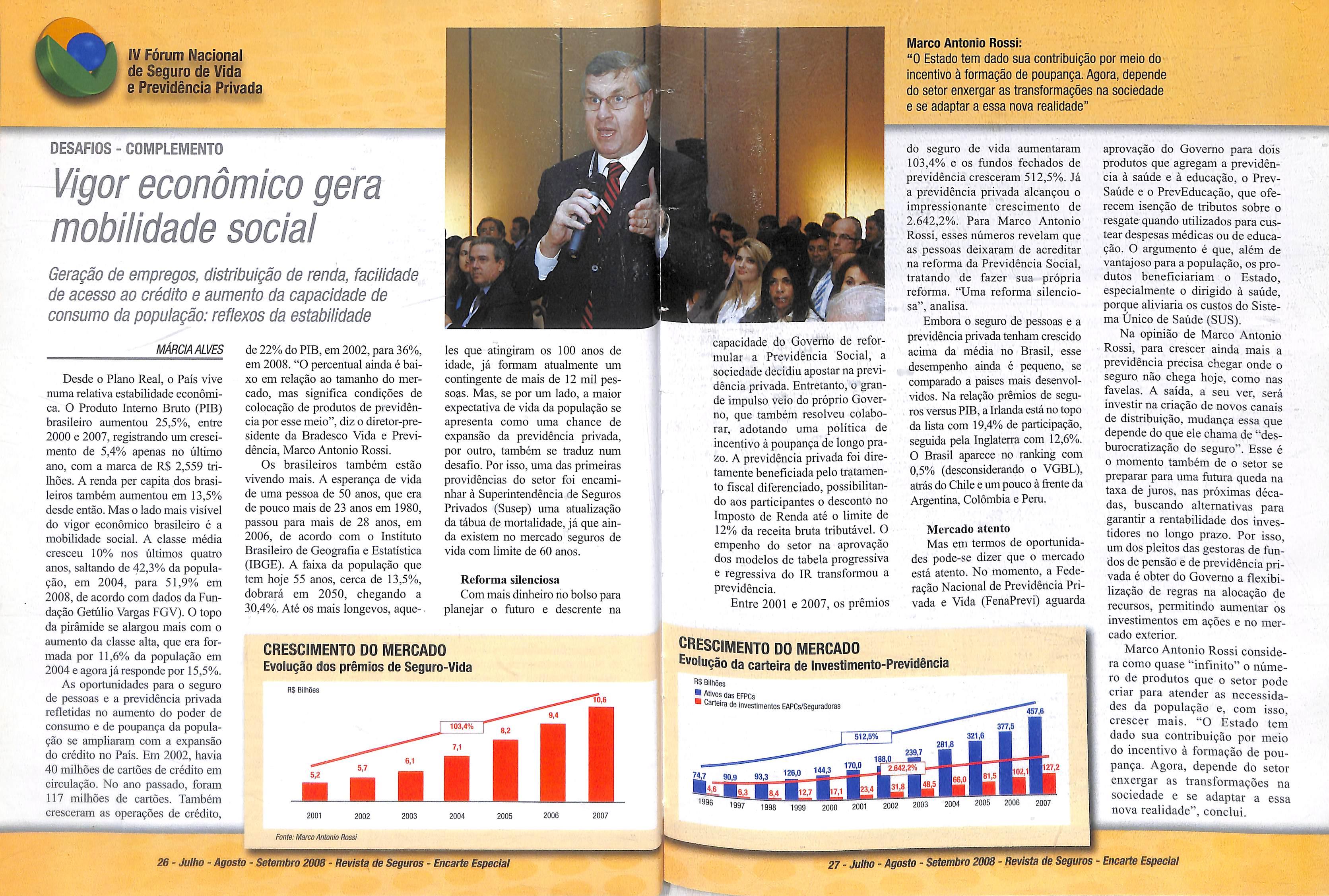

Vigor econômico gera mobilidade social

Geração de empregos, distribuição de renda, faciiidade de acesso ao crédito e aumento da capacidade de consumo da população: reflexos da estabilidade

imCIA ALVES

Desde o Plano Real, o País vive numa relativa estabilidade econômi ca. O Produto Interno Bruto (PIB) brasileiro aumentou 25,5%, entre 2000 e 2007, registrando um cresci mento de 5,4% apenas no último ano, com a marca de R$ 2,559 tri lhões. A renda per capita dos brasi leiros também aumentou em 13,5% desde então. Mas o lado mais visível do vigor econômico brasileiro é a mobilidade social. A classe média cresceu 10% nos últimos quatro anos, saltando de 42,3% da popula ção, em 2004, para 51,9% em 2008,de acordo com dados da Fun dação Getúlio Vargas FGV). O topo da pirâmide se alargou mais com o aumento da classe alta, que era for mada por 11,6% da população em 2004 e agorajá responde por 15,5%.

As oportunidades para o seguro de pessoas e a previdência privada refletidas no aumento do poder de consumo e de poupança da popula ção se ampliaram com a expansão do crédito no País. Em 2002, havia 40 milhões de cartões de crédito em circulação. No ano passado, foram 117 milhões de cartões. Também cresceram as operações de crédito.

de 22% do PIB,em 2002,para 36%, em 2008."O percentual ainda é bai xo em relação ao tamanho do mer cado, mas significa condições de colocação de produtos de previdên cia por esse meio",diz o diretor-presidente da Bradesco Vida e Previ dência, Marco Antonio Rossi.

Os brasileiros também estão vivendo mais. A esperança de vida de uma pessoa de 50 anos, que era de pouco mais de 23 anos em 1980, passou para mais de 28 anos, em 2006, de acordo com o Instituto Brasileiro de Geogi-afia e Estatística (IBGE). A faixa da população que tem hoje 55 anos, cerca de 13,5%, dobrará em 2050, chegando a 30,4%. Até os mais longevos, aque-.

les que atingiram os 100 anos de idade, já formam atualmente um contingente de mais de 12 mil pes soas. Mas, se por um lado, a maior expectativa de vida da população se apresenta como uma chance de expansão da previdência privada, por outro, também se traduz num desafio. Por isso, uma das primeiras providências do setor foi encami nhar à Superintendência de Seguros Privados (Susep) uma atualização da tábua de mortalidade,já que ain da existem no mercado seguros de vida com limite de 60 anos.

Reforma silenciosa

Com mais dinheiro no bolso para planejar o futuro e descrente na

capacidade do Governo de refor mular a Previdência Social, a sociedade decidiu apostar na previ dência privada. Entretanto, o gran de impulso veio do próprio Gover no, que também resolveu colabo rar, adotando uma política de incentivo à poupança de longo pra zo. A previdência privada foi dire tamente beneficiada pelo tratamen to fiscal diferenciado, possibilitan do aos participantes o desconto no Imposto de Renda até o limite de 12% da receita bruta tributável. O empenho do setor na aprovação dos modelos de tabela progressiva e regressiva do IR transformou a previdência.

Entre 2001 e 2007, os prêmios

sua contribuição por meio do Incentivo à formação de poupança.Agora, depende do setor enxergar as transformações na sociedade e se adaptar a essa nova realidade"

do seguro de vida aumentaram 103,4% e os fundos fechados de previdência cresceram 512,5%. Já a previdência privada alcançou o impressionante crescimento de 2.642,2%. Para Marco Antonio Rossi, esses números revelam que as pessoas deixaram de acreditar na reforma da Previdência Social, tratando de fazer sua própria reforma. "Uma reforma silencio sa", analisa.

Embora o seguro de pessoas e a previdência privada tenham crescido acima da média no Brasil, esse desempenho ainda é pequeno, se comparado a paises mais desenvol vidos. Na relação prêmios de segu ros versus PIB,a Irlanda está no topo da lista com 19,4% de participação, seguida pela Inglaterra com 12,6%. O Brasil aparece no ranking com 0,5% (desconsiderando o VGBL), atrás do Chile e um pouco à firente da Argentina, Colômbia e Pem.

Mercado atento

Mas em termos de oportunida des pode-se dizer que o mercado está atento. No momento, a Fede ração Nacional de Previdência Pri vada e Vida (FenaPrevi) aguarda