J3S ^mWiOÍ^u8p)b^linsúòyujD'Âdz^\p^nü 'õ/iÊ^uín o/oi£Wiu'msW^^ I ■- .- •- .',^';.;''V ■/*' r»A. \ ' (.n. r:8ooz 3a OHNor/oiwi/imav soa soHndasy

ESCOLA NACIONAL de SEGUROS F

Garanta a sua vaga nos cursos da Escola Nacional de Seguros!

Rio de Janeiro

Certificação Técnica Seguradoras

Regulação e Liquidação de Sinistros - Segmento Automóveis

Regulação e Liquidação de Sinistros - Segmento Seguros RE Massificados e Multirrisccs

Técnico

Como Administrar uma Corretora de Seguros Princípios Básicos de Resseguro

São Paulo

Técnico

Marketing de Seguros

Seguro D&O

Campinas

Técnico

Regulação e Liquidação de Sinistro de Automóveis

Ribeirão Preto

Certificação Técnica Seguradoras

Regulação e Liquidação de Sinistros - Segmento Automóveis

ENTREVISTA

O médico Hamilton Petry de Souza considera o trauma por acidente de trânsito uma epidemia da sociedade moderna

MIÇROSSEGURO

CNSPcria Comissão Consultiva que apresentará proposta de criação de um marco reguiatório para a carteira

8 14 16 18

Brasil tem as mais avançadas técnicas de odontologia, mas grande parte da população não tem acesso a tratamento

GRAU OE INVESTIMENTO

Classifícaçâo de risco por agências internacionais marca o inicio de um novo ciclo de crescimento para o Brasil

SUSTFWTABILIDADE

Workshop reúne representantes de seguros para discutir soluções que busquem equilíbrio econômico,ambientale social

SEGURO RURAL

Subvenção maior,associada à criação do Fundo de Catástrofe, deve garantir crescimento mais intenso do segmento

SETOR NAVAL

SAÚDE BUCAL 22

Indústria naval renasce,gera milhares de empregos e acena positivamente para o mercado de seguros

aVa Fenaseg

presidente

^Elisk) Ferraz de Campos V'CE-PflESlDENTES; ^lenlo Câssio dos Santos,Jayme Brasil ^nkel,Uiiz CarlosTrabuco Cappl, Nillon JJAliíia, Norton Glabes Labes,Osvaldo do ^'fentoePatrlckAntonlo Claudede Lucas

OIRETORES:

^nk)Trindade,Federico Baroglio, Mário José wnzaga Potraiii, Müclo Novaes de Albuquenjue Wvalcana^ Paulo Miguel Manacclnl,Pedra ^feira de Freitas e Ryojt Fuiil conselho FISCAL Eletivos; RaWewaIdo Roberto Chamberlídn da Costa, «wlo Pereira dos Santos e Lúcio Antonio Marques ^^plerrtes; ^Fernando Romano Fumè,José Maria Tenreira Costa e Luiz Sadao Shibutani

24 26 30 32

RESSEGURO

Seguradoras passaram os seis primeiros meses do ano focadas na negociação de contratos com resseguradores instalados no Brasil

CONSELHO SUreRIOR

PRESIDENTE:

João BIslo Ferraz de Campos

Membros:

Acaclo Rosa de Queiroz HIbo,Alberto Oswaido Continentino de Atau|o,Anionio Càssio dM Santos Carios dos Santos, Eduardo Bapbsta Vlanna, Federico Baroglio,frantísco Caluby Vidigal,Jayme Brasfl Garilnkel, João GHtwra Possiede,Jorge Eslácio da Silva,Jorge Hilâife Gouvêa Vieira,José Américo Peón de Sá,José Castro Araúlo Rudge.José Roberto Marmo Loureiro,Luís Emílio Maurette,l^lz Carios Trabuco Cappl,Manual Sebastião Soares

Povoas Mério Jcsé Gonzaga Petrelll, Miguel Junqueira Pereira, NtItonMolina, Osvaldo do Nascimento,Patrick Artorúo Oaude de Laitagolfi

Lucas Pedro Pereira de Freitas, Pedra Purm Júnior e Tblerry Mato Claude Claudon Conselho de representantes:

Alberto OsvraJdo Continentino de Araújo, Antonto Tavares da Câmara, João Gilberto Posstede, Luiz Tavares Pereira RH»,Mauro César Batista, Miguel Junqueira Pereira, Múclo Novaes de Albuquerque Cavalcanti,Paulo LOckmann

AMÉRICA LATINA 36

Grupos de todas as partes do planeta desembarcam nos países da região,interessados em fazer novos negócios

TRÂNSITO

Empresas e instituições privadas entram na luta contra as mortes no trânsito e promovem iniciativas de conscientização

ACIDENTE DETRARAIHO

OMS ressalta a importância da segurança nas empresas e diz que 05 acidentes de trabalho matam mais que as guerras

E MAIS...

4- AO LEITOR

20- SEMINÁRIO

29- FUNENSEG

34- ESPECIAL

Federação Nacional das Empresas de Seguros Privados e de Capitalização

REVISTA DE SEGUROS

órgão Itifonitalivo da Federação

Nacional das Empresas de Seguros

Privados e de Capitalização-Fenaseg. pobucaçAo integrante

00 CONVBIIO DE IMPRENSADO

MERCOSUL-COPREME

Em cor^unto com SIDEMA (Serviço Inlotmativo do Mercado Segurador da Repút^lcaArgentra), a PRODUCTOR(PublIcsçãD da Associação de Agentes e PiDdubtras de Segura da RepúMca Oriental do Uruguai) e Jornal dos Seguros(Publlcaçãb do SIndIcatb dos Corretores de Seguras e de cmsELHoarroRiAL

Men^ms:

Arrgela Cunha.Ger^ Bolda, Luiz Peregrim,Nelval Rodrigues Fretlas,Sotange Beatriz Palheiro

Mendes

EcRtor-chefe: Angela Cunha(MTtVRJI2.555)

35- BIBLIOTECA

38- CAPITALIZAÇÃO

40-RECURSOS

HUMANOS

42- OPINIÃO

Coordenação Etflttirial:

VIA TEXTO AG. DE COMUNICAÇÃO vjatextD@vi3te;dD.com.br

21 -2262.5215

Jornalista Responsável:

Vania Mezzonato- MTB 14.850

Assistente de produção:

FemarrdaGood

Coiaturadores: Oaniella Clartí, Denise Bueno,Edna Simão,Fernanda Good,Fernanda Thurier, Francisco «vos Rlho,Jwge Clapp, Larissa Morais, Renata Ros^ e SôntaAiaripe

Fotografia:

Rosane Beldeiman,Artiatúk Asarian ttóian Rchtner,Daniel Roc^„ Oanlela Meireles,Váétia Mendonça e Arquivo

Wralg^ das empresas. Caixa,Sinaval e Odontoprav

Projeto Gráfico:Jo Ac^Mozarl Acs

DTP: MORE-Al

REDAÇ&O E CORRESPOND^tCIA:

Assessoria de Comunicação Sod^Fenaseg Adriara Betbão,CiBurrn Mara e Vagner Ricardo. Rua Senador Dantas,74/1?andar,Centro - Rio de Janeira,RJCEP 20031-201

Telex:(021)34505-OFNES

Fax:(21)2510,7839Tel(21)2510.7777

www.fen3seg.org.br

E-mal:fenase9@fenaseg.0rg.br

Esoltórto Fbnaseg/BrasaiaSCN/Quadral/Gloco C- Ed.BiasillaTiBdeCenter-salal607 l»flca:WalPiinl

DIstrfliuIção:Serviços GerâVFenaseg

Peftodddade:Trimestral

C^rctdafão;5 mil exsmplaies

As matérias eaitígasassinaiJossão de respcns^lklBch dos autores-Asmatérias publicadas nesta edição podem ser repwduridasse kfenOílcaàa a fonte. Dlstrfbirtçio Gratuita

ABBUE

/ I fi;:v« V e

U N E N S E G

Mais informações; www.funenseg.org.br

SUMARIO

A

Abhl Maio - Junho 2008- Revista de Seguros - W 865 - 3

DESTAQUE

Uma questão de sobrevivência

João Eusio Ferraz de Campos, Presidente da Fenaseg

Enquanto os acidentes de trânsito estiverem fazendo

vítimas em números alarmantes nas vias e rodovias do País, o trânsito continuará em pauta na Revista de Seguros. É mais uma forma de poder contribuir para consci entizar a população sobre a gravidade do problema, que tem ceifado milhares de vidas. Os acidentes de trânsito já são tratados, inclusive, como epidemia, como mostra a entre vista desta edição "Uma epidemia da sociedade moderna".

O debate ajuda também a estimular a participação de todos na luta para reverter esse quadro. Contudo, a mobi lização do Governo Federal e da sociedade já é fato. Medi das cada vez mais rigorosas e eficazes vêm sendo adotadas pelas autoridades governamentais, como a recente lei de to lerância zero para a mistura de álcool e direção.

Entidades e empresas também vêm se mobilizando, por meio de ações pontuais, como evidencia outra matéria - "À beira do caos, trânsito mobiliza a sociedade".

Esta edição aborda ainda uma outra questão importante para a vida do País: a saúde bucal do brasileiro. A reportagem exibe dados estatísticos preocupantes, compro vando que a má condição odontoldgica acaba sendo uma porta de entrada de doenças graves que, muitas das vezes, resultam na perda de vidas. A

O foco está no campo

ENTREVISTA I HAMILTON PETRY DE SOUZA

"Uma epidemia da sociedade moderna"

Membro titular do CBC,o médico afirma que álcool está presente em 50% dos traumas, principalmente nos acidente de trânsito e na violência interpessoal

Medidas rigorosas e eficazes vêm sendo adotadas, como a lei de tolerância zero para a mistura de álcool e direção

Osnúmerossãoalarmantes:osacidentesde

trânsito no Brasil representam 30% das vidas ceifadas por traumas - que é hoje a primeira causa de mortes no País entre pessoas com até 40 anos. E o álcool tem um papel assom broso nestas estatísticas, respondendo por 50% dos óbitos provocados pelo trânsito.

pela Organização Mundial de Saúde (OMS), 81,5% das vitimas de acidentes de trânsito são homens e 18,5%, mulheres - metade das vítimas fatais são jovens.

O O potencial de crescimento do seguro rural, que este ano deve atingir R$ 360 milhões em prêmios arrecadados - mais que o dobro de 2007-também é destaque desta edição,com duas matérias sobre o assunto: a primeira trata da elevação da subvenção à carteira nos últimos anos, o que tem tornado o setor um negócio mais atrativo para as seguradoras. A segunda matéria foi baseada nas discussões do seminário Risco e Gestão do Seguro Rural no Brasil, evento que reuniu mais de 200 pessoas nos dias 24 a 26 de junho, no Instituto de Economia da Universidade Estadual de Campinas(Unicamp), promovido pela Fenaseg, FenSeg, Funenseg, Embrapa e Ministério da Agricultura, A tônica do encontro foram, além dos recursos da subvenção, a abertura do resseguro e a criação do Fundo de Catástrofe do Seguro Rural.(págs. 18 a 21). ▲

Os dados justificam a lei sancionada pelo pre sidente Luiz Inácio Lula da Silva, em 19 de junho, que proíbe a venda de bebidas alcoólicas nas estradas federais e prevê multa de R$ 955,00, para o motorista que dirigir embriagado; suspen são da habilitação por um ano; e até prisão, caso a concentração de álcool no sangue seja igual ou superior a seis decigramas.

Segundo dados da pesquisa divulgada em 2007, na Primeira Semana Mundial das Nações Unidas de Segurança no Trânsito, promovida

Além das vidas que interrompem, os aciden tes de trânsito amda causam prejuízos aos cofres públicos. Segundo pesquisa feita pelo Instituto de Pesquisa Econômica Aplicada (Ipea), entre 2001 e 2003, os custos chegaram a R$ 5,3 milhões por ano. Em 2006, os impactos foram estimados em R$ 24,6 bilhões.

Para o médico Hamilton Petry de Souza, pre sidente da Comissão Permanente de Trauma do Colégio Brasileiro de Cirurgiões (CBC), esta é uma epidemia da sociedade moderna, uma doen ça tão previsível como a paralisia infantil, que só será controlada com prevenção, educação e fisca lização rigorosa. ▲

AO LEITOR

0:\^érta Mendonça

'iTKmiii'

5|

Vania Mezzonato

Abril • Múlo - Junho 200B - Revista de Seguros ■ ii"865 5 Abril - Maio Junho 2009 ■ Revista de Seguros n''365

"A grande maioria dos acidentes ocorre com os veículos trafegando em baixa velocidade"

Qual éa participação dos acidentes de tânsito nos números do trauma no Brasil?

O O trauma é um agente agressor, externo, que pode acontecer por uma queda, um acidente doméstico, uma violência interpessoal e, freqüentemente, por acidentes de trânsito, seja colisão de veículos, atropelamento ou colisão com algum obstáculo, como árvores, muros etc. No Brasil, 140 mil pessoas morrem, a cada ano, vitimadas por traumas e cerca de 30% destes casos referem-se a acidentes de trânsito. Há muitos acidentes causados também por motocicletas, pela densidade deste meio de transporte nas ruas das grandes cidades, mas a maioria é causada por veículos.

Que estado brasileiro registra o pior índice?

O A distribuição varia de estado, de capital e de região metropolitana.

"Na fase da adolescência, entre 18 e 20 anos, 70% das mortes ocorrem por traumas"

Mas as regiões Sul e Sudeste e as grandes capitais do Nordeste registram um número maior dè casos. Minas Gerais se destaca porque tem uma malha viária em péssimas condições. E as rodovias federais mais movimentadas, como a BR 101 e BR 116, também têm índices de acidentes muito altos. Mas é importante frisar que a grande maioria dos acidentes ocorre com os veículos trafegando em baixa velocidade, menos 60 km/h, e num raio de até 15 Km da casa ou do trabalho do condutor, o que demonstra a necessidade de atenção permanente e de respeito às leis.

Ou seja, a educação no trânsito é a medida básica da prevenção.

Quem são as principais vítimas destas estatísticas?

O trauma, em todas as suas formas, é a primeira causa de mortes no Brasil entre pessoas com até 40 anos de idade - supera o número de mortes causadas por neoplasias (câncer) ou acidentes cardiovasculares - e já é a segunda principal causa de mortes no cômputo gerai das idades. Na fase da adolescência, entre 18 e 20 anos, 70% das mortes ocorrem por traumas. A média geral do traumatizado e, consequentemente, da mortalidade é de 25 a 30 anos.

E um quadro cruel.

Quais são as partes do corpo que, atingidas, causam mais mortes?

O O traumatismo craniano e os traumas da região do tórax e abdômen, porque a projeção do corpo com o impacto do acidente se dá contra o volante ou o painel do carro. As fraturas de membros podem ser extremamente graves, mas não matam. As hemorragias craniana e no tórax e abdômen, decorrentes do impacto provocado, é que são fatais.

Qual a participação do álcool nesta tragédia?

í)O álcool está presente no mínimo em 50% dos traumas, principalmente nos acidente de trânsito e na violência interpessoal - por isso, deve haver controle e fiscalização rigorosos desse aspecto. Mas a chave para "o problema trauma" existe e está muito bem elaborada há mais de 20, 30 anos nos países do Primeiro Mundo. Esta é a 'epidemia da sociedade moderna'. Há dados epidemiológicos que mostram tudo isso em detalhes. Os acidentes causados ou agravados pelo uso do álcool podem ser prevenidos como se previne uma doença infecciosa, com a prevenção primária, que começa em casa. A pior maneira de se encarar o trauma é tratá-lo como acidente. Os

pais têm que educar seus filhos, assim como a escola, mas principalmente têm que dar exemplos: não dirigir sem cinto de segurança ou alcoolizado, colocar as crianças no banco de traz é respeitar os limites de velocidade, entre outras medidas.

Como é esta questão em outros países?

O senhor tem exemplos?

^ Em San Diego, na Califórnia, a mortalidade causada pelo trânsito atingia 5,3 pessoas para cada 100 mil habitantes. Em 3 ou 4 anos, com a aplicação de uma política de fiscalização, remanejamento das vias e distribuição no atendimento das vítimas por regiões (hierarquização e regionalização), este índice caiu para cerca de 2 pessoas para cada 100 mil habitantes. No Brasil não há dados estatísticos, mas estima-se que a mortalidade média seja de 30 pessoas para cada 100 mil. Para se ter uma idéia, país como Japão, Itália, Inglaterra e Estados Unidos têm um numero de mortes por acidentes de trânsito menor do que o registrado no Estado de São Paulo! É assustador!

Quanío o país gasta com esta tragédia?

, Esta é uma conta difícil, por que há custos diretos e indiretos, mas certamente são milhões de dólares gastos nos atendimentos 30S traumas como um todo. E é uma conta P^ga com recursos públicos, porque hospital privado não tem interesse em atender íraumas, pois há necessidade de mncionamento 24 horas por dia, as vítimas muitas vezes são pessoas sem recursos, o íratamento tem um custo muito alto e exige longos períodos de internação.

casos de invalidez por traumas ^3mbém são altos?

^ Nos Estados Unidos, a média é de três soqüelas para cada morte nos diversos níveis de trauma. No Brasil, esta relação é de sete a dez seqüelas para cada morte. Por quê? Porque ^ atendimento é deficiente do começo ao fim. E muitos pacientes nem chegam a fazer a prevenção terciária, a reabilitação. O trauma determina mais invalidez que o câncer e as doenças cardiovasculares, que geralmente ^Imgem pessoas com mais de 50 ou 60 anos.

Os acidentes causados por traumas pegam faixas más baixas, pessoas em idade produtiva, que ficam incapacitadas de voltar ao trabalho e passam a depender do INSS. Nos Estados Umdos, os gastos com trauma são de US$ 300 a 400 bilhões por ano. Aqui não há dados concretos, mas as estimativas apontam para US$ 200 a 300 milhões. É incomparável.

Por que a sociedade não entende a dimensão desta tragédia?

O Porque as pessoas acham que morte por trauma é como loteria: uma coisa distante da reáidade, que só acontece com outros. Quando alguém muito próximo é atingido, a pessoa diz que foi um acidente. Não é acidente. É uma doença e tão previsível como a paráisia infantil, para a quá se toma vacina. Tem que haver prevenção primáia e também investimento na capacitação dos hospitais, na qualificação de profissionás, na fiscalização, na educação e ter controle sobre o consumo de ácool dos condutores. Os traumas por acidentes de trânsito têm que ser erradicados como a dengue. A

Seqüelas para sempre

O Em novembro de 1992, a engenheira Sally Schwartz, então com 42 anos, se dirigia ao trabalho quando foi atropelada por um ônibus que subiu a calçada da Rua Visconde de Pirajá. em Ipanema, Rio de Janeiro, depois de fazer uma ültrapassagem perigosa e perder a direção. Ela teve o pé direito decepado,o joelho esquerdo retorcido e ficou com a perna presa na grade de um canteiro da rua-o que lhe rendeu uma infecção.

Sally não conseguiu ver seu caso reconhecido como Acidente de Trabalho. Ainda trabalhou por mais 5 anos - para contar o tempo de aposentadoria - entre uma e outra das 40 cirurgias a que foi submetida. Teve depressão e foi obrigada a se submeter a tratamento psiquiátrico. Não bastasse o calvário, foi abandonada pelo companheiro e viu muitos amigos se afastarem.

Tantos anos depois, ainda faz fisioterapia, hidromassagem e musculação específica para compensar a perda de ligamentos no joelho e a falta de movimentos do pé que foi reimplantado, anda de muletas e tem um aparelho fixo na perna esquerda

"Minha vida foi decepada pela raiz, mas ainda me restou uma sementinha para começar de novo", resume. A

30 pessoas morrem no Brasil em cada 100 mil que sofrem acidente de trânsito

• Sally Schwartz: vitima da barbárie no trânsito, há mais de 15 anos convive com as seqüelas do acidente

ENTREVISTA

r ir

6 Abríh Maio-Junho 2008 - Revista de Seguros n"865

C2) Rosane Bekierman

7 Abri)- Maio•Junho 2008 Revista de Seguros n"865

O contraste brasileiro: muitos dentistas e poucos

A maioria da população de 183,9 milhões de habitantes não tem acesso aos serviços desses profissionais

220 mil é o número de dentistas existentes no Brasil 30 milhões de pessoas são desdentadas

OBrasil é detentor das mais avançadas técnicas de procedimentos no trata mento odontológico e possui cerca de 220 mil dentistas, o equivalente a um profis sional para cada grupo de 836 pessoas, quan do o preconizado pela Organização Mundial de Saúde (OMS) é um para 1.000. Mas, ape sar desta posição de destaque, a maioria da população de 183,9 milhões de habitantes não tem acesso aos serviços desses profissio nais - e a saúde bucal do brasileiro revela mais uma faceta da desigualdade social no País: 31% da população com rendimento mensal familiar até um salário mínimo nunca fizeram uma consulta odontológica, enquanto entre os que estão na faixa de 20 salários mínimos, apenas 3% não tiveram acesso a este tipo de tratamento.

tratame

mais de 64 anos, 6,3% nunca consultaram um dentista.

Avanço na prevenção

• Gilberto Puccat "Nos municípios com água fluoretada, conseguimos reduzir a incidência de cárie em atéSO%"

E não é só. No quadro geral, as estatísti cas sobre a saúde bucal da população no Bra sil são alarmantes. De acordo com os últimos dados disponíveis no primeiro levantamento nacional de saúde bucal, realizado dentro da Pesquisa Nacional por Amostra de Domicílios (PNAD), do Instituto Brasileiro de Geografia e Estatística (IBGE), em 2003, mais de 80% da população adulta não têm as gengivas sadias, 13% dos adolescentes nunca foram ao dentis ta; 30 milhões de pessoas são desdentadas: cerca de 85% da população de faixa etária entre 65 e 74 anos têm menos de 20 dentes.

Ainda de acordo com o mesmo estudo, uma parcela expressiva dos brasileiros (15,9%) nunca foi ao dentista. Na ocasião da coleta de dados, esta proporção era de 81,8% nos menores de 5 anos e 22,1% no grupo etá rio de 5 a 19 anos. Entre as pessoas com

Uma nova pesquisa sobre a saúde bucal do brasileiro está sendo realizada pelo IBGE e deverá ser divulgada até o final do ano. Mas, a despeito dos avanços obtidos com a implementação, era 2004, da Política Nacio nal de Saúde Bucal (Programa Brasil Sorri dente), o quadro não mudou muito, de acor do com as autoridades no setor. O coordena dor nacional de saúde bucal do Ministério da Saúde, Gilberto Alfredo Pucca, afirma que o País avançou muito na prevenção e no contro le da cárie em crianças na última década. Contudo, a situação de adolescentes, adultos e idosos está entre as piores do mundo. E mesmo entre as crianças, problemas gengivais e dificuldades para conseguir atendi mento odontológico persistem.

As dificuldades sócio-econômicos que impossibilitam o acesso de grande parte da população aos serviços odontológicos, aliadas a políticas públicas que por anos se restringi ram ao tratamento curativo em detrimento da prevenção, explicam em parte esse quadro desalentador. A opinião é do presidente da Comissão de Entidades Prestadoras de Assis tência Odontológica do Conselho Federal de Odontologia, José Mário Morais Mateus, que considera o desconhecimento da população às informações sobre a importância e o valor da saúde bucal em relação à saúde como um todo outro fator que corrobora com índices tão negativos.

Mas, segundo ele, há de se reconhecer as boas iniciativas no sentido de minorar os pro blemas e o sofrimento do brasileiro relaciona-

do à saúde bucal. E o Programa Brasil Sorriso (Sorridente), que melhorou o acesso da popu lação aos serviços odontológicos, é uma delas.

"Se não é ainda o ideal e não atende todas as necessidades da população, é o melhor que já tivemos", afirma José Mário Mateus,lembran do que "pela primeira vez o País começa a res gatar uma dívida social de anos".

Atenção básica

Tratado como prioridade pelo presidente Luis Inácio Lula da Silva, o programa propõe ações que vão desde a fluoretação das águas, educação em saúde e aplicação tópica de flúor; às ações de recuperação e reabilitação. Além disso, o programa enfatiza a ampliação e qualificação da atenção básica, englobando periodontia especializada; endodontia; cirur gia oral menor dos tecidos moles e duros; e diagnóstico bucal, com ênfase no diagnóstico e detecção do câncer bucal.

A partir do Sistema Ünico de Saúde (SUS)foram implementadas equipes de saúde bucal que atuam nos Centros de Especialida des Odontológicas, os chamados CEOs. Cada equipe responde pelo acompanhamento de 1.000 famílias, abrangendo todas as faixas de idade. Segundo Gilberto Pucca, são hoje 16.552 equipes responsáveis pelo atendimento a mais de 80 milhões de brasileiros (algo como 43,5% da população), contra 4,2 mil equipes no governo anterior - o contingente de pes soas coberto pelas equipes era de 26,2 milhões (15,2% da população).

A meta, diz ele, é chegar ao fim deste segundo mandato do presidente Lula com 25 mil equipes, estendendo a assistência odonto lógica à quase totalidade da população. Para isso, o governo pretende dobrar o CEOs, hoje com 640 unidades distribuídas por todo o Bra sil e que desde o lançamento do programa já realizaram 1.149.173.897 procedimentos odontológicos dentro da atenção básica.

A estrutura estatal nessa área não se res tringe aos CEOs.Gilberto Pucca destaca que os Laboratórios Regionais de Próteses Dentárias também vêm contribuindo de forma significati va para melhorar o quadro da saúde bucal no País. Atualmente são 292 unidades e até 2010 devem totalizar 500. No período entre 2003 e 2006, o programa recebeu investimentos de R$ 1,2 bilhão. Só em 2006, foram mais de R$ 600

SAÚDE BUCAL

CB Arquivo MS

Fernanda Thurler

8 Abril Mala - Junho 2008 - Rtvista dê Segurai - n® 865

Abril Maio•Junho 2008 - Revista de Seguros-n->865

80% da população adulta não têm as gengivas sadias

ma público", diz o coordenador do Ministé rio da Saúde.

Na avaliação do presidente e um dos fundadores da OdontoPrev, Randal Zanetti, a odontologia vem evoluindo como uma questão de saúde e as empresas hoje valori zam a gestão eficiente desse benefício. Segundo ele, 70% das empresas de grande porte adotaram os planos odontológicos como mais um benefício oferecido a seus funcionários. Entre as empresas de médio porte, esse índice é de 30% e, de acordo com o executivo, a tendência é de expansão des sa taxa em poucos anos.

mais de 10 milhões de beneficiários, atesta rela tório da Agência Nacional de Saúde Suplemen tar (ANS). De acordo com o órgão, em 2007 existiam 11,6 milhões de vínculos a planos de saúde com cobertura odontológica, sendo 69% em planos exclusivamente odontológicos e 31% em planos médicos com odontologia.

Possibilidades otimistas

■ Rondai Zanetti:

"No longo prazo, a prevenção gera melhor saúde bucal e menores custos. Além de contribuir para mudar a cultura do País"

•Atendlfnento odontológico:segundo a PNAD de 2003, 15,9% dos brasileiros naquela época nunca tinham ido ao dentista.

milhões. No biênio 2008/2010 o volume de recursos deverá atingir R$ 2,7 bilhões.

A fluoretaçâo das águas tem sido um importante aliado no combate à cárie, quesito no qual o Brasil ostenta uma vergonhosa lide rança mundial (veja infográfico). "Nos muni cípios com água fluoretada, conseguimos reduzir a incidência de cárie em até 50%", diz o coordenador. A equação é simples: quanto menor o número de crianças com cáries, menor o índice de adultos com proble mas nos dentes e, portanto, menor o número de atendimentos nos centros de referência. O problema, admite ele, é que a fluoretaçâo das águas não atinge toda a população, mas uma faixa de 60% dos brasileiros. O cenário já foi

pior. No início do primeiro mandato do gover no Lula, esse índice era de 35% da popula ção, afirma Gilberto Pucca.

Melhorando as estatísticas

Ao lado da ação governamental, o cresci mento da assistência odontológica privada também vem contribuindo para melhorar as estatísticas. Embora de menor alcancecobre apenas 5% da população, concentrando 80% dos gastos -, os planos privados inseri ram no contexto do tratamento odontológico uma importante parcela da população que estava completamente à margem. "E nesse sentido tem sido um importante aliado do governo, até porque vem desonerando o siste-

Uma pesquisa realizada pela empresa de consultoria Towers & Perrin indica os p anos odontológicos como o quarto beneffde importância para o trabaador - os planos de saúde vêm em primei1*0 lugar, seguidos de auxílio alimentação e seguro de vida. Há sete anos, os planos odontológicos figuravam como o oitavo item na lista de benefícios desejados (veja gráfi co). A mudança demonstra a valorização da odontologia preventiva e integrante da ques tão de saúde como um todo. "Não faz senti do as empresas oferecerem planos de saúde e não possibilitarem o acesso à saúde bucal, que evita uma série de doenças decorrentes de problemas odontológicos", afirma o diretor-geral da Bradesco Dental, Heráclito de Brito Gomes Júnior.

Segundo ele, as empresas vêm observan do que o investimento tem reflexo direto na produtividade dos empregados. A extraordi nária taxa de 230% de crescimento registrada no período de 2000/2007 é a maior comprova ção nesse sentido. O mercado de planos exclusivamente odontológicos triplicou no período e até dezembro de 2008 deverá atingir

• Na faixa etária de 65 a 74 anos,apenas 10% mantinham 20 ou mais dentes

A contar da base da população hoje sem assistência, as possibilidades de crescimento do setor são para lá de otimistas. Só para se ter uma idéia, a cobertura dos planos odonto lógicos atinge hoje 4,8% da população, enquanto a dos planos de saúde chega a 20,6%. De acordo com Randal Zanetti, a experiência mundial tem demonstrado que a penetração dos planos odontológicos eqüiva le a algo como 50% do volume de vínculos a planos privados de assistência à saúde. Segundo relatório da ANS, em 2007 esse volume era da ordem de 46 milhões, sendo que o número de planos odontológicos no período era de 9,1 milhões.

No mercado americano, onde os planos odontológicos privados tiveram uma impor tância fundamental no controle da cárie e, por conseguinte, em uma melhora significativa dos índices de saúde bucal, essa proporção é de 250 milhões de planos de assistência médi ca para 170 milhões de benefícios odontológi cos. O presidente da OdontoPrev explica que a prevenção tem um papel crucial na gestão do benefício. "No longo prazo, a prevenção gera melhor saúde bucal e menores custos. Além de contribuir para a mudança de cultu ra do País de dissociar a odontologia da saúde global do indivíduo, na medida em que os filhos dos funcionários passam a freqüentar os consultórios dentários". ▲

• A prevalência de cárie foi 49% maior nos municípios que não tinham água fluoretada(64% dos municípios)

• Heráclito

"Não faz sentido as empresas oferecerem planos de saúde e não possibilitarem o acesso à saúde bucal"

31% da população com renda de um salário mínimo nunca foi ao dentista

• Somente na faixa etária de 12 anos a meta estabelecida pela OMS para o ano 2000,que era de 2,78,foi atingida

SAÚDE BUCAL

cs Arquivo OdontoPrev

A Incidência de cárie na população brasileira Levantamento Epidemiológico sobre Saúde Bucal. de 2003 • Entre jovens de 15 a 19 anos,o número médio de dentes permanentes cariados, perdidos e obturadosfoi de 6,17

Nos maiores de 35 anos foi superior a 20

•

cs Arquivo Bradesco Dental

Gomes:

10 Abril ■ Maio - Junho 300B - Revista de Seguros n"865 í T Abril ■ Maio - Junho 2008 - Revista de Seguros - n°865

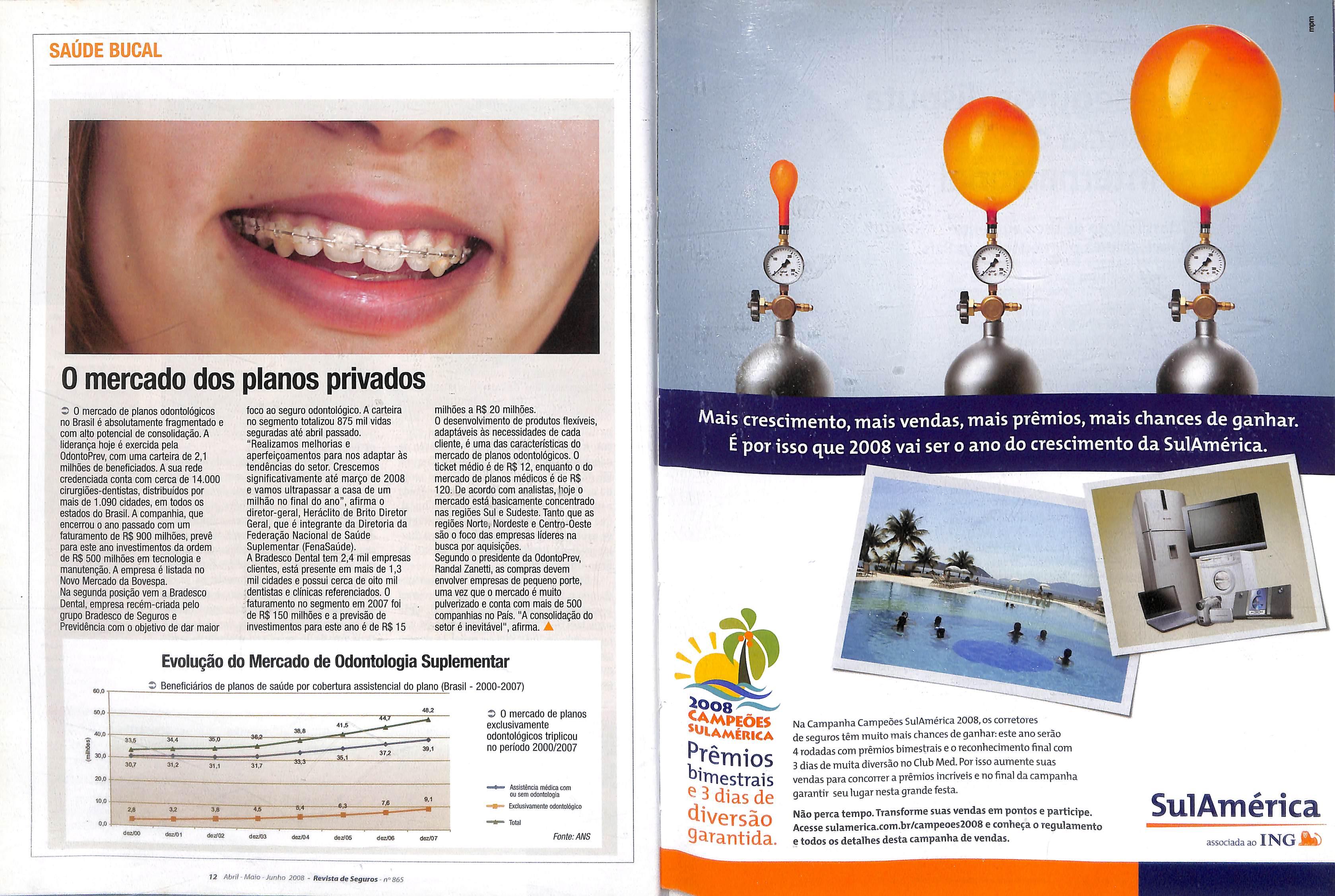

O mercado dos planos privados

o o mercado de planos odontológicos no Brasil é absolutamente fragmentado e com alto potencial de consolidação. A liderança hoje é exercida pela OdontoPrev, com uma carteira de 2,1 milhões de beneficiados. A sua rede credenciada conta com cerca de 14.000 cirurgiões-dentistas, distribuídos por mais de 1.090 cidades, em todos os estados do Brasil. A companhia, que encerrou o ano passado com um faturamento de R$ 900 milhões, prevê para este ano investimentos da ordem de R$ 500 milhões em tecnologia e manutenção. A empresa é listada no Novo Mercado da Bovespa.

Na segunda posição vem a Bradesco Dental, empresa recém-criada pelo grupo Bradesco de Seguros e Previdência com o objetivo de dar maior

foco ao seguro odontológico. A carteira no segmento totalizou 875 mil vidas seguradas até abril passado.

"Realizamos melhorias e aperfeiçoamentos para nos adaptar às tendências do setor, Crescemos significativamente até março de 2008 e vamos ultrapassar a casa de um milhão no final do ano", afirma o diretor-geral, Heráciito de Brito Diretor Geral, que é integrante da Diretoria da Federação Nacional de Saúde Suplementar (FenaSaúde).

A Bradesco Dental tem 2,4 mil empresas clientes, está presente em mais de 1,3 mil cidades e possui cerca de oito mil dentistas e clínicas referenciados. O faturamento no segmento em 2007 foi de R$ 150 milhões e a previsão de investimentos para este ano é de R$ 15

milhões a R$ 20 milhões.

O desenvolvimento de produtos flexíveis, adaptáveis às necessidades de cada cliente, é uma das características do mercado de planos odontológicos. O ticket médio é de R$ 12, enquanto o do mercado de planos médicos é de R$ 120. De acordo com analistas, hoje o mercado está basicamente concentrado nas regiões Sul e Sudeste. Tanto que as regiões Norte, Nordeste e Centro-Oeste são o foco das empresas líderes na busca por aquisições.

Segundo o presidente da OdontoPrev, Randal Zanetti, as compras devem envolver empresas de pequeno porte, uma vez que o mercado é muito pulverizado e conta com mais de 500 companhias no País."A consolidação do setor é inevitável", afirma. A

Evolução do Mercado de Odontologia Suplementar

Z> O mercado de planos exclusivamente odontológicos triplicou no período 2000/2007

f^MPEÕES ^"iamérica grêmios

^nriestrais dias de diversão Oarantida

idas,mais prêmi

ser o ano do cres

Na Campanha Campeões SulAmérica 2008,os corretores de segurostêm muito mais chances de ganhar:este ano serão 4rodadas com prêmios bimestrais e o reconhecimento final com 3 dias de muita diversão no Club Med.Por isso aumente suas vendas para concorrer a prêmios incríveis e no final da campanha garantir seulugar nesta grande festa.

Não perca tempo.Transforme suas vendas em pontos e participe. Acesse sulamerica.com.br/campeoes2008 e conheça o regulamento e todos os detalhes desta campanha de vendas.

SAÚDE BUCAL •Vi V'

60.0 60,0 "S" 1 Xfl 20.0 10,0 0,0 46.2 38,6 41.6 44,7 -» aa,6 34.4 40.U 37Í M.7 31.2 31.1 31,7 3*3—— 7JÍ ; 23 3.2 33 *£ —*4 ; LLfiiK. dez/os

Assistência

ou

odontologia Exclusivamente odontológico Total Fonte:MIS

médica com

sem

SulAmérica associada ao INGJkí) 12 Abril-Maio-Junho 2008 - Revista de Seguros n"865

Setor de seguros disputa a preferência do capital internacional

Chancela da classificação de risco aumenta interesse dos investidores por negócios no País

Fernanda Thurler

Aconfirmação do

grau de investimento pelas agências de classificação de risco

Fitch Ratings e Standard & Poor's mar ca o início de um novo ciclo para o Brasil. No curto prazo, as tendências para bolsa (de alta), câmbio (de queda) e juros (também de alta) não se alteram significativamente. Mas, no longo prazo, a classificação de menor risco para o capital internacional significa maior fluxo de recursos para o País - vindo, espe cialmente, das seguradoras e fundos de pen são estrangeiros, cujas regras para os investi mentos são mais restritivas - segundo avaliam analistas de mercado.

A medida que esses agentes aumentarem a parcela de recursos dedicada ao Brasil, as ações, os títulos públicos e o real tenderão a capitalizar o ingresso de dinheiro novo. E, nes te contexto, o mercado de seguros poderá des pontar como um dos favoritos na preferência do capital internacional - impulsionado pela boa fase de crescimento da economia."A chan cela de grau de investimento aumenta o inte resse do investidor internacional, mas não era o maior grau de risco que impedia o aporte de recursos no setor. O que ocorre no mercado segurador é um problema de escala", afirma Pedro Guimarães, diretor UBS Pactuai.

Tendência é captar recursos

O analista refere-se ao fato de o boom de aberturas de capital por seguradoras não ter se confirmado. Até o final de 2007, a previsão era que o setor seria um dos grandes beneficiados pela tendência cada vez mais forte, na econo mia brasileira, de captação de recursos através do lançamento de ações. Mas ele ressalta que,

ao contrá rio do movi mento observa do no setor bancá rio, onde foram reali zadas várias Ofertas Públi cas Iniciais (IPO, na sigla em inglês) de ações, na indústria de seguros a operação restringiu-se a poucas companhias, destacando-se entre elas a SulAmérica Seguros e a Porto Seguro. "Não se confirmou a expec tativa de que o mercado de capitais se transfor maria na principal fonte de financiamento das empresas de seguro. A procura mesmo é pela compra das seguradoras."

Pedro Guimarães explica que neste momento o foco nas empresas brasileiras é menor e o investidor busca liquidez. "Por isso, operações superiores a R$ 1 bilhão saem com facilidade, mas não há interesse por operações inferiores a US$ 100 milhões, o que significa dizer que o patrimônio das seguradoras deve ser de no mínimo o dobro desse valor". O ana lista reforça a tese de que no caso das compa nhias de menor porte, o lançamento de ações no mercado está condicionado a um movi mento de fusão e aquisição, para atingir um

maior valor patri monial, que seja atraente aos investidores.

O diretor do UBS

Pactuai avalia que a excelente performance de indicadores econômi cos vem contribuindo para o crescimento do setor de seguros, o que ajuda a aumenta o inte resse dos investidores. O aumento do crédito é Um bom exemplo: em abril passado, o volume total de crédito do Brasil atingiu R$ 1,018 tri lhão, o equivalente a 36,1% do Produto Inter no Bruto (PIB) e a previsão do Banco Central é de chegar a 40% até o final do ano."O nível de crédito excelente vem favorecendo as vendas de automóveis e a venda de seguros de auto. t^e outro lado, os investimentos em infra-estru tura contribuem para o aumento da venda de seguro industrial", afirma.

O analista da Austin Rating, Luis Miguel Santacreu, concorda que a conjuntura econô mica vem contribuindo para uma melhor per formance do setor de seguros, favorecendo-o como opção para investimentos. Mas também diz não acreditar em um efeito imediato da

obtenção do grau de investimento pelo Brasil sobre o aporte de capital no País. "O efeito da elevação da nota brasileira já foi sentido pelo mercado e incorporado aos preços das ações", diz ele, acrescentando que a nova avaliação de risco permite o aumento do percentual de investimento para os aplicadores com perfil de longo prazo, o que é um aspecto positivo.

Restrições de estatutos

Esta opinião é partilhada pelo vice-presi dente executivo da Porto Seguro, Fábio Luchetti, que lembra ainda o fato de alguns dos gran des investidores mundiais serem impedidos por seus estatutos de aplicar em títulos de paí ses que não possuem o grau de investimento. "Agora, o Brasil pode disputar esses capitais, de preferência como investimentos de longo prazo. Quando a economia evolui e os investi mentos crescem, o mercado segurador tam bém se beneficia e evolui", explica.

O vice-presidente de relações com Inves tidores da SulAmérica, Arthur Farme d'Amoed Neto ressalta que o grau de investi mento atribuído ao País não somente reco nhece o amadurecimento da economia brasi leira, como também traz vários benefícios para as organizações empresariais. Na sua avaliação, as perspectivas são boas, visto que o Brasil hoje está adequado às exigências de rating dos gestores de portfólios de investi mento estrangeiro e, portanto, potencialmente apto a receber um maior fluxo dos recursos disponíveis no mercado. "O acesso a um maior volume de recursos facilita a imple mentação de novos projetos de investimento pelas empresas brasileiras", avalia.

Num cenário otimista, os analistas acredi tam que com a chegada de novos investidores à Bovespa, as ações hoje depreciadas, como as de companhias pequenas que realizaram ofer tas nos últimos anos, poderão atingir um novo nível de preço. A maior valorização desses papéis permitiria aos investidores sair das ações em busca de novas ofertas, aumentando a possibilidade de mais emissões no mercado. "O que dita a abertura de capital é o movimen to da concorrência. Se as empresas optarem pelo mercado de capitais como forma de finan ciar o crescimento, a tendência é que as demais segam o mesmo caminho", atesta Luis Miguel Santacreu.A

Luchetth "Quando a economia evolui e os investimentos crescem,o mercado segurador também se beneficia e evolui"

efeito da elevação da nota brasileirajá foi sentido pelo mercado e incorporado aos preços das ações"

GRAU DE INVESTIMENTO

3Arquivo SulAmérica

• Arthur Farme:"O acesso a um maior volume de recursos facilita a implementaçáo de novos projetos de investimento pelas empresas brasileiras"

•Fábio

cs Arquivo Austin Rating

14 Abril - Mofo - Junho 2008 - Htvlstú de Seguros• rí°86S 15 Abril Maio-Junho 2008 -Revista de Seguros-n"865

•Luis Miguel Santacreu:"O

Em busca de negócios sustentáveis

Workshop discute soluções para equilibrar economia, meio ambiente e social

Renata Rossi

Renata Rossi

Futuro, vida, sobrevivência, negócios.

Essas são algumas das características comuns entre o mercado de seguros e o tema que chama a atenção de todos os setores: a sustentabilidade. A relação entre esses assun tos motivou profissionais de bancos e segurado ras a discutir soluções e oportunidades de negó cio no Workshop Sustentabilidade no Mercado Segurador, o primeiro a abordar essa temática em todo o mundo, por iniciativa da Federação Nacional das Empresas de Seguros Privados e de Capitalização (Fenaseg) e do Conselho Empresarial Brasileiro para o Desenvolvimento Sustentável (CEBDS) em São Paulo.

A mesa de abertura do evento foi conduzida pelo vice-presidente da Fenaseg, Nilton Molina,e pela coordenadora técnica da Câmara de Mudan ças Climáticas do CEBDS, Marina Grossi. A palestra "Sustentabilidade Financeira no Merca do Segurador" ficou a cargo de Leo Johnson, mestre em Economia Ambiental pela Universida de de Londres, co-fundador da consultoria Sustainable Finance e consultor para o IFC [braço financeiro do Banco Mundial). Ele também con duziu a dinâmica de grupo e a discussão sobre seus resultados.

Diante das mudanças climáticas as segurado ras precisam considerar riscos não-tradicionais como a emissão de gás carbônico (C02). Para Nil ton Molina, vice-presidente da Fenaseg, este é um momento oportuno para discutir a sustentabilida de. Nosso desafio é decodificar o conceito, enten der seus impactos e promover negócios com esse foco no mercado segurador", afirmou. Na opinião de Leo Johnson, os riscos estão em processo de transformação por causa dos fatores externos pro-

vocados pelo aquecimento global."A mudança cli mática está alterando a maneira como se tomam decisões. É preciso prever riscos com mais caute la e embasamento", disse.

Novo foco para seguradoras

nas pestes e pragas que podem arrumar a planta ção, nas doenças como febre aftosa, que pode causar o embargo para exportação; e ainda no debate que relaciona a crise dos alimentos no mundo à produção de biocombustíveis.

•Primeiro a abordar essa temática em todo o mundo,evento reuniu profissionais de bancos e seguradoras para discutir soluções e oportunidades de negócio

"O clima está alterando a maneira como se tomam decisões. É preciso prever riscos com mais cautela e embasamento'

LeoJohnson

Diante de catástrofes naturais como a cau sada pelo furacão Katrina em 2005, nos EUA,as seguradoras americanas tiveram perdas de 50 a 100 vezes o lucro anual porque não estavam pre paradas para esse tipo de evento. Para Leo John son é preciso questionar se casos como o Katri na acontecem apenas uma vez na vida. "Se acontecer novamente, qual será a resposta das seguradoras? Caso as companhias não queiram mais atender as áreas com risco potencial, os investidores passarão a evitar tais regiões,já que não estarão segurados. E isso traz impactos sociais significativos", afirmou.

Ao considerar o contexto brasileiro, as seguradoras devem levar em conta os riscos e as oportunidades reais para o País, que tem terri tório rico em água, ampla área para plantio e pastagem e grandes metrópoles em desenvolvi mento acelerado, habitadas por população em crescimento.

Onde se encontram os riscos da nação? Um dos fatores mais importantes é a água - que não é um bem público, e sim privado - que precisa ser paga para chegar com qualidade à torneira. Ao redor do mundo, a água já dá os primeiros sinais de escassez, mas por aqui ainda é abun dante. Sem ela, a população e as indústrias ficam vulneráveis. "A água é uma fonte potencial de negócios no País. Para as seguradoras, a regula mentação sobre seu uso pelas indústrias pode ser um risco", avaliou Leo Johnson.

Quando se trata de agronegócio, o risco está

As grandes cidades crescem sem planeja mento. O asfalto e o concreto tomaram - há tem pos - o lugar do verde. As conseqüências são grandes para o meio ambiente, a saúde da popu lação e os negócios. Thdo isso tem uma interde pendência muito forte, que impacta no mercado de seguros. "Quanto mais as cidades forem toma das por carros, maior será a emissão de gás car bônico e, portanto, mais impactos para o plane ta", disse Leo Johnson. Não bastasse o crescimen to desordenado, as cidades invadiram as margens dos rios, como é o caso de São Paulo, o que agra va o número de enchentes e o prejuízo para clien tes e seguradoras.

O aumento da população também traz impactos para a economia. A conta é simples: quanto mais pessoas, maior o consumo de água, alimentos, energia elétrica, combustível e recur sos básicos como habitação, saúde e educação. As indústrias e o Governo precisam estar prepa rados para atender a essa demanda,já seguindo o viés da sustentabilidade, para não comprome ter a possibilidade de as gerações futuras atende rem as próprias necessidades.

No caso das seguradoras, as oportunidades de negócios devem acompanhar essa tendência e oferecer produtos que levem em conta os riscos, sem deixar de lado os três "pés", Profit, People, Planet - na tradução, lucro, pessoas e planeta.

Oportunidades de negótio.s

O mercado de seguros no Brasil começa a levantar a bandeira da sustentabilidade. "Esta-

"O primeiro passo foi dos bancos que já aderiram às boas práticas e agora as seguradoras buscam esse foco para seus negócios"

Marina Grossi

"Nosso desafio é decodificar o conceito, entender seus impactos e promover negócios com esse foco no mercado segurador"

Niiton Moiina

mos atrasados nesse conceito em relação a outros países, mas vamos recuperar essa lacuna rapida mente. O primeiro passo foi o despertar dos bancos que já aderiram às boas práticas e agora as seguradoras buscam esse foco para seus negócios", disse Ma rina Grossi, coorde nadora técnica da Câmara de Mudan ças Climáticas do CEBDS. As seguradoras internacionais já in vestem em negócios sustentáveis como seguros de certifica do de energia reno vável, de seqüestro e de entrega de crédi tos de carbono. Ou tra iniciativa interes sante é o Eco Bônus Car Insurance (na tradução livre, Bônus Ecológi co para Seguro Veicular), em que se paga o segu ro de acordo com o tempo que se dirige. Dessa forma, as pessoas dirigem menos para diminuir custos e ainda economizam combustível, emi tem menos gás carbônico e causam menos aci dentes. Isso é o equilíbrio entre os três pilares: econômico, ambiental e social - que garante o sucesso dos negócios.▲

SUSTENTABILIDADE

16 Abril-Maio-Junho2008 -RevistadeStguros-n-aóS

17 Abri!- Maio ■ Junho 2008 •Revista de Seguros -1\° 865

Fôlego adicional para o campo

Subvenção maior em 2008 deve garantir crescimento mais intenso do seguro rural

Edna Simão

que encontrar frentes de prevenção para minimizar ou evitar que riscos se materiali zem", frisa Ney Dias.

Resseguros em alta

• Ney Dias:"As mudanças climáticas têm impacto grande no risco. Então temos que enconfror frentes de prevenção para minimizar ou evitar que riscos se materializem"

Aconsiderável elevação

da subvenção ao seguro rural nos últimos anos tem tor nado o setor um negócio mais atrativo para as seguradoras. Atualmente, seis grupos - Aliança do Brasil, Allianz, Mapfre, Segura dora Brasileira Rural, ACE e Minas Segurado ra - estão autorizados a comercializar apólices de seguro com subvenção federal. Para este ano, o Governo Federal prevê a liberação de cerca de R$ 160 milhões para subvenção ao prêmio. Em 2007, o valor ofertado foi de R$ 99,5 milhões, mas apenas R$ 60,9 milhões foram utilizados para cobertura de uma área de 2,3 milhões de hectares.

O Programa de Subvenção ao Prêmio do Seguro Rural foi criado em 2003 com objetivo de expandir a quantidade de cobertura para a produção agropecuária. Atualmente, abrange 45 culturas. As principais beneficiadas em 2007 foram soja, maçã e milha, respectiva mente com 46%, 18% e 14% do total contra tado. O presidente da Comissão de Seguros Agrícolas da Federação Nacional das Empre sas Privadas e de Capitalização (FenSeg), Wady Cury, acredita que a liberação de R$ 160 milhões para subvenção implicará em negócios da ordem de R$ 340 milhões. Em média, segundo dados da Superintendência de Seguros Privados (Susep), a sinistralidade desses contratos é de 32%.

Wady Cury ressalta que 92% das perdas dos agricultores estão relacionadas a dois efei tos climáticos - chuvas abundantes na região Nordeste e seca no Sul. "Nosso risco é muito volátil e isso faz com que os prêmios cobra dos dos produtores rurais sejam elevados. A subvenção do Governo é necessária para via bilizar o seguro rural", destacou o presidente da comissão da FenSeg. O Governo subsidia

40% a 60% o valor da apólice na modalidade agrícola. Hoje, o principal desafio do seguro rural agrícola, pelo lado da demanda, é cons cientizar o produtor rural brasileiro da neces sidade de se adotar essa modalidade de garan tia como instrumento de gestão de risco.

Fôlego para o crescimento

Na avaliação de Wady Cury, para que a subvenção seja ainda mais efetiva para a expansão do setor é preciso ter agilidade na utilização dos recursos. Em 2007, foram utili zados 63% do valor previsto no orçamento público. O presidente da entidade, no entanto, está otimista com relação à aprovação do Fun do Catástrofe, o que deve oferecer mais fôlego para o crescimento do seguro rural. Na noite de 27 de maio, o presidente Luiz Inácio Lula da Silva encaminhou ao Congresso Nacional um projeto de lei complementar, propondo a criação do mecanismo, cujo objetivo é prote ger o mercado segurador contra perdas finan ceiras decorrentes de eventos catastróficos, ou seja, o fundo funcionará como um "colchão"

para as seguradoras que oferecerem apólices para os produtores rurais.

O novo instrumento vai substituir o Fun do de Estabilidade do Seguro Rural, que não vem sendo eficaz devido à indisponibilidade de recursos e baixa adesão das seguradoras. A expectativa do Ministério da Agricultura é de que o fundo barateie os preços dos seguros, o que vai estimular a procura por parte dos pro dutores rurais. O Fundo de Catástrofe seria constituído por um consórcio privado que contaria com a contribuição de seguradoras e com subvenção pública eventual, tanto do Governo Federal quanto dos governos esta duais que se interessarem em estender a ofer ta do seguro rural.

A preocupação com os efeitos das mudanças climáticas nos prêmios dos segu ros como um todo fez com que a FenSeg criasse um grupo de trabalho apenas para tratar do assunto. Coordenado por Ney Dias, do Unibanco AIG, a primeira reunião acon teceu em junho. "As mudanças climáticas têm impacto grande no risco. Então temos

A abertura do mercado de resseguros no País também deve contribuir para alavancar o seguro rural. "Hoje temos uma necessidade de R$ 7 bilhões para cobrir todas as opera ções e a obtenção desta capacidade passa for çosamente pelas resseguradoras, que detêm mais de 90% destes riscos. Obter esta capaci dade implica em negociar com as ressegura doras e tratá-las com investidoras o que nos leva a gestão do seguro apoiada na governan ça corporativa - alto grau de transparência.", explica Wady Cury. O presidente do IRB-Brasil Re, Eduardo Nakao, destaca que o institu to, que antes monopolizava o setor no País, sempre esteve presente em todas as operações de resseguro das modalidades do seguro rural no âmbito do mercado brasileiro, muitas vezes contando com um suporte dos resseguradores internacionais.

A perspectiva de liberação de 33% a mais de recursos para subvenção neste ano, em relação a 2007, deve fazer com que os seg mentos de seguros e resseguros apresentem crescimento em proporção parecida. Uma expansão mais forte será assegurada pela con tinuidade do crescimento econômico e uma eventual participação dos estados oferecendo subvenção. "A entrada de novos participantes no mercado de seguros e, conseqüentemente, de resseguros, tem aumentado gradativamente, acompanhando o seu crescimento e a espe cialização requerida pelos segurados. Este movimento não acontece de forma diferente nas operações envolvendo o seguro rural", afirma o presidente do IRB.

Segundo Eduardo Nakao, antes o merca do não adotava rigor suficiente nas rotinas de subscrição. Assim, a anti-seleção de riscos, os eventos catastróficos e a falta de estrutura eficiente na regulação dos sinistros resulta ram em perdas significativas. Isso contribuiu para que seguradoras com pouca experiência ou escala restrita não operassem mais. Esse cenário, no entanto, mudou um pouco com as medidas tomadas recentemente pelo Governo e melhorias nos processos operacio nais das seguradoras {verpáginas 20 e21].A

•Eduardo Nakao: "O IRB sempre esteve presente em todas as operações de resseguro das modalidades do seguro rural no âmbito do mercado brasileiro"

SEGURO RURAL

13 Arquivo Unibanco AíG

i

i

C5J Arquivo IRB-Brasil Re

18 Abril Maio - Junho:^(m ■ Revista de Seguras n"865 19 Abril Maio - Junho.W08 - Revista de Seguros n

Risco e gestão do seguro

rural no Brasil

A subvenção e a abertura do resseguro continuarão a puxar resultado do mercado

mais de 200 pessoas para uma discussão sobre medidas para ampliar a oferta das apólices de riscos rurais. O encontro ocorreu de 24 a 26 de junho, no Instituto de Economia da Univer sidade Estadual de Campinas (Unicamp), e foi promovido pela Federação Nacional de Empresas de Seguros Privados (Fenaseg), por instituições públicas e privadas, como a Fede ração Nacional de Seguros Gerais (FenSeg), Escola Nacional de Seguros (Funenseg), Embrapa e Ministério da Agricultura, Pecuá ria e Abastecimento (MAPA).

Seguro Ru

• Mesa de abertura:' (da esq. p/dir.)

Mariano Laplane (Unicamp), Weilington de Almeida(MAPA),Luis Pinto(BB), José Tadeu (reitor da Unicamp), Silvio Crestana (Embrapa), Carlos Basco (IICA), Carlos Alberto Trindade (Fenaseg/FenSeg),e

Cláudio Contador (Funenseg)

Vagner Ricardo

a marca de R$ 360 milhões em prêmios arrecadados, mais que o dobro de 2007, tem um potencial assombroso de cresci mento. E, em vez dos 82 mil contratos e R$ 7 bilhões de importância segurada, projetados para este ano se usados todos os recursos dis ponibilizados pelo governo federal de subven ção de prêmios, o mercado continuará a dar saltos, a ponto de, a mais longo prazo, mirar 1 milhão de contratos e R$ 70 bilhões de capi tais segurados.

Contudo, todos os atores da cadeia terão de fazer seu dever de casa para garantir a con cretização da agenda de crescimento esquadri nhada durante o seminário Risco e Gestão do Seguro Rural no Brasil, evento que reuniu

Programa de subvenção

No encontro, os fatores mais citados pelos especialistas para o incremento do segu ro foram a continuidade (e ampliação de recursos) do programa de subvenção ao prê mio do seguro rural (ou seja, parte do seguro paga pelo governo), a abertura do resseguro e a virtual criação do Fundo de Catástrofe do Seguro Rural.

A subvenção e a abertura do resseguro,já implementadas, continuarão a puxar o resulta do do mercado gradualmente. A primeira con siste era o governo federal reservar mais recursos para tornar o preço do seguro menor para o produtor, via subvenção de parte do prêmio efetivo. A abertura do resseguro é tam bém fundamental, porque, a exemplo do que ocorre no mundo, a grande maioria dos riscos

assumidos pelas seguradoras é repassada a resseguradores.

No mundo, os repasses oscilam de 70% a 80%. No Brasil, a taxa é de 90%, o que mostra como a estréia de novos ressegurado res é bem-vinda e necessária para a expansão dos negócios e expertise nesta carteira.

Já o Fundo de Catástrofe, cujo projeto de lei foi encaminhado ao Congresso em junho, deverá estar efetivamente implementado no prazo de dois anos, pelos cálculos do secretá rio de Política Econômica do Ministério da Fazenda, Otávio Damaso.

Este mecanismo garante recursos para seguradoras e resseguradores às voltas com sinistros catastróficos e evita a insolvência de empresas por eventos inesperados e de alta monta, explicou Damaso, que participou da quinta mesa redonda "A regulação do seguro rural no Brasil", ao lado do diretor da Superin tendência de Seguros Privados (Susep), Murilo Chaim. Nesta mesa redonda, coordenada pelo presidente da FenSeg, Jayme Garfinkel, os dois assinalaram que o Fundo de Catástrofe vai favorecer a expansão da oferta do seguro, ten do era vista as maiores garantias para o merca do operar, e, ao mesmo tempo, aperfeiçoai- a subscrição de riscos nesta apólice.

Conversa franca

Fora o consenso em torno do tripé for mado por subvenção, resseguro livre e cria ção do Fundo de Catástrofe, o restante da agenda de crescimento dependerá de uma conversa franca entre consumidores e segura doras. Hoje, os produtores rurais pedem pre ços menores do seguro, cobram a oferta de modalidades indisponíveis nas gôndolas das seguradoras, como a cobertura de renda do produtor, e reclamam que o índice de produ tividade das lavouras usado pelas compa nhias para fixar as indenizações está abaixo da média efetiva, assegura o presidente da Federação da Agricultura e Pecuária de Mato Grosso (Famato), Rui Prado, ao apresentar a visão dos produtores na mesa redonda "Os desafios para o desenvolvimento do seguro rural privado no Brasil".

"A queixa dos produtores é legítima, mas a correta precificação pressupõe acesso a informações adequadas e oriundas de fontes oficiais. Quando isso não ocorre, há um cas

tigo na taxa ou limitação da responsabilidade (mvel de cobertura). Em regiões em que há variação severa da produtividade, a tendên cia do mercado é ofertar limite de garantia baixo, por cautela. O conhecimento das produtividades por região; município e por tipo de agricultor é o maior desafio que estamos enfrentando e era breve estará equacionado, de forma satisfatória para todas as partes", responde o presidente da comissão de Segu ro Rural da Federação Nacional de Seguros Gerais (FenSegj, Wady Cury, que participou dos debates.

Cury destaca a carência de dados sobre as propriedades, a respeito da tecnologia de plantio usada e falta de um zoneamento agrí cola mais amplo entre fatores que fazem o mercado tatear no escuro e ser muito caute losa na subscrição de riscos rurais. Contudo, à medida que a qualidade das informações melhore, a tendência do mercado é de ajus tar-se e atender melhor a expectativa do usuário, assegura Cury, que participou da mesa redonda "Tecnologias disponíveis para a mitigação e gestão do risco agrícola.

Estabilidade financeira

A boa notícia é que os espíritos dos pares do mercado estão desarmados e, a rigor, empenhados em construir saídas. Até porque o seguro rural é considerado um dos mecanismos de garantir a estabilidade finan ceira do produtor,já que, no caso de sinistro, ele não precisa desembolsar recursos para pagar dívidas para novo plantio.

Para o secretário de Política Agrícola do Ministério da Agricultura, Edilson Gui marães, o seguro rural é um dos principais desafios da política agrícola, sem contar a infra-estrutura. "Não é fácil fazer seguro agrícola, apesar de sua longa existência no país. A subvenção aos prêmios de seguros, a abertura do resseguro e o fundo de catástro fe formam um tripé para a expansão. Esta mos dotando o mercado dos instrumentos necessários. Mas ainda há problemas pelo lado da oferta e da procura. Contudo, esta mos andando. O sonho é ter 100% da agri cultura segurada. Mas chegaremos logo a 10% do mercado protegido, com o amparo das subvenções, e pouco a pouco daremos outros passos", afirmou ele. ▲

• Wady Cury: "Favorecer a expansão da oferta do seguro, tendo em vista as maiores garantias para o mercado operar, e, ao mesmo tempo,aperfeiçoar a mesa redonda "Tecnologias disponíveis para a mitigação e gestão do risco agrícola"

Evento na Unicamp reuniu mais de 200 pessoas para discutir a ampliação da oferta de apólices de riscos rurais

21 Abril Maio - Junho 2008 ■ Revista de Seguros • n°865 SEMINÁRIO

Oseguro rural, que este ano atingirá

20 Abril - Maio Junho 2008 - Revista de Seguros n» 865

Uma indústria em franca expansão

Setor naval renasce e acena positivamente para o seguro

Sônia Araripe

Oritmo acelerado de trabalho em vários estaleiros não

deixa dúvidas: a indústria naval brasileira renasceu com força. Depois de quase 20 anos sem grandes encomendas, vive hoje um dos seus melhores momentos da história. O setor ocupa o décimo lugar entre os maiores cons trutores de navios do mundo; o número total de empregos voltou à faixa dos 40 mil, como em 1970; e as carreiras liga das ao segmento voltaram a atrair interessados, principal mente os mais jovens. Isso tem provocado reflexos, na indús tria de seguros (veja box).

A Transpetro, Petrobras Transportes SA, é responsável por boa parte da volta dos bons ventos. Mas não é a única: há encomendas até mesmo do exterior, sem falar em novos navios porta-contêineres e também nichos específicos, como de reparos e embarcações menores. O Programa de Moder nização e Expansão da Frota da Transpetro (Prornef) prevê a construção de embarcações de última geração. Na primeira fase,ja em curso, 26 navios vão gerar 22 mU empregos, inje tando na economia US$ 2,5 bilhões. A segunda fase, lançada

recentemente, envolve mais 23 petroleiros e 146 embarcações de apoio à Petrobras. A renovação da frota é urgente já que a idade média dos petroleiros brasileiros é de 17 anos.

Em Niterói (RJ), na cerimônia de lançamento do Progra ma de Modernização e Expansão da Frota (Promef) 2, no fim de maio, o presidente Luiz Inácio Lula da Silva reafirmou seu compromisso com o setor (lançado ainda na campanha de seu primeiro mandato) e convocou novos investidores a se instalarem no Brasil. "Esse é mais um ato na consolidação da indústria naval, e queremos outros estaleiros no Rio de Janei ro, em Pernambuco e na Bahia. Se não fizermos mais estalei ros, quando a Petrobras precisar de mais navios, vamos ter que comprar lá fora", disse Lula.

Sonho realizado

Há poucos anos, até mesmo quem é do ramo não via perspectivas de o setor se soerguer. Hoje, com tantas enco mendas, o sonho virou realidade. Os desafios, porém, con tinuam. "Parecia que pregávamos no deserto, mas mostra mos que o Brasil tem competitividade neste setor. Criamos um novo paradigma. Agora temos que continuar avançando para sermos competitivos na quarta e na quinta geração", afirma o presidente da Transpetro, Sérgio Machado. Ele relata que houve um longo e intenso trabalho prévio ava liando a indústria naval no mundo - definindo como benchmark a Coréia do Sul - e diálogo com a participação de todos os atores envolvidos.

Novos investidores acreditaram que este é um bom negócio. Os grupos Camargo Corrêa, Andrade Gutierrez, Queiroz Gaivão, Aker e Samsung, por exemplo, investiram na instalação do Estaleiro Atlântico Sul, no Porto de Suape, em Pernambuco. No pico da obra, serão gerados 2 mil empregos e, na operação, esse número chegará a 5 mil dire-

Legislação de resseguro exigirá mudanças

^ O boom no setor navai começa a ter reflexos também no mercado de seguros. De acordo com estatísticas da Susep,a arrecadação de prêmios de seguros marítimos (inclui cobertura da frota e riscos do constmtor) de janeiro a abril de 2008 foi de R$ 45.104 milhões. Este número ficou bem acima do registrado de janeiro a abril de 2006,quando foi de R$ 39.614 milhões.

O presidente da Comissão de Transportes da Federação Nacional das Empresas de Seguros Privados e de Capitalização (Fenaseg), Jair Cavalheira, explica que no momento não está sendo estudada nenhuma mudança. No entanto, diante da nova legislação de resseguros, as condições deverão ser revisadas.

"E preciso atualizar as condições e efetuar ajustes, se for o caso, com a lei em vigor." O mesmo já está acontecendo com o seguro aeronáutico.

A mesma opinião tem Guilherme Ribeiro, Superintendente Técnico da Bradesco Auto/RE e também integrante da Comissão de Transportes da Fenaseg, ressaltando que,se no passado o setor naval viveu de idas e vindas, o cenário agora é outro, impulsionado por um crescimento consistente.

Ele cita vários fatos, como a expansão real das atividades de exploração e produção de petróleo na costa brasileira; o aumento substancial do mercado náutico, com ênfase para os construtores de barcos de lazer instalados no País; a necessidade de modemização e incremento da frota mercante nacional, para minimizar os gastos crescentes com fretes marítimos; e os programas de investimentos de médio e longo prazos, divulgados pelo Governo,com conseqüências diretas e indiretas no setor naval.

tos e outros 25 mil indiretos."Temos um estaleiro de primei ra linha", diz Carlos Camerato, presidente do Conselho Administrativo do consórcio Atlântico Sul, animado com a garra da mão-de-obra pernambucana.

Garra de jovens profissionais, como Flávia Lima, de 23 anos, que era funcionária da Prefeitura de Ipojuca(PE)e se for mou na turma de metalúrgicos do novo estaleiro. "Estou feliz", resume ela. Em Angra dos Reis (RJ), Siloé Modelo Costa, tam bém de 23 anos, deixou para trás o emprego no supermercado para trabalhar como soldador no estaleiro Keppel Fels.

Alternativa consistente

Com o setor aquecido no mundo, estaleiros no Brasil voltaram a ser consultados e novos investidores poderão desembarcar aqui. "O mais importante é que o setor como um todo se fortaleceu. Há uma forte pressão por encomendas no mundo. E o Brasil é uma alternativa consistente e real", avalia Ariovaldo Rocha, presidente do Sindicato Nacional da Indústria da Construção Naval e Reparo Naval e Offshore. O Fundo da Marinha Mercante, vinculado ao Ministério dos Transportes, teve papel essencial nesta guinada, Débora de Mello Martins Teixeira, gestora do Fundo, diz que para 2008 está previsto um orçamento de R$ 2,1 bilhões para cons trução naval."O segmento se reestruturou em termos de tec nologia e posicionamento de mercado. Hoje temos estaleiros exportando embarcações com tecnologia extremamente sofis ticada, profissionais treinados, investimentos em pesquisa e desenvolvimento etc.".

A importância do setor naval é clara. Com intenso comércio internacional, cerca de 95% do transporte são fei tos por navios. O País tem mais de oito mil quilômetros de costa e 42 mil quilômetros de rios navegáveis. No entanto, apenas 12% da matriz de transportes brasileira são aquaviários. Sem cabotagem suficiente, o Brasil perde por ano cerca de US$ 10 bilhões com transporte marítimo em navios de outras bandeiras. Um navio pequeno substitui mil carretas. "O setor como um todo será fortalecido com companhias brasileiras de cabotagem", afirma Roberto Galli, vice-presidente do Sindicato Nacional das Empresas de Navegação Marítima (Syndarma).

Com mais investimentos, os estaleiros estão voltando a contratar e até mesmo recebendo encomendas de fora. O Eisa atende encomendas de cinco navios porta-contêineres da Log-In (da Vale) e também dez petroleiros para a empresa petrolífera da Venezuela (PDVSA).

A pressão foi tamanha que até mesmo parte do aço necessário para a construção de novas embarcações precisou ser importada. Os primeiros lotes estão chegando da Ucrâ nia. A Transpetro justificou que foi uma questão de preço e prazo. O setor siderúrgico nacional protestou, através do Ins tituto Brasileiro de Siderurgia. Para a segunda remessa, tudo indica que a compra será feita no Brasil.A

SETOR NA 1

i.

22 Ahttl-Ma\o -Junho 2008 - fíevista de Seguros n'865

23 Abiil Maio - Junho 2008 ■ Revista de Seguros n'865

Estudos ajudam a criar um modelo para o País

CNSP cria Comissão Consultiva para definir um marco regulatório para o segmento

cs Arauivo oessoal

te do Comitê de Microsseguros que a Fenaseg criou no fim do ano passado para contribuir com o desenvolvimento do novo segmento.

•Regina Simões:

"A criação da comissão é um passo fundamentai para a formação de estrutura regulatória adequada ao desenvolvimento do microsseguro no Pais"

Larissa Morais

Uma portaria da Superintendência de

Seguros Privados (Susep) oficializou em abril a criação da Comissão Consultiva de Microsseguros pelo Conselho Nacional de Seguros Privados(CNSP), vinculado ao Ministé rio da Fazenda. Formada por representantes do Governo e da iniciativa privada, a comissão nas ce com a tarefa de apresentar estudos que sub sidiem, tanto do ponto de vista técnico como operacional, a criação de um modelo de atua ção para o microsseguro no País.

Do lado do Governo, a comissão será for mada de dois representantes do Ministério da Fazenda (Otávio Ribeiro Damaso e Lara Caracciolo Amorelli), dois da Susep (Alexandre Penner e Moacyr Lamha Filho), um do Banco Cen tral(Marden Marques Soares) e um do Ministé rio da Previdência Social (Maria íris Barbosa).

A iniciativa privada será representada por

Os primeiros desafios da Comissão

O 1) Definir o público-alvo do microsseguro - Ainda não está definido que faixa da população de baixa renda fará parte desse público. Também não se sabe se o enquadramento será por faixa de renda em salários mínimos, dólar ou outro padrão de referência.

2) Chegar a um tratamento fiscal diferenciado - Para conseguirem oferecer produtos de baixíssimo custo, as seguradoras necessitam que haja uma desoneração no pagamento de impostos que pesam na carga tributária d o setor.-

.Representantes do Banco Mundial,em reunião na ««""a Coimbatore, Mike Goldeberg,LilyChou e Rogelio Marchetti

dois indicados da Fenaseg (Antônio Cássio dos Santos e Jayme Brasil Garfinkel), dois da Fenacor (Roberto Silva Barbosa e Paulo Roberto Sou sa Hiomaz) e dois da Funenseg (Robert Bittar e Cláudio Roberto Contador). Comandado pelo presidente da Susep, Armando Vergúio, o grupo tem até 31 de dezembro deste ano para apresen tar suas conclusões ao CNSP.

Técnicos da Susep

"A criação da Comissão, por sua composi ção, é um passo fundamental para a formação de uma estrutura regulatória adequada ao desenvolvimento do microsseguro no País, uma vez que é integrada por representantes de diver

sas partes interessadas - tanto do Governo como da iniciativa privada", afirmou Regina Gordilho Simões, chefe da Coordenação de Relações Internacionais (Codin) da Susep. Segundo ela, para dar suporte aos representan tes da Susep na Comissão Consultiva, está sen do criado um Grupo Interno de Microsseguros, formado por técnicos da autarquia.

A diretora de Relações Institucionais da Fenaseg, Maria Elena Bidino, entende a forma ção grupo como um marco. "O CNSP trouxe para a discussão agentes que têm conhecimento sobre o assunto e também poder decisório. Os resultados apresentados no fim do ano terão muita força", comentou a executiva, que faz par

Segundo ela, uma das primeiras tarefas da Comissão será encomendar uma pesquisa sobre o potencial deste mercado no País. "Hoje uma grande dificuldade é a falta de informações que amparem o cálculo atuarial dos produtos que serão criados", disse."Uma boa notícia é que os representantes do Banco Mundial sinalizaram com a possibilidade de bancar um amplo estu do sobre as perspectivas do microsseguro no Brasil", acrescentou Maria Elena Bidino, que apontou os desafios da Comissão (veja box).

Experiências bem-sucedidas

Um grupo formado por consultores e espe cialistas em microfinanças da instituição interna cional esteve no Rio no fim de março e realizou uma série de entrevistas com empresários que têm interesse de atuar em microsseguro e/ou que já atuam no segmento dos seguros populares. A convite da Fenaseg, os representantes do Banco Mundial também apresentaram palestras, na Funenseg, quando expuseram experiências inter nacionais bem-sucedidas no segmento.

Para Regina Gordilho Simões, uma prio ridade da Comissão Consultiva de Microsse guros será o estabelecimento de um diagnósti co amplo que identifique as eventuais barrei ras regulatórias para o desenvolvimento dos microsseguros no País. "Só assim poderemos estabelecer um Plano de Ações consistente e eficaz", disse. A

o que é microsseguro

3) Definir os produtos oferecidosAinda é preciso definir tipos de cobertura que entrarão no escopo do microsseguro. condições oferecidas, prêmios pagos etc.

4) Chegar a um modelo regulatório simplificado - Uma série de exigências contratuais oneram significativamente os seguros comuns. O desafio para o microsseguro é chegar a um modelo muito mais simples, com contratos praticamente escriturais.

5)Traçar um plano educativo sobre a importância do microsseguro - A conscientização da população quanto

ao papel social do microsseguro é fundamental para o desenvolvimento do segmento.

6) Identificação de canais de vendaHá um consenso quanto à inviabilidade do uso dos canais tradicionais de venda para os microsseguros. Para disseminar esses produtos, se faz necessária a identificação de meios de comercialização dentro de comunidades onde esteja o públicoalvo do segmento. Estuda-se a participação de ONGs, igrejas e até redes de varejo como canais de distribuição. A

• Armando Vergflio:"Quanto mais pobre uma pessoa, mais ela necessita de um auxílio financeiro para se adaptar a uma situação de perda"

O O microsseguro é definido pelo Consultative Group to Assist the Poorest Working Group on Microinsurance (CGAP), um dos mais ativos grupos na divulgação e pesquisas sobre o tema, como "um seguro voltado para a população de baixa renda contra perigos específicos (como morte, invalidei etc) em troca de pagamentos de prêmios proporcionais à probabilidade e custo do risco envolvido".

Armando Vergítio, superintendente da Susep, chama a atenção para o fato de que o microsseguro não deve ser confundido como um seguro barato. Segundo ele, a noção deve estar

necessariamente associada à proteção social que oferece à população a que se destina. "Quanto mais pobre uma pessoa, mais ela necessita de um auxílio financeiro para se adaptar a uma situação de perda".

No Brasil, embora haja experiências na venda de seguros populares, ainda não existe um modelo próprio que favoreça a atuação das seguradoras no segmento do microsseguro. A estrutura regulatória e tributária existente, bem como a própria rede de venda de seguros, ainda pesa nos custos dos seguros de mais baixo valor. A

MICROSSEGURO

5 ;

cs Arquivo Susep

24 Abril ■ Maio - Junho 2008 Revista de Seguros n"865

I ia'

Uma das primeiras tarefas da Comissão será encomendar pesquisa sobre potencial deste mercado no País

25 Abril - Maio lunho 2008 ■ Revista de Seguros fi"865

Negociação com resseguradoras roubou a cena

no semestre

Seguradoras passaram os primeiros seis meses do ano focadas na negociação de contratos de resseguro

Denise Bueno

Etéofinaldeste ano,80empresasressegu

radoras, corretoras ou empresas presta doras de serviços devem entrar no mer cado brasileiro de resseguro. A previsão e' do titular da Superintendência de Seguros Priva dos (Susep), Armando Vergüio dos Santos, baseada nos números registrados nos primeiros cinco meses do ano. Até 2 de junho, a autarquia já havia autorizado a entrada de 11 ressegurado ras e 16 corretoras de resseguros (ver quadro).

A Bradesco Auto RE negociou vários con tratos, um para cada tipo de risco em ramos elementares, com 11 resseguradoras. "Conse guimos condições muito favoráveis, tanto em preço como em coberturas, que serão repassa das aos nossos clientes", diz o direto-geral, Ricardo Saad. Para Jacques Bergman, executi vo da Itaú XL Seguros Corporativos, os con tratos trazem agilidade e preços melhores. "Esses itens são fundamentais para a conquis ta de clientes cada vez mais exigentes e globa lizados", diz.

Investimentos são atrativos

Além do grau de investimento dado pelas agências internacionais Standard & Poor's, no dia 30 de abril, e pela Fitch Rating, no dia 29 de maio, o País tem ainda mais atrativos: os investimentos necessários para dar sustentabilidade ao crescimento do Brasil, um gigante adormecido há anos que começa a despertar. Somente com os projetos de Parceria PüblicoPrivada (PPP), os investimentos previstos em obras de infra-estrutura somam R$ 275 bilhões.

Para os resseguradores, que já estavam decididos a investir no País, o grau de investi mento foi comemorado por ser esperado um

■ JV? rit

crescimento mais rápido da economia, uma vez que niulios fundos insiiiucionais aguarda vam este selo de garantia para receber caria verde de seus acionistas para aportarem recur sos no Brasil.

• Henrique Oliveira:"Só temos a comemorar,já que a economia cresce, o PIB cresce e isso repercute diretamente no mercado"

Outra boa notícia é a redução das taxas de captação para empresas brasileiras ampliarem seus negócios. "Nós só temos a comemorar,já que a economia cresce, o PIB cresce e isso repercute diretamente no mercado de seguro e resseguro", destaca Henrique Oliveira, presi dente da Swiss-Re, no Brasil. O grupo suíço está abrindo duas resseguradoras no País e atuará na categoria admitido, com investimen tos iniciais de US$ 10 milhões apenas conside rando-se a exigência da legislação brasileira para atuar como local.

Praticamente todos esses projetos envol vem programas de resseguro de garantia, riscos de engenharia, responsabilidade civil, transpor-

Prêmios líquidos totalizaram US$ 215

•Kurt Muller:"Há um grande mercado no Brasil e queremos participar deste momento"

te de equipamentos e risco operacional."Há um grande mercado no Brasil e queremos participar deste momento", diz Kurt Muller, presidente da Munich-Re, com duas resseguradoras no País, uma local e outra eventual.

Estudos apontam mudanças

Dois estudos foram divulgados por agên cias em maio. A Fitch Ratings lançou o "Global Reinsures in 2007" e a Moody's lançou o relató rio "Opcning of the Brazilian Reinsurance MarJteí? A New Be^inmnf. Ambos afirmam que a abertura do mercado resultará em mudanças signi ficativas no modo em que as segurado ras locais atuam e aumentará a compe titividade do setor, beneficiando, prin cipalmente, os consumidores.

Segundo estudo da Fitcb, as resse guradoras tiveram uma performance positiva no ano passado, apesar de as margens de subscrição e o retorno sobre o patrimônio terem apresentado ligeira queda. "Pelo segundo ano con secutivo, as resseguradoras tiveram sólidos lucros, beneficiadas por um ambiente de taxas mais flexíveis e gerenciamento de perdas de catástro fes", diz o estudo.