REVISTA^eSEGUROS

Wy^z coberturas paratudo elodosno mundo do entrelenimento.

Mas e nos bastidores do Mercado onde os Profissionais de Seguros participam de um outro espetaeulo: o de se preparar para o future/

'iV <' rSi#• l' ' i•'eIV?, ' . — ||^ ^ -■ tt'. ii-. iW.ft »'m*^vIV« f'M ^ t:'fi! 2005 fi W Oshownao

,i'!

/ podeparar 0 Seguro garante

T* 0! l OB cONFERENCIA BRASILEIRA DE SEGUROS, resseguhos, previdIncia privada e capitaliza?ao l( .1 Conhecotambemovencedordo PremioFenasegUmdigsemSeguro

Back Office para o Mercado de Seguros

UM DIA SEM SEGURO

criada em 1993, a ATP S/A e uma empresa especializada na prestagao de servigos de tecnologiS' Ifder em processamento de documentos. Esta presents nas phncipais capitais do pafs, onde mantem centros regionais de processamento especialmente estruturados para oferecer solugoes diferenciadas a seus clienteS; possibilitando redugao de custos e ganhos em qualidads-

8CAPA Emboraalegislagaobrasileiranaoobrigue

a contratagao de apolices, cadavezmais produtores e diretores da area de entretenimento se conscientizam daimportanciadefazerseguros,paraprotegerseustrabalhos, evitarprejuizos egarantira continuidade do show.

14

A publicagao do texto de Carlos Pinheiro, vencedor do Premio Urn Dia sem Seguro.

16 INTERNACIONAL

As perdas provocadas pelo furacao Katrina foram o tenia principal da Reuniao Internacional das Associagoes de Seguradoras.

55 FUNENSEG

Homenagem a Jose Lopes de Oliveira, que trabalhou na criagao e instalagao da Fundagao.

ais de 100 instituigoes do mercado de seguros, do sistema financeiro, do setor de telecomunicagoes e concessionarias de servigos publicos utilizam o conjunto de solugoes desenvolvidas pela empresa.

ENTREVISTA 5

Titular da Susep, Rene Garcia faz balango positive de 2005, anuncia novas regras sobie a adequagao do capital das seguradoras aos riscos assumidos 6 fala da opgao preferencial porpessoas de baixa renda.

Principais servigios:

^■^icrofilmagem de apolices e contratbs; ^igitalizagao de documentos, com disponibilizagao via Wet??

■ Formalistica e processamento de documentos;

■ CuStddia de contratos.

r / CIDADANIA 30apopulagaodeOuro Preto

escolheu dois personagens comuns, que se dedicam a cidade, para receber o Preniio Gentileza Urbana, patrocinado pelo Sesmig, o Sindicato das Seguradoras de Minas Gerais.

CONSEGURO

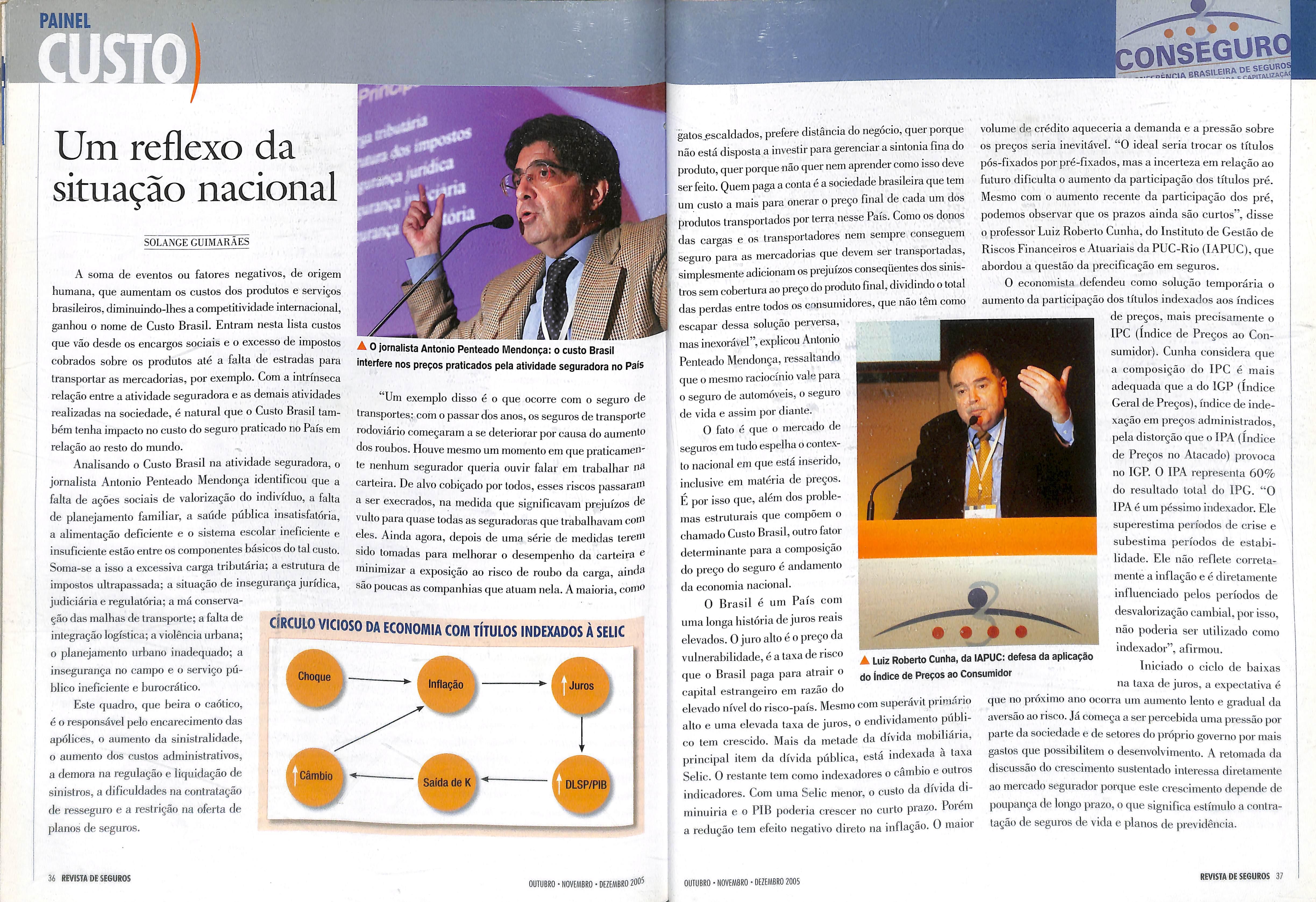

A terceira edigao da Conferencia Brasileira de Seguros, Resseguros, Previdencia Privada e Capitalizagao trouxe 35 palestras que colocaram no centre das di.scussoes uma gama de temas considerados cruciais j)ara o future da atividade seguradora.

REGURO

'^ASILEIRA DE SEGUROS .,^IA PRIVADA E CAPITALIZAQAO PRE

I' f-v '■c < »■ » *. / / t,, „ *t J. IT

Sede propria em Brasilia

Banking Technology VlaL2Norte SCAN 601 Modulo "L" Brasilia DF Cep: 70830-010 Telefone (61) 2108-8976 www.atp,com.br

Servigos de Bacf<

E FAAIS... 4 EDITORIAL 52 GALERIADEFOTOS 58 OPINIAO "inUBRO NOVEMBRO DEZEMBRO 2005 f

SUMARIO

• • # COA|S|GURQl REVISTA DE SEGUROS 3

JOAO ELISIO FERRAZ DE CAMPOS Presidente

Talento protegido

A materia de capa desta edigao —"0Show nao pode parar" — focaliza o entendimento e a utilizagao do seguro por agentes da industria artistica e cultural como fator de protegao a seus trabalhos, de forma a preservar e garantir os eventos do setor. Trata-se de modalidade nova de seguro, que se direciona a industria cultural. 0 cinema, a televisao, o teatro, e, sobretudo,a grande musica popular dos espetaculos vem apresentando uma vitalidade tao surpreendente, que transformaram o Pais numa gigantesca sementeira de produgoes,cujos orgamentos ja abrem espago para a protegao que e dada pelo seguro. 0 Brasil vive e exporta cultura em escala industrial. E descobre que OS grandes eventos nao podem estar submetidos as mudangas bruscas dos humores e da sorte e do azar.

Seguros de responsabilidade civil, incendio,lucro cessante,e ate contra fi'aude praticada por funcionarios ou tumultos provocados por brigoes,tudo comega a fazer parte da planilha de custos dos grandes espetaeulos.

Entre 8 e 10 de novembro, mais de 700 profissionais de seguros estiveram reunidos em Sao Paulo, durante a S'' Conferencia Brasileira

AFenaseg

Federagao Nacional das Empresas de Seguros Privados e de Capitalizagao

Presidente: Joao Elisio Ferraz de Campos

Vice-Presidentes: Casimiro Bianco Gomez, Luiz Tavares Pereira Filho. Nilton Molina. Olavo Egydio Setubal Junior. Oswaldo M^rio Pego de Amorim Azevedo e Renato Campos Martins Filho.

Diretores: Federico Baroglio, Flavio Bauer, Jos6 IsmarAlves Torres. Luiz Eduardo Loureiro Veloso, Mauricio Accioly Neves. Mauro C^sar Batista e Vilson Ribeiro de Andrade.

Conselho Fiscal

Membros Efetlvos: Jorge Carvalho.Lucio Antdnio Marques e Marivaldo Medeiros.

Suplentes: Jose Maria Souza Teixeira Costa.Luiz Pereira de Souza e Thomas Kelly Batt.

Conseiho Consultivo

de Seguros,Resseguros,Previdencia

Privada e Capitalizagao(Conseguro), para debater a atualidade e o futuro do setor. No eardapio de 35 palestras em torno do tema comum -"0 mercado brasileiro em ambiente de transformagao" -, foi colocado em mesa desde o susto planetario em face das mudangas climaticas ate as conseqiiencias da sombra negra dos atentados terroristas, projetada como ameaga a seguranga pessoal, patrimonial e institucional,passando ainda por diversos temas tecnicos. Os principals momentos da 3"Conseguro sao mostrados nesta edigao da.Revista de Seguros.

Tambem e destaque nesta edigao a entrevista concedida pelo superintendente da Susep,Rene Garcia,que comenta os bons resultados do merca do em 2005,e antecipa as mudangas no quadro regulamentar prometidas para 2006. Fala sobre as novas regras para o capital das seguradoras e a qualidade dos riscos.

E tem tambem o resultado do Premio Fenaseg Um dia sem Seguro, vencido por Carlos Roberto de Sousa Pinheiro,da cidade de Caruaru,com materia escolhida entre 60 concorrentes. Boa leitura.

Presidente: Joao Elisio Ferrazde Campos Membros Efelivos: Acacio Rosa de Oueiroz Filho, Antonio Cassio dos Santos, Carlos dos Santos. Francisco Caiuby VIdigal. Federico Baroglio, Jayme Brasii Garfinkel. Jos§ Amdrico Pedn de S^, Jose Castro Araujo Rudge. Luis Emilio Maurette. Luiz Carlos Trabuco Cappi. Luiz de Campos Salles, M^rio Josd Gonzaga Petrelli, Mauricio Accioly Neves, Nilton Molina. Patrick Antonio Claude de Larragoiti Lucas. Pedro Pereira de Freitas e Pedro Purm Junior. Membros Natos: Alberto Oswaldo Continentino de Araujo, Anton'^ Tavares Camara.Joao Gilberto Possiede, Luiz Tavares Pereira Filho.Miguel Junqueira Pereira, Mucio Novaes de Albuquerque Cavalcanti,Paulo Luckmann e Paulo Miguel Marraccini.

REVISTA DE SEGUROS

Orgao Informative da Federagao Nacional das Empresas de Seguros Privados e de Capitalizagao- Fenaseg.

PUBLICAgAO INTEGRANTE DO CONVENIO DE IMPRENSA

DO MERCOSUL -COPREME.Em conjunto com SIDEMA(Servi?®

Informativo do Mercado Segurador da Republica Argentina), EL PRODUCTOR (Publlcagao da Associagao de Agentes e Produtores de Seguro da Republica Oriental do Uruguai) e Jomal dos Seguros(Publicagao do Sindicato dos Corretores de Seguros e de Capitalizagao do Estado de Sao Paulo).

Conselho Editorial

Presidente: Salvador Cicero

Membros: Geraido Boida, Mauro C6sar Batista, Nilton Molina, Paulo Amador,Paulo Marracini, Rene Garcia. Ricardo Xavier, Rita de Cassia Batista e Suzana Munhoz.

Editor-chefe: Angela Cunha(MTb/RJ12.555)

Coordenagao Edrtorlal: Editora Prosa (seguros@editoraprosa-Corh-'''^

Jornalista Rasp.: Marcia de Souza(MTb/RJ 16.305)

Arte: Marli Bibas

Capa: Larissa Medeiros Ferreira

Colaboradores: Cristiane Collich Sampaio,Cristina Borges Guimaraes, Denise Bueno. M^rcia Alves. Neila Baldi, Nice de Samantha Lima.Solange Guimaraes,Valeria Maciel e Val^rio Fabh®'

Fotografia: Fernando Cavalcanti. Julio Fernandes, Rosane Bekierman e Obritonews

Equipe ASCOM: Adnana Beltrao e Valeria Maciel

Escritdrlo Fenaseg/Brasilia -SCN/Ouadral/Bloco C- Ed. Brasf"^

-Trade Center-saia 1607

Fotolltos: TextMaster

GrSflca: Wal Print

Distrlbuicao: Servigos Gerais/Fenaseg

Redapao e Correspond§ncla: Assessoria de Comunicagao SoC'^'

- Fenaseg - Rua Senador Dantas,74/12° andar, Centre

- Rio de Janeiro, RJ - CEP 20031-201 -Telex:(021)34505-DFNES

Fax:(21)2510.7839-Tel.(21) 2510.7825-www.fenaseg.org.br

- E-mail;fenaseQ@fenaseg.org.br

Perlodlcldade: Trimestral

Clrcutagao: 5 mil exemplares

As mat^fids e artigos assinados sao de responsabilidade dos autores- As malarias publicadas nesta edicSo podem ser reproduzidas se identificada a fonte. V

Distrlbuipao Gratulta

Grandes mudangas, sem pressa

Titular do Susep foz baion^o positivo de 2005, onuncia novas regras sobre a adequa^Oo do capital dos seguradoras aos riscos ossumidos, para 2006,e folo do op^ao preferencio! por pessoos de boixo rendo

nice de PAULA

Uma nova resolu§ao da Superintendencia de Seguros Privados,prevista para 2006,vai alterar as regras de formasao de capital das seguradoras."Quanto mais agressiva for uma empresa,em termos de tomada de nscos, maior deve ser seu capital. Ou seja, a qualidade do nsco passa a ser considerada",explica Rene Garcia,titular da Susep. 0 programa,segundo ele, trara grandes mudangas, mas as empresas terao cinco anos para se adaptar.

Xerife de um mercado qua movimenta cifras bilionarias, o economista e grande defensoi Ac, biioca pe os consumidores de renda mais baixa."A opgao preferencia do governo e da Susep e pelos mecanisinos de seguio que passam pela ampliagao da base de clientes ,diz. Depois do empenho pela criagao de seguros populares, Garcia se entusiasma com o crescimento de seguios vendidos a R$ 2 ou R$ 3, por mes - como os prestamistas e de

garantia estendida — e com o novo projeto de seguro para carros usados.

Na visao de Rene Garcia, o pais precisa de uma mudanga de cultura que crie nas pessoas-sobretudo nas mais pobres-o habito de fazer seguros e, nas empresas, maior interesse pela inclusao desses consumidores num mercado muito focado nas classes media e alta. "Men trabalho e quase de evangelizagao: falar,falar, falar".

Ele reconhece que essa e uma tarefa que leva tempo e nao esta preocupado com efeitos imediatos. Ao contiario. E no longo prazo que espera os resultados de medidas ja adotadas e daquelas que ainda pretende desengavetar. "Ninguem esta preocupado com o curto prazo". Otimista, diz que o mercado entrou numa fase dc crescimento sustentavel. E aposta que as mudangas nas regras de tiibiitagao e a blindagem dos fundos de previdencia privada vao fazer com que as reservas do setor dobrem ate 2008. ;>

"'1^ EDITORIAL

da Fenaseg

7/ / /

4 REVISTA DE SEGUROS OUTUBRO • NOVEMBRO • OEZEMBRO 2005 i\ RENE GARCIA

ENTREVISTA A

OUTUBRO • NOVEMBRO • OEZEMBRO 2005 REVISTA DE SEGUROS 5

A Qual a sua avalia^ao do ano de 2005 para o mercado?

Rene - Ainda sem os numeros fechados,da para perceber que o setor entrou numa trajetoria de crescimento, este ano.0ramo de automoveis projeta uma alta nominal de 15%.No segmento de vida e previdencia, a expansao foi um pouco prejudicada no comego do ano pelas indefinigoes de ordem tributaria, mas, a partir de junho, comegou a haver uma recuperagao bastante expressiva. Minha previsao e de um crescimento real entre 4% e 5%. Um resultado modesto, digamos assim, mas,quando coniparado com a trajetoria dos anos anteriores, consolida que o crescimento e sustentavel. A abertura das contas mostra o mercado caminhando numa diregao muilo interessante. As empresas estao reduzindo OS custos administrativos e a base de produgao esta mais estavel. Havia ciclos, um mes aumentava, no outro caia, a sinistralidade estava sempre ascendente, mas isso esta se normalizando, o mercado esta ganhando uma certa consistencia. E uma coisa muito importante,este ano,foi o programa de certificagao profissional.

A As metas de certificagao foram olcan^adas?

Rene - Conseguimos fazer uma grande mobilizagao dos funcionarios

das seguradoras,com otimo resultado. As pessoas tem procurado e estao acreditando que a certificagao e um instrumento nao so de valorizagao profissional, mas tambem de insergao no mercado de trabalho. A quantidade de empresas com algum programa de treinamento e certificagao e impressionante. Em dois anos, vamos conseguir treinar 100% das pessoas.A meta era fazer isso em cinco anos.

A Quais OS projetos da Susep para 2006?

Rene - A opgao preferencial do governo e da Susep e pelos mecanismos de seguro que passam pela ampliagao da base de clientes, seja na area de vida e seguros populares, que estao tendo um crescimento muito expressivo, seja na. area de seguros prestamistas-aqueles envolvidos com politicas de credito, adquiridos pelas pessoas que tomam um financiamento,um emprestimo consignado, e fazem seguro para cobrir as prestagoes em caso de perda de renda ou de morte de alguem dafamilia.Isso esta gerando cerca de 1 milhao e 800 mil novos contratos de seguro a cada mes. Outro segmento que vem ganhando forte dimensao e o dos chamados seguros de garantia estendida.

A Esses seguros sao distribuidos pelas redes de varejo e tern tiquete muito baixo. Do ponto de vista das empresas,sao rentdveis?

Rene — Ha algo mais importante do que ser rentavel. A primeira ideia nao e que de resultados. A experiencia internacional mostra — e o Japao e o maior exemplo — que o fundamental quando se amplia a base de clientes e desenvolver a cultura de seguros. A primeii'O geragao de produtos nao e rentavel,mas a medida que a pessoa passa a cultivai" uma cultura de seguros, ela comega a ampliar o leque de produtos. Quern nao fazia um seguro de vida vai fazer. quern nao tinha nenhum tipo de segui'O patrimonial vai ten Trabalhamos ha uni ano na ideia de um seguro popular do automoveis, para atingir proprietarios de veiculos usados. Para carros de seis a dez anos,o seguro convencional e proibitivo.0 Banco do Brasil ja tern esse produto de forma experimental e esta dando certo.

A 0 que muda nesse modelo?

Rene-A circular torna facultativo as empresas oferecerem essa modo' lidade de seguro para automoveis usados,define as regras e deixa rnenos brechas para potenciais contestagoeS na Justiga, maior entrave ao produtoPelos dados preliminares,os alvos sa" carros a partir de oito anos de uso, de pessoas que tem entre 35 e 45 anos> ganham,em media, ate R$ 3 mil po' mes e vao pagar um seguro de R® 600 por ano. Cerca 30% delas nuncr" fizeram seguro de seu automovel.

A As seguradoras sao simpaticas a essas propostas?

Rene — Tenho tido por parte de algumas empresas uma aceitagSe muito grande. Aquelas com visao de longo prazo tem a percepgao de qu'^

precisamos desenvolver e ampliar nosso leque de produtos. Mas a maioria do niercado ainda esta muito preocupada com seguros de resultado imediato. Meu trabalho e quase de evangelizagao: falar, falar, falar.

A Alem da cultura,temos um problema de tenda.0 que pesa mais?

Rene — Um seguro de vida de R$ 20 por ano equivale a cinco garrafas de cerveja. Nao e possivel que a pessoa nao possa trocar uma coisa pela outra. As pessoas de baixa renda precisam Se conscientizar de que a perda de Um ente familiar pode ter uni efeito destrutivo sobrc a familia. Ja temos Seguros a pregos acessiveis, mas todos passam pelo canal bancario. Nao conseguimos ainda, no Brasil, desenvolver um produto com um canal de distribuigao que seja pulverizado, de acesso facil para as pessoas e que Uao passe por um banco,para eliminai n custo da cobranga bancaria.

A Seguros distribuidos pela rede de varejo Udo tem esse canal?

Rene-Tem,mas sao produtos que de alguma forma estao vinculados a compra de um hem ou servigo. Gostariumos defazer isso deforma individual e seletiva. Outra grande opgao do goveino d pelo fortalecimento da area de pie\idencia privada. Ao longo dos ultimos l8 meses, colocamos um novo codigo genetico na previdencia, que hoje tem Um regime tributario decrescente.

4 A conseqiiencia desse regime sera

Qmpliar a base de segurados ou mudar o Perfil do investimento?

Rene-0 mercado cresce e as pes-

soas mudam seu perfil de investimento. Isso e muito importante porque, ao desenvolver a cultura do investimento de longo prazo, a demanda por titulos de longo prazo aumenta e ajuda no financiamento do proprio governo. Na Espanha,a mudanga no regime tributa rio dos fundos de pensao proporcionou uma redugao da taxa de juros real de longo prazo de 1,5%. Demorou oito anos, mas reduzir a taxa em 1,5% significa, capitalizado em 20 anos, uma queda de 20% na divida publica. Outra mudanga importante foi que a MP 255 criou a blindagem nas reservas dos ativos garantidores dos fundos de previdencia. Com a separagao desses ativos, esses pianos que ficam blindados podem ser dados como garantia para emprestimos imobiliarios.

A Sua expectativa e por um impacto muito grande?

Rene - Pode ter certeza, a pj-evidencia privada aberta no Brasil vai praticamente dobrar nos proximos dois anos. Hoje,sao R$ 70 bilboes de reser vas, vai alcangar R$ 120 bilboes.

A Ha alguma regra na gaveta para sair no ano que vem?

Rene - 0 ano de 2006 sera de consolidagao do que foi feito. Mas ha duas coisas com as quais temos de nos preocupar. A primeira e a consolidagao

do processo normativo de adequagao das normas brasileiras aos padroes internacionais. E um salto de qualidade e vai permitir que a Susep tenha um upgrade em sua avaliagao pelos organismos internacionais. A segunda e uma nova resolugao que vamos baixar em 2006 sobre a adequagao do capital das seguradoras em relagao aos riscos, chamada Projeto Solvencia 2.

A 0 que muda com essa resolugdo?

Rene - Hoje, as seguradoras bra sileiras tem uma base de capital que e fixa e o que assumem de risco adicional e uma proporgao daquele capital. Esta se discutindo no mundo que a adequa gao do capital deve ser proporcional as fontes de riscos que assumem. Quanto mais agressiva for uma empresa em termos de tomada de riscos, maior deve ser seu capital. Ou seja, passa a se considerar a qualidade do risco. E um programa de mudangas grandes no mercado e atende a demandas dos organismos iirternacionais, do FMI, do Banco Mondial. A resolugao sai em 2006,mas nao vai ter impacto iirrediato. As empresas terao cinco anos para se adaptar. 0 mais iirrportante e que nao estamos criando regras de curto prazo. Ninguem esta preocupado com o curto prazo.0 essencial e aperfeigoar as instituigoes, porque instituigoes fortes nao depeirdem de pessoas.

..ILtVi

"A maioria estd preocupada com seguros de resultado imediato.Meu trabalho e quase de evangelizajdo:falar,falar,falar".

-..v 6 REVISTADE SEGUROS OUTUBRO-NOVEMBRO-DEZEMBRO 2005

'Tode ter certeza,a previdencia privada aberta no Brasil vai praticamente dobrar nos proximos dois anos^

OUTUBRO • NOVEMBRO • DEZEMBRO 2005 REVISTA DE SEGUROS 7

▲

Cada vez mais, produtores e diretores de espetdculos musicais e longas-metragens se conscientizam da importdncio de fazer seguros, para proteger seus trabalhos, evitar prejuizos e garantir a continuidade do shov^'

SAMANTHA LIMA

0brilho de um grande espetaculo musical e a magia de um longa-metragem sao resultados de um meticuloso trabalho, envolvendo profissionais e estrelas do mundo artistico. Mas o planejamento detalhado e o orgamento muitas vezes apertado correm serio risco quando os principais envolvidos na produgao ignoram a importancia do seguro. Embora a legislagao brasileira nao obrigue a contratagao de apolices para se rodar um filme ou realizar um show, cresce a conscientizagao dos empresarios de que suas obras tambem podem ser vftimas do acaso e,por isso, merecem ser protegidas. Assim, em produgoes artisticas de porte maior, publico, artista e produgao nao rare, estao segurados. 0 niercado, porem,

A Mais Uma Vez, Amor, da produtora Raccord: valor segurado de quase

R$ 1 milhao

ainda e ti'mido, mas acalenta grandes expectativas com o segmento.

ISegundo a Superintendencia de Seguros Privados(Susep),nao ha ap6lices obrigatorias no mundo aitistico. Mas seguradoras como Chubb do Brasil, Generali do Brasil e Cia.Excelsior de Seguros atuam no nicho que,embora nao gere receitas significativas,sinaliza grande potencial. A Chubb importou em 2001 seu modelo inteniacional e o adaptou as necessidades brasileiras, explica Ana Carolina Mello,gerente da area de seguros empresariais.

"A grande maioria da classe aitfstica ainda nao sabe que esta disponivel. Qualquer evento tern uma probabilidade de ocorrer um problema fora do controle dos produtores, como um temporal ou a ausencia de um artista, por exemplo", alerta.

Em premios, por ano, a Chubb movimenta R$ 2 milhbes no segmento de enlretenimento -0,004% do faturamento da seguradora,mas demonstra um potencial cinco vezes maior.

0 produto mais comum e o que preve cobertura para cancelamento de _ o 710 show. Trata-se de uma apoiice que pode ser adquirida pelo produlor do evento,o organizador ou o patrocinador.Se o eventofor cancelado, a seguradora reembolsa as despesas.

"Recebeinos o orgamento do evento detalhado e, a partir dai, calculamos o piemio,algo em torno de2%a 3,5% do valor total", diz,sem revelar valores.

/}. Ana Carolina WIello, da Chubb, que tern uma llnha de seguros para eventos artisticos, acredita na expansao do niercado:"0 potencial e cinco vezes maior"

Ana Carolina explica, ainda, que sao disponiveis os seguros de responsabilidade civil — no qual normalmente tem sido incluida a protegao para artistas - seguros de equipamentos e incendio. A Chubb atua,ainda,no seg mento cinematografico,garantindo a[>

8 REVISTA DE SEGUROS

jr'V •'* •

OUTUBRO • NOVEMBRO • DEZEMBRO 2005

de Casa de Areia, produzido pela Conspira^ao Filmes: apoiice customizada

OUTUBRO • NOVEMBRO • DEZEMBRO 2005

protegao dos sets de filmagem.

"E possivel proteger seu trabalho desde a pre-produgao ate a entrega da primeira copia do filme", explica Ana Carolina, contabilizando mais de 30 produgSes seguradas, entre longametragens e comerciais. Segundo ela, o premio fica entre 1,5% e 3% do orgamento.

PROTEGAO CONTRA FRAUDES — A tradicional casa de shows Canecao, na Zona Sul do Rio de Janeiro, se resguarda de eventualidades com uma serie de seguros. Ha 25 anos, o corretor Llaer de Souza Nogueira, socio da LM Seguros e amigo pessoal de Ma

rio Priolli (dono da casa), cuida das apobces de incendio, roubo, lucros cessantes, fidelidade (para ressarcir a casa em casos de fraudes, como de funcionarios, por exemplo), tumultos (para preservar a casa dos brigoes)-, tiansporte de valores,protegao a vidros e danos morais. Alem disso, existem tres apolices de responsabilidade ci vil, que protegem contra acidentes na operagao, fornecimento de produtos e causas trabalhistas.A casa abre quatro vezes por semana e tern capacidade de 3,5 mil expectadores.

Se a casa for culpada em um acidente pessoal, entramos em acordo com o segurado e o ressarcimento e imediato, sem precisar ir a Justiga", explica Nogueira,sem revelar os custos das apolices."Ha sete anos, no dia de uma apresentagao do Tim Maia, um temporal desabou sobre a cidade e 0 publico nao compareeeu. Ja o Tim surpreendeu a todos e veio. A apolice cobriu o prejuizo provocado pela bilheteria zerada."

Por tras do sucesso dos shows exibidos nos tres palcos do TIM Festival, realizado no Museu de Arte Moderna do Rio de Janeiro no fim de ontubro, tambem existiam apolices. Segundo o empresario Carlos Martins, socio da Dueto ProdugSes, foi contratado o no show, alem de seguros para equipamentos, responsabilidade civil para artistas e publico ate mesmo para despesas hospitalares e acidentes pessoais da equipe de produgao.

Certa vez, quando o evento ainda se chaihava Free Jazz, uma das atragoes cancelou a apresentagao.

Maria Bethania, no paico do Canecao: a casa de espetaculos tern seguro atd contra tumultos 1

Em substituigao, contratamos Sandra Wilson, que estava se apresentando na Alemanha. Nao havia escalas d® voo que pudessem traze-la a tempoA solugao foi fretar um para busca-la» pago pela seguradora",conta Martins, que tambem nao fala em valores. DiZ' apenas, que fica em ate 3% do orga mento total do evento.

E quem imaginaria que a ausencia de seguros tornaria inviavel, noS moldes atuais, o famosissimo carnaval de Salvador,simbolizado pelas banda® que animam trios eletricos? Isso poi' que,ha dois anos,a Delegacia Regional do Trabalho na Bahia determinou ci^® OS cordeiros — homens que segurain a

corda que delimita o espago destinado aos centenas de milhai'es de folioes pagantes dos trios eletricos — nao podem trabalhar sem um seguro. A apolice e emitida pela Excelsior.

"A indenizagao prevista e de R$5 rtiil por morte ou invalidez do cordeiio durante o evento, alem de cobertuia de R|10 como diaria de indisponibilidade de trabalho, ate o limite de 30 dias. E uma gai'antia aqueles homens que se zelam pela integridade do foliao baiano. Em dois anos, nunca tivemos ! Om sinistro.0 custo para os blocos e de centavos por trabalhador ,explica ; Nelson Uzeda, superintendente da Excelsior na Bahia, sem revelar o Custo do premio.

Segundo o executivo,a segurado: ra costuma fazer apolices para eventos da banda Chiclete com Banana e a cantora Ivete Sangalo.0 produto ba®ico oferecido e um Responsabilidade Civil de eventos, desenhado especifiCamente para proteger o publico.

"Ha algumas semanas, na apre

sentagao de um de nossos clientes baianos, um expectador foi agredido por outro. Disponibilizamos imediatamente a indenizagao de gastos medicos e, se a Justiga condenar a organizagao do evento a algum outro ressarcimento, o RC eventos sera acionado", explica Uzeda.

No segmento musical, porem, ainda nao existe a cultura de contratar apolices para cantores e bandas com sens equipamentos, que se pro tegem. basicamente, por meio dos seguros dos produtores de eventos ou

das casas de shows.

"Nao estamos livres de uma eventualidade. 0 ideal e ter seguro. Acho que OS artistas poderiam adotar esta como uma causa da classe", avalia a empresaria Memeca Moschkovich, empresaria do cantor Ze Renato, ele mesmo um artista que viaja todo o pais apenas com sua apolice de vida.

Nas artes plasticas,o elevado valor de algumas preciosidades da cultura brasileira lorna o seguro indispensavel. Que o diga a curadora Denise Mattar, com 20 anos de experiencia na orga nizagao de exposigoes em todo o pais.

Atualmente, ela esta com duas em cartaz, uma em Brasilia, com obras de nomes como Rugendas,Debret e Pedro Americo, e outra em Sao Paulo, com preciosidades de Pancetli, Portinari e Ligia Pape. Atualmente, ela produz >

Dulce Thompson,consuitora de risco da Aon: avaliagoes para tongas-metragens badalados, como Estaqao Carandiru, Cidade Baixa e 2 Filhos de Francisco

A cultura de fazer seguros para produces arti'sticas,segundo especialistas,tende a crescer no mercado

10 REVISTA DE SEGUROS OUTUBRO-NOVEMBRO-DEZEMBR0 2005 ^ OUTUBRO • NOVEMBRO • DEZEMBRO 2005 i

REVISTA DE SEGUROS 11

uma exposigao que sera inaugurada em Belo Horizonte em margo,reproduzindo uma exposigao montada por Juscelino Kubitschek em 1944,quando era presidente da capital mineira,com 140 obras de nomes como Volpi, Pancelti, Anita Malfatti.

"Para esta exposigao, que tem um valor segurado de R$ 10 milhoes, gastarei R|38 mil em premio.0custo ja barateou muito em relagao ao passado, quando se cobrava em torno de 1% do valor. Nao fago uma exposigao sem seguro de jeito nenhum", conta Denise, explicando que as obras sao protegidas do momento que saem das maos do colecionador ate o momento em que sao devolvidas.

MERCADO EM EXPANSAO - Com 11 anos de experiencia no segmento, Dulce Thompson, da Aon, atua como consultora de risco. Ela concorda que o mercado ainda tem muito espago para ereseer.

"0 Brasil ainda nao tem essa cultura tao disseminada. Este segmento e responsavel por 15% do faturamento da Aon, respondendo por R$ 5 mi lhoes em comissao por ano."

Passaram pelas maos de Dulce, entre outras, as avaliagoes do TIM Festival, Coca-Cola Vibezone e o Claro que e Rock (realizado no Rio de Janeiro e em Sao Paulo, no fim de novembro), alem das filmagens de Cidade Baixa, Estagdo Carandiru e 2Filhos de Francisco.

"Em uma filmagem, se quebra um equipamenlo, a seguradora pode pagar os custos de conserto e o aluguel

EMPRESAS VAO AS FEIRAS COM NOVA PROTEGAO

As empresas que participam deeventosacabam deganharuma protegaosob medida.AUniaoBrasileirade Feiras (Ubrafe)-emparceriacomaseguradoraRoyal&SunAlliance eacorretoraAon-desenvolveuoSeguroEstande,especifico paracompanhias que costumam estarpresentes em exposigdes. "Estesegurovai protegeroexpositordesdeomomento em que inicia a montagem do estande ate a desmontagem. Nossosegmentoprecisavadeumprodutoassim",dizodiretorsuperintendentedaUbrafe,ArmandoCampos Melo.

A apolice preve indenizagbes por responsabilidade civil, danos a tercelros, danos a equipamentos e acidentes pessoais - tendo, ou nao, a vitima vinculo empregatlcio com a expositora. Foram necessarios tres anos para desenvolver um produto que atendesse especifica-

mente as necessidades desse publico. "0 publico-alvo sao50mil empresas. Entreelas, as36 mil presentes regularmente em feiras eoutrastantas que participam esporadicamente. Nenhumacompanhlaestaiivredeveruinconvidadotropegandoem algum material eseferindo.Semfalarnosriscosdedanosaequi pamentos utillzadosem apresentagoes, comotelasde plasma. E muito mais seguranga para as 5,5 milhoes de pesso as que freqiientam as 130 feiras realizadas anualmente em todo o pais", avalia Melo. Sua expectativa e que, em dols anos, o produto esteja totalmente difundido no setorde feiras.

0 custo basico do Seguro Estande e de R$ 400 por uma media de 12 dias de evento, incluindo os periodos de montagem e desmontagem da exposigao.

de um equipamento substitute."

0 produtor de cinema Hilton Kauffmann, socio da diretora Rosane Svartman na Raccord, gasla cerca de R$ 40 mil do orgamento em apolices que preveem protegao para quase 100 pessoas envolvidas na filmagem, veiculos, locagSes, objetos cenograficos, equipamentos e negatives. 0 valor segurado chega a R$ 1 milhao, pelo periodo de dois me.ses. Foi assim, per exemplo, com o fihne Mais uma vez, amor,estreladoperJulianaPaes eDan Stulbach, oitavo lugar nas bilheterias este ano. E o esquema se repetira em Virgens, longa que sera filmado no inicio de 2006.

Tern um custoelevado,mas evita

0 produtor Hilton Kauffmann, socio da Raccord, reserva cerca de R$ 40 mil do orgamento dos filmes para seguros: ^ custo e elevado, mas evita problemas"

problemas. Certa vez,enquanto filnia' va em Ubatuba, um cari'o usado na® filmagens atropelou uma crianga e a feriu. Aindenizagao de RS 200 milfo' garantida pelo seguro", lembra.

REFILMAGEM GARANTIDA— Outra badala' da produtora de filmes e comerciais, a Conspiragaotambem nao daum passf

sem suas apolices. Assim ocorreu nos sets de2 Filhos de Francisco, dirigido por Breno Silveira e com Angelo An tonio e Dira Paes no elenco, e Casa de Areia, dirigido porAndrucha Waddington e estrelado por Fernanda Montenegro e Fernanda Torres. Sem falar nos mais de 100 comerciais gravados anualmente. Nos dois casos, Os basicos sao seguros paraacidentes pessoais, equipamentos e locagoe Paraoscomerciais,6feitaumaapblice anualcomumamediaderiscos.Janas produgbes em pelicula, e contratada Uma apolice customizada, com avaliagao mais detalhada dos equi pamentos e das locagoes.

"Nos longas, temos grande preucupagao com o elenco. Se um im portante ator for impedido de filmar Uo melo da produgao, o seguio area com 0 custo da refilmagem corn outro ator", explica Alberto Elias, diretor

financeiro da Conspiragao.

Sem falar em cifras, ele lembra apenas que "2 Filhos" teve um orga mento de R| 6,5 milhbes-oquedaria um custo de Rl 200 mil em ajiolices, considerando-se a media do setor.

"0 seguro e uma preocupagao do produtor.Sealgodderradonoprojeto, e ele quem vai arcarcom os custos de honrar o contrato", explica Flias. que teve apenas pequenos sinislros como um refletor de RS 15 mil quebrado e

prontamente ressarcido.

No pais da maior industria cinematografica mondial, nao se filma sem seguro. Nos Estados Unidos, sem apolices, nao se obtem autorizagao sequer para alugar equipamento ou filmar nas ruas.

"Protegemos elenco, locals de filmagem e negatives do filme. Aqui, ate curta-metragem de estudante tem apolice", conta Fabiana Lutli, brasi leira socia da Produtora Belladona, que tem na bagagem longas como Transamerica (DuncanTucker,2005) e L.I.F. (Michael Cuesta, 2001). 0 trabalho da seguradora e extremamente importante. Gastamos muito em um dia de filmagem. Qualquer coisa pode acontecer, desde um acidente com camera de 35mm como a perda de um rolo de um dia de filmagem que valeu meio milhao de dblares."

12 REVISTA DE SEGUROS

I

»■ '( t 'r-:, v.

A Set da produtora Belladonna: nos Estados Unidos, sem seguro, nao se fllma nas ruas

Ik

OtlTUBRO NOVEMBRO • DEZEMBRO 2005

Nos Estados Unidos, sem apolices, ndo e possivei alugar equipamentos e ndo se obtem autorizagdo para filmar nas ruas

REVISTA DE SEGUROS 13

^

0 ex-securitario Carlos Pinheiro, de Coruaru (Pernambuco), venceu o "Premie Fenoseg — Um Die sem Seguro, com o trobolho A sogra nao era culpada"

Hd 32 anos no mercodo, Carlos, de 56 ones, trobalhou no SulAmerica Seguros e atualmente trabolho no Sueli Pinheiro Corretoro de Seguros."Espero que a iniciativo do Fenoseg seja repetido, pois a educo^do cultural dos segurados e muito importante", acredita Carlos, que gonhou umo viogem com direito a acomponhante para Buenos Aires. A seguir, a criotiva bistd'riu de Carlos-

A sogra nao era culpada

"Empresario cuidadoso, mas, centralizador.

Empresa de porte medio, bem sucedida com dedicadosfuncionarios protegidos per seguros bem elaborados.

- "Seo" Manuel tera a paiavra final, -diziam todos.

0 Senhor Manuel era assim mesmo. Ele sabia de tudo e sobre todos os seus funcionarios, fornecedores e prestadores de servigos. Combinara com o seu corretor a tratar de seguros sempre na primeira quarta-feira do mes de dezembro, quando renovaria todos os contratos da empresa. E assim foi por varios anos.

Ate 0 dia que sua filha predileta chegou antes do esperado dos States. Ele, a mulher^e a sograforam ao aeroporto. Havia um cllma de suspense no ar.

Pal, to gravidal - disse Cristiane assim que desembarcou.

Entre desmaiar e ficar com aquele ar abobaihado que todo pai fica quando toma conhecimento do obvio, o senhor Manuel optou por pedir um copo d'agua a uma aeromoga que passava ao lado, no saguao do aeroporto.

-So atendo no ar!-disse a comissaria e seguiu seu caminho sem pressa.

-Pai,to gravida.-Voitou a dizersua linda filha, tentando desperta-lo do choque...

0 Sr. Manuel cancelou toda a sua

agenda daquela primeira quarta-feira de dezembro. E ainda teve de amargar o olhar da sogra como a Ihe dizer:"Eu nao disse!"

Asecretaria nao sabia Informarao cor retor de seguros quando seria atendido.

-E OSseguros? Estao vencendo,temos apenas dois dias. — pensava o corretor Em vao. So o chefe daria a paiavra final.

Tres dias sem conseguir falar com o empresario, o corretor estava apavorado.

0 gerente ate Ihe ligara estranhando a nao renovagao dos seguros.0 Sr. Manuel passou uma semana hospltalizado. Comego de infarto e um neto em gestagao. Ao sair do trauma,teve que deixar um cheque na tesouraria como garantia dos servigos prestados pelo nosocomio,ja que o seguro saude estava atrasado. Faiha da secretaria Sempre ela, coitada.

A volta a casa,foi cercado de carinho, mas a sogra alfinetou: "Eu bem que disse que nao era certo deixar a Cristiane estudar nos Estados Unidos. Lugar de racista, roqueiroetarado.Quando um maluco naoj'oga aviao sobre predio e mata todo mundo Se meu genro nao fosse tao teimoso..."0 motorista, pelo retrovisor,viu a cara de desdem do patrao.Foi af queocarro bateu na traseira de uma Van-Bau carregada de copos que ia prestar servigo em um cerimonial de casamento.Um desastre.AVantomba,oscopos

funcionarios. Bebida,comida, muita musica e ate rojoes que ensurdeciam a todos. Um festao. De lamentavel, so a ausencia do todo-poderoso chefe."Mas,com a graga de Deus,logo,logo ele estara entre nos",disse, chorosa,sua querida sogra.

0 vigia fechou a ultima porta, todos foram embora e, sozinho. Natal, nao era demais tomar uns golinhos e comer um Pedago de bolo. E a ronda? Faria amanha. Afinai, era Natal.

se espatifam pela calgada e as pessoas que por ela passavam comegam a escorregaf nos cacos de vidros. Cortes, arranhoes, sangue. Hospital para todos, inclusive para 0 Sr. Manuel que teve a pressao alteradaMas, antes de ser removldo, orientou o motorista para ligar para a Assistencia 24 horas e chamar um guincho.0guincho ate que veio, por gentileza da seguradora, mas 0seguro naofora renovado naquela primeira quarta-feira de dezembro. A oficina ate que recebeu os veiculos, mas os servigos sb seriam autorizados se alguem assumisse ^ responsabilidade, pois seguro nao havia.

- Pai,fiz a ultra-sonografia. 0senhor vai ser avo de gemeos.-Cristiane era assihi mesma. Desligada...Quase insenslvei.

Mais uma semana sem o empresario ir a empresa. "Dona Ivete resolve tudo^' Coitadinha da secretaria. No acidente, o sogra perdera o dedo Indicador."Bem feito pra aquela desgragada nao falar mais com'' go apontando aquele dedo sujo na minha cara. - pensou "Seo" Manuel,ja que na" tivera coragem de dizer. Nem podia, com OS dentes quebrados...

Natal e o homem hospltalizado. AteO' dera a secretaria, autorizara alguns pagO' mentos, mas as renovagoes dos seguro® ele veria depois. Nada urgente. Do lei^'' hospitalar, ditou uma carta de confraternizagao natalina que foi lida na testa do®

dido.0seguro estava atrasado e o vigia nao tinha cheque para garantir o internamento.

0 Sr. Manuel recebera alta hospita lar dias depois. Outro cheque. Pediu ao motorista para ligar o radio do carro, pois precisava saber noticias do mundo,de sua cidade, de sua gente. Ele nao acreditou no que ouvia. Devia ser alucinagao,efeito dos remedios que tomava. Um incendio de grandes proporgbes, perda total, atingira suafabrica.

0fogo comegou lentamente.Resto do rojao que incendiara um pedago de madeira Ip no almoxarifado.0 vigia dormia bebado Pnquanto o fogo se alastrava por toda a ornpresa. As labaredas iluminavam aquela linda noite natalina...

Socorrido, o vigia jurava que nunca bebera na vida. Ate crente era. Indicou o hospital.0 mesmo do patrao. Nao foi aten

SEU MANUEL INFARTOU.Caiu no colo da sogra, babando o vestido novo da velha.

Nao viu OS netos nascerem.Tambem se livrou dos credores, fornecedores. A apolice de Lucro Cessante tambem nao foi renovada. "Ah, Manuel! Ah, Manuel!", gemla de raiva sua querida sogra.

0corretor de seguros que, por sua vez, ficou sem a comissao. Tragedia. Tragedia

maior e corretor sem comissao. Um Natal triste! Nao pagaria a escola de seus filhos no ano seguinte. Nem o IPTU poderia pagar, muito menos o imposto de renda. Sr. Ma nuel era o seu maior e melhor cliente. Um final infeliz para todos. Ou para quase todos. Cristiane se embeigava com Jack que chegara dos States. Mas a avo dizia: "Aquele tatuado so veio casar na esperanga de herdar o seguro de vida que 0 Manuel teria deixado para minha Neta. Nao sabe o vigarista que o seguro nao foi pago".

Missa de Setimo Dia, precisava saber quais OS verdadeiros amigos de Manuel. Da empresa,apenas o vigia apareceu. Nao em solidariedade, mas para saber se e quando receberia seus direitos trabalhistas. A sogra ligou para o corretor de segu ros. Outro dia sem seguros nunca mais." a

PROCRAMA DE CERTIFICAQAO TECNICA

Cumprindo a missao!

Credenciada pela Susep como entidade apta afornecer certificagao tecnica,a Funenseg vem trabaihando desde ^ assado para qualificar funcionarios e assemelhados de seguradoras, sociedades de capitallzagao e rndLde"abertas de previdencia complementar, nas areas de controles internes, atendimento ao publico, ^""drdiretae regulagaoe liquidagao de sinistros. ven

Ate o memento,os curses presenciais - abertos e fechados e exames oferecidos pela Escolaja atenderam a mais de 1 600 profissionais, de estados como Rio de Janeiro, Sao Paulo, Minas Gerais, Espfrito Santo, Rio Grande do Sul,Santa Catarina,Parana, Distrito Federal,Goiania, Bahiae Pernambuco.

2006 sera um ano ainda mais intense para o Programa de Certificagao Tecnica. E a Funenseg continuara se aorimorando para disponibilizar produtos cada vez melhores. Dentro em breve, temos a certeza de que os resultados serao verificados no dia-a-dia, com a melhoria dos servigos prestados e, consequentemente, uma repercussao positiva do mercado seguradorJunto aopiniao publica.

Vamos continuar cumprindo nossa missao. Porque somos a Escola de Seguros do Brasil!

W

r > " • «

A Carlos Pinheiro, de Caruaru: estilo e criatividade

14 REVISTA DE SEGUROS OUTUBRO • NOVEMBRO • DEZEMBRO 2005

i 0800 25 3322 Das8h30 as 17h30 www.funenseg-org.br ^funenseg II FUNDAgAO ESCOLA nacional de seguros

Katrina e solvencia

TEMAS MUNDIAIS

DENISE BUENO

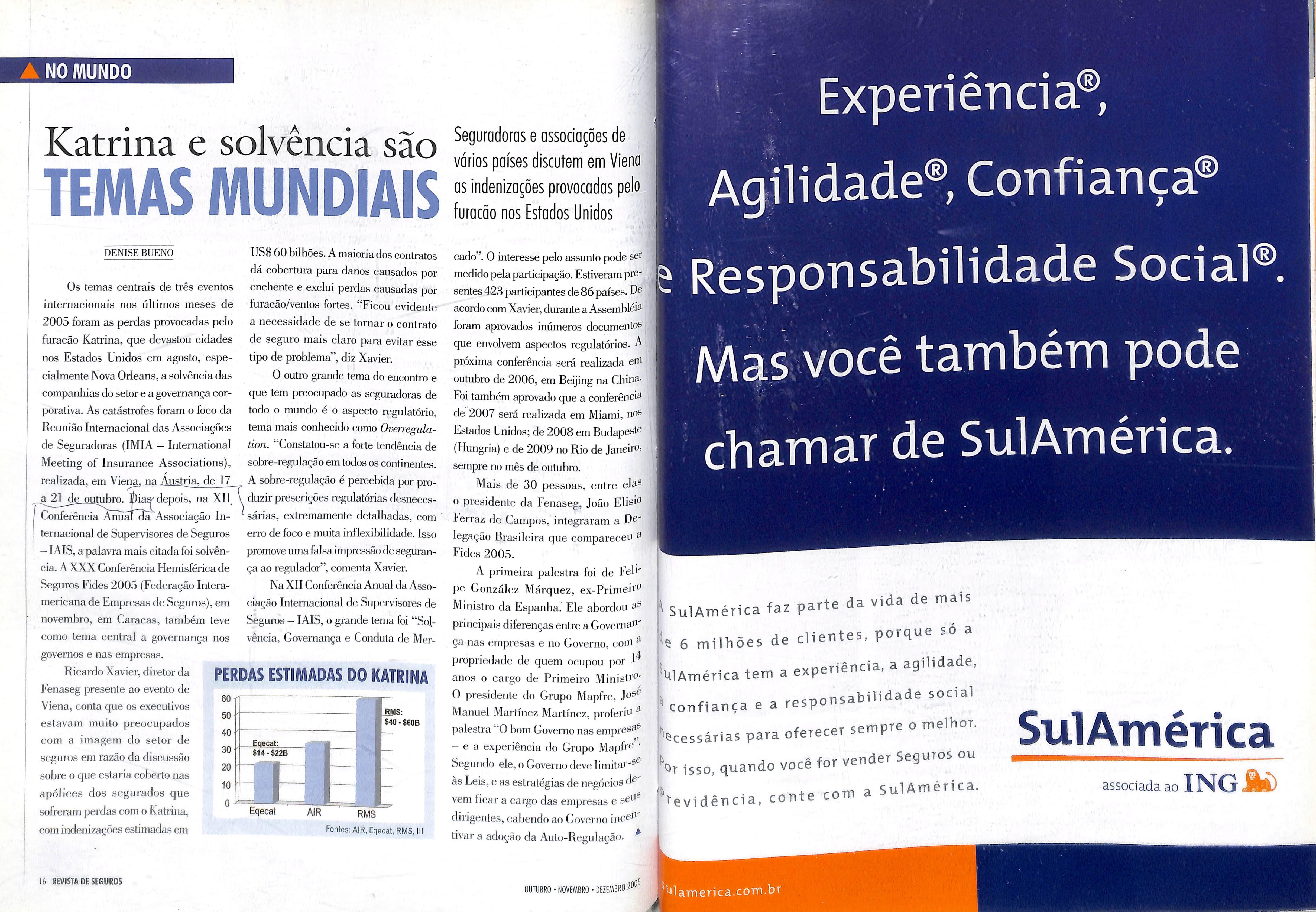

Os temas centrais de tres eventos internacionais nos ultimos meses de 2005 foram as perdas provocadas pelo furacao Katrina, que devastou cidades nos Estados Unidos em agosto, especialmente Nova Orleans,a solvencia das companhias do setor e a governanga corporativa. As catastrofes foram o foco da Reuniao Internacional das Associagoes de Seguradoras (IMIA — International Meeting of Insurance Associations), realizada, em Viena. na Austria, de 17 _a 21jle_£2utubro. Dia^depois, na XII Conferencia Anualda Associagao In ternacional de Supervisores de Seguros — lAIS,a palavra mais citada foi solven cia. A XXX Conferencia Hemisferica de Seguros Fides 2005(Federagao Interamericana de Empresas de Seguros),em novembro, em Caracas, tambem teve como lema central a governanga nos goveimos e nas empresas.

Ricardo Xavier,diretor da Fenaseg presente ao evento de Viena, conta que os executivos estavam muito preocupados com a imagem do setor de seguros em razao da discussao sobre o que eslaria coberto nas apolices dos segurados que sofreram pejdas c;om o Katrina, com indenizagoes estimadasem

US$60 bilboes.A maioria dos contratos da cobertura para danos causados por encbente e exclui perdas causadas por furacao/ventos fortes. "Eicon evidente a necessidade de se tornar o contrato de seguro mais claro para evitar esse tipo de problema", diz Xavier.

0 outro grande tema do encontro e que tem preocupado as seguradoras de todo o mundo e o aspecto regulalorio, tema mais conbecido como Overregulation. "Constatou-se a forte tendencia de sobre-regulagao em todos os continentes. A sobre-regulagao e percebida por produzir prescrigoes regulatorias desnecessarias, extremamente detalbadas, com eno de foco e muita inflexibilidade. Isso promove mnafalsa impressao de segmanga ao regulador",comenta Xavier.

Na XII Conferencia Anual da Asso ciagao Internacional de Supeivisores de Seguros — lAIS,o grande tema foi "Sol vencia, Governanga e Condula de Mer-

DAS ESTIMADAS DO KATRINA

RMS; $40-$60B

vanos paises discutem em Vienfl as indenizG^oes provocadas pelo fumcao nos Estodos Unidos

cado".0interesse pelo assunto pode sei' medido pela participagao.Estiveram pi'®' sentes423participantes de86paises.D® acordo com Xavier,durante a Assemblein foram aprovados inumeros documentos que envolvem aspectos regulatorios. ^ pi'oxima conferencia sera realizada ein outubro de 2006,em Beijing na CbinaFoi tambem aprovado que a conferencia de 2007 sera realizada em Miami, nos Estados Unidos; de 2008 em Budapest® (Hungria) e de 2009 no Rio de Janeiro? sempre no mes de outubro.

Mais de 30 pessoas, entre ela® o presidente da Fenaseg, Joao Elis'" Ferraz de Campos, integraram a D®' legagao Brasileira que compareceu ^ Fides 2005.

Eqecat: $14-$228

A primeira palestra foi de Feb' pe Gonzalez Marquez, ex-Primeii'O Ministro da Espanba. Ele abordou principals diferengas entre a Governaf' ga nas empresas e no Governo, com ^ propriedade de quem ocupou por anos o cargo de Primeiro Ministi'O0 presidente do Grupo Mapfre, Jo®^ Manuel Martinez Martinez, proferin ^ palestra"0 bom Governo nas empreso® - e a experiencia do Grupo Mapfr®' Segundo ele,o Governo deve limitar-s^ as Leis,e as estrategias de negocios d® vem ficar a cargo das empresas e dirigentes,cabendo ao Governo iiu'®'^ tivar a adogao da Auto-Regulagao. ^

A NO IVIUNDO I '"h '/

PER 16 REVISTA DE SEGUROS

Eqecat AIR RMS

FontesiAIR, Eqecat, RMS,I

OUTUBRO • NOVEMBRO • DEZEMBRO i • ^ i ' .k Experiencia Agilidade®,Confianca® e Responsabilidade Social®. Mas voce tambem

chamar de SulAmerlca. t SulAmerica faz parte da vida de mais 'e 6 milhoes de clientes, porque so a UlAmerica tem a experiencia, a agilidade, » confianca e a responsabilidade social ^ecessarias para oferecer sempre o melbor. ^br isso, quando voce for vender Seguros ou bevidencia, conte com a SulAmerica. SulAmerica associada ao blamerica.com.br

pode

VENCENDO OS DESAFIOS

• A previsao se confirmou. A terceira edigao da Conferencia Brasileira de Seguros, Resseguros, Previdencia Privada e Capitalizagao, promovida pela Fenaseg, mexeu com o mercado segurador. Realizada pela primeira vez em Sao Paulo, a reuniao colocou no centro das discussoes e reflexoes do setor, de uma so vez, uma gama de temas considerados cruciais para o futuro da atividade seguradora diante dos desafios trazidos pelo ambiente de transformagao no Brasil e no mundo.

Mais de 800 pessoas participaram de uma verdadeira maratona durante os dias 8,9 e 10 de novembro, no Grand Hyatt Hotel, quando foram apresentadas 35 palestras. 0 ponto alto do evento foi, sem diivida, a qualidade dos debates. Renomados especialistas abordaram desde assuntos gerais, como a situagao socio-economica e a politica de combate ao crime organizado no Pals, a

cos,aqui incluidos,novas tecnologias e produtos, comercializagao, oportunidades, fraude, solvencia, saude, go^-nanga co^orativa. marketing, entre outros.

Na cerimonia de abertura,o presidente da Fenaseg,Joao Elisio Ferraz de Campos, destacou a expressividade e a abrangencia da Conseguro no mercado segurador brasileiro, lembrando que o evento significou uma grande oportunidade para o setor fazer uma ampla reflexao sobre as mudangas que ocorrem no mundo e afetam diretamente o setor.

Exemplificando, ele citou as mudangas climaticas que tern causado inumeras catastrofes e perdas para a populagao mundial, como os furacoes Katrina e Wilma, e, mais recentemente, os atentados terroristas que atormentam o Governo e a populagao na Franga."E nessas bo ras que me lembro da frase Quando ndo resta mais nada,resta a seguro^', enfatizou.

regulagao do setor e a aberturajlo—^ Joao Elisio comentou que a esr^seguro,ate aqueles mais especffi- colba do tema central do evento - >

••Destaco o esforjo dos palestrantes no preporo de seus trobolhos e ogradei" 00 mercado pelo opoio e suporte dodos d reolizojdo desse grondioso evento, pelo primeiro vez,em Sdo Poulo Antonio Cdssio dos Sontos (Comissdo Orgonizodoro)

A volto do debate do oberturo do resseguro e boo poro o mercodo e tombem poro todo o Pois Morcos Lisboo (IRB)

Sou testemunho do traboihd reoiizodo pelos dirigentes do setor de seguros poro o fortoiecimento do seguro no Pois

Deputodo Arnoido Forio de So

w A previdencio privodo complementer vem seguindo um ritmo de melhorio continuo, este ono, morcado por mudonjos expressivos, e e disso que vomos folor no evento Osvoldo Noscimento(Anopp)

ANGELA CUNHA

s

DE S ^ E CAP

▲ 0 presidente da Fenaseg, Joao Elisio Ferraz de Campos, na abertura da conferencia, citou a frase "Quando nao resta mais nada, resta o seguro" para ressaltar a importancia da atividade no mundo

ft

18 REViSTA DE SEGUROS OUTUBRO • NOVEMBRO • OEZEMBRO 2005

OUTUBRO • NOVEMBRO • OEZEMBRO 2005 REVISTA DE SEGUROS 19 A

»Um setor que movimenta 3,4% do PIB,gera milhores de empregos . diretos e estd exposto a tantos mudon^as,tern que monter um forum permonente de debates Armando Vergilio (Fengcor}_

o mercado de seguros em um ambiente de transformagao — o levou a refletir bastanle sobre os diversos cenarios que afetara os seguradores e OS cidadaos em geral. E a conclusao a que chegou foi que a melhor contribuigao que o mercado segurador pode dar coletivamente ao setor e ao Pais e resgatar os princfpios fundamentais da atividade seguradora,quais sejam nratrratidad^

"E preciso reafirmar esses valores em cada oportunidade para que a opiniao publica, as autoridades e ate mesmo os nossos segurados se apercebam da sua existencia e sua importancia nao so nos contratos de seguros como tambem no dia-adia de cada um de nos", afirmou o

Os desafios da economia

Delfim Netto diz que participotoo dos empresdrios e itoportanfe para ojudar no desenvolviniento do Pois

CRlSTINABORGi^

Serao tres dies discutindo questoes de grande relevdncio para 0 setor e 0 Pals Deputado Jose Stangarlini

presidente da Fenaseg."A boa fe e a maior salvaguarda contra as praticas escusas e a mutualidade e o exerci'cio da solidariedade", acrescentou.

Paia Joao Elisio, o respeito a esses princfpios e a sua permeagao no comportamento da sociedade sao condigoes fundamentais para que nao haja espago para a fraude e a corrupgao. Assim como a boa fe e a' solidariedade sao tambem indispensaveis para uma sociedade combater as desigualdades e a promogao da justiga social. "So com boa fe e so lidariedade conseguiremos fazer um Brasil melhor", concluiu.

Aiem do presidente da Fenaseg, prestigiaram a mesa de abertura do evento 0 Secretario de Fazenda

0 setor de seguros e importonte para a vida do Pois, quer como fotor de protegao d sociedade, quer como formador de poupanja e investimentos

Secretdrio Eduordo Guardia

do Estado de Sao Paulo, Eduardo Guardia, representando o governa' dor Geraldo Alckmin, que nao pode comparecer por estar em Brasfliai o deputado federal Arnaldo Faria de Sa, representando a Camara dos Deputados; o deputado estadual,Jos® Carlos Stangarlini; o presidente Fenacor, Armando Vergflio dos Sair tos; o presidente da Anapp, Osvald" Nascimento, o presidente do Brasil Re, Marcos de Barros Lisboa» e o presidente da Mapfre Seguros ^ tambem da Comissao Organizadoi'^ da 3" Conseguro, Antonio Cassie dos Santos. A abertura tambem f''' marcada pela exibigao da banda d'^ Policia Militar do Estado de Sao Pa^'' lo, que tocou o'Hino Nacional.

0 ex-minis.ro da Faxenda, depuiado An.onio Delf™ Nelto, conclamou os empresdrios do setor e seguros a aju darem ogovernofede.ala.eneerosobstdculosdue.mpedem

1 ;q no fazer uma exposigao sobre o 0 crescimento da economia, nmrrinvpr o tema "0 selor privado .em que ler o esp.n.o de promo,er o deseuvolvimento enquaulo o se.or publico quees.eespiri.0se mandeste;aOrmou.Oecouc™^2

como dois pontos a seici ereseimenloeco^

eauuica forma ma„.e„do-se um superdvi. primano de cerea de 5% do P (Produto Intemo Bru.o)em dois anos o go-erno consegmr

- mhial Segundoele,a valonzasaodorealresult a api«msaoeambial.^ ^ ,,,„,a5oeseorrentes,ma.

nao so do superavit com

DI'VIDA U'QUIDA DO SETOjl & CARGA TRIBUTARIA BRUTA

principalmente de uma especulagao de juros feita na BM&F com con tratos a termos de cambio. "Quando voce compra reais, ha valorizagao.Por isso foi possfvel o Tesouro brasileiro vender no mes passado RS 3,4 bilboes, em Nova York, em Iroca de US$ 1,5 bilhao.

A Delfim Netto defendeu o superavit primario para "reengoiir" a divida publica e o indice de 5% do PiB para acabar com o deficit nominal

Gragas ao diferencial de juros interno e externo,transformamos o real na commodity mais rentavel do mundo em 2005. Isso explica boa parte da valorizagao e e por isso que essa valorizagao nao termina antes desse diferencial diminuir."

Entretanto,o economista ainda considera uma incognita a trajetoria da Selic e, mesmo havendo consenso em relagao as provaveis altas da taxa de juros norte-americana, ainda e incerto o fim dos estimulos as especulagbes e conseqiientemente do perfodo de apreciagao do real."Estamos correndo o risco de repetir mais uma vez o mesmo erro: o congelamento do cambio que acaba produzindo deficits em transagoes eor rentes",afirmou Delfim Netto,se referindo aos congelamentos de cambio observados ao longo dos pianos de estabilizagao do cruzado,no governo Collor e no de FHC,que desarticularam OS expoitadores brasileiros.Ele considera a recente valorizagao do real o grande risco para a economia brasileira.

Alem disso, Delfim Netto enfatizou que o crescimento das exportagoes biasileiras nao e definitivo, pois resulta da conjuntura internacional favoravel associada a alual polftica eambial, que ate o rnomento eram bastante razoaveis."Nao sao as expoitagSes que produzem crescimento. Elas apenas permitem ao pais se apropriar dos beiieffcios do crescimento da teciiologia no mundo.Uma sandalia Havaiana pode compraro mais sofisticado equipamento medico existente no mundo. A relagao imitorlagao-cresciineuto e que enriquece,pois indica que 0 Pals esta adquirindo tecnologia", concluiu.

ONSEGUBM

Vfejo,n seguit a(obcrturg completo das paleslras e dos paineis tecnkos.

eo„Det;Ne..o,ponde,andoquep.^usi.,^v^^^^^

Esltmativa Fontes; IBGE, Banco Central ao Brasil Eiaboiagao: Id6ias Consuitoria 58,7% 51,6% 50,8% superior Divida Benchmark CTBe dlsp/pib DesvalorliaG®,® carga

20 REVISTA DE SEGUROS OUTUBRO • NOVEMBRO •OEZEMBRO 2015^ OUTUBRO • NOVEMBRO - OEZEMBRO 2005 REViSTA DE SEGUROS 21

Ambiente socio-economico

Para Eliana Cardoso, seguro e a industrio do future

CRISTINA BORGES GUIMARAES

A economista Eliana Cardoso, professora visitante da Fundagao Getulio Vargas(FGV-SP),apontou a industria de seguros como a industria do futuro e aposta em urn crescimento acelerado do setor no Brasil. Segundo a palestrante, a agenda do setor coincide com a agenda nacional, desde a revisao tributaria ate a precificagao correta dos produtos.

Fliana Cardoso disse que um dos principais itens da agenda nacional e a redugao dos impostos, que demanda corte de custos governamentais."E precise fazer uma nova reforma da Previdencia.Sao medidas dificeis, mas sern cortar OS gastos nao ha como reduzir os impostos",acrescentou. Fla tambem defendeu a redugao da aliquota da CPMF, contribuigao definida por ela como uma distorgao. A professora destacou o fraco crescimento da renda per capita brasileira em dolares em relagao a outras regioes nos ultimos 30 anos.

Fnquanto a renda per capita da Coreia do Sul aumentou 40 vezes, a brasileira cresceu seis. "Nossa renda per capita so cresceu mais que a dos pafses da Africa, onde a renda TAXA

A A economista

Eliana Cardoso defende o corte dos custos governamentais para reduzir os impostos

tnplicou nos ultimos 30 anos, enquanto no Brasil foi multiplicada por seis."

Para ela,parte do problema da fragilidade do equih'brio da economia brasileira deriva das taxas dejuros elevadas que reforgam a apreciagao do real, advinda do cheque positive dos termos de intercambio do Brasil e da redugao do risco Pars."Fsse cheque precisa ser hem aproveitado", afirmou.

A economista ressaltou que, apesar dos indicadores economicos positives,o Brasil continuara com um equilfbrio economico precario enquanto nao forern realizadas reformas de base. A inflagao alta passada,o jure alto do presente,o cambio volatil alem da inseguranga jun'dica e da corrupgao sao fatores que fazem o desempenho economico brasileiro estar aquem do apresentado por outros pafses."

A professora lembrou que existem varias explicagoes paia o desempenho diferente dos pafses em termos de ciescimento. Se a tecnologia utilizada por todos os pafses fosse igual e o crescimento da produtividade fosse igual, o que voce deveria observar seria a aproximagao da renda dos pafses pobres para os mesmo nfveis de renda dos pafses mais ncos. Isso nao tem acontecido. A diferenga do crescimento dos paises nem sempre se explica pela acumulagao de capital e sim pelo crescimento da produtividade", esclareceu. A estabihdade,a inovagao,a educagao enquanto ampliagao de capital humano,e as instituigSes que criam segurangaforam apontadas pela economista como a principal explicagao para 0 maior crescimento dos pafses. "Nesse sentido, o setor de seguros tem um importante papel para garantir o aumento da seguranga e da produtividade."

Abertura do Resseguro no Brasil l^preparaporoCT^

TlENiSEBUENO

"Queremos surpreender os nossos clientes. para que eles oontinuen, nos escolhendo como porcerros quando o mercado de ressogums for aberto. Por isso. eu e nr.nha equipe estamos trabalhando muito para deixar a empjesa clpcitiva desde jd". Neste ,om otinrisra Marcos Lrsboa presidenle doIRB Brasil Re,dnico "J a operar no Brasil ate que seja aprovado o roje o ® esta no Congresso Nacional,iniciou asua palestra Abertu do Resseguro no Brasil .

"Os objctivos do projeto de Lei sao propotconar uma transisao sua.e par.um modelo aberto de moraras atribuisoea regulattirias,que hoje a.nd.estao sen conduzidas pelo IRB,e permi.ir novo, J transferenoia de mcnrsos para o extertor ,lembrou Ltsboa, que parlioipou ativamente da elaborasSo das normas no - j fniSecretariodePolllicaEcoiiomicadoMi- periodo em que toi sec mprjidas nistto Antonio Palocot.Quanlo ao prase para que as med da entrem em vigor, Lisboa dis que isso depende untcamenle da yonlade polllica do _ q

de resseguros enfrenta mudangas em todo o mundo.

Fntre os desafios impostos pelas catastrofes naturais e feitas pelo homem estao as novas tecnologias de gestao de risco e as mudangas nas normas que regem o setor para garantir a solvencia das

empresas. So o furacao Katrina devera custar mais de US$ 60 bilboes ao mercado de seguros.

"No Brasil, os desafios sao ainda maiores", ressaltou Lisboa. 0 processo de abertura no Brasil tem sido muito mais lento do que nos demais pafses emergentes."A aber tura e necessaria para se ter um mercado mais sustentavel, competitivo e de longo prazo",disse,lembrando os desafios que a concorrencia trara."Os criterios de subscrigao terao de ser melhorados e para isso a transparencia nas diversas etapas do processo e vital", alertou.

Para tornar o IRB competitivo, Lisboa citou uma serie de medidas necessarias para recuperar quase 10 anos em que o ressegurador nao recebeu investimentos a espera da quebra de mais de 66 anos de monopolio. Ele citou as diversas medidas ja tomadas para aumentar a eficiencia do IRB."0 organograma foi significativamente alterado, com as areas de negocios subordinadas as diretorias instilucional e tecnica; criamos uma gerencia de ouvidoria;implantamos uma coordenagao de pesquisa,que tem por objetivo sistematizar as informagoes tecnicas relevantes para o nosso negocio; alem da gerencia de compliance e diversos outros itens para aprimorar os processos internos e garantir a transparencia das decisbes tomadas pelo ressegurador".

A regulagao de sinistro e um ponto no qual o IRB tem investido."E nesse memento que nossos clientes vao testar o nosso servigo", ponderou. Segundo ele, uma equipe esta reformulando os procedimento internos para dar agilidade e transparencia no pagamento das indenizagoes."0 prazo medio de regulagao foi reduzido. Ele chegou a mais de 400 dias e atualmente esta proximo a 100 dias", disse. Outro item que devera comegar a valer em 2006 e a diferenciagao nas taxas para bons e mans clientes."Se nao praticarmos um prego justo de nossos clientes estaremos fora do jogo. Mas a nossa meta e ter a lideranga na America Latina",finalizou.

Marcos Lisboa; preocupagao em tornar o IRB Brasil Re mais competitivo

DE CRESIMENTO DO PIB NO BRASIL E NO RESTO DO MUNDO 4 f ! f f f ^ i i i i i i i ? ? PIB MundialA/A • PIB Brasll A/A Fonte: OECD e IBGE ® •

22 REVISTA DE SEGUROS

OUTUBRO • NOVEMBRO • DEZEMBRO 2005

^

AelecabeprepararoIRBparaatiertu

OUTUBRO • NOVEMBRO * DEZEMBRO 2005

K DE SEC t CAPITA' REVISTADE SEGUROS 23

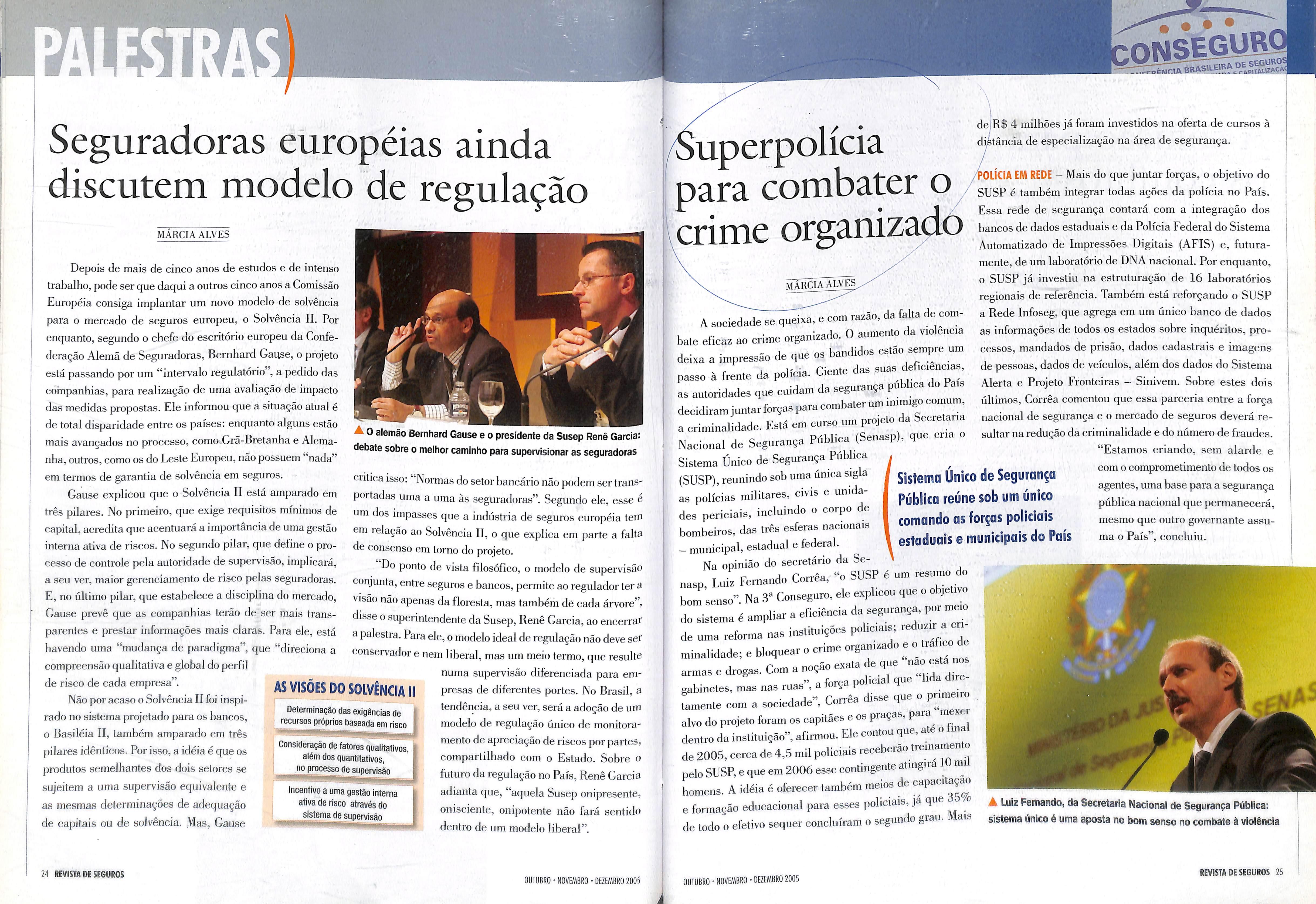

Seguradoras europeias ainda discutem modelo de regula^ao

MARCIA ALVES

Depois de mais de cinco anos de estudos e de intense trabalho,pode ser que daqui a outros cinco anos a Comissao Europeia consiga implantar um novo modelo de solvencia para o mercado de seguros europeu, o Solvencia II. For enquanto,segundo o chefe do escritorio europeu da Confederagao Alema de Seguradoras, Bernhard Gaqse,o projeto esta passando por um "intervalo regulatorio", a pedido das cornpanhias, para realizagao de uma avaliagao de impacto das medidas propostas. Ele infonnou que a situagao atual e de total disparidade entre os paises: enquanto alguns estao mais avangados no processo,como Gra-Bretanha e Alemanha,outros,como os do Leste Europeu,nao possuem "nada" em termos de garantia de solvencia em seguros.

•uperpolicia para combater o crime on

marciaal^.

dejRS 4 milhoes ja foram investidos na oferta de cursos a distancia de especializagao na area de seguranga.

/POLICIA EM REDE - Mais do que juntar forgas, o objetivo do SUSP e tambem integral- todas agoes da policia no Pais, Essa rede de seguranga contara com a integragao dos bancos de dados estaduais e da Policia Federal do Sistema Automatizado de Impressoes Digitals (AFIS) e, futuramente,de um laboratorio de DNA nacional. Por enquanto, o SUSP ja investiu na estruturagao de 16 laboratorios regionais de referenda. Tambem esta reforgando o SUSP a Rede Infoseg, que agrega em um unico banco de dados as informagSes de todos os estados sobre inqueritos, pro cesses, mandados de prisao, dados cadastrais e imagens de pessoas,dados de veiculos, alem dos dados do Sistema Alerta e Projeto Fronteiras - Sinivem. Sobre estes dois ultimos, Correa comentou que essa parceria entre a forga nacional de seguranga e o mercado de seguros devera re-

^0alemao Bernhard Gause e o presidente da Susep Rene Garcia: debate sobre o melhor camlnho para supervisionar as seguradoras

ciitica isso: Normas do setor bancario nao podem ser transpoitadas uma a uma as seguradoras". Segundo ele, esse e um dos impasses que a industria de seguros europeia tem em lelagao ao Solvencia II, o que explica em parte a falta de consenso em torno do projeto.

A sociedade se queixa,e com razao,da falla de combate eficas ao crime orgaoiaado.0 aumento da ,.oleoe,a dcixa a impressao de que os bandidos estao sernpre um passo a frente da polfcia. Ciente das suas def.eienc.as. as autoridades que cuidam da seguransa publica do Pa.s decidiram juutar forqas para combater um iu.migo comum * ' Yd de Esta em curso um projeto da Secietana a crimmati a e. r,'Ki;csa tSpoasnl que cria o sultarnaredugaodacriminalidadeedonumerodefraudes. Nacional de Seguranga Publica (Senasp), q ^ Sistema Unico de Seguranga Publica . (SUSP),reunindo sob uma unica sigla I UlliCO de Seguran^O as policias militares, civis e unida- I jqJ, ym (JnlCO des periciais, inclumdo o corpo e I j j pollcials

Estamos criando, sem alarde e com o comprometimento de todos os agentes,uma base para a seguranga publica nacional que pernianecera, mesmo que outro governante assuma o Pais", concluiu.

ASVISOES DO

Gause explicou que o Solvencia II esta amparado em tres pilares. No primeiro, que exige requisites minimos de capital,acredita que acentuara a importancia de uma gestao interna ativa de riscos. No segundo pilar, que define o pro cesso de controle pela autoridade de supervisao,implicara, a seu ver, maior gerenciamento de risco pelas seguradoras. E,no ultimo pilar, que estabelece a disciplina do mercado, Gause preve que as companhias terao de ser mais transparentes e prestar informagoes mais claras. Para ele, esta havendo uma "mudanga de paradigma", que "direciona a compreensao qualitativa e global do perfil de risco de cada empresa".

Nao por acaso o Solvencia IIfoi inspirado no sistema projetado para os bancos, o Basileia II, tambem amparado em tres pilares identicos. Por isso,a ideia e que os produtos semelhantes dos dois setores se sujeitem a uma supervisao equivalente a as mesmas delerminagoes de adequagao de capitals ou de solvencia. Mas, Gause

SOLVENCIA II

DeterminaQao das exigencias de recursos proprios baseada em risco

Consideragao de fatores gualltatlvos,| alem dos quantltativos, no processo de supervisao

Incentive a um

a gestao interna ativa de risco atrav6s do sistema de supervisao

Do ponto de vista filosofico, o modelo de supervisao conjunta,entre seguros e bancos,permite ao regulador ter a visao nao apenas da floresta, mas tambem de cada arvore") disse o superintendente da Susep,Rene Garcia,ao encerrar a palestra.Para ele,o modelo ideal de regulagao nao deve ser conservador e nem liberal, mas um meio termo,que resulte numa supervisao diferenciada para empresas de diferentes portes. No Brasil, a tendencia,a seu ver,sera a adogao de urn modelo de regulagao unico de monitoramento de apreciagao de riscos por partes, compartilhado com o Estado. Sobre o future da regulagao no Pals,Rene Garcia adianta que,"aquela Susep onipresente, onisciente, onipotente nao fara sentido dentro de um modelo liberal".

Na opiniao do secretario da Senasp, Luis Fernando Correa,"o SUSP d um resume do bom sense". Na 3"Conseguro,ele explicou que o objetivo do sistema c ampliar a eficidncia da segurai.,a, per mem de uma reforma nas instituiqoes polieiais; minalidade; e bloquear o crime organizado e o tia co d armas e drogas. Com a nosdc cxata de quo nao esta nos " Q forca policial que lida due gabinetes, mas nas ruas ,a to g P • 1 j" rorrea disse que o primeiio tamente com a sociedade , Uoiie alvo do projeto foram os capitaes e os pragas, paia^ dentro da instituigao",afirmou. Ele contou que,ate o final de 2005,cerca de 4,5 mil polieiais recebeiao tieinamen o pelo SUSP,e que em 2006esse contingente atmgira mi homens. A ideia e oferecer tambem raeios de e formagao educacional para esses polieiais,ja qn®

^ A Luiz Fernando,da Secretaria Nacional de Seguranga Publica; de todo o efetivo sequer concluiram o segundo grau. Mais sistema unico6 uma aposta no bom senso no combate h violencia

rONSEGVJB

24 REVISTA DE SEGUROS

0UTUBRO-NOVEMBRO-DEZEMBRO2005

OUTUBRO • NOVEMBRO • DEZEMBRO 2005 REVISTA DE SEGUROS 25

A solu^ao para OS conflitos

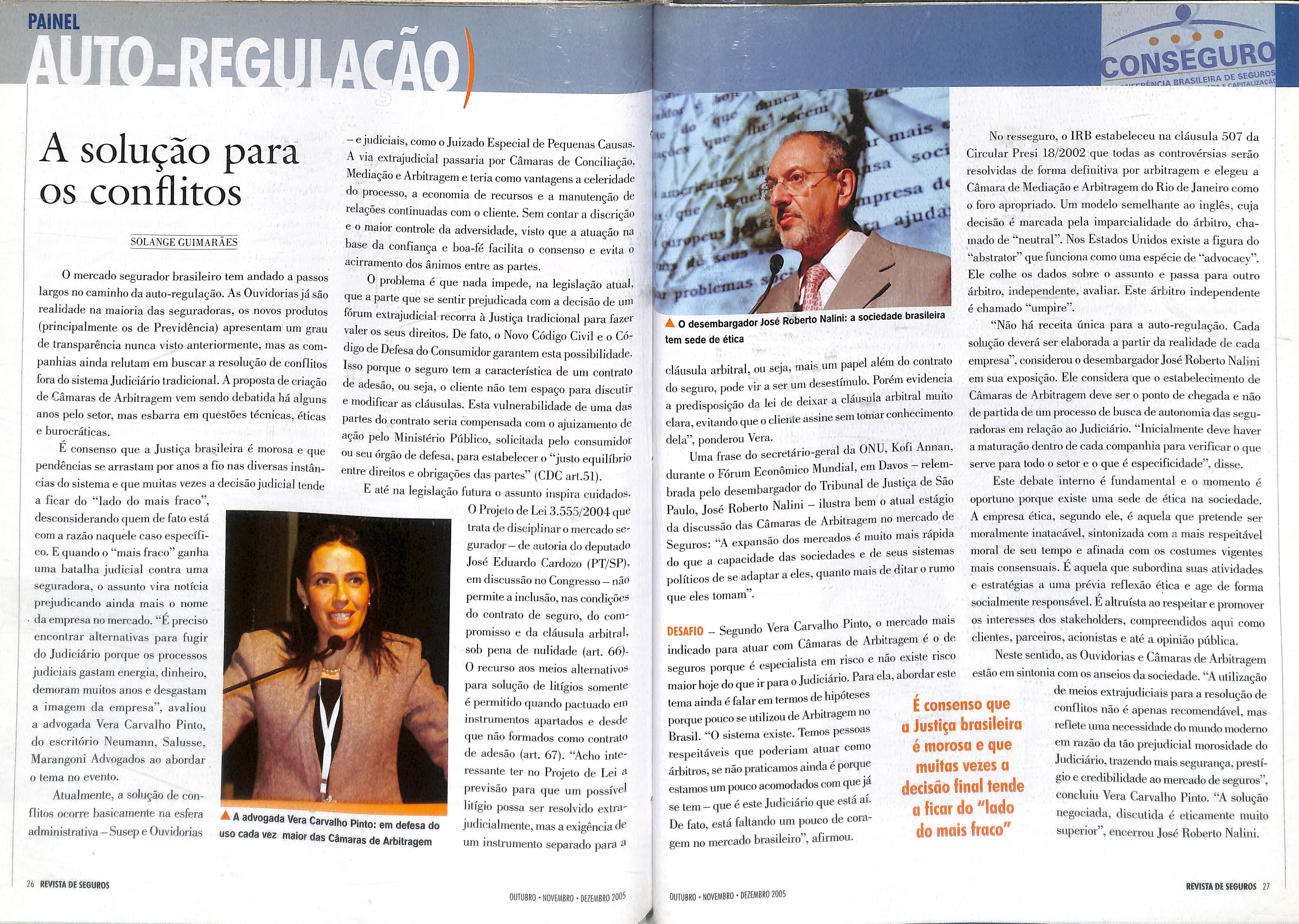

SOLANGE GUIMARAES

0 mercado segurador brasileiro tern andado a passos largos no caminho da auto-regulagao. As Ouvidoriasja sao realidade na maioria das seguradoras, os novos produtos (principalmente os de Previdencia) apresentam um grau de transparencia nunca visto anteriormente, mas as companhias ainda relutam era buscar a resolugao de conflitos fora do sisteraa Judiciario tradicional. A proposta de criagao de Caraaras de Arbitragera vera sendo debatida ha alguns anos pelo setor, mas esbarra era questoes tecnicas, eticas e burocraticas.

E consenso que a Justiga bra^iieira e raorosa e que pendencias se arrastara por anos a fio nas diversas instancias do sisteraa e que rauitas vezes a decisao judicial tende a ficar do "lado do raais fraco", desconsiderando quera de fato esta com a razao naquele caso especifico. E quando o "raais fraco" ganha uraa batalha judicial contra uraa seguradora, o assunto vira noticia prejudicando ainda raais o norae da erapresa no mercado."E preciso encontrar alternativas para fugir do Judiciario porque os processos judiciais gastara energia, dinheiro, deraorara rauitos anos e desgastara a iraagera da erapresa", avaliou a advogada Vera Carvalho Pinto, do escritorio Neumann, Salusse, Marangoni Advogados ao abordar o teraa no evento.

ejudiciais,corao o Juizado Especial de Pequenas Causas. A via extrajudicial passaria por Caraaras de Conciliagao, Mediagao e Arbitragera e teria corao vantagens a celeridade do processo, a econoraia de recursos e a raanutengao de relagoes continuadas com o cliente. Sera contar a discrigao e o raaior controle da adversidade, visto que a atuagao na base da confianga e boa-fe facilita o consenso e evita o acirraraento dos aniraos entre as partes.

0 probleraa e que nada impede, na legislagao atual, que a parte que se sentir prejudicada com a decisao de um forura extrajudicial recorra a Justiga tradicional para fazer valer os sens direitos. De fato, o Novo Codigo Civil e o C6digo de Defesa do Consuraidor garantera esta possibilidade. Isso porque o seguro tera a caracteristica de ura contrato de adesao, ou seja, o cliente nao tera espago para discutir e raodificar as clausulas. Esta vulnerabilidade de uraa das partes do contrato seria corapensada com o ajuizaraento de agao pelo Ministerio Publico, solicitada pelo consuraidor ou seu orgao de defesa, para estabelecer o "justo equilibrio entre direitos e obrigagoes das partes"(CDC art.51).

E ate na legislagao futura o assunto inspira cuidados.

0

clausula arbitral, ou seja, n,ais uu, papel alto do coulrato do seguro,pode vir a ser um desesllmulo.Porto ev,dencm

. _ 1 1 - 1 Urai-VQI- a clausula arbitral rauito a predisposigao da lei de deixai 1 • 1 i;«,.rpmt;inesemtomarconheciraento clara,evitando que o cliente assure sera dela", ponderou Vera.

No resseguro, o IRB estabeleceu na clausula 507 da Circular Presi 18/2002 que todas as controversias serao resolvidas de forma definitiva por arbitragera e elegeu a Caraara de Mediagao e Arbitragera do Rio de Janeiro corao o foro apropriado. Ura raodelo seraelhante ao ingles, cuja decisao e raarcada pela iinparcialidade do arbitro, charaado de "neutral". Nos Estados Unidos existe a figura do "abstrator" que funciona corao uraa especie de "advocacy". Ele colhe os dados sobre o assunto e passa para outro arbitro, independente, avaliar. Este arbitro independente e charaado "umpire".

Atualmente, a solugao de con flitos ocorre basicaraente na esfera , c r* j • """""no Pinto: em defesa d adrainistraliva-Susep e Uuvidorias use cada vez maior dac ^

de Arbitragem

0Projeto de Lei 3.55.5/2004 que trata de disciplinar o mercado se gurador-de autoria do deputado Jose Eduardo Cardozo (PT/SP)> era discussao no Congresso — nao perraite a inclusao,nas condigoes do contrato de seguro, do coiuproraisso e da clausula arbitral; sob pena de nulidade (art. 66)0 recurso aos raeios alternativos para solugao de litigios soraente e perraitido quando pactuado eiu instruraentos apartados e desde que nao forraados corao contrato de adesao (art. 67). "Acho interessante ter no Projeto de Lei a previsao para que ura possfvel litfgio possa ser resolvido extrajudicialinente, mas a exigencia de ura instruraento separado para ^

Uma frase do secretdricgeral da ONU,Kof. Aunau, durante o Forum Economico Mondial,e,„ Davos- relembrada pelo desembargador do Tribunal de JusUga de Sao Paulo, Jose Roberto Nalim - ilustra bem o atual eslagio da discussao das Camaras de Arbitragera no mercado e Seguros;"A expansao dos mercados e muito mats raptt a do que a capaicidade das sociedades e de seus sisteraas pollticos de se adaptor a cles,quanto mais de ditar o rumo que eles tornam

DESAFIO - Segundo Vera Carvalho Pinto, o memado rams indieado para atuar com Cdmatas de Arbtagem e seguros porque « especialista cm risco e nao ex.sm rt^o . , . 1 • oran Tiidiciario. Paraela,aboidareste raaior hoje do que ir para ojuaiciai teraa ainda e falar era termos de hipoteses porque pouco se utilizou de Arbitragera no Brasil."0 sisteraa existe. Temos pessoas respeitaveis que poderiara atuar corao arbitros,se nao praticaraos ainda e porque estamos um pouco acoraodados com queja se tern-que e este Judiciario que esta ai. De fato, esta faltando um pouco de coragera no mercado brasileiro", afirmou.

"Nao ha receita unica para a auto-regulagao. Cada solugao devera ser elaborada a partir da realidade de cada erapresa",considerou o desembargador Jose Roberto Nalini em sua exposigao. Ele considera que o estabeleciraento de Camaras de Arbitragera deve ser o ponto de chegada e nao de partida de ura processo de busca de autonoraia das segu radoras era relagao ao Judiciario. "Iniciabnente deve haver a raaturagao dentro de cada corapanhia para verificar o que serve para todo o setor e o que e especificidade", disse.

E consenso que a Justiga brasileira e morosa e que muitas vezes a decisao final tende a ficar

Este debate interne e fundamental e o raoraento e oportuno porque existe uraa sede de etica na sociedade. A erapresa etica, segundo ele, e aquela que pretende ser raoralraente inatacavel, sintonizada com a raais respeitavel moral de seu tempo e afinada com os costumes vigentes raais consensuais. E aquela que subordina suas atividades e estrategias a uraa previa reflexao etica e age de forma socialraente responsavel.E altruista ao respeitar e promover OS interesses dos stakeholders, corapreendidos aqui corao clientes, parceiros, acionistas e ate a opiniao publica. Neste sentido,as Ouvidorias e Caraaras de Arbitragera estao era sintonia com os anseios da sociedade."A utilizagao de raeios extrajudiciais para a resolugao de conflitos nao e apenas recoinendavel, raas reflete uraa necessidade do raundo raodemo em razao da tao prejudicial raorosidade do Judiciario,trazendo raais seguranga,prestigio e credibilidade ao mercado de seguros", concluiu Vera Carvalho Pinto. "A solugao negociada, diseutida e eticainente rauito superior", encerrou Jose Roberto Nalini.

PAINEL

v.amaras

A

...

A advogada Vdra Cawlho Plato, on,delesa do

26 REVISTA DE SEGUROS onsegubibrasiueiradesegu^ roCMCIA I OUTUBRO • NOVEMBRO • DEZEMBRO 2005

A

desembargador Jose Roberto Nalini: a sociedade brasileira tern sede de etica

do''lado do mais fraco"

OUTUBRO • NOVEMBRO • DEZEMBRO 2005 REVISTA DE SEGUROS 2Z A.

Os novos desafios para crescer

CRISTIANE COLLICH SAMPAIO

conjunto de seguros individuais. Tamos de desenvolver produtos adequados a esse segmento,como o de reposigao de veiculos e gerenciamento de riscos, entre outros", afirmou. E ainda citou como segmentos com grande potencial 0 de seguro para motos e para clientes com algum tipo de restrigao. Segundo o palestrante, as vezes,o lucro esta eni "operar nos nichos que a maioria refuta, onde os premios costumam ser hem maiores".

Diferenciagao de riscos e tarifas, exploragao de nichos de mercado e combate a fraude sao algumas das diretrizes que deverao orientar o crescimento do mercado de seguro

Ele declarou nao ter "& menor duvida de que este e o caminbo para garantir maior penetragao no merca do". A todos esses desafios, o consultor agrega o de mudar a imagem do seguro no Brasil: "Nao ba varinha de condao que faga issoAs pessoas nao passarao a entender de seguros se nos, operadores, nao fizermos a nossa parte".

A formagao de aliangas tambem foi abordada como uma estrategia a ser considerada pelas seguradoras,porque reduz a competigao por clientes, elevando a rentabilidade automotive nos proximos anos, conforme avaliou em sua de uma forma geral. Avellar disse que,apesar de avangos conferencia o consultor Julio Avellar,do Consorcio Cervera. em outros campos,o setor nao evoluiu no quesito da difeSegundo ele, ha muito espago para novos negocios, mas as renciagao de riscos para a definigao de tarifas condizentes. oportunidades estao sendo subaproveitadas. Avellar disse que o RC obrigatorio — que no Brasil mostra tendencia de aquecimento da demanda e de elevagao das indenizagoes — cria mercado para corretores e companhias tambem por abrir caminbo para outros produtos. Entre eles, o se guro popular. Mas, para o consultor, e precise "mostrar que o seguro para um 'carro velho' nao e igual a um produto convencional, para que o clienle nao se frustre".

Outra oportunidade, classificada como "gigantesca" e que sera cada vez maior, e a de seguro de frotas. "Hoje, nao ha no Brasil nenhum produto nem companhia que trate a frota como tab 0 mercado ve a frota como se fosse um ulio Avellar, do Consdrcio Cervera, aponta caminhos pafa a expansao do setor: seguro de frotas e alianga entre as seguradoras

A Fabian Rons, do Cesvi da Argentina, apresentando o Sistema Sofia: a poderosa arma da Informagao na luta contra as fraudes para a administragao de um patio destmado a veiculos recuperados e para tornar mais agil a comunicagao com os proprietaries. De acordo com o palestrante,isso repercute sobre as indenizagoes, evitando, tambem, a deteiioragao dos veiculos pela guarda inapropriada.

de pessoal, foi formado um banco comum, alimentado pelas associadas, com dados sobre roubos de automoveis, posteriormente ampliado para outros tipos de sinistros. Segundo o palestrante, apos 18 meses de trabalho - que contou com pesquisas junto a outras empresas, alem das associadas — foi possivel chegar a algumas conclusoes sobre as principals causas desse tipo de delito."A falta de inspegao previa e o seguro realizado em multiplas segu radoras concomitantemente, com aviso de sinistro emitido por um mesmo segurado para cada uma delas,respondem por grande parte das fraudes",afirmou,acrescentando que a ma subscrigao colabora para isso.

Embora afirme que o combate ao roubo e ao furio necessite de uma agao mais incisiva do Poder Publico, ele ve na recuperagao dos veiculos roubados uma possibilidade de minorar as perdas da sociedade e das seguradoras. Foi informado, na ocasiao, que esta em vigor um convenio entre a Secretaria Estadual de Seguranga Publica de Sao Paulo e a iniciativa privada

EXEMPLO ARGENTINO - A necessidade de lutar contra as fraudes foi outro ponto destacado nesta apresentagao. Na visao de Jiilio Avellar, a prevengao sistematica e essencial, por trazer resultados mais rapidos e por ter reflexes na tarifagao. Ele sublinha que a fraude eleva o prego das apolices."0 nao combate a fraude faz com que o cliente pague por essa ineficiencia",mas,ao mesmo tempo,"afasta o bom cliente do seguro .

Ao abordar esse tema em sua exposigao,Fabian Pons, gerente-geral do Centro de Seguranga Viaiia (Ces\i) da Argentina, procurou demonstrar que o compartilhaniento de informagoes entre companhias de seguros pode ser um instrumento eficaz no combate a fraudes. Pons relatou que o Cesvi Argentina iniciou suas atividades em 1996,mas foi em 1999 que,integrado por sete empresas de diferentes portes e abrangencia, ampliou seu trabalho. Ao lado do desenvolvimento de sistemas de informatica especificos e da capacitagao