REVISTA^eSEGUROS

Apos uma decada de intenso crescimento, 0 mercado segurador define novos caminhos para os proximos anos com0lan^amentodo J

2° Piano Setorial da h Industrla doSeguro ' I

ORGAO OFICIAL DA FENASEG ANO 85In /JUNHO 2004 I '' ^ f ♦ ' Vs.. .■ .y ,1 iWuM N|i f. w \ mM 1 Jil '>71 ,r, '■ Mm iiVk III jft'.Iii I V "'■id 'til ■rl

•WliMI mil I miiir. 4» ; v*'A' 'wmm m& ER AIMPORTANCIA DO SETOR PARA A ECONOMIA DO PAIS

competitividade

8 CAPA

Solucoes de alta tecnologia para reducao de custos e ganhos em qualidade e competitividade.

ATP S.A.

ExCeIeNCIA em PRESTAgAO dE SERVigOS

PRoduTos E SERvlgos:

■ PROCESSAMENTO dE docUMENTOS dE bACk offiCE

□ COMpENSAgAO dE doCUMENTOS

□ P'<h'TAL|^AO E PROCESSAMENTO dE IMAQENS - ImAQ^I

□ MlCROfilMAQEM oflclAl dE doCUMENTOS

□ SolugOES dE CORRESpONdENTE NO pAIS

■ iRANSAgoEs eLetronIcas - ATPNet

□ RVA - REdE VERdE-AMARElA

□ ^ OPERAgAO dE REdES dp AUTO-ATENdlMENTO □ t ARRECAdA^AO E PaQAMENTOS '

□ SolugoEs dE TELECOM

" ra^VENios E ARRECAdAQOES

NAMENTOS E CONSultORiAS ESpECiAliZAdAS

VIA L2 Norte - SCAN Q.601 • Modulo L 70850.010 ■ BRAslliA-DF ARACaJu - BeIem ■ Rpin if 426.8806 ■ fomb. . ■ CaMPO G«d£ ■ CuRlTlbA

UbERlANdlA FloRlANOpoli^ RibEiRAO Preto ' VilORiA

C ENTRtVISTA

SINDICATOS

Para os presidentes dos Sindieatos das Segiiradoras a expectativa e qiie boa parte das propostas do Piano sejam aprovadas

CRESCIMENTO 26

RETROSPECTIVA

A trajetoria de crescimento do setor de seguros

46

F "fEVEREIRO •MARi;0 2004

REVISTA DE SEGUROS 3 A :

Technology

mijlM Banking

NVWW.Aip.COIVI.bR

olucoes qualidade

3ual1dade ' j.i,

No dia 11 de maio, a Fenaseg langou em Brasilia, junto a eerimonia de posse da nova diretoria, o - 2° Piano Setorial da Indiistria do Seguro. 0 tlocumento traz para a alividade seguradora novas forgas e a consolidagao da sua irnporlancia para a economia do Pais

i

Rene Garcia faz uma avaliagao positiva do 2° Piano Setorial sem grande perspectiva deempenhodo Governo

36

A implanlagao do Sistema Nacional de Giavames (SNG) ja esta Irazendo bons dividendosaomercadosegurador

GOVERNO Mercado pede alteragoes ao Governo para a atividade seguradora MERCADO Especialistas analisam as propostas do 2° Piano Setorial ARTIGO / "E pra Irente que se anda"

A Fenaseg

Federagao Nacional das Empresas di Seguros Privados e de CapitalizagS^

Diretoria

Presidente.-Joao Elisio Ferraz de Campos

Vice-Preskfentes: Casimiro Blanco Gomez. Luiz Tavares

JOAOELISIOFERRAZDE CAMPOS

Presidente da Fenaseg

Por um mercado segurador forte

0 2 Piano Setorial da Industria do Seguro, cujo langamento, em Bra silia, ocorreu na cerimonia de posse da direloria da Fenaseg, define para OS proximos anos os vetores de atuagao institucional, funcionamento e produgao do mercado segurador. Articiilado em quatro partes, destaca 0 empenho das empresas de seguros, capitalizagao e previdencia complementar aberta no cumprimento de sua missao de prover, com eficiencia economica e responsabilidade social, a prolegao aos agentes produtivos e a populagao, conlribuindoparaare;alizagao dos valores gerais da cidadania e a humanizagao do progresso. E fixa, como objetivo geral, a manutengao da consistencia da Irajetoria de evolugao do mercado segurador, elevando a participagao do setor para o patamar de 5% do FIB brasileiro.

Emsuaslinhasgeraisopianoevidenciaque o mercado segurador, que mobiliza mais de 3,3% do FIB e responde pela geragao de mais de 210 milempregos,apreseniaem nosso Fais condigoes e espago favoraveis a sen crescimento. Mas o 2'' Flano destaca

No caminho certo

Filho. Nilton Molina, Olavo Egydio Setubal Junior, Oswalds M^rio Pego de Amorim Azevedo e Renato Campos Marlins Dretores.'Flavio Bauer, Jos6 Ismar Alves Torres, Luiz Eduari Loureiro Veloso, Maun'cio Accioly Neves, Mauro Cesar Bal'S' Santi Cianci e Vllson Ribeiro de Andrade.

Conseiho Rscal

Membros Efetivos: Jorge Carvalho.Lucio Antonio Marques e Marivaldo Medeiros.

SnJtentes: Jose Maria Souza Teixeira Costa,Luiz Pereira de« e Thomas Kelly Bait.

Conseiho Consultivo

^esidente: Joao Eiisio Ferraz de Campos

tambera os fatores que tern inibido a ampliagao da base de consumidores e que representam o maior desafio do mercado; aaliaconcentiugaoderiqueza e a desinfonnagao sobre a atividade seguradora, impedindo que os produtoscheguem ascamadas maisdesprotegidas. Alemdisso,aopiniaopublica tambem e levada a desconhecer a dimensao do retorno do mercado segu rador a sociedade.

Essarealidadevaisermudada.Farao Fais efundamental que omercado segurador cresga, na medida em que assume grande relevancia como setor estrategico de formagao de poupanga domesticaeagenlefinanciadordaecoiiomia. Essa consciencia deve motivar umamudanganasrelagoesentreagen tes economicos e governo que deve se refletii; sobretudo, na logicaestatal de legulagao e fiscalizagao.

Nunca se teve uma consciencia tao nitida de que o Fais precisa de um mercado segurador forte. Neste sentido e que o 2" Flano Setorial se slitui em mapa do caminho rumo amodernidadequa0mercadoquere que o Fais lanto precisa.

Membros Efetivos: Acacio Rosa de Oueiroz Filho. Antonio Cassio dos Santos, Brian John Quest, Carlos dos Santos. Francisco Caiuby Vidigal, Federico Barogtio. Jayme Brasi'_ Garfinkel, JoseAmerico Pe6n deS^, Jos§CastroAraujo Ro^ Julio de Albuquerque Bierrenbach, Luis Emillo Maurette. Luiz Carlos Trabuco Cappi, Luiz de Campos Salles, M^no Gonzaga Petrelli, PatrickAntonioClaudede Larragoiti Lucsj" Pedro Pereira de Freitas e Pedro Purm Junior.

Mentros Nates: Alberto Oswaldo Continentino de Araujo, Afi Tavares Camara. Joao Gilberto Possiede. LuizTavares Pereira Filho,Miguel Junqueira Pereira, Mucio NovaesdeAlbuquerqJ® Cavalcanti. Paulo Miguel Marraccim e S6rgio Passoid.

REVISTADE SEGUROS

Orgao informative da Federagao Nacional das Empresas de Seguros Privados e de Capitaiizagao- Fenaseg.

PUBLICAQAO INTEGRATE DOCONVENIO DE IMPRENSA£ MERCOSUL - COPREME. Em conjunto com SIDEMA (Servi^ Informativo do Mercado Segurador da Repubiica Argentih" EL PRODUCTOR (Publicagao da Associagao de Agentes e Produiores de Seguro da Repubiica Oriental do Urugua') eJcmal dosSeguros (PublicagaodoSindicatodos Correto"^ de Seguros e de Capitaiizagao do Estado de Sao Paulo).

Conseiho EdHorial

Presidente: Salvador Cicero

Membros: Geraido Boida. Mauro C6sar Batista, Nilton Paulo Amador, Paulo Marracini. Ren6 Garcia, Ricardo Xavi®' Rita de Cassia Batista e Suzana Munhoz.

Etfar-chefe: Angela Cunha (MTb/RJ12.555)

Coordenac§o Editorial: Editora Prosa (seguros@ed!toraprosa.c'''

Jomailsta Resp.: Marcia de Souza (MTb/RJ 16,305)

Arte: Marli Bibas

Capa: Casa do Cliente

Coteboradofes: Denise Bueno, Fernanda Zambrotti, Jorge C Marcia Alves, Nice de Paula, Rosa Lima, Sofange VasconC e Suzana Liskaukas.

Fotoyafia: Julio Fernandes e Rosane Bekierman

liustracao: Tiburcio

BweASCOM: Adnana Beltrao e Valeria Maciel - Escritdrio Fen^ Brasilia-SCN/Ouadral/BlocoC-Ed. Brasilia-TradeCenter-sa'®

Fbtolitos: TextMaster

Grafica: Wal Pnnt

Distrfbuicao: Servigos Gerais/Fenaseg

Redapao e Correspontfencia: Assessoria de Comunicag^'^ Social - Fenaseg - Rua Senador Dantas, 74/12° andar, Cenf® -RiOdeJaneiro,RJ-CEP20031-201 -Telex:(021)34505-DFN^^'

Fax. (21)2510.7839-Tel. (21)2510.7825-www.fenaseg.org.br

- E-mail. fenaseg@fenaseg,org,br

Tnmestrai Crculacao: 5 mil exemplares As materias eartigosassinados sao de responsabilidade k dosauiores. As materiaspubHcadasnesiaedigao ml podem ser reprodu/idas se identific^da a fonte. 0^

NICE DE PAIIU

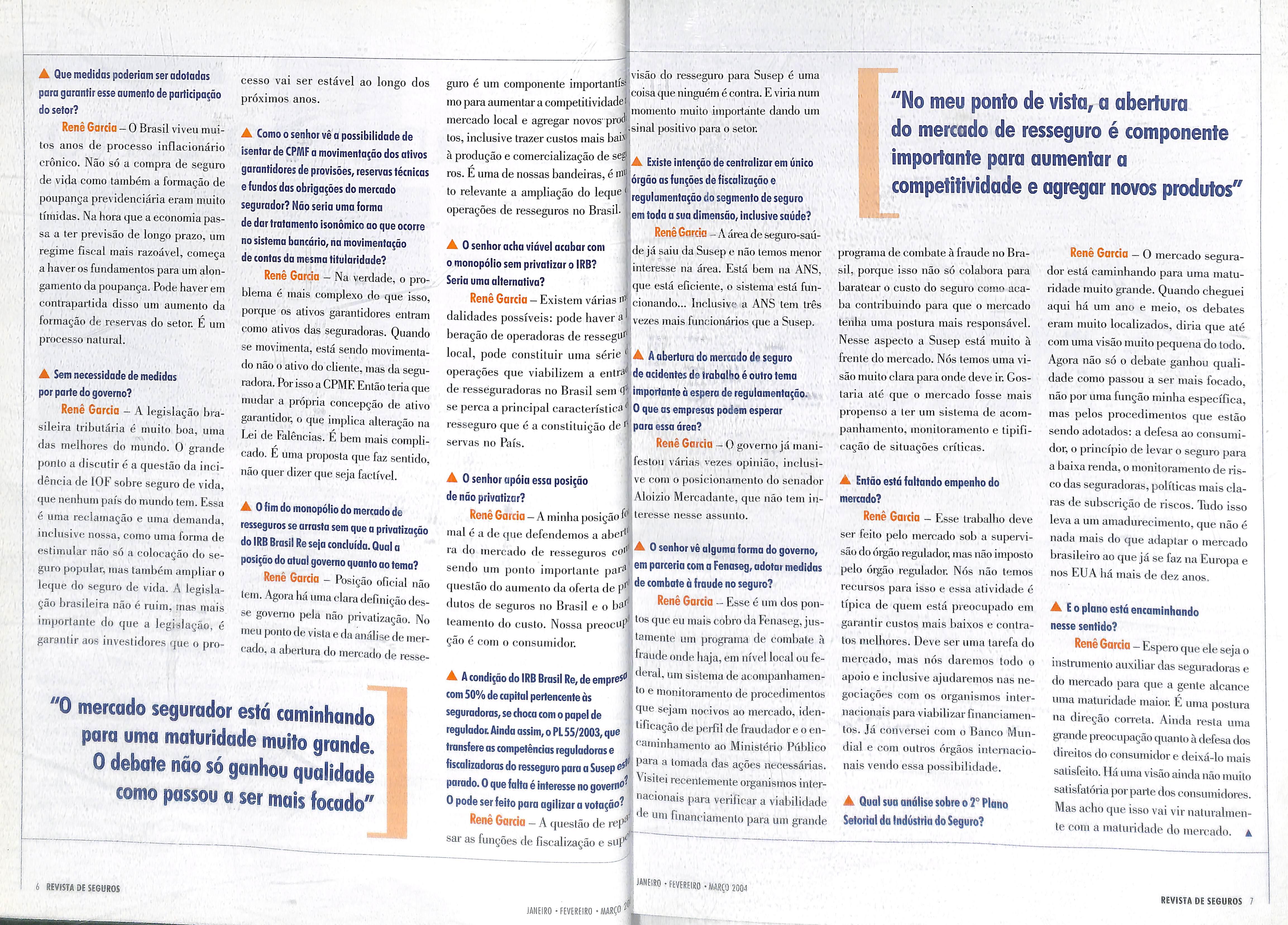

0 2" Piano Setorial da Indus tria do Seguro esta direcionaitdb o mercado para o carainbo certo, so bretudo ao mostrar que o setor esta "mais preocupado com o coletivo do qua com o individual". A avaliagao e do economista Rene Gai'cia, titular da Superintendencia de Se guros Privados (Susep). Nao ha, contudo, grandes perspectivas so bre projelos do govemo para estimular o setoi; 0 discurso de Garcia indica que o desenvolvimento do mercado tera que resullar muito mais do empenho das empresas do que de medidas de Brasilia.

Segundo ele, alegislagao tributaria do Fais esta entre as nielhores do mundo, aisengaodo CFMF para osativos garantidores das seguradolas e proposta de dificil aplicagao, medidas de combate a fraude tem quepartirdomercadoen.aohapers

pectivasdeavangonosprocessosde privatizagao do IRB Brasil-Re e do seguro-aeidentedeiraballio.Arecei-

ta do superintendente para que as em presas aumentem sua participagao na poupanga do Fais e a melhoria no atendimento aos clientes. "A gi-ande pi'eocupagao do mercado segurador e como defender os direitos do consumidor. Ha uma visao ainda nao muito satisfatoria por parte dos consumidores", destaca.

A Como0senhiorovaliao pope! do mercado segurador no economia do Paise no(orma^doda poupangainterna?

ReneGarcia —Hoje, a contribuigSo e minima. 0 principal instimmento de poupangaatras do seguro e a previden cia privada, fundo de previdencia privada aberta, FGBL e VGBL, que hoje montam uma resei-va da ordem de R$ 54 bilboes,oquedamenos de 0,5% do FIB. Emtertuos decontribuigaoefetiva 6 muito pequena. Se voce analisar cli-

namicamente onde pode ir, ve a possibilidade de uma contribuigao muito grande. Nos Estados Unidos, do total de poupanga institucional, as seguradoras ja repre.sentam 47% do estoque de ativos linanceiros. Em longo prazo no Biasil, vai ter um papal muito importante. Hoje e desprezivel.

A Numeros do setor apontam uma participagaode 3,4% do PIB...

Rene Garcia — Mas o que tem ser analisado e a poupanga, as resewas de longo piazo, os fundos de previdencia on as reservas de seguro de vida, oque no Brasil e muitopequeno. Hoje acontnbuigaodosetorepequenaemtermos de participagao efetiva paraa poupan gafinanceira. Elapode sermuitogran de,masvaidependerdadinamiea,que e previdencia aberta e seguro de vida.

f .-*1' * ' ' v: • ■'< '> I' v'f'V ■■ ' 1' .(• EDITORIAL U

4 REVISIA Ot SEGUROS

RENE GARCIA

0 superintendente do Susep elogio 2° Piano Setorial, mas descarta mudan^asem pontos considerodosimportantes poraasseguradoras

ENTREVISTA A

UbRIL-MAIO -JUNHO 2004 ABRIt -MAIO -JUNHO' REVISTADE SEGUROS S

A Quemedidaspoderiamseradotadas para garantir esse aumento de participa^do do sefor?

Rene Garcia —0 Brasil viveu muitos anos de processo inflacionario cronico. Nao so a compra de seguro de vida como tambem a formagao de poupanga previdenciaria eram muito tiniidas. Na hora que a economia passa a ter previsao de longo prazo, urn regime fiscal mais razoavel, comega a haver osfundamentos para urn alongamento da poupanga. Pode haver em contrapartida disso um aumento da formagao de reservas do setor. E um processo natural.

A Sem necessidade de medidas porpartedogoverno?

Rene Garcia — A legislagao hrasileira trihutaria e muito hoa, uma das meihores do mundo. 0 grande ponlo a discutir e a questao da incidencia de lOF sohre seguro de vida, que nenhum par's do mundo tern. Essa e uma reclarnagao e uma dernanda, inclusive nossa,como uma forma de estimular nao so a colocagao do se guro popular, mas tainhem ampliar o leque do seguro de vida. A legisla gao hrasileira nao e ruim, mas mais importante do que a legislagao, e gai'anlir aos investidores que o pro

cesso vai ser estavel ao longo dos proximos anos.

▲ Como0senhor ve a possibilidade de isentar de CPWIF a movimenta^do dos ativos garontidores de provisoes,reservas fecnicas efundos das obriga^oes do mercado segurodor? Ndo seria uma forma de dar tratamento isondmico ao que ocorre no sistemo bancdrio,no movimenta^do de contos da mesma titularidade?

Rene Garcia - Na verdade, o prohlema e mais complexo do que isso, porque os ativos garantidores entram como ativos das seguradoras. Quando se movimenta, esta sendo movirnentado nao o ativo do cliente, mas da seguradora.Forisso a CPME Entao teria que inudar a propria concepgao de ativo garantidor; o que implica alteragao na Lei de Ealencias. E hem mais complicado. E uma proposta que faz sentido, nao quer dizer que seja facti'vel.

A 0fim do monopolio do mercado de resseguros se orrosta sem que a privatiza^do do IRB Brasil Re seja concluida.Qual a posijdo do atuol governo quanto ao tema?

Rene Garcia - Posigao ofieial nao letn. Agora ha uma clara definigao desse governo pela nao privatizagao. No meu {jonto de vista e da analise de mer cado,a aljerlura do mercado de resse-

,pvisao do resseguro para Susep e uma guro e um componente iinpoilantis^' . . ^ ^ t- • • 'coisa que ninguem e contra.E viria nuin inoparaaumentaracompetitividade'j ; , , , inoniento miiito nnpor-tante dando um mercado local e agregar novos' prod' . '.sinal positive para o setor. tos,inclusive trazer custos mais hai"'| a produgao e comerc.alizagao de segj ros. E uma de nossas handeiras,e rui!. fiscaliza^do e to relevante a ampliagao do leque j operagoes de resseguros no Brasil- ijemtoda a suadimensdo,inclusive

saude?

Rene Garcia -A area de seguro-sauA 0senhor acho vidvel ocobor com 0 monopolio sem privotizor o IRB? Seria uma alternativa?

Rene Garcia — Existem varias if dalidades possiveis: pode haver a beragao de operadoras de ressegu' local, pode constituir uma serie

de ja saiu da Susep e nao leinos rnenor interesse na area. Esta hem na ANS, que esta eficiente, o sisterna esta funcionando... Inclusive a ANS tern tres vezes mais funcionarios que a Susep.

A Aaberturo do mercado de seguro operagoes que viahilizem a entrafdeacidentesdetrabalhoeoutrotema de resseguradoras no Brasil sem '1'^,importante d espero de regulomenta^oo. se perca a principal caracteristica|,0 que as empresas podem esperar resseguro que e a constituigao de u'para essa area? servas no Pars. | Rene Garcia —0governo ja rnanijfestou varias vezes opiniao, inclusiA 0senhor apoia essa posi^do ve com o posicionamento do senador dendo privotizor? |Aloizio Mercadante,que nao tern inReneGarcia-Aminhaposigaof"Iteresse nesse assunto. mal e a de que defendemos a ahef'i ra do mercado de resseguros coi|^ 0senhor vealguma forma do governo, sendo um ponto importante medidas questao do aumento da oferta de pi^ ^e combate d fraude no seguro? dutos de seguros no Brasil e o ha^*; -Ess® e um dos ponteamento do custo. Nossa '"uiscohrodaFenaseg,jusSao e com o consumidor. ',tamente urn programa de combate a fiaude onde.haja,em nivel local ou fe-

A A condi^do do IRB Brasil Re,de empreJ" sisterna de acompanhamencom 50% de capital pertencente ds ^'Uoniloramento de procedimentos seguradoras,sechoca com opapelde sejam uocivos ao mercado,idenregulodotAinda assim,oPL55/2003,que , |''^l^^Sao de pcifil defraudador e o en-

fiscalizadoras do resseguro para a Susep ^ lomada das agSes necessarias parade.0quefalta e interesse no governof recentemente organismos interOpodeserfeitoparaagilizaravota^do? J para verificar a viahilidade

sar as fungSes de fiscalizagao e sUp'

programa de combate a fraude no Bra sil, porque isso nao so colahora para haratear o custo do seguro como acaha contrihuindo para que o mercado tenha uma postura mais responsavel. Nesse aspecto a Susep esta muito a frente do mercado. Nos temos uma visao muito clara para onde deve ir. Gostaria ate que o mercado fosse mais propenso a ter um sistema de acornpanliamento, monitoramento e tipificagao de situagoes criticas.

A Entdo estd faltando empenho do mercado?

Rene Garcia — Esse Irahalho deve ser feito pelo mercado sob a super\'isao do orgao regulador,mas nao imposto pelo orgao regulador. Nos nao temos recursos para isso e essa atividade e tipica de quern esta preocupado em garantir custos mais haixos e contratos meihores. Deve ser uma tarefa do mercado, rnas nos daremos todo o apoio e inclusive ajudaremos nas negociagoes com os organismos internacionais para viahilizar financiamentos. Ja conversei com o Banco Mundial e com outros orgaos intei-nacionais vendo essa possibilidade.

▲ Qua)sua analise sobre o 2° Piano

Setorial do Industria do Seguro?

Rene Garcia — 0 mercado segurador esta carninhando para urna maturidade muito grande. Quando cheguei aqui ha um ano e meio, os debates erarn muito localizados, diria que ate com uma visao rnuito pequena do todo. Agor a nao so o debate ganhou qualidade como passou a ser mais focado, nao por urna fungao minha especifica, mas pelos procedimentos que estao sendo adotados; a defesa ao consumi dor,o piincipro de levar o seguro para a baixa renda,o monitoramento de lisco das seguradoras,politicas rnais claras de subscrigao de riscos. Tudo isso leva a urn amadurecimento,que nao e nada mais do que adaptar o mercado brasileiro ao queja se faz na Europa e nos EUA ha rnais de dez anos.

A E 0 piano estd encaminhondo nesse sentido?

Rene Garcia-Espero que ele seja o instrumenlo auxiliar das segmudoras e do mer-cado para que a gente alcance urna rnaturidade inaior. E uma postura na diregao corieta. Ainda resta urna grande preocupagao quanto a defesa dos direitos do consumidor e deixa-lo mais satisfeito. Ha uma visao ainda nao muito satisfator-iaporpaile dos consurnidores. Mas acho que isso vai vir naturalmenle com a rnaturidade do mercado. a

\ ' '

//i

'0 mercado segurodor esfd camlnhando para uma maturldade muito grande.

0debate ndo so ganhou qualidode como passou a ser mais focado"

VI No meu ponto de vista,a abertura do mercado de resseguro e componente Importante para aumentar a competltlvidade e agregar novos ptodutos''

transfereascompetenciasreguladorase '''^"""hmnento ao Ministeiio Piiblico

Rene Garcia-A questao de fmanciamento para um grande

i MVISTA DE SEGUROS JANEIRO • FEVEREIRO • MAR^O liMaas-TnriiII f'r JANEIRO • FEVEREIRO -MAR^O 2004 REVISTA DE SEGUROS 7

Capitalizacaol

DO MERCADO

0ano cle 2004 entroii para a historia do seguro como marco cle iima nova etapa para o inercado de seguros, previdencia complementar aberta e capitaiizagao. No dia 11 de maio, a Fenaseglangou,em Brasilia,durante cerimbnia de posse da sua nova diretoria, o 2 Piano Seloriai da In dustria do Seguro. 0 documento da conlinuidacle i programagao plurianual anterior- Piano Setoriai 19942004. retomando e redefinindo os vetores de atuagao institucionai,funcionainento e produgao das empresas do setor Atraves dele, as empresas do setor reafirmam seu compromisso com a eficieneia economiea e responsabiliclade social,a protegao aos agentes produtivos e a jiopulagao brasileira,contribuindo para a realizagao dos valores gerais da cidadania e humanizagao do prugresso.

A reahzagao do evento na capi tal federal teve como objetivo chamar a atengao do Governo para a atividade seguradora que, na Ame rica Latina, ocupa o segundo lugar em latui^mento de prbmios - US$

i^,c) bilhbes em 2009 „ correspon- dentes a 31 57% rio i

rinP .• ' ^ P''°^"Sao total

guios iigura em 99" i. 6 em lugai-^ e em ter-

seguro pa,aapi, • « a Hquom de patses co„,„ Ve"ezueJae Colombia.

Mais perto dos Poderes Legif lativo e Executivo,o ato espera sen^' bihzar govemantes e parlamentai-^ para o potencial desse niercado 4'' mostrou sua forga,quando,favoreci''' pela estabilidade economiea aid''' Sada a partir de 1994, saltou de participagao insignificante no PIB menos de 1% para 3,38% em poui-''j ano®. btai para ca, mesmo com os >'j veses da economia, e sem ver soh"'!

9

f4 I

"nadas questoes capitals para a sua pansao - como a modernizaS f, normativa, a reforma tributaria, flexibilizagao do resseguro e do at'

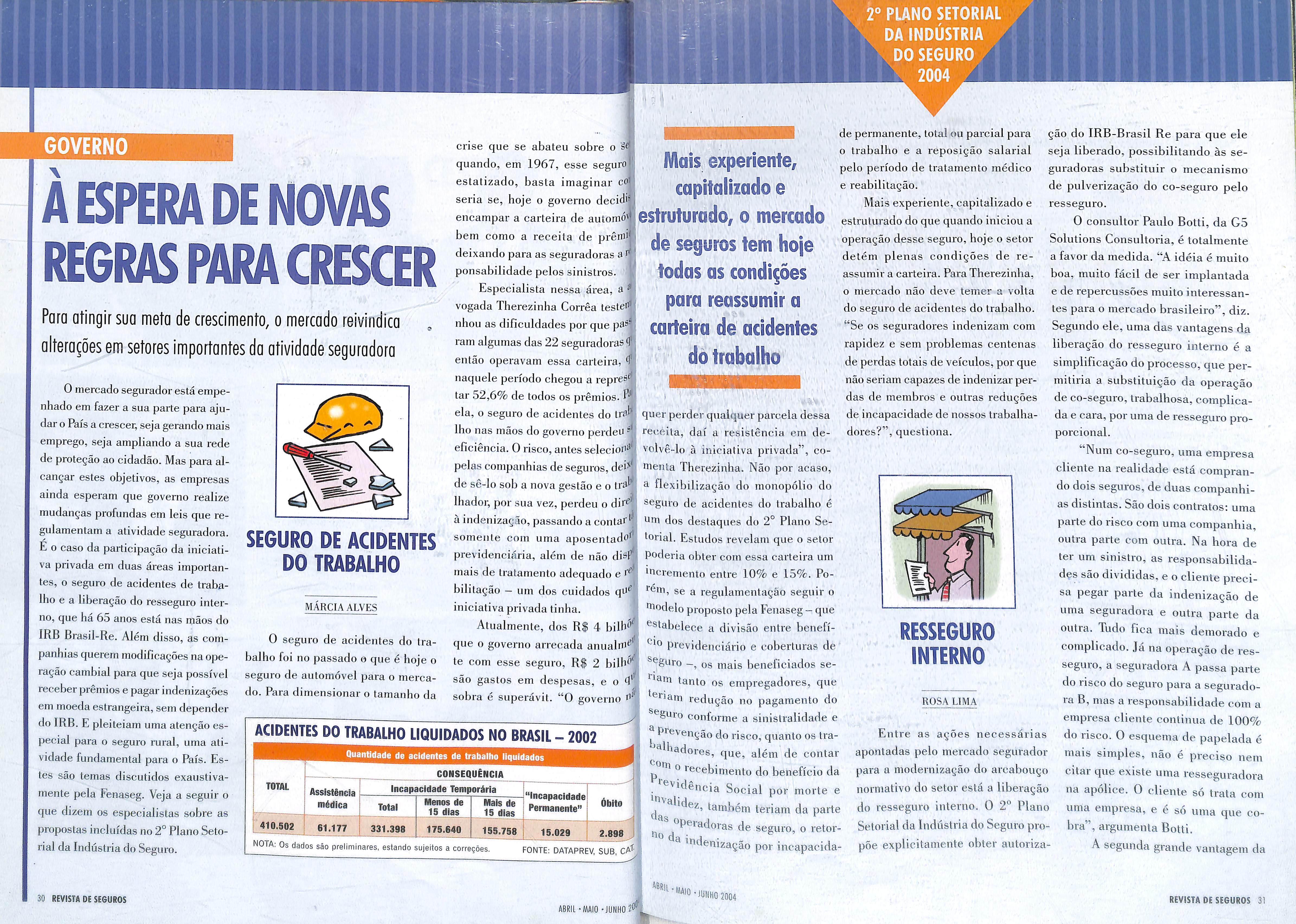

dente do trabalhb, o setor de seguros teni mantido taxas de crescimento positivas. Em 2003, ao registrar receita de R$ 51,1 bilboes, o mercado segurador cresceu 20,3% sobre a receita de 2002 — R$ 42,5 bilboes.

PUBLiCOREPRESENTATIVO-0 evento reuniu quase 600 pessoas e contou com a presenga de Ministros de Eslado, entre eles Luiz Fernando Furlan, do Desenvolvimento,Inddstria e Comercio Exterior, e Almir Lando, da Pre videncia e Assistencia Social, de cerca de 60 parlamentares, entre senadores e depiitados,de represenlantes do mercado segurador brasileiro,e de liderangas de associagoes empresariais e demais convidados.

Enire as aiiloridades presentes

estavam,do Estado do Parana,o Governador em exercicio, desembargador Olo Luiz Sponholz, presiden te do Tribunal de Justiga; o prefeito de Cuiitiba, Cassio Taneguchi; e o presidente da Assembleia Legislativa. Hennas Brandao. E mais: o Secretario Nacional de Seguranga, Luiz Fernando Correa; o direlor da Susep, Joao Marcelo Maximo Ricardo dos Santos; o vice-presidente executivo do IRR-Brasil Re,Manoel Moraes de Aratijo; o presidente da Federagao Nacional dos Corretores de Seguros(Fenacor)e da Fundagao Nacional Eseola de Seguros(Funenseg), Armando Virgilio; o presiden te da Federagao Nacional dos Securitarios (Fenespic), Serafin Gianocaro; e o presidente da Associagao

M

2® Piano Setorlal' da Industria do Seguro

Um novo piano setorlal traz para a atividade seguradora novasfor^as e a consolida^do da sue importancia para a economia do Pois

▲ AAA Fenaseg Fectera^^oN-f.c^rardcisFm.vesasd# PfivaOos e <3^ CapdalcocAo

A. Memento tiistorico. a diretoria da Fenaseg toma posse numa sessao solene em Brasilia e lanca o 2° Piano Setoriai ' f/tVVS' ,1,- , ..v,.(

f'-""•-"•e - a pr„„a„a p„a,sao eocupadapel„M«c„.Maa,„e„o

A Joao Eiisio e Joao Pauio, presidente da Camara: sinais de prest'gk) do mercado

iA

A Joao Eiisio e o Ministro Luiz Fernando Purtan: discursos coerentes e aflnados

REViSTA DE SEGUROS *8«it.«A10.JUNH0 2004 ABRIL - MAIO -JUNHOZ"^ REVISTA DE SEGUROS

deragao Nacional do Sistema Na nal Financeiro,Gabrieljorge Ferrei

Na cerimonia foi apresenta uma versao compacta do 2° Pl^ Setorial,feita pelo jornalista e ap'

ckS*i;«r«*'jrr

eco junto ao Ministro do Desenvolvimento, Indiistria e Comercio Exteri or. Em sen discurso, Furlan enfatizou justainenie aquilo qua o Piano Setonal ' preconiza. "E iinportanle perceljer qua o mercado ainda esta muito lonsentador Carlos Monfort, mostrt t , . , , , ' ? ge do sou polencial a saber qua no do a dimansao a o potencial do sel da saguros como invastidor insti' eional a tambem algumas das ag propostas palo marcado para o cf cimanto do setor da saguros. Esl j ^^3^011.

na, a possibilitando, ao mesmo tem po, o crescimento", afirmou.

A JOSO 1^10 partdpa d, °

**^^5 pr6S6ntes conclicof^s ^inaic rlo

Brasil ainda ha muito espago para o crescimento a sofisticagao do setor. 0 segmanto da saguros pode sar o grande alavancador da economia brada Medicina da Grupo (Abramga), Arlindo da Almeida.

Tambem prestigiaram o avanto, o presidenta da Confedaragao Naaional da Indiistria (CNI), Armando da Queiroz Monteiro Neto; o presidenta da lederagao Brasileira da Distribuigao da Veiculos Automotoras, Hugo

Maia da Arruda Pareira; o presidenta da Associagao Naaional das Instituigoes da Credito, Financiamanto a Investimento (Acrafi), Erico Sodre Quirino; o presidenta da Associagao Brasileira da Administragao da Consorcios (Abac), Consuelo Paiva Mar tins Amorim;a o presidenta da Confe-

AMETAECHEGAR A5%D0PIB

0 jornalista Carlos Monfort apresentou umo versao compacta do 2° Piano Setorial mostrondo a dimensao exato do setor de seguros no Pals

A Federagao Nacional das Empresas de Seguros,Previdencia Privada e Capitalizagao-Fenaseg reune-se aqui em Brasilia para a posse da diretoria eleita para0trienio 2004/ 2007 e para0langamento do 2^ Piano Setorial da Industria

0 Ministro ressaltnu tambem qua condigoes atuais da economic-; 3 cuitura inflacionaria do brasileiro meicado de seguios, prevideii^ pessoas nao se acoscomplamantai abarta e capit^^m tumassem a invastir em poupaiiga da gao tern peispactiva da movim^B longoprazo, habito qua num canario carca da 220 bilboes em economia estavel deixa da axistir. antia lasarvas tecnicas a pa'| "Agora, com a astabilidada, abre-se monio liquido das enipresas. r caminho para pennitir qua o seguro w abranja uma maior parcela da popu- ALAVANCANDO A ECONOMIA — A men^ lagao,estiniulando a poupanga intergem do mercado segurador enconi^

guro,inclulndo ossegmentos de seguros,capitallzag^' previdencia complementar aberta.

^^^^^°'^^'^^9^°'^oslndicatosregionaiseascomf nhiasdeseguros,capitalizagaoeprevidenciacomplementarab^ que a ijam no Brasil,0setor emprega diretamente 200 ssoas^ ua arrecadagao representa cerca de 3,3% do Prodi*' no do Parsesuasreservastecnicasepatrimonioli'd''

fatura^'^^'^T^^ ^ bllhdes,equivalem a 6,3% do Pl^' valor J ^^"do que, 0 , mars de dois tergos retornaram a economia atraves^, 'ndenizagoespagasaossegurados.

dario!'° veiculos,porexempio,dos R$8,8 bilboesarre'*'^ o ,cercadeR$6,8bilhoesvoltaramaosegmentoautomoti^ para epos,gao do bem segurado ou para pagamento de repa^^ m 0Cnas mecanicas,Esse valor equlvale a produgao de ' grande montadoracom 7.800empregos diretos durante um a*

▲ 0 Ministro Luiz Furtan chamou atengao pata 0 potendai da indiistria de seguros

0niimero de ocorrencias que setransformaram em indenizagoes atingiu a casa de R$2 milhoes no ano passado. No segmento de seguro saude, no mesmo perlodo,foram arrecadados R$ 6,6 bilboes,e pagos,em indenizagoes, R$ 5,6 bilboes,com mais de 100 milboes de procedimentos envolvendo ^0 rnilprofissionaisde saude,18 mil entrecllnicas, hospitals e 'aboratorios de analises cllnicas.

0nrjmero de contratos de seguros em vigencia e superior a S3 milboes,estimando-se que mais da metade dos brasileiros e beneficiaria de algum tipo de seguro.Isso sem contar0DPVAT gne,pago pelos proprietarios de veiculos,garante indenizagao a todas as vitlmas de acidentes de transito,ou seja, uma cobertura em que se inclui todaa populagao do Pals,

Ao apresentarseu 2-PianoSetorial,0mercadosegurador brasilairotern um objetivo pragmatico:levar a industria desegurosao Patamarde5%de participagao noPIB,atravfede um esforgodeagao

cFOR UM MERCADO DE SEGUROS FORTE-A decisao de lavar o Saguro ao Planalto, para chamar a atangao das autoridades govarnamentais e parlamentares para o potencial a a importancia qua essa setor reprasanta para o Pais, paraca tar dado carto. "Tamos aqui quomm suficiante para uma sassao na Camara".reconheceu o deputado Joao Paulo Cunha,em sau discurso,ao comentar a presenga maciga das autoridades.qua prestigiaram o evento da Fenaseg,niesrno com a realizagao,no masmo horario, de mais dois aventos importantes no meio politico, como o langamento do livro do Presidenta do Sanado, Jose Sarnev.

0presidente da Camara tambem fez questao de ressaltar qua o setor

planejada deseusvariossegmentos,Essa possibilidadee importantlssimaparaoPals,namedidaemqueaatividadeseguradora assume relevanciaestrategica no processo deformagaoda pou panga interna,ecomo agentefinanciador daeconomia.

Mas,na verdade,0 Piano Setorial que a Fenaseg apre senta aossenborestern uma signiticagao quetranscende em muito OS limites dos interesses puramente negociais dasem presas que0subscrevem.Ao ser langado em Brasilia,vale coimo compromisso quee solenemente assumido pelo merca do segurado,-, no sentido do cumprimento de sua missao de prover-com eficencia economica e responsabilidade social -a protegao aos agentes produtlvos e a populagao brasileira.

Em ijltima mstancia,0Piano Setorial representa, portanto,uma decidida colaboragao ao esforgo do governo e de toda a sociedade, para a realizagao dos valores gerais da cidadania e a bumanizagao do progresso.

10 REVISTA DE SE6UROS ABRIL-MAIO -JUNHO' ■•MAIO-JUNho 2004 "» M';,'/V i. " V'. REVISTA DE SEGUROS 11

▲ A nova diretoria da Fenaseg, aplaudida per autoridades em Brasilia compromlsso com as metas do Piano

desegurosclesempenhaumpapalfun damentalem qiialquerpoliticadedesenvolvimento e que um mercado de seguros forte significa raoeda forte e a estabilidade econornica, possibilitando o desenvolvimento sustentado e prosperidade para o Pars. "Estamos atentos aos anseios e reivindicagSes do mercado e voces podem contar conosconaluta pela valorizagaodesse setor tao importante e que semeia a justiga", aiirrnon (ver discurso na Integra na jragina 14).

CADAUMFAZENDOASUAPARTE -0 presidentedaFenaseg,JoaoElisio Ferraz de Campos, por sua vez, fez um dis curso em torn politico, procurando chamar a atengao dos presentes, sobretudo,dosrepresentantes doGovernoFederal, para anecessidadede um ambiente maisfavoraveiaodesenvol vimento do seguro no Pais. Apos In zer uma breve relrospectiva da ulti madecada,JoaoElisiodissequeeste

A NOVA DIRETORIA DA FENASEG DO TRIENIO 2004-2007

CONSELHO FISCAL DIRETORIA

PRESIDENTE

Efettvos

Jorge Carvalho

Nobre Seguradora do Brasii

Lucio Antonio Marques

Cia de Seguros Previdencia do Sui

foi um periodo de importantes conquistas para o mercado, por ter possibilitado ao seguro elevarsua participagaonoFIBdemenosde 1%para

OS atuais 3,3%, mas que, agora, nao produzem o efeito desejado.

0 ciclo de desregulamentagao nao se completou: o resseguro continua, na pratica, monopolio estatal; o seguro de acidentes do trabalho ainda naopermite a participagaodainiciativa privada nesse importante instinmentodeprotegaodos trabalhado'•es; a legislagao previdenciaria ainda naoatende, verdadeiramente,aos

interesses da sociedade e do Estado

E o mercado de seguro satide, por exemplo, se estreita cada vez mais mnte das exig^ncias de cobertura do, custos do,

faopagar-.jusiifco,,.

OpresidoniodaFenasegressal" qoeepseeisodarumanovafor®o'oi, afinnando que oa segu-

VICE-PRESIDENTES

r Casimiro Blanco Gomez

Port'6Seguro Cia de Seguros Gerais

LuizTavares Pereira Filho

BradescoSeguros

Niiton Molina

Icatu HartfordSeguros radores pretendem que isso aconl^ OiavoEgydioSetubalJunior

Sa a partir de agora, com o lan?^ ItauSeguros mento do2" Piano SetorialdaIndiJ" OswaldoMarioPegodeAmorimAzevedo ina do Seguro, que aponta o que' SulAmerica Cia. Nacional de que forma isso pode ser alcang^ Seguros do. Mas,ponderou: "Muitasagoes■' RenatoCamposMartinsFilho dependem de nos, seguradores, o'' SegurosMinasBrasii tras exigem vontade politica e deC' soes do Governo. Os seguradores e-' •^"RETORES tao decididos a fazer sua parte e f^'avioBauer a Brasilia sempre que for preci-' Seguradora para, diante dos poderes constitn'', ''"^eIsmarAlvesTorres

dos pieslar esclarecimentos, ofei'^ cer sugestoes, apresentar proposP'' e fazer reivindicagoes."

E continuou: "Nos, segurad'^' res, temos certeza que o Plano viavel e, sobretudo, esta em sinton'' com OS interesses do Pais. Quef^l' mos debate-lo com outros setoreS^i

rasilcapCapitalizagao

Eduardo LoureiroVeloso

UnibancoAiGSeguros

'^^uricioAcciolyNeves

Rea/Previdencia eSeguros

l^auroCesarBatista

^^guradora Roma

SantiCianci

UsneralidoBrasiiCia Nacional deSeguros comasautoridades,estreitandood|

Marivaldo Medeiros

Maritima Seguros

Suplentes

Jose Maria Souzaleixeira Costa

Companhia de SegurosAiianga

da Bahia

Luiz Pereira deSouza

Tokio Marine BrasiiSeguradora

Thomas Kelly Batt

RoyaiSunaiiiance Seguros Brasii

CONSELHO CONSULTIVO

PRESIDE^fTE

Joao Elisio Ferraz de Campos

MEMBROS EFETIVOS

Acacio Rosa de Queiroz Filho

Ace Seguradora

Antonio Cassio dos Santos

Vera Cruz Seguradora

Brian John Quest

HSBC Seguros Brasii

Carlos dos Santos

Aifa Seguros e Previdencia

Francisco CaiubyVidigal

Maritima Seguros

FedericoBaroglio

Generali do Brasii Cia Nacional de Seguros

Jayme Brasii Garfinkel

PortoSeguro Cia deSeguros Gerais

Jose Americo Peon de Sa Aurea Seguradora

Jose Castro Araujo Rudge

Unibanco AiG Seguros

Julio deAlbuquerque Bierrenbach

Real Previdencia e Seguros

Luis Emilio Maurette

Liberty Pauiista Seguros

Luiz CarlosTrabuco Cappi

Bradesco Seguros

Luiz de Campos Salles

itau Seguros

Mario Jose Gonzaga Petrelli icatu Hartford Seguros

F^trickAntonioClaudede Larragoiti Lucas

SuiAmerica Cia Nacional de Seguros

Pedro Pereira de Freitas American Life Cia de Seguros

Pedro Purm Junior Zurich BrasiiSeguros

MEMBROS NATOS (PRESIDENTES DOS SINDICATOS)

AlbertoOswaldoContinentinodeAraujo

(MC) Cia de Seguros Minas Brasii

Antonio Tavares Camara (BA) Cia de Seguros Alianga da Bahia

Joao Gilberto Possiede (PR) J Maiucelii Seguradora

LuizTavares Pereira Filho (RJ) Bradesco Seguros

Miguel Junqueira Pereira

(RS) Cia de Seguros Previdencia do Sul

Mucio Novaes deAlbuquerque Cavalcanti (PE) Cia Excelsiorde Seguros

Paulo Miguel Marraccini

(SP) ACF Brasii Seguros

Sergio Passold

(SC) Tokio Marine BrasiiSeguradora

■•1 ^

Joao Elisio Ferraz de Campos Seguradora Brasileira de Credito a Exportagao

B

12 HEVIJTA OE SEGUROS iiiiilMii ABRIL -MAIO •JUNH0 2(''

itorarT° "''"^i-odeAndrade tnstituigoes numa soci^|; Hs:pro^ dadedemocratica" (leiao discur^' na Integra na pagina 15). ^guros Brasii

1UNH0 2004 REVISTA DE SEGUROS 13

MENSA6EIR0S DO DESENVOLVIMENTO

0 presidente da Camara ressaltou a importancia do mercado segurador para o crescimento do Pais e garantiu que os deputados estao atentos as reivindicagoes do setor. Contem conosco na luta pela valorizagao de urn segmento profissional que semeia justiga."

"Com muita honra saudo, em nome da Camara dos Deputados, a nova diretoria da Federagao Nacional das Empresas de Seguros Privados e de Capitalizagao. Pela quinta vez,as sume a Presidencia da FENASEG o Dr.Joao Elisio Feiraz de Campos,prova do respeito e da confianga que desfruta na classe de que e Iider. A par de uma brilhante trajetoria profissional, a experiencia politica que acumula, como exGovemador do Estado do Parana e em outros importantes eargo.s na administragao piiblica brasileira, da-nos a cerleza de que, novaniente.

tera o Dr. Joao Elisio pleno exito na luta que, com os companheiros de diretoria,empreendera na FENASEG pelo desenvolvimento economico do Brasil e pela prosperidade social do povo brasileiro.

Permitam-me dizer que as senhoras e os senhores sao muito mais do que profissionais do seguro: sao mensageiros do desenvolvimento, semeadores do progresso,agentes da prospe ridade,multiplicadofes dajustiga. Responsavel por mais de 3% do Produto Intemo Bnito Brasileiro,o setor desempenha papel fundamental em qualquer politica de desenvolvimento, porque e a partir da previdencia aberta do mercado de seguros que podemos gerar uma poupanga intema,e,a partir dessa poupanga intema, implementar uma po litica de crescimento e de desenvolvimento.

Nao por acaso, e 0 ramo de seguros um dos mais significativos indicadores econdmico-financeiros de que dispomos: um

profissionais, dos patilmonios materiais e imateriais, o investimento securitaiio feito em nome da decencia e da dignidade a que todos temos direito na velhice. Nao por coincidencia,seguro e seguranga tem a rnesma raiz etirnologica - e da se guranga dependem o bem-estar e a qualidade de vida, valores de que carece o ser humano para viver e trabalhar, e, assim, poder realizarse como pessoa e como cidadao.

0 SEGURO EMTOTAL SINTONIACOM 0 PAIS

A Cunha: destaque d fungao social do seguro no bem-estar da populapao

mercado de seguros pujante expr^ sa, obrigatoriamente, estabilida' institucional, economia solida, mfj da forte, poder de compra em exp^ sao, prosperidade no presente e cO fianga no futuro. Dai, a important dos 67mil profissionais brasileiros ^ atuagao nessa area,geradora de de 180 mil empregos diretos e 50 indiretos.

A par dessa grandeza econonii'^ destaque-se a relevancia social da fissao a que as senhoras e os senhod se dedicam com tanto empenho. A megar pela mais nobre e mais vali"' riqueza que podemos sujeitar a gar^ tia do seguro: a vida humaiia, a saii^ da familia,o futuro dos descendent^ a seguranga dosfilhos.Junte-se,a es^ bem maior, a protegao das atividad^

.'\finno as senlioras e aos se nhores que a Camai-a dos Deputa dos eontinua atenla aos anseios e as reivindicagoes da classe^ disposta a estudar e a discutir todas as questoes que nosforem encaminhadas. Contem conosco na luta pela valorizagao de um segmento profis sional que gera emprego e renda, que prestigia o trabalho e protege o patrimonio, que induz o desenvol vimento e semeia a justiga.

Essa,a mensagem de confianQa com que, em nome da Camara dos Deputados, saudo a nova Di retoria da FENASEG. A todos os profissionais do seguro, a certeza de que,juntos e solidarios, conti■^riareinos a trabalharporum futu re nielhor para o Brasil, futuro em ^4ie prevalegam o desenvolvimen*^0 ^^onomico, a prosperidade soe a dignidade humana a que temos direito.

0 presidente da Fenaseg, Joao Elisio Ferraz de Campos, chamou atengao para o que precisa ser mudado no relacionamento do govemo com o mercado. "Muitas agoes de pendem de nos, outras exigem vontade politica do govemo".

entao preso a tarifas e comiss5es tabeladas, passou a ter mais liberdade com o inicio de um salutar processo de desregulamentagaoque,pode-sedizer, instituiu a coiiconencia entre as companhias, beneficiando, acima de tudo, o consumidor.

Jo.to Paulo Clinua Presidenteda Cdnuirados Deputados

"Gragas ao apoio, a confianga e aoestimuloquetenhorecebidode meus companheiros segiiradores, estou iniciandoagoraumnovomandatocomopre sidente da entidade que nos representa. Trabalho em seguros ha mais de quarenta anos e participo diretamente das atividades da Fenaseg a partir dos anos noventa.

Considero-me, assim, uma especie de testemunha ocular do passado recente do seguro no Brasil; de suas conquistas efmstragoes; e do empenho e competencia com que os profissionais do setor se dedicam ao aprimoramento de suas fungoes tanto no segmento de seguros quanto no de previdencia aberr ta e capitalizagao.

Acompanhei de perto as transformagoes que fazem da dccada de no venta uma especie de marco divisoiio dahistoriadoseguronoPais. Foi apar tir daquela epoca que o mercado, ate

Os produtos deixaiam de ser praticamente iguais e adquiiiram caracteristicas proprias,diferenciadas, tomando-se mais especificos e mais baratos; deixaram de ser so seguros de patrimonio e de responsabilidades e passaram a ser, principalmente, segu ros de pessoas. Alein das providencias que provocaram fortes mudangas no mercado,osetordesegurosbeneficiouse de um processo que era, sem duvida,amaioraspiragaodasociedadebrasileira: a estabilidade monetaiia.

Nao ha nadapiorpara o seguro, a capitalizagao ou a previdencia do que a mflagao. Ela inviabiliza garantias, anulaprotegao,toma ineficaz o contratodeseguro, abalando,de certa foniia, a essencia do nosso negocio, que e a capacidade de estabelecer pregos em fungao dos riscos e do valor das indenizagoes futuras.

Aumsotempoo setorsemodernizava - com o advento das medidas de

0 DISCURSO DE PAULO CUNHA

0 DISCURSO DE

i w

t

Urn mercado de seguros pujante expressa prosperldade no presente e confianga no futuro

14 REVISTA DE SEGUROS

ABRIL -MAIO -JUNHO 2^

'^uitoobrigado."

MAIO.JUNHO 2004

REVISTA DE SEGUROS IS

clesregulamentagao - e viamos o Pais adquirir controle sobre o seu pior inimigo — a inilagao.

Nesse cenario, o mercado deu rapidamente sua resposta em termos de crescimento. Em poucos anos, elevou sua participagao no PIB - ha decadas estagnadaem 1%—paraosatuais3,3%.

Foi umperiododeimportantes conquistas que, entretanto, ja nao produzem0 efeitodesejado. 0 ciclo dedesregulamentagao nao se completou: o resseguro continua, napratica, monopolio estatal; o seguro de acidentes do trabaIhoaindanaopermiteaparticipagaoda

iniciativaprivada nesse importante instrumento de protegao dos trabalhadores; a legislagao previdenciaria ainda nao atende, verdadeiramente, aos interesses da sociedade e do Estado. E o mercado de seguro saude, por exemplo, se estreita cada vez mais diante das exigencias de cobertura, dos custosdosservigosquenaocabem nospregos que OS segurados podem pagan E preciso dai" novaforga ao setore nos, seguradores,pretendemos que isso aconlega a partir de cigora quando langamos o 2" Piano Setorial da Industiia do Seguro. Na aliertiira desta solenidade tivemos a oportunidade de apresentar as senhoras e aos senhores a dimensao do nosso mercado e de suas perspectivas num horizonte proximo.

No Piano estao contidos os nossos objetivos,as nossas metas eas iesfx>nsabibdades cjue temr)s com o desenvolvimenlodoPais. Efagoquestaodeenfatizai' maisumavez,combasenosnumerosque

acaljamos de moslraj; a capacidade do setor de seguros de acumulai" poupanga

de longo prazo, com i-eferencia especial a potencialidade do segmento de previdenciacomplementan

Muitas agSes so dependem de nos; outrasexigemvontadepoliticaedecisoes de Govemo. Os seguradores estao decididos a fazer a sua parte e vir a Brasilia sempre que for preciso para, diante dos poderes constituidos, prestar esclarecimentos, oferecer sugestoes, apresentar propostas e fazer reivindicagoes.

Nos,seguradores,temoscertezaque

o Piano e viavel e, sobretudo, esta em sintonia com os interesses do Pais. Queremos debate-locom outros setores e com as autoiidades, eslreitandoo dialogo que e a unica fonua de melliorai- as instituig5es numa sociedade democratica.

0 mercado segurador nao pode conviverindefinidamente com a incompreensao - para nao dizer preconceito - em relagao a sua atuagao. Em boa parte isso pode ser problema de comunicagao de um setor que — no mundo inteiro - chama de premio o valor que recebe de seus clientes e de sinistro a indenizagao que paga. Nos nao temos nadaaesconderepretendemos aumentar cada vez mais a nossa transparencia, que nao se resume a uma simples troca de palavras tecnicas.

Nos queremos que o segurado conhega bem o seu contrato de seguro, porque quanto mais ele conhecer os seus direitos e obrigagoes, melhor sera o relacionamento com o seu corretor e com a sua seguradora.

Umoutropontoque merecera torlo o nosso empenbo e o combate a fraude contra o seguro. A sociedade piecisa compreenderque afraude, emprimeiio

da satide, aumentam os custos — e as vezes de fonna impagavel — afastando OS possiveis clientes das seguradoras.

EssaafiiTnagaovale,tambem,pai'a o excesso de regulamentagao. Muitas vezes a autoiidade, ate na louvavel intengaodeproteger segurados,crianormas - e as normas novos custos - que, ou tomam o seguro inviavel ou afastam OS segurados que, assim, sao obrigados a voltar aos servigos piiblicos.

Ihores serao as perspectivas para a nossa atividade.

lugai; e crime; e que todo ato que gei^ umaindenizagaoindevidapassaainfl'^ na composigao do prego do segmxj.

Ou seja,emultimainstancia,qu^ ai'ca com o prejuizo nao ea segurado'| esimoconjuntodesegurados.Portaiii'jji alem de crime, nao ejusto que os agem corretamente paguem mais p"' quealgunsburlamoscompromissoscf^ deveriam respeitar.

Precisamos, ainda, acabar coiA ideiaabsurdadequeumacriminalid^^' excessiva ou as deficiencias do sistef^j pubbcodesaudegeram negociospari* mercadopoi-quemtiispessoasprocurf'' se proteger. 0 seguro so se desenvoN' efetivamente, se for visto como uma cisao pessoal em busca de protega" tranqiiibdade e nao como um mal cessario ou uma despesaobiigatoria ante de riscos excepcionais.

Portanto, o argumento e simpU^^ e falso. Sempre que o Estado se oniJi^ seja na questao da seguranga, seja W

Ndsentendemosqueaslelagoescom ■OS segui'ados devem ser as mms bvres possiveis, pailicularmeute numa epoca em que temr® uma modema legislagao de defesa do consumidor e um Codigo Civilattjabzado.Eim|x)rtante,nessecontexto, presei-v;ir o poder das autoiidades dosetornasuafungaodebscabzai'editarnormas e regulamentos.

Como se ve, senhoras e senho res, essas agoes dizem respeito ao re lacionamentodasseguradoras com os Segurados. A nossa responsabilidade e a nossa inissao, no entanto, nao se esgotam na tarefa de proteger pessoe garantir patiimonios.

Nos, seguradores, temos compro"rissos com o Pais e nao fugiremos as ^^ossas responsabilidades no processo ® 'nelhorar as condigoes sociais de •lessapopidagao, ate porqueessadeve ama tarefa de todos os cidadaos. Como todos OS brasileiros, nos '^ereimjs mais educagao, mais sati de. raaia seguranga, mais empregos. ^ ^ - 7 w »-■ eimento econdmico emelhordis^"buigaoderenda.

^ ^^reni os avangos, mais satisestaiemos como cidadaos e me-

E num cenario assim que nos que remos trabalhar. Quanto mais avangado for o Pais e melhores as condigdes sociais e economicas de sua populagao, mais forte sera a industria de se guros. No mundo todo funciona dessa forma, numa prova clai-a e evidente de que OS interesses do setor de seguros coincidem com os interesses da soci edade em que esta inserido.

Essa visao quase utopica de Pais diante dos probleinas que o Brasil enfrenta, para se tomar reabdade depende, essencialmente, de politicas ptibUcas e decisoes de Govemo. Mas depende, tambem, da mobilizagao das forgas dasociedade edos agentes economicos.

0 Brasil so vai satisfazer os anseios deseupovoseconseguii-promoverocres cimento economico sem abiir- mao, em hipotese alguma, da estabibdade de sua moeda. E, nesse aspecto, tomo abberdade de afiimarque o setorde seguros nao e tratado 5e acoixlo com o seu peso e a sua importancia social e economica.

Num Pais tao carente de recuraos como o nosso e tao dependente de fi-

Nos,

nanciamentos extemos, nuncafoi levada nadevida conta a nossa capacidade de foimai- poupanga para investimentos de longo prazo atraves das nossas resenas tecnicas, o que nos caracteriza como investidores institucionais.

A opiniao publica ainda nao se convenceu - ou porque nao nos fazemos entenderou porque nao quernos ou\ii — que essa, talvez, seja a maior, contribuigao que podemos darao Pros. As provisoes e patrimonio liquido do mercado segurador ja equivalem a mais de 6% do PIB e podem crescer em progressao geometrica. Basta que receba estimulos e se avance na suamodeniizagao eliminando OS entraves que o emperram. E to dos vao ver que os estimulos se transformam, rapidamente, em recursos para investimentos de longo prazo.

Senhoras, senhores.

0 2° Piano Setorial da Industria do Seguro esta langado. Ele contem metas, propostas e, mais que tudo,revela a nossa fe nesta Nagao e na'ca pacidade de realizar de nossa gente. Efundamentalmentenissoquesebaseia a nossa esperanga.

fugiremos

responsabilidades

itTenho certeza de que essas ideias sao compartilhadas pelos segura dores e profissionais de seguros que sempre demonstraram uma grande umao em torno de objetivos comuns, E, especialmente, sao ideias que amadureceram no convivio de meus companheiros da Fenaseg, dos quais,

^ h* Ua •V !/;• ra ■► rr)Y iV.

A Joao Elisio: "E preciso dar nova fbrga ao mercado segurador"

16 REVISTA DE SEGUROS ABRIL -MAIO -JUNHO 20"

F ^ ratodosessesaspectos,quanto

seguradores, temos compromisso com 0 Pais e ndo

ds nossas

Memdacompeteneiaededicagaoacau sadosegmo,devotessallaraamizadee adeferenciacom qua sou tratado.

JUNHO 2004 REVISTA DE SEGUROS 17

Muito obrigado."

ESPA^O E FOROV PARA CRESCER

Este 2" Piano Setorial da Industria do Seguro define vetores de atuagao institucional,funcionamento e produgao do mercado segiirador brasileiro. Ailiculado em quatro partes, destaca o empenho das empresas de seguros, capitalizagao e previdencia complementar aberta no cumprimento de sua missao de prover- com eficiencia economica e responsabilidade social — a protegao aos agentes produtivos e a populagao brasileira, contribuindo para a realizagao dos valores gerais da cidadania e a humanizagao do progiesso.

Em suas linhas gerais o piano ora apresentado evidencia que o merca do segurador —que atualmente mobiliza mais de 3,3% do FIB e responde pela geragao de mais de 210 mil empregos - apresenta em nosso Pais condigoes e espago favoraveis a sen crescimento. No segmento de seguros, por exemplo,embora em 2002 a receita total de premios registrada no Pals tenha representado mais de um tergo da produgao total do continente sul-americano,o Brasil ainda ociipava 022"no ranking mundial.E o consumo de seguros, per capita, situa-se em torno de 72 dolares, muito diante

do eonsumo em paises desenvolvidos (US$ 3,461 nos Estados Unidos em 2002), on mesmo em paises do con tinente sul-americano (US$ 165,6 dolares no Chile em 2002).

0primeiro pressuposto para o desenvolvirnento do mercado segurador brasileiro e uma agao planejada de seus varios agentes. Neste sentido, conforme evidenciado na primeira parte deste Piano,desde 1992 varios programas setoriais de planejamento estrategico foram e ainda vem sendo implementados,com ou sem a participagao dos orgaos de regulagao. Em uma das propostas de agao apresentadas na epoca - o Piano Setorial da Industria do Seguro,de 1994 — era reconhecido que o mercado brasileiro ainda se encontrava nos seus estagios iniciais de desenvolvimento, apresentando uma pequena demanda mas,ao mesmo tem po, um grande potencial a ser explorado: ate US$ 16,2 bilboes de dolares poderiam ser agregados a produgao anual de premios.

Entendia-se, entao, que a possibilidade de crescimento do mercado condicionava-se a necessidade de se dar nova abordagem ao seguro, que devia ser visto primordialmente sob o

enfoque do consumidor,ao qual d®^ ser aberta mais francamente a opod nidade do acesso a produtos de f' Ihor qualidade e, se possivel, a mais barato que os praticados. Era p"! visto, tambem, que a industria de guros podia chegar a 5% de participi gao no PIB,desde que o Brasil put'^j se contar com ambiente de estabilj%j de estnitural em sua vida econoini'''

Nao obstante as dificuldades conjunlura,o meicado caminhou, ses ultimos anos, no sentido da firmagao de algumas das expect^ vas. Sua participagao no PIB mais4j dobrou,passando de 1,29% em 1^^ para 3,38% em 2003. Mas algH' dos fatores que inibiam uma amp^'' gao da base de consumidores,sob"^ tudo de seguros, ainda se mant^ como desafio ao mercado. A alta cf' centragao de riqueza — que coloc®, margem do eonsumo parcela subst^ cial da populagao brasileira — teif

patrimonio das empresas que operam no mercado, alcangou a cifra de R$ 92,3 bilhoes. E para fazer face a uma conjuntura marcada por alta volatilidade do mercado de capitals, o mer cado segurador adota peifil bastante conservador em seus investimentos: 95,15% dos recursos estao alocados em titulos publicos, em modalidades de renda fixa, e em imoveis.

novos mecanismos, como a arbitragem, para a solugao de conflitos entre seguradoras e segurados, na esfera negocial,desonerandoa Susep eopro prio Judiciario do acuniulo de procedimentos. As vantagens sao evidentes.

aliado a desinformagao relativa a ativ.dade seguradora,impedindo que OS produtos cheguem exatamente aquelas camadas mais desprotegidas. Alem desse desconhecimento sobre as vantagens da protegao que o segu ro pode propiciar as fannlias e aos agentes produtivos,a opiniao piiblica ambem e levada a desconhecer a diroonsao do retorno do mercado segu rador a sociedade.

Confonne explicitado na segunda Paric deste 2"Piano,a impoilancia do "^^icado segurador para o Pais trans'®ade em muito os limites do cumpri^oto das obrigagoes contratualmente ®^omidas pelas empresas diante do ^ r.sumi(Joj, Dada a natureza de SLias

rel^' ™®^r:ado assume grande '^oc.ia como setor estrategico de ^ agao de poupanga domestica e

^'^'^'^'^'ador da economia. As- oi em 2003, quando o montante r^SPl'lr. as acumuladas, somado ao

Conforme destacado na terceira parte deste 2° Piano, a nota marcante na atualidade do seguro, capitaliza gao e previdencia complementar aberta no Brasil e a mudanga nas relagoes entre agentes economicos e govenio. E negavel que a logica estatal de regidagao e fiscalizagao tem evoluido no sentido de uma fungao mais desenvolvinientista, claramente percebido na enfase que vem sendo dada, sobretudo pela Susep, a modernizagao dos produtos — no sentido de sua maior adeqiiagao as demandas do mercado - e a melhoria das relagoes das empresas com o consu midor.

Auspicioso registrar que, por es-^ timulo do proprio govenio,o mercado tem dado passos importantes no rumo de nova realidade nas relagoes negociais, fundadas sobretudo em normas inlemas de conipoi-tamento das empre sas em face do consumidor, que podem levai-aumadependencia cadavez menor em relagao ^ Susep. Essa rea lidade implica na ideia da adogao de

Tambem ja se obsenm que o governo estimula a adogao de mecanis mos intemos das empresas, para controle de solvencia e padrSes contabeis pioprios, na medida em que os pro dutos do mercado segurador nao sao uniformes por natureza e tem especificidades que deconem das condi goes particulares de cada negocio. Essa maior autonomia para o desenhode produtos deve estimularoaparecimento de seguros tnassificados, o quefavoreceria o crescimentodo mer cado como um todo. Bom para o con sumidor, que passa a ter a possibilidade de umaapolice ajustada as suas reals necessidades - levada em conta a escassez de renda em camadas significativas da populagao - e bom para as seguradoras que poderiam ampliarabase de seus negocios. Acimade tudo e bomparao Pai's, que se beneficiariaduplamente, com a difusao de mais ampla protegao do segu ro. num sentido de inclusao social de vastas camadas de populagao, e nielhonadoprocessode formagaoda poupangainterna, a partirdas signifi cativas massas de recursos mantidos sob a forma de reservas.

Emalmente,naquartaparte,o2°

Piano Setorial fixa objetivos e metas - qnalilalivas e quantitativas - do setor,especificandoque agoes devem ser nnplementadas, indicando a op-

naseg

" <_lll i'i viCjAeJii

A. A cerimonia reuniu quase 600 pessoas no auditorio; uma mostra da for^ do mercado no Pais

PLANO SETORIAL

]8 REVISTA DE SEGUROS

ABRIL-MAI0-JUNH0 2'

sf

■'*'^0-JUNHO2004

REVISTA DE SEGUROS 19

gao estrategica a ser seguida para que OS objetivos macro do mercado sejam alcangados. 0 objelivo geral das agoes programadas e manter a consistencia da trajetoria de evolugao do mercado segurador,elevando a participagao do setor para o patamar de 5% do PIB brasileiro.

Neste sentido, a Fenaseg se propoe a atuar junto ao governo e instituigoes publicas e privadas, no senti do da reorganizagao institucional do mercado segurador, da unificagao e fortalecimento da estrutura da regulagao e fiscalizagao do sistema nacional de seguros privados. For isso,sera enfatizado junto ao governo, por exemplo, a necessidade e vantagem de que o Estado limite sua atuagao produtiva aquelas atividades ou segmenlos em que a iniciativa privada nao tenha interesse concorrente, ou nao apresente vantagem comparativa em relagao a atividade piiblica.

Em tennos praticos, essa reorga nizagao pretendida impiica,por exem-

Seguro Saude

Procedimentos Realizados em 2002 95.466.273

Exames Clinicos 45.220.274

plo, na redefinigao institucional e regulamentar do atual modelo de mer cado de resseguros no Brasil, transferindo-se para a Susep o que ainda remanesce dos poderes regulamentares e de fiscalizagao na algada do IRBBrasil Re. Tambem pressupoe o aperfeigoamento de mecanismos legais e regulamentares que insiram no ambito do CNSP e Susep a competencia originaria e exclusiva para regular e fiscalizar toda e qualquer atividade que •possa tecnica e juridicamente ser caracterizada como Seguro. Acima de tudo,o mercado pretende apoiar o go verno em iodo esforgo que seja voltado a redefinigao jundica e fortaleci mento institucional da Susep, no sen tido de ampliar o carater de agencia de desenvolvimento do mercado, ao lado de suas fungoes de organ de regulagao e fiscalizagao.

Em tennos de fortalecimento e modemizagao da estrutura de regula gao, vai-se trabalhar no sentido da simplificagao nonnativa do setor, buscan-

Impostos e Contribui0es pagos ao Governo em 2002 RS 3.295,7 milhoes

lOF

do-se aumento da liberdade dos ag< tes de produgao e comercializag^ com a observancia irrestrita, porei daresponsabilidadeedosrequisites solvencia. Tambem vai-se enfatiz trabalharjunto ao governo no senti da adogao de mecanismos de pol0 economica e de regulagao do do, que garantam a estabilidade de gras de longo prazo e que permit' aos cidadaos investir com mat tranqiiilidade no seu futuro, sem c rer o risco decoiTcnte de mudan normativas que venbam a se altei ao longo do tempo.

m

R$ 1.582,1

Outros

R$ 6,8

R$ 83,4 48,0%

CDFIHS

11,0%

f VlJPTCI L, 19.

IRPF R$ 195,4 iHpj

R$ 364,0 0.2^ 7,0%"^ CPMF

R$ 203,3

CSLL

R$ 630,7 R$ 230,0

Fonte: Balango Social da Fenaseg

Entre os fatores de inibigao ao senvolvimento do mercado que dev ser prioritariamenle enfrentados, o Piano considera a questao da fraiJ' cujaredugaose reflelira, inegavelm® te, na forrnagao dos pregos dos prefl' OS de seguros cobrados pelas segL"' doras. Quanto a operagao do merca^^ propriamenle dila, sera dada enfase apeifeigoarnenlo das relagoes de co^ sumo, ao combale tis fraudes, melhc'^ da imagein do mercado seguradof maior transparencia na efetivagao contratos, agoes relativas a atividi'' profissionaldos coixetorese aprepai' gao de quadros tecnicos pai'a o mei"'^'' do, o fortalecimento da Eunenseg. melhoria da produgao e adminislrag' de informagoes no mercado, fl' xibilizagao no Seguro de Acidentes '''

Tralralho,consolidagaoeampliagaod

negocios com produtos tradicionais. criagaodemercadoparaprodutos mf novos, corao o Seguro de Responsab' lidade Civil, o Seguro Rural, o de Ci'^ dito a Exportagao e outros.

1 0 consultor Joao Regis RIcardo dos Santos, seu fiiho Joao Ricardo dos Santos, diretor da Susep, e Joao Eislo

: 0 ex-Senador Benito Gama (BA) c»m o Deputado Jorge Bomhausen (PFl/SC)

3 Deputado Inocencio Oliveira (PFiyPE)

4 Joao Qisio e o Senador Romeu Tuma (PH./SPI

5 Joao Eislo com os Senadores Jose Jorge (PFiyPE) e Marco Madel (PFiyPE)

6 A Deputada estadual Cida Borghetti, Joio Eisio e o Deputado federal Ricardo Barros (ambos do PP/PR)

Internagdes Hospitalares 738.594 Consultas M^dtcas 20.981.329 Outros Procedimentos 28.546.876

20 REVISTA DE SEGUROS

■'^'^'0-JUNHO 2004

ABRIL-MAIO •JUNH0 20' revista de seguros 21

SINDiCATOS APLAUSOS PARA 0

20 PLANO SETORIAL

fmtificar e o Piano serve de base para essa nossa empreitada.

Ihor atendimento das necessidades d clientes. 0futuro e muito promissoK j|

JOAO GILBERTO POSSIEDE (PR):0 Platij

Os presidentes dos Sindicatos Regionais das Seguradoras veem uma serie de aspectos positives no 2" Piano Setorial. Na avaliagao deles, esse trabalho representa um niarco no processo de desenvolvimento do mercado em bases solidas a medio e longo prazos. A expectativa e que boa parte das propostas possa ser aprovada,dando sustentagao ao esperado processo de alavancagem do setor. Leia,abaixo,as avaliagoes dos presidentes:

WIUCIO NOVAES (RE):0 piano e um guia para que possamos estabelecer caminhos. E a base para o crescimento do nosso mercado e, nesse contexto, o conjunto de propostas e muito bom. E claro que nem tudo depende de nos, seguradores. Ha,por exemplo,a questao da massiilcagao,ligada a distribuigao de renda. Esse talvez seja o prin cipal gargalo. Existe lambem a pesada carga tribularia. A cobranga flo lOF sobre o seguro de pessoas estii fora da realidade.Sabernos que o govemo nao esta propenso a abrir mao da receita tributaria. Mas e um trabalho que demanda um pouco mais de tempo para

SERGIO PASSOLD (SC): De longa data a Fenaseg,juntamente com os sindica tos estaduais, vem colaborando com o governo e com a sociedade para o fortalecimento das instituigoes, para a liberdade de mercado e para a consolidagao do setor de seguros como importante mecanismo na preservagao da riqueza e de rendas.

0 1" Piano Setorial possibilitou giande avango na modernizagao e na anipliagao do mercado,ainda que muitas das agbes nele previslas nao tenham sido totalmente implantadas. Nossa expectativa e de que o 2" Piano venha a dar novas e nao menos importantes contribuigoes. Nao resta duvidas de que ofoco deste novo piano esta ainda mais centrado no consumidor.0 combate a fraude possibilitaia a redugao dos pregos; OS mecanismos para a consolidagao de procedimentos eticos, a mediagao, a arbitragem e a instalagao de ouvidorias reduzirao os conllitos inerentes a qualquer ramo de atividades;aformagao e qualificagao profissional, associadas ao desenvolvimento e moder nizagao dos produtos, permitirao o me-

Setorial foi muito bem elaborado e tei conterido. Ficamos na torcida para as propostas apresentadas mexam coiffl as autoridades e os nossos pleitos jam, de fato, atendidos.0 nosso nia!] eado deseja apenas mais bberdade p atuar e o piano sinaliza nesse sentid Precisamos nos livrar das amarras fl*! atiasam o desenvolvimento da ativida"!'! Jfl seguradora.Pelo modelo atual,qualqi*®; iniciativa depende do aval dos orgD^' reguladores, o que e um exagero. ' Importante tambem foi a parti''' pagao efetiva de executives e lid^ rangas do mercado na elaboragao trabalho. Eu mesmo apresentei al^ mas sugestoes para o capitulo que m tou do seguro garantia, que enfi'e" algumas baiTeiras.

PAULO WARRACmi(SP): Este piano e mu' bom e mostra a evolugao do mercad' uma vez que foi feito exclusivamefij pelos proprios profissionais do set Na verdade, comparando este con' 1° Piano, aquele era mais teoriC^! academico e o atual e pragmatico,C,, propostas mais concretas. Sem dii^ da, serviia de norte para as agoes d todos nos. Foi um grande progi ess" ' OS autores estao de paiabens. if Outro ponto importante e que op' ^^ no faz um apanhado de todas as ag" do setor e das ferramentas que disj"''' mos hoje, tais como os bancos de d'' dos, o registro nacional de sinistf'^'' Considero um tiabalho complete.

MIGUEL JUNQUEIRA(RS):02"Piano Seto

rial tem uma serie de aspectos positi ves. Na verdade,considero esse traba lho como um verdadeiro fanal da atividade seguradora,que podera utiliza-lo para definir os sens novos rumos. Destaco a preocupagao com os impactos das fraudes na alividade de seguros.0 piano aponla pma o caminho que deve'^os segui)- nos prbximos anos.

^•■BERTO CONTINENTINO (M6): So tenho

®logios a fazer a esse piano, que faz diagnosticos do quadro atual, sugere propostasparaasolugaodoproblemas

'Urida mostra a fungao social do seEssetrabalhopodeseraalavanCQ 03.f'Aa que possamos atingir nossas As de crescimento do mercado. 0 piano pr % '''"'id para os aspectos que ^ "^am sersolucionados, tais como

'Assiva carga tributaria; o mono-

GERAISJ

iAllsorto Continentino

|RIO DE JANEIRO

Luiz Tavares

jto PAULO I

Paulo WlarradniJ

RIO GRANDE DO SUL

Miguel Junqueira

polio no resseguro; a regulamentagao do ramo de acidenles do trabalho; e a necessaria massificagao do seguro.

Alem disso, o esludo indica novos nichos que podem e devem sermais bem explorados. Nesse contexto, destaco o seguro mral, que provavelmente sera um dos pilares do crescimento da atividade seguradora do Brasil.

LUIZ TAVARES (RJ): Em primeiro lugar, e precisoelogiai-otrabalhoreahzadopelo

jomalista Paido Amador, que e a base do Piano Setorial. A principal peculiaridade desse piano e que ele apresenta propostas concretas e que, na maioria dos casos, dependem exclusivamente de nos, seguradores, e nao tanto de terceiros,doPoderExecutivoon doLegislativo. Sao explicitadas no trabdho as condigoes basicas para que possamos atender a crescente demanda pelo se-

guro, anecessrdade de apeifeigoamento deprodutose apropagagaodaculturado seguro nasociedade. A somadesses fatores levara ao incremento de al gumas modalidades queeu, particulaimente,consideromuitoimportantestais como OS seguros de responsabilidade civiledegai-antia.0PianoSetorialpode servistocomoumdivisordeaguas. Em vez da dependencia do Estado, temos agora que demonstrar capacidade de mudar o que for preciso para atender as demandas e coirigir rumos.

ANTONIO TAVARES CAMARA (BA): Desde 1994, com a implantagao do Piano Real e a queda da inflagao, o merca do de seguros vem verificando cres cimentonosendesempenho. Napos se dos dirigentes da Fenaseg, em Brasilia, foi langado o 2° Piano Seto rial que tem como objetivo principal oaumentoda produgaode seguros visando atingir 5% do PIB.

0Pianoapresentamedidascapazes de impulsionaro segmento: o Pia no de Infoi-magoes e Combate a Frau de;cnagaodesegurospopulares; realizagao de agoes nas diversas modali dadesde seguros,nao sovisandoareduzir o prego do premio, mas principalmente fazer com que maior mimelo de pessoas se beneliciem da protegao securitaria; agoes Junto ao go vemo visando reduzir a carga tributa ria sobie a atividade seguradora.

Considerando o enomre potencial de crescimento do mercado brasileiro e todas estas agoes pnrpostas pelo 2" Piano Setorial com certeza, o mercado seguradoralcangaraa metaproposta. A

i i\ 2° PLANO SETORIAL i i | I I S r\^ iMnncTDiA ^ ? DA INDUSTRIA ^0SEGURQ/ 2004 » ^

JORGE CLAPP

22 REVISTA DE SEGUROS

LgERNAMBUCojl Mudo Novaes

Antonio Tavares Camara

Joao Gllberto Possiede

^ANTA CATARltJA SOraio Passoid

ABRIL-MAIO -JUNHO^I ■maio JUNHO 2004

REVISTA DE SEGUROS 23

RETROSPECTIVA em desenvolvimento,como Venezuel

(2,9%) e Argentina (2,7%).

ANTI60S PROBLEMAS AINDA PERSISTEM

FERNANDA ZAMBROTTI

0cenario era outro. Ha dez anos, Fernando Henrique Cardoso, entao ministro da Fazenda de Itamar Fran co, implantou uma nova moeda e no fim do ano foi eleito presidente da Republica. 0 Piano Real trouxe uma nova perspectiva para a economia brasileira em termos de oportunidades de emprego.0 FIB cresceu 5,67% no ano de 1994.0 dolar chegou a valer menos do que o real. Com o congelamento do cambio, o governo brasileiro conseguiu congelar tambem a inflagao, que seria abalada apenas em 1999 quando houve uma retirada em massa da moeda americana na nossa economia e o cambio subiu assustadoramente.

Mesmo antes dessa mudanga na economia, go verno ja queria colocar na Irajetoria de crescimenlo o setor de seguros e criou em 1992 o Piano Dii-etor. Acreditava-se que o mercado poderia crescgr e os mimeros

na epoca estavam aquem do esperado. Entre 1960 e 1990 a relagao media de premios/PIB era da ordem de 0,88%, muito baixa quando comparada com economias desenvolvidas como EUA (8,4%) e Japao (9,8%).

0 numero era inferior ate aos paises

Carta do Rio

•Zurich ra CxMt do Mo dt J*wiPO. am pratan^ do ao mdpar-ta it do CMi|o da Oalasa do E«alareiiamoSir#wMiedare**^*i*i.£>.F«rTwde Coniumidor. raUtlvsmtnta » fsntpartncla a Hanrtqua Carttao. a Fanii^ - Fadanfte ^4aclonil (te iub»tanclU.d«da dai eliusult) dot contratot

EmpraBO da *ii|iroi Piinados a da Qpaafcoqio. an« corwaafizado*.

pUdq««a do Mo'. wMrpnuoparaanenoa a Emandam qua OS avanfoa qua dacorram do ambtrode asMjmant a ratpomabAdada a a ifl^partlnba todal a acondrTKi da ad'i(kda M^ndva,oonw procaao da dajaiw^ivaimto doftba,

Waal a«n 1994.rtmtawaodooCTatonwnujdofnawMte Mftndor.mai davam tar ^rofundados paia aAmkiafAo dot axcastot da amarrat rafularnantarat, qua Oiia»ndorairK«cam.por«stadocunaKO.o((annos deaeiiinUmia»vrw»Ki«**.e<lflQiiOTacra^edlwtt da-CanadaBnate-.adtadaammaodaimaoraiaar daprodo«ji^p«<,cw*»anidor.pafpai^m«>aano ti«adaafc>aeiidaaMdarTKKniiicmdopovobraadatro.t ArrteodoacmrveidaatntAnaaatajde. buica parmananta do bam•asiar. da nnquAdada,(hPk SaadadanBtaa^dotrriaraBgeandaackdwia.como damoroadada torTfedehwTwmt*odopray*o.puedewierkjndede '*°t""*"*P""*'"S'o*>Rta.^intayiape«DQ nabrairicuevaanaiustavdva^dotribbho ''••"'""Mo do Goramo FadariJ a qua tarn ddo ractamado como dwanniftanta i modamixa^ do Raafirmam tau compromttio mtmoeton*! com a "WTidedareesiizoi.fi*t*dmar*ode*wnedebT« manxanfdodaaAdAncBinocxanpnmantodBstaminAe iivTw^*«s>wwM«^iT-nlwaifiiwujJtp.-^.-, jyj—Sp pMai»nmort«il.n<snrarm.d«l»<to.l trMtero procafioapranoad8r«poBttedabant.ndanaa(d«a cnilb6dKfaka»eaoi«w«a banatcioi am caso da xdonunto a promto k ta6da:da promovar a formal da ratarvai da foofo praxo. ^"""^"•■'Pdctativaenoe canatlzAvaii para proiatos qsa eomr^twvn para o »*'4<'b»dotg^aaajmam,n«BanKin.aia«^ di^agda

"T—^

Como resposta as intengoes desenvolvimento do governo bras' leiro, a Fenaseg apresentou o 1° Pl" no Setorial da Industria do Segur em 1994, elaborado com consultoria McKinsey e Delpbos. piano tinha o intuito de oriental' dar base de funcionamento para agoes do Piano Diretor, alem dimensional" possiveis negoci" para curtos e longos prazos, cons' derando todos os cenarios politico e economicos que pudessem vir frente. Era essencial criar um pl^ no de seguros seguro estudo trazia propost^ de quebra dos monop lios e mudangas na i'^ ij gulamentagao do setoi^li Foram analisados teniO' como o seguro de sa'' de, a integragao do niC"

Mercosul, o monopol''' ^ do IRB, o seguro de ac'' denies do trabalho,

previdencia coinpl

mentar e o seguro automoveis.

^^temolpfnadstr— """Oo-K .» p,ocw«> produbm. Fenaseg

deeportasto.as*MdKle$vo-rtueri* •6*ae*»ia.emlicedoirtKBidemudwiqecSmMk*. eneiaieldtideprcimogtedodeMmiBtwmantotinipodH modMades de tifuro tauie. come 'orma de dtipmbiinr terv|(as da autttncia mMcehoapedr.liwendo opmiiopublkaacomtimfenmtio iib«<n>priwiii^cjmpiemanttrdam»*ederMniafa<i dairMrtahBraprqt*^ttauda.(nsarvadoecartnr

•IHllpHi

"0 1° Piano Setorio preconizava que a indi'^ tria de seguros tivess'^ um grande potencial crescimento. Podia a"i'

A Carta do Rio com a andlise profunda do mercado: temas voltam a ser discutidos

1

1— rrrmrniriri ifiaitpi.fiwm *feld#ceeprotoanbde»j*toBoi<6e;wnowto.

Pcaminho cado segurador QS GlTIOrCSCIS

Publicogao da Comissao de Ccpitallzogao do Federo^ao Ncclonol dos Empresos de Seguros Privodos e de Ccpitalizogoo - A*AFenaseg

^eyem trilHar ^ora 'atingir^o ^onsufTiidor Pdgina 3 24 REVISTA DE SEGUROS ABRIL -MAIO -JUNHO •^ais: i P ®'''Penho das Poro a j ^onnunicaqao 2oo'L P6glna 2 Ti'tulos para todo tipo de necessidade do consumidor Pdgina 2

pelo Piano Setoria para a comunicagd Pdgina 4

As saidas proposta

Empenho e compromisso da Capitaliza0o na melhoria da sua rela^do com o consumidor

PATRICIA FELTRIN

As empresas preocupam-se em ouvir os seus clientes cada vez com mais atengao. Canais de comunicagao de facil acesso vem sendo criados no sentido de incentivar o consumidor a criticar e elogiar produtos e servigos dos mais diversos. Nao seria diferente na Capitalizagao. Todo o mercado esta convencido de que, ao ouvir os seus clientes, compreende melhor suas expectativas e duvidas.

Nonnalmente, por tras da criagao de um tltulo de capitalizagao estao envolvidas as areas: tecnicas, marketing, comercial e tecnologia de uma empresa. Prazo, forma de distribuigao, valor de premios e de resgate sao algumas caracteristicas desse produto. A combinagao desses fatores, somada a forma de comunicagao pode definir o sucesso de um langamento.

Depois de conceber um produto e descreve-lo, as empresas o enviam a Susep que, por sua vez, valida suas caracteristicas, garantindo que todas as exigencias legais sejam cumpridas, e entao aprova o produto. A partir dai, as empresas disponibilizam o tltulo aos seus canais de vendas e o aprescnlam ao publico final.

0 acompanhamento e divulgagao de sorteios sao fatores que trazem credibilidade as empresas.A visibilidade da distribuigao de premios pode ser determinante para que o cliente da capitalizagao continue fiel ao.produto.

E por este motivo que as empresas procuram divulgar ganliadores atraves de meios de comunicagao e nos seus sites, preocupando-se sempre com a preservagao da seguranga destes clientes. Alem de contar com o controle da Susep, as empresas possuem auditorias internas que garantem a

O CONSUMIDOR NA MIRA DA COMUNICAGAO

DAS EMPRESAS DE CAPITALIZAGAO

A conquista da informa^o de qualidade

credibilidade da apuragao e entrega dos premios, alem de fiscalizar outros processes periodicamente.

PARA TODAS AS NECESSIDADES

Resultados de muita pesquisae trabalho,os lllulos de capitalizagaose dividem de acoixlo com seus objetivos,,poissao desenliados paia alendei" necessidades es^iecfficas e alingir segmentos diferenles da sociedade. A ricgieza de diferengas e tamanlia que o Leia Cap introduz ao leilor aS principais modalidades de atuagao do mercado.

Rua atmgii- todo tipo de publico com as mais diferentes possibilidades, instituig5es financeiras como os bancos, oferecem os fitulos ditoS' Tradicionais, que possuem lesgate de 100% do capital, conigido monetariamente, para as pessoas que querem guanlai- dinlieiro de fomia simples e sem bumcracias. Como uma recompensa pela pratica da poupanga, os compradores desta modalidade de titulos conconem » premios duranle a vigencia do piano.

OuUa calegoria de tiiulos e a dos deslinados a Compra Programada.Hata-se de uma altemativa paia aqueles que planejam adquirir benS dumveis concomendo a premios enciuantofazem dei^silos mensais.Em alguns produtos chega a ter mais de 100% do seu valor resgatado ao final do prazo de capitalizagao e e comercializado por conetoras e saloes de venda.

Aos poucos esta sendo introduzido no mercado o conceito de um tltulo pani gorontia de aluguel e que pemiite ao cidadao comum substitiiif a figum do Carlor em conti'alos de locagao de imoveis residenciais e empresaiiais.

Para fidelizar clientes,reduzir a inadimplencia e mcentivar a compra de seus produtos,cornptmliias,dos mais diveisos segmentos,compraiH a baixo custo,titulos de capitalizagao e repassam aos seus consumidores o direilo do sorteio. Sao os cbamados produtos de incentivo.

Uma modalidade bastante conliecida e a dos produtos Popuiores ou Mossificados,titulos que exigem uma loglslica abrangeiite e pulveiizada como lotericase Coireios,pois possuem baixo custoe premios atraentesem caso de sorteio,atendendo ao apelo liidico do consiunidorque tern o habito de apostar Acesslveis a todos os publicos,tem prazo de capitalizagao de 12 meses e resgate de 50% do valor de C( :compra.

Numa cultura onde pouco se ouvia falaisobre titulos de capitalizagao, perccbese o expressivo crescimento de uma nova mentalidade de desenvolvimento de uma poupanga futura, gragas a iniciativas do segmento apoiadas pelo Piano Setorial. Embora o brasileiro ainda desconhega a importancia da poupanga, conhece muito bem o consumo e todo o status, glamour e satisfagao que ele representa. Talvez por este motivo e pela importancia que tem para o brasileiro, o Codigo de Defesa do Consumidor no Brasil seja um dos mais modernos do mundo. Em compensagao nos palses desenvolvidos (onde OS mecanismos de protegao ao consumo nfio sao tao eficazes quanto o nosso) a poupanga e um tema cultuado desde cedo. Para ilustrar o papel do tltulo de capitalizagao neste processo de fonnagao de poupanga, vale a pena saber que no seculo passado um, em cada quatro franceses, era subscritor de titulos de capitalizagao. Em nosso pals precisamos primeiro ressaltar a importancia da poupanga. para que etn segundo passo a popuiagao entenda melhor o papel do tltulo, simbiose perfeita entre poupanga programada mais o componente ludico do sorteio.

O inicio de tudo

falta da poupanga. De modo semelhante e facil encontrar a incompreensao do mecanismo dos titulos de capitalizagao por uma gi-ande parcela da sociedade. "E importante que as pessoas entendam que o produto capitalizagao nao e um vilao ou mesmo uma ratoeira como alguns criticos, sem conhecimento de causa, alardeiam pelos quatro cantos" explica Albano Gongalves, consultor especializado em seguros, palestrante e professor da Funenseg. A capitalizagao e um forte instrumento de fomento a poupanga e e, portanto, vital para o crescimento da geragao interna de recursos, caso uma sociedade nao perceba sua impor tancia, tera dificultado o desenvol vimento de sua poupanga interna, principal instrumento para o cres cimento sustentavel de uma nagao.

A combinagao dos esfor^os para os melhores resultados

cAlbano Gonqalves,e consultor especializado em seguros, palestrante e professor da [' Funensei

Na e precise procurar muito para ^'tcontrar empresas que tentam seduzir ® ®ftdividado consumidor, oferecendomriprestimos de dinheiro facil a idtos ^stos, para solucionar iustamente a cia de recursos causados pela

A fim de introduzir a cultura de poupanga disciplinada, o tltulo e a ferramenta da qual o poupador dispoe para ajuda-lo nesla tarefa de programar suas contribuigoes periodicas a fim de fonnar um determinado capital. "Pouco a pouco a midia percebe a importancia de divulgar infonnagoes positivas sobre estes produtos. E esta postura facilita o acesso a informagao pelo consumidor final", analisa o professor. Apesai' de apresentar numeros grandiosos e uma contribuigao importante para a economia, os bons fiiitos da capitalizagao aeabain por nao ganliar o espago merecido nos jomais. Contra esta pratica, as empresas de capitalizagao destinam recursos de Reais para a proniogao da

transparencia de suas agoes e produtos, a fim de diminuir essa desigualdade e para que os aspectos positives da capitalizagao tambem ganhem destaque na mIdia especializada e atinjam assiin o seu principal alvo e juiz: o consumidor.

0 real significado do tltulo de capi talizagao precisa estar ao alcance daqueles a quem se destina como os excluldos do credito, os sem poupan ga, OS sem conta corrente, os que desejam guardar um dinheiro. Para falar a estes potenciais consumidores, OS meios de comunicagao de massa serviriam como excelente ponte e canal de distribuigao da informagao de qualidade sobre os titulos de capitalizagao da qual todos temos direito.

EDITORIAL

SPatricia Feltrin e diretora de capitalizagao da Real Capitaiiza^do

MERCADO u

PUBLICAgAO DA COMISSAO DE CAPITALIZAGAO DA FENASFG

KhO DA COMISSAO DE CAPlTALlZAgAO DA FENASEG

Informaqao de qualidade: melhor caminho para conquistar o cliente, conforme propoe o 2^ Piano Setorial da Industria do Seguro.