jfi / ,«#! V ••* ft-

ij£)yj\ ^uiJji\4SD !)£)sisuiiT)

REFLEXAO MUDAN^

j'Jo iliUia xu (TEORIA + PKAtICA) X NOVOS VALORES

\

o.

Solutes de alta tecnologia para redu^ao de custos e ganhos em qualidade e competitividade

2g FUNENSEG

40

42

PRINCIPAIS PRODUTOS E SERVINGS:

♦ Processamento de documentos de back office:

- Compensa^do bancdria

- Digitaliza^do e processamento de Imagem - Solu0es Imagon

- MIcrofilmagem oflcial de documentos

- Solutes de Correspondente Bancdrio

♦Transa^es eletronlcas - ATPNet:

- Rede Verde-Amarela-RVA

■ Gestdo e operate de redes de auto-atendimento

■ Sistema Integrado de Arrecada^o e Pagamentos - SIAP

- Solutes de Telecom

♦Desenvolvimento de executives e consultorias especializadas

43

Um novo m

odelo de gestao comega a ser implantado

CONSUMIDOR Sercontel Telecomunicagoes e exemplo de qualidade

ESTATl'STICAS

Mercado registra crescimento de 22,86% de Janeiro a outubro de 2003 e o saldo das provisoes teenicas atinge R$ 61,9 bilboes

LEIS E NORMAS

Fenaseg participa da comemoragao dos 31 anos do Ajufe

em

EXCELENCIA EM PRE$TA|;A0 DE SERVPS

Sede prdpria da empresa \ lA oi ShOUrtO^ ACAO 8aPA A 2® Conseguro,

seguro

relacionar Com o consumidor

deixa claro que e preciso mudar as estrategias de fazer

e de se

lOQX COffStaCU HEMfaCA K SEOMI oo oz F

IDES Brasil brilha na ultima ^onferencia da

^titeramericana de Empresas de ^eguros,que aconteceu na ^epublica Dominicana ENTREVISTA 0 sociologo italiano Domenico De Masi, que veio ao Brasil para participar da 2® Conseguro, elogia a criatividade do brasileiro SIVIAIS..._ ^ 4 EDITORIAL 44 RAPIDAS 45 BIBLIOTECA 46 PPINIAO Capitalizagao e tema de concoriido workshop na 2® Consegui*o Banking Technology Para mais Informa^esi Via L2 Norte - SGAN - Qd.601 - Modulo L - Brasilia-DF - 70830-010 Telefone:(61)426-8848 - Fax:(61)426-8806 - wwWoOtp.coiii.bT Veja iio

SUA/IARIG

5

Federagao

LeiaCap

^ M A A.

Q L mercado e ^ U SOCIEDADE Unibanco AIG Seguros e Previdencia:investimento agoes socials contribui para o desenvolvimento do Pais, formando novos mercados ""tubro • NOVEMBRO • DEZEMBRO 2003 REVISTA DE SEGUROS 3

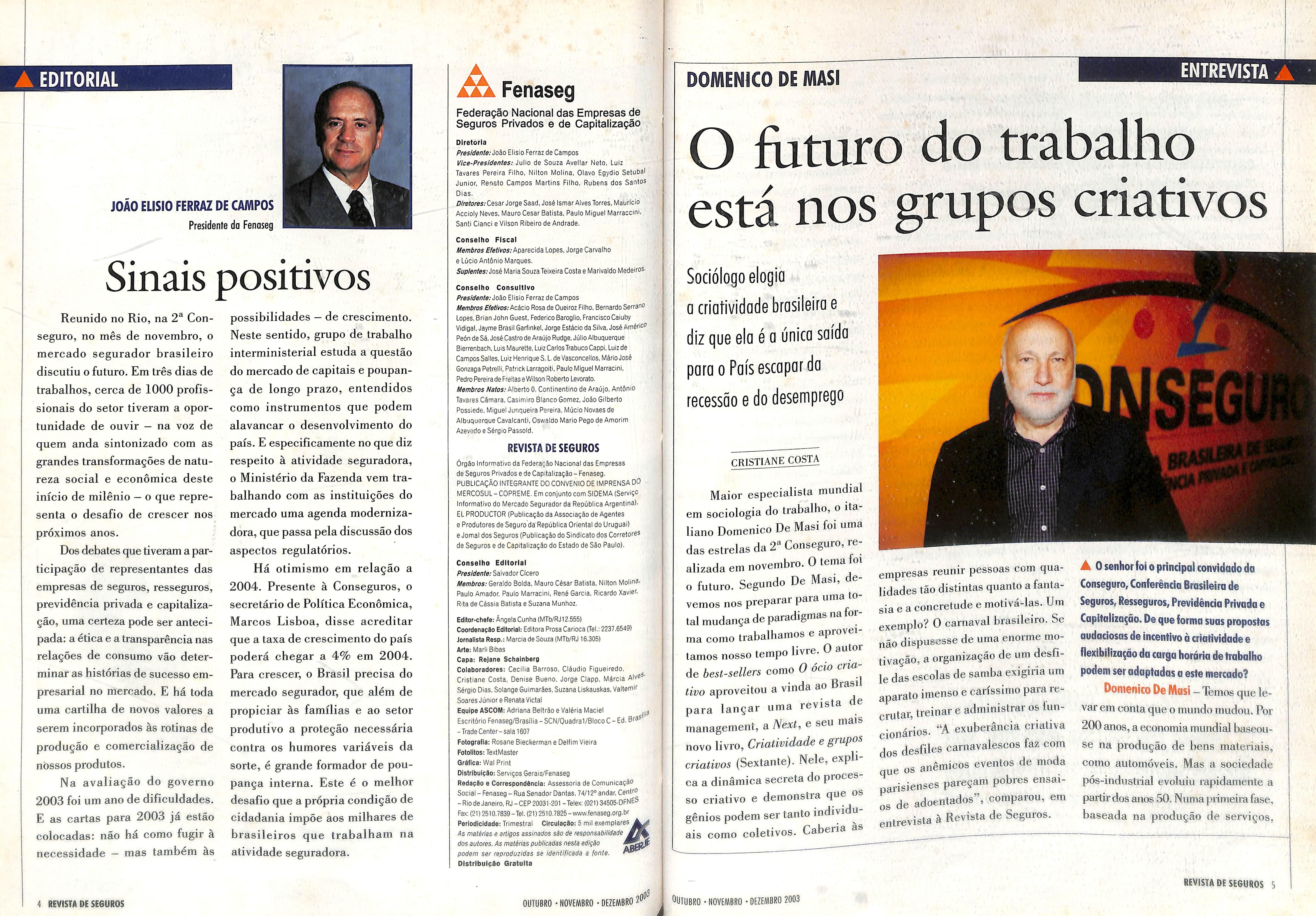

Sinais positives

Reunido no Rio, na 2® Conseguro, no mes de novembro, o mercado segurador brasileiro discutiu o futuro. Em tres dias de trabalhos, cerca de 1000 profissionais do setor tiveram a oportunidade de ouvir — na voz de quem anda sintonizado com as grandes transformagoes de natureza social e economica deste inicio de milenio — o que representa o desafio de crescer nos proximos anos.

Dos debates que tiveram a participagao de representantes das empresas de seguros, resseguros, previdencia privada e capitalizagao, uma certeza pode ser antecipada: a etica e a transparencia nas relagSes de consumo vao determinar as historias de sucesso empresarial no mercado. E ha toda uma cartiiha de novos valores a serem incorporados as rotinas de produgao e comercializagao de nbssos produtos.

Na avaliagao do governo 2003 foi um ano de dificuldades.

E as cartas para 2003 ja estao colocadas: nao ha como fugir a necessidade — mas tambem &s

A Fenaseg

Federagao Nacional das Empresas de Seguros Privados e de Capitalizagao

Diretoria

Presidente: Elisio Ferraz de Campos

Vice-Presidenies: de Souza Avellar Neto. Luiz

Tavares Pereira Filho, Nilton Molina. Olavo Egydio Setubal Junior. Renato Campos Martins Filho, Rubens dos Santos Dias.

P//»fo/»5;Cesar Jorge Saad,Jos6 IsmarAlves Torres. Maurlcio Accioly Neves. Mauro Cesar Batista. Paulo Miguel Marraccini. Santi Cianci e Vilson Ribeiro de Andrade.

Conselho Fiscal

Membrosf/fe//K05;Aparecida Lopes. Jorge Carvalho e Lucio Ant6nio Marques.

5w/a/7tes.'Jos6 Maria SouzaTeixeira Costa e Marivaido Medeiros-

Conselho Consulflvo

Presidente:^oto Elisio Ferraz de Campos

possibilidades — de crescimento. Neste sentido, grupo de trabalho interministerial estuda a questao do mercado de capitais e poupanga de longo prazo, entendidos como instrumentos que podem alavancar o desenvolvimento do pais. E especificamente no que diz respeito a atividade seguradora, o Ministerio da Fazenda vem trabalhando com as instituigSes do mercado uma agenda modernizadora,que passa pela discussao dos aspectos regulatorios.

Ha otimismo em relagao a 2004. Presente a Conseguros, o secretario de Politica Economica, Marcos Lisboa, disse acreditar que a taxa de crescimento do pais podera chegar a 4% em 2004. Para crescer, o Brasil precisa do mercado segurador, que alem de propiciar as familias e ao setor produtivo a protegao necessaria contra os humores variaveis da sorte, e grande formador de poupanga interna. Este e o melhor desafio que a propria condigao de cidadania impoe aos milhares de brasileiros que trabalham na atividade seguradora.

DOMENICO DE MASI

Ofliiniro do trabalho esta nos grupos criativos

Sociologoelogia

Membros £/etfw>s;Ac^cio Rosa de Oueiroz Filho, Bernardo Serrano Lopes,Brian John Guest, Federico Baroglio, FranciscoCaiuby Vidigal. Jayme Brasil Garflnkel. Jorge Est^cio da Silva. Jos6 Am^rico Pe6n de S6.Jos6 Castro de Araujo Rudge,Julio Albuquerque Bierrenbach. Luis Maurette, Luiz CarlosTrabuco Cappi.Luizde Campos Salles, Luiz Henrique S.L.de Vasconcellos. M^rio Jos6 Gonzaga Petrelli, Patrick Larragoiti, Paulo Miguel Marracini, Pedro Pereira de Freitas e Wilson Roberto Levorato.

Membros Natos:Alberto 0. Continentino de Araujo. Antdnio

Tavares C^mara. Casimiro Blanco Gomez,Joao Gilberto Possiede, Miguel Junqueira Pereira. Miicio Novaes de Albuquerque Cavalcanti. Oswaldo Mario Pego de Amorim Azevedo e S6rgio Passold.

REVISIADE SEGUROS

6rgao Informative da Federagao Nacional das Empresas de Seguros Privados e de Capitalizagao - Fenaseg.

PUBLICAQAOINTEGRANTE DO CONVENIO DE IMPRENSA DO MERCOSUL- COPREME. Em conjunto com SIDEMA (Servigo Informativo do Mercado Segurador da Republica Argentina).

EL PRODUCTOR (Publicagao da Associagao de Agentes e Produtores de Seguro da'Republica Oriental do Uruguai) e Jomal dos Seguros(Publicagao do Sindicato dos Corretores de Seguros e de CapitalizagSo do Estado de Sao Paulo).

Conselho Editorial

Presidente:Salvador Cicero

Membros:Geraldo Bolda, Mauro C6sar Batista. Nilton MolinaPaulo Amador, Paulo Marracini. Ren6 Garcia, Ricardo Xavier. Rita de Cassia Batista e Suzana Munhoz.

Edltor-chefe: Angela Cunha(MTb/RJ12.555)

Coordenapao EdHorlal: Editora Prosa Carioca (Tel.: 2237.6549) Jornalista Resp.: Marciade Souza(MTb/RJ 16.305)

Arte: Marii Bibas

Capa: Rejane Schalnberg

Colaboradores: Cecilia Barroso, Cldudio Figueiredo, Cristiane Costa, Denlse Bueno. Jorge Clapp, MSrcIa Alve®' S6rgio Dias.Solange Guimaraes.Suzana Liskauskas. Valtemir

Soares Junior e Renata Victal

Equipe ASCOM: Adriana Beltrao e Valeria Made! ..j^

Escritbrio Fenaseg/Brasflia - SCN/Ouadral/Bloco C- Ed.

-Trade Center-sala 1607

Fotografia: Rosane Bieckerman e Delfim Vieira

Fotolltos: TextMaster

Grdfica: Wal Print

Distrlbulpao: Servigos Gerais/Fenaseg

Redaqdo a Corresponddncia: Assessoria de Comunicags^

Social- Fenaseg - Rua Senador Dantas. 74/12° andar. Centre

-RiodeJaneiro, RJ-CEP20031-201 -Telex:(021)34505-DFNeS

Fax:(21)2510.7839-Tel.(21)2510.7825-www.fenaseg.org.br

Periodicldade: Trimestral Clrculaoao: 5 mil exemplares

As mat^fias e artigos assinados sSo de responsabilidade dos autores. As malarias publicadas nesta edigio podem ser reproduzidas se identificada a fonie.

DistrlbulpSo Gratuita

0 criotividode brasileiro e diz que ela e a unico saido para o Pois escopcrda recessdo e do desemprego

trtsTIANE COSTA

Maior especialista mundial em sociologia do trabalho, o ita liano Domenico De Masi foi uma dasestrelasda2''Conseguro,realizada em novembro.0lema oi o futuro. Segundo De Mas,, devemos nos preparar para uma to tal mudanga de paradigmas na for

ma como trabalhamos e apjov tamos nosso tempo livre.0 autor de best-sellers como 0 ocio criativo apioveitou a vinda ao Bia para langar uma revista de management, a Next, e sen ma novo livro, Criatividade e grupos criativos (Sextante). Nele, explica a dinamica secreta do processo criativo e demonstra que os genios podem ser tanto individ^ ais como coletivos. Caberia

empresas reunir pessoas com qualidades tao distintas quanto a fanta sia e a concretude e motiva-las. Um exemplo? 0 carnaval brasileiro. Se nao dispuscsse de uma enorme motivagao,a organizagao de um desfile das escolas de samba exigina um aparato imenso e carfssimo para recriitar, treinar e administrar os luncionarios. "A exuberancia crialiva (Jos desfiles carnavalescos faz com que OS anemicos eventos de moda parisienses paregam pobres ensaios de adoentados", comparou, em entrevista a Revista de Seguros.

▲ 0senhor foi o principal convidado da Conseguro,Conferencia Brasileiro de Seguros,Resseguros,Previdencia Privada e Capitalizagao.De queforma suas propostos audaciosas de incentive d criatividade e flexibiliza^do do cargo liorgria de tralralho podem ser odoptadas a este mercado?

Domenico De IVlasi — Temos que levar em conta que o mundo mudou.Per 200 anos,a economia mundial baseouse na produgao de bens materials, como automoveis. Mas a sociedade pos-industrial evoluiu rapidamente a partirdos anos 50.Numa primeirafase, baseada na produgao de servigos,

Vfrv A EDITORIAL

JOAO ELISIO FERRAZ DE CAMPOS Presidente da Fenoseg

4 REVISTA DE SEGUROS

^ ■■ ^ ^ \ \ " '• j. j , ,

ENTREVISTA A

REVISTA DE SEGUROS 5

como o entretenimento. Na fase seguinte, privilegiando a produgao de informagao. Agora, dedica-se a pro dugao de bens fisicos: a plastica, o fitness,f)orexemplo. Etambemdebens

cidturais: veja o exemplo de Bilbao, naEspanha,umacidadeindustrialque, depois da instalagao do Museu Guggenhein, reformulou-se completamente, e hoje vive principalmente do turismo. Ou de Milao, que se inventou como um eentro de moda e de design.

0 Brasil tambem tem exemplos muito interessantes desse tipo de transformagao. Em Santa Catarina, criou-se o primeiro Bolshoi fora da Russia, com 400 criangas selecionadas em escolas publicas. Percebeu-se que ha urn instinto natural do brasileiro para a danga, que pode serrefinado pelo bale classico. Essas criangas saem da favela e vao direto para o mundo artistico. Nao e como antigamente, que o proletario sonhava evoluirpara burgu✓ es. E outro tipo de mobilidade social.

0 Brasil, em breve,em vez de exportar jogadores de futebol ou pilotos de Formula 1,exportara artistas. For isso, o tema de minha palestra foi o future do trabalho. Ele e um dos assuntos principals de meu novo livro, que na Italia chamou-se Fantasia e concretude. Aqui no Brasil, o titulo e Criatividade e grupos criativos.

A Com 800 pdginas,este livro e considerodo seu trabalho mois ombldoso.0 que ele acrescenta ds teses jd apresentados em 0ocio criotivo, per exemplo,um best seller internacional que,so no Brasil, vendeu 120 mil exemplares?

Domenico De HAosi — Este e certamente meu livro mais importante. Foram 10 anos de trabalho. Nele rein terprete a historia humana a luz da criatividade. Quero entender como inventamos coisas tao fundaraentais quanto a cidade, a arte, a musica e a escola. E nao so as coisas materiais: como o homem criou o alem, o parafso, o purgatorio? E realraente ambicioso porque parto da pre-historia para chegar aos dias de hoje e apontar para o future.

A 0 ultimo capitulo troto especiolmente deste assunto: o futuro do trabalho.0 senhor sugere que o modelo fordista/ taylorista americano de trabalho tende a ser ultrapassado pelo latino. For que?

Domenico De Mas! — Porque as pessoas estao se dando conta de que o modelo atual so leva a frustragao, a competigao desenfreada, a exploragao, ao desemprego e a violencia. Com a recessao mondial, isso ficou hem claro. Temos que nos voltar para o ser humane, para valores como a compaixao, a alegria, o divertimen-

to, o jogo. Em vez de botar o pe no acelerador, temos que desacelerar.

A Suas visitas ao Brasil tem sido constantes,a ponto de haver vdrias referencias ao carnoval e a nossa musica em seu livro.0que o encanta no pals?

Domenico De /lAosi-Ja vim ao Bra sil pelo menos umas 20 vezes nos tiltimos 15anos. Nao perco nenhuma oportunidade.Tenho grandes e geniais anugos aqui, como Oscar Niemeyer e Ivo Pitanguy.Perisso,neste livro,falo muito da criatividade brasileira. Como a Ita lia, o Brasil tem pouca criatividade ci entifica, mas grande criatividade artis tica, que e a criatividade do pobre. A razao e que a arte nao custa nada.Par^ fazer uma cangao,basta um violao. Fbra pintar um quadro,bastam as tintas. Ma® a criatividade cientifica depende dc grandes universidades,baixo indice do analfabetismo e financiamento para ^ pesquisa. Nao pode haver grande peS' quisa cientifica num pais onde ha mui to analfabetismo. No entanto,sabemo® que e um problema ser criativo apena® no piano estetico e nao no cientificoIsso obriga o Brasil a comprar teC nologia dos EUA,do Japao e da Euro' pa,o que aumenta sua divida externa-

A For que os brasileiros se identlficam tanto com suas propostas?

Domenico De Mas!-Creio que uma consonancia entre minhas idei' as e o carater dos brasileiros. Tenb" dito que devemos substituir valox'U® como competigao, poder e rique^^ pelo desejo de tranqiiilidade,de amoi' de convivialidade.Isso tudo requer ritmo mais lento. Sao ideias muil'' afins a cultura brasileira, e a latio^'

em geral. Mas decerto nao soam hem a cultura americana.

A Um dos motivos de sua vinda ao pais e 0lanjamento de uma revista ftalobrasileira,a Next.Qual a sua proposta?

Domenico De Mas! - A Revista Next nasceu na Italia ha cinco anos. Incomodava-me o fato de que giande parte das revistas italianas,e brasileiras tambem, direcionadas ao mundo dos negocios,nao passam de tradugoes da mentalidade empresaiial america na.0objetivo da Next e mostrar como Uma visao altemativa, que privilegie a criatividade,em que o trabalho nao seja visto como um fardo, mas uma possibilidade de realizagao pessoal.E

Uiostrar que essas ideias podem ser aplicadas ao mundo dos negocios,com melliores resultados para patroes,funcionarios e clientes.

A 0Brasil passa por um perlodo de fecessao,com desemprego e o achatamento Malarial.As empresas reduziram seu Pessoal para diminuir os cusfos e aumentar 0competitividade.Num cenario como este, Hindahdespasoporafalarem criatividade?

Domenico DeMosi-Neste cenaHo,a linica salvagao e a criatividade. '^este momento, praticamente OS paises do mundo estao em i"ecessao. Este e o prego de seguir lUodelo de progresso americano. Se Oontinuarmos nesta estrada, estamo fritos. E a lideranga sera sempre de les. Temos que criar nossas proprias ^Iternativas.

4 Se OS brasileiros sao um dos povos mais ^dativos do mundo,por que as empresas liiaslleiras ndo o sdo?

Domenico De Masi - No Brasil ha empresas que usam muita criatividade para crescer no mercado intemo e se posicionar no mercado extemo. Por exemplo,a Embraer,que encontrou um nicho de negocios no mercado de avi5es de pequeno porte.Todo mundo,ate a Italia, compra avioes da Embraer. Outra empresa brasileira bastante criativa e a Rede Globo,que exporta nao apenas telenovelas, mas a cultura, a musica e a mentalidade brasileira.

A Hoje,as empresasexigem do profissional que ele seja totalmente disciplinado,racional,cartesiano e,ao mesmo tempo,exiremamente criativo.E possivel uma combina^ao como esta?

Domenico De Wasi - Uma pessoa que e muito fantasiosa,emotiva e ainda assim muito concreta e racional e um genio.E geniossao muito raros.Pbr isso, precisamos trocai" os gSnios indi viduals pelos genios coletivos. Chamo de genios coletivos os grapos cnativos, que unern pessoas fantasiosas concretas. Se esses dois tipos se juntam a uma lideimiga carismatica, altamente motivada,o resultado e sempre um tra balho genial. Um giande exemplo disso foi a construgao de Brasilia.

Este6om dos pontos mais interessantes

em Criatividade e grupos criativos:a desmistifica^do da figura do genio.0senhor mostra que boa parte dasinven^es humanasforam coletivas e andnimas.

E aponta ainda para a influencia de um ambiente propicio na realiza^do de grandes projetos.De que forma essa ideia pode ser levada para o dia-a-dia das empresas?

Domenico De Mcsi-E precise cri ar um modo distinto de gestao de pes soal,que una estudo,trabalho e lazer.

E isso o que falta ^ empresas brasileiras.0 modelo americano, em que tempo e dinheiro, esta fadado a criar distanciamento e infelicidade.

A Seu trabalho teria sido influenciado por Herbert Marcuse,outer de Erosechrilza^o?

Domenico De Mosi-Certamente.No fundo,todaa criatividade e coletiva.Nao deveriamos escrever Ocio criativo, um livro de Domenico De Masi,mas organizado por Domenico De Masi. E nao so este hvro:A divina comediatambem e organizada,e nao escrita, por Dante. E Romeu e Julieta, por Shakespeare. No meu caso,a ideia de um livro vem de outros livros, da radio, da televisao,das coisas que vivo, das pessoas que encontro. As ideias sao capturadas em toda a parte. Meu livro bebe da fonte de Marcuse, de Aristdteles, de Platao e de muitos outros. 4

"• ■"• .1 •* ,, A'- *

^'Como a Italia, o Brasil tem pouca criatividade cientifica, mas grande criatividade artistica. A razdo

e que a arte nao custa nada''

ib I'( 6 REVISTA DE SE6UR0S OUTUBRO • NOVEMBRO • DEZEMBRO 2fl03

'Traticamente todos os paises estdo em recessdo. E o prejo de seguir

0 modelo americano. Se continuarmos nesta estrada, estamos fritos''

REVISU DE SE6UR0S 7 ''DTUBRO • NOVEMBRO • DEZEMBRO 2003

CONS^URO consegub^

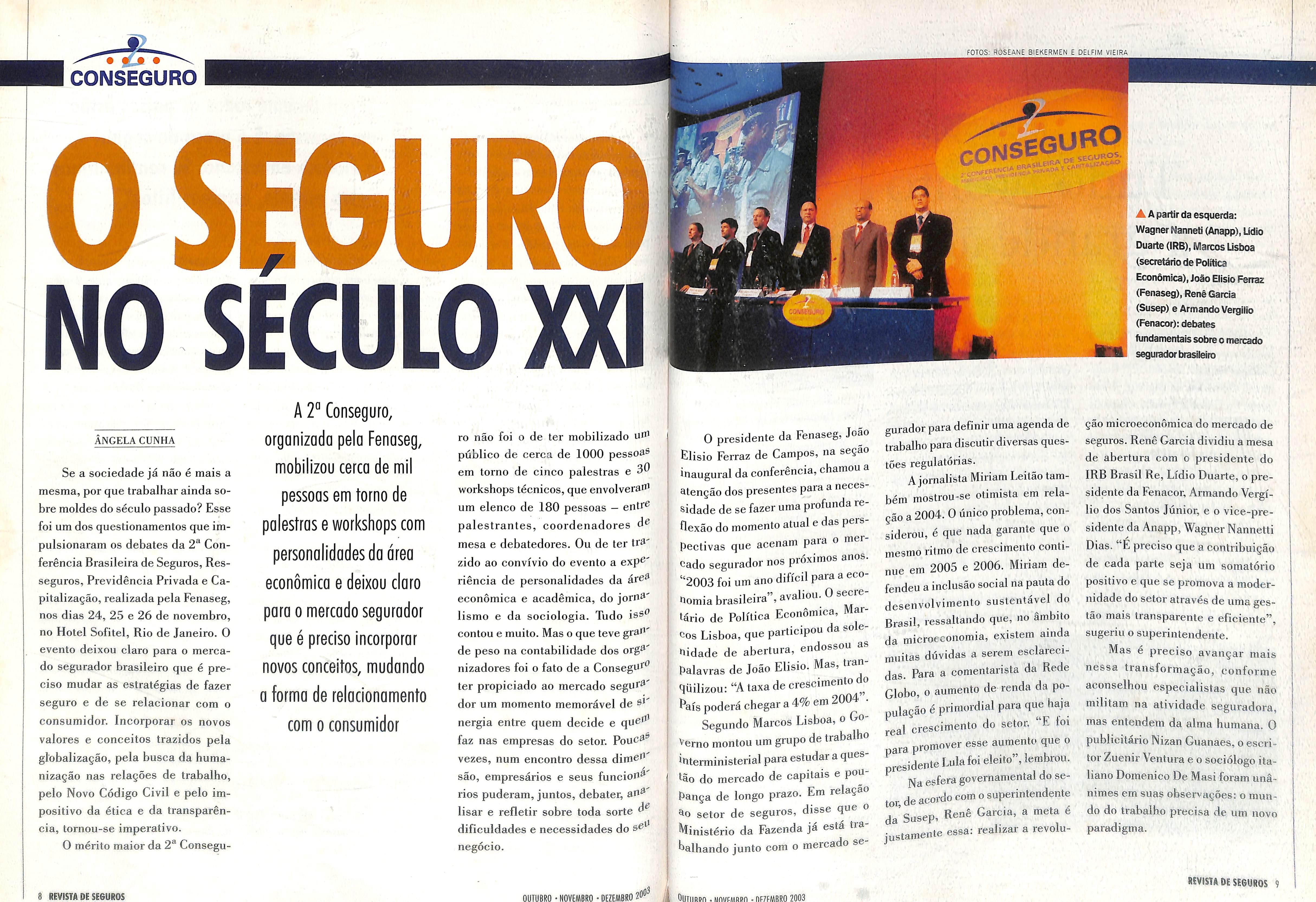

Se a sociedade ja nao e mais a mesma, por que trabalhar ainda so bre moldes do seculo passado? Esse foi um dos questionamentos que impulsionaram os debates da 2® Conferencia Brasileira de Seguros, Resseguros,Previdencia Privada e Capitalizagao, realizada pela Fenaseg, nos dias 24, 25 e 26 de novembro, no Hotel Sofitel, Rio de Janeiro. 0 evento deixou claro para o merca do segurador brasileiro que e pre cise mudar as estrategias de fazer seguro e de se relacionar com o consumidor. Incorporar os novos valores e conceitos trazidos pela globalizagao, pela busca da humanizagao nas relagoes de trabalho, pelo Novo Codigo Civil e pelo impositivo da etica e da transparencia, tornou-se imperative.

O merito maior da 2^ Consegu-

pela Fenaseg, mobilizou cerca de mil pessoas em torno de palestrase workshops com

economica e deixou cloro para o mercado segurador que e precise incorporar novos conceitos, mudondo a forma de relacionamento com 0 consumidor

ro nao foi o de ter mobilizado ufH publico de cerca de 1000 pessoa® em torno de cinco palestras e 3^ workshops tecnicos, que envolveraiA um elenco de 180 pessoas — entr^ palestrantes, coordenadores mesa e debatedores. Ou de ter tra' zido ao convivio do evento a exp®' riencia de personalidades da are^ economica e academica, do jorna' lismo e da sociologia. Tudo iss^ contou e muito. Mas o que teve graf de peso na contabilidade dos orga' nizadores foi o fato de a Consegur^ ter propiciado ao mercado segur^' dor um momento memoravel de nergia entre quem decide e quef'' faz nas empresas do setor. Pouca'' vezes, num encontro dessa dime'' sao, empresarios e sens funcioO^ rios puderam,juntos, debater, ao^ lisar e refletir sobre toda sorte dificuldades e necessidades do negocio.

0 presidente da Fenaseg, Joao Elisio Ferraz de Campos, na segao inaugural da conferencia,chamou a atengao dos presentes para a necessidade de se fazer uma profunda rellexao do momento atual e das perspectivas que acenam paia o m cado segurador nos proximos anos. "2003 foi um ano dificd para a economia brasileira ,avaliou.0se tario de Polftica Economica, Mar cos Lisboa, que participou da so eUidade de abertura, endossou as Palavras de Joao Elisio. Mas, tran qUilizou:"A taxa de crescimento o Eaispoderachegara4%em2004 .

Segundo Marcos Lisboa, o GoVerno montou um grupo de trabalho interministerial para estudai a que *^50 do mercado de capitals e pou Panga de longo prazo. Em relagao setor de seguros, disse que o Ministerio da Fazenda ja esta tra•lalhando junto com o mercado se

I l',' .I'll'M

gurador para definir uma agenda de trabalho para discutir diversas questbes regulatorias. A jornalista Miriam Leitao tambem mostrou-se otimista em rela gao a 2004.0linico problema,considerou, 6 que nada garante que o mesmo ritmo de crescimento conti nue em 2005 e 2006. Miriam defendeu a inclusao social na pauta do desenvolvimento sustentavel do Brasil, ressaltando que, no ambito da microcconomia, existem ainda muitas dilvidas a serem esclarecidas. Para a comentarista da Rede Globo, 0 aumento de renda da populagao ^ primordial para que haja real crescimento do setor. E foi para promover esse aumento que o presidente Lulafoi eleito'Membrou.

Na esfera governamental do se tor de acordo com o superintendente da'Susep, ReuS Garcia, a meta e justamente essa: realizai- a revolu-

▲ A partir da esquertia '1 tl Wagner Nanneli(Anapp),lidio Duarte(IRB), Marcos Lisboa (secrettriodePolftica Economica),Joao Elisio Ferraz (Fenaseg),Rene Garcia (Susep)e Armando Vergillo (Fenacor):debates fundamentais sobre o mercado seguradorbraslleiro

gao microeconomica do mercado de seguros. Rene Garcia dividiu a mesa de abertura com o presidente do IRB Brasil Re,Lfdio Duarte,o pre sidente da Fenacor, Armando Vergilio dos Santos Junior, e o vice-presidente da Anapp, Wagner Nannetti Dias."E precise que a contribuigao de cada parte seja um somatorio positive e que se promova a modernidade do setor atraves de uma gestao mais transparente e eficienle", sugeriu o superintendente. Mas e preciso avangar mais nessa transformagao, conforme aconselhou especialistas que nao militam na atividade seguradora, mas entendern da alma humana.0 publicitario Nizan Guanaes,o escritor Zuenir Ventura e o sociologo italiano Domenico De Masi foram unSnimes em suas observagoes: o mundo do trabalho precisa de um novo paradigma.

FOTOS: ROSEANE BIEKERMEN E DELFIM VIEIRA

ANGELA CUNHA

A 2° Conseguro, organizada

personolidadesdadrea

REVISTADE SEGUROS OMBRO-NOVEMBRO-DEZEMBRO 201)3 I REVISTA DE SEGUROS 9 OllTiiRpn unufMRpn -nF/FMBRO 2003

PA(10RAMA BRASIL

Tudo pronto para a grande arrancada

Otimismo.0sentimento que vetn predominando no Brasil nas ultimas semanas norteou tambem a 2" Conferencia Brasileira de Seguros, Resseguros,Previdencia Privada e Capitalizayao(Conseguro),realizada entre 24 e 26 de novembro,no Rio. E nao e pa ra menos.0 risco Brasil, que mede a confianga dos investidores estrangeiros de que o Pais vai honrar suas dividas, baixou de 500 pontos no final de novembro,atingindo sua menor marca desde 1998.Antes da eleigao presidencial,iniciada em outubro de 2002,o indice chegou a registrar 2.400 pontos.

"O Brasil passou por uma das piores crises macroeconomica dos ulti-

mos anos,castigado pela inflagao alta e fuga de capitais. Mas conseguimos colocar os indices nos eixos. Inflagao, juros e risco Brasil estao em queda", garantiu o secretario de Politica Economica do govemo, Marcos de Barros Lisboa,durante o discurso de abertura do evento,que reuniu mais de mil participantes. "Apostamos na retomada dos investimentos e crescimento sustentado da economia brasileira, condigao vital para estimular os mercados de capitais, de credito, de seguro e de previdencia", acrescentou ale.

REFLEXAO - Para o presidente da Fenaseg, Joao Elisio Eerraz de Cam pos, o momento e de reflexao sobre as perspectivas do mercado de segu-

A Para Hello Zylbertajn, apesar da ousadia mostrada na reforma,governo enfrentarA deficit de R$ 76 bilhdes na previdencia

CONSEGUftO

ros nos proximos anos. Ele mostrou preocupagao com o desempenho do setor neste ano."0 Brasilja nao ocupa mais o primeiro lugar no ranking de seguros dos paises latino-americanos. Foi superado pelo Mexico") disse. Enquanto a participagao da atividade seguradora no PIB dos pai ses desenvolvidos situa-se entre 6% e 10%, no Brasil ela nao ultrapassa 3%.0 consumo per capita de segu ros no Pais e de apenas US$ 64, eiu comparagao a US$ 961 na Europa o de US$ 3 mil nos Estados Unidos. "Perdemos ate mesmo para a Argen tina que, apesar de toda a crise quo vem passando,consume US$ 190 pof capita em seguros",disse durante seU discurso na palestra "Mercado do Seguros-Uma visao do mercado sob o enfoque privado e do govemo".

A estagnagao do setor, segundo Joao Elisio, deve-se em parte a criso que o Brasil enfrentou e em parte 3 morosidade que o Estado vem demonstrando para desatar nos cmciais pai'^ o setor. "Ha dez anos a privatizagao do seguro de acidente de trabalho e ^ abertura do mercado de resseguro® ocupam a pauta das discussoes parlamentares." No entanto, ele elogiou oS

INSS e com OS servidores publicos.

De acordo com ele, que coordena a pesquisa Reforma da Previden cia para a Inclusao Social e Promogao da Igualdade, o teto de R$ 2,4 mil e muito acirna do adotado por qualquer pais que tenha um regime distributive e se torna irreal para um pais como o Brasil,que tern um siste ma concentrador de renda.Para se ter uma ideia, a relagao entre o teto da previdencia e a renda media da populagao no Reino Unido e de 20%; na Franga,de 50%;nos EUA,de60%; na Espanha, de 140%.

Awiiriam Leitao:ap6s Indices positives, bataiha agora6por resultado a longo prazo avangos da politica econoniica e d Reforma da Previdencia."Tanto quanto OS seguradores, o Brasil necessita do fortalecimento da PrevidSncia Pnvada, na medida em que atua como sistema de foimagao de poupanga de longo prazo e garantidora de bem-estar social", disse Joao Elisio.

Para Helio Zylbertajn, professor da Universidade de Sao Paulo e exdirigentedaFipe/USRoempenhodo presidente Lula 6 impressionanle. "Nenhum outro fez algo tao audacioso",disse durante a palestra'Impactos Economicos da Refoima da Pre videncia". Mas alertou: "Apesar a ousadia de Lula, os pontos a serem alterados estao muito aquem de a iviar a pressao nas despesas do go verno". A expectativa do deficit da previdencia para 2003,segundo d dos do estudo de Zylbertajn,e de quas R$76 bilboes com os aposentados do

ta (Anapp) e tambem diretor da Itaii Vida e Prerddencia.

CREDIBILIDADE — Essa situagao transforma a credibilidade nunia palavrachave."0 setor precisa reconquistar a confianga do consumidorcom a pou panga de longo prazo", disse Lisboa, frisando que isso traria um publico maior para o setor de previdencia. 'Para isso precisamos ter regras estaveis e uma regulamentagao mais modema",retmcou Joao Elisio, pre sidente da Fenaseg.

Apesar do novo teto da previden cia oficial cobiir cerca de 95% da populagSo econoiTiicsmente aliva, a iniciativa privada acredita que ha um nicho de investidores em potencial a ser conquistado."Nas palestras que fago em todo0 Brasil,a percepgao das pessoas e de que outras refonrias virao, com redugao de beneficios e aurnento das contribuigoes. Elas buscam criar suas proprias poupangas pois nao acreditam no govemo", disse Osvaldo do Nascimerrto,presidente da Associagao Nacionalde Pr-evidencia Privada Aber-

A entidade enviou ao govemo urn estudo sobre as necessidades do setor. Entre as medidas prioritarias para alavancar o seu desenvolvimento es tao alleragoes na legislagao do resseguro - foi solicitada a transferencia para a Susep da regulagao e fisccilizagao das operagoes de resseguro alem da abertura do mercado de resseguros,e tambem a criagao de bene ficios fiscais para estimular'a poupan ga de longo prazo."Algumas ja foram atendidas pelo govemo.Em doze anos que estou a frente da Fenaseg,e a piitneira vez que fomos chamados pela

A Palestra de Marcos Lisboa: secretAiio de Politica Econdmica do governo anuncia que aposta agora d no crescimento sustentado

CONSEGURO

DENISEBUENO

at 'Ml

niiTiiRiin • NnvFMRen • dezembro 2003 ji OUTUBRO • NOVEMBRO • OEZEMBRO 2003 REVISTA DE SEGUROS U

CONSEGURO

equipe economica para discutir sobre a poKtica de investimentos," disse.

Rene Garcia, titular da SuperintendenciadeSeguros Privados (Susep), um ardoroso defensor da auto-regulamentagao das seguradoras, tambem propoe alteragoes nas normas. "A macroeconoinia da a diregao, mas sao as micromudangas que tomam a economia sustentavel", salientou. Para Garcia, o principal objetivo da Susep e criar meeanismos que deem maior protegao aos consumidores,^como tornar a divulgagao dos balangos das empresas do setor mais transparentes; melhorar procedimentos de avabagao de riscos assumidos pelas companhias; blindaras reservas e garantir a integridade dos contratos.

MASSIFICA^AO — Paralelamente as medidas do governo para manter a economia no rumo certo e aos esforgos do mercado segurador para conquistar OS consumidores, abre-se uma nova fase de desafios. "Todos os indicadores mostram acerto do governo nas poUticas adotadas desde o inicio

da gestao Lula. Taxa de juros, inflagao e risco Brasil em ritmo de queda, aliados a uma retomada do crescimento industrial", disse Miriam Leitao, comentarista da Rede Globo, em sua palestra "Perspectivas Politicas e Economicas do Atual Governo". Para ela, "falta agora garantir esse desempenho mais no longo prazo. E isso so se dara com o aumento da renda da populagao, motivo principal pelo qual o presidente foi eleito".

E e aqui que esta a grande expectativa do setor. "A inclusao social e o caminho para o desenvolvimento do mercado de seguros no Brasil, possibilitando que esse produto possa ser mais consumido pelo cidadao brasi-

▲ Para Rene Garcia, maior protegao aos consumidores 6 requisite importante para consolidar crescimento

leiro. Se isso ocorrer, poderemos ver ate 100% do PIB ser segurado", afirmou Luiz Carlos Trabuco Cappi, pre sidente da Bradesco Seguros e coordenador da mesa do painel.

Parao Nizan Guanaes, que proferiuapalestra"MarketingdeSeguros' > o grande desafio das seguradoras e vender um produto que nao e de pri' meira necessidade para quem aparentemente nao esta interessado. Alem, ® claro, de distribuir produtos na base da piramide social, para as classes de renda mais baixa. "0 mercado deve' ria tomar algumas aulas com os evaO' gelicos. Ou seja: sermaisdidaticopaT^ criar uma cultura de seguros utilizaO' do a palavra, o conhecimento e a doU' trinagao, sem ser chato. E precise eO' tender o ser humane", disse GuanaeS-

Joao Elisio concorda. "Precis^' mos criar meeanismos para driblar ^ quedade rendada populagao e afruS' tragao com a abertura do mercado resseguros e da regulamentagao llexibilizagao do Seguro de Acideiit® de Trabalho e reverter esse o de eS' tagnagao. E uma oferta maior de pf®' dutos vai contribuir paia o nosso creS' cimento e tambem paradivulgara gao social do nosso setor."

devera ser construida atraves de co nhecimento e doutrinagao.

Os que lidam com a alma humana enxergam mais longe e, po isso, muitos acreditam, conseguem estar sempre a frente da propria modernidade. 0 publicitario Nizan Guanaes e o socidlogo itahano Domenico De Masi confirmaram essa crenga em suas apresen goes. Os dois deixaram mensagens importantesqueajudaraoosprofissionais do mercado a refletir meIhor sobre suas atividades e objetivos. Eles mostraram para a plateia que, para ser bem-suced.do,eprecisemudarOSparadigmas,

ser diferente, porque "ser comum e arriscado

Nessa mudanga de rumo, uma dasprioridades,naavaliagaodop blicitario, e a comunicagao. Segundo ele, a comunicagao do mercado seguradorcomoconsumidordoseculo XXI nao se sustenta mais com o modelo vigente. Ao solido e serio tiereado segurador biasileiro, a liou, falta didatismo para ciiaru Cultura de seguros no Pais. E es

Para se fazer entender hoje, segundo Nizan, e precise que a comu nicagao seja objetiva, disciplinada, horizontal, cientificae monitorada per pesquisa. "Voce deve ter uma relagaoamorosacomoconsumidor.Houve umamudangadevalores. Asociedade de hoje e a sociedade do agora. E preciso criar uma imagem para o future,masnaosepodeserchato.Tem queseprojetaramodernidade.Epre cisoentenderoserhumano", afinnou, acrescentandoapergunta: "comoven der para quem, a priori, nao esta in teressado?". Buscarumcaminhoproprio e diferenciado e um dos conseIhosdopublicitarioparaquemdeseja se destacar no mercado.

Nizan contou que temsidotestemunhadoquantoasempresasdosetor de seguros tgm se esforgado para acompanhai-oritmodasmudangasem curso no mundo eno Brasil,ligadas, principalmente, as nogoes de bemestar e de um future mais tranqiiilo.

Mas, ponderou, isso so nao basta. Ele explieou que as pessoas nao eompram mais pelo mesmos motives que ate pouco tempo compravam, embora continuem a ter as mesmas necessidades. Dai a importancia de se descobrir quem, hoje, decide a compra numa familia, para, depois, criar no vas formas de encanlar o consumidor. "Investirem marketing, empropagan da, e fundamental. E nao venham com esse papo de que a verba acabou. Pode ser qualquer verba, mas anunciem", recomendou. Nizan ressaltou ainda que a "propaganda e o negocio da alma" e que sem compreender a alma humana e as suas transformagoes sera dificil avangar neste novo seculo.

Mudangas tambem foram defendidas pelo autor da controvertida teoria do ocio criativo, o sociologo Domenico De Masi. Superar a concoiTencia, afinnou em sua apresentagao, nao significa trabalhar mais e exaustivamcnte, mas sim ter mais e inovadoras ideias que levem a con-

'■■ ► '1 ,, V.M-'TOW ' ''"Ji: ■. \ V -v. - .V

StOij.RO

▲Joao Bisio; Brasil perdeu parao Mexicoo primeiro lugarno ranking dosseguros

JumoT

12 REVISTA DE SEGUROS OUTUBRO • NOVEMBRO • DEZEMBRO 2003 Tf

Novas ideias para ser mais feliz e eficiente

ANOELA cunha

OUTUBRO NOVEMBRO • DEZEMBRO 2003

AEpi^e^teruitiarelagSoamorosacomoconsumidor,explicaopublicitarioGuanaes REVISTA DE SEGUROS 13

CO>tS(GV^"

quista de novas formas de executar as tarefas.E para isso,sugeriu,e pre cise mudar o paradigma do mundo do trabalho, qua em plane seculo XXI, ainda se baseia nas relagoes construidas pela Revolugao Industrial.

Para o sociologo, o trabalho dos executivos esta se tornando cada vez mais repetitive, cansativo e tedioso. Alem disso,as empresas ain da usam regras herdadas de uma outra era."0 cartao de ponto e uma delas",exemplificou. A pi:oposta de Domenico De Masi e que a produtividade, nas empresas, seja motivada pelo trabalho inteleetual, e que este seja uma constante e nao circunstancia na vida das pessoas. Dessa forma, explicou, nao haveria mais fronteira entre o espago pessoal e o profissional, tampouco horarios pre-determinados. Etiea, confiabilidade, emotividade,subjetividade, estetica, qualidade de vida sao alguns dos conceitos que regem o trabalho criativo.

NOVOS CONCEITOS

Sem medo de desafios

Conceitos e desafios surgem a cada dia no mercado segurador. Encontrar a melhor forma de enfrentalos, a fim de sustentar o crescimento do setor, e tarefa urgente. Alguns dos desafios, come a regulamentagao da arbitragem, a etica e responsabilidade social e ainda a auto-regulamentagao,queja vem sendo sugerida pelo superintendente da Susep, Rene Garcia, ha 10 anos,foram debatidos durante a 2® Conferencia Brasileira de Seguros, Resseguros,Previdencia Privada e Capitalizagao-Conseguro.

ARBITRAGEM PODE DESAFOGAR JUDICIARIO

porgao e de um para cada sete mil habitantes. Precisamos estimular a arbitragem", diz Jeronimo.

Nos Estados Unidos, a arbitra gem,existente desde 1924,e utilizada com maior freqiiencia. 0 problema, segundo o advogado John Rooney, proprietario do escritorio Jones Walker, na Florida, e que tamb6m atua como arbitro nas questoes de seguro,e que la a lei e regulamentada pelos estados,o que causa constantes conflitos entre seguradoras n segurados quando as apolices saO assinadas em determinado estado e o sinistro acontece em outro.

ONSEGURO -pfSECURPS.

2g~5gooROS

AOad™gadoJ.hnR<»ne,Tcas.«deart«»gemnost«»n^

E »E.ORSAB,U»AOEsee,.COMO

reguladora, vinculada a Federagao Nacional das Empresas de Seguros Privados e de Capitalizagao(Fenaseg), que elabore regras de conduta e, ao mesmo tempo, fiscalize a aplicagao das mesmas.

APara o socidlogo De Masi,empresasdevem esquecer retinas herdadas do s6culo XIX

— No painel de arbitragem, o procurador federal Jeronimo dos Santos, destacou que os meios alternatives de resolugao de conflitos sao a unica for ma de desafogar ojudiciario brasileiro. Dados do Supremo Tribunal Fede ral(STF)revelam que, no ano passado, OS 11 ministros do STF julgaram 171.980 casos, uma media de 85 decis5es diarias. "Isso e justiga com rolo compressor. Os juizes estao assoberbados de trabalho. No Brasil, existe um juiz para cada 26 mil habitantes,enquanto que na Franga a pro-

Rooney contou que em um caso recente, apesar de um hospital e d® uma seguradora terem se submetido ^ arbitragem para solucionar uma desavenga, causada por custos excessivos com um acidente de transito, a Cort^ Suprema na Florida decidiu que a ai' bitragem nao era constitucional. "N^ Florida,algumas apolices precisam aprovagao do estado e nenhum coH' trato pode conter uma clausula obit' gatoria de arbitragem. La,se entend^ que quando ha cobertura nao se pod^ resolver os problemas por meio de af bitragem.Tudo em nome do direito dn consumidor", explicou Rooney.

AlAVANCA 00 MERCAOO- Uuliaa.^ teriais reciclados e problemas socials e os progresses produtos ou servigos de paise. t„cnol6gicos nao podem resolve-los. utilizam mao-de-obra m anti po ^.idadaos e empresastemos que parecer detalhes, quan «^ fazer nossa parte". bem OS clientes, mas nao s . ' Para Carlos Eduardo Mori ate mesmo os investidores dao pre • • diretor da Itau Seguros, o ferencia As a^Oes de empresas^,« dar possuem algum tipo de a i ^ nrimeiro passo,na adogao de um cial. Estas e outras questoes forai de etica. "Somos conhecidos 1 'TTfipfl 0 lies'" abordadas no paine como sem coragao,como pessoas que ponsabilidade Socia , que g.j^abalham com letras miiidas e isso como palestrante o pro ^^^^ar. Melhorando nosso Pontificia Universidade Lato ^^^p^rtamento ^ico,vamos vercres(PUC), Nelson Janot Mannho. resultados financeiros".

Segundo o professor,a impor cia de se discutir as questoes eticas ^ qa AUTO-REGULAMENTAde uma empresa cresce em to o ^ gtica nas atividades seguramundo e o mercado segurador eve fundamental ficar atento e acompanhar esta ten- gggo de auto-regulamentagao dencia."Devemosterconscignciade Eizink, da que precisamos reparar o mal causa , ^ Veiga Advogados,"ha doaoutro. Asolidariedadeeajusti- i gllJtv . na sociedade uma demanda muito ga devem prevalecer sobre a nqueza uonteudo". Para suprir a e o poder",afirmou Janot. jlmanda,ele acredita ser necessa-

Na opiniao de Jean-Pau ^ jg uma entidade autoSchweizer, presidente da Swiss R

0 modelo ideal de auto-regula mentagao citado por Eizirik deve buscar 0 aumento da eficiencia do mer cado,a livre concorrencia,a protegao dos consumidores e das proprias instituigoes. Entre as vantagens, destacam-se os fatos das normas serem baseadas em conteudos eticos e se adaptarem com mais agilidade as mudangas do mercado. Para garantir o rigor na aplicagao de sangoes, ele acredi ta ser necessario ainda uma supervisao govemamental.

Como exemplo de sucesso de auto-regulamentagao,ele citou o Conselho de auto-regulamentagao publicitaria(CONAR),entidade nao-govemamental que regulamenta o mercado e visa impedir publicidade enganosa ou abusiva."Quando criaram o CONAR algumas agendas de publicidade reclamaram, mas hoje nao ha uma que nao respeite as regias impostas. A so ciedade saiu ganhando e o nivel das propagandas e os investimentos feitos foram elevados".Para a advogada Vera Carvalhq Pinto, da Stroeter, Royster e Ohno Advogados, o Pais coixe o risco da auto-regulamentagao ser feita por meio de lei, o que seria ruim para o mercado. Ela acredita que a industria nao tem o que temer."0 mercado est4 capacitado para se aiito-regulamentai; As seguradoras so precisam se reunir e criar normas 6tieas".

CONS^URO

14 REVISTA DE SEGUROS

. ;»V ' A , j

RENATAVICTAL

OUTUBRO • NOVEMBRO • DEZEMBRO 200^ J,

REVISTA DE SEGUROS IS OUTUBRO • NOVEMBRO • DEZEMBRO 2003

A melhor maneira de se prevemr

JORGE CLAPP

0 risco e a principal materiaprima do setor de seguros. E,como tal, precisa ser bem burilado, para qua o produto final(no caso, o atendimento de boa qualidade ao consumidor e o resultado operacional positivo para a seguradora)seja plenamente satisfatorio. Essa questao foi o foco de debates em pelo menos dois workshops durante a 2® Conseguro. No primeiro deles, discutiu-se a questao da subscrigao de riscos. Na outra, a evolugao do seguro multirisco.

Coube ao executivo da Factory Mutual,Luis Althoff,realizar pales tra sobre o tema "Subscrigao de Ris cos — Metodologias, Tendencias e Desafios", tendo como debatedores Henrique de Oliveira, da Swiss Re; Marcelo Homburger, da Aon; e Fernando Conforto, da Liberty Paulista, em mesa coordenada pelo presidente da Generali do Brasil, Federico Baroglio.

Segundo o palestrante, o futuro pode ser perfeitamente influenciado.

de investidores por melhores resulta dos e, de outro lado, dos analistas e agencias reguladoras pelo aumento das reservas. Esse quadro, acentuou o palestrante, certamente causara impacto nos resultados de varias empresas intemacionais em 2003.

QUANIOlWENOS MELHOR

0 aprinioramento dos servigos e o oferecimento de novas cobertuias.

▲ Luiz Althoff, executivo da Factory Mutual; palestra em defesa do modelo quantitativo para reduzir os custos do resseguro

desde que se aposte mais nas ferramentas disponibilizadas pela engenbaria e,particularmente, pelo gerenciamento do risco.

Ele defendeu tambem a adogao do modelo quantitativo, que permite maior retengao do risco,reduzindo os custos de resseguro, alem de ser menos susceptfvel as condigoes do mercado. Outra vantagem e que esse modelo gera condigoes apropriadas para que a maioria dos sinistros seja evitada. As desvantagens seriam o alto custo de engenharia e a necessidade de se adotar um processo mais elaborado, o que requer mais tempo.

Luis Althoff assinalou ainda que, desde 1997, o setor vem acumulando"pessimos resultados" no exterior, sendo que nos ultimos 18 meses, as agoes de varias seguradoras cairam de 50% a 80%. Existe uma pressao

Ja Nelson Vieira de Souza, exe cutivo da Tokio Marine, abordou o tema "A Evolugao do Seguro de Multirisco no Brasil". Nesse painel, atuaram como debatedores Matias de Avila, da Liberty Paulista; Jacques Bergman,da Itau; e Rosemary Brode Herzka, da Real. Na coordenagao, Luiz Valderrama,da Chubb do BrasilSegundo o palestrante, um dos desafios das empresas do setor tero sido conquistar o segurado. Nesse contexto, o seguro multirisco, que cobre varios riscos em uma unica apolice,cumpre papel preponderante. 0 consumidor, por sua vez, verO buscando ampliar e diversificar suaS coberturas e, ao mesmo tempo, re duzir o custo do seguro. De acordo com Nelson de Souza, o segurado compara muitas vezes o prego serf levar em consideragao as condigoeS de cobertura.

Na avaliagao do palestrante* existem varios pontos para reflexao* tais como o fato de existir ressegurador unico, a franquia resseguro ser inadequada, nao ha' ver uma conformidade nas agrava' goes de riscos e descontos e, alg^^' mas vezes, a oferta de cobertura® inadequadas.0resultado, assinalo^^ Nelson de Souza, acaba ficand" abaixo da expectativa.

Combate a fraude na busca pela qualidade

SERGIO DIAS

Segundo os dados do Balango Social, publicado pela Fenaseg, mercado devolveu a sociedade brasileira R$ 18,428 bilboes em sinis tros pagos. A cifra demonstia a i portancia da atividade de seguros na preservagao da riqueza nacional e como o bom atendimento no mome to necessario pode trazer confianga e satisfagao ao seguiado.

Em sua palestra sobre regu agao desinistro, Carlos Roberto de Zoppa, da Axis Brasil,dissequeamelhorfoima de uma seguradora demonstia,elici6nciaenomomentoemqueosinistro ocorre. "0 segurado conhece a qualidade do servigo da companhiana horadosinistro.Pai-aoclienteestceo

rnomento efetivo do recebimento do servigo contratado", afirmou, ressatando que as seguradoras que nao rem eficientes no momento do sinistro provavelmente perderao o cliente. egundo o executivo, a regulagao de nistro deve ser aproveitada para a cmpresas aperfeigoarem os proce e atenderem melhor seus clientes,

Um dos males que assolam o Pais e tambem motivo de preocupagao para 0 mercado; as fraudes. 0 assunto mereceu destaque na 2" Conseguro, sendo tema do discurso de abertura do presidente da Fenaseg,Joao Elisio Feiraz de Campos."0combate afrau de interessa tanto as seguradoras como ao consumidor.Toda a socieda de e vitima junto com o mercado segurador, na medida em que a fraude se constitui num dos mais poderosos elementos de financiamento de outras atividades criminosas ,disse o dirigente,ressaltando que a Fenaseg esta implantando o Piano Integrado de Prevengao e Redugao de Fraudes, com investimentos previstos de R$ 6 miIhoesja no primeiro ano.

PREJUIZOS- Embora nao se conhega com exatidao o impacto economico das fraudes sobre o setor, estima-se que entre 10% e 15% dos sinistros pagos embutem algum tipo de procedimento iUcito,o que significa que osprejmzosem2002 fiearam entre

R$ 1,8 bilhao e RS 2,8 bilboes. 0 diretor da Secretaria Nacional de Seguranga Piiblica, Zaqueu Teixeira,foi o palestrante do workshop sobre "Fraudes em Seguros"."E iraportante a constante troca de informagoes entre as seguradoras para coibir a agao de fraudadores", afir mou Teixeira, que sugeriu uma parceria entre as companbias e o setor publico para melhorar o nivel de informagSes e punir os criminosos. Teixeira informou que a Secretaria Nacional de Seguranga Publica estuda a criagao de um documento de Identidade Nacional, o que poderia minimizar as fraudes."Muitos frauda dores possuem varias identidades em estados difei'cntes onde aplicara os mesmos golpcs. Por isso e importante a criagao de um documento unico de identidade",explicou.

Em sua apresentagao,o vice-presidente da Itau Seguros, Marcelo Blay, mostrou uma simulagao sobre OS efeitos da redugao da fraude no ramo Automovel. Segundo o estudo, a redugao de 30% das fraudes diminuiria o premio medio dos atuais R$ 996,00 para R$ 811,00, o que permitiria o aumento da frota segurada e geraria uma receita extra anual de R$ 662 milhbes em premios.

AZaaueuTeixeiraidocumentonadonal

0 painel sobre fraude teve como coordenador de mesa o presidente do Sindicato das Seguradoras de Sao Fbulo, Casimiro Blanco Gomes,e contou com a participagao de Sergio Luiz Duque Estrada,da Fenaseg, Marcelo Blay, da Itau Seguros, e Mauiieio Accioly Neves, da Real Seguros

ML CONSEGURO

CONSEG.!!!?

16 REVISTA DE SEGUROS OUTUBRO • NOVEMBRO • DEZEMBRO 20"^

uVdeldentidadepoderiar^luzirfraudes

REVISTA DE SEGUROS 17 OUTUBRO • NOVEMBRO • DEZEMBRO 2003 mm

Autos e agronegocios tem campo para crescer

JORGE CLAPP

A 2^ Conseguro deixou claro para o publico presente o quanto podem ser estimulantes os desafios que o mercado de seguros tera pela frente se realmente quiser atingir um novo patamar. A esse proposito, vale a pena destacar as discussoes em tomo de tres questoes mais relevantes: o desaiio de crescimento na earteira de automoveis, o porque de o ramo de Responsabilidade Civil nao ser melbor desenvolvido no Brasil e os problemas e perspectivas do seguro no agronegocio.

Nao por acaso, o workshop que discutiu OS rumos do seguro de au tomoveis foi um dos que atrairam maior atengao da parte dos inscritos na 2® Conseguro. Numa sala de reuniao lotada, o debate teve como ponto alto a pesquisa apresentada pelo palestrante Luiz Alberto Pomaroie,executivo da Porto Seguro e presidente da Comissao de Automovel,a respeito da relagao entre a frota circulante e a frota segurada em todas as regioes do pais.

0 levantamento mostrou que, em media,34% da frota brasileira esta coberta. Dos 24,3 milhoes de veiculos rodando pelas ruas e es-

tradas do pais, apenas 8,2 milhoes contam com a garantia do seguro.

Como era de se esperar, Rio de Janeiro e Sao Paulo,que,nao por aca so, sao estados com grandes indices de sinistralidade,ostentaram percentuais elevados.A surpresa maior,contudo,foi o indice apurado em Brasilia: "No Distrito Federal, 45% da frota circulante esta segurada. No Rio,esse percentual baixa para 44% e, no estado de Sao Paulo,fica em 43%",revelou Luiz Pomaroie.

A pesquisa mostra que ha nicbos de mercado a serem explorados na earteira de veiculos. Em alguns esta dos, como Ceara e Goias, por exem-

KbNGIA BRASILEIRA DE SEGl

S, PPt VIUf.C'JmlMiiDA[ CAPITALi;

plo, apenas 19% da frota circulante conta com a cobertura do seguro. Mesmo em Minas Gerais, que e o segundo maior PIB do Brasil e terceiro maior mercado na atividade de segu ros, essa relagao nao passa dos 24%Reduzidos tambem sao os indices apurados no Sul do Pais, nos quais a relagao entre frota circulante e frota segurada gira em tomo dos 28%.

Luiz Pomaroie falou ainda da importancia dos questionarios de avaliagao de riscos (perfil). Pessoalmente, ele se diz contrario a padronizagao desses questionarios, mas ve possibilidade de o mercado utilizar terminologias iguais."0 importante e nao tirar a criatividade das empresas na elaboragao das perguntas", aconselhouOutros pontos destacados por ele foram o papel da Central de Bonus? classificado como um importante instrumento de controle da earteira, e 3 necessidade de uma melbor divulga' gao das clausulas adicionais.

Entre os debatedores dess® workshop estava o vice-presidente d^ SulAmeriea e da Fenaseg, Julio de Souza Avellar. Segundo ele, a cartel' ra de automoveis nao cresceu eif 2003, mas ha a expectativa de dia®

a /»

melhores no proximo ano. a curva ascendente",observou. Elefrisou ain da que o ramo de veiculos continua sendo a principal earteira do mere do e provavelmente continuala assim por um algum tempo,ate pelo fato de representar dois tergos da remune gao do corretor de seguros. oprodu to e bom e os pregos sao adequados , enfatizou.

Para Julio Avellar e preciso ape nas resolver algumas questoes, como 0 destino dos salvados e das autopegas, o que poderia ser solucionado com a abertura de uma empresa de desmoutequelivesseorespaldodasautonda-

des publicas. Aldm de Luiz Po.narole e Julio Avellar,participaram desM painelMari.aldoMedeiros,daMa..t.n.a,

e Cesar Torres, da Bradesco, como debaledores, e Wilson Levorato, na coordenagao da mesa. Ja no morfa/^op que teve como tema central o ramo de Responsabili de Civil,0 palestrante Walter Antonio

Polido,da Munchener do Brasil Servigos Tecnicos, disse estai convicto aumento da demanda por esse tipo de cobertura no pais.Segundo ele,ern ra ja exista uma quantidade razo^w de produtos disponiveis no mei

2002,o que representa um incremen to da ordem de 311%. Em 2003, de Janeiro a agosto,as empresas que operam nesse ramo Ja haviam faturado algo em tomo de R$ 199,2 milhoes.

brasileiro, dentro dessa earteira ha espago para muito mais,inclusive com o apoio de grupos estrangeiros que tern maior experiencia nesse segmento.

CENARIO JURIDICO-Walter Polido,considerado um dos maiores especialistas do ramo de Responsabilidade Ci vil no Brasil, com larga experiencia acumulada no periodo em que trabaIhou no IRB Brasil Re,afirmou ainda que 0 fato de o cendrio juridico vir passando por mudangas,como registro de penas bem mais severas para quem causa danos a lerceiros,sejam materiais ou pessoais,vai influenciar tambem no incremento daquela modalidade de seguro. A tendencia sera reforgada pelas novas responsabilidades estabelecidas no novo C6digo Ci vil, em vigor desde Janeiro.

0palestrante comprovou,atraves de tabelas,que tanto a demandaquan to a taxa de sinistralidade na earteira de responsabilidade civil vein cres cendo progressivamente nos dltunos ojtoanos.Segundo OS dados apresen-

raclns nor Walter Polido,o volume de prgmios apurados nessa modalidade Lseguro passoudeRS68,1 milhoes

pai-a Rl 280,4 milhSes entre 1995 a

Ainda de acordo com Polido, a sinistralidade apurada na earteira de responsabilidade civil chegou a 55% nos oito primeiros meses deste ano. Esse percentual esta abaixo dos 71% registrados em 2002, mas e bem maior que a taxa computada em 1995, de 30%.

Participaram como debatedores desse workshop Margareth Freitas,da Ace Seguradora, e Jose Ferreira das Neves,da zVlfa Seguros. A coordena gao ficou sob a responsabilidade de Santi Cianci, da Generali do Brasil, presidente da Comissao de Respon sabilidade Civil da Fenaseg.

Os mmos do seguro para o setor de agionegocios foram debatidos em workshop que teve como palestrante Adriano Azevedo Filho,da Esalq.Se gundo ele,as perspectivas sao as me lhores possiveis nessa modalidade, ate porque o setor mral e o segmento que tem apresentado as melhores performances na economia brasilei ra. Contudo,Azevedo Filho assinalou que ainda existem alguns obstaculos, como a falla de garantia de apoio govemamental atravCs da oferta de siibT sidio a contratagao do seguro, como ocorre no mercado internacional.

Desse painel,alcm do jialestiante, participaram os executivos Geraldo Mafia, Andreas Rohm e Rogerio de Castro, alem do coordenador da mesa, Jose Americo Peon de Sa.

CONSEGURO

CESA^

18 REVISTA DE SEGUROS

AEstudo apresentado por Pomaroie mostra que so34%da frota do Pais est^ coberta

1. , " ' ' r' ' 1'^ , '.I . , L , OUTUBRO • NOVEMBRO • DEZEMBRO 2003

' 'l. I ,

MGURO

A Walter Polido:earteira de Responsabilidade Civil aumentou 311%entre 1995a 2002

OUTUBRO • NOVEMBRO • DEZEMBRO 2003

REVISTA DE SEGUROS 19

Mudan^as para melhorar o desempenho

SOLANGE GUIMARAES

As projegoes de crescimento para o mercado segurador estao sendo ajustadas para baixo (15,9% em 2003 e 12,1% em 2004). Calculase uma perda potencial de R$ 640 milhoes no resultado das seguradoras no segundo semestre deste ano. Alem disso, o setor registra cresci mento de sinistralidade — de 59% em 1995 para 68% em junho de 2003 e das ocorrencias de fraude estimadas em 15% das indenizagoes pagas (algo em torno de R$ 2,2 bilhoes).

Na analise feita por Sergio Moreno, diretor de Insurance Pratice da KPMG Auditores Independentes, durante a 2" Conseguro, o resultado economico desfavoravel em 2003 aliado a mudangas no ambiente competitivo estao causando serios impactos para o mercado segurador e os desafios impostos as empresas que atuam neste mercado devem continuar. 0 principal deles diz respeito a gestao do negocio.

Recente pesquisa da KPMG sobre gestao estrategica operacional mostra que apesar de 80% das seguradoras afirmarem que possuem pro-

cesso formal de planejamento estrategico, 46% delas tambem afirmam que nao existe integragao entre a estrategia e a agao na empresa. Menos de 10% das seguradoras utilizam os indicadores de tendencias considerados no sistema deBalancedScorecard. E 65% das companhias ainda utili zam planilhas para projegoes e acompanhamento orgamentario. Poucas sao as empresas (apenas 8% do universo entrevistado) que fazem uso de sistemas especializados para gerenciamento estrategico e operacional, tambem chamado de Business Performance Management.

"0 setor de seguros se apoia firmemente em informagoes e indicado res e se caracteriza por longos atrasos entre o momento em que as decisoes sao tomadas e o instante em que OS resultados coirespondentes ocorrem. Desta forma e fundamental utilizar uma combinagao de indicadores de tendencia e ocorrencia que megam o desempenho das unidades de nego cio", afirmou Moreno.

Para quem vive no dia-a-dia das seguradoras esta necessidade e clara. "Cada vez mais a solvencia deve serdesvinculada dos aspectos formais

que a Susep estabelece e estar mais proxima dos aspectos de gestao", avaliou o diretor da Vera Cruz Seguradora, Wilson Toneto. "Se nao temos um diagnostico preciso dos riscos ficamos vulneraveis. De um lado, precisamos ampliar a margem tecnica e de outro o consumidor nao esta disposto a pagar por isso. 0 desafio e encontrar a ferramenta certa que responda a todas estas variaveis."

De fato, oBusiness Intelligence se firmou como um processo estrategi' CO dentro das empresas, visto o aumento constante no volume de infor magoes geradas e da dinamicidade do mercado. "Ferramentas como EIS (Executive Information System)) Balanced Scorecard e ate DataMining tem sido o diferencial competitive no mercado de hoje", disse o especialista da Relacional Consultoria e Sis' temas, Fabricio Oliveira.

"0 desafio e melhorar o resulta do operacional. Em 2004 estamos estimando uma perda de R$ 1,2 bi pela queda da taxa de juros. E muito facil aumentar prego mas quem fizer isso vai vender menos. 0 cobertor o curto", afirmou o executive da Bradesco Seguros, Samuel Monteiro doS

nre- de forma a determinar nafrente qual SantosJunior. Paraeleomercaco ^ ^ necessidacisa parar de separar o resu a nanceiro do operaciona . ^ estabelecer o calculo das reser- dessecomprarequipameritosme ic das seguradoras a luz parafazer/iedgenaarea esau e, metodo", sugeriu o diretor da faria. Mas e impossivel porque a ark

xagao e grande. E por isso que o tem de serfinanceiroenos te

mosdebrigarparaqueogoveino J mais flexfvel."

sugeriu o diretor da BrasilPrev Seguros, Jorge Luiz Schmitt-PiyiTi- "As formulas se mostram inadequadas e nao significam que as seguradoras estejam com as reservas bam dimensionadas."

A modernizagao dos m^odos de gestaoeavaliagaotantopoi pai ^ jg^jjOLOGlADAINFORMA^O- Todoexeorgaosreguladoresquantodentro^ as jndustriafinanceiraemais copias companhias esta na ginda da industria de seguros deve dia. No caso da gestao gtengaoamfonnagao."AailrAsset Liability Management (AL y Tecnologia da decretou o fim das fonnulas atuau p^^iatradicionais. "0 setor nao l.a a sintetizaumapreocupagao mais com fbrmulas e sim com nio^ captar,manteregerenciar losfinanceiros",informouoconsu ^ informagoes neda Tillinghast-Towers Pernn, o ei ^ negbcio. Westenberger. "Elespermitemaco ^ Fenaseg em conjunto com a paragao probabilisticados pnncipais ^^ .^^.g^^i^gndoum parametros da operagao, tais como, deverd mortalidade,inflagao,cancelamentos, ^ necessidade de se co- taxadejuros,rentabilidadedosinves hccermelhorosetor."0tral.alhoque

timentos e valor dos ativos.

Edison Arisa Pereira, da me Waterhouse Coopers concordou. ALMdaoportunidadeparaadaptaras

variaveis ao cendrio real das coisas.

guradoras. "No passado quando a Superintendencia iniciou a cobranga de dados ao mercado, a resistencia era muito grande porque as grandes em presas nao queriam repassar informa goes consideradas estrategicas. Hoje a dificuldade e das pequenas compa nhias que nao tem estrutura para disponibilizar estas informagoes."

Do ponto de vista darelagao com o cliente, a implantagao do TI nas companhias aindaresvala em problemas arcaicos como o preenchimento de formularies. "A dificuldade que percebo e a de qualificagao da base, ou seja, ntimero de CPF errado, falta de enderego, dados cadastrais incorapletos", disse a gerente executiva do Grupo Caixa, Monica Mioto.

Para o executive da Brasilvefculos, Luiz Sanson, para ter a visao do cliente 6 necessario uma base unica e atualizada de dados. "Temos descoberto varias informagoes faltantes atraves dos nossos canais alternatives, como o call center, por exemplo, e um trabalho de. formiguinha", afirmou.

0 proximo passo em se tratando de TI e levar o eoneeito para a govemanga corporativa das segurado ras. 0 assunto comegou a ser levantado agora e, pelo interesse dos participantes, deveiA estar em destaque na 3® Conseguro. "De maneira realista, apenas algumas seguradora.s ligadas a grupos estrangeiros e por exigencia da matriz estao tratando de governanga em Tl, como mercado estamos no principio do prineipio", afirmou Paulo Franco, da Liliertv.

CONSEGURO

■GESTACP

20 REVISTA DE SEGUROS

OUTUBRO NOVEMBRO DEZEMBRO 2003

OUTUBRO NOVEMBRO DEZEMBRO 2003

g Fenasegestafazendo estade^parabens", cornentou o diretorda Susep, DariiloSilva,leritbrandorjuehouveuma mudangadeposturaporpartedasse

REVISIA DE SEGUROS 2)

Do eterno corretor a tecnologia digital

0 presidente da Federagao Nacional dos Corretores de Seguros Privados, de Capitalizagao e de Previdencia Privada (Fenacor), Armando Vergilio, enfatizou a importancia da atividade de corretagem na sua pales tradurante o painel sobre "Intermediagao de Seguros". De acordo com ele, 05 corretores foram responsaveis por cerca de 80% dos R$ 30,1 bilhoes produzidos pelo mercado em 2002.

0 dirigente afirmou que os 63 mil corretores - entre pessoas ffsicas e empresas corretoras — geram cerca de 180 mil empregos diretos e estao presentes em 3 mil municipios brasileiros. Vergilio pregou a uniao entre cor retores e seguradores para a elaboragao de produtos de acordo com as necessidades dos consumidores: "As seguradoras e os corretores devem desenyolverprodutosconjuntamentepara

que possamos atender a demanda dos clientes". Rodolfo Spielmann, da Bain 6 Company, tambemdestacouaimpor tancia do dialogo entre as companhias e OS corretores. "0 bom dialogo gera

mais negocios para ambos e maior satisfagao para o consumidor", ressaltou.

Com o objetivo de popularizar o seguro, ArmandoVergilio afirmou que a Fenacor defendera a criagao de cooperativas de corretores — o que hoje e proibido. Segundo ele, esse tipo de associagao permitira que os corre tores operem com produtos massificados, nos quais os valores dos premios, e conseqiientemente das cot miss5es, sao muito baixos.

0 vice-presidente executivo da SulAmerica Seguros, Helio Novaes, acredita que falta aos corretores iniciativa para apresentar novos produtos aos clientes. Segundo pesquisa realizada entre 1,7 milhao de clientes e 37 mil corretores ligados a SulAmerica, a grande maioria dos corretores opera com um unicoproduto, sendo que 57% so comercializam apolices para automoveis. Outros 28% vendem apenas seguro saude e 10% so seguros de vida. "E preciso diversificai' a carteira de produtos para expandir os nego cios e atender melhor as necessidades do cliente."

COMERCIO ELETRONICO - 0 mercado esta estudando formas de garantir a eficiencia e expandir o comercio eletronico de seguros. No painel dedicado ao tema, Maria Tereza Aarao, da Certising, falou sobre os beneficios da certificagao digital, enfatizando suas caracteristicas: sigilo, conhecimento de quem esta fazendo o negocio, conhecimento de que a transagao e nao repudiavel e que es ta legalmente garantida. Os debatedores trataram da certificagao sob os aspectos tecnicos e juridicos.

Alem de beneficios como rapidez na transagao, redugao dos custos e expansao do mercado potencial, outra vantagem, segundo Osvaldo do Nascimento, presidente da Anapp, seria a redugao das fraudes.

AMariaTereza,

Segundo o advogado Jose Henri que Barbosa Lima Neto, em relagao as operagoes de seguro, ainda nao e possivel utilizar o meio eletronico integralmente (em todas as etapas da contratagao) por forga da Circular Susep 74/99 que, em seu artigo nono, estabelece que as empresas deverao manter em seus arquivos os originals on copias microfilmadas dos contratos e que o armazenamento dos documentos em qualquer meio de gravagao eletronica ou magnetica e permitido apenas para efeitos da fiscalizagao da Susep. 0 diretor da Fenaseg, Horacio Cata Preta, esclareceu que ja houve a recomendagao no sentido de que a comissao da Fenaseg responsavel pela area estude o problema da questao documen tal no mercado segurador.

0 incremento do acesso ao financiamento imobiliaiio tern sido uma das bandeiras mais defendi dos do Governo Lula, depois do combate a fome. Segundo o dire tor tecnico da Companhia de Se guros do Estado de Sao Paulo (Cosesp), Geraldo Mafra, o sCoU ro habitacional vem para consolidar essa inddstria, fornecendoIhe garantias e servindo como um dos seus pilares de desenvolvimento. "Aldm disso, ele protege a sociedade, preservando os bens, as pessoas e as operagoes dito envolvidas no piocesso, se durante a palestra Seguro Habitacional - Consolidando a Industria Imobilidria, Protegendo a Sociedade e Fomentando o Emprego".

Para Mafra, existe umatendencia cada vez maior de especiaiizagao nesse mercado, em fungao crescente migragao das cartel do Sistema Financeiro Habitaciona (SFH) parao Extra-SFH,principa -

tralidade no SFH estava em 79,7%, contra 24,8% do Extra-SFH. Em 2002, passou, respectivamente, para 80% e 33,5%, segundo dados da Susep", disse.

mente nos ultimos anos. "So para ilustrar esse movimento, em 1995, 0 volume de preniios arrecadados do SFH totalizou R$ 644 milhoes, enquanto do Extra-SFH ficou na casa dos R$ 15,5 milhoes. H nos dltimos dois anos, o quadro mudou e, em 2002, os premios arrecada dos no SFH somaram R$ 443,3 milhoes, enquanto que no ExtraSFH atingiram R$ 333,4 milhoes", exemplificuu.

COBERTURAS DIVERSIFICADAS - Como resultado da migragao das carteiras do antigo Sistema Financeiro Habitacional para o novo, o representante da Cosesp destaca o in cremento das apolices do ExtraSFH, com a oferta de seguro com premios menores, e a adaptagao nas condigSes contratuais do Ex tra-SFH paraacolheras operagoes jnigradas do SFH.

Mafra destacou que a sinistralidadenosegurohabitacionaldo

SFHmantemIndicesaltos,secomparado ao da carteira do ExtraSFH. "Em 1995,0 I'ndice desmis-

Alem disso, o diretor tecnico da Cosesp ressaltou que as estatisticas mostram que a participagao das seguradoras nos premios ganhos das carteiras do SFH e do Extra-SFH esta concentrada nas maos das quatro primeiras empre sas do setor. "No SFH, este mdice de concentragao aumentou de 66,77%, em 1995, para 87,57%, em 2002. Ja no Extra-SFH, o mo vimento foi ao contrario: houve uma redugao de 96,09%, em 1995, para 86,99%, em 2002", comentou.

Mafra chamou atengao para os contratos de gaveta. "Os contratos particulares entre compradores de imoveis e a figura do engavetador, sem o envolvimerito da instituigao financeira e da seguradora, representam um grande problema para o setor. Em caso de falecimento do proprietArio original, quem iecebera a indenizagao?", observou. Ele defendeu uma maior integragao das informagSes entre a seguradora, os estipulantes e os subestipulantes para tornar a carteira menos vulner4vel.

Participarara como debatedores desse painel: Alvaro Arantes Sobrinho, da Caixa Seguros; Anto nio Carlos Gongalves Silva, da Delphos; c Jose Gongalves Pereira, daABEClP

CONSEGURO

SERGIO BIAS , V. W ■' L'' * _ '/

daCertising,vevantagens no com^rcio eletronico na Area de seguros

22 REVISTA DE SEGUROS OUTUBRO • NOVEMBRO OEZEMBRO 2003

(IfABiTACAt Setor cresce com estimulo do governo

^

CONSEGURO

AGeraldo Mafra (Cosesp): oseguro habitadonalconsolidaaindustriadahabitat

CECILIA BARROSO

REViSTA DE SEGUROS 23 OUTUBRO • NOVEMBRO DEZEMBRO 2003

As muitas habilidades

para veneer no mercado

DENISE BUENO

0 profissional do future tern de ser muito mais do que um excelente politico, um bom negociador e falar varias Imguas. Ele tem de ser bora ouvinte; ter forte capacidade de comunicagao; habilidade de construir relacionamentos e formar aliangas; ser muito tolerante em ambientes ambiguos; ter um profundo conhecimento do negocio; ter uma visao ampla e livre de ideias pre-concebidas; solidos conhecimentos de taticas de negociagoes; saber adequar rapidamente a expectativa a realidade; e muita, muita habilidade para assumir riscos. "E mais. Ser apaixonado por inovagoes", disse Allison Midleton, executiva daLife Office Management Association (Loma), em sua palestra "Educagao - Formagao do Novo Pro fissional de Seguros".

Segundo Allison, a globalizagao exige muitos atributos dos executivos. "Quem nao tiveressas habilidades, em cinco anos nao sobrevive como exeeutivo no mercado", alertou. As afirmagSes da executiva tem base empes-

quisas feitas pela Loma, uma associagao intemacional de empresas de se guros especializada na formagao e aperfeigoamento profissional, fundada em 1924, nos Estados Unidos, com CEOs das principals seguradoras do mundo. "Um ambiente de muita competigao, volatilidade e incerteza nos mercados toma essas qualidades primordiais para as empresas. Segundo OS entrevistados, faltam profissionais treinados e capacitados no setor, que tenham todos esses atributos", disse.

De acordo com uma pesquisa, citada por ela, da consultoria PricewaterhouseCoopers, que ouviu mais de 1 mil CEOs de 43 parses, os principals pontos avaliados pelos exe cutivos na bora da contratagao de pro fissionais, alem de todos aqueles ja citados, sao credibilidade, espirito empreendedor e construgao de consenso na tomada de decisoes.

Tem de ter tambem um estomago deferroparatoleraras mudangas gastronomicas exigidas pela globali zagao. Ah! Tem tambem de praticar esportes para manter o equilfbrio fisico e mental.

ATUARIO: A GALINHA DOS OVOS DE OURO - 0 atuario, que ate pouco tempo atrds era tido como um burocrata debrugado em numeros que

pouco cram utilizados, passou a ser a galinha dos ovos de ouro para as seguradoras de parses desenvolvidos. No Brasil, a valorizagao do atuario vein acontecendo, mas num ritmo mais lento, segundo Paulo Eerreira, executivo da Towers Perrin e membro do Instituto Brasileiro de Atuaria.

A palestra "Atuario do Euturo A Revolugao nos Modelos Atuariais de Projegoes Einanceiras", proferida por Eerreira, chamou a atengao dos participantes por abordar um assunto novo para a realidade brasileira. "0 atuario trabalhava apenas considerando o passivo e agora ele tem de fazer os seus calculos usando o ativo da companhia e isso requer uma mudanga muito grande na rotina do profissional, alem de sofisticados 5q/izi;are5", alertou EerreiraSegundo ele, nos parses mais desenvolvidos, com taxa de juros real proxima a zero, esse models atuarial ja e praticado. No Brasib que tem uma das mais altas taxas do mundo, mesmo com a reeomeO' dagao do atuario de uma determi' nada taxa de risco, a seguradora pode se dar ao luxo de praticar urU prego comercial e nao tecnico, pois o retorno financeiro obtido com as aplicagoes permite tal pratica.

CONSEGURO PROFISSKJRaL DOlUTURO r.f^

-■v'.-V. -r.}' VV- .«•, x<»,

AAexecutiva Allison Midleton: 6 fundamental ser umapaixonadopor Inova^es

A \

O** \\^ CONSE ,v A ^.v /sr hjtA CONSEGURO Capital"za?6o: realidade nos \ores brasileiros ' I aniadurecimento das companhias e consumidores Cenario econdmico estavei, ^ fenomeno da poupan^a alternativa dispostos a pooparformam o p6gina 3 24 REVISTA DE SEGUROS OUTUBRO • NOVEMBRO • DEZEMBRO 2003 mois: . sobre os Debatedoresf ^^.^kshop isultod ^ercodo res pdHinci 2 Helio Portocarrero analisa a contribu^ao social do segmento pagina 4

Publicagao do Comissoo de Copitolizocoo do ° Empresas de Seguros Privodose de Capilalizosoo - „ Fenaseg

TRANSPARENCIA PRODUZ COMPRA CONSCIENTE

DO CONSUMIDOR

ROGERIO ESTEVAO

Excelente oportuxiidade de divulgar a importmcia e os beneficios do mercado de capitalizagao, alem de seguros e previdencia, a Conseguro traz em sua segunda •edigao a proposta de estreitar o relacionamento entre os nomes mais expressivos do setoi; especialistas intemacionais, entidades da area financeiia e consumidor Realizada em 2000, a primeira Conseguro promoveu esta qjroximagao e, de acordo com as empresas de capitalizagao, teve uma avaliagao muito positiva, promovendo a divulgagao dos produtos e setor nos ultimos anos. Em 2003, espera-se um resultado ainda mais impactante para o mercado.

Iniciativas, como a promogao de um evento deste porte,juntamente com os esforgos de informagao e transparencia ao publico impulsionarao o continuo ciescimen-

to do mercado, visando tambem um processo gradativo de amadurecimento e mudanga no comportamento do consumidoc Como fruto deste relacionamento empresa-cliente, e possivel perceber que os consumidores adquirem os produtos de capitalizagao de modo consciente. Outre dado significativo e o aumento do penodo m^o de permanencia dos clientes nos titulos de capitabzagao.

A conibinagao da estabilidade economica e dos esforgos na manutengao da transparencia do setor fez com que as empresas alcangassem os patamares de receita atuais. Assim, a capitalizagao tomouse uma importante geradora de recursos para a poupanga intema do pafs, acumulando reservas superiores a R$ 8 bilhSes que,aplicados em titulos da divida publica, reduzem esse deficit Vive-se no Brasil, portanto,um olimo momentojma espelbar esse resultado positivo: a capitalizagao contribui

rAPlTALIZACAO EINDICADA COMO ALTERNATIVA de POUPANgV NA CONSEGURO

Com o auditorio replete, o Woiksbop de Capitalizagao foi, com certeza, um dos mais concorridos da 2 Conseguro (Conferencia BrasUeua de beguros, Resseguros, Previdencia Pnvada e Capitalizagao). Realizado no dia 24 de novembro, no Rio de Janeiro, o encontro 1^ vou ao pfiblico um panorama complete do cenario economico brasileiro e acenou comoacapitalizagao podeserinsenda nesse contexto. Estiveram a fi^nte desse panic t&nicoajomalistaAnaPaulaPadrao,que fe.aabertu«como.ema"ftW*

Rogerio Estevao, diretor de produtos a vorejo do Unibonco para o pais e consumidor A Conseguro e o apice desse panorama e atingira nao somente as pessoasja envolvidas no setor como tambem transmitira conhecimentos sobre OS produtos, sen fimcionamento e politica. Tudo isso com linguagem sim ples, evitando termos tecnicos para maior entendimento do publico.

OTIMISMO E A PALAVRA DO MOMENTO

A participagao da copitclizogdo no 2° Conseguro deixou um sentimento positivo nos participontes em relogdo a prosperidade do setor e da economia brasileira. Para materiolizar essa expectativo, confiro oboixo os depoimentos dos integrantes da mesa debatedora do Workshop, presidida por Poulo Assungdo de Souso, presidente da Brasilcap Capitalizagao.

"A Conferencia renovou OS esforgos do mercado em desmistificor a ideia dos titulos de capitaliza gaocomoinvestimento ou jogo. Percebeu-se que o setortem muito a crescer, contribuindo para o reforgo na poupanga interna do pais e aos recursos individuais, principalmente, para quem nao tem o habito de poupar. Destaco a opiniao do economista Robefto Macedo de que os sorteios na capitalizagao sao apenas uma forma de recompensaro poupador."

Rita Batista, presidente da Comissao de Capitalizogcio da Fenaseg

"£ necessario destacar tres aspectos vh/idos hoje pelosetor. Opn'meirotrata da fundamental participagao das empresas na criagao do Codigo de Etica para dar continuidade ao processo de transparencia. Outro panto e a modernizagao dos produtos,em constante evolugao. Porfim,sua significativa fungao social, no que diz respeito ao uso das reservas e tambem por oferecer um caminho para que muitos brasileiros consigam poupar seus recursos."

"Temos a forte perspectiva de que 2004 sera um ano melhor, inclusive, com o crescimento da balango comercial. Alem disso, a capitalizagao estd muito proximo da massa da populagao brasileira, ou seja, ha um grande mer cado potencial a ser explorado. Assim, a figura do corretor ocena como umo tendencia na comercializagao, ja que tem a disposigao um excelente produto financeiro."

longo pi»orf'.eoKonomisIa Roberto Macedo abo.

dou"A cap.lalieas5o como oportuiodade poupanga de m^o prazo". Emsuaa.oBasiio.Mace*d»

ttcou que o desertvoldaKmB do lllib® o poupar uma quantia meute d um doe ponlos poe^os do^

, at n ser poupado nao deve =ei o percentual a se p" .,„ine sinr osaldoplnnejarnieUiorooigamento.

Impact© no resgate

De acoido eom o econon^^t^'^ criagao desse compmniisso poss . magao de recursos que, depois dos serao investidos. Dai sua com a imagem conceitual do se refere a compani-lo a tipos e mentos. "Defimtivamente, a ^ nao e um investimento. Pode-se classified o titulo como lun produto fiiianceno que ram ao final de mn penodo a 4"^^" podera, dai sim, ser investida, poi plo, na compra de imoveis, veiculos o

consume em geial', avaliou o especialista. Para alcangar esse objetivo, o consu midor precisa entender a impoitmicia da peniianeneia no piano. "As coiitribuigoes mensais,ja inseridas no planejamento domestico, nao fazem diferenga, mas o re sultado final sim. E no momento do resgate que sentimos o impacto da capitaliza gao no bolso", comentou Macedo. Toda essa visao faz com que o produto seja consumido per um piiblico foimado basicamente por poupadores indisciplmados, apostadores contumazes ou ocasionais e paia quem precisa programar gastos ou investimentos em determinadas epocas do ano.

A recompensa

Nessa analise, o economista posicionou o quesito sorteio, um forte apelo liidico da capitalizagao,como"uma maneim encontrada de lecompeasar o pou pador". Alem disso, acrescentou:"quando se fala em sorteio, muitos relaeionam os titulos com alguin tipo de jogo, o que nao nrocede.Esopararepensarqualjogoiestitui o valor aplicado". Como sugestao as companbias para estreitai- o relacionaniento com OS clientes, Macerlo apontou a elaboragao de extratos mensais para que os consimiidoies possam acompaiihar os muneros sorteados c avisos de prazos de venoi-

com isso", completou.

A peiBiiectiva de cicscmiento do mercado de capitalizagao para 2003 e de 10% com uma receita em tonio de R$,

S7 bilboes- Sobre a evolugao do segmen' palesUante confimiou uma expansao

um b»rt aim-

7* l»lo cicKimento ecaiomco

Roberto Macedo e professor da Econo.nio do Universidode de Sao Poulo (USP) e Mackenzie, com Mestrado e Doutorado pela Universidode de Harvard, e tamb6m pesquisador da FIPE-USP e habilitado pelo Institute Brasileiro de Certificagao de Plancjodores Financeiros.

gao niaior de bens de coiisuiiio e dc pro dutos populaies como a capitalizagao. Ha ainda uma vertente nao explorada riue sao OS conetores como canal de venda. Se eles passarem a comercializai' de fonna mais intensa os titulos terao run aimiento de volume em suas caiteiras,o que refletira tambem to mercado", rktfiniu Macedo. 0 economista finalizou sua apresentagao avaliando as transfomiagoes da sociedade brasileira. Segundo ele, a crescente expansao do niimero dc idosos no pais, por exemplo, tem capacidade deimpulsionarosetor"0aumento da expectativa dc vida neste pubbco gera a uecessidaiie de se poupar mais para o consume fiituro. Com isso, o mercado tem muito a crescer", coiicluiu.

AEDITORIAL

Edmilson Gamo da Silva, diretor da Coixa Capitalizagao e Caixa Vida e Previdencia S/A

WORKSHOP A

Jose Luiz Florippes Lima, diretor de produgdo da Sul America Capitalizagao S/A

Essetaorvaiaoencourtoda"--^ dapopulasaoe,rtavalia,.uelh.r.ml^ en,rm,Kla,conam.».po..pa"^ ^Pcisoqueaspe»oaap.rc_cbamque«

„»„oert!Sgute.-0»ctcrc(itcmaga.Jm

r . ^ mm :,

^,„u wK » T" "I"®'"

r/nm

TITULOS DE CAPITALIZA^AO E POUPAN^A FINANCEIRA

HELIO PORTOCARRERO