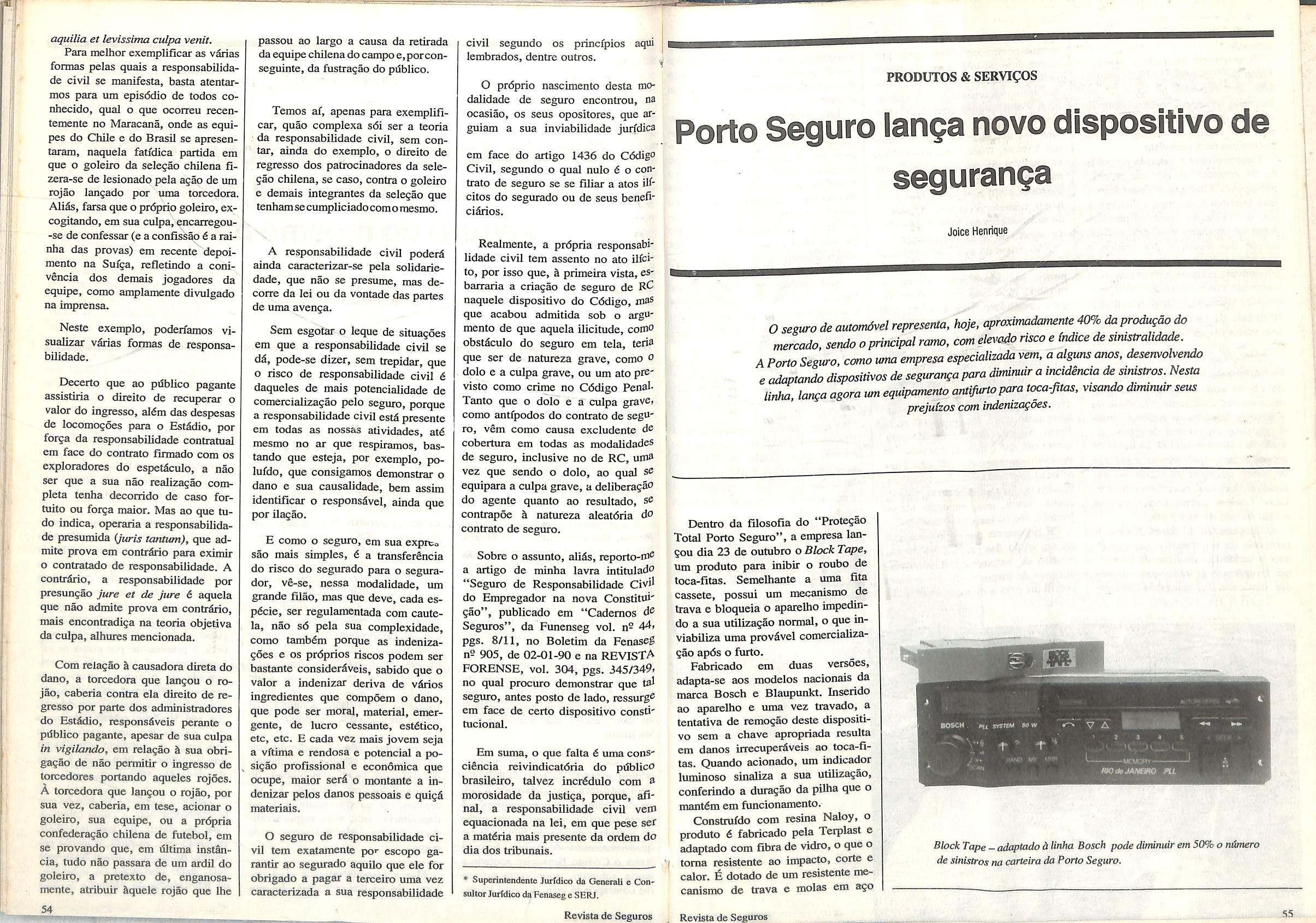

CD' r\^

Fa^a como investimento.

Um investimento seguro e sem riscos. Ali^, contra grandes riscos. Quern garante a saude dos seus empregados e respectivos dependeiites sabe que seguranga se traduz em maior motlvagao e melhor desempenho profissional.

Faga por pura visao progressista, sem demagogia.

A moderna administragao se preocupa em reduzir e manter baixo 0"turn-over". E sabido que esse"over"nao da lucro. Melhor e aplicar no Saude BradescoPiano Empresa. Ou seja, na manutengao da forga de trabalho.

Em gente que vai comegar a faltar menos,

a

rial humano so dendos para a emp'' Finalmente,farf uma boa razao soc'^" j

A Bradesco pode oferecerumP^ especialmente quado as necessi^ da sua empresa,c coberturas tanto P ^ consultas, corno V exames, internal g fisioterapia, co^ ^escolha de medic e hospitalseainda listas de reference

NaAmiricaLoHm,osn7ws80Jdforamrotuladoscomoa"DScadaPer^"

O r6d.lo S vdlidopara o Brasil. A popula^uo cre^u 2,2% a™,.. , ZpoMo e ewansao,<fiml mo cooseguiu crescer semo a esca^sos2.8% oma.s. '^\t^re2o diferenciol,porumo.erne odeseopemo demogrdficoe oec^co.

Z1ad,Lo da economic brasileira. o Grande Prim,o,em termos de cresamenio. Nesee ^a aInflciao:ieimosa.pereisteme e imbaUvel.Em 2980,ainda no fo,empalmado p ^ ^ ^lodWo. patamar o • recorde iustdnco.

. lOfiO y,nn afastou da linha de tendincia que vent marcando o distribuigdo da renda nacional.

w sesuradora. esses tem sido anoscirtzentos. contrastando com as anas Para a atividade sdcio-ecortSmicas de^avordveis do —^ J/ .-v.^ 2%.^

5Alloc BRAOES^

3, ainda assim o segur auando sopraram comforca veruos ana, econdnucos contranos.

..,089 conmdo.consmuin um anode reenruturaico do mercadodesegar^. Ass,mle-se que'989. ^nn^ormatoes de enUdades de premdenca Surgiram noras ,etor do seguro segmentos que the eram prnrada e aparmdos.tea recomposigco pode ser prdpriospor defimfao. 9 ^ ^ ^rerigoramerUo.

O prenuncio deumaip ^ ^prdximo <mo? Esperantos Mas. cabe indagar, como o rmrcodo de segu oj crescimento em relagdo a que,em termos de volume de premio , -Anria economia brasileira encerre a dicada ^979.Pico da dicada anterior. ^ oo recuperartdo as condigdespara a retomada dos seus mv de toda a prdxima decaoa.

OcnodeI990qfereceqseondipoespomccspcraessarecu^c!aoeco,^m^^

Zossado na Presidincia daRepdblioa um manda,drio teredo cChefic do Gore^peta absolum dos rolos rilidos deumdos maiores coUg'OS ele„ora.s domun^.E uma oportunidade histdrica(mpar. que oPafs ndo pode desperdigar. O Brastl terdju(zo e sabedoria, retomando o caminho do progresso economico e da prosperidade social.

e, consequenternent aumentar

dade.Investiremmj

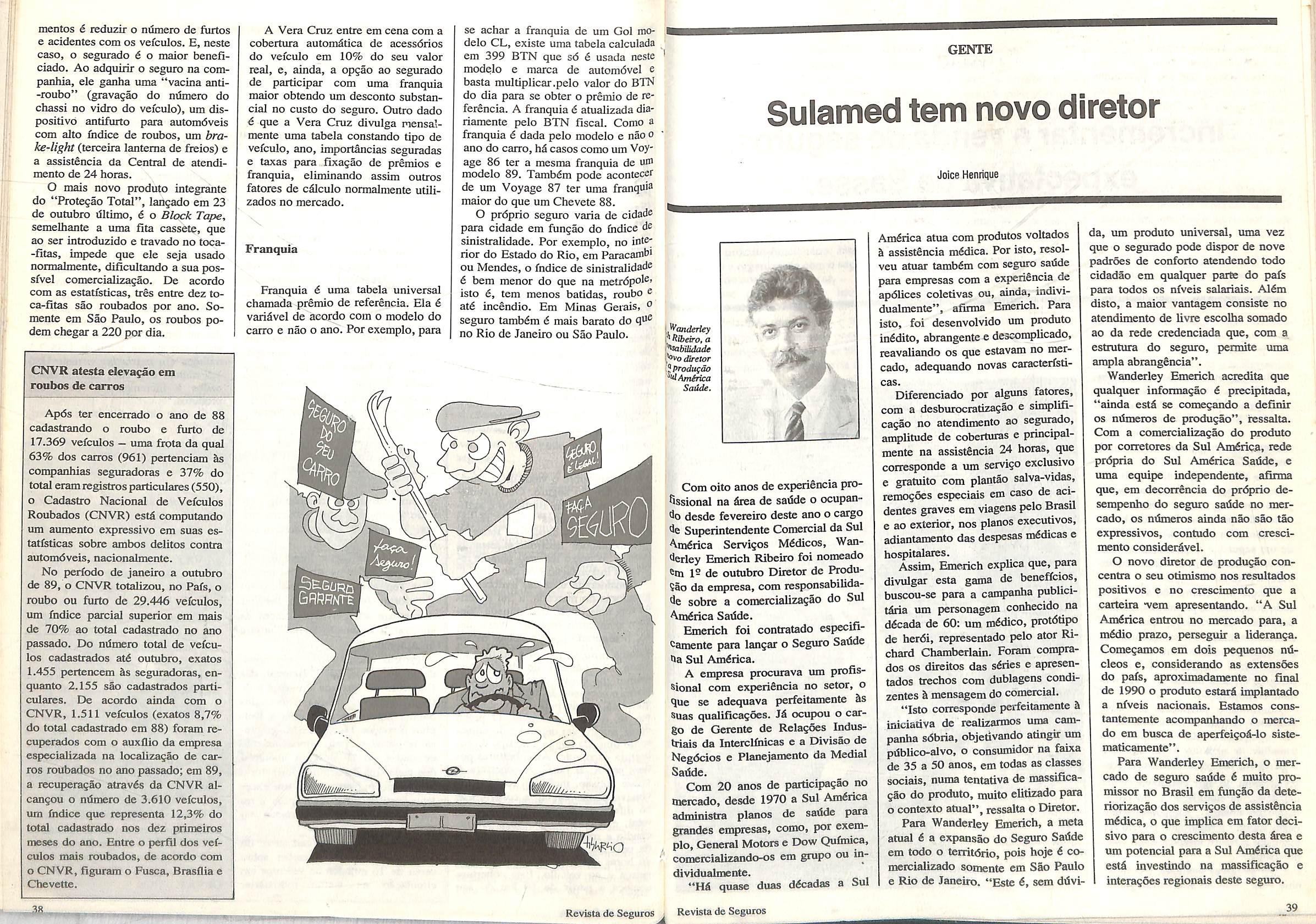

As v^speras de aportar oa de noventa, celebrada por profun'^ transformasoes de ordem poKtica ® social-economica em escala niund'a'' o advogado Rony Castro de Lyrio, presidente do grupo Sul A® rica, um dos gigantes do segurador brasileiro, estd conveDd" de que o pafs precisa ingressar era da modemidade. Ora defend®" a economia de escala, ora menor intervengao do Estado atividades privadas, Rony atrela o crescimento do mercado s® gurador a indmeros fatores disO"^^ Entende o presidente da Sul rica que o crescimento do nief^f passa, inexoravelmente, pela da questao de redistribuigao de no pafe, hoje altamente concentr^ e fator inibidor da expansao de ros. "Eu nao posso vender seg^**^ num pafs em que apenas 5% da P'T auva ®J' pulagao economicamente tuam-se na faixa de 10 saldrios nimos"-afian§a. ^

Rony Lyrio observa, tambdn)» ^ medidas corajosas devem ser ado^ das com vista a alcan9ar a estabd'^ dade da economia brasileira, P entender que apenas assim a ativi^^ de seguradora poderfi ser iU® planejada. Apesar de reconhecer 1 ^ o grosso da lucratividade das emp^ AC sas, temporanamente, desponta " aplicagdes no overnight, ele afu^ que economia alguma sustenta-s®' por muito tempo, atrav^ de uma Iftica de juros altfssimos, asseguf®^' do que tal procedimento estd fadad®* ao fracasso.

De acordo ainda com Rony Lyrio, comentar a sucessao presidencial, *1 ser definida entre o PRN, de Fer"Jndo Collor de Mello, e o FT, de Indcio Lula da Silva, as elei5^ nao vao se pautar tanto na ?iiestao ideoldgica, ainda que haja tonotajoes mais d direita e d esquer^ entre os candidates. No jogo da ^''cessao, "o que deverd prevalecer o anseio do cidadao em busca Uma nova base para reiniciar sua "^da"-assevera ele.

Num breve exercfcio de futuroloRony admite que a economia ^ileira, nos anos 90,tende a inter''^ionalizar-se. Acrescenta, contunao estar o mercado segurador ^ional preparado, ainda, para en''^otar a concorrencia extema, caso sejam respeitados delerminados umetros para que as empresas es- f— -1— — —» ^geiras venham operar no pafs.

Em sua andlise, Rony acha tam^ que o consumidor brasUeiro, na |''^Xiina dficada, vai tomar-se basexigente quanto d qualidade 1^ produtos, enfatizando que os ^Uecedores de bens de consume e '^ri'igos devem estar preparados para ^|frentar uma clientela muito mais ^leriosa.

Em meados de novembro, na sede

^ grupo Sul Amdrica,situado k Rua

^ Quitanda, no Centro do Rio, o .l^cano Rony Lyrio recebeu a REJSTa de SEGUROS para discor'sobre vfirios temas apresentados ^ ®ntievista que se segue: , Revista de Seguros — Hfi quern ^'"edite que a d^da de 90 serfi l^acterizada por grandes trans'^'lua^oes na economia mundial. Perspectiva 6 de que sejam criagrandes blocos econdmicos, 'Vendo a internacionalizagao das Unomias dos pais^ envolvidos ^ acordo de cooperacao comerSupde-se que o Brasil nao ^erd fugir dessa tenddncla. Que ^OexcB isso poderd representar ?Ura a atividade seguradora? A ^ddstria nacional de seguros estd ^•"eparada para enfrentar a con^rrfencia externa?

Rony Lyrio - A inddstria segura''ura brasileira ainda 6 muito pequepara suportar uma internacionali^ao em sua atividade. Mas essa ^ndSncia come^a a se configurar, ^vendo as enqjresas estrangeiras vi-

rem a fundamentar-se no Pafs. Na verdade, o que estd em pauta, mais uma vez,6 a questao da acumulagao de riqueza, de capital. Contudo, 6 precise que as empresas estrangeiras venham a atuar em pd de igualdade com as que operam aqui. Nao 6 possfvel mais repetir aquele perfodo em que o sujeito, baseado num nome extemo, colocava um capital simbdlico e passava a atuar no Brasil. Se a multinacional vier com a mesma capitalizagao de uma empresa nacional, eu diria que nada inqiede que ela cpere no Pafs. JS hS exen^lo disso na 5rea flnanceira, onde grupos estrangeiros operam em condisoes de igualdade com as fiimas brasileiras, que, pordm, nao sao sobrepujadas por causa da atuagao das multis. No prdprio mercado segurador, temos empresas do exterior atuando. Con tudo, elas nao figuram entre as maiores do mercado nacional.

formar uma indlistria de seguros mm Pats em quef baixaa capaddade de poupan^a"

RL — Se nao houver crescimento substancial da economia brasileira, a entrada de grandes grupos no merca do s6 pode se processar atravds do deslocamento de outros que hoje fi guram no setor. E impossfvel supor que, com o surgimento de novos concorrentes, vd se criar um novo mercado. As seguradoras estao disputando mercado, vem procurando desenvoIvS-lo e, evidentemente, surgindo novos concorrentes, deverao redobrar seus esforgos. Isso serd beneffcio para o setor, porque vai estimular a necessidade de aiinv>itnr a produtividade. Contudo, deve ser descartada a hipdtese de criaqlo de novo mercado por conta do surgi mento de novos grupos.

i muito pequena para suportar uma intemacionalizagdo em sua atividade"

RS — Entao a tend&ncia d que ocorra a segmenta$ao do mercado de seguros?

RL — Exato. Na atual conjuntura, eu diria que dificilmente a entrada de novos grupos ird responder pelo crescimeto do mercado. RS — Com isso, 6 correto afirmar que as companhias segurado ras de menor porte deverao ser alqadas da concorrencia?

RS - Afora a coocOTrenda das estrangeiras, percebe-se que o mercado segurador come^a a despertar tamb^m o interesse de gru pos sem nenhuma tradi^o no setor. Prova disso sao as trinta requisl$6es de registros feito h Susep nesse ano. Entre os novos grupos, hd alguns que sac reaimente eflcientes em outros setores. Como exempio, hd as seguradoras Roma e Golden Cross, pertencentes a grupos bem poderosos (Organizacoes Roberto Marinho, Moinho Santbta e Golden Cross Assistfenda de Sadde). Poderd haver, com isso, mudan^a no perfil do merca do segurador?

RL — As pequenas seguradoras tSm, naturalmente, maiores dificuldades para enfrentar uma concorrSncia com grandes grupos, especialmente quando eles se estabelecem em dmbito nacional. Entendo que existe espago para as seguradoras menores, caso elas se especializem regionalmente, ou em determinadas carteiras. De qualquer forma, o espa^o para seguradoras pequenas d muito limitado; € preciso haver uma capitalizagao inmnsa; 6 preciso existir uma disposigao de investimento para haver renthmento a longo prazo. A curto prazo, 6 in^ssfvel estabelecer-se no Brasil.

"A inddstria seguradora brasileira aindaRevista de SeguroS i'^evista de Seguros

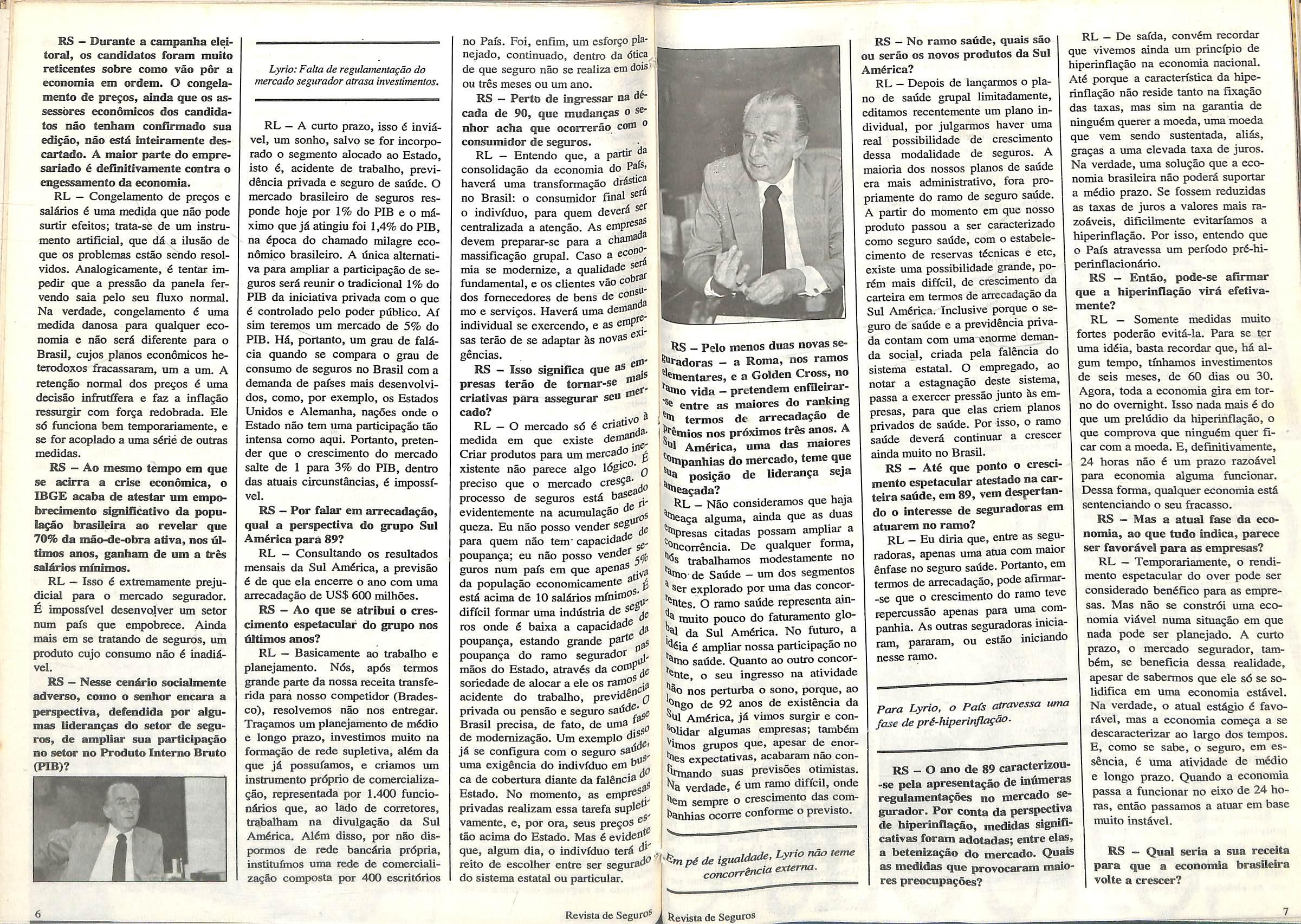

RS — Durante a campanha eleitoral, OS candidates foram muito reticentes sobre como vao por a economia em ordem. O congelamento de pre$os, ainda que os as* sessdres econdmicos dos Candida* t<K nao tenham confirmado sua edi^ao, nao estS inteiramente descartado. A maior parte do empresariado d definitivamente cmitra o eogessamento da economia.

RL — Congelamento de pre§os e salvos 6 uma medida que nao pode surtir efeitos; trata-se de um instnimento artificial, que dd a Uusao de que OS problemas estao seudo resolvidos. Analoglcamente, 6 tentar impedir que a pressao da panela fervendo saia pelo seu fluxo normal.

Na verdade, congelamento 6 uma medida danosa para qualquer eco nomia e nao serd diferente para o Brasil, cujos pianos econdmicos heterodoxos fracassaram, um a um. A reten9ao normal dos pre^s d uma decisao infrutflera e faz a inflagao ressurgir com forga redobrada. Ele s(5 funciona bem temporariamente, e se for acoplado a uma sdrie de outras medidas.

RS — Ao mesmo tempo em que se aciira a crise econdmica, o IBGE acaba de atestar um empobrecimento s^nlficativo da popu* la$ao brasileira ao reveiar que 70% da mao-de-obra ativa, nos ul* timos anos, ganfaam de um a tres saldrios mfnimos.

RL — Isso 6 extremamente preju dicial para o mercado segurador. M impossfvel desenvolver um setor num pafs que empobrece. Ainda mais em se tratando de seg\ux>s, um produto cujo consume nao 6 inadidvel.

RS - Nesse cendrlo soclalmente adverso, como o senhor encara a perspectiva, defendida por algumas Uderanfas do setor de seguros, de ampliar sua particlpa$ao no setor no Produto Intemo Bruto (PIB)7

Lyrio:Falta de reguhmenta^ao do mercado segurador atrasa invesdmentos.

RL - A curto prazo, isso & invidvel, um sonbo, salvo se for incorporado o segmento alocado ao Estado, isto 6, acidente de trabalho, previd&ncia privada e seguro de sadde. O mercado brasileiro de seguros responde hoje por 1% do PIB e o mdximo que Jdatingiu foi 1,4% do FIB, na dpoca do chamado milagre economico brasileiro. A tinica altemativa para ampliar a participasao de se guros serd reunir o tradicional 1% do FIB da iniciativa privada com o que 6 controlado pelo poder publico. Af sim teremos um mercado de 5% do FEB. Hd, portanto, um grau de faldcia quando se compara o grau de consume de seguros no Brasil com a demanda de pafses mais desenvolvidos, como, por exemplo, os Estados Unidos e Alemanha, nagoes onde o Estado nao tern uma participa^ao tao intensa como aqui. Fortanto, preten der que o crescimento do mercado salte de 1 para 3% do FIB, dentro das atuais circunstancias, d impossf vel.

RS — For falar em arrecada^ao, qual a perspectiva do grupo Sul Amdrica para 89?

RL — Consultando os resultados mensais da Sul Amdrica, a previsao d de que ela encerre o ano com uma airecadagao de USS 600 milhdes.

RS - Ao que se atribui o cres cimento espetacular do grupo nos tiltimos anos?

RL — Basicamente ao trabalho e planejamento. Nds, apds termos grande parte da nossa receita transferida para nosso con^tidor (Bradesco), resolvemos nao nos entregar. Tra^amos um planejamento de mddio e longo prazo, investimos muito na fonna9ao de rede supletiva, aldm da que jd possufamos, e criamos um instrumento prdprio de comercializagao, representada por 1.400 funciondrios que, ao lado de corretores, trabalham na divulgagao da Sul Amdnca. Aldm disso, por nao dispormos de rede bancdria prdpria, instituiiDOS uma rede de comercializagdo con^rasta por 400 escritdrios

no Fafs. Foi, enflm, um esforgo planejado, continuado, dentro da dtica^ de que seguro nao se realiza em dois' ou tres meses ou um ano.

RS — Ferto de ingressar na d6cada de 90, que mudangas o se nhor acha que ocorrerao com ® consumidor de seguros. da

RL — Entendo que, a paror consolidagao da economia do haverd uma transformagao drdstiW no Brasil: o consumidor final se o indivfduo, para quern deverd set centralizada a aten^ao. As empt®®^ devem preparar-se para a chain®'' massificagao grupal. Caso a mia se modernize, a qualidade se fundamental, e os clientes vao cob dos fomecedores de bens de con^ mo e serviQos. Haverd uma deman individual se exercendo, e as et®? . sas terao de se adaptar ds novas e gencias.

RS - Isso signUica que as ^ presas terao de tomar-se crlatlvas para assegurar seo cado? I

RL — O mercado s<5 6 criadvo medida em que existe Criar produtos para um mercado ^ xistente nao parece algo q precise que o mercado cres^®processo de seguros estd evidentemente na acumula?5o queza. Eu nao posso vender seg"^ para quem nao tem" capacidad® ^ poupan^a; eu nao posso vender gurcs num pafs em que apenaS da populagao economicamente ® ^ estd acima de 10 saldrios diffcil formar uma inddstria de ros onde d baixa a capacidad® ^ poupanga, estando grande poupanga do ramo segurador maos do Estado, atravds da coiOP soriedade de alocar a ele os rann'^^jj acidente do trabalho, previd^® q privada ou pensao e seguro sadd®' Brasil precisa, de fato, de uma | ^ de modemizagao. Um exemplo di® jfi se configtira com o seguro sad uma exigSncia do indivfduo em b® ca de cobeitura diante da falSnci® Estado. No momento, as empr®® privadas realizam essa tarefa supl®®^ vamente, e, por ora, seus pregos ®® tao acima do Estado. Mas 6 evide®^ que, algum dia, o indivfduo terd ^ reito de escolher entre ser segurad" do sistema cstatal ou particular.

RS — No ramo saude, quais sao ou serao os novos produtos da Sul America?

RS -Pelo menos duas novas se^adoras - a Roma, nos ramos ^ementares, e a Golden Cross, no ''^o vida - pretendem enfOeirarentre as maiores do ranking ''b termos de arrecadagao de I nos pr6ximos tr€s anos. A V America, uma das maiores ^panhias do mercado,teme que ^ posigao de Uderanga seja ^eagada?

RL - Nao consideramos que haja ^aga alguma, ainda que as duas ^•bpresas citadas possam ampliar a ^'^Qcorrencia. De qualquer forma, trabalhamos modestamente no de Sadde - um dos segmentos ®er explorado por uma das concor'htes. O ramo sadde representa ain^ muito pouco do faturamento gloM da Sul America. No futuro, a ^^Sia 6 ampliar nossa participagao no sadde. Quanto ao outro concor^bte, o seu ingresso na atividade Jilo nos perturba o sono, porque, ao '^bgo de 92 anos de existencia da America,}& vimos surgir e con^lidar algumas empresas; tambdm ^imos grupos que, apesar de enor'hes expectativas, acabaram nao con^Rmando suas previsoes otimistas. verdade, € um ramo diffcil, onde ^em sempie o crescimento das combanhias ocone conforme o previsto.

RL - Depois de langarmos o pia no de sadde grupal limitadamente, editamos recentemente um piano in dividual, por julgarmos haver uma real possibilidade de crescimento dessa modalidade de seguros. A maioria dos nossos pianos de sadde era mais administrativo, fora propriamente do ramo de segtiro sadde. A partir do momento em que nosso produto passou a ser caracterizado como seguro sadde, com o estabelecimento de reservas tficnicas e etc, existe uma possibilidade grande, pordm mais diffcil, de crescimento da caiteira em termos de arrecadagao da Sul Amdrica. Inclusive porque o se guro de sadde e a previdencia priva da contam com uma oaorme deman da soci^, criada pela faldncia do sistema estatal. O empregado, ao notar a estagnagao deste sistema, passa a exercer pressao junto &s empresas, para que elas criem pianos privados de sadde. For isso, o ramo sadde deverd cootinuar a crescer ainda muito no Brasil.

RS - Aid que ponto o cresci mento espetacular atestado na carteira saude,em 89, vem despertando o interesse de seguradoras em atuarem no ramo?

RL - Eu diria que, entre as segu radoras, apenas uma atua com maxor fenfase no seguro sadde. Portanto,em termos de arrecadagao, pode afirmar-sc que o crescimento do ramo teve lepercussao apenas para uma companhia. As outras seguradoras iniciaram, pararam, ou estao iniciando nesse ramo.

RL - De safda, convdm recordar que vivemos ainda um prmcfpio de hiperinflagao na economia nacional. Atd porque a caracterfstica da hipe rinflagao oao reside tanto na fixagao das taxas, mas sim na garantia de ningudm querer a moeda,uma moeda que vem sendo sustentada, aliSs, gragas a luna elevada taxa de jurcs. Na verdade, uma solugao que a eco nomia brasileira nao poderS suportar a mfidio prazo. Se fossem reduzidas as taxas de juros a valores mais razoSveis, dificilmente evitarfamos a hiperinflagao. Por isso, entendo que o Pafs atravessa um perfodo pr6-hiperinflacionSrio.

RS - Entao, pode-se afirmar que a hiperinflagao vird efetivamente?

RL - Somente medidas muito fortes poderao evitS-la. Para se ter uma iddia, basta recordar que, hd al gum tempo, tfnhamcs investimentos de seis meses, de 60 dias ou 30. Agora, toda a economia gjra em torno do overnight. Isso nada mais 6 do que um prelddio da hiperinflagao, o que comprova que ningu6m quer fi.car com a moeda. E,defmitivameDte, 24 horas nao € um prazo razodvel para economia alguma funcionar. Dessa forma, qualquer economia estd sentenciando o seu fracasso.

RS - Mas a atual fase da eco nomia, ao que tudo indica, parece ser favordvel para as empresas?

RL — Temporariamente, o rendimento espetacular do over pode ser considerado bendfico para as empre sas. Mas nao se constrdi uma eco nomia vidvel numa situagao em que nada pode ser planejado. A curto prazo, o mercado segurador, tambdm, se beneficia dessa realidade, apesar de sabermos que ele s6 se solidifica em uma economia estdvel. Na verdade, o atual estdgio d favo rdvel, mas a economia comega a se descaracterizar ao largo dos tempos.

RS - O ano de 89 caracterizou-se pela apresentagao de in6meras regulamentagoes no mercado se gurador. For conta da perspectiva de biperlnflagao, medidas sigmficativas foram adotadas; entre elas, a betenizagao do mercado. Quate as medidas que provocaram maio res preocupagdes?

E, como se sabe, o seguro, em essdncia, d uma atividade de mddio e longo prazo. Quando a economia passa a funcionar no eixo de 24 ho ras, entao passamos a atuar em base muito instdvel.

RS — Qual seria a sua receita para que a economia brasileira volte a crescer?

^^mpddei8ualdade,Lyn^reme corusorrinciaexterrui.Para Lyrio, o Pafs atravessa uma fase de pr6-hiperinflag6o. Revista de Seguros

RL — Em primeiro lugar, € precise buscar a estabilidade do sistema poIftico e econ6mlco. Obviamente, a busca de estabilidade estS ligada g questao da moeda. Com a inflasao alta, 6 impossfvel progredir o Pafs a nao ser a curtos solu^os, h moda da visita da sadde, uma expressao muito em voga no passado. Ou seja, antigamente, quando o sujeito estava ks vdsperas de morrer, ele ^resentava, repentinamente, nma melhora espe tacular, o que deixava a famllia bastante feliz. Ocorre que, instantes depois, ele acabava morrendp. A isso chamava-se de visita da sadde. A situagao da economia brasileiia € muito semelhante k de um moribundo ks vgsperas da morte. O Pals encontra-se em uma situagao bastante grave, mas recebe nesse momento a visita da sadde. Com isso,o nfvel de desemprego anda baixo, o liidice de crescimento industrial, razodvel, e temos a sensagao de euforia, porque o comdrcio apresenta um bom desempenho,e a popula^ao mantdm um bom ihdice de consume. Apesar disso,6 precise encontrar agora um novo remddio para que a visita da sad de nao seja precursora da morte.

RS — Nesse cendrio adverse, a beteniza^ao do mercado nao terd reflexos negativos no sentido de redusao da produ^ao das seguradwas?

RL — A betenizagao provocou, de fato, um impacto inicial muito forte. Houve um susto inicial grande por parte do consumidor de seguros. Mas, hoje, acredito que a indexa^ao do mercado segurador 6 algo.inteilamente absorvido diante da atual conjuntura brasileira. A economia brasileira vive um perfodo artificial, e o mercado segurador nao pode fugir da atual conjuntura.

RS — PoUtica econdmica h par te, como o mercado seguradw vem encarando a sucessao presldendal. Hd um temor generalizado entre o empresariado nacional de que seja conduzido ao Paldcid do Planalto um candidato de esquerda?

RL — O problema da sucessao do presidente Samey nao se prende tanto k questao ideoldgica. 6 Idgico que existe uma conbtagSo mais k direita ou mais k esquerda. Mas acho que as eleisSes correspondem a um

anseio da populaeao brasileira, um desejo polftico de poder participar da escolha de seu dirigente; trata-se, de fato, de um anseio de cidadao, de indivfduo, de poder ter uma base no va para comegar sua vida. O princi pal problema brasileiro tem side o de sanar as dificuldades de planejamento da economia em longo prazo. Portanto, quando se comega uma no va fase, com um presidente eleito por um determinado prazo, d de se supor que ele fark um projeto Brasil para tomar o pafe vikvel, em bases bem deteiminadas, precisas e transparentes. Aflnal, nada 6 mais pemicioso para a atividade privada que a instabilidade polftico-econdroica. Aliks, temos vivido um longo perfo do de instabilidade desde a edigao da Constituigao, ainda nao encerrada. At6 porque grande parte da Constituigao estk por ser regulamentada. O que o Pals precisa 6 que sejam estabelecidas as regras do jogo. Definidas as regras, as empresas poderao definir qual serk o seu future, o in divfduo poderk saber em que contexto se situark; e, finalmente, do entrechoque das idkias, da formasao nacional de opiniao pdblica, formar-se-k uma nova economia brasileira.

ParaLyrio, oPatsatravessa umafasede pr^-hiperinflagao

RS — For falar em Constituipao, atk hoje o mercado segurador, conforme preve o seu art. 192, ainda nao fol regulamentado. for ora, OS anteprojetos vao sendo examlnados peio Congresso Na* cional. Que prejufzos tem sofrido a atividade de seguros em decWrencia da auskncia de regulan*^' ta9ao?

RL — O mercado segurador, assii® como outros setores da econoow®' ressente a falta de regulamenta?^''" Em conseqiiSncia disso, as come§am a retardar grandes decis^ atk serem tragadas definigoes C®'® Claras para o setor. Temos assistido 8 apresentagao de diversos aniepr®!®' tos regulamentando o setor. eles nao disponham de grandes dif^ rengas entre si, hk diferenciagoes b®" sicas fundamentais entre os proje'®^' E, dentro desse antagonismo,codj" que uma empresa pode projetar fiituro? Se a empresa perteoco 8" setor banckrlo, ela vive utna dot®^

minada situagao; se for de

segmento, apresentark um cotnp^^' tamento diferente. Entao, 6 definir o mercado segurador; k so definir a economia brasileiif- RS — Por conta da IndefiB'?^

econdmica, pode se dizer qu® projetos mais arrojados do cado de seguros vao perman®® engavetados?

^ssemou um enor-

J

RL — Nao necessariamente flS empresas seguradoras. Os gran investimentos a serem feitos no aguardam deflnigdes mais claraS 6fO termos de regulamentagao. O de seguros nao 6 diferente dos mercados; por isso, repito, 6 ne®ey skiio que haja definigao de cotnP d" processark o desenvolvimento ramo segurador. Sem saber como ^ rk possfvel operar, quais serko ° critkrios de taxagao (que af nao f® nada a ver com a regulamenta5^^' mas k um piincfpio geral), sem O nhecer como ocorrerk o crescime"A

de outros setores econdmicos, diffcil prever o procedimento a d adotado. Entao, voltamos kquela tuagao que jk conheceraos, ou sej8» economia gira apenas 24 horas f*' nanceiramente e pouca coisa q^ demande mais de IS dias ou um m^ k feita. Agora, em plena sucessk^ presidencial, estamos novamente p®' rados, k kspera de definig3o.

Ravista da Seeuros

^OS anos 80, o ^rcado deseguros

^■cresctmento. Redofra^a/So

■^^so doscorre^o'^daevo/ufmdos "^^gospresiadospe^eguradoras. ^sanosROvemat. tempo dereno'otes/orfosdetopor um mercapnda maiorna decada.

Feaaseg—Federa$iio Nacioaal das Empresas de Seguros Frivados e de Capitaliza$aa

PresidcDte: Rubens dos Santos Dias

Vice-Presideates; Alberto Oswaldo Condnentino de Aradjo, GSudio Afif Domingw, Eduardo Baptista Vianna, Hamilcar Pizzatto, Hamilton Cichierchio da" Silva e Miguel Junqueira Pereira.

DireCores; Adolpho Bertoche Filho, An tonio Juarez Rat^lo Marinho, Ivan Gon^aJves Passes, Nilton Alberto Ribeiro,Ro

berto Baptista Pereira de Almeida Filho, Sdrgio Sylvlo Baumgartem Jdnior e Sdrgio

Timm.

Conselho Fiscal (efetivos): Fernando

Antonio Pereira da Silva,Joaquim Antonio

Borges Aranha e Julio de Albuquerque

Bierrenbach.

Conselho Fiscal (soplentes): Hamilton

Ricatdo Cohn,Paulo Sdrgio Correa Vianna eS6rgio Ramos. -

Oi gente!A turma da redagdo da REVISTA DE SEGUROSjd estd em ritmo definal de ano. Mas. antes que o ano termine, a gente quer se apresentar a voces, leitores, que nos acompanharam e prestigiaram a revista nestes meses todos.

Aproveitamos a oportunidade para agradecer tambim aos anunciantes que coloriram(no horn sentido)as pdginas da nossa revista. Tenham a certeza que a equipefez o ntdximo para agradar a gregos e troianos e num ritmo de''samba de criolo doido , engrandecer os entrevistados sem, com isso, depreciar a verdade dosfatos.

Dlretor Responsdvel: Rubens dos Santos

Dias

Editor Executlvo: MSrio Sirgio Alves

MarquezeUi- MTb 12.205

PP. MonJque Cimatti e

Redagfio: Jorge Clapp, Vagner Ricardo, tnJque C ilvaJSPl

otogratla: Milton Santos e Ari Martins

Cardoso(SP) Bar-

niri.t«r e Prod.T

bo^daSiIvi lorma Alves Lima

Dla^naadores:Irinda Barbosa da Silva e Pedro da Silva

Arte-FlnaUstas: Pedro da Silva e Maiflia

.srnn lurano

Reviafio: Vera Ldcia de Souza Batista

Uda

ImpressaoTGranca BrasiUana

nastra$So:Tiburcio

Dlstribuigfio: Disuibuidora Fenando

ChinagUa S.A.

Uragem: 15.000 cxemplares

Departamento Comercial: Mdrio Sirgio

A, Marquczelli

Fundador:Josd Veloso Borba

Rua Senadoi Dantas,74/16^ andai

CEP 20031 — Rio de Janeiro—RJ

Telex:(021)34505FNE8

Fac Simile:(021)220-0046

Fone:(021)210-1204

Para o ano que vai entrar,fica a promessa que em time que estd ganhando ndo se mexe e,por isso, voces fiquem certos que serdo sempre lembrados, aplaudidose criticados nos matirias.Ao mesmo tempo, como tudo & troca, criem bastante novidades no mercado, discutam,festejem para que nds possamos ter trabalho efofocar as suas atividades. Desejamos a todos voces um Feliz Natal e ndo se esquegam:

''E melhor preverdr do que remediar''. Faga segurojd!

Jos£ Carlos Garcia, da Bamerindus:"... Crescimento do setor pode chegar a 9% este ano. ."

Dezembro, ipoca de andlises do exercfcio que se encerra e projegoes acerca do prSximo ano. Pensando nisto, a REVISTA DE SEGUROS oirviu OS dirigentes de algumas da principais companhias seguradoras brasileiras para avaliar o comportamento do setor e saber o que se espera de 1990.

Foi uma boa surpresa. A maioria se disse sati^eita com o desempenho do setor em 1989 e arriscou ate lan palpite de que o mercado irdfechar o ano com um crescimento real na produgao de seguros. No que se refere a 1990, grande parte dos entrevistados preferiu ndo emitir uma opinido mais prqfunda para ndo "praticar um exercfcio de futurologia". Entretanto, todos foram undnimes em afirmar que, dependendo da credibilidade do prdximo governo, ndo s6 o setor de seguros como todos OS demais segmentos econdmicos poderdo sonhar com melhores dias no prdximo ano.

A seguir, com o relato destes homens que comandam as grandes empresas do setor, fazemos uma proposta ao leitor: Que tal todos nds pararmos para pensar quais seriam zs melhores presenies para o mer cado segurador neste natal e ano novo?

Carlos Frederico, do Bradesco: .. BTN fiscal salvou o mercado..

Para o vice-presidente de Assuntos Especiais do grupo Bradesco de Seguros, Carlos Frederico da Motta, o mercado segurador brasileiro deverd apresentar um crescimento real na produgao de seguros em 1989, apesar dos problemas causados pelos altos Indices de inflagao, que afetaram toda a economia.

Carlos Frederico da Motta frisou que este aparente paradoxo pode ser explicado pela utilizagao do BTN fiscal como indexador das operagoes no mercado, a partir do segundo semestre, e do fortaiecimento da eco nomia informal, que nao permitiu o desaquecimento dos diversos seg mentos produtivos do Pafs, inclusive o seguro:

"Eu sempre digo que quango economia vai mal o mercado dor tambdm nao consegue bons sultados. Entretanto,em 1989, j, lizagao do BTN fiscal no mento de premios e pagameoto sinistros e o crescimento da 6®® mia informal impediram que o cado entrasse em um processo de saquecimento na produgao de ros. O grupo Bradesco deverf ^ panhar esta tendencia e encerra^ ano com crescimento real na dagao de prSmios e aumento de participagao no mercado, dando a sua lideranga no setor » sou ele.

Quanto a 1990, Carlos Frederi'icf da Motta acha que ainda 6 cedo se fazer previsoes. Entretanto, acentuou que o comportaniento setor de seguros, como de resW toda a economia, dependerS mud® grau de credibilidade que o presidente da Repdblica e os seii^ sessores da drea econdmica tarem junto & populagao biasU®

Alfredo Del Bianco, da Itafi: Seguradoras recuperaram perdas veriflcadas nos anos anteriores..."

Rony Lyric, da Sul America: "...Piano Verao inibiu o crescimento do mercado segurador..."

Para o diretor da Bamerindus, JoCarlos Garcia, o ano de 1989 foi muito bom para as coinianhias segui^doras brasileiras. Segundo ele, ®pesar da diffcil situagao econdmica que o Pafs atravessa, o mercado vem detnonstrando sua forga com o auQiento da arrecadagao de prdmios, "as demonstragoes mensais, e jfi-bS quem espere, no fechamento do ano, incremento real de atd 9% no Setor, o que representaria um volume "lovimentado da ordem de US$ 3,35 ^Uhoes.

No que se refere S participagao da bamerindus, ele destacou que o gruPo manteve-se na quarta posigao do ^uniting, aumentando, por^m, a sua faiia no bolo da arrecadagao do mer cado: "Salmos de uma participagao 4,4% em 1985 para 6,4%, em 1989, o que demonstra claramente a lorga da Bamerindus',frisou.

Jos6 Carlos Garcia acredita que a ^€cada de 90 serd marcada pelo acir'^ento da concorrencia no mercado ^gurador, abertura de novas empre- aperfeigoamento no langamento ^ novos produtos e servigos com Piuito mais aceitagao por parte do ^onsumidor e o coroamento do eslorgo do setor com a triplicagao a "rrecadagao, hoje na faixa dos UbS 5 milhoes, em trSs anos. Aliado a >sto, ele espera ainda o crescimento mSmero de corretores de seguros Po Pafs, o que facilitarfi a colocagao ^ produtos no mercado, e a posse de um Presidente da RepdbUca que tenha "pianos arrojados para tratar da economia brasUeira .

No entender do diretor da Itati, Alfredo Del Bianco, o ano de 1989 teve, ao menos, um ponto positive para o mercado segurador: se as se guradoras nao conseguiram crescer, pelo menos recuperaram parte das perdas na arrecadagao de premios verificadas nos anos anteriores.

Ele lembrou que a inflagao esteve em nfveis muito elevados durante praticamente todo o exercfcio de 1989 e, desta forma, foi diffcil para qualquer segmento econdmico apre sentar crescimento nas suas operagoes. Alfredo Del Bianco assinalou que tambfira foi bom para o setor a nova tendencia de se mostrar, de forma institucional, a importancia do seguro para o cidadao comum.

Quanto atuagao do Itati, ele fri sou que as prdprias estatfsticas elaboradas pela Fenaseg demonstram o crescimento do grupo: "At6 agosto, apresentamos um crescimento de 18,7% na arrecadagao de prdmios e de 34% na emissao, enquanto a m6dia do mercado ficou em 1,8% (arrecadagSo) e 11,9% (emissao). Este crescunento se deve aproximagao do grupo com os corretores e k filosofia de se ouvir o mercado antes de langarmos qualquer produlo novo", acrescentou.

Para 1990, ele espera uma evolugao do mercado em geral e, especialmente, do ramo Sadde, no qual miutas companhias estao investindo com o langamento de novos produ tos. Nesta carteira, a Itad tem 50 mil clientes(famfUas).

O presidente do grupo Sul Ameri ca Seguros, Rony Castro de Oliveira Lyrio, estfi convencido de que as nuangas da economia brasileira tiveram efeitos pemiciosos para o mer cado segurador brasileiro, citando a edigao do Piano Verao como um dos fatores de inibigao do crescimento do setor.

Fm seu diagndstico, ele observe que 89 caracterizou-se como sendo um ano de enorme contuibagao da ordem econdmica. A seu ver, "o Pafs defronta-se com uma situagao de grande instabilidade da economia nacional, o que cria dificuldades nao sd de implementar as agoes do passado, mas tambdm de projetar o futuro".

Ainda assim, ele julga ter o mer cado segurador apresentado um cres cimento relativamente bom no primeiro semestre, reconhecendo que o setor, de uma maneira global, seguiu o desempenho da economia brasilei ra. Apesar disso, ele lembra que os tres primeiros meses do ano, em decorrencia do langamento do Piano Verao, foram bastante diffceis para o mercado segurador, jd que foram introduzidas alteragdes profundas na economia dq Pafs:

-Eu diria que, passado o primeiro trimestre, um perfodo caracterizado por grandes incertezas, a inddstria de seguros se consolidou e desenvolveu-se bem na primeira metade do ano. A Sul Amfirica se inseriu razoavelmente bem nesse quadro, e entendemos que ela apresentou um desempenho mais favordvel do que o prdprio mercado no primeiro semes tre de 89, d mercS de investimentos realizados com a expansao de nossa rede de vendas e de melhorias de nossos servigos.

tras coisas, de um trabalho iniciado hi tres anos pela empresa. Trata-se do Piano de Qualidade,cujo objetivo 6 a melhoria dos services prestados a clientes e corretores. Nmna adaptaSao do modelo japones, foram criados OS Cfrculos de Controle de Qua lidade (CCQ), dos quais participam 496 funcioncirios, divididos em 64 grupos.

A Brasil Seguros detdm ainda o tftulo de pioneira do mercado na Srea de informdtica. Com a implantagao do Sistema Integrado de Administra5ao para Corretores (SIA), um projeto desenvolvido h5 cinco anos,que acumula 31 mil horas de trabalho e jd estd em sua terceira versao, a expectativa da empresa 6 de que 90% das tarefas di^as de uma corretora sejam eliininadas. Isto viabilizado atravds da transnussao de da dos, via computador, do corretor ^ seguradora. "A informStica tem side o suporte constante de todas as nossas agoes". Decididamente, continuamos a investir para acompanhar as evolugoes tecnoldgicas", deflne Jean-Marie Antoine Monteil, diretor-presidente.

Mantendo a posigao do ano ante rior, a Brasil Seguros detdm, atualmente, a sexta posigao no ranking do mercado. De acordo com o balan9o da empresa, publicado no priniem> semestre deste ano, ela arrecadou NCz$ 101.753 mil em prfimios, con tra NCz$ 69.688 mil do mesmo pe riod© no exercfcio anterior, demonstrando um acrdscimo real de 46%. Nesta mesma dpoca, confonne os dados da Fenaseg, o mercado de se guros ficou na m6dia de crescimento de 10%, enquanto a Brasil registiou 24,5%.

Apesar da proibiqao, pela Susep, da indeniza^ao, pelo valor de merca do, a Brasil experimeotou um cres cimento na carteira automdvel. Isto foi possfvel pela comercializagao do Brasil Auto, que, langado em 1988, obteve naquele ano o segundo maior crescimwito na empresa. At& agosto' de 1989, segundo os dados da Fena seg sobre pr6mios cobrados, a Brasil obteve na carteira automdvel um crescimento nominal de -1.877%, seguida pela DPVAT com 1.950% e o seguro de pessoas com 1.273%.

O desempenho da seguradora no ano de 1989 6 resultado, entre ou-

Com quase 50 anos de mercado,a Porto Seguro det^m atualmente a quinta posigao no ranking das seguradoras.' No ano passado, a empress arrecadou NCz$ 3'6,5 milhoes em premios e pagou NCz$ 14,3 milhoes em sinistros. Atualmente, ocupa o terceiro lugar no ranking do seguto. de automoveis.

Apesar de ocupar um privilegiad® posto no ranking do mercado, <hS" putando com grupos de seguradora^' algumas ligadas a bancos, a Pod" Seguro experimentou nos ifltuo"® anos uma certa oscUa5ao. Coafoi^

Marco Antonio Vettore, diretor ministrativo, em 1988 o mercado^"' sacudido per um generalizadc deoh* nio de rentabilidade nos ramos bres. Isto levou muxtas seguradora® ® redirecionarem seus esforgos par^ ® seguro automdvel, o que provoco^ uma acirrada concorrencia.

Neste perfodo,a Porto Seguro, detinha uma das maiores fatias de®^ ramo, decidiii que nao entraria concorrencia nas mesnias condi^oo®' ou seja, oferecendo descontos cad® vez maiores. Com isto, a seguiador® perdeu espago no mercado, recup®' rando-se somente este ano.

Marco Antonio Vettore, da Porto Seguro:

Postura conservadora diante das indefinlgoes..

Vettore reconhece que o seg^d" automdvel "tem um mercado mente comprador, mas muito dif^''' de administrar". A sinistralidade e o risco de fraude tomaram este ®® guro operacionalmente complica^'^' E forara por estas caracterfeticas muitas empresas kamikazes ele classifica- tiveram sdrios prej*®' zos.

: Francisco Nile de Farias, da Nacional: ..89 foi um ano um pouco tumultuado para OBiercado.

temamente, em um processo que ainda estS em evolugao e que se consolidard no infcio de 90. Houve uma modificagao em sua estrutura; passou-se a dar um foco muito grande na produgao canalizada atrav^s de corretores", afirmou Farias, acrescentando que, para o ano de 90, a Nacional elaborou urn piano estrat6gico com o objetivo de vcltar a ter uma boa participagao no mercado.

cimento real de 4,2%, enquanto a mddia de mercado ficou em 10,4%.

Mas ele lembra que "o importante nao d o volume de premios faturados, e sim manter uma rentabilidade que preserve o patrimonio da empre sa, aldm da qualidade dos servigos".

Na opiniao do presidente da Na^onal Companhia de Seguros, Fran cisco NUo de Farias, o mercado se^dor em 89 esteve um pouco tu"huituado, na medida em que se paso ano na expectativa da regula'hftntagao do artigo 192. Houve uma ^sregulamentagao da SUSEP,Supe'^tenddncla de Seguros Privados, e '^pols, em fiingao da possibilidade Uma hiperinflagao,o drgao voltou ^ interferir nas regras de comerciali^ao.

Sergio Timm,da Vera Cruz:

.. Apenas os ramos de Saude e Automdvel apresentaram uma boa performance..

As constantes mudangas ocorridas na economia nacional levaram vdrios setores da economia a sdnos prejuizos. O Piano Verao em janeiro, o congelamento, a extingao da OTN e a adogao do BTN formaram apenas parte de um problema que o mercado de seguros teve de enfrentar. Ahadas a isto, vSrias mudangas de regras na comercializagao do seguro ocorreram, e o saldo de todas estas transformagoes foi o crescimento positive de apenas dois ramos: automdvel e sadde.

Tres foram as dreas de maior investimento pela empresa. Em recursos humanos,o incentive foi dado ao aperfelgoamento e treinamento permanente de funciondrios. A informdtica foi visada para o desenvolvimento de novos sistemas de atualizagao permanente dos existentes. E ainda a drea institucional que envolve a divulgagao da imagem da Vera Cruz pelos meios de comunicagao. Recentemente,a empresa divulgou para o mercado o resultado de uma pesquisa que realizou junto a 800 empresdrios. O objetivo era saber qual o conceito do mercado e da em presa para o seu pdblico alvo. Dentre as conclusoes, observou-se a falta no mercado de produtos "sob medi da" ao cliente, e no relacionamento entre seguradora e seguradp foi detectada xima certa "passividade", entre outras coisas.

Segundo Sdrgio Timm, os entrevistados admitiram ser a Vera Cruz a seguradora melhor equipada e com o maior fiidice de credibilidade. Neste aspecto,a Vera Cruz tem expectativa de continuar crescendo a taxas reals que espera sejam entre 6% e 10%. Para isso, S6rgio Timm conclui que 6 preciso ter "um pouco mais de agressividade sem perder a imagem de credibilidade".

Durante muito tempo, Vettore, a Porto Seguro ostenta tradigao de inovadora no seguro ® automdvel. Hfi seis anos, a empr®^ langou e vem mantendo o "Prote^^." Total", uma sdrie de produtos deS® nados h prote^ao do vefculo e a dugao da sinistralidade. Os inves®'

mentos nesta 5rea t6m sido grandeS conforme o diretor administrative retomo 6 satisfatdrio.

a

Basicamente, segundo Nilo de Fa^as, o ano de 89 foi melhor do que ^ poderia esperar em um ano com presidenciais.

Esta conclusao d partilhada por muitos seguradores, inclusive por Sdrgio Timm, vice-presidente da Ve ra Cruz Seguradora. A empresa ob teve, de acordo com os dados da Fe naseg sobre premios emitidos no primeiro semestre deste ano, o cres

A Porto Seguro, assim como e® tras seguradoras, consideraram ano ruim para o mercado. A extins^ e posteriormente a troca do index®' dor econdmico, aldm da alta infl®' gao, contiibufram para isto. Per issO' a empresa assumiu uma postura coh' servadora e deverS mantd-la no prd' ximo ano.

Em relagao ao ano de 90, Farias ^ha que vai depender da poUtica ^QnAmica que o novo govemo ado'ar. Apesar disso, ele dlsse estar ®®ntindo uma inteosao per parte dos ^presfirios, de uma maneira geral, nao interromperem seus prograhlas de investimentos, o que certa•bente redundari em beneffcios para b setor. Ainda para 90, o presidente tla Nacional Seguros imagina que se tenha de imediato a regulainenta§ao artigo 192.

No caso da Nacional, em particu•ar, 89 foi marcado por uma refortltulagSo muito grande na sua polfUca de atuagao. "Ela se leestruturou ui-

Joao Francisco Borges

da Paulista: Trocamos um crescimento rdpido por harmonioso.

Em 1989, veio a confirmagao de que a Paulista estava certa. Nao sd conseguiu ajustar a carteira automd vel, como deverS fechar o ano com mn mix em tomo de 20 a 22%. O resultado de tudo isto foi o equilfbrio dado a outros ramos. No ramo Incendio, por exemplo, a companhia registrou o crescimento nominal de 1.133%. No seguro de pessoas, 1.227%. De acordo com os dados emitidos pela Fenaseg atd agosto deste ano, a Paulista apresentou o quinto maior crescimento, alcangando o percentual de 1.136%, enquanto o mercado permaneceu na mddia de 995%.

Respondendo por um capital so- : cial que beira os NCz$ 16 milhoes,a ^ Companhia de Seguros do Estado de Sao Paulo — Cosesp — 6 a nona colocada no ranking do mercado no ano de 1989, de acordo com os dados da Fenaseg. Desde que foi fundada, bi 22 anos, a empresa tem dirigido seu trabalho & increroentagao do seguio rural, apesar de atuar em outras di* versas modalidades de seguros.

No ano passado, o setor de seguros no Pafs creditou seu crescimento, em parte, & evolugao do seguro automdvel. Esta carteira liderou o cres cimento de muitas seguradoras, exceto algumas, como a Companhia Patilista de Seguros, que "preferiu trocar um crescimento r^ido, onde se pode ficar it mercS de conseqiifincias adversas, para crescer harmoniosamente com equUfbiio entre as carteiras", explica Joao Francisco Borges da Costa, diretor de produgao.

Segundo ele, a carteira automdvel apresenta caracterfsticas bem prdprias, como a alta sinistralidade e a vulnerabilidade ^ situa^o econdmica do Pafe. Por isso, a Paulista resoiveu que seu faturamento no ramo automdvel nao poderia ser superior a 25% do total arrecadado entre todas as carteiras pela companhia, o que seria compensado pelo incentivo em outros ramos. E foi o que oconeu, embora o mercado tenha atingido 35% neste seguro.

"Num perfodo prd-hiperinflacionMo,como estamos vivendo, manter a carteira automdvel contingenciada, ainda 6 um tranqiiilizante", garante Joao Francisco. A derteza de que o Pa£s chegard a uma hlperinfla^ao fez a Paulista alterar sua forma de atuagao. Um dos primeiros passos foi melhorar seu perfil de cobranga, ou seja, cobrando mais rdpido e diminuindo o prazo mddio, em seguida adotou o BTNF para todos seguros comercializados e ainda reduziu todo tipo de agenciamento existente na carteira vida. Com estas medidas, a companhia espera atenuar os efeitos de uma hiper,caso ela aqui se instale no prdximo ano.

Seu presidente, Abilio Nogueir® Duarte, acredita que, hoje, o coD' ceito deste seguro 6 melhor. "E® Sao Paulo o seguro rural funcioa® como mn grande instrumento de social do govemo,junto a agriculh)' ra paulista". Segundo ele, 6 na tao do Govemador Orestes Qu^i®^ que estao ocorrendo as maior®^ transformagoes.

Antes este seguro era reconhecid" apenas como garantia de indenizaS®" ao banco, quando por qualquer tivo o agricultor nao conseguis®®^s saldar o financiamento. Foi atia v de um convenio com a Federagao d® Agricultura em Sao Paulo que a C<^ sesp p6de estender o seguro rural p® ra pequenos agricultores, com sem financiamento, al6m de facility o acesso por meio de vSrios sindJ' catos rurais espalhados pelo Estad""Nao 6 justo que o produtor, suj®'^ is mesmas dificuldades e condis^^ climiticas, nao possa fazer este s® guro, apenas porque nao tem fin®'' ciamento", define Abilio.

Abflio Duarte, da Cosesp: Preocupagao com o pequeno e m^o agricultor.

A Cosesp det6m a maioria dos s®' guros estatms e sobre patrimdnt®^ pilblicos. Nestes iiltimos, o seguro realizado sem corretagem que paS®^ a constituir um fundo rural. Os seg*' ros compulsdrios, como sao conb® d® cidos, estao dentro de uma rotina

previsoes orgamentdrias por das empresas do Estado. Portant®* nao sofrem redugao de volume m®®' mo em 6pocas de alta inflagsU}, o verso do que ocorre no mercado.

Por outro lado, a Cosep, com® parte do mercado, tamb6m estfi s®' jeita aos efeitos de uma possfvel W' perinflagao, que, segundo seu presi' dente, est£ bem prdxima. Mesmo aS' sim, ele define que as perspectivaS para o prdximo ano sao de melhoraf o desen^nho,jfi que apds o perfodo ^ eleitoral, "o govemo deverfi tomaf medidas a fim de manter o equilf brio".

Esla e a nova marca do seu melhor segu o ela reflete a imagem de 15 anos de _ gg Desde sua criagao,em 1974.o Executivos sempre se preocupou em oferecer servigos d-'erencjados^ Mem de coberturas especiais, garantidas per 10 das mSSseguradoras do pais, o Execut.vos tern Planos oyrh iciivos- Expert, para pessoas com mats de 61 anos ISlllibriG, com descontos especiais para nao fumantes p dnadores de sangue; o cartao First Class que qar?n?e assistencia medica e juridica aos segurados, em qualquer lugar do mundo e ainda

o Company para pequenas e m^ias empresas. E para faciiitar o trabalho dos Corretores de Seguros, 0 Executivos oferece a mals completa estrulura de apolo,com profisslonais especlallzados, todo material tecnico necessario e uma central Informatizada, que permlte malor agllldade no atendimento e na contratagao dos seguros.

Valorize a vIda de seus clientes: oferega um seguro com a protegao excluslva do Executivos.

apenas uma simples gripe. Nesta mesma ^poca o indivfduo, acreditando nao possuir nenhuma mol&tia grave, pailicipou do segiiro de vida coletivo de sua empresa.

Quando ocorreu o sinistro, algumas segiiradoras pagaram sua parte, outras negaram, alegando mA-f6.

"No seguro de vida em grupo, a seguradora deverd provar a mdfi do segurado, ao silenciar a gravidade do seu estado de sadde, quando preencher o questiondrio da proposta de seguro".

No mesmo ponto de vista de Pe dro Alvim, o juiz do 12 Tribunal de Algada Civil de Sao Paulo, Amauri Alonso lelo, apresentou duas proposigdes. A primeira diz: "Para desconstituir o direito do beneficidrio do seguro, incumbe d seguradora demonstrar, cabal e inequivocamente. que o proponente agiu com md fd, alterando intencionalmente a verdade com o propdsito de ir^uir na aceitagdo".

No contrato de seguro, o dever de lealdade 6 bilateral e do mesmo modo que o segurado pode vioM-lo, o segurador tambdm o pode, quando omite infomia?6es da vontade negocial da outra parte.

A segunda proposisao, aprovada por unanimidade, diz que: "A atuagdo do cddigo 1.444 acarreta a ineficdria do contrato, mas ndo a sua invalidade". O consentimento no contrato de seguro firma-se nas declara^des do segurado, que devera ser leais. Caso contririo, o contrato pode ser anuMvel. Se a m& f6 for do segurador, o segurado poder^ fazer o mesmo.

Semy Glanz, juiz do Tribunal de Al§ada Civil do Rio de Janeiro, concluiu que, de acordo com a experiencia intemacional referente ao se guro e a jurisprudgncia, a boa fg nao 6 especffica ou privativa do contrato de seguro. Ela deve existir em qualquer contrato.

Segundo ele, a maioria das pessoas pretende minorar os prejufeos ~ eventuais decorrentes de riscos previsfveis e sem qualquer mg fg.

Apresentou esta proposisao: "Na interpretagao do contrato de seguro deve se adotar a mesma regra aos de adesdo: na diivida, a favor do aderente, bastando a simples ignordncia para a prova da fcoa/<?". |

O seguro de bens transportados (RR), embora funcione concomitantemente com o seguro de responsa bilidade civil do transportador rodovidrio -cargas(RCTR-C),apresenta caracteristicas nitidamente diferenciadas e garante interesses segurgveis inteiramente distintos. E o interesse segurgvel que explica tal coexistSncia.

O seguro de transporte terrestre (RR) g um seguro de danos mate rials, isto g, tem por objetivo indenizar perdas ou danos sofridos pelos bens transportados. Jg o de respon sabilidade civil do transportador rodovigrio(RCTR-C)g um seguro que se destina a reembolsar reparaeoes pecunidrias que o transportador seja obrigado a efetivar, por disposi^oes legais, em virtude de perdas e danos causados aos bens transportados. Todos estes conceitos sao parte do trabalho apresentado pelo Juiz do Tribunal de Algada do Estado do Pa rang, Hildebrando Moro, que sub^teu a aprovagao a proposigao: "Ndo infringe o artigo 1.437 do Cddigo Civil, a coexistincia do se guro de responsabilidade do trans portador com o de transporte ter restre de cargas".

Josg Scarance Fernandes, juiz do 12 Tribunal de Algada Civil de Sao Paulo, apresentou em seu trabalho sobre transporte, conceitos jurfdicos sobre ,a averbasao. Mostrou, atravds da jurisprudSncia, casos em que o segurado averbou posteriormente ao mfcio dos riscos e perdeu o direito g cobertura do seguro.

A proposi9ao de Scarance Fer nandes € a seguinte: "No caso de seguro de transporte terrestre, a averbagdo do embarque deve ser anterior ao infcio dos riscos, sob pena de isengdo da responsabilidade da seguradora". No mesmo traba lho, o juiz apresentou uma segunda proposigao: "No seguro de respon sabilidade civil do transportador, £ vdlida a cldusula que permite a entrega de averbafoes apds o infcio dos riscos, desde que averbados todos OS embarques"'.

Quando da comunicaggo dos embarques, o segurado infonnarg a se

guradora, segundo geralmente consta na apdlice, todos os esclarecimentos relatives aos embarques,sob pena de perder o direito ao seguro. Embora, para agilizar todo o processo, seja penmtido ao segurado fazer as averbagoes posteriormente aos embar ques. O prazo de tal comunicagao regulado pela Susep.

"Nas agoes decorrentes do cotr trato de seguro 4 inadimissfvel 0 sub-rogagdo noforo, inclusive nO^ eleigdo .Esta g a proposigao do do 12 Tribunal de Algada Civil de Sao Paulo, Josg Rodrigues de Carvalho Neto. Na hipdtese do domicF lio especial - foro de eleigao, ^ partes que pactuam, e s<5 a elas,^ respeito a alteragao, a fixagao dess« domicflio, Por outro lado, na sub-r^* gagao dg-se a substituigao de ^ credor por outre.

Com a mudanga, produz a sub-t®" gagao dupio efeito: liberatdrio ® translativo. O devedor passa a devef a outra pessoa. E o domicflio, ccW atnbuto da personalidade do nov^ credor. Aplica-se, pois, a iigao d® Pontes de Miranda, tirada da juri^ prudSncia: "Nao se sub-roga a sol' vente no que € personalfssimo credor".

Se o domicflio especial g pefSt^ nalfssimo, s<5 dizendo respeito ^ partes que pactuaram, pois ao sob" -rogado pode nao interessar o dood' cflio eleito pelo antigo credor, nao pode eleger domicflio de outra pc^' soa, exatamente por ser atributo d® personalidade.

Ainda sobre o mesmo tema, e b® ditima sessao, Hildebrando MorO» juiz do Tribunal de Algada do Est«' do do Parang, apresentou a seguin^ proposigao: "Oforo competente p4' ra a agdo da seguradora sub-rogad^ i o do domicdio do causador do dd' I no

A competfincia prevista no artigo' 100, parggrafo dnico, do Cddigo Ci' i vU, para as agoes de reparagao d^ d

anos, visa apenas beneficiar o lesa' do e nao a segriradora que por via de regresso Ihe toma o lugar. Assim a sub-rogagao no campo civil nao teih o poder de raodiflcar as regras do di reito processual.

Tudo que voce poupou e conseguiu realizar na vida, merece eslar muito bem protegido • sua casa,sua familia seu carro, seu trabalho, enfim, o seu mundo particular.

Mas,as vezes, os imprevistos que voce pensa que so acontecem com os outros, podem acontecer no seu dia-adia. E al, tudo que voce poupou, pode sumir de repente...

A COSESP tem varies pianos de seguros que protegem o seu patrimonio e tudo aquilo que voce conseguiu na vida Oesde a sua plantacao ate seu carro. Da sua casa ate as benfeitorias na sua propriedade. E principalmente aquilo' que voce da o maior valor: sua familia.

E tudo e garantido pelo Governo do Estado de Sao Paulo porque a COSESP e a seguradora oficial de todo o Patrimonio Publico do Estado • maior seguranca, voce nao vai encontrar.

Para maiores informacoes, procure seu corretor ou a propria COSESP. Tudo que voce poupou na vida, vai estar muito mais seguro aqui.

que OS NCzS 3,9 bilhoes arrecadados representaram um crescimento, em tcrinos reais, de 1% em relagao ao Volume alcangado de Janeiro a se tembro do ano passado (NCzS 350 milhoes).

O mercado segurador brasileiro deu nova prova de pujanga no mSs de setembro quando, de acordo com OS dados indicatives da perfonnance de 74 das cerda de cem companhias do setor, atingiu um crescimento real de 8,7% na emissao de prSmios. Segundo apurou a Federa^ao Nacional das Empresas de Seguros Privados e de Capitaliza^ao (Fenaseg), foi emitido, nos nove primeiros meses do ano, um volume de premios da ordem de NCz$ 5,2 bilhoes contra apenas NCz$ 429 milhoes no mesmo perfodo do exercfcio anterior.

Como jS vinha ocorrendo desde o infcio do segundo semestre, o melhor desempenho foi verificado na caiteira de seguros de sadde, na qual as empresas informantes emitiram algo em tomo de NCz$ 209,2 milhoes em premios, volume 138,2% 'superior aos NCz$ 7,7 milhoes registrados de Janeiro a setembro do ano passado.

O incremento da carteira de segu ros de Sadde pode ter expIica§ao no lan9amento de novos produtos pelas principais companhias do mercado.

Aldm disto, 6 quase certo que esta tendSncia seja confirmada no prdximo ano, uma vez que algumas em presas, tambdm de grande porte, do setor de pianos de sadde estao entrando no mercado segiuador para, a curto ou mddio prazo, explorer o filao.

A principal carteira do mercado, seguro de Automdveis, tambdm expepmentou em setembro um resultado bastante satisfatdrio. Foram emitidos de Janeiro a setembro NCz$

2,08 bilhoes em premios o que representou uma variasao positiva de 12,4% sobre os NCz$ 164,8 milhoes registrados nos nove primeiros meses do ano passado.

O mesmo ocorreu na segunda carteira do setor, a de Incendio, na qual houve a emissao de um volume de premios da ordem de NCzS 1,09 bilhao, representando um incre mento real de 11,2% sobre os valores apm-ados de Janeiro a setembro de 1988 (aproximadamente NCz$ 87 milhoes) pelas companhias que enviaram os seus dados h Fenaseg. Uma boa surpiesa no m& de se tembro foi o desempenho do seguro de Acidentes Pessoais. Segundo apu rou a Fenaseg, foram emitidos prSmios de NCzS 193,2 milhoes, repre sentando uma variagao positiva da ordem de 9,9% sobre o volume registrado nos nove primeiros meses do exercfcio anterior (NCz$ 15,5 milhoes).

Nos seguros de Vida houve, tamb6m, motivos para alegria no merca do, JS que verificou-se um cresci mento real de 6,2% na emissao de prSmios. Conforme as empresas in formantes, foram emitidos, no ramo, de Janeiro a setembro, algo em tomo de NCz$ 567,8 milhoes contra NCz$

47,4 milhoes no mesmo perfodo do exercfcio anterior. O mais importante

6 que estes ndmeros- tanto no ramo Vida quanto no de Acidentes Pes soais — podem indicar uma recuperaQao nos segiuos de Pessoas cuja per formance, nos pnmeiros meses do ano, nao agradou ao setor.

Em contrapartida, nos segufO^ Habitacionais e de Transportes, a® empresas informantes amargaraC dois resultados ruins. No primeif caso, foram emitidos NCz$ 160,3 milhoes contra NCz$-18,9 milhoes de Janeiro a setembro do ano passa do, o que representou uma queda real de 25%. No ramo de Transpo''' tes, houve a emissao de um volun'® de prSmios da ordem de NCzS 209,^ milhoes, 10,7% inferior aos valoreS registrados na carteira nos nove pri' meiros meses de 1988 (aproximada mente NCzS 20,8 milhoes). Val® destacar, entretanto, que, ao meno® no seguro Habitacion^, h& uma e"' plica^ao para resultado tao pouco expressivo: a s6ria defasagem ofeita de im6veis no Pafs aliada ao® altos presos de casas e apartamento® disponfveis, que inviabilizam um cremento das compras e, conseqiientemente, a contratagao de segU' ros no ramo habitacional.

Outro resultado atd certo pontf surpreendente foi registrado no ram'' DPVAT (seguro obrigatdrio paf^ vefculos), onde as empresas infor mantes emitiram NCzS 61,4 milhoe® em premios, volume 3,7% inferior ao apurado no mesmo perfodo do exer cfcio anterior(NCzS 5,6 milhoes).

No que se refere aos premios co brados (ou seja, o que efetivamenie entrou nos cofres das companhias seguradoras), a Fenaseg computou OS dados de 72 empresas e apurou

de Seguros

O resultado mais expressivo foi Verificado nos seguros de Sadde, onde arrecadou-se um volume de premios de NCzS 211 milhoes, que mpresentou um incremento real de 19,9% em relagao ao valor apurado tos nove primeiros meses do ano passado (NCzS 15,6 milhoes). Esta Variagao positiva apenas confirma ^ tese de que o ramo Sadde 6 um dos mais promissores do mercado segumdor brasileiro e tem tudo para exPerimentar um verdadeiro "boom" a Partir do prdximo ano.

Tambdm nos seguros de Acidenlos Pessoais as companhias infor mantes atingiram um excelente re sultado com a arrecadagao de algo tomo de NCzS 155,6 milhoes, o tjue representou um crescimento, em ^rmos reais, de 18,3% em relagao ^0 volume registrado no mesmo pefodo do ano passado (NCzS 11,6 milhoes).

A carteira de seguros Automfiveis foi a terceira a alcangar um resultado Positive em setembro. De acordo ^om OS dados enviados ^ Fenaseg, foram arrecadados no ramo, nos noprimeiros meses do ano, um total *1® prSmios de NCzS 1,5 bilhao, o ^Ue signiricou um incremento real de 13,3% sobre o volume apurado de imieiro a setembro do ano passado (NCzS 123 milhoes).

Nos seguros habitacionais a anet^adagao de prenuos de Janeiro a se tembro de 1989 tambdm foi maior do lue OS valores alcangados no mesmo Perfodo do exercfcio anterior (houve tima variagao positiva da ordem de ^,8%). Foram arrecadados NCzS l45,3 milhoes contra cerca de NCzS 11,9 milhoes nos nove primeiros me^s do ano passado. O curioso 6 que a Superintend^ncia de Seguros Pri vados (Susep)somenie em novembro vOncedeu um reajuste nos prStnios da Carteira habitacional que vinha trabalhando com uma defasagem considerSvel. Em razao disto, 6 de se esperar que tambdm neste ramo haja Um incremento na airecadagao, mesmo que pequeno, nos dltimos dois meses do ano.

Nas demais carteiras, ocorreram quedas na airecadagao de premios, a maior delas (- 27,5%) no ramo DPVAT, onde arrecadou-se, de Ja neiro a setembro, aproximadamente NCzS 63 milhoes contra cerca de NCzS 7,7 milhoes no mesmo perfodo de 1988.

Nos seguros de Incendio — a se gunda carteira do mercado —, as em presas informantes arrecadaram um volume de premios da ordem de NCzS 674 milhoes, valor 6,7% menor do que o registrado de Janeiro a setembro do exercfcio passado (NCzS 64 milhoes).

No ramo Transportes, a variagao negativa chegou a 12,1%, sendo ar recadados NCzS 218 milhoes contra algo em tomo de NCzS 22 milhoes nos nove primeiros meses de 1988.

Por fim, na carteira de. seguros de Vida, houve a arrecadagao de um volume de prSmios da ordem de NCzS 512 milhoes, o que represen tou uma queda de 5,8% em relagao ao montante apurado de Janeiro a setembro do exercfcio anterior (NCzS 48 milhoes).

No "ranking" das empresas do mercado segurador brasileiro nao houve mudangas nas sete primeiras colocagoes, tanto no critdrio de pre mios emitidos quanto no de cobra dos. A Bradesco permaneceu na li-

deranga (arrecadou NCzS 754 mi lhoes e emitiu NCzS 901 milhoes), seguida pela Sul Amdrica(arrecadou NCzS 692 milhoes e emitiu NCzS 861,8 nulhoes) e Itaii (arrecadou NCzS 361 milhoes e emitiu NCzS 466 milhoes).'

Em quarto, quinto e sexto lugares ficaram Bamerindus (arrecadou NCzS 267 milhoes e emitiu NCzS 347 milhoes), Porto Seguro (arreca dou NCzS 197 milhoes e emitiu NCz$ 262 milhoes) e Brasil Seguros (arrecadou NCzS 157 milhoes e emitiu NCzS 199 milhoes). Na sdtima posigao ficou a Minas Brasil (ar recadou NCzS 134 milhoes e emitiu NCzS 172 milhoes).

Na relagao de premios cobrados, a Intemacional ficou em oitavo lugar (NCzS 103 milhoes), a Paulista, em nono, arrecadando NCzS 100 mi lhoes, e a Vera Cruz, em ddcimo, com um volume de prSmios da or dem de NCzS 92 milhoes. Em pre mios emitidos, a oitava, a nona e a ddcima posigoes foram ocupadas pelas companhias Paulista (NCzS 129,7 milhoes). Real Seguros(NCzS 129,4 milhoes) e Vera Cruz (NCzS 125 milhoes).

Em termos percentuais, cs melhores desempenhos em relag^ ao mesmo perfodo do ano passado fo ram apresentados pela Itad (34,8%)e Bamerindus (23%), nos prdraios emitidos, e Intemacional (25,9%) e Brasil Seguros (21,5%), nos premios cobrados.

A alta tecnologia em presta?ao de servigos da Brasil Salvage extrapolou nossas fronteiras provando que knovz-how nacional nao se prende a uma unica atividade e nem a um unico local.

Em busca de novos desafios, vem buscando seu aperfeigoamento, atraves de joint ventures e acordos operacionais, reforgando a atuagao no mercado nacional e intemacionai.

subiu 40% de janeiro a outubro.

JoigeClappO convSnio de segtiro de DPVAT anecadou, em outubro, um montante de pr&mios da ordem de NCz$ 19,7 milhoes, o equivaleate a 5,3 milhoes de Bduus do Tesouro Nacional (BTNs) daquele mSs. Com este resultado, o acumulado do ano chega a NCz$ 103,4 milhoes (61 milhoes de BTNs). o que representa um crescimento, em termos reais, de 40% sobre o volume apurado de janeiro a outobro do ano passado (43,5 mi lhoes de BTNs).

'Foram produzidos, em outubro, 1.163.297 bilhetes, piaticamente igual & produgao de 1988.

O acumulado dos dez meses deste ano mostra a produ^ao de 10.975.570 bilhetes, ligeiramente superior ao que se atingira no mesmo perfodo do ano passado.

Ainda em outubro, segundo o 25^ relatdrlo do convfenio DPVAT, pela segunda vez este ano, a quantidade de vftinias atendidas foiinferior ao vo lume alcangado em igual mds do exercfcio anterior. Entretanto, os da dos globais n3o s3o favoriveis. Nos nove primeiros meses, por exemplo, 27.168 vftimas foram atendidas, enquanto que, diuante todo o exercCcio de 1988, registrou-se o atendimento

de 25.971 pessoas sinistradas.

As indenizagoes e honorSrios P®' gos a seguradoras elevaram-se ® NCz$ 7 milhoes, em outubro.

At6 o momento, o acumulado tais rubricas 6 de aproximadain®^^ NCz$ 37,3 milhoes, correspondent®® a 22,9 milhoes de Bdnus do TesoOf Nacional de setembro.

A relagao sinistro/prfimio (taxa sinistralidade) acumulada de janei^ a outubro no convSnio DPVAT 6 32,8%, pouco abaixo da taxa verif'' cada em setembro (32,95%).

O resultadooperacionaldoDPVA'

no mSs de outubro foi & ordem NCz$ 1,7 milhao, correspondentes ® 467,2 mil BTNs da 6poca, enquant" que o saldo do convSnio chegou ® aproximadamente NCz$ 6,3 milhdeS (ceica de 1,7 milhao de Bdnus Tesouro Nacional).

O acumulado de janeiro a outubi^ apresentou um resultado operacional de NCz$ 9,5 milhoes (3,7 milhoeS de BTNs de outubro) e o saldo total somou NCz$ 25,7 milhoes, refereotes 12,6 milhoes de BTNs.

Apds dois meses de negocia9oes entre os drgaos govemamentais normativos e as companhias seguradoras brasileiras, a Superintendencia de Seguros Privados (Susep) decidiu reajustar em 90% o valor dos pre mies nas apdllces de seguros habitacionais. A decisao da autarquia atinge somente os mutuSrios com contratos assinados atd marge de 1986 (cerca de 2,5 mllhoes de pessoas), para os quais o reajuste dos prSraios no seguro habitacional representard um peso de apenas 11% nas prestagoes das casas prdprias, a partir de dezembro.

O seguro habitacional historicamente tem enfrentado sdrias defasagens no valor dos pr€niios. Era assim, de forma branda, at6 a extingao do Banco Nacional de Habitagao (BNH), no infcio de 1985,e se aproftindou a partir da edigao do Piano Cnizado, em fevereiro de 1986.

Segundo Paulo Feireira, chefe do Departamento T6cnico-AtuariaI da Susep, OS mutuSrios atingidos pelo reajuste foram beneficiados vdrias vezes por subsfdios e vantagens diversas no pagamento do seguro ha bitacional. Agora, com o infcio da corregao das defasagens existentes, nada mais justo que tenham uma contribuigao maior a dar do que os mutu^os que assinaram seus contratos mais recentemente.

A corresao dos prSmios no seguro habitacional 6 importante tamb6m na medida em que atenua o rombo sobre o Fundo de Compensagao de Variagoes Salariais (FCVS), criado para pagar os saldos devedores residuais da'casa prdpria, no vencimento dos contratos, e cobrir diferengas entre a

arrecadagao de prSmios e indenizagoes pagas pelas seguradoras aos agentes financeiros do SFH (Sistema Financeiro de Habitagao)em caso de morte ou invalidez do mutudrio.

Existe uma grande preocupagao nos ministdrios da 5rea economica do Govemo em relagao ao futuro do FCVS. uma vez que, a partir de 1992, quando a maior parte dos contratos antigos estard se encerrando, haverd o risco de o rombo no Fundo atingir um nfvel equivalente a uma fatia considerSvel do Produto Intemo Bruto brasileiro. Entendem OS t6cnicos do Govemo que a medi da adotada pela Susep evitarS que o problema alcance uma proporgao muito grande e que toda a sociedade pague ainda mais per privilfigios dos mutudrios mais antigos do SFH.

Outro problema que vem afetando o comportamento dos seguros habitacionais 6 a alta taxa de sinistralidade registrada na carteira, superando, em muitos meses, a faixa dos 100%. O limite de perdas (stop-loss) para as seguradoras, no ramo, 6 de 90%,e fica muito diffcil manter-se o FCVS como responsfivel pelo equilfbrio da carteira por muito tempo.

A preocupagao com o pagamenl'' das indenizagdes 6 tanta, que prdpria circular que determina ^ reajuste dos prSmios no seguro ha' bitacional, a Susep estipula que 22*^ do percentual flxado ser5 retido "0 Instituto de Resseguros do Bras*^ (IRB) para o pagamento das indent' zagoes pendentes.

Arrecadagao

De acordo com os dados apurados pela Fenaseg (Federagao Nacional das Empresas de Seguros Privados ® de Capitalizagao), junto ^ 71 cotfl' panhias, de janeiro a setembro, f't' ram airecadados no seguro habita* cional cerca de NCz$ 145,3 milhoeS. o equivalente a 3,5% do total de prSmios cobrados pelas empresas in' formantes no perfodo.

As companhias segwadoras qu® mais arrecadaram em prSmios no se guro habitacional foram Bradesco (NCz$ 62 milhSes), Sasse — a seguradora da Caixa Econdmica Federal — (NCz$ 15,3 mllhoes), Marftima (NCzS 13 mllhoes) e Cosesp (NCz$ 11,4 nulhoes).

ISfrr: -:ias9i

sat

preeiso ter seguro oetn feito, moderno,adequado as necessidades de sua empresa.

Recente pesquisa feita en tre empresdrios indieou a Vera Cruz como a seguradora tecnicamente avanfada em riscos industrials. Este e o fruto de um trabaIho de muitos anos de profissionais e engenheiros especialistas em sistemas de protegdo de perdas. E ndo importa o tamanho da empresa, tudo e analisado cuidadosamente an tes de se compor e recomendar um seguro. Fale com o seu corretor e exija que efe consulte a Vera Cruz. Juntos nos va> mos estudar especificamente o caso de sua em presa. Porque seguro e como computador: nao basta ter, precisa ter o mais adequado.

Seguros e Previdencia Privada

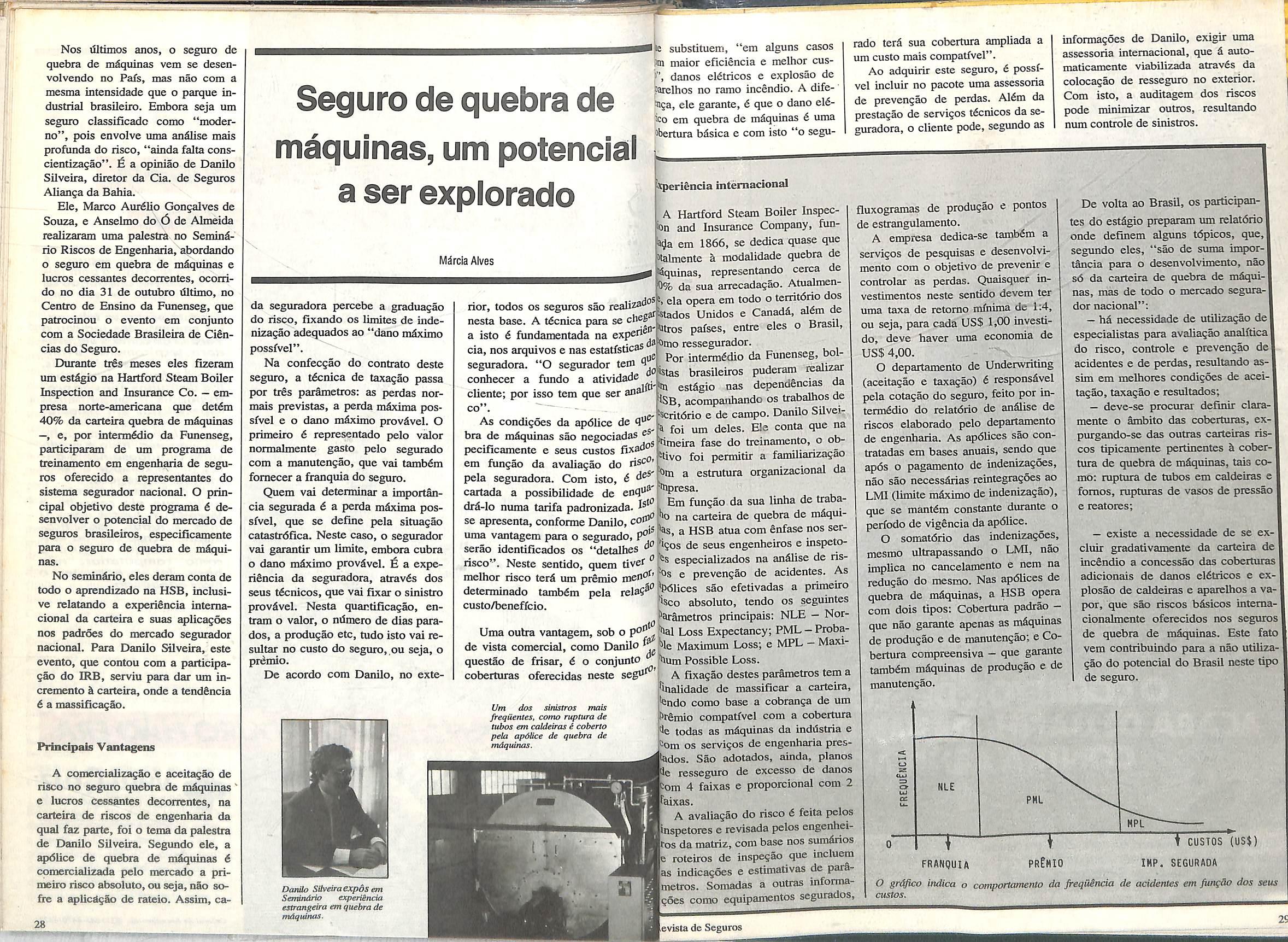

Nos liltimos aaos, o seguro de quebra de m^uinas vem se deseavolvendo no Pafs, mas nao com a mesma intensidade que o parque in dustrial brasileiro. Embora seja um seguro classiiicadc como "moderno", pois envolve nma andlise mais profunda do risco,"ainda falta conscientizagao". E a opiniao de Danilo Siiveira, diietor da Cia. de Seguros Alianga da Bahia.

Ele, Marco Aur^lio Gongalves de Souza, e Anselmo do (3 de Almeida realizaram uma palestra no Semindrio Riscos de Engenharia, abordando o seguro em quebra de m^uinas e lucres cessantes decorrentes, ocorrido no dia 31 de outubro dltimo, no Centre de Ensino da Funenseg, que patrocinou o evento em conjunto com a Sociedade Brasileira de Ciencias do Seguro.

E>urante ties meses eles flzeram um estiigio na Hartford Steam Boiler Inspection and Insiuance Co. — empresa norte-americana que det£m 40% da carteira quebra de mdquinas —, e, por intenn&lio da Funenseg, participaram de um programa de treinamento em engenharia de segu ros oferecido a representantes do sistema segurador naclonal. O prin cipal objetivo deste programa 6 desenvolver o potencial do mereado de seguros brasileiios, especiflcamente para o seguro de quebra de mSquinas.

No semin^o,eles deram conta de todo o aprendizado na HSB, inclusi ve relatando a expeiiSncia intemacional da carteira e suas aplicagdes nos padrdes do mercado segurador nacional. Para Danilo Siiveira, este evento, que contou com a participagao do IRB, serviu para dar um incremento k carteira, onde a tenddncia 6 a massificagao.

A comercializag§o e aceitagao de risco no seguro quebra de mSquinas e lucros cessantes deconentes, na carteira de riscos de engenharia da qual faz paite, foi o tema da palestra de Danilo Siiveira. Segundo ele, a ^Kilice de quebra de mSquinas 6 comercializada pelo mercado a primeiro risco absoluto,ou seja, nao soite a aplicdgao de rateio. Assim, ca-

da seguradora percebe a graduagao do risco, fixando os limites de indenizagao adequados ao "dano m^xifnn possfvel".

Na confecgao do contrato deste seguro, a tdcnica de taxagao passa por tr6s paidmetros: as perdas nor mals previstas, a perda maxima pos sfvel e o dano mSximo provdvel. O primeiro 6 representado pelo valor normalmente gasto pelo segurado com a manutengao, que vai tamb^m fomecer a franquia do seguro.

Quem vai determinar a importSncia segurada d a perda maxima pos sfvel, que se define pela situagao catastrdfica. Neste caso, o segurador vai garantir um limite, embora cubra o dano mdximo provdvel.6 a experidncia da seguradora, atravds dos seus tdcnicos, que vai fixar o sinistro provfivel. Nesta quantificagao, entram o valor, o niimero de dias para dos, a produgao etc, tudo isto vai resultar no custo do seguro, ou seja, o prdmio.

De acordo com Danilo, no exte

substituem, "em alguns casos maior eflciencia e melhor cusdanos el^tricos e explosao de ^elhos no ramo incendio. A dife5iga, ele garante, 6 que o dano elfiem quebra de mSquinas 6 uma ,4»ertura bSsica e com isto "o segu-

rado terS sua cobertura ampliada a um custo mais compatfvel".

Ao adquirir este seguro, 6 possfvel incluir no pacote uma assessoria de prevengao de perdas. Al^m da prestagao de servigos t6cnicos da seguradora, o cliente pode,segundo as

informagdes de Danilo, exigir uma assessoria intemaciooal, que d automaticamente viabilizada atrav6s da colocagao de resseguro no exterior. Com isto, a auditagem dos riscos pode minimizar outros, resultando num controle de sinistros.

todos OS seguros sao realiz^''^ nesta base. A tdcnica para se cheg a isto 6 fundamentada na cia, nos arquivos e nas estatfsticas O segtirador tem undo a atividade cliente; por isso tem que ser an^

segiuadora. conhecer a CO

A Hartford Steam Boiler Inspec•on and Insurance Company, fun!^a em 1866, se dedica quase que 'talmentc h modalidade quebra de iSquinas, represcntando cerca de D% da sua arrecadagao. Atualmeni, ela opera em todo o territdrio dos atj'stados Unidos e Canada, aldm de •utros pafses, entre eles o Brasil, 'Omo ressegurador. Por intermddio da Funenseg, bol^tas brasileiros puderam realizar m estdgio nas dependencias da ISB, acompanhando os trabalbos de '^critdrio e de campo. Danilo Silvei■a foi um deles. Ele conta que na bmeira fase do treinamento, o obaiivo foi permitir a familiarizagao ■otn a estrutura organizacional da .)resa.

fluxogramas de produgao e pontos de estrangulamento.

A empresa dedica-se tambdm a servigos de pesquisas e desenvolvimento com o objetivo de prevenir e controlar as perdas. Quaisquer investimentos neste sentido devem ter uma taxa de retomo mfnuna de 1:4, ou seja, para cada US$ 1,00 investido, deve haver uma economia de US$ 4,00.

De volta ao Brasil, os pardcipantes do estSgio preparam um relatdrio onde definem alguns tdpicos, que, segundo eles, "sao de suma impor-1 t&ncia para o desenvolvimento, nao sd da carteira de quebra de mdqui nas, mas de todo o mercado segura-| dornacional":

As condigdes da apdlice de bra de m^uinas sao negociadas pecificamente e seus custos em fungao da avaliagao do rise''' pela seguradora. Com isto, ^ cartada a possibilldade de enq''®' drd-lo numa tarifa padronizada. se apresenta, conforme Danilo, uma vantagem para o segiuado, serao idcntificados os "detalhes ^ risco". Neste sentido, quem tivef " melhor risco terd um prSmio laen"^' determinado tambdm pela relaS^"^"Slices sao efetivadas a pnmeiro custo/beneffcio. absoluto, tendo os segumtes i^'arSmetros principais: NLE - NorUma oulra vantagem, sob o Loss Expectancy; PML-Probade vista comercial, como Danilo Maximum Loss; e MPL — Maxi questao de frisar, 6 o conjunto 'l>um Possible Loss, coberturas oferecidas neste segt"^ A fixagao destes parametros tem a

Um dos sinistros mais frequenles, como niptura de tubos em caldeiras i coberto pela apdlice de quebra de mdquinas.

Em fungao da sua linha de trabana carteira de quebra de mfiquia HSB atua com enfase nos ser''igos de seus engenheiros e inspetoespecializados na andllse de ris"bs e prevengao de acidentes. As

O departamento de Underwriting (aceitagao e taxagao) 6 responsdvel pela cotagao do seguro, feito por intermddio do relatdrio de anSlise de riscos elaborado pelo departamento de engenharia. As apdlices sao contratadas em bases anuais, sendo que ap6s o pagamento de indenizagoes, nao sao necessSrias reintegragoes ao LMI (limite mdximo de indenizagao), que se mant^m constante durante o perfodo de vigSncia da apdlice.

O somatdrio das indenizagoes, mesrao ultrapassando o LMI, nao implica no cancelamento e nem na redugao do mesrao. Nas apdlices de quebra de mSquinas, a HSB opera com dois tipos: Cobertura padraoque nao garante apenas as m^uinas de produgao e de manutengao; e Co bertura compreensiva — que garante tambdm mSquinas de produgao e de manutengao.

^nalidade de massificar a carteira, ^ndo como base a cobranga de um ^r€mio compatfvel com a cobertura 'le todas as mdquinas da inddstria e '^om OS servigos de engenharia pres[lados. Sao adotados, ainda, pianos resseguro de excesso de danos m 4 falxas e proporcional com 2 aixas.

A avaliagao do risco 6 feita pelos spetores e revisadapelos engenheios da matriz, com base nos sumdnos 'e roteiros de inspegao que incluem as indicagoes e estimativas de parSmetros. Somadas a outras infonnagoes como equipamentos segurados, evlsta de Seguros

— hd necessidade dc utilizagao del especialistas para avaliagao analftica do risco, controle e prevengao dej acidentes e de perdas, resultando as-1 sim em melhores condigdes de acei-1 tagao, taxagao e resultados; — deve-se procurar definir claramente o ambito das coberturas, expurgando-se das outras carteiras ris cos tipicamente pertinentes d cober tura de quebra de mdquinas, tais co mo: ruptura de tubos em caldeiras e fomos, rupturas de vasos de pressao e reatores;

— existe a necessidade de se excluir gradativamente da carteira de incendio a concessao das coberturas adicionais de danos eldtricos e ex plosao de caldeiras e aparelhos a vapor, que sao riscos bdsicos intemacionalmente oferecidos nos seguros' de quebra de mdquinas. Este fato vem contribuindo para a nao utiliza gao do potencial do Brasil neste tipo de seguro.

O grAfico indica o comportamerUo da frequSncia de aciderUes em JungBo dos seus custos.

O corretor de seguros nao voi mais perder um cenfavo sequer do valor do suo comissao para a infiocoo.

_^Durante o VI Congresso de Corretores de Seguros. a Bamenndus Seguros lancou a Comissao Remunerada Bamerindus. No momento do quitacao da apolice.

COMISSAO REMUNERADA bamerindus.

o corretor fem o valor da sua comissao automoHcamefi^^{^merindus Seguros no informdtica e no aprimoramento convertido em BTN Fiscal e depositado numa Conta j ® suas relacoes com o mercado securitano e toda a Remunerada especialmentecriada para ele. *)'^munidade. O lancamento de mais este service e a garantia de i Comissdo Remunerada Bamenndus.O corretor nao voi eficiencia sac resultado dos investimentos feitos pela S's ter que dividir o valor de seu trobalho com a inflacao.

B4IBAMERINDUSSEGUROS

O Sindicato das Empresas de Seguros Privados e de Capitalizagao do Rio de Janeiro, 6rgao que coordena e representa os interesses da categoria econdmica na regiao e atua juntp ^ Fenaseg, come^ou, nesta gestao, a entrar em entendimentos junto ^

Secretaria Estadual de Defesa Civil e Corpo de Bombeiros com o objetivo de compatibilizar as normas de prevengao e proteq§o contra incendiocom as da pr&tica taiifMa de seguio.

Aldm disso, Osvaldo MSrio, h& apenas 8 meses Si frente do sindicato, tern como meta tentar restaurar a im portancia do mercado segurador do Rio de Janeiro que esti em processo de recuperaqao econdmica com a inclusao de novas inddstiias, como, por exemplo, o pdio petroqufinico. Neste caso, o projeto do sindicato 6 ativar e preparar a atividade seguradora para esse ressurgimento econdmico; o que, na sua opiniao, in^licard para a seguradora questdes de ordem tdcnica, sobretudo na drea de inova^des tecnoldgicas, como indiistria de ponta.