7a\ fjn' N v

t.

Faga como investimento.

Um investimento seguro e sem riscos. Alias, contra grandes riscos. Quern garante a saiide dos sens empregados e respectivos dependeiites sabe que seguranga se traduz em maior motivagao e melhor desempenho profissional.

Faga por pura visao progressista, sem demagogia.

A modernaadministragao se preocupa em reduzir e manter baixo o "turn-over". E sabido que esse"over"nao da lucro. Melhor e aplicar no Saude BradescoPiano Empresa. Ou seja, na manutengao da forga de trabalho. Em gente que vai comegar a faltar menos,

e, consequenternen'^; aumentar a produU^ dade.Investiremf^j' rial humanosotraz^' dendos para a ernp''^. Finalmente,fa?®?

uma boa razao soci®"' A Bradesco Seg®"!", pode oferecerumP especialmente ad^ quado as necessid®^^ da sua empresa,^ coberturas tanto P consultas, como P exames, internago ' fisioterapia, com P escolha de medico^^ji]

8 hospitalseainda listas de referent®'

Rubens dos Santos Dias*

j no princfpio da livre concorrenciaA Corislimigao Federal asseim a ^ ererclcio da atividade seguradora.

Ltrr:— presas seguradoras, em todo o do Eslado e livre concorrencia-com

ma ^

rtdbviase indiscmlveiea a MerveKooflscalizadora do Estado prima

- dir-se-ia melhor, peca pe aderido a essefigunno. minucia. A legislasdo evolupdo do mercado de se^os. as Vlmpassadas""f'T™ coap-apraducentes:fimcionam como mecammos excesses de regulapao seguradoras. inibidas em seus impulses criamos e exde emorpecimento uao s6 das ^ ,erdo e tardo, ineficienie e por vepamionistas. mas lambSm do ^suas tarefas. Normatmmdo efiscalizrmdo zesiadcuo,coma pesada cargo emtermosderesdtadodsilmdo.0 Estado erure u6s aludir ao eslaciommmtto da relagao Fazpouco ienvo. de !%■EssaeguestaoparaandliseeabordagemespectPremioslPIB nas vizinhangas dataxaae ficas. , , . ,_xDressivo: nos dltimos 40 anos o volume de Aqui lembro tao s6 um dado ^ ^^ ^ 3 ^Uzprimiosdomercadonacionalelevou-sedep

res. . e,e.,.^nrorreundofoiumgrandesaltoapenas Nessa mudanga de nivelde tran^ormagdo, semduvidadeprofimquantitativo, mas tambem e sobretudo quai ^gihofigurinodaexuberdnciadere- didade. adomaisjustificaoapegode uossa legtslapaoaoveinopgur gulagdo e defiscalizagao. ,^rir«nrdialtnentepara a preservagdo da solvirtcia

A defesa do cor^umidor, cor^dasempresasseguradoras, contaparaes^ operaciomise0lastropatrimortial centradas na compatibilizagao entre as responsabiUdaaes op

.ueumadasgraruiesdiretrieesdareordeua^legisiadvado^^

seguro iequacioruzremtermosadequadoseat^nacionaisograude ^nZervengao-ormaUvae fiscalizadora do Estado, aJim de que a atividade seguradora seja exercida em reg tii> mprrnAn imnidsionoda pela competigdo livre e s ia.

FenasM-Fedrnjio Nadonal du Empresas de Segunu Privados € de CdpitAUzft^o

ft^ideote: Rubens dos Santos Dias

yt«-^ldentes: Alberto OswaJdo Continentoo de Aradjo,CWudio Afif Domingos, Bapdsta Vianna, Hamilcar Pizzatw, Hamilton Cichiercliio da Silva e MiguelJunqueira Pereira.

Itetores:^Ipho Bertoche Filho, Antomo Juarez Rabelo Marinho, Ivan Goncalves Pasws, Nilton Alberto Ribeiro,Roberto Baptota Pwira de Almeida Filho, S6rfimm Jdnior e Sdrgio

^nsetoo Flstsl(efetlvos): Fernando AnJoaqwm Antonio

Coii«Uio Fiscal (saplentes): Hamilton

g

seguradora

.jQ Fenascgfezanteprojetocurto Quadra comparalivt'" pensando em modernizar o setor anieprojeios e ml complementBr.

15 Susep expoe anteproj®*'' e langa polemica

REVISTA DESEGUROS

D^or Responsdvel: Rubois dos Santos

jMItor EamtlTo; Mdrio Sdigio Alves

Marquezelli-MTb 12.205

Redafao: Jorge Oam, Vagnw Ricardo. Qniatb e M&cia Alves der Lima e oilva(SP).

Fogoerate: Milton Santos e Rubens Perrcira(SP)

Secretdrla: Nonna Alves Lima

piagr^adores: Itinda Barbosa da Silva e reoTOoa SiJva

Comi^lffio: Nittis Goncalves Dias

Reri^:Sueli Cardoso de Aradjo

Cotaborasao:Sandro Josd deCastro

FotoUto: Scaia Fotolitos Ltda

Impressao:Grdfica Brasiliana

Uustrapfio: Tibureio

D"«t.uidora Fenwndo

Tlragan: 15.000exemplares

pepartamento ComerdaJ: Mfirio S&gio

29 Escritbrio em Brasilia permite a Fenaseg acompanhar votacbes

0^ Altera^ao na ponte abrea ger2 polemica quanto^seguran^a

Acs 68 anos,6 empresdrio

A.Marquezeili e SDvio Bastos GiaUo

Fiindador;Jos6 Veloso Borba

S^Swia^rSDantas,74/128 andar

C^20031 — Rio de Janeiro-RJ

Telex:(021)34505FNE8

Fac Simile;(021)220-0046

Fonei(021)210-1204ramaia 140e 138

4^ Mercadoseguradormosfroufor^a diante de sinistros vultosos Nomw capn:Mtmumoito w rj>n<t«..y

Milton Soldani Afonso, presidente da Golden Cross Assistencia Internacional de Saude, empresa Kder no ramo de medicina em grupo na Amirica Latina e quartn motor em escala mundial, vai articulando mudangas no perfil de um grupo que dispoe de exatos 2,1 milhoes de associados no Pats. Ac capitanear simultaneamente dais arrojados projetos na drea de seguros - um na condigdo de sdcio minoritdrio da recim-criada seguradora Roma; outro versando sobre a criagdo de uma companhia de seguros do prdprio grupo — a Golden Cross comega a cumprir uma sirie de exigincias com vistas a deixd-la apta a operar no mercado segurador.

gg Congresso Nacional dos CorretoreS discutiu ofuture da categoria

Mineiro de Nova Lima, advogado e dirigente de um grupo apontado como o 689 mais rent^vel do Pafs em 88, de acordo com a Revlsta Conjuotura Econdmica, da FGV (Fundasao Getuiio Vargas), Soldani classifica como promissores os dois projetos em que a Golden Cross subscreve sua participasao.

Otimista, ele preve, per exemplo, que a seguradora Roma dever^ figurar entre as cinco primeiras do ran king em tennos de arrecadagao de premios no prazo m^ximo de tres anos. Tamb^m a seguradora Golden Cross, sob a dtica de Soldani, terd condigoes de ser uma das primeiras em prSmios arrecadados. Pelos seus cdlculos, a Golden seid a terceira maior em arrecadagao de premios.

Para tanto, a tese defendida por Soldani 6 a de que os tftulos de assistencia de saiide, peitencentes atualmente k Golden Cross, sejam transferidos para a companhia de seguros a ser criada por ele. A opera^ao de transferencia, contudo, ter5 de contar com o aval da Susep (Superintendencia de Seguros Privados) e deverd ser realizada gradualmente. "A Golden Cross seguradora ser5 uma empresa que nascerfi adulta"afianga ele. "Para se ter uma idlia, se OS pianos de assistencia mddica do grupo fossem transferidos hoje para a seguradora a ser ftindada, jk serfamos a terceira maior em arrecadagao apenas com o seguro sadde, desbancando a posigao mantida atualmente pelo grupo ItaiS"- orguIha-se Soldani, exibindo um faturamento de NCz$ 204,5 milhoes no perfodo dos sete primeiros meses de 1989.

De acordo ainda com Soldani, nao existe contradigao no fato de o grupo que se preside estar envolvido em dois enqireendimentos no rarao de seguros. Para ele, '*al€m de o setor dispor de um mercado virgem, existindo um campo muito amplo a ser explorado", ele observa que as seguradoras Roma e Golden Cross vao' atuar em ramos distintos. A primeira deverd concentrar suas operagoes nos ramos Elementares, enquanto a Golden Cross vai dedicar-se ao ramo Vida, dando destaque ao seguro saude.

A seguradora Roma, empreendimento no qua! a Golden responde

por 10% do capital acion^rio, o gru po Moinho Santista. 39%, e as Organizagoes Roberto Marinho, com participagao de 51% sao controladoras da empresa recebeu autorizagao da Susep para funcionar e, desde infcio de outubro, sediada em Sao Paulo, est5 operando com seguros. A Golden Cross, investimento controiado integraimente pelo grupo presidido por Soldani, dever^ receber sinal verde da Susep nos prdximos dias. As v^speras de ter seu registro liberado pela Susep, Soldani recebeu a Revista de Seguros, na bem instalada sede da Golden Cross AssitSncia de Saude, em Copacabana, no Rio de Janeiro, ocasiao em que discorreu sobre suas perspectivas no mercado de seguros durante quase duas boras e em entrevista exclusiva, realizada em meados de outubro:

o que fazemos 6 seguros Ainda nao eslg amos registrados como se ', guradora junto k Susep, somos p®" tencialmente a terceira maior ^ mercado segurador apenas com s recadagao de premios com os pia®"' de saude Hoje, a Golden Cross coi"; ta com 2,1 milhoes de associadoSi? a maior no ramo de medicina grupo da America Latina e maior do mundo, dispondo de iiUW 7 flBf corretores no Pafs. Por conta da sa grande infra-estrutura eniao s"" giu o piano de criar uma segmad®'^ do grupo.

- para saber como vai ser efetua'essa transferencia dos quadros de Siociados. O certo 6 que ate 1990 ^ecamos iniciar a transferencia dos de associados. Enquanto isvamos colocar k venda pela segu%a Golden alguroas apdlices, "■Oo, por exemplo, seguro Sadde, 'KUro de Vida, de Vida em Grupo. ii.

RS - Se essa transferencia for J^clufda, pode-se afirmar que a ^den Assistencia de Sadde deencerrar suas atividades?

iS

RS — Como processaram - „ negociagdes da Golden no seto'' seguros?

RS — Ao mesmo tempo em que ampHa-se a concorrdncia entre as empresas do ramo de assistSncia m^dica, a Golden Cross, uma das niaiores do .setor, anuncia a criagao de sua prdpria segurado ra. A diversificagao de ativldade, por parte da empresa, 6 uma altemativa de sustentar a rentabilidade do grupo, ou o mercado segurador comega, de fato, a despertar o interesse de empresdrios de outros setores?

MS - No caso da Golden Cross, pode-se afirmar que fomos atra/dos para o setor, porque filosoficamente

MS - Inicialmente, fomos dados para participar da segt"^" Roma, organizada pelas Org ^ zagoes Roberto Marinho A daf, comegamos a procurar comuns que vi^llizassem uma cipagao mais efetiva da Golde'^ ramo de seguros Depois da ter side registrada como geral, n<5s encaminhamos a entao, pedido de registro da Go no ramo Vida Agora, como um vasto campo para ser expl^'^^j. vamos nos associar ao grupo R'' to Maiinho para vender prodoio® seguradora Roma Com isso, apdlices do ramo Vida, os corre'" da Golden vac negcciar seguro^ ^ automdveis, previdencia uma s6rie de outros produtos mos sete mil homtms k dispo^'' j para comercializar seguro.

Golden Cross, apds a criagao guradora do ramo Vida, est^ que OS t.'tulos de assitencia deverao, aos poucos, ser transfei"' ; para a companhia, o que nos tor" a terceira seguradora do Pafs. A"^ pordm, deveremos promover um

Ms _ A m6dio e longo pra^os I^^ndemos realmente acabar com a Assistencia de Sadde, trans ude o quadro de associados para '^guradora do grupo.

^ plausivel afirmar que o ^0 de assistfencia m6dica comeu ® apresentar sinals de estrangu- /"ento. Se a afirmagao estiver J^eta, pode-se, tamb6m, d^r r 0 exemplo iniciado pela Golou seja, o de se transformar Seguradora, serd imitado pelas j'^clpais concorrentes do ramo ^ hiedicina em grupo?

- Em primeiro lugar, eu dis^^^^0 radicalmente da proposigao de 0 setor de assistencia de sadde ^

estagnado. Na verdade, acredito esse ramo sequer desenvolveu potencial. Vivemos em uma potencialraente rica e, apesM ^ sermos classificados como pafs desenvolvimento, dispomos de mercado de 10 a 15 milhoes de Sitrados potenciais no ramo de Para se ter uma ideia, a Golmesmo na condigao de Ifder do ^''cado, atua praticamentenascapip de alguns Estados. Em Sao Paupor exemplo, estamos trabalhan^ apenas na capital do Estado e em J)^nicfpios como Ribeirao Preto, ^pinas e Santos. Todo o interior Nlista nao estd trabalhando. No de Janeiro, a histdna se repete, ^^amos tambdm na capital do Estae em Petrdpolis; nao temos repre^^ntacao em Campos e em outras ci^es fluminenses. Em Minas Gefais, 99% das cidades nao foramtra^alhadas. t por conta dessa realida-

meses para fechar mil contratos, en quanto que durante o Piano Cruzado eu cheguei a vender 70 mil con^tos num mes. Atualmente, em mfidia, ingressam de 50 a 100 mil associados novos na Golden por mes; por ora, dispomos de 6 mil empresas no pl^ no Dame, havendo o ingresso de 300 a 400 empresas novas ao mes. O Piano Dame responde hoje por 60% da carteira da Golden. For tudc- isso, sou uma pessoa tremendamente confiante no Pais!

Soldani pteve que a Roma, tamb6m, sera uma das maiores em airecadagao at6 92.

RS - E quanto a possibilidade de que outras empresas de as sistencia de sadde ingress«n no se tor segurador...

de altamente favorSvel que vdrias companhias de seguros tem apresentado novos produtos em termos de sadde.

Para comprovar o potencial do mercado, basta recordar uma histdna vivida hd alguns anos, pela Golden Cross per ocasiao do langamento do

MS - Talver o ingresso da Gol den no ramo de -seguros possa estimular outras empresas de roedicina em grupo a tambSm atuar no ramo de seguros. Nao tenho certeza, mas ouvi comentSrios de que a UNIMED jd langou ou langard seguradora pn5pria. 6 possfvel, portanto, que outras empresas sigam o mesmo caminho. Alids, o ideal seria que as maiores empresas de medicina em grupo do Pafs atuassem em seguros. Com isso. passariamaserfisealizadaspelaSuseguro bdu ^ tenam de diSDor de reservas sep

ra do grupo Itau. Naquela dpoca quando surgiu o piano Hospitad, eu fiquei apavorado. Realmente eles langaram uma campanha muito agressiva, e eu comegei a perder muitos clientes. Pensei que a Golden fosse acabar. Tanto 6 assim que perdi quase 200 mil associados, que representavam 70% da carteira de as sociados da empresa, quando negociei para a Bradesco Seguros os pia nos intemacionais da Golden, apavo rado com apossibilidade de ir &bancarrota por causa da Itad.

Mas veja o que aconteceu. Passados seis meses, jd haviam recuperado, contando com 300 mil novos as sociados. E, hoje, enquanto o Bra desco tem 500 mil associ^os, a Golden tem mais de 2 milhoes.. e, agora, mesmo que outros grupos mgressem no ramo de sadde, isso nao nos preocupa. Atd porque houve a conscientizagao da massa sobre a necessidade do seguro, jd que muito dinheiro foi gasto em publicidade.

Prova disso 6 que, em 71, levei dez

teriam de dispor de reservas tdcnicas, e disporiam de maior respaldo junto k opiniao publica; afinal, hoje nao existe nenhum drgao que cuide da fiscalizagao das enqjresas de assistencia de sadde. Prova disso e que a Golden, per exemplo, em passado recente, jd chegou a ficar sem reservas, o que 6 um procedirnento perigoso, por investir inte graimente seu lucre na prdpria em presa. Hoje, nossa estratdgia € radi calmente diferente, a ponto de ncssas reservas estarem prdximas do que d exigido pela Susep para instituir uma seguradora.

RS — As vfesperas de uma eleigao presidencial em andamento no Pafs, de descontrole da inflagao, o senhor julga oportuno fazer novos investimentos no BrasU?

MS - Eu sempre investi perigosamente. Senate acreditei nesse pafs, sendo muitas vezes criticado por investir desesperadamente. A

"A seguradora Golden sera a terceira maior em arrecadagao."

Golden, nesses cinco dltimos anos, investiu como nunca, a ponto de dispor atualroente de uma vasta rede m^ca, composta por 15 grandes hospitals, 40 centres medicos, laboratdrios, universidade, estagoes de r^io, construtora, etc. Apenas nos dltimos cinco meses, devido ao Pia no Verao e toda indefinigao economica, estamos mais cautelosos. Ago ra, nossa meta d a de oos capitalizarmos mais, visto que a empresa, com a estratdgia de investir 100% de sua receita, ficava muito imobilizada. Agora, demos uma virada de 180 graus e queremos dispor de reservas para nao perder o jutzo. Vivemos uma nova politica. Nao vamos deixar de investir, mas queremos ter maior seguranga, j5 que temos projetos muito expressivos para por em prdtica.

RS — Ao que tudo indica, hoje ejdste um certo mal-estar entre as empresas do ramo de medicina em grupo e as s^uradoras que operam com o seguro sadde. Isso porque a conc<HT&ncla entre os dois segmentos 6 ferrenha, havendo superposigao entre eles, correto?

MS — De nossa parte nao existe conflito. Sou um entusiasta da concorrSncia. Sou contrdrio a uma concorrSncia desleal, pedratdria, que joga lama no setor, um procedimento corriqueiro hoje no Pais, pelo menos em matdria de empresas de assistencia de sailde. Aiualmente, um concorrente, ao invds de fazer uma publicidade sadia, prefere langar suspeitas e difamagoes sobre outras em presas do ramo. Certamente, um pro cedimento inimagindvel no ambito das companhias congregadas d Susep.

RS — Entao, nao d incorreto afirmar que as empresas seguradoras contam com maior respaldo do pdblico?

MS — Ao implantar a seguradora do grupo, imaginei que o fato faria surgir maior conflabilidade do pdblico na empresa. Como as empresas de medicina em gruf>o ndo sofrem praticamente nenhuma flscalizagao, nao precisam dispor de reservas tdcnicas, elas nao contam com muita confian8

ga por parte do pdblico. Na verdade, OS associados das empresas de assistencia de sadde sao conquistados, de fato, pela forga do marketing.

Ainda assim, nao hd como eliminar temores da cabega do cliente, especialmente aqueles como falSncia das empresas do ramo. Na verdade, no caso da Golden, isso nao vai ocorrer porque ela 6 uma empresa sdria, bem orgamzada, dispoe de cdlculos atuariais seguros. Mas, se eu quisesse descapitaJizar a empresa, ou aventurar-me em negdcios incertos, nao haveria nenhum dispositive para impedir-me, jd que o setor nao tem conta com nenhum drgao fiscalizador. De qualquer forma, conv^m lembrar que as grandes empresas de medicina em grupo sac empreendimentos sdlidos, contam com mais de 11 milhoes de associados, o que representa mais de 25% da populagao economicamente ativa. Hoje, essas empresas somam mais de 200 fumas de medicina em grupo no Pafs, estao bem estruturadas e, at6 agora, nao hd noticia de que tenha havido faiencia nesse segmento. Trata-se enfim, de segmento que conta com um mercado muito rfgido e forte.

RS — A Golden d, entre as em presas do ramo de asslstencia de sadde, a pioneira com a perspectiva de atuar no mercado segurador. Atd que ponto a flexibilidade das normas de crlagao de seguradoras, reguiamentadas pela Susep, favoreceu o empreendimento capltaneado pelo senhor?

MS — Sem diivida, as noimas mais democrdticas tomaram a criagao da seguradora Golden vidvel. Alids, 6 muito mais racional, desde que se tenha dinheiro, facilltar o ingresso de novas empresas. Hoje, qualquer um que disponha de 4,2 milhoes de BTN's, a tftulo de reservas tdcnicas, estd habilitado a pedir autorizagao para instituir uma seguradora no ra mo vida. Sem ddvida, uma situagao inteiramente diferente daquela vivenciada hd alguns anos quando, atravds apenas da compra de cartas patentes de outras companhias, podia ingressar-se no setor de seguros. Com esse alto capital depositado para compor as reservas tdcnicas, nao hd como nao considerar as segu-

radoras um patrimonio sdlido- S£. MS- Nao. Apenas temos de fazer em contrapartida, hoje eu consegui-'fquenas adaptagoes no nosso con^ .. . . . In. iRto. Uma vcz aprovada a criagao da ifguradora, temos de submeter h Su*P OS contratos da Golden com noredagao. Depois de autonzados fla Susep, enviaremos comunicado clientes notificando as alte"Soes.

ria criar uma Golden Assistencia h" temacional de Sadde sem gastar a® tostao para obter liberagao de uaH seguradora, tenho de manter dinbei"® depositado no Banco Central, de apresenlar minha ficha, ptoce'''' mentos sem os quais um projeto se setor toma-se invidvel.

RS - Como deve ser eocarfl'^®' poslgao mantlda pela Cross ao envolver-se em dois 9^ jetos num unico setor? De tu"^ do, det^m participagao mioo'"' rla num dos investimentos; fl9 outro lado, investe sozin"® x criagao de uma seguradora P Pria?

MS - o seguinte: a seguh"* Golden Cross fol decidida mos nos associado ao projeto . guradora Roma. O que deve ^ claro € que nao estd descarta'^® possibilidade do grupo Roberto rinho vir a participar tambem tariamente e se assim entende'"' ^ seguradora Golden Cross. panes levam vantagens, porqW^ ^ nho 7 mil corretores k disposig^"?g, ra vender seguros dos ramos mentares para a Roma e os de ^ para a Golden.

RS — Por falar em segur®^"^ Roma, em que situagao estS"^ negociagoes para sua junto k Susep?

MS-Ela jd estd oficializada- ^ sede e tudo mais. A Roma sei^ j, seguradora plena e ird disputar^ cado com as principais segurad" como Sul Amdrica e Bradesco- ^ sa perspectiva e de que a Roiw^ cance, dentro de trds anos, as primeiras colocagoes no ranking arrecadagao.

RS — E quanto d Cross...

MS - Se amanha a carteira ^ Golden Cross for transferida seguradora do grupo como esp®^^ mos que ocorra, nds nos transforid^ remos na terceira maior em arre®^ dagao,

RS — Mas nao existem entrav®^ burocrdticos nessa operagao? ,

RS - Qual foi o montante en""'vido na aquisigao da compa''"ia de previdencia privada MSF, foi transformada na segura^faRoma?

Ms - Nao sei informar o valor da ''^sagao, mas posso dizer que cabe J" gnipo Roberto Marinho, com da composigao aciondria, o ^hole do empreendimento; o gru5® Moinho Santista responde por ^ da participagao aciondria e a dispoe de 10%. Apesar de ^os sdcios minoritMos podereampliar nossa participagao ^•^n&ria na seguradora Roma.

Rs _ Quando a seguradora , Mden Cross obterd registro jim76 Susep e qual sua previsao de "^clonamento da seguradora?

Ms _ A nossa expectativa 6 de 5"^ a seguradora seja legalizada ^la ''sep ainda em outubro. Mas efeti,,^ente vamos comegar a atuar a -

- de Janeiro de 90. Isso porqu^

•sar da liberagao ocorrer nos pro-

justificada pelo enorme crescimento atestado pelo seguro sadde n« sete primeiros meses de 89 - de 179%, em comparagao ao ano an terior? ,.

MS - Nao. Como venho dizendo, nossa opgao d em princfpio. Na verdade, o B^d tem um enorme potencial, e a Gol den, transformada em seguradora, aldm de ampliar a confiabUidade do pdblico, estard abrindo maiores espagos em termos de aquisigao de novos mercados.

{IS - O senhor considera a mesma colsa vender pianos de as sistenciamddica e seguro sadde.

RS - Mas parece que esse problema nao estd inteiramente descartado. A criagao de uma holding do Grupo Goldmi Cross seria solugao?

MS — Nds nos adaptaremos as exigencias e, se a holding for a solugao, eladeverd ser adotada.

RS — Entao nao haverd impas se?

^os dias, vamos apresentar novo Nido k Susep, com vistas a possi^itar agora, o funcionamento da ^"^panhia em ambito nacional, receberemos por ora registro pa^ atuar regionalmente. Ap6s a auto^agao da Susep, ainda temos de or^aJiizar a sede da nova empresa e ^^ejar xuna sdrie de outros atos ^^Wnistrativos.

RS - Parece que a Golden ird '^adlcar enfaticamente ao seguro Hde?

Ms - Em princfpio, essa serd a ^ossa meta, apesar de nao estar des■^artada a possibiUdade de atuarmos ^bdm nos ramos eleraentares no ^turo.

RS - Em parte, a vocagto da o ser fundada pode ser

MS - O piano de assistSncia mddica 6 seguro e nao vejo realmente, diferenga filosdfica entre eles. Tanto 6 assim que o Bradesco Seguro tem o seu Bradesco Saiide; a Sul Amdnca tambdm tem seguro sadde. E se forem analisados os contratos dess^ empresas, vocS observard que sao semelhantes, havendo diferenciagoes apenas de terminclogia. A dmca di ferenga representativa refere-se d re de mddica credenciada no caso das empresas de medicina em grupo, e a opcao de livre escolha dos medicos no caso do seguro sadde. Quanto k Golden Cross, iremos submeter k Susep a apreciagao de uma cldusida que permita ao associado dispor^ livre escolha de seus mddicos. Ou seia, aldm da rede credenciada da Golden, o associado poderdfazeres colha de hospitals e mddicos, o que, alids, 6 uma reivindicagao das associagoes mddicas e uma lei do merca do segurador.

MS — Nada serd iirqiasse para a consecugao da seguradora da Gol den. Convdm lembrar alids, que no^ SOS associados, mesmo quando se dirigem aos hospitals da rede creden ciada, tem suas despesas encerrar^ pela Golden como se tratasse de uma transagao com um grupo independente. Tambdm d bom lembrar que, como seguradora, haverd opgao para os associados. Ou eles dingem-se aos hospitals credenciados, ou encaminham-se aos de sua preferencia. Ainda hoje, mesmo nao sendo segu radora, dispomos de um piano — o VIP — que permite nao sd a livre es colha dos hospitals do Pafe, mas tambem preve assistencia md<toca no exterior se o ^sociado necessitar de auxflio mddico em outros pai^s.

RS - A intemacionalizagao dos servigos, tambdm, serd mantida no caso da seguradora da Golden Cross?

MS — Se o Bradesco e a Sul Amdrica jd tem servigos no exterior, nds tfliuhdrn teremos direito de dar cobertiiras em outros pafses. Na verdade, a dnica mudanga bdsica que teremos de fazer serd tqiresentar k Susep uma cldusula permitindo a livre escolha, repito.

RS - Alids, a regulamentagao do mercadosegurador naoad.^ que companhias de seguros sejam proprietdrias dehospitals...

MS - Os hospitals sao enU^es pertencentes ao grupoGoldenCross, mas nao sao necessariamente pn> priedades da seguradora. Somos, is so sim, controladores dessas entidades que, alids, devem ser sociedades jurfdicas diferentes. a Golden Cross assistfincia mddica que controlard a seguradora e nao vejo incom-

RS - Essa serd a dnica transfornmgao para a Golden Cross transformar-se em s^uradora?

MS - Exatamente. E isso nao serd uma mudanga substancial. Afinai, se iremos pagar o mddico por uma tabela e o associado serd reembolsado atravds dela, isso nao afeta os nossos custos. O fato de um associado procurar mddico de livre escolha, ou credenciado nao altera nada; alids, a

Jorge Clapp

O anteprojeto elaborado pela Fe naseg - Pederast Nacional das En^sas de Seguros Privados e de Capitalizagao para a regulamentagao do mercado segurador brasileiro € o menor entre todos os apresentados pelos diversos segmeotos envolvidos direta ou indiretamente no setor.

Segundo o presidente da entidade, Rubens dos Santos Dias, a intengao foi criar facilidades para a an^se, pelos parlamentares, dos principios b^sicos que devem nortear a atuagao das companhias e das demais entidades participantes do mercado;

"Achamos que muita coisa nao deveria constar do projeto e o enxugamos ati formarmos um documento com apenas 39 artigos, enquanto outros, como o elaborado pela Susep, contam com mais de 80. Estamos em um processo constante de mudangas e se colocarmos muita coisa na lei complementar da Constitui9ao brasileira, amanha, em caso de necessidade, havera dificuldades", explicou

Rubens dos Santos Dias.

Para o presidente da Fenaseg, o mais in^rtante 6 que a lei aprovada atenda aos interesses de todo o mer cado segurador, principaln^nte no que conceme a uma maior liberdade de ^agao p>ara as con^}anhia8. Ru bens dos Santos Dias entende que todos devem torco'para a elaboragao de um texto modemo que, ao regulamentar o mercado, nao "amarre a

atividade privada". Este, segundo ele, foi o objetivo da Fenaseg ao apresentar um projeto simples, sem maiores detalhamentos.

A partir da aprova^ao de leis claras, modemas e objetivas, Rubens dos Santos Dias acha que estaiao criadas as condi§6es ideais para que se possa agir em prol do fortalecimento do setor de seguros; "Precisamos agir neste sentido e nao ficar trabalhando com tantas leis, nonnas e regulamentasdes em geral como vem ocoirendo atualmente", acentuou.

Analisando os demais projetos apresentados ao Congresso Nacio nal, especialmente os das entidades govemamentais, o presidente da Fe naseg aflrmou que o documento ela borado pela Superintendencia de Se guros Privados pode ser considerado modemo mas peca por cooler alguns tdpicos repressivos, "que amarram muito a liberdade das companhias de seguros do Pafs".

Quanto ao do Instituto de Resseguros do Brasil, Rubens dos Santos Dias frisou que o texto defende basicamente os interesses da entidade e fixa normas para as suas fungoes, principalmente ao manler o monopolio do resseguro no Pais. Ele concoida com a manutengao do monopdlio e acha que somente a mddio ou longo prazo e que se podera contestar ou apresentar-se altemativas ao modelo alual.

CONSEG Ciia^ao Sugerido

-Vinculasao Ministirio daFazenda Idem

Atribui^oes

Mandate

O presidente da Fenaseg ^ acredita que a lei complementar ^ mercado segurador seja votada aia em 1989 ou mesmo no iiu'cic .valta 1990 Rubens dos Santos Dias a que, como estamos em um pen'"^ de grande movimentagao ' que se inicia com a escolha do nO Presidente da Republica e, no ximo ano, prossegue atrav6s da novagao dos congressistas, ^ ^ possi'vel que, somente em 1991colocado em pauta. ^

Ele acha que, com a confinna?^ desse quadro, sera de muita util't^^ a abertura de um escritdrio da F®"! seg em Brasilia, cuja atividade cipal sera exatamente acompanhaf . trabalhos de an^ise e votagao da complementar;

"A ^rtura do nosso escril^^^ em Brasilia dard o supoite necess^ para toda a luta que iremos emP^ ender na busca da aprovagao de sas ideias no Congresso Nacioo^' revelou.

Nesta luta, a Fenaseg defendc^^ aldm da liberdade e modemidade P® ra o setor, a separagao dos que dizem respeito do mercado seg^"' rador daqueles que sao relatives ^ instituigoes fmanceiras; "A Fenas^^ nao trata em seu anteprojeto da p^' ticipagao dos buncos na atividade seguros. Achamos que isto deve discutido e regulamentado pelas do sistema bancSrio. Quereraos trataf s6 do que nos diz respeito", cof cluiu.

Revista de Segur''^

Amplas

2anos

• Presidfeocia Ministro da Fazen^. tdem tufdo.Supenntendepte da Susep Idem

•Composifao MinistrodaFazenda

; Ao mimstferio a que estiver

Idem

Altemflncia entre govemo e NSo se mamfesta inidativa privada

IdemCrepresentante) NSose manifesta

Superintendente Susep Idem Idemtrepresentante) ldem(repre«iitante)

Presidente IRB Idem

Presidente Bco.Central Idem

Idem(rcprescntanie) Idem(represeniante)

Nao se manifesta Nto se manifesta

Presidente do Cons.Nac. Idem Def.CoDsumidor

Nao se mamfesta

Nto se manifesta Idem(repicsentante) 03representantes do PoderPiSblico Federal Podermoiicotvo—

Nto se mamfesta Nio se manifesta ldem(umtepresentantedas Idem(um repiesentantc)

se manifesta

Nao se manifesta

Nto se manifesta Ntosemaiufesta Nto se manifesta

Presidente CEF

Nto se manifesta

Nto se manifesta

*• SlKEF MinistAriodaFazenda

t<5ria

Idem Idem

Idem

Nto se manifesta

Nto se manifesta Nto se manifesta jamento eCoordenasto da PreadJncia

Nto se manifesta

Nto se manifesta Nto se mamfesta

Nto se manifesta Nto se manifesta

Idem excetoofunciona- Idem.excetoofuncionamtS).que deveser nwM.que deve ser SfvidooConseg ouvidooConseg

Idem Idem Idem

Idem

Fixar.excepcionalmente,tarifas epre50s mtnimo8.ouvindo oConseg

Nto se manifesta

Expedir nonnas sobie seguros,capitaliza^to, previdfincia privada, ouvindo 0Conseg

Idem

n

nruLo SUSEP IRB FENASEG FENACOR N

t — DirevSo fiscal Designa^ao de diretor-fiscal pela Susep,quando da constata;ao de iiregularidades Idem Idem NSo se manifesta

5 — Intervensao CompetSncia da Susep,com detalhamenm dos poderes de administra^ do inierventor Idem CompetSnda da Susep Nao se manifesta

5 — Regime repiessivo CompetSncla da Susep,com (Penalidades) amplo detalhamento das penalidades,inclusive estatele1 belecimento de limites de multas

7 — Cessa$Sode aiividades Volunt^ria(assembl^iu gerais) Compulsdiia,ato da da Susep

J — Fundo de gaiantia Cria o FGC com personalidecr&Uto dade,tendoporobjedvo garantira insolvSncia dos estabelecimratos. Amplo detalhamento da composijSo da assembl^ia e conseliw do FGC e suas atribuisdes.

V-Corretor [B a PFou PJ, habilitada a intennediar,com exclusividade,o contiato de seguro.

Autoriza93o para o exercfcio profissional do cortetor, decorre de habilita^ao e registro em autarquia auioreguiadora,a ser criada.

Proibi^So de participa(3o no capital de coiretoras:

a)sociedades seguradoras

b)PJs-pitblicas

c)administndoies e empregados das entidades acima

ProibiQSo de participa93o do corretor PJ ou PF:

a)cargos pdblicos

b)empregos em estabelecimentos de seguros:

c)no capital de estatelecimenlo de seguros

Permite a contrata^ de seguros,de forma direta pelos estabelecimentos, vedando0 pagamento de comiasSo de corretagem

Idem

ConpetSncia da Susep,com algum detalhamento das pe nalidades,sem todavia estabelecer linutes de multas

Idem a Fenaseg.

Idem

VoIuntSria(sociedade)

ExtinsSo por fusSo,incorpora;ao ou cisao Compulsdria

Idem a Fenaseg

tas agregarem 12 milhoes de pagantes mensais, enquanto que o seguro saude detem cerca de 1 milhao.

Anteprojeto

Institui0 FGC,na Susep, de natureza contdbil,com o objetivo de proteger a economia popular. Pouco detalhamento estrutural e orgabizactona].

NSo se manifesta Idem ao IRB,estipulando o prazo de 180 dias para regulamentasao pelo Poder Executivo.

Idem,sem exclusividade Idem,sem exclusividade Idem,sendo frisado ser 0 ilnico intennedlSrio.

Idem,sem mencionar autarquia

NSo se manifesta Idem,sem mencionar autarquia

Idem,excem quanto h alToea C,que nao se manifesta

As sociedades seguradoras nao poderlo deter o controle acionSrio de sociedades coiretoras

Idem,a SUSEP,excluindo tambSm da participa;§o, asinstiui;^ financeiras

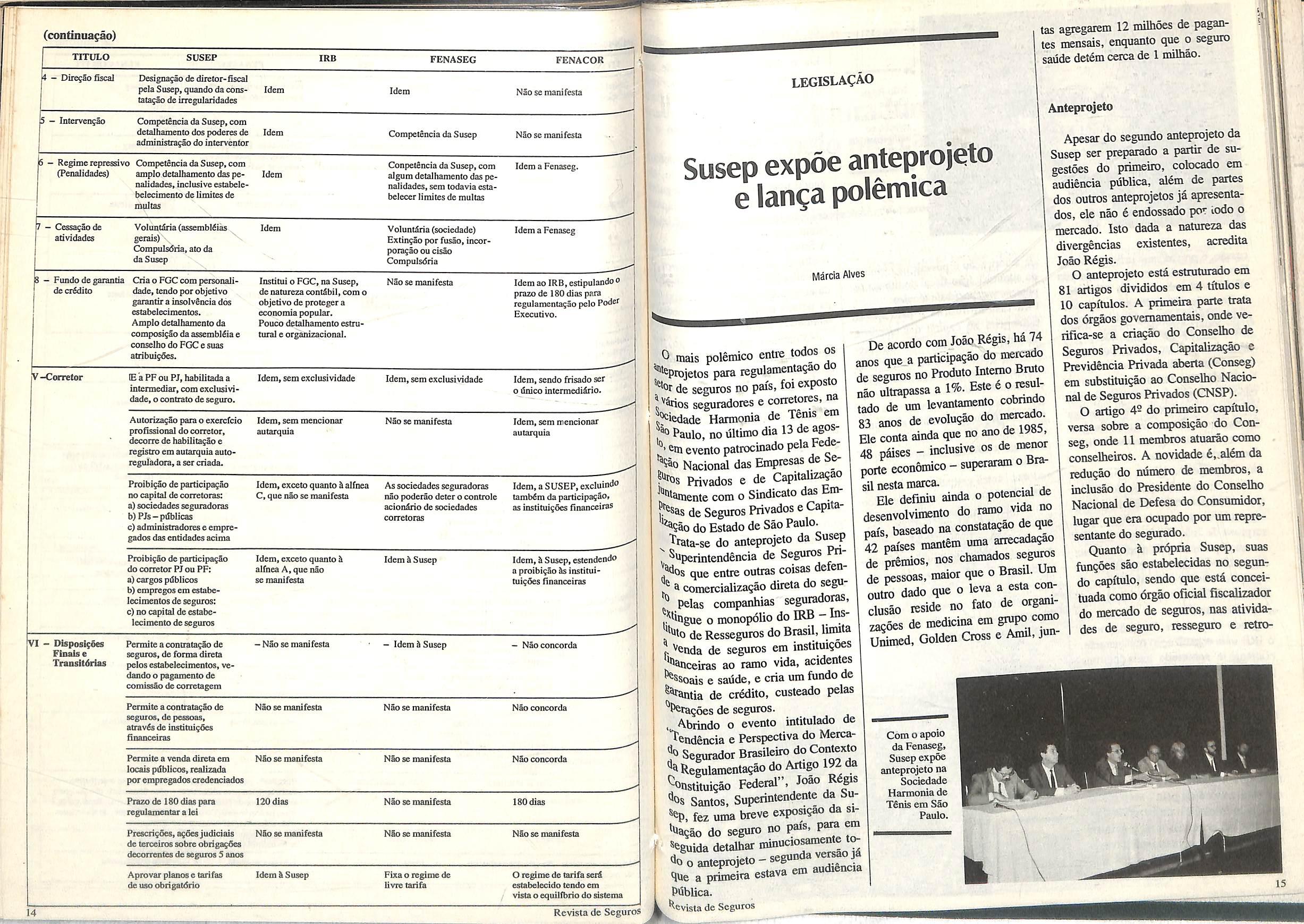

0 mais polemico entre todos os %roielos para regulamentag^o do de seguros no pais,foi exposto seguradores e corretores, na Siedade Hannonia de Tfenis em Paulo, no ultimo dia 13 de agosem evento patrocinado pela Fede^0 Nacional das Empresas de beHs Privados e de Capitaliz^ao

Idem,exceto quanto h alfneaA,que nao se manifesta

Idem S Susep Idem,S Susep,estendendo a proibi^ao Ss instituituigoes financeiras

De acordo com Joao Regis,ha 74 anos que a participagao do mem^o de seguros no Produto Interao Bruto naoutopassaal%.Este6ore^P

tado de um levantamento cobnndo 83 anos de evolugao do i^rc^oBe conta ainda que no ano de 1985, 48 p^ses - inclusive os de menoporteeconomico-superaramo Bra

^''^'amente com o Sindicato das Eml^sas de Seguros Privados e Capita^ao do Estado de Sao Paulo. "frata-se do anteprojeto da Su^p ^ Stiperintendencia de Seguros ^os que entre outras coisas deien7a comercializagao direta do seguPelas companhias seguradoras, .^lingue o monopolio do IRB -Insde Resseguros do Brasil,linuta J ^enda de seguros em instituigoes

sil nesta marca. .

Ele definiu ainda o potencial de desenvolvimento do ram","'f

pals, baseado na constalasao de qire 42 palses mantem uma arrecadaqao de ^nnos, nos chamados seguros de pessoas, maior que o Brasil. Um outro dado que o leva a esta coclusao reside no fato de orgamzacoes de medicina em grupo como Sd.Golden cross eAnnl,lun-

O anteprojeto esta estruturado em 81 artigos divididos em 4 titulos e 10 capitulos. A primeira parte trata dos organs govemamentais,onde verifica-se a criagao do Conselho de Seguros Privados, Capitalizagao e Previd&nda Privada aberta(Conseg) em substituigao ao Conselho Nacio nal de Seguros Privados(CNSP).

O artigo 4^ do primeiro capitulo, versa sobre a composigao do Con seg, onde 11 membros atuarao como conselheiros. A novidade 6,.al6m da 1 redugao do numero de membros, a inclusao do Presidente do Conselho Nacional de Defesa do Consumidor, lugar que era ocupado por um representanle do seguiado.

Quanto ^ propria Susep, suas fungoes sao estabelecidas no segun do capitulo, sendo que esta conceituada como 6rgao oficial fiscalizador do mercado de seguros, nas atividades de seguro, resseguro e letro-

de seguros,de pessoas, acravfa de institui^fies

financmras NSo se manifests NSo se manifesta Nao concorda Permite

"^ceiras ao ramo vida, acidentes ^ssoais e saude, e cria um fundo de ^^tia de crddilo, custeado pelas '^Peragoes de seguros.

. Abrindo o evento intitulado de '^endencia e Perspectiva do MercaSegurador Brasileiro do Contexto Regulamentagao do Artigo 192 da ConstLisao Federal", Joao Rdgrs

''os Santos, Superintendente da Su- 'ep, fez uma breve exposisao da sn

Sao do seguro no pars, pa^ ™

^gnldadetaUt^ottaua—

^Ue a pnmeira esiava Piiblica.

14 Hr* RftffUrOS

^0 o anteprojeto — segu u ou f j jjj audiencia

cessao, e previdencia privada abeita. E mais, consolida-se como autarquia oficial, subordinada, ao Ministerio da Fazenda. Estafaelecendo sua indepeodencia atraves de um elenco de fontes de recursos que chamam-se taxas de fiscalizagao. De acordo com 0 superintendente, esta 6 uma tendencia intemacional, pois o mercado de seguros deve pagar pela existencia da Susep. "E a roelhor forma de manter os seguradores privados cientes, organizados e iivres das amarras", garante.

No anteprojeto original, a Susep admitia o fim do monopdlio do IRB, o que culminaria na existencia de resseguradoras nacionais. Mas, para suipresa de Joao R^gis,os segurado res nao apoiaram esta medida. Desta foima ela decidiu em seu ultimo an teprojeto manter as atividades do IRB transfonnando-o em s ociedade de economia mista.

Segundo ele a unica forma de tomar o IRB uma organiza^ao transparente, eficiente e sobretudo mais legi'tima para a sociedade brasileira e transfonni-Io numa sociedade aberta, "antes que alguem simplesmente o feche".

O titulo ties diz respeito aos "Estabelecimentos e pessoas sujeitos ao v regime desta lei", onde esti determinado que a autoriza§ao para funcionar serti concedida pela Susep e nao mais pelo Ministerio da Fazenda. Pa ra tanlo, SM necessSrios os seguintes requisitos: estar rcgulaimente constitu6jo; possuir um capital social mlnimo integralizado e exigido na data

da autorizasao e possuir os membros de administragao fiscal de ilibada reputagao e capacidade tecnica. Fica tambem restrita a participagao estrangeira no capital das empresas nacionais de seguros ou de pre videncia privada aberta em 49% do capital votante. O anteprojeto defende ainda a extin9ao do sorteio de se guros das empresas estatais. Na opiniao do superintendente "algo anacronico".

Uma outra alteragao refere-se h aplicagao das reservas tecnicas das segu radores, antes estipulada a m'vel de Conselho Monetario Nacional, e que de acordo com a Susep sera estabelecida pelo Ministerio da Fazenda atraves de proposta do Conseg.

A criagao do Fundo de Garantias de Cr^ito (FGC) 6 uma sugestao presente no anteprojeto da Federegao Nacional dos Corretores de Seguros (Fenacor) e da Federegao Nacional das Empresas de Seguros IMvados e

de Capitalizagao (Fenaseg), sendo aproveitada em partes pela Susep' Ela o define como sociedade civil sem fins lucrativos que tem per objstivo garentir, no caso de insolvlncil OS creditos decorrentes de contrail de seguros, de capitaJiza§ao e ^ previdencia privada aberta. Apesar das cn'ticas, a Susep defend® a obrigatoriedade deste fundo, gando uma garantia para o contra a quebra eventual de empr®'®' em fun§ao de novas companhias tarem surgindo no mercado. A Susep dedica um capitulo o ultimo, ao corretor de seguros. capitalizagao e de previdencia pr' da aberta. Ela classifica-o cortiu u ^ ca pessoa habilitada a intermediar contrato de seguro.

No entanto, em outro artigo- P sibilita as seguradoras a contrata5^_ direta de seguros, vedando, so, 0 pagamento de comissao retagem. E ao admitir isto, ® tambem a venda direta, ocorrer alem das proprias irrs ^ 9oes, em locais publicos por empregados credenciadrjs P este fun.

Quanto as instituigoes finan^ fica vedada a comercializasao guro, exceto os seguros de P®®® Joao Regis questiona a retirad^ bancos na venda de seguros, isto i uma quesiao de interess® , blico. "Se nds retirarmos os desta ^a, nem a curto ou prazo teremos um canal de buigao apto a substitui-lo "• cluiu.

jc gue comegou a estudar,Paulo

h'minr. tinha bem

qual a carreira aue iria segMr. pai, diplomata. Mas, quiso_

V aup n.raminhosfossern outro^

Q dinlnnmcia perdeu um grande^

o mercado de segwos o

lufftn a outros sdcios ele

a Power Corretora de Seguro^

^'-cadn hA 23 anos. provando gwjj

Mircia AlvesMorando nos Estados Unidos, com a famflia, aos 17 ainda levava a crer que o fi^o de Paulo Le5o de Mourn, segutna os passes do pai. E foi ^sim que pe^ Boston University School of^ibe^

Arts ele adquiriu o tftulo de Bacha ^em Ciencias Sociais. Amda na- Sierpafs.fez umCurso de Especa?SSopa;aEstudan.«Es.x^.™s

na Harvard University,em Cambnd

De volta ao Brasil, osmdar po^

!condisoea necessdnas para

atender ao programa do curso. Feito isto, j& com 21 anos, surgiu nele um sentimento de independencia. Eu nao podia mms viver de mesada, era ridfculo!", ele recorda.

Convencido da necessidade de arrumar emprego, Moura Junior conta que a primeira porta a bater foi na Esso de Petrdleo. Mas, por uma ingenuidade confessada, durante a entrevista admitiu sua iniensao de ir para o Itamarati, o que de imediato resultou numa negative por parte do empregador, que alegou nao poder investir num funcionSrio que j& tinha uma carreira em outra Srea.

„ Ds especialistas definem sucesw resultado da uniao enUe um N profissional na sua verdadeira Este € o caso de Paulo Leao de JiSnior, que em tempo descona corretagem de seguros sua

^•"dadeira vocasao. .

c Ha 23 anos, ele e outros sOcios, ^ridaram a Power Corretora de SeAtualmente uma das maiores ^ramo,cuja estrutura integraram-se duas empresas formando o ^rupo Power, conhecido por pres^ ^^rvicos a grandes clientes. al6m de ^^senvolver m6todos de anAlise e ge^^nciamento de riscos.

, Ainda menino, aos 7 anos Moma

^'inior desfrutava o

^tna formasao cultural europdia. Nao

Por acaso, mas durante os sete anos que se seguiram, o seu pai, na conqi9ao de c6nsul brasileiro Fu chal, na llha da Madeira - Portugal,

Junior.34 anos dedicados ao seguro

Moura Junior e a op^ao pelo mercado de seguros

Mais experiente, Moura Jdnior, casualmeote, foi k Home Insurance, uma coii5)anhia americana de seguros, 2k procura de enqjrego. Ele ri e diz que "desta vez eu nao disse minha intensao de ser diplomata",apesar de continuar estudando para este fim. A Home o contratou, mag como ele mesmo admite "pelo unico e simples fato de eu falar ingles."

Naquela ^poca a con:5>anhia era comandada por Jin Morone e Jeny Olsen, seus amigos at6 hoje. A entrada na Home, para ele significou sua definidva entrada para o mercado de seguios.

L4,"uma grande escola", ele assumiu como primeira tarefa as contas especiais. Para tanto, foram necessSrios v5rios cursos na 5rea de seguros, patrocinados pela seguradora. Os conhecimentos na irca de seguros que ele ia adquirindo pouco a pouco faziam com que seu interesse por esse mercado fosse cada vez maior.

Durante quatro anos ele pennaneceu na Home. Os conhecimentos adquindos da sua formasao em sociologia e histdria nao foiam perdidos, ao contr^rio, fomeceram-lhe nma visao mais ampla de todo o mercado. Apds este perfodo, uma proposta, como ele afirma "irrecus^vel", culminaria na sua safda da Home para Adams & Porter Corretora. O autor da proposta era Guy Pullen, que tempos antes havia saido da Home, onde era o chefe de Moura Jdnior e ido para Adams ser o gerente geral.

Na Adams outras perspectivas seriM abertas, atravds de Emflio Pelegrini, como ele descreve "um grande homem, muito minucioso e que me ensinou muitas coisas". Apds tr€s anos na Adams, jd com uma considerfvel experifincia no mercado, ele foi para a York, uma companhia de seguros que ^sar do nome d brasileira.

No Rio, sede da York, morou atd vir para Sao Paulo e abrir uma sucuraal da coii5>anhia. Mais taide, apds um desentendimento saiu e fundou a Power.

Para fundar a Power Corretora de Seguros, Moura Jdnior juntou-se a ^ovanm Miceli, Sdrgio Simao Racy e Alvaro Andreotti, com exce9ao deste dltimo, cujo lugar foi ocupado

por Nils Gunnar Lindgren, todos permaneceram na sociedade.

Ser ddvida, todo o aprendizado acumulado pela passagem na Home, na Adams, aldm da experiencia no exterior, dotaram a Power de uma filosoha diferente das corretoras na 6poca. Desde a sua fundagao at6 ho je ela trabalha voltada k prestagao de servigos.

O crescimento da Power ocorreu mais lentamente do que qualquer corretora do mercado. A diferenga ele garante, 6 que as outras dedicam-se mais k produgao, enquanto que a Power k prestagao de servigos. "E neste caso, a produgao tern que ser mais lenta, porque ela tem que absorver e manter os clientes que produziu. E nesta manuten^ao ela dedica um esforgo e tempo considerSveis."

Atualmente o Grupo Power 6 composto por outras duas erapresas, a RS Corretora de Seguros e a Ins pector Planejamento e Assessoria T&nica de Seguros. Atua tambdm, atrav^s de representantes, na colocagao de resseguro no exterior. No Brasil, a Power conta com cinco filiais: quatro no Estado de Sao Paulo e uma no Rio de Janeiro. Mas se hoje a empresa det^m o prestfgio e a solidez no mercado, nem sempre foi assim. Moura Jdnior lembra, com certo carinho, de um acontecimento pitoresco na trajetdria da Power.

O fato ocorreu quando a Power com apenas dois anos de vida e sem muitos recursos financeiros ganhou a concorrfincia para intermediar os se guros da Inddsiria de Papel Simao. Ele recorda que no dia da divulgagao do resultado, com muita expectativa ele e seus sdcios aguardavam para serem recebidos pelo diretor financeiro da enqsresa. Enquanto isto fizeram uma visita ao Museu do Ipiranga. Este acontecimento seria lembrado durante muito tempo com uma certa reverSncia ao Museu, pois ao voltarem de Id tiveram a boa notfcia da vitdria da Power.

Hd 12 anos a Power vem desenvolvendo um modelo brasileiro de andlise de riscos, fundamentado no aspecto de que seguro 6 apenas uma parte de um todo, e nao seu objetivo final. Este tipo de servi§o, garante seu sdcio, vem sendo aplicado hd dois Mos e possivelmente somente OS clientes da Power o conhe^am. Ele define que neste conceito dois pontos sao fundamentals: quantidade e lucratividade da empresa.

Na prdtica, para garantir isto, 3 corretora desenvolveu um trifiugulo de medidas, que per si s<5 gaianteffl" equilibrio, aI6m de definir ao clis^ o custo do risco. O primeiro passo^ realizar um controle de riscoS' atravds da seguranga e prevengao,'5to ird rcsultar r.uma maior produti"' dade. Os outros dois lados compoem o triangulo sao o segu^' que tambdm representa um custo,«® auto-seguro. Feito isto, o equiU^^ fomece o custo ideal.

Para os sdcios fundadores, no nistf momento a Power atingiu sua ridade, estando apta a desen^"'*^ qualquer trabalho na Srea de gem e gerenciamento de ^ "Nao temos a pretengao de serfio maior, e sira a melhor. Isto eU questao", garante Moura Jdnioi"'

Pelo numero de atividades ® eocargos que o empresdrio Paulo de Mouia T»1nir»r A du' . de Mouja Junior exerce d acreditar que no lar ele d um » imQ I tranqiiilo e caseiro. Casado JO anos com Vera LUcia, seu seg"®'^ casamento, ele diz que aproveit^ . do o tempo disponfvel para P® em companhia dos tres filhos ® mulher. A sua primeira uniao J'® 5 Ihe lambdm tres filhos, dois atuam junto com o pai no de seguros.

Apesar de ter que trabalhar 0 jar muito, ele nao faz disto uiu cio", e ao contrfirio do que faz'® ^ ^ tigamente, acredita que o traba'^'^ ^ um meio e nao um fim. Sempre possfvel, em suas viagens, ele ra a companhia da esposa. Nos , mos tempos quando teve que ir ^ tro vezes a Londres, para sinistro da Petrobrds em duas ele foi com Vera Liicia. ^

Raramente ele compromet®'^ com almo^os ou coquetdis de cios, tipo de atividade que dispe® para ficar com a familia. Muito bora, hd algum tempo tenha atu®® diretamente em defesa do corretof seguros, com a participagao em ® dicatos, congresses e debates.

Os 55 anos de Moura Jdnior ram dedicados quase inteirament® . uma profissao que no Brasil, ® acha, "d um desafio", aldm de e*' tremamente ecldtica, onde nao exi®^^ lugar para a rotina. Quanto ao futuP' ele sente-se otimista em rela§ao pafs e situagao do corretor de segP' ros.

Alem de voltar-se aos segurados, seu maior potencial, o Clube dos Executives vem desenvolvendo um trabalho importante, voltado tambem ao corretor de seguros. Faz parte de tais atividades a "Promogao Ban zai", destinada a premiar corretores, escritdrios e promotores que mais se destacaram e conseguiram cumprir suas metas. A denominagao foi em homenagem aos 80 anos da imigragao japonesa, comemorados no ano passado.

A cerimonia da Promogao Banzai ocorreu no ultimo dia 2 de agosto, no Olm^ia, em Sao Paulo e contou com a participasao de corretores e lepresentantes do Clube dos Execu tives em todo o Brasil, alem de sua diretoria. Houve tambem a apresenta§ao de artistas japoneses na realizagao de espetdculos so vistos no Japao, ou em rarissimas casas freqiientadas per niponicos.

Conforme sua diretoria, como siinbolo da campanha foi escolhido o Samurai, personificagao da cultura oriental, da lealdade, persistencia e espuito de luta. "Buscava-se assim, que cada corretor se transformasse num autSntico Samurai dos tempos" modemos".

Shogun, grau maximo que um Samurai poderia alcangar como recompensa per seus atos de bravura, foi o nome escolhido para o tro'fSu lecebido pelos primeiro e segundo colocados, a nivel nacional, nas ca-

tegorias pessoa fisica e jun'dica, durante o ano de 1988.

Porem, aldm dos trofeus, os primeiros colocados receberam outros premios, como uma viagem ao Japao com direito a acompanhante e US$ 1 mil para despesas. Aos segundos lugares foi ofeiecido um aparelho de som Mitsubishi modelo E 604. Isto sem contar outros premios distribuidos para vencedores regionais, agenciadores e promotores nacionais e regionais, assim como para o corre tor que obteve maior numero de inclusoes individuais.

Outra viagem semelhante a concedida ao primeiro colocado foi sorteada aos que alcan^aram os melhores lesultados. Em seguida, os classificados na categoria "prata" participaram do sorteio de um aparelho de

Para a categiDOtO som Mitsubishi. "bronze", foi sorteada uma Yamaha. ^

A promo^ao Banzai faz g um novo esforgo de marketinS' esta sendo feito tambem sobf® g novos produtos do Executives.'1^ ja defmiu como meta para esf® ^ gundo semestre, um crescimen^® 50%, nao apenas no seu to, mas principalmente no seu a ro de segurados.

Para Elexandie Smith Filb®' retor de marketing do Clube Executivos, este concurso nificar um avango ainda maa""^ empresa, pois o corretor se mais estimulado em suas ativi'la^.p 0 que leva a uma maior divulg^^j do produto, na qual este profiss' e 0 mais capacitado.

Seguro 9 cobra quase nada.Sigao exemplo:

^ Cobretudoqueagentetem^m jigo.OOO.OO, o custo diano do ieml

^ 0 valor do seguro de sua casa lor u apenas NCz$ 0,92.

Sente di^desgastante yrocraaa^^^^^^ Evoce nao

^^gurado fica sempre atualizado e o seu p Crn^s um centavo por ^ssa ^seguros.Eleve pm casa oS

, Conversecom seu corretor oucom a 1 ^

1 Residencjal. imagina,custa menos do que voce pensa

O seguro que protege mais do qu

^ e protegido contra a inflagao.

Diaote de um conturbado contexto politico-economico em que passa o pais, com evidentes reflexos no setor de seguros, expresses per medidas que alteram a cperacionaliza^ao de ramos nobres, um profissional baseado em 49 anos de experiencia no mercado, faz uma breve andJise tecnica e conjuntural sem vislumbrar boas perspectivas para o future Diretor-tecnico da Paulista Segu ros desde 1966, Alberico Ravedutti Bulcao, conhecido no mercado pelo importante trabalho de andlise estatistica que realiza desde 1973 no setor, se baseia no desempenho dos dltimos dois anos, para tal pessimismo: "A atua9ao do mercado segurador foi 14 pontos negatives, isto somente nos dois primeiros meses do ano", afirma.

No ano passado, o mercado de seguros movimentou NCzSSOO miIhoes e deste total a cobertura de sinistros consumiu 60%. Em termos de patrimonio Ifquido o setor atingiu um valor de NCz$l,86 biJhao, inciuindo OS NCz$242 milhoes do Instituto de Resseguros do Brasil.

Mesmo com numeros expressivos, para Ravedutti o ano de 1986 foi o ditimo em que o segmento apresentou bom desempenho. Houve um crescimento real de 19%, considerado como deflator o IGP mddio do exercicio marcado pelo Piano Cruzado. O ano de 1987 apresentou In dices negatives de 6% reals, fate que , se repetiu o ano passado com oito pontos negatives.

A produsao de seguros no Brasil, cbmo ressalta Ravedutti obedece a seguinte proporgao: 78,6% na regiao

Alberico Ravedutti Bulcao; o mercado passa por momentos dificeis. sudeste com destaque para Sao Paulo com 50,6%; Rio de Janeiro com 22,6%; e Minas Gerais com 4,8%; 12,5% para a regiao sul; 5,2% na re giao nordeste e 2,7% na regiao centro-oeste. Atuaimente o mercado nacionai conta com cerca de 100 empresas pertencentes a bancos estatais e independentes.

Considerando estes numeros Ra vedutti ressalta que o brasiieiro "via de regra" ainda nao conhece todos OS beneffcios do seguro. Contudo, ressalta que as seguradoras possuem uma parcela de cuipa por esta situagao. "Temos responsabilidade em pequena escala, devido a ausencia de propagandas institucionais nos meios

de comunicagao, Precisamos cientizar o brasiieiro para 3 ^ port^cia e a necessidade de se i seguro".

Analisando os seguros jgrios discorda daqueles que ram a fiscalizagao da Susep uma medida cartorial. "Como \ esta consciencia, o govemo bra® ro estabelece a obrigatoriedad® determinados ramos de seguro, pre que os interesses de lero®' possam estar em jogo em uma eventual irresponsabil'b Uma cultura civilizada precisa d tipo de protegao".

Experiencia no mercado

Alberico Ravedutti Bulcao suas atividades no ramo de segd

ioi'

Nao basfa ter seauro. iguro. E Bern fei- preciso ter seguro fo, moderno, adequadoasnecessidades de sua em-

Re^nVe pesquisa feita entre empresarios mdicou a Vera Cruz como o segurodoro tecnicamente ovoncodo em riscos industrials. Este e o fruto de um traba lho de muitos anos de pro- fissionais e engerjheiros especialistas em sistemas de protefdo de perdas. E ndo importa o tamanho da empresa, tudo e analtsado cuidadosamehte an tes de se compor e recomendar um seguro. Fate com o seu corretor e exiia que ele consulte a Vera Cruz. Juntos nosvamos estudar especifico- menfe o coso de suo empresa. Porque seguro e como computador: basta ter, precisa mais adequado.

ndo ter o

v^s em 1940 ao ingressar atra concurso no Instituto de Resseg do Brasil. Em 1952, com a da Sociedade Brasileira de CieO ^ de Seguros, ministrou o curso de Incendio apostilado 0°" ^ sil e por muitos anos exerced fun§ao de diretor dessa entidd chegando a sua presidencia em mandate.

3"

Ocupou tambdm em duas nidades a vice-presidencia do Sm cato das Empresas de Seguros Pr' .g dos e Capitalizagao do Estado Sao Paulo e por uma vez foi niemb do Conselho de Representantes Federa§ao Nacional das Empre®^^ de Seguros Privados e Capitaliza5^ — Fenaseg.

Destaca-se por seu trabalho tau'stico das atividades do mercad'' segurador em cada ano, estruturand'' o ranking nacionaJ do setor, coin ^ andlise da atuagao de cada comp^' nhia.

Seguros e Prewidencia Privada SA MoinM

CentraldeAfeedim.nte: fOl1) 545.4470/4471

A flita tecnoloqia em presta?ao de servigos da Brasll Salvage extrapolou nossas fronteiras provando que know-how nacional nao se prende a uma unica atividade e nem a um unico local. fJlCI lUO CA WM IV.

Em busca de novos desafios, vem buscando seu aperfeigo^nto. atraves de joint ventures e acordos operacionais. reforgando a atuagao no mercado nacional e intemacional.

A nova diretoria do CVG, que tomou posse no dia 28 de julho, pretende manter a prioridade do Clube, que 6 uma maior qualificagao da m^de-obra das seguradoras. Portanto, uma das primeira medidas e a continuidade dos cursos, que vem sendo desenvolvidos, algum tenqjo, em todas as gestoes. Ate ago ra cada gestao formou duas turmas, atraves dos cursos Bdsicos de T&nica, Liquida^ao de Sinistros e Faturamento. At6 o primeiro semestre do proximo ano, mais dois cursos develao ser realizados.

Fazem parte da nova diretoria do CVG Armando Alcoforado, diretor secretSno; Alfredo Vieira Castinheiras, diretor de seguros; Altair Hun> berto Santos, diretor de RP; Manoel Joaquim Dias Neto, diretor tesoureiro, aI6m de Paulo de Tarso Meinberg, membro do Conselho Consultivo, que representa o CVG em Sao Paulo.

Uma das principals propostas da atual diretoria e criar um programa de especializa§ao para profissionais da Irea de riscos pessoais, envol-

vendo acidentes pessoais, seguro de vida, saude e pianos de previdencia.

A fim de garantir o sucesso desse projeto, esta sendo programado para ainda este ano, um semin^o abordando a parte tecnica atuarial, tributMa, produgao e financeira comercial, dentro dos tdpicos incluidos em riscos pessoais.

A espectativa 6 de que este seminmo contribua para um aprofundamento maior de tais assuntos, com discussoes durante um dia todo. Terminado o evento, a diretoria do CVG farS uma avalia^ao para em seguida estruturar os novos cursos de especializaQao, destinando-o a pro fissionais de nivel gerencial do mer cado. Na opiniao de Carlos Alberto Trindade Filho, diretor de seguros em Sao Paulo, esta iniciativa tem a finalidade de especializar profissio nais de um grau mais avangado e re presenta grande desafio para a nova diretoria.

Ainda dentro dos objetivos do Clube, hi a infengao de eslimular a troca de iddias sobre o desenvolvimento de novos produtos, como

go prazos e seguro de vida io' dual. 0 ponto de partida destes jetos, foi a apresentagao do paio®' seguro de vida no 6^ Congresso"^ Corretores, realizado entie os e 12 de outubro ultimo, em

seguros de inyalidez de curto e lo® idivi' Iguagu.

Para reforgar ainda mais a de diieto' informasoes, a novapretende estabelecer contatos dii® , com entidades afins. Para isto, ® , d® sendo negociada uma esp^i® convenio com a American Society CLV and CLFC.

Conforme Carlos Altterto, CVG, atravds de boas relagoes a APTS - Associagao Paulista T6cnicos de Seguros -e com o Sif dicato das Empresas de Seguros ^ Capitalizagao do Estado de Paulo, representa um instrumento criagao de novas id^ias, novos pt^ dutos e cursos de especializa?^' com o objetivo de oferecer semp^^ mais oportunidade de trabalho especialistas do setor.

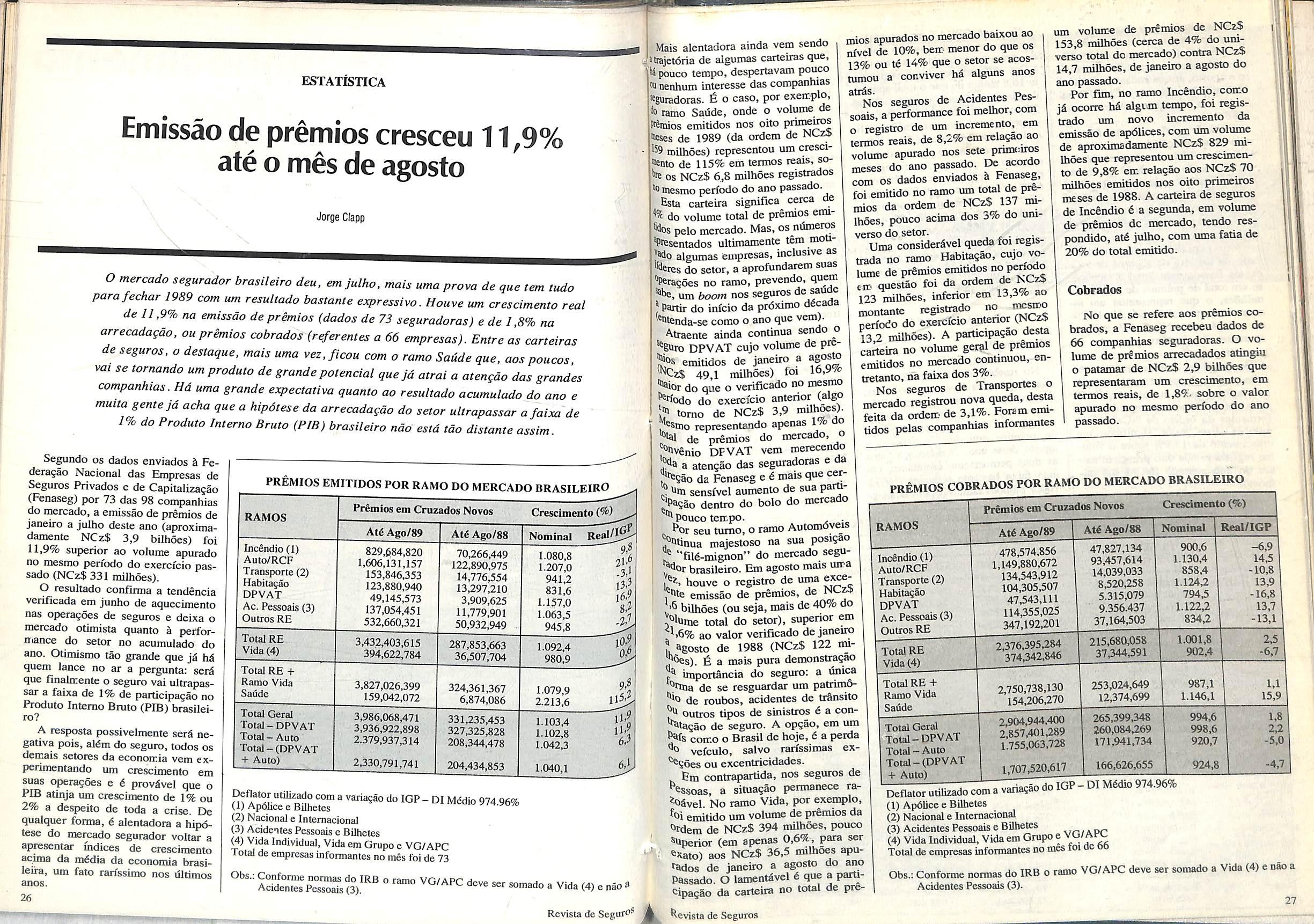

O mercado segurador brasileiro deu, emjulho, mais uma prova de que tern tudo parafechar 1989 com um resultado bastante expressive. Houve um crescimento real de 11,9% na emissao de premios(dados de 73 seguradoras) e de 1,8% na arrecadasdo. ou premios cobrados (referentes a 66 empresas). Entre as carteiras de seguros, o destaque, mais uma vez,ficou com o ramo Saude que. aos poucos. vai se tornando umproduto de grande potencial quejd atrai a atengdo das grandes companhias. Ha uma grande expectativa quanta ao resultado acumulado do ano e muita gentejd acha que a hipdtese da arrecadagdo do setor ultrapassar afaixa de 1% do Produto Interno Bruto (PIB) brasileiro ndo estd tdo distante assim.

Segundo os dados enviados h Federa^ao Nacional das Empresas de Seguros Privados e de CapitaJiza^ao (Fenaseg) por 73 das 98 companhias do mercado, a emissao de premios de jaDeiro a julho deste ano (aproximadamente NCz$ 3,9 bilhoes) foi 11,9% superior ao volume apurado no mesmo pen'odo do exercfcio passado(NCz$ 331 milhoes).

O resultado confirma a tendencia verificada em junho de aquecimento nas operagoes de seguros e deixa o mercado otimista quanto a perforniance do setor no acumulado do ano. Otimismo tao grande que quern lance no ar a pergunta: serfi que finalnrente o seguro vai ultrapas sar a faixa de 1% de participagao no Produto Interno Bruto(PIB) brasilei ro?

A resposta possivelmente serS negativa pois, al6m do seguro,todos os demais setores da economia vem experimentando um crescimento em suas operasoes e 6 prov^vel que o PIB atinja um crescimento de 1% ou 2% a despeito de toda a crise. De qualquer forma, € alentadora a hipd tese do mercado segurador voltar a apresentar indices de crescimento acima da mddia da economia brasileiia, um fato rarfssimo nos illtimos anos.

(TAT6fce?Bter"

Mais alentadora ainda vem sendo .'trajetdria de algumas carteiras que, pouco tempo, despertavam pouco 'w nenhum interesse das companhias ^eguiadoras. t o caso, por exeirplo, ^ ramo Sadde, onde o volume de f^tnios emitidos nos oito primers 'Kses de 1989 (da ordem de NCz3> '59 milhoes) representou um cresci mento de 115% em termos reais. so''e OS NCz$ 6,8 milhoes registrados mesmo perfodo do ano passado. Esta carteira significa cerca de do volume total de premios emi"los pelo mercado. Mas,os numeros ^resentados ultimamente tern moti'^0 algumas empresas, inclusive as '''leres do setor, a aprofundarem suas 'dracoes no ramo, prevendo, quern um boom nos seguros def )Paitir do infcio da prdximo decada ''"tenda-se como o ano que vem). Atraente ainda continua sendo o ^Euro DPVAT cujo volume de preSJos emitidos de Janeiro a agosto ^Cz$ 49,1 milhoes) foi 16,9% "^ior do que o verificado no mesmo ^«odo do exercfcio anterior (algo 1? tomo de NCz$ 3,9 , ®Snio representando apenas 1% uo de premios do mercado, o ^f^venio DFVAT vem merecendo a atensao das seguradoras e da J^Sao da Fenaseg e i mais que cer^ sensfvel aumenlo de sua parti- g'Pasao dentro do bolo do mercado pouco terr.po. , . l^or seu tumo,o ramo Automoyeis rt^f^tinua majestoso na sua posisao "fild-mignon" do mercado segu- Jdor brasileiro. Em agosto mais uir a houve o registro de uma e^, emissao de premios, de NC» :'6 bilhoes(ou seja, mais de 40% do total do setor), superior em ^>6% ao valor verificado de Janeiro Agosto de 1988 (NCzS 122 nu!/^s). a mais pura demonstragao importancia do seguro: a dnica de se resguardar um patrim6'*'0 de roubos, acidentes de trSnsito outros tipos de sinistros 6 a con^ta5ao de seguro. A opgao, em um como o Brasil de hoje,6 a perda vefculo, salvo rarlssimas ex^®S6es ou excentricidades.

mios apurados no mercado baixou ao nfvel de 10%, bem menor do que os 13% ou t6 14% que o setor se acostumou a conviver hS alguns anos

Nos seguros de Acidentes Pes soais, a performance foi melhor,com o registro de um incremento, em termos reais, de 8,2% em relagao ao volume apurado nos sete pnmciros meses do ano passado. De acordo com OS dados enviados a Fenaseg, foi emitido no ramo um toml de pr6- mios da ordem de f^^zS 1^7 mi lhoes, pouco acima dos 3% do uni verse do setor.

Uma considerSvel queda foi registrada no ramo Habitasao, cujo vo lume de premios emiudos"o em questao foi da ordem d® NCz$ 123 milhoes, inferior em 13,3% ao montante registrado no perfodo do exercfcio antenor(NC^ 13,2 milhoes). A participasao desta carteira no volume geral de premios emitidos no mercado conunuou, entretanto.nafaixados3%.

Nos seguros de Transpoites o mercado registiou nova queda, desta feiia da ordeif de 3,1%. ForBmeimtidos pelas companhias informantes

um voluire de pr€mios de NCzS 153,8 milhoes (cerca de 4% do umverso total do mercado)contra NC2$ 14,7 milhoes, de Janeiro a agosto do ano passado.

Por fim, no ramo Incendio, coito ocorre hd algiffl tempo,foi regis trado um novo incremento da emissao de apdlices,com um voluine de aproximadamente NCzS 829 mi lhoes que representou um crescimen to de 9,8%c em relagao aos NCzS 70 milhoes emitidos nos oito primeiros meses de 1988. A carteira de seguros de Incfindio € a segunda, em volume de premios dc mercado, tendo respondido, atd Julho, com uma fatia de 20% do total emitido.

Cobrados

No que se refere aos prfemios co brados, a Fenaseg recebeu dados de 66 con^)anhias seguradoras. O vo lume de premios arrecadados atuigiu o patamar de NCzS 2,9 bilhoes que representaram um crescimento, em termos reais, de 1,8%- sobre o valor apurado no mesmo perfodo do ano passado.

. Bm contrapartida, nos seguros de ^ssoas, a situasao pennanece ra^tifivel No ramo Vida, por exemplo, foi emitido um volume de prSmios da Otdem de NCz$ 394 milhoes, pouco ^hperior (em apenas 0,6%, para ser OXato) aos NCzS 36,5 imlhoes apufados de Janeiro a agosto do ano Passado. O lamentdvel 6 que a particlpagao da carteira no total de pre

O lesultado mais expressive, em tennos percentuais, foi registrado no ramo Saiide (crescimento de 15,9%) no qual foram arrecadEdos, de Janei ro a agosto, aproximadamente NCz$ 154 milhoes, contra NCz$ 12 miihdes nos oito primeiros meses de 1988.

Tamb^m no ramo Autos foi apurada uma vaiiasao positiva acima da faixa dos 10% (mais precisamente, 14,5%)sendo arrecadado um volume de premios da ordem de NC2$ 1,1 bilhao. No ano passado, de janeiro'a agosto, havia sido registrada, no ra mo, uma arrecadagao de NCzS 934 milhoes. '

Outro bom desempenho foi verificado na caiteira de seguros de Acidentes Pessoais, no qual arrecadouse um total de premios de NCz$ 114 milhoes, o que representou um incremento, em termos reals, de 13,7% em relagao aos NCz$ 9,3 milhoes apurados de Janeiro a agosto do exercicio anterior.

Nos seguros Habitacionais, o resultado apurado tambdm foi bastante satisfat<5rio, com um volume de pre mios cobrados pelas companhias informantes da ordem de NCz$ 104,3 milhoes. Este valor significou um crescimento de 13,9% sobre o volu me registrado nos oito primeiros me ses do ano passado (NCz$ 8,5 mi lhoes).

No ramo DPVAT, as companhias informantes registraram um volume de premios cobrados na faixa de NCzS 47,5 milhoes, aproximadamen te 16,8 menor do que o total apurado de Janeiro a agosto de 1988 (NCz$ 5,3 milhoes), revertendo, de forma surpreendente uma tendSncia verificada nas estaU'sticas anteriores.

Outras quedas no volume de arrecada9ao de premios foram registradas nos seguros de Incendio (6,9%); Transporte (-10,8%); e Vida (-6,7%). No primeiro caso, arrecadou-se NCzS 478,5 milhoes (contra NCzS 47,8 milhoes, nos oito primei ros meses do ano passado), no segundo, NCzS 134,5 milhoes (contra NCzS 14 milhoes), e, no terceiro, aproximadaiDente NCzS 374 milhoes (contra NCzS 37 milhoes).

No ranking das empresas, houve uma expressiva troca de posigoes, exatamente no primeiro posto que foi' retomado pelo grupo Bradesco a Sul America no que se refere ao volume de prfimios emitidos de Janeiro a agosto deste ano. A diferenga entre as duas permaneceu, entretanto, em uma faixa bastante reduzida (NCzS 700,5 milhoes emitidos pelo Brades-

CO e NCzS 690,6 pela Sul AiriSrica)O mesiro ocorreu na tabela de pre mios cobrados, na qual consta que o Bradesco arrecadou NCzS 540 ffliIhoes e a Sul America, NCzS 528 milhoes.

A Itaii Seguros permaneceu n® terceira posigao nos dois crit^rio® (arrecadou NCzS 274 milhoes e emitiu NCzS 352 milhoes); o Bameriudus, err. quarto (arrecadou NCzS 204 milhoes e emitiu NCzS 256 milhoes) e a companhia Porto Seguro em quinto, ao arrecadar NCzS milhoes e emitir NCzS 222 A Brasil Seguros ficou em sexto n® arrecadagao (cerca de NCzS U6 Ihoes) e a Real Seguros na de premios(NCzS 213 milhoes)- .

Nas demais posisoes, atd o mo lugar no ranking h^ uma gran troca de posigoes nos dois utillzados. Em premios arrecadau*^' ou cobrados, a Minas Brasil ocupa sdtimo posto (NCzS 104 milhoes)',^ Paulista, o oitavo (NCzS 81 Ihoes), a Intemacional, o (NCzS 79 milhoes) e a Vera Cru^' ddcimo(NCzS 73 milhoes).

Na relagao dos premios ®uii a Brasil Seguros, surge na posigao (NCzS 169 milhoes), a temacional, na oitava(NCzS ihoes) a Paulista, na nona (P^ , 101 milhoes) e a Vera Cruz, na cima(NCzS 100 milhoes).

escritdrio funcionar&em cardter permanente.

A Fenaseg — Federagao Nacional das Empresas de Seguros Privados e de Capitalizagao montou um escritdrio em Brasilia para acompanhar de perto a votagao da lei complementar que ird regulamentar o mercado segurador brasUeiro. O escritdrio funciona no Ediffcio Seguradoras - no Setor Bancdrio Sul de Brasilia — onde jd estavam as representagdes do IRB - Instituto de Resseguros do Brasil e da Susep-SuperintendSncia de Seguros Privados. De acordo com o vice-presidente da Fenaseg, Alberto Oswaldo Continentino de Araujo, responsivel pela atuagao polltica da entidade junto aos parlamentares, a intengao 6 manter o escritdrio funcionando em cardter permanente pois, alem da lei complementar, existem vdrios projetos de interesse do mercado segurador e, no futuro, outras matdrias relativas ao setor deverao dar entrada no Congresso:

"Com a democracia se fortalecendo no Brasil, cada segmento econdmico ou entidade de classe precisa lutar pelos seus interesses junto aos parlamentares, conforme acontece em toda parte do mundo desenvolvido e democrdtico. A Fenaseg e o mercado segurador em geral nao poderiam deixar de estar presentes em Brasilia em um momento destes. Se na uma omissao imperdodvel", acentuou Alberto Continentino, que tarobdm preside a companhia segura-

dora Minas-Brasil e o Sindicato das Empresas de Seguros e de Capitalizagao do Estado de Minas Gerais.

Ele adiantou ainda que, concomitantemente k abertura do escritdrio, a Fenaseg formou uma comissao de al to n/vel para avaliar cada projeto que for apresentado ao Congresso Nacional, assim como as suas principais consequencias para o mercado segu- rador brasileiro. Esta comissao, composta por advogados e ^nicos em seguros, serd fundamental no embasamento da luta que os representantes dos seguradores na capital da Repdblica empreenderao na defesa dos interesses do setor.

6 provdvel que, a curto ou mddio prazos, passada a preocupagao do

mercado com a votagao da lei complementar, a Fenaseg promova estudos para a apresentagao de projetos, por intermddio de parlamentares ligados k iniciativa privada, elaborados no fdrum desta comissao ou nas reunioes das comissoes tdcnicas recdm-empossadas pelo presidente da federagao, Rubens dos Santos

Dias.

Lei complementar

lamenta^ao pode sair de uma bora para outra. Sao necessdrios 50% dos ^ votos dos parlamentares mais mnps* ra a aprovasao de matdrias deste tipo e isto € dificil em um ano eleitoial' Mas, quem sabe nao haverd qudruo em um esforso concentrado dos pat" lamentares?", indagou.

'A lei pode ser aprovada de uma hora para outra. Basta um acordo entre os parlamentares neste sentido."

- No que se refere k votagao da lei complementar, Alberto Continentino afirmou que estao tramitando em Brasilia 12 projetos de regulamenta^ao do sistema financeiro, boa parte dos quais relativos ao mercado segurador. Segundo ele, os deputados que apresentaram as matdrias podem chegar a um acordo e resumir tudo em um unico projeto o que iria de encontro ao desejo formulado pela dire?ao da Fenaseg na epoca em que os anteprojetos de cada segmento do mercado segurador estavam em fase de conclusao.

O vice-presidente da Fenaseg acredita que, se houver um acordo entre os parlamentares, 6 possfvel que a regulamentasao do setor seja aprovado ainda este ano ou, no mais tardar, no inicio de 1990: "A regu-

Se isto nao for possfvel de iD^* diato, a intengao da Fenaseg d 1^®^ pela separagao de tudo que respeito ao mercado segurador, que for relative ao sistema financed® (no prdprio anteprojeto da entida^® esta intengao fica clara quando n®" se fala em participagao dos banc®^

no setor de seguros o que, presidente da federa9ao, Rubens Kid ICUClel^OU, Santos Dias, deve ser resolvido entidades normativas do sist®"'® banc&io). Alberto Continentino a®''® que esta separa^ao facilitaria o tendimento pelos parlamentares propostas do mercado segurador agilizana todo o processo. Al^m disto.'no entender.do presidente da Fenaseg, S5% itens incluidos nos projetos dos versos segmentos do mercado s® coincidentes e os 15% restantes dem ser perfeitamente negociado.sa" prdprio Smbito do Congresso^ a vontade de excluif matdrias relativas ao setor de segt^ nal. Daf, rias t das que sao diiigidas aos bancos-

Coordenadora do escritdrio da Fenaseg tern longa experienda em assessorameoto tdcnico.

A coordenadora do escritdrio da Fenaseg - Federa9ao Nacional das Empresas de Seguros Privados e de Capltalizasao, em Brasilia, sera Heloisa Villela, uma assessora tdcnica que, aos 50 anos, tem poder de didlogo com todos os cnculos politicos da capital da Republica.

Heloisa Villela i carioca mas, bd 16 anos, reside em Brasilia, onde, atd o ano passado, trabalhou no nucleo de Rela§6es Publicas da Secretaria de Turismo do Govemo do Distrito Federal. Antes de ser conlratada pela Fenaseg, ela era a encarregada

de intermediaros contatos da diregao da enqjtesa Petrdleo Ypiranga junto ao Govemo Federal, Congresso Na cional e rainisterios da drea economica.

A carreira de Heloisa Villela tambdm tem uma passagem no exte rior, mais precisamente em Bos' ton-Estados Unidos - onde, de 1960 a 1965, quando atuou como assesso ra de marketing em algumas lojas de departamento. Esta experiencia intemacional, segundo ela, foi de extrema importdncia para o seu ^rimoramento tdcnico. Agora, na Fenaseg,

utilizard toda esta experiencia aproximar a entidade do centre pf tico de decisoes no Brasil:

"O escritdrio servird basicame''^^ como apoio logistico ds segurador®^ em Brasilia. Nds iremos acompafih^ o trdmite dos projetos de interesse Fenaseg no Congresso Nacional c ^ primeiro passo serd a volajao da 1®' complementar que regulamentard ® mercado segurador brasileiro. O eS' critdrio, alem disto, serd o ponto d® encontro dos dirigentes das seguradoras em Brasilia", concluiu.

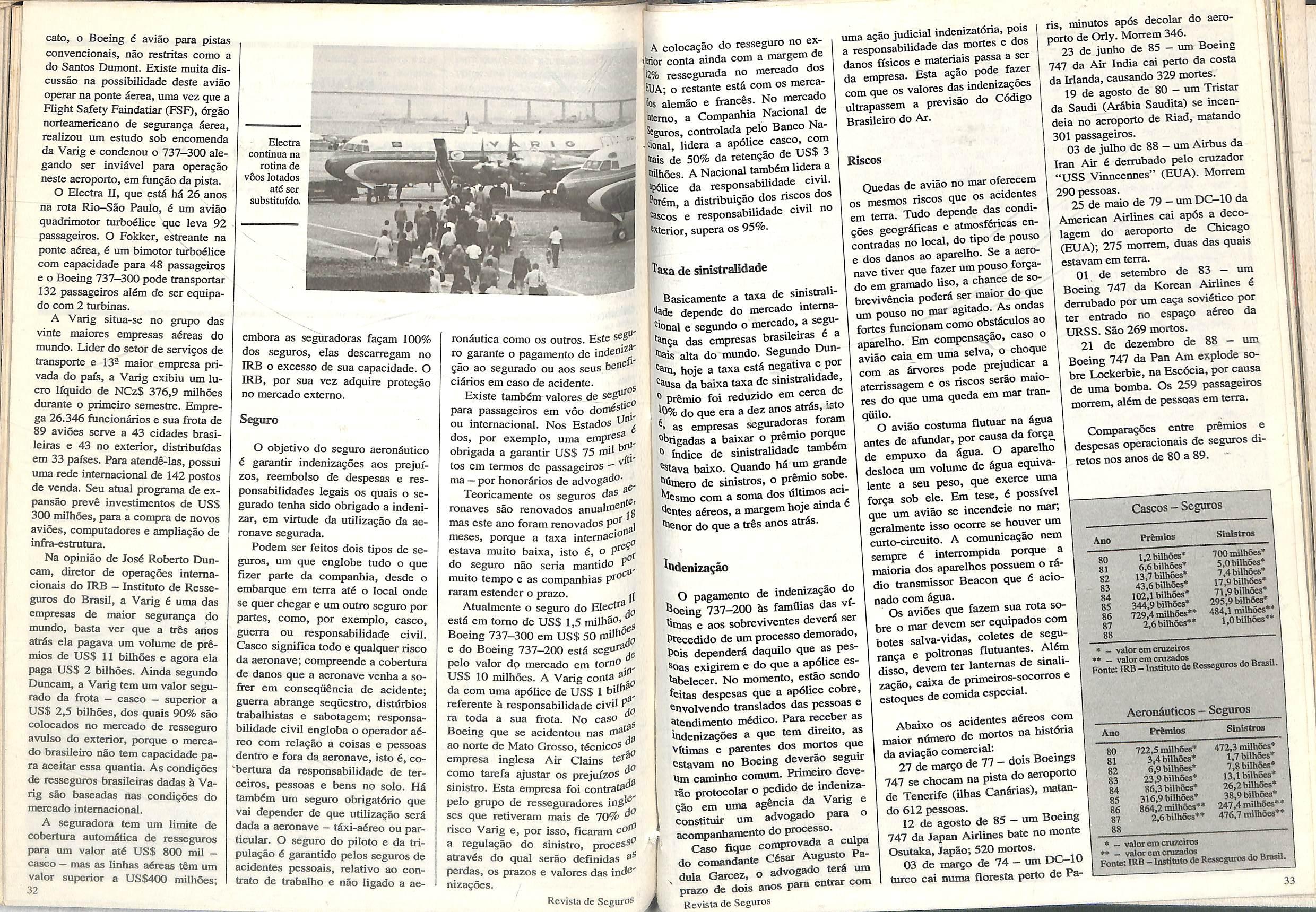

EM PAUTAto A seguranga em v6os domdsticos r^'omdO pais, ap6s o acidente ocomdo o Boeing 737-200, em Mato Qjq nsud- ^^Osso, volta a preocupar os usuadiante da perspectiva de substiluic=- • \T Boeings na " uianie ua do Electra II pelos Boeings na Rio-Sao Paulo. Os passageiros, '^ttierosos de nova sdrie de acidentes OS Boeings, vdem com reservas ^ alteragao capitaneada pelas empreaa £staf6iQ adreas. Apesar de testes estarero realizados nos moldes das reSfas da International Aviation Orga nization (ICAO), com Snfase para os

nadroes mfnimos de seguranga, o temor d ^ande. Atualraente vanas empresas - Vasp, Varig/Cruzeiro e Transbrasil - compoem o pool de companhias que atuam nalinlm Serea Rio-Sao Paulo. Isso para nao fato da TAM - Transportes Adreos de Sarffia, empresa q«e, =p6s cbter autorizasao do DAC-Dep^amento de Aviasao Civil - opera desde setembro, na mesma rota com o delo Fokker. A Rio Sul, associada da Varig tambdm serd inclufda na operagdo e pretende, a partir deste

mes, utilizar avioes Brasilia. Os tdcnicos do DAC — Departa mento de Aviagao Civil - deram parecer favordvel & utilizagao do Boeing 737-300 depois de realizarem testes com o aviao carregado e vazio e simularem situagoes de emerg&ncia, apesar da constatagao de que seria necessdrio aumentar a pista do Aeroporto Santos Dumont, Rio, em 150 metros, mas o Sindicato Nacional dos Aeronautas considera a pista desse aeroporto uma armadilha para jatos. De acordo com o siadi-

cato, o Boeing € aviao para pistas convencionais, nao restritas como a do Santos Dumont. Existe muita discussao na possibilidade deste aviao operar na ponte leiea, uma vez que a Flight Safety Faindatiar(FSF), 6rgao norteamericano de seguranga Serea, realizou um estudo sob eocoraenda da Varig e condenou o 737-300 alegando ser inviSvel para operagio neste aeroporto,em fungao da pista. O Electra II, que estd h& 26 anos na rota Rio-Sao Paulo, 6 um aviao quadrimotor turtodlice que leva 92 passageiros. O Fokker, estreante na ponte a^rea,6 um bimotor turbo^lice com capacidade para 48 passageiros e o Boeing 737—300 pode transporter 132 passageiros aldm de ser equipado com 2 turbinas.

A Varig situa-se no grupo das vinte maiores empresas a&eas do mundo. Uder do setor de servigos de transporte e 13- maior empresa privada do pafs, a Varig exibiu um lucro Ifquido de NCz$ 376,9 milhoes durante o primeiro semestre. Emprega 26.346 funcion^os e sua frota de 89 avioes serve a 43 cidades brasileiras e 43 no exterior, distribufdas em 33 pafses. Para atende-las, possui uma rede intemacional de 142 postos de venda. Seu atual programa de expansao preve investimentos de US$ 300 milhoes, para a compra de novos avioes, computadores e ampliagao de infra-estrutura.

Na opiniao de Jos6 Roberto Duncam, diietor de operagoes intemacionais do IRB - Institute de Resseguros do Brasil, a Varig € uma das empresas de maior seguranga do mundo, basta ver que a tres anos atrSs ela pagava um volume de pr6mios de US$ 11 bilhoes e agora ela paga US$ 2 bilhoes. Ainda segundo Duncam, a Varig tem um valor segurado da frota — casco — superior a US$ 2,5 bilhoes, dos quais 90% sao coiocados no mercado de resseguro avulso do exterior, porque o merca do brasileiro nao tem capacidade pa ra aceitar essa quantia. As condigoes de resseguros brasUeiras dadas I Va rig sao baseadas nas condigoes do mercado intemacional.

A seguradora tem um limite de cobertura automStica de resseguros para um valor at6 US$ 800 milcasco — mas as linhas a6reas t&m um valor superior a US$400 milhoes;

Electra contiDua na rotinade v6os lotados l atd ser substitufdo.

A colocagao do resseguro no ex.tnor conta ainda com a margem de 'l2% ressegurada no mercado dos EUA- o restante estS com os mercabs alemao e francSs. No mercado btemo, a Companhia Nacional de Seguros, controlada pelo Banco Na-cional, lidera a ap61ice ^ Dials de 50% da retengao de Ub3» :> oilhoes. A Nacional tambSmUdera a »p61ice da responsabUidade civ ^ fot^m, a distribuigSo dos "scos dos ^scos e responsabilidade civ Exterior, supera os 95%.

uma agao judicial indenizatdria iwis a responsabUidade das mortes e dos danos fisicos e materiais pas^ a^r da empresa. Esta agao pode fa«r com que OS valores dasindem^^^

ultrapassem a previsao do C6digo BrasUeiro do Ar.

Riscos

ris, minutos ap6s decolar do aero porto de Orly. Moirem 346.

23 de junho de 85 - um Boemg 747 da Air India cai perto da costa da Irlanda,causando 329 mortes.

19 de agosto de 80 - um Tnstar da Sau<U (ArSbia Saudita) se incendeia no aeroporto de Riad, matando 301 passageiros.

embora as seguradoras fagam 100% dos seguros, elas descarregam no IRB o excesso de sua capacidade. O IRB, por sua vez adquire protegao no mercado extemo.

S^uro

O objetivo do seguro aeronSutico € garantir indenizagoes aos prejuizos, reembolso de despesas e responsabilidades legais os quais o segurado tenha sido obrigado a indenizar, em virtude da utilizagao da aeronave segivada.

Podem ser feitos dois tipos de se guros, um que englobe tudo o que fizer parte da companhia, desde o embarque em terra at6 o local onde se quer chegar e um outro seguro por panes, como, por exemplo, casco, guerra ou responsabilidade civil. Casco significa todo e qualquer risco da aeronave; compreende a cobertura de danos que a aeronave venha a so fter em conseqiiencia de acidente; guerra abrange sequestro, distdrbios trabalhistas e sabotagem; responsa bilidade civil engloba o operador a6reo com relagao a coisas e pessoas dentro e fora da aeronave, isto 6,co bertura da responsabilidade de terceiros, pessoas e bens no solo. Hi tarabdm um seguro obrigatdrio que vai depender de que utilizagao serd dada a aeronave - tdxi-adreo ou par ticular. O seguro do piloto e da tripulagao 6 garantido pelos seguros de acidentes pessoais, relative ao contrato de trabalho e nao ligado a ae-