r '•fSj-t/ ''''i \ %.r'.'fy-::'<:( K *'' '•• ' '».; >y^'. j" ' '.v•v ;5?-^ l9 73QIA0H»9llrS r "•.asoNV^ r r" • ' W ;

Fenaseg — Federagao Naciooal das Empresas de Seguros Privados e de Capitaliza^ao

Presidente: Sergio Augusto Ribeiro, I. Vice Presidente: Alberto OswaJdo Cononentino de Araujo; 2.° VicePresidente: Hamiicar Pizzatto; 1.° Secretario; Rubens dos Santos Dias; 2° iecretario; Sergio Silveira Saraiva; 1° ^soureiro Luiz CUudio Garcia de 2° Tesoureiro; Niiton Alberto Suplence: Antonio Juarez lUbelo Marinho, Eduardo Baptista mnna.Cliudio AfifDomingos,Delio ^n-Sussau D.as, Pedro Pereira de Maria SouzaTeixeira CosAntonio Sampaio Moreira cJfn Fiscal - Efetivos: rn^rm Saint-Martin, GuiMo" Au^sto Ramos Fiiho, Jose Silva i"'" Ruy Pereira da Suva,Jorge da Silva Pinto,

brgao de Divulga^ao da Fenaseg

20 BRASIL/ARGENTINA

A caminho do Mercado Comum Latino-Americano

Na busca de formas mais eficieri tes para o relacionamento comerciai, economico e cultural, Brasil e Ar gentina estabeleceram um programa de integra?ao. Dentre 14 protocolos

ABERTURA

A clausula de rateio

BASTIDORES

Caminhos do confronto

7 CODISEG

Um enderego para o projeto

8 PERSPECTIVA ECONOMICA

assinados no ano passado, o que se refere aos transportes elaborou uma apoUce unica de seguro, ja em vigor na area rodoviaria.

ComovendersegurossemdizerumaOnicapalavm. queexisKtre ^ OScompromi^os^conb^dos.^^seguradora perele indicada pode e vai honrartodos

no Cli^nte que o recebe.

E,nunici relatesssim,voc6oodpvendersegurossemfcurrta ^ unicapaJavra.

Basta asuaassinatura eoavalBradesco.

LoP"

Co a>^ Albeno Salino R^eJ^P r.""'' Boas-CorrSa, bo Aik/, Jaguar, Luiz LoMendtinr-a*^ r Antonio Penrcado Salino iSio A'berto SUva. Jomar Pereira da S^'lsSell'^'if^'^ FranLaboure daPP. Kada Lucy's

j^Jjndadonjose Veioso Borba

CEP^Oo?L'Sn- t"""

Tel • rn->i<„ Janeiro — RJ 3-1505 mEf^^'^lO-'^OdTelex

CEP 200ii ®

■Fc".: <02.,220-^46

Coordena«aoEdltoria|JoseA i«

Programasao Visual nia»J^ ^es e Arte: Marcelo Raposf

bS"'" ''™"' «"»'»

Dl.lrlb„L5i„:Di,»ibuido,.Fem.ndo Chinaglia S.A.

Wadeartigosassinadossaoderesponsabiunica e exclusiva de seus auto-

Foto capa: Dennis Hailinan "EVISTADE SEGUROS

A politica do feijao com arroz

10 BOLSA DE VALORES

No balango das agoes

14 AUTOMOVEIS

O mercado se libera

76 RESPONSABILIDADE CIVIL

R.C. no Brasil — necessidade de uma revisao profunda

RESERVAS TECNICAS

18

Os calculos da lei

19 COMUNICAgAO E MARKETING

O "marketing" do sol

ENTREVISTA

24

30

32 38 40

Espirito Santo: o realismo bem sucedido PERITAGEM

A medlda do sinistro

CULTURA E LAZER

Letras, Musica, Artes Plasticas

QUATRO VENTOS

Atualidades

Dos archives da Revlsta de Seguros

Contos de Reis

SEM FRONTEIRAS 44

Resseguradoras: devagar com o andor

HUMOR Jaguar

1

IRADESCO SEGUROS

A

p"Sjs;r°="—"

A clausula de rateio

Atraves da opera?ao deseguro,o que se oferece e propoe e agarantia da compensagao financeira para um prejui'zo aJeatorio, possi'vel, mas eventual e incerto. Quando o prejuizo decorre de dano material ao objeto segurado, o valop deste ul timo e necessariamente o valor de referencia do contrato de seguro.

Por que o valor do objeto segu rado tem essa fun?ao basica? Simplesmente porque nela assenta o pre^o do seguro. De maneira sumaria e simples, pode-se dizer que os calculos atuariais, indispensaveis a elaboragao das tarifas do seguro, contribuem em ultima anaJise para que o prepo do seguro seja a expressao de uma rela^ao percentual entre OS danos a serem reparados e os valores dos bens segurados.

Fixado o pre^o como porcentagem dos bens cobertos pelb seguro, torna-se evidente que esse preco encoIhe, e a receita da empresa seguradora diminui, quando a apoiice toma por base outro valor, menor que o valor real dos objetos segurados. Preco menor, menos cobertura comprovada, e claro.

Como,no enianto, medir a extensao da cobertura comprovada? Relacionando-a com o valor do objeto segurado. Quern, por exemplo, tem imovel do valor de tres milhoes de cruzados,e o p6e no seguro por dois milhoes, esta adquiriodo cobertura equivalence a 2/3 daquela propriedade, O ter^o restante e logicamente assumido pelo proprietario. Suponha-se a destrui?ao total do imovel. A indenizagao sera de dois milhoes de cruzados, correspondence ao va lor do seguro. O proprietario arcard com prejui'zo restante, da ordem de. um milhao. No caso de dano partial, a mesma proporfao seraobservada;a indenizafio equivalera a 2/3 do pre juizo, continuando o segurado como segurador dele mesmo, isto e, da di-

ferenga que deixou de colocar no se guro. Assim funciona a chamada "clausula de rateio".

Essa clausula, alem de preservar o equih'brio do prego, indispensavel para que a seguradora tenha condigoes de atender a seus corapromissos,tambem atua como instrument© de eqiiidade entre os segurados, a partir da propria equidade tarifaria. Nao e justo, por exemplo, que dois segurados, proprietarios de bens semelhances e de igual valor, paguem pregos diferentes e adquiram direitos (isto e,coberturas)iguais. Sendo o prego uma fungao do valor segura do,quanto maior esta, maior a indenizagao,porque por esta se terS pago mais. A clausula de rateio 6 que opera esse equih'brio.

0Piano Future Certo nao e apenas jais um piano de Previdencia Privada e emcaracteristicasevontagens

5 ®o^ornomunico.Eiaborodopor

j 9®"^^9ue entende Cflrt A L assunto,o Futuro medida para pessoas ®5peciais.

sua aposentodorla6IncenHvado pelo govemo.

COiim MOOUIAR.voci

AOQUKQUJUIME

QUA^MdDUtOS QUtSER.

Assim, torna-se de suma impoP tancia, na compra de seguro, que 0. valor da apoiice corresponda a*' exato valor do hem segurado. Ess' regra, valida em qualquer epoca, ga' nha maior relevo em periodos infla', cionarios, porque o valor segurad*' pela apoiice, quando estabelecidc'i em quantia fixa, se desatualiza af longo do tempo,na medida em que > inflagao avanga, Para evitar essa deterioragao d^i valor segurado, os usuarios do se'^ guro tem hoje duas opgoes: 1)com' pra de apoiice indexada,em que o va', lor do seguro corresponde ao valoP do objeto segurado, convertido eifll OTNs;2)revisao periodica do valoP segurado, nele procedendo-se aoS' acrescimos suficientes, solicitados a seguradora e endossados na apoiice.f REVISTA DE

A decisao6sua. E voce quito o piano de umo so vez. No Piano Futuro Certo nao existem comes.0que ha sdo mddulos independentes que voce adquire no medido do seu interesse ou sua necessidade. E claro que quanto mois voce comprar,maiores seroo seus beneffcios nofuturo.

voci S6PAOA QUANTO QUISER.

Voce e quem decide quanto quer pogar.

Pelo sistema modular do Piano Futuro Certo,d perfeitamente possivel odequor

o pogamento a sue disponibilidade h'nanceiro. Issopermite que voce adquiro o Futuro Certo com inteligencla.

VOCt RESGATA QUANDO QUISER.

0Piano Futuro Certo etambem um excelente investimento. Alem de render juros de6% a.o., mais a correcdo monetdric dosOTN's, voce pode resgatar quando quiser.

suafanUiiataiiibEmestA SEOURA.

0Piano Futuro Certo e tambem como um seguro de vido,em favor dos beneficidrios que voce determinor. Assim,sua fomilia tombdm fica gorontido com um peculio correspondente ao que voce oplicou.

#Vera Cruz Previdencia Privada

ABERTUf^

SEGUROS'

b!S5*"*"0$IU FUTURO|«WD»mnDoiMPosro

p^°?''f'>"'°''quevocepagano

Associada a qa Moinho Santista Industrias Gerais MAS[UA.W.(0611 WNAUS W I°^'l 22W293«035•FOWAUZA • M.;|08512J1-6266/W10 ■ GOIANIA • U.;(0621•22J44ra449«25-719116861"«NAUb.|H,.|W2]2W3^fMTOAlfGRt.Tuk;((»12127.20e7/2977.RECIFE-TA.;i08112244764/494A«ftlODEJANEtllO.T.l:|021|»^ S«VADOS.T«i!,;(071|242-20i7/2955»SAOlUIZ.U;(09g)227-1955.SiOPAUlO-M:(011)5454944

Caminhos do confronto

Villas-Boas Correa

Doangulo de hoje, parece cada vez mais intrigante e indecifravel o tempo desperdifado pela folgada maioria moderada da Constituinte para encontrar-se, identificar-se e reagir, saltando da humilha-^, ^ao do segundo piano, da marginaliza^ao acovardada, para o nitido comando da elabora^ao dafutura Constituifao.

A partir do instante em que a maioria resolveu bancar o desafio das esquerdas, ganhou todas,e com largas sobras. Curioso e que todo mundo que sabe fazer contas ja chegara a apuragao do resultado matematicamente inquestionavel de que a maioria centrista e, no minimo, o dobro da esquerda. Para as necessi. dades de uma radicalizag^ ideologica para valer, da quatro a um. A soma iosuspeita do deputado Luis Inacio "Xuia" da Silva totaJizou pouco mais de uma centena de parlamentares com matrlcula na banda de la. Lula chegou a tais desanimadores numeros a fim de apelar para a rea^ao popular, como forma de constranger, pela pressao vigorosa das ruas, a Constituinte a ceder as reivindica^oes emplacadas pela es querda na inversao de sinais daComissao de Sistematiza^^.

A reviravolta iniciada dentro do PMDB,com a organiza^ao do Cen tre Democratico,inflando no plena^ rio com a montagem do Centrao,recolocou as coisas nos seus lugares, habilitando a Constituinte a enfrentaro funil das decisoes com amaioria liderando as articula?6es e a minoria fazendo o seu papel de botar a boca no mundo, reclamar, protestar, amea^ar para levar as suas vantagens. E assim aqui e em qualqueV Congress© do mundo. Em todas as assembleias.

A esmagadora superioridade do centro esta produzindo resultados imprevistos. Muitos mitos estao de-

sabando ao sopro da evidencia. Um deles e a convic^ao, trabalhada por insistente orquestra^ao dos interessados, de que a aprova?ao dos qua tro anos de mandate para o presidente Jose Samey, com eleigoes diretas este ano,eram favas contadas.

Bastou o governo promover uma articulagao competente, jogando pesado, para furar a crosta do medo e juntar assinaturas em penca para a emenda dos cinco anos. O governo n^ faturou apenas os resultados da sua atuagao, das promessas, dos acertos pagos a vista. Ele liberou constrangimentos, soltou constituintes intimidados pela cobranga do eleitorado, notoriamente favoravel a realizagao de eleigoes imediatas, se possivel ontem.

E transparente que a realizagao de eleigoes em 88 nao consulta os interesses da maioria dos constituintes.

Principalmente do PMDB, aboletados no poder, lambuzados de mordomias, com 22 governadores necessitando de verbas e muitos deles sonhando com a presidencia, Para um candidato como o governador de Sao Paulo, Orestes Quercia,elei goes agora, em novembro, seriam um horror. Ele sabe que pode deixar passar a sua grande oportunidade.Esta e a sua bora de se impor a um PME® perdido, acefalo, em panico ante o fantasma da derrota.

Um enderego para o projeto

Carlos Franco

Quercia e o melhor candidato, poi que e o mais viavel. No momentc, obvio. Mas, desincompatibilizar-S; em maio representaria para Quert' uma decisao pejada de riscos. MuiP cedo para renunciar ao mandato d' governador de Sao Paulo, antes ^1' cunhar a imagem de bom adminii trader, de dar o seu recado.

No duro mesmo, sinceramenf poucos, pouqmssimos na ConsC tuinte desejam diretas este ano.Pa^, OS governadores, e a plor alternai' va, e para o PME®, no atacado,' salto no escuro.

Mas e a tal coisa.A esquerda 610' noria mas sabe fazer barulho, bat' caixa, ocupar espagos, "agitar ba" deiras. Debaixo de vara, com paif do povo, 0 FMDB hesitou, enC Iheu-se. Pelo visto, agora liberou g' ral. j

Do jeito que a Constituinte esta s'.j acomodando,janao parece t^ pri^ xima, tao certa, a confrontagao id^ oiogica na disputa do poder.

A hipotese, antevista como a ma'' provavel, de uma eleigao para a s** cessao de Sarney decidir-se no s' gundo turno, entre um candidato d' centro e um de esquerda, vai resv' lando para 89, perdendo nitidez.

Daqui ate la, muita agua passaf| pelas crises que ora tensionam pais. Ou a economia toma jeito, s gura a inflagao, ou escorregam' para o imprevisi'vel.

Com cinco anos para Sarney,ele'i goes em 89,a indefinigao sobre o siSli tema de governo,tudo pode acont^i' cer. Desde a confirmagao de ud! process© gradual de confrontaga'! ideologica ate — quern sabe? — ' repetigao da velha, da classica, d'. ortodoxa fdrmula da sucessao deci'i dida entfe dois candidates centrist tas. No racha tradicional entre go' verno e oposigao,e nao entre centf" e esquerda.Pois e esta,e nao outra,' realidade da Constituinte. ^

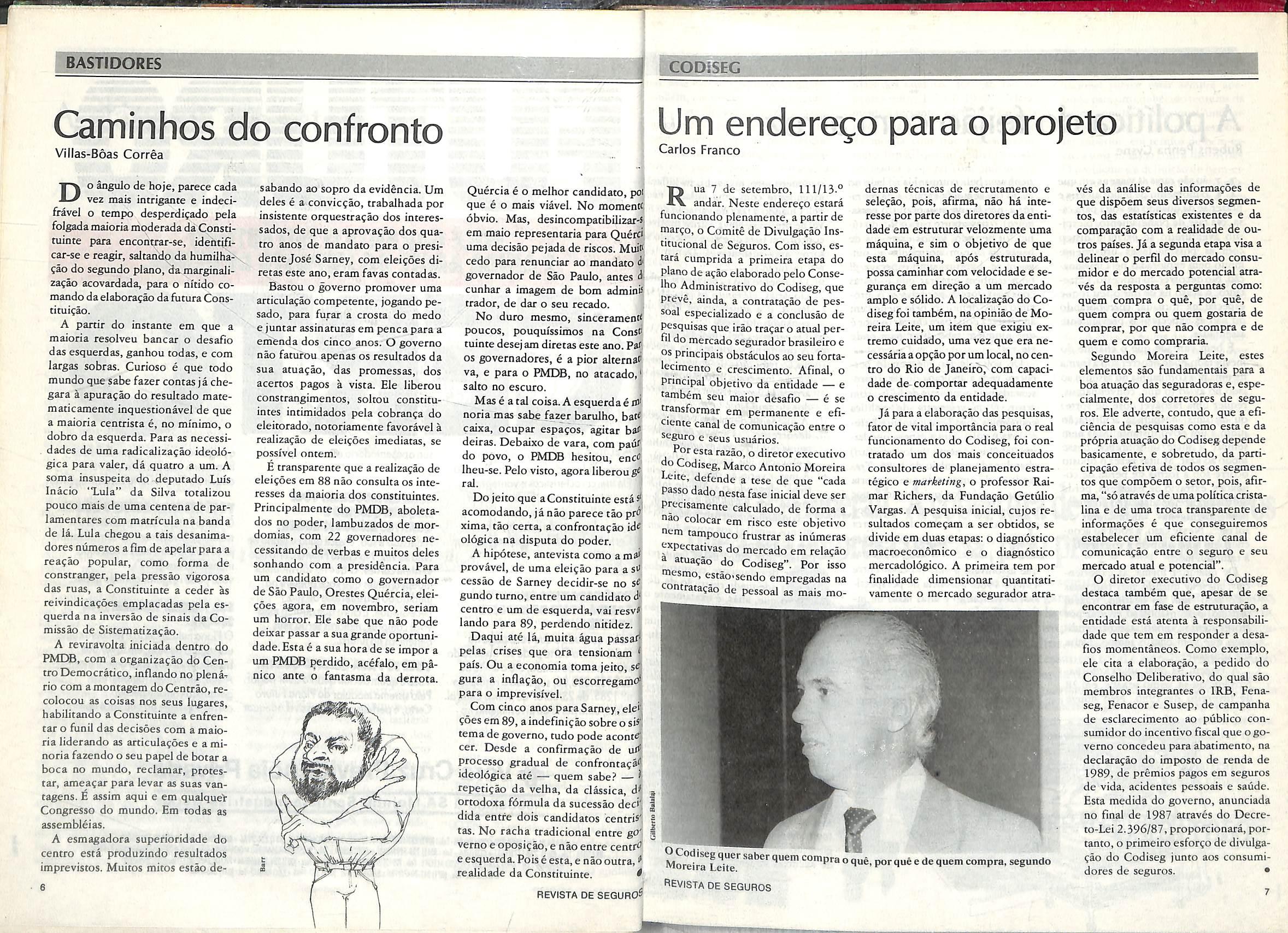

Rua 7 de setembro, 111/13-°

andar. Neste enderego estara funcionando plenamente, a partir de margo,0 Comite de Divulgagao Institucional de Seguros. Com isso, es tara cumprida a primeira etapa do piano de agao elaborado pelo ConseIho Administrativo do Codiseg, que pteve, ainda, a contratagao de pessoal especializado e a conclusao de pesquisas que irao tragar o atuai perfil do mercado segurador brasileiro e OS principals obstaculos ao seu fortalecimento e crescimento. Afinal, 0 principal objecivo da entidade — e tambem seu maior desafio — e se transformar em permanente e eficiente canal de comunicagao entre o seguro e seus usuarios.

Por esta razao,o diretor executive o Codiseg,Marco Antonio Moreira ''te, defende a tese de que "cada passo dado nesta fase inicial deve ser precisamente calculado, de forma a oao colocar em risco este objetivo oem tampouco frustrar as inumeras ^xpectativas do mercado em relagao ^ atuagao do Codiseg". Por isso roesmo, estao'sendo erapregadas na contratagao de pessoal as mais mo-

dernas cecnicas de recrutamento e selegao, pois, afirma, nao ha interesse por parte dos diretores da enti dade em estruturar velozmente uma maquina, e sim o objetivo de que esta maquina, ap5s estruturada, possa caminhar com velocidade e seguranga em diregao a um mercado amplo e solid©. A localizag^ do Co diseg foi tambem,na opiniao de Mo reira Leite, um item que exigiu ex treme cuidado, uma vez que era necesswa a opgio por um local,no cen tro do Rio de Janeiro, com capacidade de- comportar adequadamente o crescimento da entidade.

Ja para a elaboragao das pesquisas, fator de vital importancia para o real funcionamento do Codiseg, foi contratado um dos mais conceituados consultores de planejamento estrategico e marketing, o professor Raimar Richers, da Fundagao Getiilio Vargas. A pesquisa inicial, cujos re sultados comegam a ser obtidos, se divide em duas etapas: o diagnostic© macroeconomico e o diagnostico mercadologico. A primeira tern por finalidade dimensionar quantitativamente o mercado segurador atra-

ves da analise das informagoes de que dispoem seus diversos segmentos, das estatisticas existentes e da comparagao com a realidade de outros paises. Ja a segunda etapa visa a delinear o perfil do mercado consumidor e do mercado potencial atraves da resposta a perguntas como: quem compra o que, por que, de quern compra ou quem gostaria de comprar, per que nao compra e de quem e como compraria.

Segundo Moreira Leite, estes elementos sao fundamentals para a boa atuagao das seguradoras e,especialmente, dos corretores de segu ros. Ele adverte, contudo, que a eficiencia de pesquisas como esta e da propria atuagao do Codiseg depende basicamente, e sobretudo, da participagao efetiva de todos os segmentos que compoem 0 setor, pois, afir ma,"so atraves de umapoUticacristalina e de uma troca transparente de informagoes e que conseguiremos estabelecer um eficiente canal de comunicagao entre o seguro e seu mercado atual e potencial".

O diretor executive do Codiseg destaca tambem que, apesar de se encontrar em fase de estruturagao, a entidade esta atenta a responsabilidade que tem em responder a desafios momentaneos. Como exemplo, ele cita a elaboragao, a pedido do Conselho Deliberative, do qual sao membros integrantes o IRB, Fenaseg, Fenacor e Susep, de campanha de esclarecimento ao public© consumidor do incentivo fiscal que o go verno concedeu para abatimento, na declaragao do impost© de renda de 1989, de premios pagos em seguros de vida, acidentes pessoais e saude. Esta medida do governo, anunciada no final de 1987 atraves do Decreto-Lei 2.396/87, proporcionara, portanto, o primeiro esforgo de divulga gao do Codiseg junto aos consumidores de seguros. •

BASTIDORES •- • i'ni >iVCT^' i-^/t'i.t.-yuiWnv^^M-iJ'..,f -i-L

REVISTA DE SEGURO^

Morpi!n^f ''otnpra o que,porquSede quern compra,segundo

Moreira Leite. REVISTA DE SEGUROS

A polftica do feiiao com arroz

Rubens Penha Cysne

Naosao raras as viagens em que o momento de maior alegria e prazer se da quando da volta para casa. Na fase de planejamenco,o espirito aventureiro se excita e distrai com as possibiJidades usualmente muito bem exploradas pela im^inaCao. No decorrer do processo,enrretanto, o acaso ha de dar o seu toque especial na jornada, corroborando ou nao as expectativas previamente assentadas.

E bem verdade que o charme do inesperado pode ocorrer sob a forma de uma boa companhia no assento ao lado no aviao (o que,convenhamos, requer uma razoavel dose de sorte) ou de uma inesperada acultura?ao junto a um povo distante. Mas nem sempre a sorte se sobrepoe desse modo ao azar. Muitas vezes o oposto ocorre sob a forma de perda de conexoes,extravio de bagagens, perda de passapone, inadaptafao aos tempefos aiienigenas, queimaduras de sol etc.,. Nesse caso, a volta ao aconchego do lar e tambem a volta apaz e a tranqiiilidade.

De quaJquer forma, as experiencias, mesmo quando nao bafejadas pelo lado bom do destine, trazem consigo, pelo menos se vividas por atores atentos,o necessario aprendizado que vem com o tempo. Dai a sua utilidade.

A viagem da qua] agora retornamos imciou-se,como se sabe,em 28 de fevereiro de 1986. Nao houve

nenhuma bela companhia ao lado no ayiao (na segunda escala, a da moratoria, nao houve sequer oucro passageiro),o passaporte para o fim do tunel foi perdido, varies extravios de bagagens foram noticiados e ninguem se divertiu como esperava. E bom tambem lembrar que todas as conexoes foram perdidas e o pro ximo aviao demorara pelo menos um ano(talvez dois)para chegar(o pior e que ninguem sabe dizer para onde ele Vai).

De volta de tao inesperado percurso, vem a apologia do lar, representadapelaeconomiado feijao com arroz^ 0 planejamento de polftica economica abandona a amante heterodoxa e volta para a esposa que havia (alguns dizem, a contragosto) abandonado no infcio de 1986. Tratando-se de um marido que a propria teoria economica quis blgamo por excelencia, mais uma vez a opfao por apenas^ um dos lados da gangorra (miseiavel gangorra que nunca para no meio!)trara de volta os problemas que assolavam a vida do casal entre 1983 e 1986: ausencia de perspectiyas. desemprego e altas taxas de infla?ao. Mas por que necessariamente desemprego.^

Teoricamente ha varies motives que dificult^ uma estabilizatao da mflacao em patamares da ordem de 15% a 20% ao mes.Oprobleman^

ecompararoniimero 15(ou 20)com

ao devera sofrcr nenhum processo iperinflacionario em futuro proxi|mo. Mas nao se deve esperar muito, •tambem,em termos de crescimenco. Se o corte do deficit publico fosse significativo, crfvel e de conheci.niento comum,seria ace possfvel que a retomada dos investimenros priva•dos em pouco tempo reativasse a o niimero zero, massim uma inflafif''^"®"^'^- uma polftica em ascendente com uma infla?ao es["^"bo-maria mais calcada no aperto vel. Quando a taxa de variagao 9ue no saneamenco veldepre5osseeleva,variosmotiv(^|"'^'""'^o finangas do setor piiconcorrem para que este processo'j ^P'^'U'^ipaimente, na questao torne auto-sustentavel. Dentre 6^°^, e transferencias), nao tes, incluem-se: Ij^^^^^^sperarumagrandeeleva^ao

a) O aumento das expectativas infl'' empregos no setor pricionarias, elevando os pregos, larios, e a aquisl?ao de bens \ breve, a volta ao lar e consume duraveis; arrozpassaraasecarac-

b) Os repasses pela indexafao; causative e te-

c) A queda no valor real da arred. ^ a^i^ao da ausencia tera da^ao tributaria do governo, hai,q destolorido da rotina, vista o intervale de tempo entrfi rao\ recessao e hiperinflaarrecada^ao .efetiva e o fato ge(\ P^^tica, significaria um dor do imposto; 'cad° ^°"Selamento) se mostrara

d) A queda"da demandapor moeif. p^ expifcito. decorrente das inova^oes finsi resi^^ ^ P^ssoas fisicas e jurfdicas ceiras que costumam acompanh' no pai's, toda essa espera a eleva^ao das taxas de inflacao"

e) A maior variafao dos pre^os rel*^ tivos, elevando o custo de infot ma^ao por parte do comprad' e, conseqiientemente,tornandc' menos sensfvei aos novos aume" _tos de pre^os.

E claro que todos esses fates pO dem ser devidamente contornad<^ com uma adequada restri?ao de manda(o que, alias, e exatamente' que se espera da polftica do feiji' com arroz). Mas e claro tambem qu' isto implica uma desagradavel redi) fao da atividade economica (prinC'J p^mente devido a indexa^ao e a tabilidade das expectativas de infl^l^ ' Cao). Em adigao, um segundo prol" blema se contrapoe a compensaflif monetario-fiscal. Por motives polH "cos, ela costuma ser muito m4 nonetaria do que fiscal, o que eleV< as taxas de juros, inibindo os inveS' timentos privados e a taxa de acumU lasao de capital no longo prazo. Mantida a atenfio que vem sendo dispensada a polftica de demands' (com momtoramento nao apenas do governo, mas tambem,fiituramente. de agencias tntemacionais), o Brasil

REVISTA de SEGUnoi

por uma solu?ao definitiva para o processo inflacionario (ao menos no nfvel dos saudosos 40% ao ano vigentes entre 1973 e 1978) e claramente enervante. Alem das perdas,a favor do governo,do valor aquisitivo da moeda com que transacionam, tanto firmas quanto individuos sao obrigados a operar com uma menor quantidade de liquidez real em maos, o que dificulta sobremaneira o seu dia-a-dia. Isso para nao mencionar o efeito altamente perverso do im posto inflacionario sobre a distribui?ao de renda, visto que a percentagem desta ultima mantida em termos raonetarios e certamente maior nas camadas menos favorecidas da popula?ao.

Essa deteriora^ao da ambiencia para se ter uma vida menos complicada nesse pafs nao se iniciou ha pou co. As drasticas mudanfas no patamar inflacionario iniciaram-se em 1979.O que preocupa, no entanto,e a demora na reversao do processo.O problema claramente transborda a concep^ao puramente tecnica, encontrando suas raizes em fatores cul-

da Gen

turais, institucionais e poUticos. A administra^ao de politica economica nacional parece estar sempre apelando para um conhecido teorema da microeconomia, pelo qual uma situa^ao com k -I- 1 distor^oes pode ser superior, em termos de bem-estar, a uma situa?ao com >1 distorcoes.

O problema e a definicao de bem-estar com a qual se chega a este resultado. Esquece-se tambem que a ausen cia de distor^oes e sempre uma situa^ao superior a todas as outras. Mas a parcialidade parece ser a tonica no Brasil. A admhiistra^ao da politica economica se caracteriza por medidas isoladas que em muito beneficiam poucos, e em pouco prejudicam muitos. Mas como essas medidas nao sdo poucas, acabam mesmo em muito prejudicando todos. A infla^ao e uma das conseqiiencias de atos desse tipo. Se nao houver consciencia, representatividade e cobran^a da maioria, ela se perpetua. •

O autor e professor da Escola de Pos-Gradua^ao em Economia da Funda^ao Getulio Vargas.

eraU. Acobeitm detodosOS

^a suaemptesapt%ci$a,peb pKco de umsd

ComTrato e o seguro da Generali que,em uma unica apdlice,garante as empresas contra incendio, explosao,queda de raio, vendaval,granizo,queda de aeronaves,impacto de veiculos terrestres,alaga* mento,tumultos,comogoes civis e riscos congeneres,lucres cessantes totale parcial,roubo e furto qualificado, perda de valores estacionarios,perda de valoresem transit©,responsabilidade civil, perda de aluguel e acidentes pessoais de empregados.

Hido isso sem a necessidade de vistoria previa e com uma serie de vantagens e facilidades que voce nem vai acreditar.

Chame seu corretor e conhe^a ConvTrata O grande seguro da pequena e media empresa. Como a sua.

jjggRSreCTIVA ECONOMICAL

(iENEllUJ GENERAU SeguTos Av.Rio Branco,128-7? andar - Tel.:(021)292-0144 Telex:(021)22846 AGIV BR - Rio de Janeiro - RJ

No balango das agoes

Lenita Villares

Oinvestimento em Bolsa em

1987 represeotou um desastre para as seguxadoras, como confessa o dirigente de uma delas. Ou pelo menos estreitou os resulcados de muitas, explica outro, ressaltando. que o mercado precisa se conscientizar desse prejui'zo. Ha tambem quern nao queira falar em prejui'zo, ja que as a^oes continuam no portfo lio das seguradoras, e ate quern ache que a medida exata das conseqiiencias so seracomputadadepois dapublica^ao dos balanfos do ano passado,e que, na verdade, tudo depende do peso das reservas tecnicas nas reservas totals das companhias.

O fato e que o mercado segurador nao passou ao largo dos problemas economicos do pais em 1987, cujo reflexo mais evidence foi o pessimo desempenho das Bolsas de Valores, agravado certamente pelas constantes mudangas nas regras do jogo e ainda pelo crash da Bolsa de Nova lorque, que assustou o mundo todo com a possibilidade de reedi^ao da quebra de 1929Com a obrigatoriedade de manter um mi'nimo de 25% de suas reservas tecnicas aplicadas em a?6es, desde julho ultimo, a partir da Resolu?ao

1.363,babcada pelo Conselho Monetario National(CMN)e pela Superintendencia de Seguros Privados (Susep), o mercado segurador brasileiro deve ter um valor nao inferior a US$ 250 milhoes aplicados em a^oes (niimeros de dezembro de 1987) calcula o vice-presidente de fmangas da Sul America Seguradora, Felipe Cavalcanci, admitindo como desastrosa a perda com o mau desempe nho das a^es.

Segundo Felipe Cavalcanti, a Sul, America tinha cerca de US$ 30 mi lhoes em a^oes em dezembro passado, para efeito de reservas tecnicas. Desse total, ele acredita ter perdido na Bolsa em torno de US$ 12 mi-

Ihoes, que so nao foi mais porque a empresa realizou boas vendas no ano passado."Nos demos sorte,gramas as vendas, mas o mercado perdeu dai para mais, e quern nao teve a mesma sorte deve ter perdido em torno de 50% do seu patrimonio em a?6es."

Ja o presldente da lochpe Segura dora,Julio Bierrenbach, estima que sua companhia deixou de ganhar CzS 150 milhoes no ano,por for^a dessas aplica^oes. Mesmo com uma gestao de carteira que considera bastance boa, a lochpe teve um ganho nomi nal de 40% em 87,enquanto o Ibovespa cresceu cerca de 60% no mesmo periodo, Em sua opiniao, o mercado todo devera ter crescido entre 40% a 60% em valores nominais.

Se alguem coloca a falta dos balan ces como um impedimento para se ter a medida exata das perdas,e o diretor executivo da Itau Seguros, Paulo Eduardo de Freitas Botti, para quem a importancia das reservas tec nicas no conjunto das reservas das companhias variaconforme seu peso no total dos investimentos. Ele ressalta que, para aqueles com poucas

s: de capital de riscos, de riscos a xpirar e de sinistros a liquidar, cabendo apenas ao segundo grupo a ;obrigatoriedade de aplicagao em acoes.

'i Dessa forma,portanto,nao ha que se falar em prejuizo,insiste Renault, porque as agoes continuam no port"ffolio das seguradoras;alem do fato de reservas livres, a influencia da obriP"^ ^ seguradoras sao^tradicionalgatoriedade e maior, o que nao e investidoras e nao especula1 I - doras. caso da Itau.

Segundo Botti,a Itau tern um pef Sf.'" pratica as comcentual pequeno de reservas tecnicaf^'' tiveram que buscar mais gaem relacao as reservas totais da coiB^, outras alternativas de inves- panhia —cercadel5%—oquetiA"^®"^ para contrabalancar essas talizava,emnovembrode 1987,Czl5'"^'"^j^«s, como revela o presi350 milhoes aplicados no mercadC"^® lochpe Seguradora. Julio acionario.Outroponto porele apon; '^"^J^bach confessa, no entanto, tado como responsavel pela nao ? ochpe trabalhou levando em ducao do patrimonio de maneira si^'^°."^'. alguns aspectos. "Em nificativa foi o fato de os investimefl''^ ^?oes comerciais baseadas em tos da Itau Seguros terem sido lucre" — diz ele —, pre de cunho muito conservador. pode contar com o ganho Para Paulo Eduardo de que reduzir as Botti, nada mais simples para margens de comerciamonstrar o conservadorismo dos in' vestimentos da companhia que da lochpe Serige do que lembrar que de 31 de Jad orcoso admitir a necessineiro a 30 de novembro do ano ant^L ^'zienos teorica de reduzir as rior seus investimentos tiveram de corretagem para o corsultados praticamente identicos a descontos para o segurariacao das Obrigacoes do Tesouf ' ® ^"escerlta ter a sua emNacional (OTN), ficando

essas questoes—, 1% abaixo desse mdice e 12^* desse criterio e ehfatizada abaixo do rendimento da cadernet^

"Ja que o volume de a^oes nao chega a 5% do patrimonio da companhia, a perda e minima",esclarece Renault. polemica se forma. Devem as segu radoras manter um minimo de 25% de suas reservas tecnicas de riscos nao expirados aplicados nas Bolsas de Valores e sujeitos as altas e babcas comuns nesse mercado?

Como evitar os prejulzos"? Liberdade total e a saida?

ficados de Dep6sitos Bancarios (CDBs)e/ou Obrigagoes do Tesouro Nacional(OTNs).

Do ponto de vista do segurado, concorda plenamente com ele o diretor executivo da Itau Seguros,Paulo Eduardo de Freitas Botti, enteodendo que n^ pode haver liberdade plena. Sua sugestao e de que se acabe com a obrigatoriedade de aplica?6es minimas, mantendo-se apenas os criterios de aplica^oes m^imas, com vistas a prdpria saude financeira das empresas.

Os dois sao de opiniao que uma parte dessas reservas poderia perfeitamente ser aplicada no mercado de metais, como o do ouro, que tern grande liquidez."Tambem nao acho que as seguradoras estejam impedidas de operar com agoes, e ja houve momentos em que operamos com mais que o limite minimo obrigatofio. Queremos apenas nos proteger, quando isso nao for atrativo" — adverte ainda Julio Bierrenbach.

Sui'\^'^®",^'^"'dente

de financas da de poupanca. Com tudo isso, com o apoio do diretor ainda espera que a Itau Seguros ce'j da Itaii Seguros. nha lucro Uquido no fechamento d^^ p Cavalcanti,da Sul America, 1987,que,completa,"deve ser bas'' f Eduardo de Freitas Botti,da camente o resultado do primeif^ totalmente que isso te-

Comodiretordaltauconcordaf empresas com o segurado ou vice-presidente do Conselho ° ^orretor, uma vez que o Admmistrafao da Companhia N^' na Bolsa n5r^ j cional de Seguros, Victor Arthuf ^'^O'nercializacao^^ Renault. Para ele, a perda patrimC'Fara Cavalcanti ^ seguros. niai e minima, ja que o volume d^ ''^^"^Udade na' ^ menor agoes nao chega a representar net'' P^°dutonaoHp '^agao do 5% do patrimonio, no caso da N^'^'dtado de sua sra nuncado recional. E diz mais:"Com uma qued^ De qualou de a?6es. do valor venal das a^oes em 30% ^fico—^atem^'^ ozma,e ponto paci40%,o patrimonio cai, mas nao efl' Pfia-—nn- pordefini^ao prorazao direta." seguros - ^"^'dades do ramo de Ex-presidente da Fenaseg, Victo^'de risco ^^^'^amente atividades Anhur Renault esta convencido de a lerern » ^ ^^^'gar as seguradoras que todo o mercado segurador traba- timenio P^^'a dos seus inves- Iha com esse mesmo padrao de re- que sob^ ^P"<^ada em outro mercado r1ivir4^m ^tn evive do risco. >?is ai onde a servas, que se dividem em tres gro

f^^VlSTA

A polemica continua, pois se para alguns as companhias deveriam ter liberdade absoluta na aplicagao de suas reservas, cabendo ao governo apenas fiscalizar o valor e a liquidez deSsas mesmas reservas, para outros nao e possivel liberar totalmente a a^ao dos tecnicos das empresas do ramo de seguros, uma vez que os segurados precisam de uma certa garantia.

Contra a liberdade total e sugerido que o segurado deve ao menos ter garantidas suas reservas pela aplica?ao em papeis com corre?ao monetaria, o presidente da lochpe Segura dora, Julio Bierrenbach, acha contudo que o criterio atual deve cair. Segundo ele, pelo fato de as reservas tecnicas servirem basicamente para que as autoridades e as seguradoras tenham condicoes de enfrentar os riscos assumidos, obrigar as empre sas de seguros a terem uma parcela dessas reservas am a0es e tirar do segurado essa garantia.

Bierrenbach acha mesmo que ha iogica na compulsoriedade de aplica^ao num investimento especulativo ou sem garantia de retorno, e que essa obrigatoriedade poderia ser substitulda pela aplica^io em Certi-

O presidente da lochpe Segura dora acredita,contudo,que,mantlda a obrigatoriedade em opera^oes em Bolsa, uma das formas de as segura doras se prevenirem contra oscilagoes bruscas e fazer hedge, atraves dos mercados futures e de Indices. "Quem rivet capacidade de inves timento, tudo hem" — completa Paulo Eduardo de Freitas Botti.

Embora partilhe a opiniao de que mercados futuros sao uma defesa, ja usada hoje pelas companhias, o vi ce-presidente da Sul America Segu radora, Felipe Cavalcanti, faz coro com OS que se posicionam pela liber dade total de aplica^ao, assim como Victor Arthur Renault, que aponta como unica atitude cabivel ao go verno a fiscaliza^ao do valor e da li quidez das reservas.

Renault justiftca sua tese alegando ser a favor de uma economia de mer cado,enquanto o vice-presidente de finan^as da Sul America Seguradora afirma nao ver como isso poderia trazer riscos para os segurados, na me dida em que as seguradoras mantivessem bens garantidores das tais re servas, de acordo com sua estrategia individual. Bens esses que fossem controlados pela Susep,como ali^ ja o sao hoje. *

BOLSA DE VALORES

10

"A lochpe deixou de ganhar uns ISO milhoes gramas as aplicacoes compulsorias em 87",diz Bierrenbach.

soment^,^^^®^^°"®'derado

,sJ™°^'^'"doorelacionamentode

REVISTA DE SEGUROS

DE SEGUROS

11

A Mmerindus Seguros EstaCoeogando o Proeissionaeismo EmPLugar.

1 ara premiar o esforgo de todos aqueles profissionais qua estao ajudando nofortalecimento do negocio de seguros,fundamental para a nossa economia e desenvoivimento social,a Bamerindus Seguros esta lanpando o Premio Bamerindus Seguros.

0Premio Bamerindus Seguros e uma premiagao aberta a todos os corretores de seguros do pals.

E nao sd vai oferecer a seu^ ganhadores premios valiosos, aldm dotrofeu"ArvoredoSucesso",desenhadopeioartistaElvioBecheroni, como tambdm vai servir de registro do profissionalismo que deve nortear as relagoes enlre corretores e segurados.

Todos OS trabail]os premiados deverao mais tarde ser divulgados, transformando-se assim numa fonte de informagao a servigo do aprlmoramento dos prdprios corretores.

0Premio Bamerindus Seguros, mais do que uma justa homenagem ao empenho e k dedibagao dos corretores, e tambem umaforma de contribuir para maior profissionalizagao do setor.

Dm empenho que a Bamerindus Seguroscoloca em primeiro lugar.

SEGUROS

NDUS

BamerindusSeguros Gente de Confiarrga I

O mercado se libera

Lucia Santa Cruz

Em fins do ano de 1986, a Superintendencia de Seguros Privados liberou a tarifado seguro de automoveis. Com esta decisao, as companhias seguradoras vivem ha cerca de um ano a sua priraeira experiencia de comercializacao de um produro com pre^os livres. Este fato, alem do seu ineditismo, trouxe importantes aJteragoes no comportamento do mercado e mesmo no desempenho da carteira, que apresentou excelentes resulcados em 1987, chegando a registrar um crescimento em torno de 350% e a constituir a unica modalidade que teve ganho re al, de acordo com o parametro usado pela Fenaseg, o IGP medio. A car teira de automoveis cresceu 11,6% no movimento de premio, ao passo que quase todas as demais civeram um comportamento negativo.

"A liberdade tarifaria foi conseqiiencia do congelamento imposto pelo Piano Cruzado. Estavamos operando com uraa tarifa defasada, em vigor desde janeiro de 86, calculada com base em niimeros de outubro de 85. Quando aconteceu o congela mento, ja estavamos quase na bora de reyer a tarifa, que era atualizada quadrimestraimente. Fomos pegos de surpresa, como todos os outros segmentos da economia nacional", diz Jorge Carvalho, diretor da Segu ros daBahia."Passamos o ano inteiro de 86 com as tarifas congeladas, enquanto o automovel foi o item que mais subiu e mais provocou agio. A industria automobilistica nao respeitou as leis, e, na minha opiniao, este foi um dos grandes motivos da desmoralizacao do cruzado", compiementaJose Carlos Lino de Carvalho, diretor da Bradesco Seguros. "Nos na epoca alertavamos que nao se po dia congelar uma tarifa em que o risco nao estava congelado", continua. "Os sinistros nao estavam congelados. Os indices de roubo subiram. O resultado da carteira, que sempre foi ruim, se agravou", acrescenta Jorge Carvalho.

A pressao era Muito grande, principaimente em novembro de 86,

quando houve um aumento de cerca de 80% no preco dos carros."A Susep nao tinha como segurar, porque o mercado amea?ava uma paralisagao das operacoes, premido pelas dificuldades. A decisao do superinten dence podia ter sido no sentido de convocar a classe e rever a tarifa ou libera-la. Ele optou pela segunda possibilidade", conta Lino de Carva lho, que considera, entretanto, que esta liberacao nao foi normal."A ta.rifa foi liberada por uma pressao de precos, uma fase em que estava reduzida a zero, em que nao tinha, como tarifa, nenhum significado."

De imediato, a liberacao tarifaria trouxe apreensao. "Minha preocupacao foi como o mercado iria operar se nao dispunha de estatisticas, uma seria deficiencia nossa. Nao sabia como as companhias iriam se comportar", declaraJorge Carvalho,que verificou, surpreso, que a ausencia de dados levara as seguradoras a buscar a uniao. As maiores empresas, que tradicionalmente ja se encontravam aptas para avaliar o comporta mento de suas carteiras, foram seguidas pelas menores. Admitindo que esta nao e a situacao ideal,o dire tor da Seguros da Bahia lembra que, mesmo antes da libera?^ dos preCos, a Fenaseg ja havia contratado

IdaMonarca,que opera no Rio deJaneiro, Sao Paulo, Belo Horizonte, .Porto Alegre e Recife, confirma que cobra, "nos centres urbanos de jmaior movimento, como Rio e Sao jPaulo, uma taxa maior que Porto 'Alegre e Recife. Os coeficientes sao ■menores nestes locais".

Se a regionalizacao do calculo da tarifa foi uma grande conquista do um atuario para colher dados e reali"'^f^®'^o segurador, ainda falta zar um estudo sobre a tarifa adequa™"''^® tornar o prego do seguro da. PC autom6veis realmente adequado.

A coesao do mercado tambem ini'^^iuanco nos Estados Unidos e na pressionou Lino de Carvalho, "cns como a idade do motoviu muitos frutos positives, advindoi'^'®^^' ° ^'po de uso que da ao veiculo, desta realidade. "Muita coisa foi fei'^"^"'. i^tiliza o carro, se apenas o ta, O produto, que estava sem ou tambem outros nhum mecanismo de corre?ao, ja i'^^'"bros da fami'lia, se o automovel indexado, uma mobilidade que em garagem ou na rua, contramos depois da liberacao. Qo' ^uilometros sao percorridos tracoisa que seconseguiu,recIamad< com ele sao importan- ha muito tempo, e que seria muifo^ ° calculo da tarifa, aqui no dificil de se obter atraves dos mec9' f^euhum destes elementos ennismosoficiais, foi apraticadetarifa^ composi9ao. "Claro que diferenciadas." Assim, os lugareJ cntrar", afirma VieiraVarque tem freqiiencia menor de ocof „ j saindo de um estagio renda_de sinistros passaram a tef menos a maior ou meuma taxa mais barata, uma reivindi' de roubo nas diversas ca^ao antiga do Brasil inteiro. Jorg^ considerada. Ja Carvalho tamhem rrmmrAa I ^ um avanrn Mpcm nrim^>ir5i Carvalho tambem concorda que < avango regionalizagao foi uma das vantagen? ^ Dodiamos levar da medida, "No modelo tarifarioi ^'enientos porque uma parte se destina a cobrir as oer '^eles. Para uma fase mais

Nesta primeira :m conta esnao dispuuma parte se destinaa cobrir as per ava"^?j '' das parciais, e outra as perdas totals certeza eles entrarao. A rava niip oaranro .,c ^udo as taxas tecnicamence mais A taxa que garante as perdas totals elev^ incide sobre a importancia segurada- Alia^ Nas perdas totals temos explica Jorge Carvalho. ucscas moaaiiaa- des de sinistro."Jose Vieira Vargas, 80% 1 ^'^^^'mente as seguradoras sao roi: com perda tota perda tota

um grands ° 9uestao regional esta o peso representado pelo roubo e fuf' q '"oubo ainda ser considerado to, que varia de regiao para regiaO' Jane^° cn^s incidente. "No Rio de Procuramos diferenciar esta taxa dc sinLsr'^^rj representative na acordo com a regiao, se ha maior oU. 'dade. No interior de Sao rnenor frequencia destas modalida- nor"'i'^ "nportancia ja e bem meros'ev ° Bradesco Segucapical^fT^ enquantona " toiai« ^^luense 50% das perdas Paulo ^ roubos, em Sao mais fav ^'"'^'"^^I'dade se comporta

l

de ajustar-se aos indices locais

® apenas 20% roubo. nalizarjfj vinculado a regiono uiPr ^^uacao das seguradoras mente ^ ^ interior, normal"A como mais timido. Politica do seguro depende da agridem companhia. Algumas sao as Nao £ maiores que penetram. Varoo ° "°sso caso", declara Vieira qug ' Monarca. "Acreditamos mais ^T'P'-^sasdointeriorsesintam com esta regionaliSeizi., ' Jorge Carvalho, <" OS da Bahia. "Este mercado da e

mais timido pela propria maneira de agir das seguradoras. Sao poucas as que cobrem o" territbrio nacional, grande parte e regional. Alem disso, fora dos grandes centros a oferta e bem menor. A fragilidade nao e tanto pelo produto, mas pela situagao do mercado segurador, que nao esta la e nao ve muita facilidade em ir tambem", assegura Lino de Carva lho, da Bradesco Seguros. Atuando com muita restrigao na carteira de automoveis, "porque a sinistralidade e muito alta, fazendo ja dez anos que os coeficientes estao em torno de l40% nesta carteira", a Monarca nao tenta atrair de forma alguma o segurado de carro usado. "Temos ate uma instrugao para proibir as sucursais de aceitarem carros com mais de cinco anos, pois b carro velho traz mais problemas", diz, Vieira Vargas. Como "o transito nas grandes cidades e uma loucura", ele acredita que nao houve evasao de segurados. 'Todos procuram indistintamente o seguro de autombveis, pois e um objeto de consume bastante utilizado hoje." Posigao identica tem Jorge Carvalho, que con firma que, "por este sistematarifario, a taxa dos velculos usados fica percentualmence mais elevada." Segundo ele, entretanto, a despeito das solugoes apresentadas, as saidasnao sao "faceis". "Esperamos, com esta liberdade tarifaria, ter modeios mais din^icos de taxas." Ele nao acredita que tenha havido evasao, porque "se OS custos estao subindo, os riscos tambem estao." Lino de Carvalho considera que a frota nacional estd muito velha, e que per isso deve ser

sepdrada, do que resultariaumafrota seguravel. "Em 1978, a frota circulante no Brasil era de mais de 10 miIhoes de veiculos. Hoje era 1988' temos 15 milhoes de carros e precisariamos colocar no mercado interne um milhao e duzentos mil, so para repor a frota. E vamos colocar apenas 600 mil. Partindo deste comporta mento da propria industria automo bilistica, o seguro tem uma perfor mance muito boa. Se apenas 17 ou 18% da frota estao segurados, nao adianta pensar porque muitos nem estao em condigoes'de ser usados."

Extremamente otimista. Lino de Carvalho acha que a carteira de au tomoveis tem um comportamento muito penetrante, com uma mentalidade desenvolvida de fazer seguro. "O mercado vai evoluir bastante, as seguradoras vao tentar oferecer ao piiblico um produto mais comercial, mais simpatico."JaJorge Carvalho e mehos confiante. "Eu nao diria que a liberagao tarifaria tornou o resultado da carteira excelente. O mercado se conforma, esta procurando operar com o seguro de autombveis com pequena margem de lucro, nao esta pensando em torna-lo um ramo nobre, como incendio, lucros cessantes e seguros pessoais. Ele procura ope rar com margem pequena de lucratividade." E por fim Vieira Vargas revela a apreensao da seguradora de menor porte. "Acho temerario dizer que a liberagao de tarifas ajudou a recuperag^ do mercado, pois e dificil equilibrar esta carteira, conseguir manter estavel a relagao sinistro/premio, dada a alta incidencia de sinistralidade. Nbs atuamos com muita restrigao nesta carteira." •

14

neVISTA DE SEGUROS DE SEGUROS

Para Jorge de Carvalho, a surpresa da liberaqao motivou a solidariedade das companhias.

IS

R.C. no Brasil — necessidade de uma revisao profunda —

Antonio Penteado Mendonga

Antonio Penteado Mendonga

Oincn'vel

progresso mundial, especialmente depois da Segunda Guerri,.permitiu que qualqaer pals tivesse acesso a riqueza, independentemente de suas condi?6es materiais e fisicas, destinando a pobreza apenas aqueles que nao conseguiram superar suas deficiencias p6^ ilticas.

Este salto qualitative, que colocou a India no rol dos palses exportadores de aiimentos e a China na reiagao dos palses auto-suficientes, e que vem abrindo o enorme mercado sovietico, interligou as economias nacionais numa rede mundial

cada vez mais interdependente e cada vez mais voltada para a eficiencia, beneficiando a humanidade como um todo, principalmente na elevagao do nlvel de vida nos dlferentes palses.

Como foi comentado no primeiro artigo,este progresso trouxe responsabilidades novas, que alteraram a ordem de importancia dos riscos coberros por seguros. O sinistro de incendio deixou de set uma amea^a muito grave, pela desconcentra^ao das fabricas,ao passo que os riscos de responsabilidade civil foram responsaveis por prejulzos nunca vistos no 1

ler acordado as 6:00 da manha,a fim Jde pegar um aviao. Por qualquer mo tive,0 hotel nao o acorda na hora de^erminada e ele perde o voo. O host>ede sofreu um prejuizo, perdeu o aviao, deixando de chegar na hora certa em algum lugar, onde poderia ter uma reuniao para fechar um graode negocio. Alem disto,ele per deu o dinheiro da passagem,que nao foi utilizada, e vai ter despesas com mercado segurador americano, pel^"^ estada ate conseguir outro voo expansao das atividades economical^^ ® destine. O hotel causou e a introdu^ao de novas tecnologias.,^"^ dano concreto ao seu hospede,e, Hoje, nos palses desenvolvidos, fo'um dano mateconceituagao de risco pessoa! e riscf^ ' nenhum bem foi danificamaterial esta complecamente ultrit-, ■ pouco um dano pessoal, passada, Enquanto o Brasil mancerf'^ integridade fisica do hosestes conceitos, boa parte do mund'^^j^ fo'afetada. evoluiu para um terceiro conceito,® ° Brasil, este sinistro nao teria risco patrimonial. Sem diivida, de RC-G do hotel, evolu^ao necessaria, ja que a maioril dano patrimonial, muito dos sinistros de responsabilidade ct ° hospede pudesse proces- vil afetam muito mais os patrim6niol,j^jj^ P^taressarciar-se dospredo q"ue pessoas ou bens. ^ soiridos em conseqiiencia de O exemplo cl^sico de dano P°^'^'^foada portaria, que trimonial e o do hospede que conforme as suas insinstrufao na portaria do hotel pad . . '

A industria quimica X fornece reiSWarmente paraafabricade ra?6esZ ser^^ ^ue, agregado a uma ^ outros produtos, resulta xVrrS^ galinhas poedeiras can problema de produentrJl"^^ temessa do produto Y foi das especifica?6es e, Percek fobrica de ra^oesZ

^^'Prsgada normalmente ?ao XPTO.A ra2yv ^®'^dida para a Cooperativa de ov ^ '■®Passou aos produtores Uma sefoiro CO S^'fohasde umgran- duas s ^ botar ovos azuis; "has todas as gali las dne •"/'cpois, todas as galitiva filiadas a Cooperaestavam botando ovos ^2uis. Q "-^'avam botando ovos submetido^°^ fotara imediatamente ■^•^"clusarff ? tecnicas, e a Sem n.=. L ® perfeitos, cil problema. exceto a a> proDiern o Drnki ' ^ darafao acusou '^^doair?-^"™ ° P™dmo Y, fi. savel ru.1 quimica X respontro e Mas qualo sinis^etad^ Nenhuma galinha foi > mnguera que comeu os ovos

foi afetado, a produgao das granjas permaneceu a mesma, o tamanho dos ovos permaneceu inalterado; apenas, por sua cor azul, os ovos tiveram dificuldade de aceitagao, sendo uma porcenragem alta devolvlda para a Cooperativa. Como nao houve nenhum dano material, ja que as ga linhas nao foram afetadas, nem danos pessoais, jiqqe.niQguem que os co meu foi afetado, o sinistro se deu pela nao-aceitacao dos ovos pelo comercio varejista em fun^ao de sua cor azul, o que abrlgou a cooperativa a vende-los para fins industriais por um pre?o menor. Assim, trata-se de um dano patrimonial restrito entre a diferenga do prego que os ovos teriam no varejo, se nao fossem azuis, e o preijo realmente alcangado.

No Brasil, dificilmente uma seguradora indenizaria tai sinistro. Na Alemanha, onde este caso se deu, apesar de todas as dificuldades para enquadra-Io, a seguradora chegou i conclusao de que o sinistro erapasslvel de cobertura no item danos pa-

trimoniais, desde que houvesse clausula especlfica na apolice da fabrica de ragoes Z, que, por ironia do desti ne, tinha uma serie de coberturas para danos patrimoniais conseqiientes de produtos, mas nenhuma que previsse a Indenizagao pela diferen^a de pre?o de um produto em fun?ao de sua cor.

Este exemplo mostraclaramente o gtau de sofistica^ao que a cobertura de responsabilidade civil alcan^ou nos palses desenvolvidos, e que o Brasil, caso queira participar da economia mundial de forma ativa, obrigatorlamente devera passar a desenvolver e colocar a dlsposigao de suas empresas, porque, sem uma revisao profunda das coberturas de respon sabilidade civil em vigor, os produtos brasileiros nao terao sequer autorizagao para serem vendldos em diversos palses. •

O autor e consultor de seguros e diretor do Centro de Comercio do Estado de Sao Paulo. •

DE

IREVISTA

SEGUROS DE SEGUROS

17

Os calculos da lei

Lenita Villares

Em 1988, as companhias de seguro vao apresentar resulcados concabeis piores que os do ano passado, por for?a da Resolufao 26/87;-de dezembro"ultimo, baixada pelo Coriselho Nacional de Seguros Privados (CNSP), que veio modificar o criterio de constitui^ao das reservas tecnicas das seguradoras. Pelo menos,e o que vaticina o presidente da lochpe Seguradora, Julio Bierrenbach, Ressaltando ser essa uma questao muito importante,Paulo Eduardo de Freitas Botri, direror executivo da Itaii Seguros, pensa diferente, Ele entende que,por permitir maior flexibilidade na consticuigao de reservas, a nova lei vai propiciar tambem maior margem de decisao por parte das empresas, o que e satisfatorio. Salienta, contudo, que, a longo pra20, algumas companhias querer usar essa capacidade de decisao para apresentar um lucro maior ou mesmo um prejmzo menor nos seus balangos.

A possibilidade de que isso aconte?a deve-se ao fato de que, quando se cri^ reservas maiores, o resultado final se converte sempre em lu cres menores,e vice- versa. De qualquer forma,de acordo com a ResoluCao 26, se uma empresa constituir mais reserva vai acabar tendo que investir mais em Bolsa, o que podera Ihe acarretar mais prejulzos. caso o ativo tenha em 1988 a mesma per formance negative que teve em 1987" — sustenta o diretor da Itau. Esse porem nao e o pensamento de Paulo Eduardo de Freitas Botti nem do presidente da lochpe, para quem, com pre?os Burramence aviltados corao os atuais, as a?6es devem certamente se tornar mais atrativas este ano.

Bierrenbach garante que fez 250 mil calculos e que na verdade existia a necessidade de altera^ao do sistema

anterior para composicao das reser vas tecnicas. "Um dos motives"

aponta — "era a questao da indexaCao, que permite agora que as reser vas de riscos nao expirados sejam corngidas pela inflagao e diminmdas do risco ja corrigido".

Mas se a teoria da equagao nova esta muito bem-feita" — observa ele

^Praticanaoestacorreta,porque as taxas de carregamento ficaram inadequadas, sendo agora menores do que deveriam ser." O presidente dalochpe explica isso sugerindo,por pane das autoridades, a presungao de sinistralidades acima da realidade "Portanto" — diz ele — "se pelo c^culo anterior as reservas ficavam superdimensionadas, agora ficaram maiores ainda, e isso faz com que o reflexo contabil va ser pior que o resultado verdadeiro da companhia. Uma sinistralidade superior ao seu valor real acaba aumentando a re serva de riscos nao expirados,o que contabilmente e considerado despes^ Como consequencia, a compa nhia refiete uma perda de lucro,sem que tenha havido qualquer modifica^ao na comercializagao do seu produto."

Ja o vice-presidente de financas da bul America Seguradora, Felipe Cavalcanti, acha que os parametros podiam ser melhores, mas prefere nao comenta-los. Ele alerta, no entanto que, dependendo do ramo, as reser vas serao maiores ou menores.

Quem tern em sua carteira muito si ' guro de automdvel, por exempt tera de fazer reservas maiores,caso inflafio deste ano seja alta, com' tudo indica.

Como reserva maior implica ma demanda compulsoria em a?6es, nivel de risco da seguradora aumef ta. Alem do mais, maiores reservi correspondem a carregamentos mi nores, que vem a ser o ponto fragi apontado pelo presidente da lochp Seguradora, Julio Bierrenbach.

Ainda no caso do seguro do auto movel, Bierrenbach lastima que' percentual fixado para o carrega mento seja de 30%,quando deveri ser de 50%,no mi'nimo. "Isso leva um premio de 70%, que e muin exagerado" — refor^a, lembrandi que o que fizeram foi indexar a sinis trahdade historica, quando teriaqu' ser levado em conta que a experiefi cia passada ja previa a indexa^ao

Nos outros ramos de seguro esc ocorrendo a mesma coisa, garante C presidente da lochpe. Mas Felip^ Cavalcanti, da Sul America, lembri, que quem segura mais incendiC tende a ter reservas menores e coo| sequentemente menor quantidad« de dinheiro aplicado em a?oes, cofi rendo assim menor risco. Ele estimi, que a Sul America nao deva ter mo-' dirica?6es substanciais no seu resul'!' tado, uma vez que o peso do seguroi de autombvel nao e grande o sufi-i Ciente para provocar alteragoes nas! reservas. «

melhor negocio mesmo e ficar na praia. Justamente por isto, os marketeiros de centenas de indiistrias se mobilizam para aproveitar este momento de grande oponunidade mercadologica. De vender aos consumidores produtos e services de prote?ao contra o rigor do verk),que podem variar desde o aparelho de arcondiciooado ate o picole, passando por viagens internacionais as esta?6es de esqui, festivais de musica, venda de imdveis no litoral e uma enorme lista de ofertas para a ocasiao. Buzios, por exemplo, disputa com Angra a preferencia dos turistas. A Pepsi entra em guerra com a Coca. O vendedcr ambulante na praia dis puta com as carrocinhas. Fico imaginando o volume de negocios que se realiza neste periodo, a movimentaCao de pessoal, o investimento publicitario, a distribui^ao aos pontos de

nomeno carioca apenas, mas de toda e qualquer cidade brasileira ou de qualquer pais em que a temperatura se eleve a ponto de se tirar o palet6. Acredito que os profissionais de planejamento devam ter uma vis^ uni versal do mercado, e nao restrita. O hoteleiro do Rio esta na verdade disputando com o de Mar del Plata, ou Aruba. O ventilador que nao foi vendido na Rua Uruguaiana at^ abril pode perfeitamente ir ventilar a cabe(;a de um alemao e de um Fran ces. Mas continuam insistindo com aquela ideia de que carioca nao trabaIha, principalmente no ver^, o que logicamente e uma enorme injusti^a com 0 pessoal da Zona Sul do Rio. Esta turma, quando vai a praia du rance a semana, acorda cedo, da seu mergulho de no maximo uma hofa e chega ao escritorio em torno das 10. No final do dia, o horario de verao permite ainda uma cai'da para refres-

ifCOMUNlCAgAO E MARKETII^ii

18

REVISTA DE SEGUROS B

Com ocalor que estafazendo,o

EVISTA de SEGUROS

A caminho do Mercado

Comum Latino-Americano.

Com a troca de visitas entre os presidentes Sarney e Alfonsfn, foram assinados 14 protocolos abrangendo areas diversas coma cultura, transportes, biotecnologia, forma^ao de empresas binacionais etc. Para os transportes rodoviarios foi criada uma apoliceunica deseguro,ja em vigor, de cuja elaboragaoparticipou o IRB. Nesta

• etapa do acordo, apenas os seguros oe responsabilidade civil podem ser contratados atraves de companhias argentinas e brasileiras.

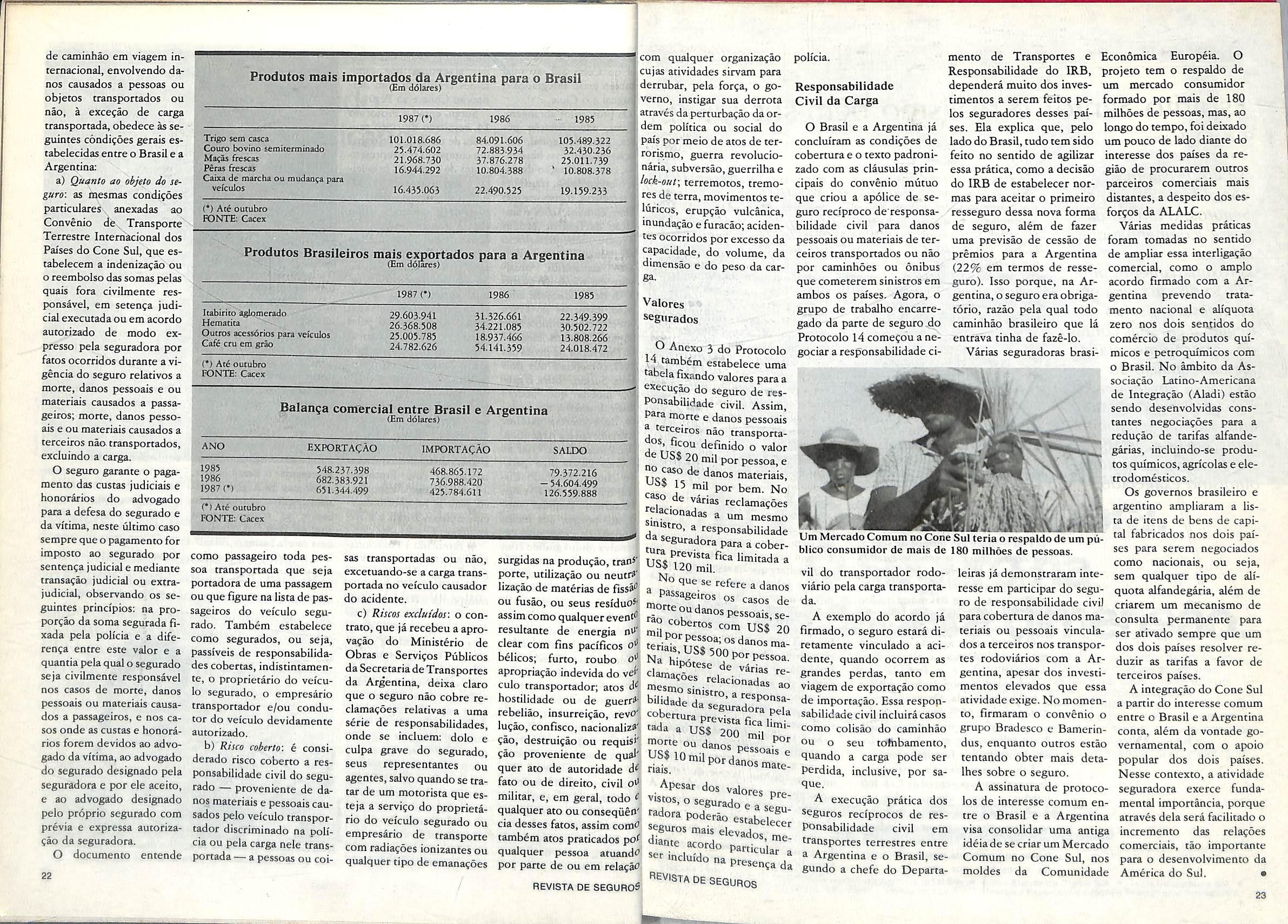

A Argentinavemsecoiocando ao longo do tempo como o 6.° parceiro comerclal do Brasil, apesar dos negocios entre os dois pai'ses nao terem ultrapassado a barreira de US$ 1,5 bilhao. A balan^a comercial sempre foi favoravel ao iado brasileiro, tanto assim que ate outubro do ano passado ja existia urn superavit de US$ 126,5 milhoes, resultantes de expona?6es no montante de USS 651,3 mi lhoes contra USS 425,7 mi lhoes de importa?oes. Em 1986, porem, o Brasil nao se saiu muito bem junto ao seu parceiro da America do Sul, uma vez que acusou um deficit de US$ 54,6 mi lhoes, conseguindo vender apenas USS 682,3 milhoes contra compras no total de US$ 736,9 milhoes. Esse resultado negative quebrou uma tendencia favoravel ao

j;tambem estao integrados o Uruguai e o Chile. Os protocolos abrangem: administragao pu- hlica, bens de capital, forma^ao de empresas binacionais, comercializa^ao de triBrasil ao longo de varW 8o. biotecnologia, transport^rrestres, transporte maNa relacao dos product ""roo, comunica^oes e ammais vendidos entre os doi Plia?ao da lista de produpai'ses, vem tambem se deS-^°s com tratamento tarifario tacando ao longo dos anos,^ reduzido entre os dois minerio de ferro, pelo lad« P^'ses signatarios, atualbrasileiro, e o trigo, pell! ™ente em torno de quatro lado argentine. Esse tradf A necessidade de intecional comportamento ©^^ao levou os governos comercio exterior levou brasileiroe argentine acriagovernos dos parceiros su!" uma "moeda binacioamericanos adiscutirformal P^aservir de divisanas mais ativas de relacion? comerciais dos dois mento comercial, econfi^ P^ses. Surgiu, entao, ogaumfco e cultural. moeda que podera Essa preocupa?ao tomof ^"bstituir o dolar nos negocorpo com as mudan^as pf comercio exterior li'ticas nos dois paises, ou se' ° Brasil e a Argentina, ja, a panir do momento d' . . ^ mten?ao de criar na transifao dos regimes aurc Latina algo pareritarios em vigor nas ultima'' 'O Mercado Coduas decadas. Os presidef*' Europeu (MCE) exige tescivisRaulAlfonsmeJos' ^ ^serie de medidas prati- Sarney decidiram estabelC ^ Porque nos meios cer novos parametros de r^' P'"®sariais existe uma exlagoes entre a Argentinae" reU muito grande com Brasil,dentrodeumesfof€''^iQ futuros nego- maior para a consolidaca" facilidades tedo mercado latino-america'' viab'l' —">^>vautts pj no, que ja vinha sendo teO' ,jj '1?^' Por exemplo, tado atraves de acordos re' ® L1S$ 2 bilboeseni 2s de acordos re as trans '^"Poes entre gionais no ambito da Asso" ^ dagoes dos dois paises cia^ao Latino-Americana c ^^ual decada Livre Comercio (ALALC). tacou"^ facUidadesdesA programa^ao de inte' tej ^ ° detransporgracao entre os dois palse^i tan'cia*^ ""damental impor- levou OS seus governos ^ entre elaboracao de varios proto' palment P^ses, princi- colos de acordos bilateraiSt tir dai ^ ° '•^^restre. A parabrangendoosmaisdifereO' leirn e ®°^®rnos brasitessegmentosdeatividadeS.'por acharam Com a visita do presidente protocol ^®^^'^®'ecer um Sarney k Argentina, no anO varios passado, o Brasil assinou U os prohl resolver protocolos, estabelecendo rodoviario"''^ novas e mats amplas formaS criacao A '" ^oplando a de relacionamento, visando, principalmente, aumentar fl c-stak i . ^ual se importanciaque os dois pal' ® um justo pa-

gamento pelo uso das estradas argentinas por caminhoes brasileiros com destino ao Chile e ao Peru. Surgiu entao o Protocolo 14, resultado de cinco reunioes de um grupo de trabaIho composto por representantes de entidades brasilei ras e argentinas ligadas a as sumes de seguro, comercio exterior e questoes tarifarias. A primeira reuniao foi reaiizada em Buenos Aires nos dias 5 e 6 de fevereiro de 1987, e a loltima, no Rio, de 5 a 7 de outubro, quando fo ram aprovados a apolice unica e o texto do convenio mutuo a ser firmado pel^s seguradoras dos dois paises. Entre os p'articipantes do grupo de trabalho representando o Brasil esta a chefe do Departamento de Trans portes e Responsabilidades do Institute de Resseguros do Brasil (IRB), Rael de Brito Goulart, para quern o sistema de apolice unica estabelecido pelo Protocolo 14 sera de grande importan cia para as rela^oes comer ciais entre o Brasil e a Ar gentina.

O Protocolo 14 funcionara, numa primeira eta pa, abrangendo seguro de responsabilidade civil em transportes terrestre — onibus de passageiros ou cami nho de carga — mas apenas para danos pessoal e mate rial para terceiros transportados ou nao. Exemplo: se um caminhao brasileiro, apos entrar na Argentina, bater em um outro velculo, derrubar o muro de uma casa ou atropela^ alguem, causara um dano pessoal a um terceiro nao transportado, sem qualquer vinculo com ele (caracterizando-se uma responsabilidade civil extracontratual), ou um dano material a um terceiro tambem nao transportado (colisao com outro velculo

O minerio de ferro brasileiroe o trigo argentino saoos produtos mais solicitados estacionado, choque com uma casa etc.).

Esse seguro de responsa bilidade civil podera ser feito e cumprido nos dois paises atraves de acordos firmados entre seguradoras argentinas e brasileiras.

Segundo Rael de Brito Goulart, "se nos nao tivessemos uma cobertura comum e uma seguradora para representar o Brasil la fora, as vltimas na Argentina teriam de entrar com uma a?ao contra as transportadoras aqui no Brasil, o que seria uma tarefa bastante diflcil".

Ele acrescenta que esses empecilhos levaram a se estabeiecer no protocolo de inten^ao firmado entre os

dois paises uma condi^ao geral unica de cobertura e um convenio mutuo entre as seguradoras para representa^ao reclproca.

Dessa forma, uma segu radora argentina fica representando em seu pals a brasileira, regulando e liquidando o sinistro e respondendo a a^ao judicial. Nos sinistros ocorridos em territorio braisileiro, as segurado ras argentinas tem o mesmo tratamento, mas, numa pri meira fase, apenas envolvendo caminhoes e onibus.

Como e

O seguro de responsabili dade civil do transportador

R - -■>•

Wses tem na regiao, em especiai no Cone Sul, ao qua! ..W

andolpho de Souza/Katia Laboure

20

REVISTA DE SEGUROS SEGURos

21

Goulart: "O sistema de apolice unica firmado no Proto14 sera fundamental para as trocas comerciais".

de caminhao em viagem internacional, envolvendo danos causados a pessoas ou objetos transportados ou nao, a exce^ao de carga transportada,obedece^seguintes condi^oes gerais estabelecidas entre o Brasil e a Argentina;

a) Quanta ao objeto do seguro: as mesmas condi^des particulares anexadas ao Convenio de, Transporte Terrestre Internacional dos Paises do Cone Sui, que estabelecem a indenizagao ou o reembolso das somas pelas quais fora clvilmente responsavel, em seten?a judi cial executada ou em acordo autorizado de modo expresso pela seguradora por fatos ocorridos durance a vigencia do seguro relativos a morte, danos pessoais e ou materiais causados a passageiros; morte, danos pesso ais e ou materiais causados a terceiros nao.transportados, excluindo a carga.

O seguro garante o pagamento das custas judiciais e honorarios do advogado para a defesa do segurado e da vitima, neste ultimo caso sempre que o pagamento for imposto ao segurado por senten^a judicial e mediante transa^ao judicial ou extrajudicial, observando os seguintes princi'pios: na propor^ao da soma segurada fixada pela poli'cia e a diferen^a entre este valor e a quantia pela qual o segurado seja civilmente responsavel nos cases de morte, danos pessoais ou materiais causa dos a passageiros, e nos ca ses onde as custas e honora rios forem devidos ao advo gado da vi'tima, ao advogado do segurado designado pela seguradora e por ele aceito, e ao advogado designado pelo prdprio segurado com previa e expressa autorizada seguradora.

O documento entende

Produtos mais

importados da Argentina para o Brasil

(•)

Produtos Brasileiros mais exportados para a Argentina

com qualquer organizagao cujas atividades sirvam para iderrubar, pela for?a, o governo, instigar sua derrota atraves da perturba^ao da or! dem poh'tica ou social do pals por meio de atos de ter1 rorismo, guerra revoiucio' naria, subversao,guerrilha e Jock-oui; terremotos, treraores de terra, movimentos te' luricos, erupgao vulcanica, inundagao efuracao; acidentcs ocorridos por excesso da capacidade, do volume, da dimensao e do peso da car; ga.

' Valores ' segurados

3 do Protocolo : H tambem escabelece uma '3 elafixando valores para a execug^ do seguro de resPonsabiiidade civil. Assim, para mone e danos pessoais j '•^''ceiros nao transporta dos ficou definido o valor I e US$ 20 mil por pessoa,e danos materiais, o e varias reclamacoes

poiicia.

Responsabilidade Civil da Carga

FONTE: Cacex

como passageiro toda pessoa transportada que seja ponadora de uma passagem ou que figure na lista de pas sageiros do vei'culo segu rado. Tambem escabelece como segurados, ou seja, passiveis de responsabilidades cobertas,indistintamente, o proprietario do vei'cu lo segurado, o empresario transportador e/ou condutor do veicuio devidamente autorizado.

b) Risco coberto: e considerado risco coberto a responsabilidade civil do segu rado — provenience de da nos materiais e pessoais cau sados pelo vei'culo transpor tador discriminado na poli' cia ou pela carga nele trans portada — a pessoas ou coi-

sas transportadas ou nao, excetuando-se a carga trans portada no veicuio causador do acidente.

4 ^ ^ mesmo i a responsabilidade^^^^Suradora paraacober- surgidas naprodugao,tran«' US$^*20 t fimitada a porte, utiliza^ao ou neutr«' oue'^'' liza^ao de materias de fiss^ a passage' ^ ^ danos ou fusao, ou seus resi'duoS' morte oud^°^ casos de assimcomoqualquerevent" rao coben^^^ resultante de energia ni^' mil por pg^ clear com fins pacificos o'> teriais.uS; belicos; furto, roubo o'>' Na hi'pdte'ce - • apropriagao indevidado vef' clamacoes r^i . culo transDortadnr- amc mper«^ _• - ^'^'cnadas culo transportador; atos mesmo sini

c) Riscos excluidos: o contrato, que ja recebeu a aprova?ao do Ministerio de Obras e Services Publicos da Secretaria de Transportes da Argentina, deixa claro que o seguro nao cobre re clamacoes relativas a nrna serie de responsabilidades, onde se incluem: dolo e culpa grave do segurado, seus representantes ou agentes,salvo quando se tra- fato ou de direito, civil Apesar dos , 1 tar de um motoristaque es- militar. e, em geral, todo ^ vistos, o te,a a service do proprieta- qualquer ato ou conseqiien' radora poderL ^f no do veicuio segurado ou da desses fatos, assim comf seguros mJs ^ estabelecer empresario^ de transporte tambem atos praticados po( diante aror^ ®^evados, mecomradiacoesionizantesou qualquer pessoa atuand<J ser inrlnf,^^ ° P^"'Cular a qualquer tipo de emanacoes por parte de ou em relaca" Presenca da

O Brasil e a Argentina ja concluiram as condi^oes de cobertura e o texto padronizado com as clausulas principais do convenio mutuo que criou a apolice de se guro reciproco de responsabilidade civil para danos pessoais ou materiais de ter ceiros transponados ou nao por caminhoes ou onibus que cometerem sinistros em ambos os paises. Agora, o grupo de trabalho encarregado da parte de seguro-do Protocolo 14 comesou a negociar a responsabilidade cistm'^'°"^''" ^

hostilidade ou de guerr^' biiidade da rebeliao, insurreigao, revo" cobertura prevista lucan. ronfisrn na«-inna1iTa' tai-la lrr-« - Ca Jlmi- lu?ao, confisco,nacionaliz^'. tada a US$ 200 ?ao, destruicao ou requis'' morte ou danos r. proveniente de qual': US$ IQ mil por dan^!°^'^ ® quer ate de autoridade riais. matefato ou de direito, civil

memo de Transportes e Responsabilidade do IRB, dependera muito dos investimentos a serem feitos pelos seguradores desses pai ses. Ela explica que, pelo lado do Brasil,tudo tem side feilo no sentido de agilizar essa pratica, como a decisao do IRB de estabelecer normas para aceitar o primeiro resseguro dessa nova forma de seguro, alem de fazer uma previsao de cessao de premios para a Argentina (22% em termos de resse guro). Isso porque, na Ar gentina,o seguro era obrigatorio, razao pela qual todo caminhao brasileiro que la entrava tinha de faze-Io.

Varias seguradoras brasi-

Economica Europeia. O projeto tem o respaldo de um mercado consumidor formado por mais de 180 milhoes de pessoas, mas, ao longo do tempo,foi deixado um pouco de lado diante do interesse dos paises da regiao de procurarem outros parceiros ccmerciais mais distantes, a despeho dos esforcos da ALALC.

Varias medidas praticas foram tomadas no sentido de ampliar essa interligacao comercial, como o ample acordo firmado com a Ar gentina prevendo tratamento nacional e aliquota zero nos dois sencidos do comercio de produtos quimicos e petroquimicos com o Brasil. No ambito da Associa^ao Latino-Americana de Integragac (Aladi) estao sendo desenvolvidas constantes negocia?6es para a redu?ao de carifas alfandegarias, incluindo-se produ tos quimicos,agricolas e eietrodomesticos.

Um Mercado Comum no Cone Sul teria o respaldo de um publico consumidor de mais de 180 milhoes de pessoas.

vil do transportador rodoviario pela carga transporta da.

A exempio do acordo ja firmado,o seguro estara diretamente vinculado a aci dente, quando ocorrem as grandes perdas, tanto em viagem de exportacac como de importacao. Essa respon sabilidade civil incluira cases como colisao do caminhao ou o seu tohibaraento, quando a carga pode ser Perdida, inclusive, por saque.

A execucao pratica dos Seguros reciprocos de responsabilidade civil em transportes terrestres entre a Argentina e o Brasil, segundo a chefe do Departa-

leiras ja demonstraram interesse em panicipar do segu ro de responsabilidade civil para cobertura de danos ma teriais ou pessoais vinculados a terceiros nos transpor tes rodoviarios com a Ar gentina, apesar dos investimentos elevados que essa atividade exige. No momento, firmaram o convenio o grupo Bradesco e Bamerindus, enquanto outros estao tentando obter mais detaIhes sobre o seguro.

A assinatura de protocolos de interesse comum en tre o Brasil e a Argentina visa consoiidar uma antiga ideia de se criar um Mercado Comum no Cone Sul, nos moldes da Comunidade

Os governos brasileiro e argentino ampliaram a lis ta de itens de bens de capi tal fabricados nos dois pai ses para serem negociados como nacionais, ou seja, sem qualquer tipo de ali quota alfandegaria, alem de criarem um mecanismo de consulta permanente para ser ativado sempre que um dos dois paises resclver reduzir as tarifas a favor de terceiros paises.

A integra^ao do Cone Sul a partir do interesse comum entre o Brasil e a Argentina conta, alem da vontade governamental, com o apoio popular dos dois paises.

Nesse contexto, a atividade seguradora exerce funda mental importancia, porque atraves dela sera facilitado o incremento das rela^oes comerciais, tao importante para o desenvolvimento da America do Sul. •

22

(Em d6lares) 1987(•) 1986 • 1985 Trigo sem casca Couro bovino semiterminado Macas frescas Peras frescas Caixa de marcha ou mudaoga para vei'culos 101.018.686 25.474.602 21.968.730 16.944.292 16.435.063 84.091.606 72.883934 37.876.278 10.804.388 22.490.525 105-489-322 32.430.236 25.011.739 ' 10.808.378 19.159.233

Ate outubro FONTE: Cacex

(Em doiares) 1987(•) 1986 1985 Itabirito'aglomerado Hematita Outros acessorios para vei'cuios Caf6 cru em grao 29.603.941 26.368,508 25.005.785 24.782.626 31-326.661 34.221.085 18.937.466 54.141.359 22.349.399 30.502.722 13.808.266 24.018.472 FONTE: Cacex

(Em d61ares) ANO EXPORTACAO importacAo saldo 1985 1986 1987 (•) 548.237.398 682.383.921 651-344.499 468.865.172 736.988.420 425.784.611 79.372.216 -54.604.499 126.559.888

Balanga comercial entre Brasil e Argentina

(*) Ate outubro

REVISTA DE SEGUROS SEGURQS

^ L

23

Espirito Santo: o realismo bem-sucedido

Carlos Rodrigues

Na entrevista que concedeu a Revista de Seguros, o diretor da Sasse (companhia que faturou aproximadamente urn bilhao de cruzados em 87, apesar do saldo negative em suas contas de corregao monetaria)

faz uma analise do mercado, em uma radiografia que mostra que, embora o paciente esteja em bom estado de saude, deve ser evitado otimismo exagerado.

Credenciado por uma larga experiencia no mercado seguradorbrasileiro,Caleb do Espirito San to, diretor de Opera?6es da Sasse Companhia Nacional de Seguros Gerais, vinculada a CEF, assegura que a cria^ao do Codiseg vai beneficiar em muito a imagem do setor junto ao publico. Ele tambem nao tern duvidas de que o monopolio do tesseguro, exercido pelo IRB, nao e de todo mau para as seguradoras e que a regularaentacao excessiva pode prejudicar a performance do setor,

RS — Quais as perspectivas do mer cado segurador brasileiro?

CES — E insignificante a posi?ao do Brasil no ranking mundial (47.° lugar). Nao da nem para compara?bes com OS paises desenvolvidos. E tam bem nao e necessario ir muito longe.

Aqui mesmo, pertinho, na America do Sul,e so olharmos para os nossos vizinhos Argentina e Venezuela, ou para o Chile. Todos esses paises superam o Brasil em termos de seguro per capita, isto e, o volume total de premios de seguros arrecadados dividido pela popuJa^ao economicamente ativa, o que nos indica quanto cada individuo, em media, paga do seu or?amenta para o seguro.

O Brasil nesse aspecto ainda esta muito mal colocado, e a causa fun damental -disso e o fato de que grande parte da popula^ao brasileira e mal remunerada. De acordo com dados oficiais,65% da nossa populacao,economicamente ativa,ganhade I a 3 sal^ios minimos. E ai, entao, nao ha apelo que faga milagres.

Acho otimista demais a estimativa de um mercado potencial de Cz$ 400 bilhoes, como alguns afirmam.

Acredito que poderemos chegar la, se o pais voltar a crescer em indices altos. Ha fatores essenciais, como o poder aquisitivo da popula^^,e seria necessario que este desse um

grande salto para chegarmos aos CZ' 400 bilhoes, o que constitui uma pectativa remota. Acredito em cresj^;,;. cimento com esforgo do mercadflj^ mas um crescimento moderad' nada mais.

RS — E agora, com o Codiseg, mercado pode melhorar um poucOj CES — Era o que estava faltando Codiseg tera a fungao de divul junto a popuiacao em que consiste seguro, quais as suas fun?6es. Moti var o interesse do individuo para conhecimento do seguro, inclusi' aquele que ja e segurado. Desenvo] ver a possibilidade do segurado d' fender seus interesses junto as seg radoras. O Codiseg deve melhorar imagem do mercado, sob todos aspectos.

RS — Ha muitas queixas contra a?ao do Estado no ramo de seguro^ O senhor concorda com isto?

CES —Realmente,no Brasil,o seg''' ro, justamente pela excessiva reg''" lamenta^ao e alto controle do Est^' do,ficou muito padronizado e pout"' evoluiu em criatividade. Quase p"' demos dizer que osseguros eram ef' latados pelos orgaos oficiais e lan?^', dos no mercado. Isso porque nao i'*', teressava e nem cabia^ segurador®^' a institui^ao de corpos tecnicos cfi^' tivos, ja que nenhum proveito tif^', riam disto. O maximo que se pod'' fazer era ter uma ideia e passa-la af' orgaos do governo. Ai, entao, el' era estudada, e se fosse considerad' boa, sua comercializagao era aprf' vada para todo o mercado.

Mas tambem e verdade que, d'' uns tempos para ca, o assunto ja cO' me?ou a despertar algum interess^' inclusive porque houve de fato guma abertura dos orgaos oficiais. ^

Susep tern insistido, com toda a r^' zao,em que o seguro deve ser meno' regulamentado. No caso do segur"; do automovel, por exemplo, a libef dade de hoje e bem mais ampla d"

lochpeSeguradora. Oseguro na sua verdadeira dimens3o.

ao riscffn?iT'f seguro deve ser proporcional Samo ^^^P^esatranslere a seguradora.

maioro grau de ernos ^t'li^ando os mais , ®'^Q'^cettos em temoinni^ n^odernos utilizando os mais climensiona corretamG'Jt^®'^"°'°^'^ seguros, empresarial de empresarial de n es de emitir a apolice, os profissionais da

lochpe em conjunto com os corretores analisam as propostas para que os clientes sejam bem atendidos- Dessa maneira, cada cliente tern um seguro exatamente como necessita. Nas dimensoes exatas de premio e cobertura, Por essa filosofia 6 que a lochpe Seguradora utiliza tecnologia de ponta em seguros atendendo de maneira crescente a grandes empresas industrials e tendo a preferencia dos corretores.

lOCHPE SEOURHDORH S R.

A lochpe SeguradoraatuaseSSS

Empreaas CoMgatlas:

piosdeadministragaoplanejada que caracterizaoGrupo lochpe eolerece, atrav6sdeum atendimento personatizado. prolepaoecustos reals.

i^ENTREVISTA , : • ffl

I K

^°mplexidadrna

24 REVISTA DE SEGURO^

Agrfcola Ideal S/A • Edisa-Eletrdnica Digital S/A • Tesia InformAtica S/A • lochpe•Irmaos lochpe S/A:Industrie e Exporta^ao•lochpe PrevidAncia Privada S/A.

OSSERVKOS DA VERACRUZ

CUEIflES ECONOmiZAREM HUUIARESDE CRUZADOSCOM A PRbrIA VERA CRUI

Q

uando a Vera Cruz assina uma apolice de seguros ela e a maior interessada em que nada aconte<^a a sua empresa. Por esta razao ela mantem engenheiros altamente especiaiizados em seu ' departamento tecnico. 0servigo deles e fazer o seguro sob medida para sua empresa. Nada de

pacotes pre-determinados. Cada case e analisado em detalhes por esses doutores em riscos industriais.

Instalagoes, processes, materias-primas,estoques, combustiveis, responsabilidade civil, maquinaria, transposes, enfirn, tudo que se relacionar com as

atividades de cada reduzem enipresa e estudado , os riscos de cuidadosamente. qup .^ importante e Antes de compor o seiJ ^^ce tenha urn seguro seguro, solugoes sao ( e propostas, algumas P^i'dfcio, menos e simples, outras mais " p P'"'-'dGncia. complexas. Todas elaSv seu corretor para porem,capazes de red' p^^sultar a Vera Cruz, em milhares de cruzad^: significar uma OS custos do seguro. B'i ^ economia para para voce, e bom para'

^ Vera Cruz Seguradora SA

1\J\J iliLiiti!UiliiijJi;!I^|£...-^-..-^

.•.;:--J liStOlillllli,..,

EAZEMSEUS

is

a SA Moinho Santista

Gerais Seguranca em riscos industriais. Central de Atendimenlo ao Usuario:(011) 545-6711/6712/6713/6714 Ai/. Maria Coelho Aguiar. 215 - 22 ■ Bhco D CEP 05804 ■ Telex (Oil)25642 VERA BR ■ Sao Paulo - SP

Associada

Industries

Desde a sua fundagao, em 1870, a Alianga da Bahia, se dedicou integralmente a uma unica atividade; seguros. E para manter o sucesso.durante todo esse tempo, num mercado dinamico como o brasileiro, e precise muita agilidade.

Com a Alianga voce tem a mais completa assistencia e orientagao em todo o territorio nacional.

E, al^m do conhecimento tecnico para avaliar com precisao OS varios tipos de riscos, voce sempre dispoe de atendimento imediato em qualquer sinlstro.

Na hqra de fazer seguro, conquiste mais de 115 anos de experiencia, tradigao e eficiencia. Consulte seu corretor. Ele Ihe dira quem somos.