Um mercado em ascens^o

GERENCIA DE RISCOS

Prevendo o imprevisive

/V# r\

\ APITALIZAQ

Um mercado em ascens^o

Prevendo o imprevisive

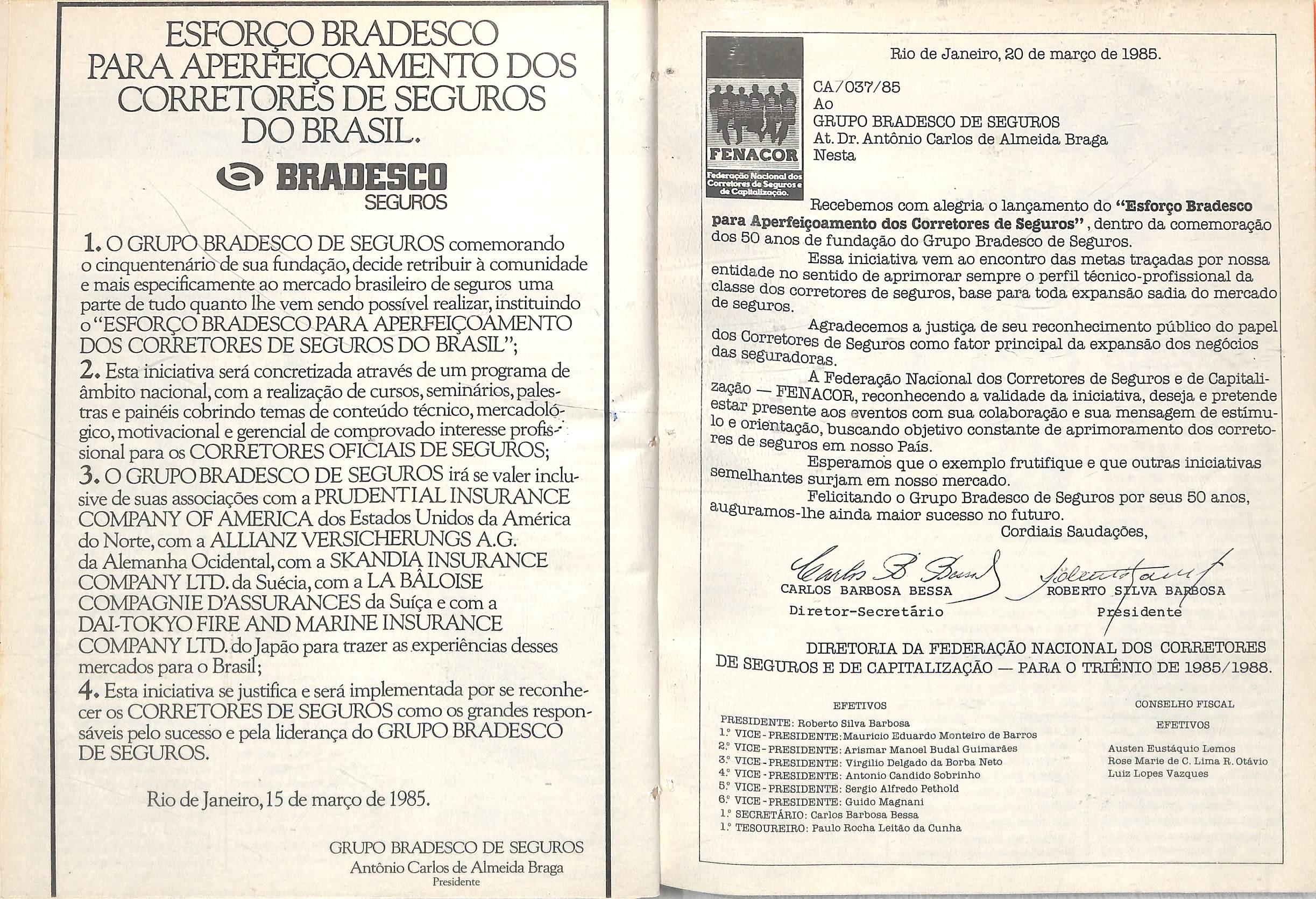

E hora de coostrugao. E hora de investir na nova realidade do Brasil, que esta inaugurando uma nova fase na sua Historia. Invista nessa ideia.

REVISTA DE SEGUROS*- Org3o OScial da Fedeia^ao Nacional das Empresas de Segwos Privados e dc Capitalizaffo OFenaseg). Rua Senador Dantas, 74/12? andar. Tel.; 210-1204.^dereco Telegrafico:Fenaseg.Telex:34S05FNESBR.CEP 20031.

ADXRETORIA

Presidente: Victor Arthur Re nault; 1? Vice-presidente: Luiz de Campos Salles; 29 \^ce-presidente: Alberto Oswaldo C. Araujo; 19 Secretario: Hamilcar IMzzatto; 2? Secretario: Ruy Bemardes L. Braga; 19 Tesouieiro: Jose Maria S. T. Costa; 29 Tesoureiro: Delio Ben-Sussan Dias. Suplentes: Ivan Gonfalves Passos; Mario Josd G PetieUi; Nilo Pedreira Filho; Octdvio C. do Nascimento; Pedro Pereira de Freitas; Roberto B. P de ^eida F?. Conselho FiscalEfetivos: Augusto Godoy; Jorge do Marco Passos. Suplentes: Adolpho Bertoche Filho; Alfredo Dias da Cruz.

Dlretw Responsavel: Victor Arthu Renault. Editor Executlvo: Alberto Lopes. Reda?ao - Redator Chefe: Fernando Couto. Se cretario: Alberto Salino. Colabotatam neste numeio: Paulo Caru so, l^ulo Rabello de Castro, Vilto-Boas Correa, Fernando Couto, Lute Lobo, Alberto Lopes, Luiz Mendonfa, Alberto Salino. Jomar Pereira da Silva, Marcflio Marques Moreira e Marcio Ronci.

Cwrdena^o Editorial e Grafica: ASSESSOR Comunica9ao Social Integrada Ltda. Editora Geral: Mara Bentes. Secretario de Redacab: Mario Russo. Reda^ao e Colaborafdo: Rosana Freitas e Tank Coelho, Elisahete Soares e Luiz Augusto Nunes (revisao), Norma Dias Vieira (secretaria). Departamento de Arte:Hyrmo Costa(dkmma^o e programa^So rtsual), I 1. panzMoJB. Wilson Braga ^ ^wz Josd e Robson de Al meida (arte); Audifax Ayres^ Albuquerque e Jose Dantas(composi9|o IBM);Etevaldo Vieira (fotogra^); Alvato Portanova Oaboratono)^du9to Grafica:Eraldo Bastos Junior. Tiafefio* Vie*nw« Galarte Milione. Victoria

Asse^ Rio: Rua Senador Dan tas. 7-A - PABX 262-8755 Ta lex;(02i; 31769. S§6

Riex - Rua SUva Pinto^®^?' 208-0046.DlstribuicfoChina^ inoui9ao.Fernando ;;f""'l»«l«:JosdVelosoBorba

Repiiblica Nova.Niue 4 a or,dem democratica no piano Spolitico, sigmfica a predoininanda das leis do mercado no piano economico. NSo haveria coerenda se faltasse a esses dois pianos o denominador comiun dos mesmos principios institudonais.

Em verdade, nunca o nosso dlreito constitudonal deixou de assentar a ordem econdmica na liberdade de inidativa. Todavia, 4 igualmente verda de que o Estado, investido de poderes excepdonais nos ultimos 20 anos apequenou cada vez mais o espa^o deixado livre a iniciativa privada.

O setor do seguro nao ficou a margem dessa tendencia para a hipertrofia do intervendonismo estatal. Nesse setor, curiosamente, a politica ofidaJ e 0 proposito do Govemo caminharam, atd ao contrario, no sentido de desestatiza9So. No III PND o seguro foi declarado como campo de atividade reservado a livre empresa. E a empresa seguradora sob o controle adonario do Govemo Federal foi privati-

zada. Entretanto, por forga da legislagdo especiHca, minudosa no cuidado de regular e disdplinar a atividade do mercado segurador, sobre este terminpu por abater-se um inibidor excesso de intervengSo. De modo geral, o excesso de intervengS^o nao somente bloqueia os movimentos da iniciativa privada, pois comega por embaragar atd mesmo o Estado,lerdo e ineficaz, sob o peso da sua prbpria carga de atribuigdes.

0 seguro piivado, cuja evoIugSo perdeu terreno com o recuo da ativi dade economica nacional e com o avango extraordinario da inflagao, predsa, agora, reajustar-se em fungdo do objetivo economico da Nova Repdblica, que d o da volta ao crescimento. Para isso, no entanto, necessita ser liberado do excesso de intervengSo estatal. Exige nova politica setorial que seja produto de harmoniosa convergencia das imposigdes do interesse piiblico, que ao Estado cabe defender e representar, com as necessidades e tendendas do mercado, que

a iniciativa privada cabe interpretar.

Nessa linha de abordagem dos problemas fundamentals do seguro brasileiro na atualidade, a Fenaseg elaborou proposta de reformulagd^o da politica setorial para submeter ao Exmo.Senhor Presidente da Repiiblica, contida em documento cujo texto vai transcrito nesta edigd'o.

Realga e justiflca a glasse segura dora, nesse■documento,-a conveniencia e necessidade de co-participagdo dos empresdrios na fixagSo da politi ca de seguros que eles prdprios vdo executar e por cujos resultados serSo co-responsdveis, pelos compromissos derivados de sua co-participagao.

Para detalhar essa nova politica, apenas esbogada nas linhas gerais a que se ateve o documento destinado ao Senhor Presidente da Republica, a Fenaseg constituiu Grupo de Trabalho, na segunda quinzena deste mes. Esse serd o ponto de partida para o amplo e fecimdo didlogo com as autoridades da Nova Republica.

alto ni'vel. Tenho certeza que se. Josd Veloso Borba e Ivo Rosas Borba estivessem aqui, compartUhariam comi go este sentimento, pois, co mo eu, tudo rizeram para quo a Revista de Seguros atingisse o mais elevado grau de fidelidade aos anseios da classe seguradora.

PauJoRoberto M. C. Borba, ex-editor da Revista de Seguros

Agradego a gentileza da remessa do exemplar da Revista de Seguros em sua no va fase. Recebam meus cumprimentos pelo alto ni'vel da publicagSo.

Ruy Barreto Presi'dente da Assocfagao ComerciaJ do Rio de Janeiro

Em nome da diretoria da Paulista e no meu prdprio, cumprimento-o pela exce' lente edigSo da Revista de Seguros que, certamente, muito contribuira para a divulgagao do seguro.

RobertoPereira deAlmeida

Filho - Presidente da Cia^P^ista deSeguros

Informo-lhe que a 11 com muita atengfio, pois, sem diivida nenhuma, representa um excelente e importante vei'culo de comunicagSo entre a classe seguradora e os circulos politicos empresarials do Pais.

Com OS nossos agradedmentos pela remessa da Re vista, envio, juntamente com OS meus agradecimentos, 0 meu cordial abrago e votos de continuo sucesso.

Theophiio de Azeredo Santos - Presidente do Sindicato dos Bancos do Estado do Rio de Janeiro

Cumprimentos pela aquisigao do titulo da Revista de Seguros pela Fenaseg e por sua colocagao firme de defesa intransigente da liber dade de mercado em artigo da mesma publicagSo. Atendosamente.

Guilhemie AfifDomingos Presidente da Associagio Comercial de Sao Paulo

Agradego sua carta junta mente com um exemplar da Revise de Seguros, no seu novo formate, a qual passa a ser um vei'culo extremamente importante e interessante para o mercado segu rador.

R. E. Simpson Vice-presidente da Yorkshire-Corcovado

Recebi a revista enviada. Parabens a toda a equipe; estd com otima matdria e bem ilustrada.

O mercado hd muito estava predsando de uma publicagSo como a que recebemos. Vamos em frente, sempre com exito e assiduidade.

Mario

J. Conzaga PetrelliVice-Presidente Executive de Pfodugao da Bradesco Seguros

Obrigado pela remessa da Revista de Seguros.

A publicagdo estd muito bem diagramada e as matdrlas nela constantes sdo de excelente nivel.

Francisco de Assis Figueira exiSuperintendente da Susep

Recebi a Revista de Segu ros e parabenizo a Federagdo, na pessoa de seu esdareddo Presidente e ilustres membros da diretoria, pela feliz iniciativa, certamente marcante, entre tantas outras, de sua proficua gestao a frente da Fenaseg.

GiJberto Formiga ex-Diretor de Operagoes Nacionais do IRB

Parabdns! Por ter salvo este patrimdnio que e a Re vista de Seguros e por ter conseguido transforma-la em um vei'culo a altura de sua representatividade.

Jose Am4rico Pe6n de S4 atuai Diretor de Operagoes Nacionais do JRB

Parabens pela Revista de Seguros. A julgar pelo primeiro exemplar, voces acertaram em cheio ao tomd-la o meio de comunicagdo para a dasse seguradora.

Foi com grande alegria que recebi os exemplares da Revista de Seguros. Confesso que me encontrava superocupado, mas nlo resisti a tentagdo de folhear a Revista, tentagSo esta que me ocupou a taide inteira,

deixando minhas obrigagOes comerciais em segundo piano.

Muito feliz a escolha dos colaboradores deste primeiro ndmero, pessoas do mais alto gabarito, com artigos de fdcil leitura, que conseguem

prender o leitor atd o fim, conforme ocorreu comigo. Devo confessar que, logo que comegei a ler, me bateu um enorme sentimento de saudade, pois como voce sabe foram dez anos dedicados totalmente a Revista de

Seguros.

Mas este sentimento logo desapareceu e foi substituido por um orgulho muito grande de ver o ti'tulo desta obra, que me acompanha desde a inflncia, estampado em uma publicagilo do mais

Agradecemos a gentileza da remessa da Revista de Se guros. cumprimentando os colaboradores e desejando todoejdtonasprdxiniasedigbes.

Preaddncia do Banco do Estado deMinas Gerais revista de seguros

Acusando a recepgSo da Revista de Seguros, extemamos nossos agradedmentos a Fenaseg pela delicadeza e congratulamos V.Sas. pela elaboragSo de tSo interessante trabalho, desejando sucesso para a nova publi-. cagSo.

AlmicarPizato Presidente da Bamerindus Companhia de Seguros

Formulo votos de constante sucesso.

Roberto Konder Bomhausen Presi'dente da Federagdo Nacional dos Bancos

Agradecendo a gentileza da remessa, apresento as mi nhas congratulagbes pela no va orientagdo dada a esse importante vei'culo de comunicagdo.

Ernesto AJbrecht ex-Presidente do IRB

Acuso e agradego o envio do exemplar da Revista de Seguros e aproveito a oportunidade para parabenizar a Fenaseg por mais essa inicia tiva de divulgagSo da ativi dade seguradora no Brasil.

Eruo Carvalho Rodrigues Presidente da Bolsa de Valores do Rio de Janeiro

ma expressao bastante difundida no Mercado Segura.■ i,nfgiy- dor Brasileiro e Gerenciamento de Riscos. Se formos buscar a real expressao de seu significado ficaremos abismados com a quantidade de definiqoes existentes. Mas, enfim, 0 que e o Gerenciamento de Riscos ou Gerlncia de Riscos (Risk Manage ment)? E uma tecnica adotada que busca, atraves da gerencia ou administragao de riscos, administrar um bem segurado de forma que nao existam prejuizos sem o correspondente ressarcimento.

A ideia da Gerencia de Riscos i bem antiga, tendo surgido da necessidade de administrar um risco de

forma abrangente, e nSo sob o prisma do Homem, InstalagSes ou Produgao, isoladamente.

Inicialmente, em diversos paises, surgiram e evoluiram agdes tendentes a prevenir danos as pessoas, decorrentes de atividades laborais.

H. W. Heinrich, em 1931,efetuou uma pesquisa, a qual revelou a existencia de uma relagao constante de 4:1 entre os custos segurados e os nSo segurados de um acidente, como estimativa do custo de acidentes. Modemamente sabe-se que essa relagao pode variar desde 2,3:1 atd 101:1, em virtude de inumeros fatores.

Willie Hammer em seu livro OccupatjonaJ Safety Management and En-

gineering, diz: "Acidentes ocorrem desde tempos imemoriais, e as pes soas tem se envolvido tendo em vista a sua prevengao por periodos comparavelmente extensos". Recursos humanos, equipamentos e instalagOes, processos e materials s£o alguns dos fatores-de perda que podem se verificar em vm sistemaT^

A id^a "basica da prevengSo de perdas afetas a um unico sistema foi sendo ampliada gradualmente, atd chegar ao que hoje e a Gerencia de Riscos. Atraves dela, tem-se condigCes de verificar-se o potencial de perdas que um lisco pode vir a sofrer e determinar-se quais as decisdes que podem ser tomadas para prevenir-se essas perdas ou mesmo sana-las. As formas de prevengSo de perdas sSo bastante variadas, como por exemplo:

• Treinamento de Pessoal;

• Utilizagao de Eqtiipamentos adequados ao desenvolvimento dos trabalhos;

• Pianos de ManutengSo ade quados;

• CorregSo de falhas em tempo hdbil;

• Contratagao de Seguros etc.

Em resumo, podemos dizer que o Gerenciamento de Riscos afeta diretamente:

• 0 homem;

• asinstalagfies;

• a produgSo.

Devemos sempre incluir a produ-

gSo, porque o ideal da Seguranga In dustrial d aquele que alia a produtividade sem perdas ou a Seguranga com lucro.

Devido as particularidades inerentes ao Mercado Segurador Brasileiro, passou-se a entender que o Gerencia mento de Riscos d uma tecnica de Administragao de Seguros, quando na verdade o seu sentido iato d bem mais abrangente.

Apesar do sentido stricto dado a

de riscos demonstrou claiamente a necessidade de se dar cobertura aos danos provocados pelo uso e conservagSo das instalagdes e aos danos fisicos que essas instalagdes poderiam sofrer. Foi um estudo bastante complexo, que durou cerca de dois meses, tendo-se coletado infoimagbes que variam desde os indices pluviom^tricos normais para a regiSo atd 0 tipo de solo onde estavam assentadas as fundag&es do palco.

expressao muito se tem aproveitado do Gerenciamento de RiscosnoMer«do Segurador, haja vista asanalises de nscos feius para os Pacotes de desde um buque de coberturas que -preteodeoferecer a um Segurado

nnri ^ QTandes exemplos que pode ser fomeddofoia cobertura de »9uros of,recida para oRockinRio ® '"ai- Para esse evento, a andlise

A Gerlncia de Riscos, entretanto, nio I feita somente para esses casos atipicos. Pode-se fazer um Gerencia mento em um supermercado sujeito a roubos constantes, a uma joalheria vdrias vezes assaltada, a um pridio com grande area envidragada e sinistros constantes, a construglo de uma grande Usina Nuclear ou a riscos para os quais deseja-se contratar Se guros especificos. Para os primeiros exemjdos, a tendlncia, ou melhor, o objetivo principal do Gerenciamento

1 0 de detectar-se as razdes da elevada sinistralidade e, ap6s isso, sugerir

ao Segurado medidas preventivas ou saneatdrias. Para os ultimos exemplos busca-se com o trabalho sabec-se quais os tipos de seguros que melhor atenderiam ao Segurado.

O correto, entretanto, I fazer-se um trabalho preventive antes que ocorram os sinistros e ao mesmo tem po saber-se quais os seguros que me lhor atendem aos anseios do segura do. Como se ve, ao praticar-se o Ge renciamento de Riscos como realmente deve ser, todos tem a lucrar, OS segurados e as seguradoras. if

Antonio Fernando Navarro e en^enheiro civil da Nacional de Seguros, pos^raduado em Legislagao do Trabalho com varios cursos de especializagao em Seguranga Industrial e Protegfo de InstalagSes.

—Rock in Ric\ bom exempio da apiicacao do gerenciamento para uma vasta gama de seguros-

mercado segurador na China

^ administrado pela People's Insurance Company — PICC (Companhia de Seguros do Povo da Chi na). Trata-se de uma companhia de multiplas atividades que opera no pais e no exterior e mantem mais de 1.500 agendas e subagencias em todo o tenitdrio chines, contando com cerca de 20.000 fundonaiios.

A fim de que a indiistria de segu ros se desenvolva sadiamente, o govemo chines nomeou, em 1982, um Comisswo de Seguros com a incumbencia de supervisionar as operagOes de seguros, examinar os livros, analisar relatdrios e baixar instiugdes referentes a aplicag£o de sangdes no caso de violagSo de leis, regulamentos, orientagSo politica ou de atos que prejudiquem os legitimos interesses dos segurados.

Nos liltimoij anos, tem-se verificado not^vel progresso na China, tanto nas operagdes de seguros dom^sticas quanto nas intemadonais.

Administragao de Riscos — Devido ao rdpido cresdmento da produgdo industrial e agricola da China, o aperfeigoamento das t^cnicas de administragao de riscos tomou-se da maior importahcia, uma vez que qualquer perda infligida a bens se gurados, em conseqiienda de addente, i de interesse comum de segura dos e seguradores.

Visando a preservar da melhor maneira as vidas e os bens segurados,as agenda da PICC,em todos os niveis, 8

emprestam especial atengSo ao trabaIho de prevengao de perdas, prindpalmente no que diz respeito aos riscotindustriais. Essa prdtica tornou-se rotineira na PICC e constitui um dos critdrios para avaliar os seus lesuitados operadonais.

A prdtica consiste no seguinte:

• Dividir uma empresa segurada em diferentes riscos, de'acordo com o grau de probabilidades de eventos, e fixer um limite minimo para cada risco, de maneira a mante-lo dentro da capaddade de retengSo;

• Designar pessoal para as tarefas de prevengao de perdas e criar um sistema de inspegSo destinado a ajudar as empresas e as corporagoes de bombeiros na inspegSo e controle das medidas de seguranga. Estimulam-se comentarios e sugestOes para a introdu,(fSo de melhoramentos nos casos de condigdes de fundonamento inseguras e nSo observanda dos regulamen tos operadonais. Na hipotese de nSo ocorrerem melhoramentos, e feita uma notificag£o antes de se tomar medidas no sentido de rescindir contratos de seguros ou rejeitar reclamag5es nSo previstas nas clausulas da apdlice;

• Estabelecer um fundo de pre vengao de perdas, reservando um percentual do premie para auxiliar as empresas ou as corporagOes de bombeiros no aperfeigoamento das medi das de prevengSo de perdas ji existentes;

• Cooperai com as autoridades

Em todo 0 transe dramdtico

responsdveis pelo trabalho de salvamento, no caso de desastres ou acidentes de grandes proporgSes. For outro_ lado, as'jagencias da PICC mantefti, estreito contato com as estagdes meteorologicas e observatdrios de terremotos, com o proposito de obter informagOes de prlmeira mSo que Ihes facultem tomar precaugdes imediatas contra quaisquer eventualidades.

Em 1982 e 1983,algumas provi'ndas do sul da China foram assoladas por inundagbes que atingiram gran des areas. As agendas locais da PICC indenizaram prontamente os segura dos vitimas das enchentes e incorporaram o seu pessoal as equipes de salvamento, ajudando a populagSo a salvar OS seus haveres. A experiencia foi muito proveitosa para o estudo das leis que regem as calamidades naturais e contribuiu de maneira positiva para o aperfeigoamento da adminis tragao de riscos. A partidpagdo dos fundonwos da PICC mereceu os maiores encdmios da populagSo e das autoridades locais. ir

Li

PingzhowComissirio de Seguros do Banco Popular da China in "L'Argus"

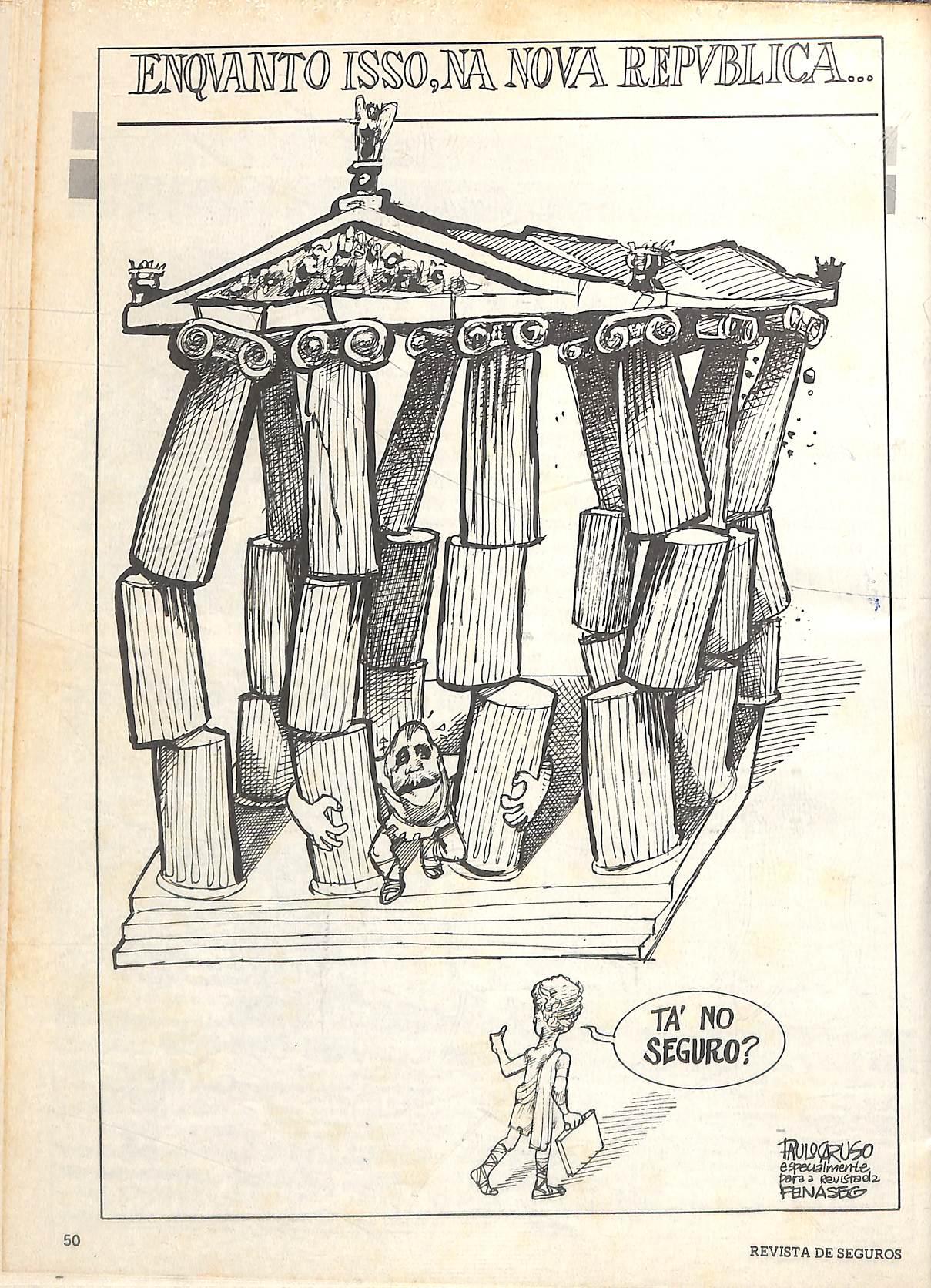

que 0 Pais atravessou no indtrigico da implantagao da Nova Repiiblica, ao longo de muitas angiistias intercaladas por me mentos de esperanga, registrou-se uma constante que merece ser destacada para justificar perspectivas alentadoras: a crise foi sempre politica, encaminhada atrav^s das liderangas politicas recuperadas em sua importancia e redescobertas na sua serventia, e, afmal, soludonada pela aplicagSo de formulas politicas.

Nao se viu nenhum general dando palpite, nSo ficou registro de almirante contribuindo com interpretagdes fardadas da Constituigao, nenhum bngadeiro pediu a palavra para roncar ameagas como eta de costume na inauguragao de obras e benfeitorias em aeroportos.

A s^bita arnimagSo das coisas, cadaumocupandooseulugar.pode m^ir« muitas e variadas explicagoes. Certamente que dteis e at6 atra^ « como exercicio retbrico. Mas

norma severa, a bem dizer desde o Sinai de alarme, quando, na raadrugada de 14 de marge, vdspera

da posse, o Presidehte eleito Tancredo Neves nao mais conseguiu agiientar a dissimulagSo das colicas e dores que o vinham atormentando ha muitos meses e foi arrastado, no pique da crise aguda, para a operagSo inau gural da sbrie desafortunada.

Pois a perplexidade inidal, administrada por muitas ingenuidades e malicias, sobre quem deveria tomar posse — se Jos^ Samey que era o vice-presidente ou o deputado Ulys ses Guimaraes, porque presidente da Camara — foi debatida e resolvida nos gabinetes do Congresso,abertos e movimentados naquela longa madrugada, por parlamentares, por gente que i do ramo.

Reposto nos trilhos da louvavel normalidade da qual estavamos saudosos e esquecidos, o comboio deslizou com alguns trances e sacudidelas at6 0 desfecho. Vivemos com o coragSo saltando pela boca, com um n6 no peito, com os olhos ilmidos das Ugrimas que, represadas, tiveram que esperar muito para jorrar no solto pranto do desespero.

Mas ningu^m falou em convocar OS quartbis nem em chamar generals para estancar o juste e compreensivel sentimento nadonal de insopitdvel frustragSo.

Ora, a democracda voltou para fi-

car. Ou, se preferem um angulo de visSo cbtico, temperado pela nossa experiencia, para demorar muito tempo. E a vez dela. Estamos com tanta fome de legitimidade que transferimos, de repente, o pedago maior do poder para o Congresso, para o. pobre, amesquinhado Congresso em final de mandate, que amargava nos seus suntuosos palacios a mais tenivel das desmoralizagSes. £ que o Congresso, bem ou mal, pode exibir o selo da legitimidade ptegado pelo veto popular.

A Constituinte vem ai. Com data certa para a eleigao, a 15 de novembro de 1986.E com todas as pompas de foro soberano para tragar o risco do future, passando o pais a limpo, definindo diretrizes do regime. Desde ja podem ser ouvidas as notas agudas da convocagSo dos competentes. Dos que tem representatividade e falam nSo apenas por si, mas por uma classe, por um segmento da comunidade. Esta 4 a bora de arquivar embolorados preconceitos e assumir a postura dos novos tempos. O Brasil vai ser dirigido pelo Congresso. Quem viver, verd. E quem ndo se habilitar em tempo, depois nSo chore pelo leite derramado nem alegue que nSo foi avisado. 4-

^e^queotemaestaesgotado.Afindj^oestamospropriamentediante de daconstatagSo

interrup9£o da escalada do ddlar que se havia acelerado ynos dois primeiros meses do ano,afrontando a Idgica dos numeros e OS prognosticos dos espeicalistas, transparece como o fato mais marcante da conjuntura intemacional nas \Utimas semanas.

A reversSo foi induzida pela convergencia de uma s6rie de not^das, cuja leitura conjunta convenceu os analistas que havia chegado o momento de o ddlar comegar a ceder as imposigOes da realidade, que apontava no senddo de sua sobrevalorizag£o em termos de paridade de compra,o que parecia ser corroborado pelo enorme e crescente deficit na balanga comercial e na de contas correntes.

Estas (Udmas se encontravam tSo deterioradas, que o influxo de recursos do exterior, para cobri-Ias, estava transformando os Estados Unidos, pela primeira vez desde a Primeira Guerra Mundial, em um devedor liquido de capital, e o maior do mundo.

As notidas adversas referiam-se, tamb^m, a problemas sdfridos pelos sistemas financ6irc» da habitag£o dos estados de Ohio e do Texas, aggim como as esdmativas raacroeoondnucas preliminares do Departamento do Com^rcio, que indicaram uma taxa de cresdmento anual do FIB, no primeiro trimestre de 1965, de apenas 1.3%, enquanto a inflagSo medida

pelo deflator implidto do produto teria voltado a ultrapassar os 5%.

Embor.a ambas as cifras ainda possam ser revistas, a conclusSo do mercado, de que o Federal Reserve (o Banco Central norte-americano), provavelmente, abandonaria a diregSo que parecia ter inidado no sentido de assumir atitude mais restritiva em relagSo a expansSo da moeda, veio a

ser confirmada pelas taxas cadentes dos juros nominais, o que, combinado com aquela ligeira reaceleragSo infladondria, resultaria em taxas reais signiricativamente menores, reduzindo a decalagem positiva em termos de juros reais de que se beneficiavam as aplicagOes rinanceiras nos Estados Unidos em comparagSo com as na Europa e no JapSo.

Ndo i fddl estimar as conseqtl&i-

cias para a economia brasileira das modiflcagOes ocorridas. De fato, para avalia-las seria necessario calcular - o que i extremamente complexo — o efeito liquido dos varios movimentos. So para dar algims exemplos, en quanto a queda da atividade nos Es tados Unidos tendeia a^tomar mais difidl nossarexportagdes para aquele pais, a queda do ddlar americano — que ja havia ultrapassado 13% em relagSo a uma cesta diversificada de moedas, e mais de 20% em relagdo a libra esterlina - deverd incentivar a competitividade de nossos produtos industrials no mercado europeu. For outro lado, os niveis de juros mais moderados terSo por efeito aliviar o onus do servigo de nossa divida, pois a LIBOR (taxa interbancaria de refe renda de Londres, a qual estSo vinculados 65% de nossos emprdstimos) voltou ao patamar de 9,5%, um por cento abaixo dos 10,5% estimados por nossas autoridades para 1985. A dificuldade de uma avaliagSo mais ponderada acresce o fato de que entre a eclosSo das mudangas e seus efeitos prdticos sobre nossas contas extemas permeia um hiato de um a seis meses.

De qualquer maneira, adensam-se as indicagdes de que o desempenho fraco de nosso superavitcomerdal,no primeiro trimestre do ano, devera so frer certa revers£o positiva a partir de abril e que, mesmo que nSo atinja a

cifra recorde de 1984, umexcedente comercial no ano entre 11 e 12 biIhdes de ddlares, acrescido da entrada li'quida de investimentos diretos, empr^stimos de agendas intemadonais e de entidades govemamentais, al6m de cr^ditos do supridor, serSo sufidentes para cobrir o custo de juros e de outros itens da conta de servigos e ainda liberar certo montante, mes

mo que modesto, para fortalecer nos sas reserves, o que nos dispensaria de pedir para este ano recuisos em "dinheiro novo", de prigem bancaria co merdal.

Quanto aos anos futures, qualquer julgamento mais fundamentado demandaria conhecer-se a marcha das negociagPes que so em breve serSo retomadas, momento em que, pfovavel-

I tauvida e o seguro da vida. Da vid-i de quem faz c da vida de quem ven de. Quem faz Itauvida,esta garan- bndo o padrao devida dasua Famili. Quem vende,tambem,ItauviK " 0 un.co «guro de vida que em „ Cheque Itauvida; a„«ln.,. ® ° u seguro de vida que tern Cheque Itauvida: qualquer a lamiiiadescontao cheque ^nleo que tem o IAndenizagao Acelerada lurocracia e paga a inden^^^"^ m tempo recorde, Duas vamf° txclusivas para quem f,, n poisargumeruosdSivo^""^''quem vende Itauvida,'

mente, nossos interlocutores poderiam pedir certos tipos de ressalvas a serem induidas nos acordos para nos resguardar de sobressaltos para estreitar a margem de nossa vulnerabilidade extema e para assegurar os fluxos de recursos indispensaveis ao fmanciamento de nosso comerdo.★

>\densam-se as indicacdes de que o desempenho fraco de nosso superavit comercial, no prlmeiro trimestre do ano^ devera sofrer certa reversao a partir de abril, o que podera cobrlr o custo de Juros e de outros itens da conta de servi^os

Itauvida. Se e bom pra quern fez um,imagine pra quem vende muitos.

era que a velha economia vai deixar que a Nova Republica dse instaure? A sociedade da Nova Republica, dos nossos sonhos, i feita de estabilidade politica e so cial, de oportunidades de emprego e de seguranqa pessoal.

Mas a realidade do nosso dia-a-dia peisiste pelos caminhos da velha eco nomia, ecoando os mesmos temas de um passado difi'dl, que gostan'amos de haver deixado para trds na transigSo democratica do 15 de margo.

A velha economia, da divida sem limites, dos juros altos, da inflagao crescente, do desemprego, i a heranga ruim que pesa na bagagem do povo, atrasando nosso retomo a um desenvolvimento sustentado e mais equilibrado.

Na^o podemos descartar o passado de uma hora para outra. Para prosseguir, a todo lisco, na busca de uma Repdblica realmente nova, a coragem e a padenda serSo os elementos-chave na transformag£o do sonho em realidade.

A coragem 4 necessaria para encararmos a essehda dos nossos problemas, tal como eles sSo, e nao como gostariamos que fossem. A paciencia serd dtil quando as medidas de corregSo de rumos trouxerem o desconforto momentaneo de uma descompressdo.

A velha economia esta empacada no endividamento. Esta 4 a essencia do quebra-cabega econdmico. Se

compreendermos daramente as implicagoes das di'vidas externa e inter ne, teremos encontrado as portas de saida do Jabirinto para alcangar o espago sonhado pela Republica nova.

Mas se as medidas de corregdo forem apenas casuisticas e superficiais, sem a coragem de descer a raiz da questSo do endividamento, nSo devemos perder tempo com a esperanga.

Isso posto, vamos aos fatos.

Dfvida extema - O BrasU realizava deficits em conta corrente, ou seja, importava mais do que exportava, e essa diferenga era financiada pelos bancos. A divida foi crescendo depois de 1974 e os bancos passaram a reHnanciar tambdm os juros. Ningudm reclamava. Os abundantes petroddlares eram aplicados aqui, os spreads convidativos e as taxas de ju ros, apesar de variaveis, inferiores a inflagdo americana, portanto negativas, em termos reais.

Essa entrada de ddlares significou poupanga extema fluindo para o Brasil e, assim, elevando nossa taxa de investimento (grafico).

Com a elevagSo dos juros no mercado intemacional, os bancos se deram conta de que haviam emprestado demais. Resolveram cobrar a paicela integral de juros e elevaram os spreads de risco. Ao Brasil, a partir de 1962, nio restava mais outra alternativa senSo gerar amplos saldos comerciais (exportagdes substancialmente maiores que importagdes)para

pagar os juros.

Os efeitos desse ajustamento,capitaneado pelo FMI, sSo conhecidos. RecessSo da economia intema, pois cessou 0 fluxo de financiamento extemo a nossa expansao econdmica, e repercussSo inflacionaria, pela desvalorizagSo cambial necessaria a promover exportagoes e m1))if importagSes. *

Em 1984, atingimos o limite des se curso de ajustamento. Os juros foram integralmente pagos com o saldo comercial de 13,1 bilhSes de dolares. Colhemos os resultados positives da maxidesvaloiizagd'o de 1983, da recuperagSo do com^rcio intemacional e da baixa dos juros extemos,em re-

lagao ao patamar do periodo 82/83.

NSo recebemos um tostSo de pou panga externa liquida, e, se crescemos,foi apenas pela utilizagSo da capacidade odosa das inddstrias e pela elevagSo dos indices nadonais de produtividade.

O ano de 1984 foi atipico. Em 1985, dificilmente poderemos pagar toda a conta de juros sem refinandar pelo menos uma parcela de 3 a 4 biIhfies de ddlares. Mas os bancos, recolhidos a uma atitude defensiva, nao querem elevar sua "exposure"(vulnerabiUdade), preferindo que o onus do equilibrio financeiro recaia integralmmte sobre o devedor. At6 que isso seria possivel se as taxas de juros extemas voltassem a ficar negatives(ou seja, caissem de 10% para menos de 5%) ou 0 com6rdo intemacional crescesse a uma taxa superior a6s ju ros cobrados. Nenhuma dessas hipoteses parece vi^vel.

Portanto, ou o firasU refinanda parte dos juros este ano ou serd le maxidesvalorizacSQ ~.otaedla.o

gem das amortizagSes, exduindo todos OSjuros.

Para os bancos credores, esse caminho aparentemente confortavel, do ponto de vista"de sua seguranga contabil, pode tornar-se politicamente instavel e eventualmente explosivo.

Mas eles tambdm tern uma parcela de razSo quando relutam em emprestar mais. Embora estejam errados em nao admitir a relagSo clara entre o aperto extemo e a nossa inflagao do-

mdstica, os bancos estdo corretos pela metade quando afirmam (em coro com o FMI) que n6s nSo fizemos a nossa parte. De fate,embora a economia das empresas privadas e consumidores ja tenha absorvido o custo do ajustamento, o setor ptiblico brasileiro ndo se arrumou. Divida intema — O endividamento govemamental cresceu, no periodo recente, a taxas superiores a capaddade de financiamento dos poupadores intemos. Enquanto a ina<:ea de

rendimentos era reajustada aos niVeis do INPC (Indice Nacional de Pre^os ao Consumidor) a massa da divida publica intema crescia na base de corre9So monetdria e da desvaloriza9fo cambial, ambas atreladas ao IGP (Indice Geral de Pre90s).

Deste mode, mesmo realizando um substandal aumento de impostos, o governo conseguiu resgatar uma parte da sua divida. Fe-la expandir ainda mais, via titulos federais, estaduais e empr^tinios intemos de estatais e agendas piiblicas (Sunaman, Previdenda etc.) na rede bancdria.

Esta 4 a raiz dos juros altos no Brasil, explicando inclusive porque sSo at^ ibaiores do que a taxa inddente nas operagOes extemas.

Fecha-se o drcuito.0 peso do servigo da divida extema impede que o Pais cresga e pague, assim, mais im postos para equilibrar o seu setor publico. A nSo ser momentaneamente, a custa de mais inflagSo, como agora, o cresdmento ocorre de mode espasmddico por via infladondria, que, por sua vez, desequilibra ainda mais a divida intema (via corregao monetdria) e o setor exterao (via menor saldo comercial).

Se 0 Pais ndo pode crescer de for ma sustentada, ndo conseguird rolar a divida intema com juros mddicos.

Aldm disso,i predso esjuecer que 0 setor piiblico no Brasil ndo d pequeno. E 4 politicamente dominante.

Por isso, d sempre mais fddl falar

em aumento de impostos do que em corte de despesas. O ddfidt operadonal do Govemo ndo foi cortado por que ndo houve espago politico para a drurgia.

Corregdo monetdria e ddHdt operadonal sdo, portanto, empedlhos sdrios ao controle da divida intema. Como a situagdo d insustentdvel, o Govemo tern recorrido as en^sOes, criando mais inflagao. E os elos da cadeia se fecham, sufocando o moral do Govemo nas negodagdes externas.

Por enquanto, os fatos economicos da Nova Repiiblica passam por velhos caminhos, ao largo da raiz do problema do endividamento.

Os cortes de despesa anundados sdo insufldentes. O setor piiblico vai ter que sofrer uma completa revolugio de eficiencj'a se quiser dar uma contribuigdo significativa. NSo basta cortar aqui e ali. £ precise rearrumar e reorganizar as estatais'e os servigos piiblicos.

A regra da corregdo monetdria foi remexida, mas ndo tocou no essencial; deixou o atrelamento ao IGP, permaneceu vdlida para contratos de curto ptazo quando s6 devia valer para operagOes a mais de 365 dias de prazo. E,como continuou vinculada exdusivamente a inflagdo passada, seu efeito realimentador da divida persiste. E quanto maior a divida in tema, maior a tendenda infladonaria.

Veio o controie de pregos. Com a promessa de ser duro e permanente. Nao ha como implementd-lo se as fontes do desequililxio economico seguem sem combate. Malograra o controle de pregos,como sempre.

Novos caminhos - E urgente reor ganizar 0 setor. piiblico'em profundidade. A Nova Repiibliba nSo signi fied nadT"de novo se isso nao acontecer. O sistema financeiro tamb^m terd que passar por ampla reorganizagSo quando a aplicagdo da corregdo monetaria for limitada a dividas de longo prazo.

E o mercado de capitais brasileiro deverd se preparar para um novo papel, muito mais amplo, quando for chamado a instrumentalizar a conversdo de dividas estatais em participagSes acionarias.

Ao mercado de capitais cabem ainda dois outros grandes papdis: viabilizar a conversdo de aumentos salariais em participagSo em lucres, in clusive via fundos de pensdo,bem co mo absorver capitais de risco externos, atraidos para investimentos minoritdiios em empresas nacionais.

Quando a Nova Repiiblica conseguir superar o entulho da sua velha economia intema, tambdm terdaberto um caminho direto a renegociagdo da divida extema em condigSes adequadas aos nossos interesses.

Atd Id, 4 trabalhar e esperar.ir

"Companheiro Tancredo Neves, nio vou chamar voce de Excelenda logo agora quando, mais que nosso presidente, voce 6 o irmlo ferido e que se vai. Foi voce quern conduziu, de uma ponta a outra do pais, acima de ncssa cabega uma tocha de chama verde como a esperanga.

Esperanga 6 uma palavra gasta. Mas nSo era a palavra,era a esperanga mesma que voce carregava E ela ainda luaa em suas maos, hoje, no derradeiro momento, num quarto de hospital em Sao Paulo.

E quando suas maos se apagaram essa chama ' briihou no ceu da pdtria nesse mstante.

"Pdtria e uma palavra gasta. Mas patria e terra,e mac, embora miitos de nds, milhoes de nos, ainda vagueiem 6rfaos pelas cidades e pelos campos, sem o penhor de uma igualdade que temos que conquistar combrago forte.

Patria e uma palavra gasta mas no seu seio descansards. amigo no chao macio de S.Joao del Rei '

"Povo tambdm ^.ul^^alavra g« Mas o povo,o povo despertou quando Ihe prometeate xi Repiiblica. '®'®»Vm»Nova iluminada ao sol . E ela vird B » mundo.

camdo e levantando. eofti '>'"q"e.aomorrer,;e transformaste."

Dentre as iniimeras,comovidas e comoventes despe^das ao lider que se foi,destacam-se o depoimento de ChristianeTorionl.em estado de graga, e o ma^tral poema de Ferreira Gullar, sintese inspiiada do sentimento e dos anseios do povo brasileiro.

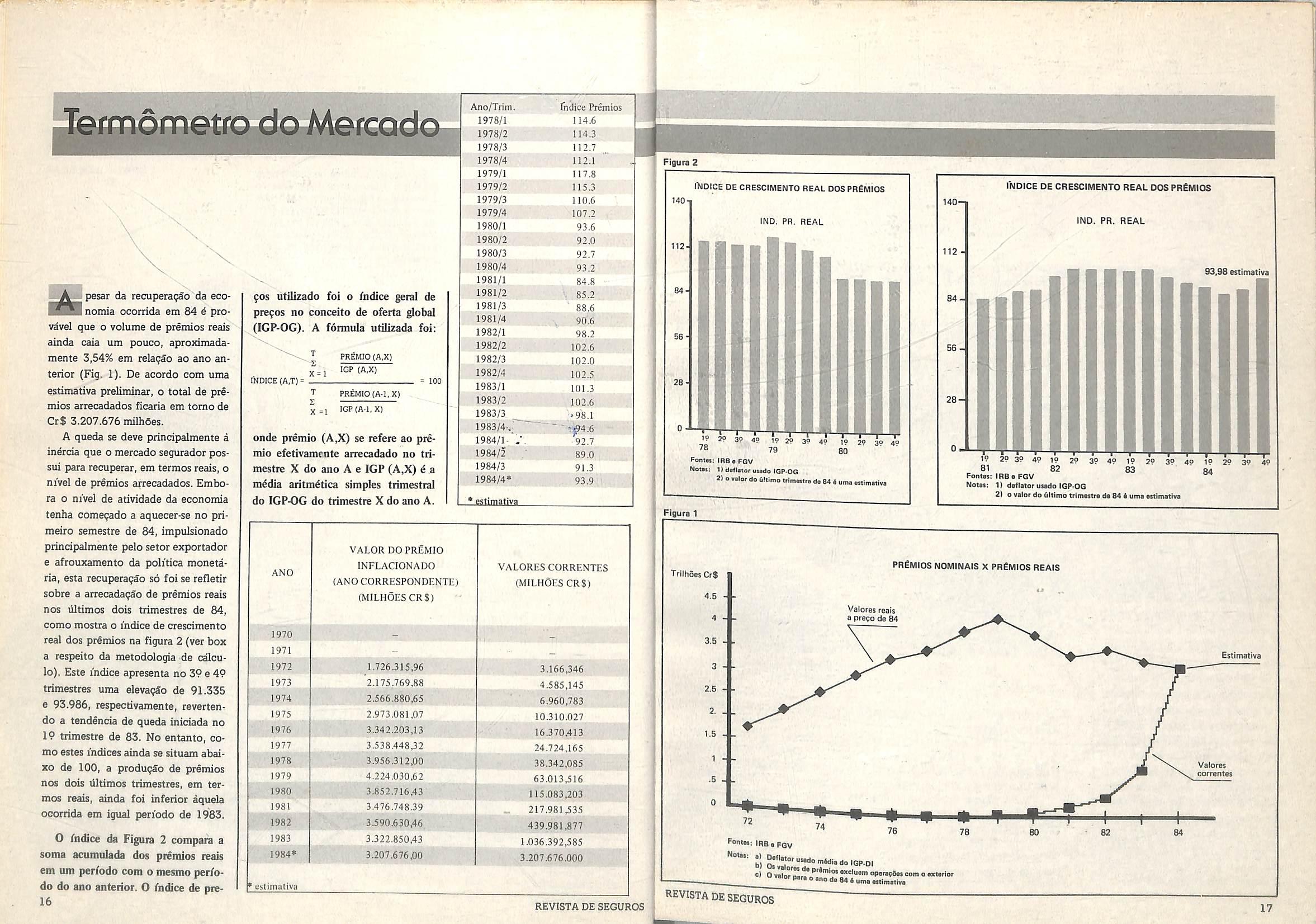

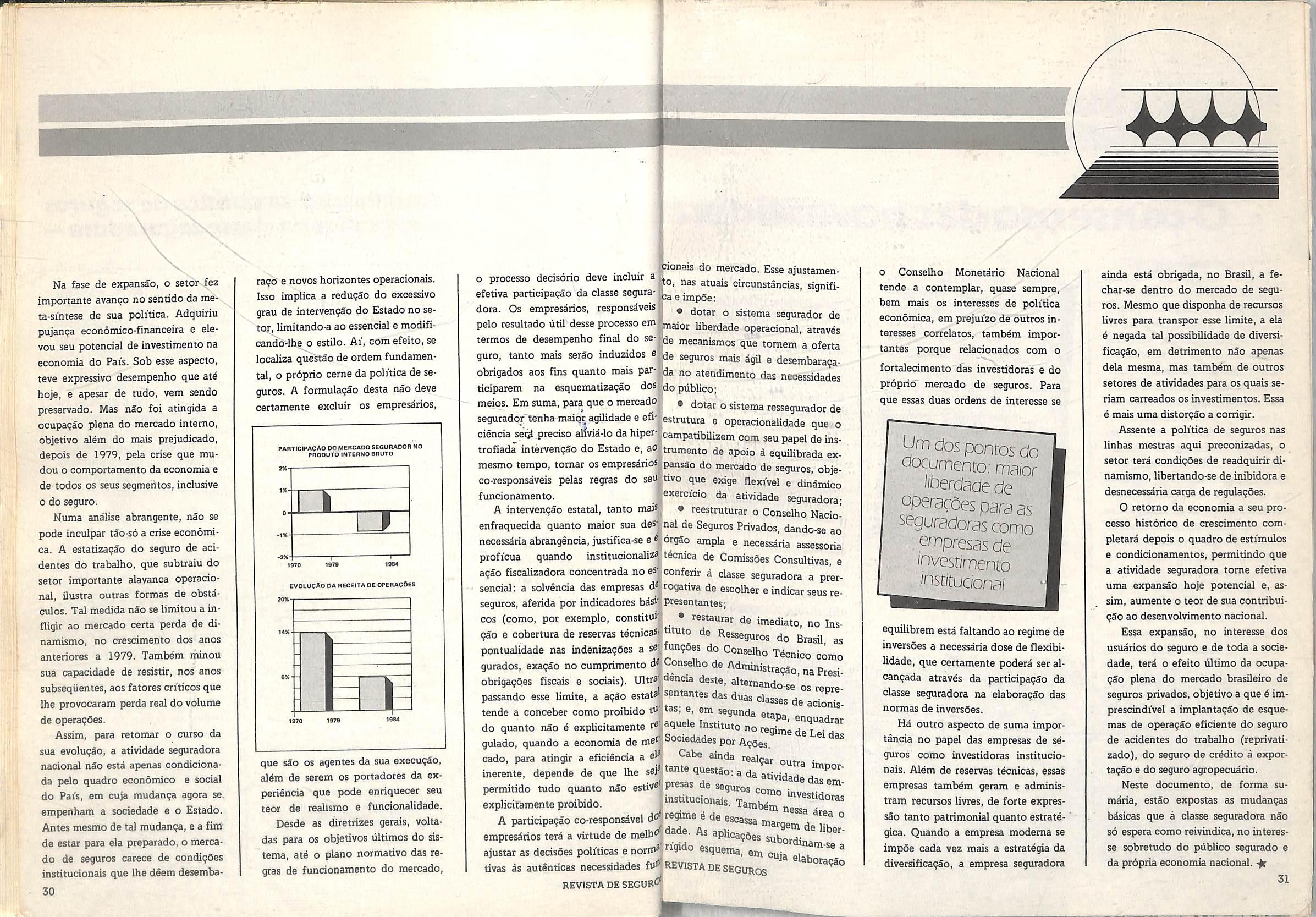

pesar da recupera^ao da economia ocorrida em 84 e provavel que o volume de premios reals ainda caia um pouco, aproximadamente 3,54% em rela9ao ao ano an terior (Fig. 1). De acordo com uma estimativa preliminar, o total de pre mios arrecadados flcaria em torno de Cr$ 3.207.676 milhOes.

A queda se deve principalmente a inercia que o mercado segurador possui para recuperar, em termos reals, o nivel de premios arrecadados. Embora 0 nivel de atividade da economia tenha comegado a aquecer-se no primeiro semestre de 84, impulsionado principalmente pelo setor exportador e afrouxamento da politica monetaria, esta recuperagdo so foi se refletic sobre a arrecadagSo de premios reals nos ultimos dois trimestres de 84, como mostra o I'ndice de crescimento real dos premios na figura 2 (ver box a respeito da metodologia de calculo). Este i'ndice apresenta no 39 e 49 trimestres uma elevagSo de 91.335 e 93.986, respectivamente, revertendo a tendlncia de queda iniciada no 19 trimestre de 83. No entanto, co mo estes indices ainda se situam abaixo de ICQ, a produgdo de premios nos dois tUtimos trimestres, em ter mos reals, ainda foi inferior aquela ocorrida em igual periodo de 1983.

0 fndice da Figura 2 compara a soma acumuiada dos premios reals em um perfodo com o mesmo perio do do ano anterior. 0 indice de pre-

90s utilizado foi 0 indice geral de pregos no conceito de oferta ^obal (IGP-OG). A fdrmula utilizada foi:

T r X = l

INDICE (A,T) =

T r X =1

PREMIO (A,X)

IGP (A,X) = 100

PREMIO (A-I, X)

IGP (A-1,X)

onde premio (A,X) se refere ao premio efetivamente arrecadado no tri mestre X do ano A e IGP (A,X) i a m^dia aritm^tica simples trimestral do IGP-OG do trimestre X do ano A.

chegada da Nova Republica vem trazendo consigo ares k'evidentes de maior liberdade de expressSo. Nos meios de comunicagSo a imagem que se tern (ou pelo menos que se tinha) do empresario de seguros i ainda mais austera e conservadora do que a dos banqueiros. Isto em fungSo da prdpria linguagem utilizada nos anuncios do setor, refletindo tambem uma postura empresarial. Talvez impregnados pela atmosfera que os cerca, em que a seriedade nos negodos i o artigo que precisa ser vendido em primeiro lugar, os anundos das seguradoras sempre andaram vestidos de casaca ou, no minimo, de passeio completo. Mas, ao que parece, tern gente disposta a tirar a gravata sem perder a eleganda, pelo contrdrio, acrescentando com isso uma boa dose de charme. Foi o que aconteceu agora com a Sul America, por exemplo. Com texto equilibrado e de grande oportunidade levou aos consumidores e ao publico em geral uma mensagem em intense sintonia com o clima que o Pais passou a viver com a altemancia do poder. NSo tenho informagdes de quantos novos contratos de seguros foram realizados por causa deste aniindo. E possi'vel que no dia de sua publicagSo ningu^m tenha procurado a empresa para elogtar a pega, a ndo ser talvez OS amigos mais chegados. Por outro I

locou mais um tijolo na construgSo da sdlida imagem que vem sendo trabalhada ha 90 anos.0que realmente interessa, e desejo registrar, d a atitude promodonal da empresa,que tern sabido aproveitar as oportunidades para se fazer presente de maneira inteligente, arejando a sua comunicagao com as pessoas. Al^m disso, o que a empresa pode conseguir, com a ajuda da sua agenda,a MPM Propaganda,itamb^m a reabertura de uma nova iinha de comunicagSo publicity, ria. E obviamente muitos dientes mais.

Uma pena que este aniindo nSo seja impresso a cores para transmitir 0 seu impacto, que ainda assim 4 tSo forte que se sente o cheiro das dnzas

Ha 90 anos a Sul America S^jurostrabalha na! casa,desdeostemposdaRepublicaVema. i E viucrescerdel6paral3DiniIhdesonumerod' frequentadores,assegurandoa qualidade e o bom atendimento.

Porisso mesmo,gaiihouapreferenciade todos. Epipliousuasiiistala?6es,atendendotambem. dolado defora:a SulAmerica e alinicasegm^ora braSJi leira com sucursais em quase toda a America Latina.

Agora,ela vem Irazer oseu vote deconfian^ aosresponsaveis pela reabertura.

E dizer aosseus clientes que el€s podem ficarseguros:oservi^o vai melhorar cada vez mais. Garamindo o

e do desastre. Mas imaginemum empresano que, de repente, perca a sua mdustna num incendio. Todo o investimentodeumavidadestrui-doem poucos minutos. E pasmem. Ele n5o seguro! A id4ia do redator foi dr^tizar uma situagSo em que ap6s o smistro, comega um novo e maior desastre: a falts rio n- garantias. contundente mostra o q^to 4 importante manter os negdaos assegurados contra os impreO OS negdcios

Qualquersemelhanga com 0incendio REVISTA DE SEGUROS

The smoke hos cfeateo The rU3blesettied Adjusters have come and gone Then it hoopens. Nothing. No properN comoensoiion. No business inlemjption payments No rebuilding

The tale of on entire company depends on on insurance check that, because oT slow claims handling or a shortage ol cash,moy be delayed Anddeloyed.

Until it s loo Idle

At INA Special Risk Facilities,inc.'.a

CIGNA company we stoy in business by moking sure ou< customers do

iNA Spoogi Risk Foaiw«i

que

raros e valiosas obras de arte da colecionadora Niomar Muniz Sodre - exdiretora do Museu de Arte Modema

So we lt poy on insured loss like this piomptiy—even II our teinsurer doesn't, rtwnif someone woits. It's us.

We con open an orvthe-spot doims office. And staff it with speciolisis from orounO the country to assess property and business inlemjption losses,ond issue third parfrj- checks assoon as possible.

Weeven sell solvage. And woieho.se undamaged goods

Why do we do oil this''

BecauseolCIGNAweknrn. I' .; businesses can suvlve onythina wrong insuronce.

do Rio de Janeiro, que tamb4m perdeu grande parte do seu precioso acervo em incendio ocorrido em 1979 nSo 4 mera coinddlnda. it

Camara de Com^rcio dos Eatados Unidos avaliou em USS 4 bOhdes 0 custo das fraudes praticadas contia empresas seguradoras, no ano de 1963. Na Austria, segundo mat^ria divulgada pela publicagSo "Risk KontroU",o custo anual da fraude seria da ordem de USS 47 milh&es, bem mais modesto porque o mercado segurador daquele pais na realidade i bem menor.

Os mercados de seguros podem diferir de um pais para outre, nas dimensCes e em v^os outros aspectos. As praticas fraudulentas, no entanto, em toda parte sSo quase as mesmas, guardando pronunciadas semelhangas. Nos Estados Unidos, porque o campo 4 muito maior, pois o merca do intemo daquele pais fatura quase a metade do volume mundial de pre mies de seguros, ja ocorre inclusive 0 fenomeno da proflssionalizagdo da fraude. Hd especialistas que oferecem seus servigos a segurados com iddias de obterem vantagens das respectivas seguradoras.

Incendios dolosos, simulagdes de furtos e de acidentes de automoveis, afundamentos de embarcagdes, desvios de cargas e atd mesmo casos de automutilagdo, essa 4 uma lista que ndo esgota o variado espectro das formas que a^mem as fraudes para arrancar indenizagdes de seguros.

O curioso i que se vem observando, em relagdo a fraude contra o seguro, uma generalizada tendencia para o relaxamento ou a distorgSo

moral, a que nenhum pais escapa. Pessoas bem conceituadas, sdrias e honestas as vezes agem como se movidas pela crenga numa espede de direito moral: obter de volta, em indenizagdes, o que tenham pago de seguro ao longo dos anos, aSo importando para isso quais os meios utilizados.

0 Sr. J. Mugler, da Universidade de Economia de Viena,numa espede de censura as seguradoras do seu pais, convoca-as a uma revisSo de atitude. Pretende que elas se tomem mais ativas no combate a fraude, nSo s6 para que se evite a deteilorag^o do valor moral da probidade, mas tamb4m para que se evite uma distorgSo econdmica: a subvengSo da fraude pelo aumento do prego do seguro (pagando o justo pelo pecador).

No Brasil, onde a fraude contra o seguro 4 Qgura delituosa capitulada no Cddigo Penal, nao se dispde de nilmeros ou de esdmativas sobre o custo dessa categoria especifica de crime. Certamente, nSoteremosmotivos para ser diferentes e, pelo menos, nossos indices de fraude devem situar-se em niVeis parecidos com os que se registram em toda parte.

Note bem o leitor que se considera fraude contra o seguro a cometida pelo segurado contra a sua segtiradora. Os roubos e furtos de automdveis, por exemplo, cometidos por ladrdes profissionais e em proveito deles mesmos, constituem outra categoria de crime. Nessa,como registra a impren-

sa,}i temos garantida uma conhecida e avangada posigSo no "ranking" mundial.

Recente exemplo brasileiro de fraude contra o seguro 4 o do Sr. Moadr de Souza. Arquitetou ele o seu sepultamento com todas as mindcias: atestado de obito, velorio, flo ras, corpas, carpideiras a beira do tumulo, compra de jazigo. Depois de todo esse trabalho foi "descansar em paz", enquanto a "vidva" incumbiase de receber a indenizagao correspondente ao seguro de vida.

No piano houve apenas uma falha: a compra do jazigo, feita a prazo. A "viuva" deixou de pagar tres prestagOes e a AdministragSo do cemit^rio, ao cabo de alguns meses,deddiu despejar o defunto de sua ultima morada. Os encarregados do despejo, surpreendidos com a extrema leveza do caixSo, desconHaram de que algo estava errado, ou melhor, nao cheirava bem. Abriram o ataiide e verificaram que estava simplesmente vazio, revelando a farsa do sepultamento.

O "defunto" deve estar respondendo a processo penal. Mas a companhia seguradora, que pagou a inde nizagao, talvez nao a recupere, desanimada pela perspectiva de lento pro cesso judicial que resulte numa constatagSo; a falta de bens do r^u para o devido feembolso. Assim, o unico enterro definitive tera sido apenas o da indenizagSo paga pelo seguro de vida.

O sexto grupo segurador do pais. 0 primeiro independents. Evai continuar crescendo. Valorizando, sempre com muita tecnica, o seu melhor e unico produto,o Seguro.

njusdi^ chilena escla[^receu ultimamente uma trama original,orgaoisada para burlar uma importante companhia de seguros de Santiago.0autor do projectado golpe nao trepidou em recorrer a invengfo de uma tragedia, na qual figurava como principal victima, prestando-se sua esposa a desempenhar o papel de viuva inconsolavel. O caso 6 o seguinte;

Ha tempos, Carlos Velenzuela Miia fez um seguro de vida na La Mundial de 20.000 pesos em favor de sua esposa. Aproveitando os continuos desastres que ocorrem no caudaloso rioBio, nas proximidades de Concepdon, devido aos bancos de aieia movediga, a es posa de Velenzuela, de accordo com seu marido, communicou is autoridades competentes que elle havia ddo arrastado pela corrente,

frequentou theatros, bars e andou metido em aventuras galantes. O juiz criminal mandou recolher o falso

morto a cadeia publica c por a mulher em liberdade mediante uma fianga de 1.500 pesos.

na occasiio em que se banhavam.

As pessoas que diziam ter presenciado a triste ocunencia, apresentadas pela viuva, deram taes caracteres tragicos ao facto, que o official do registro dvil de Concep don nao teve a menor duvida em expedir a certidS^o de 6bito da presumida victima,

(. .) Mas a presumida viuva, pela sua inquietude, despertou suspeitas. A com panhia, pedindo informagSo as autoridades de Concep don, soube que o caso nSo estava bem esclareddo. A viuva mostrava-se cada vez mais inconsolavel e inquieta, fazendo augmentar as sus peitas, at^ que um dia deixou de comparecer ao escriptorio da companhia conforme havia sido convidada.

Foi apurado tambem, que, enquanto a esposa procurava rec^ber o seguro, Ve lenzuela. em Buenos Aires,

SI seguro contta a chu-

1^ va, que fol usado na Inglaterra, tomou nos Estados Unidos enormes proporgdes. Todos os estabeledmentos de diversfies ao ar livre, OS promotores de festas populares, os jogadores de golf, de base-ball e de foot-ball se asseguram antes contra o risco da chuva.

A chuva que cahiu no dia ; da independencia nos Esta-

dos Unidos fez com que as companhias pagassem mais de cinco milhOes de doDars.

A chuva e para o emprezario de um estabeledmento de diversQes ao ar livre um verdadeiro desastre. Muitos se guros audaciosos e fantasticos necessita ainda a vida modema, nao ha duvida que esse contra a chuva i um delles.

pelas sodedades filiadas i FederagSo ou por intermedio das regionaes.

A quota do seguro 6 anual e deve ser paga integralmente, 30 dias depois da inscripgSo do jogador. Todavia n5o esta ainda definitivamente fixado o valor dessa quota, o que prerisa ser ob-

jecto de estudo ponderado. Ao jogador victima do accidente e propordonada a assistenda medica, pharmaceutica e hospitalar. Al^m disto, OS seguiados perceberSo um premio, estabeleddo conforme a qualidade do se guro e as condig6es do con tract© (. .)

grande e luxuoso pajquete Lusitania, que durante a guerra fora torpedeado por um submarino, resultando submergir, transportava, entre outros valores, seis milhdes de dollars em ouro.

Apezar do Lusitania ha ver afundado em um ponto em que o Atlantico tem 275 pds de profundidade, o talvamento do ouro foi contra-

tado por uma empreza, que espera desempenhar a sua missSo com exito.

Depois do salvamento do ouro que afundou juntamente com o Lusitania, i provavel que a mesma em' preza ficacd incumbida de -salvar tambem as sommas perdidas no naufragio do Egypt, as quaes se elevam a cinco milhdes de dollars em ouro e prata.

pensamento da dip.Jil-^ectoria de Pragas de lExercicios Phisicos. reparti<^o pertencente i Municipa•lidade de Buenos Aires, instituir naqueUa capital o se■guro para os jogadores de jfoot-ball. Noticiando esta ;iniciativa. os jomaes bue'mairenses applaudem-n'a viREVISTA DE SEGUROS

vamente, chamando, para as utilidades que ella pode proPorcionar, a attengSo dasassociagfies de foot-ball.

O seguro dos jogadores, Propoe aquella repartigSo

•lue seja obrigatorio, individual e por conta do dub a pertence o segurado. ser feito directamente

tendendo aos riscos Ique correm as pessoas e cousas necessarias d confecqao de peliciilas cinematogiaphicas, todas alias devem ser asseguradas, desde a vida dos personagens at^ OS utensilios, fantasias e obras de arte que realgam as scenas.

0 director Marshall NeilIan declarou que para peli-

cula intitulada Sou Homem, somente por uma coUecgao de moveis, se fez urn seguro de 50.000 dollars. A compaphia que effectuou esse se guro tomou a responsabilidade apenas sobre os risccs que pudessem oconer dentro de 48 horas, tempo em que a valiosa collecgSo de moveis a estylo Luiz XV esteve servindo de enscenagSo.

s casos raros - escreive La Razon, de Buenos Aires - tim de vir forgosamente do estrangeiro. Agora, por exemplo,'6 de bom tom o uso de se moIhar a ponta do charuto no calice de licor para aiomatizar o fumo.

A companhia de seguros Lloyd's, que 4 uma das mais s4rias de Londres, estd explorando, actualmente, um

renuncia antes do fim do anno.

Outras apostas ainda admitte aquella grande seguradora a 10%, pagando a som ma total no caso da occupa-

gSo violenta de Constandnopla por parte dos turcos antes de 19 de outubro.

O systema, como negodo de entretimento, 6, indubitavelmente, muito in^ez!. ■

Previdencia teid fundo de reserva.

As empresas de previdencia privada vSo constituir um fundo de garantia de liquidez, semelhante ao dasem presas decr^dito imobiliario, para garandr o pagamento dos peciilios e pensdes em caso de Uquidagdo e para socorrer empresas em dificuldades financeiras sem precisar recorrer a recursos govemamentais.

O presidente da Associagao Nacional das Entidades de Previdencia Privada (Anapp). Amaury Soares da Silveira, disse que a id4ia se baseia no Fundo de Garantia de Depositos e Letras Imobiliarias (FGDLI), administrado pelo BNH. A diferenga basica esta no fato de que o fundo das empresas de previdencia sera cobrado e administrado pelas prdprias companhias atraves da Anapp. Hoje, estuda-

se a cobranga de 2% sobre o faturamento bruto das empresas. Entre os outros projetos da AssodagSo estd o de criagSo de um fun do de promogSo institudonal, tambdm semelhante ao que existe na AssociagSo Brasileira de Entidades de Crddito Imobiliario e Poupanga (ABECIP), para estimular o deposito nas cademetas. Com esse novo fundo, as empresas investirSo madgamente em publiddade. Tk

systema de apostas originaes. Os assumptos politicos de maior interesse para a opinido publica sdo submetidos aos caprichos do azar, como se se tratasse de um jogo de loteria.

Segundo um telegrama, a referida companhia estava acceitando apostas de 20% sobre qualquer somma que se propuzesse como Lloyd George nSo apresentaria sua

s nossas paginas esta-

sempre abertas i collaboragdo dos advogados das companhias de seguros.

A elles pedimos que nos enviem OS seus trabalhos, o historico e a critica dos casos interessantes que occorrerem no exercido da sua profissdo e que possam interessar i industria seguradora.

Este apello, que constantemente temos feito, aSo tern mereddo toda a atengao

dos causidicos, nem companhias interessadas n^' questdes que se agitam h" foro, 0 que vem demonstrs' que algumas dellas prefere'*' uma vida de isolament^^ longe da luz intensa, nW trabalho de timidos result dos, apenas contentes co^ a faculdade de viverem se^ grandes ambigSes de gresso.

(Editorial de setembro

4@mos 1945 1985

MATRIZ. Rua Li'bero Badaro, 425-27° andar- Sao PauloSP

noslucrosda Companhia.

Premiosindividiiaii deateZLOmilhoes emdinheiro.

Media mensal de200titiilos soiteados.

Garantia daSulAmerica.

Tres diferentes pianos.

Titulo aopoitador.

• A.

^nenaa de56anosem

Sulacap. Apioneiraem

std inaugurado o dialogo."

, Com esta a^rmagSo, o novo tr. Presidente do IRB, Dr. Jorge Hilario Gouvea Vieira, sintetizou para a Revista de Segaros a posi^So das autoridades govemamentais em relagSo a proposta de inovagSes que, segundo expectadva geral do mercado seguradoi e da opinido publica, o novo Govemo ira introduzir atraves da execugSo da polidca economica e financeira da chamada Nova Repiiblica.

Partindo das ideias gerais apresentadas no documento original (publicado a seguir), a Fenaseg instalou uma ComissSo de 14 representantes das empresas de seguros - pequenas, mddias e grandes — que, desde o dia 9 de abril, conta com um prazo de aproximadamente, 20 dias para levantar OS problemas prioritarios do mercado brasileiro e detalhar suas sugest6es paia uma nova polidca nadonal de seguros.

Uma vez aprovado pela diretoria da Fenaseg, o trabalho da chamada Comissdo dos 14 servird de ponto de partida para as primeiras mudangas no setor. Antes, o documento sera submetido ao IRB e passar^ por uma ampla discussdo entre os demais segmentos do sistema nadonal de segu ros.

Novo didlogo - Sobre a formulagSo desta nova politica setorial, disse o Dr. Jorge Hildrio Gouvea Vieira que, "ao inidar o Pais """a fase de

Fernando Couto diretrizes gerais da politica economico-financeira do Govemo."

E esse didlogo jJ comegou,garante ele, "no momento em que os repre sentantes da iniciativa privada se coordenam, atravds da Fenaseg, para a apresentagSo de um documento detalhado que registre a proposta de todas as areas do mercado para a adog£o da nova politica de Seguros."

Comis^o dos 14-0 Grupo de Trabalho incumbido de estudar as prioridades do mercado d composto por representantes de 14 seguradoras

ajustes e mudangas, o objetivo ulti mo, juntamente com o aperfeigoamento do processo politico, e o meIhor desempenho da economia em fa vor da sodedade brasileira como um todo."

"Assim, continua ele, ao conjunto das necessdrias mudangas se incorpora a da politica de seguros, a fim de que esse importante setor da eco nomia se ajuste as novas realidades. E a formulagao dessa nova politica se torial 4 tarefa que exige participagSo ampla de todos os interessados."

Em sua opiniSo, "um dos prime!ros passos 4 o didlogo amplo com a iniciativa privada, ouvindo-se todos OS segmentos do mercado atravds de suas entidades representativas. Os diagndsticos, reivindicagdes, opinioes e sugestdes recolhidas constituirSo o material bddco de uma nova politica de seguros, capaz de conciliar as aspiragOes e tendencies do setor com as

mercado brasileiro de seguros, -Cj- processo de evolugSo foi

. interrompido pela crise eco nomica dos anos 80, tem condigSes de expandir sua taxa de contribuigJo ao desenvolvimehto nacional. Mas para tomar efetivo esse potendal de expansJo, o setor carece da institucionalizagSo de mecanismos que, an tes da plena recuperagSo economica do Pais, 0 libertem das inibigOes geradas por uma excessiva regulagdo do Estado.

Mais do que tudo, por4m, o que esse documento representa i uma colaboragSo orientada para o reajustamento das diretrizes gerais da politica de seguros, para compatibiliza-las com o espirito e estilo das mudangas em que se empenha o Govemo, no propdslto de reconduzir a NagSo ao seu processo histbrico de desenvolvimento.

Demdsthenes Madureira do Pinho (Itau); Ddlio Ben-Sussan Dias (Itati aia); Eduardo Baptista Vianna (Bra desco); Hamilcar Pizzatto (Bamerin dus); Jdlio Bierrembach (Sul Amdri ca); Alberto Oswaldo Continentmo de Araiijo (Minas Brasil); Jayme Gar finkel (Porto Seguro); Adolpho Ber toche (Ajax); Sdrgio Timm (Vera Cruz); Cldudio Bietolini (Generali)

Alex Franco Jung(Novo Hamburgo)

Roberto Pereira de Almeida FUho (Paulista); Josd Maria Souza Teixeira Costa (Alianga da Bahia); Jean Marie Monteil (Brasil).

0 Coordenador do Grupo de Tra balho d Eduardo Vianna, vice-presidente da Bradesco Seguros.

0 Documento - E o seguinte, na Integra, o documento original enviado pela Fenaseg a Presidencia da Repdblica e que serd seqilenciado pelo detalhamento feito pela Comissdo dos 14:

O documento anexo contdm sub sidios e reivindicagdes que a classe seguradora tem a honra de submeter ao Govemo de Vossa ExcelSnda.

meta-sintese da politica dos '70 induzia a seguradora privada a otimizar a expansSo do seu setor, promovendo a ocupa95o plena do mercado intemo. Havia nisso duplo interesse sbcioeconomioo: 1) prover dentro do Pais o atendimento de sua prbpria demanda de seguros; 2)aumentar a participag3o da atividade seguradora no desenvolvimento nacional, pela mudanga de escala do seu poder de invers6es. Esse 4 de resto o papel do segu ro em todas as economias do mundo. Nos paises industrializados, onde a instituigJo alcanga faturamento que vai de tr4s a sete per cento do produto nacional, as empresas segurado ras acumulam reservas que se transformam em poderosos focos de apli-

Auguramos a Vossa Excelenda pleno Sxito na missSo excepdonal que a NagSo Ihe confiou, em impor tante momento histdrico.

Documento enviado ao Presideote da Reptiblica

cagdes no desenvolvimento tanto economico quanto social.

Acompanhando o desempenho da economia nacional, cuja produgSo de bens e servigos havia entJo duplicado, o seguro brasileiro teve forte expansSo no periodo 1970-1979. Seu volume de operagOes triplicou em termos de receita, acusando ctescimento real da ordem de 14% ao ano e chegando a superar a marca de 1% do PIB. Essa marcha ascensional, por4m, iria logo depois inverter-se. No periodo 1979-1984, a receita de operagdes caiu a 73% do nivel a que chegara no inido do qUinqtlSnio, com dedinio a taxa de 6% ao ano. E a proporgSo com o PIB desceu abaixo de0,9%.

Na fase de expansSo, o setor fez importante avanqro no sentido da meta-sintese de sua politica. Adquiriu pujanija economico-financeira e ele* vou seu potencial de investimento na economia do Pai's. Sob esse aspecto, teve expressive desempenho que atd hoje, e apesar de tudo, vem sendo preservado. Mas nSo foi atingida a ocupaqSo plena do mercado interno, objetivo alem do mais prejudicado, depois de 1979, pela crise que mudou o comportamento da economia e de todos OS seus segmentos,inclusive 0 do seguro.

Numa analise abrangente, nao se pode inculpar tSo-so a crise economica. A estatizapSo do seguro de acidentes do trabalho, que subtraiu do setor importante alavanca operacional, ilustra outras formas de obstaculos. Tal medida nSo se limitou a infligir ao mercado certa perda de dinamismo, no crescimento dos anos anteriores a 1979. Tambem chinou sua capacidade de resistir, nos anos subsequentes, aos fatores cn'ticos que Ihe provocaram perda real do volume de operapbes.

Assim, para retomar o curso da sua evolupdo, a atividade seguradora nacional nSo esta apenas condicionada pelo quadro economico e social do Pars, em cuja mudanpa agora se. empenham a sociedade e o Estado. Antes mesmo de tal mudanpa,e a fim' de estar para ela preparado, o merca do de seguros carece de condipOes institucionais que Ihe deem desemba-

rapd e novos horizontes operacionais. Isso implica a redupao do excessive grau de intervenpSo do Estado no se tor, limitando-a ao essencial e modificandb-lhe o estilo. Ai, com efeito, se localiza questSo de ordem fundamen tal, 0 prdprio cerae da politica de se guros. A formulapSo desta nao deve certamente exduir os empresarios.

o processo dedsdrio deve incluir a efetiva participapSo da classe segura dora. Os empresarios, respons^veis pelo resultado litil desse processo em termos de desempenho final do se guro, tanto mais serSo induzidos e obrigados aos fins quanto mais partidparem na esquematizapao dos meios. Em suma, para que o mercado

pionais do mercado. Esse ajustamen|to. nas atuais drcunstandas, significa e impbe;

• dotar o sistema segurador de jmaior liberdade operadonal, atraves de mecanismos que tomem a oferta jde seguros mais igil e desembarapa|da no atendimento das necessidades 'do publico;

0 Conselho Monetario Nadonal

que sSo os agentes da sua execupSo, aldm de serem os portadores da experiSncia que pode enriquecer seu teor de realism© e funcionalidade.

Desde as diretrizes getais, voltadas para os objetivos ultimos do sistema, at^ o piano normative das regras de funcionamento do mercado.

— j, • dotar 0 sistema ressegurador de segurador"tenhamaiqragilidadeeefi-kstrutura e operacionaUdade que o cienda .precise alivia-lo da hiper-|campatibilizem com seu papel de instrofiada intervenpSo do Estado e, aohrumento de apoio i equilibrada exmesmo tempo, tornar os empresariosipansSo do mercado de seguros, obje- co-responsaveis pelas regras do seu|tivo que exige Hexivel e dinamico fundonamento. j|exercicio da atividade seguradora; A intervenpSo estatal, tanto maiSj • reestruturar o Conselho Nacioenfraquedda quanto maior sua deS'|nal de Seguros Privados, dando-se ao necessaria abrangenda,justifica-se e ^ jdrgSo ampla e necessaria assessoria proficua quando institudonali»»jlt6cnica de Comissbes Consultivas, e apSo fiscalizadora concentrada no es|conferir A classe seguradora a pr'ersendal: a solvenda das empresas d^-rogativa de escolher e indicar seus reseguros, aferida por indicadores basi^jpresentantes; cos (como, por exemplo, constitui'/ • restaurar de imediato, no Insp5o e cobertura de reserves tdcnicaSt tituto de Resseguros do Brasil as pontualidade nas indenizapSes a se'jfunpbes do Conselho T^onico como gurados, exapSo no cumprimento d«'Conselho de AdministrapSo naPresi obrigapSes fiscais e sociais). UltraitJencia deste, alternando-se os reprepassando esse limite, a apao estate* sentantes das duas classes de tende a conceber como proibido td'.tas; e, em segunda etapa en do quanto nSo d explicitamente re'ij^quele Institute no regime del^e" d^^ gulado, quando a economia de roe^^^^'^^^des por ApSes. ' cado, para atingir a eficiencia a ainda realpar outra ' inerente, depende de que Ihe a da atividade permitido tudo quanto nSo estiva'i presas de seguros como explicitamente proibido. ^.institucionais. Tambdm nessa ^

A participapao co-responsavel d de escassa margem de^lf^ ° empresarios tera a virtude de melh^ ® As aplicapbes subordina ajustar as dedsSes politicas e norin^^i^'9^do esquema, em cuja elab^ tivas as autdnticas necessidades fu'' REVISTA DE SEguros

DE SEGUB^'

tende a contemplar, quase sempre, bem mais os interesses de politica econbmica, em prejuizo de outros in teresses correlatos, tambdm importantes porque reladonados com o fortaledmento das investidoras e do proprid mercado de seguros. Para que essas duas ordens de interesse se

ainda estd obrigada, no Brasil, a fechar-se dentro do mercado de segu ros. Mesmo que disponha de recursos livres para transpor esse limite, a ela d negada tal possibilidade de diversi ficapSo, em detrimento nao apenas dela mesma, mas tambem de outros setores de atividades para os quais seriam caneados os investimentos. Essa

6 mais uma distorpSo a corrigii.

Assente a politica de seguros nas linhas mestras aqui preconizadas, o setor tera condipbes de readquirir dinamismo,libertando-se de inibidora e desnecessaria carga de regulapbes.

0 retomo da economia a seu pro cesso historico de crescimento completara depois o quadro de estimulos e condicionamentos, permitindo que a atividade seguradora tome efetiva uma expansSo hoje potencial e, as sim, aumente o teor de sua contribuipSo ao desenvolvimento nacional.

equilibrem esta faltando ao regime de inversbes a necessaria dose de flexibilidade, que certamente podera set alcanpada atraves da participapSo da classe seguradora na elaborapSo das normas de inversbes.

HS outro aspecto de suma importanda no papel das empresas de se guros como investidoras institucio nais. AlSm de reservas tdcnicas, essas empresas tambem geram e administram recursos livres, de forte expressSo tanto patrimonial quanto estratdgica. Quando a empresa modema se impbe cada vez mais a estratdgia da diversificapSo, a empresa seguradora

Essa expansao, no interesse dos ustiarios do seguro e de toda a socie dade, tera o efeito ultimo da ocupapSo plena do mercado brasileiro de seguros privados, objetivo a que 4 imprescindivel a impIantapSo de esquemas de operapSo eficiente do seguro de acidentes do trabalho (reprivatizado), do seguro de cr^dito a exportapao e do seguro agropecuario.

Neste documento, de forma sumaria, estSo expostas as mudanpas bdsicas que a classe seguradora nSo s6 espera como reivindica, no interes se sobretudo do pdblico segurado e da prbpria economia nacional.

dos pontos do documento: malar liberdade de opera0es para as ^eguradoras como ^nipresas Pe /nvestimento 'nstituciona/

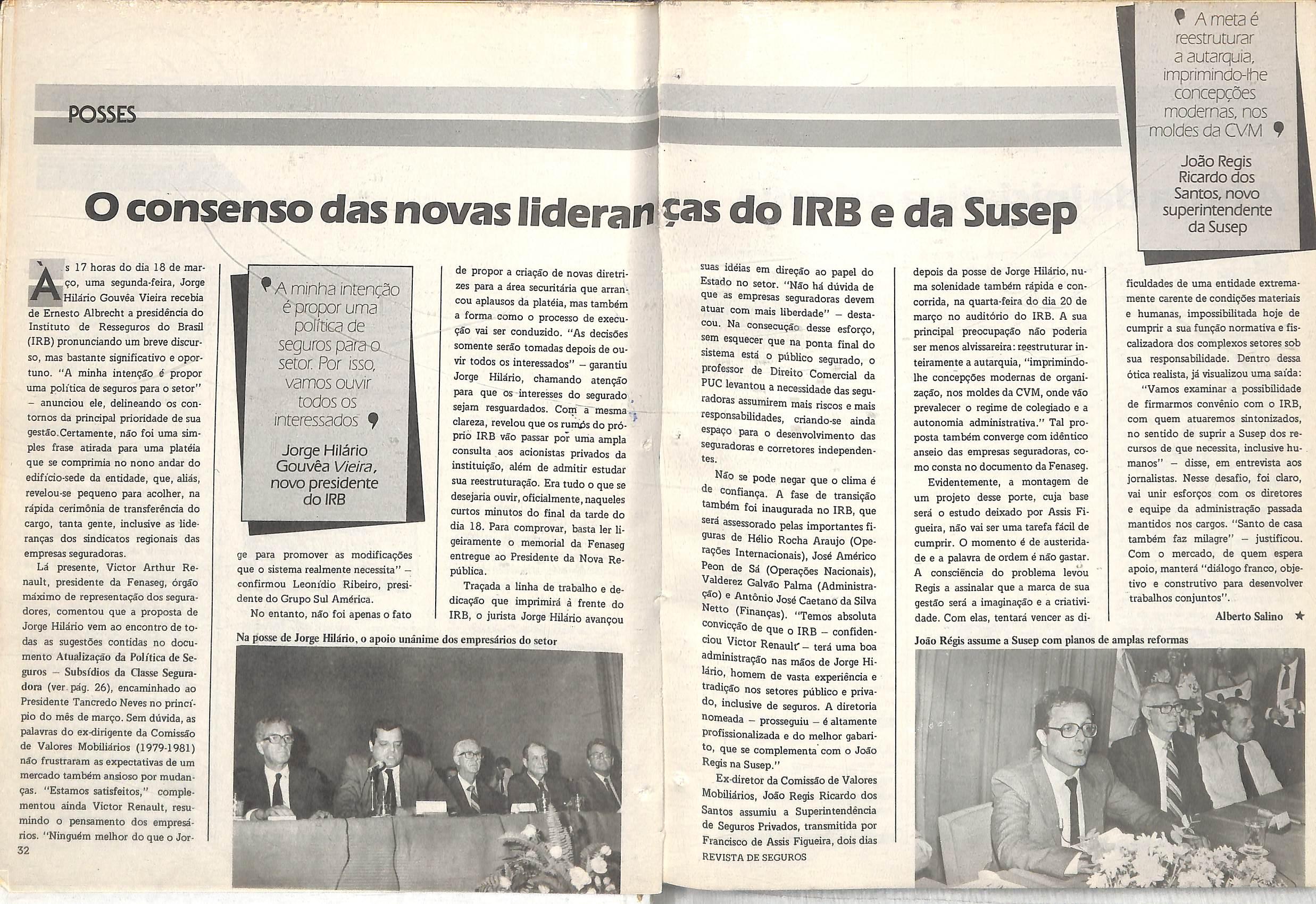

. s 17 horas do dia 18 de marco, uma segunda-feira, Jorge ~*Hilario Gouvea Vieira recebia de Ernesto Albrecht a presidenda do Institute de Resseguros do Brasil (IRB) pronunciando um breve discurso, mas bastante significativo e oportuno, "A minha intengao 6 proper uma politica de seguros para o setor" - anundou ele, delineando os contomos da prindpal prioridade de sua gestfio.Certamente, nao foi uma sim ples frase atirada para uma plat^ia que se compiimia no none andar do edifido-sede da entidade, que, alias, revelou-se pequeno p>ara acolher, na rapida cerimonia de transferenda do cargo, tanta gente, inclusive as liderangas dos sindicatos regionais das empresas seguradoras.

La presente, Victor Arthur Re nault, presidente da Fenaseg, org^o maximo de representagao dos seguradores, comentou que a proposta de Jorge HOario vem ao encontro de todas as sugestdes contidas no documento Atualizagao da Politica de Se guros - Subsidios da Gasse Seguradora (ver.pag. 26), encaminhado ao Presidente Tancredo Neves no principio do mis de margo. Sem diivida, as palavras do ex-dirigente da ComissSo de Valores MobilUrios

nao frustraram as expectativas de um mercado tambim ansioso por mudangas. "Estamos satlsfeitos," complementou ainda Victor Renault, resumindo o pensamento dos empresirios. "Ninguim melhor do que o Jor32

Jorge Hilario Gouvea Vieira, novo presidente do IRB ge para promover as modificagSes que 0 sistema realmente necessita"

conHrmou Leonidio Ribeiro, presi dente do Grupo Sul Amirica.

No entanto, nSo foi apenas o fato

de propor a criagao de novas diretrizes para a irea secuiitaria que arrancou aplausos da platiia, mas tambem a forma como o process© de execugao vai ser conduzido. "As decisfies somente serJo tomadas depois de ou vir todos OS interessados" -garantiu

Jorge Hilario, chamando atengao para que os-interesses do segurado sejam resguardados. Com~a"-mesma.. clareza, revelou que os run«5s do pr6- * prio IRB vSo passar por unia ampla consulta aos acionistas privados da instituigio, alem de admitir estudar sua reestruturagJo. Era tudo o que se desejaria ouvir,oficialmente,naqueles curtos minutos do final da tarde do dia IB. Para comprovar, basta let ligeiramente o memorial da Fenaseg entregue ao Presidente da Nova Repilblica.

Tragada a linha de trabalho e dedicag5o que imprimiri a frente do IRB, 0 jurista Jorge Hilario avangou

apoio unanime dos empresirios do setor

suas ideias em diregao ao papel do Estado no setor. "NSo hi diivida de que as empresas seguradoras devem atuar com mais liberdade" - destacou. Na consecugao desse esforgo, sem esquecer que na ponta final do sistema esta o pabUco segurado, o professor de Direito Comercial da PUC levantou a necessidade das segu radoras assumirem mais riscos e mais responsabilidades, criando-se ainda espago para o desenvolvimento das seguradoras e corretores independentes.

NSo se pode negar que o clima e ® confianga. A fase de transigao tambim foi inaugurada no IRB, que sera assessorado pelas importantes fi9tras de Hilio Rocha Araujo (OperagCes Intemacionais), Josi Amirico Peon de Si (Operagoes Nadonais), alderez GalvSo Palma (AdministraJ°)® Antonio Josi Caetano da Silva (Finangas), "Temos absoluta convicgao de que o IRB - confiden®ou Victor Renault"- tera uma boa a ministragSo nas m5os de Jorge Hirio, homem de vasta experiincia e tradigSo nos setores piiblico e privarto, indusive de seguros. A diretoria ttomeada — prosseguiu — i altamente Profissionalizada e do melhor gabarito, que se complementa com o JoSo Regis na Susep."

Ex-diretor da ComissSo de Valores Mobiliirios, Joao Regis Ricardo dos Santos assumiu a Superintendencia de Seguros Privados, transmitida por Frandsco de Assis Figueira, dois dias REVISTA DE SEGUROS

depois da posse de Jorge Hilario, numa solenidade tambim rapida e concorrida, na quarta-feira do dia 20 de maigo no auditdrio do IRB. A sua prindpal preocupagdo nao poderia ser menos alvissareiia: ceestruturar inteiramente aautarquia, "imprimindoIhe concepgdes modernas de organizagSo, nos moldes da CVM,onde vSo prevalecei o regime de colegiado e a autonomia administrativa." Tal pro posta tambem converge com identico anseio das empresas seguradoras, co mo consta no documento da Fenaseg. Evldentemente, a montagem de um projeto desse porte, cuja base seri 0 estudo deixado por Assis Fi gueira, n3o vai ser uma tarefa ficil de cumprir. O momento i de austeridade e a palavra de ordem e nao gastar. A consdencia do pioblema levou Regis a assinalar que a marca de sua gestSo sera a imaginagSo e a criatividade. Com elas, tentara veneer as di-

Ricardodos Santos, novo superintendente da

ficuldades de uma entidade extremamente carente de condigoes materials e humanas, impossibilitada faoje de cumprir a sua fungao normativa e fiscaiizadora dos complexos setores sob sua responsabilidade. Dentro dessa otica realista, ja visualizou uma satda: "Vamos examinar a possibilidade de firmarmos convenio com o IRB, com quern atuaremos sintonizados, no sentido de suprir a Susep dos recursos de que necessita, inclusive humanos" - disse, em entrevista aos jomalistas. Nesse desafio, foi daro, vai unir esforgos com os diretores e equipe da administragao passada mantidos nos cargos. "Santo de casa tambim faz milagre" - justificou. Com 0 mercado, de quern espera apoio, manteri "diilogo franco, objetivo e construtivo para desenvolver trabalhos conjuntos".

Alberto Salino(1979-1981)

^A minha intencao eproporuma pofitieade seguras pa^f^_ setor: Por isso, vamos ouvir todos OS interessados fNa posse de Jorge Hilirio, o

reestruturar a autarquia, impriminclo-lhe concepcoes modernas, nos moldes

cido de 1964 terminou. DaIqui para a frente a linha mestra de atuaqSo estara voltada para fazer deste Pai's uma Nova Republica, compromisso pessoal assumido pelo Presidente Tancredo Neves bem antes de chegar ao Palado do Planalto.

Nessa caminhada, o trabalho certamente sera arduo, mas nSo impossivel, pois toda a sociedade dama pela adogao de rumos diferentes e pelo ingresso, de fato, em nm regime de plena liberdade de agao. E o que pensa Jos6 Eduardo de Andrade Vieira, presidente do Grupo Bamerindus, composto por cerca de 50 empresas ^ presentes nas mais diferentes areas da economia brasileira: "Ha hoje i,ima herani?a de muitas regras, diretrizes, normas, leis e decretos-leis que predsam sereliminadosou revistos,''afirma.

Para ele, o empresdrio vive atrelado a um dirigismo estatal excessivo, que d prejudidal a economia e a Na9S0, "ja que a grande virtude da democrada consiste justamente na con. quista da liberdade da atividade economica,livre inclusive da incongruenda que alguns cometem quando, ao mesmo tempo, pedem a intervengSo do Estado." Nada mais incoerentediz ele. "Se 0 govemo intervdm aldm da conta na economia nSo ha democracia." Andrade Vieira tem plena confianga que a iniciativa privada setA incentivada na Nova Republica.

Mas destaca que 0 empresdrio nSo deve ficar na comoda posigdo de espectador, esperando que as autoridades govemamentais fagam, promo-

Eduardovam e estiitiulem tudo. "0 sucesso desse processo depende de consciencia, criatividade e participagao," prescreve.

Sensi'vel as transformagdes que se vSo implantar no B.rasil, onde cada segmento da sociedade deve procurar ocupar 0 seu espago, Andrade Vieira assinala que A de suma importancia que o empresariado nadonal assuma uma postura politica na conquista de seus objetivos. "Ha, no momento, uma grande omissao do empresario na atividade politica," sentencia, esclarecendo em seguida que ndo se refere a politica partidaria, mas ao pieno exercicio da defesa de seus interesses economico-comerciais, atravds de suas entidades de classe e junto a seus representantes com mandato parlamentar.

A participagdo efetiva nesse sentido, para ele, tem uma razdo simples: municiar os 6rgSos de classe e os po-

liticos para elaborarem leis que visem, por exemplo, a conquista de uma maior liberdade economica.

Al^m disso, frisa que A predso promover a integragao empresaiio-politico. "Se em nossas reunides nSo ha a presenga de deputados, nao ha como exigir que nos compreendam e nos ajudem a resolver os problemas.

Essa A uma razSo - admite - pela qual muitas vezes os fates acontecem^ sem que haja uma contribuigao de nossa'parte, uma questdcr que pro cure discutir sempre com os meus colegas do comdrcio e da indiistria." 0 mesmo procedimento, segundo ele, devem ter os trabalhadores em seus sindicatos.

De fato, OS tempos mudaram, a nova realidade exige uma ampla colaboragSo de todos nos rumos do Pais e remete a uma grande confianga no futuro. "Estamos esperangosos", revela ele, sem esconder a sua satisfagSo com os nomes escolhidos para 0 Ministdrio Tancredo Neves. "SSo ho mens com larga experiencia empresa rial e politica, que v5o afastar a tec nocracia, embora saibamos que,naturalmente, nSo acontecerao milagres". Mas, segundo ele, nota-se que ja exis-

Andrade Vieira: os novos mlnistros sac homens com larga experiencia empresarial e politica que vSo afastar a tecnocracia,embora sem milagres

te um enfoque novo e o governo, certamente, impora um maior disciPlmamentoemseusgastos.

A implantagso de um regime de austendade, no entanto, nSo devera ser uma tarefa muito facil para a eqmpeministerial. Ele erenessahipoese recordando qua dificilmente

^ abre mao de seus direitos, de uas conquistas e de seus privilegios. ara ele, nSo ha duvidas de quehavefaagoes porque os salaries, nesse processo, terSo que ser contidos nas areas onde situam-se acima do nivel da produtividade, embora reconhega Que em varies setores a folha de pagaHento nSo A inflacionaria. Aqui, as medidas de saneamento, portanto, devem ser tomadas com todo o cuidado, alerta. Mas acredita, apesar das reagoes que surgirao, na capacidade que 0 governo terd para disdplinar a situagao. "Afinal, 6 uma questao de consciencia nadonal," enfatiza.

A cautela inclusive, indica o bom senso, sera indispensavel as agdes do novo governo. Atento a escalada altista da inflagao, Andrade Vieira acha que e predso usar muito criterio.na hora de se distinguir quais os fatores que impulsionam as taxas para dma e entSo combate-los, "pois, muitas vezes, encontramos dificuldades para discemir exatamente o que mais pressiona o indice no mes". Atualmente, no Brasil, segundo ele, ha varias causas atuando para a subida dos pregos, o que, freqiientemente, gera confusao. De qualquer forma, reitera que ha um mau disdplinamento das finangas piiblicas que predsa ser ordenado.

A missao de papel moeda, em fungao do deficit publico, gera inflagSo, "uma tese preponderante de consenso nadonal," nao haincerteza para ele quanto a isso, mas nao A so.

No amplo leque de influencias, enumera ainda as elevadas taxas de juros, 0 custo salarial adma da produtivi dade e a indexagao generalizada da economia, onde todos os custos inddentes sobre a produgao sao repassados ao consumidor, semquesejamabsorvidos pelos segmentos da atividade economica. Em 1966, observe, o go verno consegtiiu reduzir a inflagao impondo um rigido controle dos pre gos - a transferenda de reajustes para 0 custo final da mercadoria era bloqueada. Paralelamente, prossegue, adotou medidas de ordem monetaria, como a contengSo do crddito. Na ^poca, era uma politica necessaria, diz ele, acrescentando que hoje notase um controle exagerado da expansao do credito em cheque com a aspiragSo da Nagao, que redama uma maior liberalizagao. O dificil na hist6ria A como liberar as liphas de crddito e center a inflagao.

A questSo realmente nSo A sim ples, admite. Por^m acredita no afrouxamento do credito atraves da busca de fontes de recursos provenientes da economia realizada. Dessa forma, sugere as autoridades que reprimam as despesas publicas nos se tores onde estao ocorrendo em niveis inadequados, deslocando os recursos dai originados para as atividades produtivas. uma fdrmula deadministrar a economia sem gerar inflagao e p'romover a reativagdo dos negodos," comenta, sabendo que uma agSo nes se sentido dispense a emissao de papel moeda. Ningudm desconhece que

Jose