#V!AlsDE62ANosEMCIRCULAÇAo

· SeguroHospitalar daltaúSeguradora. Bomparavocêfazerebom .,,..._,_. paravocêvender. RioOEJANEIRO tem preço de pai pra lllho. FE

A Atlântica-Boavista

em 1981 auferiu Cr$ 3?.321.804 mil em prê m,osdeseguro.

· Odesempenhoda

Atlântica-Boavistano exercíciode1981.

A possuiAtlântica-Boavista o maior patrimô nio líquido do mercado segurador brasileiro: Cr$33.3il.913 mil.

A obteveAtlântica-Boavista um crescimento de suas reservas técnicas e do patrimônio liquido de 140%.

A Atlântica-Boavista garantea tranqüilidade de mais de 7.0oo.ooO desegurados.

( )Atliintica-iloavista

O AUTOMÓVEL

O automóvel, cuja extraordinária consagração se credita a súas muitas e óbvias conveniências como eficiente meio de transporte, possui, em contrapartida, o grave inconveniente de constituir-se um pesado tributQ__ social. Um tributo sobretudo de sangue, que-no mundo inteiro já imolou milnões de vítimas. Já foi dito que nos Es tados Unidos, desde a sua invenção,o automóvel fez mais vítimas do que todas as gyerras daquele país (incluída a de Secess·ão). E também é sabido que, na conformi dade do testemunho estatístico, o acidente de trânsito é hoje a principal causa de mortalidade, logo abaixo do câncer e das cardiopatias.

. �ssim, pelo seu alto poder ofensivo, o automó'.<.el é inegavelmente uma eficaz rnaqu,na de produzir chagas sociais. Que fazer? Até agora, a tecnologia e a criativi dade do homem têm-se voltado para tentativas de soluções que se podem distribuir Por 'três espécies de grupamentos:

da r 1) melh?�ia; dos índices de segurança do veículo, c_om redução

corres��ndente

esponsab1ltdade das falhas da máquina na frequência e extensão dos acidentes; nh 2l melhoria do desempenho do homem no uso do vel'culo, através de campa as educativas e preventivas· ,

ver 3) utilização crescente do seguro como instituição financeira capaz de promo• ª reparação dos danos materiais e pessoais resultantes de acidentes.

<.:ri"ti O curioso, todavia, é que a opinião pública dificilmente tramsforma em alvo de · Prodcas, ou de reclamações, os responsáveis pelos acidentes, isto é, as causas que os sirn LJzern: falhas humanas (na construção e conservação das pistas de rolamento, asde 0:º1110 na condu(:ffQ.dos. veículos) e deficiências dos próprios \feículos (em termps corno sempenhu mecãnico ou de condições de resistência a colisões). Aqui no Brasil, trand �m toda parte, o bode expiatório é quase sempre o seguvo, sobre ele concen ment�dse as explosões emocionais originárias da insegurança Càda vez maior experi- a Pelo homem em relação a sua máquina.

Apesar d º rar-se s isso, o seguro, no Brasil como em toda parte, tem procurado aprimornuda ernpre no atendimento d9s seus beneficiários. Na .medida em que evoluem, ocorr:n e se agravam os problemas do trânsito e do automóvel, nesse mesmo passo ção E m as transformações adaptadoras do seguro a cada nova contingência ou situa rec�m s:� é um trabal�o �':tódico, sistemático, difí�íl c:ansativo, sem retorn� ?u P sa - e ate inglono, .por nem sempre SE:lf' reconhecido. Ossos do of1c10.

\

Seguros Apoiando oesporte.1 ASSOCIADA AO BRAOESCO ,,, . •

...___ ' ºREVISTA; DE SEGUROS 241

Companhia de Seguros ILIINÇI DA BAHIA

C.G.C/M.F. 15144017/0001·90/0023

S�uros de lnoendio, Vidros, Roubo, Tumultos, Transportes Mar(timos, Tetrestres·e Aéreo, Automóveis, Cascos, Aeronáuticos, Lucros Cessantes, Fidelidade, Crédito Interno, Responsabilidade Civil Geral ' ve(culosFacultativo e Transportador, Rural, Penhor Rural, Habitacional, Riscosde Engenhàrla, �iscos Diversos, Garantia de Obrigações, Acidentes Pessoais, DanosPessoais - VAT, Operações Diverscs e Vida em Grúpo.

CI-F� DO BALANCO OE 1981

CONSELHO DE ADMINISTRAÇÃO

Pamphllo Pedreira Freirede Carvalho - Presidente.

Paulo. Sérgio F�eire de Carvalho Gonçalves Tourinho

Franciscode Sá Junior - Vice-Presidente.

DIRETORIA

Paulo Sdrgio Freire de Carvai'h G I T . .

SOCIALISMO E SEGURO

Luiz Mendonça

- Vice-Presidente

L I e 1 . 0 onça ves ourinho - DiretorSuperintendente

Ju�MarosFreirede Carvalho GonçalvesTourinho- Diretor

º• arfadeSouza Teixeira Costa - Diretor

Antonio T�vares da Câmara - Diretor

Fernancto Antonio Sodré Faria - Diretor

Sdrgio CharlesTúbero _ Diretor

MATRIZ: Salvador/Bahia.

SUCURSAIS NAS CIDADES D -

Alegre _ Fortaleza _ . . E: �o Paulo - Rio d . e Janeiro - Porto

Luiz M .6 Recife -Belo Horizonte - Manaus - Teresina ....,. São

- ace, - Belém - Natal A · · •

Vitória- Bras(lia _ G . . . - racaJu - Joélb Pessoa - Curitiba -

• o,an,a - Cu,abá - Campo Grande.

AGENCIAS EM TODOO PAll

A instituição do seguro, nos moldes hoje não se criou nada mais eficiente do conhecidos pelo sistema capitalista, terá que a moeda para as trocas econômicas. algum papel no mundo do socialismo? Assim toda economia (acima de certa A resposta é fácil, se baseada na escala 1 de produção) forçosamente hoje lógica simples e objetiva do argu,mento tem base monetária'. Está é a segunda de que seguro e socialismo estão na rea- peçado quebra · cabeça. tidade convivendo -e até muito bem. Tem mais. A todo mundo parece e Portanto, se isso acontece é porque há é 6bvlo qu,:i nenhuma economia que se conveniência (e necessidade) no casa• preze' pode limitar-se a produzir para o manto dos dois, consumo corrente. O significado desse , Para os que, todavia, cartesiana• limite é a estagnação. Asçim,, progredir mente não se contentam com esse tipo (em termos econômicos e em termos de ,de resposta, então o mais recomendável bem-estar social) exige incremento e a• é sacar certas peças do tabuleiro ·econô· cumulação de capitalfísico para expansão mico do socialismo _ e juntá-las. Desde de capacidade produtiva. Disso-decorre a que apropriadamente reunidas, elas for- conclusão Irrecusável de que nenhuma neçam a chave para a expllcação da pre· unidade de produçã'o, emnenhum sistema sençs do seguro no regime da proprleda· econômico, podê dar-se o luxo de recu· de socializada (ou estatizada, para quem parar apenas o custo monetário do que assim Prefere). produz. A esse custo é imperativo somar Nesse exercício 16gico é bom come· certa parcela ·extra, qwe se pode chamar ç� Por um fato notório e evidente: ne- de lucro, mais-valia ou de qualquer cai• ; uma economia, socialista ou capitali�· sa, segundo para onde possa pender a �·1. consegue auto-suficiência. Continua preferência vocabular de cada um. Ma� é va ido o pr · n . . d . . -. . . . t 1 c1p1e a d1v1sao mternac10- tal acréscimo _ que atua como 1mportan e na tanto do trabalho como, principal· fonte do capital financeiro que vai exrnente, dos recursos naturais. A OPEP pa�dir os capitais físicos responsáveis que o ct· . iga. Daí resulta que todas econo· pelodesenvolvimento econômico e, canse· rn1as bu ria 5c::tm mutuamente suas necessá· quentemente, pela promoção do be.rn-esê s �omplementações, por meio do co- tar socia1. Surge aí uma nova peça para a rn reio ext • ( _ can,· enor quando nao por outros coleçãode que precisamos. se· lnhos), realizando trocas- que lhes Antesde n'C>vopassoadiante, convém P Jam Proveitosas. E ai' temos a primeira assinalar queo .capitalfinanceiro (também Seç__a para encaixar no quadro em compo- resultante de ·poupanças, individuais ou IÇào, coletivas) é 0 motor da indústri� do se·

rn· Vamos adiante. Todo sistema econô· guro - um� indústria sem chaminé cuja é ico funciona e é movido pela troca, pois matéda 'prtma é o risco. E aq1:1i está a d. através deSta última que se alcança a última peça qué faltava para·.juntar às IVI .. . Sâo final do bolo formado pelo con- outras e resolvero quebra-cabeça. Junto das atividades produtivas. E até Vamos agora juntá-las··todas: Mas,

Capital e Reservas........................................... Cr$ 8.564.570.013,00 Receita............................................................... CrS 14.683.073.375.00 Ativo em 31 de dezembro............................... CrS i2.861.997-..851,QQ Sinistros p_agos nos últimos 3 anos................. Cr$ 3.695.017.042,00

-REVISTA DE SEGUROS '

REVISTA DE SEGUROS 243 \

para isso, cabe desde logo sublinh'ar:

1) qua 0 risco ^ entidade comum a todas as economias a saus'agentes, pois tal entidade nlo usa seu poder ofensivo indagando, previamente, a quern vai atacar ou qua! o regime da propriedade daqullo que ser^ aestrui'do;

2) que o nsco i entidade semelhante ao camalefo — assume a forma, dimen^ sa'o e variedade do meio (fi'sico. cultural, econdmico ou existencial) que o rodela, e aumenta da potencial danoso na medida em que ^.maior o grau do avanpo tecnoldgtco incorporado ao meio-.ambiente queo condiciona.

Dito isto, cabe indagar qual pode ser, numa economia sociallsta, o mecanismo de reparagao de uma perda mate rial provocada por urn risco qualquer (como 0 incSndio, por exempio). Suponha-se a f^brica de tecidos cuja sepao de teares ficou destrui'da. Evidentemente, teri que fazer encomenda das m^quinas k f^brica que as produza. Como a economia 6 de base monet^ria o pagamento dessa encomenda ser^ feito em dinheira. Como obt«-lo? Do seguro, pcrque esA economica e raclonal. A f^brtca de tecidos poderia ter constituido urn fundo para o tipo de perda eventual que veio a atingiMa. Mas, enquanto perda nao ocorresse, o que faria com aquele fundo? 0 seguro, recolhendo de totio o sistema produtivo uma quan ta bem menor que,a do fundo que fos se ronstttufdo em cada unidade de prodteTu'S^ mecanismo de reparapao de custo mais modico. Mais ainda; conseg e acumular e gerir um capital financeioararin empregado na reocorridas), mente n ^ ^i"^Ndade social- mente proveitosa de financiar setores ^Odutivos com perspectivas.de expan-

soc(alSnX'r'^° economia

nri*- \ (como ali^s acontece na ganhar escala in.er^cional po do resseguro. A Unia-o Sovi«,ica poa' duas organizapoes (a "Ingosstrak" a

a "Gosstrak"), uma voltada para os seguros da economia interna, outra para OS seguros da ^rea internacional. Por que? "perdas materials que geram a necessldade (ou a conveniSncia) de um esquema internacional de reparaipao. Algumas per das exigem importapoes para que se consiga a reposigSo de bens n§o produzidos na economia interna (ou produzidos a custos mais onerosos}. Outras perdas, pelo seu vulto extraordin^riq, podem comprometer a estrutura financeira do seguro, tornando conveniente a utillzapao (nesses cases, por via do resseguro internacional) de recursos (ou poupancas) de origem externa, Por ijltimo, neste r^pido voo panorlmico sobreo tema aqui abordado, cumpre lembrar que as mesmas funqoes o seguro as exerce em relaqlo a interesses de cunho basicamente particular. Pols, na economia sociaiista, a propriedade cpletiva incide sobre os meios de produpao, categorias de bens (o automovel, por exempio) pa ra as quais se admit? a propriedade par ticular. Como tamb^m ha danos (os produzidos a terceiros) sob a esfera estrit^a da respo.nsabilldade do indivi'duo, E o bem-estar social, por outro lado, 4 objetlvo que impoe a necessidade de conceder-se ao indivi'duo o direito de obter a sua propria custa (se tiver recursos) protepao complementar d de sistema social: protepao para si mesmo e para sua famflia nos casos de invalldez e de morte. Em toaa essa gama de interesses, onde o indivi dual se sobrepoe ao social, o seguro tamoem tem ampla missao a desempenhar na economia sociaiista.

Como em tudo o mais, na area do seguro o que diferencia o sociaiismo 6 o fato de que a propriedade (da organizaqao seguradora) 6 estatal.

Certamente, tanto a economia capi- tahsta como a sociaiista desenham seus prdpnos figurinos para o funcionamento do segurd: Assim,entre ambos os sistemas diferenqas de orcjem funcional necesMnamente existem. Problemas surgem portanto, quando tais diferenpas deixam'

de ser observadas. Mas, problemas desse tlpc nio ocorrem no mundo sociaiista, on de n&o se chega sequer cogltar de replica alguma do modelo capitalista de operapSo do seguro. Entretanto, quanto aos

pafses de regime capitalista nSo se pode dizer 0 mesmo. Aqul e all, os dols modelos por vezes se mlsturam - na doutrina, quando nao na prdtica.

Qapeml

SEQURADORA SA

C.G.C.n? 01.656.539/0001-94

Capital a Reservat- Cr$ 1.400.000.000,00

QENTE UNIDA E MAIS SEQURO

244

MATRIZ di Janiiro SUCURSAIS de Janeiro Sfc Paulo Porto Alegra BbIo Horlronta Curitlba GolSnIa Salvador Portaltia Vltdrla Braeflla BelStn Manaut CIP TELEPONES RJ Rut Maraelitl Plorlano 69 200B0 283-1777 79 tndarii 263-3936 363-6636 263-8936 RJ Rut Martchil Plorlano n9l9/6?indir 20080 263-1777 263-4886 SP Rui Slo Binto,646, 39t 49 andirai 01011 37-0634 RS R. Cal. Qanulnt), 421,89 andar 90000 33-1744 33-1209 MO A. Biplrlto Santo,616, tndtr 30000 226-3311 Ed, Embrava 226-3807 224-7216 PR Ppa. Qal. Oi6rlo,437, l9 andar 60000 233-6364 GO Rua16, n9 297 74000 224-1674 224-0362 BA Rua Chlla, 21/23,1/608/10 40000 241-6064 CE' Rua Padro Borgei 76,3? andar 60000 226-1148 ES Av. Jaronlmo Mpntalro, 124, 79andir 29000 223-7000 I./702/708 DP Setor Comerelal Sul, Ed. SSo Paulo, 70000 226-4676 Qrupoa211/217 PA Av. Qtivernsddr Jot4 Malcher,662 9? 66000 224-7B77 222-9739 AM Av.'Sate da Setembro,1251 con}. 20S 69000 232-4363 J BMPRESADO IISTEMA • revista de seguros Revista de seguros 24tt

A Tntemafiinnal apesentaOSenderegos maisseguros destepais.

Pfsca Dom Boeoo.800

ManauB/AM ■ CEP:86000

TEL.:(008)23<l-83ea/a34-8800/834.ia4a

9tH

l^veees Padre EuUnulo, 141 Belem/PA-CEP;88000

m.:(081)2a8.0436/888-Oe36/888(OSe8/83a.OOa?

Rua Oewaldo Cruz,784 eao l,uiz/ MA•CEP:86000

TEL,;(098)284-4744/882-4303

OmH

Rua Major Faoundo,733• a.« e 3? andarw

FonalBza/CE • CEP;80000

TEL.:i085)?.31.37U/a31-3a84/a3l.3890/831-563a

UodraaOiaeSom

Rua ViaSDo Banolomeu,883-8

Nai4l/RN -CEP:60000

TEL.:(084)2a3-O0ai/8aa-98SB/aa8-089Q

fananboM

Rua Dona Maria CfleM, 170- l.'endar

Realfa/PE - OEP;80000

TEL.:(081)884-1986/284-0988

Savilpt

TEL.:(070)88-1468

RuadaBSlgioa, 10-10.» e ii? andaree

Salvador/BA • CEP:40000

lEL;(071)848-8067/243-8477/848-1443

B^Mteluto 1-006

TEL.:(027)883-5003/883-0446/883-4803

concentraqao na Area de SEGUROS

a 1.011

MloOtitamto

Rua da Quitanda,80

Rio de Janelro/RJ •CEP:80091

TEL.:(081)891-3113

BraaOit

SQS• Quadra 4,830 - Bd. Israel PinJieiro - 8.' anrtar

Braallia/DP - CEP:70300

TEL.:(081)884-86Oa/88e-003e/8S3-7844

MtBuOtrali

Ruasao Paulo,038- 11.", ia-« el3? andarw

Belo Horuonta/MD•CEP; 30000

TEL.:(031}801-1866/801-0683

OoUb

Av. Ooiaa.883• Salaa 1806 e 1608

Ooiama/QO-OSP: 74000

TEL.:(088)823-4101/886-0983

Mite Oreuo do lot

Rua UdeJuino. 1817 Salaa88e64

CampoOrande/MS - CEP:7910C

TEL.:(0e7)383-1071

Metinie

Rua Llbero Bad&rd,73

aao Paulo/BP • CEP:01000

TEL.:(011)880-4188/880-4808

HnaA

Rua Louren<}o Pinio, 100

Curitibe/PR • CEP:80000

TEL,:(041)a32-a711

■■BUOitariBa

Rua Caetano Deeke, 80 - 0f andar

Blumenau/ai-80100

TEL: (0473) aa-oai /aa-oooD

lie Onate do Bal

RuaCoronelOanulno. 481 -3?-andar-ConJ. 301/308

Porto Alegre/ RS - CEP: 90000

TEL.: (0618)81-6844

Aiem deasee enderecoe. voc6 poda contar com aC18 em iHQmerce eacrltOrlOT esualhadoe por (odd o palo.

A Histfiria ppnnftmira rio nAs-Guer- semslhante. Houve v^rias "ondas"de fu« pdsijuer \^\si6r\a da industria de seguros da Irglaterra noa Ciltimos 250 anoa - aem- giaa acon6m,caa a aocia.a acalei-ada^Mai- ^ ^ crmirrin Lntacau noaanoa 60. 0 reaoltado deaaa pa^rtpua 'rnnT°°'°". ■ " movimento foram quaae 1.000 fua8aa a tecnS f T <1® as razoes foram o sucasso dos sindicatos oenta n pl?d H ''V"' ® "T Lloyds, o deaanvolvimanto da om impor- ta^aap-S,l! tanta comSroio intarnaoional (principal- nando fS ^nte com oa EE.UU), a racionaiizagao

A tandencia para concentrapSo "ancairos da algumas saguradoraa. a ouramepou cedo noa EE.UU, mas na Europa '"a- f L'°Yds a urnas poucaa a na Inglatarra. s6 sa tornou fator impor- o"tras.doramamo mercado mglSsdesagu- tanta noa anoa 60, chagando a afatar nSo ''"a alemamaras. nnente a Industrie como a 6rea de segu-a'cangando urn elevado nfvel em cer- Na Alemanha, cuja histdria de sePai'ses. Em outros, a tendencia apenas 9uros fd. por vezes, bastante agitada, o "^'ctou. s6culo 20 testemunhou virios movimen0 objetivo deste estudo 6 mostrar os concentragao. Durante a grande in-. j'Pos, causes e efeitos da concentraca-Q na ^^^0 quando o grande aumento 'naustria de seguros. 0 grau de concentra- dinheiro em circulaipao resultou numa Zr. Pa'ses selecionados tamb6m demanda altamente inflacionada por segu- analizado detalhadamente. companhias de seguro proliferaram da noite paVa o dia. A maioria destas no vas compannias nao resistiu por muito

na Area de seguros

dustr^ k concentracpao na in-

P6s-n'^ seguros antecede o pen'odo do No im'cio do s6culo 18, na

''"ENDEnCIAS de CONCENTRACAO tempo: em 1958 s610%das461 seguradoras S/A's fundadas entre 1920 e 1929, ainda existiam. As butras desapareceram, por motives de falSncia, liquidap§o ou fusao. A crise de 1930 resultou noutra "onda" de concentrapao: entre 1930 e 1938, o numero de companhias seguradoras S/A's decrefsceu de 194 para 143. A

criacS^'^'^^' existia uma terxiencia & ?3o unidades maiores com a formapanh" ™da menos de 20 com-

"G seguros at6 formar o grupo Royal Exchange Assurance"

^968. A histbria do "Sun Alliance" 6

9rupos"atravi""de"ftISes" Assim quantidade de seguradoras permaneceu Exchange" que foi fundado em relativamente inalterada ap6s a Segunda Grande Guerra. Somente nos Ciltimos anos 6 que surgiu nova tend§ncia S concentracSo: entre 1965 e 1971 a numero de seguradoras diretas e de resseguradoras

Internacional de Seguros

-^po:''etL;^ird;a%'ars^ ^-^^r^doreJ:

1247

REVISTA de SEGUROS

sob fiscplização governamental, decresceu de 868para 768.

Nos EE.UU. a.tendência à concentração começou nos anos 50 e se propagou ao continente europeu somente nos anos 60, onde a criação e desenvolvimento do MEC provavelmente foi um fator contribuinte importante.

2.FORMAS o'E CONCENTRAÇÃO

Existem várias formas de conc�ntração na indústria de seguros. Desde um agrupamento mais ou menos casual a participações multí-e-uni-laterais no capital por meio de cooperação entre os funcionários e a administração e laços da organização, onde cada companhia mantem sua independência legal, até as fusões propriamente ditas onde as companhias individuais_ perdem sua independência legal. Normalmente existe grande variedade de possibilidades que, no entanto, são restringÍdas pelas autoridades que supervisionam tais atividades, pela legislação corporativae regulamentação de cartéis.

3. RA'ZÕES PARACONCENTRAÇÃO

Existem inúmeras r�zões para a criação de unidades-cada vez maiores na área de _seguros. No passado a concentração mu1tas vezes era provocada por crises econômicas, a fundação desordenada de companhias seguradoras, aceitação de risCOS, falha ou difiéuldades financeiras de certas segu�ado�as. Hoje em dia é geralmente mot1vadá por mudanças econômicas,_ te:nológicas, mudanças na área de ace1taçao derisco� sociológicas:

-.º fato de que tudo tende a se torn�r maior e mais valioso dentro da economia, provoca riscos e objetivos maiores.

Ao mesmo tempo, existe uma crescente tendência para perdas vultosas.

- a cresce�te internacionalização de seguros, favorecida pe a criação de grand blocos econômicos,·peta expansão de e�� presas multinacionais, etc.

- uma crescente demanda por pol í-

ticas de combinações oferecendo cobertura tota1.

- se a lei exige a separação das principais classes a concentração é a. única solução para vender cobertura total (ex: Alemanha onde as 5 classes de seguros, Vida, Saúde, Propriedade e Sinistro, Crédito e 'Proteção Juri'dica, só podem s�r ventlidas por companhias lega mente independentes, individuais.)

-a tendência' para "comercialização em massa" com apólices padrão para processamento eletrônico de dados.

- cobertura de novos riscos com insuficienteexperiência de sinistros.

- concorrência mais agressiva nas classes tradicionais.

4. EFEITOS DASFUSÕES

A formação de grupos ou de fusões possibilita aumento de produtividade na área de seguros: entretanto, existem certos perigos inerentes. A literatura sobre seguros geralmente menciona as seguintes vantagens:

- custos fixos reduzidos por causa da utilização mais eficiente dos fatores individuais de produção (ex: gerentes espec!alistas caros, instalações, sistema; de processamento de dados)

- maior produtividade por causa de divisão de mão-de-obra e especialização. cobertura mais extensa (mais ramos) e melhor utilização de·pesquisa de camP.o.

- posição concorrencial mais forte (promoção/vendas).

- melhor distribuição dos riscos por causa de uma maior diversificação de objetos segurados e - no caso de atividades internacionais - mais ·ampla cobertura geográfica.

- intercâmbio de experiência naárea de investimento e planejamento financeiro, etc.

Ao lado dessas vantagens consideráveis, existem certas desvantagens: quando

a concentração se faz por meio de agrupamento de companhias, a estrutura empresarial se torna incerta, torna-se difícil adotar uma política uniforme de negócios, aparece concorrência dentro da própria companhia, há duplicação de alguns cargos de gerências, etc. As grandes empresas seguradoras, formadas por fussões, enfrentam os mesmos problemas das

ção de mercado, do contrarto àqueles com uma baixa concentração de empresas.

Os efeitos de fusões sobre a capaci-

dade de uma seguradora ainda é discutioutras grandes firmas. Tais problemas foram caracterizados pelo Sr. Gasser ex-professor de administração e agora presidente da Mikron Holding (Suíça}, como sendo: uma distância crescente entre a cúpula e os níveis mais baixos, falta de cuidado e atrazos de todas as espécies, maiores conflitos entre o pessoal e intrigas, resistência a inovações, procedimentos mais complexos de decisões, eternos "comitês" com Çlerentes passando a mªior partede seu tempo em reuniões "bate-bola" ' b de responsabilidades, aumento de traa�ho inacabado (relatórios, propostas e idéias) ··· d . . nas mesas dos gerentes, repressão e iniciativa individual, frustação e saída dos melhores funcionários, uma cresb ce l�te falta de confiança por parte do pú1co, etc.

da. Há a questão básica de se as fusões têm um efeito sinergético - isto é, se, depois da fusão a capacidade total de retericão é maior do que as capacidades das co�panhias individuais. Se as companhias individuais utilizaram pleno limite de retenção, antes da fusão, então a fusão pro· vavelmente não gerará nenhuma capacidade adicional. Isto se aplica tanto à retenção como à capacidade de segurar da nova companhia. Muitas vezes pode mesmo haver um efeito sinergético negativo - i.e. a capacidade nova é menor do que a capacidade total das companhias individuais antes da fusão. Isto é mais um .resultado da dificuldade em distribuir o resseguro do· que propriamente falta de coragem em aceitar'maior participação nos riscos. Se todas as companhias individuais possuem resseguro num mesmo mercado, então a capacidade teta1 das fusões será provavelmente menor do que as capacidades conjuntasdas comPortanto, não é de se surpreender que tanto os estudos americanos como os al�m_ães demonstram que a luc�atividade me?1ª na indústria de manufaturados é ma 0r nas empresas de menor porte e é muito · . ruim nas grandes empresas. Ê provavel q · Ih ue se conseguiria resultados semeantes com relação à iooostr-ia de seguros ond . ' e existe um tamanho ideal para ��-ª empresa, a ém do qual aparecerão 1 iculdades administrativas e quedas na ucratividade.

Segundo um estudo americano sobre concentr' ~ 0çao em seguro Vida, o crescimento de· uma empresa parece aC"J:1rrntar um efe·ito negativo sobre o crescimento e conco � . p rrenc1a de seguro Vida comum. d Ortanto, asmenores taxasde crescimento � seguro atuais e as maiores taxas de premias Por dólar investido na classe de seguro v·ida comum são registradas nos est d ' ª os onde existe uma alta concentra-

REVISTA DE SEGUROS

panhias individuais, porquea coberturade resseguro� destas talvez não seja somada. Quando a capacidadb de retenção das companhias individuais não foi utilizada plenamente,· antes da fµsão, a situação ·não é a mesma. Nest� caso,· a fusão trará consigo certo efeitosinergético.

5. OE�ENVOLVIMENTO OE GRUPOS OE SEGURO ENTRE 1960 e 1970

Quadro I mostra como o número de seguros e companhias que Tormaram, aumentou entre 1960 e 1970 (6). Neste período o número de grupos permaneceu quase inalterado tanto nos 9 países europeus estudad')S, como nos EE.UU. mas o número de companhias que foram tais grupos aumevitou consideravelmente9-%na Europa de 19% nos EE.UU. Em ambas regiões existe claramente uma tenaenc1a. à formação de grupos maiores. A média de

248

REVISTA DE SEGUROS

·249

-C-omRanhias e grupos aumentou de 5.0 a 5.4 .na Europa ede 2.9 a3.5%nos EE.UU. o decréscimo na·média dos membros por grupo na França e na Suéeia é devido à fusão de companhias dentro do próprio

grupo. A situação ésemelhante emoutros pa,ses, entretanto, a resultante redução no número de companhias por grupo foi compensada pela afiliação de outras.

QUADRO 1

GRUPOS E COMPANHIAS QUE OS FORMAM - 1960/1970

País Grupos 1970 1960

Suíça 6 7

Alemanha 16 14

França 11 8

Itália 11 11

Holanda 9 13 ...__

Bélgica 9 7

1nglaterra 12 15

'Suécia 10 11

Dinamarca 3 3

Total 87 89

EE.UU.

(Cias. S/A's 35 136

6· CONCENTRAÇÃO DE EMPRESAS SEGURADORAS. 1960 _ 1970

Os quadros 11 e 111 indicamoaumento �a concentração corporativa em 1O mer�dos de seguro selecionados, respon sá�e1s por 85%do volume mundiaI de pre mias. P�ra poder-se julgar o grau de con �entraçao tomamos a participaçãodas ma- 1or:s companhias no volume total de cada pa,s Damos a seguir o a rt. . � , umento de sua pa ,c,paçao com relaça�o ' b amaior empresa em como das 3 5 e 1O hº , marores campa n ras em cada mercado A · � · o comparar as part1c1paç0es de mercad é brar ue o, preciso lem- culad�s nem todos os premias foramcal

relaci na mesma base. Os números se geral o an�:ea seguros ?iretos e, de modo ' para avaltação fo res brutos sob · ram os valo� reo total de negó · E coes são· ln I cros. xce. gaterra onde tomou-se como

Companhias dentro dos Grupos (domésticos/

NPmédio das Companhiaspor

4, decresceu em 5 países. Para as tres e cinco maiores companhias, o aumento na posição de mercado é mais unif�rme. A participação das cint;O maiores companhias aumentou em todos os países, exceto na Inglaterra e nos EE.UU. onde decresceu por causa da conco....ência provocada pela fundação de novas empresas. Em certos países das tres ou cinco maióres companhias dominam o mercado. Na Itália, por exemplo, as tres maiores empresas têm 74.5%do mercado - as cinco maiores nivelaram-se em 86.1%em 1970. O mesmo aconteceu na Suécia onde tres ou cinco grandes companhias atingiram altos níveis de participação (62.4% e 81.3% ) e na Suiça (62.6% e 80.8% ). Em países onde existem muitas seguradoras, as participações respectivas são bem menores: Alemanha (25.9% e 34.6% ), 1nglaterra (15.9%�e 38.3% ), e EE.UU (26.4%e 35.9%).

6.2 - SEGURO DE RAMOS ELEMEN· TARES

Inglaterra (por grupo) e 62.1%e 74.3%na Suécia. Entre 1960 e 1970 a participação das cinco maiores companhias na Suécia quase dobrou; consequentemente a algumas fusões importantes. Na França esta onda dos anos 60 resultou num aumento de 17.4%a 25.5_%(as tres maiores companhias) e de24.8%a 33.6%(as cinco maiores companhias). As percentagens menores são encontradas na Espanha e nos EE.UU onde existem um grande número de seguradoras de Ramos Elementares. Entretanto, do contrário da Espanha, a participação no mercado nos EE.UU durante os últimos 10 anos, aumentou sensivelmente.

7. A PARTICIPAÇÃO DAS MAIORES SEGURADORAS NO VOLUME MUN0IAL DE PREMIOS

base E de comparação os premios líquidos· na spanha o valor bruto dos prem· , sobre seguros diretos Na D. ,_os r · · mamarca ,n. cu1u-se algumas re-seguradoras que tam- bé� fazem seguros diretos. As partici paçoes de mercado de grupos de ros total também foram listadas· nos;gu- das demais companhias indic�mos

premio_s das maiores companhias legal mente rndependentes e individuais.

6·1 - SEGURO DE VIDA

A posição de mercado das maiores co�panhias não se desenvolveude fo ma unrforme em todos os países so� estudo. A participação no mercado das empresas.mais importantes aumentou·em

Nesta classe, também, houve aumento rtd participação das grandes companhias, na maioria dos países, entre 1960 e 1970. Foram registrados aumentos significativos na França, Dinamarca, EE.UU e Suécia; na Alemanhd, Itália e Inglaterra foram menores. A participação das maiores seguradoras decresceu um pouco na· Suíça, Espanha, Japão. A concentração de companhias na maioria dos países, não é tão usual dentro da classe de seguro de ramos elementares quanto em Vida/Grupo principalmente por causa do maior número de seguradoras de Ramos Elementares existentes -com exceção à Alemanha e Inglaterra. É mais comum na Suécia, Inglaterra e Suiça, resultado, não só do grande volume de negócios internacionais como ,também da onda de fusões tna Inglaterra e Suécia) dos anos 60. A �articipação das tres e· cinco maiores companhias em 1970 foram 54.6%e 32.8%respectivamente na Suica: 47.9%e 65.1%na

REVISTA DE SEGUROS

Em 1970 havia um total de aproximadamente 10.500 seguradoras ativas e um volume de mais ou menos US$ 115.000 milhões. Apesar da grande quantidade de seguradoras, as maiores ocupam um lugar de destaque no mercado mundial. Em 1�70 as empresas incluidas neste estudo arrecadaram US$ 51.000 milhões em premies ou 44% do volume mundial se bem que representam somente 1.8% do número total de seguradoras. Seguem-se as 20 maiores seguradoras japonesas com US$ 7.200 milhões ou 6.3%; inglesas comUS$ 6.130 milhões ou -5.3% ; al.emâ'es com US$ 3.000 milhões ou 2.6% ; francesas cor11 US$ 2.590 milhões ou-'2:2%e suiças com US$ 1.680milhões ou:1 .5%

8. PERSPECTIVAS

Esta tendência ci concentração conti· nuará? Não há resposta universalmente válida, porque nem todos os países atingi�am o me�mo nível de eoncentração. O desQ.nvolvimento futuro desta tendência não será idênti<-::i nospaíses, no entanto, �o ltlá razões para dCrecjitar que a mesma continuará emmuitos mercados. O uso de computctdores, por exemplo.

250

1970 1960 40 42 75 61 84 78 96 92 96 93 31 262 20 220 28 53 16 15 734 674 475 399

estrangeiros)

Grupo 1970 1960 7.7 6.0 4.7 4.4 7.6 9.8 8.7 8.4 10.7 7.2 3.4 2.9 21.8 14.7 2.8 -- 4.8 5.3 5.0 5.4 5.0 3.5 2.9

ª:

R'EVISTA

DE SEGUROS

251

certamente causou um aumento no tamanho ideal da uma empresa tambSm na industria de seguros. A tendlncia continuada a riscos mats vultosos, a criagao de blocos economicos, lets nacionais que favorecem concentrag^o e a possi'vel aboli^ao futuramente, da lei sobre segu ros do MCE sobre separagao de subsidi^rias das seguradoras (na Alemanha), In-

dicam que tal tend§ncia continuar^. Por outro lado, n5c devemos esquecer que existem llmites ao cresclmentb de uma seguradora, al6m dos quats os custos aumentarao e a lucratlvldade da empresa sofrer^.

Traduzldo de "Sigma' "Swiss Reisurance Co." publlcapfo da

A GEReNClA DE RISCOS E O MERCADO SEGURADOR BRASILEIRO

NATUREZA E IMPORTANCIA DA GERENCIA DE RISCOS

Edison Jeronymo

OPERA EM TODOS OS RAMOSOESEGUROS

QFIE - T,.v. L.I. Antun.., n? 18 - Co„J, 433 - p.,,tf: I', "/"■•i226-6M3- PORTOALE- Av, Jeronimo Montsiro, nP 490 - gr 301/3 - TbI 22AA-V1 " 24-4930 - VITbRIA

SOO, »/ 126, Tef,; 222-3340 - BflASlIlA-SCS- Ed'tftrf^ " Martchil Dsodoro, mANbPOLlS - ftua JoEo Pintrs ^^j 8o?- Ed 1 ..'T'1"

■^"•=224-3994-DF>FLO:

RtNA - NITERdi - Av, AmarBt PbIxoio, n® 36 1 ./305/a •'

- CAXIAS DOSUL - Rua Dal, Canalla n®- 18W - f/2 ! ' " - Rj -

Johnson & Higgins-Eluma

CAMPINAS An. FfBnc.leo QI.Mrio, 13V9,eoni 74

Till,: 31-2194 3V0S99 - CEP 13100

CUHITIBA

RwSbsnoPepBlra.BO-lO andBr-eon|. 1002

T*l,1222-3135- Cif. PottBl 1460-CEP 800«

POBTOALEGRE

Bm VoiuntiriotOe Piirig, S9S - eonj. 409

T«Wone:21-4681 - CEP 90000

Rio of JANEIRO

Av. HioBranco, 125 T«l.: 297-6122

Celx. Ponai 205 - 2C-00 CEP 21J040

SAO PAULO

A«nkH Paulina, 1294/131B

Til.: 285-3189 Ck. Poatal 2971

belEm

Trw.CampoiSilUA 268-8. And-8/804

TiWon*; 224-2655 - CEP 56000

BELOHORIZONTE Rua Sfc Paulo. 409- 8/1.402/1.40*

T#Il;201.64E8.201.5233.CEP30000CEP01000 SALVADOR

Rua Vlfconda do Rowfio, 3 Con). 1006/1010-Tal.1242.4101 -CEP40000

Entende-se per GerSncia de Riscos 0 conjunto de procedlmentos que visam a proteger a empresa das consequ§ncias de eventos aleatdrios que possam reduzir

permite determlnar a economicidade de medidas operacionais destinadas a eliminar ou reduzir os riscos, e, ainda, a conveni§ncia de absorver suas eventuals sua rentabilidade, sob forma de danos consequSncias ou transferf-ias aos segurafisfcos, financelros ou responsabilidades dores. para com terceiros.

Tais procedlmentos podem ser divididos em dues fases distintas e complementares: o controle e o.financiamento dos riscos, entendendo-se por controle

.'^®didas destinadas a reduzir a probabilidade de incidSncia dos riscos a suas consequ§ncias flnanceiras, e, por financiamento, as providfencias destinadas a assegurar os recursos adequados para atender a tais consequ&ncias.

£ importante, tamb6m, nao confundir a atividade de ger§ncia do risco, que deve ser conduzida no Smbito da empresa, com a simples administracpao de seguros, a qual visa apenas a controlar as condiQoes em que os riscos sao transferidos aos seguradores.

Resumindo, a gerencia de riscos proporciona d empresa uma visSo global de suas possibilidades de perdas aleat6rias, evitando qu6 sejam suas operaqdes

® get'fincia de perturbadas por fatores negatives impre- 5C0S urn aspecto da malor importSncia vistos e. por outro lado, fazendo com que

° 9®"^° financeira das em- tal seguranqa seja atingida da forma mais te fte!' ®^'vldade perfeitamen- adequada, do ponto-de-vista econbmlco. estruturada e de emprego corrlqueiro nos parsesdesenvoivldos.

CONCEITUAQAO E SISTEMATICA

□ME. condiqoes peculiares em DA G€R6NCIA DE RISCOS que toi desenvolvido o setor industrial no somente agora comeqa-nosso emPreariado a tomar consci§ncia da necessidade do acompanhamento rigoroso dos custos e a despertar para o fato de que em qualquer tipo de operaqao, existe

Antes de examinar os aspectos ope racionais de gerencia de riscos, 6 da malo

De ^ T"" vinculado

desenJ h ^^cnicas ja plenamente RISCO de^nvolvidas, tal custo de risco pode ser determinado com bastante precisSo e incorporado aos elementos de declsao utilizados para definir a politica financei ra da empresa.

termos mais imediatos, a ativi® de ger§ncia de risco na empresa

r importancia que seddfinam certos conceiCos basicos, evitando-se problemas semantlcos ligados ao emprego tradlonal dotermo "risco", na Hnguagem de seguros. -

0 termg "risco" guagem de seguros, principals,;

6 utilizado na lin

em tres sentidos -

1 — No serttido de "contlr>g§ncia" sig

nificando um aconteclmento de o-

252

REVISTA DE SEGUROS

de

seguros

2&3

correncia incerta, e, sobretudo, independente da vontade das partes contratantes, Assim, apenas pode ser efetuado seguro contra perdas decorrentes de um "risco", i, e., que apresentam caraterde fortuidade.

Nao obstante, o fate de haver contribui'do para tais perdas a apao ou omissao, nao intencional do segurado nao invalida a cobertura.

No seguro de vida nao se pode, a rigor, falar na contingencia do ris-V, CO, pois caso a cobertura nao seja interrompida fatalmente ocorrera a morte do segurado.

Neste caso, trata-se de um evento cuja ocorrencia e certa, embora em data Incerta, exigtndo tratamento dlversos dos outros ramos, principalmente no aspecto atuarial.

2 — No sentido de "objeto material de seguro", significando o bem ou conjunto de bens susceti'veis de serem atingidos por um mesmo evento. Numa apollce coletlva de automoveis, por exempio, cada vei'culo po de ser considerado um "risco".

Tratando-se de uma apolice de Incendio, o "risco" e constitui'do pe'a soma dos va.ores do pr^dio econteudo segurados pela Companhia. Claro esta, que estando dols ou mals predios em comunicagao, isto 6, sendo possi'vel a propagatpao aos demais de um incendio iniclado em um deles, 0 conjunto passa a constltuir umso "risco isolado"

3- No sentido qualitative, traduzlndo a maior ou.menor possibilldade de ocorrer um preju(zo indeniz^vel pela apolice, Para a analise de tal ponto-de-vista, OS riscos podem ser divididos em duas classes:

Riscos Fi'sico - caracteri'sticas vincu'adas a natureza ou a.utilizapao do objeto do-seguro.

Risco Moral - Caracteri'sticas ligadas aos padroes de comportamento (mo-

res) do segurado e que dependem de fatores como: idade, situapao economico-financeira, capacidade profissional, etc.

Analisadas as caracteri'sticas acima, pode-se falar em bons e maus riscos, ou, ainda, em: Riscos Sub-normais - Apresentando perlculosidade exagerada.

Riscos normals — Que se adequam ao padrao de perlculosidade de sua classe.

Riscos super-normals— Com perlculosida de mals baixa que a media de sua classe.

No amblto especi'fico da gerencia de riscos podemos distlnguir outros significados, ja agora llgados a nopao de con tingencia e imprevisibilidade.

RISCOS SUBJETIVO

0 risco subjetivo vem a ser o grau de Incerteza de um indivi'duo frente a uma sltuagao objetlva de risco.

Depende de fatores psicologicos, principalmente no campo emocional, e, tambem, de grau de conscientizapao do sujeito quanto aos perigos representados por determlnada situa(?ao concrete.

Por exempio:

Uma crianga que pretende Imitar os adultos mergulhando em piscina, por ignorar o perigo de afogamento. Emtermos gerenciais, o risco subjetivo determiner a atitude do empresarlo quanto aos recursos alocados para as medidas de protetpao do estabelecimento contra determinados eventos danpsos e para a compra de seguros.

RISCO OBJETIVO

Nao se deve confundir o concelto de risco" objetivo" com a situapao objetiva de risco, que e representada pelo conjunto de circunstancias ffsicas ou sociais, capazes de ocasionar, aleatorlamente, um ganho ou uma perda a empresa.

Nao se confunde,ainda,o risco obje tivo com a probabilidade de ocorrencia de

sinistros de uma certa natureza.

Costuma-se definir a probabilidade como a relagao entre os eventos considerados (ou "favor^veis") e o nCimero total dos eventos possi'vels.

0 exempio mais imediato 6 o jogo de "cara ou coroa" em que a probabili dade de um evento "favor^vel" § de 1/2.

No langamento de um dado teoricamente perfeito, a probabilidade de obtermos, por exempio, 2 pontos 6 de 1/6.

Mesmo nestes casos mals simples 6 evidente que, em um determlnado nCimero de tentativas.ou observagoes a probabili dade teprica nao constitui garantia de que em metade das mesmas obteremos"cara" ou que exatamente um sexto dos resultados corresponderao a dois pontos, no lanpamentododado.

Acresce que, tratando-se de prever a ocorrencja de sinistros, em que os fatores oausais sao extremamente complexos e varlaveis, o cdlculo tePrico da probabilida de, embora ideal'mente possfvel, torna-se, extremamente complexo, e, na pr^tlca, quase sempre inexequi'vel.

Por outro lado, o conhecimento da probabilidade de ocorrSnclas que possam

a um sinistro (riscos puros) P ^ndiipao indispensPvel para o estabeleci mento do "custo de risco", sem o qua! a ^nica da gerPncia de risco e 'o prPprio

« base racional. nvertendo-se em puro jogo.

sp uma maneira de com ? probabilidade de um evento, des nnl acettavel para as necessidaseaumH gerente de risco e do estatfsticos^^rJ^- ^ Procedimentos

somente Hp J' ao alcance, nhecim'♦ mdivrduos possuidores de cov=Sr "'^'^■^a.icos.-bas.antedeaen-

aplica(So 4 expenSncia

arandes rr da "Lei dos Bernouilii ^ormulada por .lacques ^rno^lli. s^undoaqueLSmedida que

qugncia p observag3es, a fre- ^ ®ncia experimental (f) tende a se apro-

ximar da probabilidade tePrica (p).

Ainda pela "Lei dos grandes numeros" temos que, se o numero de observapSes P suficientemente elevado, torna-se improvPvel que a diferenpa entre "f" e "p" venha a ultrapassar um valor qualquer, previamente estabelecido. Se identificarmos, para efeitos prPticos, a probabilidade de ("p") com a mPdia de ocorrPncias em um pen'odo sufici entemente longo ("f") teremos um coeficlente de perdas perfeitamente determinado e previsi'vei, restando nos preocuparmos com a varlapao eventual entre as perdas reals e as provPveis.

Ts\ variapSo constitui o "risco obje tivo e P .calculada habituaimente, em termos de "vrariPncia" ou "desvio padrSo" A "vaKIPncia" p representada pela mPdia dos quadrados das diferenpas en tre OS valores reais e probabilidade mPdia ou outra funpao ajustante •escolhida. 0 desvio padrl'o" corresponde P raiz quadrada da "variancia" e P apresen- tado sob forma de percentual da mPdia (ou outra funpao escolhida).

Do ponto-de-vista da aplicapao prPtica, permKe-nos o conhecimento do "des vio padrao" estabelecer-os chamados "intervalos de confianpa", isto P, as margens da TOnfiabilidade de nossas previs6es de perdas. dadosfurydamentals quando se trata de esta.belecer os procedlmentos de Tinanciamento de risco. quer sob forma de absorpSo, quer sob q aspecto de seguro.

RISCO ESPECULATIVO

Diz-se "risco especulativo" daqueles eventos ou circunstancias que ante po dem causar perda quanto benefi'cio a um individuo ou empresa.

Conx) exemplos ti'picos podemos menclonar vanapSes cambials no decorrer de urro operapSo comerclal, ou flutuap6es de prepos de mercado para deterrninados produtos.

254

REVISTA DE SEGUROS

REVISTA DE SEGUROS

255

.

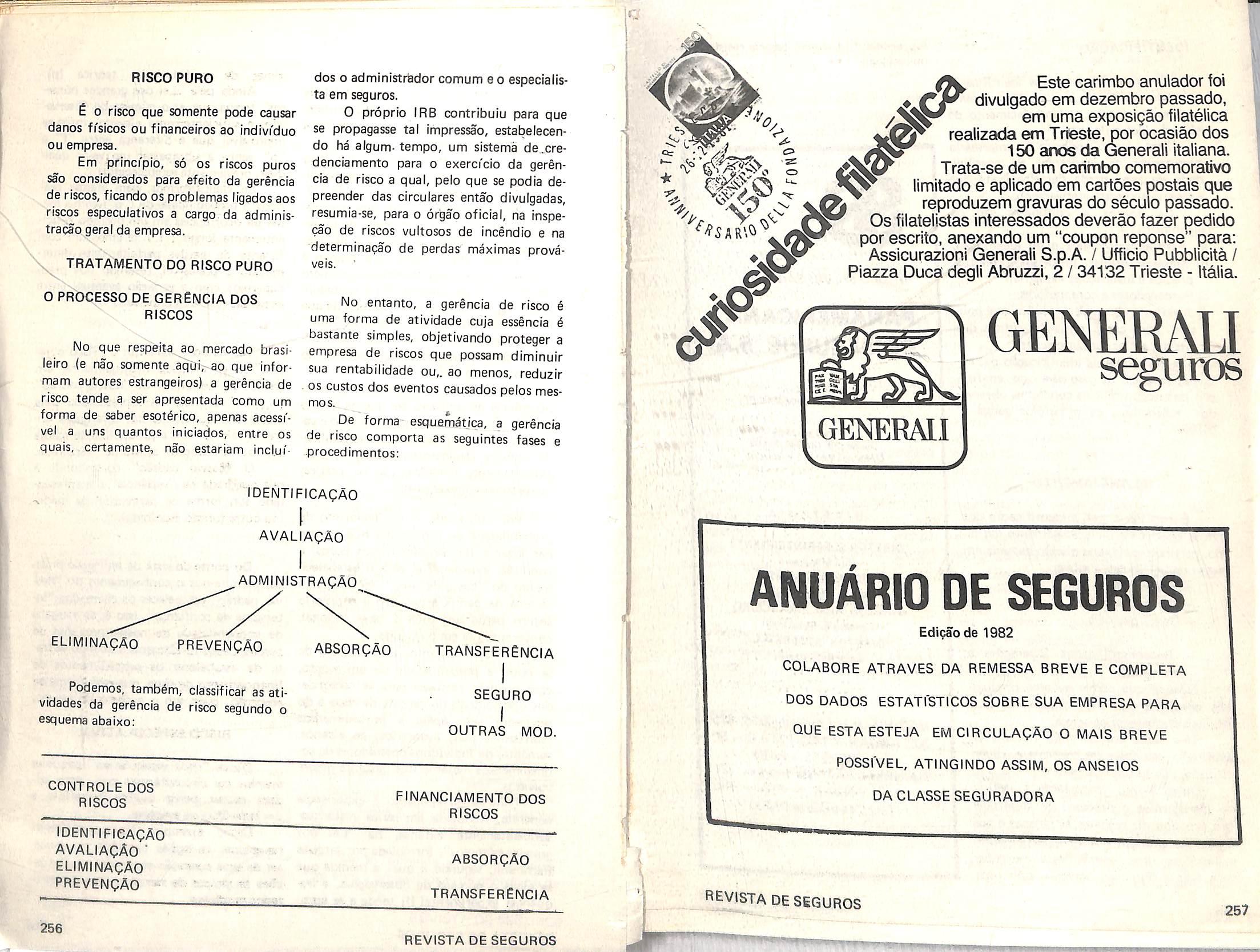

RISCO PURO ^

£ 0 risco que somente pode causar danos fi'sicos ou financeiros ao indlvi'duo ou empresa.

Em princi'pio, so os riscos puros sao considerados para efeito da gerencia de riscos, ficando os problemas ligados aos riscos especulativos a cargo da administracao geral da empresa.

TRATAMENTO DO RISCO PURO

O PROCESSO DE GERENCIA DOS RISCOS

No que respeita ao mercado brasileiro (e nao somente aqui, ao que informam autores estrangeiros) a gerencia de risco te.nde a ser apresentada como um forma de saber esoterico, apenas acesst'vel a uns quantos iniciados, entre os quais. certamente, nao estariam inci.ui-

dos o administrbdor comum e o especialista em seguros.

0 proprio IRB contribuiu para que se propagasse tal impressao, estabelecendo algum-tempo, um sistema de.credenciamento para o exerci'cio da geren cia de risco a qual, pelo que se podia depreender das circulares entao divulgadas, resumia-se, para o orgao oficial, na inspecao de riscos vultosos de incendio e na determinapao de perdas maximas provaveis.

No entanto, a gerencia de risco 6 uma forma de atividade cuja essencia 6 bastante simples, objetivando proteger a empresa de riscos que possam diminuir sua rentabilidade ou,. ao menos, reduzir . OS custos dos eventos causados pelos mesmos.

De forma esquematjca, a gerencia de risco comporta as seguintes fases e procedimentos:

IDENTIFICAQAG

ADMINISTRAgAO

ELIMINAQAO PREVENQAO

Podemos, tamb§m, classificar as atividades da gerencia de risco segundo o esquema abaixo:

CONTROLE DOS

RISCOS

IDENTIFICACAO

AVALIACAo

eliminaqao

PREVENCAO

ABSORQAO

TRANSFERENCIA

SEGURO outras mod.

FINANCIAMENTO DOS riscos

ABSORQAO

TRANSFERENCIA

Este carimbo anulador toi ♦ divulgado em dezembro passado, em uma exposigao filatelica reaiizada em Trieste, por ocasiao dos 150 anos da General! italiana. Trata-se de um carimlx) comemorativo limitado e apiicado em cartoes postals que reproduzem gravuras do seculo passado. Os filatelistas interessados deverao fazer pedido por escrito, anexando um "coupon reponse" para; Assicurazioni General] S.p.A. / Ufficio Pubblicita / Piazza Duca degii Abruzzi, 2/ 34132 Trieste - Italia.

GENERMI V.

anuArio de seguros

Edipaode 1982

COLABORE ATRAVES DA REMESSA BREVE E COMPLETA DOS DADOS ESTATfSTICOS SOBRE SUA EMPRESA PARA que ESTAESTEJA EMCIRCULACAO O MAIS BREVE

POSSI'VEL, ATINGINDO ASSIM, OS ANSEIOS

DA CLASSE SEGURADORA

!C

I

AVALIApAO

256

de seguros 257 REVISTA DE SEGUROS

REVISTA

IDENTIFICAÇÃO

O primeiro passo é a identificação de todos os riscos a que está exposta a empresa, ou seja; o estabelecimento da situaçãoglobalde risco.

Sem isso, poderia o empresário permanecer na ignqrância da possib!li· dade de uma perda desastrosa até que a ' mesmaocorresse efetivamente.·

' os pontos a considerar são os seguinte�

a) Fàtores ambientais e de localização. b)'Matérias primas, processos, produtos, prédioseinstalaçõesindustriais.

c) Fornecedoresecompradores.

d) Ambientecomt:1rci�I,econômicoepolítico, bem como ' net(!:)aS jurídicas que possamafetarst.iasoperações.

A metologiade identifica�o dosriscos pode variardecasoparacaso,emfunção dascircunstâncias concretas, observados, entretanto, os princípios gerais a bàixo:

PLANEJAMENTO

É necessário que .a identificação dos riscos'obedeçaa umplanejamento definido,partindo-sede umadivisãobaseadaem suasconsequências,asaber:

- Danósfísicos

- Danosfinanceiros

- Danospessoais

·- Responsabilidades (operações e produtos)

Note-se que certos eventos produzirão consequências enquadráveis em duas oumaisdascategoriasacima.

Tais casos comportarão tratamento unificado nas fases de controle e, diversificado, nasdefinanciamento.

Outro ponto importante a definir ao planejarmos o proce�c:o de identificação é o que diz respeitoàspessoas e aos órgãos da empresa que dele participarão evitando-se uma interferência excessiva com suas atribuições normais, pois uma

sobrecarga de trabalho gerada resistências indesejáveis.

EXECUÇÃO SISTEMÁTICA E COM· PLETA

O plano de identificação de riscos _deve ser executado segundo o programa estabelecido e em todos os seus aspectos,poisaexistênciadelacunasinvalidaria todo o trabalho, deixando, eventualmente, a descobertoáreas de grandepotencial deprejuízos.

ABORDAGEM AMPLA NÃO SE LEVANDO EM CONTA APENAS AS COBERTURAS

DE SEGURO DISPONfVEIS

deve-se considerar em cada estágio os riscos ,ísicos, a responsabilidade civil, asinter-dependênciasdaproduçãoequaisquer outras possíveis fontes de prejuízos.

AVALIAÇÃO

A avaliação dos riscos a que está sujeita uma empresa comporta duas abordagens:

1- Determinação da probabilidade de incidência e do interva!o de confiança correspondentes a determinados eventos.

PANAMERICANA DE SEGUROS S.�.

---

CGC 33246162KJ001-01

Fundada fim 1966

Capital Cr$ 141,940,000,00

Op,ra no, Ramo,Elt1mt1nttlf'f11

DIRETORIA

DIRETORSUPERINTENDENTE

Jun Mlzukawa

DIRETOR ADJUNTO

MarloAlbinoVieira

DIRETOR ADM. FINANCEIRO

ArnaldoE. Bucclarelll DIRE.TOR COMERCIAL

Jl)SefBerenszt�ln

MATRIZ: RuaLíbero Badaró, 425

309 ANDAR - SÃO PAULO-SP

Tel.: 239-4233 - PABX

SUCURSAL: Av. R·io Branco, 131

119 ANDAR - AIO - AJ.

Tel.: 244-0605 -PABX

As condições de apólices oferecidas pelos seguradores representam uma resposta à demanda do mercado consumido.

Claro está que, em tais condições, existeuma defasagem, às vezes bastante grande, entre o surgimento de novas si

t�a�ões de risco (fase à evolução tecnolog,ca ououtrosfatores) eoaparecimento dos tipos de seguros correspondentes. Assim sendo torna-se da maior í��ortância que a �mpresa estejaemcon drçoes de perceber, imediatamente, suas necessidades, a fim de procurar atendê ·las Por meio de controle oufinç1nciamen to,conforme forocaso.

INSPEÇÃO FISICA

erm,te estabelece.r asprir-icipaisfon- tes Potenciais de sinistros e as possibili dades de Propagação de seus efeitos a outrasdel)endênciasou bens.

DIAGRAMAS DE FLUXO OU PROCESSO

e �Presentam todos os estágios das oP raçoes desde bt ~ d , . ' . a o ençao a matena- ·prin,a at, 1 • e a entrega ao consumidor fi. na ou inter""' ct·· · d . ,,,e 1ano, incluindo as fases e fabncaça~0 . 'b . ~ , armazenagem e d1str1 u1- çao.

Para efeito de gerência de risco,

REVISTA DE SEGUROS

2- Estabelecimento do potencial de dano de eventos, em termos físicos, financeirosouderesponsabilidades. Quando examinamos o conceito de "risco objetivo" mencionamos a "Lei dos Grandes Números", cuja aplicação permite determinar a probabilidade de ocorrência dos eventos considerados . com precisão satisfatória, desde que se disponha de um número suficientemente elevadodeobservações.

Vimos, ainda, que o aumento da quantidade de observações nos permite chegar a coeficientes de variação bastante reduzidos e a intervalos de confiança tãopequenos quantonecessário.

Ocorre, porém, aue raramente as empresas, particularrn�nte no caso brasileiro, disporão de registros de ocorrência de sinistros representando uma quantidade de observações que permite aplicar a lei dos Grandes Números, o que dificulta, sobremaneira, o trabalho do gerente de risco, no que respeita à tomada decisões quanto ao financiamento dos riscos puros, como veremos mais adiante

Uma vez que o próprió mercado segurador não possui um sistema analítico de estatr'.stica referente aos vários tipos de sinistros, o mesmo 01.:orrendo com os é>rgãos governamentais, o �nico recu'rso será recorrer a dados acumulados em outros países, onde a prática aa gerência de risco é mais difund,ida, apli-

.258

GRUPO SILV/0 SANTOS

REVISTA DE SEGUROS . ' '

I')

•

.

259 1

candp-os, por analogia, às condições locais.

Existem várias entidades e empresas comerciais, nos Estados Unidos, Inglaterra e Europa Continental que, medianteentendimentos poderãofornecer subsi'dios e tecnologia relativas aos problemas da gerência de riscos, como, por exemplo, a Risk and lrisurance Management Society, de Nova York, que congrega grande número de gerentes de riscos americanos.

Como termos de referência pode· -se também utilizar as taxas de seguro correntes no mercado segurador brasi· feiro, àsquais, emteoria, correspondemàs taxas de risco, mais um carregamento comercial.

Quanto ao potencial de dano de cada tipo de risco, devemos abordar a sobdois aspectos principais:

Primeiramente, é necessário determi· nar quais os conjuntos de bens constituindo um "risco isolado", cuja per�a, em consequência éle determinado evento

possa afetar seriamente a rentabilidade de empresa. Esses conjuntos de bens (ou in• teresses financeiros, ou responsabilidades) são considerados "riscos catastróficos", que não podem ser absorvidos, ainda que a probabilidade de incidência seja extremamente reduzida.

Quanto às perdas menores, será necessário determinar, a partir da expe· riência da empresa ou de cálculos teóri· cos, o custo de risco em determinado exercício, a fim de que sejam tomauas medidas quanto aseu financiamento.

Os procedimentos empregados em tais casos são baseados na "Teoria da Decisão" e não poderão ser analisados no âmbito do presenteartigo.

ELIMINAÇÃO

Não se deve confundir a eliminação dos riscos com o processo de transferência ou com as atividades de prevenção. Normalmente, os riscos somente podem ser eliminados na fase de plane-

Interamericana, Companhia de Seguros Gerais

American Home Assurance Company

RIO DEJANEIRO:RuaSenador Dantas. 70n4, � andar

Telefona:240-7722

-

SÃOPAULO:Praçada República, 497, SÇ) andar

Telefone:22.2-1422

Endereço TelegrAfico:"AMINTEASUR"

jaménto de uma instalação ou operação.

Por exemplo: podemos eliminar o risco de inundação construindo uma fá· brica em local elevado, longe de cursos d'água importante.

Já a construção de um dique para protegê-la em situação de menor cota, seriaumaatividadede prevenção.

Na prática, poucos são os riscos importantes que se consegue efetivamen· te eliminar, em virtude de outros condi· cionantes de implantação e operação

PREVENÇÃO

Entende-se por prevenção o conjun· to de atividade:. que objetivam r.eduzir as probabilidades de ocorrência de acidentes e minimizar as consequências _ dos mesmos, caso ocorram.

problemas de-segurança.

6- gestões para obter �s desco�tos de prêmios de seguro cab1ve1s, em \'.,rtu· de das medidas de segurança adotada�.

6- a minimização do� danos m�1ante técnicas adequadas de salvamento e proteção aos bens, em caso desinistro.

7- o trabalho em conjunto com os eMenheiros e arquitetos da empresa, as segurando que O plan�amento de novas construções e operaçoes proporcionem o máximo possível de segurança e per'mite adequá-las às normas vigentes para a concessão .de descontos nos prêmios de seguro.

No Brasil, as empresas estão obrigadas a manter Serviços Especializados P.m Segurança e em Higiene e Medicina do Trabalho (Portaria M N9 1460, de 31.12.75), que possuem, entre outros, asseguintesatribuições:

Claro está que, dentro do contexto 1- estudar e implantar sistemas da gerência de riscos, a prevenção assume de proteção centra 'incêndios ? elaborar primordial importância. tllanos de controledecatástrofes. .

Mesmo se não considerarmos o as-

A �ngenharia de segurança constitui um setor impÓrtante da prevencão de dànos, mas não o esgota.

. Rigorosamente, devem as atividades ligadas à prevenção de danos ser coorde· nadas pelo gerente de riscos, que terá a seu cargo:

1-:- a manutenção de registros confiáveis de todos os acider,ces destacando

, ' numero, tipo, causa e dano tota� resultante.

. 2- a manutenção dos programas de inspeção desegurança.

3-a obtenção de sistemas � met6dos para evitar a repetição dos acidentes.

4- a t.Onscientização permanente dos altos escalões da emprbSB para os

REVISTA DE SEGUROS

vamento.

4- promover a manutenção rotineira, distribuição, instalação e controle dos equipamentos de proteção contra incêndio.

2- delimitar as áreas de oericulopecto possíveis perdas de vida e lesões sidade, de acordo com a legislação vigencorporais envolvidos em um sinistro, de· te. vemos ter em contao fatode que nenhum 3- supervisionar e participar das programa de seguros, por mais completo atividades de combate à incêndio e salque seja, poderá compensar, adequadamente, os prejuízos indiretos como a perda de clientes e a absorçãq da atenção dos administradores que devem ocupar-se em expandir os negócios.

Embora não contemos com os recursos de outros �íses, poderão utilizar, os gerentes de fisicos e o engenheiro de segurança, o apoio de entidades como o Instituto Brasileiro de Segurança, a Associação Brasileira de Prevenção · de Acijentes e a Associ�ção Brasileira de NormasTécnicas.

ABSORÇÃO

A absor�o dos riscos pode ser voluntáriaou1ínvoluntária.

A alSsorção involurytária oco.rre,.quer pm desconhecimento (falha no proc�sso de identificação), quer por não ser possível a trar,sferência�

IJF rmt

,.rr =-==r

.260

REVISTA DESEGUROS J '

261

:od e, também, a gerência de risco sug erir a absorção voluntária, nos seguin t escasos:

a- quando as unidade d e . . risco que �possa� vir a ser af etac:1as apr esentem

valo, es muito baixos e a frequência ob- s ervada d · · . os sinistros não tornar sério o risco de acumulação dos prejuízos.

b- quando a frequência e o valo dos pequ enos sinistros af etando as uni�

dad es maior es puder s er comp ensada pe _la econ�mia de prêmios,resultante da rntro?uçao de franquias.

c- �uando a p erda máxima prová- vel em virtude d e determinado evento �fet!ndo. grand es unidad es de risco, se�

Ja tao baixa qu e a empr esa a possa supor tar.

A absorção dos r,scos d · po e ser as- sim esquematizada :

próprios ou ter acesso a estatísticas satisfatàrias, que permitem efetuar projeções de prejuízosrazoavelmenteexatas.

Tais informações devem abranger o p eríodomais amplo possível.

Caso se utilize estatísticas externas, deve-se verificar se as mesmas são aplicáveisà firma emquestão.

4-a empresa deve possuir sólida posição econômica. Em nenhum caso o auto-seguro deve ser empregado como simples economia de prêmio, em perío dodeaperturasfinanceiras.

Em resumo, pressupõe alto grau de capacidade administrativa da empresa.

O atrativo mais evidente do auto-seguro é o fato de que, pelo m enos em seria seu custo mais baixo que o da contratação de um seguro externo,· eliminando-se as parcelas correspondentes ao custo de angariação (comissões, etc...) e o lucro da seguradora.

INVOLUNTÁRIA

"--- -�ºTNTARIA SIMPLES FRANQUIA

Franquia é a condiça�o d d e s e a apólice guro, pela qual o segurado: ção e:� som ent_e _tem direito à indenizadovalor �ecpre1u1zo atinjam d etermina- , up erando-os , . m ente. ' porem, rntegral-

AUTO-SEGURO

5- o plano de auto-seguro requer administração cuidadosa incluindo a ins- , peçao dos riscos, a liquidação de sinistros e a aplicação adequada dos recursos do fundo, manutenção de estatísticas, etc...

Pode ser empregado, também, nos casos de riscos não s eguráveis ou quando os serviços e coberturas oferecidas pelo mercado segurador não sejam consideradossatisfatórios.

Na grande maioria dos casos, entretanto, preferem as empresas contratar externamente seus seguros, em virtude de razões que veremos ao tratarmos dos procedimentos para transferência dos riscos.

dim�nto formalizado, implicando seguintescondiçõ esdeviabilidade· nas

1- a empresa d e · · ro sufici ente d e unida�e es po d ssu1r um númep e risco quena~o ossam ser atin id porum g as, simultan eamente m e smo evento. ,

SELF CONTROL CLUB-

PLES

É a c�amada FRANQUIA SIM

' que visa a red nistrativos causados uz1r -º� custos admi-

Tais un idad es de suficientemente h �risco dev em ser omogeneas em 1 e em natur eza f va or das p erdas P;oª. 1� d e qu e os cálculos dãoaceitável. vaveis apresentam exati- camonta e grand e

fr���:�:�ros

de pou, ou b- recup era do o excesso d segurador apenas e uma quantia apólice (FRANQUIA e �1pulada na N DEDUZIVEL) os casos em qu h. eia do risco moraI e a grande rnfluêntabelecer uma P ' .P_ode O segurador es- art,crpação pr . nos preju{zos, a uai . oyorc1onal tui uma fran . q ' ª rrgor, nao consti qura.

AUTO-SEGURO

O auto-segur d· absorção dos . o istrngue-sedasimples riscos por ser um proc e-

Existindo tais c d' _ derá pre ver on içoes, a firma po- exatamente a . r ecursos n ecessá . , quantidad e de · na a cobertu a d Juizosesperados. r os pre-

2- a direção da e tar disposta a e . . mpresa d e v e esb onst1tu1r um f d co rir perdas event un o para

Até que tal fu�ad,s de_ �aior vulto.

eº 'd o atrn1a um 1 ns, erado suficient e d va or do um programa d; ev e ser mantiNão é suficient e a s eguro externo.

uma r es erva m manutenção de v endo o fuado erament_e escriturai, de- ser constituído roou valoresde li .d . em dmhei-

3 qui ez imediata - a empresa deve Possuir registro

262

REVISTA DE SEGUROS I

RESGUARDARASEGURANÇA INDMDUALE FAMILIAR ÉFATORFUNDAMENTAL ÉISSO QUEVOCÊDEVEPENSAR NAHORADEFAZER O SEUSEGURO REVISTA DE SEGUROS

CONTR)L CLUB

Senador Dant�s, 76

Tel.:240.1j317- RiodeJaneiro;263

SELF

Rua

gr. 1303/4.

Mencione-se, finalmente, uma solução intermediária entre o auto-seguro e o recurso aos serviços de uma seguradora independente do segurado que é a manutenção de uma seguradora "cativa".

Esse tipo de empresa é bastante difundidono exterior.

No Brasil, dado o alto custo de aquisição da necessária "carta-patente" e à ausência das facilidades operacionais e fi. sicais existentes em outros países a con· veniência·de manter uma seguradora cativaébastantediscutível.

TRANSFERÊNCIA

A transferência dos riscos atarceiros pode se! feita utilizando-se a política operacional'da empresa, isto é, colocando-se aquelas fases cujos riscos não se deseja assumir, sob a responsabilidade dosmesmos.

Como exemplo, podemos citar uma venda na base FAR, em que os riscos de transporte ficam porcontado comprador a partir da.entrega na estação ferroviáriadeorigem.

Mais comumente, atransferênciados riscos é feita utilizando-se os serviços de umsegurador.

O relacionamento entre a empresa e as companhias de seguro e corretores con�itui a "administração de seguros", assunto que transcende o escópo do presente artigo

Neste ponto, cabe apenas examinar as razões quelevamasempresasarecorrer ao seguro externo e não auto-seguro, supondo-se que tivessem condições para tanto, comoexplicadqacima.

. Claro está, por outro lado, que os riscos a transferir deverão ser considerados �guráveis pela Companhia, a fim de queaoperaçãopossa terlugar.

. Já vimos que os riscos especula- tivos, em princípio, não são considerados seguráveis.

' Ouanto aos ricos puros, devem estes apresentar os requisitos abaixo:

1-O Segurador deve ter em sua

carteira unidades de risco, da espécie considerada, em número suficiente para que possa efetuar um cálculo razoávelmente aproximado das perdas prováveis edas taxasaplicáveis:

2- As perdas eventuais devem ser fortuitas e não intencionaisno querespeitaaosegurado.

3- As perdas devem ser suscetível dedeterminação ecálculo

4- Os Objetos; segurados (unidades de risco} não devem estar sujeitos a destruição simultânea por ação do evento considerado, isto, é, o risco de catástro· fe deve sernomínimo,ou, depreferência, inexistente.

Caso as circunstâncias não permitam evitar tal concentração, terá lugar nova transferência de responsabilidade, pelo segurador direto! sob forma de resseguro, tornando-se cada risco catastrófico individual uma novaunidade de risco, do ponto devistado ressegurador.

Vejamos, agora, as razqes que determinam a preferência generalizada do seguro, pelos empresários, em lugar do auto-seguro:

1- O custo de seguro é razoavelmente estável e previs(v�I, enquanto que o a�to-seguro pode ter seu resultado perturbado por situações atípicas que, se coincidirem com um período desfavorável nas operações da empresa, podem agravar osproblemasexistentes.

2-O empresário pode, simplesmente, querer evitar as complicações administrativas decorrentes de manter uma companhia de seguros em miniaturadentrode sua organização, que absorveria elementos capacitados, necessários para outras tarefas.

3- Principalmente noquediz respei to a suas responsabilidades, a empresa po d� des�a� que os eventuais sinistros se1am l1qu1dados oor terceiros evitando danos a sua imayem junto ao público.

4- As seguradoras oferece�serviços de inspeção que atendam, inclusive, asnecessidadesdeprevençãodedanos.

1sso evita a contratação pelo segurado de elementos técnicos altamente capacitadosedealtocusto.

5- o segurador externo está. em posição mais favorável para a_tuar em sh nistros envolvendo pessoal da própriaempresa, como nos casos de infidelidade ou acidentesdo trabalho.

6- O número de unidades de risco pode não ser suficiente para determinar com precisão satisfatória as probabilidadesdedanos.

Em outras palavras, o risco objetivo pode torna-se demasiadamente alto para ....

quepermita o auto-seguro.

Com exceção de algumas �mpr� sas estrangeiras, são que quase me?<is· tentes os setores de gerência de ·risco formalmente organizados, mesmo naqueles empreendimentos que �presentam alta periculosidade e potenc1a1s de dano importantes. . . , Normalmente, as a,t1v1dades de controle•de· riscó são e�ercidas por corre�ores ou seguradores, corria partedo serviço pré ou P.Ós-venda;ressentindo-se, sempre, das limitações decorrentes de se executar "de fora para dentro", tarefas que deveriam estar previstas na própria estruturaempresarial.

Especialmente no que se refere aos

7- A empresa pode não desejar bloquear parte de seu capital de trabalho em reservas de contingência (fundo de auto-seguro) por julgar que seu emprego normal nos negócios émaiscompensador.

y

A GERtNCIA DE RISCO E ô EMPRESÁRIO BRASILEIRO

Embora as técnicas da gerência de riscos sejam extensamente empregadas nos países de economia industrial, observa-se, no Brasil, quase completo d!;lsconhecimento e mesmo desinteresse, a tal respeito, por parte clo · empresariado.

danos financeiros, nem semprP é possível a um elemento externo obter acesso aos dados que permitiriam avaliar cv, retamente o f\isco potencial, com grandes prejuízos i;:,ara a empresa em caso desinistro.

Outro fator que torna ·menos eficaz a atuação das administradoras de seguros em relação à gerência de risco exercida internamente, é a àescontinuidade e a falta de ascendência funcional em relação ao pessoal da empresa.

Basicamenté, deve-se tal fato à própria maneira pela q_ual.foj---i'ftiplãhtado o setor secundário em nosso país, baseado em estímulos fiscais e subsídios, o que gerou, como já dissemos, certa despreocupação relativamente à estrutura de custos, concentrando-se as atenções no faturamento imediatos e na exP,ansão dos negócios.

Em tais condirões, torna-se perfeitamente compreensível que o "custo de risco", fator que, embora •real, permanece no âmbito teórico até a--ócorrência efetiva dos sinistros, tenha sido relegado a plano secundário, em favor de ônus P. necessidades mais imediatas.

REVISTA.DE SEGUROS

Quanto à política de financiame�to dos riscos, tende o empresário brasileiro sempre ávido d� capital de trabalho, a colocar, acima daeconomicidade, considerações ligadas a seu relacionamento com o mercado financeiro.

Temos, � primeira vista, um quadro· não muito favorável à jmplantação e ao desenvolvimento da ger.ência de riscos no Brasil.

"Sed Contra", oode-se argumentar que, superada a fase ·cte pioneirismo e, devido a própria evolução da situação econômica em termos nacionais A internacionais, tem d governo cada vez menos capacidade eí disposição para sustentar os favores. ooncedidos aos indu!ttriais, daí resultando ,que o fator �usto �aquire importânci� sempre crescente nas preocupaçõesempresariais.

Cumpr8i, sobretudo, não permitir

264

REVISTA DESEGUROS

26&

que a instituiiiifo da gerSncia de risco nao se Implante e desenvolva no Brasil h revelia do segurador, ou, o qu€ 6 pier, contra ele.

0 mercado segurador brasileiro jamais foi urn competidor do segurado, no que se refere a resultados, .Sua polCtica sempre visou uma harmoniza(?iro de interesses, dentro de icrit^rios. t^cnicos, obtendo 0 segurador uma remuner3<?§o adequada ao servipo prestado e conseguindo OS segurados um financiamento de riscos a prepo razoelvel.

Dentro de tal contexto, virdi, certamente, a gerencia de risco a constituir, ni^o um transtorno, mas um instrumento da maior valia para o desenvolvimento do seguro brasileiro.

Parece inevit^vel, dessa forma, que, reduzldo ao mCnimo os componentes financeiros e materials do custo operacional,, chegar^ a vez do custo de risco, implantando-se, no pafs, uma slstem^tfca amplamente utillzada em outrosmercados, e, exatamente pela mesma raziio.

For outro lado, a exempio do que ocorre em outros pafses, a difusSo dos princfpios e das t6cnicas da gerSncia de

risco tender^ a criar uma ciasse de especialistas capacitados a analisar os problemas de custo de risco nas empresas, o que poderS levar a eventuais questionamentos dos esquemas e .custos de financiamento presentemente adotados.

Outra consequSncia importante ser^ a formapao de associapoes de gefentes de risco (como a Risk and Insurance Managemente Society, acima mencionada) que, a par de proporcionarem a seus membros 0 intercambio de id^las e conhecimentos t^cnicos conduzem k adopao de posip5es coletivas em seu relacionamento com a industria de seguro, representando, em ultima an^lise, uma forma de concentrapao de consumo.

Sendo o mercado brasileiro essencialmente tarif^rio e sujeito a uma regulamentap^o central extremamente n'gida, claro est^ que o poder de negociapoes do consumidor n5o apresenta a mesma latitude que, por "exempio, nos Estados Unidos ou na Inglaterra.

Deve-se ter em conta, por6m, o fato de que a maneira pela qua! se processou nossa industrializapl'o conduziu d concentrapoes muito elevadas de riscos, e, con-

IncSndio

Lucros Cessantes

Transportes

Cascos

Acid. Pessoais

Resp. Civil

Automdveis

Fideiidade

Riscos Diversos

Aeronauticos

Roubo

Vidros

Cridito interne

Cr4dito a

Exportapao

Tumuitos

Penhor Rural

R. de Engenharia

DP VAT

FRRI 090.211.00

Sede:Salvador - Bahia Capital e Reservas em 31-12-80

Cr$ 1.040.236.071.00

sequentemente, de prSmlos, em determinada; empresas.

Os problemas que pode causar ao mercado segurador uma modificapao abrupta da poli'tica de financiamento de risco por uma delas, sao claramente percebidos se recordarmos o fato de que uma decisSio desse tipo nos privou, recentemente, de cerca de 30% dos premiosde renovapao. em uma de nossas principals carteiras, ocasionando dificuldades at6 hoje n§o completamente superadas.

Uma vez que' a conscientizapao generalizada dos segurados quanto as t6cnicas de controle e financiamento dos riscos nao parece ser uma questao de "se", masde "quando", resta saber o que podere a industria de seguros fazer para evitar as consequ§ncias negatives dessa conscientizapao e aproveitar as vantagens que ela possam advir.

Em primeiro lugar, torna-se necess^rio um trabalho de esclarecimento ellminando-se a tend§ncia de encarar a geren cia de risco apenas sob o aspecto de absorpao do mesmo pelo segurado, a qual, como vimos acima, deve ser praticada de forma bastante cautelosa e, sempre, complementada por um programs de seguros adequado.

Na. ^rea de controle de risco, tern o segurador ou corretor imensas possibilidades de cooperapSo com o gerente de risco, oferecendo-lhe apoio material para a correta realizapao das tarefas ligadas is fasesde avaliapao e identificapSo.

Esse trabalho conjunto, al6m de consolidar sua posipao junto ao cliente, poder^ gerar maiof receita de pr§miose contribuira para melhoria da sinistralidade, com beneficios nao s6 para o segurador direto, mas para o mercado como um todo'.

Cx. Postal 625- ZC-00

59 Matriz

PARV Sao Paulo.

PABX 239-1822- , elex n? (0111 23859 CP 3320- End TelaorSfico

INDUSEGURO-CEP 01008 "BrSflco Sucursais

Porto Alaaro. Recife, Rio de J neiro,Salvador e SSo Pauir

. P . Escrl' jrios

• «auru,Campinas,CampoGrande,,-iorianoDolis GoiAnia i ~ «

JomvHIe, Londrina. Maceio, Manaus, Marnia Natef RiH.iT Santos,3a-o Carios,S.o 3oei do Rta Preto, 'S^o?

Sao Luiz, UberlSndia ' '"••■■-■'-"•■-"HE'S™--—

Revista de seguros

de Obrigapdes Contratuals COMPANH SUCURSAL N

RCTRC Gsrantia

IA DE SEGUROS DA BAHIA C.G.C. 15.104.490-

O Rio de Janeiro - RJ

End. Telegr.:ASSEGURO

PRAgAPIGX -nP 98-10? TEU.253-2002(PBX)

dompanhia de Seguros C.G.C. 61.665.131/0001 -00 apital:Cr$ 650.000.000,00 Alivo li'quido Cr$ 2.418.377,426

287

CONCURSO "CORRETOR EXECUTIVO 82"

No seu terceiro ano de realização, o Corretor Executivo se consolida e, co· mo promoção, ultrapassa as fronteiras do mercado de :seguros• de Vida e de Aciden· tes Pessoais.

Bronze, conferidas aos vitoriosos a nível nacional, mais a viagem a qualquer cidade brasileira, com estadia de q dias e acompa· nhante (premio extra dos Medalha de Ouro) e do Troféu Executivo, outorgado aos vitoriosos a nível regional.

Em razão disso, para dar maiores

A prova mais eloquente dessa im• oportunidades a todos os concorrentes, portância é o fato de . a Chevrolet do Bra· 0 Clube dos Executivos dilatou o prazo sii•ter seassociado àpromoçffi'o, colocando do concurso. em disputa em chevette hâcht "o" km. o encerramento, que seria no dia E o grande ga�hador desse carro se'!_ a de abril, será agora no dia 31 de m�io. um dos grandes vencedores.<lo Corretor Parã efeito do concurso, s6 serão aceitas Executivo 82, nível nacional ou regional. as propostas entregues nas sucursais do O Chevette será disputado, portanto, por Clube dos Executivos até as 12 horas do 16 corretores de seguros, de todo o Pais: dia 28 de maio, ou na Matriz, em São os seis vencedores (trêsHsicos, trêsjuri'di• Paulo até às 12 horas do dia 31 do mes· cos) a,n(vel nacional.e·os nove vitoriosos mo m'ês. anívelregional.

A inclusão de um carro entre os premias do Corretor Executivo 82 naturalmente faz o concurso crescer em interesse, para todos os corretores, em todo o Brasil. Além do t(tulo de Corretor Executivo, das Medalhas de Ouro, Prata e

O QUE A REVISTA DE SEGUROS PUBLICAVA HA 50 ANOS

o ENSINO DO SEGURO

o exercício profissional do seguro, a lida e trato diário com as questões pertinentes a tal ramo de atividade, os conhecimentos adquiridos, em suma, al1avés de uma persistente luta na tarimba, conferem, na verdade, a posse de um cabedal valioso. Credenciam, sem dúvida, e altamente, para o exercício de postos os mais importantes ria administração do seguro, àqueles que tenham recebido tal farmaçãoprofissiona1.

porque lhe fal!avam recursos técnicos para um exercício mais racional das suas o�e rações _ 0 seguro foi aos poucos evoluindo não s6 em virtudes da sabedona que

ia lentamente _ incutindo nos seguradores acêrca dos m1steres da sua profissão, como também em

cia dos progr�ssos alcançados por c1ênc1as a cujo auxílio 1arecorrer,

os conhecimentos -a Economia Pollt1ca, a Matemáticae a Estatística, por exemplo.

A solenidade de entrega dos prêmios

marcada inicialmente para o dia 29 de abril, ocorrerá no dia 15 de julho, em São Paulo, em local a ser definido.

Terminada a solenidade de entrega dos premias, a maior autoridade presente presidirá a sorteio do automóvel entre os 15 corretores executivos.

Entretanto, e em que pese a procejência e a veracidade contidas em tal afirmativa, está fora de contestação que êsse processo, êsse método de preparação de técnicos em seguro, já deixou de ser, de há multo, o mais louvável, para ceder a primazia ao ensino teórico, pelas ine· gáveis excelênciai. que êste últimoencerra.

O seguro, em sua fase embrionária, e até mesmo quando ainda não era bem desenvolvidoo seu conteúdo cientffico, praticava-se dentro das·regras cto mais primário empirismo. Nos dias atuais, porém, tamanha é a complexidade por êle alcan

çada - mercê do extraordinário acúmulo de conhecimentos conseguidos pela sua teoria e pela sua técnica, através da longa experiência de incontáveis gerações de seguradores - que por isso, embora ainda seja importante -e talvez jamais

Bem é certo, como já acentuamos, que a prática é uma grandemestra, ministrando produndas e sábias lições. Como, porém, pretender que a restrita experiência pessoal de um segurador, adquirida no efêmero curso de uma simples vida hu· mana, possa suplantar todo o cabedal,to• da a ciência forjada por milhões de seguradores, no decorrer de tantos séculos quantos são os que compõem e engrandecem a história do seguro?

Nos livros, nas teorias, nas téses, até mesmo em teoremas e axiomas de curto enunciado, se acha concentrada, nêsse conjunto, toda a secular evolução cientifica do seguro e, ·francamente,.prentender que a experiência pessoal de um segurador, sua técniea arrumada ao sabor das contingências ptáticas por eles vividas durante o exercício tarimbeiro da sua pro-

deixe de sê-10 - o papel desempenhado pelo homem prático, ainda assim é indispensável, para o próprio desenvolvín11mto de que o seguroestá a carecer, a formação. de técnicos por meio de ensino teórico. Instituiçãosecular - confundindo-se, nas suas já remótas origens, com o jôgo,

REVISTA DE SEGUROS

fissão, possa su,,perar o rico manancial didático que bro.ta da história do seguro, não é uma audacia ou uma empáfia exagerada e mórbida - é, pura e simplesmente, uma 1119enuidade.

O erisin.o teórico do seguro por coseguinte, deve constituir, como acontece em todos os demqis ramos do saber humano, a via preferivel paraa forma�Q dos

Ea,. .,.

-DE

28 REVISTA DESEGUROS --

MANTENHA-SE

ATUALIZADO COM OS IMPORTANTES ACONTECIMENTOS DA VIDA SEGUBAl)()BA DO·PJUI.

ASSINARDO A REVISTA

SEGU·ROS

a�xperiência

cons�qu�n

assim�lando:l�es

'269

técnicos que irão emprestar concurso ao constante progresso e aperfeiçoamento da nstituição.

. Não se veja, na palavra teoria, o sentido que vulgarmente, e em tom pe• jorativo, é emprestado ao vocábulo, por· que fazer teoria não éreunir conhecimen• tos puramente especulativos, frutos do subjetivismo de nefelibatas que, �m deva• neios cientificos e intelectuais, d1vorc1am• -se inteiramente da realidade circundante.

Teorizar, em seu sentido puro e correto é exigir em principias os conheci• mantos que a exreriência oferece acêrca do objeto de estudos feitos. Teorizar é fazer uma tentativa de explicação dos fenômenos observados, enunciando-se as leis que os regem, com a consequonte coordenação e sistematização dos conhe· cimentos por essa forma adquiridos. .... Logo, incorre em engano. ledo e ce• gd quem julga que teoria é o oposto de prática, e que esta sesobrepuja àquela, ou vice-versa. As duas, igualmente necessárias isto sim - se i'rmanam, e completam o instrumental comque o homemse equipa para alcançar, melhor e mais facilmente, osseus des(gnios.

Velhos eexperimentados seguradores de algumas nações co·mpreenderam uns antes, outros depois -a grande importãn-

eiada contribuição e do impülso que o en• sino sistematizado pode emprestar ao de· senvolvimento do seguro, tanto assimque poderlamos apontar, se o quizessemos, não só escolas profissionais, mas até mes· mo Universidades onde funcionam, com toda a regularidade, cursos destinados ao preparo de técnicos em seguros, de alguns dos quais os alunos se retiram para ingres• sar na vida prática com diploma de Sacha· rei em Ciências de Seguros .

A4ui no Brasil, entretanto, que te· mos feito em tal sentido? Praticamente, nada. Um ou outro curso - mas não em escola profissional de vida regular, ou em Universidade � temos instituido; mas, infelizmente, de curta duração e sem o alcance de apreciável rendimento didá· tico.