v:MAIS DE 60ANOS EM CIRCULACAO daftau^^ebom Bom^|^c§vendercvteii' 10^®"^voce corretof, pode° cUenle vat g de sua de Benda. ® Seguros ■'•r: RIO Oe JANEIRO NOVEMBRODE 191

SETOR REJEITA FIM DA ISENpAO DO IR PARA0SEQURO PESSOAL

A.declsSo governemsntal de retlrar o abatlmento de primlM de leguroa de pesaoea no cdlculo da base de Inclddncia do Imposto de Renda,atrav^ do Decreto-Lei nP 1.887/81, unlu as diversas correntes no mercedo segurador braillairo em protei* tos conjuntos contra o ato oflclal.

Tanto 6 que recentemente Clfnio Silva e Welmiro Nay Cova Martini^ pela PaPerapBo Naclonal das Empresas da Seguros Prlvados, e da Capltallzaplo (Fenaaeg), onde ocupam a preslddncia e a vlce-presldencla respectivamente e Calo CardMO de Almeida, pela dIrepBo da AssociapBo das Companhlas de Segurbi, entragaram docu'mento, anallsando e critlcando a inlclatlva oflclal ao secretaric da Recelta Federal, Francisco Dornelles, que ficou de encamlnha-lo ao minlstro da Fazenda, Ernarw GalvBas, tambBm presldente do Conselho Naclonal de Seguros Prlvadoi ICNSP).

Entre os pontos comuns relatedos no documento ante B fllowfla do Govemo destaca-se a carteza do retrelmento do mercado que sera afetado princlpalmente com a fuga de segurados das classes socials de manor renda. Essa evailo do seguro privado de pessoas trard, na opInlSo convargente dos seguradores,como coniequencla do surglmento de novos problemas socials, nSo especiffcados a crlarB novoa focos de pressQes sobre o jB deflcitBrlo esquema oflclal da Prevlddncla Social. A bm de justificative estB nasestatCstlcasdo IBGE.

- Cerca de 13,8 mllh5es(jd8pessoasoque8lgnlflca34%dapopula9Bo economi; camante atlva ganham entre dols a vinte salBrlos m/nlmos, na medlda em que, net38 contlgente, ocorre abstenpSo de compra de seguros prlvados, e 6bvlo e certo que a solucSo dos problemas daf resultantes serSo traniferldos i PrevldBncIa Social

H6 ainda a concorddncia entre os representantes nacionals das empresas seguradoras sobre o fato de que a soma de seguros B renda Ifqulda da contrlbuinte, ao inv4s de subtraMos da renda bruta "signiflcarB literalmente tributa-lo o que equlvale a torna-lo sujeito a uma sancBo fiscal, embora ele esteje sacrlficando consumo pa ra converter essa abstencao em poupanpa". Em ultima anBlise no pensamento dos seguradores, a aquisigao de seguros ^(vida e acidentes pessoais) tern a finalidade de poupar ao Estado a deflagrapao e o acumulo de novos e graves problemas sociais.

For outro lado o documento aplaude o Decreto-Lei por ter mantido o restante do espectro de dedugoes de encargos previdenci^rios (como os seguros hospitalaroperatOrio e o de reembolso de despesas m^ico-hospitalar), mas advoga em seguida com veemencia o retorno de premios dos seguros de vida e de acidente pessoais (os atingidos pela medida governamental) no desconto de Imposto de Renda, "como forma de devolve-los d sua longa tradlpSo fiscal de Isenpao de IR".

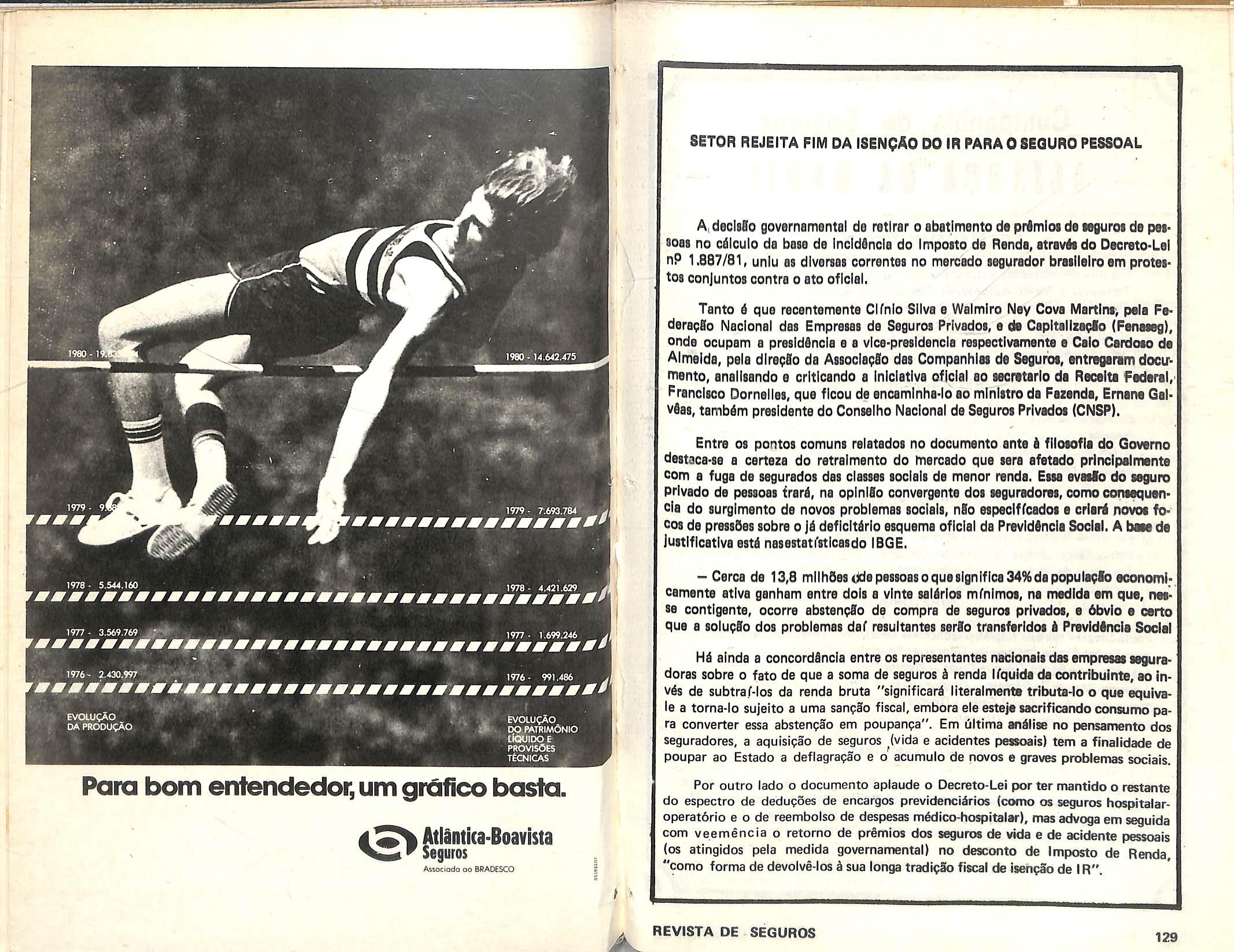

1979 - 9! 1977 - 3.569.769 * ,977. 1.699.246 1976 - 2.430.997 1976 - 991.486 EVOLUfAO DA PRODU^AO EVOLUfAO DORATRIMdNIO CfOUlDOE^ PROVISOES TiCNICAS Para bom entendedor,um

«S> Atlintka-Boavista Seguros Asuiciada ao BRAOESCO

grafico bosta.

REVISTA DE SEGUROS 129

Companhia de Seguros CICLOS ECONOMICOS ALUNDi BAHIA

G.G.C/M.F. 15144017/0001-90/0023

Seguros de Inoendio, Vidros, Roubo, Tumultos, Transportes Marftimos, Terrestres e Aireo, Automdveis, Cascos, Aeron^uticos, Lucres Cessantes. Fidelidade, CrMito Interno, Responsabilklade Civil Geral VeCculosFacuitatlvo e Transportador, Rural. Penhor Rural, Habitaciorwil, Riscosde Eogenharia, Riscoi Diversos, Garantia de Obriga^es, Acidentes Pessoais, Danos Pessoais — VAT,Operap5es Oiversas e Vida em Grupo.

CIFRAS DO BALANgO DE 1980.

A "Associapao Internacional para o Estudo da Economia do Seguro" i uma entidade sediada em Genebra, aglutinande com predominancia seguradoras e resseguradoras do mercado comum europeu. Nos uitimos tempos, preocupa os t^cnicos daquela organizapao, entre outros grandes temas, o estudo dos cicios e seus efeitos sobre o seguro (neste sempre embutido o resseguro, como atividade derivada).

des que tentaram, mesmo assim com certa timldez, elaborar uma teorla econd mica do seguro.

CONSELHO DE ADMINISTRApAO

Pamphllo Pedreira Frelre de Carvalho - Presidente.

Paulo SSrgio Frelre de Carvalho Gon^alves Tourinho - Vice-Presidente

Francisco de S4 Junior - Vice-Presidente.

DIRETORIA

Paulo S4rglo Freire de Carvalho Gon?alves Tourinho- Diretor Superintendente

Lull Carlos Frelre de Carvalho Goncalves Tourinho- Diretor

Jo86 Maria de Souza Teixelra CosU- Diretor

Antonio Tavarei da CImara — Diretor

Fernando Antonio Sodr4 Faria — Diretor

Sdrglo Charles TObero- Diretor

MATRIZ:Sahrador/Bahia.

SUCURSAIS NAS CIDADES DE: Sffo Paulo - Rio de Janeiro - Pbrto

Alegre - Fortaleza - Recife - Belo Horizonte - Manaus - Teresina •- SSo

Lull - Maeeld - Bel6m - Natai - Aracaju - Jodb Pessoa - CuritibaVHdrla - Brasflia - Goianla-CuiabA - Campo Grande.

AQENCIAS EM TODO 0PA(S

sobre os cicios econdmicos uma exuberante literatura. E ,nessa abundSncia bibliogr^fica proliferam e se diversificam as teorias explicativas da instabi'idade da economia, cujo comportamento sempre se caracteriza peiasalternacoes entre as altas e baixas do desempenho da estrutura produtiva. No piano doutrin^'■'o, portanto, a mat^rla est^ multo longe de ser paci'fica.

0 problema da classificapS'o dos ci cios envoive trSs vari^vels: a origem, a natureza e a duragHo dos respectivos pe'■^odos. Somente escapam i controv6rsia OS chamados megacicios porque abrangem longas etapas histdricas, durante as quais se definem as prdprias civilizacoes. Tais sSo OS casos, por exemplo, de eras como as da capa, da agricultura organizada e da revolupSo industriai. Nesta ultima 6 que o seguro comegou a impor-se e a moldar sua moderna estrutura institucional. S bem verdade que economistas do sdculo passado alnda tinham o seguro na conta de atividade parasitdria e, hoje, ainda existem os que o relegam a piano secunddrio, nao merecendo a atenpao de an^lise econdmica. 0 celebrizado Paul Samuelson 6 uma das poucas autorida-

A matriz desse irrealismo academico em matSria de seguro est^ na predominante teorla do valor adicionado, levada i pr^tica na soiugao de questoes macro-economicas como a da contabiiidade social, incumbida de fechar contas nacionais co mo a do PND, PiB, formapao de capital e outras. Muitos ainda duvidam de que o seguro possa criar valor.

Mas acontece que, hS pouco maisde dez anos, diversos economistas vem insi$tindo na emerg§ncia de uma sociedade pos-industriai, ou seja, no advento de uma economia de servipos. Caicula-se que nos pregos de venda das manufaturas os custos industrials representam de 20 a 30 por cento. 0 restante pode ser apropriadoa' servigos como os de transporte, armazenamento, publicidade, administrapSo, mar keting, pesquisas tecnologicas, seguro e outros mais. Em tal economia a instituipao de seguro ganha, afinal, o reievo que merece. Pois a ciSncia e a tecnoiogia criaram um sistema de estrutura industrial cuja caracteri'stica S o gigantisnx) dos investlmentos, a elevada concentrapao de capitals fixos, tornando essa estrutura cada vez mais vulnerSvel a grandes perdas causadas pelos riscos segur^vels. Uma estati'stica de "Sigma" (publicapao especializada), abrangendo o pen'odo 1963 1972 e aiguns pai'ses de maior avanpo in dustriai, mostra por exemplo que: 1) no Japao, o PNB cresceu 271%e as perdas segur^veis, 52%, 2) nos Estados Unidos, 96%contra 134%; na Alemanh'a Ocidental, 120%contra 211%, na Italia, 121%contra

Capital e Reserva Cr$ 3,806.647.757.00 Receita Cr$ 6.795.267.502.00 Ativo em 31 dedezembro Cr$ 6.206.969.142,00 Sinistros pages rws ultimos 3ar»es Cr$ 2.061.821.729,00

Lulz Mendonca

130 .REVtSTA DE SEGUROS, REVISTA DE SEGUROS 131

307%. Isso deixa patente um incremento mais.do qua proporcional dos riscbs segur^veis em relapao ao progresso indus trial. Tal fenomeno deu iugar ao recente desehvoivimento, com tecnologia cada vez ma is avancada/da atividade que se convencionou chamar de "risk rranagement". Objetivo: minimlzar perdas, ppis os grandes eventos danosos afetam em malor ou manor extensao a "performance" dos setores econdmicos atingidos e dos que a eles se vincuiam. Essa b uma dimensao nova do papel do seguro, instituiQ^o que jS nao se limita a reparar perdas, captar poupanpas e investir no desenvolvimento nacional.

Mas, quanto aos ciclos economicos de curto,.m§dio e longo prazo? E claro que em todos eles se engaja o seguro, instituip^o de resto tamb^m sujeita a seus

proprios ciclos setoriail A lucratlvidade aumenta a oferta e a concorrencia. Quando esta ultima 6 mais acesa as outrasduas vari^veis decrescem. Os pregos entao voltam a subir e novo cicio recomepa. No Brasil, de 1970 a 1974 o seguro braslleiro foi o que mais cresceu no mundo, passando depois a cair em ritmo de expans^o acompanhado do rhmo descendente de evolupao do PIB. Agora, com a prioridade da agropecuaria, a ser aquinhoada com maior fatia.dos recursos e lestimulosrtoficiais, entrarao em novo cicIo a economia nacional e a atividade seguradora? E o que vamos ver. Talvez, com essa mudanpa da estrutura produtiva, o PIB retome novo alento e o seguro volte aos m'veis recentes de elevada expansao anual. Quern sabe? Se o petroleo mais uma vez nao atrapaIhar...

A INFLAQAO GANHA DAS OPERAPOES

0 efeito imedlato da inflapao, conorme acentuou CUnio Silva e que ser^ deatido na XVlll Conferencia Hemisf6rica ae Seguros,6 o descompasso existente entre seus elevados fndices e os valores em 1^0 na operapSo do seguro, exigindo da ^69uradora uma polrtica de comercializaPSo cada vez mais atenta e eficaz em relaPaoao objetivo imperioso de conseguir, no "lais alto grau possfvel, a atualizap§o de ®8pitais segurados nos negdcios das suas carteiras. E atribui essa problem^tlca a •Jtn problems de marketing, cujas solup5es afeipoam ds caracterCsticas de cada ra"10 de seguro e ao contexto de cada eco"omia.

IncSndio

Lueros Cessahies

Transportes

Gneos

Acid. Pessoais

Rasp. CivH

Automdvels

Fidaiidade

Riscos Diversos

Aeron4utioo^s

Roubo

Vidros

Cr4dito Intarno

Cr4dito it

ExportafSo'

Tumuitos

Penhor Rurai

R. da Engenharia

DPVAT

COM?ANHIA DE SEGUROS DA BAHIA

C.G.C. 15.104.490-,FRRI 090.211.00

Sede:Salvador — Bahia

Capital e Reservasem 31-12-80

Cr$ 1.040.236.071.00

A inflapSo 6, portanto, um fator que ^terfere no process© de capitalizapao. ssegurou que essa interferencia decorre "OS efeitos provocados tanto no cresci"lento do mercado de seguros (por ve2es at6 mesmo negative, em termos de STecadapao de premios) como, ainda, nos 'odices de lucratividade da empresa seSuradora.

prepos de reposipio das avarias dos vefculos", disse.

Ressaltou ainda a revisSo pert6dlca dos prepos de reposipSo atrav^ de frtdlces estatCsticos fornecidos por Institulpffo neutra de pesquisas econ&mlcas (FundapS'o Getulio Vargas), contratada para a coleta de dados sobre asvadacSes de prepos e mSo-de-obra e elaborapSo dos respectivos fndices. E asslnalou tamb^m a crisps'© de sistema de participapffo obrigatbrla do seguro no dano indenizivel, calculada ap6s a aplicapffo da franqula tradicional no ramo, crescendo percent tualmente essa participapSo nos sucesiivos sinistros ocorridos no perCodo de vig^ncia do mesmo seguro.

SUCURSAIS NO

Rio de Janeiro - RJ

PRAQA PIG X - nP 98-- 10P

TEL. 253-2002 IPBX)

End.Telegr.:ASSEGURO

Cx. Postal 625 -ZC-OO

Exemplificando, citou o seguro de automdvel {danos ao vei'culo), cuja frepii§ncia maior de sinistrostorna a carteira oem mais vulner^vel d iriflapSo. A experiSncia brasileira nos anos correntes (quan go a acelerapSo do processo inflacionirlo abreviou cada vez mais os ciclos de au"'fento dos cUstos de reparapdes dos vefcu,'os) levou a medidas e solup5es adaptadas caracten'sticas locais dos fendmenos que afetavam aquela carteira de seguros.

"Entre as medidas postas em pritica destaca-se a implantapSo de um sistema tariWrlo S base de taxas representatlvas dos

Outro efeito da inflapSo;. de igual ou at6 de maior ImportSncia para o pro cess© de capitalizapfo da emprasa segura* dora, na exposipJo de CImio, 6 o que atinge a expressSo monetaria dos valores contibeis do patrimonio libiwdo. "A experiSncia brasileira — adiantou — atrav6s de sucessivos mecanismos de oorrepfo institui'dos para as empresas em geral, chegou ao aperfeipoamento mais recente do sistema introduzido pela nova Lei de Sociedades Andnimas, promulgada em 15 de dezembro de 1978".

De acordo com tal sistema, na and Use do presldente da Fenaseg, s?o corrlgidos, com base nos indices oficiais de desvalorizapao da moeda; os saldos das contas do patrimonio li'quido e os custos de aquisipao dos elementos do ativo permanente (que s§o os elementos empregados na execupSo dos objetivos permanentes das empresas). Os saldos das contas de

.132 REVISTA DE SEGUROS revista de seguros 133

depreciafao, amorti^aoao e exausta<?ao, ei as provisoes para perdas.

0 lado bom dessas correpoes destacado 6 porque, al§m de permitirem a atualizapao dos valores contibeis das mencionadas contas, sao ainda feitas de mode a que OS resultadcs da empresa sejam expurgados dos efeitos da inflagao. "Assim, OS lucros reals nao sofrem distor?oes que OS exponham a sucgao de excessive sobrecargaldo imposto spbre a renda, reduzindo-lhes, o papel desempenhado na capitaiiza^o da empresa",garantiu.

ASPRESSdES

Observou ainda que o processo de caprtalizaoao da seguradora 6 essencial, nao apenas ao crescimento dela propria, mas tamb^m S evolugao do mercado de seguros e da sua capacidade para responder Ss pressSes da demanda de coberturas, em contfnua expansao na econbmia moderna.

Essas press5es podem, conforme relatou entre outras origens, derivar do pro cesso de acumuiacao de capital da economia (com tend§ncia para concentragao em determinados setores produtivos). Mas tamb6m podem derivar de efeitos produzidos pelo fenomeno da inflacao.

Outra conctUsao asslnalada por ele 6 a continuidade indispens^ivei do processo de capitalizapao, objetlvo que deve ser

perseguido, no entanto, em fun<?ao das circunstancias e carateristicas de cada contexto economico que condiciona o exerci'cio da atividade seguradora. "Por6m, perseguido com o maximo poKi'vel de an^lise e conhecimento (inclusive de s6lida e suficiente informapao estati'stica), a fim de serem corretamente identificadas e dimensionadas as efetivas necessidades patrimoniais da empresa segurado ra. Essas necessidades devem sempre »r equacionadas nos termos das exigencias provocadas tanto pelas mudangas do perfil que fatores tecnologicos, fi'sicos e economicos tenham processado nos riscos seguraveis, quanto pela erosao decorrente dos efeitos produzidos pelo fenomeno da desvalorizagao monet^ria.

Destacou ainda que a atuagao dos fatores que influem- na capitalizagao da empresa seguradora quase sempre assumem fei(?ao local, a bem dizer quase tipica de cada economia, ainda assim 6 inegdvel que o conhecimento de fenomenos dessa natureza se enriquece com o intercambio de experiencias e informagoes entre os mercados seguradores. Entre eles existe, como denominador comum o fato de suas experiencias em ultima andlise remontarem as causas provenientes de estilos at6 certo ponto semelhantes de industrializagao e de tecnologia de produgao.

BBB ACREDITA NA RECUPERAQAO DO SEGURO

Curitiba — A massificagao do seguro, atravSs do esclarecimento a populaglio sobre os riscos da vida moderna e a exploragao de segmentos de mercado como o de seguros de pessoas, responsabilidade civil e complementagao da aposentadoria, s3o OS principals fatores que deverao promover a recuperagao do setor de seguros bo Brasil,

A previsao 6 do diretor do Bamerin dus Companhia de Seguros, Sr Hamil car Pizzatto, que acredita nestes segmen tos de mercado que comegam a ser expio rados pelas companhias seguradoras brasi leiras: "No ambito de' seguros existem i reas que merecem ser ocupadas", afirma 0 seguro de pessoas, por exempio, 6 um fatia substanciai, constituindo-se emapre ciSvel reserva de mercado, segundo ele A geragSo atual apresenta-se mais escia recida e receptlva aos apelos do seguro de vida.

Para ele, a abertura do mercado para o ramo vida, conforme se preve na resolugao nP 09/81 de setembro deste ano, do Conselho Nacional de Seguros Privados (CNSP) que liberou cartes patentes as empresas nacionais que desejarem operar nesta modalidade, velo ao encontro das aspiragdes das seguradoras, que vinham reivindicando esta participagao, cujas operagoes, para atgumas delas, se restringiam aos ramos elementares. "Este 6 um novo mercado que merece atengSo", enfatizou. Outro segmento im portante e que oferece as melhores perpectivas 6 0 de Responsabilidade Civil, cuja diversidade encontra aceitagSo per parte do publico, que por ser hoje esciarecido, tern a conscilncia desperta para a -realidade reivindicatdria dos seus direitos, segundo o Sr. Pizzatto.

ESCLARECIMENTO

MARKETING

Para o Sr. Hamilcar Pizzatto o campo 6 f^rtil e naturalmente as tecnicas de "marketing" propiciara o esclarecimento da populagao sobre os riscos deacidentes, de enfermidade, de invalidez, da velhice etc., cujos itens reclamam garantias cada \3z mais arnplas. "Estes seguros, chamados de "massificados, porque evolvem uma gama cada vez maior de pessoas, sao uma rubrica importante desse universe e que muito podera auxiliar no crescimen to da massa segur^vel: nao podemos continuar pensando apenas em seguros de grandes empresas",frisa.

— Nesse Item de responsabilidade ci vil devemos conslderar que ^ medida em que 0 grande publico ^ esclarecido sobre OS seus direttos, a possibilidade de se fazer seguros nesta ^rea aumenta. Basta ver o exempIo do que ocorre com os m6dicos dos Estados Unidos, que frequentemente se vem responsabilizado por morte ou invalidez de seus clientes — afirma ele. Este procedimento, segundo o diretor do Bamerindus, tamb^m devera ocorrer no Brasil, a curto e medio prazos. Mas o grande suporte para o setor de seguros e que se est^ viabilizando agora ^ o da previdencla privada. "0 campo 6 dos mais promlssores, porque oferecem possibilidades aos assalariados, principal-

CMIMUS H franco Ohcoos ISH co",'< Tala. 11IIM - Ctf lltH CUOTM AaiEtono Pan.H U) aaCor - cen| 1001 TfL n sue - a pbcu imo op moo PONTO MZOflE Mil Vi^ma «• Pato. ess 0O.1 Mt Tdita si^eeei' CtP aoooo Johnson & Higgins-Eluma RK>D€J*NEI)0 tm Rc ftinoa. 1» - TaL }31-S37J Cau f^lal »e ZCOO 90040 SiOPUJU) W^PauMO.19«4'U1« Tak 9«»41M - Cn H)> - CEP OlODO bej.£m Tilv C^rnpca TalaVn 9]3-'He see 8'>«e letM CEPeeooo BELO HOREOKIE Rua Sec Pacle. 40* - H 1.409/L404 Taa tOl MM'9010933'CCPSOOOO SALVADOR Coc, looe/ioio'Tat 9494101 - CEP egooo

134. REVISTA DE SEGUROS

REVISTA DE SEGUROS

135

mente os de maior renda, de complementarem a sua aposentadoria, devido a Insufici§ncia da previdencia social", explica o Sr. Hamllcar Pizzatto. Justamente pa ra explorar este filao do mercado, a Bamerindus Companhia de Seguros e mais tres grandes empresas — Nacional, Unibanco e Brasil de Seguros se associaram para fundar a PREVER — Previdencia Privada S.A., "Acreditamos — diz o diretor da Bamerindus Seguradora — que nos proximos anos a previdencia Privada e OS Fundos de Pensao serao detentores do primeiro lugar entre os investidores institucionais nas Bolsas de Valores, inclusi ve, superando os fundos fiscais 157."

'PERFORMANCE'

Estes segmentos de mercado 6 que deverao recuperar o setor de seguros, segundo acredita o Sr. Hamilcar Pizzatto. Ele lembrou que na d^cada de 70,quando o pai's experimentou sensi'veis mudanpas calcadas na expansao industrial, o seguro conquistou novas dimensoes para responder a demanda verificada. "Poderi'amos dizer que houve uma identidade de apao,em cujo esforpo o seguro acompanhou o desenvolvimento tecnologico, multiplicando a sua capacidade de ofertas quantitative e qualitativamente", disse. Os resultados obtidos, traduziram e relataram a polftica de saneamento do setor, cujo trabalho, originara-se do esforpo conjugados do Governo e de todo o sistema apresentado pe-^ las sociedades seguradoras e corretoras, se gundo ele.

Em funpdo desse quadro, a evolupSo do mercado de seguros e seu excelentes desempenho refletiram o prdprio processo de desenvolvimento do Pais. Dessa forma, como lembra o Sr. Pizzatto, registrou-se a ultrapassagem de todos os I'ndlces anteriores, quer sejam em termos da prfimlos, de capacidade economlco•financelra e potencial retentive. 0 patrlmbnio Ifquldo das seguradoras apresentou substancial crescimento, o mesmo ocorrendo com as reservas t^cnicas. "Naturalniente impulsionado pelo estlmulo de bons resultados auferidos pela instltul?§o, 0 seguro brasileiro lanpou-se ao mer cado internacional para complementer as suas operapSes internas, cuja iniciativa culmlnou com a criapSo da United Americas Insurance Company, em New York, constitufda com capitals do Institute de esseguros do Brasil e das seguradoras nacionais" afirmou Pizzatto.

apresentou resultado de Cr$ 87 btIhSes 800 milhSes contra Cr$ 47 bilh5es 900 mllhSes em id§ntico perfodo de 1980, com crescimento real de 83,5% Nas operap3es com o exterior e ainda no primeiro sels meses deste ano, foram captados Cr$ 1 milhio 194 mil contra Cr$ 418 miIh3es 700 mil do ano anterior em igual semestre.

SELF CONTROL CLUB RESGUARDAR A SEGURANQA

DESAQUECIMENTO

"Mas este est^gio explosive da economia brasileira teve o seu ritmo reduzido devido aos problemas surgldos com a crise energ^tlca 6 Ineg^vet que qualquer desadueclmento veriflcado no sistema econoTiico tern reflexes diretos no desempenho do mercado de seguros", frisou Pizzatto. Citou examples: no primeiro semestre de 1981, per exempio, o volume de prfimio

no mercado domestico as maiores expressSes em arrecadapSo de pr§mios recaem nos seguintes ramos: incfindies com Cr$ 21 biihSes 200 mllhaes; vida com 14 bilhBes 400 milhBes; automdveis com Cr$ 12 bilhSes 200 milhSes ,e transportes com 7 bilh3es 800 milhSes. "Pelas notfclas que temos obtido, e se fbrem confirmadas as previs5es do setor, as sociedades seguradoras arrecadarfio at4 0 final deste exercCcio, cerca de Cr$ 210 bilh3es em prfimios, com crescimento nominal de aproximadamente 82%em relapao ao ano passado. Isto signifies que' 0 crescimento obtido pelo mercado segurador est& abaixo do fndice inflaciondrio", afirma o diretor da Bamerindus se guradora. Em funpgo deste quadro 4 que todos OS segmentos do mercado estSo sendo explorados pelo setor, que, segun do acredita Hamilcar Pizzatto, terg pienas condipSes de se recuperar a curto e m4dio prazo.

(REPRODUZIDO DO JORNAL DO BRA SIL-30.10.81 -

ANUARIO DE SEGUROS

A Venda a Edipao de 1981

PREQO Cr$ 800,00

INDIVIDUAL E FAMILIAR E FATOR FUNDAMENTAL EISSO QUE VOCE DEVE PENSAR NA HORA DE FAZER O SEU SEGURO SELF CONTROL CLUB Rua Senador Dantas,76 gr. 1X3/4.

RiodeJaneiro

Tel.:240.1317-

136 REVISTA DE SEGUROS L REViSTA DE SEGUROS 137

contrataqAo de seguro apos

OSINISTRO

^os EstadosJJnidos,0 seguro retroaJlvo — cobertura de'^inada a perdas ocorridas antes do pacto contratual est^ despertando as mals variadas reapoes. ^ o qua revela a publicapSo "Business Week",em recente comentario.'Depois de incSndio de Las Ve gas, no qua! morreram 84 pessoas, a MGM Grand Hotels Inc. aumentou em US$ 170 milhoes o montante de seu seguro, quando o prSmio fixado anteriormente era de US$ 37,5 mithSes. Este tipo de seguro salvou a MGM de um s^rio desastre financeiro. Embora o seguro retroatlvo \i tenha os seus partid^rlos, a AETNA Life & Casualty Co.e outras rompanhfas e^So vendo a nova modalidade,. icom muttas' reserves. Segundo o vibe-presidente da AETNA, Oliver L. PStrell, "nSo se trata real mente de sbguro. £ uma manipula pao de fluxo de caixa".

A queda da passarela do Hyatt Re gency Hotel, da cidade de Kansas,em que morreram 111 pessoas e sai'ram feridas 188, em meados de' julho, chamou a atenpSo para um novo e curioso tipo de seguro: o seguro retroativo ou p6s-datado. Devido a recente onda de indenizapoes por cat^strofes, em conseqiifincia de- acidentes em hotbis, alguns seguradores estao desafiando os processos tradicionais das organizapoes de "underwriting", que somente difo cobertura a responsabilidades assumidas antes da ocorrSncia de um sinistro.

Multos seguradores estSo vendendo seguro para cobrir perdas ocorridas an teriormente, a fim de ajudar empresas a se ressarcirem de prejuTzos verificados ou para que se compensem de seguros feitos por quantias abaixo do valor real. Um grande incentivo para se fazer um se guro retroativo 6 a dedupao dos prSmios pagos que o segurado pode fazer na sua declarapao de imposto de renda, que nao Ihe b permitldo deduzir as reserves para cobertura de perdas, se nSo esti suficientemente segurado. Esta circunstancia levou um segurador a confessar: "Isto nao 6 seguro tradlcional — 6 uma manipulap^o financetra."

0 ASPECTO POSITIVO

A companhia-seguradora assumird de bom grado um prejui'zo determinado, porque a llquldap^o das indenizapoes de slnistros da magnitude do ocorrido com o ho tel, freqiientemente levam cinco ou mais anos para se resolverem. Com as altas taxas de juros em vigor, os seguradores acreditam que as rendas dos investimentos que eles poder§o auferlr sobre os novos pr§mios, cobrirlo de sobra seus encargos finals.

0 seguro retroativo salvou de um s6rio desastre financeiro pelo menos uma empress, a MGM Grand Hotels Inc. . E, provavelmente, a ele recorrerao,em breve, outros segurados com seguros abaixo do valo'r real, como, por exempio,os construtores e arquitetos do Kansas City Hyatt Hotel. Como os prejufzos havldos na cat^strofe foram calculados e a culpabi-.

lidade estabelecida, os tdcnlcosespeculam que 08 US$ 300 mllhSes de responsablNdade do seguro, calculados para serem assumidos pelas panes envolvldas a 17 de julho • data do ackJente -, n§o serfo suflcientes para cobrir as Indenizapoes exigldas pelas famfllas dos mortos e dos ferldos. Nas duas semanas que se|segulram ao acidente, vinte apoes foram impetradas na Justlpa, exiglndo mals de US$ 700 mllh5es por perdas e danos. Um advogado de Kansas City estlma que os proces sos de IndenizapSes US$ 1 bilhSo. "NSfo me surpreendo que as pessoas estejam calculando que as Indenlzap5es alcancem US$ 1 bllhffo", declarou Dennis J. Callaghan, anallsta da Dean Witter Rey nolds Inc.

No outono passado - um m6s depois do incSndIo de Las Vegas, que matou 84 pessoas ■ a MGM Grand aumentou em US$ 170 mllhSes o montante de seu se guro, Isto 6 um prfimlo fixado anterior mente em US$ 37,5 milhSes. Em 21 de novembro, dia do Incfindio,a MGM Grand

tinha forrwnte um seguro dtsponrvel de US$ 30 milhdes. Por IntermWiodo corretor de seguros Frank B, Hall i&^Co., fol conseguldo um acrdsclmio de seguro para o hotel, com data antecipada para 1? de novembro de 1980, estabelecendo assim um Importante precedents para este tipo de cobertura. 0 seguro fol colocado em mals de 35 seguradoras. Inclusive a Gene ral Reinsurance; a American Internaclonal Group e vSrIas outras no exterior.

reacoescontrarias

0 seguro «om data ariteclpada 6 extremanente oneroso, e o prepo do prSmlo, freqiientemente, chega ao valor da provSvel responsabilldade total.0 mercado parece ssr bem pequeno - com cerca de US$ 80 mllh5es de prfimlos anuais at6 agora - e multos dos maiores segurado res ainda estffo considerando o negdcio com certa' reserva. A Aetna LrfdSiCasual ty Co., por exempio, com uma receita de prfimlos em torno de US$ 11 bllhSes,

Interamericana, Companhia de Seguros Gerais

American Home Assurance Company

RiO DE JANEIRO:Rua Sanador Damas, 70/74,9P andar

-Telafona:240-7722 "

SAO PAULO:Prapada RepOblica, 497,6? andar

Talafona:222-1422

Endarapo Talagrtfico:"AMINTERSUR"

•m

138 REViSTA DE SEGUROS L REVISTA DE SEGUROS139

nfo tern b msnor presia da entrar no marcado ratroatlvo. "laso nSo quer dizer qua nunca o faramos • dlssa Oliver L. Patrall, vica-presldente ■ Nffo acredItamos qua age ra Mja uma boa ocasllo. Aldm disso, nlo te trata realmanta da aeguro. t uma man!pulagffo da fluxo da calxa. "Outroa acreditam 'que o aeguro ratroatlvo 6 pouco mala do qua urn malo da fazer com qua oa audltoraa|ratlram doa demonstratlvoa financelroa daa companhlaa as dOvldas qua ataa multaa vezea alegam quando n^^o astffo aeguro; da Importfincia doa d^bltos esparados. Cutros, ainda, dizem qua nSo sa trata absolutamente de aeguro, uma vaz qua nffo transferSneia da risco ou Inaeguranpa apds a ocorrdncta de urn ainistro.

Entra outroa crrticoa jdo seguro ra troatlvo, J. Robert Hunter, presldente da National Insurance Consumer Organiza tion, preocupa-sa com possfvels abusos qua possam advir do uso desse tlpo da cobartura.

Da acordo com as normas do Inter nal Revenue Service, uma companhia poda ratlrar os cuatos dos prdmlos da saguros das despasas da emprasa. Oa masme manaira, ^Iguns'saguradoras usam as raaervas para oardas como uma protagfio contra Impostos sobre a randa dos Invastlmantos. Naturalrhenta, quanto malstem-

po urn proceaao de raaponaabllldeda da ainlatro parmanecer na Juatlpa, mals ganha a companhia da saguroa, Invastindo aobra oa prdmlos.

0 advogado Hunter^ da Consumer (organlza^ffo dos consumldorea), quelxa-ae de qua o aeguro ratroatlvo estlmula os saguradoras a prolongar o processo da Indanlzaqdes, proplclando qua ales possam rater por mals tempo novos a maioras prdmios, cjque obstruir^ o trabalho da Justlca a' resultar^ numa mals lenta

llquidapffo das IndenlzacSes. Ele acredlta tambdm qua a possibilidade de deduzir, do imposto, os novos prfimios para o seguro ratroatlvo . 6 Injusta, porque, no caso, n£lo envolvimento.de transferdncla de riscos. Em resposta a estes argumentps, o International Revenue Servi ce cogita propor um projeto de regularnentapSo ^o assunto, a fim de estabeiecar se sard ou nSo permitido ^s companhlas conslderar o seguro retroativo como uma despesa da emprasa e, aos sagurado ras, usar as reserves de perdas por d^bitos retroatlvos como protepSo contra Im postos. Mas, primeirb, o IRS ter^ qua daflnlr se o seguro ratroatlvo pode, realmente, ser conslderado como seguro.

Traduzldo de. B.uslness Weak,.17 de agostoda 1981.

Tradupffo — Ellsa Salles.

RavlsSo de taxto - Mdrlo Victor

AVANQO INEGAVEL DO CENTRO DE RESSEGUROS DO PANAMA

Por Manuel Maestro (Da Asociacldn Iberoamericana de Prensa deSeguros)

A Importlncia do Centro Internaclonal de Resseguros do Panama pode ser avallada pelas eloquentes palavras do Pre sldente da Republica, Sr. Aristides Royo,. ao assegurador, no ato de abertura do III F6rum Internaclonal de Resseguros, que seu Governo contlnuari dando apolo ao centro para sua marcha ascendente. Ao referir-se d poslpl'o geogr^flca do Panami, o chefe do GoVerno asslnalou que a Idgico que tenham surgido instltuipoes como a Zona LIvre de Colon,o Cen tre Flnancelro Internaclonal e o Centro Internaclonal de Reaseguros, "organlsmo este orlginado pela favordvel acolhida que oferecera o Governo panamenho a Iniclatlva do setor privado".

Prosseguindo, o Sr. Aristides Royo disse que o resultado da decisao tomada pela equipe do Governo foi coroada de exito, destacando que "as facilldades e as seguranpas que nosso Pai's oferece para o livre desenvolvimento de atividades desta rndole, fleam plasmadas na tendencia inigualavel do progresso, evidenciado pe las cifras de crescimento do mencionado Centro."

O Presldente da Republica fez um retrospeito do progresso que o Centro de Resseguros tem experimentado e, adiante, asslnalou que esse crescimento "e o resultado de um esforpo plausi'vel, executado em circunstancias favoraveis, como sao as que oferece nosso Pai's a este e a todo tipo de atividades similares, nas quais se requeiram as delicadasexigdnciasqueo

grande capital exlge para desempenhar-se com suficlente confianpa e com plena f^ no pai's, donde tais atividades sao levadas a efeito".

0 Presldente Royo conclulu seu pronunciamento fazendo um apelo aos resseguradores "para que continuem proporclonando a consolldapao de erhpresas desta natureza no PanamS, que ^ tambSm o PanamS de voces".

intercAmbio

Apds 0 dlscurso do Presldente Aris tides Royo,tiveram Ini'cio as atividades doque seria um dos mais Importantes eventos — o 111 Forum Internaclonal de Res seguros, com a particlpapao de mals de 300 pessoas, representando cerca de 40. pafses dos cinco Continentes.

A mesa onde se encontrava o Presl dente da Republica, estavam ainda o Presldente da Unidn de Reaseguradores do Panama, Sr. Luis Carlos Abrahams, o Ministro da Fazenda e Tesouro, Sr. Rogelio Fabrega, a Sra. Eudenlth Gonza lez, Superintendente de Seguros do Pa nama e os membros do Comlte Orgahlzador.

Dirigindo-se a assistSncia, o Sr. Luiz Carlos Abrahams tornou clara a vontade dos resseguradores panamenhos de desenvolverem, cada vez mais, o seu mercado de resseguros. Ao mesmo tempo, trapou um esbopo das caracten'sticas especiais do III Forum, que, fundamentalmente, tem como objetlvo incrementar o intercambio das relapoes entre cedentes, res seguradores e corretores, e nao ser um mero evento que, indiretamente, possa propiciar esse tipo de relacpdes.

ANUARIO

A Venda a Edipdo de 1980 PRECO Cr$ 600,oa 140 REVISTA DE SEGUROS

DE SEGUROS

REVISTA DE SEGUROS 141

CONFEReNCIAS

No perfodo de 5 a 9 de julho,quando S8 desanvoiveram os trabalhos do III Fdrum, foram pronuncladas quatro importantes conferfincias sobre resseguro e seguro internacional.

0 cicio de conferfincia teve infcio com a palestra do Sr. Robert J. Klin, que abordou o tema "A Polftica e o Ressegu ro", .atuando como moderador o Sr. Donald Warrener. Em seguida, a Sra. Elga Kronheim dissertou sobre "0 Mercado do Seguro na D^cada de 80", funcionando como moderador o Sr. Alan Teale. 0 Sr. Feliciano Salvia encaminhou ao certame um trabalho subordinado ao tema "Evoiu?So do Resseguro Internacional Atrav^s'da Otica de um Mercado Sul-Americano". Em virtude de nao poder comparecer ao conclave, devido a profundas reestrutura^es economicas em seu pafs, o Sr. Feliciano Salvia teve como apresenta-

dor do seu trabalho o Sr. Pelegrlnelll, atuando como moderador o Sr. Jaime Bustamante Ferrer.

Finalmente, o Sr. Luiz Antonio Perrote discorreu sobre "0 Mercado de Seguros, sua T^cnlca e ConsequSncias". Esta confer§ncla despertou o mals ampio interesse dos partlcipantes do II F6rum OS quais debateram o assunto por malsde duas horas.

OPINIAO BA REVISTA

0 111 Fdrum Internacional de Resseguros do Panama, al^m de apresentar resultados altamente positives do ponto-devista da economia do resseguro, destacou-se tambem uma s6rie de acontecimentos socials, promovidos pela Union Espanola de Entidades Asseguradoras e Reaseguradoras y d^ Capitalizacidn (Unespa), Latinoamericana de Reaseguros, S.a., Skandia Panama de outras empresas e entida des.

POLUICAO

Em outros pafses existe seguro para cobrir danos resultantes de poluipSo amblental. E no Brasil? o que por ora exis10 no Brasil, ainda vorde, 6 apenas a iddia Pfi crlar-88 tal seguro.

Apesar de embrlon^ria e sem contor*^08 deflnldos, estando bem mals na intenpSo do que proprlamente na apffo, es80 id6la no entanto consegulu atrair desde '090 alguns adversdrlos, mal surglram sobre elas as primelras not/clas de impren80. Tals adversdrlos dffo a ImpressSo de parodlar, sem querer,0 n^ufrago espanhol 1I0 anedota c6lebre:. "Hay seguro? Soy contral "

Companhia de Seguros

C.G.C. 61.665,131/0001-00

CapitahCrl 650.000.000,00 Ativo Ifquido Cr$

2.418.377.426,59 Matrix

Rua Dr. Miguel Couto, nP 58 • 59 andar,S^o Paulo.

PABX 239-1822-Telex nP (0111 23859 CP 3320-End. Telegr^flco

INDUSEGURO - CEP 01008

Sucursals

BeMm,Belo Horizonte, Blumenau, Bras/lia, Curitiba, Fcjrtaleza, Porto Alegre, Recife, Rio de Janeiro, Salvador e sifo Paulo

Escrrtbrios

Bauru,Campinas,Campo Grande, Florianopolis, Goidnia, JoSo Pessoa, Joinville, Londrlna, Macei6, Manaus, MarMla, Natal, RIbeirSo Preto

Santos,Sfo Carlos,SSo Josd do Rio Preto, SSo Jos6 dos Campos, Sfo LuIz, Uberl&ndia.

Ramos am que opera

Todasas modaiidadaide Ramos Elementares, Ramo Vida, Ramo SaOde e Previdincia Privada.

Mas na verdade 0 que Importa nSo ^ ser contra ou favor, 0 sIm ou nSo, nes80 matdria, 6 uma dualidade afinal de con108 inevitdvel e cada um, certo ou' errado, tem todo direlto de fazer a opgS'o que Ihe 0prouver. 0 problema, Isto sim, 6 discutir e aX6 mesmo enxovalhar a Iddle de pi!il^lico, sem para Isso ter preparo ou sequer 0 mfnimo de Informapffo. E 0 problema consiste, no caso, em contaminar e poluir a opiniao publica com esse despreparo disfarpado ^s vezes de sabedoria.-'um disfarce cujas galas e aparencias podem iludir o leitor desprevenido.

Acaba de vir a publico, por exempio, Lm texto 00m fumapas de trabalho alta mente gabaritado e pretensoes a palmatoria do mundo. La se diz, em meio a um derrame de chavoes sobre degradapao ambiental, que seguro para danos dessa especie 6 mera especulapao comercial. Portanto. em vez da preocupapSo com interesses

de tal ordem, que geram lucros para as seguradoras e protepfo para uma elite que pode comprar apblices, mals vale cuidar das causes da poluipS'o e do seu extermfnlo, pols nissc existe a preocupapfio (maior) com 0 Interesse coletivo. Transposto tal conceito, ou praconceito, para outras formas de dano, a conclusffo 6 6bvla; em vez da simples defesa econ6mlca, ergulde pelo seguro, 0 homem deve passar ao ataque e acabar com 0 prbprio dano. Assim, quern sabe, talvez um dIa nSo mals existissem 0 Incdndlo,0 terremoto, 0 naufriglo, 0 desastre de autofn6vef ou de avifio; a, entre outros mals, at6 mesmo aquele evento contra e qual se costuma fazer seguro de vIda. Na mesma llnha de pensamento, 0 Conselheiro Addo arremataria, brilhantemente: por que nSo acabar com a prbpria civlllzapffo In dustrial? Com ela Iriam embora 0 capftSo de indCistria, 0 seu tucro e a polulpSo da sua f^brica, est^ ultima ne verdade a matriz de toda a crise ecol6gica.

Outro argumento dos adversdrlos do seguro contra a polulplTo resulta de uma completa inversSo de perspective. A id^ia errdnea que Ihes acudlu fol a de um se guro comprado pela v/tima do dano. Daf -terem levantado a arguipao de que seria soclalmente Inocuo indenizar a lesao ou enfermldade de algu^m, fIcando ao desam"paro (per falta de condipoes para a compra do seguro) mllhares de pessoas atingidas pela mesma agressao ecoldgica.

A distorpao do argumento resultou de uma troca de posipoes. Colocou-se a vi'tima no lugar do autor da poluipSo. Ora, segundo o velho Instituto da respon-

142 REVISTA DE SEGUROS

REVISTA DE SEGUROS

143

sab'ilidade civil, quern causa dano a outrem 6 obrigado a repar^-lo. Assim, aquele que provoca a degradapao ambientai 6 responsive) pelas respectlvas conseqiiSnetas e, portanto, pelos danos infligidos a terceiros. 0 seguro, em tais condipoes, destina-se a cobrir a responsabilidade ci vil do poluidor e a pagar, por este, as indenizapoes que Ihe forem imputadas. E per ter o seguro essa funpao reparatoria, fica patente que a empresa seguradora se coloca a servipo da causa da defesa ecologica, pois certamente condicionari a concessao do seguro a cbservancia, pela em presa segurada, de todas as priticas antipoluidoras que a moderna tecnologia possa colocar a sua disposipao. Assim, da intervenpao do seguro nesse problema poderao advir duas conseqiiencias benificas: 1) a garantia de boa e eficiente asslstincia as vftimas, atravis de urn esquema de atendimento especi'fico; 2) o recuo dos desequllfbrios ecologtcos aos casos de poluipSo simplesmente acidental.

deram conta de que esse i urn dos percalpos do seu negdcio. Que fazer? Tornarem-se cada vez mais, o menos vuinerivel possi'vel. Nao por que a fraudt contra o seguro seja sempre exclusivamente contra a empresa seguradora, mas porque, inclusive, tambim 4 contra o publico segurado (por elevar custos) e, is vezes, contra a propria vida humana (como no incendiarismo e no naufragio, por exemplo).

A fraude tem um prepo e, para combate-la, nao 4 racional pagar um prepo ainda maior. Portanto, o orpamento antifraude varia na medida em que os recursos empregados possam equivaier, pelo me nos, a redupao esperada nas priticas fraudulentas. Assim, nao fica difi'cil concluir que, pnde a fraude tenha mais expressao, tanto mais ganhem em sofisticapao as armas para combate-la, pois mais recursos .se investem nessasarmas.

fins-de-semana na cidade onde o epis6dio acontecera. E assim puderam ambos constatar, casualmente, que o mesmo roubo era objeto de uma duplicldade de seguros, feitos nas suas respectivas empre sas. A Justipa, procurada pela "vftima", a esta nfo deu ganho de causa, porque o Codigo Civil i taxativo: a mesma coisa nao pode ser segurada, nem duas vezes, nem por mais do que o seu valor. E quem vio la essa regra, supoe-se, nao pode de forma alguma ter boas intenpoes.

semana depois de apagado o fogo,dezenas de processes jS estavam ajuizados contra a MGM. E muitos outros possivelmente seriam instaurados em seguida, pois o inc3ndio fizera mais de cem vi'timas. Tudo isso, somado, punha em Jogo umas boas centenas de milhdes de ddlares, talvez mais de um bilhao. Portanto, a MGM logo se deu conta da pequenez do seu seguro de responsabilidade civil, limitado a uns poucos milhoes.

CUSTO DO CRIME

0 seguro, pratlcamente desde que nasceu como instituipao, jamais deixou de ser alvo de investimentos da criminalldade.

Isso 6 ficil de compreender. Afinal de contas, o que promete o seguro? Dinheiro, sob a condipao de que acontepa algo imprevisi'vel, fortuito, casual.>Simular acontecimenjo dessa natureza, em troca de boa sofha de dinheiro, convenhamos que 6 atraente perspective. E, por ela, nSo falta quem se deixe seduzlr, juntando a ambipao com o talento (real ou imaginirio) para falsificar a assinatura da casualidade em ocorrencias indenizaveis por companhias de seguros. Alias, por vezes hi ocorr§ncias realmente forjadas com requintes da arte e da ticnica da simulapao.

E claro que, em toda a historia do seguro, as empresas seguradoras sempre se

Nos Estados Unidds, que tem o maior mercado de seguros do mundo, naturalmente e maior o problema que as empresas seguradoras tem com os fabricantes de "acasos". Portanto, maiores verbas tambim sao destinadas para a redupao das atividades dessa industria, tornando-se cada vez mais eficientes e apurados, assim, os processes antifraude.

Li, i atuapao isolada de cada empresa, soma-se o trabalho instituciona! e centralizado de organizapoes como, entre outras, o Property Loss Research Bureau e o Insurance Crime Prevention Institute. Nao fol a toa, portanto, que Hollywood tanto explorou a figura do detetive de seguros, na linha das produpoes fiiis i tese de que o crime nao compensa.

E no Brasil? Aqui, como em toda parte, o problema tambim existe. Com suas caracterfstica locals, certamente. E aqui, como em toda parte, por vezes o proprio caso de roubo numa casa de veraneio, na Regiao dos Lagos, Rio de Janeiro, 0 inspetor da companhia de seguros, pa ra facilitar as coisas, em vez de fazer ele proprio, in loco, as verificapoes de rotina, pediu que as fizesse um colega de outra companhia, por causa dos seus habituais

Acaso a parte, o fato 4 que entre nos as empresas seguradoras nao costumam olhar para a fraude com vista grossa. Agem e reagem como podem. E na verdade, atualmente, as coisas tomam outras proporpQes alem de maior variedade: o assalto, 0 roubo e o furto (particularmente OS de automoveis), o estelionato, o incendiarismo, a simulapao de acidentes de transito (nas cidades, para cobranpa de seguro obrigatorio, nas estradas do interior, para desvio de carga dos caminhoes), tudo isso, e outras espicies mais de delitos, vem contribuindo para conti'nuo aumento das estati'sticas do crime.

Sem duvida, o prepo da fraude tem aumentado no Brasil. E as companhias de seguros, por isso, estao podendo ampliar, compensadoramente, seus orpamentos antifraude. Estao podendo sofisticar seus mecanismos e processes de apao e, inclusive, criar orgaos coletivos de investigapao, de cadastro e de coleta centralizada de informapoes, para maior efici§ncia do contra-ataque ^ fraude. Estao po dendo e estao cuidando de agir, porque isso paga a pena, dado o atual prepo do crime.

Como enfrentar, com esse pequeno seguro, as incertezas do desfecho de uma luta judicial de tamanhas proporpdes? No equacionamento desse problema, as componentes principals eram a possibilidade de condenapoes (implicando numero e . valor global das indenizapoes) eadurapao judicial das demandas (que poderiam variar entre cinco e dez anos, algumas po dendo ir a quinze anos).

0 procedimento financeiro usual induzia a empresa a constituir provisoes em sucessivos balanpos, assim habilitando-se a cobrir o passivo latente e fortuito que es-. tava emergindo em Jui'zo. Mas esse tipo de solupao, no caso da MGM, tornava-se oneroso por causa do vulto das provi soes, nao deduzi'veis para efeito de imposto de renda. Dai' a Id^ia da compra de se guros adicionais, pois tudo quanto se pagasse a esse ti'tulo seria abatido da base de incidencia daqueie imposto.

E dessa maneira nasceu o novo tipo de seguro: o "backed insurance". Isso representou a quebra do tabu mundial de que a perda (ou sinistro) nao podeanteceder ao seguro. Po is este se destina a cobrir um risco (que 4 o sinistro em estado de possibilidade) e nao o sinistro (que 4 o risco j^ em estado de realidade).

TABU

Ha poucos meses, o grande incendio ocorrido no luxuoso hotel da MGM, em Las Vegas, deu origem a novo tipo de se guro.

Aconteceu que, pouco mais de uma

No caso da MGM,o incendio nao ert. um risco, mas um sinistro ja acontecido. Entretanto, para o seguro de responsabili dade civil prevaleceu a tese de que o risco era o do desfecho judicial das causas um desfecho incerto (ou fortuito) no tempo e na sua propria natureza. As com panhias seguradoras, assumindo esse risco em substituipeo a empresa que ele queria

144 REViSTA DE SEGUROS

REViSTA DE SEGUROS 14S

■Ilb6rt8-se, teriam condlQSei da Isoli-lo: com 08 prdmlos recebidos a com o produto das apllcap6es financelras a qua os destlnassem.

Aberto o precedente, novos seguros da espdcia foram depots vendldos. Como, por exempio, no caso do hotel de Kan sas City, em cujo "lobby" desabaram duasgrandes passarelas, causando elevado nCimero de vftlmas. E, na esteira dessa fdrmuia, outros seguros de responsabiiidade passaram a roiar, pols tamb^m fol criado urn outro tlpo de cobertura: nSo para sinistros, mas para atos ]d pratlcados (mesmo remotamente) e dos quais possam vir a resuitar (ou nfio) processes e Indentza^fies.^

Cabe exptlcar qua, por vezes, entre o ato e a reclamagffo da vltima pode transcorrer urn conslderdv^i lapso de tempo. 0 fabrlcante de miiqulnas e equipamentos Industrials, por exempio, pode ser aclonado quando, v^rios anos depots da venda de uma m^qulna, esta cause dano que a vftlma pretenda atrlbuir a responsabiltdade de quern a fabrtcou. Essa 6 uma, entre milhares de outras hipbteses, relatives a multos outros tipos de produtos. E a responsabllldade civil de produtos, nos Estados Unldos, yem-se tornando grande mananciat de ac5es Judlciais. Como acontece, de resto, em muitas outras modalldades ou varlantes.da figura JurCdica da rasponsabilldade civil

0 curloso 'b que, a propbsito desse novo tipo de seguro (atos passados), muita publicidade vem sendo feita, alertando possfvels interessados sobre a conveniln-

PANAMERICANA DE SEGUROS S.A.

COC3324S TSSnOOhOT

funtivit »m 1968

C»plt§ICr$HOOaOOO.OO

Optn not Rimoi Elmtnitm

cia de compr^-los desde logo, pols no futuro pode nao haver mais oferta deles ou, havendo, os precos podem ficar mats caros. Em recente entrevista, o Sr. Joseph Fahys (Vice-Presidente Senior da Marsh ^ Mclennan", New York) expHcou: as taxes de Interesse podendo baixar no mer cado financeiro, provocando reapoes da quela espbcie no mercado segurador E claro que o primeiro (o da MGM) de todos esses novos seguros, deu origem a uma polemica no meio segurador

Afinal de contas estava caindo urn velho e Invicto tabu. Mas o fato b que, apesar da poibmlca, um novo fllSo de vendas foi criado. N§o b b toa, portanto, que no mer cado norte-americano o faturamento de prbmios (exciufdos os seguros de Vide, note-se bem) alcanpa 5%lo PNB.

Aqui no Brasll, todavia, multos ta bus e um sem-nbmero de barreiras continuam de pb. E o percentual dos prbmios em relapao ao PIB, naqueles ramos de Se guros, b de 0.77% .

C/apmi/ SEGURAOORA &A.

C.G.C.nP 01.556.639/0001-94

Capital e Reservas — Cr$ 650.000.000,00

DIRETDRIA

OIRETOR SUPERINTENOENTE

Jun Mliukiwi

DIRerORAOJUNTO

Mirle Albino Vliir*

OIRETOR AOM.PINANCEIAO

Arnilde i. Bueelorilll

DIRETOR COMBRCIAI. itoHf BirwiHtiln

MATRIZi Rui Ltere Bsdir6,42B

30P ANDAR-SAO PAULO-bp

Tel.: 239-4233-PABX

6UCUR8AL: Av. Rio Brinoo, 131

11.0 aNDAR - RIO • RJ

To!.; 244-0606-PABX

QENTE UNIDA MAIS SEQURO

Rui Mirtchd Fbrlino nPlsaPwdtr

Rui Sle Binio, 648, 39 indir

R. C«i Cinulno, 421, BP indir

R. E^lrlto Simo, 816, 79 mdir

Ed. Embrtvi

POA Gil. Obrb, 437, 19 tndir Ru« 16,0.0 387

Rui Cotw Sinlo, 3B/41, IPndir

Ed. Linooin

Ruk_Pirborr« Silvi, 111, 79 widir ' 1/701/704

A«. 4tn>nl<ne Monttlie, 134, 79indir 1/703/708

Silor CotTMfdil Sul, EdJifc Piub, Qrupoi SlfaiS

A>. GovMTUdor MdcMr, 862 89

OftUPO SILVIO SANTOS

62 ANOS Di tradicao

146 REVISTA DE SEGUROS

Revista de Seguros

■9 MATRIZ Rio d« Jimlro SUCUR8AI8 Rb d* Jindre Sis Plua Porto Aligro Btb Herlient* Curhlbi Oolmli Sdvodop Fotttbu VMrtt Braoriii BiMffl Mmm

nj HJ BP R8 MO PR 00 BA CE E8 OP PA AM

Ru« Mincnil Pb'bno nPIB^, BP 79, indtrti

eonj. 208 CEP 20080 20080 01011 80000 30000 60000 74000 40000 80000 28000 70000 88000 BBOOO TELEFONES 283-1777 283-3938 263-9938 283-8936 283-1777 263-4668 37 -0634 33 -1744 93 -1209 228-3311 228-3807 224-7215 224-0476 224-1674 224-0382 242-8828 242-7578 331-2939 223-7000 226-4676 223-6100 222-8739 232-6495 EMPRESAOO ,ASISTEMA • REVISTA DE SEGUROS 147

A*. $«t dt SMimbro, I2S1

AIntemacional sp^senliaOSenderecos maisseguros destepafs.

Praos l)om Boboo,SOO

Mtntuis/AM •OBP:eeooo

TBU;(092)234-B30O/834-8SOO/834>ie4S

firi

ItAvtaaaPadmBuUquio, 141

Ballm/M • CBPi MOOO

m.i(091)saa-OAAs/aaa-osM/aas^oaM/aaB-ooa?

Kmahle

Rua Oew&ldo Cruz,784

Sao Lulz/MA - CBP:dSOOO

TEL.:(OSfl)824.4744/888.4303

OMri

Rua Major Paoundo,733•8.* a 3f andara

Portaleza/CE • CBP:00000

TBL.r(Oe6.>831-37n/8ai.3£04/a31.3a9O/B31.3O3O

MeOruidadeVflflB

Hua Vi^io Baitolorruni,083*3

Nalal/RN •CEP:09000

TEL.:(004)aaa-088i/a8a-9ao9/a8a-9890

ftmamboM

RuaDonaMaRaOaaar, 170* l.'andar

Rea/e/PB CBP:00000

T3L.:(001)a84-iBee/8a4-09oa

PrarjaOen. ValadOo.a/n.".BdlAeioHouiPaiaae'a/aiO

AraoBJu/OB ■ CEP:49000

TEL.:(070)28-1460

RuadaBSlgica, 10-10.° a Ur andarae

8alvador/BA - CEP- 40000

lEL.:(071)242.2067/a4a.a477/a4a.l443

■sptottoisme

Av. JerOnlmoMonUlro, 186 -10.' andar-Salaa 1 000 a 1 01!

Vitdna/EO - CBP; 29000

TEL.; (087) 883.6003/883.0440/883.4003

SEGURO BRASILEIRO

0 mercado brasileiro de seguros mudou de estrutura e de escala, nos (liltimos trinta anos. E mudou multo, na verdade.

Disso, 0 mais importante indicadord naturalmente o volume de pr§mios, qua se tornou oito -vezes maior. Em valores corrlgidos, passou de 16 para 115 bilhoes de cruzeiros, no perrodo 1950-1980.

HoAoaaMve

Rua da Quitanda,SO

Rloda Janeiro/RJ-OBP: 80081

TEL.:(081)891.3113

Bni&li

SQS.Quadra 4,B30 Bd. Israel Pinhslro * 8r andar

8raalllB/0P.OBPi 70300

TEL.:(001)884.0008/880.9930/883.7044

HtaMOoralB

RuasaoPaulo,030 * ll.>, 18.° el3<> andafw

Bale Horizonte/ MO * CEP:30000

TEL.:(031)801.1866/801.9000

Av. Ooiaa, 083. Salae 1006 a 1006

Ool&nia/OO. OBPi 74COO

TEL.: (068) 883.4101/886.9963

MMeMoMeteM

Hua KdaJulho, lBl?.6alaB0ae04

Qampo Qranda/M6 -OBP: 79100

TEL.:(067) 363*1071

Mettolo

Rua Llbero BadarO, 73

Sao Paulo/SP. OBP: 01000

TEL.: (Oil) 889*4188/889.4686

ffmaA

Rua LouranQO Pinto, 190

Curiuba/PR. CBP: 80000

TBL.;(041)83a.8711

StBlaORtulaB

Rua Camano Deoke, 80 9.' andar

Blumenau/SC -89100

TEL.; (0473) 38-0811/28.0090;

Ue Vrtate do lol

RuaCoronelCJenulno. 481 -S.^andar-ConJ- 301/308

Pono Al^ra/RS - CEP: 90000

TBL.:(0618)81.6a44

Alto dseeee enderecoe, vooe podeoontar com aCI8em inomeroa eeontOrloe esptihadoe por todP opaio.

£ claro qua essa transformaggo quantitatlvo [ria acarretar alteragdes qualltatlvas, Por exemploio mercado abrlu e diversIflcQu amplamente o leque de coberturas e servipos, estendendq-se' inclusive As modalidades de seguros tecnicamente mais sofisticadas. De tal sorte que se pode dlzer, para resumir, que hoja nffo mais se colocam riscos no exterior sob a alegaQlo de falta de cobertura no mercado interne. Urn grande e significative avanpo, nffo hd dCivida.

NIo basta, nem satlsfaz, todevia, avaliar as dimensSes do mercado com base tSo-somente no aumento do volume de prfimios. Esse 6 um Indicador que nffo diz tudo - nem fala multo, sozinho. Para que ele adquira mais. alguma eloquSncIa, tornou-se hibito (em toda parte) coloca-lo frente A frente com outro rndice: o do comportamento da economia a que o mer cado de seguros esteja incorporado, com segmento dela. E esse tipo de confronto, no caso br,isileiro, o que mostra? Slmplesmente o seguinte: no pen'odo 1950-1980, enquanto o seguro se fez oito vezes maior (em premios) a feconomia nacional multipiicou por nove a sua capacldade de produzirbenseservigos, isto 6, o seu RIB. Em outras palavras: o mercado segurador, ao t^rmlno de 30 anos, apesar de ter apresen-

Aswsior da PretldAncIa do IRB

tado bom e saud^vel cresclmanto, nio consegulu crescer tanto quanto o PIS. Pode-se dizer que o ano de 1980 nIo d 0 rnals adequado como base de comparapSo, porque nale o procesao Inflaclondrlo fol bem mais Impetuoio. Tanto ataim qua, exatamente em tBrexercCcio, pela. primaira vez o seguro experimentou queda no faturamento de prAmlos (cerca de 8%), ao longo dos Qltlmos 25 anos. A ver dade, pordm, ^ que o quadro comparative nSo mostrard altarapffo subitanclal, se tomado um ano mais favor^val para o Se guro (o de 1979) como ponto derefergn; da. Vejamos. No perCodo 1950-1980, a taxa de cresdmento do PIB fol cerca de 30%malor do que a do Seguro; no perfodo 1950-1979 a diferenpa (em favor do PIB) fol de pouco menos de 10%. Mas houvedlferenpB.

0 fendmeno telmoamente contumaz, Inarred^vet, a aislnalar ao longo de^ ses 30 anos, A que o volume de prAmios do mercedo segurador manteve absoluta fidelldade A tendAncIa para avizlnhar-se da1% do PIB - malsfreqOentemente para balxo (nos muitos anos da sArie) do que para clma desse percentual. Na dAcada de 50, a retapAo comepou em 1%e fol caindo suevemente atA terminar em 0.8% Nos anos 60, continuando descendente, chegou ao mi'nimo de 0,6%e termlnou em 0.75%. Nos anos 70 houve boa recuperapfo, pols em 1978 o volume de prSmlos a 1.1%do PIB (1.09%em 1979 e 0.92%em 1980). Enquanto isso, qua! fot o quadro apresentado pelo seguro mundlal? Em 1969, havia apenas 9 pai'ses cuja relagao Premios/PNB ultrapassava 4%; em 1979, jA havia 15. Na faixa dos 2 aos4 por cen-

NOVOS CAMINHOS PARA 0

# Internadond de S<eguros 148 REVISTA DE SEGUROS

•REVISTA DE

SEGUROS

Luiz Mendonoa

149

:to;havia 12 em 196041.3em 1979.|Na faixa atd 2%, havia 26 em 19^ e, em 1979, apenas ~19. 6 Brasil af»gou-se d relapffo de T%perdendo seis companheiros, jsols tlnha,,12 em 1969 e somente 6 em1979(*)

Esses dados, porem, n?o inspiram nem justificam pessimismo qiianto ao desempenho do seguro brasHeiro, qua na d^cada de 70 registrou expressivos fndices de expansSo. Na primeira metade desse perfodo, teve -crescimento real da ordem de 18%ao ano, amadureceu em todos OS sentidos (econdmico-financeiro, tecnico e opemcional} e alcanpou autonomia no mercado interrib (llmitando os hegdctos externos ao uso nortria! e comum da v^lvula do resseguro internacional). O.problema 6 que^ na segunda meta de de tal d^cada, al^m dos dois choques do petrdleo, a economia brasileira iria tambem conhecer (pela primeira vez) a infla^So de trdsdfgitos. E o Seguro cresceu, entlio, apenas 5%ao ano (8.7?(ao ano de 1975 a 1979), 6 6bvio e intuitfvo que,em quaiquer hjgar do mundq, o desempenho do segu ro tern que subordinar-se ao desempenho economia, nUma estreita, direita e obri^6ria relapSo ,de dependSncia. Quanto rnats uma econdmla prodqz (bens e servi" gos), mais se aiatgam horizontal e verticaimente, as pers^iectlvas de expansSo da atlvidade seguraqora. As diferengas de comportamento da economia brasileira na dteada de 70 (com ritmos diversos de crescimento nas duas metades de tai perf odo) estao sem di^vida refietidas nas variapdes de desempenho experimentadas, nessa fase, peio mercado segurador nacionai.

Em termos de Contabiiidade Nacio nai, produto (ou^PIB) a a contrapartida de renda. Assim, na medida em que aumentam o produto e'a renda, maior espago se vai criando para ocupagao do Seguro. Esse '6 outro anguio de anatise dele torna-se facil perceber fsem esforpo, pbis o fenomeno a idgico e evidente) a extrema dependdncia que a atlvidade seguradora guarda em relagao a Renda Nacionai. Aqui, no erttanto, entra outro fator. importa, sim, \ '

que'o volume da Renda cresqa, mas tam* bam importa - e muito - que ao mesmo tempo eia adqulrindo a maior e melhor dispersSo possfvei. De outra forma criam-se inibiQdes a expansSo do Seguro, pois este em geral n§o.se situa em boa posiqao na chamada escaia de prefer§ncias do consumidor. Para faiar outra linguagem; o Seguro s6 comega a transforma-se em item de consume, quando muitas outras necessidades do consumidor ja sao razoaveitjiente atendldas..^

r A esse respeito, tamb§m 6 bom dar uma oihada no painel mundiai. Entre os pafses que freqiientam as estatfsticas internacionais (ao todo s£fo 48, com faturamerito anuai de pr§mios acima de US$ 100 miihoes) 14 deles somam (em prSmios anuais) cerca de US 309 biihoes, perfazendo 87% do faturamento mundiai. Pois esses pafses ostentam as seguintes cifras: renda per capita, acima de US$ 8 mil; prSmiol de seguro, per capita, acima de US$,320. Em tais pafses, o prSmlo e a renda (ambos per capita) est?o em proporgdes que variam entre 4 e 6%.(A Cinlca excep^o ^ a Gra-Bretanha, grande cen tre interpacionai do seguro e do resse guro, onde o premio per capita uitrapassa US$ 320 para uma renda per capita inferior a US$ 8.000). No Brasil, o prSmio ainda d de US$-16, correspondendo a pouco menos de 0.9%da renda (US$ 1.800).

No caso brasiieiro, nSo d o nfvei de renda per capita a unica barreira k expansao do seguro. 0 ultimo censo do IBGE mostra que em 1980 (apesar da meihora havida na distribuigao de renda, em reiagao ao ano base de 1970) quase 65% da popuiacao economicamente ativa ainda permaneciam em faixas de remunerapao nao superiores a dois salaries mfnimos (88%nao uitrapassando cinco saiirios mfnlimos).

» A estatistica (do Departamento Econdmico da Swiss Re) abrange os mercados seguradores com mais de US$ 100 mi ihoes anuais de premios, perfazendo 99% do faturamento mundiai (exclufdos os pafses do Leste Europeu).

Essa distribuipap de renda naturaimente explica o insatisfatdrlo avanpo reiativo dos seguros de pessoas. Em 1980,o seguro de vida, por exempio, nao representava senS'o pouco menos de 16% do volu me global de prSmiosdo mergado.

NSo se pode realmente pretender que OS seguros de pessoas alcancem grande expansad, numa populapSo economicamente ativa cuja grande maioria (88%) ganha at§ cinco salaries mfnimos. Numa pDpula(;^o que, dessa renda, ainda k obrigada a despender 8%em previd§ncia social (cuja arrecadagao, assim mesmo, eleva o seguro so cial k casa do 5%do PIB).0 que sobra para o seguro de vida? E para as outras formas de seguros de pessoas?

0 gigantismo do seguro social, entretanto, ncTo explica senao parcialmente o fato de que hoje se mant^m baixa, no Bra sil, a relapSo Pr§mios/PIB. Por duas ra-

zoes:

1—0 seguro de vida, anos atr^s, chegou a ter uma fatia de quase 43%dos prfimiosdo mercado;

2 - os ramos elementares, nao obstante o impulso que tiveram com a In-

dustrializagfo e o crescimento da eco nomia, v§m mantendo a tenddncia para evoluirem numa relapSo com o PiB, freqiientemente aproximada dos |08%—T

0 problems maior do seguro, atualmente, ^ o da luta contra a inflagio,. implicando a necessidade de verdadeiras campanhas de atualizagSo de valores segurados. Mas, para urn planejamento de sua futura evolugao (e at^ mesmo como boa ajuda contra esse inimigo que k a inflagSo), ^ da maior Importancia uma s6ria e ampla pesquisa mercadoldgica — para apurar as verdadeiras razdes da relagao estSvel en tre Premios e PIB, nos ramos elementa res e nas faixas de procura constitufdas por pessoas de mais altas rendas.(12%da populagao economicamente ativa).

Essa pesquisa, feita em profundidade e atrav^s de um bem organizado trabalho de campo, pode revelar surpresas; surpresas que aflnal indlquem novos caminhos para maior penetrapio do seguro. Caminhos para a safda da in^rcia percentual entre Premios e PIB.

(REPRODUZIDO DE CADERNOS DE SEGURO - OUTUBRO/81 - EDITADO PELA FUNENSEG)

UM RESULTADO QUE CONTRARIA

TODAS ASPREVISOES

Na entrevista coletiva concedida S imprensa sobre "As receitas gfobais do Lloyd's, o Sr. P.G., Diretor do Lloyd's, e os diretores das associapoes de "underwriting" do orgao, abrangendo os quatro setores do mercado, fataram sobre os resultados do exerci'cio de 1978 e o com portamento do "underwriting" nos anos subseqiientes. Abaixo transcrevemos trechos de declarapoes do di retor do Lloyd's. REVISTA

for Peter Green

"Contra todas as previsSes, inclusi ve as minhas, os rendimentos globais qo Lloyd's, em 1978 (ultimo ano de contas encerrado), apresentaram um lucro de mais de/& 174 miihoes, o que representa, em termos de dinheiro, a maior quantia at6 hoje alcan^da. Mesmo em termos percentuais, um saldo um pouco acima de 8%significa um progresso em relapao a 1977, e ele\« a m6dia dos ultimos ctnoo anos a 7,2% uma performance eflciente e, ouso dizer, muito honrosa, consegui-

^bO•

REVISTA DE SEGUROS

DE SEGUROS

.151

da' apesar da sempre crescante competifffo fnternacional.

N§o se deva esquecer, entretanto, qua 3 361 membros a mals (em rela^S'o ao ano anterior) particlparam dessa resultado a qua o seu desempenho pcde varlar muito da uma companhia assoclada para outra.

Come urn "undarwritar", embora fora da luta, flquel um pouco dacepclonado em sabar qua cerca da &i64 mllhdes — mals da um tergo do lucro global — dave-se a.rendas da Investlmento. Normalmente, em ^pocas da depressSo, as taxes da juros sffo baixas, uma vez qua a damanda por cr6dlto 6 paquena; mas 1978 fol uma excepSo.

Multas das maloras indCistrlas ainda estavam' santlndo, am suas economies, as repercussSes das altas maclpas dos preQos do petrblao, Inlcladas ha d^cada de 1970, a com grandas deficits em seus orpamantos. Com o comfircio mundlal ainda mostrando poucos sinais de racuperapS'o, as napSes Industrlallzadas tlveram qua lanpar mSo de altas taxas de juros para financier saus ddbltos, am vez de tantar melhorar os resultedos de com6rclo.

Outro problama, embora sacunderlo, fol 0 de balxa da moeda amarlcana. Em 1978, nfo havia, conflanpa no ddlar, o qua obrigava as eutoridedes monaterias amerlcanas a eurripntar as taxes da Juros, para fortalecd-lo.

Como 03 Estados Unldostfim um papel-chava nos mercados monet^rios mundlals, houve uma Inavlteval repercussffo sobra os outros parses Industrlalizados, forpando-08 a manter, tambem, altas taxas da Juros^eomo' medlda defenslva.

Paradoxalmente, as rendas de Investimentos podem balxar as tarlfas de seguros a, ao mesmo tempo, sustentar as margens de lucro em nfyel razoevel. 0 processo 6 admlssCvel com dm pallatlvo, mas nao como um substitute para uma estrutura de ^tarlfas de basejs solidas e firmes.

Em vista disso, o destine dos anos n§o encerrados -1979/1980- dependere/

quase qua, exciusl^smente, dos Investlmentos, uma vez qua, nasta altura, um lu cro em "underwriting" peraqualquerdesses exercfclos parece extremanente Improvevel. Tamo qua haja multos Imponderevels para que se possam fazer prevls6es.

Se, como parece proveval, estamos nos aproxlmando de um perfodo da prejufzos em "underwriting", talvaz davamos ancarar a fase com uma carte seranldade, tendo em vista a sucessSo de resultados favorevBisde'1966 para ci.

Estamos numa situapSo Igualmente favorivel no que diz respelto a sbclos, pois tenho o prazar de comunlcar que o seu niimaro no Lloyd's, continue a crescer, esperando-se a aleipffo de mals 1 400 membros para este ano. Na eventuall' dade da uma recuperapSo dos negbclos Internaclonais, estaramos bem situados para tirar d Isso um bom partldo."

RECESSAO

E continuou a Sr. Peter Green:

"A recessSo, por sue vez, trouxe um excedente da capacidade mundlal, o que torna ainda mals confortador o fato da renda de pr§mio5 do;,Lloyd's teratlngldo, em 1978, um novo record, com Si 2.163m. Isso signifies um aumento del4%sobre o ano anterior a 8.38% a mals do que o Tndlce de Inflapio daquele ano.

Entretanto, o nosso mercado 6 ain da, um mercado comprador. E a facllidade com qua o rasseguro pode ser reallzado, Introduzlu um elemento de Inseguranpa num nagbcio que depende, aclma de tudo, de conflanpa. Assim a seguranpa torna-se mals uma vez um pro blems. E Importante acentuarmos que o resseguro nfo significa uma transferfincia de responsabllldade e que, portanto, nfo muda em nada a situapfo iniclal do seguro (nem do segurado).

Gostaria, agora, de examlnar nosso negocio sob um ponto-de-vista mais amplo. Para ser breve, tenho que fazer al-

gumas generalizapoes. Alguns poderfo criticar certos detalhes, mas, num contexto mais ampio, crelo que estamos certos.

Os pai'sesdesenvolvidos estfo passando por uma nova revolupao industrial. Porque Isto envoive a complete extinpao ou, pelo menos, uma grande modificapao nos mbtodos de trabalho das antiquadas e pesadas industries criadas pela revolu pao Industrial do sbcuio XIX, os resulta dos sao mais diffceis de serem aceitos, especialmente para este pai's e para alguns outros membros da Comunidade Economica Europeia (CE).

A riqueza do Mundo Ocidental se construiu sobre os lucros obtidos por essas industries, no estrangeiro. Hoje, uma grande parte desses ganhos desapareceu. At6 certo ponto, podem ser substitui'dos, e OS estfo sendo pelos lucros da Industria de alta tecnologia. Mas 6 mlnha convicpao e outros tambbm o creem, que nossa sobrevivencia - uso a palavra com o proposito de advertir - dfependerf da prestapao de servigos de toda a espfcie a todo 0 mundo.

A "City" de Londres tem sido, por mais de 200 anos, a li'der do mercado mundlal de servigos financeiros, sobretudo servigos bancfrios e de seguros.0 mer cado de seguros de Londres - especialmente o Lloyd's — tem sido, hf muito tempo, pioneiro de novas formas de co-

bertura, suprindo as necessidades das grandes industrias e empresas com'erciais em todo 0 mundo. Como os valores segurados cresceram, os mercados estrangeiros, com os quals Londres, ao mesmo tempo, coopera e compete,tambfm tiveram sua parte nesses riscos.

Atualmente, os valores sao tao vultosos e a concentragfo de riscos tfo gran de que, para fazer face a demanda, sao necessaries mercados seguradores muito mais poderosos e com apoio financeiro adequado. Existem em Londres e na CEE uma concentragfo de experlencla em seguros e recursos financeiros maior do que em qualquer outra pane do mun do.

Se a CEE tem que repi^sentar seu verdadeiro papel nos mercados internaclo nais de seguros, teremos que por sob controle esse potencial. E por isto que o Lloyd's acredita ser vital que as diretrizes sobre os servigos de segjuros sejam implementadas o mais cedo possi'vel.' Enquanto isto, nossa determlnagao de continuar numa posigfo de lideranga fl ea evidente pela prloridade que demos ao projeto-de-lei sobre o Lloyd's que, no ano proximo, espero, devet^ estar aprovado em vigor como Lei."

Traduzido do Lloyd's List - 28.8.81

Tradugao: Elisa Salles

Revisao de texto: M^rlo Victor

REVISTA DE SEGUROS

152

REVISTA DE SEGURQS

MANTENHA-SE ATUALIZADO COM OS IMPORTANTES ACONTECIMENTOS DA VIDA SEGURADORA DO PAl'S ASSINANDO A

REVISTA DE SEGUROS 153

O QUE A REVISTA DE SEGUROS

PUBLICAVA HA 50 ANOS INCENDIAI,SEGURADOS!

Nao hi impossiveis morals, disse To bias Barreto. Nao impossiveis jur('dicos, poderaos dizer, diante do que vai relatado. Urn estrangeiro falldo, cdrtcordat^rlo impontual, teve um sinlstro de fogo.

Uma perfcia felta- em juizo mostrou que 0 Incendk) nao fol casual, antes obra do homem, pols entre os escombros foram encontrados vestfgios de Inflam^veis.

Um empregado da casa referlu-se h violencia espantosa do fogo. 0 segurado confessou que pouco antes do Incendio, 10 da nohe, havia voltado i loja; que havia estado anterlormente preso por desvlo de mercadorias de terceiros e estar sendo processado como estellonat^rlo.

N§o obstante, a justica achou que a sua bda era perfelta e o fogo uma casualldade.

Poucos dias depois do sinlstro, em notas pCibllcas, havIa ele autorlzado a dols comparsas o recebimento dos seguros, declarando jd haver recebido deles as respectlvas ImportSncias.

Sobre esse negocio juri'dico, fol pago o s§lo proporcional.

Os cesslon^rios fizeram notiflcar ^s companhias para ciSncIa deque eram proprletSrios do dlreito, que competia, at6 entao, ao segurado. Seis mSses depois da cessSo, o cedente propos apfo cobrar as duasapollces.

0 Juiz da la. instancia, Dr, Hungria, entendeu que apezar da procurapao em causa prdpria, file podia agir judiclalmente e condenou as rfis, de acdrdo com a vlstorla reallzada, ao pagamento de 18000$000.

A Corte, em recurso, alterou a condena^ao para 27:050$000, inclulndo nessa quantia a posse da casa, que nao fora objeto de seguro e o valor de pepas de mobllia nao atlngldas pelo fogo e arbltradas em 1 000$000.

Embargadod.ac6rdao, foram os embargos desprezados,'contra o voto do relator, desembargador Flaminio de Rezende, que julgava o autor carecedor de apao, por ter cedido o seu dlreito a outrem e confessado jfi ter recebido a importancia do seguro e doDes.^ampaio Vlanna, que mantlnha a sentenga de la. Instancia.

f^osautos, existe um julgado do Con-, selho Supremo da Corte de Apelaqao, dlzendo que a procuragao em causa proprla, com deciara^ao de pagamento, Importa em cessao de dlreito, mas nao houve nem prova que amparasse o dlreito das seguradorasl

0 Dr. Teodomiro de Toledo Plza, JuIz da 5a. Vara Civel e Comerclal deSao Paulo, em despacho recente, citou: "0 outorgante de uma procuragfio em causa proprla nao pode deslstir da aCao proposta pelo autorgado." Aquela procurapao fi irrevogfivel e vale uma ces sao. (Rev. dos Tribunals, vol. 30, pag. 323, vol. pag. 66, Codigo Civil art. 1.317).

Mandar pagar salvados de incendio, que ficaram na posse do segurado edespesas, que foram menclonadas na apollce, como as tuvas dadas para obter a locapao da loja, fi de uma extravagancia tamanha, que brada aos cfius.

0 advogado do Incendifirio ficou es-

tarrecldo, diante da sua prbprla vltoria e achou tao extranha a condenaqao ao paga mento dos salvados, que ficaram com ele, que ao mandar fazer a conta recomendou que a importfincla deles fosse reduzlda da condenapao.

Em Dezembro p.p,a Corte, no julgamento de uma outra causa de seguros, ,nao mandou deduzir do pedldo o valor dos salvados, apezar da rectamapao da parte, mas os segurados espontaneamente abateram 16f)00$000!

Decisoes como estas nao recomendam a justlpa, que deve ser a base de ordem social.

Quando perguntaram a Mme de Stael por que os alemaos se conservaram tranquiios no meio das convulsoes poli'ticas dos fins do sficulo 18 ela respondeu:

"Porque gozam da seguranpa dos seus direitos; porque os seus tribunals Ihes fazem justipa certa e segura, suposto (enta, contra todo o ato arbitrfirlo.

25 ANOS

Sao Paulo - Rua Barfio de Itapetlninga, 255 — Conj, 101, 106/108 —Tel.: 231-4633; Belo Horlzonte - Rua Carlj6s, 244/7P - Tels: 226 -5622 e 226-5843; Porto Alegre- Travessa Luiz Antunes, 18- Conj. 433- Palacio do Comfircio - Tels: 24-4930 e 25-8417; Vitbria- Av. Jeronimo Monteiro, 490- gr. 301/03 - Tels: 222-4433 e 222-4657; Curltiba - Rua Brigadeiro Franco, 1909 - Tel; 22-3340; Brasflia - Centro Comercial CONIC - s/103 - tel.: 23-1172; Golania - Av. Goifis, 310 - s/801 e 802 - Tels: 2-1137 e 6-0185; Florianbpolis - Rua Joao Pinto, 6 - Conj. 805 - Edif. Joana de Gusmao; Nova Friburgo — Prapa Getulio Vargas, 105 — Lj. 7 — Tel:22-2485; Niterbi

- Av. Amaral Peixoto, 36 - s/305/8 - Edificio Galeria Paz- Tel.:722-0182; Caxias do Sul - Rua Dal. Canalle, 1890 - Tfirreo - Edif. Ricardo Bedim -

- Tel.: 21-3537; Matriz - Av. Rio Branco. n? 245- 34P/35P/36Pe 37? -

- Tel.:220-5222- Rio de Janeiro.

rr 1

REVISTA DE SEGUROS Assinatura ahual CR$;800,00 da Ravista de Seguros 154 REVISTA DE SEGUROS

TRABALHANDO PARA SUA TRANQUILIDADE

V REVISTA DE SEGUROS 155

DIVERSOS:

CCSN E NFPA PROMOVEM EM BOGOTA I CONGRESSO LATINOAMERICANO DE PROTECAO CONTRA INC£NDI0S

No perfodo de 24 a 28 de agosto seri realizado em Bogota (Coldmbia) o Primeiro Congresso Latino-Americano de ProtepM Contra rnc§ndio5, com a presenpa de autoridades e especialistas internecionalmente reconhecidos dos Estados Unidos e da America Latina. Promovido peia National Fire Protection Associa tion e Conselho Colombiano de Seguranpa, o certame apresentar^, paralelamente, tr6s Semin^rlos, que proporcionarao as Informapdes mais atualizadas sobre prote-' p3o contra incSndiQ a industrials, engenheiros, arquitetos, Dombeiros e todas as peseoas direta ou indiretamente envolvidas no assunto.

Segundo informa a Comissao Organizadora,o evento jepresenta uma oportunidade excepcional, nunca antes oferecida a pessoas e entidades interessadas na Protepfo Contra IncSndio, na America Latina. No Congresso e nosSeminarios, os temas ser^lo abqrdados nas Ifnguas espanhola e inglesa.

conGres so

Dia 26, OS participantesapresentario suas credenciais, seguindo-se a instalagap do Congresso e um coquetel de inaugurap3o.

O Programa do Congresso abrange OS seguintes rten^: Objetivo do Conselho Colombiano de^eguranpa; A National Fi re Protection Association e America Latina fexposipao); Necessidades de ProtepSo.Contra Incindios na Ao^drica Latlna Para a D^cada.deSO {painel):Programase

Ativldades na Protegao Contra Incfindio (patnel); Necessidades dos' Corpos de Bombelros (painel); Seguranga Contra Incdndtos na Indij^ria (exposipio); Proje-

odes de Seguranpa Contra Incdndios na Decade de 80 (exposipSo); Encerramento' e Entrega de Certificados.

SEMINARIOS

Os Semin^rios obedecerSo aos se guintes esquema:

Semen^rio n9 1 — Protepffo Contra IncSndios na Indijstria - Este certame 6 dirigido especialmente a gerentes de fabricas, bombelros e demais responsaveis pela prevenpao e cornbate a incSndlos em drferentes tiposde instalapoes industrlais. Abrange os itens; An^lises de Casos de lnc§ndios Industrials; Natureza e Teoria dos IncSndios; M^todos de Extinpao de Fogo; Fundamentos Para o Projeto e ConstrupSfo de F^bricas Industrials; UtilizapSo e Armazenamento . de Materials Perigosos; Equipamentosde Extinpao, Ma nuals e Fixos; Redes de IncSndio; Organlzapao e Planejamento da Seguranpa contra Incendios. Brigadas Industrials.

Semindrio n9 2 — Protepao Contra Incdndlos em Ediffcios Altos - 0 progra ma deste Semin^rijo..^ dirigido a arquite tos, engenheiros, construtores, funcionirios governamentais e todas as pessoas que tenham relapao com a prevenpao e cornba te a incSndios em edifi'cios altos.0 evento abrange os fundamentos de projeto essenciais para a prevenpao de cat^strofes, ou seja: Estudo de Casos. lnc§ndio no Hotel MGM de Las Vegas, Nevada (EUAj; Fundamentos de Projetos e ConstrupSo de Edifrcios: tipos de construpao, resistSncia ao fogo dos materials de construpao, caracten'sticas dos acabamentos interiores; Principios para o controle do fogo e fumapa; vias de evacuapao; sistemas de Alarma; equipamentos de Extinpao, Portateis e fixos; evacuapSo de Emergencia: escadas, elevadores, helicopteros.

Seminirio n93 — Sistemas de ht)tepSo Contra IncSndios - Este semin^rio se

tS8

bA

generali QAMiify\c desde1831

tradipao de profissionalismo GENER\U

faz

ISMUL

uma

CftlCfTD ,» * •.

qilalquertipbde seguro

REVISTA DE SEGUROS eUPAL VIDA

^URO 'AEBOIOUnU)

reveste de interesse especial para engenheiros, arquitetos, bombeiros, Inspetores de riscos, chefes de seguranqa e outros responsdveis por prpjetoi^ instalapao, inspegab, prova e manuten(?ao de sistemas de protepao contra incendios. 0 programa envolve os aspectos a seguir: Abasteclmento de Agua e Sistemas de Distribui?ao: valvulas de controie, abastecimento prlvado, tanques, bombas de incendio, proves; Sis temas de Extin(;;ao: tubulapoes verticals, sistemas de regadeiras autom^ticas, siste mas combinados, etc.; Cabegas para Regadeiras; Sistema de Neblina e de Espuma: Bioxido de Carbono, P6 Qui'mico Seco, Agentes Extintores para Metais.

Para participar do Congresso, o interessado deveri despender a importancia de Col. $ 13 750 / US$ 275, incluindo o coquetel de inaugurapao e almopo; pa ra OS semin^rios, i cobrada a importan cia de Col. $ 16 250 / US$ 325, cada um, incluindo almopos.

Os interessados nos eventos deverao dirigir-se ao seguinte enderego: Conselho

Colombiano de Seguranpa — Av. Caracas

n9 75/77 — Apartado A^reo 6839

Tel.; 2559600 - Bogota D.E. Cable "Conseguridade".

INTERDIQAO DE PR5DI0S

Em setembro ultimo, a Prefeitura tornou publico que dezenove'ediffcios no MunicCpio de Sao Paulo poderao ser interditados, porque os seus proprieta rios nlio atenderam, at^ agora, ^s notificapoes expedidas pela Secretaria das Administrapoes Regionais, relatives ^ adopao de medidas li determinadas pela Asses soria T^cnica dCvSeguranpa de Incendio.