Revista Oficial Colegio de Contadores Públicos Autorizados de Puerto Rico

DICIEMBRE 2022

1 el

CPA EN FUNCIONES LA NUEVA PRESIDENTA DEL COLEGIO CPA AIXA GONZÁLEZ REYES

Revista Oficial Colegio de Contadores Públicos Autorizados de Puerto Rico

DICIEMBRE 2022

Edna I. Jiménez

Edna I. Jiménez

¡Saludos colegiados!

Quisiera comenzar agradeciendo a la Junta de Gobierno 2022-2023, y a su presidenta la CPA Aixa González Reyes, por la oportunidad que me han brindado de estar en funciones como Directora Ejecutiva Interina. Estos meses han sido de mucho trabajo, pero igualmente de alegría de volver al Colegio, que por más de 25 años fue mi casa. En los próximos meses tenemos muchas actividades en el calendario por lo que estoy deseosa de seguirlos saludando personalmente.

En estos tres meses he tenido la oportunidad de reencontrarme y conocer al actual personal administrativo del Colegio, así como a nuestros voluntarios y suplidores. Estas reuniones me han permitido identificar algunas áreas administrativas que debemos reforzar y renfocar para seguir ofreciendo el mejor servicio a nuestros colegiados. Con este propósito en mente, reclutamos al CPA Yoel Sepúlveda como subdirector ejecutivo del Colegio. Estoy segura que con su experiencia y conocimiento nos ayudará a lograr todas los objetivos establecidos en nuestro Plan Estratégico 2021-2025.

Por otro lado, y considerando la peticion de nuestra presidenta, nos hemos dado a la tarea de realizar nuevamente varias iniciativas y actividades que tuvimos en

el pasado. Quisiera comenzar con la Revista El CPA. Luego de dos años y medio tenemos una nueva edición, en esta ocasión más enfocada en artículos de interés profesional. ¡Espero que la disfruten!

Asimismo, luego de varios años, llevamos a cabo nuevamente la tradicional Fiesta de Navidad. Puedo decir que disfrutamos grandemente en un ambiente familiar y de compañerismo. En esta edición encontrarán más detalles sobre este evento.

Otro tarea que hemos retomado es la Encuesta Anual de Servicio al Colegiado. En estos días la han recibido y esperamos recibir sus comentarios para seguir ofreciéndoles más y mejores servicios.

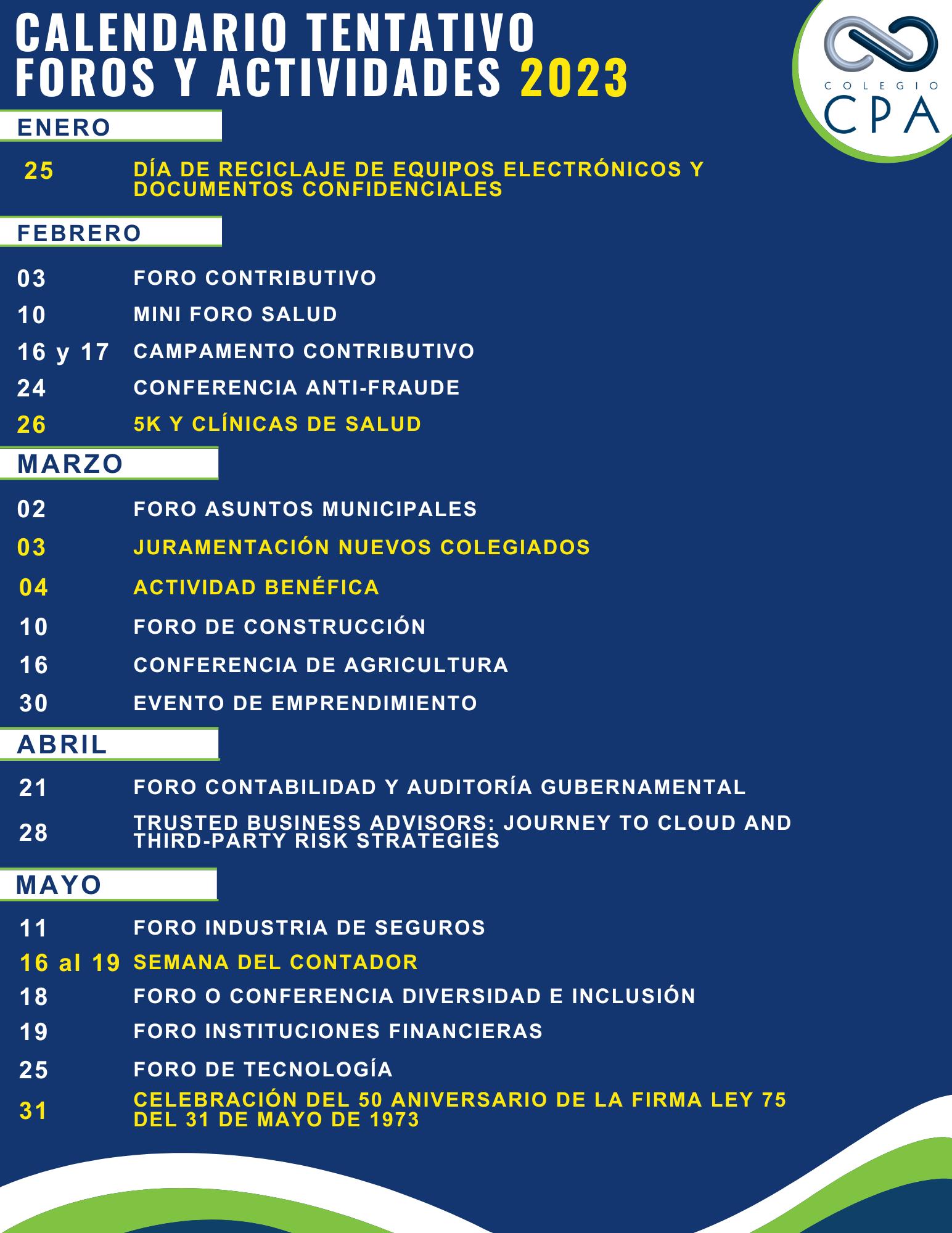

Como les dije al principio, tenemos un calendario lleno de actividades para el 2023. En cuanto a eventos educativos, el 3 de febrero tendremos el XXXIV Foro Contributivo en el Centro de Convenciones, desde ahora pueden registrarse a través de nuestra página web, www.colegiocpa.com. El 16 y 17 de febrero celebraremos el Campamento Contributivo en el Mayagüez Resort & Casino; el 24 de febrero realizaremos la Conferencia de Antifraude; y el 2 de marzo tendremos el Foro de Asuntos Municipales. Atentos a nuestras comunicaciones para más detalles sobre estos eventos.

En cuanto a las actividades especiales, estamos todos muy emocionados con la realización del 5K Tus Pasos Cuentan y las Clínicas de Salud que serán el 26 de febrero en el Capital Center Building, donde se encuentra nuestra sede. El fin de semana siguiente, el 4 de marzo llevaremos a cabo nuestra Actividad Benéfica en la Plazoleta del Popular Center en Hato Rey. Les anuncio que del 16 al 19 de mayo celebraremos la Semana del Contador y que el 31 de mayo tendremos una actividad especial con motivo de la celebración del 50 Aniversario de la Firma de la Ley 75 del 31 de mayo de 1973 que creó el Colegio de CPA. Los invito a que busquen nuestro calendario de Foros y otras actividades especiales que se encuentra en la página 21 de esta edición de la Revista El CPA para que marquen en su calendario todas las fechas.

¡Feliz Navidad y un Próspero Año Nuevo!

CPA Aixa González Reyes Presidenta

CPA Edmy A. Rivera Colón Presidenta Electa

CPA Oscar E. Cullen Ramos Pasado Presidente

CPA Cynthia J. Rijo Sánchez Primera Vicepresidenta

CPA Giancarlo Esquilín Lebrón Segundo Vicepresidente

CPA Javier Hernández Scimeca Secretario

CPA David Rodríguez Ortiz Subsecretario

CPA Carlos Alejandro Santana Tesorero

CPA Gerardo Torres Roldán Subtesorero

Edna I. Jiménez Directora Ejecutiva Interina

CPA Carmen Candelaria Nieves

CPA Yvonne L. Huertas Carbonell

CPA Gerardo Rodríguez Negrón

CPA Roberto Antonetti López

CPA Ricardo A. Rosado González

CPA Néstor Torres Rivera

CPA Myriam E. Colón Ouslán

REPRESENTANTE ANTE EL AICPA

CPA Carlos de Ángel Ramírez

PRESIDENTES DE CAPÍTULOS

CPA Johnny Montañez Vargas Área Norte

CPA Karina V. Báez Nieves Bayamón

CPA Felipe J. Crespo Claudio Caguas

CPA Alejandro Ponte Bustelo Estado de la Florida

CPA Yaritza Figueroa Hernández Mayagüez

CPA Víctor I. Torres Burgos Ponce

CPA Frances Colón Rodríguez Río Piedras

CPA Miguel Fernández Tapia San Juan

APUNTES CONTRIBUTIVOS

DE

ESQUINA TÉCNICA

NOTAS DE RECURSOS HUMANOS

LOS CAPÍTULOS INFORMAN Área Norte, Bayamón, Caguas, Mayagüez y Río Piedras

COLABORACIÓN ESPECIAL

Opiniones y hallazgos más frecuentes en los informes de auditoría realizados por la Oficina del Contralor a los municipios de Puerto Rico

NOTICIAS DE LOS COLEGIADOS Presencia en los medios de los colegiados

El 3 de septiembre de 2022 la CPA Aixa González Reyes juramentó como la quincuagésima presidenta del Colegio de Contadores Públicos Autorizados de Puerto Rico (CCPA). Una presidencia que estará marcada por el 50 aniversario de la firma de la Ley 75 del 31 de mayo de 1973 que creó el Colegio de CPA como una entidad jurídica con personalidad propia. En esta primera edición de la Revista El CPA, luego de tomar una pausa por tres años, dialogamos con la nueva presidenta para conocer sus planes para este año.

Revista El CPA: ¿Qué significado tiene su logo y lema “50 Años Dejando Una Huella”?

CPA Aixa González Reyes: Los colores del número 50, representan la fusión de azul como confianza y responsabilidad. El amarillo creatividad y energía con un toque de violeta que significa cambios y renovación. El gris representa neutralidad, un adjetivo que distingue al CCPA

La huella en el número cero representa el legado que se ha dejado desde el 1973, con la firma de la Ley que crea al CCPA. Es importante que se entienda que juntos seguiremos dejando una huella como legado de nuestras acciones que trascenderán por los años venideros de nuestra institución.

RCPA: ¿Qué la impulsó a ser presidenta del CCPA?

AGR: Luego de 22 años sirviendo al CCPA en sobre 30 comités, siendo presidenta en más de 10 de ellos, mi pasión por servicio al colegiado me posiciona en la mejor posición del tablero para poder ser ente de unión e integración para atraer colegas al servicio voluntario de nuestro Colegio. También me impulsó el deseo de continuar sembrando la semilla para integrar nuevos CPA y que nos ayuden a cumplir los objetivos del Plan Estratégico 2022-2025. Además deseo resaltar que me motiva la posibilidad de aumentar los servicios a nuestros colegiados.

RCPA: ¿Qué proyectos tiene en su Plan Trabajo?

Pase del mallete de la presidencia entre el CPA Oscar E. Cullen Ramos, presidente 2021-2022, y la CPA Aixa González Reyes, presidenta 2022-2023.

AGR: Con el Comité de Business Trusted Advisors poder llevar herramientas a los colegiados para atender la

inmensa gama de áreas de servicios que un CPA ofrece en su cartera de servicios. Esto será desde alianzas con otras organizaciones profesionales como agencias y compañías. Para esto se crearán cápsulas de orientación y un magno evento el 26 de abril de 2023.

Además, se comenzará a trabajar en las recomendaciones a los candidatos a los puestos electivos en el gobierno de Puerto Rico. Para esto, por primera vez, vamos a poder conversar y presentarlas justo a tiempo para que puedan ser consideradas en sus plataformas y planes de trabajo. También, desarrollaremos un Programa de Internados para atraer nuevos recursos y el aumentar el interés por la profesión.

RCPA: ¿Cómo ve el rol del Colegio en el desarrollo económico de Puerto Rico?

AGR: El Colegio de CPA se ha distinguido por estar presente en diferentes roles de temas de reforma laboral, recomendaciones a candidatos a puestos electivos en el gobierno, expertos en el área contributiva, entre otros. En este momento estamos enfocados en utilizar los recursos de la fuerza voluntaria del Colegio que comprende la empresa privada, gobierno, la academia y las organizaciones sin fines de lucro con la visión de Business Trusted Advisors.

El 30 de noviembre de 2022 se firmó un acuerdo colaborativo con el Banco de Desarrollo Económico que incluye la integración de un Programa de Internados para estudiantes universitarios.

Tenemos la creación de un Comité que atienda la orientación sobre la profesión en niveles de educación superior en Puerto Rico enfocados en un curso de contabilidad a nivel de educación superior.

Me he comprometido en apoyar a la administración, que en estos momentos es dirigida por Edna Jiménez, para completar el objetivo número 7 del Plan Estratégico para lograr un cambio tecnológico en los sistemas de información del Colegio y así servir al colegiado de una forma más ágil.

Durante estos meses ha realizada varias reuniones protocolares con varios funcionarios gubernamentales.

RCPA: ¿Cuáles actividades se estarán realizando para la celebración de los 50 Años?

AGR: Desde el día de mi juramentación el deseo es poder celebrar cada uno de estos 365 días las huellas que han dejado el legado de la labor voluntaria de los colegiados. Para esto estaremos realizando las siguientes actividades:

1. Actividad Benéfica en donde integraremos la celebración de los 50 años el 4 de marzo de 2023.

2. Cápsulas para resaltar las aportaciones de nuestro Colegio a la vez que resaltamos los servicios que ofrecemos a nuestros colegiados.

3. Libro sobre la historia del legado que se ha dejado desde la creación del Colegio de CPA de Puerto Rico en 1973 hasta el presente.

4. Gran Gala el 4 de septiembre de 2023 en la Convención Anual.

Oprime la imagen para ver el vídeo del Mensaje de Juramentación del 3 de septiembre de 2022.

Durante casi cinco décadas el Colegio de Contadores Públicos Autorizados de Puerto Rico ha servido con excelencia y dedicación a los colegiados y apoyado su excelencia profesional, salvaguardando el interés público. El próximo 31 de mayo de 2023 celebraremos el 50 Aniversario de la firma de la Ley 75 que creó el Colegio de CPA como una entidad jurídica con personalidad propia.

Dos figuras importantes de ese 31 de mayo de 1973 son CPA Abimael Semprit y el CPA Juan Agosto Alicea, quienes fueron los presidentes de transición entre el Instituto de Contadores Públicos Autorizados de Puerto Rico y el recién creado Colegio de Contadores Públicos Autorizados de Puerto Rico. Estos dos pilares de la profesión fueron pieza clave en el desarrollo del Colegio de CPA.

Con casi medio siglo de establecido, nuestra institución ha sido parte de importantes decisiones para el desarrollo económico de la Isla. Por ejemplo, en el 1987 participó activamente en la Reforma Contributiva; en el 1994 fue consultado para las enmiendas a la Ley de Contribución sobre Ingresos; y entre el 2005 y 2006 fue parte de la Comisión Especial para la Reforma Fiscal, entre otras. Actualmente, es miembro del Grupo Asesor del Gobernador para simplificar y mejorar el sistema contributivo en Puerto Rico. Asimismo, fue el propulsor de la Ley de Corporaciones Profesionales, de la Ley de Sociedades de Responsabilidad Limitada, además de muchas otras piezas legislativas que se presentan todos los años y que tienen que ver con el bienestar económico y social de Puerto Rico.

Actualmente, el Colegio de CPA está dirigido por una Junta de Gobierno compuesta de 26 miembros; 16 de ellos son electos en la Asamblea Anual, 8 son presidentes de Capítulos, el representante del AICPA y el director ejecutivo.

Al presente hay ocho Capítulos: Área Norte, Bayamón, Caguas, Mayagüez, Ponce, Río Piedras, San Juan y, el más reciente, en el Estado de la Florida. También tenemos 30 comités permanentes y 20 comités especial para un total de más de 500 voluntarios que trabajan de acuerdo con el Plan Estratégico 2021-2025.

El Colegio de CPA fomenta y mantiene entre los colegiados una elevada conducta moral y profesional velando por el cumplimiento de los cánones de ética profesional promulgados por la Junta de Contabilidad de Puerto Rico. Se distingue por defender y garantiza los derechos y privilegios de los colegiados, al igual que fomenta la unidad entre los mismos.

A través del pasado medio siglo, nuestros colegiados se han destacado en el sector público, privado, la academia y el tercer sector. Esto sin dejar atrás aquellos CPA que se han desarrollado en las bellas artes, la música y el deporte.

En el 1997, creó la Fundación del Colegio de CPA de Puerto Rico con el propósito de realizar estudios en una forma objetiva, sobre asuntos económicos, entre otros. Asimismo, en el 2007 colaboró en la creación de Asesores Financieros Comunitarios, entidad sin fines de lucro que ayuda a las Juntas de Directores y el personal administrativo en la administracion fiscal de las entidades del tercer sector.

A meses de celebrar los 50 años de su creación, el Colegio de Contadores Públicos Autorizado de Puerto Rico está más vigente que nunca. Su compromiso sigue siendo el promover el desarrollo socioeconómico de nuestra Isla. Seguimos reforzando nuestros vínculos con la comunidad, el gobierno y las asociaciones profesionales con quienes compartimos nuestros conocimientos y experiencias. ¡Seguiremos dejando huellas por 50 años más!

Con la amabilidad y sencillez que lo caracterizan, el CPA Raúl Rodríguez Font nos recibió en su oficina en su empresa Droguería Betances en Caguas. Allí en una conversación de más de una hora nos habló sobre su niñez, su educación, su desarrollo profesional, su amor por el deporte y su deseo de servir al prójimo.

El egresado de la Universidad de Puerto Rico, Recinto de Río Piedras, y contador público autorizado desde el 1982, resaltó la importancia de la educación y los valores familiares para alcanzar todas sus metas. “Si no es por la educación que mami y papi me dieron y lo estricto que fueron en mi escuela superior, quizás yo no hubiera podido hacer todo lo que hice. En muchas ocasiones no le dan crédito a los maestros de escuela elemental y escuela superior, pero con ellos extiendes los valores, la crianza y lo que aprendes en tu casa”, expresó el CPA Rodríguez Font.

Esa educación le sentó las bases para lo que se convertiría más adelante en su mejor escuela de su carrera profesional, la Firma de CPA Haskins & Sells, ahora Deloitte. “Definitivamente lo que soy hoy se lo debo grandemente a la educación de la Firma. Hay que entender que en una Firma de CPA, tú tienes la oportunidad de ver distintos negocios. Cuando entras a trabajar para alguien, entras a trabajar para eso y aprendes solo eso. Algo interesante en las Firmas es que combinas planning, analytical review y controles internos, y eso es un negocio. En una Firma tienes la oportunidad de hacer eso para muchos negocios”, afirma el CPA Rodríguez Font.

Ese conocimiento que adquirió en la Firma, lo llevó a las Empresas César Castillo Inc., para desempeñarse como vicepresidente de Finanzas y Administración. Pero, su pasión por el empresarismo, que heredó de su padre quien

era dueño de un colmado, lo llevó a adquirir en el 2004 la empresa Luis Garratón Inc., compañía distribuidora de productos de consumo y estética. Solo tres años más tarde, en el 2007 compró Droguería Betances, Inc., empresa dedicada a la distribución de medicamentos y equipo médico, y que actualmente celebra sus 60 años de fundación.

“El colmado ayudó mucho a que me interesara en los negocios así que estudié contabilidad y no me arrepiento. Mami y papi siempre decían que estudiara aquello que te apasione. Mi papá siempre nos decía que teníamos que ser los mejores en lo que hiciéramos”, expresó el CPA Rodríguez Font.

Este año la empresa Droguería Betances está celebrando sus 60 años de fundación.

Pero antes de comenzar su carrera como exitoso empresario, tuvo la oportunidad de presidir el Colegio de Contadores Públicos Autorizados de Puerto Rico. Es a través de su mentor en Haskins & Sells, su amigo y expresidente de

la institución, el CPA Gilberto del Valle, que comienza a trabajar de manera voluntaria para la institución.

“Envolverme en el Colegio de CPA fue una parte importante en mi vida. Tuve la oportunidad de conocer CPA que siempre admiré. El Colegio me trajo a mí un grupo de mentores a los que podía seguir, sin ellos saberlo”, expresó que entre ellos ha tenido la oportunidad de conocer al CPA Juan Agosto Alicea, al CPA Rafael Fábregas y al CPA Pedro Galarza.

Todo inició cuando el CPA Del Valle le pidió ser parte de su Junta de Gobierno 1990-1991 como Director. De ahí comenzó a trabajar en distintos comités y en el 2001 tomó las riendas del Colegio de CPA como su presidente. “El Colegio te enseña muchas cosas que no te das cuenta. Te permite conocer otras personas y también en todo lo relacionado al liderazgo y a la vez de la profesión. Para mí el Colegio fue una pieza clave”, enfatizó el CPA Rodríguez Font. Bajo su presidencia sucedieron dos eventos nacionalmente importantes, el primero los atentados terroristas del 11 de septiembre en Nueva York y segundo el caso Enron. Con el primero se activó el Comité de Desarrollo Económico para ofrecer orientaciones en medios de comunicación y recomendaciones de tipo económicas. Con el segundo se trabajó fuertemente para ayudar a la imagen de la profesión, que había recibido un golpe en su credibilidad. En cuanto a los logros de su año en el Colegio; se pueden destacar la creación el Centro de Información de Servicios al Colegiado (CISEC); el establecimiento del Comité de Jóvenes CPA; la redacción del Plan Estratégico de Tecnología; la celebración de las primeras Fiestas Patronales en la Semana del Contador; y que se adoptaron las Guías Operacionales de nuestros Capítulos. Asimismo, se terminó de diseñar el Programa Voluntario de Calidad y se comenzó a mercadear entre los colegiados.

con la comunidad. En el 2013 creó la Fundación Aquí para ayudarte. A través de esta, provee a personas de bajos recursos económico, sin hogar, y con problemas de adicción y salud mental herramientas necesarias para que mejoren su calidad de vida y puedan reintegrarse en la sociedad. Desde el 2014 hasta este año han logrado impactar a 1,943 personas.

“Mami me enseñó a que no importa el dinero que tú tengas, no importa lo pobre que tú seas, siempre hay alguien peor que tú. Mami siempre decía que tienes que ayudar a alguien”, señalo el expresidente del CCPA.

Además de la contabilidad y los negocios, otra pasión del CPA Rodríguez Font son los deportes. Desde los 7 años jugaba beisbol, deporte que practicó hasta sus años universitarios. Sin embargo, no se apartó por completo, pues a través de sus hijos siguió inmerso en esta pasión. Actualmente, además de empresario es el dueño del equipo de los Criollos de Caguas de la Liga de Beisbol Profesional. Desde su adquisición el equipo ha ganado innumerables campeonatos locales y varias Series del Caribe.

Este impresionante resumé, no estaría completo sin destacar el compromiso genuino del CPA Rodríguez Font

Este compromiso también lo tiene con los empleados de sus empresas. Después de la devastación que dejó el huracán María en Puerto Rico se encargó del bienestar de ellos; para eso instaló en las empresas lavadoras y secadoras de ropa para que pudieran tener este servicio cuando no había electricidad en toda la Isla, además de servicio de cuido, entre otras iniciativas. “Nosotros tenemos en las empresas el concepto de felicidad, seguridad y orgullo. Yo tengo que lograr que tú seas feliz, pero ser feliz es muy difícil de cuantificar, es relativo. Pero si té le añades que esa persona se sienta segura, y seguridad se divide en dos partes, una la seguridad económica y la segunda es sentirse seguro cuando tienen problemas, como en huracanes y terremotos. La tercera es orgullo y esa viene de la participación de ellos en todo lo que hacemos en la comunidad”, detalló el CPA Rodríguez Font.

Actualmente, uno de los proyectos que más le anima es lograr que los Centros Comunales del municipio de Caguas puedan convertirse en lugares para servir de diferentes maneras a los residentes. Por ejemplo, junto a la administración municipal, desea instalar generadores, cisternas, neveras, máquinas de lavar y secadores para que sean utilizadas en momentos de necesidad, a través de un sistema de citas. Esta iniciativa sería en conjunto con los lideres comunitarios, quienes conocen a los residentes y sus necesidades. Esta iniciativa ya comenzó en el barrio Cañaboncito en una escuela en desuso y ha sido muy exitosa.

En fin, el CPA Rodríguez Font es un ejemplo de que los contadores públicos autorizados tienen las herramientas necesarias para no solo ser excelentes CPA, sino que también pueden alcanzar grandes logros empresariales en diversos sectores, teniendo presente la responsabilidad social con los más necesitados.

La Ley 52 del 30 de junio de 2022 introdujo al sistema contributivo de Puerto Rico una nueva manera de hacer negocios; la Entidad Ignorada. Recientemente, el Departamento de Hacienda emitió la Determinación Administrativa Núm. 22-10 (DA 22-10) con el propósito, entre otros, de aclarar ciertos aspectos contributivos aplicables a las entidades ignoradas. El concepto de Entidad Ignorada es nuevo en Puerto Rico, ya que es aplicable a partir del año contributivo 2022. Esta nueva forma de hacer negocios en la Isla pudiera resultar en un vehículo favorable para las micro y pequeñas empresas ya que les simplifica el cumplimiento o el “planilleo” de contribución sobre ingresos. Como asesor de negocios, es importante que el contador público autorizado (CPA) conozca, a grandes rasgos, los beneficios y desventajas de tratar una LLC como Entidad Ignorada, los requisitos para cualificar como tal y el tratamiento contributivo del ingreso generado por dicha entidad. A continuación, resumimos los aspectos más importantes de la tributación de las nuevas Entidades Ignoradas en Puerto Rico.

Una Entidad Ignorada es una LLC que es ignorada para propósitos de la contribución sobre ingresos como un ente separado de su dueño1. Esto significa que, en el caso de las Entidades Ignoradas, no hay una planilla de contribución sobre ingresos separada para la LLC y los ingresos (y deducciones) derivados por la actividad que hace la LLC se presentan directamente en la planilla del dueño.

Como regla general, el tratamiento de Entidad Ignorada es una elección disponible exclusivamente para las LLC’s que tengan un solo dueño que sea individuo ciudadano americano o extranjero residente de Puerto Rico2. Los matrimonios casados bajo el régimen de sociedad legal de gananciales se consideran como un solo dueño para estos propósitos3. La DA 22-10 aclara que otra Entidad Ignorada puede ser miembro directo de la LLC siempre y cuando el último miembro en la cadena de Entidades Ignoradas sea un individuo ciudadano americano o extranjero residente de Puerto Rico. En el caso de las LLC’s foráneas, a partir del año contributivo 2023, no será necesario que el único dueño sea individuo para tener disponible la elección de Entidad Ignorada si en el país de origen tiene tratamiento de Entidad Ignorada o “disregarded entity”.

El tratamiento de Entidad Ignorada es totalmente opcional, aún en el caso de las entidades foráneas. Para acogerse a este tratamiento, es necesario completar junto con la Planilla de Contribución sobre Ingresos el Formulario 6045 para el año 2022 o para el año subsiguiente para el cual se desea hacer la elección. La elección debe hacerse a la fecha de vencimiento de dicha planilla, incluyendo prórrogas.

1 Sección 1010.01(a)(41) del Código de Rentas Internas de Puerto Rico, según enmendado (el “Código”).

2

Sección 1010.01(a)(3) del Código.

3 Sección 1010.01(a)(41)(ii) del Código.

• Se elimina la Planilla de Contribución sobre Ingresos de la entidad ignorada.

• No aplica el requisito de someter estados financieros auditados con la planilla de contribución sobre ingresos para la entidad por separado, ya que el requisito de estado financiero auditado se analizará a nivel del dueño.

• Se pueden aplicar las pérdidas de otras entidades ignoradas sin limitación, excepto en el caso de ingresos de alquiler.

• Se pueden realizar transacciones entre el miembro y la LLC sin tener impacto contributivo para propósitos de contribución sobre ingresos.

• La entidad aún estaría sujeta a radicar el resto de las planillas que le correspondan (declaración sobre volumen de negocios, ventas y uso, declaraciones informativas, declaraciones de nóminas, contribución sobre la propiedad mueble, etc.), incluyendo cumplir con el requisito de estado financiero auditado de acuerdo al tipo de planilla que corresponda, si alguno.

• El ingreso de la Entidad Ignorada se va a considerar para determinar si el dueño puede acogerse a la contribución opcional.

• En el caso de negocios de alquiler no se pudieran unir las ganancias con las pérdidas de diferentes propiedades, ya que el ingreso de renta se reporta por separado por cada propiedad.

• No queda claro el efecto de la responsabilidad por la contribución federal por el trabajo por cuenta propia, en el caso en que la entidad ignorada se dedique a prestar servicios.

¿Cuál es el efecto de la conversión?

Una vez la LLC hace la elección de Entidad Ignorada, la LLC dejará de radicar Planilla de Contribución sobre Ingresos separada de su miembro y será el miembro el responsable de presentar los ingresos y los gastos de la LLC en su planilla personal. La actividad de la LLC se presentará en el anejo correspondiente en la planilla del miembro4 Ahora bien, el efecto contributivo de la elección dependerá de si la LLC tenía tratamiento original de corporación o de entidad conducto. Si la LLC que hace la elección de Entidad Ignorada se trataba, previo a dicha elección, como corporación para propósitos de contribución sobre ingresos, se entenderá, como regla general, que, al último día del año

4 Se marca el encasillado de Entidad Ignorada en el anejo correspondiente de la planilla.

contributivo anterior a la elección, la corporación fue liquidada, sujeto a las disposiciones de la Sección 1034.04(q) del Código, y que el dueño continuó el negocio en carácter personal. Esto significa que hay dos eventos contributivos: uno a nivel de la corporación que se liquida por la distribución en liquidación de los activos que hayan apreciado en valor, incluyendo intangibles; y otro a nivel del individuo por el valor de la distribución en liquidación que exceda la base del individuo en las acciones de la corporación. No obstante, si la corporación cualifica para elegir tratamiento de corporación de individuos, entonces podrán elegir que le apliquen las disposiciones de conversión aplicables a las corporaciones de individuos5, en lugar de la aplicación de la distribución en liquidación de la Sección 1034.04(q) del Código.

La conversión de LLC’s que, para su último año contributivo comenzado antes del 1 de enero de 2022, tributaban como Sociedades, Sociedades Especiales o Corporaciones de Individuos y que, para su primer año contributivo comenzado luego del 31 de diciembre de 2021, elijan tributar como Entidad Ignorada, se entenderá que, al último día del año contributivo anterior a la elección, la entidad fue liquidada, sujeto a las disposiciones de la Secciones 1073.01, 1114.19 o 1115.06 del Código, entre otras, respectivamente y según aplique. Esta conversión no necesariamente resultará en una transacción tributable, pero es importante analizar su impacto contributivo, si alguno. Particularmente, si la entidad a convertirse es una corporación de individuos, puede que sea conveniente esperar a hacer la elección para el año 2023 luego de que la entidad se haya convertido en el año 2022 a Entidad Conducto, por operación de la DA 22-10, y la disposición aplicable sea la Sección 1073.01 del Código.

5 Dispuestas en los apartados (d), (e), (f), (g) y (h) de la Sección 1115.03 y la Sección 1115.08 del Código.

¡Llegó la Navidad al Colegio de CPA! El domingo, 4 de diciembre el CCPA celebró su

de Navidad 2022 en la Hacienda 8A en Las Piedras. En el evento los colegiados y sus familiares pudieron disfrutar de comida, bebidas, sorteo, paseos a caballo, jugar domino, entre otras actividades familiares. La música estuvo a cargo del grupo Alambique, y Kachucho y su Ritmo Sabroso.

Del nutrido grupo de CPA que participaron podemos destacar a los miembros de la Junta de Gobierno 20222023 y a los expresidentes CPA Willie Bidot, CPA Juan José Santiago, CPA Agnes Suárez, CPA Kermit Lucena, CPA Cecilia C. Colón Ouslán y CPA Oscar Cullen Ramos. Además, el Comité de Convención anunció los detalles del evento a través de unas bombas.

Agradecemos a los auspiciadores de este encuentro navideño: Popular; B. Fernández & Hnos; Pueblo y Holsum.

La

El almuerzo incluía arroz con gandules, lechón y templeque, entre otras delicias puertorriqueñas.

Los colegiados pudieron jugar domino junto a sus familias.

La

Los

El AICPA aprobó en junio de 2022 cuatro normas relacionadas a la gestión de calidad en una firma (antes llamado control de calidad) que enmiendan la manera en que se diseñan, implementan y evalúan los sistemas de calidad de la firma (antes bajo el SQCS 8). Dichas normas son llamadas “Las Normas de Gestión de Calidad”. El sistema de gestión de calidad y el cumplimiento con estas normas es efectivo para el 25 de diciembre de 2025 y la evaluación y revisión de dicho sistema debe ser realizada dentro del año subsiguiente. Cabe destacar que a nivel internacional, estas normas tienen efectividad del 1 de enero de 2023.

Estas normas son:

SQMS 1-Sistema de Gestión de Calidad en una

sistema de Gestión de Calidad en la firma evalúen el sistema y concluyan sobre si el mismo es responsivo a los riesgos de la firma y las razones para el diseño e implantación de las respuestas. Al aplicar la determinación de riesgos, la firma debe tomar en consideración: a) La naturaleza y circunstancias de la firma, y b) La naturaleza y circunstancias de los trabajos realizados por la firma

Esta norma define las responsabilidades de una firma de diseñar, implementar, y operar un sistema de control de calidad para su práctica contable y de auditoría. Esta norma debe ser interpretada en conjunto con el Código de Conducta Profesional del AICPA. El objetivo de la norma es el que la firma diseñe, implemente y opere un sistema de gestión de calidad en su práctica de contabilidad y auditoría que provea una certeza razonable de que la firma y su personal llevan a cabo sus responsabilidades de acuerdo con las normas profesionales y aquellos reglamentos o leyes aplicables y que se conduzcan sus trabajos de acuerdo con dichas normas. Es de interés público que la realización de los trabajos sea una de calidad.

Establece un sistema de determinación de riesgos (riskbased approach) al diseñar, implementar y operar los componentes del sistema de gestión de calidad de una manera interconectada para que la firma pueda manejar la calidad de todos los trabajos realizados. También requiere que al menos anualmente, las personas encargadas del

Por lo tanto, el diseño del sistema de gestión de calidad, en particular la complejidad y formalidad del sistema, puede variar de firma en firma. Una firma que realice múltiples trabajos en diferentes industrias o industrias reguladas o especializadas debe tener un sistema más complejo y formal que una firma que solo realice trabajos de compilaciones y revisiones.

Los nuevos componentes del sistema de gestión de calidad son:

Sistema de Evaluación de Riesgos de la Firma

Gobernanza y Liderazgo

Requisitos Éticos Relevantes

Aceptación y Continuidad de las Relaciones con Clientes y Trabajos en Específico

Realización de los Trabajos

Recursos Humanos

Información y Comunicación

Monitoria y Remediación

SQMS 2-Revisión de Calidad del Trabajo

Esta norma requiere que la firma determine quien o quienes serán los Revisores de Calidad del Trabajo y diseñe sus responsabilidades en cuanto al proceso de revisión y documentación de su revisión de calidad. Aplica a todos los trabajos realizados para los cuales la firma determine que

sea apropiado ya que existen riesgos o los trabajos tengan dificultades, requisitos específicos de Ley u otros riesgos relacionados con la industria y el trabajo en específico. Su objetivo principal es asegurar que la firma cumpla con sus responsabilidades de acuerdo con las normas profesionales y regulatorias aplicables y que los trabajos se conduzcan de acuerdo con ellas y que los informes emitidos por la firma y sus socios sean apropiados dentro de las circunstancias.

Una evaluación de gestión de calidad del trabajo tiene como objetivo determinar la evaluación de los juicios significativos hechos por el grupo de trabajo y las conclusiones alcanzadas en el contexto de las normas profesionales. La persona a cargo de esta revisión no puede ser miembro del grupo de trabajo del cliente en específico y no delega o cambia la responsabilidad del socio o practicante en el contexto total del trabajo. Esta revisión tiene que llevarse a cabo antes de emitir los informes y se deben producir cuestionarios que reúnan los hallazgos y asuntos discutidos con el grupo de trabajo y sus contestaciones y debe estar firmado por el revisor de gestión de calidad del trabajo.

El (Auditing Standard Board) ha emitido su norma (SAS 146) en la cual lleva el sistema de gestión de calidad mandatorio para todas las auditorías donde el grupo de trabajo se le requiere planificar y realizar las auditorias con escepticismo profesional y ejercer juicio profesional al tomar las decisiones informadas y su curso de acción para manejar la auditoría y lograr la calidad deseada.

El objetivo de esta norma es que el auditor maneje la calidad a nivel del trabajo para que obtenga una certeza razonable de que la misma se ha logrado y que el auditor haya llevado sus responsabilidades de acuerdo con las normas profesionales y reglamentos aplicables y que los informes emitidos son apropiados en las circunstancias.

Por primera vez se lleva el término de gestión de calidad a la SAS y enmienda los SAS 117 y 122 e incluye el sistema de calidad para:

• Objetivos del auditor independiente al conducir una auditoría de acuerdo con SAS • Términos del trabajo • Documentación de la auditoría • Comunicación con aquellos en la gobernanza • Planificación de la auditoría • Uso de Especialistas • Auditoría de grupos • Información interina • Controles internos • Informes de estados financieros y otros • Informes de ERISA • Responsabilidad sobre información adicional incluida en los informes anuales • Evidencia de auditoría

La ARSC emitió esta norma para mejorar los conceptos relacionados a la gestión de calidad para los trabajos que se realizan de acuerdo con la SSARS. También por primera vez se lleva la definición de calidad a la SSARS. Esta norma provee para que el practicante o socio se envuelva lo suficiente y apropiadamente a través del trabajo ya que es fundamental para lograr la calidad. Debe tomar responsabilidad de crear un ambiente para el trabajo que enfatice la cultura de la firma y el comportamiento de su grupo de trabajo al asignar tareas y llevar a cabo procedimientos necesarios para cumplir con las normas incluyendo la naturaleza, tiempo, extensión y dirección, supervisión y revisión de los trabajos. Incluye el entender los requisitos éticos para este tipo de trabajo y asegurarse de que todos los miembros del grupo de trabajo los conocen pata evitar amenazas de requisitos éticos, tales como independencia y otros.

El pasado 20 de julio entró en vigor la Ley 41 de 2022 (para las microempresas, pequeños comerciantes y medianos comerciantes entró en vigor el 18 de septiembre de 2022).

La Ley 41-2022 presenta una serie de cambios, comenzando por aclarar, que donde exista ambigüedad en un acuerdo de empleo, se interpretará a favor del empleado o empleada. Así se hará también con las políticas y reglas que la empresa tenga a bien implantar.

El contrato de empleo podrá ser verbal o escrito. Igualmente se mantuvo el que el periodo probatorio sea automático al comenzar a trabajar. Aquí hubo un cambio importante, la nueva reforma lo fijó en 90 días. El patrono podría solicitar que se extienda a 180 días, notificando por escrito al Secretario del Trabajo. Durante este periodo el empleado podrá demostrar que posee las actitudes y competencias que requiere el puesto. Al mismo tiempo, se le permite al patrono terminar la relación sin tener que probar que hay justa causa, siempre y cuando no sea un despido ilegal o discriminatorio.

Otro cambio de la Ley 41 es que los beneficios del contrato de empleo prescriben a los tres años en que se puedan ejercer, a menos que se pacte en el contrato de otra manera.

Recuerde que el periodo probatorio se interrumpe automáticamente cuando el empleado se acoge a beneficios del F.S.E., Seguro Choferil, S.I.N.O.T. o A.C.A.A., reanudándose cuando regrese a trabajar.

La Ley 41 obliga al Secretario del Departamento del Trabajo a someter informes cada tres meses a la Asamblea Legislativa; en la Ley 4 era cada 12 meses.

Se enmienda la Ley 379 del 15 de mayo de 1948 en particular para que las horas trabajadas los domingos en que por ley, la empresa deba permanecer cerrada, no se cuenten como

horas extras por la mera razón de que se trabaja ese día. Horas extras serán más de 40 horas semanales o trabajar el día de descanso semanal. Este último se pagará doble si el empleado es estudiante, excepto en las microempresas y, los pequeños y medianos comerciantes.

En el Artículo 8 se le da la alternativa al empleado de solicitar por escrito un cambio de horario. El patrono vendrá obligado a contestar la solicitud por escrito en un término de 20 días. Si lo deniega, el patrono deberá dar las razones para la decisión y proveer alternativas. Recomendamos tenga un protocolo que uniforme el manejo de estas solicitudes.

Los empleados que trabajen 115 horas o más en un mes, acumulan 1.25 días de vacaciones y 1 día por mes de licencia para enfermedad. Si la empresa tiene 12 empleados o menos, el empleado acumulará .5 días de vacaciones y .5 días de licencia para enfermedad. Por otro lado, si el empleado trabaja 20 horas o menos y menos de 115 horas al mes, acumulará .25 días de vacaciones y .5 días para enfermedad en las empresas con 12 empleados o menos.

El patrono podrá permitir la liquidación total de las vacaciones cuando el empleado o empleada lo solicite por escrito. Por otro lado, las ausencias por enfermedad no se podrán utilizar en el proceso de evaluación para aumentos o ascensos.

Recuerde que los que tenían mejores beneficios antes del 20 de julio de 2022 o el 18 de septiembre de 2022 (para microempresas y pequeños o medianos comerciantes) los retienen mientras trabajen para el mismo patrono.

Se enmienda la Ley 148 de 30 de junio de 1969 obligando al patrono a pagar el Bono de Navidad a todo empleado que haya trabajado 700 horas entre el 1 de octubre y el 30 de septiembre del año correspondiente. En el caso de microempresas, pequeños y medianos comerciantes

deberán trabajar por lo menos 900 horas.

El cómputo económico variará de acuerdo con el número de empleados de la empresa.

La Ley 80 del 30 de mayo de 1976 también cambia estableciéndose que todo empleado que fuese despedido sin que medie justa causa tendrá derecho a recibir un pago correspondiente a tres meses de salario y el equivalente a dos semanas por cada año de servicio si el empleado ha trabajado 15 años o menos. El empleado que hubiere trabajado más de 15 años recibirá seis meses de salario y tres semanas por cada año de servicio completado.

Se subraya el concepto de expectativa de continuidad en los contratos por tiempo determinado. Preste atención a sus contratos de empleo y si sus contratos temporeros son “bona fide”.

El pago de la mesada estará libre del pago de contribuciones sobre ingreso aún cuando sea producto de un acuerdo de transacción. Los derechos que concede la Ley 80 de 1976 prescriben a los tres años a partir de la fecha de despido.

El 2023 se presenta con retos interesantes, uno exigente en lo laboral. Tenemos que prestar cuidado en la Administración de los Recursos Humanos a la actualización de:

• Manuales de políticas, • Protocolo de Hostigamiento Laboral, • Protocolo de Violencia Doméstica, • Protocolo de Acomodo Razonable, • Protocolo de Hostigamiento Sexual, entre otros

No debemos olvidar que en el 2023, específicamente el 1 de julio de 2023 se hará efectivo el cambio en salario mínimo a $9.50 por hora. Es recomendable que se asegure de no tener empleados mal clasificados. La Cámara de Representantes aprobó el P. de la C. 1422 que busca soluciones al problema de “robo salarial” que constituye el pagar menos del salario mínimo o pagar menos a empleados mal clasificados como exentos o contratistas.

Por último, es recomendable, aprovechando la coyuntura que nos presenta la Reforma de la Reforma, hacer una auditoría de nuestras políticas de recursos humanos.

•

•

•

/ etica@colegiocpa.com

Programas de Calidad 787.622.0900 ext. 236 / mlaboy@colegiocpa.com

Revisión de Bitácoras 787.622.0900 / mcasillas@colegiocpa.com

Educación Continuada 787.622.0900 ext. 247 / educon@colegiocpa.com

Capítulos 787.622.0900 ext. 226 / knieves@colegiocpa.com

Comités 787.622.0900 ext. 237 / croman@colegiocpa.com

Comunicaciones 787.622.0900 ext. 275 / ggonzalez@colegiocpa.com

Eventos y Mercadeo

787.622.0900 ext. 240 / maviles@colegiocpa.com

Auspicios 787.622.0900 ext. 233 / zrivera@colegiocpa.com

Bitácora Electrónica 787.622.0900 ext. 225 / earroyo@colegiocpa.com

Directora Ejecutiva Interina 787.622.0900 ext. 237 / ejimenez@colegiocpa.com

Oficina de la Presidenta 787.622.0900 ext. 237 / presidencia@colegiocpa.com

Junta de Gobierno del Capítulo de Área Norte 2022-2023.

¡Saludos colegas! Luego de dos años y medio desde que comenzó la pandemia del Covid-19, nos estamos incorporando y retomando. A la fecha, hemos brindado varios seminarios tales como “Reforma Laboral y sus cambios bajo la Ley 41-2022”, “Cambios contributivos bajo Ley 52”, “Plataforma “ID Me””, “Procesos Parlamentarios”, y “Planificación financiera”, impartidos por el CPA y abogado Ricardo Guzmán; la CPA y abogada Elisa Velez; el CPA y abogado Ángel Ortiz; el CPA y abogado Gerardo A. Rodríguez; y el CPA Juan José Santiago, respectivamente. Estamos muy agradecidos con los instructores al aceptar la invitación para proveer seminarios a nuestros socios. Les exhortamos a que estén pendientes a los próximos seminarios los cuales tienen como fin mantenerlos al día en los distintos aspectos de la profesión.

Retomamos nuestro clásico Torneo de Golf, a beneficio del Fondo de Becas para candidatos a tomar la reválida de CPA. Cerca de 85 jugadores dijeron presente el 11 de noviembre en Caguas Real Golf and Country Club. Felicitamos a los ganadores y agradecemos a los auspiciadores.

El jueves, 11 de agosto se llevó a cabo nuestra actividad cumbre del año 2021-2022. Esta consistió en el seminario “Cambios e Implementación de los Nuevos Estándares de Auditoría SAS 134-140”, y nuestra Asamblea Anual. En esta actividad se eligió la nueva Junta de Gobierno del Capítulo para el año 2022-2023. Luego se llevó a cabo una actividad social con la contagiosa alegría que nos caracteriza. El 3 de octubre se llevó a cabo la primera reunión presencial nuestra nueva Junta y en ella, entre otros asuntos, se discutió el Plan de Trabajo y se dieron los toques finales a las próximas actividades.

Seguiendo con los eventos educativo, el 19 de octubre ofrecimos el seminario “Ley 52: Cambios más Significativos en los Aspectos Contributivos”. Asimismo, 16 de noviembre celebramos el seminario “Ley 41 de 2022: Nueva Reforma Laboral”. Luego de este los participantes disfrutaron de la tradicional celebración de Acción de Gracias, tradición que estuvo en pausa debido a la pandemia. Al concluir la Cena hubo un compartir donde los miembros disfrutaron de la presencia de la presidenta electa del Colegio, CPA Edmy Rivera, quien representó al CCPA en nuestra actividad.

¡Gracias a todos por su participación!

En nuestro compromiso por apoyar a los estudiantes de contabilidad en su camino a convertirse en CPA, acompañamos al estudiante Givan García y su directiva, en la juramentación de la Asociación de Estudiantes de Contabilidad de la Universidad de Puerto Rico, Recinto de Bayamón. También visitamos los estudiantes de duodécimo grado de la escuela superior Emadrian Bilingual School para brindar la charla “Quiero ser CPA”. Como presidenta, me contagié del entusiasmo de estos jóvenes que ya muestran interés en ser parte de nuestra profesión y más aún de nuestro Colegio. Finalmente, para culminar esta primera parte de nuestro año, tuvimos nuestra actividad de servicio comunitario el 27 de noviembre. Servimos sobre 70 platos de comida caliente a personas de escasos recursos. Es reconfortante poder dar un poco de aquello que tenemos a aquellos que más necesitan.

Y estamos emocionados por verlos y compartir con ustedes, los esperamos en nuestra Fiesta de Navidad que se llevará acabo el 21 de enero de 2023. En Bayamón... ¡Somos Familia!

El sábado, 5 de noviembre pudimos completar otro exitoso “Tour Gastronómico & Chinchorreo” donde conferaternizamos con colegas y familiares. En el trayecto visitamos pequeños comercios, apoyando a la económica local, como Café Prieto y Lechonera Los Amigos en Cayey; Isabelle Bistro & Café en Santa Isabel; Restaurant La Boya en Ponce; y Restaurant La Manada Ribs V8 en Guayanilla del Pitmaster Lucca.

¡Un placer saludarles! En estos meses, el Capítulo de Mayagüez ha realizado varias actividades de ayuda social, educación continuada y confraternización. Hemos puesto en marcha nuestro plan de trabajo y ¡no paramos!

En agosto celebramos nuestra Asamblea Anual, donde juramentó la nueva Junta de Gobierno del Capítulo y al finalizar el mes formamos parte de la Convención del CCPA con nuestra mesa del Capítulo y un inolvidable karaoke. Hablando un poco de Educación Continuada, hemos tenido un plan abarcador y ofrecimos 10 seminarios con temas variados.

Tras el huracán Fiona, tuvimos la oportunidad de unirnos como Capítulo, y darle la mano a aquellos que más necesitaban. En septiembre se realizó una donación al Albergue de Animales San Francisco de Asís; al programa “Come Colegial” para estudiantes Universitarios Universidad de Puerto Rico (UPR), Recinto de Mayagüez; y participamos del evento Puerto Rico Cuenta Conmigo. También hemos motivado a los jóvenes para que se conviertan en CPA, esto a través del programa “Quiero ser CPA” del CCPA. Con esta charla, tanto virtuales como presenciales, impactamos: UPR en Mayagüez, UPR en Aguadilla; Universidad Católica de Mayagüez; y Universidad Interamericana; así como a la escuela Dr. Carlos González en Aguada.

En noviembre, celebramos el “Dinner, Wine, & Paint” como actividad de Acción de Gracias. ¡Todo un éxito! Esto nos permitió compartir y salir de la rutina. En diciembre tuvimos el “CPA Playball Night” junto al Capítulo de Caguas.

A través de las redes sociales, hemos mantenido informados a nuestros seguidores con la información más reciente. También hemos estado trabajando con la iniciativa “Conoce Tu Junta”.

Si aún no formas parte del Capítulo de Mayagüez, ¡estás a tiempo! ¡Únete a Mayagüez!

En noviembre celebraron el “Dinner, Wine, & Paint”.

¡Saludos! El 20 de agosto celebramos la Asamblea Anual en la que se eligió la Junta de Gobierno para el año 20222023, compuesta por: CPA Frances Colón, presidenta; CPA Blanca Maldonado, presidenta electa; CPA José Rosa, expresidente; y como directores: CPA Norah Sánchez, CPA Emilio Jaén, CPA Ina Rivera, CPA Karen Rochet, CPA Evelyn Carmona, y CPA Ricardo Meléndez. El Comité de Expresidentes: CPA Livia Dechavert, CPA Carmen Pérez, CPA Manolo Marrero; y directores Adhoc: CPA Maureen Ayala, CPA Yvonne Huertas, CPA Roberto Antonetti, CPA Néstor Kercadó, CPA Daisily Vélez y CPA Martha B Molinos.

El fin de semana del 26 al 28 de agosto nos fuimos de Convención al Hotel Villa Cofresi en Rincón, donde pasamos un fin de semana espectacular junto a nuestros socios. Felicitamos al pasado presidente, el CPA José Rosa, por tan excelente actividad. En noviembre celebramos la Fiesta de Acción de Gracias en el Restaurante Bottega en la Calle Loíza, donde compartimos con buena música y comida.

De agosto a diciembre celebramos 9 eventos educativos, entre seminarios y webinars. Agradecemos a los Instructores y auspiciadores, por su colaboración y compromiso con nuestra profesión y socios.

No te pierdas nuestra Fiesta de Octavitas el 14 de enero de 2023 de 12:00 md a 5:00 pm en Terra Campestre Convention Center en Guaynabo. Agradecemos a todos los que nos apoyan en nuestras actividades y seminarios.

Los municipios tienen un rol fundamental en el desarrollo económico y social de Puerto Rico. Sus operaciones diarias deben procurar el bien común y la atención de los asuntos, problemas y las necesidades colectivas de sus habitantes. Para ayudar a lograr estos propósitos, reciben millones de dólares anuales. Estos fondos son administrados por los alcaldes y diversos funcionarios, utilizando como guía presupuestos aprobados por las legislaturas municipales. Con el propósito de velar por el buen uso de los fondos y de la propiedad pública que poseen los municipios, la Oficina del Contralor de Puerto Rico (OCPR) tiene el mandato constitucional de auditarlos, de examinar y fiscalizar los ingresos, las cuentas, los desembolsos y determinar si cumplen con las leyes y reglamentos aplicables. Existen diversas leyes, reglamentos y ordenanzas que rigen las operaciones municipales y que son los criterios utilizados por los auditores de la OCPR para determinar los resultados de sus auditorías Sin embargo, la ley principal es la Núm. 107 del 14 de agosto de 2020, según enmendada, conocida como el Código Municipal. Este Código derogó varias leyes relacionadas a las operaciones municipales, incluyendo la Ley Núm. 81 de 1991, según enmendada, conocida como la Ley de Municipios Autónomos de Puerto Rico.

Las auditorías que realiza la OCPR a los municipios se efectúan de acuerdo con las normas de auditoría gubernamental generalmente aceptadas contenidas en el Government Auditing Standards, emitido por la Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos (GAO, por sus siglas en inglés). Estas normas requieren que las auditorías se planifiquen y se realicen con el fin de obtener suficiente y apropiada evidencia que proporcione una base razonable para la opinión y hallazgos. La OCPR realiza las pruebas según los objetivos de auditoría establecidos, a base de muestras y de acuerdo con las circunstancias. Entre las pruebas que realizan se

encuentran pruebas de controles internos, confirmaciones de información, inspecciones físicas, pruebas y análisis de documentos y de información financiera; entrevistas a empleados y a funcionarios.

Los tipos de opiniones que emite la OCPR en sus informes de auditorías son favorables, cualificadas, adversas y abstención. Una opinión favorable se emite cuando los auditores no encontraron deficiencias materiales o violaciones a las leyes y reglamentos aplicables, en las pruebas realizadas. Una opinión cualificada se emite cuando la entidad auditada cumplió en términos generales con las leyes y reglamentos aplicables sujetos a la auditoría, excepto por una o varias razones que tienen o pueden tener un impacto material en las operaciones municipales. Una opinión adversa se emite cuando los auditores concluyen que la entidad auditada no cumplió con las leyes y reglamentos aplicables relacionados a la auditoría realizada. Por último, una abstención de opinión significa que los auditores no pudieron expresar una opinión sobre la unidad o las áreas auditadas por limitación de alcance o por deficiencias significativas en los controles internos de la entidad auditada.

Recientemente realizamos una investigación con dos propósitos principales:

1. Determinar los tipos de opiniones que emitió la OCPR en los informes de auditoría a los municipios publicados durante el año fiscal 2020-2021.

2. Determinar los hallazgos de auditoría más frecuentes en los municipios según los informes de auditoría de la OCPR publicados durante el año fiscal 2020-2021.

En el estudio realizado se analizaron 43 informes de auditoría a los municipios publicados por la OCPR durante el año fiscal 2020-2021, utilizando el programa ATLAS.ti y Excel. ATLAS.

ti es uno de los programas informáticos más utilizados en la realización de las investigaciones cualitativas, ya que se especializa en el análisis y la codificación de textos.

Los tipos de opiniones más frecuentes en los informes de auditoría a los municipios publicados en el año fiscal 20202021 fueron las opiniones cualificadas con un 91% del total de informes (39/43). El otro 9% (4/43) fueron opiniones adversas. No hubo opiniones favorables ni de abstención en los informes que se analizaron en este estudio.

Los hallazgos más frecuentes encontrados en los informes de auditoría estaban relacionados con las deficiencias en las compras y en las cotizaciones, deficiencias relacionadas con los desembolsos y los cheques, falta de inventarios y deficiencias relacionadas con la propiedad, deficiencias relacionadas con el área de Recursos Humanos, créditos no obligados al momento de otorgarse los contratos, deficiencias relacionadas con pagos por servicios que requerían licencias, contratos y enmiendas no enviados o remitidos tardíamente a la OCPR, deficiencias relacionadas con las subastas y adquisición de bienes y servicios sin celebrar subastas, falta de fiscalización por la Oficina de Auditoría Interna y fondos invertidos en proyectos que no habían tenido utilidad o que no se habían realizado. Para más detalles sobre los hallazgos pueden acceder los informes de auditoría de la OCPR a través del enlace: https://iapconsulta.ocpr.gov.pr/

Se puede concluir que la mayoría de los hallazgos encontrados en estos informes de auditoría están relacionados a deficiencias en controles internos y al incumplimiento parcial

de leyes y reglamentos. Las deficiencias en controles internos no son casos de corrupción, pero la literatura establece que la falta de controles en las organizaciones puede abrir las puertas a estos actos ilegales o al mal uso de los fondos y las propiedades públicas.

Los informes de auditoría realizados por la OCPR contienen recomendaciones para promover que en el futuro los municipios cumplan con las leyes y reglamentos aplicables y que no se repitan los hallazgos encontrados en las siguientes auditorías. Además, la literatura establece diversas estrategias que deben desarrollar las organizaciones, en este caso los municipios, para mejorar sus controles, procesos y operaciones y de esta manera minimizar el incumplimiento de leyes y de reglamentos y los actos de corrupción. Algunas de estas estrategias son establecer una cultura de comportamiento ético en las organizaciones, el buen ejemplo de la gerencia (alcaldes y funcionarios), el establecimiento y la implementación de controles internos efectivos, establecer un buen sistema de reclutamiento de personal, dar adiestramientos continuos a los empleados y fortalecer las unidades de auditoría interna.

Para finalizar agradecemos a los alcaldes, funcionarios y empleados que con sus labores diarias promueven el desarrollo económico y social de los municipios y que procuran el bien común en las gestiones que realizan, en conformidad con las leyes y reglamentos aplicables.

*Esta artículo no representa necesariamente un endoso del Colegio de CPA de PR al tema aquí discutido.

El CPA Gilberto Del Valle Martínez sigue solidificando su faceta de joven empresario por medio de la adquisición de la cadena de farmacias Caridad.

El CPA Leví D. Villegas Fiol fue electo recientemente como Miembro de la Junta de NA de Nexia International.

El CPA Raúl Rodríguez, expresidente del Colegio CPA, en entrevista para el periódico El Nuevo Día dialoga sobre la trasnformación de su empresa Droguería Betances que celebra este año su 60 Aniversario.

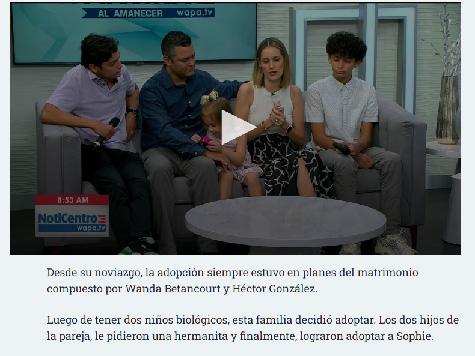

El CPA Héctor González en entrevista en Noticentro Al Amanecer de WAPA habla junto a su familia sobre el proceso de adopción y cómo una visita del Colegio de CPA al Hogar de Niñas de Cupey influyeron en su decisión.

El CPA Luis Torres Llompart, expresidente del Colegio de CPA, fue nombrado recientemente presidente del Consejo de Expresidentes de la Cámara de Comercio.

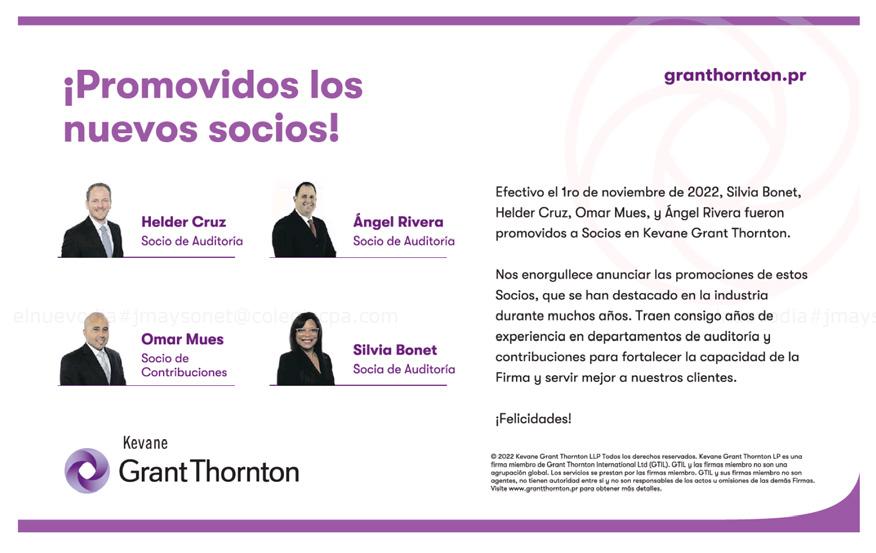

La firma de CPA Kevane Grant Thornton anunció recientemente a sus nuevos Socios de Auditoría: CPA Helder Cruz, CPA Ángel Rivera y CPA Silvia Bonet. Asimismo, anunció la promoción del CPA Omar Mues, como nuevo Socio de Contribuciones.