1

2

EN TIEMPOS DE INCERTIDUMBRE

El efecto Trump

Brexit y la excepcionalidad británica

El auge del populistmo

China: la desaceleración del gigante

El creciente nivel de deuda pública

Conflictos armados

3

UN CRECIMIENTO MUNDIAL MÁS DEBIL: ¿ESTANCAMIENTO SECULAR?

Incertidumbre y sobresaltos son posiblemente las dos palabras que mejor caracterizan al año 2016. El tren de la economía mundial, que desde hacía más de una década seguía una tendencia descendente, parecía haber entrado en una montaña rusa. El triunfo del Brexit en Reino Unido y la elección de Trump en EE.UU., ambos contra todo pronóstico, son posiblemente los dos sucesos más destacables de ese año, pero no son los únicos. El impeachment de Roussef en Brasil, el referéndum constitucional en Italia, la crisis de los refugiados en Europa y los trágicos ataques terroristas, entre otros, acrecentaron todavía más los riesgos de la economía global, todavía convaleciente de la crisis financiera internacional de 2009.

La política, más que nunca, ha ocupado en 2017, y seguirá ocupando en 2018, un papel central en el panorama internacional. Mucho queda por resolver: la agenda del gobierno americano es tan imprevisible como lo fue su elección. El Brexit no ha hecho nada más que empezar. La primera salida del club comunitario se prevé larga, compleja y repleta de incógnitas. A ello se han sumado a lo largo de 2017 numerosas citas electorales de incuestionable relevancia. Los resultados de las elecciones en Alemania y Francia han reflejado una menor pujanza de los populismos, si bien el sentimiento euroescéptico continúa amenazando el avance de la integración europea. Por si esto fuera poco, no nos olvidemos (aunque ya no ocupen los titulares de la prensa) de los riesgos económicos asociados al reajuste en curso de la economía china y a la evolución del precio de las materias primas.

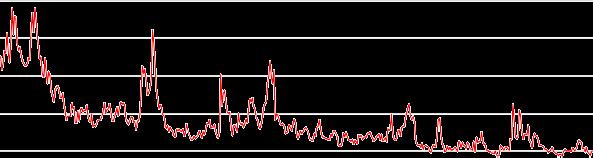

Sin embargo, los mercados financieros han dado, por el momento, muestras de notable resistencia frente a los crecientes riesgos geopolíticos, tal y como refleja el Índice VIX(1) tanto en el año 2016 como en 2017. El miedo a la desaceleración económica en China sacudió las cotizaciones a principios de 2016, pero cerraron el año en buena forma, en particular en máximos históricos en el caso de Wall Street. El torbellino del Brexit duró apenas unas semanas y la tan temida victoria de Trump no tuvo los desastrosos efectos que se vaticinaban. En el caso del referéndum italiano, la sacudida apenas duró unas horas. En todos estos casos las caídas iniciales en las rentabilidades de los bonos se revertieron con relativa rapidez y las bolsas recuperaron las abultadas pérdidas rápidamente.

(1) VIX es el código del llamado Chicago Board Options Exchange Market Volatility Index "Índice de volatilidad del mercado de opciones de Chicago". Se calcula en función de la volatilidad implícita de las opciones del índice S&P 500 sobre un periodo de 30 días. Un valor elevado del VIX refleja una alta volatilidad e indica que hay miedo y pesimismo en el mercado, y suele coincidir con mínimos en el índice de referencia. Es en estos momentos donde se producen fuertes movimientos en los mercados bursátiles, mientras que cuando el VIX está en mínimos, hay confianza y los mercados son estables.

Chicago Board Options Exchange

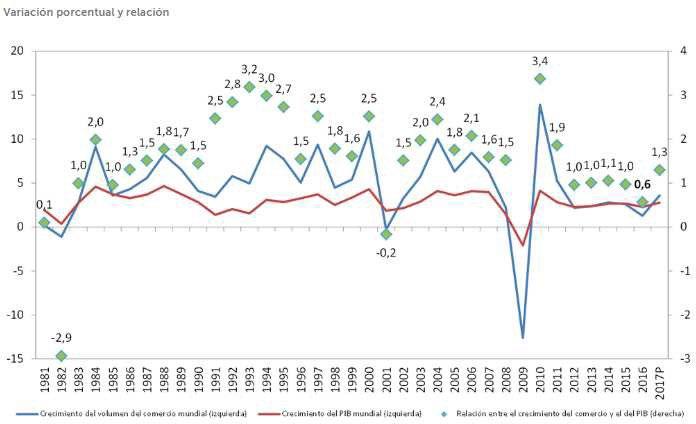

El comercio mundial, en cambio, se desaceleró en 2016, hasta caer al nivel más bajo desde la crisis financiera internacional. La Organización Mundial de Comercio (OMC) estima que creció en torno al 1,7%, con lo que por primera vez en 15 años la relación entre el crecimiento del comercio y del PIB mundial descendió por debajo de 1:1. En 2015 y 2016 este comportamiento se puede achacar al fuerte descenso de las importaciones de los países más dependientes de las exportaciones, causado por la disminución de los precios de los productos básicos y la consecuente caída de los ingresos de exportación. No obstante, la tendencia descendente del comercio venía de atrás, y no puede considerarse un tema coyuntural. Con carácter general, el comercio ha tendido a crecer a un ritmo 1,5 veces superior al del PIB, aunque en el decenio de 1990 lo hizo al doble. En los últimos años, no obstante, esta relación entre ambos se había reducido a 1:1.

Relación entre el crecimiento del volumen del comercio mundial de mercancías y el crecimiento del PIB real mundial, 19812017

Fuente: OMC

El patrón de desaceleración del comercio descrito anteriormente obedece a varios factores. En primer lugar, a la debilidad de la inversión, que es una tendencia persistente desde comienzos de esta década, y que podría explicar entre un 40 y un 75% de la ralentización del comercio mundial. El elevado apalancamiento que registraba el sector privado antes de 2009, acompañado de las restricciones crediticias ligadas a la crisis financiera internacional, explican gran parte de la caída de la inversión. A esto habría que añadir el cambio tecnológico: las empresas de mayor crecimiento actualmente son las del sector tecnológico, que necesitan realizar menos inversiones que los sectores industriales tradicionales.

En segundo lugar, no podemos olvidar el notable impacto de la desaceleración del gigante asiático en las cifras de comercio. Desde la adhesión de China a la OMC, en el año 2001, su integración en el comercio global ha sido imparable, hasta convertirse en 2009 en el primer exportador mundial. La cuota de la exportación china en el comercio mundial ha pasado del 1,2% en 1983 al 5,9% en 2003 y al 14,2% en 2015. Además, su patrón de crecimiento se ha caracterizado por el enorme peso de la inversión muy centrada en las infraestructuras, lo que le convirtió en el principal demandante de muchos metales básicos. De hecho, China consume más acero y hierro que el resto del mundo junto y es el segundo demandante de petróleo, tan solo por detrás de EE. UU. La transición desde un modelo basado en la mano de obra barata y abundante, la inversión y la exportación hacia uno con un mayor protagonismo del consumo y del sector servicios está haciendo mella en los flujos comerciales.

En tercer lugar, se ha producido una ralentización en el desarrollo de las cadenas de valor. En los años noventa y 2000, se produjo la integración masiva de los países emergentes en la economía global a través de su especialización en tareas de bajo valor añadido. Con el aumento progresivo de los costes laborales en esos países se ha provocado una contracción de las cadenas de valor.

Por último, no tanto como causa sino como riesgo de cara al futuro que podría intensificar la desaceleración del comercio, cobra protagonismo el auge del proteccionismo, que hoy más que nunca, tras la elección de Trump, es una fuente de gran preocupación. Su eslogan “América primero” ha aumentado notablemente el temor a que se desaten guerras comerciales, si bien este escenario parece poco probable en la práctica. EE.UU es consciente de que habría represalias por parte de sus socios, lo que acabaría teniendo un efecto muy negativo en su crecimiento en el medio plazo. La OCDE estima que una escalada proteccionista que condujera a que los tres grandes bloques económicos (la Unión Europea, Estados Unidos y China) elevaran los aranceles en diez puntos porcentuales les acarrearía una pérdida de dos puntos del PIB a medio plazo, con un efecto muy significativo en los dos primeros años.

Crecimiento del PIB mundial (%)

No obstante, pese a todos los sobresaltos y episodios poco previsibles, el tren de la economía mundial ha mantenido un ritmo de crecimiento aceptable. 2016 cerró con un crecimiento del 3,2%, en la misma línea que el año anterior (3,3%), impulsado fundamentalmente por las economías emergentes, que crecieron en torno a un 4,3% gracias a una modesta recuperación del precio de las materias primas que favoreció a los países más exportadores. El crecimiento de las principales economías avanzadas, por su parte, se desaceleró desde el 2,2% en 2015 hasta el 1,7%, lastradas por la débil demanda externa, la incertidumbre política y el estancamiento de la productividad.

El año 2017 ha supuesto un punto de inflexión. En poco más de año y medio hemos pasado de descontar el peligro de una recesión global a un crecimiento coordinado de todas las economías del mundo. A cierre del tercer trimestre la mayoría de los indicadores registran una evolución muy esperanzadora. Tanto las economías avanzadas como las emergentes aceleran su crecimiento apoyadas en la continuidad de la políticas monetarias acomodaticias, la recuperación del precio de las materias primas y una creciente confianza empresarial y de los hogares que favorece el consumo y la inversión. La previsiones para 2017 apuntan a una aceleración del crecimiento global, si bien hay grandes disparidades según las fuentes consultadas. El FMI prevé un crecimiento del 3,6% frente a otros analistas que son más pesimistas tales como el Banco Mundial como el Institute of International Finance (IIF) que lo sitúan algo por debajo (2,7% y 3,2% respectivamente).

Del desglose por bloques cabe destacar que tras años de debilidad, las economías avanzadas comienzan a dar buenas noticias. El repunte de la actividad en Europa y Japón y el buen ritmo de EEUU están detrás de la aceleración del crecimiento de este bloque hasta el 2,2%, seis décimas por encima del año anterior. Las economías emergentes, por su parte, mantienen, en su conjunto, un ritmo de actividad notable (4,6%) gracias a la recuperación de Brasil y Rusia al tiempo que la tan temida pérdida de dinamismo en China es mínima y la de la India no es preocupante.

Esta expansión ha venido acompañada de una recuperación del comercio global. La

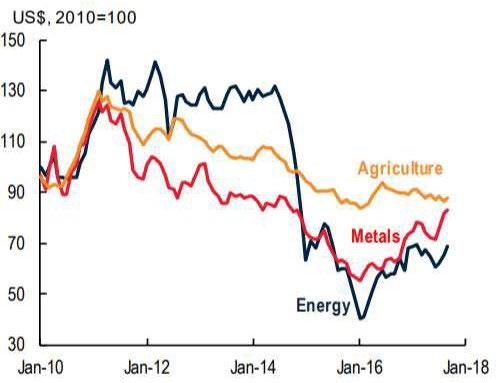

OMC aumentó notablemente sus previsiones, hasta un 3,6% (a comienzos de año esperaba un repunte del 2.4%), tras la fuerte aceleración del comercio en el primer semestre de 2017, impulsado por la reactivación de las corrientes comerciales asiáticas y por la recuperación de la demanda de importaciones en América del Norte. Los mercados de materias primas también han cambiado de tendencia, con aumentos en los precios de los bienes energéticos y de los metales. Mención especial merece el petróleo. Por primera vez en más de dos años, el precio del crudo superó la barrera de los 60 dólares en noviembre, un tercio más de lo que en 2016 se pagó de media por el barril de Brent, lo que obedece, en gran parte, al acuerdo alcanzado en noviembre de 2016 por la OPEC (Organización de Países Exportadores de Petróleo) y otros productores para reducir la producción que, por el momento, se ha prorrogado hasta finales de 2018. Esta recuperación gradual de los precios hasta niveles que favorecen a los países exportadores sin penalizar en exceso a los países importadores también está detrás de la mejora global.

No obstante, pese a las mejores perspectivas, todavía persisten numerosos riesgos. Un deterioro más rápido de lo esperado de las condiciones financieras internacionales, bien por una normalización de las políticas monetarias más acelerada de lo anticipado o bien por una pérdida del apetito por el riesgo podría hacer mella en aquellos mercados emergentes más dependientes de la financiación exterior y con posición externa más débil. Además, en el caso de que el aumento de los precios de las materias primas no se consolide, serán tiempos difíciles para buena parte de países exportadores que mantienen elevados déficit por cuenta corriente, como, por ejemplo Colombia, Argentina, Angola o Sudáfrica.

Commodity Price index

Fuente: Banco Mundial – Últimos datos: septiembre 2017

Otro peligro es que persistan las bajas tasas de inflación en economías avanzadas que, combinadas con bajas tasas de interés nominales, reducen el margen de maniobra a los bancos centrales para recortar las tasas de interés reales como herramienta para relanzar la demanda interna en caso de desaceleración.

A lo anterior se suma la preocupación asociada a los problemas heredados de la crisis

financiera, como la vulnerabilidad del sector financiero y los fuertes desajustes en las cuentas públicas en algunos países. También sigue vigente la posibilidad de un giro hacia políticas proteccionistas y aislacionistas, con la punta del iceberg en las renegociaciones del Nafta. En caso de que este giro cobre protagonismo, la reducción de flujos de comercio e inversión internacional indudablemente penalizará el crecimiento mundial. Por último, las tensiones geopolíticas y la proliferación de fenómenos meteorológicos extremos, entre otros factores no económicos, pueden afectar negativamente a esta esperanzadora evolución.

La gran dispersión en las previsiones del crecimiento mundial no es sino un claro reflejo de la incertidumbre que domina el panorama internacional. Por un lado, gran parte de los riesgos del año pasado aún no han llegado a materializarse. El Brexit y la administración de Trump no han hecho más que empezar y sus efectos son muy difíciles de prever. A esto se añaden factores de carácter estructural que continúan teniendo un efecto negativo, entre los cuales destaca la desaceleración del gigante asiático.

El año 2016 será recordado por muchos como el año en que, tras la campaña electoral más controvertida de la historia americana, el magnate Donald Trump ganó las elecciones a la presidencia de la primera potencia mundial. Para algunos se trata más de un fracaso de Hillary Clinton que de una victoria del discurso populista de Trump, resultado de la incapacidad de ésta de desligarse del establishment y empatizar con el votante medio. De hecho, el candidato republicano no ha mejorado mucho los resultados alcanzados por McCain en 2008 o Rommey en 2012, pero lo que está claro es que Hillary no consiguió movilizar a todos los votantes de Obama. Para otros, refleja las limitaciones de un sistema electoral en el que, pese a que la candidata demócrata obtuvo más votos (2,8 millones más), perdió porque tuvo mayoría en menos Estados (sólo ganó en 20 estados y en Washington D.C frente a Trump que lo hizo en 30) y, por tanto, consiguió menos miembros en el Colegio Electoral. Parece, pues, que la clave para ganar en el actual sistema electoral americano reside en ganar en muchos estados, aunque sea por un voto de ventaja, más que ganar en unos pocos estados por una abrumadora ventaja de millones de votos. La imprevisibilidad del resultado también está asociado al papel fundamental que ha jugado el voto oculto en estas elecciones.

Efectivamente, muchos profesionales y clases medias acomodadas, que han sido

reacios a revelar su verdadera intención de voto, terminaron votando a Trump. En cualquier caso, el discurso populista y antiinmigración ha calado en gran parte de la sociedad americana, sobre todo en la clase media trabajadora, cuya posición social ha empeorado a raíz de la crisis. La desigualdad en ingresos está avanzando de forma preocupante en EE.UU. y muchos han visto en el nacionalismo económico enarbolado por Trump una alternativa para la defensa de sus intereses. Parte de la campaña se centró precisamente en apelar a esa frustración de la clase media y movilizar ese voto marginal, clave para ganar en muchos estados. No obstante, es muy cuestionable que las medidas del programa republicano vayan efectivamente a mejorar la posición social de la clase media trabajadora y a aumentar la igualdad en el país.

Tras un año gran parte de las iniciativas de Trump han sido frenadas en la Cámaras, como consecuencia del eficiente sistema de “check and balances” de la primera potencia mundial. Sin embargo, la incertidumbre en torno a la renegociación del NAFTA o al endurecimiento de la política migratoria sigue sobrevolando el panorama internacional. Además, dada la indefinición de la mayor parte de las medidas anunciadas, anticipar sus efectos, tanto a escala nacional como global, es imposible. Además, está por ver cómo se financiarán las medidas fiscales expansivas o si se compensarán con reducción de otros gastos. La intensidad del impacto sobre la demanda agregada es, por tanto, muy difícil de anticipar. A corto plazo es posible que tengan un efecto expansivo, pero también existe el riesgo de recalentamiento de la economía. Como anticipaba el mercado, en 2017 han tenido lugar tres subidas de tipos (en marzo, junio y diciembre), lo que está provocando una apreciación del dólar al tiempo que en octubre la Fed comenzó la reducción de su abultada cartera de deuda adquirida tras la crisis financiera, y que ronda los 4,5 billones de dólares. En cualquier caso, la normalización de la política monetaria irá en función de la evolución económica. El FMI prevé una aceleración del crecimiento en 2017 y 2018 hasta el 2,2% y el 2,4%, frente a una tasa de 1,5% en 2016 como consecuencia de las políticas expansivas que implantará Trump.

A medio plazo, la situación es más preocupante. Los efectos negativos de las medidas proteccionistas son indiscutibles. Según varios estudios, si se aplican los criterios restrictivos y arancelarios prometidos en las relaciones comerciales con sus principales socios, el PIB estadounidense caería en torno a 1,5 puntos porcentuales y en unos 0,8 puntos el PIB mundial en el medio plazo con efectos especialmente negativos en los dos primeros años. Además, una política migratoria más restrictiva tendría efectos negativos sobre la dotación de trabajo y sobre el crecimiento potencial, al tiempo que agravaría el problema de envejecimiento de la población americana. De hecho, muchos estudios atribuyen la pérdida de empleos en la industria estadounidense al cambio tecnológico y a la deslocalización de empresas hacia países con menores costes laborales y no a la entrada de inmigrantes, como predica el discurso populista.

a) Medidas de expansión fiscal: Una reforma radical del Impuesto de Sociedades (que incluye una rebaja del tipo legal, del 35% al 15%, y una desgravación del 100% de los gastos de inversión), una rebaja en el impuesto sobre la renta (con mayor reducción para las rentas más altas) y un aumento del gasto en defensa, entre otras. Los demócratas han manifestado su rechazo a una reforma que beneficia sobre todo a grandes corporaciones y a los más ricos La reforma ha sido aprobada tanto en la Cámara de Representantes como en el Senado, en este último por una exigua mayoría. La aprobación definitiva requiere que se consensuen las modificaciones introducidas en ambas cámaras, pero se producirá probablemente a comienzos de 2018.

b) Política comercial proteccionista: Una de las primeras medidas adoptadas ha sido retirar a EE.UU. del Acuerdo Transpacífico de Cooperación Económica (TPP por sus siglas en inglés) firmado por Obama con otros 11 países. El TPP fue uno de los temas centrales en materia de comercio exterior del gobierno del expresidente Barack Obama, que invirtió 7 años en su negociación. Esta decisión ejecutiva va en línea con la crítica reiterada de Trump durante la campaña hacia los tratados multinacionales, por considerar que no contemplan las prioridades estadounidenses y ponen los intereses comerciales por encima de la generación de empleo. Otro objetivo es la renegociación del Tratado de Libre Comercio de América del Norte (NAFTA) que, tras cinco rondas de negociaciones, continúa encallado por falta de consenso. Por el momento no se espera alcanzar un acuerdo hasta el primer trimestre de 2018.

c) Política migratoria más restrictiva: Trump prometió en su campaña la deportación (o verificación) de los 11 millones de indocumentados. Con tal fin ha aprobado hasta el momento de redacción de estas líneas tres órdenes ejecutivas. La primera se refiere a las llamadas “ciudades santuario”: aquellas ciudades que se opongan a colaborar con las autoridades federales en la denuncia de comunidades de indocumentados no recibirán más dinero de los impuestos. En segundo lugar, otra para la construcción de un muro en la frontera con México, que se estima podría costar unos 21.600 mill.$ y que pretende comenzar a construir en marzo o abril de 2018. La tercera orden suspende el programa de refugiados y veta la entrada al país de ciudadanos de siete países: Irak, Irán, Libia, Siria, Somalia, Sudán y Yemen. Por el momento, el primer decreto ha sido bloqueado por un juez, la construcción del muro continúa paralizada y el tercer decreto será aplicado en una versión más suavizada tras una enrevesada batalla legal aunque sigue afectando a seis países predominantemente musulmanes, así como a Corea del Norte y a algunos funcionarios del gobierno venezolano

d) Reforma sanitaria. Trump ha prometido desmantelar el Obamacare, uno de los principales logros de la administración precedente, que extiende y mejora el acceso a los cuidados de salud y disminuye el gasto mediante regulaciones e impuestos. Trump anunció que sería sustituido por otro sistema pero apenas se ha concretado en qué consistiría el programa alternativo. En este caso, existe el riesgo de que aumente la desigualdad si parte de la sociedad pierde la cobertura sanitaria y es muy cuestionable que la alternativa permita reducir el gasto. Por el momento todos los intentos del Presidente por desmantelar esta herencia de Obama han sido un fracaso por la división interna en el seno del propio partido republicano. Tres propuestas diferentes han sido rechazadas en el Senado. Ante este bloqueo ha optado por aprobar una orden ejecutiva que recorta los fondos para pagar los subsidios que concedía a las aseguradoras y que permitían a las personas con ingresos menores hacer frente a los copagos. Además, con la reforma fiscal se ha eliminado la obligatoriedad de contratar un seguro privado, uno de los puntales del sistema.

e) Desarme de la ley regulatoria del sistema financiero (Ley Dodd-Frank), en aspectos aún por definir. Este ley, aprobada en 2010, tenía como objetivo elevar la regulación y

la supervisión sobre las grandes entidades financieras y evitar la toma de riesgos como los que provocaron la crisis que estalló en 2008, la más profunda que ha vivido EEUU desde la Gran Depresión. Los riesgos de una desregularización son bien conocidos. En febrero de 2017 Trump firmó dos órdenes ejecutivas, la primera urge a una revisión integral de esta Ley y la segunda busca revertir una norma que fija las condiciones de inversión de los planes de pensiones de los trabajadores, un mercado que mueve tres billones de dólares. La propuesta, conocida como Ley de Opción Financiera, fue aprobada por la Cámara de Representantes en mayo pero es poco probable que sea aprobada en el Senado.

Inevitablemente, las políticas aplicadas por la primera potencia mundial se transmitirán por el canal real y el financiero al resto del mundo. EEUU representa en torno al 22% del PIB mundial, es el primer importador y el segundo exportador mundial, con lo que está fuertemente integrado con el resto del mundo. A esto se añade el papel del dólar: es la moneda más utilizada en transacciones comerciales y financieras, gran parte de las reservas de los países están denominadas en dólares y muchas economías tienen vinculada su moneda al dólar. Especialmente vulnerables serán aquellos países emergentes con mayor dependencia de la financiación exterior en el caso de una subida de tipos de la Fed. Además, la apreciación del dólar afectará a aquellas economías emergentes que tengan un mayor porcentaje de su deuda externa denominada en el billete verde. Por otra parte, los efectos geoestratégicos de estas decisiones son muy preocupantes. Parece poco realista pensar que no habrá represalias por parte de China en el caso de que EE.UU. aumente unilateralmente los aranceles sobre sus productos. Estas represalias podrían adoptar la forma de barreras al comercio, trabas a las empresas americanas en sus territorios o incluso una guerra de divisas, lo que podría abocar al mundo a una creciente tendencia proteccionista con efectos devastadores a nivel global. No obstante, la mayoría de expertos considera este último escenario muy improbable, al ser todas las partes conocedoras de los efectos negativos de estas prácticas. En el momento de redacción de estas líneas Trump contempla la aplicación de aranceles de hasta un 20 % a los principales exportadores de acero, en un intento de incentivar los productos fabricados en Estados Unidos lo que podría generar una guerra comercial, tal y como han señalado autoridades europeas.

Otros recordarán 2016 como el año en que el Reino Unido tomó la histórica decisión de abandonar la Unión Europea. Con 51,9% votos a favor y 48,1% en contra, la excepcionalidad británica alcanzaba un nuevo hito, y con ello se abría la mayor crisis de la historia de la integración europea. Los votantes del medio rural, con mayor edad y con una menor formación fueron los principales valedores del Brexit. El desglose por regiones refleja que tanto Escocia como Irlanda votaron a favor del Remain, frente a Gales e Inglaterra, donde ganó la apuesta por la salida.

Las razones detrás de este resultado, que parecía increíble pocos meses antes, son variadas. Aquí el tema migratorio también jugó un papel central. Para muchos británicos la inmigración está fuera de control y supone un coste muy elevado para los servicios públicos. Para otros, los inmigrantes aceptan sueldos más bajos de lo habitual con lo que acaban quitando puestos de trabajo a los británicos. Tan solo en 2014 entraron en Reino Unido más de 300.000 inmigrantes, a pesar de que el Gobierno se había comprometido a bajar la cifra a 100.000. Muchos ven la salida de la UE como la forma de recuperar el control sobre sus fronteras. Ligado al argumento anterior está el de la seguridad. El escaso control sobre las fronteras se ve como un factor elevado de riesgo para la entrada de delincuentes y terroristas. En tercer lugar, está la cuestión de la soberanía. El pertenecer a la UE implica aceptar la normativa dictada por Bruselas y las decisiones del Tribunal Europeo de Justicia. La salida supone la recuperación de esa soberanía perdida. Otros critican que el coste de formar parte del club comunitario es excesivo. Gran Bretaña contribuye cada semana con 350 millones de libras esterlinas al mantenimiento de la UE, lo que supone 20.000 millones de libras al año. Por último, la excesiva burocracia, la falta de eficiencia y de democracia también han estado sobre la mesa.

Los partidarios de permanecer en la UE ofrecen una visión opuesta de muchos de los argumentos anteriores. Por una parte, tras abandonar la UE, Reino Unido perderá buena parte de su capacidad de influencia política y geoestratégica. Además, como ya le ocurre a Noruega o a Suiza, corre el riesgo de tener que acatar reglamentaciones europeas (como la de la libre circulación) sin tener voz ni voto en esas decisiones. Además, los costes económicos de dejar de formar parte de un mercado único de 500 millones de personas son indiscutibles. Más de tres millones de empleos en Gran Bretaña dependen del comercio con la UE, el 44% de las exportaciones del país van a para a la UE. Por cada libra con que Gran Bretaña contribuye a Bruselas recibe 10 en forma de inversiones e intercambios comerciales. Además, la salida de la UE puede acrecentar los deseos secesionistas de Escocia, Irlanda del Norte y Gales. En cuanto a la seguridad, los partidarios de la integración consideran que el terrorismo y demás amenazas globales deben gestionarse a nivel supranacional, con lo que fuera de la UE Gran Bretaña sería más vulnerable e inseguro. El enfoque de la inmigración es opuesto al de los partidarios del Brexit: los inmigrantes aportan riqueza ya que la mayoría, en especial los procedentes de la UE, pagan más impuestos que el uso que hacen de los servicios sociales.

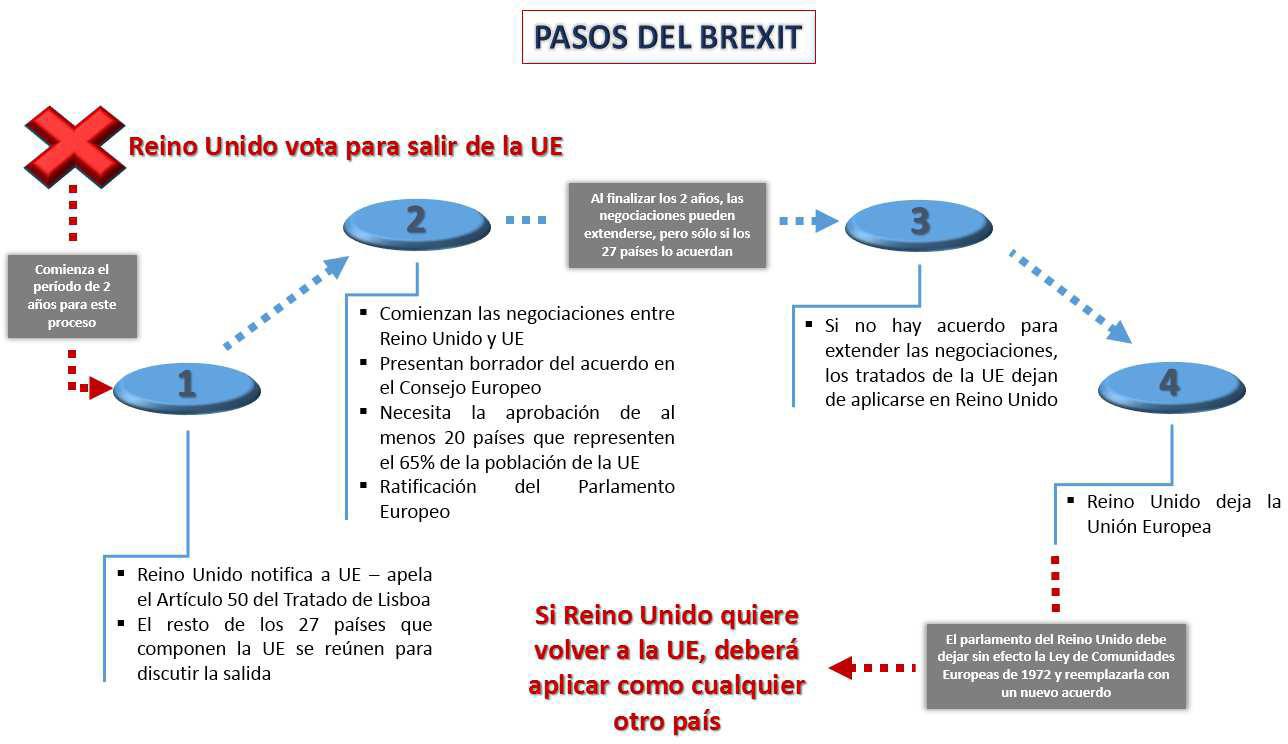

Los argumentos a favor de la salida acabaron calando en más votantes. El 23 de junio de 2016 el Reino Unido votaba a favor de la salida de la UE, lo que desató un complejo e inexplorado procedimiento que va a durar más de dos años. En marzo de 2017 la primera ministra de Reino Unido invocó el artículo 50 del Tratado de la UE, que recoge el derecho de los Estados miembros a abandonar el bloque comunitario y establece unas normas mínimas para ello. No obstante, los resultados de las elecciones anticipadas, celebradas en junio de 2017, han debilitado su posición negociadora. Theresa May no logró la mayoría absoluta en unos comicios convocados precisamente para revalidar su liderazgo. Las negociaciones para articular la primera salida de un miembro de

la Unión ya han comenzado, pero hasta marzo de 2019, cuando finaliza el plazo de dos años establecido a tal efecto, queda mucho por decidir.

Se barajan diferentes escenarios para la futura relación entre la UE y Reino Unido que van desde una mayor a una menor integración. La opción más favorable sería mantener una relación cercana al modelo noruego o al suizo, en realidad muy parecida a la actual, lo que implicaría mantener el libre comercio de bienes y de algunos servicios con la UE, la libre circulación de personas y la contribución al presupuesto europeo. La menos favorable implicaría que no se lograse alcanzar un acuerdo comercial con la UE y que las relaciones comerciales se rigieran por la OMC. En definitiva, todo se resume en el debate entre un Brexit suave o duro, que no es otro que el del nivel de ruptura con Bruselas. Por el momento las seis rondas de negociaciones concluyeron sin resultados palpables. Entre los temas más controvertidos se encuentran los derechos de permanencia de los ciudadanos de otros países del bloque en Reino Unido y de los británicos que viven en el continente europeo, así como la factura que Londres debe saldar como resultado de sus compromisos adquiridos como miembro de la UE. También debe definirse cómo quedará la frontera entre Irlanda e Irlanda del Norte, que pasaría a ser frontera exterior de la UE tras el "Brexit", antes de que las partes puedan negociar su futura relación comercial. Es aún pronto para saber cuál será el desenlace final y que es lo que implicará. La lógica económica es que ambas partes se benefician de la mayor integración posible, pero parece claro que hay ciertos límites que Theresa May no piensa cruzar, tal y como dejo claro con su frase “Brexit means Brexit” (Brexit significa Brexit). La UE, por su parte, no quiere sentar un mal precedente. Ser excesivamente generoso o permitir una relación “a la carta” podría ser un mal ejemplo para otros miembros en los que ya existen fuerzas políticas euroescépticas. Aspectos tales como un nuevo tratado para los intercambios comerciales, el futuro acceso de las firmas de la City de Londres a sus clientes europeos, los derechos de los europeos que residen en Reino Unido y viceversa y la cooperación en materias de seguridad son solo parte de los temas a consensuar.

El consenso general parece señalar un impacto negativo a largo plazo del Brexit para el Reino Unido, de entre el 1% y el 3% del PIB, suponiendo un resultado razonable en las negociaciones. En caso de un escenario adverso las previsiones son más pesimistas. El Banco de Inglaterra no tardó en reaccionar y de forma contundente. Anunció en agosto de 2016 un amplio paquete de medidas de estímulo que incluían un recorte del tipo oficial en 25 p. b. hasta el 0,25% (y abrió la puerta a otro recorte en los próximos meses) y una ampliación del programa de compra de activos de deuda pública en 60.000 millones de libras durante seis meses. Además, lanzó un programa de compra de activos de deuda corporativa por valor de 10.000 millones de libras (11.560 mill.€) durante un año y medio y creó una nueva facilidad de financiación para el sector bancario de 100.000 millones de libras al tipo oficial. Esta última medida, muy en línea con el esquema que en marzo de 2016 adptó el BCE, tiene como objetivo incentivar la concesión de crédito y paliar parte de los efectos

indeseados sobre el sector bancario de un entorno de tipos muy bajos. En noviembre de este año subió los tipos por primera vez en diez años en un 0,25%, lo que sitúa el precio del dinero en el 0,5% y respaldó nuevamente el programa de compra de deuda empresarial y de activos de deuda pública por los mismos importes que el año anterior.

En cuanto a los efectos sobre la UE, los primeros cálculos de la Comisión Europea son negativos pero muy moderados, y prácticamente idénticos a los del FMI y el Banco Central Europeo. Se estima que el crecimiento en el conjunto de la UE se verá penalizado por el Brexit entre el 0,2 y el 0,5% del PIB este año y entre el 1 y el 1,5% en el Reino Unido. Nuevamente, los efectos variarán en función de cúal sea el acuerdo final, otro factor más que suma incertidumbrea 2017 y 2018. En todo caso, a medio-largo plazo lo realmente preocupante es el coste político que este precedente supone para el proyecto de integración comunitaria. El momento no podía ser más inoportuno y, de hecho, para muchos fue clave de cara al triunfo del sí. La UE se enfrentaba, y aún lo hace, a la crisis de los refugiados, que ha generado un fuerte enfrentamiento en torno al sistema de cuotas. Europa ha experimentado el mayor desplazamiento masivo de personas desde la Segunda Guerra Mundial. Más de un millón de refugiados y migrantes entraron ilegalmente en terreno comunitario, la mayor parte de ellos huyendo de la guerra y el terror en Siria y en otros países en conflicto. La gestión de la crisis ha generado una fuerte polémica entre los socios y muchas criticas entre la población, lo que no ha hecho sino agravar un sentimiento antieuropeo que nació con la crisis soberana y las severas medidas de austeridad que la acompañaron.

El auge del populismo

Tanto el Brexit como la victoria de Trump son reflejo del creciente sentimiento «antiestablishment» o antisistema que se extiende a nivel global. El populismo, que tradicionalmente se había asociado más a la política de los países emergentes y en particular a Latinoamérica, gana adeptos en los países avanzados. El año 2017 ha sido especialmente relevante para la evolución de estos movimientos, ya que se han celebrado elecciones en Holanda, Francia, Alemania, Austria y República Checa.

Cada cita ha supuesto un nuevo examen para la clase política dominante, ante la pujanza en las encuestas de las formaciones populistas. Como era previsible, gran parte de la campaña de estas formaciones se centró en la necesidad de retomar el control de las fronteras, vinculando la migración con el terrorismo (tras los ultimos atentados en Francia, Bélgica, Turquia y Suecia) y uniendo así las dos mayores preocupaciones de los ciudadanos según el Eurobarómetro. Intimamente ligadas con el discurso antiinmigración están el desempleo (achacando su aumento a la entrada de extranjeros) y la pérdida de identidad nacional. El auge de estos movimientos, alimentados en cierta medida por el triunfo de Trump, despertaron grandes temores a principios de 2017. Finalmente, la debacle no se ha producido, pero es indiscutible que los partidos de extrema derecha han ganado terreno en los parlamentos europeos.

El triunfo del primer ministro, el liberal de derechas Mark Rutte, frentea Geert Wilders, candidato racista y antieuropeísta, en Holanda en marzo y el del liberal y europeísta Emmanuel Macron frente a la ultraderechista Marine Le Pen en Francia en abril dieron un respiro a Europa. No obstante, no debe olvidarse que, en ambos casos, las formaciones de extrema derecha quedaron en segundo lugar, lo que pone de manifiesto que cuentan con un notable apoyo popular. Los resultados de las elecciones alemanas en septiembre volvieron a encender la luz de alarma en Europa. Como era de esperar, la canciller Merkel gano por cuarta vez consecutiva, pero lo más relevante fue la entrada de un partido de extrema derecha en el Parlamento por primera vez desde la Segunda Guerra Mundial. La Alternativa por Alemania (Afd), con su discurso xenófobo y contrario al euro, fue el tercer partido más votado, con una representación muy por encima del 5% necesario para acceder al Bundestag. Un mes despues, en Austria el triunfo del conservador Kurz vino también acompañado del auge del partido populista ultraderechista FPÖ, que se colocó en tercera posición, al lograr su mejor resultado desde 1999. Como colofón final, el trinunfo de Andrej Babis también con un discurso euroescéptico y populista en las elecciones de la República Checa, confirman que los temores de principios de año eran fundados. Por si esto fuera poco, la segunda formación más votada ha sido el partido euroescéptico conservador ODS, seguido del antisistema Partido Pirata.

A esto se añade el creciente autoritarismo que se manifiesta en Polonia, que está siguiendo los pasos del primer ministro Viktor Orban, del Partido Popular Europeo (PPE), en Hungría.

Polonia lleva casi dos años desmantelando la democracia. El control político del Tribunal Constitucional, la supresión de la independencia de la fiscalía, el recorte del derecho de manifestación, la restricción de la libertad de prensa y la ampliación

de los poderes policiales son solo algunos ejemplos del preocupante deterioro de los pilares básicos del estado de derecho, a pesar de las reiteradas advertencias de la Comisión Europea.

Con este escenario cabe esperar pocos avances en el proceso de integración europea. El preocupante ascenso de estos partidos euroescepticos va a dificultar mucho la gobernabilidad ya que han pasado de ocupar un lugar marginal en el espectro político a ser la segunda o tercera fuerza en muchos parlamentos. .

Todo apunta a que se avecinan tiempos duros para la Unión Europea.La fractura en el seno de la UE en dos grandes bandos es cada vez más clara. De un lado los europeístas, con Francia e Italia a la cabeza, que propugnan avanzar en la integración de la UE y siguen repitiendo el mantra de que hace falta más unión para salvar a Europa. La otra facción es la que encabezan las capitales más euroescépticas, con Hungría y Polonia como referentes, que apuestan por desandar parte de lo avanzado, devolver competencias a los países y abortar cualquier gran salto adelante. En medio quedan algunos Estados, un ejemplo sería Alemania, que ha adoptado un perfil pragmático y conciliador en esta ocasión.

China ha cedido protagonismo al Brexit y a Trump durante gran parte de 2016 si bien no debemos subestimar los riesgo financieros, inmobiliarios y cambiarios que rodean la desaceleración de la segunda economía mundial y que suponen una notable amenaza a nivel global.

Tras treinta años asombrando al mundo, con un promedio de crecimiento entre 1979 y 2012 próximo al 10%, el gigante asiático entró en 2012 en un intenso proceso de desaceleración. Esta ralentización no es sino reflejo de la necesidad de reequilibrar un patrón que ha reposado excesivamente en la mano de obra barata y abundante, la inversión, la exportación, y en una sobre-explotación de los recursos naturales. El año 2015 y parte de 2016 se caracterizaron por una gran preocupación internacional por la evolución económica de China y una sobrerreacion de las bolsas a cualquier dato publicado. Las autoridades, con gran destreza, llevan ya dos años haciendo malabares para compaginar un objetivo de crecimiento mínimo con la reconversión hacia un modelo con más peso del consumo. El cambio necesariamente se traduce en tasas de crecimiento más modestas.

Aportaciones al crecimiento del PIB

El análisis detallado de las causas de la desaceleración se ha comentado ya en numerosas ocaciones; por ello, en estas líneas vamos a centrarnos en los riesgos que dominan la coyuntura china. No debemos olvidar que hablamos de un país con ciertas brechas institucionales y escasa transparencia, lo que podría dificultar la contención de los mismos.

El fortísimo endeudamiento del país, especialmente el corporativo, y su rápido crecimiento entraña un significativo riesgo financiero. El FMI ha advertido que el nivel de deuda es "excesivo" y su aumento "insostenible". Al cierre del segundo trimestre de 2017 (último dato disponible) la deuda total de China ascendia al 298,2,5% de su PIB. En los ultimos díez años, esa deuda ha aumentado un 78% (en 2006 representaba un 175% del PIB). El principal responsable de este aumento ha sido el sector empresarial no financiero, cuya deuda asciende al 165,1% del PIB. El detonante de este aumento fue el masivo programa de estímulo aprobado por Pekin en 2009 para hacer frente a la crisis financiera internacional. Un total de 4 billones de yuanes (entonces unos 464.000 mill. €) fueron inyectados a la economía, lo que dio pie a inversiones en proyectos con poca o nula rentabilidad, por lo que los préstamos concedidos entonces tuvieron que pagarse contrayendo nuevas deudas.

Especialmente preocupante es que gran parte de esta deuda corporativa está emitida por empresas públicas con unos niveles de apalancamiento muy elevados y unos niveles de rentabilidad muy bajos. Ahora bien, que sean de titularidad pública podría favorecer una inyección de fondos públicos en caso de necesidad. Otro factor adicional de riesgo es la elevada concentración de la deuda a nivel sectorial: un 32% del total en el sector manufacturero, un 29% en el sector inmobiliario y de construcción, y un 23% en minería y servicios básicos.

A lo anterior se añade que gran parte está contraida a corto plazo y financiada a

través del crédito facilitado por el sector bancario y, sin duda también, por el shadow banking, lo que dificulta valorar su cuantía.

Empresas Financieras

Fuente: Institute of International Finance

Mención especial merece el elevado endeudamiento en el sector inmobiliario y el aumento de los precios de la vivienda, que para muchos configura una auténtica burbuja inmobiliaria. En el año 2016 los precios del sector aumentaron a un ritmo vertiginoso: un 28,4% en Beijing, un 31,7% en Shangai, un 24,3% en Guangzhou y un 23,8% en Shenzhen. Las razones detrás de esta evolución son varias. Por una parte, las medidas del gobierno chino para modular la desaceleración incluyeron un fortísimo aumento del crédito. Tanto en 2015 como en 2016 creció en torno al 15%, más del doble que el crecimiento real del PIB. Los bancos, por su parte, en vista del aumento de la morosidad en los créditos y préstamos concedidos a empresas, prefirieron en 2016 conceder créditos hipotecarios a los particulares. Como consecuencia, el crecimiento de los créditos hipotecarios ha sido espectacular: han pasado de suponer un 23% de los créditos totales en 2014 a un 35% en la primera mitad del año 2016 y a nada menos que un 71% en los meses de julio y agosto de este año. Los particulares chinos, por otra parte, escarmentados de los fortísimos vaivenes de la bolsa, optaron por invertir en un activo que consideran más seguro.

En cualquier caso, el crecimiento del precio de las casas no ha sido uniforme y el aumento realmente procupante se ha concentrado en las ciudades calificadas como de “Nivel 1” (Tier 1)(2): Beijing, Shanghai, Guangzhou y Shenzhen.

De hecho, en muchas ciudades medianas y pequeñas del interior o situadas en

regiones deprimidas, los precios de las viviendas están creciendo a un ritmo muy inferior, cuando lo hacen, al de las ciudades “prime”, y suele haber muchas más viviendas vacías que compradores interesados.

Fuente: IHS Markit

En cualquier caso, tampoco hay que ser excesivamente alarmistas. A pesar del fuerte aumento de los créditos hipotecarios, la deuda de las familias chinas sólo equivale a un 45% del PIB, un porcentaje todavía manejable si se compara con el 66% de las familias japonesas, el 80% de las estadounidenses y el 86% de las surcoreanas. Además, a diferencia de lo que ocurriera en los EE.UU. en los años previos a la crisis financiera global, los bancos chinos no han recurrido a la venta de subproductos financieros creados con los préstamos hipotecarios (al estilo de las tristemente célebres “subprimes”), por lo que el alcance de un hipotético “pinchazo de la burbuja” sería mucho más limitado de lo que lo fue en la primera economía del mundo.

(2) La clasificación de las ciudades por niveles (o tiers) se realiza en base a las características principales de la ciudad, incluyendo su desarrollo económico, el PIB provincial, los sistemas de transporte e infraestructura, y la importancia histórica y cultural. Ciudades de Nivel 1 de China por lo general se refieren a Beijing, Shanghai, Guangzhou y Shenzhen. Ciudades de Nivel 2 son las capitales de cada provincia o ciudades costeras como Tianjin, Chongqing, Chengdu, Wuhan o Xiamen. Ciudades Nivel 3 son por lo general las ciudades de tamaño medio de cada provincia.

Como viene siendo habitual en China, los dirigentes han intervenido para “enfriar” el sector y evitar cualquier descalabro o pinchazo que pudiese poner en riesgo la estabilidad financiera. Entre las medidas aplicadas se encuentran el aumento del porcentaje de prepago sobre el valor total de la hipoteca exigido a los particulares como condición necesaria para la concesión de esta última por los bancos y la prohibición, lisa y llana, de adquirir una segunda o una tercera vivienda, para evitar la tentación de especular con ellas, y contribuir así a engordar la burbuja. Se trata de un nuevo juego de malabares, en cuanto que no quieren excederse y que estas medidas conduzcan a una caída de los precios en un sector que por sí solo genera un 15% del PIB y es un puntal fundamental del crecimiento económico. Las medidas han dado resultados y los precios comenzaron a estabilizarse a principios de 2017.

El riesgo cambiario es posiblemente el más preocupante en el corto plazo por las implicaciones que una depreciación pueden tener a nivel global. Las reservas de divisas de China cayeron en enero de 2017 por debajo el umbral de los 3 billones de dólares por primera vez en casi seis años. China tomó una serie de medidas a finales de 2016 para dificultar el traslado de dinero fuera del país y estabilizar su moneda. De hecho, desde febrero de 2017 cambio la tendencia y, tras nueve meses consecutivos de aumento, en octubre se situaron nuevamente por encima de ese umbral (3,109 billones).

Como viene siendo habitual se ha especulado con la posibilidad de que una reducción significativa y sostenida de las reservas lleve a Beijing a devaluar el yuan, tal como lo hizo en 2015, lo que podría provocar un caos en los mercados financieros globales e incrementar las tensiones políticas con el Gobierno de Estados Unidos que acusa a Pekín de mantener su divisa artificialmente devaluada. Otra opción es que Pekin deje de intervenir en los mercados y permita que su moneda se deprecie. En este escenario, es más que probable que la caída del yuan fuese notable (se estima que hasta de un 25%), lo que podría generar un efecto contagio no solo en la región, sino también a nivel global, puesto que no puede descartarse que Trump tomase medidas proteccionistas para evitar una entrada masiva de productos chinos todavía más baratos.

Fuente: Bloomberg

Trump, de hecho, ya ha acusado en varias ocasiones a China, Japón y Alemania de manipular el mercado de divisas para devaluar sus monedas, lograr ventajas competitivas y sumar abultados superávit comerciales y por cuenta corriente. El deficit de EE.UU cerró 2016 con unmáximo desde 2012, 502.300 mill. $, y los saldos bilaterales que más han c ontribuido a este déficit han sido precisamente los de China, Japón y Alemania.

creciente nivel de deuda

China no es el único país que ha aumentado notablemente su endeudamiento, sino que se trata de una dinámica mundial. La deuda global (deuda conjunta de las empresas, los hogares y los gobiernos) ha llegado a superar los 226 billones de dólares (191 billones de euros), lo que ya equivale a un 324% del PIB en todo el mundo. En 2016, el incremento fue de casi 10 billones de dólares. Dicho aumento ha sido más pronunciado en el sector público (aumento en 4,3 billones, hasta 59 billlones) seguido del aumento del sector corporativo no financiero (en 2,3 billones, hasta 63 billlones).

En las economías maduras, la previsible aplicación de paquetes de estímulos fiscales (por ejemplo, en EE.UU.) aumentará los niveles de deuda, que ya en el segundo trimestre de 2017 habían sobrepasado el 385% del PIB El endeudamiento del gobierno en los países avanzados se sitúa en el 110% del PIB (muy próximo al del sector financiero que asciende al 112% del PIB). La preocupación por la sostenibilidad de la deuda en algunos de ellos podrían presionar al alza los costes de financiación, agravando la situación. En el caso de los emergentes, la deuda sobrepasó el 219% del PIB en el segundo trimestre de 2017, destacando el aumento de la deuda del sector corporativo no financiero. En cuanto a los países, destaca China como origen del 85% del total emitido por los emergentes en 2016.

Fuente: Institute of International Finance

Esta dinámica es especialmente preocupante en un contexto de crecientes costes de financiación (con un más que probable aumento de tipos de la Fed), moderado crecimiento global, débil rentabilidad empresarial, aumento de la rentabilidad de los bonos soberanos y deterioro de la solvencia empresarial. Además, un dólar más fuerte penalizará a los países endeudados con el exterior en dólares, al aumentar el coste de la deuda en su moneda local. A lo anterior debemos añadir los riesgos, ya comentados, de un creciente proteccionismo. Por último, dada la importancia de la City de Londres como sede de emisión de deuda y derivados (especialmente para empresas europeas y de mercados emergentes), las incertidumbres que rodean la evolución y el contenido del Brexit podría incrementar los costes de financiación y de cobertura.

Otro factor de riesgo son los conflictos armados, especialmente aquellos que involucran de forma directa o, indirecta, a las principales potencias económicas. Los enfrentamientos armados en Oriente Medio; el conflicto entre Israel y Palestina; la enquistada crisis de Ucrania; y la existencia de grupos armados en países africanos como Malí, Somalia y Sudán, amenazan la estabilidad mundial.

De todos ellos, los que han acaparado un mayor protagonismo han sido, probablemente, los conflictos en Irak y Siria. Ambos explosionaron a partir de elementos internos diferenciados; sin embargo, han evolucionado en cierta medida como vasos comunicantes, con el Estado Islámico como telón de fondo.

Entre 2013 y 2014 la expansión del grupo yihadista fue imparable y, en un breve periodo de tiempo, logró controlar un tercio del territorio tanto de Siria como de Irak. La intervención de las principales potencias a finales del 2014 constituyó un punto de inflexión en la lucha contra el grupo terrorista.

En el caso de Irak, la unión en un frente común de la coalición liderada por

Estados Unidos, las milicias chiies, el ejercito oficial y los peshmergas kurdos ha permitido recuperar practicamente todos los núcleos de población a lo largo de 2016 y 2017. Ahora bien, la toma de algunas ciudades, como Mosul, se ha saldado con un enorme coste humano y material. El horizonte, a partir de ahora, se presenta lleno de dificultades. Una vez arrebatada la superficie al enemigo común, vuelven a emerger las fuentes de las que emanaron los enfrentamientos: la dificil convivencia y el reparto de poder entre las dos facciones del Islam (suní y chií); todo ello acompañado de las aspiraciones de mayor autonomía de la región kurda.

En el caso de Siria el escenario es más complejo -si cabe-, como consecuencia de los numerosos actores en la cotienda. Cabe recordar que el auge del Daesh en territorio sirio se alimentó de la caótica guerra civil entre las fuerzas oficiales de Bashar al Asad y el amplio universo de milicias rebeldes. Al igual que en el escenario iraquí, la intervención de potencias internacionales ha sido fundamental en la lucha contra el Estado Islámico. En los últimos dos años el grupo yihadista ha perdido las principales ciudades bajo su control, entre ellas su capital en territorio sirio, Raqqa.

Sin embargo, como ocurre en el país vecino, el debilitamiento del grupo terrorista ha vuelto las miradas sobre las raíces del conflicto: el alzamiento contra el regimen dictatorial de Bashar al Ásad. La intensidad de los enfrentamientos entre las fuerzas oficiales y las milicias rebeldes puede que se reduzca, algo, en 2018; sin embargo, la solución al conflicto se antoja enormemente compleja por los numerosos intereses contrapuestos. El punto central es la permanencia en el poder de Bashar al Ásad. El apoyo armamentístico de Teherán y, especialmente de Moscú, ha permitido al autocráta no solo arrebatar territorios al Daesh sino, también, ganar importantes batallas a las milicias rebeldes, lo que ha reforzado su posición en el conflicto. Al otro lado de la balanza, Estados Unidos, Turquía y Arabia Saudí, rechazan su permanencia. Por si fuera poco, la complejidad del tablero bélico se ramifica hacia otros elementos, como el apoyo estadounidense en la contienda a las milicias kurdas, lo que constituye un punto de tensión con el gobierno de Ankara.

Aparte de la prolongación del conflicto sirio a lo largo del próximo año no hay que olvidar que la liberación de las ciudades no implica la disolución del Daesh. Las zonas fronterizas entre Irak y Siria albergan a un numeroso contigente de miembros yihadistas. Asimismo, no se ha disipado el riesgo de que el Daesh pueda mutar, ante la perdida de territorio, a un estado similar al de la pasada década, es decir, un grupo armado sin un dominio territorial definido, pero con una notable capacidad de realizar sangrientos y multitudinarios atentados

En el plano regional la evolución de ambos conflictos en los últimos años parece haber reforzado la posición de Irán en su eterna lucha con Arabia Saudí por la supremacía de Oriente Medio. Las milicias chiitas, estrechamente vinculadas con Teherán, han incrementado su protagonismo en el mapa iraquí. De igual forma, Bashar al Ásad, de la rama alauí, alineada con el chiismo, ha fortalecido su posición. Asimismo, Arabia Saudí no ha logrado grandes avances en la guerra civil de Yemén, donde lidera los bombardeos y el bloqueo comercial a las zonas controladas por los rebeldes huities, auspiciados por Teherán.

La evolución de los distintos conflictos en una dirección contraria a los intereses de Riad podría explicar los últimos episodios de inestabilidad en la región. Algunos achacan el establecimiento de sanciones a Qatar, y, recientemente, la rocambolesca dimisión (y posterior retorno) del primer ministro del Líbano a una estrategia de Riad para recuperar parte de la pérdida de poder.

Sin embargo, la ventaja de Irán en este ajedrez geopolítico tendrá que enfrentarse a una amenaza que ha emergido en los últimos meses: la intención de Trump de “descertificar” el acuerdo nuclear. En el momento de redacción de estas líneas el presidente norteamericano había delegado en el Congreso el debate sobre el establecimiento de nuevas líneas rojas en el acuerdo que, en la práctica, dificultarían notablemente las posibilidades de Irán de cumplirlo.

En definitiva, Oriente Medio concentra en un espacio geográfico relativamente reducido numerosos conflictos bélicos. La capacidad de exportar inestabilidad se intensifica por la intervención de las principales potencias mundiales y, además, por sembrar las semillas para el nacimiento de nuevos grupos terroristas. Por si fuera poco, la región alberga gran parte de las reservas de hidrocarburos del mundo, por lo que las oscilaciones en el grado de inestabilidad se trasladan automaticamente al nivel de precios, algo que afecta, en segunda derivada, a la economía mundial. Todo ello, sin olvidar lo más relevante: el elevadisimo coste de vidas humanas y los millones de desplazados que huyen de los enfrentamientos armados. Las cifras que deja la guerra en Siria hasta ahora son abrumadoras: se estima en más de medio millón el número de víctimas mortales, y cerca de cinco millones de refugiados. Lamentablemente, en el momento actual no hay indicios que apunten a una finalización de las guerras en Yemen y Siria en los próximos meses. En el resto de la región el clima de tensión persistirá, pudiendo vascular el origen de la inestabilidad de unos países a otros.

Por último, fuera de Oriente Medio se ha agravado una nueva amenaza a lo largo de 2017: Corea del Norte. El conflicto latente, hasta ahora circunscrito a la región del mar de Japón, se ha agravado en paralelo a los avances de Pyongyang en la carrera nuclear. Además de la escalada de violencia verbal, con la llegada de Trump a la Casa Blanca, la posibilidad de que Pyongyang disponga de la tecnología necesaria para lanzar armas nucleares es, cada vez, más realista. A finales de noviembre el régimen norcoreano dio un importante salto cualitativo con el lanzamiento de su nuevo misil intercontinental, el Hwasong-15. Se estima que dicho proyectil tiene la capacidad de alcanzar practicamente cualquier zona de Estados Unidos, lo que ha aumentado exponencialmente el rango de actuación del armamento norcoreano. Una vez desarrollado el cohete, el siguiente reto será la fabricación de la ojiva nuclear.

Aunque el régimen de Pyongyang no dispone aun de la tecnología necesaria para el lanzamiento de armas nucleares, los rápidos progresos en los últimos tiempos no dejan mucho espacio para el optimismo. Estas circunstacias están desplazando el conflicto hacia una nueva dimensión. No obstante, pese a la enorme amenaza que supone, la ambición nuclear de Pyonyang puede situarse más cerca del objetivo de disponer de una herramienta de negociación, que de la intención real del Kim Jong-un de iniciar una escalada belicista. No hay que obviar que, en el caso de conflicto armado, la supervivencia del régimen autoritario de

Corea del Norte estaría enormemente amenazada.

En cualquier caso, no hay duda de que los avances de Corea del Norte abren un nuevo escenario de disputa, con la particularidad, en este caso, de enfrentar a Estados Unidos con la segunda potencia mundial: China. La posición de Pekín es, quizá, la más relevante, ya que es, practicamente, el único salvavidas del régimen norcoreano.

Todo parece apuntar a que la economía global, tras la fuerte recesión del año 2009, ha entrado en un periodo de menor crecimiento, muy en línea con lo que los economistas definen como una “recuperación en L”. En 2016 se ha registrado la tasa de crecimiento más baja desde la crisis financiera internacional (3,2%) y aunque se prevé que 2017 cierre con un aligera aceleración (3,7%) las perspectivas a medio plazo apuntan a un crecimiento mundial más débil y bastante inferior a los niveles precrisis. El FMI prevé un crecimiento promedio del 3,7% en el periodo 2018- 2022 frente al 5,1% del 2003-2007. Esta decepcionante evolución obedece a la interrelación

entre una débil demanda agregada y una pobre evolución de los elementos subyacentes a la oferta, ambos relacionados con el escaso crecimiento de la inversión, el comercio y la productividad, y un ritmo en la adopción de reformas más lento de lo deseable. Las economías emergentes, que durante años fueron locomotoras del crecimiento global, han perdido fuelle, e incluso algunas han entrado en recesión, especialmente las productoras de materias primas. Las economías avanzadas, por su parte, no ha podido retomar el papel de las primeras lastradas por la debilidad de la inversión y el lento aumento de los salarios.

La reducida actividad inversora juega un papel central, dada su interrelación con la demanda, la productividad y el comercio. La contribución de la inversión al crecimiento global ha caído de una media de 1,4% al año entre 2003 y 2007 al 0,7% desde 2012. A pesar de los bajos tipos de interés, los gobiernos de los países desarrollados no han llenado el hueco dejado por la falta de inversion privada. Al contrario, se han producido importantes recortes de inversion pública desde 2010, en respuesta a los crecientes niveles de deuda pública. En la Euroarea en 2006 la inversión aportaba en torno a dos puntos porcentuales (p.p.) al crecimiento, en 2009 su contribución era negativa y en los últimos dos años apenas aporta la mitad que en la etapa precrisis.

En las economías en desarrollo, por su parte, se han producido caídas o desaceleración de la inversión, que ha pasado de crecer al 10% de media en 2010 hasta alrededor del 3,5% en 2016. Especialmente notable ha sido la caída en los paises exportadores de materias primas. También las desfavorables perspectivas del crecimiento, la incertidumbre política y el elevado apalancamiento del sector privado han hecho mella en la inversión.

Crecimiento del PIB (en %)

Fuente: FMI

Además, el prolongado periodo de crecimiento lento ha reducido el potencial a más

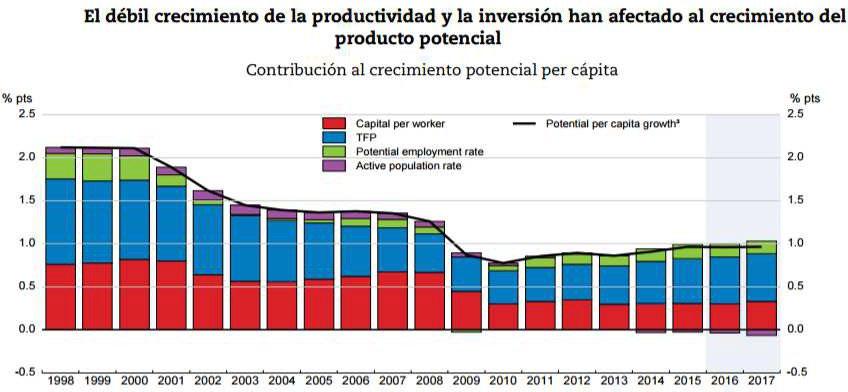

largo plazo de las economías por el lado de la oferta, a través de los efectos duraderos que el prolongado desempleo, la caída de las inversiones y el impacto adverso del débil crecimiento comercial tienen sobre la productividad. La OCDE ha revisado a la baja en varias ocasiones el crecimiento del producto potencial per cápita en las principales economías del bloque como resultado de la crisis y, en algunos países, por la consolidación fiscal. Para el conjunto de la OCDE, dicho crecimiento se estima en un 1% en 2016, lo cual se sitúa entre ¾ y 1 punto porcentual por debajo de la media registrada en las dos décadas anteriores a la crisis

La caída en la productividad total de los factores también es un elemento clave. En los países de la OCDE su aportación al crecimiento del producto potencial per cápita a finales de los 90 se estima que fue de casi dos puntos porcentuales. Hoy es de la mitad. Esto es reflejo de varios factores, entre los que figuran el descenso del dinamismo empresarial, la limitada innovación y la reducida aplicación de nuevas reformas en los mercados de productos. Por último, la contribución del factor trabajo también se ha reducido, en cierta medida por el exceso de capacidad que dejó la crisis financiera internacional, pero también por la caída de la población en edad de trabajar y el cambio que la revolución digital supone en los métodos de producción.

Una última razón que también puede estar contribuyendo a que el crecimiento mundial sea débil es la creciente desigualdad, que hace que el porcentaje de ahorro de la economía sea mayor, ya que las clases altas gastan proporcionalmente mucho menos que las bajas.

Ante este escenario, no hay recetas mágicas. Las políticas de demanda tienen claras limitaciones. La fiscal ya prácticamente ha agotado su margen, como reflejan las elevadas cifras de endeudamiento globales y, especialmente, de la deuda pública en economías avanzadas. La política monetaria también ha hecho todo lo que podía hacer; de hecho, existe un amplio consenso acerca de que, si no se prosigue con la normalización de las condiciones monetarias en el corto- medio plazo, pueden generarse importantes burbujas.

Es por ello por lo que se requieren acciones conjuntas que incorporen no solo políticas de demanda, sino también estructurales, orientadas a reactivar el crecimiento de la productividad, estimular una demanda que ha sufrido una reducción persistente, generar empleo y fomentar una economía global más incluyente. Desde que estalló la crisis financiera y más intensamente en los dos últimos años, los riesgos políticos se han intensificado, acompañados de un creciente sentimiento populista, antisistema y antiglobalización. Ello dificulta tanto la aplicación de las reformas nacionales (al predominar coaliciones de gobiernos muy inestables) como la coordinación de políticas macroeconómicas tanto dentro de bloques económicos como a nivel global.

La salida del estancamiento secular al que parece abocada la economía mundial pasa por entender que los problemas nacionales requieren, en muchos casos, de soluciones globales, debido a la creciente interdependencia mundial. Por el momento no ha sido así y la economía global no acaba de remontar el vuelo y situarse en los ritmos de crecimiento precrisis. Los grandes retos a los que se enfrenta el mundo en el corto plazo tales como la crisis de los refugiados o la lucha contra el terrorismo requieren de una actitud conciliadora y pragmática de los dirigentes políticos. Una mayor cooperación permitirá capear mejor los notables riegos que sobrevuelan el panorama global y que, inevitablemente, ponen en riesgo el bienestar social.