ka p itte l 1 o m re v is j o n , g o d re v is j o nsskikk o g re v is j o nsstandarder

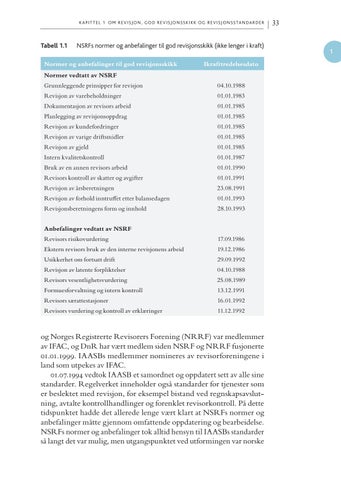

Tabell 1.1

NSRFs normer og anbefalinger til god revisjonsskikk (ikke lenger i kraft)

Normer og anbefalinger til god revisjonsskikk

Ikrafttredelsesdato

Normer vedtatt av NSRF Grunnleggende prinsipper for revisjon

04.10.1988

Revisjon av varebeholdninger

01.01.1983

Dokumentasjon av revisors arbeid

01.01.1985

Planlegging av revisjonsoppdrag

01.01.1985

Revisjon av kundefordringer

01.01.1985

Revisjon av varige driftsmidler

01.01.1985

Revisjon av gjeld

01.01.1985

Intern kvalitetskontroll

01.01.1987

Bruk av en annen revisors arbeid

01.01.1990

Revisors kontroll av skatter og avgifter

01.01.1991

Revisjon av årsberetningen

23.08.1991

Revisjon av forhold inntruffet etter balansedagen

01.01.1993

Revisjonsberetningens form og innhold

28.10.1993

Anbefalinger vedtatt av NSRF Revisors risikovurdering

17.09.1986

Ekstern revisors bruk av den interne revisjonens arbeid

19.12.1986

Usikkerhet om fortsatt drift

29.09.1992

Revisjon av latente forpliktelser

04.10.1988

Revisors vesentlighetsvurdering

25.08.1989

Formuesforvaltning og intern kontroll

13.12.1991

Revisors særattestasjoner

16.01.1992

Revisors vurdering og kontroll av erklæringer

11.12.1992

og Norges Registrerte Revisorers Forening (NRRF) var medlemmer av IFAC, og DnR har vært medlem siden NSRF og NRRF fusjonerte 01.01.1999. IAASBs medlemmer nomineres av revisorforeningene i land som utpekes av IFAC. 01.07.1994 vedtok IAASB et samordnet og oppdatert sett av alle sine standarder. Regelverket inneholder også standarder for tjenester som er beslektet med revisjon, for eksempel bistand ved regnskapsavslut ning, avtalte kontrollhandlinger og forenklet revisorkontroll. På dette tidspunktet hadde det allerede lenge vært klart at NSRFs normer og anbefalinger måtte gjennom omfattende oppdatering og bearbeidelse. NSRFs normer og anbefalinger tok alltid hensyn til IAASBs standarder så langt det var mulig, men utgangspunktet ved utformingen var norske

33

1